PENGARUH KUALITAS AUDIT, AUDIT CLIENT TENURE, DEBT...

22

PENGARUH KUALITAS AUDIT, AUDIT CLIENT TENURE, DEBT DEFAULT, OPINION SHOPPING DAN KONDISI KEUANGAN PERUSAHAAN TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia (BEI) tahun 2011-2014) Eva Rahayu Noftia Wan Ningsih, Prima Aprilyani Rambe, Lia Suprihartini Fakultas Ekonomi Universitas Maritim Raja Ali Haji Tanjungpinang, Kepulauan Riau Abstrak Penelitian ini bertujuan untuk mengetahui pengaruh kualitas audit, audit client tenure, debt default, opinion shopping dan kondisi keuangan perusahaan terhadap penerimaan opini audit going concern. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI tahun 2011-2014. Sampel ditentukan dengan metode purposive sampling, sehingga diperoleh total sampel penelitian sebesar 124 sampel. Jenis data yang digunakan adalah data sekunder yang diperoleh dari www.idx.co.id. Data dianalisis dengan menggunakan model analisis regresi logistic dengan tingkat signifikansi 5%. Hasil penelitian menunjukan bahwa audit client tenure, dan debt default berpengaruh terhadap penerimaan opini going concern. Sedangkan kualitas audit, opinion shopping dan kondisi keuangan perusahaan tidak berpengaruh terhadap penerimaan opini audit going concern. Kata Kunci : kualitas audit, auditor spesialis industri, audit client tenure, debt default, opinion shopping, kondisi keuangan perusahaan, going concern. PENDAHULUAN Auditor memiliki peran yang sangat penting dalam hubungan investor dan manajemen perusahaan. Auditor sebagai pihak ketiga yang menjembatani antara kepentingan investor dalam pengambilan keputusan ekonomi dengan manajemen selaku pengelola dan penyedia laporan keuangan perusahaan. Laporan keuangan

Transcript of PENGARUH KUALITAS AUDIT, AUDIT CLIENT TENURE, DEBT...

PENGARUH KUALITAS AUDIT, AUDIT CLIENT TENURE, DEBT

DEFAULT, OPINION SHOPPING DAN KONDISI KEUANGAN

PERUSAHAAN TERHADAP PENERIMAAN OPINI AUDIT GOING

CONCERN

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek

Indonesia (BEI) tahun 2011-2014)

Eva Rahayu Noftia Wan Ningsih, Prima Aprilyani Rambe, Lia Suprihartini

Fakultas Ekonomi Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepulauan Riau

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh kualitas audit, audit

client tenure, debt default, opinion shopping dan kondisi keuangan perusahaan

terhadap penerimaan opini audit going concern. Populasi dalam penelitian ini adalah

seluruh perusahaan manufaktur yang terdaftar di BEI tahun 2011-2014. Sampel

ditentukan dengan metode purposive sampling, sehingga diperoleh total sampel

penelitian sebesar 124 sampel. Jenis data yang digunakan adalah data sekunder yang

diperoleh dari www.idx.co.id. Data dianalisis dengan menggunakan model analisis

regresi logistic dengan tingkat signifikansi 5%. Hasil penelitian menunjukan bahwa

audit client tenure, dan debt default berpengaruh terhadap penerimaan opini going

concern. Sedangkan kualitas audit, opinion shopping dan kondisi keuangan

perusahaan tidak berpengaruh terhadap penerimaan opini audit going concern.

Kata Kunci : kualitas audit, auditor spesialis industri, audit client tenure, debt

default, opinion shopping, kondisi keuangan perusahaan, going

concern.

PENDAHULUAN

Auditor memiliki peran yang sangat penting dalam hubungan investor dan

manajemen perusahaan. Auditor sebagai pihak ketiga yang menjembatani antara

kepentingan investor dalam pengambilan keputusan ekonomi dengan manajemen

selaku pengelola dan penyedia laporan keuangan perusahaan. Laporan keuangan

yang disajikan oleh manajemen merupakan gambaran kinerja dan mencerminkan

kondisi perusahaan. Laporan keuangan ini sangat berpotensi dipengaruhi

kepentingan pribadi. Oleh karena itu, pemegang saham akan mengevaluasi

pertanggung jawaban keuangan manajemen melalui auditor independen.

Selanjutnya, auditor akan memberikan pendapat setelah auditor independen

melakukan proses audit.

Menurut SPAP (2011) seksi 341 paragraf 2 menyatakan bahwa auditor juga

bertanggung jawab untuk menilai apakah terdapat kesangsian besar terhadap

kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya (going

concern) dalam periode waktu tidak lebih dari satu tahun sejak tanggal laporan

audit. Setelah menganalisa dan mengumpulkan bukti-bukti pendukung, disini

tanggung jawab dan independensi auditor dibutuhkan untuk menilai kewajaran suatu

laporan keuangan yang disajikan manajemen dengan mengeluarkan opini audit.

Banyaknya kasus manipulasi data keuangan yang melibatkan perusahaan

dengan auditor, menimbulkan pandangan yang skeptis terhadap profesi auditor.

Hal ini beralasan, karena auditor dikatakan ikut andil dalam memberikan

informasi yang salah sehingga banyak pihak yang merasa dirugikan. Auditor

dengan mudahnya mengeluarkan opini wajar tanpa pengecualian sebelum

akhirnya perusahaan mengalami kebangkrutan.

Kajian Pustaka

Opini going concern

Opini audit going concern merupakan opini audit dengan paragraf

penjelasan mengenai pertimbangan auditor bahwa terdapat kesangsian atau

ketidakpastian signifikan atas kelangsungan hidup perusahaan dalam menjalankan

operasi perusahaan pada masa mendatang (Irwansyah et.al, 2015). Going concern

dipakai sebagai asumsi dalam laporan keuangan sepanjang tidak terbukti adanya

informasi yang menunjukkan hal berlawanan. Biasanya informasi yang signifikan

dianggap berlawanan dengan asumsi kelangsungan hidup usaha yang

berhubungan dengan ketidakmampuan satuan usaha dalam memenuhi kewajiban

pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada

pihak luar melalui bisnis biasa, restrukturisasi hutang, kerugian operasi yang

berulang terjadi dan kegiatan serupa yang lain (PSA No.30).

Agency Theory

Jensen dan Meckling (1976) mendefinisikan hubungan agency sebagai

suatu kontrak di bawah satu atau lebih principal yang melibatkan agent untuk

melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian

wewenang pengambilan keputusan kepada agent. Di dalam struktur perusahaan,

yang dikatakan principal adalah pemegang saham atau pemilik perusahaan

sedangkan agent adalah manajemen perusahaan. Dalam kaitan teori agensi dengan

penerimaan opini going concern, agent bertugas dalam menjalankan perusahaan

dan menghasilkan laporan keuangan sebagai bentuk dari pertanggungjawaban

manajemen. Laporan keuangan ini yang nantinya akan menunjukkan kondisi

keuangan perusahaan dan digunakan oleh principal sebagai dasar dalam

pengambilan keputusan (Astuti, 2012).

Auditing

Auditing merupakan suatu proses dimana auditor mengumpulkan bukti-

bukti, mengevaluasi, menentukan dan melaporkan kondisi sebenarnya perusahaan

dengan memperhatikan tingkat kesesuaian informasi yang diperoleh dengan

kriteria yang telah ditetapkan melalui opini yang dikeluarkan auditor.

Opini Audit

Opini audit merupakan suatu pernyataan opini atau pendapat dari auditor

atas suatu laporan keuangan perusahaan, setelah auditor melakukan pemeriksaan

atas kewajaran suatu laporan keuangan perusahaan (Prawitri & Yadnyana, 2015).

Opini audit yang dikeluarkan oleh auditor merupakan informasi utama yang tidak

dapat terpisahkan dari laporan audit. Ada lima jenis opini yang dapat diberikan

oleh auditor, yaitu (Hery, 2013):

1. Pendapat wajar tanpa pengecualian (unqualified opinion)

2. Pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelas

3. Pendapat wajar dengan pengecualian (qualified opinion)

4. Pendapat tidak wajar (adverse opinion)

5. Pernyataan tidak memberikan pendapat (disclaimer of opinion)

Kualitas Audit

DeAngelo (1981) mendefinisikan kualitas audit sebagai kemampuan

auditor menemukan adanya penyimpangan dalam sistem akuntansi klien dan

keberanian yang dimiliki untuk mengungkapkan atau melaporkan penyimpangan

tersebut. Kualitas audit yang baik akan menghasilkan informasi yang sangat

berguna bagi para pemakai laporan keuangan dalam hal pengambilan keputusan

(Werastuti, 2013). Dalam penelitian ini kualitas audit diproksikan dengan auditor

spesialis. Auditor spesialis industri adalah auditor yang banyak menangani klien

dalam suatu industri tertentu akan memiliki pengetahuan spesifik mengenai

industri tersebut sehingga menjadikan mereka nilai tambah dibandingkan auditor

lainnya (non-specialist). Dikatakan memiliki nilai tambah karena auditor spesialis

industri mampu menangani risiko-risiko yang mewakili industri tersebut, hal ini

dikarenakan auditor spesialis memiliki pemahaman yang lebih dalam mengenai

karakteristik perusahaan klien dalam industri tertentu.

Audit Client Tenure

Audit client tenure merupakan masa perikatan kerja audit yang terjalin

antara KAP dengan auditee yang sama. Masa perikatan yang panjang membuat

auditor memiliki keterikatan secara emosional dan membuatnya berada di zona

nyaman sehingga menurunkan independensinya sebagai seorang auditor. Hal ini

bisa terjadi dikarenakan kecemasan auditor akan kehilangan sejumlah fee yang

cukup besar menimbulkan keraguan auditor untuk mengungkapkan opini going

concern.

Debt Default

Debt default didefinisikan sebagai kegagalan perusahaan dalam memenuhi

kewajiban hutang beserta bunganya pada waktu jatuh tempo. Dalam PSA No.30

menyebutkan bahwa indikator going concern yang paling banyak digunakan

auditor dalam memberikan keputusan audit adalah kegagalan dalam memenuhi

hutangnya (default). Karena itu, diharapkan penetapan status default menjadi

bukti pendukung untuk auditor mengeluarkan opini going concern. Namun

belakangan ini, auditor cenderung disalahkan karena tidak berhasil

mengungkapkan opini going concern yang seharusnya mereka keluarkan opini

tersebut mengingat setelah banyaknya bukti-bukti yang ditemukan menunjukan

kondisi peusahaan dalam keadaan default.

Opinion Shopping

Opinion shopping merupakan aktivitas perusahaan mencari auditor yang

mau mendukung perlakuan akuntansi yang diajukan oleh manajemen perusahaan

untuk mencapai pelaporan keuangan yang diharapkan perusahaan. Praptitorini dan

Januarti (2011) mengungkapkan bahwa tujuan pelaporan dalam opinion shopping

dimaksudkan untuk meningkatkan (memanipulasi) hasil operasi atau kondisi

keuangan perusahaan.

Ada beberapa faktor yang mempengaruhi perusahaan klien melakukan

opinion shopping seperti merjer antara dua perusahaan yang KAP nya berbeda,

perubahan manajemen, memiliki perselisihan dengan auditor sebelumnya, serta

ketidakpuasan klien terhadap kualitas audit yang diberikan auditor. Ketidakpuasan

klien terhadap pelayanan auditor ini disebabkan karena auditor cenderung

mengeluarkan opini yang tidak selaras dengan keinginan perusahaan, mereka

mengharapkan opini wajar namun yang dikeluarkan auditor cenderung opini

going concern.

Kondisi Keuangan Perusahaan

Kondisi keuangan perusahaan menampilkan secara utuh atas segala yang

berhubungan dengan keuangan perusahaan dalam suatu periode. Media yang

digunakan untuk melihat kondisi keuangan perusahaan yang sesungguhnya dapat

dilihat dalam laporan keuangan yang disajikan perusahaan. Selain itu, untuk

melihat gambaranan tingkat kesehatan perusahaan dapat dilihat dari kondisi

keuangan perusahaan tersebut.

Menurut McKeown (dalam Dewayanto, 2011) semakin memburuk atau

terganggunya kondisi keuangan suatu perusahaan maka semakin besar

kemungkinan perusahaan menerima opini audit going concern. Sebaliknya

perusahaan yang tidak pernah mengalami kesulitan keuangan, auditor tidak

pernah memberikan opini audit going concern.

Hipotesis

H1 : Diduga kualitas audit berpengaruh terhadap penerimaan opini going

concern.

H2 : Diduga audit client tenure berpengaruh terhadap penerimaan opini going

concern.

H3 : Diduga debt default berpengaruh terhadap penerimaan opini going

concern.

H4 : Diduga opinion shopping berpengaruh terhadap penerimaan opini going

concern.

H5 : Diduga kondisi keuangan perusahaan berpengaruh terhadap penerimaan

opini going concern.

8

METODOLOGI PENELITIAN

Objek dan ruang lingkup penelitian

Objek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2011-2014. Ruang lingkup dalam penelitian

ini dibatasi pada pembahasan mengenai pengaruh kualitas audit yang di proksikan

kepada auditor industry specialization, audit client tenure, debt default, opinion

shopping, dan kondisi keuangan perusahaan terhadap penerimaan opini going

concern pada perusahaan manufaktur.

Operasionalisasi variabel penelitian

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah opini audit going concern.

Yang termasuk opini going concern dalam penelitian ini adalah opini wajar tanpa

pengecualian dengan tambahan bahasa penjelas, opini wajar dengan

pengecualian,, opini tidak wajar, dan tidak memberikan pendapat. Sedangkan

yang termasuk dalam opini non going concern adalah opini wajar tanpa

pengecualian (clean opinion). Opini audit going concern diukur dengan

menggunakan variabel dummy, diberi angka 1 apabila perusahaan menerima opini

going concern dan diberi angka 0 apabila perusahaan menerima opini non going

concern.

2. Variabel Independen

1. Kualitas audit

Dalam penelitian ini kualitas audit diproksikan dengan menggunakan auditor

industry specialization. Dalam penelitian ini auditor spesialis diberi kode SPEC.

Dalam penelitian ini auditor yang dikatakan spesialis apabila auditor

menguasai 10% atau lebih market share dalam suatu industry. Nilai auditor

spesialis industri dihitung dengan menggunakan variabel dummy. Angka 1 akan

diberikan untuk auditor yang memiliki spesialis industri dan angka 0 akan

diberikan kepada auditor yang tidak memiliki spesialis industri.

2. Audit client tenure

Audit client tenure diukur dengan menghitung jumlah tahun dimana KAP

yang sama telah melakukan perikatan audit terhadap auditee. Untuk tahun

pertama perikatan ditandai dengan angka 1, untuk tahun kedua perikatan ditandai

dengan angka 2, dan begitu juga seterusnya untuk tahun-tahun berikutnya

ditambah 1.

3. Debt default

Variabel debt default dalam penelitian ini diukur dengan menggunakan

variabel dummy, ditandai dengan angka 1 untuk status debt default dan 0 untuk

status tidak debt default.

4. Opinion shopping

Variabel opinion shopping dalam penelitian ini diukur dengan

menggunakan variabel dummy, jika perusahaan melakukan pergantian auditor

maka ditandai dengan angka 1 dan jika auditor tidak melakukan pergantian

auditor maka ditandai dengan angka 0.

5. Kondisi Keuangan

Pengukuran kondisi keungan dalam penelitian ini menggunakan revised

altman models yang dikembangkan oleh altman (2000), Adapun model prediksi

kebangkrutan altman revisi (revised altman models) yaitu :

Z’ = 0,717Z1 + 0,847Z2 + 3,107Z3 + 0,420Z4 + 0,998Z5

Keterangan :

Z1 = Working Capital/Total Asset

Z2 = Retained Earning/Total Asset

Z3 = EBIT/Total Asset

Z4 = Book value of equity/Book Value of debt

Z5 = Sales/Total Asset

Berdasakan analisis dari perhitungan diatas, apabila nilai Zscore kurang

dari 1,20 maka perusahaan tersebut beresiko tinggi mengalami kebangkrutan,

apabila nilai Zscore berada diantara 1,21 sampai 2,90 maka perusahaan tersebut

berada di zona kelabu (grey area), dan apabila nilai Zscore diatas 2,90 maka

perusahaan tersebut dikatakan sehat atau aman dari kebangkrutan dan mampu

dalam menghadapi persaingan.

Teknik penentuan populasi dan sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2014. Pemilihan sampel

dalam penelitian ini menggunakan metode purposive sampling yang merupakan

suatu teknik pengambilan sampel berdasarkan pada kriteria tertentu. Adapun

kriteria pemilihan sampel yang dipertimbangkan dalam penelitian ini adalah :

1. Perusahaan manufaktur yang terdaftar di BEI selama periode 2011-2014.

2. Data yang dibutuhkan tersedia dengan lengkap dan menerbitkan laporan

keuangan secara lengkap dan telah diaudit selama periode 2011-2014.

3. Perusahaan yang menerbitkan laporan keuangan dengan menggunakan

satuan mata uang rupiah (Rp)

4. Laporan keuangan yang memiliki tanggal tutup buku pada 31 desember

5. Mengalami kerugian bersih minimal untuk 1 tahun penelitian

Metode Analisis

Metode analisis yang digunakan dalam penelitian ini menggunakan

analisis statistik deskriptif dan uji hipotesis dengan menggunakan analisis regresi

logistik.

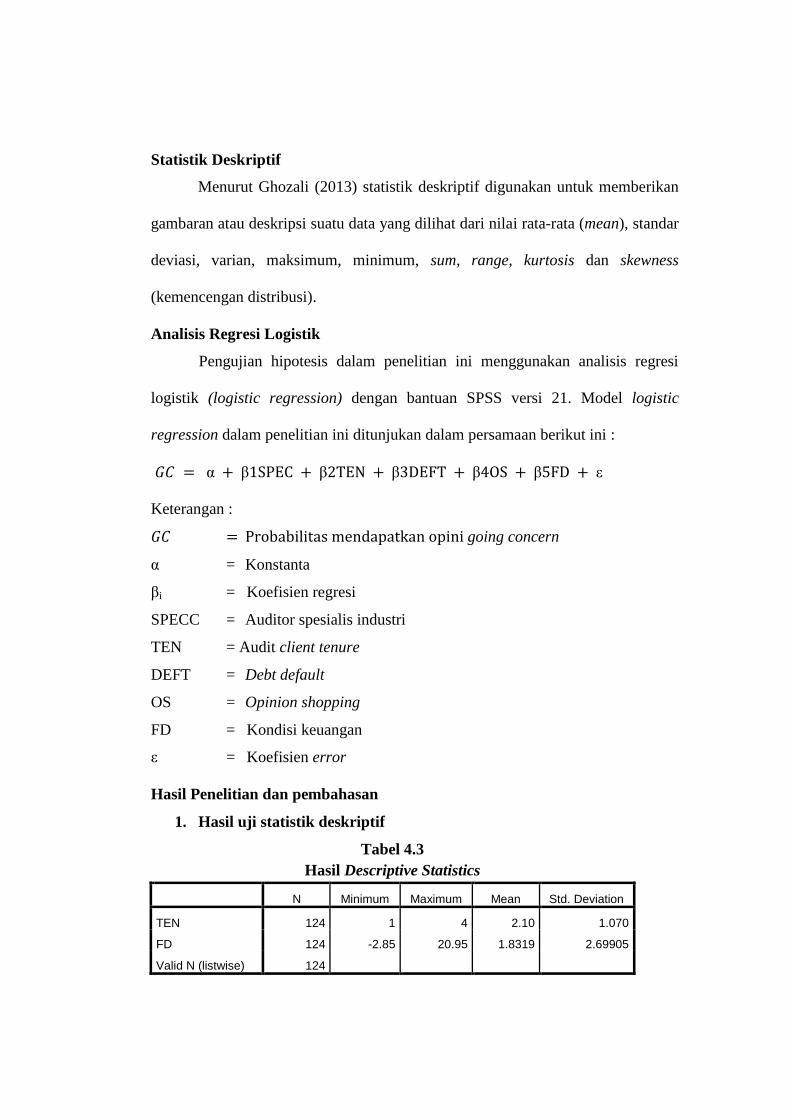

Statistik Deskriptif

Menurut Ghozali (2013) statistik deskriptif digunakan untuk memberikan

gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness

(kemencengan distribusi).

Analisis Regresi Logistik

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

logistik (logistic regression) dengan bantuan SPSS versi 21. Model logistic

regression dalam penelitian ini ditunjukan dalam persamaan berikut ini :

Keterangan :

= Probabilitas mendapatkan opini going concern

= Konstanta

i = Koefisien regresi

SPECC = Auditor spesialis industri

TEN = Audit client tenure

DEFT = Debt default

OS = Opinion shopping

FD = Kondisi keuangan

= Koefisien error

Hasil Penelitian dan pembahasan

1. Hasil uji statistik deskriptif

Tabel 4.3

Hasil Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TEN 124 1 4 2.10 1.070

FD 124 -2.85 20.95 1.8319 2.69905

Valid N (listwise) 124

Sedangkan untuk variabel debt default, auditor spesialis industri, opinion

shopping dan going concern dalam penelitian ini menggunakan variabel dummy.

Valid Frequency Percent Valid Percent Cumulative Percent

Auditor Spesialis Industri

Non-spesialis 85 68,5 68,5 68,5

Auditor spesialis 39 31,5 31,5 100,0

Total 124 100,0 100,0

Debt Default

Non-debt Default

Debt default

Total

Opinion Shopping

Non-opinion shopping

97

27

124

101

78,2

21,8

100,0

81,5

78,2

21,8

100,0

81,5

78,2

100,0

81,5

Opinion Shopping

Total

Going Concern

Non-going concern

Going concern

Total

23

124

46

78

124

18,5

100,0

37,1

62,9

100,0

18,5

100,0

37,1

62,9

100,0

100,0

37,1

100,0

Hasil Uji Hipotesis

Menilai model kelayakan model regresi

Untuk menilai kelayakan model regresi ini dengan memperhatikan

Hosmer and Lemeshow’s Goodness of Fit Test. Dari hasil pengujian tersebut

dapat diketahui bahwa nilai Chi-square sebesar 7,334dengan df 8 dengan tingkat

signifikansi 0,501. Nilai signifikan yang diperoleh lebih besar dari 0,05 yang

berarti H0 tidak dapat ditolak (diterima). Hal ini menunjukan bahwa model mampu

memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena

cocok dengan data observasinya sehingga model ini dapat digunkan untuk analisis

selanjutnya.

Menilai model Fit (Overall model fit test)

Pengujian kesesuaian keseluruhan model (Overall model fit test) dilakukan

dengan membandingkan nilai antara -2 log likelihood (-2 LL) pada awal (Block 0 :

Beginning Block) dengan nilai -2 log likelihood (-2 LL) pada akhir (Block 1 :

Method = Enter). Dalam penelitian ini diketahui bahwa nilai -2LL awal sebesar

163,548. Setelah variabel bebas dimasukan pada model regresi, maka nilai -2LL

akhir pada tabel 4.7 adalah sebesar 126,892. Hal ini menunjukan adanya

penurunan nilai -2LL awal dan -2LL akhir sebesar 36,656. Adanya penurunan ini

menunjukkan bahwa model regresi yang lebih baik atau dengan kata lain model

yang dihipotesiskan fit dengan data.

Berdasarkan tabel diatas, nilai Nagelkerke R Square sebesar 0,349 yang

menandakan bahwa variabilitas variabel dependen yang dapat dijelaskan oleh

variabel independen sebesar 34,9 % yang berarti bahwa ada kontribusi sebesar

34,9% dalam memprediksi opini audit going concern, sedangkan sisanya sebesar

65,1 % dijelaskan oleh variabel-variabel lain diluar variabel yang diteliti.

Hasil uji regresi logistik

1) Pengujian hipotesis pertama (H1)

Hipotesis pertama menyatakan bahwa kualitas audit berpengaruh

signifikan terhadap penerimaan opini audit going concern. Hasil pengujian

Koefisien Determinasi (Nagelkerke R Square)

Step -2 Log

likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 126.892a .256 .349

a. Estimation terminated at iteration number 5 because parameter estimates

changed by less than .001.

hipotesis dengan regresi logistik menunjukan variabel kualitas audit memiliki

nilai wald 0,578 dengan koefisien regresi sebesar -0,358 dan tingkat signifikansi

0,447. Hasil ini menunjukkan bahwa hipotesis pertama (H1) ditolak, hal ini

terlihat dari tingkat signifikansi SPEC yang lebih besar dari 5%. Berdasarkan hal

tersebut dapat disimpulkan bahwa variabel kualitas auditor yang diproksikan

dengan auditor spesialis industri tidak berpengaruh terhadap penerimaan opini

audit going concern.

2) Pengujian hipotesis kedua (H2)

Hipotesis kedua menyatakan bahwa audit client tenure berpengaruh

signifikan terhadap penerimaan opini audit going concern. Hasil pengujian

hipotesis dengan regresi logistik menunjukan variabel audit client tenure memiliki

nilai wald 9,254 dengan koefisien regresi sebesar -0,693 dan tingkat signifikansi

0,02. Hasil ini menunjukkan bahwa hipotesis kedua (H2) diterima, hal ini terlihat

dari tingkat signifikansi yang lebih kecil dari 5%. Berdasarkan hal tersebut dapat

disimpulkan bahwa variabel audit client tenure berpengaruh terhadap penerimaan

opini audit going concern.

3) Pengujian hipotesis ketiga (H3)

Hipotesis ketiga menyatakan bahwa debt default berpengaruh signifikan

terhadap penerimaan opini audit going concern. Hasil pengujian hipotesis dengan

regresi logistik menunjukan variabel debt default memiliki nilai wald 4,025

dengan koefisien regresi sebesar 1,663 dan tingkat signifikansi 0,045. Hasil ini

menunjukkan bahwa hipotesis ketiga (H3) diterima, hal ini terlihat dari tingkat

signifikansi yang lebih kecil dari 5%. Berdasarkan hal tersebut dapat disimpulkan

bahwa variabel debt default berpengaruh terhadap penerimaan opini audit going

concern.

4) Pengujian hipotesis keempat (H4)

Hipotesis keempat menyatakan bahwa opinion shopping berpengaruh

signifikan terhadap penerimaan opini audit going concern. Hasil pengujian

hipotesis dengan regresi logistik menunjukan variabel opinion shopping memiliki

nilai wald 0,729 dengan koefisien regresi sebesar 0,738 dan tingkat signifikansi

0,393. Hasil ini menunjukkan bahwa hipotesis keempat (H4) ditolak, hal ini

terlihat dari tingkat signifikansi yang lebih besar dari 5%. Berdasarkan hal

tersebut dapat disimpulkan bahwa variabel opinion shopping tidak berpengaruh

terhadap penerimaan opini audit going concern.

5) Pengujian hipotesis kelima (H5)

Hipotesis kelima menyatakan bahwa kondisi keuangan perusahaan

berpengaruh signifikan terhadap penerimaan opini audit going concern. Hasil

pengujian hipotesis dengan regresi logistik menunjukan variabel kondisi keuangan

perusahaan memiliki nilai wald 2,268 dengan koefisien regresi sebesar -0,190 dan

tingkat signifikansi 0,132. Hasil ini menunjukkan bahwa hipotesis kelima (H5)

ditolak, hal ini terlihat dari tingkat signifikansi yang lebih besar dari 5%.

Berdasarkan hal tersebut dapat disimpulkan bahwa variabel kondisi keuangan

perusahaan tidak berpengaruh terhadap penerimaan opini audit going concern.

Pembahasan Hasil Penelitian

Pengaruh kualitas audit terhadap penerimaan opini audit going concern

Penelitian ini membuktikan bahwa kualitas audit yang diproksikan dengan

auditor spesialis industri tidak berpengaruh terhadap penerimaan opini going

concern. penelitian ini konsisten dengan penelitian Praptitorini dan Januarti

(2011), serta Utama dan Badera (2016) yang menyatakan bahwa kualitas audit

tidak berpengaruh terhadap penerimaan opini audit going concern. Artinya baik

auditor yang tergolong spesialis industri maupun non spesialis industri sama-sama

berusaha memberikan jaminan profesionalitas pekerjaan audit yang obyektif

kepada kliennya.

Pengaruh audit client tenure terhadap penerimaan opini audit going concern

Hasil penelitian ini sejalan dengan penelitian Nursasi dan Maria (2015)

serta Muttaqin dan Sudarno (2012) yang meyatakan bahwa audit client tenure

berpengaruh terhadap penerimaan opini going concern. Hasil ini menyatakan

bahwa semakin lama hubungan auditor dengan klien, maka akan semakin kecil

pula kemungkinan perusahaan untuk mendapatkan opini audit going concern.

Pengaruh debt default terhadap penerimaan opini audit going concern

Hasil penelitian ini sejalan dengan penelitian Januarti (2009), Tamba

(2009), Praptitorini dan Januarti (2011), Ardiani dan Azlina (2012) serta

Werastuti (2013), yang menemukan bukti bahwa debt default berpengaruh

terhadap penerimaan opini audit going concern. Hasil ini menunjukan bahwa debt

default digunakan oleh auditor dalam mengambil keputusan untuk mengeluarkan

opini audit berkaitan dengan going concern sesuai dengan yang tercantum dalam

PSA 30 seksi 341

Pengaruh opinion shopping terhadap penerimaan opini audit going concern

Penelitian ini sejalan dengan penelitian Januarti (2009), Dewayanto

(2011), serta Ardiani dan Azlina (2012), yang yang menemukan bahwa opinion

shopping tidak berpengaruh terhadap penerimaan opini going concern. Menurut

Lennox (dalam Ardiani dan Azlina 2012), dimana dikatakan bahwa walaupun

perusahaan sering mengganti auditor setelah menerima opini audit going concern,

masih belum jelas apakah ini mencerminkan praktik opinion shopping. Jadi

walaupun perusahaan melakukan pergantian auditor setelah menerima atau

mendapat opini audit going concern pada tahun sebelumnya, auditor yang baru

tetap akan mengeluarkan opini audit going concern jika terdapat kesangsian besar

terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya .

Pengaruh kondisi keuangan terhadap penerimaan opini audit going concern

Hasil penelitian ini sejalan dengan penelitian Januarti (2009), Ardiani dan

Azlina (2012), serta Werastuti (2013) yang yang menemukan bahwa kondisi

keuangan perusahaan tidak berpengaruh terhadap penerimaan opini going

concern. Tidak berpengaruhnya variabel kondisi keuangan terhadap penerimaan

opini audit going concern disebabkan auditor tidak hanya mempertimbangkan dari

rasio keuangan perusahaan saja, tetapi auditor juga mempertimbangkan kondisi

perekonomian pada saat itu. Hasil ini menunjukkan bahwa kondisi keuangan yang

baik bukan menjadi alasan utama bagi auditor untuk tidak memberikan opini audit

going concern, yang berarti bahwa auditor lebih percaya terhadap hasil temuan

auditnya dalam memberikan opini auditnya.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan analisis data dan pembahasan yang telah dilakukan pada bab

sebelumnya, maka dalam penelitian ini dapat diambil kesimpulan sebagai berikut:

1. Kualitas audit tidak berpengaruh terhadap penerimaan opini audit going

concern.

2. Audit client tenure berpengaruh terhadap penerimaan opini audit going

concern.

3. Debt default berpengaruh terhadap penerimaan opini audit going concern.

4. Opinion shopping tidak berpengaruh terhadap penerimaan opini audit going

concern.

5. Kondisi keuangan perusahaan tidak berpengaruh terhadap penerimaan opini

audit going concern.

Saran

Adapun saran yang dapat diberikan untuk penelitian selanjutnya yaitu :

1. Penelitian selanjutnya sebaiknya mempertimbangkan untuk menggunakan

seluruh perusahaan yang terdaftar di BEI sebagai populasi penelitian untuk

memperoleh konsistensi hasil penelitian.

2. Penelitian selanjutnya disarankan untuk memperpanjang tahun pengamatan

3. Penelitian selanjutnya disarankan untuk menambah variabel-variabel lainnya

yang mungkin bisa lebih memprediksi kemungkinan penerimaan opini audit

going concern secara tepat, seperti rasio-rasio keuangan, kepemilikan

perusahaan, strategic action perusahaan, reaksi investor dan sebagainya

Daftar Pustaka

Altman, Edward, 2000. Predicting Financial Distress of Companies : Revisiting

The Z-Score and Zeta Models.

Agoes, Sukrisno dan Jan Hoesada, 2009. Bunga Rampai Auditing. Jakarta:

Salemba Empat.

Ardiani, Nurul., Emrinaldi Nur DP dan Nur Azlina, 2012. Pengaruh Audit Tenure,

Disclosure, Ukuran KAP, Debt Default, Opinion Shopping, dan Kondisi

Keuangan Perusahaan terhadap Penerimaan Opini Audit Going Concern

pada Perusahaan real Estate dan Property di Bursa Efek Indonesia. Jurnal

Ekonomi vol. 20 no.4.

Astuti, Irtani Retno, 2012. Pengaruh Faktor Keuangan dan Non Keuangan

terhadap Penerimaan Opini Audit Going Concern. Skripsi Fakultas

Ekonomika dan Bisnis Universitas Diponegoro. Semarang.

Craswell, Allen T., Jere R. Francis and Stephen L. Taylor, 1995. Auditor Brand

Name Reputations and Industry Specializations. Journal of Accounting

and Economics, vol. 20, p. 297-322.

DeAngelo, Linda Elizabeth, 1981. Auditor Size and Audit Quality. Journal of

Accounting and Economics, vol.3, p. 183-199.

Dewayanto, Totok, 2011. Analisis Faktor - Faktor yang Mempengaruhi

Penerimaan Opini Audit Going Concern Pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia. Vokus Ekonomi, vol. 6 no. 1,

p. 81-104.

Eisenhardt, Kathleen M., 1989. Agency Theory: An Assessment and review.

Academy of Management Review, vol.14 no.1, p. 57 - 74.

Fitriany, et.al, 2015. Pengaruh Tenure, Rotasi dan Spesialisasi Kantor Akuntan

Publik (KAP) Terhadap Kualitas Audit : Perbandingan Sebelum dan

Sesudah Regulasi Rotasi KAP di Indonesia. Jurnal Akuntansi dan

Keuangan, vol.17 no.1, p.12-27

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS

21 Update PLS Regresi, Edisi 7. Semarang: Badan Penerbit Universitas

Diponegoro.

Hery, 2013. Setiap Auditor Harus Baca Buku Ini! Jakarta: PT. Gramedia

Widiasarana Indonesia.

Hutabarat, Goodman, 2012. Pengaruh Pengalaman Time Budget Pressure dan

Etika Auditor terhadap Kualitas Audit. Jurnal Ilmiah ESAI, vol. 6 no. 1.

Ikatan Akuntan Publik Indonesia, 2011. Standar Profesional Akuntan Publik.

Jakarta: Salemba Empat.

Irwansyah, Bramantika Oktavianti dan Syarifah Hardyanti, 2015. Pengaruh Faktor

Keuangan dan Faktor Non Keuangan terhadap Pengungkapan Opini Audit

Going Concern. Simposium Nasional Akuntansi XVIII. Medan.

Januarti, Indira, 2009. Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor,

Kepemilikan Perusahaan terhadap Penerimaan Opini Going Concern.

Simposium Nasional Akuntansi XII. Palembang.

Jensen, Michael C. and William H. Meckling, 1976. Theory of The Firm:

Managerial Behaviour Agency Cost and Ownership Structure. Jurnal Of

Finance Economic. vol. 3 no. 4, p.305-360.

Junaidi dan Jogiyanto Hartono, 2010. Faktor Non Keuangan pada Opini Going

Concern. Simposiun Nasional Akuntansi XIII. Purwokerto.

Kuncoro, Mudrajat, 2009. Metode Riset Untuk Bisnis & Ekonomi. Jakarta:

Erlangga.

Kwarto, Febrian, 2015. Pengaruh Opinion Shopping dan Pengalaman Auditor

terhadap Penerimaan Opini Audit Going Concern dalam Sisis Pandang

Perusahaan Auditan. Jurnal Akuntansi vol.19 no.3, p.311-325

Lennox, Clive, 2000. Do companies successfully engage in opinion-shopping?

Evidence from the UK. Journal of Accounting and Economics. Vol. 29.

p. 321-337.

______________. 2002. Opinion Shopping and Audit Committees. Center for

Economics Institutions Working Paper Series, no. 2002-12. Available at:

http://hermesir.lib.hitu.ac.jp/rs/handle/10086/13893 (Accessed 8 January

2016)

Mulyadi, 2013. Auditing. Edisi 6. Jakarta: Salemba Empat.

Muttaqin, Ariffandita Nuri dan Sudarno, 2012. Analisis Rasio Keuangan dan

Faktor Non Keuangan Terhadap Penerimaan Opini Audit Going Concern

(Studi Empiris Pada Perusahaan Manufaktur di BEI Tahun 2008-2010).

Diponegoro Journal of Accounting, vol. 1 no. 2, p 1-13 .

Nursasi, Enggar dan Eva Maria, 2015. Pengaruh Audit Tenure, Opinion

Shopping, Leverage, dan Pertumbuhan Perusahaan terhadap Penerimaan

Opini Audit Going Concern pada Perusahaan Perbankan dan Pembiyaan

yang Go Public di Bursa Efek Indonesia. Jurnal JIBEKA, vol. 9 no.1, p.37-

43.

Nurutama, I Putu, 2011. Pengaruh Tenur dan Reputasi Kantor Akuntan Publik

pada Kualitas Audit Dengan Komite Audit Sebagai Variabel Moderasi

(Studi Kasus pada perusahaan Manufaktur yang Terdaftar di BEI Tahun

2004 - 2009. Tesis Program Pascasarjana Universitas Udayana. Denpasar.

Pamudji, Sugeng dan Aprillya Trihartati, 2009. Pengaruh Independensi dan

Efektivitas Komite Audit terhadap Manajemen Laba (Studi Empiris pada

Perusahaan Manufaktur yang Terdaftar di BEI). Jurnal Akuntansi dan

Auditing, vol.6 no. 1.

Praptitorini, Mirna Dyah dan Indira Januarti, 2011. Analisis Pengaruh Kualitas

Audit, Debt Default, dan Opinion Shopping terhadap Penerimaan Opini

Going Concern. Jurnal Akuntansi dan Keuangan Indonesia, vol. 8 no. 1,

p.78-93.

Pratiwi, Karina Aningdita, 2013. Pengaruh Audit Tenure, Reputasi

KAP,Disclosure, Ukuran Perusahaan Klien, dan Opini Audit Sebelumnya

terhadap Opini Audit Going Concern (Studi Empiris pada Perusahaan

Manufaktur yang Listing di BEI Tahun 2007 - 2011). Skripsi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah. Jakarta.

Prawitri, Ni Made Puspa dan Ketut Yadnyana, 2015. Pengaruh Audit Delay,Opini

Audit, Reputasi Auditor dan Pergantian Manajemen pada Voluntary

Auditor Switching. E-jurnal Akuntansi Udayana, vol.10 no.1, p.214 - 224.

Putri, Desak Dyah Eka dan I Dewa Nyoman Wiratmaja, 2015. Kualitas Komite

Audit Memoderasi Pengaruh Masa Perikatan Audit dan Spesialisasi

Auditor Pada Kualitas Audit. E-jurnal Akuntansi Udayana, vol.10 no.2,

p.570-587.

Purba, Marisi P., 2009. Asumsi Going Concern (Suatu tinjauan terhadap dampak

krisis keuangan atas opini audit dan laporan keuangan). Yogyakarta:

Graha Ilmu.

Rahayu, Puji, 2007. Assessing Going Concern Opinion : A Study Based on

Financial and Non-Financial Information. Simposium Nasional Akuntansi

X. Makasar.

Republik Indonesia. 2008. Peraturan Menteri Keuangan Nomor:

17/PMK.01/2008 tentang Jasa Akuntan Publik.

Republik Indonesia. 2011. Undang-Undang RI Nomor 5 Tahun 2011 tentang

Akuntan Publik.

Republik Indonesia. 2015. Peraturan Pemerintah RI Nomor 20 Tahun 2015

tentang Praktik Akuntan Publik.

Sekaran, Umma. 2006. Research Methods For Business 4th

edition, vol.2. Jakarta:

Salemba Empat.

Setyarno, Eko Budi., Indira Januarti dan Faisal, 2006. Pengaruh Kualitas Audit,

Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya,

Pertumbuhan Perusahaan terhadap Opini Audit Going Concern.

Simposium Nasional Akuntansi IX. Padang.

Setyowati, Widhi, 2009. Strategi Manajemen Sebagai Faktor Mitigasi terhadap

Penerimaan Opini Going Concern. Disertasi Program Pasca Sarjana

Universitas Diponegoro. Semarang.

Siregar, Sylvia Veronica, et.al, 2011. Rotasi dan Kualitas Audit : Evaluasi Atas

Kebijakan Menteri Keuangan KMK NO.423/KMK.6/2002 Tentang Jasa

Akuntan Publik . Jurnal Akuntansi dan Keuangan Indonesia, vol.8 no.1,

p.1-20.

Sinason, David H., Jefferson P. Jones and Sandra Waller Shelton, 2001. An

Investigation of Auditor and Client Tenure. Mid American Journal of

Business, vol. 16 no. 2, p.31- 40.

Sugiyono, 2015. Metode Penelitian Manajemen. Bandung: ALFABETA.

Susanto, Yulius Kurnia, 2009. Faktor - Faktor yang mempengaruhi Penerimaan

Opini Audit Going Concern pada Perusahaan Publik Sektor Manufaktur.

Jurnal Bisnis dan Akuntansi, vol.11 no.3, p.155-173.

Tamba, Revol Ulung Bisara, 2009. Pengaruh Debt default, Kualitas Audit, dan

Opini Audit terhadap Penerimaan Opini Audit Going Concern pada

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Skripsi

Fakultas Ekonomi Universitas Sumatera Utara.

Utama, I Gusti Putu Oka Surya dan I Dewa Nyoman Badera, 2016. Penerimaan

Opini Audit dengan Modifikasi Going Concern dan Faktor-Faktor

Prediktornya. E-Jurnal Akuntansi Universitas Udayana, vol.14 no.2, p.

893-919.

Venuti, Elizabeth K., 2007. The Going Concern Assumption Revisted : Assessing

a company’s Future Viability. The CPA Journal, p.1-5.

Werastuti, Desak Nyoman Sri, 2013. Pengaruh Auditor Client Tenure, Debt

Default, Reputasi Auditor, Ukuran Klien dan Kondisi Keuangan terhadap

Kualitas Audit melalui Opini Audit Going Concern. VOKASI Jurnal Riset

Akuntansi, vol.2 no.1, p.99-106.

Widyantari, A. A. Ayu Putri, 2011. Opini Audit Going Concern dan Faktor-

Faktor yang Mempengaruhi : Studi pada Perusahaan Manufaktur di

Bursa efek Indonesia. Tesis Program Pascasarjana Universitas Udayana.

Denpasar.

www.idx.co.id (Accessed on Saturday, 26 December 2015)