PENGARUH KOMPENSASI, GAYA KEPEMIMPINAN, DAN...

112

PENGARUH KOMPENSASI, GAYA KEPEMIMPINAN, DAN DISIPLIN KERJA TERHADAP KINERJA PEGAWAI (Studi Kasus pada PT. TIRTA INVESTAMA, PONDOK PINANG) Skripsi Diajukan Kepada Fakultas Ekonomi Dan Bisnis Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi Oleh: Calvin Agmy Lefi NIM : 1110081000092 JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1438 H/2017M

Transcript of PENGARUH KOMPENSASI, GAYA KEPEMIMPINAN, DAN...

PENGARUH KOMPENSASI, GAYA KEPEMIMPINAN, DAN DISIPLIN KERJA

TERHADAP KINERJA PEGAWAI

(Studi Kasus pada PT. TIRTA INVESTAMA, PONDOK PINANG)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Calvin Agmy Lefi

NIM : 1110081000092

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017M

i

Pengaruh Kompensasi, Gaya Kepemimpinan, dan Disiplin Kerja terhadap Kinerja

Pegawai (Studi pada PT. Tirta Investama, Pondok Pinang)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Calvin Agmy Lefi

NIM : 1111082000044

Di Bawah Bimbingan

Pembimbing

Dr. Suhendra,S.Ag,MM

NIP: 197112062003 12 1 001

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/ 2017 M

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini 11 April 2017 telah dilakukan ujian komprehensif atas mahasiswa:

1. Nama : Calvin Agmy Lefi

2. NIM : 1110081000092

3. Jurusan : Manajemen

4. Judul Skripsi : Pengaruh Kompensasi, Gaya Kepemimpinandan Disiplin Kerja

terhadap Kinerja Pegawai (Studi pada PT.Tirta Investama,

Pondok Pinang)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama

proses ujian komprehensif, maka diputuskan mahasiswa tersebut di atas dinyatakan lulus dan diberi

kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Negeri Syarif Hidayatullah

Jakarta.

Jakarta, 11 April2017

1. Sri Hidayati. (_____________________)

Penguji 1

2. Faizul Mubarok, SE,MM (_____________________)

Penguji 2

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini 2017 telah dilakukan Ujian Skripsi atas mahasiswa:

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan

selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan

lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

1. Titi Dewi Warnida,SE,M.Si

NIP.19731221220050 2 002 (_____________________)

Ketua

2. Dr. Suhendra,S.Ag,MM (_____________________)

NIP.197112062003 12 1 001 Pembimbing

1 Nama : Calvin Agmy Lefi

2 NIM : 1110081000092

3 Jurusan : Manajemen

4 Judul Skripsi : Pengaruh Kompensasi, Gaya Kepemimpinan, dan

Disiplin Kerja terhadap Kinerja Pegawai (Studi PT.

Tirta Investama, Pondok Pinang)

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini

Nama : Calvin Agmy Lefi

NIM : 1110081000092

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwadalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya ilmiah orang lain tanpa menggunakan sumber asli atau

tanpa menyebut pemilik karya.

4. Mengerjakan sendiri karya ilmiah ini dan mampu bertanggungjawab atas karya ini.

Kalau dikemudian hari ada tuntutan dari pihak lain atas karya saya dan telah melalui

pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa

saya telah melanggar pernyataan di atas, maka saya siap untuk dikenakan sanksi berdasarkan

aturan yang berlaku di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Juli 15 2017

Yang Menyatakan,

Calvin Agmy Lefi

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Calvin Agmy Lefi

2. Tempat, Tanggal Lahir : Jakarta, 14 November 1992

3. Jenis Kelamin : Laki-Laki

4. Nama Ayah : Alm. Duffie Septajie

5. Nama Ibu : Alm. Lely Setiawati

6. Anak Ke Dari : 1 dari 3 bersaudara

7. Status : Belum Menikah

8. Agama : Islam

9. Alamat : Jl. H. Nurisan RT02 RW11 No.3 Pondok Pinang

10. Telepon : 081212616211

11. Email : [email protected]

II. PENDIDIKAN

1. SD Islam Al-Azhar 17 Bintaro Tahun 1998-2004

2. SMPN 29 Jakarta Tahun 2004-2007

3. SMAN46 Jakarta Tahun 2007-2010

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2010-2017

II. SEMINAR DAN WORKSHOP

1. Sebagai peserta dalam “Dialog Jurusan dan Seminar Konsentrasi”, 23 September 2013,

Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta.

2. Sebagai peserta dalam “Kuliah Umum Sosialisasi Hemat Energi”’ 8 November 2012,

Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta.

vi

PENGARUH KOMPENSASI, GAYA KEPEMIMPINAN, DAN DISIPLIN

KERJA TERHADAP KINERJA PEGAWAI

(Studi Kasus PT. Tirta Investama, Pondok Pinang)

Oleh :

Calvin Agmy Lefi

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh kompensasi (X1), gaya

kepemimpinan (X2) dan disiplin kerja (X3) terhadap kinerja pegawai (Y) di PT. Tirta

Investama, Pondok Pinang. Sampel diperoleh dengan metode purposive sampling, dan

dipilih 49 responden sebagai sampel. Sedangkan analisis data yang digunakan dalam

penelitian ini meliputi: uji kualitas data, uji asumsi klasik, analisis regresi linear

berganda dan uji hipotesis. Hasil uji signifikan parsial (uji statistik t) dari analisis dan

pembahasan penelitian menunjukkan bahwa: 1) kompensasi, dengan nilai thitung 0,536

< ttabel1,677 dan nilai signifikansi 0,595. Dengan menggunakan batas signifikansi

0,05, maka 0,595 > 0,05. Dengan demikian berarti bahwa kompensasi (X1) tidak

memiliki pengaruh signifikan terhadap kinerja pegawai secara parsial. 2) gaya

kepemimpinan dengan nilai thitung 3,718 > ttabel1,677 dan nilai signifikansi 0,001.

Dengan menggunakan batas signifikansi 0,05, maka 0,001 < 0,05. Dengan demikian

berarti bahwa gaya kepemimpinan (X2) memiliki pengaruh signifikan terhadap kinerja

pegawai secara parsial. 3) disiplin kerja, dengan nilai thitung 3,949 > ttabel1,677 dan nilai

signifikansi 0,000. Dengan menggunakan batas signifikansi 0,05, maka 0,000 < 0,05.

Dengan demikian berarti bahwa disiplin kerja (X3) memiliki pengaruh signifikan

terhadap kinerja pegawai secara parsial. Sementara hasil uji signifikan simultan (uji f)

menunjukkan bahwa Fhitung 10,632 > Ftabel 2,79. Dengan demikian berarti bahwa

variabel kompensasi (X1), gaya kepemimpinan (X2) dan disiplin kerja (X3) secara

simultan memiliki pengaruh signifikan pada kinerja pegawai PT. Tirta investama,

Pondok Pinang.

Kata Kunci:Kompensasi, Gaya kepemimpinan, Disiplin Kerja, Kinerja Pegawai.

vii

INFLUENCES OF COMPENSATION, LEADERSHIP STYLE AND WORK

DICIPLINE ON EMPLOYEE PERFORMANCE

(Case Study on PT. TIRTA INVESTAMA, PONDOK PINANG)

By:

Calvin Agmy Lefi

ABSTRACT

This study aims to analyze the effect of compensation (X1), leadership style

(X2) and work discipline (X3) on employees performance (Y) in PT. Tirta Investama,

Pondok Pinang. The samples were obtained by purposive sampling method, and

selected 49 respondents as a sample. While the analysis of the data used in his

research include: quality test, classic assumption test, multiple liner regression

analysis and hypotheses test. Results partial significance test (t statistic test) of the

analysis and discussion research shows that: 1) compensation, with tvalue 0,536 <ttabel

1,677 and significant value of 0,595. By using the limit of significance of 0,05, then

0,595 > 0,05. This means that compensation (X1) had no a significant influence on

performance employees partially. 2) leadership style, with tvalue 3,718 >ttabel 1,677 and

significant value of 0,001. By using the limit of significance of 0,05, then 0,001 <

0,05. This means that leadership style (X2) had a significant influence on performance

employees partially. 3) work dicipline, with tvalue 3,949 > ttabel 1,677 and significant

value of 0,000. By using the limit of significance of 0,05, then 0,000 < 0,05. This

means that work discipline (X3) had a significant influence on performance employees

partially. While results simultaneous significance test (F statistic test) shows that

Fvalue 10,632 > Ftabel 2,79. This means that the variables of compensation (X1),

leadership style (X2) and work discipline (X3) simultaneously had significant influence

on employees performance (Y) in PT. Tirta Investama, Pondok Pinang.

Keywords: Compensation, Leadership Style, Work Dicipline and Employees

Performance.

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya

sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan lancar. Shalawat serta

salam selalu tercurah kepada Nabi Muhammad SAW, Sang teladan yang selalu membimbing

kita menuju kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam kesempatan ini, penulis ingin mengucapkan rasa terima kasih dan penghargaan

sebesar-besarnya kepada semua pihak yang telah membantu dalam proses penyusunan skripsi

ini, terutama kepada:

1. Tante dan Om tercinta, terima kasih atas segala dukungan, doa, kasih sayangnya

serta bantuan moril maupun materi yang telah diberikan selama ini.

2. Terima kasih juga kepada kedua saudara kandung serta seluruh keluarga yang

memberikan bantuan doa dan dukungannya dalam penyelesaian skripsi ini.

3. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah.

4. Ibu Titi Dewi Warnida,SE,M.Si selaku Ketua Program Studi Manajemen Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Muniaty aisyah selaku Pembimbing Akademik penulis selama menempuh masa

studi di UIN Syarif Hidayatullah Jakarta.

6. Ibu Dr. Suhendra,S.Ag,MM. selaku dosen pembimbing yang telah bersedia

meluangkan waktunya untuk berdiskusi, memberi nasihat, memberikan semangat

dan bimbingan dalam proses penulisan skripsi ini.

7. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta yang telah memberikan bantuan kepada penulis selama menempuh masa

studi.

8. Teman-teman dilingkungan kampus dan diluar kampus.

ix

9. Teman-teman Manajemen angkatan 2010.

10. Semua pihak yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semua pihak atas

bantuan dan amal baik yang telah diberikan kepada penulis dalam penyusunan skripsi ini

sampai dengan selesai.

Penulis menyadari bahwa skripsi masih jauh dari sempurna dikarenakan keterbatasan

pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan

saran, masukan dan kritik yang membangun dari berbagai pihak.

Wassalammualaikum Wr.Wb.

Jakarta, 15 Juli 2017

Calvin Agmy Lefi

x

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ............................................ i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF .............. ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ............................... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ....... iv

DAFTAR RIWAYAT HIDUP ........................................................ v

ABSTRAK ........................................................................................ vi

KATA PENGANTAR ..................................................................... vii

DAFTAR ISI .................................................................................... viii

DAFTAR LAMPIRAN .................................................................... ix

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ............................................................. … 1

B. Perumusan Masalah ...................................................................... … 6

C. Tujuan dan Manfaat Penelitian ..................................................... … 7

BAB II LANDASAN TEORI

A. Kerangka Teori ............................................................................. …. 9

1. Manajemen ............................................................................... …. 9

2. Sumber Daya Manusia ............................................................. … 10

B. Kompensasi………………………………………………………….11

1. Pengertian Kompensasi………………………………………..….11

2. Tujuan Kompensasi……………………………………………....12

3. Bentuk Kompensasi……………………………………..…….….15

4. Dasar Perhitungan Kompensasi…………………………………..16

C. Kepemimpinan…………………………………………………….....19

1. Pengertian Kepemimpinan..............................................................19

2. Macam Gaya Kepemimpinan…………………………………......20

D. Disiplin Kerja………………………………………………………...26

1. Macam-macam Disiplin Kerja…………………………………....27

2. Faktor-faktor Yang Mempengaruhi Disiplin Kerja…………….…28

E. Kinerja Pegawai……………………………………………………....29

xi

1. Pengertian Kinerja…………………………………………………29

2. Penilaian Kinerja…………………………………………………..30

3. Kesalahan Penilaian kerja………………………………………….32

4. Faktor-Faktor Yang Mempengaruhi Pencapaian Kinerja………….33

F. Penelitian Terdahulu……………………………………………...…...35

G. Kerangka Pemikiran…………………………………………………...36

H. Perumusan Hipotesis..............................................................................37

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian......................................................................38

B. Metode Penentuan Sampel.....................................................................38

C. Metode Pengumpulan Data....................................................................39

D. Metode Analisis Data.............................................................................40

1. Statistik Deskriptif.............................................................................40

2. Uji Validitas Dan Reabilitas..............................................................41

a. Uji Validitas..................................................................................41

b. Uji Reabilitas................................................................................41

3. Uji Asumsi Klasik……………………………………………..…...42

a. Uji Normalitas………………………………………………......42

b. Uji Multikolonieritas……………………………………….....…42

c. Uji Heteroskedastisitas……………………………………...…..43

d. Uji Autokolerasi …………………………………………..........43

4. Analisi Regresi Berganda……………………………………..…...43

a. Koefisien Determinasi………………………………………......44

b. Uji Statistik fischer (Uji Simultan)…………………………..….44

c. Uji Statistik t (Uji Parsial)…………………………………..…..45

E. Operasional Variabel Penelitian…………………………….………...45

BAB IV HASIL PENELITIAN DAN BAHASAN

A. Gambaran Umum Objek Penelitian.....................................................49

B. Analisis Dan Pembahasan.....................................................................53

1. Karakteristik Responden..................................................................53

a. Deskripsi Responden Berdasarkan Karakteristik Responden….53

b. Deskripsi Responden Berdasarkan Usia………………………..54

xii

c. Deskripsi Responden Berdasarkan Pendidikan Akhir………..54

d. Deskripsi Responden Berdasarkan Masa Kerja........................55

2. Hasil Uji Kualitas Data.................................................................57

a. Uji Validitas..............................................................................57

b. Uji Reabilitas.............................................................................60

3. Distribusi Jawaban Responden……………………………..……61

4. Hasil Statistik Deskriptif…………………………………..….....67

5. Hasil Uji Asumsi Klasik………………………………………....69

a. Uji Normalitas………………………………………….…......69

b. Uji Multikolonieritas…………………………………….……70

c. Uji Heteroskedastisitas............................................................ 72

6. Hasil Uji Hipotesis………………………………………..……..72

a. Hasil Uji Signifikan Parsial (Uji t)……………………….…..72

b. Hasil Uji Signifikan Simultan (Uji f).......................................75

c. Hasil Uji Koefisien Determinasi………………………...........77

BAB V PENUTUP

A. Kesimpulan........................................................................................78

B. Saran.............................................................................................. .. 78

DAFTAR PUSTAKA....................................................................... .. 81

LAMPIRAN ..................................................................................... .. 83

xiii

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Saat ini sumber daya manusia tidak bisa dipandang sebelah mata dalam sebuah

perusahaan. Karena saat ini sumber daya manusia menjadi salah satu unsur yang

sangat penting bagi kehidupan suatu perusahaan, dimana maju-mundurnya suatu

perusahaan salah satu faktornya bisa ditentukan oleh sumber daya manusia yang

dimiliki. Dengan memiliki sumber daya manusia yang terampil dan mampu bersaing

dengan sumber daya manusia perusahaan kompetitor, bisa menjadi salah satu penentu

kemajuan suatu perusahaan. Menurut Thompson (dalam Robbins, 2010:264), kualitas

organisasi bergantung pada kualitas orang-orang yang berada didalamnya.

Sumber Daya Manusia merupakan penggerak utama dalam suatu organisasi.

Kunci sukses suatu perusahaan bisa terletak pada sumber daya manusia yaitu sebagai

inisiator, pemberi tenaga kreativitas, dan usaha mereka kepada organisasi untuk

meningkatkan kemampuan perubahan organisasi secara terus-menerus (Handoko,

2003:233).

Dalam pengelolaan sumber daya manusia di suatu perusahaan, diperlukan unit-

unit manajemen profesional yang dapat mengenal setiap permasalahan tenaga kerja

dan serta dapat memecahkan setiap permasalahannya. Hal ini sangat diperlukan agar

hubungan antara pihak perusahaan dengan para tenaga kerja dapat terjalin dengan

baik guna kemajuan suatu perusahaan.

Pekerja merupakan aset perusahaan yang harus dikembangkan ke arah perubahan

yang lebih baik sesuai tuntutan teknologi dan pasar yang terus bergerak pesat. Hal ini

dimaksudkan agar perusahaan memiliki tenaga kerja yang bisa mengikuti

xiv

perkembangan jaman dengan mendapatkan pengetahuan tentang teknologi yang

terbarukan serta mengetahui keadaan pasar yang terus berubah (Edison, 2010:4). Hal

ini dapat terlaksana dengan baik jika para tenaga kerja dapat bersikap dan bertindak

sesuai ketentuan-ketentuan yang telah ditentukan demi tercapainya tujuan perusahaan.

Maka dari itu sudah menjadi tugas bagi pihak manajemen sumberdaya manusia untuk

mengelola tenaga kerja yang sesuai dengan kebutuhan tersebut.

Dalam meningkatkan kinerja para pegawai, suatu perusahaan dapat

menempuhnya dengan beberapa cara seperti pemberian pemberian kompensasi yang

sesuai dengan kinerjanya di perusahaan, gaya kepemimpinan yang tepat dalam

memimpin para bawahannya, dan sikap disiplin kerja yang diperlukan guna mencapai

tujuan perusahaan. Melalui hal tersebut diharapkan para pegawai bisa bersikap sesuai

dengan perencanaan manajemen sumber daya manusia yang telah dibuat sebelumnya

oleh perusahaan demi tercapainya tujuan bersama.

Di era globalisasi saat ini, pelayanan dan tuntutan para konsumen akan kebutuhan

semakin meningkat dan tidak bisa terhindarkan. Permasalahan seperti ini haruslah

secepatnya di cari jalan keluarnya dengan bersifat profesioanlisme terhadap pekerjaan

yang diemban oleh setiap pegawai.

Berdasarkan wawancara dengan Bapak Daru selaku pihak HR, PT. Tirta

Investama merupakan distributor air mineral Aqua Danone yang terletak di wilayah

Pondok Pinang, Jakarta Selatan. PT Tirta Investama mendistribusikan air mineral ke

berbagai perusahaan, restoran, dan beberapa agen di wilayah Jakarta. Guna

menanggapi hal tersebut, PT. Titra Investama sebagai perusahaan yang bergerak

dibidang jasa pengadaan barang haruslah bisa menjawab akan tuntutan dan kemauan

masyarakat akan produk maupun jasa yang ditawarkan kepada para konsumen.

Dengan semakin meningkatnya kebutuhan masyarakat, perusahaan harus mampu

xv

meningkatkan keterampilan dan inovasi para pegawainnya, sehingga pekerjaan

menjadi lebih bisa efektif dan efisien.

Pemberian kompensasi yang sesuai dengan hasil pekerjaan, dapat membuat

karyawan bekerja secara efektif dan efisien. Hal ini juga menuntut para pegawai agar

fokus dan konsisten dalam bekerja.

Kementerian tenaga kerja dan Transmigrasi menyatakan seluruh provinsi di

indonesia telah menetapkan upah minimum provinsi atau UMP 2017

(www.liputan6.com). Berdasarkan hasil wawancara dengan 5 pegawai bersangkutan,

terdapat permasalahan kompensasi yang tidak sesuai dengan isi perjanjian ikatan kerja

yang telah disepakati. Sistem kompensasi yang diberlakukan hanya terbatas pada gaji

pokok dan tunjangan. Sistem pemberian hadiah, bonus dan penghargaan bagi

karyawan yang berprestasi belum diterapkan oleh pimpinan perusahaan. Hal ini

memberikan dampak karyawan kurang termotivasi untuk berprestasi dan bekerja

dengan baik, karyawan hanya bekerja sekadar memenuhi kewajiban terhadap

perusahaan.

Selain itu gaya kepemimpinan juga sangat berpengaruh dalam perkembangan

kinerja para pekerja. Untuk mendapatkan hasil kerja optimal, salah satunya adalah

kemampuan pimpinan dalam mengarahkan para pegawai untuk bersedia melakukan

apa yang di inginkan perusahaan. Kinerja yang di hasilkan oleh suatu perusahaan

merupakan gambaran kepemilikan hasil yang di berikan oleh pemimpin yang

mengelola perusahaan tersebut (Fahmi, 2013:14).

Menurut hasil wawancara dari 5 pegawai yang berbeda, pemimpin PT. Tirta

Investama masih menerapkan gaya kepemimpinan yang bersifat otoriter. Sehingga

keluhan yang dirasakan serta saran dari karyawan tidak tersalurkan dengan baik.

Padahal hal tersebut dapat memperhambat kinerja yang bersangkutan.

xvi

. Kepuasan kerja karyawan yang rendah akan menyebabkan karyawan merasa

tidak nyaman dalam bekerja dan tingkat absensi yang tinggi.

Kurang tegasnya pemimpin dalam memberikan sanksi kepada karyawan yang

tidak disiplin menyebabkan tingginya angka absensi karyawan yang berpengaruh

terhadap menurunnya kualitas, kuantitas, dan target waktu yang telah ditetapkan oleh

perusahaan. Jadi, kedisiplinan adalah kunci keberhasilan suatu perusahaan dalam

mencapai tujuanya (Hasibuan, 2012:194). Berdasarkan data yang diteliti ternyata

kondisi pada PT. Titra Investama di jumpai masih adanya pegawai yang sering

terlambat masuk kerja. Hal ini didasari pada data absensi yang berhasil peneliti

dapatkan sebagai berikut:

Tabel. 1,1

Data Absensi

Pegawai PT. Tirta Investama

Periode Oktober 2016 – Maret 2017

No Bulan Jumlah

Karyawan

Alfa Terlambat

1 Oktober 49 12 21

2. November 49 15 19

3. Desember 49 15 22

4. Januari 49 9 25

5. Februari 49 11 19

6. Maret 49 13 20

xvii

Berdasarkan data pada tabel 1,1 permasalahan yang ada merupakan kedisiplinan

yang kurang baik dari para pegawai, dilihat dari tingkat kehadiran dan ketepatan

waktu kerja. Pegawai yang dimiliki PT. Tirta Investama berjumlah kurang lebih 49

orang, tingkat alfa pada bulan Oktober mencapai 24% dan keterlambatan 42%.

Kemudian pada bulan November, tingkat alfa mencapai 30% dan keterlambatan 38%.

Tingkat alfa pada bulan desember 30%, dan keterlambatan 44%. Tingkat alfa pada

bulan Januari 18,3% dan keterlambatan 51%. Tingkat bulan Februari 22% dan

keterlambatan 38%. Pada bulan Maret tingkat alfa 26% dan keterlambatan 40%.

Tingkat kehadiran dan ketepatan waktu menjadi hal yang patut diperhitungkan, karena

hal ini berkaitan langsung dengan kedisiplinan dan berakibat kepada kinerja.

Oleh karena itu, peneliti berniat untuk melakukan penelitian ini dikarenakan

pentingnya mengetahui seberapa besar faktor-faktor yang mempengaruhi kinerja

pegawai PT. Titra Investama. Selain itu peneliti juga ingin mengetahui seberapa besar

variabel independen mempengaruhi variabel dependen. Berdasarkan hal tersebut,

maka peneliti akan melakukan penelitian yang berjudul: “PENGARUH

KOMPENSASI, GAYA KEPEMIMPINAN, DAN DISIPLIN KERJA

TERHADAP KINERJA PEGAWAI (Studi Kasus pada PT. Tirta Investama)”

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan permasalahan terkait

penelitian ini, diantaranya:

Apakah Kompensasi berpengaruh positif dan signifikan terhadap Kinerja Pegawai?

1. Apakah Gaya Kepemimpinan berpengaruh positif dan signifikan terhadap Kinerja

Kerja Pegawai?

2. Apakah Disiplin Kerja berpengaruh positif dan signifikan terhadap Kinerja Kerja

Pegawai?

xviii

3. Apakah Kompensasi, Gaya Kepemimpinan, dan Disiplin Kerja berpengaruh

secara simultan terhadap Kinerja Pegawai?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan perumusan masalah sebelumnya, penelitian ini bertujuan

untuk menemukan jawaban atas hal-hal berikut:

a. Menganalisis pengaruh Kompensasi terhadap Kinerja Pegawai

b. Menganalisis pengaruh Gaya Kepemimpinan terhadap Kinerja Pegawai

c. Menganalisis pengaruh Disiplin Kerja terhadap Kinerja Pegawai

d. Menganalisis apakah Kompensasi, Gaya Kepemimpinan, dan Disiplin kerja

secara simultan mempengaruhi Kinerja Pegawai

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak, diantaranya:

a. Perusahaan

Untuk memberikan informasi sebagai bahan masukan dan pertimbangan

dalam upaya meningkatkan Kinerja Karyawan pegawai melalui peningkatan

Kompensasi, Gaya Kepemimpinan, dan Disiplin Kerja.

b. Penulis

Menambah pengetahuan dan kesiapan penulis bila nantinya terjun ke dunia

kerja dan memperluas pengetahuan terutama yang berhubungan antara

Kompensasi, Gaya Kepemimpinan, Disiplin Kerja, dan Kinerja Karyawan.

c. Akademik

Penelitian ini diharapkan dapat memperkaya kepustakaan dan menyajikan

informasi mengenai Kompensasi, Gaya Kepemimpinan, dan Disiplin Kerja

terhadap Kinerja Karyawan.

xix

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teori

1. Manajemen

Istilah manajemen memiliki berbagai pengertian. Secara universal

manajemen adalah penggunaan sumber daya organisasi untuk mencapai sasaran

dan kinerja yang tinggi dalam berbagai tipe organisasi profit maupun non profit.

Manajemn adalah suatu proses perencanaan, pengorganisasian,

kepemimpinan, dan pengendalian upaya dari anggota organisasi serta penggunaan

semua sumber daya yang ada pada organisasi untuk mencapai tujuan organisasi

yang telah di tetapkan sebelumnya. ( Stoner, James A.F 2006).

Definisi manajemen yg dikemukakan oleh Daft (2003:4) sebagai berikut:

“Management is the attainment of organizational goals in an effective and

efficient manner through planning organizing leading and controlling

organizational resources”. Pendapat tersebut kurang lebih mempunyai arti bahwa

manajemen merupakan pencapaian tujuan organisasi dengan cara yang efektif

dan efisien lewat perencanaan pengorganisasian pengarahan dan pengawasan

sumber daya organisasi.

2. Sumber Daya Manusia

Sumber Daya Manusia (SDM) adalah faktor sentral dalam suatu organisasi.

Apapun bentuk serta tujuannya, organisasi dibuat berdasarkan berbagai visi untuk

kepentingan manusia dan dalam pelaksanaan misinya dikelola dan diurus oleh

manusia.

xx

Jadi manusia merupakan faktor strategis dalam semua kegiatan

institusi/organisasi. Selanjutnya, MSDM berarti mengatur, mengurus SDM

berdasarkan visi perusahaan agar tujuan organisasi dapat dicapai secara optimum.

Karenanya, MSDM juga menjadi bagian dari Ilmu Manajemen (Management

Science) yang mengacu kepada fungsi manajemen dalam pelaksanaan proses-

proses perencanaan, pengorganisasian, staffing, memimpin dan mengendalikan.

Manajemen sumber daya manusia adalah suatu proses menangani berbagai

masalah pada ruang lingkup karyawan, pegawai, buruh, manajer dan tenaga kerja

lainnya untuk dapat menunjang aktifitas organisasi atau perusahaan demi

mencapai tujuan yang telah ditentukan.

Menurut A.F. Stoner Manajemen Sumber Daya Manusia adalah suatu

prosedur yang berkelanjutan yang bertujuan untuk memasok suatu organisasi atau

perusahaan dengan orang-orang yang tepat untuk ditempatkan pada posisi dan

jabatan yang tepat pada saat organisasi memerlukannya.

B. Kompensasi

1. Pengertian Kompensasi

Masalah kompensasi bukanlah masalah yang sederhana, akan tetapi cukup

kompleks sehingga setiap organisasi atau lembaga pendidikan hendaknya

mempunyai suatu pedoman bagaimana menetapkan kompensasi yang sesuai.

Kompensasi adalah balas jasa yang berbentuk finansial atau non-finansial yang

diberikan kepada karyawan atas jasanya terhadap perusahaan.

Kompensasi merupakan semua pendapatan yang berbentuk uang, barang

langsung, atau tidak langsung yang diterima karyawan sebagai imbalan atas jasa

yang diberikan kepada perusahaan (Hasibuan 2010:118). Sedangkan menurut

xxi

Handoko (2008:115) kompensasi adalah segala sesuatu yang diterima para

karyawan sebagai balas jasa untuk kerja mereka.

Garry Dessler yang dikutip oleh Yuniarsih dan Suwatno (2009:125)

mendefinisikan kompensasi sebagai segala bentuk pembayaran atau imbalan yang

diberikan kepada karyawan oleh perusahaan sebagai atau balas jasa atas

kontribusi mereka kepada perusahaan.

Agar dalam pelaksanaan program kompensasi dapat berjalan secara efektif,

maka program kompensasi tersebut harus menerapkan azas-azas kompensasi

(Hasibuan, 2000:121-122):

a. Azas adil

Besarnya kompensasi yang dibayar kepada setiap karyawan harus disesuakan

dengan prestasi kerja, jenis pekerjaan, resiko pekerjaan, tanggung jawab,

jabatan pekerja, dan memenuhi persyaratan internal konsistensi.

b. Azas layak dan wajar

Kompensasi yang diterima karyawan dapat memenuhi kebutuhannya pada

tingkat normatif yang ideal. Tolak ukur layak adalah relatif, penetapan

besarnya kompensasi didasarkan atas batas upah minimal pemerintah dan

eksternal konsistensi yang berlaku.

2. Tujuan Kompensasi

Tujuan manajemen kompensasi adalah untuk membantu organisasi mencapai

keberhasilan strategis sambil memastikan keadilan internal dan eksternal.

Keadilan internal memastikan bahwa jabatan yang lebih baik menantang atau

orang yang mempunyai kualifikasi lebih baik dalam organisasi dibayar lebih

tinggi, sedangkan keadilan eksternal menjamin bahwa pekerjaan mendapatkan

xxii

kompensasi secara adil dalam perbandingan dengan pekerjaan yang sama dipasar

tenaga kerja (Wibowo, 2007:136).

Tujuan manajemen kompensasi adalah sebagai berikut (Wether & Devis

dalam Wibowo, 2007:135):

a. Memperoleh personil berkualitas

Kompensasi perlu ditetapkan cukup tinggi untuk mampu menarik pelamar.

Tingkat pembayaran harus tanggap terhadap permintaan dan penawaran

tenaga kerja dipasar kerja, karena harus bersaing untuk mendapatkan tenaga

kerja.

b. Mempertahankan karyawan yang ada

Pekerja dapat keluar apabila tingkat kompensasi tidak kompetitif terhadap

organisasi lain, dengan akibat perputaran tenaga kerja tinggi. Dengan

demikian perlu dipertimbangkan mana yang lebih baik dan menguntungkan

antara meningkatkan kompensasi dengan mencari pekerja baru.

c. Memastikan keadilan

Manajemen kompensasi berusaha keras menjaga keadilan internal dan

eksternal. Keadilan internal memerlukan pembayaran yang dihubungkan

dengan nilai relatif pekerjaan sehingga pekerjaan yang sama mendapatkan

pembayaran yang sama. Keadilan eksternal berarti membayar pekerja sebesar

apa yang diterima pekerja setingkat oleh perusahaan lain.

d. Menghargai perilaku yang diinginkan

Pembayaran harus memperkuat perilaku yang diinginkan dan bertindak

sebagai insentif untuk perilaku dimasa depan. Rencana kompensasi yang

efektif menghargai kinerja, keahlian, dan tanggung jawab.

xxiii

e. Mengawasi biaya

Sistem kompensasi yang rasional membantu organisasi memelihara dan

mempertahankan pekerja pada biaya yang wajar. Tanpa manajemen

kompensasi yang efektif, pekerja dapat dibayar terlalu tinggi atau terlalu

rendah.

f. Mematuhi peraturan

Sistem upah dan gaji yang baik mempertimbangkan tantangan legal yang

dikeluarkan pemerintah dan memastikan pemenuhan pekerja.

g. Memfasilitasi saling pengertian

Sistem manajemen kompensasi harus mudah dipahami oleh spesialis sumber

daya manusia, manajer operasi, dan pekerja. Dengan demikian, terbuka

saling pengertian dan menghindari kesalahan persepsi.

h. Efisiensi administratif selanjutnya

Program upah dan gaji harus dirancang dapat dikelola secara efisien

meskipun tujuan ini merupakan pertimbangan sekunder.

Handoko (2008:158) mengemukakan bahwa tujuan kompensasi bukan

merupakan aturan-aturan, tetapi lebih sebagai pedoman-pedoman supaya

administrasi pengupahan penggajian akan semakin efektif. Untuk mencapai

tujuan-tujuan tersebut, bagian kompensasi perlu mengevaluasi setiap pekerjaan,

melakukan survey pengupahan dan penggajian,dan menetapkan harga setiap

pekerjaan agar tingkat kompensasi yang tepat untuk masing-masing pekerjaan

dapat ditentukan.

3. Bentuk Kompensasi

xxiv

Menurut Mangkunegara (2011:85), ada dua bentuk kompensasi, yaitu bentuk

langsung yang merupakan upah dan gaji, bentuk kompensasi yang tak langsung

yang merupakan pelayanan dan keuntungan.

a. Upah dan Gaji

Upah adalah pembayaran berupa uang untuk pelayanan kerja atau uang

yang biasanya dibayarkan kepada pegawai secara per jam, per hari, dan per

setengah hari. Sedangkan gaji merupakan uang yang dibayarkan kepada

pegawai atas jasa pelayanannya yang diberikan secara bulanan.

Ada beberapa prinsip upah dan gaji, yaitu tingkat bayaran, struktur

bayaran, menentukan bayaran secara individu, metode pembayaran, dan

kontrol pembayaran.

b. Benefit

Benefit adalah nilai keuangan (moneter) langsung atau untuk pegawai

yang secara cepat dapat ditentukan. Sedangkan pelayanan adalah nilai

keuangan (moneter) langsung untuk pegawai yang tidak dapat secara mudah

ditentukan.

Program benefit bertujuan untuk memperkecil turn over, meningkatkan

modal kerja, dan meningkatkan keamanan. Adapun kriteria program benefit

adalah biaya, kemampuan membayar, kebutuhan, kekuatan kerja, tanggung

jawab sosial, reaksi kekuatan kerja, dan relasi umum. Sedangkan program

pelayanan adalah laporan tahunan untuk pegawai, adanya tim olah raga,

kamar tamu pegawai, kafetaria pegawai, surat kabar perusahaan, toko

perusahaan, discount (potongan) produk perusahaan, bantuan hukum,

fasilitas ruang baca dan perpustakaan, pemberian makan siang, adanya

xxv

fasilitas medis, dokter perusahaan, tempat parkir, ada program rekreasi atau

darmawisata.

4. Dasar Perhitungan Kompensasi

Dasar perhitungan kompensasi dipakai untuk mendapatkan sistem

pembayaran kompensasi yang adil, dan menjadikan perusahaan menarik, mampu

bertahan hidup hidup dan mampu memotivasi karyawannya serta dapat

melakukan penghematan biaya. Menurut Gomez-Mejja, et al. (1995), dasar

perhitungan kompensasi dapat dibedakan menjadi dua kategori, yaitu

menggunakan pendekatan pekerjaan atau jabatan (job-based approache) dan

menggunakan pendekatan keterampilan (skill-based approache). Pendekatan

pekerjaan atau jabatan mengasumsikan bahwa pekerjaan dapat dilakukan oleh

orang yang dibayar untuk jabatan tertentu, sedangkan pendekatan keterampilan

mengasumsikan bahwa karyawan tidak dibayar karena jabatan yang

disandangnya, tetapi lebih pada kemampuannya untuk menyelesaikan tugas.

a. Kompensasi berdasarkan jabatan atau pekerjaan

Ada tiga komponen kunci untuk mengembangkan rencana kompensasi

berdasarkan jabatan. Pertama, mewujudkan keadilan internal melalui

evaluasi jabatan; kedua, mewujudkan keadilan eksternal melalui survei

pasar; dan ketiga, mencapai keadilan individu (Gomez-Mejia, et al., 1995).

b. Kompensasi berdasarkan keterampilan

Menurut Lawler (1983), alasan digunakannya keterampilan sebagai

dasar perhitungan kompensasi adalah karena:

1) Karyawan yang berkemampuan tinggi atau yang mampu

mengembangkan keterampilannya dapat menerima kompensasi yang

lebih tinggi, walaupun jabatannya tetap.

xxvi

2) Nilai individu akan lebih tersorot daripada niai pekerjaan yang

dilakukannya. Karyawan yang memiliki kemampuan dan keterampilan

tentu akan tertarik pada perusahaan yang memberikan kompensasi

berdasarkan kemampuan dan keterampilan, sebab pada umumnya

karyawan yang mempunyai keterampilan lebih, mengaharapkan

kompensasi yang lebih banyak pula. Perusahaan yang ingin

mempertahankan karyawan yang berprestasi baik, maka harus berani

memberikan kompensasi yang lebih besar daripada karyawan yang tidak

atau kurang berprestasi. Apabila perusahaan tidak melakukan hal ini,

maka karyawan yang berprestasi baik yang seharusnya dipertahankan

oleh perusahaan, akan meninggalkan perusahaan. mereka yakin akan

bisa memperoleh kompensasi yang lebih baik di tempat lainnya atau di

perusahaan lainnya. Hal ini berarti hanya karyawan yang tidak atau

kurang berprestasi yang akan tetap bertahan di perusahaan. kondisi ini

tentunya akan berdampak negatif bagi perusahaan.

Sudah sewajarnya apabila karyawan yang memiliki keterampilan dan

pengetahuan lebih banyak adalah lebih bernilai dan harus dibayar menurut

kemampuannya, bukan menurut tugas jabatan. Dalam job-based pay, maka

besarnya kompensasi yang diterima oleh karyawan dikaitkan dengan jabatan

atau pekerjaannya. Tanpa memperhatikan apakah karyawan mengembangkan

kemampuan yang dibutuhkan untuk melakukan pekerjaan tersebut secara

efektif.

Dalam sistem pembayaran kompensasi berdasarkan keterampilan,

tingkat pembayaran kompensasi awal bagi semua karyawan adalah sama.

Apabila terjadi peningkatan keterampilan, maka masing-masing keterampilan

xxvii

baru yang mereka miliki dihargai satu tingkat lebih tinggi. Jadi kompensasi

hanya akan mengalami kenaikan setelah karyawan memperlihatkan

kemampuannya dalam melakukan suatu pekerjaan tertentu. Hal ini sangat

berbeda dengan sistem kompensasi berdasarkan pekerjaan atau jabatan,

kenaikan pembayaran akan terjadi secara otomatis, biasanya pada interval

waktu tertentu atau apabila terjadi peningkatan jabatan. Pada kenyataannya,

masih banyak perusahaan yang memperhatikan jabatan seseorang bukan pada

kemampuan yang bersangkutan untuk mengembangkan keterampilannya.

Secara sederhana keadaan ini dapat dijumpai pada bagian administrasi atau

tata usaha suatu perusahaan.

C. Kepemimpinan

1. Pengertian Kepemimpinan

Pada hakekatnya, para pemimpin dapat mempengaruhi moral dan kepuasan

kerja, kehidupan kerja, dan terutama tingkat prestasi suatu organisasi. Untuk

mencapai semua hal tersebut, seorang pemimpin harus mempunyai kemampuan

dan keterampilan kepemimpinan dalam melakukan pengarahan kepada

bawahannya untuk. mencapai tujuan suatu perusahaan.

Menururt Fahmi (2012:58) Kepemimpinan merupakan suatu ilmu yang

mengkaji secara komprehensif tentang bagaimana mengarahkan, mempengaruhi,

dan mengawasi orang lain untuk mengerjakan tugas sesuai dengan perintah yang

direncanakan.

Untuk memahami definisi kepemimpinan secara lebih dalam, ada beberapa

definisi kepemimpinan yang dikemukakan oleh para ahli, yaitu:

a. Stephen P. Robbins mengatakan, kepemimpinnan adalah kemampuan untuk

mempengaruhi suatu kelompok ke arah tercapainya tujuan.

xxviii

b. Richard L. Daft mengatakan, kepemimpinan (leadership) adalah kemampuan

mempengaruhi orang yang mengarah kepada pencapaian tujuan.

c. G. R. Terry memberikan definisi: Leadership is the activity of influencing

people to strike willingly for mutual objectives.

d. Ricky W. Griffin mengatakan, pemimpin adalah individu yang mampu

mempengaruhi perilaku orang lain tanpa harus mengandalkan kekerasan:

pemimpin adalah individu yang diterima oleh orang lain sebagai pemimpin.

Berdasarkan definisi kepemimpinan diatas, dapat disimpulkan bahwa

kepemimpinan adalah kemampuan seseorang untuk mempengaruhi orang lain

sesuai dengan keinginan ketetapan demi tercapainya tujuan organisasi.

2. Macam Gaya Kepemimpinan

Terdapat lima gaya kepemimpinan yang disesuaikan dengan situasi menurut

Siagian (2002), yaitu:

a. Tipe pemimpin yang otokratik

Seorang pemimpin yang otokratik ialah seorang pemimpin yang:

1) Menganggap organisasi sebagai milik pribadi,

2) Mengidentifikasi tujuan pribadi dengan tujuan organisasi,

3) Menganggap bahwa sebagai alat semata-mata,

4) Tidak mau menerima kritik, saran, dan pendapat,

5) Terlalu tergantung pada kekuasaan formalnya, dan

6) Dalam tindaknya, penggeraknya sering mempergunakan approach yang

mengandung unsur paksaan dan puntif (bersifat menghukum).

xxix

b. Tipe pemimpin yang militeristik

Perlu diperhatikan terlebih dahulu bahwa yang dimaksud seorang

pemimpin tipe militeristik berbeda dengan seorang pemimpin modern.

seorang pemimpin yang bertipe militeristik ialah seorang pemimpin yang

memiliki sifat-sifat:

1) Dalam menggerakan bawahannya sistem perintah yang sering

dipergunakan,

2) Dalam menggerakkan bawahannya senang bergantung pada pangkat dan

jabatan,

3) Senang kepada formalitas yang berlebih-lebihan, dan

4) Menuntut disiplin yang tinggi dan kaku dari bawahannya.

5) Tipe pemimpin yang partenalistik

c. Tipe pemimpin yang demokratik

Pengetahuan tentang kepemimpinan telah membuktikan bahwa tipe

pemimpin yang demokratislah yang paling tepat untuk organisasi modern

karena:

1) Ia senang menerima saran, pendapat, dan bahkan kritikan dari

bawahan,

2) Selalu berusaha mengutamakan kerjasama teamwork dalam usaha

mencapai tujuan,

3) Selalu berusaha menjadikan lebih sukses dari padanya,

4) Selalu berusaha mengembangkan kapasitas diri pribadinya sebagai

pemimpin.

xxx

Kepemimpinan memegang peran yang signifikan terhadap kesuksesan

dan kegagalan sebuah organisasi dalam hal pencapaian tujuan. Robins (2006)

mengidentifikasikan empat jenis gaya kepemimpinan, antara lain:

a. Gaya Kepemimpinan Kharismatik

Para pengikut terpacu kemampuan kepemimpinan yang heroik atau

yang luar biasa ketika mereka mengamati perilaku-perilaku tertentu

pemimpin mereka. Terdapat lima karakteristik pokok pemimpin

kharismatik:

1) Visi dan Artikulasi

Pemimpin memiliki visi ditujukan dengan sasaran ideal yang berharap masa

depan lebih baik dari pada status quo, dan mampu mengklarifikasi pentingnya

visi yang dapat dipahami orang lain.

2) Rasio Personal

Pemimpin kharismatik bersedia menempuh resiko personal tinggi,

menanggung biaya besar, dan terlibat ke dalam pengorbanan diri untuk meraih

visi.

3) Peka Terhadap Lingkungan

Pemimpinan mampu menilai secara realistis kendala lingkungan dan

sumber daya yang dibutuhkan untuk membuat perubahan.

4) Kepekaan Terhadap Kebutuhan Pengikut

Pemimpin kharismatik perseptif (sangat pengertian) terhadap

kemampuan orang lain dan responsif terhadap kebutuhan dan perasaan

mereka.

5) Perilaku Tidak Konvensional

xxxi

Pemimpin kharismatik terlibat dalam perilaku yang dianggap baru

dan berlawanan dengan norma.

b. Gaya Kepemimpinan Transaksional

Pemimpin transaksional merupakan pemimpin yang memadu atau memotivasi

para pengikut mereka menuju sasaran yang ditetapkan dengan memperjelas

persyaratan peran dan tugas. Gaya kepemimpinan transaksional lebih berfokus

pada hubungan pemimpin-bawahan tanpa adanya usaha untuk menciptakan

perubahan bagi bawahannya. Terdapat empat karakteristik pemimpin

transaksional:

1) Imbalan kontingen

Kontrak pertukaran imbalan atas upaya yang dilakukan, menjanjikan imbalan

atas kinerja baik, dan mengakui pencapaian.

2) Manajemen berdasarkan pengecualian (aktif)

Melihat dan mencari penyimpangan dari aturan dan standar serta menempuh

tindakan perbaikan.

3) Manajemen Berdasarkan Pengecualian

Mengintervensi hanya jika standar dipenuhi.

4) Laissez-Faire

Melepas tanggung jawab dan menghindari pembuatan keputusan.

c. Gaya Kepemimpinan Transformasional

Pemimpin transformasional mencurahkan perhatian pada hal-hal dan

kebutuhan pengembangan dari masing-masing pengikut. Pemimpinan

transformasional mengubah kesadaran para pengikut akan persoalan-persoalan

dengan membantu mereka mampu menggairahkan, membangkitkan, dan

xxxii

mengilhami para pengikut untuk mengeluarkan upaya ekstra demi mencapai

sasaran kelompok. Terdapat empat karakteristik pemimpin transformasional:

1) Kharisma

Memberikan visi dan rasa atas misi, menanamkan kebanggaan, meraih

penghormatan dan kepercayaan.

2) Inspirasi

Mengkomunkasikan harapan tinggi, menggunakan simbol untuk memfokuskan

pada usaha, menggambarkan maksud penting secara sederhana.

3) Stimulasi intelektual

Mendorong intelegensi, rasionalitas, dan pemecahan masalah secara hati-hati.

4) Pertimbangan individual

memberikan perhatian pribadi, melayani karyawan secara pribadi, melatih,

dan menasehati.

d. Gaya Kepemimpinan Visioner

Kemampuan menciptakan dan mengartikulasikan visi yang realistis, kredibel,

dan menarik mengenai masa depan organisasi atau unit organisasi yang tengah

tumbuh dan membaik dibanding saat ini. Visi ini jika diseleksi dan

diimplementasikan secara tepat, mempunyai kekuatan besar sehingga bisa

mengakibatkan terjadinya lompatan awal ke masa depan dengan membangkitkan

keterampilan, bakat, dan sumber daya untuk mewujudkannya.

D. Disiplin Kerja

Disiplin adalah suatu bentuk ketaatan terhadap aturan, baik tertulis maupun

tidak tertulis yang telah ditetapkan. Disiplin kerja pada dasarnya selalu

diharapkan menjadi ciri setiap sumber daya manusia dalam organisasi, karena

xxxiii

dengan kedisiplinan organisasi akan berjalan dengan baik dan bisa mencapai

tujuannya dengan baik pula (Setiyawan dan Waridin, 2006:189).

Disiplin kerja adalah suatu alat yang digunakan para manajer untuk

berkomunikasi dengan karyawan agar mereka bersedia untuk mengubah suatu

perilaku serta sebagai suatu upaya untuk meningkatkan kesadaran dan kesediaan

seseorang mentaati semua peraturan perusahaan dan norma-norma yang berlaku

(Rivai dan Jauvani, 2009:825).

Menurut Davis (dalam Mangkunegara, 2011:129) mengemukakan bahwa

disiplin kerja dapat diartikan sebagai pelaksanaan manajemen untuk

memperteguh pedoman-pedoman organisasi. Jadi, disiplin kerja merupakan salah

satu fungsi manajemen sumber daya manusia sebagai pedoman dalam

melaksanakan tugas-tugas bagi karyawannya.

Berdasarkan pengertian diatas disimpulkan bahwa disiplin kerja merupakan

suatu sikap, tingkah laku, dan perbuatan yang sesuai dengan peraturan baik

tertulis maupun tidak tertulis yang dibuat oleh manajemen perusahaan demi

tercapainya tujuan perusahaan, dan bila melanggar akan ada sanksi atas

pelanggarannya.

1. Macam-Macam Disiplin Kerja

Ada dua bentuk disiplin kerja menurut Mangkunegara (2011:129), yaitu:

a. Disiplin Preventif

Disiplin preventif adalah suatu upaya untuk menggerakkan pegawai mengikuti

dan mematuhi pedoman kerja, aturan-aturan yang telah digariskan oleh

perusahaan. Tujuan dasarnya adalah untuk menggerakkan pegawai berdisiplin

diri. Dengan cara preventif, pegawai dapat memelihara dirinya terhadap

peraturan-peraturan perusahaan.

xxxiv

Pemimpin perusahaan mempunyai tanggung jawab dalam membangun iklim

organisasi dengan disiplin preventif. Begitu pula pegawai harus dan wajib

mengetahui, memahami semua pedoman kerja serta peraturan-peraturan yang ada

dalam organisasi.

Disiplin preventif merupakan suatu sistem yang berhubungan dengan

kebutuhan kerja untuk semua bagian sistem yang ada dalam organisasi. Jika

sistem organisasi baik, maka diharapkan akan lebih mudah menegakkan disiplin.

b. Disiplin korektif

Disiplin korektif adalah suatu upaya menggerakkan pegawai dalam

menyatukan suatu peraturan dan mengarahkan untuk tetap mematuhi peraturan

sesuai dengan pedoman yang berlaku pada perusahaan.

Pada disiplin korektif, pegawai yang melanggar disiplin perlu diberikan sanksi

sesuai dengan peraturan yang berlaku. Tujuan pemberian sanksi adalah untuk

meperbaiki pegawai pelanggar, memelihara peraturan yang berlaku, dan

memberikan pelajaran kepada pelanggar.

2. Faktor –Faktor Yang Mempengaruhi Disiplin Kerja

Terdapat beberapa faktor yang mempengaruhi disiplin kerja menurut

Singodimedjo (dalam Sutrisno, 2009:89-92), yaitu:

a. Besar kecilnya pemberian kompensasi,

b. Ada tidaknya keteladanan pimpinan dalam perusahaan,

c. Ada tidaknya aturan pasti yang dapat dijadikan pegangan,

d. Keberanian pimpinan dalam mengambil tindakan,

e. Ada tidaknya pengawasan pimpinan,

f. Ada tidaknya perhatian kepada karyawan, diciptakan kebiasaan-kebiasaan

yang mendukung tegaknya disiplin.

xxxv

Ada beberapa tingkat dan jenis sanksi pelanggaran kerja yang umumnya

berlaku dalam suatu organisasi yaitu sanksi pelanggaran ringan, sedang, dan

berat. Sanksi pelanggaran ringan meliputi teguran lisan, teguran tertulis, dan

pernyataan tidak puas secara tertulis dan pernyataan tidak puas secara tertulis.

Sanksi pelanggaran sedang meliputi penundaan kenaikan gaji, penurunan gaji,

dan penundaan kenaikan jabatan. Sanksi pelanggaran berat meliputi penurunan

pangkat, pembebasan dari jabatan, pemberhentian, dan pemecatan (Rivai dan

Ella, 2009:831).

Disiplin perlu untuk mengatur tindakan kelompok, dimana setiap anggotanya

harus mengendalikan dorongan hatinya dan bekerja sama demi kebaikan bersama.

Dengan kata lain, mereka harus secara sadar tunduk pada aturan perilaku yang

diadakan oleh kepemimpinan organisasional, yang ditujukan pada tujuan yang

hendak dicapai. Disiplin yang baik mencerminkan besarnya tanggung jawab

seseorang terhadap tugas-tugas yang diberikan kepadanya. Hal ini mendorong

gairah kerja, semangat kerja, dan terwujudnya tujuan perusahaan. guna

mewujudkan tujuan peusahaan, yang pertama harus segera dibangun dan

ditegakkan di perusahaan adalah kedisplinan karyawan. jadi, kedisplinan

merupakan kunci keberhasilan suatu perusahaan dalam mencapai tujuan.

E. Kinerja Karyawan

1. Pengertian Kinerja

Kinerja berasal dari pengertian performance. Ada pula yang memberikan

pengertian performance sebagai hasil kerja atau prestasi kerja. Namun,

sebenarnya kinerja mempunyai makna yang lebih luas, bukan hanya hasil kerja,

tetapi termasuk bagaiman proses pekerjaan berlangsung. (Wibowo, 2007)

xxxvi

Istilah kinerja berasal dari Job Performance atau Actual Performance

(prestasi kerja atau prestasi sesungguhnya yang dicapai seseorang). Pengertian

kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang

pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya. (Mangkunegara, 2011:67).

Kinerja adalah penampilan hasil karya personel dalam suatu organisasi.

Kinerja dapat merupakan penampilan individu maupun kelompok kerja personel.

Penampilan karya tidak terbatas kepada personel yang memangku jabatan

fungsional maupun struktural, tetapi juga kepada keseluruhan jajaran personel di

dalam organisasi.

2. Penilaian Kinerja

Penilaian kinerja adalah proses menilai karya personel dalam suatu organisasi

melalui instrumen penilaian kinerja. Pada hakikatnya, penilaian kinerja

merupakan suatu evaluasi terhadap penampilan kerja personel dengan

membandingkannya dengan standar baku penampilan. Kegiatan penilaian kinerja

ini membantu pengambilan keputusan bagian personalia dan memberikan umpan

ini membantu pengambilan keputusan bagian personalia dan memberikan umpan

balik kepada para personel tentang pelaksanaan kerja mereka.

Menurut Fahmi (2012:237)Penilaian kinerja adalah suatu penilaian yang

dilakukan kepada pihak manajemen perusahaan baik para karyawan maupun

manajer yang selama ini telah melakukan pekerjaannya. Dan menurut Malthis

dan Jackson (dalam Fahmi, 2012:237) penilaian kinerja merupakan proses

mengevaluasi seberapa baik karyawan mengerjakan pekerjaan mereka ketika

dibandingkan dengan satu set standar dan kemudian mengkomunikasikan

informasi tersebut”.

xxxvii

Untuk melakukan suatu penilaian kinerja dibutuhkan metode penilaian yang

memiliki tingkat dan analisa yang representatif. Menurut Griffin, terdapat dua

kategori dasar dari metode penilaian yang sering digunakan dalam organisasi

adalah metode objektif dan metode pertimbangan.

a. Metode objektif (objective methods) menyangkut dengan sejauh mana

seseorang bisa bekerja dan menunjukkan bukti kemampuan ia bekerja sesuai

dengan kemampuan yang dimilikinya. Bagi banyak pihak metode objektif bisa

memberikan hasil yang tidak begitu akurat atau mengandung bias karena bisa

saja seorang karyawan memiliki kesempatan yang bagus maka ia terlihat

mampu bekerja dengan sangat baik dan penuh semangat, sedangkan ada

karyawan yang tidak memilliki kesempatan dan ia tidak bisa menunjukan

kemampuannya secara maksimal.

b. Metode pertimbangan (judgmental methods) adalah metode penilaian memiliki

nilai ranking yang tinggi maka artinya ia memiliki kualitas kinerja yang bagus

dan begitu pula sebaliknya. Sistem penilaian ranking dianggap memiliki

kelemahan jika seorang karyawan ditempatkan dalam kelompok kerja yang

memiliki ranking yang bagus maka penilaiannya akan mempengaruhi

posisinya sebagai salah satu karyawan yang dianggap baik, begitu pula

sebaliknya jika seorang ditempatkan dalam kelompok dengan ranking buruk

maka otomatis rangkingnya juga tidak bagus.

3. Kesalahan Penilaian Kinerja

Beberapa kesalahan penilaian menurut Mathis dan Jackson (2002), antara

lain:]

xxxviii

a. Permasalahan penggunaan standar yang berbeda-beda.

Ketika menilai seorang keryawan manajer harus menghindari pemakaian

standar dan harapan berbeda-beda terhadap para karyawan yang mengerjakan

pekerjaan yang sama, yang pastinya akan membangkitkan kemarahan karyawan.

persoalan seperti itu kemungkinan terjadi ketika kriteria yang ambigu dan

pembobotan yang subjektif oleh atasan digunakan dalam penilaian.

b. Efek Resesi

Kesalahan yang terjadi ketika penilai memberikan bobot yang lebih besar

untuk kejadian yang menaung baru saja terjadi pada kinerja karyawan.

c. Kesalahan cenderung memusat, kesalahan kelonggaran, dan kekakuan.

Kesalahan kecenderungan memusat memberikan nilai kepada seluruh

karyawan dalam sebuah skala yang sempit yaitu di tengah-tengah skala.

Kesalahan kelonggaran terjadi jika penilaian pada seluruh karyawan, terdapat

pada tingkat tertinggi dari skala penilaian. Kesalahan kekakuan terjadi ketika

manajer menggunakan hanya bagian yang lebih rendah suatu skala untuk menilai

karyawan-karyawan.

d. Bias dari Penilaian

Terjadi ketika nilai-nilai atau prasangka dari si penilai mempunyai penilaian.

e. Efek Halo

Terjadi ketika seorang manajer menilai tinggi atau rendah karyawannya untuk

seluruh item karena satu karakteristik saja.

f. Kesalahan Kontras

Kecenderungan untuk menilai orang-orang secara relatif terhadap orang lain,

bukannya dibandingkan dengan suatu standar kinerja.

xxxix

4. Faktor-Faktor Yang Mempengaruhi Pencapaian Kinerja

Menurut Mangkunegara (2011:67-68), ada beberapa faktor mempengaruhi

pencapaian kinerja, yaitu:

1. Faktor Kemampuan (ability)

Secara psikologis, kemampuan (ability) pegawai terdiri dari kemampuan

potensi (IQ) dan kemampuan reality (knowledge + skill). Artinya, setiap pegawai

yang memiliki IQ di atas rata-rata dengan pendidikan yang memadai untuk

jabatannya dan terampil dalam mengerjakan pekerjaannya, maka ia akan lebih

mudah mencapai kinerja yang diharapkan. Oleh karena itu, pegawai perlu

ditempatkan sesuai dengan keahliannya.

2. Faktor Motivasi (Motivation)

Motivasi terbentuk dari sikap seorang pegwai dalam menghadapi situasi kerja.

Motivasi merupakan kondisi yang menggerakan diri pegawai yang terarah untuk

mencapai tujuan organisasi. Sikap mental yang mendorong diri pegawai untuk

berusaha mencapai kinerja secara maksimal. Sikap mental seseorang pegawai

harus sikap mental yang siap secara psikofisik (siap secara mental, fisik, tujuan,

dan situasi). Artinya, seorang pegawai harus memiliki sikap mental, mampu

secara fisik, memahami tujuan utama dan target kerja yang akan dicapai, mampu

memanfaatkan, dan menciptakan situasi kerja.

David C. Mc Clelland dalam Mangkunegara (2011:68), berpendapat bahwa

ada hubungan positif antara motif berprestasi dengan pencapaian kinerja. Motif

berprestasi adalah suatu dorongan dalam diri pegawai untuk melakukan suatu

kegiatan atau tugas dengan sebaik-baiknya agar mampu mencapai kinerja yang

maksimal. Pegawai akan mampu mencapai kinerja maksimal apabila pegawai

tersebut memiliki motif berprestasi tinggi. Motif berprestasi tersebut perlu

xl

dimiliki oleh pegawai yang ditumbuhkan dari dalam diri sendiri selain dari

lingkungan kerja.

F. Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Temuan

1. I Wayan Niko, Mayun

Nadiasa, Ida Bagus Rai

Adnyana

Pengaruh

Kompensasi dan

Kepemimpinan

Terhadap Karyawan

Pada Jasa Konstruksi

di Denpasar

Kompensasi

(Independen),

Kepemimpinan

(Independen)

Kinerja (Dependen)

Terdapat hubungan

signifikan antara

Kompensasi dan

Kepemimpinan secara

simultan terhadap kinerja

2.

Yoga Arsyenda

Pengaruh Motivasi

keja dan Disiplin

Kerja Terhadap

Kinerja PNS (Studi

kasus: BAPPEDA

Kota Malang)

Motivasi

(Independen),

Disiplin Kerja

(Independen),

Kinerja

(Dependen)

Disiplin kerja lebih besar

pengaruhnya terhadap

kinerja pegawai

BAPPEDA kota Malang

3.

Gede Prawira Utama

Putra

Pengaruh Disiplin

Kerja, Gaya

Kepemimpinan, dan

Motivasi Kerja

Terhadap Kinerja

Karyawan Pada

Karyawan Hotel

Matahari Terbit Bali

Tanjung Benoa Nusa

Dua

Disiplin Kerja

(Independen), Gaya

Kepemimpinan

(Independen),

Motivasi Kerja

(Independen),

Kinerja (Dependen)

Hasil analisis

menunjukkan bahwa

variabel disiplin kerja,

gaya kepemimpinan, dan

motivasi kerja

berpengaruh signifikan

secara simultan dan

parsial terhadap kinerja

karyawan

4. Syarifah Fatmawati

Pengaruh Gaya

Kepemimpinan

Terhadap Kinerja

Karyawan Pada

Kebun Rimba Belian

Inti Kabupaten

Sanggau

Gaya

Kepemimpinan

(Independen),

Kinerja

(Dependen)

Hubungan antara

variabel gaya

kepemimpinan dengan

kinerja karyawan pada

kebun Rimba Belian Inti

adalah sangat kuat

5.

H.Y. Ruyatnasih, SE.,

MM, H. Anwar Musada,

SE., MM,, Beni Hasyim,

SE

Pengaruh Gaya

Kepemimpinan

Terhadap Kinerja

Karyawan Pada

Bagian Operator

SPBU PT. Mitra

Buana Jaya

LestariKarawang

Gaya

Kepemimpinan

(Independen),

Kinerja

(Dependen)

Gaya kepemimpinan

berpengaruh positif dan

signifikan (α=5%)

terhadap kinerja

karyawan PT. Mitra

Buana Jaya Lestari

dengan koefisien korelasi

0,505

xli

G. Kerangka Pemikiran

Gambar 2.1

Kompensasi Disiplin Kerja

Kinerja Karyawan

Uji Kualitas Data

a. Uji Validitas

b. Uji Realibilitas

Uji Model Regresi

Uji Asumsi Klasik

a. Uji Normalitas

b. Uji Multikolinieritas

c. Uji Heteroskedasitisitas

Uji Hipotesis

a. Uji t

b. Uji F

c. Adjusted R. Square

Kesimpulan

Gaya Kepemimpinan

xlii

H. Perumusan Hipotesis

Hipotesis penelitian diartikan sebagai sebuah pernyataan mengenai konsep

yang mungkin dipertimbangkan benar atau salah jika itu mengacu pada fenomena

yang dapat diamati dengan berdasarkan temuan dan bukti-bukti yang ada yang

diuji berdasarkan teori dan ranah metodologi penelitian. Maka hipotesis yang

diajukan sebagai jawaban sementara terhadap permasalahan yang diajukan dalam

penelitian ini adalah sebagai berikut:

1. Ho1 : tidak terdapat pengaruh yang signifikan antara Kompensasi terhadap

Kinerja pegawai.

H1 : terdapat pengaruh yang signifikan antara Kompensasi terhadap Kinerja

pegawai.

2. Ho2 : tidak terdapat pengaruh yang signifikan antara Gaya Kepemimpinan

terhadap Kinerja pegawai.

H2 : terdapat pengaruh yang signifikan antara Gaya Kepemimpinan terhadap

Kinerja pegawai.

3. Ho3 : tidak terdapat pengaruh yang signifikan antara Disiplin Kerja terhadap

Kinerja pegawai.

H3 : terdapat pengaruh yang signifikan antara Disiplin Kerja terhadap Kinerja

pegawai.

4. Ho4 : tidak terdapat pengaruh yang signifikan antara Kompensasi, Gaya

Kepemimpinan, dan Disiplin Kerja terhadap Kinerja pegawai.

Ho4 : terdapat pengaruh yang signifikan antara Kompensasi, Gaya

Kepemimpinan, dan Disiplin Kerja terhadap Kinerja pegawai.

xliii

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

1. Lokus, Fokus, Waktu Penelitian

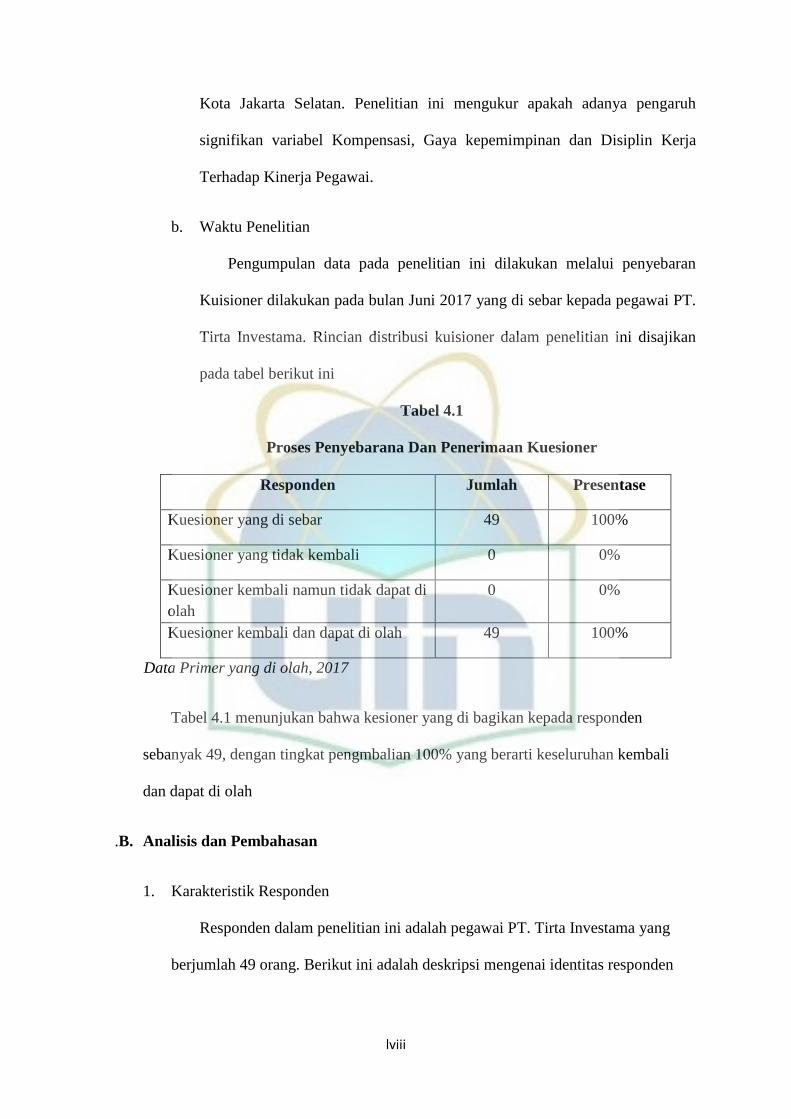

a. Lokus penelitian ini berada pada PT. Tirta Investama, Pondok Pinang.

b. Fokus penelitian ini pada seluruh pegawai yang berada pada PT. Tirta

Investama.

c. Waktu penelitian selama 4 bulan, terhitung sejak tanggal 19 Maret sampai

dengan 22 Juni 2017.

2. Pembatasan Masalah/Variabel Penelitian

Penelitian ini dilakukan dengan beberapa pembatasan masalah agar

pembahasan dapat fokus pada tujuan, sekaligus untuk menjaga agar

penjelasannya tidak melebar. Sehingga akan diperoleh hasil yang valid.

a. Pengaruh signifikan kompensasi terhadap kinerja pegawai.

b. Pengaruh signifikan gaya kepemimpinan terhadap kinerja pegawai.

c. Pengaruh signifikan disiplin kerja terhadap kinerja pegawai.

d. Pengaruh signifikan kompensasi, gaya kepemimpinan dan disiplin kerja secara

simultan terhadap kinerja pegawai.

Selanjutnya untuk lebih memperdalam penelitian, maka dipilih empat

variable yang relevan dengan permasalahan pokok, yaitu kompensasi sebagai

independen variable pertama (X1), gaya kepemimpinan sebagai independen

kedua (X2), variable disiplin kerja sebagai independen ketiga (X3), dan kinerja

pegawai sebagai variable dependen (Y)

xliv

B. Metode Penentuan Sampel

1. Populasi

Populasi diartikan sebagai wilayah generalisasi yang terdiri atas: objek/subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk di pelajari dan kemudian di tarik kesimpulannya (Sugiono, 2006:117).

Dalam penelitian ini populasi berjumlah 49 orang. Penentuan populasi tersebut

ditentukan berdasarkan jenis kelamin, usia, pendidikan terakhir, pendapatan

perbulan dan lamanya masa kerja. Berikut informasi rangkuman pegawai PT.

Tirta Investama dapat dilihat pada tabel 3.1

Tabel 3.1

Daftar Jumlah Pegawai

NO Jenis Pekerjaan Jumlah

Pegawai

1 Kepala Cabang 1

2 Manager 4

3 Divisi 6

4 Administrasi 6

5 Security 8

6 Supir/ Kuli angkut 19

7 Office Boy 5

Jumlah 49

Sumber data sekunder pegawai PT. Tirta Investama 2017

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiono, 2008:118). Dalam penelitian ini, teknik pengambilan

sampel menggunakan metode sensus, yakni keseluruhan populasi memiliki hak

xlv

yang sama untuk menjadi sampel. Dengan kata lain seluruh populasi menjadi

sampel dalam penelitian dengan tingkat kepercayaan penarikan sampel 100% dan

0% presis.

dengan cara purposive sampling artinya pemilihan sampel berdasarkan pada

karakteristik tertentu yang dianggap mempunyai sangkut pautnya dengan

karakteristik populasi yang sudah diketahui sebelumnya (Ruslan, 2010:157).

C. Metode Pengumpulan Data

Untuk mendapatkan data yang akurat dalam penelitian ini menggunakan dua

macam data yaitu data primer dan data sekunder.

1. Data Primer

Istijanto (2009:44) berpendapat bahwa data primer adalah data asli yang

dikumpulkan secara langsung dari sumbernya oleh peneliti untuk menyatakan

masalah risetnya secara khusus.

Adapun metode yang akan digunakan untuk memperoleh data primer ini,

yaitu:

a. Kuesioner

Kuesioner merupakan daftar pertanyaan yang akan digunakan oleh peneliti

untuk memperoleh data dari sumbernya secara langsung melalui proses

komunikasi atau dengan mengajukan pertanyaan (Istijanto, 2009:69). Kuesioner

tersebut ditujukan kepada pegawai PT Tirta Investama, Pondok Pinang.

1) Data Sekunder

Data sekunder merupakan data yang diperoleh secara tidak langsung dari

sumbernya melainkan dari pihak lain. Metode dalam pengumpulan data sekunder

tersebut antara lain:

a) Teknik Dokumentasi

xlvi

Pengumpulan data dilakukan dengan cara mengutip langsung data yang telah

diperoleh dari perusahaan, yang terdiri dari: profil, sejarah perusahaan, dan lain

sebagainya.

b) Studi Kepustakaan

Teknik pengumpulan data dilakukan dengan cara penelitian mendalami,

menelaah, mencermati, dan mengidentifikasi pengetahuan yang ada dalam

kepustakaan (sumber bacaan buku-buku referensi atau hasil penelitian lain) untuk

menunjang penelitian.

D. Metode Analisis Data

Penelitian ini menggunakan metode analisis deskriptif kualitatif. Metode ini

merupakan penelitian terhadap fenomena atau populasi tertentu yang diperoleh

dalam penelitian ini. Tujuannya adalah untuk menjelaskan aspek-aspek yang

sesuai atau relevan dengan fenomena yang diamati dan menjelaskan karakteristik

fenomena atau masalah yang ada.

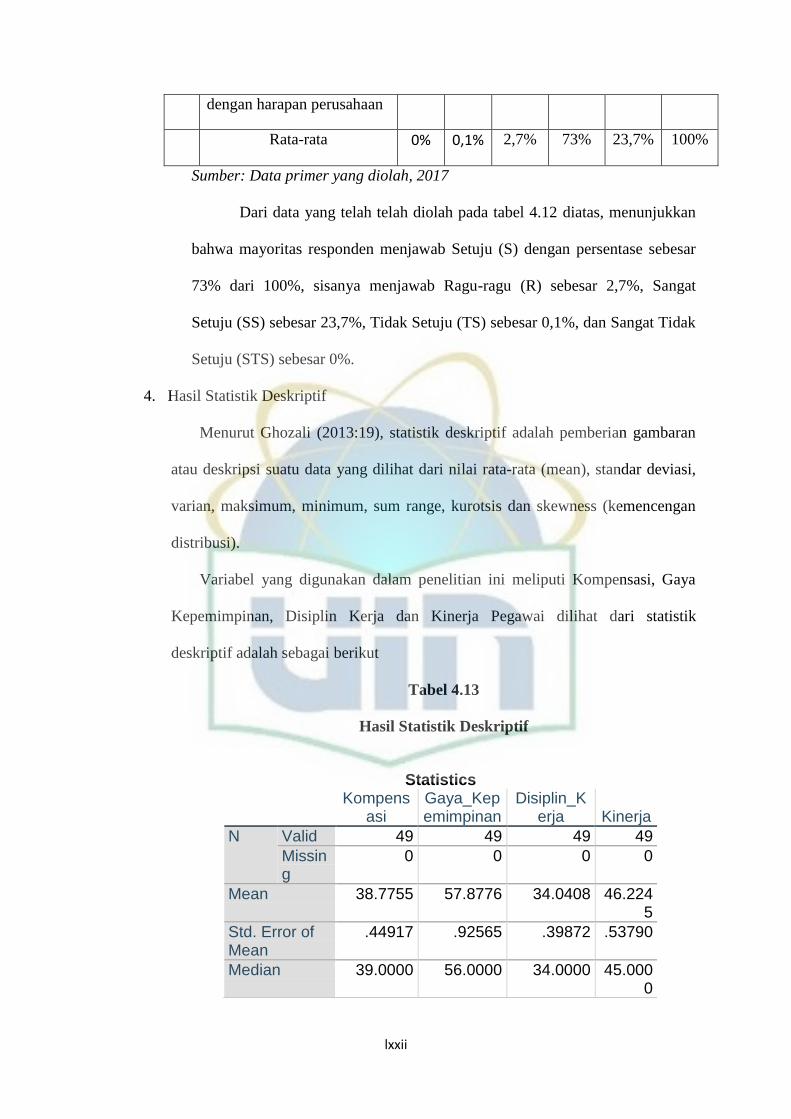

1. Statisitik Deskriptif

Statistik deskriptif digunakan oleh peneliti untuk memberikan informasi

mengenai karakteristik variabel penelitian yang utama dan Statistik deskriptif

memberikan gambaran suatu data yang dilihat berdasarkan rata-rata (mean),

standar deviasi, varian maksimum, minimum, sum, range kurtosis, dan skewness

(Sugiyono, 2007:206)

2. Uji Validitas dan Realibilitas

Metode analisis data yang digunakan di penelitian ini adalah metode analisis

statistik yang perhitungannya dilakukan dengan menggunakan SPSS versi 20.0.

analisis ini bertujuan untuk menentukan pengaruh antara variabel Kompensasi

xlvii

(X1), Gaya Kepemimpinan (X2), dan Disiplin Kerja (X3) terhadap variabel

dependen Kinerja Pegawai (Y).

a. Uji Validitas

Tingkat kemampuan instrumen penelitian untuk mengungkapkan data sesuai

dengan masalah yang hendak diungkapkan. Uji validitas digunakan untuk

mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dianggap

valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang

akan diukur oleh kuesioner tersebut (Ghozali, 2009:49).

Dengan kata lain, uji validitas mengukur sejauh mana ketepatan dan

kecermatan suatu alat ukur dalam melakukan fungsi ukurnya. Pengukuran

pengukuran dikatakan valid jika mengukur tujuannya dengan benar (Jogiyanto,

2004:120). Pengujian validitas setiap pertanyaan menggunakan item, yaitu

mengkorelasikan skor tiap butir dengan skor total yang merupakan jumlah butir

dalam tabel telah ditujukn skor totalnya, yang merupakan skor tiap butir. Suatu

item dianggap valid jika skor total lebih besar dari 0,30 (priyatno, 2010:90). Hasil

try out menunjukan bahwa semua pernyataan dapat di anggap valid karena nilai

Corrected Item Total Correlation semua pernyataan kesemuanya lebih dari

0,30.

b. Uji Realibilitas

(Sugianto, 2004:120) mendefinisikan realibilitas adalah suatu pengukuran

menunjukkan stabilitas dan konsistensi dari suatu variabel yang mengukur suatu

konsep dan berguna untuk mengakses dari suatu pengukuran. Suatu kuesioner

dikatakan reliable jika jawaban seseorang terhadap pertanyaan adalah konsisten

atau dari waktu ke waktu.

xlviii

Uji realibilitas dapat diukur dengan dengan One Shot atau pengukuran sekali

saja. Pengukuran hanya dilakukan sekali dan kemudian hasilnya dibandingkan

dengan pertanyaan. Aplikasi SPSS memberikan fasilitas untuk mengukur

reliabilitas tersebut dengan uji statistik Cronbach Alpha (α). Suatu variabel

dikatakan realibel jika memberikan nilai Cronbach Alpha (α) > 0,60.

1. Cronbach Alpha>0,60. Reliabel.

2. Cronbach Alpha<0,60. Tidak Reliabel.

3. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi

variabel independen dan variabel dependen atau keduanya mempunyai distribusi

normal atau tidak. Analisis grafik adalah salah satu cara termudah untuk melihat

normalitas data dengan cara membandingkan antara data observasi dengan

distribusi yang mendekati distribusi normal. Namun metode yang lebih handal

adalah dengan melihat normal probability plot yang membandingkan distribusi

kumulatif dan distribusi normal. Untuk selanjutnya peneliti akan menggunakan

SPSS 20.0 untuk mengukurnya.

b. Multikolonieritas

Uji multikolonieritas digunakan untuk menguji model regresi yang terdapat

korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen. Jika variabel bebas saling

berkolerasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah

variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol.

Jika antar variabel bebas ada korelasi yang cukup tinggi (umumnya diatas 0.90)

xlix

maka hal ini merupakan indikasi adanya multikolonieritas. (Imam Ghozali

2005:91).

c. Heteroskedastisitas

Uji ini digunakan untuk menguji apakah model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka

disebut homoskedastisitas, dan jika berbeda disebut heteroskesdastisitas. Model

regresi yang baik adalah tidak terjadi heteroskedastisitas. Untuk mendeteksi

apakah terdapat pada model regresi, dapat dilihat pada model grafik scaterplot

antara variabel terkait dengan residualnya.

d. Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada

korelasi antar kesalahan pengganggu pada periode tertentu dengan kesalahan

pengganggu pada periode sebelumnya. Untuk dapat dilihat nilai Durbin Watson

yang dibandingkan dengan nilai Du dan 4-DW.

4. Analisis Regresi Berganda

Analisis regresi berganda digunakan sebagai alat untuk mengukur seberapa

besar pengaruh antara variabel independen (X) dengan variabel dependen (Y).

Metode ini bisa dijadikan ramalan, sehingga dapat diperkirakan antara baik dan

buruknya suatu variabel (X) terhadap turunnya tingkat variabel (Y), begitu juga

sebaliknya.

Y=a + b1X1 +b2X2 +b3X3+ e

Dimana : Y = Kinerja Pegawai

a = Konstanta

X1 = Kompensasi

X2= Gaya Kepemimpinan

l

X3= Disiplin Kerja

b1 b2 b3 = Koefisien Regresi

e = Error

a. Koefisien Determinasi (R²)

Koefisien determinasi (R²) adalah cara untuk mengukur seberapa jauh

kemampuan variabel-variabel independen (Kompensasi, Kepemimpinan, dan

Disiplin Kerja) dalam menjelaskan variabel dependen (Kinerja Pegawai)

(Ghozali, 2005:83). Koefisien korelasi (R) untuk melihat hubungan antara

variabel independen dengan variabel dependen. Di bawah ini nilai-niai untuk

mengetahui seberapa kuat hubungan variabel independen terhadap variabel

dependen menurut (Sugiyono, 2003:183):

0,00-0,199: Sangat rendah

0,20-0,399: Rendah

0,40-0,599: Sedang

0,60-0,799: Kuat

0.80-1.00: Sangat kuat

Nilai R² (kuadrat) yang kecil berarti kemampuan variabel independen dalam

menjelaskan variansi variabel dependen amat terbatas. Nilai yang mendekati satu

berarti variabel independen dapat menjelaskan dengan baik terhadap variabel

dependen.

b. Uji Statistik Fischer (Uji Simultan)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen untuk mengambil keputusan hipotesis diterima atau ditolak

dengan membandingkan tingkat signifikasi sebesar 0,05.

li

Jika nilai probability F lebih besar dari 0,05, maka model regresi tidak dapat

digunakan untuk memprediksi variabel dependen atau dengan kata lain variabel

independen secara bersama tidak berpengaruh terhadap variabel dependen

(Ghozali, 2005:84).

c. Uji statistik t (Uji Parsial)\\variasi variabel dependen. Untuk mengetahui ada

atau tidaknya pengaruh masing-masing variabel independen secara individual

terhadap variabel dependen, digunakan tingkat signifikasi 0,05. Jika nilai

probabilitas t lebih besar dari 0,05, maka tidak ada pengaruh dari variabel

independen terhadap variabel dependen (koefisien regresi tidak signifikan).

Sedangkan jika nilai probability t lebih kecil dari 0,05, maka terdapat pengaruh

dari variabel independen terhadap variabel dependen koefisien regresi

signifikan (Santoso, 2004:168).

E. Operasional Variabel Penelitian

Sugiyono (2005:2) variabel penelitian adalah hal yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi, kemudian

ditarik kesimpulannya. Operasional variabel penelitian adalah sebuah konsep

yang mempunyai penjabaran dari variabel yang ditetapkan dalam suatu penelitian

dan dimaksudkan untuk memastikan agar variabel yang diteliti secara jelas dapat

ditetapkan indikator.

1. Variabel Bebas (Independent variable)

Variabel independen merupakan variabel yang mempengaruhi variabel lain

atau yang menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat). Dalam penelitian ini yang menjadi variabel independen adalah sebagai

berikut:

lii

a. Kompensasi

b. Gaya Kepemimpinan

c. Disiplin Kerja

2. Variabel Dependen (Dependent Variable)

Variabel ini sering disebut sebagai variabel terikat. Variabel dependen

merupakan variabel yang dipengaruhi atau menjadi akibat karena adanya variabel

independen. Yang menjadi variabel terikat (dependent variable) dalam penelitian

ini adalah Kinerja Pegawai

Tabel 3.2

Variabel dan Indikator Penelitian

Variabel Definisi Operasional Indikator Ukuran