Pengantar Sistem Informasi -...

51

Sistem Informasi Akuntansi Kontrak Kelas & Prolog

Transcript of Pengantar Sistem Informasi -...

Sistem Informasi Akuntansi Kontrak Kelas & Prolog

Standar Kompetensi

•Sesudah mengikuti mata kuliah ini, mahasiswa diharapkan mampu menganalisa sistem akuntansi yang ada di perusahaan yang sedang berjalan dan mendesain sistem informasi akuntansi untuk keperluan bisnis perusahaan

Manfaat Mata Kuliah

Mata kuliah ini sangat bermanfaat bagi mahasiswa dalam memahami alur akuntansi pada suatu perusahaan, memahami karakteristik sistem informasi akuntansi pada masing-masing bisnis perusahaan yang berbeda jenis, menganalisa alur penyimpanan data dalam sistem informasi akuntansi, membuat desain sistem informasi akuntansi, memahami mekanisme pengendalian sistem dan implementasi sistem informasi akuntansi.

Deskripsi Mata Kuliah

Ruang lingkup mata kuliah ini mencakup pembahasan tentang

Peranan Akuntansi dalam perusahaan / organisasi, pengolahan data akuntansi yang meliputi : pengumpulan data, manipulasi data,penyimpanan , dokumentasi. Merancang sistem akuntansi yang meliputi neraca, jurnal, ledger, laporan. Mekanisme kontrol dan audit sistem akuntansi.

Pengalaman Belajar

Selama mengikuti perkuliahan ini mahasiswa diwajibkan:

1. Mengikuti kegiatan ceramah, tanya jawab dan diskusi di kelas.

2. Berpartisipasi aktif bertukar pikiran, mengungkapkan hasil-hasil observasi dan hasil pengalaman di lapangan, dan

3. Mengerjakan tugas-tugas individual

Evaluasi Hasil Belajar:

Keberhasilan mahasiswa dalam perkuliahan ini ditentukan oleh prestasi yang bersangkutan dalam :

• 1. Kehadiran sebanyak 80% di

kelas.

• 2. Partisipasi Kegiatan Kelas.

• 3. Tugas-Tugas Harian.

• 4. Ujian Tengah Semester.

• 5. Ujian Akhir Semester.

Konsep Sistem Informasi

Akuntansi

Definisi

Sistem Akuntansi1:

• Sistem akuntansi adalah metode dan prosedur untuk mengumpulkan, mengklarifikasikan, mengikhtisarkan, dan melaporkan informasi operasi dan keuangan sebuah perusahaan.

• Sistem informasi Akuntansi 2: “Sistem informasi akuntansi merupakan kumpulan sumber daya, seperti manusia dan peralatan yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi, informasi tersebut dikomunikasikan kepada para pembuat keputusan.”

• Dari definisi ini, unsur suatu sistem akuntansi pokok adalah formulir,

catatan yang terdiri dari jurnal, buku besar dan buku pembantu serta laporan.

1. Warren, Reeve, Fees yang diterjemahkan oleh Aria Farahwati dalam bukunya Warren, Reeve, Fees Accounting (2005:234) 2 Bodnar, Goerge H. dan William S. Hopwood. 2006. Sistem Informasi Akuntansi, Edisi 9. Yogyakarta : ANDI.

TUJUAN SISTEM INFORMASI AKUNTANSI

Sistem Informasi Akuntansi sangat diperlukan oleh :

• Pihak Eksternal : contoh : Laporan rugi/laba

• Pihak Internal : Informasi ekonomis, laporan inventory ,dsb,

Tujuan :

1. Untuk mendukung operasi-operasi sehari-hari (to Support the –day-to-day operations). 2. Mendukung pengambilan keputusan manajemen (to support decision making by internal decision makers). 3. Untuk memenuhi kewajiban yang berhubungan dengan pertanggung-jawaban (to fulfill obligations relating to stewardship).

Pemakai informasi dalam SIA : 1. Pihak eksternal Merupakan pihak yang berkepentingan dengan perusahaan namun pihak tersebut tidak terlibat secara langsung dalam membuat berbagai keputusan dan kebijakan operasional perusahaan.

▫ Suplier ▫ Pelanggan (Customer) ▫ Pemegang Saham (stockholder) ▫ Pemegang saham (stockholder) ▫ Pemberi Pinjaman (Bank) ▫ Instansi Pemerintah (Tax)

2. Pihak Internal Merupakan pihak yang berhubungan langsung dengan perusahaan dan bertanggung jawab atas berjalannya suatu perusahaan.

▫ manajemen puncak ▫ manajer divisi ▫ staf akuntansi ▫ karyawan

Karakteristik Sistem Informasi

Akuntansi

• Melakukan tugas yang diperlukan Perusahaan diharuskan oleh undang-undang untuk memelihara catatan kegiatan.Manajemen perusahaan pasti menerapkan SIA sebagai cara mencapai dan menjaga pengendalian kegiatan dan keuangan perusahaan.

• Berpegangan pada prosedur yang relatif standar Segala jenis organisasi mengolah datanya dengan cara yang relatif sama

• Menangani data yang rinci Berbagai catatan pengolahan data menjelaskan kegiatan perusahaan secara rinci, catatan tersebut menyediakan jejak audit (audit trail). Audit trail adalah kronologi kegiatan yang dapat ditelusuri dari awal hingga ke akhir, dan dari akhir ke awal

• Berfokus historis Data yang dikumpulkan umumnya menjelaskan apa yang terjadi di masa lampau

• Informasi pemecahan masalah yang minimal SIA menghasilkan sebagai output informasi bagi manajer perusahaan. Laporan akuntansi standar seperti laporan rugi laba salah satu contoh laporan yang diperlukan manajer / pimpinan utk strategi perusahaan.

Sistem Akuntansi:

• Formulir/ dokumen/media : Dokumen yang digunakan untuk merekam dan menjadi bukti

telah terjadi transaksi • Jurnal (Journal): Catatan akuntansi untuk mencatat, mengklasifikasikan dan

meringkas data keuangan dan data lainnya. • Buku Besar (General Ledger), buku utama berisi rekening (masing-masing account) yang

berisi pencatatan transaksi keuangan yang mengkonsolidasikan masukan dari semua jurnal akuntansi. Buku besar ini merupakan dasar pembuatan laporan neraca dan laporan laba/rugi. Buku besar dapat memberikan informasi saldo ataupun nilai transaksi untuk setiap kode perkiraan dalam suatu periode akuntansi tertentu.

Sistem Akuntansi: • Buku Pembantu (subsidiary ledger), terdiri dari rekening-2 pembantu yg merinci

data keuangan yg tercantum dlm rekening tertentu dlm buku besar

• Laporan (Report)

Hasil akhir proses akuntansi, yang berisi informasi dan laporan dari sistim akuntansi.

SISTEM DAN PROSEDUR.

• Sistem: Suatu jaringan prosedur yang dibuat menurut

pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

• Prosedur: Suatu urutan kegiatan klerikal, biasanya

melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan transaksi perusahaan yang terjadi berulang-ulang.

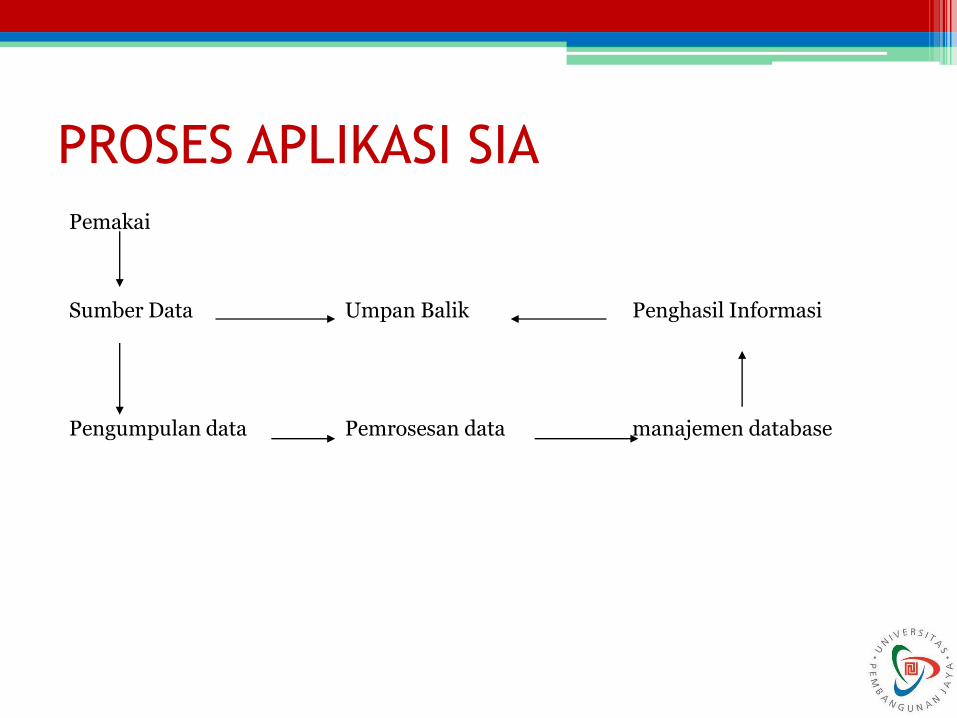

PROSES APLIKASI SIA

Pemakai

Sumber Data Umpan Balik Penghasil Informasi

Pengumpulan data Pemrosesan data manajemen database

KOMPONEN UTAMA SISTEM INFORMASI

• Masukan

• Model

• Keluaran

• Teknologi

• Basis Data

• Pengendalian

KOMPONEN UTAMA SISTEM INFORMASI

Blok Masukan( input blok ),

• Adalah data yg dimasukkan ke dalam sistem informasi beserta metode dan media yg digunakan unt menangkap dan memasukkan data tsb ke dlm sistem.

KOMPONEN UTAMA SISTEM INFORMASI

Blok Model,

• Terdiri dari logico mathematical models yg mengolah masukan dan data yang disimpan, dg berbagai mcm cara unt memproduksi keluaran. ( dpt mengkombinasikan unsur-2 data menjadi suatu laporan ringkas ) misal :

laba = pendapatan - biaya

KOMPONEN UTAMA SISTEM INFORMASI

Blok Keluaran (output blok ), • Berupa informasi yg bermutu dan dokumen

unt semua tingkat mnj dan semua pemakai informasi baik intern maupun ekstern. Keluaran ini mrpk faktor utama yg menentukan blok-2 lain dlm suatu sistem informasi, jika keluaran tdk sesuai dg kebutuhan pemakai infrmsi, perancangan blok masukan, model, teknologi, basis data dan pengendalian tdk ada manfaatnya

KOMPONEN UTAMA SISTEM INFORMASI

Blok Teknologi,

• Menangkap masukan, menjalankan model, menyimpan dan mengakses data, menghasilkan dan menyampaikan keluaran, serta mengendalikan seluruh sistem.Sistem Pengendalian Intern

KOMPONEN UTAMA SISTEM INFORMASI

Blok Basis data,

• Merupakan tempat unt menyimpan data yg digunakan unt melayani kebutuhan pemakai informasi

KOMPONEN UTAMA SISTEM INFORMASI

Blok Pengendalian,

• Unt melindungi semua sistem informasi dari bencana dan ancaman, spt bencana alam , api,kecurangan ,kegagalan sistem, kesalahan dan penggelapan ,penyadapan , ketidak efisienan, sabotase, kejahatan

BEBERAPA CARA YG DIRANCANG UNT MENJAMIN

PERLINDUNGAN DAN KELANCARAN JALANNYA SISTEM

INFORMASI

• Penggunaan sisitem pengelolaan catatan • Penerapan pengendalian akuntansi • Pengembangan rancangan induk sistem informasi • Pembuatan rencana darurat apabila sistem informasi gagal • Penerapan prosedur seleksi karyawan • Pembuatan dokumentasi lengkap ttg sistem informasi yg

digunakan perusahaan • Perlindungan dari bncn api dan putusnya aliran listrik • Membuat sistem penunjang unt mengantisipasi kegagalan sistem

inf yg digunakandan membuat tempat penyimpanan data diluar presh sbg cadangan

• Membuat prosedur dan penggunaan alat-alat pengamanan serta pengendalian akses kedalam sistem informasi

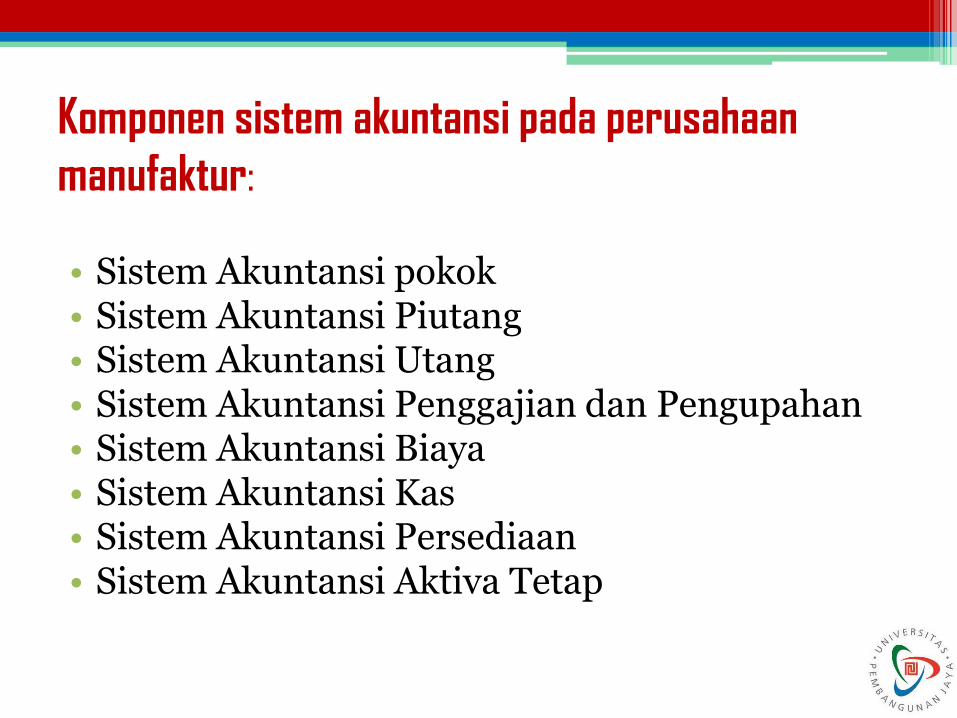

Komponen sistem akuntansi pada perusahaan

manufaktur:

• Sistem Akuntansi pokok • Sistem Akuntansi Piutang • Sistem Akuntansi Utang • Sistem Akuntansi Penggajian dan Pengupahan • Sistem Akuntansi Biaya • Sistem Akuntansi Kas • Sistem Akuntansi Persediaan • Sistem Akuntansi Aktiva Tetap

Komponen sistem akuntansi pada perusahaan

manufaktur Sistem akuntansi pokok,

Merupakan organisasi formulir,catatan dan laporan

Komponen sistem akuntansi pada perusahaan

manufaktur

Sistem akuntansi piutang,

• Dirancang unt mencatat transaksi terjadinya dan berkurangnya piutang

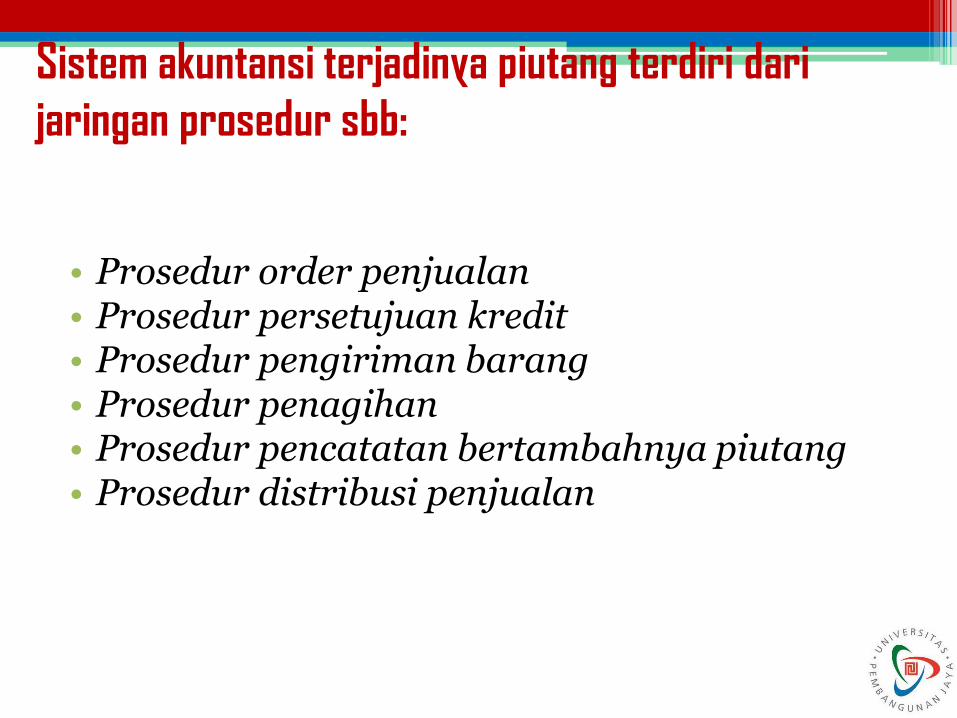

Sistem akuntansi terjadinya piutang terdiri dari

jaringan prosedur sbb:

• Prosedur order penjualan • Prosedur persetujuan kredit • Prosedur pengiriman barang • Prosedur penagihan • Prosedur pencatatan bertambahnya piutang • Prosedur distribusi penjualan

Sistem akuntansi berkurangnya piutang terdiri dari jaringan

prosedur sbb:

• Penerimaan kas yang dibahas dlm sistem akuntansi kas

• retur penjualan

Sistem Akuntansi untuk Retur

Penjualan terdiri dari jaringan

prosedur sbb.

• Prosedur penerimaan retur penjualan

• Prosedur pembuatan memo kredit

• Prosedur penerimaan barang

• Prosedur pencatatan retur penjualan

• Prosedur pencatatan berkurangnya piutang

• Prosedur distribusi penjualan

Komponen sistem akuntansi pada perusahaan

manufaktur Sistem akuntansi utang,

Dirancang untuk mencatat transaksi terjadinya utang karena transaksi pembelian kredit dan berkurangnya utang karena transaksi retur pembelian dan pelunasan utang. Transaksi pelunasan utang dikelompokkan dlm sistem akuntansi kas.

Sistem akuntansi terjadinya utang

terdiri dari jaringan prosedur sbb ;

• Prosedur permintaan pembelian

• Prosedur permintaan penawaran harga dan pemilihan pemasok

• Prosedur order pembelian

• Prosedur penerimaan barang

• Prosedur pencatatan bertambahnya utang

• Prosedur distribusi pembelian

Sistem akuntansi unt mencatat

berkurangnya utang karena retur

pembelian terdiri dari jaringan prosedur

sbb

• Prosedur pembuatan memo debit

• Prosedur pengiriman barang

• Prosedur pencatatan berkurangnya utang

• Prosedur distribusi pembelian

Komponen sistem akuntansi pada perusahaan

manufaktur

Sistem akuntansi penggajian &pengupahan,

• Dirancang unt menangani transaksi perhitungan gaji dan upah karyawan dan pembayarannya.

Sistem akuntansi penggajian &pengupahan,

Sistem ini terdiri dari jaringan prosedur

sbb.

• Prosedur pencatatan waktu hadir dan waktu kerja

• Prosedur pembuatan daftar gaji dan upah

• Prosedur pembayaran gaji dan upah

• Prosedur distribusi biaya gaji dan upah

Komponen sistem akuntansi pada perusahaan

manufaktur

Sistem Akuntansi Biaya,

• dirancang unt menangani pengendalian produksi dan biaya

Sistem Akuntansi Biaya,

Sistem ini terdiri dari jaringan prosedur

sbb

• Prosedur order produksi

• Prosedur pengumpulan biaya produksi dan nonproduksi

Komponen sistem akuntansi pada perusahaan

manufaktur

Sistem akuntansi kas,

• Dirancang unt menangani transaksi penerimaan dan pengeluaran kas.

Sistem akuntansi kas,

Yang terdiri dari jaringan prosedur sbb:

• Prosedur penerimaan kas

• Prosedur pengeluaran kas

• Prosedur dana kas kecil

Komponen sistem akuntansi pada perusahaan

manufaktur

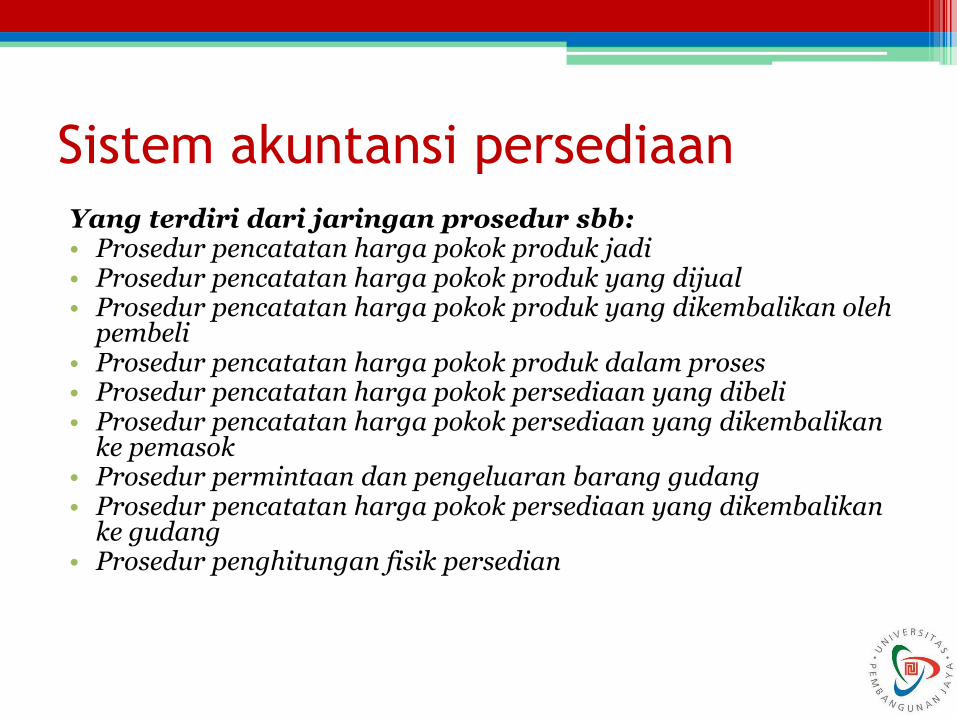

Sistem Akuntansi Persediaan,

• Dirancang unt menangani transaksi yg bersangkutan dg mutasi persd yg disimpan di gudang.

Sistem akuntansi persediaan

Yang terdiri dari jaringan prosedur sbb: • Prosedur pencatatan harga pokok produk jadi • Prosedur pencatatan harga pokok produk yang dijual • Prosedur pencatatan harga pokok produk yang dikembalikan oleh

pembeli • Prosedur pencatatan harga pokok produk dalam proses • Prosedur pencatatan harga pokok persediaan yang dibeli • Prosedur pencatatan harga pokok persediaan yang dikembalikan

ke pemasok • Prosedur permintaan dan pengeluaran barang gudang • Prosedur pencatatan harga pokok persediaan yang dikembalikan

ke gudang • Prosedur penghitungan fisik persedian

Komponen sistem akuntansi pada perusahaan

manufaktur

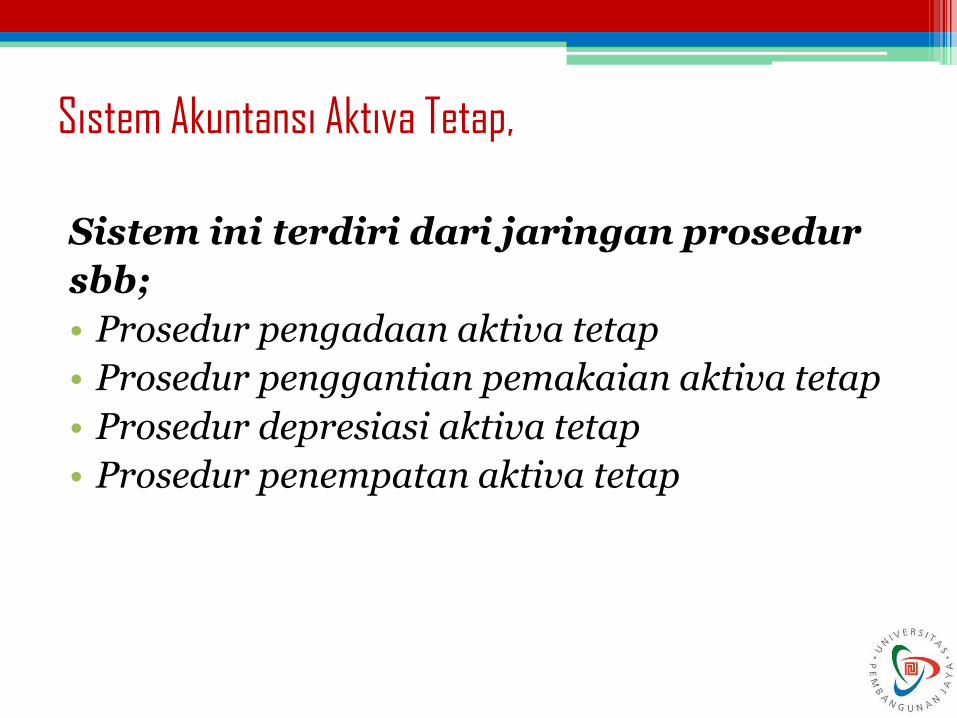

Sistem Akuntansi Aktiva Tetap,

• Dirancang unt menangani transaksi yang bersangkutan dengan mutasi aktiva tetap.

Sistem Akuntansi Aktiva Tetap,

Sistem ini terdiri dari jaringan prosedur

sbb;

• Prosedur pengadaan aktiva tetap

• Prosedur penggantian pemakaian aktiva tetap

• Prosedur depresiasi aktiva tetap

• Prosedur penempatan aktiva tetap

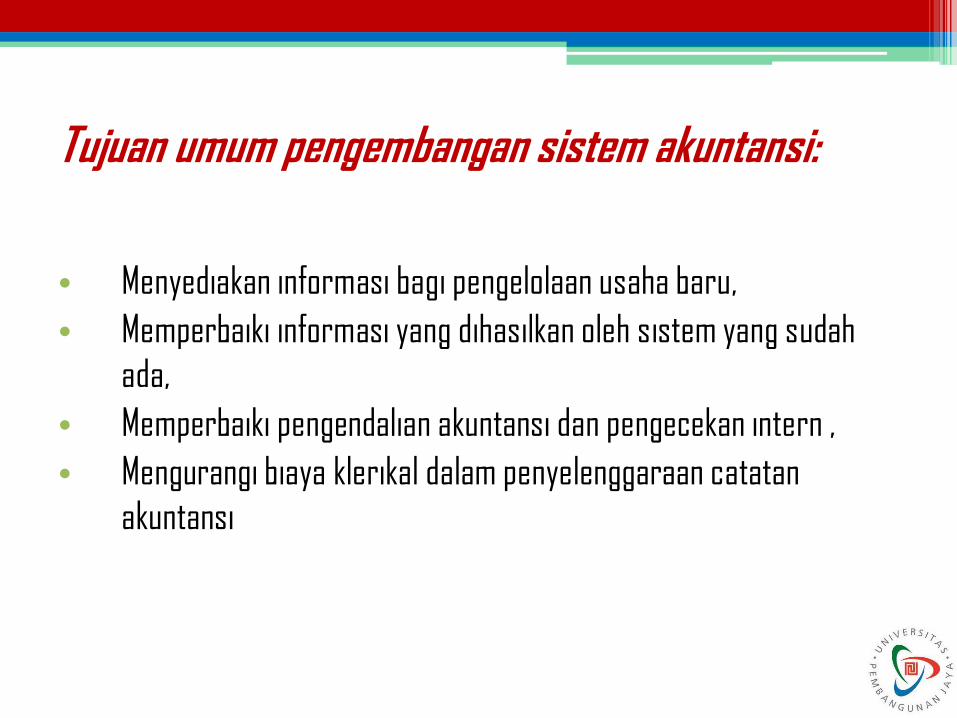

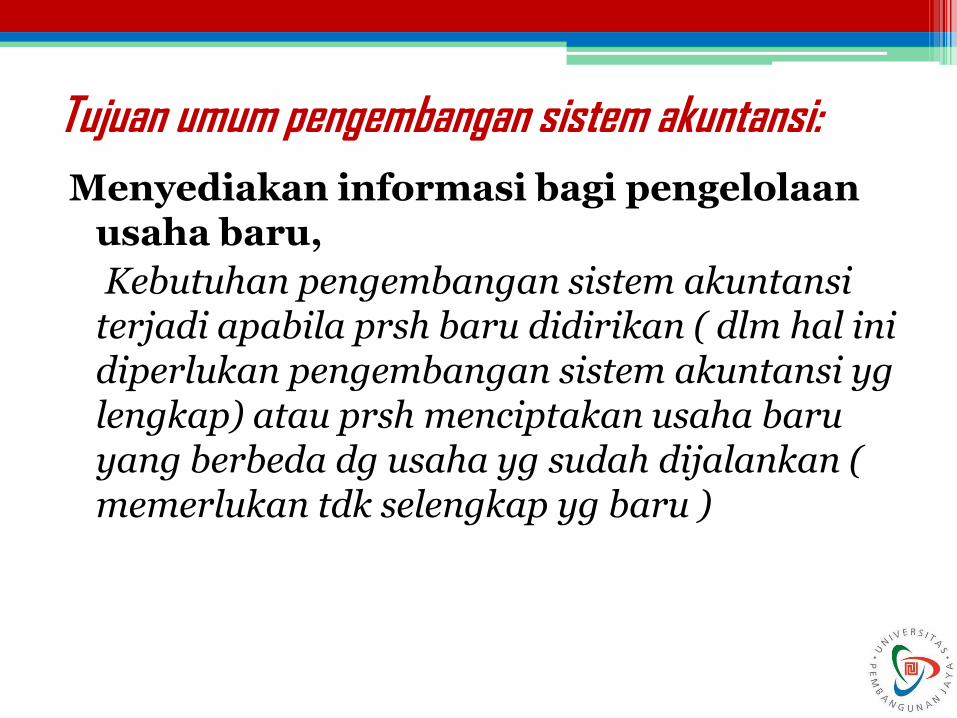

Tujuan umum pengembangan sistem akuntansi:

• Menyediakan informasi bagi pengelolaan usaha baru,

• Memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada,

• Memperbaiki pengendalian akuntansi dan pengecekan intern ,

• Mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi

Tujuan umum pengembangan sistem akuntansi:

Menyediakan informasi bagi pengelolaan usaha baru,

Kebutuhan pengembangan sistem akuntansi terjadi apabila prsh baru didirikan ( dlm hal ini diperlukan pengembangan sistem akuntansi yg lengkap) atau prsh menciptakan usaha baru yang berbeda dg usaha yg sudah dijalankan ( memerlukan tdk selengkap yg baru )

Tujuan umum pengembangan sistem akuntansi:

Memperbaiki informasi yang dihasilkan oleh

sistem yang sudah ada :

Mengenai mutu, ketepatan penyejian dan struktur informasi yg sesuai dengan tuntutan manajemen

Tujuan umum pengembangan sistem akuntansi:

Memperbaiki pengendalian akuntansi dan

pengecekan intern

• Karena dengan cara memperbaiki tingkat keandalan informasi dan menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan, shg pengembangan sistem akuntansi dapat pula ditujukan unt memperbaiki pengecekan intern agar informasi yg dihasilkan oleh sistem dpt dipercaya

Tujuan umum pengembangan sistem akuntansi:

Mengurangi biaya klerikal dalam penyelenggaraan

catatan akuntansi • Dalam pengembangan sistem srngkali ditujukan unt menghemat

biaya, shg unt menghasilkan informasi keuangan perlu dipertimbangkan antara manfaat yg diperoleh dg pengorbanan yg dikeluarkan, jika pengorbanan unt memperoleh infrmsi lebih besar dr manfaat yg diperoleh, sistem yg ada perlu dirancang kembali unt mengurangi pengorbanan

SISTEM AKUNTANSI UNTUK

MELAKSANAKAN BISNIS

Ada beberapa contoh sistem akuntansi yg

digunakan diantaranya :

• Sistem Pembayaran melalui Perbankan yg mengembalikan cancelled check kpd pembuat cek,

• Sistem penjualan polis

• Sistem penjualan Over the counter Sale,

• Sistem Penjualan – COD Sale ( cash on delivery sale )

Ikhtisar

1. SIA : “Sistem informasi akuntansi merupakan kumpulan sumber daya,

seperti manusia dan peralatan yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi, informasi tersebut dikomunikasikan kepada para pembuat keputusan.”

2. Karakteristik SIA : Melakukan tugas yang diperlukan , Berpegangan

pada prosedur yang relatif standar ,Menangani data yang rinci , Berfokus historis ,Informasi pemecahan masalah yang minimal

Terima Kasih