PENELITIAN POLA HUBUNGAN ANTARA PUSAT DAN...

202

PENELITIAN POLA HUBUNGAN ANTARA PUSAT DAN DAERAH KERJA SAMA ANTARA PUSAT STUDI KAJIAN NEGARA FAkULTAS HUKUM UNIVERSITAS PADJADJARAN BANDUNG DENGAN DEWAN PERWAKILAN DAERAH (DPD) REPUBLIK INDONESIA JAKARTA, 2009

Transcript of PENELITIAN POLA HUBUNGAN ANTARA PUSAT DAN...

PENELITIAN

POLA HUBUNGAN ANTARA PUSAT DAN DAERAH

KERJA SAMA ANTARA PUSAT STUDI KAJIAN NEGARA

FAkULTAS HUKUM

UNIVERSITAS PADJADJARAN

BANDUNG

DENGAN

DEWAN PERWAKILAN DAERAH (DPD)

REPUBLIK INDONESIA

JAKARTA, 2009

i

POLA HUBUNGAN ANTARA PUSAT DAN DAERAH

ABSTRAK

UUD 1945 telah memberikan dasar-dasar pola hubungan antara Pusat dan Daerah, meliputi desentralisasi teritorial, dengan asas otonomi dan tugas pembantuan, dan memberikan otonomi seluas-luasnya. Namun dengan berbagai peraturan pelaksanaannya, telah mendorong penyeragaman sekaligus sentralisasi tersembunyi melalui undang-undang sektoral. Penelitian ini merupakan kajian bertujuan untuk mengetahui prinsip-prinsip pemikiran yang mendasari pola hubungan antara Pusat dan daerah, dengan pendekatan uraian mengenai dimensi hubungan kewenangan, kelembagaan, keuangan, dan pengawasan. Dengan menggunakan metode pendekatan yuridis normatif, penelitian merupakan penelitian asas-asas hukum, sistematika hukum, dan taraf sinkronisasi vertikal dan horizontal. Pembahasan penelitian ini menunjukkan bahwa terhadap dimensi-dimensi hubungan antara Pusat dan daerah terjadi inkonsistensi, baik dalam perspektif kerangka negara kesatuan, paradigma negara kesejahteraan, demokrastisasi, dan prinsip otonomi yang dimaksudkan dalam Perubahan UUD 1945. Dengan demikian perlu kecermatan lebih lanjut untuk menata kembali harmonisasi berbagai peraturan perundang-undangan sebaga pelaksanaan Pasal 18 UUD 1945, untuk mengembalikan hakikat otonomi daerah.

ii

The Pattern of Central and Regional/Local Government Relationship

Abstract

The 1945 Constitution has provided the basic principles of the relationship between central and regional/local government, including territorial decentralization, with the principle of autonomy and co-administration, and provides wide-ranging autonomy. But with the various implementing regulations, has encouraged uniformity and centralization hidden through sectoral legislation. This research aims to determine the principles that underlie the pattern of relationship between central and regional/local government, with a description of the dimensional approach of authority, concerning: relations, institutional, financial, and supervision relationship. By using the method of normative juridical approach, the research categorized as research on principles of law, systematic of law, and the level of vertical and horizontal synchronization. This research show that the dimensions of the relationship between central and regional/local government, inconsistencies occurred, both in the perspective of the unitary state framework, the welfare state paradigm, democratization, the principle of autonomy which is intended in The Amended 1945 Constitution. Thus the need to further precision to restructure the harmonization of legislation as the implementation of Article 18 UUD 1945, to restore the nature of regional/local autonomy.

Kata Pengantar

Laporan penelitian yang disajikan ini merupakan hasil kerja sama antara

Pusat Studi Kebijakan Negara Fakultas Hukum Universitas Padjadjaran (PSKN FH

Unpad) dengan Dewan Perwakilan Daerah Republik Indonesia (DPD – RI). Dari

beberapa tema yang ditawarkan, sengaja kami memilih persoalan hubungan

keuangan antara pusat daerah karena dalam konteks negara terdesentralisasi

seperti Indonesia, persoalan tersebut selalu berkembang.

Bagi kalangan juris perkembangan tersebut tampak misalnya dalam hal

perkembangan peraturan perundang-undangan di bidang pemerintahan daerah

yang sangat dinamis. Bahkan dapat dikatakan bahwa peraturan perundang-

undangan di bidang ini merupakan peraturan perundang-undangan yang sangat

berkembang pesat, dari mulai Indonesia merdeka hingga saat ini. Perkembangan

peraturan perundang-undang tersebut akan menggambarkan konsep dinamis antara

desentralisasi dan sentralisasi yang seperti “bandul”. Misalnya, sebelum Perubahan

UUD 1945 (khususnya Pasal 18), beberapa undang-undang bercorak desentralistis,

seperti UU No. 1 Tahun 1945, UU No. 22 Tahun 1948, dan beberapa lagi lebih

mencerminkan sifat sentralistis, seperti UU No. 5 Tahun 1974. Hal tersebut sangat

mungkin terjadi hingga saat ini di mana Pasal 18 UUD 1945 telah diubah menjadi 3

pasal pada masa Perubahan Kedua UUD 1945, misalnya antara UU No. 22 Tahun

1999 dengan UU No. 32 Tahun 2004. UU No. 22 Tahun 1999 dibentuk sebelum

Pasal 18 UUD 1945 berubah namun secara prinsip tidak bertentangan dengan

perubahan Pasal 18 tersebut. Sementara itu, UU No. 32 Tahun 2004 dibentuk

setelah Perubahan Pasal 18 UUD 1945 dan mengubah ketentuan UU No. 22 Tahun

1999, begitu pula UU lainnya di bidang perimbangan keuangan pusat – daerah.

Perkembangan tersebut selalu menarik untuk diteliti, karena format desentralisasi

selalu akan berkembang seiring dengan perkembangan masyarakat.

Namun demikian, memilih tema hubungan pusat – daerah ini cukup beresiko,

khususnya dalam hal kedalaman studi, karena terdapat beberapa dimensi hubungan

pusat – daerah. Kami mengambil resiko tersebut dengan tujuan bahwa penelitian ini

menghasilkan gambaran persoalan hubungan pusat – daerah ini secara umum

(overview). Setidaknya dengan penelitian yang umum ini, diharapkan akan muncul

penelitian – penelitian lanjutan yang lebih spesifik lagi, seperti hubungan

kewenangan pusat – daerah atau dimensi – dimensi lainnya.

iii

Kami sangat berterima kasih kepada semua pihak yang telah membantu

pelaksanaan penelitian ini, khususnya kepada DPD – RI yang telah melakukan kerja

sama penelitian ini dengan kami. Kami sadar laporan penelitian ini banyak

kekurangan, sehingga kami sangat membuka diri untuk segala kritik dan saran untuk

perbaikan ke depan. Akhir kata, selama membaca.

Bandung, 2009

Tim Peneliti

iv

v

DAFTAR BAGAN

Bagan 1 Pembagian desentralisasi menurut Van der Pot 10

Bagan 2 Pembagian desentralisasi menurut Irawan Soejito 10

Bagan 3 Pembagian desentralisasi menurut Amrah Muslimin 11

Bagan 4 Pembagian desentralisasi menurut Hans Kelsen 12Bagan 5 Alur Penelitian 15

Bagan 6 Pembagian Urusan Pemerintahan 75

vi

DAFTAR TABEL

Tabel 1 Ruang lingkup pengawasan

Atas penyelenggaraan pemerintahan daerah

65

Tabel 2 Perbandingan Pengawasan Pusat Terhadap Daerah di Inggris, Perancis dan Belanda

69

Tabel 3

Model-Model Pengawasan dan Pengendalian Terhadap Penyelenggaraan Pemerintahan Daerah Menurut UU No. 32 Tahun 2004

118

Tabel 4

Perkembangan Pengaturan Pengawasan 124

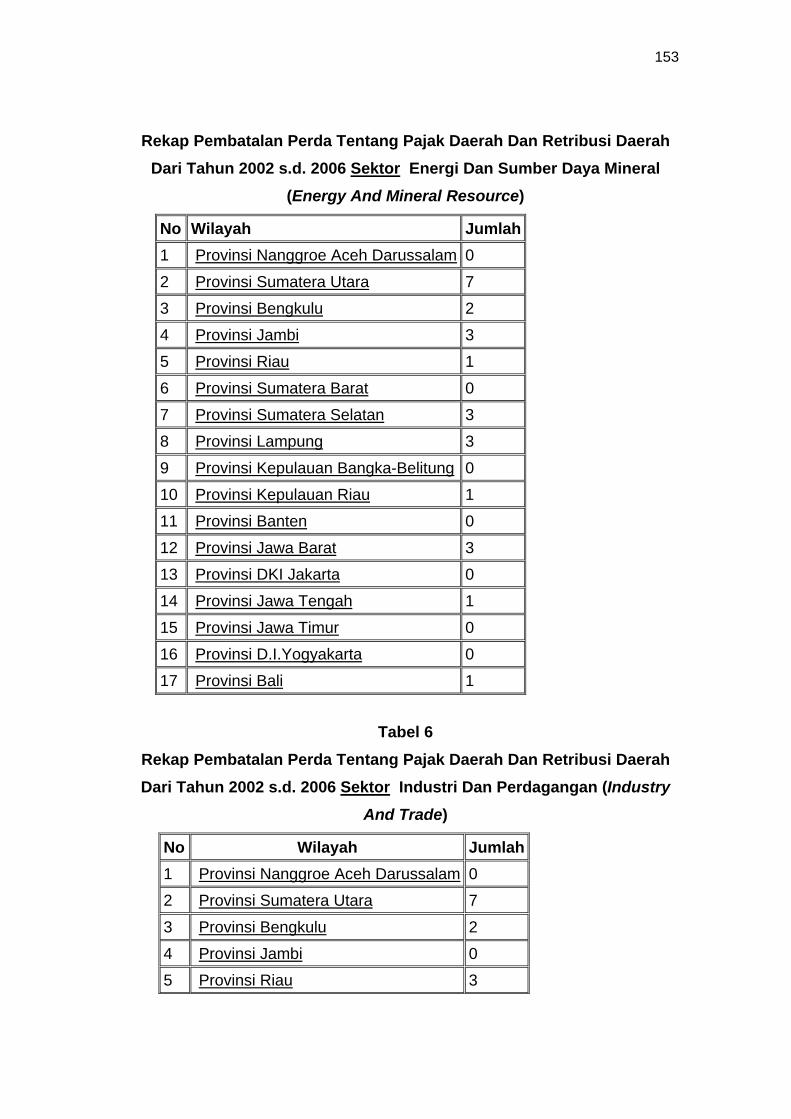

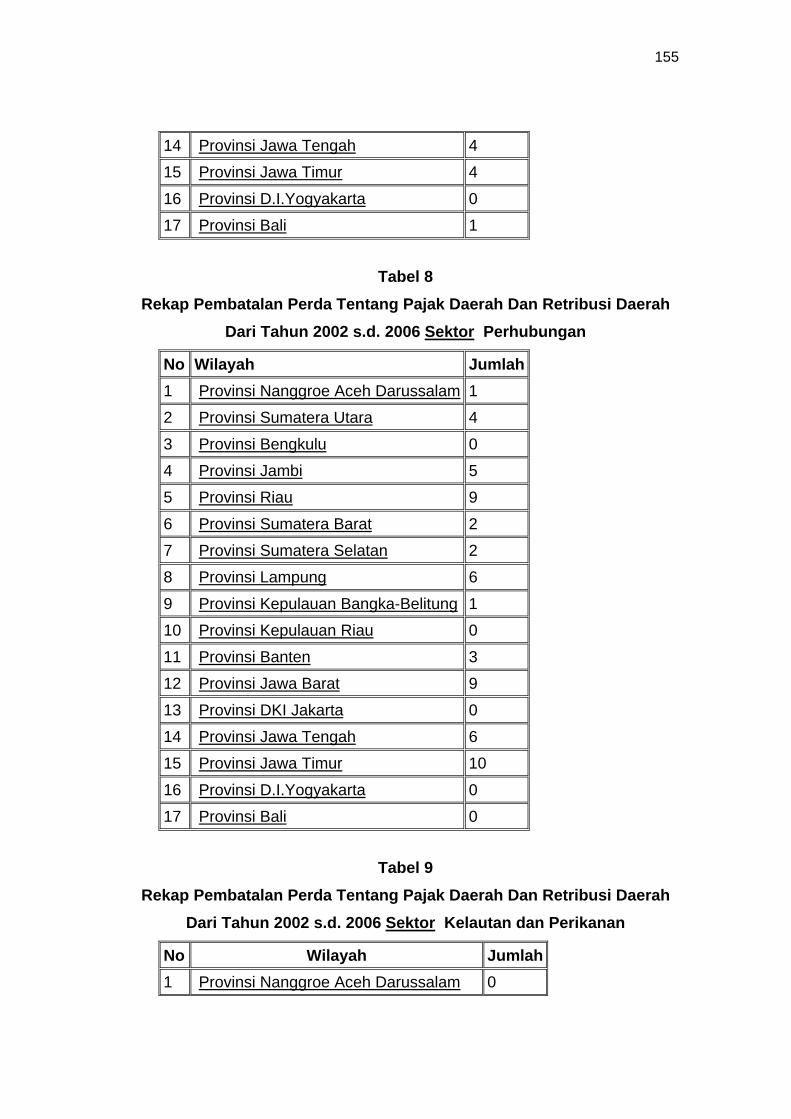

Tabel 5 Rekap Pembatalan Perda Tentang Pajak Daerah Dan Retribusi Daerah Dari Tahun 2002 s.d. 2006 Sektor Energi Dan Sumber Daya Mineral (Energy And Mineral Resource)

150

Tabel 6 Rekap Pembatalan Perda Tentang Pajak Daerah Dan Retribusi Daerah Dari Tahun 2002 s.d. 2006 Sektor Industri Dan Perdagangan (Industry And Trade)

151

Tabel 7 Rekap Pembatalan Perda Tentang Pajak Daerah Dan Retribusi Daerah Dari Tahun 2002 s.d. 2006 Sektor Kehutanan (Forestry)

152

Tabel 8 Rekap Pembatalan Perda Tentang Pajak Daerah Dan Retribusi Daerah Dari Tahun 2002 s.d. 2006 Sektor Perhubungan

152

Tabel 9 Rekap Pembatalan Perda Tentang Pajak Daerah Dan Retribusi Daerah Dari Tahun 2002 s.d. 2006 Sektor Kelautan dan Perikanan

153

Tabel 10 Peraturan Daerah Tentang Pajak Daerah, Retribusi Daerah dan Pungutan Lainnya Yang Dibatalkan Oleh Menteri Dalam Negeri Pada Tahun 2007

154

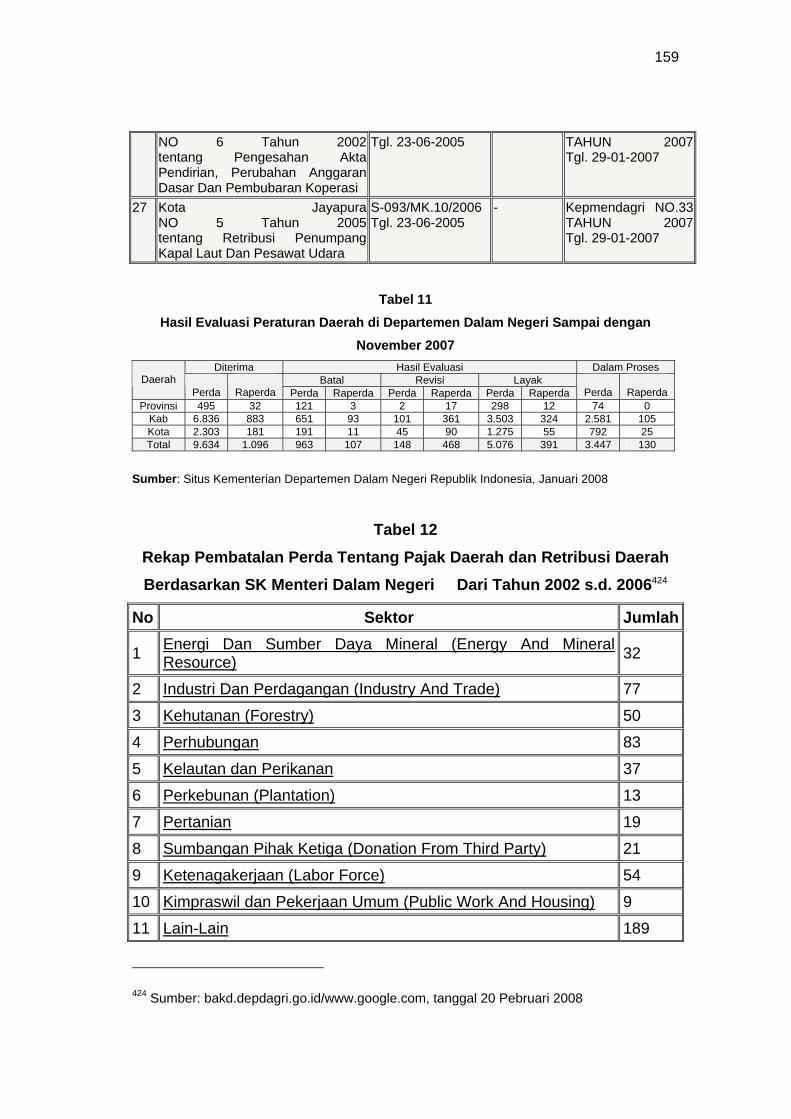

Tabel 11 Hasil Evaluasi Peraturan Daerah di Departemen Dalam Negeri Sampai dengan November 2007

156

Tabel 13 Rekap Pembatalan Perda Tentang Pajak Daerah Dan Retribusi Daerah Wilayah Provinsi Jawa Barat Dari Tahun 2002 s.d. 2006 Sektor Energi Dan Sumber Daya Mineral (Energy And Mineral Resource)

157

vii

Tabel 14 Pajak Daerah dan Retribusi Daerah Kab.Indramayu Wilayah Provinsi Jawa Barat Yang Dibatalkan (Sektor Energi Dan Sumber Daya Mineral (Energy And Mineral Resource))

158

Tabel 15 Pajak Daerah dan Retribusi Daerah Kab.Tasikmalaya Wilayah Provinsi Jawa Barat Yang Dibatalkan (Sektor Energi Dan Sumber Daya Mineral (Energy And Mineral Resource))

158

Tabel 16 Pajak Daerah dan Retribusi Daerah Wilayah Provinsi Jawa Barat Yang Dibatalkan(Sektor Industri Dan Perdagangan (Industry And Trade) Wilayah Provinsi Jawa Barat)

158

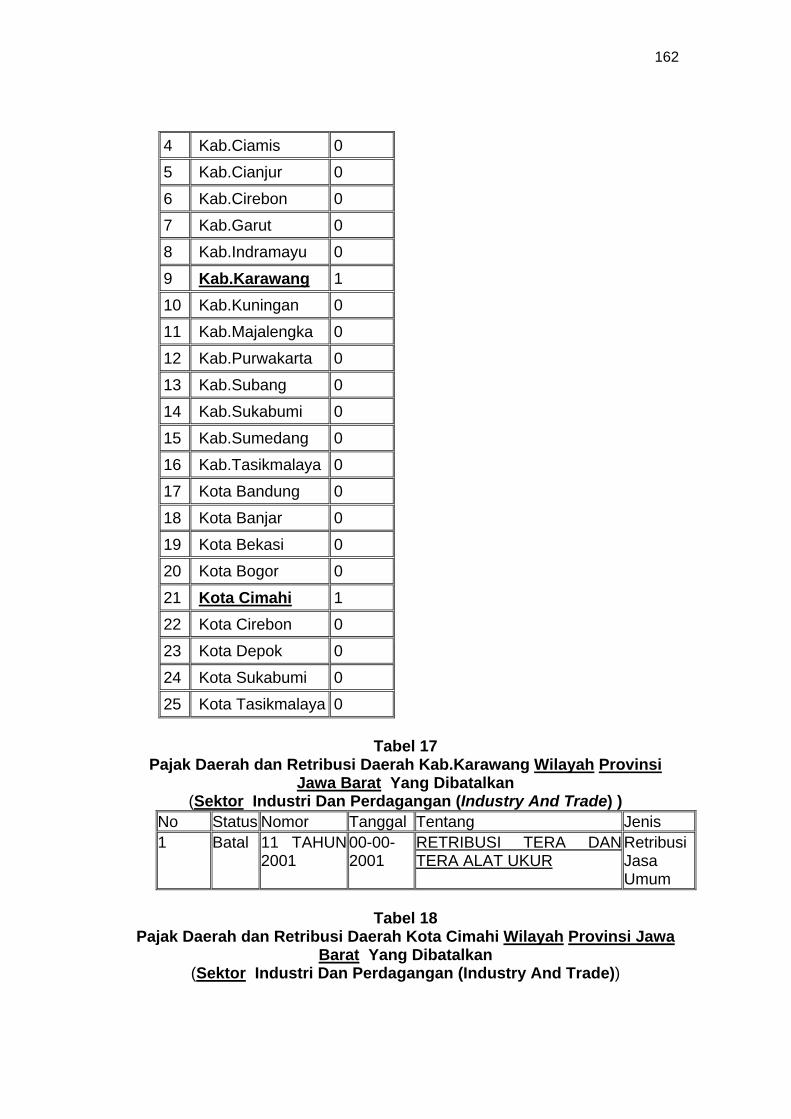

Tabel 17 Pajak Daerah dan Retribusi Daerah Kab.Karawang Wilayah Provinsi Jawa Barat Yang Dibatalkan (Sektor Industri Dan Perdagangan (Industry And Trade) )

160

Tabel 18 Pajak Daerah dan Retribusi Daerah Kota Cimahi Wilayah Provinsi Jawa Barat Yang Dibatalkan(Sektor Industri Dan Perdagangan (Industry And Trade))

160

Tabel 19 Pajak Daerah dan Retribusi Daerah di Wilayah Provinsi Jawa Barat Yang Dibatalkan (Sektor Kehutanan (Forestry))

161

Tabel 20 Pajak Daerah dan Retribusi Daerah Kab.Ciamis Provinsi Jawa Barat Yang Dibatalkan(Sektor Kehutanan (Forestry))

161

Tabel 21 Pajak Daerah dan Retribusi Daerah Kab.Garut Provinsi Jawa Barat Yang Dibatalkan (Sektor Kehutanan (Forestry))

162

Tabel 22 Jumlah Undang-Undang Pembentukan Daerah (Pemekaran Daerah) 2007 – 2008

163

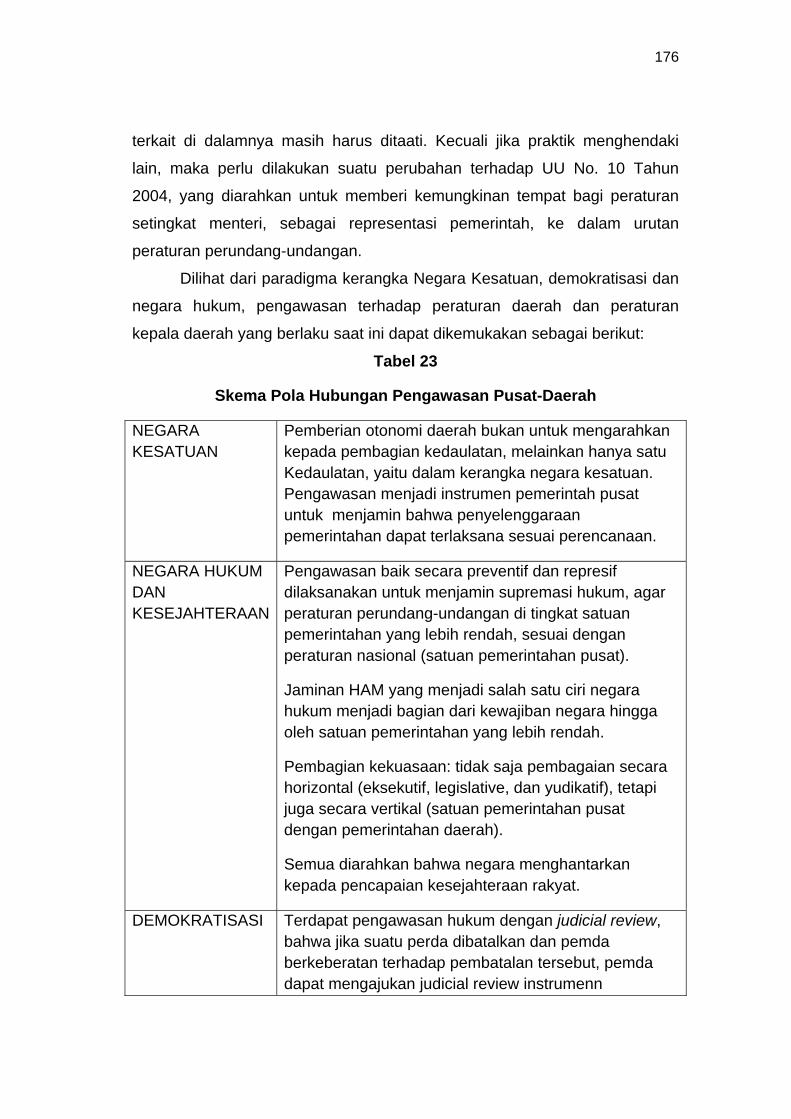

Tabel 23 Skema Pola Hubungan Pengawasan Pusat-Daerah 173

viii

DAFTAR ISI

Abstrak i

Abstract ii

Kata Pengantar iii

Daftar Bagan v

Daftar Tabel vi

Daftar Isi viii

BAB I Pendahuluan

1

A. Latar Belakang 1

B. Rumusan Masalah 3

C. Tujuan Penelitian 3

D. Kerangka Pemikiran 4

E. Kegunaan Penelitian 12

F. Metode Penelitian 12

G. Alur Penelitian 14

H. Personalia Penelitian 16

I. Sistematika Penulisan 16

BAB II Prinsip-Prinsip Umum Pola Hubungan Pusat Dan Daerah

18

A. Negara Kesatuan 18

B. Negara Hukum 19

C. Demokrasi 23

1. Demokrasi sebagai instrumen Mekanisme pemerintahan 23

2. Demokrasi sebagai instrumen pengambilan keputusan 25

3. Demokrasi ekonomi 26

D. Kajian Teori Penyelenggaraan Pemerintahan Daerah 29

1. Desentralisasi 29

2. Sistem Rumah Tangga Daerah 36

ix

3. Kelembagaan 43

4. Ruang Lingkup dan Prinsip-Prinsip Desentralisasi Fiskal 47

5. Sumber-Sumber Penerimaan/ Pendapatan Daerah 52

6. Hakikat Pengawasan Pemerintah Pusat terhadap Daerah 58

BAB III Pengaturan Hubungan Antara Pusat dan Daerah

74

A. Hubungan Kewenangan: dari mulai UUD 1945, UU, dan

Pengaturan Sektoral.

74

B. Hubungan Kelembagaan 75

C. Hubungan Keuangan 99

D. Hubungan Pengawasan 112

BAB IV Tinjauan Dimensi-Dimensi Hubungan Antara Pusat dan Daerah A. Pilar-Pilar Penyelenggaraan Pemerintahan 125

B. Dimensi Hubungan Kewenangan Pusat dan Daerah 126

C. Dimensi Hubungan Kelembagaan Pusat dan Daerah 128

D. Dimensi Hubungan Keuangan Pusat dan Daerah 139

E. Dimensi Hubungan Pengawasan Pusat dan Daerah 149

BAB V Kesimpulan dan Saran A. Kesimpulan 182

B. Saran 183

DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang

Undang-Undang Dasar 1945 beserta perubahannya telah memberikan

landasan konstitusional mengenai penyelenggaraan pemerintahan daerah di

Indonesia. Di antara ketentuan tersebut yaitu: 1) prinsip pengakuan dan

penghormatan negara terhadap kesatuan-kesatuan masyarakat hukum adat

serta hak-hak tradisionalnya sepanjang masih hidup dan sesuai dengan

perkembangan masyarakat dan prinsip Negara Kesatuan Republik

Indonesia;1 2) Prinsip daerah mengatur dan mengurus sendiri urusan

pemerintahan menurut asas otonomi dan tugas pembantuan;2 3) prinsip

menjalankan otonomi seluas-luasnya;3 4) prinsip mengakui dan menghormati

pemerintahan daerah yang bersifat khusus dan istimewa;4 5) prinsip badan

perwakilan dipilih langsung dalam suatu pemilu;5 6) prinsip hubungan pusat

dan daerah harus dilaksanakan secara selaras dan adil;6 7) prinsip

hubungan wewenang antara pemerintah pusat dan pemerintah daerah harus

memperhatikan kekhususan dan keragaman daerah;7 8) prinsip hubungan

keuangan, pelayanan umum, pemanfatan sumber daya alam dan sumber

daya lainnya antara pemerintah pusat dan pemerintahan daerah

dilaksanakan secara adil dan selaras berdasarkan undang-undang;8 dan 9)

prinsip pengakuan dan penghormatan negara terhadap satuan-satuan

pemerintahan daerah yang bersifat khusus atau bersifat istimewa;9

Sebagai pelaksanaan lebih lanjut dari dasar konstitusional tersebut,

satuan pemerintahan di bawah pemerintah pusat yaitu daerah provinsi dan

1 Pasal 18 B ayat (2) 2 Pasal 18 ayat (2) Perubahan Kedua Undang-Undang Dasar 1945. 3 Pasal 18 ayat (5) 4 Pasal 18 B ayat (1) 5 Pasal 18 ayat (3) 6 Pasal 18 A ayat (2) 7 Pasal 18 A ayat (1) 8 Pasal 18 A ayat (2) 9 Pasal 18 B ayat (1)

2

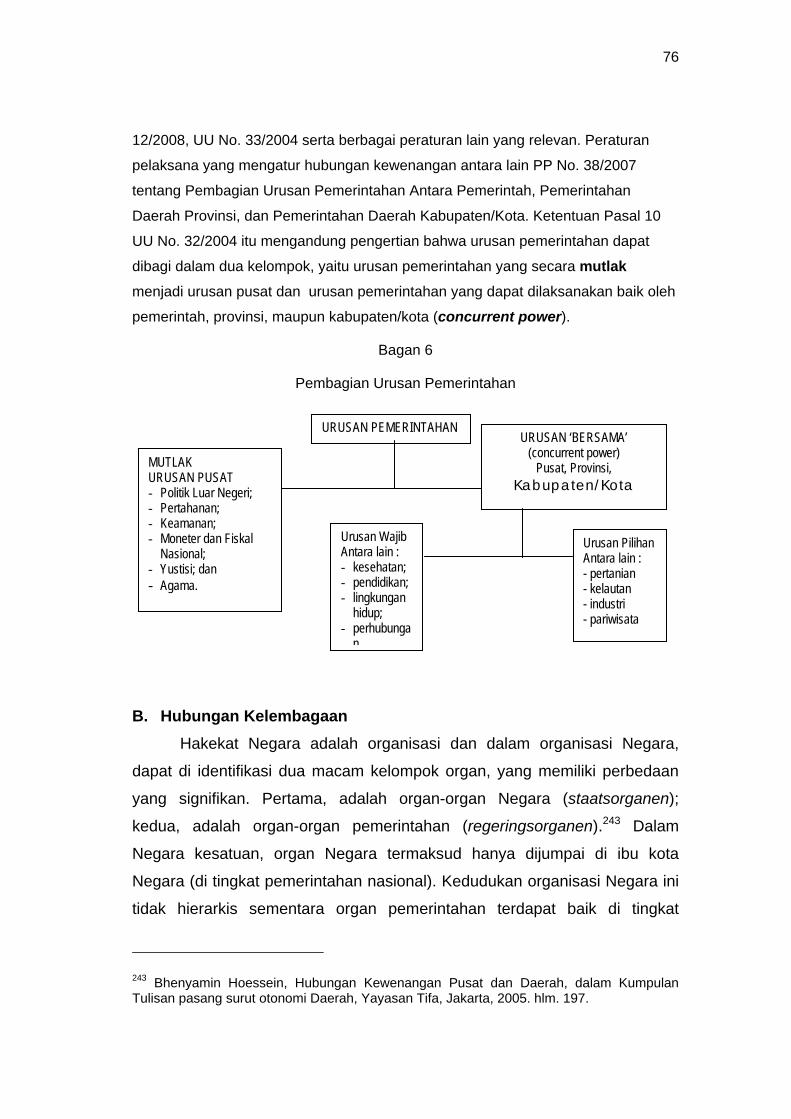

kabupaten/kota memiliki urusan yang bersifat wajib dan pilihan.10 Provinsi

memiliki urusan wajib dan urusan pilihan.11 Selain itu ditetapkan pula

kewenangan pemerintah Pusat menjadi urusan Pemerintahan yang

meliputi:12 a) politik luar negeri; b) pertahanan; c) keamanan; d) yustisi; e)

moneter dan fiskal nasional; dan f) agama. Walaupun dengan ketentuan

pemberlakuan otonomi seluas-luasnya dalam UUD 194513, namun muncul

pula pengaturan dalam Peraturan Pemerintah Nomor 38 tahun 2007 yang

membagi urusan pemerintahan antara pemerintah, pemerintahan daerah

provinsi, dan pemerintahan daerah kabupaten/kota.

Hubungan-hubungan antara Pemerintah Pusat dan Pemerintah Daerah

memiliki empat dimensi penting untuk dicermati, yaitu meliputi hubungan

kewenangan, kelembagaan, keuangan, dan pengawasan. Pertama,

pembagian kewenangan untuk menyelenggarakan urusan-urusan

pemerintahan tersebut akan sangat mempengaruhi sejauhmana Pemerintah

Pusat dan Pemerintah Daerah memiliki wewenang untuk menyelenggarakan

urusan-urusan Pemerintahan, karena wilayah kekuasaan Pemerintah Pusat

meliputi Pemerintah Daerah, maka dalam hal ini yang menjadi obyek yang

diurusi adalah sama, namun kewenangannya yang berbeda. Kedua,

pembagian kewenangan ini membawa implikasi kepada hubungan

keuangan, yang diatur dalam UU No. 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Ketiga,

implikasi terhadap hubungan kelembagaan antara Pusat dan Daerah

mengharuskan kehati-hatian mengenai besaran kelembagaan yang

diperlukan untuk melaksanakan tugas-tugas yang menjadi urusan masing-

masing. Keempat, hubungan pengawasan merupakan konsekuensi yang

muncul dari pemberian kewenangan, agar terjaga keutuhan negara

Kesatuan. Kesemuanya itu, selain diatur dalam UU No. 32 Tahun 2004

tersebut, juga tersebar pengaturannya dalam berbagai UU sektoral yang

10 Pasal 13 ayat (1) dan (2) dan Pasal 14 ayat (1) dan (2) UU Nomor 32 Tahun 2004. 11 Pasal 13 ayat (1) dan (2) UU Nomor 32 Tahun 2004. 12 Pasal 10 ayat 3 UU Nomor 32 Tahun 2004. 13 Pasal 18 ayat (5) Perubahan Kedua Undang-Undang Dasar 1945;

3

pada kenyataannya masing-masing tidak sama dalam pembagian

kewenangannya.14 Pengaturan yang demikian menunjukkan bahwa tarik

menarik hubungan tersebut kemudian memunculkan apa yang oleh Bagir

Manan disebut dengan spanning15 antara Pemerintah Pusat dan Pemerintah

Daerah.

Dewan Perwakilan Daerah juga mengidentifikasi adanya kewenangan

yang tumpah tindih antar instansi pemerintahan dan aturan yang berlaku,

baik aturan di tingkat pusat dan/atau peraturan di tingkat daerah.16 Hal

tersebut terutama berhubungan dengan a) otoritas terkait tanggungjawab

pemerintah pusat dan daerah; b) kewenangan yang didelegasikan dan

fungsi-fungsi yang disediakan oleh Departemen kepada daerah; dan c)

kewenangan yang dalam menyusun standar operasional prosedur bagi

daerah dalam menterjemahkan setiap peraturan perundang-undangan yang

ada. 17 Berdasarkan latar belakang tersebut perlu dilakukan suatu kajian

sebagai penelitian payung yang melandasi hubungan antara Pemerintah

Pusat dengan daerah.

B. Rumusan Masalah Rumusan masalah dalam penelitian ini dibagi berdasarkan empat

dimensi hubungan pemerintahan pusat dan daerah, sebagai berikut:

1. Apa dasar-dasar pemikiran yang melandasi terbangunnya pola hubungan

antara pusat dan daerah?

2. Bagaimana pola hubungan pusat dan daerah dari dimensi-dimensi

kewenangan, kelembagaan, keuangan, dan pengawasan?

C. Tujuan Penelitian

14 Kerangka Acuan Penelitian Studi Hubungan Pusat Dan Daerah Kerjasama DPD Ri Dengan Perguruan Tinggi Di Daerah, Dewan Perwakilan Daerah Republik Indonesia, Jakarta 2009, hlm. 6. 15 Bagir Manan, Hubungan Antara Pusat dan Daerah Menurut UUD 1945, Pustaka Sinar Harapan, Jakarta, 1994, hlm. 22-23 16 Ibid., hlm. 8. 17 Ibid.

4

Tujuan yang hendak dicapai dalam penelitian ini sebagai berikut:

1. Mengetahui dasar-dasar pemikiran yang melandasi terbangunnya pola

hubungan antara pusat dan daerah?

2. Mengetahui bagaimana pola hubungan pusat dan daerah dari dimensi-

dimensi kewenangan, kelembagaan, keuangan, dan pengawasan?

D. Kerangka Pemikiran

Perubahan ketiga Undang-Undang Dasar 1945 menegaskan bahwa

Indonesia adalah negara kesatuan yang berlandaskan hukum atas dasar

kedaulatan rakyat.

Teori negara kesatuan digunakan untuk membedakan pembagian

kekuasaan secara vetikal dengan negara berbentuk federasi. Dalam hal ini

dikemukakan pemikiran dari CF Strong mengenai negara kesatuan.18

Dikatakan bahwa negara kesatuan adalah negara yang diorganisasi di

bawah satu pemerintahan pusat. Artinya, kekuasaan apapun yang dimiliki

berbagai distrik di dalam wilayah yang dikelola sebagai suatu keseluruhan

oleh pemerintah pusat harus diselenggarakan menurut kebijakan pemerintah

itu. Kekuasaan pusat adalah kekuasaan tertinggi di atas seluruh negara

tanpa ada batasan yang ditetapkan hukum yang memberikan kekuasaan

khusus pada bagian-bagiannya. “Unitarisme” dalam pengertian politik

didefinisikan oleh Dicey sebagai “pelaksanaan kebiasaan otoritas legislatif

tertinggi oleh satu kekuasaan pusat”. Sementara itu menurut Apeldoorn,

yang dikutip oleh Tim Penyusun buku “Otonomi atau Federalisme”, suatu

negara disebut negara kesatuan apabila kekuasaan hanya dipegang oleh

pemerintah pusat, sementara provinsi-provinsi menerima kekuasaan dari

pemerintah pusat, dan provinsi-provinsi tersebut tidak mempunyai hak

mandiri.19 Dalam negara-negara dengan bentuk negara kesatuan (unitary

state), ditinjau dari sudut pembagian kewenangan, terdapat dua

18 C.F. Strong, Konstitusi-Konstitusi Politik Modern: Studi Perbandingan tentang Sejarah dan Bentuk-Bentuk Konstitusi di Dunia, Nusamedia, Bandung, Cetakan Kedua, 2008, hlm. 87. 19 Tim Penyusun, Otonomi atau Federalisme, Dampaknya Terhadap Perekonomian, Pustaka Sinar Harapan, Harian Suara Pembaharuan, Jakarta, 2000, hlm. 14.

5

kewenangan/urusan pemerintah yakni yang tersentralisasi dan

kewenangan/urusan pemerintah yang didesentralisasikan. 20

Ni’matul Huda mengatakan bahwa desentralisasi adalah strategi

mendemokratisasi sistem politik dan menyelaraskan pencapaian

pembangunan berkelanjutan yang merupakan isu yang selalu ada dalam

praktik administrasi publik.21Demokrasi yang lazim pula disebut dengan

kedaulatan rakyat memandang bahwa kekuasaan itu berasal dari rakyat,

sehingga dalam pelaksanaan tugasnya pemerintah harus berpegang pada

kehendak rakyat.22 Sejalan dengan perputaran waktu, konsep demokrasi

juga mencari bentuk yang sesuai dengan situasi dan kondisi dari masyarakat

modern.23 C.F. Strong mengartikan demokrasi secara beragam24 termasuk

untuk menyebut suatu bentuk pemerintahan atau kondisi suatu masyarakat.

Namun di dunia kontemporer, ketika nasionalisme menjadi dasar bagi

demokrasi politik maka pemerintahan politik yang demokratis menjadi

instrumen kemajuan sosial. Di sinilah letak keterkaitannya dengan demokrasi

politik yang mengisyaratkan pemerintah harus bergantung pada persetujuan

pihak yang diperintah; artinya, ekspresi persetujuan maupun ketidaksetujuan

rakyat sudah harus memiliki sarana penyaluran yang nyata dalam pemilihan

umum, program politik partai, media massa, dan lain-lain. Faktor luas wilayah

dari suatu negara dan besaran jumlah penduduk serta pertambahan

kerumitan masalah kenegaraan merupakan argumen bahwa demokrasi

langsung (direct democracy) tidak mungkin untuk dilaksanakan.25

Berdasarkan kenyataan demikian, muncullah yang dikenal sebagai

demokrasi tidak langsung (indirect democracy), yang pelaksanaan

kedaulatan rakyatnya tidak dilaksanakan oleh rakyat secara langsung

20 Nicole Niessen, Municipal Government In Indonesia Policy, law and Practice of Decentralization and Urban Planning, Research School CNWS School of Asian, African, and Amerindian Studies, Universitiet Leiden, The Netheralands, 1999, hlm. 21. 21 Ni’matul Huda, Hukum Pemerintahan Daerah, Nusamedia, Bandung, 2009, hlm. 66. 22 Eddy Purnama, Kedaulatan Rakyat, Nusamedia, Bandung, 2007, hlm. 10. 23 Ibid. 24 C.F.Strong, Konstitusi-Konstitusi …, op.cit, hlm. 17. 25 Ibid.

6

melainkan melalui lembaga perwakilan rakyat.26 Dalam rangka mewujudkan

prinsip kedaulatan rakyat, akomodasi seluruh aspirasi rakyat jauh lebih

berguna dari unsur di dalam masyarakat harus terwakili di dalam sistem

perwakilan.27 Rousseau memberi catatan bahwa jika kita menempatkan

istilah ini dalam pemahaman yang kaku, tidak pernah ada demokrasi yang

nyata dan tidak akan pernah ada demokrasi.28 Dalam pemikiran mengenai

bagaimana demokrasi bagi Indonesia, Muhammad Hatta mengingatkan

bahwa masyarakat asli Indonesia mempunyai sifat dasar dalam segala hal

mengenai kepentingan hidup bersama.29 Sifat pertama, yaitu mengambil

keputusan secara mufakat dengan musyawarah, adalah dasar dari

demokrasi politik. Sifat kedua yaitu tolong menolong dan gotong royong

adalah sendi yang bagus untuk menegakkan demokrasi ekonomi.30

Selanjutnya pilar yang lain yang secara konsitusional diakui oleh

Indonesia adalah negara hukum. Neumann yang dikutip oleh Satjipto

Rahardjo mengatakan bahwa perkembangan negara hukum di Inggris

berbeda daripada Eropa daratan, yang tidak netral terhadap politik.31 Di

Inggris, sejak semula doktrin Rule of Law tidak dipisahkan dari doktrin

supremasi parlemen.32 Parlemen berhak untuk melakukan apa saja,

termasuk pada waktu melakukan realisasi rule of law. Menurut Dicey, “… that

the souvereignity of Parliament furthers the rule of the land… prevent those

inroads upon the law of the land which a despotic monarch … might effects

by ordinance or decrees… “33 Selanjutnya dikatakan, “The monopoly of

legislation by Parliament, with the balance between the House of Commons,

the House of Lords, and the king, also strengthens the power of the judges

26 Eddy Purnama, Kedaulatan Rakyat, ..., op.cit. hlm. 11. 27 Ibid., hlm. 284. 28 Jean Jacques Rousseau, Du Contract Social (Perjanjian Sosial), terjemahan Tim Visimedia, Visimedia, Jakarta, 2007, hlm. 113. 29 Mohammad Hatta, Demokrasi Kita, Pikiran-Pikiran tentang Demokrasi dan Kedaulatan Rakyat, Segaarsy, Bandung, cetakan kedua, 2009, hlm. 69. 30 Ibid. hlm. 70. 31 Satjipto Rahardjo, Negara Hukum yang Membahagiakan Rakyat, Genta Publishing, cetakan II, Yogyakarta, Mei 2009, hlm. 8 32 Ibid., hlm. 8-9. 33 Ibid., hlm. 9.

7

… and finally, explains the absence od adiministrative law.” Jadi dalam

mengartikan “the rule of law” di Inggris, maka parlemen atau rakyatlah

merupakan instansi tertinggi.

Menurut Julius Stahl yang dikutip oleh Jimly Asshidiqie34, konsep

Negara Hukum yang disebutnya dengan istilah ‘rechtsstaat’ itu mencakup

empat elemen penting, yaitu: 1) perlindungan hak asasi manusia; 2)

pembagian kekuasaan; 3) pemerintahan berdasarkan undang-undang; dan

4) Peradilan tata usaha Negara. Sementara itu A.V. Dicey menguraikan

adanya tiga ciri penting dalam setiap Negara Hukum yang disebutnya

dengan istilah “The Rule of Law”, yaitu: 1) Supremacy of Law; 2) Equality

before the law, dan 3) Due Process of Law. Keempat prinsip ‘rechtsstaat’

yang dikembangkan oleh Julius Stahl tersebut di atas pada pokoknya dapat

digabungkan dengan ketiga prinsip ‘Rule of Law’ yang dikembangkan oleh

A.V. Dicey untuk menandai ciri-ciri Negara Hukum modern di zaman

sekarang. Bahkan, oleh “The International Commission of Jurist”, prinsip-

prinsip Negara Hukum itu ditambah lagi dengan prinsip peradilan bebas dan

tidak memihak (independence and impartiality of judiciary) yang di zaman

sekarang makin dirasakan mutlak diperlukan dalam setiap negara

demokrasi.35

Negara hukum yang muncul di abad ke-sembilan belas adalah tipe

negara hukum sebagai “penjaga malam” (nachtwakersstaat). Disebut

sebagai penjaga malam, karena dalam tipe tersebut, tindakannya dibatasi

hanya sampaiu kepada penjaga ketertiban dan keamanan.36 Pada

perkembangannya negara tidak dapat lagi bersikap netral dan membiarkan

34 Di zaman modern, konsep Negara Hukum di Eropah Kontinental dikembangkan antara lain oleh Immanuel Kant, Paul Laband, Julius Stahl, Fichte, dan lain-lain dengan menggunakan istilah Jerman, yaitu “rechtsstaat’. Sedangkan dalam tradisi Anglo Amerika, konsep Negara hukum dikembangkan atas kepeloporan A.V. Dicey dengan sebutan “The Rule of Law”, lihat Jimly Asshidiqie, Cita Negara Hukum Indonesia Kontemporer, makalah disampaikan dalam acara Orasi ilmiah Pada Wisuda Sarjana HukumFakultas Hukum Universitas Sriwijaya Palembang, 23 Maret 2004,hlm. 1-2, diunduh dari http://www.fh.unsri.ac.id/old_version/CITANEGARAHUKUMINDONESIA.Doc., pada 8/24/2009 9:38:03 AM. 35 Ibid. 36 Satjipto Rahardjo, Negara Hukum …, op.cit., hlm. 26.

8

individu-individu atau masyarakat menyelesaikan sendiri-sendiri problem-

problem tersebut. Satjipto kemudian mengutip dari de Haan et al bahwa

menyerahkan penyelesaian kepada mekanisme pasar sosial akan

menempatkan golongan lapisan bawah (the have not) dalam masyarakat

sebagai pihak yang sangat menderita (“De staat mocht niet langer, door als

neutral toeschouwer op te stellen, de door het industriele kapitalisme

veranderde samenleving ongemoeid laten, maar behoorde zich

daadwerkelijk de belangen van de achtergestelde groepen in die

samenleving aan te trekken. Naast de traditionele overheidstaken vroegen

nieuwe terreinen om ordening en verzorging van staatswege”). Ini

menimbulkan konsep “negara kesejahteraan” (welfare state).

Perubahan tersebut, yaitu campur tangan negara ke dalam masyarakat,

sangat mengubah pekerjaan-pekerjaan yang biasa dilakukan oleh hukum

administrasi tradisional. Dalam hukum administrasi tradisional, negara hanya

bertindak sesekali dan sebagai pelengkap (incidenteel en aanvullend). Tetapi

sekarang negara harus memasuki aktivitas yang lebih luas, seperti

pembuatan undang-undang dan pembuatan undang-undang semu (pseudo),

perencanaan, perjanjian, dan kepemilikan (eigendom) negara, keterbukaan

dan penggugatan. Menurut William A. Robson, kelahiran konsep negara

kesejahteraan didahului oleh rentetan ide-ide panjang, di antaranya adalah

”liberty, equality, dan fraternity” (revolusi Perancis) dan “The greates

happiness for the greatest number” (Bentham).37

Penyelenggaraan pemerintahan negara yang baik adalah yang dapat

menampung aspirasi dan kebutuhan masyarakat sampai ke pelosok wilayah

negara, mempertimbangkan pertama, tujuan penyelenggaraan negara, yaitu

kesejahteraan rakyat di satu sisi, dan kedua, jarak yang jauh antara pusat

pemerintahan dengan bagian-bagian daerah yang harus diperintah di sisi

lain. Oleh karena itu menurut Ateng Syafrudin perlu diadakan pembagian

37 Ibid., hlm. 27.

9

kerja secara teritorial di samping pembagian kerja secara fungsional.38

Pembagian-pembagian kerja urusan penyelenggaraan pemerintahan

tersebut yang kemudian mengarah kepada proses desentralisasi.

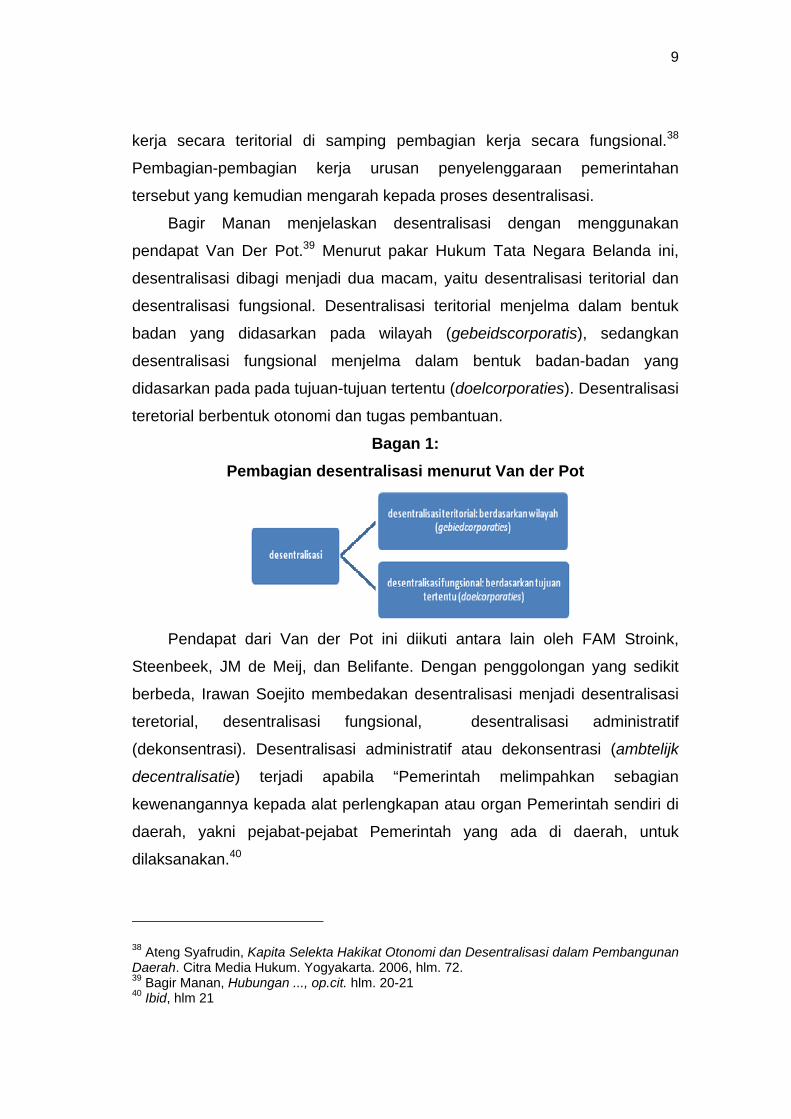

Bagir Manan menjelaskan desentralisasi dengan menggunakan

pendapat Van Der Pot.39 Menurut pakar Hukum Tata Negara Belanda ini,

desentralisasi dibagi menjadi dua macam, yaitu desentralisasi teritorial dan

desentralisasi fungsional. Desentralisasi teritorial menjelma dalam bentuk

badan yang didasarkan pada wilayah (gebeidscorporatis), sedangkan

desentralisasi fungsional menjelma dalam bentuk badan-badan yang

didasarkan pada pada tujuan-tujuan tertentu (doelcorporaties). Desentralisasi

teretorial berbentuk otonomi dan tugas pembantuan.

Bagan 1: Pembagian desentralisasi menurut Van der Pot

Pendapat dari Van der Pot ini diikuti antara lain oleh FAM Stroink,

Steenbeek, JM de Meij, dan Belifante. Dengan penggolongan yang sedikit

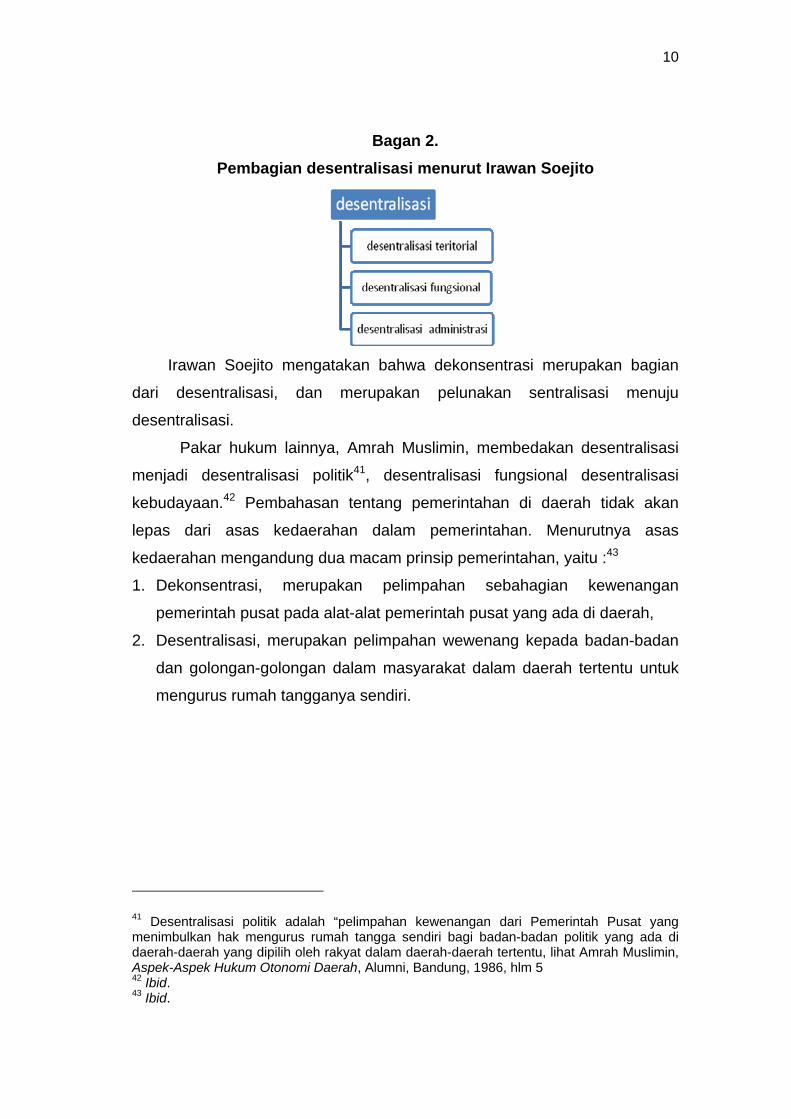

berbeda, Irawan Soejito membedakan desentralisasi menjadi desentralisasi

teretorial, desentralisasi fungsional, desentralisasi administratif

(dekonsentrasi). Desentralisasi administratif atau dekonsentrasi (ambtelijk

decentralisatie) terjadi apabila “Pemerintah melimpahkan sebagian

kewenangannya kepada alat perlengkapan atau organ Pemerintah sendiri di

daerah, yakni pejabat-pejabat Pemerintah yang ada di daerah, untuk

dilaksanakan.40

38 Ateng Syafrudin, Kapita Selekta Hakikat Otonomi dan Desentralisasi dalam Pembangunan Daerah. Citra Media Hukum. Yogyakarta. 2006, hlm. 72. 39 Bagir Manan, Hubungan ..., op.cit. hlm. 20-21 40 Ibid, hlm 21

10

Bagan 2. Pembagian desentralisasi menurut Irawan Soejito

Irawan Soejito mengatakan bahwa dekonsentrasi merupakan bagian

dari desentralisasi, dan merupakan pelunakan sentralisasi menuju

desentralisasi.

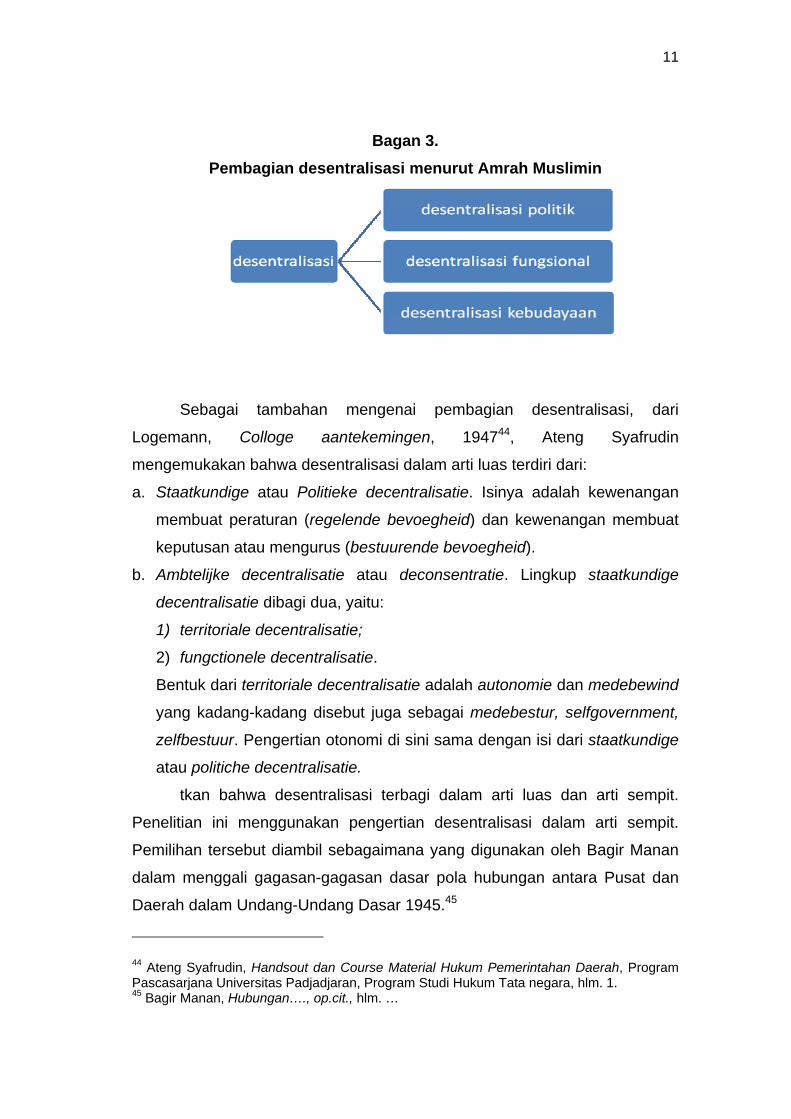

Pakar hukum lainnya, Amrah Muslimin, membedakan desentralisasi

menjadi desentralisasi politik41, desentralisasi fungsional desentralisasi

kebudayaan.42 Pembahasan tentang pemerintahan di daerah tidak akan

lepas dari asas kedaerahan dalam pemerintahan. Menurutnya asas

kedaerahan mengandung dua macam prinsip pemerintahan, yaitu :43

1. Dekonsentrasi, merupakan pelimpahan sebahagian kewenangan

pemerintah pusat pada alat-alat pemerintah pusat yang ada di daerah,

2. Desentralisasi, merupakan pelimpahan wewenang kepada badan-badan

dan golongan-golongan dalam masyarakat dalam daerah tertentu untuk

mengurus rumah tangganya sendiri.

41 Desentralisasi politik adalah “pelimpahan kewenangan dari Pemerintah Pusat yang menimbulkan hak mengurus rumah tangga sendiri bagi badan-badan politik yang ada di daerah-daerah yang dipilih oleh rakyat dalam daerah-daerah tertentu, lihat Amrah Muslimin, Aspek-Aspek Hukum Otonomi Daerah, Alumni, Bandung, 1986, hlm 5 42 Ibid. 43 Ibid.

11

Bagan 3. Pembagian desentralisasi menurut Amrah Muslimin

Sebagai tambahan mengenai pembagian desentralisasi, dari

Logemann, Colloge aantekemingen, 194744, Ateng Syafrudin

mengemukakan bahwa desentralisasi dalam arti luas terdiri dari:

a. Staatkundige atau Politieke decentralisatie. Isinya adalah kewenangan

membuat peraturan (regelende bevoegheid) dan kewenangan membuat

keputusan atau mengurus (bestuurende bevoegheid).

b. Ambtelijke decentralisatie atau deconsentratie. Lingkup staatkundige

decentralisatie dibagi dua, yaitu:

1) territoriale decentralisatie;

2) fungctionele decentralisatie.

Bentuk dari territoriale decentralisatie adalah autonomie dan medebewind

yang kadang-kadang disebut juga sebagai medebestur, selfgovernment,

zelfbestuur. Pengertian otonomi di sini sama dengan isi dari staatkundige

atau politiche decentralisatie.

tkan bahwa desentralisasi terbagi dalam arti luas dan arti sempit.

Penelitian ini menggunakan pengertian desentralisasi dalam arti sempit.

Pemilihan tersebut diambil sebagaimana yang digunakan oleh Bagir Manan

dalam menggali gagasan-gagasan dasar pola hubungan antara Pusat dan

Daerah dalam Undang-Undang Dasar 1945.45

44 Ateng Syafrudin, Handsout dan Course Material Hukum Pemerintahan Daerah, Program Pascasarjana Universitas Padjadjaran, Program Studi Hukum Tata negara, hlm. 1. 45 Bagir Manan, Hubungan…., op.cit., hlm. …

12

Dalam kaitan ini Bagir Manan menguraikan mengenai kaitan

desentralisasi, kerakyatan, dan Negara hukum, hubungan Pusat dan Daerah

akan dipengaruhi oleh:46

1) Sampai sejauh manakah desentralisasi diterima sebagai cara terbaik

untuk mewujudkan suatu pemerintahan yang berkedaulatan rakyat

dengan partisipasi luas dari anggota masyarakat?

2) Sampai sejauh mana desentralisasi dipandang sebagai cara untuk

menjamin dan mewujudkan Negara hukum?

3) Sampai sejauh mana desentralisasi dipandang sebagai cara untuk

mewujudkan kesejahteraan dan keadilan sosial bagi seluruh rakyat?

Lebih dari hal tersebut, yang tidak kalah penting untuk dicermati

adalah bahwa pola hubungan antara Pusat dan Daerah tidak dapat terlepas

dalam bingkai Negara Kesatuan. Dengan demikian perlu dicari titik temu

antara keutuhan Negara Kesatuan di satu sisi, dan demokratisasi di sisi lain

sebagai upaya mencapai tujuan bernegara yaitu kesejahteraan rakyat.

E. Kegunaan Penelitian Penelitian ini diharapkan dapat memberikan manfaat bagi para

Anggota Dewan Perwakilan Daerah sebagai tambahan pengetahuan

mengenai hubungan pusat dan daerah.

F. Metode Penelitian

Penelitian ini menggunakan langkah-langkah penelitian untuk

memperoleh data atau bahan dan analisis sebagai berikut:

1. Jenis/ Spesifikasi Penelitian Penelitian ini merupakan penelitian deskriptif analisis. Penelitian ini

menjelaskan dan menganalisa pengaturan beserta asas-asas yang

berkenaan dengan hubungan antara Pemerintah Pusat dengan Daerah yang

berlaku di Indonesia.

2. Metode Pendekatan 46 Bagir Manan, Hubungan Pusat….., op.cit., hlm. 39.

13

Penelitian ini menggunakan metode pendekatan yuridis normatif.

Pendekatan yuridis normatif47 adalah pendekatan dengan melakukan

penelitian secara mendalam terhadap hukum yang berlaku. Di antara

cakupan dari penelitian hukum normatif tersebut, penelitian ini akan

dilakukan terhadap asas-asas hukum, sistematika hukum, dan taraf

sinkronisasi vertikal dan horisontal.48

3. Teknik Pengumpulan data Teknik pengumpulan data yang digunakan dalam penelitian ini sebagai

berikut:

a. Studi Pustaka Penelitian ini dilakukan dengan penelusuran terhadap bahan-bahan

hukum,49 meliputi:

1) Bahan hukum primer, yaitu bahan-bahan hukum yang mengikat.50 Bahan

hukum ini meliputi antara lain Undang-Undang Dasar 1945 dan Undang-

Undang Nomor 32 Tahun 2004 beserta peraturan pelaksana, perubahan-

perubahan, dan peraturan yang secara tidak langsung terkait, seperti

peraturan terdahulu;

2) Bahan hukum sekunder, yaitu bahan yang memberikan penjelasan

mengenai bahan hukum primer,51 seperti rancangan undang-undang,

hasil-hasil penelitian, atau pendapat para pakar hukum;

3) Bahan hukum tersier, yaitu bahan yang memberikan petunjuk maupun

penjelasan terhadap bahan hukum primer dan bahan hukum sekunder

seperti kamus, dan ensiklopedia.52

b. Penelitian Lapangan 47 Lili Rasjidi dan Liza Sonia Rasjidi, Menggunakan Teori dan Konsep Dalam Analisis di Bidang Ilmu Hukum, Monograf, penerbit, kota, dan tahun penerbitan tidak tercantum, hlm. 6. 48 Soerjono Soekanto dan Sri Mamudji, Penelitian Hukum Normatif, PT RajaGrafindo Persada, Jakarta, 2006, hlm. 14 49 Pedoman Penyelenggaraan Program Pendidikan Sarjana (S1), Fakultas Hukum Universitas Padjadjaran Tahun 2007, hlm. 72. 50 Soerjono Soekanto, Pengantar Penelitian Hukum, UI-Press, Jakarta, hlm. 52. 51 Ibid. 52 Amiruddin dan Zainal Asikin, Pengantar Metode Penelitian Hukum, PT RajaGrafindo, Jakarta, 2006, hlm. 31-32.

14

Penelitian lapangan dilakukan untuk mendukung penelitian

kepustakaan dengan cara menyelenggarakan diskusi terfokus (focused

group discussion-FGD).

4. Pengolahan dan Analisis Data Bahan penelitian yang telah diperoleh, selanjutnya dianalisis dengan

menggunakan analisis kualitatif, yakni dengan menggunakan penafsiran

hukum53 dan selanjutnya dituangkan secara deskriptif yaitu bersifat

menggambarkan masalah.

G. Alur Penelitian

53 Penelitian hukum normatif tidak dapat terlepas dari berbagai penafsiran yang dikenal dalam ilmu hukum, dalam Sudikno Mertokusumo dan Pitlo, Bab-Bab Tentang Penemuan Hukum, Citra Aditya Bakti, Yogyakarta, 1993, hlm. 37. Lihat juga Sunaryati Hartono, Penelitian Hukum di Indonesia Pada Akhir Abad Ke-20, Alumni, Bandung, 2006, hlm. 152.

15

• Pembentukan

Hubungan Kewenangan

04

n

Pembagian Urusan Pemerintahan

Negara Kesatuan

Demokrasi

to mi

Negara Hukum

Hubungan Pusat

Daerah

ODe

Daerah Hubungan

em

sen

asi

no

Tugasbant n

UU No.32/20dan

pelaksanaanya

Alur Penelitian

Bagan 5.

UU

• Organisasi Perangkat Daerah

Dana Perimbangan Dana Tugas Pembantuan

UU No. 33/2004

Hubungan Keuangan

Kelembagaan

• Pengawasan Pembentukan Perda

• Pengawasan Penyelenggaraan Urusan Pemerintahan

Hubungan Pengawasan

UU Sektoral

D 1945

ua Ptral is

16

H. Personalia Penelitian

Ketua : DR. Indra Perwira, S.H., M.H.

Wakil : Susi Dwi Harijanti, S.H., LL.M.

Sekretaris : Inna Junaenah, S.H.

Anggota Prof. I Gde Pantja Astawa, S.H., M.H.,

DR. H. Kuntana Magnar, S.H., M.H.,

DR. Agus Kusnadi,S.H., M.H.,

Miranda Risang Ayu, S.H., LL.M., Ph.D.,

H. Rosjidi Ranggawidjaja, S.H., M.H.

Ali Abdurahman, S.H., M.H.

Tenaga Pendukung : Hernadi Affandi, S.H., LL.M.

Rahayu Prasetianingsih, S.H.

Bilal Dewansyah, S.H.

I. Sistematika Penulisan Bab I Pendahuluan Dalam Bab ini akan dikemukakan mengenai latar belakang, rumusan

masalah, tujuan penelitian, tujuan penelitian, kerangka pemikiran, kegunaan

penelitian, dan metode penelitian.

Bab II Prinsip-Prinsip Umum Pola Hubungan Pusat Dan Daerah

Dalam Bab ini akan dikemukakan mengenai teori-teori umum yang

mendasari penyelenggaraan pemerintahan daerah yang meliputi prinsip-

prinsip negara Kesatuan, Negara Hukum, demokrasi, dan teori

desentralisasi.

Bab III Deskripsi Hubungan Antara Pusat dan Daerah Dalam Bab ini akan dikemukakan mengenai pengaturan mengenai hubungan

antara Pusat dan Daerah dalam empat dimensi, yaitu hubungan

17

kewenangan, kelembagaan, keuangan, dan pengawasan, disertai

permasalahan hubungan antara Pusat dan Daerah pada empat dimensi

tersebut.

Bab IV Tinjauan Dimensi-Dimensi Hubungan Antara Pusat dan Daerah Bab ini berisi analisa terhadap pengaturan dan problematika empat dimensi

pola hubungan antara Pusat dan Daerah dalam perpektif prinsip-prinsip

pemikiran yang mendasarinya.

Bab V Kesimpulan dan Rekomendasi Dalam Bab ini akan digarisbawahi berbagai telaah terhadap hubungan Pusat

dan daerah melalui kesimpulan, yang akan disertai dengan rekomendasi

sebagai gagasan-gagasan reformasi pola hubungan antara Pusat dan

Daerah di masa yang akan datang.

18

BAB II PRINSIP-PRINSIP UMUM POLA HUBUNGAN PUSAT DAN DAERAH

Pilar-pilar yang perlu diketengahkan dalam membangun pola

hubungan pusat dan daerah sedikitnya dibentuk dari prinsip negara

kesatuan, kedaulatan rakyat, dan negara hukum. Dengan demikian perlu

dipahami terlebih dahulu mengenai prinsip-prinsip yang terkandung dalam

masing-masing dasar pemikiran tersebut untuk menghantarkan kemunculan

hubungan antara pemerintah pusat dengan satuan pemerintahan yang lebih

rendah.

A. Negara Kesatuan Uraian mengenai konsep negara kesatuan perlu diketengahkan untuk

membedakan pembagian kekuasaan secara vetikal dengan negara

berbentuk federasi. Dalam hal ini dapat dikemukakan pemikiran dari CF

Strong mengenai deskripsi suatu negara kesatuan.54 Dikatakan bahwa

negara kesatuan adalah negara yang diorganisasi di bawah satu

pemerintahan pusat. Artinya, kekuasaan apapun yang dimiliki berbagai

distrik di dalam wilayah yang dikelola sebagai suatu keseluruhan oleh

pemerintah pusat harus diselenggarakan menurut kebijakan pemerintah itu.

Kekuasaan pusat adalah kekuasaan tertinggi di atas seluruh negara tanpa

ada batasan yang ditetapkan hukum yang memberikan kekuasaan khusus

pada bagian-bagiannya. “Unitarisme” dalam pengertian politik didefinisikan

dengan baik oleh Dicey sebagai “pelaksanaan kebiasaan otoritas legislatif

tertinggi oleh satu kekuasaan pusat”. Sementara itu menurut Apeldoorn,

yang dikutip oleh Tim Penyusun buku “Otonomi atau Federalisme”, suatu

negara disebut negara kesatuan apabila kekuasaan hanya dipegang oleh

pemerintah pusat, sementara provinsi-provinsi menerima kekuasaan dari

pemerintah pusat, dan provinsi-provinsi tersebut tidak mempunyai hak

54 C.F. Strong, Konstitusi-Konstitusi Politik Modern: Studi Perbandingan tentang Sejarah dan Bentuk-Bentuk Konstitusi di Dunia, Nusamedia, Bandung, Cetakan Kedua, 2008, hlm. 87.

19

mandiri.55 Dalam negara-negara dengan bentuk negara kesatuan (unitary

state), ditinjau dari sudut pembagian kewenangan, terdapat dua

kewenangan/urusan pemerintah yakni yang tersentralisasi dan

kewenangan/urusan pemerintah yang didesentralisasikan.56 Dalam negara-

negara dengan bentuk negara kesatuan (unitary state), ditinjau dari sudut

pembagian kewenangan, terdapat dua kewenangan/urusan pemerintah yakni

yang dipusatkan dan atau dipencarkan.57

Sementara itu setelah negara-negara di dunia mengalami

perkembangan yang sedemikian pesat, wilayah negara menjadi semakin

luas, urusan pemerintahannya menjadi semakin kompleks. Serta warga

negaranya semakin banyak dan heterogen, maka penyelenggaraan

pemerintahan di daerah, yaitu pelimpahan wewenang dari pemerintah pusat

kepada pejabat-pejabatnya di daerah, untuk melaksanakan urusan-urusan

pemerintahan pusat yang ada di daerah.

B. Negara Hukum Selanjutnya pilar yang lain yang secara konsitusional diakui oleh

Indonesia adalah negara hukum. Neumann (1986) yang dikutip oleh Satjipto

Rahardjo mengatakan bahwa perkembangan negara hukum di Inggris

berbeda daripada Eropa daratan, yang tidak netral terhadap politik.58 Di

Inggris, sejak semula doktrin Rule of Law tidak dipisahkan dari doktrin

supremasi parlemen.59 Parlemen berhak untuk melakukan apa saja,

termasuk pada waktu melakukan realisasi rule of law. Menurut Dicey, “… that

the souvereignity of Parliament furthers the rule of the land… prevent those

inroads upon the law of the land which a despotic monarch … might effects

55 Tim Penyusun, Otonomi atau Federalisme, dampaknya terhadap Perekonomian, Pustaka Sinar Harapan, Harian Suara Pembaharuan, Jakarta, 2000, hlm. 14. 56 Nicole Niessen, Municipal Government In Indonesia Policy, law and Practice of Decentralization and Urban Planning, Research School CNWS School of Asian, African, and Amerindian Studies, Universitiet Leiden, The Netheralands, 1999, hlm. 21. 57 Ibid., lihat pula The Liang Gie, Pertumbuhan Pemerintahan Daerah di Negara Republik Indonesia, Jilid III, Edisi Kedua. Liberty, Yogyakarta, 1995, hlm. 109. 58 Satjipto Rahardjo, Negara Hukum yang Membahagiakan Rakyat, Genta Publishing, cetakan II, Yogyakarta, Mei 2009, hlm. 8. 59 Ibid., hlm. 8-9.

20

by ordinance or decrees… “60 Selanjutnya dikatakan, “The monopoly of

legislation by Parliament, with the balance between the House of Commons,

the House of Lords, and the king, also strengthens the power of the judges

… and finally, explains the absence od adiministrative law.” Jadi dalam

mengartikan “the rule of law” di Inggris, maka parlemen atau rakyatlah

merupakan instansi tertinggi.

Menurut Julius Stahl yang dikutip oleh Jimly Asshidiqie61, konsep

Negara Hukum yang disebutnya dengan istilah ‘rechtsstaat’ itu mencakup

empat elemen penting, yaitu: 1) perlindungan hak asasi manusia; 2)

pembagian kekuasaan; 3) pemerintahan berdasarkan undang-undang; dan

4) Peradilan tata usaha Negara. Sementara itu A.V. Dicey menguraikan

adanya tiga ciri penting dalam setiap Negara Hukum yang disebutnya

dengan istilah “The Rule of Law”, yaitu: 1) Supremacy of Law; 2) Equality

before the law, dan 3) Due Process of Law. Keempat prinsip ‘rechtsstaat’

yang dikembangkan oleh Julius Stahl tersebut di atas pada pokoknya dapat

digabungkan dengan ketiga prinsip ‘Rule of Law’ yang dikembangkan oleh

A.V. Dicey untuk menandai ciri-ciri Negara Hukum modern di zaman

sekarang. Bahkan, oleh “The International Commission of Jurist”, prinsip-

prinsip Negara Hukum itu ditambah lagi dengan prinsip peradilan bebas dan

tidak memihak (independence and impartiality of judiciary) yang di zaman

sekarang makin dirasakan mutlak diperlukan dalam setiap negara

demokrasi.62

Negara hukum yang muncul di abad ke-sembilan belas adalah tipe

negara hukum sebagai “penjaga malam” (nachtwakersstaat). Disebut

sebagai penjaga malam, karena dalam tipe tersebut, tindakannya dibatasi

hanya sampai kepada penjaga ketertiban dan keamanan.63 Pada

60 Ibid., hlm. 9. 61 Jimly Asshidiqie, Cita Negara Hukum Indonesia Kontemporer, makalah disampaikan dalam acara Orasi ilmiah Pada Wisuda Sarjana Hukum Fakultas Hukum Universitas Sriwijaya Palembang, 23 Maret 2004, hlm. 1-2, diunduh dari http://www.fh.unsri.ac.id/old_version/CITANEGARAHUKUMINDONESIA.Doc. pada 8/24/2009 9:38:03 AM. 62 Ibid. 63 Satjipto Rahardjo, Negara Hukum …, op.cit., hlm. 26.

21

perkembangannya negara tidak dapat lagi bersikap netral dan membiarkan

individu-individu atau masyarakat menyelesaikan sendiri-sendiri problem-

problem tersebut. Satjipto kemudian mengutip dari de Haan et al (1978)

bahwa menyerahkan penyelesaian kepada mekanisme pasar sosial akan

menempatkan golongan lapisan bawah (the have not) dalam masyarakat

sebagai pihak yang sangat menderita (“De staat mocht niet langer, door als

neutral toeschouwer op te stellen, de door het industriele kapitalisme

veranderde samenleving ongemoeid laten, maar behoorde zich

daadwerkelijk de belangen van de achtergestelde groepen in die

samenleving aan te trekken. Naast de traditionele overheidstaken vroegen

nieuwe terreinen om ordening en verzorging van staatswege”). Ini

menimbulkan konsep “negara kesejahteraan” (welfare state).

Perubahan tersebut, yaitu campur tangan negara ke dalam masyarakat,

sangat mengubah pekerjaan-pekerjaan yang biasa dilakukan oleh hukum

administrasi tradisional. Dalam hukum administrasi tradisional. Dalam hukum

administrasi tradisional, negara hanya bertindak sesekali dan sebagai

pelengkap (incidenteel en aanvullend). Tetapi sekarang negara harus

memasuki aktivitas yang lebih luas, seperti pembuatan undang-undang dan

pembuatan undang-undang semu (pseudo), perencanaan, perjanjian, dan

kepemilikan (eigendom) negara, keterbukaan dan penggugatan (de Haan,

1978). Menurut William A. Robson, kelahiran konsep negara kesejahteraan

didahului oleh rentetan ide-ide panjang, di antaranya adalah ”liberty, equality,

dan fraternity” (revolusi Perancis) dan “The greates happiness for the

greatest number” (Bentham).64

Kembali kepada pembicaraan mengenai rule of law, Wade yang dikutip

oleh Munir Fuadi65 berpendapat bahwa implikasi dari penerapan konsep

tersebut dalam suatu negara akan mengarahkan para penyelenggara negara

ke dalam prinsip-prinsip dan otoritas sebagaai berikut:

64 Ibid., hlm. 27. 65 Munir Fuady, Teori Negara Hukum Modern (Rechtsstaat), Refika Aditama, Bandung, 2009, hlm. 9

22

1. Pelaksanaan konsep rule of law lebih menghendaki adanya suasana

penghormatan kepada “hukum dan ketertiban” (law and order);

2. Penyelenggaraan kewenangan oleh penyelenggaran negara haruslah

selalu sesuai dengan hukum yang berlaku. Jika ada dispute, badan

yudikatiflah yang yang harus memutuskannya. Mengenai peran badan

peradilan ini, dalam rangka untuk menjaga tertib hukum dengan melihat

konsistensinya terhadap konsitusi, muncul pranata hukum yang disebut

judicial review. Munir Fuady menjelaskan lebih jauh pranata ini sebagai

lembaga khusus untuk melakukan penunjauan ulang, dengan jalan

menerapkan atau menafsirkan ketentuan dan semangat dari konstitusi,

sehingga hasilnya dapat menguatkan atau menyatakan batal, menambah

atau mengurangi terhadap suatu tindakan berbuat atau tidak berbuat dari

aparat pemerintah (eksekutif) atau dari pihak-pihak lainnya (termasuk

parlemen).66

3. Badan-badan politik (terutama parlemen) menentukan rincian mekanisme

rule of law, baik yang bersifat substantif, maupun secara prosedural.

Lebih lanjut mengenai pelaksanaan rule of law dalam

penyelenggaraan pemerintahan, dapat ditambahkan bahwa konsep ini tidak

dapat dipisahkan dengan konsep good governance. Fuady menunjukkan hal

tersebut melalui beberapa faktor utama yang berpengaruh satu sama lain

dalam menerapkan prinsip good governance ke dalam suatu

pemerintahan.67 Pertama, aturan hukum yang baik, yakni seperangkat aturan

terkait warga masyarakat, pemerintah, parlemen, pengadilan, pers,

lingkungan hidup, serta para stakeholders lainnya. Kedua, law enforcement

yang baik, yakni seperangkat mekanisme yang secara langsung mendukung

upaya penegakan aturann hukum. Ketiga, sistem pemerintahan yang efektif,

efisien, jujur, transparan, accountable, dan berwawasan hak asasi manusia.

Keempat, sistem pemerintahan yang dapat menciptakan masyarakat yang

cerdas dan egaliter. Kelima, sistem pemerintahan yang kondusif terhadap

66 Ibid., hlm. 81. 67 Ibid., hlm. 79.

23

pertumbuhan ekonomi dan pemerataan. Dengan gambaran tersebut Fuady

hendak menegaskan bahwa pelaksanaan tata kelola pemerintahan yang

baik harus mengindahkan prinsip-prinsip negara hukum. Demikian juga

sebaliknya bahwa pelaksanaan prinsip negara hukum yang baik harus selalu

memperhatikan dan melaksanakan prinsip good governance.68

C. Demokrasi Istilah demokrasi menurut C.F. Strong diartikan secara beragam.69

Terkadang digunakan untuk menyebut suatu bentuk pemerintahan dan

terkadang dikonotasikan dengan kondisi suatu masyarakat. Namun di dunia

kontemporer, ketika nasionalisme menjadi dasar bagi demokrasi politik maka

pemerintahan politik yang demokratis menjadi instrumen kemajuan sosial. Di

sinilah letak keterkaitannya dengan demokrasi politik yang mengisyaratkan

pemerintah harus bergantung pada persetujuan pihak yang diperintah;

artinya, ekspresi persetujuan maupun ketidaksetujuan rakyat sudah harus

memiliki sarana penyaluran yang nyata dalam pemilihan umum, program

politik partai, media massa, dan lain-lain.

Dari penelusuran sementara yang berkaitan dengan demokrasi,

sedikitnya dapat dikemukakan bahwa demokrasi diterapkan dalam dimensi-

dimensi instrumen mekanisme pemerintahan, mekanisme pengambilan

keputusan serta demokrasi ekonomi.

1. Instrumen mekanisme pemerintahan Demokrasi sebagai bentuk penyelenggaraan negara telah dipraktekan

hampir di setiap negara. Melalui penelitian yang dilakukan oleh Amos J.

Peaslee pada tahun 1950, dari 83 UUD negara-negara yang

diperbandingkannya terdapat 74 negara yang konstitusinya secara resmi

menganut prinsip kedaulatan rakyat (90%).70 Istilah demokrasi71 telah

68 Ibid., hlm. 80. 69 C.F.Strong, Konstitusi-Konstitusi …, op.cit, hlm. 17. 70 Jimly Asshiddiqie, Konstitusi Dan Konstitusionalisme Indonesia, Konstitusi Press, Jakarta, 2005, hlm. 140. 71 Demokrasi berasal dari kata “demokratia”, “demos” berarti rakyat dan “kratia” berarti pemerintahan.

24

menjadi bahasa umum yang digunakan oleh negara-negara untuk

menunjukan suatu bentuk penyelenggaraan negara yang dianggap ideal.

Paham kedaulatan rakyat sebagai embrio demokrasi, mengantarkan

pengertian demokrasi yaitu, pemerintahan dari rakyat, oleh rakyat dan untuk

rakyat.

“Pemerintahan dari rakyat yaitu mereka yang duduk sebagai penyelenggara negara atau pemerintahan harus terdiri dari seluruh rakyat itu sendiri atau yang disetujui dan didukung oleh rakyat. Oleh rakyat maksudnya bahwa penyelenggara negara atau pemerintahan dilakukan sendiri oleh rakyat atau atas nama rakyat yang mewakili sedangkan untuk rakyat maksudnya pemerintahan dijalankan atau berjalan sesuai dengan kehendak rakyat.”72

Dalam perkembangan istilah demokrasi kemudian ada yang disebut

“participatory democracy”. “Participatory democracy” menambahkan kata

“bersama” sehingga dari rakyat, untuk rakyat, oleh rakyat dan bersama

rakyat.73 Dari pengertian tersebut dapat menunjukan demokrasi sebagai

instrumen mekanisme pemerintahan. Dalam hubungannya dengan cita-cita,

demokrasi hanyalah sarana, -bukan tujuan- untuk mencapai persamaan

(equality) secara politik yang mencakup tiga tujuan utama : kebebasan

manusia (secara individu dan kolektif), perkembangan diri manusia dan

perlindungan terhadap nilai (harkat dan martabat) kemanusiaan.74

Demokrasi sebagai instrumen mekanisme pemerintahan, dalam

perkembangannya sulit dilaksanakan jika secara langsung. Faktor luas

wilayah dari suatu negara dan besaran jumlah penduduk serta pertambahan

kerumitan masalah kenegaraan merupakan argumen bahwa demokrasi

langsung (direct democracy) tidak mungkin untuk dilaksanakan.75

Berdasarkan kenyataan demikian, dalam penjelasan Eddy Purnama,

72 I Gde Pantja Astawa,Hak Angket Dalam Sistem Ketatanegaraan Indonesia Menurut UUD 1945, Disertasi, Universitas Padjadjaran Bandung, 1999, hlm 70. 73 Participatory democracy strives to create opportunities for all members of a political group to make meaningful contributions to decision-making, and seeks to broaden the range of people who have access to such opportunities…http://en.wikipedia.org/wiki/Participatory_democracy diunduh tanggal 27 Agustus 2009 74 I Gde Pantja Astawa, Op Cit, hlm. 66. 75 Eddy Purnama, Kedaulatan Rakyat, Nusamedia, Bandung, 2007, hlm. 10.

25

muncullah yang dikenal sebagai demokrasi tidak langsung (indirect

democracy), yang pelaksanaan kedaulatan rakyatnya tidak dilaksanakan

oleh rakyat secara langsung melainkan melalui lembaga perwakilan rakyat.76

Hal semacam ini lazim dinamakan demokrasi perwakilan (representative

democracy). 77 Dalam rangka mewujudkan prinsip kedaulatan rakyat,

akomodasi seluruh aspirasi rakyat jauh lebih berguna dari unsur di dalam

masyarakat harus terwakili di dalam sistem perwakilan.78 Menurut

International Commision of Jurist, sistem politik demokratis (demokrasi

perwakilan) adalah suatu bentuk pemerintahan di mana hak untuk membuat

keputusan-keputusan politik diselenggarakan oleh warga negara melalui

wakil-wakil yang dipilih oleh mereka dan yang bertanggungjawab kepada

mereka melalui suatu proses pemilihan yang bebas.79 Demokrasi perwakilan

menjadi alternatif terbaik demi tercapainya Representative Government.80

2. Mekanisme pengambilan keputusan

Ide kedaulatan rakyat yang tercermin dalam demokrasi juga meliputi

proses pengambilan keputusan baik di bidang legislatif maupun di bidang

eksekutif. Rakyat berdaulat terhadap produk hukum mulai dari perencanaan,

penetapan, hingga ke pengawasan. Hal ini diperjelas dalam pengertian-

pengertian demokrasi yang dikemukakan oleh beberapa ahli berikut :81

Henry B. Majo :

”A democratic political system is one in which public policies are made on majority basis, by representatives subject to effective popular control at

76 Ibid., hlm. 11. 77 Miriam Budiarjo, Dasar-Dasar Ilmu Politik. PT. Gramedia Pustaka Utama, Jakarta, Cetakan kelima belas, 1993, hlm 61. 78 Eddy Purnama, Kedaulatan ..., op.cit. hlm. 284. 79 Miriam Budiarjo, Dasar-Dasar Ilmu Politik. PT. Gramedia Pustaka Utama, Jakarta, Cetakan kelima belas, 1993, hlm 61. 80 In Modern democracy, both ideals individual rights and equality pen find their highest fulfillment and justification in the citizen’s right to participation in government, the Government of the People. This, in modern states, means representative government through elected deputies” Wolfgang Friedmann, Legal Theory, Steven Sons, London, 1967, hlm, 419. 81 I Gde Pantja Astawa, Op Cit, hlm. 75.

26

periodic election which are conducted on the pinciple of politcal equality and under condition of political freedom.”

Arthur Lewis

“all who are affected by a decision should have the chanc to participate in making that decision, either directly or through chosen representative,”

CF Strong : “a system of government in which the majority of the rule grown members of political community participate through a method of representation which secures that the government is ultimately responsible for its actions to that majority.”82

Dalam paham kedaulatan rakyat yang berdaulat dari segi politik

bukanlah person rakyat itu sendiri, melainkan proses kehidupan kenegaraan

sebagai keseluruhan.83 Proses kehidupan kenegaraan ini termasuk di

dalamnya adalah proses pengambilan keputusan.

Di Indonesia sendiri, instrumen pengambilan keputusan yang khas

diberlakukan adalah melalui musyawarah mufakat. Yamin berpandangan

bahwa permusyawaratan untuk mencapai mufakat, merupakan perpaduan

antara dua konsepsi yaitu paham permusyawaratan yang bersumber dari

ajaran Islam, sedangkan mufakat bersumber dari tatanan asli Indonesia.84

Musyawarah dilakukan untuk menampung dan memperhatikan semua ide

atau pandangan yang ada dan permufakatan menjadi output dari apa yang

telah dimusyawarahkan. Proses pengambilan keputusan yang demokratis

model Indonesia ini disebutkan dengan jelas dalam sila ke – 4 Pancasila.

Oleh karena itu, demokrasi dapat juga dikatakan sebagai instrumen

pengambilan keputusan.

3. Demokrasi ekonomi

82 CF Strong, Modern Political Constitution, Sidgwick & Jackson Limited, London, 1960, hlm.13 83 Jimly Asshiddiqie, Konstitusi ..., op.cit. hlm. 148. 84 I Gde Pantja Astawa, Op Cit, hlm.86.

27

Demokrasi sebagai instrumen mekanisme pemerintahan dan

instrumen pengambilan keputusan merupakan penjabaran dari demokrasi

yang bersifat politik. Kekuasaan bidang politik dan ekonomi dapat dibedakan

satu sama lain namun sesungguhnya mempunyai hubungan fungsional yang

erat satu sama lain.85 Demokrasi politik harus menjamin setiap individu agar

memperoleh akses sama dalam setiap kegiatan ekonomi. Demikian yang

pengertian demokrasi dari Bung Karno yang tidak sepakat dengan

demorkrasi ala barat yang liberal dan didasarkan pada kapitalisme.86

Kedaulatan rakyat tidak hanya di bidang politik namun juga di bidang

ekonomi, sehingga negara memegang peranan penting dalam

menyejahterakan rakyatnya. Demokrasi yang demikian ini menurut Bung

Karno adalah Demokrasi sosial yang terdiri dari Demokrasi politik ditambah

dengan Demokrasi ekonomi.

Lebih jelas lagi Hatta berpendapat bahwa kekurangan demokrasi

liberal di Barat adalah karena terlalu dominannya prinsip individualisme,

sehingga politik hanya berlaku secara politik saja.87 Demokrasi asli yang ada

di desa-desa di Indonesia mempunyai tiga sifat yang utama, yang harus

dipakai sebagai sendi Perumahan Indonesia Merdeka”.88 Selengkapnya

Hatta mengatakan bahwa tiga sifat utama tersebut adalah:

Pertama: cita-cita rapat yang hidup dalam sanubari rakyat Indonesia dari zaman dahulu sampai sekarang. Rapat ialah tempat rakyat atau utusan rakyat bermusyawarah dan mufakat tentang segala urusan yang bersangkutan dengan persekutuan hidup dan keperluan bersama. Di sini tampak dasar demokrasi, pemerintahan rakyat.

85 Jimly Asshiddiqie, Konstitusi ..., op.cit. hlm. 147. 86 “Disemua negeri modern itu adalah “demokrasi”. Tetapi,.disemua negeri modern itu kapitalisme subur dan meradjalela! Disemua negeri itu kaum proletar ditindas hidupnja.Disemua negeri modern itu kini hidup miljunan kaum penganggur, upah dan nasib kaum buruh adalah upah dan nasib kokoro,-disemua negeri modern itu rakjat tidak selamat, bahkan sengsara sesengsara-sengsara nja. Inikah hasilnja “demokrasi” jang dikeramatkan orang?...” Tabloid Fikiran Ra’jat, No. 18 dan 19 (edisi 4 November), tahun 1932. http://www.opensubscriber.com/message/[email protected]/9511217.html diunduh tanggal 27 Agustus 2009. 87 I Gde Pantja Astawa, Op Cit, hlm. 80. 88 Mohammad Hatta, Ke Arah Indonesia Merdeka, dalam Miriam Budiardjo (ed), Masalah Kenegaraan, Gramedia, Jakarta, 1980, hlm 42.

28

Kedua: cita-cita massa-protest, yaitu hak rakyat untuk membantah dengan cara umum segala peraturan negeri yang dipandang tidak adil. Hak ini besar artinya terhadap kepada pemerintahan despotisme atau autokrasi yang tersusun di atas pundak desa-demokrasi. Dan demokrasi tidak dapat berlaku, kalau tidak ada hak rakyat untuk mengadakan protes bersama. Dalam hak ini tercantum hak rakyat untuk merdeka bergerak dan merdeka berkumpul.

Ketiga: cita-cita tolong menolong. Sanubari rakyat Indonesia penuh dengan rasa-bersama, kolektiviteit. Di atas sendi yang pertama dan kedua dapat didirikan tiang-tiang politik daripada demokrasi yang sebenarnya: satu pemerintahan negeri yang dilakukan oleh rakyat dengan perantaraan wakil-wakilnya atau Badan-badan Perwakilan. Di atas sendi yang ketiga dapat didirikan tonggak demokrasi ekonomi.89

Walaupun menolak individualisme pada Demokrasi Barat, namun

menurut Hatta asas kolektivisme yang dimaksudkannya bukanlah

kolektivisme yang berdasar sentralisasi (satu pimpinan dari atas), melainkan

desentralisasi yaitu tiap-tiap bagian berhak menentukan nasibnya sendiri,

sepeti sifat hak ulayat atas tanah bukan negeri seumumnya yang berhak

melainkan desa.90

Dalam pemikiran mengenai bagaimana demokrasi bagi Indonesia,

Muhammad Hatta mengingatkan bahwa masyarakat asli Indonesia

mempunyai sifat dasar dalam segala hal mengenai kepentingan hidup

bersama.91 Sifat pertama, yaitu mengambil keputusan secara mufakat

dengan musyawarah, adalah dasar dari demokrasi politik. Sifat kedua yaitu

tolong menolong dan gotong royong adalah sendi yang bagus untuk

menegakkan demokrasi ekonomi.92

Dihubungkan dengan desentralisasi, Ni’matul Huda mengatakannya

sebagai mendemokratisasi sistem politik dan menyelaraskan pencapaian

pembangunan berkelanjutan yang merupakan isu yang selalu ada dalam

praktik administrasi publik.93Demokrasi yang lazim pula disebut dengan

89 Ibid, hlm 42-43. 90 I Gde Pantja Astawa, Op Cit. hlm. 84. 91 Mohammad Hatta, Demokrasi Kita, Pikiran-Pikiran tentang Demokrasi dan Kedaulatan Rakyat, Segaarsy, Bandung, cetakan kedua, 2009, hlm. 69. 92 Ibid. hlm. 70. 93 Ni’matul Huda, Hukum Pemerintahan Daerah, Nusamedia, Bandung, 2009, hlm. 66.

29

kedaulatan rakyat memandang bahwa kekuasaan itu berasal dari rakyat,

sehingga dalam pelaksanaan tugasnya pemerintah harus berpegang pada

kehendak rakyat.94 Sejalan dengan perputaran waktu, konsep demokrasi

juga mencari bentuk yang sesuai dengan situasi dan kondisi dari masyarakat

modern.95 Dengan demikian menjadi sejalan dengan apa yang dicatat oleh

Rousseau bahwa jika kita menempatkan istilah ini dalam pemahaman yang

kaku, tidak pernah ada demokrasi yang nyata dan tidak akan pernah ada

demokrasi.96

D. Kajian Teori Penyelenggaraan Pemerintahan Daerah Dalam upaya memahami hubungan kewenangan antara pusat dan

daerah akan digunakan dua teori yakni, desentralisasi dan sistem rumah

tangga daerah.

1. Desentralisasi Bagir Manan menjelaskan bahwa secara umum desentralisasi

merupakan ‘bentuk atau tindakan memencarkan kekuasaan atau wewenang

dari suatu organisasi, jabatan, atau pejabat’.97 Lebih lanjut Bagir Manan

berpendapat bahwa desentralisasi bukan merupakan asas penyelenggaraan

pemerintahan daerah, melainkan suatu proses.98 Dalam kaitan dengan

pemerintahan otonom, desentralisasi hanya mencakup pemencaran

kekuasaan di bidang otonomi.99

Koesoemahatmadja menguraikan bahwa desentralisasi terbagi dua,

yaitu ambtelijke decentralisati/deconsentratie (dekonsentrasi) dan

staatkundige decentralisatie (desentralisasi ketatanegaraan).100 Sementara

desentralisasi ketatanegaraan yang merupakan penyerahan kekuasaaan

94 Eddy Purnama, Kedaulatan ..., op.cit. hlm. 10 95 Ibid. 96 Jean Jacques Rousseau, Du Contract Social (Perjanjian Sosial), Visimedia, Jakarta, 2007, hlm. 113. 97 Bagir Manan, Menyongsong Fajar Otonomi Daerah, Pusat Studi Hukum Fakultas Hukum UII, Yogyakarta, 2001, hlm 10. 98 Ibid., hlm 11. 99 Ibid., hlm 10. 100 RDH Koesoemahatmadja, Pengantar Ke Arah Sistim Pemerintahan Daerah Di Indonesia, Binacipta, Bandung, 1979, hlm.15

30

perundang-undangan dan pemerintahan (regelende en besturende

bevoegheid) kepada daerah otonom, juga terbagi dua yakni, desentralisasi

teritorial (territoriale decentralisatie) dan desentralisasi fungsional

(functionele decentralisatie). Desentralisasi teritorial mencakup autonomie

(otonomi) dan medebewind atau zelfbestuur (tugas pembantuan). Dengan

perkataan lain, baik otonomi maupun tugas pembantuan, keduanya masuk

dalam lingkup desentralisasi.

Van Der Pot, sebagaimana dikutip oleh Bagir Manan, membagi

desentralisasi menjadi desentralisasi teritorial yang menjelma dalam bentuk

badan yang didasarkan pada wilayah, sedangkan desentralisasi fungsional

menjelma dalam bentuk badan-badan yang didasarkan pada tujuan-tujuan

tertentu.101 Mengenai desentralisasi, Van der Pot mengemukakan, tidak

semua peraturan dan penyelenggaraaan pemerintahan dilakukan dari pusat

(central).102 Pelaksanaan pemerintahan dilakukan baik oleh pusat maupun

berbagai badan otonom. Badan-badan otonom ini dibedakan antara

desentralisasi berdasarkan teritorial (territoriale decentralisatie) dan

desentralisasi fungsional (functionaeele decentralisatie). Bentuk

desentralisasi itu dibedakan antara otonomi dan tugas pembantuan.

Pemikiran di atas memberi pengertian bahwa tugas pembantuan merupakan

salah satu bentuk dari desentralisasi. Menempatkan kedudukan yang sejajar

antar desentralisasi dan tugas pembantuan sebagai asas-asas yang terpisah

merupakan suatu yang keliru. Demikian pula, bahwa desentralisasi adalah

otonomi, tetapi otonomi tidak sama dengan desentralisasi. Otonomi

merupakan salah satu bentuk desentralisasi.

Irawan Soejito, sebagaimana dikutip oleh Bagir Manan, menjelaskan

penggolongan desentralisasi yang agak berbeda, yang terdiri atas

desentralisasi teritorial, desentralisasi fungsional dan desentralisasi

administratif (dekonsentrasi).103 Selanjutnya dikatakan bahwa terdapat dua

101 Bagir Manan, Hubungan ..., op.cit. hlm 21. 102 Bagir Manan, Menyongsong Fajar Otonomi Daerah, Pusat Studi Hukum Fakultas Hukum UII, Yogyakarta, 2001, hlm 10. 103 Bagir Manan, Hubungan ..., op.cit.

31

pandangan mengenai hubungan antara desentralisasi dan dekonsentrasi.

Pandangan pertama mengatakan bahwa dekonsentrasi sebagai salah satu

bentuk desentralisasi sedangkan pandangan kedua beranggapan bahwa

dekonsentrasi merupakan pelunakan sentralisasi menuju ke arah

desentralisasi.104

Ahli lain yang melakukan penggolongan desentralisasi adalah Amrah

Muslimin. Menurutnya desentralisasi terbagi ke dalam tiga golongan, yaitu

desentralisasi politik, desentralisasi fungsional dan desentralisasi

kebudayaan.105 Desentralisasi politik adalah “pelimpahan kewenangan dari

Pemerintah Pusat, yang menimbulkan hak mengurus kepentingan rumah

tangga sendiri bagi badan-badan politik di daerah-daerah, yang dipilih oleh

rakyat dalam daerah-daerah tertentu”.106 Menurut Bagir Manan pengertian

desentralisasi politik tersebut sama dengan desentralisasi teritorial karena

faktor ‘daerah’ menjadi salah satu unsurnya.107 Mengenai desentralisasi

kebudayaan, Amrah Muslimin mengartikan:

“memberikan hak pada golongan-golongan kecil dalam masyarakat

(minoritas) menyelenggarakan kebudayaannya sendiri (mengatur

pendidikan, agama, dan lain-lain). Dalam kebanyakan Negara

kewenangan ini diberikan pada kedutaan-kedutaan asing demi

pendidikan warga negara masing-masing negara dari keduataan yang

bersangkutan”.108

Terhadap pendapat Amrah Muslimin mengenai desentralisasi

kebudayaan di atas, Bagir Manan berpendapat bahwa desentralisasi pada

prinsipnya merupakan bentuk dari susunan organisasi negara dan

pemberian atau pengakuan hak minoritas untuk mengatur dan mengurus

soal agama dan pendidikan di kalangan mereka sendiri lebih tampak sebagai

perwujudan dan perlindungan terhadap hak-hak asasi manusia daripada 104 Ibid., hlm 21-22. 105 Amrah Muslimin, Aspek-aspek Hukum Otonomi Daerah, Alumni, Bandung, 1986, hlm 5. 106 Ibid. 107 Bagir Manan, Hubungan ..., op.cit., hlm 22. 108 Amrah Muslimin, Aspek..., op.cit., hlm 5-6.

32

sebagai bagian susunan organisasi negara.109 Lebih lanjut dikatakan bahwa

pemberian hak kepada kedutaan juga tidak dapat dikategorikan sebagai

desentralisasi karena kedutaan bukan bagian dari susunan organisasi di

mana kedutaan itu berada.110

Desentralisasi teritorial, khususnya otonomi, berkonsekuensi terhadap

pembiayaan penyelenggaraan urusan pemerintahan daerah oleh

pemerintahan daerah. Seperti dikatakan oleh B.C. Smith bahwa it is obvious

that the exercise of governmental powers at the subnational level entails

expenditure by subnational governments.111 Hal yang sama juga dikatakan

oleh Bagir Manan bahwa hak mengatur dan mengurus rumah tangga sendiri

menyiratkan pula makna membelanjai diri sendiri.112 Begitu pula dengan

Pheni Chalid yang berpendapat bahwa desentralisasi kewenangan

pengelolaan pemerintahan berarti beban pembiayaan harus ditanggung

sepenuhnya oleh pemerintahan daerah.113 Artinya, pemerintahan daerah

harus memiliki sumber keuangan sendiri untuk dapat menyelenggarakan

rumah tangganya secara mandiri.

Konsekuensi desentralisasi pada pembiayaan urusan pemerintahan

daerah pada hakikatnya adalah desentralisasi di bidang keuangan atau

desentralisasi fiskal. Bahcrul Elmi mengatakan bahwa desentralisasi fiskal

dapat diartikan sebagai pelimpahan kewenangan di bidang penerimaan yang

sebelumnya tersentralisasi, baik secara administrasi dan pemanfaatannya

diatur atau dilakukan oleh pemerintah pusat114.

Namun demikian, ada yang mengartikan desentralisasi fiskal lebih

luas dari sekedar pelimpahan kewenangan di bidang penerimaan. Dalam

perspektif ilmu ekonomi, desentralisasi fiskal diartikan dalam ukuran –

109 Bagir Manan, Hubungan ..., op.cit.. 110 Ibid. 111 B.C. Smith, Decentralization The Territorial Dimension of The State, Gerge Allen Unwin, London, 1985, hlm. 99. 112 Bagir Manan, Hubungan Antara….,op.cit., hlm. 204. 113 Pheni Chalid, Keuangan Daerah, Investasi, dan Desentralisasi, Kemitraan, Jakarta, 2005, hlm vii 114 Bachrul Elmi, Keuangan Pemerintah Daerah Otonom di Indonesia, UI-Press, Jakarta,2002, hlm 26.

33

ukuran keuangan seperti expenditure (pengeluaran/belanja) atau revenue

(penerimaan/pendapatan). Pengertian desentralisasi fiskal yang tidak hanya

pada aspek penerimaan, namun juga pada aspek pengeluaran, berhubungan

dengan adanya kewenangan daerah atas sumber-sumber penerimaan

daerah digunakan untuk membiayai pengeluaran/ belanja sesuai dengan

kewenangan daerah.

Persoalan desentralisasi fiskal terutama dari aspek ekonomi selalu

dikaitkan dengan persoalan efisiensi, misalnya Oates (1993) mengatakan

bahwa peningkatan efisiensi ekonomi merupakan dasar ekonomis dari

desentralisasi.115 Teori keuangan negara melekatkan desentralisasi dalam

rangka mencapai efisiensi pada dua pelaku: konsumen dan produsen.116

Efisiensi dari aspek konsumen didefinisikan sebagai keuntungan yang

didapatkan oleh konsumen dari kebijakan pengeluaran/belanja (negara) yang

sesuai dengan preferensi pembayar pajak. Sementara itu, efisiensi dari

aspek produsen didefinisikan sebagai keuntungan ekstra yang didapatkan

ketika sejumlah pengeluaran yang sama dapat menghasilkan barang dan

jasa dengan kuantitas yang besar atau kualitas yang lebih baik, atau ketika

sejumlah barang dan jasa dapat dihasikan dengan biaya yang lebih

rendah.117

Persoalannya, jika tujuan desentralisasi fiskal adalah hanya efisiensi,

maka hal tersebut dapat dilakukan dengan skema hubungan pusat daerah

yang sentralistik.118 Padahal, sepeti dikatakan oleh Bagir Manan bahwa

115 Francisco Javier Arze del Granado, A Study of The Relationship Between Fiscal Decentralization and The Composition of Public Expenditures, Disertasi, Departement of Economic Andrew Young School of Policy Studies, Georgia State University, Atlanta, 2003, hlm. 13. 116 Ibid. 117 Ibid.,hlm. 14. 118 Misalnya, untuk kasus Indonesia dalam fase awal desentralisasi fiskal (2001-masa efektif pemberlakuan UU No. 22 Tahun 1999 dan UU No. 25 Tahun 1999), dikatakan oleh Joko mengutip pendapat Benyamin Hoesein bahwa “Pola pengaturan hubungan antara Pusat dan Daerah yang semula bersifat sentralistik di masa Orde Baru yang diterjemahkan melalui Undang – Undang No 5 tahun 1974, telah dirubah dalam suatu pola hubungan yang lebih bersifat desentralisasi, dimanifestasikan melalui dasar hukum Undang - Undang No 22 tahun 1999 serta Undang – Undang No 25 tahun 1999. Besaran perubahan yang dikehendaki dalam reformasi tersebut dapat disimak dari pergeseran sejumlah model dan paradigma pemerintahan daerah, dari “structural efficiency model“ yang menekankan efisiensi dan

34

hakikat dari otonomi yang merupakan wujud desentralisasi adalah

kemandirian walaupun bukan suatu bentuk kebebasan sebuah satuan yang

merdeka.119 Otonomi juga berkaitan dengan gagasan demokrasi di mana

masyarakat daerah berhak untuk berpartisipasi dalam penyelenggaraan

pemerintahan daerahnya. Seperti dikatakan oleh Moh. Hatta, bahwa:

”Menurut dasar kedaulatan rakyat, hak rakyat untuk menentukan

nasibnya tidak hanya ada pada pucuk pemerintahan negeri, melainkan

juga pada tiap tempat, di kota, di desa, di daerah...jadi, bukan saja

persekutuan yang besar, rakyat semuanya, mempunyai hak untuk

menentukan nasib sendiri melainkan juga tiap-tiap bagian dari negeri

atau bagian dari rakyat yang banyak. Keadaan yang seperti itu penting

sekali, karena keperluan tiap-tiao tempat dalam satu negeri tidak sama,

melainkan berlainan”.120

Dalam konteks desentralisasi fiskal, pendapat di atas sejalan dengan

pendapat Roy Bahl yang mengatakan, bahwa ”as a working definition, fiscal

decentralization as ”the empowerment of people by fiscal empowerment of

their local govenment” (pemberdayaan masyarakat melalui pemberdayaan

fiskal dari pemerintah daerahnya).121 Artinya, efisiensi dalam rangka

peningkatan kesejahteraan rakyat dalam sistem desentralisasi, hanya

memungkinkan jika terdapat kebebasan berotonomi, karena otonomilah

ujung tombak usaha mewujudkan kesejahteraan tersebut.122 Hal ini sejalan

dengan pendapat Bahcrul Elmi, bahwa :

”...salah satu makna dari desentralisasi fiskal dalam bentuk otonomi,

penerimaan otonomi di bidang keuangan (sebagian sumber penerimaan)

keseragaman pemerintahan lokal dirubah menjadi “local democracy model“ dengan penekanan pada nilai-nilai demokrasi dan keberagaman di dalam penyelenggaraan pemerintahan lokal”. (cetak tebal oleh Tim Peneliti). Joko Tri Haryanto, “ Potret PAD Dan Relevansinya Terhadap Kemandirian Daerah”, makalah, Jakarta, tanpa tahun, hlm. 1. http://www.fiskal.depkeu.go.id/webbkf/kajian%5CPAD.pdf. Diunduh pada tanggal 20 Agustus 2009. 119 Bagir Manan, Menyongsong Fajar…., op.cit, hlm. 26. 120 Bagir Manan, Hubungan Antara…., op.cit, hlm. 33. 121 Roy Bahl dalam Jameson Boex, Renata R Simatupang, “Fiscal Decentralisation and Empowerment: Evolving Concepts and Alternative Measures” Journal Compilation Institute of Fiscal Studies Vol. 29, No. 4, Blackwell Publishing Ltd, UK-USA, 2008, hlm. 442. 122 Ibid.

35

kepada daerah-daerah merupakan suatu proses mengintensifkan

peranan dan sekaligus pemberdayaan daerah dalam pembangunan.123

Desentralisasi fiskal dapat menjadi salah satu ukuran keberhasilan

otonomi. Pola dan ukuran dalam desentralisasi fiskal akan mencerminkan

derajat otonomi yang dimiliki daerah. Hal ini sejalan dengan pendapat Bird

(1986), bahwa:

”...a decentralization measure is the autonomy or power of decision making of regional government. In this context, a fiscal decentralization measure should be able to quantify the amount of independent decesion - making power (or discretion) in the provision of public services at different level of government”.124

Dari berbagai pendapat para ahli di atas mengenai desentralisasi,

dapat disimpulkan beberapa hal. Pertama, pengertian desentralisasi yang

agak sempit sebagaimana dikemukakan oleh Van Der Pot yang hanya

mengklasifikasikan desentralisasi menjadi dua jenis yakni desentralisasi