PENDAHULUAN - umpalangkaraya.ac.id file2 Sumber-sumber Penerimaan Daerah yang potensial harus digali...

83

BAB I PENDAHULUAN A. Latar Belakang Sejak berlakunya Undang-Undang Nomor 22 Tahun 1999 tentang Otonomi Daerah yang sekarang sudah diganti menjadi Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah, maka Daerah mempunyai hak dan kewajiban untuk mengatur dan mengurus sendiri urusan pemerintahannya. Otonomi Daerah adalah kewenangan Daerah Otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan Peraturan Perundang-undangan. Kebijakan Otonomi Daerah ini telah menetapkan kabupaten dan kota sebagai titik berat Otonomi yang akan memberikan harapan yang baik bagi Daerah untuk dapat mengembangkan diri. Salah satu tolak ukur untuk melihat kesiapan Daerah dalam pelaksanakan Otonomi Daerah adalah dengan mengukur seberapa besar kemampuan keuangan suatu Daerah untuk menyelenggarakan Otonomi Daerah atau pemerintahan sendiri. Sejalan dengan itu pemerintah daerah diharapkan mampu menggali sumber- sumber keuangan, khususnya untuk memenuhi kebutuhan pembiayan pemerintahan dan pembangunan di daerahnya melalui Pendapatan Asli Daerah (PAD). Tuntutan peningkatan Pendapatan Asli Daerah (PAD) semakin besar seiring dengan semakin banyaknya kewenangan pemerintahan yang dilimpahkan kepada daerah disertai pengalihan personil, peralatan, pembiayaan dan dokumentasi kedaerah dalam jumlah besar. 1

Transcript of PENDAHULUAN - umpalangkaraya.ac.id file2 Sumber-sumber Penerimaan Daerah yang potensial harus digali...

1

BAB I

PENDAHULUAN

A. Latar Belakang

Sejak berlakunya Undang-Undang Nomor 22 Tahun 1999 tentang Otonomi

Daerah yang sekarang sudah diganti menjadi Undang-Undang Nomor 32 tahun

2004 tentang Pemerintahan Daerah, maka Daerah mempunyai hak dan kewajiban

untuk mengatur dan mengurus sendiri urusan pemerintahannya. Otonomi Daerah

adalah kewenangan Daerah Otonom untuk mengatur dan mengurus kepentingan

masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat

sesuai dengan Peraturan Perundang-undangan. Kebijakan Otonomi Daerah ini

telah menetapkan kabupaten dan kota sebagai titik berat Otonomi yang akan

memberikan harapan yang baik bagi Daerah untuk dapat mengembangkan diri.

Salah satu tolak ukur untuk melihat kesiapan Daerah dalam pelaksanakan Otonomi

Daerah adalah dengan mengukur seberapa besar kemampuan keuangan suatu

Daerah untuk menyelenggarakan Otonomi Daerah atau pemerintahan sendiri.

Sejalan dengan itu pemerintah daerah diharapkan mampu menggali sumber-

sumber keuangan, khususnya untuk memenuhi kebutuhan pembiayan

pemerintahan dan pembangunan di daerahnya melalui Pendapatan Asli Daerah

(PAD). Tuntutan peningkatan Pendapatan Asli Daerah (PAD) semakin besar

seiring dengan semakin banyaknya kewenangan pemerintahan yang dilimpahkan

kepada daerah disertai pengalihan personil, peralatan, pembiayaan dan

dokumentasi kedaerah dalam jumlah besar.

1

2

Sumber-sumber Penerimaan Daerah yang potensial harus digali secara

maksimal dalam koridor Peraturan Perundangan yang berlaku.

Menurut Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah,

sumber pendapatan daerah terdiri dari: Pendapatan Asli Daerah (PAD), yang

terdiri dari: Hasil Pajak Daerah, Hasil Retribusi Daerah, Hasil Perusahaan Milik

Daerah dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, Lain-lain

pendapatan asli daerah yang sah, dan dana perimbangan.

Dalam Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan

Retribusi Daerah menetapkan ketentuan-ketentuan pokok yang memberikan

pendoman kebijaksanaan dan arahan bagi Daerah dalam pelaksanaan pemungutan

Pajak Daerah dan Retribusi Daerah, juga menetapkan pengaturan yang cukup rinci

untuk menjamin prosedur umum Perpajakan dan Retribusi Daerah.

Dalam rangka mengoptimalisasikan Pendapatan Asli Daerah, Kota Palangka

Raya juga menjadikan sektor Retribusi Daerah sebagai salah satu sumber

keuangan yang paling diandalkan. Sektor Retribusi Daerah terdiri dari: Retribusi

Jasa Umum, Jasa Usaha dan Perizinan merupakan sektor yang sangat besar untuk

digali untuk diperluas pengelolaannya.

3

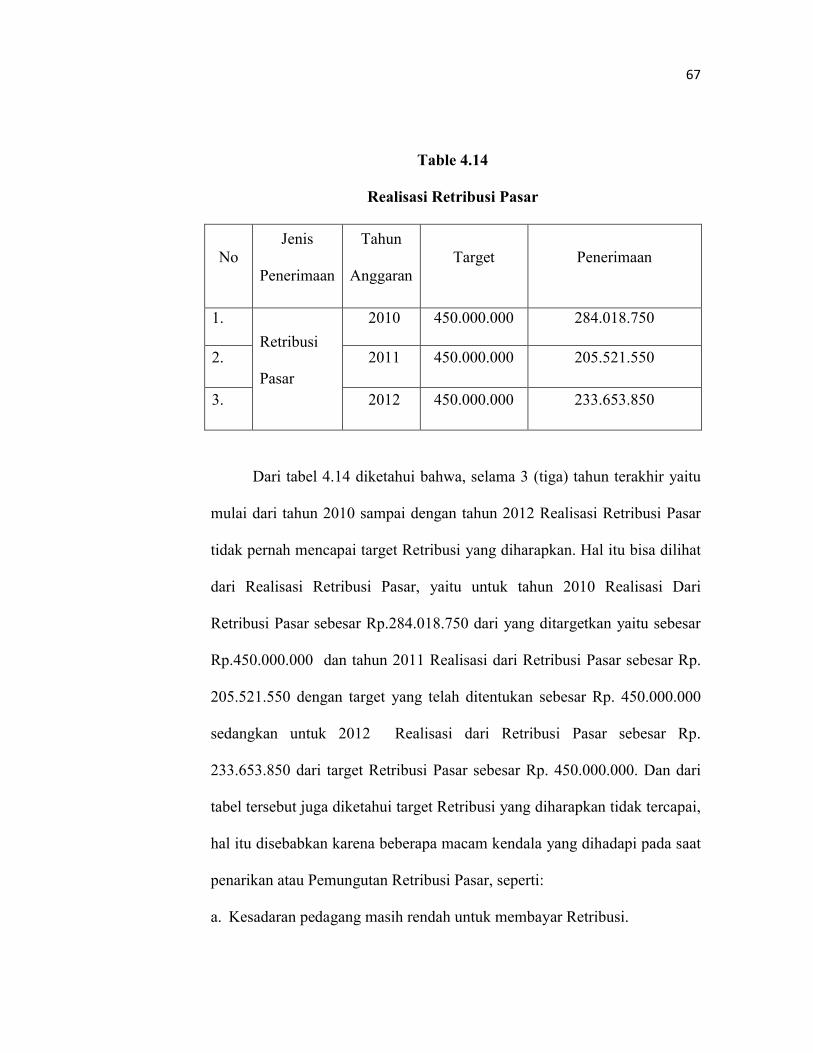

Tabel 1.1

Realisasi Penerimaan Retribusi Pasar

No Jenis

Penerimaan

Tahun

Anggaran Target Penerimaan %

1.

Retribusi

Pasar

2009 844.200.000 505.170.000 63,49%

2. 2010 450.000.000 284.018.750 63,12%

3. 2011 450.000.000 205.521.550 59,34%

Dari tablel di atas daspat dilihat bahwa penerimaan Retribusi Pasar di Kota

Palangka Raya sebesar untuk tahun 2009 sebesar 63,49%, sedangkan pada tahun

2010 sebesar 63,12% dan tahun 2011 Realisasi Retribusi Pasar sebesar 59,34%.

Berdasarkan uraian di atas juga menunjukkan bahwa pada tahun 2009 sampai

dengan 2011 Realisasi penerimaan Retribusi Pasar tidak mencapai targetnya dan

Realisasi Retribusi Pasar dari tahun ketahun mengalami penurunan, ini

mengindikasikan adanya permasalahan di dalam kinerja pemungutan retribusi

pasar.

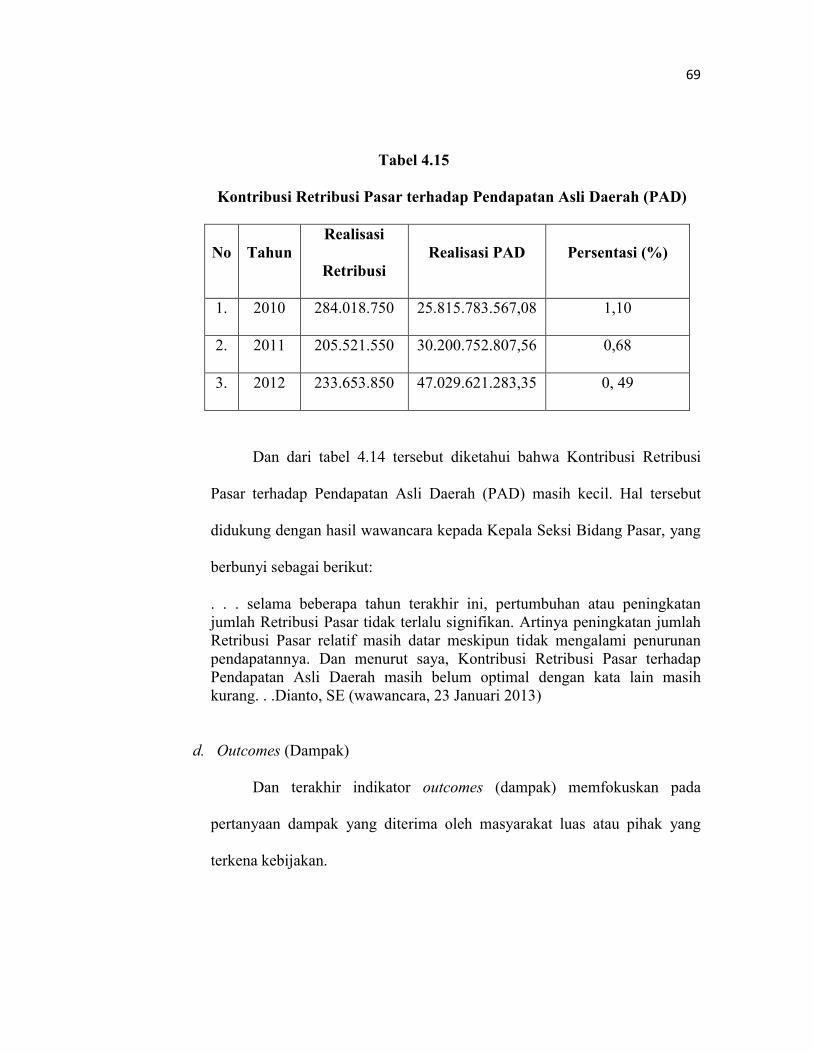

Kontribusi Retribusi Pasar terhadap penerimaan Pendapatan Asli Daerah

(PAD) diharapkan akan terus meningkat, semakin banyak kebutuhan daerah yang

bisa dibiayai dengan Pendapatan Asli Daerah (PAD) menunjukkan kualitas

Otonomi Daerah tersebut semakin meningkat. Peningkatan penerimaan Retribusi

Pasar harus didukung melalui upaya perbaikan struktur dan sistem yang baik guna

4

peningkatan efektivitas Pemungutan. Petugas Pemungut Retribusi Pasar

mempunyai pengaruh terhadap efektivitas penerimaan. Semakin tinggi

kemampuan pelaksana pungutan (SDM) maka semakin tinggi pula tingkat

efektivitas pungutan yang pada akhirnya akan menaikkan jumlah penerimaan

daerah, sehingga petugas pemungut Retribusi Pasar diduga mempunyai pengaruh

yang positif terhadap efektivitas penerimaan Retribusi Pasar.

Selain itu, untuk meningkatkan penerimaan Retribusi Pasar tersebut, maka

pemerintah melakukan berbagai kebijakan, di antaranya dengan menetapkan

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah, yang merupakan perubahan atas Undang-Undang Nomor 34 Tahun 2000

tentang Pajak Daerah dan Retribusi Daerah.

Dengan diubahnya Undang-Undang tersebut diharapkan Retribusi Daerah akan

menjadi salah satu komponen Pendapatan Asli Daerah (PAD) yang penting guna

membiayai penyelenggaraan pemerintahan dan pembangunan daerah. Selanjutnya,

pemberian kewenangan dalam pengenaan Retribusi Daerah diharapkan dapat lebih

mendorong Pemerintah Daerah terus berupaya untuk mengoptimalkan dan

mengidentifikasi Pendapatan Asli Daerah, khususnya yang berasal dari Retribusi

Pasar.

Pasar adalah salah satu pendukung kegiatan perekonomian yang menyangkut

hajat hidup orang banyak, sehingga perlu ditata dan dikelola seoptimal mungkin

baik fisik maupun lingkungannya agar dapat memberikan rasa aman, nyaman bagi

pembeli, pedagang, dan masyarakat sekitarnya.

5

Dengan diterbitkannya Undang-Undang Nomor 32 tahun 2004 tentang

Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah telah

diatur kewenangan Daerah sebagai Daerah Otonom untuk mengatur rumah

tangganya sendiri. Sehingga Pemerintah Kota Palangka Raya dituntut untuk

mencari peluang dan menggali potensi sumber daya yang tersedia seoptimal

mungkin guna membiayai rumah tangganya sendiri.

Untuk menggali potensi pasar tersebut maka dibentuk Dinas teknis yang

mengurusi permasalahan Pasar yakni Dinas Pasar dan Kebersihan Kota Palangka

Raya berdasarkan Peraturan Daerah Kota Palangka Raya Nomor 12 Tahun 2008,

tanggal 21 Juli 2008, tentang Organisasi dan Tata Kerja Dinas Daerah Kota

Palangka Raya.

Dengan terbentuknya Dinas teknis ini diharapkan mampu menciptakan Pasar

yang representatif dan juga bisa menggali potensi Pasar yang ada seoptimal

mungkin guna meningkatkan Pendapatan Asli Daerah dari Sektor Pasar.

Dari latar belakang permasalahan di atas, maka penulis tertarik meneliti tentang

“Evaluasi Pemungutan Retribusi Pasar terhadap Pendapatan Asli Daerah

(PAD) di Kota Palangka Raya”.

6

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan diatas maka rumusan masalah

dalam penelitian ini adalah “Bagaimana Evaluasi Pemungutan Retribusi Pasar

terhadap Pendapatan Asli Daerah (PAD) di Kota Palangka Raya” .

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan mendiskripsikan, serta

menjelaskan Bagaimana Evaluasi Pemungutan Retribusi Pasar terhadap

Pendapatan Asli Daerah di Kota Palangka Raya .

D. Manfaat Penelitian

Manfaat dalam penelitian ini adalah:

1. Secara teoritis adalah untuk menambah pengetahuan bagi penulis tentang

Bagaimana Pemungutan Retribusi Pasar di Kota Palangka Raya dan

Bagaimana Evaluasi Pemungutan Retribusi Pasar terhadap Pendapatan Asli

Daerah (PAD) di Kota Palangka Raya.

2. Secara praktis sebagai bahan masukan Kota Palangka Raya untuk perbaikan

Kebijakan maupun pembuatan Kebijakan di kedepannya, sehingga pelayanan

kepada masyarakat dapat maksimal serta tercipta kehidupan yang tertib dan

aman.

7

BAB II

LANDASAN TEORI

A. Evaluasi

Menurut Stufflebeam dalam Daryanto (2008: 1), Evaluasi merupakan proses

menggambarkan, memperoleh dan menyajikan informasi yang berguna untuk

alternatif keputusan.

Sementara itu Suchman dalam Suharsimi Arikunto dan Cepi Safrudin Abdul

Jafar (2004:1) memandang Evaluasi sebagai sebuah proses menentukan hasil

yang telah dicapai beberapa kegiatan yang direncanakan untuk mendukung

tercapainya tujuan. Definisi lain dikemukaoleh Worthen dan Sanders dalam

Suharsimi Arikunto dan Cepi Safrudin Abdul Jafar (2004:1), dua ahli tersebut

mengatakan bahwa Evaluasi adalah kegiatan mencari sesuatu tersebut juga

termasuk mencari informasi yang bermanfaat dalam menilai keberadaan suatu

program, produksi, prosedur, serta alternatif strategi yang diajukan untuk

mencapai tujuan yang sudah ditentukan.

Banyak yang berpikir bahwa Evaluasi adalah suatu kegiatan yang dilakukan di

akhir suatu program/proyek dan itu tidak membutuhkanan yang serius, pendapat

ini adalah suatu hal yang salah karena Evaluasi membutuhkan perencanaan

sebelum mengerjakan suatu program/proyek. Secara garis besar ada dua jenis

Evaluasi yaitu:

Evaluasi formatif meliputi Evaluasi yang dilakukan sebelum program berjalan,

atau sedang dalam pelaksanaan atau setelah program selesai, dan dapat diteliti

7

8

dampaknya. Sedangkan Evaluasi Sumatif adalah Evaluasi yang dilakukan untuk

beberapa periode/tahun sehingga memerlukan pengumpulan data dalam time

series untuk beberapa tuhan yang dievaluasi. (Akdon, 2006: 176)

Michal Sciven dalam Suharsini Arikunto (1993;293) yaitu: (1) Evaluasi

formatif difungsikan sebagai pengumpulan data pada waktu kegiatan berlangsung,

data hasil evaluasi ini dapat digunakan untuk membentuk dan memodifikasi

program kegiatan. Jika pada pertengahan kegiatan sudah diketahui hal-hal yang

negatif dan para pengambil keputusan sudah dapat menentukan sikap tentang

kegiatan yang sedang berlangsung maka terjadinya pemborosan dapat dicegah,

(2)Evaluasi sumatif dilangsungkan jika program kegiatan sudah betul-betul

selesai dilaksanakan. Evaluasi sumatif dilaksanakan untuk menentukan

sejauhmana suatu program mempunyai nilai kemanfaatan, terutama jika

dibandingkan dengan pelaksanaan program-program yang lain.

Dari beberapa pendapat diatas maka penulis mengambil suatu kesimpulan

bahwa Evaluasi merupakan serangkaian kegiatan yang sistematis yang dilakukan

dalam rangka untuk mengetahui apakah suatu kegiatm telah berjalan sesuai

dengan tujuan yang ditetapkan atau belum. Teknis pelaksanaan Evaluasi meliputi

penetapan objek yang akan dievaluasi, menentukan instrumen yang cocok dengan

apa yang akan dievaluasi, melakukakan pengukuran terhadap objek Evaluasi,

mengumpulkan data hasil pengukuran data mengolah data yang didapatkan dari

basil pengukuran. Berdasarkakn data pengukuran dapat dijadikan babagai

rekomendasi yang dapat dijadikan sebagai dasar dalam menentukan keputusan.

9

Bridgman dan Davis (dalam Drs. Hesel Nogi S, Tangkilisan, M.Si:2003)

mengemukan bahwa pengukuran evaluasi bervariasi sesuai dengan jenis

evaluasinya. Jenis Evaluasi kecocokan, efektivitas dan efisiensi mengkin

memerlukan investigasi yang mendalam sebelum sampai pada kesimpulan akhir.

Ini berarti bahwa informasi sebagaimana perbuatan kebijakan juga membutuhkan

data dan informasi yang komplit dan akurat berkaitan dengan implementasi

bervariasi, secara umum Evaluasi kinerja kebijakan tersebut mengacu pada empat

indikator pokok yaitu indikator input, process, output, dan outcomes.

Indikator input memfokuskan pada penilaian apakah sumberdaya pendukung

dan bahan-bahan dasar yang diperlukan untuk melaksanakan kebijakan indikator

input ini dapat meliputi sumberdaya manusia, uang, atau infrastruktur lainnya.

Sedangkan indikator process memfokuskan pada penilaian bagaimana sebuah

kebijakan ditransformasikan dalam bentuk pelayanan langsung kepada

masyarakat. Indikator ini meliputi aspek efektivitas dan efisiensi dari metode atau

cara yang dipakai untuk melaksanakan kebijakan publik tersebut. Sementara

indikator output (hasil), memfokuskan penilaian pada hasil atau produk yang

dapat dihasilkan dari sistem atau proses kebijakan publik. Indikator hasil ini

misalnya berapa orang yang berhasil mengikuti program tertentu, berapa

penduduk miskin yang sudah terkover dalam kebijakan tertentu, demikian

seterusnya. Dan terakhir indikator outcomes (dampak) memfokuskan pada

10

pertanyaan dampak yang diterima oleh masyarakat luas atau pihak yang terkena

kebijakan

B. Pemungutan

Secara etimologi Pemungutan bersal dari Pungut yang berarti menarik atau

mengambil. Sedangkan didalam ketentuan umum Undang-Undang Nomor 18

tahun 1997, Pasal 1 yang dimaksud Pemungutan adalah suatu rangkaian kegiatan

mulai dari perhimpunan data objek subjek pajak retribusi, penetapan besarnya

pajak atau retribusi yang tertuang sampai kegiatan penagihan pajak atau retribusi

wajib pajak atau Retribusi serta pengawasan atau penyetoran.

Sedangkan menurut Kamus Hukum dan Glosarium Otonomi Daerah,

Pungutan adalah penerimaan pemerintah sehubungan dengan jasa atau fasilitas

yang diberikan atau disediakan oleh Pemerintah untuk kepentingan masyarakat

(2005: 179). Sedangkan menurut Kamus Besar Bahasa Indonesia, Pemungutan

adalah proses, cara, perbuatan memungut (2007: 908).

Dari definisi diatas dapat disimpulkan bahwa pemungutan merupakan

keseluruhan aktivitas untuk menarik dana dari masyarakat wajib retribusi yang

dimulai dari himpunan data dari objek dan subjek retribusi sampai pada

pengawasan penyetorannya.

11

C. Retribusi Pasar

1. Retribusi

Pengertian Retribusi secara umum adalah “pembayaran-pembayaran

kepada negara yang dilakukan oleh mereka yang menggunakan jasa-jasa

negara”. (Rochmad Sumitro dalam Josef Riwo Kaho, 2005: 170).

Sedangkan menurut S. Munawir (dalam Josef Riwo Kaho, 2005: 170)

retribusi adalah:

. . . iuran kepada pemerintah yang dapat dipaksakan dan jasa balik secara

langsung dapat ditunjuk. Paksaan disini bersifat ekonomis karena siapa saja

yang tidak merasakan jasa balik dari pemerintah, dia tidak dikenakan iuran itu.

Retribusi daerah merupakan salah satu sumber pendapatan daerah yang penting lainnya. Retibusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. (M. Suparmoko, 2002: 85)

Panitia Nasrun (dalam Josef Riwo Kaho, 2005: 171) merumuskan Retribusi

Daerah sebagai berikut:

Retribusi Daerah adalah pungutan daerah sebagai pembayaran pemakaian

atau karena memperoleh jasa pekerjaan, usaha atau milik daerah untuk

kepentingan umum, atau karena jasa yang diberikan oleh daerah baik langsung

maupun tidak langsung.

Dari beberapa pendapat diatas dapat disimpulkan ciri-ciri pokok Retribusi

Daerah sebagai berikut:

a. Retribusi dipungut oleh daerah

12

b. Dalam pemungutan retribusi terdapat prestasi yang diberikan daerah yang

langsung dapat ditunjuk

c. Retribusi dikenakan kepada siapa saja yang memanfaatkan, atau mengenyam

jasa yang disediakan daerah.

Retribusi Daerah, sebagaimana halnya Pajak Daerah merupakan salah satu

Pendapatan Asli Daerah, diharapkan salah satu Pendapatan Asli Daerah,

diharapkan menjadi salah satu sumber pembiayaan penyelenggaran

pemerintahan dan pembangunan daerah, untuk meningkatkan dan memeratakan

kesejahteraan masyarakat. Daerah kabupaten/kota diberi peluang dalam

menggali potensi sumber-sumber keuangannya dengan menetapkan jenis

retribusi selain yang telah ditetapkan, sepanjang memenuhi kreteria yang telah

ditetapkan dan sesuai dengan aspirasi masyarakat.

Objek Retribusi Daerah

Objek Retribusi adalah berbagai jenis jasa tertentu yang disediakan oleh

Pemerintah Daerah. Tidak semua yang diberikan oleh Pemerintah Daerah dapat

dipungut retribusinya, tetapi hanya jenis-jenis jasa tertentu yang menurut

pertimbangan sosial ekonomi layak dijadikan sebagai objek retribusi. Jasa

tertentu tersebut dikelompokkan kedalam tiga golongan, yaitu: Jasa Umum, Jasa

Usaha, dan Perizinan tertentu.

Retribusi Jasa Umum adalah retribusi atas jasa yang disediakan atau yang

diberikan oleh Pemerintah Daerah untuk tujuan kepentingan dan pemanfaatan

umum serta dapat dinikmati oleh orang pribadi atau badan.

13

Jenis-jenis Retribusi Jasa Umum adalah:

a. Retribusi pelayanan kesehatan

b. Retribusi pelayanan persampahan/kebersihan

c. Retribusi penggantian biaya cetak Kartu Tanda Penduduk dan Akte Catatan

Sipil

d. Retribusi pelayanan pemakaman dan pengabuan mayat

e. Retribusi pelayanan parkir di tepi jalan umum

f. Retribusi pelayan pasar

g. Retribusi pengujian kendaraan bermotor

h. Retribusi pemeriksaan alat pemadam kebakaran

i. Retribusi penggantian biaya cetak peta

j. Retribusi pengujian kapal perikanaan

Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh Pemerintah

Daerah dengan menganut prinsip komersial, karena pada dasarnya jasa tersebut

dapat disediakan oleh swasta, meliputi pelayanan dengan

menggunakan/memanfaatkan kekayaan daerah yang belum dimanfaatkan secara

optimal.

Jenis-jenis Retribusi Jasa Usaha adalah:

a. Retribusi pemakaian kekayaan daerah

b. Retribusi pasar grosir dan/ atau pertokoan

c. Retribusi tempat pelelangan

14

d. Retribusi terminal

e. Retribusi tempat usaha parkir

f. Retribusi tempat penginapan/persanggrahan/villa

g. Retribusi penyedotan kakus

h. Retribusi rumah potong hewan

i. Retribusi pelayanaan kapal

j. Retribusi tempat rekreasi dan olah raga

k. Retribusi penyeberangan diatas air

l. Retribusi pengolahan limbah cair

m. Retribusi penjualan usaha daerfah.

Retribusi Perizinan Pemerintah adalah Retribusi atas kegiatan tertentu

Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau

badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian atau

pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam,

barang, prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan

umum dan menjaga kelestarian lingkungan.

Jenis-jenis Retribusi Perizinan tertentu adalah:

a. Retribusi izin mendirikan bangunan

b.Retribusi izin tempat penjualan minuman beralkohol

c. Retribusi izin gangguan

d.Retribusi izin trayek

15

Pada penelitian ini, peneliti hanya memfokuskan penelitiannya pada

Retribusi Pasar. Dimana Retribusi Pasar merupakan bagian dari Retribusi Jasa

Umum.

Secara umum, keunggulan umum sektor Retribusi atas sektor Pajak adalah

berdasarkan pada kontraprestasi, di mana tidak ditentukan secara limitatif

seperti halnya sektor Pajak. Pembatas utama bagi sektor Retribusi adalah

terletak pada ada atau tidaknya jasa yang disediakan Pemerintah Daerah.

Oleh sebab itulah, maka perlu bagi daerah-daerah tersebut menemukan dan

mengembangkan obyek-obyek baru yang dapat dijadikan obyek Retribusi agar

sektor ini nantinya dapat diandalkan sebagai sumber pendapatan daerahnya.

Disamping faktor tersebut di atas, masih ada beberapa faktor lagi yang

sangat mempengaruhi peningkatan pungutan Retribusi. Faktor-faktor tersebut

adalah:

1. Pengetahuan tentang asas-asas organisasi

Keberhasilan suatu aktivitas, apalagi aktivitas bersama kelompok orang

yang menggunakan organisasi sebagai alat, sangat tergantung pada tingkat

pengetahuan anggota-anggota dan pimpinannya akan asas-asas (prinsip-

prinsip)organisasi.

Asas-asas organisai menurut The Liang Gie (dalam Josef Riwu Kaho,

2005: 180) tersebut antara lain: perumusan tujuan yang jelas, pembagian tugas

pekerjaan, delegasi kekuasaan, tingkat-tingkat pengawasan, rentangan

kendali, dan kesatuan perintah dan tanggung jawab.

16

Pemungutan Retribusi Daerah pada umumya dilakukan oleh organisasi

Daerah yaitu Dinas Pendapatan Daerah.

2. Disiplin kerja yang tinggi

Disiplin dapat ditegaskan sebagai “suatu kekuatan yang berkembang

didalam tubuh pekerja sendiri dan menyebabkan dia dapat menyesuaikan diri

dengan sukarela kepada Keputusan-Keputusan, Peraturan-Peraturan, dan

nilai-nilai tinggi dari kerjaan dan tingkah laku”. (alfred A. Lateiner dan I. E

Levine dalam Josef Riwu Kaho, 2005: 183).

Dinas Pendapatan Daerah sebagai organisasi yang bertanggung jawab atas

pungutan Retribusi, juga hanya dapat difungsikan secara baik dan maksimal

apabila para pegawainya memiliki tingkat disiplin yang tinggi pula.

3. Pengawasan yang Efektif

Hal yang sangat penting dalam pengawasan adalah menentukan: standard

(alat pengukur), mengadakan penilaian (evaluate), dan mengadakan tindakan

perbaikan (corrective action), dimana ketiga hal ini disebut juga sebagai

“Proses Pengawasan”.

Subjek Retribusi dan Wajib Retribusi

a. Subjek Retribusi Umum adalah orang pribadi atau badan yang

menggunakan/menikmati pelayanan jasa umum yang bersangkutan. Subjek

Retrbusi Jasa Umum ini dapat merupakan wajib Retribusi Jasa Umum.

17

b. Subjek Retribusi Jasa Usaha adalah orang pribadi atau badan yang

menggunkan/menikmati pelayanan jasa usaha yang bersangkutan. Subjek

ini dapat merupakan wajib Retribusi Jasa Usaha.

c. Subjek Retribusi Perizinan tertentu adalah orang pribadi atau badan yang

memperoleh izin tertentu dari Pemerintah Daerah. Subjek ini dapat

merupakan izin Retrbusi Jasa Perizinan tertentu.

2. Pasar

Pasar adalah salah satu pendukung kegiatan perekonomian yang

menyangkut hajat hidup orang banyak, sehingga perlu ditata dan dikelola

seoptimal mungkin baik fisik maupun lingkungannya agar dapat memberikan

rasa aman, nyaman bagi pembeli, pedagang, dan masyarakat sekitarnya.

Pasar adalah tempat bertemunya pihak penjual dan pihak pembeli untuk

melaksanakan transaksi dimana proses jual beli terbentuk. (Peraturan Daerah

Kota Palangka Raya Nomor 03 Tahun 2011 tentang Retribusi Pelayanan Pasar,

Pasar Grosir dan Pertokoan).

Sedangkan menrut Philip Kotler (dalam modul ekonomi semester gasal: 46)

Pasar adalah tempat pembeli dan penjual melakukan transaksi atas barang dan

jasa tertentu.

Secara umum Pasar adalah tempat bertemunya permintaan dan penawaran

yang pada dasarnya akan mengakibatkan dua subjek pokok, yaitu produsen dan

konsumen melakukan suatu transaksi jual beli barang atau jasa.

18

a. Jenis-jenis pasar (Peraturan Daerah Kota Palangka Raya Nomor 03 tahun

2011 Retribusi Pelayanan Pasar, Pasar Grosir dan Pertokoan) terdiri dari:

1. Pasar Pemerintah adalah pasar yang dibangun dan dimiliki oleh

Pemerintah Daerah.

2. Pasar Kerjasama adalah pasar yang dibangun oleh Pemerintah Daerah

dengan Swasta adalah pasar yang dibangun secara bersama-sama yang

sebagian asetnya milik Pemerintah Daerah dan sebagian milik swasta.

3. Pasar Tradisional adalah pasar yang dibangun dan dikelola oleh

Pemerintah, Swasta, Koperasi atau Swadaya masyarakat dengan tempat

usaha berupa kios, lapak/los pelantaran dan tempat berjualan yang

dimiliki /dikelola oleh pedagang dengan usaha skala kecil dan modal

kecil dan dengan proses jual beli melalui tawar-menawar.

4. Pasar Grosir adalah pasar yang kegiatannya terhadap permintaan dan

penawaran barang atau jasa dalam jumlah yang besar.

5. Blok pasar adalah bangunan dalam bentuk toko, kios maupun los pasar.

6. Toko/ruko adalah bangunan dipasar yang beratap dan dipisahkan satu

dengan lainnya dengan dinding pemisah mulai dari lantai sampai dengan

langit-langit yang dipergunakan untuk usaha berjualan dengan ukuran

luas minimal 4m x 5m

7. Kios adalah bangunan di pasar yang beratap dan dipisahkan satu dengan

lainnya dengan dinding dipisah mulai dari lantai sampai dengan langit-

19

langit yang dipergunakan untuk usaha berjualan dengan ukuran luas

minimal 2,5m x 2,5m

8. Los adalah bangunan tetap di dalam lingkungan pasar berbentuk

bangunan memanjang tanpa dilengkapi dinding.

b. Fungsi Pasar

Dalam kehidupan sehari-hari, pasar tentunya sangat penting karena pasar

memiliki fungsi sebagai berikut:

1. Pembentukan nilai harga

Pasar berfungsi untuk pembentukan harga (nilai) karena pasar merupakan

tempat bertemunya penjual dan pembeli yang kemudian saling menawar

dan akhirnya membuat kesepakatan suatu harga. Harga atau nilai ini

merupakan suatu hasil dari proses jual beli yang dilakukan di pasar.

2. Pendistribusian

Pasar mempermudah produsen untuk mendistribusikan barang dengan

konsumen secara langsung. Pendistribusian barang dan dari produsen ke

konsumen akan berjalan lancar apabila pasar berfungsi dengan baik.

3. Promosi

Pasar merupakan tempat yang cocok bagi produsen untuk

memperkenalkan (mempromosikan) produk-produknya kepada konsumen.

3. Retribusi Pasar

Retribusi Pasar yang selanjutnya dapat disebut dengan Retribusi adalah

pembayaran atas penyedian fasilitas pasar yang berupa halaman/pelantaran , los,

20

dan atau kios yang dimiliki Pemerintah Daerah dan khusus disediakan untuk

pedagang. (Peraturan Daerah Kota Palangka Raya Nomor 03 tahun 2011

Retribusi Pelayanan Pasar, Pasar Grosir dan Pertokoan).

Retribusi Pasar adalah Retribusi yang dipungut dari pedagang atas

penggunaan fasilitas Pasar dan pemberian izin penempatan oleh Pemerintah

Kabupaten Kota.

Berdasarkan Undang-Undang nomor 18 Tahun 1997 tentang Pajak dan

Retribusi Daerah yang mengalami perubahan dengan diberlakukan Undang-

Undang Nomor 34 tahun 2000, dan Peraturan Pemerintah Nomor 66 Tahun

2001 tentang Retribusi Daerah, disebutkan bahwa retribusi pasar masuk ke

dalam kelompok Retribusi Jasa Umum. Retribusi Jasa Umum tersebut tidak

bersifat komersial. Dengan demikian Retribusi Jasa Umum merupakan

pelayanan yang disediakan atau diberikan Pemerintah Daerah untuk tujuan

kepentingan umum. Dalam pelaksanaan Pemungutan Retribusi Pasar sering

mengalami hambatan, hal ini disebabkan kurangnya kesadaran para pedagang

membayar retribusi terutama dipengaruhi oleh tingkat keramaian pasar. Bila

pasar ramai, maka keuntungan penjualan akan naik, sehingga kesadaran untuk

membayar retribusi lebih tinggi. Berdasarkan uraian tersebut dapat disimpulkan

antara lain :

a. Wajib Retribusi adalah pedagang yang memakai tempat untuk berjualan

barang atau jasa secara tetap maupun tidak tetap di pasar daerah atau di

daerah sekitar pasar

21

b. Obyek Retribusi adalah pemakainan tempat-tempat berjualan, sedagkan

subyek retribusi adalah pedagang yang memakai tempat untuk berjualan

barang atau jasa secara tetap maupun tidak tetap di pasar daerah

c. Penerimaan dari Retribusi Pasar masih potensial untuk ditingkatkan.

Apabila Retribusi Pasar sebagai sumber penerimaan Pendapatan Daerah,

maka pengenaan tarif Retribusi perlu dievaluasi agar besar kecilnya tarif

mencerminkan prinsip-prinsip ekonomi

d. Retribusi Pasar yang dikenakan setiap pedagang sebagai balas jasa kepada

pemerintah yang telah menyediakan fasilitas perdagangan

e. Untuk meningkatkan kesadaran para pedagang untuk membayar retribusi,

maka selalu mengadakan sosialisasi, dan pembinaan yang dapat

menumbuhkan tingkat kesadaran untuk membayar retribusi

f. Perlunya diterapkan sanksi yang tegas terhadap pelanggaran bagi pedagang

yang tidak melaksanakan kewajiban membayar retribusi atau yang

menunggak serta di terapkan sistem denda.

Faktor-Faktor yang Mempengaruhi Retribusi Pasar

Faktor-faktor yang mempengaruhi Retribusi Pasar menurut Soejamto (dalam

Arjanggi Wisnu Raga, 2011:36) adalah sebagai berikut:

a. Subjek dan Objek Retribusi

Subjek dan Objek Retribusi akan menentukan besarnya “tax base” yang

digunakan sebagai dasar untuk menentukan besar kecilnya beban Retribusi

22

yang harus dibayar oleh Subyek Retribusi. Subyek Retribusi di sini adalah

para pedagang .

b. Tarif Retribusi

Dalam penentuan Tarif Retgribusi harus bersifat progress. Dalam Retribusi

Pasar Progresifitas berdasarkan pada lokasi/tempat untuk bedagang.

c. Sistem Pemungutan Retribusi

Pemungutan Retribusi yang baik tidak terlepas dari prinsip-prinsip

pemungutan. Prinsip-prinsip pemungutan Pajak atau Retribusi Adam Smith

(dalam Arjanggi Wisnu Raga, 2011:37) atau lebih dikenal dengan smith’s

cannons yaitu:

1. Prinsip keadilan (equity)

Yaitu adanya kesamaan manfaat, kesamaan rill yang diterima dan

keadilan dalam kemampuan membayar Retribusi.

2. Prinsip kepastian (certainy)

Yaitu persyaratan administrasi atau prinsip kepastian hukum, artinya

pungutan hendaknya bersifat tegas, jelas dan pasti bagi pemakai jasa

yang meliputi tarif, waktu pemungutan, petugas pemungut, tempat

pembayaran dan lain-lain.

3. Prinsip kelayakan (convenience)

Yaitu pungutan yang dilakukan hendaknya pada waktu yang tepat dan

menyenangkan, dan tarif yang ditetapkan hendaknya jangan terlalu

menekan Subjek Retribusi.

23

4. Prinsip ekonomi (economy)

Yaitu perlu diperhatikan tentang efisiensi dan efektivitas dalam

pemungutan Retribusi.

D. Tinjauan Umum Tentang Pendapatan Asli Daerah

1. Keuangan Daerah

Dalam rangka pelaksanaan kewenangan Pemerintah Daerah sebagaimana

ditetapkan dalam Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah yang diikuti dengan perimbangan keuangan antara

Pemerintah Pusat dan Pemerintah Daerah sebagaimana diatur dalam Undang-

Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah timbul hak dan kewajiban daerah

yang dapat dinilai dengan uang sehingga perlu dikelola dalam suatu sistem

pengelolaan keuangan daerah. Pengelolaan keuangan daerah sebagaimana

dimaksud merupakan subsistem dari sistem pengelolaan keuangan negara dan

merupakan elemen pokok dalam penyelenggaraan Pemerintah Daerah .

Keuangan Daerah merupakan semua hak dan kewajiban daerah dalam

rangka penyelengaraan Pemerintahan Daerah yang dapat dinilai dengan uang

termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak

dan kewajiban daerah tersebut. (Ahmad Yani,2002: 347)

Dalam upaya penyelengaraan pemerintahan dan pelayanan masyarakat,

antara Pemerintah Pusat dan Pemerintah Daerah tidak dapat dilakukan

24

pemisahan dan merupakan satu kesatuan. Dalam Otonomi Daerah, masalahnya

bukan hanya pelimpahan kewengan dan pembiayaan dari Pemerintah Pusat ke

Pemerintah Daerah, tetapi yang lebih penting adalah keinginan untuk

meningkatkan efisiensi dan efektivitas pengelolaan sumber daya keuangan

daerah untuk peningkatan kesejahteraan dan pelayanaan kepada masyarakat.

Untuk itu, semangat desentralisasi, demokratisasi, transparansi, dan

akuntabilitas menjadi sangat dominan dalam mewarnai proses

penyelenggaraan pemerintahan pada umumnya dan proses pengelolaan

Keuangan Daerah pada khususnya.

Pelaksanaan Otonomi Daerah tidak hanya dapat dilihat dari seberapa besar

daerah akan memperoleh dana perimbangan, tetapi hal tersebut harus

diimbangi dengan sejauh mana instrumen atau sistem pengelolaan keuangan

daerah saat ini mampu memberikan nuansa manajemen keuangan yang lebih

adil, rasional, transparan, partisipatif, dan bertanggung jawab sebagaimana

diamanatkan oleh kedua Undang-Undang tersebut.

Pengelolaan Keuangan Daerah adalah keselururuhan kegiatan yang meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban,

dan pengawasan keuangan daerah. (Ahmad Yani, 2002: 348)

Salah satu kreteria penting untuk mengetahui secara nyata Kemampuan

Daerah dalam mengatur dan mengurus rumah tangganya adalah kemampuan

self supporting dalam bidang keuangan.

25

Untuk dapat memiliki keuangan yang memadai dengan sendirinya daerah

membutuhkan sumber keuangan yang cukup pula. Dalam hal ini Daerah dapat

memperoleh keuangan untuk daerahnya melalui beberapa cara, yaitu:

1. Mengumpulkan dana dari pajak daerah yang direstui oleh pemerintah pusat

2. Melakukan pinjaman dari pihak ketiga, seperti dengan pasar uang atau

bank atau melalui pemerintah pusat

3. Mengambil bagian dalam pajak sentral yang dipungut daerah

4. Menambahkan tarif pajak sentral tertentu, misalnya pajak kekayaan atau

pajak pendapatan

5. Menerima bantuan atau subsidi dari Pemerintah Pusat.

2. Pendapatan Daerah

Pendapatan Daerah meliputi semua penerimaan uang melalui Rekening Kas

Umum Daerah, yang menambah ekuitas dana lancar, yang merupakan hak

daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh

daerah .

Pendapatan daerah terdiri atas:

1. Pendapatan Asli Daerah (PAD)

2. Dana Perimbangan

3. Lain-lain pendapatan daerah yang sah

Pendapatan Asli Daerah merupakan pendapatan daerah yang bertujuan

untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan

dalam pelaksanakan Otonomi Daerah sebagai perwujudan asas Desentralisasi

26

yang bersumber dari hasil pajak daerah, hasil Retribusi Daerah, hasil

pengelolaan kekayaan daerah dipisahkan, dan lain-lain pendapatan asli daerah

yang sah. Dana perimbangan selain dimaksudkan untuk membantu daerah

dalam mendanai kewenangannya, juga bertujuan untuk mengurangi

ketimpangan sumber pendanaan Pemerintahan antara Pusat dan Daerah serta

mengurangi ketimpangan sumber pendanaan pemerintahan antar daerah.

Lain-lain Pendapatan yang Sah adalah pendapatan yang diterima seperti

pendapatan hibah, dana darurat, dana bagi hasil dari provinsi , dana

penyesuaian dari otonomi khusus dan bantuan keuangan dari provinsi dan

pemerintah daerah lain.

E. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang

dipungut berdasarkan Peraturan Daerah sesuai dengan Peraturan Perundang-

Undangan. (Ahmad Yani, 2002: 51)

Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari

hasil pajak daerah, hasil Retribusi Daerah, hasil pengelolaan kekayaan daerah

yang dipisahkan, dan pendapatan asli daerah yang sah, yang bertujuan untuk

memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam

pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

Pendapatan Asli Daerah yang merupakan sumber penerimaan daerah sendiri

perlu ditingkatkan agar dapat menanggung sebagian beban belanja yang

27

diperlukan untuk penyelenggaraan pemerintah dan kegiatan pembangunan yang

setiap tahun meningkat sehingga kemandirian otonomi daerah yang luas, nyata

dan bertanggung jawab dapat dilaksanakan.

Sebagaimana diatur dalam pasal 6 Undang-undang Nomor 33 Tahun 2004,

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

menyatakan sumber Pendapatan Asli Daerah terdiri dari:

1. Pajak Daerah

2. Retribusi Daerah, termasuk hasil dari pelayanan Badan Layanan Umum

(BLU) Daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

4. Lain-lain pendapatan asli daerah yang sah

Dalam upaya meningkatkan Pendapatan Asli Daerah (PAD), Daerah

dilarang menetapkan Peraturan Daerah tentang pendapatan yang menyebabkan

ekonomi biaya tinggi dan dilarang menetapkan Peraturan Daerah tentang

pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa

antar daerah, dan kegiatan ekspor/impor. Yang dimaksud dengan Peraturan

Daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi adalah

Peraturan Daerah yang mengatur pengenaan pajak dan retribusi oleh daerah

terhadap objek-objek yang telah dikenakan pajak oleh pusat atau provinsi

sehingga menyebabkan menurunnya daya saing daerah. Contoh pungutan yang

dapat menghambat kelancaran mobilitas penduduk, lalu lintas barang dan jasa

antardaerah, dan kegiatan impor/ekspor antara lain retribusi izin masuk kota dan

28

pajak/retribusi atas pengeluaran/pengiriman barang dari suatu daerah ke daerah

lain.

29

BAB III

METODE PENELITIAN

A. Alasan Menggunakan Metode Kualitatif

Melihat permasalahan dan tujuan dalam penelitian ini, adapun cara atau

prosedur dalam melaksanakan penelitian ini mengarah pada pendekatan metode

kualitatif. Jadi dipastikan pada penelitian ini, peneliti menggunakan metode

penelitian kualitatif yang desainnya adalah penelitian deskriftif.

Metode penelitian kualitatif adalah metode penelitian yang digunakan untuk meneliti pada kondisi obyek yang alamiah, (sebagai lawannya adalah eksperimen) dimana peneliti adalah sebagai instrumen kunci, teknik pengumpulan data dilakukan secara triangulasi (gabungan), analisa data bersifat induktif, dan hasil penelitian kualitatif lebih menekankan makna daripada generalisasi. (Sugiyono, 2007: 1) Sedangkan penelitian diskriftif kualitatif adalah penelitian yang

bermaksud untuk membuat pencandraan (diskripsi) menganai situasi-situasi atau

kejadian-kejadian.( Sumadi, Suryabrata B.A., M.A., Ed.S., Ph.d.: 1983)

Metode ini digunakan dengan tujuan untuk mengungkapkan permasalahan

yang serta mendapatkan gambaran yang mendalam terhadap permasalahan yang

sedang diteliti dengan melakukan pengkajian objek yang alamiah dan apa adanya

tanpa melakukan manipulasi terrhadap permasalah maupun keadaan.

B. Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan selama 6 (enam) bulan, dimulai dari pertama

kali peneliti melakukan observasi awal sampai pada tahap pengumpulan data

29

30

penelitian hingga tahap pelaporan penelitian. Dimana penelitian ini dimulai pada

bulan Agustus 2012 hingga bulan Januari 2013.

Sedangkan tempat penelitian ini di laksanakan adalah di Dinas Pasar dan

Kebersihan Kota Palangka Raya, yang beralamat jalan Tjilik Riwut Km 5,5 dan

Telp. (35345) 31404.

C. Sumber Data

Data adalah satu koleksi fakta-fakta atau sekumpulan nilai-nilai numerik.

Jenis data yang digunakan dalam penelitian ini adalah data kualitatif.

Menurut Lofland dan Lofland yang di kutip dari Meleong menyatakan

bahwa “sumber data utama dalam penelitian kualitatif ialah kata-kata, dan

tindakan, selebihnya adalah data tambahan seperti dokumen dan lain-lain”.

(Meleong, 2004:157).

Terkait data tentang gambaran kontribusi Retribusi Pasar terhadap

Pendapatan Asli Daerah (PAD) di Kota Palangka Raya, jadi sumber data yang

dikumpulkan dalam penelitian ini terdiri dari:

1. Data Primer

Data primer adalah data yang dikumpulkan melalui pihak pertama

(biasanya dapat melalui angket, wawancara, jejak pendapat dan lain-lain).

(Dr. Hj. Sedarmayanti, M.Pd. dan Drs. Syarifudin Hidayat, 2002: 73)

31

Data yang diperoleh dan dikumpulkan dari informan yang berkaitan

langsung melalui observasi dan wawancara. Seperti wawancara dengan

Kapala Bidang Pasar Kota Palangkaraya, beserta stafnya dan para pedagang

yang dipungut retribusi.

2. Data Sekunder

Data sekunder adalah data yang dikumpulkan melalui pihak kedua

(biasanya diperoleh melalui badan/instansi yang bergerak dalam proses

pengumpulan data, baik oleh instansi pemerintah maupun swasta, misalnya:

Badan Pusat Statistik, Survai Riset Indonesia dan lain-lain. (Dr. Hj.

Sedarmayanti, M.Pd. dan Drs. Syarifudin Hidayat, 2002: 73)

Dalam penelitian ini yang menjadi sumber data sekunder dan

diperlukan dalam penelitian ini adalah berupa dokumen-dokumen yang ada

di Dinas Pasar dan Kebersihan Kota Palangka Raya, guna mendukung

kebutuhan data dan informlitiasi yang dibutuhkan oleh peneliti.

D. Instrumen Penelitian

Instrumen penelitian adalah kegiatan mengumpulkan dan pengolahan data.

Penelitian ini menggunakan instrumen yang tergolong notes diantaranya

mengunakan angket, wawancara, observasi atau studi dokumentasi. Subana dan

Sudrajat (2005:127).

32

Dalam penelitian kualitatif, yang menjadi instrumen utama yaitu peneliti

itu sendiri atau anggota tim peneliti.

E. Teknik Pengumpulan Data

Dalam penelitian dengan pendekatan kualitatif banyak metode yang dapat

digunakan untuk mencari dan mengumpulkan data. Beberapa diantaranya seperti

yang dijelaskan dibawah ini.

1. Observasi

Observasi ialah studi yang disengaja dan sistematis tentang fenomena sosial

dan gejala-gejala alam dengan jalan pengamatan dan pencatatan.

2. Wawancara

Menurut Denzin dalam Goetz dan LeCompte (dalam Prof. Dr. Rochiati

Wiriaatmadja, 2006:117), wawancara merupakan pertanyaan-pertanyaan

yang diajukan secara verbal kepada orang-orang yang dianggap dapat

memberikan informasi atau penjelasan terhadap hal-hal yang dipandang

perlu.

Penelitian ini menggunakan pedoman wawancara (interview guide) yaitu

berupa daftar pokok-pokok pertanyaan yang harus tercakup oleh

pewawancara selama wawancara berlangsung.

3. Dokumentasi

Teknik dokumentasi digunakan untuk mengumpulkan data dari sumber non

manusia. Sumber ini terdiri atas dokumen dan rekaman. Lincoln dan Cuba

33

(1985 dalam Syamsudin AR dan Vismaia S. Damaianti, 2006: 108),

mengartikan “rekaman” sebagai setiap tulisan atau pernyataan yang

dipersiapkan oleh atau untuk individu atau organisasi dengan tujuan

membuktikan adanya suatu peristiwa. Adapun kata dokumen, digunakan

untuk mengacu pada setiap tulisan atau bukan selain rekaman, yaitu tidak

dipersiapkan secara khusus untuk tujuan tertentu, seperti surat-surat, buku

harian, naskah, editorial, surat kabar, catatan kasus, skrip televisi, foto-foto.

Sedangkan menurut Kamus Besar Bahasa Indonesia, dokumentasi adalah

pengumpulan, pemilihan, pengelolaan dan penyimpanan informasi dibidang

pengetahuan; pemberian atau pengumpulan bukti dan keterangan (seperti

gambar, kutipan, guntingan koran, dan bahan referansi lain). (Kamus Besar

Bahasa Indonesia, 2007: 272)

Pengumpulan data/informasi dalam bentuk dokumentasi, baik itu berbentuk

dokumen maupun foto sangatlah penting dalam penelitian ini. Karena dengan

dokumentasi-dokumentasi tersebut bisa menyatukan dengan hasil

wawancara, sehingga penyajian hasil penelitiannya memang benar tanpa ada

yang dimanipulasi baik itu keadaan maupun permasalahan.

F. Teknik Analisis Data

Analisis data adalah proses pelacakan dan pengaturan secara sistematis

trankrip wawancara, catatan lapangan, dan bahan-bahan lain yang dikumpulkan

untuk meningkatkan pemahaman terhadap bahan-bahan tersebut agar dapat

34

dipresentasikan semuanya kepada orang lain(Bogdan & Biklen, 1982 dalam

Syamsudin AR dan Vismaia S. Damaianti, 2006:110)

Dalam penelitian ini analisis data yang digunakan adalah analisis domain

dan analisis taksonomi. Menurut Spradley (Panduan Skripsi, 2012: 58) membagi

analisi data ke dalam tahap-tahap sebagai berikut:

1. Analisi Domain

Analisis domain merupakan langkah pertama dalam penelitian kualitatif.

Analisis domain pada umumnya dilakukan untuk memperoleh gambaran yang

umum dan menyeluruh tentang situasi sosial yang diteliti atau obyek

penelitian. Hasilnya berupa gambaran umum tentang obyek yang diteliti, yang

sebelumnya belum diketahui. Dalam analisi ini informasi yang diperoleh

belum mendalam masih dipermukaan, namun sudah menemukan domain-

domain atau kategori dan situasi sosial yang diteliti.

2. Analisis Taksonomi

Analisis taksonomi adalah analisis terhadap keseluruhan data yang terkumpul

berdasarkan domain yang telah ditetapkan. Dengan demikian domain domain

yang telah ditetapkan menjadi cover term oleh peneliti dapat diurai secara

rinci dan mendalam melalui analisis tksonomi ini. Hasil analisis taksonomi

dapat disajikan dalam bentuk diagramkotak (box diagram), diagram garis dan

simpul (lines and node diagram) dan out line.

35

G. Rencana Pengujian Keabsahan Data

Keabsahan data merupakan konsep penting yang diperbaharui dari konsep

kesahihan (validitas) dan keandalan (realibilitas) menurut versi positivisme dan

disesuaikan dengan tuntutan pengetahuan, kreteria dan paradigmanya sendiri.

Pengabsahan data adalah untuk menjamin bahwa semua yang diteliti, baik

melalui wawancara, pengamatan, atau dari dokumen adalah sesuai dan relevan

dengan kenyataan yang sesungguhnya. Selain itu yang disampaikan sebagai

permasalahan dalam penelitian ini adalah benar-benar terjadi adanya. Untuk

mengukur validasi suatu data ada beberapa cara yang digunakan, yaitu:

1. Triangulasi

Triangulation/triangulasi merupakan pendekatan terhadap pengumpulan data, dengan mengumpulkan bukti secara seksama dari berbagai sumber yang berbeda-beda dan berdiri sendiri-sendiri, dan seringkali juga deaksianngan alat yang berbeda-beda (contoh: membandingkan kesaksian catatan lisan dengan catatan tertulis), atau mengacu pada perspektif teoretis yang berbeda. (Dr. dr. H. Boy S. Sabarguna, MARS, 2006: 27) Triangulasi dalam pengujian kredibilitas terdiri dari:

a. Triangulasi Sumber

Triangulasi sumber untuk menguji kredibilitas data dilakukan dengan

cara mengecek data yang telah diperoleh melalui beberapa sumber.

b. Triangulasi Teknik

Triangulasi Teknik untuk menguji kredibilitas data dilakukan dengan

cara mengecek data kepada sumber yang sama dengan teknik yang

berbeda.

36

c. Triangulasi waktu

Waktu juga sering mempengaruhi kredibilitas data. Data yang

dikumpulkan dengan teknik wawancara di pagi hari pada saat narasumber

masih segar, belum banyak masalah, akan memberikan data yang lebih

valid sehingga lebih kredibel.

2. Menggunakan Bahan Referensi

Yang dimaksud dengan bahan referensi di sini adalah adanya pendukung

untuk membuktikan data yang telah ditemukan oleh peneliti.

3. Member Check

Member check adalah memeriksa kembali keterangan informasi data yang

diperoleh selama observasi atau wawancara, apakah keterangan/informasi itu

tidak berubah atau ajeg.

H. Jadwal Penelitian

Waktu Penelitian, kegiatan penelitian akan dilakukan selama 6 (enam)

bulan mulai dari bulan Agustus 2012 s/d Januari 2013. Adapun kegiatan pertama

kali yang dilakukan oleh peneliti adalah observasi awal, pengumpulan data dan

penelitian serta hingga laporan penelitian.

37

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum

1. Sejarah Singkat Dinas Pasar dan Kebersihan Kota Palangka Raya

Palangka Raya adalah salah satu Kota yang berkedudukan di Ibu Kota

Provinsi Kalimantan Tengah, status kategori Kota sedang. Mempunyai luas

wilayah 2.400 km2 terdiri dari 5(lima) Kecamatan yang menjadi lokasi Pasar,

yakni: Kecamatan Pahandut, Kecamatan Jekan Raya, Kecamatan Sebangau,

Kecamatan Bukit Batu dan Kecamatan Rakumpit.

Adapun jumlah penduduk Kota Palangka Raya 207.315 jiwa yakni

Kecamatan Pahandut 80.829 jiwa, Jekan raya 100.461 jiwa, Sebangau 12.428

jiwa, Bukit Batu 10.888 jiwa, Rakumpit 2.709 jiwa dengan kepadatan

penduduk rata-rata >86,38 jiwa/km2.

Jadi untuk menggali potensi Pasar tersebut maka dibentuklah Dinas teknis

yang mengurusi permasalahan pasar yakni Dinas Pasar dan Kebersihan Kota

Palangka Raya dibentuk berdasarkan Peraturan Daerah Kota Palangka Raya

Nomor 12 Tahun 2008, tentang Organisasi dan Tata Kerja Dinas Daerah Kota

Palangka Raya.

Dengan terbentuknya Dinas teknis ini diharapkan mampu menciptakan

Pasar yang representatif di kota Palangka Raya dan menggali potensi Pasar

yang ada seoptimal mungkin guna meningkatkan Pendapatan Asli Daerah dari

sektor Pasar.

37

38

Adapun visi dan misi bidang pasar yaitu:

Visi

Mewujudkan pasar yang tertib, bersih, indah, nyaman dan aman.

Misi

a. Meningkatkan aspek pelayanan kepada masyaraka melalui mutu hasil kerja

yang memuaskan.

b. Meningkatkan keterpaduan pembangunan melalui implementasi program-

program pembangunan daerah.

c. Meningkatkan aspek prasarana sarana pasar sebagai salah satu utilitas

perkotaan.

d. Meningkatkan Asli Daerah dengan memaksimalkan retribusi pasar, retibusi

sewa tanah dalam pasar dan sewa blok, sebagai wujud kemampuan

pemerintah daerah untuk membiayai otonomi daerah.

e. Meningkatkan peranan masyarakat untuk ikut berpartisipasi dalam

pengembangan pasar.

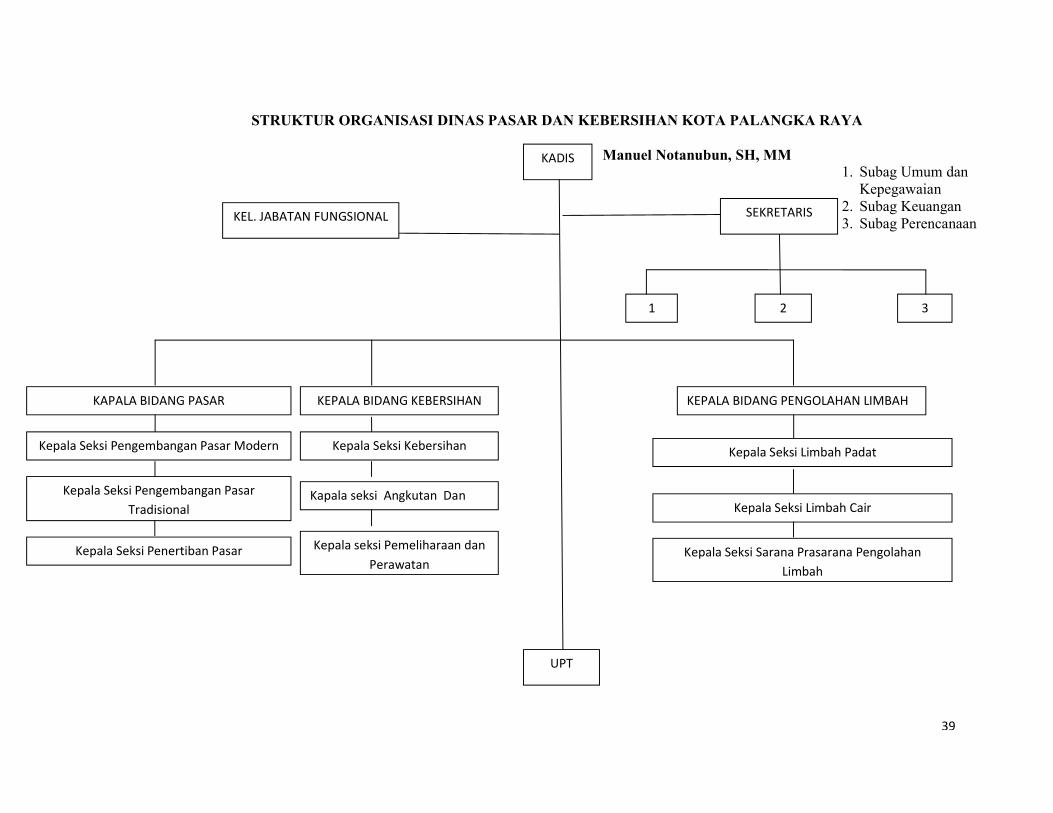

2. Struktur Organisasi Dinas Pasar dan Kebersihan Kota Palangka Raya

Organisasi merupakan alat untuk mencapai tujuan melalui kerjasama

orang-orang yang terlibat didalamnaya mekanisme yang menggambarkan pola

hubungan antara berbagai fungsi, wewenang, dan tanggung-jawab dituangkan

dalam suatu stuktur organisasi. Adapun struktur organisasi pada Dinas Pasar

dan Kebersihan Kota Palangka Raya yaitu:

39

STRUKTUR ORGANISASI DINAS PASAR DAN KEBERSIHAN KOTA PALANGKA RAYA

Manuel Notanubun, SH, MM 1. Subag Umum dan

Kepegawaian 2. Subag Keuangan 3. Subag Perencanaan

KADIS

3 2 1

UPT

SEKRETARIS KEL. JABATAN FUNGSIONAL

KEPALA BIDANG PENGOLAHAN LIMBAH KEPALA BIDANG KEBERSIHAN KAPALA BIDANG PASAR

Kepala Seksi Kebersihan Kepala Seksi Pengembangan Pasar Modern Kepala Seksi Limbah Padat

Kapala seksi Angkutan Dan Kepala Seksi Limbah Cair

Kepala Seksi Pengembangan Pasar

Tradisional

Kepala seksi Pemeliharaan dan

Perawatan Kepala Seksi Sarana Prasarana Pengolahan

Limbah

Kepala Seksi Penertiban Pasar

39

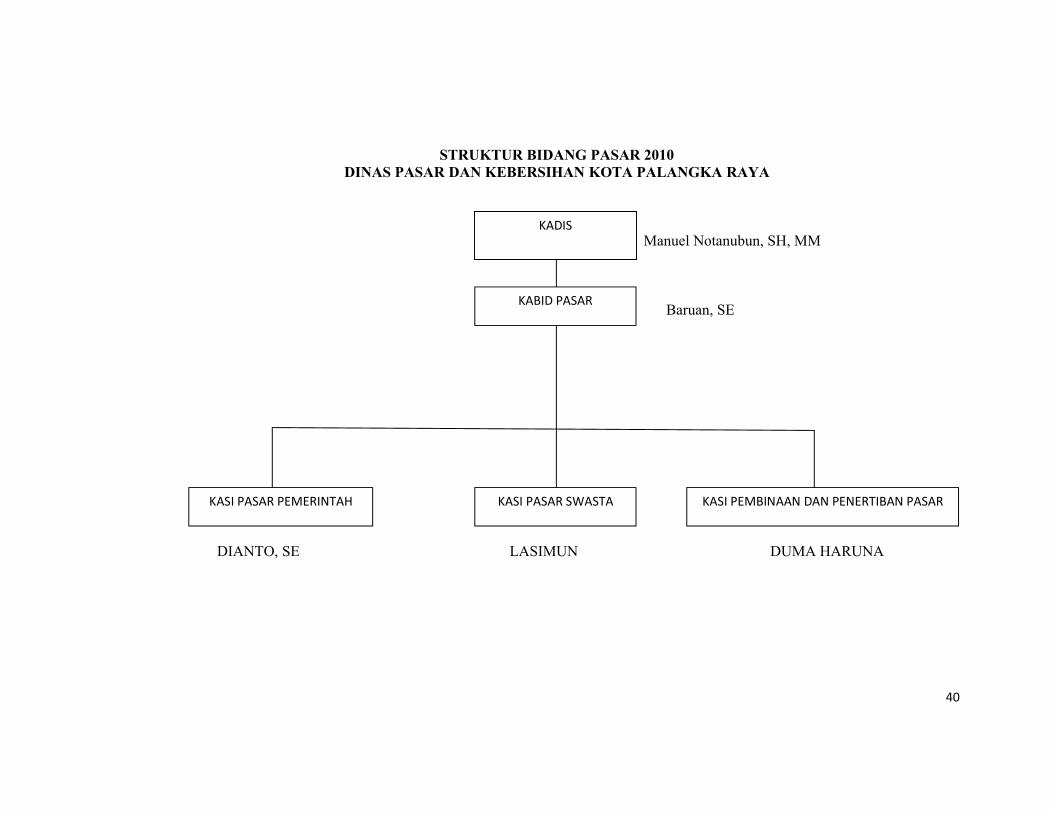

40

STRUKTUR BIDANG PASAR 2010 DINAS PASAR DAN KEBERSIHAN KOTA PALANGKA RAYA

Manuel Notanubun, SH, MM Baruan, SE DIANTO, SE LASIMUN DUMA HARUNA

KADIS

KABID PASAR

KASI PASAR PEMERINTAH KASI PASAR SWASTA KASI PEMBINAAN DAN PENERTIBAN PASAR

40

41

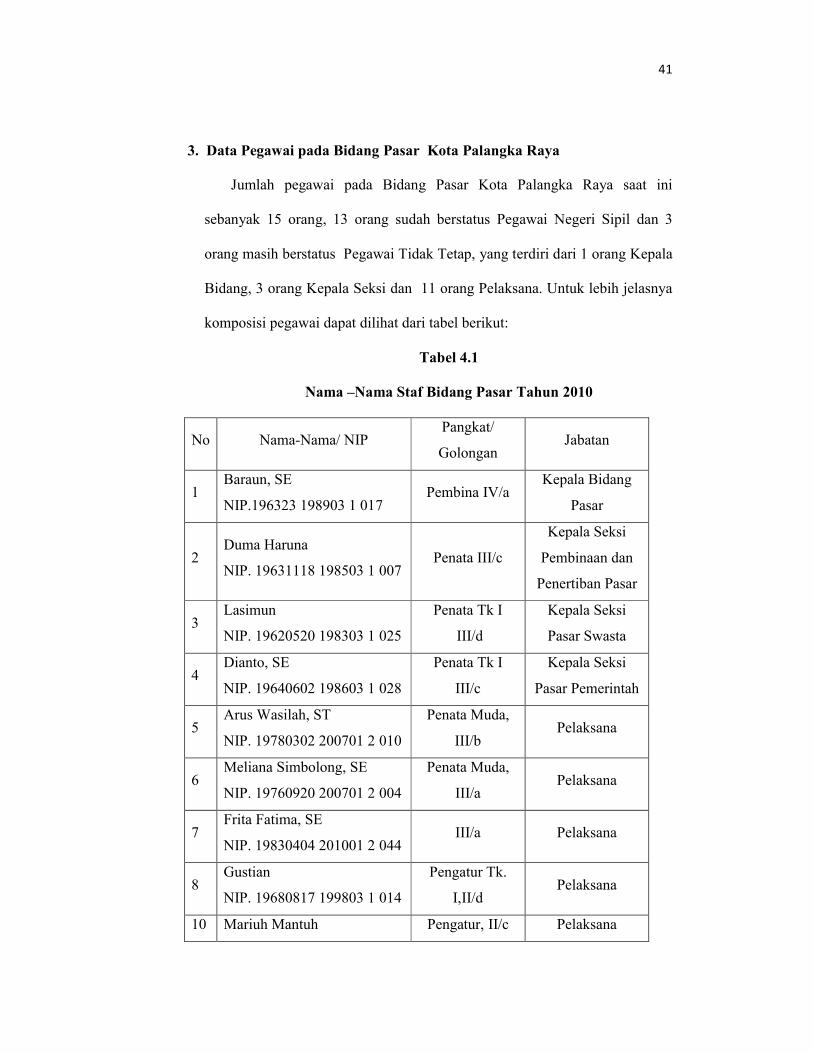

3. Data Pegawai pada Bidang Pasar Kota Palangka Raya

Jumlah pegawai pada Bidang Pasar Kota Palangka Raya saat ini

sebanyak 15 orang, 13 orang sudah berstatus Pegawai Negeri Sipil dan 3

orang masih berstatus Pegawai Tidak Tetap, yang terdiri dari 1 orang Kepala

Bidang, 3 orang Kepala Seksi dan 11 orang Pelaksana. Untuk lebih jelasnya

komposisi pegawai dapat dilihat dari tabel berikut:

Tabel 4.1

Nama –Nama Staf Bidang Pasar Tahun 2010

No Nama-Nama/ NIP Pangkat/

Golongan Jabatan

1 Baraun, SE

NIP.196323 198903 1 017 Pembina IV/a

Kepala Bidang

Pasar

2 Duma Haruna

NIP. 19631118 198503 1 007 Penata III/c

Kepala Seksi

Pembinaan dan

Penertiban Pasar

3 Lasimun

NIP. 19620520 198303 1 025

Penata Tk I

III/d

Kepala Seksi

Pasar Swasta

4 Dianto, SE

NIP. 19640602 198603 1 028

Penata Tk I

III/c

Kepala Seksi

Pasar Pemerintah

5 Arus Wasilah, ST

NIP. 19780302 200701 2 010

Penata Muda,

III/b Pelaksana

6 Meliana Simbolong, SE

NIP. 19760920 200701 2 004

Penata Muda,

III/a Pelaksana

7 Frita Fatima, SE

NIP. 19830404 201001 2 044 III/a Pelaksana

8 Gustian

NIP. 19680817 199803 1 014

Pengatur Tk.

I,II/d Pelaksana

10 Mariuh Mantuh Pengatur, II/c Pelaksana

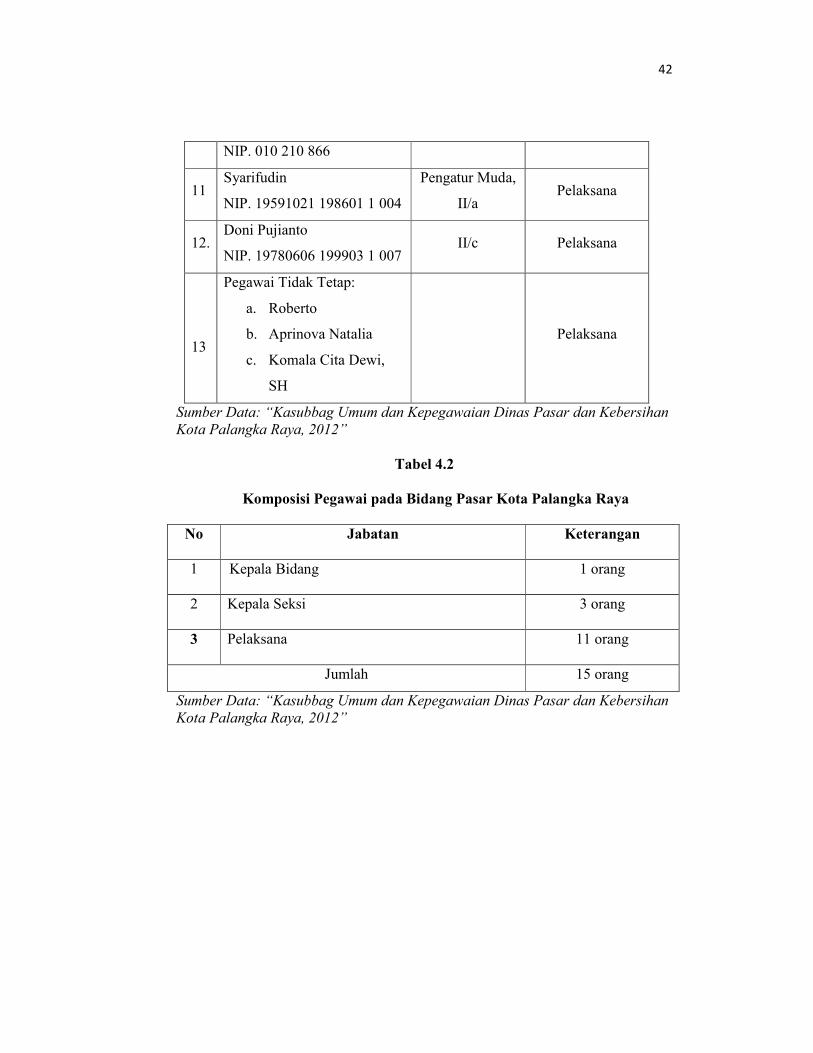

42

NIP. 010 210 866

11 Syarifudin

NIP. 19591021 198601 1 004

Pengatur Muda,

II/a Pelaksana

12. Doni Pujianto

NIP. 19780606 199903 1 007 II/c Pelaksana

13

Pegawai Tidak Tetap:

a. Roberto

b. Aprinova Natalia

c. Komala Cita Dewi,

SH

Pelaksana

Sumber Data: “Kasubbag Umum dan Kepegawaian Dinas Pasar dan Kebersihan Kota Palangka Raya, 2012”

Tabel 4.2

Komposisi Pegawai pada Bidang Pasar Kota Palangka Raya

No Jabatan Keterangan

1 Kepala Bidang 1 orang

2 Kepala Seksi 3 orang

3 Pelaksana 11 orang

Jumlah 15 orang

Sumber Data: “Kasubbag Umum dan Kepegawaian Dinas Pasar dan Kebersihan Kota Palangka Raya, 2012”

43

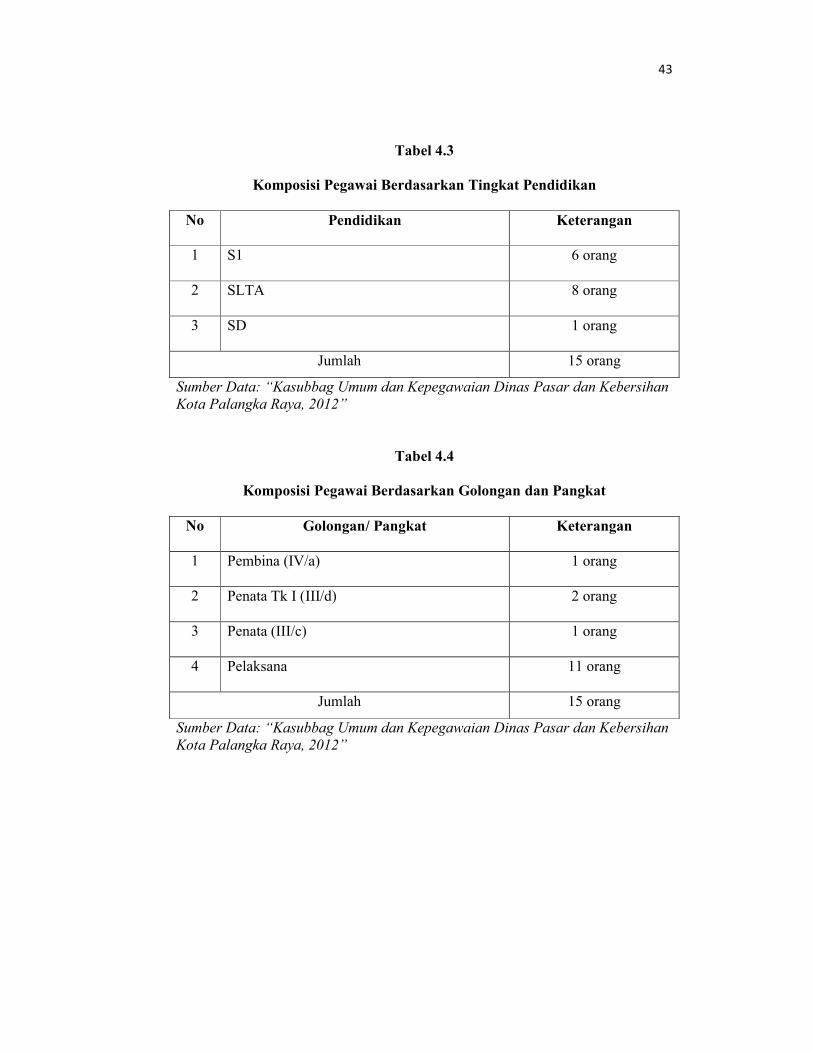

Tabel 4.3

Komposisi Pegawai Berdasarkan Tingkat Pendidikan

No Pendidikan Keterangan

1 S1 6 orang

2 SLTA 8 orang

3 SD 1 orang

Jumlah 15 orang

Sumber Data: “Kasubbag Umum dan Kepegawaian Dinas Pasar dan Kebersihan Kota Palangka Raya, 2012”

Tabel 4.4

Komposisi Pegawai Berdasarkan Golongan dan Pangkat

No Golongan/ Pangkat Keterangan

1 Pembina (IV/a) 1 orang

2 Penata Tk I (III/d) 2 orang

3 Penata (III/c) 1 orang

4 Pelaksana 11 orang

Jumlah 15 orang

Sumber Data: “Kasubbag Umum dan Kepegawaian Dinas Pasar dan Kebersihan Kota Palangka Raya, 2012”

44

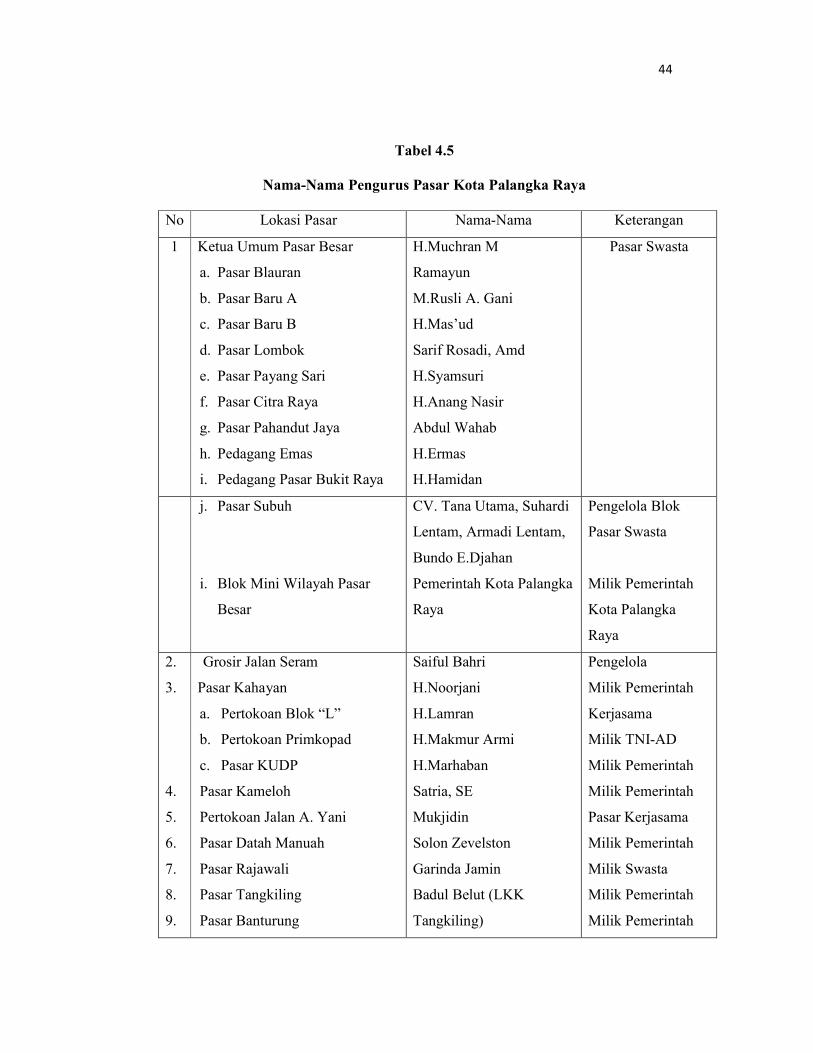

Tabel 4.5

Nama-Nama Pengurus Pasar Kota Palangka Raya

No Lokasi Pasar Nama-Nama Keterangan

1 Ketua Umum Pasar Besar

a. Pasar Blauran

b. Pasar Baru A

c. Pasar Baru B

d. Pasar Lombok

e. Pasar Payang Sari

f. Pasar Citra Raya

g. Pasar Pahandut Jaya

h. Pedagang Emas

i. Pedagang Pasar Bukit Raya

H.Muchran M

Ramayun

M.Rusli A. Gani

H.Mas’ud

Sarif Rosadi, Amd

H.Syamsuri

H.Anang Nasir

Abdul Wahab

H.Ermas

H.Hamidan

Pasar Swasta

j. Pasar Subuh

i. Blok Mini Wilayah Pasar

Besar

CV. Tana Utama, Suhardi

Lentam, Armadi Lentam,

Bundo E.Djahan

Pemerintah Kota Palangka

Raya

Pengelola Blok

Pasar Swasta

Milik Pemerintah

Kota Palangka

Raya

2.

3.

4.

5.

6.

7.

8.

9.

Grosir Jalan Seram

Pasar Kahayan

a. Pertokoan Blok “L”

b. Pertokoan Primkopad

c. Pasar KUDP

Pasar Kameloh

Pertokoan Jalan A. Yani

Pasar Datah Manuah

Pasar Rajawali

Pasar Tangkiling

Pasar Banturung

Saiful Bahri

H.Noorjani

H.Lamran

H.Makmur Armi

H.Marhaban

Satria, SE

Mukjidin

Solon Zevelston

Garinda Jamin

Badul Belut (LKK

Tangkiling)

Pengelola

Milik Pemerintah

Kerjasama

Milik TNI-AD

Milik Pemerintah

Milik Pemerintah

Pasar Kerjasama

Milik Pemerintah

Milik Swasta

Milik Pemerintah

Milik Pemerintah

45

10.

11.

12.

13.

Pasar Cafe Tenda Jl. Yos

Sudarso

Jl. Cristopel Mihing

Garuda

Jl. Lambung Mangkurat

LKK Kel. Banturung

H.Sunarto, Jaya Imam,

Lugiman Pakhrul Jani dan

Alexander Zen

Asmuni

Mohtar Balelo

Sajino

Kerjasama

Sumber Data: “Profil Pasar Kota Palangka Raya 2010”

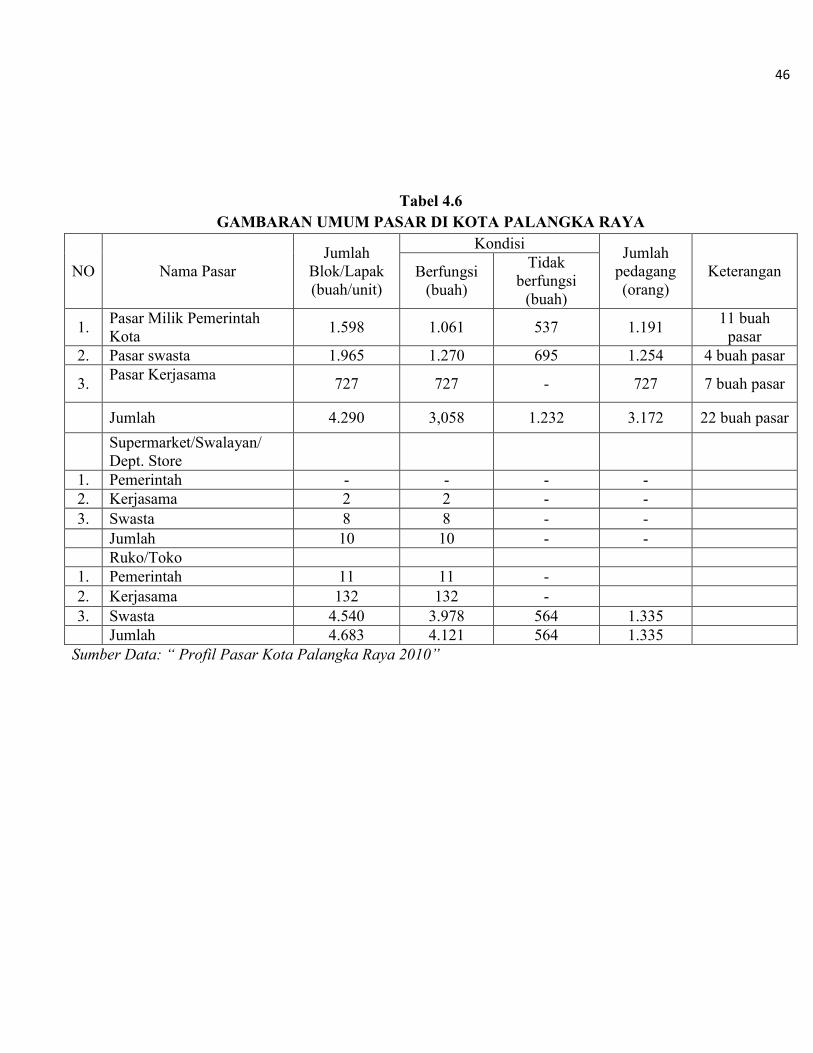

B. Hasil Penelitian

1. Data Jumlah pasar di Kota Palangka Raya

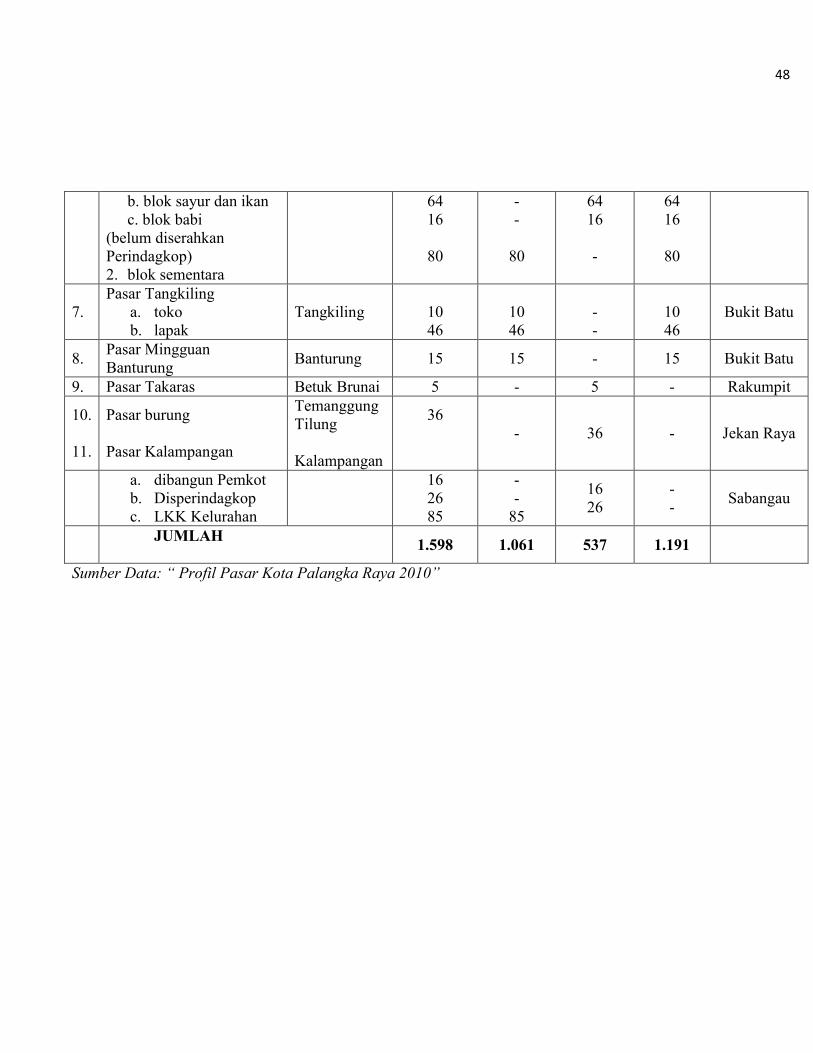

Jumlah Pasar yang ada di Kota Palangka Raya sebanyak 22 buah pasar,

yang terdiri dari 11 buah pasar milik pemerintah dengan jumlah blok/lapak

yang berfungsi 1.061 dan jumlah pedagang 1.191 orang pedagang, 4 buah

pasar swasta dengan jumlah blok/lapak yang berfungsi 1.270 dan jumlah

sebanyak 1.254 orang, serta pasar kerjasama berjumlah 7 buah pasar dengan

727 blok/lapak dan 727 pedagang. Untuk lebih jelasnya jumlah pasar yang

ada di Kota Palangka Raya dapat dilihat pada tabel berikut:

46

Tabel 4.6

GAMBARAN UMUM PASAR DI KOTA PALANGKA RAYA

NO Nama Pasar Jumlah

Blok/Lapak (buah/unit)

Kondisi Jumlah

pedagang (orang)

Keterangan Berfungsi (buah)

Tidak berfungsi

(buah)

1. Pasar Milik Pemerintah Kota

1.598 1.061 537 1.191 11 buah

pasar 2. Pasar swasta 1.965 1.270 695 1.254 4 buah pasar

3. Pasar Kerjasama

727 727 - 727 7 buah pasar

Jumlah 4.290 3,058 1.232 3.172 22 buah pasar

Supermarket/Swalayan/ Dept. Store

1. Pemerintah - - - - 2. Kerjasama 2 2 - - 3. Swasta 8 8 - - Jumlah 10 10 - - Ruko/Toko

1. Pemerintah 11 11 - 2. Kerjasama 132 132 - 3. Swasta 4.540 3.978 564 1.335 Jumlah 4.683 4.121 564 1.335

Sumber Data: “ Profil Pasar Kota Palangka Raya 2010”

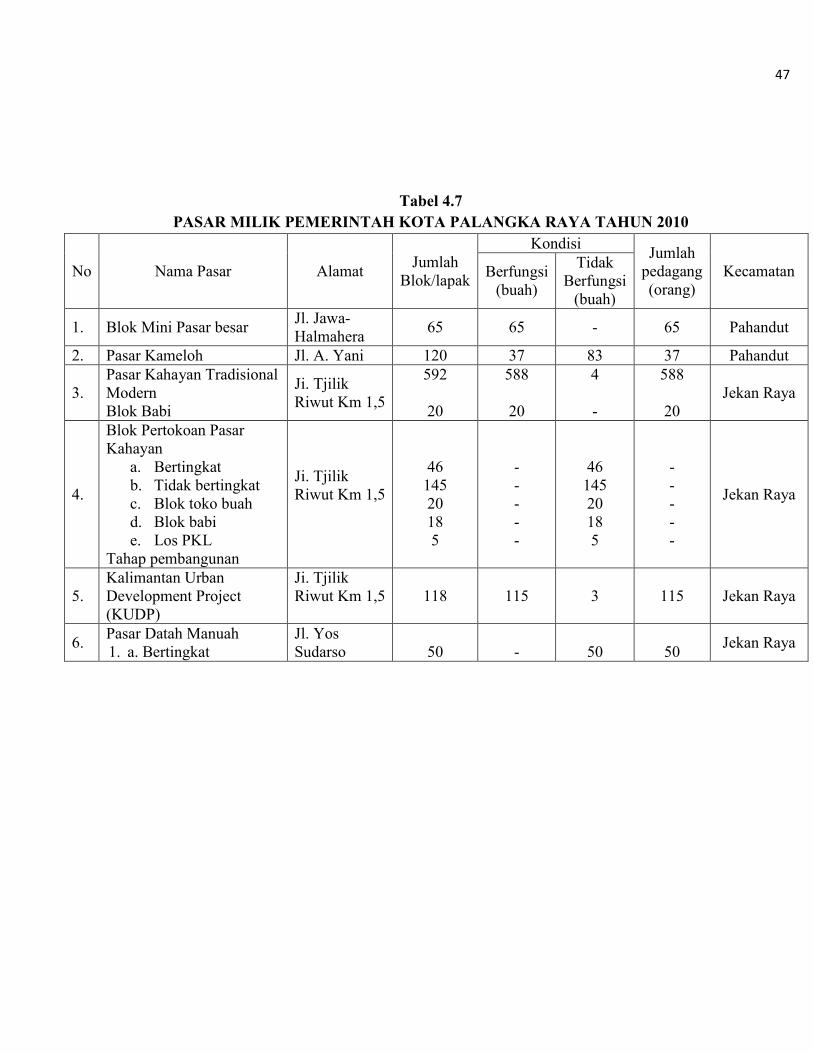

47

Tabel 4.7

PASAR MILIK PEMERINTAH KOTA PALANGKA RAYA TAHUN 2010

No Nama Pasar Alamat Jumlah

Blok/lapak

Kondisi Jumlah

pedagang (orang)

Kecamatan Berfungsi (buah)

Tidak Berfungsi

(buah)

1. Blok Mini Pasar besar Jl. Jawa-Halmahera

65 65 - 65 Pahandut

2. Pasar Kameloh Jl. A. Yani 120 37 83 37 Pahandut

3. Pasar Kahayan Tradisional Modern Blok Babi

Ji. Tjilik Riwut Km 1,5

592

20

588

20

4 -

588

20 Jekan Raya

4.

Blok Pertokoan Pasar Kahayan

a. Bertingkat b. Tidak bertingkat c. Blok toko buah d. Blok babi e. Los PKL

Tahap pembangunan

Ji. Tjilik Riwut Km 1,5

46 145 20 18 5

- - - - -

46 145 20 18 5

- - - - -

Jekan Raya

5. Kalimantan Urban Development Project (KUDP)

Ji. Tjilik Riwut Km 1,5

118 115 3 115 Jekan Raya

6. Pasar Datah Manuah 1. a. Bertingkat

Jl. Yos Sudarso

50

-

50

50

Jekan Raya

48

b. blok sayur dan ikan c. blok babi

(belum diserahkan Perindagkop) 2. blok sementara

64 16

80

- -

80

64 16 -

64 16

80

7. Pasar Tangkiling

a. toko b. lapak

Tangkiling

10 46

10 46

- -

10 46

Bukit Batu

8. Pasar Mingguan Banturung

Banturung 15 15 - 15 Bukit Batu

9. Pasar Takaras Betuk Brunai 5 - 5 - Rakumpit

10. 11.

Pasar burung Pasar Kalampangan

Temanggung Tilung Kalampangan

36

- 36 - Jekan Raya

a. dibangun Pemkot b. Disperindagkop c. LKK Kelurahan

16 26 85

- -

85

16 26

- -

Sabangau

JUMLAH

1.598 1.061 537 1.191

Sumber Data: “ Profil Pasar Kota Palangka Raya 2010”

49

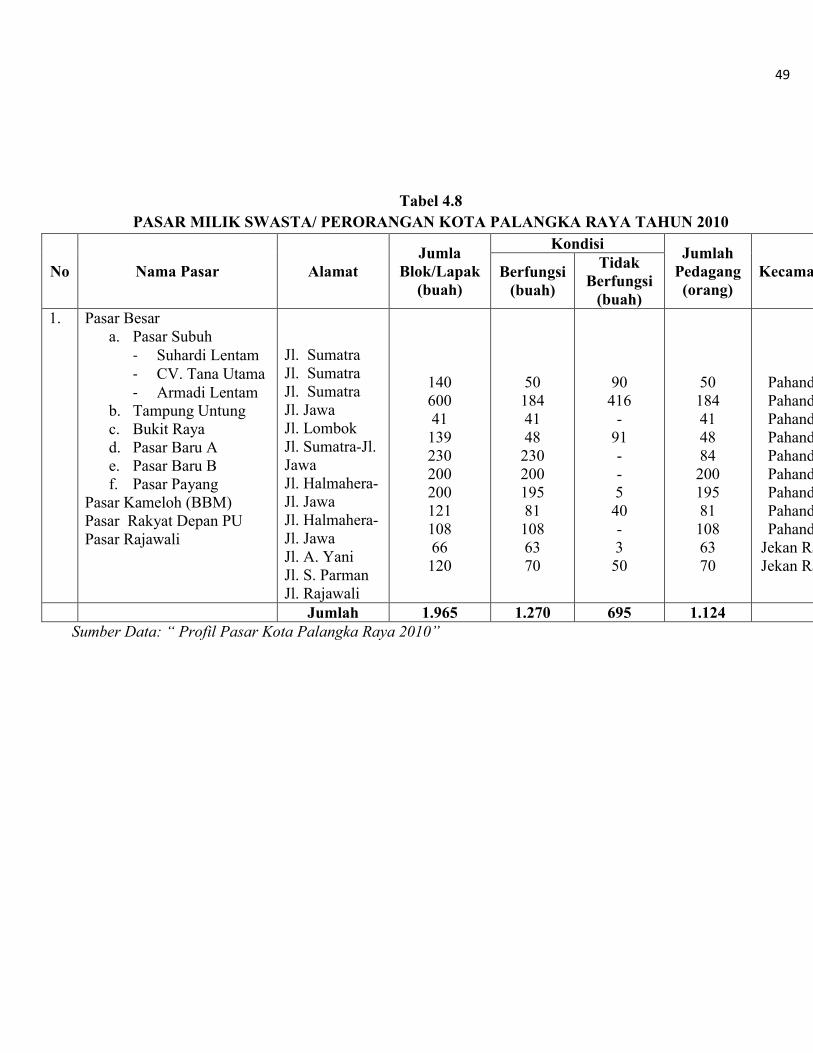

Tabel 4.8

PASAR MILIK SWASTA/ PERORANGAN KOTA PALANGKA RAYA TAHUN 2010

No Nama Pasar Alamat Jumla

Blok/Lapak (buah)

Kondisi Jumlah

Pedagang (orang)

KecamatanBerfungsi (buah)

Tidak Berfungsi

(buah) 1. Pasar Besar

a. Pasar Subuh - Suhardi Lentam - CV. Tana Utama - Armadi Lentam

b. Tampung Untung c. Bukit Raya d. Pasar Baru A e. Pasar Baru B f. Pasar Payang

Pasar Kameloh (BBM) Pasar Rakyat Depan PU Pasar Rajawali

Jl. Sumatra Jl. Sumatra Jl. Sumatra Jl. Jawa Jl. Lombok Jl. Sumatra-Jl. Jawa Jl. Halmahera-Jl. Jawa Jl. Halmahera-Jl. Jawa Jl. A. Yani Jl. S. Parman Jl. Rajawali

140 600 41 139 230 200 200 121 108 66 120

50 184 41 48 230 200 195 81 108 63 70

90 416

- 91 - - 5 40 - 3 50

50 184 41 48 84 200 195 81 108 63 70

PahandutPahandutPahandutPahandutPahandutPahandutPahandutPahandutPahandut

Jekan RayaJekan Raya

Jumlah 1.965 1.270 695 1.124 Sumber Data: “ Profil Pasar Kota Palangka Raya 2010”

50

Tabel 4.9

SUPER MARKET/DEPARTMENT STORE/SWALAYAN

No Nama Pasar Alamat Jumla Blok/Lapak (buah)

Kondisi Jumlah Pedagang (orang)

Kecamatan Berfungsi (buah)

Tidak Berfungsi (buah)

1. 2. 3. 4. 5. 6. 7.

Pasar Blauran Pasar Grosir (mobil) Warung Tenda Tanaman Hias dan Holtikultura Tanaman Hias dan Holtikultura Kios Warung Terminal

Jl. Jawa-Jl. Halmahera Jl. Seram Jl. Yos Sudarso Jl. Garuda Jl. Lambung Mangkurat Jl. Cristopel Mihing Jl. Tjilik Riwut Km 8

307 70 210 27 23 66 24

307 70 210 27 23 66 24

- - - - - - -

307 70 210 27 23 66 24

Pahandut Pahandut Jekan Raya Jekan Raya Jekan Raya Jekan Raya Jekan Raya

Jumlah 727 727 - 727 Sumber Data: “ Profil Pasar Kota Palangka Raya 2010”

51

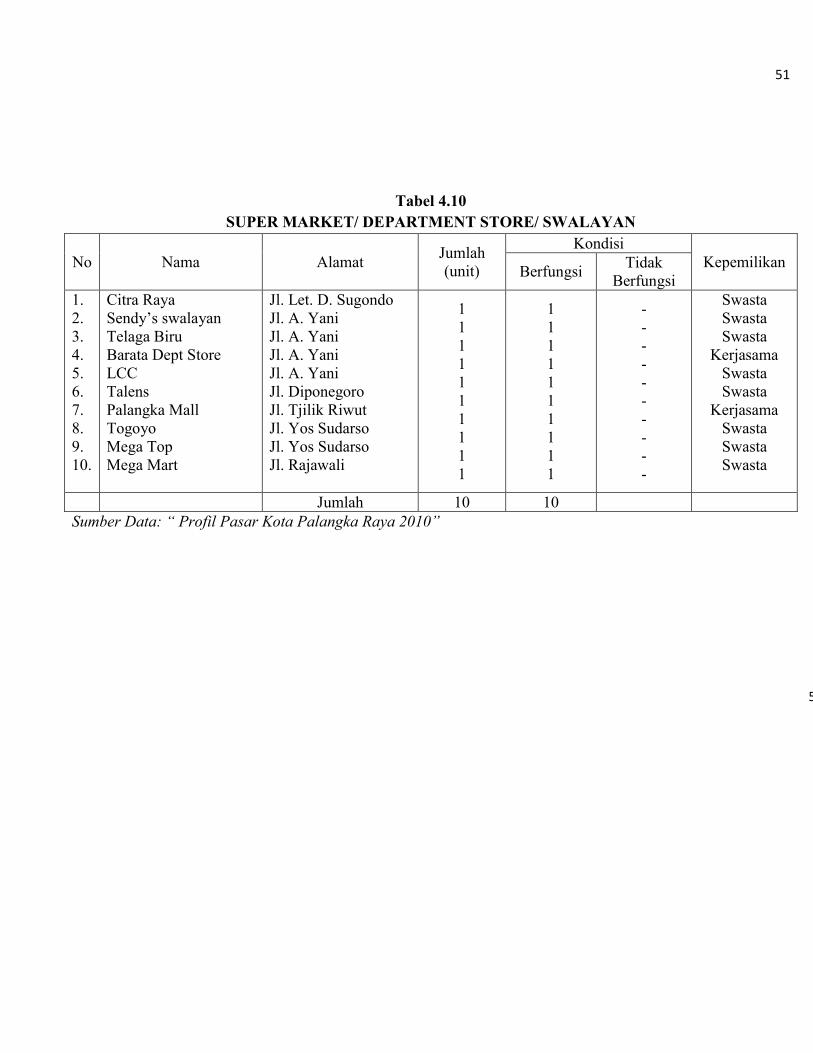

Tabel 4.10

SUPER MARKET/ DEPARTMENT STORE/ SWALAYAN

No Nama Alamat Jumlah (unit)

Kondisi Kepemilikan

Berfungsi Tidak

Berfungsi 1. 2. 3. 4. 5. 6. 7. 8. 9. 10.

Citra Raya Sendy’s swalayan Telaga Biru Barata Dept Store LCC Talens Palangka Mall Togoyo Mega Top Mega Mart

Jl. Let. D. Sugondo Jl. A. Yani Jl. A. Yani Jl. A. Yani Jl. A. Yani Jl. Diponegoro Jl. Tjilik Riwut Jl. Yos Sudarso Jl. Yos Sudarso Jl. Rajawali

1 1 1 1 1 1 1 1 1 1

1 1 1 1 1 1 1 1 1 1

- - - - - - - - - -

Swasta Swasta Swasta

Kerjasama Swasta Swasta

Kerjasama Swasta Swasta Swasta

Jumlah 10 10 Sumber Data: “ Profil Pasar Kota Palangka Raya 2010”

51

52

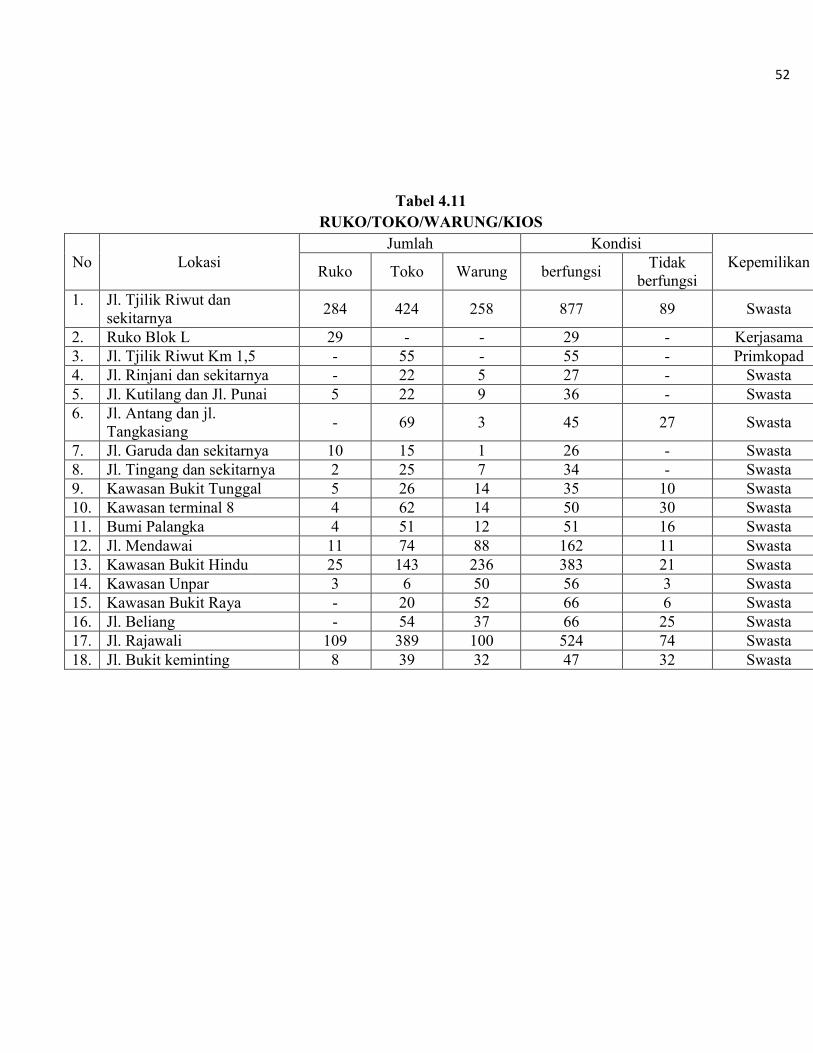

Tabel 4.11

RUKO/TOKO/WARUNG/KIOS

No Lokasi Jumlah Kondisi

Kepemilikan Ruko Toko Warung berfungsi

Tidak berfungsi

1. Jl. Tjilik Riwut dan sekitarnya

284 424 258 877 89 Swasta

2. Ruko Blok L 29 - - 29 - Kerjasama 3. Jl. Tjilik Riwut Km 1,5 - 55 - 55 - Primkopad 4. Jl. Rinjani dan sekitarnya - 22 5 27 - Swasta 5. Jl. Kutilang dan Jl. Punai 5 22 9 36 - Swasta 6. Jl. Antang dan jl.

Tangkasiang - 69 3 45 27 Swasta

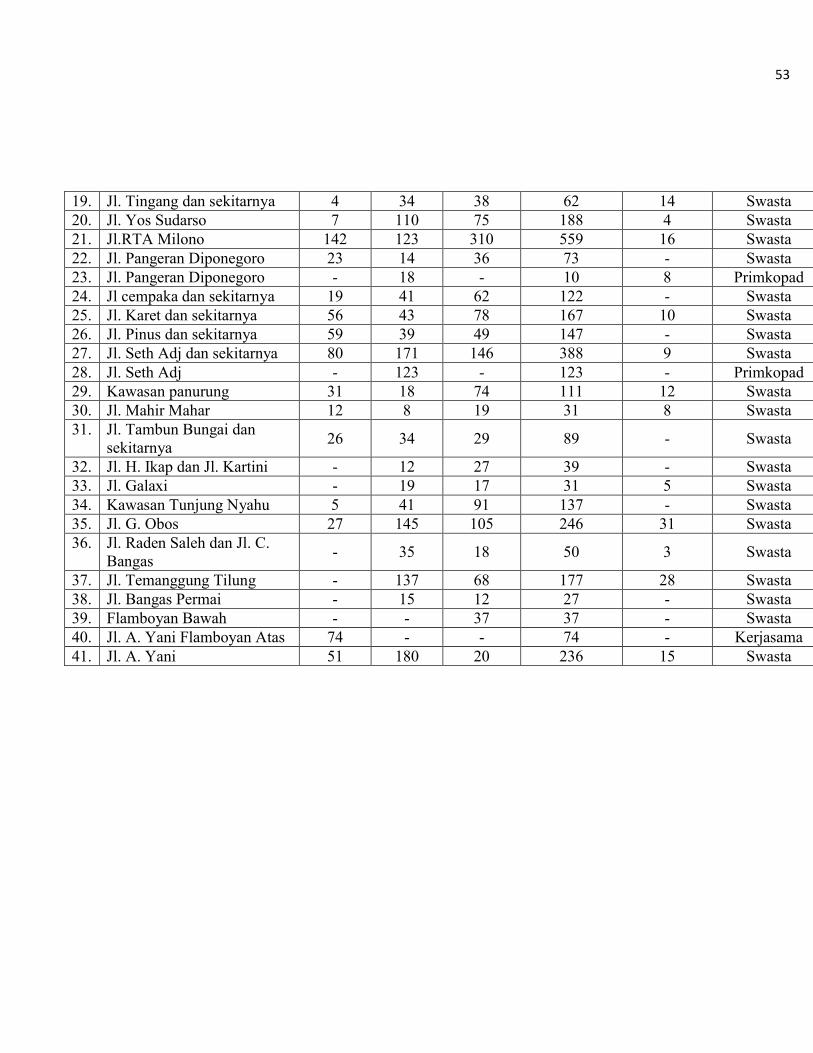

7. Jl. Garuda dan sekitarnya 10 15 1 26 - Swasta 8. Jl. Tingang dan sekitarnya 2 25 7 34 - Swasta 9. Kawasan Bukit Tunggal 5 26 14 35 10 Swasta 10. Kawasan terminal 8 4 62 14 50 30 Swasta 11. Bumi Palangka 4 51 12 51 16 Swasta 12. Jl. Mendawai 11 74 88 162 11 Swasta 13. Kawasan Bukit Hindu 25 143 236 383 21 Swasta 14. Kawasan Unpar 3 6 50 56 3 Swasta 15. Kawasan Bukit Raya - 20 52 66 6 Swasta 16. Jl. Beliang - 54 37 66 25 Swasta 17. Jl. Rajawali 109 389 100 524 74 Swasta 18. Jl. Bukit keminting 8 39 32 47 32 Swasta

53

19. Jl. Tingang dan sekitarnya 4 34 38 62 14 Swasta 20. Jl. Yos Sudarso 7 110 75 188 4 Swasta 21. Jl.RTA Milono 142 123 310 559 16 Swasta 22. Jl. Pangeran Diponegoro 23 14 36 73 - Swasta 23. Jl. Pangeran Diponegoro - 18 - 10 8 Primkopad 24. Jl cempaka dan sekitarnya 19 41 62 122 - Swasta 25. Jl. Karet dan sekitarnya 56 43 78 167 10 Swasta 26. Jl. Pinus dan sekitarnya 59 39 49 147 - Swasta 27. Jl. Seth Adj dan sekitarnya 80 171 146 388 9 Swasta 28. Jl. Seth Adj - 123 - 123 - Primkopad 29. Kawasan panurung 31 18 74 111 12 Swasta 30. Jl. Mahir Mahar 12 8 19 31 8 Swasta 31. Jl. Tambun Bungai dan

sekitarnya 26 34 29 89 - Swasta

32. Jl. H. Ikap dan Jl. Kartini - 12 27 39 - Swasta 33. Jl. Galaxi - 19 17 31 5 Swasta 34. Kawasan Tunjung Nyahu 5 41 91 137 - Swasta 35. Jl. G. Obos 27 145 105 246 31 Swasta 36. Jl. Raden Saleh dan Jl. C.

Bangas - 35 18 50 3 Swasta

37. Jl. Temanggung Tilung - 137 68 177 28 Swasta 38. Jl. Bangas Permai - 15 12 27 - Swasta 39. Flamboyan Bawah - - 37 37 - Swasta 40. Jl. A. Yani Flamboyan Atas 74 - - 74 - Kerjasama 41. Jl. A. Yani 51 180 20 236 15 Swasta

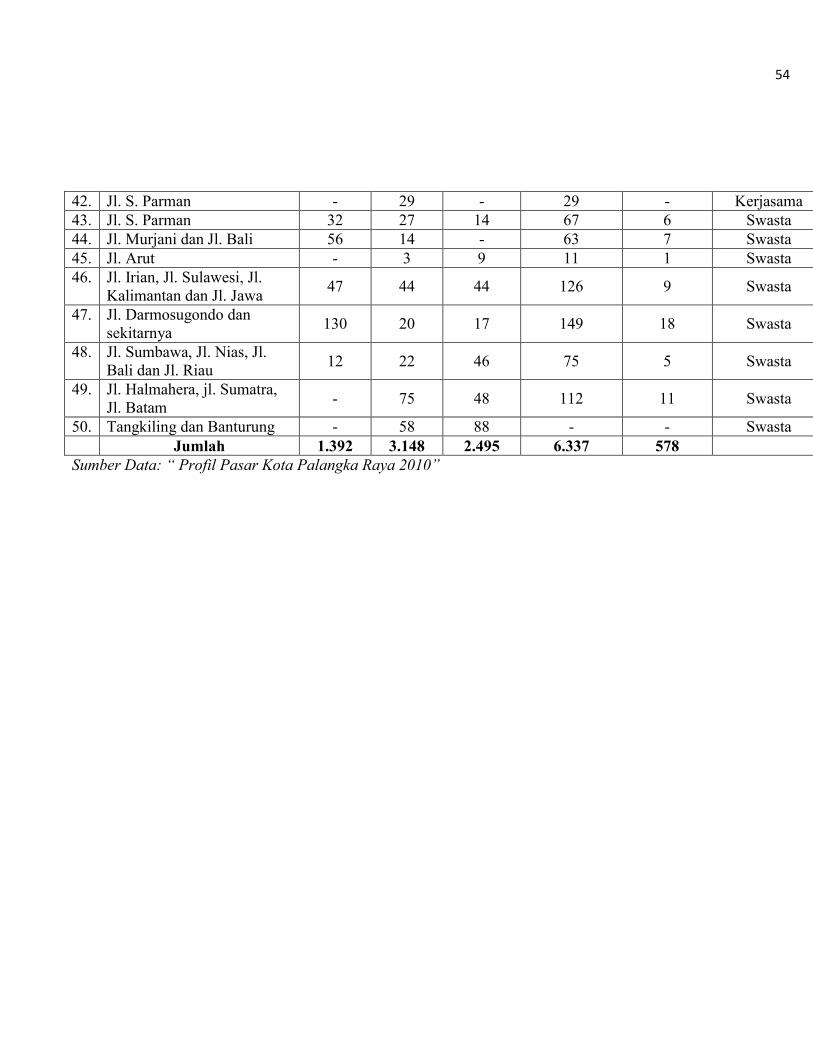

54

42. Jl. S. Parman - 29 - 29 - Kerjasama 43. Jl. S. Parman 32 27 14 67 6 Swasta 44. Jl. Murjani dan Jl. Bali 56 14 - 63 7 Swasta 45. Jl. Arut - 3 9 11 1 Swasta 46. Jl. Irian, Jl. Sulawesi, Jl.

Kalimantan dan Jl. Jawa 47 44 44 126 9 Swasta

47. Jl. Darmosugondo dan sekitarnya

130 20 17 149 18 Swasta

48. Jl. Sumbawa, Jl. Nias, Jl. Bali dan Jl. Riau

12 22 46 75 5 Swasta

49. Jl. Halmahera, jl. Sumatra, Jl. Batam

- 75 48 112 11 Swasta

50. Tangkiling dan Banturung - 58 88 - - Swasta Jumlah 1.392 3.148 2.495 6.337 578 Sumber Data: “ Profil Pasar Kota Palangka Raya 2010”

55

2. Evaluasi

Pada penelitian ini yang menjadi acuan dalam Mengevaluasi Pemungutan

Retribusi Pasar terhadap Pendapatan Asli Daerah (PAD) adalah menurut

pendapat Bridgman dan Davis, yaitu secara umum Evaluasi kinerja kebijakan

tersebut mengaju pada empat indikator pokok yaitu indikator input, proses,

output dan outcomes.

a. Input (Masukan)

Indikator input memfokuskan pada penilaian apakah Indikator input

memfokuskan pada penilaian apakah sumberdaya pendukung dan bahan-

bahan dasar yang diperlukan untuk melaksanakan kebijakan indikator

input ini dapat meliputi sumberdaya manusia, uang, atau infrastruktur

lainnya.

1. Sumber Daya Manusia (SDM)

Dalam penelitian ini, Sumber Daya Manusia (SDM) yang dimaksud

adalah Petugas Pemungut Retribusi itu sendiri. Pemungut Retribusi

adalah orang yang bertugas memungut tarif Retribusi Pasar langsung

dari para pedagang. Dan untuk saat ini Petugas Pemungut Retribusi

Pasar yang ada di Kota Palangka Raya jika di lihat dari dari segi

kualitas Sumber Daya Manusianya sudah cukup baik. Hal itu seperti

yang di ungkapkan oleh Kepala Seksi Pasar Pemerintah.

. . .menurut saya, untuk kualitas Sumber Daya Manusia (SDM), dalam hal ini adalah Pemungut Retribusi Pasar sudah cukup baik. Terutama

56

untuk Petugas Pemungut Retribusi yang lama, karena mereka sudah memahami Peraturan Daerah yang ada dan juga tentang penggunaan/fungsi karcis pada saat pemungutan retribusi dan yang paling penting adalah para Pemungut ini sudah bisa membangun komunikasi yang baik dengan para pedagang. Sehingga sampai saat ini, tidak pernah ada masalah atau komplen dari para pedagang… Dianto, SE (wawancara, 5 Februari 2013)

Meskipun dilihat dari segi kualitas Sumber Daya Manusia (SDM)

Pemungut Retribusi Pasar ini cukup baik, namun yang jadi masalah

dalam melakukan Pemungutan Retribusi adalah jumlah para Petugas

Pemungut Retribusi Pasar dilapangan masihlah kurang. Hal itu seperti

yang telah di ungkapkan oleh Kepala Seksi Pasar Pemerintah, yaitu:

. . . untuk jumlah pemungut Retribusi Pasar di lapangan idealnya masih kurang. Untuk saat ini jumlah Petugas Pemungut Retibusi atau pengelola yang terdaftar di Dinas Pasar dan Kebersihan berjumlah 23 orang. . . Dianto, SE (wawancara, 5 Februari 2013)

2. Tarif Retribusi

Pungutan retribusi dilakukan terhadap pedagang yang menempati

lokasi fasilitas pemerintah atau yang diizinkan oleh Pemerintah

Daerah. Selain itu pungutan retribusi sewa blok dilakukan terhadap

pedagang yang menempati fasilitas yang dibangun oleh Pemerintah

Daerah.

Dalam sistem pemungutan Retribusi Pasar ada dua jenis Retribusi di

bidang pelayanan pasar yang dipungut Pemerintah Daerah:

a. Retribusi Pelayanan Pasar Tradisional

b. Retribusi Pasar Grosir dan Pertokoan

57

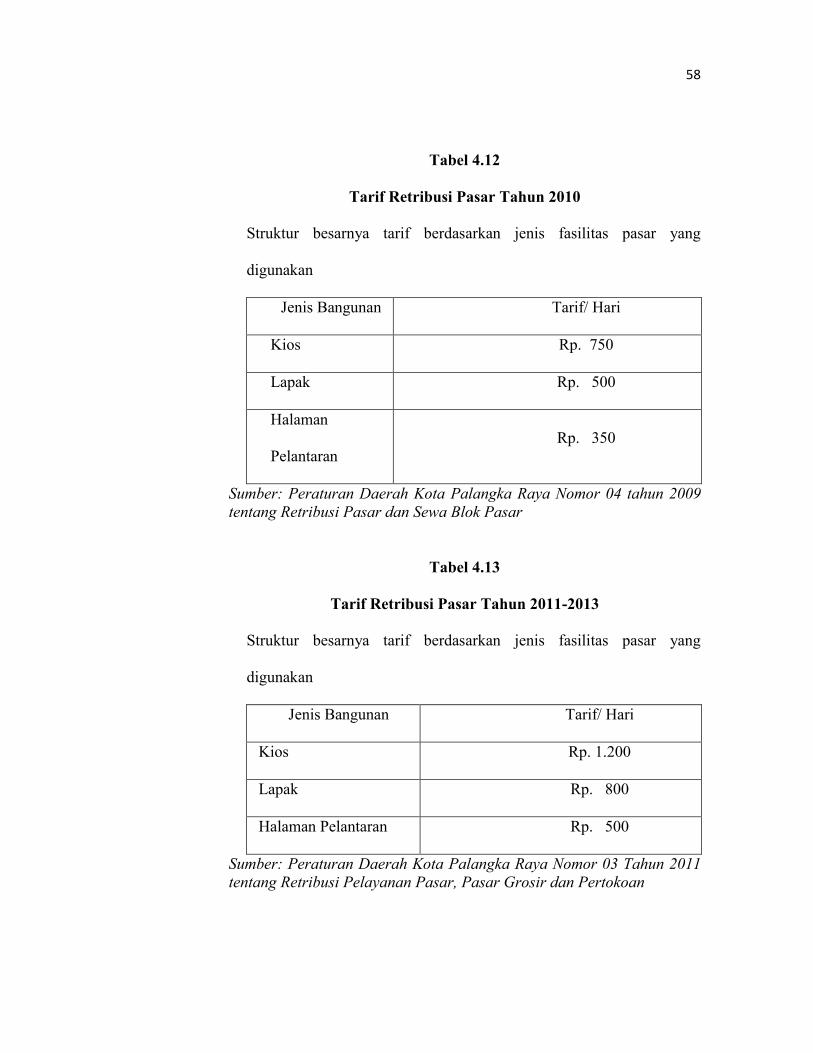

Adapun besarnya nilai pungutan, dipungut berdasarkan yang telah

ditetapkan dalam Peraturan Daerah Kota Palangka Raya Nomor 04

tahun 2009 tentang Retribusi Pasar dan Sewa Blok Pasar untuk tahun

2010 sedangkan untuk tahun 2011 sampai dengan tahun 2012 yang

menjadi dasar pemungutan Retribusi adalah Peraturan Daerah Kota

Palangka Raya Nomor 03 Tahun 2011 tentang Retribusi Pelayanan

Pasar, Pasar Grosir dan Pertokoan pada Pasal 09. Hal ini dikemukan

langsung oleh Kepala Seksi Bidang Pasar dalam kegiatan wawancara

sebagai berikut:

. . . adapun yang menjadi dasar dalam penarikan atau pemungutan Retribusi Pasar adalah Peraturan Daerah, namun Pemungutan Retribusi Pasar di lapangan tidak harus kaku artinya harus ada kesepakatan antara Pemungut Retribusi Pasar dan Pedagang dalam menentukan jumlah Retribusi yang dibayar. Misalnya Retribusi untuk toko/kios, menurut Peraturan Daerah dikenakan Rp. 1.200, tapi di pungut Rp. 1000 oleh pemungut Retibusi, hal tersebut tidak apa-apa asalkan ada kesepakatan antara pedagang dan pemungut Retribusi . . .Dianto, SE (wawancara, 23 Januari 2013) Untuk lebih jelasnya stuktur dan besarnya tarif Retribusi dapat dilihat

pada tabel dibawah ini:

58

Tabel 4.12

Tarif Retribusi Pasar Tahun 2010

Struktur besarnya tarif berdasarkan jenis fasilitas pasar yang

digunakan

Jenis Bangunan Tarif/ Hari

Kios Rp. 750

Lapak Rp. 500

Halaman

Pelantaran Rp. 350

Sumber: Peraturan Daerah Kota Palangka Raya Nomor 04 tahun 2009 tentang Retribusi Pasar dan Sewa Blok Pasar

Tabel 4.13

Tarif Retribusi Pasar Tahun 2011-2013

Struktur besarnya tarif berdasarkan jenis fasilitas pasar yang

digunakan

Jenis Bangunan Tarif/ Hari

Kios Rp. 1.200

Lapak Rp. 800

Halaman Pelantaran Rp. 500

Sumber: Peraturan Daerah Kota Palangka Raya Nomor 03 Tahun 2011 tentang Retribusi Pelayanan Pasar, Pasar Grosir dan Pertokoan

59

Jika melihat dari Peraturan Daerah yang telah dibuat Pemerintah

mengenai jumlah tarif Retribusi Pasar yang dibayarkan oleh pedagang

kepada Pemerintah, hal itu masih wajar atau pantas dengan fasilitas

yang telah di sediakan oleh Pemerintah. Hal itu di tunjang oleh hasil

wawancara kepada Kepala Seksi Pasar pemerintah yang berbunyi,

yaitu:

. . . untuk acuan pemungutan Retribusi Pasar adalah peraturan daerah, sedangkan Peraturan Daerah produk Pemerintah yang telah di ajukan dan telah di sepakati oleh anggota DPR sebagai wakil rakyat. Jadi saya kira, masih relevanlah tarif Retribusi itu dipakai karena jumlah tarifnya juga kecil. . . Dianto, SE (wawancara, 5 Februari 2013). Hal serupa juga disampaikan oleh salah satu pedagang sembako, yaitu:

. . . saya tidak keberatan dipungut Retribusi Pasar Rp. 1.000,-/harinya.

Karena menurut saya tarif tersebut cukup terjangkaulah buat kami para

pedagang. . .Epi (wawancara, 4 Februari 2013).

3. Sarana dan Prasarana Pasar

Sarana dan prasarana pasar merupakan salah satu faktor penting dalam

menunjang untuk meningkatkan jumlah pendapatan dari Retribusi

Pasar.

Untuk sarana dan prasarana Pasar di Kota Palangka Raya, berdasarkan

observasi di lapangan sebagian sudah cukup memadai. Hal serupa juga

diungkapkan oleh Kepala Seksi Bidang Pasar Pemerintah pada saat

wawancara, yaitu:

60

. . . untuk sarana dan prasarana pasar, terutama untuk Pasar Pemerintah

sebagian sudah cukup memadai. Seperti contoh, Pasar Kahayan, yang

sekarang sudah baik. . .Dianto, SE (wawancara, 5 Februari 2013)

b. Process (Proses)

Indikator process memfokuskan pada penilaian bagaimana sebuah

kebijakan ditransformasikan dalam bentuk pelayanan langsung kepada

masyarakat. Indikator ini meliputi aspek efektivitas dan efisiensi dari

metode atau cara yang dipakai untuk melaksanakan kebijakan publik

tersebut.

1. Sistem Pemungutan Retribusi

Sistem pemungutan Retribusi Pasar adalah tata cara dalam pemungutan

terhadap retribusi pelayanan pasar kepada para pedagang.

Adapun pungutan Retribusi Pasar dan Kebersihan di Kota Palangka

Raya terhadap objek berjumlah 3.094 pedagang. Dan pemungutan

Retribusi Pasar bekerjasama dengan pengurus pasar dan kelompok

masyarakat/ orang pribadi sebagai pemungut yakni dengan jumlah 23

orang pemungut Retribusi Pasar, dan 10 orang pemungut Retribusi

sewa blok. Hal ini sebagaimana yang dikemukakan pada kegiatan

wawancara yang menyebutkan bahwa:

. . .sistem penarikan Retribusi Pasar dengan memakai sistem kontrak,

dengan diserahkan kepada pihak ketiga dan kontrak tersebut

61

diperbaharui setiap 3 (tiga) bulan … Dianto, SE (wawancara, 23

Januari 2013).

Hal serupa juga diungkapkan Kepala Bidang Pasar, yaitu:

. . . untuk pemungutan Retribusi Pasar dilapangan, pemerintah melakukan kerja sama kepada para masyarakat melalui kontrak yang telah disepakati. Sedangkan untuk upah atau honor untuk para pemungut Retribusi Pasar berasal dari jumlah Retribusi Pasar yang sudah disepakati dalam kontak dengan besarannya berjumlah 60% buat Pemerintah Daerah dan 40% untuk pemungut Retribusi Pasar dari nilai kontrak yang telah disepakati. . . Baraun, SE (wawancara, 29 Januari 2013).

2. Prosedur Pemungutan Retribusi

Prosedur Pemungutan Retribusi Pasar dimaksudkan, bagaimana

seorang petugas pemungut Retribusi atau pengelola melakukan

Pemungutan Retribusi Pasar kepada para pedagang.

Sesuai keterangan yang diperoleh dari Kepala Seksi Bidang Pasar

Pemerintah Kota Palangka Raya, sesorang pengelola atau pemungut

Retribusi Pasar haruslah sesuai dengan prosedur yang telah ditentukan

oleh aturan yang telah ditetapkan oleh Dinas Pasar dan Kebersihan

Kota Palangka Raya, seperti:

a. Pengelola Retribusi Pasar harus mempunyai surat kontrak yang

telah disepakati dengan Dinas Pasar dan kebersihan Kota Palangka

Raya.

b. Pengelola harus mengerti tentang isi Peraturan Daerah tentang

Retribusi Pasar.

62

c. Jika pemungutan didelegasikan kepada seseorang, maka harus

membuat surat penugasan densgan diketahui oleh pihak Dinas Pasar

dan Kebersihan Kota Palangka Raya.

d. Pemungutan Retribusi Pasar harus menggunakan karcis yang telah

disediakan oleh Dinas Pasar dan Kebersihan Kota Palangka Raya.

3. Ketentuan Sanksi

Pendapatan Asli Daerah merupakan Pendapatan Daerah yang

bersumber dari hasil Pajak Daerah, hasil Retribusi Daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan, dan Pendapatan Asli

Daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada

daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah

sebagai perwujudan asas desentralisasi.

Pendapatan Asli Daerah yang merupakan sumber Penerimaan Daerah

sendiri perlu ditingkatkan agar dapat menanggung sebagian beban

belanja yang diperlukan untuk penyelenggaraan pemerintah dan

kegiatan pembangunan yang setiap tahun meningkat sehingga

kemandirian Otonomi Daerah yang luas, nyata dan bertanggung jawab

dapat dilaksanakan. Untuk itu Pemerintah Kota Palangka Raya dalam

menggali sumber Pendapatan Daerah khususnya Retribusi Pasar

diharapkan agar lebih efisien, efektif dan produktif sehingga dapat

memberikan Kontribusi bagi Pendapatan Asli Daerah (PAD).

63

Adapun yang menjadi dasar pengenaan Retribusi Pasar di Kota

Palangka Raya pada tahun 2010 sampai dengan tahun 2012 dalam

pengelolaan Retribusi Pasar dan pemungutan Retribusi Pasar adalah

Peraturan Daerah yaitu: untuk tahun 2010 Retribusi Pasar didasarkan

pada Peraturan Daerah Kota Palangka Raya Nomor 04 Tahun 2009

tentang Retribusi Pasar dan Sewa Blok Pasar sementara untuk tahun

2011 sampai 2012 berdasarkan Peraturan Daerah Kota Palangka Raya

Nomor 03 Tahun 2011 tentang Retribusi Pelayanan Pasar, Pasar Grosir

dan Pertokoan.

Dalam pemungutan Retribusi Pasar sering kali mengalami hambatan-

hambatan atau pelanggaran-pelanggaran. Untuk mengantisipasi adanya

bentuk-bentuk pelanggaran tersebut, maka dibuatlah sanksi-sanksi

seperti yang termuat dalam Peraturan Daerah Kota Palangka Raya

Nomor 03 Tahun 2011 tentang Retribusi Pelayanan Pasar, Pasar Grosir

dan Pertokoan. Hal tersebut bias dilihat dalam Pasal 17 dan Pasal 30

yang disebutkan bahwa:

a. Sanksi Administrasi (Pasal 17)

1. Dalam hal wajib Retribusi Pasar dan Sewa Blok Pasar pemerintah

tidak membayar tepat pada waktunya atau kurang membayar,

sekenanya sanksi administrasi berupa bunga 2% (dua persen)

setiap bulan dari retribusi dan sewa blok yang terutang atau kurang

64

dibayar dan ditagih dengan menggunakan Surat Tagihan Retribusi

Daerah (STRD).

2. Pengeluaran surat teguran/peringatan/surat lain yang sejenis

sebagai awal tindakan pelaksanaan penagihan Retribusi Pasar dan

Sewa Blok Pasar dikeluarkan setelah 7 (tujuh) hari sejak jatuh

tempo pembayaran.

3. Dalam jangka waktu 7 (tujuh) hari setelah tanggal

teguran/peringatan/surat lain yang sejenis, wajib Retribusi Pasar

dan Sewa Blok Pasar harus melunasi Retribusi Pasar dan Sewa

Blok pasar yang terhutang.

4. Surat teguran/peringatan atau surat lainnya sebagaimana dimaksud

pada ayat (1) ini dilakukan pejabat yang ditunjuk.

b. Ketentuan Pidana (Pasal 30)

1. Wajib Retribusi yang tidak melaksanakan kewajibannya sehingga

merugikan keuangan daerah diancam pidana kurungan paling lama