Pelno mokesčio apskaičiavimas uţ 2013 metus Ingrida Alisauskiene 2014 01...• Pelno mokesčio...

98

Pelno mokesčio apskaičiavimas uţ 2013 metus Ingrida Ališauskienė 2014-01-30 Kaunas

Transcript of Pelno mokesčio apskaičiavimas uţ 2013 metus Ingrida Alisauskiene 2014 01...• Pelno mokesčio...

Pelno mokesčio apskaičiavimasuţ 2013 metus

Ingrida Ališauskienė

2014-01-30

Kaunas

• Pelno mokesčio apskaičiavimas

• Pelno mokesčio mokėjimo tvarka uţ 2013 mokestinius metus.

• Lengvata skiriant lėšas filmo gamybai Lietuvoje

• Investicinio projekto lengvatos taikymo galimybių praplėtimas

• Mokestinių nuostolių perkėlimo ir perdavimo tvarkos naujovės

• Avansinio pelno mokesčio apskaičiavimas

• Ataskaitos apie kontroliuojamuosius ir kontroliuojančius vienetus pildymas nuo 2014 m.

• Naujos mokestinio laikotarpio nustatymo taisyklės

• Klausimai - atsakymai

SEMINARO PLANAS

www.LARmokymai.lt 2

TEISĖS AKTAS

2001-12-20

Pelno mokesčio įstatymas Nr. IX-675

PAJAMOS

minus

NEAPMOKESTINAMOSIOS PAJAMOS

minus

LEIDŢIAMI ATSKAITYMAI

minus

RIBOJAMŲ DYDŢIŲ LEIDŢIAMI ATSKAITYMAI

lygu

APMOKESTINAMASIS PELNAS

PELNO MOKESČIO APSKAIČIAVIMAS

4www.LARmokymai.lt

PAJAMOS

Pajamos – visos iš Lietuvos ir ne Lietuvos šaltiniųuţdirbtos ir (arba) gautos visų rūšių pajamos pinigais ir(arba) ne pinigais.

Pajamos – tai vieneto ekonominės naudos padidėjimas perataskaitinį laikotarpį, t.y. vieneto turto padidėjimas arbaįsipareigojimų sumaţėjimas, kai dėl to padidėja nuosavaskapitalas, išskyrus papildomus savininkų įnašus.

www.LARmokymai.lt 5

NEAPMOKESTINAMOSIOS PAJAMOS

Pelno mokesčiu neapmokestinamos šios Lietuvos vienetouţdirbtos ir (arba) gautos pajamos:

1. gautos draudimo išmokos, neviršijančios prarasto turtoarba patirtų nuostolių ar ţalos vertės; darbuotojųnaudai mokamų sugrąţintų draudimo įmokų dalis,viršijanti iš pajamų atskaitytas draudimo įmokas, taippat draudimo išmokos dalis, viršijanti iš pajamųatskaitytas darbuotojų naudai mokamas draudimoįmokas;

www.LARmokymai.lt 6

NEAPMOKESTINAMOSIOS PAJAMOS

2. bankrutavusio vieneto pajamos, gautos uţ parduotąturtą;

3. draudimo įmonės organizacinio fondo likutis LietuvosRespublikos draudimo įstatymo nustatyta tvarka;

www.LARmokymai.lt 7

NEAPMOKESTINAMOSIOS PAJAMOS

4. pagal Lietuvos Respublikos kolektyvinio investavimosubjektų įstatymą veikiančių investicinių kintamojokapitalo bendrovių ir uţdaro tipo investicinių bendroviųir pagal Lietuvos Respublikos informuotiesiemsinvestuotojams skirtų kolektyvinio investavimo subjektųįstatymą veikiančių investicinių bendrovių investicinėspajamos, išskyrus dividendus ir kitą paskirstytąjį pelną;

Nuo 2013 m.

www.LARmokymai.lt 8

NEAPMOKESTINAMOSIOS PAJAMOS

5. sveikatos prieţiūros įstaigų pajamos uţ paslaugas, kuriosfinansuojamos iš Privalomojo sveikatos draudimo fondo lėšų;

6. pajamos dėl turto ir įsipareigojimų, išskyrus pajamas dėl išvestiniųfinansinių priemonių, įsigytų rizikai drausti, perkainojimo, atliktoteisės aktų nustatyta tvarka;

7. netesybos, išskyrus netesybas, gautas iš uţsienio vienetų,įregistruotų ar kitaip organizuotų tikslinėse teritorijose, ar tųteritorijų gyventojų;

8. iš neribotos civilinės atsakomybės juridinių asmenų pelno mokesčiomokėtojų, kurių pajamos apmokestintos pelno mokesčiu pagal PMĮarba analogišku mokesčiu pagal uţsienio valstybių atitinkamusteisės aktus, gautas pelnas ar jo dalis, išskyrus PMĮ 39 straipsnyjenustatytus atvejus;

www.LARmokymai.lt 9

NEAPMOKESTINAMOSIOS PAJAMOS

9. jūrų uostų, oro navigacinių paslaugų rinkliavos ir uţ jūrųuosto ţemės nuomą surinktos lėšos;

10.praėjusių mokestinių laikotarpių klaidų ir netikslumųtaisymai pagal Lietuvos Respublikos buhalterinėsapskaitos įstatymo 18 straipsnį;

11.vieneto gautas ţalos atlyginimas, išskyrus PMĮ 12 str. 2punkte nustatytais atvejais;

12.kompensacijos, gautos pagal Europos Sąjungosfinansinės paramos Lietuvos Respublikos programas uţţvejybos laivų atidavimą į metalo lauţą;

www.LARmokymai.lt 10

13. turto vertės padidėjimo pajamos uţ vieneto, kuris įregistruotas ar kitaip organizuotas Europos ekonominės erdvės valstybėje arba valstybėje, su kuria sudaryta ir taikoma dvigubo apmokestinimo išvengimo sutartis, ir kuris yra pelno mokesčio arba jam tapataus mokesčio mokėtojas, akcijų perleidimą kitam vienetui arba fiziniam asmeniui, jei akcijas perleidţiantis vienetas ne trumpiau kaip 2 metus be pertraukų turėjo daugiau kaip 25 procentus balsus suteikiančių šio vieneto akcijų arba jei akcijos buvo perleistos PMĮ 41 straipsnio 2 dalyje nurodytais reorganizavimo ar perleidimo atvejais, ne trumpiau kaip 3 metus be pertraukų turėjo daugiau kaip 25 procentus balsus suteikiančių šio vieneto akcijų. Ši lengvata netaikoma tuo atveju, kai akcijas perleidţiantis vienetas jas perleidţia šias akcijas išleidusiam vienetui. Į šiame punkte nustatytus terminus dėl akcijų turėjimo neatsiţvelgiama tais atvejais, kai akcijos perleidţiamos dėl teisės aktų reikalavimų;

Nuo 2014 m.

NEAPMOKESTINAMOSIOS PAJAMOS

11www.LARmokymai.lt

NEAPMOKESTINAMOSIOS PAJAMOS

14.draudimo įmonių gyvybės draudimo įmokos, jeidraudimo sutarties terminas ne trumpesnis kaip 10metų arba jei draudimo išmoka išmokama apdraustajamsulaukus pensinio amţiaus pagal Profesinių pensijųkaupimo įstatymo nuostatas, draudimo įmonių gyvybėsdraudimo investicinės pajamos, išskyrus dividendus irkitą paskirstytąjį pelną, bei draudimo įmonių draudimoinvesticinės pajamos pagal profesinių pensijų gyvybėsdraudimo sutartis, sudarytas pagal Profesinių pensijųkaupimo įstatymo nuostatas;

Nuo 2014 m.

www.LARmokymai.lt 12

NEAPMOKESTINAMOSIOS PAJAMOS

15. Lietuvos Respublikos įstatymuose arba kituose teisėsaktuose nustatyto dydţio tiesioginės ir kitoskompensacinės išmokos pajamų lygiui palaikyti, kuriasgauna ţemės ūkio veiklą vykdantys vienetai.

www.LARmokymai.lt 13

Leidţiami atskaitymai yra visos faktiškai patirtos įprastinės tokiaiveiklai vieneto sąnaudos, būtinos vieneto pajamoms uţdirbti arvieneto ekonominei naudai gauti.

Leidţiamiems atskaitymams taip pat priskiriamos visos išlaidosdarbuotojų naudai, jeigu ši darbuotojų gauta nauda pagal GPMįstatymo nuostatas yra gyventojų pajamų mokesčio objektas.

Vieneto (individualios įmonės, tikrosios ūkinės bendrijos,komanditinės ūkinės bendrijos, maţosios bendrijos) leidţiamiemsatskaitymams taip pat priskiriama suma, nuo kurios pagal VSDįstatymo nuostatas skaičiuojamos ir mokamos vieneto dalyvio VSDįmokos.

Nuo 2012-09-01

LEIDŢIAMI ATSKAITYMAI

14www.LARmokymai.lt

ilgalaikio turto nusidėvėjimo arba amortizacijos sąnaudos;

ilgalaikio materialiojo turto eksploatavimo, remonto ir rekonstravimo sąnaudos;

komandiruočių sąnaudos;

reklamos ir reprezentacijos sąnaudos;

natūraliosios netekties nuostoliai;

mokesčiai;

beviltiškos skolos;

išlaidos darbuotojų ir (arba) jų šeimos narių naudai, kuri nėra gyventojų pajamų mokesčio objektas;

specialieji kredito įstaigų ir draudimo įmonių atidėjimai;

parama;

narių mokesčiai, įnašai ir įmokos;

mokestinio laikotarpio nuostoliai.

RIBOJAMŲ DYDŢIŲ LEIDŢIAMI ATSKAITYMAI

15www.LARmokymai.lt

15 proc.

5 proc. jei:

1. vidutinis sąrašuose esančių darbuot. sk. ≤ 10 ţmonių;

2. pajamos ≤ 1 000 000 Lt.;

3. neatitinka PMĮ 5 str. 3 dalies nuostatų.

PELNO MOKESČIO TARIFAI

16www.LARmokymai.lt

individualios įmonėms savininkas ar jo šeimos nariai nėra ir kitų individualių įmonių savininkai;

individualios įmonės savininkas ir (arba) jo šeimos nariai kitame vienete (UAB, AB) nevaldo daugiau kaip 50 proc. akcijų

tas pats dalyvis keliuose UAB (AB) nevaldo daugiau kaip 50 proc. akcijų;

tie patys dalyviai kartu keliuose UAB (AB) nevaldo daugiau kaip 50 proc. akcijų.

TAIKOMAS 5 PROC. TARIFAS

17www.LARmokymai.lt

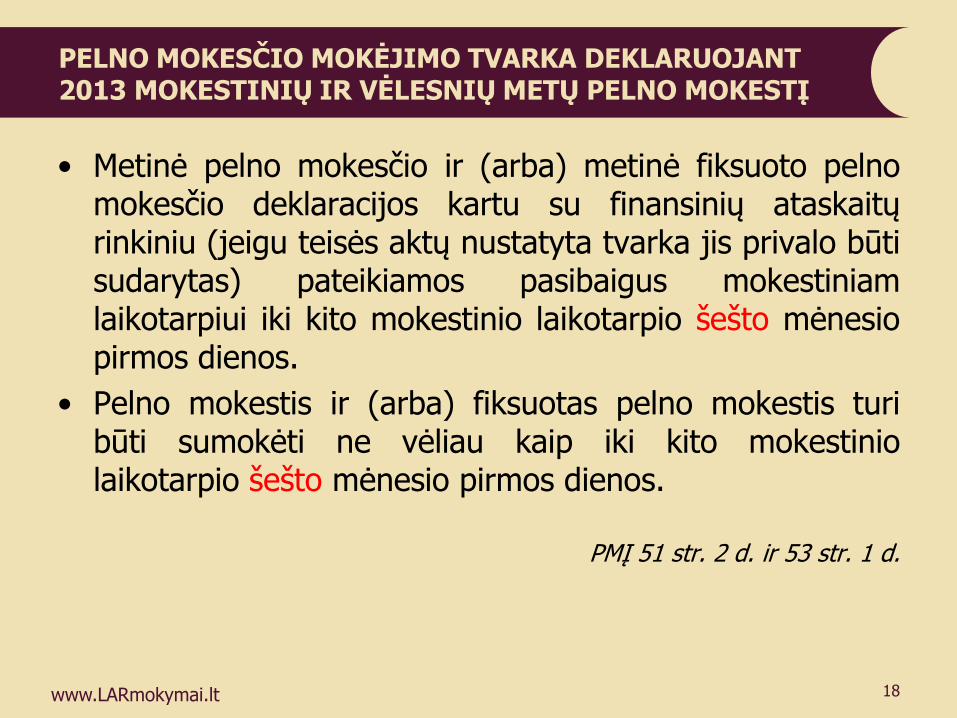

• Metinė pelno mokesčio ir (arba) metinė fiksuoto pelnomokesčio deklaracijos kartu su finansinių ataskaitųrinkiniu (jeigu teisės aktų nustatyta tvarka jis privalo būtisudarytas) pateikiamos pasibaigus mokestiniamlaikotarpiui iki kito mokestinio laikotarpio šešto mėnesiopirmos dienos.

• Pelno mokestis ir (arba) fiksuotas pelno mokestis turibūti sumokėti ne vėliau kaip iki kito mokestiniolaikotarpio šešto mėnesio pirmos dienos.

PMĮ 51 str. 2 d. ir 53 str. 1 d.

PELNO MOKESČIO MOKĖJIMO TVARKA DEKLARUOJANT 2013 MOKESTINIŲ IR VĖLESNIŲ METŲ PELNO MOKESTĮ

18www.LARmokymai.lt

• Apskaičiuojant pelno mokestį, iš vienetoapmokestinamųjų pajamų gali būti atimamosneatlygintinai Lietuvos filmo gamintojui laikotarpiu nuo2014 m. sausio 1 d. iki 2018 m. gruodţio 31 d.suteiktos lėšos filmo ar jo dalies gamybai LietuvosRespublikoje.

• Lietuvos filmo gamintojo ir filmo dalies gamybos sąvokosapibrėţtos PMĮ 2 straipsnyje

PMĮ 17² str.

LENGVATA SKIRIANT LĖŠAS FILMO GAMYBAI LIETUVOJE

19www.LARmokymai.lt

Lengvata dėl Lietuvos filmo gamintojui neatlygintinaisuteiktų lėšų taikoma, jei tenkinamos šios sąlygos:

• filmas atitinka Vyriausybės ar jos įgaliotos institucijosnustatytus kultūrinio turinio ir gamybos vertinimokriterijus, ir

• ne maţiau kaip 80 proc. visų filmo ar jo dalies gamybosišlaidų patiriama Lietuvoje, ir Lietuvoje patirtos išlaidos,neatsiţvelgiant į PMĮ 17² str. 3 dalyje nurodytas išlaidas,yra ne maţesnės kaip 150 000 litų, ir

• bendra visų Lietuvos vienetų ar nuolatinių buveiniųLietuvos Respublikoje suteiktų lėšų suma neviršija 20proc. visų filmo ar jo dalies gamybos išlaidų.

LENGVATA SKIRIANT LĖŠAS FILMO GAMYBAI LIETUVOJE

20www.LARmokymai.lt

LENGVATA SKIRIANT LĖŠAS FILMO GAMYBAI LIETUVOJE

PMĮ 17² str. 3 dalyje yra išvardintas sąrašas išlaidų,kurios taikant lengvatą iš apmokestinamųjų pajamųneatimamos.

• Iš vieneto apmokestinamųjų pajamų gali būti atimamane daugiau kaip 75 proc. neatlygintinai suteiktų lėšų.

• Filmo gamybai suteiktos lėšos iš apmokestinamųjųpajamų atimamos tą mokestinį laikotarpį, kurį buvogauta Vyriausybės įgaliotos institucijos nustatyta tvarkaišduodama paţyma apie filmo gamintojui neatlygintinaisuteiktų lėšų panaudojimo atitiktį PMĮ 17² straipsnionustatytiems reikalavimams (toliau – paţyma).

www.LARmokymai.lt 21

• Jeigu paţyma gaunama nepasibaigus pelno mokesčiodeklaracijos pateikimo terminui, gali būti maţinamas irmokestiniu laikotarpiu, kurį gauta paţyma, mokėtinas uţpraėjusį mokestinį laikotarpį apskaičiuotas pelnomokestis.

Pelno mokestis maţinamas ne daugiau kaip 75 proc.• Jeigu PMĮ 17² str. 1 dalyje nurodytų lėšų suma

didesnė kaip 75 proc. uţ mokestinį laikotarpį mokėtinopelno mokesčio sumos, tiek, kiek ši suma viršijama, galibūti maţinamas uţ 2 vėlesnius vienas po kitoeinančius mokestinius laikotarpius mokėtinas pelnomokestis, tačiau uţ kiekvieną mokestinį laikotarpį galibūti sumaţinta ne daugiau kaip 75 proc.

(PMĮ 46² str. 2 dalis)

LENGVATA SKIRIANT LĖŠAS FILMO GAMYBAI LIETUVOJE

22www.LARmokymai.lt

Kai vienetas faktiškai įsigija naują turtą, šia turtoįsigijimo suma gali maţinti apmokestinamąjį pelną.

Uţ kiekvieną mokestinį laikotarpį apskaičiuotasapmokestinamasis pelnas negali būti sumaţintas daugiaukaip 50 proc.

Kai turto įsigijimo išlaidų suma yra didesnė kaip 50 proc.apskaičiuotos mokestinio laikotarpio apmokestinamojopelno sumos, tai šią sumą viršijančios išlaidos gali būtiperkeliamos į vėlesnius keturis vienas po kito einančiusmokestinius laikotarpius.

INVESTICINIS PROJEKTAS

23www.LARmokymai.lt

Tikslai:

Lengvata yra numatyta vienetams, investuojantiems įtechnologinį atsinaujinimą.

Laikotarpis:

2009-2018 mokestiniais metais įsigytam turtui vykdantinvesticinį projektą, galima pasinaudoti pelno mokesčiolengvata ir apmokestinamąjį pelną sumaţinti iki 50procentų.

PMĮ 2 str. 121 dalis ir 461 str.

INVESTICINIO PROJEKTO LENGVATOS TAIKYMO GALIMYBIŲ PRAPLĖTIMAS

24www.LARmokymai.lt

Vieneto investicijos į PMĮ 461 str. 1 d. nustatytossudėties naują ilgalaikį materialųjį ir nematerialųjį turtą,skirtą naudoti šiems tikslams:

• naujiems, papildomiems produktams gaminti ar paslaugoms teikti; arba

• gamybos (ar paslaugų teikimo) pajėgumams didinti; arba

• naujam gamybos (ar paslaugų teikimo) procesui įdiegti; arba

• esamo proceso (jo daliai) esminiam pakeitimui, tai pat

• tarptautiniais išradimų patentais apsaugotoms technologijoms įdiegti.

INVESTICINIO PROJEKTO SĄVOKA

25www.LARmokymai.lt

Taikoma ilgalaikiam turtui, kuris apima šias grupes:

1) mašinos ir įrengimai;

2) įrenginiai (statiniai, gręţiniai ir kt.);

3) kompiuterinė technika ir ryšių priemonės (kompiuteriai, jų tinklai ir įranga);

4) programinė įranga;

5) įsigytos teisės,

6) ilgalaikio turto grupės „krovininiai automobiliai, priekabos ir puspriekabės, autobusai – ne senesni kaip 5 metų“ turtui – krovininiams automobiliams, priekaboms ir puspriekabėms.

TURTO GRUPĖS

26www.LARmokymai.lt

Tam tikriems tikslams įsigytas (pasigamintas) minėtasilgalaikis turtas turi būti:

• nenaudotas ir

• pagamintas ne anksčiau kaip prieš 2 metus (nuonaudojimo pradţios),

• tiesiogiai dalyvauja gamyboje ir yra būtinas gamybos(paslaugų) teikimo procesui vykdyti,

• naudojamas ne trumpiau negu trejus metus(skaičiuojama nuo naudojimo pradţios, atskiraikiekvienam turtui),

TAIKOMOS SĄLYGOS

27www.LARmokymai.lt

Dėl tam tikrų prieţasčių netenkinant 3 m. ilgalaikio turtonaudojimo laikotarpio (pvz., turtą naudojo 1 ar 2 metus,vėliau pardavė), koreguojamos visos pelno mokesčiosumos uţ ankstesnius mokestinius laikotarpius. Šiuoatveju privaloma:

• perskaičiuoti ir apmokestinti atitinkamų praėjusiųmokestinių laikotarpių apmokestinamąjį pelną,

• pateikti Mokesčių inspekcijai patikslintas tų mokestiniųlaikotarpių metines pelno mokesčio deklaracijas.

• Kai turtas naudojamas trumpiau –perskaičiuojamas tų metų pelnas, kuriais pelnomokesčio lengvata buvo pasinaudota

PELNAS PERSKAIČIUOJAMAS(jei netenkinama viena iš sąlygų - 3m.)

28www.LARmokymai.lt

PELNAS NEPERSKAIČIUOJAMAS

Pelno mokesčio sumos uţ ankstesnius laikotarpiusnekoreguojamos šiais atvejais:

• vienetas pasibaigia;

• turtas prarandamas dėl nenugalimos jėgos (forcemajeure) ar

• nusikalstamos trečiųjų asmenų veiklos.

www.LARmokymai.lt 29

PMĮ 46¹ str. 5 dalis papildyta nuostata, kad vienetai,vykdantys investicinius projektus, neturės dėl sumaţintoapmokestinamojo pelno perskaičiuoti praėjusiųmokestinių laikotarpių pelno mokesčio, kai investicinioprojekto ilgalaikis turtas vieneto veikloje naudojamastrumpiau kaip 3 metus ne tik dėl vieneto pabaigos irturto praradimo dėl nenugalimos jėgos (force majeure)ar nusikalstamos trečiųjų asmenų veiklos, bet ir taisatvejais, kai turtas nebenaudojamas ar perleidţiamas dėlteisės aktų reikalavimų.

Nuo 2011 m.

INVESTICINIS PROJEKTAS

30www.LARmokymai.lt

Toks perskaičiavimas neatliekamas ir tuo atveju, kaiilgalaikis turtas naudojamas vieneto veikloje trumpiaukaip 3 metus dėl to, kad reorganizavimo ar perleidimoatvejais pereina įsigyjančiajam vienetui, su sąlyga, kadįsigyjantysis vienetas perimtą turtą naudos kol sueis 3metai nuo ilgalaikio turto naudojimo jį perleidusiamevienete pradţios. Įsigyjantysis vienetas, perėmęs ilgalaikįturtą reorganizavimo ar perleidimo atvejais ar dėl teisėsaktų reikalavimų, gali tęsti apmokestinamojo pelnosumaţinimą kaip tai būtų daręs ilgalaikį turtą perleidęs irgalimybių dėl tokio ilgalaikio turto įsigijimo sumaţintiapmokestinamąjį pelną netekęs vienetas.

Nuo 2011 m.

INVESTICINIS PROJEKTAS

31www.LARmokymai.lt

NUSIDĖVĖJIMAS (AMORTIZACIJA)(kai įgyvendinamas investicinis projektas)

Svarbu įsidėmėti, kad dėl vykdomo investicinio projektoįsigytam nurodytos paskirties ilgalaikiam turtui gali būtiskaičiuojamas nusidėvėjimas (amortizacija), kuris išpajamų atskaitomas PMĮ 18 straipsnyje nustatyta tvarka.

Galima sumaţinti apmokestinamąjį pelną:

• turto įsigijimo išlaidomis (iki 50 proc./1 mln. Lt) ir

• nusidėvėjimo sąnaudomis.

www.LARmokymai.lt 32

Apmokestinamąjį pelną galima sumaţinti per mokestinįlaikotarpį, uţ kurį apskaičiuotas apmokestinamasispelnas maţinamas, faktiškai patirtų išlaidų ilgalaikiamturtui įsigyti dydţiu.

Laikoma, kad per mokestinį laikotarpį įsigyto/pagamintoturto faktiška įsigijimo kaina ar jos dalis, nurodytajuridinę galią turinčiame turto įsigijimo dokumente (pvz.,sąskaitoje faktūroje).

• Ilgalaikio turto įsigijimo momentu laikoma juridinę galiąturinčio dokumento data (neatsiţvelgiant į atliktusmokėjimus) !!!

PATIRTŲ IŠLAIDŲ SAMPRATA

33www.LARmokymai.lt

Apmokestinamasis pelnas gali būti sumaţintas ne daugiau kaip 50proc. (einamaisiais metais).

Kai turto įsigijimo išlaidų suma yra didesnė kaip 50 proc.apskaičiuotos mokestinio laikotarpio apmokestinamojo pelno sumos,tai šią sumą viršijančios išlaidos gali būti perkeliamos į vėlesniusketuris vienas po kito einančius mokestinius laikotarpius.

Pelno mokesčio lengvata gali būti taikoma tik per 2009-2018 m.įsigytam turtui atitinkančiam investicinio projekto sąvoką.

Uţ kiekvieną mokestinį laikotarpį apskaičiuotas apmokestinamasispelnas negali būti sumaţintas daugiau kaip 50 proc.

Įsigyjant krovininius automobilius, priekabas ir puspriekabesapmokestinamąjį pelną galima sumaţinti tik iki 1 mln. Lt. patirtųišlaidų per mokestinį laikotarpį.

LENGVATOS APSKAIČIAVIMAS

34www.LARmokymai.lt

VIENETO VEIKSMAI KAI PRADEDAMAS VYKDYTI INVESTICINIS PROJEKTAS

• Informuojama vietos AVMI (teritorinis skyrius), arba VMI prieLR FM (jei vienetas yra didysis mokesčių mokėtojas)vadovaujantis VMI prie LR FM viršininko 2009-02-20 įsakymuNr. VA-17 (Ţin., 2009, Nr. 22-887) patvirtintomis taisyklėmis.

Laisvos formos pranešimas turi būti pateiktas iki mokestiniolaikotarpio, kai projektas pradėtas vykdyti, pabaigos.

Pvz., mokestinis laikotarpis – kalendoriniai metai, taiapskaičiuojant 2013 m. apmokestinamąjį pelną, pranešimasapie 2013 m. vykdomą investicinį projektą vietinei mokesčiųinspekcijai turėjo būti pateiktas iki 2013 m. pabaigos.

• Tikslinti pranešime pateiktos informacijos neprivaloma.

www.LARmokymai.lt 35

PAVĖLUOTAS PRANEŠIMO PATEIKIMAS

Situacija:

Įmonė 2012 metais pradėjo vykdyti investicinį projektą, tačiaupranešimą apie vykdomą projektą pateikė pavėluotai, t.y.2013 m. gruodţio 1 d.

Jei mokesčių administratoriui 2013 metais įmonės pateiktamepranešime yra nurodyta visa privaloma pranešime pateiktiinformacija apie vykdomą investicinį projektą, taineatsiţvelgiant į tai, kad įmonė netinkamai informavomokesčių administratorių, t.y. pranešimą pateikė pavėluotai,galima 2012 metais įsigyto ilgalaikio turto, reikalingo vykdantinvesticinį projektą, faktiška įsigijimo kaina sumaţintiapmokestinamąjį pelną PMĮ 46-1 str. nustatyta tvarka.

www.LARmokymai.lt 36

MOKESTINIŲ NUOSTOLIŲ PERKĖLIMO IR PERDAVIMO TVARKOS NAUJOVĖS

• Mokestinio laikotarpio nuostolius, išskyrus nuostolius dėl vertybiniųpopierių ir (arba) išvestinių finansinių priemonių perleidimo (nefinansų įstaigų), galima perkėlinėti neribotą laikotarpį, tačiau toksperkėlimas nutraukiamas, jeigu vienetas nebetęsia veiklos, dėlkurios šie nuostoliai susidarė, išskyrus atvejus, kai vienetas veiklosnebetęsia dėl nuo jo nepriklausančių prieţasčių. Šioje dalyjenurodytų perkeliamų atskaitomų mokestinių nuostolių, išskyrusmokestinius nuostolius vienetų, kurių apmokestinamasis pelnaspagal PMĮ 5 straipsnio 2 dalies nuostatas apmokestinamas taikant 5procentų mokesčio tarifą, suma negali būti didesnė kaip 70 procentųmokesčio mokėtojo mokestinio laikotarpio pajamų, apskaičiuotų išpajamų atėmus neapmokestinamąsias pajamas, leidţiamusatskaitymus ir ribojamų dydţių leidţiamus atskaitymus, išskyrusankstesnių metų mokestinių laikotarpių nuostolius.

PMĮ 30 str. 4 d. Nuo 2014 mok.m.

www.LARmokymai.lt 37

Avansinis pelno mokestis apskaičiuojamas irdeklaruojamas pateikiant formą FR0430.

Jei praėjusio mokestinio laikotarpio apmokestinamosiospajamos neviršijo 1 milijono litų, vienetas mokestiniulaikotarpiu avansinio pelno mokesčio mokėti neprivalo.

AVANSINIO PELNO MOKESČIO APSKAIČIAVIMAS

38www.LARmokymai.lt

Pagal praėjusių metų veiklos rezultatus

Pagal numatomą pelno mokečio sumą

Avansinis pelno mokestis uţpirmuosius devynis mokestiniolaikotarpio mėnesius apskaičiuojamaspagal faktiškai apskaičiuotą pelnomokesčio sumą uţ mokestinįlaikotarpį, buvusį prieš praėjusįmokestinį laikotarpį.

Avansinis pelno mokestis uţ dešimtą –dvyliktą mokestinio laikotarpiomėnesius apskaičiuojamas pagalpraėjusį mokestinį laikotarpį faktiškaiapskaičiuotą pelno mokesčio sumą.

Mokesčio mokėtojas gali pasirinktiavansinį pelno mokestį mokėti kasketvirtį po 1/4 numatomos mokestiniolaikotarpio pelno mokesčio sumos.Avansinio pelno mokesčio apskaičiuotasuma pagal numatytą mokestiniolaikotarpio pelno mokesčio sumą turisudaryti ne maţiau kaip 80 procentųfaktiškos metinio pelno mokesčiosumos.

AVANSINIO PELNO MOKESČIO APSKAIČIAVIMO BŪDAI

39www.LARmokymai.lt

Nuo 2009 metais prasidėjusio mokestinio laikotarpio vienetas vienąkartą per mokestinį laikotarpį gali pakeisti avansinio pelno mokesčioapskaičiavimo būdą. Tokiu atveju vienetas turi teikti laisvos formosprašymą leisti teikti deklaraciją iš naujo. Vienetui pateikus Prašymą,AVMI darbuotojas susisiekia su vienetu Prašyme nurodytaiskontaktiniais duomenimis ir praneša apie prieš tai pateiktos (arbapateiktų patikslintų) deklaracijos (deklaracijų) galiojimo sustabdymą.Tik po to vienetas pateikia iš naujo uţpildytą deklaraciją, kuriojepasirinktas kitas avansinio pelno mokesčio apskaičiavimo būdas.Šiuo atveju iš naujo teikiamos deklaracijos 8 laukelyje turi būtipaţymėtas langelis „Pirminė“.

Prašymas turi būti pateiktas ne vėliau kaip iki einamųjų mokestiniųmetų dešimto mėnesio pirmos dienos.

AVANSINIO PELNO MOKESČIO APSKAIČIUOTO BŪDO KEITIMAS

40www.LARmokymai.lt

AVANSINIO PELNO MOKESČIO SUMOKĖJIMAS

• Avansinis pelno mokestis turi būti sumokėtas ne vėliaukaip paskutinę kiekvieno mokestinio laikotarpio ketvirčiodieną, o uţ paskutinį mokestinio laikotarpio ketvirtį – nevėliau kaip iki šio ketvirčio paskutinio mėnesio 25 dienos.

www.LARmokymai.lt 41

Nuo 2014-01-01 pildoma FR0438 formos 2 versija.

Papildomi laukeliai:

• tipas: fizinis asmuo arba juridinis asmuo/uţsienio fizinis asmuo arba uţsienio juridinis asmuo

• valstybės kodai.

FM 2013-09-24 įsakymas Nr. VA-54

ATASKAITOS APIE KONTROLIUOJAMUOSIUS IR KONTROLIUOJANČIUS VIENETUS PILDYMAS NUO 2014 m.

42www.LARmokymai.lt

Pakeitimai:

Prašymą vienetas gali pateikti:

• prisijungęs prie Valstybinės mokesčių inspekcijos portalo e. VMI autorizuotų elektroninių paslaugų srities Mano VMI;

• tiesiogiai įteikdamas arba išsiųsdamas paštu apskrities valstybinei mokesčių inspekcijai.

Prašymas nenagrinėjamas, jeigu mokestinis laikotarpis per 5 metus jau buvo keistas, išskyrus atvejį, kai vienetas per 5 metus mokestinį laikotarpį pakeitė į ne kalendorinius metus ir vėl prašo nustatyti kalendorinių metų mokestinį laikotarpį.

FM 2013-10-08 įsakymas Nr. VA-61

NAUJOS MOKESTINIO LAIKOTARPIO NUSTATYMO TAISYKLĖS

43www.LARmokymai.lt

NEKILNOJAMOJO TURTO MOKESTIS

Ingrida Ališauskienė

2014 01 24

• Mokesčio mokėtojai;

• Mokesčio objektas ir tarifas;

• Mokesčio mokėjimo terminai;

• Mokesčio lengvatos;

• Turto vertinimas;

• Uţduotys;

• Deklaracijos KIT711 pildymas;

• Deklaracijos KIT715 pildymas.

SEMINARO PLANAS:

45www.LARmokymai.lt

2005-06-07 Nekilnojamojo turto mokesčio įstatymas Nr.

X-233 (Ţin., 2005, Nr. 76-2741)

2006-03-30 NTM pakeitimo įstatymas Nr. X-532

2006-05-25 NTM pakeitimo ir papildymo įstatymas Nr. X-618

2006-10-24 NTM pakeitimo įstatymas Nr. X-878

2008-04-03 NTM papildymo įstatymas Nr. X-1479

2009-02-19 NTM pakeitimo įstatymas Nr. XI-177

2009-12-17 NTM pakeitimo įstatymas Nr. XI-576

2010-11-23 NTM pakeitimo ir papildymo įstatymas Nr. XI-1158

2011-12-21 NTM pakeitimo ir papildymo įstatymas Nr. XI-1828

2012-06-29 NTM pakeitimo įstatymas Nr. XI-2178

2013-06-27 NTM pakeitimo įstatymas Nr. XII-430

NUO 2006-01-01 REGLAMENTUOJANTYS AKTAI:

46www.LARmokymai.lt

Mokesčio objektas yra nekilnojamasis turtas,

esantis Lietuvos Respublikoje.

Nekilnojamasis turtas – Nekilnojamojo turto registre registruojami patalpos, inţineriniai ir kiti statiniai.

NEKILNOJAMOJO TURTO MOKESČIO OBJEKTAS

47www.LARmokymai.lt

Fiziniai asmenys;

Juridiniai asmenys.

MOKESČIO MOKĖTOJAI:

48www.LARmokymai.lt

Komercinio naudojimo nekilnojamasis turtas – administracinės,maitinimo, paslaugų, prekybos, viešbučių, poilsio, gydymo, kultūros,mokslo ir sporto paskirties statiniai (patalpos).

Nuo 2012-01-01 neteko galios

Ekonominė veikla – veikla, kuri pagal Lietuvos Respublikos pridėtinėsvertės mokesčio įstatymą yra laikoma ekonomine veikla.

Ekonominei ar individualiai veiklai naudojamas nekilnojamasisturtas – nekilnojamasis turtas, nekilnojamojo turto savininko ar kitofizinio asmens priskirtas:

1) individualios veiklos turtui, kaip ši sąvoka apibrėţta LietuvosRespublikos gyventojų pajamų mokesčio įstatyme;

2) ekonominei ar individualiai veiklai naudojamam turtui, jeigu su šiuoturtu susijusios išlaidos priskiriamos leidţiamiems atskaitymams ir(arba) pirkimo (importo) pridėtinės vertės mokestis atskaitomas.

SĄVOKOS

49www.LARmokymai.lt

Įsigyjamas nekilnojamasis turtas – pagal finansinėsnuomos (lizingo) sutartį, kurioje numatytas nuosavybėsteisės perėjimas, taip pat pagal pirkimo–pardavimoišsimokėtinai ar išperkamosios nuomos sutartį asmensvaldomas nekilnojamasis turtas (ar jo dalis).

Nuo 2011-01-01

NTM 2 str. 5 d.

ĮSIGYJAMASIS NEKILNOJAMASIS TURTAS

50www.LARmokymai.lt

Nekilnojamojo turto mokestį uţ įsigyjamą nekilnojamąjįturtą moka, ne formalusis savininkas (pvz., ne lizingobendrovė), o turtą įsigyjantis asmuo, jeigu informacija apieatitinkamą sutartį yra uţfiksuota viešajame valstybėsregistre (Nekilnojamojo turto registre).

Tokiu būdu ne tik nekilnojamojo turto mokestį moka, bet irmokesčio lengvatomis naudojasi ne formalusisnekilnojamojo turto savininkas, o tą turtą įsigyjantis asmuo.

Nuo 2011-01-01

ĮSIGYJAMASIS NEKILNOJAMAS TURTAS

51www.LARmokymai.lt

Faktiškai nenaudojamas NT, kurio statyba neuţbaigtaStatybos įstatymo nustatyta tvarka;

Valdţios ir privataus subjektų partnerystės, kaip taiapibrėţta Lietuvos Respublikos investicijų įstatyme,pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kolvykdoma atitinkama valdţios ir privataus subjektųpartnerystės sutartis ir šis nekilnojamasis turtasnaudojamas pagal toje sutartyje nustatytą paskirtį.

Nuo 2012-01-01

NTM 4 str.

NEAPMOKESTINAMA:

52www.LARmokymai.lt

Fiziniams asmenims:

nuosavybės teise priklausantis nekilnojamasis turtas,esantis Lietuvoje, jei šis turtas neperduotas naudotisjuridiniam asmeniui;

įsigyjamas nekilnojamasis turtas, jeigu duomenys apieatitinkamą sandorį yra įrašyti viešajame valstybės registre(nuo 2011-01-01), jei šis turtas neperduotas naudotisjuridiniam asmeniui.

NTM 3 str. 1 d. ir 2 d.

APMOKESTINAMA:

53www.LARmokymai.lt

Juridiniams asmenims:

nuosavybės teise priklausantis nekilnojamasis turtas,esantis Lietuvoje;

įsigyjamas nekilnojamasis turtas, jeigu duomenys apieatitinkamą sandorį yra įrašyti viešajame valstybėsregistre (nuo 2011-01-01);

neterminuotai ar ilgiau kaip 1 mėnesiui fizinis asmuonuosavybės teise priklausantį ar įsigyjamąjį NT perduodanaudotis juridiniam asmeniui.

NTM 3 str.

APMOKESTINAMA:

54www.LARmokymai.lt

1. Ar turi mokėti Lietuvos įmonė NTM uţ Minske įsigytą pastatą?

2. Ar turi mokėti NTM gyventojas, įsigijęs patalpas Venesueloje?

3. Ar turi mokėti NTM Latvijos įmonė uţ Vilniuje įsigytą pastatą?

4. Ar mokamas NTM uţ namelį, kuris naudojamas parodose?

5. Ar mokamas NTM uţ laiptines?

6. Ar mokamas NTM uţ tvorą?

7. Ar mokamas NTM uţ elektros kabelių linijas?

KLAUSIMAI

55www.LARmokymai.lt

Iki 2007-01-01 mokesčio tarifas – 1 proc. nekilnojamojoturto mokestinės vertės.

Nuo 2007-01-01 mokesčio tarifas – nuo 0,3 proc. iki1 proc. nekilnojamojo turto mokestinės vertės.

Nuo 2013-01-01 mokesčio tarifas – nuo 0,3 proc. iki 3proc. nekilnojamojo turto mokestinės vertės.

NTM 6 str.

NTM TARIFAI

56www.LARmokymai.lt

Savivaldybių tarybos konkretų nekilnojamojo turto mokesčio tarifą,kuris galios tos savivaldybės teritorijoje nuo kito mokestiniolaikotarpio pradţios, nustato iki einamojo mokestinio laikotarpiobirţelio 1 dienos.

Tuo atveju, jei nuo kito mokestinio laikotarpio nekilnojamojo turtomokestis turės būti skaičiuojamas pagal naujai atlikto masiniovertinimo būdu nustatytas mokestines vertes, savivaldybių taryboskitą mokestinį laikotarpį galiosiantį tarifą gali nustatyti iki einamojomokestinio laikotarpio gruodţio 1 dienos .

Iki birţelio 1 dienos (arba iki gruodţio 1 dienos) nenustačiuskonkrečių nekilnojamojo turto mokesčio tarifų, o taip pat ir poaukščiau nurodytų terminų savivaldybių taryboms keičiant nustatytusnekilnojamojo turto mokesčio tarifus, kitą mokestinį laikotarpįtaikomas 0,3 procento nekilnojamojo turto mokesčio tarifas.

Nuo 2011-01-01

NTM 6 str. 2 d. ir 3 d.

TARIFO NUSTATYMO LAIKOTARPIS

57www.LARmokymai.lt

NTM TARIFAI

• gyvenamosios,

• sodų,

• garaţų,

• fermų,

• šiltnamių,

• ūkio,

NTM 6 str. 4 d.

• pagalbinio ūkio,

• mokslo,

• religinės,

• poilsio paskirties statinių (patalpų),

• ţuvininkystės statinių

• inţinerinių statinių

Nuo 2012-01-01

58www.LARmokymai.lt

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų

bendrai mokestinės vertės daliai, viršijančiai 1 milijoną litų, taikomas 1 procento mokesčio tarifas

Fiziniams asmenims nuosavybės teise priklausančių ar jųįsigyjamų bendrai mokestinės vertės daliai, viršijančiai 1milijoną litų, taikomas 1 procento mokesčio tarifas

Skaičiuojant bendrą mokestinę vertę sumuojama visasnurodytos paskirties nekilnojamas turtas, kuris nuosavybėsteise priklauso šeimos nariams arba yra jų įsigyjamas.Taikant šią nuostatą, šeimos nariais laikomi sutuoktiniai,asmenys, vieni auginantys vaikus (įvaikius), ir su jaisgyvenantys jų vaikai (įvaikiai) iki 18 metų.

NTM 7 str. 6 d.

NTM TARIFAI

59www.LARmokymai.lt

- turtą, turimą nuosavybės teise ir įsigyjamąjį pagalfinansinės nuomos (lizingo) sutartį bei pagal pirkimo-pardavimo išsimokėtinai ar išperkamosios nuomossutartį, jei šis turtas neperduotas naudotis juridiniamasmeniui ir sutartis yra uţfiksuota viešajame valstybėsregistre;

- turtą, kurio paskirtis gyvenamosios, sodų, garaţų,fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės,poilsio paskirties statinius (patalpas), ţuvininkystėsstatinius ir inţinerinius statinius tik viršijančią 1milijono litų sumą;

- kitos paskirties - pagal savivaldybių nustatytus tarifus.

FIZINIAI ASMENYS PATYS MOKA MOKESTĮ UŢ:

60www.LARmokymai.lt

- nuosavybės teise turimą nekilnojamą turtą;

- nekilnojamą turtą, kurį jie neterminuotai ar ilgiau kaip 1mėn. perėmė naudotis iš fizinio asmens;

- įsigyjamąjį turtą pagal finansinės nuomos (lizingo)sutartį, kurioje numatytas nuosavybės teisės perėjimas,taip pat pagal pirkimo-pardavimo išsimokėtinai arišperkamosios nuomos sutartį.

JURIDINIAI ASMENYS MOKESTĮ MOKA UŢ:

61www.LARmokymai.lt

1. Jonas išnuomoja garaţą Petrui, kuris šiose patalpose vykdo veiklą. Jeigu uţ šias patalpas reikėtų skaičiuoti NTM kuris gyventojas turėtų mokėti NTM?

2. Mantas išnuomoja patalpas Antanui, o šis pernuomoja įmonei? Kas turėtų skaičiuoti NTM?

3. Įmonė išnuomoja patalpas gyventojui. Kas mokės NTM?

KLAUSIMAI

62www.LARmokymai.lt

Fiziniai asmenys uţ gyvenamosios, sodų, garaţų, fermų,

šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio

paskirties statinių (patalpų), ţuvininkystės statinių ir inţinerinių

statinių, kurių bendra vertė viršija 1 milijoną litų moka patys

tik nuo viršijančios dalies iki einamųjų metų gruodţio 15 d.

Fiziniai asmenys uţ nuosavybės teise turimą ir įsigyjamąjį

nekilnojamąjį kitos paskirties turtą (išskyrus neterminuotai ar

ilgiau kaip 1 mėn. perduotą naudotis juridiniams asmenims),

mokestį moka patys be avansinių mokėjimų iki sekančių

metų vasario 1 d.

NTM 12 str. 4 d.

MOKESČIO MOKĖJIMAS

63www.LARmokymai.lt

Juridiniai asmenys iki sekančių metų vasario 1 dienos sumoka NTM.

Tačiau jei atitinkamų metų sausio 1 dieną nuosavybės teise juridinio asmens turimo bei įsigyjamojo nekilnojamo turto mokestinę vertę padauginus iš mokesčio tarifo, gaunama didesnė kaip 1500 litų suma – mokamas avansas.

Avansinius mokėjimus po 1/4 avansinių mokėjimų bazės:

- iki einamų metų kovo 31 d.

- iki einamų metų birţelio 30 d.

- iki einamų metų rugsėjo 30 d.

- iki sekančių metų vasario 1 d. (sumokama likusi uţ mokestinįlaikotarpį mokėtina mokesčio suma).

Nuo 2011-06-01 įmokos kodas 3211 avansinė įmoka

1001 metinė įmoka

MOKESČIO MOKĖJIMAS

64www.LARmokymai.lt

- atitinkamų metų sausio 1 d. nuosavybės teiseturimo bei įsigyjamojo nekilnojamojo turto mokestinėvertė (avansinio mokesčio uţ įsigyjamąjį turtą 2011 metųmokestiniu laikotarpiu mokėti neprivalėjo).

Jeigu einamaisiais metais turto mokestinė vertė yradidesnė uţ praėjusiais metais buvusią vertę, avansinismokestis gali būti skaičiuojamas nuo praėjusiaiskalendoriniais metais buvusios nekilnojamojo turtovertės.

AVANSINIŲ MOKĖJIMŲ BAZĖ:

65www.LARmokymai.lt

Juridiniai asmenys, perleidę visą einamųjų kalendoriniųmetų sausio 1 dieną turėtą NT ir iki eilinio avansiniomokesčio sumokėjimo termino pabaigos pateikęNekilnojamojo turto mokesčio deklaraciją bei sumokėję jojedeklaruotą NTM, gali nebemokėti likusių mokestiniolaikotarpio avansinių mokesčių.

AVANSINIAI MOKĖJIMAI

66www.LARmokymai.lt

Juridiniai asmenys NTM pradeda skaičiuoti nuomėnesio, einančio po mėnesio:

Įgijus NT nuosavybę;

Perėmus valdyti įsigyjamąjį NT;

Grąţinus teises į įsigyjamąjį NT;

Neterminuotai ar ilgiau kaip 1 mėn. perduotą naudotisNT, kuris nuosavybės teise priklauso fiziniam asmeniui.

Nuo 2012-01-01

NTM 12 str. 6 d. 1 p.

NTM SKAIČIAVIMO PRADŢIA

67www.LARmokymai.lt

Fiziniai asmenys NTM pradeda skaičiuoti nuo mėnesio,einančio po mėnesio:

Įgijus NT nuosavybę;

Perima valdyti įsigyjamąjį NT;

Juridiniam asmeniui grąţinus NT, kuris buvoneterminuotai ar ilgiau kaip 1 mėn. perduotas naudotis.

Nuo 2012-01-01

NTM 12 str. 6 d. 1 p.

NTM SKAIČIAVIMO PRADŢIA

68www.LARmokymai.lt

1. Įmonė įsigyja patalpas 2013-01-31. Nuo kada mokamas NTM?

2. Įmonė išsinuomoja patalpas iš gyventojo 2013-03-01. Nuo kada mokamas NTM?

3. Gyventojas sudaro administracinės paskirties pastato lizingo sutartį 2013-04-05, tačiau ši sutartis įregistruojama 2013-06-04. Nuo kada ir kas turi mokėti NTM?

KLAUSIMAI

69www.LARmokymai.lt

Juridiniai asmenys NTM nebeskaičiuoja nuo mėnesio,einančio po mėnesio:

Perleidus nuosavybę į NT;

Perleidus teises įsigyjamąjį NT arba šių teisių netekus;

Grąţinus fiziniam asmeniui nuosavybės teise priklausantįNT, kuris neterminuotai ar ilgiau kaip 1 mėn. buvoperduotas naudotis juridiniams asmeniui.

Nuo 2012-01-01

NTM 12 str. 6 d. 2 p.

NTM SKAIČIAVIMO PABAIGA

70www.LARmokymai.lt

Fiziniai asmenys NTM nebeskaičiuoja nuo mėnesio,einančio po mėnesio:

Perleidus nuosavybę į NT;

Perleidţia teises į įsigyjamąjį NT arba šių teisių netenka;

Neterminuotai ar ilgiau kaip 1 mėn. perduotą naudotisjuridiniam asmeniui NT, kuris nuosavybės teise priklausofiziniam asmeniui.

Nuo 2012-01-01

NTM 12 str. 6 d. 2 p.

NTM SKAIČIAVIMO PABAIGA

71www.LARmokymai.lt

1. Įmonė parduoda patalpas 2013-01-31. Nuo kurio mėn. nemokamas NTM?

2. Įmonė parduoda vandens gręţinį 2013-12-15. Nuo kurio mėn. nemokamas NTM?

3. Įmonė nutraukia nuomos sutartį su gyventoju 2013-03-01. Nuo kada nemokamas NTM?

4. Gyventojas parduoda komercines patalpas 2013-12-10. Nuo kurio mėn. nemokamas NTM?

KLAUSIMAI

72www.LARmokymai.lt

Nekilnojamas turtas NTM objektu nelaikomas ir NTMneapmokestinamas nuo mėnesio, kurį pradėtirekonstravimo, kapitalinio remonto ar statinio atnaujinimodarbai, bet ne anksčiau nei šiems darbams buvo išduotasstatybos leidimas.

NTM 4 str. 1 d. komentaras

PRADĖJUS NT KAPITALINĮ REMONTĄ, ATNAUJINIMĄ AR REKONSTRAVIMĄ

73www.LARmokymai.lt

- NTM uţ tokį statinį skaičiuojamas nuo mėnesio, kurį darbai baigti pagal iki darbų pradţios buvusią vertę.

- NTM pagal naujai nustatytą vertę skaičiuojamas nuo mokestinio laikotarpio, einančio po mokestinio laikotarpio.

NTM 9 str. 3 d. komentaro 4 p.

ATLIKUS NT KAPITALINĮ REMONTĄ, ATNAUJINIMĄ AR REKONSTRAVIMĄ

74www.LARmokymai.lt

Mokestį moka proporcingai jų turimai nekilnojamojo

turto daliai.

Mokestį uţ bendrosios jungtinės nuosavybės teiseturimą nekilnojamąjį turtą gali deklaruoti ir sumokėti vienasiš bendraturčių.

NTM 12 str. 2 d.

BENDRATURČIAI:

75www.LARmokymai.lt

- turtas naudojamas kulto apeigų reikmenų gamybai;

- socialinei globai bei socialinei prieţiūrai;

- pajamoms iš ţemės ūkio veiklos gauti (uţdirbti);

- švietimo darbe;

- teikiant laidojimo paslaugas ar esantis kapinių teritorijoje;

- kūrybinės dirbtuvės;

- fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garaţų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), ţuvininkystės statinių ir inţinerinių statinių bendra vertė, neviršijanti 1 milijono litų.

NTM 7 str. 1 d.

MOKESČIO LENGVATOS FIZINIAMS ASMENIMS:

76www.LARmokymai.lt

- uţsienio valstybių diplomatinių atstovybių ir konsuliniųįstaigų, tarptautinių tarpvyriausybinių organizacijų ar jųatstovybių turtas;

- valstybės ar savivaldybių turtas;

- laisvųjų ekonominių zonų įmonių turtas;

- bankrutavusių įmonių turtas;

- tradicinių religinių bendruomenių, bendrijų ir centrųturtas, o kitų religinių bendruomenių, bendrijų ir centrųnaudojamas tik nekomercinei veiklai arba kultoapeigų reikmenų gamybai;

NTM 7 str. 2 d.

MOKESČIŲ LENGVATOS JURIDINIAMS ASMENIMS:

77www.LARmokymai.lt

- aplinkos apsaugai ir priešgaisrinei apsaugai naudojamasturtas ir bendros paskirties objektai pagal LRV patvirtintąsąrašą;

Vyriausybės 2005-12-22 nutarimas Nr. 1395

„Dėl nekilnojamojo turto mokesčiu neapmokestinamųaplinkos apsaugai ir priešgaisrinei apsaugai naudojamonekilnojamojo turto ir bendros paskirties objektų sąrašopatvirtinimo“

(Ţin., 2005, Nr. 150-5489)

MOKESČIŲ LENGVATOS JURIDINIAMS ASMENIMS:

78www.LARmokymai.lt

- turtas, naudojamas laidojimo paslaugoms arba esantiskapinių teritorijoje;

- neįgaliųjų asociacijų, įmonių ir įstaigų, kurių dalyviai yratik neįgaliųjų asociacijos turtas (nuo 2010-01-01) ;

MOKESČIŲ LENGVATOS JURIDINIAMS ASMENIMS:

79www.LARmokymai.lt

- juridinių asmenų, kurių daugiau kaip 50 proc. pajamųsudaro pajamos iš ţemės ūkio veiklos;

nuo 2014-01-01 redakcija

juridinių asmenų, kurių daugiau kaip 50 proc. pajamų permokestinį laikotarpį sudaro pajamos iš ţemės ūkio veiklos,įskaitant kooperatinių bendrovių (kooperatyvų) pajamas uţparduotus įsigytus iš savo narių šių narių pagamintus ţemėsūkio produktus, nekilnojamasis turtas, kuris visas ar kuriodalis naudojami pajamoms iš ţemės ūkio veiklos ir (ar)kooperatinių bendrovių (kooperatyvų) pajamoms uţparduotus įsigytus iš savo narių šių narių pagamintus ţemėsūkio produktus gauti (uţdirbti);

MOKESČIŲ LENGVATOS JURIDINIAMS ASMENIMS:

80www.LARmokymai.lt

- labdaros ir paramos fondų turtas, naudojamas tiknekomercinei veiklai;

- mokslo ir studijų institucijų turtas;

- švietimo įstaigų, išvardytų LR švietimo įstatyme, turtas;

- socialines paslaugas teikiančių įstaigų, veikiančių pagal LRsocialinių paslaugų įstatymą, turtas;

MOKESČIŲ LENGVATOS JURIDINIAMS ASMENIMS:

81www.LARmokymai.lt

- profesinių sąjungų turtas, naudojamas tik

nekomercinei įstatuose numatytai veiklai;

- juridinių asmenų, veikiančių pagal LR asociacijų įstatymą,turtas, naudojamas tik nekomercinei veiklai;

- Lietuvos banko;

MOKESČIŲ LENGVATOS JURIDINIAMS ASMENIMS:

82www.LARmokymai.lt

- daugiabučių namų savininkų bendrijų, namų statybosbendrijų, garaţų eksploatavimo ir sodininkų bendrijųturtas, naudojamas tik nekomercinei veiklai;

- juridinių asmenų, veikiančių pagal LR meno kūrėjų irmeno kūrėjų organizacijų statuso įstatymą, turtas;

- nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos prieţiūros paslaugas (nuo 2009-01-01).

MOKESČIŲ LENGVATOS JURIDINIAMS ASMENIMS:

83www.LARmokymai.lt

1. Ar turi mokėti NTM Rusijos ambasada uţ nuosavybės teise turimą pastatą Ţvėryne?

2. VMI išsinuomoja patalpas iš gyventojo. Ar turės VMI mokėti NTM uţ šias patalpas?

3. Viešoji įstaiga įsigyja patalpas. Ar turi mokėti NTM?

4. Ar apmokestinami autobusų stoties pastatai?

5. Labdaros ir paramos fondas panaudos būdu perduoda patalpas naudotis UAB. Kas mokės NTM?

6. Aukštoji mokykla išnuomoja UAB poilsiavietę. Kas mokės NTM?

7. Gyventojas įsigijo kūrybines dirbtuves. Ar turi mokėti NTM?

8. Gyventojas turi viešbučio paskirties patalpas. Ar šias patalpas išlaikius 5 metus NTM nemokamas?

KLAUSIMAI

84www.LARmokymai.lt

Pradedamos taikyti nuo mėnesio, kurį įgyjama lengvata.

Praradus teisę į lengvatą, lengvata netaikoma nuo mėnesio,einančio po mėnesio, kurį prarandama teisė į lengvatą.

Savivaldybių tarybos turi teisę savo biudţeto sąskaitasumaţinti mokestį arba visai nuo jo atleisti.

NTM 7 str. 4 d.

LENGVATOS:

85www.LARmokymai.lt

Nekilnojamojo turto vertinimą atlieka

VĮ „Registrų centras“

Interneto puslapyje adresu www.registrucentras.lt

TURTO VERTINIMAS

86www.LARmokymai.lt

87www.LARmokymai.lt

88www.LARmokymai.lt

• Komercinės paskirties turtas;

• Gyvenamosios, sodų, garaţų ir pagalbinio ūkio paskirtiesturtas;

• Inţineriniai statiniai;

• Kitas turtas.

TURTO RŪŠYS:

89www.LARmokymai.lt

NT vertė – vidutinė rinkos vertė.

Masinio vertinimo būdu

Atkuriamosios vertės (kaštų) metodu

Turto vertinimas atliekamas Vyriausybės nustatyta tvarkane rečiau kaip kas 5 metai.

TURTAS VERTINAMAS

90www.LARmokymai.lt

Unikalus numeris: 2198-8002-1019:0004

Turto grupė: Butai

Paskirtis: Gyvenamoji (butų)

Objekto tipas: Gyvenamoji patalpa

Vertės nustatymo būdas: Masinis vertinimas

Masinio vertinimo data: 2011-01-01

Vertės nustatymo data: 2011-01-01

Mokestinė (bazinė) vertė: 132000 Lt.

Nustatyta mokestinė vertė galios iki:

Kito masinio vertinimo (2016m.)

Individualaus vertinimo

Kadastinių rodiklių pasikeitimo

PAVYZDYS:

91www.LARmokymai.lt

92www.LARmokymai.lt

Prašymus nekilnojamojo turto verte laikyti NT vertę,nustatytą atlikus individualų vertinimą, leidţiama pateiktikiekvieną mokestinį laikotarpį (per 3 mėn. nuo jo pradţios),neatsiţvelgiant į tai, ar buvo atliekamas naujas masinis NTvertinimas, ar nebuvo.

NTM 10 str. 2 d.

TURTO VERTINIMAS

93www.LARmokymai.lt

Nekilnojamojo turto mokestine verte gali būtilaikoma NT vertė, nustatyta atlikus nekilnojamojo turtoindividualų vertinimą pagal Lietuvos Respublikos turto irverslo vertinimo pagrindų įstatymą, turto vertintojonustatyta (patvirtinta) nekilnojamojo turto mokestinė vertėdaugiau kaip 20 procentų skiriasi nuo šio nekilnojamojoturto vertės, nustatytos atlikus individualų vertinimą, irnekilnojamojo turto individualaus vertinimo ataskaitaatitinka Lietuvos Respublikos Vyriausybės nustatytusreikalavimus.

Nuo 2011-01-01

NTM 8 str. 2 d.

INDIVIDUALUS VERTINIMAS

94www.LARmokymai.lt

Mokesčio deklaracija KIT711

pateikiama uţ visus metus iki sekančių kalendorinių metų vasario 1 d.

Mokesčio deklaracija KIT715

pateikiama uţ visus metus iki einamųjų kalendorinių metų gruodţio 15 d.

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

MOKESČIO DEKLARAVIMAS

95www.LARmokymai.lt

UAB X 2012-11-10 įsigijo biuro patalpas Vilniaus mieste, kurių mokestinė vertė 300 000 Lt.

2013-02-05 įsigijo poliklinikos patalpas Vilniaus mieste, kurių mokestinė vertė 700 000 Lt.

2013-03-05 išsinuomojo iš gyventojo prekybos patalpas, kurių mokestinė vertė 500 000 Lt. (Vilniaus m.)

Nuomos sutartis nutraukta 2013-11-30.

2013-05-05 įmonė pardavė biuro patalpas ir tą patį mėn. įsigijo pramogų centro patalpas, kurių mokestinė vertė

400 000 Lt. (Vilniaus m.)

Koks 2013 m. NTM?

UŢDAVINYS

96www.LARmokymai.lt

Gyventojas valdo turtą:

• Gyvenamąjį namą 800 000 Lt. mokestinė vertė;

• Vasarnamis (poilsio paskirties) 200 000 Lt.

• Sodo namelis 30 000 Lt., kurį birţelio - rugpjūčio mėn. išnuomoja gyventojui, o rugsėjo - gruodţio mėn. UAB A

• Motelį (viešbučio paskirtis) 700 000 Lt.

• Fontaną (inţinerinė paskirtis) 10 000 Lt.

Statiniai Vilniaus mieste

Koks 2013 m. NTM?

UŢDAVINYS

97www.LARmokymai.lt

AČIŪ UŢ DĖMESĮ