PD-IPO, PD-NN za 2017. godinu...dužnika i: njegovog bračnog druga, njegovog krvnog srodnika u...

25

1 PD-IPO, PD-NN za 2017. godinu Predavači: Snježana Galić, ovlaštena porezna savjetnica Katica Reljanović, ovlaštena porezna savjetnica Ivana Zec, ovlaštena porezna savjetnica Ivica Baban, ovlašteni porezni savjetnik e- mail: [email protected] web: www.hkps.hr 19.02.2018.

Transcript of PD-IPO, PD-NN za 2017. godinu...dužnika i: njegovog bračnog druga, njegovog krvnog srodnika u...

1

PD-IPO, PD-NN za 2017. godinuPredavači:

Snježana Galić, ovlaštena porezna savjetnica

Katica Reljanović, ovlaštena porezna savjetnica

Ivana Zec, ovlaštena porezna savjetnica

Ivica Baban, ovlašteni porezni savjetnik

e- mail: [email protected]

web: www.hkps.hr

19.02.2018.

OBRAZAC PD-IPO

2

Članak 46. st.2. Pravilnika o porezu na dobit:

• Uz Prijavu poreza na dobit dostavljaju se financijska izvješća (Bilanca i Račundobiti i gubitka), posebni obračun za korištene olakšice i oslobođenja, izjavao načinu korištenja više plaćenog poreza na temelju porezne prijave, ako jepredujmovima plaćeno više poreza nego što je obračunano u poreznojprijavi, te pregled prenesenog gubitka po godinama, izvješće o poslovnimdogađajima s povezanim osobama, izvješće o obvezi doprinosa i ostaleisprave propisane ovim Pravilnikom i posebnim propisima.

PD-IPO obrazac(sadržaj i forma obrasca propisana u čl.47.b Pravilnika o porezu na dobit)

www.hkps.hr

3

Za potrebe sastavljanja Obrasca PD-IPO, povezanim osobama smatraju se osobe iz članka 13. stavka 2. Zakona o porezu na dobit i članka 49. Općeg poreznog zakona.

Članak 13. st.2. Zakona o porezu na dobit:

• Povezanim osobama iz stavka 1. ovoga članka smatraju se osobe kod kojih jedna osoba sudjeluje izravno ili neizravno u upravi, nadzoru ili kapitalu druge osobe, ili iste osobe sudjeluju izravno ili neizravno u upravi, nadzoru ili kapitalu društva.

Članak 49. Općeg poreznog zakona:

• (1) Povezane osobe, u smislu ovoga Zakona, su osobe kod kojih je ispunjen najmanje jedan od sljedećih uvjeta:

1. dvije ili više fizičkih ili pravnih osoba koje za izvršavanje obveza iz porezno-dužničkog odnosa predstavljaju jedan rizik jer jedna od njih ima, izravno ili neizravno, kontrolu nad drugom ili drugima

www.hkps.hr

4

2. dvije ili više fizičkih ili pravnih osoba koje za izvršavanje obveza iz porezno-dužničkog odnosa predstavljaju jedan rizik jer jedna od njih ima, izravno ili neizravno, značajan utjecaj na drugu ili druge

3. dvije ili više fizičkih ili pravnih osoba između kojih ne postoji odnos kontrole iz točke 1. ovoga stavka ili značajan utjecaj iz točke 2. ovoga stavka, ali koje predstavljaju jedan rizik za izvršavanje obveza iz porezno-dužničkog odnosa jer su međusobno povezane tako da postoji velika vjerojatnost da zbog pogoršanja ili poboljšanja gospodarskog i financijskog stanja jedne osobe može doći do pogoršanja ili poboljšanja gospodarskog i financijskog stanja jedne ili više drugih osoba, jer se između njih provodi ili postoji mogućnost prijenosa gubitaka, dobiti ili sposobnosti za plaćanje.

(2) Smatra se da postoji odnos povezanih osoba iz ovoga članka i između poreznog dužnika i: njegovog bračnog druga, njegovog krvnog srodnika u ravnoj liniji, u pobočnoj liniji do četvrtog stupnja, po tazbini do istog stupnja bez obzira je li brak prestao ili nije, posvojitelja, posvojenika, skrbnika, osobe pod skrbništvom, staratelja, osobe pod starateljstvom te osobe koja s njime živi u zajedničkom kućanstvu.

www.hkps.hr

5

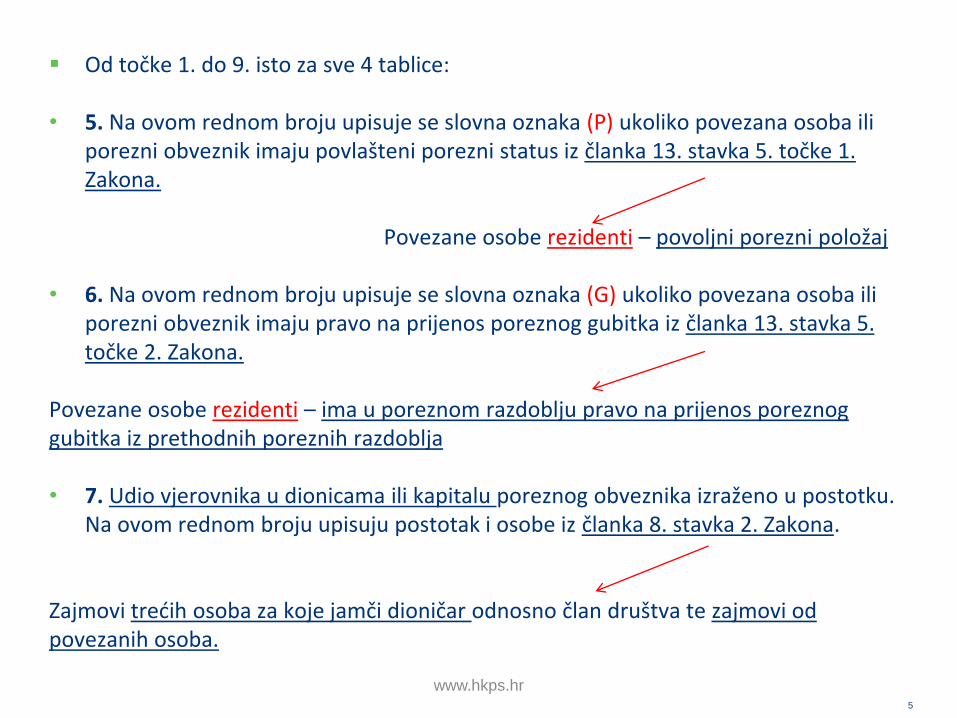

Od točke 1. do 9. isto za sve 4 tablice:

• 5. Na ovom rednom broju upisuje se slovna oznaka (P) ukoliko povezana osoba ili porezni obveznik imaju povlašteni porezni status iz članka 13. stavka 5. točke 1. Zakona.

Povezane osobe rezidenti – povoljni porezni položaj

• 6. Na ovom rednom broju upisuje se slovna oznaka (G) ukoliko povezana osoba ili porezni obveznik imaju pravo na prijenos poreznog gubitka iz članka 13. stavka 5. točke 2. Zakona.

Povezane osobe rezidenti – ima u poreznom razdoblju pravo na prijenos poreznog gubitka iz prethodnih poreznih razdoblja

• 7. Udio vjerovnika u dionicama ili kapitalu poreznog obveznika izraženo u postotku. Na ovom rednom broju upisuju postotak i osobe iz članka 8. stavka 2. Zakona.

Zajmovi trećih osoba za koje jamči dioničar odnosno član društva te zajmovi od povezanih osoba.

www.hkps.hr

6

• 8. Udio vjerovnika u glasačkom pravu poreznog obveznika izraženo u postotku. Na ovom rednom broju upisuju postotak i povezane osobe iz članka 8. stavka 2. Zakona.

• 9. Druga osnova povezanosti. Ukoliko vjerovnik nema udjela u kapitalu ili glasačkom pravu upisuje se slovna oznaka osnove povezanosti: član uprave (U), srodnik (S), pravna osoba koja nije član uprave ili srodnik (P), ostale osobe (O). Ukoliko porezni obveznik ima udjele u kapitalu ili glasačkom pravu vjerovnika upisuje se slovna oznaka osnove povezanosti za člana društva (D).

• I.1. 10. Četverostruka svota, vjerovnikovog udjela u kapitalu ili glasačkom pravu na zadnji dan u mjesecu u kojemu se zajam počeo koristiti, a ukoliko je zajam odobren u prethodnim poreznim razdobljima svota na zadnji dan prvog mjeseca poreznog razdoblja za koje se podnosi.

www.hkps.hr

7

• I.1. 11. Pravilnik o izmjenama i dopunama pravilnika o porezu na dobit (NN 2/18) –primjena i za porezne prijave 2017.

Ukoliko tijekom poreznog razdoblja kod poreznog obveznika nastanu potraživanja po osnovi danih zajmova ili kredita, odobrenih po istoj kamatnoj stopi, istoj povezanoj osobi, pri čemu ukupan iznos tih potraživanja nastalih u poreznom razdoblju ne prelazi iznos od 150.000,00 kn, takvi zajmovi ili krediti mogu se u Obrascu PD-IPO iskazati u ukupnom iznosu, a ne po pojedinoj transakciji. U tom slučaju se kao datum nastanka obveze ili potraživanja uzima datum nastanka najstarije obveze ili potraživanja, a za sve ostale stavke (osim kamatne stope koja se iskazuje u visini koja je ugovorena) u Obrascu PD-IPO upisuju se zbrojeni iznosi. Navedeni način iskazivanja u Obrascu PD-IPO primjenjuje se na istovjetan način i na obveze po osnovi primljenih kredita ili zajmova od iste povezane osobe.

• II.1. 10. i II.2. 10. Upisuje se riječ »roba« ili riječ »usluga«, ovisno o tome radi li se o nabavi roba ili usluga.

www.hkps.hr

8

www.hkps.hr

9

www.hkps.hr

10

www.hkps.hr

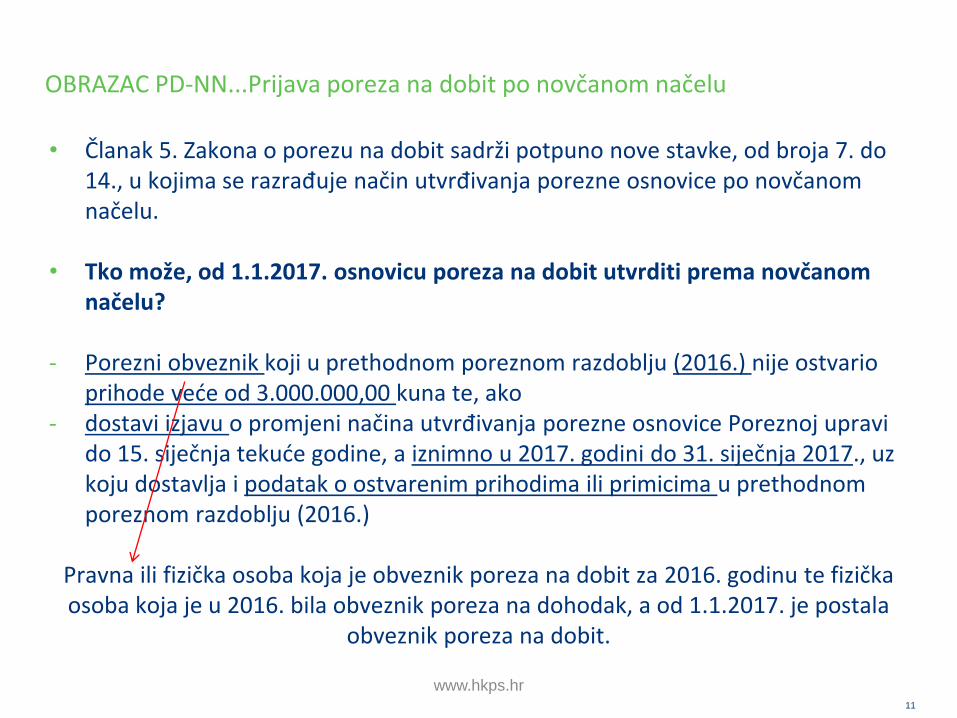

OBRAZAC PD-NN...Prijava poreza na dobit po novčanom načelu

11

• Članak 5. Zakona o porezu na dobit sadrži potpuno nove stavke, od broja 7. do 14., u kojima se razrađuje način utvrđivanja porezne osnovice po novčanom načelu.

• Tko može, od 1.1.2017. osnovicu poreza na dobit utvrditi prema novčanom načelu?

- Porezni obveznik koji u prethodnom poreznom razdoblju (2016.) nije ostvario prihode veće od 3.000.000,00 kuna te, ako

- dostavi izjavu o promjeni načina utvrđivanja porezne osnovice Poreznoj upravi do 15. siječnja tekuće godine, a iznimno u 2017. godini do 31. siječnja 2017., uz koju dostavlja i podatak o ostvarenim prihodima ili primicima u prethodnom poreznom razdoblju (2016.)

Pravna ili fizička osoba koja je obveznik poreza na dobit za 2016. godinu te fizička osoba koja je u 2016. bila obveznik poreza na dohodak, a od 1.1.2017. je postala

obveznik poreza na dobit.

www.hkps.hr

12

• Porezni obveznik koji je i obveznik PDV-a može izabrati način utvrđivanja porezne osnovice prema novčanom načelu ako primjenjuje postupak oporezivanja prema naplaćenim naknadama sukladno posebnom propisu o porezu na dodanu vrijednost.

• Porezni obveznik je dužan izabrani način utvrđivanja porezne osnovice zadržati najmanje 3 godine.

• Porezni obveznik primjenjuje na istovjetan način sve odredbe Zakona o porezu na dobit.

• Nema zapreka za korištenje poreznih olakšica.

• Podnosi godišnju poreznu prijavu na Obrascu PD-NN.

• Članak 41. st. 6. Pravilnika:

Pri promjeni načina utvrđivanja porezne obveze i/ili porezne osnovice porezni obveznik je dužan pridržavati se načela izbjegavanja dvostrukog oporezivanja i načela izbjegavanja dvostrukog umanjenja porezne osnovice.

www.hkps.hr

13

• Postupak utvrđivanja porezne osnovice po NN

1. UK.PRIHODI- UK.RASHODI

DOBIT/GUBITAK – prema RAČUNOVODSTVENOM načelu1.a – korekcije samo u 1. godini primjene

2. KOREKCIJE +/- - prema čl.5. st.7.-14. Zakona

3. POVEĆANJE OSNOVICE - prema čl.7. Zakona

4. SMANJENJE OSNOVICE - prema čl.6. Zakona

5. POREZNA OSNOVICE

Ne priznaju se nenovčane transakcije, odn. nerealizirani prihodi i dobici te nerealizirani rashodi i gubici.

www.hkps.hr

14

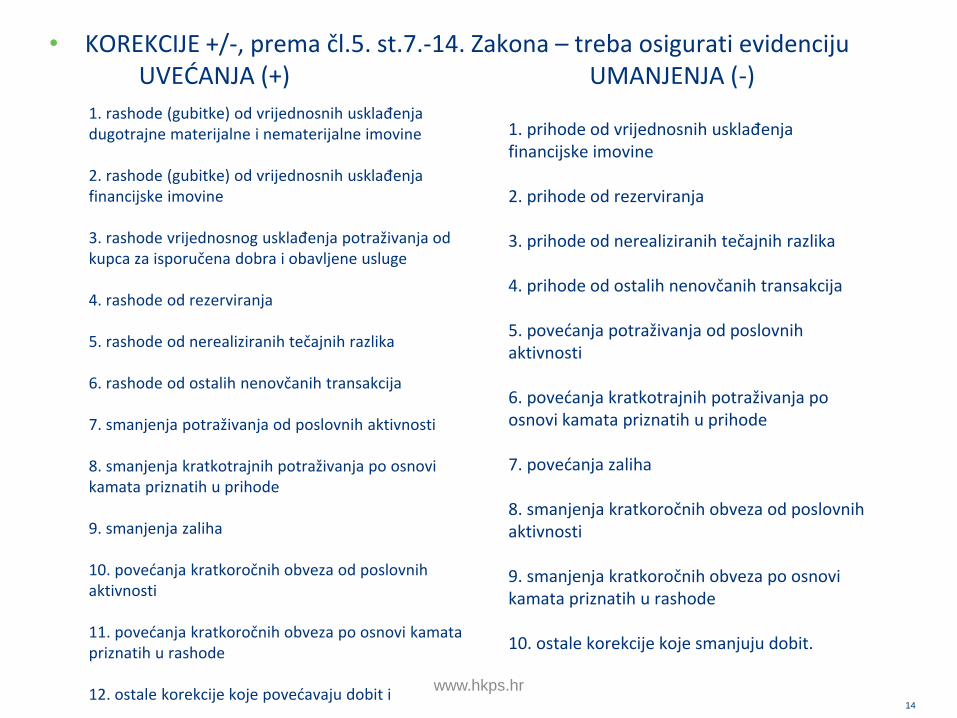

• KOREKCIJE +/-, prema čl.5. st.7.-14. Zakona – treba osigurati evidencijuUVEĆANJA (+) UMANJENJA (-)

1. rashode (gubitke) od vrijednosnih usklađenja dugotrajne materijalne i nematerijalne imovine

2. rashode (gubitke) od vrijednosnih usklađenja financijske imovine

3. rashode vrijednosnog usklađenja potraživanja od kupca za isporučena dobra i obavljene usluge

4. rashode od rezerviranja

5. rashode od nerealiziranih tečajnih razlika

6. rashode od ostalih nenovčanih transakcija

7. smanjenja potraživanja od poslovnih aktivnosti

8. smanjenja kratkotrajnih potraživanja po osnovi kamata priznatih u prihode

9. smanjenja zaliha

10. povećanja kratkoročnih obveza od poslovnih aktivnosti

11. povećanja kratkoročnih obveza po osnovi kamata priznatih u rashode

12. ostale korekcije koje povećavaju dobit i

1. prihode od vrijednosnih usklađenja financijske imovine

2. prihode od rezerviranja

3. prihode od nerealiziranih tečajnih razlika

4. prihode od ostalih nenovčanih transakcija

5. povećanja potraživanja od poslovnih aktivnosti

6. povećanja kratkotrajnih potraživanja po osnovi kamata priznatih u prihode

7. povećanja zaliha

8. smanjenja kratkoročnih obveza od poslovnih aktivnosti

9. smanjenja kratkoročnih obveza po osnovi kamata priznatih u rashode

10. ostale korekcije koje smanjuju dobit.

www.hkps.hr

15

• KOREKCIJE u 1. godini prijave - porezni obveznik je dužan utvrđenu dobit uvećati i umanjiti uz primjenu suprotnog predznaka pozicija iz stavka 2. ovoga članka te uvećati za obveze prema zaposlenima, vodeći se načelom izbjegavanja dvostrukog oporezivanja i načelom izbjegavanja dvostrukog umanjenja porezne osnovice (čl.16.st.4. Zakona o porezu na dobit).

www.hkps.hr

16

+ vrijednost zatečenih zaliha + dane predujmove za robu i usluge + potraživanja od kupaca za robu i usluge + potraživanja od kupaca za prodane predmete dugotrajne

imovine iz Popisa dugotrajne imovine + aktivna vremenska razgraničenja + zahtjeve za povrat poreza na promet i istovrsnih poreza – obveze prema dobavljačima za robu i usluge – obveze za primljene predujmove od kupaca za robu i usluge – obveze za obračunane a neisplaćene plaće (uključivo i

poreze i doprinose na plaću i iz plaće) – pasivna vremenska razgraničenja – dugoročna rezerviranja – obveze za porez na promet i istovrsne poreze.

!!! Primijeniti suprotne predznake

www.hkps.hr

17

PRIMJER utvrđivanja porezne osnovice po naplaćenoj naknadi u 1. godini primjene

(iznosi su bez PDV-a)

PD-NN

RAZLIKA PRIHODA I RASHODA 400.000,00 3.

Potraživanja za prodana dobra na 1.1.2017. 120.000,00

UKUPNO UMANJENJA - korekcija u 1.godini 120.000,00 49.

Obveze prema dobavljačima usluga na 1.1.2017. 100.000,00

Obveze za plaće na 1.1.2017. 45.000,00

UKUPNO UVEĆANJA - korekcija u 1. godini 145.000,00 44.

Rashodi od vrijednosnog usklađenja potraživanja od kupaca dobara 10.000,00 7.

Rashodi od nerealiziranih tečajnih razlika (t.r. svođenja na s.t.HNB-a na 31.12.17. 4.000,00 9.

Smanjenje potraživanja od poslovnih aktivnosti (st.na 31.12.17. - st.na 1.1.17.) 25.000,00 11.

UKUPNO KOREKCIJE POVEĆANJE DOBITI/SMANJENJE GUBITKA 39.000,00 18.

Povećanje potraživanja od poslovnih aktivnosti 25.000,00 23.

Povećanje vrijednosti zaliha 10.000,00 25.

UKUPNO KOREKCIJE SMANJENJE DOBITI/POVEĆANJE GUBITKA 35.000,00 30.

UKUPNO NAKON SVIH KOREKCIJA 429.000,00

50% realiziranih (podmirenih) troškova reprezentacije 5.000,00 32.

POREZNA OSNOVICA 434.000,00 55.www.hkps.hr

18

PAUŠALNI OBVEZNICI POREZA NA DOBIT – prijava PD-PO

• Tko može, od 1.1.2017. plaćati paušalni porez na dobit?

- U pravilu neprofitne pravne osobe i organizacije kao što su vjerskezajednice, političke stranke, sindikati, komore, udruge, umjetničke udruge,dobrovoljna vatrogasna društva, zajednice tehničke kulture, turističkezajednice, sportski klubovi, sportska društva i savezi, zaklade i fundacije,koje obavljaju određenu oporezivu gospodarsku djelatnost uz uvjet da:

1. U prethodnom poreznom razdoblju nisu po osnovi obavljanja te gospodarskedjelatnosti ostvarili prihode veće od iznosa propisanog za ulazak u sustav PDV-a, odnosno veće od 230.000,00 kuna (za 2018. je to 300.000,00 kn).

2. Udio prihoda od gospodarske djelatnosti u ukupnim prihodima ne smije bitiveći od 50%.

www.hkps.hr

19

• Porezni obveznici koji namjeravaju plaćati porez na dobit u paušalnom iznosu dužni su podnijeti zahtjev za plaćanje poreza na dobit u paušalnom iznosu Poreznoj upravi do 15. siječnja tekuće godine, a iznimno u 2017. godini do 31. siječnja 2017.

• Uz zahtjev se predaje i podatak o visini ostvarenih prihoda po osnovi obavljanja gospodarske djelatnosti u prethodnom poreznom razdoblju.

• Godišnji porez na dobit u paušalnom iznosu plaća se tromjesečno, do posljednjeg dana svakog tromjesečja.

• Treba se voditi Evidenciju o prihodima koja minimalno sadržava:- datum, - broj izdanog računa, - vrijednost isporučene robe ili usluge i - ukupnu vrijednost svih isporuka do određenog dana.

• Obrazac PD-PO – Izvješće o obračunu poreza na dobit u paušalnom iznosu(podnosi se do 15.1.2018. za 2017.)

www.hkps.hr

20

www.hkps.hr

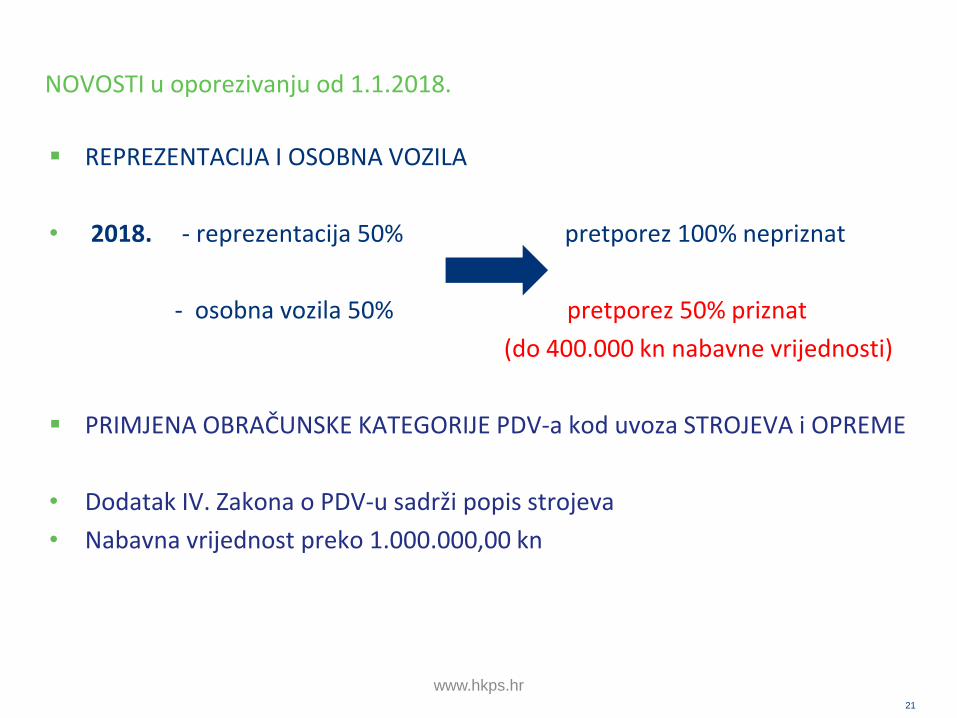

NOVOSTI u oporezivanju od 1.1.2018.

21

REPREZENTACIJA I OSOBNA VOZILA

• 2018. - reprezentacija 50% pretporez 100% nepriznat

- osobna vozila 50% pretporez 50% priznat

(do 400.000 kn nabavne vrijednosti)

PRIMJENA OBRAČUNSKE KATEGORIJE PDV-a kod uvoza STROJEVA i OPREME

• Dodatak IV. Zakona o PDV-u sadrži popis strojeva

• Nabavna vrijednost preko 1.000.000,00 kn

www.hkps.hr

22

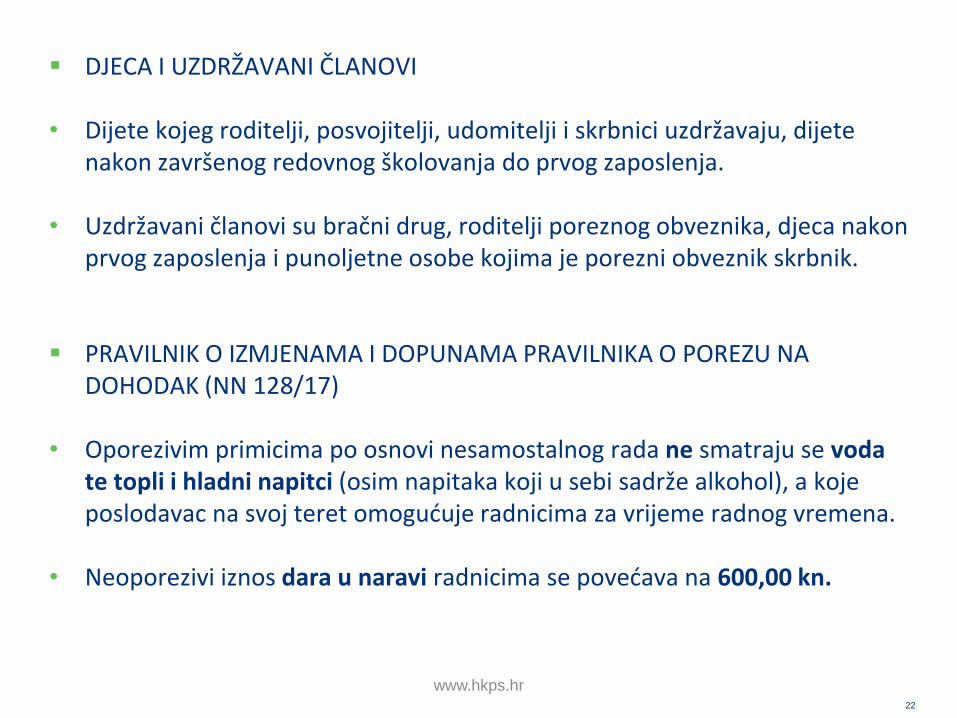

DJECA I UZDRŽAVANI ČLANOVI

• Dijete kojeg roditelji, posvojitelji, udomitelji i skrbnici uzdržavaju, dijete nakon završenog redovnog školovanja do prvog zaposlenja.

• Uzdržavani članovi su bračni drug, roditelji poreznog obveznika, djeca nakon prvog zaposlenja i punoljetne osobe kojima je porezni obveznik skrbnik.

PRAVILNIK O IZMJENAMA I DOPUNAMA PRAVILNIKA O POREZU NA DOHODAK (NN 128/17)

• Oporezivim primicima po osnovi nesamostalnog rada ne smatraju se voda te topli i hladni napitci (osim napitaka koji u sebi sadrže alkohol), a koje poslodavac na svoj teret omogućuje radnicima za vrijeme radnog vremena.

• Neoporezivi iznos dara u naravi radnicima se povećava na 600,00 kn.

www.hkps.hr

23

• Trošak smještaja i prehrane radnika, koji s poslodavcem imaju sklopljen ugovor o radu na određeno vrijeme za sezonske poslove, u skladu s propisima kojima su uređeni radni odnosi, za vrijeme rada u sjedištu poslodavca ili njegove poslovne jedinice izvan mjesta prebivališta ili uobičajenog boravišta radnika radi poslova koje obavlja (mjesto rada se razlikuje od mjesta prebivališta ili uobičajenog boravišta radnika, pri čemu je mjesto rada udaljeno od tih mjesta najmanje 30 kilometara), a koji se podmiruju na teret poslodavca ne smatraju se dohotkom od nesamostalnog rada, pod uvjetom da računi o obavljenim uslugama smještaja i prehrane glase na poslodavca i da su podmireni bezgotovinskim putem. Ako je smještaj i/ili prehrana organizirana kod samog poslodavca o tome poslodavac mora osigurati kao dokaz odgovarajuću vjerodostojnu dokumentaciju.

www.hkps.hr

PITANJA & ODGOVORI

24

www.hkps.hr

ZAHVALJUJEMO NA SUDJELOVANJU I PAŽNJI!

25