Pc03 lectura

11

Unidad II Conceptos, clasificación y comportamiento de los costos Conceptos, clasificación y comportamiento de los costos

-

Upload

maria-zuniga -

Category

Education

-

view

19 -

download

0

Transcript of Pc03 lectura

Uni

dad

II Conceptos, clasificación y comportamiento de los costos

Conceptos, clasificación y comportamiento de los costos

30

Té n i ca s d e p l a n e aci ó n y co n t ro l

Esquema conceptual: Unidad II

Definición de costos

Contabilidad de costos

Función de la información de

costos

Análisis del comportamiento de costos

Costo variable

Costo fijo

Rango relevante

Costo mixto

Costo escalonado

1. Naturaleza y conceptos fundamentales

Tareas que provocan costos

Clasificación de los costos por su función

Costos de producción

Costos de período

2. Clasificación de los costos

3. El comportamiento de los costos y el uso de los recursos

UNIDAD IIConceptos, clasif icación y

comportamiento de los costos

31

U n i da d I I . C o n ce p to s, cl a s i f i caci ó n y co m p o rta m i e n to d e l o s co sto s

Sem

ana

3 Presentación

En esta semana abordaremos los conceptos básicos de los costos, su naturaleza, los diferentes tipos de costos, las comparaciones entre éstos y el papel que

representa en los procesos de control en las empresas.

II.1 Naturaleza y conceptos fundamentales

II.2 Clasificación de los costos

II.3 El comportamiento de los costos y el uso de los recursos

I. Conceptos, clasificación y comportamiento de los costos

Tema y subtemas

II

Objetivos específicos

• El alumno distinguirá los conceptos fundamentales de los costos con el fin de in-terpretar la información presentada en los informes contables.

• El alumno analizará los tipos de costos que existen e identificará su comporta-miento dentro de la empresa.

32

Té n i ca s d e p l a n e aci ó n y co n t ro l

Descripción de la contabilidad de costos

Conceptos dentro del informe contable

II.1 Naturaleza y conceptos fundamentales

Los informes contables muestran diferentes conceptos y términos del costo de tal forma que los gerentes, administradores o interesados tienen la posibilidad de usar mejor la información proporcionada y evitar el mal uso de dicha información.

La comunicación entre gerentes se facilita en gran medida si existe una com-prensión común del significado de los conceptos y términos del costo.

Definición de costos

Recursos a largo o a corto plazo

Función de la información de costos

¿Qué entiendes por costos?

El costo se define como un recurso que desprende la empresa para poder lo-grar un objetivo específico. Comúnmente los costos se miden como el importe monetario que se debe dar a cambio, para adquirir bienes o servicios. Por ejemplo, un porcentaje de las utilidades se asigna para la compra de un seguro que tal vez no sea utilizado en el corto plazo, pero es una medida de seguridad que puede ser ejercida en el mediano o largo plazo.

En algunas ocasiones se llega a pensar que un recurso se sacrifica por cuestio-nes que no serán de utilidad en el corto plazo, ya que se dejó de comprar materia prima para la producción; pero en el largo plazo es cuando se obtendrá un benefi-cio para la empresa. Éstas son decisiones difíciles que deben tomar los contadores para determinar el mejor rumbo de la empresa.

La contabilidad de costos trata de satisfacer los objetivos de costeo para la contabilidad financiera y para la administrativa.

Cuando se utiliza para propósitos internos, la contabilidad de costos ofrece información de costos sobre productos, clientes, servicios, actividades, procesos y otros detalles que pueden ser de interés para la administración.

La información de costos tiene un papel importante de apoyo en la planea-ción, en el control y en la toma de decisiones de las organizaciones.

¿De qué manera crees que los informes de costos pueden ser una herramienta de apoyo para la empresa?

II.2 Clasificación de los costos

La administración de costos requiere un detallado conocimiento de la estructura de costos de una empresa. Los contadores deben ser capaces de determinar los

33

U n i da d I I . C o n ce p to s, cl a s i f i caci ó n y co m p o rta m i e n to d e l o s co sto s

Tareas que provocan costos

Clasificación de los costos por su función

Clasificación de los costos en dos grupos

Descripción de costos de mano de obra directa

costos de corto y de largo plazo en las actividades y procesos, así como los costos de bienes, servicios y clientes.

Es indispensable que las empresas conozcan los costos que resultan de tareas como:

• Mejoramientocontinuo• Administracióndecalidadtotal• Administraciónambiental• Mejoramientodelaproductividad• Administraciónestratégica

Los costos se clasifican de acuerdo con su función. Éstos son:• Costosdeproducción

1. Costos de materia prima2. Costos de mano de obra3. Gastos indirectos de fabricación

• Costosdedistribuciónoventa• Costosdeadministración

Los costos también se clasifican en dos principales grupos: costos del produc-to y costos del periodo.

Los costos del producto o costos de producción se asocian con manufactu-radebienesolaprovisióndeservicios.Acontinuaciónexplicaremoscadaunodelos costos que los componen.

Cualquier componente de un producto que sea fácil de identificar, como la arcilla de una vasija, es una materia prima directa. También lo es la madera que será utilizada en la elaboración de una mesa tallada, aunque hay que reconocer que para generar aquellas tablas de madera se tuvo como materia prima a los arboles, los cuales tuvieron que pasar por un proceso de transformación.

La mano de obra directa se refiere al tiempo que invierten los empleados opera-tivos (obreros) en la fabricación de un producto o en la prestación de un servicio. Por ejemplo, en una empresa de fabricación de muebles de madera, los empleados que se dedican a cortar y a pintar la madera hasta convertirlas en partes ensam-blables son considerados como mano de obra directa y sus sueldos son costos de mano de obra directa.

Se considera como costo indirecto a cualquier costo de fabricación o de pro-ducción indirecto para un producto o servicio, esto es salarios de los supervisores de la fábrica, la depreciación de la maquinaria y el equipo de producción, así como los seguros y los costos de servicios generales relacionados con las instalaciones de producción.

Definición de costos del producto

Descripción de materia prima directa

Descripción de costos indirectos

34

Té n i ca s d e p l a n e aci ó n y co n t ro l

Descripción de los costos del periodo

Cambios en los costos

Por otro lado, los costos de periodo o costos de no producción se relacionan con otras funciones del negocio como las ventas (distribución) y la administración.

Los costos del periodo que otorgan beneficios en el futuro de una empresa se llaman activos, mientras que los que no aportan algo se conocen como gastos. Por ejemplo, los seguros que se pagan por anticipado significan un costo de periodo no expirado, pero cuando transcurre el periodo de la prima del seguro, éste se convierte en un costo de periodo expirado, también llamado gastos de seguros.

Otros costos de periodo son los costos administrativos, que son todos aque-llos que se originan en esta área, es decir, los salarios que se pagan a la fuerza de ventas, el equipo que utiliza la empresa, etcétera.

El costo de distribución es otro tipo específico de costos de periodo. Se re-fiere a cualquier costo en el que se incurre para almacenar, transportar o entregar unproductooservicio.Auncuandoloscostosdedistribuciónseregistrancomogastos, conforme los contadores los utilizan deben relacionarlos directamente con los productos y servicios.

Hay que considerar que los costos de distribución deben apegarse a una pla-neación desde el punto de vista del volumen del producto o servicio y ser contro-lados para lograr que las ventas realmente sean rentables para la empresa.

II.3 El comportamiento de los costos y el uso de los recursos

Se dice que los contadores describen el comportamiento de los costos de acuerdo con la forma en que el costo total reacciona a los cambios detectados, relaciona-dos con cierta actividad.

Los costos de una empresa se van modificando de acuerdo con los cambios en los niveles de actividad que se realizan a través del tiempo. Es posible observar que estos cambios se presentan en determinados periodos específicos y que co-múnmente están relacionados con una actividad en particular que desempeña la empresa.

Para identificar y analizar de manera adecuada la información del comporta-miento de los costos, se debe definir un marco de tiempo hacia el futuro en que se llevará a cabo. Por ejemplo, la empresa de fabricación de muebles de madera puede esperar que el metro de madera de cedro rojo aumente $8 pesos el próximo año y $30 pesos dentro de 3 años.

Definición de costos de periodo

¿Qué suposiciones crees que hacen los contadores respecto al comportamiento de los costos?

Análisis del comportamiento de

costos

Descripción de costos administrativos

Descripción del costo de distribución

Planeación de los costos de distribución

35

U n i da d I I . C o n ce p to s, cl a s i f i caci ó n y co m p o rta m i e n to d e l o s co sto s

Un costo cuyo total varía en forma directamente proporcional a los cambios de las actividades de la empresa, es el costo variable. Como ejemplo podemos señalar los costos de la materia prima directa, los sueldos y las comisiones sobre ventas.

En oposición, el costo cuyo total permanece constante dentro de un rango re-levante de actividades se considera como costo fijo. Éstos se utilizan para propor-cionar capacidad de producción a la empresa. Por ejemplo, la empresa que hace muebles ya conoce la cantidad promedio que debe invertir en la materia prima para su producción.

Con base en lo anterior analizaremos el siguiente cuadro que representa las principales características del costo variable total y el costo variable unitario, así como del costo fijo total y el costo fijo unitario.

Definición de costo variable

Definición de costo fijo

Características del costo total y unitario

Definición de rango relevante

Descripción del costo mixto

Descripción del costo escalonado

El rango relevante se define como el intervalo de producción o actividad dentro del cual permanecen constantes tanto los costos y gastos fijos totales de producción como los costos y gastos variables por unidad, éste determina la es-tructura de los costos y gastos de producción de la empresa.

El costo mixto tiene un componente variable y uno fijo. Este costo no per-manece constante con los cambios en el nivel de actividades y tampoco en la base unitaria. Por ejemplo, la factura del consumo eléctrico de la empresa tiene un cargo fijo por el servicio (componente fijo) y se le agrega la tasa especifica del kilowatt-hora de uso (componente variable).

El costo escalonado es un costo que se puede desplazar hacia arriba o hacia abajo cuando las actividades varían según un intervalo, también conocido como escalón. El costo escalonado puede ser variable o fijo.

El costo escalonado variable suele aparecer en las facturas del servicio del agua, el monto a pagar depende del consumo del periodo bimestral. Por ejemplo, el primer intervalo va de los 100 litros a los 200 litros por $50 pesos, el segundo intervalo de los 201 litros a los 250 litros por $100 pesos y así sucesivamente.

Varía en proporción directa a los cambios de las actividades.

Costo total Costo unitario

Costo fijo

Costo variable

Es constante a través del rango relevante.

Permanece constante a lo largo del rango relevante.

Varía en proporción inversa a los cambios en las actividades a lo largo del rango relevante.

Ejemplo del costo escalonado variable

36

Té n i ca s d e p l a n e aci ó n y co n t ro l

Dependiendo del consumo que se haya tenido, el rango o intervalo establecerá el monto del servicio de suministro de agua potable.

Para explicar los costos escalonados fijos mencionaremos como ejemplo el salario de un vendedor de boletos de cierta aerolínea, que tiene la capacidad de atender a 3500 clientes al mes, es de $3,200 pesos. Si el volumen de clientes au-menta de 10,000 a 12,800, la empresa necesitará cuatro vendedores en lugar de tres para poder atenderlos, es decir, cada incremento de 3500 pasajeros dará como resultado otro costo fijo escalonado de $3,200 pesos.

De acuerdo con lo anterior, es importante que los contadores o los adminis-tradores comprendan el comportamiento de los costos para poder realizar las es-timaciones de los costos totales de la empresa, contemplando diversos niveles de actividad.

Importancia del comportamiento de los

costos

Ejemplo del costo escalonado fijo

37

U n i da d I I . C o n ce p to s, cl a s i f i caci ó n y co m p o rta m i e n to d e l o s co sto s

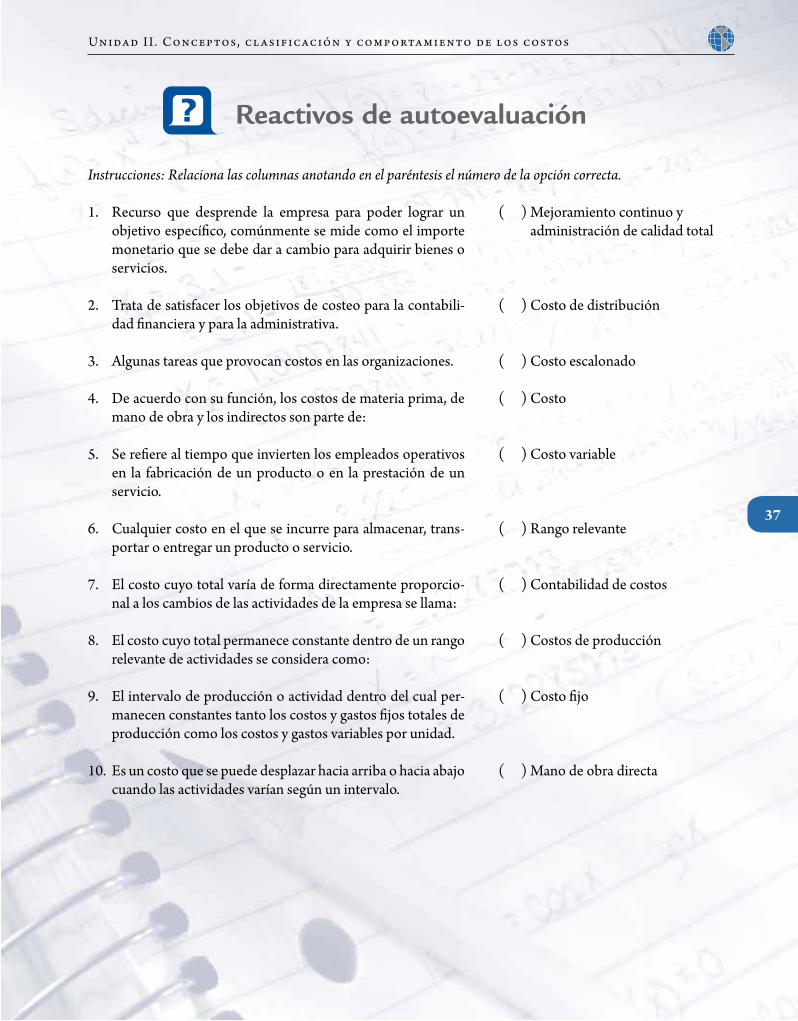

Reactivos de autoevaluación

Instrucciones: Relaciona las columnas anotando en el paréntesis el número de la opción correcta.

1. Recurso que desprende la empresa para poder lograr un objetivo específico, comúnmente se mide como el importe monetario que se debe dar a cambio para adquirir bienes o servicios.

2. Trata de satisfacer los objetivos de costeo para la contabili-dad financiera y para la administrativa.

3. Algunastareasqueprovocancostosenlasorganizaciones.

4. De acuerdo con su función, los costos de materia prima, de mano de obra y los indirectos son parte de:

5. Se refiere al tiempo que invierten los empleados operativos en la fabricación de un producto o en la prestación de un servicio.

6. Cualquier costo en el que se incurre para almacenar, trans-portar o entregar un producto o servicio.

7. El costo cuyo total varía de forma directamente proporcio-nal a los cambios de las actividades de la empresa se llama:

8. El costo cuyo total permanece constante dentro de un rango relevante de actividades se considera como:

9. El intervalo de producción o actividad dentro del cual per-manecen constantes tanto los costos y gastos fijos totales de producción como los costos y gastos variables por unidad.

10. Es un costo que se puede desplazar hacia arriba o hacia abajo cuando las actividades varían según un intervalo.

( )Mejoramientocontinuoyadministración de calidad total

( ) Costo de distribución

( ) Costo escalonado

( ) Costo

( ) Costo variable

( ) Rango relevante

( ) Contabilidad de costos

( ) Costos de producción

( ) Costo fijo

( )Manodeobradirecta

38

Té n i ca s d e p l a n e aci ó n y co n t ro l

Fuentes de información

Barfield, J., Raiborn, C. y Kinney, M. (2005). Contabilidad de costos. Tradiciones e innovaciones.México:Thomson.

Hansen,R.yMowen,M. (2003). Administración de costos. Contabilidad y Control. México:Thomson.

Horngren, C., Foster, G. y Datar, S. (2002). Contabilidad de costos. Un enfoque gerencial.México:PearsonPrenticeHall.

39

U n i da d I I . C o n ce p to s, cl a s i f i caci ó n y co m p o rta m i e n to d e l o s co sto s

Panel de verificación

Instrucciones: Relaciona las columnas anotando en el paréntesis el número de la opción correcta.

1. Recurso que desprende la empresa para poder lograr un objetivo específico, comúnmente se mide como el importe monetario que se debe dar a cambio para adquirir bienes o servicios.

2. Trata de satisfacer los objetivos de costeo para la contabili-dad financiera y para la administrativa.

3. Algunastareasqueprovocancostosenlasorganizaciones.

4. De acuerdo con su función, los costos de materia prima, de mano de obra y los indirectos son parte de:

5. Se refiere al tiempo que invierten los empleados operativos en la fabricación de un producto o en la prestación de un servicio.

6. Cualquier costo en el que se incurre para almacenar, trans-portar o entregar un producto o servicio.

7. El costo cuyo total varía de forma directamente proporcio-nal a los cambios de las actividades de la empresa se llama:

8. El costo cuyo total permanece constante dentro de un rango relevante de actividades se considera como:

9. El intervalo de producción o actividad dentro del cual per-manecen constantes tanto los costos y gastos fijos totales de producción como los costos y gastos variables por unidad.

10. Es un costo que se puede desplazar hacia arriba o hacia abajo cuando las actividades varían según un intervalo.

( )Mejoramientocontinuoyadministración de calidad total

( ) Costo de distribución

( ) Costo escalonado

( ) Costo

( ) Costo variable

( ) Rango relevante

( ) Contabilidad de costos

( ) Costos de producción

( ) Costo fijo

( )Manodeobradirecta

3

6

10

9

7

1

5

8

4

2