NORMES PRODUIT NORMES DE MISE EN ŒUVRE NORMES TRANSVERSES ...

Upload

alynna1885Category

view

229download

0

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 1/51

Passage aux normes IFRS

28 avril 2005

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 2/51

2

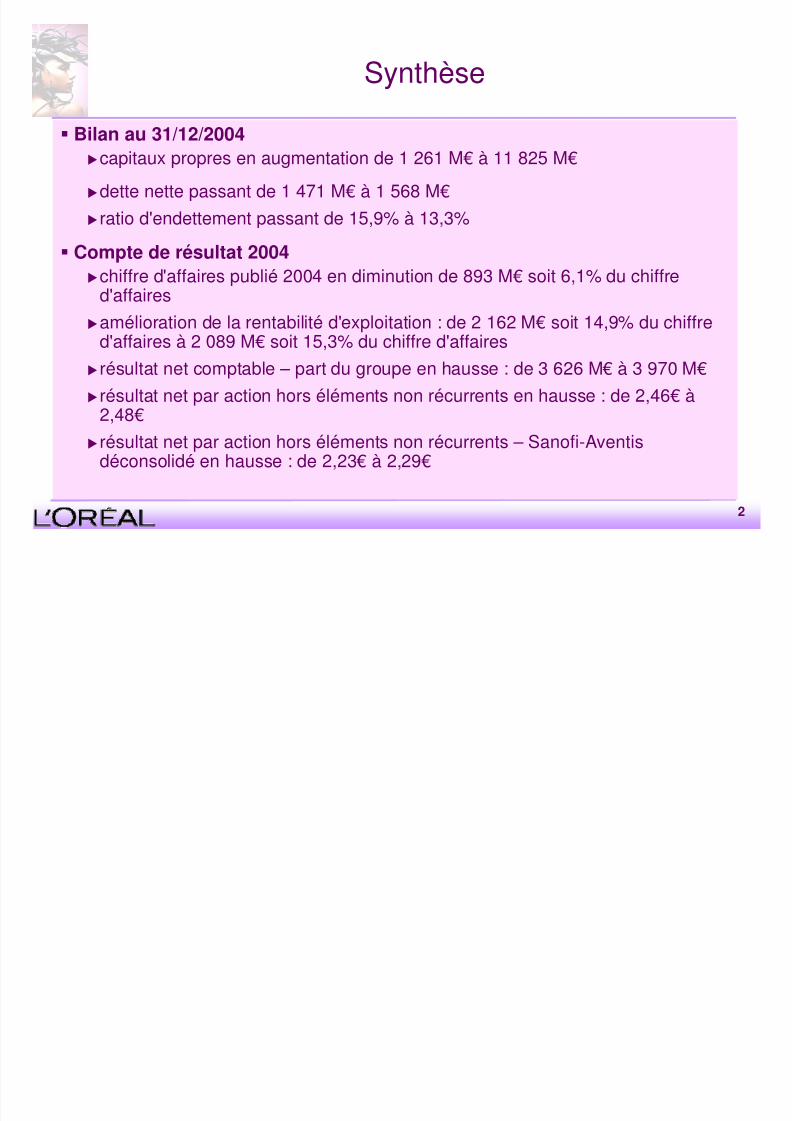

Synthèse

Bilan au 31/12/2004

capitaux propres en augmentation de 1 261 M€ à 11 825 M€

dette nette passant de 1 471 M€ à 1 568 M€ratio d'endettement passant de 15,9% à 13,3%

Compte de résultat 2004

chiffre d'affaires publié 2004 en diminution de 893 M€ soit 6,1% du chiffre

d'affaires

amélioration de la rentabilité d'exploitation : de 2 162 M€ soit 14,9% du chiffred'affaires à 2 089 M€ soit 15,3% du chiffre d'affaires

résultat net comptable – part du groupe en hausse : de 3 626 M€ à 3 970 M€

résultat net par action hors éléments non récurrents en hausse : de 2,46€ à2,48€

résultat net par action hors éléments non récurrents – Sanofi-Aventisdéconsolidé en hausse : de 2,23€ à 2,29€

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 3/51

3

Sommaire

Pages

39Prochaine étape

Synthèse

Compte de résultat par nature

Bilan

Principales normes impactant L'Oréal

Cadre général

21

38

8

6

4

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 4/51

4

Cadre général

Etats financiers établis conformément aux normes IFRS/IAS existantes au31 décembre 2004

appliquées avec effet retrospectif au 1er janvier 2004.

en retenant les options suivantes prévues par la norme IFRS 1 sur lapremière application des normes IFRS :

• Non retraitement des regroupements d'entreprises antérieurs au 1er janvier 2004

• Comptabilisation dans les capitaux propres d'ouverture des écarts

actuariels relatifs aux retraites et avantages assimilés existants au 1er janvier 2004

• Reclassement des réserves de conversion au 1er janvier 2004 dans lesréserves consolidées

• Non réévaluation des immobilisations corporelles au 1er

janvier 2004.

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 5/51

5

Cadre général

IAS 32 et 39 relatives aux instruments financiers ont été appliquées de

façon anticipée au 1er janvier 2004 par souci de comparaison.

Toute publication de normes ou interprétations publiées postérieurement àce jour est susceptible de modifier l'information présentée.

Les chiffres et impacts mentionnés dans ce document ont fait l'objet d'uneprocédure d'audit.

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 6/51

6

Principales normes impactant L'Oréal

Instruments financiers:IAS 32/39

Produits des activités ordinaires:IAS 18

Effet des variations des cours des monnaies étrangères:IAS 21

Impôts sur le résultat:IAS 12

Information sectorielle:IAS 14Immobilisations corporelles:IAS 16

Paiements en actions et assimilés:IFRS 2

Résultat par action:IAS 33

Présentation des états financiers:IAS 1

Regroupements d'entreprises:IFRS 3

Première adoption des IFRS:IFRS 1Immobilisations incorporelles:IAS 38

Dépréciation des actifs:IAS 36

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 7/51

7

IAS 1 : Présentation des états financiers

Bilan

• Distinction entre actifs / passifs non courants et courants

Passifs non courants identifiés :• Provision pour retraite

• Impôts différés passifs

• Dettes financières à plus d'un an

• Autres provisions risques et charges non courantes

Actifs non courants identifiés (en plus des rubriques actuelles) :

• Impôts différés actifs

Compte de résultat

• Présentation en brut avant impôt entre le résultat d'exploitation et le résultatopérationnel des éléments non récurrents, notamment les plus ou moinsvalues de cessions d'actifs, les dépréciations d'actifs long terme et les coûtsde restructuration.

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 8/51

8

BILAN

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 9/51

9

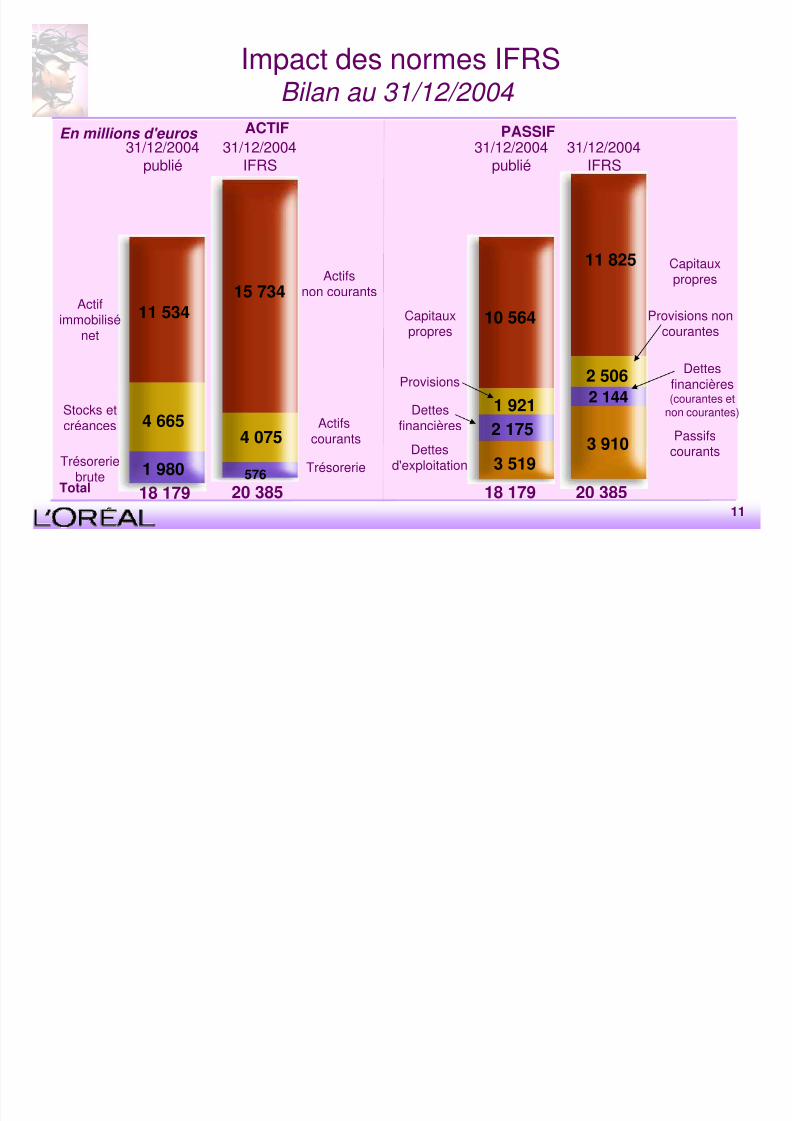

Impact des normes IFRS

Bilan au 1/1/2004

Actifscourants

Trésorerie

8 753

4 087

719

01/01/2004IFRS

Total

31/12/2003publié

8 136

4 573

2 303

15 012 13 559

6 152

1 616

1 903

3 888

01/01/2004IFRS

8 136

1 439

1 941

3 496

31/12/2003publié

15 012 13 559

Actifsnon courants

ACTIF PASSIFEn millions d'euros

Actif

immobilisénet

Stocks etcréances

Trésoreriebrute

Capitauxpropres

Provisions

Dettes

financières

Dettesd'exploitation

Provisions noncourantes

Capitauxpropres

Dettesfinancières(courantes et

non courantes)

Passifscourants

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 10/51

10

Impact sur Total bilan au 1/1/2004

Valeur brute

Effet impôt

+221

+ 77

- 1 793

+ 277- 94

Valeur brute

DépréciationEffet impôt

Capitauxpropres

Passifhors capitaux

propres

Actif

- 1 453

- 1 984+ 531- 1 453Total ajustements

+42+38+ 80Divers

-144Comptabilisation des écarts actuariels liés aux retraites

- 1 610Reclassement des actions auto-détenues

- 272+ 272Impôt différé passif sur les titres Sanofi-Aventis

Total bilan Publié 15 012Impacts IFRS - 1 453Total bilan IFRS 13 559

En millions d'euros

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 11/51

11

Impact des normes IFRS

Bilan au 31/12/2004

31/12/2004publié

11 534

4 665

1 980

Actifscourants

Trésorerie

15 734

4 075

576

31/12/2004IFRS

Total 18 179 20 385

10 564

1 921

2 175

3 519

31/12/2004publié

18 179

11 825

2 506

2 144

3 910

31/12/2004IFRS

20 385

Actifs

non courants

ACTIF PASSIFEn millions d'euros

Actifimmobilisé

net

Stocks etcréances

Trésoreriebrute

Capitauxpropres

Provisions

Dettesfinancières

Dettesd'exploitation

Provisions noncourantes

Capitauxpropres

Dettesfinancières(courantes et

non courantes)

Passifscourants

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 12/51

12

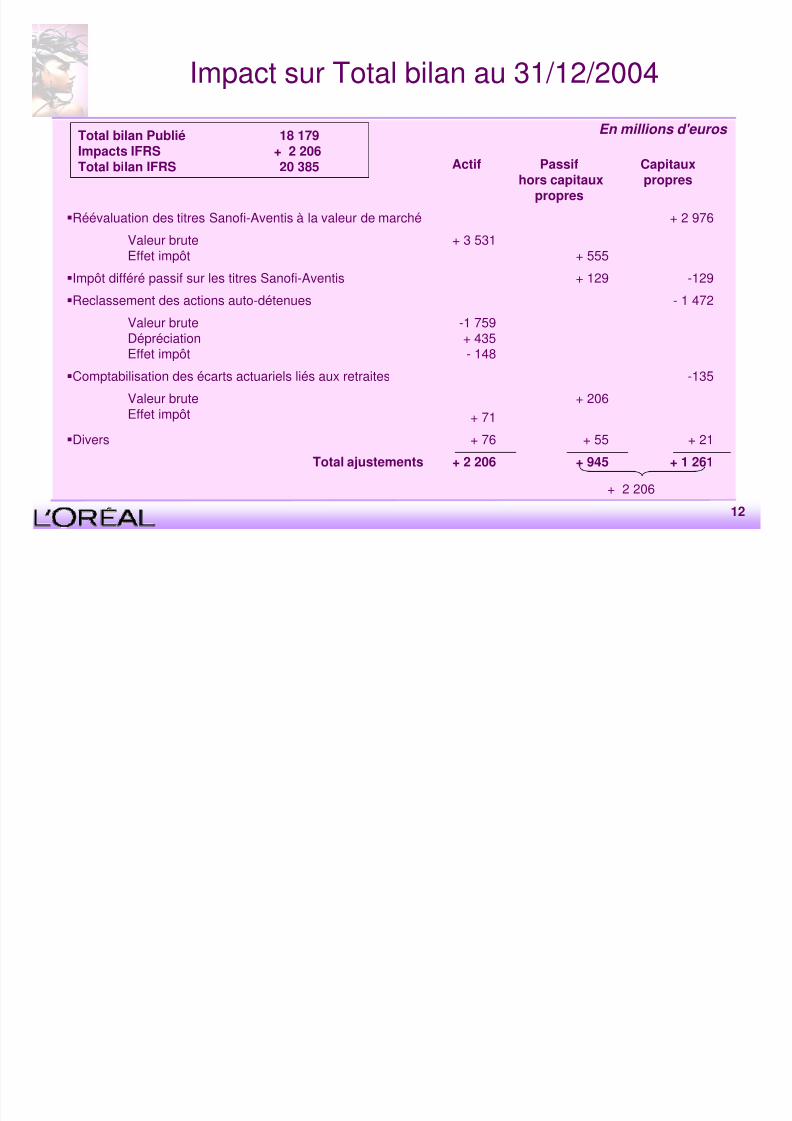

Impact sur Total bilan au 31/12/2004

Valeur bruteEffet impôt

+ 206

+ 71

Capitauxpropres

Passifhors capitaux

propres

Actif

+ 2 206

+ 1 261+ 945+ 2 206Total ajustements

+ 21+ 55+ 76Divers

-135Comptabilisation des écarts actuariels liés aux retraites

-1 759+ 435- 148

Valeur bruteDépréciationEffet impôt

- 1 472Reclassement des actions auto-détenues

-129+ 129Impôt différé passif sur les titres Sanofi-Aventis

+ 555+ 3 531Valeur brute

Effet impôt

+ 2 976Réévaluation des titres Sanofi-Aventis à la valeur de marché

Total bilan Publié 18 179Impacts IFRS + 2 206Total bilan IFRS 20 385

En millions d'euros

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 13/51

13

Impact de la réévaluation des titres Sanofi-Aventis

IAS 32-39 : Instruments financiers Actifs financiers évalués à leur valeur de marché à chaque clôture et gain

latent enregistré en capitaux propres.

• Réévaluation au 31/12/2004 des titres Sanofi-Aventis sur la base du cours debourse en contrepartie des capitaux propres soit :

La valeur des titres Sanofi-Aventis figure dans le poste "Immobilisationsfinancières" pour un montant de 8 410,8 millions d'euros au 31 décembre 2004 et

correspond à la valeur boursière des titres sur la base du cours du 31 décembre2004, soit 58,80 euros.Le poste "impôts différés passif" comprend au 31 décembre 2004 un montant de1 241,6 millions d'euros relatif à la différence entre la valeur fiscale des titresSanofi-Aventis et leur valeur comptable, au taux de 15,72%.

+ 2 976 M€Impact net en capitaux propres au 31/12/2004

- 555 M€Impôts différés passif

+ 3 531 M€Actifs financiers non courants

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 14/51

14

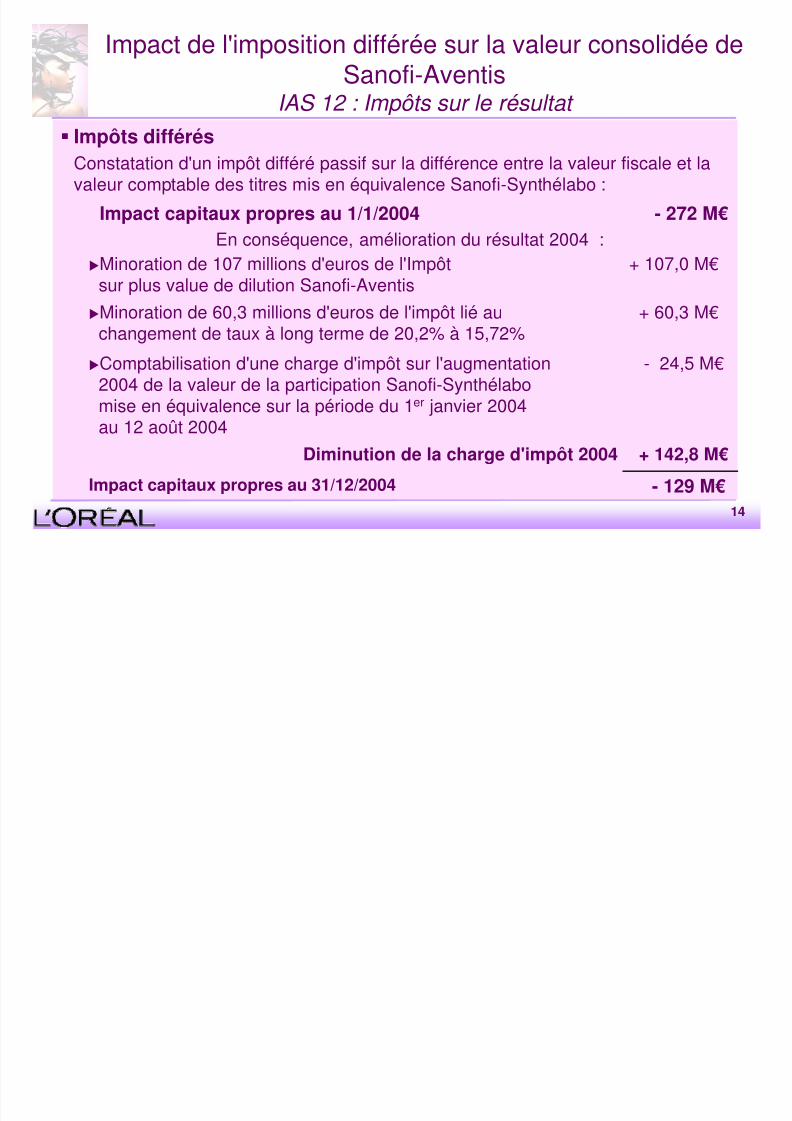

Impact de l'imposition différée sur la valeur consolidée deSanofi-Aventis

IAS 12 : Impôts sur le résultat Impôts différés

Constatation d'un impôt différé passif sur la différence entre la valeur fiscale et lavaleur comptable des titres mis en équivalence Sanofi-Synthélabo :

Impact capitaux propres au 1/1/2004 - 272 M€

En conséquence, amélioration du résultat 2004 :

- 129 M€Impact capitaux propres au 31/12/2004

+ 142,8 M€Diminution de la charge d'impôt 2004

- 24,5 M€Comptabilisation d'une charge d'impôt sur l'augmentation

2004 de la valeur de la participation Sanofi-Synthélabomise en équivalence sur la période du 1er janvier 2004au 12 août 2004

+ 60,3 M€Minoration de 60,3 millions d'euros de l'impôt lié auchangement de taux à long terme de 20,2% à 15,72%

+ 107,0 M€Minoration de 107 millions d'euros de l'Impôtsur plus value de dilution Sanofi-Aventis

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 15/51

15

Impact du reclassement des actions auto-détenues

IAS 32-39 : Instruments financiers Reclassement en minoration des capitaux propres des actions auto-

détenues comptabilisées en Valeurs Mobilières de Placement

+ 104,5 M€Amélioration du résultat 2004 par suppression de ladotation aux provisions des actions auto-détenues

nette d'impôt

- 1 472 M€ au 31/12/2004

- 1 610 M€Minoration des capitaux propres

au 1/1/2004

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 16/51

16

IAS 16 : Immobilisations corporelles

Reclassement de la PLV et stands amortissables, des "autres créances et

comptes de régularisation" en "immobilisations corporelles"

200 M€ au 1/1/2004

234 M€ au 31/12/2004

Aucun impact de l'approche par composant

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 17/51

17

IAS 21 : Effet des variations des cours des

monnaies étrangères

Comptabilisation des écarts d'acquisitions dans la devise de l'activitéacquise et conversion au cours de clôture.

Baisse des écarts d'acquisition et des capitaux propres de 34 M€ au

31/12/2004 – (acquisitions 2004)

Les écarts d'acquisition constatés antérieurement au 1er janvier 2004 ont étéconservés en euros, au cours historique.

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 18/51

18

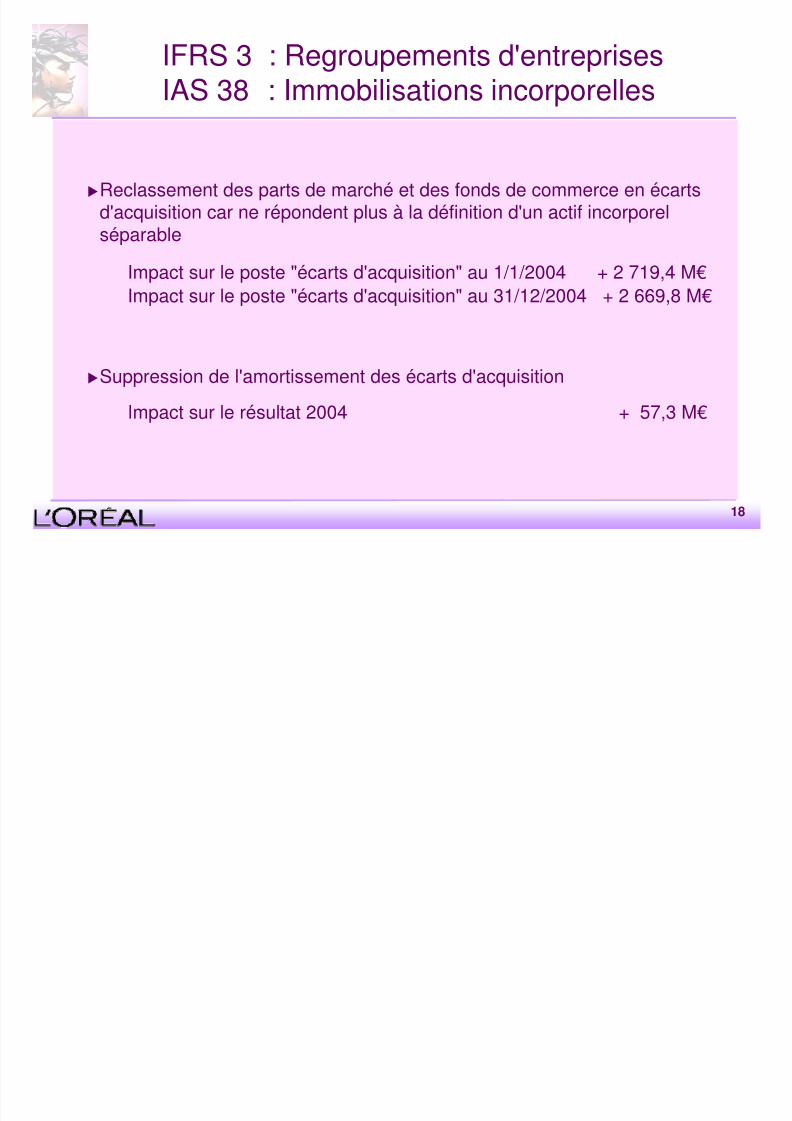

IFRS 3 : Regroupements d'entreprises

IAS 38 : Immobilisations incorporelles

Reclassement des parts de marché et des fonds de commerce en écartsd'acquisition car ne répondent plus à la définition d'un actif incorporelséparable

Impact sur le poste "écarts d'acquisition" au 1/1/2004 + 2 719,4 M€

Impact sur le poste "écarts d'acquisition" au 31/12/2004 + 2 669,8 M€

Suppression de l'amortissement des écarts d'acquisition

Impact sur le résultat 2004 + 57,3 M€

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 19/51

19

Recherche et développement

IAS 38 : Immobilisations incorporelles

Pas d'activation de frais de développement car aucun projet significatif nesatisfait l'ensemble des 6 critères de la norme.

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 20/51

20

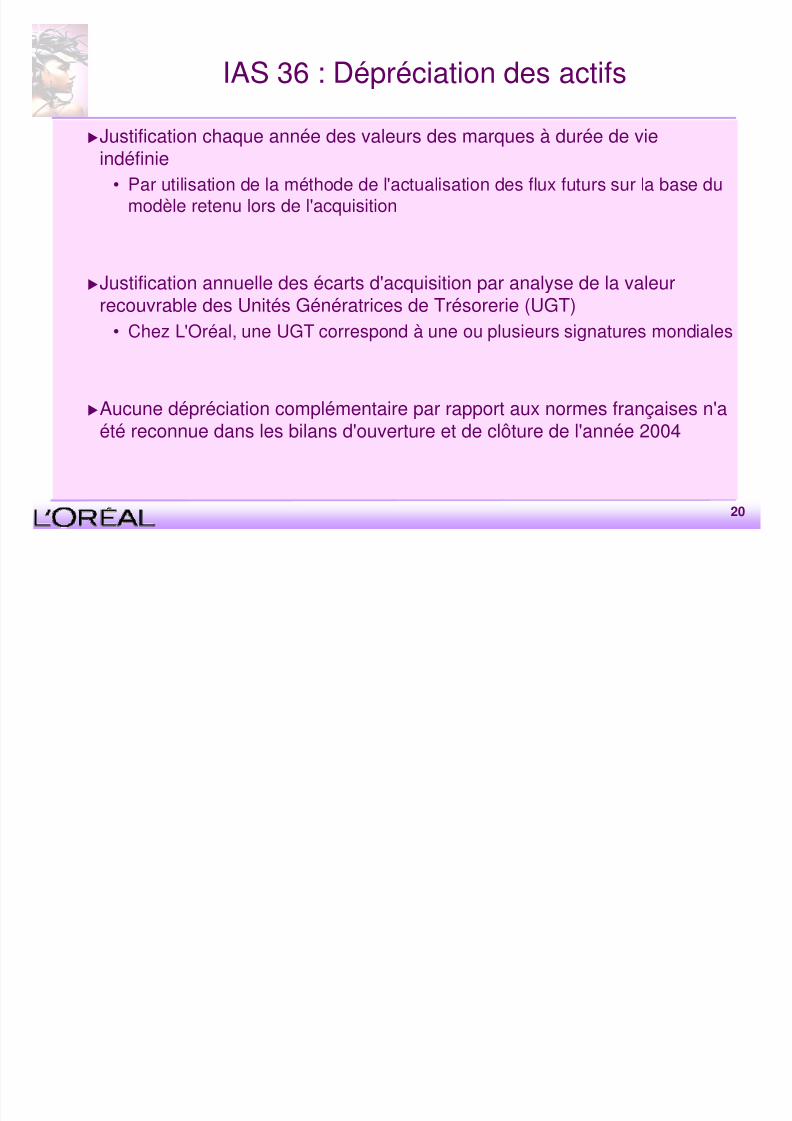

IAS 36 : Dépréciation des actifs

Justification chaque année des valeurs des marques à durée de vieindéfinie

• Par utilisation de la méthode de l'actualisation des flux futurs sur la base du

modèle retenu lors de l'acquisition

Justification annuelle des écarts d'acquisition par analyse de la valeurrecouvrable des Unités Génératrices de Trésorerie (UGT)

• Chez L'Oréal, une UGT correspond à une ou plusieurs signatures mondiales

Aucune dépréciation complémentaire par rapport aux normes françaises n'aété reconnue dans les bilans d'ouverture et de clôture de l'année 2004

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 21/51

21

COMPTE DE RESULTAT

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 22/51

22

Compte de résultat 2004 IFRS par nature

En millions d'euros 2004

CHIFFRE D'AFFAIRES 13 641,3

Achats consommés et variation de stocks -2 577,3

Charges de personnel -2 707,6

Charges externes -5 641,0Impôts et taxes -227,8

Dotations aux amortissements -479,9

Dotations et reprises de provisions 44,7

Résultat d'exploitation avant pertes et gains de change 2 052,4

Pertes et gains de change 36,5

RESULTAT D'EXPLOITATION 2 088,9

Plus ou moins values brutes -62,7Dépréciation des actifs à long terme -24,0

Coûts de restructuration -39,5

Plus value de dilution de Sanofi-Aventis 2 854,5

RESULTAT OPERATIONNEL 4 817,2

Charges et produits financiers -47,0

Quote-part du résultat net des sociétés mises en équivalence 292,3

RESULTAT AVANT IMPOT 5 062,5

Impôts sur les résultats -1 089,7

RESULTAT NET 3 972,8

Intérêts minoritaires -3,1

RESULTAT NET part du groupe 3 969,7

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 23/51

23

Compte de résultat par natureEn millions d'euros

Publié Normes françaises 2004Reclassements et

retraitementsPrésentation IFRS 2004

CHIFFRE D'AFFAIRES 14 533,9 -892, 7 CHI FFRE D'AFFAI RES 13 641,3

Achats consommés et variation de stocks -2 577,3 Achats consommés et variation de stocks -2 577,3

Charges de personnel -2 701,9 -5,7 Charges de personnel -2 707,6

Charges externes -6 469,2 828,2 Charges externes -5 641,0

Impôts et taxes -227,8 Impôts et taxes -227,8

Dotations aux amortissements -479,9 Dotations aux amortissements -479,9

Dotat ions et reprises de provisions 38,1 6,6 Dotat ions et reprises de provisions 44,7

Résultat d'exploitation 2 115,9 -63,6 Résultat d'exploitation avant pertes et gains de change 2 052,4

Pertes et gains de change 45,6 -9,1 Pertes et gains de change 36,5

RESULTAT D'EXPLOITATION CORRIGE 2 161,5 -72,6 RESULTAT D'EXPLOITATION 2 088,9

-62,7 Plus ou moins values sur actifs immobilisés -62,7

-24,0 Dépréciation des actifs à long terme -24,0

-39,5 Coûts de restructuration -39,5

2 854,5 Plus value de dilution Sanofi-Aventis 2 854,5

RESULTAT OPERATIONNEL 4 817,2

Charges et produits financ iers -98,7 51,7 Charges et produi ts financ iers -47,0

RESULTAT AVANT IMPÔT DES SOCIETES INTREGREES 2 062,8

292,3 Quote-part du résultat net des sociétés mises en équivalence 292,3

RESULTAT AVANT IMPOT 5 062,5

Impôts sur les résultats -696,0 -393,7 Impôts sur les résultats -1 089,7

RESULTAT NET OPERATIONNEL DES SOCIETES INTEGREES 1 366,8

Quote-part du résultat net opérationnel des sociétés mis es en équivalence 292,2 -292,2

RESULTAT NET OPERATIONNEL 1 659,0

Dotations et reprises à la provision pour dépréciation des ac tions propres

nettes d'impôts

-104,5 104,5

Plus ou moins values sur actifs immobilisés nettes d'impôts -56,2 56,2

Coûts de restructuration nets d'impôts -27,2 27,2

Dotations aux amortissements des écarts d'acquisition -81,3 81,3

Plus value de dilution Sanofi-Aventis nette d'impôt 2 239,0 -2 239,0

RESULTAT NET COMPTABLE 3 628,8 344,0 RESULTAT NET 3 972,8

Intérêts minoritaires -3,1 0,0 Intérêts minoritaires -3,1

RESULTAT NET COMPTABLE part du groupe 3 625,7 344,0 RESULTAT NET COMPTABLE part du groupe 3 969,7

RESULTAT NET OPERATIONNEL part du groupe 1 655,7

RESULTAT NET HORS ELEMENTS NON RECURRENTS

part du groupe 1 609,0

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 24/51

24

Réconciliation du chiffre d'affaires

IAS 18 : Produits des activités ordinaires Nouvelle définition du chiffre d'affaires

Changement dans la comptabilisation des avantages accordés aux clients,distributeurs ou consommateurs (coopération commerciale, coupons,escomptes, programmes de fidélisation …)

• considérés comme des réductions de prix de vente et comptabilisés endéduction du chiffre d'affaires

• sauf si les conditions spécifiquement définies pour maintenir certainsavantages en charges sont respectées (juste valeur, preuve deréalisation…)

En conséquence,

• chiffre d'affaires 2004 en diminution de 893 millions d'euros en IFRS soit

6,1% du chiffre d'affaires publié 2004• aucun impact sur le résultat

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 25/51

25

Réconciliation du chiffre d'affaires

IAS 18 : Produits des activités ordinaires

- 892,6Total reclassements

13 641,3Chiffre d'affaires – normes IFRS

- 51,5Charges et produits financiers :escomptes accordés aux clients

- 6,6Dotations/Reprises de provisions pour retours

- 828,2Charges externes :

avantages accordés aux clients

- 6,3Charges de personnel :refacturation de conseillères de beauté

14 533,9Chiffre d'affaires – normes françaisesEn millions d'euros

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 26/51

26

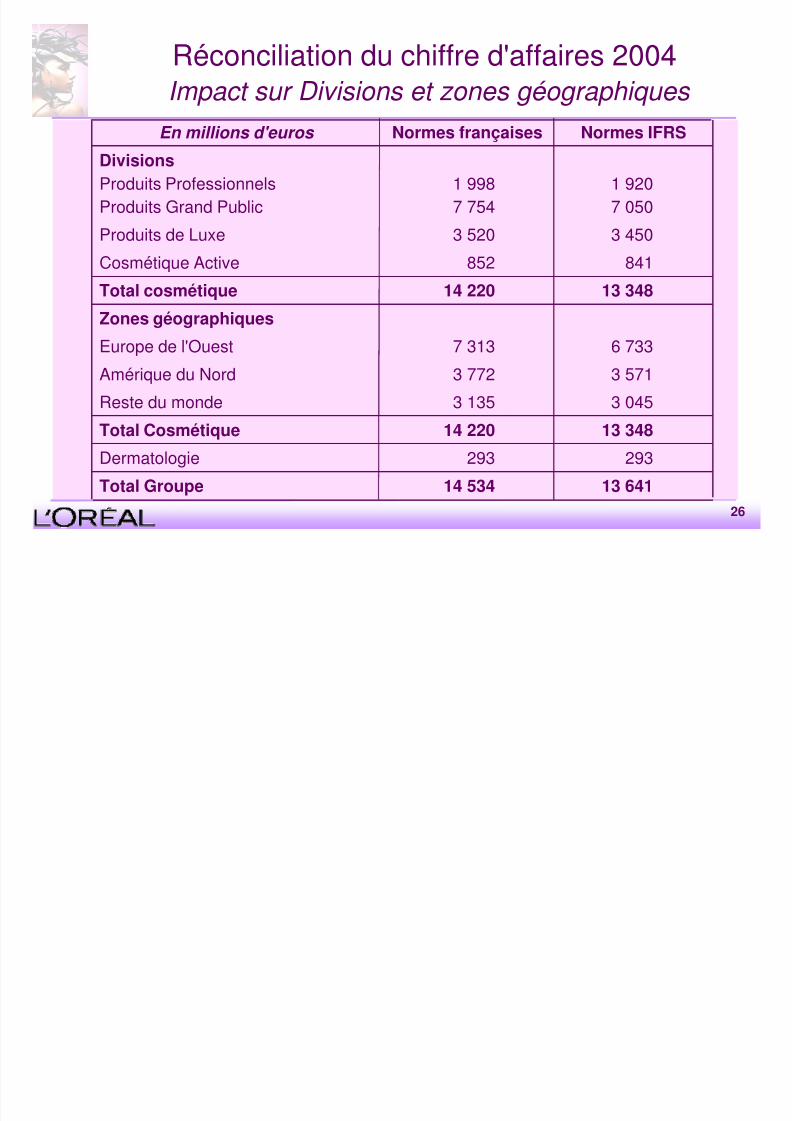

Réconciliation du chiffre d'affaires 2004

Impact sur Divisions et zones géographiques Normes IFRSNormes françaisesEn millions d'euros

13 641

293

13 348

3 045

3 571

6 733

13 348

841

3 450

7 050

1 920

14 534

293

14 220

3 135

3 772

7 313

14 220

852

3 520

7 754

1 998

Total Groupe

Dermatologie

Total Cosmétique

Reste du monde

Amérique du Nord

Europe de l'Ouest

Zones géographiquesTotal cosmétique

Cosmétique Active

Divisions

Produits de Luxe

Produits Grand Public

Produits Professionnels

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 27/51

27

Réconciliation des charges de personnel

IFRS 2 : Paiements en actions Stock options (IFRS 2)

La valeur des options accordées (valorisées suivant le modèle Black &Scholes) calculée à la date d'attribution des options est comptabilisée encharges sur la durée d'indisponibilité des options (5 ans)

En 2004, la charge relative aux stock options s'est élévée à 20,4 millionsd'euros sans effet d'impôt. Elle concerne les plans à compter du7 novembre 2002.

Sans impact sur les capitaux propres

Réconciliation des charges de personnel

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 28/51

28

Réconciliation des charges de personnel

IAS 18 : Produits des activités ordinaires

IFRS 1 : Première adoption des IFRS

IFRS 2 : Paiements en actions

2 707,6Charges de personnel – normes IFRS

+ 5,7Total reclassements

- 8,4Annulation de la charge d'amortissementdes écarts actuariels liés aux retraites (IFRS 1)

- 6,3Reclassement des refacturations des conseillères de beauté(IAS 18)

+ 20,4Charges liées aux plans de stock options (IFRS 2)

2 701,9Charges de personnel – normes françaises

En millions d'euros

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 29/51

29

Réconciliation des pertes et gains de change

IAS 32-39 : Instruments financiers Couverture du risque de change

Tous les instruments dérivés de couverture de change doivent êtrecomptabilisés au bilan à leur valeur de marché, même ceux couvrant les

achats et ventes de la période suivante. Si la relation de couverture estdûment documentée, la revalorisation des instruments de couvertureimpacte :

• le compte de résultat pour la partie de la valeur de marché liée auxvariations de la valeur temps, y compris pour les primes d'option

• les capitaux propres pour la partie de la valeur de marché liée auxvariations du cours comptant entre la date de mise en place de lacouverture et la date de clôture.

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 30/51

30

Réconciliation des pertes et gains de change

IAS 32-39 : Instruments financiers Compte tenu de la fluctuation de la valeur de marché des couvertures dechange et de taux :

• Impact de - 9 millions d'euros sur le résultat 2004 (ligne Pertes et Gains de

change), soit - 7 millions d'euros après impôt

• Impact net en capitaux propres au 1/1/2004 : + 48 millions d'euros

• Impact net en capitaux propres au 31/12/2004 : + 22 millions d'euros

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 31/51

31

Réconciliation du résultat d'exploitation

2 088,9Résultat d'exploitation – normes IFRS

-72,6Total des ajustements

- 9,1(Pertes / gains de change)Prise en compte en résultat de la valeurtemps des couvertures de change

8,4(Charges de personnel)Suppression de la charge d'amortissement des

écarts actuariels

- 20,4(Charges de personnel)Charges de stock options

- 51,5(Chiffre d'affaires)Escomptes accordés aux clients

2 161,5Résultat d'exploitation corrigé – normes françaises

En millions d'euros

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 32/51

32

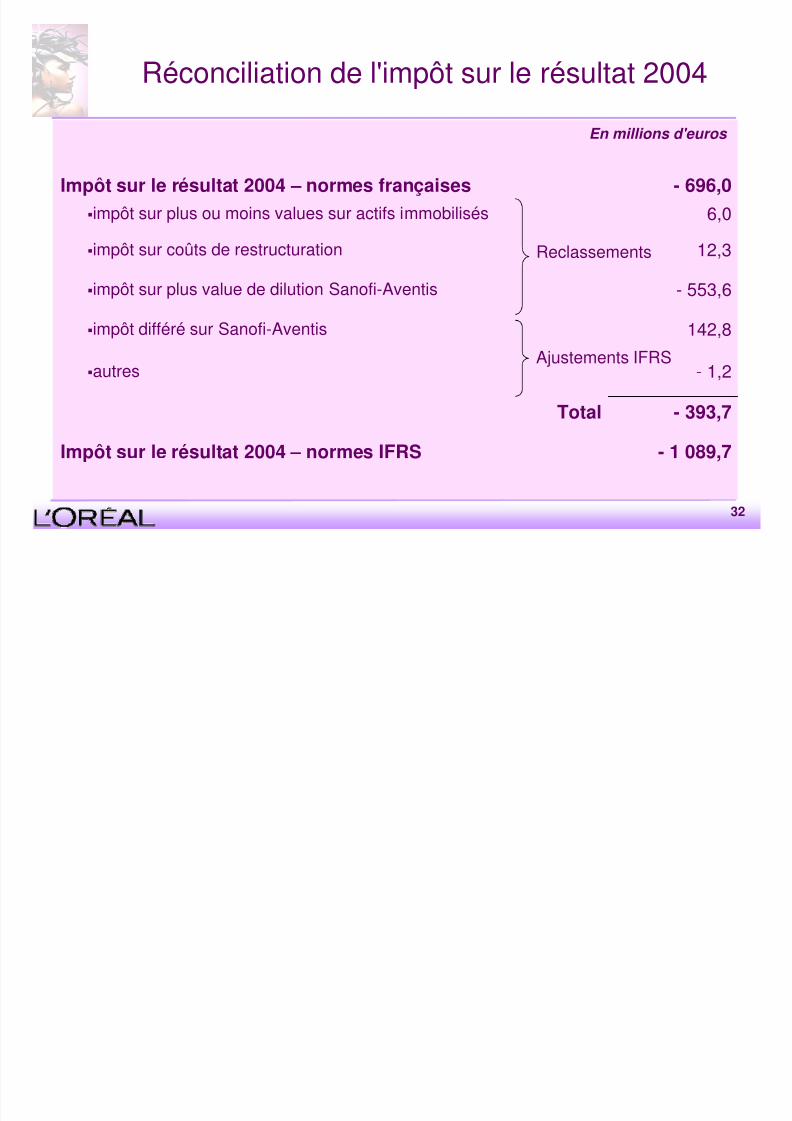

Réconciliation de l'impôt sur le résultat 2004

- 393,7Total

- 1 089,7Impôt sur le résultat 2004 – normes IFRS

- 1,2autres

142,8impôt différé sur Sanofi-Aventis

- 553,6impôt sur plus value de dilution Sanofi-Aventis

12,3impôt sur coûts de restructuration

6,0impôt sur plus ou moins values sur actifs immobilisés

- 696,0Impôt sur le résultat 2004 – normes françaises

En millions d'euros

Reclassements

Ajustements IFRS

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 33/51

33

Réconciliation du résultat net comptable – part du

Groupe 2004

6,11Résultat par action dilué

649 598 404 Nombre moyen d'actions retenu pour le calcul du résultat dilué

3 969,7Résultat net comptable – part du Groupe 2004 normes IFRS

344,0Total des ajustements142,8

Impôt différé Sanofi-Aventis

61,9Différentiel de traitement sur la plus value brute de dilution Sanofi-Aventis

57,3Suppression de l'amortissement des écarts d'acquisition

104,5Annulation de la dotation aux provisions des actions auto-détenues nette d'impôt-1,2

Effet impôt des ajustements ci-dessus

-0,2Autres retraitements

-9,1Prise en compte en résultat de la valeur temps des opérations de couverture durisque de change

8,4Suppression de la charge d'amortissement des écarts actuariels liés aux retraites

-20,4Charges liées aux plans de stock options

3 625,7Résultat net comptable – part du Groupe 2004 normes françaises

En millions d'euros

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 34/51

34

IAS 33 : Résultats par action

Résultat par action

Le résultat net par action tient compte de toutes les actions auto-détenues

désormais comptabilisées en déduction des capitaux propres

Le nombre d'actions servant à calculer le résultat par action s'élève pour2004 à 647 677 982 actions en IFRS contre 673 547 541 actions en normesfrançaises

Résultat dilué par action

Les plans d'options de souscription ainsi que les plans d'options d'achats

sont les seuls instruments existants pouvant avoir un effet dilutif

Le nombre d'actions servant à calculer le résultat dilué par action s'élèvepour 2004 à 649 598 404 actions contre 673 547 541 actions en normesfrançaises

Ré l h élé é d

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 35/51

35

Résultat net hors éléments non récurrents - part duGroupe 2004

2,48 Résultat par action dilué

649 598 404 Nombre moyen d'actions retenu pour le calcul du résultat dilué

1 609,0Résultat net hors éléments non récurrents – part du Groupe 2004 – normesIFRS

-20,4Charges liées aux plans de stock options

8,4Suppression de la charge d'amortissement des écarts actuarielsliés aux retraites

-9,1Prise en compte en résultat de la valeur temps des opérationsde couverture du risque de change

+ 0,1Autres retraitements

-1,2Effet impôt des ajustements ci-dessus

-24,5Impôt différé passif sur augmentation de valeur du titre mis en équivalenceSanofi-Aventis

- 46,7Total des ajustements

1 655,7Résultat net opérationnel – part du Groupe 2004 – normes françaises

En millions d'euros

Résultat net hors éléments non récurrents

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 36/51

36

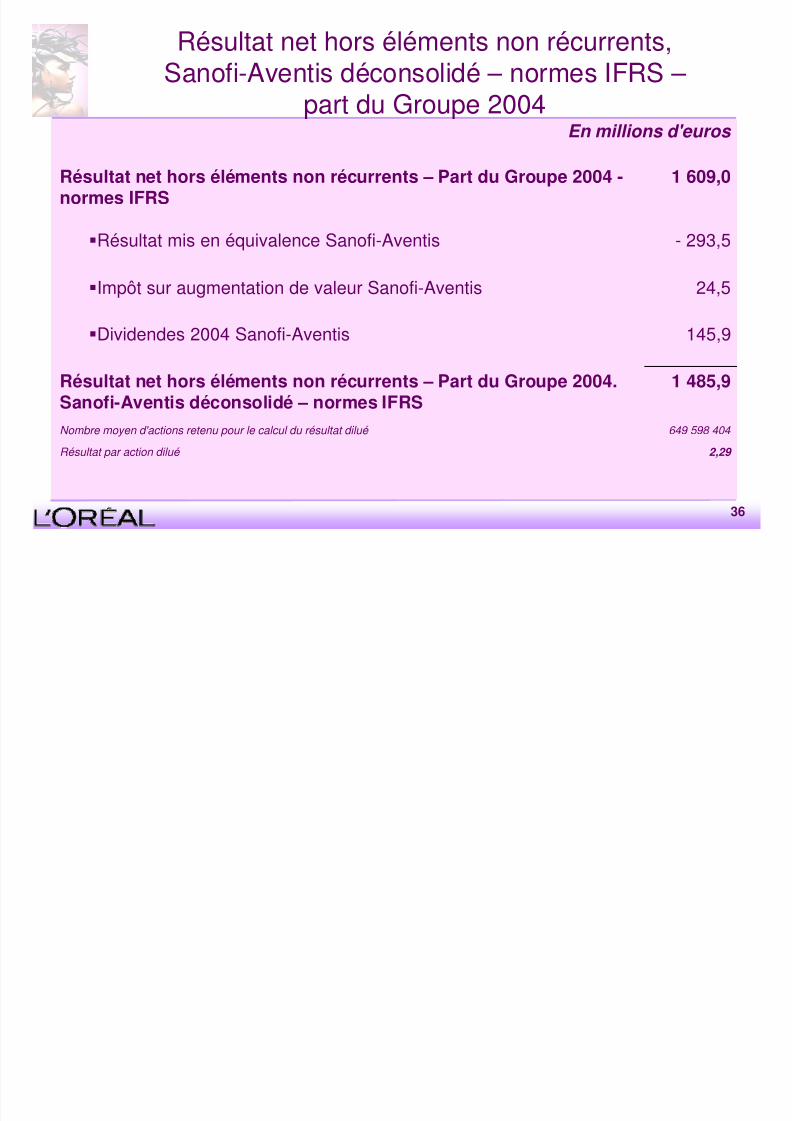

Résultat net hors éléments non récurrents,Sanofi-Aventis déconsolidé – normes IFRS –

part du Groupe 2004

2,29 Résultat par action dilué

649 598 404 Nombre moyen d'actions retenu pour le calcul du résultat dilué

1 485,9Résultat net hors éléments non récurrents – Part du Groupe 2004.

Sanofi-Aventis déconsolidé – normes IFRS

145,9Dividendes 2004 Sanofi-Aventis

24,5Impôt sur augmentation de valeur Sanofi-Aventis

- 293,5Résultat mis en équivalence Sanofi-Aventis

1 609,0Résultat net hors éléments non récurrents – Part du Groupe 2004 -

normes IFRS

En millions d'euros

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 37/51

37

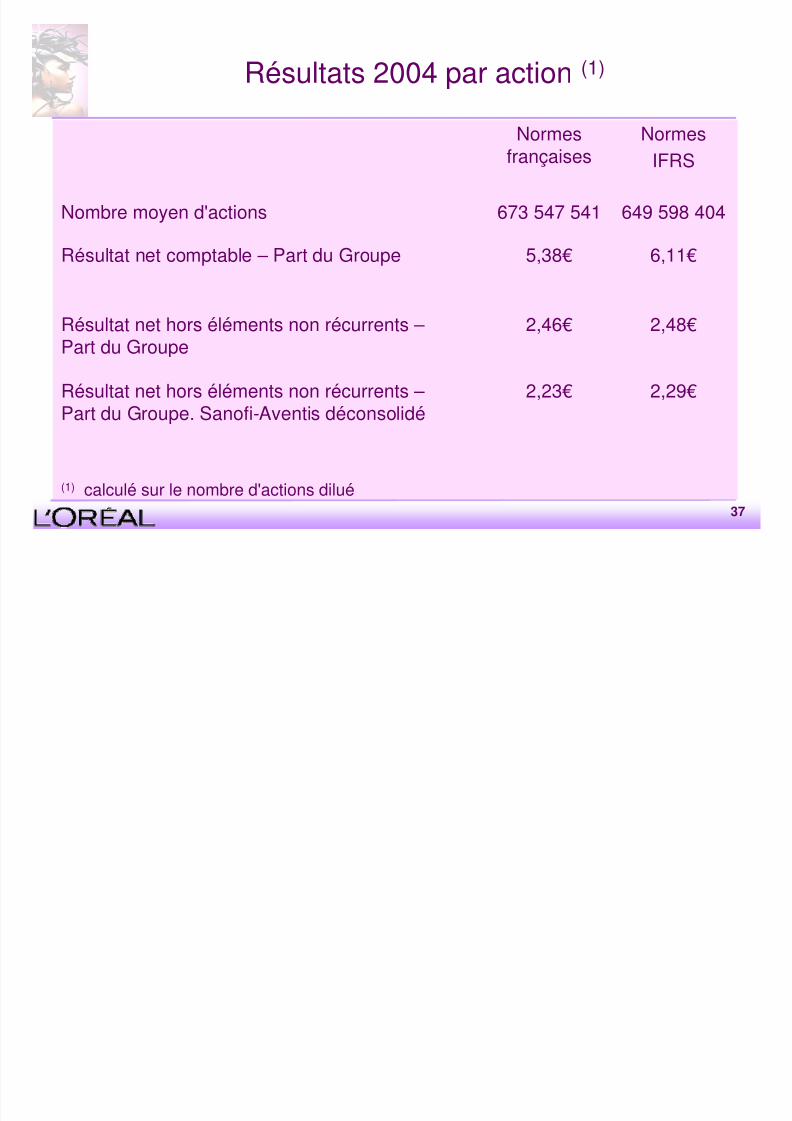

Résultats 2004 par action (1)

2,29€2,23€Résultat net hors éléments non récurrents – Part du Groupe. Sanofi-Aventis déconsolidé

2,48€2,46€Résultat net hors éléments non récurrents – Part du Groupe

6,11€5,38€Résultat net comptable – Part du Groupe

649 598 404673 547 541Nombre moyen d'actions

Normes

IFRS

Normesfrançaises

(1)

calculé sur le nombre d'actions dilué

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 38/51

38

Synthèse

Bilan au 31/12/2004

capitaux propres en augmentation de 1 261 M€ à 11 825 M€

dette nette passant de 1 471 M€ à 1 568 M€

ratio d'endettement passant de 15,9% à 13,3%

Compte de résultat 2004

chiffre d'affaires publié 2004 en diminution de 893 M€ soit 6,1% du chiffre

d'affairesamélioration de la rentabilité d'exploitation : de 2 162 M€ soit 14,9% du chiffre

d'affaires à 2 089 M€ soit 15,3% du chiffre d'affaires

résultat net comptable – part du groupe en hausse : de 3 626 M€ à 3 970 M€

résultat net par action hors éléments non récurrents en hausse : de 2,46€ à2,48€

résultat net par action hors éléments non récurrents – Sanofi-Aventisdéconsolidé en hausse : de 2,23€ à 2,29€

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 39/51

39

Prochaine étape

02/09/2005 :

Présentation des comptes du premier semestre 2005 par destination avec

comparaison avec les comptes du premier semestre et de l'ensemble del'année 2004

Information sectorielle par division, avec les indicateurs suivants :

• chiffre d'affaires net

• résultat d'exploitation

• dotations aux amortissements et provisions

• total des actifs et passifs

• acquisitions d'immobilisations corporelles et incorporelles

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 40/51

ANNEXES

- Bilan d'ouverture au 1er janvier 2004

- Bilan d'ouverture au 1er

janvier 2004

- Notes relatives à la réconciliation du bilan d'ouverture au 1er

janvier 2004

- Bilan au 31 décembre 2004

- Notes relatives à la réconciliation du bilan au 31 décembre 2004

- Impacts des IFRS sur les capitaux propres

- Compte de résultat par nature

- Application des normes IFRS au chiffre d'affaires 2004

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 41/51

Bilan d'ouverture au 1/1/2004

Bilan actifReclassement et retraitement

IFRSBilan publié au 31/12/2003

Normes françaisesEn millions d'euros Actif/Actif Actif/Passif Bilan d'ouverture IFRS au 01/01/2004

Actif immobilisé 8 136,4 660,2 -43,1 Actifs non courants 8 753,5

Ecarts d'acquisition 844,0 1 2 378,7 36,6 Ecarts d'acquisition 3 259,3

Immobilisations incorporelles 3 761,7 2 -2 718,5 -6,8 Immobilisations incorporelles 1 036,4

Immobilisations corporelles 1 843,9 3 205,0 - Immobilisations corporelles 2 048,9

Immobilisations financières 161,1 4 -49,9 -2,1 Immobilisations financières 109,1

Titres mis en équivalence 1 525,7 5 340,7 -6,2 Titres mis en équivalence 1 860,2

6 504,2 -64,6 Impôts différés actifs 439,6Actif circulant 6 875,7 -660,2 -1 409,8 Actifs courants 4 805,7

Stocks 1 093,3 - -4,3 Stocks 1 089,0

Avances et acomptes versés 64,5 -64,5 -

Créances clients 2 006,8 -8,3 - Créances clients 1 998,5

Autres créances et comptes de

régularisation

1 408,4 6 -577,5 98,0 Autres créances courantes 928,9

69,9 - Impôts 69,9

Valeurs mobilières de placement 1 748,6 7 -233,1 -1 515,5

Disponibilités 554,1 8 153,3 12,0 Trésorerie 719,4

Total 15 012,1 0,0 -1 452,9 Total 13 559,2

Bilan passifReclassement et retraitement

IFRSBilan publié au 31/12/2003

Normes françaisesEn millions d'euros Passif/Passif Actif/Passif

Bilan d'ouverture IFRS au 01/01/2004

Capitaux propres 1

8 136,2 15 -558,1 -1 426,5 Capitaux propres 6 151,6 Capital 135,2 - - Capital 135,2

Primes d'émission, fusion 953,4 - - Primes d'émission, fusion 953,4

Réserves 8 279,0 - 1 755,4 257,8 Réserves 6 781,4

Réserve de conversion - 1 243,3 1 242,3 1,0 Réserve de conversion 0

-4,2 70,1 Réserve de couverture de fluxfuturs

65,9

- 1 792,6 Actions détenues en propre - 1 792,6

Capitaux propres - part du groupe

6 143,3

Intérêts minoritaires 11,9 -40,8 37,2 Intérêts minoritaires 8,3

Provisions risques et charges 1 439,3 202,2 -25,1 Passifs non courants 2 370,6

Provisions pour retraites et autresavantages

906,3 9 223,7 - Provisions pour retraites etautres avantages

1 130,0

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 42/51

Notes relatives à la réconciliation du bilan d'ouverture au 1/1/2004

Bilan actif

Note 1 et 2 : les fonds de commerce (2 608,6 millions d'euros) et les parts de marché (110,8 millionsd'euros) ont été reclassés en écarts d'acquisition car ils ne peuvent pas être qualifiés d'actifsincorporels identifiables selon IAS 38.L'écart d'acquisition relatif aux titres Sanofi-Synthélabo a été reclassé sur la ligne "titres mis enéquivalence" pour 340,7 millions d'euros.

Note 3 : les matériels publicitaires amortissables ont été transférés des "autres créances et comptesde régularisation" en immobilisations corporelles pour un montant de 200 millions d'euros (norme IAS

16)

Note 4 : la part courante des prêts a été reclassée dans les "autres créances courantes"

Note 5 : l'écart d'acquisition relatif aux titres Sanofi-Synthélabo a été reclassé sur la ligne "titres misen équivalence" pour 340,7 millions d'euros.

Note 6 : il s'agit du reclassement des impôts différés actifs sur une ligne distincte en IFRS(504,2 millions d'euros), du reclassement des matériels publicitaires amortissables en immobilisations

corporelles (200 millions d'euros), ainsi que de divers reclassements pour un montant net de 126,7millions d'euros au titre des "avances et acomptes versés", des impôts courants, des instrumentsfinanciers de couverture et de la part courante des prêts.

Note 7 : il s'agit du reclassement des actions propres en déduction des capitaux propres (valeurbrute : 1 792,6 millions d'euros, dépréciation : 277,1 millions d'euros), du reclassement des SICAV etfonds communs de placement sans risque actions dans la trésorerie (157,2 millions d'euros) et dureclassement des instruments financiers de couverture (75,3 millions d'euros), conformément à IAS32.

Note 8 : il s'agit du reclassement des SICAV et fonds communs de placement sans risque actions des"valeurs mobilières de placement" dans la trésorerie.

Bilan passif

Note 9 : il s'agit pour l'essentiel de la comptabilisation des écarts actuariels relatifs aux passifs sociaux

en accord avec l'option prévue par IFRS 1.

Note 10 : les provisions pour risques et charges ont été ventilées entre passifs courants (provisionsliées au cycle d'exploitation et/ou dont la date de réalisation est inférieure à 12 mois) et passifs noncourants.

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 43/51

Note 15 : Les ajustements sur les capitaux propres au 1/1/2004 se déclinent comme suit :

Reclassement et

retraitement IFRS Total

Passif/Passif Actif/Passif

- Capitaux propres - part du groupe 8 124,3

- Intérêts minoritaires 11,9

Capitaux propres publiés au 31/12/2003 en normes françaises 8 136,2

1 - Réserves - 1 755,4 257,8 -1 497,6

- Annulation de la dépréciation sur actions auto-détenues (note 7) 277,1

- Effet d'impôt attaché -93,9

- Impôt différé passif sur les titres Sanofi-Synthélabo (note 11) -272,2

- Comptabilisation des écarts actuariels liés aux retraites et autres

ajustements (note 9)

-221,3

- Effet d'impôt attaché 77,1

- Reclassement de la réserve de conversion dans les réserves - 1 242,3

- Couverture de juste valeur nette d'impôt -19,6 1,2

- Autres retraitements nets d'impôt -3,7

2 – Réserve de conversion 1 242,3 1,0 1 243,3

- Reclassement de la réserve de conversion dans les réserves 1 242,3 1,0

3 – Réserve de couverture de flux futurs -4,2 70,1 65,9

4 - Actions auto-détenues - -1 792,6 -1 792,6

- Reclassement de la valeur brute classée en VMP en déduction des

capitaux propres (note 7)

-1 792,6

5 – Intérêts minoritaires -40,8 37,2 -3,6

- Engagements de rachat des minoritaires -40,8 36,7

Effet des couvertures de flux futurs 0 5

Bilan au 31/12/2004

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 44/51

Bilan actifReclassement et retraitement

IFRSBilan publié au 31/12/2004

Normes françaisesEn millions d'euros Actif/Actif Actif/Passif

Bilan d'ouverture IFRS au 31/12/2004

Actif immobilisé 11 533,7 769,6 3 430,7 Actifs non courants 15 734,0

Ecarts d'acquisition 817,2 1 2 669,9 26,7 Ecarts d'acquisition 3 513,8

Immobilisations incorporelles 3 739,7 2 - 2673,2 - 1,6 Immobilisations incorporelles 1 064,9

Immobilisations corporelles 1 943,7 3 241,3 - Immobilisations corporelles 2 185,0

Immobilisations financières 5 033,1 4 - 10,6 3 519,9 Immobilisations financières 8 542,4

5 542,2 - 114,3 Impôts différés actifs 427,9

Actif circulant 6 645,4 - 769,6 -1 224,6 Actifs courants 4 651,2

Stocks 1 126,1 - - 2,7 Stocks 1 123,4

Avances et acomptes versés 62,3 - 62,3 - -

Créances clients 2 063,6 - 0,2 - Créances clients 2 063,4

Autres créances et comptes de

régularisation

1 412,9 5 - 674,5 92,6 Autres créances courantes 831,0

57,2 - Impôts 57,2

Valeurs mobilières de placement 1 579,6 6 - 255,6 -1 324,0 -

Disponibilités 400,9 7 165,8 9,5 Trésorerie 576,2

Total 18 179,1 - 2 206,1 Total 20 385,2

Bilan passifReclassement et retraitement

IFRSBilan publié au 31/12/2004

Normes françaisesEn millions d'euros Passif/Passif Actif/Passif

Bilan d'ouverture IFRS au 31/12/2004

Capitaux propres 1

10 563,7 14 - 904,0 2 165,7 Capitaux propres 11 825,4 Capital 135,2 - - Capital 135,2

Primes d'émission, fusion 953,5 - - Primes d'émission, fusion 953,5

Réserves 10 738,9 - 1 542,1 406,7 Réserves 9 603,5

- 506,7 3 537,7 Réserves recyclables 3 031,0

Réserve de conversion - 1 268,1 1 158,2 - 30,0 Réserve de conversion - 139,9

- - 1 759,1 Actions détenues en propre - 1 759,1

Capitaux propres - part du groupe

11 824,2

Intérêts minoritaires 4,2 - 13,4 10,4 Intérêts minoritaires 1,2

Provisions risques et charges 1 921,6 606,3 - 22,1 Passifs non courants 3 218,8

Provisions pour retraites et autresavantages

787,1 8 208,5 - Provisions pour retraites etautres avantages

995,6

Autres provisions pour risques etcharges

474,6 9 -286,6 - Autres provisions pour risqueset charges

188,0

Impôts différés passif 659,9 10 684,4 - 22,1 Impôts différés passif 1 322,2

Notes relatives à la réconciliation du bilan au 31/12/2004

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 45/51

Bilan actif

Note 1 et 2 : les fonds de commerce (2 564,6 millions d'euros) et les parts de marché (105,2 millionsd'euros) ont été reclassés en écarts d'acquisition car ils ne peuvent pas être qualifiés d'actifsincorporels identifiables selon IAS 38.

Note 3 : les matériels publicitaires amortissables ont été transférés des "autres créances et comptesde régularisation" en immobilisations corporelles pour un montant de 234,1 millions d'euros (normeIAS 16)

Note 4 : les titres Sanofi-Aventis ont été réévalués à leur valeur de marché au 31/12/2004 (3 530,7

millions d'euros) ; la part courante des prêts a été reclassée dans les "autres créances courantes"

Note 5 : il s'agit du reclassement des impôts différés actifs sur une ligne distincte en IFRS(542,2 millions d'euros), du reclassement des matériels publicitaires amortissables en immobilisationscorporelles (234,1 millions d'euros), ainsi que de divers reclassements pour un montant net de101,8 millions d'euros au titre des "avances et acomptes versés", des impôts courants, desinstruments financiers de couverture et de la part courante des prêts.

Note 6 : il s'agit du reclassement des actions propres en déduction des capitaux propres (valeur

brute : 1 759,1 millions d'euros, dépréciation : 435,1 millions d'euros), du reclassement des SICAV etfonds communs de placement sans risque actions dans la trésorerie (170,9 millions d'euros) et dureclassement des instruments financiers de couverture (84 millions d'euros), conformément à IAS 32.

Note 7 : il s'agit du reclassement des SICAV et fonds communs de placement sans risque actions des"valeurs mobilières de placement" dans la trésorerie.

Bilan passif

Note 8 : il s'agit pour l'essentiel de la comptabilisation des écarts actuariels relatifs aux passifs sociauxen accord avec l'option prévue par IFRS 1.

Note 9 : les provisions pour risques et charges ont été ventilées entre passifs courants (provisionsliées au cycle d'exploitation et/ou dont la date de réalisation est inférieure à 12 mois) et passifs noncourants.

Note 10 : un impôt différé passif est constaté sur les titres Sanofi-Aventis (684,4 millions d'euros) surla différence entre la valeur fiscale des titres et leur valeur dans les comptes consolidés conformémentà IAS 12.

Note 11 et 12 : les emprunts et dettes financières ont été ventilés entre la part courante et noncourante.

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 46/51

Note 14 : Les ajustements sur les capitaux propres au 31/12/2004 se déclinent comme suit :

En millions d'euros Reclassementet retraitement IFRS

Total

Passif / Passif Actif / Passif

- Capitaux propres - part du groupe 10 559,5

- Intérêts minoritaires 4,2

Capitaux propres publiés au 31/12/2004 en normes françaises 10 563,7

1 - Réserves -1 542,1 406,7 -1 135,4

- Annulation de la dépréciation des actions auto-détenues 435,1

- Effet d'impôt attaché -148,0- Impôt différé passif sur les titres Sanofi-Aventis -129,4

- Impact IFRS sur les titres Sanofi-Aventis -23,7

- Comptabilisation des écarts actuariels liés aux retraites et autres ajustements -211,4

- Effet d'impôt attaché 73,0

- Annulation de l'amortissement des écarts d'acquisition 57,3

- Reclassement de la réserve de conversion dans les réserves au 1/1/2004 -1 243,3

- Annulation du mouvement 2004 de réserve de conversion sur déconsolidation Sanofi-Aventis 87,1- Couverture de juste valeur nette d'impôt (taux d'intérêt) 19,2 -18,5

- Couverture de juste valeur nette d'impôt (change) -64,3 38,3

- Autres retraitements -6,8

2 - Réserves recyclables -506,7 3 537,7 3 031,0

- Couverture de flux futurs nette d'impôt (change) 50,5

- Couverture de flux futurs nette d'impôt (taux d'intérêt) -2,2 0,8

- Revalorisation à leur juste valeur des titres Sanofi-Aventis 3 530,7

- Effet d'impôt associé -555,0

- Autres 6,2

3 - Réserves de conversion 1 158,2 -30,0 1 128,2 - Reclassement de la réserve de conversion dans les réserves au 1/1/2004 1 243,3

- Ecart de change sur écarts d'acquisition 2004 en devises -34,2

- Annulation du mouvement 2004 sur déconsolidation de Sanofi-Aventis -87,1

- Autres 2,0 4,2

4 - Actions auto-détenues -1 759,1 -1 759,1

- Reclassement de la valeur brute des actions auto-détenues -1 759,1

5 - Intérêts minoritaires -13,4 10,4 -3,0

- Engagements de rachat des minoritaires -13,7 6,1- Ré-estimation partielle Shu Uemura nette d'impôt 4,3

- Autres 0,3

Capitaux propres IFRS au 31/12/2004 11 825,4

I d IFRS l i

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 47/51

Impact des IFRS sur les capitaux propres

-24 -18 Couverture de juste valeur nette d'impôt

-206 -221Valeur brute

+3 531 Valeur brute

- 129- 272 Impôt différé passif sur les titres (IAS 12)

-1 759 - 1 793 Annulation des actions auto-détenues

+ 435 + 277 Annulation de la dépréciation sur les actions auto-détenues (valeur brute)

Sanofi-Aventis

- 34-Conversion en devises des écarts d'acquisition sur acquisitions 2004 (IAS 21)

-24- 6 Impact de la mise en place des normes IFRS sur la valeur des titres

+ 46

+71

- 555

-148

31/12/2004

+ 22+ 48Couverture du risque de change et de taux (IAS 39)

-135-144Comptabilisation des écarts actuariels liés aux retraites (IFRS 1)

Effet d'impôt associé

+ 66

+ 77

-

- 94

1/1/2004

- 1 472- 1 610Actions auto-détenues (IAS 32)

+ 1 261- 1 984Total ajustements

+ 11 825+ 6 152Normes IFRS

+ 3+ 4Autres

- 3- 4Intérêts minoritaires

Couverture de flux futurs nette d'impôt

Effet d'impôt attaché

+ 57Annulation de l'amortissement des écarts d'acquisition (IFRS 3)

+ 2 976Réévaluation des titres nette d'impôt (IAS 39)

Effet d'impôt associé

+ 10 564+ 8 136Normes françaises

En millions d'euros

C t d é lt t t

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 48/51

Compte de résultat par natureEn millions d'euros

Publié Normes françaises 2004Reclassements et

retraitementsPrésentation IFRS 2004

CHIFFRE D'AFFAI RES 14 533,9 -892,7 CHIFFRE D'AFFAI RES 13 641,3

Achats consommés et variation de stocks -2 577,3 Achats consommés et variation de stocks -2 577,3

Charges de personnel -2 701,9 -5,7 Charges de personnel -2 707,6

Charges externes -6 469,2 828,2 Charges externes -5 641,0

Impôts et taxes -227,8 Impôts et taxes -227,8

Dotations aux amortissements -479,9 Dotations aux amortissements -479,9

Dotat ions et reprises de provisions 38,1 6,6 Dotat ions et reprises de provis ions 44,7

Résultat d'exploitation 2 115,9 -63,6 Résultat d'exploitation avant pertes et gains de change 2 052,4

Pertes et gains de change 45,6 -9,1 Pertes et gains de change 36,5

RESULTAT D'EXPLOITATION CORRIGE 2 161,5 -72,6 RESULTAT D'EXPLOITATION 2 088,9

-62,7 Plus ou moins values sur actifs immobilisés -62,7

-24,0 Dépréciation des actifs à long terme -24,0

-39,5 Coûts de restructuration -39,5

2 854,5 Plus value de dilution Sanofi-Aventis 2 854,5

RESULTAT OPERATIONNEL 4 817,2

Charges et produi ts financiers -98,7 51,7 Charges et produi ts financiers -47,0

RESULTAT AVANT IMPÔT DES SOCIETES INTREGREES 2 062,8292,3 Quote-part du résultat net des sociétés mises en équivalence 292,3

RESULTAT AVANT IMPOT 5 062,5

Impôts sur les résultats -696,0 -393,7 Impôts sur les résultats -1 089,7

RESULTAT NET OPERATIONNEL DES SOCIETES INTEGREES 1 366,8

Quote-part du résultat net opérationnel des sociétés mises en équivalence 292,2 -292,2

RESULTAT NET OPERATIONNEL 1 659,0

Dotations et reprises à la provision pour dépréciation des actions propres

nettes d'impôts-104,5 104,5

Plus ou moins values sur actifs immobilisés nettes d'impôts -56,2 56,2Coûts de restructuration nets d'impôts -27,2 27,2

Dotations aux amortissements des écarts d'acquisition -81,3 81,3

Plus value de dilution Sanofi-Aventis nette d'impôt 2 239,0 -2 239,0

RESULTAT NET COMPTABLE 3 628,8 344,0 RESULTAT NET 3 972,8

Intérêts minoritaires -3,1 0,0 Intérêts minoritaires -3,1

RESULTAT NET COMPTABLE part du groupe 3 625,7 344,0 RESULTAT NET COMPTABLE part du groupe 3 969,7

RESULTAT NET OPERATIONNEL part du groupe 1 655,7RESULTAT NET HORS ELEMENTS NON RECURRENTSpart du groupe

1 609,0

Ré ili i d d i h é i l d é l d i é i l d l'i ô l é l

Compte de résultat par nature

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 49/51

Annulation des

dépréciations sur

actions propres

Plus/moins valuesCoûts de

restructuration

Plus value Sanofi-

Synthélabo

Annulation des

amortissements

des écarts

d'acquisition

Retraitements IAS

12 Sanofi-AventisAutres

Dotations et reprise à la provision pour

dépréciation des actions propres nettes

d'impôts

-104,5 104,5

Plus ou moins values sur actifs

immobilisés nettes d'impôts-56,2 -6,5

Plus ou moins values sur actifs

immobilisés-62,7

Coûts de restructuration nets d'impôts -27,2 -12,3 Coûts de restructuration -39,5

Dotations aux amortissements des

écarts d'acquisition-81,3 57,3 Dépréciation des actifs à long terme -24,0

Plus value de dilution Sanofi-Aventis 2 239,0 615,5 Plus value de dilution Sanofi-Aventis 2 854,5

Total des éléments non récurrents 1 969,8 Total des éléments non récurrents 2 728,3

Résultat net opérationnel des

sociétés mises en équivalence 292,2 0,5 -0,4Résultat net des sociétés mises en

équivalence 292,3

Impôts sur les résultats -696,0 6,0 12,3 -553,6 142,8 -1,2 Impôts sur les résultats -1 089,7

Impact résultat 104,5 0,0 0,0 61,9 57,3 142,8 -1,6

2004 IFRSEn millions d'euros 2004

Publié

Réconciliation des autres produits et charges opérationnels, du résultat des mises en équivalence et de l'impôt sur les résultats

Annexe

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 50/51

Application des Normes IFRS au chiffre d’affaires 2004

1er trimestre 2ème trimestre 3ème trimestre 4ème trimestre AnnéeEn M€ Normes

FrançaisesIFRS

NormesFrançaises

IFRSNormes

FrançaisesIFRS

NormesFrançaises

IFRSNormes

FrançaisesIFRS

Par divisions opérationnelles

Produits Professionnels

Produits Grand Public

Produits de Luxe

Cosmétique Active

510

2 040

822

273

491

1 823

819

270

517

1 999

818

225

499

1 812

809

222

489

1 883

877

181

474

1 727

870

179

482

1 832

1 003

173

457

1 689

952

170

1 998

7 754

3 520

852

1 920

7 050

3 450

841

Total cosmétique 3 670 3 428 3 584 3 363 3 452 3 269 3 514 3 288 14 220 13 348

Par zones géographiques

Europe de l'Ouest

Amérique du Nord

Reste du monde, dont :

- Asie

- Amérique Latine

-Europe de l'Est

- Autres pays

1 993

926

751

313

160

128

150

1 826

869

733

307

155

125

145

1 909

897

777

313

184

128

152

1 746

860

756

307

179

123

148

1 676

1 004

773

311

184

118

161

1 554

967

749

304

175

114

156

1 735

945

834

332

196

150

155

1 607

875

807

325

188

145

149

7 313

3 772

3 135

1 269

724

524

618

6 733

3 571

3 045

1 243

697

507

598

Total cosmétique 3 670 3 428 3 584 3 363 3 452 3 269 3 514 3 288 14 220 13 348

Dermatologie(1)

57 57 75 75 77 77 86 86 293 293

Total groupe 3 732 3 484 3 665 3 437 3 534 3 346 3 603 3 374 14 534 13 641

(1) Part revenant au groupe, soit 50 %

8/6/2019 Passage Aux Normes IFRS Exemple

http://slidepdf.com/reader/full/passage-aux-normes-ifrs-exemple 51/51

http://www.loreal-finance.com

-------------------------Avertissement / Disclaimer -------------------------

«Ce document ne constitue pas une offre de vente ou la sollicitation d’une offre d’achat de titres L’Oréal. Si vous souhaitezobtenir des informations plus complètes concernant L’Oréal, nous vous invitons à vous reporter aux documents publicsdéposés en Franceauprès de l’Autorité des Marchés Financiers (également disponibles en version anglaise sur notre siteInternet www.loreal-finance.com).Ce document peut contenir certaines déclarations de nature prévisionnelle. Bien que laSociété estime que ces déclarations reposent sur des hypothèses raisonnables à la date de publication du présentcommuniqué, elles sont par nature soumises à des risqueset incertitudes pouvant donner lieu à un écart entre les chiffresréels et ceux indiqués ou induits dans ces déclarations.»

"This document does not constitute an offer to sell, or a solicitation of an offer to buy, L’Oréal shares. If you wish toobtainmore comprehensive information about L’Oréal, please refer to the public documents registered in France with theAutorité des Marchés Financiers (which are also available in English on our Internet site: www.loreal-finance.com).Thisdocument may contain some forward-looking statements. Although the Company considers that these statements arebased on reasonable hypotheses at the date of publication of this release, they are by their nature subject to risks anduncertainties which could cause actual results to differ materially from those indicated or projected in these statements."

![[halshs-00558056, v1] Le passage aux Normes internationales : de … · 2017-05-05 · 1RUPHVHWLQWHUSUpWDWLRQVGHO¶,$6% 1 (Normes IAS 2 / IFRS 3). Le passage à ces Normes offre aux](https://static.fdocuments.net/doc/165x107/5b99b83709d3f2cb468c45b4/halshs-00558056-v1-le-passage-aux-normes-internationales-de-2017-05-05.jpg)