Modelo de carga y mejora del modelo del SIN para facilitar ...

PROYECTO BURKENROAD

BURKENROAD REPORTS LATINAMERICA

ECOPETROL S.A.

2010

Director de la Investigación de Inversión:

Sandra Constanza Gaitán Riaño

Analistas:

Álvaro Alejandro Urrea LópezGregorio Toro Arango

Juan Sebastián Ramírez TobónMarcos Gallego Gómez

Asesores de Investigación:

Natalia Chávarro MejíaJulián Pareja Vasseur

Agenda

1. Antecedentes Proyecto Burkenroad

2. Ecopetrol S.A.

3. Due Diligence3.1. Información general Ecopetrol

3.2. Análisis de la industria

3.3. Plan de inversión

4. Supuestos del Modelo de Valoración

5. Modelo Estático

6. Modelo Dinámico

7. Limitaciones del Modelo

8. Sesión de Preguntas

1. Antecedentes Burkenroad

Índice Burkenroad Latin America

1. Antecedentes Burkenroad

Universidades Participantes• Católica de Peru (Centrum) – Lima, Peru• EAFIT – Medellín, Colombia, South America• ESPAE-ESPOL – Guayaquil, Ecuador • ICESI – Cali, Colombia • IESA – Caracas, Venezuela • ITESM-Guadalajara – Guadalajara, Mexico• ITESM-Monterrey – Monterrey, Mexico• Tecnológico de Monterrey – Chihuahua, Mexico• UniAndes – Bogota, Colombia • Universidad de Belgrano – Buenos Aires, Argentina • Universidad Francisco Marroquín – Guatemala City,

Guatemala • Universidad del Norte – Barranquilla, Colombia

1. Antecedentes Burkenroad

ECOPETROL S.A.

ECOPETROL S.A.

Compañía colombiana del sector petróleo y

gas dedicada a la exploración, producción,

refinación, transporte y comercialización de

hidrocarburos.

Productos y servicios: Petróleo, Gas natural,

Gasolinas, Destilados medios, GLP y

combustóleo y productos petroquímicos.

Dr. Isaac Yanovich. Presidente 2002-2007Principales Logros:

• Separó de Ecopetrol la administración de reservas de hidrocarburos ycreo la Agencia Nacional de Hidrocarburos (ANH).• Gestión para transformar Ecopetrol en una empresa de economíamixta.

Dr. Javier Gutiérrez. Presidente 2007 – ActualPrincipales Logros:

• Emisión del 10.1% en acciones en el mercado Colombiano.• Colocación de ADR’s en NYSE y Bolsa de Toronto (TSX)• Cambió de imagen con mayor proyección internacional.• Estrategia centrada en grandes inversiones de crecimiento en líneas denegocio upstream y downstream.

Administración y Gerencia

2. Ecopetrol S.A.

DUE DILIGENCEInformación General

Fecha de Valoración: Mayo 28 del 2010Recomendación: ComprarPrecio BVC May 2010: $2.710 COP Precio BVC Dic 2009: $2.485 COP

•Gráfico tomado de www.bvc.com.co

Precio objetivo Dic 2010: $3.056-$3.188 COPPrecio objetivo 2009: $2.689-$2.806 COPProbabilidad: 80%

Información General Resultados Valoración

3. Due Diligence – Información General

Sucesos Post-Valoración

• Standard & Poor’s revisa de calificación de Ecopetrol de estable apositiva.

• Utilidades de Ecopetrol crecieron 137% en el segundo trimestre de 2010

• Ecopetrol y Talisman adquieren BP Exploration Company ColombiaLimited. Participación 51% Ecopetrol, 49% Talisman.

• Ecopetrol ingresa a la bolsa de Toronto TSX, mediante ADR’s.

• Mega a 2020: producción de 1.300.000 barriles diarios.

3. Due Diligence – Información General

Capitalización Bursátil mayo 2010: COP $115,1 billones Acciones en Circulación: 40.472’512.588Bursatilidad: AltaParticipación índice: IGBC: 20,65%,

COLCAP: 19,95%Rango último año Mayo 2009 a mayo 2010: COP $2.365 - COP $2.815

Información de la Acción

•Gráfico tomado de www.reditum.com

3. Due Diligence – Información General

Análisis Fuerzas Competitivas

Ingreso competidores potenciales:

Requiere altas inversiones de capital. Lo que dificulta la entrada.

Poder de Negociación de Proveedores:

Alto nivel de negociación a nivel nacional por parte de Ecopetrol debido aque esta se encuentra integrada verticalmente.

Rivalidad entre las firmas establecidas:

•A nivel nacional Ecopetrol es la empresa líder de la industria, por lo que larivalidad es baja.

•A nivel internacional la rivalidad incrementa debido al gran número decompañías multinacionales y estatales.

3. Due Diligence – Información General

Poder de negociación de compradores:

Bajo poder de negociación de los compradores debido a que el precio delpetróleo esta dado por el mercado.

Amenaza de productos sustitutos:

• Actualmente la demanda de petróleo se encuentra en incremento.

• Investigaciones de otros productos de combustión se llevan a cabo.

3. Due Diligence – Información General

Análisis DOFADEBILIDADES FORTALEZAS

Empresa de economía mixta, de mayor

participación del estado.

Baja experiencia en exploración offshore.

Empresa con proyección internacional.

Alto apoyo gubernamental.

Negociación de la acción en la bolsa de

Nueva York.

Buen capital humano y conocimiento

técnico.

Democratización de la empresa.

Separación de funciones con la ANH.

AMENAZAS OPORTUNIDADES

Alta volatilidad del precio del petróleo y del

dólar.

Conflicto interno, la amenaza constante de

los grupos guerrilleros contra la

infraestructura petrolera.

Importantes oportunidades de exploración

en el territorio colombiano, de acuerdo con

recientes investigaciones de varias

universidades para la ANH.

Facilidad de acceso a capital.

Posibilidad de instalar nuevas operaciones en

otros países mediante convenios

internacionales y alianzas estratégicas con

grandes empresas petroleras.

3. Due Diligence – Información General

RiesgosRiesgo Mercado Internacional (Precio):

Alta sensibilidad al precio WTI

Riesgo de tipo de Cambio:Mercados de operación en dólares, generando alta correlación de los ingresos con el tipode cambio.

Riesgo de Escasez de Recursos Naturales (Producto):• El petróleo es un recurso natural no renovable, su producción depende de su existencia.• Procesos de exploración no exitosos.

Riesgo País:Conflicto interno colombiano.

Riesgo de Procesos Internos:Riesgos asociados a la administración.

Riesgo Sindical:Personal de la empresa miembros de la USO.

3. Due Diligence – Información General

DUE DILIGENCEAnálisis de la industria

Múltiplos

PIW annual

ranking**

50 3 6 7 9 15

Ecopetrol Exxon

Mobil

BP Shell Chevron Petrobras Promedio

Industria

P/E

14.20 17.28 10.84 57.19 15.35 14.10 9.60

EV/ EBITDA

9.87 6.42 18.65 5.17 4.21 4.75 8.70

P/VL

3.38 2.94 1.77 1.35 3.74 2.40 2.00

Margen operativo

25.85% 9.52% 8.98% 5.26% 10.48% 21.40% 28.60%

Rendimiento por

Dividendo 4.81% 2.45% 5.61% 5.36% 0.96% 2.10% 3.50%

Comparación por Múltiplos

•PIW: Petroleum Inteligence Weekly Ranking•moneycentral.msn.com/detail/stock_quote•www.yahoo.com

•Bloomberg•www.morningstar.com

3. Due Diligence – Análisis de la Industria

A nivel mundial el industria petrolera esta conformada por empresas estales (77%) y grandes empresas multinacionales (10%) que poseen la mayor participación del mercado.*

Las reservas probadas a nivel mundial se encuentra en 1.333,1 miles de millones de barriles.**

Sector petrolero se compone por organizaciones de países siendo la principal, la OPEP.

Panorama Actual Industria Internacional

*Agencia Nacional Hidrocarburos** Instituto James Baker de la Universidad Rice.Gráfico tomado de http://www.marketoracle.co.uk/Article1506.html

3. Due Diligence – Análisis de la Industria

Comportamiento de Precios• Los factores determinantes del precio son crecimientos de

economías emergentes, inestabilidades geopolíticas, diversificación de portafolios de inversiones y desastres naturales.

• Según JPMorgan, el exceso de inventarios de petróleo debería caer con más fuerza en los primeros tres meses del año presentándose un incremento en el precio del crudo.

3. Due Diligence – Análisis de la Industria

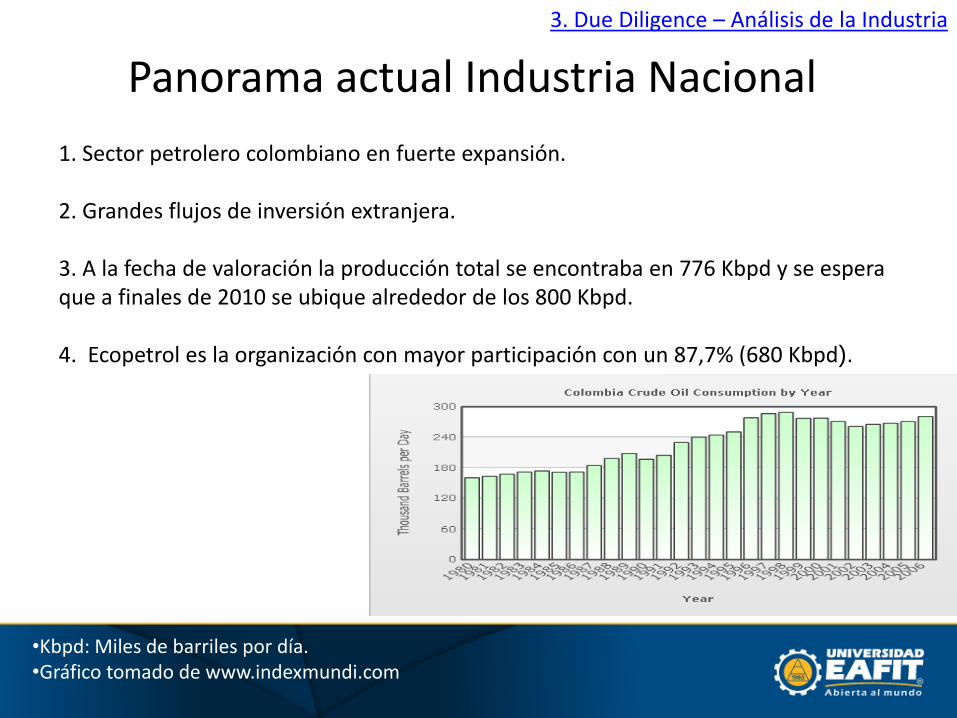

1. Sector petrolero colombiano en fuerte expansión.

2. Grandes flujos de inversión extranjera.

3. A la fecha de valoración la producción total se encontraba en 776 Kbpd y se espera que a finales de 2010 se ubique alrededor de los 800 Kbpd.

4. Ecopetrol es la organización con mayor participación con un 87,7% (680 Kbpd).

Panorama actual Industria Nacional

•Kbpd: Miles de barriles por día.•Gráfico tomado de www.indexmundi.com

3. Due Diligence – Análisis de la Industria

DUE DILIGENCEPlan de Inversiones

Ecopetrol han emprendido una estrategia de crecimiento agresiva en las áreas upstream como downstream de la compañía.

Meta de 1.000.000 barriles diarios en el 2015.

La empresa viene realizando una serie adquisiciones a nivel internacional y nacional.

Las adquisiciones de mayor importancia realizadas son PetroTech Peruana, HOCOL, Ocensa y bloques exploratorios en Perú, golfo de Méjico, Brasil y Nigeria.

Estrategia

3. Due Diligence – Plan de Inversión

Gráfico tomado de Ecopetrol S.A.

3. Due Diligence – Plan de Inversión

SUPUESTOS DEL MODELO DE VALORACIÓN

Supuestos del Modelo de Valoración

Supuestos de operación:

No se realizó la separación de ventas nacionales y extranjeras debido a que se maneja la mismapolítica de precios.

• Volumen ventas (Kbpd):

- A partir de las ventas volumétricas actuales y conocidas se proyectaron losvolúmenes de barriles (Kbpd) hasta el final del periodo explícito (2010-2025).

- Los volúmenes se ajustaron a una línea de tendencia polinómica de orden dos.- Todo lo que se produce se vende*.

• Precio petróleo WTI (US$/b):

- Estos datos se obtuvieron a través de los precios forward del WTI hasta el 2014.

- De 2015 a 2025, se utilizó una fórmula de tendencia logarítmica para proyectar losdatos

*(Entrevista realizada con David Garzón Limber- Relaciones con el

inversionista. Fecha 25 de Mayo 2010).

4. Supuestos

•TRM(COP/US):

- A partir de las proyecciones de investigaciones económicas de Bancolombia (2010-2014).

• Costo de mercancía vendida, costos de administración y de comercialización:

- Se calcularon a partir de la relación de estos con respecto a las ventas.

- Por medio de la relación costo-ventas histórica se halló un promedio de los años másrepresentativos para el comportamiento esperado que se utilizó para los cálculos en elmodelo.

•Tasa de impuesto en efectivo (%)

- Se calculó como la diferencia entre el saldo inicial y el saldo final,agregándole el impuesto causado en el periodo.

- Para el modelo se utilizó el promedio histórico.

4. Supuestos

•Depreciación:

- Inversiones Totales Presupuestadas (2008-2015): US$ 60 Billones.

- A partir del incremento anual en inversiones correspondiente a Propiedad Planta yEquipo Bruto, se aplicó un porcentaje que proviene del promedio de la informaciónhistórica de la relación depreciación como porcentaje de la PPyE Bruto

• Amortización:

- Inversiones Totales Presupuestadas (2008-2015): US$ 60 Billones.

- A partir del incremento anual en inversiones correspondiente a Recursos NaturalesBrutos, se aplicó como amortización un porcentaje que proviene del promedio de lainformación histórica de la relación amortización como porcentaje de los RecursosNaturales Brutos.

4. Supuestos

Supuestos de Inversión:

•Capital invertido (CAPEX):

- Ecopetrol proyecta invertir US$60 billones entre el 2008 y el 2015 en activos fijos.

- Para el periodo 2016-2025 se tomó como inversión en CAPEX un porcentaje de las inversiónde los primeros años del periodo explicito buscando mantener un nivel de inversiónsostenible.

AÑO Inversión (Miles de USD) %

2.008 4.824.000 8,04%

2.009 6.224.000 10,37%

2.010 6.925.000 11,54%

2.011 8.100.000 13,50%

2.012 8.760.000 14,60%

2.013 8.760.000 14,60%

2.014 8.400.000 14,00%

2.015 7.980.000 13,30%

TOTAL 59.973.000 100,0%

Meta (Miles de USD) COP *

60.000.000 113.162.190.232* Para el cambio a pesos se utiliza la TRM de cada año resultante de la simulación.

4. Supuestos

Supuestos de Financiación:

•Deuda Financiera:

- Ecopetrol siempre se ha caracterizado por estar financiado por capital propio, noobstante durante los últimos años ha incrementado la participación de la deuda en suestructura financiera.

- Ecopetrol presupuesta para 2011 la emisión de bonos.

•Patrimonio:

- Posee una tendencia creciente y esta compuesto por el CIO restante que no se cubriópor la deuda financiera.

4. Supuestos

MODELO DINÁMICO

Proceso de Simulación Financiera

• En que consiste el proceso de Simulación Financiera?"Es una representación de la realidad mediante el empleo de un

modelo que reaccionará del mismo modo que la realidad bajo unaserie de condiciones dadas.“

• En que consiste el proceso de Simulación Financiera?

VARIABLES DE ENTRADA

AssumptionsDistribución de Probabilidades

PROCEDIMIENTO

Iteraciones

Modelo Financiero

VARIABLES DE SALIDA

Forecast

• Tasa de Cambio

• Precio del Petróleo

• Valor del Patrimonio

• Valor X Acción

• Modelo de Flujos de

Caja descontados

6. Modelo Dinámico

Assumption (Variables De Entrada):

Tasa de cambio COP/USD 2010-2024

• Tasa de cambio COP/USD 2010-2024

• Como Parámetros de esta distribución se tomaron de la serie de datos los valoresmínimo, máximo y promedio como los percentiles 5%, 95% y 50% respectivamente.

Supuestos del Proceso de Simulación6. Modelo Dinámico

Assumption (Variables De Entrada):

Tasa de cambio COP/USD 2025

• Para esta tasa de cambio se tomo una distribución normal acotada a1,5 veces la desviación estándar de la media.

6. Modelo Dinámico

Assumption (Variables De Entrada):

Precio x barril de WTI 2010-2015 (USD):

6. Modelo Dinámico

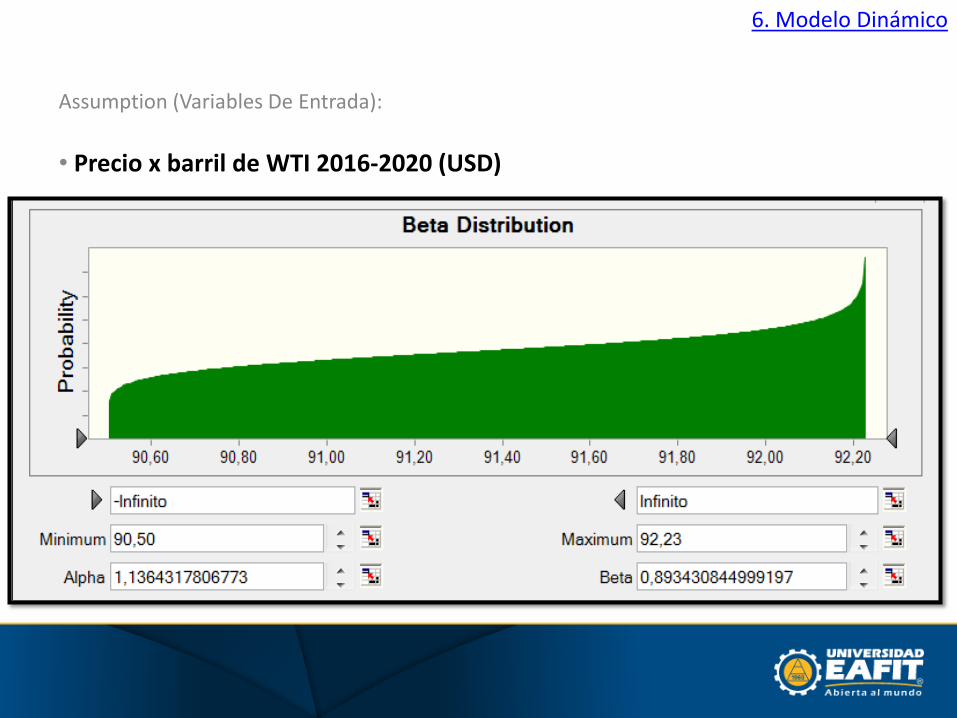

Assumption (Variables De Entrada):

• Precio x barril de WTI 2016-2020 (USD)

6. Modelo Dinámico

Assumption (Variables De Entrada):

Precio x barril de WTI 2021-2025 (USD)

6. Modelo Dinámico

Forecast (Variables De Salida):

Valor del patrimonio (Millones de pesos). Modelo Dic 2009.

Resultados del Proceso de Simulación

Trials 100.000

Mean 111.198.215

Standard Deviation 1.805.451

Minimum 104.573.193

Maximum 117.039.900

Statistics

6. Modelo Dinámico

Forecast (Variables De Salida):

Valor por acción (Pesos). Modelo Dic 2009.

Trials 100.000

Mean 2.747,50

Standard Deviation 44,61

Minimum 2.583,81

Maximum 2.891,84

Statistics

6. Modelo Dinámico

Forecast (Variables De Salida):

Valor del patrimonio (Millones de pesos). Modelo Dic 2010.

6. Modelo Dinámico

Trials 100.000

Mean 126.352.358

Standard Deviation 2.019.709

Minimum 119.151.030

Maximum 132.730.551

Statistic

Forecast (Variables De Salida):

Valor por acción (Pesos). Modelo Dic 2010.

6. Modelo Dinámico

Trials 100.000

Mean 3.121,93

Standard Deviation 49,9

Minimum 2.944,00

Maximum 3.279,52

Statistic

LIMITACIONES AL MODELO

Limitaciones del Modelo7. Limitaciones

• Modelo como una aproximación al modelo final.

• Standard & Poor’s revisa de calificación de Ecopetrol de estable a positiva.

• Utilidades de Ecopetrol crecieron 137% en el segundo trimestre de 2010.

• Ecopetrol y Talisman adquieren BP Exploration Company Colombia Limited.Participación 51% Ecopetrol, 49% Talisman.

• Ecopetrol ingresa a la bolsa de Toronto TSX, mediante ADR’s.

• Mega a 2020: producción de 1.300.000 barriles diarios.

• No se tuvieron en cuenta en la modelación las reservas probadas de Ecopetrol.

• No se tuvo en cuenta en la modelación la probabilidad de éxito en la exploración depozos.

• La información proveniente de fuentes confiables se obtuvo a muy corto plazo.

SESIÓN DE PREGUNTAS

Los invitamos a visitar nuestras Páginas Web:

• www.latinburkenroad.com

• http://www.eafit.edu.co/escuelas/administracion/laboratoriofinanciero/Paginas/burkenroad.aspx

GRACIAS