Creación de sociedad offshore en Dominica - Paraísos Fiscales en Caribe

Upload

victor-lopezCategory

view

17download

0

Paraísos fiscales

Gonzalo Curiel L., C.P.C. y M.D.F.

[email protected]@prodigy.net.mx

Argos Cursa Radio Marzo 2010

Temario• Que es un impuesto justo• Elementos que componen la justicia fiscal• Que son los paraísos fiscales.• Montos estimados ubicados en los paraísos fiscales• Casos de inversiones relacionadas con paraísos

fiscalesfiscales• Comentario de la plática del Lic. Arnulfo Sánchez

Miranda• Que es Tax Justice Network• Que es ATTAC• Bibliografía

• Una parte de un sistema tributario que responde al objetivo superior de justicia fiscal. Senecesitan una variedad de impuestos, ejm: de rentas, de valores, de preferencias y de consumoy de opciones de consumo y de ahorro.

• Un impuesto íntegro sobre la fuente de los ingresos sobre la que se supone va a recaer.– sin considerar exenciones.– Las exenciones facilitan el abuso.– Sin embargo, tiene que considerar las exenciones y las desgravaciones por razones de

política social.• Un impuesto progresivo que se considera parte de todo un sistema coherente de impuestos.

– Impuestos bajos para aquellos con rentas bajas; impuestos altos para rentas altas;

Qué es un impuesto justo

– Los impuestos indirectos, perjudican a la gente pobre puesto que tiene que dedicar a losimpuestos sobre el consumo una parte mayor de sus rentas que los más ricos.

• Impuestos similares a rentas similares. La aplicación de tipos impositivos substancialmentedistintos sobre rentas del trabajo y del capital o sobre sociedades y personas físicas,proporcionará inevitables oportunidades para la “planificación fiscal”.

Esto significa que los impuestos tienen que:– integrarse como partes de un sistema.– incluir también los beneficios sociales– no deben considerarse aisladamente, debiendo cubrir todos los ámbitos de la actividad

económica y social.En términos tributarios, un sistema fiscal justo tiene que t ener lo que se llama una “amplia

base fiscal”.

Elementos que componen la justicia fiscal

• Los deberes del contribuyente.• El deber del Estado.• Las obligaciones internacionales.• Las obligaciones internacionales.

Los deberes del contribuyente

El contribuyente acepta el deber de declarar todas las rentasde modo honesto y abiertamente, pagando los impuestosque se adeudan, según se define en el espíritu de las leyesdel país en que reside.

Esto significa que:• Nunca se evadirá el pago de sus impuestos.• No se intentará evadir los impuestos de modo agresivo,• Se intentará cumplir las leyes fiscales del Estado que le

obligan.

El EstadoEl Estado tiene que crear un sistema tributario que:• Exija que cada persona (física o moral) pague sus impuestos conforme a sus

recursos económicos.• No imponga cargas indebidas para cumplir esas leyes fiscales.• Proporcione una razonable certeza en cuanto a lo que una persona debe pagar.• Ofrezca un sistema de acceso a la información y un sistema de resolución de

dudas cuando la ley no esté clara.• Imponga un deber de garantía de manera que los impuestos se apliquen• Imponga un deber de garantía de manera que los impuestos se apliquen

imparcialmente, lo que supone que– la administración tributaria tiene que estar exenta de corrupciones y que así

se reconozca;– que la recaudación de los impuestos tiene que realizarse dentro del espíritu

de la ley; y– que se rinde cuentas de la aplicación dada a los impuestos recaudados de

modo transparente.• El presupuesto y la rendición de cuentas de los gastos públicos tienen lugar

mediante procesos democráticos y transparentes.

Además, un Estado tiene que impedir que:

• Los sistemas fiscales regresivos hagan recaer la carga impositivasobre la gente con menores rentas en mayor proporción que sobrequienes gozan de rentas superiores.

• Los sistemas fiscales opresivos hagan tributar más de una vez lamisma fuente de renta.

• Los sistemas fiscales incongruentes impongan modalidades ytipos impositivos sustancialmente distintos a formas similares detipos impositivos sustancialmente distintos a formas similares derenta. Ejm. la tributación con tipos diferentes de rentas idénticas, alos residentes del Estado, diferentes para los no residentes.

• Los sistemas fiscales incompletos que no sean integrales en sualcance o toleran que algunas rentas se escapen a través de suslagunas legislativas, incentivando la evasión fiscal agresiva y loscomportamientos que incumplen el pago de impuestos.

La dimensión internacionalLos asuntos tributarios de un Estado tienen una dimensión internacional

que requiere que se evite lo siguiente:• La creación de sistemas fiscales competitivos. Ejm: Los gobiernos en

los paraísos fiscales ofrecen impuestos bajos o exenciones sobre larenta que le quitan ingresos fiscales substanciales tanto a los países endesarrollo como a los desarrollados.

• Los sistemas fiscales competitivos no pueden ser beneficiosos, puesto• Los sistemas fiscales competitivos no pueden ser beneficiosos, puestoque los gobiernos necesitan ingresos para aliviar la pobreza y parafinanciar la sanidad, la educación y demás servicios sociales.

• El ofrecimiento del espacio soberano del Estado a los ciudadanos y alas entidades legales de otros Estados, de modo que estos puedaneludir cualquier obligación frente al Estado en el que residen o frente acualquier otro Estado donde realicen actividades económicas.

Que son los paraísos fiscales• Un paraíso fiscal es un Territorio o Estado que se caracteriza por aplicar un

régimen tributario especialmente favorable a los ciudadanos y empresas no residentes, que se domicilien a efectos legales en el mismo. Típicamente estas ventajas consisten en una exención total o una reducción muy significativa en el pago de los principales impuestos.

• Según la Organización para la Cooperación y el Desarrollo Económico, (OCDE), cuatro factores clave son utilizados para determinar si una jurisdicción es un paraíso fiscal:es un paraíso fiscal:

– Si la jurisdicción no impone impuestos o éstos son sólo nominales. La OCDE reconoce que cada jurisdicción tiene derecho a determinar si imponer impuestos directos. Si no hay impuestos directos pero sí indirectos, se utilizan los otros tres factores para determinar si una jurisdicción es un paraíso fiscal.

– Si hay falta de transparencia.– Si las leyes o las prácticas administrativas no permiten el intercambio de información para

propósitos fiscales con otros países en relación a contribuyentes que se benefician de los bajos impuestos.

– Si se permite a los no residentes beneficiarse de rebajas impositivas, aun cuando no desarrollen efectivamente una actividad en el país.

Que son los paraísos fiscales• Las características son:

– La carencia de impuestos sobre el beneficio empresarial, sobre las donacionesy las herencias;

– El secreto bancario, la existencia de cuentas anónimas y numeradas y la no-obligación para el banco de identificar y conocer al cliente;

– Las fuertes deficiencias en la supervisión y control bancario y sobre lastransacciones financieras; como la disponibilidad de títulos de valores alportador no registrados o la no-obligatoriedad para los bancos de informar lasautoridades sobre las transacciones dudosas;autoridades sobre las transacciones dudosas;

– La falta de información y de estadísticas completas sobre las operacionesfinancieras;

– El volumen desproporcionado de operaciones financieras extranjeras, de noresidentes, con relación a la economía local;

– La simplicidad de la formalización y registro de sociedades mercantiles y lafalta de control sobre las sociedades filiales de grupos empresarialestransnacionales;

– La ausencia de penalización o tolerancia en la práctica del blanqueo del dineroy otras deficiencias formativas; y

– La falta de colaboración con las autoridades fiscales y judiciales de los demáspaíses.

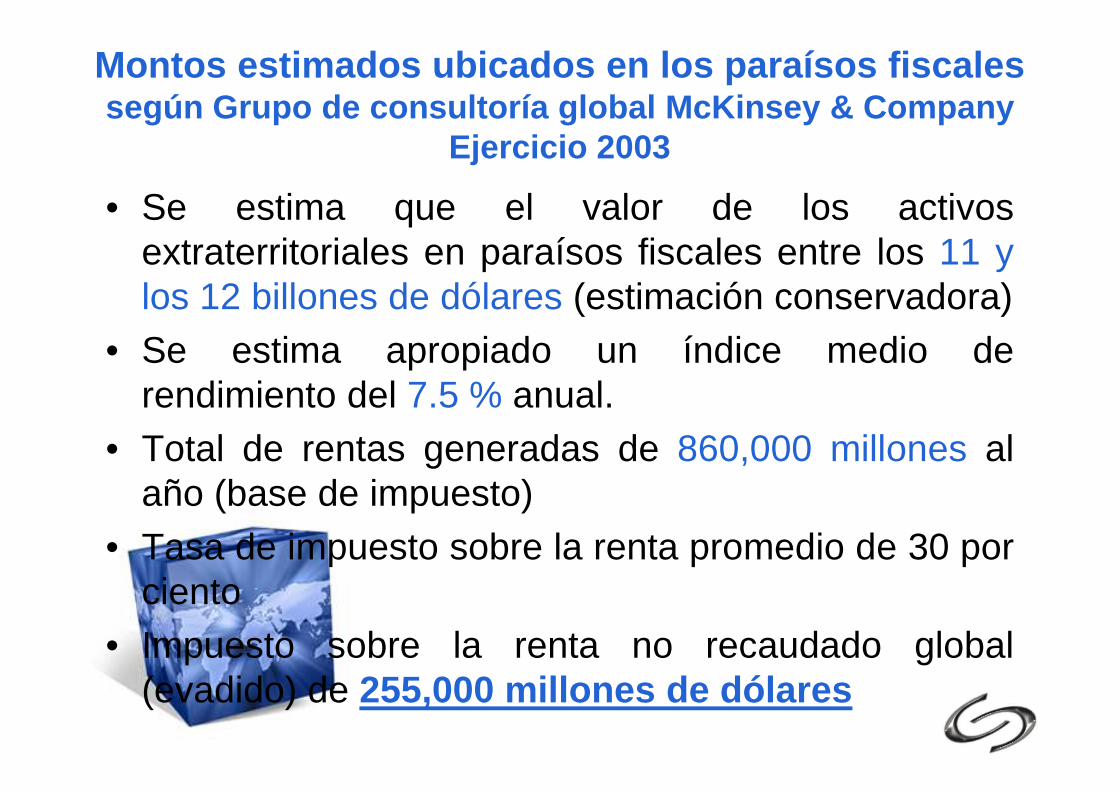

Montos estimados ubicados en los paraísos fiscalessegún Grupo de consultoría global McKinsey & Company

Ejercicio 2003

• Se estima que el valor de los activosextraterritoriales en paraísos fiscales entre los 11 ylos 12 billones de dólares (estimación conservadora)

• Se estima apropiado un índice medio derendimiento del 7.5 % anual.rendimiento del 7.5 % anual.

• Total de rentas generadas de 860,000 millones alaño (base de impuesto)

• Tasa de impuesto sobre la renta promedio de 30 porciento

• Impuesto sobre la renta no recaudado global(evadido) de 255,000 millones de dólares

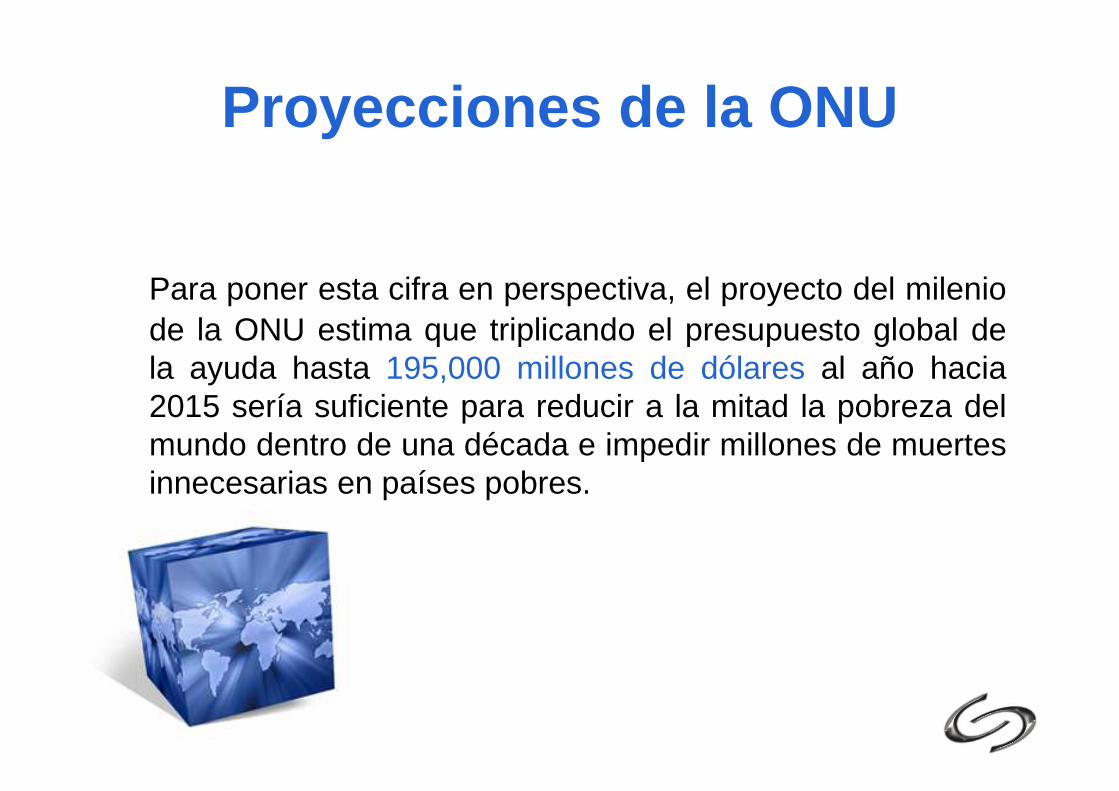

Proyecciones de la ONU

Para poner esta cifra en perspectiva, el proyecto del mileniode la ONU estima que triplicando el presupuesto global dela ayuda hasta 195,000 millones de dólares al año hacia2015 sería suficiente para reducir a la mitad la pobreza del2015 sería suficiente para reducir a la mitad la pobreza delmundo dentro de una década e impedir millones de muertesinnecesarias en países pobres.

Casos de inversiones relacionadas con paraísos fiscales

• Pemex esconde 75 mil MDP enparaísos fiscales

• Autor: Nancy Flores• 31 Enero 2010

• http://contralinea.info/archivo-revista/index.php/2010/01/31/pemex-esconde-75-mil-mdp-en-paraisos-fiscales/

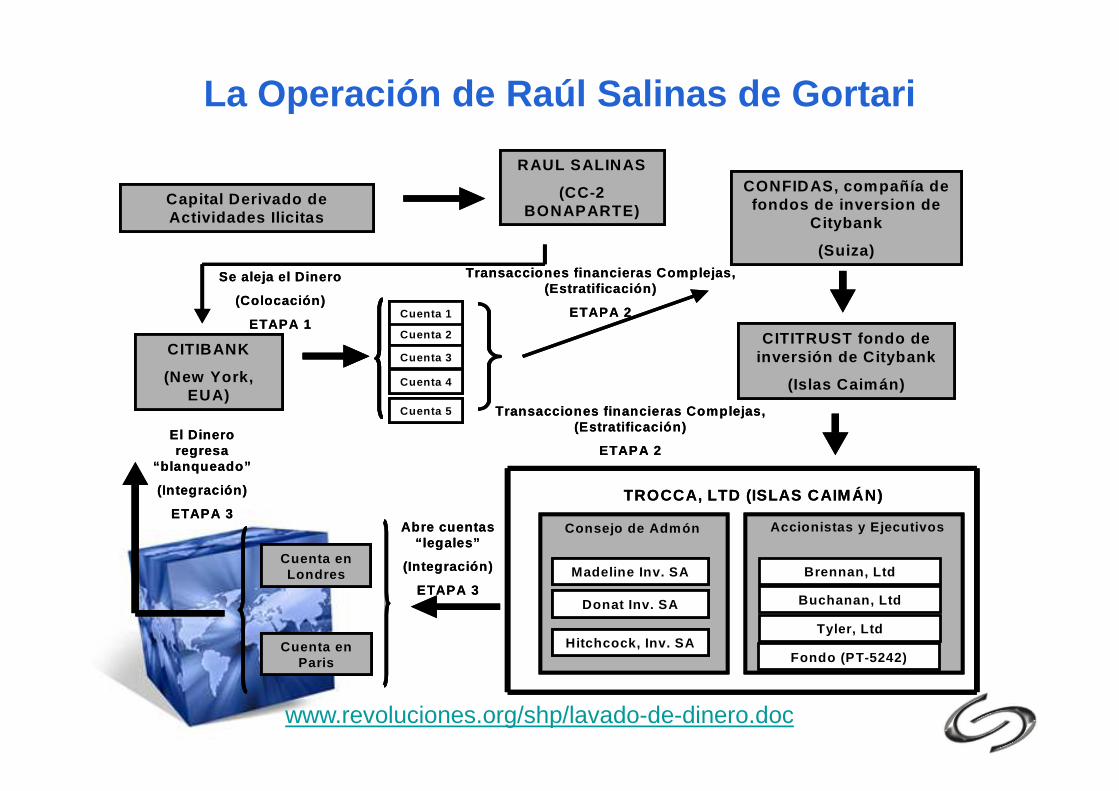

La Operación de Raúl Salinas de Gortari

CITITRUST fondo de inversión de Citybank

(Islas Caimán)

CONFIDAS, compañía de fondos de inversion de

Citybank

(Suiza)

CITIBANK

(New York, EUA)

Cuenta 2

Cuenta 3

Cuenta 4

Cuenta 1

RAUL SALINAS

(CC-2 BONAPARTE)

Capital Derivado de Actividades Ilicitas

Se aleja el Dinero

(Colocación)

ETAPA 1

Transacciones financieras Complejas, (Estratificación)

ETAPA 2

CITITRUST fondo de inversión de Citybank

(Islas Caimán)

CONFIDAS, compañía de fondos de inversion de

Citybank

(Suiza)

CITIBANK

(New York, EUA)

Cuenta 2

Cuenta 3

Cuenta 4

Cuenta 1

CITIBANK

(New York, EUA)

Cuenta 2

Cuenta 3

Cuenta 4

Cuenta 1

RAUL SALINAS

(CC-2 BONAPARTE)

Capital Derivado de Actividades Ilicitas

Se aleja el Dinero

(Colocación)

ETAPA 1

Transacciones financieras Complejas, (Estratificación)

ETAPA 2

Cuenta en Londres

Cuenta en Paris

EUA)Cuenta 5

Madeline Inv. SA

Donat Inv. SA

Hitchcock, Inv. SA

Consejo de Admón

Brennan, Ltd

Buchanan, Ltd

Tyler, Ltd

Fondo (PT-5242)

Accionistas y Ejecutivos

TROCCA, LTD (ISLAS CAIMÁN)

El Dinero regresa

“blanqueado”

(Integración)

ETAPA 3Abre cuentas

“legales”

(Integración)

ETAPA 3

Transacciones financieras Complejas, (Estratificación)

ETAPA 2

Cuenta en Londres

Cuenta en Paris

Cuenta en Londres

Cuenta en Paris

EUA)Cuenta 5

EUA)Cuenta 5

Madeline Inv. SA

Donat Inv. SA

Hitchcock, Inv. SA

Consejo de Admón

Madeline Inv. SA

Donat Inv. SA

Hitchcock, Inv. SA

Madeline Inv. SA

Donat Inv. SA

Hitchcock, Inv. SA

Consejo de Admón

Brennan, Ltd

Buchanan, Ltd

Tyler, Ltd

Fondo (PT-5242)

Brennan, Ltd

Buchanan, Ltd

Tyler, Ltd

Fondo (PT-5242)

Accionistas y Ejecutivos

TROCCA, LTD (ISLAS CAIMÁN)

El Dinero regresa

“blanqueado”

(Integración)

ETAPA 3Abre cuentas

“legales”

(Integración)

ETAPA 3

Transacciones financieras Complejas, (Estratificación)

ETAPA 2

www.revoluciones.org/shp/lavado-de-dinero.doc

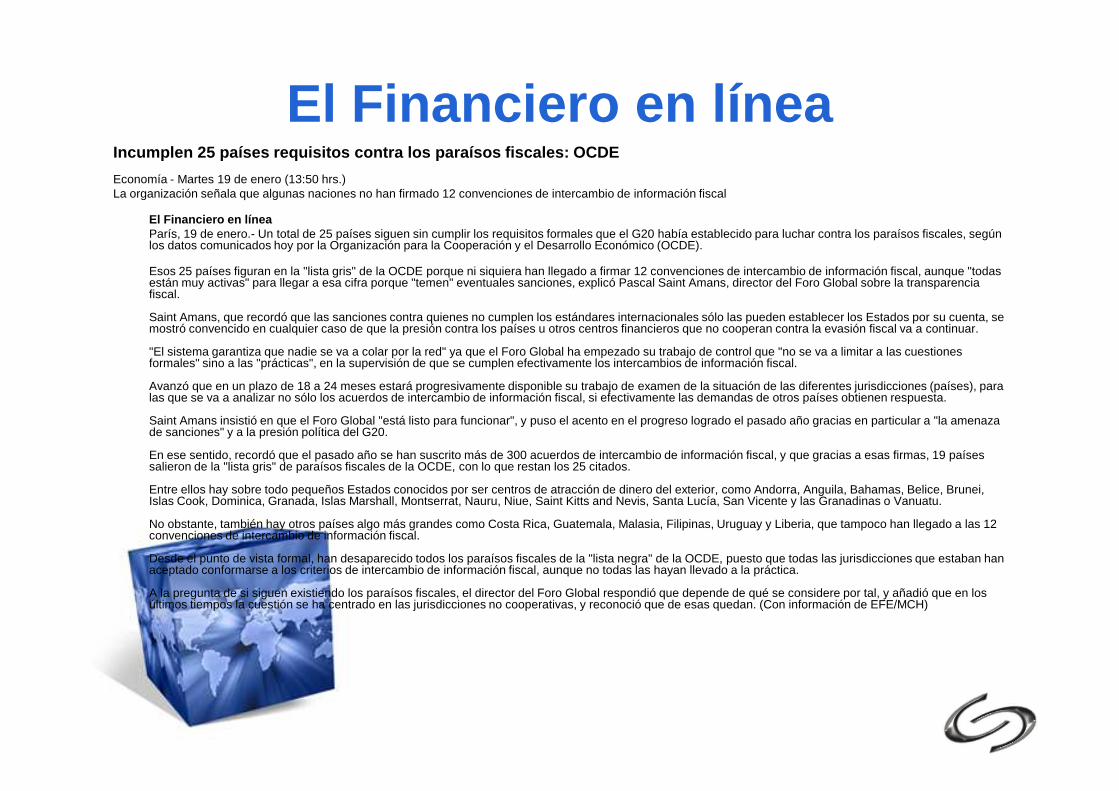

El Financiero en líneaIncumplen 25 países requisitos contra los paraísos fiscales: OCDE

Economía - Martes 19 de enero (13:50 hrs.)La organización señala que algunas naciones no han firmado 12 convenciones de intercambio de información fiscal

El Financiero en líneaParís, 19 de enero.- Un total de 25 países siguen sin cumplir los requisitos formales que el G20 había establecido para luchar contra los paraísos fiscales, según los datos comunicados hoy por la Organización para la Cooperación y el Desarrollo Económico (OCDE).

Esos 25 países figuran en la "lista gris" de la OCDE porque ni siquiera han llegado a firmar 12 convenciones de intercambio de información fiscal, aunque "todas están muy activas" para llegar a esa cifra porque "temen" eventuales sanciones, explicó Pascal Saint Amans, director del Foro Global sobre la transparencia fiscal.

Saint Amans, que recordó que las sanciones contra quienes no cumplen los estándares internacionales sólo las pueden establecer los Estados por su cuenta, se mostró convencido en cualquier caso de que la presión contra los países u otros centros financieros que no cooperan contra la evasión fiscal va a continuar.

"El sistema garantiza que nadie se va a colar por la red" ya que el Foro Global ha empezado su trabajo de control que "no se va a limitar a las cuestiones formales" sino a las "prácticas", en la supervisión de que se cumplen efectivamente los intercambios de información fiscal.

Avanzó que en un plazo de 18 a 24 meses estará progresivamente disponible su trabajo de examen de la situación de las diferentes jurisdicciones (países), para las que se va a analizar no sólo los acuerdos de intercambio de información fiscal, si efectivamente las demandas de otros países obtienen respuesta.las que se va a analizar no sólo los acuerdos de intercambio de información fiscal, si efectivamente las demandas de otros países obtienen respuesta.

Saint Amans insistió en que el Foro Global "está listo para funcionar", y puso el acento en el progreso logrado el pasado año gracias en particular a "la amenaza de sanciones" y a la presión política del G20.

En ese sentido, recordó que el pasado año se han suscrito más de 300 acuerdos de intercambio de información fiscal, y que gracias a esas firmas, 19 países salieron de la "lista gris" de paraísos fiscales de la OCDE, con lo que restan los 25 citados.

Entre ellos hay sobre todo pequeños Estados conocidos por ser centros de atracción de dinero del exterior, como Andorra, Anguila, Bahamas, Belice, Brunei, Islas Cook, Dominica, Granada, Islas Marshall, Montserrat, Nauru, Niue, Saint Kitts and Nevis, Santa Lucía, San Vicente y las Granadinas o Vanuatu.

No obstante, también hay otros países algo más grandes como Costa Rica, Guatemala, Malasia, Filipinas, Uruguay y Liberia, que tampoco han llegado a las 12 convenciones de intercambio de información fiscal.

Desde el punto de vista formal, han desaparecido todos los paraísos fiscales de la "lista negra" de la OCDE, puesto que todas las jurisdicciones que estaban han aceptado conformarse a los criterios de intercambio de información fiscal, aunque no todas las hayan llevado a la práctica.

A la pregunta de si siguen existiendo los paraísos fiscales, el director del Foro Global respondió que depende de qué se considere por tal, y añadió que en los últimos tiempos la cuestión se ha centrado en las jurisdicciones no cooperativas, y reconoció que de esas quedan. (Con información de EFE/MCH)

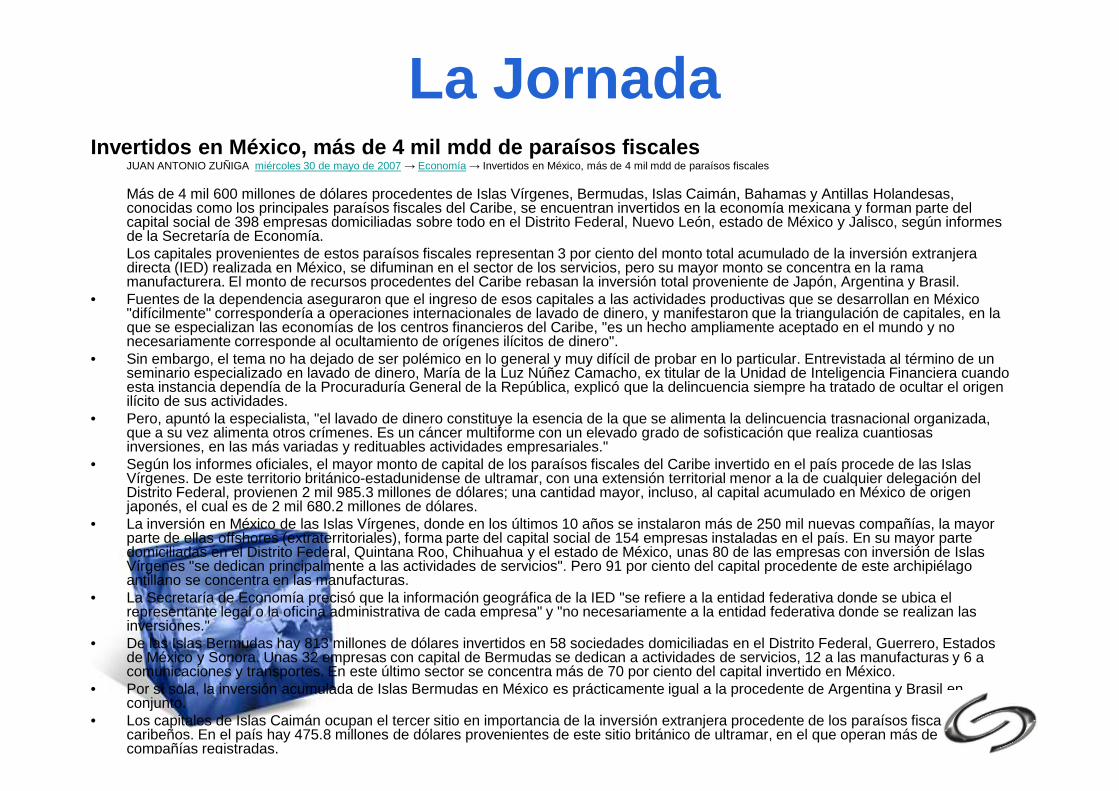

La JornadaInvertidos en México, más de 4 mil mdd de paraísos fiscales

JUAN ANTONIO ZUÑIGA miércoles 30 de mayo de 2007 → Economía → Invertidos en México, más de 4 mil mdd de paraísos fiscales

Más de 4 mil 600 millones de dólares procedentes de Islas Vírgenes, Bermudas, Islas Caimán, Bahamas y Antillas Holandesas, conocidas como los principales paraísos fiscales del Caribe, se encuentran invertidos en la economía mexicana y forman parte del capital social de 398 empresas domiciliadas sobre todo en el Distrito Federal, Nuevo León, estado de México y Jalisco, según informes de la Secretaría de Economía.Los capitales provenientes de estos paraísos fiscales representan 3 por ciento del monto total acumulado de la inversión extranjera directa (IED) realizada en México, se difuminan en el sector de los servicios, pero su mayor monto se concentra en la rama manufacturera. El monto de recursos procedentes del Caribe rebasan la inversión total proveniente de Japón, Argentina y Brasil.

• Fuentes de la dependencia aseguraron que el ingreso de esos capitales a las actividades productivas que se desarrollan en México"difícilmente" correspondería a operaciones internacionales de lavado de dinero, y manifestaron que la triangulación de capitales, en la que se especializan las economías de los centros financieros del Caribe, "es un hecho ampliamente aceptado en el mundo y no necesariamente corresponde al ocultamiento de orígenes ilícitos de dinero".

• Sin embargo, el tema no ha dejado de ser polémico en lo general y muy difícil de probar en lo particular. Entrevistada al término de un seminario especializado en lavado de dinero, María de la Luz Núñez Camacho, ex titular de la Unidad de Inteligencia Financiera cuando esta instancia dependía de la Procuraduría General de la República, explicó que la delincuencia siempre ha tratado de ocultar el origen ilícito de sus actividades.ilícito de sus actividades.

• Pero, apuntó la especialista, "el lavado de dinero constituye la esencia de la que se alimenta la delincuencia trasnacional organizada, que a su vez alimenta otros crímenes. Es un cáncer multiforme con un elevado grado de sofisticación que realiza cuantiosas inversiones, en las más variadas y redituables actividades empresariales."

• Según los informes oficiales, el mayor monto de capital de los paraísos fiscales del Caribe invertido en el país procede de las Islas Vírgenes. De este territorio británico-estadunidense de ultramar, con una extensión territorial menor a la de cualquier delegación del Distrito Federal, provienen 2 mil 985.3 millones de dólares; una cantidad mayor, incluso, al capital acumulado en México de origen japonés, el cual es de 2 mil 680.2 millones de dólares.

• La inversión en México de las Islas Vírgenes, donde en los últimos 10 años se instalaron más de 250 mil nuevas compañías, la mayor parte de ellas offshores (extraterritoriales), forma parte del capital social de 154 empresas instaladas en el país. En su mayor parte domiciliadas en el Distrito Federal, Quintana Roo, Chihuahua y el estado de México, unas 80 de las empresas con inversión de Islas Vírgenes "se dedican principalmente a las actividades de servicios". Pero 91 por ciento del capital procedente de este archipiélago antillano se concentra en las manufacturas.

• La Secretaría de Economía precisó que la información geográfica de la IED "se refiere a la entidad federativa donde se ubica el representante legal o la oficina administrativa de cada empresa" y "no necesariamente a la entidad federativa donde se realizan las inversiones."

• De las Islas Bermudas hay 813 millones de dólares invertidos en 58 sociedades domiciliadas en el Distrito Federal, Guerrero, Estados de México y Sonora. Unas 32 empresas con capital de Bermudas se dedican a actividades de servicios, 12 a las manufacturas y 6 a comunicaciones y transportes. En este último sector se concentra más de 70 por ciento del capital invertido en México.

• Por sí sola, la inversión acumulada de Islas Bermudas en México es prácticamente igual a la procedente de Argentina y Brasil en conjunto.

• Los capitales de Islas Caimán ocupan el tercer sitio en importancia de la inversión extranjera procedente de los paraísos fiscalescaribeños. En el país hay 475.8 millones de dólares provenientes de este sitio británico de ultramar, en el que operan más de 40 mil compañías registradas.

Vanguardia

09-Septiembre-2008Niega Corte amparo a CemexLa SCJN validó que se le pueda cobrar una

cuota adicional a las empresas que saquencuota adicional a las empresas que saquendinero del país para invertirlo en aquellosdonde los impuestos sobre la renta son muybajos; Televisa también podría ser afectada.

http://www.vanguardia.com.mx/diario/noticia/economia/finanzas/niega_corte_amparo_a_cemex/221821

Contralínea Chihuahua

• Presencia de Zeta Gas en paraísos fiscales

• Nancy Flores El Grupo Zeta Gas consolida un esquema de operadores en 13 El Grupo Zeta Gas consolida un esquema de operadores en 13 paraísos fiscales, a través de su red empresarial offshore establecida en Irlanda y Luxemburgo. Suiza encabeza la lista, en la que también se encuentran Islas Caimán, Mónaco, Londres, Islas Anglonormandas, Delaware, Dubai, Líbano, Israel, Singapur y Bélgica.http://www.chihuahua.contralinea.com.mx/archivo/2007/octubre/htm/Z_Gas_paraisos_fiscales.htm

"Primero arrestaron a los comunistas; como yo no eracomunista, no hice nada.Más tarde vinieron por los social demócratas, perocomo yo no era social demócrata, no hice nada.Cuando vinieron por los sindicalistas, no protesté,porque no era un sindicalista.Luego vinieron por los judíos, pero como yo no erajudío no hice nada.judío no hice nada.Finalmente vinieron por mí y me arrestaron, y ya noquedaba nadie para protestar ".

Martin Niemoeller

El impuesto que pago. . . . . . . . . . . . . . se destina al gasto público?El gasto público . . . . . . . . . . . . . . . . . . de que forma lo gastan?El gasto público . . . . . . . . . . . . . . . . . . Se gasta de manera inteligente?Que pasa con los empleos en México?Y el alardeado “blindaje financiero” de los recursos en México?Si nos exigen pagar adecuadamente el impuesto. . . . Podemos exigir eficiencia en el gasto público?el gasto público?Cuanto de mis impuestos se destinan a las campañas electorales?Merece sanción (en serio) el funcionario público que aplica el gasto público de manera dolosa y engañosa?Recuperaciones de la Auditoría Superior de la Federación por $34,000mdp reingresos de recursos por concepto de fideicomisos.De que sirve que haya Ministerio Público . . . . Si no me atiende?De que me sirve que haya dependencias que me apoyan. . .Si no me hacen caso?De que me sirve que haya tribunales si cuando implemento mi medio de defensa se tardan “N”Mi hijo va a la escuela . . . . . Y que aprende?

Que es Tax JusticeNetwork (TJN)TJN es una organización independiente lanzada en el Parlamento británico en 2003.Se dedica a la investigación de alto nivel, análisis y promoción en el ámbito de losimpuestos y la regulación. Trabaja para mapear, analizar y explicar el papel de lafiscalidad y los efectos nocivos de la evasión fiscal, la evasión fiscal, la competenciafiscal y los paraísos fiscales. El objetivo es alentar la reforma en los planos mundial ynacional. No pertenecen a ningún partido político. La red incluye:

– Académicos;– Contadores;– Las organizaciones de desarrollo y organizaciones no guber namentales;– Economistas;– Los grupos religiosos;– Los especialistas en finanzas;– Periodistas;– Abogados;– Grupos de interés público;– Los sindicatos– Otros

Ligas relacionadas

� Tax Justice Network (en inglés)http://www.taxjustice.net

� Red de Justicia Fiscal (en español)http://www.redjusticiafiscal.org

� ATTAC Asociación para la Fijación de Impuestos en las Transacciones Financieras para Ayudar a los Ciudadanos (Association pour la Taxation des Financieras para Ayudar a los Ciudadanos (Association pour la Taxation des Transactions financières pour l’Aide aux Citoyennes et Citoyens). (en inglés)

http://www.attac.org/� ATTAC (en español)

http://www.attac.es/

Objetivos fundacionales

• para elevar el nivel de conciencia sobre el mundo secreto de servicios financierosextraterritoriales ;

• para promover los vínculos entre las partes interesadas de todo el mundo, conespecial participación de los países en desarrollo;

• para estimular y organizar investigación y el debate ;• a fomentar y apoyar la actividad de la campaña nacional e internacional.

En particular, se busca:

• promover más campañas locales para la justicia fiscal, especialmente en los paísesen desarrollo;

• proporcionar un medio por el cual las cuestiones de justicia tributaria se puedepromover en los organismos multilaterales como las Naciones Unidas, el BancoMundial, el Fondo Monetario Internacional [FMI], la Organización de Cooperación yDesarrollo Económico [OCDE] y la Unión Europea.

RED POR LA JUSTICIA FISCAL

• La Red por Justicia Fiscal (TJN en siglas inglesas) reúneorganizaciones, movimientos sociales y personas quetrabajan para la cooperación fiscal internacional y contrala evasión de impuestos y la competición fiscal. En laera de la globalización, la Red por la Justicia Fiscal estáera de la globalización, la Red por la Justicia Fiscal estácomprometida en la consecución de sistemas deimpuestos progresivos, democráticos y socialmentejustos. TJN realiza campañas desde una perspectivainternacionalista por un sistema fiscal que sea favorablepara los pobres en los países en vías de desarrollo ydesarrollados, que financie bienes públicos y hagatributar por males públicos como la contaminación y ladesigualdad inaceptable.

RED POR LA JUSTICIA FISCAL

• Esta Red surgió del proceso del foro social globaly del movimiento internacional de Attac. TJN esuna red multilingüe, no partidista, nogubernamental, plural y diversa. Tiene comomiembros y militantes a organizaciones de losmovimientos sociales y de la sociedad civilmovimientos sociales y de la sociedad civilnacional, regional y local, así como a activistaspor la justicia en los impuestos, investigadores,periodistas, especialistas en desarrollo,sindicalistas, gentes inquietas de las empresas,profesionales de la fiscalidad, políticos yfuncionarios públicos.

RED POR LA JUSTICIA FISCAL

TJN realiza campañas por el cambio social mediante el debate públicoy la educación. La comprensión pública de las cuestiones tributariases la condición previa para la justicia fiscal internacional. La Redpone a disposición la información a través de los medios decomunicación así como mediante conferencias y seminarios,Internet, boletines de noticias, publicaciones impresas, accionessimbólicas, manifestaciones y promoción y defensa de susobjetivos. Basamos nuestras actividades en la investigaciónobjetivos. Basamos nuestras actividades en la investigaciónsolvente y en el conocimiento experto.

TJN facilita la cooperación entre sus miembros y compartir lainformación y la comunicación. La Red organiza el intercambiointernacional y los debates sobre políticas para armonizar lasopiniones e inquietudes de nuestros miembros. Este procesoconstituye la base para las campañas globales de gran alcancesobre política fiscal internacional.

RED POR LA JUSTICIA FISCAL

TJN como Red está gestionada por sus organizacionesmiembros así como por militantes individuales.Asegura la visibilidad de las organizaciones miembrosen sus actividades y la participación en la toma dedecisiones de la Red. La Red funciona conforme a losprincipios de la democracia participativa, supotenciación, la transparencia, la rendición de cuentasprincipios de la democracia participativa, supotenciación, la transparencia, la rendición de cuentasy la igualdad de oportunidades. TJN anima y apoya,cuando es necesario, a las organizaciones miembrosy personas para participar en la toma de decisiones.La Red apoya la elaboración de las campañasnacionales de TJN, en particular, en países en vías dedesarrollo. Las actividades de la Red estáncoordinadas por un secretariado internacional.

Como ciudadanos tenemos que:• Revisar el gasto público.• Revisar el monto y la razonabilidad del pago de las

grandes y medianas empresas.• Evaluar las políticas tributarias internacionales

seguidas por México.seguidas por México.• Hacer efectivo el cumplimiento del gasto público

eficiente.• Que se aplique la ley a los funcionarios corruptos e

ineficientes.• Capacitarnos para ser mejores ciudadanos y para

exigir y defender nuestros derechos y garantías.

Bibliografía

• Hacednos pagar impuestos si podéis

http://www.taxjustice.net/cms/upload/pdf/HACEDNOS_PAGAR_IMPUESTOS_SI_PODEIS_-_NOV_2005.pdf

• Al rescate de los paraísos fiscales

• La crisis financiera

http://www.redjusticiafiscal.org/