Parabéns Sincor AM RR! · Evolução Mercado –Empresarial Fonte: SUSEP Ramo 118 –Compreensivo...

21

-

Upload

hoangthuan -

Category

Documents

-

view

214 -

download

0

Transcript of Parabéns Sincor AM RR! · Evolução Mercado –Empresarial Fonte: SUSEP Ramo 118 –Compreensivo...

Parabéns Sincor AM – RR!

Michelle Britto

Gerente Ramos Elementares Corporate

Mitsui Sumitomo Seguros

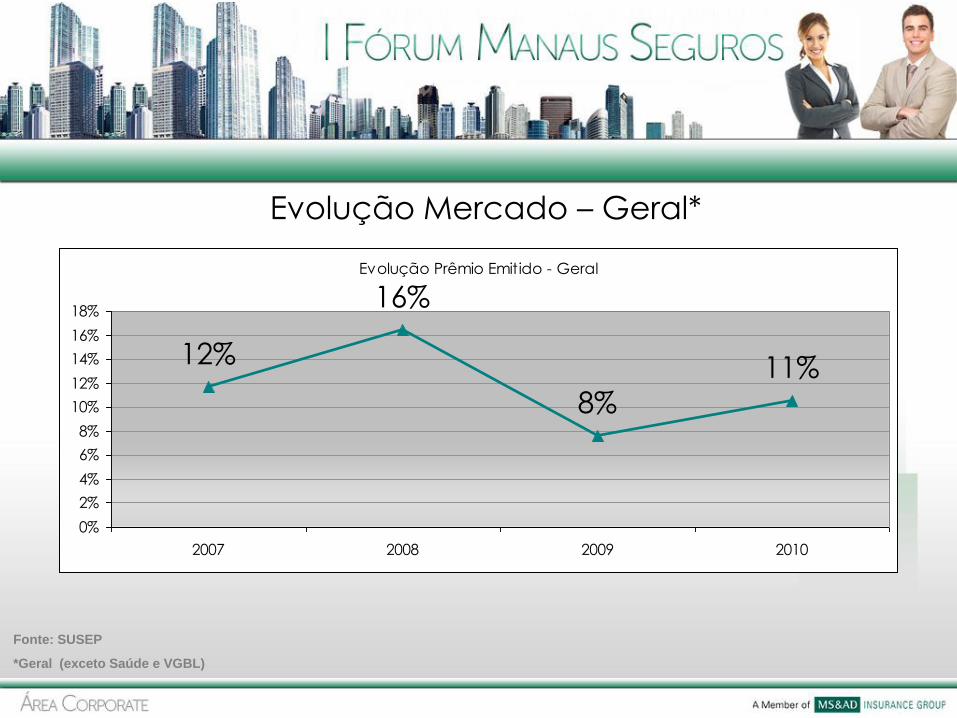

Evolução Mercado – Geral*

Fonte: SUSEP

*Geral (exceto Saúde e VGBL)

Evolução Prêmio Emitido - Geral

12%

16%

8%11%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2007 2008 2009 2010

Evolução Mercado – Empresarial

Fonte: SUSEP

Ramo 118 – Compreensivo Empresarial

Evolução Prêmio Emitido - Empresarial

8%10%

5%

13%

0%

2%

4%

6%

8%

10%

12%

14%

16%

2007 2008 2009 2010

Evolução Mercado – Riscos Nomeados e Operacionais

Fonte: SUSEP

Ramo 0196 Riscos Nomeados e Operacionais

Evolução Prêmio Emitido - RN e RO

5%

15%

1%

22%

0%

5%

10%

15%

20%

25%

2007 2008 2009 2010

Seguro de Auto– LMI = R$ 50 mil

– 100% de retenção pela seguradora

Seguro de uma Petroquímica– LMI = R$ 500 milhões

– Responsabilidade da:• Seguradora = R$ 3 milhões

• Ressegurado = R$ 497 milhões

Limite Operacional = 3% do P.L.A.

Limite Técnico = até 100% do Limite

Operacional

Ex.: P.L.A. = R$ 100 milhões

Limite Operacional = R$ 3 milhões

1939 – Criação do IRB (Instituto de Resseguros do Brasil)

durante o governo de Getúlio Vargas

•IRB se torna centro de excelência técnica

•Baixo limite de retenção por parte das

Seguradoras

•Muitas seguradoras, na prática, são somente

intermediários de resseguro

Mercado de Seguros Brasileiro

Características – Mercado Atomizado

– Produtos homogêneos

– Condições e taxas (preço) homogêneas

Mercado Protegido com

Baixa Competitividade

Mercado de Seguros Brasileiro

Plano Diretor – 1992

– Início da regulamentação

– Política de liberação de tarifa

–SEGURADOR : responsabilidade técnica

–CORRETOR: de intermediário para Consultor

Novo Paradigma:

Plano Diretor – 1992

SEGURADOR

Novo Modelo de Relacionamento

CORRETOR SEGURADOX X

Relação Pessoal Relação Profissional

Plano Diretor – 1992

Quebra do Monopólio

•Abertura do Mercado Ressegurador

•Resolução CNSP nº 168 – 17/12/2007

•Em vigor desde de 18/07/2008

Maioridade e suas

Responsabilidades

• Risco de Crédito

• Seguradora

• Segurado

• Rigor Técnico

Novo Papel do Corretor•Art. 723 do Código Civil

•O corretor é obrigado a executar a medição com a diligência e

prudência que o negócio requer, prestando ao cliente,

espontaneamente, todas as informações sobre o andamento dos

negócios; deve, ainda, sob pena de responder por perdas e

danos, prestar ao cliente todos os esclarecimentos que estiverem

ao seu alcance, acerca da segurança ou risco do negócio, das

alterações de valores e do mais que possa influir nos resultados da

incumbência.

• Especialização

• Comprador de Proteção

Cenário

–Relação pessoal

–Produto atomizado

–Pouca

especialização

–Inexistência de risco

de crédito

–Relação profissional

–Diferenciação de

produtos

–Especialização por

produto e canal

–Risco de crédito

ANTES DEPOIS

Estrutura

Controles Internos

Compliance

Sistemas

Transparência

Gerando capacidade e

grandes negócios

NOTA

TÉCNICAS

POLÍTICA DE

ACEITAÇÃO UW

COMMITTEE

ROAD SHOW

ACEITAÇÃO / ANÁLISE DE RISCOS

INSPEÇÕES “IN LOCO”

PLANILHAS DE

TAXAÇÃOUW

ALÇADAS

RETAIN

INFORMATION

FOR NEXT YEAR

RISCO ACEITO

GANHO

ISSUING

PROCESS

Subscrição e Emissão

RELATÓRIO DE INSPEÇÃOINFORMAÇÕES DO MERCADOSINISTRALIDADECREDIT RISK

5 C’s :

•Começar Cedo

•Criatividade

•Conjunto

•Capacidade

•Custo

Michelle Britto

Gerente Ramos Elementares Corporate

Mitsui Sumitomo Seguros

(11) 3177-5819

(11) 7246 8241

www.mitsuisumitomo.com.br

Muito Obrigada!