PALTAn suhdannekatsaus 4_2013

12

Palvelujen suhdanteet 4/2013 LOGISTIIKKA • INFORMAATIO JA VIESTINTÄ • YRITYS- JA ASIANTUNTIJAPALVELUT • HALLINTO- JA TUKIPALVELUT • VIIHDE JA VIRKISTYS • KIINTEISTÖALA • MUUT PALVELUT > “Vuoden viimeinen neljännes oli palvelualoillakin huono, mutta ei varmasti viimeinen huono neljännes.” > “Euroopan päästessä hitaasti kasvu-uralle odotetaan myös Suomen talouden kääntyvän kasvuun.” > “Veronkiristysten vuoksi yksityisestä kulutuksesta ei ole kasvun veturiksi.” > “EU-vienti kasvoi jo viimeisellä neljänneksellä. Suomessa lähitulevaisuuden odotukset ovat silti vielä vaisut.” Palvelujen kasvu on yrityskysynnän varassa

-

Upload

palvelualojen-tyoenantajat-palta-ry -

Category

Services

-

view

107 -

download

2

Transcript of PALTAn suhdannekatsaus 4_2013

Palvelujen suhdanteet 4/2013Logistiikka • informaatio ja viestintä • YritYs- ja asiantuntijaPaLveLut • haLLinto- ja

tukiPaLveLut • viihde ja virkistYs • kiinteistöaLa • muut PaLveLut

> “vuoden viimeinen neljännes oli palvelualoillakin huono, mutta ei varmasti viimeinen

huono neljännes.”

> “euroopan päästessä hitaasti kasvu-uralle odotetaan myös suomen talouden kääntyvän

kasvuun.”

> “veronkiristysten vuoksi yksityisestä kulutuksesta ei ole kasvun veturiksi.”

> “eu-vienti kasvoi jo viimeisellä neljänneksellä. suomessa lähitulevaisuuden odotukset

ovat silti vielä vaisut.”

Palvelujen kasvu on yrityskysynnän varassa

sisällys

kasvu haurasta – rakennemuutos pysyvää .... 1

takana huono viimeinen neljännes ................. 2

Logistiikka .............................................................. 3

informaatio ja viestintä....................................... 4

Yritys- ja asiantuntijapalvelut............................ 5

hallinto- ja tukipalvelut ...................................... 6

viihde ja virkistys ................................................. 7

kiinteistöala, muut palvelut

ja palveluala sektoreittain .................................. 8

Palvelualojen työantajat PALTA on elinkeino- ja työmarkkinapoliittinen etujärjestö.

PALTAn jäseniä ovat 1 650 yritystä ja yhteisöä, jotka yhteensä työllistävät Suomessa noin 150 000 työntekijää. PALTA on EK:n suurimpia jäsenliittoja.

Palvelujen suhdanteet -katsauksessa tarkastellaan yksityisten palvelujen (pl. kauppa, majoitus- ja ravitsemistoiminta, koulutus ja terveydenhoito) suhdannekehitystä. katsauksen luvut ja laskelmat perustuvat 14.2.2014 tilanteeseen. PaLta julkaisee suhdannekatsauksensa neljä kertaa vuodessa. seuraavat katsaukset julkaistaan 22.5.2014, 19.8.2014 ja 18.11.2014. Lisätietoja

ekonomisti matti Paavonen, puhelin 020 595 5031 [email protected] riitta varpe, puhelin 040 534 5353 [email protected]

PaLta | Palvelujen suhdanteet 4/2013 1

90

92

94

96

98

100

102

08 09 10 11 12 13 14

EU28

Suomi

Portugali

Espanja

Italia

2008 = 100

20

30

40

50

60

70

80

90

100

110

120

-36

-32

-28

-24

-20

-16

-12

-8

-4

0

4

05 06 07 08 09 10 11 12 13 14

EU28 (va)

USA (oa)

EU USA

65

75

85

95

105

115

125

-40

-30

-20

-10

0

10

20

30

40

05 06 07 08 09 10 11 12 13 14

Suomen EU-vienti Tulevaisuuden odotukset EU28, t-3 (oa)

Vienti, 3kk lka % odotukset, pisteluku

kasvu haurasta – rakennemuutos pysyvää

maailmantalous

kokonaistuotannon alamäki on pysähtynyt myös euroopan kriisimaissa. työttömien määrä on kääntynyt laskuun ja yksityinen kulutus sekä investoinnit kasvuun. kreikassa ja italiassa kehitys on toistaiseksi heikompaa, mutta niidenkin tilanne helpottunee naapurimaiden vanavedessä. Yritysten ja kuluttajien odotusten reipas koheneminen lupailee jatkoa orastavalle kasvulle. suomen kannalta ongelmallista on ollut venäjän heikko talous-kasvu, mutta senkin ennustetaan kuluvana vuonna hieman vauhdittuvan.

kotimaa ja kuluttajat

suomessa talouden kaikkien päätoimialojen tuotanto-määrä supistui vuoden viimeisellä neljänneksellä. koko-naistuotanto jäi 1,5 prosenttia vuodentakaista pienem-mäksi. kuluvan vuoden aikana talouden ennakoidaan kuitenkin kääntyvän yritysvetoiseen kasvuun. vuoden alusta voimaan tulleet kunnallis-, kiinteistö- ja sähkö- ym. verojen sekä tyel-maksujen korotukset leikkaavat yksityistä kulutusta noin 850 milj. eurolla. 110 mrd. euron yksityisestä kulutuksesta tuo summa on vajaan prosentin luokkaa – kerrannaisvaikutuksineen luultavasti jopa suurempi. tyka-sopimuksen korotusten (0,6 %) ja palkkaliukumien myötä yksityisen kulutuksen kasvu jäänee hieman plussan puolelle, vaikkei työllisyystilanne ehdi tänä vuonna juuri helpottaakaan. kasvun vetureiksi kuluttajista ei kuitenkaan ole.

rakennemuutos ei katoa kasvun myötä

suomen hamuillessa haurasta kasvua on julkisuudessa keskusteltu kiivaasti sopeutustoimien ajoittamisesta ja valtion velanoton lisäämisestä. aikataulukeskustelusta pitäisi jo siirtyä sisältökeskusteluun. veronkiristykset ja julkisen kulutuksen leikkaaminen eivät tunnu tämän-hetkisessä taloustilanteessa mielekkäiltä, mutta tämä ei vähennä suunnitelmallisten ja johdonmukaisten rakenne-muutosten tarvetta.

kokonaistuotanto on kääntynyt eu:ssa ja euroopan kriisimaissa kasvuun.

kuluttajien luottamus on noussut voimakkaasti sekä euroopassa että Yhdysvalloissa

suomen tavaravienti unioniin on nousussa samoin kuin eu:n kuluttajien ja elinkeinoelämän odotuksia kuvaava indikaattori

suomen viennin odotetaan kääntyvän euroopan kysynnän vetämänä kasvuun. hiljalleen käyntiin lähtevän talouskasvun myötä myös työllisyyden alamäki taittuu vuoden loppuun mennessä. veronkiristysten vuoksi yksityinen kulutuksen kasvu jäänee kuluvana vuonna heikoksi.

talouden perustunnusluvut %

2013 i/13 ii/13 iii/13 iv/13

Bkt (nelj.vuosi) -1,6 -0,2 0,1 0,0 -0,8

Bkt (vuosimuutos) -1,6 -2,8 -1,3 -1,0 -1,5

tavaravienti (vuosim.) -1,8 -3,1 -1,8 -4,1 2,0

Palveluvienti (vuosim.) 2,9 5,4 2,1 13,7 -7,4

ostovoima -0,4 -1,4 -0,1 0,0 -0,1

työttömyysaste 8,2 8,1 8,1 8,0 8,5

työlliset (vuosim.) -1,1 -1,0 -0,7 -1,5 -1,0

2 PALTA | Palvelujen suhdanteet 4/2013

-35

-25

-15

-5

5

15

25

35

-12

-9

-6

-3

0

3

6

9

05 06 07 08 09 10 11 12 13 14

Palvelutuotannon muutos Palvelujen odotukset (oa)

OdotuksetTuotannon muutos, %

-6

-5

-4

-3

-2

-1

0

Teollisuus Raken-taminen

Kauppa Palvelut Kuluttajienostovoima

2013*

IV/13*

Vuosimuutos, %

1,0

2,5

4,0

5,5

7,0

8,5

10,0

11,5

13,0

14,5

-3

-2

-1

0

1

2

3

4

5

6

05 06 07 08 09 10 11 12 13 14

Ostovoima, 3kk lka Omatalous 12kk kuluttua, t-8 (oa)

Ostovoiman muutos % Odotukset, saldoluku

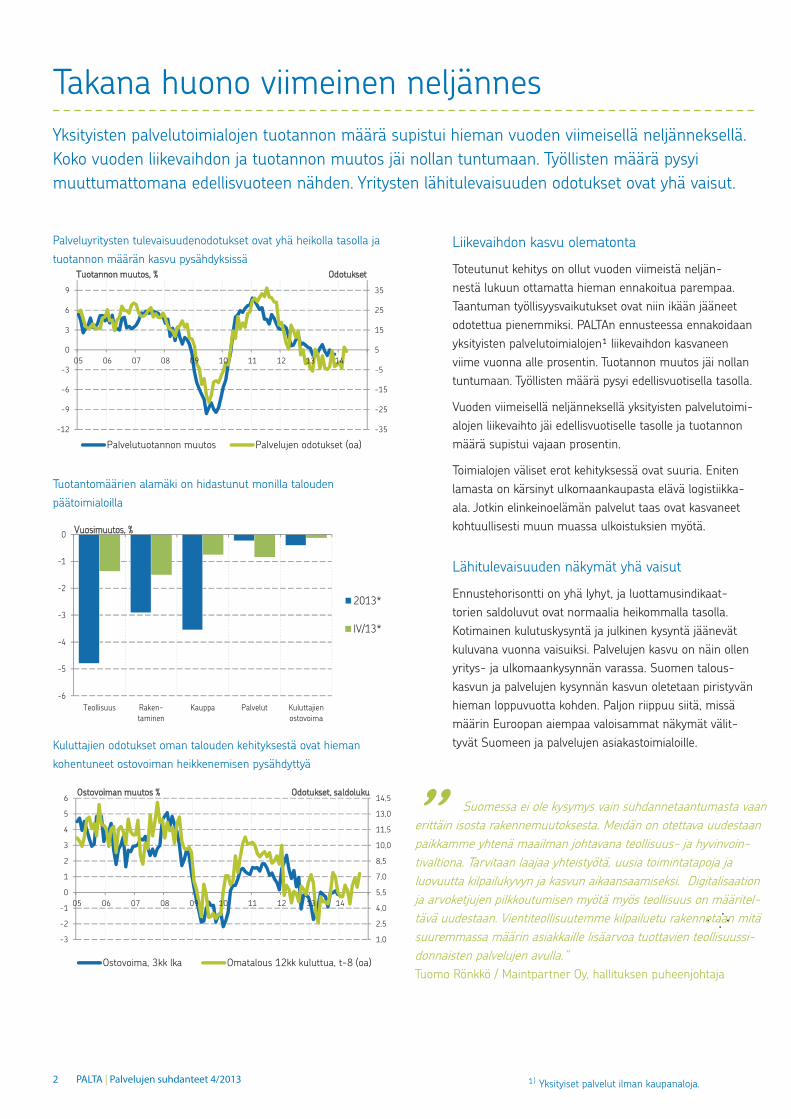

takana huono viimeinen neljännes

Liikevaihdon kasvu olematonta

toteutunut kehitys on ollut vuoden viimeistä neljän-nestä lukuun ottamatta hieman ennakoitua parempaa. taantuman työllisyysvaikutukset ovat niin ikään jääneet odotettua pienemmiksi. PaLtan ennusteessa ennakoidaan yksityisten palvelutoimialojen¹ liikevaihdon kasvaneen viime vuonna alle prosentin. tuotannon muutos jäi nollan tuntumaan. työllisten määrä pysyi edellisvuotisella tasolla.

vuoden viimeisellä neljänneksellä yksityisten palvelutoimi-alojen liikevaihto jäi edellisvuotiselle tasolle ja tuotannon määrä supistui vajaan prosentin.

toimialojen väliset erot kehityksessä ovat suuria. eniten lamasta on kärsinyt ulkomaankaupasta elävä logistiikka-ala. jotkin elinkeinoelämän palvelut taas ovat kasvaneet kohtuullisesti muun muassa ulkoistuksien myötä.

Lähitulevaisuuden näkymät yhä vaisut

ennustehorisontti on yhä lyhyt, ja luottamusindikaat-torien saldoluvut ovat normaalia heikommalla tasolla. kotimainen kulutuskysyntä ja julkinen kysyntä jäänevät kuluvana vuonna vaisuiksi. Palvelujen kasvu on näin ollen yritys- ja ulkomaankysynnän varassa. suomen talous-kasvun ja palvelujen kysynnän kasvun oletetaan piristyvän hieman loppuvuotta kohden. Paljon riippuu siitä, missä määrin euroopan aiempaa valoisammat näkymät välit-tyvät suomeen ja palvelujen asiakastoimialoille.

Palveluyritysten tulevaisuudenodotukset ovat yhä heikolla tasolla ja tuotannon määrän kasvu pysähdyksissä

tuotantomäärien alamäki on hidastunut monilla talouden päätoimialoilla

kuluttajien odotukset oman talouden kehityksestä ovat hieman kohentuneet ostovoiman heikkenemisen pysähdyttyä

Yksityisten palvelutoimialojen tuotannon määrä supistui hieman vuoden viimeisellä neljänneksellä. koko vuoden liikevaihdon ja tuotannon muutos jäi nollan tuntumaan. työllisten määrä pysyi muuttumattomana edellisvuoteen nähden. Yritysten lähitulevaisuuden odotukset ovat yhä vaisut.

¹) Yksityiset palvelut ilman kaupanaloja.

suomessa ei ole kysymys vain suhdannetaantumasta vaan erittäin isosta rakennemuutoksesta. meidän on otettava uudestaan paikkamme yhtenä maailman johtavana teollisuus- ja hyvinvoin-tivaltiona. tarvitaan laajaa yhteistyötä, uusia toimintatapoja ja luovuutta kilpailukyvyn ja kasvun aikaansaamiseksi. digitalisaation ja arvoketjujen pilkkoutumisen myötä myös teollisuus on määritel-tävä uudestaan. vientiteollisuutemme kilpailuetu rakennetaan mitä suuremmassa määrin asiakkaille lisäarvoa tuottavien teollisuussi-donnaisten palvelujen avulla.”tuomo rönkkö / maintpartner oy, hallituksen puheenjohtaja

”

PaLta | Palvelujen suhdanteet 4/2013 3

95

100

105

110

115

120

125

130

2005 2006 2007 2008 2009 2010 2011 2012 2013

Logistiikka-alan liikevaihto

2005 = 100

80

90

100

110

120

130

140

150

05 06 07 08 09 10 11 12 13

Ilmaliikenne

Maaliikenne

Posti- ja kuriiri-toiminta

Varastointi ym.

Vesiliikenne

2005 = 100

0

15

30

45

60

75

90

105

120

135

150

0

5

10

15

20

25

2005 2006 2007 2008 2009 2010 2011 2012 2013

Liikevaihto(Mrd. EUR)

Henkilöstö(x1000)

Mrd. EUR x1000 hlö

Logistiikka

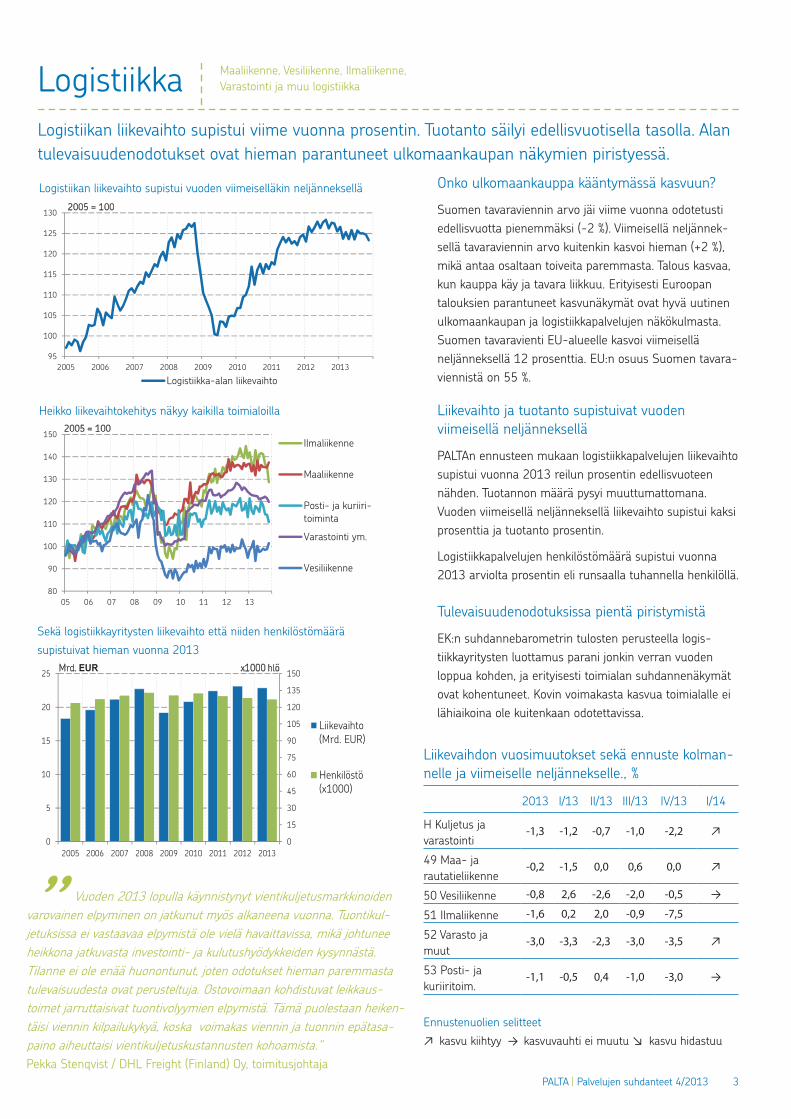

onko ulkomaankauppa kääntymässä kasvuun?

suomen tavaraviennin arvo jäi viime vuonna odotetusti edellisvuotta pienemmäksi (-2 %). viimeisellä neljännek-sellä tavaraviennin arvo kuitenkin kasvoi hieman (+2 %), mikä antaa osaltaan toiveita paremmasta. talous kasvaa, kun kauppa käy ja tavara liikkuu. erityisesti euroopan talouksien parantuneet kasvunäkymät ovat hyvä uutinen ulkomaankaupan ja logistiikkapalvelujen näkökulmasta. suomen tavaravienti eu-alueelle kasvoi viimeisellä neljänneksellä 12 prosenttia. eu:n osuus suomen tavara-viennistä on 55 %.

Liikevaihto ja tuotanto supistuivat vuoden viimeisellä neljänneksellä

PaLtan ennusteen mukaan logistiikkapalvelujen liikevaihto supistui vuonna 2013 reilun prosentin edellisvuoteen nähden. tuotannon määrä pysyi muuttumattomana. vuoden viimeisellä neljänneksellä liikevaihto supistui kaksi prosenttia ja tuotanto prosentin.

Logistiikkapalvelujen henkilöstömäärä supistui vuonna 2013 arviolta prosentin eli runsaalla tuhannella henkilöllä. tulevaisuudenodotuksissa pientä piristymistä

ek:n suhdannebarometrin tulosten perusteella logis-tiikkayritysten luottamus parani jonkin verran vuoden loppua kohden, ja erityisesti toimialan suhdannenäkymät ovat kohentuneet. kovin voimakasta kasvua toimialalle ei lähiaikoina ole kuitenkaan odotettavissa.

Logistiikan liikevaihto supistui vuoden viimeiselläkin neljänneksellä

heikko liikevaihtokehitys näkyy kaikilla toimialoilla

sekä logistiikkayritysten liikevaihto että niiden henkilöstömäärä supistuivat hieman vuonna 2013

maaliikenne, vesiliikenne, ilmaliikenne, varastointi ja muu logistiikka

Logistiikan liikevaihto supistui viime vuonna prosentin. tuotanto säilyi edellisvuotisella tasolla. alan tulevaisuudenodotukset ovat hieman parantuneet ulkomaankaupan näkymien piristyessä.

Liikevaihdon vuosimuutokset sekä ennuste kolman-nelle ja viimeiselle neljännekselle., %

2013 i/13 ii/13 iii/13 iv/13 i/14

h kuljetus ja varastointi

-1,3 -1,2 -0,7 -1,0 -2,2 ↗

49 maa- ja rautatieliikenne

-0,2 -1,5 0,0 0,6 0,0 ↗

50 vesiliikenne -0,8 2,6 -2,6 -2,0 -0,5 →

51 ilmaliikenne -1,6 0,2 2,0 -0,9 -7,5

52 varasto ja muut

-3,0 -3,3 -2,3 -3,0 -3,5 ↗

53 Posti- ja kuriiritoim.

-1,1 -0,5 0,4 -1,0 -3,0 →

ennustenuolien selitteet↗ kasvu kiihtyy → kasvuvauhti ei muutu ↘ kasvu hidastuu

vuoden 2013 lopulla käynnistynyt vientikuljetusmarkkinoiden varovainen elpyminen on jatkunut myös alkaneena vuonna. tuontikul-jetuksissa ei vastaavaa elpymistä ole vielä havaittavissa, mikä johtunee heikkona jatkuvasta investointi- ja kulutushyödykkeiden kysynnästä. tilanne ei ole enää huonontunut, joten odotukset hieman paremmasta tulevaisuudesta ovat perusteltuja. ostovoimaan kohdistuvat leikkaus-toimet jarruttaisivat tuontivolyymien elpymistä. tämä puolestaan heiken-täisi viennin kilpailukykyä, koska voimakas viennin ja tuonnin epätasa-paino aiheuttaisi vientikuljetuskustannusten kohoamista.”Pekka stenqvist / dhL freight (finland) oy, toimitusjohtaja

”

4 PALTA | Palvelujen suhdanteet 4/2013

95

100

105

110

115

120

125

130

2005 2006 2007 2008 2009 2010 2011 2012 2013

Informaatio- ja viestintäpalvelujen liikevaihto

2005 = 100

80

90

100

110

120

130

140

150

160

170

180

05 06 07 08 09 10 11 12 13

Tietojenkäsit-telypalvelut

Audiovisuaali-set palvelut

Kustannus-toiminta

Televiestintä

2005 = 100

0

10

20

30

40

50

60

70

80

90

0

2

4

6

8

10

12

14

16

18

2005 2006 2007 2008 2009 2010 2011 2012 2013

Liikevaihto(Mrd. EUR)

Henkilöstö(x1000)

Mrd. EUR x1000 hlö

informaatio ja viestintä

suurin osa toimialasta laskusuhdanteessa

informaatio- ja viestintäpalvelujen liikevaihto kasvoi vuonna 2013 vajaat kaksi prosenttia vuodentakaiseen nähden, ennakoidaan PaLtan ennusteessa. viimei-sellä neljänneksellä liikevaihto kasvoi vajaan prosentin. toimialan tuotantomäärä kasvoi viime vuonna prosentin ja viimeisellä neljänneksellä ei lainkaan. tietojenkäsittely-palveluja lukuun ottamatta alan muut toimialat kehittyivät viime vuonna varsin mollivoittoisesti.

tietotekniikka-alaa edustavan teknologiateollisuuden suhdannekatsauksessa ennakoidaan tietojenkäsittely-palvelujen kasvun jatkuvan: ”tietotekniikka-alan yritysten liikevaihdon arvioidaan olevan alkuvuonna suurempi kuin viime vuonna vastaavaan aikaan.”

televiestinnän liikevaihdon alamäen ennakoidaan viimei-sellä neljänneksellä hidastuneen noin puoleen prosenttiin edellisvuotiseen verrattuna.

Liikevaihto kasvaa, työllisyys supistuu

Liikevaihdon kasvu keskittyy muuta toimialaa vähemmän työllistäviin yrityksiin. näin ollen koko informaatio- ja viestintäpalvelujen työllisten määrän ennakoidaan supis-tuneen viime vuonna noin prosentin eli vajaalla tuhan-nella henkilöllä edellisvuoteen verrattuna.

Lähitulevaisuuden odotukset yhä heikolla tasolla

odotukset lähikuukausille ovat suurimmassa osassa yrityksiä melko heikot, vaikka myyntiodotukset ovatkin jonkin verran parantuneet.

tietojenkäsittelypalvelujen suotuisa kehitys on pitänyt informaatio- ja viestintäpalvelujen liikevaihdon kasvussa

toimialoittaiset erot kehityksessä ovat rakenteellisista syistä suuria

informaatio- ja viestintäpalvelujen liikevaihto kasvoi, mutta henkilöstömäärä supistui vuonna 2013

media-ala, televiestintä ja tietojenkäsittelypalvelut

Liikevaihto kasvoi viime vuonna, mutta henkilöstömäärä pieneni. televiestinnän alamäki jatkui hieman edellisneljännestä hitaampana. erot alatoimialojen rakenteissa ja kehityksessä ovat suuria.

Liikevaihdon vuosimuutokset sekä ennuste kolmannelle ja viimeiselle neljännekselle. %

2013 i/13 ii/13 iii/13 iv/13 i/14

j informaatio ja viestintä 1,8 1,4 2,6 2,1 0,9 →

58 kustannustoiminta -5,0 -5,1 -3,6 -5,2 -6,0 ↗

59 musiikki ja ohjelmatuotanto

-4,8 -7,3 0,4 -5,7 -6,0 →

60 radio- ja televisitoim. -3,2 -5,1 0,3 -3,0 -5,0 ↗

61 televiestintä -4,1 -4,6 -6,3 -5,4 -0,5 →

62+63 tietojenkäsit.palv. 9,8 9,7 11,7 12,6 6,0 →

tiedonsiirron nopeuden räjähdysmäinen kasvu, tietokoneiden laskentatehon jatkuva lisääntyminen, käytettävissä oleva valtaisa tietomäärä ”Big data” sekä mobiiliteknologia muuttavat yhteiskuntaa ja iCt-liiketoi-mintaympäristöä enemmän ja nopeammin kuin koskaan aikaisemmin. käyttämällä tietoteknologisia ratkaisuita viisaasti, pystymme toteuttamaan suomen seniori- ja vanhusväestölle inhimillisemmän, laadukkaamman ja yhteisöllisemmän vanhuuden. samalla mahdollistamme kotona asumisen huomattavasti nykyistä pidempään. tietotekniikan avulla voimme merkittä-vässä määrin pienentää yhteiskunnan taloudellista kestävyysvajetta.”martti volotinen / BLC-konserni, toimitusjohtaja

”

asiakasyritykset purkavat markkinoinnin siiloja ja hakevat nyt kokonaisvaltaisia kumppaneita avukseen. alaltamme katoavat keskisuuret toimijat. markkinointi muuttuu rajusti: datalla ja analytii-kalla johdetuksi kasvun moottoriksi. menestyvät yritykset rakentavat asiakasyrityksille työkaluja muutoksen johtamiseen.”tuula kallio / dagmar oy, toimitusjohtaja

”

PaLta | Palvelujen suhdanteet 4/2013 5

90

100

110

120

130

140

150

160

2005 2006 2007 2008 2009 2010 2011 2012 2013

Yritys- ja asiantuntijapalvelujen liikevaihto

2005 = 100

90

100

110

120

130

140

150

160

170

180

05 06 07 08 09 10 11 12 13

Liikkeenjohdonpalv.

Muut liike-elämän palv.

Tekniset palv.

T&k-palvelut

Mainonta &markkinatutk.

2005 = 100

0

15

30

45

60

75

90

105

120

0

2

4

6

8

10

12

14

16

2005 2006 2007 2008 2009 2010 2011 2012 2013

Liikevaihto(Mrd. EUR)

Henkilöstö(x1000)

Mrd. EUR x1000 hlö

Yritys- ja asiantuntijapalvelut

Liikevaihdon kasvu hidastunut nollan tuntumaan

Yritys- ja asiantuntijapalvelujen liikevaihto kasvoi viime vuonna reilun prosentin, mutta tuotannon määrä jäi edellisvuotiselle tasolle. PaLtan ennusteessa liikevaihdon ennakoidaan kasvaneen viimeisellä neljänneksellä niin ikään vajaan prosentin ja tuotannon määrän supistuneen hieman. työllisten määrän arvioidaan kasvaneen viime vuonna kaksi prosenttia eli noin 2 000 henkilöllä.

markkinointi kärsii taantumasta muita pahemmin

vuoden viimeinen neljännes oli heikko kaikilla yritys- ja asiantuntijapalvelujen toimialoilla, mutta selkeästi eniten taantumasta ovat kärsineet markkinointiyritykset. mainos-toimistojen liikevaihdon heikko kehitys kuvastaa heikkoa yleistä taloustilannetta, mutta osaltaan myös toimialan rakennemuutosta verkkomainonnan syrjäyttäessä print-timainontaa. toimialalla on lisäksi paljon läpilaskutusta, mikä vaikeuttaa liikevaihdon käyttöä suhdanneseurannan indikaattorina.

Lähitulevaisuuden odotukset yhä matalalla

Yritys- ja asiantuntijapalvelujen suhdannebarometrivas-tausten perusteella alan odotukset ovat kuluvan vuoden aikana vaihdelleet voimakkaasti, mutta pysyneet melko matalalla tasolla. tämä ennakoi liikevaihdon kasvun pysyvän nollan tuntumassa myös alkuvuoden aikana. Paljon riippuu asiakastoimialojen, kuten muiden palvelualojen ja teolli-suuden kehityksestä.

Liikevaihdon kasvu pysähtyi vuoden 2013 lopulla

monilla alatoimialoilla liikevaihto on kasvanut ensimmäisen taantuman jälkeen hyvää vauhtia

Yritys- ja asiantuntijapalvelujen liikevaihto ja henkilöstömäärä kasvoivat hieman vuonna 2013

Liikkeenjohdon palvelut, mainostoiminta ja markkinatutkimus, tieteelliset ja tekniset palvelut sekä muut yritys- ja asiantuntijapalvelut

Liikevaihto kasvoi viime vuonna hieman, tuotanto ei lainkaan. alan kasvuvauhti jää kauas edellisvuosien tahdista. tulevaisuudenodotukset ovat yhä matalalla tasolla.

Liikevaihdon vuosimuutokset ja ennuste vuoden kahdelle ensimmäiselle neljännekselle, %

2013 i/13 ii/13 iii/13 iv/13 i/14

m ammatillinen, tieteel. ja tekninen toiminta

1,2 -2,0 3,0 3,1 0,8 →

69+70 Liikkenjohdonpalvelut

0,9 -3,5 2,5 3,2 1,5 →

71 arkkitehti- ja insinööripalvelut

2,4 0,3 4,5 3,8 1,0 ↗

72 tieteellinen t&k 3,4 -0,1 11,7 3,6 0,0 ↗

73 mainonta ja markkinatutkimus

-0,9 -5,6 -0,4 3,5 -0,5 ↗

74 muut liike-elämänpalvelut

-1,7 -1,6 -3,0 -2,4 0,0 ↗

75 eläinlääkintäpalv. 11,8 13,2 20,9 12,2 0,0 →

vaikka hitaan talouskasvun aika vielä jatkuukin, on testaus-, tarkastus- ja hyväksyntäpalveluille lisääntyvää tarvetta. kolmannen osapuolen riippumaton hyväksyntä varmistaa käyttäjälle tuotteen toimivan odotetulla tavalla ja tuottaa kilpailuetua valmistajalle. terveellisyyden, turvallisuuden ja ympäristövaatimusten toteutuminen korostuvat edelleen hankinnoissa. julkisen sektorin rajalliset resurssit luovat markkinan vaati-mustenmukaisuuden arvioinnille.”Laura apilo / vtt expert services oy, toimitusjohtaja

”

6 PALTA | Palvelujen suhdanteet 4/2013

90

100

110

120

130

140

150

160

170

180

2005 2006 2007 2008 2009 2010 2011 2012 2013

Hallinto- ja tukipalvelujen liikevaihto

2005 = 100

80

100

120

140

160

180

200

220

240

260

05 06 07 08 09 10 11 12 13

Työllistämis-toimintaTurvallisuus-palvelutKiinteistöpalvelut

Vuokrauspalvelut

Matkatoimistot jamatkanjärj.Hal. & tukipalv.liike-elämälle

2005 = 100

0

20

40

60

80

100

120

0

2

4

6

8

10

12

2005 2006 2007 2008 2009 2010 2011 2012 2013

Liikevaihto(Mrd. EUR)

Henkilöstö(x1000)

Mrd. EUR x1000 hlö

hallinto ja tukipalvelut

Liikevaihdon kasvu pysähdyksissä, tuotanto miinuksella

hallinto- ja tukipalvelujen liikevaihto jäi viime vuonna edellisvuotiselle tasolle, mutta tuotannon määrä supistui peräti kolme prosenttia vuoteen 2012 verrattuna. PaLtan ennusteessa liikevaihdon ennakoidaan kasva-neen viimeisellä neljänneksellä noin puoli prosenttia ja tuotannon määrän supistuneen noin kolme prosenttia vuodentakaiseen nähden. työllisten määrän arvioidaan viime vuonna jääneen edellisvuotiselle tasolle.

suhdanneherkän työllistämistoiminnan liikevaihto taas kasvussa

viimeisen neljänneksen liikevaihto ja tuotantoluvut olivat hienoinen pettymys, vaikka varsinainen alamäki onkin taittunut ennen alkuaan. huomattavaa on, että voimak-kaasti suhdanteisiin reagoivan työvoiman vuokrauksen ja rekrytoinnin liikevaihdon kasvu edellisneljännekseen nähden jatkui vuoden loppua kohden. turvallisuuspalve-lujen myynnin kasvu jäi hintojen nousua hitaammaksi, eli alan tuotannon määrä supistui edellisvuoden aikana. vuoden 2008 jälkeen on työllisten määrä yksityi-sissä turvallisuuspalveluyrityksissä kasvanut peräti 10 prosenttia. alkuvuoden kasvunäkymät vielä vaisut

hallinto- ja tukipalvelujen suhdannenäkymissä ei ole havaittavissa juuri merkkejä paremmasta. näin ollen liikevaihdon kasvun ennakoidaan jäävän alkuvuonnakin nollan tuntumaan.

hallinto- ja tukipalvelujen liikevaihdon kasvu pysähtyi vuonna 2013

hallinto- ja tukipalvelualojen liikevaihto on kasvanut 2000-luvulla hyvää vauhtia

hallinto- ja tukipalvelujen liikevaihdon ja henkilöstömäärän kasvu pysähtyi vuonna 2013

työvoiman välitys, -vuokraus ja rekrytointi, matkatoimistot ja matkanjärjestäjät, vuokraus- ja leasingtoiminta, turvallisuuspalvelut, kiinteistönhoito, maisemanhoito ja siivous, hallinto- ja tukipalvelut liike-elämälle

Liikevaihdon arvo ei kasvanut viime vuonna. tuotannon määrä supistui. tulevaisuudennäkymät ovat huomattavasti keskimääräistä synkemmät. Loppuvuoden kasvu riippuu muiden talouden päätoimialojen kehityksestä.

Liikevaihdon vuosimuutokset sekä ennuste kolmannelle ja viimeiselle neljännekselle, %

2013 i/13 ii/13 iii/13 iv/13 i/14

n hallinto- ja tukipalv. -0,1 -0,7 -0,6 0,1 0,5 →

77 vuokraus- ja leasingtoiminta

-2,0 -2,1 -1,9 -4,1 0,0 ↗

78 työnvälityspalvelut -1,8 -4,8 -3,4 0,3 0,5 ↗

79 matkatoimistot 0,6 4,5 -2,5 -0,6 0,0 →

80 turvallisuuspalvelut 3,5 5,5 4,6 2,7 1,5 ↗

81 kiinteistöpalvelut 1,1 -1,1 1,4 2,9 1,0 ↗

82 muut hallinto- jatukipalvelut

-0,5 -1,6 0,6 -0,9 0,0 ↗

Luottomyynnin ja laskumäärien kehitys on viimeisen puolen vuoden aikana ollut vakaa, joten perintäalan suhdannenäkemyksiin ei ole odotettavissa suurempia muutoksia. maksuhäiriöllisten kuluttajien ja yritysten määrät sekä konkurssihakemukset ovat kuitenkin edelleen kasvussa, joka voi näkyä maksuviiveiden lisääntymisenä. viime vuosien lainsäädännölliset muutokset, kuten perintälain muutos, haastavat edel-leen perintäalaa prosessien kehittämiseen tuottavuuden säilyttämiseksi.” juhani ollila / ok Perintä oy, toimitusjohtaja

”

PaLta | Palvelujen suhdanteet 4/2013 7

90

100

110

120

130

140

150

160

170

2005 2006 2007 2008 2009 2010 2011 2012 2013

Viihde- ja virkistyspalvelujen liikevaihto

2005 = 100

0

5

10

15

20

25

30

2000 2012 2000 2012

Yritykset Muut sektorit

Urheilu javirkistys

Rahapeli-toiminta

Kulttuuri-toiminta

Työlliset X1000

0

2

4

6

8

10

12

14

16

18

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2005 2006 2007 2008 2009 2010 2011 2012 2013

Liikevaihto(Mrd. EUR)

Henkilöstö(x1000)

Mrd. EUR x1000 hlö

viihde ja virkistys

Liikevaihdon kasvu pysähtyi

viihde- ja virkistyspalvelujen liikevaihto kasvoi viime vuonna kolme prosenttia, mutta tuotannon määrä jäi edellisvuotiselle tasolle. PaLtan ennusteessa liikevaihdon ennakoidaan kasvaneen viimeisellä neljänneksellä kaksi prosenttia ja tuotannon määrän supistuneen noin prosentin vuodentakaiseen nähden. työllisten määrän arvioidaan viime vuonna hieman kasvaneen.

työllisten määrä on kasvanut yrityksissä

viihde- ja virkistyspalveluyritysten työllisten määrä on vuoden 2000 jälkeen kasvanut runsaalla 6 000 henkilöllä eli yli kahdella kolmanneksella. ripeintä kasvu on viime aikoina ollut liikuntapalveluja tarjoavilla toimialoilla.

alalle on viime vuosina perustettu uusia yrityksiä selvästi palvelualojen keskiarvoa nopeammin. toimialan yrityskan-nasta suurin työllistäjä on huvi- ja virkistyspalvelut. Liike-vaihtoa tuottaa eniten rahapeli- ja vedonlyöntipalvelut.

kaiken kaikkiaan huvi- ja virkistyspalvelut työllistävät noin 50 000 henkilöä ja alan yritykset vajaat 16 000 henkilöä.

viihde- ja virkistyspalvelujen liikevaihto on kasvanut viime vuosina tasaisesti

viihde- ja virkistyspalveluissa varsinkin yrityssektorin työllisten määrä on kasvanut

virkistys- ja viihdepalvelujen liikevaihto ja henkilöstömäärä kasvoivat hieman vuonna 2013

kulttuuri- ja viihdetoiminta, kulttuurilaitosten toiminta, rahapeli- ja vedonlyöntipalvelut, urheilutoiminta, huvi- ja virkistyspalvelut

Liikevaihto kasvoi viime vuonna kolme prosenttia, tuotanto ei lainkaan. henkilöstömäärä alan yrityksissä on kasvanut kiitettävää vauhtia. uusia yrityksiä toimialalle syntyy noin tuhat vuodessa.

Liikevaihdon vuosimuutokset sekä ennuste kolman-nelle ja viimeiselle neljännekselle. %

2013 i/13 ii/13 iii/13 iv/13 i/14

Liikevaihto 3,2 4,2 6,5 0,2 2,0 ↗

hinnat 3,3 3,7 3,7 3,1 2,9

tuotanto 0 0 3 -3 -1

Yritys- ja ryhmämyynti on viime vuosien aikana vähentynyt. sen sijaan kuluttajien kiinnostus oopperaa ja balettia kohtaan on kasvanut. alkuvuoden 2014 aikana päänäyttämömme täyttöaste on ollut lähes 90 %. suomen oloissa ja yli 1 300 -paikkaisella päänäyttämöllä se on korkea luku. kuluttajien entistä suuremman kiinnostuksen, uskotaan näkyvän myös yritysten ostoissa ja ryhmämyyn-nissä.”Päivi kärkkäinen / suomen kansallisooppera, toimitusjohtaja

”

8 PALTA | Palvelujen suhdanteet 4/2013

80

90

100

110

120

130

140

150

160

170

05 06 07 08 09 10 11 12 13

Kiinteistöala

Muut hen.koht.palv.

Järjestöt

Kotital.tav. korjaus

Teol. koneidenhuolto ja asen.

2005 = 100

560

580

600

620

640

660

680

700

I/05 II III IV

I/06 II III IV

I/07 II III IV

I/08 II III IV

I/09 II III IV

I/10 II III IV

I/11 II III IV

I/12 II III IV

I/13 II III IV

Yksityisten palvelutoimialojen työlliset (HJLMNRS) Trendi

Työlliset x1000

kiinteistöala, huolto ja kunnossapito sekä muut palvelut

julkinen sektori on suomessa yhä suuri työllistäjä

julkinen sektori työllistää suomessa yhä yli 600 000 henkilöä eli neljänneksen koko maan työllisistä. nämä henkilöt työskentelevät lähes yksinomaan palvelualoilla. Palvelualojen (pl. kauppa) henkilöstöstä 40 % työsken-telee julkisella sektorilla, heistä kaksi viidesosaa muilla toimialoilla kuin koulutus- ja hyvinvointipalveluissa.

Yksityisten palvelutoimialojen työllisten määrän kasvu pysähdyksissä

Yksityisten palvelutoimialojen (hjLmnrs) työllisten määrä on viimeisen kymmenen vuoden aikana kasvanut keskimäärin 2 prosenttia eli runsaalla 10 000 henkilöllä vuodessa. viime vuonna kasvun ennakoidaan kuitenkin pysähtyneen ja kuluvana vuonna jäävän vaimeaksi.

Liikevaihdon kasvu pitkälti hintavetoista

vuonna 2013 yksityisten palvelutoimialojen liikevaihdon kasvu jäi 0,7 prosenttiin. eniten kasvua vauhditti peliteollisuuden vetämä tietojenkäsittelypalvelujen liikevaihdon kasvu. ilman toimialan 62 kasvua olisi yksi-tyisten palvelutoimialojen kasvu jäänyt negatiiviseksi. kasvua vastaavasti hidasti erityisesti televiestinnän ja varastointipalvelujen liikevaihdon alamäki. kumpikin näistä toimialoista hidasti yksityisten palvelutoimialojen liikevaihdon kasvua noin 0,2 prosenttiyksikön verran.

kiinteistöalan, huollon- ja kunnossapidon sekä muiden palvelujen liikevaihdon kehitys

Yksityisten palvelutoimialojen (hjLmnrs) työllisten määrän (kaikki sektorit yhteensä) kasvu on pysähtynyt

Palvelut sektoreittain, Kiinteistöala, Huolto- ja kunnossapito, Järjestöt ja Muu palvelutoiminta

julkinen sektori työllistää yhä neljänneksen suomen työllisistä. Yksityisten palvelualojen työllisten määrän kasvu on pysähtynyt.

Liikevaihdon vuosimuutokset sekä ennuste kolman-nelle ja viimeiselle neljännekselle. %

2013 i/13 ii/13 iii/13 iv/13 i/14

33 koneiden huolto ja korjaus

-7,5 -12,1 -9,0 -6,8 -2,7 ↗

68 kiinteistöala 3,4 4,5 5,6 2,8 1,0 ↗

s muu palvelutoiminta 1,0 0,4 1,2 3,6 -1,0 ↗

94 järjestöjen toiminta 0,2 4,9 -2,8 0,2 -1,0 ↗

95 kotitaloustavar. ym. korjaus

1,2 -1,2 3,4 3,5 -1,0 ↗

96 muut henk.koht. palvelut

1,2 -0,6 1,9 4,6 -1,0 ↗

alatoimialojen kontribuutiot yksityisten palvelutoimialojen liikevaihdon kasvuun vuonna 2013

69 Lakiasiain

72 Tiet. t&k

75 Eläinlääk

70 Pääkonttorit

81 Kiinteistöp.

63 Tietopalvel

71 Arkkitehti

R Viihde ja virk.

L Kiinteistö

62 Tietotekn

-0,4 % -0,2 % 0,0 % 0,2 % 0,4 % 0,6 % 0,8 % 1,0 %

74 Muut liike-el

50 Vesiliikenne

59 Musiikki

78 Työnvälitys

60 Radio- ja tv

77 Vuokraus

51 Ilmaliikenne

58 Kustannus

52 Varasto

61 Televiestintä

Negatiiviset Positiiviset

90

100

110

120

130

140

150

160

170

180

05 06 07 08 09 10 11 12 13

Hallinto- ja tukipalvelut

Kiinteistöala

Viihde ja virkistys

Yritys- ja asiantuntijap.

Logistiikka

Informaatio ja viestintä

2005 = 100

0 4 8 12 16 20 24

0 25 50 75 100 125 150

Viihde- ja virkistysp.

Kiinteistöala jamuut palvelut

Informaatio- ja viestintä

Yritys- ja asiantuntijap.

Hallinto- ja tukipalv.

Logistiikka

Henkilöstö (x1000) Liikevaihto (Mrd. EUR)

Mrd. EUR

x1000

toimialojen keskinäinen vertailuLiikevaihdon kehitys eri palvelutoimialoilla

Liikevaihdon arvo ja henkilöstön määrä eri palvelualojen yrityksissä vuonna 2013 (ennuste)

PaLtan ennustekehikko ja tausta-aineisto

toimialoittaiset liikevaihtoennusteet pohjautuvat ekonometrisen monimuuttujamallin tuloksiin yhdistettynä asiantuntija-arvioihin. Liikevaihdon kehitystä selittävinä muuttujina käytetään toimialoittain merkityksellisiä makrotalouden indikaat-toreita sekä ennakoivia yrityskyselyitä. ennusteiden tarkkuus paranee karkeinta toimialatasoa kohti. ennustevirheet ovat vaihdelleet 0,1–0,5 prosenttiyksikön välillä.

suhdannekatsauksen tausta-aineistona käytetään muun muassa tilastokeskuksen yritysrekisterin, liiketoiminnan kuukausikuvaajien, kansantalouden tilinpidon, tuotannon suhdannekuvaajan, tuottaja- ja kuluttajahintaindeksien sekä työvoimatutkimuksen tietoja. ennakoivina indikaattoreina käytetään muun muassa ek:n ja euroopan komission suhdannebarometriaineistoa sekä kuluttajabarometrin tietoja.

Palvelualojen työnantajat PaLta ry

eteläranta 10 6. krs, PL 62, 00131 helsinkivaihde 020 595 5000

www.palta.fi | [email protected]