PALESTRA - sindcontsp.org.br · Escrituração Contábil Fiscal (ECF) consta uma Tabela Dinâmica,...

34

A ECF e a Eficiência no Controle Fiscal PALESTRA

Transcript of PALESTRA - sindcontsp.org.br · Escrituração Contábil Fiscal (ECF) consta uma Tabela Dinâmica,...

A ECF e a Eficiência no Controle Fiscal

PALESTRA

Palestrante: Ivo Ribeiro Viana

Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP.

Consultor a mais de 25 anos em Imposto de Renda, pessoa jurídica e física, Contribuição Social sobre o Lucro Líquido, PIS/Pasep, Cofins, IOF, ITR, Contabilidade, Legislação Societária e impostos indiretos.

ECF – IN/RFB nº1.422/2013

A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014.

A entrega está prevista para o ultimo dia útil do mês de setembro de 2015 no ambiente do Sistema Publico de Escrituração Digital (Sped).

DIPJ

Pasta IRPJ

Pasta CSLL

Pasta IPI

Pasta PREVIDÊNCIA

Pasta CADASTRO 3 Fichas

26 Fichas

4 Fichas

8 Fichas

1 Ficha

56 FichasPasta INFORMAÇÕES

TOTAL 98 Fichas

ECF

Bloco 0 8 Registros

Blocos: C/E/J/K/L/M/N 26 Registros

Blocos: M/N 15 Registros

INFORMAÇÕES53 Registros:

Blocos: X/Y

TOTAL 102 Registros

Registro 0000 – Abertura do Arquivo e Identificação da Entidade

Registro 0010: Parâmetros de Tributação – Lucro Real

Registro 0010 – Parâmetros de Tributação – Lucro Presumido

L – Livro Caixa ou Hipótese prevista no §1o do art. 129,

Instrução Normativa no 1.515/2014 (Lucro Presumido)

ou Sem Escrituração (Imunes ou Isentas) ou Não

obrigadas a entregar a ECD, de acordo com a

Instrução Normativa no 1.420/2014.

Registro 0020: Parâmetros Complementares

Registro 0930: Identificação dos Signatários da

ECF

Informa os dados dos signatários da escrituração. São obrigatórias duas assinaturas: uma do contabilista e uma da pessoa jurídica.

Para a assinatura do contabilista só podem ser utilizados certificados digitais de pessoa física (e-PF ou e-CPF).

Para a assinatura da pessoa jurídica, poderá ser utilizado certificado digital válido (do tipo A1 ou A3):

– 1. O e-PJ ou e-CNPJ do estabelecimento que contenha a mesma base do CNPJ (8 primeiros caracteres);

– 2. O e-PF ou e-CPF do representante legal da empresa ou procurador constituído nos termos da Instrução Normativa RFB nº 944, de 2009, com procuração eletrônica cadastrada no site da RFB.

BLOCO C – Informações Recuperadas da ECD

O bloco C não é preenchido pela empresa.

O sistema preencherá o bloco C no momento da recuperação das

Escriturações Contábeis Digitais (ECD).

Somente poderão ser recuperadas as ECD do tipo “G”,” R”, “B” ou

“S”.

– G - Livro Diário (Completo sem escrituração auxiliar).

– R - Livro Diário com Escrituração Resumida (Com escrituração

auxiliar).

– B - Livro Balancetes Diários e Balanços.

– S – Escrituração da SCP Mantida pelo Sócio Ostensivo.

BLOCO E – Informações Recuperadas da

ECF Anterior e Cálculo Fiscal dos Dados

Recuperados da ECD

O bloco E não é preenchido pela empresa.

O sistema preencherá o bloco E no momento da recuperação da

ECF no período imediatamente anterior e efetuará os cálculos

fiscais relativos aos dados recuperados da ECD.

BLOCO J – Plano de Contas e Mapeamento

Apresenta o mapeamento do plano de contas contábil para o

plano de contas referencial.

Os registros deste bloco podem ser:

– Digitados

– Importados;

– Replicados a partir do Bloco E

– Recuperados da ECF do período imediatamente anterior ao

período da escrituração atual, transmitida via Sped.

Registro J050 – Plano de Contas do Contribuinte

BLOCO K – Saldos das Contas Contábeis

e Referenciais

Apresenta os saldos das contas contábeis e referenciais.

Os registros deste bloco podem ser:

– Digitados

– Importados

– Replicados a partir do Bloco E

Registro K355

Saldos Finais das Conta Contábil antes do Encerramento

Registro K356 – Mapeamento Referencial dos Saldos Finais Contas Resultado

Registro K356 – Mapeamento Referencial dos Saldos Finais Contas Resultado

Bloco L: Lucro Líquido – Lucro Real

• Data de Apuração:Trimestral e Anual

Trimestral: 31/Mar – 30/Jun – 30/Set – 31/12

Anual: 31/Dez – Último dia de cada mês (balancete

suspensão/redução

Extinção da PJ: Data da extinção

Evento especial: Data do evento

Registro L200: Método de Avaliação do Estoque Final

Campo 2: Método de Avaliação do Estoque Final:

1 – Custo Médio Ponderado

2 – PEPS (Primeiro que entra, primeiro que sai)

3 – Arbitramento - art. 296, Inc. I e II, do RIR/99

4 – Custo Específico

5 – Valor Realizável Líquido

6 – Inventário Periódico

7 – Outros

Registro L210: Informativo da Composição

de Custos

Este registro apresenta a composição dos custos dos produtos de

fabricação própria vendidos e os custos dos serviços prestados

no período para as empresas que utilizam o inventário permanente.

No item III do bloco L do Manual de Orientação do Leiaute da

Escrituração Contábil Fiscal (ECF) consta uma Tabela Dinâmica, com

os códigos e descrição das contas representativas de custos.

Registro L300: demonstração do resultado líquido no período fiscal

Este registro apresenta o demonstrativo do resultado líquido no

período fiscal de apuração com base no plano de conta

referencial.

Os planos referenciais correspondentes ao registro L300 estão no

anexo ao Manual de Orientação do Leiaute da Escrituração

Contábil Fiscal - ECF).

BLOCO M

No bloco M foram introduzidos o Livro Eletrônico de Apuração do

Lucro Real (e-Lalur) e o Livro Eletrônico de Apuração da Base de

Cálculo da CSLL (e-Lacs); mais especificamente, no registro M300,

são demonstradas as adições e exclusões para efeito da

determinação da base de cálculo do lucro real e da CSL.

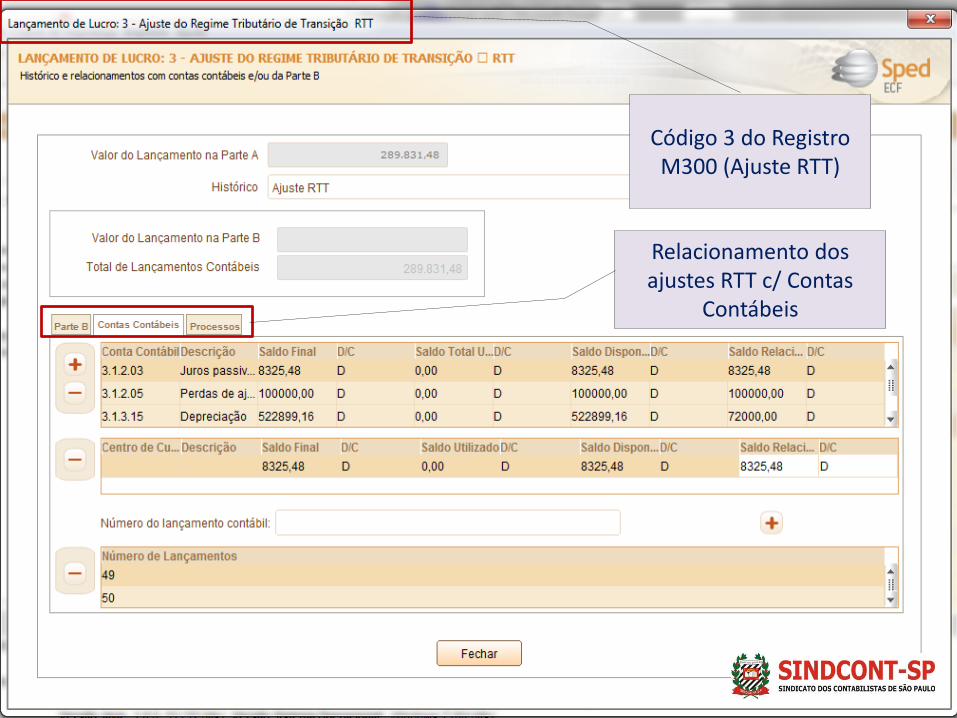

Parte A do LALUR

Ajustes: RTT – Adições - Exclusões

Código 3 do Registro M300 (Ajuste RTT)

Relacionamento dos ajustes RTT c/ Contas

Contábeis

Código 6 do Registro M300 (Adições)

Relacionamento da adição com Contas

Contábeis

Parte B do LALUR

Controle e Baixa

Registro M010 – Identificação da Conta na parte B do e-Lalur

Registro M500 – Controle de Saldos das Contas do e-Lalur

Compensação de Prejuízo Fiscal (Código

173 M300)

Relacionamento com a Parte B do Lalur

Registro M500 – Controle de Saldos das Contas do e-Lalur

BLOCO N

No bloco N, a pessoa jurídica tributada pelo lucro real deve

demonstrar a base de cálculo do IRPJ e da CSL, devendo informar,

ainda, todos os componentes que de alguma forma influenciaram

na base de cálculo do imposto ou da contribuição.

Registro N500 – Base de Cálculo do IRPJ sobre Lucro Real

Registro N620 – Cálculo do IRPJ Mensal por Estimativa

Registro N630 – Cálculo do IRPJ Lucro Real (Ajuste Anual)

www.sindcontsp.org.br

Praça Ramos de Azevedo, 202Centro – São Paulo/SP

(11) 3224-5100 / [email protected]