Pagina 1 - dorval-am.com · = stima del tasso naturale (LW) + deflatore dei consumi «core»...

6

1 DOCUMENTO RISERVATO AI CLIENTI PROFESSIONALI Pagina 1

-

Upload

truongnhan -

Category

Documents

-

view

214 -

download

0

Transcript of Pagina 1 - dorval-am.com · = stima del tasso naturale (LW) + deflatore dei consumi «core»...

1

DOCUMENTO RISERVATO AI CLIENTI PROFESSIONALI

Pagina 1

2

DOCUMENTO RISERVATO AI CLIENTI PROFESSIONALI

Il mercato ritiene che

Donald Trump nominerà

presto il sostituto di Janet

Yellen, che potrebbe

essere meno

«accomodante».

Tuttavia, nulla indica che

la politica della Fed

necessiti di una

significativa correzione,

tanto più che l’autorità

intende proseguire con

l’inasprimento e comincia

già a ridurre il bilancio.

Il consensus prevede un

rialzo dei tassi a lungo

termine, ma per ora non

succede nulla. Il carattere

di beni rifugio delle

obbligazioni americane e

tedesche spiega in parte

l’enigma. Gli investitori le

ritengono poco rischiose e

decorrelate dalle azioni.

Pagina 2

%

Fonti: Federal Reserve, Macrobond Dorval Asset Management

%

Fonti: Bloomberg, Macrobond Dorval Asset Management

G7

Regola di Taylor, versione flessibile:

= stima del tasso naturale (LW)

+ deflatore dei consumi «core»

+0.5*’deflatore-2)

+(NAIRU-tasso di disoccupazione)

Previsioni

del consensus

per il 2018

Tasso sui Fed funds

(‘shadow rate’ 2008-2015)

3

DOCUMENTO RISERVATO AI CLIENTI PROFESSIONALI

Sorprendentemente, gli

ingenti acquisti

obbligazionari della BCE

e la ripresa economica

dei paesi del sud Europa

non hanno provocato

una contrazione degli

spread dal 2015. Lo

stigma della crisi

dell’euro impedisce

ancora ad alcuni

investitori di entrare sul

mercato. La mancanza di

euforia crea delle

opportunità. Anche la

resistenza alla crisi

catalana è incoraggiante.

Esiste inoltre una riserva

di valore sulle

obbligazioni di alcuni

paesi emergenti, dove i

tassi d’interesse non

sono ancora scesi quanto

l’inflazione e le politiche

monetarie hanno

acquistato credibilità.

Pagina 3

%

Fonte: Macrobond Dorval Asset Management

%

Fonte: Macrobond Dorval Asset Management

Spagna

Italia

Portogallo

4

DOCUMENTO RISERVATO AI CLIENTI PROFESSIONALI

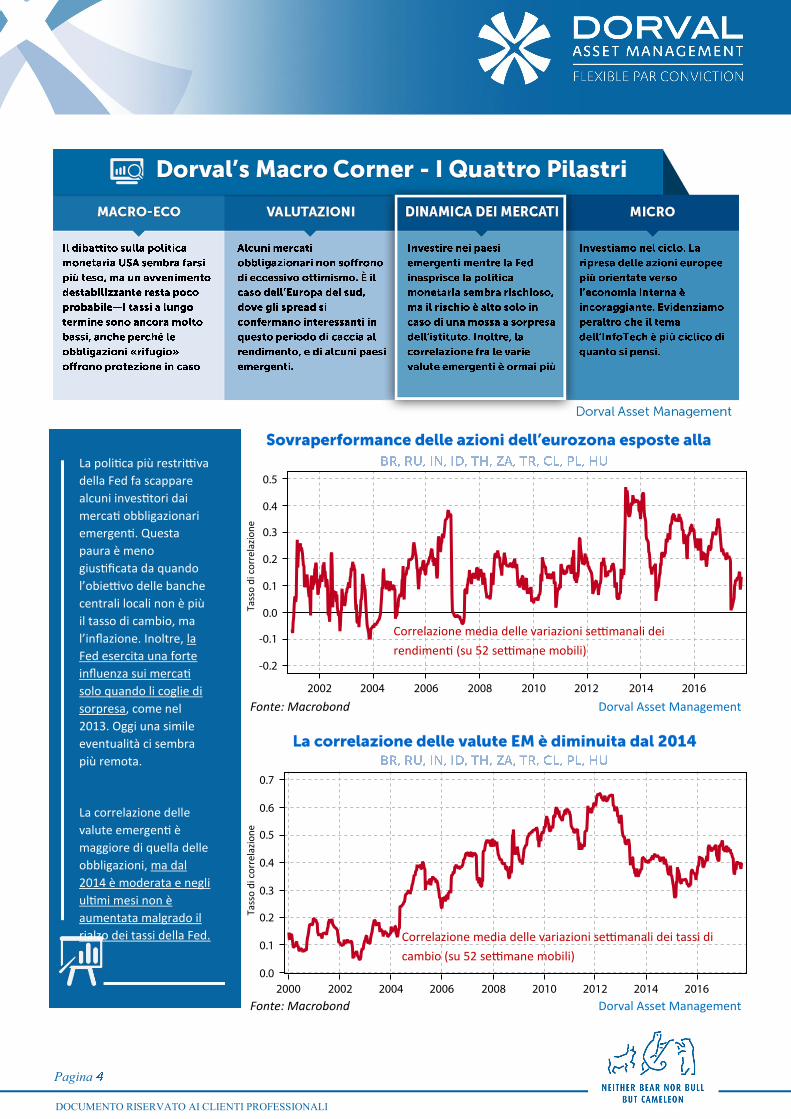

La politica più restrittiva

della Fed fa scappare

alcuni investitori dai

mercati obbligazionari

emergenti. Questa

paura è meno

giustificata da quando

l’obiettivo delle banche

centrali locali non è più

il tasso di cambio, ma

l’inflazione. Inoltre, la

Fed esercita una forte

influenza sui mercati

solo quando li coglie di

sorpresa, come nel

2013. Oggi una simile

eventualità ci sembra

più remota.

La correlazione delle

valute emergenti è

maggiore di quella delle

obbligazioni, ma dal

2014 è moderata e negli

ultimi mesi non è

aumentata malgrado il

rialzo dei tassi della Fed.

Pagina

Fonte: Macrobond Dorval Asset Management

Tass

o d

i co

rre

lazi

on

e

Fonte: Macrobond Dorval Asset Management

Tass

o d

i co

rre

lazi

on

e

Correlazione media delle variazioni settimanali dei

rendimenti (su 52 settimane mobili)

Correlazione media delle variazioni settimanali dei tassi di

cambio (su 52 settimane mobili)

5

DOCUMENTO RISERVATO AI CLIENTI PROFESSIONALI

Dopo la pausa estiva, le

azioni dell'eurozona più

esposte alla domanda

interna sono salite

ancora. Dal famoso

discorso di Mario Draghi

nel 2012, il tema ha

sovraperformato non

solo gli indici europei, ma

anche quelli americani.

Il settore delle tecnologie

informatiche è stato il

principale beneficiario

della ripresa mondiale

sincronizzata in atto dal

2016. L’effetto

combinato della

digitalizzazione

dell’economia e del ciclo

ha prodotto un rialzo del

25% degli EPS su un

anno. Non bisogna

quindi sottovalutare

l’aspetto ciclico del tema

dell’InfoTech.

Pagina

Fonti: Dorval AM, Macrobond Dorval Asset Management

Fonti: Dorval AM, Bloomberg, Macrobond Dorval Asset Management

Bas

e 1

00

nel

20

08

B

ase

10

0 n

el 2

01

2

Un paniere equiponderato dei 30 titoli dell’MSCI EMU

più esposti alla domanda interna europea

MSCI EMU MSCI USA

EpS dell’MSCI World A/C, settore InfoTech

EpS dell’MSCI World A/C, tutti i settori

6

DOCUMENTO RISERVATO AI CLIENTI PROFESSIONALI

Pagina

Il presente documento di carattere promozionale è destinato a clienti professionali ai sensi della direttiva MIFID. Non può essere utilizzato a fini diversi da

quello per cui è stato concepito e non può essere riprodotto, diffuso o trasmesso a terzi in tutto o in parte senza la preventiva autorizzazione scritta di Dorval

Asset Management. Le informazioni contenute nel documento non hanno alcun valore contrattuale. Il documento è prodotto a titolo meramente indicativo. Si

tratta di una presentazione concepita e realizzata da Dorval Asset Management a partire da fonti ritenute attendibili. Dorval Asset Management si riserva la

possibilità di modificare le informazioni presentate nel documento in qualunque momento e senza preavviso e in particolare per quanto riguarda la descrizione

dei processi di gestione, che non costituisce in alcun caso un impegno da parte di Dorval Asset Management. Dorval Asset Management non è responsabile di

eventuali decisioni adottate o meno sulla base di informazioni contenute nel documento, né dell’utilizzo che potrebbe esserne fatto da terzi.

Scopri il nostro nuovo sito internet:

Seguici su:

Société Anonyme con capitale di 302, 095 euro

RCS Parigi B 391392768 - APE 6630 Z – Autorizzazione AMF n° GP 93-08

Sede legale: 1 rue de Gramont - 75002 Parigi

www.dorval-am.com