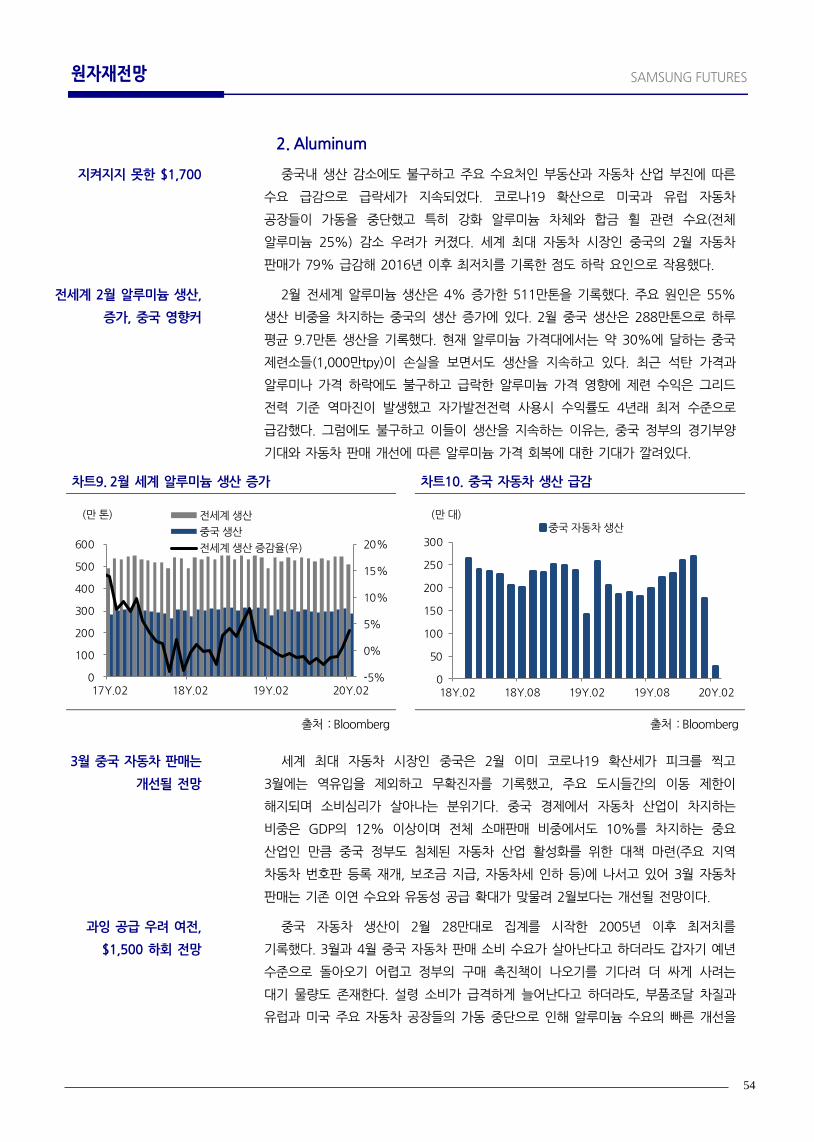

OUTLOOK&STRATEGY · 2020-03-30 · futures market outlook&strategy samsung futures monthly no. 191/...

68

FUTURES MARKET OUTLOOK&STRATEGY SAMSUNG FUTURES MONTHLY No. 191/ 2020. 03.31 0 4 긴급 구호책과 궁극적 해결책 사이

Transcript of OUTLOOK&STRATEGY · 2020-03-30 · futures market outlook&strategy samsung futures monthly no. 191/...

FUTURES MARKET OUTLOOK&STRATEGY

SAMSUNG FUTURES MONTHLY

No. 191/ 2020. 03. 31

04 긴급 구호책과 궁극적 해결책 사이

1

Contents

경제전망

코로나 이후, 패러다임 변화에 대한 고민

금리전망

유가 폭락에서 발원한 유동성 필요

환율전망

외화유동성 우려는 진화했으나...

원자재전망

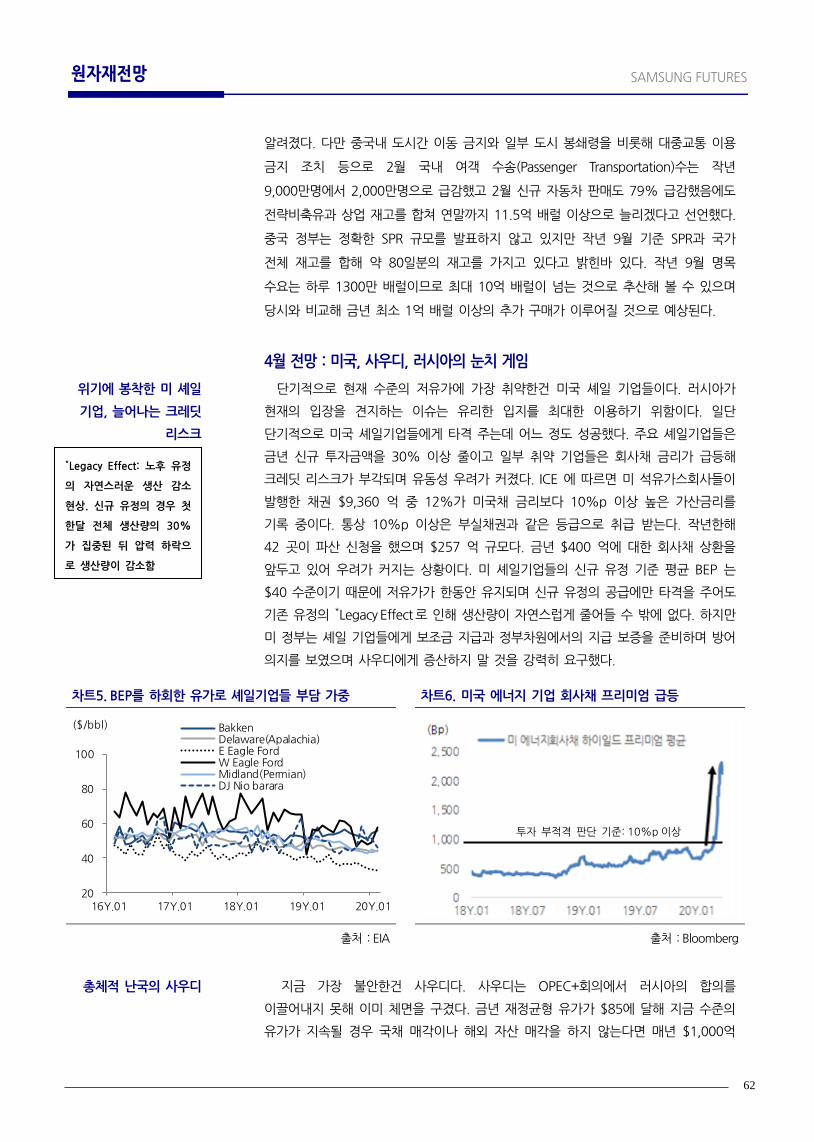

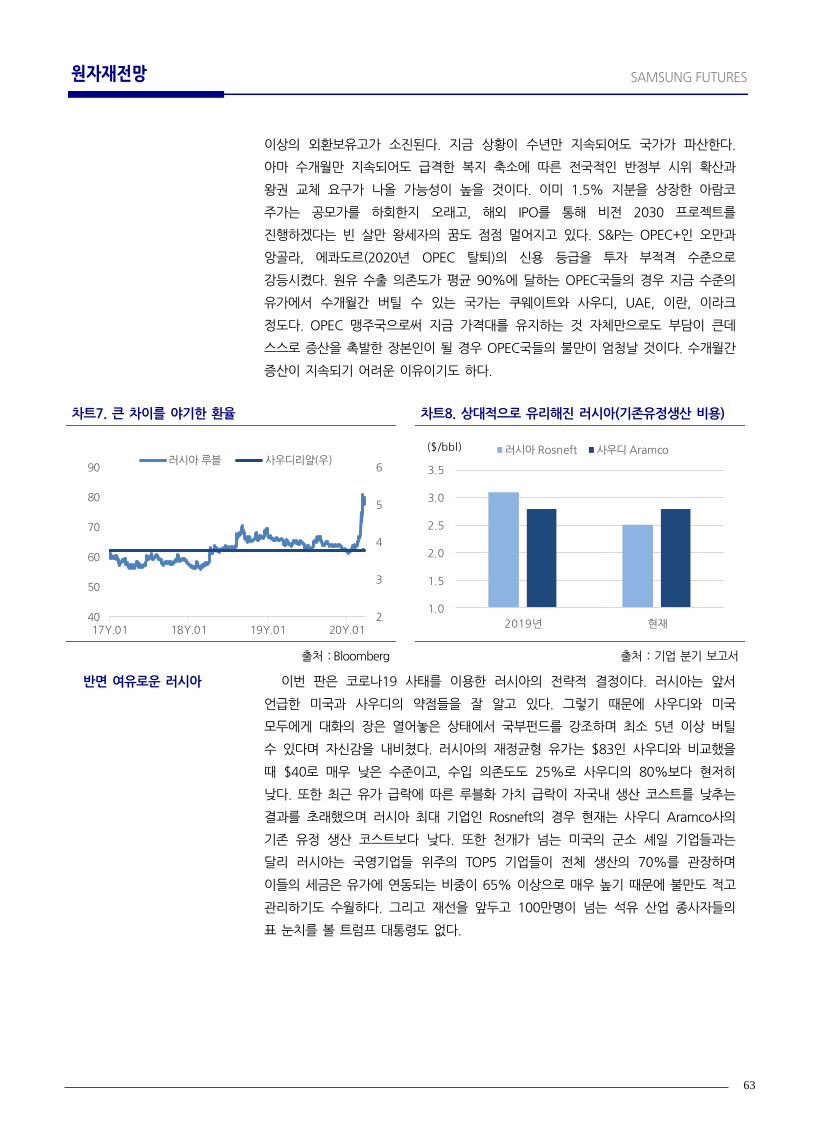

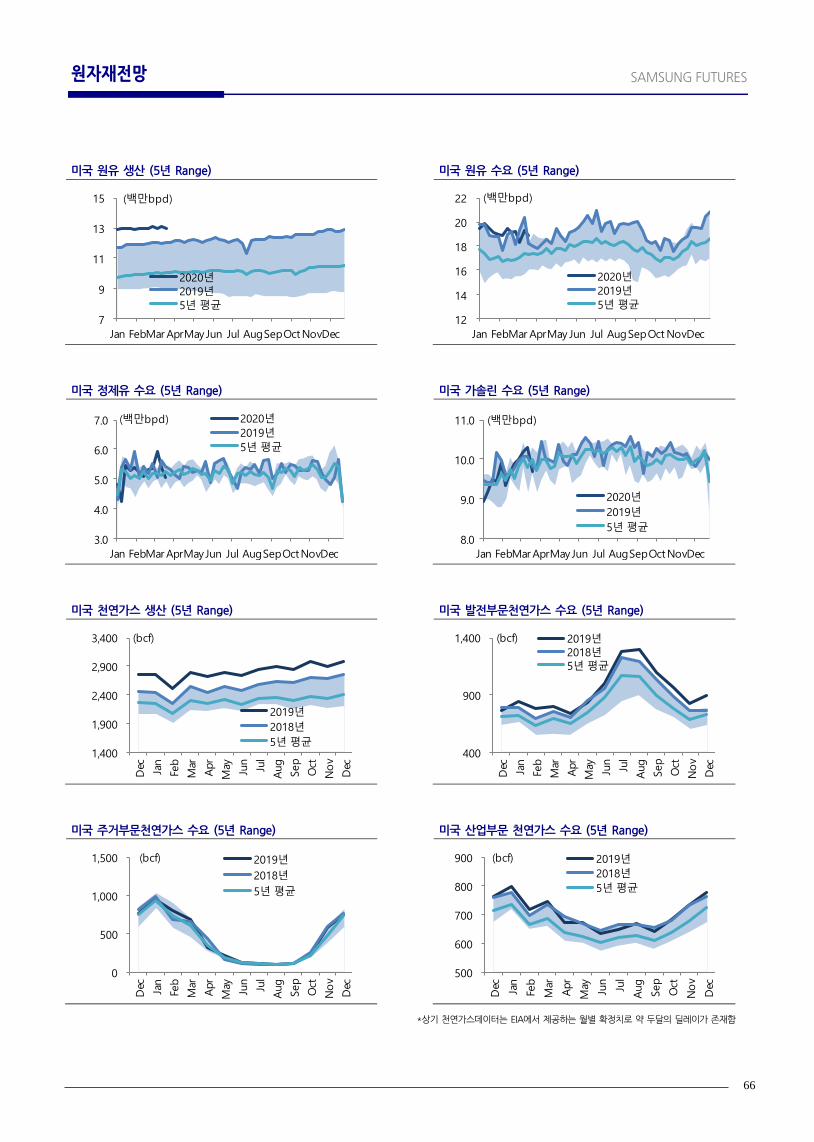

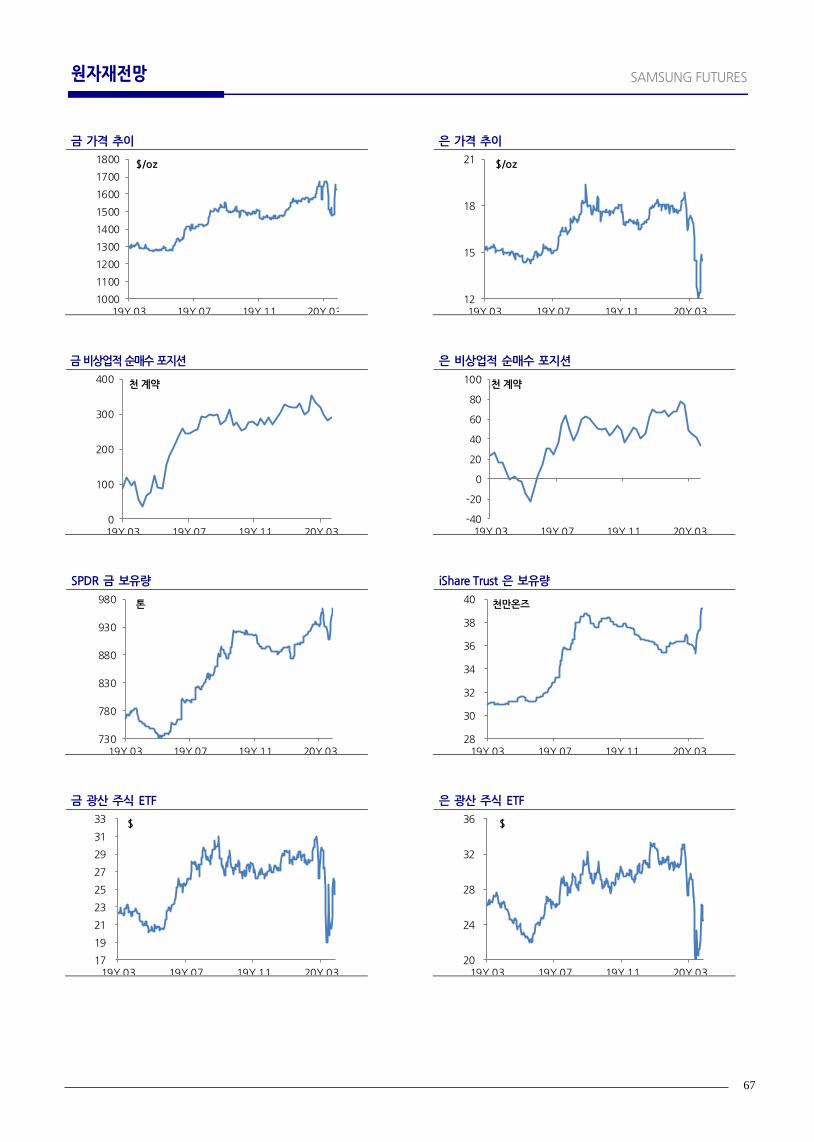

비철: 의미있는 반등의 전제 조건

원유: 미국, 사우디, 러시아의 눈치 게임

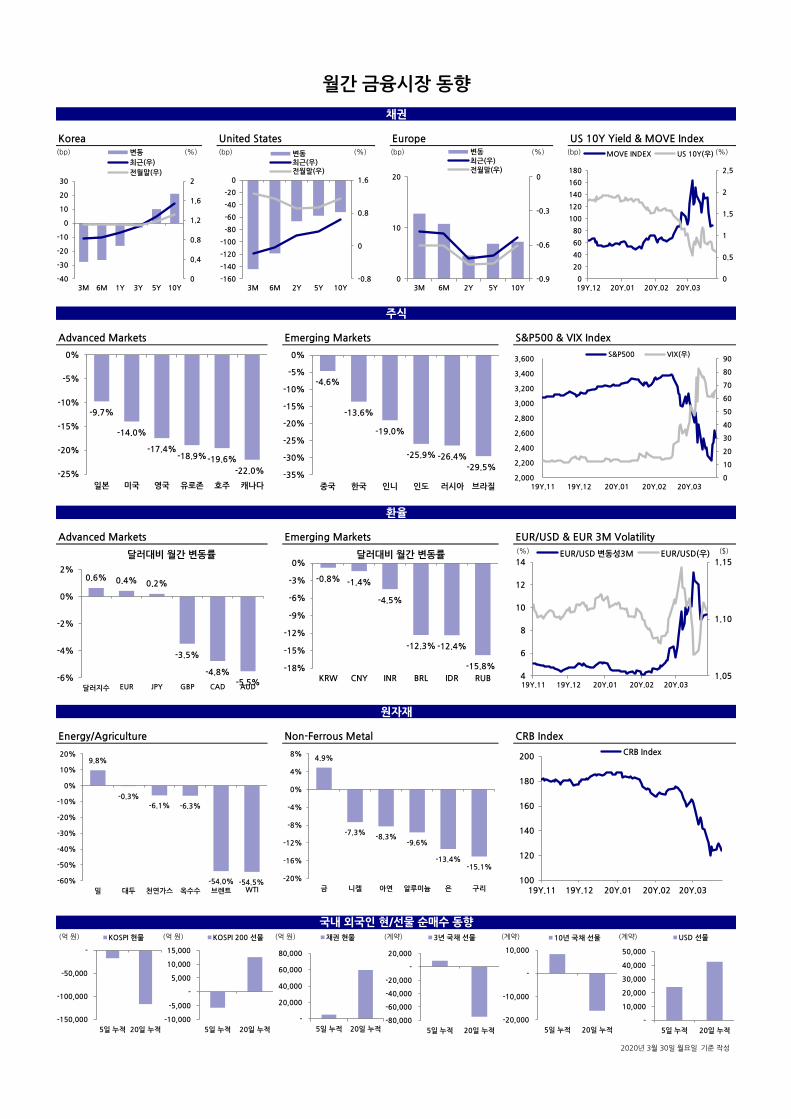

월간 금융시장 동향

Research Center

정미영 / 리서치 센터장

최서영 / Economist 허태오 / Fixed Income

[email protected] [email protected]

전승지 / FX 김광래 / Commodity

1

SAMSUNG FUTURES 경제전망

March. 31, 2020

코로나 이후, 패러다임 변화에 대한 고민 최서영

Economist

쏟아져 나온 정책들, 아직 정점 확인되지 않은 코로나

- 당장의 충격적 경제지표보다 중요한 것은, 기업 파산 및 대규모 실업 문제를

방어하는 것. 이번 사태는 생존의 문제임

- 전례 없는 정책의 등장. 하지만 정책 효과는 경제활동이 재개되어야 나타날

수 있음. 여전히 가장 중요한 것은 코로나의 빠른 진정 여부

코로나 사태가 직시하게 한 “불편한 진실들”

1. 통화정책에 과도하게 주어졌던 짐, 벌어져 왔던 경기와 금융시장간 괴리

2. 트럼프의 “과열에 대한 집착”이 형성했던 금융시장의 긍정 편향 심리

3. 트럼프의 무질서했던 “미국 우선주의” 정책들이 야기한 부작용

앞당겨진 정책 패러다임 변화. 앞으로 우리가 마주할 환경은?

1. 민간은 정부가, 정부는 중앙은행이 책임진다

2. 코로나 이후, 우리는 경기와 금융시장의 자정능력을 기대할 수 있을까

SAMSUNG FUTURES 경제전망

2

쏟아져 나온 정책들, 아직 정점 확인되지 않은 코로나

3 월 11 일, WHO 는 코로나 19 의 팬데믹(글로벌 대유행)을 선포했다. 팬데믹은

바이러스가 어디든 존재할 수 있음을 의미하므로, 국가는 국민들에게 경제활동 일시

정지를 권고·강제하기 시작했다. 이후, 글로벌 경제는 기존 추세를 벗어나기 시작했다.

이번 위기의 성격은 과거의 금융위기들과는 사뭇 다르다. 과거 일반적인 위기들의

경우에는 금융부문의 붕괴가 실물경제의 위기로 연결되는 순서로 진행이 되었다면

(97 년 외환위기, 08 년 글로벌 금융위기 등), 이번 사태는 (1) 실물경제의 경색이 (2)

금융시장을 흔들어 민간의 자금조달 환경을 위협하면서 (3) 금융시스템을 긴장시키는

위기였다. 추가로, 이전 위기들의 경우에는 위기의 주체가 상대적으로 명확했으므로

정책 타겟도 명확할 수 있었지만, 이번 위기는 사회전반 경제주체들이 동시다발적으로

타격을 입는 성격의 위기였던 만큼 정책을 면밀히 타게팅하기도 쉽지 않은 데다

궁극적인 경기 충격을 추정하는게 사실상 불가능하다는 점이 심리를 추가로 억눌렀다.

우선 연준은 가장 시급하면서도 이전에 방어한 바 있는 (3) 금융기관들 간 신용

경색 리스크(시스템 리스크)를 막았다. 연준은 지난 3 월 3 일 50bp 금리인하를

시작으로 3 주가 채 되지 않는 기간 동안 2008 년 글로벌 금융위기 당시 상당 기간에

걸쳐 단행했던, 그 당시에는 전례가 없었던 정책 카드를 이번에는 빠른 속도로

총동원하면서 단기 달러자금시장 경색 문제를 방어했다. 2008 년의 경험 덕분에

연준은 큰 시행착오를 겪기 이전에, 이번 위기가 글로벌 금융기관간, 특히 은행간의

유동성 위기로 번지는 고리를 효과적으로 차단했다.

하지만 과거 우리가 겪어 온 금융위기와 이번 코로나 위기는 원인과 성격이 명확히

달랐으므로, 과거에 사용했던 정책 범위 안에서는 리스크의 “일부”는 막을 수 있었지만

“대부분”을 막을 수는 없었다. (1) 실물경제의 경색이 (2) 자금조달 시장(=금융시장)을

흔들어 경제주체들의 자금조달에 문제를 야기할 가능성이 살아있는 한, 그 누구도

안심할 수 없었다. 이에 연준은 지난 23 일, 사실상 현재의 권한으로 할 수 있는 거의

모든 조치를 발표하면서 경제주체들의 신용 경색 문제에 간접적으로나마 개입했다.

연준은 무제한 자산매입 선언과 함께, 재무부의 지원을 바탕으로 회사채 매입 기구와

가계 및 중소기업 대출을 지원할 수 있는 기구를 설치해 (1) 실물경제 정지와 (2)

자금조달 차질 사이의 연결고리 차단에 나서기 시작했다. 물론 제한적 규모와 제한적

만기, 제한적 등급(우량등급)의 우회적인 회사채 지원 조치이기는 했지만, 이번 조치는

연준이 민간 자금조달 부문으로까지 지원을 확대할 수 있다는 시그널을 전달하면서

최소한 취약 기업의 리스크가 우량 기업으로 번지는 전이 리스크를 차단하는, 즉 연쇄

파산 리스크를 제어하는 역할을 기대하게 했다.

마지막으로, 코로나로 인한 (1) 실물경제 충격(기업 구제, 가계 소득 및 실업문제 등)

은 통화정책보다는 재정정책의 역할이 중요한 단계였다. 이에 지난 27 일, 미국 의회는

미국 GDP 의 약 10%인 $2.2 조 부양 패키지를 통과시켰다. 국민들에게 직접 현금을

지급하는 안을 포함해 대기업 및 중소기업에 대한 대출지원, 실업보험 등에 자금이

주로 배치되었다. 코로나로 인한 피해가 사회 곳곳에 광범위하게 발생하고 있는 만큼

가능한 한 모든 주체들에게 의미 있는 규모의 지원이 갈 수 있게끔 부양책을

구성했으며, 그 결과 이례적인 지출 규모가 편성되었다.

3 월 11 일, WHO 의

코로나 19 팬데믹 선언

과거 일반적인

금융위기들과 이번

코로나 위기의 차이점

연준, 일차적으로

금융기관간 유동성 경색

리스크를 방어

이후, 연준은

경제주체들의 신용 경색

문제에 간접적 개입 나섬

실물경제 충격의 경우,

재정의 역할이 중요했음.

미 의회, $2.2 조 부양

패키지 통과

SAMSUNG FUTURES 경제전망

3

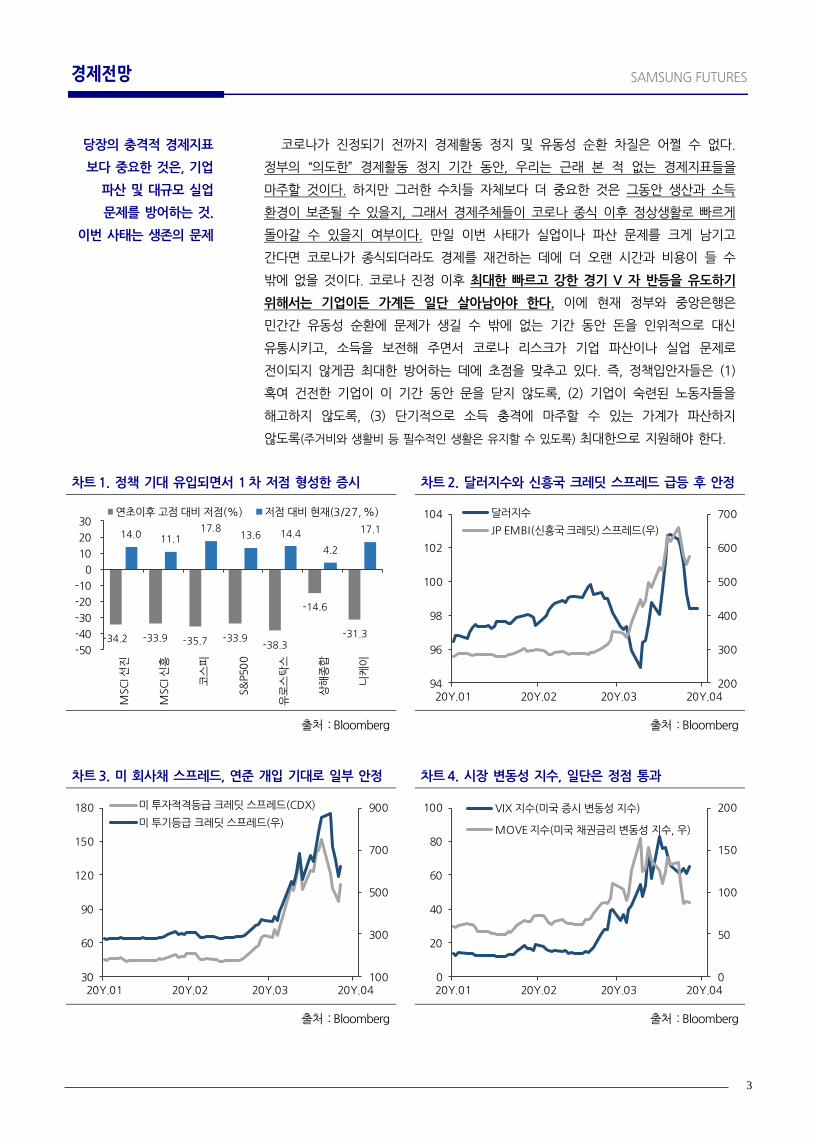

코로나가 진정되기 전까지 경제활동 정지 및 유동성 순환 차질은 어쩔 수 없다.

정부의 “의도한” 경제활동 정지 기간 동안, 우리는 근래 본 적 없는 경제지표들을

마주할 것이다. 하지만 그러한 수치들 자체보다 더 중요한 것은 그동안 생산과 소득

환경이 보존될 수 있을지, 그래서 경제주체들이 코로나 종식 이후 정상생활로 빠르게

돌아갈 수 있을지 여부이다. 만일 이번 사태가 실업이나 파산 문제를 크게 남기고

간다면 코로나가 종식되더라도 경제를 재건하는 데에 더 오랜 시간과 비용이 들 수

밖에 없을 것이다. 코로나 진정 이후 최대한 빠르고 강한 경기 V 자 반등을 유도하기

위해서는 기업이든 가계든 일단 살아남아야 한다. 이에 현재 정부와 중앙은행은

민간간 유동성 순환에 문제가 생길 수 밖에 없는 기간 동안 돈을 인위적으로 대신

유통시키고, 소득을 보전해 주면서 코로나 리스크가 기업 파산이나 실업 문제로

전이되지 않게끔 최대한 방어하는 데에 초점을 맞추고 있다. 즉, 정책입안자들은 (1)

혹여 건전한 기업이 이 기간 동안 문을 닫지 않도록, (2) 기업이 숙련된 노동자들을

해고하지 않도록, (3) 단기적으로 소득 충격에 마주할 수 있는 가계가 파산하지

않도록(주거비와 생활비 등 필수적인 생활은 유지할 수 있도록) 최대한으로 지원해야 한다.

차트 1. 정책 기대 유입되면서 1 차 저점 형성한 증시 차트 2. 달러지수와 신흥국 크레딧 스프레드 급등 후 안정

출처 : Bloomberg 출처 : Bloomberg

차트 3. 미 회사채 스프레드, 연준 개입 기대로 일부 안정 차트 4. 시장 변동성 지수, 일단은 정점 통과

출처 : Bloomberg 출처 : Bloomberg

-34.2 -33.9 -35.7 -33.9-38.3

-14.6

-31.3

14.0 11.117.8

13.6 14.4

4.2

17.1

-50

-40

-30

-20

-10

0

10

20

30

MSC

I 선진

MSC

I 신흥

코스

피

S&

P50

0

유로

스탁

스

상해

종합

니케

이

연초이후 고점 대비 저점(%) 저점 대비 현재(3/27, %)

200

300

400

500

600

700

94

96

98

100

102

104

20Y.01 20Y.02 20Y.03 20Y.04

달러지수

JP EMBI(신흥국 크레딧) 스프레드(우)

100

300

500

700

900

30

60

90

120

150

180

20Y.01 20Y.02 20Y.03 20Y.04

미 투자적격등급 크레딧 스프레드(CDX)

미 투기등급 크레딧 스프레드(우)

0

50

100

150

200

0

20

40

60

80

100

20Y.01 20Y.02 20Y.03 20Y.04

VIX 지수(미국 증시 변동성 지수)

MOVE 지수(미국 채권금리 변동성 지수, 우)

당장의 충격적 경제지표

보다 중요한 것은, 기업

파산 및 대규모 실업

문제를 방어하는 것.

이번 사태는 생존의 문제

SAMSUNG FUTURES 경제전망

4

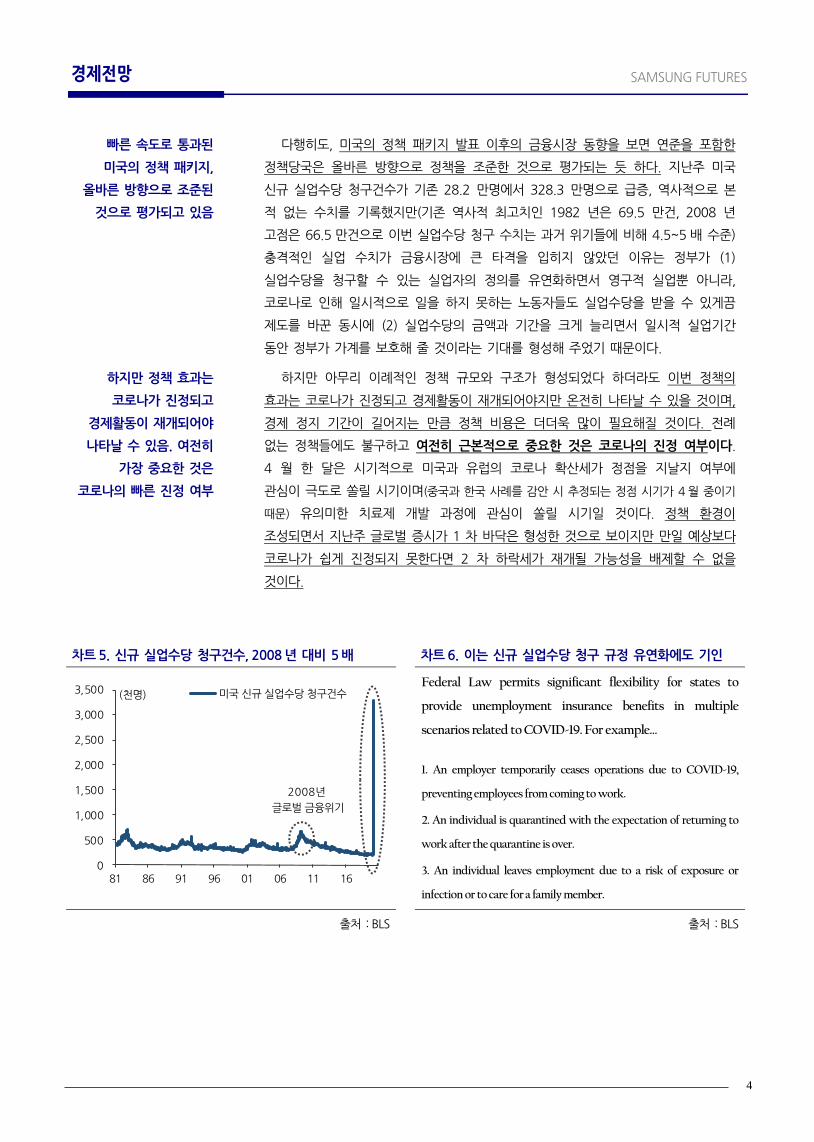

다행히도, 미국의 정책 패키지 발표 이후의 금융시장 동향을 보면 연준을 포함한

정책당국은 올바른 방향으로 정책을 조준한 것으로 평가되는 듯 하다. 지난주 미국

신규 실업수당 청구건수가 기존 28.2 만명에서 328.3 만명으로 급증, 역사적으로 본

적 없는 수치를 기록했지만(기존 역사적 최고치인 1982 년은 69.5 만건, 2008 년

고점은 66.5 만건으로 이번 실업수당 청구 수치는 과거 위기들에 비해 4.5~5 배 수준)

충격적인 실업 수치가 금융시장에 큰 타격을 입히지 않았던 이유는 정부가 (1)

실업수당을 청구할 수 있는 실업자의 정의를 유연화하면서 영구적 실업뿐 아니라,

코로나로 인해 일시적으로 일을 하지 못하는 노동자들도 실업수당을 받을 수 있게끔

제도를 바꾼 동시에 (2) 실업수당의 금액과 기간을 크게 늘리면서 일시적 실업기간

동안 정부가 가계를 보호해 줄 것이라는 기대를 형성해 주었기 때문이다.

하지만 아무리 이례적인 정책 규모와 구조가 형성되었다 하더라도 이번 정책의

효과는 코로나가 진정되고 경제활동이 재개되어야지만 온전히 나타날 수 있을 것이며,

경제 정지 기간이 길어지는 만큼 정책 비용은 더더욱 많이 필요해질 것이다. 전례

없는 정책들에도 불구하고 여전히 근본적으로 중요한 것은 코로나의 진정 여부이다.

4 월 한 달은 시기적으로 미국과 유럽의 코로나 확산세가 정점을 지날지 여부에

관심이 극도로 쏠릴 시기이며(중국과 한국 사례를 감안 시 추정되는 정점 시기가 4 월 중이기

때문) 유의미한 치료제 개발 과정에 관심이 쏠릴 시기일 것이다. 정책 환경이

조성되면서 지난주 글로벌 증시가 1 차 바닥은 형성한 것으로 보이지만 만일 예상보다

코로나가 쉽게 진정되지 못한다면 2 차 하락세가 재개될 가능성을 배제할 수 없을

것이다.

차트 5. 신규 실업수당 청구건수, 2008 년 대비 5 배 차트 6. 이는 신규 실업수당 청구 규정 유연화에도 기인

Federal Law permits significant flexibility for states to

provide unemployment insurance benefits in multiple

scenarios related to COVID-19. For example…

1. An employer temporarily ceases operations due to COVID-19,

preventing employees from coming to work.

2. An individual is quarantined with the expectation of returning to

work after the quarantine is over.

3. An individual leaves employment due to a risk of exposure or

infection or to care for a family member.

출처 : BLS 출처 : BLS

0

500

1,000

1,500

2,000

2,500

3,000

3,500

81 86 91 96 01 06 11 16

미국 신규 실업수당 청구건수(천명)

2008년

글로벌 금융위기

빠른 속도로 통과된

미국의 정책 패키지,

올바른 방향으로 조준된

것으로 평가되고 있음

하지만 정책 효과는

코로나가 진정되고

경제활동이 재개되어야

나타날 수 있음. 여전히

가장 중요한 것은

코로나의 빠른 진정 여부

SAMSUNG FUTURES 경제전망

5

코로나 사태가 직시하게 한 “불편한 진실들”

당사의 2020 년 연간 경제전망 제목은 『각자도생과 비동조화, 그 안에서 균형점

찾기』 였다. 연간전망을 작성할 당시(19 년 11 월)는 미중간 1 단계 무역합의 기대로

금융시장에 낙관론이 우세한 환경이었으며, 강한 상승 흐름을 깰 만한 트리거도 딱히

보이지 않던 시기였다. 다만 긍정 편향 환경이 당분간 지속되더라도, 우리는 그 이면에

쌓여가고 있는 잠재리스크들이 무엇인지를 인지하고 있어야 함을 강조하는 취지의

자료였다. (1) 트럼프의 과격한 미국우선주의가 심화시킨 “국가간 각자도생” 환경과

(2) 2008 년 이후 지속되어 온 저금리 환경에 대한 금융시장의 높은 의존도에 더해

트럼프의 ‘과열에 대한 집착’이 심화시키고 있는 “경기와 금융시장간 비동조화”가

이면의 리스크를 누적해가고 있으므로, 자칫 트리거가 발생할 경우 시장 변동성이

급증할 수 있음을 경고하고자 한 제목이었다. 그리고, 우리는 그 누구도 예상치 못했던

“질병 문제”에 직면하게 되면서 지난 11 년간의 강세장을 마무리 지었다.

코로나가 이번 금융시장 충격의 “원인”이기만 했다면 글로벌 경제 및 금융시장은

코로나 극복 이후, 이전의 패러다임으로 다시 되돌아갈 가능성이 높았을 것이다

(의료체계에 대한 경각심을 제외한다면..). 하지만 코로나 사태는 이번 금융시장 붕괴의

원인이자, 우리가 지금껏 어떠한 리스크들을 이면에 쌓아오고 있었는지를 직시하게

만든 “트리거”이기도 하다는 판단이다. 만일 이번 사태로 인해 글로벌 경기와

금융시장의 기저질환이 드러나면서 우리가 “불편한 진실들”을 정면으로 마주한다면,

코로나 극복 이후의 패러다임에는 일부 변화가 동반될 가능성이 있다는 생각이다.

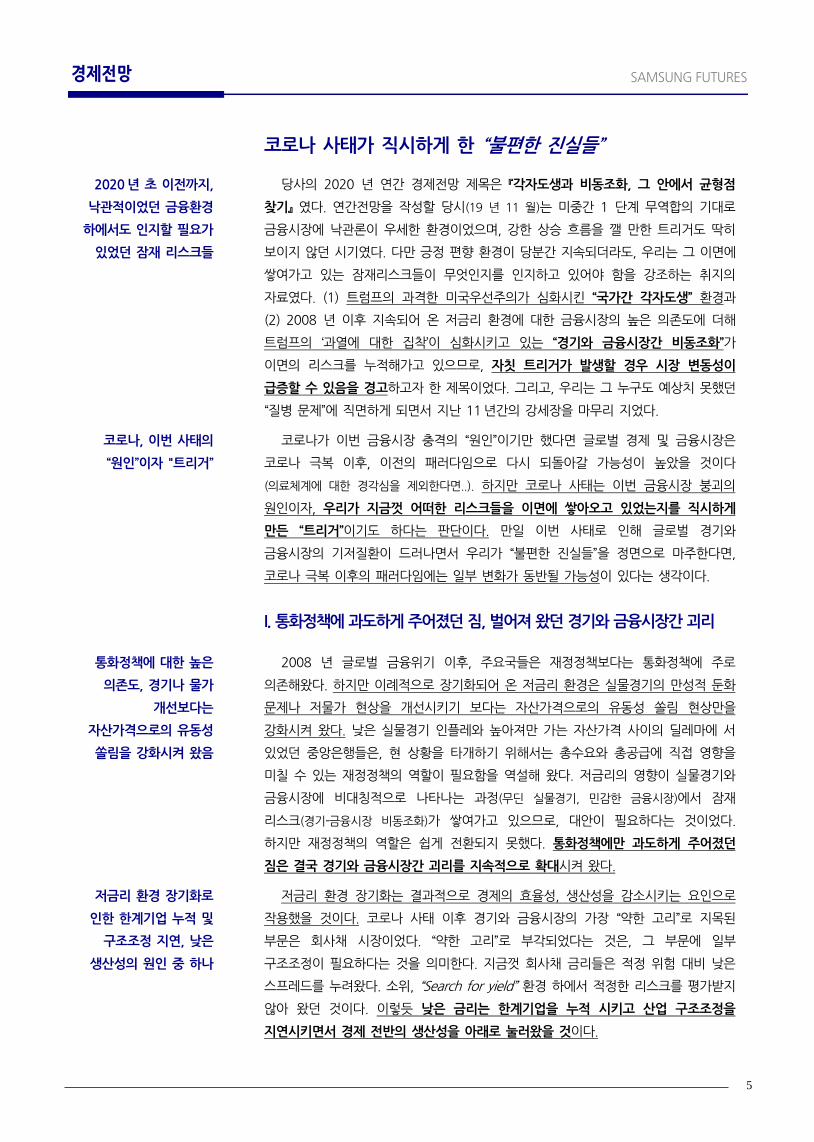

I. 통화정책에 과도하게 주어졌던 짐, 벌어져 왔던 경기와 금융시장간 괴리

2008 년 글로벌 금융위기 이후, 주요국들은 재정정책보다는 통화정책에 주로

의존해왔다. 하지만 이례적으로 장기화되어 온 저금리 환경은 실물경기의 만성적 둔화

문제나 저물가 현상을 개선시키기 보다는 자산가격으로의 유동성 쏠림 현상만을

강화시켜 왔다. 낮은 실물경기 인플레와 높아져만 가는 자산가격 사이의 딜레마에 서

있었던 중앙은행들은, 현 상황을 타개하기 위해서는 총수요와 총공급에 직접 영향을

미칠 수 있는 재정정책의 역할이 필요함을 역설해 왔다. 저금리의 영향이 실물경기와

금융시장에 비대칭적으로 나타나는 과정(무딘 실물경기, 민감한 금융시장)에서 잠재

리스크(경기-금융시장 비동조화)가 쌓여가고 있으므로, 대안이 필요하다는 것이었다.

하지만 재정정책의 역할은 쉽게 전환되지 못했다. 통화정책에만 과도하게 주어졌던

짐은 결국 경기와 금융시장간 괴리를 지속적으로 확대시켜 왔다.

저금리 환경 장기화는 결과적으로 경제의 효율성, 생산성을 감소시키는 요인으로

작용했을 것이다. 코로나 사태 이후 경기와 금융시장의 가장 “약한 고리”로 지목된

부문은 회사채 시장이었다. “약한 고리”로 부각되었다는 것은, 그 부문에 일부

구조조정이 필요하다는 것을 의미한다. 지금껏 회사채 금리들은 적정 위험 대비 낮은

스프레드를 누려왔다. 소위, “Search for yield” 환경 하에서 적정한 리스크를 평가받지

않아 왔던 것이다. 이렇듯 낮은 금리는 한계기업을 누적 시키고 산업 구조조정을

지연시키면서 경제 전반의 생산성을 아래로 눌러왔을 것이다.

2020 년 초 이전까지,

낙관적이었던 금융환경

하에서도 인지할 필요가

있었던 잠재 리스크들

코로나, 이번 사태의

“원인”이자 "트리거”

통화정책에 대한 높은

의존도, 경기나 물가

개선보다는

자산가격으로의 유동성

쏠림을 강화시켜 왔음

저금리 환경 장기화로

인한 한계기업 누적 및

구조조정 지연, 낮은

생산성의 원인 중 하나

SAMSUNG FUTURES 경제전망

6

차트 7. 저금리, 실물경기와 금융시장에 비대칭적 영향 차트 8. 리스크 프리미엄, 적정 수준이었을까?

출처 : IMF 출처 : Bloomberg

II. 트럼프의 “과열에 대한 집착”이 형성했던 금융시장의 긍정 편향 심리

2016 년 11 월, 트럼프 대통령 당선 이후부터 코로나 사태 직전까지 글로벌

금융시장을 좌지우지했던 가장 큰 변수는 “트럼프의 입(트위터)"이었다. 트럼프

대통령은 미국 경기가 균형 수준에 놓여있었음에도 불구하고 대규모 법인세 인하와

연준에 대한 노골적인 금리인하 압박을 통해 “미래의 부, 미래의 정책 여력”을 “현재의

과열”로 끌어왔다. 합리적 예상 범주를 넘나드는 트럼프의 행동들이 지속되면서,

금융시장 참가자들은 증시나 금리, 환율, 유가 등을 전망하는 데에 있어 트럼프의

의중을 파악하는 것을 우선순위에 둘 수 밖에 없었다. 당선 직후의 해였던 2017 년,

달러는 마치 트럼프가 만들어 낸 듯한 약세 사이클을 보였으며 유가는 올해 초까지만

하더라도 소위 “트럼프 밴드”로 불린, 배럴당 $50~60 을 크게 벗어나지 않을 것이라는

믿음이 팽배했다. 미국 증시는 작년 중국과의 분쟁으로 잦은 등락을 보이기는 했지만

특정 레벨까지 낮아질 때마다 트럼프는 긴장을 완화시키는 듯한 발언을 내놓으며

하단을 지켰다. 금리의 경우에도 시장은 트럼프가 연준을 압박해서(또는 연준이 금리를

내릴 수 밖에 없는 환경을 만들어서) 결국엔 자산시장 우호적인 저금리 환경을 조성할

것이라 생각해 왔다(실제로, 트럼프 대통령은 2019 년 연준의 보험성 인하를 만들어냈다).

미국 대선의 해인 2020 년, 시장 참가자들은 트럼프 대통령이 재선을 위해 미국

증시에 위협이 될 만한 행동은 하지 않으리라 판단했다. 만에 하나 미국 증시가 버블

국면이라 할 지라도, 트럼프가 최소 올해에는 이 버블을 유지(또는 강화)해줄 것이라는

믿음은 긍정 편향 심리를 부추기기에 충분했다. 트럼프에 대한 비합리적인 신뢰는

이미 높아져 있었던 자산가격에 “비이성적 과열”을 추가로 얹는 역할을 했을 것이다.

즉, 최근의 금융시장은 경기 펀더멘털보다는 “기대”에 기반해 강한 랠리를 보여온

시장이었던 만큼, 예상치 못했던 변수에 대한 민감도는 상당히 높을 수 밖에 없었다.

외부 충격에 대한 면역력이 낮은 시장 환경이었음을 의미한다. 금융시장의 면역력을

약화시켜 온 주체는 (저금리에 대한 지나친 의존도에 더해,) 트럼프 대통령이었다는

생각이다.

0

1

2

3

4

5

6

70

100

200

300

400

500

600

700

00 02 04 06 08 10 12 14 16 18 20

미 회사채 스프레드(Baa 10y)

미국 10년물 금리(%, 우, 역계열)

“미래의 부", “미래의 정책

여력”을 “현재의 과열”로

끌어 오던 트럼프

대통령의 행보들

재선을 앞둔 트럼프에

대한 신뢰, “비이성적

과열”을 추가로 얹었을 것

기대에 주로 기반했던

강한 랠리. 외부 충격에

대한 금융시장의

면역력은 낮아져 왔을 것

SAMSUNG FUTURES 경제전망

7

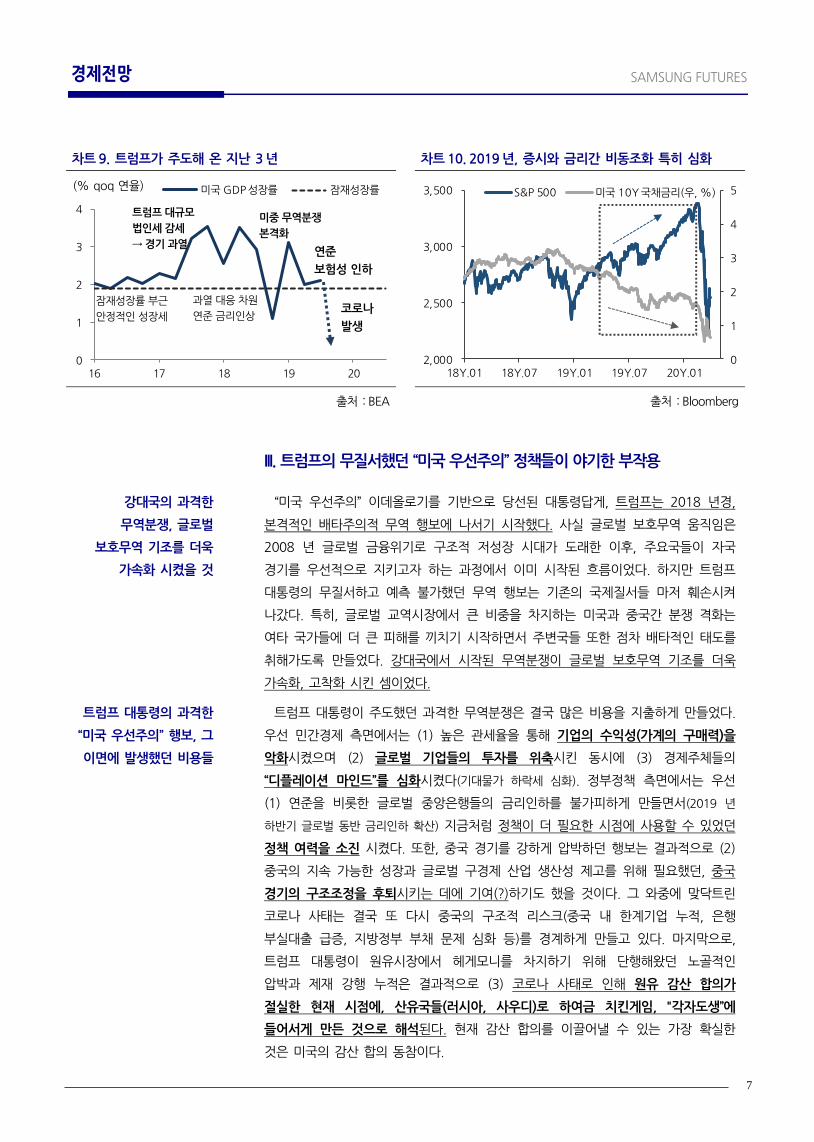

차트 9. 트럼프가 주도해 온 지난 3 년 차트 10. 2019 년, 증시와 금리간 비동조화 특히 심화

출처 : BEA 출처 : Bloomberg

III. 트럼프의 무질서했던 “미국 우선주의” 정책들이 야기한 부작용

“미국 우선주의” 이데올로기를 기반으로 당선된 대통령답게, 트럼프는 2018 년경,

본격적인 배타주의적 무역 행보에 나서기 시작했다. 사실 글로벌 보호무역 움직임은

2008 년 글로벌 금융위기로 구조적 저성장 시대가 도래한 이후, 주요국들이 자국

경기를 우선적으로 지키고자 하는 과정에서 이미 시작된 흐름이었다. 하지만 트럼프

대통령의 무질서하고 예측 불가했던 무역 행보는 기존의 국제질서들 마저 훼손시켜

나갔다. 특히, 글로벌 교역시장에서 큰 비중을 차지하는 미국과 중국간 분쟁 격화는

여타 국가들에 더 큰 피해를 끼치기 시작하면서 주변국들 또한 점차 배타적인 태도를

취해가도록 만들었다. 강대국에서 시작된 무역분쟁이 글로벌 보호무역 기조를 더욱

가속화, 고착화 시킨 셈이었다.

트럼프 대통령이 주도했던 과격한 무역분쟁은 결국 많은 비용을 지출하게 만들었다.

우선 민간경제 측면에서는 (1) 높은 관세율을 통해 기업의 수익성(가계의 구매력)을

악화시켰으며 (2) 글로벌 기업들의 투자를 위축시킨 동시에 (3) 경제주체들의

“디플레이션 마인드”를 심화시켰다(기대물가 하락세 심화). 정부정책 측면에서는 우선

(1) 연준을 비롯한 글로벌 중앙은행들의 금리인하를 불가피하게 만들면서(2019 년

하반기 글로벌 동반 금리인하 확산) 지금처럼 정책이 더 필요한 시점에 사용할 수 있었던

정책 여력을 소진 시켰다. 또한, 중국 경기를 강하게 압박하던 행보는 결과적으로 (2)

중국의 지속 가능한 성장과 글로벌 구경제 산업 생산성 제고를 위해 필요했던, 중국

경기의 구조조정을 후퇴시키는 데에 기여(?)하기도 했을 것이다. 그 와중에 맞닥트린

코로나 사태는 결국 또 다시 중국의 구조적 리스크(중국 내 한계기업 누적, 은행

부실대출 급증, 지방정부 부채 문제 심화 등)를 경계하게 만들고 있다. 마지막으로,

트럼프 대통령이 원유시장에서 헤게모니를 차지하기 위해 단행해왔던 노골적인

압박과 제재 강행 누적은 결과적으로 (3) 코로나 사태로 인해 원유 감산 합의가

절실한 현재 시점에, 산유국들(러시아, 사우디)로 하여금 치킨게임, "각자도생”에

들어서게 만든 것으로 해석된다. 현재 감산 합의를 이끌어낼 수 있는 가장 확실한

것은 미국의 감산 합의 동참이다.

0

1

2

3

4

16 17 18 19 20

미국 GDP 성장률 잠재성장률(% qoq 연율)

잠재성장률 부근

안정적인 성장세

트럼프 대규모

법인세 감세

→ 경기 과열

과열 대응 차원

연준 금리인상

미중 무역분쟁

본격화

연준

보험성 인하

코로나

발생

0

1

2

3

4

5

2,000

2,500

3,000

3,500

18Y.01 18Y.07 19Y.01 19Y.07 20Y.01

S&P 500 미국 10Y 국채금리(우, %)

강대국의 과격한

무역분쟁, 글로벌

보호무역 기조를 더욱

가속화 시켰을 것

트럼프 대통령의 과격한

“미국 우선주의” 행보, 그

이면에 발생했던 비용들

SAMSUNG FUTURES 경제전망

8

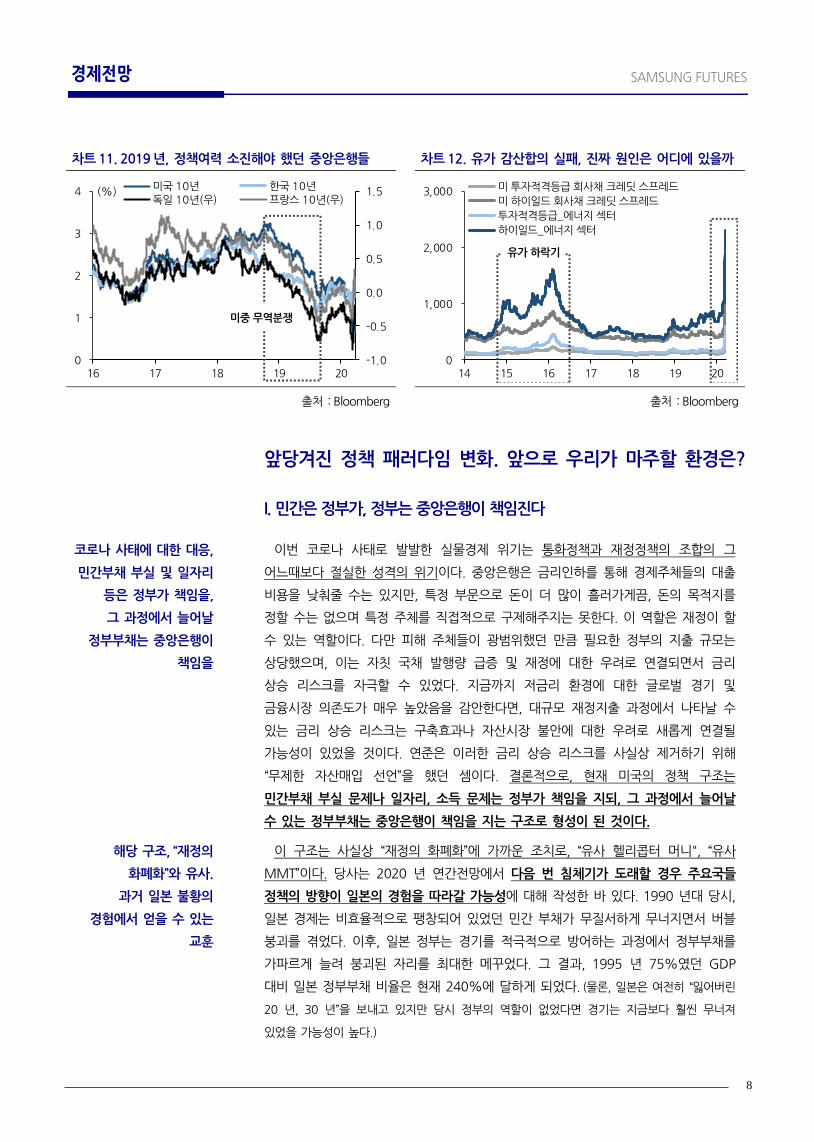

차트 11. 2019 년, 정책여력 소진해야 했던 중앙은행들 차트 12. 유가 감산합의 실패, 진짜 원인은 어디에 있을까

출처 : Bloomberg 출처 : Bloomberg

앞당겨진 정책 패러다임 변화. 앞으로 우리가 마주할 환경은?

I. 민간은 정부가, 정부는 중앙은행이 책임진다

이번 코로나 사태로 발발한 실물경제 위기는 통화정책과 재정정책의 조합의 그

어느때보다 절실한 성격의 위기이다. 중앙은행은 금리인하를 통해 경제주체들의 대출

비용을 낮춰줄 수는 있지만, 특정 부문으로 돈이 더 많이 흘러가게끔, 돈의 목적지를

정할 수는 없으며 특정 주체를 직접적으로 구제해주지는 못한다. 이 역할은 재정이 할

수 있는 역할이다. 다만 피해 주체들이 광범위했던 만큼 필요한 정부의 지출 규모는

상당했으며, 이는 자칫 국채 발행량 급증 및 재정에 대한 우려로 연결되면서 금리

상승 리스크를 자극할 수 있었다. 지금까지 저금리 환경에 대한 글로벌 경기 및

금융시장 의존도가 매우 높았음을 감안한다면, 대규모 재정지출 과정에서 나타날 수

있는 금리 상승 리스크는 구축효과나 자산시장 불안에 대한 우려로 새롭게 연결될

가능성이 있었을 것이다. 연준은 이러한 금리 상승 리스크를 사실상 제거하기 위해

“무제한 자산매입 선언”을 했던 셈이다. 결론적으로, 현재 미국의 정책 구조는

민간부채 부실 문제나 일자리, 소득 문제는 정부가 책임을 지되, 그 과정에서 늘어날

수 있는 정부부채는 중앙은행이 책임을 지는 구조로 형성이 된 것이다.

이 구조는 사실상 “재정의 화폐화”에 가까운 조치로, “유사 헬리콥터 머니", “유사

MMT”이다. 당사는 2020 년 연간전망에서 다음 번 침체기가 도래할 경우 주요국들

정책의 방향이 일본의 경험을 따라갈 가능성에 대해 작성한 바 있다. 1990 년대 당시,

일본 경제는 비효율적으로 팽창되어 있었던 민간 부채가 무질서하게 무너지면서 버블

붕괴를 겪었다. 이후, 일본 정부는 경기를 적극적으로 방어하는 과정에서 정부부채를

가파르게 늘려 붕괴된 자리를 최대한 메꾸었다. 그 결과, 1995 년 75%였던 GDP

대비 일본 정부부채 비율은 현재 240%에 달하게 되었다. (물론, 일본은 여전히 “잃어버린

20 년, 30 년”을 보내고 있지만 당시 정부의 역할이 없었다면 경기는 지금보다 훨씬 무너져

있었을 가능성이 높다.)

-1.0

-0.5

0.0

0.5

1.0

1.5

0

1

2

3

4

16 17 18 19 20

미국 10년 한국 10년

독일 10년(우) 프랑스 10년(우)(%)

미중 무역분쟁

0

1,000

2,000

3,000

14 15 16 17 18 19 20

미 투자적격등급 회사채 크레딧 스프레드

미 하이일드 회사채 크레딧 스프레드

투자적격등급_에너지 섹터

하이일드_에너지 섹터

유가 하락기

코로나 사태에 대한 대응,

민간부채 부실 및 일자리

등은 정부가 책임을,

그 과정에서 늘어날

정부부채는 중앙은행이

책임을

해당 구조, “재정의

화폐화”와 유사.

과거 일본 불황의

경험에서 얻을 수 있는

교훈

SAMSUNG FUTURES 경제전망

9

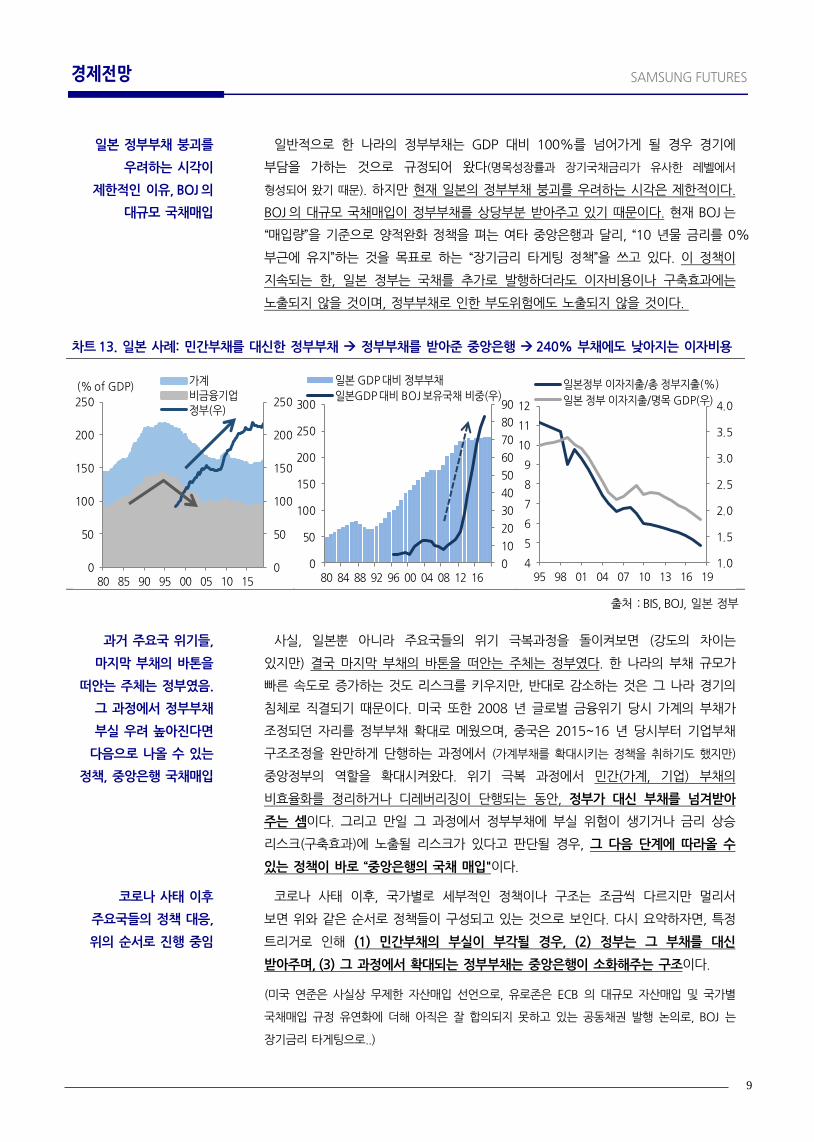

일반적으로 한 나라의 정부부채는 GDP 대비 100%를 넘어가게 될 경우 경기에

부담을 가하는 것으로 규정되어 왔다(명목성장률과 장기국채금리가 유사한 레벨에서

형성되어 왔기 때문). 하지만 현재 일본의 정부부채 붕괴를 우려하는 시각은 제한적이다.

BOJ 의 대규모 국채매입이 정부부채를 상당부분 받아주고 있기 때문이다. 현재 BOJ 는

“매입량”을 기준으로 양적완화 정책을 펴는 여타 중앙은행과 달리, “10 년물 금리를 0%

부근에 유지”하는 것을 목표로 하는 “장기금리 타게팅 정책”을 쓰고 있다. 이 정책이

지속되는 한, 일본 정부는 국채를 추가로 발행하더라도 이자비용이나 구축효과에는

노출되지 않을 것이며, 정부부채로 인한 부도위험에도 노출되지 않을 것이다.

차트 13. 일본 사례: 민간부채를 대신한 정부부채 정부부채를 받아준 중앙은행 240% 부채에도 낮아지는 이자비용

출처 : BIS, BOJ, 일본 정부

사실, 일본뿐 아니라 주요국들의 위기 극복과정을 돌이켜보면 (강도의 차이는

있지만) 결국 마지막 부채의 바톤을 떠안는 주체는 정부였다. 한 나라의 부채 규모가

빠른 속도로 증가하는 것도 리스크를 키우지만, 반대로 감소하는 것은 그 나라 경기의

침체로 직결되기 때문이다. 미국 또한 2008 년 글로벌 금융위기 당시 가계의 부채가

조정되던 자리를 정부부채 확대로 메웠으며, 중국은 2015~16 년 당시부터 기업부채

구조조정을 완만하게 단행하는 과정에서 (가계부채를 확대시키는 정책을 취하기도 했지만)

중앙정부의 역할을 확대시켜왔다. 위기 극복 과정에서 민간(가계, 기업) 부채의

비효율화를 정리하거나 디레버리징이 단행되는 동안, 정부가 대신 부채를 넘겨받아

주는 셈이다. 그리고 만일 그 과정에서 정부부채에 부실 위험이 생기거나 금리 상승

리스크(구축효과)에 노출될 리스크가 있다고 판단될 경우, 그 다음 단계에 따라올 수

있는 정책이 바로 “중앙은행의 국채 매입"이다.

코로나 사태 이후, 국가별로 세부적인 정책이나 구조는 조금씩 다르지만 멀리서

보면 위와 같은 순서로 정책들이 구성되고 있는 것으로 보인다. 다시 요약하자면, 특정

트리거로 인해 (1) 민간부채의 부실이 부각될 경우, (2) 정부는 그 부채를 대신

받아주며, (3) 그 과정에서 확대되는 정부부채는 중앙은행이 소화해주는 구조이다.

(미국 연준은 사실상 무제한 자산매입 선언으로, 유로존은 ECB 의 대규모 자산매입 및 국가별

국채매입 규정 유연화에 더해 아직은 잘 합의되지 못하고 있는 공동채권 발행 논의로, BOJ 는

장기금리 타게팅으로..)

0

50

100

150

200

250

0

50

100

150

200

250

80 85 90 95 00 05 10 15

가계

비금융기업

정부(우)

(% of GDP)

0

10

20

30

40

50

60

70

80

90

0

50

100

150

200

250

300

80 84 88 92 96 00 04 08 12 16

일본 GDP 대비 정부부채

일본GDP 대비 BOJ 보유국채 비중(우)

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4

5

6

7

8

9

10

11

12

95 98 01 04 07 10 13 16 19

일본정부 이자지출/총 정부지출(%)

일본 정부 이자지출/명목 GDP(우)

일본 정부부채 붕괴를

우려하는 시각이

제한적인 이유, BOJ 의

대규모 국채매입

과거 주요국 위기들,

마지막 부채의 바톤을

떠안는 주체는 정부였음.

그 과정에서 정부부채

부실 우려 높아진다면

다음으로 나올 수 있는

정책, 중앙은행 국채매입

코로나 사태 이후

주요국들의 정책 대응,

위의 순서로 진행 중임

SAMSUNG FUTURES 경제전망

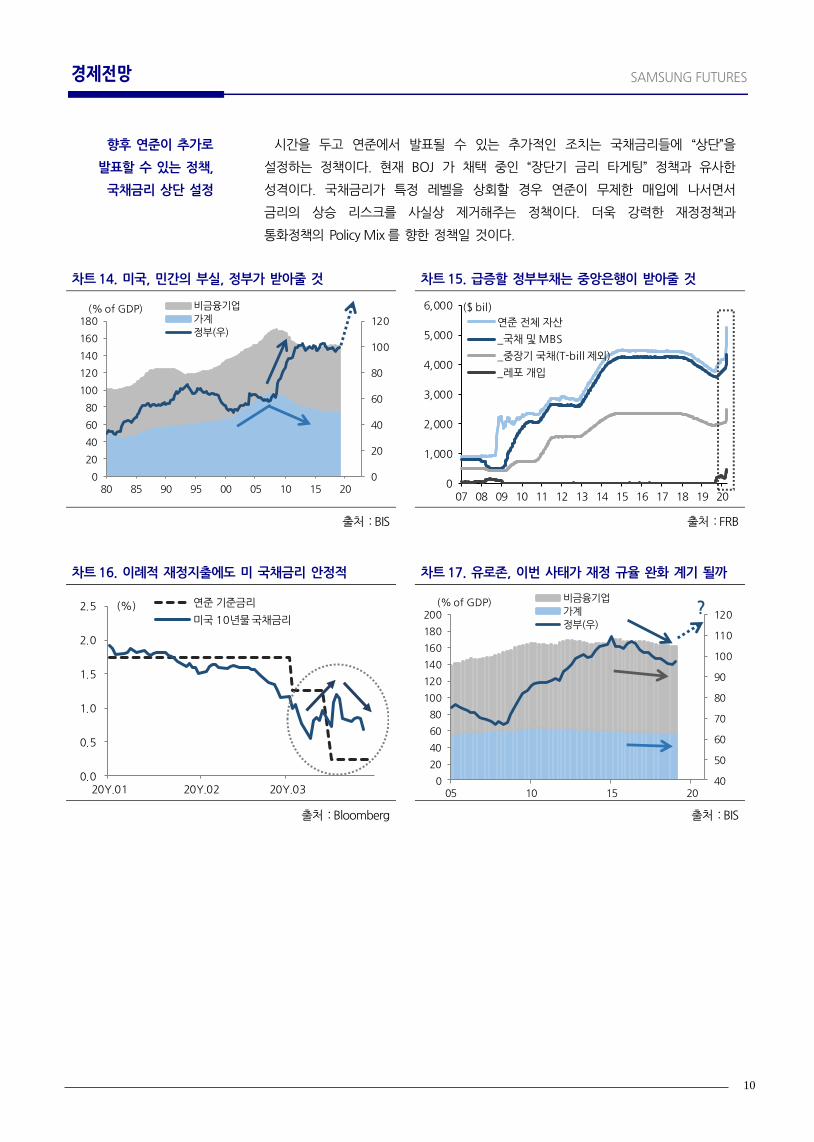

10

시간을 두고 연준에서 발표될 수 있는 추가적인 조치는 국채금리들에 “상단”을

설정하는 정책이다. 현재 BOJ 가 채택 중인 “장단기 금리 타게팅” 정책과 유사한

성격이다. 국채금리가 특정 레벨을 상회할 경우 연준이 무제한 매입에 나서면서

금리의 상승 리스크를 사실상 제거해주는 정책이다. 더욱 강력한 재정정책과

통화정책의 Policy Mix 를 향한 정책일 것이다.

차트 14. 미국, 민간의 부실, 정부가 받아줄 것 차트 15. 급증할 정부부채는 중앙은행이 받아줄 것

출처 : BIS 출처 : FRB

차트 16. 이례적 재정지출에도 미 국채금리 안정적 차트 17. 유로존, 이번 사태가 재정 규율 완화 계기 될까

출처 : Bloomberg 출처 : BIS

0

20

40

60

80

100

120

0

20

40

60

80

100

120

140

160

180

80 85 90 95 00 05 10 15 20

비금융기업

가계

정부(우)

(% of GDP)

0

1,000

2,000

3,000

4,000

5,000

6,000

07 08 09 10 11 12 13 14 15 16 17 18 19 20

연준 전체 자산

_국채 및 MBS

_중장기 국채(T-bill 제외)

_레포 개입

($ bil)

0.0

0.5

1.0

1.5

2.0

2.5

20Y.01 20Y.02 20Y.03

연준 기준금리

미국 10년물 국채금리

(%)

40

50

60

70

80

90

100

110

120

0

20

40

60

80

100

120

140

160

180

200

05 10 15 20

비금융기업

가계

정부(우)

(% of GDP) ?

향후 연준이 추가로

발표할 수 있는 정책,

국채금리 상단 설정

SAMSUNG FUTURES 경제전망

11

II. 코로나 이후, 우리는 경기와 금융시장의 자정능력을 기대할 수 있을까

다만 정책은 모든 기업과 가계를 온전히 보전해주지는 않을 것이다. 당장은 경기

하방을 빠르게 막기 위해 한계기업 선별작업을 까다롭게 거치지는 않겠지만, 진정이

된 이후에는 구조조정 필요성에 대한 고찰이 따라올 가능성이 높다는 생각이다(과거

위기들에서 매번 그래왔듯이..). 이번 사태를 계기로 일부 산업의 구조조정이 수반되어야

글로벌 경제의 생산성 제고를 꾀할 수 있을 것이다.

지금까지 저금리 환경으로 영위해 온, 충분히 생산적이거나 건전하지 못했던 일부

한계기업들은 구조조정을 피하기 어려울 것이며 해당 섹터 또는 기업의 구조조정은

일부 노동자들의 해고로 연결될 수 밖에 없을 것이다. 그 과정에서 기업들의 신규

고용이나 신규 투자에 대한 장벽은 당분간 높아질 수 있을 것이다. 또한, 정부로부터

일정수준의 소득을 지원받을 가계는 주거비 등 필수 생활비는 감당할 수 있게

되더라도 그 이외의 추가적인 소비에는 제약을 받을 수 있을 것이다. 이는 당분간,

코로나 사태와 별개로 글로벌 수요가 이전의 경로로 돌아가기까지는 시간이 필요함을

의미한다.

두번째 관심사는, 이번 코로나 사태로 인한 정책 패러다임 전환이 경기와

금융시장간 괴리 수렴의 계기가 될지 여부이다. 재정정책의 총수요 진작 역할과 함께

금융시장의 적절한 밸류에이션, 적절한 리스크에 대한 고민이 경기와 금융시장간

균형점을 찾아나가는 계기로 연결될지, 아니면 과하게 풀린 유동성이 다시 자산시장에

집중되면서 이전의 괴리 국면이 오히려 더 심화되는 결과로 연결될 지를 지켜볼

필요가 있다는 생각이다.

지금까지 실물경제나 실물경기 인플레이션이 회복되지 못했던 배경은 크게 (1)

지속적으로 낮아져 온 통화승수 문제와 (2) 글로벌 초과공급 때문으로 요약된다. 만일

(1)번 문제에 재정정책이 유의미하게 기여를 하고, (2) 구조조정으로 인해 글로벌

초과공급 문제, 생산성 문제가 일부 개선된다면 경기와 금융시장간 괴리의 수렴을

조금이나마 기대해볼 수 있지 않을까, 기대한다.

코로나 진정 이후,

구조조정 필요성에 대한

고찰 대두될 가능성

구조조정 진행된다면

글로벌 경기, 수요가 이전

경로로 돌아가기까지는

시간이 필요할 것

정책 패러다임 전환,

경기와 금융시장간 괴리

수렴의 계기가 될까

13

SAMSUNG FUTURES

유가 폭락에서 발원한 유동성 필요 허태오, CFA

Fixed Income Analyst

글로벌 금리전망

March. 31, 2020

3월 글로벌 시장 동향

- ‘코로나19’ 글로벌 확산과 유가 폭락으로 촉발된 글로벌 변동성

원유선물 폭락, 유동성 확보전 개시와 신용 리스크의 발원

- ‘코로나19’ 우려로 취약해진 시장에 유동성 필요성을 구체화시킨 유가 폭락

- 선물 시장 운영 매커니즘에 따라 변동성 전이되고 MMF 몰리는 자금

부양책, 유동성으로 위험 전이 차단하나 신용 위험 잔존

- 주요국 중앙은행과 정부 부양책, 유동성 공급 통한 위험 전이 차단

- 부양책으로 실업과 소비 둔화에 따른 모든 위험에 대응하는데 한계

부양책 효과와 코로나의 궁극적 해결책 사이 시차 견디기

- 변동성의 정점은 지났으나 저유가 뇌관과 취약한 회사채 리스크 잔존

- 단계적인 치료제 등장 가능성

4월 전망과 전략

- 코로나 현재 진행형. 점차 안전자산 위치 뚜렷해질 가능성

글로벌 금리 및 국채선물 가격 전망

항목 예상범위 항목 예상범위

국고 3 년 금리 0.090 ~ 1.200% 국고 10 년 금리 1.300 ~ 1.800%

국채선물 3 년(6 월물) 110.86 ~ 111.96 국채선물 10 년 129.07 ~ 134.47

국고 10Y-3Y 40 ~ 60bp 미국 10 년 금리 0.500 ~ 1.000%

SAMSUNG FUTURES 글로벌 금리전망

14

3 월 시장 동향

불과 한달 전 2 월 27 일 한은은 금통위에서 시장의 예상과 달리 기준금리를

동결하였다. 중국에서 확산되던 ‘코로나 19’가 국내로 퍼졌지만 향후 영향을 가늠할 수

없는 지점에서 최저 수준인 기준금리를 조정할 수 없다는 이유였다. 불확실한 코로나

영향보다 당장의 금융 불균형 누적이 보다 확실하게 경계해야 할 완화의 부작용이었다.

3 월 1 일 기준 이탈리아의 확진자수가 1 천명을 넘었다. 중국과 한국 등

아시아지역에 한정되던 코로나 이슈가 유럽지역으로 확산된 것이다. 우리 나라의 확산

경험을 통해 이탈리아의 확산은 결코 속도가 줄거나 특정국으로 제한될 이슈가 아님을

시장이 인지하기 시작했다. 3 월 3 일 미국 연준은 긴급 회의를 열어 만장일치로

기준금리를 50bp 인하했다. 하지만 추가 인하에 대해서는 여전히 신중했고 더

적극적인 대응이 필요한 이슈라면 역설적으로 연준의 통화정책으로 한계가 있다는

점도 확인시켰다.

3 월 9 일(월) CME 거래소의 WTI 선물은 아시아장 개장과 함께 30% 폭락으로

장을 시작했다. 코로나 사태에 따른 글로벌 소비위축으로 원유 가격은 연초 대비 이미

약 30% 가량 하락한 상태에서 사우디-러시아간 감산 합의 실패와 증산 선언은

유가를 폭락시켰다. 일간 기준으로 1991 년 1 월 17 일 걸프전 이후 최대폭 하락이다.

문제는 국제 유가의 폭락이 유가의 폭락만으로 끝나지 않는다는 점이다. S&P500

지수에는 4~5%의 에너지 관련 기업들이 속해 있으며 선물 시장에는 가솔린, 난방유

등의 원유 관련 상품이 전세계 선물거래소에 상장되어 있다. 선물의 폭락은

일일정산제도로 인해 급격한 유동성 확보 필요성을 자극하고 다른 시장으로 변동성을

전이시킨다. 당일 S&P500 선물은 아시아장에서 하한가를 기록하며 급격한 변동성을

나타내기 시작했다.

코로나가 비록 글로벌 시장의 이슈이기는 했지만 우려의 크기는 불분명했다. 하지만

국제유가 폭락은 금융 시장 변동성을 극도로 자극했고 아직 구체화되지 않았던 신용

위험을 높이기 시작했다. 금융 위기 이후 회사채 시장의 규모 확대에 우려가 있었으나

유가 폭락이 본격적으로 위험을 자극하면서 유럽과 미국의 코로나 확산으로 취약해진

금융시장을 강타하며 글로벌 금리는 반등을 시작했다. 국고 3 년 금리는 3 월 9 일(월)

장중 한때 1.00%를 하회하는 저점을 기록한 것을 기점으로 반등했으며, 미국 10 년

금리는 장중 0.50%를 하회하는 저점을 기록한 것을 기점으로 반등했다.

유가 폭락과 코로나 사태가 더해지고 유럽과 미국의 바이러스 확산세가

극심해지면서 주요국 중앙은행과 정부는 부양책을 쏟아냈다. 연준은 3 월 16 일

기준금리를 100bp 전격 인하하고 4 차 양적완화를 단행했다. 한은 역시 같은 날 임시

금통위를 통해 50bp 기준금리 인하를 단행했다. 이러한 적극적인 부양책에도

불구하고 글로벌 증시는 코로나 사태의 불확실성과 궁극적인 해결책 부재로 급락했다.

미국 증시는 3 월 초 기록했던 주요 지수의 사상 최고치 행진에서 20% 이상

하락하며 강세장을 종료했다. 국내 증시 역시 폭락했고 단기 자금 시장이 경색되면서

CP 와 전단채 등에 대한 정부의 대응책이 속속 등장했다. 여전히 코로나 사태는 현재

진행형이고 금융 시장은 불확실성을 반영하고 있다. 코로나 사태가 고용과 소비에

미치는 영향이 점차 가시화되는 양상이다.

2 월말 한은의 결정은

기준금리 동결이었다

바이러스가 퍼지는

속도만큼 빠른 상황변화

연준의 긴급 50bp 인하

국제유가 폭락,

유동성 필요성의 폭증과

다른 금융시장으로 변동성

전이

에너지 관련 회사채 자극.

안전자산 채권의 지위를

바꾸다

글로벌 금리 사상 최저

기록 후 반등

위험 확산 방지 위해

각국 부양책 등장

연준 100bp 전격 인하

한은 50bp 전격 인하

주요국 재정 부양책

쏟아내

SAMSUNG FUTURES 글로벌 금리전망

15

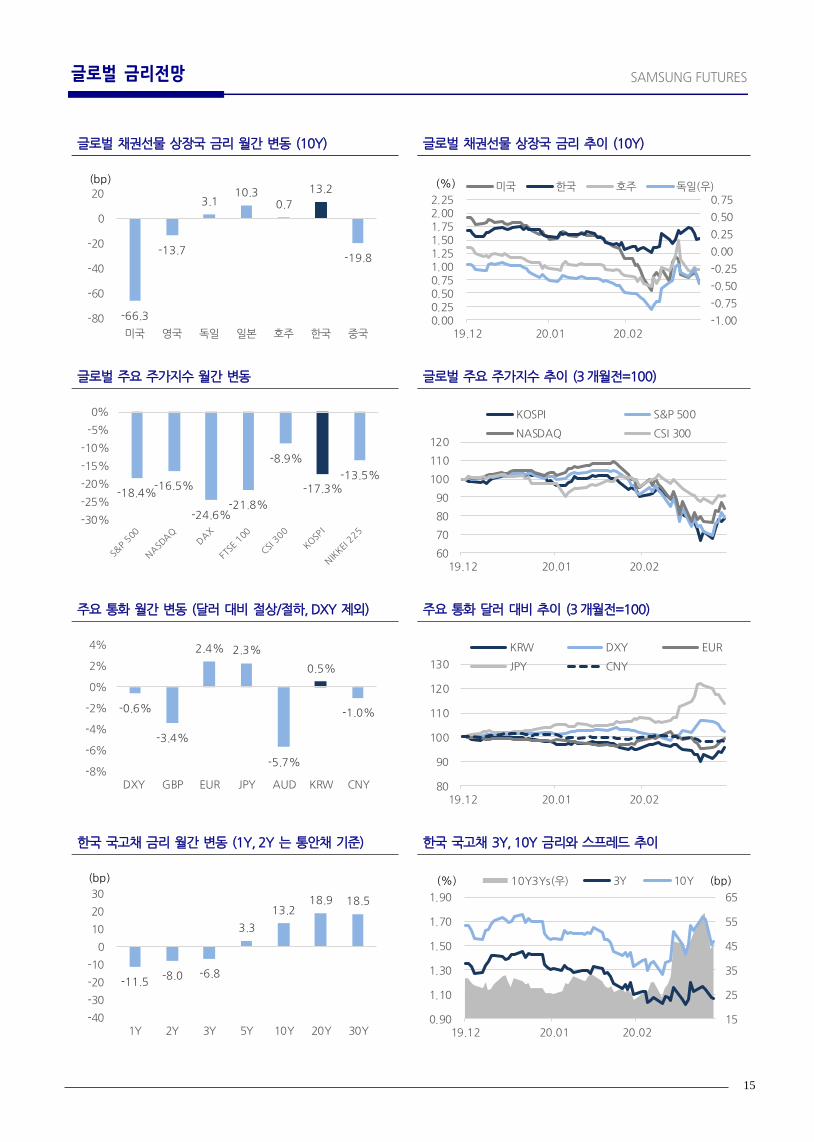

글로벌 채권선물 상장국 금리 월간 변동 (10Y) 글로벌 채권선물 상장국 금리 추이 (10Y)

글로벌 주요 주가지수 월간 변동 글로벌 주요 주가지수 추이 (3 개월전=100)

주요 통화 월간 변동 (달러 대비 절상/절하, DXY 제외) 주요 통화 달러 대비 추이 (3 개월전=100)

한국 국고채 금리 월간 변동 (1Y, 2Y 는 통안채 기준) 한국 국고채 3Y, 10Y 금리와 스프레드 추이

-66.3

-13.7

3.110.3

0.7

13.2

-19.8

-80

-60

-40

-20

0

20

미국 영국 독일 일본 호주 한국 중국

(bp)

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

0.000.250.500.751.001.251.501.752.002.25

19.12 20.01 20.02

미국 한국 호주 독일(우)(%)

-18.4%-16.5%

-24.6%-21.8%

-8.9%

-17.3%-13.5%

-30%

-25%

-20%

-15%

-10%

-5%

0%

60

70

80

90

100

110

120

19.12 20.01 20.02

KOSPI S&P 500

NASDAQ CSI 300

-0.6%

-3.4%

2.4% 2.3%

-5.7%

0.5%

-1.0%

-8%

-6%

-4%

-2%

0%

2%

4%

DXY GBP EUR JPY AUD KRW CNY 80

90

100

110

120

130

19.12 20.01 20.02

KRW DXY EUR

JPY CNY

-11.5 -8.0 -6.8

3.3

13.2 18.9 18.5

-40

-30

-20

-10

0

10

20

30

1Y 2Y 3Y 5Y 10Y 20Y 30Y

(bp)

15

25

35

45

55

65

0.90

1.10

1.30

1.50

1.70

1.90

19.12 20.01 20.02

10Y3Ys(우) 3Y 10Y(%) (bp)

SAMSUNG FUTURES 글로벌 금리전망

16

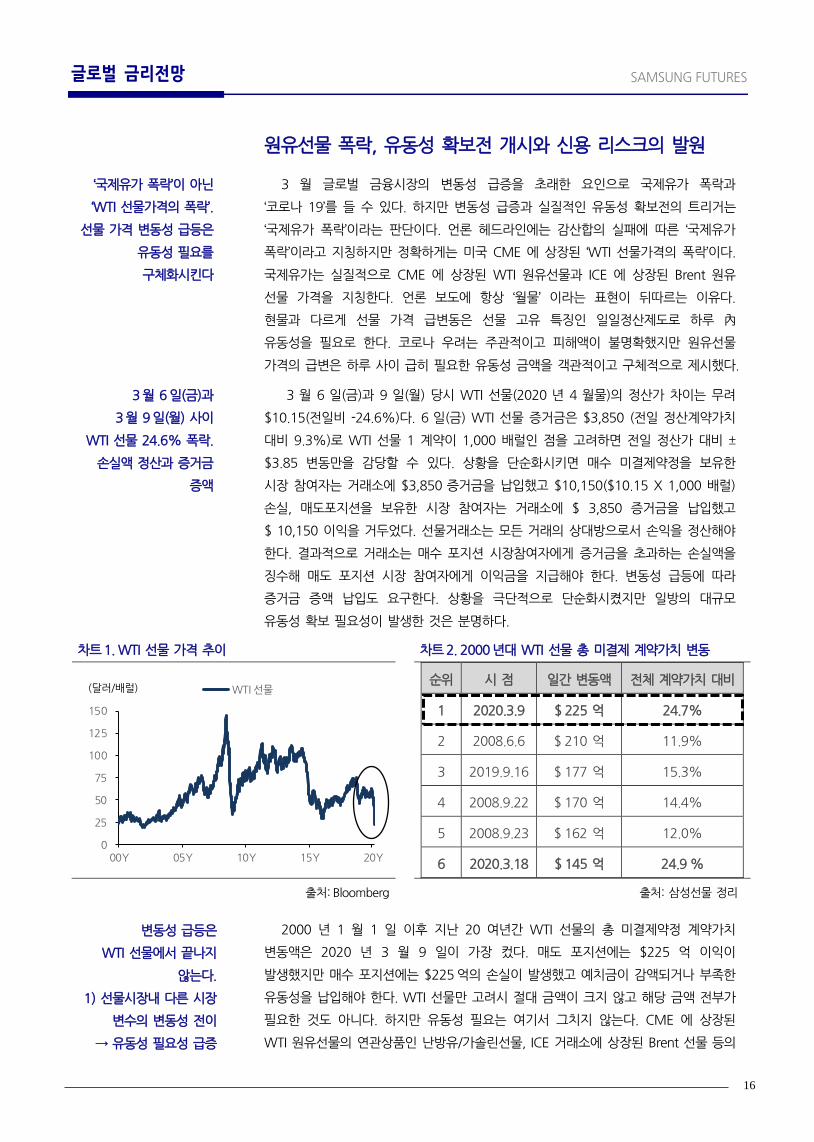

원유선물 폭락, 유동성 확보전 개시와 신용 리스크의 발원

3 월 글로벌 금융시장의 변동성 급증을 초래한 요인으로 국제유가 폭락과

‘코로나 19’를 들 수 있다. 하지만 변동성 급증과 실질적인 유동성 확보전의 트리거는

‘국제유가 폭락’이라는 판단이다. 언론 헤드라인에는 감산합의 실패에 따른 ‘국제유가

폭락’이라고 지칭하지만 정확하게는 미국 CME 에 상장된 ‘WTI 선물가격의 폭락’이다.

국제유가는 실질적으로 CME 에 상장된 WTI 원유선물과 ICE 에 상장된 Brent 원유

선물 가격을 지칭한다. 언론 보도에 항상 ‘월물’ 이라는 표현이 뒤따르는 이유다.

현물과 다르게 선물 가격 급변동은 선물 고유 특징인 일일정산제도로 하루 內

유동성을 필요로 한다. 코로나 우려는 주관적이고 피해액이 불명확했지만 원유선물

가격의 급변은 하루 사이 급히 필요한 유동성 금액을 객관적이고 구체적으로 제시했다.

3 월 6 일(금)과 9 일(월) 당시 WTI 선물(2020 년 4 월물)의 정산가 차이는 무려

$10.15(전일비 -24.6%)다. 6 일(금) WTI 선물 증거금은 $3,850 (전일 정산계약가치

대비 9.3%)로 WTI 선물 1 계약이 1,000 배럴인 점을 고려하면 전일 정산가 대비 ±

$3.85 변동만을 감당할 수 있다. 상황을 단순화시키면 매수 미결제약정을 보유한

시장 참여자는 거래소에 $3,850 증거금을 납입했고 $10,150($10.15 X 1,000 배럴)

손실, 매도포지션을 보유한 시장 참여자는 거래소에 $ 3,850 증거금을 납입했고

$ 10,150 이익을 거두었다. 선물거래소는 모든 거래의 상대방으로서 손익을 정산해야

한다. 결과적으로 거래소는 매수 포지션 시장참여자에게 증거금을 초과하는 손실액을

징수해 매도 포지션 시장 참여자에게 이익금을 지급해야 한다. 변동성 급등에 따라

증거금 증액 납입도 요구한다. 상황을 극단적으로 단순화시켰지만 일방의 대규모

유동성 확보 필요성이 발생한 것은 분명하다.

차트 1. WTI 선물 가격 추이 차트 2. 2000 년대 WTI 선물 총 미결제 계약가치 변동

순위 시 점 일간 변동액 전체 계약가치 대비

1 2020.3.9 $ 225 억 24.7%

2 2008.6.6 $ 210 억 11.9%

3 2019.9.16 $ 177 억 15.3%

4 2008.9.22 $ 170 억 14.4%

5 2008.9.23 $ 162 억 12.0%

6 2020.3.18 $ 145 억 24.9 %

출처: Bloomberg 출처: 삼성선물 정리

2000 년 1 월 1 일 이후 지난 20 여년간 WTI 선물의 총 미결제약정 계약가치

변동액은 2020 년 3 월 9 일이 가장 컸다. 매도 포지션에는 $225 억 이익이

발생했지만 매수 포지션에는 $225 억의 손실이 발생했고 예치금이 감액되거나 부족한

유동성을 납입해야 한다. WTI 선물만 고려시 절대 금액이 크지 않고 해당 금액 전부가

필요한 것도 아니다. 하지만 유동성 필요는 여기서 그치지 않는다. CME 에 상장된

WTI 원유선물의 연관상품인 난방유/가솔린선물, ICE 거래소에 상장된 Brent 선물 등의

0

25

50

75

100

125

150

00Y 05Y 10Y 15Y 20Y

WTI 선물(달러/배럴)

‘국제유가 폭락’이 아닌

‘WTI 선물가격의 폭락’.

선물 가격 변동성 급등은

유동성 필요를

구체화시킨다

3 월 6 일(금)과

3 월 9 일(월) 사이

WTI 선물 24.6% 폭락.

손실액 정산과 증거금

증액

변동성 급등은

WTI 선물에서 끝나지

않는다.

1) 선물시장내 다른 시장

변수의 변동성 전이

→ 유동성 필요성 급증

SAMSUNG FUTURES 글로벌 금리전망

17

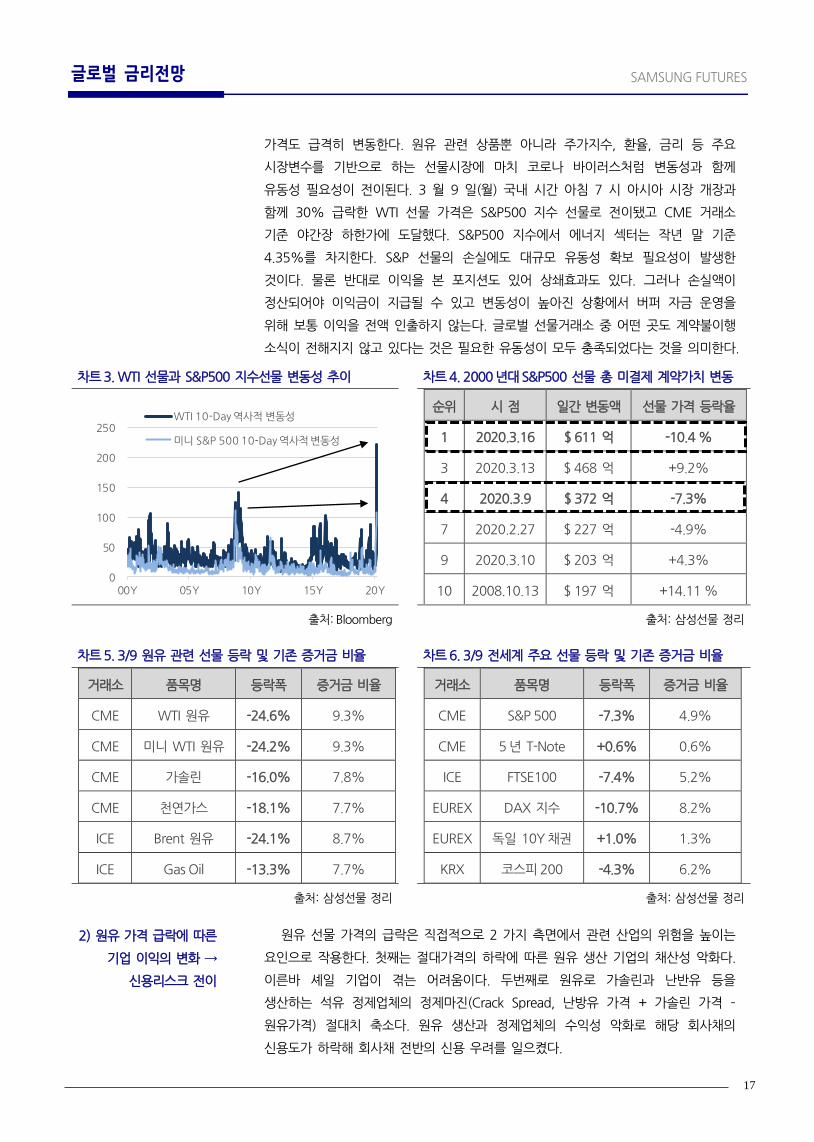

가격도 급격히 변동한다. 원유 관련 상품뿐 아니라 주가지수, 환율, 금리 등 주요

시장변수를 기반으로 하는 선물시장에 마치 코로나 바이러스처럼 변동성과 함께

유동성 필요성이 전이된다. 3 월 9 일(월) 국내 시간 아침 7 시 아시아 시장 개장과

함께 30% 급락한 WTI 선물 가격은 S&P500 지수 선물로 전이됐고 CME 거래소

기준 야간장 하한가에 도달했다. S&P500 지수에서 에너지 섹터는 작년 말 기준

4.35%를 차지한다. S&P 선물의 손실에도 대규모 유동성 확보 필요성이 발생한

것이다. 물론 반대로 이익을 본 포지션도 있어 상쇄효과도 있다. 그러나 손실액이

정산되어야 이익금이 지급될 수 있고 변동성이 높아진 상황에서 버퍼 자금 운영을

위해 보통 이익을 전액 인출하지 않는다. 글로벌 선물거래소 중 어떤 곳도 계약불이행

소식이 전해지지 않고 있다는 것은 필요한 유동성이 모두 충족되었다는 것을 의미한다.

차트 3. WTI 선물과 S&P500 지수선물 변동성 추이 차트 4. 2000 년대 S&P500 선물 총 미결제 계약가치 변동

순위 시 점 일간 변동액 선물 가격 등락율

1 2020.3.16 $ 611 억 -10.4 %

3 2020.3.13 $ 468 억 +9.2%

4 2020.3.9 $ 372 억 -7.3%

7 2020.2.27 $ 227 억 -4.9%

9 2020.3.10 $ 203 억 +4.3%

10 2008.10.13 $ 197 억 +14.11 %

출처: Bloomberg 출처: 삼성선물 정리

차트 5. 3/9 원유 관련 선물 등락 및 기존 증거금 비율 차트 6. 3/9 전세계 주요 선물 등락 및 기존 증거금 비율

거래소 품목명 등락폭 증거금 비율

CME WTI 원유 -24.6% 9.3%

CME 미니 WTI 원유 -24.2% 9.3%

CME 가솔린 -16.0% 7.8%

CME 천연가스 -18.1% 7.7%

ICE Brent 원유 -24.1% 8.7%

ICE Gas Oil -13.3% 7.7%

거래소 품목명 등락폭 증거금 비율

CME S&P 500 -7.3% 4.9%

CME 5 년 T-Note +0.6% 0.6%

ICE FTSE100 -7.4% 5.2%

EUREX DAX 지수 -10.7% 8.2%

EUREX 독일 10Y 채권 +1.0% 1.3%

KRX 코스피 200 -4.3% 6.2%

출처: 삼성선물 정리 출처: 삼성선물 정리

원유 선물 가격의 급락은 직접적으로 2 가지 측면에서 관련 산업의 위험을 높이는

요인으로 작용한다. 첫째는 절대가격의 하락에 따른 원유 생산 기업의 채산성 악화다.

이른바 셰일 기업이 겪는 어려움이다. 두번째로 원유로 가솔린과 난반유 등을

생산하는 석유 정제업체의 정제마진(Crack Spread, 난방유 가격 + 가솔린 가격 –

원유가격) 절대치 축소다. 원유 생산과 정제업체의 수익성 악화로 해당 회사채의

신용도가 하락해 회사채 전반의 신용 우려를 일으켰다.

0

50

100

150

200

250

00Y 05Y 10Y 15Y 20Y

WTI 10-Day 역사적 변동성

미니 S&P 500 10-Day 역사적 변동성

2) 원유 가격 급락에 따른

기업 이익의 변화 →

신용리스크 전이

SAMSUNG FUTURES 글로벌 금리전망

18

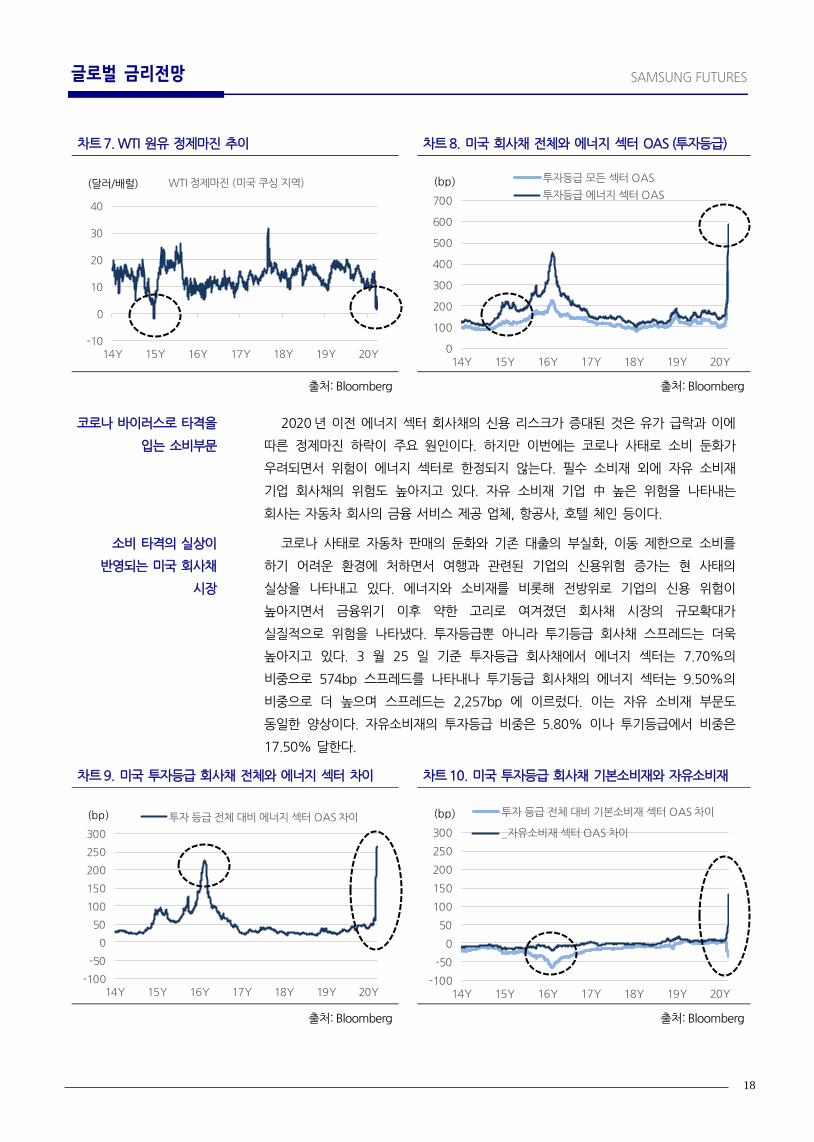

차트 7. WTI 원유 정제마진 추이 차트 8. 미국 회사채 전체와 에너지 섹터 OAS (투자등급)

출처: Bloomberg 출처: Bloomberg

2020 년 이전 에너지 섹터 회사채의 신용 리스크가 증대된 것은 유가 급락과 이에

따른 정제마진 하락이 주요 원인이다. 하지만 이번에는 코로나 사태로 소비 둔화가

우려되면서 위험이 에너지 섹터로 한정되지 않는다. 필수 소비재 외에 자유 소비재

기업 회사채의 위험도 높아지고 있다. 자유 소비재 기업 中 높은 위험을 나타내는

회사는 자동차 회사의 금융 서비스 제공 업체, 항공사, 호텔 체인 등이다.

코로나 사태로 자동차 판매의 둔화와 기존 대출의 부실화, 이동 제한으로 소비를

하기 어려운 환경에 처하면서 여행과 관련된 기업의 신용위험 증가는 현 사태의

실상을 나타내고 있다. 에너지와 소비재를 비롯해 전방위로 기업의 신용 위험이

높아지면서 금융위기 이후 약한 고리로 여겨졌던 회사채 시장의 규모확대가

실질적으로 위험을 나타냈다. 투자등급뿐 아니라 투기등급 회사채 스프레드는 더욱

높아지고 있다. 3 월 25 일 기준 투자등급 회사채에서 에너지 섹터는 7.70%의

비중으로 574bp 스프레드를 나타내나 투기등급 회사채의 에너지 섹터는 9.50%의

비중으로 더 높으며 스프레드는 2,257bp 에 이르렀다. 이는 자유 소비재 부문도

동일한 양상이다. 자유소비재의 투자등급 비중은 5.80% 이나 투기등급에서 비중은

17.50% 달한다.

차트 9. 미국 투자등급 회사채 전체와 에너지 섹터 차이 차트 10. 미국 투자등급 회사채 기본소비재와 자유소비재

출처: Bloomberg 출처: Bloomberg

-10

0

10

20

30

40

14Y 15Y 16Y 17Y 18Y 19Y 20Y

WTI 정제마진 (미국 쿠싱 지역)(달러/배럴)

0

100

200

300

400

500

600

700

14Y 15Y 16Y 17Y 18Y 19Y 20Y

투자등급 모든 섹터 OAS

투자등급 에너지 섹터 OAS(bp)

-100

-50

0

50

100

150

200

250

300

14Y 15Y 16Y 17Y 18Y 19Y 20Y

투자 등급 전체 대비 에너지 섹터 OAS 차이(bp)

-100

-50

0

50

100

150

200

250

300

14Y 15Y 16Y 17Y 18Y 19Y 20Y

투자 등급 전체 대비 기본소비재 섹터 OAS 차이

_자유소비재 섹터 OAS 차이

(bp)

코로나 바이러스로 타격을

입는 소비부문

소비 타격의 실상이

반영되는 미국 회사채

시장

SAMSUNG FUTURES 글로벌 금리전망

19

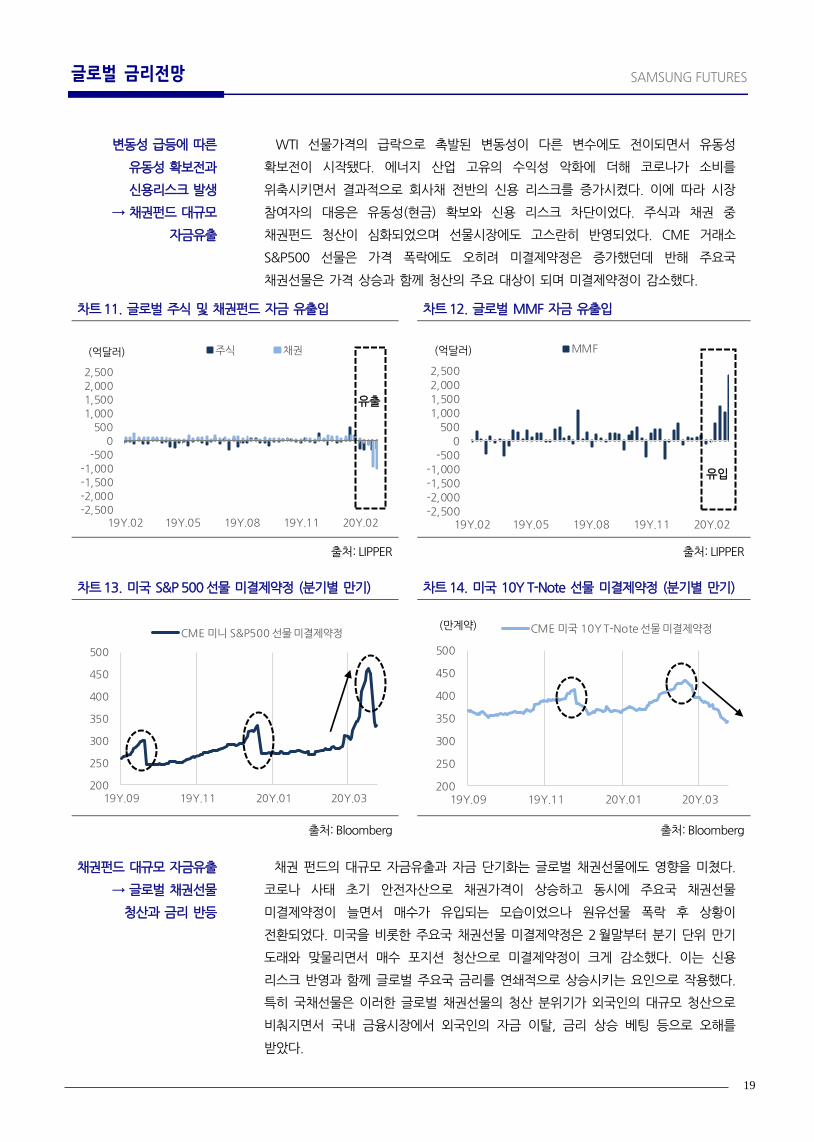

WTI 선물가격의 급락으로 촉발된 변동성이 다른 변수에도 전이되면서 유동성

확보전이 시작됐다. 에너지 산업 고유의 수익성 악화에 더해 코로나가 소비를

위축시키면서 결과적으로 회사채 전반의 신용 리스크를 증가시켰다. 이에 따라 시장

참여자의 대응은 유동성(현금) 확보와 신용 리스크 차단이었다. 주식과 채권 중

채권펀드 청산이 심화되었으며 선물시장에도 고스란히 반영되었다. CME 거래소

S&P500 선물은 가격 폭락에도 오히려 미결제약정은 증가했던데 반해 주요국

채권선물은 가격 상승과 함께 청산의 주요 대상이 되며 미결제약정이 감소했다.

차트 11. 글로벌 주식 및 채권펀드 자금 유출입 차트 12. 글로벌 MMF 자금 유출입

출처: LIPPER 출처: LIPPER

차트 13. 미국 S&P 500 선물 미결제약정 (분기별 만기) 차트 14. 미국 10Y T-Note 선물 미결제약정 (분기별 만기)

출처: Bloomberg 출처: Bloomberg

채권 펀드의 대규모 자금유출과 자금 단기화는 글로벌 채권선물에도 영향을 미쳤다.

코로나 사태 초기 안전자산으로 채권가격이 상승하고 동시에 주요국 채권선물

미결제약정이 늘면서 매수가 유입되는 모습이었으나 원유선물 폭락 후 상황이

전환되었다. 미국을 비롯한 주요국 채권선물 미결제약정은 2 월말부터 분기 단위 만기

도래와 맞물리면서 매수 포지션 청산으로 미결제약정이 크게 감소했다. 이는 신용

리스크 반영과 함께 글로벌 주요국 금리를 연쇄적으로 상승시키는 요인으로 작용했다.

특히 국채선물은 이러한 글로벌 채권선물의 청산 분위기가 외국인의 대규모 청산으로

비춰지면서 국내 금융시장에서 외국인의 자금 이탈, 금리 상승 베팅 등으로 오해를

받았다.

-2,500

-2,000

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

2,500

19Y.02 19Y.05 19Y.08 19Y.11 20Y.02

주식 채권(억달러)

-2,500

-2,000

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

2,500

19Y.02 19Y.05 19Y.08 19Y.11 20Y.02

MMF(억달러)

200

250

300

350

400

450

500

19Y.09 19Y.11 20Y.01 20Y.03

CME 미니 S&P500 선물 미결제약정

200

250

300

350

400

450

500

19Y.09 19Y.11 20Y.01 20Y.03

CME 미국 10Y T-Note 선물 미결제약정(만계약)

변동성 급등에 따른

유동성 확보전과

신용리스크 발생

→ 채권펀드 대규모

자금유출

채권펀드 대규모 자금유출

→ 글로벌 채권선물

청산과 금리 반등

유출

유입

SAMSUNG FUTURES 글로벌 금리전망

20

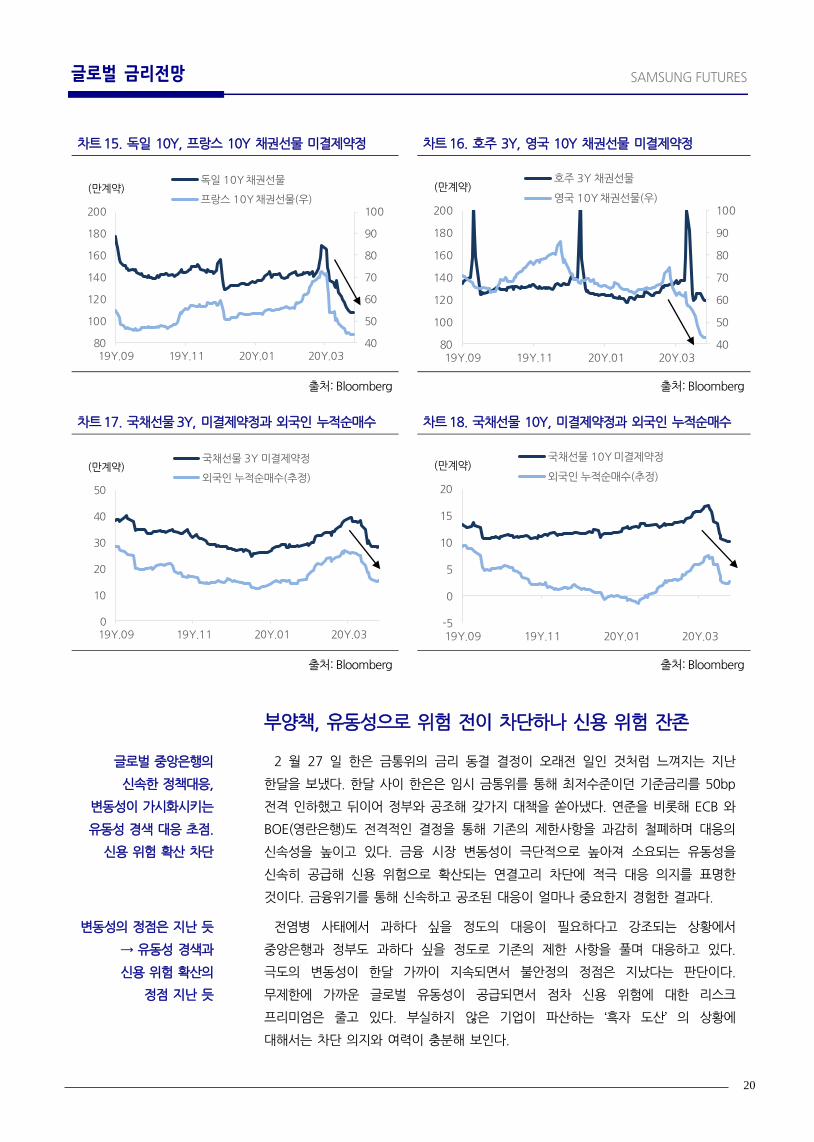

차트 15. 독일 10Y, 프랑스 10Y 채권선물 미결제약정 차트 16. 호주 3Y, 영국 10Y 채권선물 미결제약정

출처: Bloomberg 출처: Bloomberg

차트 17. 국채선물 3Y, 미결제약정과 외국인 누적순매수 차트 18. 국채선물 10Y, 미결제약정과 외국인 누적순매수

출처: Bloomberg 출처: Bloomberg

부양책, 유동성으로 위험 전이 차단하나 신용 위험 잔존

2 월 27 일 한은 금통위의 금리 동결 결정이 오래전 일인 것처럼 느껴지는 지난

한달을 보냈다. 한달 사이 한은은 임시 금통위를 통해 최저수준이던 기준금리를 50bp

전격 인하했고 뒤이어 정부와 공조해 갖가지 대책을 쏟아냈다. 연준을 비롯해 ECB 와

BOE(영란은행)도 전격적인 결정을 통해 기존의 제한사항을 과감히 철폐하며 대응의

신속성을 높이고 있다. 금융 시장 변동성이 극단적으로 높아져 소요되는 유동성을

신속히 공급해 신용 위험으로 확산되는 연결고리 차단에 적극 대응 의지를 표명한

것이다. 금융위기를 통해 신속하고 공조된 대응이 얼마나 중요한지 경험한 결과다.

전염병 사태에서 과하다 싶을 정도의 대응이 필요하다고 강조되는 상황에서

중앙은행과 정부도 과하다 싶을 정도로 기존의 제한 사항을 풀며 대응하고 있다.

극도의 변동성이 한달 가까이 지속되면서 불안정의 정점은 지났다는 판단이다.

무제한에 가까운 글로벌 유동성이 공급되면서 점차 신용 위험에 대한 리스크

프리미엄은 줄고 있다. 부실하지 않은 기업이 파산하는 ‘흑자 도산’ 의 상황에

대해서는 차단 의지와 여력이 충분해 보인다.

40

50

60

70

80

90

100

80

100

120

140

160

180

200

19Y.09 19Y.11 20Y.01 20Y.03

독일 10Y 채권선물

프랑스 10Y 채권선물(우)(만계약)

40

50

60

70

80

90

100

80

100

120

140

160

180

200

19Y.09 19Y.11 20Y.01 20Y.03

호주 3Y 채권선물

영국 10Y 채권선물(우)(만계약)

0

10

20

30

40

50

19Y.09 19Y.11 20Y.01 20Y.03

국채선물 3Y 미결제약정

외국인 누적순매수(추정)(만계약)

-5

0

5

10

15

20

19Y.09 19Y.11 20Y.01 20Y.03

국채선물 10Y 미결제약정

외국인 누적순매수(추정)(만계약)

글로벌 중앙은행의

신속한 정책대응,

변동성이 가시화시키는

유동성 경색 대응 초점.

신용 위험 확산 차단

변동성의 정점은 지난 듯

→ 유동성 경색과

신용 위험 확산의

정점 지난 듯

SAMSUNG FUTURES 글로벌 금리전망

21

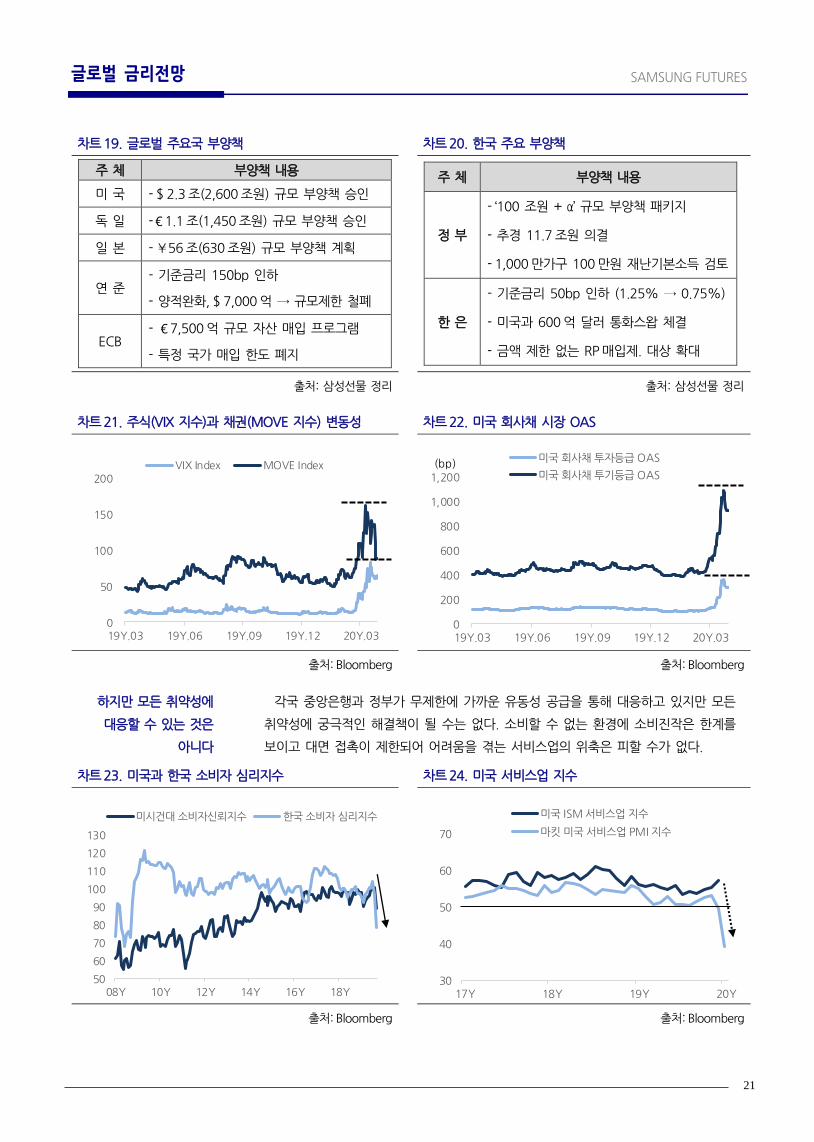

차트 19. 글로벌 주요국 부양책 차트 20. 한국 주요 부양책

주 체 부양책 내용

미 국 - $ 2.3 조(2,600 조원) 규모 부양책 승인

독 일 -€1.1 조(1,450 조원) 규모 부양책 승인

일 본 - ¥56 조(630 조원) 규모 부양책 계획

연 준 - 기준금리 150bp 인하

- 양적완화, $ 7,000 억 → 규모제한 철폐

ECB - €7,500 억 규모 자산 매입 프로그램

- 특정 국가 매입 한도 폐지

주 체 부양책 내용

정 부

- ‘100 조원 + α’ 규모 부양책 패키지

- 추경 11.7 조원 의결

- 1,000 만가구 100 만원 재난기본소득 검토

한 은

- 기준금리 50bp 인하 (1.25% → 0.75%)

- 미국과 600 억 달러 통화스왑 체결

- 금액 제한 없는 RP 매입제. 대상 확대

출처: 삼성선물 정리 출처: 삼성선물 정리

차트 21. 주식(VIX 지수)과 채권(MOVE 지수) 변동성 차트 22. 미국 회사채 시장 OAS

출처: Bloomberg 출처: Bloomberg

각국 중앙은행과 정부가 무제한에 가까운 유동성 공급을 통해 대응하고 있지만 모든

취약성에 궁극적인 해결책이 될 수는 없다. 소비할 수 없는 환경에 소비진작은 한계를

보이고 대면 접촉이 제한되어 어려움을 겪는 서비스업의 위축은 피할 수가 없다.

차트 23. 미국과 한국 소비자 심리지수 차트 24. 미국 서비스업 지수

출처: Bloomberg 출처: Bloomberg

0

50

100

150

200

19Y.03 19Y.06 19Y.09 19Y.12 20Y.03

VIX Index MOVE Index

0

200

400

600

800

1,000

1,200

19Y.03 19Y.06 19Y.09 19Y.12 20Y.03

미국 회사채 투자등급 OAS

미국 회사채 투기등급 OAS(bp)

50

60

70

80

90

100

110

120

130

08Y 10Y 12Y 14Y 16Y 18Y

미시건대 소비자신뢰지수 한국 소비자 심리지수

30

40

50

60

70

17Y 18Y 19Y 20Y

미국 ISM 서비스업 지수

마킷 미국 서비스업 PMI 지수

하지만 모든 취약성에

대응할 수 있는 것은

아니다

SAMSUNG FUTURES 글로벌 금리전망

22

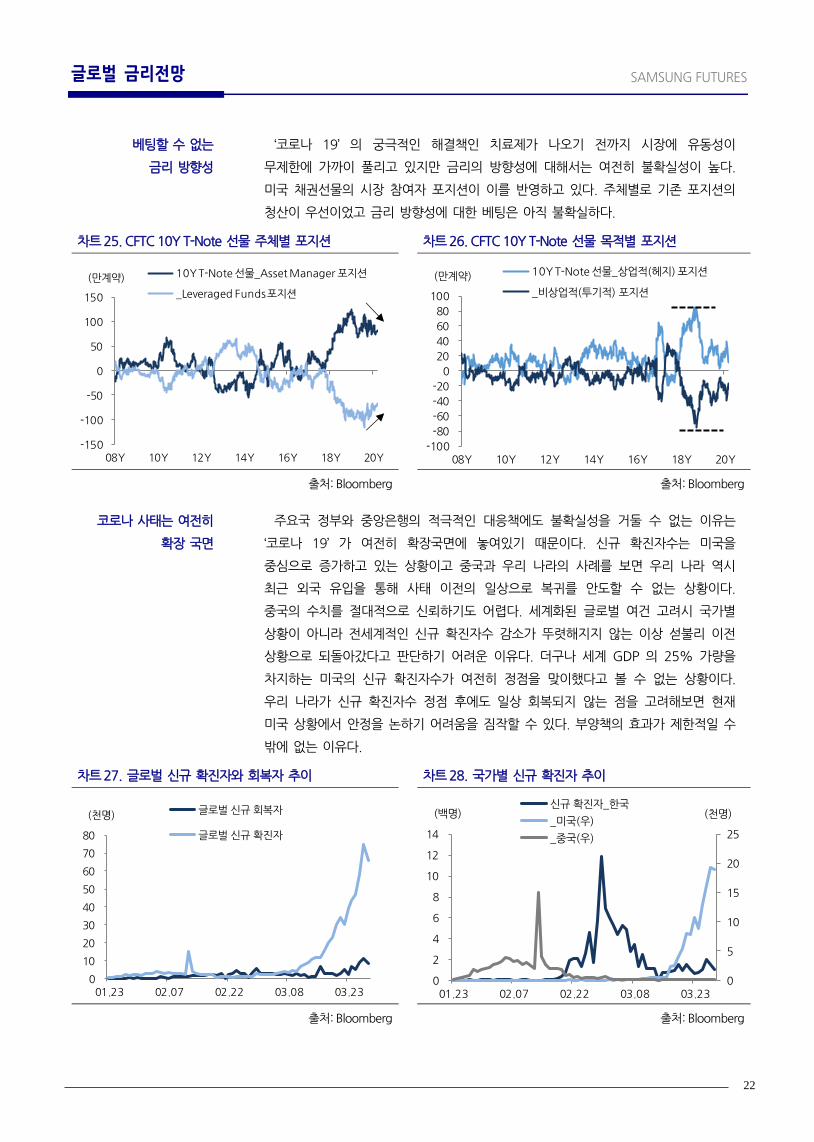

‘코로나 19’ 의 궁극적인 해결책인 치료제가 나오기 전까지 시장에 유동성이

무제한에 가까이 풀리고 있지만 금리의 방향성에 대해서는 여전히 불확실성이 높다.

미국 채권선물의 시장 참여자 포지션이 이를 반영하고 있다. 주체별로 기존 포지션의

청산이 우선이었고 금리 방향성에 대한 베팅은 아직 불확실하다.

차트 25. CFTC 10Y T-Note 선물 주체별 포지션 차트 26. CFTC 10Y T-Note 선물 목적별 포지션

출처: Bloomberg 출처: Bloomberg

주요국 정부와 중앙은행의 적극적인 대응책에도 불확실성을 거둘 수 없는 이유는

‘코로나 19’ 가 여전히 확장국면에 놓여있기 때문이다. 신규 확진자수는 미국을

중심으로 증가하고 있는 상황이고 중국과 우리 나라의 사례를 보면 우리 나라 역시

최근 외국 유입을 통해 사태 이전의 일상으로 복귀를 안도할 수 없는 상황이다.

중국의 수치를 절대적으로 신뢰하기도 어렵다. 세계화된 글로벌 여건 고려시 국가별

상황이 아니라 전세계적인 신규 확진자수 감소가 뚜렷해지지 않는 이상 섣불리 이전

상황으로 되돌아갔다고 판단하기 어려운 이유다. 더구나 세계 GDP 의 25% 가량을

차지하는 미국의 신규 확진자수가 여전히 정점을 맞이했다고 볼 수 없는 상황이다.

우리 나라가 신규 확진자수 정점 후에도 일상 회복되지 않는 점을 고려해보면 현재

미국 상황에서 안정을 논하기 어려움을 짐작할 수 있다. 부양책의 효과가 제한적일 수

밖에 없는 이유다.

차트 27. 글로벌 신규 확진자와 회복자 추이 차트 28. 국가별 신규 확진자 추이

출처: Bloomberg 출처: Bloomberg

-150

-100

-50

0

50

100

150

08Y 10Y 12Y 14Y 16Y 18Y 20Y

10Y T-Note 선물_Asset Manager 포지션

_Leveraged Funds 포지션

(만계약)

-100

-80

-60

-40

-20

0

20

40

60

80

100

08Y 10Y 12Y 14Y 16Y 18Y 20Y

10Y T-Note 선물_상업적(헤지) 포지션

_비상업적(투기적) 포지션

(만계약)

0

10

20

30

40

50

60

70

80

01.23 02.07 02.22 03.08 03.23

글로벌 신규 회복자

글로벌 신규 확진자

(천명)

0

5

10

15

20

25

0

2

4

6

8

10

12

14

01.23 02.07 02.22 03.08 03.23

백

신규 확진자_한국

_미국(우)

_중국(우)

(백명) (천명)

베팅할 수 없는

금리 방향성

코로나 사태는 여전히

확장 국면

SAMSUNG FUTURES 글로벌 금리전망

23

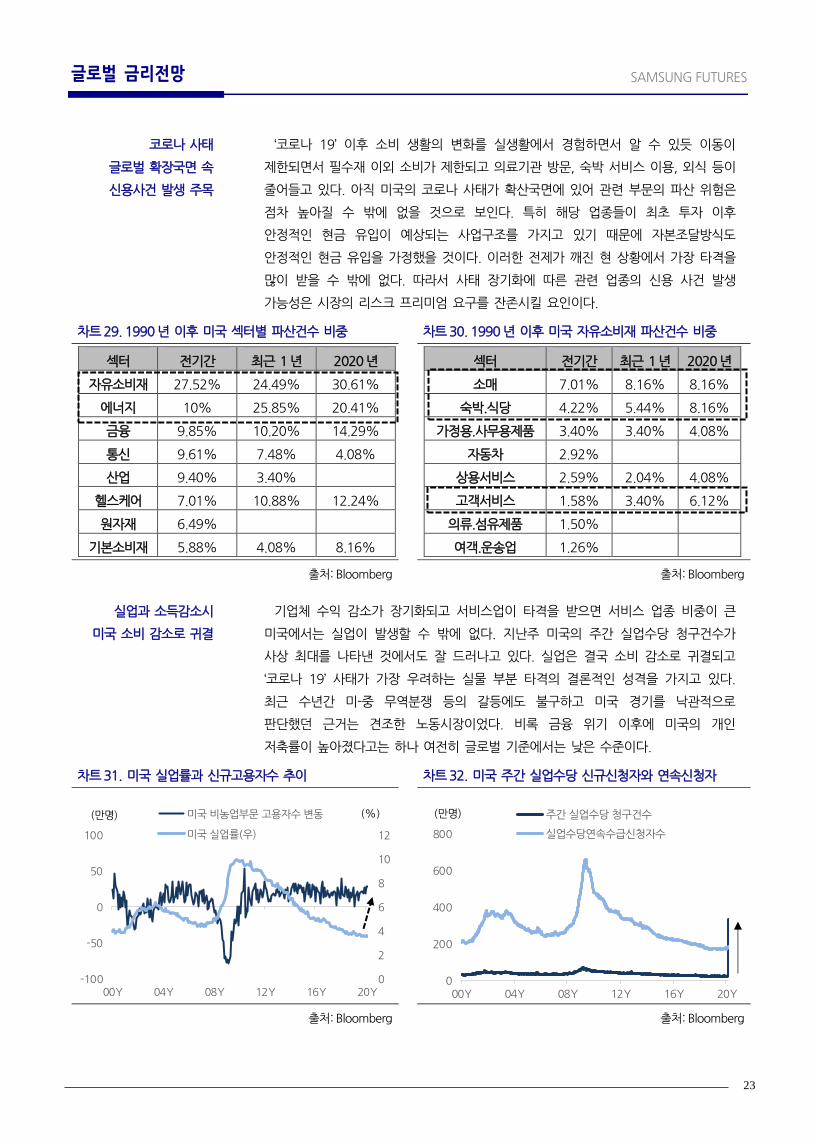

‘코로나 19’ 이후 소비 생활의 변화를 실생활에서 경험하면서 알 수 있듯 이동이

제한되면서 필수재 이외 소비가 제한되고 의료기관 방문, 숙박 서비스 이용, 외식 등이

줄어들고 있다. 아직 미국의 코로나 사태가 확산국면에 있어 관련 부문의 파산 위험은

점차 높아질 수 밖에 없을 것으로 보인다. 특히 해당 업종들이 최초 투자 이후

안정적인 현금 유입이 예상되는 사업구조를 가지고 있기 때문에 자본조달방식도

안정적인 현금 유입을 가정했을 것이다. 이러한 전제가 깨진 현 상황에서 가장 타격을

많이 받을 수 밖에 없다. 따라서 사태 장기화에 따른 관련 업종의 신용 사건 발생

가능성은 시장의 리스크 프리미엄 요구를 잔존시킬 요인이다.

차트 29. 1990 년 이후 미국 섹터별 파산건수 비중 차트 30. 1990 년 이후 미국 자유소비재 파산건수 비중

섹터 전기간 최근 1 년 2020 년

자유소비재 27.52% 24.49% 30.61%

에너지 10% 25.85% 20.41%

금융 9.85% 10.20% 14.29%

통신 9.61% 7.48% 4.08%

산업 9.40% 3.40%

헬스케어 7.01% 10.88% 12.24%

원자재 6.49%

기본소비재 5.88% 4.08% 8.16%

섹터 전기간 최근 1 년 2020 년

소매 7.01% 8.16% 8.16%

숙박.식당 4.22% 5.44% 8.16%

가정용.사무용제품 3.40% 3.40% 4.08%

자동차 2.92%

상용서비스 2.59% 2.04% 4.08%

고객서비스 1.58% 3.40% 6.12%

의류.섬유제품 1.50%

여객.운송업 1.26%

출처: Bloomberg 출처: Bloomberg

기업체 수익 감소가 장기화되고 서비스업이 타격을 받으면 서비스 업종 비중이 큰

미국에서는 실업이 발생할 수 밖에 없다. 지난주 미국의 주간 실업수당 청구건수가

사상 최대를 나타낸 것에서도 잘 드러나고 있다. 실업은 결국 소비 감소로 귀결되고

‘코로나 19’ 사태가 가장 우려하는 실물 부분 타격의 결론적인 성격을 가지고 있다.

최근 수년간 미-중 무역분쟁 등의 갈등에도 불구하고 미국 경기를 낙관적으로

판단했던 근거는 견조한 노동시장이었다. 비록 금융 위기 이후에 미국의 개인

저축률이 높아졌다고는 하나 여전히 글로벌 기준에서는 낮은 수준이다.

차트 31. 미국 실업률과 신규고용자수 추이 차트 32. 미국 주간 실업수당 신규신청자와 연속신청자

출처: Bloomberg 출처: Bloomberg

0

2

4

6

8

10

12

-100

-50

0

50

100

00Y 04Y 08Y 12Y 16Y 20Y

미국 비농업부문 고용자수 변동

미국 실업률(우)

(만명) (%)

0

200

400

600

800

00Y 04Y 08Y 12Y 16Y 20Y

주간 실업수당 청구건수

실업수당연속수급신청자수

(만명)

코로나 사태

글로벌 확장국면 속

신용사건 발생 주목

실업과 소득감소시

미국 소비 감소로 귀결

SAMSUNG FUTURES 글로벌 금리전망

24

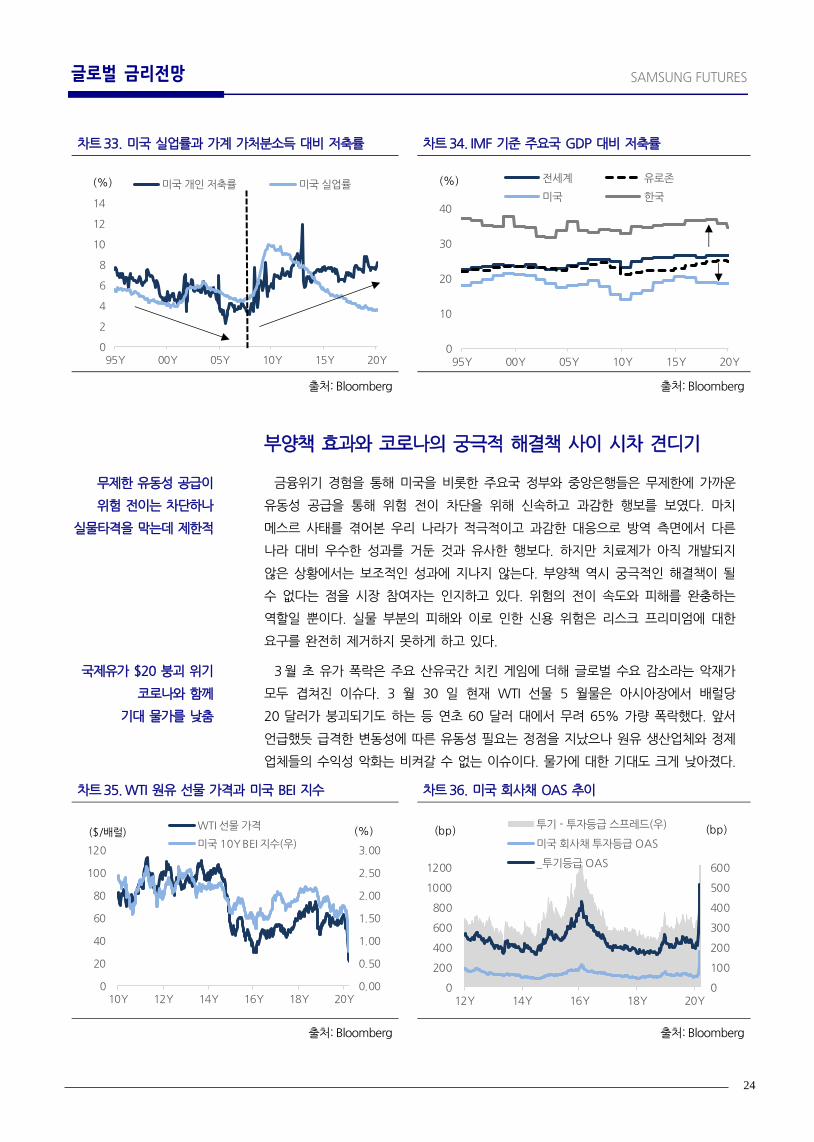

차트 33. 미국 실업률과 가계 가처분소득 대비 저축률 차트 34. IMF 기준 주요국 GDP 대비 저축률

출처: Bloomberg 출처: Bloomberg

부양책 효과와 코로나의 궁극적 해결책 사이 시차 견디기

금융위기 경험을 통해 미국을 비롯한 주요국 정부와 중앙은행들은 무제한에 가까운

유동성 공급을 통해 위험 전이 차단을 위해 신속하고 과감한 행보를 보였다. 마치

메스르 사태를 겪어본 우리 나라가 적극적이고 과감한 대응으로 방역 측면에서 다른

나라 대비 우수한 성과를 거둔 것과 유사한 행보다. 하지만 치료제가 아직 개발되지

않은 상황에서는 보조적인 성과에 지나지 않는다. 부양책 역시 궁극적인 해결책이 될

수 없다는 점을 시장 참여자는 인지하고 있다. 위험의 전이 속도와 피해를 완충하는

역할일 뿐이다. 실물 부분의 피해와 이로 인한 신용 위험은 리스크 프리미엄에 대한

요구를 완전히 제거하지 못하게 하고 있다.

3 월 초 유가 폭락은 주요 산유국간 치킨 게임에 더해 글로벌 수요 감소라는 악재가

모두 겹쳐진 이슈다. 3 월 30 일 현재 WTI 선물 5 월물은 아시아장에서 배럴당

20 달러가 붕괴되기도 하는 등 연초 60 달러 대에서 무려 65% 가량 폭락했다. 앞서

언급했듯 급격한 변동성에 따른 유동성 필요는 정점을 지났으나 원유 생산업체와 정제

업체들의 수익성 악화는 비켜갈 수 없는 이슈이다. 물가에 대한 기대도 크게 낮아졌다.

차트 35. WTI 원유 선물 가격과 미국 BEI 지수 차트 36. 미국 회사채 OAS 추이

출처: Bloomberg 출처: Bloomberg

0

2

4

6

8

10

12

14

95Y 00Y 05Y 10Y 15Y 20Y

미국 개인 저축률 미국 실업률(%)

0

10

20

30

40

95Y 00Y 05Y 10Y 15Y 20Y

전세계 유로존

미국 한국

(%)

0.00

0.50

1.00

1.50

2.00

2.50

3.00

0

20

40

60

80

100

120

10Y 12Y 14Y 16Y 18Y 20Y

WTI 선물 가격

미국 10Y BEI 지수(우)($/배럴) (%)

0

100

200

300

400

500

600

0

200

400

600

800

1000

1200

12Y 14Y 16Y 18Y 20Y

투기 - 투자등급 스프레드(우)

미국 회사채 투자등급 OAS

_투기등급 OAS

(bp) (bp)

무제한 유동성 공급이

위험 전이는 차단하나

실물타격을 막는데 제한적

국제유가 $20 붕괴 위기

코로나와 함께

기대 물가를 낮춤

SAMSUNG FUTURES 글로벌 금리전망

25

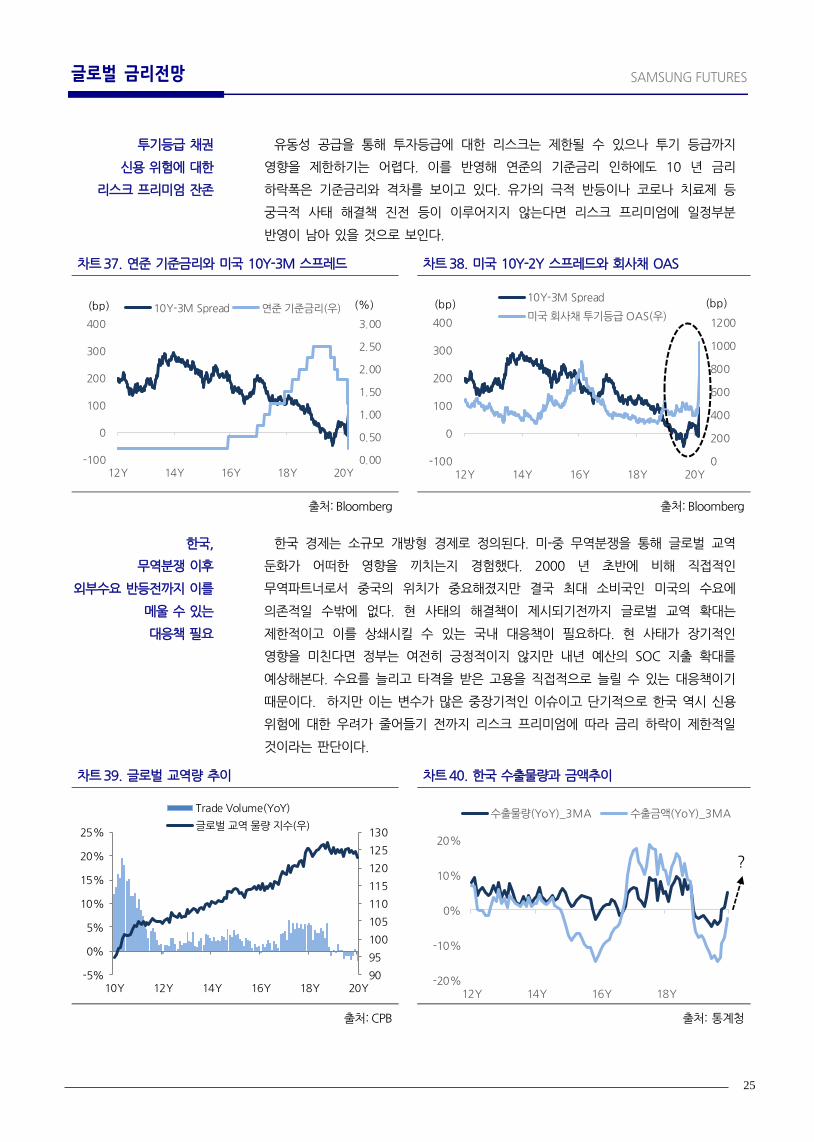

유동성 공급을 통해 투자등급에 대한 리스크는 제한될 수 있으나 투기 등급까지

영향을 제한하기는 어렵다. 이를 반영해 연준의 기준금리 인하에도 10 년 금리

하락폭은 기준금리와 격차를 보이고 있다. 유가의 극적 반등이나 코로나 치료제 등

궁극적 사태 해결책 진전 등이 이루어지지 않는다면 리스크 프리미엄에 일정부분

반영이 남아 있을 것으로 보인다.

차트 37. 연준 기준금리와 미국 10Y-3M 스프레드 차트 38. 미국 10Y-2Y 스프레드와 회사채 OAS

출처: Bloomberg 출처: Bloomberg

한국 경제는 소규모 개방형 경제로 정의된다. 미-중 무역분쟁을 통해 글로벌 교역

둔화가 어떠한 영향을 끼치는지 경험했다. 2000 년 초반에 비해 직접적인

무역파트너로서 중국의 위치가 중요해졌지만 결국 최대 소비국인 미국의 수요에

의존적일 수밖에 없다. 현 사태의 해결책이 제시되기전까지 글로벌 교역 확대는

제한적이고 이를 상쇄시킬 수 있는 국내 대응책이 필요하다. 현 사태가 장기적인

영향을 미친다면 정부는 여전히 긍정적이지 않지만 내년 예산의 SOC 지출 확대를

예상해본다. 수요를 늘리고 타격을 받은 고용을 직접적으로 늘릴 수 있는 대응책이기

때문이다. 하지만 이는 변수가 많은 중장기적인 이슈이고 단기적으로 한국 역시 신용

위험에 대한 우려가 줄어들기 전까지 리스크 프리미엄에 따라 금리 하락이 제한적일

것이라는 판단이다.

차트 39. 글로벌 교역량 추이 차트 40. 한국 수출물량과 금액추이

출처: CPB 출처: 통계청

0.00

0.50

1.00

1.50

2.00

2.50

3.00

-100

0

100

200

300

400

12Y 14Y 16Y 18Y 20Y

10Y-3M Spread 연준 기준금리(우)(bp) (%)

0

200

400

600

800

1000

1200

-100

0

100

200

300

400

12Y 14Y 16Y 18Y 20Y

10Y-3M Spread

미국 회사채 투기등급 OAS(우)(bp) (bp)

90

95

100

105

110

115

120

125

130

-5%

0%

5%

10%

15%

20%

25%

10Y 12Y 14Y 16Y 18Y 20Y

Trade Volume(YoY)

글로벌 교역 물량 지수(우)

-20%

-10%

0%

10%

20%

12Y 14Y 16Y 18Y

수출물량(YoY)_3MA 수출금액(YoY)_3MA

투기등급 채권

신용 위험에 대한

리스크 프리미엄 잔존

한국,

무역분쟁 이후

외부수요 반등전까지 이를

메울 수 있는

대응책 필요

?

SAMSUNG FUTURES 글로벌 금리전망

26

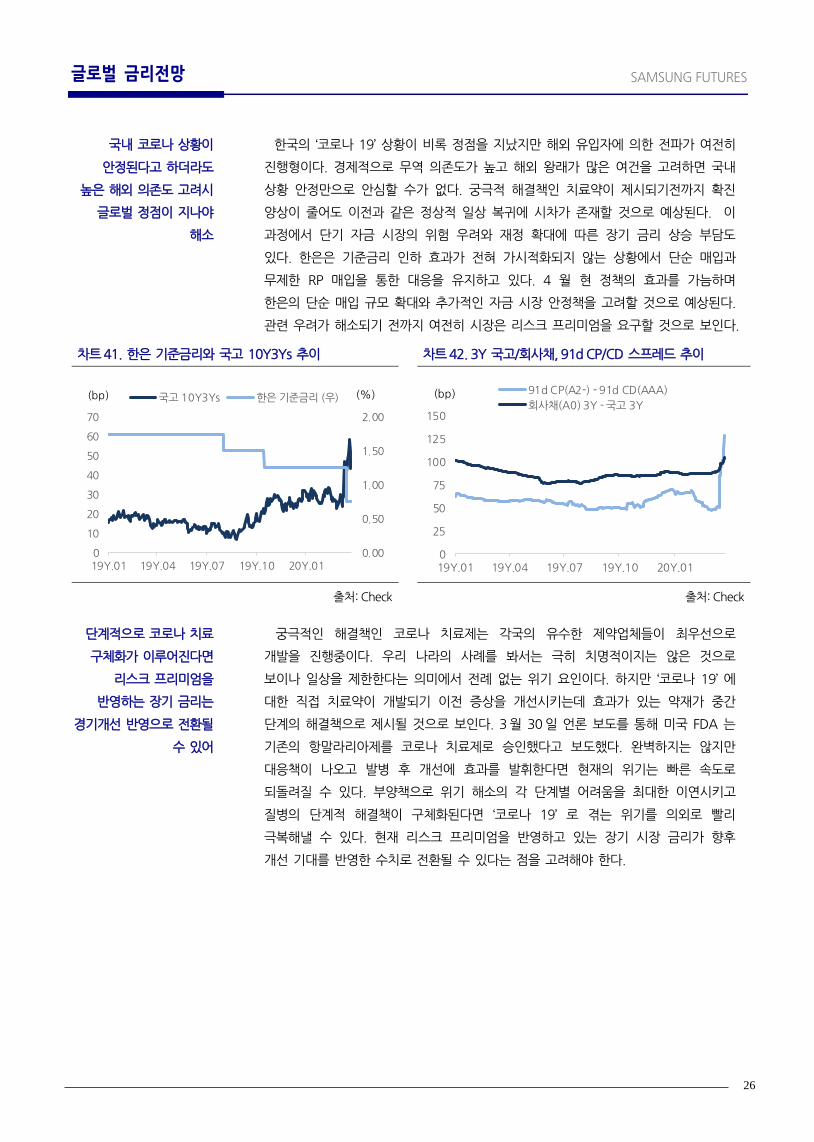

한국의 ‘코로나 19’ 상황이 비록 정점을 지났지만 해외 유입자에 의한 전파가 여전히

진행형이다. 경제적으로 무역 의존도가 높고 해외 왕래가 많은 여건을 고려하면 국내

상황 안정만으로 안심할 수가 없다. 궁극적 해결책인 치료약이 제시되기전까지 확진

양상이 줄어도 이전과 같은 정상적 일상 복귀에 시차가 존재할 것으로 예상된다. 이

과정에서 단기 자금 시장의 위험 우려와 재정 확대에 따른 장기 금리 상승 부담도

있다. 한은은 기준금리 인하 효과가 전혀 가시적화되지 않는 상황에서 단순 매입과

무제한 RP 매입을 통한 대응을 유지하고 있다. 4 월 현 정책의 효과를 가늠하며

한은의 단순 매입 규모 확대와 추가적인 자금 시장 안정책을 고려할 것으로 예상된다.

관련 우려가 해소되기 전까지 여전히 시장은 리스크 프리미엄을 요구할 것으로 보인다.

차트 41. 한은 기준금리와 국고 10Y3Ys 추이 차트 42. 3Y 국고/회사채, 91d CP/CD 스프레드 추이

출처: Check 출처: Check

궁극적인 해결책인 코로나 치료제는 각국의 유수한 제약업체들이 최우선으로

개발을 진행중이다. 우리 나라의 사례를 봐서는 극히 치명적이지는 않은 것으로

보이나 일상을 제한한다는 의미에서 전례 없는 위기 요인이다. 하지만 ‘코로나 19’ 에

대한 직접 치료약이 개발되기 이전 증상을 개선시키는데 효과가 있는 약재가 중간

단계의 해결책으로 제시될 것으로 보인다. 3 월 30 일 언론 보도를 통해 미국 FDA 는

기존의 항말라리아제를 코로나 치료제로 승인했다고 보도했다. 완벽하지는 않지만

대응책이 나오고 발병 후 개선에 효과를 발휘한다면 현재의 위기는 빠른 속도로

되돌려질 수 있다. 부양책으로 위기 해소의 각 단계별 어려움을 최대한 이연시키고

질병의 단계적 해결책이 구체화된다면 ‘코로나 19’ 로 겪는 위기를 의외로 빨리

극복해낼 수 있다. 현재 리스크 프리미엄을 반영하고 있는 장기 시장 금리가 향후

개선 기대를 반영한 수치로 전환될 수 있다는 점을 고려해야 한다.

0.00

0.50

1.00

1.50

2.00

0

10

20

30

40

50

60

70

19Y.01 19Y.04 19Y.07 19Y.10 20Y.01

국고 10Y3Ys 한은 기준금리 (우)(bp) (%)

0

25

50

75

100

125

150

19Y.01 19Y.04 19Y.07 19Y.10 20Y.01

91d CP(A2-) - 91d CD(AAA)

회사채(A0) 3Y - 국고 3Y(bp)

국내 코로나 상황이

안정된다고 하더라도

높은 해외 의존도 고려시

글로벌 정점이 지나야

해소

단계적으로 코로나 치료

구체화가 이루어진다면

리스크 프리미엄을

반영하는 장기 금리는

경기개선 반영으로 전환될

수 있어

SAMSUNG FUTURES 글로벌 금리전망

27

4 월 전망과 전략

중국과 아시아의 바이러스 확산은 정점을 한참 지났으나 유럽을 비롯한 미국의 확산

양상은 현재 진행형이다. 미국의 확산은 세계 경제에서 가장 큰 비중을 차지하는 점을

고려시 이미 정점을 지난 나라에도 여전히 바이러스 이슈가 영향을 미치는 양상이다.

각국 부양책이 등장하고 시행을 앞두고 있지만 얼마나 효과를 발휘할지는 효과를 두고

보아야 한다.

미-중 무역분쟁을 통해 확인되었듯 지난 20 여년간 확대된 세계화는 특정 지역의

이슈를 해당 지역만으로 한정할 수 없게 만든다. 특히 우리 나라처럼 대외 개방도와

의존도가 높은 나라에게 현재의 글로벌 위기 상황은 국내 이슈와 분리해 생각할 수가

없다. 미국의 실업과 소비 둔화는 곧바로 국내 수출에 악영향을 끼칠 수 밖에 없다.

내수 부양책으로서는 한계가 있다. 따라서 글로벌 전개 상황을 예의 주시할 수 밖에

없다.

부양책이 위험의 전이 가능성은 낮추고 있으나 취약했던 부분의 파산마저 막을 수는

없다고 보여진다. 오히려 중장기적으로 한계 기업의 구조조정이 필요하다. 이

과정에서 일어나는 신용 사건은 단기적으로 불안요인을 높일 수 있지만 중장기적으로

필요한 과정이다. 비록 4 월 ~ 5 월 확산세가 정점을 맞이하거나 치료제가 진전을

보이면서 사태가 정점을 지난다고 하더라도 사태 이전 상태로 완벽한 회복은 기대하기

어렵다. 미국 사례에서 보았듯 항공과 호텔 등의 산업은 장기적인 타격이 불가피하다.

하지만 이러한 신용 사건이 일정한 정도에서 제한된다면 국고채의 안전자산 위상은

다시 회복될 것이라는 판단이다. 안전하지 않은 것과 안전한 것의 경계가 보다

뚜렷해지는 과정을 지나게 될 것으로 보인다.

‘코로나 19’ 사태의 궁극적인 해결책은 치료제이다. 직접 치료제 개발까지는 물리적

시간 소요가 불가피하겠지만 기존에 개발된 약재 중 ‘코로나 19’에 효과를 발휘할 수

있는 약품이 등장하면 차츰 병 자체의 우려는 정점을 나타낼 것으로 보인다. 그 후

최종의 안정까지 부양책을 통해 극복해나가는 경로를 향할 것이라고 예상한다. 장기

금리가 반영하고 있는 리스크 프리미엄이 개선 기대를 반영하는 위험 선호로 바뀌는

과정이 나타나길 기대해본다.

항목 예상범위 항목 예상범위

국고 3 년 금리 0.090 ~ 1.200% 국고 10 년 금리 1.300 ~ 1.800%

국채선물 3 년(6 월물) 110.86 ~ 111.96 국채선물 10 년 129.07 ~ 134.47

국고 10Y-3Y 40 ~ 60bp 미국 10 년 금리 0.500 ~ 1.000%

‘코로나 19’ 확산

현재 진행형

세계화로 인해

전세계적인 안정이 필요

회사채 디폴트 리스크

주의

디폴트 리스크 제거 후

회복하게 될 안전자산

단계적인 치료제의

등장 경과 주목

4 월 예상 범위

SAMSUNG FUTURES 글로벌 금리전망

28

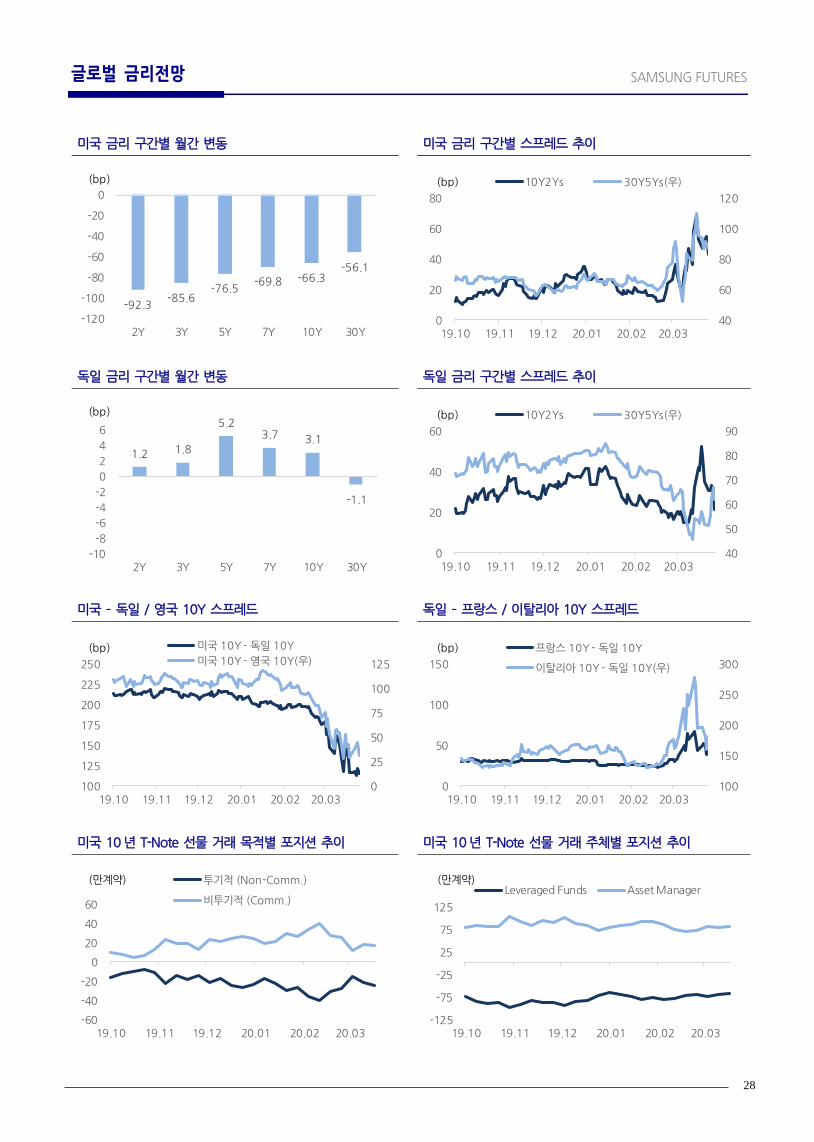

미국 금리 구간별 월간 변동 미국 금리 구간별 스프레드 추이

독일 금리 구간별 월간 변동 독일 금리 구간별 스프레드 추이

미국 – 독일 / 영국 10Y 스프레드 독일 – 프랑스 / 이탈리아 10Y 스프레드

미국 10 년 T-Note 선물 거래 목적별 포지션 추이 미국 10 년 T-Note 선물 거래 주체별 포지션 추이

-92.3 -85.6

-76.5 -69.8 -66.3

-56.1

-120

-100

-80

-60

-40

-20

0

2Y 3Y 5Y 7Y 10Y 30Y

(bp)

40

60

80

100

120

0

20

40

60

80

19.10 19.11 19.12 20.01 20.02 20.03

10Y2Ys 30Y5Ys(우)(bp)

1.2 1.8

5.2 3.7 3.1

-1.1

-10

-8

-6

-4

-2

0

2

4

6

2Y 3Y 5Y 7Y 10Y 30Y

(bp)

40

50

60

70

80

90

0

20

40

60

19.10 19.11 19.12 20.01 20.02 20.03

10Y2Ys 30Y5Ys(우)(bp)

0

25

50

75

100

125

100

125

150

175

200

225

250

19.10 19.11 19.12 20.01 20.02 20.03

미국 10Y - 독일 10Y

미국 10Y - 영국 10Y(우)(bp)

100

150

200

250

300

0

50

100

150

19.10 19.11 19.12 20.01 20.02 20.03

프랑스 10Y - 독일 10Y

이탈리아 10Y - 독일 10Y(우)

(bp)

-60

-40

-20

0

20

40

60

19.10 19.11 19.12 20.01 20.02 20.03

투기적 (Non-Comm.)

비투기적 (Comm.)

(만계약)

-125

-75

-25

25

75

125

19.10 19.11 19.12 20.01 20.02 20.03

Leveraged Funds Asset Manager(만계약)

SAMSUNG FUTURES 글로벌 금리전망

29

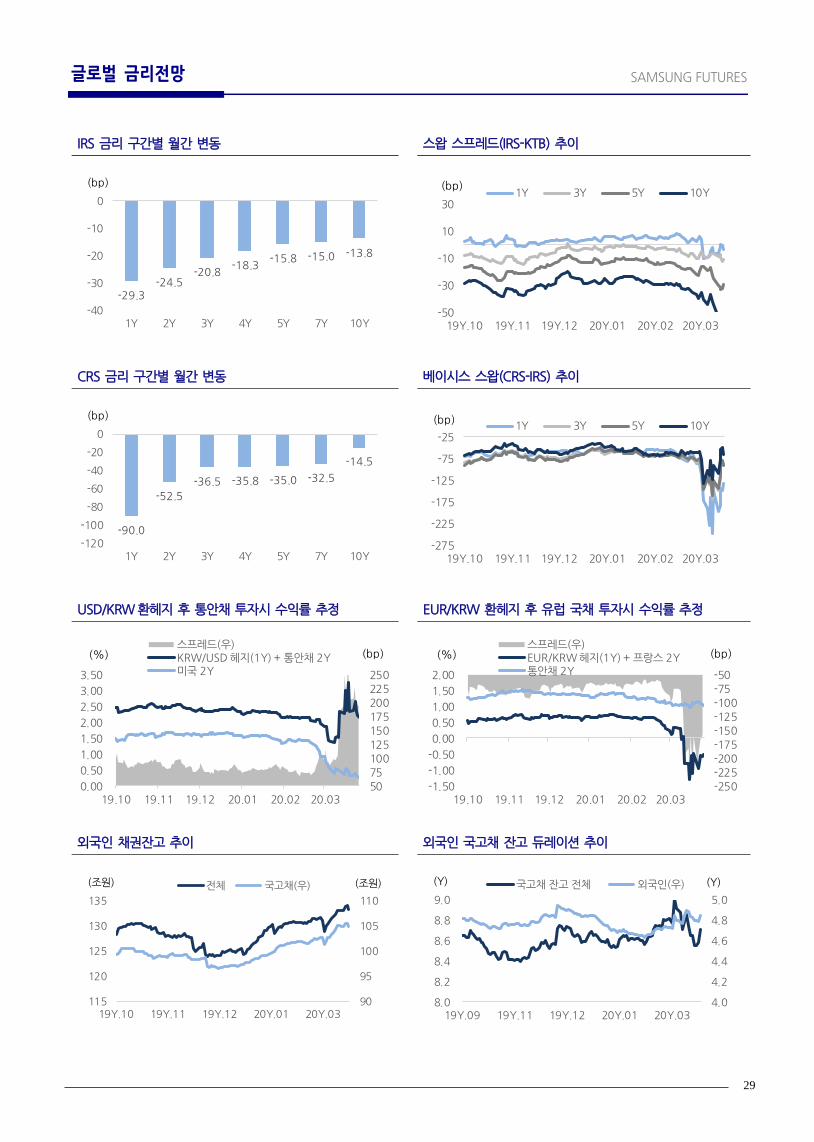

IRS 금리 구간별 월간 변동 스왑 스프레드(IRS-KTB) 추이

CRS 금리 구간별 월간 변동 베이시스 스왑(CRS-IRS) 추이

USD/KRW 환헤지 후 통안채 투자시 수익률 추정 EUR/KRW 환헤지 후 유럽 국채 투자시 수익률 추정

외국인 채권잔고 추이 외국인 국고채 잔고 듀레이션 추이

-29.3 -24.5

-20.8 -18.3

-15.8 -15.0 -13.8

-40

-30

-20

-10

0

1Y 2Y 3Y 4Y 5Y 7Y 10Y

(bp)

-50

-30

-10

10

30

19Y.10 19Y.11 19Y.12 20Y.01 20Y.02 20Y.03

1Y 3Y 5Y 10Y(bp)

-90.0

-52.5

-36.5 -35.8 -35.0 -32.5

-14.5

-120

-100

-80

-60

-40

-20

0

1Y 2Y 3Y 4Y 5Y 7Y 10Y

(bp)

-275

-225

-175

-125

-75

-25

19Y.10 19Y.11 19Y.12 20Y.01 20Y.02 20Y.03

1Y 3Y 5Y 10Y(bp)

(%)

50

75

100

125

150

175

200

225

250

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

19.10 19.11 19.12 20.01 20.02 20.03

스프레드(우)KRW/USD 헤지(1Y) + 통안채 2Y미국 2Y

(bp) (%)

-250

-225

-200

-175

-150

-125

-100

-75

-50

-1.50

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

19.10 19.11 19.12 20.01 20.02 20.03

스프레드(우)EUR/KRW 헤지(1Y) + 프랑스 2Y통안채 2Y

(bp)

90

95

100

105

110

115

120

125

130

135

19Y.10 19Y.11 19Y.12 20Y.01 20Y.03

전체 국고채(우)(조원) (조원)

4.0

4.2

4.4

4.6

4.8

5.0

8.0

8.2

8.4

8.6

8.8

9.0

19Y.09 19Y.11 19Y.12 20Y.01 20Y.03

국고채 잔고 전체 외국인(우)(Y) (Y)

31

SAMSUNG FUTURES 환율전망 March. 31, 2020

외화유동성 우려는 진화했으나,,, 정미영 / 전승지

FX Analyst

3월 환율 : 달러화 조달 스트레스 속 폭등 후 되돌림

3월 환율은 팬데믹 현실화 속 외화자금 경색 우려, 대규모 외국인 주식 매도,

증권사 매수 등에 1,296원까지 폭등했으나 한미 통화 스왑 체결과 주요국

정책 대응 속 공포 진정에 빠르게 되돌림함

4월 환율 여건 점검

- 대외 여건 : 미달러는 불확실성 속에 변동성과 지지력 유지 예상. 서방

국가들의 코로나19 정점 확인 여부에 시장 주목할 것이며 실물 지표들의

악화에도 정책에 대한 기대가 이를 상쇄할 것

- 대내 여건 : 외화 유동성 여건은 개선됐으나 우리 수출 부진 확인과 외국인

배당 역송금 수요 대기, 외국인 주식 매도 진정에도 해외투자 지속은

타이트한 수급 여건 유지시킬 듯

- 원화의 여건들은 수급과 포지션 측면에서는 금융위기 당시보다 긍정적이고,

향후 경기 개선 경로 관련해서는 당시보다 부정적. 이는 환율의 폭등과

폭락을 제한하는 여건으로 작용할 듯

4월 환율 전망

4월 환율은 대외 불확실성 지속과 부정적 지표들의 확인, 외국인 배당 역송금

수요와 해외 투자 등 타이트한 수급 여건에 하방 경직성 제공하겠으나

달러조달 스트레스 완화와 공포의 진정에 추가 고점 높이기는 제한될 듯

4월 예상 거래 범위 : 1,200 원~1,250원

6월 말: 1,210원, 9월 말 1,180원, 12월 말: 1,170원, 3월 말: 1,170원

SAMSUNG FUTURES 환율전망

32

3 월 외환시장 동향

I. 달러/원 : 팬데믹 속 공포에 급등락

3 월 환율은 미 연준의 긴급 금리인하에 따른 약달러에 1,170 원대로 하락했으나

팬데믹 공포 확산 속 외화자금 경색 우려, 외국인의 대규모 주식 순매도, 증권사 매수

등에 1,296 원까지 폭등. 이후 주요국 정책 대응 속 공포 진정에 빠르게 되돌림.

달러/원 월 초 팬데믹 우려 확산에도 미 연준 긴급 금리인하에 따른 약달러,

안정적인 위안화와 국내 코로나 19 확산 진정에 1,179.90 원(3/5, 장 중)에 저점을

낮춤. 이후 유가 급락에 따른 경기침체 우려와 극도의 위험기피, 강달러와 외국인 자금

이탈 등에 1,220 원대까지 빠르게 상승.

월 중반 팬데믹 공포 심화 속 글로벌 달러화 자금 조달 여건 악화와 국내 외화조달

여건 악화, 외국인의 대규모 주식 매도 지속에 상승 압력 이어졌고, 증권사 외화자금

수요와 매물 공백에 1,296 원(3/19, 장중)으로 고점 높임. 이후 한미 통화스왑 체결,

국내 외화유동성 안정책, 주요국의 긴급 통화 및 재정 부양책 발표에 1,205.20 원으로

빠르게 되돌림한 후 전월 말 대비 10.70 원 상승한 1,224.40 원에 마감(3/30).

엔/원 월초 극도의 공포와 위험 회피에 1,180 원대까지 상승했으나 월 후반 주요국

정책 대응 속 공포 진정에 1,100 원대 초반 되돌림.

유로/원 월초 유로화 강세에 1,380 원대로 상승했고, 이후 위험기피 속 원화의

가파른 약세에 1,400 원대 터치 후 위험 기피 완화에 1,340 원대 되돌림.

II. Global FX : 달러지수 급등락

미달러는 월초 미 연준 긴급 금리인하와 미국 내 코로나 19 확산 우려 등에 가파른

하락세 연출해 ’19 년 9 월 이후 최저치로 하락. 이후 팬데믹과 유가 폭락 속 공포가

시장을 지배하며 초강달러 흐름에 ’17 년 1 월 이후 최고치인 102.9 까지 상승 후 시장

진정에 100 부근으로 되돌림. 극도의 공포와 현금화(Liquidation)는 달러화 자금 조달

압박으로 나타나며 주요 통화들의 스왑 베이시스는 큰폭 확대됨.

차트 1. 달러지수와 달러/원 환율 차트 2. 국가별 월간 통화절상율(對미달러, 3/1~27)

출처 : Refinitiv 출처 : Refinitiv

1150

1180

1210

1240

1270

1300

93

95

97

99

101

103

19Y.05 19Y.08 19Y.10 19Y.12 20Y.03

(원)달러지수 달러/원(우)

달러/원, 팬데믹 공포 속

초강달러에 1,296 원까지

상승

엔/원, 공포 속 ’13 년 6 월

이후 최고치 경신

유로/원, ’15 년 8 월 이후

최고치 경신

미달러, 공포와 달러 자금

경색 속 초강세

-7 -5 -3 -1 1 3

스위스 프랑

유로화

달러지수

일본 엔화

영국 파운드

뉴질랜드 달러

캐나다달러

호주달러

(%) -20 -16 -12 -8 -4 0

대만달러

한국원

중국위안

싱달러

인도루피

인니루피아

남아공랜드

브라질헤알

러시아루블

멕시코페소

(%)

SAMSUNG FUTURES 환율전망

33

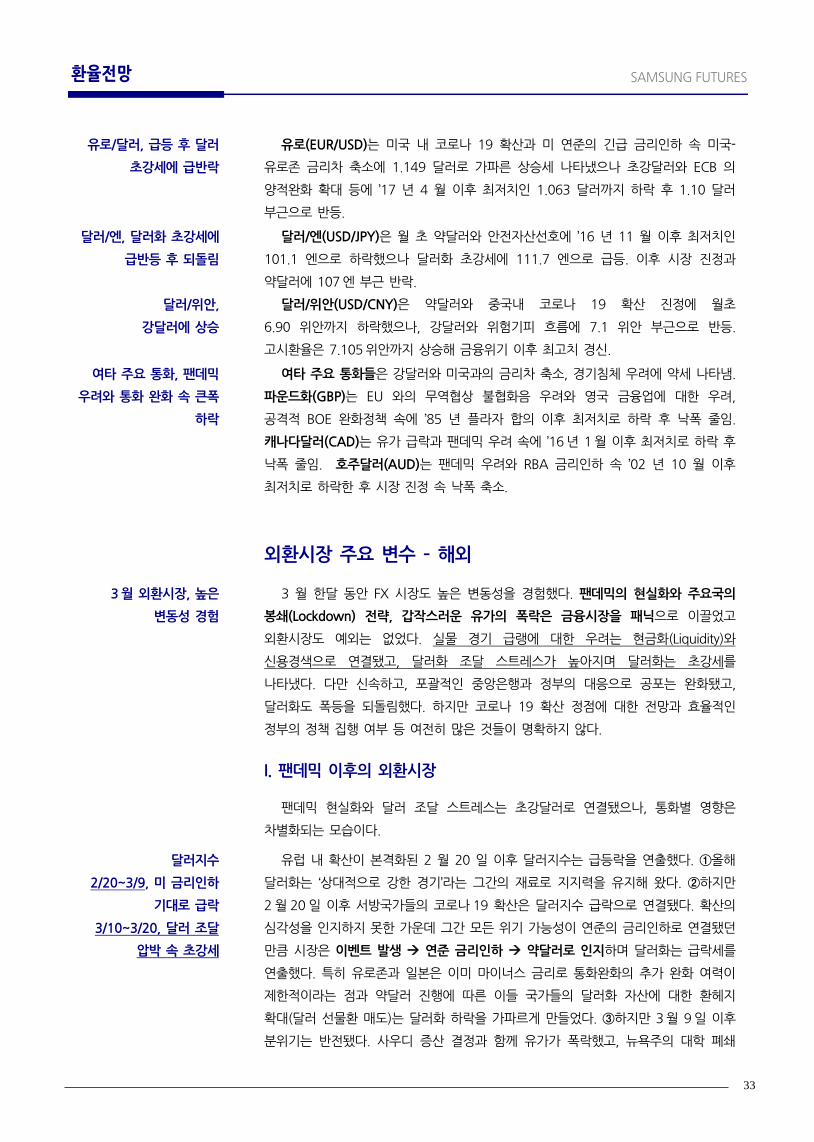

유로(EUR/USD)는 미국 내 코로나 19 확산과 미 연준의 긴급 금리인하 속 미국-

유로존 금리차 축소에 1.149 달러로 가파른 상승세 나타냈으나 초강달러와 ECB 의

양적완화 확대 등에 ’17 년 4 월 이후 최저치인 1.063 달러까지 하락 후 1.10 달러

부근으로 반등.

달러/엔(USD/JPY)은 월 초 약달러와 안전자산선호에 ’16 년 11 월 이후 최저치인

101.1 엔으로 하락했으나 달러화 초강세에 111.7 엔으로 급등. 이후 시장 진정과

약달러에 107 엔 부근 반락.

달러/위안(USD/CNY)은 약달러와 중국내 코로나 19 확산 진정에 월초

6.90 위안까지 하락했으나, 강달러와 위험기피 흐름에 7.1 위안 부근으로 반등.

고시환율은 7.105 위안까지 상승해 금융위기 이후 최고치 경신.

여타 주요 통화들은 강달러와 미국과의 금리차 축소, 경기침체 우려에 약세 나타냄.

파운드화(GBP)는 EU 와의 무역협상 불협화음 우려와 영국 금융업에 대한 우려,

공격적 BOE 완화정책 속에 ’85 년 플라자 합의 이후 최저치로 하락 후 낙폭 줄임.

캐나다달러(CAD)는 유가 급락과 팬데믹 우려 속에 ’16 년 1 월 이후 최저치로 하락 후

낙폭 줄임. 호주달러(AUD)는 팬데믹 우려와 RBA 금리인하 속 ’02 년 10 월 이후

최저치로 하락한 후 시장 진정 속 낙폭 축소.

외환시장 주요 변수 – 해외

3 월 한달 동안 FX 시장도 높은 변동성을 경험했다. 팬데믹의 현실화와 주요국의

봉쇄(Lockdown) 전략, 갑작스러운 유가의 폭락은 금융시장을 패닉으로 이끌었고

외환시장도 예외는 없었다. 실물 경기 급랭에 대한 우려는 현금화(Liquidity)와

신용경색으로 연결됐고, 달러화 조달 스트레스가 높아지며 달러화는 초강세를

나타냈다. 다만 신속하고, 포괄적인 중앙은행과 정부의 대응으로 공포는 완화됐고,

달러화도 폭등을 되돌림했다. 하지만 코로나 19 확산 정점에 대한 전망과 효율적인

정부의 정책 집행 여부 등 여전히 많은 것들이 명확하지 않다.

I. 팬데믹 이후의 외환시장

팬데믹 현실화와 달러 조달 스트레스는 초강달러로 연결됐으나, 통화별 영향은

차별화되는 모습이다.

유럽 내 확산이 본격화된 2 월 20 일 이후 달러지수는 급등락을 연출했다. ①올해

달러화는 ‘상대적으로 강한 경기’라는 그간의 재료로 지지력을 유지해 왔다. ②하지만

2 월 20 일 이후 서방국가들의 코로나 19 확산은 달러지수 급락으로 연결됐다. 확산의

심각성을 인지하지 못한 가운데 그간 모든 위기 가능성이 연준의 금리인하로 연결됐던

만큼 시장은 이벤트 발생 연준 금리인하 약달러로 인지하며 달러화는 급락세를

연출했다. 특히 유로존과 일본은 이미 마이너스 금리로 통화완화의 추가 완화 여력이

제한적이라는 점과 약달러 진행에 따른 이들 국가들의 달러화 자산에 대한 환헤지

확대(달러 선물환 매도)는 달러화 하락을 가파르게 만들었다. ③하지만 3 월 9 일 이후

분위기는 반전됐다. 사우디 증산 결정과 함께 유가가 폭락했고, 뉴욕주의 대학 폐쇄

유로/달러, 급등 후 달러

초강세에 급반락

달러/엔, 달러화 초강세에

급반등 후 되돌림

달러/위안,

강달러에 상승

여타 주요 통화, 팬데믹

우려와 통화 완화 속 큰폭

하락

3 월 외환시장, 높은

변동성 경험

달러지수

2/20~3/9, 미 금리인하

기대로 급락

3/10~3/20, 달러 조달

압박 속 초강세

SAMSUNG FUTURES 환율전망

34

조치를 시작으로 유례없는 외출금지령은 시장을 패닉으로 몰아갔다. Libor-OIS

스프레드, 회사채 신용 스프레드의 가파른 확대 속 신용경색와 유로화, 엔화 스왑

베이시스 등 달러화 조달 여건 악화는 달러화 초강세로 연결됐다.

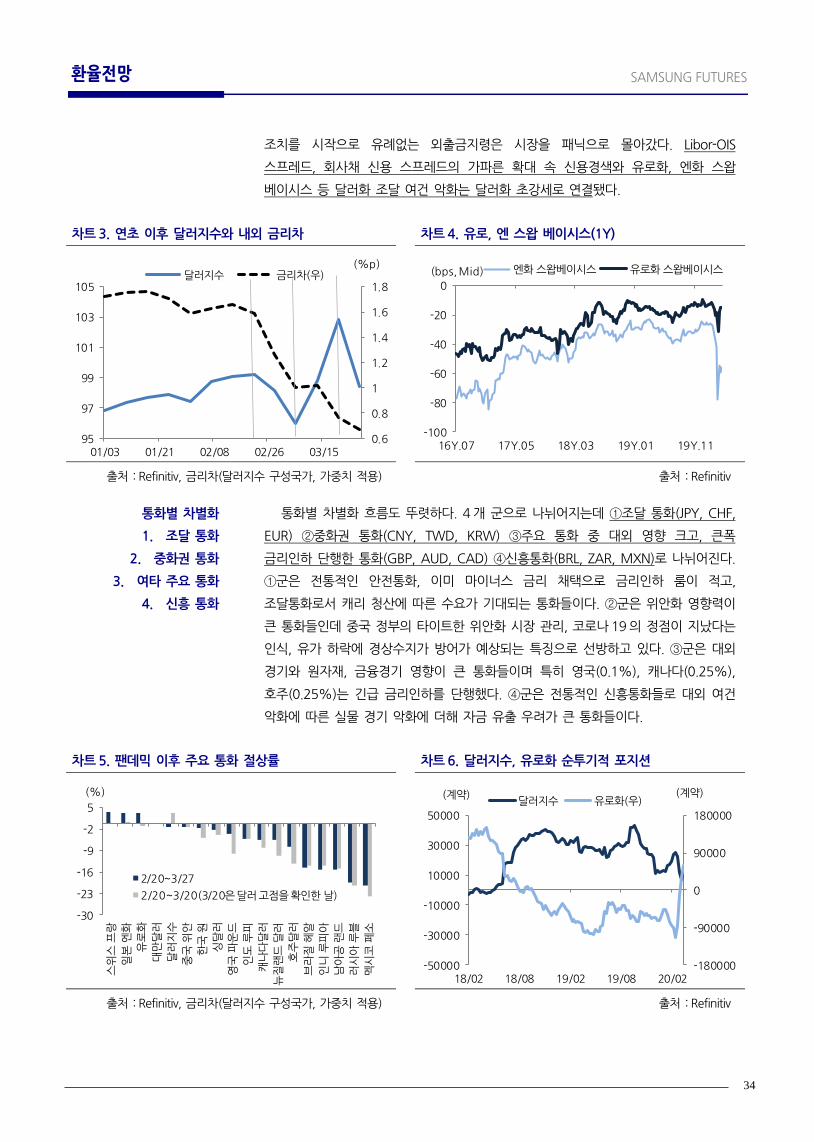

차트 3. 연초 이후 달러지수와 내외 금리차 차트 4. 유로, 엔 스왑 베이시스(1Y)

출처 : Refinitiv, 금리차(달러지수 구성국가, 가중치 적용) 출처 : Refinitiv

통화별 차별화 흐름도 뚜렷하다. 4 개 군으로 나뉘어지는데 ①조달 통화(JPY, CHF,

EUR) ②중화권 통화(CNY, TWD, KRW) ③주요 통화 중 대외 영향 크고, 큰폭

금리인하 단행한 통화(GBP, AUD, CAD) ④신흥통화(BRL, ZAR, MXN)로 나뉘어진다.

①군은 전통적인 안전통화, 이미 마이너스 금리 채택으로 금리인하 룸이 적고,

조달통화로서 캐리 청산에 따른 수요가 기대되는 통화들이다. ②군은 위안화 영향력이

큰 통화들인데 중국 정부의 타이트한 위안화 시장 관리, 코로나 19 의 정점이 지났다는

인식, 유가 하락에 경상수지가 방어가 예상되는 특징으로 선방하고 있다. ③군은 대외

경기와 원자재, 금융경기 영향이 큰 통화들이며 특히 영국(0.1%), 캐나다(0.25%),

호주(0.25%)는 긴급 금리인하를 단행했다. ④군은 전통적인 신흥통화들로 대외 여건

악화에 따른 실물 경기 악화에 더해 자금 유출 우려가 큰 통화들이다.

차트 5. 팬데믹 이후 주요 통화 절상률 차트 6. 달러지수, 유로화 순투기적 포지션

출처 : Refinitiv, 금리차(달러지수 구성국가, 가중치 적용) 출처 : Refinitiv

0.6

0.8

1

1.2

1.4

1.6

1.8

95

97

99

101

103

105

01/03 01/21 02/08 02/26 03/15

(%p)달러지수 금리차(우)

-100

-80

-60

-40

-20

0

16Y.07 17Y.05 18Y.03 19Y.01 19Y.11

(bps, Mid) 엔화 스왑베이시스 유로화 스왑베이시스

-30

-23

-16

-9

-2

5

스위

스프

랑

일본

엔화

유로

화

대만

달러

달러

지수

중국

위안

한국

원

싱달

러

영국

파운

드

인도

루피

캐나

다달

러

뉴질

랜드

달러

호주

달러

브라

질헤

알

인니

루피

아

남아

공랜

드

러시

아루

블

멕시

코페

소

(%)

2/20~3/27

2/20~3/20(3/20은 달러 고점을 확인한 날)

-180000

-90000

0

90000

180000

-50000

-30000

-10000

10000

30000

50000

18/02 18/08 19/02 19/08 20/02

(계약)(계약)달러지수 유로화(우)

통화별 차별화

1. 조달 통화

2. 중화권 통화

3. 여타 주요 통화

4. 신흥 통화

SAMSUNG FUTURES 환율전망

35

II. 수축의 정도 가늠하기

세계적인 사회적 거리두기(Social Distance)와 봉쇄(Lockdown) 전략은 유례없는

경제 대중단(Great Cessation)을 초래했다. 1~2 월 중국의 경제지표, 1 분기 싱가포르

GDP, 미국의 주간 고용지표는 세계 경제의 미래를 보여준다. 팬데믹에 따른 올해

경제적 영향은 전염병의 확산의 기간과 각국의 정책적 대응에 따라 달라질 것이다.

코로나 19 확산의 시나리오는 4 월 중반 정점, 여름 정점, 가을까지 정점 미도달의

세 가지로 나뉘고 있다. 대부분의 기관들이 올해 세계 경제의 수축(마이너스 성장)을

예상하고 있는데 코로나 19 의 시나리오에 따라 주요국에 대한 경제 전망은 다음 표와

같은 범위를 형성하고 있다. 기간이 길어질수록 기업들의 파산과 해고가 확산되며

기술적 침체를 넘어 장기 불황 우려가 커질 것이다.

표 1. 코로나 19 의 ’20 년 주요국 경제 영향

’20 년 경제성장률 전망 분포

미국 -3.7% ~ -0.5%

유로존 -9% ~ -0.7%

일본 -5% ~ 0.2%

중국 1.1% ~ 4.5%

주요국 중앙은행과 정부의 신속, 포괄적인 정책 대응은 경제 대중단의 영향을

완화시켜 줄 것이다. 미국의 정책 대응이 가장 강력한데 미 연준은 150bp 금리인하와

무제한 국채와 MBS 매입뿐 아니라 각종 기구를 통해 금융시장, 기업, 가계 지원을

약속했다. 미국 정부는 $2.2 조의 경기 부양책을 통해 개인에 대한 현금지원, 실업수당

강화, 기업구제와 중소기업 지원 등을 계획하고 있다. 미국뿐 아니라 각국 중앙은행과

정부도 신속하고, 강력한 대응책들을 쏟아내고 있다. 이번 주요국 정책 대응은 강력한

압축 부양, 현금 지급 확대, 타켓팅된 신용시장 유동성 공급 주력이라는 특징을 가지고

있다. 경기 부양이라기보다는 고용 충격에 따른 소비절벽을 상쇄하기 위한 ‘긴급

구호책’에 가까우며, 신규 수요 창출이라기보다는 유지를 위한 조치로 팬데믹의 기간이

길어질 경우 추가 부양이 불가피할 것이다.

주요국 중앙은행의 정책 대응으로 급한 불은 꺾지만 실물 경기 악화와

금융위기로의 전이 우려는 상존해 있다. 미국 중심의 회사채 시장은 금융위기 이후

주요국의 유동성 확대와 함께 팽창돼 있고, 관련한 레버리지론 등에 대한 우려도

동반하고 있다. 미 연준의 회사채 시장에 대한 정책 대응이 투자 등급(BBB 이상)에

한정돼 있다는 점과 투자등급 하단에 있는 회사채가 투기등급으로 강등(Fallen

Angel)될 가능성 등은 불확실성을 지속시킬 것이다.

주요국의 신속, 강력한 정책 대응이 공포에서 벗어나게 했으나 전염병의 경로가

아직도 불확실하다는 점과 계획된 정부 정책의 신속하고 효율적인 집행을 확신할 수

없다는 점에서 시장의 변동성은 지속될 것이라는 판단이다.

코로나 19 의 확산 기간과

정책 대응에 달라질 세계

경제

코로나 19 의 시나리오에

갈리는 경제 전망

주요국 정책 대응 :

강력한 압축 부양, 현금

지급 확대, 타켓팅된

신용시장 유동성 공급

주력이라는 특징

실물위기와 금융위기로의

전이 우려 상존, Fallen

Angel 들에 대한 우려

코로나 19 의 경로 불확실

+ 효율적 집행에 대한

불신

SAMSUNG FUTURES 환율전망

36

Ⅲ. 금융위기 회상 – 깊은 상처는 기대만으로 치유되지 않는다

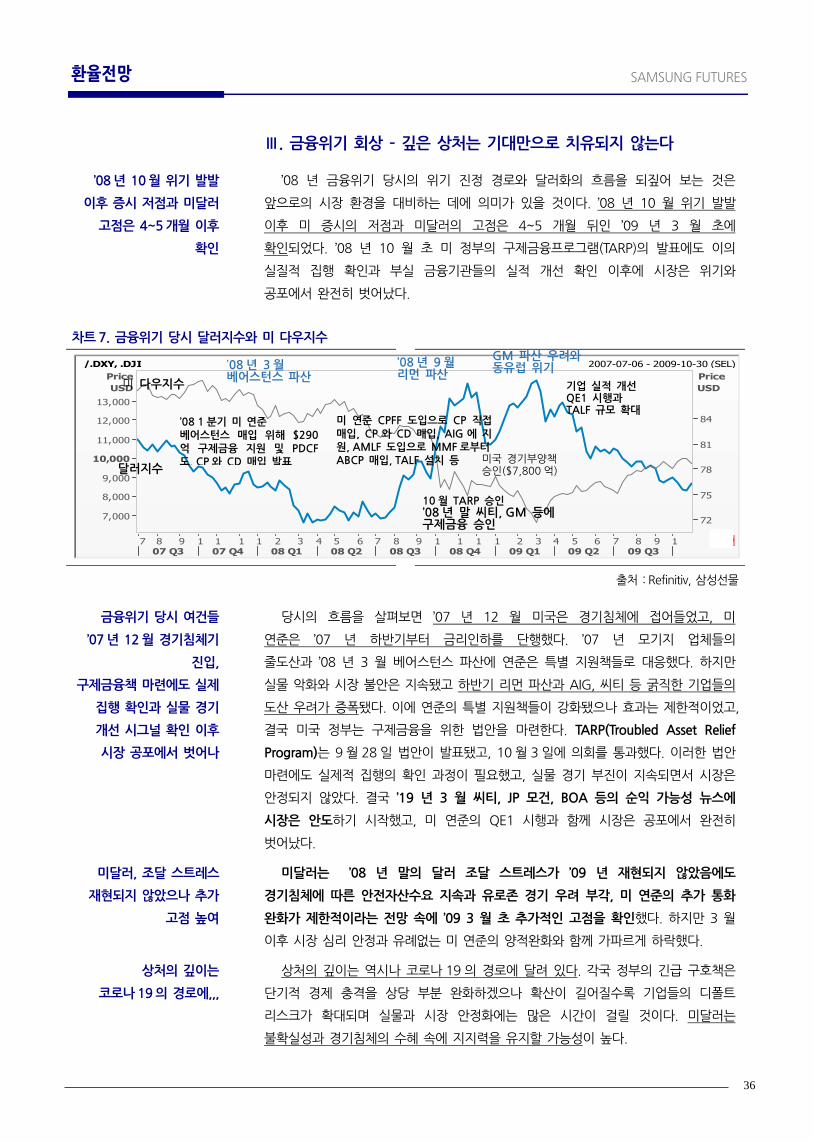

’08 년 금융위기 당시의 위기 진정 경로와 달러화의 흐름을 되짚어 보는 것은

앞으로의 시장 환경을 대비하는 데에 의미가 있을 것이다. ’08 년 10 월 위기 발발

이후 미 증시의 저점과 미달러의 고점은 4~5 개월 뒤인 ’09 년 3 월 초에

확인되었다. ’08 년 10 월 초 미 정부의 구제금융프로그램(TARP)의 발표에도 이의

실질적 집행 확인과 부실 금융기관들의 실적 개선 확인 이후에 시장은 위기와

공포에서 완전히 벗어났다.

차트 7. 금융위기 당시 달러지수와 미 다우지수

출처 : Refinitiv, 삼성선물

당시의 흐름을 살펴보면 ’07 년 12 월 미국은 경기침체에 접어들었고, 미

연준은 ’07 년 하반기부터 금리인하를 단행했다. ’07 년 모기지 업체들의

줄도산과 ’08 년 3 월 베어스턴스 파산에 연준은 특별 지원책들로 대응했다. 하지만

실물 악화와 시장 불안은 지속됐고 하반기 리먼 파산과 AIG, 씨티 등 굵직한 기업들의

도산 우려가 증폭됐다. 이에 연준의 특별 지원책들이 강화됐으나 효과는 제한적이었고,

결국 미국 정부는 구제금융을 위한 법안을 마련한다. TARP(Troubled Asset Relief

Program)는 9 월 28 일 법안이 발표됐고, 10 월 3 일에 의회를 통과했다. 이러한 법안

마련에도 실제적 집행의 확인 과정이 필요했고, 실물 경기 부진이 지속되면서 시장은

안정되지 않았다. 결국 ’19 년 3 월 씨티, JP 모건, BOA 등의 순익 가능성 뉴스에

시장은 안도하기 시작했고, 미 연준의 QE1 시행과 함께 시장은 공포에서 완전히

벗어났다.

미달러는 ’08 년 말의 달러 조달 스트레스가 ’09 년 재현되지 않았음에도

경기침체에 따른 안전자산수요 지속과 유로존 경기 우려 부각, 미 연준의 추가 통화

완화가 제한적이라는 전망 속에 ’09 3 월 초 추가적인 고점을 확인했다. 하지만 3 월

이후 시장 심리 안정과 유례없는 미 연준의 양적완화와 함께 가파르게 하락했다.

상처의 깊이는 역시나 코로나 19 의 경로에 달려 있다. 각국 정부의 긴급 구호책은

단기적 경제 충격을 상당 부분 완화하겠으나 확산이 길어질수록 기업들의 디폴트

리스크가 확대되며 실물과 시장 안정화에는 많은 시간이 걸릴 것이다. 미달러는

불확실성과 경기침체의 수혜 속에 지지력을 유지할 가능성이 높다.

’08 년 10 월 위기 발발

이후 증시 저점과 미달러

고점은 4~5 개월 이후

확인

금융위기 당시 여건들

’07 년 12 월 경기침체기

진입,

구제금융책 마련에도 실제

집행 확인과 실물 경기

개선 시그널 확인 이후

시장 공포에서 벗어나

미달러, 조달 스트레스

재현되지 않았으나 추가

고점 높여

상처의 깊이는

코로나 19 의 경로에,,,

/.DXY, .DJI 2007-07-06 - 2009-10-30 (SEL)

Price

USD

72

75

78

81

84

Price

USD

7,000

8,000

9,000

10,000

11,000

12,000

13,000

7 8 9 1 1 1 1 2 3 4 5 6 7 8 9 1 1 1 1 2 3 4 5 6 7 8 9 107 Q3 07 Q4 08 Q1 08 Q2 08 Q3 08 Q4 09 Q1 09 Q2 09 Q3

달러지수

미 다우지수

’08 년 3 월 베어스턴스 파산

’08 년 9 월 리먼 파산

’08 1 분기 미 연준 베어스턴스 매입 위해 $290

억 구제금융 지원 및 PDCF 도. CP 와 CD 매입 발표

GM 파산 우려와 동유럽 위기

미 연준 CPFF 도입으로 CP 직접

매입, CP 와 CD 매입, AIG 에 지원, AMLF 도입으로 MMF 로부터 ABCP 매입, TALF 설치 등

10 월 TARP 승인 ’08 년 말 씨티, GM 등에 구제금융 승인

미국 경기부양책 승인($7,800 억)

기업 실적 개선 QE1 시행과 TALF 규모 확대

SAMSUNG FUTURES 환율전망

37

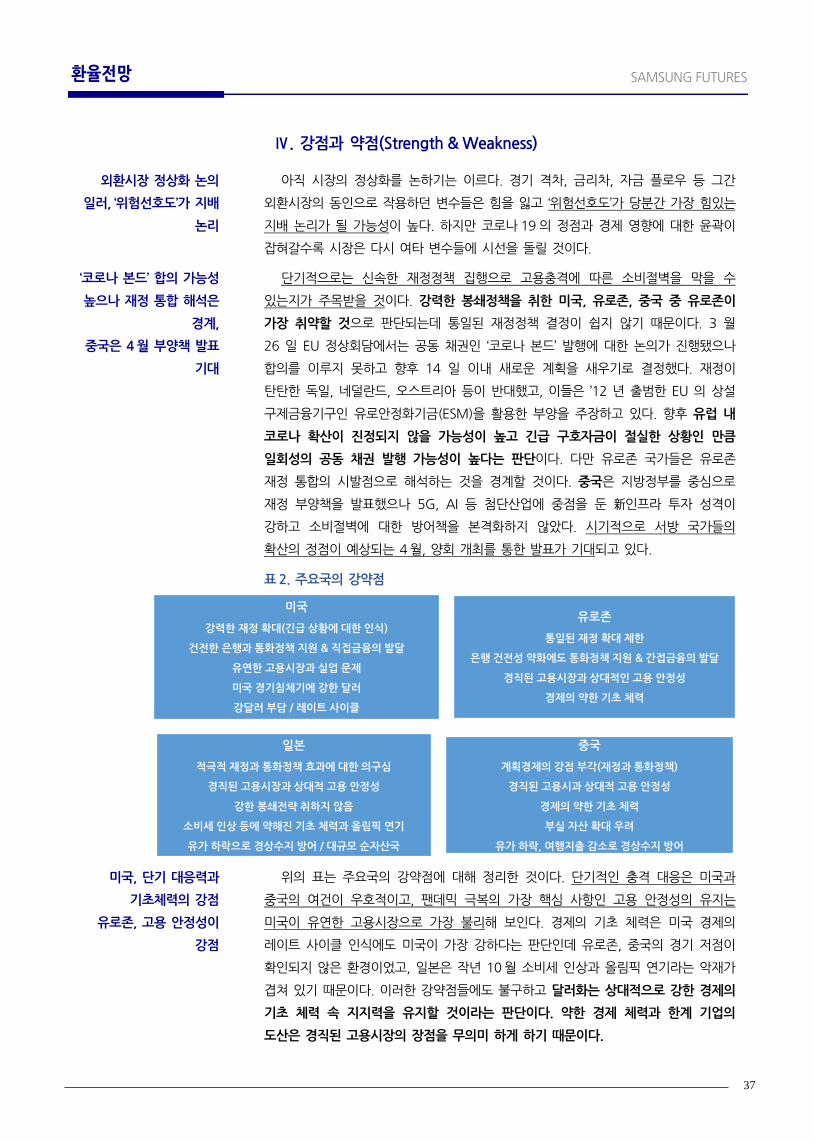

Ⅳ. 강점과 약점(Strength & Weakness)

아직 시장의 정상화를 논하기는 이르다. 경기 격차, 금리차, 자금 플로우 등 그간

외환시장의 동인으로 작용하던 변수들은 힘을 잃고 ‘위험선호도’가 당분간 가장 힘있는

지배 논리가 될 가능성이 높다. 하지만 코로나 19 의 정점과 경제 영향에 대한 윤곽이

잡혀갈수록 시장은 다시 여타 변수들에 시선을 돌릴 것이다.

단기적으로는 신속한 재정정책 집행으로 고용충격에 따른 소비절벽을 막을 수

있는지가 주목받을 것이다. 강력한 봉쇄정책을 취한 미국, 유로존, 중국 중 유로존이

가장 취약할 것으로 판단되는데 통일된 재정정책 결정이 쉽지 않기 때문이다. 3 월

26 일 EU 정상회담에서는 공동 채권인 ‘코로나 본드’ 발행에 대한 논의가 진행됐으나

합의를 이루지 못하고 향후 14 일 이내 새로운 계획을 새우기로 결정했다. 재정이

탄탄한 독일, 네덜란드, 오스트리아 등이 반대했고, 이들은 ’12 년 출범한 EU 의 상설

구제금융기구인 유로안정화기금(ESM)을 활용한 부양을 주장하고 있다. 향후 유럽 내

코로나 확산이 진정되지 않을 가능성이 높고 긴급 구호자금이 절실한 상황인 만큼

일회성의 공동 채권 발행 가능성이 높다는 판단이다. 다만 유로존 국가들은 유로존

재정 통합의 시발점으로 해석하는 것을 경계할 것이다. 중국은 지방정부를 중심으로

재정 부양책을 발표했으나 5G, AI 등 첨단산업에 중점을 둔 新인프라 투자 성격이

강하고 소비절벽에 대한 방어책을 본격화하지 않았다. 시기적으로 서방 국가들의

확산의 정점이 예상되는 4 월, 양회 개최를 통한 발표가 기대되고 있다.

표 2. 주요국의 강약점

위의 표는 주요국의 강약점에 대해 정리한 것이다. 단기적인 충격 대응은 미국과

중국의 여건이 우호적이고, 팬데믹 극복의 가장 핵심 사항인 고용 안정성의 유지는

미국이 유연한 고용시장으로 가장 불리해 보인다. 경제의 기초 체력은 미국 경제의

레이트 사이클 인식에도 미국이 가장 강하다는 판단인데 유로존, 중국의 경기 저점이

확인되지 않은 환경이었고, 일본은 작년 10 월 소비세 인상과 올림픽 연기라는 악재가

겹쳐 있기 때문이다. 이러한 강약점들에도 불구하고 달러화는 상대적으로 강한 경제의

기초 체력 속 지지력을 유지할 것이라는 판단이다. 약한 경제 체력과 한계 기업의

도산은 경직된 고용시장의 장점을 무의미 하게 하기 때문이다.

외환시장 정상화 논의

일러, ‘위험선호도’가 지배

논리

‘코로나 본드’ 합의 가능성

높으나 재정 통합 해석은

경계,

중국은 4 월 부양책 발표

기대

미국, 단기 대응력과

기초체력의 강점

유로존, 고용 안정성이

강점

미국

강력한 재정 확대(긴급 상황에 대한 인식)

건전한 은행과 통화정책 지원 & 직접금융의 발달

유연한 고용시장과 실업 문제

미국 경기침체기에 강한 달러

강달러 부담 / 레이트 사이클

유로존

통일된 재정 확대 제한

은행 건전성 약화에도 통화정책 지원 & 간접금융의 발달

경직된 고용시장과 상대적인 고용 안정성

경제의 약한 기초 체력

일본

적극적 재정과 통화정책 효과에 대한 의구심

경직된 고용시장과 상대적 고용 안정성

강한 봉쇄전략 취하지 않음

소비세 인상 등에 약해진 기초 체력과 올림픽 연기

유가 하락으로 경상수지 방어 / 대규모 순자산국

중국

계획경제의 강점 부각(재정과 통화정책)

경직된 고용시과 상대적 고용 안정성

경제의 약한 기초 체력

부실 자산 확대 우려

유가 하락, 여행지출 감소로 경상수지 방어

SAMSUNG FUTURES 환율전망

38

Ⅴ. 4 월 해외통화 전망 – 코로나 곡선의 평탄화 기대

4 월 미달러는 높은 변동성이 지속되는 가운데 지지력을 확인할 것으로 예상된다.

달러화 조달 스트레스 완화로 3 월과 같은 극단적 변동성 확대는 잦아들겠으나 여전히

높은 변동성 속에 뚜렷한 방향성을 기대하기는 어려울 것이다. 하지만 불확실성과

경기침체 현실화는 미달러의 지지력을 유지시킬 것으로 판단된다. 시장의 관심은 미국

코로나 19 확산 곡선의 평탄화 여부에 집중될 것이다. 실물과 정책은 서로 상충될

것으로 예상되는데 미국과 유로존의 비관적인 3 월 경제지표들의 확인, 1 분기 기업

실적 악화, 일부 국가와 기업들의 신용등급 강등 가능성은 시장 불안을 지속시킬

것이다. 반면 발표된 경기 방어책들의 집행 효과 기대와 유로존의 ‘코로나 본드’ 발행

결정 가능성과 중국의 부양책 발표 가능성은 이를 상쇄해 주는 역할을 할 것이다.

결국 코로나 19 확산의 진정 여부가 가장 중요한 변수이다.

4 월 시장은 나쁜 뉴스들을 견뎌내야 한다. 미국과 유로존의 3 월 경제지표들은

경제 대중단(Great Cessation)의 결과물들이다. 또한 영국의 신용등급이 강등된

가운데 이탈리아 등의 등급 강등이 예상되며 기업들의 신용등급 하향 조정도 예상된다.

시장은 유로존의 ‘코로나 채권’ 발행 합의 여부에도 주목하고 있다. 지난 26 일

합의에 실패한 가운데 2 주간 새로운 계획을 세우기로 결정했다. 긴급 구호자금의

성격인 만큼 합의 가능성이 높다는 판단이나 유로존 국가들의 재정 통합으로 해석되는

것은 경계할 것이다. 중국의 4 월 양회 개최 여부와 본격 소비 절벽에 대한 방어책도

기대되고 있다.

4 월에는 BOJ 회의(4/27~28), FOMC 회의(4/28~29 일), ECB 회의(4/30), IMF

경제전망 수정, 미국 주요 기업들의 실적 발표가 대기하고 있다. 한편 중국의

자산운용사에 대한 외국인 지분 투자 제한 철폐가 4 월 1 일 대기하고 있다.

유로/달러는 불확실성 속 ‘코로나 본드’ 발행 여부에 변동성을 키울 것으로

예상된다. 상대적으로 소극적인 유로존 재정 대응과 이탈리아 신용 등급 강등 가능성

등은 유로화 상승을 억제하는 요인들로 작용하는 가운데 ‘코로나 본드’의 발행은 재정

확대에 대한 기대를 키울 것이다. 상단에서는 60 주 이평선 1.113 달러, 200 주

이평선 1.134 달러가 저항선으로 위치해 있으며, 하단에서는 60 일 이평선 1.101 달러,

3 월 기록한 고점과 이후 저점에서의 23.6% 조정 레벨인 1.083 달러가 지지선으로

위치해 있다.

달러/엔은 불확실성에 상방 경직성 유지하겠으나 GPIF 의 해외채권 투자 확대

결정과 주요국의 정책 대응 추가 기대 등에 낙폭도 제한될 것으로 예상된다. 전통적

안전통화이자 조달 통화 역할 인식, 대규모 순자산국, 유가 하락에 따른 경상수지

방어는 리스크 오프 환경에서 달러/엔 환율의 상승을 억제하는 요인들이다. 다만

GPIF 는 ’14 년 10 월 조정 이후 5 년 만에 포트폴리오 자산 구성 재검토를 실시하여

해외 채권 투자 비중을 15%에서 25%로 확대할 것으로 알려져 있어(3/31 발표)

해외투자 확대로 엔고를 억제할 것으로 기대된다. 상단에서 60 일 이평선 109 엔,

200 주 이평선 109.6 엔, 3 월 고점 111.7 엔이 저항선으로, 하단에서는 금융위기

이후 저점과 고점에서의 38.2% 조정 레벨인 106.5 엔이 지지선으로 위치해 있다.

4 월 미달러, 불확실성 속

변동성과 지지력 확인,

미국 코로나 19 확산

곡선의 평탄화 여부 주목

나쁜 뉴스들을 견뎌내야

할 4 월

유로존 ‘코로나 본드’ 발행

합의와 중국 양회 개최

가능성 주목

4 월 이벤트

유로/달러 :

1.07~1.13 달러

달러/엔 : 106~110 엔

SAMSUNG FUTURES 환율전망

39

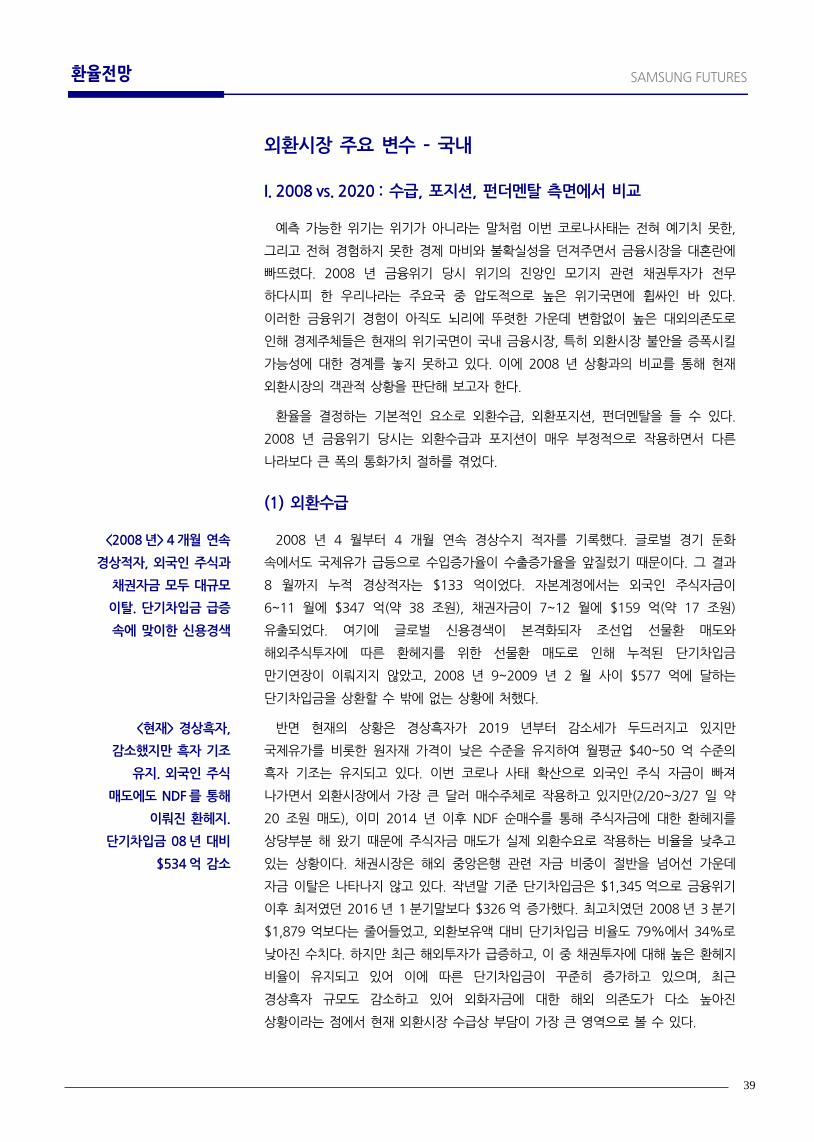

외환시장 주요 변수 – 국내

I. 2008 vs. 2020 : 수급, 포지션, 펀더멘탈 측면에서 비교

예측 가능한 위기는 위기가 아니라는 말처럼 이번 코로나사태는 전혀 예기치 못한,

그리고 전혀 경험하지 못한 경제 마비와 불확실성을 던져주면서 금융시장을 대혼란에

빠뜨렸다. 2008 년 금융위기 당시 위기의 진앙인 모기지 관련 채권투자가 전무

하다시피 한 우리나라는 주요국 중 압도적으로 높은 위기국면에 휩싸인 바 있다.

이러한 금융위기 경험이 아직도 뇌리에 뚜렷한 가운데 변함없이 높은 대외의존도로

인해 경제주체들은 현재의 위기국면이 국내 금융시장, 특히 외환시장 불안을 증폭시킬

가능성에 대한 경계를 놓지 못하고 있다. 이에 2008 년 상황과의 비교를 통해 현재

외환시장의 객관적 상황을 판단해 보고자 한다.

환율을 결정하는 기본적인 요소로 외환수급, 외환포지션, 펀더멘탈을 들 수 있다.

2008 년 금융위기 당시는 외환수급과 포지션이 매우 부정적으로 작용하면서 다른

나라보다 큰 폭의 통화가치 절하를 겪었다.

(1) 외환수급

2008 년 4 월부터 4 개월 연속 경상수지 적자를 기록했다. 글로벌 경기 둔화

속에서도 국제유가 급등으로 수입증가율이 수출증가율을 앞질렀기 때문이다. 그 결과

8 월까지 누적 경상적자는 $133 억이었다. 자본계정에서는 외국인 주식자금이

6~11 월에 $347 억(약 38 조원), 채권자금이 7~12 월에 $159 억(약 17 조원)

유출되었다. 여기에 글로벌 신용경색이 본격화되자 조선업 선물환 매도와

해외주식투자에 따른 환헤지를 위한 선물환 매도로 인해 누적된 단기차입금

만기연장이 이뤄지지 않았고, 2008 년 9~2009 년 2 월 사이 $577 억에 달하는

단기차입금을 상환할 수 밖에 없는 상황에 처했다.

반면 현재의 상황은 경상흑자가 2019 년부터 감소세가 두드러지고 있지만

국제유가를 비롯한 원자재 가격이 낮은 수준을 유지하여 월평균 $40~50 억 수준의

흑자 기조는 유지되고 있다. 이번 코로나 사태 확산으로 외국인 주식 자금이 빠져

나가면서 외환시장에서 가장 큰 달러 매수주체로 작용하고 있지만(2/20~3/27 일 약

20 조원 매도), 이미 2014 년 이후 NDF 순매수를 통해 주식자금에 대한 환헤지를

상당부분 해 왔기 때문에 주식자금 매도가 실제 외환수요로 작용하는 비율을 낮추고

있는 상황이다. 채권시장은 해외 중앙은행 관련 자금 비중이 절반을 넘어선 가운데

자금 이탈은 나타나지 않고 있다. 작년말 기준 단기차입금은 $1,345 억으로 금융위기

이후 최저였던 2016 년 1 분기말보다 $326 억 증가했다. 최고치였던 2008 년 3 분기

$1,879 억보다는 줄어들었고, 외환보유액 대비 단기차입금 비율도 79%에서 34%로

낮아진 수치다. 하지만 최근 해외투자가 급증하고, 이 중 채권투자에 대해 높은 환헤지

비율이 유지되고 있어 이에 따른 단기차입금이 꾸준히 증가하고 있으며, 최근

경상흑자 규모도 감소하고 있어 외화자금에 대한 해외 의존도가 다소 높아진

상황이라는 점에서 현재 외환시장 수급상 부담이 가장 큰 영역으로 볼 수 있다.

<2008 년> 4 개월 연속

경상적자, 외국인 주식과

채권자금 모두 대규모

이탈. 단기차입금 급증

속에 맞이한 신용경색

<현재> 경상흑자,

감소했지만 흑자 기조

유지. 외국인 주식

매도에도 NDF 를 통해

이뤄진 환헤지.

단기차입금 08 년 대비

$534 억 감소

SAMSUNG FUTURES 환율전망

40

차트 8. 우리나라 단기 및 장기차입 증감(국제수지 기준) 차트 9. 외국인 NDF 순매수와 주식 순매수(’09.1Q~ )

출처 : 한국은행 출처 : 한국은행

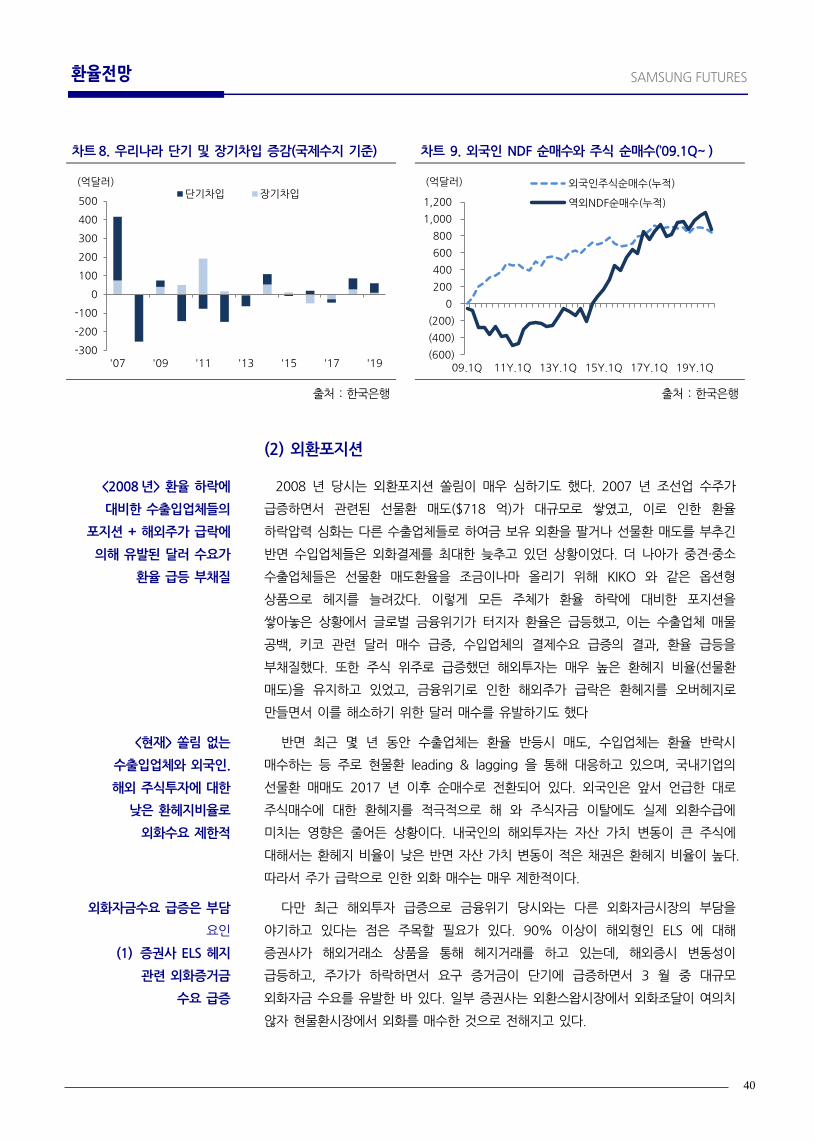

(2) 외환포지션

2008 년 당시는 외환포지션 쏠림이 매우 심하기도 했다. 2007 년 조선업 수주가

급증하면서 관련된 선물환 매도($718 억)가 대규모로 쌓였고, 이로 인한 환율

하락압력 심화는 다른 수출업체들로 하여금 보유 외환을 팔거나 선물환 매도를 부추긴

반면 수입업체들은 외화결제를 최대한 늦추고 있던 상황이었다. 더 나아가 중견·중소

수출업체들은 선물환 매도환율을 조금이나마 올리기 위해 KIKO 와 같은 옵션형

상품으로 헤지를 늘려갔다. 이렇게 모든 주체가 환율 하락에 대비한 포지션을

쌓아놓은 상황에서 글로벌 금융위기가 터지자 환율은 급등했고, 이는 수출업체 매물

공백, 키코 관련 달러 매수 급증, 수입업체의 결제수요 급증의 결과, 환율 급등을

부채질했다. 또한 주식 위주로 급증했던 해외투자는 매우 높은 환헤지 비율(선물환

매도)을 유지하고 있었고, 금융위기로 인한 해외주가 급락은 환헤지를 오버헤지로

만들면서 이를 해소하기 위한 달러 매수를 유발하기도 했다

반면 최근 몇 년 동안 수출업체는 환율 반등시 매도, 수입업체는 환율 반락시

매수하는 등 주로 현물환 leading & lagging 을 통해 대응하고 있으며, 국내기업의

선물환 매매도 2017 년 이후 순매수로 전환되어 있다. 외국인은 앞서 언급한 대로

주식매수에 대한 환헤지를 적극적으로 해 와 주식자금 이탈에도 실제 외환수급에

미치는 영향은 줄어든 상황이다. 내국인의 해외투자는 자산 가치 변동이 큰 주식에

대해서는 환헤지 비율이 낮은 반면 자산 가치 변동이 적은 채권은 환헤지 비율이 높다.

따라서 주가 급락으로 인한 외화 매수는 매우 제한적이다.

다만 최근 해외투자 급증으로 금융위기 당시와는 다른 외화자금시장의 부담을

야기하고 있다는 점은 주목할 필요가 있다. 90% 이상이 해외형인 ELS 에 대해

증권사가 해외거래소 상품을 통해 헤지거래를 하고 있는데, 해외증시 변동성이

급등하고, 주가가 하락하면서 요구 증거금이 단기에 급증하면서 3 월 중 대규모

외화자금 수요를 유발한 바 있다. 일부 증권사는 외환스왑시장에서 외화조달이 여의치

않자 현물환시장에서 외화를 매수한 것으로 전해지고 있다.

-300

-200

-100

0

100

200

300

400

500

'07 '09 '11 '13 '15 '17 '19

(억달러)단기차입 장기차입

(600)

(400)

(200)

0

200

400

600

800

1,000

1,200

09.1Q 11Y.1Q 13Y.1Q 15Y.1Q 17Y.1Q 19Y.1Q

(억달러) 외국인주식순매수(누적)

역외NDF순매수(누적)

<2008 년> 환율 하락에

대비한 수출입업체들의

포지션 + 해외주가 급락에

의해 유발된 달러 수요가

환율 급등 부채질

<현재> 쏠림 없는

수출입업체와 외국인.

해외 주식투자에 대한

낮은 환헤지비율로

외화수요 제한적

외화자금수요 급증은 부담

요인

(1) 증권사 ELS 헤지

관련 외화증거금

수요 급증

SAMSUNG FUTURES 환율전망

41

작년말 기준 기관투자가들이 보유한 해외채권 규모가 $1,772 억(KP 물 포함시

$2,196 억)에 달하고, 채권 환헤지 주기가 통상 3~6 개월인데, 환헤지를 연장할

때마다 큰 규모의 외화자금 수요가 발생한다는 점도 부담이다. 최근 달러선물시장의

미결제약정은 80 만계약($약 80 억)에 이르는데, 이 중 상당부분이 금융기관의

해외투자와 관련 헤지물량(선물 매도)이라 선물 만기시마다 외환 스왑레이트에 하락

압력을 가하고 있기도 하다(2008 년 당시는 20~30 만계약 수준).

따라서 현재 외환시장에서 가장 쏠림이 있고 부담으로 작용하는 부문은 바로

‘외화자금 수요’라고 할 수 있다. 다행히 3/19 일 미 연준과 $600 억 한도의 통화스왑

계약을 체결해 현재 우리나라 외환시장의 가장 약한 부문에 대한 보완책이 시급히

마련되었다는 점은 매우 다행스럽다.

외환당국은 과도한 자본 유출입과 단기차입 등을 억제하기 위해 금융위기 이후

도입했던 외환건전성 제도를 완화해 줌으로써 외화유동성 개선 여건을 마련해 주고

있다. 3/19 일부터 은행에 대한 선물환 포지션 한도를 25% 상향 조정하고(국내은행

40%→50%, 외은지점 200%→250%), 4 월부터 3 개월간 금융회사의 외환건전성

부담금을 경감해 주고, 은행에 대한 외화 유동성커버리지비율(LCR, 현행 80%)을

한시적으로 완화하는 방안을 추진 중이다.

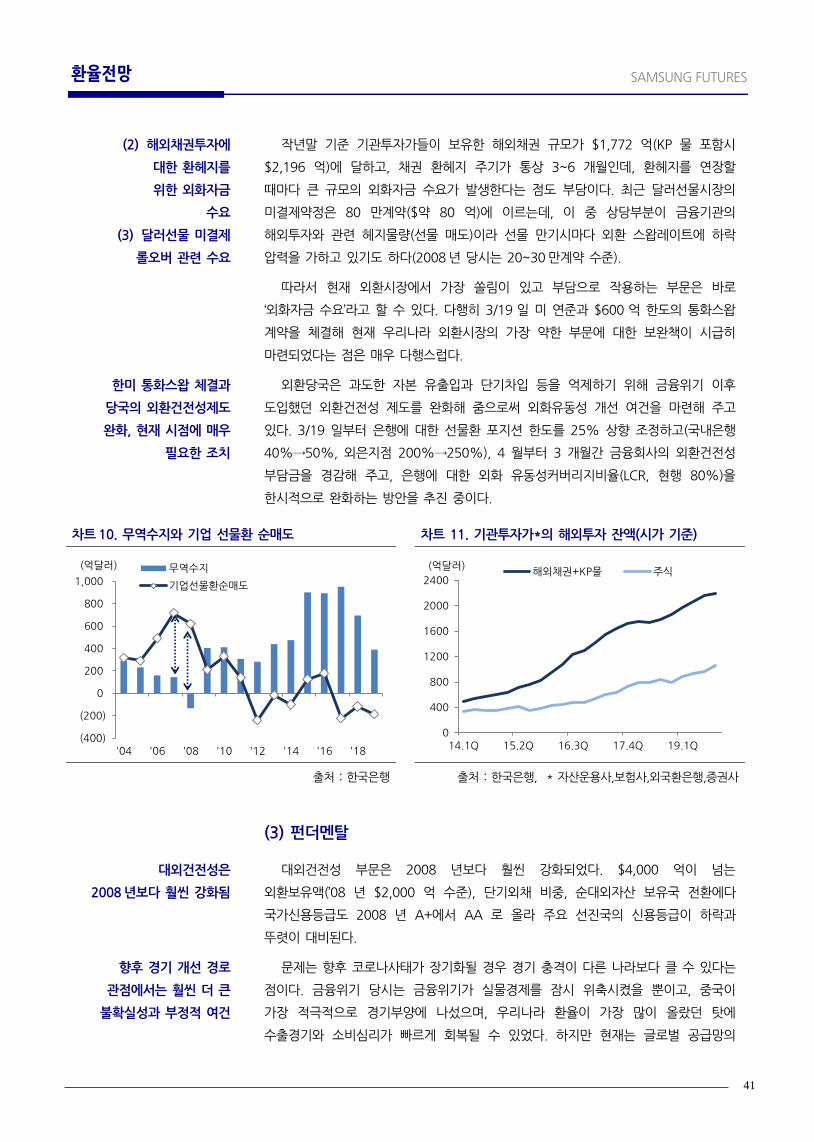

차트 10. 무역수지와 기업 선물환 순매도 차트 11. 기관투자가*의 해외투자 잔액(시가 기준)

출처 : 한국은행 출처 : 한국은행, * 자산운용사,보험사,외국환은행,증권사

(3) 펀더멘탈

대외건전성 부문은 2008 년보다 훨씬 강화되었다. $4,000 억이 넘는

외환보유액(’08 년 $2,000 억 수준), 단기외채 비중, 순대외자산 보유국 전환에다

국가신용등급도 2008 년 A+에서 AA 로 올라 주요 선진국의 신용등급이 하락과

뚜렷이 대비된다.

문제는 향후 코로나사태가 장기화될 경우 경기 충격이 다른 나라보다 클 수 있다는

점이다. 금융위기 당시는 금융위기가 실물경제를 잠시 위축시켰을 뿐이고, 중국이

가장 적극적으로 경기부양에 나섰으며, 우리나라 환율이 가장 많이 올랐던 탓에

수출경기와 소비심리가 빠르게 회복될 수 있었다. 하지만 현재는 글로벌 공급망의

(400)

(200)

0

200

400

600

800

1,000

'04 '06 '08 '10 '12 '14 '16 '18

(억달러) 무역수지

기업선물환순매도

0

400

800

1200

1600

2000

2400

14.1Q 15.2Q 16.3Q 17.4Q 19.1Q

(억달러)해외채권+KP물 주식

(2) 해외채권투자에

대한 환헤지를

위한 외화자금

수요

(3) 달러선물 미결제

롤오버 관련 수요

한미 통화스왑 체결과

당국의 외환건전성제도

완화, 현재 시점에 매우

필요한 조치

대외건전성은

2008 년보다 훨씬 강화됨

향후 경기 개선 경로

관점에서는 훨씬 더 큰

불확실성과 부정적 여건

SAMSUNG FUTURES 환율전망

42

차질이 장기화될 경우 수출 부진도 오랜 기간 지속될 가능성을 배제할 수 없고,

주요국의 경기 부양이 낙수효과를 기대하기 어려운 자국의 생산과 소득 보전에 초점이

맞춰져 있어 대외의존도가 높은 우리나라 경제에 어려운 상황이 지속될 가능성이 높기

때문이다.

II. 4 월에 점검해야 할 외환시장 여건

현재 국내 외환시장은 변동성이 급등하면서 거래량이 줄었고, 줄어든 거래량으로

인해 실수요와 환율 영향력이 커지는 양상을 나타내고 있다. 따라서 3 월중 주요국

중앙은행과 정부가 온갖 이례적인 대책을 쏟아낸 이후에도 시장 변동성이 크게 줄지

않는다면 환율은 실제 수급 상황에 매우 민감한 흐름을 이어갈 가능성이 높다. 이러한

측면에서 4 월중 여건을 보다 면밀하게 살펴볼 필요가 있다.

우선 수출 개선 여부다. 3 월 1~20 일까지 수출은 $307 억으로 전년 동기대비

+10%, 수입은 $291 억으로 +5.9%를 기록했으나 일평균 수출액 기준으로는

$19.2 억으로 전년 동기 대비 0.4% 감소했다. 반도체와 승용차, 무선통신 기기 수출

이 늘었고, 국가별로는 중국(+4.9%) 미국(+27.2%), EU(+13.5%)로 주요국가

대부분에서 증가하였다. 3 월부터 중국이 일부 조업재개에 나섰고, 미국 등 여타지역의

코로나 확산이 가시화되지 않아 선방하였으나 3 월 하순 이후 유럽 미국으로 확산세가

가속화되면서 향후 수출지표는 다시 부진해질 것을 예고하고 있다. 그나마 국제유가가

2 월말 $45 에서 $20 부근까지 급락하고, 구리 가격도 2 월말 대비 15% 이상

하락하는 등 글로벌 수요 급감에 따른 원자재 가격 하락은 무역수지 흑자 기조를

방어해 줄 것으로 예상된다(유가 $10 하락시 원유수입금액 월 $10 억 가량 감소).

4 월에는 외국인의 배당금 역송금(배당금을 외화로 환전하여 송금)이 대기 중이다.

지난 해 4 월 1 분기 GDP(전기비 -0.4%) 쇼크와 반도체 수출 부진 속에 배당금을

포함한 투자소득의 외국인에 대한 지급이 전월보다 $43 억 증가하자 외환수급 균형이

깨지며 환율을 급등시킨 바 있다. 올해 역시 4 월에 역송금 수요가 집중될 예정인데,

지난 해 상장사 순익은 40% 가까이 감소했으나 배당성향이 높아지면서 올해 지급할

배당금은 작년과 유사하거나 소폭 감소한 수준일 것으로 예상된다. 따라서 올해도

4 월 중 평월보다 $40 억 가량 많은 역송금 수요가 발생할 것으로 추정되면서 환율이

환율 상승 재료에 민감한 배경을 제공할 것이다.

4 월 2 일에는 한미 통화스왑 한도 $600 억 중 3/31 일 시행될 1 차 경쟁 입찰에

의한 $120 억이 시중은행에 공급될 예정이다. 정부의 외화유동성 규제 완화와 더불어

한미 통화스왑 자금의 공급은 외화자금 사정을 개선시키는데 크게 기여하면서 환율의

상단을 제한하는 중요한 변수가 될 것이다. 다만 여전히 대규모 외화자금 수요가

지속되고 있어, 스왑시장에 내재된 외화조달 금리는 급등세가 진정되는 정도의 효과를

기대해 볼 수 있겠다. 3 월중 증권사 ELS 헤지와 관련해 발생했던 대규모 외화자금

수요가 증가 낙폭 축소시 상환될 수 있다는 점은 긍정적 변수다.

주요국 중앙은행과 정부의 유례없는 정책 도입으로 시장의 패닉심리는 누그러지고

있으나 코로나 극복과 경기 회복까지는 헤쳐나가야 할 길이 멀기만 한다. 따라서

수출 개선 여부 : 3 월

하순 이후 수출 부진할

가능성 높아. 유가 급락은

무역수지 방어할 것

배당금 역송금 수요 대기,

작년과 유사한 규모로

지급될 예정. 외환시장

불안정하게 만들 요인

4 월 2 일 한미

통화스왑자금 1 차

$120 억 공급 예정

SAMSUNG FUTURES 환율전망

43

금융시장 변동성은 높은 수준을 유지할 수 밖에 없고, 달러/원 환율 역시 글로벌

증시와 신용 여건, 달러화 향방 등 다양한 변수를 반영해야 하고 여기에 거래량

감소로 실수요의 영향력이 확대되어 4 월에도 높은 변동성은 불가피하다. 한미

통화스왑계약이 적시에 체결되면서 1,250 원 이상 상승할 확률을 크게 낮춰줬다는

것은 귀중한 소득이라고 할 수 있다.

차트 12. 달러/원 환율과 거래량 차트 13. 투자소득수지 : 매년 4 월 배당금 지급 집중

출처 : Infomax 출처 : 한국은행

1150

1190

1230

1270

1310

60

65

70

75

80

85

90

95

2020-01-07 2020-02-07 2020-03-07

(원)(억달러) 일 거래량(5일 평균)

달러/원 환율(우)

-60

-40

-20

0

20

40

14Y.04 15Y.04 16Y.04 17Y.04 18Y.04 19Y.04

(억달러)

SAMSUNG FUTURES 환율전망

44

4 월 환율 전망 – 타이트한 수급

4 월 환율은 서방 국가들의 코로나 19 확산 곡선 평탄화에 대한 시장 관심 집중 속

경기 침체에 대한 우려가 불확실성과 변동성을 유지시키는 가운데 우리 수출 악화

확인, 계절적 배당 역송금 수요 대기, 외국인 주식 자금 이탈 진정에도 해외투자

재개가 이를 상쇄할 가능성 등은 환율의 지지력을 확인시킬 것으로 예상된다. 다만

유가 하락에 따른 무역수지 흑자 기조 유지와 타이트하게 관리되고 있는 위안화의

흐름, 증권사 달러 수요의 진정, 한미 통화스왑 확대와 규제 완화 등에 외화유동성

우려가 진정됐다는 점은 환율의 추가 고점 높이기를 억제하는 부분이다.

팬데믹 우려에도 선방하던 원화 환율은 3 월 폭등세를 연출하며 금융위기의 재현

우려를 증폭시켰다. 주요국 증시 폭락에 따른 증권사의 금융상품 관련 달러 조달

수요와 분기말의 해외채권 환헤지 차환 관련한 외화 자금 수요는 글로벌 달러 조달

스트레스와 더해지며 외화자금 시장 불안을 증폭 시켰다. 특히 일부 증권사의 경우

달러 조달이 어려워지면서 현물환 시장에서 직접 달러를 매입했고 19 일에는 시장

거래량 급감과 매물 공백과 더해지며 1,296 원의 고점이 형성됐다.

금융위기와 비교해 보면 원화의 여건들은 수급과 포지션, 대외건전성 측면에서는

당시보다 개선된 반면 향후 경기 개선 경로와 관련해서는 당시보다 부정적이다. 이는

폭등과 빠른 되돌림의 제한을 의미한다. 대규모 경상흑자에도 적극적이지 않은 기업

선물환 매도로 수급 쏠림이 제한적이고, 외국인 주식 자금의 경우 상당 부분 NDF

매입을 통한 환헤지로 유출입시 환율 영향이 축소됐고, 단기외채 비중, 비율 축소와

순자산국 전환, 신용등급 상향 등 대외건전성은 강화됐다. 이로써 금융위기 당시와

같이 여타 아시아 통화들에 비해 약세가 가파르게 제한될 가능성은 낮아졌다. 하지만

당시 중국의 적극적 부양책과 원화 저평가가 우리 경기 회복의 동력으로 작용했으나,

코로나 19 에 대한 주요국의 정책 대응은 자국의 생산과 소득 보전에 집중돼 있어

낙수효과를 기대하기 힘들고 따라서 환율의 가파른 되돌림도 어려운 여건이다.

대외 여건 : 미달러는 불확실성 속에 변동성과 지지력 유지가 전망된다. 미국의

코로나 19 확산 곡선의 평탄화에 시장은 주목할 것으로 보이며 부진할 경제지표들은

주요국의 정책 대응이 부정적 영향을 상쇄할 것으로 판단된다.

대내 여건 : 우리 수출 부진 확인과 4 월 외국인 배당 역송금 수요, 외국인 주식

매도 진정 시에도 이를 상쇄할 해외투자 확대 등은 타이트한 수급 여건과 함께 환율에

하방 경직성을 제공할 것으로 예상된다.

4 월 환율은 1,200 원~1,250 원의 거래 범위가 예상된다. 하단에는 1,200 원과

60 일 이평선 1,195.10 원, 120 일 이평선 1,184.60 원, 1 월 발생한 상승 갭

1,168.90 원~1,175.30 원이 지지선으로 위치해 있다. 상단에서는 ’18 년 저점과 이후

고점에서의 23.6% 조정 레벨인 1,238.90 원과, 1,250 원, 1,300 원이 저항선으로

작용할 것이다.

4 월 환율, 대외

불확실성과 타이트한 국내

수급 속 지지력 확인

선방하던 원화, 주요국

증시 폭락과 계절적

외화자금 조달 수요 +

글로벌 달러조달

스트레스에 타격

폭등과 폭락을 제한하는

원화의 환경

대외 여건 : 미달러

불확실성 속 지지력 유지

대내 여건 : 계절적 달러

수요에 타이트한 수급

4 월 환율 :

1,200 원~1,250 원

SAMSUNG FUTURES 환율전망

45

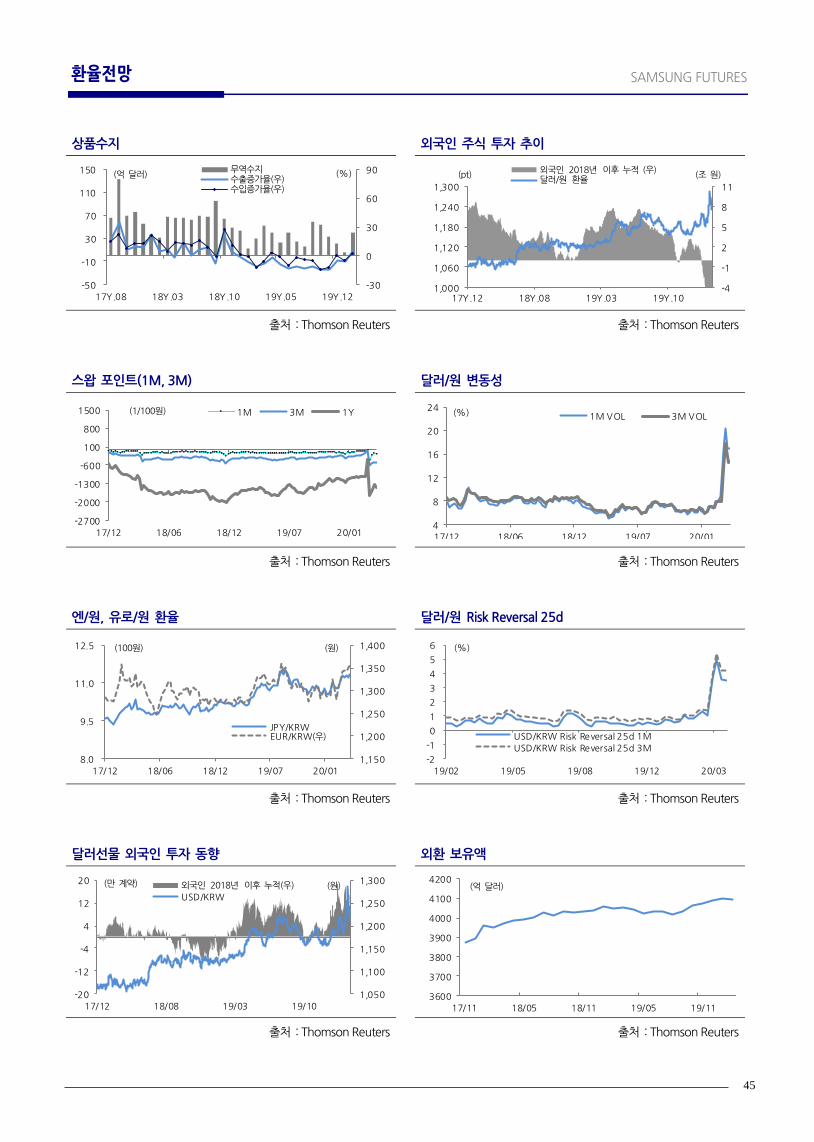

상품수지 외국인 주식 투자 추이

출처 : Thomson Reuters 출처 : Thomson Reuters

스왑 포인트(1M, 3M) 달러/원 변동성

출처 : Thomson Reuters 출처 : Thomson Reuters

엔/원, 유로/원 환율 달러/원 Risk Reversal 25d

출처 : Thomson Reuters 출처 : Thomson Reuters

달러선물 외국인 투자 동향 외환 보유액

출처 : Thomson Reuters 출처 : Thomson Reuters

-30

0

30

60

90

-50

-10

30

70

110

150

17Y.08 18Y.03 18Y.10 19Y.05 19Y.12

(%)(억 달러)무역수지수출증가율(우)수입증가율(우)

-4

-1

2

5

8

11

1,000

1,060

1,120

1,180

1,240

1,300

17Y.12 18Y.08 19Y.03 19Y.10

(조 원)(pt)외국인 2018년 이후 누적 (우)달러/원 환율

-2700

-2000

-1300

-600

100

800

1500

17/12 18/06 18/12 19/07 20/01

(1/100원) 1M 3M 1Y

4

8

12

16

20

24

17/12 18/06 18/12 19/07 20/01

(%) 1M VOL 3M VOL

1,150

1,200

1,250

1,300

1,350

1,400

8.0

9.5

11.0

12.5

17/12 18/06 18/12 19/07 20/01

(원)(100원)

JPY/KRWEUR/KRW(우)

-2

-1

0

1

2

3

4

5

6

19/02 19/05 19/08 19/12 20/03

(%)

USD/KRW Risk Reversal 25d 1M

USD/KRW Risk Reversal 25d 3M

1,050

1,100

1,150

1,200

1,250

1,300

-20

-12

-4

4

12

20

17/12 18/08 19/03 19/10

(원)(만 계약) 외국인 2018년 이후 누적(우)

USD/KRW

3600

3700

3800

3900

4000

4100

4200

17/11 18/05 18/11 19/05 19/11

(억 달러)

SAMSUNG FUTURES 환율전망

46

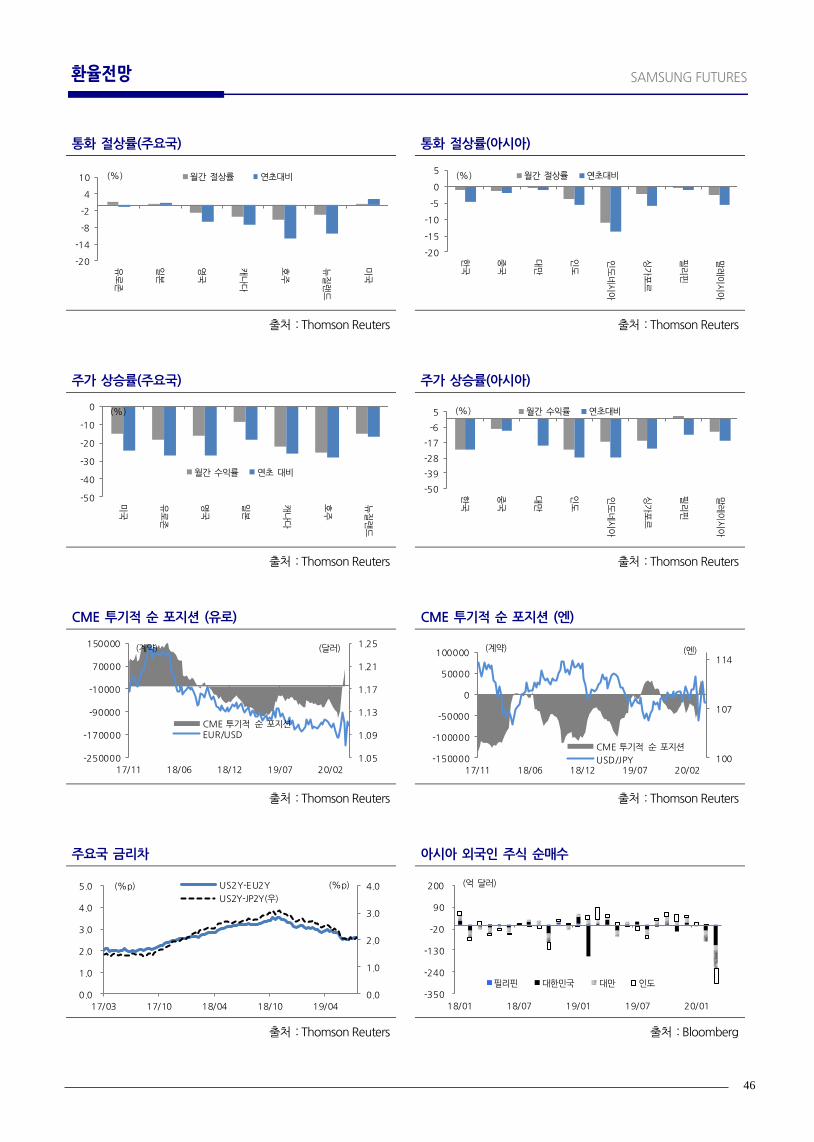

통화 절상률(주요국) 통화 절상률(아시아)

출처 : Thomson Reuters 출처 : Thomson Reuters

주가 상승률(주요국) 주가 상승률(아시아)

출처 : Thomson Reuters 출처 : Thomson Reuters

CME 투기적 순 포지션 (유로) CME 투기적 순 포지션 (엔)

출처 : Thomson Reuters 출처 : Thomson Reuters

주요국 금리차 아시아 외국인 주식 순매수

출처 : Thomson Reuters 출처 : Bloomberg

-20

-14

-8

-2

4

10

유로

존

일본

영국

캐나

다

호주

뉴질

랜드

미국