organizarea procesuala a intreprinderii

42

Colegiul Național de Agricultură și Economie Proiect pentru certificarea competențelor profesionale, nivel III Tehnician în activități economice

-

Upload

timotei-filimon -

Category

Documents

-

view

245 -

download

3

Transcript of organizarea procesuala a intreprinderii

Colegiul Național de Agricultură și Economie

Proiect pentru certificarea competențelor profesionale, nivel III

Tehnician în activități economice

Sesiunea 2014

Organizarea procesuală a întreprinderii şi identificarea principalelor funcţiuni la nivelul unei societăţi de

producţie

Profesor îndrumător: Dascălu Ionica

Elev: Filimon Timotei, cls a XII a B TAE

2

Cuprins

Argument…………………………………………………………………….4

Cap. 1. Definirea și elementele componente ale organizării procesuale…6

Cap. 2. Sistemul organizării procesuale a întreprinderii…………………8

2.1. Funcțiunea comercială a întreprinderii…………………………9

2.2. Funcțiunea de producție a întreprinderii……………………...10

2.3. Funcțiunea de cercetare-dezvoltare a întreprinderii………….11

2.4. Functiunea financiar-contabilă a întreprinderii………………12

2.5. Funcțiunea de personal a întreprinderii……………………….12

Cap. 3. Studiu de caz………………………………………………………15

3.1. Scurtă prezentare a firmei………………………………………15

3.2. Evidenţierea principalelor funcţiuni la nivelul firmei SC. TRNN S.A………………………………………………………………………….16

Concluzii…………….……………………………………………………...27

Bibliografie…………………………………………………………………28

3

Argument

Organizarea reprezintă un proces esențial al activității într-o întreprindere și depinde de

capacitatea întreprinzătorului de a asigura gruparea proceselor de muncă pe formații de lucru,

compartimente pentru simplificarea realizării lor și creșterea eficienței. De regulă, prin

organizare se întelege descompunerea unui fenomen, proces, obiect sau activitate în părțile sale

elementare, analiza lor în scopul recompunerii într-un efect de sinteză ameliorat. Organizarea

unei întreprinderi consta în descompunerea ei în elemente componente ale procesului de

producție, analiza acestora în vederea compunerii lor în raport cu anumite criterii economice,

tehnice și de personal în vederea realizării obiectivelor stabilite în condiții de eficiență sporită. O

deosebită importanță în organizarea unei firme revine organizării ansamblului de procese de

muncă ce se desfășoară în cadrul acesteia, cunoscută sub denumirea de organizare procesuală. În

cadrul organizării firmelor se pot delimita, în funcție de sfera de cuprindere, două maniere

diferite de abordare și anume:

-organizarea ansamblului activităților unei întreprinderi:

-organizarea diferitelor activități componente (producție, desfacere, marketing, aprovizionare

etc).

Conducerea modernă a unei întreprinderi care în general evolueaza într-un mediu

schimbător, chiar turbulent, nu poate fi concepută fără existența unui proces decizional. Luarea

deciziilor este o activitate care stă la baza conducerii. Asumarea unui rol de conducere plasează o

persoană în centrul activității de luare a deciziilor în cadrul unei întreprinderi.

Presupunând că deciziile nu sunt doar rezultatul unor constrângeri din exterior, toate

acțiunile unei întreprinderi sunt, explicit sau implicit, rezultatul luării deciziilor.

Organizarea poate fi exercitată sub două forme principale:

-de către manageri în baza atribuției de organizare ca parte intrisectă a procesului managerial:

-de către persoane sau echipe specializate în acest domeniu. De remarcat ca între aceste forme

există o strânsă legătură determintă de urmărirea și realizarea acelorași obiective.

4

Prezenta lucrare este structurată pe trei capitole, precedate de un argument și finalizată cu o

serie de concluzii.

Primul capitol intitulat “Definirea și elementele componente ale organizării procesuale”

prezintă o scurtă definire a organizării procesuale și elementele componente ale acesteia.

Capitolul al doilea prezintă funcțiunile organizării procesuale și activitățile corespunzătoare

fiecărei funcțiuni în parte.

Ultimul capitol prezintă un studiu de caz realizat la SC TRNN SA și câteva documente

specifice funcțiunilor întreprinderii, subliniind importanţa fiecărei funcţiuni pentru desfăşurarea

eficientă a activităţi.

5

Capitolul 1. Definirea și elementele componente ale

organizării procesuale

Organizarea procesuală a firmei are la bază organizarea strategică subordonată atingerii

obiectivelor previzionate ale acesteia, în concordanță directă cu obiectivele pe termen lung ale

societății.

În faza de proiectare a afacerii se stabilește un sistem de obiective care vizează, de obicei,

ansamblul activității firmei.

Obiectivele reprezintă caracterizări calitative sau cantitative ale scopurilor urmărite de

firmă. Obiectivele au o structură arborescentă, derivând unele din altele și se pot clasifica în

funcție de importanța și sfera de cuprindere în:

Obiective fundamentale, care delimitează scopurile principale, pe termen lung, urmărite

prin implementarea afacerii. Ele au un caracter sintetic și integrator.

Obiective derivate de gradul I se deduc din obiectivele fundamentale şi implică o parte

apreciabilă din procesele de muncă desfășurate în unitate, iar termenul lor de realizare este pe

timp mediu.

Obiective derivate de gradul II care rezultă din cele derivate de gradul I cuprind o parte

mai mare a proceselor de muncă, termenul lor fiind mai apropiat.

Obiective specific, sintetizează sarcinile pe compartimente aferente realizării obiectivelor

derivate de gradul II.

Obiectivele individuale concretizează obiectivele specifice la nivelul persoanelor

implicate din fiecare compartiment.

Organizarea procesuală grupează activitățile după criterii de omogenitate și

complementaritate în funcțiuni.

Organizarea procesuală se concretizează în stabilirea și definirea funcțiilor firmei și ale

componentelor acesteia. Deci, componentele organizării procesuale sunt:

6

a) Funcțiunile;

b) Activitățile;

c) Atribuțiile;

d) Sarcinile;

Funcțiunea întreprinderii reprezintă un ansamblu de activități omogene și

complementare, respectiv identice, asemănătoare sau înrudite care au logică în manifestarea lor

propriu-zisă și contribuie la o mai bună gestionare și creștere a eficienței de ansamblu a

întreprinderii.

Funcțiunile de bază dintr-o întreprindere sunt:

- Funcțiunea de cercetare-dezvoltare;

- Funcțiunea de producție;

- Funcțiunea comercială;

- Funcțiunea financiar-contabilă;

- Funcțiunea de personal;

Activitatea cuprinde un ansamblu de atribuții omogene, care se îndeplinesc de personalul

ce posedă cunostințe de specialitate pentru îndeplinirea unor obiective.

Atribuția se referă la un nivel mai mare de detaliere și cuprinde ansamblul sarcinilor

executate periodic de un personal cu cunostințe specifice, care concură la realizarea unui obiectiv

specific.

Sarcina este un element component al atribuției, componentă primară a unui proces de

muncă, cu scopul realizării unui obiectiv individual care se atribuie unei singure persoane.

7

Capitolul 2. Sistemul organizării procesuale a întreprinderii

Firma își desfășoară activitatea productivă într-un anumit cadru organizatoric,

presupunând un ansamblu de activiăți dinamice și complexe, care se pot grupa în anumite

funcțiuni ce se condiționează reciproc. Inițiatorul conceptului de funcțiune a fost Henry Fayol,

care pe baza unei analize a întregului complex de activități, a realizat o regrupare a acestora pe

funcțiuni: tehnică, comercială, financiară, contabilă, de securitate, administrativă.

În timp, conceptul de funcțiune a suferit numeroase modificări, evoluția lui fiind

influențată de următorii factori:

- Progresul tehnic, ca factor de bază al determinării structurii și complexității activității

întreprinderii;

- Sistemul socio-economic, în cadrul căruia a fost definit și aplicat.

Funcțiunea poate fi definită prin ansamblul activităților orientate spre realizarea unor

obiective derivate, rezultate din obiectivele generale ale întreprinderii. O anumită funcțiune se

prezintă în practică ca o grupare concretă de activități omogene, specializate.

La proiectarea funcțiunilor întreprinderii se ține seama de o serie de criterii:

- Criteriul identității activităților grupate într-o funcțiune;

- Criteriul de complementaritate, care cere gruparea într-o funcțiune a unor activități

diferite, între care se află relații de completare reciprocă sau auxiliară;

- Criteriul convergenței, care cere gruparea într-o funcțiune a unor activități diferite,

orientate însă spre realizarea acelorași obiective.

Pentru o întreprindere modernă se pot defini cinci funcțiuni de bază: comercială, de

producție, cercetare-dezvoltare, financiar contabilă și de personal, toate aceste funcțiuni fiind

într-o strânsă interdependență (se întrepătrund și se completează reciproc). Aceste funcțiuni

formează sistemul organizării procesuale a firmei.

8

2.1 Funcțiunea comercială a întreprinderii

Funcțiunea comercială cuprinde activitățile menite să concureze la realizarea

obiectivelor din domeniul stabilirii legăturilor unității economice cu mediul ambiant în vederea

procurării mijloacelor necesare și desfacerii produselor, serviciilor și lucrărilor care fac obiectul

de bază al unității. Această funcțiune cuprinde trei activități principale:

a) Aprovizionarea tehnico-materială, menită să asigure în mod complet, complex și la

timp mijloacele de producție necesare desfășurării neîntrerupte și în bune condiții a

procesului de producție; calculeaza necesarul de resurse materiale pentru fabricarea

producției contractate; încheie contractele de aprovizionare tehnico-materială;

efectuează calculul privind stocurile pentru producție; determină normele de consum

specifice de aprovizionare tehnico-materială; organizează recepții calitative și

cantitative ale materiei prime, materialelor și a activităților din depozite, etc.

b) Desfacerea, vizând livrarea produselor, serviciilor și lucrărilor, precum și încasarea

contravalorii acestora, trecerea produselor din sfera de producție în sfera circulației;

efectuează prospectarea pieței interne și externe pentru stabilirea potențialilor clienți ai

întreprinderii; încheie contracte de vânzare pentru produsele întreprinderii; efectuează

calculul mărimii stocurilor de produse finite; organizează activități de servire și

depozitare; organizează participări la diferite târguri, expoziții; asigură reclama, etc.

c) Marketingul, având drept scop crearea și descoperirea necesităților consumatorilor în

vederea orientării producției proprii spre satisfacerea acestor necesități; efectuează

studii asupra pieței interne și externe; alaboreaza studii în vederea fundamentării

strategiei și politicii de dezvoltare a firmei; culege și prelucreaza informatii în vederea

fundamentării programelor de producție; efectuează studii ale necesităților și

comportamentului consumatorilor, prin aceasta cunoscându-se ulterior cererea de

producție pentru întreprindere în vederea adaptării la dinamica mediului.

În condițiile unei pieţe în continuă schimbare crește rolul funcțiunii comerciale, în sensul

cunoașterii sistematizării și interpretării informațiilor din mediu în vederea organizării activității

viitoare.

9

2.2. Funcțiunea de producție a întreprinderii

Funcțiunea de producție reprezintă ansamblul activităților de bază, auxiliare și de servire

prin care se realizează obiectivele din domeniul fabricării produselor, executării lucrărilor și

prestării serviciilor din cadrul întreprinderii. Transformarea obiectelor muncii în produse,

service, lucrări, constituie rațiunea funcționării întreprinderii; de aceea există tendința

identificării acestei funcțiuni cu obiectul global al acesteia, sau de a reduce sfera de cuprindere

la obiectivul de bază al întreprinderii. În realitate suprapunerea este doar aparentă întrucât

activitățile specifice acestei funcțiuni vizează realizarea unor obiective fundamentale ale

unității. De aceea se impune o cunoaștere și o analiza a tuturor funcțiunilor în strânsă

interdependență.

Având în vedere importanța obiectivelor din punctul de vedere al ponderii și naturii

proceselor de muncă, funcțiunea de producție, cuprinde în principal, următoarele activități:

a) Fabricația sau exploatarea, constănd în transformarea obiectelor muncii în produse,

servicii sau lucrări care fac obiectul de baza al activității întreprinderii; aplicarea

metodelor de organizare corespunzătoare producției executate; aplicarea metodelor de

muncă corespunzătoare procesului de producție; utilizarea adecvată a resurselor

materiale și umane, etc.

b) Controlul tehnic de calitate al materiei prime, semifabricatelor și subansamblelor pe

întregul flux de fabricație, precum și al produselor finite, potrivit metodelor frecvenței

și mijloacelor prevăzute în documentația tehnică; stabilirea formelor și metodelor de

control tehnic de calitate; organizarea controlului inter-operational și inter-fizic;

organizarea activității laboratoarelor, standurilor de probă; verificarea materiilor

prime, materialelor, semifabricatelor și subansamblelor, precum și a produselor finite,

etc.

c) Întreținerea și repararea utilajelor în vederea menținerii acestora în stare de

funcționare, preîntâmpinării și evitării pe cât posibil a efectelor uzurii fizice și morale

a acestora; organizeaza activitatea din compartimentele de întreținere și reparații;

elaboreaza și fundamenteaza planul de revizii și reparații; stabilește numărul de

intervenții tehnice; organizează activitatea de modernizare a utilajelor, etc.

d) Producția auxiliara prin care se asigură condițiile pentru buna desfășurare a fabricației

de bază din cadrul firmei; determină necesarul de utilități (energie, combustibil, unelte,

10

etc.) și corelarea acestuia cu necesarul secțiilor de bază; organizează activitățile din

subunitățile proprii.

Desfășurarea activităților cuprinse în funcțiunea de producție reprezintă o condiție

necesară realizării obiectivelor fundamentale, dar nu și suficientă, astfel că în mod eronat unii

conducători își concentrează întreaga atenție asupra producției, a obligațiilor cotidiene, în

detrimentul celor de perspectivă.

2.3. Funcțiunea de cercetare-dezvoltare a întreprinderii

Funcțiunea de cercetare-dezvoltare este reprezentată de ansamblul activităților care se

desfășoară în cadrul organizației, în vederea realizării obiectivelor din domeniul producerii de

noi idei și transformării lor în noutăți utile în viitor.

Funcția de dezvoltare-cercetare are un caracter complex, prin faptul că se manifesta în

toate domeniile organizației. Limitarea domeniului de manifestare numai la activitatea de

producție, folosirea numai a personalului cu pregătire tehnică, fără a lua în considerare întreaga

sferă de cuprindere are repercusiuni asupra eficienței de ansamblu a întreprinderii.

Conform legislației actuale (Ordonanța Guvernului Romaniei 8/1977), cercetarea

stiințifică se clasifică și are următorul conținut:

a) Cercetarea fundamentală- activitate orientată spre dobândirea de cunoșțințe noi fără a

avea scop comercial;

b) Cercetarea aplicativă- activitate orientată spre dezvoltarea produselor, serviciilor și

proceselor;

c) Dezvoltarea tehnologică- activitate de cercetare privind transferal tehnologic,

valorificarea investiției pentru crearea de noi produse, procese, servicii și

perfecționarea celor existente.

Progresul tehnic reprezintă un proces de îmbunătățire a mijloacelor și a tehnologiilor de

realizare a produselor, lucrărilor și/sau serviciilor, precum și de înoirea permanentă a acestora.

Acesta este rezultatul propagării rezultatelor cercetării științifice și a dezvoltării tehnologice în

structurile economico-sociale.

11

2.4. Funcțiunea financiar-contabilă a întreprinderii

Funcțiunea financiar-contabilă reprezintă ansamblul activităților prin care se asigură

obținerea și folosirea rațională a resurselor financiare necesare realizării obiectivelor

întreprinderii, precum și activitățile de înregistrare, evidențiere și analiză a fenomenelor

economice manifestate în întreprindere. Această funcțiune, mai ales prin latura activităților

contabile, se manifestă cu aceeași intensitate în oricare întreprindere, indiferent de proprietate,

profil, dimensiune, întrucat legislația și metodologia indicatorilor financiari-contabili este unitară

(excepție fac întreprinderile multinaționale).

Activitatea contabilă cuprinde un ansamblu de metode pentru înregistrarea cheltuielilor și

veniturilor întreprinderii, potrivit cadrului normativ-legislativ specific fiecărei țări. Aceste

informații sunt indispensabile conducerii întreprinderii pentru a analiza îndeplinirea obiectivelor

prestabilite. În structura contabilității întreprinderii intra, între altele: o contabilitate generală, o

contabilitate analitică, o contabilitate istorică și o contabilitate previzională.

Instrumentele contabile care oferă informații importante conducerii întreprinderii sunt:

bilanțul contabil și contul de profit și pierdere. Bilantul este un document contabil de sinteza care

prezintă situația existentă la un anumit moment ca rezultat al activității desfășurate în perioada

precedentă și cuprinde inventarul resurselor de care dispune întreprinderea, înscrise în pasiv, și al

utilizării acestora, înscrise în active. Dacă se înregistreaza un excedent al activului față de pasiv,

rezultă că perioada respective s-a încheiat cu un profit a cărui valoare se înscrie în pasivul

bilanțului, iar pentru situația inversa se constată o pierdere consemnată în partea de activ.

Bilanțul trebuie să fie întotdeauna echilibrat, această echilibrare realizându-se pe seama

profitului sau a pierderilor.

2.5. Funcțiunea de personal a întreprinderii

Funcțiunea de personal cuprinde ansamblul activităților desfășurate în cadrul firmei pentru

realizarea obiectivelor de domeniul asigurării și dezvoltării potențialului uman necesar.

Principalele activităti cuprinse în funcțiunea de personal se referă la planificarea, recrutarea,

selecția, perfecționarea, motivarea salarizarea și protecția personalului. În manifestarea acestei

12

funcțiuni, conducerea trebuie să asigure în orice moment un echilibru, de altfel greu de realizat,

având în vedere diversitatea reacțiilor indivizilor care compun colectivitatea din unitatea

economica.

În prezentarea funcțiunilor întreprinderii și în general a unei firme nu au fost epuizate toate

activitățile componente care concură la realizarea diversității de obiective derivate dintr-un

anumit domeniu de activitate al întreprinderi. De asemenea, ca urmare a diversității condițiilor

specifice de desfășurare a activitătii în unitățile economice, gradul de manifestare al funcțiunilor

poate fi diferit dar, funcțiunile participă în ansamblul lor la asigurarea achilibrului în

desfășurarea proceselor, indiferent de intensitatea manifestării lor.

Resursele umane:

Reprezintă una din cele mai importante investiții ale unei întreprinderi, ale cărei rezultate

devin tot mai evidente în timp;

După cum este cunoscut, întreprinderile cheltuiesc sume importante cu angajații lor, iar

datorită costurilor antrenate (nu mai cu renumerarea personalului, ci ți angajarea,

menținerea și dezvoltarea personalului), fapt care evidențiază importanța resurselor

umane.

Investiția în oameni s-a dovedit a fi calea cea mai sigura de a garanta supravețuirea unei

întreprinderi sau de a asigura compatibilitatea și viitorul acesteia, ceea ce ne determină să

afirmăm că în noua societate informațională, capitalul uman a înlocuit capitalul financiar, ca

resursă strategică.

Deciziile manageriale din domeniul resurselor umane:

Sunt printre cele mai dificile, deoarece acestea interconectează factorii individuali și

organizaționali (cu influențe diferite în funcție de variația unei diversități de factori);

Variază de la o întreprindere la alta, de la o subdiviziune organizatorică la alta, deoarece

deciziile respective trebuie să corespundă nevoilor acestora, iar importanța relativă a

funcțiilor sau activităților din domeniul managementului resurselor umane nu este aceeași

în toate situațiile;

13

Trebuie sa evalueze situații cu aspect dual, moral (etic) și legal extrem de complexe sau

care trebuie să facă o serie de alegeri sau selectări cu privire la factorul uman, de multe

ori, deosebit de dificile.

În practică toate funcțiunile întreprinderii se află într-o strânsă interdependență, se întrepătrund și se completeaza reciproc, formând sistemul organizării procesuale a întreprinderii.

Manifestarea corectă a unei funcțiuni determină manifestarea corectă și a celorlalte funcțiuni; după cum apariția unei dereglări în o funcțiune provoacă perturbații în celelalte.

14

Capitolul 3. Studiu de caz realizat la firma S.C. TRNN S.A

3.1. Scurtă prezentare a firmei

Societatea comercială S.C.TRNN S.A Ploiești s-a constituit în conformitate cu prevederile Legii 31/1990 privind societățile comerciale și ale Hotărârii Guvernului nr 1278/08.10.1996.

Societatea comercială TRNN S.A. Ploiești este persoană juridică româno-suedeză, având forma juridică de societate pe acțiuni cu capital integral privat și a fost înregistrata la Camera de Comerț și Industrie a Județului Prahova; având durata de funcționare nelimitata, începând cu data înmatriculării.

a) Date de identificare ale întreprinderiiDenumirea agentului economic: S.C. TRNN S.A. Ploiești;Sediul: România, județul Prahova, Municipiul Ploiești.Forma juridică: Societate pe AcțiuniForma de proprietate: privatăNr. Act de înființare: HG nr. 1278/08.10.1994

b) Obiectul de activitateÎntrepinderea are un număr de 800 de angajați și este specializată în producerea

îmbrăcămintei de damă, bărbați și copii concretizată în: bluze, fuste, pantaloni, sacouri, jachete, paltoane, confecții sport, pantaloni jeans.

Capitalul social total subscris al S.C. TRNN S.A. Ploiești este fixat la suma de 7674,4 milioane lei reprezentând un număr de 306976 acțiuni nominative în valoare nominală egală a 25000 lei fiecare.

c) Scopul societății este acela de a produce și comercializa confecții pentru bărbați, femei, copii din toată gama de materii prime fire și fibre naturale și sintetice; studii și lucrări privind activitatea de proiectare și cercetare a produselor de confecții și a unităților de confecții; producerea și comercializarea de piese de schimb; prestarea de activități de întreținere a utilajelor proprii și pentru terți în domeniul industriei textile; producerea și comercializarea tututor bunurilor și serviciilor specifice activităților din domeniul de activitate.

d) Firma este compusă din cinci funcţiuni, fiecare funcţiune are în componenţa sa un număr de angajaţi. Funcţiunea comercială este compusă din doi salariaţi: Director comercial Tofan Nadia şi Agent responsabil cu încheierea contractelor Istrate Iulia. Funcţiunea de producţie este compusă din zece salariaţi dintre care şapte confecţioneri şi trei ambalatori. Funcţiunea de cercetare-dezvoltare este compusă din doi salariaţi: Agent responsabil cu cercetarea pieţei Loredana Căluian şi Agent responsabil cu analizarea rezultatelor. Funcţiune financiar-contabilă este alcătuită din doi angajaţi: Economist Milea Adriana şi Contabil Nare Mădălin. Funcţiunea de personal este alcătuită din doi salariaţi: Manager Resurse Umane Iacob Eusebiu şi Responsabil cu recrutarea de personal Pohrib Sergiu.

15

3.2. Evidenţierea principalelor funcţiuni la nivelul firmei SC. TRNN S.A.

1) Funcțiunea comercială. În cadrul acestui compartiment salariaţii desfăşoară activităţi legate de încheierea de noi contracte, prelungirea celor vechi şi păstrarea acestora în condiţii bune.

CONTRACT DE VÂNZARE-CUMPĂRARE NR. 2 / 2010

Încheiat între: S.C. TRNN S.A., cu sediul în Ploieşti str. Unirii, nr 18 tel./fax 0745019275

CF RO1310003640 RC1278/08.10.1994 cont nr. RO17BT1110231210003640 deschis la Banca

Transilvania, denumită în prezentul contract VÂNZĂTOR şi S.C. Little by Little SRL cu sediul

în Tecuci str. 1 Decembrie, nr. 18 tel./fax 0763768656 CF RO1310003642 RC

J17/65/13.11.2008 cont nr. RO17BT1110231210003520 deschis la Banca Transilvania,

denumită în prezentul contract CUMPĂRĂTOR.

1. OBIECTUL CONTRACTULUI .

1. 1.Obiectul contractului este vânzarea deîmbrăcăminte de damă

1.2. Părţile contractante sunt de acord ca VÂNZĂTORUL să vândă şi CUMPĂRĂTORUL să

cumpere produsele conform celor specificate în ANEXA nr.1, la preţurile, cantităţile, condiţiile

de livrare şi de plată convenite prin prezentul contract.

1.3.Preţurile din ANEXA nr. 1 sunt exprimate în EURO, iar plata se face în lei la cursul de

referinţă al BNR din data emiterii facturii. La aceste preţuri se aplică TVA.

1.4. Marfa care face obiectul prezentului contract rămâne proprietatea VÂNZĂTORULUI până

la achitarea ei integrală de către CUMPĂRĂTOR.

2. CONDIŢII DE LIVRARE

2.1.Marfa se livrează în următoarele condiţii: împachetate

2.2.Termenul de livrare este de 30 zile calendaristice de la data achitării avansului prevăzut la

pct.4.1.

3. VALOAREA CONTRACTULUI

3.1.Valoarea totală a contractului este de 1000 EURO, fără TVA, preţ ferm.

4. CONDIŢII DE PLATĂ

4.1. CUMPĂRĂTORUL va achita în contul VÂNZĂTORULUI prin Ordin de Plată sau Filă

CEC un avans de 200 EURO, fără TVA, în termen de 3 zile lucrătoare de la data semnării

contractului.

16

4.2. Diferenţa de 800 EURO, fără TVA, va fi achitată de CUMPĂRĂTOR la data livrării mărfii

cu Fila CEC sau Ordin de Plată vizat de bancă.

4.3. Toate plăţile vor fi efectuate de CUMPĂRĂTOR în lei, la cursul zilei.

4.4. VÂNZĂTORUL şi CUMPĂRĂTORUL sunt de acord cu facturarea separată a eventualelor

diferenţe de curs valutar în plus sau minus de la data emiterii facturii şi pana la data efectuării

plăţii.

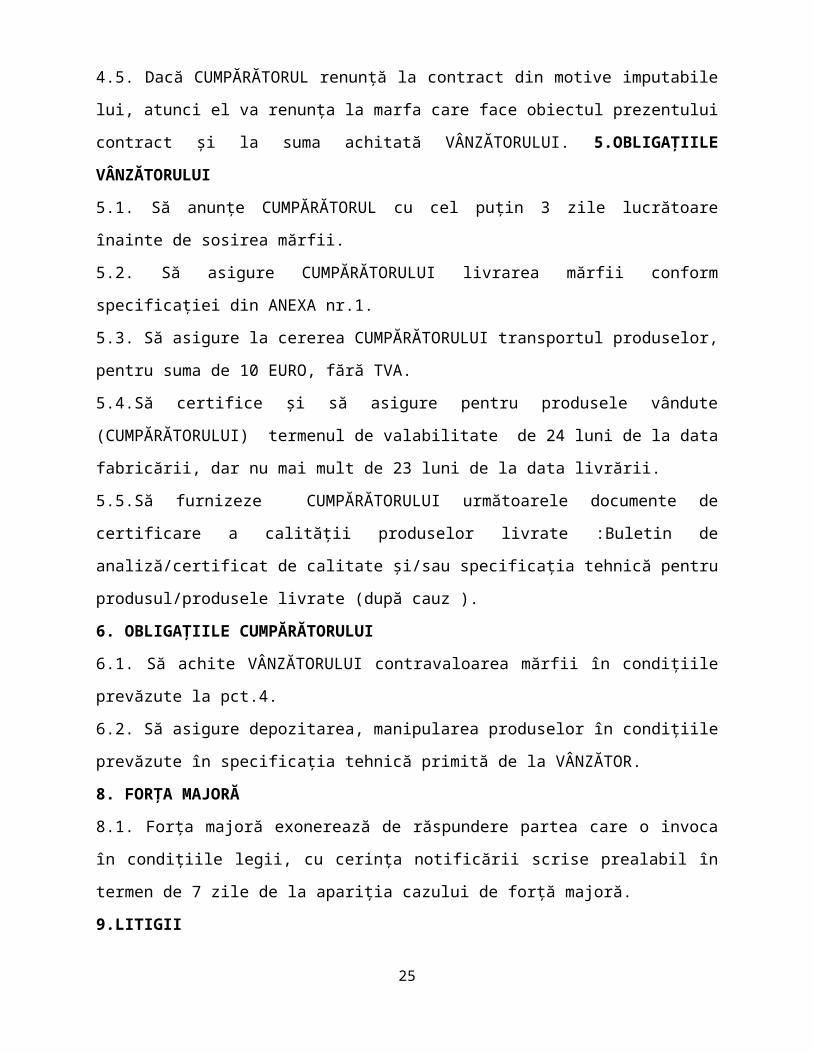

4.5. Dacă CUMPĂRĂTORUL renunţă la contract din motive imputabile lui, atunci el va renunţa

la marfa care face obiectul prezentului contract şi la suma achitată VÂNZĂTORULUI.

5.OBLIGAŢIILE VÂNZĂTORULUI

5.1. Să anunţe CUMPĂRĂTORUL cu cel puţin 3 zile lucrătoare înainte de sosirea mărfii.

5.2. Să asigure CUMPĂRĂTORULUI livrarea mărfii conform specificaţiei din ANEXA nr.1.

5.3. Să asigure la cererea CUMPĂRĂTORULUI transportul produselor, pentru suma de 10

EURO, fără TVA.

5.4.Să certifice şi să asigure pentru produsele vândute (CUMPĂRĂTORULUI) termenul de

valabilitate de 24 luni de la data fabricării, dar nu mai mult de 23 luni de la data livrării.

5.5.Să furnizeze CUMPĂRĂTORULUI următoarele documente de certificare a calităţii

produselor livrate :Buletin de analiză/certificat de calitate şi/sau specificaţia tehnică pentru

produsul/produsele livrate (după cauz ).

6. OBLIGAŢIILE CUMPĂRĂTORULUI

6.1. Să achite VÂNZĂTORULUI contravaloarea mărfii în condiţiile prevăzute la pct.4.

6.2. Să asigure depozitarea, manipularea produselor în condiţiile prevăzute în specificaţia tehnică

primită de la VÂNZĂTOR.

8. FORŢA MAJORĂ

8.1. Forţa majoră exonerează de răspundere partea care o invoca în condiţiile legii, cu cerinţa

notificării scrise prealabil în termen de 7 zile de la apariţia cazului de forţă majoră.

9.LITIGII

9.1. Eventualele litigii în derularea prezentului contract vor fi rezolvate pe cale amiabilă.

În situaţia În care acest lucru nu este posibil, litigiul va fi supus arbitrajului Camerei de Comerţ şi

Industrie a României sau va fi soluţionat potrivit normelor de drept comun.

10. DISPOZIŢII FINALE

10.1. Modificarea termenilor prezentului contract de către ambele părţi este posibilă numai prin

act adiţional.

17

10.2. ANEXA nr.1 face parte din prezentul contract de vânzare-cumpărare.

10.3. Contractul poate fi reziliat numai cu acordul scris al ambelor părţi.

10.4. Contractul intră în vigoare de la data semnării sale de către VÂNZĂTOR şi

CUMPĂRĂTOR.

10.5. Prezentul contract s-a încheiat azi 22.01.2010 , în doua exemplare, cate unul pentru fiecare

parte contractantă, ambele cu valoare de original.

VÂNZĂTOR CUMPĂRĂTOR,

S.C. TRNN S.A S.C. Little by Little SRL

Director/Administrator Director,/Administrator

Pohrib Andreea Pohrib Ionuţ

Semnătură Pohrib Semnătură Pohrib

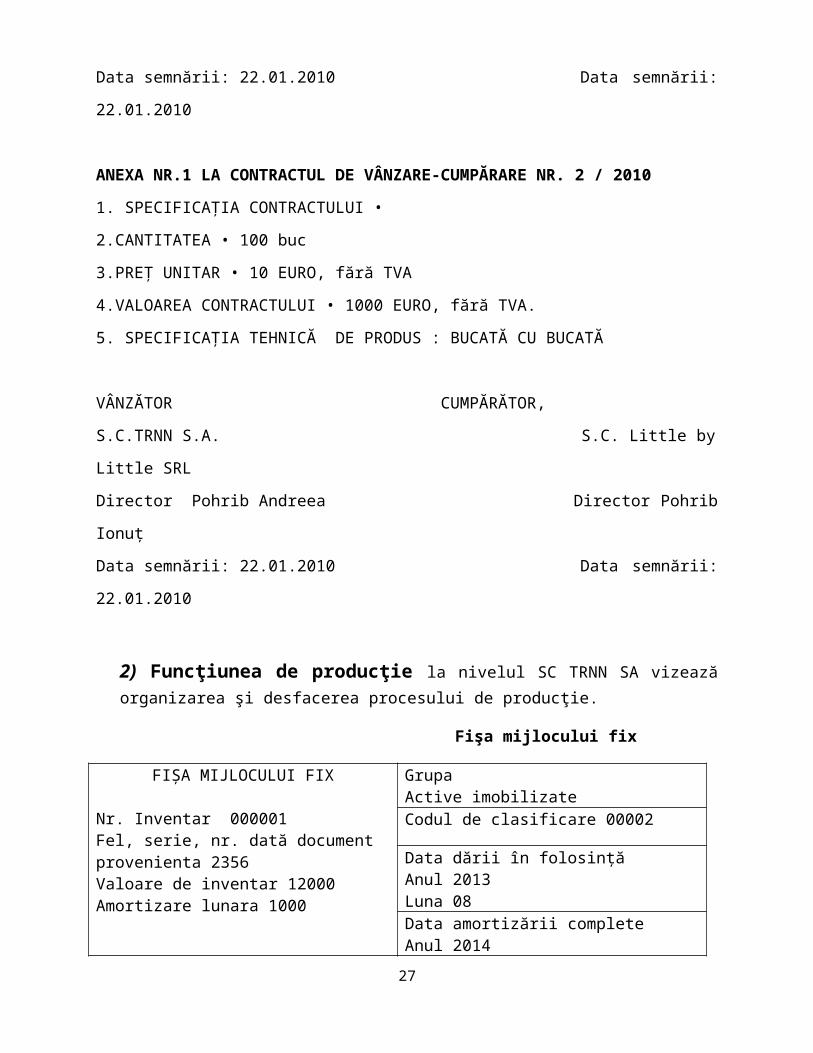

Data semnării: 22.01.2010 Data semnării: 22.01.2010

ANEXA NR.1 LA CONTRACTUL DE VÂNZARE-CUMPĂRARE NR. 2 / 2010

1. SPECIFICAŢIA CONTRACTULUI •

2.CANTITATEA • 100 buc

3.PREŢ UNITAR • 10 EURO, fără TVA

4.VALOAREA CONTRACTULUI • 1000 EURO, fără TVA.

5. SPECIFICAŢIA TEHNICĂ DE PRODUS : BUCATĂ CU BUCATĂ

VÂNZĂTOR CUMPĂRĂTOR,

S.C.TRNN S.A. S.C. Little by Little SRL

Director Pohrib Andreea Director Pohrib Ionuţ

Data semnării: 22.01.2010 Data semnării: 22.01.2010

2) Funcţiunea de producţie la nivelul SC TRNN SA vizează organizarea şi desfacerea procesului de producţie.

Fişa mijlocului fix

FIŞA MIJLOCULUI FIX GrupaActive imobilizate

18

Nr. Inventar 000001Fel, serie, nr. dată document provenienta 2356Valoare de inventar 12000Amortizare lunara 1000

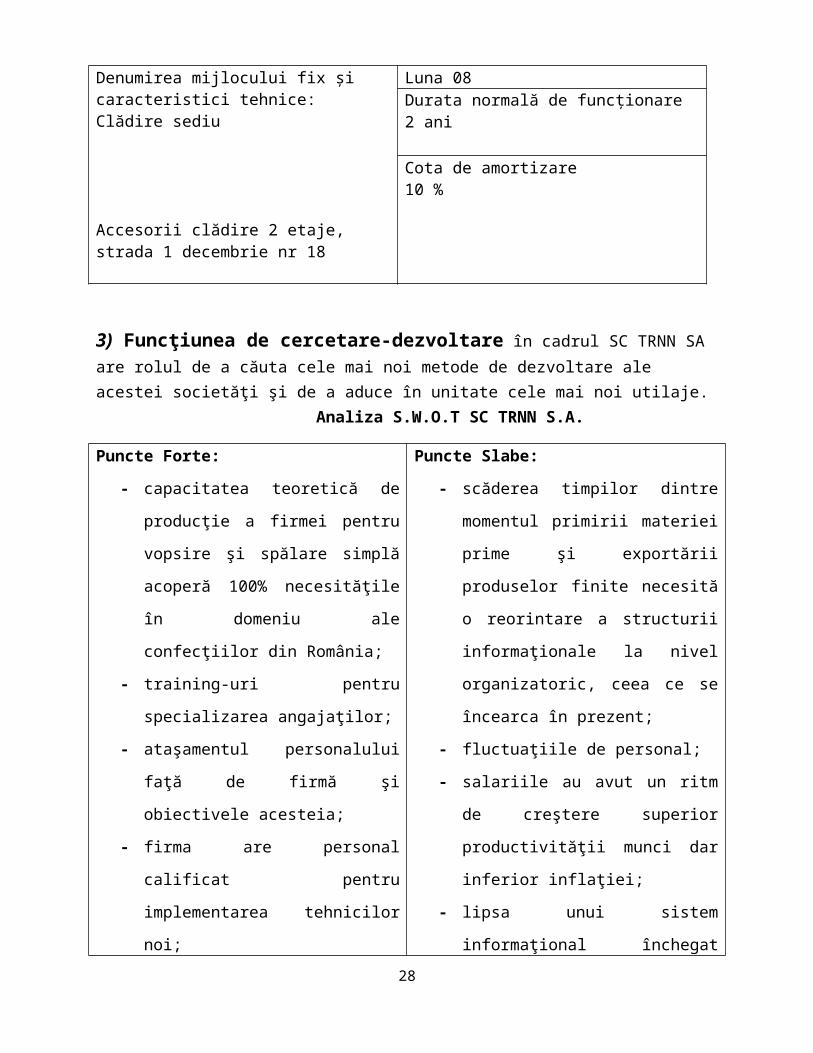

Denumirea mijlocului fix şi caracteristici tehnice: Clădire sediu

Accesorii clădire 2 etaje, strada 1 decembrie nr 18

Codul de clasificare 00002

Data dării în folosinţăAnul 2013Luna 08Data amortizării completeAnul 2014Luna 08Durata normală de funcţionare2 ani

Cota de amortizare10 %

3) Funcţiunea de cercetare-dezvoltare în cadrul SC TRNN SA are rolul de a căuta cele mai noi metode de dezvoltare ale acestei societăţi şi de a aduce în unitate cele mai noi utilaje. Analiza S.W.O.T SC TRNN S.A.

Puncte Forte:

- capacitatea teoretică de producţie a

firmei pentru vopsire şi spălare simplă

acoperă 100% necesităţile în domeniu

ale confecţiilor din România;

- training-uri pentru specializarea

angajaţilor;

- ataşamentul personalului faţă de firmă

şi obiectivele acesteia;

- firma are personal calificat pentru

implementarea tehnicilor noi;

Puncte Slabe:

- scăderea timpilor dintre momentul

primirii materiei prime şi exportării

produselor finite necesită o reorintare a

structurii informaţionale la nivel

organizatoric, ceea ce se încearca în

prezent;

- fluctuaţiile de personal;

- salariile au avut un ritm de creştere

superior productivităţii munci dar

inferior inflaţiei;

- lipsa unui sistem informaţional

închegat pentru transmiterea rapidă a

informaţiilor pentru departamente;

Oportunităţi:

- piaţa de servicii insuficient acoperită

care permite extinderea activităţii;

- eliminarea anumitor restricţii duce la

Ameninţări:

- o concurenţă puternică din partea

importurilor ilegale de produse textile

şi îmbrăcăminte;

19

creşterea cotei de piaţă; - lipsa unor companii individuale

puternice deschizătoare de drum şi

lideri ai schimbărilor tehnologice şi ai

modernizării proceselor în industrie;

- din procesele de elaborare a politicii

Guvernului lipseşte consultarea

sectorului privat;

În urma analizei S.W.O.T, societatea a realizat că are o problemă în reţeaua de distribuţie a produselor.

4) Funcţiunea financiar-contabilă în cadrul SC TRNN SA are rolul de a menţine echilibrul contabil al societăţii şi de a distribuii toate fondurile necesare acesteia.

Unitatea S.C. TRNN S.A

Cod fiscal RO1310003640

Nr. ord. registrul com/an H 1278/08.10.1994

Localitatea Ploieşti

Judeţul Prahova

BORDEROU DE ACHIZIŢIE

nr.1 dată 02.01.2014

Produsul Cod U/M Cantitate Preţ unitar de achiziţie

Valoare de achiziţie

Aţă 02 m 5000 5 25000Maşină de cusut

04 buc 20 5000 100000

TOTAL 125000Semnătura achiziţionarului Semnătura gestionarului

Iacob Eusebiu Pohrib Sergiu

FACTURĂ

20

Furnizor S.C. Little by Little SRL Cumpărător S.C TRNN S.A. Nr.ord.reg.com./an J17/65/13.11.2008 Nr.ord.reg.com/an HG nr. 1278/08.10.1994 C.I.F. RO1310003642 C.I.F RO1310003640 Sediul Tecuci Sediul Ploieşti. Judeţul Galaţi Judeţul Prahova Capital social 18000 Cod IBAN RO17BT1110231210003640 Cod IBAN RO17BT1110231210003520 Banca Transilvania Banca Transilvania

Cota T.V.A 24 %

Nr crt

Denumirea produselor sau a

serviciilor

U.M. Cantitatea Preţul unitar(fără T.V.A)

-lei-

Valoarea-lei-

ValoareT.V.A-lei-

0 1 2 3 4 5(3x4) 6

12

AţăMaşină de cusut

mbuc

500020

55000

25000100000

600024000

Total 125000 30000

Semnătura de primire

Total de plată155000

5) Funcţiunea de personal în cadrul SC TRNN SA are rolul de a aduce personal nou în unitate, cu experienţă şi cu cerinţe acceptabile.

Fişa Postului nr.10

Denumirea postului: Confecţioner

Cod COR: 828602

Relaţii ierarhice: se subordonează şefului de atelier/ echipă

Relaţii de colaborare: cu personalul de execuţie din atelier/ secţie, conform organigramei

21

Nr. Facturii 2

Data (ziua, luna, anul) 02.01.2014

Aviz de insotire a marfii..............

Scopul postului: asigură asamblarea semifabricatelor, urmărind procesul tehnologic până la

executarea finală a produsului

Atribuţiile principale şi sarcinile specifice:

Efectuarea operaţiei de croire

- croieşte materialele ţinând cont de caracteristicile acestora (elasticitate, reflexia luminii

pe suprafaţa materialului, desenul materialului);

- pregăteşte materialele pentru croit (verificarea şabloanelor, încadrarea şabloanelor,

formarea şpanului);

- pregăteşte utilajul de croit;

- secţionează şpanul respectând încadrarea tiparelor pe material;

- decupează detaliile componente ale produsului respectând încadrarea pe material şi

instrucţiunile de folosire a utilajului;

- execută semnele de întâlnire, crestăturile şi semnele de pense şi buzunare respectând

documentaţia tehnică;

- termocolează detaliile produsului în funcţie de fineţea materialului, documentaţia tehnică

şi instrucţiunile de folosire a maşinii de termocolat;

- formează pachetele pentru sectorul de fabricaţie sau magazie;

- trimite pachetele însoţite de fişa tehnică la magazie sau la sectorul de fabricaţie, în

funcţie de specificul fabricii.

Efectuarea operaţiei de confecţionare

- pregăteşte operaţia de confecţionare ( verifică integralitatea şi funcţionalitatea

echipamentelor conform instrucţiunilor de lucru, verifică utilajul din punct de

vedere electric şi mecanic, conform normelor de întreţinere, alimentează maşina

conform documentaţiei, verifică cusătura, pe o bucată de material, conform

instrucţiunilor de lucru);

- stabileşte parametrii cusăturii, reglează parametrii cusăturii cu acurateţe, în

conformitate cu prototipul sau documentaţia primită;

- execută cusăturile (marchează cu minuţiozitate cotele impuse de prototip sau de

documentaţia tehnică şi execută cusăturile în conformitate cu marcajele făcute).

Efectuarea controlului calitativ al operaţiei de confecţionare în conformitate cu parametrii

de documentaţia tehnică

22

- verifică cusăturile (uniformitatea acestora, poziţionarea detaliilor);

- remediază cusăturile necorespunzătoare;

- verifică remedierile.

Finisarea şi pregătirea produsului pentru depozitare

- finisează produsul;

- pregăteşte produsul pentru ambalare.

Ambalarea produselor

- sortează, etichetează şi ambalează produsele în conformitate cu documentaţia tehnică;

- verifică conţinutul comenzii ambalate;

- formează pachetul şi îl leagă, conform documentaţiei tehnice;

- completează bonul însoţitor conform documentaţiei tehnice şi predă pachetul, însoţit de

bonul de lucru, pentru depozitare şi livrare.

Menţinerea şi întreţinerea utilajelor (efectuează operaţii de pregătire, identifică

defecţiunile şi le remediază pe cele simple, efectuează activităţi de întreţinere curentă şi

curăţare a acestora conform normelor de întreţinere)

Atribuţii privind respectarea normelor de sănătate şi securitate în muncă, de prevenire şi

stingere a incendiilor:

- însuşirea şi aplicarea corectă a legislaţiei, normelor generale şi specifice de sănătate şi

securitate în muncă şi a diferitelor proceduri în conformitate cu specificul locului de

muncă;

- participarea la instruirea periodică privind sănătatea şi securitatea în muncă, prevenirea şi

stingerea incendiilor;

- desfăşurarea activităţii la locul de muncă respectând normele de sănătate şi securitate în

muncă, normele P.S.I, regulile de sănătate şi igienă individuală la locul de muncă;

- utilizarea utilajelor de lucru cu respectarea instrucţiunilor de folosire şi a normelor

specifice de securitate a muncii;

- utilizarea, întreţinerea, păstrarea şi depozitarea echipamentului de protecţie în

conformitate cu procedurile specifice locului de muncă;

- cunoaşterea factorilor de risc şi a bolilor profesionale specifice locului de muncă;

23

- identificarea pericolelor care apar la locul de muncă şi raportarea acestor pericole

persoanei competente să ia măsuri, conform procedurilor specifice locului de muncă;

- acordarea primului ajutor rapid şi corect în conformitate cu tipul accidentului produs;

- respectă procedurile de urgenţă şi de evacuare: semnalează eventualele accidente prin

contactarea cu promptitudine a persoanelor din serviciile abilitate, conform procedurilor

specifice; contactează serviciile de urgenţă corespunzătoare în cazul unui accident

semnalat; cunoaşte şi aplică procedurile de urgenţă şi evacuare, atunci când este nevoie;

utilizează echipamentul de intervenţie conform normelor de securitate şi sănătate în

muncă şi a normelor P.S.I.; respectă întocmai planul de evacuare a fabricii în caz de

urgenţă.

Responsabilităţile postului:

Legat de activităţile specifice, răspunde de:

- calitatea lucrărilor efectuate la locul de muncă şi se preocupă permanent de îmbunătăţirea

lor;

- executarea corectă şi în termenele stabilite a confecţionării produsului;

- păstrarea în bună stare a materialelor de lucru, utilizarea şi întreţinerea utilajelor conform

parametrilor de funcţionare.

Legat de disciplina muncii, răspunde de :

- îmbunătăţirea permanentă a pregătirii sale profesionale şi de specialitate;

- păstrarea confidenţialităţii informaţiilor şi a documentelor legate de firmă;

- păstrarea în bune condiţii a utilajelor şi utilizarea resurselor existente exclusiv în interesul

firmei;

- respectă prevederile normativelor interne şi procedurile de lucru privitoare la postul său;

- respectă normele de sănătate, securitate şi igienă în muncă, normele de prevenire şi

stingere a incendiilor şi acţiune în caz de urgenţă, normele de protecţie a mediului

înconjurător;

- utilizarea, păstrarea şi întreţinerea echipamentelor de protecţie şi a echipamentelor de

intervenţie în caz de urgenţă.

Autoritatea postului:

- Utilizează materiale şi echipamente puse la dispoziţie de firmă

24

- Utilajele folosite:

a) la croire: maşina fixă de croit, maşina mobilă de croit verticală, maşina de termocolat, masă

pentru şpănuit şi şablonat, etc.

b) la confecţionare: maşini de cusut simple, maşini de cusut şi surfilat, maşini cu două ace, maşini de cusut ascuns, maşini de montat mâneci, maşini de cusut butoniere etc.c) la finisare: prese, generator de abur, maşini de călcat, etc.

Condiţiile de muncă:Munca se desfăşoară în ateliere de croitorie/ în fabrici de confecţii.

Munca se desfăşoară în ture.

Manevrele se execută manual şi / sau automatizat, individual/ în echipă.

Mediul de lucru este poluat fonic.

Specificaţiile postului:

Nivel de studii: liceu sau şcoală profesională în domeniu sau curs de calificare

Cursuri de pregătire

Experienţă

- în specialitate: 5 ani

- pe post: minim 4 ani pe post asemănător

Cunoştinţe necesare:

a) specifice domeniului de lucru:

proceduri specifice de croire şi confecţionare, modalităţi de ambalare, pliere şi etichetare, tipuri de utilaje, modul de folosire al dispozitivelor specifice, etape de lucru şi norme de timp alocate fiecăreia.b) în domeniul sănătăţii şi securităţii în muncă:- legislaţia generală şi specifică privind: sănătatea şi securitatea în muncă, prevenirea şi stingerea incendiilor, regulile de sănătate şi igienă specifice locului de muncă;- simbolurile de avertizare a pericolelor la locul de muncă;

- echipamentul de protecţie specific;- echipamentul de stingere a incendiilor;

25

- planul de evacuare al atelierului, fabricii;- procedurile de urgenţă, de prim ajutor şi de evacuare.

Caracteristici de personalitate, aptitudini şi deprinderi necesare :

- capacitatea de a selecta, structura şi utiliza informaţiile din documentaţia tehnică;- îndemânare, precizie şi rigurozitate în efectuarea operaţiilor specifice;- capacitatea de selectare a detaliilor;- atenţie deosebită în verificarea detaliilor;- acurateţe maximă necesară realizării detaliilor- bune abilităţi de lucru în echipă;- comunicare interactivă la locul de muncă;- planificarea activităţii şi a timpului de muncă;

- disponibilitate de a lucra în ture.

Prezentul document se constituie în anexa la contractul individual de muncă şi a fost

întocmit în 3 (trei) exemplare originale, unul pentru salariat, unul pentru dosarul său de personal

şi unul pentru Inspectoratul Teritorial de Muncă al Mun./Jud. Prahova

Aprobat,

Director General Titular de post DRU Director Departament

Mănăilă Edisa Milea Adriana Rarinca Dana Nare Madalin

Data Data Data Data

23.01.2014 23.01.2014 23.01.2014 23.01.2014

26

Concluzii

În concluzie, prin organizarea procesuală întelegem studierea principalelor procese de

muncă, a proceselor necesare realizării ansamblului de obiective ale firmei. Rezultatul

organizării îl reprezintă funcţiunile, activităţile, atribuţiile şi sarcinile dar în fond o bună

organizare contribuie la rentabilizarea activităţii.

În primul rând, se constată existenţa unui proces de intelectualizare a posturilor

reducându-se deosebirile majore dintre munca de conducere şi cea de execuţie, dintre munca de

concepţie şi cea operaţionala. In Literatura de Specialitate s-a constatat că un grad prea mare de

specializare a personalului determină scăderea productivităţii. În unele întreprinderi din ţări

dezvoltate se acţionează pentru asigurarea de posturi ce încorporează sarcini cu o anumită

diversitate cu caracter complementar sau convergent. În orice întreprindere competitivă pe plan

international işi desfăşoară activitatea compartimente puternice de cercetare-dezvoltare,

informatică, marketing, planificare, organizare, inginerie şi psihologie. Referitor la relaţiile

ierarhice, deşi îţi menţin rolul determinat în totalitatea relaţiilor, maniera de exercitare este mai

puţin imperativă. Compartimentul de cercetare se preocupă în proporţie de 20% de realizarea

cercetării nelegate direct de profitul firmei. Cauza acestei abordări aparent surprinzătoare, rezidă

în constatarea ca diversificarea cercetării în funcţie de inclinaţiile personalului determină

frecvent obţinerea unor rezultate spectaculoase în alte domenii decât cele de bază. O tendinţă

care se va intensifica în viitor, este amplificarea dimensiunii informaţionale a organizării

structurale.

După unii specialişti există chiar o anumită corelaţie între capacitatea unei întreprinderi

de a consuma informaţie şi nivelul productivităţii din acea firmă. Pe planul întregii structuri de

conducere se evidenţiază o tendinţă majoră de amplificare a flexibilităţii.

La nivelul societăţii S.C. TRNN S.A organizarea funcţiunilor conduce la îmbunătăţirea şi

eficientizarea activităţii specifice.

27

Rezultatele organizării procesuale se concretizează în delimitarea şi definirea funcţiunilor

întreprinderii şi componentelor acesteia: activităţi, atribuţii, sarcini. Necesitatea organizării

procesuale a activităţii firmei este impusa de complexitatea proceselor de muncă fizică şi

intelectuală.

Bibliografie

1) Standardul de stat „Organizarea si normarea muncii” nr. 6909-75

2) Burloiu Petre, „Managementul resurselor umane” Bucureşti, Lumina Lex, 1997,p.745

3) Regneală M., „Vocabular de biblioteconomie şi ştiinţa informării”, Vol. 1, Bucureşti,

BCU, 1995, p. 91

4) Dima Drăgan C, „Bibliologie generală”, Fas. 1, Bucureşti, Tipografia Universităţii, 1976,

p.31

5) Bărbulescu Constantin, „Economia şi gestiunea întreprinderii”, Bucureşti, Editura ASE,

1995

6) Bran Paul, „Finanţele întreprinderii”, Bucureşti, Editura Economica,2003

7) Cîrstea Gg, „Economia şi gestiunea întreprinderii”, Bucureşti, Editura Economia, 1999

8) Dobrota Niţa, „Dicţionar de economie”, Bucureşti, Editura Economia, 1999

9) Lefter Viorel şi Manolescu Aurel, „Managementul resurselor umane”, Bucureşti, Editura

Didactică şi Pedagogică, 1995

10) Zahiu Letitia şi Stoican Mirela, „Economia întreprinderii”, Bucureşti, Editura

Economica,1997

11) Zorlentan Tiberiu, „Microeconomie”, Bucureşti, Editura ASE, 1994

12) Dumitru Constantinescu, „Economia întreprinderii”, Bucureşti, Editura Economica, 2000

28