Oportunidades de los Comercio Acuerdos de Libre … · Este trabajo da un contexto general y...

26

de Pablo Heidrich, Janina León y Javier Pineda Oportunidades de los Acuerdos de Libre Comercio de Canadá con Colombia y Perú y sus dimensiones Diciembre 2012

Transcript of Oportunidades de los Comercio Acuerdos de Libre … · Este trabajo da un contexto general y...

de

Pablo Heidrich, Janina León y Javier Pineda

Oportunidades de los Acuerdos de Libre Comercio de Canadá con Colombia y Perú y sus dimensiones Diciembre 2012

2

Abstracto Este trabajo da un contexto general y focalizado de los acuerdos de libre comercio firmados

recientemente por Canadá con Perú y Colombia. Después de repasar las dinámicas

globales del comercio de Canadá con América Latina como región, se revisan detalles de

los flujos recientes y actuales de comercio bilateral de este país con Colombia y Perú.

Luego, se explican las concesiones más relevantes a asuntos de género de los acuerdos

de libre comercio firmados entre estas economías y finalmente, se hacen una serie de

especulaciones sobre los escenarios probables de crecimiento del comercio entre estos

socios latinoamericanos y Canadá. Estos escenarios enfatizan los impactos de género

probable.

Contexto y dinámicas generales del comercio de Canadá con Colombia y Perú América Latina y Canadá han generado desde la década de los noventa una sustancial y

creciente relación de comercio bilateral, que ha sobrepasado el hito de los C$50,000

millones en el año 2011 (Industry Canada International Trade Statistics, 2012). La mayor

parte de este flujo tiene lugar dentro del Tratado de Libre Comercio de América del Norte

(TLCAN), firmado por Canadá con Estados Unidos y México, pero otros países

latinoamericanos como Perú, Colombia y Chile también han desarrollado flujos comerciales

de gran importancia con este país, particularmente desde mediados de los años 2000 en

adelante. Las exportaciones de Perú son las segundas más importantes hacia Canadá

desde esta región, casi alcanzando los $4,500 millones en el 2011, mientras que las de

Colombia han superado los $800 millones.

Es importante destacar que Canadá mantiene un importante déficit comercial cuando se

toma América Latina como región, importando de esta más de C$38,000 millones en el año

2011, mientras que ha vendido allí sólo unos $13,000 millones, de acuerdo a las

estadísticas oficiales de ese país. Los casos de Perú y Colombia siguen claramente ese

patrón de comercio, como se mostrará más adelante.

Hay múltiples dinámicas superpuestas en la relación comercial de Canadá con América

Latina como región que son también aplicables a los casos de Perú y Colombia. Al nivel

más agregado, la globalización económica del planeta ha avanzado en forma acelerada

desde la década de los noventa, sobre todo con una integración comercial que ha

procedido mucho más rápidamente que el crecimiento de la producción de bienes a nivel

3

global. En el caso particular de las Américas (Norte, Centro y Sur), esto ha implicado que

estos socios comerciales estén cada vez más conectados entre sí.

Esta consistente transformación de las economías nacionales en entidades cada vez más

conectadas entre sí a través del comercio internacional tiene importantes consecuencias

para las realidades sociales, incluyendo las relaciones de género, dentro de los países

envueltos en este proceso. En los términos más directos, la creciente integración comercial

a nivel global, y también de las Américas, implica que un porcentaje creciente de los bienes

(y servicios) o de sus componentes que consumimos y producimos provienen de nuestros

socios comerciales y no de nuestras economías nacionales. Esto a su vez implica que

nuestros empleos, empresas y condiciones laborales y contractuales están directamente

influidas – y en forma creciente – por estas relaciones comerciales cada vez más

relevantes y no sólo determinadas por factores locales.

Los datos de la Tabla 1 muestran claramente cómo este fenómeno de integración

comercial global está cambiando la forma en que realizamos nuestra producción

económica. Mientras que las economías del mundo pasaron desde 1950 hasta

aproximadamente 1990 por procesos más o menos estrictos de sustitución de

importaciones para su industrialización o para crear sectores de liderazgo global en

exportaciones, el comercio internacional necesitó de unos cuarenta años para duplicar su

participación en la economía mundial. Desde 1990 hasta ahora, sin embargo, el comercio

internacional ha crecido mucho más rápido, ocupando ya casi un tercio del total del PBI

global en el año 2010.

Este fenómeno de integración, mirado desde una perspectiva regional de las Américas,

también debe ser explicado por medidas de liberalización comercial unilateral que han

realizado los distintos países, sobre todo los de América Latina, y también Canadá, aunque

este último a una velocidad más moderada. Estas medidas de liberalización comercial han

tenido efectos distributivos significativos a ser estimados en sus dimensiones intra-

regionales en cada país, entre capital y trabajo, entre trabajadores con distintos niveles de

especialización y también entre géneros.

4

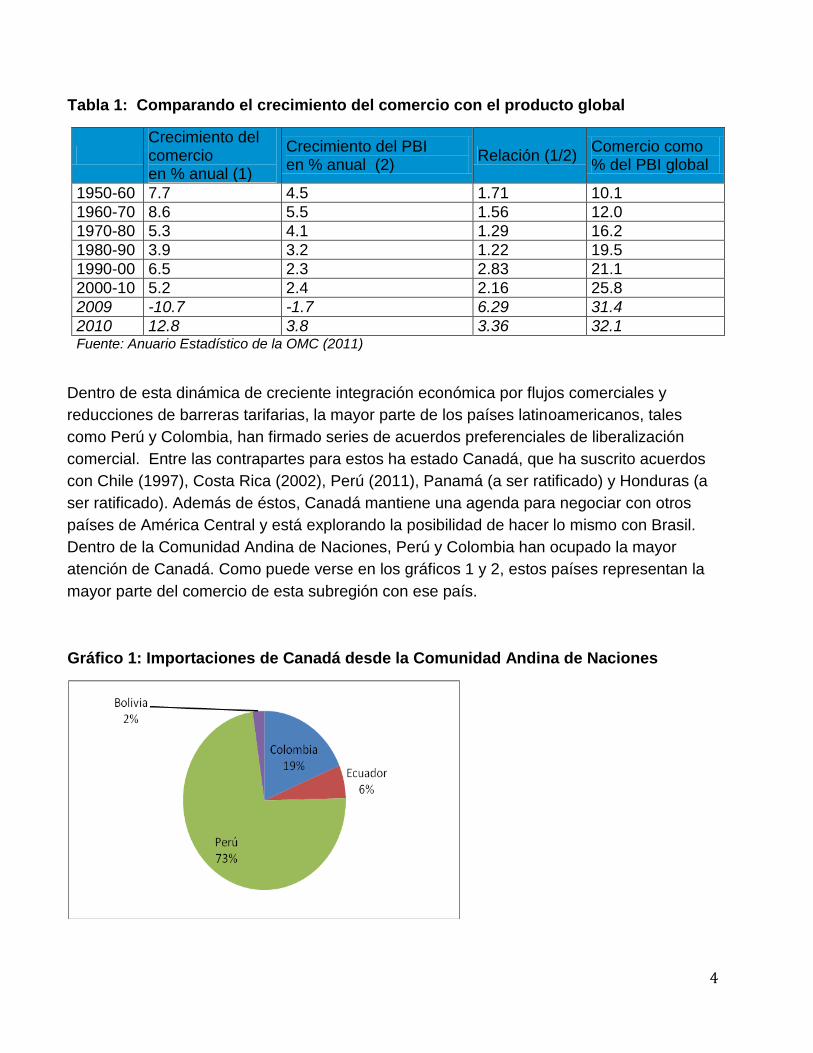

Tabla 1: Comparando el crecimiento del comercio con el producto global

Crecimiento del comercio en % anual (1)

Crecimiento del PBI en % anual (2)

Relación (1/2) Comercio como % del PBI global

1950-60 7.7 4.5 1.71 10.1

1960-70 8.6 5.5 1.56 12.0

1970-80 5.3 4.1 1.29 16.2

1980-90 3.9 3.2 1.22 19.5

1990-00 6.5 2.3 2.83 21.1

2000-10 5.2 2.4 2.16 25.8

2009 -10.7 -1.7 6.29 31.4

2010 12.8 3.8 3.36 32.1 Fuente: Anuario Estadístico de la OMC (2011)

Dentro de esta dinámica de creciente integración económica por flujos comerciales y

reducciones de barreras tarifarias, la mayor parte de los países latinoamericanos, tales

como Perú y Colombia, han firmado series de acuerdos preferenciales de liberalización

comercial. Entre las contrapartes para estos ha estado Canadá, que ha suscrito acuerdos

con Chile (1997), Costa Rica (2002), Perú (2011), Panamá (a ser ratificado) y Honduras (a

ser ratificado). Además de éstos, Canadá mantiene una agenda para negociar con otros

países de América Central y está explorando la posibilidad de hacer lo mismo con Brasil.

Dentro de la Comunidad Andina de Naciones, Perú y Colombia han ocupado la mayor

atención de Canadá. Como puede verse en los gráficos 1 y 2, estos países representan la

mayor parte del comercio de esta subregión con ese país.

Gráfico 1: Importaciones de Canadá desde la Comunidad Andina de Naciones

5

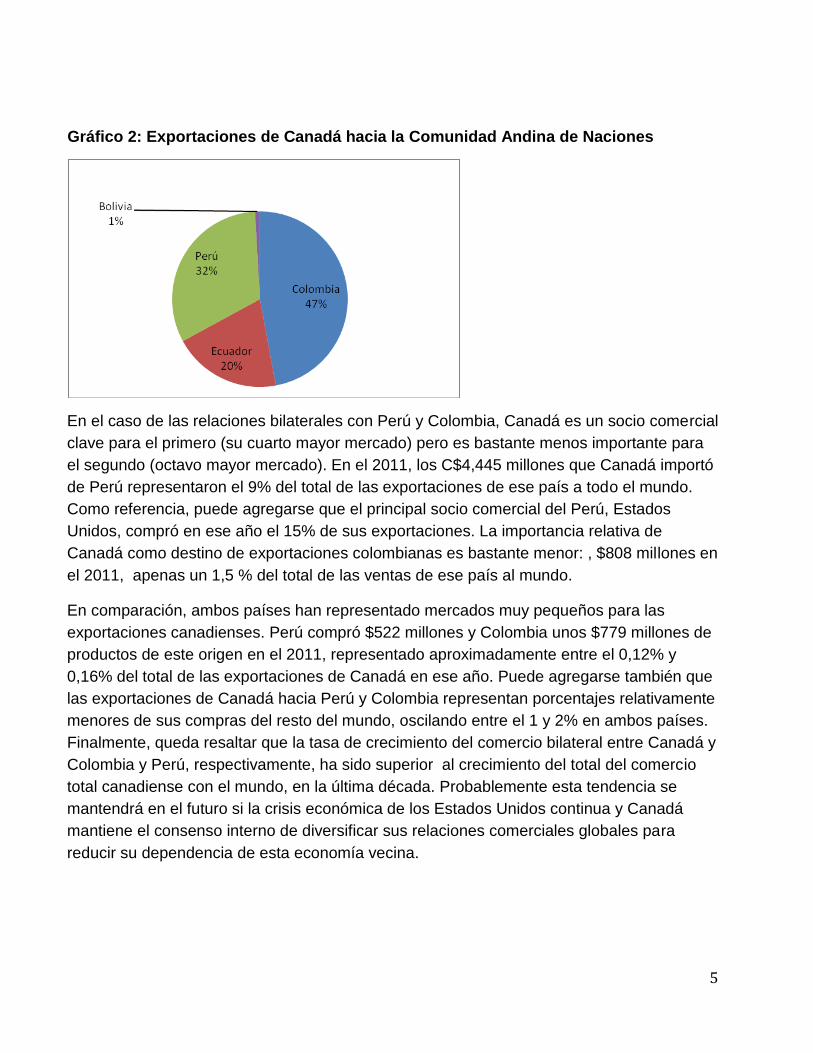

Gráfico 2: Exportaciones de Canadá hacia la Comunidad Andina de Naciones

En el caso de las relaciones bilaterales con Perú y Colombia, Canadá es un socio comercial

clave para el primero (su cuarto mayor mercado) pero es bastante menos importante para

el segundo (octavo mayor mercado). En el 2011, los C$4,445 millones que Canadá importó

de Perú representaron el 9% del total de las exportaciones de ese país a todo el mundo.

Como referencia, puede agregarse que el principal socio comercial del Perú, Estados

Unidos, compró en ese año el 15% de sus exportaciones. La importancia relativa de

Canadá como destino de exportaciones colombianas es bastante menor: , $808 millones en

el 2011, apenas un 1,5 % del total de las ventas de ese país al mundo.

En comparación, ambos países han representado mercados muy pequeños para las

exportaciones canadienses. Perú compró $522 millones y Colombia unos $779 millones de

productos de este origen en el 2011, representado aproximadamente entre el 0,12% y

0,16% del total de las exportaciones de Canadá en ese año. Puede agregarse también que

las exportaciones de Canadá hacia Perú y Colombia representan porcentajes relativamente

menores de sus compras del resto del mundo, oscilando entre el 1 y 2% en ambos países.

Finalmente, queda resaltar que la tasa de crecimiento del comercio bilateral entre Canadá y

Colombia y Perú, respectivamente, ha sido superior al crecimiento del total del comercio

total canadiense con el mundo, en la última década. Probablemente esta tendencia se

mantendrá en el futuro si la crisis económica de los Estados Unidos continua y Canadá

mantiene el consenso interno de diversificar sus relaciones comerciales globales para

reducir su dependencia de esta economía vecina.

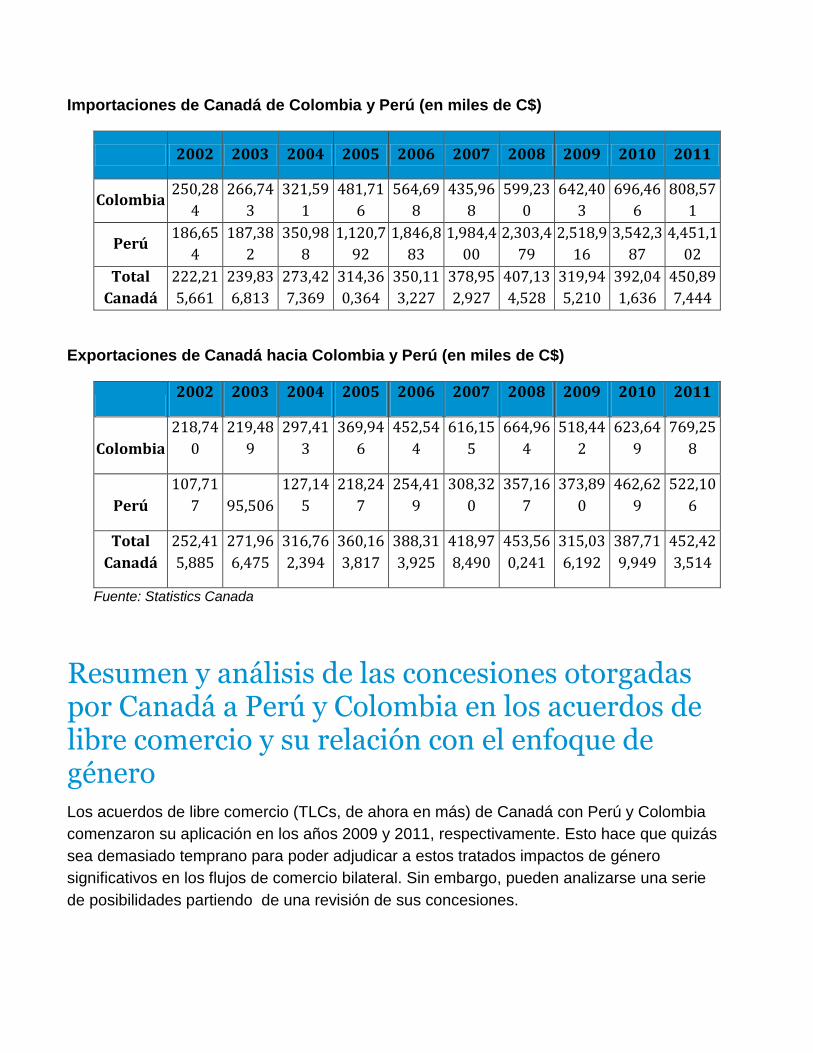

Importaciones de Canadá de Colombia y Perú (en miles de C$)

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Colombia 250,28

4

266,74

3

321,59

1

481,71

6

564,69

8

435,96

8

599,23

0

642,40

3

696,46

6

808,57

1

Perú 186,65

4

187,38

2

350,98

8

1,120,7

92

1,846,8

83

1,984,4

00

2,303,4

79

2,518,9

16

3,542,3

87

4,451,1

02

Total

Canadá

222,21

5,661

239,83

6,813

273,42

7,369

314,36

0,364

350,11

3,227

378,95

2,927

407,13

4,528

319,94

5,210

392,04

1,636

450,89

7,444

Exportaciones de Canadá hacia Colombia y Perú (en miles de C$)

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Colombia

218,74

0

219,48

9

297,41

3

369,94

6

452,54

4

616,15

5

664,96

4

518,44

2

623,64

9

769,25

8

Perú

107,71

7 95,506

127,14

5

218,24

7

254,41

9

308,32

0

357,16

7

373,89

0

462,62

9

522,10

6

Total

Canadá

252,41

5,885

271,96

6,475

316,76

2,394

360,16

3,817

388,31

3,925

418,97

8,490

453,56

0,241

315,03

6,192

387,71

9,949

452,42

3,514

Fuente: Statistics Canada

Resumen y análisis de las concesiones otorgadas por Canadá a Perú y Colombia en los acuerdos de libre comercio y su relación con el enfoque de género Los acuerdos de libre comercio (TLCs, de ahora en más) de Canadá con Perú y Colombia

comenzaron su aplicación en los años 2009 y 2011, respectivamente. Esto hace que quizás

sea demasiado temprano para poder adjudicar a estos tratados impactos de género

significativos en los flujos de comercio bilateral. Sin embargo, pueden analizarse una serie

de posibilidades partiendo de una revisión de sus concesiones.

7

Ambos acuerdos son aproximadamente similares en términos de las ofertas realizadas (y

aceptadas por sus contrapartes) por Canadá. Esto se debe en parte a que se originaron en

las rondas iniciales de exploración y negociación de Canadá con la Comunidad Andina de

Naciones (CAN). Este había sido el propósito original de este país, quien estaba intentando

un acuerdo con todos sus miembros – Bolivia, Colombia, Ecuador, Perú y Venezuela – en

simultáneo. Desde el punto de vista canadiense, estos acuerdos buscaban extender la

serie de acuerdos de libre comercio ya existentes con Chile, Costa Rica y México, para

progresivamente crecer con un relación comercial basada, en parte, en el acceso

preferencial en la totalidad del Hemisferio Occidental (Heidrich, 2010). Dentro de esa

ambición, se han mantenido constantes una serie de variables, incluyendo aquellas que se

reflejan en las ofertas de acceso a mercados que hace Canadá a sus socios

latinoamericanos.

Por ejemplo, Canadá ha estado ofreciendo en sus TLCs anteriores --y en estos para Perú y

Colombia-- reducir la discrecionalidad con la que aplica barreras no tarifarias, tales como

controles y estándares fitosanitarios. Además de esto, también ha otorgado a los países

firmantes cláusulas que estipulan las reglas de origen aplicadas a sus importaciones, algo

que es relevante al comercio de textiles y confecciones, sectores que tienen importantes

componentes de trabajo femenino o incluso participación de mujeres entre sus empresarias

y gerentes.

La contracara de esta tendencia canadiense, o modo de estructurar acuerdos comerciales

con América Latina, es que hay otra serie de productos (relevantes en términos de genero)

de exportación no-tradicional que no han logrado mayor acceso. Los principales en esta

categoría son las preparaciones alimenticias con azúcares o con insumos lácteos, así como

las carnes de ave procesadas o sólo congeladas. Canadá mantiene históricamente una

postura proteccionista para defender a los productores locales de lácteos y pollos de la

competencia extranjera, así como utiliza mecanismos de cuotas para limitar ésta misma en

el sector del azúcar, protegiendo a los productores de azúcar de remolacha locales. Estas

medidas proteccionistas canadienses seguramente afectan a sectores exportadores reales

y potenciales de Perú y Colombia.

8

Acuerdo de Libre Comercio entre Perú y Canadá

Antes del inicio de las negociaciones entre Perú y Canadá, ambos tenían niveles

arancelarios bastante bajos. El arancel promedio de Canadá era de aproximadamente

6.5%. No obstante, en el sector agrícola existían productos cuyos aranceles sobrepasaban

el 20%. Además, Canadá aplicaba aranceles NMF (nación más favorecida) a gran parte de

las exportaciones peruanas, aranceles preferenciales en virtud de acuerdos previos o un

arancel preferencial general otorgado en forma unilateral para países menos desarrollados

en partidas seleccionadas.

El capítulo sobre acceso a mercados del acuerdo bilateral estableció la eliminación

arancelaria en el comercio de mercancías entre ambos países, aunque con plazos de

desgravación distintos para cada producto. No se consideraron estructuras arancelarias

distintas para bienes agrícolas y no agrícolas. Los productos de desgravación inmediata

fueron colocados en la canasta A; los productos de desgravación no inmediata, en las

canastas B y C; mientras que los productos excluidos, en la canasta E.

Con la liberación inmediata (canasta A) de 8,164 líneas arancelarias canadienses, al entrar

en vigencia el acuerdo, Perú logró la liberación de aranceles, del 100% de las

exportaciones al mercado canadiense (al 2007) y del 97% de las líneas arancelarias. El

saldo de partidas remanente se estará eliminando en períodos de 3 ó 7 años después de la

entrada en vigor del acuerdo1. De aquellos productos que son más relevantes desde un

punto de vista de género, los textiles y confecciones fueron beneficiados ya que quedaron

libres de arancel a la entrada en vigencia del acuerdo (a excepción de 11 líneas

arancelarias correspondientes a geotextiles2) y que de otra manera enfrentarían un arancel

promedio de 16,1%. Asimismo, se liberalizaron los calzados (a excepción de tres líneas en

desgravación a siete años y 15 líneas en desgravación a tres años), que sin preferencias

enfrentaría un arancel de 13,5%.

Entre los plazos de desgravación no inmediatos está la canasta B, donde se encuentran

productos con plazo de desgravaciones lineales de 3 años; en la canasta C se encuentran

productos con plazo de desgravaciones lineales de 5 años para Canadá.

1 Canadá, por su parte, logró que Perú liberalizara de forma inmediata 5 623 productos que explican el 93.5% de las importaciones canadienses actuales (al año 2008) y el 76% de las líneas arancelarias desde el primer día de vigencia del Acuerdo. 2 Textiles de alta tecnología usados en obras de ingeniería.

9

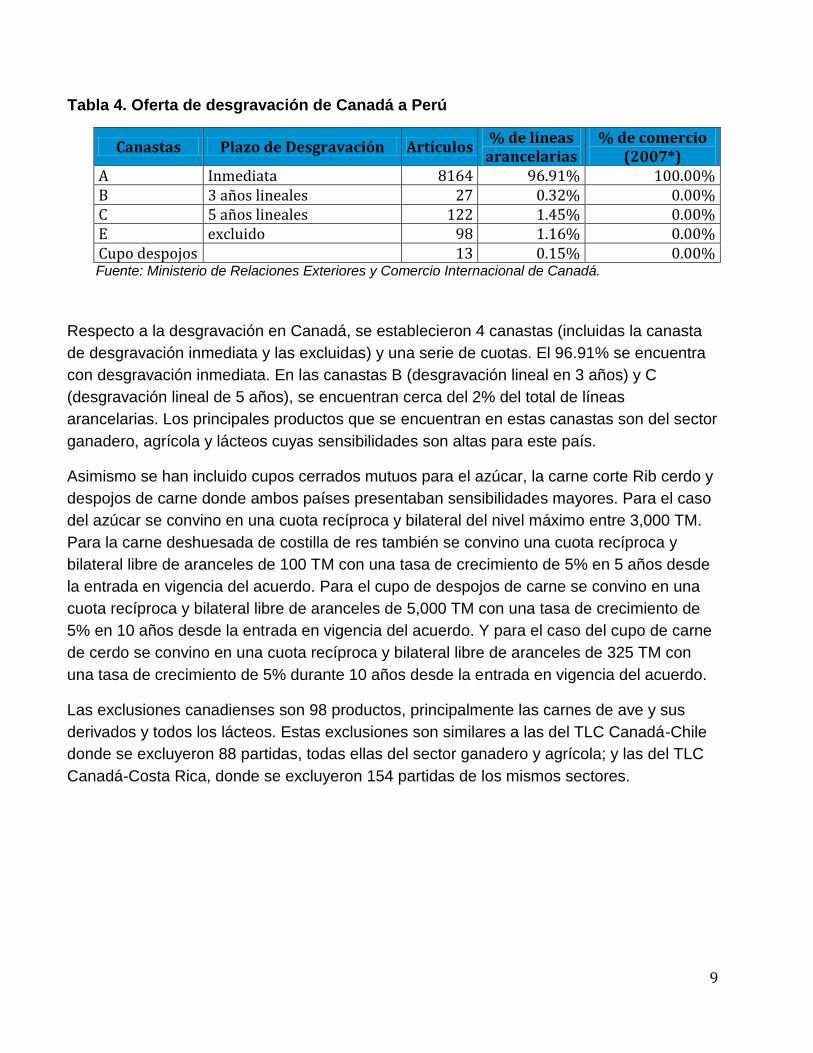

Tabla 4. Oferta de desgravación de Canadá a Perú

Canastas Plazo de Desgravación Artículos % de líneas

arancelarias % de comercio

(2007*) A Inmediata 8164 96.91% 100.00% B 3 años lineales 27 0.32% 0.00% C 5 años lineales 122 1.45% 0.00% E excluido 98 1.16% 0.00% Cupo despojos 13 0.15% 0.00% Fuente: Ministerio de Relaciones Exteriores y Comercio Internacional de Canadá.

Respecto a la desgravación en Canadá, se establecieron 4 canastas (incluidas la canasta

de desgravación inmediata y las excluidas) y una serie de cuotas. El 96.91% se encuentra

con desgravación inmediata. En las canastas B (desgravación lineal en 3 años) y C

(desgravación lineal de 5 años), se encuentran cerca del 2% del total de líneas

arancelarias. Los principales productos que se encuentran en estas canastas son del sector

ganadero, agrícola y lácteos cuyas sensibilidades son altas para este país.

Asimismo se han incluido cupos cerrados mutuos para el azúcar, la carne corte Rib cerdo y

despojos de carne donde ambos países presentaban sensibilidades mayores. Para el caso

del azúcar se convino en una cuota recíproca y bilateral del nivel máximo entre 3,000 TM.

Para la carne deshuesada de costilla de res también se convino una cuota recíproca y

bilateral libre de aranceles de 100 TM con una tasa de crecimiento de 5% en 5 años desde

la entrada en vigencia del acuerdo. Para el cupo de despojos de carne se convino en una

cuota recíproca y bilateral libre de aranceles de 5,000 TM con una tasa de crecimiento de

5% en 10 años desde la entrada en vigencia del acuerdo. Y para el caso del cupo de carne

de cerdo se convino en una cuota recíproca y bilateral libre de aranceles de 325 TM con

una tasa de crecimiento de 5% durante 10 años desde la entrada en vigencia del acuerdo.

Las exclusiones canadienses son 98 productos, principalmente las carnes de ave y sus

derivados y todos los lácteos. Estas exclusiones son similares a las del TLC Canadá-Chile

donde se excluyeron 88 partidas, todas ellas del sector ganadero y agrícola; y las del TLC

Canadá-Costa Rica, donde se excluyeron 154 partidas de los mismos sectores.

10

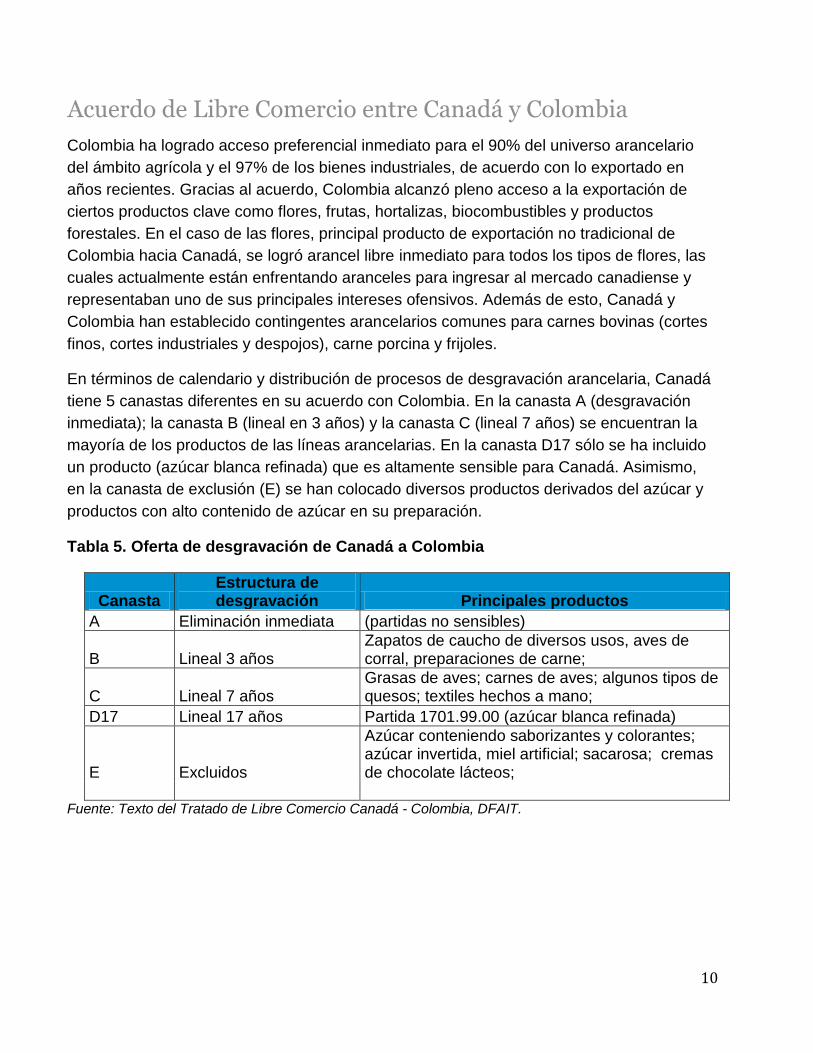

Acuerdo de Libre Comercio entre Canadá y Colombia

Colombia ha logrado acceso preferencial inmediato para el 90% del universo arancelario

del ámbito agrícola y el 97% de los bienes industriales, de acuerdo con lo exportado en

años recientes. Gracias al acuerdo, Colombia alcanzó pleno acceso a la exportación de

ciertos productos clave como flores, frutas, hortalizas, biocombustibles y productos

forestales. En el caso de las flores, principal producto de exportación no tradicional de

Colombia hacia Canadá, se logró arancel libre inmediato para todos los tipos de flores, las

cuales actualmente están enfrentando aranceles para ingresar al mercado canadiense y

representaban uno de sus principales intereses ofensivos. Además de esto, Canadá y

Colombia han establecido contingentes arancelarios comunes para carnes bovinas (cortes

finos, cortes industriales y despojos), carne porcina y frijoles.

En términos de calendario y distribución de procesos de desgravación arancelaria, Canadá

tiene 5 canastas diferentes en su acuerdo con Colombia. En la canasta A (desgravación

inmediata); la canasta B (lineal en 3 años) y la canasta C (lineal 7 años) se encuentran la

mayoría de los productos de las líneas arancelarias. En la canasta D17 sólo se ha incluido

un producto (azúcar blanca refinada) que es altamente sensible para Canadá. Asimismo,

en la canasta de exclusión (E) se han colocado diversos productos derivados del azúcar y

productos con alto contenido de azúcar en su preparación.

Tabla 5. Oferta de desgravación de Canadá a Colombia

Canasta Estructura de desgravación Principales productos

A Eliminación inmediata (partidas no sensibles)

B Lineal 3 años Zapatos de caucho de diversos usos, aves de corral, preparaciones de carne;

C Lineal 7 años Grasas de aves; carnes de aves; algunos tipos de quesos; textiles hechos a mano;

D17 Lineal 17 años Partida 1701.99.00 (azúcar blanca refinada)

E Excluidos

Azúcar conteniendo saborizantes y colorantes; azúcar invertida, miel artificial; sacarosa; cremas de chocolate lácteos;

Fuente: Texto del Tratado de Libre Comercio Canadá - Colombia, DFAIT.

11

Análisis breve de las exportaciones recientes de

Perú y Colombia a Canadá

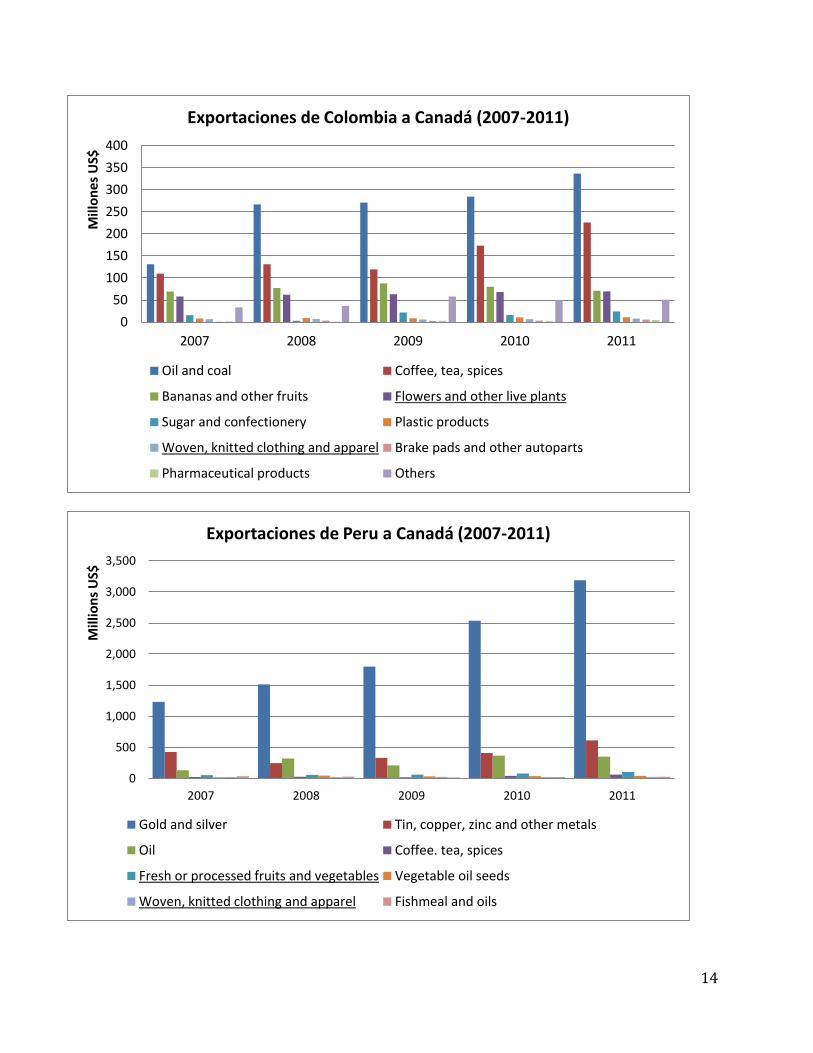

Como se puede observar claramente en las tablas y gráficos mostrados abajo, los

principales productos de exportación de Perú y Colombia a Canadá, en los últimos años,

han sido minerales, combustibles fósiles y ciertas commodities agrícolas. Todos están

dentro de las categorías usualmente denominadas “tradicionales”. Este dominio de los

productos tradicionales sobre las respectivas canastas exportadoras totales de estos dos

países hacia Canadá, es concordante con el patrón general de exportación de los mismos

productos hacia otros países de altos ingresos o desarrollados. Sin embargo, el caso de

Canadá este dominio puede ser más extremo que la relación con la Unión Europea o con

los Estados Unidos. De hecho, sólo las canastas exportadoras de Perú y Colombia hacia el

resto de América Latina no están dominadas por productos tradicionales (CEPAL 2012).

La sumatoria de los acuerdos de libre comercio recientemente firmados entre Canadá y

estos dos países, más el cambio estructural que está tomando lugar en la economía

canadiense hacia un modelo mucho más dominado por las exportaciones de petróleo y

otros bienes primarios con una potente apreciación de su moneda, pueden modificar esta

realidad en los años venideros. Una característica que revela esta posibilidad para Perú y

Colombia en el mercado canadiense, es que éste se ha convertido cada vez más en un

consumidor de manufacturas de países en desarrollo, así como un consumidor

progresivamente más diversificado de bienes alimenticios procesados y semi-procesados,

sobre todo frutas y vegetales no disponibles o menos disponibles en América del Norte.

Este proceso de diversificación está anclado a su vez en el rápido crecimiento del ingreso

per cápita canadiense que ha acompañado el boom petrolero y de otras commodities

primarias de exportación.

Sin embargo, el punto de partida para esta posible diversificación de exportaciones por

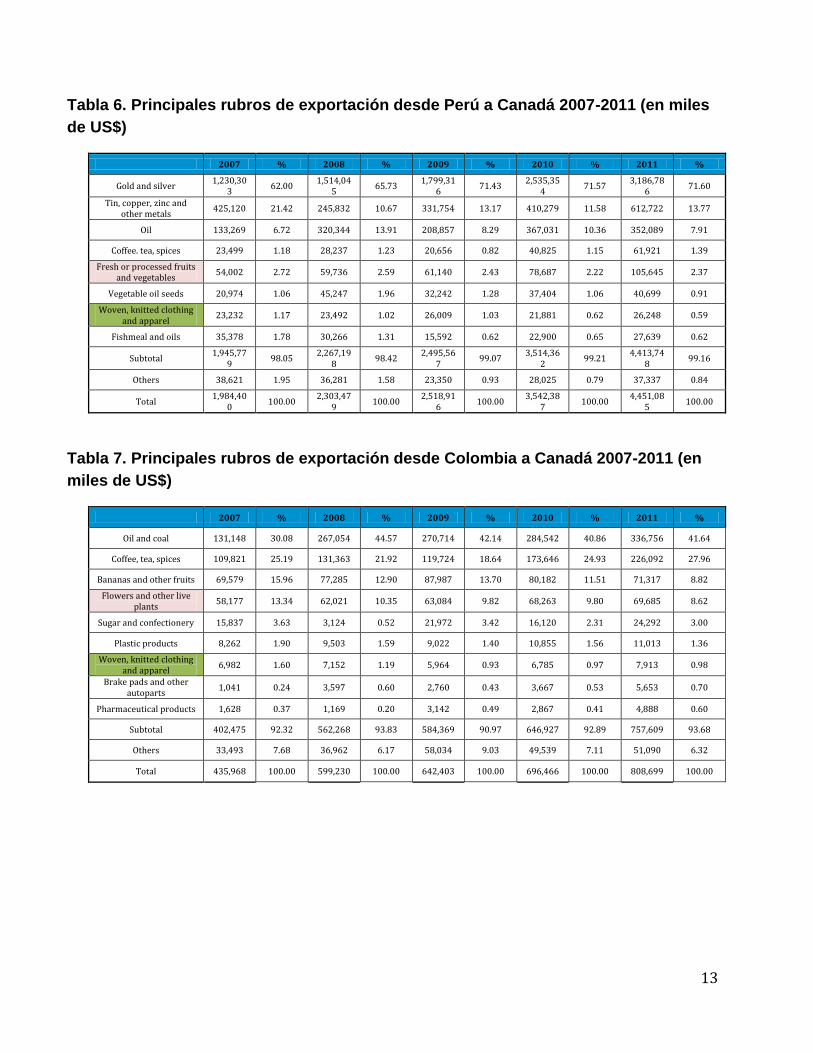

parte de Perú y Colombia es, indudablemente, complejo. Si se observan los datos

desagregados de la Tabla 6, oro y plata semi-procesados representan el 71,6% de las

exportaciones peruanas en el 2011, y un promedio del 67,7% para los cuatro años

anteriores. En la Tabla 7, por otra parte, 41,6% de las exportaciones colombianas del 2011

fueron petróleo y carbón, con un promedio para el 2007-2010 de 39,4% sobre el total a ese

destino.

A estos ejemplos es fundamental agregar que la mayoría de los otros bienes exportados

pertenecen a sectores similares o también equivalentes por su carácter tradicional. Para el

caso de Perú, minerales y metales como estaño, cobre, zinc y otros, así como petróleo

12

crudo se destacan como los más importantes. Y desde Colombia, café y bananas

completan una parte importante del resto de la canasta exportadora.

Desde un punto de vista de promoción de la equidad de género en los países exportadores

sudamericanos, en estos casos la concentración de las exportaciones en productos del

sector extractivo, tales como minería, carbón y petróleo no es algo positivo. Estas industrias

se caracterizan, incluso en la pequeña minería, por ser mayoritariamente masculinas en

términos de empleo, gerencia y propiedad. Si bien hay efectos positivos importantes en

términos de empleos indirectos desde las industrias extractivas que si pueden tener un

efecto positivo en la equidad de género de una región sub-nacional o incluso varias, este

no es equivalente a tener otros productos adicionales de exportación que no sean

extractivos y que no requieran grandes inyecciones de capital inicial para su puesta en

valor.

Otras industrias que son dominantes en las exportaciones de Perú y Colombia, sin contar al

sector extractivo son: el café en ambos países y las bananas en Colombia. La participación

femenina en estos sectores es relevante ya que las mujeres son frecuentemente

empleadas para la cosecha y para el proceso de secado de los granos de café.

Las flores constituyen una de las exportaciones más promisorias para Colombia en el

mercado canadiense, habiéndose incrementado de $60 a $70 millones en los últimos cinco

años. Desde la perspectiva de aprovechamiento de las concesones obtenidas mediante los

TLC para mejorar la equidad de género, este sector puede proveer un ejemplo potencial de

implementación de buenas políticas. El sector floricultor constituye una de las principales

exportaciones no-tradicionales de Colombia, con un total de $1,250 millones en 2011.

En este caso, con el TLC Canadá-Colombia el gravamen ha disminuido de entre 8 y 16% a

cero, otorgando una gran ventaja a Colombia sobre otros competidores de Asia, América

Latina y Europa en ese mercado e igualando a Colombia el acceso al mercado otorgado

por Canadá a México, Estados Unidos y Costa Rica. En las siguientes secciones se

exploran casos más específicos por país.

13

Tabla 6. Principales rubros de exportación desde Perú a Canadá 2007-2011 (en miles

de US$)

2007 % 2008 % 2009 % 2010 % 2011 %

Gold and silver 1,230,30

3 62.00

1,514,045

65.73 1,799,31

6 71.43

2,535,354

71.57 3,186,78

6 71.60

Tin, copper, zinc and other metals

425,120 21.42 245,832 10.67 331,754 13.17 410,279 11.58 612,722 13.77

Oil 133,269 6.72 320,344 13.91 208,857 8.29 367,031 10.36 352,089 7.91

Coffee. tea, spices 23,499 1.18 28,237 1.23 20,656 0.82 40,825 1.15 61,921 1.39

Fresh or processed fruits and vegetables

54,002 2.72 59,736 2.59 61,140 2.43 78,687 2.22 105,645 2.37

Vegetable oil seeds 20,974 1.06 45,247 1.96 32,242 1.28 37,404 1.06 40,699 0.91

Woven, knitted clothing and apparel

23,232 1.17 23,492 1.02 26,009 1.03 21,881 0.62 26,248 0.59

Fishmeal and oils 35,378 1.78 30,266 1.31 15,592 0.62 22,900 0.65 27,639 0.62

Subtotal 1,945,77

9 98.05

2,267,198

98.42 2,495,56

7 99.07

3,514,362

99.21 4,413,74

8 99.16

Others 38,621 1.95 36,281 1.58 23,350 0.93 28,025 0.79 37,337 0.84

Total 1,984,40

0 100.00

2,303,479

100.00 2,518,91

6 100.00

3,542,387

100.00 4,451,08

5 100.00

Tabla 7. Principales rubros de exportación desde Colombia a Canadá 2007-2011 (en

miles de US$)

2007 % 2008 % 2009 % 2010 % 2011 %

Oil and coal 131,148 30.08 267,054 44.57 270,714 42.14 284,542 40.86 336,756 41.64

Coffee, tea, spices 109,821 25.19 131,363 21.92 119,724 18.64 173,646 24.93 226,092 27.96

Bananas and other fruits 69,579 15.96 77,285 12.90 87,987 13.70 80,182 11.51 71,317 8.82

Flowers and other live plants

58,177 13.34 62,021 10.35 63,084 9.82 68,263 9.80 69,685 8.62

Sugar and confectionery 15,837 3.63 3,124 0.52 21,972 3.42 16,120 2.31 24,292 3.00

Plastic products 8,262 1.90 9,503 1.59 9,022 1.40 10,855 1.56 11,013 1.36

Woven, knitted clothing and apparel

6,982 1.60 7,152 1.19 5,964 0.93 6,785 0.97 7,913 0.98

Brake pads and other autoparts

1,041 0.24 3,597 0.60 2,760 0.43 3,667 0.53 5,653 0.70

Pharmaceutical products 1,628 0.37 1,169 0.20 3,142 0.49 2,867 0.41 4,888 0.60

Subtotal 402,475 92.32 562,268 93.83 584,369 90.97 646,927 92.89 757,609 93.68

Others 33,493 7.68 36,962 6.17 58,034 9.03 49,539 7.11 51,090 6.32

Total 435,968 100.00 599,230 100.00 642,403 100.00 696,466 100.00 808,699 100.00

14

0

50

100

150

200

250

300

350

400

2007 2008 2009 2010 2011

Mill

on

es U

S$

Exportaciones de Colombia a Canadá (2007-2011)

Oil and coal Coffee, tea, spices

Bananas and other fruits Flowers and other live plants

Sugar and confectionery Plastic products

Woven, knitted clothing and apparel Brake pads and other autoparts

Pharmaceutical products Others

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2007 2008 2009 2010 2011

Mill

ion

s U

S$

Exportaciones de Peru a Canadá (2007-2011)

Gold and silver Tin, copper, zinc and other metals

Oil Coffee. tea, spices

Fresh or processed fruits and vegetables Vegetable oil seeds

Woven, knitted clothing and apparel Fishmeal and oils

15

Perú: estructura de los sectores exportadores más

importantes y algunas consideraciones de género (por Janina

León, Pontificia Universidad Católica del Perú)

Como se ve en la tabla 8, en el año 2011 los sectores económicos del Perú con mayores

exportaciones a Canadá son minería metálica y no-metálica, y los productos pesqueros;

estos sectores, junto con el sector de petróleo y gas natural, dieron cuenta de más del 90%

del valor total de tales exportaciones. Del resto de sectores, aquellos sectores que podrían

tener mayor potencial para beneficiarse del comercio con Canadá serían los sectores

agropecuario y textil y de confecciones, cuyos volúmenes de exportación dan cuenta de

casi 3% del total de exportaciones peruanas a Canadá.

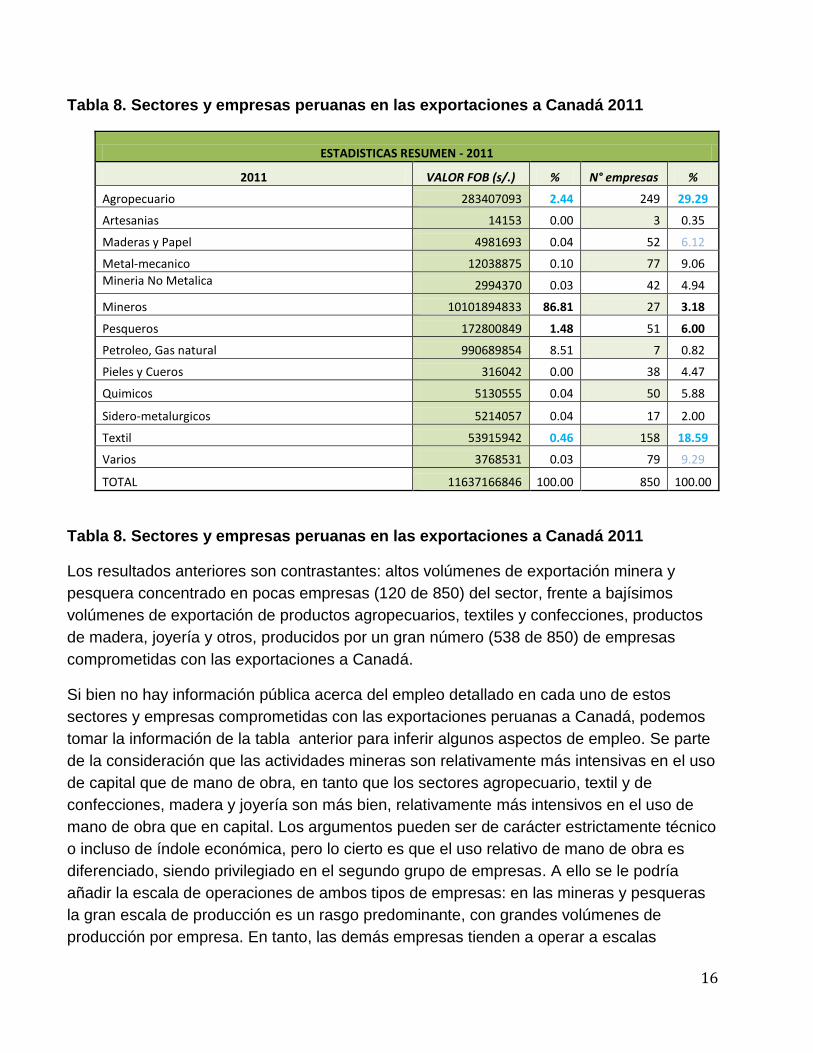

Estos resultados cambian si miramos la distribución estadística de estas exportaciones

según número de empresas, tal como lo muestra la misma tabla. Un primer asunto a notar

es que en 2011 hay 850 empresas comprometidas en la exportación de productos

peruanos a Canadá. De ellas, las empresas que operan en los sectores de minería

(metálica y no-metálica) y pesca dan cuenta de menos del 15% de todas las empresas

exportadoras a Canadá. De otro lado, las empresas agropecuarias constituyen

prácticamente el 30% de estas exportadoras, y las empresas textiles y de confecciones son

casi el 20% de las mismas. Es decir, casi 50% de todas las empresas que exportan a

Canadá se dedican a actividades agropecuarias, textiles y de confecciones. Podemos

añadir además que es destacable la participación de las empresas exportadoras de

productos de madera y papel (7%) y las que exportan otros productos (más del 9%) entre

los cuales la joyería es la más importante.

16

Tabla 8. Sectores y empresas peruanas en las exportaciones a Canadá 2011

ESTADISTICAS RESUMEN - 2011

2011 VALOR FOB (s/.) % N° empresas %

Agropecuario 283407093 2.44 249 29.29

Artesanias 14153 0.00 3 0.35

Maderas y Papel 4981693 0.04 52 6.12

Metal-mecanico 12038875 0.10 77 9.06

Mineria No Metalica 2994370 0.03 42 4.94

Mineros 10101894833 86.81 27 3.18

Pesqueros 172800849 1.48 51 6.00

Petroleo, Gas natural 990689854 8.51 7 0.82

Pieles y Cueros 316042 0.00 38 4.47

Quimicos 5130555 0.04 50 5.88

Sidero-metalurgicos 5214057 0.04 17 2.00

Textil 53915942 0.46 158 18.59

Varios 3768531 0.03 79 9.29

TOTAL 11637166846 100.00 850 100.00

Tabla 8. Sectores y empresas peruanas en las exportaciones a Canadá 2011

Los resultados anteriores son contrastantes: altos volúmenes de exportación minera y

pesquera concentrado en pocas empresas (120 de 850) del sector, frente a bajísimos

volúmenes de exportación de productos agropecuarios, textiles y confecciones, productos

de madera, joyería y otros, producidos por un gran número (538 de 850) de empresas

comprometidas con las exportaciones a Canadá.

Si bien no hay información pública acerca del empleo detallado en cada uno de estos

sectores y empresas comprometidas con las exportaciones peruanas a Canadá, podemos

tomar la información de la tabla anterior para inferir algunos aspectos de empleo. Se parte

de la consideración que las actividades mineras son relativamente más intensivas en el uso

de capital que de mano de obra, en tanto que los sectores agropecuario, textil y de

confecciones, madera y joyería son más bien, relativamente más intensivos en el uso de

mano de obra que en capital. Los argumentos pueden ser de carácter estrictamente técnico

o incluso de índole económica, pero lo cierto es que el uso relativo de mano de obra es

diferenciado, siendo privilegiado en el segundo grupo de empresas. A ello se le podría

añadir la escala de operaciones de ambos tipos de empresas: en las mineras y pesqueras

la gran escala de producción es un rasgo predominante, con grandes volúmenes de

producción por empresa. En tanto, las demás empresas tienden a operar a escalas

17

pequeñas, siendo que incluso la naturaleza de sus productos, con alta divisibilidad en el

proceso productivo, permite escalas bajas de producción. Estudios sectoriales para estas

últimas ramas de actividad muestran el predominio de pequeñas y microempresas, con uso

intensivo de mano de obra. Por lo anterior podemos inferir que el empleo de mano de obra

está concentrado fundamentalmente en las empresas productoras de productos del agro,

textiles y confecciones, productos de madera y joyería principalmente.

Frente a la preocupación específica por el empleo según género y específicamente sobre el

empleo femenino, la información estadística pública es prácticamente inexistente. Los

estudios de caso refieren, sin embargo, masiva presencia femenina en procesos de

productos específicos, tales como el espárrago entre los productos agrícolas, o en las

confecciones entre los textiles, así como importante participación del empleo dela mujer en

las actividades de madera y de joyería, más aun cuando ésta es artesanal. Los resultados

de encuestas a hogares y a empresas muestran a estas ramas exportadoras (junto con

comercio minorista y servicios personales) como las más importantes para el empleo

femenino en el Perú. Por tanto, se puede intuir que aun cuando no se dispone de datos

representativos, el empleo femenino es estadísticamente más significativo en estas

empresas exportadoras a Canadá.

Por último, es importante mencionar la importancia que podrían tener los mecanismos de

certificación que aceptan algunas empresas peruanas exportadoras, a través de acuerdos y

consensos sobre diversos estándares internacionales referidos a sus procesos productivos

y de comercialización. Estos acuerdos pueden implicar incluso que las empresas se allanen

a auditorías que eventualmente pueden recibir de parte de representantes de sus

principales clientes. Actualmente estas certificaciones son aún poco difundidas y

aceptadas entre las empresas exportadoras en el Perú, y sus usos están asociados al tipo

de clientes en el exterior; estas certificaciones son requeridas principalmente por grandes

clientes de las exportaciones peruanas no tradicionales. Así, la Certificación de Comercio

Justo (Fair Trade Certification) es un requerimiento de los países de la Unión Europea para

adquirir productos agrícolas peruanos; por tanto, los exportadores peruanos que

comercializan con clientes europeos deben estar previamente certificados. Sobre los

estándares de esta Certificación, éstos están referidos al empleo justo, pero también a

aspectos adecuados del proceso productivo, la protección del medio ambiente, etc.; aquí

sólo discutimos la dimensión laboral de la Certificación.

Desde la perspectiva europea

(http://www.sellocomerciojusto.org/es/sobrefairtrade/estandares.html), la Certificación de

Comercio Justo está diseñada para apoyar a los países exportadores, usualmente poco

desarrollados, para que sus productores y trabajadores puedan reducir su pobreza al

vender sus productos en condiciones más favorables. Específicamente sobre los

18

estándares referidos a la mano de obra, la dimensión social de esta Certificación permitiría

a los productores, percibidos como predominantemente pequeños, para que contraten a

sus trabajadores aun con contratos temporales de trabajo, pero garantizándoles sus

derechos a la seguridad social y otros, y sin incurrir en ningún tipo de trabajo forzoso ni

trabajo infantil. En el Perú, a Junio 2012, habían 200 empresas exportadoras certificadas

como cumplidoras de comercio justo, las mismas que se ubicaban principalmente en Lima y

cuatro regiones del interior del país (Puno, Cusco, Arequipa y Junín); ellas se concentran

en las actividades de confecciones (principalmente en alpaca), alimentos (como

espárragos) y artesanías. Un esfuerzo coordinado de la Corporación Andina de Fomento

(CAF) y PromPeru, agencia del gobierno para la promoción de exportaciones, auspiciaron

la capacitación de la mayoría de estas empresas para su certificación, en especial a micro y

pequeñas empresas de estos sectores. Se espera que una mayor expansión de la

certificación entre los exportadores propicie el alcance de mayores estándares en términos

de mínima o nula discriminación por género, mejoras en la dignidad por género y otras

consideraciones de equidad en el trabajo, como lo esperarían los clientes de Canadá.

Colombia: estructura de los sectores exportadores más

importantes y algunas consideraciones de género (por Javier

Pineda, CIDER, Universidad de los Andes)

Según lo expresado arriba y como se comprueba en la tabla número 7, aquí se describen

los tres sectores de mayor importancia para las exportaciones colombianas a Canadá, en

términos de volumen y de empleo de mano de obra femenina.

Sector textil y confección en Colombia

A partir de las perspectivas que existían con la firma de los Tratado de Libre Comercio

(TLC), el Gobierno Nacional de Colombia inició en 2004 la construcción de la Agenda

Interna para la Productividad y la Competitividad (DNP, 2004). Uno de los sectores

estratégicos seleccionados para trabajar esta Agenda fue el sector de la cadena algodón,

fibras, textiles y confecciones (DNP, 2007). El documento sectorial de la cadena de textiles

y confecciones, señala que el sector empleaba 75,745 trabajadores para el 2004, en 21

componentes de la cadena industrial (DNP, 2007:14). A partir de la Encuesta Anual

Manufacturera del Dane (EAM), en el 2007 el sector generaba 129,434 empleos, 60% de

mujeres3. En el 2010, producto del estancamiento del sector en el 2008 y el 2009, la

3 Este empleo incluye el personal permanente y contratado directamente por el establecimiento (personal remunerado), como los propietarios, socios y familiares, y el personal contratado a través de empresas especializadas (personal no

19

ocupación disminuyó en un 14% (17,617 empleos menos), conservándose la estructura

ocupacional por género.

El sector de textiles y confecciones tiene una alta presencia de micro, pequeñas y

medianas empresas, lo que hace que el número de establecimientos constituyan 15% del

total de la industria manufacturera en el país; no obstante, su valor agregado representa

sólo el 6% de la industria debido a sus características de productividad. Esto hace que en

términos de empleo el sector represente el 17% del total de la industria (este porcentaje

puede ser mayor debido a que la EAM considera sólo los negocios que ocupan diez o más

personas). Según la EAM, existían en el año 20104 un total de 8905 establecimientos en el

sector, de los cuales el 42,5% se ubicaban en Bogotá, 18,6% en Medellín, 11,5% en Cali y

el restante 27% en el resto del país.

Dentro del sector, la industria de la confección emplea tradicionalmente un porcentaje

mayor de mujeres (78%) y son muy comunes los procesos de subcontratación productiva

(outsourcing). En un estudio sobre aglomeración de empresas textiles y de confecciones en

Bogotá, se encontró que la mayoría de las empresas subcontrata los procesos de

ensamble, estampado y bordado, los cuales “son intensivos en mano de obra e implican

costos laborales que se reducen cuando la empresa subcontrata con terceros” (Triviño,

2012:44). Es muy común en este sector en Colombia lo que se denominan las empresas

satélites (maquilas), mayoritariamente pequeñas y de carácter familiar, que dependen de la

subcontratación de grandes y medianas empresas. Estas empresas tienen un alto

componente de trabajo femenino e informal y expresan típicamente las inequidades

económicas de las mujeres en el mercado laboral y la propiedad industrial (Camacho,

2008).

La desprotección arancelaria dada por apertura económica que vivió Colombia a partir de

1991, sometió especialmente a la industria del sector textil y de confecciones a una drástica

competencia internacional, que llevó durante la primera mitad de la década a la

desaparición del 55% de las pequeñas y medianas empresas. Si durante el período 1975-

1989 antes de la apertura el crecimiento industrial fue 4.94% promedio anual, después de

la apertura, 1990-2005, fue sólo del 1.52% (Lopez, 2010).

remunerado por el establecimiento). Ver Encuesta Anual Manufacturera (EAM), Personal ocupado por tipo de contratación y género según grupos y clases industriales consultado 2012-09-19. 4 Este empleo incluye el personal permanente y contratado directamente por el establecimiento (personal remunerado), como los propietarios, socios y familiares, y el personal contratado a través de empresas especializadas (personal no remunerado por el establecimiento). Ver Encuesta Anual Manufacturera (EAM), Personal ocupado por tipo de contratación y género según grupos y clases industriales consultado 2012-09-19.

20

Medellín, capital del departamento de Antioquia, ha sido la principal ciudad exportadora de

Colombia de confecciones5. No obstante, el bajo crecimiento industrial en su región de

influencia después de la reforma, se explica porque “la apertura fue desfavorable para las

regiones que son muy especializadas o con un peso importante de industrias intensivas en

trabajo en bienes livianos tales como Antioquia” (Lotero, 2002:181).

Con respecto a la liberalización comercial, algunos analistas del sector industrial concluyen

que “la profundización de esta reforma a partir de la década de 1990 facilitó el aumento

inusitado de las importaciones industriales y que esto a su vez agravó el estancamiento del

crecimiento industrial y dificultó aún más la transformación y diversificación de la industria”

(López, 2010:283). Este cambio en la dinámica industrial de las regiones en el país,

tuvieron un efecto diverso en las mujeres: como trabajadoras fueron mayormente afectadas

por el desempleo y la caída consecuente de ingresos laborales, inseguridad económica y

precarización laboral (Camacho, 2008:69); como empresarias por su importante presencia

en las pequeñas empresas, quienes fueron las más afectadas por la competencia

internacional; como consumidoras de los productos del sector, fueron beneficiadas por la

caída de precios y la ampliación de oferta de bienes de consumo directo.

En cuanto a su participación en el comercio exterior, entre 2002 y 2005, la cadena textil-

confección realizó en promedio exportaciones por US$774,3 millones e importaciones por

US$630,4 millones anuales. Su balanza comercial fue positiva por más de 140 millones de

dólares (DNP, 2007: 13). Según las cifras sobre comercio exterior Dian6-Dane, en el 2007

las exportaciones de textiles y confecciones crecen aceleradamente en un 50%, para llegar

al nivel de US$1.910,6. Este crecimiento se desacelera en el 2008 (crese sólo 5%) y cae en

el 2009 en 42% y en el 2010 en 15% (se exporta un valor de US$1.021,3). En el 2011 las

exportaciones crecen en 8% para situarse en US$1.103,8.

Sector floricultor en Colombia

El sector floricultor colombiano es un sector casi totalmente exportador, con el 98% de su

producción destinada al comercio externo. Con un poco más de 35 años de actividad, el

sector logró posicionarse internacionalmente como el segundo exportador mundial de flores

frescas cortadas, con una participación del 11% después de Holanda, país que cuenta con

el 46%. Colombia es el primer proveedor de flores hacia Estados Unidos, con el 60% del

mercado, y el segundo de la Unión Europea, con el 4% del volumen importado

(Asocolflores, 2009a). Para el 2011 las exportaciones colombianas de flores alcanzaron el

nivel de los US$1026,3 millones.

5 “Si se observa más ampliamente la cadena de producción, en el sector textil-confección está compuesto por cerca de diez mil fábricas situadas en siete ciudades del país, principalmente en Medellín con aproximadamente el 40% (Colombiamoda, 2005)” (Camacho, 2008:46). 6 Dirección de Impuestos y Aduanas Nacionales de Colombia - DIAN.

21

En el mercado con los Estados Unidos las flores colombianas se beneficiaron del ATPDEA

(Andean Trade Promotion and Drug Eradication) que permitía no pagar aranceles a través

de normas de origen menos restrictivas que las que se aplicaban al Sistema General de

Preferencias Arancelarias (SGP) y varios acuerdos comerciales suscritos por Estados

Unidos. La vigencia de este sistema de preferencias tuvo sucesivas prórrogas, hasta la

entrada en vigencia del TLC con Estados Unidos.

En cuanto a las condiciones de acceso a los mercados internacionales, desde el 2005 las

flores colombianas gozan de los beneficios del programa de liberación arancelaria

concebido de manera unilateral por la Unión Europea, con el cual las flores ingresan a ese

mercado sin gravámenes en la importación. Este programa está vigente hasta el año 2015.

El gremio floricultor participó activamente en las rondas de negociación del TLC con el

objeto de asegurar el mantenimiento del libre acceso al principal mercado de las flores

colombianas y mejorar la competitividad internacional. Además el gremio solicitó al

gobierno nacional el establecimiento de negociaciones de Libre Comercio con la Unión

Europea y con Canadá (Castro, 2008).

La floricultura representa el 6.6% del PIB agrícola en Colombia. Las áreas cultivadas

representan un total 7.509 hectáreas, de las cuales el 76% se encuentran en la sabana de

Bogotá (en veinte pequeños municipios alrededor de Bogotá), 19% en Antioquia y 5% en el

centro y occidente del país. La producción se concentra en su mayoría en las rosas,

seguida por la de claveles, variedad en la cual Colombia es el principal productor-

exportador mundial.

La producción de la Sabana se diferencia de la de Antioquia en el tipo de flores como en el

tamaño de los cultivos, ya que en la sabana de Bogotá predominan cultivos entre 100 y 200

hectáreas, mientras en el oriente antioqueño predominan los cultivos medianos, entre 30 y

50 hectáreas, y los pequeños, entre 10 y 15 hectáreas (Gómez y García, 2007). Para el

año 2004 el 90% del valor total exportado (US$703 millones) fue transado por 228

empresas cada una de las cuáles no exportó, en promedio, más de US$3 millones (Castro

2008).

Se estima que el total de empleos generados es de 219.323, de los cuales 120.640 son

directos y 68.683 son indirectos. El sector ha empleado tradicionalmente mano de obra

femenina, y se estima que genera el 25% del empleo rural femenino en Colombia

(Asocolflores, 2009a). No obstante, mientras para el 2003 se reportaba un 65% de mujeres,

ese porcentaje había caído para el año 2007 al 56.4%.

Sobre la situación de las mujeres en tanto trabajadoras de las flores se ha señalado que en

el sector existe segregación vertical y horizontal. La primera de ellas evidente en que si

bien todavía predomina la mano de obra femenina en los cultivos, son los hombres quienes

22

poseen la mayoría de cargos administrativos, de responsabilidad y supervisión. En tanto la

discriminación horizontal se refleja no en brechas de remuneración, sino en la

diferenciación entre las labores del cargo de operario, donde los hombres se ocupan de

construir y hacer mantenimiento estructural a invernaderos, fumigar y transportar carga,

mientras que las mujeres son empleadas para labores de cosecha, corte, selección,

empaque y elaboración de arreglos florales (Castro, 2008).

Las exigencias de la competencia internacional y las nuevas formas de organización

empresarial, han generado en diferentes casos conflictos laborales que han afectado

seriamente los derechos de muchos trabajadores y trabajadoras del sector (Cactus, 2010)

A partir de la exigencia de los mercados internacionales para que los productores locales

cumplieran estándares en el buen uso de los recursos naturales y humanos, Asocolflores

crea en 1996, el sello de certificación llamado “Florverde”. Esta certificación empezó con la

participación de 28 empresas que representaban 400 hectáreas y alrededor de 7.000

trabajadores, y en el 2008 contaban con 132 empresas, con cerca de 43.000 trabajadores y

2.832 hectáreas de cultivo (cerca del 40% del área dedicada a flores en el país)

(Asocolflores, 2009b). En el 2008 Florverde® obtiene la homologación del GLOBALGAP

(The Global Partnership for Good Agricultural Practices) por lo que se convierte en el primer

estándar colombiano y uno de los trece reconocidos por este organismo.

Sector café en Colombia

El desarrollo de Colombia se construyó históricamente a partir principalmente de la

producción y comercialización del café. A pesar de que no obstante en las últimas décadas

ha caído su importancia en la economía y el comercio internacional del país, continúa

representando una importante actividad para miles de colombianos. Desde 1927 fue creada

la Federación Nacional de Cafeteros (FNC), el gremio de los productores que

históricamente ha tenido un papel decisivo en las políticas para el desarrollo del sector y la

comercialización del producto.

Para el 2012 se encuentran sembradas en café 921.000 hectáreas en 588 municipios de la

región andina colombiana. La producción se da especialmente en pequeñas fincas, por lo

cual la actividad es sostenida por 562.000 productores cuyas familias dan cuenta del 25%

de la población rural del país. El 96% de los productores son pequeños (1 a 5 hectáreas),

3% medianos (5,1 a 10) y 1% son grandes (10,1 y más). Por su parte, la producción se

distribuye en un 70% en pequeños, 12% en medianos y 18% en grandes productores. De

estos productores 105.504 (26%) son mujeres y 410.405 (73%) hombres. Las mujeres

presentan una relativa mayor concentración en la pequeña propiedad, toda vez que

representan el 23% del total del área cultivada (FNC, 2012).

23

Después de una caída importante en el valor de las exportaciones de café en el 2009, de

acuerdo con el contexto recesivo de la economía internacional, que llegó al nivel de

US$1543 millones, en el 2011 se exporto café por un valor de US$2608 millones de

dólares, manteniendo una participación del 3% en el total de las exportaciones

colombianas. Durante la última década, la participación de la producción de café en el PIB

se ha mantenido relativamente estable, alrededor del 7%. Por su parte su participación en

el PIB agropecuario y agrícola ha oscilado ligeramente, con niveles del 11,6% y 18,8 en

2012, respectivamente. Por su gran importancia en la generación de empleo, el efecto

multiplicador del café sobre el producto interno del país se estima en 4,3, lo cual lo hace

relevante para políticas sociales y distributivas (FNC, 2012).

En la actualidad la Federación Nacional de Cafeteros adelanta el programa de Mujeres

Cafeteras, cuyo objetivo es implementar la Política de Equidad de Género en la Institución

Cafetera. Esta política busca: “propiciar una mayor participación de la mujer en la

institución cafetera y promover el desarrollo de la capacidad organizativa de las mujeres

cafeteras; impulsar el desarrollo humano y los derechos de la familia cafetera; y promover

el mejoramiento de las condiciones de vida de la familia cafetera” (FNC 2012, p. 11).

24

Bibliografía

----------, ABCs of the Colombia free trade agreement (FTA) with Canada. 2011. Proexport. Bogota,

Colombia.

Berik, Günseli (2010) Gender aspects of trade. Published in Trade and Employment: From Myths to

Facts (M. Jansen, R. Peters and J. M. Salazar Xirinachs (Eds.)) pp. 171-211.

Bordachar Moraga, Mauricio. 2009. Presentación sobre Género en DIRECON ‐ ProChile. Presentation

given at DIRECON on the 29th of September, 2009 in Santiago, Chile.

Cadot, Olivier; Ana M. Fernandes; Julien Gourdon and Aaditya Mattoo. 2011. Impact Evaluation of Trade

Interventions. Paving the Way. Policy Research Working Paper 5877. World Bank. Washington DC.

Castro Romero, Vivian Nayibe. 2008. Colombia: Los trabajos de las mujeres en la floricultura. Red

Internacional de Género y Comercio, Capítulo Latinoamericano. Bogota, Colombia.

CEPAL 2012. Panorama de la Inserción Internacional de América Latina y el Caribe 2011-2012.

Santiago, Chile.

Fairlie, Alan. 2010. Free trade agreements and the economic relations of Canada with Peru and

Colombia. LATN – NSI. Trabajo preparado para el 1er Dialogo sobre las relaciones económicas de

América Latina con Canadá, Ottawa, Mayo 2010.

Flores Mego, Karim. 2011. La agroexportación no tradicional en el país de las maravillas. Condiciones

de trabajo y derechos laborales de las mujeres. Published in Mujer Rural: Cambios y Persistencias en

América Latina. Centro Peruano de Estudios Sociales – CEPES. pp. 117-144

Ghils, Alissa. 2012. Las mujeres en la industria florícola de Colombia. Revista PUENTES, vol. 13, no. 3.

pp 22-25.

Gibb, Heather. 2008. Gender and Regional Trade Agreements. The North-South Institute.

Gibb, Heather. 2012. Gender Equality and Aid for Trade – A Primer and Guide for Practitioners. The

Canadian International Development Agency (CIDA).

Heidrich, Pablo. 2010. Canadian Foreign Policy. Choices and scenarios for the new Latin America. Brief

No. 56. Latin American Trade Network. www.latn.org.ar

INEI. 2009. Estadísticas con enfoque de género. Trimestre abril, mayo, junio 2009. Informe Técnico No.

3. Instituto Nacional de Estadísticas e Información. Lima, Peru.

Jaramillo, Patricia and Vivian Nayibe Castro Romero. 2009. Comercio, trabajo y cuidado en Colombia.

Propuestas de política pública. REPEM. Bogota, Colombia.

León Castillo, Janina V. 2010. Agroexportación, empleo y género en el Perú. Un estudio de casos.

Programa Comercio y Pobreza en América Latina (COPLA) y Consorcio de Investigación Económica y

Social (CIES).

25

Nagel, José and Camilo Martínez. 2007. Informe Final: Estudio de género en el desarrollo exportador

chileno. Centro para el Desarrollo de Capital Humano. Santiago, Chile.

Ñopo, Hugo; Juan Pablo Atal and Natalia Winder. 2010. New Century, Old Disparities: Gender and

Ethnic Wage Gaps in Latin America. Discussion Paper # 5085. Forschungsinstitut zur Zukunft der Arbeit.

Bonn, Germany.

Rekha Mehra and Mary Hill Rojas. 2008. Women, Food Security and Agriculture in a Global Marketplace.

ICRW International Center for Research on Women, Washington DC and New Delhi, India.

Rubin, Deborah and Cristina Manfre. 2012. Technical Note on Applying Gender-Responsive Value-Chain

Analysis in EAS. Published by MEAS, Modernizing Extension and Advisory Services Consortium,

University of Illinois, Urbana.

Ward, Bernie; John Strongman; Adriana Eftimie and Katherine Heller. 2011. Gender-Sensitive

Approaches for the Extractive Industry in Peru. Improving the Impact on Women in Poverty and Their

Families: Guide for Improving Practice. Extractive Industries for Development Series #24. World Bank,

Washington DC.

Wilkinson, John and Rudi Rocha. 2009. Agro-industry Trends, Patterns and Development Impacts.

Published in da Silva, Carlos; Doyle Baker; Andrew W. Shepherd; Chakib Jenane and Sergio Miranda-

da-Cruz (editors). 2009. Agro-Industries for Development. Food and Agriculture Organization (FAO) and

United Nations Industrial Development Organization (UNIDO), pp. 46-72.

Asocolflores. (2009b), Informe de actividades 2009. Floricultura sostenible con responsabilidad social.

Asociación Colombiana de Exportadores de Flores., Bogotá.

DNP. (2004), Agenda interna para la productividad y la Competitividad. Documento Conpes 3297.

Consejo Nacional de Política Económica y Social, República de Colombia, Departamento Nacional de

Planeación.

DNP. (2007), Documento sectorial, Algodón, fibra, textil y confecciones. Agenda interna para la

Productividad y la competitividad, Departamento Nacional de Planeación, Bogotá.

Camacho Reyes, Karina. (2008), Las confesiones de las confecciones. Condiciones laborales y de vida

de las confeccionistas de Medellín. Ensayos laborales 17, Ediciones Escuela Nacional Sindical,

Medellín.

Castro Romero, Vivian Nayibe. (2008), Colombia: los trabajos de las mujeres en la floricultura.

Aproximación a las relaciones entre el empleo y el trabajo no remunerado de las trabajadoras de las

flores en la Sabana de Bogotá. Comercio, género y equidad en América Latina: generando

conocimiento para la acción política. Red Internacional de Género y Comercio Capítulo Latinoamericano.

Corporación Cactus. (2010), Informe sobre la floricultura colombiana. Total Disposición Sobre la Fuerza

de Trabajo. Arfo Editores, Bogotá.

FNC. (2012), Características de la Caficultura Colombiana., Federación Nacional de Cafeteros,. Bogotá.

26

Gómez, Clara Elena y Carmen Emilia García. (2007), Floricultoras en el Oriente Antioqueño. Colección

Ensayos Laborales No 16. Escuela Nacional Sindical,. Medellín.

López Pineda, Luis Fernando. (2010), “Transformación productiva de la industria en Colombia y sus

regiones después de la apertura económica”. Cuadernos de Economía, 29(53), pp. 239-286.

Triviño R., Luz Ángela. (2012), Aglomeración productiva y desarrollo local: textiles y confecciones,

Puente Aranda, Bogotá. Tesis de Maestría. Universidad de los Andes, Bogotá.

Barrientos, Stephanie. April 2007. Female Employment in Agriculture: Global Challenges and Global

Responses. Institute of Development Studies, University of Sussex. Commonwealth Secretariat.

Asocolflores. (2009a), “Florverde® logrando una floricultura competitiva y sostenible, con

responsabilidad social”. Cambiando el rumbo. Consultado 18 de noviembre de 2012. Disponible en:

http://www.cecodes.org.co/descargas/casos_sostenibilidad/casosind/asocolflores.pdf

Gibb, Heather. Feb. 2010. Trade Liberalization and the Jamaican Poultry Industry: Gender Impact and

Poverty Impacts. Workshop report. The North-South Institute.