Ombudsmann der privaten Banken - Business-on.de · OMBUDSMANN DER PRIVATEN BANKEN...

122

Berlin, September 2009 Tätigkeitsbericht 2008 1 OMBUDSMANN DER PRIVATEN BANKEN

Transcript of Ombudsmann der privaten Banken - Business-on.de · OMBUDSMANN DER PRIVATEN BANKEN...

Wie erreiche ich den Ombudsmann

der privaten Banken?

Per Post: Bundesverband deutscher Banken KundenbeschwerdestellePostfach 04030710062 Berlin

Per Telefon:(030) 1663-3166

Per E-Mail:[email protected]

Im Internet:www.bankenombudsmann.de

Per Fax:(030) 1663-3169

�

�

�

�

�

@

www.bankenverband.de

Berlin, September 2009

Tätigkeitsbericht 2008

OM

BU

DSM

AN

N D

ER

PR

IVA

TE

N B

AN

KE

NTä

tig

ke

itsb

eri

cht

20

08

1

OMBUDSMANNDER PRIVATEN BANKEN

BdB_Ombud2008_Umschlag_03:Ombudsmann 2005 07.08.2009 12:08 Uhr Seite 1

OMBUDSMANN DER PRIVATEN BANKEN

Berlin, September 2009

Tätigkeitsbericht 2008

4 vorwort – tätigkeitsbericht 2008

Verlässlich auch in schwerer

Zeit: das Ombudsmannverfah-

ren der privaten Banken

Für Politik und Wirtschaft war

die Finanz- und Wirtschaftskrise

das bestimmende Ereignis des

Jahres 2008. Maßgeblich zur

Ausbreitung dieser Krise beige-

tragen hat der Zusammenbruch

des US-amerikanischen Bankhauses Lehman Brothers im

September 2008. Rund um den Erdball, auch in Deutschland,

hat diese Insolvenz Bankkunden getroffen – Privatanleger

ebenso wie professionelle Investoren – und zudem schwere

Turbulenzen an den Börsen ausgelöst. All das hat eine große

Verunsicherung nach sich gezogen und auch das Vertrauen

in die Anlageberatung beeinträchtigt.

Die privaten Banken stellen sich diesen Herausforderun -

gen – ob es dabei um Kundenbeschwerden im Ombuds -

mann verfahren geht oder um die Umsetzung neuer gesetz -

licher Bestimmungen für die Anlageberatung, wie sie der

Gesetzgeber im Juli 2009 verabschiedet hat. Klar ist: Verlo-

ren gegangenes Vertrauen muss neu erarbeitet werden.

Im Hinblick auf neue Regeln für die Anlageberatung heißt

das: Nötig sind sachgerechte Lösungen, die den Anleger

schützen und zugleich in der Praxis nutzbar sind.

Als eigener und freiwilliger Beitrag der Banken zum Ver -

braucherschutz genießt das Ombudsmannverfahren zu

Recht das Vertrauen der Beteiligten. Und gerade bei der

Anlageberatung zeigt sich: Kein Fall gleicht dem anderen.

Die Streitschlichtung durch unabhängige Ombudsleute

klärt die Sach- und Rechtslage rasch, unentgeltlich und – so -

weit es geht – unbürokratisch. Gerade in diesen bewegten

Zeiten sind dies wichtige Vorteile für Bankkunden.

Der Tätigkeitsbericht der privaten Banken erklärt die

Grundsätze des Ombudsmannverfahrens. Anonymisierte

Schlichtungssprüche zeigen dem Leser, in welchen Bereichen

es im zurückliegenden Jahr die größten Probleme gab –

auch das ist unser Verständnis von Transparenz. Mit einem

Beitrag über das niederländische Beschwerdetribunal im

Finanzdienstleistungssektor werfen wir einen Blick über

die Grenzen und stellen dar, welche Wege man bei unseren

Nachbarn geht, um Streit zwischen Banken und ihren Kunden

verbraucherfreundlich zu schlichten.

Mein besonderer Dank gilt den Ombudsleuten des Banken-

verbandes. Ihrem Engagement und ihrer Unabhängigkeit ist

es vor allem zu verdanken, dass das Ombudsmannverfahren

bei Kunden und Banken, in der Politik und bei allen Fachleu-

ten eine so große Wertschätzung erfährt. Besonders herz-

lich danken möchte ich Herrn Peter Gass. Er hat sein Amt

nach langjähriger Tätigkeit an Frau Dr. Gerda Müller überge-

ben. Sie war bis Ende Juli 2009 Vorsitzende Richterin und

Vize präsidentin des Bundesgerichtshofs und ist die erste

Frau im Ombudsmann-Team. Ich wünsche Frau Dr. Müller

Erfolg und Freude bei ihrer neuen Aufgabe.

bankenverband 5

Vorwort

Prof. Dr. Manfred Weber, Geschäftsführender Vorstand

Bundesverband deutscher Banken

1 Das Ombudsmannverfahren in Zeiten der Finanzkrise 08

2 Das Ombudsmannverfahren der privaten Banken 12

2.1 Allgemeines 12

2.2 Die Ombudsleute 12

2.3 Organisation der Schlichtungsstelle 16

2.4 Verfahrensablauf 18

3 Der Ombudsmann und die Verbraucherpolitik des Bankenverbandes 25

3.1 Das Schlichtungsverfahren im verbraucherpolitischen Gesamtkonzept 25

3.2 Der Öffentlichkeit zugewandt 26

3.3 FIN-NET 28

3.4 Verbraucherschutz durch Streitschlichtung – das niederländische

Beschwerdetribunal im Finanzdienstleistungssektor (KiFiD) 29

4 Jahresrückblick 2008 37

4.1 Allgemeine Entwicklungen im Beschwerdeverfahren 37

4.2 Verfahrensausgänge/Statistik 38

5 Sachgebiete 43

5.1 Kreditgeschäft 45

5.2 Wertpapiergeschäft 55

5.3 Zahlungsverkehr 66

5.4 Girokonto für jedermann 74

5.5 Spargeschäft 82

5.6 Bürgschaften/Drittsicherheiten 86

5.7 Sonstige Gebiete 88

6 Ausblick 90

7 Summary of the Ombudsman’s Report 2008 91

8 Anhang 100

Verfahrensordnung (deutsch/englisch) 100

Geschäftsverteilungsplan 108

Bankenliste 110

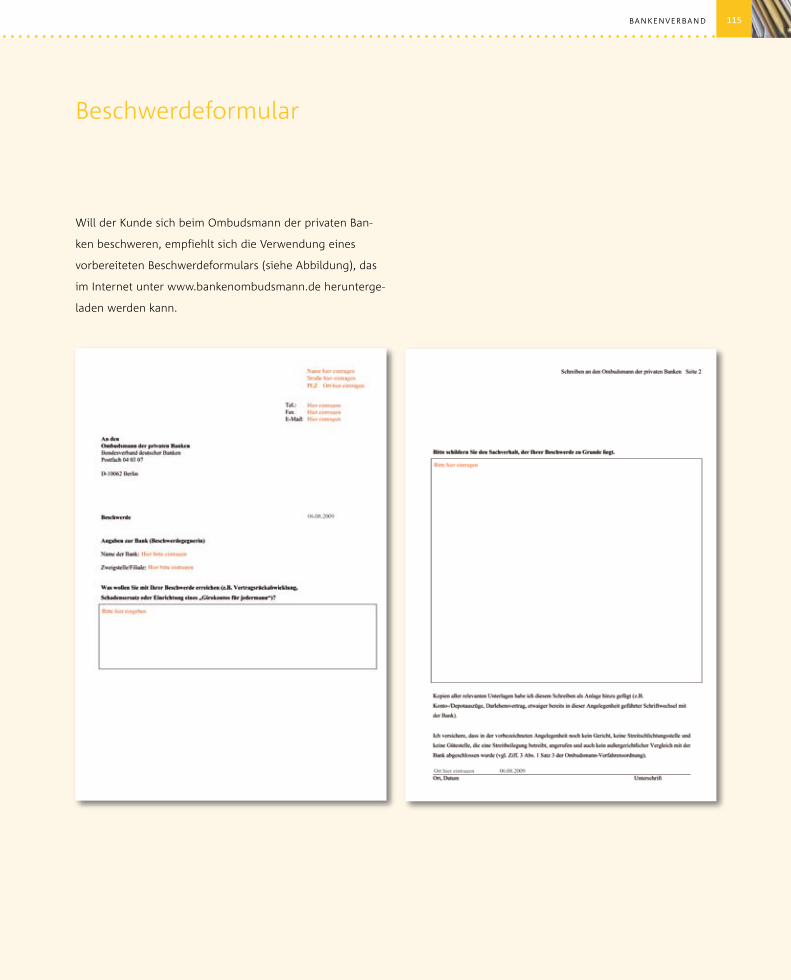

Beschwerdeformular 115

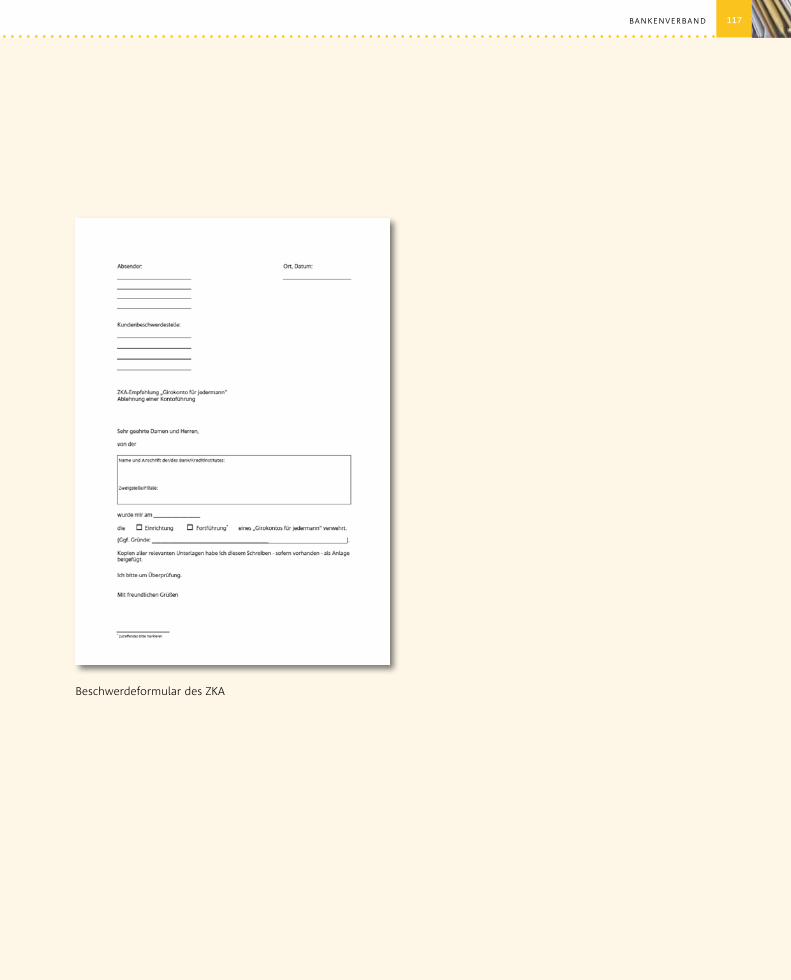

ZKA-Empfehlung „Girokonto für jedermann“ 116

Verbraucherschutz-Links 117

Literaturhinweise 119

bankenverband 7

Inhalt

Für die deutsche Kreditwirtschaft war die internationale

Finanz- und Wirtschaftskrise das dominierende Thema des

Jahres 2008. Sowohl private als auch institutionelle Anleger

mussten mit ansehen, wie ihre Portfolien an Wert verloren.

Die völlig unerwartete Insolvenz der US-Investmentbank

Lehman Brothers am 15. September 2008 verschärfte die

Situation nochmals deutlich und führte zu Marktverwerfun-

gen von historischem Ausmaß.

Die weltweite Verunsicherung nach dem Zusammenbruch

von Lehman Brothers machte schnell deutlich, dass interna-

tionale Lösungen erforderlich waren, um die Krise zu bewäl-

tigen. So einigten sich die Staats- und Regierungschefs der

G20-Staaten unter anderem darauf, Hedge-Fonds und

Rating-Agenturen künftig einer adäquaten Aufsicht und

Regulierung zu unterziehen sowie internationale Früh -

warnsysteme auf- und auszubauen.

Auf nationaler Ebene hat die Bundesregierung mit der Ver-

abschiedung der Finanzmarktstabilisierungsgesetze rasch

gehandelt und das deutsche Finanzsystem stabilisiert. Trotz

alledem wirkte sich die Krise auf die Kunde-Bank-Beziehun-

gen aus. Der Ruf nach gesetzlichen Regelungen zur Stabili-

sierung der Banken sowie nach einer Verschärfung der

Anlegerschutzbestimmungen wurde laut. Zum Zeitpunkt der

Drucklegung dieses Berichts ist das Gesetz zur verbesserten

Durchsetzbarkeit von Ansprüchen von Anlegern aus Falsch-

1 Das Ombudsmannverfahren in Zeiten der Finanzkrise

Das Ombudsmannverfahren in Zeiten der Finanzkrise8

beratung bereits verkündet worden, das diese Forderungen

durch teilweise sehr weitreichende Vorschriften aufgreift.

Die privaten Banken haben mit eigenen „Leitlinien zur Stär-

kung des Vertrauens der Anleger im Retail-Geschäft“ einen

Beitrag geleistet, um das verlorengegangene Vertrauen

zurückzugewinnen.

Und natürlich steht das Ombudsmannverfahren der privaten

Banken gerade in diesen Zeiten für eine möglichst rasche

und für den Kunden unentgeltliche Unterstützung bei der

Klärung strittiger Sachverhalte bereit. Die im Zusammen -

hang mit der Krise diskutierten Verbraucherschutzthemen

spiegeln sich in den Kundenbeschwerdezahlen des vergan-

genen Jahres wider. Nach dem Zusammenbruch von Lehman

Brothers stiegen die Beschwerden, vor allem im Bereich der

Anlageberatung, sprunghaft an.

Das Ombudsmannverfahren hatte daraus resultierend im

vierten Quartal besonders große Herausforderungen zu

meistern. Dank des großen Engagements der Ombudsleute

und der Kundenbeschwerdestelle wurden diese aber ohne

wesentliche Verlängerung der Entscheidungszeiten bewäl-

tigt. Die bisher im Jahre 2009 verzeichneten Beschwerdezah-

len zeigen allerdings, dass die Belastungsprobe andauert.

bankenverband 9

10

Vita in Auszügen: Horst-Diether Hensen

Jahrgang 1931

Jura-Studium 1953 bis 1956 in Kiel und Berlin

Abschluss 1960 Zweite Juristische Staatsprüfung

in Hamburg

Tätigkeiten 1961 Gerichtsassessor bei der

Staatsanwaltschaft Hamburg

1964 Amtsgerichtsrat in Hamburg

1970 Richter am Hanseatischen

Oberlandesgericht Hamburg

1980 Vorsitzender Richter am Hansea tischen

Oberlandesgericht Hamburg

1987 bis 1996 Vizepräsident des Hanseatischen

Oberlandesgerichts Hamburg

Präsident des Landesjustizprüfungsamtes

Seit 1972 schiedsrichterliche Tätigkeiten

Ombudsmann Seit 1. Mai 2000

ombudsleute der privaten banken – horst-diether hensen

Fairness. Professionalität.

„

bankenverband 11bankenverband

„Zitat Horst-Diether Hensen:

Auch nach nunmehr neun Jahren freue ich mich, Ombudsmann

zu sein. Als ich im Jahre 2000 meine Tätigkeit aufnahm, beschwer-

ten sich viele Kunden darüber, dass ihre Aufträge zum Kauf von

Wertpapieren nicht sofort ausgeführt worden waren. Die Order-

systeme der Banken waren dem Ansturm auf den sich damals

überschlagenden Handel mit Wertpapieren noch nicht gewach-

sen. Das hat sich gründlich gewandelt. Heute stehen Beschwer-

den zum Thema Fehlberatung bei Kapitalanlagen an erster

Stelle, und ich lese von verzweifelten älteren Menschen, die

ihren Notgroschen eingebüßt haben, weil ihre Kapitalanlagen

wertlos geworden sind. Auf der anderen Seite gibt es Kunden,

die sich mit erheblichem Aufwand um ein paar Euro streiten. Mit-

unter verwundert mich, wie fordernd und mit welch harschen

Worten Kunden das von den Privatbanken aus freien Stücken

geschaffene Schlichtungsverfahren für sich in Anspruch neh-

men. Jedenfalls bleibt, dass jeder Fall seine eigene Geschichte

hat. Ihm mit meiner Entscheidung gerecht zu werden, ist eine

Aufgabe, der ich mich weiterhin sehr gern stelle.

Die außergerichtliche Möglichkeit des Schlichtungsverfahrens

durch Ombudsleute findet seit ihrer Einführung 1992 die

breite Akzeptanz der Privatkunden. So sind in 17 Jahren

Verfahrenspraxis rund 35.000 Beschwerden (Stand Ende 2008)

einge reicht worden. Diese Beschwerden betreffen durch-

gängig alle Bereiche des Bankgeschäfts. Im Vordergrund

bleibt der Dienst leistungsgedanke: Nicht allgemeine

Schlichtungs grundsätze sind Ziel des Verfahrens, vielmehr

gilt das Augenmerk der individuellen Problematik jedes

einzelnen Falls mit dem Ziel einer fairen Lösung auf der

Basis profes sioneller Entscheidungen.

2.1 Allgemeines

Das Ombudsmannverfahren der privaten Banken ist ein

außer gerichtliches Schlichtungsverfahren, das den Kunden

der angeschlossenen privaten Banken die Möglichkeit bietet,

sich bei Meinungsverschiedenheiten mit ihrer Bank zur

unabhängigen Prüfung ihres Anspruchs an den Ombuds -

mann1) zu wenden.

Die privaten Banken haben am 1. Juli 1992 mit der Einfüh -

rung ihres Ombudsmannverfahrens bei der Behandlung von

Kundenbeschwerden frühzeitig auf Selbstregulierung gesetzt

und damit in der Finanzwirtschaft Neuland betreten. Das für

die Bankkunden unentgeltliche Schlichtungsverfahren ist Teil

des verbraucherpolitischen Gesamtkonzepts. Mit seiner

Bereitstellung zeigen die privaten Banken, dass sie Kunden -

beschwerden ernst nehmen und als eine Chance betrachten,

Missverständnisse mit ihren Kunden frühzeitig auszuräumen

und sich gleichzeitig mit den eigenen Leistungen einer kriti-

schen Kontrolle zu stellen. Dies zeigt sich daran, dass die dem

Verfahren angeschlossenen Banken von Anfang an das Ver-

fahren und die ihm zugrunde liegende Verfahrens ord nung

akzeptiert haben. Das Ansehen, das das Ombuds mann ver -

fahren seit seiner Gründung erworben hat, belegt, dass es

ein unverzichtbarer und in der Praxis für die Ver braucher

unmittelbar spürbarer Beitrag zu einer aktiven und kunden-

orientierten Verbraucherpolitik der privaten Banken ist.

2.2 Die Ombudsleute

Die einflussreichsten Kritiker der privaten Banken sind die

Ombudsleute selbst. Sie stehen für Unabhängigkeit, Neutrali-

tät und Vertrauen. Ihre Durchsetzungskraft und Kompetenz

ist entscheidend für die hohe Akzeptanz des Schlichtungsver-

fahrens der privaten Banken bei Kunden, Banken und in der

breiten Öffentlichkeit. Sie beruht nicht nur auf den Vorgaben

der Verfahrensordnung, sondern ganz entscheidend auf den

Persönlichkeiten, die dieses Amt ausfüllen. Bei den derzeit

amtierenden Schlichtern handelt es sich um ehemalige hohe

Richter und Ministerialbeamte, die aufgrund ihres beruf lichen

Werdegangs und ihrer ausgewiesenen fachlichen Kompetenz

für die Unabhängigkeit des Verfahrens stehen.

Seit Mai 2000 übt Horst-Diether Hensen, ehemals Vizepräsi-

dent des Hanseatischen Oberlandesgerichts Hamburg, seine

Schlichtungstätigkeit aus. Werner Weiß, vormals tätig als

Vorsitzender Richter am Oberlandesgericht München und

zuletzt Ministerialdirigent im Bayerischen Staatsministerium

der Justiz, amtiert seit Juli 2001 als Ombudsmann. Seit

August 2003 schlichtet Peter Gass, der bis zu seiner Pen sio-

nierung im März 2000 als Ministerialdirigent die unter

anderem für Fragen des Verbraucherschutzes zuständige

zivilrechtliche Abteilung des Bundesministeriums der Justiz

leitete. Seine zweite Amtszeit endet am 31. Juli 2009. Im

Oktober 2004 kam als weiterer Ombudsmann Dr. Gerhart

Kreft hinzu. Er war bis zum Eintritt in den Ruhestand Vor sit-

zender Richter am Bundesgerichtshof. Im Januar 2006

hat Ekkehard Bombe, ehemals Präsident des Landgerichts

Wiesbaden sowie richterliches Mitglied am Staatsgerichtshof

Hessen, sein Amt als fünfter Ombudsmann angetreten. Die

Ombudsleute des Bankenverbandes sind nicht nur das

„Gesicht“ des Verfahrens, sie zeichnen selbst und sind damit

unmittelbar für die Schlichtungssprüche verantwortlich.

Dabei lassen sie sich von den Prinzipien ihrer lang jährigen

Tätigkeit als hochrangige Juristen leiten: Fachkompetenz,

Unabhängigkeit und Menschlichkeit.

2 Das Ombudsmannverfahren der privaten Banken

Das Ombudsmannverfahren der privaten Banken – tätigkeitsbericht 200812

1) Unabhängig davon, ob der Bankenverband Schlichter oder Schlichterinnenbestellt, wird aus Gründen der Vereinfachung einheitlich der Begriff „Ombuds -mann“ verwendet.

Werner Weiß, Dr. Gerhart Kreft, Horst-Diether Hensen, Ekkehard Bombe, Peter Gass (v. l. n. r.)

bankenverband 13

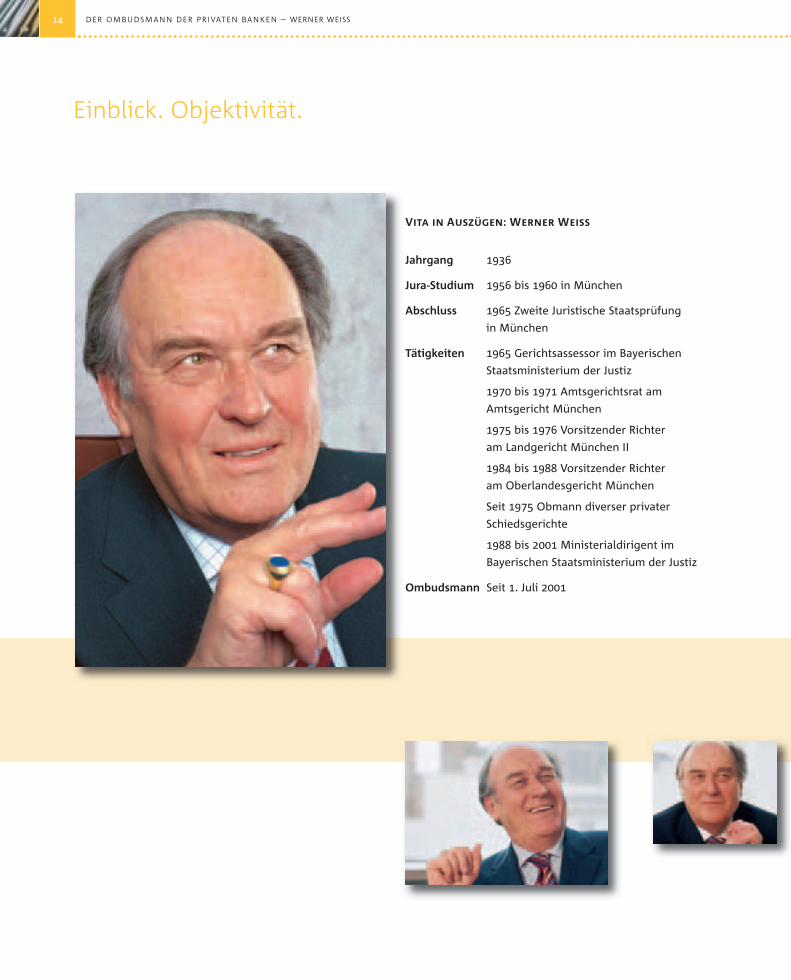

Vita in Auszügen: Werner Weiss

Jahrgang 1936

Jura-Studium 1956 bis 1960 in München

Abschluss 1965 Zweite Juristische Staatsprüfung

in München

Tätigkeiten 1965 Gerichtsassessor im Bayerischen

Staatsministerium der Justiz

1970 bis 1971 Amtsgerichtsrat am

Amtsgericht München

1975 bis 1976 Vorsitzender Richter

am Landgericht München II

1984 bis 1988 Vorsitzender Richter

am Oberlandesgericht München

Seit 1975 Obmann diverser privater

Schiedsgerichte

1988 bis 2001 Ministerialdirigent im

Bayerischen Staatsministerium der Justiz

Ombudsmann Seit 1. Juli 2001

der ombudsmann der privaten banken – werner weiss

Einblick. Objektivität.

14

„

„

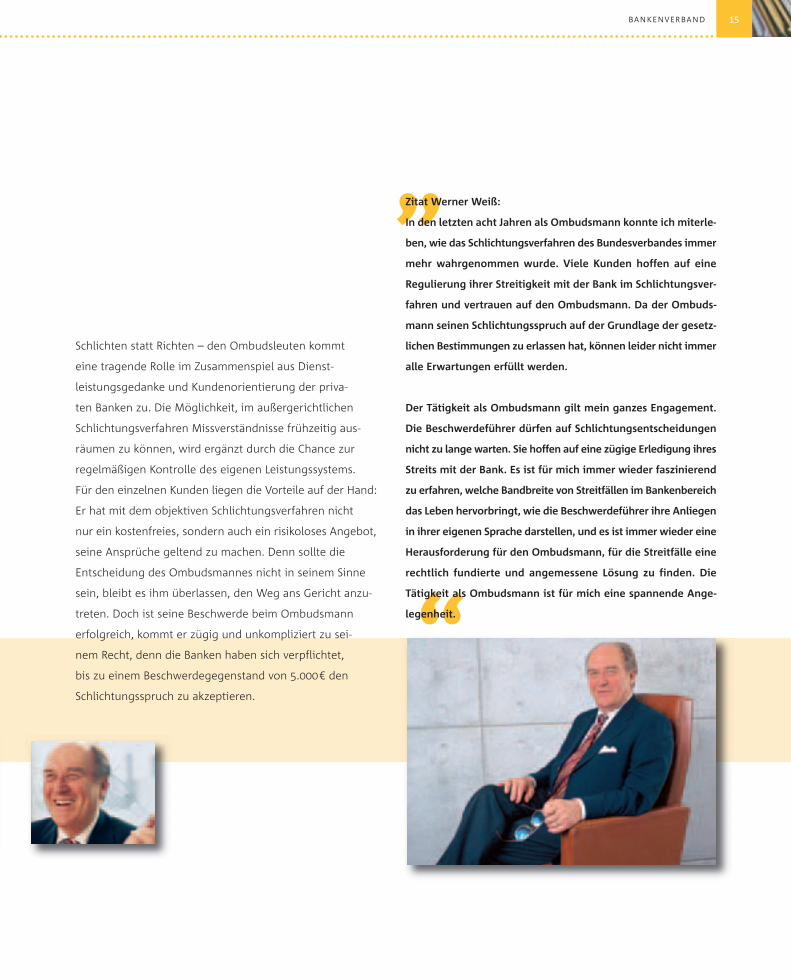

Zitat Werner Weiß:

In den letzten acht Jahren als Ombudsmann konnte ich mit erle-

ben, wie das Schlichtungsverfahren des Bundesverbandes immer

mehr wahrgenommen wurde. Viele Kunden hoffen auf eine

Regulierung ihrer Streitigkeit mit der Bank im Schlichtungsver-

fahren und vertrauen auf den Ombudsmann. Da der Ombuds-

mann seinen Schlichtungsspruch auf der Grundlage der gesetz-

lichen Bestimmungen zu erlassen hat, können leider nicht immer

alle Erwartungen erfüllt werden.

Der Tätigkeit als Ombudsmann gilt mein ganzes Engagement.

Die Beschwerdeführer dürfen auf Schlichtungsentscheidungen

nicht zu lange warten. Sie hoffen auf eine zügige Erledigung ihres

Streits mit der Bank. Es ist für mich immer wieder faszinierend

zu erfahren, welche Bandbreite von Streitfällen im Bankenbereich

das Leben hervorbringt, wie die Beschwerdeführer ihre Anliegen

in ihrer eigenen Sprache darstellen, und es ist immer wieder eine

Herausforderung für den Ombudsmann, für die Streitfälle eine

rechtlich fundierte und angemessene Lösung zu finden. Die

Tätigkeit als Ombudsmann ist für mich eine spannende Ange-

legenheit.

Schlichten statt Richten – den Ombudsleuten kommt

eine tragende Rolle im Zusammenspiel aus Dienst-

leistungs ge danke und Kundenorientierung der priva-

ten Banken zu. Die Möglichkeit, im außergerichtlichen

Schlichtungsverfahren Missverständnisse frühzeitig aus-

räumen zu können, wird ergänzt durch die Chance zur

regelmäßigen Kontrolle des eigenen Leistungssystems.

Für den einzelnen Kunden liegen die Vorteile auf der Hand:

Er hat mit dem objektiven Schlichtungsverfahren nicht

nur ein kostenfreies, sondern auch ein risikoloses Angebot,

seine Ansprüche geltend zu machen. Denn sollte die

Entscheidung des Ombudsmannes nicht in seinem Sinne

sein, bleibt es ihm überlassen, den Weg ans Gericht anzu-

treten. Doch ist seine Beschwerde beim Ombudsmann

erfolgreich, kommt er zügig und unkompliziert zu sei-

nem Recht, denn die Banken haben sich verpflichtet,

bis zu einem Beschwerdegegenstand von 5.000€ den

Schlichtungsspruch zu akzeptieren.

bankenverband 15

2.3 Organisation der Schlichtungsstelle

Zur Bearbeitung der eingehenden Kundenbeschwerden ist

bei der Geschäftsstelle des Bankenverbandes in Berlin eine

Kundenbeschwerdestelle eingerichtet worden. Diese ist mit

der Organisation des Verfahrens betraut und stellt gewisser-

maßen die „Geschäftsstelle“ der Ombudsleute dar. Der Kern

der juristischen Prüfung der Beschwerden liegt bei den

Ombudsleuten selbst, die die Fälle eigenständig bearbeiten.

Die Kundenbeschwerdestelle ist ausschließlich für die rund

220 privaten Banken zuständig, die dem Bankenverband

angehören und sich diesem Verfahren angeschlossen haben.

Dazu gehören die vier Großbanken, die Regionalbanken, die

Privatbankiers und die Auslandsbanken. Eine Liste der am

Verfahren teilnehmenden Banken ist im Anhang abgedruckt.

Beschwerden, die Volksbanken und Raiffeisenbanken, Spar-

kassen oder andere öffentliche Banken betreffen, werden an

die entsprechenden Kundenbeschwerdesysteme dieser Ban-

kengruppen weitergeleitet oder es werden dem Beschwerde-

führer Informationen über die zuständige Beschwerdeein-

richtung zur Verfügung gestellt. Die für diese Kreditinstitute

bestehenden Schlichtungsstellen sind ebenfalls im Anhang

aufgeführt.

Das Schlichtungsverfahren steht in erster Linie Verbrauchern

offen. Darüber hinaus können auch Firmen und Selbststän-

dige das Verfahren bei Streitigkeiten in Anspruch nehmen,

die den Überweisungsverkehr oder den Missbrauch einer

Zahlungskarte betreffen (siehe Nr. 2 Abs. 1 Buchstabe b und

c der Verfahrensordnung). Der Ombudsmann ersetzt die im

Unterlassungsklagengesetz – vormals im AGB-Gesetz – vor-

gesehene Schlichtungsstelle bei der Deutschen Bundesbank.

Das Bundesministerium der Justiz hat alsbald nach Inkraft-

treten dieses Gesetzes im August 1999 das Ombudsmann -

system mit der öffentlich-rechtlichen Streitschlichtungs -

aufgabe auf diesem Gebiet betraut. Der Ombudsmann ist

in diesem Zusammenhang zuständig für Meinungsverschie-

denheiten zwischen Kunden und den privaten Banken auf

dem Gebiet des Überweisungsrechts (§§ 675 a bis 676 g BGB)

und des Missbrauchs von Zahlungskarten (§ 676 h Satz 1 BGB)

sowie bei Streitigkeiten aus der Anwendung der Vorschriften

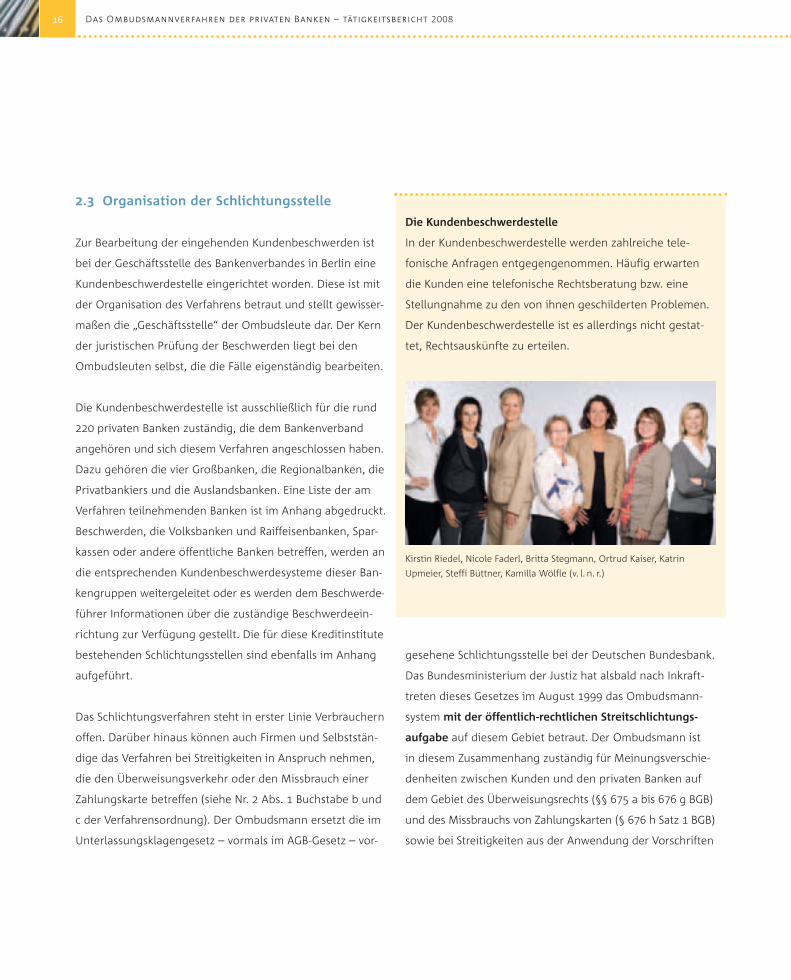

Die Kundenbeschwerdestelle

In der Kundenbeschwerdestelle werden zahlreiche tele -

fo nische Anfragen entgegengenommen. Häufig erwarten

die Kunden eine telefonische Rechtsberatung bzw. eine

Stellungnahme zu den von ihnen geschilderten Problemen.

Der Kundenbeschwerdestelle ist es allerdings nicht gestat-

tet, Rechtsauskünfte zu erteilen.

Kirstin Riedel, Nicole Faderl, Britta Stegmann, Ortrud Kaiser, Katrin

Upmeier, Steffi Büttner, Kamilla Wölfle (v. l. n. r.)

Das Ombudsmannverfahren der privaten Banken – tätigkeitsbericht 200816

des Bürgerlichen Gesetzbuchs betreffend Fernabsatzver -

träge über Finanzdienstleistungen einschließlich damit

zusam menhängender Streitigkeiten aus der Anwendung

des § 676 h BGB.

Soweit ein Bundesland von der Möglichkeit des § 15 a EGZPO2)

Gebrauch macht, ist unter anderem bei Streitwerten bis

maximal 750 € vor einer Klage eine Gütestelle einzuschalten.

Bei Differenzen mit einer Bank genügt die Anrufung des

Ombudsmannes der privaten Banken diesen Anforderungen.

Der Ombudsmann steht damit einer staatlich anerkannten

Gütestelle gleich.

Der Ablauf des Ombudsmannverfahrens ist in der im Anhang

abgedruckten „Verfahrensordnung für die Schlichtung von

Kundenbeschwerden im deutschen Bank gewerbe“ geregelt.

Die Verfahrensordnung entspricht zum einen den Vorgaben

der vom Bundesministerium der Justiz auf der Grundlage

des § 14 Unterlassungsklagengesetz erlassenen Schlichtungs-

stellenverfahrensverordnung; zum anderen sind die von der

Europäischen Kommission aufgestellten Grundsätze für Ein-

richtungen, die für die Beilegung von Rechtsstreitigkeiten

zuständig sind, im Ombudsmann verfahren verankert. Die

bereits bei Einführung des Ombudsmannverfahrens im Jahre

1992 geschaffenen und wieder holt an die aktuelle Rechtslage

angepassten Verfahrens regeln bilden eine bewährte Grund-

lage für eine faire und effektive Beilegung von Meinungsver-

schiedenheiten durch eine neutrale Person, den Ombudsmann.

Der Ombudsmann der

privaten Banken im Internet

Unter www.bankenombudsmann.de finden sich alle

Informationen rund um das Thema Ombudsmann der

privaten Banken. So bietet zum Beispiel ein interaktiver

Beschwerde-Check Hilfestellung bei der Überprüfung,

ob die Ombuds leute der privaten Banken für ein Anliegen

zuständig sind und eine Beschwerde zulässig ist. Für die

Einlegung einer Be sch werde steht ein Formular zum

Herunterladen zur Verfügung.

www.bankenombudsmann.de 2) § 15 EGZPO (Einführungsgesetz zur Zivilprozessordnung) ist am 1. Januar 2000in Kraft getreten. Diese Bestimmung eröffnet den Bundesländern die Mög-lichkeit, die Zulässigkeit bestimmter zivilrechtlicher Klagen von der vorherigenDurchführung eines außergerichtlichen Streitschlichtungsverfahrens abhän-gig zu machen.

bankenverband 17

18 das schlichtungsverfahren – tätigkeitsbericht 2008

2.4 Verfahrensablauf

Die Verfahrensordnung legt folgenden Ablauf fest:

Einlegung der Beschwerde

Das Ombudsmannsystem sieht ein schriftliches Verfahren

vor. Ist ein Beschwerdeführer der Ansicht, durch das Verhal-

ten seiner Bank einen Vermögensnachteil erlitten zu haben,

kann er hierzu den Ombudsmann anrufen. Dies gilt auch,

wenn eine Bank einem Verbraucher kein Girokonto – zumin-

dest auf Guthabenbasis – einrichtet. Der Verbraucher muss

der Kundenbeschwerdestelle eine schriftliche Beschwerde

unter kurzer Schilderung des Sachverhalts und Beifügung

von Kopien der zum Nachweis erforderlichen Unterlagen

zuleiten. Er kann hierfür auf das im Anhang abgedruckte

Beschwerdeformular zurückgreifen.

Die Beschwerde sollte in deutscher Sprache abgefasst sein.

Beschwerden in englischer und französischer Sprache kön-

nen ebenfalls bearbeitet werden; das Verfahren kann sich

jedoch durch die dann gegebenenfalls erforderlichen Über-

setzungen verlängern.

Anschrift der Kundenbeschwerdestelle:

Bundesverband deutscher Banken e.V.

Kundenbeschwerdestelle

Postfach 04 03 07

10062 Berlin

bankenverband 19

Bearbeitung der Beschwerde

Die Kundenbeschwerdestelle nimmt zur Verfahrensbe schleu-

nigung zunächst eine formale Prüfung vor, indem sie fest-

stellt, ob die vom Beschwerdeführer genannte Bank am

Ombudsmannverfahren teilnimmt. Ist dies nicht der Fall,

gibt sie die Beschwerde unter Benachrichtigung des

Be schwerdeführers an die zuständige Schlichtungsstelle

ab. Gibt es keine zuständige Schlichtungsstelle, wird die

Beschwerde an den Beschwerdeführer zurückgegeben. Bei

Kundenbeschwerden gegen Sparkassen werden die Beschwer-

deführer über die Schlichtungsstellen im Sparkassenverbund

informiert. Dies ist zum einen eine seit dem 1. Januar 2009

bestellte Schlichtungsstelle beim Deutschen Sparkassen- und

Giroverband, die allerdings nur für Streitigkeiten zwischen

Kunden und Sparkassen in Bayern sowie für die Berliner

Sparkasse zuständig ist. In allen anderen Fällen erfolgt ein

Hinweis auf die regionalen Schlichtungsstellen.

Ablauf des Verfahrens

Prüfung: ZuständigkeitPrüfung: Zuständigkeit

Prüfung: ZulässigkeitPrüfung: ZulässigkeitWeiterleitung an die Bank mit der Bitte um Stellungnahme

Weiterleitung an die Bank mit der Bitte um Stellungnahme

Replik-Möglichkeitdes KundenReplik-Möglichkeitdes Kunden

Abhilfe durch die BankAbhilfe durch die Bank

Abgabe der Beschwerde an zu-ständige Schlichtungseinrichtung oder Rückgabe an den Kunden

Ende des Verfahrens

Ombudsmann:ZulässigkeitsentscheidungOmbudsmann:Zulässigkeitsentscheidung

Ombudsmann: Schlichtungsspruch

Nicht

zuständig

ZuständigZuständig

Schriftliche Beschwerde des Bankkunden

Nein Ja

Beschwerde zulässig

Beschwerde unzulässigBeschwerde unzulässig

Stellungnahme der BankStellungnahme der Bank

Ist das Ombudsmannsystem des Bankenverbandes für die

Beschwerde zuständig, stellt die Kundenbeschwerdestelle

fest, ob die vom Beschwerdeführer eingereichten Unterla-

gen für die Entscheidungsfindung durch den Ombudsmann

vollständig sind und bittet ihn – soweit erforderlich – um

ergänzende Informationen. Wenn der Beschwerdeführer in

seiner Beschwerde nicht versichert hat, dass er in der Strei-

tigkeit noch kein Gericht, keine andere Schlichtungsstelle

oder Gütestelle, die Streitbeilegung betreibt, angerufen und

auch keinen außergerichtlichen Vergleich mit der Bank

abgeschlossen hat, wird um Abgabe einer solchen Erklärung

gebeten.

Zulässigkeitsprüfung

Kommt die Kundenbeschwerdestelle bei der Vorprüfung zu

dem Ergebnis, dass die Beschwerde unzulässig ist, legt sie

diese dem gemäß Geschäftsverteilungsplan (siehe Anhang)

zuständigen Ombudsmann zur Entscheidung über die Zuläs-

sigkeit vor. Die Beschwerde ist unzulässig, wenn der strei tige

Geschäftsvorfall der gewerblichen oder selbstständigen

beruflichen Tätigkeit des Beschwerdeführers zuzurechnen

ist und der Streitgegenstand nicht das Überweisungsrecht

(§§ 675 a bis 676 g BGB) oder den Missbrauch von Zahlungs-

karten (§ 676 h Satz 1 BGB) betrifft. Ein Schlichtungsverfah-

ren findet ferner nicht statt, wenn der Streitgegenstand

bereits in einem anderen Schlichtungs- bzw. Güteverfahren

oder in einem Gerichtsverfahren anhängig war oder ist. Der

Ombudsmann soll die Schlichtung des Weiteren ablehnen,

wenn sie die Klärung einer grundsätzlichen Rechtsfrage

beeinträchtigen würde. Manchmal stellt sich erst nach

Anhörung der Bank heraus, dass eine Schlichtung nicht

stattfinden kann. Dies ist beispielsweise der Fall, wenn

der Anspruch bei Anrufung des Ombudsmannes bereits ver-

jährt war und die Bank sich mit ihrer Stellungnahme auf die

Verjährung beruft.

Stellungnahme der Bank

Bei zulässigen Beschwerden wird die betroffene Bank zur

Stellungnahme aufgefordert. Die Bank hat sich binnen eines

Monats – gegebenenfalls mit einer Nachfrist von einem wei-

teren Monat – schriftlich zu der Beschwerde zu äußern. Bei

eilbedürftigen Fällen, insbesondere bei Kontokündigungen

oder wenn die Bank die Einrichtung eines Girokontos auf

Guthabenbasis abgelehnt hat, wird die Beschwerde beschleu-

nigt bearbeitet und die vorgesehene Frist zur Stellung -

nahme von einem Monat von der Bank in der Regel nicht

ausgeschöpft. Die Stellungnahme der Bank wird dem

Beschwerdeführer zur Kenntnis übersandt. Falls die Bank der

Beschwerde mit ihrer Stellungnahme nicht abhilft, kann sich

der Beschwerdeführer hierzu binnen eines Monats äußern.

Entscheidung des Ombudsmannes

Sofern die Parteien kein Einvernehmen erzielen können,

wird der Vorgang dem nach dem Geschäftsverteilungsplan

zuständigen Ombudsmann vorgelegt. Der Ombudsmann

kann eine ergänzende Stellungnahme der Parteien zur

Klärung des Sach- und Streitstandes anfordern, wenn er

dies für erforderlich hält. Eine Beweisaufnahme (z.B. eine

Vernehmung von Zeugen) führt er nicht durch, es sei denn,

der Beweis kann durch Urkunden angetreten werden.

Gelangt der Ombudsmann zu dem Ergebnis, dass die

Beschwerde unzulässig ist oder nur nach einer weiter

gehenden Beweisaufnahme entschieden werden kann,

sieht er mit einem entsprechenden Hinweis von einer

das schlichtungsverfahren – tätigkeitsbericht 200820

Schlichtung ab. Andernfalls erlässt er auf der Grundlage der

gesetzlichen Bestimmungen unter Berücksichtigung von

Billigkeitserwägungen einen Schlichtungsspruch. Dieser

kann auch in einen Vergleichsvorschlag münden, um die

Streitigkeiten zwischen den Parteien einvernehmlich beizu-

legen.

Beschwert sich ein Verbraucher darüber, dass die Bank ihm

kein Girokonto auf Guthabenbasis einrichtet, überprüft der

Ombudsmann, ob die Bank die im Anhang abgedruckte

Empfehlung des Zentralen Kreditausschusses zum „Girokonto

für jedermann“ beachtet hat.

Der Schlichtungsspruch ergeht schriftlich und enthält eine

kurze Begründung. Der Ombudsmann leitet seine Entschei-

dung den Parteien unverzüglich und unmittelbar zu.

Beschwerdemanagement in der Bank

Die Beschwerden werden von der Kundenbeschwerde -

stelle des Bankenverbandes an die Geschäftsleitung der

von der Beschwerde betroffenen Bank oder an eine von der

Geschäfts leitung hierfür benannte Abteilung weitergeleitet.

Hierdurch ist sichergestellt, dass die Beschwerde die für das

Beschwerdemanagement der Bank zuständige Stelle unmit-

telbar erreicht und dort schnell und kompetent bearbeitet

werden kann. Die Bank prüft den vom Kunden vorgetra -

genen Sachverhalt, gegebenenfalls unter Befragung der

zuständigen Mitarbeiter. Die bestehende Meinungsver -

schiedenheit wird auch daraufhin überprüft, ob eine ein -

ver nehmliche Lösung gefunden werden kann. Soweit eine

Abhilfe aus Sicht der Bank nicht möglich ist, stellt sie ihren

Standpunkt vor dem Hintergrund der Rechtslage dar. Zahl-

reiche Missverständnisse oder Meinungsverschiedenheiten

können bereits in diesem Stadium ausgeräumt werden,

ohne dass der Ombudsmann entscheiden muss.

bankenverband 21

Wirkung des Schlichtungsspruchs

Der Schlichtungsspruch ist für die Bank bindend, wenn der

Beschwerdegegenstand 5.000 € nicht übersteigt. Diese Bin-

dungswirkung gilt jedoch nicht für den Beschwerdeführer.

Ist er mit der Entscheidung nicht einverstanden, kann er

sein Anliegen vor Gericht weiterverfolgen.

Übersteigt der Beschwerdegegenstand 5.000 €, entfaltet der

Schlichtungsspruch keine Bindungswirkung. Vielmehr bleibt

es den Parteien überlassen, sich dem Spruch durch schrift li-

che Erklärung binnen sechs Wochen anzuschließen. Eine

Einigung kommt nicht zustande, wenn eine der Parteien

den Schlichtungsspruch ablehnt oder hierauf nicht reagiert.

Nach Ablauf der Erklärungsfrist teilt die Kundenbeschwerde-

stelle den Parteien mit, ob eine Einigung erzielt wurde.

Bei Schlichtungssprüchen zu Beschwerden von Verbrauchern,

denen die Bank kein Girokonto – zumindest auf Guthaben-

basis – einrichtet, ergeht die Feststellung, ob die Bank die

Empfehlung des Zentralen Kreditausschusses zum „Girokonto

für jedermann“ beachtet hat.

das schlichtungsverfahren – tätigkeitsbericht 200822

Verfahrensgarantien im Ombudsmannverfahren

Qualifikation und Unparteilichkeit

Der Ombudsmann muss die Befähigung zum Richteramt

haben. Er ist in seiner Eigenschaft als Schlichter unab -

hängig, nicht an Weisungen gebunden und kann grund-

sätzlich innerhalb seiner dreijährigen Amtsperiode nicht

abberufen werden.

Kosten

Die Kosten des Vorprüfungsverfahrens und der Schlichtung

durch den Ombudsmann trägt der Bankenverband; der

Kunde hat lediglich für seine eigenen Auslagen aufzukom-

men (z.B. Briefporto oder gegebenenfalls Rechts anwalts -

kosten).

Verschwiegenheit

Der Ombudsmann und die Mitarbeiter der Kundenbe -

schwerdestelle sind zur Verschwiegenheit über alle die Par-

teien betreffenden Tatsachen und Wertungen verpflichtet,

von denen sie im Rahmen eines Beschwerdeverfahrens

Kenntnis erlangen.

Vertretung

Es ist dem Kunden freigestellt, sich in dem Verfahren sach-

kundig vertreten zu lassen. Die hierdurch entstehenden

Kosten trägt er selbst.

Verjährungshemmung

Für die Dauer des Schlichtungsverfahrens (Vorprüfungsver-

fahren und Schlichtung vor dem Ombudsmann) gilt die

Verjährung für die Ansprüche des Beschwerdeführers als

gehemmt. Nach § 204 Abs. 2 Satz 1 BGB endet die Hemmung

der Verjährung sechs Monate nach Beendigung des einge-

leiteten Verfahrens.

Erfüllung einer Prozessvoraussetzung

Will der Kunde vor Beendigung des Schlichtungsverfahrens

die Gerichte anrufen und benötigt er hierzu nach § 15 a

EGZPO in Verbindung mit dem jeweiligen Landesgesetz eine

Bescheinigung über einen erfolglosen Einigungsversuch vor

einer außergerichtlichen Gütestelle, wird ihm diese nach

Ablauf von drei Monaten ab Zugang der Beschwerde bei der

Kundenbeschwerdestelle des Bankenverbandes auf schrift li-

chen Antrag erteilt.

bankenverband 23

24 der ombudsmann und die verbraucherpolitik des bankenverbandes – tätigkeitsbericht 2008

bankenverband 25

3.1 Das Schlichtungsverfahren im verbraucher-

politischen Gesamtkonzept

Die Verbraucherpolitik ist ein integraler Bestandteil einer

Wirt schaftspolitik, die auf Wettbewerb und Eigeninitiative

ebenso setzt wie auf Markttransparenz und Entscheidungs-

autonomie. Die Banken haben die zunehmende Bedeutung

der Verbraucherpolitik erkannt und sind sich der daraus

erwachsenden Verantwortung bewusst. Sie wissen, dass das

Leitbild des informierten und mündigen Verbrauchers nicht

nur Anforderungen an diesen, sondern auch an seine

Geschäftspartner stellt. Sie verfolgen daher seit geraumer

Zeit ein verbraucherpolitisches Gesamtkonzept, das auf

einem gleichberechtigten Verhältnis zwischen frei und

eigenverantwortlich handelnden Verbrauchern und Banken

gründet. Dieses verbraucherpolitische Gesamtkonzept

beruht auf vier Bausteinen:

– Verbraucherbildung,

– Kundeninformation vor Vertragsabschluss,

– transparente Vertragsgestaltung sowie

– außergerichtliche Streitschlichtung durch das

Ombudsmannverfahren.

Zum Zwecke der Verbraucherbildung hat es sich der Banken-

verband zum Ziel gesetzt, junge Menschen frühzeitig für

wirtschaftliche Zusammenhänge zu interessieren. Aus diesem

Grund bietet der Verband Lehrern und Schülern in zielgrup-

pengerechter Form ein umfangreiches Informationspro -

gramm zum Thema Wirtschaft an. Hervorzuheben ist die

Entwicklung eines detaillierten Lehrplans für ein Schulfach

Wirtschaft, das im Jahre 2008 der Öffentlichkeit vorgestellt

wurde. Im Rahmen der Öffentlichkeitsarbeit stellt der

Bankenverband darüber hinaus zur Kundeninformation

regelmäßig anbieterunabhängige Informationen zu

Themen rund um die Finanzen zur Verfügung.

Zur transparenten Vertragsgestaltung ist es erforderlich,

dass die Rechte und Pflichten von Bank und Kunde für beide

Seiten fair geregelt und überschaubar vermittelt werden.

Dies geschieht durch den individuellen Inhalt des Vertrags,

den der Kunde mit der Bank abschließt, sowie darüber hinaus

durch die Vereinbarung allgemeiner Geschäftsbedingungen.

Die AGB-Banken werden vom Bankenverband kontinuierlich

auf ihre Aktualität überprüft. Neue AGB werden mit Ver brau-

cherschutzorganisationen und dem Bundeskartellamt erör-

tert. Vorzug des Ombudsmannverfahrens ist es letztlich, den

beteiligten Banken und Verbrauchern einen Weg zu eröffnen,

Streitigkeiten jeder Art aus der Geschäftsverbindung ohne die

Einschaltung von Gerichten zu bereinigen.

Das Verfahren ist eine allgemein anerkannte unbürokratische

und schnelle Möglichkeit, Meinungsverschiedenheiten durch

den Ombudsmann beizulegen. Durch die Unentgeltlichkeit

des Verfahrens können die rechtsuchenden Kunden in Ver -

braucherrechtsstreitigkeiten hohe Gebühren für die Vertre -

tung vor Gericht sowie lange Wartefristen bis zu einer Ent -

scheidung vermeiden.

3 Der Ombudsmann und die Verbraucherpolitik des Bankenverbandes

der ombudsmann und die verbraucherpolitik des bankenverbandes – tätigkeitsbericht 2008

3.2 Der Öffentlichkeit zugewandt

Die Forderung nach mehr Transparenz hat seit Ausbruch

der Finanzmarktkrise eine neue Dimension erreicht. Zur

Über windung der Krise fordert die Politik – durchaus mit

Unterstützung der Banken – eine bessere Regulierung der

internationalen Finanzmärkte unter Beibehaltung ihrer

Funktionalität und Effizienz. Was im internationalen Maß-

stab für die weltweite Finanzmarktregulierung gilt, ist auch

für das individuelle Kunde-Bank-Verhältnis nicht bedeutungs-

los. Der Bankenverband und das Ombudsmannsystem stellen

sich seit Jahren der kritischen Öffentlichkeit.

– Neutralität und Unabhängigkeit der Ombudsleute sind

für das Verfahren unabdingbar. Vor der Bestellung eines

neuen Ombudsmannes werden deshalb die Verbraucher-

verbände beteiligt. Der Bankenverband informiert die Ver-

braucherzentrale Bundesverband über die Person, die

zum Ombudsmann bestellt werden soll. Die Bestellung

eines Ombudsmannes kann nur erfolgen, wenn die

Verbraucherzentrale Bundesverband keine Tatsachen

vorträgt, die aus ihrer Sicht gegen die Qualifikation oder

Unparteilichkeit der Person sprechen könnten. Einen der-

artigen Fall hat es seit der Gründung des Verfahrens nicht

gegeben.

– Transparenz hat ebenso in den Verfahrensgrundsätzen

eine hohe Bedeutung. Der im Grundgesetz verankerte

Grundsatz des rechtlichen Gehörs (Artikel 103 Abs. 1

Grundgesetz) wird auch im Ombudsmannverfahren

gewahrt. Der Anspruch auf rechtliches Gehör gewährt

jedem, der an einem gerichtlichen Verfahren beteiligt ist,

das Recht, sich über den Verfahrensstoff zu informieren

und sich in rechtlicher und tatsächlicher Hinsicht hinrei-

chend zu äußern. Auf diese Weise erlangen sowohl der

Beschwerdeführer als auch die Bank umfassend Kenntnis

von dem Vortrag des jeweiligen Verfahrensgegners.

– Zu transparenten Verträgen als Grundlage der Kunde-

Bank-Beziehung zählt eine verständliche Vermittlung von

Rechten und Pflichten der Vertragsparteien. Zwar ist dies

nicht immer einfach, denn oftmals müssen juristisch

geprägte Formulierungen aus Gesetzen in Vertragstexten

wiederholt werden oder es muss darauf Bezug genommen

werden. Doch sind die privaten Banken bestrebt, durch

begleitende Erläuterungen Klarheit über den Inhalt zu

gewährleisten. Auch der Ombudsmann erfüllt durch seine

Erläuterungen im Schlichtungsspruch eine ähnliche Auf-

gabe, indem er dem Kunden Vertragsbedingungen oder

Produktinformationen in verständlicher Sprache darlegt.

– Auch Zahlen sprechen eine Sprache. Zahlenmaterial auf

der Basis von in der Kundenbeschwerdestelle geführten

Statistiken wird beispielsweise im Rahmen des Zentralen

Kreditausschusses zu der Thematik „Girokonto für jeder-

mann“ zusammengetragen und der Bundesregierung zur

weiteren Verwertung (beispielsweise in ihrem aktuellen

Bericht zur Umsetzung der ZKA-Empfehlung, Bundestags-

Drucksache 16/11495, vom 16. Dezember 2008) zur Verfü-

gung gestellt.

– Der Ombudsmann steht zudem in der Medienöffentlich-

keit. Der jährlich veröffentlichte Tätigkeitsbericht stellt

dabei ein wesentliches Medium dar. Insbesondere die im

26

Tätigkeitsbericht in anonymisierter Form veröffentlichten

Schlichtungssprüche der Ombudsleute spiegeln die Viel-

falt der Fälle wider. Informationen rund um das Verfahren

werden über die Internetseite www.bankenombudsmann.de

zur Verfügung gestellt. Schließlich wird über das Ombuds-

mannverfahren der privaten Banken regelmäßig regional

und überregional in der Tagespresse, in Fachzeitschriften

oder im Radio berichtet.

– Auf europäischer und internationaler Ebene findet regel-

mäßig ein fachlicher Austausch statt. Die Schlichtungsstelle

ist regelmäßig bei den FIN-NET-Fachtagungen vertreten

und steht ausländischen Delegationen zur Verfügung.

So hat sich im Jahre 2008 eine russische Delegation von

Finanzexperten und -politikern für die Tätigkeit der

Schlichtungsstelle und die Erfahrungen der Ombudsleute

interessiert. Nach einem ersten Meinungsaustausch in

Berlin wurde das Ombudsmannverfahren der privaten

Banken im Oktober in Moskau in der russischen Staats -

duma vorgestellt. Es soll Grundlage für die Einführung

eines zwingenden Schlichtungsverfahrens in Russland für

Streitigkeiten zwischen Kreditnehmer und Bank sein.

bankenverband 27

3) Das „nächstgelegene System“ im Sinne des FIN-NET ist eine Streitschlich-tungseinrichtung für den entsprechenden Finanzdienstleistungsbereich imWohnsitzstaat des Verbrauchers, die nicht notwendigerweise das „zuständigeSystem“ sein muss.

4) Das „zuständige System“ im Sinne des FIN-NET ist die für die betreffenden Finanz-dienstleistungen zuständige Streitschlichtungseinrichtung des Landes, in demder Anbieter der Dienstleistung seinen Sitz bzw. seine Niederlassung hat.

www.fin-net.eu

3.3 FIN-NET

Auf europäischer Ebene gehört der Ombudsmann der priva-

ten Banken dem von der Europäischen Kommission am

1. Februar 2001 initiierten FIN-NET (Consumer Complaints

Network for Financial Services) seit dessen Gründung an.

Es vernetzt 46 anerkannte Schlichtungseinrichtungen im

Finanzdienstleistungsbereich in der Europäischen Union

miteinander. Das FIN-NET soll insbesondere die Lösung

solcher Fälle erleichtern, bei denen der Dienstanbieter in

einem anderen Mitgliedstaat als dem Wohnsitzland des

Verbrauchers niedergelassen ist. Auf diese Weise werden

langwierige und kostenintensive Gerichtsverfahren vermieden.

Die Mitglieder des FIN-NET leisten Beschwerdeführern bei

grenzüberschreitenden Sachverhalten Hilfestellung, indem

sie die Beschwerdeführer an die für sie zuständige Schlich-

tungseinrichtung verweisen. Dabei kann sich der Beschwer-

deführer zunächst an die für Finanzdienstleistungen zustän-

dige Schlichtungsstelle in seinem Wohnsitzland wenden.

Von dieser Stelle erhält er Informationen über das Netz für

außergerichtliche Beschwerden im Finanzbereich.

Das FIN-NET wird derzeit noch nicht in hohem Maße

von den Verbrauchern in Anspruch genommen. Dies ist

darauf zurückzuführen, dass grenzüberschreitende Bank-

geschäfte – nicht nur wegen sprachlicher Barrieren – noch

in geringem Umfang getätigt werden. So sind im Jahre

2008 in diesem Bereich lediglich 57 Beschwerden, zwei

davon als allgemeine Verbraucheranfragen, zu grenzüber-

schreitenden Abhilfeverfahren eingegangen. Zehn grenz -

überschreitende Beschwerden wurden bei der Kunden be-

schwerdestelle als nächstgelegenem System3) eingereicht

und an das zuständige System weitergeleitet. 45 Beschwer-

den gingen im Ombudsmann verfahren als zuständigem

System4) ein.

der ombudsmann und die verbraucherpolitik des bankenverbandes – tätigkeitsbericht 200828

3.4 Verbraucherschutz durch Streitschlichtung

– das niederländische Beschwerdetribunal

im Finanzdienstleistungssektor (KiFiD)

Einleitung

Die grenzüberschreitende Inanspruchnahme von Finanz -

dienst leistungen durch Privatkunden innerhalb der Euro -

päischen Union entwickelt sich nach wie vor langsam.

Unabhängig hiervon ist eine unbürokratische und rasche

Beilegung von Cross-Border-Streitigkeiten zwischen

Kunden und Banken schon jetzt möglich. Dies stellt einen

wichtigen Baustein für die Stärkung der Verbraucher bei

solchen Geschäftsbeziehungen dar. Namentlich das Netz -

werk FIN-NET erleichtert Verbrauchern den Zugang zu

Streitschlichtungssystemen anderer EU-Staaten. Vor diesem

Hintergrund bietet sich ein vergleichender Blick auf Streit-

schlichtungssysteme anderer Nachbarstaaten an. In den

folgenden Ausführungen wird ein Überblick über die Tätig-

keit des „Netherlands Financial Services Complaints Tribunal“

(Klachteninstituut Financiële Dienstverlening, im Folgenden

KiFiD) in den Niederlanden sowie über Gemeinsamkeiten

und Unterschiede im Vergleich mit dem Ombudsmannsystem

des deutschen Bankenverbandes gegeben.

In den Niederlanden hat sich die Struktur der alternativen

Streitbeilegung auf dem Gebiet der Finanzdienstleistungen

im April 2007 wesentlich verändert. Die bestehenden priva-

ten Streitschlichtungssysteme (u. a. beim Niederländischen

Wertpapier-Institut oder beim Ausschuss für Versicherungs-

beschwerden) haben sich auf Initiative der Branchenver bände

zu einer neuen zentralen und unabhängigen Institution

für die Beilegung von Streitigkeiten zwischen Verbrauchern

und Anbietern von Finanzdienstleistungen, dem KiFiD,

zusammengeschlossen. KiFiD ist eine unparteiische und

neutrale Beschwerdestelle, die von einer gleichnamigen

Stiftung getragen wird und vom niederländischen Finanz -

ministerium genehmigt wurde. Das KiFiD ist damit für alle

Streitigkeiten zwischen Verbrauchern und Unternehmen,

die Finanzdienstleistungen zur Verfügung stellen, zuständig.

Hierzu zählen zum Beispiel Beschwerden über Versicherungs-

produkte, Dienstleistungen zur Rentenvorsorge oder Raten-

käufe.

In Deutschland wird die außergerichtliche Streitschlichtung

im Vergleich hierzu durch verschiedene Institutionen

gewährleistet. So werden Beschwerden über die von priva-

ten Banken angebotenen Bankgeschäfte vom Ombudsmann

der privaten Banken geschlichtet, dessen Einrichtung auf

eine Selbstregulierungsinitiative des Bankenverbandes aus

dem Jahr 1992 zurückgeht. Für Beschwerden gegen öffent li-

che oder genossenschaftliche Banken sind Schlichtungs stel-

len bei den jeweils zuständigen Verbänden angelegt. Für

Versicherungsfragen ist der Versicherungsombudsmann der

richtige Ansprechpartner.

Das Verfahren

Jeder Verbraucher kann sich an das KiFiD wenden, um eine

Streitigkeit mit einem Finanzdienstleister auszuräumen.

Dabei teilt sich das Verfahren in zwei Phasen: Zum einen

bietet es die Streitbeilegung in Form der Mediation durch

bankenverband 29

30 der ombudsmann und die verbraucherpolitik des bankenverbandes – tätigkeitsbericht 2008

den Ombudsmann, zum anderen die verbindliche Streitent-

scheidung durch eine Kommission.

Das Unternehmen, gegen das sich die Beschwerde richtet,

muss sich dem KiFiD angeschlossen haben. Die Beteiligung

der Unternehmen ist hoch, denn gemäß Artikel 37 des am

1. Januar 2007 in Kraft getretenen niederländischen Finanz-

dienstleistungsgesetzes sollen Finanzdienstleister sowohl

die adäquate Bearbeitung von Verbraucherbeschwerden

über Finanzprodukte und -dienstleistungen gewährleisten

als auch sich einer vom Finanzministerium genehmigten

Streitschlichtungseinrichtung anschließen.

Vor der Einschaltung des KiFiD hat der Beschwerdeführer

seine Beschwerde an das betroffene Unternehmen selbst zu

richten. Zu diesem Zweck müssen alle dem KiFiD angeschlos-

senen Unternehmen ein internes Beschwerdeverfahren

betreiben, um Kundeneingaben möglichst frühzeitig selbst

abzuhelfen. Bei einfach gelagerten Sachverhalten hat das

Unternehmen dem Kunden innerhalb von sechs Wochen eine

schriftliche Antwort auf seine Beschwerde zu geben. Bei

komplexeren Sachverhalten beträgt die Frist drei Monate.

Fällt die Antwort des Finanzdienstleistungsanbieters nicht

im Sinne des Kunden aus, ist dieser auf die Möglichkeit der

Streitbeilegung durch das KiFiD hinzuweisen.

Hilft das Unternehmen der Beschwerde nicht ab, können

sich die Beschwerdeführer innerhalb von drei Monaten an

das KiFiD wenden. Spätere Eingaben werden nicht mehr

berücksichtigt. Sachverhalte, die vor Gericht anhängig sind

oder waren, werden nicht zur Schlichtung angenommen.

Sofern eine zulässige Beschwerde vorliegt, wird zunächst

geprüft, ob eine Vermittlung durch den jeweils fachlich

zuständigen Ombudsmann möglich ist. Dabei sollen die

Parteien zunächst im Wege der Mediation zu einer gütlichen

Einigung bewegt werden. Der Ombudsmann legt die

Beschwerde des Kunden dem betroffenen Finanzdienstleister

mit einer Frist von einem Monat zur Äußerung vor. Auf die

Stellungnahme des Unternehmens erhält der Kunde mit einer

weiteren Monatsfrist nochmals die Gelegenheit, sich zu

äußern. Zeugenvernehmungen werden nicht durchgeführt.

Moniert werden im Bankgeschäft beispielsweise Entgelte für

Dienstleistungen, die Höhe von Zinsen oder der Missbrauch

von Zahlungskarten. Auf dem Gebiet des Wertpapiergeschäfts

sind überwiegend Beschwerden wegen Anlagefehlberatung

Gegenstand des Verfahrens. Nach der Beurteilung des

Sachverhalts erlässt der Ombudsmann eine persönliche

Stellungnahme zum streitigen Sachverhalt. Sie enthält einen

Entscheidungsvorschlag einschließlich einer Begründung.

Dieser ist für die Parteien weder bindend noch mit Kosten

verbunden. Der Vorschlag wird wirksam, wenn er von den

Parteien innerhalb von drei Monaten nach Erhalt angenom-

men wird.

Wird eine Vermittlung durch den Ombudsmann von den

Parteien nicht gewünscht oder kommt eine gütliche Eini -

gung nicht zustande, kann die Beschwerde der zuständigen

Beschwerdekammer zur verbindlichen Entscheidung vor ge -

legt werden. Diese Gremien bestehen aus mehreren Mit glie-

dern. Voraussetzung hierfür ist, neben den oben genannten

bankenverband 31

Zulässigkeitsvoraussetzungen, dass der Beschwerdewert

mehr als 100 € beträgt. Eine Entscheidung der Beschwerde-

kammer entfaltet grundsätzlich Bindungswirkung für beide

Parteien. Die Kosten für die Behandlung von Streitigkeiten

durch die Beschwerdekammer betragen 50 €.

Sind die Parteien mit einer bindenden Entscheidung der

Beschwerdekammer nicht einverstanden, können sie unter

bestimmten Voraussetzungen Klage beim so genannten

Beschwerdeausschuss einlegen. Maßgebliche Voraussetzung

hierfür ist jedoch, dass es sich um einen Streitwert von min-

destens 25.000 € handelt.

KiFiD und Ombudsmann der privaten Banken –

Gemeinsamkeiten

Die Ausrichtung beider Institutionen zielt auf eine außer ge-

richtliche Streitbeilegung ab. Das KiFiD nimmt, wie auch

die deutschen privaten Schlichtungsstellen, keine aufsichts-

rechtlichen Aufgaben wahr. Diese sind in beiden Staaten

den Regulierungsbehörden zugewiesen, das heißt in den

Niederlanden der AFM (Autoriteit Financiële Markten) und

in Deutschland der Bundesanstalt für Finanzdienstleistungs -

aufsicht.

www.kifid.nl

32 der ombudsmann und die verbraucherpolitik des bankenverbandes – tätigkeitsbericht 2008

Beide Streitschlichtungssysteme werden ihrem Anspruch

gerecht, den Parteien eine schnelle, unbürokratische und

unabhängige Alternative zu den ordentlichen Gerichten

anzubieten. Das Ziel, frühzeitig durch präventive Maßnah-

men weiteren Beschwerden entgegenzuwirken, verfolgen

beide Institutionen auch durch eine aktive Informations -

politik. Hierfür nutzen sie unter anderem das Internet.

Der Bankenverband stellt zum Beispiel eine Reihe von

Verbraucherinformationen auf seiner Website und unter

www.infos-finanzen.de zur Verfügung. Berichte zu aktuellen

Themen, regelmäßige Veröffentlichungen von Publikationen

in der Schriftenreihe „fokus:verbraucher“ und zum Ombuds-

mannverfahren gehören zu den Standards. Das KiFiD ver öf-

fentlicht neben Informationen auf seiner Internetseite

(www.kifid.nl) wie der Bankenverband Jahresberichte.

Die Verfahrensgrundsätze, die die Europäische Kommission

in ihrer „Empfehlung betreffend die Grundsätze für Ein -

richtungen, die für die außergerichtliche Beilegung von

Ver braucherstreitigkeiten zuständig sind“ aus dem Jahre

1998 aufgestellt hat, liegen sowohl den Regularien des KiFiD

als auch der Verfahrensordnung des Ombudsmannes der

privaten Banken zugrunde. Gewährleistet sind namentlich

die Unabhängigkeit der Schlichter sowie Transparenz und

Effizienz des Verfahrens. Ebenso erfüllen die Entscheidungen

beider Institutionen bestimmte inhaltliche Anforderungen

(Begründung, Unterschrift, Aufklärung über die Bindungs-

wirkung). Die vertrauliche Behandlung der zu beurteilenden

Sachverhalte ist sichergestellt.

KiFiD und Ombudsmann der privaten Banken –

Unterschiede

Die dem KiFiD angeschlossenen Unternehmen sollen

Verbraucherbeschwerden zunächst selbst aufgreifen, um

Konflikte möglichst frühzeitig aufzulösen. Artikel 37 des

niederländischen Finanzdienstleistungsgesetzes regelt dies

ausdrücklich. Die Mitgliedsbanken des deutschen Banken-

verbandes tun dies auf freiwilliger Basis, indem sie eigene

Abteilungen zur Behandlung von Kundenbeschwerden füh-

ren. Eine gesetzliche Verpflichtung hierzu besteht nicht. Die

Verfahrensordnung des Ombudsmannsystems kennt auch

nicht die Voraussetzung, dass ein Verbraucher sich vor Einle-

gung einer Beschwerde zunächst an die Bank wenden muss.

Die Kunden der privaten Banken schlagen diesen Weg in der

Praxis allerdings oftmals von sich aus ein. Die Banken ihrer-

seits weisen bei Meinungsverschiedenheiten aktiv auf den

Ombudsmann der privaten Banken hin, wenn sich eine

Klärung bilateral nicht erreichen lässt.

Im Gegensatz zum KiFiD bietet der Ombudsmann der privaten

Banken den Kunden keine Mediation an, denn das Verfahren

ist auf eine rasche Entscheidung in der Sache ausgerichtet.

Dieses Vorgehen ist zeitsparend und hat ebenfalls eine große

Befriedungswirkung, da die Kunden mit Hilfe der Entschei-

dungsbegründung des Ombudsmannes nicht selten erstmals

die rechtliche Grundlage des ihrem Streit zugrunde liegen-

den Sachverhalts verstehen. Zudem ist zu berücksichtigen,

dass sich gut 40 % der Beschwerden frühzeitig erledigen,

weil sich die Parteien in einem frühen Verfahrensstadium

einigen, ohne dass der Ombudsmann eine Entscheidung

bankenverband 33

treffen muss. Dies betrifft Fälle, in denen Banken eigene

Fehler erkennen und rasch selbst bereinigen oder ihren

Kunden ihr Vorgehen ausführlich erklären und damit

Missverständnisse ausräumen. Damit kommt es in fast der

Hälfte der Beschwerdefälle zu einer gütlichen Einigung

zwischen den Parteien, ohne dass dem Ombudsmannver fah-

ren formal ein Mediationsverfahren vorangestellt werden

müsste. Darüber hinaus ist das Verfahren vor dem Ombuds-

mann der privaten Banken für den Kunden in allen Fällen

kostenlos und kennt auch keinen Ausschluss geringwertiger

Ansprüche.

Anders als beim Ombudsmannverfahren der privaten Banken

kann man in den Niederlanden unter bestimmten Voraus set-

zungen Berufung gegen bindende Entscheidungen der

Beschwerdekammern beim Beschwerdeausschuss einlegen.

In Deutschland können alle Entscheidungen des Ombuds-

mannes vor einem staatlichen Gericht überprüft werden,

wenn der Beschwerdeführer mit dem Ergebnis nicht einver-

standen ist. Interne Berufungsverfahren sind im Interesse

einer möglichst raschen Beilegung der Beschwerden nicht

vorgesehen.

Fazit

Vor dem Hintergrund des ursprünglich allein auf die staat -

lichen Gerichte gestützten Rechtsschutzsystems in Deutsch-

land war es konsequent, die Vorteile einer freiwilligen

Streitschlichtung herauszuarbeiten und nutzbar zu machen.

Der deutsche Gesetzgeber hat die Ausgestaltung der Streit-

schlichtungsverfahren und ihre Finanzierung den Akteuren

überlassen. Diese haben sich zur Einrichtung von Ombuds-

mannverfahren entschlossen und Unparteilichkeit sowie Ver-

braucherfreundlichkeit des Verfahrens sichergestellt.

Das KiFiD in den Niederlanden hat mehrere Systeme zu

einem einheitlichen Verfahren zusammengeführt. Es agiert

als zentrale Anlaufstelle für die Schlichtung von Beschwerden

aus der gesamten Finanzwirtschaft. Die Aufteilung des Ver-

fahrens in Mediation und Streitentscheidung sowie voraus-

gehendem Versuch der Einigung mit dem Unternehmen

führt allerdings zwangsläufig zu einer längeren Verfahrens-

dauer.

Im Ergebnis folgt der Weg zu einer erfolgreichen außer-

gerichtlichen Streitbeilegung in den verschiedenen euro -

päischen Ländern unterschiedlichen Ansätzen. Das Ziel –

die Stärkung und der Schutz der Verbraucher – wird in

der Praxis jedoch unabhängig hiervon gleichermaßen

erreicht.

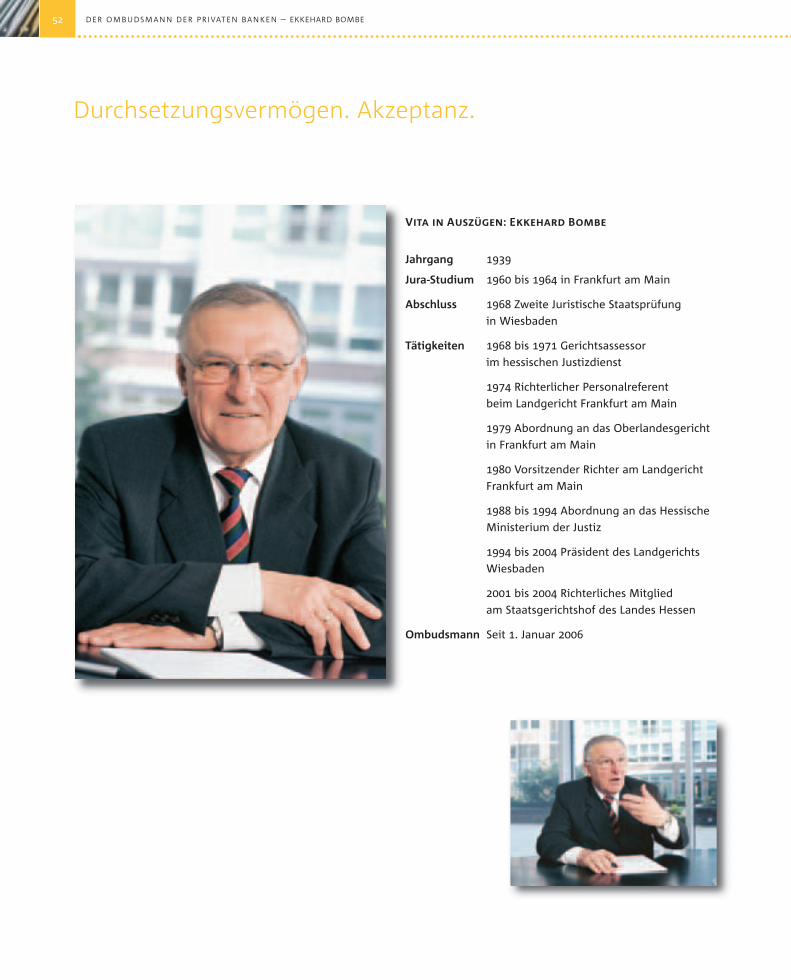

Vita in Auszügen: Peter Gass

Jahrgang 1934

Jura-Studium 1956 bis 1961 in München und Freiburg im

Breisgau

Abschluss 1965 Zweite Juristische Staatsprüfung in

Stuttgart

Tätigkeiten 1965 bis 1967 Gerichtsassessor im baden-

württembergischen Justizdienst

1967 Abordnung an das Bundesministerium

der Justiz

1971 Referatsleiter im Bundesministerium

der Justiz

1982 Leiter der Unterabteilung IB

(Allgemeiner Teil BGB, Schuld- und

Sachenrecht)

1998 bis 2000 Leitung der Abteilung I

(Bürgerliches Recht)

Ombudsmann Seit 1. August 2003

der ombudsmann der privaten banken – peter gass

Durchblick. Umsicht.

34

„

bankenverband 35

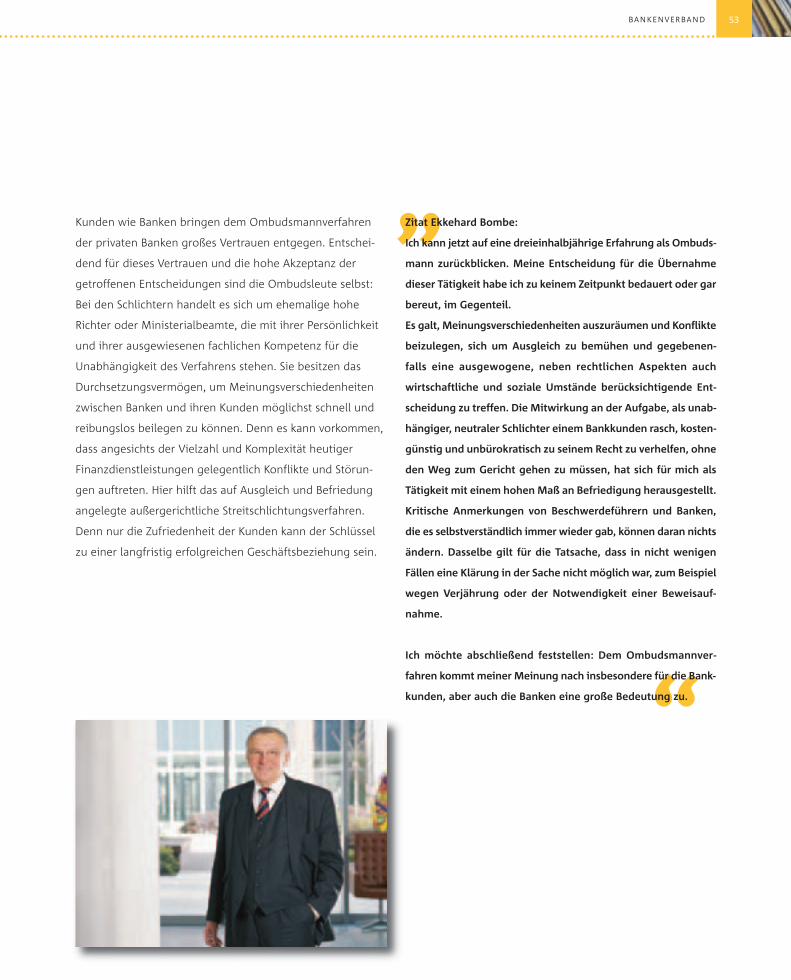

„Zitat Peter Gass:

Am Anfang stand ganz einfach die Lust darauf, nach der Pensio-

nierung mein Juristenhandwerk weiterhin auszuüben, verbunden

mit der Neugier auf ein neues Tätigkeitsfeld mit eigenen Gesetz-

mäßigkeiten und Schwerpunkten. Meine heutige Einschätzung

ist – naturgemäß – viel mehr geprägt von den inzwischen gesam-

melten Erfahrungen. Dabei sehe ich, dass wir Ombudsmänner dort,

wo die Fakten auf dem Tisch liegen, und das ist in den alltäglichen

Streitfragen der Bank-Kunde-Beziehung meist der Fall, nach mei-

nem Empfinden rasch und effektiv die im Streit befindlichen

Angelegenheiten klären können. Das gilt vor allem für die Umset-

zung der ZKA-Empfehlung „Girokonto für jedermann“. Durch die

konsequente Anwendung des Grundsatzes „in dubio pro Konto“

ist es uns gelungen, die bestehenden Probleme effektiv in den Griff

zu bekommen. Natürlich habe ich auch negative Erfahrungen

machen müssen. Bei den zahlreichen Beschwerden über Immo-

bilienfinanzierungen oder Anlageberatung sind die Sachverhalte

oft kompliziert und eine abschließende Beurteilung schwierig. Ins-

gesamt hat sich das Schlichtungsverfahren aber als autonom

gestaltetes Instrument der außergerichtlichen Streitbeilegung

weithin gut bewährt.

Umsicht walten lassen, im Umgang mit den Hilfe suchenden

Kunden wie mit den betroffenen Banken, ist für die Om buds -

leute nicht nur ein Versprechen, sondern Maxime ihres täg -

lichen Handelns. So können sie ihr Amt verantwortungsvoll

ausüben. Jahrzehntelange Berufspraxis in hochrangigen Posi-

tionen ermöglicht ihnen den notwendigen Durchblick und

für beide Seiten faire Entscheidungen, die an einem gerech-

ten Ausgleich orientiert sind, auch und gerade in kleineren

Streitfällen. So fungiert der Ombuds mann mittler weile seit

eineinhalb Jahrzehnten mit seiner Befähigung zum Richter-

amt als kompetenter Vermittler zwischen beiden Parteien.

Mit Sachkenntnis und geschultem Urteilsvermögen der

Ombudsleute steht und fällt diese Institution der außer -

gerichtlichen Streitschlichtung.

36 jahresrückblick 2008 – tätigkeitsbericht 2008

bankenverband 37

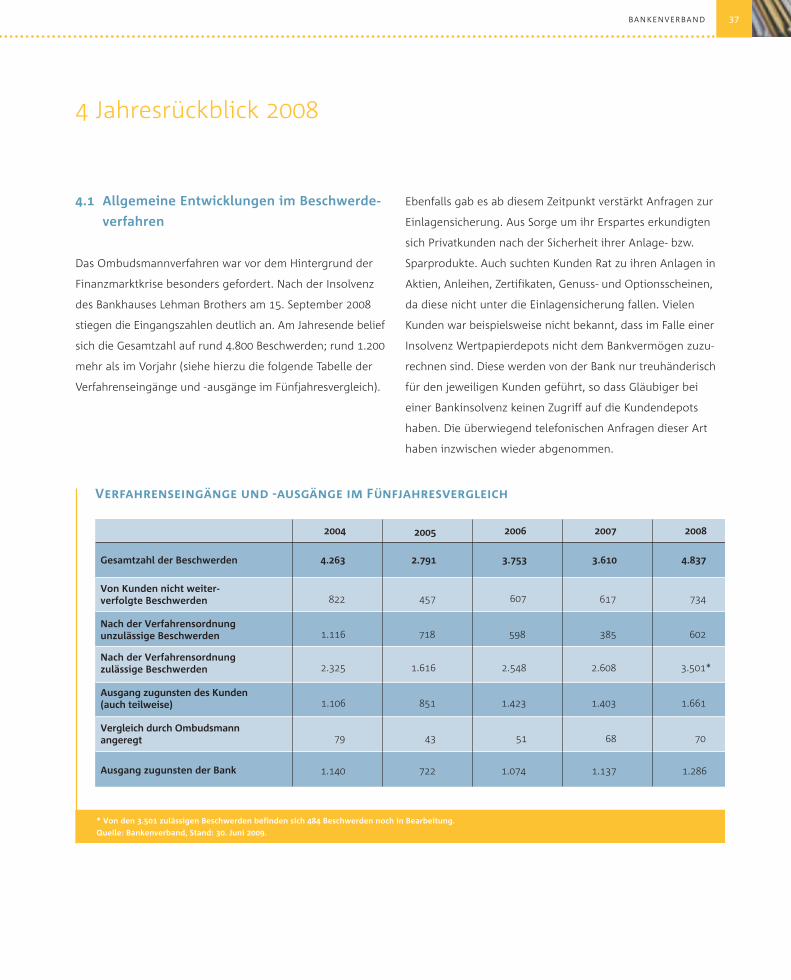

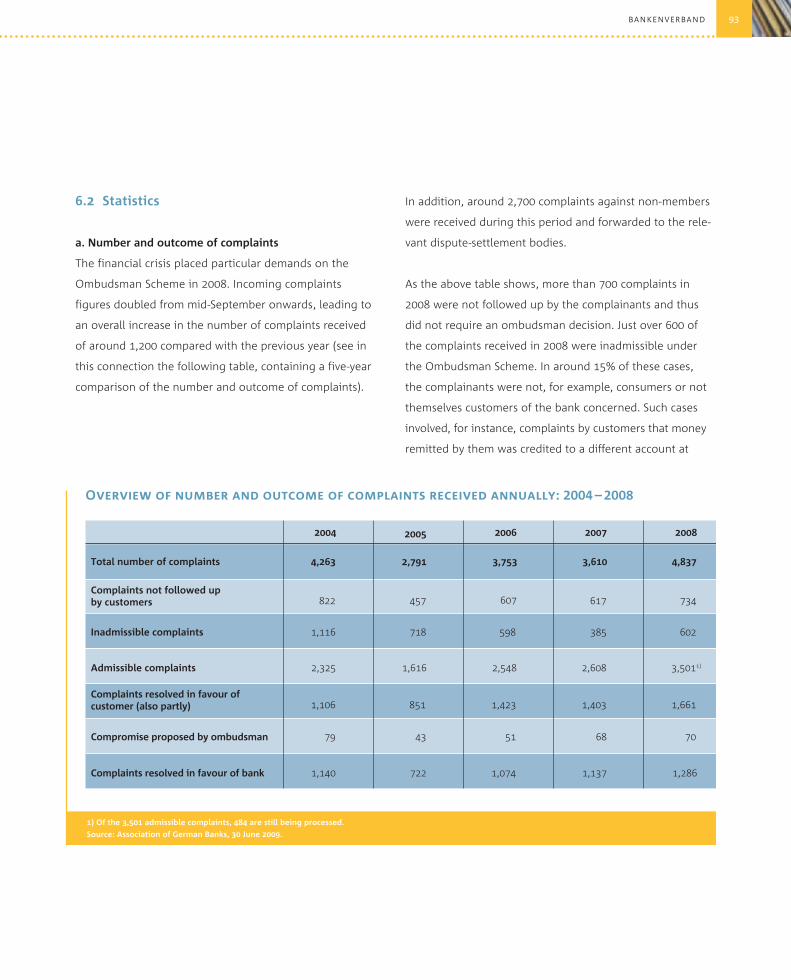

4.1 Allgemeine Entwicklungen im Beschwerde-

verfahren

Das Ombudsmannverfahren war vor dem Hintergrund der

Finanzmarktkrise besonders gefordert. Nach der Insolvenz

des Bankhauses Lehman Brothers am 15. September 2008

stiegen die Eingangszahlen deutlich an. Am Jahresende belief

sich die Gesamtzahl auf rund 4.800 Beschwerden; rund 1.200

mehr als im Vorjahr (siehe hierzu die folgende Tabelle der

Verfahrenseingänge und -ausgänge im Fünfjahresver gleich).

Ebenfalls gab es ab diesem Zeitpunkt verstärkt Anfragen zur

Einlagensicherung. Aus Sorge um ihr Erspartes erkundigten

sich Privatkunden nach der Sicherheit ihrer Anlage- bzw.

Sparprodukte. Auch suchten Kunden Rat zu ihren Anlagen in

Aktien, Anleihen, Zertifikaten, Genuss- und Optionsscheinen,

da diese nicht unter die Einlagensicherung fallen. Vielen

Kunden war beispielsweise nicht bekannt, dass im Falle einer

Insolvenz Wertpapierdepots nicht dem Bankvermögen zuzu-

rechnen sind. Diese werden von der Bank nur treuhänderisch

für den jeweiligen Kunden geführt, so dass Gläubiger bei

einer Bankinsolvenz keinen Zugriff auf die Kundendepots

haben. Die überwiegend telefonischen Anfragen dieser Art

haben inzwischen wieder abgenommen.

4 Jahresrückblick 2008

*) von den 2.643 zulässigen Beschwerden befinden sich 127 Beschwerden noch in Bearbeitung. * Von den 3.501 zulässigen Beschwerden befinden sich 484 Beschwerden noch in Bearbeitung.

Quelle: Bankenverband, Stand: 30. Juni 2009.

Gesamtzahl der Beschwerden

Von Kunden nicht weiter-verfolgte Beschwerden

Nach der Verfahrensordnungunzulässige Beschwerden

Nach der Verfahrensordnungzulässige Beschwerden

Ausgang zugunsten des Kunden(auch teilweise)

Vergleich durch Ombudsmannangeregt

Ausgang zugunsten der Bank

2004

4.263

822

1.116

2.325

1.106

79

2005

2.791

457

718

1.616

851

43

2006

3.753

607

598

2.548

1.423

51

2007

3.610

617

385

2.608

1.403

68

2008

4.837

734

602

3.501*

1.661

70

1.140 722 1.074 1.137 1.286

Verfahrenseingänge und -ausgänge im Funfjahresvergleich

jahresrückblick 2008 – tätigkeitsbericht 2008

4.2 Verfahrensausgänge/Statistik

Die Tabelle auf Seite 37 stellt die jährlich eingegangenen

Beschwerden gegen Mitgliedsbanken im Fünfjahresvergleich

dar. Darüber hinaus gingen in den letzten fünf Jahren rund

2.700 Beschwerden gegen Nichtmitglieder ein, die an die

jeweiligen Schlichtungsstellen weitergeleitet wurden.

Wie das Zahlenbild in der Tabelle „Verfahrenseingänge und

-ausgänge im Fünfjahresvergleich“ zeigt, wurden im vergan-

genen Jahr 734 Beschwerden von den Beschwerdeführern

nicht weiterverfolgt. Damit bedurfte es bei diesen Eingaben

keiner Entscheidung durch den Ombudsmann.

Von den im Jahre 2008 eingegangenen Beschwerden waren

602 nach der Verfahrensordnung unzulässig. In knapp 70

dieser Fälle fehlte beispielsweise die Verbrauchereigenschaft

der Kunden oder die Beschwerdeführer waren nicht selbst

Kunden der betroffenen Bank. Dies betraf zum Beispiel

Beschwerden, in denen ein Überweisender die Verbuchung

des von ihm angewiesenen Betrages auf einem anderen als

dem gewünschten Konto bei der Empfängerbank monierte.

Von einer Schlichtung sahen die Ombudsleute nach Nr. 2

Abs. 2 der Verfahrensordnung in rund 50 Fällen wegen

Klärung einer grundsätzlichen Rechtsfrage ab. Bei rund 280

der unzulässigen Sachverhalte gab es gemäß Nr. 4 Abs. 4

Satz 3 der Verfahrensordnung keine Schlichtung, da der

Beweis durch die Vorlage von Urkunden nicht erbracht

werden konnte und eine weiter gehende Beweisaufnahme

in der Sache notwendig gewesen wäre.

38

Von den rund 3.500 nach der Verfahrensordnung zulässigen

Beschwerden wurden unter Berücksichtigung aller bereits

abgeschlossenen Verfahren mehr als die Hälfte zugunsten

der Kunden entschieden bzw. wurde der Streit einvernehm-

lich beigelegt. Nicht selten kann eine einfache Information

über bankgeschäftliche Verfahrensabläufe oder über den

Inhalt der bisweilen komplex und abstrakt angelegten Trans-

aktionen Meinungsverschiedenheiten bereits im Vorfeld

ausräumen.

Sofern die Bank eine Kundenbeschwerde nach interner

Prüfung für berechtigt hielt, wurde oftmals auf eine Prüfung

durch den Ombudsmann verzichtet und eine Abhilfe im Vor-

feld vorgenommen. Dabei bereinigten die Banken den Streit

teilweise auch im Wege eines Kulanzausgleichs. In 70 Fällen

hat der Ombudsmann den Parteien einen Vergleich zur Bei-

legung des Streits vorgeschlagen. Insgesamt gut 45 % der

Beschwerden gingen 2008 zugunsten der Banken aus. Die

Verteilung der Verfahrensausgänge verlief in den letzten fünf

Jahren relativ konstant, wobei in der Regel mehr Beschwerden

zugunsten der Kunden ausgingen.

bankenverband 39

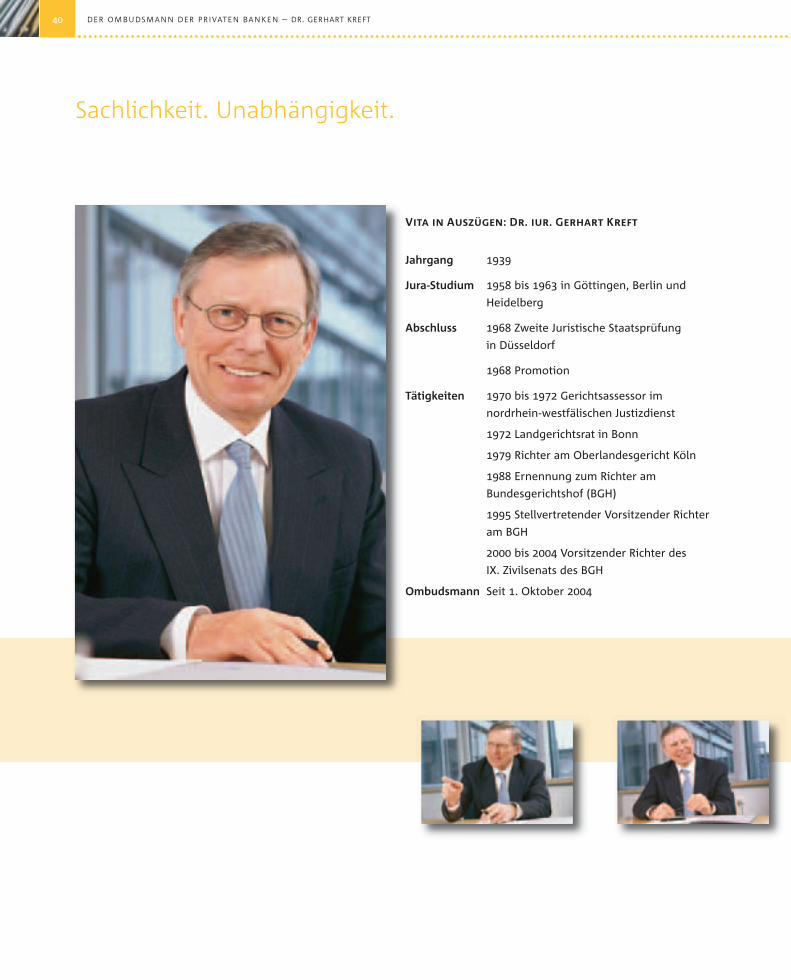

Vita in Auszügen: Dr. iur. Gerhart Kreft

Jahrgang 1939

Jura-Studium 1958 bis 1963 in Göttingen, Berlin und

Heidelberg

Abschluss 1968 Zweite Juristische Staatsprüfung

in Düsseldorf

1968 Promotion

Tätigkeiten 1970 bis 1972 Gerichtsassessor im

nordrhein-westfälischen Justizdienst

1972 Landgerichtsrat in Bonn

1979 Richter am Oberlandesgericht Köln

1988 Ernennung zum Richter am

Bundesgerichtshof (BGH)

1995 Stellvertretender Vorsitzender Richter

am BGH

2000 bis 2004 Vorsitzender Richter des

IX. Zivilsenats des BGH

Ombudsmann Seit 1. Oktober 2004

der ombudsmann der privaten banken – dr. gerhart kreft

Sachlichkeit. Unabhängigkeit.

40

bankenverband 41

„„

Zitat Dr. Gerhart Kreft

Ich habe meinen Beruf als Richter mit großer Befriedigung aus-

geübt. Die Aufgaben eines Ombudsmannes sind mit denen eines

Richters im Prinzip vergleichbar. Deshalb habe ich das Amt gern

angenommen. Das Schlichtungsverfahren gibt Kunden die Mög-

lichkeit, Beschwerden gegen ihre Bank einer neutralen Stelle vor-

zulegen. Der Ombudsmann findet nicht selten Lösungen, die dem

Anliegen des Kunden ganz oder teilweise gerecht werden. Aber

auch „erfolglose“ Beschwerden sind oft gar nicht so erfolglos,

wie es auf den ersten Blick scheinen mag: sie verschaffen dem

Kunden immerhin größere Rechtsklarheit. Auf diese Weise

Menschen in relativ kurzer Zeit zu helfen, die andernfalls oft

rechtlos oder ohne Aufklärung blieben, weil sie den Weg zum

Gericht nicht zuletzt wegen der damit verbundenen Kosten

scheuen, macht das Amt des Ombudsmannes so bedeutungsvoll.

Die Schlichtungsverfahren berühren die gesamte Palette des

Bankrechts. Die Schwerpunkte wechseln. Die Zahl der Verfahren

steigt kontinuierlich an, gelegentlich – wie in den Fällen der

sog. Schrottimmobilien oder der Lehman-Brothers-Zertifikate –

sogar massiv. Das stellt an den Ombudsmann besondere Anfor-

derungen.

Wie in der Ausübung des Richteramts spielt auch im

Rahmen der Schlichtung durch den Ombudsmann der

Faktor Unabhängigkeit eine wesentliche Rolle. Nach einer

formalen Prüfung durch die Kundenbeschwerdestelle lauten

die Kriterien für die Verfahrenszulassung Zuständigkeit des

Ombudsmannsystems und Vollständigkeit der Unterlagen.

Zusätzlich ist eine Versicherung des Beschwerdeführers

nötig, in der betreffenden Streitigkeit weder ein Gericht

noch eine Streitschlichtungsstelle oder Gütestelle, die Streit-

beilegung betreibt, angerufen zu haben. Darüber hinaus

darf auch kein gerichtlicher Vergleich mit der Bank abge -

schlossen worden sein. Ist die Beschwerde für das Verfahren

des Ombudsmannes geeignet, erlässt dieser einen Schlich-

tungs spruch. Die Grundlage dafür bilden gesetzliche Be-

stimmungen unter der Berücksichtigung von Billigkeits erwä-

gungen. Sachliche Entscheidungen auf einer fairen Basis für

beide Seiten zu treffen ist und bleibt die Prämisse dieses

Verfahrens.

42 jahresrückblick 2008 – tätigkeitsbericht 2008

bankenverband 43

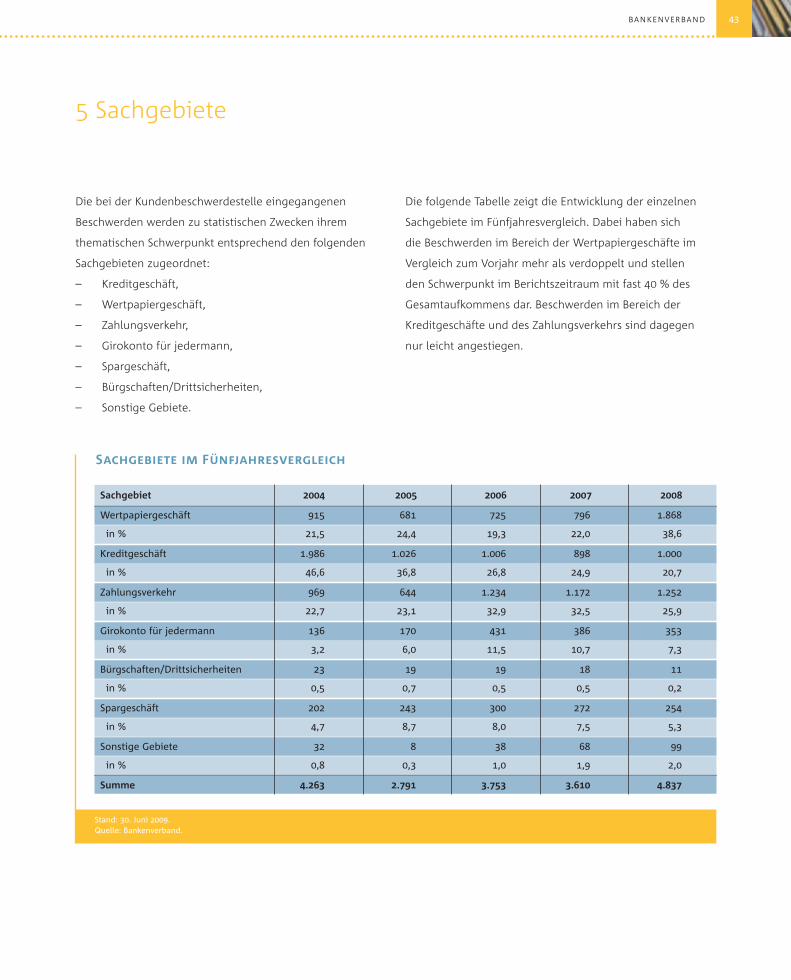

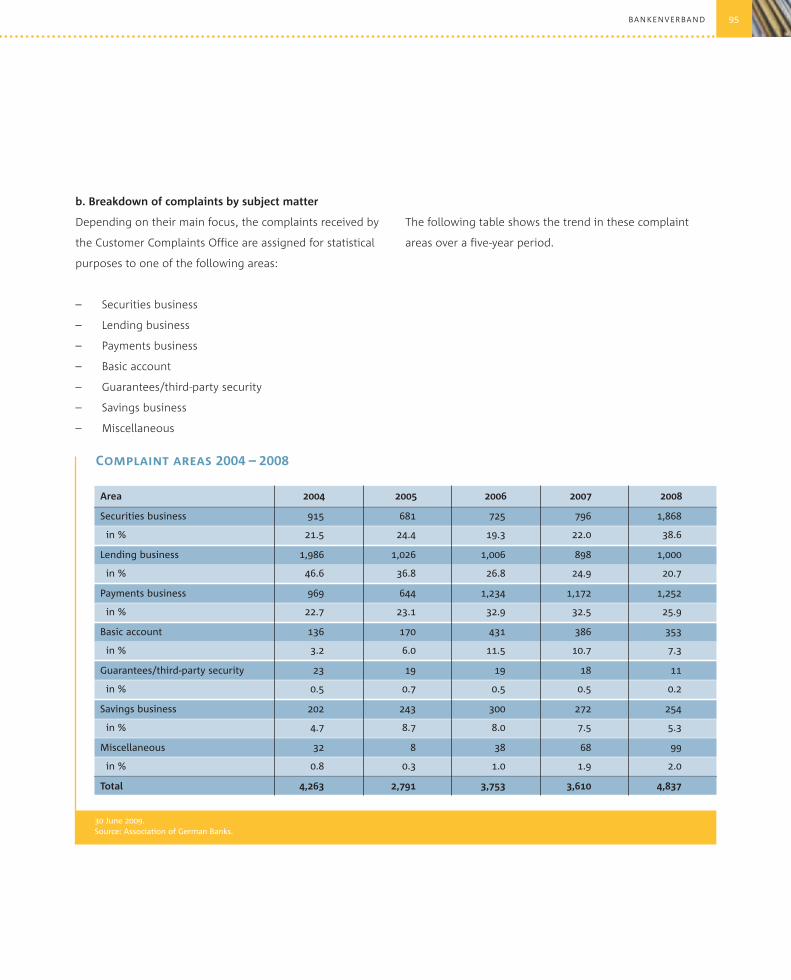

Die bei der Kundenbeschwerdestelle eingegangenen

Beschwerden werden zu statistischen Zwecken ihrem

thematischen Schwerpunkt entsprechend den folgenden

Sachgebieten zugeordnet:

– Kreditgeschäft,

– Wertpapiergeschäft,

– Zahlungsverkehr,

– Girokonto für jedermann,

– Spargeschäft,

– Bürgschaften/Drittsicherheiten,

– Sonstige Gebiete.

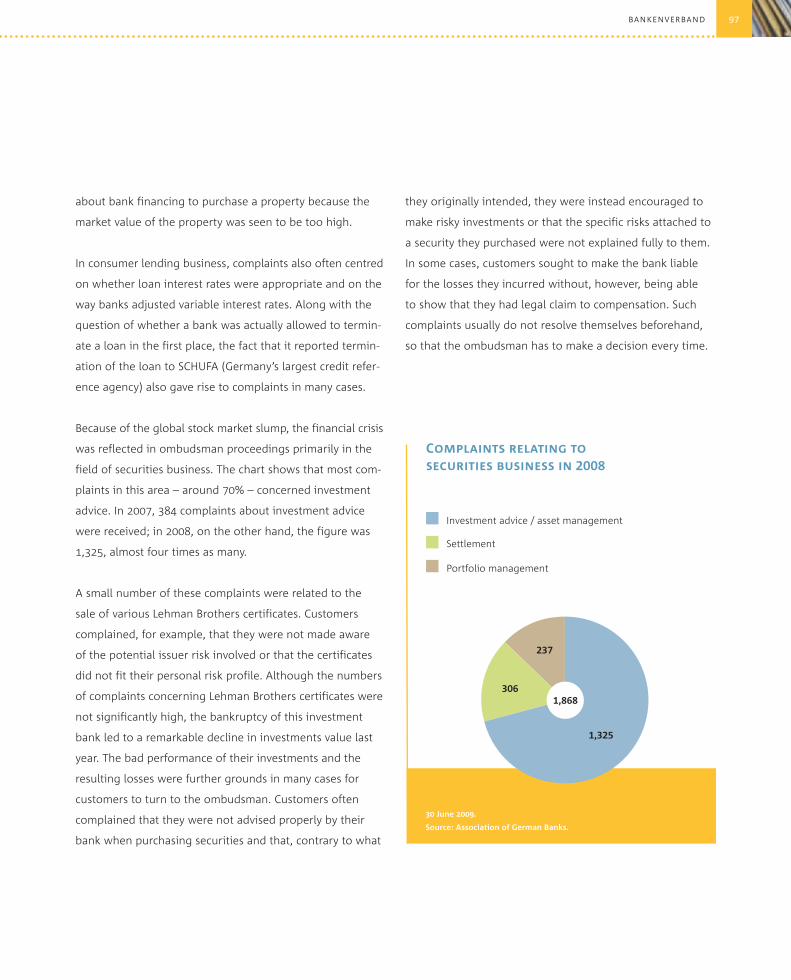

Die folgende Tabelle zeigt die Entwicklung der einzelnen

Sachgebiete im Fünfjahresvergleich. Dabei haben sich

die Beschwerden im Bereich der Wertpapiergeschäfte im

Vergleich zum Vorjahr mehr als verdoppelt und stellen

den Schwerpunkt im Berichtszeitraum mit fast 40 % des

Gesamtaufkommens dar. Beschwerden im Bereich der

Kreditgeschäfte und des Zahlungsverkehrs sind dagegen

nur leicht angestiegen.

5 Sachgebiete

Sachgebiet 2004 2005 2006 2007 2008

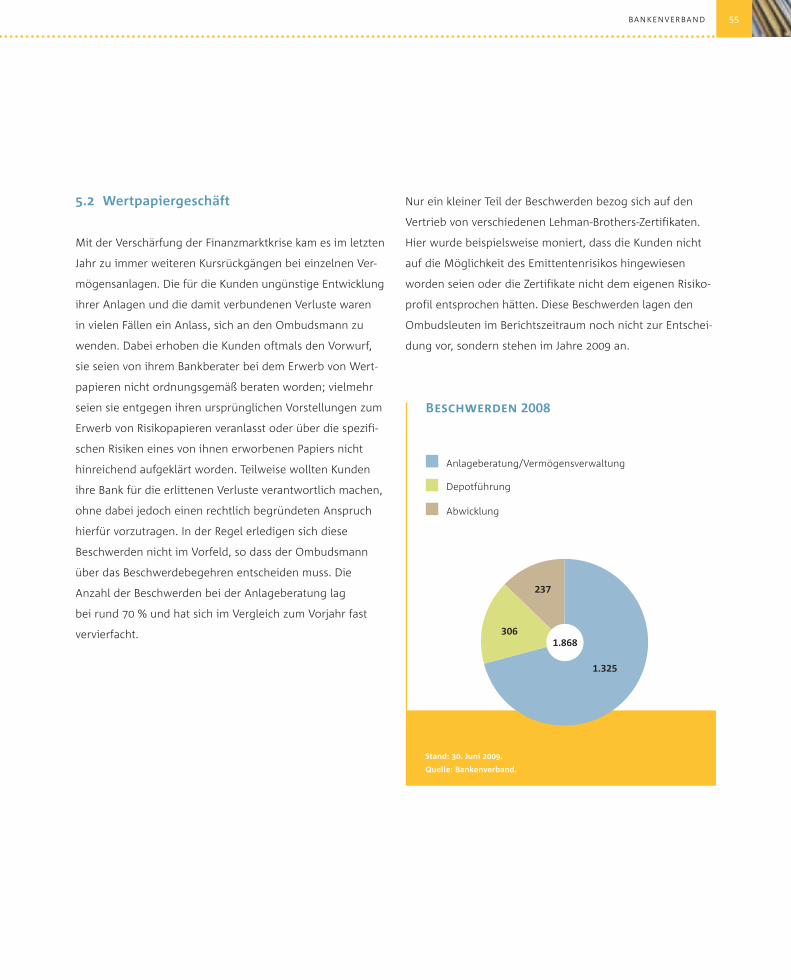

Wertpapiergeschäft 915 681 725 796 1.868

in % 21,5 24,4 19,3 22,0 38,6

Kreditgeschäft 1.986 1.026 1.006 898 1.000

in % 46,6 36,8 26,8 24,9 20,7

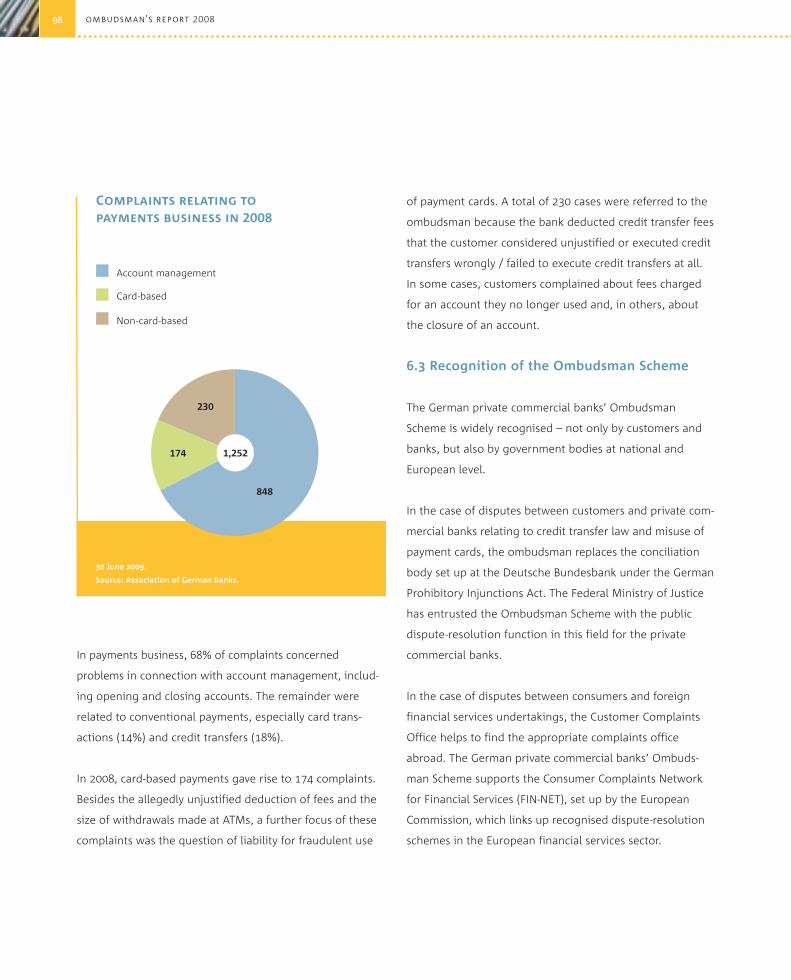

Zahlungsverkehr 969 644 1.234 1.172 1.252

in % 22,7 23,1 32,9 32,5 25,9

Girokonto für jedermann 136 170 431 386 353

in % 3,2 6,0 11,5 10,7 7,3

Bürgschaften/Drittsicherheiten 23 19 19 18 11

in % 0,5 0,7 0,5 0,5 0,2

Spargeschäft 202 243 300 272 254

in % 4,7 8,7 8,0 7,5 5,3

Sonstige Gebiete 32 8 38 68 99

in % 0,8 0,3 1,0 1,9 2,0

Summe 4.263 2.791 3.753 3.610 4.837

Sachgebiete im Fünfjahresvergleich

Stand: 30. Juni 2009.Quelle: Bankenverband.

sachgebiete – tätigkeitsbericht 2008

Einen weiteren Rückgang der Beschwerden weist das Sach-

gebiet „Girokonto für jedermann“ auf. Die Eingänge sind

seit dem Jahr 2006 rückläufig. Der Anteil der Beschwerden

am Gesamtvolumen ist im vergangenen Jahr auf 7,3 %

gesunken. Weitere Erläuterungen zu den Einzelpositionen

und zu Tendenzen schließen sich unter Punkt 5.1 bis 5.7 an.

Die Beschwerden werden einzelnen Sachgebieten zugeord-

net. Nachstehend abgedrucktes Balkendiagramm stellt gra-

fisch die relative Verteilung der Beschwerden nach Sachge-

bieten im Jahre 2008 dar.

Die im Folgenden beispielhaft angeführten Schlichtungs sprü-

che vermitteln einen Eindruck von der Schlichtungs tätigkeit

der Ombudsleute. Die ganz oder in Auszügen wiedergege-

benen Sprüche verdeutlichen das Ziel der Ombudsleute, ihre

juristische Bewertung in einer prägnanten und knappen Form

abzugeben. Die Sprüche der Ombudsleute unterscheiden

sich deshalb von den bestimmten Formalien gehorchenden

Gerichtsurteilen. Dabei geht es nicht um das Fällen allgemein-

verbindlicher Rechtsgrundsätze. Auch geht es nicht um eine

wissenschaftliche Auswertung. Vielmehr soll mit dem einzel-

nen Schlichtungsspruch für den konkreten Sachverhalt indi-

viduell für einen Ausgleich zwischen den Parteien gesorgt

werden.

0

5

10

15

20

25

30

35

40

Son

stig

e G

ebie

te

Bü

rgsc

haf

ten

/D

ritt

sich

erh

eite

n

Spar

ges

chäf

t

Gir

oko

nto

fü

rje

der

man

n

Zah

lun

gsv

erke

hr

Wer

tpap

ierg

esch

äft

Kre

dit

ges

chäf

t

20,7 %

38,6 %

25,9 %

7,3 %5,3 %

0,2 %2,0 %

Quelle: Bankenverband.

Sachgebiete 2008

Stand: 30. Juni 2009.

44

5.1 Kreditgeschäft

Auf das Sachgebiet Kreditgeschäft entfielen im Jahre 2008

insgesamt 1.000 Beschwerden; im Vorjahr waren es mit

898 Eingaben rund 10 % weniger.

Bei den Hypothekarkrediten monierten aufgrund des im

April 2007 ergangenen Urteils des Landgerichts Stuttgart

auch noch im Jahre 2008 mehrere Beschwerdeführer die

Erhebung von Objektwertermittlungsentgelten. Hierbei

ging es um die Frage, wer die Kosten für ein vor einer Kredit-

vergabe erstelltes Wertgutachten zu tragen habe. Häufig

haben die Ombudsleute von einer Schlichtung abgesehen,

da die Banken sich in der Regel erfolgreich auf die Einrede

der Verjährung berufen konnten.

Wie bereits in den Vorjahren wurde die Höhe des in Rech-

nung gestellten Entgelts für die vorzeitige Ablösung eines

Darlehens (Vorfälligkeitsentschädigung) beanstandet. Die

Errechnungsmethode für die Vorfälligkeitsentschädigung ist

allerdings seit der Rechtsprechung des Bundesgerichtshofs

(zuletzt am 30. November 2004, BGHZ 161, 196; Wertpapier-

Mitteilungen [WM] 2005, 322) geklärt. Die Berechnungen

der Banken wurden daher nur in wenigen Fällen von den

Ombudsleuten beanstandet und die Banken zur Neuabrech-

nung verpflichtet.

Vereinzelt wandten sich die Beschwerdeführer auch gegen

die Kaufpreisfinanzierung einer Immobilie mit dem Hinweis,

dass der Verkehrswert überhöht gewesen sei.

bankenverband

Quelle: Bankenverband.

Stand: 30. Juni 2009.

Beschwerden 2008

Hypothekarkredite

Konsumentenkredite

667333

1.000

45

„

46 sachgebiete – tätigkeitsbericht 2008

„Die Beschwerde hat keinen Erfolg.

Der Beschwerdeführer hat im August 1997 bei der damaligen

Bank, deren Rechtsnachfolger die Beschwerde gegnerin

ist, zum Erwerb einer modernisierten Altbauwohnung in

Magdeburg ein grundpfandrechtlich gesichertes Darlehen

über 455.000 DM aufgenommen. Er behauptet, der Kauf -

preis der Wohnung von 478.000 DM sei im Verhältnis zu

deren Verkehrswert von 280.000 DM sittenwidrig überhöht

gewesen. Die Bank habe von diesem Missverhältnis gewusst,

jedenfalls hätte sich ihr diese Disparität aufdrängen müssen.

Sie habe daher ihre sich hieraus ergebende Aufklärungs pflicht

verletzt und sei daher zum Schadensersatz verpflichtet.

Die Beschwerde ist nicht begründet.

Grundsätzlich ist eine Bank nach ständiger Rechtsprechung

des Bundesgerichtshofes zur Risikoaufklärung über das

finanzierte Geschäft nicht verpflichtet, weil sie davon aus ge-

hen darf, dass sich der Erwerber um die nötigen Informatio-

nen selbst kümmert oder sich jedenfalls zur Erlangung der

notwendigen Erkenntnisse und Erfahrungen der Hilfe von

Fachleuten bedient. Dies gilt besonders bei steuersparenden

Bauherren-, Bauträger- und Erwerbermodellen. Der

Beschwerdeführer musste daher die Werthaltigkeit der

Immobilie und ihre Ertragsfähigkeit selbst prüfen.

Ausnahmsweise können sich Aufklärungs- und Hinweis -

pflichten aus besonderen Umständen ergeben. So wird

von der Rechtsprechung eine Aufklärungspflicht einer Bank

wegen konkreten Wissensvorsprungs für den Fall angenom-

men, dass der Kaufpreis des Objekts sittenwidrig überhöht