Oleh: SUSANA FAJARWATI NIM. F1106049 FAKULTAS …/Analisis... · judul “Analisis Pengaruh Nilai...

113

ANALISIS PENGARUH NILAI TUKAR RIIL, PRODUK DOMESTIK BRUTO, INVESTASI ASING, DAN UTANG LUAR NEGERI TERHADAP NERACA TRANSAKSI BERJALAN DI INDONESIA TAHUN 1988:1 – 2007:4 SKRIPSI Diajukan untuk Melengkapi Tugas – Tugas dan Memenuhi Persyaratan Guna Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sebelas Maret Surakarta Oleh: SUSANA FAJARWATI NIM. F1106049 FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2010

Transcript of Oleh: SUSANA FAJARWATI NIM. F1106049 FAKULTAS …/Analisis... · judul “Analisis Pengaruh Nilai...

ANALISIS PENGARUH NILAI TUKAR RIIL, PRODUK DOMESTIK BRUTO,

INVESTASI ASING, DAN UTANG LUAR NEGERI TERHADAP NERACA

TRANSAKSI BERJALAN DI INDONESIA TAHUN 1988:1 – 2007:4

SKRIPSI

Diajukan untuk Melengkapi Tugas – Tugas dan Memenuhi Persyaratan Guna Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

SUSANA FAJARWATI

NIM. F1106049

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

2010

HALAMAN PERSEMBAHAN

Karya ini aku persembahkan kepada:

Allah SWT yang telah memberi petunjuk dan kekuatan

untuk menyelesaikan amanah ini

Karya sederhana ini aku hadiahkan kepada :

1. Ayah dan Ibuku tercinta yang telah memberi perhatian dan kasih

sayangnya

2. Eyang kakung dan Eyang uti (Alm.) yang memberi wejangan

dan bantuan materiil

3. Om dan tante yang tak ada hentinya memberi semangat dan

motivasi

4. Adikku dan si kecil terima kasih atas canda tawanya

5. Sahabat -sahabatku

6. Almamaterku

HALAMAN MOTTO

Man jadda Wa jadda, “Siapa yang bersungguh – sungguh, maka akan

berhasil”.

Mulailah dari hal yang kecil dan dari diri sendiri.

Manusia merencanakan, namun Tuhan yang menentukan

_Thomas A. Kempis_

Syukur adalah jalan yang mutlak untuk mendatangkan lebih banyak

kebaikan dalam hidup anda. _Marci Shimoff_

Hidup dan nasib bisa tampak berantakan, misterius, fantastis, dan

sporadis. Namun, setiap elemennya adalah subsistem keteraturan dari

sebuah holistic yang sempurna. Menerima kehidupan berarti menerima

kenyataan bahwa tak ada hal sekecil apapun terjadi karena kebetulan. Ini

fakta yang tak terbantahkan. _Edensor_

Saat Allah menjawab doamu, Ia menambah imanmu . . .

Saat Allah belum menjawab doamu, Ia menambah kesabaranmu . . .

Saat Allah menjawab tapi bukan doamu, Ia memilih yang terbaik untukmu . .

.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadiran Allah SWT yang telah melimpahkan

rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan

judul “Analisis Pengaruh Nilai Tukar Riil, Produk Domestik Bruto, Investasi Asing,

dan Utang Luar Negeri Terhadap Neraca Transaksi Berjalan Di Indonesia Tahun

1988:1 – 2007:4”. Skripsi ini disusun untuk memenuhi syarat guna mencapai gelar

Sarjana Ekonomi Jurusan Ekonomi Pembangunan Universitas Sebelas Maret

Surakarta.

Dalam penyusunan skripsi ini banyak sekali kendala yang penulis hadapi.

Namun berkat arahan, bimbingan dan bantuan dari berbagai pihak, maka akhirnya

skripsi ini dapat terselesaikan. Oleh karena itu dengan kerendahan hati dan ketulusan

yang mendalam penulis manghaturkan terima kasih kepada :

1. Riwi Sumantyo, SE selaku pembimbing yang dengan arif dan bijak telah

meluangkan waktu, tenaga dan pikiran dalam membimbing dan memberikan

masukan yang berarti dalam penyusunan skripsi ini.

2. Prof. Dr. M.Com, Ak. Bambang Sutopo, selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

3. Drs. Kresno Sarosa Pribadi, M.Si selaku Ketua Jurusan Ekonomi Pembangunan

Universitas Sebelas Maret Surakarta.

4. Dwi Prasetyani, SE., M.Si selaku Sekretaris Jurusan Ekonomi Pembangunan

Universitas Sebelas Maret Surakarta.

5. Lukman Hakim, SE., M.Si terima kasih atas pinjaman referensi – referensi dan

bantuan data-datanya yang diberikan.

6. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret

Surakarta beserta staff dan karyawan yang telah memberikan ilmu, bimbingan,

arahan dan pelayanan kepada penulis.

7. Keluarga yang senantiasa selalu mendoakan, memberi dorongan dan bimbingan

kepada penulis.

8. Teman-teman Ekonomi Pembangunan angkatan 2006 Non Reguler dan semua

sahabatku terimakasih atas segala bantuan dan dukungannya.

9. Semua pihak yang tidak dapat disebutkan satu per satu baik secara langsung

maupun tidak atas bantuannya kepada penulis hingga terselesaikannya penelitian

ini.

Penulis menyadari bahwa skripsi ini masih terdapat kekurangan-kekurangan.

Penulis mengharapkan kritik dan saran sebagai bahan perbaikan skripsi ini. Semoga

skripsi ini dapat memberikan manfaat bagi semua pihak.

Surakarta, Mei 2010

Penulis

DAFTAR ISI

HALAMAN JUDUL

ABSTRAK………………………………………………………………… ii

HALAMAN PERSETUJUAN PEMBIMBING………………………… iii

HALAMAN PENGESAHAN……………………………………………. iv

HALAMAN PERSEMBAHAN………………………......…………….... v

HALAMAN MOTTO…………………………………………………….. vi

KATA PENGANTAR…………………………………………………….. vii

DAFTAR ISI……………………………………………………………….ix

DAFTAR TABEL………………………………………………………… xiii

DAFTAR GAMBAR …………………………………………………….. xiv

DAFTAR GRAFIK………………………………………………………. xv

DAFTAR LAMPIRAN…………………………………………………… xvi

BAB I. PENDAHULUAN

A. Latar belakang Masalah…………………………………... ……... 1

B. Perumusan Masalah………………………………………………. 7

C. Tujuan Penelitian…………………………………………………. 7

D. Manfaat Penelitian………………………………………... ………8

BAB II. TINJAUAN PUSTAKA

A. Landasan Teori…………………………………………………… 9

1. Neraca Pembayaran……………………………………………. 9

a. Pengertian Neraca Pembayaran…………………………….. 9

b. Mekanisme Pencatatan Neraca Pembayaran………………..10

c. Struktur Neraca Pembayaran...……………………………...13

d. Konsep Keseimbangan Neraca Pembayaran……………......18

2. Nilai Tukar Riil (REER).…………………….....………..…....20

a. Sistem Nilai Tukar…………………………………………..20

b. Teori Nilai Tukar …………………………………………... 21

c. Perubahan – Perubahan Kurs Valuta Asing………………… 25

d. Kurs riil……………………………………………………... 28

e. Pengaruh perubahan kurs riil terhadap Transaksi berjalan…. 30

3. Produk Domestik Bruto……………………………………….. 30

a. Pengertian Produk Domestik Bruto…………………………. 30

b. Cara Penghitungan Produk Domestik Bruto………………... 32

c. Indikator Ekonomi Lain…………………………………….. 34

4. Investasi Asing………………………………………………... 36

a. Pengertian Investasi Asing………………………………….. 36

b. Peranan Penanaman Modal Asing………………………….. 37

c. Pola Investasi……………………………………………….. 39

5. Utang Luar Negeri……………………………………………. 40

a. Pengertian Utang Luar Negeri………………………………. 40

b. Jenis – jenis Utang Luar Negeri…………………………….. 41

B. Penelitian Terdahulu..…………………………………………... 44

1. Penelitian oleh Hari Murti…………………………………….. 44

2. Penelitian oleh Sabine Hermann dan Axel Jochem…………... 45

3. Penelitian oleh Matthieu Bussière, Marcel F, dan Gernot J.M...46

C. Kerangka Pemikiran……………………………………………... 47

D. Hipotesis…………………………………………………………. 50

BAB III. METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian……………………………………….. 51

B. Jenis dan Sumber Data…………………………………………... 51

C. Definisi Variabel Operasional…………………………………… 52

1. Variabel Dependen…………………………………………... 52

a. Neraca Transaksi Berjalan………………………………... 52

2. Variabel Independen………………………………………… 52

a. Nilai tukar riil (REER)...………………………………… 52

b. Produk Domestik Bruto…………………………………. 53

c. Investasi Asing…………………………………………... 53

d. Utang Luar Negeri………………………………………. 53

D. Metode Pengumpulan Data……………………………………… 54

E. Metode Analisis Data……………………………………………. 54

1. Uji Statistik………………………………………………….. 55

a. Uji t (uji secara individu)………………………………... 55

b. Uji F (uji bersama - sama)………………………………..57

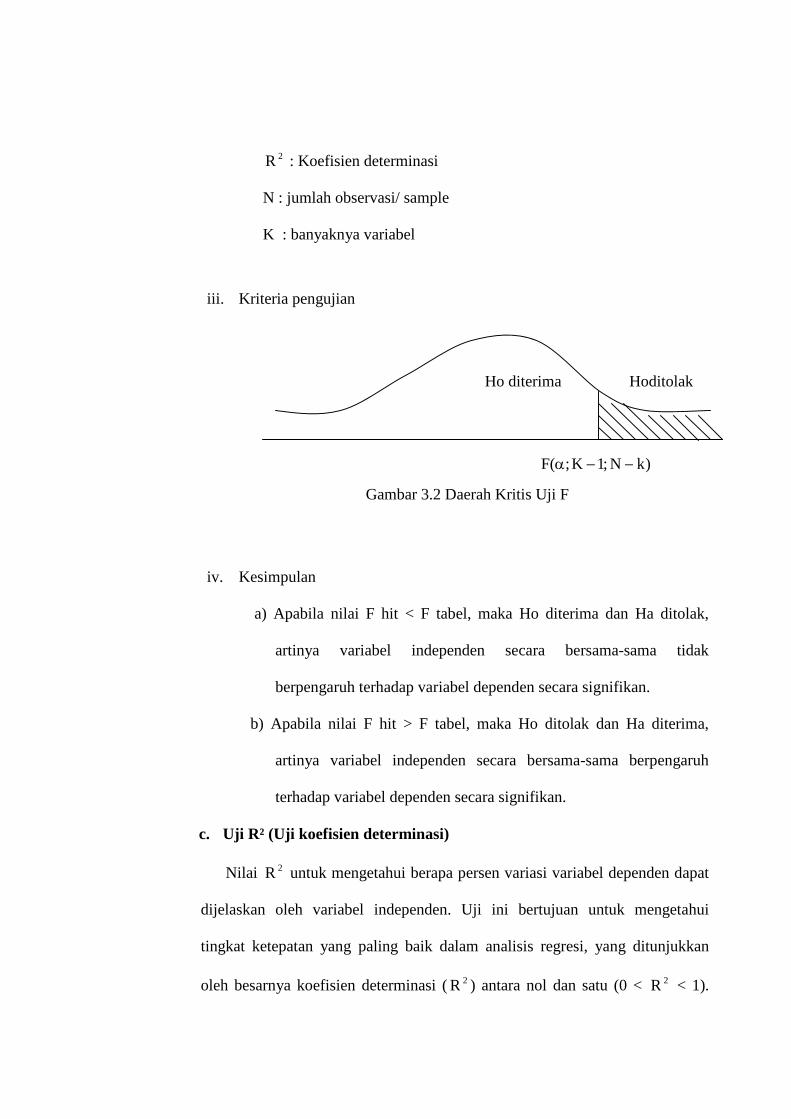

c. Uji R² (uji koefisien determinasi)……………………….. 59

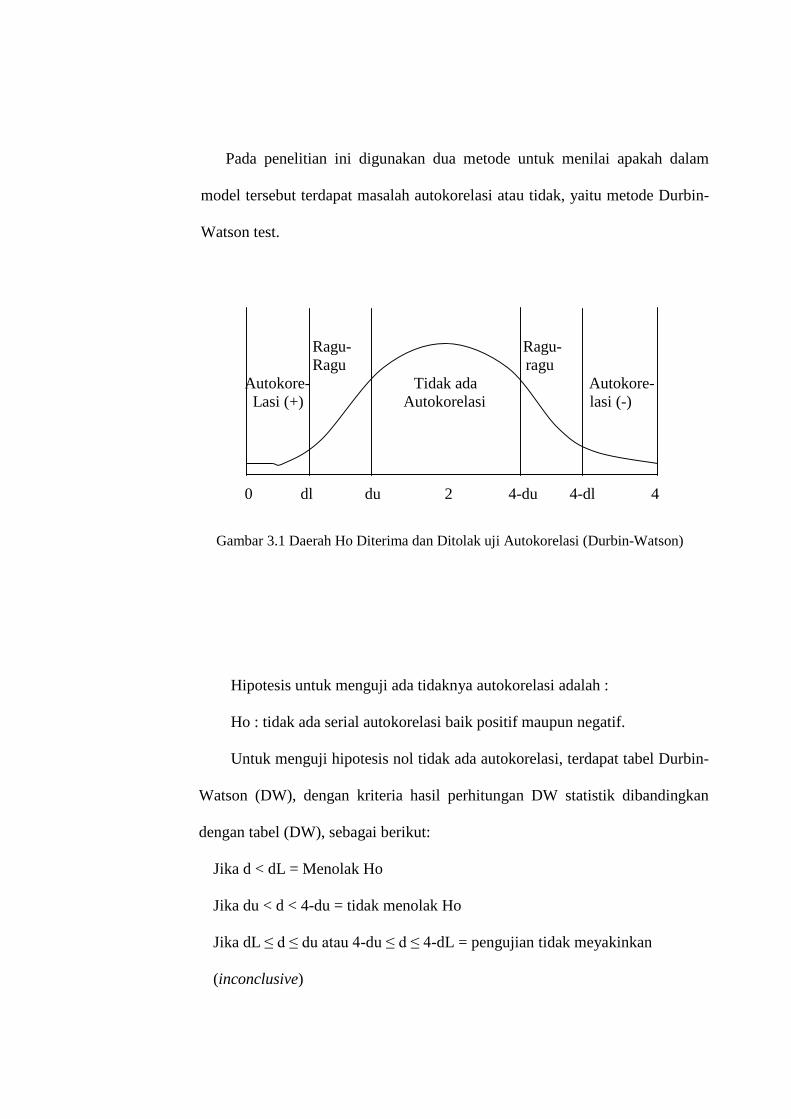

2. Uji Asumsi Klasik…………………………………………… 59

a. Uji Multikolinieritas…………………………………….. 59

b. Uji Heteroskedastisitas………………………………….. 60

c. Uji Autokorelasi…………………………………………. 61

BAB IV. ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum………………………………………………... 63

1. Neraca Pembayaran Indonesia………………………………....63

B. Perkembangan Variabel…………………………………………. 65

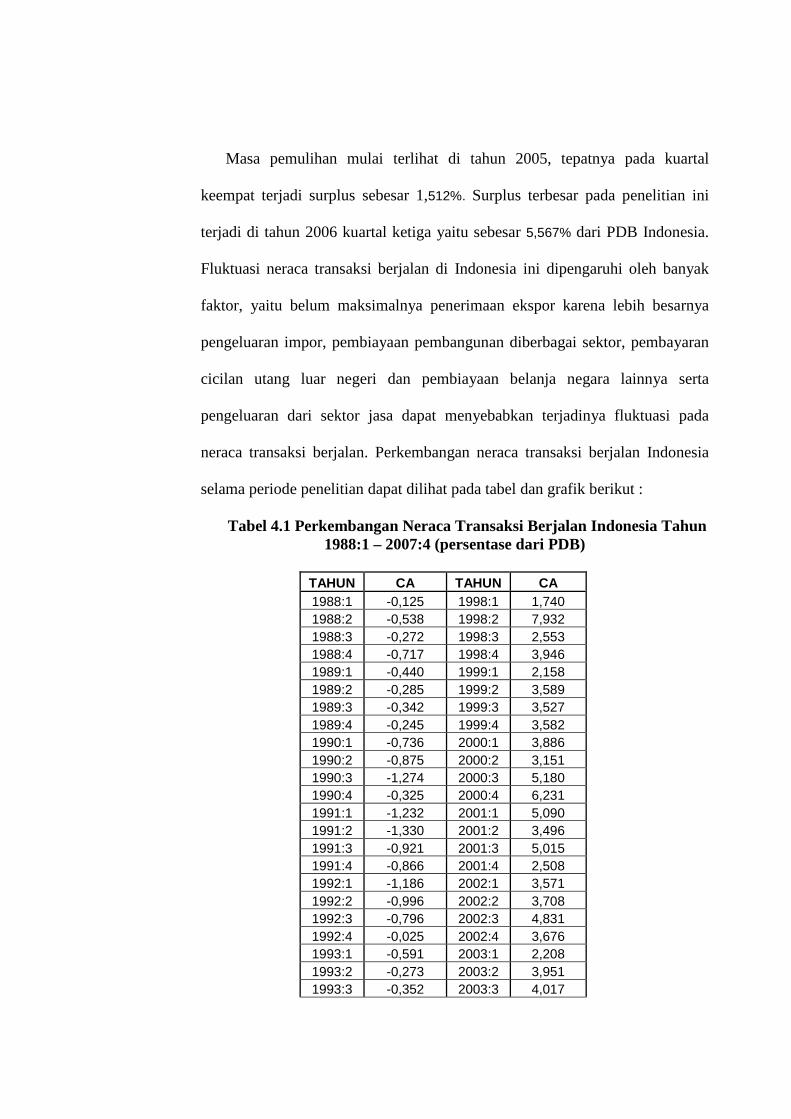

1. Perkembangan Neraca Transksi Berjalan Indonesia………… 65

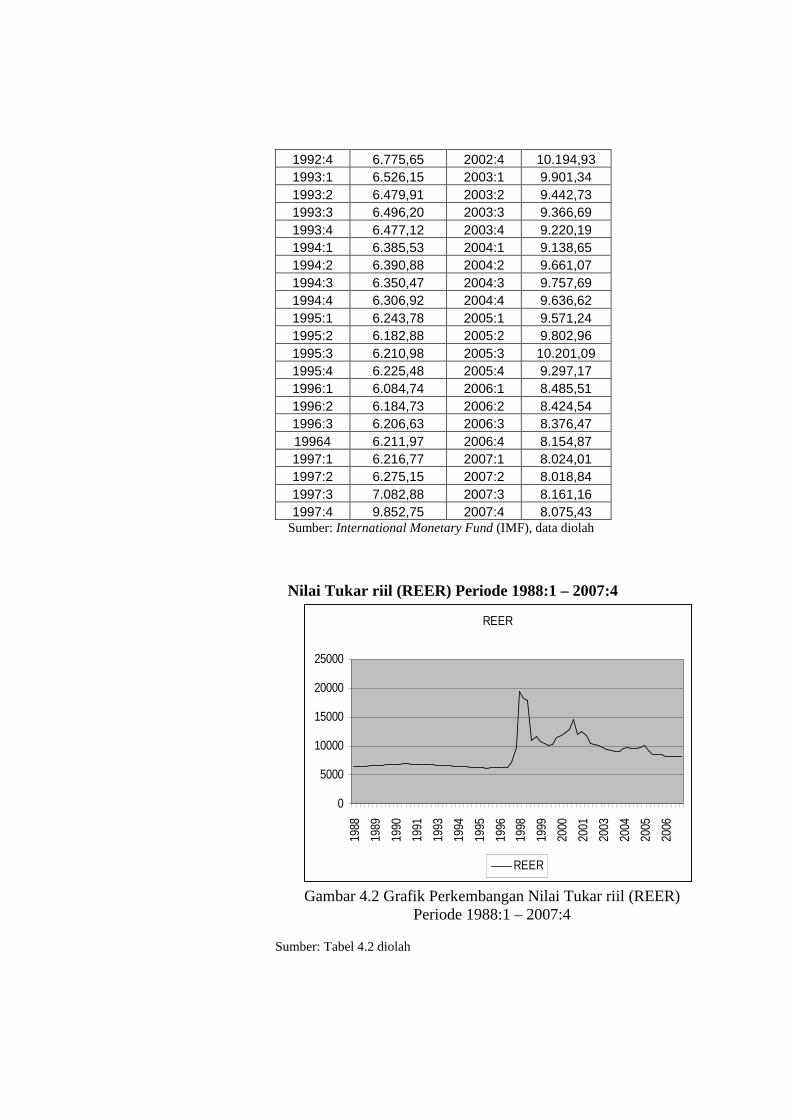

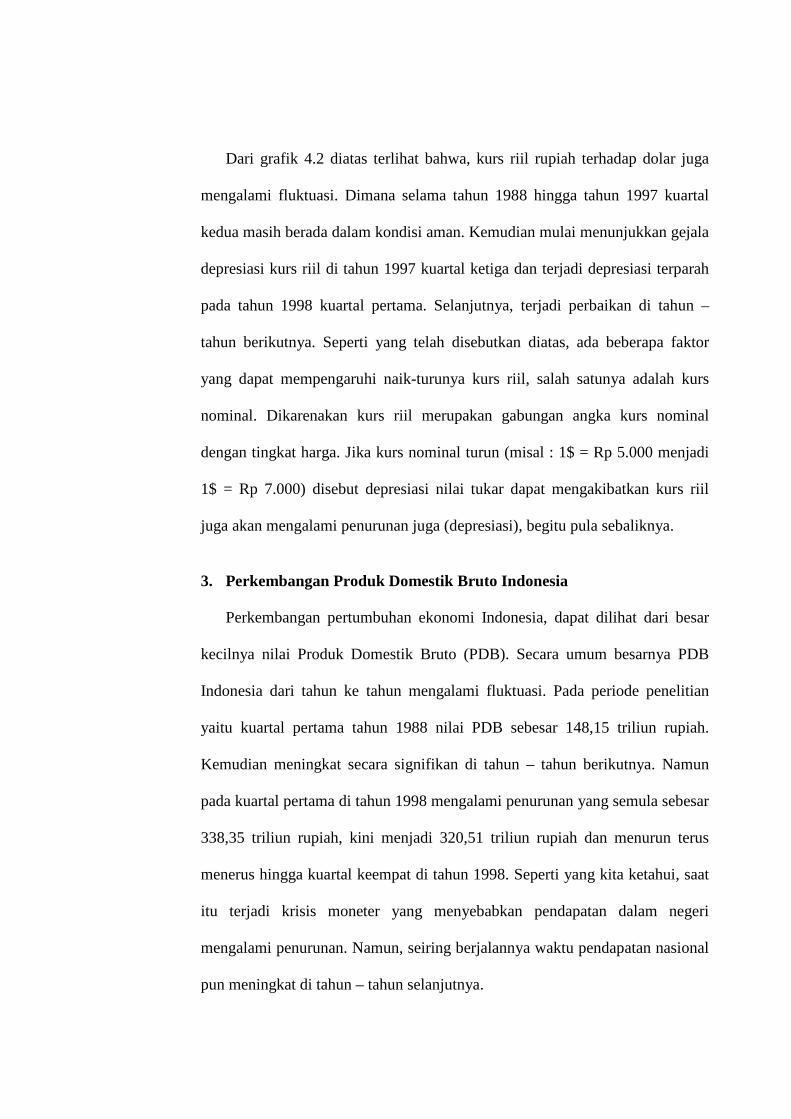

2. Perkembangan Nilai Tukar Riil (REER) Indonesia………… 68

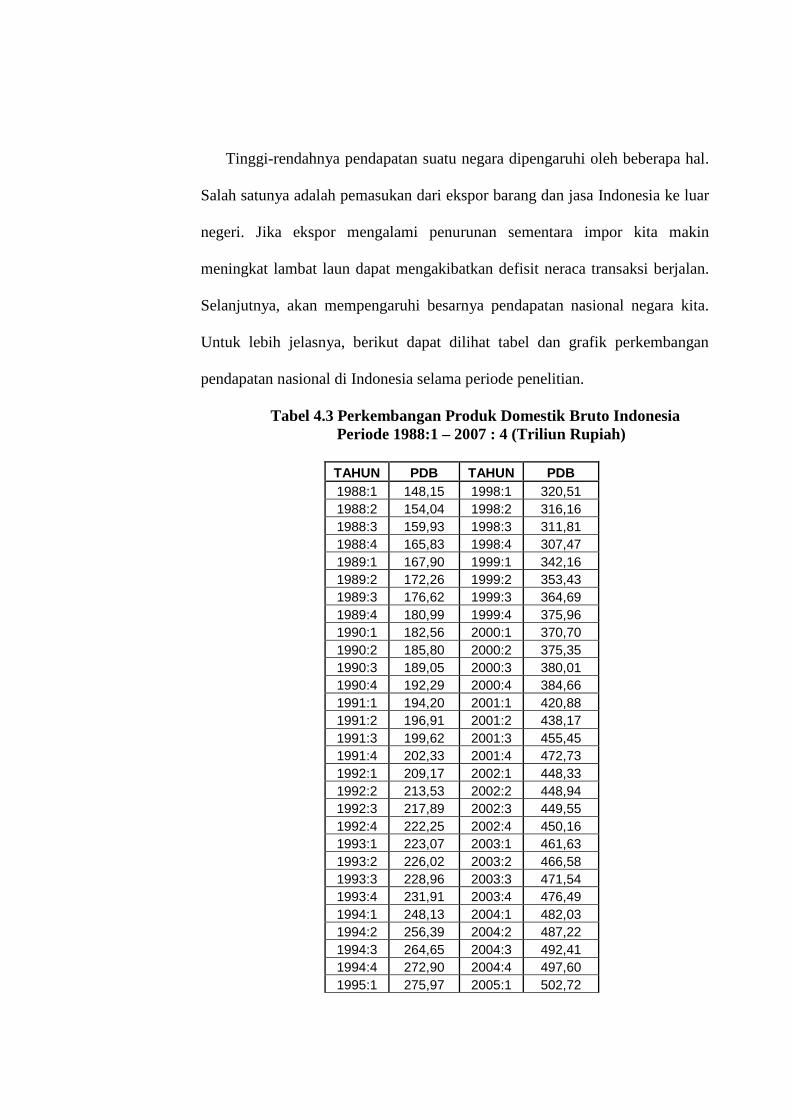

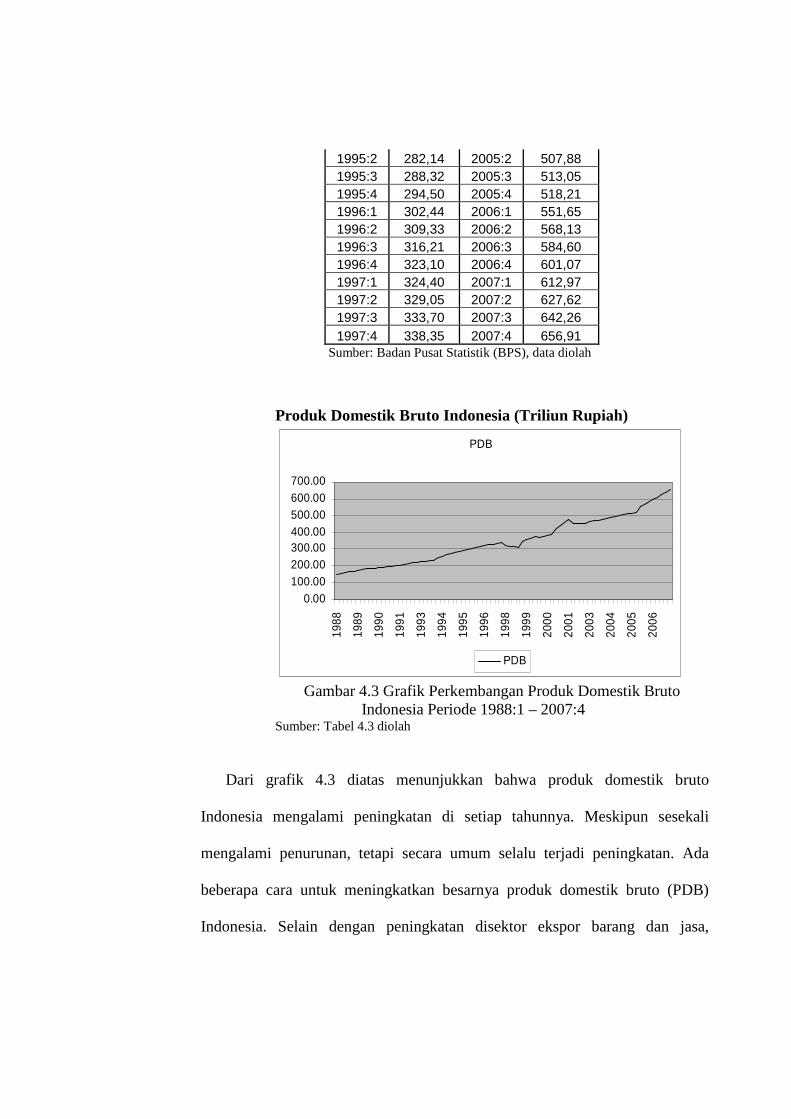

3. Perkembangan Produk Domestik Bruto Indonesia………… 71

4. Perkembangan Investasi Asing (PMA) Indonesia…………. 74

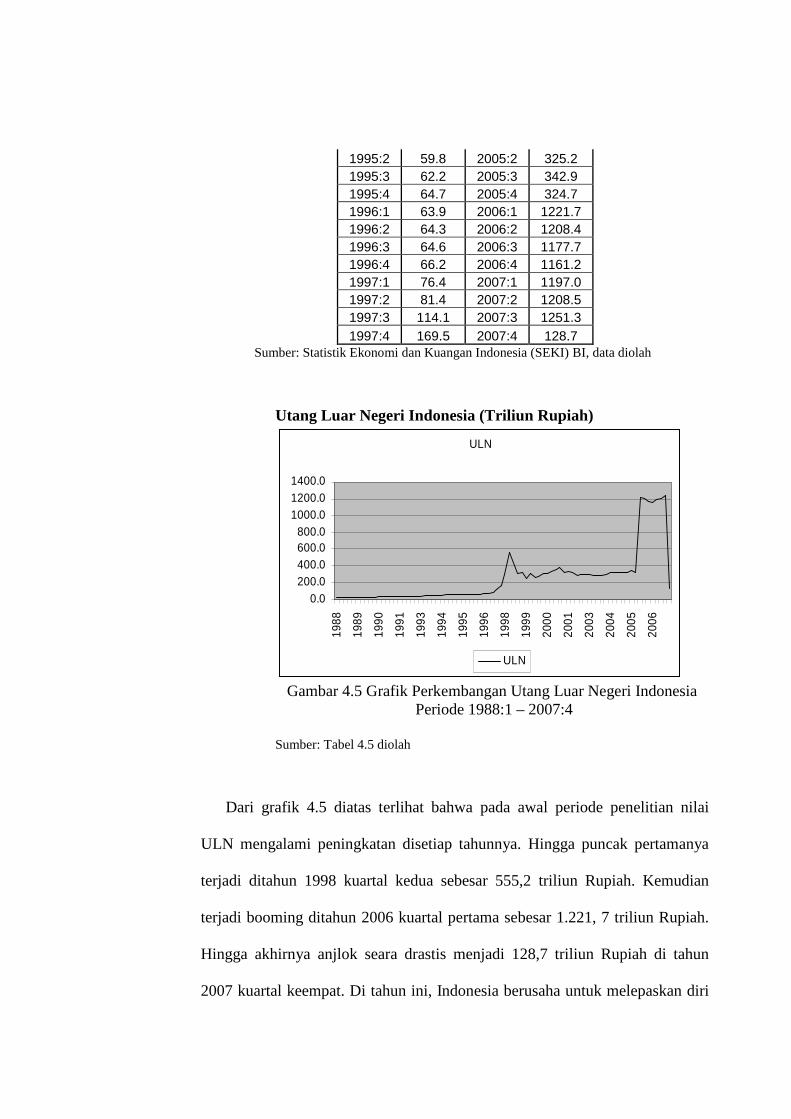

5. Perkembangan Utang Luar Negeri Indonesia…………….. 77

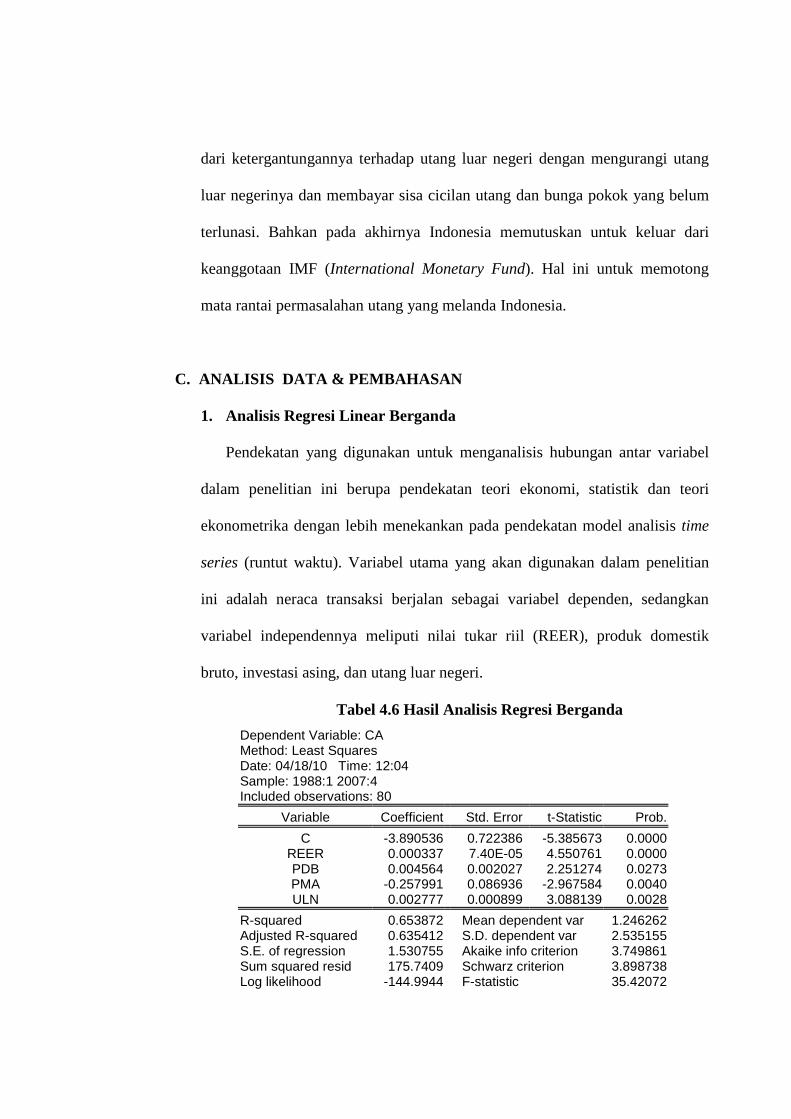

C. Analisis Data dan Pembahasan………………………………….. 80

1. Analisis Regresi Linear Berganda…………………………… 80

2. Uji Statistik………………………………………………….. 81

a. Uji t……………………………………………………… 81

b. Uji F……………………………………………………... 83

c. Nilai R²…………………………………………………... 84

3. Analisis Ekonometrika………………………………………. 84

a. Uji Multikolinieritas…………………………………….. 84

b. Uji Heteroskedastisitas………………………………….. 85

c. Uji autokorelasi………………………………………….. 86

4. Interpretasi Ekonomi………………………………………… 87

a. Pengaruh REER Terhadap Neraca Transaksi Berjalan…..87

b. Pengaruh PDB Terhadap Neraca Transaksi Berjalan…… 88

c. Pengaruh PMA Terhadap Neraca Transaksi Berjalan…... 89

d. Pengaruh ULN Terhadap Neraca Transaksi Berjalan…… 90

BAB V. KESIMPULAN DAN SARAN

A. Kesimpulan………………………………………………………. 91

B. Saran……………………………………………………………... 92

DAFTAR PUSTAKA

LAMPIRAN

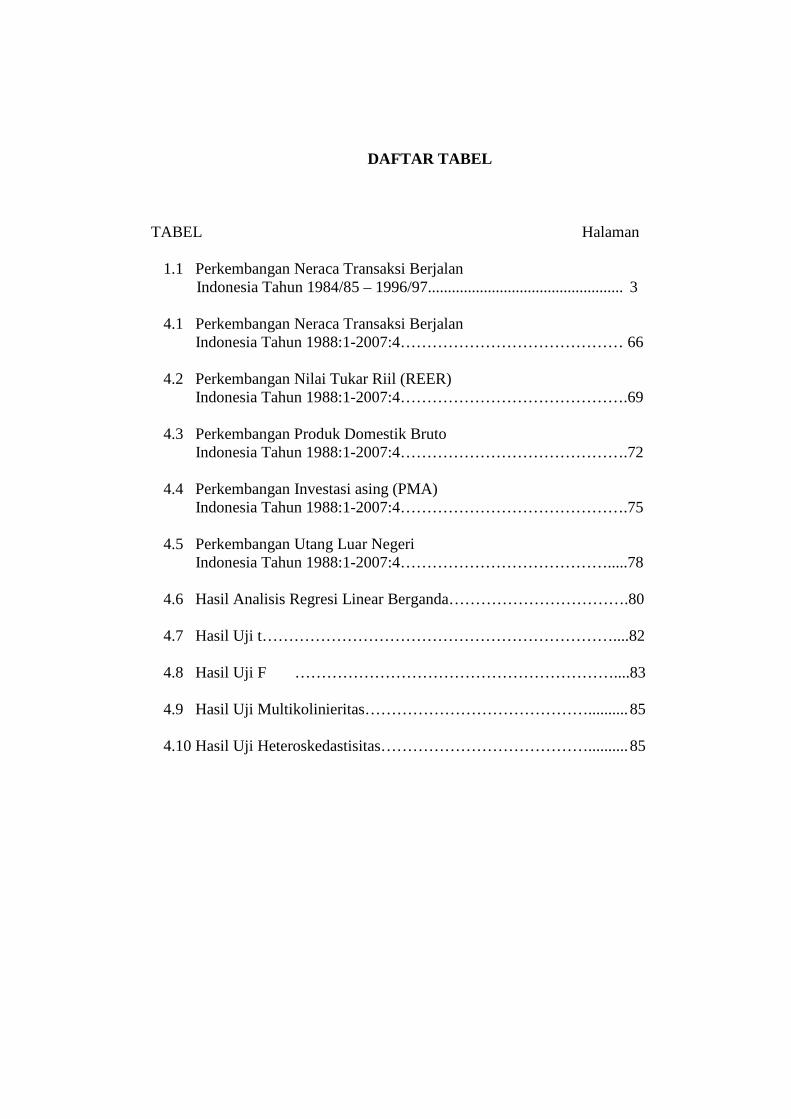

DAFTAR TABEL

TABEL Halaman

1.1 Perkembangan Neraca Transaksi Berjalan Indonesia Tahun 1984/85 – 1996/97................................................. 3

4.1 Perkembangan Neraca Transaksi Berjalan Indonesia Tahun 1988:1-2007:4…………………………………… 66 4.2 Perkembangan Nilai Tukar Riil (REER) Indonesia Tahun 1988:1-2007:4…………………………………….69 4.3 Perkembangan Produk Domestik Bruto Indonesia Tahun 1988:1-2007:4…………………………………….72 4.4 Perkembangan Investasi asing (PMA) Indonesia Tahun 1988:1-2007:4…………………………………….75 4.5 Perkembangan Utang Luar Negeri Indonesia Tahun 1988:1-2007:4………………………………….....78 4.6 Hasil Analisis Regresi Linear Berganda…………………………….80

4.7 Hasil Uji t…………………………………………………………....82

4.8 Hasil Uji F ……………………………………………………....83

4.9 Hasil Uji Multikolinieritas…………………………………….......... 85

4.10 Hasil Uji Heteroskedastisitas………………………………….......... 85

DAFTAR GAMBAR

GAMBAR Halaman

2.1 Skema Kerangka Pemikiran……………………………………….. 50

3.1 Daerah Kritis Uji t…………………………………………………. 56

3.2 Daerah Kritis Uji F………………………………………………… 58

3.3 Daerah Ho diterima dan ditolak

uji Autokorelasi (Durbin-Watson)..................................................... 61

4.1 Daerah terima dan tolak Uji t………………………………………. 81

4.2 Daerah terima dan tolak Uji F……………………………………… 83

4.3 Daerah Ho diterima dan ditolak

Uji Autokorelasi (Durbin-Watson).................................................... 86

DAFTAR GRAFIK

GRAFIK Halaman

4.1 Perkembangan Neraca Transaksi Berjalan Indonesia Tahun 1988:1-2007:4….67

4.2 Perkembangan Nilai Tukar Riil (REER) Indonesia Tahun 1988:1-2007:4……70

4.3 Perkembangan Produk Domestik Bruto Indonesia Tahun 1988:1-2007:4…. ...73

4.4 Perkembangan Investasi asing (PMA) Indonesia Tahun 1988:1-2007:4……...76

4.5 Perkembangan Utang Luar Negeri Indonesia Tahun 1988:1-2007:4……….....79

DAFTAR LAMPIRAN

LAMPIRAN

1. Data-data Penelitian

2. Hasil Regresi Linear Berganda

3. Hasil Uji Multikolinearitas

4. Hasil Uji Heteroskedastisitas

ANALISIS PENGARUH NILAI TUKAR RIIL, PRODUK DOMESTIK BRUTO, INVESTASI ASING, DAN UTANG LUAR NEGERI TERHADAP NERACA

TRANSAKSI BERJALAN DI INDONESIA TAHUN 1988:1 – 2007:4

ABSTRAK

Susana Fajarwati NIM. F1106049

Penelitian ini bertujuan untuk mengetahui pengaruh nilai tukar riil, produk domestik bruto, investasi asing, dan utang luar negeri terhadap neraca transaksi berjalan di Indonesia tahun 1988:1 – 2007:4. Sehubungan dengan masalah tersebut diajukan hipotesis yaitu, diduga variabel nilai tukar riil, produk domestik bruto, dan utang luar negeri berpengaruh negatif terhadap neraca transaksi berjalan. Sementara variabel investasi asing berpengaruh positif terhadap neraca transaksi berjalan.

Sejalan dengan masalah tersebut dan hipotesis penelitian maka penelitian ini dilaksanakan dengan menggunakan metode OLS (Ordinary Least Square). Data yang digunakan merupakan data sekunder berupa data neraca transaksi berjalan, nilai tukar riil , produk domestik bruto, investasi asing, dan data utang luar negeri Indonesia. Data- data tersebut diperoleh dari Statistik Ekonomi dan Keuangan Indonesia (SEKI) beberapa terbitan dari Bank Indonesia (BI), International Monetary Fund (IMF), dan dari Badan Pusat Statistik (BPS).

Hasil analisis menunjukkan bahwa variabel nilai tukar riil, produk domestik bruto, dan utang luar negeri berpengaruh positif terhadap neraca transaksi berjalan. Sementara variabel investasi asing berpengaruh negatif terhadap neraca transaksi berjalan. Hasil keempat variabel ini tidak sesuai dengan teori.

Berdasarkan temuan – temuan tersebut maka diajukan saran –saran, bagi Bank Indonesia sebagai otoritas moneter mampu menjaga kestabilan nilai kurs. Sementara bagi pemerintah, hendaknya mampu menciptakan kestabilan ekonomi keuangan dan politik serta mampu menciptakan iklim yang kondusif untuk meningkatkan kepercayaan para investor asing.

Kata Kunci: Neraca Transaksi Berjalan, Nilai Tukar Riil, Produk Domestik Bruto, Investasi Asing, Utang Luar Negeri, Indonesia, dan Ordinary Least Square (OLS).

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Kemakmuran merupakan harapan yang pasti dimiliki setiap negara.

Indikator negara yang makmur adalah perekonomian yang maju pesat dan

terpenuhinya kebutuhan dalam negeri. Berbagai upaya ditempuh setiap negara

untuk meningkatkan perekonomiannya. Selain dengan meningkatkan

pemasukan dari pajak, suatu negara juga melakukan perdagangan dengan

negara lain. Perdagangan internasional ini terjadi antara dua negara atau lebih

dengan landasan saling menguntungkan satu sama lain. Dimana salah satu

pihak mendapatkan keuntungan berupa uang atau pendapatan, sementara pihak

lain menerima barang atau jasa yang dibutuhkan dalam negerinya.

Kegiatan jual-beli atau transaksi ekonomi tersebut dicatat dalam suatu

neraca pembayaran internasional (NPI). Neraca pembayaran internasional

merupakan suatu catatan yang sistematis mengenai transaksi ekonomi yang

dilakukan oleh penduduk (residen) suatu negara dengan penduduk negara lain

(non residen) dalam jangka waktu tertentu (Sugiyono, 2003:3). Salah satu

tujuan penyusunan ini dimaksudkan untuk mengetahui perubahan posisi

cadangan devisa suatu negara. Bertambah atau berkurangnya posisi cadangan

devisa terkait dengan surplus atau defisitnya neraca pembayaran. Apabila

terjadi surplus neraca pembayaran, maka posisi cadangan devisa akan

bertambah sebesar surplus tersebut. Demikian sebaliknya, bila terjadi defisit

neraca pembayaran (Sugiyono, 2003 : 7).

Neraca pembayaran dikelompokkan kedalam 2 (dua) kelompok besar,

yaitu : transaksi berjalan (current account) dan transaksi modal (capital

account). Neraca transaksi berjalan merupakan transaksi yang terkait dengan

perdagangan, seperti ekspor-impor barang dan jasa, transaksi yang terkait

dengan penghasilan, seperti pembayaran bunga dan pembagian deviden, serta

transaksi yang terkait dengan transfer seperti hibah. Sementara transaksi modal

merupakan transaksi yang terkait dengan barang modal dan investasi seperti

penanaman modal langsung dan investasi portofolio (Sugiyono, 2003:2-3).

Apabila impor suatu negara melebihi ekspornya, maka negara tersebut

mengalami defisit transaksi berjalan (current account defisit). Sebaliknya, bila

ekspor suatu negara lebih besar dibanding impornya, maka negara tersebut

mengalami surplus transaksi berjalan (current account surplus).

Perekonomian Indonesia 1995/1996 ditandai dengan defisit transaksi

berjalan dalam jumlah besar, yaitu – US$ 7,943 miliar yang merupakan defisit

terbesar yang pernah terjadi. Defisit yang cukup besar sebelumnya adalah –

US$ 4,352 miliar pada 1991/1992, dan –US$ 4,051 miliar pada 1986/1987

yang ketika itu sampai memaksa pemerintah melakukan devaluasi 12

September 1986. Perkembangan neraca transaksi berjalan dapat dilihat pada

tabel 1.1 berikut (Prasetiantono, 1996:106).

Tabel 1.1 Perkembangan Neraca Transaksi Berjalan Tahun 1984/85 – 1996/97 (US$ Juta)

TAHUN EKSPOR IMPOR JASA - TRANSAKSI

JASA BERJALAN

1984/85 + 19.901 - 14.427 - 7.442 - 1.968 1985/86 + 18.612 - 12.552 - 7.892 - 1.832 1986/87 + 13.697 - 11.451 - 6.297 - 4.051 1987/88 + 18.434 - 12.952 - 7.098 - 1.707 1988/89 + 19.824 - 14.311 - 7.372 - 1.859 1989/90 + 23.830 - 17.374 - 8.055 - 1.599 1990/91 + 28.143 - 23.028 - 8.856 - 3.741 1991/92 + 29.714 - 24.803 - 9.263 - 4.352 1992/93 + 35.303 - 27.317 - 10.547 - 2.561 1993/94 + 36.504 - 29.127 - 10.317 - 2.940 1994/95 + 42.161 - 34.122 - 11.527 - 3.488 1995/96 + 46.904 - 41.846 - 13.001 - 7.943 1996/97 + 53.264 - 45.471 - 14.667 - 6.874

Sumber: Nota Keuangan dan RAPBN 1996/1997

Dari tabel diatas terlihat, bahwa neraca transaksi berjalan mengalami

defisit. Meskipun neraca perdagangan mengalami surplus karena nilai ekspor

lebih besar dibanding nilai impor. Tetapi secara keseluruhan setelah dikurangi

dengan jasa-jasa neraca transaksi berjalan mengalami defisit. Gejala krisis

keuangan ditahun 1997, mulai tampak dengan diawalinya defisit transaksi

berjalan yang cukup besar di tahun 1995/1996, yaitu sebesar 7,943 miliar US$.

Krisis nilai tukar yang berlangsung sejak Juli 1997 selain mengakibatkan aliran

modal keluar dalam jumlah besar juga menyebabkan turunnya aliran modal

dalam rangka kegiatan investasi serta menyulut timbulnya krisis utang luar

negeri swasta (Hakim, 1997:40).

Menurut Krugman dan Obstfeld, ada dua faktor utama yang mempengaruhi

saldo transakai berjalan, yaitu kurs riil mata uang domestik terhadap mata uang

asing dan pendapatan bersih domestik. Namun masih ada faktor lain yang juga

mempengaruhi saldo transaksi berjalan, seperti Investasi asing, pengeluaran

pemerintah, utang luar negeri dan lain sebagainya.

Kurs riil merupakan harga sejumlah produk luar negeri yang dijadikan

dalam produk domestik. Perubahan kurs riil mempengaruhi transaksi berjalan,

karena perubahan tersebut mencerminkan harga barang dan jasa domestik

relatif terhadap barang dan jasa luar negeri. Jika terjadi kenaikan pada kurs riil,

maka dapat memperbaiki posisi transaksi berjalan. Dikarenakan kurs riil yang

meningkat dapat menyebabkan produk luar negeri lebih mahal daripada produk

domestik. Sehingga konsumen luar negeri akan menanggapi pergeseran harga

ini dengan meningkatkan permintaan mereka terhadap ekspor kita, yang pada

akhirnya akan memperbaiki saldo transaksi berjalan.

Seperti yang telah disebutkan diatas, pendapatan bersih juga merupakan

faktor utama yang mempengaruhi saldo transaksi berjalan. Pendapatan bersih

merupakan hasil pengurangan antara pendapatan dengan pajak. Jika terjadi

kenaikan pendapatan bersih domestik, akan mendorong konsumen domestik

untuk meningkatkan perbelanjaan mereka atas semua barang, termasuk barang

impor dari luar negeri, maka kenaikan pendapatan bersih dapat memperburuk

kondisi neraca transaksi berjalan. Statistik neraca pembayaran diperlukan

dalam perhitungan pendapatan nasional, mengingat salah satu variabel

pendapatan nasional adalah nilai ekspor – impor barang dan jasa yang tercatat

dalam neraca pembayaran. Namun dalam penelitian ini yang digunakan adalah

produk domestik bruto sebagai proxy atau wakil dari variabel pendapatan

nasional. Perolehan pendapatan nasional dapat dilihat dari Produk Domestik

Bruto (PDB). Pada dasarnya PDB merupakan jumlah nilai tambah yang

dihasilkan oleh seluruh unit usaha dalam suatu negara tertentu, atau merupakan

jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi.

Pemerintah selalu berupaya dalam menanggulangi masalah

ketidakseimbangan pada neraca pembayaran, misalnya defisit pada neraca

transaksi berjalan. Seringkali terjadinya defisit ini disebabkan oleh nilai atau

jumlah ekspor lebih kecil dibandingkan jumlah impornya. Besarnya impor

menyebabkan pengeluaran untuk pembayaran barang-barang impor tersebut

meningkat. Sehingga, jika tidak diimbangi dengan pemasukan dari ekspor akan

terjadi defisit transaksi berjalan. Secara teoritis, defisit transaksi berjalan dapat

ditutup dengan meningkatkan aliran modal masuk (capital inflow). Artinya

ketika transaksi berjalan mengalami defisit, maka aliran modal masuk dari luar

negeri akan dibuka lebar untuk mengimbanginya. Aliran modal ini pada

dasarnya masuk melalui 4 (empat) pos, yaitu investasi asing (FDI), deposit

asing pada bank-bank komersial nasional (Foreign Deposit), utang luar negeri

(offshore loan) baik swasta maupun pemerintah, dan investasi portofolio

(portfolio investment). Dari keempat pos tersebut, investasi asing adalah yang

paling aman. Dana yang didapat biasanya digunakan untuk mengadakan alat-

alat atau fasilitas produksi, seperti membeli lahan, membeli mesin, bahan baru

dan sebagainya (Erani dalam Andrik Agusta, 2008:7).

Selain investasi asing, banyak negara berkembang yang menggunakan

utang luar negeri sebagai alat untuk memperbaiki defisit transaksi berjalan.

Upaya ini seringkali mengandung resiko, apabila tidak terdapat pengelolaan

yang baik. Masalah akan bertambah parah bila negara kesulitan untuk

membayar bunga dan cicilan utang. Terlihat sejak krisis ekonomi yang diawali

dengan depresiasi nilai tukar rupiah terhadap dolar Amerika Serikat pada

pertengahan tahun 1997 lalu nyaris memuat Indonesia bangkrut secara

finansial, karena jumlah utang luar negerinya, terutama dari sektor swasta yang

sangat besar, ditambah lagi dengan ketidakmampuan sebagian besar dari

perusahaan-perusahaan dalam negeri untuk membayar kembali utang luar

negeri mereka.

Seperti yang telah disebutkan diatas, neraca pembayaran khususnya neraca

transaksi berjalan merupakan catatan atau pembukuan yang dijadikan salah

satu tolok ukur perekonomian yang sehat suatu negara. Untuk mencegah

terjadinya defisit pada saldo transaksi berjalan, maka harus diketahui

penyebabnya. Namun jika sudah terlanjur terjadi defisit pada transaksi

berjalan, diharapkan pemerintah sebagai pembuat kebijakan mampu memilih

secara jeli kebijakan yang baik dalam mengatasi masalah tersebut.

Berdasarkan hal tersebut diatas, melatar belakangi penyusun untuk

melakukan penelitian dengan judul “ ANALISIS PENGARUH NILAI

TUKAR RIIL, PRODUK DOMESTIK BRUTO, INVESTASI ASING,

DAN UTANG LUAR NEGERI TERHADAP NERACA TRANSAKSI

BERJALAN DI INDONESIA TAHUN 1988:1 – 2007:4 “.

B. PERUMUSAN MASALAH

Berdasarkan latar belakang diatas maka permasalahan dapat dirumuskan

sebagai berikut:

a. Bagaimana pengaruh nilai tukar riil terhadap neraca transaksi berjalan?

b. Bagaimana pengaruh produk domestik bruto terhadap neraca transaksi

berjalan?

c. Bagaimana pengaruh investasi asing terhadap neraca transaksi berjalan?

d. Bagaimana pengaruh utang luar negeri terhadap neraca transaksi berjalan?

C. TUJUAN PENELITIAN

Tujuan penelitian yang diharapkan dapat dicapai dalam penelitian ini adalah:

a. Mengetahui pengaruh nilai tukar riil terhadap neraca transaksi berjalan.

b. Mengetahui pengaruh produk domestik bruto terhadap neraca transaksi

berjalan.

c. Mengetahui pengaruh investasi asing terhadap neraca transaksi berjalan.

d. Mengetahui pengaruh utang luar negeri terhadap neraca transaksi berjalan.

D. MANFAAT PENELITIAN

Manfaat yang diharapkan dapat diambil dari penelitian ini diantaranya

sebagai berikut:

a. Bagi pihak yang berwenang dapat dijadikan bahan penetapan kebijakan

dalam mengantisipasi defisit pada neraca transaksi berjalan yang terjadi di

Indonesia.

b. Bagi peneliti berguna sebagai bahan latihan dan menambah pengetahuan

ilmiah sekaligus sebagai aplikasi dari mata kuliah yang dipelajari.

c. Dapat dipergunakan sebagai bahan perbandingan bagi peneliti – peneliti

lain yang berminat melakukan penelitian dalam bidang permasalahan

selanjutnya.

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Neraca Pembayaran

a. Pengertian Neraca Pembayaran

Neraca pembayaran merupakan suatu catatan yang sistematis mengenai

transaksi ekonomi yang dilakukan oleh penduduk (residen) suatu negara

dengan penduduk negara lainnya (non residen) dalam jangka waktu

tertentu (Sugiyono, 2002:3).

Menurut Tambunan, neraca pembayaran atau Balance of Payment

(BOP) adalah catatan sistematis dari semua transaksi ekonomi

internasional (perdagangan, investasi, pinjaman, dan sebagainya) yang

terjadi antara penduduk dalam negeri suatu negara dengan penduduk luar

negeri selama jangka waktu tertentu (biasanya satu tahun), yang biasanya

dinyatakan dalam dolar Amerika Serikat. Oleh karena itu, BOP sangat

berguna karena menunjukkan struktur dan komposisi transaksi ekonomi

dan posisi keuangan internasional suatu negara. Lembaga-lembaga

keuangan internasional seperti IMF, Bank Dunia, dan negara-negara donor

juga menggunakan BOP sebagai salah satu indikator dalam

mempertimbangkan pemberian bantuan keuangan kepada suatu negara.

Selain itu, BOP juga merupakan salah satu indikator fundamental ekonomi

suatu negara disamping variabel-variabel ekonomi makro lainnya seperti

laju pertumbuhan PDB, tingkat pendapatan per kapita, tingkat inflasi,

tingkat suku bunga, dan nilai tukar mata uang domestik.

Sementara, menurut Sukirno neraca pembayaran adalah neraca

pembukuan yang menunjukkan nilai berbagai jenis transaksi (mutasi)

keuangan yang dilakukan diantara satu negara dengan negara-negara lain

dalam satu tahun tertentu.

b. Mekanisme Pencatatan Neraca Pembayaran

Pencatatan transaksi dalam NP menggunakan prinsip double entry

system, artinya setiap transaksi dicatat pada dua sisi, yaitu pada sisi debet

dan sisi kredit dengan nilai yang sama. Neraca pembayaran pada umumnya

disajikan dalam bentuk vertikal, yaitu dari atas ke bawah sehingga tidak

tampak sisi debet atau kredit, maka berdasarkan konvensi, pencatatan pada

sisi kredit diberi tanda plus (+) sedangkan pencatatan pada sisi debet diberi

tanda minus (-).

Sebagaimana

halnya dengan neraca

perusahaan, dalam

neraca pembayaran setiap transaksi yang mengakibatkan pengurangan

asset atau pertambahan kewajiban dicatat pada sisi kredit sedangkan

transaksi yang mengakibatkan pertambahan aset atau pengurangan

kewajiban dicatat pada sisi debet. Secara ringkas, pencatatan transaksi

dalam neraca pembayaran dapat dilihat dalam diagram di bawah ini.

Berdasarkan prinsip – prinsip pencatatan tersebut di atas, transaksi –

transaksi yang dicatat pada sisi debet dan kredit antara lain ialah sebagai

berikut:

a. Sisi Debet

1. Impor Barang

2. Jasa-jasa yang diterima penduduk dari bukan penduduk (impor

jasa)

3. Pemberian hadiah kepada bukan penduduk (transfer)

4. Penjualan kekayaan (assets) yang di miliki oleh bukan penduduk

5. Pembelian surat- surat berharga (securities) milik bukan penduduk

6. Penanaman modal langsung oleh penduduk di luar negeri (direct

investment abroad)

Kredit Debit

Kewajiban

Aset

7. Pinjaman yang diberikan kepada bukan penduduk

8. Pembayaran utang (debt repayments) kepada bukan penduduk

9. Pembelian emas milik bukan penduduk

Sesuai dengan sistem yang dianut, pencatatan transaksi – transaksi tersebut

di atas harus dibarengi dengan pencatatan di sisi kredit. Sebagai contoh,

apabila impor dibiayai dengan utang maka pencatatan debet (impor)

dibarengi dengan pencatatan kredit (kewajiban).

b. Sisi Kredit

1. Ekspor barang

2. Jasa-jasa yang diberikan penduduk kepada bukan penduduk

(ekspor jasa)

3. Penerimaan hadiah dari bukan penduduk (transfer)

4. Pembelian kekayaan (assets) milik penduduk oleh bukan penduduk

5. Penjualan surat-surat berharga (securities) milik penduduk kepada

bukan penduduk

6. Penanaman modal langsung (direct investment) oleh bukan

penduduk

7. Pinjaman yang diterima dari bukan penduduk

8. Pembayaran utang (debt repayments) oleh bukan penduduk

9. Penjualan emas milik penduduk kepada bukan penduduk

Sesuai dengan sistem yang dianut, pencatatan transaksi – transaksi tersebut

di atas harus dibarengi dengan pencatatan di sisi debet. Sebagai contoh,

apabila ekspor dibayar tunai maka pencatatan kredit (ekspor) dibarengi

dengan pencatatan debet (pertambahan aset).

c. Struktur Neraca Pembayaran

Dilihat dari strukturnya, neraca pembayaran dapat dikelompokkan

dalam dua kelompok besar, yaitu transaksi berjalan dan transaksi modal.

Struktur neraca pembayaran terdiri dari beberapa komponen yang dapat

dikelompokkan sebagai berikut (Sugiyono, 2002:17-20):

1. Transaksi berjalan (current account)

a. Perdagangan barang (trade)

1) Ekspor (exports)

2) Impor (imports)

b. Jasa-jasa (services)

c. Penghasilan (income)

d. Transfer (transfers)

2. Transaksi Modal dan keuangan (capital and financial account)

a. Transaksi modal (capital account)

b. Transaksi keuangan di luar cadangan devisa (financial account)

1) Penanaman modal langsung (foreign direct investment)

2) Investasi surat berharga (portofolio investment)

3) Investasi lainnya

3. Perubahan cadangan devisa (changes in reserves)

4. Selisih perhitungan (errors and omissions)

Penjelasan mengenai masing – masing komponen dalam neraca

pembayaran adalah sebagai berikut :

1. Transaksi Berjalan (Current Account)

Transaksi berjalan meliputi perdagangan barang dan jasa, penghasilan

(income), dan current transfer. Secara keseluruhan, transaksi berjalan

menggambarkan nilai bersih antara sisi kredit dan sisi debet dari seluruh

transaksi yang tercatat dalam setiap komponen transaksi berjalan.

Secara analitis, dalam kelompok transaksi berjalan tersebut terdapat

dua neraca lainnya, yaitu neraca perdagangan, yang merupakan hasil bersih

dari perdagangan barang atau ekspor dan impor barang, dan neraca jasa

yang merupakan hasil bersih antara ekspor jasa dan impor jasa. Khusus

menenai neraca perdagangan, perhitungan baik ekspor maupun impor

harus dalam nilai free on board (f.o.b), bukan dalam nilai keseluruhan,

termasuk cost, insurance, dan freight (c.i.f), mengingat ongkos dan jasa

pengiriman merupakan kelompok transaksi jasa sehingga harus

dikelompokkan dalam jasa-jasa. Beberapa transaksi yang termasuk dalam

kelompok jasa antara lain ialah jasa transportasi, pariwisata, dan

komunikasi. Sementara itu, hasil penggunaan faktor produksi, modal dan

tenaga kerja dicatat dalam kelompok penghasilan (income), misalnya

dividen dan bunga. Selanjutnya transaksi dalam kelompok transfer meliputi

transaksi yang tidak menimbulkan kewajiban untuk melakukan

pembayaran (unrequited transfer), seperti hibah yang diterima pemerintah

maupun swasta.

2. Transaksi Modal dan keuangan (capital and financial account)

Transaksi modal dibagi dalam dua kelompok besar, yaitu capital

transfer dan pembelian / penjualan non-financial asset, seperti paten, dan

copyrights. Capital transfer selain mencakup pemberian barang modal

(fixed assets), juga transfer uang dalam rangka pembelian barang modal.

Sementara itu, transaksi keuangan yang meliputi transaksi yang

menyebabkan bertambah atau berkurangnya asset dan atau kewajiban luar

negeri di bagi dalam dua kelompok besar, yaitu transaksi keuangan di luar

cadangan devisa (reserve assets) dan transaksi yang mengakibatkan

perubahan cadangan devisa. Kelompok transaksi keuangan di luar reserve

mencakup transaksi yang terkait dengan lalu lintas keuangan baik jangka

pendek, menengah, maupun panjang yang dilakukan baik oleh pemerintah,

perusahaan pemerintah, maupun swasta, termasuk penanaman modal asing.

Perlu dikemukakan bahwa pembayaran bunga pinjaman tidak

diperhitungkan dalam lalu lintas modal melainkan dalam jasa-jasa

mengingat transaksi tersebut merupakan transaksi jasa.

3. Perubahan cadangan devisa (changes in reserves)

Sementara itu, transaksi keuangan yang menyangkut cadangan devisa

atau reserve assets merupakan pos yang menampung surplus atau defisit

neraca pembayaran. Pos ini menunjukkan besarnya perubahan jumlah

cadangan devisa yang dikuasai oleh otoritas moneter1 sehubungan dengan

transaksi internasional yang terjadi pada periode waktu tertentu, biasanya

satu tahun.

Adapun komponen cadangan devisa yang dicatat dalam neraca

pembayaran meliputi:

- Emas moneter (monetary gold), yaitu emas yang dikelola otoritas

moneter baik yang disimpan di dalam negeri maupun di luar negeri;

- Reserves Position in the Fund (RPF), merupakan rekening yang

dimiliki anggota IMF yang bersifat likuid (Liquid claim) terhadap IMF.

Jumlah RPF yang dimiliki masing-masing anggotanya tergantung pada

besarnya setoran kuota dalam valuta asing.2 RPF dapat diperhitungkan

sebagai komponen cadangan devisa mengingat sewaktu-waktu dapat

ditarik dalam bentuk fasilitas yang dapat diberikan oleh IMF;

- Special Drawing Rights (SDR), merupakan rekening giro yang dimiliki

negara anggota IMF dalam satuan hitung SDR yang diciptakan oleh

IMF untuk digunakan dalam setiap kali melakukan transaksi keuangan

dengan IMF. Pembentukan rekening tersebut dimaksudkan untuk

menunjang stabilitas moneter internasional dengan cara melakukan

alokasi pada saat kondisi likuiditas internasional mengalami

ketidakseimbangan. Dengan demikian, SDR memungkinkan bertambah

besarnya cadangan devisa masing-masing negara, sekaligus menambah

1 Dalam hal Indonesia, hanya mencakup cadangan devisa yang dikelola oleh Bank Indonesia. 2 Setoran kuota dalam valuta asing ditetapkan minimal 25 % dari kuota negara anggota dan sisanya dalam bentuk mata uang domestik

likuiditas internasional. Besarnya rekening SDR masing-masing negara

anggota dapat berubah pada saat memperoleh alokasi atau tambahan

alokasi SDR dan pada saat melakukan pembelian atau melakukan

transaksi keuangan dengan IMF;

- Valuta asing (Foreign exchange), tagihan kepada bukan penduduk

dalam bentuk mata uang asing, saldo rekening giro, dan saldo

simpanan berjangka dalam valuta asing serta kertas berharga dalam

valuta asing.

4. Selisih perhitungan (errors and omissions)

Selisih perhitungan merupakan komponen penyeimbang neraca untuk

menampung selisih atau perbedaan antara pencatatan di sisi kredit dan di

sisi debet. Selisih antara sisi kredit dan sisi debet tersebut dapat terjadi,

mengingat dalam praktik sumber data pencatatan transaksi neraca

pembayaran pada sisi debet berbeda dengan sisi kredit sehingga

memungkinkan terjadinya perbedaan masing-masing sisi. Selain itu, selisih

perhitungan juga dapat terjadi karena kesalahan pencatatan, selisih waktu

pencatatan (time-lag), selisih kurs, dan kesulitan dalam pengumpulan data.

d. Konsep Keseimbangan Neraca Pembayaran

Konsep keseimbangan neraca pembayaran bukan dilihat dari sisi

neraca itu sendiri melainkan dilihat dari komponen tertentu yang ada dalam

neraca pembayaran sehingga akan terlihat apakah neraca pembayaran

mengalami surplus atau defisit. Komponen yang menimbulkan terjadinya

surplus atau defisit meliputi transaksi yang termasuk dalam transaksi

berjalan (current account) dan transaksi yang termasuk dalam transaksi

modal dan keuangan (capital and financial account) di luar cadangan

devisa (reserves assets), dan disebut dengan “ autonomous transaction”.

Sementara itu, komponen yang menampung surplus atau membiayai defisit

meliputi transaksi yang mengakibatkan perubahan cadangan devisa dan

disebut “ accommodating transaction”. Surplus pada autonomous

transaction terjadi apabila sisi kredit dari transaksi-transaksi yang dicatat

lebih besar daripada sisi debetnya; demikian pula sebaliknya apabila terjadi

defisit. Dalam literatur ekonomi dan keuangan internasional, autonomous

transaction digolongkan dalam transaksi-transaksi yang disebut transaksi-

transasksi “above the line” (diatas garis pemisah), sedangkan

accommodating transaction merupakan transaksi-transaksi “below the

line” (di bawah garis pemisah).

Secara umum, dikenal empat konsep keseimbangan neraca

pembayaran, yaitu:

a. Konsep Keseimbangan Perdagangan (Trade Balance)

Dalam konsep ini, transaksi yang termasuk dalam autonomous

transaction atau transaksi yang mengakibatkan surplus atau defisit

hanya transaksi ekspor dan impor barang sehingga keseimbangan

neraca pembayaran diukur dari besarnya surplus defisit kedua transaksi

tersebut. Apabila ekspor lebih besar daripada impor maka neraca

pembayaran negara bersangkutan mengalami surplus; demikian pula

sebaliknya.

b. Konsep Keseimbangan Transaksi Berjalan (Current Account Balance)

Untuk menentukan surplus atau defisit pada autonomous transaction

selain diperhitungkan ekspor dan impor, juga diperhitungkan jasa-jasa,

termasuk penghasilan (income) dan transfer. Surplus terjadi apabila

ekspor barang, jasa, penghasilan, dan transfer lebih besar daripada

impor barang, jasa, penghasilan, dan transfer; demikian pula

sebaliknya.

c. Konsep basic balance

Dalam konsep ini, yang termasuk dalam autonomous transaction selain

pos-pos dalam transaksi berjalan, juga komponen-komponen dalam

transaksi modal dan keuangan jangka panjang.

d. Konsep Overall Balance

Yang termasuk autonomous transaction dalam konsep ini adalah

komponen-komponen dalam transaksi berjalan, komponen-komponen

transaksi modal dan keuangan baik jangka panjang maupun jangka

pendek.

2. Nilai Tukar Mata Uang (Kurs)

a. Sistem Nilai Tukar

Nilai tukar mata uang atau yang sering disebut dengan kurs adalah

harga satu unit mata uang asing dalam mata uang domestik atau dapat juga

dikatakan harga mata uang domestik terhadap mata uang asing

(Simorangkir dan Suseno, 2004: 4). Menurut Sukirno, nilai tukar mata

uang (kurs) adalah nilai yang menunjukkan jumlah mata uang dalam negeri

yang diperlukan untuk mendapat satu unit mata uang asing. Kurs valuta

asing adalah nilai pertukaran dari mata uang suatu negara terhadap negara

lainnya (Beam, 2003: 390).

Pada setiap negara terdapat suatu sistem kurs valuta asing yang

ditentukan oleh kebijakan yang dianut oleh pemerintah masing-masing

negara tersebut. Sistem kurs yang dipakai suatu negara, yaitu:

1.) Fixed exchange rate (sistem nilai tukar tetap) yaitu nilai mata uang

suatu negara ditetapkan oleh pemerintah atau Bank Sentral.

a.) Pegged to a currency, nilai tukar ditetapkan terhadap mata uang

tertentu.

b.) Pegged to a basket of currency, nilai tukar ditetapkan sekelompok

mata uang terkuat.

c.) Currency board, nilai tukar ditetapkan oleh dewan mata uang.

2.) Floating exchange rate (sistem nilai tukar mengambang).

a.) Managed floating exchange rate (sistem nilai tukar mengambang

terkendali), yaitu Pemerintah atau Bank Sentral akan menjaga

supaya nilai tukar berada diantara batas atas dan batas bawah.

b.) Free floating exchange rate (sistem nilai tukar mengambang

bebas), yaitu nilai tukar suatu negara diserahkan pada mekanisme

pasar (tidak ada intervensi dari pemerintah ataupun Bank Sentral).

b. Teori Nilai Tukar atau Kurs

Ada 4 pendekatan yang dikenal dalam proses pembentukan kurs

(Salvatore, 2000: 42-48):

1.) Pendekatan Perdagangan atau Pendekatan Elastisitas Terhadap

Pembentukan Kurs

Model ini melihat bahwa nilai tukar atau kurs antara dua mata uang

dari dua negara ditentukan oleh besar – kecilnya perdagangan barang dan

jasa yang berlangsung diantara kedua negara tersebut. Menurut pendekatan

ini kurs ekuilibrium adalah kurs yang akan menyeimbangkan nilai impor

dan ekspor dari suatu negara. Jika nilai impor negara tersebut lebih besar

ketimbang nilai ekspornya (artinya negara yang bersangkutan mengalami

defisit perdagangan), maka kurs mata uangnya akan mengalami

peningkatan (artinya mata uangnya mengalami depresiasi atau penurunan

nilai tukar), dan hal itu akan berlangsung secara cepat dalam sistem kurs

mengambang yang berlaku pada saat ini.

Peningkatan kurs (angka nominalnya) atau penurunan nilai tukar mata

uang tersebut akan membuat harga dari berbagai komoditi ekspornya

menjadi lebih murah bagi para importir atau pihak asing sedangkan

berbagai produk barang dan jasa impor menjadi lebih mahal bagi penduduk

domestik. Akibatnya, lambat laun ekspor negara tersebut akan mengalami

kenaikan sedangkan impornya akan terus menurun sampai pada akhirnya

nilai perdagangan internasionalnya benar – benar seimbang (impor sama

dengan ekspor).

Pendekatan elastisitas tersebut menekankan pentingnya peran

perdagangan atau arus pertukaran barang dan jasa dalam pembentukan

kurs. Sedangkan arus permodalan internasional juga memainkan peran

yang penting, namun bersifat pasif, yakni hanya untuk menutup atau

mengimbangi setiap bentuk ketidakseimbangan perdagangan temporer.

2.) Teori Paritas Daya Beli untuk Menjelaskan Proses Pembentukan Kurs

Pendekatan kurs ini lebih relevan diaplikasikan guna mengamati

pergerakan kurs dalam jangka panjang ketimbang dalam jangka pendek.

Teori ini mempostulasikan atau merumuskan gejala bahwa kurs antara dua

mata uang adalah identik dengan rasio dari tingkat dari harga umum dari

kedua negara yang bersangkutan. Sebagai contoh, jika harga satu karung

gandum di Amerika Serikat adalah $2, sedangkan harga gandum di Inggris

adalah £1 per karung, maka kurs yang berlaku antara dolar dan

poundsterling adalah R=$2 / £1 = 2. Jadi, berdasarkan hukum satu harga

(law of one price), komoditi yang sama seharusnya memiliki harga yang

sama pula (dalam kondisi itulah daya beli dari kedua mata uang tadi berada

dalam kondisi paritas atau persamaan).

3.) Pendekatan Moneter Terhadap Pembentukan Kurs dan Lonjakan Kurs

Pendekatan moneter (Monetary Approach) memberikan penjelasan

yang sangat kontras. Pendekatan ini mempostulasikan atau menyatakan

bahwa kurs tercipta dalam proses penyamaan atau penyeimbangan stok

atau total permintaan dan penawaran mata uang nasional di masing-masing

negara.

Penawaran uang di suatu negara diasumsikan dapat ditetapkan atau

diciptakan secara independen oleh otoritas moneter dari negara yang

bersangkutan. Namun sebaliknya, permintaan uang sangat ditentukan oleh

tingkat pendapatan riil negara tersebut, atau tingkat harga harga-harga

umum yang berlaku serta suku bunga. Semakin tinggi pendapatan riil dan

harga-harga yang berlaku di negara tersebut, maka akan semakin besar

pula permintaan uang di negara tersebut karena setiap individu dan

perusahan memerlukan lebih banyak uang untuk membiayai transaksi

hariannya. Di lain pihak, semakin tinggi suku bunga yang ada, maka akan

semakin besar biaya oportunities penyimpanan uang (tunai atau simpanan

yang tidak menghasilkan bunga) sehingga setiap orang akan memilih asset

atau sekuritas yang menghasilkan bunga seperti obligasi atau deposito

perbankan. Itu berarti, tingkat permintaan uang memiliki hubungan terbalik

dengan besaran atau tingkat bunga.

4.) Pendekatan Keseimbangan Portofolio Terhadap Pembentukan Kurs

Pendekatan keseimbangan portofolio (portfolio-balance approach)

berbeda dari pendekatan moneter dalam hal diasumsikannya obligasi-

obligasi domestik dan luar negeri sebagai substitusi yang tidak sempurna.

Perbedaan lainnya dari keseimbangan portofolio ini adalah penekanannya

bahwa kurs sesungguhnya terbentuk dalam proses penyamaan dan

penyeimbangan stok atau total permintaan dan total penawaran aset-aset

finansial dalam setiap negara. Pendekatan ini juga memperhitungkan arti

penting perdagangan (sektor riil) secara eksplisit ke dalam analisisnya.

Dengan demikian, pendekatan keseimbangan portofolio dapat dianggap

sebagai salah satu versi pendekatan moneter yang lebih realistis dan

memuaskan.

Pendekatan keseimbangan portofolio itu merumuskan kesimpulan yang

menyatakan kenaikan penawaran uang di negara domestik akan mendorong

terjadinya kemerosotan suku bunga di negara yang bersangkutan, sehingga

akan membuat para investor menukarkan obligasi domestiknya menjadi

mata uang domestik dan obligasi luar negeri. Pembelian secara besar-

besaran atas obligasi luar negeri itu dengan sendirinya menimbulkan

depresiasi atas mata uang domestik. Selanjutnya, depresiasi itu merangsang

peningkatan ekspor negara domestik dan sekaligus menyurutkan impornya.

Pada gilirannya hal ini menciptakan surplus perdagangan bagi negara

domestik yang segera disusul oleh apresiasi mata uangnya.

c. Perubahan – Perubahan Kurs Valuta Asing

Apabila kurs valuta asing sepenuhnya ditentukan oleh mekanisme

pasar maka kurs tersebut akan selalu mengalami perubahan dari waktu ke

waktu. Perubahan yang terus menerus tersebut akan berlaku disebabkan

oleh perubahan yang selalu terjadi keatas permintaan atau penawaran

valuta asing.

Oleh karena sifatnya yang selalu mengalami perubahan tersebut, kurs

pertukaran yang ditentukan oleh mekanisme pasar dinamakan kurs

pertukaran yang berubah bebas atau kurs pertukaran mengambang.

Beberapa faktor yang mempunyai pengaruh besar ke- atas perubahan

dalam kurs pertukaran adalah (Sukirno, 2002:361-365):

1. Perubahan dalam cita rasa masyarakat.

Perubahan ini akan mempengaruhi permintaan. Apabila penduduk

suatu negara semakin lebih menyukai barang-barang dari satu negara

lain, maka permintaan ke atas mata uang negara lain tersebut

bertambah. Maka perubahan seperti itu mempunyai kecenderungan

untuk menaikkan nilai mata uang negara lain tersebut.

2. Perubahan harga dari barang-barang ekspor.

Apabila harga barang-barang ekspor mengalami perubahan maka

perubahan ini akan mempengaruhi permintaan ke atas barang ekspor

itu. Perubahan ini selanjutnya akan mempengaruhi kurs valuta asing.

Kenaikan harga barang-barang ekspor akan mengurangi permintaan ke

atas barang tersebut di luar negeri. Maka kenaikan tersebut akan

mengurangi penawaran mata uang asing. Kekurangan penawaran ini

akan menjatuhkan nilai uang dari negara yang mengalami kenaikan

dalam harga-harga barang ekspornya. Apabila harga barang-barang

ekspor mengalami penurunan, maka akibat yang timbul adalah yang

sebaliknya.

3. Kenaikan harga-harga umum (Inflasi).

Berlakunya keadaan demikian di suatu negara dapat menurunkan

nilai mata uangnya. Di satu pihak kenaikkan harga-harga itu akan

menyebabkan penduduk negara itu semakin banyak mengimpor dari

negara lain. Oleh karenanya permintaan ke atas valuta asing

bertambah. Di lain pihak, ekspor negara itu bertambah mahal dan ini

akan mengurangi permintaannya dan selanjutnya akan menurunkan

penawaran valuta asing.

4. Perubahan dalam tingkat bunga dan tingkat pengembalian investasi.

Disamping dipengaruhi oleh perubahan dalam permintaan dan

penawaran ke atas barang-barang yang diperdagangkan diantara

berbagai negara, kurs valuta asing dipengaruhi pula oleh aliran modal

jangka panjang dan jangka pendek. Tingkat bunga dan tingkat

pengembalian investasi sangat mempengaruhi jumlah serta arah aliran

modal jangka panjang dan jangka pendek. Tingkat pendapatan

investasi yang lebih menarik akan mendorong pemasukan modal ke

negara tersebut. Penawaran valuta asing yang bertambah ini akan

meninggikan nilai mata uang negara yang menerima modal tersebut.

5. Perkembangan ekonomi

Bentuk dari pengaruh perkembangan ekonomi kepada kurs valuta

asing tergantung kepada corak dari perkembangan ekonomi itu.

Apabila ia terutama disebabkan oleh perkembangan sektor ekspor,

penawaran ke atas mata uang asing terus menerus bertambah. Dalam

keadaan seperti itu perkembangan ekonomi akan meninggikan nilai

mata uang. Tetapi apabila sumber perkembangan itu adalah dari

perluasan kegiatan ekonomi di luar sektor ekspor, perkembangan itu

berkecenderungan akan menurunkan nilai mata uang asing. Akibat

yang demikian akan timbul karena pendapatan yang bertambah akan

menaikkan impor. Kenaikkan impor ini akan menaikkan permintaan ke

atas valuta asing.

d. Kurs Riil

Kurs riil merupakan gabungan angka kurs nominal dan tingkat harga.

Untuk mendefinisikan kurs riil secara lebih terinci, maka perlu

memperjelas ukuran tingkat harga yang akan digunakan. Misalnya, P us

sebagai harga dolar dari sejumlah komoditi baku yang selalu

dikonsumsikan setiap minggunya oleh segenap rumah tangga dan

perusahaan Amerika. Begitu pula P G , yakni sebagai harga komoditi yang

setiap minggu selalu dibeli oleh segenap rumah tangga dan perusahaan

Jerman. Kemudian dapat didefinisikan secara formal kurs riil dolar/DM,

yang dilambangkan q DM/$ , sebagai harga dolar relatif dari komoditi Jerman

terhadap komoditi Amerika. Jadi bisa dikatakan kurs riil itu adalah nilai

dolar dari tingkat harga Jerman dibagi dengan tingkat harga Amerika; atau

secara simbolis:

q ( ) USGDM/$DM/$ P/xPE= ...................................................... (2.1)

Seumpama, komoditi acuan Jerman berharga DM100 (sehingga P G =

DM100 per komoditi acuan Jerman), sedangkan harga komoditi acuan

Amerika berharga $50 (jadi P us =$50 per komoditi acuan Amerika), dan

kurs nominalnya adalah E 50,0$DM/$ = per DM. Maka kurs riil dolar/ DM:

($0,50 per DM) x (DM100 per komoditi Jerman) =DM/$q

($50 per komoditi Amerika) = ($50 per komoditi Jerman) / ($50 per komoditi Amerika) = 1 komoditi Amerika per komoditi Jerman

Kenaikan kurs riil dolar/DM q DM/$ (yang disebut depresiasi riil dolar

terhadap DM akan mengakibatkan penurunan daya beli dolar di wilayah

Jerman dila dibandingkan dengan daya belinya di wilayah Amerika.

Perubahan daya beli ini terjadi karena harga dolar dari barang-barang

Jerman (E GDM$. xP ) mengalami kenaikan relatif terhadap harga dolar dari

barang-barang Amerika (P us ). Dolar dianggap mengalami depresiasi secara

riil terhadap DM bila q DM/$ meningkat karena daya beli hipotetis dari

produk-produk Amerika secara keseluruhan terhadap produk Jerman

menurun. Barang dan jasa Amerika menjadi lebih murah dibandingkan

dengan barang dan jasa Jerman. Adapun apresiasi riil dolar terhadap DM

merupakan penurunan dalam q DM/$ . Penurunan ini menunjukkan

merosotnya harga relatif dari produk-produk di Jerman, atau meningkatnya

daya beli dolar di Jerman (bila dibelanjakan di Jerman) dibandingkan

dengan daya belinya di Amerika.

e. Pengaruh perubahan kurs riil terhadap Transaksi berjalan

Sejumlah pembelanjaan domestik juga meliputi pembelian produk

impor meskipun tidak sebanyak pembelian atas barang dan jasa produksi

domestik. Sementara itu, produk luar negeri yang dikonsumsikan itu lebih

condong pada kondisi barang dan jasa dari negara asalnya. Untuk

mengetahui perubahan harga relatif output nasional tersebut mempengaruhi

transaksi berjalan, harus diketahui pengaruhnya terhadap ekspor. Jika

EP*/P meningkat, misalnya secara relatif produk luar negeri menjadi lebih

mahal daripada produk domestik; setiap unit output domestik kini hanya

dapat membeli lebih sedikit output luar negeri. Konsumen akan

menanggapi pergeseran harga ini dengan meningkatkan permintaan mereka

terhadap ekspor kita. Reaksi ini selanjutnya meningkatkan ekspor dan

cenderung memperbaiki transaksi berjalan domestik.

3. Produk Domestik Bruto

a. Pengertian Produk Domestik Bruto

Salah satu indikator penting untuk mengetahui kondisi ekonomi di

suatu negara dalam suatu periode tertentu adalah data Produk Domestik

Bruto (PDB), baik atas dasar harga berlaku maupun atas dasar harga

konstan.

Produk Domestik Bruto pada dasarnya merupakan jumlah nilai tambah

yang dihasilkan oleh seluruh unit usaha dalam suatu negara tertentu, atau

merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh

unit ekonomi. Produk Domestik Bruto atas dasar harga berlaku

menggambarkan nilai tambah barang dan jasa yang dihitung menggunakan

harga yang berlaku pada setiap tahun, sedangkan Produk Domestik Bruto

atas dasar harga konstan menunjukkan nilai tambah barang dan jasa

tersebut yang bruto dihitung menggunakan harga yang berlaku pada satu

tahun tertentu sebagai dasar. Produk Domestik Bruto atas dasar harga

berlaku dapat digunakan untuk melihat pergeseran dan struktur ekonomi,

sedang harga konstan digunakan untuk mengetahui pertumbuhan ekonomi

dari tahun ke tahun.

Data Produk Domestik Bruto (PDB) menurut penggunaan atas dasar

harga konstan memiliki tahun dasar yang berbeda, dimana tahun 1988 –

1997 menggunakan tahun dasar tahun 1988/1989, PDB tahun 1998 – 2002

menggunakan tahun dasar 1996, lalu PDB tahun 2003 – 2006 tahun

dasarnya tahun 2002, dan sisanya menggunakan tahun dasar tahun 2007.

Untuk menghitung PDB menurut harga konstan dapat dihitung dengan

rumus sebagai berikut :

100xIHK

PDBPDB

x

HBxHKx = …………………………………… (2.2)

Dimana :

HKxPDB = PDB harga konstan tahun tertentu

HBxPDB = PDB harga berlaku tahun tertentu

xIHK = Indeks Harga Konsumen tahun tertentu

Oleh karena data PDB pada tahun 1988 – 2007 tidak tersedia data

kuartalan dan hanya tersedia data tahunan, maka data PDB pada tahun

tersebut diinterpolasikan ke dalam data kuartalan dengan formulasi sebagai

berikut (Insukindro dalam Nugroho, 2008):

( )úûù

êëé --= -1ttt1t YY

125.4

Y41

Y ………………………… ……... (2.3)

( )úûù

êëé --= -1ttt2t YY

125.1

Y41

Y ………………………………… (2.4)

( )úûù

êëé -+= -1ttt3t YY

125.1

Y41

Y ………………………………… (2.5)

( )úûù

êëé -+= -1ttt4t YY

125.4

Y41

Y …………………………………(2.6)

Dimana:

=4t,3t,2t,1t YYYY Data Kuartalan 1, 2, 3, 4

tY = Data tahun yang berlaku

1tY - = Data tahun sebelumnya

b. Cara penghitungan Produk Domestik Bruto

Untuk menghitung angka-angka Produk Domestik Bruto ada tiga

pendekatan yang dapat digunakan, yaitu :

1. Menurut Pendekatan Produksi

Produk Domestik Bruto adalah jumlah nilai tambah atas barang dan

jasa yang dihasilkan oleh berbagai unit produksi di wilayah suatu

negara dalam jangka waktu tertentu (biasanya satu tahun). Unit – unit

pruduksi tersebut dalam penyajian ini dikelompokkan menjadi 9

lapangan usaha sektor yaitu:

a. Pertanian, Peternakan, Kehutanan dan Perikanan

b. Pertambangan dan Penggalian

c. Industri Pengolahan

d. Listrik, Gas dan Air bersih

e. Konstruksi

f. Perdagangan, Hotel, dan Restoran

g. Pengangkutan dan komunikasi

h. Keuangan, Real Estate dan Jasa Perusahaan

i. Jasa-jasa termasuk jasa pelayanan pemerintah

Setiap sektor tersebut dirinci lagi menjadi sub-sub sektor.

2. Menurut Pendekatan Pendapatan

Produk Domestik Bruto merupakan jumlah balas jasa yang diterima

oleh faktor-faktor produksi yang ikut serta dalam proses produksi di

suatu negara dalam jangka waktu tertentu (biasanya satu tahun). Balas

jasa faktor produksi yang dimaksud adalah upah dan gaji, sewa tanah,

bunga modal dan keuntungan; semuanya sebelum dipotong pajak

penghasilan dan pajak langsung lainnya. Dalam definisi ini, Produk

domestik bruto mencakup juga penyusutan dan pajak tidak langsung

neto (pajak tak langsung dikurangi subsidi).

3. Menurut Pendekatan Pengeluaran

Produk Domestik Bruto adalah semua komponen permintaan akhir

yang terdiri dari:

a. Pengeluaran konsumsi rumah tangga dan lembaga swasta nirlaba

b. Pengeluaran konsumsi pemerintah

c. Pembentukan modal tetap domestik bruto

d. Perubahan inventori, dan

e. Ekspor neto (ekspor neto merupakan ekspor dikurangi impor)

Secara konsep ketiga pendekatan tersebut akan menghasikan angka

yang sama. Jadi, jumlah pengeluaran akan sama dengan jumlah barang

dan jasa akhir yang dihasilkan dan harus sama pula dengan jumlah

pendapatan untuk faktor-faktor produksi. Produk Domestik Bruto yang

dihasilkan dengan cara ini disebut sebagai Produk domestik Bruto atas

dasar harga pasar, karena didalamnya sudah dicakup pajak tak

langsung neto.

a. Indikator ekonomi lain

Dari data Produk domestik bruto dapat juga diturunkan beberapa

indikator ekonomi penting lainnya, seperti :

1) Produk Nasional Bruto

Yaitu Produk domestik bruto ditambah dengan pendapatan neto

dari luar negeri. Pendapatan neto itu sendiri merupakan pendapatan

atas faktor produksi (tenaga kerja dan modal) milik penduduk

Indonesia yang diterima dari luar negeri dikurangi dengan pendapatan

yang sama milik penduduk asing yang diperoleh di Indonesia.

2) Produk Nasional Neto atas dasar harga pasar

Yaitu produk domestik bruto dikurangi dengan seluruh penyusutan

atas barang – barang modal tetap yang digunakan dalam proses

produksi selama setahun.

3) Produk Nasional Neto atas dasar biaya faktor produksi

Yaitu produk nasional neto atas dasar harga pasar dikurangi dengan

pajak tidak langsung neto. Pajak tidak langsung neto merupakan pajak

tidak langsung yang dipungut pemerintah dikurangi dengan subsidi

yang diberikan oleh penerintah. Baik pajak tidak langsung maupun

subsidi, kedua-duanya dikenakan terhadap barang dan jasa yang

diproduksi atau dijual. Pajak tidak langsung bersifat menaikkan harga

jual sedangkan subsidi sebaliknya. Selanjutnya, produk nasional neto

atas dasar biaya faktor produksi disebut sebagai produk domestik bruto.

4. Investasi Asing

a. Pengertian Investasi Asing

Investasi dapat diartikan sebagai pengeluaran atau perbelanjaan

penanaman modal atau perusahaan untuk membeli barang – barang modal

dan perlengkapan – perlengkapan produksi untuk menambah kemampuan

memproduksi barang-barang dan jasa-jasa yang tersedia dalam

perekonomian (Sukirno, 2002: 107).

Investasi lazim disebut juga dengan istilah penanaman modal atau

pembentukan modal. Dengan demikian, di dalam makroekonomi

pengertian investasi atau akumulasi modal adalah berbeda dengan modal.

Dalam penelitian ini investasi yang dimaksud ialah investasi swasta yaitu

Penanaman Modal Dalam Negeri (PMDN) dan Penanaman Modal Asing

(PMA).

Penanaman Modal Dalam Negeri (PMDN) menurut BKPM adalah

modal dalam negeri diartikan sebagai sumber produktif dari masyarakat

Indonesia yang dapat digunakan dalam pembangunan ekonomi yang

merupakan bagian dari kekayaan masyarakat Indonesia termasuk hak hak,

benda-benda (bergerak atau tidak bergerak) yang dapat disisihkan untuk

menjalankan usaha (BKPM, 1985: 17).

Dari pengertian diatas, contoh dari kekayaan termaksud yaitu tanah,

bangunan, kayu di hutan, dan lain-lain. Kekayaan tersebut dapat dimiliki

oleh negara maupun swasta, yang dapat dibagi menjadi :

a. Dimiliki oleh pihak swasta nasional baik perorangan maupun badan

hukum, termasuk koperasi.

b. Dimiliki oleh pihak asing baik perorangan maupun badan hukum.

PMA atau investasi asing merupakan investasi yang dilakukan oleh

para pemilik modal asing di dalam negeri untuk mendapatkan suatu

keuntungn dari usaha yang dilakukan. Menurut Kuncoro (2000:215)

investasi merupakan salah satu sumber pembiayaan pembangunan nasional

disamping ekspor, tabungan domestik, dan bantuan luar negeri.

b. Peranan Penanaman Modal Asing

Menurut Kuncoro, penanaman modal asing ini memiliki peranan yang

cukup penting dalam pembangunan, diantaranya:

1. Sumber dana eksternal (modal asing) dapat dimanfaatkan sebagai

alat untuk mempercepat investasi dan pertumbuhan ekonomi.

2. Pertumbuhan ekonomi yang meningkat perlu dikuti dengan

perubahan struktur produksi dan perdagangan.

3. Modal asing dapat berperan penting dalam mobilitas dana.

Investasi mempunyai peran dalam ekonomi makro. Pertama, menjadi

komponen pengeluaran yang cukup besar dan tahan lama. Adanya

perubahan dalam investasi akan mengganti permintaan agregat yang

selanjutnya terdapat pula pada output dan kesempatan kerja. Kedua,

investasi dapat meningkatkan output potensial sehingga memicu

pertumbuhan ekonomi jangka panjang. Adanya investasi dipengaruhi oleh

(Samuelson, 1995 : 136) yaitu:

1. Hasil penjualan. Investasi akan dilakukan bila investor mampu

menjual lebih banyak. Jika output naik, maka investasi juga akan

naik, berlaku pula sebaliknya.

2. Biaya. Dalam berinvestasi, investor memerlukan pinjaman untuk

membeli barang – barang modal. Pinjman tersebut akan dikenai

bunga serta pajak. Tingkat bunga dan pajak mempunyai hubungan

terhadap investasi, yaitu bila bunga naik, maka investasi akan

turun, dan sebaliknya. Dalam pengambilan keputusan investasi,

tingkat suku bunga riil menjadi unsur penting pertimbangan.

Tingkat suku bunga riil menyesuaikan tingkat suku bunga nominal

terhadap laju inflasi.

3. Ekspektasi. Bila investor menganggap kondisi ekonomi di masa

depan bagus, maka investasi akan berjalan. Namun bila investor

beranggapan kondisi ekonomi di masa depan buruk, maka investasi

tidak akan dijalankan.

Investasi asing di Indonesia dapat dilakukan dalam 2 (dua) bentuk,

yaitu : investasi portofolio dan investasi langsung. Investasi portofolio

dilakukan melalui pasar dengan instrumen surat berharga seperti saham

dan obligasi. Sedangkan investasi langsung atau lebih dikenal dengan

penanaman modal asing (PMA) langsung lebih cenderung melakukan

investasi dengan jalan membangun, membeli total atau mengakuisisi

perusahaan.

Bila dibandingkan dengan investasi portofolio, PMA dengan jalan

langsung (FDI) lebih banyak mempunyai kelebihan, selain sifatnya

permanen atau jangka panjang, PMA dengan jalan FDI ini memiliki andil

dalam silih teknologi, alih keterampilan manajemen dan membuka

lapangan kerja baru.

c. Pola Investasi

Terdapat 2 (dua) jenis FDI menurut pola investasi yang dilakukan,

yaitu :

1. Green – field Investment, dimana pemilik modal membangun

keseluruhan usahanya mulai dari awal / dari titik nol.

2. Investasi langsung tetapi memanfaatkan perusahaan sejenis yang

sudah ada di negara yang dituju dengan melakukan merger.

Sedangkan menurut jenis usaha yang dilakukan, FDI dibagi kemali

menjadi 2 (dua), yaitu :

1. Horisontal FDI

Dimana investor menginvestasikan modalnya dengan mendirikan

investasi yang sama persis jenisnya dengan yang dilakukan di

negara asalnya, dan keseluruhan proses produksi yang terjadi

dilakukan sendiri dan tidak melibatkan perusahaan lokal/

domestik.

2. Vertikal FDI

Vertikal FDI ini dibagi menjadi 2 (dua), yaitu:

a. Backward vertical FDI, adalah investor melakukan investasi

dengan mendirikan industri di negara tertentu dengan masih

memanfaatkan output dari perusahaan lokal setempat.

b. Forward vertical FDI, adalah investor mendirikan industri di

negara host dengan menjual hasil produksi perusahaan

domestik.

5. Utang Luar Negeri

a. Pengertian Utang Luar Negeri

Secara umum utang luar negeri adalah sebuah pinjaman yang akan

menimbulkan kewajiban membayar kembalai terhadap utang luar negeri baik

dalam valuta asing maupun dalam rupiah (Diana Yumanita et. Al., 2001 : 9).

Secara formal pengertian utang luar negeri tertuang dalam Surat Keputusan

Bersama (SKB) Menteri Keuangan dan Menteri Negara/ Ketua Bappenas No.

189 / KMN 03 / 1995 & No. Kep – 031 / KET / 5 / 1995 tentang Tata cara

perencanaan, Pelaksanaan/ Penatausahaan, & Pemantauan Tinjauan / Hibah

Luar Negeri dalam rangka pelaksanaan APBN. Dalam SKB tersebut dijelaskan

bahwa pinjaman luar negeri adalah setiap penerimaan negara, baik dalam

bentuk devisa dan atau devisa yang dirupiahkan maupun dalam bentuk barang

dan atau dalam bentuk jasa yang diperoleh dari pemberi pinjaman luar negari

yang harus dibayar kembali dengan persyaratan-persyaratan tertentu.(Diana

Yumanita et. Al., 2001:10).

b. Jenis – jenis Utang Luar Negeri

Jenis-jenis utang luar negeri dapat ditinjau dari berbagai segi, yaitu:

1. Dari segi jangka waktu, utang luar negeri terdiri atas :

a). Pinjaman jangka pendek, yaitu pinjaman dengan jangka

waktu sampai dengan 5 tahun.

b). Pinjaman jangka menengah, yaitu pinjaman dengan jangka

waktu di atas 5 tahun sampai dengan 15 tahun.

c). Pinjaman jangka panjang, yaitu pinjaman dengan jangka

waktu di atas 15 tahun.

2. Dari segi status penerima pinjaman, terdiri atas :

a). Pinjaman Pemerintah

b). Pinjaman swasta

3. Dari segi persyaratan pinjaman, terdiri atas :

a). Pinjaman Lunak (Concessional Loan)

Merupakan pinjaman yang berasal dari lembaga multilateral

maupun negara bilateral yang dananya berasal dari iuran

anggota (untuk multilateral) atau dari anggaran negara yang

bersangkutan (untuk bilateral) dan ditujukan untuk

meningkatkan pembangunan. Oleh karena itu tingkat bunganya

rendah (maksimum 3,5 %), jangka waktu pengembalian 25

tahun atau lebih, dan masa tenggang (grace period) cukup

panjang (sekurang-kurangnya 7 tahun). Selain itu, biasanya

pinjaman lunak mengandung hibah (grant element) sekurang-

kurangnya 35 % dari total pinjaman.

b). Pinjaman Setengah lunak (Semi-concessional Loan)

Merupakan pinjaman yang memiliki persyaratan pinjaman yang

sebagian lunak dan sebagian lagi komersial. Bentuk pinjaman

yang masuk kategori ini adalah fasilitas kredit ekspor dan

Purchasing and Installment Sales Agreement (PISA).

c). Pinjaman Komersial (Commersial Loan)

Merupakan pinjaman yang bersumber dari Bank / Lembaga

Keuangan dengan persyaratan yang berlaku di pasar

internasional pada umumnya. Tingkat bunga yang berlaku di

pasar internasional antara lain LIBOR ditambah margin sekitar

0,5 % s.d. 1,5 %. Bentuk pinjaman komersial ini dapat berupa

pinjaman siaga (standby loan); pinjaman sindikasi yang diterima

dari sindikat bank-bank internasional dalam bentuk uang tunai

(cash) untuk membiayai suatu proyek atau pembiayaan lainnya;

dan sewa beli (leasing) atau Installment Sale Financing.

4. Dari segi sumber dana pinjaman, terdiri atas :

a). Pinjaman dari lembaga internasional (Multilateral)

Pinjaman yang berasal dari badan-badan internasional seperti

World Bank dan Asian Development Bank pada dasarnya

merupakan pinjaman yang bersyarat ringan (pinjaman lunak).

b). Pinjaman dari negara-negara anggota IGGI / CGI (bilateral)

Seperti halnya pinjaman yang berasal dari lembaga

internasional, pinjaman dari negara bilateral anggota IGGI / CGI

biasanya juga berupa pinjaman lunak.

5. Dari segi bentuk pinjaman yang diterima, terdiri atas :

a). Bantuan Proyek

Merupakan bantuan luar negeri yang digunakan untuk keperluan

proyek pembangunan dengan cara memasukkan barang modal,

barang dan jasa.

b). Bantuan Teknik

c). Bantuan Program

B. PENELITIAN TERDAHULU

1. Penelitian oleh Hari Murti tahun 2007

Peneliti mengambil judul Analisis Jangka Pendek dan Jangka Panjang

Determinan Neraca Transaksi Berjalan Serta Fenomena Twin Defisit Di Asia

Tenggara dan Asia Selatan. Penelitian ini dilakukan untuk menentukan

pengaruh surplus atau defisit neraca fiskal, nilai tukar riil, pendapatan per

kapita riil, kelambanan neraca transaksi berjalan, investasi domestik, dan

pengeluaran pemerintah terhadap neraca transaksi berjalan di negara- negara

berkembang di Asia Tenggara dan Asia Selatan tahun 1985-2005.

Penelitian ini menggunakan model ekonometrika dengan metode Fixed

effect untuk data cross section dan time series. Ada dua pengujian dalam

metode tersebut, pertama dilakukan uji statistik yang terdiri dari uji t (secara

individu), uji f (secara bersama-sama), dan koefisien determinasi (R²).

Kemudian pengujian kedua dengan uji asumsi klasik, terdiri dari uji

multikolinieritas, uji heteroskedastisitas, dan uji autokerelasi.

Hasil penelitian ini bahwa, di kawasan Asia Tenggara, faktor-faktor yang

berpengaruh signifikan terhadap neraca transaksi berjalan dalam jangka pendek

adalah, neraca transaksi berjalan tahun sebelumnya, neraca fiskal, investasi

domestik, pengeluaran pemerintah, nilai tukar dan krisis ekonomi pada tahun

1997. Lag neraca transaksi berjalan dan krisis ekonomi 1997 saja yang

memiliki hubungan positif dengan neraca transaksi berjalan. Sedangkan

variabel lainnya memiliki hubungan negatif. Sedangkan dalam jangka panjang

faktor-faktor yang berpengaruh terhadap neraca transaksi berjalan adalah

neraca fiskal, investasi domestik, pengeluaran pemerintah, dan nilai tukar.

Sedangkan di kawasan Asia Selatan, faktor-faktor yang berpengaruh

signifikan pada neraca transaksi berjalan dalam jangka pendek adalah neraca

transaksi berjalan tahun sebelumnya, neraca fiskal, pengeluaran pemerintah,

pendapatan per kapita dan nilai tukar. Lag neraca transaksi berjalan, neraca

fiskal, dan nilai tukar memiliki hubungan positif terhadap neraca transaksi

berjalan, sedangkan investasi domestik, pengeluaran pemerintah, dan

pendapatan per kapita memiliki hubungan negatif terhadap neraca transaksi

berjalan. Sedangkan dalam jangka panjang variabel-variabel independen

memiliki hubungan yang sama dengan angka pendek namun koefisiennya

selalu lebih besar. Hal ini menunjukkan bahwa dalam jangka panjang, variabel-

variabel independen tersebut memiliki pengaruh yang lebih besar dibandingkan

dalam jangka pendek.

2. Penelitian oleh Sabine Hermann dan Axel Jochem tahun 2005

Peneliti mengambil judul Determinants of current account developments in

the central and easy European EU member states consequences for the

enlargement of the euro area. Penelitian ini dilakukan untuk mengetahui

tentang determinan defisit transaksi berjalan pada negara-negara di Eropa

Tengah dan Timur yang baru bergabung dengan Uni Eropa. Penelitian ini

menggunakan model ekonometrika dengan metode Feasible Generalized least

squares (FGLS) untuk penelitian tahun 1994-2004.

Hasil penelitian ini bahwa, pendapatan per kapita relatif, neraca finansial,

rasio investasi, dan nilai tukar riil memiliki pengaruh yang signifikan terhadap

neraca transaksi berjalan di negara-negara Eropa Tengah dan Timur.

Pendapatan relatif dan neraca fiskal memiliki hubungan yang positif dengan

neraca transaksi berjalan, sedangkan rasio investasi dan nilai tukar riil

menunjukkan hubungan yang negatif.

3. Penelitian oleh Matthieu Bussière, Marcel Fratzscher dan Gernot J. Müller

tahun 2004

Peneliti mengambil judul Current account Dynamics In OECD And EU

Acceding Countries. Penelitian ini dilakukan untuk membahas tentang

determinan neraca transaksi berjalan pada negara-negara yang tergabung dalam

OECD dan Uni-Eropa dalam jangka pendek dan jangka panjang. Penelitian ini

menggunakan model dinamis dengan metode Generalized Method of Moments

(GMM) untuk penelitian tahun 1995-2002.

Hasil penelitian ini bahwa, Dalam jangka pendek, variabel lag neraca

transaksi berjalan, surplus fiskal, ∆ net output dan pendapatan relatif

mempengaruhi neraca transaksi berjalan secara signifikan dan memiliki

hubngan positif dengan neraca transaksi berjalan. Sedangkan rasio pengeluaran

publik tidak berpengaruh signifikan terhadap neraca transaksi berjalan. Rasio

investasi memiliki hubungan yang negatif terhadap neraca transaksi berjalan.

Sedangkan, dalam jangka panjang, variabel surplus fiskal dan pendapatan

relatif memiliki hubungan positif terhadap neraca transaksi berjalan. Variabel

rasio investasi seperti pada hasil estimasi jangka pendek, memiliki hubungan

negatif terhadap neraca transaksi berjalan.

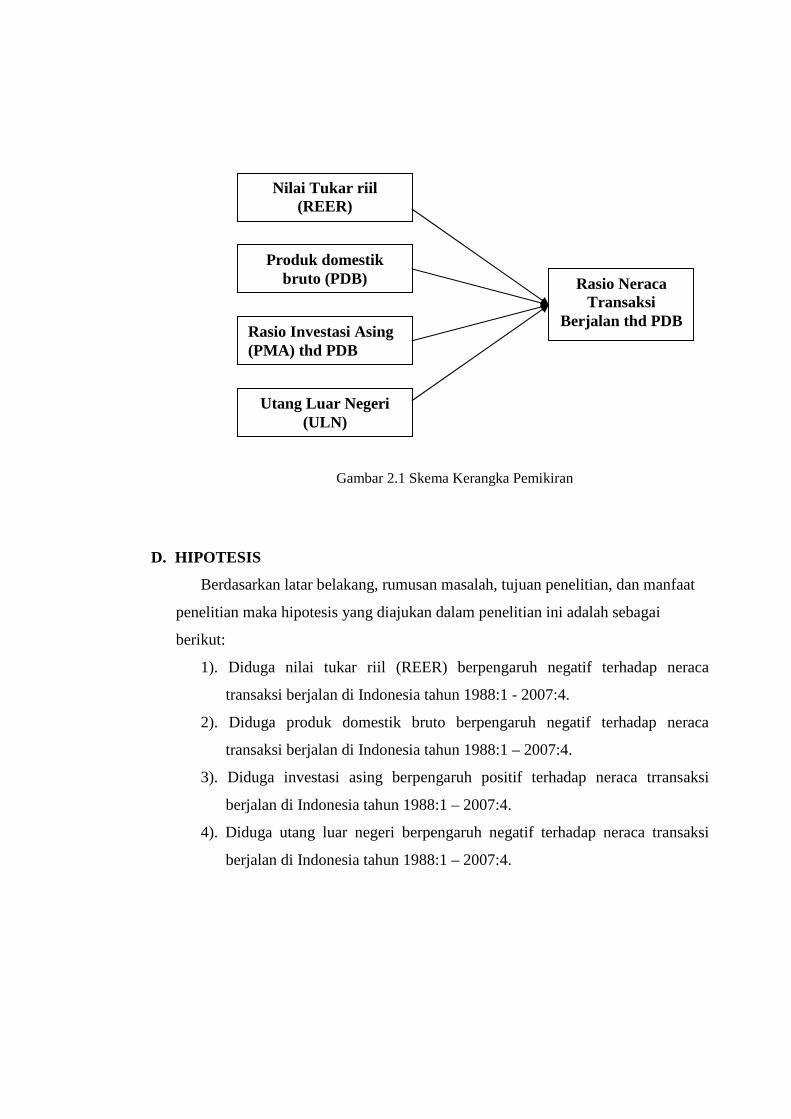

C. KERANGKA PEMIKIRAN

Neraca transaksi berjalan (Current account), terdiri dari transaksi impor dan

ekspor barang dan jasa. Pada current account, ekspor dicatat sebagai kredit karena

menghasilkan devisa bagi negara. Sedangkan impor dicatat sebagai debit karena

menghilangkan /mengeluarkan devisa dari negara. Selain ekspor dan impor,

transaksi lain yang termasuk dalam current account adalah pembayaran faktor

(factor payment) dan unilateral transfers.

Nilai tukar riil (REER) merupakan harga sejumlah produk luar negeri yang

dijadikan dalam produk domestik. Perubahan kurs riil mempengaruhi transaksi

berjalan, karena perubahan tersebut mencerminkan harga barang dan jasa domestik

relatif terhadap barang dan jasa luar negeri. Jika kurs riil menurun (depresiasi)

secara relatif produk luar negeri menjadi lebih mahal dibanding dengan produk

domestik. Sehingga konsumen luar negeri akan meningkatkan permintaan mereka

terhadap ekspor kita. Selanjutnya akan meningkatkan ekspor dan cenderung

memperbaiki neraca transaksi berjalan domestik. Sehingga hubungan antara nilai

tukar riil dengan neraca transaksi berjalan adalah negatif (Krugman, 1999: 173).

Produk Domestik Bruto (PDB) adalah nilai seluruh produk barang dan jasa

yang diproduksi dalam suatu perekonomian dalam waktu 1 tahun. PDB riil

dihitung berdasarkan harga konstan 1993 yang dinyatakan dalam juta rupiah.

Produk domestik bruto meningkat, kemudian diikuti dengan peningkatan pada

pendapatan per kapita dapat mengakibatkan para konsumen domestik menjadi

konsumtif. Sehingga banyak melakukan impor barang-barang luar negeri. Bila

tidak diimbangi dengan pemasukan dalam ekspor dapat mengakibatkan defisit

pada neraca transaksi berjalan. Sehingga PDB dengan neraca transaksi berjalan

memiliki hubungan negatif (Krugman, 1999:174).

Investasi asing merupakan pengeluaran atau perbelanjaan penanaman modal

untuk membeli barang – barang modal dan perlengkapan – perlengkapan produksi

untuk menambah kemampuan berproduksi barang – barang dan jasa – jasa yang

tersedia dalam perekonomian. Investasi asing yang masuk ke Indonesia diharapkan

dapat digunakan untuk pembangunan infrastruktur, pabrik dan proyek-proyek baru,

dan bahkan untuk meningkatkan produktifitas barang ekspor. Sehingga jika barang

ekspor kita dapat bersaing dengan produk-produk dari negara lain, maka akan

menambah saldo dalam neraca transaksi berjalan. Secara umum, modal asing

langsung mempunyai hubungan positif terhadap pertumbuhan ekonomi di

Indonesia baik jangka pendek maupun jangka panjang (Suryawati, 2000).

Secara umum utang luar negeri adalah sebuah pinjaman yang akan

menimbulkan kewajiban membayar kembali terhadap utang luar negeri baik dalam

valuta asing maupun dalam rupiah (Diana Yumanita et al, 2001: 9). Menurut teori,

utang luar negeri berperan cukup penting dalam mengatasi masalah defisit pada

neraca transaksi berjalan. Utang luar negeri seperti halnya investasi asing, adalah

transaksi pada pos neraca modal (Capital Account), yang bersifat

mengakomodasikan kepentingan neraca transaksi berjalan (Current Account) yang

bersifat otonom. Jadi bila neraca transaksi berjalan mengalami defisit, maka akan

dikompensasikan dengan aliran devisa yang berasal dari neraca modal. Karena

itulah, maka pos neraca transaksi berjalan disebut sebagai gap making, sedangkan

pos neraca modal disebut sebagai gap filling (Ingram dalam Prasetiantono,

1996:105). Sehingga utang luar negeri berpengaruh negatif terhadap neraca

transaksi berjalan.

Mengingat banyaknya variabel yang memiliki hubungan atau pengaruh dengan

variabel neraca transaksi berjalan, maka dalam penelitian ini peneliti membatasi