Oficina Técnica eXPert PDFTrial - crcsp.org.br · Método PEPS Data Histórico Quant Custo Custo...

22

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015 Oficina Técnica PMEs: Estoques - Contabilização O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Fevereiro 2015 eXPert PDF Trial

Transcript of Oficina Técnica eXPert PDFTrial - crcsp.org.br · Método PEPS Data Histórico Quant Custo Custo...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Oficina Técnica

PMEs: Estoques - Contabilização

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Fevereiro 2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

De 14 a 16 de junho de 2015Acesse: www.convecon.com.br

ESTOQUES

SEÇÃO 13 - NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas (antiga NBC T 19

41)

CPC 16 (R1) – Estoques

RIR – PJ Subseção III / Custo dos Bens ou Serviços / Custo de Aquisição – Art. 289 a 298

Lei 12.973/2014 (Fim do RTT)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

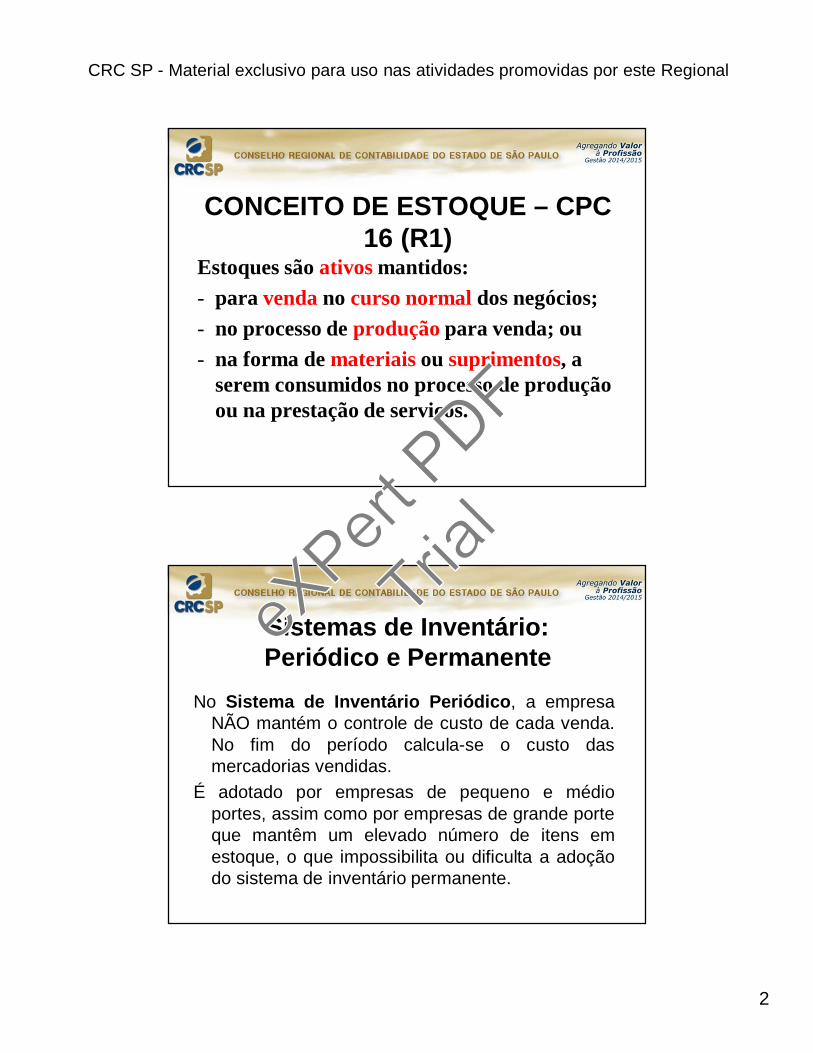

CONCEITO DE ESTOQUE – CPC 16 (R1)

Estoques são ativos mantidos:- para venda no curso normal dos negócios;- no processo de produção para venda; ou- na forma de materiais ou suprimentos, a

serem consumidos no processo de produção ou na prestação de serviços.

Sistemas de Inventário: Periódico e Permanente

No Sistema de Inventário Periódico, a empresaNÃO mantém o controle de custo de cada venda.No fim do período calcula-se o custo dasmercadorias vendidas.

É adotado por empresas de pequeno e médioportes, assim como por empresas de grande porteque mantêm um elevado número de itens emestoque, o que impossibilita ou dificulta a adoçãodo sistema de inventário permanente.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

SISTEMA DE INVENTÁRIO PERMANENTE

Neste sistema (Inventário Permanente), oCMV é apurado a cada venda. Nele a contaMercadorias tem seu saldo ajustado apóscada operação de compra ou venda,indicando o estoque efetivamente existente.Por isso, se houver um inventário, o valorencontrado deverá coincidir com o saldodessa conta.

Método PEPSData Histórico Quant Custo Custo Unit Saldo R$

1/1/2011 SD Inicial 100 1.000,00 10,00 1.000,00 1/3/2011 Compra 100 1.200,00 12,00 2.200,00

200 2.200,00 1/4/2011 venda -80 (800,00) 10,00

30/4/2011 SD Final 20 200,00 10,00 200,00 100 1.200,00 12,00 1.200,00 120 1.400,00 1.400,00

PEPS / FIFO – Primeiro que entra primeiro que sai / First in First Out. O CMV é apurado com base no custo de aquisição das mercadorias mais antigas em estoque. Logo, o estoque final corresponde ao valor das unidades mais recentes

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

SISTEMA DE INVENTÁRIO PERMANENTE

- UEPS / LIFO – Último que entra primeiroque sai / Last In First Out. O CMV é apuradocom base no custo de aquisição dasmercadorias mais recentes em estoque.Logo, o estoque final é correspondente aovalor das unidades mais antigas. OMÉTODO UEPS NÃO É ADMITIDO PELALEGISLAÇÃO DO IMPOSTO DE RENDA.Tambem não é aceito pelas normasinternacionais de contabilidade.

Método CMPUData Histórico Quant Custo Custo Unit Saldo R$ Custo Medio

1/1/2011 SD Inicial 100 1.000,00 10,00 1.000,00 10,00 1/3/2011 Compra 100 1.200,00 12,00 2.200,00 11,00

200 2.200,00 1/4/2011 venda -80 (880,00) 11,00 11,00

30/4/2011 SD Final 20 220,00 11,00 220,00 11,00 100 1.100,00 11,00 1.100,00 11,00 120 1.320,00 11,00 1.320,00 11,00

Média Ponderada Movél: O CMV é levantado com base na média aritmética dos custos de aquisição das mercadorias existente em estoque.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

SISTEMA DE INVENTÁRIO- Média Ponderada Fixa: Na apuração do CMV,

enquanto a média ponderada móvel, adotada nosistema de inventário permanente, é calculadacom base somente nas unidades existentes emestoque no momento da venda, a médiaponderada fixa, utilizada no sistema deinventário periódico, é calculada com base nasmercadorias existentes em estoque no períodotodo. São computadas na média fixa, inclusiveas mercadorias que tenham sido vendidas noperíodo.

OUTRAS FORMAS PARA MENSURAÇÃO DO CUSTO - CPC 16 (R1)

O Método do Custo Padrão leva emconsideração os níveis adequados de utilizaçãodos materiais, dos bens de consumo, e da mãode obra, assim como a eficiência na utilizaçãoda capacidade produtiva. Ele deve serregularmente revisto à luz das condiçõescorrentes. As variações relevantes do custopadrão em relação ao custo real devem seralocadas nas contas e nos períodos adequadosde forma a se ter os estoques de volta ao seucusto.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

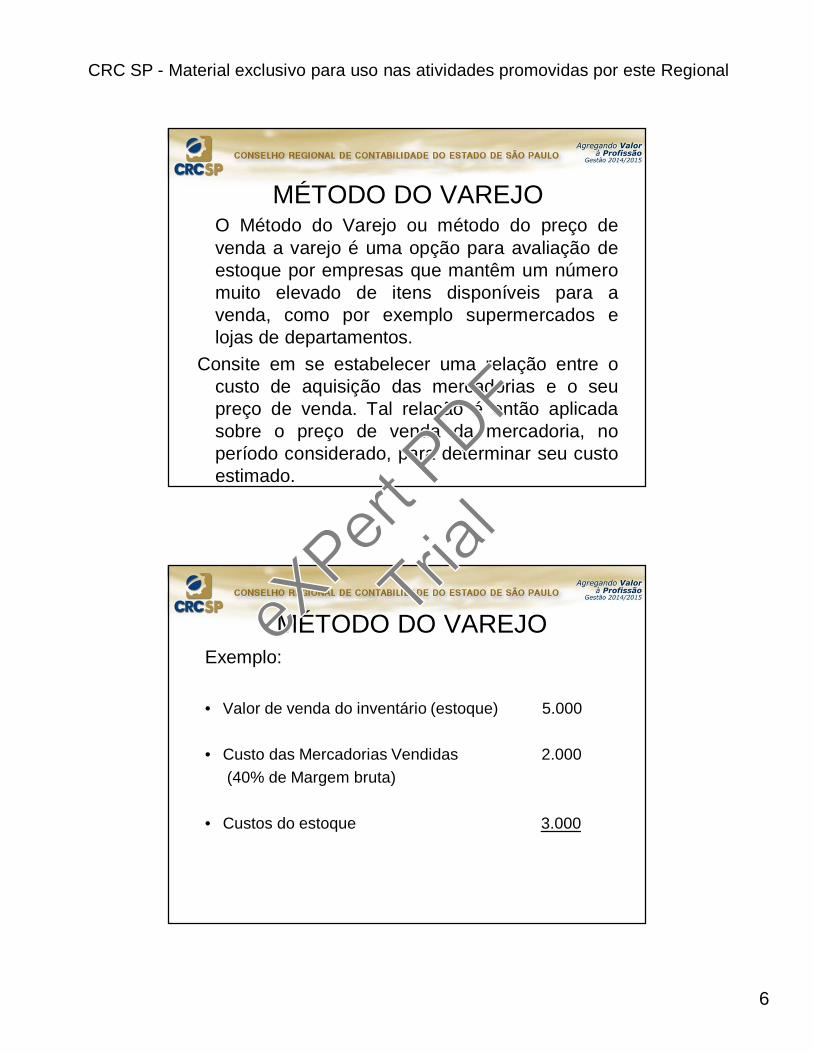

MÉTODO DO VAREJOO Método do Varejo ou método do preço devenda a varejo é uma opção para avaliação deestoque por empresas que mantêm um númeromuito elevado de itens disponíveis para avenda, como por exemplo supermercados elojas de departamentos.

Consite em se estabelecer uma relação entre ocusto de aquisição das mercadorias e o seupreço de venda. Tal relação é então aplicadasobre o preço de venda da mercadoria, noperíodo considerado, para determinar seu custoestimado.

MÉTODO DO VAREJOExemplo:

• Valor de venda do inventário (estoque) 5.000

• Custo das Mercadorias Vendidas 2.000(40% de Margem bruta)

• Custos do estoque 3.000

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

MÉTODO DO CUSTO ESPECÍFICO

Nesse método, atribuí-se como custo de aquisiçãode uma unidade o valor efetivamente pago nasua compra, independente da data de suaentrada no estabelecimento. Para que isso sejapossível, é necssário que todos os itensmantidos em estoque sejam rigorosamentecontrolados, de forma a determinar quanto foigasto na aquisição de cada um.

CPC 16 (R1) - ESTOQUES- Valor Realizável Líquido é o preço de venda

estimado no curso normal dos negócios deduzidodos custos estimados para sua conclusão e dosgastos estimados necssários para concretizar avenda.

- Valor Justo é aquele pelo qual um ativo pode sertrocado ou passivo liquidado entre as partesinteressadas, conhecedoras do negócio eindependentes entre si, com ausência de fatoresque pressionem para a liquidação da transação ouque caracterizem uma transação forçada.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

CPC 16 (R1) – Custo de Aquisição de Estoques

No valor dos estoques devem ser incluídos todos oscustos de aquisição, de transformação e outrosincorridos para trazer os estoques à sua condiçãoe localização atuais.

Compeendem o o preço da compra: Impostos deImportação e outros tributos não recuperáveis,transporte, seguro, manuseio, etc.

Descontos comerciais, abatimentos outros itenssemelhantes devem ser deduzidos diretamente dopreço na determinação do custo de aquisição,lançando-se o estoque pelo valor líquido.

CPC 16 (R1) – Custo de TransformaçãoCustos relacionados às unidades de produção (fábrica), tal

como, mão-de-obra direta, custos indiretos defabricação, fixos e variáveis, que são incorridos naconversão de materiais em bens acabados.

Custos indiretos fixos: são aqueles que permanecemconstantes apesar do volume de produção, tal comodepreciação, aluguel da fábrica, e o custo degerenciamento e administração de fábrica.

Custos indiretos variáveis: são aqueles que variamdiretamente, ou quase diretamente, com o volume deprodução, tais como materiais indiretos, algumas vezesenergia, etc.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

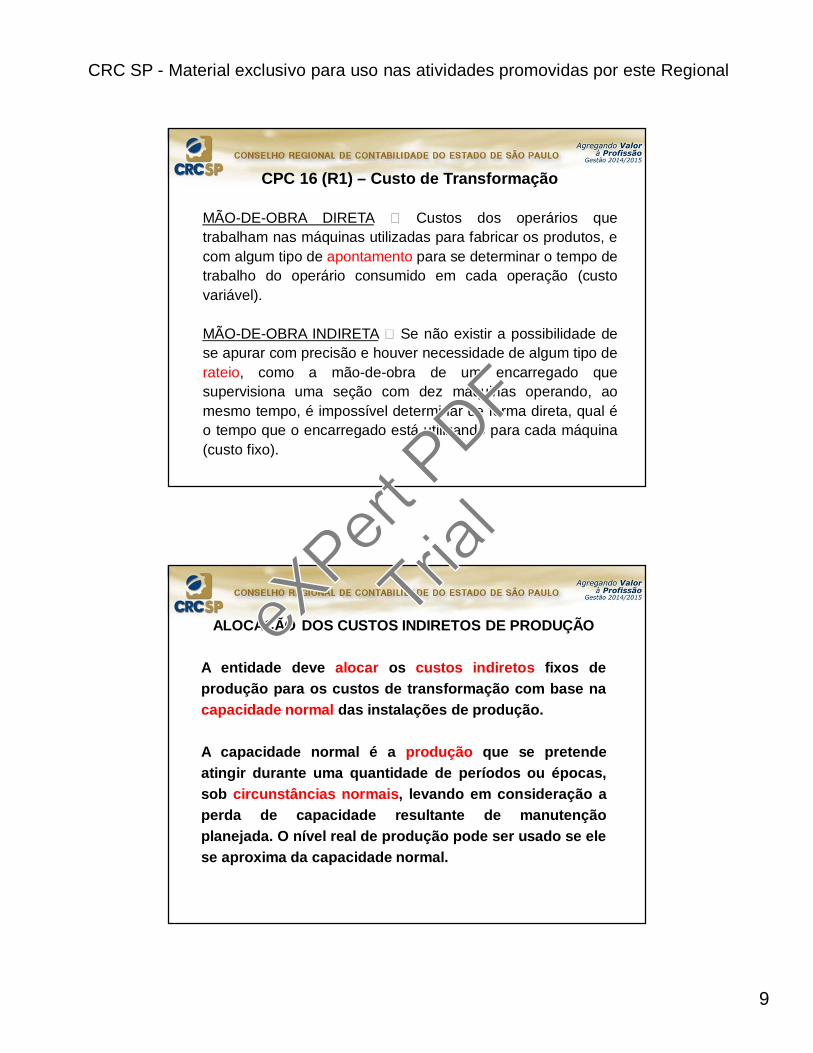

CPC 16 (R1) – Custo de Transformação

MÃO-DE-OBRA DIRETA � Custos dos operários quetrabalham nas máquinas utilizadas para fabricar os produtos, ecom algum tipo de apontamento para se determinar o tempo detrabalho do operário consumido em cada operação (custovariável).

MÃO-DE-OBRA INDIRETA � Se não existir a possibilidade dese apurar com precisão e houver necessidade de algum tipo derateio, como a mão-de-obra de um encarregado quesupervisiona uma seção com dez máquinas operando, aomesmo tempo, é impossível determinar de forma direta, qual éo tempo que o encarregado está utilizando para cada máquina(custo fixo).

ALOCAÇÃO DOS CUSTOS INDIRETOS DE PRODUÇÃO

A entidade deve alocar os custos indiretos fixos deprodução para os custos de transformação com base nacapacidade normal das instalações de produção.

A capacidade normal é a produção que se pretendeatingir durante uma quantidade de períodos ou épocas,sob circunstâncias normais, levando em consideração aperda de capacidade resultante de manutençãoplanejada. O nível real de produção pode ser usado se elese aproxima da capacidade normal.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

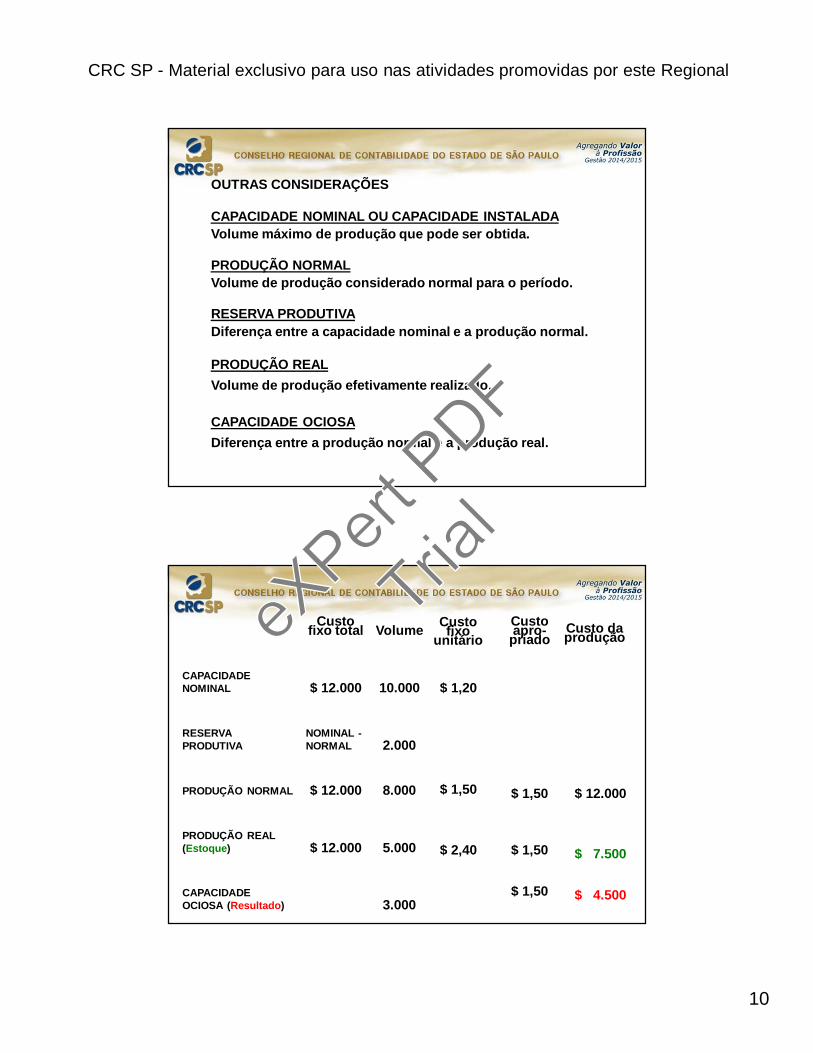

OUTRAS CONSIDERAÇÕES

CAPACIDADE NOMINAL OU CAPACIDADE INSTALADAVolume máximo de produção que pode ser obtida.

PRODUÇÃO NORMALVolume de produção considerado normal para o período.

RESERVA PRODUTIVADiferença entre a capacidade nominal e a produção normal.

PRODUÇÃO REALVolume de produção efetivamente realizado.

CAPACIDADE OCIOSADiferença entre a produção normal e a produção real.

Custo fixo total Volume

CAPACIDADE NOMINAL $ 12.000 10.000

RESERVA PRODUTIVA

NOMINAL -NORMAL 2.000

PRODUÇÃO NORMAL $ 12.000 8.000

PRODUÇÃO REAL (Estoque) $ 12.000 5.000

CAPACIDADE OCIOSA (Resultado)

NORMAL -REAL 3.000

Custo fixo unitário

$ 1,20

$ 1,50

$ 2,40

Custo apro-priado

$ 1,50

$ 1,50

$ 1,50

Custo da produção

$ 12.000

$ 12.000

$ 7.500

$ 4.500

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

SÍNTESE DO PROCESSO DE PRODUÇÃO POR ABSORÇÃO

1MP / MA / ME / MC / PC / MD

= EI + COMPRAS - EF --> CONSUMO (Requisições para OF/OS)

2PRODUTOS EM PROCESSO

= EI de OF/OS

+ CONSUMO (Requisições integradas a cada OF/OS)

+ MOD -> Apropriadas diretamente em cada OF/OS

+ GGF + DGF --> Rateadas para cada OF / OS

- EF de OF / OS = --> PP - Produção do Período

3PRODUTOS ACABADOS

= EI + PP - EF = --> CPV

CUSTOS EXCLUÍDOS DOS ESTOQUES

Custos excluídos do custo de estoques e reconhecidos comodespesas no período em que são incorridos são:

a) Quantidade anormal de material, mão-de-obra ou outroscustos de produção desperdiçados;

b) Custos de estocagem, a menos que aqueles custos sejamnecessários durante o processo de produção, antes de estágiode produção mais avançado;

c) Despesas indiretas administrativas que não contribuem para colocar os estoques até sua localização e condição atuais;

d) Despesas de venda.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

CPC 20 - Custos de EmpréstimosO CPC 20 – Custos de Empréstimos identifica ascircunstâncias específicas em que os encargosfinanceiros de emprétimos obtidos (juros, taxas)são incluídos no custo do estoque.De acordo com este CPC (20), a entidade devecapitalizar os custos de emprétimos que sãodiretamente atribuíveis à aquisição, à construçãoou a produção de ativo qualificável. Qualificável éum ativo que, necessariamente, demanda umperíodo de tempo substancial para ficar prontopara seu uso ou venda pretendidos

CPC 20 - Custos de EmpréstimosA entidade geralmente compra estoques comcondição para pagamento a prazo. A negociaçãopode efetivamente conter um elemento financeiro,como por exemplo uma diferença entre o preço deaquisição em condição normal (à vista) depagamento e o valor pago (a prazo); essadiferença deve ser reconhecida como despesa dejuros durante o período do financiamento, e nãocomo custo do estoque.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

CPC 16 (R1) - Custo de Estoque de Prestador de Serviços

Na medida em que os prestadores de serviçostenham estoques de serviços em andamento,devem mensurá-los pelos custos da sua produção(Mão de obra e outros custos com o pessoaldiretamente envolvido na prestação do serviço, omaterial utilizado e os custos indiretos atribuíveis).O custo dos estoques do prestador de serviçosnão inclui as margens de lucro nem os gastosgerais não atribuíveis, frequentemente incluídosnos preços cobrados pelos prestadores deserviços.

CPC 29 - Ativo Biológico e Produto Agrícola

Segundo o CPC 29, os estoques quecompreendam o produto agrícola que aentidade tenha colhido (café, trigo, etc),proveniente de seus ativos biológicos(plantação, pomar, gado,etc) devem sermensurados no reconhecimento inicial pelo seuvalor justo, deduzindo dos gastos estimados noponto de venda no momento da colheita.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

CPC 29 - Ativo Biológico e Produto Agrícola

Exemplo:Valor Justo 1.000Despesas estimadas de venda (300)Custo do Produto Agrícola 700

O Custo desse produto agrícola é o seu valorrealizável líquido. As variações no custo do ativobiológico são reconhecidas diretamente noresultado.

REDUÇÃO AO VALOR RECUPERÁVEL DE ESTOQUES -Impairment

A nova legislação societária exige que a entidadeanalise ao final de cada exercício / período se osestoques necessitam ser reduzidos ao seu valorrecuperável, por exemplo, quando o valor contábilnão é totalmente recuperado (isto é, por causa dedano, obsolescência ou preços de venda emdeclínio).

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

BAIXA DE ESTOQUES AO RESULTADO

Quando estoques são vendidos, a entidadereconhece o valor contábil desses estoques comodespesa (custo) no período no qual a receitarelacionada é reconhecida.

Alguns estoques podem ser alocados a outrascontas de ativos, por exemplo, inventário usadocomo componente de ativo imobilizado deconstrução própria. Estoques alocados a outroativo dessa forma são contabilizados,subsequentemente, de acordo com a seçãoapropriada desta Norma para aquele tipo de ativo.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

› Normas Fiscais (RIR/99)

DECRETO Nº 3.000, DE 26 DE MARÇO DE 1999(DOU 29.03.1999, republicado no DOU 17.06.1999)Regulamentação da tributação, fiscalização, arrecadação e administração do Imposto sobre a Renda e Proventos de Qualquer Natureza.

CAPÍTULO V – LUCRO OPERACIONALSEÇÃO IISubseção IIICusto dos Bens ou ServiçosCusto de AquisiçãoArtigos 289, 290, 291, 292, 293, 294, 295, 296, 297 e 298

Art. 289. O custo das mercadorias revendidas e dasmatérias-primas utilizadas será determinado com base emregistro permanente de estoques ou no valor dos estoquesexistentes, de acordo com o Livro de Inventário, no fim doperíodo de apuração (Decreto-Lei nº 1.598, de 1977, art. 14).§ 1º O custo de aquisição de mercadorias destinadas àrevenda compreenderá os de transporte e seguro até oestabelecimento do contribuinte e os tributos devidos naaquisição ou importação (Decreto-Lei nº 1.598, de 1977, art.13).§ 2º Os gastos com desembaraço aduaneiro integram o custode aquisição.§ 3º Não se incluem no custo os impostos recuperáveisatravés de créditos na escrita fiscal.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Custo de Produção

Art. 290. O custo de produção dos bens ou serviços vendidoscompreenderá, obrigatoriamente (Decreto-Lei nº 1.598, de1977, art. 13, § 1º):I – o custo de aquisição de matérias-primas e quaisquer outrosbens ou serviços aplicados ou consumidos na produção,observado o disposto no artigo anterior;II – o custo do pessoal aplicado na produção, inclusive desupervisão direta, manutenção e guarda das instalações deprodução;III – os custos de locação, manutenção e reparo e os encargosde depreciação dos bens aplicados na produção;

IV – os encargos de amortização diretamente relacionadoscom a produção;

V – os encargos de exaustão dos recursos naturaisutilizados na produção.

Parágrafo único. A aquisição de bens de consumo eventual,cujo valor não exceda a cinco por cento do custo total dosprodutos vendidos no período de apuração anterior, poderáser registrada diretamente como custo (Decreto-Lei nº1.598, de 1977, art. 13, § 2º).

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Nota:

Para fins contábeis, é necessário separar, por contas distintas, osrespectivos gastos, a fim de determinar a composição dos custosde produção. A contabilização de gastos em contas de despesasoperacionais, por exemplo, irá se refletir na composição dos custosdos produtos vendidos e dos estoques de produtos em elaboraçãoe acabados.

A Matéria-Prima (MP), também chamada de Material Direto,representa todo o material incorporado ao produto que está sendofabricado, inclusive a embalagem. Neste custo, computam-se ofrete e o transporte, quando pagos pelo adquirente.

Mão-de-Obra Direta (MO) é representada pelos saláriosdevidos ao pessoal que trabalha diretamente no produto.

Os Gastos Gerais de Fabricação (GGF) representam todosos custos relacionados com a produção, necessários àfabricação, porém, não identificáveis diretamente com aunidade produzida. Como exemplo podemos citar osmateriais indiretos, a mão-de-obra de supervisão, aluguéis earrendamento mercantil dos bens de produção, o seguro doestabelecimento industrial, as depreciações das máquinasindustriais, energia elétrica, manutenção dos bens,vigilância, limpeza, etc.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Equação de Custeio dos Estoques:

Custo unitário de produção = (MP + MO + GGF):número de unidades produzidas.

Evidentemente que, para situações reais, haveránecessidade de cálculos e rateios relativos às linhas deprodução e aos diversos produtos fabricados, acrescidosdos estoques em elaboração anteriores e descontados osestoques em elaboração no final do período, etc.

SISTEMA DE CUSTOS INTEGRADOS À CONTABILIDADE

É o sistema de controle contábil que possibilita o registro permanentedos estoques e sua movimentação, dos custos de produção e do custodos produtos vendidos, sem a necessidade de inventários físicos parasua determinação.

O RIR/99 em seus artigos 289 a 295 estabelece regras de custeio dosestoques (aquisição e produção) bastante semelhantes às NBC(custeio por absorção).

Entretanto, não havendo um sistema de inventário permanente e decusteio dos estoques, integrado à contabilidade, o RIR estabeleceregras de ARBITRAMENTO FISCAL para a determinação dosestoques.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Arbitramento Fiscal dos Estoques:

Art. 296. Se a escrituração do contribuinte não satisfizer àscondições dos §§ 1º e 2º do art. 294, os estoques deverão seravaliados (Decreto-Lei nº 1.598, de 1977, art. 14, § 3º):

I – os de materiais em processamento, por 150% do maior custodas matérias-primas adquiridas no período de apuração, ou em80% do valor dos produtos acabados, determinado de acordo como inciso II (80% de 70% = 56%)

II – os dos produtos acabados, em 70% do maior preço de vendano período de apuração.

Vedações: Art. 298. Não serão permitidas (Lei nº 154, de 1947, art.2º, § 5º, Decreto-Lei nº 1.598, de 1977, art. 14, § 5º, e Lei nº 9.249,de 1995, art. 13, inciso I):

I – reduções globais de valores inventariados, nem formação dereservas ou provisões para fazer face a sua desvalorização;

II – deduções de valor por depreciações estimadas ou medianteprovisões para oscilação de preços;

III – manutenção de estoques "básicos" ou "normais" a preçosconstantes ou nominais;

IV – despesa com provisão mediante ajuste ao valor de mercado,se este for menor, do custo de aquisição ou produção dos bensexistentes na data do balanço.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

Produtos Rurais

Art. 297. Os estoques de produtos agrícolas, animais eextrativos poderão ser avaliados aos preços correntes demercado, conforme as práticas usuais em cada tipo deatividade (Decreto-Lei nº 1.598, de 1977, art. 14, § 4º).

Pelas NBC são denominados de Ativo Biológico e ProdutoAgrícola, aos quais basicamente tem a mesma essência decritério de avaliação, ou seja, pelo valor justo.

eXPert

Trial