제편국세기본법 2 1. ( 10 2) -...

45

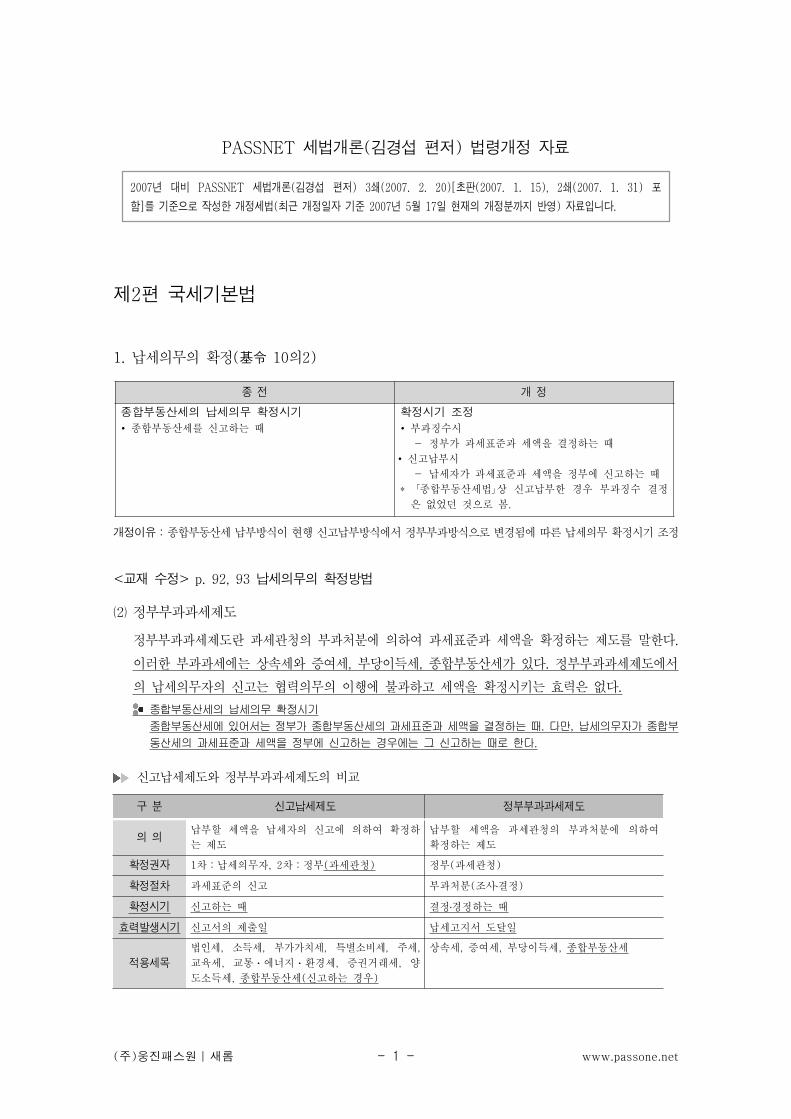

주 웅진패스원 ( ) | 새롬 www.passone.net -1- 세법개론 김경섭 편저 법령개정 자료 PASSNET ( ) 년 비 세법개론 김경섭 편저 쇄 초판 쇄 포 2007 PASSNET ( ) 3 (2007. 2. 20)[ (2007. 1. 15), 2 (2007. 1. 31) 함 를 기준으로 작성한 개정세법 최근 개정일자 기준 년 월 일 현재의 개정분까지 반영 자료입니다 ] ( 2007 5 17 ) . 제 편 국세기본법 2 납세의의 확정 의 1. ( 10 2) 基令 종전 개정 종합부산세의 납세의무 확정시기 종합부동산세를 신하는 때 ∙ 확정시기 조정 부징수시 ∙ 정부가 세표준 세액 정하는 때 - 신납부시 ∙ 납세가 세표준 세액 정부에 신하는 때 - 종합부동산세법 상 신납부한 부징수 정 * 「 」 없었던 것로 봄. 개정이유 종합부동산세 납부방식 현행 신납부방식에서 정부부방식로 변됨에 따른 납세 확정시기 조정 : 교재 수정 납세의무의 확정방법 < > p. 92, 93 정부부과과세제도 ⑵ 정부부세제도란 세 부처분에 하여 세표준 세액 확정하는 제도를 말한다. 러한 부세에는 상속세와 증여세 부당득세 종합부동산세가 다 정부부세제도에서 , , . 납세 신는 협력 행에 불하 세액 확정시키는 효력 없다. 종합부동산세의 납세의무 확정시기 종합부동산세에 있어서는 정부가 종합부동산세의 과세표준과 세액을 결정하는 때 다만 납세의무자가 종합부 . , 동산세의 과세표준과 세액을 정부에 신고하는 경우에는 그 신고하는 때로 한다. 신고납세제도와 정부부과과세제도의 비교 구분 신고납세제 정부부과과세제 의의 납부할 세액 납세 신에 하여 확정하 는 제도 납부할 세액 세 부처분에 하여 확정하는 제도 확정권자 차 납세 차 정부 1 ,2 : : 세 ( ) 정부 세 ( ) 확정절차 세표준 신 부처분 조사 정 ( ) ․ 확정시기 신하는 때 정 정하는 때 ․ 효력발생시기 신서 제 납세지서 도달 적용세목 법세 소득세 부가가세 특별소비세 주세 , , , , , 세 통 에지 환세 증거래세 양 , , , ㆍ ㆍ 도소득세, 종합부동산세 신하는 ( ) 상속세 증여세 부당득세 , , , 종합부동산세

Transcript of 제편국세기본법 2 1. ( 10 2) -...

주 웅진패스원( ) |새롬 wwwpassonenet- 1 -

세법개론 김경섭 편저 법령개정 자료PASSNET ( )년 대비 세법개론 김경섭 편저 쇄 초판 쇄 포2007 PASSNET ( ) 3 (2007 2 20)[ (2007 1 15) 2 (2007 1 31)

함 를 기준으로 작성한 개정세법 최근 개정일자 기준 년 월 일 현재의 개정분까지 반영 자료입니다] ( 2007 5 17 )

제 편 국세기본법2

납세의무의 확정 의1 ( 10 2)基令

종 전 개 정

종합부동산세의 납세의무 확정시기

종합부동산세를 신고하는 때∙확정시기 조정

부과징수시∙정부가 과세표준과 세액을 결정하는 때-

신고납부시∙납세자가 과세표준과 세액을 정부에 신고하는 때-종합부동산세법 상 신고납부한 경우 부과징수 결정 「 」은 없었던 것으로 봄

개정이유 종합부동산세납부방식이현행신고납부방식에서정부부과방식으로변경됨에따른납세의무확정시기조정

교재 수정 납세의무의 확정방법lt gt p 92 93정부부과과세제도⑵정부부과과세제도란 과세관청의 부과처분에 의하여 과세표준과 세액을 확정하는 제도를 말한다이러한 부과과세에는 상속세와 증여세 부당이득세 종합부동산세가 있다 정부부과과세제도에서 의 납세의무자의 신고는 협력의무의 이행에 불과하고 세액을 확정시키는 효력은 없다종합부동산세의 납세의무 확정시기

종합부동산세에 있어서는 정부가 종합부동산세의 과세표준과 세액을 결정하는 때 다만 납세의무자가 종합부

동산세의 과세표준과 세액을 정부에 신고하는 경우에는 그 신고하는 때로 한다

신고납세제도와 정부부과과세제도의 비교구 분 신고납세제도 정부부과과세제도

의 의납부할 세액을 납세자의 신고에 의하여 확정하

는 제도

납부할 세액을 과세관청의 부과처분에 의하여

확정하는 제도

확정권자 차 납세의무자 차 정부1 2 과세관청( ) 정부 과세관청( )확정절차 과세표준의 신고 부과처분 조사결정( )확정시기 신고하는 때 결정경정하는 때효력발생시기 신고서의 제출일 납세고지서 도달일

적용세목

법인세 소득세 부가가치세 특별소비세 주세 교육세 교통 에너지 환경세 증권거래세 양 ㆍ ㆍ도소득세 종합부동산세 신고하는 경우( )

상속세 증여세 부당이득세 종합부동산세

주 웅진패스원( ) |새롬 wwwpassonenet- 2 -

국세부과 제척기간의 기산일 의2 ( 12 3)基令

종 전 개 정

종합부동산세의 부과제척기간 기산일

과세표준과 세액에 대한 신고기한의 다음날 월 일(12 16 )∙ 납세의무 성립일 월 일(6 1 )∙개정이유 종합부동산세과세방식이재산세와같은정부부과방식으로변경됨에따라종합부동산세부과제척기간의기산일을 재산세와 같이 납세의무 성립일로 조정

교재수정lt gt p 96제척기간의 기산일⑶국세부과의 제척기간은 국세를 부과할 수 있는 날로부터 기산하는바 신고의무가 있는 국세는 신고기한의 다음날을 인지세와 신고의무가 없는 국세인 종합부동산세와 부당이득세는 납세의무 성립일을 기산일로 한다한편 국세기본법 상 제척기간의 기산일은 다음과 같다「 」 국기령 제 조의( 12 3)

구 분 제척기간의 기산일

원 칙

과세표준과 세액을 신고하는 국세 신고하는 종합부(동산세 제외) 신고납부조세 부과과세조세( )+

과세표준 신고기한의 다음날 중간예납예정신고( 및 수정신고기한은 신고기한에 포함하지 아니한다)

과세표준 신고의무가 없는 국세(종합부동산세인지세부당이득세)

당해 국세의 납세의무가 성립한 날

예 외

원천징수의무자 또는 납세조합에 대하여 부과하는

국세

당해 원천징수세액 또는 납세조합징수세액의 법

정납부기한의 다음날

과세표준신고기한 또는 법정납부기한이 연장된 경우 연장된 기한의 다음날

공제면제비과세 또는 낮은 세율의 적용 등에 따 른 세액을 의무불이행 등의 사유로 징수하는 경우

징수할 사유가 발생한 날

원천징수세액 등 국세징수권 소멸시효 제도 개선 의3 ( 12 4)基令

종 전 개 정

국세징수권 소멸시효 기산일

원천징수세액 납세조합징수세액∙법정납부기한의 다음날-

인지세∙납세의무 성립일-

소득세 등 타 세목의 경우에도 납세고지가 있는 경우

고지납부기한의 다음날부터 국세징수권 소멸시효 기산

제도 보완

원천징수세액 납세조합징수세액∙납세고지에 의한 납부기한의 다음날-

인지세∙납세고지에 의한 납부기한의 다음날-

개정이유 부정한 행위로 원천징수세액을 포탈한 경우에 국세부과 제척기간 년 이 종료되기 전에 국세징수권의 소 (10 )멸시효 년 가 먼저 완성되어 조세채권이 일실되는 문제 발생(5 )

원천세도 납세고지를 한경우에는 소득세 등 타세목과 같이 납세고지에 의한납부기한의 다음날부터 국세징수-권의 소멸시효가 기산되도록 함납세조합징수세액 및 인지세도 원천징수세액과 동일문제

주 웅진패스원( ) |새롬 wwwpassonenet- 3 -

교재수정lt gt pp 96~97소멸시효의 기산일⑴

국세징수권은 이를 행사할 수 있는 때로부터 기산한다 국기령 제 조의( 12 4)구 분 소멸시효의 기산일

원 칙

과세표준과 세액의 신고에 의하여 납세의무가 확

정되는 국세에 있어서 신고한 당해 세액

신고한 당해 세액에 대하여는 법정신고납부기한

의 다음날

과세표준과 세액을 정부가 결정경정 또는 수시부과를 결정하여 고지한 세액 신고납부하는 국+세를 무신고한 경우

고지한 당해 세액에 대하여는 납세고지에 의한

납부기한의 다음날

예 외

원천징수의무자 또는 납세조합으로부터 징수하는

국세의 경우 납세고지한 원천징수세액 또는 납세

조합징수세액

그 납세고지에 의한 납부기한의 다음날

인지세의 경우 납세고지한 인지세액 그 납세고지에 의한 납부기한의 다음날

법정신고납부기한이 연장되는 경우 그 연장된 기한의 다음날

수정신고에 의한 가산세 감면배제4교재수정lt gt p 149② 가산세 감면배제

수정신고에 따라 국세를추가하여 납부하여야 할 자가 이를 수정신고와동시에 자진납부하

지 않은 경우에는 가산세 감면규정을 적용하지 아니한다 국기법 제 조 제 항( 46 2 ) 과세표준수정신고서를 제출한 과세표준과세액에 관하여 경정이 있을 것을 미리알고 제출

한경우에도가산세감면을 배제한다 이때 경정이있을것을미리 알고제출한경우라함 lsquo rsquo은 해당 국세에관하여 세무공무원이 조사에 착수한 것을 알고과세표준수정신고서를 제출

한 경우를 말한다

가산세5교재수정lt gt p 155

과소신고가산세 일반과소신고가산세 부당과소신고가산세= +구 분 일반과소신고과세표준에 대한 가산세 부당과소신고과세표준에 대한 가산세

일반적인 경우산출세액times 과세표준 부당과소신고과세표[( -준 과세표준) ]times10

산출세액times 부당과소신고과세표준 과세표( 준)times40

법인세와 소득

세의 경우- 일반적인 경우 부당과소신고수입금액Max[

의 014]부당한 방법

이중장부의 작성 등 장부의 허위기장1

허위증빙 또는 허위문서의 작성2

허위증빙 등의 수취허위임을 알고 수취한 경우에 한한다3 ( )

장부와 기록의 파기4

재산을 은닉하거나 소득5 수익행위거래의 조작 또는 은폐그 밖에 국세를 포탈하거나 환급6 공제받기 위한 사기 그 밖에 부정한 행위

주 웅진패스원( ) |새롬 wwwpassonenet- 4 -

교재수정lt gt p 156납부불성실가산세 납부하지 아니한 세액 또는 미달한 세액= times미납일수times이자율미납일수 납부기한의 다음날부터 자진납부일 또는 납세고지일까지의 기간이자율 금융기관이 연체대출금에 대하여 적용하는 이자율 등을 고려하여 대통령령이 정하는 이자율로서 일 분의 으로 한다1 10000 3

환급불성실가산세 초과하여 환급받은 세액= times일수times이자율일수환급받은 날의 다음날부터 자진납부일 또는 납세고지일까지의 기간이자율금융기관이 연체대출금에 대하여 적용하는 이자율 등을 고려하여 대통령령이 정하는 이자율로서 일 분의 으로 한다1 10000 3

이의신청심의위원회6교재수정lt gt p 194

이의신청심의위원회 국기령 제 조의( 54 2)1 세무서에 두는 이의신청심의위원회는 위원장 인을 포함한 인 이내의 위원으로 구성하며 위원1 15 장은 세무서장이 되고 위원은 다음의 자가 된다 세무서장이 소속 급 또는 급 공무원 중에서 임명하는 자 인 이내5 6 4①법률 또는 회계에 관한 학식과 경험이 풍부한 자 중에서 세무서장이 위촉하는 자 인 이내 10②

2 지방국세청에 두는 이의신청심의위원회는 위원장 인을 포함한 인 이내의 위원으로 구성하며1 22 위원장은 지방국세청장이 되고 위원은 다음의 자가 된다 ① 지방국세청장이 그 기관의 급 공무원 급 공무원 또는 고위공무원단에 속하는 일반직 공무원3 4중에서 임명하는 자 인 이내 6

② 법률 또는 회계에 관한 학식과 경험이 풍부한 자 중에서 지방국세청장이 위촉하는 자 인 이내153 세무서에 두는 이의신청심의위원회 회의는 위원장과 위원장이 매 회의마다 지정하는 인으로 구성6하되 위 의 자가 인 이상 포함되어야 한다 1 4 -②

4 지방국세청에 두는 이의신청심의위원회 회의는 위원장과 위원장이 매 회의마다 지정하는 인으로8구성하되 위 2 의 자가 인 이상 포함되어야 한다5 -②위 및 의 규정에 의한 위원의 임기는 년으로 한다5 1 2 2 -② -②

6 이의신청심의위원회의 위원의 해촉 회의소집 및 통지 의결방법 수당의 지급 간사의 임명 등에 관하여 국세심사위원회의 규정을 준용한다

과세전적부심사위원회7교재수정lt gt pp 213~214「국세기본법 시행령」 제 조의 과세전적부심사위원회63 10【 】 삭제①

법 제 조의 제 항의 과세전적부심사위원회는 세무서지방국세청 및 국세청에 둔다81 12 3 ② 세무서에 두는 과세전적부심사위원회는 위원장 인을 포함한 인 이내의 위원으로 구성하며 위원장1 15 ③

은 세무서장이 되고 위원은 다음 각호의 자가 된다 1 세무서장이 소속 급 또는 급 공무원 중에서 임명하는 자 인 이내5 6 42 법률 또는 회계에 관한 학식과 경험이 풍부한 자 중에서 세무서장이 위촉하는 자 인 이내10지방국세청에 두는 과세전적부심사위원회는 위원장 인을 포함한 인 이내의 위원으로 구성하며 위1 22 ④

원장은 지방국세청장이 되고 위원은 다음 각호의 자가 된다 1 지방국세청장이 그 기관의 급 공무원 급 공무원 또는 고위공무원단에 속하는 일반직 공무원 중에3 4서 임명하는 자 인 이내 62 법률 또는 회계에 관한 학식과 경험이 풍부한 자 중에서 지방국세청장이 위촉하는 자 인 이내15국세청에 두는 과세전적부심사위원회는 위원장 인을 포함한 인 이내의 위원으로 구성하며 위원장1 31 ⑤

주 웅진패스원( ) |새롬 wwwpassonenet- 5 -

은 국세청차장이 되고 위원은 다음 각호의 자가 된다 1 국세청장이 소속 급 공무원 또는 고위공무원단에 속하는 일반직 공무원 중에서 임명하는 자 인 이내3 102 법률 또는 회계에 관한 학식과 경험이 풍부한 자 중에서 국세청장이 위촉하는 자 인 이내20제 항 제 호제 항 제 호 및 제 항 제 호의 규정에 의한 위원의 임기는 년으로 한다3 2 4 2 5 2 2 ⑥

⑦ 위원장이 부득이한 사유로 직무를 수행할 수 없는 때에는 다음 각호의 자가 그 직무를 대행한다1 세무서 또는 지방국세청의 경우 소속공무원 중 그 직무를 대리하는 자2 국세청의 경우 국세청장이 지명하는 자세무서에 두는 과세전적부심사위원회의 회의는 위원장과 위원장이 매 회의마다 지정하는 인으로 구6⑧

성하되 제 항 제 호의 자가 인 이상 포함되어야 한다 3 2 4

탈세제보 포상금 지급요건 완화 의8 ( 65 4 )基令 ①종 전 개 정

탈세제보 포상금

포상금 지급대상 제보 건당 탈세금액 억원 이상5∙ 탈루세액의 포상금 지급 억원 한도2~5 (1 )

억원으로 지급요건 완화1∙

개정이유 시민에 의한 탈세감시시스템인 탈세제보를 활성화하기 위함 현행 포상금 지급대상 탈세금액 억원은 조세범 제보 및 체납자 은닉재산 제보에 비해 지나치게 높고 포상금5 -미지급에 따른 탈세제보자와 과세관청 간 마찰 초래

교재수정lt gt p 221④ 포상금의 지급 제외사유

다음의경우에는포상금을지급하지아니한다 국기법제 조의 제 항단서 국기령제 조의 제 항( 84 2 1 65 4 5 ) 탈루세액 또는 부당하게 환급공제받은 세액이 억원1 미만인 때

소규모 성실사업자 정기세무조사 면제 의9 ( 81 6 )基法 ④종 전 개 정

신 설lt gt 소규모 성실사업자

정기선정에 의한 세무조사 대상에서 제외∙다만 탈세혐의가 명백한 경우는 제외-

소규모 성실사업자 요건(① 모두 충족)②업종별 수입금액 요건①개인 간편장부대상자 규모 이하 도소매 광업 등은 억원 3 제조건설 음식숙박업 등은 억원 15 서비스업 등은 억원075법인 수입금액 억원 이하1

성실성 요건 아래 요건 모두 충족( )②복식부기장부 기장비치 국세청장이 정하는 성실신고기준 충족

신용카드현금영수증 가맹점으로 모두 가입하고 발급거부등이 없을 것 현금영수증 가입의무자에 한함( )사업용 계좌 개설이용할 것 개인에 한함( ) 최근 년간 조세범 처벌받은 사실 없을 것3납부기한 현재 국세체납사실이 없을 것

개정이유 성실 영세사업자중소기업을 세무조사 선정대상에서 제외함으로써 성실신고를 유도하고 세무조사의 실효 성을 제고하고 조사부담 경감

주 웅진패스원( ) |새롬 wwwpassonenet- 6 -

교재수정lt gt p 210정기조사 면제대상

세무공무원은 다음의 요건을 모두 충족하는 소규모 성실사업자에 대하여는 정기선정 세무조사를 실시

하지 아니할 수 있다 다만 객관적인 증빙자료에 의하여 과소신고한 것이 명백한 경우에는 면제하지

아니한다

1 업종별 수입금액이 대통령령이 정하는 금액 이하인 사업자

① 개인「소득세법」 제 조 제 항에 따른 간편장부대상자160 3

② 법인「법인세법」 제 조에 따라 법인세 과세표준 및 세액신고서에 기재하여야 할 해당 법인의60

수입금액과세기간이 년 미만인경우에는 년으로환산한 수입금액을 말한다이 억원 이하인 자( 1 1 ) 1

장부기장 등이 대통령령이 정하는 요건을 충족하는 사업자2

① 모든 거래사실이 객관적으로 파악될 수 있도록 복식부기에 의하여 장부에 기록관리할 것② 과세연도 개시 이전에 「여신전문금융업법」에 따른 신용카드가맹점으로 가입하고 해당 과세연도기간 중에 법 제 조의 제 항 제 호 각목의 행위를 하지 아니할 것84 2 1 3 (「소득세법」 제 조의 제162 3

항 및1 「법인세법」 제 조의 제 항에 따라 현금영수증가맹점으로 가입하여야 하는 사업자에117 2 1

한한다)

③ 과세연도개시 이전에 「조세특례제한법」 제 조의 에 따른현금영수증가맹점으로 가입하고해126 3

당 과세연도 기간중에법 제 조의 제 항제 호각목의 행위를하지 아니할것84 2 1 4 (「소득세법」 제조의 제 항 및162 3 1 「법인세법」 제 조의 제 항에 따라 현금영수증가맹점으로 가입하여야 하117 2 1

는 사업자에 한한다)

④ 「소득세법」 제 조의 에 따른 사업용 계좌를 개설하여 사용할 것개인인 경우에 한한다160 5 ( )

⑤ 업종별 평균수입금액 증가율 등을 고려하여 국세청장이 정하여 고시하는 수입금액 등의 신고기

준에 해당할 것

⑥ 해당 과세연도의 법정신고납부기한 종료일 현재 최근 년간 조세범으로 처벌받은 사실이 없을3

것

⑦ 해당 과세연도의 법정신고납부기한 종료일 현재 국세의 체납사실이 없을 것

주 웅진패스원( ) |새롬 wwwpassonenet- 7 -

제 편 부가가치세법4사이버몰 인터넷쇼핑몰 을이용한통신판매업에관련한납세절차신설1 ( ) ( 4 8 附令 ① ④의79 2 84 )② ①③

종 전 개 정

사업장 정의( 4)附令

신 설lt gt다단계판매원의 경우원칙 다단계판매업자의 주된 사업장 소재지- 예외 다단계판매원이 별도의 사업장을 둔 경우에는- 그 사업장

납세관리인( 84)附令

신 설lt gt다단계판매업자가 총괄등록대상인 다단계판매원의 부

가세 신고납부 업무 등 대행

영수증 교부대상 의( 79 2)附令

∙전기통신사업자는 전기통신역무를 제공시 영수증 교부

가능 다만 사업자가 세금계산서 요구시 세금계산서( 교부 의무)

통신판매업자의 경우원칙 부가통신사업자의 주된 사업장 소재지- 예외-

별도의 사업장을 둔 경우)ⅰ주소 또는 거소를 사업장으로 한 경우)ⅱ

부가통신사업자를 납세관리인으로 선정

총괄등록대상인 통신판매업자의 사업자 등록 부가세신고 등 대행

총괄등록대상 통신판매업자①부가통신사업자와 납세관리인 등록 대리 등에 대) ⅰ한 약정을 체결한 경우

납부면제자 중 판매금액 등이 재경부령이 정하는)ⅱ기준에 해당될 것

통신판매업자 기준 재경부령( )예시 과세기간에 일정횟수 이상 판매하면서 공급대( )1가가 일정금액 이상인 경우 등

별도의 사업장 또는 주소 거소 를 사업장으로 하) ( )ⅲ여 사업자 등록을 한 경우가 아닐 것

사업자등록번호( 8)附令②∙사이버 몰에 등록된 아이디 이상인 경우 최초등록(2아이디)

세금계산서 교부의무 부여

∙ 부가통신사업자가 통신판매사업자에게 부가통신역무

제공시 세금계산서 교부의무 부여

개정이유

∙인터넷을 통한 가상의 공간에서 이루어지는 전자상거래 기업과 소비자 소비자와 소비자 의 세원포착 곤란( )∙사실상 과세를 하기 어려운 점을 이용한 세금탈루사례 발생 가능성∙오픈 마켓과 경쟁대체관계에 있는 재래시장지하상가 등의 영세소상인의 경우 경영여건이 어려운 상황에서 매출 하락 원인의 하나로 인식

국가 등의 부동산임대사업 등의 사업장을 업무총괄장소로 단일화2 ( 4 )附令 ①종 전 개 정

업무총괄장소를 사업장으로 하는 사업

전기사업자 전기통신사업자 한국도로공사 한국철 ∙도공사

다단계판매원이 재화 및 용역을 공급하는 사업 등∙신 설lt gt

종전과 동일( )

국가지자체 또는 지방자치단체조합이 공급하는 재∙ 화 또는 용역 다만 위임위탁 또는 대리에 의해 재( 화 또는 용역을 공급하는 경우에는 수탁자수임자또는 대리인이 업무를 총괄하는 장소)

주 웅진패스원( ) |새롬 wwwpassonenet- 8 -

개정이유

국가 및 지자체 등이 공급하는 과세되는 재화 또는 용역의 경우 그 업무를 총괄하는 장소를 사업장으로 규정하여∙납세편의 제고 및 납세협력비용 절감

국가지자체 등의 수탁자수임자 또는 대리인이 재화 또는 용역을 공급하거나 공급받는 경우∙ 수탁자수임자 또는 대리인이 업무를 총괄하는 장소를 사업장으로 봄-

사업장을 설치하지 않은 미등록자의 사업장 범위 명확화3 ( 4 )附令 ④종 전 개 정

사업장의 범위

사업장을 설치하지 아니한 경우 사업장은 사업자의∙주소 또는 거소

신 설lt gt 미등록자로서 사업장을 설치하지 아니한 경우 사업장∙정부가 과세표준과 세액을 결정할 당시의 사업자의-주소 또는 거소

개정이유 사업장을 별도로 설치하지 않은 미등록사업자의 경우 과세표준과 세액을 결정할 당시의 주소 또는 거소를사업장으로 명확히 규정하여 세무 집행상 효율성 제고할 필요

교재수정lt gt p 287⑵ 사업장

비거주자 또는 외국법인 비거주자 또는 외국법인의 국내사업장1 국가 지방자치단체 또는 지방자치단체조합이 재화 용역을 공급하는 사업에 있어서는 그 사업에 관한ㆍ ㆍ

업무를총괄하는장소 다만 위임 위탁또는대리에의하여재화또는용역을공급하는경우에는수임 ㆍ

자 수탁자 또는 대리인이 그 업무를 총괄하는 장소ㆍ

2 통신판매업 사이버몰에 인적사항등의정보를 등록하고재화나용역을공급하는 사업에있어서는부

가통신사업자의 주된 사업장 소재지 다만 다음의 어느 하나에 해당하는 경우를 제외한다

① 통신판매를 영위하는자가 상시주재하여 거래의전부 또는일부를 행하는별도의 장소가있는 경우

② 위 외의 통신판매업자가 그 주소 또는 거소를 사업장으로 하여 사업자등록을 한 경우①

사이버 몰「전기통신사업법」 제 조에 따른 부가통신사업을 영위하는 사업자가 컴퓨터 등과 정보통4

신설비를 이용하여 재화 등을 거래할 수 있도록 설정한 가상의 영업장을 말한다

기타위 이외의 장소도 사업자의 신청에 의하여 사업장으로 등록할 수 있고 사업장을 설치하지 아니한 경우에는 사업자의 주소나 거소 사업장을 설치하지 아니하고 사업자등록을 하지(아니한경우에는과세표준및세액을결정또는경정할당시의사업자의주소또는거소를말한다)를사업장으로 한다

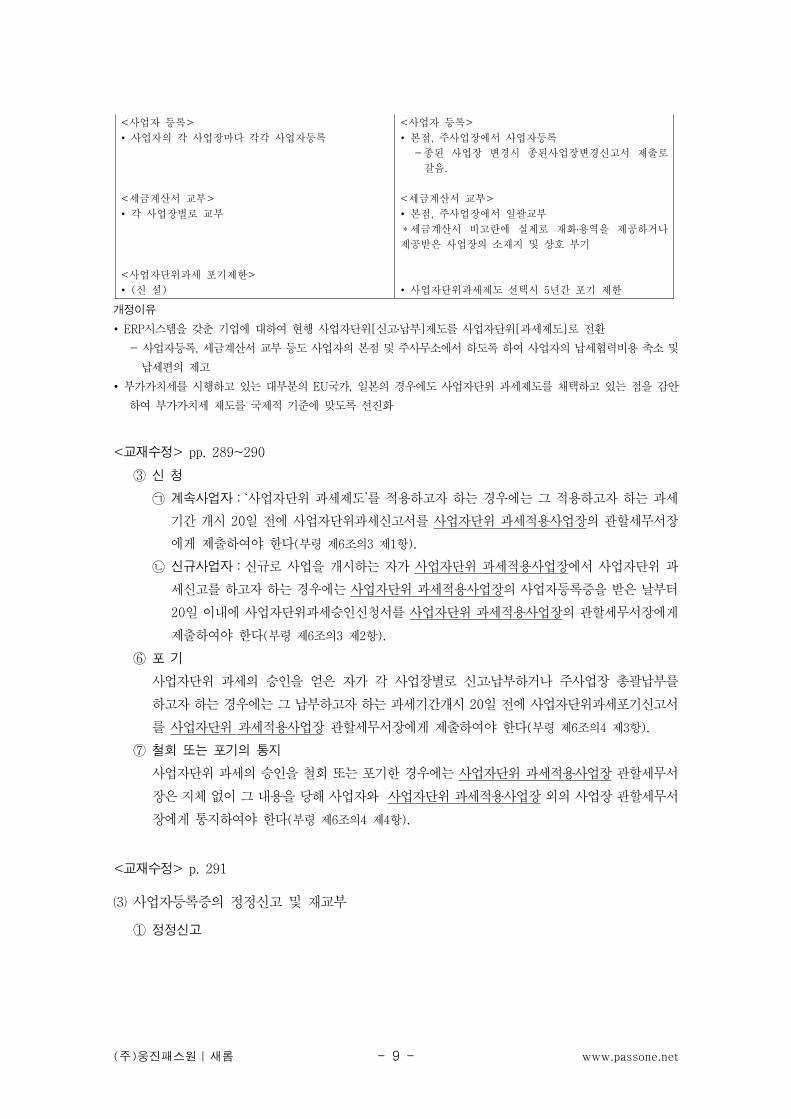

부가가치세 사업자단위 과세제도 도입 의 의4 ( 4 6 3 6 4)附法 附令 附令③종 전 개 정

사업자단위 신고납부 제도[ ]요 건lt gt당해 사업자가 각 사업장의 물류흐름 및 제고를 관리∙할 수 있는 전산시스템 설비 를 갖출 것(ERP)본점 또는 주사무소의 관할세무서장에게 신청하여 승∙인을 얻을 것

신고납부lt gt본점 및 주사업장에서 신고납부∙ 사업장별 부가가치세 신고내역 제출

사업자단위 과세제도 도입[ ]요 건lt gt종전과 동일( )

신고납부lt gt종전과 동일( )사업장별 부가가치세 신고내역 제출

주 웅진패스원( ) |새롬 wwwpassonenet- 9 -

개정이유

시스템을 갖춘 기업에 대하여 현행 사업자단위 신고납부 제도를 사업자단위 과세제도 로 전환ERP [ ] [ ]∙ 사업자등록 세금계산서 교부 등도 사업자의 본점 및 주사무소에서 하도록 하여 사업자의 납세협력비용 축소 및- 납세편의 제고

부가가치세를 시행하고 있는 대부분의 국가 일본의 경우에도 사업자단위 과세제도를 채택하고 있는 점을 감안EU ∙하여 부가가치세 제도를 국제적 기준에 맞도록 선진화

교재수정lt gt pp 289~290③ 신 청

계속사업자 사업자단위 과세제도를 적용하고자 하는 경우에는 그 적용하고자 하는 과세lsquo rsquo기간 개시 일 전에 사업자단위과세신고서를20 사업자단위 과세적용사업장의 관할세무서장

에게 제출하여야 한다 부령 제 조의 제 항( 6 3 1 ) 신규사업자 신규로 사업을 개시하는 자가 사업자단위 과세적용사업장에서 사업자단위 과

세신고를 하고자 하는 경우에는 사업자단위 과세적용사업장의 사업자등록증을 받은 날부터

일 이내에 사업자단위과세승인신청서를20 사업자단위 과세적용사업장의 관할세무서장에게

제출하여야 한다 부령 제 조의 제 항( 6 3 2 )⑥ 포 기

사업자단위 과세의 승인을 얻은 자가 각 사업장별로 신고납부하거나 주사업장 총괄납부를하고자하는경우에는그납부하고자하는과세기간개시 일전에사업자단위과세포기신고서20를 사업자단위 과세적용사업장 관할세무서장에게 제출하여야 한다 부령 제 조의 제 항( 6 4 3 )

⑦ 철회 또는 포기의 통지

사업자단위과세의 승인을철회 또는포기한 경우에는 사업자단위 과세적용사업장관할세무서

장은지체없이그내용을당해사업자와 사업자단위과세적용사업장외의사업장관할세무서

장에게 통지하여야 한다 부령 제 조의 제 항( 6 4 4 )

교재수정lt gt p 291⑶ 사업자등록증의 정정신고 및 재교부

① 정정신고

사업자 등록lt gt사업자의 각 사업장마다 각각 사업자등록∙

세금계산서 교부lt gt각 사업장별로 교부∙

사업자단위과세 포기제한lt gt신 설( )∙

사업자 등록lt gt본점 주사업장에서 사업자등록∙종된 사업장 변경시 종된사업장변경신고서 제출로-갈음

세금계산서 교부lt gt본점 주사업장에서 일괄교부∙세금계산서 비고란에 실제로 재화용역을 제공하거나 제공받은 사업장의 소재지 및 상호 부기

사업자단위과세제도 선택시 년간 포기 제한5∙

주 웅진패스원( ) |새롬 wwwpassonenet- 10 -

사업자등록 정정사유 사업자등록증의 정정신고 및 재교부기한

상호를 변경하는 때

법인 또는 법인으로 보는 법인격 없는 단체의 대표자를

변경하는 때

상속으로 인하여 사업자의 명의가 변경되는 때

임대인 임대차목적물과 그 면적보증금차임 또는 임 대차기간의 변경이 있거나 새로이 상가건물을 임차한 때

신청일부터 일 내2

사업의 종류에 변동이 있는 때

사업장 사업자단위 과세 승인을 얻은 경우에 종된 사업(장 제외)을 이전하는 때

공동사업자의 구성원 또는 출자지분의 변경이 있는 때

사업자단위 과세 승인을 얻은 자가 사업자단위 과세적용

사업장을 이전 또는 변경하는 때

신청일부터 일 내7

수용절차 진행시 부가가치세 과세여부 명확화5 ( 14 )附令 ④종 전 개 정

수용 에 의하여 재화를 인도 또는 양도할 경우[ ]재화의 공급으로 보아 부가가치세 과세∙신 설lt gt

도시 및 주거환경정비법 공익사업을 위한 토지∙ 「 」「등의 취득 및 보상에 관한 법률 등에 의하여 수용대」상인 재화의 소유권을 이전하지 아니하고 당해 재화

의 소유자 책임 하에 철거하는 조건으로 보상금을 받

는 경우 과세 제외

다만 사업시행자에게 건물 등을 이전 후 사업시행-자의 책임 하에 철거시 부가가치세 과세

개정이유 수용절차 진행시 재화의 공급으로 보아 부가가치세가 과세되는 경우와 과세 제외되는 경우를 명확히 하여납세자와의 불필요한 마찰 해소

교재수정lt gt p 303⑶ 간주공급

① 자가공급

판매목적 타 사업장 반출 총괄납부 또는( 사업자단위 과세승인사업자는 제외) 이상의 사업장2이 있는 사업자가 자기사업과 관련하여 생산 또는 취득한 재화를 타인에게 직접 판매할 목

적으로 다른 사업장에 반출하는 것은 재화의 공급으로 본다 다만 총괄납부의 승인 또는 사업자단위 과세의 승인을 얻은 사업자가 총괄납부 또는 사업자단위 과세 적용을 받는 과세

기간 중에 반출하는 것은 재화의 공급으로 보지 아니하나 세금계산서를 교부하여 관할세무서장에게 신고납부한 경우에는 그러하지 아니한다

교재수정lt gt p 305기타 재화의 공급으로 보지 않는 경우⑸⑦ 사업자가 위탁가공을 위하여 원자재를 국내반입조건부로 국외의 위탁가공사업자에게 무환으로

수출하는 경우에는 재화의 공급으로 보지 아니한다 부기통( 6-15 3)hellip ⑧ 도시 및 주거환경정비법 공익사업을 위한 토지 등의 취득 및 보상에 관한 법률 등에 따른「 」「 」

주 웅진패스원( ) |새롬 wwwpassonenet- 11 -

수용절차에 있어서 수용대상인 재화의 소유자가 해당 재화를 철거하는 조건으로 그 재화에 대

한 대가를 받는 경우에는 재화의 공급으로 보지 아니한다 부령 제 조 제 항( 14 4 )

외국항행선박 등에 제공하는 재화용역에 대한 세금계산서 교부 특례6 ( 26 )附令 ①종 전 개 정

영세율 거래대상 중 부가가치세를 기재한 세금계산서를

교부한 경우 과세거래로 인정

수출재화 임가공 용역∙신 설lt gt

영세율 적용배제-수출재화 임가공 용역∙외국항행선박 등에 공급하는 재화 용역∙ ㆍ

개정이유 외항선박 등에 제공하는개별용역의 영세율 적용대상여부에 대한 과세당국과납세자 간의 혼선및 과세분쟁 야기

납세자의 선택에 따라 세금계산서를 교부할 수 있도록 함으로써 납세편의 제고 및 납세협력비용 절감-

교재수정lt gt p 322 3253 영세율 적용대상

영세율 적용대상은 다음과 같다⑷ 기타 외화를 획득하는 재화용역

③ 외항선박항공기원양어선에 공급하는 재화용역 사업자가 부가가치세를 별도로 기재한 세금(계산서를 교부한 경우 제외)

⑷ 기타 외화를 획득하는 재화용역③ 외국을 항행하는 선박항공기원양어선에 공급하는 재화용역 외항선박항공기원양어선에 공급하는 도선용역하역용역선용품컨테이너수리용역은 영 세율 적용대상이다 다만 사업자가 부가가치세를 별도로 기재한 세금계산서를 교부한 경우에는그러하지 아니한다

세금계산서 발행 요건 완화7 ( 54 )先 附令 ②③종 전 개 정

공급시기 가 도래하기 전에 대가의 전부 또는 일부를받고 이와 동시에 그 받은 대가에 대하여 세금계산서를

교부하는 경우

∙ 그 교부하는 때를 공급시기로 보아 적법한 세금계산

서로 인정

일반적 재화의 공급시기 재화가 인도되거나 이용가능 한 때

일반적 용역의 공급시기 역무의 제공이 완료된 때

세금계산서를 교부받은 후 일 이내 대가를 지급하는 경7우 적법한 세금계산서로 인정

∙다만 대가를 지급하는 자가 아래 요건을 갖춘 경우일 경과 후 지급하더라도 적법한 세금계산서로 인정7당사자 간 계약서약정서 등에 대금청구시기와 지i) 급시기가 별도로 기재될 것

대금청구시기에 세금계산서를 교부받고 이를ii) ERP에 보관

iii)대금청구시기와 지급시기 사이의 기간에 일 이30상 차이나지 않을 것

개정이유 상거래관행상세금계산서가대금청구서로갈음되고세금계산서교부후일정기간이후에대금결제가이루어지고있는현실을감안하여세금계산서교부후 일이내에대금지급이이루어지는경우와대금지급이 일이상지7 7연시 일정한 요건을 갖춘 경우 선발행한 세금계산서를 적법한 세금계산서로 인정

주 웅진패스원( ) |새롬 wwwpassonenet- 12 -

교재수정lt gt p 3381 세금계산서

⑹ 세금계산서의 교부시기② 교부시기 특례

공급시기 전 교부특례

일 이내 대가 지급시7 사업자가 재화 또는 용역의 공급시기가 도래하기 전에 세금계산서를 교부하고 그 세금계산서 교부일부터 일 이내에 대가를 지급받는 경우에는 세금계7산서를 교부한 것으로 본다

일 이후 대가 지급시7 위 규정에 불구하고 대가를 지급하는 사업자가 다음의 요건을모두 충족하는 경우에는 공급하는 사업자가 재화 또는 용역의 공급시기가 도래하기 전

에 세금계산서를 교부하고 그 세금계산서 교부일부터 일 경과 후 대가를 지급받더라도7세금계산서를 교부한 것으로 본다∙거래당사자 간의 계약서약정서 등에 대금청구시기와 지급시기가 별도로 기재될 것대금청구시기에 세금계산서를 교부받고 재화 또는 용역을 공급받는 자가 이를 전사적∙자원관리시스템에 보관할 것

대금청구시기와 지급시기 사이의 기간이 일 이내일 것30∙ 공급시기 후 교부특례 다음의 경우에는 재화 또는 용역의 공급일이 속하는 달의 다음 달

일까지 세금계산서를 교부할 수 있다10 거래처별 역월의 공급가액을 합계하여 당해 월의 말일자로 하여 세금계산서를 교부한1경우

거래처별 역월 이내에서 사업자가 임의로 정한 기간의 공급가액을 합계하여 그 기간의1종료일자를 발행일자로 하여 세금계산서를 교부하는 경우

관계증빙서류 등에 의하여 실제거래사실이 확인되는 경우로서 당해 거래일자를 발행일자

로 하여 세금계산서를 교부하는 경우

수정세금계산서 교부근거 및 교부사유 신설8 ( 16 59)附法 附令

종 전 개 정

수정세금계산서 교부에 대한 법적 근거 미비

교부사유 및 절차도 불명확∙시행령 제 조 수정세금계산서 교부59 【 】세금계산서 교부 후 착오 또는 정정사-유 발생시 경정하여 통지하기 전까지

수정 교부 가능

수정세금계산서 교부에 대한 법률상 근거 신설

교부사유절차 명확화 시행령( )∙ 구체적 교부사유 및 절차당초 공급한 재화가 환입된 경우①

∙ 재화가 환입된 날을 작성일자로 기재하고 비고란에 당초 세금계

산서 작성일자를 부기한 후 주서 또는 부의 표시를 하여 교부

계약의 해제로 인하여 재화 또는 용역이 공급되지 아니한 경우②∙ 계약이 해제된 때에 그 작성일자는 당초 세금계산서 작성일자를

기재하고 비고란에 계약해제일을 부기한 후 주서 또는 부의 표

시를 하여 교부

공급가액에 추가 또는 차감되는 금액이 발생한 경우③∙ 증감사유가 발생한 날을 작성일로 하여 추가되는 금액은 흑서

로 차감되는 금액은 주서 또는 부의 표시를 하여 교부재화 또는 용역을 공급한 후 공급시기가 속하는 과세기간 종료④후 일 이내에 내국신용장이 개설되었거나 구매확인서가 발급20된 경우

주 웅진패스원( ) |새롬 wwwpassonenet- 13 -

개정이유 수정세금계산서 교부 근거를 신설하여 세금계산서 관련 법률관계 명확화수정세금계산서 교부사유 시기 및 방법 등을 법령에 명확히 규정하여 납세편의 제공 및 납세자와의 다툼소지- 제거

교재수정lt gt p 340⑻ 세금계산서의 수정

① 당초 공급한 재화가 환입된 경우

재화가 환입된 날을 작성일자로 기재하고 비고란에 당초 세금계산서 작성일자를 부기한 후 붉

은색 글씨로 쓰거나 부( )負 의 표시를 하여 교부한다② 계약의 해제로 인하여 재화 또는 용역이 공급되지 아니한 경우

계약이 해제된 때에 그 작성일자는 당초 세금계산서 작성일자를 기재하고 비고란에 계약해제

일을 부기한 후 붉은색 글씨로 쓰거나 부( )負 의 표시를 하여 교부한다③ 공급가액에 추가 또는 차감되는 금액이 발생한 경우

증감사유가 발생한 날을 작성일자로 기재하고 추가되는 금액은 검은색 글씨로 쓰고 차감되는금액은 붉은색 글씨로 쓰거나 부( )負 의 표시를 하여 교부한다

④ 재화 또는 용역을 공급한 후 공급시기가 속하는 과세기간 종료 후 일 이내에 내국신용장이20개설되었거나 구매확인서가 발급된 경우

내국신용장 등이 개설된 때에 그 작성일자는 당초 세금계산서 작성일자를 기재하고 비고란에

내국신용장 개설일 등을 부기하여 영세율 적용분은 검은색 글씨로 세금계산서를 작성하여 교

부하고 추가하여 당초에 교부한 세금계산서의 내용대로 세금계산서를 붉은색 글씨로 또는 부( )負 의 표시를 하여 작성하고 교부한다

⑤ 필요적 기재사항 등이 착오로 잘못 기재된 경우

세무서장이경정하여통지하기전까지세금계산서를작성하되 당초에교부한세금계산서의내용대로세금계산서를붉은색글씨로작성하여교부하고 수정하여교부하는세금계산서는검은색 글씨로 작성하여 교부한다

교재수정lt gt p 356⑵ 대손세액공제

기 타

부도발생일로부터 월 이상 경과한 수표 또는 어음상의 채권 및 외상매출6∙금 중소기업의 외상매출금으로서 부도발생일 이전의 것에 한함 다만 당( ) 해 법인이 채무자의 재산에 대하여 저당권을 설정하고 있는 경우 제외

회수기일을 월 이상 경과한 채권 중 회수비용이 당해 채권가액을 초과하6∙여 회수실익이 없다고 인정되는 만원 이하의 채권10채무자와 특수관계에 있는지 여부를 불문하고 채권의 일부를 조기 회수하∙기 위하여 해당 채권의 일부를 불가피하게 포기한 경우 그 포기한 채권다만 채권의 포기가 부당행위에 해당하는 경우 제외

∙ 내국신용장 등이 개설된 때에 그 작성일자는 당초 세금계산서

작성일자를 기재하고 비고란에 내국신용장 개설일 등을 부기하

여 영세율 적용분은 흑서로 당초 세금계산서는 주서 또는 부의표시를 하여 각각 교부

필요적 기재사항 등이 착오로 잘못 기재된 경우⑤∙ 경정하여 통지하기 전까지 당초에 교부한 세금계산서는 주서로수정하여 교부하는 세금계산서는 흑서로 각각 교부

주 웅진패스원( ) |새롬 wwwpassonenet- 14 -

교재수정lt gt p 360⑤ 의제매입세액의 계산

일반사업자인 경우

의제매입세액 면세구입 농축수임산물의 매입가액= times2102 음식업은( 6106) 겸영사업자인 경우

의제매입세액 면세농산물등의매입가액= times 과세공급가액총공급가액( )times2102(음식업은 6106)

면세사업사용 감가상각자산의 과세전용시 매입세액공제9 ( 17 )附法 ⑤종 전 개 정

면세사업에 사용되던 감가상각자산을 과세사업

에 사용하는 경우

당해 자산의 취득시 부담한 매입세액 불공제∙신 설lt gt

매입세액 공제 허용∙공제세액 계산방법1건물 또는 구축물①취득시 당해 재화의 면세사업관련 불공제매입세액times(15100- times경과된 과세기간의 수)

기타의 감가상각자산②취득시 당해 재화의 면세사업관련 불공제매입세액times(125100- times경과된 과세기간의 수)

건물 또는 구축물은 취득일로부터 년 기타 감가상각10 자산은 취득일로부터 년 이내에 적용2과면세사업에 공통으로 사용된 경우2 총공급가액 대비 과세공급가액 비율로 안분계산하고 공급가액이 없는 경우 부가가치세법 시행령 제 조 제 항 준용61 4

개정이유 과세사업에 사용하던 재화를 면세사업에 사용하는 경우 재화의 공급으로 보아 과세하는 논리와 동일하게면세사업에 사용하던 감가상각자산을 과세사업에 사용하는 경우에도 취득시 공제받지 못했던 매입세액 중 일부를 공

제하여 과세형평성 제고

교재수정lt gt p 366면세관련 매입세액⑹부가가치세가 면제되는 재화 또는 용역을 공급하는 사업에 관련된 매입세액 투자에관련된매입세액(을 포함한다)은 공제되지 아니한다 부법 제 조 제 항 제 호( 17 2 4 ) 이 경우 매입세액이 공제되지 아니한재화를 과세사업에 사용하거나 소비하는 때에는 그 사업자는 대통령령이 정하는 방법에 따라 계산

한 금액을 그 과세사업에 사용하거나 소비하는 날이 속하는 과세기간의 매입세액으로 공제할 수

있다 부법 제 조 제 항( 17 6 )다음 내용 추가

사업자가 과세사업용 재화를 면세에 전용하는 경우에는 공급으로 간주하여 매출세액에 가산하게 되지

만 매입세액이 불공제된 면세사업용 자산을 이후에 과세사업에 사용하더라도 매입세액공제를 하지 않음으로써 면세전용시 공급으로 간주되는 경우와 형평성에 문제가 있었다 이에 년 말 세법 개정시 2006면세사업용 자산을 과세사업용으로 전환시에도 일정액을 매입세액으로 공제할 수 있도록 제도를 신설

하였다

면세사업용 감가상각자산의 과세사업용 전환시 매입세액공제

주 웅진패스원( ) |새롬 wwwpassonenet- 15 -

한편 사업자가 매입세액이 공제되지 아니한 감가상각자산을 과세사업에 사용소비하는 때에는 동 과세사업에 사용소비하는 날이 속하는 과세기간에 대한 확정신고와 함께 재정경제부령이 정하는 과세사업전환 감가상각자산신고서에 의하여 각 사업장 관할세무서장에게 신고하여야 한다1 전부 과세사업으로 전용시사업자가 매입세액이 공제되지 아니한 감가상각자산을 과세사업에 사용하거나 소비하는 때에 공제

하는 세액은 다음의 산식에 따라 계산한 금액으로 한다① 건물 또는 구축물

공제되는 세액 취득당시 해당 재화의 면세사업과 관련하여 공제되지 아니한 매입세액= times(1 5100- times경과된 과세기간의 수)

② 기타의 감가상각자산

공제되는 세액 취득당시 해당 재화의 면세사업과 관련하여 공제되지 아니한 매입세액= times(1 5100- times경과된 과세기간의 수)경과된 과세기간의 수 건물구축물의 경우에는 을 기타의 감가상각자산의 경우에는 를20 4 한도로 한다 경과된 과세기간의 수를 계산함에 있어서 과세기간 개시일 후에 감가상각자산을 취득하거나 처분하는 경우에는 그 과세기간 개시일에 그 재화를 취득하거나 처분한 것으

로 본다2 과세사업과 면세사업에 공통으로 사용하는 경우

① 원칙적인 안분계산-공급가액비율사업자가 매입세액이 공제되지 아니한 감가상각자산을 과세사업과 면세사업에 공통으로 사용하

거나 소비하는 때에 공제하는 세액은 다음의 산식에 따라 계산한 금액으로 하되 그 과세사업에의한 과세공급가액이 총공급가액 중 분의 미만인 경우에는 공제세액이 없는 것으로 본다100 5

② 건물 또는 구축물

공제되는 세액 취득당시 해당 재화의 면세사업과 관련하여 공제되지 아니한 매입세액= times(1 5100- times경과된 과세기간의 수)times 과세공급가액총공급가액( )공급가액 과세사업에 사용소비한 날이 속하는 과세기간의 공급가액과 총공급가액을 말한다

③ 기타의 감가상각자산

공제되는 세액 취득당시 해당 재화의 면세사업과 관련하여 공제되지 아니한 매입세액= times(1 5100- times경과된 과세기간의 수)times 과세공급가액총공급가액( )

④ 예외적인 안분계산방법

해당 과세기간 중 과세사업과 면세사업의 공급가액이 없거나 그 어느 한 사업의 공급가액이 없

는 경우에 그 과세기간에 있어서의 안분계산은 다음의 순서에 의한다 다만 취득시 면세사업과 관련하여 매입세액이 공제되지 아니한 건물을 과세사업과 면세사업에 제공할 예정면적을 구분

할 수 있는 경우에는 예정사용면적비율을 우선하여 적용한다총매입가액에 대한 과세사업에 관련된 매입가액의 비율총예정공급가액에 대한 과세사업에 관련된 예정공급가액의 비율총예정사용면적에 대한 과세사업에 관련된 예정사용면적의 비율

⑤ 정 산

안분계산한 매입세액을 공제한 경우에는 면세사업용 감가상각자산의 과세사업용 사용 소비로ㆍ과세사업과 면세사업의 공급가액 또는 과세사업과 면세사업의 사용면적이 확정되는 과세기간에

대한 납부세액을 확정신고하는 때에 다음의 산식에 따라 정산한다

주 웅진패스원( ) |새롬 wwwpassonenet- 16 -

매입가액과 예정공급가액에 따라 공제매입세액을 안분계산한 경우

건물 또는 구축물

가산 또는 공제되는 세액 취득당시 해당 재화의 면세사업과 관련하여 공제되지 아=니한 매입세액times(1 5100- times경과된 과세기간의 수)times 과세사업과 면세사업의 공급가(액이 확정되는 과세기간의 과세공급가액과세사업과 면세사업의 공급가액이 확정되는 과세기간의 총공급가액 기공제 매입세액)-

기타의 감가상각자산

가산 또는 공제되는 세액 취득당시 해당 재화의 면세사업과 관련하여 공제되지 아=니한매입세액times(1 25100- times경과된과세기간의수)times 과세사업과면세사업의공급가(액이 확정되는 과세기간의 과세공급가액과세사업과 면세사업의 공급가액이 확정되는 과세기간의 총공급가액 기공제 매입세액)-

예정사용면적에 따라 공제매입세액을 안분계산한 경우

가산 또는 공제되는 세액 취득당시 해당 재화의 면세사업과 관련하여 공제되지 아니한=매입세액times(1 5100- times경과된과세기간의수)times 과세사업과면세사업의사용면적이확정(되는 과세기간의 과세사용면적과세사업과 면세사업의 공급가액이 확정되는 과세기간의 총사용면적 기공제 매입세액)-

월별조기환급 불성실신고자 경정사유 추가10 ( 68 )附令 ②종 전 개 정

결정 및 경정사유

예정확정신고 무신고∙ 예정확정신고 내용에 오류 또는 탈루가 있는 때∙ 다음 사유로 부가세를 포탈할 우려가 있는 때∙사업장의 이동이 빈번한 때-휴업 또는 폐업상태에 있는 때-신용카드가맹점 또는 현금영수증가맹점으로 미가입-

신 설lt gt

사유 추가

종전과 동일( )

월별조기환급 신고내용에 오류 또는 탈루가 있는 경우-개정이유 월별조기환급신고도 예정신고 및 확정신고와 부가가치세법상 동일하게 취급할 필요

월별조기환급신고기간에대한환급세액신고시매출을누락하거나매입세액을과대계상으로환급세액을초과하-여 신고한 경우도 결정 및 경정사유에 포함

교재수정lt gt p 3843 결정 및 경정

④ 다음의 사유로 부가가치세를 포탈할 우려가 있는 때

신용카드가맹점 또는 현금영수증가맹점 가입대상으로 지정받은 사업자가 정당한 사유 없이

신용카드가맹점 또는 현금영수증가맹점으로 가입하지 아니한 경우로서 사업규모나 영업상

황으로 보아 신고내용이 불성실하다고 판단되는 때

영세율 등 월별조기환급신고의 내용에 오류 또는 탈루가 있는 때

주 웅진패스원( ) |새롬 wwwpassonenet- 17 -

제 편 법인세법5소득처분1교재수정lt gt p 443

무조건 기타사외유출로 처분하는 경우 사외유출된 소득의 귀속자와 무관하게 항상 기타사외유출로 소득처분하는 경우는 다음과 같다

취 지 무조건 기타사외유출로 처분하는 것

각종 한도초과액 실지귀속(을 밝히기 곤란한 경우-정책적)국가 등에 귀속

임대보증금 등의 간주임대료 익금산입액 기부금 손금불산입액 법정지정기부금 한도초과액 비지정기부금 전액( ) +접대비 한도초과액과 건당 만원 초과 접대비 중 영수증 수취분5업무무관자산 등 관련지급이자 손금불산입액

실무관행

사외유출되었으나 귀속이 불분명하여 대표자에 대한 상여로 소득처분한 경우에 당해 법인이 그 처분에 따른 소득세 등을 대납하고 이를 손비

로 계상하거나 그 대표자의 특수관계가 소멸될 때까지 회수하지 아니함에 따라 익금에 산입한 금액

이중과세 방지

자본거래로 인하여 주주 등인 법인이 특수관계자인 다른 주주 등에게

이익을 분여한 경우에 부당행위계산의 부인으로 익금에 산입한 금액으로

서 귀속자에게 상속세 및 증여세법 에 의하여 증여세가 과세되는 금액 「 」 고저가 양수도로서 귀속자에게 증여세가 과세되는 금액

외국법인의 국내사업장의 각 사업연도의 소득에 대한 법인세의 과세표

준을 신고하거나 결정 또는 경정함에 있어서 익금에 산입한 금액이 동 외

국법인 본점에 귀속되는 소득

익 금2종 전 개 정

손해보험사의 구상이익의 손익귀속시기

실제 회수되는 시점에서 회수금액을 익금산입할 것인∙지 현금주의( )과거 일정기간 동안의 회수율을 적용하여 추산한-회수가능액을 익금에 산입할 것 회계기준 인지 여( )부가 불분명

회계기준에 따라 보험사가 장부상 계상한 구상이익을익금에 산입 년 월 재경부 예규심(2006 3 )

∙ 기업회계기준에 따라 계상한 구상이익 구상손실 을( )손익에 반영하도록 명문화

구상이익 보험사고 발생으로 지급된 금액중 보험사고 의 해결과정에서 취득하는 담보자산의 매각 또는 구상

권 등 기타 권리의 행사로 인한 회수가능액 보험회계(처리준칙 22)

개정이유 기업회계기준에 따라 계상한 구상이익 구상손실 을 손익에 반영하도록 기업회계와 일치 ( )

교재수정lt gt p 4532 익금항목

익금항목은 다음과 같다 법령 제 조( 11 ) 법인세법 은 포괄주의를 취하고 있기 때문에 법인세법 에서 「 」 「 」열거하고 있는 것은 예시규정에 불과한 것이고 이 외의 것이라 하더라도 법인의 순자산의 증가를 가져

오는 것은 익금에 산입한다

주 웅진패스원( ) |새롬 wwwpassonenet- 18 -

⑴ 일반적인 경우

합병증자감자의 자본거래로 인하여 특수관계자로부터 분여받은 이익⑧ ⑨ 보험업을 영위하는 내국법인이 기업회계기준 제 조 제 호에 따른 기업회계기준으로서 보험업( 79 1에 적용되는 것을 말한다 에 따라 구상이익 으로 계상한 금액) ( )求償利益

⑩ 기타 수익으로서 그 법인에 귀속되었거나 귀속될 금액

수입배당금 익금불산입3종 전 개 정

지주회사가 자회사로부터 받는 배당금에 대해 일정

률 을 익금불산입(60 100)~지주회사가 차입금이 있는 경우 차입금이자 상당액은∙익금불산입금액에서 차감

익금불산입액에서 차감되는 금액 차입금이자 = times자회사주식가액 자산총액 times입금불산입률

금융지주회사에 대해 예외 인정

금융지주회사가 차입금을 자회사에 대여하고 조달금∙리 이상의 이자를 받은 경우 불이익 배제

익금불산입액에서 차감되는 금액 차입금이자 해당 자( =회사 대여금 상당 차입금에 대한 이자 제외)times자회사주식가액 자산총액 해당 자회사 대여금 제외 ( )times익금불산입률

개정이유 금융지주회사는자금을차입하여자회사에대여하는자금지원업무를금융지주회사법에따라고유업무로수행하는 점을 감안함

교재수정lt gt p 4712 지주회사가 각 사업연도에 지급한 차입금의 이자가 있는 경우지주회사가 각 사업연도에 지급한 차입금의 이자가 있는 경우에는 차입금의 이자 중 다음에

해당하는 금액을 익금불산입 대상금액에서 제외한다자회사주식적수times익금불산입비율

차감액 지급이자= times지주회사의 자산적수

1 차입금 및 그 차입금의이자에는 「금융지주회사법」에 따른금융지주회사가 차입시의 이자율보다 높은 이자율로 자회사에 대여한 금액에 상당하는 차입금의 이자와 이미 손금불산

입된 금액이 포함되지 아니하는 것으로 한다

2 자산총액은 당해 지주회사의 사업연도 종료일 현재 대차대조표상의 자산총액을 말한다

다만 「금융지주회사법」에 따른 금융지주회사가 차입시의 이자율보다 높은 이자율로 자회사에게 대여한 금액이 있는 경우에는 자산총액에서 해당 금액을 차감한 금액으로 한다

손금항목4교재수정lt gt p 482 483

⑱ 장식환경미화 등의 목적으로 사무실복도 등 여러 사람이 볼 수 있는 공간에 상시 비치하는 미술품의 취득가액을 그 취득한 날이 속하는 사업연도의 손금에 산입한 경우에는 그 취득가액 취득가액이 거래단위(별로 만원 이하인 것에 한한다100 )

⑲ 보험업을 영위하는 내국법인이 기업회계기준에 따라 구상손실 로 계상한 금액( )求償損失

⑳ 내지① ⑲ 외의 손비로서 그 법인에 귀속되었거나 귀속될 금액

업무무관경비5교재수정lt gt p 486

주 웅진패스원( ) |새롬 wwwpassonenet- 19 -

업무무관경비⑽④ 업무무관 자산을 취득하기 위하여 지출한 자금의 차입과 관련되는 비용

⑤ 해당 법인이 공여한 형법상 뇌물 또는 국제상거래에 있어서 외국공무원에 대한 뇌물방지법「 」상뇌물에 해당하는 금전 및 금전 외의 자산과 경제적 이익의 합계액

접대비에 해당하는 항목6종 전 개 정

접대비의 범위

광고선전목적으로 제작된 견본품 등이라고 하더라도∙특정고객에게 기증하기 위하여 지출한 비용은 접대비

로 취급

신 설lt gt

특정고객의 경우에도 인당 연간 만원 한도 내에서1 3∙는 판매부대비용으로 취급하여 전액 손비 인정

특수관계 없는 거래처에 대하여 지급되는 판매장려∙금판매수당할인액 중 건전한 사회통념과 상관행 에 비춰 정상적인 거래범위 내의 금액은 접대비로 취

급되지 않음을 명확화 손금인정-개정이유

소액광고선전비의 경우 판매를 위한 불가피한 지출임을 감안∙매출 판매량 과 직접적으로 관련지을 수 있는 판매장려금 판매수당 할인액 등은 판매부대비용임을 명확화( ) ∙

교재수정lt gt p 496⑶ 접대비에 해당하는 항목 간주접대비( )

④ 광고선전비

법인이광고선전목적으로견본품 달력 수첩 부채 컵기타이와유사한물품을불특정다수인ㆍ ㆍ ㆍ ㆍ에게기증하기위하여지출한비용 특정인에게기증하기위하여지출한비용으로서연간 만원을초과하( 3지 아니한 경우의 해당 비용을 포함한다)은 이를 접대비로 보지 아니한다 법령 제 조 제 항( 42 5 )

⑤ 판매장려금

특수관계자 외의 자에게 지급되는 판매장려금 판매수당또는할인액 등으로서건전한 사회통념ㆍ과 상관행에 비추어 정상적인 거래라고 인정될 수 있는 범위의 금액은 접대비로 보지 아니한다

⑥ 채권포기액

약정에의한채권의전부또는일부를포기한금액은접대비또는기부금으로본다 그러나채무자와특수관계에있는지여부를불문하고채권의일부를조기회수하기위하여해당채권의일부

를불가피하게포기한 경우 그 포기한 채권은대손금으로 보아 전액 손금인정한다 다만 채권의 포기가 부당행위에 해당하는 경우를 제외한다 법령 제 조 제 항 제 호( 62 1 15 )

국외지출 접대비7교재수정lt gt p 497

국외지출접대비와 경조사비

1 국외지출 접대비 건당 만원을 초과하는 접대비의 경우에도 법정증빙서류를 구비하기 어려운5

대통령령이 정하는 국외지역에서 지출한 것으로서 지출사실이 객관적으로 명백한 접대비의 경

우에는 접대비로 본다법법 제 조 제 항 단서( 25 2 )

2 경조사비 건당 만원 초과 접대비는 법정증빙서류 미수취시한도초과 여부와 관계없이 손금불5

산입하도록 하고 있다 그러나 경조사비는 만원 초과시 법정증비서류를 수취하도록 하고 있다10

주 웅진패스원( ) |새롬 wwwpassonenet- 20 -

3법정증빙서류 만원5

년 월 일까지 만원2007 12 31 5①

년 월 일부터 년 월 일까지 만원2008 1 1 2008 12 31 3②

년 월 일 이후 만원2009 1 1 1③

의제기부금8교재수정lt gt p 502③ 기부금의제와 부당행위계산부인과의 관계

저가양도고가양수시 특수관계 있는 자와의 거래시에는 시가와 거래금액과의 차이만큼 부당행위계산부인에 해당하나 특수관계 없는 자와의 거래시에는 정상가액과 거래금액과의 차이가기부금으로 의제된다부정행위계산부인 대상 여부 판정 중요성 원칙에 따라 시가와 대가의 차이금액이 시가의 이상이거나5

억원 이상인 경우에는 부당한 행위로 판단하고 시가와 대가의 차이금액을 부당행위계산부인대상 금액으3

로 한다

부당행위계산부인과 기부금의제구 분 특수관계자 대상금액

저가양도 고가양수 부당행위계산부인 특수관계자와 거래시 시가와 대가의 차이

기부금의제 특수관계 없는 자와 거래시 정상가액과의 차이

지정기부금의 종류9교재수정lt gt p 506

종류

다음에 해당하는 비영리법인의 고유목적 사업비로 지출하는 기부금

)ⅰ 사회복지사업법 에 의한 사회복지법인「 」)ⅱ 초중등교육법 및 고등교육법 에 의한 학교 기능대학법 에 의한 기능대학 또「 」 「 」 「 」는 주무부장관이 추천하는 외국의 대학이나 학술연구단체

)ⅲ 정부로부터 허가 또는 인가를 받은 학술연구단체장학단체기술진흥단체 )ⅳ 정부로부터 허가 또는 인가를 받은 문화예술단체 또는 환경보호운동단체)ⅴ 종교의 보급 기타 교화를 목적으로 설립하여 주무관청에 등록된 단체

)ⅵ 의료법 에 의한 의료법인「 」)ⅶ 민법 제 조에 따라 주무관청의 허가를 받아 설립된 비영리법인 중 다음의 요건을32모두 충족한 것으로서 주무관청의 추천을 받아 재정경제부장관이 지정한 법인 지정(일이 속하는 사업연도와 그 다음 개 사업연도 동안 지출하는 기부금에 한함5 )수입을 회원의 이익을 위하여 사용하지 아니하고 사회복지문화예술교육∙ 종교자선학술 등 공익을 위하여 사용할 것 해산시 잔여재산을 국가지방자치단체 또는 유사한 목적을 가진 다른 비영리법∙ 인에게 귀속하도록 할 것

)ⅷ 내지)ⅰ )ⅶ 의지정기부금단체등과유사한것으로서재정경제부령이정하는지정기부금단체 등

주 웅진패스원( ) |새롬 wwwpassonenet- 21 -

지정기부금단체

9 「정부출연연구기관 등의 설립운영 및 육성에 관한 법률」에 따른 한국보건사회연구원 및한국여성개발원

손익의 귀속시기10종 전 개 정

용역매출의 손익귀속을 위한 작업진행률 기준

원가기준법∙추 가lt gt

생산량기준법 투입량기준법∙개정이유 기업회계와 세무회계의 일치를 통해 세무조정 부담을 완화

교재수정lt gt p 524∙익금 도급금액(= times작업진행률 직전사업연도 말까지 익금에 산입한 금액)-∙손금 당해 사업연도에 발생한 총비용=작업진행률 원칙 원가기준 예외 투입량기준산출량기준( ) 1 건설의 경우 다음 산식을 적용하여 계산한 비율 다만 건설의 수익실현이 건설의 작업시 간작업일수 또는 기성공사의 면적이나 물량 등과 비례관계가 있고 전체 작업시간 등에서이미 투입되었거나 완성된 부분이 차지하는 비율을 객관적으로 산정할수 있는 건설의 경우

에는 그 비율로 할 수 있다당해 사업연도 말까지 발생한 총공사비누적액―――――――――――――――――――――――

총공사예정비

2 건설 이외의 경우 위 1을 준용하여 계산한 비율

외화자산부채의 평가11 교재수정lt gt p 538평가손익의 처리⑶장단기 화폐성 외화자산부채에서 발생하는 외화환산손익과 통화관련파생상품의 평가손익은

모두 당기손익으로 처리한다외화상환손익의 처리⑷외화채권채무를 상환하거나 상환받음에 있어서 발생하는 외환차손익은 전액 당기손익으로 처리한다 다만 한국은행법 에 따른 한국은행의외화채권 채무 중외화로 상환받거나상환하는금액 「 」 ㆍ이하 외화금액이라한다( lsquo rsquo )의 환율변동분은 한국은행이 정하는 방식에 따라 해당 외화금액을 매각하여 원화로 전환한 사업연도의 익금 또는 손금에 산입한다

주 웅진패스원( ) |새롬 wwwpassonenet- 22 -

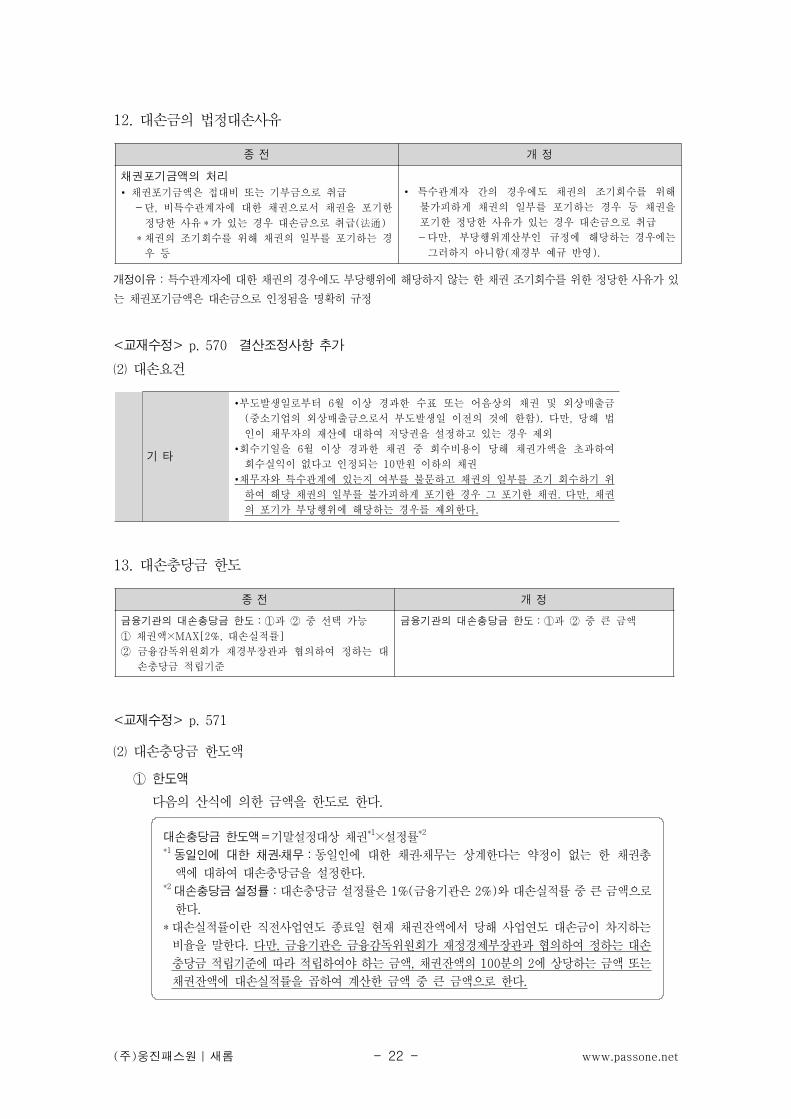

대손금의 법정대손사유12종 전 개 정

채권포기금액의 처리

채권포기금액은 접대비 또는 기부금으로 취급∙단 비특수관계자에 대한 채권으로서 채권을 포기한-정당한 사유 가 있는 경우 대손금으로 취급( )法通채권의 조기회수를 위해 채권의 일부를 포기하는 경우 등

특수관계자 간의 경우에도 채권의 조기회수를 위해∙불가피하게 채권의 일부를 포기하는 경우 등 채권을

포기한 정당한 사유가 있는 경우 대손금으로 취급

다만 부당행위계산부인 규정에 해당하는 경우에는 -그러하지 아니함 재경부 예규 반영( )

개정이유 특수관계자에 대한 채권의경우에도 부당행위에 해당하지않는 한 채권조기회수를 위한 정당한사유가 있는 채권포기금액은 대손금으로 인정됨을 명확히 규정

교재수정 결산조정사항 추가lt gt p 570⑵ 대손요건

기 타

부도발생일로부터 월 이상 경과한 수표 또는 어음상의 채권 및 외상매출금6∙중소기업의 외상매출금으로서 부도발생일 이전의 것에 한함 다만 당해 법( ) 인이 채무자의 재산에 대하여 저당권을 설정하고 있는 경우 제외

회수기일을 월 이상 경과한 채권 중 회수비용이 당해 채권가액을 초과하여6∙회수실익이 없다고 인정되는 만원 이하의 채권10채무자와 특수관계에 있는지 여부를 불문하고 채권의 일부를 조기 회수하기 위∙하여 해당 채권의 일부를 불가피하게 포기한 경우 그 포기한 채권 다만 채권 의 포기가 부당행위에 해당하는 경우를 제외한다

대손충당금 한도13종 전 개 정

금융기관의 대손충당금 한도 과 중 선택 가능① ②채권액① times 대손실적률MAX[2 ]금융감독위원회가 재경부장관과 협의하여 정하는 대②손충당금 적립기준

금융기관의 대손충당금 한도 과 중 큰 금액① ②

교재수정lt gt p 571⑵ 대손충당금 한도액

① 한도액

다음의 산식에 의한 금액을 한도로 한다대손충당금 한도액 기말설정대상 채권= 1times설정률21동일인에 대한 채권채무 동일인에 대한 채권채무는 상계한다는 약정이 없는 한 채권총 액에 대하여 대손충당금을 설정한다

2대손충당금설정률 대손충당금 설정률은 금융기관은 와 대손실적률 중 큰 금액으로1( 2)한다대손실적률이란 직전사업연도 종료일 현재 채권잔액에서 당해 사업연도 대손금이 차지하는비율을 말한다 다만 금융기관은 금융감독위원회가 재정경제부장관과 협의하여 정하는 대손충당금 적립기준에 따라 적립하여야 하는 금액 채권잔액의 분의 에 상당하는 금액 또는 100 2채권잔액에 대손실적률을 곱하여 계산한 금액 중 큰 금액으로 한다

주 웅진패스원( ) |새롬 wwwpassonenet- 23 -

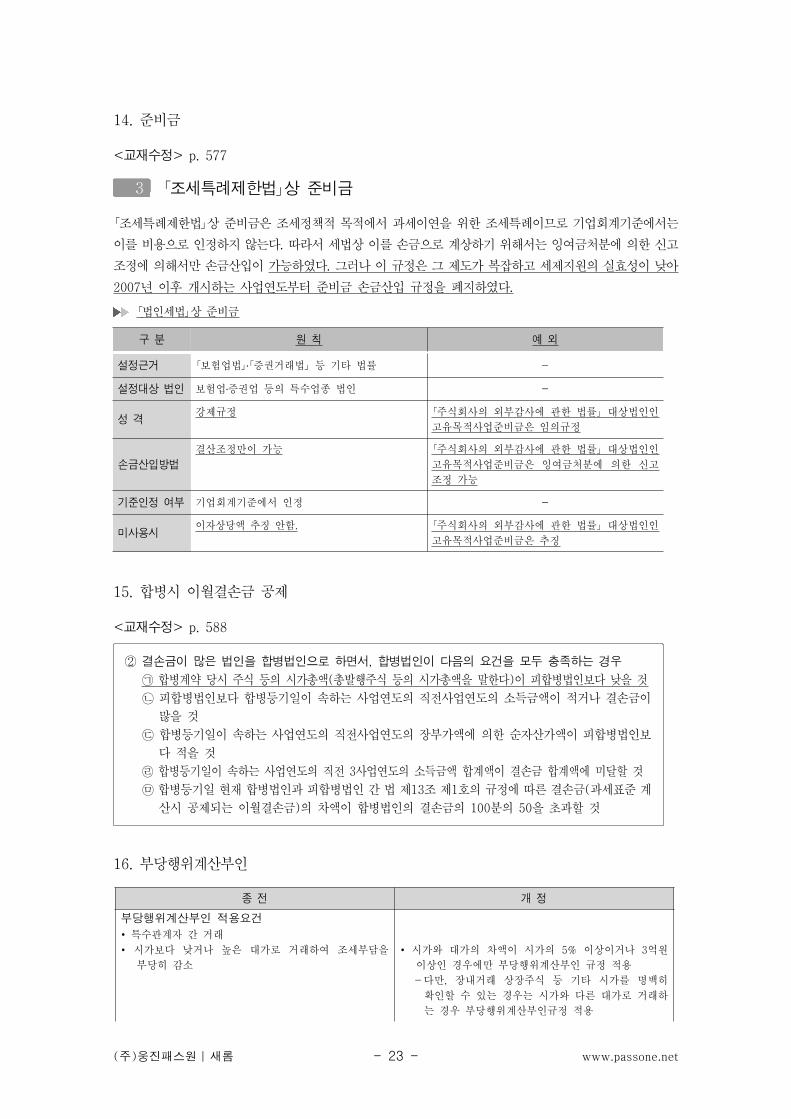

준비금14교재수정lt gt p 5773 조세특례제한법 상 준비금「 」

조세특례제한법 상 준비금은 조세정책적 목적에서 과세이연을 위한 조세특례이므로 기업회계기준에서는「 」이를비용으로인정하지않는다 따라서세법상이를손금으로계상하기위해서는잉여금처분에의한신고조정에의해서만손금산입이가능하였다 그러나이규정은그제도가복잡하고세제지원의실효성이낮아

년 이후 개시하는 사업연도부터 준비금 손금산입 규정을 폐지하였다2007 「법인세법」상 준비금구 분 원 칙 예 외

설정근거 보험업법 증권거래법 등 기타 법률「 」「 」 -설정대상 법인 보험업증권업 등의 특수업종 법인 -성 격

강제규정 주식회사의 외부감사에 관한 법률 대상법인인「 」고유목적사업준비금은 임의규정

손금산입방법

결산조정만이 가능 주식회사의 외부감사에 관한 법률 대상법인인「 」고유목적사업준비금은 잉여금처분에 의한 신고

조정 가능

기준인정 여부 기업회계기준에서 인정 -미사용시

이자상당액 추징 안함 주식회사의 외부감사에 관한 법률 대상법인인「 」고유목적사업준비금은 추징

합병시 이월결손금 공제15교재수정lt gt p 588② 결손금이 많은 법인을 합병법인으로 하면서 합병법인이 다음의 요건을 모두 충족하는 경우

합병계약 당시 주식 등의 시가총액 총발행주식 등의 시가총액을 말한다 이 피합병법인보다 낮을 것( )피합병법인보다 합병등기일이 속하는 사업연도의 직전사업연도의 소득금액이 적거나 결손금이많을 것

합병등기일이 속하는 사업연도의 직전사업연도의 장부가액에 의한 순자산가액이 피합병법인보다 적을 것

합병등기일이 속하는 사업연도의 직전 사업연도의 소득금액 합계액이 결손금 합계액에 미달할 것3합병등기일 현재 합병법인과 피합병법인 간법 제 조 제 호의 규정에따른 결손금 과세표준 계13 1 (산시 공제되는 이월결손금 의 차액이 합병법인의 결손금의 분의 을 초과할 것) 100 50

부당행위계산부인16종 전 개 정

부당행위계산부인 적용요건

특수관계자 간 거래∙시가보다 낮거나 높은 대가로 거래하여 조세부담을∙부당히 감소

시가와 대가의 차액이 시가의 이상이거나 억원5 3∙이상인 경우에만 부당행위계산부인 규정 적용

다만 장내거래 상장주식 등 기타 시가를 명백히-확인할 수 있는 경우는 시가와 다른 대가로 거래하

는 경우 부당행위계산부인규정 적용

주 웅진패스원( ) |새롬 wwwpassonenet- 24 -

개정이유 실질과세원칙에따라시가를명백히확인할수있는경우 예 상장주식의경우 를제외하고대가와시가등 ( )의 차이가 합리적인 범위 내에 있는 경우 부당행위에서 배제함으로써 납세자 부담 및 분쟁소지 축소

교재수정lt gt p 457

구 분 세법상 처리방법 세법상 취득가액

무상취득 자산수증이익으로 익금에 산입 시가

저가매입

저가매입은 인정함이 원칙이다 세무조정 없음 매입가액

특수관계 있는 개인으로부터 유가증권을 저가매입한 경우

시가와의 차이금액을 익금에 산입한다 시가

고가매입

특수관계 없는 자로부터 고가양수한 경우

정상가액과의 차이금액을 기부금으로 의제한다 정상가액

특수관계자로부터 고가양수한 경우 시가와의 차이가 또는 억( 5 3원 이상인 경우)시가와의 차이금액을 부당행위계산의 부인으로 본다

시가

교재수정lt gt pp 598~599⑷ 조세의 부담을 부당히 감소시킨 것으로 인정되는 경우의 예 법령 제 조 제 항( 88 1 )다음에 해당하는 경우에는 시가와 대가의 차액을 부당행위계산부인으로 본다 그러나 아래의 ④고가양수 저가양도 저율대여 고율차입의 경우에는 시가와 거래가액의 차액이 억원 이 3⑤ ⑥ ⑦상이거나 시가의 분의 에 상당하는 금액 이상인 경우에 한하여 적용한다 다만 주권상장법인100 5 및 코스닥상장법인이 발행한 주식을 한국증권선물거래소법 에 따른 한국증권선물거래소에서 거「 」래한 경우에는 적용하지 아니한다 즉 장내거래 상장주식 등은 시가와 다른 가격으로 거래시 무조 건 부당행위계산부인 규정을 적용한다는 것이다① 무수익 자산을 매입 또는 현물출자 받았거나 그 자산에 대한 비용을 부담한 경우

② 불량자산을 차환하거나 불량채권을 양수한 경우

③ 출연금을 대신 부담한 경우

④ 자산을 시가보다 높은 가액으로 매입 또는 현물출자받았거나 그 자산을 과대상각한 경우

⑤ 자산을 무상 또는 시가보다 낮은 가액으로 양도 또는 현물출자한 경우

⑥ 금전 기타 자산 또는 용역을 무상 또는 낮은 이율 요율이나 임대료로 대부하거나 제공한 경ㆍ우 다만 주주 등이나 출연자가 아닌 임원 제 조 제 항의 규정에 의한 소액주주인 임원을 포함한( 87 2다) 및 사용인에게 사택을 제공하는 경우를 제외한다

⑦ 금전 기타 자산 또는 용역을 시가보다 높은 이율 요율이나 임차료로 차용하거나 제공받은 경ㆍ우

⑧ 재정경제부령으로 정하는 파생상품에 근거한 권리를 행사하지 아니하거나 그 행사기간을 조정

하는 등의 방법으로 이익을 분여하는 경우

⑨ 다음에 규정하는 자본거래로 인하여 주주 등이 법인의 이익을 특수관계자인 다른 주주 등에게

세무처리

시가 대가 또는 대가 시가 만큼 익금산입[ ] [ ]∙ - -

자산의 취득에 대한 세법상 처리방법

주 웅진패스원( ) |새롬 wwwpassonenet- 25 -

분여한 경우

특수관계자인 법인간의 합병 분할합병을 포함한다( )에 있어서 주식 등을 시가보다 높거나 낮게 평가하여 불공정한 비율로 합병한 경우

법인의 자본 출자액을 포함한다( )을 증가시키는 거래에 있어서 신주 전환사채 신주인수권부사( ㆍ채 또는 교환사채 등을 포함한다)를 배정 인수ㆍ 받을 수 있는 권리의 전부 또는 일부를 포기하

거나 신주를 시가보다 높은 가액으로 인수하는 경우

법인의 감자에 있어서 주주 등의 소유주식 등의 비율에 의하지 아니하고 일부 주주 등의 주

식 등을 소각하는 경우

⑩ 증자감자 합병 분할합병을 포함한다( ) 분할 전환사채 등에 의한 주식의 전환 인수 교환 등ㆍ ㆍ ㆍ법인의 자본 출자액을포함한다( )을 증가시키거나 감소시키는 거래를 통하여 법인의 이익을 분여하였다고 인정되는 경우

기타 위에 준하는 경우⑪

당해 거래와 유사한 상황에서 당해 법인이 특수관계자 외의 불특정 다수인과 계속적으로 거래한 가격

주권상장법인 및 코스닥상장법인이 발행한 주식을 한국증권선물거래소법 에 따른 한국증권선물거래( 「 」소에서 거래한 경우 해당 주식의 시가는 그 거래일의 한국증권선물거래소 최종 시세가액 또는 특수관)계자가 아닌 제 자 간에 일반적으로 거래된 가격이 있는 경우에는 그 가격에 의한다3

가지급금인정이자17종 전 개 정

특수관계자 간 금전대차 거래시 적용하는 시가로

보는 이자율

∙ 원( 칙)국세청장이 정하는 당좌대출이자율 현재( 9)

예 외( )∙당좌대출이자율보다 높은 이자율의 차입금이 있는 경①우에는 당해 이자율

단 다음 경우는 당좌대출이자율-개인에게 대여하면서 당좌대출이자율로 수수하기로 약정시

무주택자에게 국민주택 구입임차를 위한 금액 을 대여시

② 금융지주회사가 당좌대출이자율보다 낮은 이자율로

차입한 금액 범위 내에서 자회사에게 가중평균차입이

자율 이상으로 대여한 경우 당해 이자율 당좌대출이(자율보다 높은 경우 제외)

원 칙 가중평균차입이자율 적용( )∙가중평균차입이자율 법인의 자금대여시점 현재 각각 의 차입금 잔액 특수관계자로부터의 차입금 제외 에( )차입당시의 각각의 이자율을 곱한 금액의 합계액을 차

입금 잔액의 총액으로 나눈 이자율

예 외 가중평균차입이자율 적용이 불가능한 경우에( )∙는 당좌대출이자율

예 특수관계 없는 자로부터의 차입금이 없는 경우

개정이유

일시적 자금경색에 따라 높은 이자율로 차입한 금액이 일부라도 있는 경우 모든 대여금 이자의 기준이자율을 당해∙높은 이자율로 적용하도록 하고 있어 실질에 맞지 않는 문제해소

금융지주회사가 가중평균차입이자율 이상으로 대여한 경우 당해 이자율을 적용토록 하고 가중평균차입이자율보다∙낮은 이자율로 대여한 경우 가중평균차입이자율이 아닌 당좌대출이자율을 적용하는 것도 불합리

시가의 범위

주 웅진패스원( ) |새롬 wwwpassonenet- 26 -

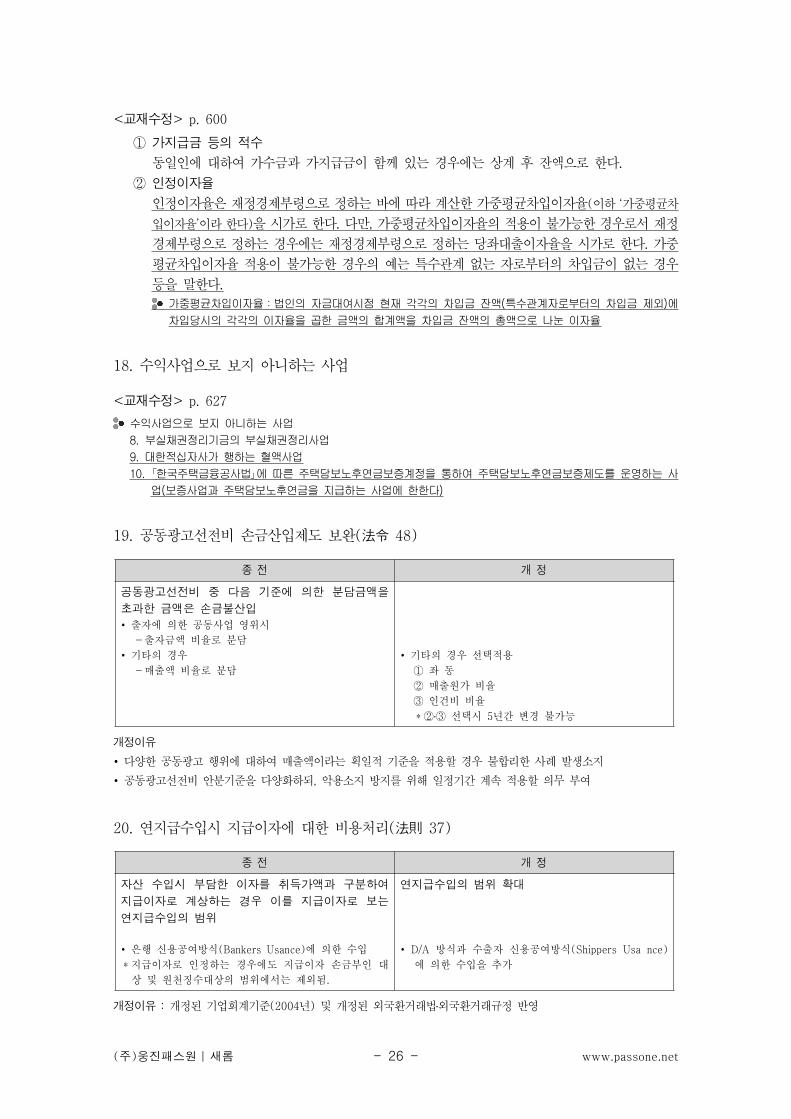

교재수정lt gt p 600① 가지급금 등의 적수

동일인에 대하여 가수금과 가지급금이 함께 있는 경우에는 상계 후 잔액으로 한다② 인정이자율

인정이자율은재정경제부령으로정하는바에따라계산한가중평균차입이자율 이하 가중평균차( lsquo입이자율이라한다rsquo )을시가로한다 다만 가중평균차입이자율의적용이불가능한경우로서재정 경제부령으로 정하는 경우에는 재정경제부령으로 정하는 당좌대출이자율을 시가로 한다 가중평균차입이자율 적용이 불가능한 경우의 예는 특수관계 없는 자로부터의 차입금이 없는 경우

등을 말한다가중평균차입이자율 법인의 자금대여시점 현재 각각의 차입금 잔액특수관계자로부터의 차입금 제외에( )

차입당시의 각각의 이자율을 곱한 금액의 합계액을 차입금 잔액의 총액으로 나눈 이자율

수익사업으로 보지 아니하는 사업18교재수정lt gt p 627수익사업으로 보지 아니하는 사업

8 부실채권정리기금의 부실채권정리사업

대한적십자사가 행하는 혈액사업9

10 「한국주택금융공사법」에 따른 주택담보노후연금보증계정을 통하여 주택담보노후연금보증제도를 운영하는 사업보증사업과 주택담보노후연금을 지급하는 사업에 한한다( )

공동광고선전비 손금산입제도 보완19 ( 48)法令

종 전 개 정

공동광고선전비 중 다음 기준에 의한 분담금액을

초과한 금액은 손금불산입

출자에 의한 공동사업 영위시∙출자금액 비율로 분담-

기타의 경우∙매출액 비율로 분담-

기타의 경우 선택적용∙좌 동①매출원가 비율②인건비 비율③

선택시 년간 변경 불가능5②③개정이유

다양한 공동광고 행위에 대하여 매출액이라는 획일적 기준을 적용할 경우 불합리한 사례 발생소지∙공동광고선전비 안분기준을 다양화하되 악용소지 방지를 위해 일정기간 계속 적용할 의무 부여∙

연지급수입시 지급이자에 대한 비용처리20 ( 37)法則

종 전 개 정

자산 수입시 부담한 이자를 취득가액과 구분하여

지급이자로 계상하는 경우 이를 지급이자로 보는

연지급수입의 범위

은행 신용공여방식 에 의한 수입(Bankers Usance)∙지급이자로 인정하는 경우에도 지급이자 손금부인 대상 및 원천징수대상의 범위에서는 제외됨

연지급수입의 범위 확대

방식과 수출자 신용공여방식DA (Shippers Usa nce)∙에 의한 수입을 추가

개정이유 개정된 기업회계기준 년 및 개정된 외국환거래법외국환거래규정 반영 (2004 )

주 웅진패스원( ) |새롬 wwwpassonenet- 27 -

적격증빙 수취의무 강화21 ( 41 158 )法令 ① ②종 전 개 정

적격 증빙 수취의무

∙사업과 관련하여 사업자로부터 재화용역을 공급받고 대가를 지출하는 경우 적격증빙 수취하여 보관할의무 년(5 )세금계산서 신용카드매출전표 직불카드 선불카 드 및 현금영수증

대상 만원 초과 거래5- 접대비관련 증빙서류 수취의무∙건당 만원 초과접대비는 적격증빙 미수취시 필요5-경비 손금 불산입( )

대상 만원 초과로 확대1∙ 건당 만원으로 인하1-적격증빙 기준금액과 일치

개정이유 현금영수증 가맹점 가입및 발급의무가 대폭강화됨에 따라 소액거래에대해서도 적격증빙을 수취할수 있는 인프라가 구축되었으므로 기준금액을 조정

매입처별 세금계산서합계표 제출의무 의22 ( 163 2)法令

종 전 개 정

신 설lt gt

신 설lt gt

필요기재사항

거래처별 사업자등록번호∙공급가액∙기재사항이 착오로 사실과 다르게 기재된 경우로서 교부받은 세금계산서에 의하여 거래사실이 확인되는 경우에는 가산세 부과대상에서 제외

제출기한

매년 1 31∙개인 면세사업자의 매입처별 세금계산서합계표 제출기한과 일치 의( 163 2)所法

개정이유 면세사업자의 매입처별 세금계산서합계표 미제출가산세 규정 신설에 따른 세금계산서합계표 기재사항 제 출기한 등을 규정

면세사업자는 매출시 세금계산서를 교부하지 못하므로 현재 매입처별 세금계산서합계표만 제출하고 있음

주 웅진패스원( ) |새롬 wwwpassonenet- 28 -

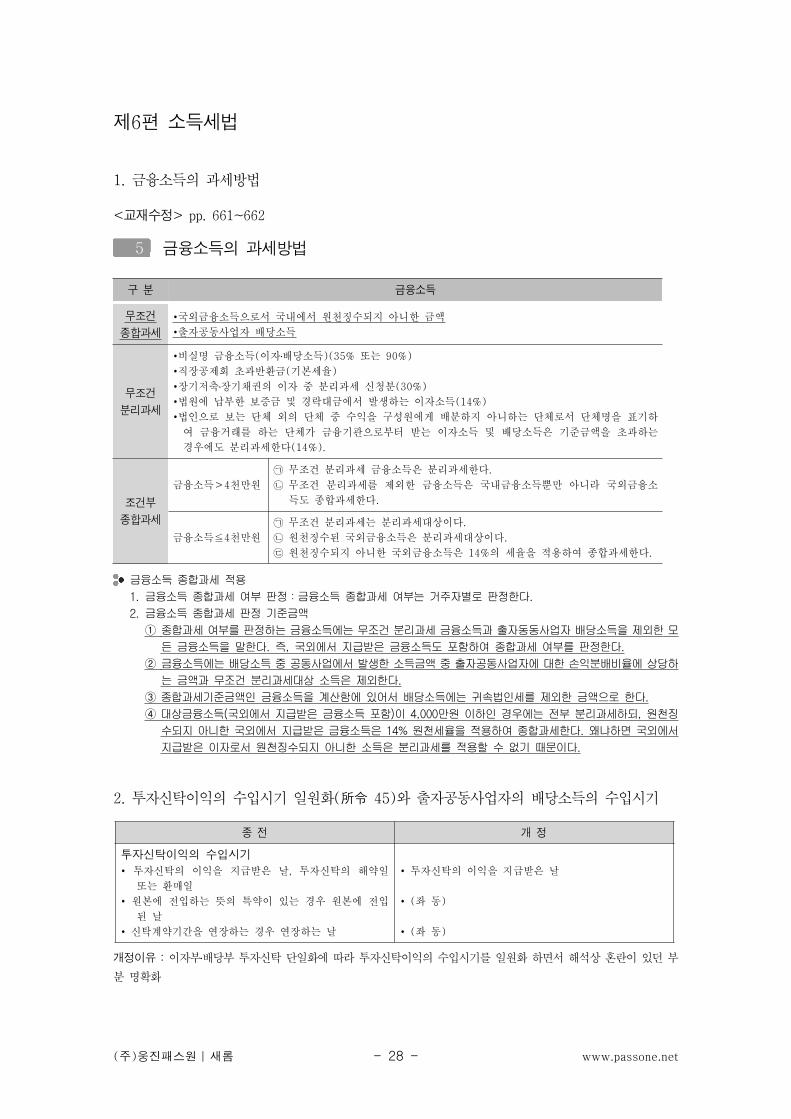

제 편 소득세법6금융소득의 과세방법1교재수정lt gt pp 661~6625 금융소득의 과세방법

구 분 금융소득

무조건

종합과세

국외금융소득으로서 국내에서 원천징수되지 아니한 금액∙출자공동사업자 배당소득∙

무조건

분리과세

비실명 금융소득 이자배당소득 또는( )(35 90)∙ 직장공제회 초과반환금 기본세율( )∙장기저축장기채권의 이자 중 분리과세 신청분(30)∙ 법원에 납부한 보증금 및 경락대금에서 발생하는 이자소득(14)∙법인으로 보는 단체 외의 단체 중 수익을 구성원에게 배분하지 아니하는 단체로서 단체명을 표기하∙여 금융거래를 하는 단체가 금융기관으로부터 받는 이자소득 및 배당소득은 기준금액을 초과하는

경우에도 분리과세한다(14)

조건부

종합과세

금융소득 천만원4> 무조건 분리과세 금융소득은 분리과세한다 무조건 분리과세를 제외한 금융소득은 국내금융소득뿐만 아니라 국외금융소

득도 종합과세한다

금융소득 천만원4≦ 무조건 분리과세는 분리과세대상이다 원천징수된 국외금융소득은 분리과세대상이다 원천징수되지 아니한 국외금융소득은 의 세율을 적용하여 종합과세한다14

금융소득 종합과세 적용

1 금융소득 종합과세 여부 판정 금융소득 종합과세 여부는 거주자별로 판정한다

2 금융소득 종합과세 판정 기준금액

① 종합과세여부를판정하는금융소득에는무조건분리과세금융소득과출자동동사업자배당소득을제외한모

든 금융소득을 말한다 즉 국외에서 지급받은 금융소득도 포함하여 종합과세 여부를 판정한다

② 금융소득에는배당소득중공동사업에서발생한소득금액중출자공동사업자에대한손익분배비율에상당하

는 금액과 무조건 분리과세대상 소득은 제외한다

종합과세기준금액인 금융소득을 계산함에 있어서 배당소득에는 귀속법인세를 제외한 금액으로 한다③

대상금융소득국외에서 지급받은 금융소득 포함이 만원 이하인 경우에는 전부 분리과세하되 원천징( ) 4000 ④

수되지 아니한 국외에서 지급받은 금융소득은 원천세율을 적용하여 종합과세한다 왜냐하면 국외에서14

지급받은 이자로서 원천징수되지 아니한 소득은 분리과세를 적용할 수 없기 때문이다

투자신탁이익의 수입시기 일원화 와 출자공동사업자의 배당소득의 수입시기2 ( 45)所令

종 전 개 정

투자신탁이익의 수입시기

투자신탁의 이익을 지급받은 날 투자신탁의 해약일∙또는 환매일

원본에 전입하는 뜻의 특약이 있는 경우 원본에 전입∙된 날

신탁계약기간을 연장하는 경우 연장하는 날∙

투자신탁의 이익을 지급받은 날∙좌 동( )∙좌 동( )∙

개정이유 이자부배당부 투자신탁 단일화에 따라 투자신탁이익의 수입시기를 일원화 하면서 해석상 혼란이 있던 부 분 명확화

주 웅진패스원( ) |새롬 wwwpassonenet- 29 -

환매해약의 경우 관련법에 따른 절차에 의해 일정한 기간 동안 진행되므로 구체적 환매일해약일을 특정하∙ 기 어려우므로 수입시기를 지급일로 일원화

그간 금융기관에서 투자신탁이익의 지급일과 환매일해약일 중 수입시기를 선택하여 적용

교재수정lt gt p 6626 수입시기

⑷ 투자신탁의 이익① 원칙지급받는 날② 원본전입특약이 있는 경우 원본전입일③ 신탁계약기간을 연장하는 경우 연장일

⑸ 출자공동사업자의 배당소득해당 공동사업의 총수입금액과 필요경비가 확정되는 날이 속하는 과세기간 종료일

⑹ 위 배당소득과 유사한 소득으로서 수익분배의 성격이 있는 것그 지급을 받은 날

총수입금액과 필요경비 수정3교재수정lt gt pp 676~677

⑴ 총수입금액⑦ 퇴직일시금신탁의 이익 또는 분배금과 퇴직보험계약의 보험차익

퇴직일시금신탁의 이익이란 사용자가 근로자의 퇴직에 대비하여 가입하는 신탁으로서 퇴직보험의 보험차

익과 마찬가지로 사업과 관련하여 발생하므로 사업소득으로 분류한다

⑧ 산림의 분수계약에 의한 권리를 양도함으로써 얻는 수입금액과 분수계약의 당사자가 해당 계

약의 목적이 된 산림의 벌채 또는 양도에 의한 수입금액을 해당 계약에 의한 분수율에 따라 수

입하는 금액은 임지의 임목을 벌채 또는 양도하는 사업의 총수입금액에 산입한다⑨ 기타 사업과 관련된 수입금액으로서 당해 사업자에게 귀속되었거나 귀속될 금액으로 대통령령

이 정하는 것

⑵ 총수입금액 불산입⑦ 사업자가 자가생산한 제품을 다른 제품의 원재료로 사용한 금액

임지의 임목을 벌채 또는양도하는 사업의 수입금액을계산하는 경우 임목을 임지⑧ ( )林地 와 함께

양도한 경우에 그 임지의 양도로 발생하는 소득은 총수입금액 계산시 산입하지 아니한다 이경우 임목과 임지의 취득가액 또는 양도가액을 구분할 수 없는 때에는 다음의 기준에 따라 취

득가액 또는 양도가액을 계산한다 임지에 대하여는 기준시가

임목에 대하여는 총취득가액 또는 총양도가액에서 에 따라 계산한 임지의 취득가액 또는양도가액을 차감한 잔액 이 경우 그 잔액이 없는 때에는 임목의 취득가액 또는 양도가액은없는 것으로 본다

주 웅진패스원( ) |새롬 wwwpassonenet- 30 -

필요경비⑶ꊉꊛ 부동산 양도당시의 장부가액 부동산매매업의 경우에 한한다( )ꊊꊒ 임업의 경비 양잠업의 경비 가축 및 가금비 ꊊꊓ 특수관계 있는 자 외의 자에 지급되는 판매장려금판매수당 또는 할인액 등으로서 건전한 사회통념과 상관행에 비추어 정상적인 거래라고 인정될 수 있는 범위의 금액

ꊊꊔ 광고선전을 목적으로 견본품달력수첩컵부채 기타 이와 유사한 물품을 불특정 다수 인에게 기증하기 위하여 지출한 비용 특정인에게 기증하기 위하여 지출한 비용으로서 만원을 초과( 3하지 아니한 경우의 해당 비용을 포함한다)

ꊊꊕ 접대비 기부금 필요경비 용인액사업자가 기부금 또는 접대비 등을 금전 외의 자산으로 제공한 경우 당해 자산의 가액은 이를

제공한때의시가 시가가장부가액보다낮은경우에는장부가액을말한다( )에의한다 다만 법정기부 금과 특례기부금에 대하여는 장부가액으로 한다접대비 계산시 신용카드 등 사용액의 신용카드에는 직불카드와 외국에서 발급된 신용카드 및 선불카드를

포함하나 현금영수증은 제외한다

ꊊꊖ 위의 경비와 유사한 성질의 것으로서 당해 총수입금액에 대응하는 경비

뇌물의 필요경비부인4 ( 78)所令

종 전 개 정

필요경비로 인정되지 않는 업무무관 지출

업무무관 자산의 취득관리 등에 따른 비용∙타인이 사용하는 토지건물 등의 유지비용∙ 사업과 관련없이 지출한 접대비∙추 가lt gt 형법상 뇌물 외국공무원에 대한 뇌물을 포함 에 해당( )∙

하는 금전과 금전 이외의 자산 및 경제적 이익

개정이유 가 뇌물방지협약 회원국들에게 뇌물의 손비처리 금지 명문화를 계속 권고하고 있고 대부분의 회원국 OECD들이 이를 수용하고 있는 점을 감안

우리나라는 뇌물방지협약에 가입하였음1997 12 OECD 사업자의 과세소득 계산시 뇌물은 손비부인되고 있으나 뇌물이 비용공제 대상이 아니라는 점을 명확화하는 차∙원에서 명문화

교재수정lt gt p 679⑷ 필요경비 불산입

⑪ 업무무관경비

업무와 관련이 없다고 인정되는 금액을 말하며 이에는 업무와 관련 없는 자산을 취득하기 위하여 차입한 금액에 대한 지급이자가 포함된다업무무관 자산관련 차입금이자 지급이자= times 업무무관 자산의 적수( 차입금의 적수 )업무무관 자산의 적수 차입금적수를 한도로 한다

주 웅진패스원( ) |새롬 wwwpassonenet- 31 -

1 사업자가 그 업무와 관련없는 자산을 취득관리함으로써 발생하는 취득비유지비수선비와 이와 관련되는 필요경비

2 사업자가 그 사업에 직접 사용하지 아니하고 타인 종업원을 제외한다 이 주로 사용하는 토지( ) 건물 등의 유지비수선비사용료와 이와 관련되는 지출금

3 사업자가 그 업무와 관련없는 자산을 취득하기 위하여 차입한 금액에 대한 지급이자4 사업자가 사업과 관련없이 지출한 접대비5 사업자가 공여한 형법에 따른 뇌물 또는 국제상거래에 있어서 외국공무원에 대한 뇌물방지법「 」상 뇌물에 해당하는 금전과 금전 외의 자산 및 경제적 이익의 합계액

산림소득공제를 임업소득 비과세로 전환 의5 ( 12 3)所令

종 전 개 정

신 설lt gt 임업에서 발생한 소득 중 조림기간 년 이상인 연5만원 이내의 소득은 비과세600조림기간의 계산방법 종전 산림소득에 적용하던 방식 을 그대로 준용

개정이유 산림소득을 사업소득으로 통합함에 따른 조문정리

교재수정lt gt p 681① 농가부업 규모의 축산에서 발생하는 소득의 전액

② 축산 이외의 부업으로서 연간 만원1200③ 전통주 제조소득 농어촌지역 내에서 수도권 제외 농가부업 규모로 전통주를 제조하여 얻는 소득( )④ 조림기간 년 이상인 임지의 임목의 벌채 또는 양도로 발생하는 소득으로 연 만원 이하의 금액5 6001 비과세금액의 계산 총수입금액에서 필요경비를 차감한 금액이 만원 이하인 경우를 말함600 2 조림기간 계산

자기가 조림한 임목 에 대하여는 그 식림 을 완료한 날부터 벌채 또는 양도한 날( ) ( )林木 植林

까지의 기간

도급 에 의하여 식림한 임목에 대하여는 그 임목을 인도받은 날부터 벌채 또는 양도한( )都給

날까지의 기간

다른 사람이 조림한 임목을 매입한 경우에는 그 매입한 날부터 벌채 또는 양도한 날까지의

기간

증여받은 임목에 대하여는 증여를 받은 날부터 벌채 또는 양도한 날까지의 기간

상속받은 임목에 대하여는 피상속인의 에 따른 조림기간의 조림개시일부터 상속인이sim벌채 또는 양도한 날까지의 기간

분수계약 산지의 소유자 비용부담자 및 조림을 하는 자가 당사자가 되어 조림을( 分收契約하고 그 조림한 산림의 벌채 또는 양도에 의한 수익을 일정률에 따라 나누기로 하는 계약을말한다 에 의한 권리를 취득한 경우에는 그 권리의 취득일부터 양도일까지의 기간)

업무무관경비

주 웅진패스원( ) |새롬 wwwpassonenet- 32 -

연구활동비 비과세 제도 개선 등6 ( 12middot38)所令

종 전 개 정

정부지자체 출연연구기관 연구원 중소벤처기업 부설연구소 연구원 대학교원의 연구활동비 비과세제도

비과세 시한 년 말2006∙ 비과세한도 급여총액의 5∙ (2003) 20 (2004) 15 (2005) 10 (2006) 5

원천징수의무자는 지급규정 및 지급액총괄표 등 증빙∙제출

정부지자체출연연구기관연구지원인력 초중등교 육법상 교원의 연구보조비 비과세 월 만원 이내( 20 )

정부지자체출연연구기관의연구지원인력 초 중등교원과 같이 비과세한도 통일

시한 삭제 영구제도화( )∙비과세한도 월 만원20∙ 삭 제( )∙

유아교육법상 교원 추가

개정이유

초중등교원 연구보조비 및 정부지자체출연연구원의 연구지원인력 연구활동비 비과세와의 형평을 감안∙ 유아교육법 시행 이 초중등교육법에서 분리 유아교육법상 교원이 계속하여 비과세됨을 명확화(2005 1 ) ∙

교재수정lt gt p 690 691근로소득에 포함하는 것⑴⑤ 종업원이 주택 부수토지 포함( )의 구입임차에 소요되는 자금을 저리 또는 무상으로 대여받음으로써 얻는 이익

⑥ 기술수당보건수당연구수당 등 ⑦ 시간외 근무수당통근수당개근수당특별공로금 등 비과세 근로소득⑶

광산근로자가 받는 입갱수당발파수당 다음의 어느 하나에 해당하는 자가 받는 연구보조비 또는 연구활동비 중 월 만원 이내의20금액

유아교육법 초중등교육법 및 고등교육법 에 따른 학교 및 이에 준하는 학교「 」 「 」 「 」 특(별법에 따른 교육기관을 포함한다)의 교원

특정연구기관육성법 의 적용을 받는 연구기관 특별법에 따라 설립된 정부출연연구기「 」관 지방자치단체출연 연구원의 설립 및 운영에 관한 법률 에 따라 설립된 지방자치 「 」단체출연연구원에서 연구활동에 직접 종사하는 자 대학교원에 준하는 자격을 가진 자에(한한다) 및 직접적으로 연구활동을 지원하는 자로서 재정경제부령으로 정하는 자

기술개발촉진법 시행령 에 따른 중소기업 또는 벤처기업의 기업부설연구소에서 연구「 」활동에 직접 종사하는 자

벽지수당벽지근무수당

기타소득 총수입금액의 수입시기 추가7교재수정lt gt p 699

주 웅진패스원( ) |새롬 wwwpassonenet- 33 -

구 분 과세방법

원 칙 종합과세

예 외 분리과세

선택적 분리과세 기타소득금액이 만원 이하인 경우300

무조건 분리과세

[20( 억원3 초과30)]

복권당첨소득∙승마투표권 승자투표권 소싸움경기투표권 체육진흥투표권∙ 의 환급금

부가가치세법 에 의한 신용카드 등의 사용자에 대한 보상금∙「 」슬롯머신 등의 당첨금품 등∙

총수입금액의 수입시기⑷① 일반적인 기타소득 그 지급을 받은 날② 법인세법 에 의하여 처분된 기타소득「 」 인정 기타소득( ) 당해 법인의 당해 사업연도 결산확정일③ 산업재산권 등의 양도하고 그 대가로 받은 금액 대여한 경우 제외( )그 대금을 청산한 날 다만 그 대금을 청산하기 전에 해당 자산을 인도하거나 사용수익하는 경우에는 그 인도일 또는 사용수익일로 한다

부당행위계산의 부당성 판단기준 보완8 ( 98)所令

종 전 개 정

부당행위계산부인 적용요건

특수관계자 간 거래∙∙ 시가보다 낮거나 높은 대가로 거래하여 조세부담을

부당히 감소

세무처리

시가 대가 또는 대가 시가 만큼 총수입금액산입[ ] [ ]∙ - -

시가와 대가의 차액이 시가의 이상이거나 억원5 3∙이상인 경우에만 부당행위계산부인 규정 적용

현행 유지lt gt

개정이유

당해 거래와 유사한 상황에서 특수관계 없는 불특정 다수인과 계속적반복적으로 거래한 단일 시가를 확인하는 것∙ 은 상장주식 등 일부 경우를 제외하고는 현실적으로 곤란

실질과세원칙에 따라 시가를 명백히 확인할 수 있는 경우 예 상장주식의 경우 를 제외하고 대가와 시가 등의 차이( )∙ 가 합리적인 범위 내에 있는 경우 부당행위에서 배제함으로써 납세자 부담 및 분쟁소지 축소

억원 상증법상 고저가 양도시 증여규정의 기준금액 감안3 통계학적으로 범위 내 오차는 유의성 이 없다고 보는 것이 일반적plusmn5 plusmn5 (significance)

부당행위로 보아 총수입금액 산입하는 금액은 현행과 같이 시가 와 대가 의 차액으로 함[ ] [ ] ∙

교재수정 부당행위계산부인의 예 추가lt gt p 7043 부당행위계산부인의 예

조세의 부담을 부당하게 감소시킨 것으로 인정되는 때라 함은 다음의 어느 하나에 해당하는 때를 말한lsquo rsquo다 다만 ⑴sim⑶ 및 ⑸(⑴sim⑶에 준하는 행위에 한한다)는 시가와 거래가액의 차액이 억원 이상이거3나 시가의 분의 에 상당하는 금액 이상인 경우에 한한다100 5 ⑴ 특수관계있는자로부터시가보다높은가격으로자산을매입하거나특수관계있는자에게시가보

다 낮은 가격으로 자산을 양도한 때

⑵ 특수관계 있는 자에게 금전 기타 자산 또는 용역을 무상 또는 낮은 이율 등으로 대부하거나 제공

주 웅진패스원( ) |새롬 wwwpassonenet- 34 -

한때 다만 직계존비속에게주택을무상으로사용하게하고직계존비속이당해주택에실제거주 하는 경우를 제외한다

⑶ 특수관계 있는 자로부터 금전 기타 자산 또는 용역을 높은 이율 등으로 차용하거나 제공받는 때

⑷ 특수관계 있는 자로부터 무수익자산을 매입하여 그 자산에 대한 비용을 부담하는 때

⑸ 기타 특수관계 있는 자와의 거래로 인하여 당해 연도의 총수입금액 또는 필요경비의 계산에 있어

서 조세의 부담을 부당하게 감소시킨 것으로 인정되는 때

출자공동사업자의 범위 규정9종 전 개 정

신 설lt gt 출자공동사업자의 범위

공동사업에 금전 기타 재산을 출자한 자∙다만 다음의 경우는 경영에 참여하는 것으로 봄 ∙공동사업 경영에 자신의 성명상호 사용을 허락한 자- 약정에 따라 공동사업에서 발생한 채무에 무한책임을 부담하는 자-

개정이유 원칙적으로 경영에 참여하지않고 출자만 한자를 출자공동사업자로 보되외관에 대한 신뢰보호를위해 일정한 사유가 있는 경우에는 출자공동사업자에서 제외

상법상 외관에 대한 신뢰보호를 위한 규정익명조합원이 자기의 성명상호를 영업자가 사용할 것을 허락한 때에는 그 사용 이후의 채무에 대하여 영업∙ 자와 연대하여 변제할 책임( 81)商法

유한책임사원이 타인에게 자기를 무한책임사원이라고 오인시키는 행위를 한 때에는 오인으로 인하여 회사와∙거래를 한 자에 대하여 무한책임사원과 동일한 책임( 281)商法

교재수정lt gt p 7041 개인별 과세원칙

공동사업장⑴부동산임대소득 또는 사업소득이 발생하는 사업을 공동으로 경영하고 그 손익을 분배하는 공동사

업 출자공동사업자가 있는 경우 포함( )의 경우에는 공동사업장을 거주자로 보아 공동사업장별로 그1소득금액을 계산한다 소법 제 조 제 항( 43 1 )출자공동사업자

출자공동사업자란 다음의 어느 하나에 해당하지 아니하는 자로서 공동사업의 경영에 참여하지 아니하고 출자

만 하는 자를 말한다

공동사업에 성명 또는 상호를 사용하게 한 자1

공동사업에서 발생한 채무에 대하여 무한책임을 부담하기로 약정한 자2

대표공동사업자의 범위 보완10 ( 150 )所令 ①종 전 개 정

대표공동사업자

공동사업자 중 지분손익분배비율이 가장 큰 사업자∙ 지분손익분배비율이 같은 경우 공동사업자 중 선임∙ 한 자

대표공동사업자의 범위 보완

공동사업자 중 선임한 자 출자공동사업자 제외( )∙선임되어 있지 아니한 경우 손익분배비율이 가장 큰∙자 출자공동사업자 제외( )

주 웅진패스원( ) |새롬 wwwpassonenet- 35 -

개정이유 공동사업자중선임한자를대표자로함으로써공동사업자간의사적자치를존중 다만 출자공동사업자는 업무집행을 담당하지 않는 점에서 대표공동사업자에서 제외

기존의 공동사업장 지분 또는 손익분배비율과 관계없이 대표공동사업자 선임 가능

교재수정lt gt p 7052 공동사업장

공동사업장에 관한 규정⑵① 사업자 등록

공동사업자가 당해 공동사업장에 관한 사업자등록을 하는 때에는 대통령령이 정하는 바에 의

하여 공동사업자 출자공동사업자 해당 여부 포함( ) 약정한 손익분배의 비율 대표공동사업자 지 분출자내역 기타 필요한 사항을 사업장 소재지 관할세무서장에게 신고하여야 한다 소법 제( 87조제 항4 ) 사업자등록신고내용에변동이발생한경우대표공동사업자는대통령령이정하는바에 따라 그 변동내용을 해당 사업장 소재지 관할세무서장에게 신고하여야 한다 소법제 조 제 항( 87 5 )대표공동사업자소령 제 조 제 항( 150 1 )

1 신 고

대표공동사업자는 신고내용에 변동이 발생한 경우 그 사유가 발생한 날이 속하는 과세기간의 종료일부

터 일 이내에 재정경제부령으로 정하는 공동사업장등이동신고서에 의하여 해당 사업장 관할세무서장15

에게 그 변동내용을 신고하여야 한다

2 선 임

대표공동사업자란 출자공동사업자 외의 자로서 다음에 해당하는 자를 말한다

① 공동사업자들 중에서 선임된 자

② 선임되어있지아니한경우에는손익분배비율이가장큰자 다만 그손익분배비율이같은경우에는

사업장 소재지 관할세무서장이 결정하는 자로 한다

주된 공동사업자 소득에 합산과세되는 특수관계자 범위 확대11 ( 100 )所令 ②종 전 개 정

특수관계자 간 공동사업시 주된 공동사업자 소득에

합산과세되는 특수관계자 범위

주된공동사업자 손익분배비율이 큰 공동사업자생계를 같이하는 배우자 직계존비속 배우자 및 형 ( )∙제자매 배우자( )손익분배비율을 허위로 신고하는 등 조세회피 소지가

있는 경우만 합산

주된 공동사업자 소득에 합산과세되는 특수관계자

범위 확대

생계를 같이하는 친족∙친족 국세기본법 시행령 제 조의 친족범위 준용20 촌 이내 부계혈족 등(6 )

좌 동( )∙

개정이유 특수관계자 간 조세회피 목적으로 손익분배비율을 설정하는 것을 방지하기 위해 합산과세되는 특수관계자범위 확대

대표공동사업자신고내용 변동시 변동신고의무

과세표준확정신고시 공동사업장에서 발생한 소득금

액가산세 및 원천징수된 세액의 공동사업자별 분배명세서 제출의무

소득금액 결정경정시 관할세무서의 기준 대표공동 사업자의 주소지 관할

기타의 경우에는 공동사업장소재지 관할세무서장이∙결정하는 자

주 웅진패스원( ) |새롬 wwwpassonenet- 36 -

교재수정lt gt p 706⑵ 특수관계자특수관계에 있는 자라 함은 거주자 인과 친족 관계에 있는 자로서 생계를 같이하는 자를 말한다1 친족 기타 특수관계인의 범위

1 촌 이내의 부계혈족과 촌 이내의 부계혈족의 처6 4

2 촌 이내의 부계혈족의 남편 및 자녀3

3 촌 이내의 모계혈족과 그 배우자 및 자녀3

4 처의 촌 이내의 부계혈족 및 그 배우자2

5 배우자사실상 혼인관계에 있는 자를 포함한다( )

6 입양자의 생가의 직계존속

7 출양자 및 그 배우자와 출양자의 양가의 직계비속

8 혼인 외의 출생자의 생모

9 사용인 기타 고용관계에 있는 자

10 주주 또는 유한책임사원의 금전 기타의 재산에 의하여 생계를 유지하는 자와 생계를 함께 하는 자

11 주주 또는 유한책임사원이 개인인 경우에는 그 주주 또는 유한책임사원과 그와 의 관계에 있는 자1 10sim

들의 소유주식수 또는 출자액이하 소유주식수 등이라 한다의 합계가 발행주식총수 또는 출자총액이하( lsquo rsquo ) (

발행주식총수 등이라 한다의 분의 이상인 법인lsquo rsquo ) 100 50

12 주주 또는유한책임사원이법인인경우에는그법인의소유주식수등이발행주식총수등의 분의 이100 50

상인 법인정부가 주주인 경우에는 정부를 제외한다과 소유주식수 등이 당해 법인의 발행주식총수 등의( )

분의 이상인 법인정부가 주주인 경우에는 정부를 제외한다 또는 개인100 50 ( )

13 주주 또는유한책임사원및 그와 의 관계에있는자가 이사의과반수이상이거나 그 인이설립자인1 8 1sim

비영리법인 다만 당해 법인의 발행주식총수 등의 분의 이상 소유한 경우에 한한다 100 20

공동사업 과세제도의 적용범위 명확화12 ( 43 100)所法 所令①종 전 개 정

공동사업 과세제도

∙ 사업 부동산임대소득사업소득산림소득이 있는 사( 업 을 공동으로 경영하는 경우)공동사업장을 거주자로 보아 소득금액 계산 후 공동1∙사업자별로 분배하여 과세

적용 대상민법상 조합∙ 인 이상이 상호출자하여 공동사업을 경영할 것을2

약정함으로써 효력

법인격 없는 단체 법인으로 보는 단체 제외 중 이익( )∙의 분배방법비율이 정해져 있거나 사실상 이익이분배되는 경우

상법상 익명조합 은 개인으로 과세∙ 상대방 영업을 위해 출자만 하고 영업이익을 분배받는 계약에 의해 성립

공동사업의 개념 명확화

사업을 공동으로 경영하는 경우 경영에 참여하지 않(∙고 출자만 하는 출자공동사업자가 있는 경우 포함 로)서 사업에서 발생한 손익을 분배하는 경우

좌 동( )∙

상법상 익명조합을 공동사업에 추가∙

개정이유

공동사업 과세제도의 적용범위 명확화 각 구성원이 지분을 보유하고 손익을 분배하는 등 실질적으로 사업에 공동∙의 이해관계를 갖는 경우 공동사업에 해당하는 것으로 명시

익명조합에 대해 공동사업 과세 현행 제도 하에서 익명조합원이 외부에 노출되지 않음에 따른 소득파악문제 해소∙익명조합이 조합원에게 손익을 분배함에도 지분손익분배비율 등이 전혀 공시되지 않음에 따른 조세회피 방지

익명조합과 조합원의 관계를 출자로 보는 상법과 조화 현재는 해석상 익명조합에의 출자를 금전대여로 보아 익명∙조합에서 분배받는 이익을 이자소득으로 과세하고 조합에 대해서는 지급이자에 대한 비용계상 인정 이자로 보 rarr는 경우 출자로 보는 상법과 모순

주 웅진패스원( ) |새롬 wwwpassonenet- 37 -

향후 출자자와 업무집행자가 구분되는 조합 등 새로운 유형 등장시에도 공동사업 과세방식을 적용할 수 있는 기반∙마련

주택담보노후연금이자비용에 대한 소득공제 신설 의 의13 ( 51 4 108 2)所法 所令

종 전 개 정

신 설lt gt

역모기지 고령자가 보유한 주택을 담보로 노후생활 자금을 연금형식으로 지급하는 제도

주택담보노후연금 대출이자비용에 대해 고령자의

종합소득 중 연금소득에서 소득공제 만원 한도(200 )소득공제대상자∙연간 종합소득 만원 이하1200-

소득공제방법 연금소득에서 공제∙ 과세표준 총연금액 연금소득공제 종합소득공제- = - -주택담보노후연금이자비용소득공제 포함( )

개정이유 역모기지 활성화를 통해 고령자의 주거안정과 노후소득 보장을 통한 노후생활 안정을 지원

교재수정lt gt p 7204 주택담보노후연금 이자비용공제

공제대상 소득⑴ -연금소득연금소득이 있는 거주자가 대통령령이 정하는 요건에 해당하는 주택담보노후연금을 지급받은 경

우에는 그 지급받은 연금에 대하여 해당 연도에 발생한 이자상당액을 해당 연도 연금소득금액에서

공제한다공제대상 주택의 요건

1 「한국주택금융공사법」 주택담보노후연금보증을 받아 지급받은 주택담보노후연금일 것2 해당 주택담보노후연금가입직전연도의 종합소득금액이 만원이하인거주자가가입하여 지급받는주1200

택담보노후연금일 것

3 주택담보노후연금 가입당시 담보권의 설정대상이 되는 주택연금소득이 있는 거주자의 배우자 명의의 주택(

을 포함한다의 기준시가가 억원 이하일 것) 3

성실사업자에 대한 표준공제 확대14 ( 52 )所法 ⑪종 전 개 정

특별공제 제도

공제항목∙의료비 교육비 보험료 주택자금 기부 -금 혼인이사장례

적용대상 근로자∙ 사업자는 기부금공제만 가능특별공제 신청이 없는 경우 표준공제 정액공(제 적용)근로자 만원100∙ 사업자 만원60∙

사업자에 대한 표준공제 인상

좌 동( )∙∙ 다음 요건을 모두 갖춘 사업자의 표준공제를 만원으로 확대100

신용카드현금영수증 가맹 또는 시스템 영화관통합전( POS - 산망 가입 등)사업용 계좌 개설 복식부기의무자가 아닌 경우에도 의무화-장부기장 간편장부 포함( )-당해 과세기간 중 신용카드사용현금영수증 발급거부 사례- 가 없고 사업용 계좌 미사용액이 을 초과하지 않을 것 13

주 웅진패스원( ) |새롬 wwwpassonenet- 38 -

개정이유 신용카드현금영수증 가맹 사업용 계좌 개설 등 일정요건을 갖춘 성실사업자에 대하여는 소득파악수준이 높아진 점을 감안하여 표준공제를 근로자 수준으로 확대

현재 사업자에 대해서는 낮은 소득파악수준을 감안하여 근로소득보다 낮은 수준의 특별공제를 허용∙

교재수정lt gt p 7205 특별공제

⑴ 의 의특별공제에는 항목별 공제와 표준공제가 있다 근로소득 일용근로자 제외( )이 있는 자가 보험료 의료비 교육비 주택자금 기부금 예식비장례비이사비를 지출한 경우에는 항목별로 일정한도까 지 공제하는데 이를 항목별 공제라 한다 표준공제는 근로소득이 있으나 신청을 하지 않은 자는 연 만원을 공제하고 근로소득이없는거주자로서 종합소득이있는자는 연 만원을 공제한다100 60 그러나 일정한 요건을 충족하는 성실사업자는 연 만원을 공제한다100 ∙근로소득자 항목별 공제와 표준공제 만원 중 선택적용(100 )∙근로소득자 이외의 자기부금특별공제와 표준공제 만원 단 성실사업자는 만원 의 중복적(60 100 )용 가능

성실사업자

1 다음의 어느 하나에 해당하는 사업자일 것

① 신용카드가맹점 및 현금영수증가맹점으로 모두 가입한 사업자해당 과세기간에 신용카드매출전표 또는(

현금영수증의 발급을 거부하거나 사실과 다르게 발급한 사실이 있는 사업자를 제외한다)

② 전사적기업자원관리설비또는판매시점정보관리시스템설비를도입한사업자등재정경제부령으로정하

는 사업자

2 장부를 비치기장하고 그에 따라 소득금액을 계산하여 신고할 것추계조사결정이 있는 경우 해당 과세기 (

간을 제외한다)

3 사업용 계좌를 개설신고하고 해당 과세기간에 사업용 계좌를 사용하여야 할 금액의 분의 이상을 사용 3 2

할 것

의료비공제 범위 확대15 ( 110)所令

종 전 개 정

의료비 소득공제

공제대상 의료비의 범위∙진찰진료질병예방을 위해 의료기관에 지급하는- 비용

미용성형수술 비용 제외 -치료요양을 위해 의약품을 구입하고 지급하는 비용건강증진을 위한 의약품 구입비용 제외시력보정용 안경 등 인당 연 만원 보청기 구(1 50 )-입비용 등

의료비공제 한도∙총급여액의 를 초과하는 의료비3-본인장애인 등 전액 자녀 등 만원 한도500

소득공제대상 의료비의 범위 확대

모든 의료기관 에 지출한 비용 및 모든 의약품 구입∙ 비용으로 확대

의료기관 의료법 보건복지부 장관의 면허를 받( 3) 은 의료인 의사치과의사한의사조산사 및 간( 호사 이 공중 또는 특정다수인을 위하여 의료조) 산의 업을 행하는 곳

의료기관의 종류 의료법 종합병원병원치( 3) 과병원 한방병원 요양병원 의원 치과의원 한 의원 및 조산원

좌 동( )∙년간 한시적으로 적용2

개정이유 의료기관의 수입금액 자료 확보 및 근로자의 세부담 경감성형외과 피부과 치과 한의원 등 건강보험이 적용되지 않는 비보험병과에 대한 소득파악 수준 제고 기대 ∙

주 웅진패스원( ) |새롬 wwwpassonenet- 39 -

교재수정lt gt p 722 공제대상 의료비 의료비란 진찰 진료 질병예방을 위하여 의료기관에 지급하는 의료비와 치료요양을 위한 의약품구입비용을 말한다 년 월 일까지지출한미용과성형수술비용(2008 11 30 건강증진을 위한 의약품구입비용을 포함한다) 공제대상 의료비는 다음과 같다 시력보정용 안경구입비용 인당 만원 한도(1 50 ) 장애인 보장구 및 의사 치과의사 한의사 등의 처방에 따라 의료기기 의료기기법 규(ㆍ ㆍ 「 」정에 의한 의료기기를 말한다)를 직접 구입 또는 임차하기 위하여 지출한 비용보청기 구입비용

성형수술비용과 건강증진을 위한 의약품 구입비용

취학전 아동 교육비공제대상 확대 의16 ( 52 110 3)所法 所令

종 전 개 정

근로자가 취학전 아동을 위해 지급한 수업료 교육

비공제

대상∙유치원 영유아 보육시설-학원-

학원 교습과정 요건∙일 시간 이상 주 일 이상 실시1 3 1 5-

공제한도 인당 만원1 200∙

대상 확대∙체육시설 체육도장 수영장 등 추가( )-체육시설 설치등록에 관한 법률상 체육시설 국

가지자체 등이 운영하는 유아체능단 등학원 및 체육시설에 관한 교습과정 요건 완화∙최소 월단위 주 회 이상 교습과정( 1 )-종전 유지( )∙

개정이유

체육도 교과에 해당되며 근로자의 세부담 경감을 위해 체육도장 등을 교육비공제대상에 포함∙취학전 아동의 보육교육에 대한 지원을 강화하기 위해 교습과정요건 완화 주 회 이상 월단위 교습을 받고 지출 1∙ 한 비용에 한해 소득공제

교재수정lt gt p 724③ 교육비공제

사설학원 수강료 초등학교 취학 전 아동이 「학원의 설립운영 및 과외교습에 관한 법률」에 의한 학원또는 체육시설에서 월단위로 실시하는 교습과정 주 회 이상 실시하는 과정에 한한다의 교습을 받고(1 1 )

지출한 수강료를 말하며 체육시설이란 다음의 어느 하나에 해당하는 것을 말한다 lsquo rsquo

1 「체육시설의 설치이용에 관한 법률」에 따른 체육시설업자재정경제부령으로 정하는 체육시설업자(

를 포함한다가 운영하는 체육시설)

2 국가 지방자치단체 또는 「청소년활동진흥법」에 따른 청소년수련시설로 허가등록된 시설을 운영하는 자가 운영위탁운영을 포함한다하는 체육시설( )

출자공동사업자 배당소득의 지급시기 의제규정 추가17교재수정lt gt p 6626 수입시기

⑹ 위 배당소득과 유사한 소득으로서 수익분배의 성격이 있는 것그 지급을 받은 날

주 웅진패스원( ) |새롬 wwwpassonenet- 40 -

원천징수는 소득금액을 지급하는 때에 하는 것이나 일정한 시기가 지나면 원천징수의무자가 지급하지

않은 경우에도 지급한 것으로 보는 것을 지급시기의제라고 한다 이 경우 원천징수의무자는 지급시기의제일이 속하는 그 다음 달 일까지 원천징수세액을 납부해야 한다10 1 의제배당총수입금액 수입시기

2 법인세법 에 의하여 처분된 배당「 」그 처분을 결정한 날부터 월이 되는 날까지 지급하지 아니한 때에는 그 월이 되는 날3 3

3 출자공동사업자의 배당소득지급을 받은 날 다만 과세기간 종료 후 월이 되는 날까지 지급하지 아니한 때에는 그 월이 되는 1 1날로 한다

출자공동사업자 배당소득의 원천징수세율18교재수정lt gt pp 797~798

⑹ 종 류③ 원천징수대상 소득과 세율

구 분 세 율

배당소득 귀속법인세는 제외( )비실명 배당소득 35∙ 기타의 배당소득 14∙ 출자공동사업자 배당소득 25∙

기타소득 20( 억원3 초과 30)

양도세무신고자에 대해등기부기재금액을기준으로 양도세결정근거 신설19 ( 97所法 所

163 middot169)令 ⑪종 전 개 정

양도세 무신고자에 대한 양도세 결정방법

양도세 무신고자에 대하여 세무서장은 실거래가를 확∙인하여 양도세 결정

실거래가를 확인한 경우 실거래가로 결정-실거래가가 불명확한 경우에는 매매사례가액 감정-가액 환산가액 기준시가 순으로 추계결정 불명확한 경우

매매계약서 등 증빙이 없거나 중요부분이 미비①된 경우 또는

매매계약서 등이 매매사례가액감정가액 등에② 비추어 허위임이 명백한 경우

양도세 결정 이후 세무조사 등을 통해 실거래가가 확인되는 경우 실거래가를 기준으로 양도세 경정

양도세 무신고자에 대한 양도세 결정방법 보완

원칙 종전과 동일( )∙양도세 무신고자에 대하여 세무서장은 실거래가를-확인하여 양도세 결정

특례 신설 세무서장은 아래의 경우 등기부 기재가( )∙액을 실거래가로 추정하여 양도세 결정 가능

양도세액 이 기준금액 만원 이상인 경우 납세(50 )- 자가 사전소명절차 세무서장 통보 후 일 이내 기( 30한후신고 를 통해 소명하지 않는 경우)등기부 기재가액을 실거래가라고 추정한 경우 양도세액

양도세액이 기준금액 만원 미만인 경우 사전소(50 ) (-명절차 생략)

종전과 동일( )

개정이유 양도세 실거래가 과세전환에 따른 세무행정의 효율성 제고를 위해 양도세 무신고자의 양도세 결정시 등기부 기재가액 활용

지급시기의제

주 웅진패스원( ) |새롬 wwwpassonenet- 41 -

교재수정lt gt pp 762~7632 양도차익

⑴ 양도차익 결정 양도가액과 취득가액의 결정( )양도차익은 실지거래가액에 의한다

구 분 원 칙 예 외

토지건물부동산에 관한 권리 주식기타자산

실지거래가액

무신고시 등기부 기재금액 확인가액∙ 사실과 다른 신고시 확인가액∙

추계결정가액

① 무신고한 경우

자산의 양도로 양도가액 및 취득가액을 실지거래가액에 의하여 양도소득과세표준 확정신고를

하여야 할 자 확정신고의무자( )가 그 신고를 하지 아니한 경우로서 양도소득과세표준과 세액 또는 확정신고의무자의 실지거래가액 소명 여부 등을 고려하여 대통령령이 정하는 경우에 해당

하는때에는 납세지관할세무서장 또는지방국세청장은 부동산등기법 에 의한등기부 기재가「 」액을실지거래가액으로 추정하여양도소득과세표준과 세액을결정할 수있다 다만 납세지관 할세무서장또는 지방국세청장이등기부 기재가액이실지거래가액과 차이가있음을 확인한경

우에는 그러하지 아니하다 소법 제 조 제 항( 114 5 )② 신고가액이 사실과 다른 경우

양도가액 및 취득가액을 실지거래가액에 의하여 양도소득과세표준 예정신고 또는 확정신고를

한 경우로서 당해 신고가액이 사실과 달라 납세지 관할세무서장 또는 지방국세청장이 실지거

래가액을 확인한 때에는 그 확인된 가액을 양도가액 또는 취득가액으로 하여 양도소득과세표

준과 세액을 경정한다 소법 제 조 제 항( 114 6 )

양도소득세 채권매각차손 필요경비 산입범위 확대20 ( 163 )所令 ⑤종 전 개 정

자산취득시 매입한 국민주택채권 및 토지개발채권을 만

기 전에 양도하여 발생하는 매각차손은 금융기관 에 양도한 경우에만 필요경비로 인정

증권거래법 에 의한 증권회사 및 은행법 에 의한 인[ ] [ ]가를 받아 설립된 은행

채권을 금융기관 이외의 자에게 양도하여 발생한 매각차

손은 납세자가 증빙서류로 이를 입증한 경우에 한하여

같은 날 금융기관에 양도한 경우 발생하는 매각차손을

한도로 필요경비로 인정

개정이유 대법원 판례를 반영하여 채권매각차손의 필요경비 허용범위 확대국민주택채권을 채권매매업자에게 매각함으로써 발생한 매각차손을 입증하는 경우 같은 날 증권회사에 매각하였을경우에생기는매각차손의범위에있다면매각차손은양도비에해당함 대법원 두( 2005 8467 2005 11 25)

교재수정lt gt p 764⑶ 양도차익의 계산

① 실지거래가액에 의한 양도차익 계산

기타필요경비

양도비용

자산을 양도하기 위하여 직접 지출한 비용과 증권거래세법 에 의하여 납부한 증권거∙ 「 」래세

주 웅진패스원( ) |새롬 wwwpassonenet- 42 -

자산을 취득함에 있어서 법령 등의 규정에 따라 매입한 국민주택채권 및 토지개발채∙권을 만기 전에 양도함으로써 발생하는 매각차손 이 경우 재정경제부령으로 정하는금융기관 외의 자에게 양도한 경우에는 동일한 날에 금융기관에 양도하였을 경우 발

생하는 매각차손을 한도로 한다

부당행위계산의 부당성 판단기준 보완21 ( 167)所令

종 전 개 정

부당행위계산부인 적용요건

특수관계자 간 거래∙∙ 시가보다 낮거나 높은 대가로 거래하여 조세부담을

부당히 감소

시가와 대가의 차액이 시가의 이상이거나 억원5 3∙이상인 경우에만 부당행위계산부인 규정 적용

개정이유

당해 거래와 유사한 상황에서 특수관계 없는 불특정 다수인과 계속적반복적으로 거래한 단일 시가를 확인하는 것∙ 은 상장주식 등 일부 경우를 제외하고는 현실적으로 곤란

실질과세원칙에 따라 시가를 명백히 확인할 수 있는 경우 예 상장주식의 경우 를 제외하고 대가와 시가 등의 차이( )∙ 가 합리적인 범위 내에 있는 경우 부당행위에서 배제함으로써 납세자 부담 및 분쟁소지 축소

교재수정lt gt p 7674 부당행위계산부인

① 저가양도고가양수특수관계 있는 자와의 거래에 있어서 토지 등을 시가를 초과하여 취득하거나 시가에 미달하게 양도함

으로써 조세의 부담을 부당히 감소시킨 것으로 인정되는 때에는 그 취득가액 또는 양도가액을 시가에

의하여계산한다 시가는 상속세및 증여세법 을준용하여 평가한가액에 의한다 소령제 조제 항 ( 167 2 )「 」여기서 조세의 부담을 부당하게 감소시킨 것으로인정되는 때란 다음의 어느하나에 해당하는 때를 말lsquo rsquo한다 다만 시가와 거래가액의 차액이 억원 이상이거나 시가의 분의 에 상당하는 금액 이상인 경 3 100 5우에 한한다 특수관계 있는 자로부터 시가보다 높은 가격으로 자산을 매입하거나 특수관계 있는 자에게 시가보

다 낮은 가격으로 자산을 양도한 때

그 밖에 특수관계 있는 자와의 거래로 해당 연도의 양도가액 또는 필요경비의 계산시 조세의 부담

을 부당하게 감소시킨 것으로 인정되는 때

기타자산의 양도소득세율22교재수정lt gt p 770② 주식과 출자지분 및 기타자산

구 분 세 율

기타자산

보유기간에(관계없이)

특정주식과 특정법인의 주식 중 비사업용 토지가액이

법인의 자산총액 중 이상이 되는 법인의 주식 등50 60위 이외 초과누진세율(9 36)~

주식 및

출자지분

중소기업 이외 법인의 대주주가 년 미만 보유1 30중소기업 10위 이외 20

주 웅진패스원( ) |새롬 wwwpassonenet- 43 -

귀농주택의 요건 개정23교재수정lt gt p 779

귀농주택

귀농주택의 요건 본적지 또는 연고지에 소재할 것고가주택에 해당하지 아니할 것∙대지면적이 660m∙ 2 이내일 것

영농의목적으로∙ 1000m2 이상의농지를소유하는자가당해농지의소재지에있는주택을 취득하는 것과 또는 영어의 목적으로 어업인이 취득하는 것일 것

부동산매매업자의 종합소득세율 조정24 ( 64)所法

종 전 개 정

부동산매매업자의 매매차익에 대한 세액계산의

특례

대상 세대 주택 이상 소유자1 3∙ 세액 과 중 큰 금액∙ ① ②① 종합소득세율 을 적용한 산출세액(8 35)~② 주택매매차익을 제외한 종합소득과세표준 종합소times득세율 주택매매차익 양도세율times (60)+

부동산매매업자의 매매차익에 대한 세액계산의 특

례범위 확대

세대 주택자 및 비사업용 토지의 소유자 추가1 2∙양도세가 세율로 중과되는 세대 주 5060 1 2[택 입주권 및 세대 주택 입주권 보유자 포함+ ] 1 3[ + ]

세액 과 중 큰 금액∙ ① ②① 종합소득세율 을 적용한 산출세액(8 35)~② 주택토지 매매차익을 제외한 종합소득과세표준times종합소득세율 주택 토지+ 매매차익 양도세율times(50 60)양도세가 중과되는 주택과 토지의 매매차익

개정이유 년부터양도세가중과되는 세대 주택또는비사업용토지를소유한개인이부동산매매업자로사업자 2007 1 2등록 후 부동산을 양도하여 양도세 중과를 회피하는 사례 방지

교재수정lt gt p 7952 부동산매매업자의 세액계산특례

⑴ 세액계산부동산매매업을 영위하는 거주자로서 종합소득금액에 주택 이에 부수되는 토지를 포함한다( )의 매매차익이 있는 자 세대 주택 이상을 소유한 거주자에한한다(1 2 )와 비사업용 토지의 종합소득산출세액은다음의 세액 중 많은 것에 의한다 소법 제 조( 64 )① 종합소득 산출세액

② 다음 에 의한 세액의 합계액 주택 또는 비사업용 토지의 매매차익times양도소득세율 종합소득과세표준 주택과( - 비사업용 토지의 매매차익의 당해 연도분 합계액)times종합소득세율

주 웅진패스원( ) |새롬 wwwpassonenet- 44 -

단순경비율 적용배제대상 확대25 ( 143 )所令 ④종 전 개 정

단순경비율 적용대상자

신규사업자∙직전 과세기간 수입금액이 기준금액 이하인 자∙

다음 사업자는 단순경비율 적용대상에서 제외

전문직 사업자∙수입금액에 관계없이 현금영수증 가맹이 의무화되는 전문직 사업자의 범위와 동일

현금영수증 가맹점 미가입자∙미가입한 과세기간에 대해 적용

신용카드매출전표현금영수증 상습발급 거부자∙ 상습발급거부가 발생한 해당과세기간에 대해 적용

개정이유 단순경비율 적용배제 대상을 확대하여 근거과세 강화

교재수정lt gt p 803② 단순경비율 적용대상자인 경우 종전의 표준소득률제도( )

추계소득금액 수입금액 수입금액 단순경비율( times ) -1 단순경비율 적용대상자 당해 과세기간에 신규로 사업을 개시한 자와 직전과세기간의 수입금액이 업종

별로 「소득세법 시행령」에 정한 금액에 미달하는 사업자를 말한다업 종 년2007 년2008

농업임업어업광업 등 만원7200 만원6000

제조업음식숙박업 등 만원4800 만원3600

부동산임대업사업서비스업 등 만원3600 만원2400

2 단순경비율 적용 배제대상자

① 의료업 약업 수의업을 행하는 사업자

② 「부가가치세법」상 간이과세 적용 배제대상 사업자 중 전문인적 용역 등 사업서비스업을 영위하는 자③ 현금영수증가맹점에 가입하여야 하는 사업자 중 현금영수증가맹점으로 가입하지 아니한 사업자가(

입하지 아니한 해당 과세기간에 한한다)

④ 신용카드가맹점 또는 현금영수증가맹점으로 가입한 사업자 중 신용카드매출전표 또는 현금영수증의

발급을거부하거나사실과다르게발급한사업자로서다음의어느하나에해당하는경우거부하거나(

사실과 다르게 발급한 날이 속하는 해당 과세기간에 한한다)

관할세무서장으로부터 해당 과세기간에 회 이상 발급을 거부하거나 사실과 다르게 발급한 사실3

을 통보받은 경우로서 그 금액의 합계액이 만원 이상인 경우100

관할세무서장으로부터 해당 과세기간에 회 이상 발급을 거부하거나 사실과 다르게 발급한 사실5

을 통보받은 경우

주 웅진패스원( ) |새롬 wwwpassonenet- 45 -

사업용 계좌 개설제도 도입 의 의 신설26 (Business Account) ( 160 5 208 5 )所法 所令

종 전 개 정

신 설lt gt사업용 계좌 개설제도 도입

사업자의 금융거래통장을 사업용과 가계용으로 분리하여 개설하고 사업용 계좌 복수계좌 가(∙능 는 관할세무서에 신고)사업용 계좌 은행법에 의한 금융기관 특수은행 기업은행 농협 수협 상호저축은행 우 ( ) 체국 새마을 금고 신협 사업자 상호 병기 의무화

대상자∙개인사업자 중 복식부기의무자- 연간 수입금액이 일정금액 이상인 사업자 도소매 억원 제조음식숙박 억원(3 ) (15 ) 부동산임대서비스업 백만원(75 )

사업용 계좌 개설신고∙신규사업자 사업자등록교부일로부터 월( ) 3-계속사업자 복식부기의무가 발생하는 과세기간 개시일로부터 월( ) 3-사업장별로 개설신고- 사업장별로 복수의 사업용 계좌 허용 동일 사업용 계좌를 복수의 사업장에서 개설신고 가능

과세기간 중 사업용 계좌 변경추가 허용- 부가세확정신고면세사업자 사업장현황신고시 신고하면 소급하여 당해 과세기간 모든 거래분에 대하여 가산세 면제

거래대상∙사업상 재화용역의 공급과 관련한 대가를 지급받거나 지급하는 거래 로서 금융기관을 통- 하여 대금의 결제 가 이루어지는 거래자산매매 토지 건물 등 임차료인건비공과금 등 각종 경비 매입 원재료 상품 제품( ) ( 등 매출 등)금융기관이 위탁받거나 중개하는 현금외의 지급수단 수표어음카드계좌이체 으로 대( ) 금의 결제가 이루어지는 거래

다만 인건비와 임차료는 반드시 사업용 계좌에서 지출하도록 의무화-현금결제가 이루어지는 경우 별도 내역 작성보관- 현금영수증 발급분 만원 년 만원 년 이후 만원 미만의 소액거래 등에 대하여 5 (2008 3 2009 1 )는 명세서 작성보관의무 면제

금융거래내역의 확인(cross checking)∙ -필요시 현행 금융거래 조회규정을 활용한 확인-

사업용 계좌 미개설시 제재방안 년 시행(2008 )경정사유에 추가∙정당한 사유 없이 사업용 계좌를 개설하지 않는 경우 경정 세무조사 이 가능토록 근거마련( )-

가산세 부과∙부과기준-사업용 계좌 미개설시 전체 수입금액 기준사업용 계좌는 개설하였으나 사업용 계좌를 사용하지 않은 경우 미사용 거래금액 기준가산세율 05- 부과방법 매년 종합소득세 결정세액에 가산하여 징수 산출세액이 없는 경우에도 적용( )-

감면배제 사업용 계좌 미개설기간이 속한 과세기간에 대한 감면 배제∙ 현행 조특법 제 조 제 항의 감면배제항목을 준용128 3

개정이유

현재는 세금계산서 신용카드 매출전표 등 실물거래에 수반되는 거래증빙을 통해 사업자의 외형 및 소득 파악∙별도의 사업용 계좌를 설치운영토록 함으로써 개인거래와 사업용 거래를 분리 과세당국은 필요시 사업용 계좌∙ 를 통해 사업자의 사업과 관련한 금융거래내역을 확인하고 세금계산서합계표 등 실물자료와 대조

사업용 계좌의 사용이 정착될 수 있도록 개설의무 불이행에 대한 제재수단을 도입하되 사업자에 대한 사전계도기∙간을 감안하여 년간 시행유예1

주 웅진패스원( ) |새롬 wwwpassonenet- 2 -

국세부과 제척기간의 기산일 의2 ( 12 3)基令

종 전 개 정

종합부동산세의 부과제척기간 기산일

과세표준과 세액에 대한 신고기한의 다음날 월 일(12 16 )∙ 납세의무 성립일 월 일(6 1 )∙개정이유 종합부동산세과세방식이재산세와같은정부부과방식으로변경됨에따라종합부동산세부과제척기간의기산일을 재산세와 같이 납세의무 성립일로 조정

교재수정lt gt p 96제척기간의 기산일⑶국세부과의 제척기간은 국세를 부과할 수 있는 날로부터 기산하는바 신고의무가 있는 국세는 신고기한의 다음날을 인지세와 신고의무가 없는 국세인 종합부동산세와 부당이득세는 납세의무 성립일을 기산일로 한다한편 국세기본법 상 제척기간의 기산일은 다음과 같다「 」 국기령 제 조의( 12 3)

구 분 제척기간의 기산일

원 칙

과세표준과 세액을 신고하는 국세 신고하는 종합부(동산세 제외) 신고납부조세 부과과세조세( )+

과세표준 신고기한의 다음날 중간예납예정신고( 및 수정신고기한은 신고기한에 포함하지 아니한다)

과세표준 신고의무가 없는 국세(종합부동산세인지세부당이득세)

당해 국세의 납세의무가 성립한 날

예 외

원천징수의무자 또는 납세조합에 대하여 부과하는

국세

당해 원천징수세액 또는 납세조합징수세액의 법

정납부기한의 다음날

과세표준신고기한 또는 법정납부기한이 연장된 경우 연장된 기한의 다음날

공제면제비과세 또는 낮은 세율의 적용 등에 따 른 세액을 의무불이행 등의 사유로 징수하는 경우

징수할 사유가 발생한 날

원천징수세액 등 국세징수권 소멸시효 제도 개선 의3 ( 12 4)基令

종 전 개 정

국세징수권 소멸시효 기산일

원천징수세액 납세조합징수세액∙법정납부기한의 다음날-

인지세∙납세의무 성립일-

소득세 등 타 세목의 경우에도 납세고지가 있는 경우

고지납부기한의 다음날부터 국세징수권 소멸시효 기산

제도 보완

원천징수세액 납세조합징수세액∙납세고지에 의한 납부기한의 다음날-

인지세∙납세고지에 의한 납부기한의 다음날-

개정이유 부정한 행위로 원천징수세액을 포탈한 경우에 국세부과 제척기간 년 이 종료되기 전에 국세징수권의 소 (10 )멸시효 년 가 먼저 완성되어 조세채권이 일실되는 문제 발생(5 )

원천세도 납세고지를 한경우에는 소득세 등 타세목과 같이 납세고지에 의한납부기한의 다음날부터 국세징수-권의 소멸시효가 기산되도록 함납세조합징수세액 및 인지세도 원천징수세액과 동일문제

주 웅진패스원( ) |새롬 wwwpassonenet- 3 -

교재수정lt gt pp 96~97소멸시효의 기산일⑴

국세징수권은 이를 행사할 수 있는 때로부터 기산한다 국기령 제 조의( 12 4)구 분 소멸시효의 기산일

원 칙

과세표준과 세액의 신고에 의하여 납세의무가 확

정되는 국세에 있어서 신고한 당해 세액

신고한 당해 세액에 대하여는 법정신고납부기한

의 다음날

과세표준과 세액을 정부가 결정경정 또는 수시부과를 결정하여 고지한 세액 신고납부하는 국+세를 무신고한 경우

고지한 당해 세액에 대하여는 납세고지에 의한

납부기한의 다음날

예 외

원천징수의무자 또는 납세조합으로부터 징수하는

국세의 경우 납세고지한 원천징수세액 또는 납세

조합징수세액

그 납세고지에 의한 납부기한의 다음날

인지세의 경우 납세고지한 인지세액 그 납세고지에 의한 납부기한의 다음날

법정신고납부기한이 연장되는 경우 그 연장된 기한의 다음날

수정신고에 의한 가산세 감면배제4교재수정lt gt p 149② 가산세 감면배제

수정신고에 따라 국세를추가하여 납부하여야 할 자가 이를 수정신고와동시에 자진납부하

지 않은 경우에는 가산세 감면규정을 적용하지 아니한다 국기법 제 조 제 항( 46 2 ) 과세표준수정신고서를 제출한 과세표준과세액에 관하여 경정이 있을 것을 미리알고 제출

한경우에도가산세감면을 배제한다 이때 경정이있을것을미리 알고제출한경우라함 lsquo rsquo은 해당 국세에관하여 세무공무원이 조사에 착수한 것을 알고과세표준수정신고서를 제출

한 경우를 말한다

가산세5교재수정lt gt p 155

과소신고가산세 일반과소신고가산세 부당과소신고가산세= +구 분 일반과소신고과세표준에 대한 가산세 부당과소신고과세표준에 대한 가산세

일반적인 경우산출세액times 과세표준 부당과소신고과세표[( -준 과세표준) ]times10

산출세액times 부당과소신고과세표준 과세표( 준)times40

법인세와 소득

세의 경우- 일반적인 경우 부당과소신고수입금액Max[

의 014]부당한 방법

이중장부의 작성 등 장부의 허위기장1

허위증빙 또는 허위문서의 작성2

허위증빙 등의 수취허위임을 알고 수취한 경우에 한한다3 ( )

장부와 기록의 파기4

재산을 은닉하거나 소득5 수익행위거래의 조작 또는 은폐그 밖에 국세를 포탈하거나 환급6 공제받기 위한 사기 그 밖에 부정한 행위

주 웅진패스원( ) |새롬 wwwpassonenet- 4 -

교재수정lt gt p 156납부불성실가산세 납부하지 아니한 세액 또는 미달한 세액= times미납일수times이자율미납일수 납부기한의 다음날부터 자진납부일 또는 납세고지일까지의 기간이자율 금융기관이 연체대출금에 대하여 적용하는 이자율 등을 고려하여 대통령령이 정하는 이자율로서 일 분의 으로 한다1 10000 3

환급불성실가산세 초과하여 환급받은 세액= times일수times이자율일수환급받은 날의 다음날부터 자진납부일 또는 납세고지일까지의 기간이자율금융기관이 연체대출금에 대하여 적용하는 이자율 등을 고려하여 대통령령이 정하는 이자율로서 일 분의 으로 한다1 10000 3

이의신청심의위원회6교재수정lt gt p 194

이의신청심의위원회 국기령 제 조의( 54 2)1 세무서에 두는 이의신청심의위원회는 위원장 인을 포함한 인 이내의 위원으로 구성하며 위원1 15 장은 세무서장이 되고 위원은 다음의 자가 된다 세무서장이 소속 급 또는 급 공무원 중에서 임명하는 자 인 이내5 6 4①법률 또는 회계에 관한 학식과 경험이 풍부한 자 중에서 세무서장이 위촉하는 자 인 이내 10②

2 지방국세청에 두는 이의신청심의위원회는 위원장 인을 포함한 인 이내의 위원으로 구성하며1 22 위원장은 지방국세청장이 되고 위원은 다음의 자가 된다 ① 지방국세청장이 그 기관의 급 공무원 급 공무원 또는 고위공무원단에 속하는 일반직 공무원3 4중에서 임명하는 자 인 이내 6

② 법률 또는 회계에 관한 학식과 경험이 풍부한 자 중에서 지방국세청장이 위촉하는 자 인 이내153 세무서에 두는 이의신청심의위원회 회의는 위원장과 위원장이 매 회의마다 지정하는 인으로 구성6하되 위 의 자가 인 이상 포함되어야 한다 1 4 -②

4 지방국세청에 두는 이의신청심의위원회 회의는 위원장과 위원장이 매 회의마다 지정하는 인으로8구성하되 위 2 의 자가 인 이상 포함되어야 한다5 -②위 및 의 규정에 의한 위원의 임기는 년으로 한다5 1 2 2 -② -②

6 이의신청심의위원회의 위원의 해촉 회의소집 및 통지 의결방법 수당의 지급 간사의 임명 등에 관하여 국세심사위원회의 규정을 준용한다

과세전적부심사위원회7교재수정lt gt pp 213~214「국세기본법 시행령」 제 조의 과세전적부심사위원회63 10【 】 삭제①

법 제 조의 제 항의 과세전적부심사위원회는 세무서지방국세청 및 국세청에 둔다81 12 3 ② 세무서에 두는 과세전적부심사위원회는 위원장 인을 포함한 인 이내의 위원으로 구성하며 위원장1 15 ③

은 세무서장이 되고 위원은 다음 각호의 자가 된다 1 세무서장이 소속 급 또는 급 공무원 중에서 임명하는 자 인 이내5 6 42 법률 또는 회계에 관한 학식과 경험이 풍부한 자 중에서 세무서장이 위촉하는 자 인 이내10지방국세청에 두는 과세전적부심사위원회는 위원장 인을 포함한 인 이내의 위원으로 구성하며 위1 22 ④

원장은 지방국세청장이 되고 위원은 다음 각호의 자가 된다 1 지방국세청장이 그 기관의 급 공무원 급 공무원 또는 고위공무원단에 속하는 일반직 공무원 중에3 4서 임명하는 자 인 이내 62 법률 또는 회계에 관한 학식과 경험이 풍부한 자 중에서 지방국세청장이 위촉하는 자 인 이내15국세청에 두는 과세전적부심사위원회는 위원장 인을 포함한 인 이내의 위원으로 구성하며 위원장1 31 ⑤

주 웅진패스원( ) |새롬 wwwpassonenet- 5 -

은 국세청차장이 되고 위원은 다음 각호의 자가 된다 1 국세청장이 소속 급 공무원 또는 고위공무원단에 속하는 일반직 공무원 중에서 임명하는 자 인 이내3 102 법률 또는 회계에 관한 학식과 경험이 풍부한 자 중에서 국세청장이 위촉하는 자 인 이내20제 항 제 호제 항 제 호 및 제 항 제 호의 규정에 의한 위원의 임기는 년으로 한다3 2 4 2 5 2 2 ⑥

⑦ 위원장이 부득이한 사유로 직무를 수행할 수 없는 때에는 다음 각호의 자가 그 직무를 대행한다1 세무서 또는 지방국세청의 경우 소속공무원 중 그 직무를 대리하는 자2 국세청의 경우 국세청장이 지명하는 자세무서에 두는 과세전적부심사위원회의 회의는 위원장과 위원장이 매 회의마다 지정하는 인으로 구6⑧

성하되 제 항 제 호의 자가 인 이상 포함되어야 한다 3 2 4

탈세제보 포상금 지급요건 완화 의8 ( 65 4 )基令 ①종 전 개 정

탈세제보 포상금

포상금 지급대상 제보 건당 탈세금액 억원 이상5∙ 탈루세액의 포상금 지급 억원 한도2~5 (1 )

억원으로 지급요건 완화1∙

개정이유 시민에 의한 탈세감시시스템인 탈세제보를 활성화하기 위함 현행 포상금 지급대상 탈세금액 억원은 조세범 제보 및 체납자 은닉재산 제보에 비해 지나치게 높고 포상금5 -미지급에 따른 탈세제보자와 과세관청 간 마찰 초래

교재수정lt gt p 221④ 포상금의 지급 제외사유

다음의경우에는포상금을지급하지아니한다 국기법제 조의 제 항단서 국기령제 조의 제 항( 84 2 1 65 4 5 ) 탈루세액 또는 부당하게 환급공제받은 세액이 억원1 미만인 때

소규모 성실사업자 정기세무조사 면제 의9 ( 81 6 )基法 ④종 전 개 정

신 설lt gt 소규모 성실사업자

정기선정에 의한 세무조사 대상에서 제외∙다만 탈세혐의가 명백한 경우는 제외-

소규모 성실사업자 요건(① 모두 충족)②업종별 수입금액 요건①개인 간편장부대상자 규모 이하 도소매 광업 등은 억원 3 제조건설 음식숙박업 등은 억원 15 서비스업 등은 억원075법인 수입금액 억원 이하1

성실성 요건 아래 요건 모두 충족( )②복식부기장부 기장비치 국세청장이 정하는 성실신고기준 충족

신용카드현금영수증 가맹점으로 모두 가입하고 발급거부등이 없을 것 현금영수증 가입의무자에 한함( )사업용 계좌 개설이용할 것 개인에 한함( ) 최근 년간 조세범 처벌받은 사실 없을 것3납부기한 현재 국세체납사실이 없을 것

개정이유 성실 영세사업자중소기업을 세무조사 선정대상에서 제외함으로써 성실신고를 유도하고 세무조사의 실효 성을 제고하고 조사부담 경감

주 웅진패스원( ) |새롬 wwwpassonenet- 6 -

교재수정lt gt p 210정기조사 면제대상

세무공무원은 다음의 요건을 모두 충족하는 소규모 성실사업자에 대하여는 정기선정 세무조사를 실시

하지 아니할 수 있다 다만 객관적인 증빙자료에 의하여 과소신고한 것이 명백한 경우에는 면제하지

아니한다

1 업종별 수입금액이 대통령령이 정하는 금액 이하인 사업자

① 개인「소득세법」 제 조 제 항에 따른 간편장부대상자160 3

② 법인「법인세법」 제 조에 따라 법인세 과세표준 및 세액신고서에 기재하여야 할 해당 법인의60

수입금액과세기간이 년 미만인경우에는 년으로환산한 수입금액을 말한다이 억원 이하인 자( 1 1 ) 1

장부기장 등이 대통령령이 정하는 요건을 충족하는 사업자2

① 모든 거래사실이 객관적으로 파악될 수 있도록 복식부기에 의하여 장부에 기록관리할 것② 과세연도 개시 이전에 「여신전문금융업법」에 따른 신용카드가맹점으로 가입하고 해당 과세연도기간 중에 법 제 조의 제 항 제 호 각목의 행위를 하지 아니할 것84 2 1 3 (「소득세법」 제 조의 제162 3

항 및1 「법인세법」 제 조의 제 항에 따라 현금영수증가맹점으로 가입하여야 하는 사업자에117 2 1

한한다)

③ 과세연도개시 이전에 「조세특례제한법」 제 조의 에 따른현금영수증가맹점으로 가입하고해126 3

당 과세연도 기간중에법 제 조의 제 항제 호각목의 행위를하지 아니할것84 2 1 4 (「소득세법」 제조의 제 항 및162 3 1 「법인세법」 제 조의 제 항에 따라 현금영수증가맹점으로 가입하여야 하117 2 1

는 사업자에 한한다)

④ 「소득세법」 제 조의 에 따른 사업용 계좌를 개설하여 사용할 것개인인 경우에 한한다160 5 ( )

⑤ 업종별 평균수입금액 증가율 등을 고려하여 국세청장이 정하여 고시하는 수입금액 등의 신고기

준에 해당할 것

⑥ 해당 과세연도의 법정신고납부기한 종료일 현재 최근 년간 조세범으로 처벌받은 사실이 없을3

것

⑦ 해당 과세연도의 법정신고납부기한 종료일 현재 국세의 체납사실이 없을 것

주 웅진패스원( ) |새롬 wwwpassonenet- 7 -

제 편 부가가치세법4사이버몰 인터넷쇼핑몰 을이용한통신판매업에관련한납세절차신설1 ( ) ( 4 8 附令 ① ④의79 2 84 )② ①③

종 전 개 정

사업장 정의( 4)附令

신 설lt gt다단계판매원의 경우원칙 다단계판매업자의 주된 사업장 소재지- 예외 다단계판매원이 별도의 사업장을 둔 경우에는- 그 사업장

납세관리인( 84)附令

신 설lt gt다단계판매업자가 총괄등록대상인 다단계판매원의 부

가세 신고납부 업무 등 대행

영수증 교부대상 의( 79 2)附令

∙전기통신사업자는 전기통신역무를 제공시 영수증 교부

가능 다만 사업자가 세금계산서 요구시 세금계산서( 교부 의무)

통신판매업자의 경우원칙 부가통신사업자의 주된 사업장 소재지- 예외-

별도의 사업장을 둔 경우)ⅰ주소 또는 거소를 사업장으로 한 경우)ⅱ

부가통신사업자를 납세관리인으로 선정

총괄등록대상인 통신판매업자의 사업자 등록 부가세신고 등 대행

총괄등록대상 통신판매업자①부가통신사업자와 납세관리인 등록 대리 등에 대) ⅰ한 약정을 체결한 경우

납부면제자 중 판매금액 등이 재경부령이 정하는)ⅱ기준에 해당될 것

통신판매업자 기준 재경부령( )예시 과세기간에 일정횟수 이상 판매하면서 공급대( )1가가 일정금액 이상인 경우 등

별도의 사업장 또는 주소 거소 를 사업장으로 하) ( )ⅲ여 사업자 등록을 한 경우가 아닐 것

사업자등록번호( 8)附令②∙사이버 몰에 등록된 아이디 이상인 경우 최초등록(2아이디)

세금계산서 교부의무 부여

∙ 부가통신사업자가 통신판매사업자에게 부가통신역무

제공시 세금계산서 교부의무 부여

개정이유

∙인터넷을 통한 가상의 공간에서 이루어지는 전자상거래 기업과 소비자 소비자와 소비자 의 세원포착 곤란( )∙사실상 과세를 하기 어려운 점을 이용한 세금탈루사례 발생 가능성∙오픈 마켓과 경쟁대체관계에 있는 재래시장지하상가 등의 영세소상인의 경우 경영여건이 어려운 상황에서 매출 하락 원인의 하나로 인식

국가 등의 부동산임대사업 등의 사업장을 업무총괄장소로 단일화2 ( 4 )附令 ①종 전 개 정

업무총괄장소를 사업장으로 하는 사업

전기사업자 전기통신사업자 한국도로공사 한국철 ∙도공사

다단계판매원이 재화 및 용역을 공급하는 사업 등∙신 설lt gt

종전과 동일( )

국가지자체 또는 지방자치단체조합이 공급하는 재∙ 화 또는 용역 다만 위임위탁 또는 대리에 의해 재( 화 또는 용역을 공급하는 경우에는 수탁자수임자또는 대리인이 업무를 총괄하는 장소)

주 웅진패스원( ) |새롬 wwwpassonenet- 8 -

개정이유

국가 및 지자체 등이 공급하는 과세되는 재화 또는 용역의 경우 그 업무를 총괄하는 장소를 사업장으로 규정하여∙납세편의 제고 및 납세협력비용 절감

국가지자체 등의 수탁자수임자 또는 대리인이 재화 또는 용역을 공급하거나 공급받는 경우∙ 수탁자수임자 또는 대리인이 업무를 총괄하는 장소를 사업장으로 봄-

사업장을 설치하지 않은 미등록자의 사업장 범위 명확화3 ( 4 )附令 ④종 전 개 정

사업장의 범위

사업장을 설치하지 아니한 경우 사업장은 사업자의∙주소 또는 거소

신 설lt gt 미등록자로서 사업장을 설치하지 아니한 경우 사업장∙정부가 과세표준과 세액을 결정할 당시의 사업자의-주소 또는 거소

개정이유 사업장을 별도로 설치하지 않은 미등록사업자의 경우 과세표준과 세액을 결정할 당시의 주소 또는 거소를사업장으로 명확히 규정하여 세무 집행상 효율성 제고할 필요

교재수정lt gt p 287⑵ 사업장

비거주자 또는 외국법인 비거주자 또는 외국법인의 국내사업장1 국가 지방자치단체 또는 지방자치단체조합이 재화 용역을 공급하는 사업에 있어서는 그 사업에 관한ㆍ ㆍ

업무를총괄하는장소 다만 위임 위탁또는대리에의하여재화또는용역을공급하는경우에는수임 ㆍ

자 수탁자 또는 대리인이 그 업무를 총괄하는 장소ㆍ

2 통신판매업 사이버몰에 인적사항등의정보를 등록하고재화나용역을공급하는 사업에있어서는부

가통신사업자의 주된 사업장 소재지 다만 다음의 어느 하나에 해당하는 경우를 제외한다

① 통신판매를 영위하는자가 상시주재하여 거래의전부 또는일부를 행하는별도의 장소가있는 경우

② 위 외의 통신판매업자가 그 주소 또는 거소를 사업장으로 하여 사업자등록을 한 경우①

사이버 몰「전기통신사업법」 제 조에 따른 부가통신사업을 영위하는 사업자가 컴퓨터 등과 정보통4

신설비를 이용하여 재화 등을 거래할 수 있도록 설정한 가상의 영업장을 말한다

기타위 이외의 장소도 사업자의 신청에 의하여 사업장으로 등록할 수 있고 사업장을 설치하지 아니한 경우에는 사업자의 주소나 거소 사업장을 설치하지 아니하고 사업자등록을 하지(아니한경우에는과세표준및세액을결정또는경정할당시의사업자의주소또는거소를말한다)를사업장으로 한다

부가가치세 사업자단위 과세제도 도입 의 의4 ( 4 6 3 6 4)附法 附令 附令③종 전 개 정

사업자단위 신고납부 제도[ ]요 건lt gt당해 사업자가 각 사업장의 물류흐름 및 제고를 관리∙할 수 있는 전산시스템 설비 를 갖출 것(ERP)본점 또는 주사무소의 관할세무서장에게 신청하여 승∙인을 얻을 것

신고납부lt gt본점 및 주사업장에서 신고납부∙ 사업장별 부가가치세 신고내역 제출

사업자단위 과세제도 도입[ ]요 건lt gt종전과 동일( )

신고납부lt gt종전과 동일( )사업장별 부가가치세 신고내역 제출

주 웅진패스원( ) |새롬 wwwpassonenet- 9 -

개정이유

시스템을 갖춘 기업에 대하여 현행 사업자단위 신고납부 제도를 사업자단위 과세제도 로 전환ERP [ ] [ ]∙ 사업자등록 세금계산서 교부 등도 사업자의 본점 및 주사무소에서 하도록 하여 사업자의 납세협력비용 축소 및- 납세편의 제고

부가가치세를 시행하고 있는 대부분의 국가 일본의 경우에도 사업자단위 과세제도를 채택하고 있는 점을 감안EU ∙하여 부가가치세 제도를 국제적 기준에 맞도록 선진화

교재수정lt gt pp 289~290③ 신 청

계속사업자 사업자단위 과세제도를 적용하고자 하는 경우에는 그 적용하고자 하는 과세lsquo rsquo기간 개시 일 전에 사업자단위과세신고서를20 사업자단위 과세적용사업장의 관할세무서장

에게 제출하여야 한다 부령 제 조의 제 항( 6 3 1 ) 신규사업자 신규로 사업을 개시하는 자가 사업자단위 과세적용사업장에서 사업자단위 과

세신고를 하고자 하는 경우에는 사업자단위 과세적용사업장의 사업자등록증을 받은 날부터

일 이내에 사업자단위과세승인신청서를20 사업자단위 과세적용사업장의 관할세무서장에게

제출하여야 한다 부령 제 조의 제 항( 6 3 2 )⑥ 포 기

사업자단위 과세의 승인을 얻은 자가 각 사업장별로 신고납부하거나 주사업장 총괄납부를하고자하는경우에는그납부하고자하는과세기간개시 일전에사업자단위과세포기신고서20를 사업자단위 과세적용사업장 관할세무서장에게 제출하여야 한다 부령 제 조의 제 항( 6 4 3 )

⑦ 철회 또는 포기의 통지

사업자단위과세의 승인을철회 또는포기한 경우에는 사업자단위 과세적용사업장관할세무서

장은지체없이그내용을당해사업자와 사업자단위과세적용사업장외의사업장관할세무서

장에게 통지하여야 한다 부령 제 조의 제 항( 6 4 4 )

교재수정lt gt p 291⑶ 사업자등록증의 정정신고 및 재교부

① 정정신고

사업자 등록lt gt사업자의 각 사업장마다 각각 사업자등록∙

세금계산서 교부lt gt각 사업장별로 교부∙

사업자단위과세 포기제한lt gt신 설( )∙

사업자 등록lt gt본점 주사업장에서 사업자등록∙종된 사업장 변경시 종된사업장변경신고서 제출로-갈음

세금계산서 교부lt gt본점 주사업장에서 일괄교부∙세금계산서 비고란에 실제로 재화용역을 제공하거나 제공받은 사업장의 소재지 및 상호 부기

사업자단위과세제도 선택시 년간 포기 제한5∙

주 웅진패스원( ) |새롬 wwwpassonenet- 10 -

사업자등록 정정사유 사업자등록증의 정정신고 및 재교부기한

상호를 변경하는 때

법인 또는 법인으로 보는 법인격 없는 단체의 대표자를

변경하는 때

상속으로 인하여 사업자의 명의가 변경되는 때

임대인 임대차목적물과 그 면적보증금차임 또는 임 대차기간의 변경이 있거나 새로이 상가건물을 임차한 때

신청일부터 일 내2

사업의 종류에 변동이 있는 때

사업장 사업자단위 과세 승인을 얻은 경우에 종된 사업(장 제외)을 이전하는 때

공동사업자의 구성원 또는 출자지분의 변경이 있는 때

사업자단위 과세 승인을 얻은 자가 사업자단위 과세적용

사업장을 이전 또는 변경하는 때

신청일부터 일 내7

수용절차 진행시 부가가치세 과세여부 명확화5 ( 14 )附令 ④종 전 개 정

수용 에 의하여 재화를 인도 또는 양도할 경우[ ]재화의 공급으로 보아 부가가치세 과세∙신 설lt gt

도시 및 주거환경정비법 공익사업을 위한 토지∙ 「 」「등의 취득 및 보상에 관한 법률 등에 의하여 수용대」상인 재화의 소유권을 이전하지 아니하고 당해 재화

의 소유자 책임 하에 철거하는 조건으로 보상금을 받

는 경우 과세 제외

다만 사업시행자에게 건물 등을 이전 후 사업시행-자의 책임 하에 철거시 부가가치세 과세

개정이유 수용절차 진행시 재화의 공급으로 보아 부가가치세가 과세되는 경우와 과세 제외되는 경우를 명확히 하여납세자와의 불필요한 마찰 해소

교재수정lt gt p 303⑶ 간주공급

① 자가공급

판매목적 타 사업장 반출 총괄납부 또는( 사업자단위 과세승인사업자는 제외) 이상의 사업장2이 있는 사업자가 자기사업과 관련하여 생산 또는 취득한 재화를 타인에게 직접 판매할 목

적으로 다른 사업장에 반출하는 것은 재화의 공급으로 본다 다만 총괄납부의 승인 또는 사업자단위 과세의 승인을 얻은 사업자가 총괄납부 또는 사업자단위 과세 적용을 받는 과세

기간 중에 반출하는 것은 재화의 공급으로 보지 아니하나 세금계산서를 교부하여 관할세무서장에게 신고납부한 경우에는 그러하지 아니한다

교재수정lt gt p 305기타 재화의 공급으로 보지 않는 경우⑸⑦ 사업자가 위탁가공을 위하여 원자재를 국내반입조건부로 국외의 위탁가공사업자에게 무환으로

수출하는 경우에는 재화의 공급으로 보지 아니한다 부기통( 6-15 3)hellip ⑧ 도시 및 주거환경정비법 공익사업을 위한 토지 등의 취득 및 보상에 관한 법률 등에 따른「 」「 」

주 웅진패스원( ) |새롬 wwwpassonenet- 11 -

수용절차에 있어서 수용대상인 재화의 소유자가 해당 재화를 철거하는 조건으로 그 재화에 대

한 대가를 받는 경우에는 재화의 공급으로 보지 아니한다 부령 제 조 제 항( 14 4 )

외국항행선박 등에 제공하는 재화용역에 대한 세금계산서 교부 특례6 ( 26 )附令 ①종 전 개 정

영세율 거래대상 중 부가가치세를 기재한 세금계산서를

교부한 경우 과세거래로 인정

수출재화 임가공 용역∙신 설lt gt

영세율 적용배제-수출재화 임가공 용역∙외국항행선박 등에 공급하는 재화 용역∙ ㆍ

개정이유 외항선박 등에 제공하는개별용역의 영세율 적용대상여부에 대한 과세당국과납세자 간의 혼선및 과세분쟁 야기

납세자의 선택에 따라 세금계산서를 교부할 수 있도록 함으로써 납세편의 제고 및 납세협력비용 절감-

교재수정lt gt p 322 3253 영세율 적용대상

영세율 적용대상은 다음과 같다⑷ 기타 외화를 획득하는 재화용역

③ 외항선박항공기원양어선에 공급하는 재화용역 사업자가 부가가치세를 별도로 기재한 세금(계산서를 교부한 경우 제외)

⑷ 기타 외화를 획득하는 재화용역③ 외국을 항행하는 선박항공기원양어선에 공급하는 재화용역 외항선박항공기원양어선에 공급하는 도선용역하역용역선용품컨테이너수리용역은 영 세율 적용대상이다 다만 사업자가 부가가치세를 별도로 기재한 세금계산서를 교부한 경우에는그러하지 아니한다

세금계산서 발행 요건 완화7 ( 54 )先 附令 ②③종 전 개 정

공급시기 가 도래하기 전에 대가의 전부 또는 일부를받고 이와 동시에 그 받은 대가에 대하여 세금계산서를

교부하는 경우

∙ 그 교부하는 때를 공급시기로 보아 적법한 세금계산

서로 인정

일반적 재화의 공급시기 재화가 인도되거나 이용가능 한 때

일반적 용역의 공급시기 역무의 제공이 완료된 때

세금계산서를 교부받은 후 일 이내 대가를 지급하는 경7우 적법한 세금계산서로 인정

∙다만 대가를 지급하는 자가 아래 요건을 갖춘 경우일 경과 후 지급하더라도 적법한 세금계산서로 인정7당사자 간 계약서약정서 등에 대금청구시기와 지i) 급시기가 별도로 기재될 것

대금청구시기에 세금계산서를 교부받고 이를ii) ERP에 보관

iii)대금청구시기와 지급시기 사이의 기간에 일 이30상 차이나지 않을 것

개정이유 상거래관행상세금계산서가대금청구서로갈음되고세금계산서교부후일정기간이후에대금결제가이루어지고있는현실을감안하여세금계산서교부후 일이내에대금지급이이루어지는경우와대금지급이 일이상지7 7연시 일정한 요건을 갖춘 경우 선발행한 세금계산서를 적법한 세금계산서로 인정

주 웅진패스원( ) |새롬 wwwpassonenet- 12 -

교재수정lt gt p 3381 세금계산서

⑹ 세금계산서의 교부시기② 교부시기 특례

공급시기 전 교부특례

일 이내 대가 지급시7 사업자가 재화 또는 용역의 공급시기가 도래하기 전에 세금계산서를 교부하고 그 세금계산서 교부일부터 일 이내에 대가를 지급받는 경우에는 세금계7산서를 교부한 것으로 본다

일 이후 대가 지급시7 위 규정에 불구하고 대가를 지급하는 사업자가 다음의 요건을모두 충족하는 경우에는 공급하는 사업자가 재화 또는 용역의 공급시기가 도래하기 전

에 세금계산서를 교부하고 그 세금계산서 교부일부터 일 경과 후 대가를 지급받더라도7세금계산서를 교부한 것으로 본다∙거래당사자 간의 계약서약정서 등에 대금청구시기와 지급시기가 별도로 기재될 것대금청구시기에 세금계산서를 교부받고 재화 또는 용역을 공급받는 자가 이를 전사적∙자원관리시스템에 보관할 것

대금청구시기와 지급시기 사이의 기간이 일 이내일 것30∙ 공급시기 후 교부특례 다음의 경우에는 재화 또는 용역의 공급일이 속하는 달의 다음 달

일까지 세금계산서를 교부할 수 있다10 거래처별 역월의 공급가액을 합계하여 당해 월의 말일자로 하여 세금계산서를 교부한1경우

거래처별 역월 이내에서 사업자가 임의로 정한 기간의 공급가액을 합계하여 그 기간의1종료일자를 발행일자로 하여 세금계산서를 교부하는 경우

관계증빙서류 등에 의하여 실제거래사실이 확인되는 경우로서 당해 거래일자를 발행일자

로 하여 세금계산서를 교부하는 경우

수정세금계산서 교부근거 및 교부사유 신설8 ( 16 59)附法 附令

종 전 개 정

수정세금계산서 교부에 대한 법적 근거 미비

교부사유 및 절차도 불명확∙시행령 제 조 수정세금계산서 교부59 【 】세금계산서 교부 후 착오 또는 정정사-유 발생시 경정하여 통지하기 전까지

수정 교부 가능

수정세금계산서 교부에 대한 법률상 근거 신설

교부사유절차 명확화 시행령( )∙ 구체적 교부사유 및 절차당초 공급한 재화가 환입된 경우①

∙ 재화가 환입된 날을 작성일자로 기재하고 비고란에 당초 세금계

산서 작성일자를 부기한 후 주서 또는 부의 표시를 하여 교부

계약의 해제로 인하여 재화 또는 용역이 공급되지 아니한 경우②∙ 계약이 해제된 때에 그 작성일자는 당초 세금계산서 작성일자를

기재하고 비고란에 계약해제일을 부기한 후 주서 또는 부의 표

시를 하여 교부

공급가액에 추가 또는 차감되는 금액이 발생한 경우③∙ 증감사유가 발생한 날을 작성일로 하여 추가되는 금액은 흑서

로 차감되는 금액은 주서 또는 부의 표시를 하여 교부재화 또는 용역을 공급한 후 공급시기가 속하는 과세기간 종료④후 일 이내에 내국신용장이 개설되었거나 구매확인서가 발급20된 경우

주 웅진패스원( ) |새롬 wwwpassonenet- 13 -

개정이유 수정세금계산서 교부 근거를 신설하여 세금계산서 관련 법률관계 명확화수정세금계산서 교부사유 시기 및 방법 등을 법령에 명확히 규정하여 납세편의 제공 및 납세자와의 다툼소지- 제거

교재수정lt gt p 340⑻ 세금계산서의 수정

① 당초 공급한 재화가 환입된 경우

재화가 환입된 날을 작성일자로 기재하고 비고란에 당초 세금계산서 작성일자를 부기한 후 붉

은색 글씨로 쓰거나 부( )負 의 표시를 하여 교부한다② 계약의 해제로 인하여 재화 또는 용역이 공급되지 아니한 경우

계약이 해제된 때에 그 작성일자는 당초 세금계산서 작성일자를 기재하고 비고란에 계약해제

일을 부기한 후 붉은색 글씨로 쓰거나 부( )負 의 표시를 하여 교부한다③ 공급가액에 추가 또는 차감되는 금액이 발생한 경우

증감사유가 발생한 날을 작성일자로 기재하고 추가되는 금액은 검은색 글씨로 쓰고 차감되는금액은 붉은색 글씨로 쓰거나 부( )負 의 표시를 하여 교부한다

④ 재화 또는 용역을 공급한 후 공급시기가 속하는 과세기간 종료 후 일 이내에 내국신용장이20개설되었거나 구매확인서가 발급된 경우

내국신용장 등이 개설된 때에 그 작성일자는 당초 세금계산서 작성일자를 기재하고 비고란에

내국신용장 개설일 등을 부기하여 영세율 적용분은 검은색 글씨로 세금계산서를 작성하여 교

부하고 추가하여 당초에 교부한 세금계산서의 내용대로 세금계산서를 붉은색 글씨로 또는 부( )負 의 표시를 하여 작성하고 교부한다

⑤ 필요적 기재사항 등이 착오로 잘못 기재된 경우

세무서장이경정하여통지하기전까지세금계산서를작성하되 당초에교부한세금계산서의내용대로세금계산서를붉은색글씨로작성하여교부하고 수정하여교부하는세금계산서는검은색 글씨로 작성하여 교부한다

교재수정lt gt p 356⑵ 대손세액공제

기 타

부도발생일로부터 월 이상 경과한 수표 또는 어음상의 채권 및 외상매출6∙금 중소기업의 외상매출금으로서 부도발생일 이전의 것에 한함 다만 당( ) 해 법인이 채무자의 재산에 대하여 저당권을 설정하고 있는 경우 제외

회수기일을 월 이상 경과한 채권 중 회수비용이 당해 채권가액을 초과하6∙여 회수실익이 없다고 인정되는 만원 이하의 채권10채무자와 특수관계에 있는지 여부를 불문하고 채권의 일부를 조기 회수하∙기 위하여 해당 채권의 일부를 불가피하게 포기한 경우 그 포기한 채권다만 채권의 포기가 부당행위에 해당하는 경우 제외

∙ 내국신용장 등이 개설된 때에 그 작성일자는 당초 세금계산서

작성일자를 기재하고 비고란에 내국신용장 개설일 등을 부기하

여 영세율 적용분은 흑서로 당초 세금계산서는 주서 또는 부의표시를 하여 각각 교부

필요적 기재사항 등이 착오로 잘못 기재된 경우⑤∙ 경정하여 통지하기 전까지 당초에 교부한 세금계산서는 주서로수정하여 교부하는 세금계산서는 흑서로 각각 교부