최근 장기금리 하락요인 분석과 정책적 시사점 · 최근 장단기 금리 동향 9...

43

2011-16 최근 장기금리 하락요인 분석과 정책적 시사점 2011. 8

Transcript of 최근 장기금리 하락요인 분석과 정책적 시사점 · 최근 장단기 금리 동향 9...

2011-16

최근 장기금리 하락요인분석과 정책적 시사점

2011. 8

<집필진>

▶ 김정한 선임연구위원(국제·거시금융연구실) 02-3705-6249 [email protected]

▶ 장 민 선임연구위원(국제·거시금융연구실) 02-2156-9510 [email protected]

▶ 이규복 연구위원(국제·거시금융연구실) 02-3705-6323 [email protected]

CONTENTS

요 약 2

Ⅰ. 논의의 배경 8

Ⅱ. 최근 장단기 금리 동향 9

Ⅲ. 최근 장단기 금리 스프레드 축소의 원인과 전망 14

1. 거시경제적 요인

2. 시장수급 요인

3. 외국인 투자자금 유입 증대

Ⅳ. 향후 전망 및 정책적 시사점 34

1. 전망

2. 정책적 시사점

2 최근 장기금리 하락요인 분석과 정책적 시사점

요 약

Ⅰ. 논의의 배경

■ 2009년 하반기 이후 경기회복에 따른 출구전략 기대와 함께 기준금리

인상이 진행되었음에도 불구하고 장기금리는 하락 추세를 지속

● 특히 2011년 들어 기준금리가 두 차례(1월과 3월)에 걸쳐 인상되었음에

도 불구하고 장기금리가 하락

■ 본고는 최근 장기금리 하락요인을 분석하고 향후 예상되는 파급효과

및 이에 대한 정책적 시사점을 제시하고자 함.

● 장기금리의 하락세는 성장세 둔화 및 저물가체제 정착, 채권수급 불균형,

풍부한 글로벌 유동성 및 외국인 투자자금 유입 지속 등 다양한 요인에

기인함.

Ⅱ. 최근 장단기 금리 동향

■ 경기회복 진행 및 금리인상 기대 등으로 2009년 중반까지 확대추세

를 보이던 장단기 금리 스프레드는 2009년 하반기부터 축소되기

시작

● 이에 따라 만기별 채권수익률 곡선도 점차 평활화되는 추세

● 특히 최근 장단기 금리 스프레드 축소는 기준금리 인상으로 단기금리가

상승함에도 불구하고 장기금리가 하락한 데 기인

한편 과거에도 장단기 금리 스프레드가 낮은 수준을 보인 경우가 몇 차례

있었으나 대부분 경기둔화 진행 또는 경기위축 우려와 함께 정책금리의

인하 및 인하기대 확산으로 나타난 것으로 분석

3요 약

Ⅲ. 최근 장단기 금리 스프레드의 축소 원인

1. 거시경제적 요인

■ 거시경제적으로 볼 때, 경제성장률의 하향안정으로 실질금리가 하락

하고 전세계적인 저물가 추세가 지속됨에 따라 장기금리도 전반적

으로 하락세를 나타냄.

● 이와 더불어 최근에는 향후 경기회복 속도가 둔화될 것으로 전망된 점도

장기금리의 하향세에 영향을 주고 있는 것으로 보임.

경기선행지수 전년동월비의 경우 2009년 하반기 이후 하락세를 지속

2. 시장수급 요인

■ 공급측면에서 보면 재정건전성 강화를 위해 정부가 적자성 채무를

축소시킬 가능성이 존재함에 따라 향후 몇 년간 국고채 발행 증가는

제한적일 것으로 예상

● 한편 2010년 중에 국고채 균등발행 원칙이 지켜지지 못한 것도 2010년

하반기 중 국고채금리 급락의 주요 요인 중 하나였던 것으로 평가

■ 반면 보험사 및 외국인의 국내채권 투자 증대로 국내 채권시장 수요

기반이 확대

● 예대율 규제 강화, 향후 건전성 및 유동성 보강을 위한 금융규제 강화

등에 대응하여 은행, 보험 등의 채권수요가 확대

● 특히 RBC(Risk Based Capital, 위험기준 자기자본)제도의 시행으로

보험사의 국고채 장기물 수요가 확대

4 최근 장기금리 하락요인 분석과 정책적 시사점

■ 특히 2010년 이후 글로벌 실물경제 둔화 우려, 유럽 재정위기, 일본

대지진 등에 따른 안전자산선호현상 등도 장기금리 하락에 큰 영향

을 미친 것으로 평가

3. 외국인 투자자금 유입 증대

■ 최근 외국인 자금이 우리나라 채권시장으로 빠르게 유입되고 있는

점도 장기금리의 하락을 초래하는 주요 요인인 것으로 분석

● 외국인의 국내채권 순투자는 2008년 글로벌 금융위기를 겪으면서 일시적

으로 감소하기도 하였으나 2009년부터 증가 추세로 전환되어 외국인은

2011년 5월말 현재 78.8조원을 보유

● 외국인의 우리나라 국채 및 통안증권 보유 비중은 2011년 5월말 현재

발행잔액 대비 14.0%, 13.8%에 달하고 있음.

■ 지역별로는 최근 아시아 및 유럽 지역으로부터의 투자가 증가하는

추세이며, 특히 아시아 중앙은행들의 외환보유고 구성통화 다변화

차원의 투자도 우리나라 채권시장으로의 자금유입을 증대시키고

있음.

● 투자자 형태별로 보면, 2010년말 투자회사(펀드)가 36.9조원(외국인

전체의 49.6%)을 보유하여 최대 투자주체로 자리잡고 있음.

■ 한편 2010년 들어 잔존만기가 장기인 채권에 대한 순매수가 크게

증가하였는데, 2010년 4/4분기 이후에는 3년 초과 잔존만기에 대한

순매수는 크게 감소한 반면 잔존만기가 중·단기인 채권 순매수

비중이 다시 증가

5요 약

■ 외국인 채권투자가 계속해서 확대되는 경우 장기금리가 실물경제

여건을 반영하지 못하고 수급요인이나 유동성요인에 의해 하락세를

보이면서 통화 및 외환정책에 상당한 부담으로 작용할 가능성이

있음.

● 실제로 기준금리 인상에도 불구하고 국채금리가 크게 하락하였던 2010

년 3/4분기와 2011년 2~3월 중의 외국인 순매수는 그 비중이 상대적

으로 컸던 것으로 나타남.

● 다만 외국인 순매수 규모와 국채금리 증감 자료를 분석한 결과 두 변수간

연관성이 높아지고 있긴 하지만, 아직 통계적으로 유의한 정도는 아닌 것

으로 평가

■ 향후 외국인투자자금의 유입이 지속되는 가운데 보유규모 및 거래

규모가 확대되면 외국인투자가 국채금리 등에 미치는 영향이 점차

확대되어 그린스펀 수수께끼와 같은 현상이 발생할 가능성에 유의

할 필요

● 특히 미국의 경우, 그린스펀 수수께끼 논란이 일어났던 2004~2006년

중 외국인 국채보유 비중이 20%를 상회

● 우리나라의 경우에도 향후 외국인 국채보유 비중이 20% 정도로 높아

지면 우리나라 통화정책에 미치는 영향이 상당히 커질 가능성 존재

6 최근 장기금리 하락요인 분석과 정책적 시사점

Ⅳ. 향후 전망 및 정책적 시사점

1. 전망

■ 저성장기조 지속 가능성, 제한된 국채공급 여건 하에서의 풍부한

수요 등으로 인해 향후 장기금리 하락기조는 지속될 가능성이 높음.

● 선진국의 출구전략이 완만한 속도로 진행된다면 글로벌 유동성에 미치

는 영향은 제한적일 것이어서 외국인 채권매입 수요는 당분간 견조할 것

으로 예상

■ 유럽 재정위기 등 대내외 경제여건 변화시 외국인 채권투자자금의

유출 전환으로 장기금리가 상승 전환할 가능성이 있음.

● 또한 글로벌 저물가의 주요 요인 중 하나였던 중국 등 신흥시장국의 물가

가 상승하고 있어 글로벌 인플레이션 압력이 높아지면서 시중금리에

상승요인으로 작용할 가능성이 있음.

2. 정책적 시사점

■ 아직 외국인 채권투자의 시중금리에 대한 영향력이 통계적으로

유의하지 않은 상황이나, 향후 외국인의 채권투자가 계속될 경우

시중금리에 대한 영향력이 확대되며 통화정책의 유효성이 저하될

가능성이 있으므로 이에 대비할 필요

● 금리중시의 통화정책 기조는 유지하되, 외국인 채권투자 확대가 중장기

금리에 하락압력을 가하는 경우 이에 초점을 맞추어 미시적으로 대응

하는 방안도 마련하여 놓을 필요

7요 약

■ 그리스의 사례에서 보듯이, 외국인 투자자금의 급격한 유출이 발생

하는 경우 충격을 최소화하기 위해서는 무엇보다 재정을 건전하게

유지시킬 필요

■ 외국인 투자자금의 급격한 유출로 인한 금융시장 변동성 확대에 대

응하여 기존에 도입된 자본유출입 관련 제도들이 원활하게 작동하

도록 지속적으로 점검·보완할 필요

■ 외국인 채권투자자금의 유출입에 대한 지속적인 모니터링을 통해

유입자금의 정도와 성격을 평가하고 항시적으로 대응

8 최근 장기금리 하락요인 분석과 정책적 시사점

Ⅰ. 논의의 배경

■ 2009년 하반기 이후 경기회복에 따른 출구전략 기대와 함께 기준

금리 인상이 진행되었음에도 불구하고 장기금리는 하락 추세를

지속

● 2009년 하반기 이후 장기금리는 일시적으로 상승하는 모습을 보인

적도 있긴 하였으나 전반적으로 하락 추세를 유지

■ 특히 2011년 들어 기준금리가 1월, 3월 등 여러 차례에 걸쳐 인상

되었음에도 불구하고 장기금리가 하락세를 보임.

● 기준금리 인상에 따른 단기금리 상승과 장기금리 하락이 맞물리며

장단기 금리 스프레드가 급격히 축소되는 양상이 나타남.

● 이처럼 기준금리 인상에도 불구하고 장기금리가 하락하는 모습은

2010년 하반기에도 나타난 바 있음.

■ 장기금리의 하락세는 성장세 둔화 및 저물가체제 정착, 채권수급

불균형, 풍부한 글로벌 유동성 및 외국인 투자자금 유입 지속 등

다양한 요인에 기인하고 있음.

● 최근의 장기금리 하락의 주된 이유가 국내요인보다는 외국인 투자

자금의 유입지속 등 해외요인이라면 이는 통화정책 및 외환정책 유

효성과 더불어 외환시장의 안정성도 침해할 우려

■ 이에 본고에서는 최근 장기금리 하락요인을 분석하고 향후 예상되는

파급효과 및 이에 대한 정책적 시사점을 제시하고자 함.

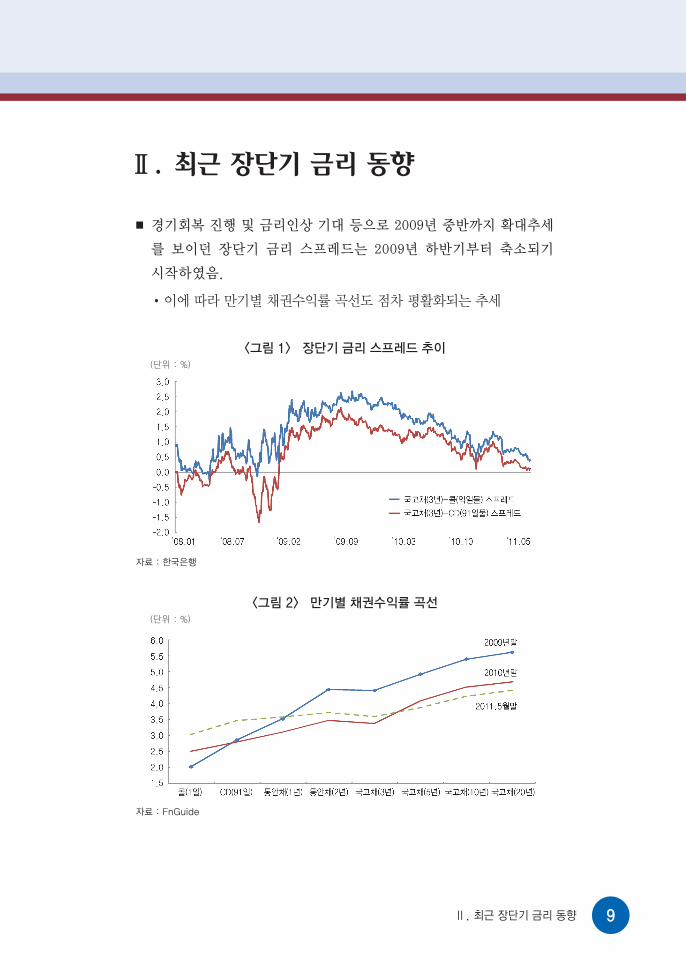

9Ⅱ. 최근 장단기 금리 동향

■ 경기회복 진행 및 금리인상 기대 등으로 2009년 중반까지 확대추세

를 보이던 장단기 금리 스프레드는 2009년 하반기부터 축소되기

시작하였음.

● 이에 따라 만기별 채권수익률 곡선도 점차 평활화되는 추세

<그림 1> 장단기 금리 스프레드 추이 (단위 : %)

자료 : 한국은행

<그림 2> 만기별 채권수익률 곡선 (단위 : %)

자료 : FnGuide

Ⅱ. 최근 장단기 금리 동향

10 최근 장기금리 하락요인 분석과 정책적 시사점

■ 최근의 장단기 금리 스프레드 축소는 기준금리 인상으로 단기금리가

상승하였음에도 불구하고 장기금리가 하락한 데 기인

<그림 3> 단기채 수익률 추이 <그림 4> 장기채 수익률 추이

(단위 : %)

자료 : FnGuide

(단위 : %)

자료 : FnGuide

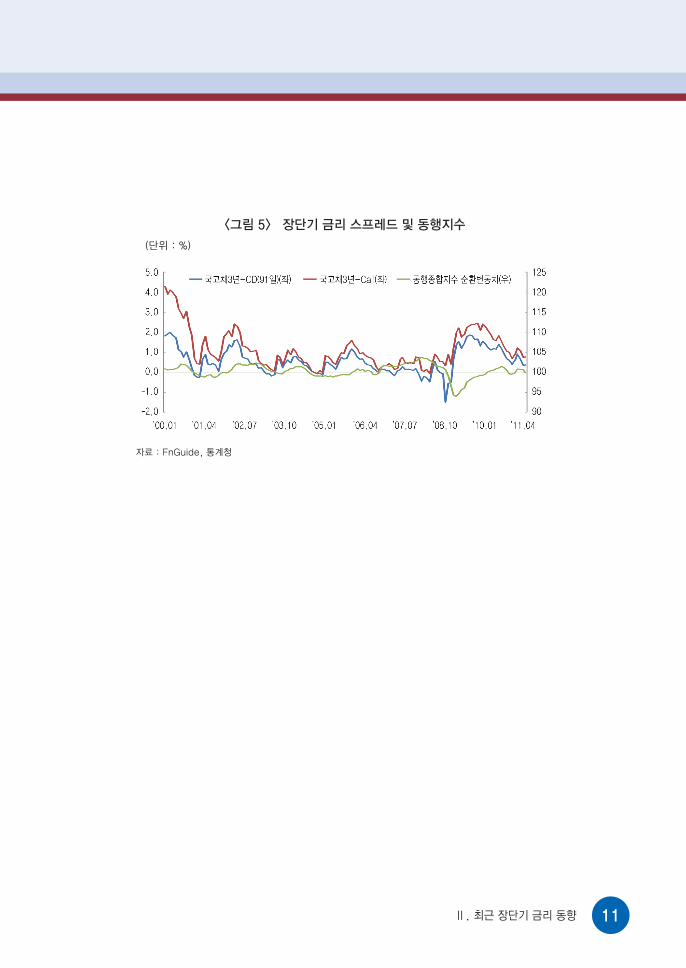

■ 한편 과거에도 장단기 금리 스프레드가 낮은 수준을 보인 경우가

몇 차례 있었으나 대부분 경기둔화 진행 또는 경기위축 우려와 함께

정책금리의 인하 및 인하기대 확산으로 나타났던 것으로 분석됨.

● 2000년대 들어 장단기 금리 스프레드가 크게 축소되거나 역전된

경우는 2008년말까지 5차례 정도 있었던 것으로 나타남.

11Ⅱ. 최근 장단기 금리 동향

<그림 5> 장단기 금리 스프레드 및 동행지수

(단위 : %)

자료 : FnGuide, 통계청

12 최근 장기금리 하락요인 분석과 정책적 시사점

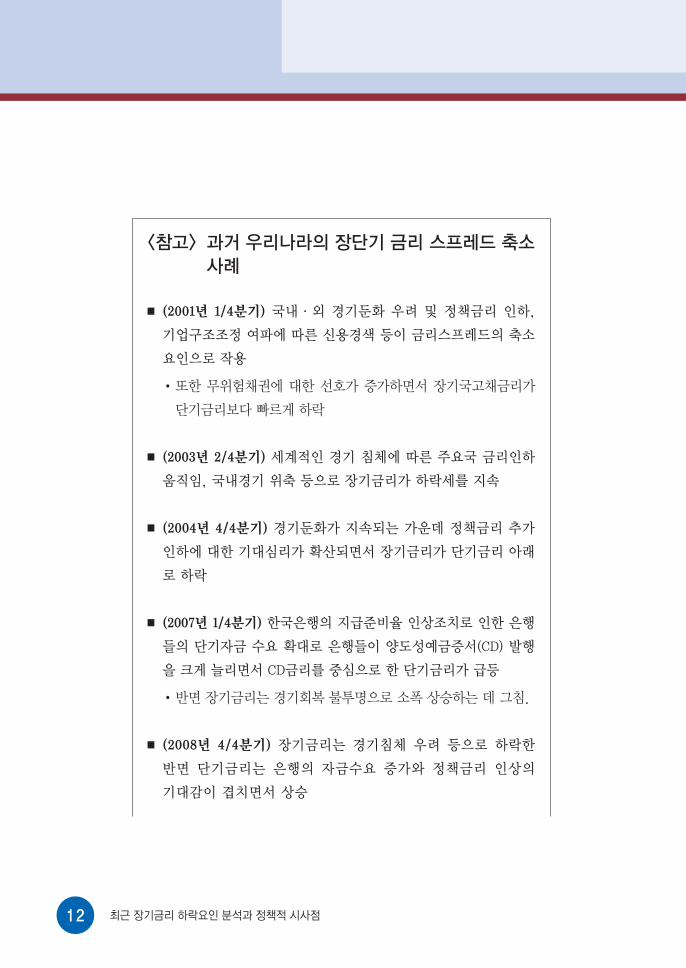

<참고> 과거 우리나라의 장단기 금리 스프레드 축소

사례

■ (2001년 1/4분기) 국내·외 경기둔화 우려 및 정책금리 인하,

기업구조조정 여파에 따른 신용경색 등이 금리스프레드의 축소

요인으로 작용

● 또한 무위험채권에 대한 선호가 증가하면서 장기국고채금리가

단기금리보다 빠르게 하락

■ (2003년 2/4분기) 세계적인 경기 침체에 따른 주요국 금리인하

움직임, 국내경기 위축 등으로 장기금리가 하락세를 지속

■ (2004년 4/4분기) 경기둔화가 지속되는 가운데 정책금리 추가

인하에 대한 기대심리가 확산되면서 장기금리가 단기금리 아래

로 하락

■ (2007년 1/4분기) 한국은행의 지급준비율 인상조치로 인한 은행

들의 단기자금 수요 확대로 은행들이 양도성예금증서(CD) 발행

을 크게 늘리면서 CD금리를 중심으로 한 단기금리가 급등

● 반면 장기금리는 경기회복 불투명으로 소폭 상승하는 데 그침.

■ (2008년 4/4분기) 장기금리는 경기침체 우려 등으로 하락한

반면 단기금리는 은행의 자금수요 증가와 정책금리 인상의

기대감이 겹치면서 상승

13Ⅱ. 최근 장단기 금리 동향

● 급등세를 보였던 주요 국고채 금리는 국제유가와 스왑시장이

안정을 찾은 데다 국내 경기의 하강 위험을 반영하여 하락

● 단기금리는 물가상승 억제를 위한 한국은행의 기준금리 인상과

은행권의 CD 발행 증가 등으로 인하여 꾸준히 상승

14 최근 장기금리 하락요인 분석과 정책적 시사점

1. 거시경제적 요인

■ 장기금리는 일반적으로 실질금리 및 실질금리 리스크프리미엄, 기대

인플레이션 및 인플레이션 리스크프리미엄에 의해 결정

● 실질금리는 미래로의 소비 이연에 대한 보상의 성격을 보유

● 실질금리 리스크프리미엄은 만기시 채무불이행이나 조기상환시 원본

손실 등의 리스크를 반영

● 인플레이션 리스크프리미엄은 실제 인플레이션이 기대인플레이션

보다 높아 만기시 원리금의 구매력이 기대치보다 낮아질 위험을 의미

■ 먼저 실질금리는 1990년대 이후 하락추세를 지속하고 있는 것으로

추정되었는데, 이는 우리 경제가 선진단계로 진입하면서 경제성장률

이 점차 하향 안정화되고 있는 데 상당부분 기인한 것으로 평가

● 외환위기, 카드사태, 글로벌 금융위기 등으로 경제성장률이 급변동한

시기가 있었으나, 경제성장률 추세는 전반적인 하향 안정세를 유지

<그림 6> 국고채(3년) 실질이자율 <표 1> 평균 경제성장률

(단위 : %)

1980~89년 8.7

1990~99년 6.7

2000~10년 4.6

자료 : 한국은행

Ⅲ. 최근 장단기 금리 스프레드 축소의 원인과 전망

10.0

9.0

8.0

7.0

6.0

5.0

4.0

3.0

2.0

1.0

0.095 98 01 04 07 10

15Ⅲ. 최근 장단기 금리 스프레드 축소의 원인과 전망

■ 또한 인플레이션 평균치가 하향세를 보이고 있으며 인플레이션의

지속성도 약화되고 있는 것으로 분석

● 소비자물가상승률은 1980년대 8%대에서 2000년대 3%대로 하락

● 인플레이션의 자기시차모형을 추정해 보면 인플레이션 지속성, 즉

자기시차 계수의 추정치(ρ)가 계속 작아지고 있는 것으로 나타남.

(추정모형)

, 인플레이션 지속성 :

<표 2> 평균 소비자물가상승률 <표 3> 인플레이션 지속성

CPI 평균(%) 지속성

1980~89년 8.4 1980~89년 0.91

1990~99년 5.7 1990~99년 0.82

2000~10년 3.1 2000~10년 0.59

■ 한편 인플레이션 지속성의 저하는 세계 대부분의 국가에서 공통적

으로 나타나는 현상인 것으로 파악됨.

● 글로벌 경제통합으로 상품 및 서비스의 이동이 신속히 이루어짐에

따라 특정 국가에서 발생한 일시적인 수급애로 및 그로 인한 가격상승

이 과거보다 빠른 속도로 해소

● 임시직 근로자 증가 등 노동시장의 유연성 제고, 직접금융 발달에

따른 투자자금 조달의 용이성 증대, 재고관리의 효율성 향상, 인터넷

상거래의 확대 등으로 기업의 가격조정 비용 감소

16 최근 장기금리 하락요인 분석과 정책적 시사점

■ 이와 더불어 최근에는 향후 경기회복 속도가 둔화될 것으로 전망된

점도 장기금리의 하향세에 영향을 주고 있음.

● 경기선행지수 전년동월비의 경우 2009년 하반기 이후 하락세를 지속

<그림 7> 경기선행지수 전년동월비 추이 (단위 : %)

자료 : 통계청

2. 시장수급 요인

■ 재정건전성 강화를 위해 정부가 적자성 채무를 축소시킬 가능성이

존재함에 따라 향후 몇 년간 국고채 발행 증가가 제한적일 것으로

예상되면서 장기적인 국고채금리의 하락요인으로 작용

● 정부의 ‘2010~2014년 국가채무관리계획’에 따르면, GDP대비 국가

채무 비율은 2010년 34.7%에서 2014년 31.8%로, 적자성 국가채무

비율은 2010년 50%에서 2014년 48.5%로 축소시킬 계획

20

15

10

5

0

-5

-10

95.01 97.01 99.01 01.01 03.01 05.01 07.01 09.01 11.01

선행지수 전년동월비

17Ⅲ. 최근 장단기 금리 스프레드 축소의 원인과 전망

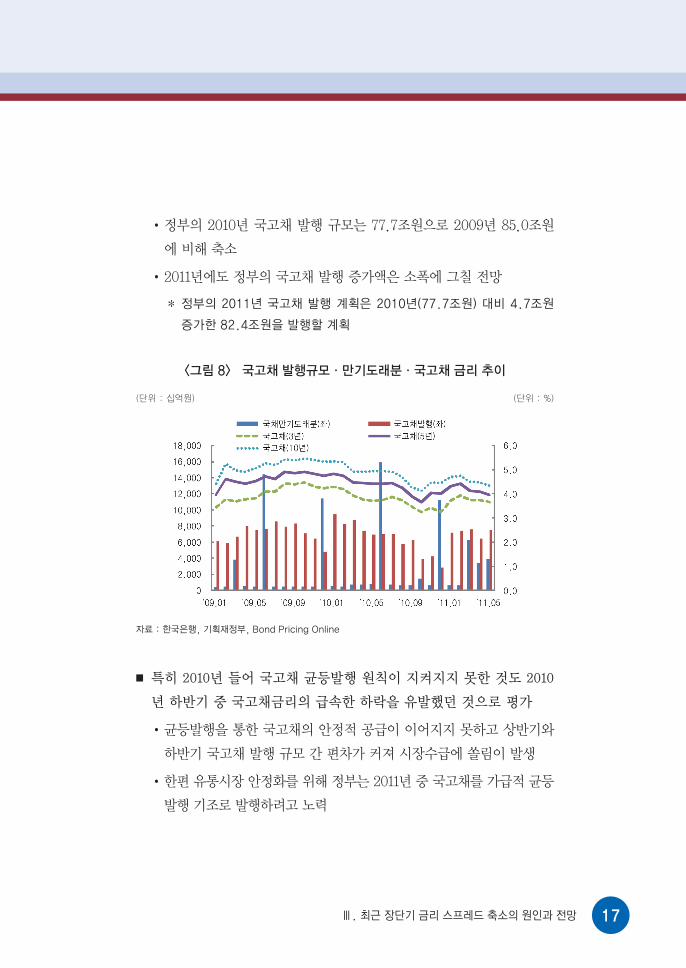

● 정부의 2010년 국고채 발행 규모는 77.7조원으로 2009년 85.0조원

에 비해 축소

● 2011년에도 정부의 국고채 발행 증가액은 소폭에 그칠 전망

정부의 2011년 국고채 발행 계획은 2010년(77.7조원) 대비 4.7조원

증가한 82.4조원을 발행할 계획

<그림 8> 국고채 발행규모·만기도래분·국고채 금리 추이

(단위 : 십억원) (단위 : %)

자료 : 한국은행, 기획재정부, Bond Pricing Online

■ 특히 2010년 들어 국고채 균등발행 원칙이 지켜지지 못한 것도 2010

년 하반기 중 국고채금리의 급속한 하락을 유발했던 것으로 평가

● 균등발행을 통한 국고채의 안정적 공급이 이어지지 못하고 상반기와

하반기 국고채 발행 규모 간 편차가 커져 시장수급에 쏠림이 발생

● 한편 유통시장 안정화를 위해 정부는 2011년 중 국고채를 가급적 균등

발행 기조로 발행하려고 노력

18 최근 장기금리 하락요인 분석과 정책적 시사점

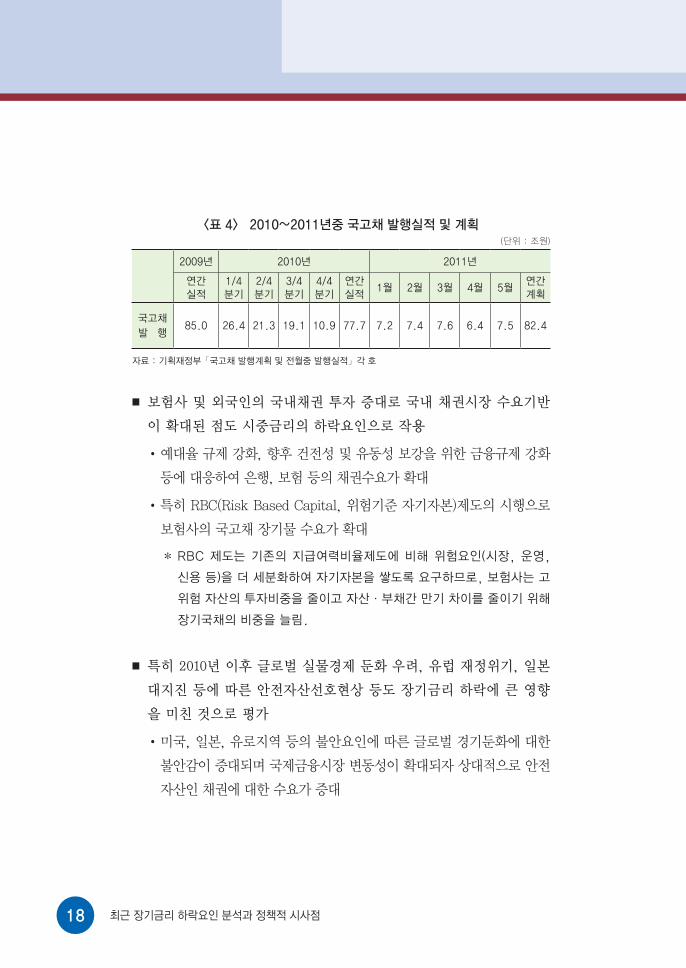

<표 4> 2010~2011년중 국고채 발행실적 및 계획(단위 : 조원)

2009년 2010년 2011년

연간실적

1/4분기

2/4분기

3/4분기

4/4분기

연간실적

1월 2월 3월 4월 5월연간계획

국고채

발 행85.0 26.4 21.3 19.1 10.9 77.7 7.2 7.4 7.6 6.4 7.5 82.4

자료 : 기획재정부「국고채 발행계획 및 전월중 발행실적」각 호

■ 보험사 및 외국인의 국내채권 투자 증대로 국내 채권시장 수요기반

이 확대된 점도 시중금리의 하락요인으로 작용

● 예대율 규제 강화, 향후 건전성 및 유동성 보강을 위한 금융규제 강화

등에 대응하여 은행, 보험 등의 채권수요가 확대

● 특히 RBC(Risk Based Capital, 위험기준 자기자본)제도의 시행으로

보험사의 국고채 장기물 수요가 확대

RBC 제도는 기존의 지급여력비율제도에 비해 위험요인(시장, 운영,

신용 등)을 더 세분화하여 자기자본을 쌓도록 요구하므로, 보험사는 고

위험 자산의 투자비중을 줄이고 자산·부채간 만기 차이를 줄이기 위해

장기국채의 비중을 늘림.

■ 특히 2010년 이후 글로벌 실물경제 둔화 우려, 유럽 재정위기, 일본

대지진 등에 따른 안전자산선호현상 등도 장기금리 하락에 큰 영향

을 미친 것으로 평가

● 미국, 일본, 유로지역 등의 불안요인에 따른 글로벌 경기둔화에 대한

불안감이 증대되며 국제금융시장 변동성이 확대되자 상대적으로 안전

자산인 채권에 대한 수요가 증대

19Ⅲ. 최근 장단기 금리 스프레드 축소의 원인과 전망

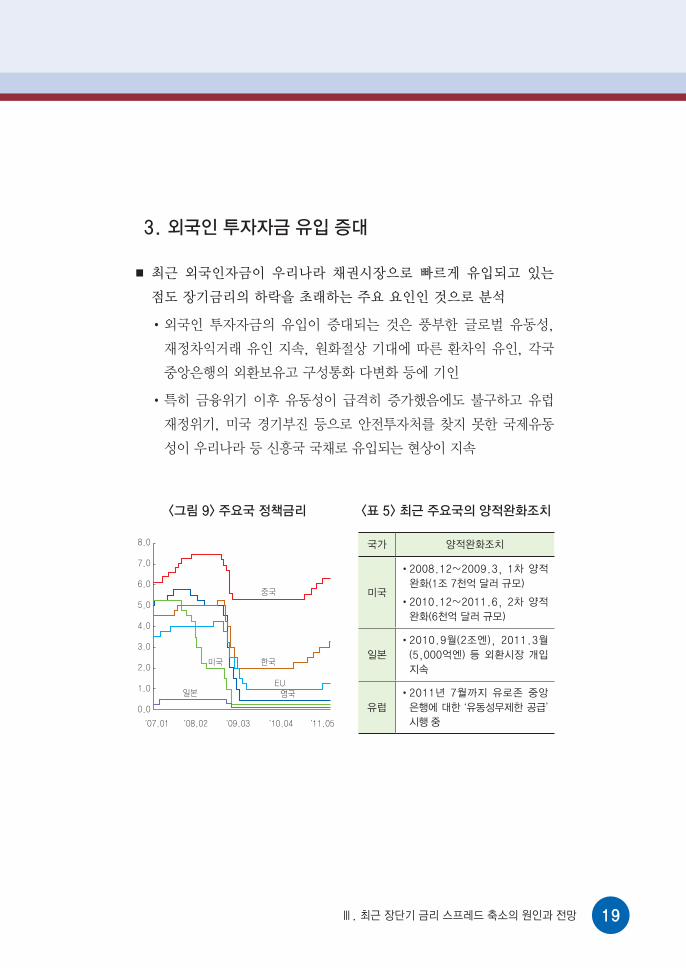

3. 외국인 투자자금 유입 증대

■ 최근 외국인자금이 우리나라 채권시장으로 빠르게 유입되고 있는

점도 장기금리의 하락을 초래하는 주요 요인인 것으로 분석

● 외국인 투자자금의 유입이 증대되는 것은 풍부한 글로벌 유동성,

재정차익거래 유인 지속, 원화절상 기대에 따른 환차익 유인, 각국

중앙은행의 외환보유고 구성통화 다변화 등에 기인

● 특히 금융위기 이후 유동성이 급격히 증가했음에도 불구하고 유럽

재정위기, 미국 경기부진 등으로 안전투자처를 찾지 못한 국제유동

성이 우리나라 등 신흥국 국채로 유입되는 현상이 지속

<그림 9> 주요국 정책금리 <표 5> 최근 주요국의 양적완화조치

국가 양적완화조치

미국

• 2008.12~2009.3, 1차 양적

완화(1조 7천억 달러 규모)

• 2010.12~2011.6, 2차 양적

완화(6천억 달러 규모)

일본

• 2010.9월(2조엔), 2011.3월

(5,000억엔) 등 외환시장 개입

지속

유럽

• 2011년 7월까지 유로존 중앙

은행에 대한 ‘유동성무제한 공급’

시행 중

8.0

7.0

6.0

5.0

4.0

3.0

2.0

1.0

0.0

07.01 08.02 09.03 10.04

한국

중국

EU

영국일본

미국

11.05

20 최근 장기금리 하락요인 분석과 정책적 시사점

가. 외국인 채권투자 규모

■ 외국인의 국내채권 순투자는 2008년 글로벌 금융위기를 겪으면서

일시적으로 감소하기도 하였으나 2009년부터 증가 추세로 전환되어

2011년 5월말 현재 외국인은 78.8조원을 보유

● 외국인 순투자는 2007년 33.8조원에서 글로벌 금융위기가 발생한

2008년에는 △0.3조원으로 급락

● 2009년 18.5조원의 순투자로 전환된 이후 2010년 16.9조원을 순

투자하여 2011년 5월까지 4.6조원을 기록

● 다만 2010년 4/4분기와 2011년 1월 중 순투자액이 크게 감소하였는

데, 이는 외국인 채권투자에 대한 과세정책 변화, 인플레이션 압력

증대 및 기준금리 인상 기대 등에 일시적으로 기인하였던 것으로 평가

<표 6> 외국인 국내채권 투자 현황(단위 : 조원)

2007 2008 2009 2010 20111월 2월 3월 4월 5월

보유잔액 38.5 37.5 56.5 74.2 - 73.9 74.2 75.3 76.2 78.8

순 투 자 33.8 △0.3 18.5 16.9 4.6 △0.4 0.3 1.0 1.1 2.7

순 매 수 35.0 22.3 53.6 63.1 13.7 1.0 2.5 3.0 2.8 4.5

만기상환 1.2 22.6 35.1 46.2 9.1 1.4 2.2 2.0 1.7 1.9

자료 : 금융감독원

■ 채권종류별로 살펴보면, 외국인의 국내채권 투자는 국채 및 통안

증권에 집중되어 있는데 최근에는 국채투자가 확대되고 있는 상황

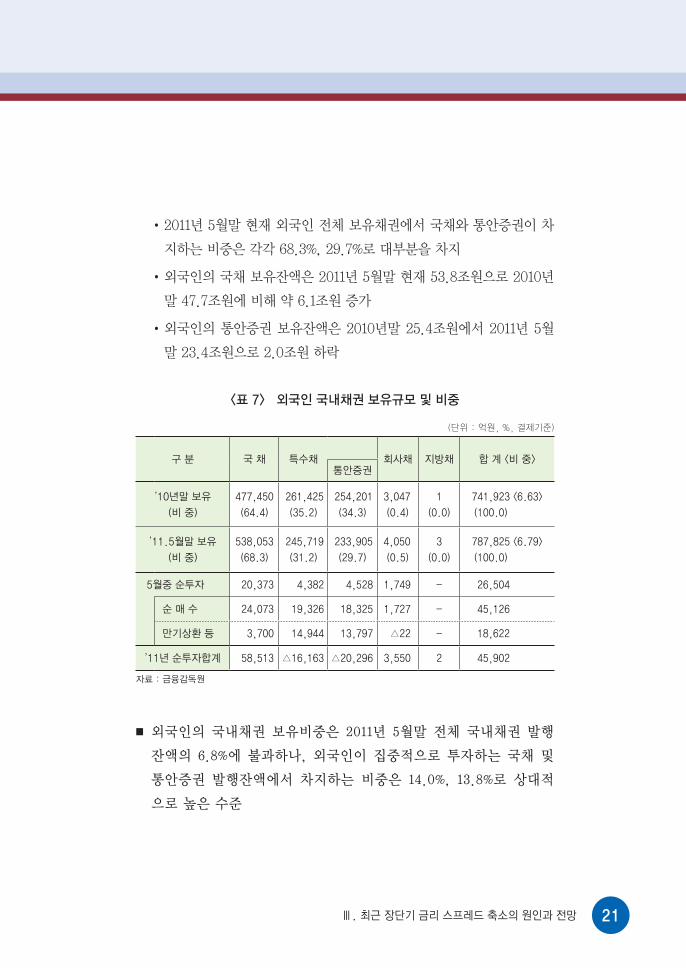

21Ⅲ. 최근 장단기 금리 스프레드 축소의 원인과 전망

● 2011년 5월말 현재 외국인 전체 보유채권에서 국채와 통안증권이 차

지하는 비중은 각각 68.3%, 29.7%로 대부분을 차지

● 외국인의 국채 보유잔액은 2011년 5월말 현재 53.8조원으로 2010년

말 47.7조원에 비해 약 6.1조원 증가

● 외국인의 통안증권 보유잔액은 2010년말 25.4조원에서 2011년 5월

말 23.4조원으로 2.0조원 하락

<표 7> 외국인 국내채권 보유규모 및 비중

(단위 : 억원, %, 결제기준)

구 분 국 채 특수채 회사채 지방채 합 계 <비 중>통안증권

’10년말 보유

(비 중)

477,450

(64.4)

261,425

(35.2)

254,201

(34.3)

3,047

(0.4)

1

(0.0)

741,923 <6.63>

(100.0)

’11.5월말 보유

(비 중)

538,053

(68.3)

245,719

(31.2)

233,905

(29.7)

4,050

(0.5)

3

(0.0)

787,825 <6.79>

(100.0)

5월중 순투자 20,373 4,382 4,528 1,749 - 26,504

순 매 수 24,073 19,326 18,325 1,727 - 45,126

만기상환 등 3,700 14,944 13,797 △22 - 18,622

’11년 순투자합계 58,513 △16,163 △20,296 3,550 2 45,902

자료 : 금융감독원

■ 외국인의 국내채권 보유비중은 2011년 5월말 전체 국내채권 발행

잔액의 6.8%에 불과하나, 외국인이 집중적으로 투자하는 국채 및

통안증권 발행잔액에서 차지하는 비중은 14.0%, 13.8%로 상대적

으로 높은 수준

22 최근 장기금리 하락요인 분석과 정책적 시사점

● 국채 발행잔액 대비 보유비중은 2010년말 13.3%에서 2011년 5월

말 14.0%로 증가, 통안증권 발행잔액 대비 보유비중은 15.5%에서

13.8%로 감소

■ 외국인은 2011년 들어 통안증권보다는 국채 투자를 크게 확대하여,

국채 구성비가 2010년말 64.4%에서 2011년 5월말 68.3%로 상승

● 외국인의 국채 보유잔액은 2011년 5월말 현재 53.8조원으로 2010년

말 47.7조원에 비해 6.1조원 증가

● 반면 외국인의 통안증권 보유잔액은 전년말 25.4조원에서 올해 5월

말 23.4조원으로 비슷한 수준에서 유지됨에 따라 통안증권 구성비는

2010년말 34.3%에서 2011년 5월말 29.7%로 하락

<그림 10> 외국인의 국채 및 통안증권 보유잔액과 비중

자료 : 금융감독원, 한국은행, 금융투자협회

60

50

40

30

20

10

0

15

14

13

12

11

10

9

8

7

6

보유잔액(좌축)

발행잔액대비보유비중(우축)

09.1 09.6 09.11 10.4 10.9 11.2

(단위 : 조원) (단위 : %)

35

30

25

20

15

10

5

0

20

18

16

14

12

10

8

6

보유잔액(좌축)

발행잔액대비보유비중(우축)

09.1 09.6 09.11 10.4 10.9 11.2

(단위 : 조원) (단위 : %)

23Ⅲ. 최근 장단기 금리 스프레드 축소의 원인과 전망

나. 국적별 외국인 채권투자 규모

■ 한편 지역별로는 최근 아시아 및 유럽 지역으로부터의 투자가 증가

하는 추세

● 태국계 자금의 경우 차익거래 유인으로 2008년과 2009년 대규모

자금이 유입되었지만, 기준금리 인상 지연 등과 함께 국내 채권금리

인상이 제한되자 2010년 이후로는 거의 유입되지 않았음.

● 태국계 이외의 아시아 자금 중에서는 중국으로부터의 자금유입이

두각을 보임.

■ 국적별 보유잔액을 보면, 2011년 3월말 미국이 15.7조원을 보유

하여 외국인 전체 보유액의 20.87%를 차지하였으며, 태국 13조원

(17.25%), 룩셈부르크 12.1조원(16.05%), 중국 7.6조원(10.13%) 등

의 순으로 나타남.

● 2009년 16.7조원(보유비중 29.64%)으로 최고 수준을 보였던 태국의

보유규모는 2011년 3월말 13.0조원(17.25%)으로 3.7조원 감소

● 미국과 룩셈부르크 보유규모는 지속적으로 높은 수준을 유지

● 2009년 1.9조원(3.32%)을 보유하며 미미한 수준을 보였던 중국의

보유규모는 2011년 3월말 7.6조원(10.13%)으로 빠르게 증가

24 최근 장기금리 하락요인 분석과 정책적 시사점

<표 8> 주요 국가별 상장채권 보유 현황 및 비중(단위 : 억원, %)

국 적 ’09년말 (비중) ’10년말 (비중) ’11.3월말 (비중)

미 국 89,787 15.90 152,108 20.50 157,176 20.87

태 국 167,440 29.64 148,732 20.05 129,935 17.25

룩 셈 부 르 크 48,016 8.50 116,545 15.71 120,860 16.05

중 국 18,726 3.32 65,695 8.85 76,308 10.13

말 레 이 시 아1) 20,659 3.66 42,887 5.78 46,854 6.22

프 랑 스 33,655 5.96 39,465 5.32 42,649 5.66

영 국 20,169 3.57 45,111 6.08 39,862 5.29

홍 콩 34,566 6.12 20,992 2.83 23,403 3.11

스 위 스 29,139 5.16 21,915 2.95 21,293 2.83

싱 가 포 르 31,681 5.61 18,342 2.47 18,966 2.52

네 덜 란 드 3,129 0.55 12,101 1.63 11,493 1.53

독 일 20,642 3.65 4,568 0.62 10,342 1.37

케이만아일랜드 7,095 1.26 7,588 1.02 7,060 0.94

일 본 2,892 0.51 7,434 1.00 6,566 0.87

기 타 37,268 6.60 38,440 5.18 40,422 5.37

합 계 564,864 100.00 741,923 100.00 753,189 100.00

주 : 1) 말레이시아 라부안 포함

자료 : 금융감독원

25Ⅲ. 최근 장단기 금리 스프레드 축소의 원인과 전망

<표 9> 주요 국가별 상장채권 순투자 추이(단위 : 억원)

미 국 영 국 룩셈부르크 태 국 중 국 일 본 독 일 프랑스

’09년합계 54,223 △6,514 28,029 77,248 17,929 955 3,423 △49,229

’10년합계 62,241 13,234 66,231 △18,708 46,970 4,543 △16,074 4,906

’11.1월 △5,173 △2,418 △774 △2,779 4,263 14 1,233 1,474

’11.2월 5,087 △3,694 3,611 △9,714 2,150 △366 2,105 200

’11.3월 5,141 △1,221 1,479 △6,321 4,200 △516 2,436 △11

’11.4월 3,148 △1,038 431 △6,612 3,330 △274 3,950 1,124

’11.5월 6,977 △2,231 7,175 △3,854 3,250 374 755 △868

’11.1~5월

순투자액15,180 △10,602 11,922 △29,280 17,193 △768 10,479 1,919

자료 : 금융감독원

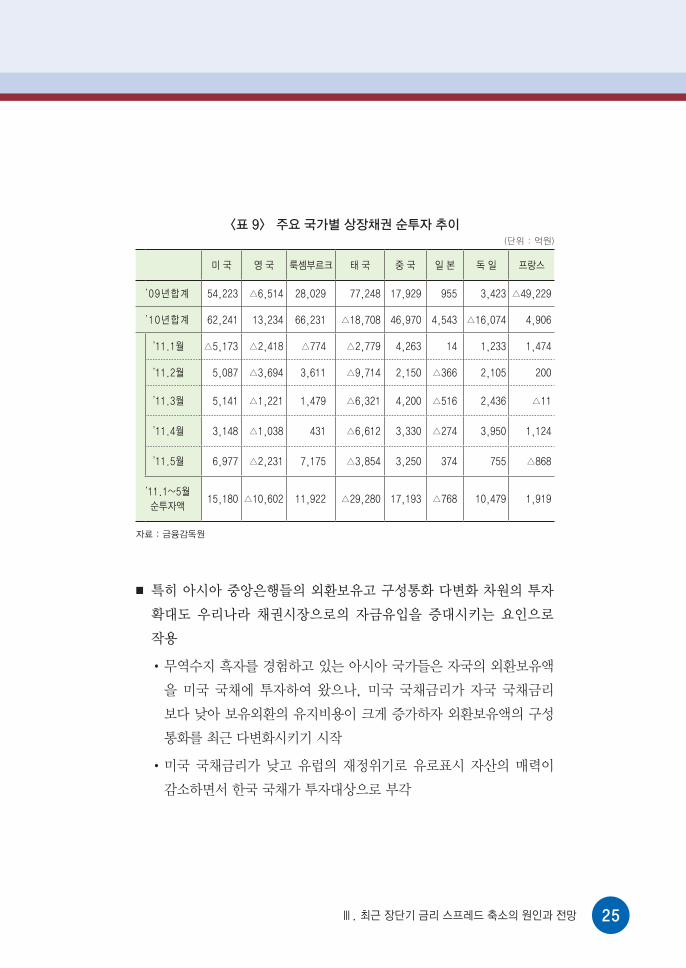

■ 특히 아시아 중앙은행들의 외환보유고 구성통화 다변화 차원의 투자

확대도 우리나라 채권시장으로의 자금유입을 증대시키는 요인으로

작용

● 무역수지 흑자를 경험하고 있는 아시아 국가들은 자국의 외환보유액

을 미국 국채에 투자하여 왔으나, 미국 국채금리가 자국 국채금리

보다 낮아 보유외환의 유지비용이 크게 증가하자 외환보유액의 구성

통화를 최근 다변화시키기 시작

● 미국 국채금리가 낮고 유럽의 재정위기로 유로표시 자산의 매력이

감소하면서 한국 국채가 투자대상으로 부각

26 최근 장기금리 하락요인 분석과 정책적 시사점

● 특히 중국은 3조 달러(2011년 3월)에 달하는 외환보유액 중 미국

국채의 비중을 감소시키면서 구성통화를 다변화시키고 있고 그 일환

으로 한국 국채의 투자를 확대하는 것으로 알려지고 있음.

<그림 11> 지역별 국내채권 보유 증감 (단위 : %)

자료 : 한국은행

■ 외환보유액 운용 다변화에 따른 외국 중앙은행 자금의 국내 유입은

계속될 전망인데, 이들 자금의 경우 향후 단순 투자 이외의 목적으로

이용될 가능성도 존재

● 미달러화 중심 기축통화체제의 불안정성 증대로 미달러화 위주의

운영에서 점진적이나마 계속해서 탈피할 가능성이 큰 상황

● 채권에 대한 매매가 단순한 이윤추구보다 외환 또는 채권시장 지배력

강화 등의 목적에 활용될 가능성 존재

이에 비해 미국이나 유럽 등으로부터 유입된 자금은 펀드자금이 대부분

이어서 이윤추구 목적으로 유입되었을 가능성이 높음.

15.0

10.0

5.0

0.0

-5.0

-10.0

2008

태국계 아시아계(태국계 제외) 미국계 유럽계

2009 2010

27Ⅲ. 최근 장단기 금리 스프레드 축소의 원인과 전망

다. 투자자 형태별 외국인 채권투자 규모

■ 투자자 형태별로 보면, 2010년말 투자회사(펀드)가 36.9조원(외국인

전체의 49.6%)을 보유하여 최대 투자주체로 자리잡고 있음.

● 투자회사(펀드) 중 미국 11.3조원, 룩셈부르크 11.3조원, 태국 10.5

조원 등이 국내에 투자 중

● 미국, 룩셈부르크 투자회사 그룹은 대부분 국채에 투자하고 있는 반면

태국 투자회사 그룹은 대부분 통안증권에 투자하고 있는 것으로 알려

짐.

● 투자회사(펀드)는 2010년 중 9.9조원을 순투자하여 외국인 전체 순

투자 중 59.1%를 차지

룩셈부르크 6.5조원, 미국 4.8조원 등이 순투자한 반면 태국은 3.2조원

순유출한 것으로 알려짐.

<표 10> 외국인투자자의 형태별 채권 투자 현황(단위 : 억원, %)

투자자 형태 ’09년 ’10년국 채 통안증권 순투자 보유비중

개 인 170 177 59 - △10 0.0

기 관 564,694 741,746 477,391 254,201 169,108 100.0

투자회사(펀드) 267,749 368,595 255,308 110,207 99,950 49.6

은 행 209,975 239,942 122,049 112,165 21,780 32.3

증 권 18,451 16,649 3,051 12,870 △7,328 2.2

보 험 2,067 1,703 1,253 450 △365 0.2

연 기 금 4,807 13,875 12,536 1,200 8,998 1.9

기 타 61,645 100,982 83,194 17,309 46,073 13.8

합 계 564,864 741,923 477,450 254,201 169,098 100.0

자료 : 금융감독원

28 최근 장기금리 하락요인 분석과 정책적 시사점

■ 은행 및 증권 그룹도 2010년말 각각 23.9조원 및 1.7조원을 보유

하여 높은 보유비중(32.3%, 2.2%)을 보이고 있으며, 그 외에도 정부

기관단체 그룹이 15.2조원을 보유하면서 20.5%의 보유비중을 보임.

● 정부기관단체(중앙은행, 국부펀드, 정부출자펀드 등) 그룹은 13.4조원

의 국채를 보유하며 대부분을 국채에 투자(국채비중 87.8%)

정부기관단체 그룹은 투자자 유형에 따라 은행, 기타 등에 구분되어 포함

됨.

● 정부기관단체는 2010년에 8.3조원을 순투자하여 외국인 전체 순투자

의 49.3%를 차지

라. 잔존만기별 외국인 채권투자 규모

■ 2010년 들어 잔존만기가 장기인 채권에 대한 순매수가 크게 증가

하였으나, 2010년 4/4분기 이후에는 3년 초과 잔존만기에 대한 순

매수는 크게 감소한 반면 중·단기 잔존만기 채권에 대한 순매수

비중이 다시 증가

● 2010년 4/4분기 중에는 잔존만기가 1~3년인 채권에 대한 순매수

규모가 크게 증가하였고, 2011년 1/4분기에는 잔존만기가 1년

이하인 채권에 대한 투자가 크게 증가

29Ⅲ. 최근 장단기 금리 스프레드 축소의 원인과 전망

<그림 10> 외국인 잔존 만기별 순매수 동향

자료 : 금융투자협회

마. 외국인 채권투자 확대와 통화정책

■ 외국인 채권투자가 계속해서 확대되는 경우 장기금리가 실물경제

여건을 반영하지 못하고 수급요인이나 유동성요인에 의해 하락세를

보이면서 통화정책 및 외환정책에 상당한 부담으로 작용할 가능성

■ 실제로 기준금리 인상에도 불구하고 국채금리가 크게 하락하였던

2010년 3/4분기와 2011년 2~3월 중의 외국인 순매수 비중은 상대적

으로 컸던 것으로 나타남.

● 2010년 3/4분기에는 전체 순매수 중 외국인 순매수 비중이 41%,

2011년 2월과 3월 중에는 25%, 32% 정도였던 것으로 나타남.

100%

80%

60%

40%

20%

0%

-20% 3년 이상

2010.1/4 3/4 2011.1/4

1~3년 이하 1년 이하

30 최근 장기금리 하락요인 분석과 정책적 시사점

<표 11> 기관별 국채 순매수 추이1)

(단위 : 십억원, %)

2010 2011

1/4 2/4 3/4 4/41/4

1월 2월 3월

은 행 7,654 6,877 502 8,457 694 -206 -58 430

자 산 운 용 1,679 5,808 1,270 612 1,432 591 876 2,897

보 험 3,638 3,718 3,898 6,458 3,358 1,520 1,365 6,243

종금·금고 272 347 -201 368 -86 -99 249 64

기금·공제 -1,512 -1,689 1,802 -634 1,569 1,479 816 3,865

외 국 인 5,600 9,255 5,994 3,407 529 1,307 1,349 3,184

기타 법인 894 1,888 1,171 2,461 656 675 -268 1,062

개 인 135 109 84 27 48 51 -55 44

전 체 18,361 26,314 14,520 21,156 8,200 5,315 4,274 17,789

외국인

순매수 비중30.50 35.17 41.28 16.10 6.45 24.59 31.56 17.90

주 : 1) 장외시장 매매일 기준(결제일 기준이 아님) 거래량 자료이며, 만기상환 금액은 포함되어 있지 않음.

자료 : 금융투자협회

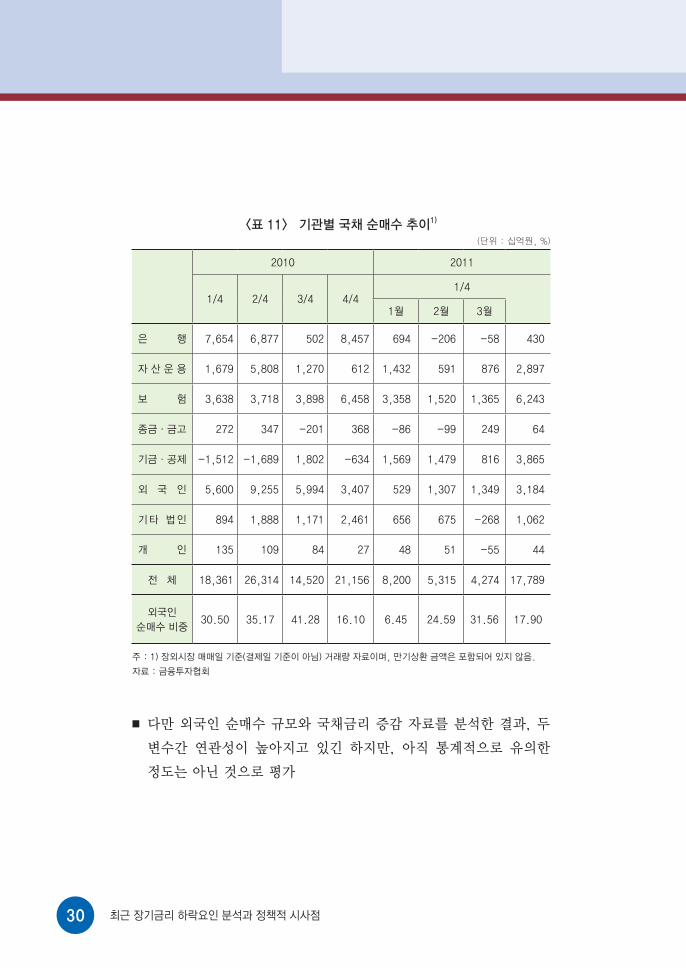

■ 다만 외국인 순매수 규모와 국채금리 증감 자료를 분석한 결과, 두

변수간 연관성이 높아지고 있긴 하지만, 아직 통계적으로 유의한

정도는 아닌 것으로 평가

31Ⅲ. 최근 장단기 금리 스프레드 축소의 원인과 전망

● 2010년 이후 일별 자료를 이용하여 기간별로 분석한 결과, 2010년

하반기나 2011년 초 국채금리 하락기에 두 변수간 마이너스(-) 상관

계수가 증가한 것으로 나타남.

● 그러나 외국인 순매수 규모, 내국인 순매수 규모, 국채금리 증감을

이용한 VAR 분석 결과, 외국인 순매수 규모 충격에 의한 국채금리

반응은 통계적으로 유의하지 않은 것으로 나타남.

● 그러므로 2010년 하반기 및 2011년 초에 나타난 국채금리 하락은

외국인 순매수와 연관되어 있기는 하나, 외국인 순매수가 금리하락

에 유의한 영향을 미친 것은 아닌 것으로 평가

<표 12> 기간별 국채(3년) 금리 관련 변수간 상관계수 변화 추이

2006.1.1~2011.4.18 2010.1.1~2011.4.18 2010.7.1~2010.10.15 2011.2.7~2011.3.15

외국인

순매수

내국인

순매수

금리

증감

외국인

순매수

내국인

순매수

금리

증감

외국인

순매수

내국인

순매수

금리

증감

외국인

순매수

내국인

순매수

금리

증감

외국인

순매수1 -0.20 -0.02 1 0.02 -0.14 1 -0.24 -0.16 1 -0.19 -0.31

내국인

순매수-0.20 1 0.32 0.016 1 0.42 -0.24 1 0.37 -0.12 1 0.73

금리

증감-0.02 0.32 1 -0.14 0.42 1 -0.16 0.37 1 -0.31 0.73 1

주 : 일별자료

자료: FnGuide

32 최근 장기금리 하락요인 분석과 정책적 시사점

<그림 11> 외국인순매수 충격에 의한 금리 반응 분석

가. 전체기간(’06.1.1~’11.4.18) 나. 위기이후 외국인매입 증가기간 (’10.1.1~’11.4.18)

다. 작년 금리하락기(’10.7.1~’10.10.15) 라. 올해 금리하락기(’11.2.7~’11.3.15)

■ 향후 외국인 투자자금의 유입이 지속되는 가운데 보유규모 및 거래

규모가 확대되면 외국인투자가 국채금리 등에 미치는 영향이 점차

확대되어 그린스펀 수수께끼와 같은 현상이 발생할 가능성이 있음.

0.01

0.00

0.00

0.00

0.00

0.00

-0.01

1 2 3 6 7 8 9 104 5

0.02

0.01

0.01

0.00

-0.01

-0.01

-0.02

-0.02

-0.03

1 3 8 9 1052 4 6 7

0.00

0.00

0.00

0.00

0.00

-0.01

-0.01

-0.01

-0.01

-0.01

1 2 3 8 9 104 6 75

0.04

0.03

0.02

0.01

0.00

-0.01

-0.02

-0.03

-0.04

-0.05

1 3 8 9 1052 4 76

33Ⅲ. 최근 장단기 금리 스프레드 축소의 원인과 전망

● 선진국의 출구전략이 완만한 속도로 진행된다면 글로벌 유동성에

미치는 영향은 제한적일 것이어서 외국인 채권매입 수요는 당분간

견조할 것으로 예상

■ 특히 미국의 경우를 보면 그린스펀 수수께끼 논란이 진행된 2004~

2006년 중 외국인 국채보유 비중이 20%를 상회

● 그러므로 우리나라의 경우에도 앞으로 외국인 국채보유 비중이 20%

정도로 높아지면 우리나라 통화정책에 미치는 영향이 상당히 커질

가능성 존재

<그림 12> 미국 국채 중 외국인 비중 추이 (단위 : %)

자료 : Bloomberg

33

31

29

27

25

23

21

19

17

15

2000년 1월 2003년 1월 2006년 1월 2009년 1월

34 최근 장기금리 하락요인 분석과 정책적 시사점

1. 전망

■ 글로벌 금융위기를 겪은 이후 세계경제뿐만 아니라 우리나라의 잠

재성장률도 다소 저하되어 저성장 국면이 지속될 가능성이 높다는

점에서 채권의 저금리 기조도 지속될 가능성이 큼.

● 다만 글로벌 저물가의 주 요인 중 하나였던 중국 등 신흥시장국의 물가

가 상승하고 있어 위기 이전보다 전반적으로 인플레이션 압력이 높아

질 가능성이 있음.

● 이처럼 글로벌 인플레이션압력이 높아지면 채권금리의 상승요인으로

작용할 가능성이 있음.

■ 수급측면에서 볼 때, 국채공급이 제한된 반면 국채수요는 풍부해서

전반적으로 저금리 기조를 보일 가능성이 큼.

● 국채 공급의 경우 정부의 재정건전화 노력이 계속될 것으로 예상되기

때문에 공급물량 확대는 제한적일 것으로 예상

● 반면 수요측면에서 보면, 기관투자자들이 금융규제 강화에 맞추어

안전자산을 확보해 나가야 하기 때문에 국채수요는 상당기간 높게

유지될 것으로 전망

■ 한편 선진국의 출구전략이 완만한 속도로 진행된다면 글로벌 유동

성에 미치는 영향은 제한적일 것이어서 외국인 채권매입 수요는

당분간 견조할 것으로 예상됨.

■ 다만 아직 가능성이 높진 않지만 대내외 경제여건 변화 시 외국인

채권투자자금이 유출로 전환될 가능성 존재

Ⅳ. 향후 전망 및 정책적 시사점

35Ⅳ. 향후 전망 및 정책적 시사점

● 유럽 재정위기, 일본 대지진 등 미해결 상태의 글로벌 불안요인이

최악의 경우로 치닫는 경우 국제금융시장 환경에 민감하게 반응하는

외국인 채권투자자금이 급격하게 이탈할 가능성 존재

● 외국인 투자자금의 지속적인 유입으로 원화가치가 과도하게 상승하면

서 수출경쟁력이 훼손될 경우 경상수지 적자 전환과 함께 원화약세

전환으로 외국인 투자자금이 이탈할 가능성도 존재

원화강세 전망에 따라 유입된 투자자금은 원화약세 조짐에도 급격하게

유출될 것이며, 이는 추가적인 원화약세를 유도

● 세계 경제의 회복세가 가속화되며 선진국의 출구전략이 본격화되면

글로벌 유동성이 축소되기 시작하여 국내 유입 투자자금도 점진적

으로 이탈할 가능성도 존재

■ 이와 같은 여건을 종합해볼 때 향후 장기금리 하락압력은 상당기간

지속될 가능성이 높긴 하나, 경제여건 변화에 따라 추세가 급격히

변화될 가능성도 배제할 수는 없음.

2. 정책적 시사점

■ 아직 외국인 채권투자의 시중금리에 대한 영향력이 통계적으로 유의

하지 않은 상황이나, 향후 외국인의 채권투자가 계속될 경우 시중

금리에 대한 영향력이 확대되며 통화정책의 유효성이 저하될 가능성

이 있으므로 이에 대비할 필요

■ 외국인 채권투자 비중이 확대되는 경우 외국인 채권투자수요에 따른

중장기 금리하락 압력을 감안하여 통화정책을 실시

36 최근 장기금리 하락요인 분석과 정책적 시사점

● 한국은행의 기준금리 인상 시, 외국인 채권투자로 중장기(1~3년) 금리

에 대한 하락 압력이 존재할 것을 고려하여 기준금리를 인상

● 다만 만기별 수익률 곡선의 평활화를 감안하여 기준금리를 과도하게

인상하면 가계부채 등 여타 부문에 부정적인 영향을 미칠 수 있음에는

유의할 필요

■ 또한 금리중시 통화정책의 기조는 유지하되 필요시 중장기 시장금리

하락압력에 초점을 맞추어 미시적으로 대응하는 방안도 마련하여

놓을 필요

● 예를 들어 특정만기 구간에 대한 통안증권 및 국채를 추가 발행함

으로써 정책당국의 시중금리에 대한 영향력을 강화

● 다만 외국인 국채보유 비중과 함께 국가부채규모가 급격히 확대될

경우 재정위기 발생우려로 확대될 가능성이 있음에는 유의할 필요

■ 한편 대내외적인 충격 등으로 외국인 투자자금의 급격한 유출이 발생

하는 경우 충격을 최소화하기 위해서는 무엇보다 재정을 건전하게

유지시킬 필요

● 우리나라와 같은 소규모 개방경제의 경우 대내적인 충격뿐만 아니라

대외적인 충격에 의해서도 자금유출이 급격히 발생할 수 있으므로

이에 대비하여 재정을 항시 건전하게 유지할 필요

● 또한 그리스 등 남유럽국가에서와 같이 재정악화로 인해 국채차환

발행이 불가능해지고 투자자금의 유출로 이어지는 것을 방지하기

위해 재정건전성의 확보는 매우 중요

37Ⅳ. 향후 전망 및 정책적 시사점

■ 또한 유입된 외국인 투자자금의 급격한 유출은 채권 및 외환시장의

변동성을 확대시키므로, 기존에 도입된 자본유출입 관련 제도들이

원활하게 작동하도록 지속적으로 점검·보완할 필요

● 외환보유액 및 외환건전성부담금 등 외환시장 불안정을 완화시킬 수

있는 장치들이 의도한 효과를 거두도록 최적의 상태를 유지할 필요

● 국제금융시장의 돌발적인 충격으로 인한 자본유출에 대해 글로벌

금융안전망을 통한 대응이 가능하므로, 이를 위한 국제공조를 지속적

으로 강화해 나갈 필요

■ 외국인 채권투자자금의 유출입에 대한 지속적인 모니터링을 통해

유입자금의 정도와 성격을 평가하고 항시적으로 대응

● 매기간의 유입규모가 과거 평균보다 과도하게 유입되고 있는지 그리고

특정 수준 이상으로 유입되는지 여부를 점검하고 유입자금의 성격도

파악

● 채권 및 외환시장이 특정 주체에 의해 주도되고 불필요한 우려로 인해

쏠림현상이 발생하지 않도록 관련정보를 일정한 주기로 공개할 필요

현재 외국인 투자자 형태별 투자 현황(개인, 펀드, 은행, 증권, 보험,

연기금, 기타 등)이 연단위로 발표되는데, 이보다 더 짧은 주기로 공개

할 필요

금융 VIP시리즈 2011-16

최근 장기금리 하락요인 분석과 정책적 시사점

등록일자 : 1993년 4월 17일(바1890호)

2011년 8월 2일 인쇄 2011년 8월 5일 발행

발행인

편집인

발행처

서울시 중구 명동 1가 4-1 은행회관 5·6·7·8층

전화 : 3705-6300 FAX : 3705-6309

http://www.kif.re.kr ; [email protected]

김 태 준

한국금융연구원

ISBN 89-503-0503-8 93320

![[법무법인민후] 최근 산업보안 주요사건과 입법 동향](https://static.fdocuments.net/doc/165x107/5871d5461a28ab423c8b67ab/-5871d5461a28ab423c8b67ab.jpg)

![경제주평 3월 미국 금리 인상과 시사점 180323hri.co.kr/upload/publication/2018323153041[1].pdf · 3월 미국 금리 인상과 시사점 - 한·미 금리 역전 장기화](https://static.fdocuments.net/doc/165x107/5c3671c809d3f293558bd2a3/-3-1pdf-3-.jpg)