ΘΕΜΑ Η ΛΕΙΤΟΥΡΓΙΑ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΤΩΝ ΟΜΑ∆ΩΝ...

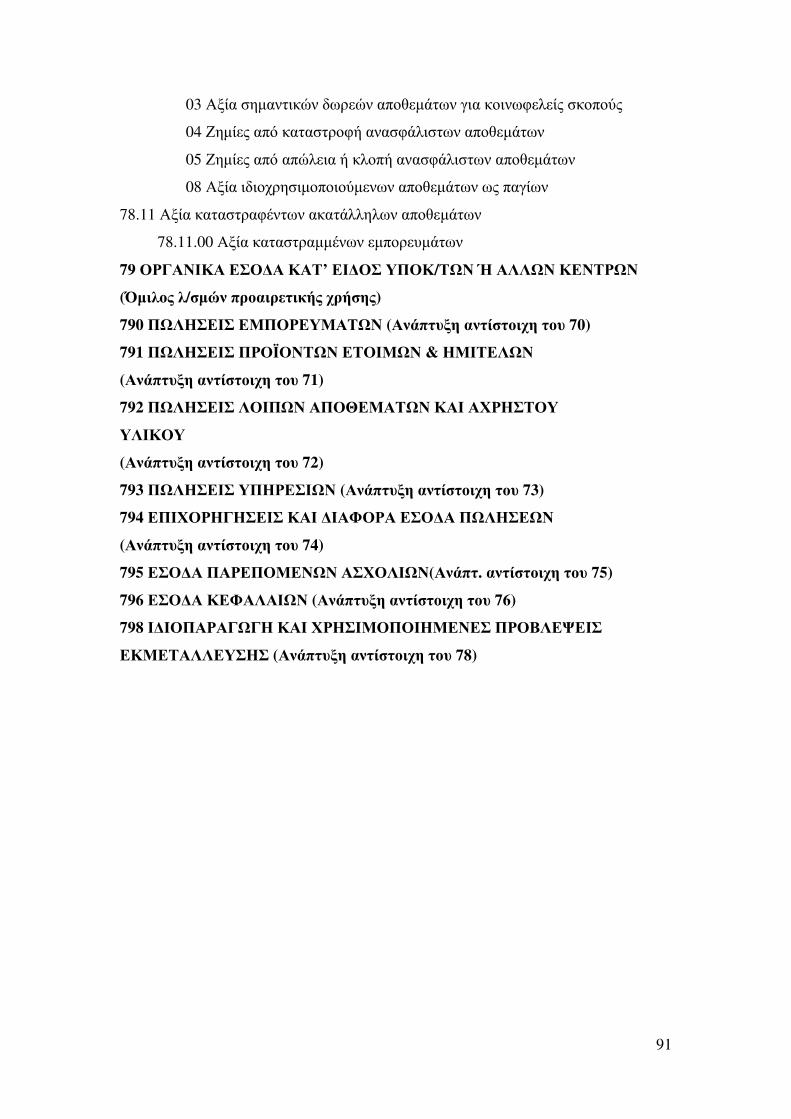

100

ΑΤΕΙ ΑΝΑΤΟΛΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΚΑΙ ΘΡΑΚΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΘΕΜΑ: Η ΛΕΙΤΟΥΡΓΙΑ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΤΩΝ ΟΜΑΔΩΝ 2,6,7,8 ΣΠΟΥΔΑΣΤΡΙΕΣ: ΜΟΥΧΤΑΡΗ ΑΣΗΜΕΝΙΑ ΑΕΜ: 4387 ΙΣΜΑΗΛ ΣΕΒΝΤΑ ΑΕΜ: 4716 ΕΠΟΠΤΗΣ ΚΑΘΗΓΗΤΗΣ ΠΙΠΙΛΙΑΓΚΟΠΟΥΛΟΣ ΜΙΧΑΗΛ ΑΠΡΙΛΙΟΣ 2014

Transcript of ΘΕΜΑ Η ΛΕΙΤΟΥΡΓΙΑ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΤΩΝ ΟΜΑ∆ΩΝ...

ΑΤΕΙ ΑΝΑΤΟΛΙΚΗΣ ΜΑΚΕ∆ΟΝΙΑΣ ΚΑΙ ΘΡΑΚΗΣ

ΣΧΟΛΗ ∆ΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ

ΤΜΗΜΑ ∆ΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΘΕΜΑ:

Η ΛΕΙΤΟΥΡΓΙΑ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΤΩΝ ΟΜΑ∆ΩΝ 2,6,7,8

ΣΠΟΥ∆ΑΣΤΡΙΕΣ:

ΜΟΥΧΤΑΡΗ ΑΣΗΜΕΝΙΑ ΑΕΜ: 4387

ΙΣΜΑΗΛ ΣΕΒΝΤΑ ΑΕΜ: 4716

ΕΠΟΠΤΗΣ ΚΑΘΗΓΗΤΗΣ

ΠΙΠΙΛΙΑΓΚΟΠΟΥΛΟΣ ΜΙΧΑΗΛ

ΑΠΡΙΛΙΟΣ 2014

2

ΠΕΡΙΕΧΟΜΕΝΑ

ΠΕΡΙΛΗΨΗ.................................................................................................................. 4

ABSTRACT .................................................................................................................. 5

ΚΕΦΑΛΑΙΟ 1ο : ΕΙΣΑΓΩΓΗ ................................................................................... 6

1.1 Εισαγωγικά για το Ε.Γ.Λ.Σ. ..................................................................................... 6

1.2 Σκοπιµότητα εργασίας ............................................................................................. 7

1.3 ∆οµή εργασίας ......................................................................................................... 7

ΚΕΦΑΛΑΙΟ 2ο: TO ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ∆ΙΟ ................... 9

2.1 Ανάλυση Ελληνικού Γενικού Λογιστικού Σχεδίου ................................................. 9

2.2 Χρησιµότητα και λειτουργικότητα Ελληνικού Γενικού Λογιστικού Σχεδίου....... 11

2.3 Είδη λογιστικών σχεδίων ....................................................................................... 13

2.3 Γενικές αρχές Ελληνικού Γενικού Λογιστικού Σχεδίου ........................................ 15

2.3.1 Η αρχή της αυτονοµίας ....................................................................................... 15

2.3.2 Αρχή της κατ’ είδος συγκέντρωσης των αποθεµάτων, εξόδων- εσόδων στους

οικείους λογαριασµούς της Γενικής Λογιστικής ......................................................... 16

2.3.3 Αρχή της κατάρτισης του λογαριασµού Γενικής εκµετάλλευσης µε λογιστικές

εγγραφές ....................................................................................................................... 16

ΚΕΦΑΛΑΙΟ 3ο : ΟΜΑ∆ΕΣ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕ∆ΙΟΥ .................... 18

3.1 Γενικές αρχές τηρήσεως των λογαριασµών .......................................................... 18

3.2 Οι οµάδες των λογαριασµών και κωδικοποίηση του Ελληνικού Γενικού

Λογιστικού Σχεδίου ..................................................................................................... 18

3.3 Πρωτοβάθµιοι λογαριασµοί του Ε.Γ.Λ.Σ. ............................................................. 22

3.4 Περιορισµοί ανάπτυξης λογαριασµών ................................................................... 25

ΚΕΦΑΛΑΙΟ 4ο : ΑΝΑΛΥΣΗ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ 2, 6, 7 ΚΑΙ 8 ................... 27

4.1 Ανάλυση λογαριασµών 2,6,7,8 του Ε.Γ.Λ.Σ. ....................................................... 27

4.1.1 Ο λογαριασµός 2 – Αποθέµατα .......................................................................... 27

3

4.1.1.1 Παραδείγµατα λογαριασµών οµάδας 2 – Αποθέµατα ..................................... 31

4.1.2 Ο λογαριασµός 6 – Οργανικά έξοδα κατ’ είδος ................................................. 31

4.1.2.1 Παραδείγµατα λογαριασµών οµάδας 6 – Οργανικά έξοδα κατ’ είδος ............ 45

4.1.3 Ο λογαριασµός 7 - Οργανικά έσοδα κατ’ είδος .................................................. 48

4.1.3.1 Παραδείγµατα λογαριασµών οµάδας 7 - Οργανικά έσοδα κατ’ είδος ............. 49

4.1.4 Ο λογαριασµός 8 – Λογαριασµοί αποτελεσµάτων ............................................. 52

4.1.4.1 Παραδείγµατα λογαριασµών οµάδας 8 – Λογαριασµοί αποτελεσµάτων ........ 63

4.2 Σύνδεση οµάδων 2,6,7,8 ........................................................................................ 67

ΚΕΦΑΛΑΙΟ 5ο - ΣΥΜΠΕΡΑΣΜΑΤΑ – ΣΥΖΗΤΗΣΗ ......................................... 68

5.1 Κύρια πορίσµατα εργασίας .................................................................................... 68

5.2 Χρησιµότητα µελέτης ............................................................................................ 68

5.3 Συζήτηση................................................................................................................ 68

ΚΑΤΑΛΟΓΟΣ ΒΙΒΛΙΟΓΡΑΦΙΑΣ .......................................................................... 70

ΠΑΡΑΡΤΗΜΑ Ι : ΑΝΑΛΥΤΙΚΗ AΝΑΠΤΥΞΗ ΛΟΓΑΡΙΑΣΜΩΝ ..................... 73

4

ΠΕΡΙΛΗΨΗ

Η λογιστική τυποποίηση και σχεδίαση, αποβλέπει στην ενιαία ονοµατολογία. Η

κωδικοποίηση και λειτουργία των λογαριασµών, µέσα στα πλαίσια των αρχών που τη

διέπουν, και είναι παραδεκτές από τη λογιστική θεωρία, θεσµοθετήθηκε στην Ελλάδα

µε το νόµο 1041/80 και το Προεδρικό ∆ιάταγµα (Π.∆.) 1123/80. Το Ελληνικό Γενικό

Λογιστικό Σχέδιο (Ε.Γ.Λ.Σ.) εφαρµόστηκε σταδιακά από το 1987. Στα πλαίσια της

παρούσας πτυχιακής εργασίας θα µελετηθούν λεπτοµερώς η λειτουργία του Ενιαίου

Γενικού Λογιστικού Σχεδίου και η σηµαντικότητα ύπαρξης του στο περιβάλλον της

λογιστικής. Επιπροσθέτως πρόκειται να αναλυθούν αναλυτικά οι οµάδες 2, 6, 7 και 8

του Ε.Γ.Λ.Σ.

ΛΕΞΕΙΣ ΚΛΕΙ∆ΙΑ: Ε.Γ.Λ.Σ., Γ.Λ.Σ., Ελληνικό Γενικό Λογιστικό σχέδιο,

Λογιστικό Σχέδιο

5

ABSTRACT

The accounting standardization and design, aimed at single nomenclature. The

coding and operation of accounts, within the framework of its principles and is

accepted by the accounting theory, was established in Greece by Law 1041/80 and

Presidential Decree (PD) 1123/80. The Greek General Accounting Plan (GAAP)

applied gradually since 1987. In the context of this thesis will scrutinize the

functioning of the Single General Accounting Plan and the significance of the

existence of environmental accounting. In addition to be analyzed in detail the groups

2, 6, 7 and 8 of GAAP.

KEYWORDS: G.G.A.P., G.A.P., Greek General Accounting Plan, Chart of

Accounts.

6

ΚΕΦΑΛΑΙΟ 1ο : ΕΙΣΑΓΩΓΗ

1.1 Εισαγωγικά για το Ε.Γ.Λ.Σ.

Η Λογιστική συνιστά µια κοινωνική επιστήµη η οποία υπάρχει για να

εξυπηρετήσει τις οικονοµικές συναλλαγές µιας κοινωνίας. Η επιστήµη της λογιστικής

ανέκαθεν προσπάθησε να καθιερώσει κανόνες λογιστικής συµπεριφοράς, µε

αποτέλεσµα να διαµορφωθεί µια λογιστική πρακτική η οποία στηριζόταν σε δύο

πηγές. Οι πηγές αυτές ήταν αφενός η υπάρχουσα σχετική επιστηµονική βιβλιογραφία

και αφετέρου η ίδια η πρακτική, όπως διαµορφωνόταν µε τις καθηµερινές και τις

τρέχουσες ανάγκες λογιστικής απεικονίσεως των οικονοµικών πράξεων, που

λάµβαναν χώρα σε κάθε επιχείρηση. Ο τρόπος λειτουργίας των λογιστηρίων δεν ήταν

δυνατόν να πετύχει µε κανένα τρόπο οµοιοµορφία λογιστικής απεικονίσεως των

οικονοµικών δεδοµένων ακόµα και µεταξύ οµοειδών επιχειρήσεων. Ο λόγος ήταν ότι

κάθε οργανωτής λογιστηρίου ή και λογιστής ενεργούσε κατά το δικό του τρόπο

σύµφωνα µε τις γνώσεις του ή και τις εµπνεύσεις του.

Ύστερα από την αξιοσηµείωτη ανάπτυξη των επιχειρήσεων που παρατηρείται από

τις αρχές του 20ου

αιώνα, διαπιστώνεται έντονα η ανάγκη της λογιστικής οργανώσεως

και τυποποιήσεως, γεγονός το όποιο έγινε αναπόφευκτο από την ανάγκη

συγκεντρώσεως και παρουσιάσεως οµοειδών οικονοµικών κλπ στατιστικών

στοιχείων. Τότε, πριν ακόµα από τον πρώτο παγκόσµιο πόλεµο, αρχίζουν και οι

πρώτες προσπάθειες συντάξεως και εφαρµογής τυποποιηµένου γενικού Λογιστικού

σχεδίου σε πολλές χώρες. Οι καταβληθείσες στις διάφορες χώρες προσπάθειες δεν

απέδωσαν ούτε άµεσα ούτε ενιαία αποτελέσµατα. Γεγονός είναι ότι σήµερα, όλες

σχεδόν οι ανεπτυγµένες οικονοµικά χώρες διαθέτουν εθνικό γενικό λογιστικό

σύστηµα (∆οξάκη Ε., Κωνσταντάκου Α. και Λεουνάκης Τ., 2011).

Η Γενική Λογιστική σαν επιστήµη, απεικονίζει µε ακρίβεια όλες τις συναλλαγές

µε τρίτους, καθώς επίσης και την οικονοµική κατάσταση των επιχειρήσεων.

Καταγράφει, µελετάει, συγκρίνει, αξιολογεί τις δοσοληψίες αυτές µε σκοπό να

µπορέσει να παρακολουθήσει στο τέλος κάθε διαχειριστικής περιόδου εάν η

επιχείρηση υπήρξε κερδοφόρα ή ζηµιογόνα. Με τη λογιστική επιστήµη επιτυγχάνεται

η απόδοση του φορολογηθέντος εισοδήµατος προς το κράτος. Για να µπορέσει να

διευκολύνει τον τρόπο διεξαγωγής του έργου και του σκοπού για τον οποίο καλείται

7

και αναπτύσσεται, έχει κωδικοποιήσει όλα τα στοιχεία του εξοπλισµού της, όλες τις

υποχρεώσεις και απαιτήσεις της από και προς τρίτους, όλα τα έσοδα και έξοδά της,

καθώς και όλα τα λοιπά στοιχεία- χαρακτηριστικά που προκύπτουν από τη σχέση της

αυτή µέχρι να καταλήξει στον προσδιορισµό του αποτελέσµατος της χρήσεως. Η

κωδικοποίηση αυτή είναι καταγεγραµµένη στο λεγόµενο Ελληνικό Γενικό Λογιστικό

Σχέδιο (εφεξής Ε.Γ.Λ.Σ.).

1.2 Σκοπιμότητα εργασίας

Με την παρούσα εργασία πρόκειται να υλοποιηθεί µελέτη των ζητηµάτων που

αφορούν το Ε.Γ.Λ.Σ. γενικά αλλά και ειδικότερα όσων αφορά συγκεκριµένες οµάδες

και λογαριασµούς. Ύστερα από µια εισαγωγή στο Ελληνικό Γενικό Λογιστικό Σχέδιο

και στη δοµή των λογαριασµών, σκοπός είναι να αναλυθούν οι λογαριασµοί 2

(Αποθέµατα), 6 (Οργανικά έξοδα κατ’ είδος), 7 (Οργανικά έσοδα κατ’ είδος), 8

(Λογαριασµοί αποτελεσµάτων) και να παρουσιαστούν απτά παραδείγµατα που

αφορούν τη λειτουργία των λογαριασµών αυτών. ∆εύτερος αλλά εξίσου σηµαντικός

σκοπός της παρούσας εργασίας είναι να διερευνηθεί και να αναλυθεί η σχέση µεταξύ

των λογαριασµών αυτών.

1.3 Δομή εργασίας

Η παρούσα πτυχιακή εργασία αποτελείται από πέντε κεφάλαια τα οποία

επιδιώκουν την εκπλήρωση του στόχου της εργασίας που έχει τεθεί και αναφέρεται

ανωτέρω. Πιο αναλυτικά η εργασία ξεκινά µε παράθεση µιας σύντοµης περιληπτικής

αναφοράς και της παρούσας εισαγωγής. Το εισαγωγικό κεφάλαιο (1ο κεφάλαιο)

αναφέρεται σε εισαγωγικές έννοιες αναφορικά στο Ε.Γ.Λ.Σ., στην σκοπιµότητα και

τη δοµή της εργασίας. Εν συνεχεία µε το δεύτερο κεφάλαιο (τo ελληνικό γενικό

λογιστικό σχέδιο) επιχειρείται ανάλυση του Ελληνικού Γενικού Λογιστικού Σχεδίου,

στη χρησιµότητα και λειτουργικότητα του Ελληνικού Γενικού Λογιστικού Σχεδίου,

στα είδη των λογιστικών σχεδίων, στις γενικές αρχές Ελληνικού Γενικού Λογιστικού

Σχεδίου: i) Η αρχή της αυτονοµίας ii) Αρχή της κατ’ είδος συγκέντρωσης των

αποθεµάτων, εξόδων- εσόδων στους οικείους λογαριασµούς της Γενικής Λογιστικής

και την iii) Αρχή της κατάρτισης του λογαριασµού Γενικής εκµετάλλευσης µε

λογιστικές εγγραφές.

8

Ακολουθεί το κεφάλαιο 3 (Οµάδες Γενικού Λογιστικού Σχεδίου) το οποίο

επιχειρεί την παρουσίαση των οµάδων του Ε.Γ.Λ.Σ. . Έτσι λοιπόν υλοποιείται

ανάλυση των γενικών αρχών τηρήσεως των λογαριασµών, στις οµάδες των

λογαριασµών και κωδικοποίηση του Ελληνικού Γενικού Λογιστικού Σχεδίου, στους

πρωτοβάθµιους λογαριασµούς του Ε.Γ.Λ.Σ. και στους περιορισµούς ανάπτυξης των

λογαριασµών. Στο επόµενο κεφάλαιο (Κεφάλαιο 4ο : ανάλυση των λογαριασµών 2,

6, 7 και 8) υλοποιείται ανάλυση των λογαριασµών 2,6,7,8 του Ε.Γ.Λ.Σ. .

Περισσότερο συγκεκριµένα αναλύεται ο λογαριασµός 2 των αποθεµάτων και ο

τρόπος µε τον οποίο λειτουργεί (παράθεση παραδείγµατος), ο λογαριασµός 6, των

οργανικών εξόδων κατ’ είδος και ο τρόπος µε τον οποίο λειτουργεί (παράθεση

παραδείγµατος), ο λογαριασµός 7 των οργανικών εσόδων κατ’ είδος και ο τρόπος µε

τον οποίο λειτουργεί (παράθεση παραδείγµατος) και ο λογαριασµός 8 που εµπεριέχει

τους λογαριασµούς των αποτελεσµάτων και ο τρόπος µε τον οποίο λειτουργεί

(παράθεση παραδείγµατος). Το συγκεκριµένο κεφάλαιο ολοκληρώνεται µε την

παρουσίαση του τρόπου µε τον οποίο συνδέονται οι οµάδες των λογαριασµών

2,6,7,8 µεταξύ τους.

Τέλος παρατίθεται το κεφάλαιο των συµπερασµατικών παρατηρήσεων όπου

αποτυπώνονται τα κύρια πορίσµατα της παρούσας εργασίας, η χρησιµότητα της

συγκεκριµένης µελέτης και οι προτάσεις που προκύπτουν από τα κύρια

συµπεράσµατα της παρούσας εργασίας. Ακολουθεί ο κατάλογος µε τις

βιβλιογραφικές αναφορές και το Παράρτηµα Ι όπου παρουσιάζεται η αναλυτική

ανάπτυξη των λογαριασµών του Ε.Γ.Λ.Σ. Με τη δοµή που αναλύθηκε επιδιώκεται η

πλήρης ανάλυση και κάλυψη του αντικειµένου της παρούσας πτυχιακής εργασίας και

η ανάδειξη καίριων αντικειµένων προβληµατισµού.

9

ΚΕΦΑΛΑΙΟ 2ο: TO ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

2.1 Ανάλυση Ελληνικού Γενικού Λογιστικού Σχεδίου

Το Ελληνικό Γενικό Λογιστικό Σχέδιο (ΕΓΛΣ - Greek General Chart of Accounts)

ορίζεται από το Προεδρικό ∆ιάταγµα 1123 του 1980 (Π.∆. 1123/1980). Σύµφωνα µε

το άρθρο 48, παράγραφος 1 του Νόµου 1041 του 1980 (Ν 1041/1980), «Το Γενικό

Λογιστικό Σχέδιο αποτελεί σύστηµα κανόνων ταξινοµήσεως των λογιστικών µεγεθών,

δια του οποίου σκοπείτε η τυποποίησης των υπό των οικονοµικών µονάδων της Χώρας

τηρούµενων λογαριασµών, η καθ' ενιαίο τρόπο λειτουργία και συλλειτουργία αυτών, η

βάσει παραδεδεγµένων αρχών και µεθόδων αποτίµησης των περιουσιακών στοιχείων,

η σύνταξις και δηµοσίευσις τυποποιηµένων ισολογισµών, αποτελεσµάτων και λοιπών

οικονοµικών αποτελεσµάτων και ο εν γένει σχεδιασµός της λογιστικής εις εθνικήν

κλίµακα».

Το ΕΓΛΣ στηρίχθηκε στη φιλοσοφία του γαλλικού µοντέλου, ενώ από το 2006 και

έπειτα τηρείται το σχέδιο των λογαριασµών. Για τη σύνταξη των οικονοµικών

καταστάσεων, ακολουθούνται, οι λογιστικές πρακτικές των ∆ιεθνών Προτύπων

Χρηµατοοικονοµικής Πληροφόρησης. Θα πρέπει να αναφερθεί το γεγονός ότι οι

λογιστικοί υπολογισµοί δεν ταυτίζονται πάντα µε τις φορολογικές απαιτήσεις του

κράτους, συνεπώς θα πρέπει να τηρείται το σχέδιο λογαριασµών του ΕΓΛΣ, οι

λογιστικές πρακτικές των ∆ΠΧΠ για τις οικονοµικές καταστάσεις και οι φορολογικοί

υπολογισµοί που επιτάσσει ο εµπορικός κώδικας και η ελληνική νοµολογία των

εταιριών για την καταβολή των φόρων. Επίσης, αξίζει να σηµειωθεί ότι η ανάλυση

πολλών περαιτέρω βαθµίδων λογαριασµών είναι ενδεικτική και υπάρχουν κενοί

λογαριασµοί για τις ανάγκες της κάθε επιχείρησης. Οι λογαριασµοί του Ελληνικού

Γενικού Λογιστικού Σχεδίου ταξινοµούνται σε δέκα οµάδες, οι οποίες αριθµούνται

κατά τη φυσική σειρά των αριθµών 1 έως 9 και 0.

Το ΕΓΛΣ για την οµαδοποίηση των λογαριασµών χρησιµοποιεί το κριτήριο του

ισολογισµού. Οι οµάδες ένα (1) έως οκτώ (8) αφιερώνονται στη γενική λογιστική. Η

οµάδα εννέα (9) αφιερώνεται στη αναλυτική λογιστική εκµεταλλεύσεως. Η οµάδα

δέκα (0) αφιερώνεται στους λογαριασµούς τάξεως. Οι οµάδες που καλύπτουν τις

ανάγκες της γενικής λογιστικής (συµπεριλαµβανοµένου και των λογαριασµών

τάξεως) τµηµατοποιούνται και χρησιµοποιούνται ως εξής:

10

Οι οµάδες ένα (1) έως πέντε (5) περιλαµβάνουν τους λογαριασµούς του

ισολογισµού, δηλαδή εκείνους που στο τέλος της χρήσεως, κατά κανόνα,

παρουσιάζουν υπόλοιπα (χρεωστικά ή πιστωτικά) και οι οποίοι συνθέτουν τον

ισολογισµό. Ειδικότερα στις οµάδες ένα (1) έως τρία (3) περιλαµβάνονται οι

λογαριασµοί του ενεργητικού, ενώ στις οµάδες τέσσερα (4) έως και πέντε (5)

περιλαµβάνονται οι λογαριασµοί του παθητικού.

Οι οµάδες έξι (6) έως οκτώ (8) περιλαµβάνουν τους αποτελεσµατικούς

λογαριασµούς, οι οποίοι στο τέλος της χρήσεως µηδενίζονται, µε τη µεταφορά των

υπολοίπων τους, αρχικά στους λογαριασµούς γενικής εκµεταλλεύσεως και

αποτελεσµάτων χρήσεως και στη συνέχεια σε λογαριασµούς του ισολογισµού και

ειδικότερα: Στην έκτη (6) οµάδα περιλαµβάνονται οι λογαριασµοί των οργανικών

εξόδων κατ’ είδος. Στην έβδοµη (7) οµάδα περιλαµβάνονται οι λογαριασµοί των

οργανικών εσόδων κατ’ είδος. Στην όγδοη (8) οµάδα περιλαµβάνονται οι

λογαριασµοί των εκτάκτων και ανόργανων εξόδων και εσόδων, αποτελεσµάτων και

συνθέσεως, που είναι απαραίτητοι για τον προσδιορισµό και τη διάθεση του

αποτελέσµατος της χρήσης.

Στην οµάδα δέκα (0) περιλαµβάνονται οι λογαριασµοί τάξεως µε τους οποίους

παρέχονται σηµαντικές πληροφορίες και χρήσιµα στατιστικά στοιχεία. Οι

λογαριασµοί τάξεως είναι λογαριασµοί ειδικής κατηγορίας, στους οποίους

απεικονίζονται και παρακολουθούνται χρήσιµες πληροφορίες καθώς και γεγονότα

που δηµιουργούν νοµικές δεσµεύσεις, χωρίς να επιφέρουν άµεση ποσοτική µεταβολή

στα περιουσιακά στοιχεία της οικονοµικής µονάδας, η οποία όµως (ποσοτική

µεταβολή) είναι δυνατό να επέλθει στο µέλλον. Οι λογαριασµοί τάξεως λειτουργούν

πάντοτε αµοιβαία, κατά ζεύγη λογαριασµών, σε αυτόνοµο λογιστικό κύκλωµα της

οµάδας δέκα (0), χωρίς να υπάρχει δυνατότητα ταυτόχρονης λειτουργίας τους µε τους

λογαριασµούς ουσίας της γενικής λογιστικής (οµάδων 1-8) και της αναλυτικής

λογιστικής εκµεταλλεύσεως (οµάδας 9). Με τους λογαριασµούς τάξεως

παρακολουθούνται ιδίως: Αλλότρια περιουσιακά στοιχεία. Εγγυήσεις που

λαµβάνονται από την οικονοµική µονάδα για εξασφάλιση απαιτήσεών της. Εγγυήσεις

που παραχωρούνται από την οικονοµική µονάδα για εξασφάλιση υποχρεώσεών της,

διάφορες πληροφορίες και στατιστικά στοιχεία (∆ασκαλάκης Α. και ∆ασκαλάκης Ι.,

2009).

11

2.2 Χρησιμότητα και λειτουργικότητα Ελληνικού Γενικού

Λογιστικού Σχεδίου

Με το Ενιαίο Γενικό Λογιστικό Σχέδιο επιδιώκεται ο οµοιόµορφος τρόπος

λογιστικού χειρισµού των συναλλαγών, η αληθής και οµοιόµορφη απεικόνιση της

οικονοµικής καταστάσεως και της περιουσιακής διάρθρωσης των οικονοµικών

µονάδων, η ορθή εκτίµηση της πιστοληπτικής ικανότητος αυτών, η διευκόλυνση των

συναλλασσοµένων και του επενδυτικού κοινού και η κατανόηση των

δηµοσιευοµένων ισολογισµών, λογαριασµών αποτελεσµάτων και λοιπών

οικονοµικών καταστάσεων, η άντληση πάσης φύσεως αξιόπιστων πληροφοριών

εννοιολογικός τυποποιηµένου περιεχοµένου προς αξιοποίηση, τόσον υπό αυτών των

οικονοµικών µονάδων, όσον και υπό των αρµοδίων κρατικών υπηρεσιών, ως και υπό

των επαγγελµατικών οργανώσεων, η απλούστευση και διευκόλυνση των πάσης

φύσεως ελέγχων, η εκ της λογιστικής τυποποιήσεως αύξηση της παραγωγικότητας, η

ανύψωση της στάθµης του λογιστικού επαγγέλµατος, η διευκόλυνση της

εξειδικευµένης διδασκαλίας των λογιστικών µαθηµάτων στις ανώτατες σχολές

(∆ασκαλάκης Α. και ∆ασκαλάκης Ι., 2009).

Έχει επικρατήσει η λογιστική τυποποίηση να αποκαλείται απλούστερα Γενικό

Λογιστικό Σχέδιο. Ο όρος Γενικό Λογιστικό Σχέδιο, παρότι έχει καθιερωθεί διεθνώς,

δεν είναι σωστός διότι δίνει την εντύπωση ότι το Γ.Λ.Σ. δεν είναι τίποτε παραπάνω

από ένα λογιστικό οδηγό, που σκοπεύει αποκλειστικά και µόνο σε µία τυποποιηµένη

λογιστική διαδικασία. Στην πραγµατικότητα ένα επιστηµονικά καταρτισµένο Γενικό

Λογιστικό Σχέδιο έχει πολύ βαθύτερους και ευρύτερους σκοπούς. Αυτοί είναι ότι

δηµιουργείται ένα ενιαίο περιβάλλον, κοινό για όλους τους ενδιαφερόµενους, στο

λογιστικό τρόπο χειρισµού των συναλλαγών και στην απεικόνιση της οικονοµικής

κατάστασης και της περιουσιακής διάρθρωσης. Επιπλέον, καταργείται η

«πολυγλωσσία» και οι επακόλουθες παρερµηνείες.

Ακολουθούνται οµοιόµορφοι κανόνες αποτίµησης στοιχείων του Ενεργητικού και

του Παθητικού και µέθοδοι απόσβεσης πάγιων στοιχείων µε βάση τις παραδεκτές

αρχές. Καθορίζονται ενιαίοι κανόνες κοστολόγησης, ενιαία ονοµατολογία

λογαριασµών και η συνδεσµολογία τους. Τέλος, καθιερώνεται ενιαίος τύπος για τις

Οικονοµικές καταστάσεις που δηµοσιεύονται (Ισολογισµός, λογαριασµοί γεν.

εκµετάλλευσης, Αποτελέσµατα χρήσης, Πίνακας διάθεσης αποτελεσµάτων). Οι

12

άµεσα συναλλασσόµενοι µε την οικονοµική µονάδα, αποδέκτες των δηµοσιευµένων

καταστάσεων, διευκολύνονται στην κατανόησή τους και την ακριβή εκτίµηση της

πιστοληπτικής ικανότητας της µονάδας.

Με την κατάρτιση γενικού ή ειδικού λογιστικού σχεδίου επιδιώκονται οι

παρακάτω σκοποί (Παπαναστασάτος Σ.Α., 1992):

I. Από την άποψη της Εθνικής Οικονοµίας

Η εξασφάλιση οµοιογενών, ορθών και ακριβών στοιχείων, για τον προγραµµατισµό

της γενικής οικονοµικής πολιτικής της χώρας.

Η απλούστευση και η αποτελεσµατική άσκηση των κάθε είδους ελέγχων

(διαχειριστικών, φορολογικών, αγορανοµικών).

Η ευχερής συγκέντρωση πληροφοριών.

Η διευκόλυνση οικονοµικών αναλύσεων και µελετών.

Η παροχή ακριβών και οµοιόµορφων στοιχείων για την άσκηση πιστωτικής

πολιτικής.

Η διευκόλυνση της επικοινωνίας µε την εξασφάλιση κοινής ορολογίας.

Η εύκολη ενηµέρωση των µετόχων και του επενδυτικού κοινού.

II. Από την άποψη της Ιδιωτικής Οικονοµίας

Η κατάργηση του αυτοσχεδιασµού.

Η καλύτερη και ορθολογικότερη λογιστική και διαχειριστική οργάνωση και η µείωση

του λειτουργικού κόστους.

Η διευκόλυνση της εφαρµογής σύγχρονων µεθόδων διεξαγωγής της λογιστικής.

Η τυποποίηση των λογιστικών καταστάσεων όχι µόνο από άποψη εµφάνισης αλλά

και στο ουσιαστικό τους περιεχόµενο.

Η παροχή ορθών και συνεπών στοιχείων και πληροφοριών στα όργανα της διοίκησης.

Η προστασία των οικονοµικών µονάδων από τυχόν αυθαιρεσίες των φορολογικών

οργάνων.

13

Η παροχή οµοιόµορφων στοιχείων προς τις τράπεζες για τον έλεγχο της

πιστοληπτικής ικανότητας της οικονοµικής µονάδας.

Η παροχή ορθών και οµοιόµορφων στοιχείων και πληροφοριών στις διοικήσεις των

επαγγελµατικών οργανώσεων.

2.3 Είδη λογιστικών σχεδίων

Με κριτήριο το πεδίο εφαρµογής τους, τα Λογιστικά Σχέδια διακρίνονται

(Παπαδηµητρόπουλος Θ.Α., 1992 και ∆εληµπαλταδάκη Γ. & Κοζόρονη Α., 2010):

α) Γενικά - Ειδικά ή Κλαδικά.

Τα γενικά σχέδια είναι ίδια για όλους τους κλάδους της οικονοµίας. Εποµένως η

διάρθρωσή τους, η κατάταξη των λογαριασµών και η µεταξύ τους - σύνδεση γίνονται

κατά τέτοιο τρόπο ώστε να εξυπηρετούνται οι λογιστικές ανάγκες τόσο των

επιχειρήσεων εµπορίας ή παραγωγής, (βιοµηχανικές, βιοτεχνικές, εµπορικές

επιχειρήσεις) όσο και εκείνων που παρέχουν υπηρεσίες (Τράπεζες κτλ.). Τα ειδικά ή

κλαδικά λογιστικά σχέδια είναι προορισµένα να εξυπηρετούν τις ιδιοµορφίες και τις

ειδικές ανάγκες επί µέρους τοµέων και κλάδων της οικονοµίας. Στην περίπτωση που

υπάρχει και γενικό λογιστικό σχέδιο, τα ειδικά συνδέονται οργανικά µ' αυτό, ώστε να

µην αναιρούν τη βασική επιδίωξη του γενικού σχεδίου, δηλ. τη λογιστική

οµοιοµορφία και την ενότητα των κανόνων για όλες τις επιχειρήσεις.

Συγκρίνοντας τα Γενικά Λογιστικά Σχέδια µε τα Κλαδικά Λογιστικά Σχέδια

παρατηρούµε ότι τα Κλαδικά Λογιστικά Σχέδια περιλαµβάνουν εκείνους µόνο τους

λογαριασµούς που απαιτούνται για την παρακολούθηση των λογιστικών γεγονότων

των οικονοµικών µονάδων του κλάδου και συνεπώς είναι µικρότερου πλάτους σε

σχέση µε τα Γενικά Λογιστικά Σχέδια. Είναι όµως µεγαλύτερου βάθους από τα

Γενικά Λογιστικά Σχέδια, γιατί οι ιδιοµορφίες του κλάδου απαιτούν µια βαθύτερη

ανάπτυξη των λογαριασµών που προβλέπονται από το Γενικό Λογιστικό Σχέδιο. Τα

Κλαδικά Λογιστικά Σχέδια διαφέρουν από το Γενικό Λογιστικό Σχέδιο στα σηµεία

εκείνα που λόγω ιδιοµορφίας του κλάδου δεν χρειάζονται ορισµένοι λογαριασµοί του

γενικού λογιστικού σχεδίου αλλά κάποιοι άλλοι. Π.χ. στην δεύτερη οµάδα του

γενικού λογιστικού σχεδίου µας έχουµε τα αποθέµατα εµπορευµάτων, ετοίµων, Α &

Β υλών και τις αγορές εµπορευµάτων, Α & Β υλών κτλ. Στο Κλαδικό Λογιστικό

14

Σχέδιο των ασφαλιστικών εταιριών, στην δεύτερη οµάδα επειδή οι επιχειρήσεις αυτές

δεν χρησιµοποιούν τέτοιους λογαριασµούς, έχουµε άλλους λογαριασµούς.

Ειδικά ή κλαδικά λογιστικά σχέδια στην χώρα µας έχουµε:

Των ασφαλιστικών επιχειρήσεων που είναι υποχρεωτικό από 1/1/85 και

εγκρίθηκε µε το Π.-. 148/12.4.1984.

Των τραπεζών που είναι υποχρεωτικό από 1/1/94 και εγκρίθηκε µε το Π.-.

384/92 των ∆ήµων.

β) Νοµοθετηµένα - Μη νοµοθετηµένα.

Νοµοθετηµένο λογιστικά σχέδια είναι το Γαλλικό, Γερµανικό, Ουγγρικό, το

Ρωσικό, το Ισπανικό, το Ελληνικό κ.λ.π.. Τα παραπάνω νοµοθετηµένα λογιστικά

σχέδια καταρτίσθηκαν είτε µε κρατική µέριµνα και πρωτοβουλία, είτε µε

πρωτοβουλία επιστηµονικών ή επαγγελµατικών οργανώσεων, αλλά έχουν ψηφιστεί

στην βουλή. Υπάρχουν όµως και λογιστικά σχέδια τα οποία ισχύουν στα διάφορα

κράτη αλλά δεν είναι όµως νοµοθετηµένα.

γ) Υποχρεωτικά - Προαιρετικά.

Επίσης ένα λογιστικό σχέδιο µπορεί να είναι υποχρεωτικής εφαρµογής ή

προαιρετικό. Στην χώρα µας το Ελληνικό Γενικό Λογιστικό Σχέδιο είναι υποχρεωτικό

για επιχειρήσεις µε βιβλία Γ' κατηγορίας από το 1990.

15

2.3 Γενικές αρχές Ελληνικού Γενικού Λογιστικού Σχεδίου

2.3.1 Η αρχή της αυτονομίας

Το σχέδιο λογαριασµών κατανέµεται σε τρία µέρη, καθένα από τα οποία αποτελεί

ιδιαίτερο και ανεξάρτητο λογιστικό κύκλωµα α) Γενική Λογιστική β) Αναλυτική

Λογιστική εκµετάλλευσης και γ) Λογαριασµοί Τάξεως. Οι λογαριασµοί κάθε µέρους

συνδέονται και συλλειτουργούν µεταξύ τους αυτόνοµα, χωρίς να υπάρχει η

δυνατότητα σύνδεσης µε λογαριασµούς άλλης οµάδας.

α. Γενική Λογιστική (οµάδες 1-8).

Η γενική λογιστική έχει ως σκοπό την παρακολούθηση και καταγραφή των

συναλλαγών µε τους τρίτους, τη συγκέντρωση των εσόδων-εξόδων κατά λειτουργία,

τον προσδιορισµό του αποτελέσµατος, την κατάρτιση των χρηµατοοικονοµικών

καταστάσεων, τον εσωτερικό έλεγχο και την κατάρτιση δηλώσεων φορολογίας.

β. Αναλυτική Λογιστική (οµάδα 9).

Η Αναλυτική ή βιοµηχανική Λογιστική επεξεργάζεται τους λογαριασµούς των

οµάδων 2 (αποθέµατα), 6 (οργανικά έξοδα κατ’ είδος), 7 (οργανικά έσοδα κατ’ είδος)

και 8 (λογαριασµοί αποτελεσµάτων µόνο από 81-85). Σκοπός της Αναλυτικής

Λογιστικής είναι η εξαγωγή του κόστους παραγωγής και η παροχή πληροφοριών στη

διοίκηση. Παρακολουθούνται οι ποσοτικές µεταβολές, οι µορφολογικές µετατροπές

και οι πολυπληθείς συνθέσεις των αποθεµάτων, των εξόδων, των εσόδων και των

εκτάκτων και ανόργανων αποτελεσµάτων για το σχηµατισµό του λειτουργικού και

του κατά φορέα κόστους, τον προσδιορισµό των αναλυτικών και των συνολικών

αποτελεσµάτων της οικονοµικής µονάδας και τον έλεγχο της αποτελεσµατικότητας

της λειτουργίας του συνόλου της εκµετάλλευσης και των τµηµάτων της.

γ. Λογαριασµοί Τάξεως (οµάδα 10).

Περιλαµβάνονται λογαριασµοί που παρέχουν πληροφορίες και στατιστικά

στοιχεία, όπως αλλότρια περιουσιακά στοιχεία, εγγυήσεις που λαµβάνονται ή

παρέχονται και άλλα (∆ασκαλάκης Α. και ∆ασκαλάκης Ι., 2009).

16

2.3.2 Αρχή της κατ’ είδος συγκέντρωσης των αποθεμάτων,

εξόδων- εσόδων στους οικείους λογαριασμούς της Γενικής

Λογιστικής

Οι λογαριασµοί των κατηγοριών αυτών δέχονται µόνο χρεοπιστώσεις και

αντιλογισµούς. Εσωτερικές διακινήσεις, µεταφορές και οποιεσδήποτε αλλοιώσεις,

που νοθεύουν τα πρωτογενή στοιχεία, απαγορεύονται στη Γενική Λογιστική. Οι

λογαριασµοί των οµάδων 2,6,7 και 8 (81-85) λειτουργούν κατ ‘είδος και όχι κατά

προορισµό. Τα µεταφορικά, που επιβαρύνουν την οικονοµική µονάδα, θα

καταχωριστούν στον οικείο λογαριασµό του Γ.Λ.Σ. και στην Αναλυτική Λογιστική

θα γίνει ο µερισµός κατά προορισµό, για παράδειγµα έξοδα διάθεσης εµπορευµάτων,

έξοδα µεταφοράς διοικητικού προσωπικού κτλ.

2.3.3 Αρχή της κατάρτισης του λογαριασμού Γενικής

εκμετάλλευσης με λογιστικές εγγραφές

Στο λογαριασµό Γενικής εκµετάλλευσης, που κινείται µόνο στο τέλος της

διαχειριστικής χρήσης, για τον προσδιορισµό των οργανικών αποτελεσµάτων

µεταφέρονται:

Οι αγορές οµάδα 2η

Τα έξοδα οµάδα 6η

Τα έσοδα οµάδα 7η

Οι εµπορικές επιχειρήσεις στο τέλος της χρήσης διενεργούν πραγµατική

(εξωτερική) απογραφή των αποθεµάτων τους. Τα δεδοµένα (υπόλοιπα) των

λογαριασµών των οµάδων 2,6 και 7 µεταφέρονται στο λογαριασµό 80.00,

"Λογαριασµός γενικής εκµετάλλευσης" και οι λογαριασµοί αυτοί εξισώνονται. Στη

συνέχεια, ο λογαριασµός 80.00 πιστώνεται µε το κόστος της τελικής απογραφής των

αποθεµάτων. Μετά την εγγραφή αυτή, ο λογαριασµός 80.00 δείχνει µε το υπόλοιπό

του το καθαρό αποτέλεσµα εκµετάλλευσης. Κατόπιν µεταφέρεται στο λογαριασµό

80.01, «Μικτά αποτελέσµατα κέρδη ή ζηµίες εκµετάλλευσης».

Στην πίστωση του λογαριασµού 80.01 µεταφέρεται επίσης το κόστος των

λειτουργιών διοίκησης, ερευνών-ανάπτυξης, διάθεσης και χρηµατοδότησης µε

17

χρέωση του λογαριασµού 80.02, «έξοδα µη προσδιοριστικά των µικτών

αποτελεσµάτων». Το κόστος των λειτουργιών αυτών (διοίκησης, ερευνών-ανάπτυξης,

διάθεσης, χρηµατοδότησης) λαµβάνεται από το εξωλογιστικά καταρτιζόµενο φύλλο

µερισµού των οργανικών κατ’ είδος των λογαριασµών της οµάδας 6 του Ε.Γ.Λ.Σ., µε

βάση το οποίο σχηµατίζεται το κόστος των λειτουργιών διοίκησης, ερευνών-

ανάπτυξης, διάθεσης, χρηµατοδότησης. Στη χρέωση του λογαριασµού 80.01

µεταφέρονται επίσης τα δεδοµένα των λογαριασµών 74,75,76.00, 76.01, 76.04,

76.02-76.98 και 78.5 του Ε.Γ.Λ.Σ., µε πίστωση του λογαριασµού 80.03 «έσοδα µη

προσδιοριστικά των µικτών αποτελεσµάτων». Μετά από αυτές τις εγγραφές θα έχουν

σχηµατιστεί εσωλογιστικά όλοι οι λογαριασµοί από τους οποίους καταρτίζεται ο

λογαριασµός 86 «αποτελέσµατα χρήσης» στη Γενική Λογιστική. (Άρθρο 28, παράγ.

5.2 ερµηνευτικής Κ.Β.Σ.).

Οι επιχειρήσεις παροχής υπηρεσιών συνήθως δεν έχουν αποθέµατα και στο τέλος

της χρήσης µεταφέρουν τα υπόλοιπα των λογαριασµών οργανικών εξόδων κατ’ είδος

και οργανικών εσόδων κατ’ είδος των οµάδων 6 και 7 του Ε.Γ.Λ.Σ. στο λογαριασµό

Γενικής εκµετάλλευσης 80.00, για το σχηµατισµό του λογαριασµού αυτού και τον

προσδιορισµό του καθαρού αποτελέσµατος εκµετάλλευσης. Οι επιχειρήσεις του

µεταποιητικού τοµέα στο τέλος της χρήσης διενεργούν πραγµατική (εξωτερική)

απογραφή των αποθεµάτων τους και προσδιορίζουν εξωλογιστικά το λειτουργικό

κόστος των βασικών λειτουργιών τους, µε την κατάρτιση φύλλου µερισµού των

οργανικών εξόδων κατ’ είδος, των λογαριασµών της οµάδας 6 του Ε.Γ.Λ.Σ. και των

αποθεµάτων που αναλώθηκαν στη λειτουργία παραγωγής ή και στις άλλες

λειτουργίες.

Με βάση το φύλλο µερισµού και τα δεδοµένα απογραφών των αποθεµάτων,

προσδιορίζεται εξωλογιστικά το ολικό πραγµατικό κόστος παραγωγής, το µικτό και

καθαρό αποτέλεσµα. Ο λογαριασµός εκµετάλλευσης 80.00 και ο λογαριασµός

αποτελέσµατα χρήσης καταρτίζονται µε εσωλογιστικές εγγραφές (Αλευρόπουλος Κ.,

2011, ∆εληµπαλταδάκη Γ., Κοζορόνη Α., 2010, ∆ασκαλάκης Α. ∆ασκαλάκης Ι.,

2009, Σαββίδης Ι. και Μπαλτίκας ∆., 2009).

18

ΚΕΦΑΛΑΙΟ 3ο : ΟΜΑΔΕΣ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ

3.1 Γενικές αρχές τηρήσεως των λογαριασµών

Οι Γενικές αρχές τηρήσεως των λογαριασµών, οι οποίες έχουν ως εξής:

1. Ύπαρξη παραστατικού,

2. Στους αναλυτικούς λογαριασµούς της τελευταίας βαθµίδας καταχωρούνται

τουλάχιστον ο αύξοντας αριθµός του παραστατικού και σύντοµη αιτιολογία για κάθε

εγγραφή,

3. Για τους αναλυτικούς λογαριασµούς της τελευταίας βαθµίδας είναι

υποχρεωτική η τήρηση αναλυτικών µερίδων σε καρτέλες,

4. Παρέχεται η ευχέρεια στις οικονοµικές µονάδες να ενηµερώνουν µόνο τους

λογαριασµούς της προτελευταίας βαθµίδας (περιληπτικούς) µόνο µε τη συνολική

κίνηση τόσο της χρέωσης όσο και της πίστωσης, των αντίστοιχων λογαριασµών της

τελευταίας βαθµίδας (αναλυτικών) µε την προϋπόθεση ότι αυτή η ενηµέρωση θα

γίνεται τουλάχιστον στο τέλος κάθε µήνα (Χέβας ∆. και Παπαδάκη Α. 2000 και

Βαθρακογιάννη Β.Γ., 2006).

3.2 Οι ομάδες των λογαριασμών και κωδικοποίηση του

Ελληνικού Γενικού Λογιστικού Σχεδίου

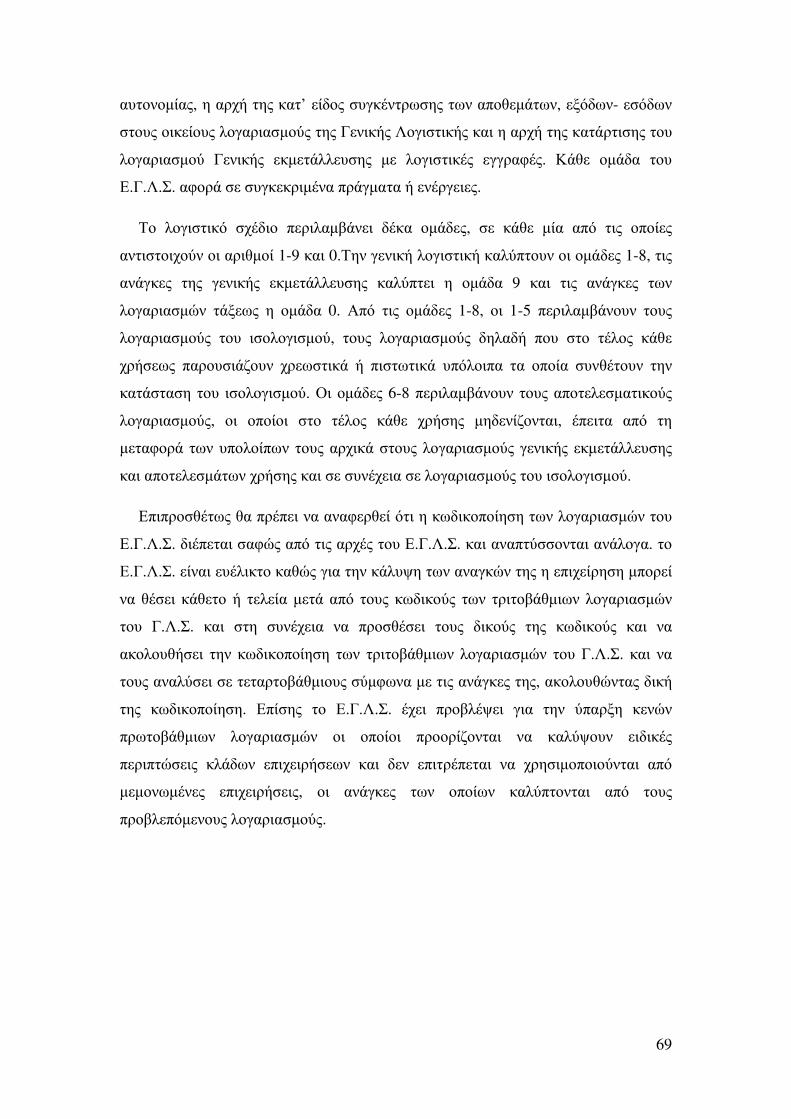

Το λογιστικό σχέδιο περιλαµβάνει δέκα οµάδες, σε κάθε µία από τις οποίες

αντιστοιχούν οι αριθµοί 1-9 και 0.Την γενική λογιστική καλύπτουν οι οµάδες 1-8, τις

ανάγκες της γενικής εκµετάλλευσης καλύπτει η οµάδα 9 και τις ανάγκες των

λογαριασµών τάξεως η οµάδα 0. Από τις οµάδες 1-8, οι 1-5 περιλαµβάνουν τους

λογαριασµούς του ισολογισµού, τους λογαριασµούς δηλαδή που στο τέλος κάθε

χρήσεως παρουσιάζουν χρεωστικά ή πιστωτικά υπόλοιπα τα οποία συνθέτουν την

κατάσταση του ισολογισµού. Οι οµάδες 6-8 περιλαµβάνουν τους αποτελεσµατικούς

λογαριασµούς, οι οποίοι στο τέλος κάθε χρήσης µηδενίζονται, έπειτα από τη

µεταφορά των υπολοίπων τους αρχικά στους λογαριασµούς γενικής εκµετάλλευσης

και αποτελεσµάτων χρήσης και σε συνέχεια σε λογαριασµούς του ισολογισµού.

19

Τους λογαριασµούς ενεργητικού περιλαµβάνουν οι οµάδες 1-3, τους

λογαριασµούς παθητικού οι οµάδες 4-5, στην οµάδα 6 περιλαµβάνονται οι

λογαριασµοί οργανικών εξόδων κατ ’είδος, στην οµάδα 7 οι λογαριασµοί οργανικών

εσόδων κατ’ είδος, η οµάδα 8 περιλαµβάνει τους λογαριασµούς γενικής

εκµετάλλευσης, έκτακτων και ανόργανων αποτελεσµάτων, αποτελεσµάτων χρήσεως,

αποτελεσµάτων προς διάθεση και ο λογαριασµός του ισολογισµού. Η οµάδα 9

περιλαµβάνει τους λογαριασµούς της αναλυτικής λογιστικής εκµετάλλευσης και η

οµάδα 0 περιλαµβάνει τους λογαριασµούς τάξεως (Καρβέλας Κ., Στάµου Γ.,

Ψιµάρνης Ε., 2012).

Οµάδα 1η: Λογαριασµοί πάγιου ενεργητικού

Οµάδα 2η: Λογαριασµοί αποθεµάτων

Οµάδα 3η: Λογαριασµοί απαιτήσεων και διαθεσίµων

Οµάδα 4η: Λογαριασµοί καθαρής θέσης – προβλέψεων - µακροπρόθεσµων

υποχρεώσεων

Οµάδα 5η: Λογαριασµοί βραχυπροθέσµων υποχρεώσεων

Οµάδα 6η: Λογαριασµοί οργανικών εξόδων «κατ’ είδος»

Οµάδα 7η: Λογαριασµοί οργανικών εσόδων «κατ’ είδος»

Οµάδα 8η: Λογαριασµοί αποτελεσµάτων

Οµάδα 9η: Λογαριασµοί αναλυτικής λογιστικής (λογαριασµοί κατά προορισµό)

Οµάδα 10η: Λογαριασµοί τάξης

Η ταξιθέτηση και κωδικοποίηση των λογαριασµών γίνεται κατά το δεκαδικό και

το εκατονταδικό σύστηµα και διέπεται απ’ τις εξής βασικές αρχές (Καρβέλας Κ.,

Στάµου Γ., Ψιµάρνης Ε., 2012): Οι λογαριασµοί κάθε οµάδας λαµβάνουν ως πρώτο

αραβικό ψηφίο το ψηφίο της οµάδας, όπως για την πρώτη οµάδα το ψηφίο 1, οι

λογαριασµοί της δεύτερης οµάδας το ψηφίο 2 κ.ο.κ. Κάθε οµάδα πρέπει να

σχηµατίζει µέχρι δέκα πρωτοβάθµιους λογαριασµούς µε την προσθήκη στο αραβικό

ψηφίο της οµάδας, των ψηφίων 0 έως και 9. Αποτελεί βέβαια εξαίρεση η δυνητική

ευχέρεια σχηµατισµού διπλάσιου αριθµού πρωτοβάθµιων λογαριασµών µε την

20

προσθήκη στους οµίλους λογαριασµών 19,29,39,49,59,69,79,89,99 και 09 των

ψηφίων 0,1,2,3,4,5,6,7 και 8.

Με βάση το εκατονταδικό σύστηµα κάθε πρωτοβάθµιος λογαριασµός

αναπτύσσεται σε δευτεροβάθµιο. Ο σχηµατισµός µέχρι εκατό δευτεροβάθµιων

λογαριασµών από κάθε πρωτοβάθµιο γίνεται είτε από κάθε οικονοµική µονάδα είτε

από το κατά νόµο αρµόδιο όργανο. Ο κάθε δευτεροβάθµιος λογαριασµός

αναπτύσσεται σε τριτοβάθµιους, τεταρτοβάθµιους και αναλυτικότερης βαθµίδας

λογαριασµούς κατά το δεκαδικό, εκατονταδικό, χιλιαδικό ή αναλυτικότερο σύστηµα.

Η κωδικοποίηση των οµάδων που παρουσιαστήκαν υλοποιείται µε τρείς (3)

τρόπους: α) πρωτοβάθµιοι λογαριασµοί: Κωδικοποιούνται µ' ένα διψήφιο αριθµό, του

οποίου το πρώτο ψηφίο δηλώνει την οµάδα στην οποία ανήκει ο λογαριασµός β)

δευτεροβάθµιοι λογαριασµοί: Κάθε πρωτοβάθµιος λογαριασµός µπορεί να αναλυθεί

σε 100 δευτεροβάθµιους. Οι κωδικοί τους προκύπτουν, αφού προσθέσουµε δύο

ακόµη ψηφία στον κωδικό του πρωτοβάθµιου τους λογαριασµούς και γ) τριτοβάθµιοι

λογαριασµοί και λογαριασµοί κατώτερης τάξης: Κάθε δευτεροβάθµιος λογαριασµός

µπορεί να αναλυθεί επίσης σε 100 ή 1.000 λογαριασµούς, ανάλογα µε τις ανάγκες της

επιχείρησης. Οι κωδικοί τους προκύπτουν, αφού προσθέσουµε δυο ή τρία ψηφία (από

00 - 99 ή από 000 - 999 αντίστοιχα) ακόµη στον κωδικό του δευτεροβάθµιού τους

λογαριασµού, κ.ο.κ.

Έστω ο Κωδικός 30.00.02.140

Το 30 (πρωτοβάθµια ανάλυση), δηλώνει ότι πρόκειται για απαιτήσεις και µάλιστα για

πελάτες.

Το 00 (δευτεροβάθµια ανάλυση), δηλώνει ότι πρόκειται για πελάτες εσωτερικού,

δηλαδή για πελάτες που βρίσκονται εντός της χώρας.

Το 02 (τριτοβάθµια ανάλυση), δηλώνει σε ποιο γεωγραφικό διαµέρισµα της χώρας

ανήκει ο πελάτης. Στην περίπτωσή µας ο πελάτης αυτός έχει έδρα στη ∆υτική

Μακεδονία.

Το 140 (τεταρτοβάθµια ανάλυση), δηλώνει ποιος είναι ο πελάτης εσωτερικού που

εδρεύει στη ∆υτική Μακεδονία, δηλαδή ο Π. Παναγόπουλος (Υπουργείο Εθνικής

Παιδείας και Θρησκευµάτων Παιδαγωγικό Ινστιτούτο, 2009).

21

∆ηλαδή:

Σχήµα 1: Σχηµατική απεικόνιση λογαριασµού Πελάτες

Πηγή: Υπουργείο Εθνικής Παιδείας και Θρησκευµάτων Παιδαγωγικό Ινστιτούτο, 2009

30.00.02.140

Οµάδα λογαριασµών – απαιτήσεις

ΑΝΑΛΥΣΗ

Πρωτοβάθµιος - πελάτες

∆ευτεροβάθµιος – πελάτες εσωτερικού

Τριτοβάθµιος – πελάτες εσωτερικού ∆.

Μακεδονίας

Τεταρτοβάθµιος – πελάτες εσωτερικού ∆.

Μακεδονίας - Μαρίνης Ευστάθιος

3

30

30.00.02

30.00.02.140

30.00

22

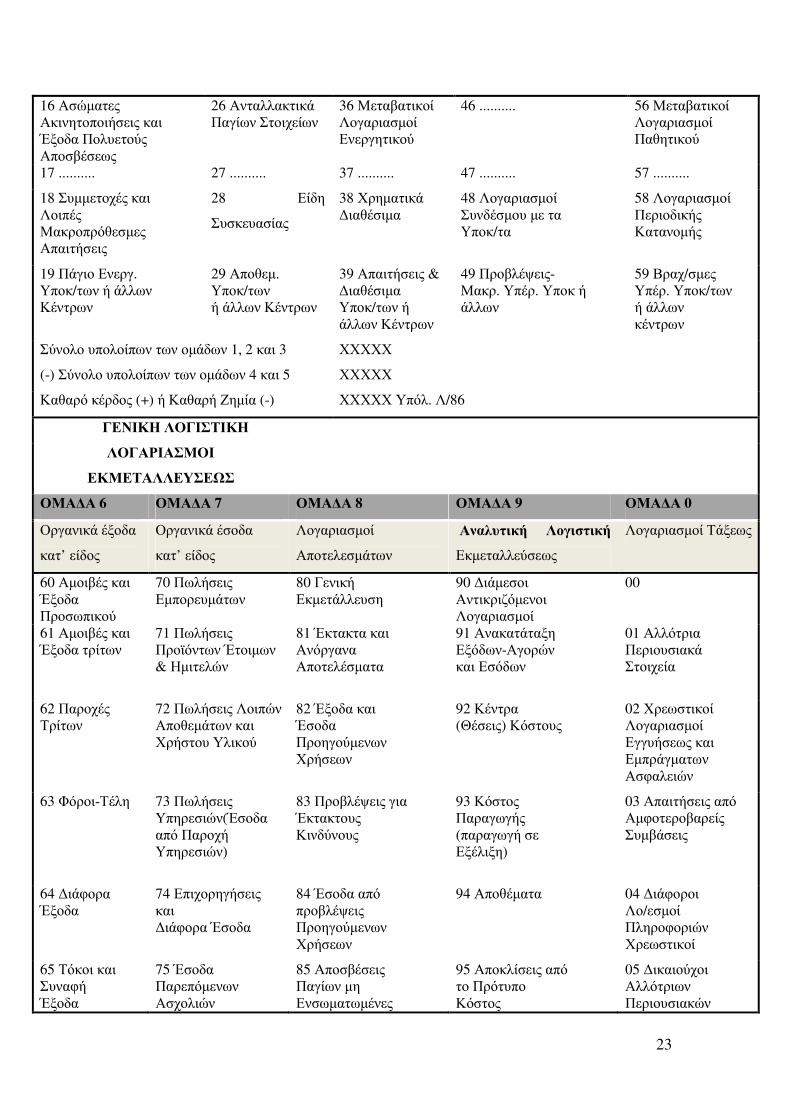

3.3 Πρωτοβάθμιοι λογαριασμοί του Ε.Γ.Λ.Σ.

Στον πίνακα 1 που ακολουθεί εµφανίζονται κατά οµάδα, οι πρωτοβάθµιοι

λογαριασµοί και οι όµιλοι λογαριασµών. Επίσης εµφανίζεται παραστατικά ο τρόπος

προσδιορισµού των συνολικών αποτελεσµάτων χρήσεως, τα οποία προκύπτουν από

τις εξής δύο σχέσεις:

Ενεργητικό (υπόλοιπα οµάδων 1, 2 και 3) µείον Παθητικό (υπόλοιπα οµάδων 4 και 5

στο παθητικό περιλαµβάνεται και η καθαρή θέση -) = Αποτελέσµατα Χρήσεως

(υπόλοιπο λογ. 86).

Αποτελέσµατα Χρήσεως (υπόλοιπο λογ. 86) = Αλγεβρικό άθροισµα λογαριασµών

εκµεταλλεύσεως και αποτελεσµάτων (υπόλοιπα λογ. οµάδων 2, 6, 7 και 8 (81-85)

µείον τελικά αποθέµατα - τελική απογραφή)

ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ

ΟΜΑ∆Α 1 ΟΜΑ∆Α 2 ΟΜΑ∆Α 3 ΟΜΑ∆Α 4 ΟΜΑ∆Α 5

Πάγιο Ενεργητικό Αποθέµατα Απαιτήσεις και

∆ιαθέσιµα

Καθαρή Θέση Προβλέψεις

Μακρ/σµες Υποχρεώσεις

Βραχυπρόθεσµες

Υποχρεώσεις

10 Εδαφικές

Εκτάσεις

20 Εµπορεύµατα 30 Πελάτες 40 Κεφάλαιο 50 Προµηθευτές

11 Κτίρια-

Εγκαταστάσεις

κτιρίων-Τεχνικά έργα

21 Προϊόντα

Έτοιµα

και Ηµιτελή

31 Γραµµάτια

Εισπρακτέα

41 Αποθεµατικά

∆ιαφορές-

Αναπροσαρµογής-

Επιχορηγήσεις

51 Γραµµάτια

Πληρωτέα

12 Μηχ/τα - Τεχνικές

Εγκ/σεις- Λοιπός

Μηχανολογικός

Εξοπλισµός

22 Υποπροϊόντα

και

Υπολείµµατα

32 Παραγγελίες

στο εξωτερικό

42 Αποτελέσµατα εις

Νέο

52 Τρ/ζες

Λογαριασµοί

Βραχυπρόθεσµων

Υποχρεώσεων

13 Μεταφορικά

Μέσα

23 Παραγωγή σε

Εξέλιξη Προϊόντα

κ.λ.π. στο στάδιο

της

κατεργασίας

33 Χρεώστες

∆ιάφοροι

43 Ποσά

Προορισµένα για

Αύξηση Κεφαλαίου

53 Πιστωτές

∆ιάφοροι

14 Έπιπλα και

Λοιπός εξοπλισµός

24 Πρώτες και

Βοηθητικές Ύλες-

Υλικά

συσκευασίας

34 Χρεόγραφα 44 Προβλέψεις

54 Υποχρεώσεις

από Φόρου-Τέλη

15 Ακινητοποιήσεις

υπό Εκτέλεση και

Προκαταβολές

Κτήσεως Πάγιων

25Αναλώσιµα

Υλικά

35 Λογαριασµοί

∆ιαχειρίσεως

Προκαταβολών

και Πιστώσεων

45 Μακροπρόθεσµες

Υποχρεώσεις

55 Ασφαλιστικοί

Οργανισµοί

23

16 Ασώµατες

Ακινητοποιήσεις και

Έξοδα Πολυετούς

Αποσβέσεως

26 Ανταλλακτικά

Παγίων Στοιχείων

36 Μεταβατικοί

Λογαριασµοί

Ενεργητικού

46 ..........

56 Μεταβατικοί

Λογαριασµοί

Παθητικού

17 .......... 27 .......... 37 .......... 47 .......... 57 ..........

18 Συµµετοχές και

Λοιπές

Μακροπρόθεσµες

Απαιτήσεις

28 Είδη

Συσκευασίας

38 Χρηµατικά

∆ιαθέσιµα

48 Λογαριασµοί

Συνδέσµου µε τα

Υποκ/τα

58 Λογαριασµοί

Περιοδικής

Κατανοµής

19 Πάγιο Ενεργ.

Υποκ/των ή άλλων

Κέντρων

29 Αποθεµ.

Υποκ/των

ή άλλων Κέντρων

39 Απαιτήσεις &

∆ιαθέσιµα

Υποκ/των ή

άλλων Κέντρων

49 Προβλέψεις-

Μακρ. Υπέρ. Υποκ ή

άλλων

59 Βραχ/σµες

Υπέρ. Υποκ/των

ή άλλων

κέντρων

Σύνολο υπολοίπων των οµάδων 1, 2 και 3 ΧΧΧΧΧ

(-) Σύνολο υπολοίπων των οµάδων 4 και 5 ΧΧΧΧΧ

Καθαρό κέρδος (+) ή Καθαρή Ζηµία (-) ΧΧΧΧΧ Υπόλ. Λ/86

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ

ΛΟΓΑΡΙΑΣΜΟΙ

ΕΚΜΕΤΑΛΛΕΥΣΕΩΣ

ΟΜΑ∆Α 6 ΟΜΑ∆Α 7 ΟΜΑ∆Α 8 ΟΜΑ∆Α 9 ΟΜΑ∆Α 0

Οργανικά έξοδα

κατ’ είδος

Οργανικά έσοδα

κατ’ είδος

Λογαριασµοί

Αποτελεσµάτων

Αναλυτική Λογιστική

Εκµεταλλεύσεως

Λογαριασµοί Τάξεως

60 Αµοιβές και

Έξοδα

Προσωπικού

70 Πωλήσεις

Εµπορευµάτων

80 Γενική

Εκµετάλλευση

90 ∆ιάµεσοι

Αντικριζόµενοι

Λογαριασµοί

00

61 Αµοιβές και

Έξοδα τρίτων

71 Πωλήσεις

Προϊόντων Έτοιµων

& Ηµιτελών

81 Έκτακτα και

Ανόργανα

Αποτελέσµατα

91 Ανακατάταξη

Εξόδων-Αγορών

και Εσόδων

01 Αλλότρια

Περιουσιακά

Στοιχεία

62 Παροχές

Τρίτων

72 Πωλήσεις Λοιπών

Αποθεµάτων και

Χρήστου Υλικού

82 Έξοδα και

Έσοδα

Προηγούµενων

Χρήσεων

92 Κέντρα

(Θέσεις) Κόστους

02 Χρεωστικοί

Λογαριασµοί

Εγγυήσεως και

Εµπράγµατων

Ασφαλειών

63 Φόροι-Τέλη

73 Πωλήσεις

Υπηρεσιών(Έσοδα

από Παροχή

Υπηρεσιών)

83 Προβλέψεις για

Έκτακτους

Κινδύνους

93 Κόστος

Παραγωγής

(παραγωγή σε

Εξέλιξη)

03 Απαιτήσεις από

Αµφοτεροβαρείς

Συµβάσεις

64 ∆ιάφορα

Έξοδα

74 Επιχορηγήσεις

και

∆ιάφορα Έσοδα

84 Έσοδα από

προβλέψεις

Προηγούµενων

Χρήσεων

94 Αποθέµατα

04 ∆ιάφοροι

Λο/εσµοί

Πληροφοριών

Χρεωστικοί

65 Τόκοι και

Συναφή

Έξοδα

75 Έσοδα

Παρεπόµενων

Ασχολιών

85 Αποσβέσεις

Παγίων µη

Ενσωµατωµένες

95 Αποκλίσεις από

το Πρότυπο

Κόστος

05 ∆ικαιούχοι

Αλλότριων

Περιουσιακών

24

στο Λειτουργικό

Κόστος

Στοιχείων

66 Αποσβέσεις

Παγίων

Στοιχείων

Ενσωµατωµένες

στο

Λειτουργικό

Κόστος

76 Έσοδα

Κεφαλαίων

86 Αποτελέσµατα

Χρήσεως

96 Έσοδα-Μικτά

Αναλυτικά

Αποτελέσµατα

06 Πιστωτικοί

Λογαριασµοί

Εγγυήσεων και

Εµπράγµατων

Ασφαλειών

66....... 77.........

87 .........

97 ∆ιαφορές

Ενσωµατώσεως

και Καταλογισµού

07 Υποχρεώσεις

από

Αµφοτεροβαρείς

Συµβάσεις

68 Προβλέψεις

Εκµεταλλεύσεως

Ί

78 Ιδιοπαραγωγή

Παγίων και

Χρησιµοποιηµένες

Προβλέψεις

Εκµεταλλεύσεως

88 Αποτελέσµατα

προς ∆ιάθεση

98 Αναλυτικά

Αποτελέσµατα

08 ∆ιάφοροι

Λογαριασµοί

Πληροφοριών

Πιστωτικό

69 Οργανικά

Έξοδα

κατ' Είδος

Υπ/των ή

άλλων Κέντρων

79 Οργανικά Έσοδα

κατ' Είδος Υπό/των

ή

άλλων Κέντρων

89 Ισολογισµός

99 Εσωτερικές

∆ιασυνδέσεις

09 Λο/εσµοί

Τάξεως Υπό/των ή

άλλων Κέντρων

(Όµιλος

λ/σωµών)

(Όµιλος λ/σωµών) (Όµιλος λ/σµών) (Όµιλος λ/σµών) (Όµιλος λ/σµών)

Σύνολο εσόδων οµάδας 7 ΧΧΧΧ

(-) 1)Σύνολο εξόδων οµάδας 6 ΧΧΧ

2)Σύνολο οµάδας 2 µείον τελική

Απογραφή

ΧΧΧ

Αποτέλεσµα Εκµεταλλεύσεως

ΧΧΧΧ Υπόλ. Λ/80

(+) ή (-) Υπόλοιπα λογ. 81-85 ΧΧΧΧ

Καθαρό Κέρδος (+) ή Καθαρή Ζηµία (-) ΧΧΧΧ Υπόλ. Λ/86

Πίνακας 1: Πρωτοβάθµιοι λογαριασµοί Ε.Γ.Λ.Σ.

Πηγή: ∆οξάκη και συν., 2011

25

3.4 Περιορισμοί ανάπτυξης λογαριασμών

Οι προαιρετικοί δευτεροβάθµιοι χρησιµοποιούνται κατά την κρίση της

επιχείρησης, είτε ακολουθώντας την ανάπτυξη που προτείνει το Γ.Λ.Σ., είτε

δηµιουργώντας νέους λογαριασµούς για την κάλυψη των αναγκών της. Στη δεύτερη

περίπτωση, τους νέους λογαριασµούς η επιχείρηση θα πρέπει να τους εντάξει στους

κενούς λογαριασµούς που τελειώνουν σε 90-99. Η χρήση των πρωτοβάθµιων και

δευτεροβάθµιων λογαριασµών από 1/1/1993 είναι υποχρεωτική. Η ανάπτυξη των

δευτεροβάθµιων σε τριτοβάθµιους µπορεί να γίνει σύµφωνα µε τις ανάγκες της

επιχείρησης. Για λόγους λογιστικής τυποποίησης σε εθνική κλίµακα και οµοιογένειας

των στοιχείων συνίσταται η ανάπτυξη τριτοβάθµιων σύµφωνα µε την κωδικοποίηση

του Γ.Λ.Σ. Για την κάλυψη των αναγκών της η επιχείρηση µπορεί:

1. Να θέσει κάθετο ή τελεία µετά από τους κωδικούς των τριτοβάθµιων

λογαριασµών του Γ.Λ.Σ. και στη συνέχεια να προσθέσει τους δικούς της κωδικούς.

2. Να ακολουθήσει την κωδικοποίηση των τριτοβάθµιων λογαριασµών του

Γ.Λ.Σ. και να τους αναλύσει σε τεταρτοβάθµιους σύµφωνα µε τις ανάγκες της,

ακολουθώντας δική της κωδικοποίηση (Εγκ. Υπ. Οικονοµίας υπ' αριθµό. Λ.Σ.

2037/55834/14/7/93)

Οι κωδικοί αριθµοί των δευτεροβάθµιων λογαριασµών είναι µε τέσσερα ψηφία.

∆εν επιτρέπεται σε καµία περίπτωση η προσθήκη κανενός ψηφίου και η διαµόρφωση

δευτεροβάθµιων µε πέντε ή παραπάνω ψηφία. Ακόµη, δεν είναι απαραίτητο να

εκτυπώνονται στο ηµερολόγιο οι πρωτοβάθµιοι και δευτεροβάθµιοι (κωδικοί, τίτλοι

και ποσά), µε την προϋπόθεση ότι εκτυπώνονται οι κωδικοί και τα λοιπά στοιχεία των

λογαριασµών της τελευταίας βαθµίδας. Ο κωδικός του λογαριασµού της τελευταίας

βαθµίδας (αναλυτικού) περιλαµβάνει και τους κωδικούς των λογαριασµών των

προηγούµενων βαθµίδων (περιληπτικών). Συνεπώς, µε την εκτύπωση στο ηµερολόγιο

του κωδικού του αναλυτικού τριτοβάθµιου λογαριασµού προσδιορίζονται συγχρόνως

και οι περιληπτικοί στους οποίους ανήκει (πρωτοβάθµιος και δευτεροβάθµιος), αφού

οι κωδικοί τους περιλαµβάνονται στον κωδικό του αναλυτικού (τριτοβάθµιου).

Οι κενοί πρωτοβάθµιοι λογαριασµοί του Γ.Λ.Σ. προορίζονται να καλύψουν ειδικές

περιπτώσεις κλάδων επιχειρήσεων και δεν απαιτείται η χρήση τους από µεµονωµένες

επιχειρήσεις, οι ανάγκες των οποίων καλύπτονται από τους προβλεπόµενους

λογαριασµούς. Οι κενοί λογαριασµοί 00, 17-87 µπορούν να συµπληρωθούν µόνο

26

κατόπιν αδείας του Εθνικού Συµβουλίου Λογιστικής. Εξαιρούνται από τον παραπάνω

περιορισµό:

1. Όλοι οι δευτεροβάθµιοι της οµάδας 2 (Αποθέµατα) που µπορούν να

αναπτυχθούν ελεύθερα,

2. Οι κενοί λογαριασµοί του λογαριασµού 30 (Πελάτες),

3. Οι κενοί και µη υπογραµµισµένοι (δηλ. προαιρετικοί) λογαριασµοί της

οµάδας 7 (οργανικά έσοδα κατ' είδος), µε την προϋπόθεση ότι θα γίνεται διάκριση

των πωλήσεων σε πωλήσεις εσωτερικού και σε πωλήσεις εξωτερικού, και

4. Οι δευτεροβάθµιοι λογαριασµοί του 52 (Τράπεζες, λογαριασµός

βραχυπρόθεσµων υποχρεώσεων) που αναπτύσσονται κατά τράπεζα, σύµφωνα µε τις

απαιτήσεις της επιχείρησης.

Σε περίπτωση ύπαρξης υποκαταστηµάτων στερούµενων λογιστικής αυτοτέλειας,

µπορούν να χρησιµοποιηθούν οι προαιρετικοί λογαριασµοί 09 και 19-99. Με τη

χρήση αυτών των οµίλων λογαριασµών δηµιουργούνται νέοι λογαριασµοί µε

τριψήφιους πρωτοβάθµιους, παρεµβάλλοντας το 9 ανάµεσα στα δύο ψηφία. ∆ηλαδή

η οµάδα 10 γίνεται 190 και η οµάδα 20 γίνεται 290 κτλ. (Γρηγοράκος Θ.Γ., 2005).

27

ΚΕΦΑΛΑΙΟ 4ο : ΑΝΑΛΥΣΗ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ 2, 6, 7 ΚΑΙ 8

4.1 Ανάλυση λογαριασμών 2,6,7,8 του Ε.Γ.Λ.Σ.

4.1.1 Ο λογαριασμός 2 – Αποθέματα

Στην οµάδα 2 παρακολουθούνται τα αποθέµατα της οικονοµικής µονάδας που

προέρχονται, είτε από απογραφή, είτε από αγορά, είτε από ιδιοπαραγωγή και σε

εξαιρετικές περιπτώσεις, είτε από ανταλλαγή, είτε από εισφορά σε είδος, είτε από

δωρεά. Αποθέµατα είναι τα υλικά αγαθά που αποκτούνται από την οικονοµική

µονάδα µε σκοπό να µεταπωλούνται στην κατάσταση που αγοράζονται (Τζαφαλιάς Ι.,

2012). Περισσότερο αναλυτικά τα αποθέµατα είναι τα υλικά αγαθά που ανήκουν

στην επιχείρηση, τα οποία:

1. Προορίζονται να πωληθούν κατά τη συνήθη πορεία των εργασιών της,

2. Βρίσκονται στη διαδικασία της παραγωγής και προορίζονται να πωληθούν

όταν πάρουν τη µορφή των έτοιµων προϊόντων,

3. Προορίζονται να αναλωθούν για την παραγωγή έτοιµων αγαθών ή την παροχή

υπηρεσιών,

4. Προορίζονται να αναλωθούν για την καλή λειτουργία, τη συντήρηση ή

επισκευή, καθώς και την ιδιοπαραγωγή πάγιων στοιχείων,

5. Προορίζονται να χρησιµοποιηθούν για τη συσκευασία π.χ. των παραγόµενων

έτοιµων προϊόντων ή των εµπορευµάτων που προορίζονται για πώληση (Μιχελινάκης

Β., Σγουρινάκης Ν. 2009, Καραγιάνης ∆., Καραγιάννης Ι., Καραγιάννη Α. 2009,

Σακέλλης Ε, 2000 και Σακέλλης Ε, 2003).

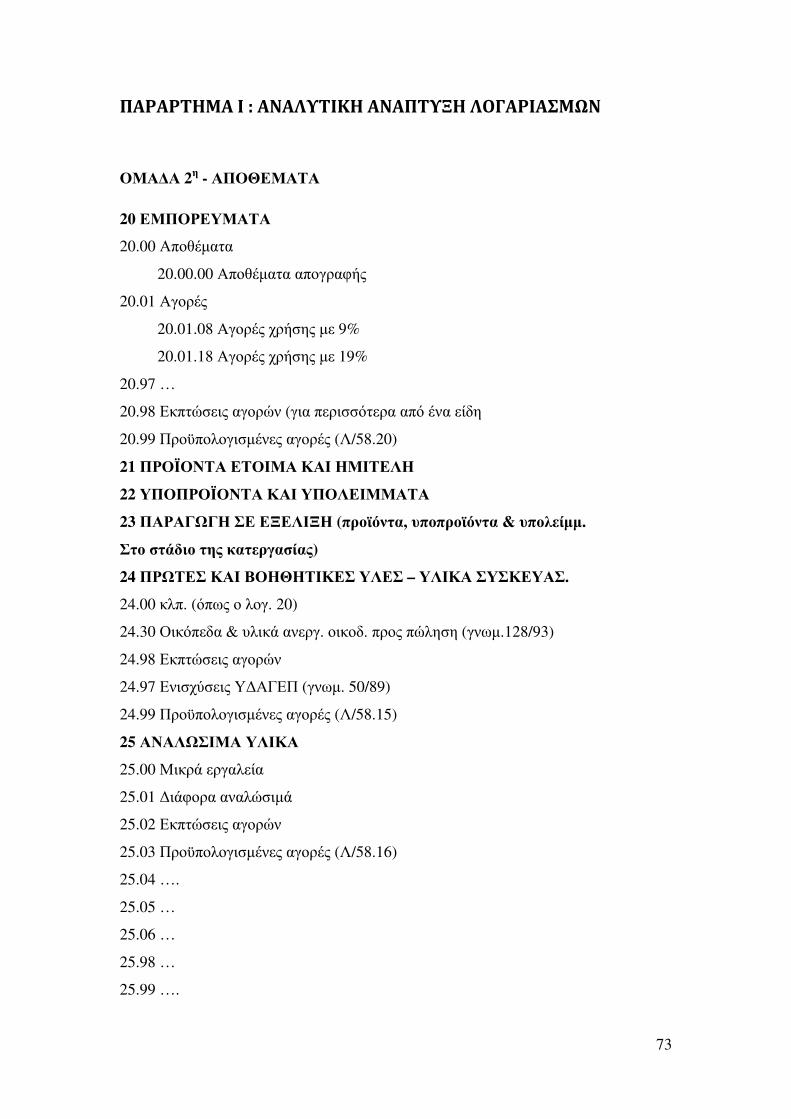

Οι λογαριασµοί της οµάδας 2 «Εµπορεύµατα» ακολουθούν συνοπτικά

(Aλευρόπουλος, 2011):

20 Εµπορεύµατα

21 Προϊόντα έτοιµα και ηµιτελή

22 Υποπροϊόντα και υπολείµµατα

23 Παραγωγή σε εξέλιξη (προϊόντα, υποπροϊόντα & υπολείµµ. στο στάδιο της

κατεργασίας)

24 Πρώτες και βοηθητικές ύλες – υλικά συσκευασίας

25 Αναλώσιµα υλικά

28

26 Ανταλλακτικά παγίων στοιχειών

28 Είδη συσκευασίας

29 Αποθέµατα υποκαταστηµάτων ή άλλων κέντρων (όµιλος λ/σµών προαιρετικής

χρήσης) (βλ. Παράρτηµα Ι)

Στο λογαριασµό Εµπορεύµατα καταχωρούνται υποχρεωτικά τα αρχικά αποθέµατα,

οι αγορές της χρήσεως και τα τελικά αποθέµατα, καθώς και οι επιστροφές και

εκπτώσεις αγορών. Ακόµη καταχωρούνται και τα ειδικά έξοδα (δαπάνες) των

αγορών. Οι αγορές που πραγµατοποιούνται κατά τη διάρκεια χρήσης καθώς και τα

αρχικά και τελικά αποθέµατα , για όλους τους λογ/σµούς 20-28, παρακολουθούνται

συνήθως σε χωριστούς αναλυτικούς λογ/σµούς, κατά κατηγορίες αγαθών. Οι αγορές

όµως χρήσης καταχωρούνται υποχρεωτικά σε αναλυτικούς λογ/σµούς χωριστά κατά

συντελεστή Φ.Π.Α., ενώ τα αποθέµατα απογραφής δεν είναι υποχρεωτικό να

παρακολουθούνται χωριστά κατά συντελεστή Φ.Π.Α. Ο λογαριασµός αγορές χρήσης

του κάθε λογ/σµού από 20-28 χρεώνεται µε την αξία αγοράς και µε τα ειδικά έξοδα

αγοράς µέχρι την παραλαβή και αποθήκευση των αγαθών. Τέτοια έξοδα είναι οι

δασµοί εισαγωγής, τα έξοδα µεταφοράς και παραλαβής των αγαθών, τα ασφάλιστρα,

οι ναύλοι, τα έξοδα εκτελωνισµού, τα φορτωεκφορτωτικά έξοδα, οι τελωνειακές

υπερηµερίες και οτιδήποτε άλλο έξοδο αφορά την αγορά και αποδεικνύεται

οπωσδήποτε µε επίσηµο δικαιολογητικό.

Στους λογ/σµούς της οµάδας 2 µεταφέρονται επίσης και τα ειδικά έξοδα αγορών

που προηγούµενα έχουν συγκεντρωθεί στους υπολογ/σµούς του λογ. 32.01. Σε

περίπτωση που το τιµολόγιο δεν περιέλθει στην οικονοµική µονάδα κατά την

παραλαβή των εµπορευµάτων, χρεώνεται ο λογ. Αγορές µε την συµφωνηµένη αξία σε

πίστωση του λογ. 56.02 «Αγορές υπό τακτοποίηση» και αµέσως µετά την λήψη του

µεταφέρεται στο λογ. «Προµηθευτές». Ενδεχόµενη διαφορά µεταξύ αξίας του

τιµολογίου και εκείνης µε την οποία έχει γίνει η εγγραφή, καταχωρείται στους

λογαριασµούς της οµάδας 2. Αν η τακτοποιητική αυτή εγγραφή γίνεται έπειτα από το

κλείσιµο των βιβλίων, η διαφορά αυτή καταχωρείται στο λογ. 82 «Έξοδα και έσοδα

προηγούµενων χρήσεων».

Ο λογαριασµός 20 απεικονίζει την αξία των εµπορευµάτων που υπάρχουν στην

επιχείρηση στο τέλος του προηγούµενου έτους δηλαδή στις 31.12, καθώς και την

αξία των αγορών εµπορευµάτων που έγιναν µέσα στο έτος. Εµπορεύµατα

29

ονοµάζονται τα είδη που αγοράζει η επιχείρηση και τα µεταπωλεί χωρίς καν να τα

επεξεργασθεί. Η κωδικοποίηση γίνεται ως εξής: 20 «εµπορεύµατα», 20.00

«εµπορεύµατα εσωτερικού», 20.00.00 «αποθέµατα», 20.00.08 «αγορές χρήσης» 8%

κλπ. Οι επόµενοι λογαριασµοί κωδικοποιούνται σε γενικές γραµµές µε τον ίδιο

τρόπο. Οι αγορές καταχωρούνται χωριστά κατά συντελεστή Φ.Π.Α. και χωριστά οι

απαλλασσόµενες από το Φ.Π.Α. Ο λογαριασµός 20 πιστώνεται µε τις επιστροφές και

εκπτώσεις αγορών, µε χρέωση του λογ/σµού 50. Επίσης, πιστώνεται ο λογ. 78.10 µε

την αξία των εµπορευµάτων που αποσύρει ο επιχειρηµατίας για προσωπική του

χρήση µε χρέωση του προσωπικού του λογ/σµού, ή για ιδιοκατασκευές µε χρέωση

του είδους που κατασκευάζεται, ή στο προσωπικό σαν παροχή σε είδος µε χρέωση

του αντίστοιχου λογ/σµού δαπανών.

Προϊόντα Έτοιµα Και Ηµιτελή (21): Ο λογαριασµός 21 απεικονίζει την αξία των

έτοιµων προϊόντων καθώς και των ηµικατεργασµένων. Έτοιµα προϊόντα είναι τα

υλικά αγαθά που παράγονται, κατασκευάζονται ή συναρµολογούνται από την

οικονοµική µονάδα. Ηµιτελή είναι τα υλικά αγαθά, που µετά από κατεργασία σε

ορισµένο στάδιο, είναι έτοιµα για παραπέρα βιοµηχανοποίηση ή για πώληση στην

ηµιτελή τους κατάσταση. Τα προϊόντα θεωρούνται έτοιµα από την στιγµή που

εκδίδεται το δελτίο παραγωγής έτοιµων προϊόντων (αν τηρείται βιβλίο αποθήκης). Το

κόστος τους προσδιορίζεται καθηµερινά, ή κατά περιόδους ή στο τέλος της χρήσεως,

µε τον όρο να µη µεταβάλλεται η µέθοδος κοστολόγησης.

Υποπροϊόντα Και Υπολείµµατα (22): Ο λογαριασµός 22 εµφανίζει την αξία ων

υποπροϊόντων και των υπολειµµάτων. Υποπροϊόντα ονοµάζονται τα ελαττωµατικά

έτοιµα προϊόντα ή τα τυχόν προϊόντα που µένουν µετά την παραγωγή του κύριου

προϊόντος και που έχουν και κάποια αξία. Υπολείµµατα είναι τα άχρηστα υλικά που

µένουν µετά την επεξεργασία των πρώτων και βοηθητικών υλών κλπ. για την

παραγωγή έτοιµων προϊόντων. Τα υπολείµµατα συνήθως δεν παρακολουθούνται

λογιστικά και αποτελούν µέρος της βιοµηχανικής φύρας.

Παραγωγή σε εξέλιξη (23): Ο λογαριασµός23 εµφανίζει την αξία των πρώτων και

βοηθητικών υλών καθώς και την αξία των ηµικατεργασµένων προϊόντων που κατά τη

διάρκεια της χρήσεως ή στο τέλος αυτής κατά την απογραφή, βρίσκονται στο

κύκλωµα της παραγωγικής διαδικασίας για κατεργασία.

30

Πρώτες και βοηθητικές ύλες – υλικά συσκευασίας (24):Ο λογαριασµός24

απεικονίζει την αξία των πρώτων υλών, των βοηθητικών υλών και των υλικών

συσκευασίας που υπήρχαν στο τέλος του προηγούµενου έτους, καθώς και την αξία

που αγοράσθηκαν στην διάρκεια του έτους. Πρώτες και βοηθητικές ύλες είναι τα

υλικά αγαθά που η οικονοµική µονάδα αποκτάει µε σκοπό τη βιοµηχανική

επεξεργασία ή συναρµολόγηση τους για την παραγωγή ή κατασκευή προϊόντων.

Υλικά συσκευασίας είναι τα υλικά αγαθά που η οικονοµική µονάδα αποκτάει µε

σκοπό τη χρησιµοποίηση τους για την συσκευασία των προϊόντων της, ώστε τα

τελευταία να φθάνουν στην κατάσταση εκείνη στην οποία είναι δυνατό ή σκόπιµο να

προσφέρονται στην πελατεία.

Αναλώσιµα Υλικά (25): Ο λογαριασµός 25 εµφανίζει την αξία των υλικών που

αγοράζει η επιχείρηση µε σκοπό να τα αναλώσει για την συντήρηση και τη

λειτουργία των παγίων στοιχείων και για την εξασφάλιση των συνθηκών της

λειτουργίας της. ∆εν περιλαµβάνονται έντυπα και γραφική ύλη, υλικά πολλαπλών

εκτυπώσεων και άλλα υλικά άµεσης αναλώσεως που θεωρείται σχεδόν βέβαιο ότι θα

γίνουν έξοδα της χρήσεως.

Ανταλλακτικά Παγίων Στοιχειών (26): Ο λογαριασµός 26 απεικονίζει την αξία των

υλικών που αγοράζει η επιχείρηση µε σκοπό την ανάλωση για την επισκευή και

συντήρηση των παγίων στοιχείων.

Είδη Συσκευασίας (28): Ο λογαριασµός 28 απεικονίζει την αξία των ειδών

συσκευασίας που χρησιµοποιεί η επιχείρηση για τη συσκευασία των εµπορευµάτων

της ή των προϊόντων της που πουλά σε τρίτους. Τα είδη συσκευασίας είναι

επιστρεπτέα ή µη επιστρεπτέα, ανάλογα µε την συµφωνία που γίνεται κατά την

πώληση, σχετικά µε την επιστροφή τους ή µη.

31

4.1.1.1 Παραδείγματα λογαριασμών ομάδας 2 – Αποθέματα

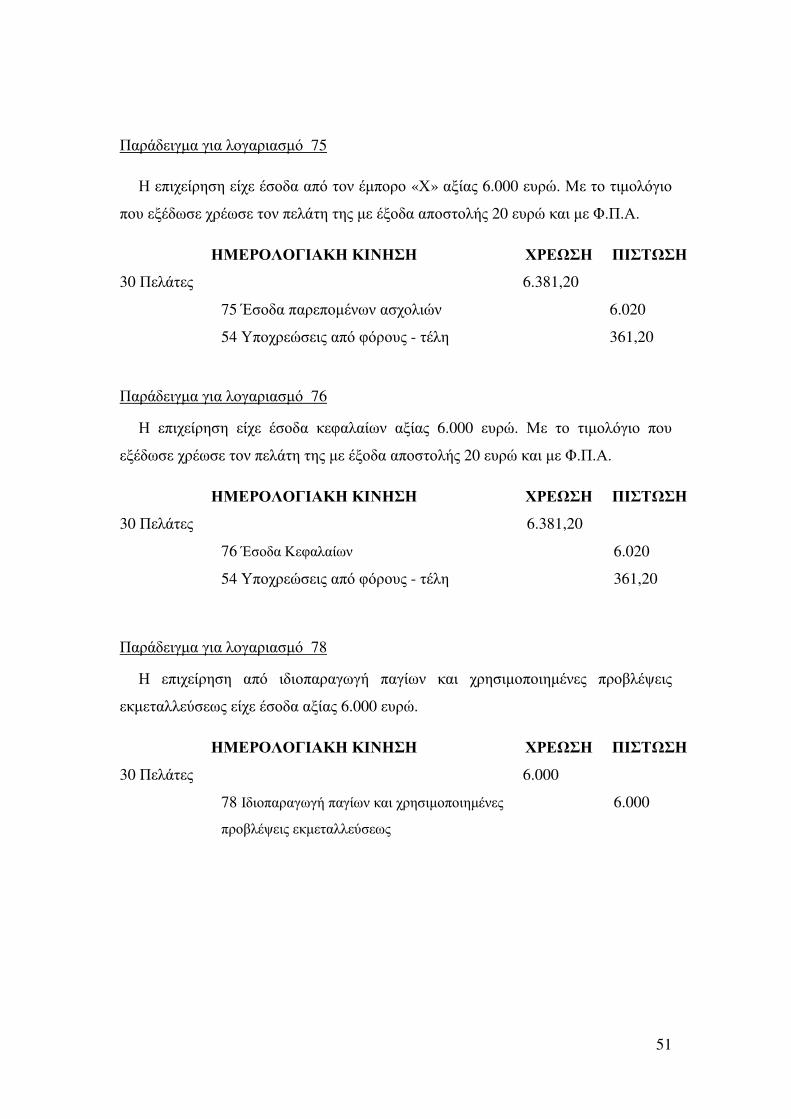

Παράδειγµα για λογαριασµό 20:

Η επιχείρηση «Χ» αγόρασε επί πιστώσει, εµπορεύµατα από τον «Ψ», αντί ποσού

6.000 ευρώ πλέον Φ.Π.Α 23%.

ΗΜΕΡΟΛΟΓΙΑΚΗ ΚΙΝΗΣΗ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

20 Εµπορεύµατα 6.000

54 Υποχρεώσεις από φόρους

και τέλη

1.380

50 ΠΡΟΜΗΘΕΤΕΣ 7.380

Αγορά εµπορευµάτων επί πιστώσει

4.1.2 Ο λογαριασμός 6 – Οργανικά έξοδα κατ’ είδος

Στην οµάδα 6 απεικονίζονται και παρακολουθούνται κατ' είδος τα οργανικά έξοδα

που αναφέρονται στην οµαλή εκµετάλλευση της χρήσεως, καθώς επίσης και οι

ετήσιες επιβαρύνσεις για τη διενέργεια αποσβέσεων και προβλέψεων που

ενσωµατώνονται στο λειτουργικό κόστος (Μιχελινάκης Β., Σγουρινάκης Ν., 2009,

Καραγιάνης ∆., Καραγιάννης, Ι., Καραγιάννη Α., 2009, Σακέλλης Ε., 2000, Σακέλλης

Ε., 2003 και Τζαφάλια Ι., 2012).

Οι λογαριασµοί εξόδων δέχονται χρεώσεις και πιστώσεις και αντιλογισµούς όµως

δεν επιτρέπεται δεν επιτρέπεται η µεταφορά των υπολοίπων των λογαριασµών κατά

τη διάρκεια της χρήσεως γιατί τα υπόλοιπα αυτών πρέπει να δείχνουν το ακριβές τους

ύψος ώστε να είναι δυνατή η κατάρτιση του λογαριασµού γενικής εκµετάλλευσης. Αν

κάθε χρόνο που γίνονται οι εγγραφές καταχωρήσεως των εξόδων δεν είναι γνωστός ο

χαρακτήρας ή ο προορισµός τους τα ποσά των εξόδων είναι δυνατό να

καταχωρούνται προσωρινά στην οµάδα 6 και από αυτούς, είτε περιοδικά µέσα στη

χρήση, είτε στο τέλος της, θα µεταφέρονται στους λογαριασµούς του ενεργητικού ή

στους λογαριασµούς εκµετάλλευσης. Όµως αυτά που θα δούµε παρακάτω δεν

µπορούν να διορθώνονται, δηλ. να καταχωρούνται προσωρινά και αυτό το έχουµε

στα εξής :

32

Α) Στη περίπτωση που τα έξοδα πραγµατοποιούνται µέσα στη χρήση και από το

είδος τους αφορούν λογαριασµούς της οµάδας 6, έχει προηγηθεί σε προηγούµενες

χρήσεις ο σχηµατισµός προβλέψεων

Β) Στη περίπτωση που τα έξοδα αφορούν κατασκευές ή βελτιώσεις παγίων

στοιχείων τον οποίο το κόστος προσδιορίζεται από τους λογαριασµούς

Γ) Σε περιπτώσεις που η οικονοµική µονάδα καταλογίζει σε βάρος τρίτων, έξοδα

που πραγµατοποιούνται για λογαριασµό τους ( έξοδα εκτυπώσεων κ.α.) τα οποία για

κάποιο λόγω έχουν καταχωρηθεί στους οικείους λογαριασµούς της οµάδας 6

∆) Σε περίπτωση που η οικονοµική µονάδα προσδιορίζει βραχύχρονα

αποτελέσµατα ή καταρτίζει περιοδικές συγκρίσιµες οικονοµικές καταστάσεις ή

καταχώρηση των εξόδων που έχουν αναλωθεί αλλά δεν έχουν ακόµη καταβληθεί και

ο αποχωρισµός των εξόδων που έχουν προπληρωθεί αλλά δεν έχουν ακόµα αναλωθεί.

Οι λογαριασµοί της οµάδας 6 οργανικά έξοδα κατ’ είδος είναι οι ακολουθεί

συνοπτικά (Aλευρόπουλος, 2011):

60 Αµοιβές και έξοδα προσωπικού

61 Αµοιβές και έξοδα τρίτων

62 Παροχές Τρίτων

63 Φόροι –Τέλη

64 ∆ιάφορα Έξοδα

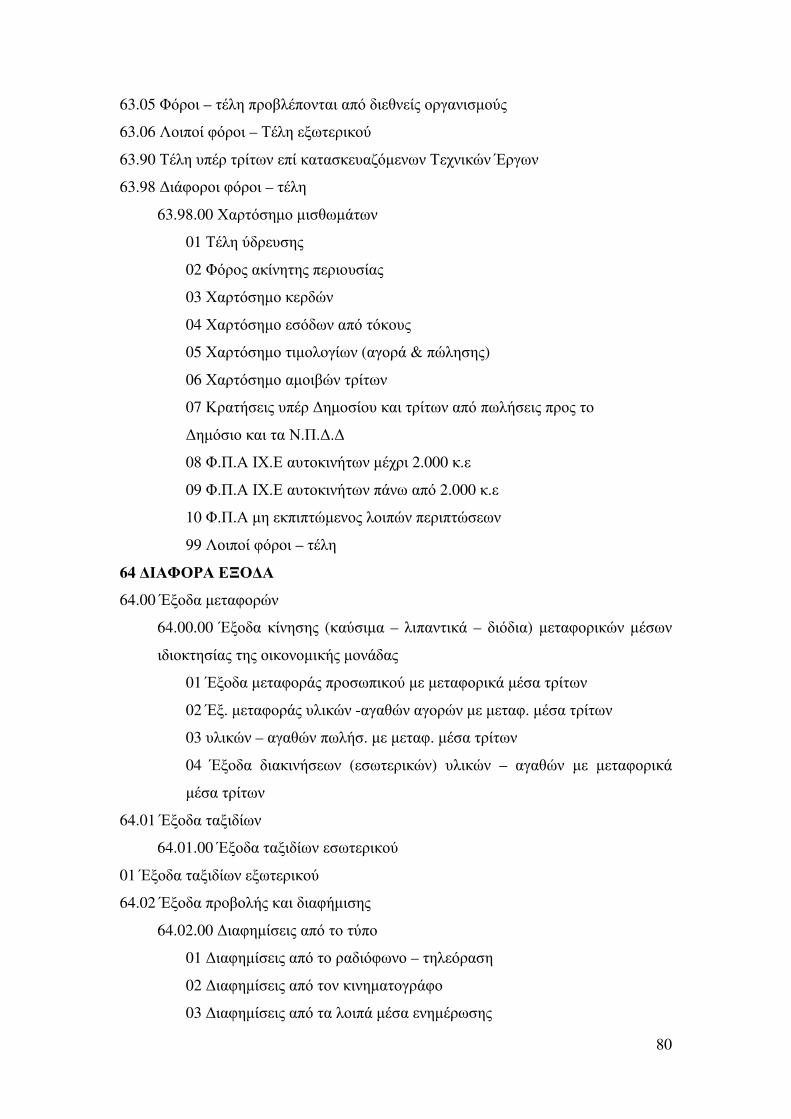

65 Τόκοι και συναφή έξοδα

66 Αποσβέσεις παγίων στοιχειών ενσωµατωµένες στο λειτουργικό κόστος

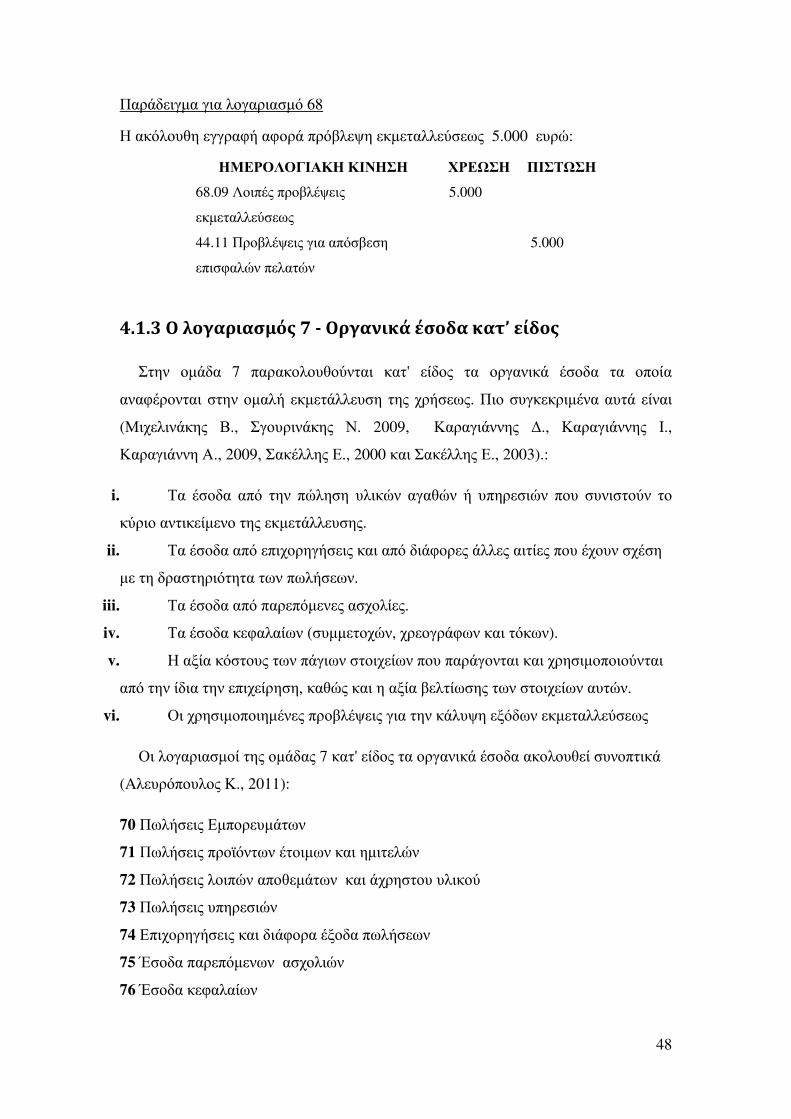

67 Είναι κενός Λογ/σµος µόνο µε απόφαση του κράτους θα συµπληρωθεί

68 Προβλέψεις εκµετάλλευσης

69 Οργανικά έξοδα κατ’ είδος υποκαταστηµάτων ή άλλων κέντρων (βλ. Παράρτηµα

Ι)

Οι παραπάνω λογαριασµοί είναι οι πρωτοβάθµιοι λογαριασµοί των εξόδων. Οι

λογαριασµοί αυτοί ανεξάρτητα µε την ανάγκη που θέλουµε να δείξουµε λογιστικά,

τους χρησιµοποιούµε ανάλογα και αναλύονται σε δευτεροβάθµιους και πιο βάθος σε

τριτοβάθµιους (Κοντάκος Α., 1993).

33

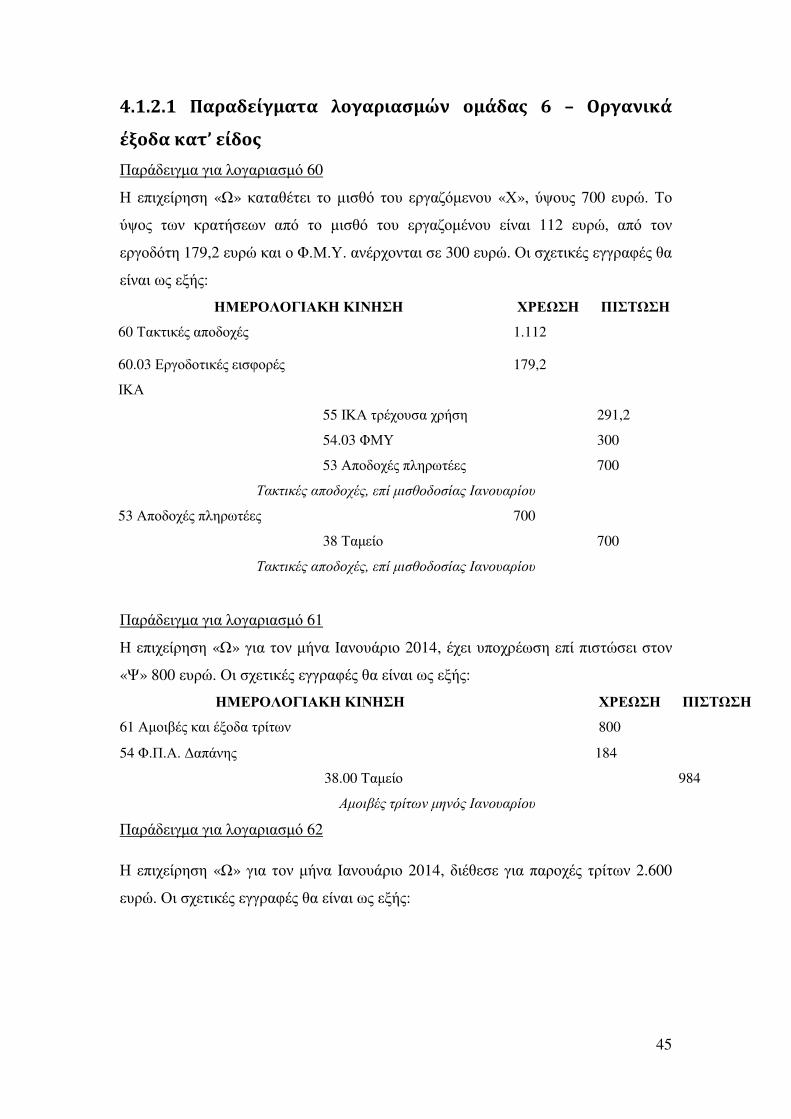

Αµοιβές και έξοδα προσωπικού (60): Στο λογαριασµό 60 «Αµοιβές και έξοδα

προσωπικού» καταχωρούνται όλες οι αµοιβές που καταβάλλονται στο προσωπικό

που συνδέεται µε την επιχείρηση µε σύµβαση µισθώσεως εξαρτηµένης εργασίας

καθώς και όλα τα έξοδα που πραγµατοποιούνται για το προσωπικό αυτό (όπως έξοδα

στεγάσεως, είδη ενδύσεως, έξοδα λειτουργίας κυλικείου-εστιατορίου, έξοδα

ιατροφαρµακευτικής περιθάλψεως, ασφάλιστρα οµαδικής ασφαλίσεως κ.λπ.).

Αντίθετα οι καταβαλλόµενες αµοιβές για εργασίες και υπηρεσίες τρίτων οι οποίοι δεν

συνδέονται µε την επιχείρηση µε σύµβαση µισθώσεως εξαρτηµένης εργασίας,

καταχωρούνται στο λογαριασµό 61 αµοιβές και έξοδα τρίτων. ∆ηλαδή το κριτήριο

της διακρίσεως είναι καθαρά νοµικό και γίνεται συµφωνά µε τη νοµική φύση της

συµβάσεως που συνδέει τον παρέχοντα την εργασία µε την επιχείρηση η οποία

προσδιορίζεται µε βάση τα πραγµατικά στοιχεία (Θεοδωράκη Π., Πεδιώτη Χ. και

Ρασκάκη Ε., 2007).

Συνεπώς ο τρόπος υπολογισµού της αµοιβής (µηνιαίος ή ηµερήσιος µισθός,

ποσοστά επί των πωλήσεων, µε το κοµµάτι κ.λπ.) καθώς και ο ασφαλιστικός φορέας

(ΙΚΑ ή Ταµείο Εµπόρων κ.λπ.)αποτελούν µόνο ενδείξεις, σηµαντικές ίσως περί της

νοµικής φύσεως της σχετικής συµβάσεως, αλλά δεν προσδιορίζουν αναγκαίος και το

λογαριασµό που πρέπει να καταχωρούνται οι αντίστοιχες αµοιβές, γιατί όπως

προαναφέρθηκε, αποκλειστικό κριτήριο καθορισµού του λογαριασµού αποτελεί η

νοµική φύση σχέσεως που συνδέει τον παρέχοντα την εργασία µε την επιχείρηση.

Στους λογαριασµούς 60.00 αµοιβές έµµισθου προσωπικού και 60.01 αµοιβές

ηµεροµίσθιου προσωπικού καταχωρούνται οι κάθε είδους αµοιβές του έµµισθου και

ηµεροµίσθιου προσωπικού αντίστοιχα. Οι λογαριασµοί αυτοί χρεώνονται µε βάση

µισθοδοτικές καταστάσεις ή ατοµικές εκκαθαρίσεις µε τις ονοµαστικές (µικτές)

αποδοχές του προσωπικού µε πίστωση (Καραγιάννης, 2002):

1. των λογαριασµών 33.00 , 33.01 και 33.02 µε τα ποσά που ενδεχόµενα

παρακρατούνται για την εξόφληση προκαταβολών και δανείων.

2. των οικείων υπολογαριασµών των λογαριασµών 54 και 55, µε τα ποσά που

παρακρατούνται από τις αποδοχές του προσωπικού για φόρους, χαρτόσηµο και

εισφορές υπέρ των ασφαλιστικών οργανισµών.

3. του λογαριασµού 53.00, µε τα καθαρά ποσά που καταβάλλονται στο

προσωπικό µε χρέωση του λογαριασµού αυτού. Στο λογαριασµό 60.00

καταχωρούνται και οι αποδοχές που καταβάλλονται σε διευθυντές, γενικούς

34

διευθυντές και µέλη του διοικητικού συµβουλίου ανωνύµων εταιρειών για υπηρεσίες

που παρέχουν στην επιχείρηση µε βάση τη σύµβαση µίσθωσης εργασίας όπως για το

λοιπό έµµισθο προσωπικό.

Στο λογαριασµό 60.00 καταχωρούνται και οι πάγιες αντιµισθίες των δικηγόρων οι

οποίες θεωρούνται ως εισόδηµα από µισθωτές υπηρεσίες. Σε περίπτωση που η

επιχείρηση αδυνατεί ή δεν θέλει να παρακολουθήσει χωριστά τα οικογενειακά

επιδόµατα και τις αµοιβές µαθητευοµένων στους προαιρετικούς τριτοβάθµιους

λογαριασµούς 60.00.01, 60.00.12, 60.01.01, 60.01.12 έχει τη δυνατότητα να

παρακολουθεί τις κατηγορίες αυτές αµοιβών προσωπικού µαζί µε τις τακτικές

αποδοχές, στους λογαριασµούς 60.00.00 και 60.01.00 κατά περίπτωση. Στους

υπολογαριασµούς του 60.00 και του 60.01 καταχωρούνται και οι αµοιβές που

υπολογίζονται µε το κοµµάτι ή µε το ποσοστό επί των πωλήσεων. Αν όµως τα

πρόσωπα που λαµβάνουν τις αµοιβές αυτές δεν συνδέονται µε την επιχείρηση µε

σύµβαση µισθώσεως εξαρτηµένης εργασίας αλλά είναι τρίτοι, οι αµοιβές τους

καταχωρούνται στο λογαριασµό 61.02 λοιπές προµήθειες τρίτων» Στο λογαριασµό

60.02 παρεπόµενες παροχές και έξοδα προσωπικού καταχωρούνται τα ποσά που

αντιπροσωπεύουν, εκτός από τις αµοιβές και εργοδοτικές εισφορές, λοιπές παροχές

και έξοδα που πραγµατοποιούνται για το προσωπικό της επιχειρήσεως.

Στις περιπτώσεις εκείνες όπου η επιχείρηση κρίνει σκόπιµο να παρακολουθεί τα

διάφορα είδη που προορίζονται για το προσωπικό της π.χ είδη ενδύσεως ή φάρµακα

σε λογαριασµούς αποθεµάτων κατά την αγορά των ειδών αυτών χρεώνονται οι

οικείοι υπολογαριασµοί του λογαριασµού 25 «αναλώσιµα υλικά». Τα συµβολικά

ποσά που ενδεχόµενα εισπράττονται από το προσωπικό ή λογίζονται σε βάρος του

για τη συµµετοχή στα παραπάνω έξοδα φέρονται σε πίστωση του λογαριασµού 75.01

«έσοδα από παροχή υπηρεσιών στο προσωπικό». Οι χορηγήσεις προϊόντων στο

προσωπικό καταχωρούνται µε το κόστος παραγωγής τους στη χρέωση του

λογαριασµού 60.02.07 «αξία χορηγήσεων αποθεµάτων» µε πίστωση του

λογαριασµού 78.10.00 «αξία χορηγήσεων αποθεµάτων στο προσωπικό». Η αξία των

χορηγούµενων στο προσωπικό προϊόντων, σύµφωνα µε τις διατάξεις θεωρείται

αυτοπαράδοση αγαθών και υπόκειται σε Φ.Π.Α , ο οποίος δεν αναγνωρίζεται για

έκπτωση από το Φ.Π.Α εκροών, εκπίπτετε όµως από τα ακαθάριστα έσοδα της

επιχείρησης σαν δαπάνη της.

35

Στους λογαριασµούς 60.03 «εργοδοτικές εισφορές και επιβαρύνσεις έµµισθου

προσωπικού» και 60.04 «εργοδοτικές εισφορές και επιβαρύνσεις ηµεροµίσθιου

προσωπικού» καταχωρούνται τα ποσά των εργοδοτικών εισφορών και λοιπών

επιβαρύνσεων που αναλογούν στις αποδοχές που καταβάλλονται στον έµµισθο και

ηµεροµίσθιο προσωπικό της επιχείρησης µε αντίστοιχη πίστωση των οικείων

υπολογαριασµών των λογαριασµών 54 και 55. Τα ποσά προστίµων και

προσαυξήσεων που ενδεχοµένως επιβάλλονται στις εισφορές π.χ λόγω

καθυστερηµένης καταβολής τους καταχωρούνται αν αφορούν τη χρήση στο

λογαριασµό 81.00 «έκτακτα και ανόργανα έξοδα» αν όµως αφορούν προηγούµενες

χρήσεις έστω και αν βεβαιώνονται µέσα στη χρήση στο λογαριασµό 82.00 «έξοδα

προηγούµενων χρήσεων». Ο λογαριασµός 60.05 «αποζηµιώσεις απολύσεως ή εξόδου

από την υπηρεσία» πρέπει να χρησιµοποιείται µόνο όταν καταβάλλεται στον

υποχωρούντα ποσό µεγαλύτερο της σχηµατισµένης, γι’ αυτόν, προβλέψεως και

εφόσον τµήµα του επιπλέων αυτού ποσού αντιστοιχεί στη κλεισµένη χρήση

επισηµαίνεται ότι τα καταβαλλόµενα ποσά αποζηµιώσεων σε εργαζόµενους που

απολύονται ή προχωρούν για συνταξιοδότηση, για τα οποία δεν έχουν σχηµατισθεί

αντίστοιχες προβλέψεις, διασπώνται και καταχωρούνται (Σερσέντης Β., 2011):

-Στο λογαριασµό 82.00 «έξοδα προηγούµενων χρήσεων», εκείνα που αφορούν

προηγούµενες χρήσεις καταβάλλονται για εργασία που παράχθηκε σε προηγούµενες

χρήσεις.

-Στο λογαριασµό 60.05 το τµήµα που αφορά την κλεισµένη χρήση.

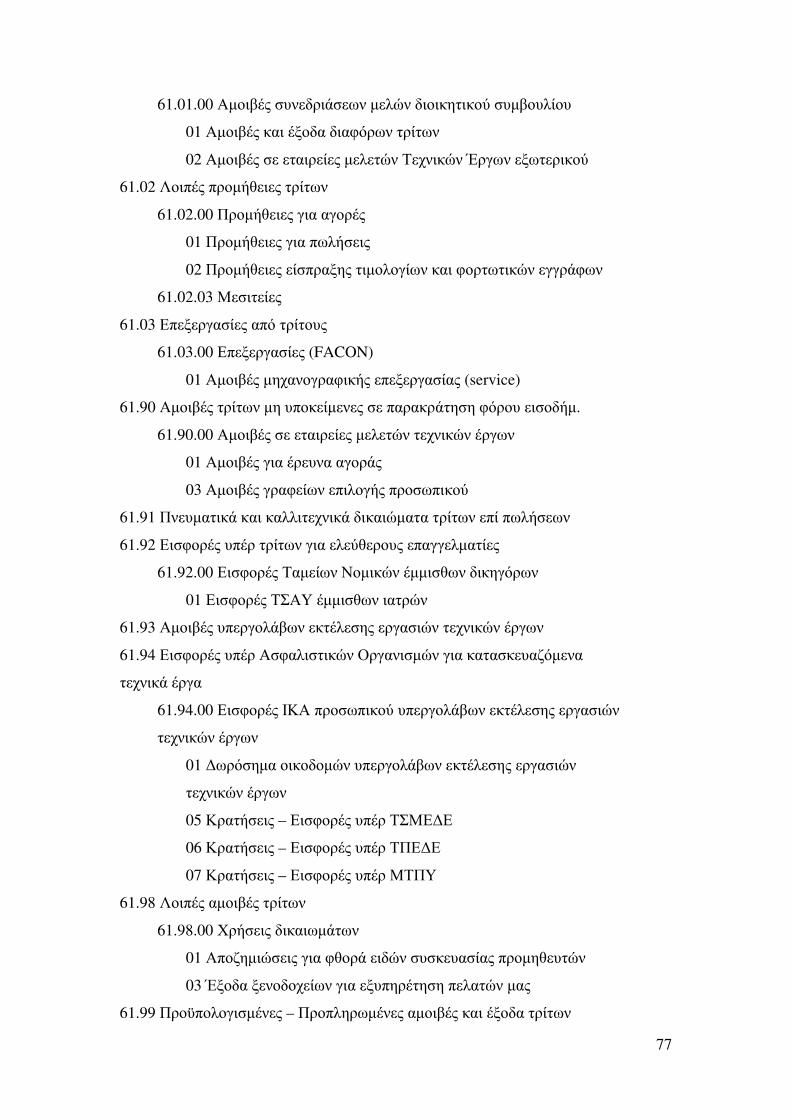

Αµοιβές και έξοδα τρίτων (61): Στο λογαριασµό 61 «αµοιβές και έξοδα τρίτων»

καταχωρούνται οι αµοιβές και τα έξοδα που λογίζονται από την επιχείρηση για

εργασίες τρίτων οι οποίοι δε συνδέονται µε αυτή µε σχέση εξαρτηµένης εργασίας.

Ειδικότερα στους υπολογαριασµούς του 61 καταχωρούνται οι ακόλουθες περιπτώσεις

αµοιβών και εξόδων :

α) στους λογαριασµούς 61.00 και 61.01 και τους υπολογαριασµούς τους

καταχωρούνται οι αµοιβές και τα έξοδα των ελευθέρων επαγγελµατιών ή σε µη

ελεύθερους επαγγελµατίες εφόσον οι αµοιβές και τα έξοδα αυτά υπόκεινται σε

παρακράτηση φόρου εισοδήµατος. Όταν τα έξοδα που καταβάλλονται σε τρίτους δεν

υπόκεινται σε παρακράτηση φόρου εισοδήµατος, καταχωρούνται στους

υπολογαριασµούς 64.98.02 , 64.98.04 και 64.98.05 ανάλογα τις περιπτώσεις, ενώ οι

36

αµοιβές τους είτε υπόκεινται σε παρακράτηση φόρου είτε όχι καταχωρούνται στους

υπολογαριασµούς του 61. Οι αµοιβές των τρίτων που δεν υπόκεινται σε

παρακράτηση καταχωρούνται στο λογαριασµό 61.98 «λοιπές αµοιβές τρίτων» β) στο

λογαριασµό 61.02 καταχωρούνται οι προµήθειες που καταβάλλονται σε τρίτους για

αγορές ή πωλήσεις που διενήργησαν οι τρίτοι για λογαριασµό της επιχειρήσεως για

µεσιτείες γ) στο λογαριασµό 61.03 καταχωρούνται οι αµοιβές επεξεργασίας που

καταβάλλονται σε τρίτους.

Στις περιπτώσεις που η αµοιβή επεξεργασίας του τρίτου καταβάλλεται σε είδος, µε

παρακράτηση ορισµένης ποσότητας από το παραγόµενο είδος εφαρµόζονται τα

ακόλουθα :

Κατά την αποστολή της σχετικής ποσότητας των προς επεξεργασία πρώτων υλών

στον τρίτο (φασιονίστα) θα χρεωθεί µε την αξία κτήσεως ο λογαριασµός 94.24.97

«πρώτες και βοηθητικές ύλες σε τρίτους» µε πίστωση του οικείου.

Μετά την επεξεργασία, ο κάτοχος των αγαθών εκδίδει και αποστέλλει στο

φασιονίστα τιµολόγιο πωλήσεως για την αµοιβή του, στο οποίο αποτιµά µε ευρώ την

αµοιβή του φασιονίστα σε είδος, µε βάση το συνολικό κόστος κτήσεως στην

επεξεργαζόµενη από τον τρίτο πρώτης ύλης και της ποσότητας του έτοιµου ή µη

έτοιµου προϊόντος που παραλαµβάνει ο κυρίως, από την οποία έχει αναιρεθεί η

αµοιβή σε είδος του τρίτου δηλαδή διαιρείται το κόστος κτήσεως της

επεξεργαζόµενης πρώτης ύλης δια της ποσότητας του έτοιµου ή µη έτοιµου

προϊόντος που παράχθηκε, µειωµένης µε τη ποσότητα της αµοιβής του τρίτου.

Στο τιµολόγιο αυτό υπολογίζεται και Φ.Π.Α. Τελειώνοντας την επεξεργασία ο

φασιονίστας εκδίδει και αποστέλλει στο κύριο των αγαθών ή αθεώρητη εκκαθάριση ή

θεωρηµένο τιµολόγιο παροχής υπηρεσιών που αναγράφει, µεταξύ των άλλων, και την

αµοιβή του σε είδος, την οποία µετατρέπει σε ευρώ σύµφωνα µε το τιµολόγιο

πωλήσεως του κυρίου των αγαθών και υπολογίζει και τον αναλογούντα Φ.Π.Α . Στη

συνέχεια η επιχείρηση διενεργεί, κατά τα γνωστά, λογιστικές εγγραφές

συγκεντρώσεως των εξόδων επεξεργασίας σε οικείο υπολογαριασµό του 92.00 καθώς

και υπολογισµού του κόστους παραγωγής σε υπολογαριασµό του 93 κα του µικτού

αποτελέσµατος σε υπολογαριασµό του 96.71.

37

Στο λογαριασµό 61.98.00 καταχωρούνται τα ποσά που λογίζονται και

καταβάλλονται σε τρίτους κάθε χρόνο για την παραχώρηση, από αυτούς, στην

επιχείρηση, του δικαιώµατος χρήσεως σηµάτων, µεθόδων παραγωγής ή διπλωµατών

ευρεσιτεχνίας. Τα ποσά που καταβάλλονται εφάπαξ για την παραχώρηση της

χρήσεως των δικαιωµάτων και των προνοµίων αυτών για περισσότερα χρόνια,

καταχωρούνται στη χρέωση των οικείων υπολογαριασµών του 16.01 «δικαιώµατα

βιοµηχανικής ιδιοκτησίας», που ανήκει στην κατηγορία των ασώµατων πάγιων

περιουσιακών στοιχείων. Στο λογαριασµό 61.02.02 «προµήθειες εισπράξεως

τιµολογίων και φορτωτικών εγγραφών», καταχωρούνται οι προµήθειες που αφορούν

αποκλειστικά εισπράξεις τιµολογίων εξωτερικού που δεν σχετίζονται µε

χρηµατοδότηση. Οι καταβαλλόµενες από την επιχείρηση εισφορές για την ασφάλιση

ελεύθερων επαγγελµατιών, που προσφέρουν τις υπηρεσίες τους στην επιχείρηση µε

βάση σύµβαση ανεξαρτήτων υπηρεσιών και αµείβονται µε πάγια µηνιαία

αποζηµίωση, καταχωρούνται σε υπολογαριασµούς του 61, οι οποίοι ανοίγονται για το

σκοπό αυτό, όπως π.χ. στους λογαριασµούς:

61.92 Εισφορές για ασφάλιση ελεύθερων επαγγελµατιών

61.92.00 Εισφορές Ταµείου Νοµικών έµµισθων δικηγόρων

61.92.01 Εισφορές Τ.Σ.Α.Υ. έµµισθων ιατρών

Τα καταβαλλόµενα ποσά αµοιβών και αξίας υλικών ή χωρίς αξία υλικών ανάλογα

µε την περίπτωση από τεχνικές εταιρείες ( εταιρείες ή κοινοπραξίες εκτελέσεως

τεχνικών έργων) σε υπεργολάβους, για την υπ’ αυτών εκτέλεση διαφόρων τµηµάτων

των τεχνικών έργων, καταχωρούνται σε ιδιαίτερο λογαριασµό, των 61.93 < αµοιβές

υπεργολάβων εκτελέσεως τεχνικών έργων, ο οποίος αναλύεται κατά τεχνικό έργο και

εκτελεσθείσα εργασία σύµφωνα µε τις ανάγκες κάθε τεχνικής εργασίας. Ο

λογαριασµός αυτός καθώς και οι ακόλουθη :

61.90 Αµοιβές τρίτων µη υποκειµενικές σε παρακράτηση φόρου εισοδήµατος

61.93 Εισφορές υπέρ ασφαλιστικών οργανισµών και κατασκευαζόµενα τεχνικά

έργα.

38

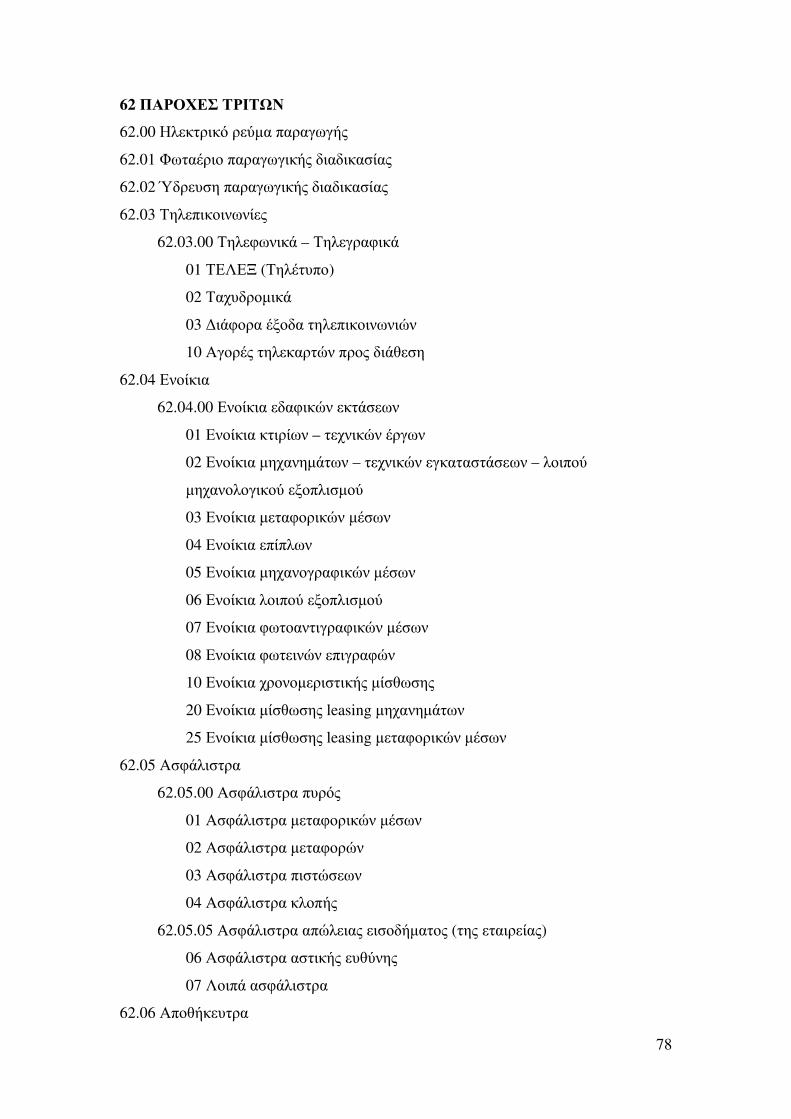

Παροχές τρίτων (62):Στο λογαριασµό 62 καταχωρούνται τα εξής:

Α) Το αντίτιµο παροχών κοινής ωφέλειας 62.00 ηλεκτρικό ρεύµα παραγωγής, 62.01

φωταέριο παραγωγικής διαδικασίας, 62.02 ύδρευση παραγωγικής διαδικασίας και

62.03 τηλεπικοινωνίες.

Β) Τα ασφάλιστρα, εκτός που αφορούν ασφάλειες προσωπικού και αυτά που

αφορούν ασφάλειες µεταφοράς των αγοραζόµενων ειδών, αφού τα πρώτα

καταχωρούνται στο λογαριασµό 60.02.06 ασφάλιστρα προσωπικού και τα δεύτερα

στο λογαριασµό 32 παραγγελίες στο εξωτερικό. Τα ασφάλιστρα που είναι στο

λογαριασµό 62.05 είναι τα ακόλουθα.

Ασφάλιστρα πυρός απαλλασσόµενα από Φ.Π.Α.

Ασφάλιστρα µεταφορικών µέσων απαλλασσόµενα από Φ.Π.Α.

Ασφάλιστρα µεταφορών απαλλασσόµενα από το Φ.Π.Α.

Ασφάλιστρα κλοπής απαλλασσόµενα από το Φ.Π.Α.

Ασφάλιστρα αστικής ευθύνης απαλλασσόµενα από το Φ.Π.Α.

Ασφάλιστρα πιστώσεων απαλλασσόµενα από Φ.Π.Α.

Ασφάλιστρα απώλειας εισοδήµατος και λοιπά ασφάλιστρα σε αυτό το

λογαριασµό.

Γ) Τα ενοίκια µισθώσεως παγίων στοιχείων εκτός από αυτά που αφορούν στέγαση

προσωπικού, σε αυτό το λογαριασµό έχουµε τα ενοίκια εδαφικών εκτάσεων, ενοίκια

κτιρίων, τεχνικών έργων, ενοίκια µηχανηµάτων- τεχνικών εγκαταστάσεων, ενοίκια

επίπλων υποκείµενα στο Φ.Π.Α., ενοίκια µίσθωσης leasing µηχανηµάτων και άλλα.

Tα ενοίκια ανήκουν στο λογαριασµό 62.04.

∆)Τα κάθε είδους αποθήκευτρα 62.06 που καταβάλλονται σε τρίτους.

Ε)Το κόστος επισκευής και συντηρήσεως παγίων και λοιπών στοιχείων 62.07

ενεργητικού που γίνονται από τρίτους. Σε αυτό το λογαριασµό ανήκουν ο

τριτοβάθµιοι :

Επισκευές και συντηρήσεις

Εδαφικών εκτάσεων υποκείµενες στο Φ.Π.Α. Κτιρίων-Εγκαταστάσεις

κτιρίων-Τεχνικών έργων υποκείµενα στο Φ.Π.Α.

Μηχανηµάτων

39

Μεταφορικών µέσων υποκείµενα στο Φ.Π.Α.

Παροχές τρίτων (63): Στους υπολογαριασµούς του 63 καταχωρούνται όλοι οι φόροι

και τα τέλη που βαρύνουν την επιχείρηση, εκτός από τους ακόλουθους φόρους και

τέλη που καταχωρούνται στους λογαριασµούς που σηµειώνουµε στα επόµενα για

κάθε περίπτωση: Ο φόρος εισοδήµατος της χρήσεως, ο οποίος θεωρείται ότι

αντιπροσωπεύει τη συµµετοχή του κράτους στα κέρδη της επιχειρήσεως και συνεπώς

είναι αφαιρετικό στοιχείο των ετήσιων καθαρών κερδών και καταχωρείται στη

χρέωση του λογαριασµού 88 «αποτελέσµατα προς διάθεση» και στον λογαριασµό του

88.09 «λοιποί µη ενσωµατωµένοι στο λειτουργικό κόστος φόροι». Επισηµαίνεται ότι

στο λογαριασµό 63.00 µεταφέρονται από το λογαριασµό 33.13, όσα ποσά, από τους

παρακρατούµενους φόρους, δεν συµψηφίζονται µε το φόρο εισοδήµατος που

αναλογεί στα φορολογητέα κέρδη της κλειόµενης χρήσεως.

Οι φόροι προηγούµενων χρήσεων οι οποίοι καταχωρούνται, στο λογαριασµό 82.00

«έξοδα προηγούµενων χρήσεων», εκτός του φόρου εισοδήµατος προηγούµενων

χρήσεων, ο οποίος καταχωρείται στο λογαριασµό 42.04 «διαφορές φορολογικού

ελέγχου προηγούµενων χρήσεων». Οι φορολογικές ποινές και τα πρόστιµα, που

καταχωρούνται στο λογαριασµό 81.00.00 «φορολογικά πρόστιµα και προσαυξήσεις».

Το χαρτόσηµο µισθοδοσίας που καταχωρείται στους οικείους υπολογαριασµούς του

60 «αµοιβές και έξοδα προσωπικού». Ο ειδικός φόρος τραπεζικών εργασιών των

συµβάσεων δανείων ή πιστώσεων και χρηµατοδοτήσεων καταχωρείται στο

λογαριασµό 65.07.

Οι δασµοί και γενικά οι φόροι επί των αγορών εκτός βέβαια του Φ.Π.Α., οι οποίοι

είναι στοιχεία διαµορφωτικά της αξίας κτήσεως των αγοραζόµενων και

καταχωρούνται, είτε στους αρµόδιους λογαριασµούς αποθεµάτων της οµάδας 2, όταν

αφορούν αγορές αποθεµάτων, είτε στους αρµόδιους λογαριασµούς της οµάδας 1,

όταν αφορούν αγορές πάγιων περιουσιακών στοιχείων (εκτός από φόρο

µεταβιβάσεως αυτοκινήτων, ο οποίος καταχωρείται στο λογαριασµό 16.14 «έξοδα

κτήσεως ακινητοποιήσεων» Με το άρθρο 37 του Ν.2065/1992 καταργήθηκε, από

1/1/1993 ο φόρος ακίνητης περιουσίας και µε το άρθρο 24 του Ν. 2130/1993

επιβλήθηκε από 1/1/1993 ειδικό «τέλος ακίνητης περιουσίας», υπέρ το δήµων και

κοινοτήτων. Μεταγενέστερα, µε τα άρθρα 21-35 Ν. 2459/1997, επιβλήθηκε

«φορολογία στη µεγάλη ακίνητη περιουσία», χωρίς κατάργηση του ειδικού τέλους.

40

Μετά από τις ρυθµίσεις αυτές, στο λογαριασµό 63.04 «δηµοτικοί φόροι-τέλη»,

ανοίγεται νέος τριτοβάθµιος, ο 63.04.03 «τέλη ακίνητης περιουσίας», στον οποίο θα

καταχωρείται στο υπό του άρθρου 24 Ν. 2130/1993, επιβληθέν ειδικό τέλος .

∆ιάφορα έξοδα (64): Στους υπολογαριασµούς του 64 καταχωρούνται όλα τα κατ’

είδος οργανικά έξοδα που δεν καταχωρούνται σε οποιοδήποτε άλλο λογαριασµό της

οµάδας 6. Για το περιεχόµενο των υπολογαριασµών του 64.00 «έξοδα µεταφορών»,

διευκρινίζονται τα ακόλουθα:

i. Στο λογαριασµό 64.00.00 καταχωρούνται τα έξοδα κινήσεως των ιδιοκτητών

µεταφορικών µέσων της επιχειρήσεως (καύσιµα, λιπαντικά κ.λπ.), ενώ τα έξοδα

επισκευών και συντηρήσεων τους, καταχωρούνται στο λογαριασµό 62.07.03, τα

έξοδα κινήσεως (καύσιµα κ.λπ.) µισθωµένων µεταφορικών µέσων, που σύµφωνα µε

τη σχετική σύµβαση βαρύνουν την επιχείρηση, καταχωρούνται στο λογαριασµό

64.00.10.

ii. Στο λογαριασµό 64.00.01, καταχωρούνται τα έξοδα µεταφοράς του

προσωπικού της επιχειρήσεως, όταν η µεταφορά γίνεται µε µεταφορικά µέσα που

ανήκουν σε τρίτους, οι οποίοι αναλαµβάνουν το έργο αυτό. Α ν η µεταφορά γίνεται

µε µισθωµένα µεταφορικά µέσα, τα ενοίκια που καταβάλλονται ή λογίζονται

καταχωρούνται στο λογαριασµό 62.04.03 «ενοίκια µεταφορικών µέσων».

iii. Στο λογαριασµό 64.00.02, καταχωρούνται τα έξοδα µεταφοράς των διαφόρων

υλικών-αγαθών που αγοράζονται από την επιχείρηση, όταν η µεταφορά γίνεται µε

µεταφορικά µέσα που ανήκουν σε τρίτους.

iv. Στο λογαριασµό 64.00.03, καταχωρούνται τα έξοδα µεταφοράς των διαφόρων

υλικών-αγαθών που πωλούνται από την επιχείρηση, όταν η µεταφορά γίνεται µε

µεταφορικά µέσα που ανήκουν σε τρίτους.

v. Στο λογαριασµό 64.00.04, καταχωρούνται τα έξοδα εσωτερικής διακινήσεως

των υλικών-αγαθών της επιχειρήσεως, όταν η διακίνηση αυτή από τη µια

εγκατάσταση στην άλλη, γίνεται µε µεταφορικά µέσα που ανήκουν σε τρίτους. Το

περιεχόµενο των υπολογαριασµών του 64.01 «έξοδα ταξιδιού», διευκρινίζεται ότι,

στις περιπτώσεις που οι λογαριασµοί εξόδων ταξιδιών περιλαµβάνουν και αµοιβές,

πέρα από εκείνες που καλύπτουν τα έξοδα κινήσεως, διατροφής ή διανυκτερεύσεως,

οι επί πλέον των εξόδων αυτών αµοιβές διαχωρίζονται και καταχωρούνται στο

λογαριασµό 60.00.11 «αµοιβές εκτός έδρας», όταν πρόκειται για ηµεροµίσθιο

προσωπικό .

41

Στους υπολογαριασµούς του 64.02 «έξοδα προβολής και διαφηµίσεως»,

καταχωρούνται όλα τα πραγµατοποιούµενα µέσα σε κάθε χρήση έξοδα για την

προβολή και διαφήµιση κατά τρόπο άµεσο ή έµµεσο των προϊόντων της

επιχειρήσεως. Τα έξοδα αυτά βαρύνουν το λειτουργικό κόστος διαθέσεως της

χρήσεως. Στο λογαριασµό 64.02.04 «έξοδα λειτουργίας φωτεινών επιγραφών»,

καταχωρούνται τα έξοδα συντηρήσεως, επισκευών κ.α., των φωτεινών επιγραφών της

επιχειρήσεως. Σε περίπτωση µισθώσεως δικαιωµάτων εγκαταστάσεως και

λειτουργίας φωτεινών επιγραφών, τα ενοίκια καταχωρούνται στο λογαριασµό

62.04.08 «ενοίκια φωτεινών επιγραφών». Τα αρχικά έξοδα κατασκευής και

εγκαταστάσεως των φωτεινών επιγραφών, όταν πρόκειται για περιπτώσεις

αποσβέσεως τους σε περισσότερες από µία χρήσεις, καταχωρούνται στου οικείο

υπολογαριασµό του 14.09 «λοιπός εξοπλισµός». Στον υπολογαριασµό 64.02.08

«έξοδα λόγω εγγυήσεως πωλήσεως», καταχωρούνται: