ODLOČITVENI MODEL OPTIMALNE · 2018. 11. 4. · vrste in tipa vozila, na drugi strani pa z...

73

UNIVERZA V MARIBORU FAKULTETA ZA GRADBENIŠTVO, PROMETNO INŽENIRSTVO IN ARHITEKTURO Ines Fras ODLOČITVENI MODEL OPTIMALNE NABAVE TOVORNIH VOZIL Magistrsko delo

Transcript of ODLOČITVENI MODEL OPTIMALNE · 2018. 11. 4. · vrste in tipa vozila, na drugi strani pa z...

UNIVERZA V MARIBORU

FAKULTETA ZA GRADBENIŠTVO,

PROMETNO INŽENIRSTVO IN ARHITEKTURO

Ines Fras

ODLOČITVENI MODEL OPTIMALNE

NABAVE TOVORNIH VOZIL

Magistrsko delo

Ines Fras

ODLOČITVENI MODEL OPTIMALNE

NABAVE TOVORNIH VOZIL

Magistrsko delo

Maribor, september 2018

Smetanova ulica 17 2000 Maribor, Slovenija

ODLOČITVENI MODEL OPTIMALNE

NABAVE TOVORNIH VOZIL Magistrsko delo

Študentka: Ines Fras

Študijski program: Magistrski študijski program 2. stopnje

Prometno inženirstvo

Smer/modul: Varnost cestnega prometa

Mentor: izr. prof. dr. Stane Božičnik, univ. dipl. ekon.

Somentor: viš. pred. Tomislav Letnik, univ. dipl. inž. prom.

Lektorica: Mateja Drevenšek, prof. slov.

Maribor, september 2018

I

ZAHVALA

Zahvaljujem se mentorju izr. prof. dr. Stanetu

Božičniku in somentorju viš. pred. Tomislavu Letniku

za pomoč in vodenje pri nastajanju magistrskega dela.

Posebna zahvala gre tudi mojim najbližjim, ki so mi na

moji študijski poti stali ob strani in me podpirali.

II

ODLOČITVENI MODEL OPTIMALNE NABAVE TOVORNIH VOZIL

Ključne besede: tovorna vozila, stroški transportnega podjetja, točka preloma, model

nabave

UDK: 658.71:657.478(043.2)

Povzetek

Vodstva, predvsem majhnih in srednjih podjetij, se pogosto srečujejo s težavo

najoptimalnejšega izbora financiranja nabave tovornih vozil. Namen tega dela je razviti in v

praksi preizkusiti dinamični model, ki bo z upoštevanjem spremenljivih trenutnih tržnih

pogojev različnih oblik možnega financiranja nabave cestnih tovornih vozil omogočil izbor

najbolj racionalne nabave tovornega vozila.

III

DECISION MAKING MODEL FOR OPTIMAL

INVESTMENTS IN FREIGHT VEHICLES

Keywords: freight vehicles, transport company costs, break-even point, decision making

model

UDK: 658.71:657.478(043.2)

Abstract

Management, in particular of small and medium enterprises, is often facing the problem of

selection of the most optimal option for financing of acquisition of freight vehicles. This

master thesis is aiming to develop and test in practice a dynamic model, which will, taking

into consideration actual (dynamically changing) market conditions of different options for

financing of acquisition of freight vehicles, enable selection of the most optimal freight

vehicles acquisition option.

IV

V

VI

Kazalo vsebine

ZAHVALA ........................................................................................................................... I

POVZETEK ......................................................................................................................... II

ABSTRACT ........................................................................................................................ III

KAZALO VSEBINE ............................................................................................................. VI

KAZALO SLIK .................................................................................................................. VIII

KAZALO GRAFOV ............................................................................................................. IX

KAZALO TABEL .................................................................................................................. X

1 UVOD ........................................................................................................................ 1

1.1 Opredelitev področja raziskave in opis problema ..................................................... 1

1.2 Namen in cilji dela ter osnovne trditve ...................................................................... 1

1.3 Predpostavke in omejitve raziskave ........................................................................... 2

1.4 Uporabljene metode raziskovanja ............................................................................. 2

2 EKONOMIKA INVESTICIJ TRANSPORTNEGA PODJETJA ................................................ 3

2.1 Značilnost transportnih podjetij ................................................................................. 3

2.2 Izbor vozil ................................................................................................................... 4

2.2.1 Kategorije in vrste tovornih vozil ............................................................................ 4

2.2.2 Tehnične karakteristike tovornih vozil .................................................................... 6

2.2.3 Kriteriji za izbor tovornega vozila ........................................................................... 7

2.3 Stroškovni in cenovni vidiki, vezani na vozni park ..................................................... 7

2.3.1 Stroškovno računovodstvo ..................................................................................... 8

2.3.2 Nespremenljivi in spremenljivi stroški .................................................................. 11

2.3.3 Točka pokritja ....................................................................................................... 13

2.3.4 Oblikovanje lastne in prodajne cene .................................................................... 15

2.4 Vrednotenje investicij .............................................................................................. 16

2.4.1 Investicijske osnove .............................................................................................. 16

2.4.2 Investicijski projekt ............................................................................................... 17

2.4.3 Metode za investicijsko odločanje ........................................................................ 18

3 IZKUSTVENI VIDIKI NABAVE VOZIL – RAZLIČNE SHEME ............................................. 20

3.1 Analiza kategorij tovornih vozil ................................................................................ 20

3.1.1 Velika tovorna vozila ............................................................................................ 21

3.1.2 Srednje velika tovorna vozila ................................................................................ 22

3.1.3 Majhna tovorna vozila ......................................................................................... 23

3.2 Ponudba, cene in pogoji nabave tovornih vozil ....................................................... 25

VII

3.2.1 Analiza ponudbe tovornih vozil na trgu ............................................................... 26

3.2.2 Cenovna analiza tovornih vozil ............................................................................. 26

3.3 Primerjalna analiza različnih možnih shem nabave tovornega vozila ..................... 27

3.3.1 Nabava tovornega vozila z gotovino .................................................................... 27

3.3.2 Nabava tovornega vozila s kreditom ................................................................... 28

3.3.3 Nabava tovornega vozila s pomočjo lizinga ......................................................... 32

3.3.4 Najem tovornega vozila ....................................................................................... 35

4 ODLOČITVENI MODEL NABAVE TOVORNEGA VOZILA ............................................... 37

4.1 Kriteriji in parametri za vrednotenje nabave vozila ................................................. 38

4.2 Odločitveni model nabave vozila ............................................................................. 38

4.2.1 Vrednotenje stroškov nabave velikega tovornega vozila ..................................... 39

4.2.2 Vrednotenje stroškov srednje velikega tovornega vozila ..................................... 43

4.2.3 Vrednotenje stroškov majhnega tovornega vozila ............................................... 46

4.3 Izračun najoptimalnejšega financiranja investicije v vozni park za različno velikost

vozila in različen (letni) obseg poslovanja ............................................................................ 49

4.3.1 Model nabave velikega tovornega vozila ............................................................. 50

4.3.2 Model nabave srednje velikega tovornega vozila ................................................ 52

4.3.3 Model nabave majhnega tovornega vozila .......................................................... 54

5 SKLEP ...................................................................................................................... 56

6 VIRI IN LITERATURA ................................................................................................. 57

VIII

Kazalo slik

Slika 3.1: Izbran vlačilec znamke MAN ..................................................................................... 22

Slika 3.2: Izbrano srednje vozilo znamke Iveco ........................................................................ 23

Slika 3.3: Izbrano lahko tovorno vozilo znamke Renault ......................................................... 25

Slika 4.1: Shema modela .......................................................................................................... 37

IX

Kazalo grafov

Graf 2.1: Grafični prikaz stroškov ............................................................................................. 12

Graf 2.2: Grafični prikaz točke preloma ................................................................................... 14

Graf 4.1: Grafični prikaz modela nabave velikega tovornega vozila ........................................ 50

Graf 4.2: Grafični prikaz modela nabave srednje velikega tovornega vozila ........................... 52

Graf 4.3: Grafični prikaz modela majhnega tovornega vozila .................................................. 54

X

Kazalo tabel

Tabela 2.1: Število podjetij v cestnem tovornem podjetju po številu zaposlenih ..................... 4

Tabela 2.2: Stroški transportnih podjetij ................................................................................. 13

Tabela 3.1: Prvič registrirana nova težka gospodarska vozila v letu 2017 ............................... 21

Tabela 3.2: Prvič registrirana majhna tovorna vozila v letu 2017 ............................................ 24

Tabela 3.3: Stroški gotovinskega financiranja .......................................................................... 27

Tabela 3.4: Vrednosti obrestnih mer (EURIBOR) ..................................................................... 29

Tabela 3.5: Informativni izračun kredita (veliko tovorno vozilo) pri banki SBERBANK ............ 30

Tabela 3.6: Informativni izračun kredita (veliko tovorno vozilo) pri banki SKB ....................... 30

Tabela 3.7: Informativni izračun kredita (srednje veliko tovorno vozilo) pri banki SBERBANK

.......................................................................................................................................... 31

Tabela 3.8: Informativni izračun kredita (srednje veliko tovorno vozilo) pri banki SKB .......... 31

Tabela 3.9: Informativni izračun kredita (majhno tovorno vozilo) pri banki SBERBANK ......... 31

Tabela 3.10: Informativni izračun kredita (majhno tovorno vozilo) pri banki SKB .................. 32

Tabela 3.11: Stroški financiranja s pomočjo kredita ................................................................ 32

Tabela 3.12: Informativni izračun lizinga (veliko tovorno vozilo) ............................................ 34

Tabela 3.13: Informativni izračun lizinga (srednje veliko tovorno vozilo) ............................... 34

Tabela 3.14: Informativni izračun lizinga (majhno tovorno vozilo) ......................................... 34

Tabela 3.15: Stroški financiranja s pomočjo lizinga ................................................................. 34

Tabela 3.16: Stroški najema ..................................................................................................... 36

Tabela 3.17: Stroški financiranja z najemom ........................................................................... 36

Tabela 4.1: Strošek amortizacije (veliko tovorno vozilo) ......................................................... 39

Tabela 4.2: Stroški zavarovanja in registracije (veliko tovorno vozilo) .................................... 40

Tabela 4.3: Strošek plače voznika (veliko tovorno vozilo) ....................................................... 40

Tabela 4.4: Splošni upravno-prodajni stroški (veliko tovorno vozilo) ...................................... 41

Tabela 4.5: Fiksni stroški podjetja brez stroškov financiranja (veliko tovorno vozilo) ............ 41

Tabela 4.6: Stroški posameznega financiranja (veliko tovorno vozilo) .................................... 41

Tabela 4.7: Celotni fiksni stroški (veliko tovorno vozilo) ......................................................... 42

Tabela 4.8: Celotni variabilni stroški (veliko tovorno vozilo) ................................................... 43

Tabela 4.9: Strošek amortizacije (srednje veliko tovorno vozilo) ............................................ 43

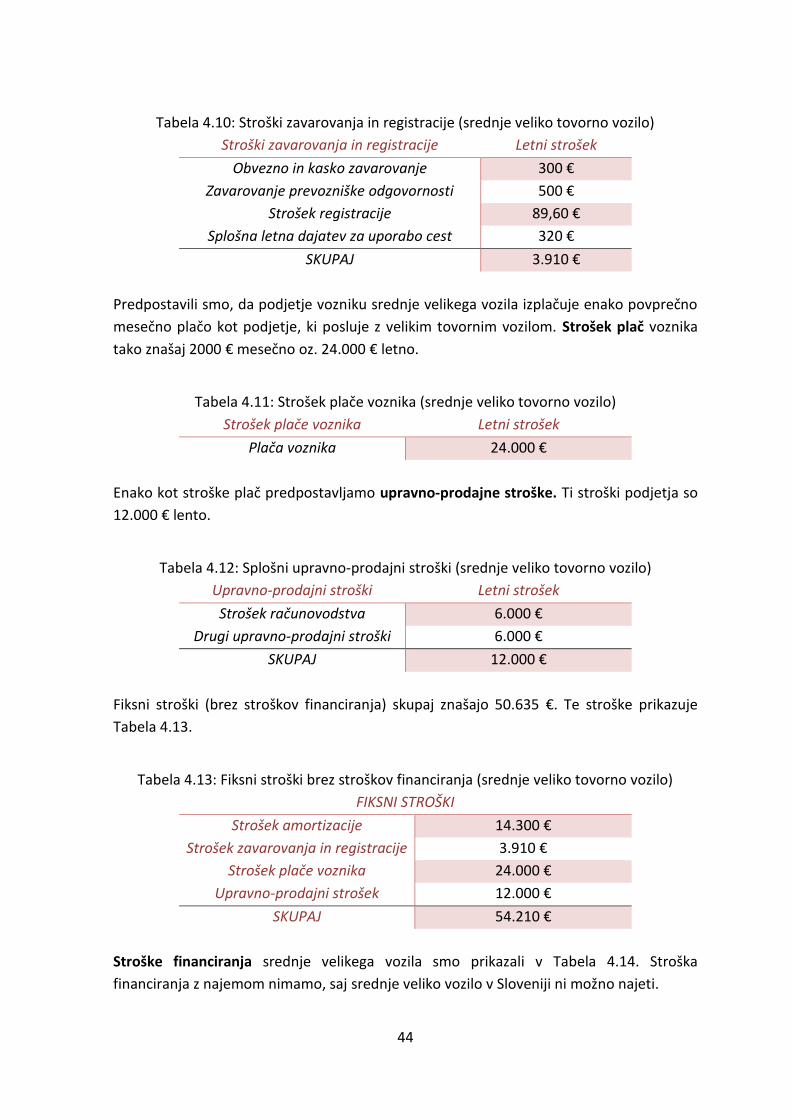

Tabela 4.10: Stroški zavarovanja in registracije (srednje veliko tovorno vozilo) ..................... 44

Tabela 4.11: Strošek plače voznika (srednje veliko tovorno vozilo) ........................................ 44

Tabela 4.12: Splošni upravno-prodajni stroški (srednje veliko tovorno vozilo) ....................... 44

Tabela 4.13: Fiksni stroški brez stroškov financiranja (srednje veliko tovorno vozilo) ............ 44

Tabela 4.14: Stroški posameznega financiranja (srednje veliko tovorno vozilo) ..................... 45

Tabela 4.15: Celotni fiksni stroški (srednje veliko tovorno vozilo) .......................................... 45

Tabela 4.16: Variabilni stroški (srednje veliko tovorno vozilo) ................................................ 45

Tabela 4.17: Strošek amortizacije (majhno tovorno vozilo) .................................................... 46

Tabela 4.18: Stroški zavarovanja in registracije (majhno tovorno vozilo) ............................... 46

XI

Tabela 4.19: Strošek plače voznika (majhno tovorno vozilo) .................................................. 47

Tabela 4.20: Splošni upravno-prodajni stroški (majhno tovorno vozilo) ................................. 47

Tabela 4.21: Fiksni stroški brez stroškov financiranja (majhno tovorno vozilo) ...................... 47

Tabela 4.22: Stroški posameznega financiranja (majhno tovorno vozilo) ............................... 47

Tabela 4.23: Celotni fiksni stroški (majhno tovorno vozilo) ..................................................... 48

Tabela 4.24: Variabilni stroški (majhno tovorno vozilo) .......................................................... 48

Tabela 4.25: Izračun točke pokritja (veliko tovorno vozilo) ..................................................... 51

Tabela 4.26: Primerjava med poslovnim izidi v primeru različnih oblik financiranja (veliko

tovorno vozilo) ................................................................................................................. 51

Tabela 4.28: Izračun točke pokritja (srednje veliko tovorno vozilo) ........................................ 53

Tabela 4.29: Primerjava med poslovnim izidi v primeru različnih oblik financiranja (srednje

veliko tovorno vozilo) ....................................................................................................... 53

Tabela 4.30: Izračun točke pokritja (majhno tovorno vozilo) .................................................. 55

Tabela 4.31: Primerjava med poslovnim izidi v primeru različnih oblik financiranja (majhno

tovorno vozilo) ................................................................................................................. 55

1

1.1 Opredelitev področja raziskave in opis problema

V Sloveniji je registriranih cca 7.000 prevozniških podjetij in večina jih spada v kategorijo

mikro in majhnih podjetij. Če upoštevamo dejstvo, da je v Sloveniji registriranih cca

12.000 tovornih vozil, imajo slovenska prevozniška podjetja povprečno v lasti dve vozili. Iz

navedenega lahko sklepamo, da je trg prevozniških storitev izredno razdrobljen, zato se ta

podjetja srečujejo z izredno ostro konkurenco. Presežek ponudbe nad povpraševanjem

zahteva, da se podjetja temeljito posvetijo ekonomiki poslovanja, ki postaja ključna za

njihov obstoj in uspešno poslovanje.

Za učinkovito izvedbo transportnih procesov je v prvi vrsti nujno zagotoviti kakovosten

vozni park. Pri nabavi tovornih vozil se podjetja na eni strani srečujejo z vprašanjem izbire

vrste in tipa vozila, na drugi strani pa z vprašanjem načina financiranja nabave tovornega

vozila. Pri izbiri vrste in tipa vozila podjetja praviloma nimajo težav, na področju

financiranja pa so pogosto v dilemi, kateri način izbrati. Podjetja se lahko odločajo za

nakup z gotovino, s kreditom, z lizingom ali za izposojo vozila. Dodatno se pogoji

financiranja dinamično spreminjajo, zato pri izbiri financiranja prihaja do dilem, katera

možnost je v danem trenutku in dolgoročno najprimernejša.

1.2 Namen in cilji dela ter osnovne trditve

Namen magistrskega dela je predstaviti kompleksnost procesa in odločitve za nabavo

osnovnega sredstva na primeru transportnega podjetja. V okviru magistrskega dela

podrobneje analiziramo obstoječe prakse, težave in rešitve na področju nabave tovornih

vozil in identificiramo najpomembnejše faktorje, ki vplivajo na odločitve o nabavi. Pri

obravnavi se osredotočamo na različne vrste in tipe tovornih vozil, stroškovne vidike,

investicijske vidike in vpliv obsega poslovanja na odločitev za nabavo osnovnega sredstva.

Cilj magistrskega dela je bil izdelati in na praktičnem primeru preizkusiti odločitveni model

optimalne nabave tovornih vozil. V model smo vključili mehanizme natančne kalkulacije,

1 UVOD

2

vzročno posledične zveze z obsegom poslovanja in točke pokritja ter s pomočjo uporabe

predlaganega modela podali optimalen način nabave za različne tipe tovornih vozil.

1.3 Predpostavke in omejitve raziskave

Predpostavki magistrskega dela:

– nabavni procesi prevozniških podjetij so kompleksni, a se zaradi pomanjkanja

informacij o različnih opcijah izvajajo stihijsko;

– prevozniška podjetja nimajo na voljo ustreznih orodij za poslovno odločanje,

vezano na nabavo.

V magistrskem delu smo se omejili na področje nabave tovornih vozil. Težavo smo

aplicirali na izbrana prevozniška podjetja v Sloveniji. Obravnavali smo mikro, majhna in

srednje velika podjetja in tri različne velikostne razrede tovornih vozil, ki so najpogosteje v

uporabi pri slovenskih prevozniških podjetjih.

1.4 Uporabljene metode raziskovanja

Magistrsko delo bomo je razdeljeno na teoretični in empirični del. V prvem delu smo pri

opisovanju in definiranju osnovnih pojmov in za lažje razumevanje empiričnega dela

uporabili metodo deskripcije in klasifikacije. Pri povzemanju raznih virov smo uporabili

metodo kompilacije. V okviru empiričnega dela raziskava temelji na metodi intervjuja,

preko katerega smo s pomočjo vprašalnika pridobili podatke podjetij, ki bodo služili za

razumevanje problematike in kriterijev, ki vplivajo na odločitve o nabavi. Podatke bomo

analizirali in na tej osnovi izdelali odločitven model, katerega učinkovitost smo preverili na

praktičnem primeru. V zaključku smo strnili rezultate raziskave in podali rešitve, kjer smo

uporabili tudi metodo sinteze.

3

Ekonomika podjetja se ukvarja z gospodarjenjem in proučuje težave in odločitve, ki so

ekonomske narave. Podjetnik mora iskati poslovne priložnosti in jih izkoriščati. S tem je

podjetje izpostavljeno tveganjem in obvladovanjem negotovosti, kot tudi inovacijam. [1]

V magistrskem delu se ukvarjamo z ekonomiko transportnih podjetij, ki so ključni nosilci

transportne dejavnosti in katerih primarna naloga je prevoz tovora. Za izvajanje

transportne dejavnosti podjetje nujno potrebujejo tovorna vozila, zato je odločitev o

nabavi vozila ena izmed najpomembnejših. V tem poglavju predstavljamo teoretična

izhodišča, ki so nujno potrebna za razumevanje problematike nabave osnovnega sredstva,

tako s tehničnega kot tudi z ekonomskega zornega kota.

2.1 Značilnost transportnih podjetij

Podjetje je gospodarska enota, ki se ukvarja z izdelavo izdelkov ali z določeno storitvijo,

svojo dejavnost pa opravlja za tretje osebe z namenom doseganja dobička. Podjetja

delimo v različne velikostne razrede, in sicer jih zakonsko razvrščamo v mikro, majhna,

srednje velika in velika podjetja. [2]

Pri Statističnem uradu Slovenije smo pridobili podatke podjetjih, ki se ukvarjajo z

dejavnostjo cestnega tovornega prometa. Za razdelitev podjetij v skupine smo upoštevali,

da podjetja izpolnjujejo eno od meril, po katerih uvrščamo podjetja v mikro, majhna,

srednje velika in velika podjetja.

2 EKONOMIKA INVESTICIJ TRANSPORTNEGA PODJETJA

4

Tabela 2.1: Število podjetij v cestnem tovornem podjetju po številu zaposlenih

Število podjetij v cestnem tovornem prometu

2013 2014 2015 2016

Mikro podjetja (0–10 zaposlenih) 5164 5053 5042 5088

Mala podjetja (do 50 zaposlenih) 359 383 414 440

Srednja podjetja (do 250 zaposlenih) 37 40 52 55

Velika podjetja (250 ali več zaposlenih) 1 1 0 1

VIR: [3]

Iz Tabela 2.1 lahko razberemo, da imamo v cestnem tovornem prometu največ podjetij, ki

po merilu zaposlenih spadajo med najmanjša ali mikro podjetja. Precej manjše število je

majhnih podjetij, še manj pa je srednje velikih podjetij, kjer se število giblje od 37 do 55.

Število velikih prevozniških podjetij, kjer bi po merilu zaposlenih moralo biti več kot 250

zaposlenih, pa je zanemarljivo.

2.2 Izbor vozil

V magistrskem delu se bomo omejili na tri različna tovorna vozila. Za izbor treh

najprimernejših vozil bomo najprej pregledali kategorije vozil in vrste tovornih vozil ter

tehnične karakteristike teh vozil na trgu.

2.2.1 Kategorije in vrste tovornih vozil

Kategorije vozil lahko povzamemo po klasifikaciji UNECE (United Nations Economic

Commission), ki vozila kategorizira po črkah in številskih oznakah. Tovorna vozila spadajo

v kategorijo N in kategorijo O. Kategorija N predstavlja motorna vozila, ki imajo vsaj štiri

kolesa in so načrtovana ter izdelana za prevoz blaga, kategorija O pa priklopna vozila,

vključno s polpriklopniki.

Kategorija N se deli v podkategorije N1, N2 in N3. Pod kategorijo N1 spadajo vozila za

prevoz blaga z največjo tehnično dovoljeno maso do vključno 3,5 tone. Kategorija N2

predstavljajo vozila za prevoz blaga s tehnično dovoljeno maso, večjo od 3,5 tone, vendar

do vključno 12 ton. Pod zadnjo, kategorijo N3, pa najdemo vozila za prevoz blaga s

tehnično dovoljeno maso, večjo od 12 ton. [4]

5

Pod kategorijo vozil N najdemo glede na osnovno obliko nadgradnje vozila različne vrste

tovornih vozil [4]:

– tovorno vozilo s kesonom ( tovorno vozilo z odprtim tovornim prostorom s

stranicami, lahko je pokrit s snemljivo cerado ali snemljivim plastičnim okrovom),

– furgon (tovorno vozilo z zaprto enovito nadgradnjo, tovorni prostor je ločen od

vozniške kabine),

– sedlasti vlačilec (tovorno vozilo s sedlom, brez lastnega prostora za tovor,

namenjeno vleki polpriklopnika),

– cestni vlačilec (tovorno vozilo, prvenstveno namenjeno vleki priklopnih vozil,

razen polpriklopnikov, praviloma brez lastnega prostora za koristni tovor, pomeni

vlečno vozilo, ki je projektirano in izdelano izključno ali predvsem za vleko

priklopnih vozil. Lahko je opremljeno z nakladalno ploščadjo.

Izraz "priklopno vozilo" pomeni vozilo brez lastnega pogona, ki je načrtovano in izdelano

za vleko z motornim vozilom. Kategorija O je razdeljena na kategorijo O1, O2, O3 in O4. V

kategorijo O1 so vključena priklopna vozila z največjo tehnično dovoljeno maso do

vključno 0,75 tone, v kategorijo O2 so vključena priklopna vozila s tehnično dovoljeno

maso, večjo od 0,75 tone, vendar do vključno 3,5 tone. Kategorija O3 so priklopna vozila s

tehnično dovoljeno maso, večjo od 3,5 tone, vendar do vključno 10 ton, in kategorija O4

so priklopna vozila s tehnično dovoljeno maso večjo od 10 ton. [4]

Kategorijo priklopnih vozil lahko razvrstimo glede na konstrukcijsko zasnovo:

– polpriklopnik (priklopno vozilo, ki nima prednje osi in se na prednjem delu opira

na sedlo vlačilca in nanj prenaša tudi precejšen del navpične obremenitve),

– priklopnik s centralno osjo (priklopno vozilo s togim ojesom, pri katerem je os ali

skupina osi vgrajena blizu težišča vozila (kadar je enakomerno obremenjeno), tako

da se na vlečno vozilo prenaša le manjša navpična obremenitev),

– priklopnik z vrtljivim ojesom (priklopno vozilo z vsaj dvema osema, od katerih je

vsaj ena krmiljena in se z ojesom, ki lahko niha v navpični smeri, spne z vlečnim

vozilom; na vlečno vozilo ne prenaša nobene navpične obremenitve). [5]

6

2.2.2 Tehnične karakteristike tovornih vozil

Pri tehničnih karakteristikah tovornih vozil nas zanimajo predpisi o največjih dovoljenih

merah tovornih vozil, in sicer o dolžini, širini in višini ter masi.

Največja dovoljena dolžina tovornih vozil:

– priklopnik: 12,00 m;

– sedlast vlačilec s polpriklopnikom: 16,50 m;

– tovorno vozilo s priklopnikom 18,75 m.

Največja širina tovornih vozil:

– vsa tovorna vozila: 2,60 m.

Največja višina:

– vsa tovorna vozila: 4,20 m.

Druge največje dolžine, pomembne pri tovornih vozilih:

– največja razdalja med osjo kraljevega čepa in zadnjim delom polpriklopnika sme

biti 12,00 m;

– največja razdalja, merjena vzporedno z vzdolžno osjo skupine vozil, ki jo sestavlja

motorno tovorno vozilo in priklopnik, od skrajne sprednje zunanje točke

tovornega prostora za kabino motornega vozila do skrajne zadnje zunanje točke

priklopnika, zmanjšana za razdaljo med zadnjo stranjo motornega vozila in

prednjim delom priklopnika, sme biti 15,65 m;

– največja razdalja, merjena vzporedno z vzdolžno osjo skupine vozil, ki jo sestavlja

motorno tovorno vozilo in priklopnik, od skrajne sprednje zunanje točke

tovornega prostora za kabino, do skrajne zadnje točke priklopnega vozila, sme biti

16,40 m. [6]

Največja skupna tehnično dovoljena masa tovornih vozil:

– dvoosni priklopnik: 18 ton;

– triosni priklopnik: 24 ton;

– dvoosno motorno vozilo s triosnim priklopnikom: 40 ton;

– triosno motorno vozilo z dvoosnim ali triosnim priklopnikom: 40 ton;

– dvoosni vlačilec s triosnim polpriklopnikom: 40 ton;

– triosni vlačilec z dvoosnim ali s triosnim polpriklopnikom: 40 ton;

7

– triosni vlačilec z dvoosnim ali s triosnim polpriklopnikom v kombiniranem prevozu:

44 ton;

– motorno vozilo in priklopnik s štirimi osmi, sestavljena iz dvoosnega motornega

vozila in dvoosnega priklopnika: 36 ton;

– motorno vozilo in priklopnik s štirimi osmi, sestavljena iz triosnega motornega

vozila in enoosnega priklopnika: 35 ton;

– sedlasti vlačilec s polpriklopnikom s štirimi osmi, sestavljen iz dvoosnega

motornega vozila in dvoosnega priklopnika: 36 ton. [6]

2.2.3 Kriteriji za izbor tovornega vozila

Na osnovi teoretičnih in praktičnih spoznaj bomo zastavili kriterije in parametre za

vrednotenje nabave tovornega vozila na konkretnih primerih.

Kriteriji in parametri za vrednotenje nabave vozila:

– starost vozila,

– cena vozila,

– oprema vozila,

– moč motorja,

– teža vozila.

Za izbor vozil smo si zastavili določene kriterije, ki nam bodo v pomoč pri izbiri tovornih

vozil iz posamezne skupine vozil. Izbrati želimo tista tovorna vozila, ki bodo primerljiva s

tistimi tovornimi vozili, za katera se v največji meri odločajo podjetja.

2.3 Stroškovni in cenovni vidiki, vezani na vozni park

Stroški in cene so pomembni elementi pri poslovanju. Želja vsakega podjetnika je, da

posluje s čim nižjimi stroški ter najvišjo možno postavljeno ceno izdelka ali storitve, saj je

njihov cilj čim višji dobiček. Prav zato bomo to poglavje namenili stroškom in cenam,

vezanim na vozni park transportnih podjetij.

8

2.3.1 Stroškovno računovodstvo

Podjetja morajo sproti dosledno spremljati stroške, ki nastajajo v tekočem poslovanju.

Računovodstvo je v vsakem podjetju pomemben del podjetja, saj ima funkcijo obveščanja

vodstva o poslovnih dogodkih, ki vplivajo na sredstva in obveznosti do virov sredstev v

podjetju, kakor tudi na stroške, odhodke, prihodke in poslovni izid. Osnovni namen

stroškovnega računovodstva je, da podjetjem zagotavlja informacije o stroških, ki jim

omogočijo učinkovitejše kakor tudi uspešnejše poslovanje. Dejstvo je, da je za poslovanje

v močno konkurenčnem okolju in v povečanem obsegu potreben učinkovit sistem

spremljanja in načrtovanja stroškov. [7]

V stroškovnem računovodstvu se stroški najprej zberejo na stroškovnih mestih in se od

tam razporejajo na stroškovne nosilce. Ugotavljanje stroškov po stroškovnih nosilcih

poteka tako, da se stroški najprej zbirajo po naravnih vrstah – torej stroški dela, materiala,

storitev in delovnih sredstev – nato pa se ti stroški razporejajo na enega ali več

stroškovnih nosilcev. Stroškovni nosilci so proizvodi ali storitve, zaradi katerih so stroški

nastali, stroškovno mesto pa je del podjetja, na katerem oz. v zvezi s katerim se pri

poslovanju pojavljajo stroški. Bistvo opredelitve stroškovnega mesta je, da omogoči

obračun stroškov po stroškovnih nosilcih in pregled gibanja stroškov na tistih področjih,

kjer nastaja zanje odgovornost. [8]

V transportnem podjetju je praviloma stroškovno mesto transportno sredstvo, zaradi

katerega nastajajo stroški v podjetju, stroškovni nosilec pa storitev, ki ga opravlja

transportno podjetje. Stroškovno mesto je tovorno vozilo, s katerim podjetje opravlja

svoje storitve – prevoz tovora.

Kategorije stroškov bomo razdelili po izvoru glede na prvine poslovnega procesa. To so

stroški:

– delovnih sredstev oz. amortizacije (stroji, naprave, inštalacije, orodja, prevozna

sredstva, inventar, zgradbe, zemljišča),

– predmetov dela oz. materiala (surovine, material, polproizvodi, energija),

– storitev (proizvodne storitve, popravila, poštne in druge storitve) in

– delavcev in njihove delovne sile. [7]

9

Prvi pomemben strošek v transportnem podjetju je strošek amortizacije oz. delovnega

sredstva tovornega vozila. Za delovna sredstva je značilno, da se izrabljajo njihove koristi

in pri tem ne spreminjajo svoje fizične oblike. Tovorno vozilo ima tudi po 10 letih isto

obliko, kot jo je imel ob nakupu, vendar bo njegova uporabnost skozi leta upadala, saj se

bodo izrabljale njegove koristne lastnosti. Vsako delovno sredstvo pa bo skozi leta

uporabe prišlo tudi do točke, ko bo postalo nesposobno za nadaljnjo uporabo, saj ima

svojo dobo koristnosti oz. svojo življenjsko dobo (izjema so zemljišča in kulturni

spomeniki). Doba koristnosti posameznih delovnih sredstev je odvisna od fizičnega

izrabljanja, gospodarskega staranja, tehničnega izrabljanja in zakonskih in drugih

omejitev. Pri amortiziranju delovnega sredstva se upošteva tista doba koristnosti, ki je

najkrajša. [7]

Amortiziramo lahko po različnih metodah. Osnovni metodi, ki ju poznamo, sta časovno

amortiziranje in funkcionalno amortiziranje. Časovno amortiziranje je obračunavanje

amortizacije glede na dobo koristnosti delovnega sredstva, funkcionalno amortiziranje pa

obračunavanje glede na dejansko uporabo sredstva v posameznem obdobju. Pri

časovnem amortiziranju lahko uporabimo enakomerno, padajoče ali rastoče

amortiziranje. V praksi najpogostejša metoda je enakomerna časovna amortizacija. [7]

V transportnih podjetjih se pogosto zgodi, da ta že v naprej vedo, da določenega

delovnega sredstva ne bodo uporabljala do njegove popolne izrabe, ampak samo

določeno obdobje. Takšno podjetje že v naprej ve, da bo po treh letih uporabe

tovornjakov te prodalo in zamenjalo z novimi. V tem primeru bo ta tovornjak po preteku v

naprej določene dobe uporabe še vedno imel neko vrednost, ki ji pravimo ocenjena

preostala vrednost. Tako se ne amortizira celotna nabavna vrednost, ampak samo razlika

med nabavno vrednostjo in ocenjeno preostalo vrednostjo, ki ji pravimo znesek

amortizacije. [7]

𝑍𝐴 = 𝑁𝑉 − 𝑂𝑃𝑉, (2.1)

kjer so: AZ – znesek amortizacije,

NV – nabavna vrednost,

OPV – ocenjena preostala vrednost.

Stroški amortiziranja se obračunavajo mesečno in z amortiziranjem pričnemo vedno prvi

dan naslednjega meseca, ko je delovno sredstvo usposobljeno za uporabo, saj se delovna

sredstva v pridobivanju in usposabljanju ne amortizirajo.

10

𝑆𝐴 =𝑍𝐴

𝐷𝐾, (2.2)

kjer so: SA – strošek amortizacije v obdobju,

ZA – znesek amortizacije,

DK – doba koristnosti.

V okviru splošno veljavnih pravil stroškovnega računovodstva se amortizacija za cestna

motorna vozila, ki se jih uporablja v prevozništvu, obračunava tako, da se polovica

nabavne vrednosti vozila, kot stalni strošek, odpiše glede na čas (vozilo s časom

zastareva), druga polovica nabavne vrednosti, kot spremenljiv strošek, pa se odpiše glede

na uporabo po prevoženih kilometrih. [7]

V Evropskem prevozništvu je doba amortiziranja 5 let od 10 možnih let, saj tovornjak v

obdobju 5 let tehnično, kakor tudi glede na prijaznost okolja, zastareva, čeprav je po 5

letih še lahko v odličnem stanju za prevažanje. [9]

V magistrskem delu smo se odločili, da bodo vozila amortizirana po časovni metodi ob

predpostavki, da vozilo uporabljamo pet let ter ga v celoti amortiziramo.

Pod strošek materiala spadajo stroški surovin in stroški porabljene energije. Te stroške

dokaj preprosto izračunamo, saj porabljeno količino le pomnožimo z nabavno ceno.

Težava izračuna teh postane, ko je ta strošek treba izračunati na daljše časovno obdobje,

saj se cene v času spreminjajo. [8]

Pod strošek materiala v transportnem podjetju štejemo strošek goriva (energije), ki ga

podjetje porabi pri opravljanju svojih storitev.

Stroški storitev so stroški, brez katerih si poslovanja ni mogoče zamisliti. Gre za stroške, ki

nastajajo v podjetju kot zunanji stroški. Med te stroške štejemo na primer zavarovanja,

telekomunikacijske storitve, stroške komunalnih storitev itd. [8]

Transportno podjetje lahko pod stroške storitve razvršča stroške registracije in

zavarovanja, upravno-prodajne stroške in velikokrat tudi stroške računovodstva.

Med stroške plač štejemo stroške osebnih dohodkov ljudi, zaposlenih pri prevozniškem

podjetju, v kosmatem oz. bruto znesku.

11

2.3.2 Nespremenljivi in spremenljivi stroški

Podjetja poslujejo z različnimi vrstami stroškov. Celotni stroški so sestavljeni iz celotnih

nespremenljivih ali stalnih stroškov ter iz celotnih variabilnih ali spremenljivih stroškov.

Spremenljivi stroški so tisti, ki se spreminjajo glede na proizvedeno količino,

nespremenljivi stroški pa ostajajo enaki ne glede na to, koliko proizvede podjetje. [10]

Poglejmo si splošno enačbo stroškov, ki jo sestavlja seštevek nespremenljivih (fiksnih) in

spremenljivih (variabilnih) stroškov.

𝐶𝑆 = 𝐹𝑆 + 𝑉𝑆, (2.3)

kjer so: CS – celotni stroški,

FS – fiksni stroški,

VS – variabilni stroški.

Fiksni stroški so torej tisti stroški, ki se ne spreminjajo s spreminjanjem količine

proizvodnje, torej so neodvisni od obsega proizvodnje. To pomeni, da jih ne povzroča

proizvodnja oziroma storitev, pač pa pripravljenost. Fiksni stroški se spreminjajo na enoto

proizvoda, kot celota pa se spremenijo šele takrat, ko se na trgu spremenijo cene fiksnih

stroškov. Fiksne stroške delimo v dve osnovni skupini:

– neomejeno stalni (absolutno fiksni) stroški in

– omejeno stalni (relativno fiksni) stroški.

Absolutno fiksni stroški ostajajo kot celota vedno enaki, vse dokler se ne spremeni cena

ali količina fiksnih inputov. Relativno fiksni stroški pa so tisti stroški, ki so fiksni, gledano

na daljše časovno obdobje. Vsi fiksni stroški pa so v podjetju še posebej pomembni, saj

podjetje bremenijo tudi takrat, ko ta ne proizvaja ničesar. Pod fiksne stroške spadajo na

primer stroški zavarovanja sredstev, stroški časovne amortizacije, obresti dolgoročnih

kreditov, najemnine, plače vodilnih delavcev, itd… [1]

Variabilni stroški so tisti stroški, ki se spreminjajo s spremembo količine proizvodov ali

storitev. Variabilni stroški nastajajo in se spreminjajo v odvisnosti od proizvedenega

proizvoda/storitve.

Delimo jih v tri podskupine, in sicer:

– proporcionalno variabilni (sorazmerno spremenljivi) stroški,

– degresivno variabilni (padajoče spremenljivi) stroški in

– progresivno variabilni (naraščajoče spremenljivi) stroški.

12

Proporcionalno variabilni stroški so stroški, ki kot celota naraščajo premo sorazmerno z

obsegom poslovanja, kot povprečni pa ostajajo vedno enaki. To vrsto stroškov povzročajo

vsi tisti stroški, katerih donosi so konstantni (sem spadajo na primer stroški funkcionalne

amortizacije). Degresivno variabilni stroški so stroški, ki kot celota in kot povprečje

naraščajo počasneje kot obseg poslovanja. Ti stroški nastajajo v tistem delu proizvodnje,

ko imamo opraviti z naraščajočimi donosi variabilnega stroška. To je praviloma ob

spodnjih mejah izrabe kapacitet in v tistih fazah na krivulji izkušenj, ko že imamo določeno

znanje, ki pripomore k boljši izkoriščenosti materialov, energije in dela. Progresivno

variabilni stroški so stroški, ki kot povprečni in kot celotni stroški naraščajo hitreje kot

obseg poslovanja. Nastanejo kot posledica upadajočih donosov variabilnega stroška. Taki

stroški se običajno pojavijo, kadar se bližamo mejam izrabe kapacitet. Razlog teh stroškov

po navadi leži v slabši organiziranosti dela. [1]

𝑉𝑆 = 𝐴𝑉𝐶 ∗ 𝑄, (2.4)

kjer so: VS – variabilni stroški,

AVS – povprečni variabilni stroški,

Q – obseg proizvodnje.

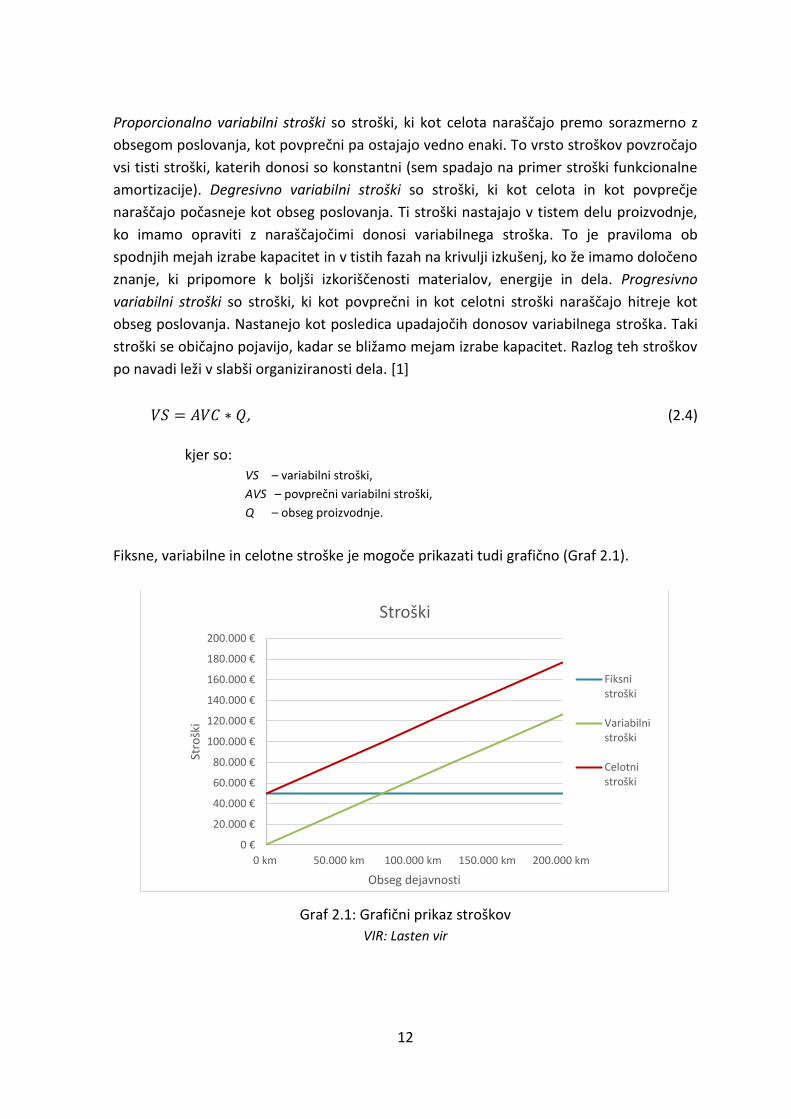

Fiksne, variabilne in celotne stroške je mogoče prikazati tudi grafično (Graf 2.1).

Graf 2.1: Grafični prikaz stroškov

VIR: Lasten vir

0 €

20.000 €

40.000 €

60.000 €

80.000 €

100.000 €

120.000 €

140.000 €

160.000 €

180.000 €

200.000 €

0 km 50.000 km 100.000 km 150.000 km 200.000 km

Stro

ški

Obseg dejavnosti

Stroški

Fiksnistroški

Variabilnistroški

Celotnistroški

13

Ob predpostavki proporcionalnih stroškov fiksne stroške predstavlja premica, ki je

vzporedna abscisni osi, saj so vrednosti teh stroškov pri vseh količinah proizvodnje enaki.

Premica variabilnih stroškov pa ima začetno vrednost v koordinatnem izhodišču, torej

ničli, saj tega stroška ni, če podjetje ne proizvaja oz. ne posluje. Če seštejemo obe premici,

dobimo celotne stroške, ki imajo začetno vrednost v fiksnih stroških pri količini nič in so

vzporedni variabilnim stroškom.

Podjetja poslujejo z različnimi fiksnimi in variabilnimi stroški. V Tabela 2.2, so prikazane

vrste stroškov, ki so značilne za transportna podjetja.

Tabela 2.2: Stroški transportnih podjetij

Fiksni stroški Variabilni stroški

Amortizacija vozila po časovni metodi Gorivo

Registracija in zavarovanje vozila Cestnine

Delo voznika Pnevmatike

Splošni upravno-prodajni stroški Vzdrževanje

Stroški financiranja

Stroške prevozniškega podjetja lahko delimo na neposredne (direktne) in posredne. Med

direktne stroške štejemo vse tiste stroške, ki so vezani na vozilo in izvajanje prevoza, v

kategorijo posrednih stroškov pa spadajo splošno prodajni stroški, ki jih praviloma na

osnovi ključa prištejemo k prodajni ceni.

2.3.3 Točka pokritja

Točka pokritja ali točka preloma (tudi prag rentabilnosti) je tisti obseg dejavnosti, kjer je

dobiček enak nič oziroma pri katerem se stroški izenačijo s prihodki. Pri obsegu

poslovanja, ki je večji od točke pokritja, lahko podjetje pričakuje dobiček, pri manjšem pa

izgubo. Znesek izgube ali dobička je opredeljen kot razlika obsega dejavnosti med

točkama na premici stroškov in premici prihodkov pri danem obsegu poslovanja. Točko

pokritja izračunamo po naslednji enačbi [8]:

𝑄𝑝 =𝐹𝐶

𝑃 − 𝐴𝑉𝐶, (2.5)

kjer so: Qp – obseg poslovanja,

FC – fiksni stroški,

P – prodajna cena,

AVS – povprečni variabilni stroški.

14

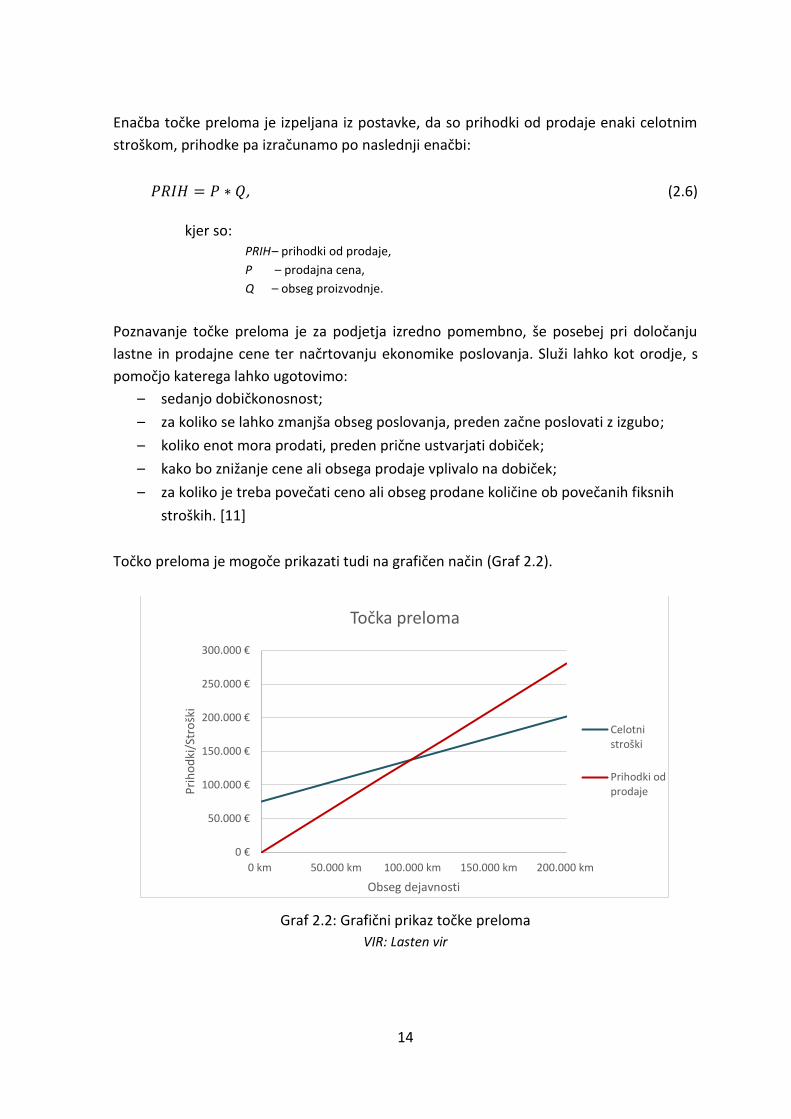

Enačba točke preloma je izpeljana iz postavke, da so prihodki od prodaje enaki celotnim

stroškom, prihodke pa izračunamo po naslednji enačbi:

𝑃𝑅𝐼𝐻 = 𝑃 ∗ 𝑄, (2.6)

kjer so: PRIH – prihodki od prodaje,

P – prodajna cena,

Q – obseg proizvodnje.

Poznavanje točke preloma je za podjetja izredno pomembno, še posebej pri določanju

lastne in prodajne cene ter načrtovanju ekonomike poslovanja. Služi lahko kot orodje, s

pomočjo katerega lahko ugotovimo:

– sedanjo dobičkonosnost;

– za koliko se lahko zmanjša obseg poslovanja, preden začne poslovati z izgubo;

– koliko enot mora prodati, preden prične ustvarjati dobiček;

– kako bo znižanje cene ali obsega prodaje vplivalo na dobiček;

– za koliko je treba povečati ceno ali obseg prodane količine ob povečanih fiksnih

stroških. [11]

Točko preloma je mogoče prikazati tudi na grafičen način (Graf 2.2).

Graf 2.2: Grafični prikaz točke preloma

VIR: Lasten vir

0 €

50.000 €

100.000 €

150.000 €

200.000 €

250.000 €

300.000 €

0 km 50.000 km 100.000 km 150.000 km 200.000 km

Pri

ho

dki

/Str

ošk

i

Obseg dejavnosti

Točka preloma

Celotnistroški

Prihodki odprodaje

15

Na Grafu 2.2 so prikazani prihodki in skupni stroški. Na abscisni osi graf prikazuje količine,

ki jih proizvede podjetje, na ordinatni osi pa stroške in prihodke podjetja. Prelomna točka

je tista točka na grafu, kjer krivulja oz. premica prihodkov seka premico skupnih stroškov.

Točka pokritja ali tudi prag pokritja je eden izmed pomembnih podatkov, ki je ključen za

rast in razvoj podjetja. Točka pokritja je tista točka v poslovanju podjetja, ki podjetju pove,

kolikšna je minimalna prodana količina izdelkov ali storitev, da se pokrijejo vsi nastali

stroški. Z izračunom lahko podjetje preveri tudi, ali ima dovolj kapacitet, da bo sposobno

izdelati toliko izdelkov ali opraviti dovolj storitvenih dejavnosti, da ne bo poslovalo z

izgubo. Podjetje z izračunom točke pokritja ugotavlja tudi, ali bo moralo dvigniti ceno

oziroma znižati stroške, da bo znova dobičkonosno. [12]

2.3.4 Oblikovanje lastne in prodajne cene

Lastna cena je seštevek vseh stroškov, ki nastanejo pri proizvodnji izdelka ali storitve, in jo

izrazimo kot povprečni strošek. Če v kalkulaciji ne upoštevamo vseh stroškov, potem gre

za zoženo lastno ceno izdelka, kadar pa so v kalkulacijo zajeti vsi stroški, pa govorimo o

polni lastni ceni. Če je lastna cena enaka prodajni ceni, v osnovi pokrijemo stroške

poslovanja. Če je prodajna cena manjša od stroškov, ustvarjamo izgubo, če je večja od

stroškov, ustvarimo dobiček. V osnovi si lastno in prodajno ceno lahko izračunamo na

osnovi izračuna stroškov, vendar ni zagotovo, da bo ta cena tudi obveljala na trgu. Na trgu

namreč deluje zakon vrednosti, ki prizna stroške proizvodnje v povprečnih pogojih, ki so

odvisni od konkurence. [13]

𝑃𝐶 = 𝐿𝐶 + 𝐷 + 𝐷𝐷𝑉, (2.7)

kjer so: PC – prodajna cena,

LC – lastna cena,

D – dobiček,

DDV – davek.

Lastno ceno in na njeni podlagi določeno prodajno ceno izdelka ali storitve sestavljajo:

– neposredni materialni stroški,

– neposredni osebni dohodki,

– neposredni stroški amortizacije,

– neposredni stroški storitev,

– posredni splošni stroški proizvodnje,

– posredni stroški uprave, nabave, prodaje … [13]

16

Vsako podjetje ima cilj doseči čim večjo razliko med lastno in prodajno ceno izdelka ali

storitve, da nam po odbitku davka ostane čim več dobička. Kadar imamo na tržišču

opravka z veliko konkurenco, nimamo tako močnega vpliva na višino prodajne cene, ki pa

jo v tržnem gospodarstvu določa mnogo proizvajalcev izdelkov enake vrste. [13]

Transportna podjetja imajo danes veliko konkurenco, kar pomeni, da podjetja te

storitvene dejavnosti nimajo velikega vpliva na višino prodajne cene. Z višanjem prodajne

cene tako podjetja ne morejo pridobivati večje razlike med prihodki in stroški, zato

morajo za to izbrati drug način povečevanja dobička. Eden izmed načinov je, da se

podjetja lotijo zmanjševanja stroškov.

Vsako podjetje lahko zmanjša stroške tako, da:

– čim bolje izkoristi zmogljivosti strojev, opreme ...;

– izkoristi material in ima čim manj odpadkov;

– varčuje z energijo;

– ustrezno zaposli delovne sposobnosti ljudi;

– ima primerno organizacijo nabave, proizvodnje, prodaje … [13]

Transportno podjetje lahko stroške zmanjša tudi s pravilno izbiro načina financiranja

osnovnega sredstva.

2.4 Vrednotenje investicij

Beseda investicija izvira iz latinščine in v dobesednem prevodu pomeni vlaganje. Z besedo

investiranje imamo v mislih vsa denarna vlaganja v prvine poslovnega procesa.

Investiramo lahko v delovna sredstva, kakor tudi v predmete dela in pa v zaposlene, ki so

prav tako vključeni v proces ekonomske učinkovitosti podjetja. Da podjetje na dolgi rok

zagotovi tehnološko učinkovitost in s tem tudi ekonomsko učinkovitost, mora

investirati. [1]

2.4.1 Investicijske osnove

Investicijo lahko definiramo, kakor jo definira Slovar slovenskega knjižnega jezika [14], in

sicer: »Investicija je uporaba denarja za povečanje premoženja, naložba.« Investicije lahko

delimo po časovnem trajanju ali po vrsti investicije. Investicije po časovnem trajanju so

lahko kratkoročne, srednjeročne in dolgoročne. Po vrsti pa investicije delimo v realne

(investicije, s katerimi nadomeščamo ali širimo proizvodne zmogljivosti) in finančne

17

(investicije, s katerimi vlagamo finančna sredstva, da bi jih oplemenitili) ter druge vrste

investicij. [1]

Investicije v podjetjih so večinoma investicije v osnovna sredstva. To so pravzaprav

dolgoročne realne investicije. Te investicije so za podjetje posebno pomembne, saj gre za

investiranje na daljše časovno obdobje (nekaj let). [1]

Velikega pomena je tudi ločevanje razširitvenih investicij in nadomestitvenih investicij, saj

gre za različno investiranje. Razširitveno investiranje je investiranje podjetja, ki želi svoje

poslovanje razširiti tako, da investira v novo (dodatno) delovno sredstvo. Pri

nadomestitveni investiciji pa podjetje svoje staro investirano delovno sredstvo želi

nadomestiti z novim. [1]

2.4.2 Investicijski projekt

Podjetje pred investiranjem določi investicijski projekt, v katerem so upoštevane tudi

morebitne negotovosti in riziki. Investicija lahko terja več časa in stroškov, kot je bilo

predvideno, ali pa se izvede v slabši kakovosti, kot je bila določena pred izvedbo

investicijskega projekta. Vsak investicijski projekt ima tako svojega nosilca in enega ali tudi

več izvajalcev, je omejen s časom, stroški izvedbe in zahtevano kakovostjo. [1]

Med vlaganji v investicije in med učinki teh pogosto, prihaja do časovnega neskladja.

Investicije lahko zaradi tega opredelimo tudi kot današnja vlaganja v prihodnje učinke. S

tem so investicije podvržene tveganjem, saj podjetja vložijo danes, učinki pa se kažejo v

prihodnosti, kar pomeni, da podjetja nimajo zagotovila, da bodo ti učinki zagotovo

pozitivni. Tveganje, da investicija ne bo imela pričakovanih učinkov, je višje, ko gre za

daljše časovno obdobje (od začetka investiranja do učinkov). Višje je tveganje tudi, ko

podjetje investira večja denarna sredstva in ko ima večjo splošno negotovost

poslovanja. [1]

18

2.4.3 Metode za investicijsko odločanje1

Preden se podjetje odloči za investicijski projekt, mora temeljito premisliti tudi o različnih

metodah investiranja. Preden podjetje sprejme odločitev o investiciji, mora oceniti možne

donose, ki jih lahko pridobi s posamezno metodo investiranja. Metode vrednotenja

investicijskih projektov delimo na:

– statične in

– dinamične metode.

Za statične metode vrednotenja investiranja je značilno, da ne upoštevajo časovne

vrednosti denarja, medtem ko dinamične metode upoštevajo časovno dinamiko investicij.

Najpogosteje uporabljeni statični metodi vrednotenja investiranja sta:

– koeficient rentabilnosti in

– metoda vračilnega obdobja.

Koeficient rentabilnosti je statična metoda vrednotenja, ki nam pove, koliko denarja nam

povrne vsak vloženi evro. Podjetje pa lahko za izvedbo investicijskega projekta najame

tudi kredit, zato je v tem primeru treba vsem različnim postavkam odšteti znesek letnega

odplačila. Statična metoda vrednotenja investicij je zelo pregledna in preprosta, a ima

prav zaradi statičnosti precej slabosti izračunavanja.

Metoda vračilnega obdobja je metoda, s katero ugotovimo, v kolikšnem času se

investirani znesek denarja povrne. Imenujemo jo tudi metoda amortiziranja investicije,

ker z njo ugotavljamo dobo amortiziranja investicije. Tudi statična metoda ima slabosti,

bistveni pa sta predvsem dve, in sicer: metoda ne upošteva časovne vrednosti denarja,

kar pomeni, da ne upošteva, da je denar, ki ga prejmemo ali izdamo, danes vreden več kot

enaka vsota denarja v prihodnosti; in pa da ne upošteva različne dinamike donosov

oziroma ne upošteva, da so donosi skozi leta različni. Ta metoda se zato uporablja največ

pri investicijah, ki imajo kratko življenjsko dobo.

Med najpogostejšimi dinamičnimi metodami najdemo:

– metodo neto sedanje vrednosti,

– metodo interne stopnje donosnosti ter

– metodo stroškov in koristi.

1 Povzeto po [1].

19

Metoda neto sedanje vrednosti odpravlja slabosti statičnega pristopa, saj ocenjene

donose v prihodnjih letih diskontira oziroma prevede na sedanjo vrednost. Ta metoda

temelji na spoznanju, da je denar v prihodnosti vreden manj, kot denar, ki ga imamo

danes. Vsak, ki bi želel imeti evro danes, lahko najame posojilo. S tem posojilom plačamo

obresti, zato se temu evru s tem zmanjša neto vrednost. To neto vrednost evra, ki smo

mu odbili obresti zato, da smo lahko ta evro imeli danes, imenujemo diskontirana sedanja

vrednost.

V praksi je posebej pomembno, da investicijske projekte ne izračunavamo samo po

enačbah neto sedanjih vrednostnih donosov, saj imajo projekti, ki jih presojamo, redko

enako življenjsko dobo in enako velike investicijske vložke. Investicijske projekte moramo

primerjati tudi na podlagi indeksa neto sedanje vrednosti. Ko imamo na voljo več

investicijskih projektov, za vse projekte izračunamo indekse neto sedanje vrednosti in jih

primerjamo med seboj. Odločimo se za tisti projekt, ki ima večji indeks, če je ta večji od 1.

Metoda interne stopnje donosnosti je metoda obrestne mere oziroma diskontne stopnje,

ki vsoto diskontiranih denarnih tokov izenači z 0.

Analiza stroškov in koristi je analiza, kjer moramo ugotoviti sedanjo vrednost prihodnjih

stroškov ter sedanjo vrednost prihodnjih prihodkov, saj današnje vrednosti niso enake

tistim v prihodnosti. Tako pri analizi stroškov in koristi dobljene vrednosti stroškov in

prihodkov (koristi) primerjamo med seboj. Najpomembnejši element pri tem izračunu je

izbor prve diskontne stopnje. Metoda stroškov in koristi je najučinkovitejša predvsem pri

večjih investicijskih projektih, kot je na primer investiranje v cestno infrastrukturo.

20

Podjetja, ki se ukvarjajo s prevozom blaga, morajo za uspešno poslovanje obnavljati ali

tudi širiti svoj vozni park. To od podjetij zahteva sprejemanje odločitev o izbiri vozila in

načinu financiranja. Pravilna odločitev glede nabave in financiranja zahteva podrobno

poznavanje poslovanja podjetja in pogojev, ki veljajo na transportnem trgu.

Za potrebe magistrskega dela smo izvedli intervju z večjim številom podjetij, ki jih zaradi

zaupnosti podatkov ne bomo imenovali. Od podjetij smo pridobili podatke o vozilih,

stroških in druge informacije, ki nam bodo v pomoč pri izračunu najoptimalnejše oblike

nabave ob različnih vrstah vozil.

S ciljem izbrati najbolj reprezentativen nabor vozil, ki jih je smiselno vključili v model

optimalne nabave tovornih vozil, so v tem poglavju analizirane različne kategorije vozil,

prikazani podatki o ponudbi, cenah in pogojih nabave ter financiranja.

3.1 Analiza kategorij tovornih vozil

Prevozniška podjetja imajo v svojem voznem parku različne vrste vozil, ki spadajo v

različne kategorije. Podjetja, ki se ukvarjajo s prevozom blaga na daljše razdalje imajo

najpogosteje v lasti večja tovorna vozila, kot so vlačilci s polpriklopniki in priklopniki. Velik

delež vozil tvorijo tudi tovornjaki, z različnimi nadgradnjami. Ta vozila so uporabna za

prevoz na daljše ali krajše razdalje. Prevoz tovora se izvaja tudi z manjšimi tovornimi

vozili, ki večinoma opravljajo krajše lokalne prevoze.

Vozila lahko razdelimo v tri kategorije oziroma velikostne razrede. Kriterij razdelitve vozil

je teža tovornega vozila in sicer:

– majhna tovorna vozila: vozila do 3,5 t skupne mase;

– srednja tovorna vozila: med 3,5 t do 12 t skupne mase;

– velika tovorna vozila: nad 12 t skupne mase.

3 IZKUSTVENI VIDIKI NABAVE VOZIL – RAZLIČNE SHEME

21

3.1.1 Velika tovorna vozila

Kategorija velikih gospodarskih tovornih vozil predstavlja vozila, ki imajo dovoljeno

skupno maso nad 12 ton in so namenjena prevozu tovora in predstavljajo kategorijo N3

po klasifikaciji UNECE (United Nations Economic Commission). Podjetja, ki posedujejo

takšna vozila, se v osnovi ukvarjajo z dejavnostjo transporta in logistike, zaznati pa jih je

mogoče tudi pri podjetjih s področja gradbeništva in komunale. [6]

Iz Tabela 3.1 je razvidno, da so Volvo, MAN, Mercedes-Benz in Scania najpogosteje

prodajane znamke tovornih vozil v kategoriji vozil nad 16 ton. Najpogosteje gre za vozila z

določeno nadgradnjo in vlačilce.

Tabela 3.1: Prvič registrirana nova težka gospodarska vozila v letu 2017

ZNAMKA 3,5–5,99

tone 6,0–15,99

tone Nad 16

ton

Skupaj leta

2017

Tržni delež leta 2017

Skupaj leta

2016

Volvo 0 0 510 510 20,9 % 452

MAN 0 38 466 504 20,6 % 442

Mercedes-Benz 8 19 462 489 20,0 % 546

Scania 0 0 416 416 17,0 % 415

DAF 0 13 220 233 9,5 % 232

IVECO 5 51 102 258 6,5 % 175

Renault 0 6 127 133 5,4 % 137

Ostali 1 1 1 3 0,1 % 6

SKUPAJ 14 128 2304 2446 100,0 % 2405

VIR: [15]

Na osnovi izvedene analize najpogosteje prodajanih vozil in intervjuja s prevozniškimi

podjetji smo kot najbolj reprezentativno vozilo v segmentu velikih tovornih vozil izbrali

vozilo znamke MAN.

22

Slika 3.1: Izbran vlačilec znamke MAN

VIR: [16]

Ker gre v našem primeru za vlečno vozilo, moramo pri analizi upoštevati tudi polpriklopno

vozilo, brez katerih prevozniška podjetja ne morejo opravljati prevozniških storitev. Na

trgu lahko najdemo več proizvajalcev polpriklopnih vozil, za našo analizo smo po

pogovoru s prevozniškimi podjetji izbrali znamko Krone.

3.1.2 Srednje velika tovorna vozila

Podjetja, ki se odločajo za nabavo srednje velikega tovornega vozila, so tista, ki za

poslovanje potrebujejo različne nadgradnje vozil. V kategorijo srednjih tovornih vozil

spadajo tovorna vozila, ki imajo skupno maso od 3,5 tone do 12 ton in so tovorna vozila

klasifikacije N2. Ta tovorna vozila so lahko po obliki nadgradnje keson, furgon, sedlast

vlačilec ali cestni vlačilec, gre pa lahko tudi za tovorna vozila za posebne namene. [6]

Po statističnih podatkih na novo registriranih srednje velikih tovornih vozil v letu 2017 so

proizvajalci Iveco, MAN in Mercedes-Benz prodale največ vozil. Znamka Iveco je s prodajo

srednje težkih tovornih vozil, mase od 3,5 tone do 16 ton, bila v lanskem letu (leto 2017)

najuspešnejša. S prodajo srednje velikih tovornih vozil ji sledi znamka MAN.

23

Za analizo tovornih vozil iz te kategorije smo izbrali vozilo znamke Volvo, ki je po obliki

zabojnik.

Slika 3.2: Izbrano srednje vozilo znamke Iveco

VIR: [17]

3.1.3 Majhna tovorna vozila

Segment majhna tovorna vozila predstavljajo predvsem lahka dostavna tovorna vozila, za

nabavo katerih se v večini primerov odločajo manjši podjetniki in obrtniki. V veliki večini

primerov so lastniki teh vozil podjetja, katerih dejavnost ni izključno vezana na izvajanje

prevozov. Prevoz za ta podjetja praviloma predstavlja dopolnilno dejavnost oziroma

storitev. Vozila v tej kategoriji se pretežno uporabljajo za prevoz tovora na krajših

razdaljah ter ustrezajo vozilom kategorije N1, kjer skupna masa vozila ne presega 3,5

tone.

Kupci tovornih vozil so pretežno tisti, ki se ukvarjajo z naslednjimi dejavnostmi:

– trgovino,

– gradbeništvom,

– storitvenimi dejavnostmi,

– pošto in paketno dostavo,

– javno službo (policija, vojska, gasilci, reševalci, zaščita in reševanje),

– mednarodnim transportom,

– kmetijstvom,

– industrijo. [6]

Na trgu ponudbe gospodarskih tovornih vozil obstaja veliko ponudnikov. Na voljo so

Volkswagen, Renault, Fiat, Citroen, Peugeot, Dacia, Opel, Mercedes-Benz, Iveco, Toyota,

Nissan, MAN itd.

24

Tabela 3.2: Prvič registrirana majhna tovorna vozila v letu 2017

ZNAMKA SKUPAJ leta

2016 Tržni delež leta

2016 SKUPAJ leta

2017 Tržni delež leta

2017

Volkswagen 2193 22,0 % 2385 19,7 %

Ford 1291 13,0 % 2336 19,3 %

Renault 2099 21,1 % 2245 18,5 %

Fiat 937 9,4 % 1052 8,7 %

Citroen 933 9,4 % 1010 8,3 %

Peugeot 753 7,6 % 937 7,7 %

Dacia 396 4,0 % 554 4,6 %

Opel 327 3,3 % 316 2,6 %

Škoda 249 2,5 % 274 2,3 %

Mercedes-Benz 238 2,4 % 219 1,8 %

Mitsubishi 129 1,3 % 180 1,5 %

Iveco 145 1,5 % 162 1,3 %

Toyota 75 0,8 % 129 1,1 %

Nissan 65 0,7 % 103 0,9 %

MAN 0 0,0 % 27 0,2 %

Isuzu 8 0,1 % 8 0,1 %

Renault Trucks 3 0,0 % 4 0,0 %

Hyundai 5 0,1 % 2 0,0 %

Piaggio 7 0,1 % 1 0,0 %

Ostali 106 1,1 % 163 1,3 %

SKUPAJ 9959 100,0 % 12.107 100,0 % VIR: [15]

Tabela 3.2 nam prikazuje podatke o prvič registriranih lahkih tovornih vozilih v letu 2017.

Iz tabele so razvidni na različni ponudniki in obseg njihove prodaje. Podjetja so v lanskem

letu 2017 nabavila skupaj kar 12.107 majhnih tovornih vozil. Od tega so se podjetja

najpogosteje odločila za znamke Volkswagen, Ford in Renault.

Kot najbolj karakteristično vozilo v kategoriji majhnih tovornih vozil smo izbrali vozilo

znamke Renault, ki je po podatkih lanskega leta z 2245 na novo registriranimi vozili na

tretjem mestu prodanih tovornih vozil.

Podjetje Renault ima v ponudbi različna dostavna vozila. To podjetje nam ponuja dva tipa

gospodarskih vozil, in sicer tip furgon, vozilo z nadgradnjo zaprtega tipa tovornega vozila,

in keson, vozilo z odprtim tipom nadgradnje. Ponudnik nam daje na izbiro različne

modele, med katerimi lahko podjetja izbirajo glede na potrebe njihove dejavnosti.

Renaultova vozila so udobna za uporabnika, vključujejo pa tudi inteligentno tehnologijo z

25

asistenčnimi varnostnimi sistemi, ki po potrebi posežejo v delovanje vozila in tako

zmanjšajo nevarnosti v prometu. Podjetja lahko izbirajo med raznoliko ponudbo, ki daje

možnost pri izbiri goriva, menjalnika, pogona, notranjega in zunanjega videza itd.

Za analizo majhnega tovornega vozila smo izbrali tovorno vozilo furgon, tovorno vozilo z

zaprto enovito nadgradnjo, ki ima tovorni prostor ločen od vozniške kabine.

Slika 3.3: Izbrano lahko tovorno vozilo znamke Renault

VIR: [18]

3.2 Ponudba, cene in pogoji nabave tovornih vozil

Podjetje mora pred nabavo osnovnega sredstva dobro poznati ponudbo tovornih vozil na

trgu kakor tudi njihove cene in pogoje nabave. Ko pozna vse te komponente, se lažje

odloči, kakšno oziroma katero vozilo nabaviti, pri čemer so upoštevane tudi njegove želje

in koristi.

26

3.2.1 Analiza ponudbe tovornih vozil na trgu

Ponudba tovornih vozil je na trgu zelo raznolika. Prevozniška in druga podjetja imajo na

voljo veliko število ponudnikov tovornih vozil, ki ponujajo vozila za različne potrebe in

okuse. Na trgu prodaje velikih tovornih vozil je veliko ponudnikov, še večje število

ponudnikov pa je tistih, ki ponujajo manjša tovorna gospodarska vozila. Ker je ponudba

velika, hkrati pa gre za odločitev, ki jo podjetje ne sprejema vsak dan, je dobro biti

pozoren tudi na nakupne in ponakupne zastavljene pogoje.

3.2.2 Cenovna analiza tovornih vozil

Cene tovornih vozil na trgu so raznolike. Cene novih standardnih sedlastih vlačilcev za

promet na dolge proge znamke MAN se gibljejo med 70.000 in 80.000 €. Cena je odvisna

od želja in potreb kupcev, saj lahko izbirajo med različnimi tipi motorja, različno velikimi

kabinami, različnimi vrstami vzmetenja, kolesnimi razdaljami in barvami vozila. Tudi pri

izbiri polpriklopnih vozil imamo veliko možnost izbire. Cene polpriklopnikov se gibljejo od

približno 20.000 do 40.000 €, odvisno od proizvajalca ter želja kupcev. Proizvajalec Krone,

ki smo ga izbrali, relativno ugodno ceno novega polpriklopnega vozila, in sicer približno

24.000 €.

Izbrano veliko tovorno vozilo: sedlast vlačilec MAN + polpriklopnik Krone: 78.000 € +

26.000 € = 104.000 €.

Pri nabavi velikega tovornega vozila ni tolikšnega razpona cene kot pri srednje velikih

tovornih vozilih. Vozila, ki spadajo v to kategorijo, se namreč veliko bolj razlikujejo med

seboj – že po tipu nadgradnje in drugih tehničnih lastnostih. Gre za raznolika vozila, ki so

lahko tovornjaki hladilniki, tovornjaki s ponjavo, tovornjaki s pomičnimi zavesami,

zabojniki, kiperji in druge vrste nadgradenj tovornjakov. Prav zaradi takšne raznolikosti

nadgradenj se cene te skupine vozil gibljejo nekje od 50.000 pa tudi do 130.000 €. Cene

posamezne vrste teh tovornih vozil so odvisne tudi od znamke vozila. Za analizo srednjega

tovornega vozila smo izbrali tovornjak zabojnik, znamke Iveco, kjer se cene novih vozil

gibljejo od 70.000 pa do 110.000 €. Cena našega izbranega tovornega vozila iz kategorije

srednje velikih vozil znaša 71.500 €.

Izbrano srednje veliko tovorno vozilo: zabojnik Iveco Eurocargo: 71.500 €.

Novo majhno tovorno vozilo lahko podjetje stane od 14.000 do 45.000 €, odvisno od

modela in znamke, ki jo podjetje izbere. Renault je tisti, ki spada med cenejše ponudnike

manjših tovornih vozil, medtem ko je Volkswagen tisti, ki spada v kategorijo dražjih

27

ponudnikov na trgu. Za naše izbrano vozilo furgon Renault Master smo preverili cene, ki

se gibljejo od 16.000 do 32.000 €. Vozilo, ki smo ga izbrali, ima vrednost 25.000 €.

Izbrano majhno tovorno vozilo: furgon Renault Master: 25.000 €.

3.3 Primerjalna analiza različnih možnih shem nabave tovornega vozila

Podjetje lahko nabavi tovorno vozilo na različne načine. Svojo osnovno sredstvo lahko

nabavi z gotovinskim plačilom, lahko najame kredit za nabavo sredstva ali lizing, preverili

pa smo tudi možnost, da si podjetje vozilo izsposodi. Izračune vseh vrst financiranja smo

opravili na podlagi izbranih tovornih vozilih iz vseh treh velikostnih skupin. Za izračune

različnih vrst financiranja smo predpostavili dobo financiranja za obdobje pet let, ki pa je

hkrati tudi predpostavljena doba amortizacije vseh treh tovornih vozil. Pri financiranju s

pomočjo kredita in lizinga smo podali izračune na podlagi celotne nabavne vrednosti vozil,

da je omogočena korektna primerjava med vsemi vrstami financiranja.

3.3.1 Nabava tovornega vozila z gotovino

Najenostavnejši način financiranja osnovnega sredstva je nabava z gotovino. Ključna

prednost gotovinskega financiranja nabave tovornega vozila so relativno majhni stroški

financiranja. Najpogostejša težava te oblike nabave vozila je, da večina podjetij ne

razpolaga s kapitalom v obliki gotovine, ki bi omogočal takojšen nakup vozila. Ta težava se

pogosteje pojavlja pri manjših prevozniških podjetjih in tistih, ki so se s transportno

dejavnostjo šele pričeli ukvarjati. V primeru, da podjetje lahko razpolaga z lastnimi viri in z

njimi nabavi tovorno vozilo, pa obstaja vprašanje, ali je morda bolje lastna sredstva

naložiti na banko ali uporabiti kakšno drugo finančno naložbo. Obstaja namreč možnost,

da bi se kapital, naložen v druge finančne naložbe, obrestoval v večji meri kot v primeru

nabave in izvajanja transportnih storitev. V okviru magistrskega dela bomo oportunitetne

prihodke zanemarili, saj nas zanima le smiselnost financiranja v primeru, ko smo se za

nabavo vozila že odločili.

V Tabela 3.3 so prikazane vrednosti financiranja izbranih tovornih vozil v primeru nabave

z gotovino.

Tabela 3.3: Stroški gotovinskega financiranja

Stroški gotovinskega financiranja

Veliko tovorno vozilo 104.000 €

Srednje veliko tovorno vozilo 71.500 €

Majhno tovorno vozilo 25.000 €

28

3.3.2 Nabava tovornega vozila s kreditom

Ena izmed možnosti nabave tovornega vozila je nabava s pomočjo kredita. Kredit je v

bistvu neke vrste posojilo in je finančni produkt, ki ga praviloma ponujajo pravne osebe.

Te pravne osebe so kreditne inštitucije, kot je na primer banka. Kredit predstavlja denar,

ki je izposojen v zameno za plačilo obresti ter vračilo denarja po nekem času in na

dogovorjen način. Pri kreditu je večina pogojev vnaprej določena s strani kreditojemalca,

saj gre za standardiziran finančni produkt. Kreditni posel je sklenjen šele s podpisom

kreditne pogodbe, v kateri so opredeljeni pogoji, kot so obrestna mera, namen kredita,

doba vračila, amortizacijski načrt, zavarovanje kredita itd. Kredit vrne v enem ali več

obrokih, odvisnih od dogovora med posojilojemalcem in posojilodajalcem. Kreditov

poznamo več vrst in oblik in so po navadi prilagojeni segmentu kreditojemalcev, namenu

financiranja ali kakšnemu drugemu kriteriju. [19]

Pri kreditu kreditojemalec s pomočjo bančnih sredstev sam kupi izbran predmet

financiranja ter s tem postane tako pravni kakor tudi ekonomski lastnik izbranega

predmeta. Če kreditojemalec zaide v finančne težave, lahko tokom odplačevanja kredita

predmet nakupa proda in banki kredit delno ali v celoti odplača. Banka si zagotovi kritje za

posojena sredstva s tem, da kreditojemalec zavaruje kredit v dogovoru z banko z enim od

načinov, kot je zavarovanje preko zavarovalnice ali s poroki. Za odobritev kredita banka

ugotavlja kreditno sposobnost stranke, to pomeni, da kreditojemalec kljub morebitni

zmožnosti plačila večjih mesečnih obrokov v banki ne more pridobiti več kredita, kot

kažejo izračuni. [20]

Kredit, ki ga potrebujemo za nakup tovornega vozila, je dolgoročni kredit. Ta je namenjen financiranju investiranja v osnovna sredstva podjetja. Višina kredita se določi v odvisnosti od:

– vrste naložbe oz. namena financiranja,

– dolžnikove bonitete in kreditne sposobnosti (sposobnosti odplačevanja),

– ročnosti naložbe (dobe kreditiranja),

– ugotovljene rentabilnosti in tveganosti naložbe,

– ostalih virov financiranja,

– oblike zavarovanja. [20]

29

Odplačilna doba je določena skladno s predvidenim denarnim tokom kreditojemalca,

vendar ne sme biti daljša od ekonomske dobe projekta oz. od amortizacijske dobe

sredstev, ki so predmet financiranja, in sicer:

– nad 1 do 3 let,

– nad 3 do 7 let,

– nad 7 let do 10 let,

– nad 10 let.

Zavarovanje kredita je odvisno od bonitete pri banki in pa tudi od zneska, ročnosti in

namena kreditiranja. [21]

Kredit za financiranje osnovnih sredstev oziroma investicijski kredit se lahko obrestuje z

nominalno nespremenljivo (fiksno) obrestno mero ali s spremenljivo (referenčno)

obrestno mero. Nominalna fiksna obrestna mera je tista, ki ostaja skozi celotno obdobje

odplačevanja kredita enaka, spremenljiva obrestna mera pa je izražena v obliki referenčne

obrestne mere. Referenčno obrestno mero predstavlja EURIBOR + pribitek. EURIBOR

predstavlja povprečno obrestno mero, po kateri si določene evropske banke med seboj

posojajo denar in se oblikuje na medbančnem trgu. Na to obrestno mero posamezne

banke torej nimajo vpliva, njihova vrednost pa se lahko spreminja vsak dan. Pri kreditnem

financiranju pa najdemo tudi efektivno obrestno mero (EOM), ki upošteva tudi vse

neposredne stroške pri najemu kredita. Ti stroški so stroški odobritve, administrativni

stroški, stroški vodenja kredita in računa, zavarovanje in stroški odplačevanja kredita.

Manjši ko je znesek in krajši ko je čas odplačila kredita, višja je EOM. [22]

Obrestne mere bank so lahko odvisne od bonitete podjetja, ki najema kredit, od

njegovega sodelovanja z določeno banko, od ročnosti kredita in tudi od ponujene oblike

zavarovanja. Referenčna obrestna mera pa je odvisna še od obrestne mere (EURIBOR), ki

se spreminja vsak dan. V Tabela 3.4 smo prikazali vrednosti obrestnih mer (EURIBOR), in

sicer na dan 5. 6. 2018. Na ta dan so te obrestne mere negativne, kar pomeni, da se

upošteva obrestna mera v vrednosti 0,00 %.

Tabela 3.4: Vrednosti obrestnih mer (EURIBOR)

Obrestna mera Vrednost

1-mesečni EURIBOR –0,369 %

3-mesečni EURIBOR –0,321 %

6-mesečni EURIBOR –0,269 %

12-mesečni EURIBOR –0,184 %

VIR: [23]

30

Pri najemu kredita smo predpostavili, da podjetje najame kredit v znesku vrednosti vozila.

Preko spleta smo poiskali različni banki, ki nudijo najem investicijskega kredita, in izbrali

tisto banko, pri kateri so stroški te vrste financiranja manjši. Predpostavili smo, da je

podjetje komitent izbranih bank ter da je referenčna obrestna mera za podjetje

ugodnejša. Izbrana doba odplačevanja znaša 5 let, kakor je tudi doba amortizacije

tovornih vozil. Izračune smo naredili s pomočjo spletnih izračunov.

Prvi izračun je opravljen pri banki SBERBANK, drugi pa pri banki SKB. Referenčna obrestna

mera pri banki SBERBANK znaša 4,50 % + 6-mesečni EURIBOR, pri banki SKB pa 4,80 % + 3-

mesečni EURIBOR.

Tabela 3.5: Informativni izračun kredita (veliko tovorno vozilo) pri banki SBERBANK

Izračun kredita (veliko tovorno vozilo)

Mesečna anuiteta 1.938,87 €

Skupni znesek kredita 104.000,00 €

Odplačilna doba (v mesecih) 60

Obrestna mera (letna) 4,50 % (6-mesečni EURIBOR + 4,50 %)

Skupni stroški kredita 13.266,44 €

Efektivna obrestna mera 4,98 %

Skupni znesek kredita 117.266,44 € VIR: [24]

Tabela 3.6: Informativni izračun kredita (veliko tovorno vozilo) pri banki SKB

Izračun kredita (veliko tovorno vozilo)

Mesečna anuiteta 1.953,09 €

Skupni znesek kredita 104.000,00 €

Odplačilna doba (v mesecih) 60

Obrestna mera (letna) 4,80 % (3-mesečni EURIBOR + 4,80 %)

Skupni stroški kredita 13.701,68 €

Efektivna obrestna mera 5,10 %

Skupni znesek kredita 117.701,68 € VIR: [25]

Skupni znesek kredita pri banki SBERBANK znaša 117.266,44 €, pri banki SKB pa

117.701,68 €. Ugodnejše financiranje velikega tovornega vozila v nabavni vrednosti

104.000 €,nam po informativnem izračunu ponuja banka SBERBANK.

31

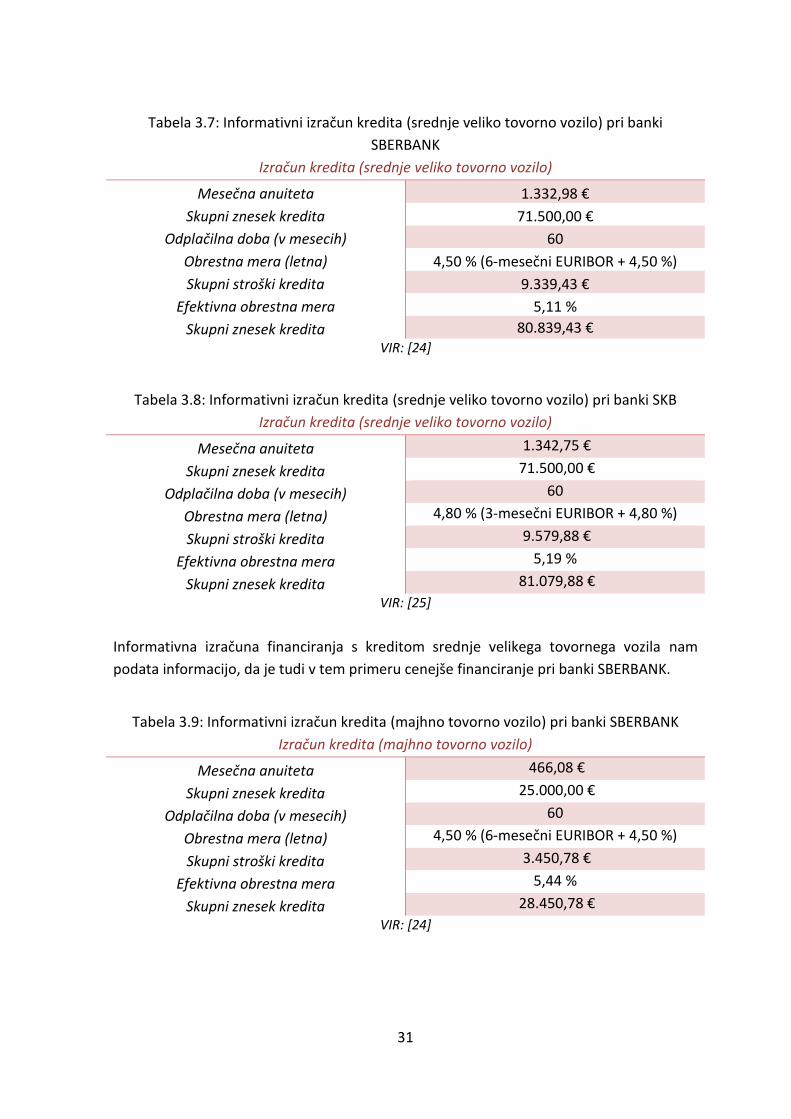

Tabela 3.7: Informativni izračun kredita (srednje veliko tovorno vozilo) pri banki

SBERBANK

Izračun kredita (srednje veliko tovorno vozilo)

Mesečna anuiteta 1.332,98 €

Skupni znesek kredita 71.500,00 €

Odplačilna doba (v mesecih) 60

Obrestna mera (letna) 4,50 % (6-mesečni EURIBOR + 4,50 %)

Skupni stroški kredita 9.339,43 €

Efektivna obrestna mera 5,11 %

Skupni znesek kredita 80.839,43 € VIR: [24]

Tabela 3.8: Informativni izračun kredita (srednje veliko tovorno vozilo) pri banki SKB

Izračun kredita (srednje veliko tovorno vozilo)

Mesečna anuiteta 1.342,75 €

Skupni znesek kredita 71.500,00 €

Odplačilna doba (v mesecih) 60

Obrestna mera (letna) 4,80 % (3-mesečni EURIBOR + 4,80 %)

Skupni stroški kredita 9.579,88 €

Efektivna obrestna mera 5,19 %

Skupni znesek kredita 81.079,88 €

VIR: [25]

Informativna izračuna financiranja s kreditom srednje velikega tovornega vozila nam

podata informacijo, da je tudi v tem primeru cenejše financiranje pri banki SBERBANK.

Tabela 3.9: Informativni izračun kredita (majhno tovorno vozilo) pri banki SBERBANK

Izračun kredita (majhno tovorno vozilo)

Mesečna anuiteta 466,08 €

Skupni znesek kredita 25.000,00 €

Odplačilna doba (v mesecih) 60

Obrestna mera (letna) 4,50 % (6-mesečni EURIBOR + 4,50 %)

Skupni stroški kredita 3.450,78 €

Efektivna obrestna mera 5,44 %

Skupni znesek kredita 28.450,78 €

VIR: [24]

32

Tabela 3.10: Informativni izračun kredita (majhno tovorno vozilo) pri banki SKB

Izračun kredita (majhno veliko tovorno vozilo)

Mesečna anuiteta 469,49 €

Skupni znesek kredita 25.000,00 €

Odplačilna doba (v mesecih) 60

Obrestna mera (letna) 4,80 % (3-mesečni EURIBOR +

4,80 %)

Skupni stroški kredita 3.682,63 €

Efektivna obrestna mera 5,73 %

Skupni znesek kredita 28.682,63 €

VIR: [25]

Če primerjamo še zadnja informativna izračuna financiranja majhnega tovornega vozila,

pridemo do zaključka, da je tudi pri financiranju te vrste vozila ugodnejša banka

SBERBANK.

V Tabela 3.11 so prikazani stroški financiranja s pomočjo kredita, ki bodo uporabljeni v

nadaljnji obravnavi in pri preizkusu modela.

Tabela 3.11: Stroški financiranja s pomočjo kredita

Stroški financiranja vozil s pomočjo kredita

Veliko tovorno vozilo 117.266,44 €

Srednje veliko tovorno vozilo 80.839,43 €

Majhno tovorno vozilo 28.450,78 €

3.3.3 Nabava tovornega vozila s pomočjo lizinga

Novejša oblika financiranja kot kredit je lizing, ki se uporablja predvsem za financiranje

naložbenih dobrin. Gre za financiranje, s katerim se lahko izpelje nakup predmeta lizinga,

kadar vrednost tega predmeta presega finančno sposobnost lizingojemalca in tako

lizingodajalec kot posrednik izpelje nakup predmeta. Pravni lastnik tega predmeta

financiranja je lizingodajalec, ekonomski pa lizingojemalec, kar pomeni, da lizingodajalec

lahko neomejeno uporablja predmet lizinga, vendar šele z odplačilom zadnjega obroka

oziroma vseh obveznosti do lizingodajalca postane tudi pravni lastnik. [20]

33

Če se podjetje odloči za nabavo predmeta financiranja s pomočjo lizinga, lizingodajalec ne

zahteva in ne potrebuje dodatnega zavarovanja, podjetje nima dodatnih stroškov in

izgube časa z urejanjem stroškov zavarovanja financiranja, saj je terjatev zavarovana s

samim predmetom financiranja. Lizing je alternativa za tiste, ki zaradi nizkih mesečnih

prihodkov s pomočjo kredita ne morejo dobiti ustrezne višine sredstev. Najdaljša doba

odplačevanja lizinga je navadno 30 let, postopek sklenitve pa je hiter, pregleden in

preprost, saj je fleksibilnejša oblika financiranja, ki upošteva želje in potrebe strank.

Slovenski računovodski standardi ločijo dve osnovni obliki lizinga, in sicer operativni

(poslovni lizing) in finančni lizing. [20]

Razlika med finančnim lizingom in operativnim je, da pri finančnem lizingu lizingojemalec

lahko postane lastnik vozila, pri operativnem lizingu pa lizingojemalec po poteku pogodbe

ne postane lastnik vozila. Pri finančnem lizingu po sklenitvi pogodbe lizingodajalec

prenese pravico do uporabe vozila Po izteku pogodbe lizinga, s plačilom zadnjega obroka

odkupne opcije, pa lizingojemalec postane tudi pravni lastnik vozila. Operativni lizing v

večini primerov vzame tisti najemnik lizinga, ki namerava vozilo uporabljati le določeno

časovno obdobje, za to obliko pa se običajno odločajo pravne osebe in podjetniki

posamezniki. [26]