Obblighi degli Intermediari Entratel e Vigilanza DRE · L’Antiriciclaggio negli Studi...

93

L’Antiriciclaggio negli Studi Professionali Obblighi degli Intermediari Entratel e Vigilanza DRE Verona, 7 novembre 2017 Relatore: Zavarise Federico Socio A.I.R.A. – Associazione Nazionale Responsabili Antiriciclaggio Socio CSAC – Centro Studi Europeo Antiriciclaggio & Anticorruzione Piero Luigi Vigna Socio FEDERPrivacy – Federazione Italiana Privacy

Transcript of Obblighi degli Intermediari Entratel e Vigilanza DRE · L’Antiriciclaggio negli Studi...

L’Antiriciclaggio negli Studi Professionali

Obblighi degli Intermediari Entratel e Vigilanza DRE

Verona, 7 novembre 2017

Relatore: Zavarise Federico

Socio A.I.R.A. – Associazione Nazionale Responsabili Antiriciclaggio

Socio CSAC – Centro Studi Europeo Antiriciclaggio & Anticorruzione Piero Luigi Vigna

Socio FEDERPrivacy – Federazione Italiana Privacy

PROGRAMMA:

L’Antiriciclaggio negli Studi Professionali

• Analisi dati SOS 2016 e 1° sem. 2017

• Obblighi normativi e ambito di applicazione

• Nuovo D.Lgs 90/2017 (c.d. IV Direttiva UE Antiriciclaggio 2015/849)

• L’Adeguata Verifica della Clientela e il Fascicolo Cliente

• Modalità di conservazione dei dati e verifiche di conformità

• La Segnalazione Operazione Sospetta SOS e la Comunicazione di

Violazione dell’uso del denaro contante

Obblighi Intermediari Entratel e Vigilanza DRE

• L’autorizzazione Entratel: obblighi e responsabilità dell’intermediario

• L’attività di vigilanza da parte delle strutture DRE - Audit Esterno

Segnalazione delle operazioni sospette - SOS

La situazione ad oggi

Quante sono le segnalazioni ?

Da chi e da quali aree provengono ?

Quali sono i fattori che le originano ?

Quali sono le conseguenze di SOS inviate da

altri soggetti obbligati ?

Segnalazione delle operazioni sospette SOS

ANNO N. SOS INCREMENTO

2015 82.248

2016 101.065 +23%

2017 (solo 1° semestre)

49.239- 5,3%

(rapportato al 1°semestre 2016)

ANNO N. SOS INCREMENTO

Dati al netto delle SOS Voluntary Disclosure

2017 (solo 1° semestre)

Circa 45.000+ 18,1%

(rapportato al 1°semestre 2016)

Segnalazione delle operazioni sospette SOS

Finanziamento terrorismo e armi distruzione

di massa

ANNON. SOS

TERRORISMO

N. SOS ARMI DISTRUZIONE DI

MASSA

2016(1°semestre)

305 6

2017(1°semestre)

475 10

Segnalazione delle operazioni sospette SOS(dati 1° sem. 2017)

RIPARTIZIONE PER CATEGORIE

BANCHE

PROFESSIONISTI E ALTRI

OPERATORI

ALTRI OP. FINANZIARI

78.5%

7,5%

14%

Segnalazione delle operazioni sospette SOS

Professionisti(Commercialisti, Studi Associati, Avvocati, Studi Interprofessionali)

ANNO N. SOS INCREMENTO

2016 (solo 1° semestre)

3.453

2017 (solo 1° semestre)

308 -91%

Segnalazione delle operazioni sospette SOS

Ripartizione per origine del sospetto

45,9% SPORTELLO

19% SISTEMI AUTOMATICI

19,7% CONTROLLI STRUTT.CENTRALI

9,4% COMPORTAMENTO SOSPETTO

Numero

segnalazioni SOS

per 100.000 abitanti

1° sem. 2017

Fonte UIF BdI

Numero

segnalazioni

SOS per

Provincia

Fonte UIF BdI

1° sem. 2017

Segnalazione delle operazioni sospette SOS

Segnalazione delle operazioni sospette - SOS

CONCLUSIONI

Sistemi automatici di rilevazione/segnalazione

=

Grande quantità di SOS

Grande quantità di SOS

=

Probabile di estensione dei controlli su attività analoghe o

operazioni/soggetti collegati

Responsabilità diretta soggetto incaricato

=

Scarsa significatività delle SOS

Dalla normativa comunitaria alla normativa nazionale

Norme comunitarie Norme nazionali In vigore dal:

I Direttiva n.91/308/CEE del 16/06/1991

DL 143/1991 – conv. Legge n. 197/1991

09/05/1991

D.Lgs. N. 374/1999

II Direttiva n.2001/97/CE del 04/12/2001

D.Lgs. N.56/2004

Disposizioni di attuazione:Decreto MEF 03/02/2006 n. 141Provvedimento UIC 24/02/2006Decreto MEF 10/04/2007 n.60

14/03/2004

22/04/2006(Professionisti)

25/05/2007(CED e Associazioni di

Categoria)

Dalla normativa comunitaria alla normativa nazionale

Norme comunitarie Norme nazionali In vigore dal:

III Direttiva n.2005/60/CEdel 26/10/2005

D.Lgs. N. 231 del 21/11/2007 29/12/2007

D.Lgs. N.151/2009 che ha modificato il D.Lgs 231/2007 04/11/2009

Dalla normativa comunitaria alla normativa nazionale

Norme comunitarie Contenuti In vigore dal:

IV Direttiva UE2015/849

(2 anni per recepire negli stati membri)

• Risk based approach• Titolare effettivo• Inclusione reati fiscali e allineamento stati europei• Adeguata verifica rafforzata e semplificata

25/06/2015

Da recepire entro

2 anni

Dalla normativa comunitaria alla normativa nazionale

Norme comunitarie Norme nazionali In vigore dal:

IV Direttiva UE2015/849

del 25/06/2015

D.Lgs N. 90 del 25/05/2017(Pubblicato in G.U. 19/06/2017) 04/07/2017

TEMPI E MODALITA’ DI ENTRATA IN VIGORE DELLA RIFORMA

• Le disposizioni emanate dalle autorità di vigilanza disettore, abrogate o sostituite dal nuovo D.Lgs n. 90/2017continueranno a trovare applicazione fino al 31/03/2018

• Le Autorità di Vigilanza del settore avranno 12 mesi peremanare le procedure di mitigazione del rischio (requisitidimensionali e organizzativi per i soggetti obbligati ai finidei presidi antiriciclaggio es. nomina R.A., funzione direvisione indipendente, manuali e procedure interne)

• Il MEF avrà 12 mesi di tempo per individuare dati einformazioni sulla titolarità effettiva di persone giuridiche etrust oggetto di comunicazione al Registro delle Imprese,termini e modalità di accesso

NOVITA’

Dlgs 90/2017

TEMPI E MODALITA’ DI ENTRATA IN VIGORE DELLA RIFORMA

Comunicato UIF del 4 luglio 2017

NOVITA’

Dlgs 90/2017

TEMPI E MODALITA’ DI ENTRATA IN VIGORE DELLA RIFORMA

Comunicato congiunto Commercialisti, Avvocati, Notai

del 6 luglio 2017

NOVITA’

Dlgs 90/2017

Altre fonti Regolamentazione secondaria e prassi

(Soft Law)

Linee Guida CNDCEC

vari aggiornamenti

Circolare GdF

+

Modulo operativo

n.6

Risposte ufficiali UIC/UIF

Manuale delle

Procedure CNDCEC

dicembre 2015

FAQMEF/DT

Ottobre 2017

Soggetti ObbligatiArt. 3 D.Lgs. 90/2017

• Comma 2 – Intermediari bancari e finanziari

(es. banche, imprese di assicurazione, confidi, società fiduciarie iscritte all’albo art. 105 TUB)

• Comma 3 – Altri operatori finanziari

(es. società fiduciarie NON iscritte all’albo art. 106 TUB, mediatori creditizi, cambio valute)

• Comma 4 – Professionisti

(es. dottori commercialisti ed esperti contabili, consulenti del lavoro, società di elaborazione dati, tributaristi, associazioni di categoria di imprenditori e commercianti, CAF, notai e avvocati, revisori legali e società di revisione)

• Comma 5 – Altri operatori non finanziari

(es. prestatori di servizi a società e trust, commercio di cose antiche art. 126 TULP, agenti in affari mediazione immobiliare, mediatori civili)

• Comma 6 - Prestatori di servizi i gioco

(es. operatori di gioco on line, gestori di case da gioco)

Soggetti ObbligatiArt. 3 D.Lgs. 90/2017 comma 4 - Professionisti

lettera a) – i soggetti iscritti nell’albo dei dottori commercialisti e degli esperti contabili enell’albo dei consulenti del lavoro;

lettera b) ogni altro soggetto che rende i servizi forniti da periti, consulenti e altri soggettiche svolgono in maniera professionale, anche nei confronti dei propri associati o iscritti,attività in materia di contabilità e tributi, ivi compresi associazioni di categoria diimprenditori e commercianti, CAF e patronati;

lettera c) i notai e gli avvocati quando, in nome e per conto dei propri clienti, compionoqualsiasi operazione di natura finanziaria o immobiliare e quando assistono i propri clientinella predisposizione o nella realizzazione di operazioni riguardanti:

1) Il trasferimento a qualsiasi titolo di diritti reali su beni immobili o attività economiche;

2) La gestione di denaro, strumenti finanziari o altri beni;

3) L’apertura o la gestione di conti correnti, libretti di deposito e conti di titoli;

4) L’organizzazione degli apporti necessari alla costituzione, alla gestione oall’amministrazione di società;

5) La costituzione, la gestione o l’amministrazione di società, enti, trust o soggettigiuridici analoghi;

lettera d) i revisori legali e le società di revisione legale con incarichi di revisione legale suenti di interesse pubblico o su enti sottoposti a regimi intermedio;

lettera e) i revisori legali e le società di revisione senza incarichi di revisione su enti diinteresse pubblico o su enti sottoposti a regimi intermedio;

Soggetti Obbligati

Art. 3 D.Lgs. 90/2017 comma 5 – Altri operatori non finanziari

lettera a) i prestatori di servizi relativi a società e trust, ove non obbligati in forza delleprevisioni di cui ai commi 2 e 4, lettere a), b) e c) dell’art. 3;

Alcuni esempi (art. 1 lettera ee) – Definizioni)

1) Costituire società o altre persone giuridiche;

2) Occupare la funzione di dirigente o di amministratore di una società di socio diun’associazione o una funzione analoga nei confronti di altre persone giuridicheo provvedere affinchè un’altra persona occupi tale funzione;

3) Fornire una sede legale, un indirizzo commerciale, amministrativo o postale ealtri servizi connessi a una società, un’associazione o qualsiasi altra entitàgiuridica;

4) Svolgere la funzione di fiduciario in un trust espresso o in un soggetto giuridicoanalogo o provvedere affinchè un’altra persona occupi tale funzione;

5) Esercitare il ruolo di azionista per conto di un’altra persona o provvedereaffinchè un’altra persona svolga tale funzione, purchè non si tratti di una societàammessa alla quotazione su un mercato regolamentato e sottoposta a obblighidi comunicazione conformemente alla normativa dell’UE o a normeinternazionali equivalenti;

Organismi di autoregolamentazione (Ordini e Albi)Art. 11 D.Lgs. 90/2017

… gli organismi di autoregolamentazione, le loro organizzazioni territorialie i consigli di disciplina, … promuovono, e controllano l’osservanza degliobblighi previsti dal presente decreto da parte dei professionisti iscritti neipropri albi ed elenchi.

Gli organismi di autoregolamentazione sono responsabili (previo pareredel Comitato di sicurezza finanziaria) dell’elaborazione e aggiornamentodi regole tecniche in materia di:

• Analisi e valutazione del rischio

• Controlli interni AVC e conservazione

… concorrono all’adozione di misure idonee a sanzionare l’inosservanza….

… sono responsabili della formazione e dell’aggiornamento dei propriiscritti …

IN

EVIDENZA

Valutazione e mitigazione del rischioArt. 15 e 16 D.Lgs. 90/2017

Le Autorità di vigilanza e gli organismi di autoregolamentazione(entro il 03/07/2018) dettano criteri e metodologie commisurati a:

• Tipologia e natura dell’attività svolta

• Criteri dimensionali e organizzativi dei soggetti obbligati

I soggetti obbligati, adottano e tengono conto:

• Procedure oggettive e coerenti rispetto ai criteri e metodologiedettate, proporzionate ai propri rischi, propria natura e dimensioni

• Condivisione di tali misure e degli obblighi con il proprio personale,compresi gli obblighi di protezione dei dati personali

• Fattori di rischio associati alla tipologia della clientela, areageografica dell’operatività, ai canali distributivi e ai prodotti e serviziofferti

Valutazione e mitigazione del rischioArt. 15 e 16 D.Lgs. 90/2017

Comma 4 - La valutazione (scheda profilo rischio) è documentata,

periodicamente aggiornata (controllo costante) e messa a

disposizione delle autorità di vigilanza e degli organismi di

autoregolamentazione

Comma 2 lett. b) l’introduzione di:

• Una funzione antiriciclaggio/nomina di un responsabile della

funzione antiriciclaggio

• Previsione di una funzione di revisione indipendente per la verifica

delle politiche, dei controlli e delle procedure

IN

EVIDENZA

I 5 pilastri dell’antiriciclaggio:

1. Identificazione e adeguata verifica della clientela

2. Registrazione e conservazione dei dati

3. Formazione e Informazione del personale

4. Segnalazione operazioni sospette – SOS

5. Monitoraggio utilizzo denaro contante

Identificazione e Adeguata verifica della clientelada art. 17 ad art. 30 D.Lgs. 90/2017

Quando ?

• Instaurazione di un rapporto continuativo o del conferimentodell’incarico per l’esecuzione di una prestazione professionale

• Esecuzione di una operazione occasionale che comporti latrasmissione o la movimentazione di mezzi di pagamento diimporto pari o superiore a 15.000 euro

• In ogni caso quando vi è sospetto di riciclaggio/finanziamento delterrorismo o quando vi sono dubbi sulla veridicità osull’adeguatezza dei dati forniti ai fini dell’identificazione

Identificazione e Adeguata verifica della clientela

da art. 17 ad art. 30 D.Lgs. 90/2017

ESCLUSIONI

• Attività di mera redazione e trasmissione ovvero di solatrasmissione delle dichiarazioni derivanti da obblighi fiscali

• Adempimenti in materia di amministrazione del personaledi cui all’articolo 2, comma 1, legge 11 gennaio 1979, n.12

• Componenti degli organi di controllo presso i soggettiobbligati (esclusione AVC, conservazione e segnalazioneoperazioni sospette SOS art. 46 c. 2)

Consulenti del Lavoro

e Amministrazione del Personale

limiti dell’esclusione ???

Art. 12, comma 3 , Dlgs 231/2007 e il nuovo Art. 2 comma 7, Dlgs 90/2017

«Gli obblighi di adeguata verifica della clientela non sussistono in

relazione allo svolgimento della mera attività di redazione e/o

trasmissione delle dichiarazioni derivanti da obblighi fiscali e degli

adempimenti in materia di amministrazione del personale di cui alla

legge 11 gennaio 1979, n. 12»

Pertanto obbligo di:

Segnalazione Operazioni sospette

Segnalazione violazioni denaro contante

Identificazione e adeguata verifica della clientela

Conservazione/registrazione incarichi professionali

Formazione personale dipendente e collaboratori

Identificazione e Adeguata verifica della clientela

Creazione del Fascicolo della Clientela con:

• Documenti per l’identificazione (doc. identità e visura camerale)

NB copia fotostatica del documento o in formato digitale NOVITA’

• Identificazione anche dell’esecutore dell’operazione NOVITA’

• Identificazione del titolare effettivo

NB nuove definizioni per il titolare effettivo NOVITA’

• Verifica PEP-PIL NOVITA’

NB nuove definizioni per le persone politicamente esposte NOVITA’

• Dichiarazioni cliente e verifica dati dichiarati (PEP-PIL, titolare effettivo, scopooggetto della prestazione, provvista fondi etc.) e verifica dei dati forniti dalcliente

• Ogni altra informazione utile (utilizzo motori di ricerca internet)

• Scheda profilo di rischio e controllo costante nel tempo

Identificazione e Adeguata verifica della clientela

Cosa s’intende per titolare effettivo

Art. 20 D.Lgs. 90/2017

La persona fisica o le persone fisiche cui, in ultima istanza, è attribuibile la proprietà diretta o indiretta dell’ente ovvero del relativo controllo

Nel caso in cui il cliente sia una società di capitali, costituisce indicazione di proprietà:

• Titolarità di una partecipazione superiore al 25% del capitale del cliente, detenuta da persona fisica

• Titolarità di una percentuale di partecipazioni superiore al 25% del capitale del cliente, posseduto per il tramite di società controllate, società fiduciarie o per interposta persona

Ulteriori criteri per l’individuazione:

• Controllo della maggioranza dei voti in assemblea

• Controllo dei voti per esercitare influenza dominante

• Esistenza di vincoli contrattuali che consentono di esercitare influenza dominante

Ulteriori figure da ritenersi titolari effettivi:

• fondatori, ove in vita

• Persona/e fisica titolare/i di poteri di amministrazione o direzione della società

Identificazione e Adeguata verifica della clientela

Comunicazione e accesso alle informazioni sulla titolarità effettiva di persone giuridiche e trust

Art. 21 D.Lgs. 90/2017

(modalità da stabilire entro il 03/07/2018 a cura MEF e MSE)

• Le imprese dotate di personalità giuridica e le persone giuridiche private, comunicano le informazioni relative ai propri titolari effettivi, per via esclusivamente telematica, al Registro delle Imprese, ai fini della conservazione in apposita sezione ad accesso riservato.

• I trust produttivi di effetti giuridici rilevanti ai fini fiscali, sono tenuti all’iscrizione in apposita sezione speciale del Registro delle Imprese e le relative titolarità effettive sono comunicate a cura del fiduciario per via esclusivamente telematica.

In entrambi i casi, l’accesso alla sezione speciale è consentito solo a determinati soggetti e sarà subordinato a registrazione ed accredito

Identificazione e Adeguata verifica della clientela

Comunicazione e accesso alle informazioni sulla titolarità effettiva di

persone giuridiche e trust

Art. 21 D.Lgs. 90/2017

(modalità da stabilire entro il 03/07/2018 a cura MEF e MSE)

Comma 7 – La consultazione dei registri di cui al presente articolo non

esonera i soggetti obbligati dal valutare il rischio di riciclaggio e finanziamento

del terrorismo cui sono esposti nell’esercizio della loro attività e dall’adottare

misure adeguate al rischio medesimo.

Identificazione e Adeguata verifica della clientela

Comunicazione sulla titolarità effettiva di persone giuridiche e trust

Obblighi del cliente

Art. 22 D.Lgs. 90/2017

(modalità da stabilire entro il 03/07/2018 a cura MEF e MSE)

• I clienti forniscono per iscritto, sotto la propria responsabilità, tutte e

informazioni necessarie e aggiornate per consentire ai soggetti

obbligati di adempiere agli obblighi di adeguata verifica

• le persone giuridiche e i trust ottengono e conservano per un

periodo non inferiore ai 5 anni (a cura di amministratori, fiduciari),

informazioni adeguate, accurate e aggiornate sulla propria titolarità

effettiva

Identificazione e Adeguata verifica della clientela

Comunicazione sulla titolarità effettiva di persone giuridiche e trust

Obblighi del cliente

Art. 22 D.Lgs. 90/2017

(modalità da stabilire entro il 03/07/2018 a cura MEF e MSE)

• Le informazioni sono acquisite dagli amministratori sulla base di quantorisultante da scritture contabili e bilanci, libro dei soci, comunicazionirelative all’assetto societario etc.

• Qualora permangano dubbi sulla titolarità effettiva, può essereeffettuata una espressa richiesta di informazioni al socio, a curadell’amministratore

• L’inerzia o il rifiuto ingiustificato di fornire tali informazioni da parte delsocio, o la fornitura di informazioni palesemente false, rendonoinesercitabile il diritto di voto con conseguente impugnabilità delledeliberazioni assunte con il suo voto determinante (art. 2377 c.c.)

Identificazione e Adeguata verifica della clientela

Società Fiduciarie

• Società Fiduciarie iscritte Albo sez. separata ex art. 106 TUB ex

art.199 comma 2 TUF - 1° livello – (società iscritte a Unione

Fiduciaria)

• Altre Società Fiduciarie di 2° livello

NB la comunicazione del titolare effettivo deve avvenire tra responsabili

antiriciclaggio e secondo le disposizioni previste dalla normativa Privacy

Identificazione e Adeguata verifica della clientela

Obblighi di adeguata verifica da parte di terzi

Art. 26 e 27 D.Lgs. 90/2017

Art. 26 c. 1 - Ferma la responsabilità dei soggetti obbligati in

ordine agli adempimenti …, è consentito ai medesimi di

ricorrere a terzi per l’assolvimento degli obblighi di adeguata

verifica di cui all’art.18 c.1 lettere a) b) c)

Art. 27 c. 1 – … previo rilascio di idonea documentazione da

parte del terzo che abbia provveduto ad adempiervi

direttamente …

Es: professionista nei confronti del proprio CED

Identificazione e Adeguata verifica della clientela

Nuova definizione persone politicamente esposte PEP/PIL

Art.1 comma 2 lettera dd) D.Lgs 90/2017

Le persone fisiche che occupano o hanno cessato di

occupare da meno di un anno importanti cariche

pubbliche, nonché i loro familiari e coloro che con i

suddetti intrattengono notoriamente stretti legami

Identificazione e Adeguata verifica della clientelaNuova definizione persone politicamente esposte PEP/PIL

Art.1 comma 2 lettera dd)

Alcuni esempi:• Presidente della Repubblica, Ministro, Senatore, Deputato etc.• Sindaco di comune con popolazione non inf. a 15.000 abitanti

NOVITA’• Componente di organi di direzione e controllo delle imprese

controllate da Stato, Regione, comuni NOVITA’• Direttore generale ASL, azienda ospedaliera anche universitaria etc.• Direttore, vicedirettore, membro dell’organo di controllo di

organizzazioni internazionali• Familiari di PEP (genitori, coniuge, convivente di fatto, figli e loro

coniugi o conviventi di fatto• Persone fisiche legate al PEP per titolarità effettiva congiunta in enti

giuridici o altro rapporto di affari NOVITA’

Identificazione e Adeguata verifica della clientela

le diverse modalità

• Verifica ordinaria

• Verifica semplificata:

o in presenza di basso rischio (???)

o Sempre esclusa se esiste sospetto di riciclaggio

o In presenza di particolari categorie di clienti

Alcuni esempi: Pubbliche Amministrazioni, società quotate, intermediari finanziari,clienti residenti in aree geografiche a basso rischio (???)

• Verifica rafforzata:

o In presenza di elevato rischio

o Fattori di rischio legati al cliente

o Fattori di rischio legati a prodotti e servizi

o Fattori di rischio geografici

Alcuni esempi: PEP-PIL, soggetto fisicamente non presente, particolare profilo dirischio cliente/operazione)

Identificazione e Adeguata verifica della clientela

Obbligo di astensione

Il professionista che non è in grado di rispettare gli obblighi di

adeguata verifica della clientela deve astenersi dall’eseguire la

prestazione professionale, ovvero deve porre fine alle eventuali

prestazioni professionali già in corso, valutando l’opportunità di

effettuare la segnalazione di operazione sospetta all’UIF

OBBLIGHI DI CONSERVAZIONEArt. 31 D.Lgs. 90/2017

«i soggetti obbligati conservano …. copia dei documenti acquisiti inoccasione di adeguata verifica della clientela e l’originale ovvero copiaavente efficacia probatoria, delle scritture e registrazioni inerenti leoperazioni.

La documentazione conservata deve consentire, quanto meno, diricostruire univocamente:

• la data di instaurazione del rapporto o conferimento dell’incarico

• i dati identificativi del cliente, del titolare effettivo, dell’esecutore, lo scopo ela natura della prestazione

• la data, l’importo e la causale dell’operazione

• i mezzi di pagamento utilizzati

«i documenti, i dati e le informazioni acquisiti sono conservati per unperiodo di 10 anni dalla cessazione del rapporto continuativo, dellaprestazione professionale o dall’esecuzione dell’operazione occasionale»

NOVITA’

Dlgs 90/2017

MODALITA’ DI CONSERVAZIONE DEI DATI E DELLE

INFORMAZIONI

Art. 32 D.Lgs. 90/2017

«i soggetti obbligati adottano sistemi di conservazione idonei a garantire il

rispetto delle norme dettate dal codice in materia di protezione dei dati

personali…»

«le modalità di conservazione adottate devono prevenire qualsiasi perdita dei

dati e delle informazioni ed essere idonee a garantire la ricostruzione

dell’operatività o attività del cliente nonché l’indicazione esplicita dei

soggetti legittimati ad alimentare il sistema di conservazione e accedere

ai dati e alle informazioni ivi conservate»

«è necessario assicurare l’integrità dei dati e delle informazioni e la non

alterabilità dei medesimi successivamente alla loro acquisizione, la

trasparenza, la completezza e la chiarezza dei dati e delle informazioni

nonché il mantenimento della storicità dei medesimi»

NOVITA’

Dlgs 90/2017

MODALITA’ DI CONSERVAZIONE DEI DATI E DELLE

INFORMAZIONI – DISPOSIZIONI FINALI

Art. 34 D.Lgs. 90/2017

Comma 1 «i dati e le informazioni conservate … sono utilizzabili

a fini fiscali»

Comma 2 «le Autorità di Vigilanza di settore possono adottare disposizioni

specifiche per la conservazione e l’utilizzo dei dati e delle informazioni

relative ai clienti, contenuti in archivi informatizzati, ivi compresi quelli

già istituiti presso i soggetti rispettivamente vigilati, alla data di entrata in

vigore del presente articolo» SOLO PER INTERMEDIARI FINANZIARI ???

NOVITA’

Dlgs 90/2017

REGISTRAZIONE E CONSERVAZIONE

Obbligo di registrazione

Abrogazione reale o Abrogazione nominale ?

NOVITA’

Dlgs 90/2017

OBBIGHI DI CONSERVAZIONE

LA CONSERVAZIONE DIGITALE DEL FASCICOLO

CLIENTELA PUO’ FORNIRE UN’ALTERNATIVA ?

NUOVI OBBLIGHI IMPOSTI DALLA NORMA

• Conservazione copia dei documenti o copia avente efficacia probatoria

• Tempestività di acquisizione e di ricerca dei documenti

• Ricostruzione univoca della data di instaurazione rapporto o conferimento

incarico

• Integrità dei dati e la non alterabilità dei medesimi successivamente alla loro

acquisizione

• Trasparenza, completezza e mantenimento della storicità dei dati

NOVITA’

Dlgs 90/2017

Formazione e Informazione

• Conoscenza e consapevolezza della normativa e dellefinalità

• Conoscenza degli obblighi e delle responsabilità aziendali(organigramma di studio)

• Piano di formazione con riunioni periodiche per evidenziarele attività potenzialmente connesse al riciclaggio (formatoreinterno o esterno e verbale di formazione)

• Formazione con carattere di continuità e sistematicità everifiche periodiche sul sistema antiriciclaggio di studio

Segnalazione delle operazioni sospette – SOS

da art. 35 ad art. 46 D.Lgs.90/2017

«I soggetti obbligati, prima di compiere l’operazione, invianosenza ritardo alla UIF una segnalazione di operazione sospetta,quando sanno, sospettano, o hanno motivi ragionevoli persospettare che siano in corso o che siano state compiuteoperazioni di riciclaggio …»

«Tutela del segnalante… riservatezza dell’identità delle personeche effettuano la segnalazione … il segnalante non può essereinserito nel fascicolo del PM… provvedimento motivato perevidenziare l’identità del segnalante …»

Segnalazione delle operazioni sospette – SOS

da art. 35 ad art. 46 D.Lgs.90/2017

Divieto di comunicazioni inerenti le segnalazioni di operazioni sospette

«Fuori dai casi previsti dal presente decreto, è fatto divieto ai soggetti tenuti allasegnalazione di operazioni sospette e a chiunque ne sia comunque a conoscenza,di dare comunicazione al cliente interessato o a terzi dell’avvenuta segnalazione»

«il divieto, non impedisce la comunicazione tra professionisti associati, o adipendenti e collaboratori, o tra più professionisti che gestiscono lo stesso cliente ola stessa operazione»

IMPORTANTE !

• Conservazione della pratica che ha generato la SOS o delle motivazioni interneche non hanno fatto scattare una SOS

• Conoscenza degli indicatori di anomalia e degli schemi rappresentativi dicomportamento anomali e dei Quaderni Antiriciclaggio UIF

“Indicatori di anomalia” emanati con decreto del Ministro di Giustizia su proposta dell’UIF

“Schemi

rappresentativi di

comportamenti

anomali” stabiliti

dall’UIF

Nuova definizione di riciclaggio – art. 2 D.Lgs 231/2007 e

Circ. G.d.F. n. 83607/2012-Vol. 1 Parte I Cap. 2 pag. 34-35 con rif.

Reati fiscali – D.Lgs 74/2000 ai fini antiriciclaggio

Delitti in materia di

dichiarazioni fiscali

• Dichiarazione fraudolenta

mediante uso di fatture

inesistenti

• Omessa dichiarazione

Delitti in materia di

documenti e pagamento

imposte

• Emissione fatture per

operazioni inesistenti

• Omesso versamento ritenute

> (50.000 euro) 150.000 dal

22/10/2015

• Omesso versamento IVA

> (50.000 euro) 250.000 dal

22/10/2015

• Indebita compensazione di

imposte > (50.000 euro)

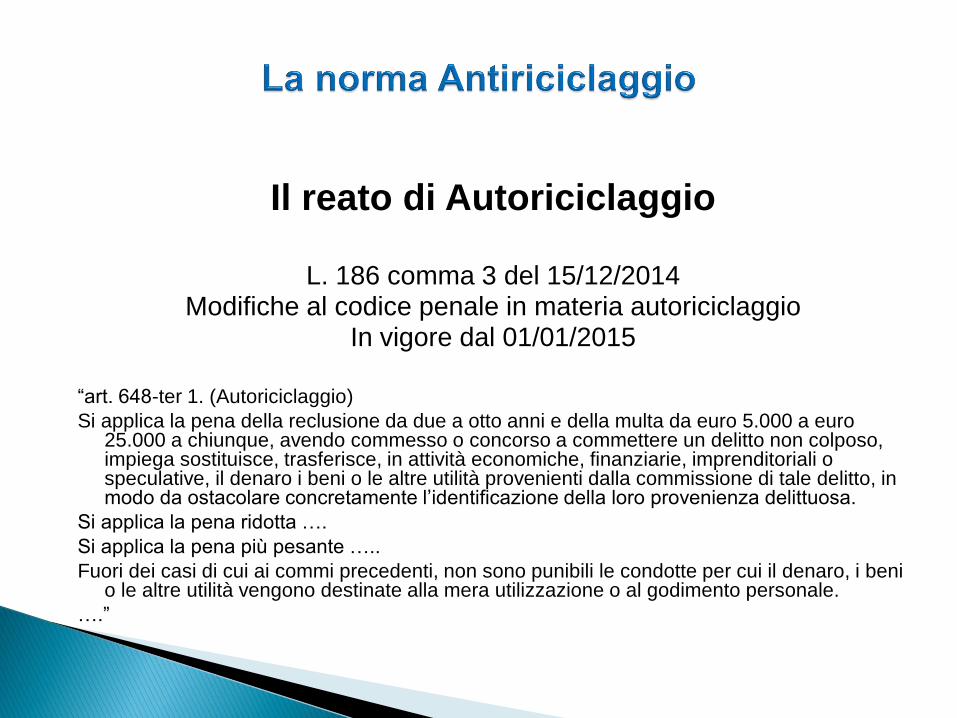

Il reato di Autoriciclaggio

L. 186 comma 3 del 15/12/2014Modifiche al codice penale in materia autoriciclaggio

In vigore dal 01/01/2015

“art. 648-ter 1. (Autoriciclaggio)

Si applica la pena della reclusione da due a otto anni e della multa da euro 5.000 a euro 25.000 a chiunque, avendo commesso o concorso a commettere un delitto non colposo, impiega sostituisce, trasferisce, in attività economiche, finanziarie, imprenditoriali o speculative, il denaro i beni o le altre utilità provenienti dalla commissione di tale delitto, in modo da ostacolare concretamente l’identificazione della loro provenienza delittuosa.

Si applica la pena ridotta ….

Si applica la pena più pesante …..

Fuori dei casi di cui ai commi precedenti, non sono punibili le condotte per cui il denaro, i beni o le altre utilità vengono destinate alla mera utilizzazione o al godimento personale.

….”

MODALITA’ DI SEGNALAZIONE DA PARTE DEI PROFESSIONISTI

L’invio telematico deve essere effettuato sul portale INFOSTAT-UIF

https://infostat-uif.bancaditalia.it

Chiarimenti all’indirizzo [email protected]

Nota Bene: è necessario essere in possesso del codice segnalante, che verrà assegnato in fase di registrazione

nell’Anagrafe Segnalanti UIF

NOVITA’Segnalazione delle operazioni sospette SOS - Protocollo d’intesa CNDCEC-UIF del 23/12/2016

dal 18/05/2017

Modalità di utilizzo:

• Utilizzo AS-SOS con registrazione all’indirizzo https://antiriciclaggiopro.it

• Compilazione da parte del professionista della SOS con software AS-SOS

• Invio da parte del professionista della SOS con cifratura asimmetrica del contenutodella segnalazione e inserimento diretto nella procedura RADAR

• Anonimizzazione della SOS nei confronti di UIF

• PEC per lo scambio di messaggi (certezza identificazione mittente e cifratura delcanale)

• Ricevuta (pdf) con accettazione o scarto della SOS con protocollo e ID della SOS

• Eventuali richieste approfondimento legate solo all’ID della SOS

ATTIVITA’ DI«ESAME POSIZIONE GIURIDICA»

Art. 18 c. 4 Contenuto degli obblighi di adeguata verificaArt. 42 c. 3 Obbligo di astensione

L’obbligo di verifica dell’identità del cliente edell’astensione per impossibilità oggettiva dell’adeguataverifica del cliente e quindi di segnalazione operazionesospetta NON si applica ai professionisti che ricevonoinformazioni da un loro cliente nel corso dell’esame dellaposizione giuridica o nell’espletamento dei compiti didifesa o di rappresentanza

IN

EVIDENZA

Obblighi di comunicazione degli organi di controllo dei soggetti obbligati

Art. 46 D.Lgs. 90/2017

I componenti del collegio sindacale, del consiglio di sorveglianza e delcomitato per il controllo sulla gestione presso soggetti obbligati vigilanosull’osservanza delle norme e sono tenuti a comunicare senza ritardo:

• al legale rappresentante le operazioni potenzialmente sospette

• Alle autorità di vigilanza e alle amministrazioni interessate, i fatti chepossono integrare violazioni gravi o ripetute o sistematiche oplurime delle disposizioni di cui al Titolo II (Obblighi)

ESCLUSIONE

Gli stessi soggetti sono esclusi dalla AVC, conservazione esegnalazione operazioni sospette SOS nei confronti dei soggettiobbligati

COMUNICAZIONI OGGETTIVE

Art. 47 D.Lgs. 90/2017

(modalità da stabilire entro il 03/07/2018 a cura UIF)

«Fermi gli obblighi di segnalazione SOS, i soggetti obbligati trasmettono

all’UIF, con cadenza periodica, dati e informazioni individuati in base a

criteri oggettivi, concernenti operazioni a rischio di riciclaggio …»

«Con istruzioni da pubblicarsi in G.U. , la UIF individua le operazioni, i

dati e le informazioni da trasmettere, definisce le modalità di trasmissione

ed individua espressamente le ipotesi in cui l’invio di una comunicazione

oggettiva esclude l’obbligo di segnalazione di operazione sospetta.»

NOVITA’

Dlgs 90/2017

Sistemi interni di segnalazione delle violazioni (whistleblowing)

Art. 48 D.Lgs 90/2017

«i soggetti obbligati adottano procedure per la segnalazione al propriointerno da parte di dipendenti o di persone in posizione comparabile diviolazioni, potenziali o effettive, delle disposizioni dettate in funzione diprevenzione di riciclaggio e del finanziamento del terrorismo.

Le procedure devono garantire:

• Riservatezza del segnalante

• Tutela del soggetto che segnala

• Sviluppo di uno specifico canale di segnalazione anonimo eindipendente, proporzionato alla natura e alle dimensioni del soggettoobbligato

NOVITA’

Dlgs 90/2017

Monitoraggio utilizzo denaro contante

Limitazioni all’uso di denaro contante e dei titoli al portatore

Art. 49 D.L.gs 90/2017

«è vietato il trasferimento di denaro contante e di titoli al portatore in euroo in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi …quando il valore oggetto di trasferimento è complessivamente pari osuperiore a 3.000 euro … e può essere eseguito esclusivamente per iltramite di Banche, Poste Italiane, Istituti di moneta elettronica ed Istituti dipagamento»

D.Lgs. 90/2017 art. 49

È vietato il trasferimento di denaro contante …per un

importo pari o superiore a

Euro 3.000*

Evoluzione storica del limite

* Con alcune eccezioni

Fino al

29/04/08

Dal

30/04/08

al

24/06/08

Dal

25/06/08

al

30/05/10

Dal

31/05/10

al

12/08/11

Dal

13/08/11

al

05/12/11

Dal

06/12/11

al

31/12/15

Dal

01/01/16

12.500 5.000 12.500 5.000 2.500 1.000 3.000*

«… i soggetti obbligati che nell’esercizio delle propriefunzioni o nell’espletamento della propria attività hannonotizia di infrazioni di cui all’art. 49 …, ne riferisconoentro 30 gg al Ministero dell’Economia e delle Finanze(fino a 250.000 euro alla Ragioneria territoriale delloStato) …»

«La medesima comunicazione è dovuta daicomponenti del collegio sindacale, quando riscontranola violazione nell’esercizio delle proprie funzioni dicontrollo e vigilanza»

Peso operatività in

contanti

1 ° sem. 2017(somma prelevamenti

e versamenti su totale

movimentazione)

Fonte UIF BdI

Operazione frazionata ai sensi del D.Lgs. 231/2007:

“un’operazione unitaria sotto il profilo economico, di valore pari o superiore ai limiti stabiliti dal presente decreto, posta in essere

attraverso più operazioni, singolarmente inferiori ai predetti limiti, effettuate in momenti diversi ed in un circoscritto periodo di tempo fissato in sette giorni ferma restando la sussistenza

dell’operazione frazionata quando ricorrano elementi per ritenerla tale”

quindi il frazionamento in sintesi

Molteplici operazioni, create artificiosamente, di importoinferiore alle soglie ma di ammontare complessivo superiore

ESEMPI DI OPERAZIONI/DOCUMENTI A RISCHIO

• Finanziamento fra soci e società• Distribuzione utili dalla società ai soci• Pagamenti stipendi e note spese amministratori• Contabilità ordinaria• Prima nota di cassa preparata dal cliente• Annotazione “pagato in contanti” sulla fattura da 3.000 euro

Attenzione anche all’unico conto “Cassa contanti/Assegni”È opportuno distinguere nel PdC due conti “Cassa Contanti” e

“Cassa Assegni/Valori”

RIFORMA DELLE SANZIONI

Sanzioni rimodulate, effettive, proporzionate e dissuasive,

graduate in base alla reale gravità (maggiorazioni solo nel caso di

violazioni gravi, ripetute, sistematiche o plurime)

Introduzione del principio penalistico del favor rei applicabile

anche alle sanzioni amministrative. Quindi, retroattività delle

sanzioni più favorevoli, anche per quelle già irrogate e impugnate

con sentenza non passata in giudicato

Introduzione del «Cumulo Giuridico» in luogo del «Cumulo

Materiale»

NOVITA’

Dlgs 90/2017

SANZIONI PENALI

Art. 55 D.Lgs 90/2017

• «chiunque… falsifica i dati e le informazioni relative al cliente, altitolare effettivo, …è punito con la reclusione da sei mesi a tre annie con la multa da 10.000 euro a 30.000 euro»

• «chiunque… acquisisce dati falsi o informazioni non veritieresul cliente … ovvero si avvale di mezzi fraudolenti al fine dipregiudicare la corretta conservazione … è punito con la reclusioneda sei mesi a tre anni e con la multa da 10.000 euro a 30.000 euro

• «chiunque… fornisce dati falsi o informazioni non veritiere, èpunito con la reclusione da 6 mesi a tre anni e con la muta da10.000 euro a 30.000 euro

• «chiunque viola il divieto di comunicazione art.39 c.1° e art. 41c.3 è punito con l’arresto da sei mesi a un anno e con l’ammenda da5.000 euro a 30.000 euro»

NOVITA’

Dlgs 90/2017

SANZIONI AMMINISTRATIVE

artt. 56, 57, 58 D.Lgs 90/2017

• omissione di adeguata verifica (dati identificativi cliente, esecutore,

titolare effettivo, scopo e natura) 2.000 euro

• In caso di violazioni gravi, ripetute, o sistematiche ovvero plurime,

da 2.500 a 50.000 euro

• Mancata o tardiva conservazione in tutto o in parte, dei dati dei

documenti e delle informazioni previsti per l’adeguata verifica 2.000

euro

• Mancata segnalazione di operazioni sospette 3.000 euro

• Mancata comunicazione da parte degli organi di controllo dei

soggetti obbligati da 5.000 a 30.000 euro

• Mancata esibizione o fornitura di dati in sede di ispezione da 5.000

a 30.000 euro

NOVITA’

Dlgs 90/2017

SANZIONI AMMINISTRATIVE

Art. 63 D.Lgs 90/2017

• Violazioni per trasferimenti oltre soglia da 3.000 a

50.000 euro

• Omessa comunicazione al MEF da 3.000 a 15.000

euro

NOVITA’

Dlgs 90/2017

SANZIONI AMMINISTRATIVE

D.Lgs 90/2017

Criteri per l’applicazione delle sanzioni

Alcuni esempi per l’applicazione delle sanzioni:

• Gravità e durata della violazione

• Capacità finanziaria della persona fisica o giuridica

• Livello di cooperazione con le autorità di vigilanza

• Precedenti violazioni

• A fronte di violazioni ritenute di minore gravità, le sanzioniper mancata AVC e conservazione possono essere ridottedi un terzo (richiesta al MEF)

NOVITA’

Dlgs 90/2017

SANZIONI AMMINISTRATIVE

(con D.Lgs 90/2017)

Circolare MEF DT 54071 del 06/07/2017Istruzioni operative procedimento sanzionatorio

CONCLUSIONI

SI PUO’ FARE !

E’ necessario agire sull’organizzazione !

• Organizzare i dati e le informazioni già in possesso del soggettoobbligato (che vengono raccolte anche per altre esigenze)

• Procedura interna per l’acquisizione e il trattamento dei dati e delleinformazioni, condivisa con tutti i collaboratori di studio

Spazio alle domande

L’Antiriciclaggio negli Studi Professionali

Obblighi degli Intermediari Entratel e

Vigilanza DRE

Intermediari Telematici Entratel

L’autorizzazione Entratel

Il rapporto del professionista

con l’Agenzia è di:

INCARICATO DI SERVIZIO

DI PUBBLICA NECESSITA’

Intermediari Telematici Entratel

L’autorizzazione Entratel

L’abilitazione presuppone alcuni obblighi:

➢ rilasciare l’impegno alla trasmissione telematica

➢ consegnare copia della dichiarazione trasmessa

➢ consegnare copia della comunicazione di ricezione da parte

della AdE (ricevuta telematica)

➢ conservare copia e documentazione della dichiarazione

trasmessa fino al 31/12 del quinto anno successivo alla

presentazione

Intermediari Telematici Entratel

L’autorizzazione Entratel

L’abilitazione presuppone alcune responsabilità:

➢ trasmettere entro la scadenza

➢ trasmettere entro 30 gg dal rilascio dell’impegno

(dichiarazioni tardive ricevute successivamente alla data di

scadenza)

➢ conformità dei dati trasmessi rispetto a quelli contenuti

nella copia firmata e conservata dal cliente

Intermediari Telematici Entratel

Il rapporto dell’intermediario

con il cliente è un:

CONTRATTO DI MANDATO

O CONTRATTO D’OPERA

Intermediari Telematici Entratel

L’impegno a trasmettere

Intermediari Telematici Entratel

L’impegno a trasmettere

Lo scopo di tale documento è la tutela del contribuente

nei casi in cui si verifichi l’inadempimento alla

trasmissione da parte dell’intermediario

Corte di Cassazione Sent. N. 13138/2014

… l’invio telematico della dichiarazione dei redditi ai

sensi …., richiede il conferimento da parte del

contribuente di uno specifico incarico all’intermediario,

trattandosi di adempimento distinto da quello di tenutacontabilità e di consulenza fiscale in generale …

Intermediari Telematici Entratel

L’impegno a trasmettere

➢ stampato e firmato (in duplice copia «opportunamente

datato»)

➢ consegnato al cliente al momento in cui si accetta

l’incarico a trasmettere (es: raccolta dati questionario,

predisposizione dichiarazione o trasmissione

dichiarazione precompilata)

➢ conservato dall’intermediario per eventuali controlli da

parte dell’Agenzia

Intermediari Telematici Entratel

La stampa e consegna della dichiarazione

➢ stampa e firma (in duplice copia intermediario/cliente)

➢ messa a disposizione del cliente entro 30 gg dalla data

di scadenza per l’invio telematico con ricevuta di

trasmissione

Vigilanza Intermediari Telematici Entratel

LA VIGILANZA E L’AUDITING

Le DRE Direzioni Regionali Entrate (Ufficio Audit Esterno)

vigilano sull’intermediario nella fase di:

• autorizzazione allo svolgimento dell’attività

(art. 2 c.4, DPR n.322 22/07/1998)

• Verifica della regolarità della trasmissione

(art. 3 c.8, DPR n.322 22/07/1998)

• verifica del rispetto della privacy(art. 8 c.1 lett. h ed art. 11 c. 3 D.D. 31/07/1999)

Vigilanza Intermediari Telematici Entratel

Quali sono le modalità di

comunicazione,

accesso

e formazione liste di controllo ?

Vigilanza Intermediari Telematici Entratel

Vigilanza Intermediari Telematici Entratel

Vigilanza Intermediari Telematici Entratel

Vigilanza Intermediari Telematici Entratel

formazione liste di verifica

➢ presenza di tardività imputabili all’intermediario

controllo incrociato data impegno telematico e data

trasmissione/termine invio telematico

➢ presenza di potenziali omissioni

controllo incrociato soggetto depositario scritture contabili e invio

dichiarazioni fiscali (vedi Ris. Min. n. 65 del 14/06/2011)

➢ incongruenza date indicate in dichiarazione

controllo data impegno telematico dich. ordinaria ed eventuale

dichiarazione integrativa

➢ controllo incrociato Mod. 770 con gestione doppio

intermediario

➢ controllo percentuale irregolarità riscontrate

(c.d. “avvisi bonari”) e presenza di eccessivi invii forzati

Vigilanza Intermediari Telematici Entratel

LA VIGILANZA E L’AUDITING

Cosa avverrà con il nuovo

GDPR ?(General Data Protection Regulation)

Grazie per l’attenzione

Relatore: Zavarise Federico

Socio A.I.R.A. – Associazione Nazionale Responsabili Antiriciclaggio

Socio CSAC – Centro Studi Europeo Antiriciclaggio & Anticorruzione Piero Luigi Vigna

Socio FEDERPrivacy – Federazione Italiana Privacy