NYCKELTAL FÖR DETALJHANDELN och traditionell detaljhandel i butik blir mindre skarpa. Innehållet i...

24

NYCKELTAL FÖR DETALJHANDELN Maj 2017

-

Upload

truongduong -

Category

Documents

-

view

213 -

download

0

Transcript of NYCKELTAL FÖR DETALJHANDELN och traditionell detaljhandel i butik blir mindre skarpa. Innehållet i...

NYCKELTAL FÖR DETALJHANDELN

Maj 2017

2

Rapporten framtagen av

HUI Research maj 2017

3

Innehåll Så tolkar du nyckeltalen ............................................................................................................. 4

Förord ........................................................................................................................................ 5

Analys av den totala detaljhandeln ............................................................................................ 6

Analys av dagligvaruhandeln ..................................................................................................... 8

Analys av sällanköpsvaruhandeln ........................................................................................... 10

Analys av elektronikhandeln ................................................................................................... 12

Analys av bygghandeln ............................................................................................................ 14

Analys av möbelhandeln .......................................................................................................... 16

Analys av sporthandeln............................................................................................................ 18

Analys av klädhandeln .............................................................................................................20

Analys av skohandeln .............................................................................................................. 22

4

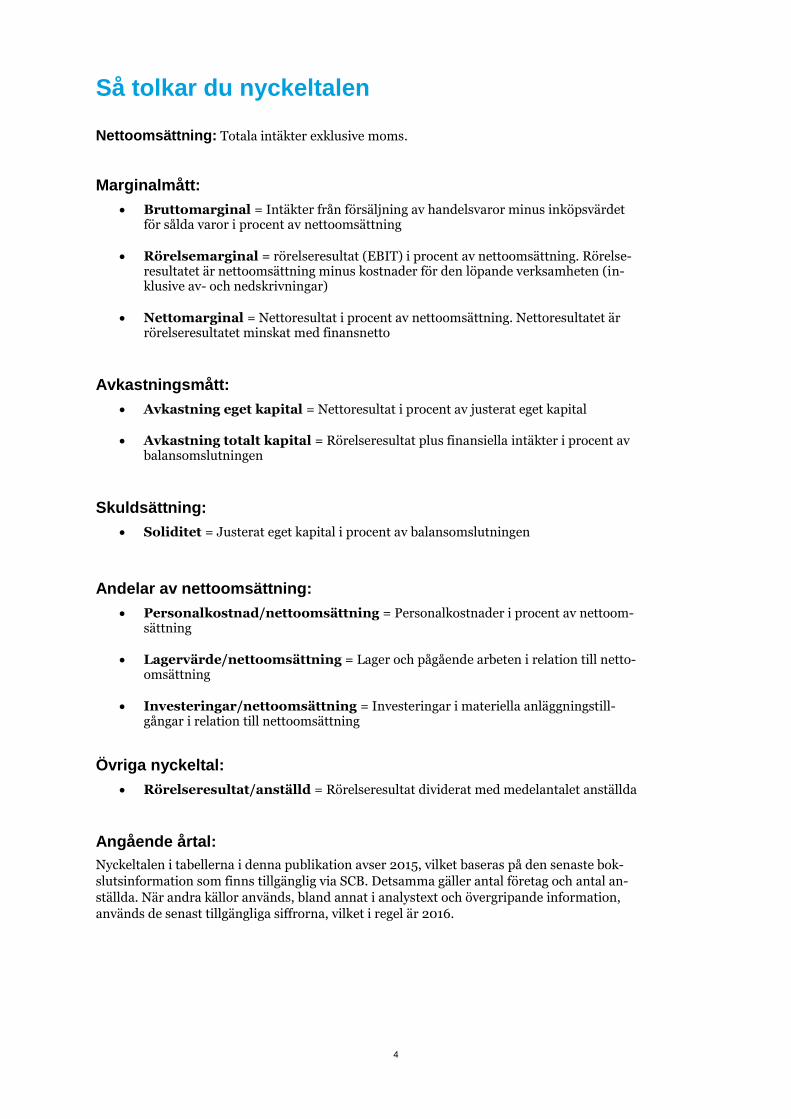

Så tolkar du nyckeltalen

Nettoomsättning: Totala intäkter exklusive moms.

Marginalmått:

Bruttomarginal = Intäkter från försäljning av handelsvaror minus inköpsvärdet för sålda varor i procent av nettoomsättning

Rörelsemarginal = rörelseresultat (EBIT) i procent av nettoomsättning. Rörelse-resultatet är nettoomsättning minus kostnader för den löpande verksamheten (in-klusive av- och nedskrivningar)

Nettomarginal = Nettoresultat i procent av nettoomsättning. Nettoresultatet är rörelseresultatet minskat med finansnetto

Avkastningsmått:

Avkastning eget kapital = Nettoresultat i procent av justerat eget kapital

Avkastning totalt kapital = Rörelseresultat plus finansiella intäkter i procent av balansomslutningen

Skuldsättning:

Soliditet = Justerat eget kapital i procent av balansomslutningen

Andelar av nettoomsättning:

Personalkostnad/nettoomsättning = Personalkostnader i procent av nettoom-sättning

Lagervärde/nettoomsättning = Lager och pågående arbeten i relation till netto-omsättning

Investeringar/nettoomsättning = Investeringar i materiella anläggningstill-gångar i relation till nettoomsättning

Övriga nyckeltal:

Rörelseresultat/anställd = Rörelseresultat dividerat med medelantalet anställda

Angående årtal:

Nyckeltalen i tabellerna i denna publikation avser 2015, vilket baseras på den senaste bok-

slutsinformation som finns tillgänglig via SCB. Detsamma gäller antal företag och antal an-

ställda. När andra källor används, bland annat i analystext och övergripande information,

används de senast tillgängliga siffrorna, vilket i regel är 2016.

5

Förord

Handeln har stor betydelse i den svenska ekonomin. Den sysselsätter runt en halv

miljon människor, och svarar för 10 procent av BNP. Nästan var femte person har

sitt första jobb inom handeln. Det innebär att handeln också är viktig för ungas

etablering på arbetsmarknaden.

Handeln har alltid varit en dynamisk bransch som utvecklas och finns där männi-

skor finns. I takt med att fler och fler konsumenter tillbringar tid på nätet, har

handeln också utvecklats genom denna kanal. Under senare år har därför e-han-

deln växt kraftigt, vilket bidrar till att gränserna mellan partihandel, lagerverk-

samhet och traditionell detaljhandel i butik blir mindre skarpa.

Innehållet i denna rapport avser detaljhandeln och de största delbranscherna

inom denna. De nyckeltal på företagsgruppnivå som bygger på bokslutsdata avser

2015. Nyckeltal som baseras på detaljhandelsindex samt e-barometern redovisas

även för 2016.

Tillväxten inom detaljhandeln var ovanligt hög under 2015. Då växte den totala

detaljhandeln med 5,8 procent, varav 5,0 procent var volymtillväxt. Under 2016

skedde en tydlig nedväxling till mer normala nivåer. Tillväxten stannade på 3,4

procent, där huvuddelen var volymtillväxt. De tre senaste kvartalen, till och med

första kvartalet 2017, har dock tillväxten avstannat ytterligare och endast legat

kring 2 procent jämfört med samma kvartal året innan. De tre senaste kvartalen

har detaljhandeln därmed varit tillbaka på de trevande tillväxtnivåer som gällde

2012 och 2013. Detta är värt att ta i beaktande när nyckeltalen för 2015 studeras.

E-handeln fortsätter samtidigt att växa snabbare än detaljhandeln totalt. 2016

växte e-handeln inom detaljhandeln med 16 procent. Det innebar att 58 miljarder

kronor, eller 7,7 procent av omsättningen, gick via e-handeln jämfört med 6,9

procent 2015.

Föreliggande rapport är framtagen av HUI Research på uppdrag av Svensk Han-

del. HUI svarar också för bedömningarna i de kommenterande texterna om re-

spektive delmarknad.

Stockholm i maj 2017

Johan Davidson Chefsstrateg, Svensk Handel

6

Analys av den totala detaljhandeln Omsättningen i den totala detaljhandeln växte med 3,4 procent under

2016, varav drygt 3,2 procent var volym och 0,1 procent prisökningar.

Den totala omsättningen i detaljhandeln uppgick till 751 miljarder kro-

nor år 2016. Dagligvaruhandeln stod för 43 procent av denna omsätt-

ning och sällanköpsvaruhandeln för 57 procent.

Under 2014 och 2015 förbättrades lönsamheten och nyckeltalen för

handelns genomsnitt steg till nivåer likt de för 10-15 år sedan. En förkla-

ring till detta är den högkonjunktur vi befunnit oss i med kraftigt sti-

gande konsumtion. Att lönsamheten stiger under dessa förhållanden är

naturligt men innebär sannolikt inget trendbrott. Digitaliseringen för-

ändrar snabbt branschens förutsättningar och pressar priser och margi-

naler. Nya konsumentvanor och ett ökat antal reor sätter dessutom ex-

tra press. Att förutsättningarna förändras åskådliggörs också av det fak-

tum att skillnaden mellan företag med en god lönsamhet och de med en

svag/obefintlig lönsamhet blir allt större. De som utvecklas svagt får det

allt svårare. De närmaste åren är bedömningen att handelns lönsamhet

kommer att vika. Med en svagare konjunktur och fortsatt digitalisering

kommer sannolikt en stor andel företag att få problem.

Under tjugohundratalet har detaljhandeln varit en viktig drivare av

svensk konsumtion och BNP. Handeln har även gynnats av de konjunk-

turella förutsättningar som uppkom efter finanskrisen med den mycket

låga räntan, kreditexpansionen och goda åren för bostadsmarknaden.

Den rekordlåga räntan och det därpå ökade konsumtionsutrymmet har

gynnat handeln men det innebär också att den nuvarande tillväxten till

viss del sker under exceptionella omständigheter. Förväntade räntehöj-

ningar kommer att märkas i konsumenternas plånböcker och bland de

första saker konsumenter brukar dra in på är konsumtion av varor.

På senare år har det ökade tjänsteutbudet kommit att få en större påver-

kan på handeln. Digitaliseringen har medfört att det har tillkommit at-

traktiva tjänster utanför det ordinarie varuutbudet, vilket kan vara all-

ting från appar eller Netflixabonnemang som konkurrerar om samma

pengar som handeln gör. Dessa tjänster lever samtidigt i hög grad i

symbios med den ordinarie handeln där appar är beroende av den fy-

siska mobiltelefonen och TV-abonnemang är beroende av en TV eller

dator. Skillnaden är dock att merförsäljningen som den digitala handeln

medför inte kommer handlarna till del utan de nya aktörer som agerar i

det utökade produkterbjudandet som våra allt mer komplicerade tek-

niska produkter möjliggör.

Den digitala tidsåldern innebär även flera andra utmaningar för detalj-

handeln. Dagligvaruhandeln med sin volymförsäljning har satsat på att

implementera enklare betalningslösningar med bland annat snabbkas-

sor för att underlätta i vardagen. Sällanköpsvaruhandeln befinner sig i

en värld av digitala plattformar där aktörer som exempelvis Amazon in-

gjuter både oro och hopp om nya möjligheter.

Nyckeltal för hela DETALJHANDELN

Branschomsättning 2016 (DHI)

750,6 miljarder kr

Branschutveckling 2016 (DHI)

3,4 procent

Antal företag 2015 (SCB)

58 086 stycken

Antal anställda 2015 (SCB)

279 137 personer

Branschens e-handelsandel 2016 (E-barometern)

7,7 % av försäljning

Branschens e-handelsförsäljning 2016 (E-barometern)

57,9 miljarder kronor

7

Total detaljhandel SNI-kod: 47

Nyckeltal 2015: 0-9 anst. 10-19 anst. 20-49 anst. 50-99 anst. Totalt Totalt

Medelvärde Medelvärde Medelvärde Medelvärde Medelvärde Median

Nettoomsättning (tkr) 5 181 34 902 96 917 269 372 28 332 3 256

Marginalmått (procent av nettoomsättning)

Bruttomarginal 37 33 31 29 32 43,0

Rörelsemarginal (EBIT) 3 3,4 2,4 4,3 3 2,4

Nettomarginal 3,2 3,5 2,4 4,4 3,2 2,1

Avkastningsmått (procent)

Avkastning eget kapital 13,4 23,5 28 50,8 23,8 14,6

Avkastning totalt kapital 7,2 11,5 9,2 18,5 9,8 6,5

Skuldsättning (procent)

Soliditet 44 44 30 35 38 36,0

Andelar av nettoomsättning

Personalkostnad/nettoomsättning 17,7 16,5 14,5 12,1 14,5 -18,1

Lagervärde/nettoomsättning 17 11 8 6 11 12,0

Investeringar/nettoomsättning 1 1 1 1 1 0,0

Rörelseresultat/anställd (tkr) 64 91 76 170 95 31,0

0%

1%

2%

3%

4%

5%

6%

7%

2008 2009 2010 2011 2012 2013 2014 2015 2016

Försäljningsutveckling i procent från föregående år

Försäljning löpande priser Försäljningsvolym

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

2008 2009 2010 2011 2012 2013 2014 2015

Bruttomarginal

Medelvärde Representativa företaget (median)

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2008 2009 2010 2011 2012 2013 2014 2015

Rörelsemarginal

Medelvärde Representativa företaget (median)

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

2008 2009 2010 2011 2012 2013 2014 2015

Avkastning totalt kapital

Medelvärde Representativa företaget (median)

8

Analys av dagligvaruhandeln Dagligvaruhandeln är detaljhandelns största bransch. Med dagligvaru-

handel avses i huvudsak handel med livsmedel. Dagligvaruhandlarna

hade under 2016 en utveckling väl i linje med senare års genomsnitt. I

detta är det framförallt värt att betona att Sverige under ett antal år har

haft en stark befolkningstillväxt, vilket leder till en naturlig ökning av ef-

terfrågan på basvaror som dagligvaror.

Det fanns under 2015 knappt 10 400 företag inom dagligvaruhandeln

och knappt 100 000 anställda. Till skillnad från många andra branscher

har dagligvaruhandeln växt med avseende på antal anställda, sedan

2010 med ungefär 7 000 personer. Antalet företag har dock minskat un-

der samma period, vilket visar på att koncentrationen inom branschen

ökar och att aktörerna blir större och färre.

Dagligvaruhandeln anses inte vara lika konjunkturkänslig som sällan-

köpsvaruhandeln, vilket märks på försäljningen. Försäljningsvolymens

ökningstakt dippade nedåt nollnivå vid ett tillfälle under 2011 men har

annars legat på en stabil ökningstakt runt en procent per år.

Dagligvaruhandelns marginaler ligger överlag lägre än sällanköpsvaru-

handelns då dagligvaruhandeln präglas av volymförsäljning. Detta

märks framförallt på bruttomarginalen som för dagligvaruhandeln har

ett medelvärde på 25 procent. Bruttomarginalen har successivt gått upp

en aning sedan 2008, vilket kan vara en effekt av att dagligvaruhandeln i

högre grad har satsat på egna varumärken på vilka man generellt har lite

högre marginaler. Detta bland annat för att möta hotet från lågprisföre-

tag som successivt tagit marknadsandelar.

De senaste åren har marknaden för färdiglagad mat växt kraftigt, vilket i

viss mån hotar dagligvaruhandeln. Restaurangbranschen har i samband

med högkonjunkturen gått mycket starkt då konsumenterna brukar

kunna unna sig lite dyrare alternativ när konjunkturen är god. Ett av

dagligvaruhandelns dilemman är att man säljer regelbundet och i stora

volymer men att konsumenterna bara kan äta en viss mängd. Det är där-

för svårt att kapitalisera fullt ut på en högkonjunktur när konsumen-

terna har mer pengar att spendera.

På en övergripande nivå, och jämfört med andra delbranscher inom

handeln, är e-handeln fortfarande påtagligt outvecklad inom dagligvaru-

handeln och står inte för mer än cirka 2 procent av försäljningen. Det

gjordes under internets barndom försök att implementera e-handelslös-

ningar för denna väldiga bransch men det fungerade inte alls, bland an-

nat eftersom transporten, hanteringen och konsumtionen av livsmedel

skiljer sig kraftigt åt gentemot andra varor. Detta är också en av fak-

torerna som skyddar dagligvaruhandlarna från den utländska konkur-

rens via nätet som vissa branscher inom sällanköpsvaruhandeln märkt

av på senare år.

Sedan några år tillbaka har dock e-handelssatsningarna inom dagligva-

ruhandeln tagit fart på allvar och idag erbjuder alla de stora aktörerna e-

handelsalternativ. E-handeln med livsmedel har varit en av de absoluta

snabbväxarna på nätet men ökningen sker alltjämt från mycket låga ni-

våer. Den senaste trenden är att nätkonsumtionen av dagligvaror i viss

mån tycks ha skiftat karaktär och gått från färdiga matkassar mot mer

individanpassade alternativ där kunden själv väljer sina varor.

Nyckeltal för DAGLIGVARUHANDELN

Branschomsättning 2016 (DHI)

325 miljarder kr

Branschutveckling 2016 (DHI)

2,5 procent

Antal företag 2015 (SCB)

10 386 stycken

Antal anställda 2015 (SCB)

99 972 personer

9

Dagligvaruhandeln totalt SNI-kod: 47.11+47.2

Nyckeltal 2015: 0-9 anst. 10-19 anst. 20-49 anst. 50-99 anst. Totalt Totalt

Medelvärde Medelvärde Medelvärde Medelvärde Medelvärde Median

Nettoomsättning (tkr) 7 379 39 838 102 577 283 961 53 351 6 593

Marginalmått (procent av nettoomsättning)

Bruttomarginal 31 28 26 25 25 30,0

Rörelsemarginal (EBIT) 2,2 3,2 3 4,1 2,6 1,9

Nettomarginal 2,5 3,3 3,1 4,1 2,9 1,8

Avkastningsmått (procent)

Avkastning eget kapital 19,5 29,6 33,7 54 29,1 22,0

Avkastning totalt kapital 9,1 15,2 16 23,9 13 8,6

Skuldsättning (procent)

Soliditet 41 47 46 44 43 34,0

Andelar av nettoomsättning

Personalkostnad/nettoomsättning 15,2 14,1 12,8 11,2 11,9 -15,2

Lagervärde/nettoomsättning 6 4 4 3 4 4,0

Investeringar/nettoomsättning 1 2 2 1 1 0,0

Rörelseresultat/anställd (tkr) 52 94 102 169 94 33,0

-1%

0%

1%

2%

3%

4%

5%

6%

2008 2009 2010 2011 2012 2013 2014 2015 2016

Försäljningsutveckling i procent från föregående år

Försäljning löpande priser Försäljningsvolym

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

2008 2009 2010 2011 2012 2013 2014 2015

Bruttomarginal

Medelvärde Representativa företaget (median)

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

2008 2009 2010 2011 2012 2013 2014 2015

Rörelsemarginal

Medelvärde Representativa företaget (median)

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

2008 2009 2010 2011 2012 2013 2014 2015

Avkastning totalt kapital

Medelvärde Representativa företaget (median)

10

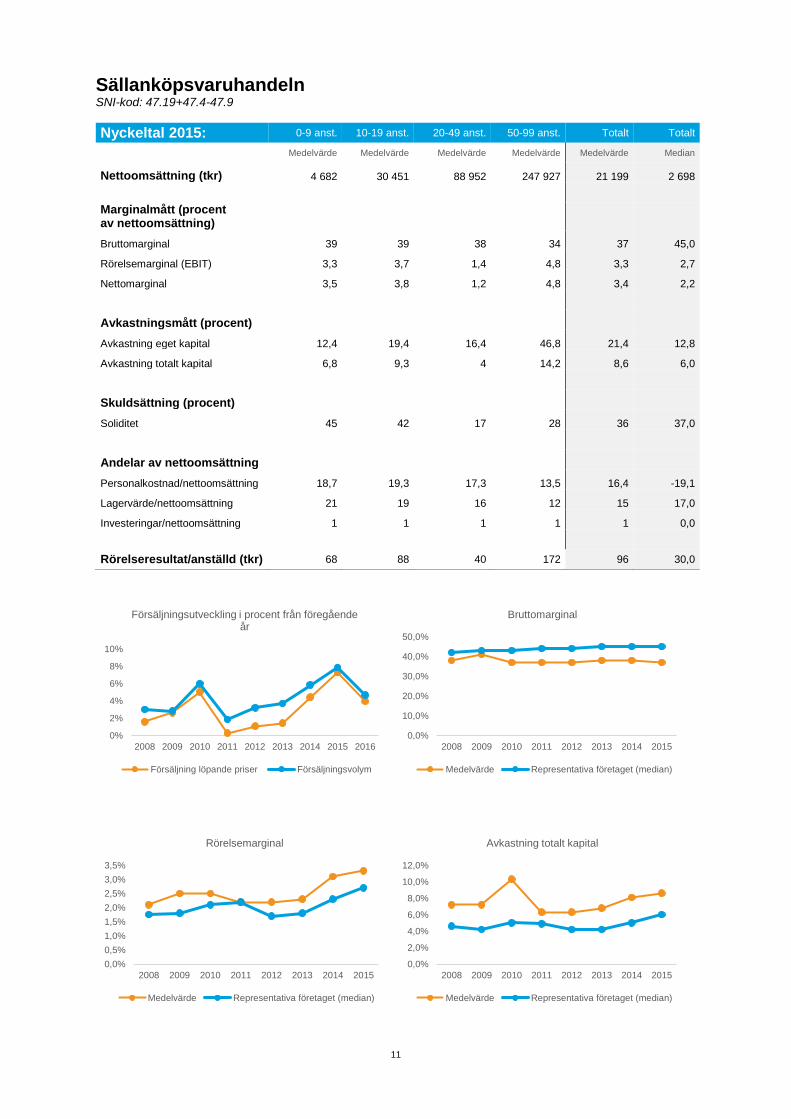

Analys av sällanköpsvaruhandeln Sällanköpsvaruhandeln är en diversifierad uppsättning branscher. Från

bygghandel och möbelhandel till elektronikhandel. I denna blandade

branschuppsättning ryms skilda förutsättningar och framtidsförvänt-

ningar. Sällanköpsvaruhandeln ökade med 4,0 procent i löpande priser

och 4,7 procent i försäljningsvolym under 2016.

Under 2015 var knappt 48 000 företag klassificerade inom sällanköps-

varuhandeln hos SCB och antalet anställda var strax under 180 000

personer.

Sällanköpsvaruhandeln präglas inte på samma sätt som dagligvaruhan-

deln av volymförsäljning och kunder som återkommer flera gånger per

vecka så som de kan göra till en livsmedelsbutik. För att kunna täcka de

kostnader som är förenade med verksamheten behöver sällanköpsvaru-

handlarna därför ha större marginaler på de varor de säljer.

Sett i ett längre perspektiv har rörelsemarginalens genomsnitt för sällan-

köpsvaruhandeln sjunkit och var under åren kring millennieskiftet klart

högre än under den senaste femårsperioden. 2014 och 2015 skedde dock

en viss höjning, vilket förstås var välkommet för många handlare även

om det finns en oro för att den nuvarande uppgången är ett undantag

som sker under exceptionella konjunkturella omständigheter med mi-

nusränta, stor kreditexpansion samt en snabb befolkningsökning.

Sällanköpsvaruhandeln är överlag mer digitalt mogen än dagligvaruhan-

deln, även om spridningen inom branschen är mycket stor. Här ryms så-

väl digitala veteraner som bokhandeln och elektronikhandeln, som re-

dan idag har en påtaglig andel av försäljningen på nätet, samtidigt som

det finns branscher som inte kommit alls lika långt men i gengäld ofta

växer snabbare.

En annan påtaglig skillnad jämfört med dagligvaruhandeln rör den digi-

tala utvecklingen. I synnerhet den utländska e-handeln som medfört en

snabbt växande konkurrens för den svenska sällanköpsvaruhandeln.

Dagligvaruhandeln har förvisso sett nya kedjor etablera sig i Sverige un-

der tjugohundratalet men det är svårt för utländska aktörer att bedriva

export av livsmedel direkt till kund. Sällanköpsvaruhandeln har däremot

genom det ökade digitala handlandet sett delar av konsumtionen flytta

till utlandet. För klädhandeln har Zalando gjort avtryck på senare år, och

för hemelektronikhandeln har billig elektronik på senare år börjat köpas

av privatpersoner direkt från Kina.

Sällanköpsvaruhandeln är på gott och ont inte lika platsberoende och

transportkänslig som dagligvaruhandeln. Det medför att marknaden är

mindre skyddad mot konkurrens men det öppnar även upp möjligheter

för att kunna exportera till andra länder för den som är framgångsrik.

Nyckeltal för SÄLLANKÖPS- VARUHANDELN

Branschomsättning 2016 (DHI)

425,1 miljarder kr

Branschutveckling 2016 (DHI)

4,0 procent

Antal företag 2015 (SCB)

47 700 stycken

Antal anställda 2015 (SCB)

179 165 personer

11

Sällanköpsvaruhandeln SNI-kod: 47.19+47.4-47.9

Nyckeltal 2015: 0-9 anst. 10-19 anst. 20-49 anst. 50-99 anst. Totalt Totalt

Medelvärde Medelvärde Medelvärde Medelvärde Medelvärde Median

Nettoomsättning (tkr) 4 682 30 451 88 952 247 927 21 199 2 698

Marginalmått (procent av nettoomsättning)

Bruttomarginal 39 39 38 34 37 45,0

Rörelsemarginal (EBIT) 3,3 3,7 1,4 4,8 3,3 2,7

Nettomarginal 3,5 3,8 1,2 4,8 3,4 2,2

Avkastningsmått (procent)

Avkastning eget kapital 12,4 19,4 16,4 46,8 21,4 12,8

Avkastning totalt kapital 6,8 9,3 4 14,2 8,6 6,0

Skuldsättning (procent)

Soliditet 45 42 17 28 36 37,0

Andelar av nettoomsättning

Personalkostnad/nettoomsättning 18,7 19,3 17,3 13,5 16,4 -19,1

Lagervärde/nettoomsättning 21 19 16 12 15 17,0

Investeringar/nettoomsättning 1 1 1 1 1 0,0

Rörelseresultat/anställd (tkr) 68 88 40 172 96 30,0

0%

2%

4%

6%

8%

10%

2008 2009 2010 2011 2012 2013 2014 2015 2016

Försäljningsutveckling i procent från föregående år

Försäljning löpande priser Försäljningsvolym

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

2008 2009 2010 2011 2012 2013 2014 2015

Bruttomarginal

Medelvärde Representativa företaget (median)

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2008 2009 2010 2011 2012 2013 2014 2015

Rörelsemarginal

Medelvärde Representativa företaget (median)

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

2008 2009 2010 2011 2012 2013 2014 2015

Avkastning totalt kapital

Medelvärde Representativa företaget (median)

12

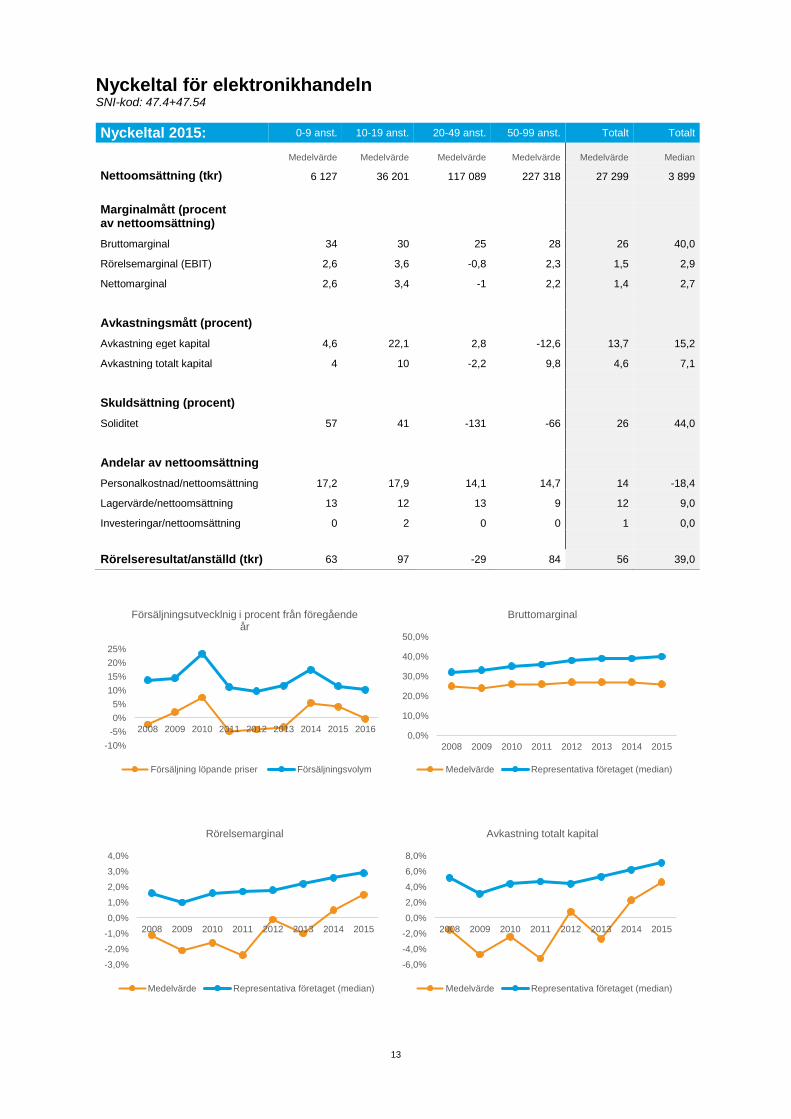

Analys av elektronikhandeln Elektronikhandeln hade ett förhållandevis bra år 2015 då omsättningen

växte med 4,1 procent i löpande priser. Samtidigt låg volymtillväxten

kring 10 procent. Under 2016 sjönk omsättningstillväxten och landade

på minus 0,3 procent. År 2015 hade branschen cirka 2 500 elektronikfö-

retag registrerade hos SCB och knappt 16 000 anställda.

Branschens utmaning har under de senaste åren varit den allt hårdare

konkurrensen. Sedan 2010 har 12 procent av elektronikföretagen för-

svunnit. Framförallt rör det sig om många mindre aktörer, men även

stora etablerade kedjor, som Expert och ONOFF, har försvunnit. Siba har

också påbörjat transformationen till Netonnet. Många elektronikhand-

lare har under tjugohundratalet sett marginalerna minska och fått förlita

sig på större försäljningsvolymer för att kompensera för den vikande lön-

samheten.

Om man ser till lönsamheten har branschen gått svagt sedan finanskri-

sen. Medelvärdet för elektronikhandlarnas rörelsemarginal låg på minus

fram till 2014 då branschen återigen kravlade sig över nollstrecket. Där-

efter var 2015 ett bättre år. Sedan 2010 har, som tidigare nämnts, 12 pro-

cent av företagen försvunnit och lämnat de kvarvarande aktörerna att

dela på kunderna, vilket i sig kan lyfta den genomsnittliga lönsamheten

genom att de kvarvarande sannolikt är de som har bättre ekonomi och

företag som har det tufft slås ut.

En annan faktor som påverkar konkurrensen inom elektronikhandeln är

e-handeln. Hemelektroniksegmentet är en av de mest utvecklade

branscherna på e-handelsfronten. Enligt E-barometern skedde 23 pro-

cent av försäljningen på nätet under 2016, vilket motsvarar ungefär 11

miljarder kronor. Och även bland dem som inte gör sina elektronikinköp

på nätet är det en stor grupp som uppger att de trots detta börjar sin köp-

resa online – ofta via Google eller prisjämförelsesajter. Konsumenterna

inom hemelektronik är ofta mer medvetna och pålästa än konsumen-

terna i många andra branscher och letar aktivt efter attraktiva priser och

erbjudanden, vilket även de fysiska butikerna har tvingats förhålla sig

till.

Ett annat potentiellt orosmoln som i viss mån delar branschen är hur

man ser på tillkomsten av fenomen som Black Friday. Den amerikanska

rea-helgen kom på allvar till Sverige för ett par år sedan och märks fram-

förallt inom hemelektroniksegmentet. Handlarna har genom detta lyck-

ats lyfta novemberförsäljningen ordentligt men riskerar att det sker på

bekostnad av den viktiga julhandeln som når sin kulmen bara några

veckor senare.

En positiv aspekt för elektronikhandeln är digitaliseringstrenden i sam-

hället överlag. Denna skapar en naturlig branschglidning när varor, tidi-

gare helt skilda från elektronikhandeln, rör sig in på elektronikhandlar-

nas domäner. Idag säljs träningsprodukter som smarta armband och

klockor som Apple Watch i elektronikbutikerna. Dessa är produkter som

traditionellt hört samman med helt andra branscher än elektronikhan-

deln, men nu öppnar upp för elektronikhandlarna att sälja till dessa seg-

ment. Ju fler varor som ges elektroniskt innehåll framöver, där kläder

och möbler kanske ligger närmast till hands, desto större potentiell

marknad kan elektronikhandlarna nå. Det här är en utveckling som san-

nolikt bara har börjat och förmodligen kommer att bredda kundbasen

allt mer för elektronikhandlarna.

Nyckeltal för ELEKTRONIKHANDELN

Branschomsättning 2016 (DHI)

47,9 miljarder kr

Branschutveckling 2016 (DHI)

-0,3 procent

Antal företag 2015 (SCB)

2 532 stycken

Antal anställda 2015 (SCB)

15 870 personer

Branschens e-handelsandel 2016 (E-barometern)

26 % av försäljning

Branschens e-handelsförsäljning 2016 (E-barometern)

12,2 miljarder kronor

13

Nyckeltal för elektronikhandeln SNI-kod: 47.4+47.54

Nyckeltal 2015: 0-9 anst. 10-19 anst. 20-49 anst. 50-99 anst. Totalt Totalt

Medelvärde Medelvärde Medelvärde Medelvärde Medelvärde Median

Nettoomsättning (tkr) 6 127 36 201 117 089 227 318 27 299 3 899

Marginalmått (procent av nettoomsättning)

Bruttomarginal 34 30 25 28 26 40,0

Rörelsemarginal (EBIT) 2,6 3,6 -0,8 2,3 1,5 2,9

Nettomarginal 2,6 3,4 -1 2,2 1,4 2,7

Avkastningsmått (procent)

Avkastning eget kapital 4,6 22,1 2,8 -12,6 13,7 15,2

Avkastning totalt kapital 4 10 -2,2 9,8 4,6 7,1

Skuldsättning (procent)

Soliditet 57 41 -131 -66 26 44,0

Andelar av nettoomsättning

Personalkostnad/nettoomsättning 17,2 17,9 14,1 14,7 14 -18,4

Lagervärde/nettoomsättning 13 12 13 9 12 9,0

Investeringar/nettoomsättning 0 2 0 0 1 0,0

Rörelseresultat/anställd (tkr) 63 97 -29 84 56 39,0

-10%

-5%

0%

5%

10%

15%

20%

25%

2008 2009 2010 2011 2012 2013 2014 2015 2016

Försäljningsutvecklnig i procent från föregående år

Försäljning löpande priser Försäljningsvolym

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

2008 2009 2010 2011 2012 2013 2014 2015

Bruttomarginal

Medelvärde Representativa företaget (median)

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

2008 2009 2010 2011 2012 2013 2014 2015

Rörelsemarginal

Medelvärde Representativa företaget (median)

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

2008 2009 2010 2011 2012 2013 2014 2015

Avkastning totalt kapital

Medelvärde Representativa företaget (median)

14

Analys av bygghandeln

Bygghandeln hade 2016 en tillväxt om 4,3 procent i löpande priser och

4,5 procent i volym, vilket var högre än genomsnittet sedan 2008. Det

var dock samtidigt en tydlig tillbakagång i förhållande till det mycket

starka 2015 som medförde höga jämförelsetal. Knappt 13 000 personer

arbetar i bygghandeln med drygt 1 700 registrerade företag.

Byggfebern slog till på allvar i Sverige under 2015. En viktig anledning

till de goda tiderna inom bygghandeln var sannolikt de aviserade föränd-

ringarna av rotavdraget som medförde en sänkning av avdraget från ti-

digare 50 procent till 30 procent under 2016. Det var därför många som

passade på att genomföra sina renoveringar av hemmet eller sommar-

stugan medan det var som mest förmånligt. I det ljuset är det starkt att

bygghandeln klarade av en god tillväxt även under 2016.

En annan faktor som inverkade på bygghandeln var bostadsmarknaden

som växt kraftigt de senaste åren. Flytt och investeringar i hemmet kom-

mer så småningom ofta bygghandeln till del eftersom man tillhandahål-

ler de varor och redskap som behövs för att förverkliga drömbostaden.

En flytt innebär ofta anpassningar av bostaden som säljs eller köps och

därmed ett ökat behov av byggvaror och möbler.

Ytterligare en faktor som bidragit till tillväxten i bygghandeln är den låga

räntan. Räntan gör att kostnaden för kapital minskar och att det därige-

nom blivit billigare än någonsin att göra förändringar och förbättringar

av hem och egendom. Innan amorteringskravet kom på plats under 2016

var det i ett historiskt perspektiv mycket förmånligt att låna, och de sti-

gande bostadspriserna medförde att diskrepansen mellan inköpspris och

marknadspris växte ordentligt för många och att belåningsgraden där-

med minskade naturligt. Det uppkom därmed ett utrymme för många

svenskar att förmånligt kunna belåna bostaden för att exempelvis finan-

siera renoveringar eller andra byggnationer.

Det var inte bara försäljningen som gick starkt under 2015, även rörelse-

marginalen steg jämfört med de föregående åren och låg under året på

det högsta medelvärdet sedan åtminstone 2008. Även avkastningen på

totalt kapital slog rekord, liksom avkastningen på eget kapital.

Även på nätet har bygghandeln gått bra de senaste åren. 2016 års ut-

vecklingstakt på nätet var 29 procent och låg därmed i toppskiktet till-

sammans med bland annat heminredning/möbler och sport/fritid. Den

starka utvecklingstakten på nätet har dock till viss del berott på att bygg-

handeln inte varit lika digitalt utvecklad som flera andra branscher.

Under senhösten 2016 började dock bygghandeln att tappa i tillväxttakt

såväl på nätet som i fysisk butik. Detta kan i viss mån bero på amorte-

ringskravet som kom på plats under sommaren och en fördröjd effekt av

rotavdraget. Branschen mötte också de mycket tuffa jämförelsetal man

presterat under 2015, vilket automatiskt skapar stora utmaningar föl-

jande år för att leverera likvärdiga tillväxttal.

Nyckeltal för BYGGHANDELN

Branschomsättning 2016 (DHI)

39,9 miljarder kr

Branschutveckling 2016 (DHI)

4,3 procent

Antal företag 2015 (SCB)

1 711 stycken

Antal anställda 2015 (SCB)

12 744 personer

Branschens e-handelsandel 2016 (E-barometern)

9 % av försäljning

Branschens e-handelsförsäljning 2016 (E-barometern)

3,6 miljarder kronor

*DHI och SCB avser järn och bygghandel

15

Nyckeltal för järn- och bygghandeln SNI-kod: 47.521-522

Nyckeltal 2015: 0-9 anst. 10-19 anst. 20-49 anst. 50-99 anst. Totalt Totalt

Medelvärde Medelvärde Medelvärde Medelvärde Medelvärde Median

Nettoomsättning (tkr) 7 377 34 298 84 678 206 018 25 485 5 411

Marginalmått (procent av nettoomsättning)

Bruttomarginal 33 33 35 32 30 35,0

Rörelsemarginal (EBIT) 4,5 4,2 5,4 3,1 4,8 3,4

Nettomarginal 4,7 4,2 5,3 2,9 5,6 3,2

Avkastningsmått (procent)

Avkastning eget kapital 20,9 17,6 24,2 20,3 27,9 18,1

Avkastning totalt kapital 10,4 9,3 11,6 9,1 13 8,0

Skuldsättning (procent)

Soliditet 44 48 44 41 44 40,0

Andelar av nettoomsättning

Personalkostnad/nettoomsättning 15,8 17,5 18 17,6 13,4 -16,0

Lagervärde/nettoomsättning 17 17 18 16 16 12,0

Investeringar/nettoomsättning 1 1 1 1 1 0,0

Rörelseresultat/anställd (tkr) 124 113 152 83 169 67,0

-10%

-5%

0%

5%

10%

15%

2008 2009 2010 2011 2012 2013 2014 2015 2016

Försäljningsutveckling i procent från föregående år

Försäljning löpande priser Försäljningsvolym

27,0%

28,0%

29,0%

30,0%

31,0%

32,0%

33,0%

34,0%

35,0%

36,0%

2008 2009 2010 2011 2012 2013 2014 2015

Bruttomarginal

Medelvärde Representativa företaget (median)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

2008 2009 2010 2011 2012 2013 2014 2015

Rörelsemarginal

Medelvärde Representativa företaget (median)

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

2008 2009 2010 2011 2012 2013 2014 2015

Avkastning totalt kapital

Medelvärde Representativa företaget (median)

16

Analys av möbelhandeln

Efter en period av svag tillväxt i möbelhandeln åren 2008 till 2012 har mö-

belhandeln under de senaste åren haft en stark tillväxt, vilket utmynnade i en

utveckling om 4,6 procent i löpande priser för 2016. En historiskt låg ränta

och inflation, låg arbetslöshet, en lång tid av positiv tillväxt i bostadspriser

samt rotavdraget var några av de faktorer som stärkte konsumenternas köp-

kraft och därmed låg till grund även för möbelhandelns tillväxt de senaste åren.

För en kapitalintensiv bransch som möbelhandeln har den låga räntan inver-

kat positivt. Även omsättningen på lägenheter och hus är hög, liksom antalet

renoveringar. Den minskade arbetslösheten i kombination med den låga in-

flationen har bidragit till att hushållen kunnat konsumera mer, vilket också

bidragit till branschens tillväxt. Bostadsprisernas långa tid av positiv tillväxt

har skapat en ökad rörlighet på bostadsmarknaden. Eftersom många konsu-

menter investerar i nya möbler när de byter lägenhet har detta också bidragit positivt till försäljningen i möbelhandeln.

Lönsamheten inom möbelhandeln har legat på en jämn nivå under de sen-

aste 8 åren med en något svagare rörelsemarginal under åren efter finanskri-

sen 2008. I genomsnitt har rörelsemarginalen under perioden 2008-2015 le-

gat på 4 procent. Under 2015 landade den totala rörelsemarginalen på 4,2

procent, strax över periodens genomsnitt. Under perioden har företag med

fler än 100 anställda haft en rörelsemarginal som är mer än dubbelt så stor

som den hos företag med färre än 50 anställda. Avkastningen på eget kapital

har också legat stabilt under perioden. För 2015 uppgick avkastningen på eget kapital till 34,4 procent, strax under genomsnittet för perioden.

Utvecklingen i möbelhandeln framöver är mer oviss. De gynnsamma faktorer

som bidragit till möbelhandelns fina tillväxt de senaste åren klingar sakta av.

Räntan väntas stiga, inflationen är på väg upp, bostadspriserna oroar och

konjunkturen väntas utvecklas i en något försiktigare takt. Detta kan bidra

till att branschen får det tuffare under kommande år. Möbelhandeln har

dock lyckats uppvisa stabila resultat, sett till både rörelsemarginal och av-

kastning på eget kapital, trots de tunga åren efter finanskrisen.

Både antalet butiker och antalet anställda i möbelhandeln har, sett i en

längre tidsperiod, haft en positiv utveckling. Sedan 2008 har antalet butiker

ökat med drygt 5 procent och antalet anställda med nästan 8 procent. Det

motsvarar en ökning med 65 butiker och nästan 900 anställda. Sedan 2012

har dock antalet butiker minskat med knappt 70 butiker eller nästan 5 pro-

cent. Samtidigt har antalet anställda ökat med 1 300 personer eller 12 pro-cent.

Antalet företag inom möbelhandeln har också utvecklats positivt under en

längre period. Sedan 2008 har antalet ökat med drygt 3 procent. Under de

senaste åren syns dock tecken på en viss koncentration av marknaden och sedan 2012 har antalet företag minskat med nästan 5 procent.

Möbelhandelns skrymmande varor och höga kläm- och kännfaktor har bi-

dragit till att utvecklingen på och konkurrensen från nätet har legat efter

många andra branschers. Under de senaste åren har dock e-handeln tagit

fart med starka tillväxttal och står nu för 5 procent av den totala omsätt-

ningen inom möbel- och heminredningsbranschen. E-handeln har bidragit

till att konkurrensen hårdnat och gjort att många företag fokuserat på att ut-veckla en genomtänkt och väl fungerande omnikanalstrategi.

Den ökade koncentrationen förstärks av det faktum att företag med fler an-

ställda uppvisar starkare resultat och nyckeltal än företag med färre an-

ställda. Exempelvis är företagens bruttomarginal 11 procentenheter högre för företag med 50-99 anställda än för företag med 10-19 anställda.

Nyckeltal för MÖBELHANDELN

Branschomsättning 2016 (DHI)

35,1 miljarder kr

Branschutveckling 2016 (DHI)

4,6 procent

Antal företag 2015 (SCB)

1 210 stycken

Antal anställda 2015 (SCB)

12 329 personer

Branschens e-handelsandel 2016 (E-barometern)

5 % av försäljning*

Branschens e-handelsförsäljning 2016 (E-barometern)

2,5 miljarder kronor*

*Avser heminredning och möbler

17

Nyckeltal för möbelhandeln SNI-kod: 47.591-592

Nyckeltal 2015: 0-9 anst. 10-19 anst. 20-49 anst. 50-99 anst. Totalt Totalt

Medelvärde Medelvärde Medelvärde Medelvärde Medelvärde Median

Nettoomsättning (tkr) 5 871 34 833 76 432 120 259 44 882 44 610

Marginalmått (procent av nettoomsättning)

Bruttomarginal 41 38 42 49 53 41,0

Rörelsemarginal (EBIT) 2,7 3,2 2,6 6,7 4,2 2,4

Nettomarginal 3 4,2 3,4 6,9 4,2 2,2

Avkastningsmått (procent)

Avkastning eget kapital 9,4 16,5 13,1

- 34,4 12,6

Avkastning totalt kapital 5,5 8,5 6,7 16 9,9 5,5

Skuldsättning (procent)

Soliditet 44 46 47 9 27 33,0

Andelar av nettoomsättning

Personalkostnad/nettoomsättning 17,3 17,7 18,9 23,5 18,1 -17,0

Lagervärde/nettoomsättning 26 25 21 12 9 22,5

Investeringar/nettoomsättning 0 0 1 1 1 0,0

Rörelseresultat/anställd (tkr) 62 86 65 122 135 32,0

-5%

0%

5%

10%

15%

2008 2009 2010 2011 2012 2013 2014 2015 2016

Försäljningsutveckling i procent från föregående år

Försäljning löpande priser Försäljningsvolym

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

2008 2009 2010 2011 2012 2013 2014 2015

Bruttomarginal

Medelvärde Representativa företaget (median)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

2008 2009 2010 2011 2012 2013 2014 2015

Rörelsemarginal

Medelvärde Representativa företaget (median)

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

2008 2009 2010 2011 2012 2013 2014 2015

Avkastning totalt kapital

Medelvärde Representativa företaget (median)

18

Analys av sporthandeln Sporthandeln hade ett bra år 2016. Branschen växte såväl i volym som i

löpande priser. Försäljningen ökade med 5,3 procent under helåret.

Sporthandeln hade ungefär 2 500 registrerade företag och sysselsatte

knappt 11 000 anställda under 2015 enligt SCB.

En anledning till försäljningsframgångarna är att sporthandeln succes-

sivt har närmat sig klädhandelns domäner därför att ”modefieringen”

inom sport och idrott har ökat. Varumärken och branding blir allt vikti-

gare. Idrottsmän och stjärnor lanserar egna kollektioner för de stora

varumärkena. Sporthandeln har även gynnats av att stora idrotter,

framförallt fotboll, har kommersialiserats kraftigt under tjugohundra-

talet, vilket även lyft försäljningen av idrottsrelaterade sportartiklar.

En annan framgångsfaktor för sporthandeln är den branschglidning

som har skett mot klädhandelns domäner. Idrottskläder är inte längre

bara till för idrott eller idrottssammanhang utan street- och casual-

mode med sneakers och idrottsbyxor har successivt växt i popularitet

och tagit sig in i vardagslivet framförallt för yngre. Konsumtionen av

dessa plagg sker till inte oväsentlig del i sportbutiker. På pluskontot

ryms också faktumet att tränings- och hälsotrenden är stark i Sverige.

Några av de matvaror som växt mest i försäljning de senaste åren är

hälsoprodukter och träningsrelaterade produkter som kvarg, som fick

en renässans i matbutikerna för ett antal år sedan genom sitt höga pro-

teininnehåll. Svenskarna är träningsmedvetna, vilket gynnar bran-

schen.

Trots den växande försäljningen kan man emellertid se att lönsamheten

inom sporthandeln har haft det lite tyngre på senare år. Medelvärdet

för rörelsemarginalen har sjunkit ett par procentenheter sedan 2010,

som var ett gott år för sporthandlarna. Samma trend syns i utveckl-

ingen för avkastning av totalt kapital som också är lägre än åren innan

2011.

Framförallt tycks det ha gått tungt för de större butikerna, vilket kan

bero på den snabba och framgångsrika etableringen av den norska

sportkedjan XXL, som tagit marknadsandelar och kunder på de andra

aktörernas bekostnad. Ytterligare konkurrens kommer från nätet.

Sporthandeln har historiskt varit förhållandevis digitalt outvecklad

jämfört med klädhandeln, men e-handeln har växt snabbt de senaste

åren. Under 2016 var sporthandeln en av de branscher som hade den

högsta tillväxten i mätningarna i E-barometern, vilket mynnade ut i att

ungefär 9 procent av sporthandeln sker på nätet och motsvarar ungefär

2,3 miljarder kronor.

Noterbart är också att de större aktörerna i genomsnitt har lite högre

bruttomarginal än de mindre trots att de gått lite sämre resultatmäss-

igt. Sedan 2010 har dock bruttomarginalen sjunkit för hela branschen,

vilket illustrerar den hårdare konkurrensen. En kostnadspost som ver-

kar tynga de medelstora handlarna (20-49 anställda) något mer än de

mindre är personalkostnader, eftersom personalkostnaden relativt net-

toomsättningen är högre för dessa. Lagervärdet sett till nettoomsätt-

ning är dock mindre, vilket antyder att det finns stordriftsfördelar i att

inte behöva ha lika mycket kapital upplåst i lagren som de mindre aktö-

rerna.

Nyckeltal för SPORTHANDELN

Branschomsättning 2016 (DHI)

26,4 miljarder kr

Branschutveckling 2016 (DHI)

5,3 procent

Antal företag 2015 (SCB)

2 527 stycken

Antal anställda 2015 (SCB)

10 747 personer

Branschens e-handelsandel 2016 (E-barometern)

9 % av försäljning

Branschens e-handelsförsäljning 2016 (E-barometern)

2,3 miljarder kronor

19

Nyckeltal för sporthandeln SNI-kod: 47.641-642

Nyckeltal 2015: 0-9 anst. 10-19 anst. 20-49 anst. 50-99 anst. Totalt Totalt

Medelvärde Medelvärde Medelvärde Medelvärde Medelvärde Median

Nettoomsättning (tkr) 5 465 32 853 77 877 160 957 16 596 3 690

Marginalmått (procent av nettoomsätt-ning)

Bruttomarginal 38 36 42 42 37 39,0

Rörelsemarginal (EBIT) 2,3 3 -3,9 -1,4 1,8 2,7

Nettomarginal 2,9 2,1 -4,6 -1,7 1,7 2,1

Avkastningsmått (procent)

Avkastning eget kapital 13,7 15 -25,8 -12,3 13,4 11,9

Avkastning totalt kapital 6,1 6,6 -6,5 -3 4,7 5,5

Skuldsättning (procent)

Soliditet 35 30 31 35 26 33,0

Andelar av nettoomsättning

Personalkostnad/nettoomsättning 18,1 17,5 22,4 19,6 16,5 -17,9

Lagervärde/nettoomsättning 32 28 27 19 27 29,0

Investeringar/nettoomsättning 0 1 2 0 1 0,0

Rörelseresultat/anställd (tkr) 49 78 -94 -33 49 38,0

-5%

0%

5%

10%

15%

2008 2009 2010 2011 2012 2013 2014 2015 2016

Försäljningsutveckling i procent från föregående år

Försäljning löpande priser Försäljningsvolym

35,0%

36,0%

37,0%

38,0%

39,0%

40,0%

41,0%

42,0%

2008 2009 2010 2011 2012 2013 2014 2015

Bruttomarginal

Medelvärde Representativa företaget (median)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

2008 2009 2010 2011 2012 2013 2014 2015

Rörelsemarginal

Medelvärde Representativa företaget (median)

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

2008 2009 2010 2011 2012 2013 2014 2015

Avkastning totalt kapital

Medelvärde Representativa företaget (median)

20

Analys av klädhandeln Klädhandeln gick starkt 2015. Årstillväxten på 5,9 procent bestod i hu-

vudsak av ökad försäljningsvolym och till en mindre del av prisföränd-

ringar, trots att dollarn ökade kraftigt mellan 2014 och 2015. I klädhan-

deln både tillverkas och köps lejonparten av varuutbudet in från utlan-

det, vilket gör att även mindre valutaförändringar slår mot handlarnas

inköpspriser. Den förhållandevis modesta svenska prisökningstakten

under 2015 berodde sannolikt på de valutakontrakt som tecknas på 6-12

månader för att motverka kortsiktiga valutaförändringar, vilket skapar

en fördröjning innan prisförändringar får fullt genomslag på den

svenska marknaden. Under 2016 var omsättningsutvecklingen mer

blygsam och volymutvecklingen var svagt negativ.

Lönsamheten inom klädhandeln har återhämtat sig något sedan dippen

2012 och den totala rörelsemarginalen 2015 var 3,9 procent medan av-

kastningen på eget kapital var 22,3 procent. Inte desto mindre är den

kampanjdrivna försäljningen alltjämt ett gissel för många handlare när

realisationerna följer varandra och varor avyttras till en bråkdel av ur-

sprungspriset. Kampanjförsäljning har förvisso alltid varit baksidan av

modeförsäljningen där modecykeln å ena sidan skapar habegär för nya

trender och kollektioner, men å andra sidan reducerar värdet av det

gamla som blivit kvar och osålt. Problemet för klädhandlarna uppkom-

mer när allt mer prismedvetna och välinformerade konsumenter redan

från början förväntar sig och styr sina inköp till realisation och extrapri-

ser och allt färre köper till fullpris. Realisation är menat som ett verktyg

för att avyttra restlager ur den befintliga verksamheten, inte som en ge-

nerell prisminskning.

Ett annat orosmoln på klädhimlen är det allt bistrare konkurrensklima-

tet inom branschen. Detta åskådliggörs genom den vikande utvecklingen

av såväl företag som butiker. De senaste fem åren har antalet aktiva

klädhandelsföretag minskat med 16 procent och under samma period

har 700 klädbutiker liksom 1 400 anställda försvunnit. En del av detta

beror på framväxten av e-handelskonkurrens som i segmentet kläder och

skor omsatte drygt 9,1 miljarder kronor under 2016, vilket motsvarar

cirka 14 procent av den totala försäljningen. Konkurrens har även till-

kommit genom branschglidning där idrottsplagg blivit vardagsplagg och

urbana stilriktningar kommit till, vilket gjort att sporthandeln närmat

sig klädhandelns domäner. Sedan början av millennieskiftet har sport-

handeln växt successivt och tagit andelar av den totala klädförsäljningen.

En annan del av konkurrensaspekten är ökad koncentration inom bran-

schen på grund av de fördelar som större företag har. Dessa märks bland

annat på att bruttovinstmarginalen har ökat dubbelt så mycket i den

största företagskategorin som i den minsta under perioden 1997-2015,

vilket kan bero på fördelar gällande inköp och en starkare förhandlings-

position gentemot leverantörer. Såväl nettomarginal som avkastning på

totalt kapital är därtill klart starkare räknat för medelvärden (som

präglas av företag med stor försäljning) än för medianvärden. Samtidigt

har rörelsemarginalen sjunkit för samtliga storleksgrupper under peri-

oden 1997-2015, vilket illustrerar att den hårda konkurrenssituationen

alltjämt gäller över hela spektrat.

Inför framtiden kan man vänta sig fortsatt e-handelstillväxt medan tren-

den med ett sjunkande antal fysiska butiker väntas fortgå. Även den ut-

ländska e-handeln med kläder växer så det knakar. Framförallt tyskbase-

rade Zalando har gått mycket starkt i Sverige de senaste åren. Zalando

har även aviserat satsningar på Sverigebaserade lager, vilket kommer att

korta leveranstiderna och stärka företaget ytterligare på marknaden.

Nyckeltal för KLÄDHANDELN

Branschomsättning 2016 (DHI)

57,7 miljarder kr

Branschutveckling 2016 (DHI)

2,0 procent

Antal företag 2015 (SCB)

4 738 stycken

Antal anställda 2015 (SCB)

31 367 personer

Branschens e-handelsandel 2016 (E-barometern)

14 % av försäljning

Branschens e-handelsförsäljning 2016 (E-barometern)

9,1 miljarder kronor

21

Nyckeltal för klädhandeln SNI-kod: 47.71

Nyckeltal 2015: 0-9 anst. 10-19 anst. 20-49 anst. 50-99 anst. Totalt Totalt

Medelvärde Medelvärde Medelvärde Medelvärde Medelvärde Median

Nettoomsättning (tkr) 3 976 25 837 64 711 144 639 18 464 2 728

Marginalmått (procent av nettoomsättning)

Bruttomarginal 41 46 50 48 49 45

Rörelsemarginal (EBIT) 2,1 3,1 1,1 3,4 3,9 2

Nettomarginal 1,6 3,1 0,8 3,3 3,7 1,2

Avkastningsmått (procent)

Avkastning eget kapital 7 15,2 4 14,7 22,3 8,7

Avkastning totalt kapital 4,3 6,9 2,6 7,1 8,9 4,2

Skuldsättning (procent)

Soliditet 39 39 39 43 36 30

Andelar av nettoomsättning

Personalkostnad/nettoomsättning 19,6 20,7 23,8 20 21,7 21

Lagervärde/nettoomsättning 24 22 21 15 19 23

Investeringar/nettoomsättning 0 1 2 5 3 0

Rörelseresultat/anställd (tkr) 38 62 23 70 81 23

-4%

-2%

0%

2%

4%

6%

8%

2008 2009 2010 2011 2012 2013 2014 2015 2016

Försäljningsutveckling i procent från föregående år

Försäljning löpande priser Försäljningsvolym

38,0%

40,0%

42,0%

44,0%

46,0%

48,0%

50,0%

52,0%

2008 2009 2010 2011 2012 2013 2014 2015

Bruttomarginal

Medelvärde Representativa företaget (median)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

2008 2009 2010 2011 2012 2013 2014 2015

Rörelsemarginal

Medelvärde Representativa företaget (median)

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

2008 2009 2010 2011 2012 2013 2014 2015

Avkastning totalt kapital

Medelvärde Representativa företaget (median)

22

Analys av skohandeln Skohandeln växte med 0,8 procent i löpande priser under 2016. Detta be-

rodde dock uteslutande på prishöjningar då försäljningsvolymen var vi-

kande under året. Skohandeln har haft det tufft under flera år med vi-

kande försäljningstal både i löpande priser och försäljningsvolym, med

enskilda toppar över nollstrecket under 2009, 2010 och 2012.

Skohandeln har närmare 700 registrerade företag och sysselsätter unge-

fär 5 300 personer. Att skohandeln haft det tufft under de senaste åren

märks framförallt på sammansättningsförändringen av företagen i bran-

schen. Antalet företag har minskat med ungefär 22 procent sedan 2010.

Ungefär 15 procent av de anställda har lämnat branschen under samma

period.

Då bruttomarginalen alltjämt är förhållandevis god beror den sviktande

lönsamheten sannolikt främst på minskad försäljningsvolym, vilket ses i

utvecklingstalen från DHI. En liten faktor i detta kan vara branschglid-

ning till sportsegmentet. Den traditionella skohandeln har aldrig riktigt

implementerat sportsegmentet och hängt på den starka hälso/idrotts-

trenden i Sverige. När sportskor därtill genom ett ökat intresse för street-

och casualmode börjat bli mer av vardagsprodukter har skohandeln san-

nolikt tappat en del försäljning även av vardagsskor.

En annan konkurrensfaktor är sannolikt branschglidningen från kläd-

handeln. De stora modemärkena inom framförallt kläder har sedan ett

antal år tillbaka breddat sig och medvetet gett sig in i nya branscher. De

populära klädjättarna och kända namnen säljer allt oftare skor i sina bu-

tiker, vilket kan ha medfört att de renodlade skohandlarna i viss mån

tappat försäljning inom premiumsegmentet. Ett starkt modevarumärke

säljer idag ofta såväl kläder som väskor och skor.

Vid sidan av detta är skohandeln därtill internationellt konkurrensutsatt,

precis som klädhandeln. Företag som Zalando påverkar skohandeln pre-

cis som klädhandeln och etablerar sig i hela modesegmentet. Med effek-

tiva transporter från Tyskland och stordriftsfördelar kan man hålla pri-

serna nere samtidigt som man kan nå i princip hela Sverige – vilket gör

att konkurrensen och utbudet har ökat i synnerhet på mindre orter och

platser där handlarna tidigare haft en stark ställning. Denna digitala

utlandsimport ökar snabbt år för år och visar inga tecken på att avta.

Vid sidan av försäljningen har ett annat problem för skohandeln varit

lönsamheten. Efter en topp under 2010 har lönsamhetsutvecklingen un-

der de följande åren varit svag med en rörelsemarginal vars medelvärde

letat sig nedåt nollstrecket under 2011, 2012 och 2013 innan det steg nå-

got under 2014 och 2015. Detta har inneburit att även avkastningen på

totalt kapital har varit mycket modest för skohandlarna med ett medel-

värde på 3,6 procent under 2015.

Skohandeln har alltså både upplevt internationell konkurrens och utsatts

för branschglidning på sin egen hemmamarknad men samtidigt haft på-

tagligt svårt att själv söka sig in på andra marknader. Inom premiumseg-

mentet förekommer det i vissa fall att enskilda märken blivit så starka att

de kan hävda sig inom andra branscher som väskor eller mode, men de

svenska handlarna har haft svårt att utveckla sitt erbjudande under tju-

gohundratalet.

Nyckeltal för SKOHANDELN

Branschomsättning 2016 (DHI)

8,9 miljarder kr

Branschutveckling 2016 (DHI)

0,8 procent

Antal företag 2015 (SCB)

695 stycken

Antal anställda 2015 (SCB)

5 298 personer

Branschens e-handelsandel 2016 (E-barometern)

14 % av försäljning*

Branschens e-handelsförsäljning 2016 (E-barometern)

9,1 miljarder kronor*

*Avser kläder och skor

23

Nyckeltal för skohandeln SNI-kod 47.72

Nyckeltal 2015: 0-9 anst. 10-19 anst. 20-49 anst. 50-99 anst. Totalt Totalt

Medelvärde Medelvärde Medelvärde Medelvärde Medelvärde Median

Nettoomsättning (tkr) 3 904 24 280 61 233 158 910 16 789 3 078

Marginalmått (procent av nettoomsättning)

Bruttomarginal 44 46 44 47 49 45,0

Rörelsemarginal (EBIT) 3,4 3,9 5,1 -1,4 2,3 2,4

Nettomarginal 3,7 3,7 4,3 -2,1 1,3 1,7

Avkastningsmått (procent)

Avkastning eget kapital 14 18 18,5 -21,3 5,8 8,3

Avkastning totalt kapital 7,4 8,7 9,5 -3,9 3,6 4,5

Skuldsättning (procent)

Soliditet 44 40 46 28 44 36,0

Andelar av nettoomsättning

Personalkostnad/nettoomsättning 22 22,9 20,8 18,8 22,9 -23,7

Lagervärde/nettoomsättning 33 28 22 23 24 31,0

Investeringar/nettoomsättning 1 0 1 3 1 0,0

Rörelseresultat/anställd (tkr) 55 72 97 -35 44 27,0

-10%

-5%

0%

5%

10%

2008 2009 2010 2011 2012 2013 2014 2015 2016

Försäljningsutveckling i procent från föregående år

Försäljning löpande priser Försäljningsvolym

40,0%

42,0%

44,0%

46,0%

48,0%

50,0%

52,0%

2008 2009 2010 2011 2012 2013 2014 2015

Bruttomarginal

Medelvärde Representativa företaget (median)

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

2008 2009 2010 2011 2012 2013 2014 2015

Rörelsemarginal

Medelvärde Representativa företaget (median)

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

2008 2009 2010 2011 2012 2013 2014 2015

Avkastning totalt kapital

Medelvärde Representativa företaget (median)