Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

21

Aquaculture Economics & Management, 13:76 – 93, 2009 Copyright © 2009 IAAEM ISSN: 1365-7305 DOI: 10.1080/13657300902881641 LAS ESPECIES NUEVAS DE ACUICULTURA – EL MERCADO DEL PESCADO BLANCO Frank Asche 1 , Kristin H. Roll 2 , and Trine Trollvik 3 1 Departamento de Economía del Industrial, Universidad de Stavanger, Noruega e Instituto para Investigación e n la Economía y la Administración de Empresas, Bergen, Nor uega 2 el Departamento de Economía del Industrial, Universidad de Stavanger, Noruega 3 NOFIMA Market, Troms ø, Noruega La producción de acuicultura ha aumentado rápidamente durante los últimos tres decenios. Esto es debido a la producción aumentada de especies establecidas así como también una introducción continua de especies nuevas. El crecimiento de productividad es el motor principal para la producción aumentada en la acuicultura, y como el conocimiento acumulado es aplicado a especies nuevas y en regiones nuevas, la producción - se espera - va en escalada. Junto con el crecimiento de producción que una cantidad creciente de productos de acuicultura está siendo internacionalmente intercambiada. Esto rápidamente cambia varios segmentos del mercado global de mariscos. Mientras las especies altas de valor como salmón y camarón fueron las primeras en ser intercambiadas internacionalmente, a las especies bajas de costo les gusta el tilapia y pangasius actualmente transforman partes grandes del mercado del pescado blanco. La acuicultura de palabras claves, pangasius, crecimiento de producción, tilapia, pescado blanco INTRODUCCIÓN La estructura del suministro global de mariscos ha cambiado significativamente durante los últimos los decenios. Las dos tendencias más predominantes son estancamiento en la cosecha de peces descabellados y la producción aumentada de acuicultura. Estas tendencias pueden ser vistas en la Figura 1, donde la producción de pesquerías descabelladas y la acuicultura son demostradas conjuntamen te con l a producción total de mariscos. En 1970, la producción de acuicultura estaba todavía limitada, con una cantidad producida de aproximadamente 3.5 millones de toneladas, representando 5.1 % del suministro total de mariscos. En 2006, la acuicultura hizo 41.8 % de suministro total de mariscos, con u na producción de 66.7 millones de toneladas (FAO, 2008). La producción descabellad a de pesquerías desde los 1980s retrasados ha fluctuado entre 90 y 100 toneladas de millón en los aterrizajes anuales sin deta lle tienda . La prod ucción aumentada en la acuicultura consecuentemente la única razón por qué suministro global de mariscos ha ido en escalada desde 1990.

-

Upload

william-montero -

Category

Documents

-

view

232 -

download

0

Transcript of Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 1/21

Aquaculture Economics & Management, 13:76 – 93, 2009Copyright © 2009 IAAEM ISSN: 1365-7305DOI: 10.1080/13657300902881641

LAS ESPECIES NUEVAS DE ACUICULTURA – ELMERCADO DEL PESCADO BLANCO

Frank Asche1 , Kristin H. Roll2 , and Trine Trollvik 3 1 Departamento de Economía del Industrial, Universidad de Stavanger, Noruega e Instituto para

Investigación en la Economía y la Administración de Empresas, Bergen, Noruega2 el Departamento de Economía del Industrial, Universidad de Stavanger, Noruega

3 NOFIMA Market, Troms ø, Noruega

La producción de acuicultura ha aumentado rápidamente durante los últimos tres decenios. Esto esdebido a la producción aumentada de especies establecidas así como también una introduccióncontinua de especies nuevas. El crecimiento de productividad es el motor principal para la producción aumentada en la acuicultura, y como el conocimiento acumulado es aplicado a especiesnuevas y en regiones nuevas, la producción - se espera - va en escalada. Junto con el crecimiento de producción que una cantidad creciente de productos de acuicultura está siendo internacionalmenteintercambiada. Esto rápidamente cambia varios segmentos del mercado global de mariscos. Mientraslas especies altas de valor como salmón y camarón fueron las primeras en ser intercambiadasinternacionalmente, a las especies bajas de costo les gusta el tilapia y pangasius actualmente

transforman partes grandes del mercado del pescado blanco.

La acuicultura de palabras claves, pangasius, crecimiento de producción, tilapia, pescado blanco

INTRODUCCIÓN

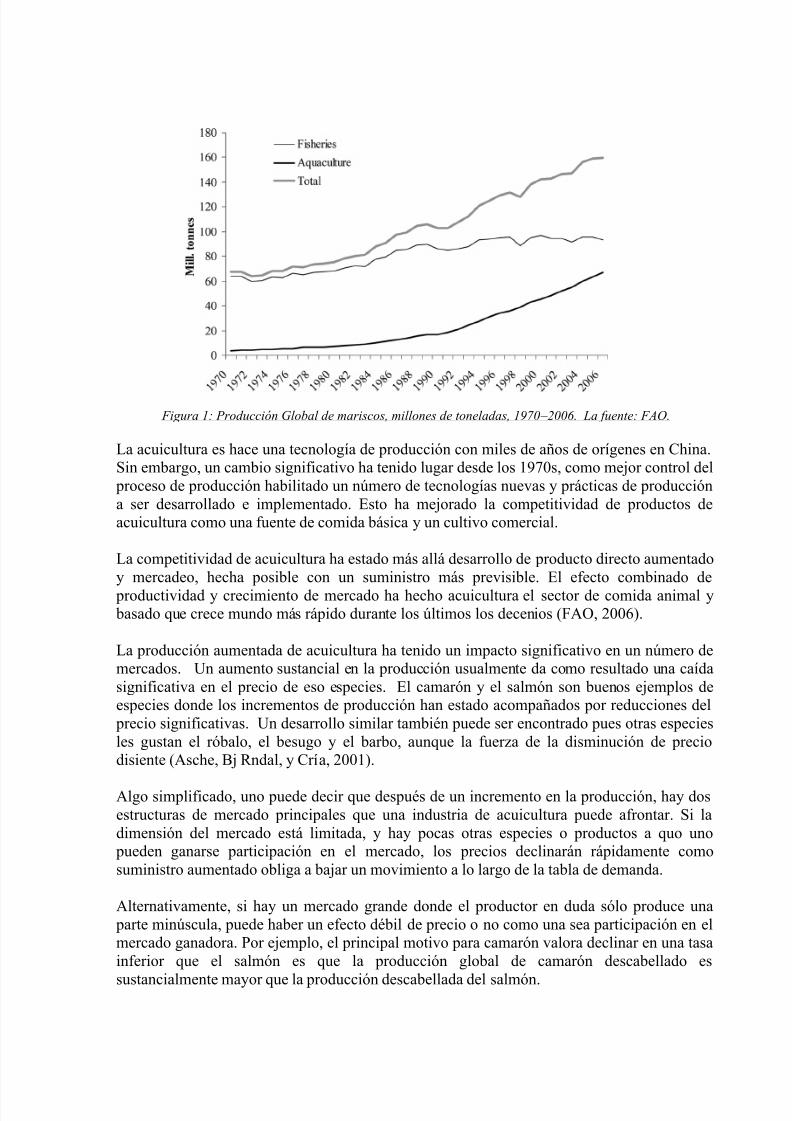

La estructura del suministro global de mariscos ha cambiado significativamente durante losúltimos los decenios. Las dos tendencias más predominantes son estancamiento en la cosechade peces descabellados y la producción aumentada de acuicultura. Estas tendencias puedenser vistas en la Figura 1, donde la producción de pesquerías descabelladas y la acuicultura son

demostradas conjuntamente con la producción total de mariscos.

En 1970, la producción de acuicultura estaba todavía limitada, con una cantidad producida deaproximadamente 3.5 millones de toneladas, representando 5.1 % del suministro total demariscos. En 2006, la acuicultura hizo 41.8 % de suministro total de mariscos, con una

producción de 66.7 millones de toneladas (FAO, 2008). La producción descabellada de pesquerías desde los 1980s retrasados ha fluctuado entre 90 y 100 toneladas de millón en losaterrizajes anuales sin detalle tienda. La producción aumentada en la acuiculturaconsecuentemente la única razón por qué suministro global de mariscos ha ido en escaladadesde 1990.

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 2/21

Figura 1: Producción Global de mariscos, millones de toneladas, 1970 – 2006. La fuente: FAO.

La acuicultura es hace una tecnología de producción con miles de años de orígenes en China.Sin embargo, un cambio significativo ha tenido lugar desde los 1970s, como mejor control del

proceso de producción habilitado un número de tecnologías nuevas y prácticas de produccióna ser desarrollado e implementado. Esto ha mejorado la competitividad de productos deacuicultura como una fuente de comida básica y un cultivo comercial.

La competitividad de acuicultura ha estado más allá desarrollo de producto directo aumentadoy mercadeo, hecha posible con un suministro más previsible. El efecto combinado de

productividad y crecimiento de mercado ha hecho acuicultura el sector de comida animal y basado que crece mundo más rápido durante los últimos los decenios (FAO, 2006).

La producción aumentada de acuicultura ha tenido un impacto significativo en un número demercados. Un aumento sustancial en la producción usualmente da como resultado una caídasignificativa en el precio de eso especies. El camarón y el salmón son buenos ejemplos deespecies donde los incrementos de producción han estado acompañados por reducciones del

precio significativas. Un desarrollo similar también puede ser encontrado pues otras especiesles gustan el róbalo, el besugo y el barbo, aunque la fuerza de la disminución de preciodisiente (Asche, Bj Rndal, y Cría, 2001).

Algo simplificado, uno puede decir que después de un incremento en la producción, hay dosestructuras de mercado principales que una industria de acuicultura puede afrontar. Si ladimensión del mercado está limitada, y hay pocas otras especies o productos a quo uno

pueden ganarse participación en el mercado, los precios declinarán rápidamente comosuministro aumentado obliga a bajar un movimiento a lo largo de la tabla de demanda.

Alternativamente, si hay un mercado grande donde el productor en duda sólo produce una parte minúscula, puede haber un efecto débil de precio o no como una sea participación en elmercado ganadora. Por ejemplo, el principal motivo para camarón valora declinar en una tasainferior que el salmón es que la producción global de camarón descabellado es

sustancialmente mayor que la producción descabellada del salmón.

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 3/21

Pues casi tres decenios, el camarón y el salmón han sido las especies principales deacuicultura en el mercado internacional para mariscos cultivados, con crecimiento de

productividad y costes de producción reducidos como los motores de crecimiento (Anderson,2003, Andersen Et Al., 2009).

Sin embargo, un número creciente de especies, incluyendo muchas especies de bajo precio,ora introduce el mercado internacional de mariscos en volúmenes significativos. Los

productores de estas especies en parte están aprendiendo de las experiencias de camarón ysalmón en lo que se refiere a la producción, logística y comercializando, y en parteinventando acercamientos nuevos para sacar provecho de su ventaja competitiva.

Esto es lo natural y desarrollo necesario si la acuicultura es cumplir con su potencial comouna fuente nutritiva principal (Asche, 2008). En este papel, discutimos este desarrollo, como

provee lecciones importantes que derraman luz adelante cómo continuará la producción deacuicultura aumentando. También enfocamos en particular la atención en el mercado del

pescado blanco, dónde los cambios más dramáticos han tenido lugar durante los últimos ladécada.

El mercado del pescado blanco es atractivo para cualquier proveedor del pez, en su estadoactual uno de los segmentos de más grande en el mercado de mariscos (Johansen, 2008). Amerced de cuáles especies particulares son incluidas, la cantidad de pescado blanco aterrizóestufas de 6 millones de toneladas (si sólo las especies más descabelladas importantes lesgusta el abadejo de Alaska, Atlántico y el bacalao Pacífico, el abadejo, la merluza y saithe sonincluidos) para casi 15 millones de toneladas (cuando las especies de lenguado y del pescado

blanco más pequeño junto con las especies cultivadas les gusta el róbalo, el barbo, pangasiusy tilapia son incorporados).

En este papel, damos atención particular para dos de las especies más exitosas como medida por el incremento en la producción: A saber, pangasius y tilapia. Estas especies introducenuna dimensión nueva de mercado, como hacen disponible cantidades grandes de filetescultivados del pescado blanco en los mismos precios competitivos.

Pangasius y tilapia son especies subtropicales con tasas de crecimiento altas y los costes de producción bajos. Pangasius es producido virtualmente sólo en delta Mekong de Vietnam, yla producción es consecuentemente altamente concentrada geográficamente. La producciónde pangasius, primordialmente exportado como filetes congelados, alcanzó un millón

toneladas en 2007.Tilapia es producida en casi todos los continentes y en una variedad mucho más ancha decalidades, con producción de acuicultura de aproximadamente 2.5 millones de toneladas en2007. El producto del tilapia más intercambiado importante es filetes congelados, pero lascantidades significativas de pez enteramente congelado y cantidades más pequeñas de otrasformas del producto son también exportadas. Estando medido de adentro enteramente pescaequivalentes, la cantidad de tilapia intercambiado está ahora cercana a un millón toneladas,con China como el exportador y productor delantero.

La carne blanca de los pangasius y tilapia filetea marcas una comparación natural para

pescado blanco. Sin embargo, está distante de obvia en que los segmentos de mercado y conqué especies estas especies nuevas de acuicultura compiten. Hay al menos dos razones para

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 4/21

esto. Primer, el mercado del pescado blanco consta de un número de especies (Gordon yHannesson, 1996; El Asche y Hannesson, 1997; Asche, Gordon, y Hannesson, 2004; Nielsenet al., 2007; Johansen, 2008; Andersen et al., 2009) y constantemente desarrolla. Las especiesnuevas, como El abadejo de Alaska, hoki y Nilo se encaraman, ha introducido el mercado

durante los últimos los decenios, y las especies les gustan el lenguado y redfish guarderelación con el mercado pero no en el corazón.

Varios comentaristas también recientemente han sostenido a ese bacalao, el líder de mercado previo en este segmento, es ya no una parte del mercado (Johansen, 2008). Como tal, no esclaro donde las especies nuevas les gustan los pangasius y la interlineación tilapia el mercado,si en absoluto.

El hecho que los precios declinan para la mayoría de especies de acuicultura que tienen éxitocuándo medidas por el incremento en cantidad producida señala que la amplitud del mercadoes una restricción para el más desarrollo de estas especies (Asche, Bjorndal, y Cría, 2001).

También señala que el crecimiento de productividad, induciendo a aminorar costes de producción, es menester pues producción aumentada de acuicultura.

Una característica interesante con especies de bajo precio como pangasius y tilapia es laextensión para la cual afrontan restricciones similares de mercado como las especies devalores más alto, o ya sea pueden impedir rechazar los precios ganándose participaciones enel mercado en los mercados establecidos.

LA PRODUCCIÓN DE ACUICULTURA

Un número de especies es cultivado a través de todas las partes de mundo, en ambos aguasalada reciente y. Además, un número de técnicas diferentes de producción están siendousadas, como las tecnologías son adaptadas a las especies diferentes, los ambientes, y lascondiciones económicas.

El cultivo de unas especies nuevas típicamente principia arriba atrapando a los jóvenessalvajes y alimentándoles en un ambiente controlado (Moksness, Kj Rsvik, y Olsen, 2004).Como más experiencia y más conocimiento es ganado, el grado de control con el proceso de

producción aumenta, y los agricultores pueden aumentar su influencia en el crecimiento y lareproducción. A su vez, el grado de control es a menudo clasificado en categorías por laintensidad de la operación de acuicultura.

La acuicultura tradicional se extiende en medio extensivo y semiintensivo. Los estanques pequeños usados en la acuicultura china fueron tradicionalmente manejados en una baseextensiva, como el agricultor lo hizo poco para controlar crecimiento y biomasa. Mientraseste sistema es todavía común, muchas granjas se han vuelto semiintensivas como losagricultores activamente alimentan a su pez para realzar producción y otra productividad queemprender realza medida, incluyendo mayores densidades.

En estos últimos años, uno también puede observar un número creciente de facilidadesintensivas grandes en China, el país más grande que produce. En la acuicultura intensiva, el

ciclo de producción está cerrado que algo semejante que no hay adicción en pez descabellado para la reproducción. El pez está entonces criado en áreas confinadas, y el agricultor controla

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 5/21

la mayoría de aspectos del proceso de producción, incluyendo tamaño de campo y la calceta yla alimentación de pez.

El control del proceso de producción es el factor más importante en el crecimiento de

acuicultura (Anderson, 2002; Asche, 2008). Este control permite innovación y la reuniónsistemática de conocimiento que crea más brote. Como tal, es la transición de extensivo parael cultivo intensivo, y en particular la alimentación del pez, ese es el factor más importante enel crecimiento de producción de acuicultura.

Como las especies con sistemas de producción altamente intensivos dan la pauta en eldesarrollo tecnológico, el proceso de producción para un número creciente de especies tiene

probabilidad de ponerse más intensivo con la adopción de tecnologías nuevas. El control del proceso de producción también le permite mejor logística y mercadeo (Asche, Rollo, yTveteras, 2007; El Engle y Dorman, 2007).

La acuicultura es una tecnología de producción verdaderamente global, con cerca deinformación de 180 países al menos algún nivel de producción de acuicultura. Sin embargo,como se muestra en la tabla 1, hay diferencias regionales sustanciales. Asia se reconciliaaproximadamente 92 % de producción medida por el por ciento volumen y de 79.6 % por elvalor.

Todos los demás regiones tienen un valor superior accionarial que el volumen parte, como producen productos de valor más alto. Esto es en particular cierto para Sudamérica. China es por lejos el país más grande de producción, con una parte de valor de aproximadamente 50 %y una parte de volumen de 70 %. Medidos por el valor, Chile, India, Vietnam, Japón,

Noruega, Indonesia, Tailandia, Myanmar y Hacia el Sur Corea son los otros países productores 10 sobresalientes. Egipto es el productor más grande en África y es ordenado porrango 13 en la lista. Por lo tanto, la acuicultura es claramente más fuerte en Sur este de Asia yes primordialmente transmitida en países en desarrollo.

Vale también la pena notar la importancia inferior de China en términos del valor en vez decantidad. Esto significa que hay producción de acuicultura de valor muy bajo en China,incluyendo cantidades grandes de carpa. Generalmente, estos productos no pueden serintercambiados en el mercado internacional. No obstante, China es todavía la exportadoradelantera de varios de las especies de acuicultura más intercambiadas importantes, incluyendotilapia.

TABLA 1: Producción en porcentaje dividida por regiones, FUENTE: FAO (2008).

La Tabla 2 provee producción de acuicultura por grupo de especies según la Clasificación

Estadística Estándar Internacional de Animales Acuáticos y agrupamientos de Plantas(excepto plantas acuáticas) (ISSCAP). Como se muestra, las especies herbívoras, como

REGIÓN CANTIDAD VALORAsia 92.0 79.6

América 3.3 9.8Europa 3.2 8.2África 1.1 1.6

Oceanía 0.2 0.9

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 6/21

carpa, el barbo y otro cyprinidae, dan razón de una parte del comandante de producciónglobal de acuicultura en términos del volumen, haciendo 40 % del total. Esto es seguido porlos peces de agua dulce en coro misceláneos, ostra, almejas y otros moluscos. Las dosespecies agrupan al camarón y las gambas, y el salmón y la trucha, respectivamente, las

marcas arriba de sólo 5 % y 4 % de volumen total de producción.

TABLA 2: Producción de Acuicultura de cada especie, Miles de Toneladas, 2006. FUENTE. FAO (2008)

ESPECIES CANTIDAD PORCENTAJE %

Carpas, barbudos y otros ciprínidos 20,526 40

Peces de agua dulce 4,916 10Ostras 4,714 9

Almejas, conchas y arcas 4,310 8Camarones langostinos 3,164 6

Tilapias y otros ciclidos 2,326 5Trucha, salmón, esperlanos 2,143 4Scallops, pectens 1,890 4Scallops, pectens 1,408 3

Moluscos marinos 1,256 100

Un cuadro muy diferente emerge cuando consideramos la ordenación por rango de especiesen los términos de valor (Tabla 3). El grupo incluyendo a carpa es todavía lo más grande,

pero con 24 % de valor total, lleva las cuentas pues una parte considerablemente más pequeñaen términos del valor se comparó con volumen. Aunque ocho de los grupos en el volumen seinclinan está todavía en la lista de valor, pesque camarones y las gambas se han movido de

quintos para el segundo, y el salmón y la trucha de sextos para en tercer lugar.Conjuntamente, estos grupos dan razón de 29 % de valor total.

TABLA 3: Producción de Acuicultura por Especies, Millones USD, 2006. FUENTE: FAO (2008)

ESPECIES VALOR ($) PORCENTAJE %Carpas, barbudos y otros ciprínidos 18838 24

Camarones langostinos 12486 16Trucha, salmón, esperlanos 9892 13

Variedades de peces de agua dulce 7932 10Crustáceos de agua dulce 4715 6Almejas, conchas y arcas 4054 5

Ostras 3188 4Variedades de peces costeros 3083 4

Tilapias y otros ciclidos 2777 4Scallops pectens 2159 4

TOTAL 78737 100

Por lo tanto, las especies más intensivamente producidas están también entre lo más valioso.Estas especies están también entre esas con las acciones más altas de exportación, con flujos

principales de comercio de Sur este de Asia, Chile y Noruega para la Unión Europea (UE),

Japón, y los Estados Unidos (USA). Estos valores también señalan que un componentesignificativo de producción de acuicultura no compite en el mercado internacional, pero tiene

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 7/21

su papel primario como una comida local antiácida. Varias especies, como tilapia, la obrateatral ambos papeles, como son un el cultivo comercial produjo para la exportación en algún

país /regiones y que el consumo local en otros lugares (Norman-López y Bj Rndal, 2009).

El COMERCIO INTERNACIONAL

El comercio internacional en mariscos ha aumentado mucho más rápidamente que la producción total de mariscos De 1976 para 2006, el volumen de exportación de mariscosaumentado casi cuádruples de 7.9 millones de toneladas para 31.3 millones de toneladas.Ajustado para la inflación, exporte valor durante este período aumentado tres veces de 28.3

billones USD para 86.4 billones USD (la Figura 2). Cuando la cantidad de exportaciónaumenta cuádruple y el valor de exportación sólo la triple parte, el valor unitario dedisminuciones de mariscos.

Esto ha aumentado la competitividad de mariscos como una fuente nutritiva y es un factorimportante explicando comercio aumentado. En particular, la competitividad de productosde acuicultura tiene aumentado entregar como prima mariscos, y la parte de acuicultura en elcomercio global de mariscos firmemente aumenta.

Podemos ver este más claramente con especies exitosas de acuicultura como salmón ycamarón. La expansión provechosa en la producción de estas especies está en parte supuestaa aminorar costes de producción por las tecnologías mejoradas de producción y la logística ycostos de distribución inferiores. Los costos inferiores han sido importantes en diferentesformas para hacer las especies más competitivos, con precios reales ahora menos que de untercera parte de qué fue 25 años atrás (Asche, 2008). Otra razón para el valor unitario

decreciente de mariscos es el comercio aumentado en especies de valores inferior, incluyendotilapia y pangasius.

FIGURA 2: Comercio mundial en valores reales. Exportaciones (2006 = 100) FUENTE: FAO

Los patrones de comercio difieren ampliamente entre exportaciones e importaciones. Comose muestra en Figura 2, las fuentes de exportación en 2006 se dividen casi igualmente entre

desarrollarse y los países desarrollados. La parte de países en desarrollo ha aumentado de 37% en 1976 para 49 % en 2006. El transporte mejorado (y más barato) y la infraestructura le

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 8/21

han proporcionado a muchos accesos de productores de país en vías de desarrollo a mercadosnuevos y han conducido a las exportaciones aumentadas de mariscos.

Éste ha sido un catalizador para el desarrollo de acuicultura industrializada y es el principal

motivo por qué un número creciente de especies nuevas está disponible en mueblesmostradores del pez y restaurantes en la UE, Japón, y el USA y ora progresivamente en Chinay la Sudeste Asia.

Las importaciones para países desarrollados comprendieron 80 % de todas las importacionesen 2006. Si bien la parte ha declinado de 86 % en 1976, esto quiere decir tan la mayor partedel artículo usado aumentado al que los mariscos son desarrolló países, con una parteconsiderable exportada de países en desarrollo. Japón y el USA son los dos importadores másgrandes. Sin embargo, si agregamos los países UE, es claramente el mercado más grande.Sólo 2 de los 10 importadores más grandes, China y Hacia el Sur Corea, desarrollan países.

Es seguramente no arbitrario que países desarrollados reciban la mayoría de importaciones yque la UE, Japón, y el USA es los importadores más grandes de mariscos. Éstas son lasregiones más ricas en el mundo, con la máxima capacidad de pago. En una manera similar, elcrecimiento económico ha conducido al crecimiento impresionante para importaciones demariscos en cultivar economías como China y Sur este de Asia (Delgado Et Al., 2003).

En general, el comercio aumentado tiene buenas consecuencias para exportadores recibiendoun precio superior para su producto. En los países en desarrollo, esto las pistas para eldesarrollo económico. Tiene también buenas consecuencias para consumidores (y a menudolos procesadores) en el país importador, como las importaciones proveen una cantidad másalta en los precios competitivos. Para consumidores locales en exportar regiones, aumentó lasexportaciones a menudo la pista a los precios superiores.

En algunos casos, éste puede ser un reto donde los mariscos son una grapa para losciudadanos más pobres del país. Las importaciones aumentadas también pueden tener unimpacto de negativa en pescadores domésticos y los productores de acuicultura en el mercadodel artículo importado porque las importaciones tienen tendencia a aplicarle la presión a la

baja a la demanda para sus productos. Esto ha conducido a un número aumentado de quejasantidumping referente a mariscos en la UE y el USA.

EL MERCADO DEL PESCADO BLANCOEl pescado blanco es uno de los segmentos más grandes en el mercado global de mariscos. Amerced de cuáles especies son incluidas, la cantidad se diferencia de 6 millones de toneladas(si sólo las especies más descabelladas importantes les gusta e, Atlántico y el bacalaoPacífico, el abadejo, la merluza y saithe son incluidos) para casi 15 millones de toneladas (siel lenguado y el pescado blanco más pequeño y las especies cultivadas les gusta el róbalo, el

barbo, pangasius y tilapia son incluidos).

Consecuentemente, es un mercado atractivo pues las mayorías pescan a los productores si soncompetitivos. Treinta años atrás, el bacalao fueron las especies más preferidas en este

mercado. Sin embargo, hubo también varias alternativas más baratas en el momento como

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 9/21

saithe y redfish (Gordon y Hannesson, 1996; El Asche y Hannesson, 1997; Asche, Gordon, yHannesson, 2004).

El desarrollo de precio de estas especies fue determinado por bacalao, como pocos

consumidores los comprarían si sus precios vienen bien también cerca del precio de bacalao,mientras demanda para las especies alternativas aumentadas cuando sus precios disminuidosrelativo a bacalao. En los 1980s, el abadejo (similar al bacalao) de Alaska y Pacífico introdujoel mercado del pescado blanco, haciendo el precio del abadejo guarde relación con el preciode otros tipos de pescado blanco.

Un número de otras especies nuevas también introdujeron este mercado empezando losanteriores 1990s. Estos incluyen a la percha de barbo cultivado, hoki y Nilo. En los EstadosUnidos, el barbo cultivado se convirtió en las primeras especies de acuicultura para introducirel mercado en cantidades significativas, sacando provecho de las ventajas de mercado de unasespecies de acuicultura relativo a las especies de manera salvaje percibidas. Estos incluyeron,

entre otros, entrega estable, más logística eficiente, y más calidad coherente (Kinnucan,1995).

Progresivamente, las especies nuevas del pez de la aleta de acuicultura introducen el mercadodel pescado blanco, con tilapia y pangasius como los líderes de cantidad. Recientemente,Andersen Et Al. (2009) ha sugerido que los pangasius compiten con especies descabelladasdel pescado blanco en Rusia.

En los 1980s, el abadejo (similar al bacalao) de Alaska y Pacífico introdujo el mercado del pescado blanco, haciendo el precio de abadejo de Alaska guarde relación con el precio deotros tipos de pescado blanco. Un número de otras especies nuevas también introdujeron estemercado empezando los anteriores 1990s. Estos incluyen a la percha de barbo cultivado, hokiy Nilo.

En los Estados Unidos, el barbo cultivado se convirtió en las primeras especies de acuicultura para introducir el mercado en cantidades significativas, sacando provecho de las ventajas demercado de unas especies de acuicultura relativo a las especies de manera salvaje percibidas.Estos incluyeron, entre otros, entrega estable, más logística eficiente, y más calidad coherente(Kinnucan, 1995).

Progresivamente, las especies nuevas del pez de la aleta de acuicultura introducen el mercado

del pescado blanco, con tilapia y pangasius como los líderes de cantidad. Recientemente,Andersen Et Al. (2009) ha sugerido que los pangasius compiten con especies descabelladasdel pescado blanco en Rusia.

El impacto de cantidad de especies de acuicultura en el mercado del pescado blanco es yasignificativo, como la cantidad exhiba una tendencia creciente por suministro de acuiculturaen vez de una tendencia decreciente por el aterrizaje reducido de pez descabellado en lamayoría de mercados. Por ejemplo, la Figura 3 sale a la vista qué tan de Estados Unidos lasimportaciones de pescado blanco tradicional les gusta el bacalao y el abadejo ha decrecidodesde 1993, pero la cantidad total está más alta por el artículo importado aumentado detilapia.

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 10/21

FIGURA 3: Valor anual de importaciones del bacalao del atlántico, abadejo, tilapia y otros bacalaos

Aquí debe ser notable que el desarrollo rápido de especies de acuicultura también crea un retode la metodología cuándo uno está tratando de medir el impacto de mercado de especies. Laindustria de acuicultura le apunta a un número creciente de segmentos del mercado nuevos, y

progresivamente el volumen superior en vez de segmentos de precio más alto. Este desarrollosignifica que la mayoría de pruebas para la integración de mercado o la sustituciónencontrarán prueba pequeña de competencia entre las especies descabelladas y cultivadas.

Asche, Bj Rndal, y Cría (2001) sostienen la opinión que es sólo para substitutos muy cercanoscuando el sector de acuicultura es suficientemente grande que el proceso de determinación de

precio será lo mismo.

Esto sugiere que la delineación econométrica del mercado pues las especies recién cultivadasa menudo sea muy difícil por su naturaleza sumamente dinámica. Sin embargo, allí aumenta

prueba reciente de interacción de mercado entre las especies cultivadas y el mercado

tradicional de mariscos más allá de la competencia de producto agreste y cultivado de lasmismas especies (Nielsen Et Al., 2007; Andersen et al., 2009).

Por lo tanto, el mercado del pescado blanco no sólo se volvió global durante los últimos pocosdecenios, sino que también aumentó como las especies nuevas introducidas e influenciaron el

proceso de determinación de precio.

LAS ESPECIES NUEVAS

Dos de las especies más exitosas en estos últimos años tan medidas por el incremento en la

producción son pangasius y tilapia. Éstas son especies subtropicales con una tasa decrecimiento alta.

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 11/21

Para ambas especies, la mayoría de producción tiene lugar en países en desarrollo. Pangasiusy tilapia introducen una dimensión nueva en el mercado, como hacen disponible cantidadesgrandes de filetes cultivados del pescado blanco en los mismos precios competitivos.

TilapiaTilapia es originalmente una africana que los metálicos ahora produjeron en todos loscontinentes. China es la productora más grande, con aproximadamente 50 % de

producción, seguida por Egipto, Indonesia, las Filipinas, Tailandia, Taiwán, y Brasil.Las técnicas de producción difieren sustancialmente, de semiintensivo para altamenteintensivo.

Mientras no carnívoro en naturaleza, tilapia crece más rápido con pez pienso basadoen comidas. Tilapia crece rápidamente y puede alcanzar un tamaño comercializable degramos del 500 – 800 de adentro como poco como tres meses. La fuerza principal deTilapia es su versatilidad, aun aunque los filetes son más bien pequeño, con unrendimiento del filete de sólo acerca de 40 %. Crece bien bajo una variedad ancha decondiciones, y mientras son uno especies de agua dulce en naturaleza, proliferando ha

propuesto variedades que pueden crecer en agua salobre.

Ciertamente, muchos observadores creen que es sólo una materia de tiempo antes deuna variedad adecuada pues la acuicultura marina estará disponible. En conjunto, estole hace al tilapia unas especies altamente ajustables. Además, con una producción elcosto que puede estar más abajo de un USD por kilo, está ya altamente competitivo enel costo, y la productividad todavía mejora.

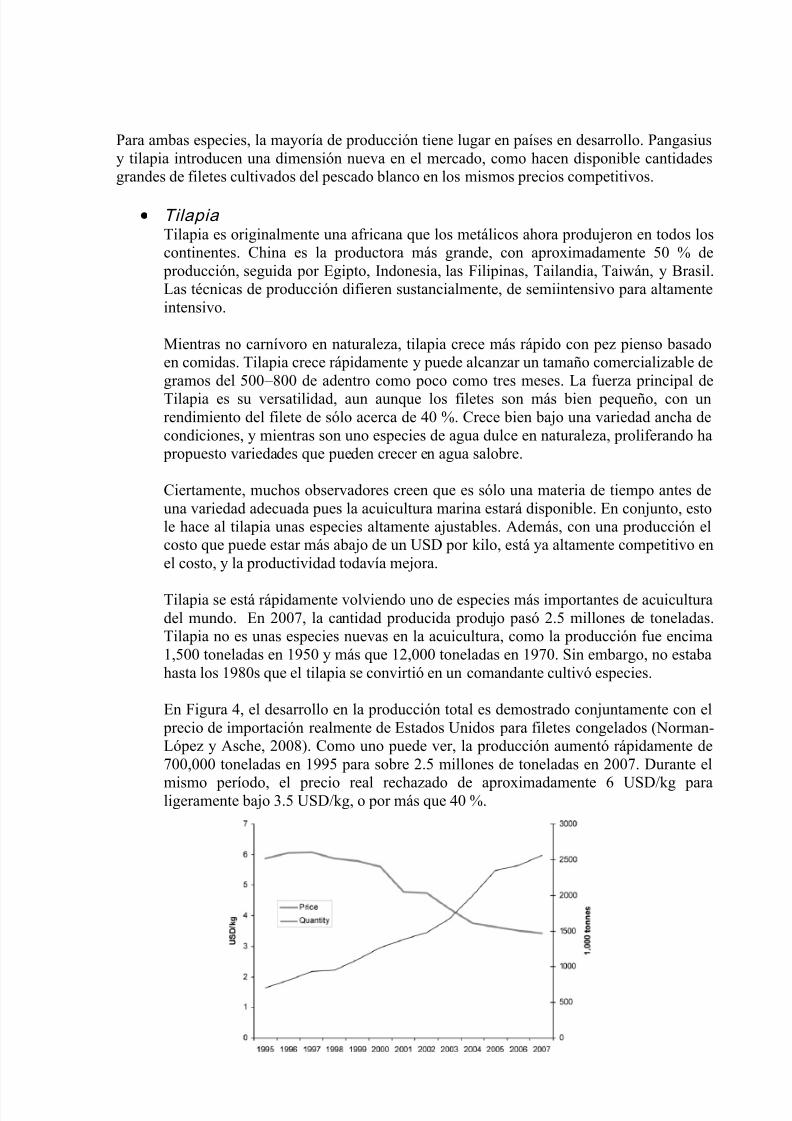

Tilapia se está rápidamente volviendo uno de especies más importantes de acuiculturadel mundo. En 2007, la cantidad producida produjo pasó 2.5 millones de toneladas.Tilapia no es unas especies nuevas en la acuicultura, como la producción fue encima1,500 toneladas en 1950 y más que 12,000 toneladas en 1970. Sin embargo, no estabahasta los 1980s que el tilapia se convirtió en un comandante cultivó especies.

En Figura 4, el desarrollo en la producción total es demostrado conjuntamente con el precio de importación realmente de Estados Unidos para filetes congelados (Norman-López y Asche, 2008). Como uno puede ver, la producción aumentó rápidamente de700,000 toneladas en 1995 para sobre 2.5 millones de toneladas en 2007. Durante el

mismo período, el precio real rechazado de aproximadamente 6 USD/kg paraligeramente bajo 3.5 USD/kg, o por más que 40 %.

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 12/21

FIGURA 4: Producción global del tilapia y el precio de importación para filetes congelados en E.E.U.U.

Fuente: FAO, NMFS.

Como la producción aumentó, algunos productores también comenzaron a exportar atilapia, con EEUU como el mercado principal. La parte intercambiadainternacionalmente rápidamente aumenta.

Desde que la vuelta del tilapia de siglo ha tenido una presencia significativa en losmercados más grandes de mariscos, con tanto como una tercera parte de producciónsiendo entregó como prima 2006. En contraste a salmón y camarón, los mercadostilapia están altamente segmentados y heterogéneos. En el USA, el mercado más

grande de exportación, los mercados tilapia es heterogéneo;

El tilapia reciente es producido localmente o latinoamericano importado, mientras eltilapia congelado es importado del sur este de Asia (primordialmente China) ensignificativamente precios inferiores (Norman-López y Asche, 2008).

Mientras mejor controla del proceso de producción, conduciendo a crecimiento de productividad, es el motor principal para este crecimiento tremendo, tilapia de muchasformas aún más interesa para lo que no está para lo que eso es, y aún más para su

potencial.

Un tiempo corto de producción le da al tilapia una empanada muy alta, lo cual escostado disminuyendo como la utilización mayúscula mejora. El hecho que no sonmarcas carnívoras eso probablemente que crecerá bien en aliméntese basado

primordialmente o en su mayor parte en ingredientes poco marinos. La inclusiónevalúa de harina de pescado está normalmente bajo en 5 % o menos, y ladisponibilidad y el costo de harina de pescado consecuentemente no tienen un impactofuerte en la competitividad de tilapia.

En particular, si uno cree más alto el precio futuro de harina de pescado y aceitedebido a las tasas de escasez aumentada, de inclusión y el potencial para inclusiónreducida son importantes para la capacidad para crecimiento futura (Tveter S, 2002).

Además, tilapia ha sido el tema de seria atención de gran escala y de investigaciónúnica en los últimos 15 años, y hay potencial enorme para el más crecimiento de

productividad, a pesar de que ya son unas especies de costo bajo.

Finalmente, el trabajo pequeño ha sido emprendido creando canales responsables dedistribución y eficiente en base a costos e internacionales. Por lo tanto, los metálicostienen un potencial tremendo en el que convertirse no sólo uno globalmente producidosino que también unas especies globalmente intercambiadas.

Pangasius

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 13/21

Pangasius es de muchas formas similar al tilapia. Son unas especies rápidamentesubtropicales crecientes con carne blanca, mugen tasas de inclusión de harina de

pescado en el pienso y los costes de producción bajos. Aumenta que tilapia, y esgeneralmente mayor cuando es cosechado.

Los mayores filetes le hacen más adecuado para muchas formas de procesamiento. Enotras formas, la diferencia principal entre pangasius y tilapia es la regionalizaciónextrema de producción, como pangasius es cultivado virtualmente sólo en el MekongDelta en Vietnam. Esto parece proveer algunas ventajas así como también algunosretos.

La figura 5 destaca las funciones la producción de pangasius en Vietnam estáconjuntamente con el precio verdadero de exportación en USD/kg. Como uno puedever, la producción ha sido rápidamente aumentar de aproximadamente 135,000toneladas en 2002 para 1, 000,000 toneladas en 2007.

Durante el mismo período, el precio real ha declinado de aproximadamente 3.50USD/kg de filete para aproximadamente 2.50, una reducción de 40 %. Por lo tanto,

pangasius también parecen seguir hacia dentro el patrón de otras especies exitosas deacuicultura destinando precio como una discusión importante para comercializaacceso.

FIGURA 5: Producción global de pangasius y el precio de importación para filetes congelados en E.E.U.U.

Fuente: FAO, NMFS.

Tveteras (2002) y Tveteras y Battese (2006) demuestran que hay economía deaglomeración en la acuicultura noruega del salmón. La concentración fuertementeregional en la producción de pangasius crea un potencial similar en Vietnam. En

particular, esto le parece ser el caso en el procesamiento y exportar niveles. Unacaracterística interesante de la industria vietnamita es que hay variación significativaen el tamaño de facilidades de producción, mientras las facilidades procesadoras

tienden a ser mayores.

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 14/21

Esto implica una variación significativa en las prácticas de producción y el grado decontrol en el nivel de la granja, mientras las plantas procesadoras son de una calidadmás coherente. La escama de las plantas procesadoras es también bastante grande que

pueden cubrir el costo de invertir dinero en Análisis de Riesgos y los sistemas Críticos

de Puestos de Control (HACCP) y la certificación de la Organización Internacional de Normalización (la Organización Internacional de Normalización) como las medidas para mejorar confianza en el mercado de exportación.

La concentración de la industria también parece haber creado un número de empresasdedicadas al comercio de exportaciones competentes con más logística y distribucióneficiente que tilapia. Por lo que respecta a tilapia, los exportadores vietnamitas

primero le apuntaron al mercado de Estados Unidos, vendiendo su producto como barbo.

Los agricultores del barbo de Estados Unidos no apreciaron esto, y las autoridades

estadounidenses dominaron en 2001 que la basa vietnamita y tra no pudo estarvendido como barbo. Subsiguientemente, después de que las quejas antidumpingdeclararon culpable a los exportadores vietnamitas en 2003, el mercadoestadounidense estaba hecho significativamente menos atractivo para exportadoresvietnamitas, y le apuntaron a otros mercados, primordialmente en Europa. En 2008,

pangasius - se reportó - son las especies del pescado blanco más consumidas en varios países europeos (Johansen, 2008).

Actualmente, Rusia es la importadora más grande de despecho vietnamita de pangasius que algún comercio surge, aunque la UE es un mercado significativamentemayor si combinamos todos los países miembros UE. En 2008, los primeros bloquescongelados del filete de pangasius - se reportó - llegan en Alemania.

Es interesante que los agricultores del pez en Vietnam encuentren que este segmentode mercado atractivo, en su estado actual generalmente supuso como el valor mínimoy margen se segmentan en el mercado del pescado blanco.

Aunque la concentración de la industria de pangasius tiene probabilidad de habercreado economía de aglomeración en Vietnam, hay duda pequeña que las áreaslimitadas donde las cantidades grandes de pangasius son actitud producida un riesgo

biológico significativo, incluyendo la diseminación de enfermedad. Para qué la

extensión esto se convertirá en un asunto en la incógnita futura de restos.Sin embargo, el salmón y el camarón que las fabricaciones también proveen aclaranejemplos a este respecto (Tveter S, 2002; Anderson, 2003).

LA COMPETENCIA CON ESPECIES DESCABELLADAS – ELMERCADO DEL PESCADO BLANCO

Pangasius y tilapia claramente tienen el potencial para competir en un número de segmentosdel mercado. Con filetes blancos y un sabor neutral, es natural que los exportadores de estas

especies traten de ganarse participación en el mercado de otras especies del pescado blancosiendo comercializados como substitutos cercanos.

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 15/21

Pangasius y tilapia son altamente competitivos en el precio porque sacan provecho de muchasde las ventajas con un proceso controlado de producción, como las tasas de crecimiento altasy pienso vuelto y barato. Vale también la pena notar ese despecho siendo valorado

relativamente punto bajo cuando introdujo, los precios de estas especies también rechazadascuando la cantidad dieron abasto aumentados.Por lo tanto, estas especies nuevas de acuicultura ciertamente se ganan participación en elmercado en algunos segmentos del mercado establecidos, así como también son crearsegmentos del mercado nuevos.

Hay un gran número de formas procesadas del producto en el mercado del pescado blanco, para el ejemplo productos empanizados y estropeados, y comidas prefabricadas. Con estetipo de producto, cuesta a menudo mucho distinguir entre las especies diferentes.

Como los precios de bacalao y otro pescado blanco que las especies aumentaron y que los

aterrizajes disminuyeron durante los últimos pocos decenios, se ha vuelto cada vez másatractivo encontrar a substitutos más tacaños. Esto quiere decir que el bacalao está, para unaextensión muy más pequeña, usado en clases del producto de valores inferior, como croquetasde pescado.

Para productores de acuicultura de especies que son competitivas en el precio, un desarrollodonde cuáles especies un consumen se pone progresivamente irrelevante es una oportunidad,como da facilidades para introducir el mercado. Esto le puede hacer al sabor neutral unaventaja, como hace la carne un trasportador versátil de una colección variada de salsas y lasespecias.

La industria de acuicultura le apunta a un número creciente de segmentos del mercadonuevos, y progresivamente el volumen superior en vez de segmentos de precio más alto. Porlo tanto, los productos cultivados también conquistan participaciones en el mercado más

pequeñas en un número de segmentos del mercado, como rápidamente entran en segmentosnuevos por los precios inferiores (Asche, Bj Rndal, y Cría, 2001).

Este proceso también ocurre para tilapia y pangasius. Por ejemplo, en Europa, pangasius pueden ser encontrados no sólo tan filetes congelados y paquetes poco etiquetados sino quetambién como productos enlatados con una colección variada de salsas, como filetes recientes(refrescado), como comidas preempacadas, y en un número de otras formas del producto.

Consecuentemente, es ya vendido en más formas del producto que más otras especies del pescado blanco.

Una razón adicional por qué las especies de acuicultura como los pangasius y tilapia tienenuna ventaja es que los suministros confiables de pez cultivado han consentido un gradocreciente de estandarización en el hotel, restaurante, y proveyendo de comida y bebida(HoReCa) sector, y consecuentemente han aumentado la parte de productos de acuicultura eneste segmento de mercado particular.

Este desarrollo fue conducido por salmón, barbo (en el USA), y pesca camarones, exceptomás recientemente, un número creciente de especies nuevas como tilapia y pangasius han

aparecido en menús.

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 16/21

OBSERVACIONES FINALES

Que el mercado de mariscos está altamente segmentado con un número de especies diferentes

es bien conocido (Asche, Bj Rndal, y Cría, 2001; Anderson, 2003). Esto puede serinterpretado como prueba que los consumidores tienen variar preferencias para los tiposdiferentes de mariscos. Esto también parece razonable, como las especies diferentes tienencaracterísticas diferentes, y ningún cocinero en jefe consideraría destinar la misma receta parasalmón, los mejillones y pangasius.

Sin embargo, la globalización y el comercio también crean competencia entre las especiesnuevas como los mercados sean asociados. Esto es aparente en el mercado del pescado

blanco, dónde las especies descabelladas nuevas, como especies del abadejo de Alaska y hokiy de acuicultura, recientemente han tenido un impacto significativo.

La figura 6 destaca las funciones del impacto significativo de acuicultura en el mercado demariscos en los Estados Unidos, con el consumo per cápita de las seis especies másconsumidas en 2006. El consumo de especies descabelladas tradicionales, como atún y elabadejo, está estancado o declinante, mientras el consumo de (primordialmente) especiescultivadas como camarón y salmón rápidamente aumenta. El efecto de tilapia es en particular

profundo, como las especies no estaban en la parte superior 10 inclínese en 2000. El barboamericano parece estar en una posición intermedia, como son unas especies de acuicultura,

pero el consumo se ha estancado durante los últimos pocos años. Las especies tradicionales,como bacalao y lenguado, está ya no incluido entre las especies más consumidas seissobresalientes.

FIGURA 6: Consumo per cápita de Estados Unidos de las seis especies más consumidas. FUENTE: Instituto

Pesquero Nacional

La transformación que las especies de acuicultura causarán en la mayoría de mercados demariscos más probablemente apenas ha comenzado. Para salmón, la producción costada en laacuicultura comenzó a determinar el precio de salmón descabellado a finales de los 1980s

(Asche, Bj Rndal, y Cría, 2001). Los trajes antidumping de Estados Unidos hacen la mismadiscusión con relación a camarón (Keithly y Poudel, igualmente 2008), aunque la prueba no

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 17/21

es clara. Como la producción de acuicultura va en escalada, uno es propenso a observar estasituación para un número creciente de especies del pez.

Con suministro aumentado y participación en el mercado de acuicultura, el costo de

producción para las especies cultivadas cobrará progresivamente importancia en el proceso dedeterminación de precio hasta, como para salmón, completamente determina el desarrollo alargo plazo del precio. Con pangasius y tilapia este proceso está bien en curso en el mercadodel pescado blanco.

El motor principal para la producción aumentada en la acuicultura es control del proceso de producción, como éste conduce al crecimiento de productividad, aminore costes de producción y más productos competitivos (Asche, 2008).

Además, el control del proceso de producción tiene en cuenta más logística eficiente, másdistribución, y mercadeo (Asche, Rollo, y Tveteras, 2007). Las fronteras tecnológicas en la

producción, el transporte, y el mercadeo son determinados para continuar mejorando.

Sin embargo, aun con el desarrollo tecnológico limitado en la frontera, hay un potencialenorme pues el crecimiento de productividad para la mayoría de especies, como la produccióntrámite para pocas especies actualmente el uso la mayor parte del conocimiento disponible.Esta ventaja es para muchas especies de acuicultura amplificadas por el crecimiento de

productividad en el crecimiento de suministro de la cadena y de mercado.

Mientras los pangasius y tilapia han cambiado mercados de mariscos en Europa y los EstadosUnidos durante los últimos la década, son probables sólo la primera parte de un número deespecies que seguirán un patrón similar de desarrollo.

Un número de países ya produce tilapia, pero puede producirse en muchos más. ¿Hay otrasespecies allí afuera con un potencial similar? ¿Alternativamente, hay especies, a le gusta los

pangasius en Vietnam, eso está bien adaptado para el ambiente local y difícil para hacer ladistinción de otro pescado blanco filetea cuando alcanzan el mercado internacional? Unnúmero de especies del pez son candidatas, incluyendo barramundi, el mero, y el lenguado dela aceituna.

RECONOCIMIENTOS

A los autores les gustaría darles a Atle Guttormsen, Ragnar Tveter S y un árbitro anónimo lasgracias por comentarios útiles en una anterior versión de este papel, y el Council DeInvestigación Noruego para financiar. El descargo de responsabilidad usual tiene aplicación.

NOTAS

1. Por Supuesto, el crecimiento de mercado puede reducir la velocidad de – y en lascausas especiales, recule – movimiento hacia abajo a lo largo de la tabla de demanda.

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 18/21

2. que Este mayor mercado puede comprender aterrizajes descabellados de las mismasespecies y que otros substitutos potenciales.

3. En Rigor, pangasius es dos especies diferentes de la misma familia, basa y tra. En la

mayoría de los casos, son comercializados como pangasius, y por consiguiente usamoseste término aquí.

4. Anderson (2003) provee una revisión cabal de los mariscos internacionales comerciany las especies más importantes.

5. Deberíamos reparar en que las cantidades de exportación no están en seguidacomparables para cantidades de producción como las exportaciones estén medidas en

peso del producto. Esto puede conducir a las diferencias dramáticas como el peso delfilete de, por ejemplo, tilapia es sólo en medio 30 % y 40 % del peso de la cosecha.Como tal, cuándo la cantidad intercambiada es acerca de peso del producto de 30

millones de toneladas y la cantidad total de producción está cerca 150 toneladas demillón viven peso, podemos concluir que la cantidad intercambiada es por lo menos20 %, pero más probablemente significativamente más alto como una partesignificativa del comercio está en productos elaborados. La figura final está

probablemente en medio 30 % y 40 % de producción total.

6. El mercado internacional es incluso mayor como el comercio de mariscos tambiénsignificativamente influencia muchos mercados internos, como los pescadores localesy los agricultores del pez están expuestos a la competencia de importaciones y porconsiguiente pasan a formar parte del mercado internacional.

7. Keithly y Poudel (2008) proveen un debate interesante pescan camarones en el EEUU,y Kinnucan Y los conflictos de comercio de discos Myrland (2002) guardaron relacióncon salmón en la UE.

8. Este proceso también provee más enlaces entre el pescado blanco comercializan yotros mercados, como muchas de estas especies tienen mercados alternativos dondetradicionalmente han sido vendidos.

9. Proliferando son emprendidos por organizaciones (como pez Mundial) y por entidades públicas y compañías públicamente soportadas. El dey et al. (2000) discuta el esfuerzo

Mundial del pez.10. Joven y Muir (2002) proveen un debate interesante de las ventajas competitivas de

tilapia en ambos la producción y lados de mercado.

11. Vale la pena reparar en que esta tasa está significativamente más abajo de salmón y elcamarón, donde la harina de pescado típicamente pone arriba acerca de 30 % deanuncio publicitario aliméntese. Es también significativamente más abajo de para

pescado blanco frío de agua como bacalao.

12. JAN y Liao (2006) provean un debate de la importancia de HACCP en Taiwán.

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 19/21

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 20/21

Dey, M.M., Eknath, A.E., Sifa, L., Hussain, M.G., Thien, T.M., Hao, N.V., Aypa, S., &Pongthana, N. (2000) Performance and nature of genetically improved farmed tilapia:A bioeconomic analysis. Aquaculture Economics and Management, 4(1/2), 83 – 106.

Engle, C.R. & Dorman, L. (2007) Efficiency change and technological progress in the

U.S. catfish processing sector. Aquaculture Economics and Management, 11(1), 53 – 72.

Food and Agriculture Organization (FAO). (2006) The State of World Fisheries andAquaculture 2006. FAO, Rome.

Food and Agriculture Organization (FAO). (2008) FISHSTAT Plus. Universal softwarefor fishery statistical time series. Fisheries Department, Fishery Information, Data and

Statistics Unit. Version 2.3. Rome.

Gordon, D.V. & Hannesson, R. (1996) On Prices of Fresh and Frozen Cod.Marine Resource Economics, 11(Winter), 223 – 238.

Jan, M.-S., Fu, T.-T., & Liao, D.S. (2006) Willingness to pay for HACCP onSeafood in Taiwan. Aquaculture Economics and Management, 10, 33 – 46.

Johansen, O. (2008) Global Supply 2009 (In Norwegian: Global tilførselssituasjon 2009)Torskefiskkonferansen 2008, 30.10.08, Tromsø.

Keithly Jr., W.R. & Poudel, P. (2008) The southeast U.S.A. shrimp industry: Issues relatedto trade and antidumping duties. Marine Resource Economics, 23(4), 439 – 463.

Kinnucan, H.W. (1995) Catfish aquaculture in the United States: five propositions about

industry growth and policy. World Aquaculture, 26(1), 13 – 20.

Kinnucan, H.W. & Myrland, Ø. (2002) The relative impact of the Norway – EU salmónagreement: A mid-term assessment. Journal of Agricultural Economics, 53(2), 195 – 220.

Moksness, E., Kjørsvik, E., & Olsen, Y. (2004) Culture of Cold-water Marine Fish.Blackwell, Oxford. Nielsen, M., Setala, J., Laitinen, J., Saarni, K., Virtanen, J., &Honkanen, A. (2007) Market integration of farmed trout in Germany. Marine Resource

Economics, 22, 195 – 213. Norman-López, A. & Asche, F. (2008) Competition between imported tilapia and UScatfish in the US market. Marine Resource Economics, 23(2), 199 – 214.

Norman-López, A. & Bjørndal, T. (2009) Is tilapia the same product worldwide orare markets segmented? Forthcoming in Aquaculture Economics and Management.

Roheim, C.A., Gardiner, L., & Asche, F. (2007) Value of brands and otherattributes: Hedonic analyses of retail frozen fish in the UK. Marine Resource Economics,

22, 239 – 254.

7/21/2019 Nuevas Especies de Acuicultura. El Mercado Del Pescado Blanco

http://slidepdf.com/reader/full/nuevas-especies-de-acuicultura-el-mercado-del-pescado-blanco 21/21

Sharma, K.R. & Leung, R.S. (2003) A review of production frontier analysis foraquaculture management. Aquaculture Economics and Management, 7, 15 – 34.

Tveteras, R. (2002) Industrial agglomeration and production costs in Norwegian

aquaculture. Marine Resource Economics, 17(1), 1 – 22.

Tveteras, R. & Battese, G.M. (2006) Agglomeration Externalities, Productivityand technical inefficiency. Journal of Regional Science, 46, 605– 625.

Tveterås, S. (2002) Norwegian salmón aquaculture and sustainability: The relationship between environmental quality and industry growth. Marine Resource Economics, 17(2),121 – 132.

Young, J.A. & Muir, J. (2002) Tilapia: Both fish and fowl? Marine Resource Economics,

17, 163 – 173