Nr. 7, Jahrgang 2018 Hannover, den 15. Juli 2018 · § 9 Entscheidung über die Zulassung, ......

24

Inhalt (die mit einem * versehenen abgedruckten Stücke sind Originaldrucke) Seite A. Evangelische Kirche in Deutschland Nr. 60* – Neufassung der Fortbildungsprüfungsordnung "EKD-Bilanzbuchhalterin"/zum "EKD-Bi- lanzbuchhalter" Vom 28. Juni 2018. .............................................................................. 134 Nr. 61* – Erste Änderung der Ordnung für das kirchliche Finanzwesen auf der Basis der erweiterten Kameralistik. Vom 28. Juni 2018. ................................................................................. 142 Nr. 62* – Erste Änderung der Ordnung für das kirchliche Finanzwesen auf der Basis der kirchlichen Doppik. Vom 28. Juni 2018. ........................................................................................ 144 B. Zusammenschlüsse von Gliedkirchen der Evangelischen Kirche in Deutschland Nr. 63* – Änderung der Satzung des Predigerseminars Wittenberg. Vom 8. Dezember 2016............. 148 Nr. 63* – Änderung der Satzung des Predigerseminars Wittenberg – Vertretungsregelungen. Vom 7. September 2017........................................................................................................... 149 C. Aus den Gliedkirchen Evangelische Kirche Berlin-Brandenburg-schlesische Oberlausitz Nr. 64 – Sechstes Kirchengesetz zur Änderung der Grundordnung der Evangelischen Kirche Berlin- Brandenburg-schlesische Oberlausitz. Vom 14. April 2018. (KABl. S. 74) ......................... 150 Nr. 65 – Kirchengesetz zur Änderung des Ältestenwahlgesetzes. Vom 14. April 2018. (KABl. S. 97) 152 Evangelische Kirche in Hessen und Nassau Nr. 66 – Kirchengesetz zur gemeinschaftlichen Beschaffung von Strom und Gas in der EKHN (Ener- giebeschaffungsgesetz – EBG). Vom 28. April 2018. (ABl. S. 147) .................................. 153 D. Mitteilungen aus der Ökumene E. Staatliche Gesetze, Anordnungen und Entscheidungen F. Mitteilungen Evangelisch-Lutherische Kirche in Bayern - Entlassung aus dem Dienst der Landeskirche ............... 155 133 Nr. 7, Jahrgang 2018 Hannover, den 15. Juli 2018

Transcript of Nr. 7, Jahrgang 2018 Hannover, den 15. Juli 2018 · § 9 Entscheidung über die Zulassung, ......

Inhalt

(die mit einem * versehenen abgedruckten Stücke sind Originaldrucke)

Seite

A. Evangelische Kirche in DeutschlandNr. 60* – Neufassung der Fortbildungsprüfungsordnung "EKD-Bilanzbuchhalterin"/zum "EKD-Bi-

lanzbuchhalter" Vom 28. Juni 2018. .............................................................................. 134Nr. 61* – Erste Änderung der Ordnung für das kirchliche Finanzwesen auf der Basis der erweiterten

Kameralistik. Vom 28. Juni 2018. ................................................................................. 142Nr. 62* – Erste Änderung der Ordnung für das kirchliche Finanzwesen auf der Basis der kirchlichen

Doppik. Vom 28. Juni 2018. ........................................................................................ 144

B. Zusammenschlüsse von Gliedkirchen der Evangelischen Kirche in DeutschlandNr. 63* – Änderung der Satzung des Predigerseminars Wittenberg. Vom 8. Dezember 2016............. 148Nr. 63* – Änderung der Satzung des Predigerseminars Wittenberg – Vertretungsregelungen. Vom 7.

September 2017........................................................................................................... 149

C. Aus den Gliedkirchen

Evangelische Kirche Berlin-Brandenburg-schlesische OberlausitzNr. 64 – Sechstes Kirchengesetz zur Änderung der Grundordnung der Evangelischen Kirche Berlin-

Brandenburg-schlesische Oberlausitz. Vom 14. April 2018. (KABl. S. 74) ......................... 150Nr. 65 – Kirchengesetz zur Änderung des Ältestenwahlgesetzes. Vom 14. April 2018. (KABl. S. 97) 152

Evangelische Kirche in Hessen und NassauNr. 66 – Kirchengesetz zur gemeinschaftlichen Beschaffung von Strom und Gas in der EKHN (Ener-

giebeschaffungsgesetz – EBG). Vom 28. April 2018. (ABl. S. 147) .................................. 153

D. Mitteilungen aus der Ökumene

E. Staatliche Gesetze, Anordnungen und Entscheidungen

F. MitteilungenEvangelisch-Lutherische Kirche in Bayern - Entlassung aus dem Dienst der Landeskirche ............... 155

133

Nr. 7, Jahrgang 2018 Hannover, den 15. Juli 2018

A. Evangelische Kirche in Deutschland

Nr. 60* – Neufassung derFortbildungsprüfungsordnung "EKD-

Bilanzbuchhalterin"/zum "EKD-Bilanzbuchhalter"Vom 28. Juni 2018.

Auf Grund von § 2 der Verordnung des Rates derEvangelischen Kirche in Deutschland über die Zu-ständigkeit für die Fortbildungsprüfung zur "EKD-Bi-lanzbuchhalterin"/zum "EKD-Bilanzbuchhalter" vom2. September 2011 (ABl. EKD S. 248) erlässt der Ratder Evangelischen Kirche in Deutschland die folgendeFortbildungsprüfungsordnung zur "EKD-Bilanzbuch-halterin"/zum "EKD-Bilanzbuchhalter":Inhaltsverzeichnis:Erster Abschnitt: Allgemeine Vorschriften zurFortbildungsprüfung§ 1 Geltungsbereich, Geschäftsführung§ 2 Ziel und Gliederung der FortbildungsprüfungZweiter Abschnitt: Prüfungsausschuss§ 3 Errichtung, Zusammensetzung und Berufung§ 4 Vorsitz, Beschlussfähigkeit, Abstimmung und Ge-schäftsführung§ 5 Aufgaben§ 6 VerschwiegenheitDritter Abschnitt: Vorbereitung der Fortbildungs-prüfung§ 7 Anmeldung und Prüfungstermine§ 8 Zulassungsvoraussetzungen und Zulassung§ 9 Entscheidung über die Zulassung, PrüfungsgebührVierter Abschnitt: Durchführung der Fortbil-dungsprüfung§ 10 Aufbau der Fortbildungsprüfung§ 11 Inhalt der Fortbildungsprüfung§ 12 Nachteilsausgleich für behinderte Menschen§ 13 Nichtöffentlichkeit, Prüfungssprache§ 14 Aufsicht und Niederschrift§ 15 Ausweispflicht und Belehrung§ 16 Täuschungshandlungen und Ordnungsverstöße§ 17 Rücktritt und NichtteilnahmeFünfter Abschnitt: Bewertung, Feststellung undBeurkundung des Prüfungsergebnisses§ 18 Bewertung der Prüfungsleistungen§ 19 Bestehen der Prüfung, Ergebnisniederschrift,Mitteilung§ 20 Prüfungszeugnis und Bezeichnung des Fortbil-dungsabschlusses§ 21 Nicht bestandene FortbildungsprüfungSechster Abschnitt: Wiederholungsprüfung§ 22 Wiederholung der PrüfungSiebter Abschnitt: Schlussbestimmungen§ 23 Verwaltungsverfahren§ 24 Prüfungsunterlagen§ 25 Inkrafttreten, Außerkrafttreten, Übergangsbe-stimmung

Erster Abschnitt:Allgemeine Vorschriften zur

Fortbildungsprüfung

§ 1 Geltungsbereich, Geschäftsführung(1) Diese Prüfungsordnung regelt die Fortbildungs-prüfung gemäß § 56 Absatz 1 Satz 1 in Verbindungmit § 47 Absatz 1 Satz 1 des Berufsbildungsgesetzeszur "EKD-Bilanzbuchhalterin"/zum "EKD-Bilanz-buchhalter" für den Bereich der Evangelischen Kirchein Deutschland und ihrer Gliedkirchen.(2) Zuständige Stelle für die Fortbildung ist für denBereich der Evangelischen Kirche in Deutschland undihrer Gliedkirchen die Evangelische Kirche inDeutschland.(3) Die Geschäftsführung für die zuständige Stelleobliegt der Bundesakademie in den Akademien fürKirche und Diakonie gGmbH (Bundesakademie). Sieist Trägerin des Fortbildungslehrgangs zur "EKD-Bi-lanzbuchhalterin"/zum "EKD-Bilanzbuchhalter".

§ 2 Ziel und Gliederung der Fortbildungsprüfung(1) Durch die Fortbildungsprüfung sollen die Teil-nehmenden nachweisen, Organisation und Funktiondes kirchlichen Haushalts- und Rechnungswesens ge-mäß den Anforderungen des neuen kirchlichen Fi-nanzwesens mit den dazu gehörenden Aufgaben ei-genständig und verantwortlich wahrnehmen zu kön-nen.(2) Die Fortbildungsprüfung gliedert sich in eineschriftliche Prüfung gemäß § 10 Absatz 1 bis 3 mit denPrüfungsblöcken A und B und in eine mündliche Prü-fung gemäß § 10 Absatz 4.

Zweiter Abschnitt:Prüfungsausschuss

§ 3 Errichtung, Zusammensetzung und Berufung(1) Für die Durchführung der Fortbildungsprüfungerrichtet die zuständige Stelle einen Prüfungsaus-schuss.(2) Der Prüfungsausschuss besteht aus mindestensdrei Mitgliedern. Die Mitglieder sind hinsichtlich derBeurteilung der Prüfungsleistungen unabhängig undnicht an Weisungen gebunden. Sie müssen für diePrüfungsgebiete sachkundig und für die Mitwirkungim Prüfungswesen geeignet sein.(3) Dem Prüfungsausschuss müssen als MitgliederBeauftragte der Dienstgeberinnen und Dienstgeber so-wie der Dienstnehmerinnen und Dienstnehmer in glei-cher Zahl sowie mindestens eine Vertreterin oder einVertreter der zuständigen Stelle angehören. Mindes-tens zwei Drittel der Gesamtzahl der Mitglieder müs-sen Beauftragte der Dienstgeberinnen und Dienstge-ber sowie der Dienstnehmerinnen und Dienstnehmersein. Die Beauftragten der Dienstgeberinnen und

134 Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18

Dienstgeber, die Beauftragten der Dienstnehmerinnenund Dienstnehmer und die Vertreterinnen und Vertre-ter der zuständigen Stelle bilden innerhalb des Prü-fungsausschusses jeweils eine Mitgliedergruppe.(4) Die Mitglieder des Prüfungsausschusses werdenvon der Evangelischen Kirche in Deutschland für fünfJahre berufen. Eine erneute Berufung ist zulässig.Scheidet ein Mitglied während der Amtszeit aus, er-folgt eine Nachberufung bis zum Ablauf der regelmä-ßigen Amtszeit. Voraussetzung für die Berufung derMitglieder des Prüfungsausschusses ist die Wählbar-keit zu kirchlichen Ämtern in einer Gliedkirche derEvangelischen Kirche in Deutschland. Hiervon kannin Einzelfällen abgewichen werden. Bei der Berufungder Mitglieder sollen Frauen und Männer in gleicherWeise berücksichtigt werden.(5) Die Beauftragten der Dienstnehmerinnen undDienstnehmer werden auf Vorschlag der Mitarbeiter-vertretungen der Evangelischen Kirche in Deutsch-land und ihrer Gliedkirchen berufen. Werden sie nichtoder nicht in angemessener Zahl innerhalb einer vonder zuständigen Stelle gesetzten Frist vorgeschlagen,so beruft die zuständige Stelle die Beauftragten nachpflichtgemäßem Ermessen.(6) Die Mitglieder des Prüfungsausschusses könnennach Anhörung der an ihrer Berufung Beteiligten auswichtigem Grund abberufen werden.(7) Die Tätigkeit im Prüfungsausschuss ist ehrenamt-lich. Die Mitglieder erhalten Reisekosten und Ersatzdes mit den Sitzungen verbundenen Aufwandes nachMaßgabe der Bestimmungen für Mitglieder des Ratesder Evangelischen Kirche in Deutschland, der von ihmeingesetzten Beiräte, Ausschüsse, Kommissionen undanderer Gremien.(8) Die Mitgliedergruppen haben jeweils mindestenseine Stellvertretung. Für die stellvertretenden Mitglie-der gelten die Regelungen für Mitglieder entspre-chend.

§ 4 Vorsitz, Beschlussfähigkeit, Abstimmungund Geschäftsführung

(1) Der Prüfungsausschuss wählt ein Mitglied, dasden Vorsitz führt und mindestens ein weiteres Mit-glied, das den Vorsitz stellvertretend übernimmt. Dasvorsitzende Mitglied und seine Stellvertretung sollennicht derselben Mitgliedergruppe angehören.(2) Der Prüfungsausschuss ist beschlussfähig, wennzwei Drittel der Mitglieder, mindestens drei Mitglie-der, an den Beschlüssen beteiligt sind. Er beschließtmit der Mehrheit der abgegebenen Stimmen. Bei Stim-mengleichheit gibt die Stimme des vorsitzenden Mit-glieds den Ausschlag.(3) Die Geschäftsführung für den Prüfungsausschussliegt bei der Bundesakademie. Einladungen, Proto-kollführung und Durchführung der Beschlüsse werdenim Einvernehmen mit dem vorsitzenden Mitglied desPrüfungsausschusses geregelt. Die Sitzungsprotokollesind von der protokollführenden Person und vom vor-sitzenden Mitglied zu unterzeichnen.

(4) Zu den Sitzungen des Prüfungsausschusses sinddie Mitglieder und stellvertretenden Mitglieder recht-zeitig einzuladen. Die stellvertretenden Mitgliederwirken bei der Beratung mit, bei den Abstimmungenjedoch nur im Rahmen ihrer Stellvertretung. Kann einMitglied oder stellvertretendes Mitglied an einer Sit-zung nicht teilnehmen, so ist dies unverzüglich mit-zuteilen.

§ 5 AufgabenAufgaben des Prüfungsausschusses sind insbesonde-re:1. Festsetzen der Prüfungstermine,2. Beschluss der Prüfungsaufgaben auf der Grundla-

ge der Prüfungsanforderungen,3. Entscheidung über das Vorliegen und die Folgen

von Täuschungshandlungen und von Störungendes Prüfungsablaufes sowie über das Vorliegen ei-nes wichtigen Grundes für Rücktritt und Nichtteil-nahme und

4. Abnahme der Prüfungen

§ 6 VerschwiegenheitDie Mitglieder des Prüfungsausschusses und andeream Prüfungsgeschehen beteiligte Personen haben überalle mit den Prüfungen in Zusammenhang stehendenVorgänge gegenüber Dritten Verschwiegenheit zuwahren. Dies gilt nicht für Mitteilungen gegenüber derzuständigen Stelle. Ausnahmen bedürfen der Zustim-mung der zuständigen Stelle.

Dritter Abschnitt:Vorbereitung der Fortbildungsprüfung

§ 7 Anmeldung und Prüfungstermine(1) Die Anmeldung zum Fortbildungslehrgang undzur Fortbildungsprüfung erfolgt bei der Bundesaka-demie.(2) Die Bundesakademie gibt die Prüfungstermineeinschließlich der Anmeldefrist in geeigneter Weiseöffentlich mindestens einen Monat vor Ablauf der An-meldefrist bekannt. Wird die Anmeldefrist überschrit-ten, kann die zuständige Stelle die Annahme des An-trages verweigern.

§ 8 Zulassungsvoraussetzungen und Zulassung(1) Voraussetzung zur Zulassung zum Fortbildungs-lehrgang ist einer der folgenden Nachweise:1. eine erfolgreich abgelegte Abschlussprüfung in ei-

nem anerkannten kaufmännischen oder verwalten-den Ausbildungsberuf mit einer Berufsausbil-dungsdauer von mindestens drei Jahren und eineauf die Berufsausbildung folgende, mindestensdreijährige Berufspraxis,

2. einer der folgenden Abschlüsse und eine darauf-folgende mindestens zweijährige Berufspraxis:a) ein anerkannter Fortbildungsabschluss nach

einer Regelung auf Grund des Berufsbildungs-

Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18 135

gesetzes als Fachwirtin oder Fachwirt oder alsFachkauffrau oder Fachkaufmann,

b) ein Abschluss als Staatlich geprüfte Betriebs-wirtin oder als Staatlich geprüfter Betriebswirtoder

c) ein wirtschaftswissenschaftlicher Diplom-oder Bachelorabschluss einer staatlichen oderstaatlich anerkannten Hochschule oder einerBerufsakademie oder eines akkreditierten be-triebswirtschaftlichen Ausbildungsganges ei-ner Berufsakademie,

3. eine mindestens sechsjährige Berufspraxis oder4. einen anerkannten Abschluss "Geprüfte Bilanz-

buchhalterin“ oder "Geprüfter Bilanzbuchhalter“.Eine Berufspraxis muss überwiegend im Finanz- undRechnungswesen erworben worden sein.(2) Abweichend von Absatz 1 kann zum Fortbil-dungslehrgang auch zugelassen werden, wer durchVorlage von Zeugnissen oder auf andere Weise glaub-haft macht, Fertigkeiten, Kenntnisse und Fähigkeitenerworben zu haben, die der beruflichen Handlungsfä-higkeit vergleichbar sind und die die Zulassung zurFortbildung rechtfertigen.(3) Voraussetzung zur Zulassung zur Fortbildungs-prüfung ist die Teilnahme am Fortbildungslehrgang.Für eine "Geprüfte Bilanzbuchhalterin“ oder einen"Geprüften Bilanzbuchhalter“ ist eine Teilnahme amTeil A des Fortbildungslehrganges und am Prüfungs-block A der schriftlichen Prüfung nicht erforderlich.Im Prüfungszeugnis ist ein entsprechender Vermerkaufzunehmen.(4) Prüfungsbewerberinnen oder Prüfungsbewerbern,die Elternzeit oder Pflegezeit in Anspruch genommenhaben, darf bei der Entscheidung über die Zulassungkein Nachteil erwachsen.

§ 9 Entscheidung über die Zulassung,Prüfungsgebühr

(1) Über die Zulassung zum Fortbildungslehrgangund zur Fortbildungsprüfung entscheidet die zustän-dige Stelle. Hält sie die Zulassungsvoraussetzungenfür die Fortbildungsprüfung nicht für gegeben, so ent-scheidet der Prüfungsausschuss.(2) Die Entscheidung über die Zulassung zur Fortbil-dungsprüfung ist den Prüfungsbewerberinnen und-bewerbern rechtzeitig unter Angabe des Prüfungsta-ges und -ortes einschließlich der erlaubten Arbeits-und Hilfsmittel mitzuteilen. Die Entscheidung überdie Nichtzulassung ist ihnen schriftlich mit Begrün-dung bekannt zu geben.(3) Die Zulassung zur Fortbildungsprüfung kann vonder zuständigen Stelle bis zur Bekanntgabe des Prü-fungsergebnisses widerrufen werden, wenn sie auf-grund gefälschter Unterlagen oder falscher Angabenausgesprochen wurde.(4) Die Prüfungsteilnehmenden haben nach Auffor-derung eine Prüfungsgebühr zu entrichten. Über die

Höhe der Prüfungsgebühr entscheidet die zuständigeStelle.

Vierter Abschnitt:Durchführung der Fortbildungsprüfung

§ 10 Aufbau der Fortbildungsprüfung(1) Die Fortbildungsprüfung umfasst in der schriftli-chen Prüfung die folgenden Module:Prüfungsblock A:1. Kosten- und Leistungsrechnung,2. Finanzwirtschaftliches Management,3. Jahresabschlusserstellung und Lagebericht (nach

nationalem Recht),4. Jahresabschlussanalyse,5. Internes Kontrollsystem und6. Kommunikation, Führung und Zusammenarbeit.Prüfungsblock B:1. Kirchliche Bilanzerstellung, Finanzkennzahlen

und Controlling,2. Kirchlicher Haushalt und Ergebnisrechnung oder

Jahresrechnung sowie3. Gesellschaftsrecht und Steuerrecht für kirchliche

Körperschaften.(2) Die schriftliche Prüfung ist in beiden Prüfungs-blöcken in den genannten Modulen in Form von pra-xisorientierten, situationsbezogenen Aufgaben durch-zuführen. Die Bearbeitungsdauer für die schriftlichenAufgaben im Prüfungsblock A soll in der Regel in denModulen1. „Kosten- und Leistungsrechnung“ 90 Minuten,2. „Finanzwirtschaftliches Management“ 90 Minu-

ten,3. „Jahresabschlusserstellung und Lagebericht“ 150

Minuten,4. „Jahresabschlussanalyse“ 120 Minuten,5. „Internes Kontrollsystem“ 30 Minuten,6. „Kommunikation, Führung und Zusammenarbeit“

60 Minutenbetragen. Im Prüfungsblock B soll die Bearbeitungs-dauer in allen drei Modulen jeweils in der Regel 120Minuten betragen.(3) Bei den Prüfungsaufgaben sind die Bearbeitungs-zeit und die zugelassenen Arbeits- und Hilfsmittelvorab mit der Einladung zur Prüfung anzugeben. DiePrüfungsaufgaben sind grundsätzlich handschriftlichzu bearbeiten. Die Prüfungsteilnehmenden dürfen kei-ne Durchschriften oder Fotos anfertigen. Nach Ablaufder Bearbeitungszeit sind die Prüfungsaufgaben und-arbeiten den Prüfungsteilnehmenden abzufordern.(4) Die mündliche Prüfung beinhaltet eine Präsenta-tion des jeweils vorgegebenen Themas und ein daraufaufbauendes Fachgespräch. Gegenstand der mündli-chen Prüfung können alle Module der Fortbildungs-prüfung sein. Die Präsentation und das Fachgespräch

136 Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18

sollen in der Regel nicht länger als jeweils 15 Minutendauern.

§ 11 Inhalt der Fortbildungsprüfung(1) Im Modul „Kosten- und Leistungsrechnung“ solldie Fähigkeit nachgewiesen werden, die Kosten- undLeistungsrechnung zur Steuerung betrieblicher Pro-zesse, zur Vorbereitung unternehmerischer Entschei-dungen und ergänzend zu Bilanzierungszwecken ein-zusetzen. Dabei soll auch der Zusammenhang zwi-schen Buchführung, Bilanzierung, Kosten- und Leis-tungsrechnung und Controlling dargestellt werden. ImRahmen dieses Moduls können folgende Inhalte ge-prüft werden:1. Methoden und Instrumente zur Erfassung von Kos-

ten und Leistungen,2. Verfahren zur Verrechnung der Kosten auf be-

triebliche Funktionsbereiche und auf Leistungen,3. Methoden der kurzfristigen Erfolgsrechnung für

betriebliche Analyse- und Steuerungszwecke,4. Verfahren der Kosten- und Leistungsrechnung zur

Lösung unterschiedlicher Problemstellungen undzur Entscheidungsvorbereitung und

5. Grundzüge des Kostencontrollings und des Kos-tenmanagements für die Zusammenarbeit mit dembetrieblichen Controlling.

(2) Im Modul „Finanzwirtschaftliches Management“soll die Fähigkeit nachgewiesen werden, die Metho-den und Instrumente der Finanzierung und der Inves-titionsrechnungen anzuwenden sowie die Planungs-rechnungen dafür zu erstellen und einzusetzen. ImRahmen des Moduls „Finanzwirtschaftliches Ma-nagement“ können folgende Inhalte geprüft werden:1. Ziele, Aufgaben und Instrumente des Finanzma-

nagements sowie Beurteilung deren Einhaltung an-hand von Kennzahlen und Finanzierungsregeln,

2. Finanz- und Liquiditätsplanung sowie Finanzkon-trollen zur Sicherung der Zahlungsbereitschaft,

3. Finanzierungsarten sowie Möglichkeiten und Me-thoden zur Kapitalbeschaffung unter Berücksich-tigung der Rechtsform des Unternehmens,

4. Investitionsbedarf und Investitionsrechnungen,5. Kreditrisiken und Instrumente der Risikobegren-

zung,6. Kredit- und Kreditsicherungsmöglichkeiten, Kre-

ditwürdigkeitsprüfung und Tilgungsfähigkeitsbe-rechnung, Kreditkonditionen und

7. Formen des in- und ausländischen Zahlungsver-kehrs.

(3) Im Modul „Jahresabschlusserstellung und Lage-bericht“ soll die Fähigkeit nachgewiesen werden, nachdeutschem Recht eine ordnungsgemäße Buchführungaufzustellen und durchzuführen sowie den Jahresab-schluss mit seinen Bestandteilen und den Lageberichtzu erstellen. Im Rahmen des Moduls „Jahresabschlus-serstellung und Lagebericht“ können folgende Inhaltegeprüft werden:

1. Vollständige, richtige, zeitgerechte und geordneteErfassung von Geschäftsvorfällen nach nationalenhandels- und steuerrechtlichen Rechnungsle-gungsvorschriften,

2. zweckmäßige Organisation der Buchführung, sodass einem sachverständigen Dritten innerhalb an-gemessener Zeit ein Überblick über die Geschäfts-vorfälle und die Lage des Unternehmens vermitteltwerden kann,

3. Bilanzierung von Vermögensgegenständen,Schulden, Eigenkapital und Rechnungsabgren-zungsposten dem Grunde und der Höhe nach, nachnationalen handels- und steuerrechtlichen Rech-nungslegungsvorschriften,

4. Darstellung der Aufwendungen und Erträge in derGewinn- und Verlustrechnung nach nationalenhandels- und steuerrechtlichen Rechnungsle-gungsvorschriften sowie der Ergebnisauswirkun-gen der Bewertungsmaßstäbe,

5. Aufstellung und Wertung der Bestandteile des Jah-resabschlusses, der Inhalte und Aussagen der Bi-lanz, der Gewinn- und Verlustrechnung, der Kapi-talflussrechnung, des Eigenkapitalspiegels und desAnhangs sowie die Erstellung des Lageberichtesund

6. bilanzielle Auswirkungen unterschiedlicher Ge-sellschaftsformen im Handels- und Steuerrecht.

(4) Im Modul „Jahresabschlussanalyse“ soll die Fä-higkeit nachgewiesen werden, die Zusammenhänge inder Rechnungslegung zu erkennen und Jahresab-schlüsse für unternehmerische Zwecke zu analysierenund zu interpretieren. Im Rahmen des Moduls „Jah-resabschlussanalyse“ können folgende Inhalte geprüftwerden:1. Aufbereitung von Jahresabschlüssen (nach HGB),2. Analyse und Interpretation von Jahresabschlüssen

mithilfe von Kennzahlen und Cashflow-Rechnun-gen,

3. zeitliche und betriebliche Vergleiche von Jahres-abschlüssen und Prüfung der Einhaltung von Plan-und Normwerten sowie

4. Bedeutung von Ratings und Erarbeitung von Vor-schlägen zur Verbesserung des Ratings für das Un-ternehmen.

(5) Im Modul „Internes Kontrollsystem“ soll die Fä-higkeit nachgewiesen werden, im Rahmen eines In-ternen Kontrollsystems Risiken im Unternehmen zuidentifizieren, zu bewerten und Maßnahmen zur Risi-kominimierung aufzuzeigen. Dabei können folgendeInhalte geprüft werden:1. Arten von Risiken,2. Methoden zur Beurteilung von Risiken,3. Maßnahmen zur Vermeidung von Risiken und4. Aufbau und Bestandteile eines Internen Kontroll-

systems.(6) Im Modul „Kommunikation, Führung und Zu-sammenarbeit“ soll die Fähigkeit nachgewiesen wer-

Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18 137

den, zielorientiert mit Mitarbeitenden, Auszubilden-den, Geschäftspartnern sowie mit Gremien und Eh-renamtlichen zu kommunizieren und zu kooperieren.Methoden der Kommunikation und im Bedarfsfall desKonfliktmanagements sollen situationsgerecht einge-setzt werden können und ethische Grundsätze berück-sichtigt werden. Die Grundlagen der Führung und Lei-tung von Mitarbeitenden, Auszubildenden und Pro-jektgruppen sollen unter Beachtung der rechtlichenRahmenbedingungen, der Ziele und des Leitbildes derKörperschaft angewendet werden können. Dabei kön-nen folgende Inhalte geprüft werden:1. Situationsgerechte Kommunikation mit internen

und externen Partnern sowie der zielgerechte Ein-satz von Präsentationstechniken,

2. Kriterien der Personalauswahl,3. Planung und Steuerung von Personaleinsatz,4. Situationsgerechte Anwendung von Führungsme-

thoden,5. Planung und Durchführung von Berufsausbildung,6. Berufliche Entwicklung und Weiterbildung von

Mitarbeitenden,7. Arbeits- und Gesundheitsschutz.(7) Im Modul „Kirchliche Bilanzerstellung, Finanz-kennzahlen und Controlling“ soll die Fähigkeit ge-prüft werden, eine Bilanz nach kirchlichen Regeln zuerstellen und zu analysieren. Es soll nachgewiesenwerden, die Besonderheiten beim Aufbau eines Con-trollings in kirchlichen Körperschaften verstanden zuhaben. In diesem Rahmen können folgende Inhaltegeprüft werden:1. Kenntnis der Spezifika der kirchlichen Bilanz und

Einordnung ihrer Bedeutung,2. Durchführung einer Inventur sowie Bewertung der

Sachanlagegüter nach kirchlichen anerkannten Re-geln,

3. Aufstellung der Bilanz mit den notwendigen Ab-schlussarbeiten einschließlich Konsolidierung,

4. Inhalt und Aufbau des Anhangs sowie Anlagenzum Anhang,

5. Spezifika kirchliche Eröffnungsbilanz,6. Aufstellung und Analyse der kirchlichen Finanz-

kennzahlen und7. Aufbau und Besonderheiten eines Controllings in

kirchlichen Körperschaften.(8) Im Modul „Kirchlicher Haushalt und Ergebnis-rechnung oder Jahresrechnung“ soll nachgewiesenwerden, die Besonderheiten des kirchlichen Haus-haltsrechts in der Kirchlichen Doppik oder in der Er-weiterten Kameralistik verstanden zu haben und in derLage zu sein, diese umzusetzen. Hierfür werden ent-sprechend dem Rechnungsstil der jeweiligen Kursbe-legung Prüfungsfragen entweder zur KirchlichenDoppik oder zur Erweiterten Kameralistik gestellt. ImRahmen des Moduls „Kirchlicher Haushalt und Er-gebnisrechnung oder Jahresrechnung“ können folgen-de Inhalte geprüft werden:

1. Aufstellung der Bestandteile des Haushaltes un-ter Anwendung der Haushaltssystematik,

2. Inhalte der Haushaltssatzung oder des Haushalts-gesetzes,

3. Inhalte des Haushaltsbuches,4. Budgetierung und Deckungsregeln,5. Vorschriften für den Haushaltsausgleich,6. Besonderheiten der kirchlichen Rücklagenbe-

wirtschaftung,7. Erstellung der Ergebnisrechnung oder Jahres-

rechnung,8. Behandlung von Haushalts- und Budgetabwei-

chungen sowie weitere notwendige Abschlussar-beiten zur Erstellung des Jahresabschlusses,

9. Analyse der Ergebniszahlen für die Anhanger-stellung und

10. Vorgaben der Finanzstatistik.(9) Im Modul „Gesellschaftsrecht und Steuerrecht fürkirchliche Körperschaften“ soll die Fähigkeit nachge-wiesen werden, die einschlägigen Gesetze, Durchfüh-rungsverordnungen und Richtlinien sowie die Vor-schriften zum Verfahrensrecht unter Nutzung rechtli-cher Wahlrechte auslegen und auf die Problemstel-lungen übertragen zu können. Darüber hinaus soll derEinfluss der Besteuerung auf unternehmerische Ent-scheidungen eingeschätzt und dargestellt werden kön-nen. In diesem Rahmen können folgende Inhalte ge-prüft werden:1. Grundlagen des Gesellschaftsrechtes, Rechtsfor-

men und Kriterien bei der Rechtsformwahl,2. Besonderheiten bei Stiftungen, Vereinen und Kör-

perschaften des öffentlichen Rechts,3. Wirtschaftliche Betätigung von Kirche, Zulässig-

keit und Grenzen,4. Betriebliche Steuerlehre: Einkommensteuerrecht,

Kirchensteuerrecht, Körperschaftssteuerrecht, Ge-werbesteuerrecht, Lohnsteuerabzugsverfahren,

5. Abgabenordnung und Tax Compliance Manage-ment System,

6. Umsatzsteuerliche Vorschriften hinsichtlich Prü-fung der Steuerbarkeit, Steuerbefreiungen, Steuer-pflicht und des Vorsteuerabzugs und deren Beach-tung in den Entscheidungen,

7. Besteuerung öffentlich-rechtlicher Körperschaf-ten: Wirtschaftlicher Geschäftsbetrieb, Betrieb ge-werblicher Art, Organschaft / Organkreis, Gemein-nützigkeitsrecht, Privatisierung und Öffentlich-Private-Partnerschaften,

8. Kirchensteuerrecht und Rechte der Kirche als Kir-chensteuerempfänger.

(10) In der mündlichen Prüfung soll die Fähigkeitnachgewiesen werden, den Anforderungen der kirch-lichen Praxis gewachsen zu sein, insbesondere nachkurzer Vorbereitungszeit vor einem Personenkreis zubestimmten finanzfachlichen Fragestellungen vorzu-tragen und praxisrelevante Fachfragen zu beantwor-ten.

138 Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18

§ 12 Nachteilsausgleich für behinderte MenschenBei der Durchführung der Fortbildungsprüfung sollendie besonderen Verhältnisse behinderter Menschenberücksichtigt werden. Dies gilt insbesondere für dieDauer der Prüfung, die Zulassung von Hilfsmittelnund die Inanspruchnahme von Hilfeleistungen Dritterwie Gebärdensprachdolmetscher für hörbehinderteMenschen. Die Art der Behinderung ist mit der An-meldung zur Fortbildungsprüfung nachzuweisen.

§ 13 Nichtöffentlichkeit, Prüfungssprache(1) Die Fortbildungsprüfung ist nicht öffentlich. Ver-treterinnen und Vertreter der zuständigen Stelle kön-nen anwesend sein. Der Prüfungsausschuss kann imEinvernehmen mit der zuständigen Stelle und mit derjeweiligen Prüfungsteilnehmerin oder dem Prüfungs-teilnehmer andere Personen als Gäste zulassen. An derBeratung über das Prüfungsergebnis nach § 19 Absatz1 dürfen nur die Mitglieder des Prüfungsausschussesbeteiligt sein.(2) Die Prüfungssprache ist Deutsch.

§ 14 Aufsicht und Niederschrift(1) Die zuständige Stelle regelt im Einvernehmen mitdem Prüfungsausschuss die Aufsichtsführung. Diesesoll sicherstellen, dass die Prüfungsleistungen selbst-ständig und nur mit erlaubten Arbeits- und Hilfsmit-teln durchgeführt werden.(2) Störungen durch äußere Einflüsse müssen vonmindestens einer Prüfungsteilnehmerin oder einemPrüfungsteilnehmer ausdrücklich gegenüber der Auf-sicht gerügt werden. Entstehen durch die Störungenerhebliche Beeinträchtigungen, entscheidet der Prü-fungsausschuss über Art und Umfang von geeignetenAusgleichsmaßnahmen. Bei der Durchführung desschriftlichen Prüfungsteils kann die Aufsicht über dieGewährung einer Zeitverlängerung entscheiden.(3) Über den Ablauf der Prüfung ist eine Niederschriftzu fertigen.

§ 15 Ausweispflicht und BelehrungDie Prüfungsteilnehmerinnen und -teilnehmer habensich auf Verlangen der Aufsichtsführung über ihrePerson auszuweisen. Sie sind vor Beginn der Prüfungüber den Prüfungsablauf, die zur Verfügung stehendeZeit, die erlaubten Arbeits- und Hilfsmittel, die Folgenvon Täuschungshandlungen, Ordnungsverstößen,Rücktritt oder Nichtteilnahme zu belehren.

§ 16 Täuschungshandlungen undOrdnungsverstöße

(1) Unternimmt es eine Prüfungsteilnehmerin oder einPrüfungsteilnehmer, das Ergebnis einer Prüfungsleis-tung durch Täuschung oder Benutzung nicht zugelas-sener Arbeits- und Hilfsmittel oder durch unzulässigeHilfe Anderer oder durch Einwirken auf Mitgliederdes Prüfungsausschusses oder auf mit der Wahrneh-mung von Prüfungsangelegenheiten beauftragte Per-sonen zu eigenem oder fremdem Vorteil zu beeinflus-sen, oder leisten sie Beihilfe zu einer Täuschung oder

einem Täuschungsversuch, liegt eine Täuschungs-handlung vor.(2) Wird während der Prüfung festgestellt, dass eineTäuschungshandlung begangen wird oder ein entspre-chender Verdacht vorliegt, ist der Sachverhalt von derAufsichtsführung festzustellen und zu protokollieren.Die Prüfungsteilnehmerin oder der Prüfungsteilneh-mer setzt die Prüfung vorbehaltlich der Entscheidungdes Prüfungsausschusses über die Täuschungshand-lung fort.(3) Liegt eine Täuschungshandlung vor, wird die be-treffende Prüfungsleistung mit der Note „ungenü-gend“ bewertet. In schweren Fällen, insbesondere beivorbereiteten Handlungen, kann der Prüfungsaus-schuss die Prüfung mit der Note „ungenügend“ be-werten. Der Besitz nicht zugelassener Arbeits- undHilfsmittel nach Belehrung durch die Aufsichtsfüh-rung steht der Benutzung gleich, sofern die Prüfungs-teilnehmerin oder der Prüfungsteilnehmer nicht nach-weist, dass der Besitz weder auf Vorsatz noch aufFahrlässigkeit beruht.(4) Prüfungsteilnehmerinnen und-teilnehmer, die denordnungsgemäßen Prüfungsablauf stören oder zu stö-ren versuchen, können von der Fortbildungsprüfungganz oder teilweise ausgeschlossen werden. Kann dieschriftliche Prüfung aufgrund der Störung nicht ord-nungsgemäß durchgeführt werden, kann die Entschei-dung über den Ausschluss von der Teilnahme an dieserPrüfung von der Aufsichtsführung getroffen werden.Die endgültige Entscheidung über die Folgen für diePrüfungsteilnehmerin oder den Prüfungsteilnehmerhat der Prüfungsausschuss unverzüglich zu treffen.Eine vom Ausschluss betroffene Prüfungsleistung istmit der Note „ungenügend“ zu bewerten.(5) Vor der Entscheidung des Prüfungsausschussesnach den Absätzen 3 und 4 ist die Prüfungsteilnehme-rin oder der Prüfungsteilnehmer zu hören.(6) Wird eine Prüfungsarbeit trotz Aufforderung nichtunverzüglich abgegeben, ist sie mit der Note „unge-nügend“ zu bewerten.(7) Wird ein Tatbestand nach Absatz 1 bis 3 erst nachAbschluss der Prüfung bekannt, kann die betroffenePrüfungsleistung nachträglich mit der Note „ungenü-gend“ bewertet und das Prüfungszeugnis entspre-chend berichtigt werden. In schweren Fällen ist dieFortbildungsprüfung für nicht bestanden zu erklären.Ein bereits erteiltes Zeugnis ist einzuziehen und un-gültig zu machen.

§ 17 Rücktritt und Nichtteilnahme(1) Vor Beginn der Prüfung kann durch schriftlicheErklärung ein Rücktritt von der Prüfung erfolgen. Indiesem Fall gilt die Prüfung als nicht abgelegt.(2) Wurde ohne vorherige schriftliche Erklärung ander Prüfung nicht teilgenommen, so gilt sie als nichtbestanden, es sei denn, eine Teilnahme oder rechtzei-tige Abgabe der Erklärung war aus einem wichtigenGrund, insbesondere wegen ärztlich bescheinigterKrankheit, nicht möglich. Der Hinderungsgrund ist

Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18 139

dem Prüfungsausschuss unverzüglich mitzuteilen undnachzuweisen.(3) Wird ein Prüfungstermin versäumt, so werden be-reits erbrachte selbständige Prüfungsleistungen aner-kannt, wenn ein wichtiger Grund für die Nichtteilnah-me vorliegt. Selbständige Prüfungsleistungen sindsolche, die thematisch klar abgrenzbar und nicht aufeine andere Prüfungsleistung bezogen sind sowie ei-genständig bewertet werden können.

Fünfter Abschnitt:Bewertung, Feststellung und Beurkundung des

Prüfungsergebnisses

§ 18 Bewertung der Prüfungsleistungen(1) Die Prüfungsleistungen sind im schriftlichen Teilim Prüfungsblock A in Summe wie folgt zu bewerten:- sehr gut (450 bis 412 Punkte): eine den Anforde-

rungen in besonderem Maße entsprechende Leis-tung;

- gut (unter 412 bis 362 Punkte): eine den Anforde-rungen voll entsprechende Leistung;

- befriedigend (unter 362 bis 299 Punkte): eine denAnforderungen im Allgemeinen entsprechendeLeistung;

- ausreichend (unter 299 bis 225 Punkte): eine Leis-tung, die zwar Mängel aufweist, aber im Ganzen denAnforderungen noch entspricht;

- mangelhaft (unter 225 bis 133 Punkte): eine Leis-tung, die den Anforderungen nicht entspricht, je-doch erkennen lässt, dass gewisse Grundkenntnissevorhanden sind;

- ungenügend (unter 133 bis 0 Punkte): eine Leistung,die den Anforderungen nicht entspricht und bei derselbst Grundkenntnisse fehlen.

(2) Die einzelnen Prüfungsleistungen sind im schrift-lichen Teil im Prüfungsblock B je Modul wie folgt zubewerten:- sehr gut (100 bis 92 Punkte): eine den Anforderun-

gen in besonderem Maße entsprechende Leistung;- gut (unter 92 bis 81 Punkte): eine den Anforderun-

gen voll entsprechende Leistung;- befriedigend (unter 81 bis 67 Punkte): eine den An-

forderungen im Allgemeinen entsprechende Leis-tung;

- ausreichend (unter 67 bis 50 Punkte): eine Leistung,die zwar Mängel aufweist, aber im Ganzen den An-forderungen noch entspricht;

- mangelhaft (unter 50 bis 30 Punkte): eine Leistung,die den Anforderungen nicht entspricht, jedoch er-kennen lässt, dass gewisse Grundkenntnisse vor-handen sind;

- ungenügend (unter 30 bis 0 Punkte): eine Leistung,die den Anforderungen nicht entspricht und bei derselbst Grundkenntnisse fehlen.

(3) Die mündliche Prüfung ist wie folgt zu bewerten:

- sehr gut (50 bis 46 Punkte): eine den Anforderungenin besonderem Maße entsprechende Leistung;

- gut (unter 46 bis 40 Punkte): eine den Anforderun-gen voll entsprechende Leistung;

- befriedigend (unter 40 bis 33 Punkte): eine den An-forderungen im Allgemeinen entsprechende Leis-tung;

- ausreichend (unter 33 bis 25 Punkte): eine Leistung,die zwar Mängel aufweist, aber im Ganzen den An-forderungen noch entspricht;

- mangelhaft (unter 25 bis 15 Punkte): eine Leistung,die den Anforderungen nicht entspricht, jedoch er-kennen lässt, dass gewisse Grundkenntnisse vor-handen sind;

- ungenügend (unter 15 bis 0 Punkte): eine Leistung,die den Anforderungen nicht entspricht und bei derselbst Grundkenntnisse fehlen.

§ 19 Bestehen der Prüfung,Ergebnisniederschrift, Mitteilung

(1) Jede Prüfungsleistung ist von jedem Mitglied desPrüfungsausschusses selbstständig zu bewerten. Be-schlüsse über die Noten zur Bewertung einzelner Prü-fungsleistungen sowie über das Bestehen oder Nicht-bestehen der Prüfung insgesamt werden durch denPrüfungsausschuss gefasst. Bei dessen Feststellungder Ergebnisse dienen die Einzelbewertungen der Prü-fungsausschussmitglieder als Grundlage.(2) Zur Vorbereitung der Beschlussfassung nach Ab-satz 1 kann das vorsitzende Mitglied mindestens zweiMitglieder des Prüfungsausschusses mit der Bewer-tung einzelner Prüfungsleistungen beauftragen. DieBeauftragten sollen nicht derselben Mitgliedergruppeangehören. Die beauftragten Mitglieder dokumentie-ren die wesentlichen Abläufe und halten die für dieBewertung erheblichen Tatsachen fest.(3) Die Prüfung ist bestanden, wenn im Prüfungs-block A, im Prüfungsblock B in allen Modulen und inder mündlichen Prüfung jeweils mindestens ausrei-chende Leistungen erbracht wurden.(4) Über die Feststellung der Prüfungsergebnisse isteine Niederschrift auf dem Formular der zuständigenStelle zu fertigen. Sie ist von den anwesenden Mit-gliedern des Prüfungsausschusses zu unterzeichnenund der zuständigen Stelle unverzüglich vorzulegen.(5) Den Prüfungsteilnehmerinnen und -teilnehmernsoll unmittelbar nach der Feststellung des Ergebnissesder Prüfung mitgeteilt werden, ob sie die Prüfung „be-standen“ oder „nicht bestanden“ haben. Kann die Fest-stellung des Prüfungsergebnisses nicht am Tag derletzten Prüfungsleistung getroffen werden, so hat derPrüfungsausschuss diese unverzüglich zu treffen undmitzuteilen.

§ 20 Prüfungszeugnis und Bezeichnung desFortbildungsabschlusses

(1) Über das Bestehen der Prüfung ist ein Zeugnisauszustellen. Dem Zeugnis ist auf Antrag der Prü-fungsteilnehmerin oder des Prüfungsteilnehmers eine

140 Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18

englischsprachige und eine französischsprachigeÜbersetzung beizufügen.(2) Das Prüfungszeugnis enthält insbesondere- die Bezeichnung "Zeugnis über die Fortbildungs-

prüfung zur EKD-Bilanzbuchhalterin/zum EKD-Bilanzbuchhalter",

- die Personalien der Prüfungsteilnehmerin oder desPrüfungsteilnehmers (Name, Vorname, Geburtsda-tum),

- die Bezeichnung der Fortbildungsprüfung mit Fund-stelle und Datum,

- die Ergebnisse der Fortbildungsprüfungsleistungenje Prüfungsteil als Noten und Punktzahlen,

- das Datum des Bestehens der Prüfung,- die Namenswiedergaben (Faksimile) oder Unter-

schriften des vorsitzenden Mitglieds des Prüfungs-ausschusses und der bei der Evangelischen Kirchein Deutschland für die Fortbildung zuständigen Per-son der mit dem Siegel der Evangelischen Kirche inDeutschland.

(3) Die bestandene Prüfung berechtigt, die Bezeich-nung "EKD-Bilanzbuchhalterin"/"EKD-Bilanzbuch-halter" zu führen.

§ 21 Nicht bestandene Fortbildungsprüfung(1) Bei nicht bestandener Prüfung ergeht von der zu-ständigen Stelle ein schriftlicher Bescheid. Darin istanzugeben, welche Prüfungsleistungen in einer Wie-derholungsprüfung nicht mehr wiederholt werdenmüssen.(2) Auf die besonderen Bedingungen der Wiederho-lungsprüfung gemäß § 22 ist hinzuweisen.

Sechster Abschnitt:Wiederholungsprüfung

§ 22 Wiederholung der Prüfung(1) Eine Fortbildungsprüfung, die nicht bestanden ist,kann zweimal wiederholt werden, frühestens jedochzum jeweils nächsten Prüfungstermin. Dies gilt nur,sofern der Tag der Feststellung des Nichtbestehens je-weils nicht länger als zwei Jahre zurück liegt. Aus-nahmen kann die zuständige Stelle zulassen. Es geltendie in der Wiederholungsprüfung erzielten Ergebnis-se.(2) Mit dem Antrag auf Wiederholung der Prüfungwird die Prüfungsteilnehmerin oder der Prüfungsteil-nehmer von einzelnen Prüfungsleistungen befreit,wenn die dort in einer vorangegangenen Prüfung er-brachten Leistungen mindestens ausreichend sind. DieBewertung einer von der Wiederholung befreiten selb-ständigen Prüfungsleistung ist im Rahmen der Wie-derholungsprüfung zu übernehmen.

Siebter Abschnitt:Schlussbestimmungen

§ 23 Verwaltungsverfahren(1) Maßnahmen und Entscheidungen des Prüfungs-ausschusses sowie Bescheide der zuständigen Stellesind bei ihrer schriftlichen Bekanntgabe mit einerRechtsbehelfsbelehrung zu versehen.(2) Bei der Zulassung und Prüfung dürfen Angehörigenicht mitwirken. Personen, die der Prüfungsteilneh-merin oder dem Prüfungsteilnehmer gegenüberDienstgeberfunktion innehaben, sollen, soweit nichtbesondere Umstände eine Mitwirkung zulassen odererfordern, nicht mitwirken. Die Entscheidung überden Ausschluss von der Mitwirkung trifft die zustän-dige Stelle. Die §§ 9 und 10 des Verwaltungsverfah-rens- und -zustellungsgesetzes der Evangelischen Kir-che in Deutschland gelten entsprechend.

§ 24 Prüfungsunterlagen(1) Auf Antrag ist den Prüfungsteilnehmerinnen und-teilnehmern binnen der gesetzlich vorgeschriebenenFrist zur Einlegung eines Rechtsbehelfs Einsicht inihre Prüfungsunterlagen zu gewähren. Die schriftli-chen Prüfungsarbeiten sind ein Jahr, die Niederschrif-ten über die Prüfung zehn Jahre aufzubewahren. DieAufbewahrungsfrist beginnt mit dem Zugang des Prü-fungsbescheides nach § 20 Absatz 1 oder § 21 Absatz1. Der Ablauf der vorgenannten Fristen wird durch dasEinlegen eines Rechtsbehelfs gehemmt.(2) Die Aufbewahrung kann auch elektronisch erfol-gen. Die Vorschriften zur Archivierung bleiben unbe-rührt.

§ 25 Inkrafttreten, Außerkrafttreten,Übergangsbestimmungen

(1) Diese Prüfungsordnung tritt vorbehaltlich des Ab-satzes 2 am 15. Juli 2018 in Kraft. Gleichzeitig tritt diePrüfungsordnung für die Fortbildungsprüfung zur"EKD-Bilanzbuchhalterin“/zum "EKD-Bilanzbuch-halter“ vom 2. September 2011 (ABl. EKD S. 249)außer Kraft.(2) § 3 tritt mit Wirkung vom 28. Juni 2018 in Kraft.Die Mitglieder des Prüfungsausschusses sind ab15. Juli 2018 neu zu berufen.(3) Entscheidungen nach der bis zum 15. Juli 2018geltenden Prüfungsordnung für die Zulassung zumFortbildungslehrgang 790107 bleiben wirksam.

B e r l i n, den 28. Juni 2018Evangelische Kirche in Deutschland

- Kirchenamt -Dr. A n k ePräsident

Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18 141

Nr. 61* – Erste Änderung der Ordnungfür das kirchliche Finanzwesen auf der

Basis der erweiterten Kameralistik.Vom 28. Juni 2018.

Die als Richtlinie nach Artikel 9 Buchstabe d) derGrundordnung beschlossene Ordnung für das kirchli-che Finanzwesen auf der Basis der erweiterten Kame-ralistik vom 9. Dezember 2016 (ABl. EKD 2017 S. 30)wird wie folgt geändert:

1. Änderungen1. In § 17 Satz 1 werden die Wörter „verwaltungsmä-ßiger oder“ gestrichen.2. § 21 wird wie folgt geändert:a) Absatz 1 wird wie folgt geändert:

aa) In Buchstabe a) wird das Komma durch dasWort „oder“ ersetzt.

bb) Buchstabe b) wird aufgehoben.cc) Buchstabe c) wird Buchstabe b).

b) In Absatz 3 werden die Wörter „Buchstaben a)und b)“ durch die Wörter „Buchstabe a)“ ersetzt.

3. § 46 wird wie folgt geändert:a) In Absatz 2 Satz 2 werden nach dem Wort „wirt-

schaftliche“ die Wörter „und finanzielle“ einge-fügt.

b) In Absatz 7 Buchstabe f) wird das Wort „Berich-tungen“ durch das Wort „Berichtigungen“ er-setzt.

4. In § 50 Absatz 5 Satz 1 werden nach dem Wort „im“die Wörter „Eigenkapital oder“ eingefügt.5. In § 53 Buchstabe d) werden die Wörter „Sonder-vermögen, Sonderhaushalte“ durch die Wörter „Son-derhaushalte, Sondervermögen“ ersetzt.6. § 54 wird wie folgt geändert:a) In Buchstabe a) wird das Wort „Rücklagen“

durch die Wörter „kircheninternen Vermögens-bindungen“ ersetzt.

b) In Buchstabe b) wird das „und“ am Ende des Sat-zes durch ein Komma ersetzt.

c) In Buchstabe c) wird der Punkt durch ein „und“ersetzt.

d) Folgender Buchstabe d) wird angefügt:„d) eine Übersicht zum Nachweis der Finanzlage,die das nach Vermögensarten unterteilte liqui-dierbare Vermögen darstellt und aufzeigt, wie-weit es zur Deckung der Verpflichtungen und derBeträge reicht, die für die Vorsorge sowie fürweitere durch Gesetz oder Beschluss des zustän-digen Gremiums festgelegte Zwecke vorgesehensind. Die Darstellung dieser Übersicht richtetsich nach dem entsprechenden Schema in denvon der Evangelischen Kirche in Deutschlandfestgelegten Grundlagen zur Haushaltssystema-tik für kirchliche Körperschaften und Einrichtun-gen.“

7. In § 58 Absatz 2 wird das Wort „und“ durch dasWort „oder“ ersetzt.8. In § 61 Absatz 2 und Absatz 6 und wird jeweils dasWort „Reinvermögen“ durch das Wort „Eigenkapital“ersetzt.9. In § 62 Absatz 3 wird das Wort „Wirtschaftgütern“durch das Wort „Wirtschaftsgütern“ ersetzt.10. § 64 wird wie folgt geändert:a) Absatz 1 Buchstabe d) wird wie folgt gefasst:

„d) im Bedarfsfall Rücklagen für eingegangeneVerpflichtungen, insbesondere eine Bürgschafts-sicherungs- oder eine Tilgungsrücklage.“

b) In Absatz 4 wird das Wort „evangelische“ durchdas Wort „Evangelische“ ersetzt.

11. § 66 wird wie folgt geändert:a) Absatz 1 wird wie folgt geändert:

aa) In Buchstabe a) wird das Wort „oder“ durchein Komma ersetzt.

bb) Nach Buchstabe a) wird folgender Buchsta-be b) eingefügt:„b) bewilligte Zuwendungen, deren Zah-lungszeitpunkt oder deren Höhe noch nichtfeststehen oder“

cc) Buchstabe b) wird Buchstabe c).b) In Absatz 3 wird Satz 2 wie folgt gefasst: „Rück-

stellungen für Pensionen und ähnliche Verpflich-tungen sind auch durch die Bilanzposition A III.2 Absicherung von Versorgungslasten gemäßAnlage 2 gedeckt.“

12. In § 68 Absatz 6 wird das Wort „Reinvermögen“durch das Wort „Eigenkapital“ ersetzt.13. § 79 wird wie folgt geändert:a) In den Nummern 2 und 78 wird jeweils das Wort

„Reinvermögen“ durch das Wort „Eigenkapital“ersetzt.

b) In den Nummern 13, 63 und 67 wird jeweils dasWort „Reinvermögens“ durch das Wort „Eigen-kapitals“ ersetzt.

c) In Nummer 13 Satz 3 wird das Wort „Versor-gungsrückstellungen“ durch die Wörter „Rück-stellungen für Pensionen und ähnliche Verpflich-tungen“ ersetzt.

d) In Nummer 14 Satz 4 wird das Wort „einheitlich“gestrichen.

e) Nummer 23 wird wie folgt gefasst:„23. Eigenkapital:Summe aus Vermögensgrundbestand, kirchenin-ternen Vermögensbindungen, Ergebnisvortragund Bilanzergebnis. Durch den Ausweis vonSonderposten in der kirchlichen Bilanz könnensich Unterschiede zum Eigenkapital in einerkaufmännischen Bilanz ergeben, da kirchlicheSonderposten teilweise den Charakter von kauf-männischem Eigenkapital haben. Statt „Eigen-

142 Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18

kapital“ kann der Begriff „Reinvermögen“ ver-wendet werden.“

f) Nummer 31 wird wie folgt geändert:aa) Die Wörter „Aktiva A V Finanzanlagen“

werden durch die Wörter „Aktiva A III Fi-nanzanlagen und Beteiligungen“ ersetzt.

bb) Nach dem Wort „werden“ wird das Wort„können“ gestrichen.

g) Nummer 34 wird wie folgt geändert:aa) In Satz 3 werden nach dem Wort „nachvoll-

ziehbar“ die Wörter „sein muss“ gestrichen.bb) In Satz 3 werden nach dem Wort „übersicht-

lich“ die Wörter „sein muss“ eingefügt.h) Nach Nummer 52 wird folgende Nummer 52a

eingefügt:„52a. Kircheninterne Vermögensbindungen:Insbesondere Rücklagen gemäß § 64, es könnenjedoch andere Vermögensbindungen der kirchli-chen Körperschaft aufgrund Kirchengesetz oderBeschluss des zuständigen Gremiums hinzukom-men. Wird eine Gegenposition zum nicht reali-sierbaren Vermögen ausgewiesen, soll diese zumVermögensgrundbestand gehören, nicht zu denkircheninternen Vermögensbindungen.“

i) Nach Nummer 59 wird folgende Nummer 59aeingefügt:„59a. Liquidierbares Vermögen:Insbesondere Finanzanlagen und Liquide Mittel.Werden weitere Vermögenswerte angegeben,sind ergänzende Aussagen zur Liquidierbarkeitzu machen.“

j) Nummer 64 wird wie folgt gefasst:„64. Reinvermögen:Alternative Bezeichnung zu „Eigenkapital“.“

k) In Nummer 87 wird das Wort „Rücklagen“ durchdie Wörter „Kircheninterne Vermögensbindun-gen“ ersetzt.

l) Nummer 88 wird aufgehoben.14. Die Anlage 2 EKD-Bilanzschema erhält die ausdem Anhang ersichtliche Fassung.

2. InkrafttretenDiese Änderung tritt am 1. Juli 2018 in Kraft.

B e r l i n, den 28. Juni 2018Evangelische Kirche in Deutschland

- Kirchenamt -Dr. A n k ePräsident

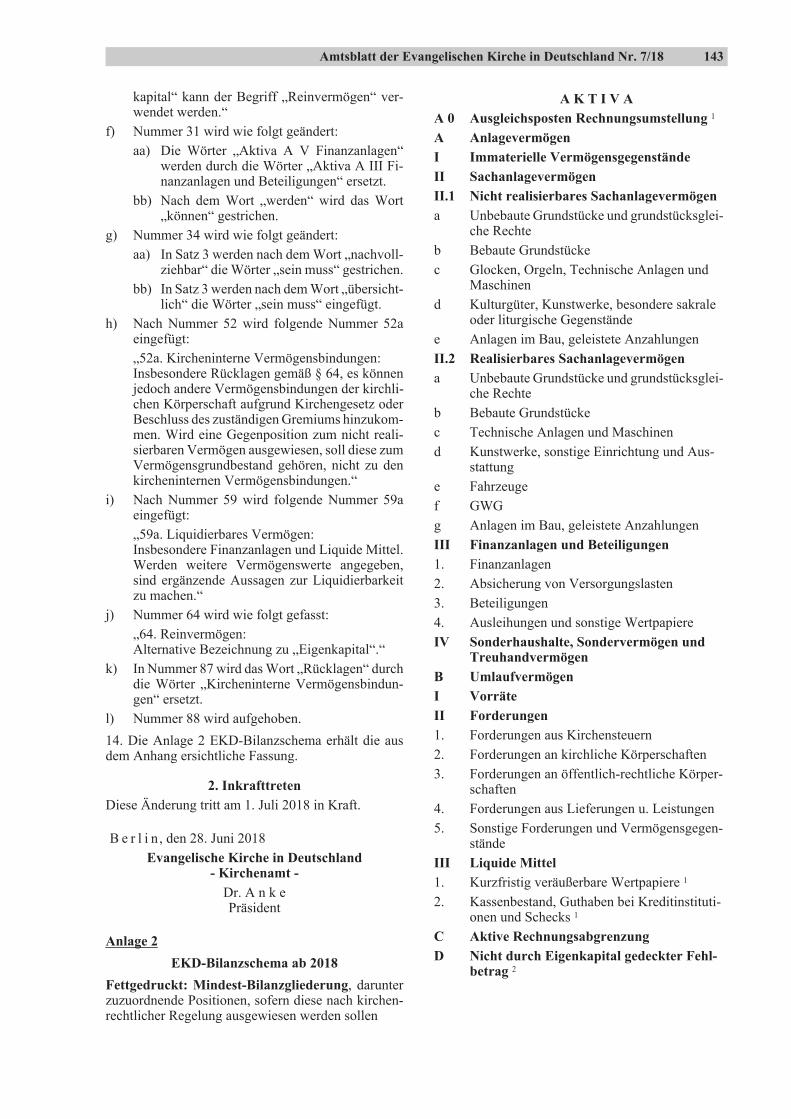

Anlage 2EKD-Bilanzschema ab 2018

Fettgedruckt: Mindest-Bilanzgliederung, darunterzuzuordnende Positionen, sofern diese nach kirchen-rechtlicher Regelung ausgewiesen werden sollen

A K T I V AA 0 Ausgleichsposten Rechnungsumstellung 1

A AnlagevermögenI Immaterielle VermögensgegenständeII SachanlagevermögenII.1 Nicht realisierbares Sachanlagevermögena Unbebaute Grundstücke und grundstücksglei-

che Rechteb Bebaute Grundstückec Glocken, Orgeln, Technische Anlagen und

Maschinend Kulturgüter, Kunstwerke, besondere sakrale

oder liturgische Gegenständee Anlagen im Bau, geleistete AnzahlungenII.2 Realisierbares Sachanlagevermögena Unbebaute Grundstücke und grundstücksglei-

che Rechteb Bebaute Grundstückec Technische Anlagen und Maschinend Kunstwerke, sonstige Einrichtung und Aus-

stattunge Fahrzeugef GWGg Anlagen im Bau, geleistete AnzahlungenIII Finanzanlagen und Beteiligungen1. Finanzanlagen2. Absicherung von Versorgungslasten3. Beteiligungen4. Ausleihungen und sonstige WertpapiereIV Sonderhaushalte, Sondervermögen und

TreuhandvermögenB UmlaufvermögenI VorräteII Forderungen1. Forderungen aus Kirchensteuern2. Forderungen an kirchliche Körperschaften3. Forderungen an öffentlich-rechtliche Körper-

schaften4. Forderungen aus Lieferungen u. Leistungen5. Sonstige Forderungen und Vermögensgegen-

ständeIII Liquide Mittel1. Kurzfristig veräußerbare Wertpapiere 1

2. Kassenbestand, Guthaben bei Kreditinstituti-onen und Schecks 1

C Aktive RechnungsabgrenzungD Nicht durch Eigenkapital gedeckter Fehl-

betrag 2

Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18 143

P A S S I V AA Eigenkapital 3I Vermögensgrundbestand 4

Davon: Im nicht realisierbaren Sachanlage-vermögen gebundenes Kapital 1

II Kircheninterne Vermögensbindungen1. Pflichtrücklagen 1

a Rücklagen zur Risikovorsorgeaa Betriebsmittelrücklagenbb Ausgleichsrücklagen

b Substanzerhaltungsrücklagenc Bürgschaftssicherungsrücklagend Tilgungsrücklagen

2. Budgetrücklagen und weitere Rücklagen 1

3. Korrekturposten für Rücklagen 1

a Korrekturposten für Wertschwankungenb Innere Darlehen

4. Zweckgebundene Haushaltsreste, ggf. Haus-haltsvorgriffe 1

III ErgebnisvortragIV Bilanzergebnis 5B SonderpostenI Erhaltene InvestitionszuschüsseII Sonderposten für Sondervermögen und

TreuhandvermögenIII Noch nicht verwendete zweckgebundene

Spenden und VermächtnisseIV Sonstige Sonderposten 1

C RückstellungenI Rückstellungen für Pensionen und ähnliche

Verpflichtungen1. Versorgungsrückstellungen2. BeihilferückstellungenII Rückstellungen für bewilligte Zuwendun-

genIII Sonstige Rückstellungen1. Clearingrückstellungen2. Weitere RückstellungenD Verbindlichkeiten1. Verbindlichkeiten aus Kirchensteuern2. Verbindlichkeiten an kirchl. Körperschaften3. Verbindlichkeiten an öffentlich-rechtliche

Körperschaften4. Verbindlichkeiten aus Lieferungen u. Leistun-

gen5. Darlehensverbindlichkeiten6. Sonstige VerbindlichkeitenE Passive Rechnungsabgrenzung

1 Entsprechend kirchenrechtlicher Regelung

2 Bei Vorliegen der Voraussetzungen

3 Alternative Bezeichnung möglich: Reinvermögen

4 Alternative Bezeichnung möglich: Basiskapital

5 Wird keine vorgezogene Ergebnisverwendung gebucht, wird hier das Jahresergebnisausgewiesen.

Nr. 62* – Erste Änderung der Ordnungfür das kirchliche Finanzwesen auf der

Basis der kirchlichen Doppik.Vom 28. Juni 2018.

Die als Richtlinie nach Artikel 9 Buchstabe d) derGrundordnung beschlossene Ordnung für das kirchli-che Finanzwesen auf der Basis der kirchlichen Doppikvom 9. Dezember 2016 (ABl. EKD 2017 S. 58) wirdwie folgt geändert:

1. Änderung1. § 1 Absatz 2 Satz 1 wird wie folgt gefasst:„Sofern kirchliche Körperschaften andere gesetzlicheVorschriften anwenden, sind die Vorschriften dieserOrdnung sinngemäß anzuwenden, soweit die anderengesetzlichen Vorschriften dem nicht entgegenstehen.“2. § 7 Absatz 2 wird wie folgt gefasst:„(2) Haushaltsmittel im Sinne dieser Ordnung sind alleErträge und Aufwendungen. Das kirchliche Rechtkann regeln, dass auch Zuführungen und Entnahmenaus Rücklagen sowie mit der Investitions- und Finan-zierungstätigkeit verbundene Zugänge und AbgängeHaushaltsmittel sind.“3. § 11 wird wie folgt geändert:a) Absatz 3 wird wie folgt gefasst:

„(3) Der Ergebnishaushalt umfasst alle Erträgeund Aufwendungen. Das kirchliche Recht kannregeln, dass Zuführungen zu und Entnahmen ausRücklagen für nicht investive Zwecke sowie Zu-führungen zum Investitions- und Finanzierungs-haushalt im Ergebnishaushalt nach dem PostenJahresergebnis zu veranschlagen sind.“

b) Absatz 5 wird wie folgt geändert:aa) In Satz 1 werden die Wörter „sind als Anlage

beizufügen:“ durch die Wörter „sollen alsAnlage beigefügt werden:“ ersetzt.

bb) In Buchstabe e) wird das Wort „Rücklagen“durch die Wörter „kircheninternen Vermö-gensbindungen“ ersetzt.

c) In Absatz 6 wird das Wort „Planung“ durch dasWort „Finanzplanung“ ersetzt.

4. § 13 wird wie folgt geändert:a) Absatz 2 wird wie folgt gefasst:

„(2) Der Ergebnishaushalt ist ausgeglichen, wennder Gesamtbetrag der Erträge der Höhe des Ge-samtbetrages der Aufwendungen entspricht. Daskirchliche Recht kann regeln, dass der Ausgleicherst gegeben ist, wenn der Gesamtbetrag der Er-träge die Höhe des Gesamtbetrages der Aufwen-

144 Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18

dungen mindestens in dem Umfang übersteigt,dass der veranschlagte Saldo der Rücklagenzu-führungen und Rücklagenentnahmen sowie dieFinanzierungsanteile für Investitionen ausgegli-chen werden.“

b) Absatz 3 wird aufgehoben.c) Die Absätze 4 bis 6 werden wie folgt gefasst:

„(3) In der Planung kann ein Jahresfehlbetrag zu-gelassen werden, wenn er unter Verwendung vonEntnahmen aus Mitteln der Rücklagen oder desVermögensgrundbestandes oder Basiskapitalsausgeglichen werden kann. Den zulässigen Rah-men regelt das kirchliche Recht(4) Ein negatives Bilanzergebnis kann in der Pla-nung übergangsweise zugelassen werden, wennes auf Zuführungen zu Rückstellungen oder aufAbschreibungen beruht. Die Übergangszeiträu-me regelt das kirchliche Recht.(5) Der Investitions- und Finanzierungshaushaltist ausgeglichen, wenn die Summe der Zugängeder Summe der Abgänge für die Investitions- undFinanzierungstätigkeit entspricht. Das kirchlicheRecht kann regeln, dass finanzgedeckte Jahres-überschüsse zum Ausgleich des Investitions- undFinanzierungshaushaltes genutzt werden kön-nen.“

d) Absatz 7 wird Absatz 6.5. In § 14 Absatz 3 Satz 4 werden die Wörter „ihreFinanzierung“ durch die Wörter „die Finanzierung al-ler zugehörigen Maßnahmen“ ersetzt.6. § 16 Absatz 4 wird wie folgt gefasst:„(4) Die Haushaltsermächtigung soll die damit ver-bundenen Bestimmungen der Haushaltsausführungnach den §§ 17 bis 19 und die Stellenbewirtschaftungfestlegen. Sofern das kirchliche Recht Budgetrückla-gen vorsieht, soll die Haushaltsermächtigung auch dieBildung und Bewirtschaftung von Budgetrücklagenfestlegen.“7. § 21 wird wie folgt geändert:a) Absatz 1 wie folgt geändert:

aa In Buchstabe a) wird das Komma durch dasWort „oder“ ersetzt.

bb) Buchstabe b) wird aufgehoben.cc) Buchstabe c) wird Buchstabe b).

b) In Absatz 3 werden die Wörter „Buchstaben a)und b)“ durch die Wörter „Buchstabe a)“ ersetzt.

8. § 22 wird wie folgt gefasst:„§ 22 Innere Darlehen

Werden Finanzmittel zur Deckung von Verpflichtun-gen oder kircheninternen Vermögensbindungen fürden vorgesehenen Zweck einstweilen nicht benötigt,können sie vorübergehend als liquide Mittel in An-spruch genommen werden (Innere Darlehen), wennsichergestellt ist, dass die Verfügbarkeit im Bedarfs-falle nicht beeinträchtigt ist. Die Rückführung zur vor-

gesehenen Zweckbindung und eine angemessene Ver-zinsung sind festzulegen.“9. In § 28 Absatz 3 Satz 3 werden nach den Wörtern„ist das“ die Wörter „Eigenkapital oder“ eingefügt.10. § 46 wird wie folgt geändert:a) In Absatz 2 Satz 2 werden nach dem Wort „wirt-

schaftliche“ die Wörter „und finanzielle“ einge-fügt.

b) Die Absätze 4 und 5 werden wie folgt gefasst:„(4) Die Geschäftsvorfälle sind nach zeitlicherOrdnung und nach sachlicher Ordnung darzustel-len.(5) Nebenbücher und Vorbücher erweitern dieHauptbuchhaltung um bestimmte Einzelinforma-tionen.“

11. § 51 wird wie folgt geändert:a) Absatz 1 wird wie folgt gefasst:

„(1) Der Ergebnishaushalt wird mit der Ergeb-nisrechnung abgeschlossen. In ihr sind die demHaushaltsjahr zuzurechnenden Erträge und Auf-wendungen auszuweisen und daraus das Jahres-ergebnis zu ermitteln. Erträge und Aufwendun-gen dürfen nicht miteinander verrechnet werden.Zuführungen zu und Entnahmen aus Rücklagensind entweder in der Ergebnisrechnung nach demPosten Jahresergebnis oder mit Verwendung desJahresergebnisses in der Bilanz nachzuweisen.Die Ergebnisrechnung schließt mit dem Jahres-ergebnis oder dem Bilanzergebnis ab.“

b) In Absatz 8 wird das Wort „Reinvermögen“durch das Wort „Eigenkapital“ ersetzt.

12. § 53 wird wie folgt geändert:a) In Buchstabe c) wird am Ende das Komma durch

das Wort „und“ ersetzt.b) In Buchstabe d) werden die Wörter „Sonderver-

mögen, Sonderhaushalte“ durch die Wörter„Sonderhaushalte, Sondervermögen“ ersetzt unddas Komma am Ende wird durch einen Punkt er-setzt.

c) Die Buchstaben e) bis g) werden aufgehoben.d) Nach Buchstabe d) wird dem Paragrafen folgen-

der Satz angefügt:„Sofern das kirchliche Recht Substanzerhal-tungsrücklagen und weitere Pflichtrücklagenvorsieht, sollen zudem die Deckungslücke derSubstanzerhaltungsrücklagen und das Unter-schreiten von Mindesthöhen weiterer Pflicht-rücklagen angegeben werden.“

13. § 54 wird wie folgt geändert:a) In Buchstabe a) wird das Wort „Rücklagen“

durch die Wörter „kircheninternen Vermögens-bindungen“ ersetzt.

b) In Buchstabe c) wird das Wort „und“ am Endedes Satzes durch ein Komma ersetzt.

Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18 145

c) In Buchstabe d) wird der Punkt am Ende des Sat-zes durch das Wort „und“ ersetzt.

d) Nach Buchstabe d) wird folgender Buchstabe e)angefügt:„e) eine Übersicht zum Nachweis der Finanzlage,die das nach Vermögensarten unterteilte liqui-dierbare Vermögen darstellt und aufzeigt, wie-weit es zur Deckung der Verpflichtungen und derBeträge reicht, die für die Vorsorge sowie fürweitere durch Gesetz oder Beschluss des zustän-digen Gremiums festgelegten Zwecke vorgese-hen sind. Die Darstellung dieser Übersicht richtetsich nach dem entsprechenden Schema in denvon der Evangelischen Kirche in Deutschlandfestgelegten Grundlagen zur Haushaltssystema-tik für kirchliche Körperschaften und Einrichtun-gen.“

14. Dem § 56 wird folgender Absatz 5 angefügt:„(5) Zur Sicherung der Zahlungsfähigkeit der kirchli-chen Körperschaft ist ausreichend kurzfristig liqui-dierbares Vermögen vorzuhalten, das nicht für Ver-pflichtungen oder andere Zwecke, beispielsweise fürdie Substanzerhaltung von kirchlichen Gebäuden, ein-gesetzt werden muss. Die Höhe soll die Hälfte, min-destens jedoch ein Viertel der regelmäßigen jährlichenzahlungswirksamen Aufwendungen und Tilgungenbetragen.“15. In § 58 Absatz 2 Satz 1 wird das Wort „und“ durchdas Wort „oder“ ersetzt.16. § 61 Absatz 2 wird wie folgt geändert:a) In Satz 1 wird das Wort „Reinvermögen“ durch

das Wort „Eigenkapital“ ersetzt.b) Satz 2 wird aufgehoben.17. § 63 Absatz 1 wird wie folgt geändert:a) In Buchstabe b) wird am Ende das Komma durch

das Wort „und“ ersetzt.b) In Buchstabe c) wird am Ende des Satzes das

Wort „und“ durch einen Punkt ersetzt.c) Buchstabe d) wird aufgehoben.18. § 64 wird wie folgt gefasst:

„§ 64 Rücklagen(1) Rücklagen sind als kircheninterne Vermögensbin-dungen ein Teil des Eigenkapitals, der gesetzlich vor-geschrieben oder freiwillig für bestimmte oder allge-meine Zwecke gesondert dargestellt wird. WelcheRücklagen zu bilden sind, regelt das kirchliche Recht.(2) Das kirchliche Recht kann regeln, dass folgendePflichtrücklagen zu bilden sind:a) Betriebsmittelrücklage,b) Ausgleichsrücklage undc) Substanzerhaltungsrücklage.Besteht für mehrere Körperschaften eine gemeinsameFinanzbuchhaltung, so kann eine gemeinsame Be-triebsmittelrücklage gebildet werden. Die Regelungenkönnen auch vorsehen, dass Betriebsmittel- und Aus-

gleichsrücklage zu einer Rücklage für Risikovorsorgezusammengefasst werden.(3) Betriebsmittel- und Ausgleichsrücklage oder dieRücklage für Risikovorsorge dienen der Sicherstel-lung der Zahlungsfähigkeit der kirchlichen Körper-schaft. Werden sie gebildet, sind sie als kurzfristig li-quidierbares Vermögen nach § 56 Absatz 5 vorzuhal-ten.(4) Zum Ausgleich des mit der Nutzung von Vermö-gensgegenständen des Anlagevermögens verbunde-nen Ressourcenverbrauchs kann eine Substanzerhal-tungsrücklage gebildet werden. Der Substanzerhal-tungsrücklage sollen jährlich Haushaltsmittel in Höheder Abschreibungen oder einer anderen Berechnungs-grundlage zugeführt werden Die entsprechende Auf-lösung des Sonderpostens für erhaltene Investitions-zuschüsse kann gegengerechnet werden. Näheres re-gelt das kirchliche Recht.(5) Darüber hinaus können für von dem zuständigenBeschlussorgan zu definierende Zwecke weitereRücklagen gebildet werden (zum Beispiel Budget-rücklagen, Bürgschaftssicherungsrücklagen und Til-gungsrücklagen).(6) Das kirchliche Recht kann regeln, dass Rücklagennur in der Höhe ausgewiesen werden dürfen, wie siedurch Finanzmittel oder anderes liquidierbares Ver-mögen gedeckt sind (Grundsatz der Finanzdeckung).(7) Die Zweckbestimmung einer Rücklage kann ge-ändert werden, wenn und soweit sie für den bisherigenZweck nicht mehr oder für einen anderen Zweck be-nötigt wird und die Änderung des Rücklagezweckssachlich und wirtschaftlich auch gegenüber Dritten,die wesentlich zur Rücklage beigetragen haben, ver-tretbar ist.(8) Vorhersehbare Inanspruchnahmen der Rücklagenbedürfen grundsätzlich der Veranschlagung im Haus-halt. Zuführungen zu und Entnahmen aus Rücklagensind grundsätzlich über die Ergebnisrechnung oder dieInvestitions- und Finanzierungsrechnung abzuwi-ckeln. Soweit Pflichtrücklagen die Mindesthöhe nochnicht erreicht haben, sollen ihnen zugehörige Zinser-träge zugeführt werden.“19. § 66 Absatz 1 wird wie folgt geändert:a) In Buchstabe a) wird das Wort „oder“ durch ein

Komma ersetzt.b) Nach Buchstabe a) wird folgender Buchstabe b)

eingefügt:„b) bewilligte Zuwendungen, deren Zahlungs-zeitpunkt oder deren Höhe noch nicht feststehenoder“

c) Buchstabe b) wird Buchstabe c).20. In § 68 Absatz 5 Satz 1 wird das Wort „Reinver-mögen“ durch das Wort „Eigenkapital“ ersetzt.21. § 70 Absatz 2 wird wie folgt geändert:a) In Buchstabe a) wird das Wort „Grundbüchern“

durch das Wort „Journalen“ ersetzt.

146 Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18

b) Buchstabe b) wird aufgehoben.c) Die Buchstaben c) bis g) werden die Buchstaben

b) bis f).22. § 76 wird wie folgt geändert:a) In den Nummern 2 und 71 wird jeweils das Wort

„Reinvermögen“ durch das Wort „Eigenkapital“ersetzt.

b) In Nummer 8 wird das Wort „Budgetrücklagen“durch die Wörter „nach kirchlichem Recht zuläs-sige Mittel“ ersetzt.

c) Nach Nummer 10 wird folgende Nummer 10aeingefügt:„10a. Basiskapital:Statt „Basiskapital“ kann der Begriff „Vermö-gensgrundbestand“ verwendet werden.“

d) Nummer 13 wird wie folgt geändert:aa) In Satz 1 wird das Wort „Reinvermögen“

durch das Wort „Eigenkapitals“ ersetzt.bb) In Satz 2 wird das Wort „Versorgungsrück-

stellungen“ durch die Wörter „Rückstellun-gen für Pensionen und ähnliche Verpflich-tungen“ ersetzt.

e) Nummer 14 wird wie folgt gefasst:„14. Bilanzergebnis:Der ergebniswirksame Teil der kirchlichen Haus-haltsplanung und -ausführung kann die Bewirt-schaftung von Rücklagen für nicht investiveZwecke umfassen. Ein Abbau von Gewinn- oderVerlustvorträgen oder Finanzierungsanteile fürInvestitionen können enthalten sein. Diese Vor-gänge stellen bilanztechnisch Ergebnisverwen-dungen dar. Sie sind daher nach der Ermittlungdes Jahresergebnisses auszuweisen und führen sozum Bilanzergebnis. Die Ermittlung des Bilan-zergebnisses richtet sich nach dem Schema in denvon der Evangelischen Kirche in Deutschlandfestgelegten Grundlagen zur Haushaltssystema-tik für kirchliche Körperschaften und Einrichtun-gen.“

f) Nummer 16 wird aufgehoben.g) Dem Text der Nummer 21 wird folgender Satz

vorangestellt: „Kann nach kirchlichem Recht ge-bildet werden.“

h) Nummer 22 wird aufgehoben.i) Nach Nummer 23 wird folgende Nummer 23a

eingefügt:„23a. Eigenkapital:Summe aus Vermögensgrundbestand, kirchenin-ternen Vermögensbindungen, Ergebnisvortragund Bilanzergebnis. Durch den Ausweis vonSonderposten in der kirchlichen Bilanz könnensich Unterschiede zum Eigenkapital in einerkaufmännischen Bilanz ergeben, da kirchlicheSonderposten teilweise den Charakter von kauf-männischem Eigenkapital haben. Statt „Eigen-kapital“ kann der Begriff „Reinvermögen“ ver-wendet werden.“

j) Dem Text der Nummer 29 wird folgender Satzvorangestellt: „Kann nach kirchlichem Rechtvorgeschrieben werden.“

k) Nummer 30 wird wie folgt geändert:aa) Die Wörter „Aktiva A V Finanzanlagen“

werden durch die Wörter „Aktiva A III Fi-nanzanlagen und Beteiligungen“ ersetzt.

bb) Nach dem Wort „werden“ wird das Wort„können“ gestrichen.

l) Nummer 33 wird aufgehoben.m) Nummer 34 wird wie folgt geändert:

aa) In Satz 3 werden nach dem Wort „nachvoll-ziehbar“ die Wörter „sein muss“ gestrichen.

bb) In Satz 3 werden nach dem Wort „übersicht-lich“ die Wörter „sein muss“ eingefügt.

n) Nummer 36 wird aufgehoben.o) Nummer 39 wird wie folgt gefasst:

„39. Haushaltsmittel:Dazu gehören alle im Haushalt geplanten Erträgeund Aufwendungen, unabhängig von ihrer Zah-lungswirksamkeit. Das kirchliche Recht kann re-geln, dass zu den Haushaltsmitteln auch die mitder Investitions- und Finanzierungstätigkeit ver-bundenen geplanten Zugänge und Abgänge so-wie die geplanten Zuführungen zu und Entnah-men aus Rücklagen gehören.“

p) In Nummer 43 werden die Wörter „Rücklagenund sonstigen“ gestrichen.

q) Nach Nummer 48 wird folgende Nummer 48aeingefügt:„48a. Kircheninterne Vermögensbindungen:Insbesondere Rücklagen gemäß § 64, es könnenjedoch andere Vermögensbindungen der kirchli-chen Körperschaft aufgrund Kirchengesetz oderBeschluss des zuständigen Gremiums hinzukom-men. Wird eine Gegenposition zum nicht reali-sierbaren Vermögen ausgewiesen, soll diese zumVermögensgrundbestand gehören, nicht zu denkircheninternen Vermögensbindungen.“

r) Nach Nummer 56 wird folgende Nummer 56aeingefügt:„56a. Liquidierbares Vermögen:Insbesondere Finanzanlagen und Liquide Mittel.Werden weitere Vermögenswerte angegeben,sind ergänzende Aussagen zur Liquidierbarkeitzu machen.“

s) In Nummer 60 wird das Wort „Reinvermögens“durch das Wort „Eigenkapitals“ ersetzt.

t) Nummer 61 wird wie folgt gefasst:„61. Reinvermögen:Alternative Bezeichnung zu „Eigenkapital“.“

u) Nummer 64 wird aufgehoben.v) Nummer 78 wird wie folgt gefasst:

„78. Vermögensgrundbestand:Passivposition A I der Bilanzgliederung fürkirchliche Körperschaften gemäß Anlage 2. Erergibt sich als Differenz zwischen dem Vermö-

Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18 147

gen (Aktiva) und kircheninternen Vermögens-bindungen, Ergebnisvortrag und Bilanzergebnis,Sonderposten und Schulden sowie PassivemRechnungsabgrenzungsposten. Eine weitere Un-terteilung nach Vermögensarten ist möglich.Statt „Vermögensgrundbestand“ kann der Be-griff „Basiskapital“ verwendet werden.“

w) Nummer 79 wird aufgehoben.x) Nummer 82 wird wie folgt gefasst:

„82. Vorbücher:Bücher (zum Beispiel vorgelagerte Verfahren),in denen zur Entlastung für das Journal Haus-haltsmittel gesammelt werden können. Die Sal-den werden in das Journal übertragen, dies kannin einer Summe erfolgen.“

23. Die Anlage 2 EKD-Bilanzschema erhält die ausdem Anhang ersichtliche Fassung.

2. InkrafttretenDiese Änderung tritt am 1. Juli 2018 in Kraft.

B e r l i n, den 28. Juni 2018Evangelische Kirche in Deutschland

- Kirchenamt -Dr. A n k ePräsident

Anlage 2s. Anlage 2 der Ordnung für das kirchliche Finanzwe-sen auf der Basis der erweiterten Kameralistik

B. Zusammenschlüsse von Gliedkirchen der Evangelischen Kirche in Deutschland

Nr. 63* – Änderung der Satzung desPredigerseminars Wittenberg.

Vom 8. Dezember 2016.1. Das Präsidium der Union Evangelischer Kirchen

in der Evangelischen Kirche in Deutschland (Prä-sidium) beschließt eine Änderung der Satzung desPredigerseminars Wittenberg nach Maßgabe desals Anlage 1 beigefügten Änderungsprotokolls.

2. Das Amt der UEK wird gebeten, die Veröffentli-chung der Satzungsänderung im Amtsblatt derEvangelischen Kirche in Deutschland zu veranlas-sen, sobald das erforderliche Einvernehmen (§ 8der Satzung) hergestellt wurde.

3. Das Präsidium erklärt:„§ 6 Absatz 5 Satz 4 n.F. (§ 6 Absatz 6 Satz 3 a.F.)der Satzung des Evangelischen PredigerseminarsWittenberg ist dahingehend auszulegen, dass eineGenehmigung des Präsidiums nur erforderlich ist,wenn das Evangelische Predigerseminar Witten-berg eine vertragliche Verpflichtung eingeht, diedie UEK mit mehr als 50.000 Euro verpflichtet,und die Erfüllung dieser vertraglichen Verpflich-tung in einem Umfang von mehr als 50.000 Euroaus Eigenmitteln der UEK zu erfolgen hat. EineGenehmigung des Präsidiums ist nicht erforder-lich, wenn die vertragliche Verpflichtung im Wegeder Fehlbedarfsfinanzierung oder durch sonstigeDrittzuwendungen ganz oder teilweise erfüllt wer-den kann oder weniger als 50.000 Euro Eigenmittelder UEK erforderlich sind.Diese Auslegung gilt bis auf Widerruf.“

4. Das Präsidium erklärt:„Der in dem Beschlusspunkt zu Nr. 3 zum Aus-druck kommende Grundgedanke soll in sämtlichenRechts- und Finanzangelegenheiten, die das Pre-

digerseminar bzw. das SchlosskirchenensembleWittenberg betreffen, Anwendung finden, soferndies im Rahmen einer auch sehr großzügigen recht-lichen Auslegung der bestehenden Rechtstextemöglich ist.“

H a n n o v e r, den 8. Dezember 2016Das Präsidium

der Union Evangelischer Kirchenin der Evangelischen Kirche in Deutschland

S c h a dAnlage 1

Änderungsprotokoll der Satzung desEvangelischen Predigerseminars Wittenberg

1. § 2 Absatz 2 wird wie folgt neu gefasst:„(2) Es nimmt gemeinsam mit der EKD die Ver-antwortung für die Nutzung des Schlosskirche-nensembles und der Schlosskirche als Kirche desSeminars und Gottesdienststätte der Schlosskir-chengemeinde wahr und ist mit anderen Einrich-tungen Träger der reformationsgeschichtlichenForschungsbibliothek, zu der die Bibliothek desPredigerseminars gehört.”

2. In § 3 Absatz. 3 wird ein Satz 2 mit folgendemWortlaut neu eingefügt:„2Ein weiterer Vertreter der EKD kann mit be-ratender Stimme an den Sitzungen des Kuratori-ums teilnehmen, soweit diese Angelegenheitennach § 2 Absatz 2 betreffen.“

3. § 4 Absatz 1 Nr. 4 wird wie folgt neu gefasst:„4. der Mitwirkung an der Aufsicht über die re-formationsgeschichtliche Forschungsbiblio-thek,”

4. § 4 Absatz 1 Nr. 5 wird wie folgt neu gefasst:

148 Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18

„5. der Vorbereitung der Feststellung des Haus-haltsplanes und der Vorbereitung der Abnahmeder Jahresrechnung, jeweils im Einvernehmenmit der EKD.“

5. § 5 Absatz 1 wird wie folgt neu gefasst:„(1) 1Das Kuratorium bildet aus seiner Mitte ei-nen Geschäftsführenden Ausschuss. 2Er nimmtdie Aufgaben des Kuratoriums wahr, sofern diesnicht tagt. 3Ein Vertreter der EKD kann an denSitzungen des Geschäftsführenden Ausschussesmit beratender Stimme teilnehmen, soweit dieseAngelegenheiten nach § 2 Absatz 2 betreffen.“

6. § 6 Absatz 1 Satz 2 wird wie folgt neu gefasst:„2Sie oder er wird durch das Präsidium der UEKberufen, vertritt das Predigerseminar für dieUEK im Rechtsverkehr und vertritt das Prediger-seminar im Verwaltungsrat des EKD-Anteils amSchlosskirchenensemble.“

7. § 6 Absatz 2 wird wie folgt neu gefasst:„(2) 1Gemeinsam mit den anderen Studienleiter-innen und Studienleitern, die durch das Präsidi-um berufen werden, trägt die Direktorin oder derDirektor die Verantwortung für die Studienarbeitund das Gemeinschaftsleben im Predigersemi-nar. 2Gemeinsam mit der Kustodin oder dem Kus-tos, die oder der von dem Verwaltungsrat desEKD-Anteils am Schlosskirchenensemble bestelltwird, trägt die Direktorin oder der Direktor dieVerantwortung für die Verwaltung des Prediger-seminars und des Schlosskirchenensembles.“

8. § 6 Absatz 4 Satz 2 wird wie folgt neu gefasst:„2Sie oder er übt die Dienst- und Fachaufsichtüber die anderen Studienleiterinnen und Studi-enleiter und die übrigen Mitarbeiterinnen undMitarbeiter, einschließlich der Kustodin oderdem Kustos, aus.“

9. § 6 Absatz 5 wird ersatzlos gestrichen.10. § 6 Absatz 6 wird als § 6 Absatz 5 neu nummeriert

und wie folgt neu gefasst:„(5) 1Die Direktorin oder der Direktor stellt denHaushaltsplan für das Predigerseminar gemein-sam mit der Kustodin oder dem Kustos auf. 2Ihroder ihm obliegt die ordnungsgemäße Geschäfts-und Wirtschaftsführung im Predigerseminar ge-meinsam mit der Kustodin oder dem Kustos.3Maßnahmen der Instandhaltung und Instandset-zung, die gemäß den zwischen der EKD und derUEK geschlossenen Vereinbarungen die EKDverpflichten, sind in Abstimmung mit der EKD zuplanen und durchzuführen. 4Verträge, die dasPredigerseminar mit mehr als 10.000,- Euro ver-pflichten, sowie Darlehens- und Kreditverträgebedürfen der Genehmigung des Amtes der UEK,Verträge, die das Predigerseminar mit mehr als50.000,- Euro verpflichten, bedürfen der Geneh-migung des Präsidiums der UEK.“

11. § 6 Absatz 7 wird zu § 6 Absatz 6.12. Es wird ein § 6a unter dem Titel „Kustodin/Kus-

tos“ mit folgender Fassung eingefügt:

„Der Kustodin oder dem Kustos obliegen dieVerwaltung und die laufenden Geschäfte desEKD-Anteils am Schlosskirchenensemble.“

13. § 7 Absatz 1 wird wie folgt gefasst:„(1) Die Finanzierung des Evangelischen Predi-gerseminars Wittenberg und des Schlosskirche-nensembles erfolgt auf der Grundlage von Fi-nanzvereinbarungen zwischen den beteiligtenLandeskirchen, der EKU-Stiftung, der UEK undder EKD.“

14. § 7 Absatz 2 Satz 3 wird ersatzlos gestrichen.15. § 8 wird wie folgt neu gefasst:

„Änderungen dieser Satzung bedürfen der vor-herigen Herstellung des Einvernehmens mit denbeteiligten Landeskirchen, der EKU-Stiftung undder EKD.“

16. § 9 wird wie folgt neu gefasst:„Diese Satzung tritt am 1. Januar 2017 in Kraft.“

Nr. 63* – Änderung der Satzung desPredigerseminars Wittenberg –

Vertretungsregelungen.Vom 7. September 2017.

1. Das Präsidium der Union Evangelischer Kirchenin der Evangelischen Kirche in Deutschland be-schließt eine Änderung der Satzung des Prediger-seminars Wittenberg nach Maßgabe des der Vor-lage als Anlage 1 beigefügten Änderungsproto-kolls.

2. Das Amt der UEK wird gebeten, die Veröffentli-chung der Satzungsänderung im Amtsblatt derEvangelischen Kirche in Deutschland zu veranlas-sen, sobald das erforderliche Einvernehmen (§ 8der Satzung) hergestellt wurde.

H a n n o v e r, den 7. September 2017Das Präsidium

der Union Evangelischer Kirchenin der Evangelischen Kirche in Deutschland

S c h a dAnlage 1

Änderungsprotokoll der Satzung desEvangelischen Predigerseminars Wittenberg

1. § 3 Absatz 2 Satz 2 wird wie folgt neu gefasst:“Für sie kann durch die entsendenden Stellen eineStellvertretung vorgesehen werden“.

2. In § 6 Absatz 1 wird ein Satz 3 mit folgendemWortlaut neu eingefügt:„Im Verhinderungsfall wird die Direktorin oderder Direktor durch die dienstälteste Dozentin oderden dienstältesten Dozenten vertreten.“

3. § 9 wird wie folgt neu gefasst:„Diese Satzung ist seit dem 1. Dezember 2011 inKraft. Die letzte Änderung erfolgte mit Beschlussdes Präsidiums vom 7. September 2017 mit Wir-kung zum 1. Dezember 2017.“

Amtsblatt der Evangelischen Kirche in Deutschland Nr. 7/18 149

C. Aus den Gliedkirchen

Evangelische Kirche Berlin-Brandenburg-schlesische Oberlausitz

Nr. 64 – Sechstes Kirchengesetz zurÄnderung der Grundordnung der

Evangelischen Kirche Berlin-Brandenburg-schlesische Oberlausitz.

Vom 14. April 2018.(KABl. S. 74)

Die Landessynode der Evangelischen Kirche Berlin-Brandenburg-schlesische Oberlausitz hat unter Be-achtung von Artikel 71 Abs. 2 der Grundordnung dasfolgende Kirchengesetz beschlossen:

Artikel 1 Änderung der GrundordnungDie Grundordnung der Evangelischen Kirche Berlin-Brandenburg-schlesische Oberlausitz vom 21./24.November 2003 (KABl.-EKiBB S. 159, ABl.-EKsOL2003/3 S. 7), zuletzt geändert durch Kirchengesetzvom 28. Oktober 2017 (KABl. S. 222), wird wie folgtgeändert:1. Artikel 17 Abs. 2 wird wie folgt gefasst:

„(2) Wahlberechtigt sind alle Mitglieder der Kir-chengemeinde, die mindestens 14 Jahre alt sind.Das Nähere, darunter Regelungen zur Wahlbe-rechtigung und Wählbarkeit sowie zu Wahlperio-den und Wahlterminen, wird kirchengesetzlich ge-regelt.“Absatz 3 entfällt.

2. Artikel 19 Abs. 2 wird wie folgt gefasst:„Zu Ältesten können nur Mitglieder der Kirchen-gemeinde gewählt oder berufen werden, die1. am Wahltag mindestens 18 Jahre alt sind,2. am Leben der Kirchengemeinde teilnehmen undbereit sind, über die innere und äußere Lage derKirchengemeinde Kenntnis und Urteil zu gewin-nen, und3. konfirmiert oder in anderer Weise mit denGrundlagen des christlichen Glaubens und deskirchlichen Lebens vertraut gemacht sind.“

3. Artikel 19a Satz 1 wird wie folgt gefasst:„Für die Gemeindekirchenratswahlen bis zum31. Dezember 2022 und die sich daran anschlie-ßenden Amtszeiten gelten abweichend von Arti-kel 19 Absatz 2 Nr. 1 Jugendliche im Alter von 16bis 18 Jahren, die konfirmiert oder in anderer Wei-se mit den Grundlagen des christlichen Glaubensund des kirchlichen Lebens vertraut gemacht sind,als zum Ältestenamt befähigt.“

4. Artikel 72 wird wie folgt gefasst:„Artikel 72 Zusammensetzung

(1) Der Landessynode gehören an:

1. Mitglieder aus den Kirchenkreisen nach Abs. 2,2. die Bischöfin oder der Bischof,3. die Generalsuperintendentinnen und General-

superintendenten sowie die geistliche Modera-torin oder der geistliche Moderator,

4. die Präsidentin oder der Präsident und diePröpstin oder der Propst des Konsistoriums,

5. Superintendentinnen und Superintendentennach Absatz 3,