NPWP Dan PPh Bagi WP OP Karyawan 1

88

NPWP dan PPh bagi WP OP Karyawan Tax Briefing Materials for Individual Taxpayer Prepared by : Triyani Budianto, S.E., BKP

-

Upload

triyani-budianto -

Category

Business

-

view

95.911 -

download

3

description

Slide tentang NPWP dan PPh bagi WPOP Karyawan, Contoh SPT 1770-S dan 1770-SS

Transcript of NPWP Dan PPh Bagi WP OP Karyawan 1

NPWP dan PPh bagi WP OP Karyawan

Tax Briefing Materials for Individual TaxpayerPrepared by : Triyani Budianto, S.E., BKP

NPWP bagi WP OP Karyawan

Tax Briefing Materials for Individual TaxpayerPrepared by : Triyani Budianto, S.E., BKP

NPWP

APA ITU NPWP?

SIAPA YANG WAJIB BER-NPWP?

APA MANFAAT BER-NPWP?

BAGAIMANA CARANYA?

Apa sih NPWP?

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakan

Setiap Wajib Pajak hanya diberikan satu NPWP

Fungsi NPWP Untuk mengetahui identitas Wajib Pajak. Untuk menjaga ketertiban dalam pembayaran pajak dan dalam

pengawasan administrasi perpajakan. Untuk keperluan yang berhubungan dengan dokumen perpajakan,

sehingga semua yang berhubungan dengan dokumen perpajakan harus mencantumkan NPWP

Untuk memenuhi kewajiban-kewajiban perpajakan misalnya dalam surat setoran pajak (SSP)

Untuk mendapatkan pelayanan dari instansi-instansi tertentu yang mewajibkan mencantumkan NPWP dalam dokumen-dokumen yang diajukan. Misal :-Dokumen Import (PPUD/PIUD)-Dokumen Eksport (PEB)-Pembukaan Rekening giro-Pengajuan Kredit ke Bank-dll

Untuk keperluan pelaporan Surat Pemberitahuan (SPT) masa atau tahunan.

SIAPA YANG WAJIB Ber-NPWP?

Setiap Wajib Pajak yang telah memenuhi

persyaratan subjektif dan objektif *) wajib

mendaftarkan diri ke KPP untuk

memperoleh NPWP

SIAPA yang Wajib Ber-NPWP?

Orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas, yang memperoleh penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP)

Orang pribadi yang menjalankan usaha atau pekerjaan bebas.

Termasuk WP Orang Pribadi yang berstatus sebagai Karyawan

Bagaimana Caranya? Isi formulir pendaftaran & Tandatangani Lampirkan KTP/KK Pendaftaran dilakukan ke KPP yang wilayah

kerjanya meliputi tempat tinggal Wajib Pajak. Pendaftaran dapat dilakukan secara kolektif

melalui pemberi kerja Wajib Pajak yang tidak melaksanakan kewajiban

untuk mendaftarkan diri dapat diterbitkan NPWP secara jabatan oleh DJP

Sanksi tidak mendaftarkan diri

Setiap orang yang dengan sengaja :a. tidak mendaftarkan diri untuk diberikan Nomor Pokok Wajib

Pajak atau tidak melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak;

b. menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau Pengukuhan Pengusaha Kena Pajak

sehingga dapat menimbulkan kerugian pada pendapatan negara dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar

Apa yang harus dilakukan setelah memiliki NPWP ? Simpan NPWP baik-baik Beritahukan/ berikan salinan ke petugas

penggajian (Bagian HRD/Pajak) di perusahaan tempat bekerja

Cantumkan NPWP dalam setiap transaksi/ kegiatan yang memerlukan NPWP

Pastikan bukti potong PPh yang Anda terima mencantumkan identitas sesuai dg yang tertera pada kartu NPWP

Apa kewajiban Karyawan setelah memiliki NPWP?

Wajib Pajak Orang Pribadi yang berstatus sebagai Karyawan TIDAK memiliki kewajiban untuk membayar pajak sendiri atas gaji yang diterima/diperoleh setiap bulan.

juga tidak memiliki kewajiban untuk membuat laporan (SPT Masa) ke Kantor Pelayanan Pajak setiap bulan

Bagaimana Cara Pembayaran Pajak-nya? Pembayaran PPh yang terutang dilakukan

melalui pemotongan oleh Pemberi Kerja (PPh 21)

Perusahaan selaku pemberi kerja memiliki kewajiban untuk memotong*) pajak atas gaji (penghasilan) yang dibayarkan kepada karyawannya setiap bulan dan menyetorkannya ke Kas Negara.

Gaji yang dibayarkan kepada karyawan adalah gaji bersih setelah dipotong pajak penghasilan

Laporan Apa yang harus dibuat?

Kewajiban yang harus dilakukan oleh WPOP yang berstatus sebagai karyawan adalah menyampaikan laporan tahunan (menyampaikan SPT Tahunan PPh Orang Pribadi) dengan formulir yang telah disediakan.

Jatuh Tempo Penyampaian SPT Tahunan bagi WP OP Karyawan 3 bulan setelah akhir tahun pajak 31 Maret tahun berikutnya

Formulir apa yang harus digunakan? Form 1770-SS untuk WPOP Karyawan

yang penghasilan bruto-nya maksimal Rp 48 juta setahun

Form 1770-S untuk WPOP Karyawan yang penghasilan brutonya lebih dari Rp 48 Juta setahun

Denda Telat Lapor

Atas keterlambatan penyampaian SPT Tahunan WPOP dikenakan sanksi administrasi berupa denda Rp 100.000,00 (seratus ribu rupiah)

Sanksi tidak lapor SPTSetiap orang yang dengan sengaja :

tidak menyampaikan Surat Pemberitahuan (SPT) menyampaikan Surat Pemberitahuan dan/atau keterangan yang

isinya tidak benar atau tidak lengkap

sehingga dapat menimbulkan kerugian pada pendapatan negara dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar

Hal-hal lainnya WP OP Karyawan wajib melakukan pencatatan

atas penghasilan yang diterima/diperolehnya Pencatatan harus diselenggarakan secara

teratur dan mencerminkan keadaan yang sebenarnya dengan menggunakan huruf latin, angka Arab, satuan mata uang Rupiah, dan disusun dalam bahasa Indonesia.

Pencatatan dalam satu tahun harus diselenggarakan secara kronologis.

Catatan dan dokumen yang menjadi dasar pencatatan harus disimpan di tempat tinggal Wajib Pajak selama 10 (sepuluh)

Hal-hal lainnya

Pencatatan harus dapat menggambarkan antara lain:

1) Jumlah penghasilan bruto yang diterima dan/atau diperoleh;

2) Penghasilan yang bukan objek pajak dan/atau penghasilan yang pengenaan pajaknya bersifat final.

Selain itu, WP OP Karyawan juga harus menyelenggarakan pencatatan atas harta dan kewajiban.

Perhitungan PPh bagi WP OP Karyawan

Tax Briefing Materials for Individual TaxpayerPrepared by : Triyani Budianto, S.E., BKP

Perhitungan PPh 21 oleh Pemberi Kerja Perhitungan PPh 21 dilakukan setiap bulan

berdasarkan penghasilan yang diterima/diperoleh pada bulan yang bersangkutan.

Jatuh Tempo Pembayaran PPh 21 setiap tanggal 10 bulan berikutnya

Jatuh Tempo Pelaporan paling lambat tanggal 20 bulan berikutnya

Tidak ada SSP untuk masing-masing karyawan

Perhitungan PPh 21 oleh Pemberi Kerja Bukti Potong PPh 21 Karyawan diberikan

setahun sekali (form 1721-A1). Bagi karyawan yang berhenti kerja di

pertengahan tahun, paling lambat akhir bulan berikutnya

Bagi karyawan yang bekerja sampai akhir tahun, paling lambat 2 bulan setelah akhir tahun Bulan Februari tahun berikutnya

Perhitungan PPh 21 oleh Pemberi Kerja

Tax Briefing Materials for Individual TaxpayerPrepared by : Triyani Budianto, S.E., BKP

Pengertian PPh Pasal 21/26

WP DN

PPh Pasal 21 PPh Pasal 26

WP LN

Penghasilan berupa :-Gaji, -Upah, -Honorarium, -Tunjangan, dan Pembayaran Lain dengan Nama apapun

Pajak atas Penghasilan sehubungan dengan

-Pekerjaan atau Jabatan-Jasa dan Kegiatan, yang dilakukan WPOP

Penghasilan yang dipotong PPh Pasal 21/26

PENGHASILAN

BERUPA UPAH HARIAN, MINGGUAN SATUAN, BORONGAN

BERUPA HONORARIUM, UANG SAKU, HADIAH, KOMISI, BEASISWA DAN IMBALAN LAIN SEHUBUNGAN DENGANPEKERJAAN, JASA, KEGIATAN

DITERIMA/DIPEROLEH SECARA TERATUR

BERUPA UANG TEBUSAN PENSIUN TABUNGAN/TUNJANGAN HARI TUA, PESANGON DAN PEMBAYARAN LAIN SEJENIS

DITERIMA/DIPEROLEH SECARA TIDAK TERATUR

Penghasilan Teratur

berupa gaji, uang pensiun bulanan, upah, honorarium (termasuk honorarium anggota dewan komisaris atau

anggota dewan pengawas), premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan isteri,

Penghasilan Teratur tunjangan anak, tunjangan kemahalan, tunjangan jabatan, tunjangan khusus, tunjangan transport, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, bea siswa, premi asuransi yang dibayar pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun;

Penghasilan tidak teratur jasa produksi, tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap

Tidak termasuk Penghasilan yang dipotong PPh Pasal 21/26

BUKAN PENGHASILAN

IURAN PENSIUN KEPADA DANA PENSIUN YANG TELAH DISAHKAN MENKEU DAN IURAN THT YANG DITANGGUNG PEMBERI KERJA.

ZAKAT YANG DITERIMA OLEH WP OP YANG BERHAK (MUSTAHIQ) DARI BAZ/LAZ YANG DIBENTUK/DISAHKAN PEMERINTAH

PEMBAYARAN ASURANSI DARI PERUSAHAAN ASURANSI KESEHATAN, KECELAKAAN, JIWA, DWIGUNA, DAN BEASISWA

KENIKMATAN BERUPA PAJAK YANG DITANGGUNG PEMBERI KERJA

NATURA/KENIKMATAN YANG DIBERIKAN OLEH WAJIB PAJAK & PEMERINTAH

PENGHITUNGAN PPh Ps 21PENGHASILAN BRUTO

PEGAWAI TETAP

PEG TDK TETAP,PEMAGANGCALON PEG

KOMISI

Penghasilan Netto PTKP

Tarif pasal 17 UU PPhPENGHASILAN KENA PAJAK (DIBULATKAN

RIBUAN KEBAWAH)

dikurangi

DIKURANGI

DIKURANGI :-BIAYA JABATAN 5%, MAX 1.296.000 SETHATAU 108.000/BLN- IURAN YANG TERIKAT DG PENGH.TETAP (Mis. JHT)

DIKURANGI :-BIAYA PENSIUN 5% DARI PH BRUTO MAX 432.000/TH ATAU 36.0000/BLN

HONORARIUMUANG PENSIUN BULANAN

TUNJANGANGAJI, TUNJANGANTERKAIT DG GAJI

MLMPENERIMA PENSIUN

Rp 13.200.000,00

Rp 1.200.000,00

Rp 13.200.000,00

Rp 1.200.000,00

UNTUK DIRI WAJIB PAJAK ORANG PRIBADI

TAMBAHAN UNTUK WAJIB PAJAK KAWIN

TAMBAHAN UNTUK SEORANG ISTERI YG PENGHASILANNYA DIGABUNG DENGAN PENGHASILAN SUAMI

TAMBAHAN UNTUK SETIAP ANGGOTA KELUARGA SEDARAH SEMENDA DALAM GARIS KETURUNAN LURUS SERTA ANAK ANGKAT YG MENJADI TANGGUNGAN SEPENUHNYA MAKSIMAL 3 ORANG

PENERAPAN PTKP DITENTUKAN OLEH KEADAAN PADA AWAL TAHUN PAJAK ATAU AWAL BAGIAN TAHUN PAJAK

BESARNYA PENGHASILAN TIDAK KENA PAJAK (PTKP)

Th 2008

PTKP UNTUK KARYAWATI

STATUS KAWIN DAN SUAMI BEKERJA

STATUS KAWIN, SUAMI TIDAK MENERIMA/MEMPEROLEH

PENGHASILAN

STATUS TIDAK KAWIN

HANYA UNTUK DIRI SENDIRI

-UNTUK DIRI SENDIRI -TANGGUNGAN MAX 3 ORG

-UNTUK DIRI SENDIRI -STATUS KAWIN-TANGGUNGAN MAX 3 ORG

MENUNJUKAN SURAT KETERANGAN TERTULIS DARI PEMDA SETEMPAT MIN. TK KECAMATAN

SYARAT

LAPISAN PKP TARIF PAJAK

- S/D Rp 25.000.000,00 5 %

- DI ATAS Rp 25.000.000,00 10 % S/D Rp 50.000.000,00

- DI ATAS Rp 50.000.000,00 15 % S/D Rp 100.000.000

- DI ATAS Rp 100.000.000 25% S/D Rp 200.000.000

- DI ATAS Rp 200.000.000 35 %

TARIF PAJAK PENGHASILANThn 2008

TARIF PAJAK PENGHASILAN BAGI WAJIB PAJAK ORANG PRIBADI DN

PENGHASILAN BRUTO

PENGURANG Rp 25 Juta

PENGHASILAN KENA PAJAK

Penghitungan PPh Ps 21 Atas Uang Pesangon, Uang Tebusan Pensiun, dan THT atau JHT

• Rp 25 Juta s/d Rp 50 Juta 5%

• Rp 50 Juta s/d Rp 100 Juta 10%

• Rp 100 Juta s/d Rp 200 Juta 15%

• DI ATAS Rp 200 Juta 25 %

34

Perubahan UU PPh – Kenaikan PTKP

Status PerkawinanTh 2008 (Rp) Tahun 2009 (Rp)

Single (TK) 13.200.000 15.840.000

Menikah belum memiliki anak (K/0)

14.400.000 17.160.000

Menikah dengan 1 tanggungan (K/1)

15.600.000 18.480.000

Menikah dengan 2 tanggungan (K/2)

16.800.000 19.800.000

Menikah dengan 3 Tanggungan (K/3)

18.000.000 21.120.000

Perubahan UU PPh – Penurunan Tarif PPh

Tahun 2008Tahun 2009

No Penghasilan Kena Pajak

Tarif yang

berlaku

Penghasilan Kena Pajak

Tarif Normal (Bagi yang ber-NPWP)

Tarif lebih tinggi 20% (bagi yang tidak ber-

NPWP)

1. 0 s/d 25 Juta 5% 0 s/d 50 Juta 5% 6%

2. Di atas 25 Juta s/d 50 Juta

10%

3. Di atas 50 Juta s/d 100 Juta

15% Di atas 50 Juta s/d 250 Juta

15% 18%

4 Diatas 100jt s/d 200 Jt

25% Di atas 250 Juta s/d 500 Juta

25% 30%

5. Di atas 200 Juta

35% Di atas 500 Juta

30% 36%

Contoh Perhitungan PPh 21 - 1• Badu pegawai pada PT SI, menikah tanpa anak, memperoleh gaji sebulan

Rp 2.500.000,00. PT Sandoz mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 0,50% dan 0,30% dari gaji. PT Sandoz menanggung iuran Jaminan Hari Tua setiap bulan sebesar 3,70% dari gaji sedangkan karyawan membayar iuran Jaminan Hari Tua sebesar 2,00% dari gaji setiap bulan. Disamping itu PT Sandoz juga mengikuti program pensiun untuk pegawainya. PT Sandoz membayar iuran pensiun untuk Badu ke dana pensiun, yang pendiriannya telah disahkan oleh Menteri keuangan, setiap bulan sebesar Rp 50.000,00, sedangkan karyawan membayar iuran pensiun sebesar Rp 25.000,00

Atas penghasilan Badu tersebut, maka Pph 21 yang terutang dihitung sbb :(Ref Table – Badu)

Contoh Perhitungan PPh 21 bulananA/N BADU

Uraian Ref

Penghasilan Bruto :

Gaji sebulan 1 Rp2.500.000

Premi Jaminan Kecelakaan Kerja (0,5% x 2,5jt) 2 Rp12.500Premi Jaminan Kematian (0,3% x 2,5Jt) 3 Rp7.500

Sub Total Penghasilan bruto 4 = 1+2+3 Rp2.520.000

Pengurangan :1. Biaya jabatan 5 108.000Rp 2. Iuran Pensiun 6 25.000Rp 3. Iuran Jaminan Hari Tua 7 = 2% x 1 50.000Rp

Sub Total Pengurang 8 = 5+6+7 183.000Rp

Penghasilan neto sebulan 9 = 4 - 8 2.337.000Rp

Penghasilan neto setahun 10 = 9 x 12 28.044.000

PTKP- untuk WP sendiri 13.200.000

- tambahan WP kawin 1.200.000 Total PTKP 11 14.400.000

Penghasilan Kena Pajak setahun 12 = 10 - 11 13.644.000

PPh Pasal 21 terutang 13 682.200 13.644.000 5% 682.200

PPh 21 terutang sebulan 14 = 1/12 x 13 56.850

Take Home Pay :Gaji Pokok Rp2.500.000Iuran JHT 2% (50.000)Rp PPh terutang (56.850)

Take Home Pay Rp2.393.150

Jumlah (Rp)

Contoh Perhitungan PPh 21 tahunan

Uraian Ref

Penghasilan Bruto :

Gaji 1 30.000.000

Premi Jaminan Kecelakaan Kerja 2 150.000 Premi Jaminan Kematian 3 90.000 THR 2.500.000

Sub Total Penghasilan bruto 4 = 1+2+3 32.740.000

Pengurangan :1. Biaya jabatan 5 1.296.000 2. Iuran Pensiun 6 300.000 3. Iuran Jaminan Hari Tua 7 = 2% x 1 600.000

Sub Total Pengurang 8 = 5+6+7 2.196.000

Penghasilan neto 9 = 4 - 8 30.544.000

Penghasilan neto setahun 10 = 9 x 12 30.544.000

PTKP- untuk WP sendiri 13.200.000

- tambahan WP kawin 1.200.000 Total PTKP 11 14.400.000

Penghasilan Kena Pajak setahun 12 = 10 - 11 16.144.000

PPh Pasal 21 terutang 13 807.200 16.144.000 5% 807.200

PPh 21 Telah dipotong : 807.200

Jumlah (Rp)

1.2.3.

•

NOMOR URUT : 0 0 6

: 0 1 3 0 4 7 6 6 8 0 1 2 0 0 0

: P T . SI

ALAMAT PEMOTONG PAJAK : J L . DENPASAR NO. 10

NAMA PEGAWAI ATAU PENERIMA PENSIUN/THT/JHT : BADU

NPWP PEGAWAI ATAU PENERIMA PENSIUN/THT/JHT : 2 4 0 1 8 7 6 5 9 4 1 1 0 0 0

: TANGERANG

STATUS, JENIS KELAMIN DAN KARYAWAN ASING : X KAWIN TIDAK KAWIN X

JUMLAH TANGGUNGAN KELUARGA UNTUK PTKP : K / 0 TK/ HB/

JABATAN : MASA PEROLEHAN PENGHASILAN: 0 1 S.D 1 2

A.

•

•

•

14.

15.

16.

17. PENGHASILAN TIDAK KENA PAJAK (PTKP) 17 14.400.000

PENGHASILAN NETO MASA SEBELUMNYA 15 -

JUMLAH PENGHASILAN NETO UNTUK PENGHITUNGAN PPh PASAL 21 (SETAHUN/DISETAHUNKAN) 16 30.544.000

PENGHITUNGAN PPh PASAL 21 :

JUMLAH PENGHASILAN NETO (9 - 13) 14 30.544.000

13. JUMLAH PENGURANGAN (10 + 11 + 12) 13 2.196.000

12. IURAN PENSIUN ATAU IURAN THT/ JHT 12 900.000

1.296.000

11. BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 8 11 -

PENGURANGAN :

10. BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 7 10

9. JUMLAH PENGHASILAN BRUTO (7 + 8) 9 32.740.000

8. TANTIEM, BONUS, GRATIFIKASI, JASA PRODUKSI, DAN THR 8 2.500.000

7. JUMLAH (1 s.d. 6) 7 30.240.000

6.PENERIMAAN DALAM BENTUK NATURA DAN KENIKMATAN LAINNYA YANG DIKENAKAN PEMOTONGAN PPh PASAL 21

6

5. PREMI ASURANSI YANG DIBAYAR PEMBERI KERJA 5 240.000

4. HONORARIUM DAN IMBALAN LAIN SEJENISNYA 4

3. TUNJANGAN LAINNYA, UANG LEMBUR, DAN SEBAGAINYA 3 -

30.000.000

2. TUNJANGAN PPh 2 -

PENGHASILAN BRUTO :

1. GAJI / PENSIUN ATAU THT / JHT 1

PEREMPUAN KARYAWAN ASING

STAFF

RINCIAN PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 SEBAGAI BERIKUT : RUPIAH

NPWP PEMOTONG PAJAK

NAMA PEMOTONG PAJAK

ALAMAT PEGAWAI ATAU PENERIMA PENSIUN/THT/JHT

LAKI-LAKI

2 0 0 8

Lembar 1 untuk KPPLembar 2 untuk Pemotong Pajak

SPT TAHUNAN PPH PASAL 21 Lembar 3 untuk Pegaw ai

FO

RM

UL

IR

LAMPIRAN I - A

TA

HU

N T

AK

WIM

1721 - A1DEPARTEMEN KEUANGAN RI PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 PEGAWAI TETAP ATAU

PENERIMA PENSIUN ATAU TUNJANGAN HARI TUA / TABUNGAN HARI TUA (THT) / JAMINAN HARI TUA (JHT)DIREKTORAT JENDERAL PAJAK

•

•

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.X a.

b.

26.

a.

b.

B. TANDA TANGAN DAN CAP PERUSAHAAN JAKARTA 1 0 0 1 2 0 0 9

X KUASA

NAMA LENGKAP B A M B A N G H

NPWP 0 6 4 1 3 5 5 6 3 0 2 1 0 0 0

D.1.1.32.48

9. JUMLAH PENGHASILAN BRUTO (7 + 8) 9 32.740.000

PENGURANGAN :

10. BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 7 10 1.296.000

11. BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 8 11 -

12. IURAN PENSIUN ATAU IURAN THT/ JHT 12 900.000

13. JUMLAH PENGURANGAN (10 + 11 + 12) 13 2.196.000

PENGHITUNGAN PPh PASAL 21 :

JUMLAH PENGHASILAN NETO (9 - 13) 14 30.544.000

PENGHASILAN NETO MASA SEBELUMNYA 15 -

JUMLAH PENGHASILAN NETO UNTUK PENGHITUNGAN PPh PASAL 21 (SETAHUN/DISETAHUNKAN) 16 30.544.000

PENGHASILAN TIDAK KENA PAJAK (PTKP) 17 14.400.000

PENGHASILAN KENA PAJAK SETAHUN / DISETAHUNKAN (16 - 17) 18 16.144.000

PPh PASAL 21 ATAS PENGHASILAN KENA PAJAK SETAHUN / DISETAHUNKAN 19 807.200

PPh PASAL 21 YANG TELAH DIPOTONG MASA SEBELUMNYA 20

PPh PASAL 21 TERUTANG 21 807.200

PPh PASAL 21 DITANGGUNG PEMERINTAH 22 -

PPh PASAL 21 YANG HARUS DIPOTONG (21 - 22) 23 807.200

PPh PASAL 21 DAN PPh PASAL 26 YANG TELAH DIPOTONG DAN DILUNASI 24 807.200

JUMLAH PPh PASAL 21 :YANG KURANG DIPOTONG (23 - 24)

25 NIHILYANG LEBIH DIPOTONG (24 - 23)

JUMLAH TERSEBUT PADA ANGKA 25 TELAH

DIPOTONG DARI PEMBAYARAN GAJI BULAN TAHUN

26

DIPERHITUNGKAN DENGAN PPh PASAL 21 BULAN TAHUN

THN

TANDA TANGAN DAN CAP PERUSAHAAN

PEMOTONG PAJAK (tempat) TGL BLN

JIKA FORM ULIR INI TIDAK M ENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

Contoh Perhitungan PPh 21• Bp Tony Hidayat pegawai pada PT SI, menikah tanpa anak, memperoleh

gaji sebulan Rp 10.000.000,00. PT SI mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 0,50% dan 0,30% dari gaji. PT SI menanggung iuran Jaminan Hari Tua setiap bulan sebesar 3,70% dari gaji sedangkan karyawan membayar iuran Jaminan Hari Tua sebesar 2,00% dari gaji setiap bulan. Disamping itu PT SI juga mengikuti program pensiun untuk pegawainya. PT SI membayar iuran pensiun untuk bp Tony ke dana pensiun, yang pendiriannya telah disahkan oleh Menteri keuangan, setiap bulan sebesar Rp 200.000,00, sedangkan karyawan membayar iuran pensiun sebesar Rp 100.000,00

Atas penghasilan Bp Tony tersebut, maka Pph 21 yang terutang dihitung sbb :(Ref Table – Tony)

Contoh Perhitungan PPh 21 bulanana/n Tony Hidayat

Uraian Ref

Penghasilan Bruto :

Gaji sebulan 1 Rp10.000.000

Premi Jaminan Kecelakaan Kerja (0,5% x 10jt) 2 Rp50.000Premi Jaminan Kematian (0,3% x 10Jt) 3 Rp30.000

Sub Total Penghasilan bruto 4 = 1+2+3 Rp10.080.000

Pengurangan :1. Biaya jabatan 5 108.000Rp 2. Iuran Pensiun 6 100.000Rp 3. Iuran Jaminan Hari Tua 7 = 2% x 1 200.000Rp

Sub Total Pengurang 8 = 5+6+7 408.000Rp

Penghasilan neto sebulan 9 = 4 - 8 9.672.000Rp

Penghasilan neto setahun 10 = 9 x 12 116.064.000

PTKP- untuk WP sendiri 13.200.000

- tambahan WP kawin 1.200.000 Total PTKP 11 14.400.000

Penghasilan Kena Pajak setahun 12 = 10 - 11 101.664.000

PPh Pasal 21 terutang 13 11.666.000 25.000.000 5% 1.250.000 25.000.000 10% 2.500.000 50.000.000 15% 7.500.000 1.664.000 25% 416.000

PPh 21 terutang sebulan 14 = 1/12 x 13 972.166

Take Home Pay :Gaji Pokok Rp10.000.000Iuran JHT 2% (200.000)Rp PPh terutang (972.166)

Take Home Pay Rp8.827.834

Jumlah (Rp)

Contoh Perhitungan PPh 21 Tahunana/n Tony Hidayat

Uraian Ref

Penghasilan Bruto :

Gaji 1 120.000.000

Premi Jaminan Kecelakaan Kerja 2 600.000 Premi Jaminan Kematian 3 360.000 THR 10.000.000

Sub Total Penghasilan bruto 4 = 1+2+3 130.960.000

Pengurangan :1. Biaya jabatan 5 1.296.000 2. Iuran Pensiun 6 1.200.000 3. Iuran Jaminan Hari Tua 7 = 2% x 1 2.400.000

Sub Total Pengurang 8 = 5+6+7 4.896.000

Penghasilan neto 9 = 4 - 8 126.064.000

Penghasilan neto setahun 10 = 9 x 12 126.064.000

PTKP- untuk WP sendiri 13.200.000

- tambahan WP kawin 1.200.000 Total PTKP 11 14.400.000

Penghasilan Kena Pajak setahun 12 = 10 - 11 111.664.000

PPh Pasal 21 terutang 13 14.166.000 25.000.000 5% 1.250.000 25.000.000 10% 2.500.000 50.000.000 15% 7.500.000 11.664.000 25% 2.916.000

PPh 21 Telah dipotong : 14.166.000

Jumlah (Rp)

1.2.3.

•

NOMOR URUT : 0 0 5

: 0 1 3 0 4 7 6 6 8 0 1 2 0 0 0

: P T . SI

ALAMAT PEMOTONG PAJAK : J L . DENPASAR NO. 10

NAMA PEGAWAI ATAU PENERIMA PENSIUN/THT/JHT : T O N Y H I D A Y A T

NPWP PEGAWAI ATAU PENERIMA PENSIUN/THT/JHT : 0 7 8 0 7 7 5 4 2 2 5 9 0 0 0

: J A K A R T A

STATUS, JENIS KELAMIN DAN KARYAWAN ASING : X KAWIN TIDAK KAWIN X

JUMLAH TANGGUNGAN KELUARGA UNTUK PTKP : K / 0 TK/ HB/

JABATAN : MASA PEROLEHAN PENGHASILAN: 0 1 S.D 1 2

A.

•

•

•

14.

15.

16.

17. PENGHASILAN TIDAK KENA PAJAK (PTKP) 17 14.400.000

PENGHASILAN NETO MASA SEBELUMNYA 15 -

JUMLAH PENGHASILAN NETO UNTUK PENGHITUNGAN PPh PASAL 21 (SETAHUN/DISETAHUNKAN) 16 126.064.000

PENGHITUNGAN PPh PASAL 21 :

JUMLAH PENGHASILAN NETO (9 - 13) 14 126.064.000

13. JUMLAH PENGURANGAN (10 + 11 + 12) 13 4.896.000

12. IURAN PENSIUN ATAU IURAN THT/ JHT 12 3.600.000

1.296.000

11. BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 8 11 -

PENGURANGAN :

10. BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 7 10

9. JUMLAH PENGHASILAN BRUTO (7 + 8) 9 130.960.000

8. TANTIEM, BONUS, GRATIFIKASI, JASA PRODUKSI, DAN THR 8 10.000.000

7. JUMLAH (1 s.d. 6) 7 120.960.000

6.PENERIMAAN DALAM BENTUK NATURA DAN KENIKMATAN LAINNYA YANG DIKENAKAN PEMOTONGAN PPh PASAL 21

6

5. PREMI ASURANSI YANG DIBAYAR PEMBERI KERJA 5 960.000

4. HONORARIUM DAN IMBALAN LAIN SEJENISNYA 4

3. TUNJANGAN LAINNYA, UANG LEMBUR, DAN SEBAGAINYA 3 -

120.000.000

2. TUNJANGAN PPh 2 -

PENGHASILAN BRUTO :

1. GAJI / PENSIUN ATAU THT / JHT 1

PEREMPUAN KARYAWAN ASING

MANAGER

RINCIAN PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 SEBAGAI BERIKUT : RUPIAH

NPWP PEMOTONG PAJAK

NAMA PEMOTONG PAJAK

ALAMAT PEGAWAI ATAU PENERIMA PENSIUN/THT/JHT

LAKI-LAKI

2 0 0 8

Lembar 1 untuk KPPLembar 2 untuk Pemotong Pajak

SPT TAHUNAN PPH PASAL 21 Lembar 3 untuk Pegaw ai

FO

RM

UL

IR

LAMPIRAN I - A

TA

HU

N T

AK

WIM

1721 - A1DEPARTEMEN KEUANGAN RI PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 PEGAWAI TETAP ATAU

PENERIMA PENSIUN ATAU TUNJANGAN HARI TUA / TABUNGAN HARI TUA (THT) / JAMINAN HARI TUA (JHT)DIREKTORAT JENDERAL PAJAK

•

•

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.X a.

b.

26.

a.

b.

B. TANDA TANGAN DAN CAP PERUSAHAAN JAKARTA 1 0 0 1 2 0 0 9

X KUASA

NAMA LENGKAP B A M B A N G H

NPWP 0 6 4 1 3 5 5 6 3 0 2 1 0 0 0

D.1.1.32.48

9. JUMLAH PENGHASILAN BRUTO (7 + 8) 9 130.960.000

PENGURANGAN :

10. BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 7 10 1.296.000

11. BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 8 11 -

12. IURAN PENSIUN ATAU IURAN THT/ JHT 12 3.600.000

13. JUMLAH PENGURANGAN (10 + 11 + 12) 13 4.896.000

PENGHITUNGAN PPh PASAL 21 :

JUMLAH PENGHASILAN NETO (9 - 13) 14 126.064.000

PENGHASILAN NETO MASA SEBELUMNYA 15 -

JUMLAH PENGHASILAN NETO UNTUK PENGHITUNGAN PPh PASAL 21 (SETAHUN/DISETAHUNKAN) 16 126.064.000

PENGHASILAN TIDAK KENA PAJAK (PTKP) 17 14.400.000

PENGHASILAN KENA PAJAK SETAHUN / DISETAHUNKAN (16 - 17) 18 111.664.000

PPh PASAL 21 ATAS PENGHASILAN KENA PAJAK SETAHUN / DISETAHUNKAN 19 14.166.000

PPh PASAL 21 YANG TELAH DIPOTONG MASA SEBELUMNYA 20

PPh PASAL 21 TERUTANG 21 14.166.000

PPh PASAL 21 DITANGGUNG PEMERINTAH 22 -

PPh PASAL 21 YANG HARUS DIPOTONG (21 - 22) 23 14.166.000

PPh PASAL 21 DAN PPh PASAL 26 YANG TELAH DIPOTONG DAN DILUNASI 24 14.166.000

JUMLAH PPh PASAL 21 :YANG KURANG DIPOTONG (23 - 24)

25 NIHILYANG LEBIH DIPOTONG (24 - 23)

JUMLAH TERSEBUT PADA ANGKA 25 TELAH

DIPOTONG DARI PEMBAYARAN GAJI BULAN TAHUN

26

DIPERHITUNGKAN DENGAN PPh PASAL 21 BULAN TAHUN

THN

TANDA TANGAN DAN CAP PERUSAHAAN

PEMOTONG PAJAK (tempat) TGL BLN

JIKA FORM ULIR INI TIDAK M ENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

SPT Tahunan Pribadi WP OP Karyawan

Tax Briefing Materials for Individual TaxpayerPrepared by : Triyani Budianto, S.E., BKP

Penghasilan Bagi WPOP Karyawan

Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk :

o Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam UU PPh

o Penghasilan Lain-lain

Penghasilan lain-lain yang merupakan obyek PPh tidak final Bunga Dividen Royalti Sewa Hadiah/Penghargaan Keuntungan dari penjualan harta Penghasilan lainnya :

o Keuntungan selisih kurs mata uang asingo Keuntungan karena pembebasan utango dll

Penghasilan yang merupakan obyek PPh final bunga deposito dan tabungan lainnya, bunga obligasi dan surat

utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

Hadiah Undian Pesangon, Tunjangan Hari Tua, Tebusan Pensiun yang

dibayarkan sekaligus penghasilan dari transaksi pengalihan harta berupa tanah

dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan;

penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan Peraturan Pemerintah Penghasilan Istri dari satu pemberi kerja

Penghasilan yang bukan merupakan obyek Pajak Bantuan, sumbangan, hibah :

o bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah; dan

o harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat,

Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah

Warisan Bagian Laba Anggota perseroan Komanditer yang modalnya tidak terbagi

atas saham, persekutuan, perkumpulan, firma, kongsi pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan

dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa (Klaim Asuransi)

Penghasilan yang bukan merupakan obyek pajak lainnya

PENGHASILAN

OBYEK PAJAK

BUKAN OBJEK PAJAK

FINAL

TDK FINAL

PEMOTONGAN

DIBAYAR SENDIRI

Th Berjalan = pelunasan Pajak

Tahun Berjalan = Kredit Pajak Akhir TahunPPh Dihitung Kembali atas seluruh penghasilan setahun.

DIBAYAR SENDIRI

PEMOTONGAN

SPT 1770-SS Formulir ini digunakan bagi WPOP karyawan

yang memperoleh penghasilan bruto maksimum Rp 48 Juta rupiah setahun.

Sangat sederhana dan hanya terdiri dari 1 halaman

Cukup isikan jumlah harta dan kewajiban/hutang pada akhir tahun

Lampirkan Form 1721-A1 dari pemberi kerja

Contoh Pengisian SPT 1770-SSContoh Pengisian SPT PPh Orang Pribadi (Form 1770-SS)

Data WP :- Nama BADU- NPWP 24.018.765.9-411.000- Alamat Tangerang- Pekerjaan Staff PT SI

Data Penghasilan tahun 2008 :- Gaji Pokok 30.000.000 - Premi Asuransi (JKK,JKM) 240.000 - JHT dibayar pemberi kerja (3,7%) 1.110.000 - Iuran Pensiun dibayar pemberi kerja 600.000 - Iuran JHT dipotong dari Gaji (2%) (600.000) - Iuran Pensiun dipotong dari gaji (300.000) - PPh 21 telah dipotong PT Wyeth Indonesia 807.200

Daftar harta dan kewajiban yang dimiliki pada akhir tahun :- Motor Suzuki 12.000.000 - Pinjaman FIF Oto finance 5.000.000

Diminta mengisi SPT Tahunan PPh Orang Pribadi atas Nama Badu

• BACA DAHULU PETUNJUK PENGISIAN PADA HALAMAN INI • BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

• LAMPIRKAN FOTO COPY FORMULIR 1721-A1 atau 1721-A2* • ISI DENGAN HURUF CETAK/ DIKETIK DENGAN TINTA HITAM

NPWP : 2 4 0 1 8 7 6 5 9 4 1 1 0 0 0

NAMA WAJIB PAJAK : B A D U

PEKERJAAN : K A R Y A W A N KLU : 9 9 0 0 0 0

NO. TELEPON : 0 2 1 - 7 8 9 1 0 0 NO. FAKS : -

PERUBAHAN DATA : LAMPIRAN TERSENDIRI X TIDAK ADA

JUMLAH KESELURUHAN HARTA YANG DIMILIKI PADA AKHIR TAHUN ………………………….. Rp.

JUMLAH KESELURUHAN KEWAJIBAN/UTANG PADA AKHIR TAHUN …………………………… Rp.

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku, saya menyatakan bahwa yang telah saya beritahukan diatas beserta lampiran-

lampirannya adalah benar,lengkap, jelas, dan bahwa saya tidak memperoleh penghasilan lain selain dari

satu pemberi kerja.

TANGGAL 2 0 - 0 3 - 2 0 0 9

*) Foto copy Formulir 1721 A1 atau 1721 A2 w ajib dilampirkan sebagai satu kesatuan yang tidak terpisahkan dari SPT 1770 SS

FO

RM

UL

IR 1770 SSSPT TAHUNAN

TA

HU

N P

AJA

K

DEPARTEMEN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

YANG MEMPUNYAI PENGHASILAN DARI SATU PEMBERI KERJA DENGAN PENGHASILAN BRUTO TIDAK MELEBIHI Rp. 48 JUTA

SETAHUN DAN TIDAK MEMPUNYAI PENGHASILAN LAINNYA KECUALI BUNGA BANK DAN/ATAU BUNGA KOPERASI

PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI 2 0 0 8

PERHATIAN

IDE

NT

ITA

S

12.000.000

5.000.000

PERNYATAAN

TANDA TANGAN

TGL BLN THN

Form 1770-S Formulir ini digunakan bagi WPOP yang tidak

melakukan kegiatan usaha/pekerjaan bebas (Karyawan) yang penghasilan brutonya lebih dari Rp 48 Juta setahun

Terdiri dari 3 halaman : • Lembar Induk – form 1770-S• Lampiran I – Form 1770-S I• Lampiran II – Form 1770-S II

Cara Pengisian juga relatif sederhana Pengisian dimulai dari Lampiran

Form 1770-S IITerdiri dari 3 Bagian Bagian A : Penghasilan yang dikenakan PPh

Final atau Bersifat Final Bagian B : Daftar Harta Pada Akhir Tahun Bagian C : Daftar Kewajiban/Utang Pada Akhir

Tahun

Form 1770-S II Bagian A BAGIAN A : PENGHASILAN YANG DIKENAKAN PPh

FINAL DAN ATAU BERSIFAT FINAL Formulir ini digunakan untuk menghitung besarnya

penghasilan neto dalam negeri, yang diterima atau diperoleh Wajib Pajak sendiri, isteri, anak / anak angkat yang belum dewasa dalam tahun pajak yang bersangkutan yang pajaknya dibayar / dipotong / dipungut oleh pihak lain dan bersifat final, kecuali penghasilan: Isteri yang telah hidup berpisah; Isteri yang melakukan perjanjian pemisahan harta dan

penghasilan, yang harus dilaporkan sendiri dalam SPT Tahunan PPh isteri.

Form 1770-S II Bagian A BUNGA DEPOSITO, TABUNGAN, DAN DISKONTO SBI , Bunga

Deposito, Tabungan serta Diskonto SBI berdasarkan Pasal 4 ayat (2) UU PPh, Peraturan Pemerintah No. 131 Tahun 2000 dan Keputusan Menkeu No. 51/KMK.04/2001. Bunga Simpanan antara lain bunga yang berasal dari simpanan anggota pada koperasi berdasarkan Pasal 23 ayat (4) UU PPh dan Keputusan Menkeu No. 522/KMK.04/1998.

BUNGA / DISKONTO OBLIGASI YANG DILAPORKAN PERDAGANGANNYA DI BURSA EFEK, Bunga / Diskonto Obligasi Yang Diperdagangkan dan atau dilaporkan perdagangannya di Bursa Efek Indonesia berdasarkan Peraturan Pemerintah No. 6 Tahun 2002 dan Keputusan Menkeu No. 121/KMK.03/2002.

PENJUALAN SAHAM DI BURSA EFEK, Penjualan Saham Di Bursa Efek adalah penghasilan yang berasal dari penjualan saham (saham pendiri / saham bukan pendiri) di bursa efek berdasarkan Peraturan Pemerintah No. 41 Tahun 1994 sebagaimana telah diubah terakhir dengan Peraturan Pemerintah No. 14 Tahun 1997 dan Keputusan Menkeu No. 282/KMK.04/1997.

Form 1770-S II Bagian A HADIAH UNDIAN, Hadiah Undian berdasarkan Pasal 4 ayat (2) UU PPh,

Peraturan Pemerintah No. 132 Tahun 2000, dan Keputusan Dirjen Pajak. No. Kep-395/PJ./2001.

PESANGON, TUNJANGAN HARI TUA DAN TEBUSAN PENSIUN YANG DIBAYAR SEKALIGUS, Pesangon, Tunjangan Hari Tua dan Tebusan Pensiun Yang Dibayar Sekaligus adalah pesangon dari pemberi kerja dan uang yang diterima oleh pegawai tetap atau pensiunan dari Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, PT. Astek, Badan Penyelenggara Jamsostek berdasarkan Pasal 21 ayat (8) UU PPh, Peraturan Pemerintah No. 149 Tahun 2000, Keputusan Menkeu No. 112/KMK.03/2001, dan Keputusan Dirjen Pajak No. 545/PJ./2000 sebagaimana telah diubah terakhir dengan Peraturan Dirjen Pajak No. PER-15/PJ./2006.

HONORARIUM ATAS BEBAN APBN / APBD, Honorarium atas beban APBN / APBD adalah penghasilan berupa imbalan yang diterima oleh Pejabat Negara, Pegawai Negeri Sipil, Anggota TNI / POLRI dan Pensiunan yang dibebankan kepada keuangan negara / daerah sehubungan dengan pekerjaan, jasa, dan kegiatan berdasarkan Peraturan Pemerintah No. 45 Tahun 1994 dan Keputusan Menkeu No. 636/ KMK.04/1994.

Form 1770-S II Bagian A PENGALIHAN HAK ATAS TANAH DAN ATAU BANGUNAN, Pengalihan

Hak atas Tanah dan atau Bangunan adalah penghasilan yang berasal dari pengalihan hak atas tanah dan atau bangunan berdasarkan Peraturan Pemerintah No. 48 Tahun 1994 yang telah diubah terakhir dengan Peraturan Pemerintah No. 79 Tahun 1999, Keputusan Menkeu No. 635/KMK.04/1994 sebagaimana yang telah diubah terakhir dengan Keputusan Menkeu No. 392/KMK.04/1996, dan Keputusan Menkeu No. 566/KMK.04/1999.

SEWA ATAS TANAH DAN / ATAU BANGUNAN, Sewa atas tanah dan atau bangunan adalah Penghasilan Bruto dari persewaan berupa tanah, rumah, rumah susun, apartemen, kondominium, gedung, perkantoran, rumah kantor, rumah toko, gudang dan industri berdasarkan Peraturan Pemerintah No. 29 Tahun 1996 sebagaimana telah diubah dengan Peraturan Pemerintah No. 5 Tahun 2002 dan Keputusan Menkeu No. 120/KMK.03/2002.

BANGUNAN YANG DITERIMA DALAM RANGKA BANGUN GUNA SERAH, Bangunan yang diterima dalam rangka Bangun Guna Serah yang dibangun di atas tanah yang dimiliki Wajib Pajak sehubungan dengan berakhirnya masa perjanjian Bangun Guna Serah, berdasarkan Keputusan Menkeu No. 248/KMK.04/1995.

Form 1770-S II Bagian A PENGHASILAN YANG DIKENAKAN PAJAK BERSIFAT FINAL

Penghasilan isteri dari satu pemberi kerja, Penghasilan isteri dari satu pemberi kerja adalah penghasilan yang diterima atau diperoleh isteri dalam tahun pajak yang semata-mata berasal dari satu pemberi kerja yang telah dipotong PPh Pasal 21 dan pekerjaan tersebut tidak ada hubungannya dengan usaha atau pekerjaan bebas suami atau anggota keluarga lainnya berdasarkan Pasal 8 ayat (1) UU PPh.

Penghasilan anak dari pekerjaan, Penghasilan anak dari pekerjaan adalah penghasilan yang diterima atau diperoleh anak / anak angkat yang belum dewasa sepanjang penghasilannya berasal dari pekerjaan yang tidak ada hubungannya dengan usaha atau kegiatan dari orang yang mempunyai hubungan istimewa. *(th 2009 ada perubahan)

PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL DAN ATAU BERSIFAT FINAL, Untuk menampung penghasilan yang dikenakan PPh final dan atau bersifat final lainnya yang tidak termasuk dalam penghasilan sebagaimana dimaksud Angka 1 s.d. Angka 10.

Form 1770-S II Bagian BDAFTAR HARTA PADA AKHIR TAHUN Formulir ini digunakan untuk melaporkan setiap harta pada akhir tahun

pajak yang dimiliki Wajib Pajak sendiri, isteri, anak / anak angkat yang belum dewasa, kecuali harta yang dimiliki :1. isteri yang telah hidup berpisah;2. isteri yang melakukan perjanjian pemisahan harta dan penghasilan,

yang harus dilaporkan dalam SPT Tahunan PPh isteri.

Jenis Harta : Kas dan Setara Kas (Tabungan, Deposito), Logam Mulia (Perhiasan), Surat-

surat Berharga (Efek, Saham, Obligasi) Aktiva Tetap (Harta Berwujud yang masa manfaatnya lebih dari satu tahun) :

Kendaraan (Roda dua/roda empat, helikopter, pesawat dll), Mobil, Rumah, Tanah dll

Untuk tanah dan bangunan, cantumkan NPOP PBB, Alamat Lengkap dan luas

Untuk kendaraan, cantumkan tahun pembuatan dan no polisi / No BPKB

Form 1770-S II Bagian BContoh pengisian daftar harta:

NO JENIS HARTA TAHUN PEROLEHAN

HARGA PEROLEHAN

(Rupiah) KETERANGAN

(1) (2) (3) (4) (5)

1 Rumah Luas x m2 Jl. Veteran No. 6, Solo

1995 80.000.000 NOP: 11.71.030.032.008.0165.0

2 Rumah Luas x m2 Jl. Casablanca 20, Jakarta

1998 100.000.000 NOP: 11.78.030.003.003.0124.0

3 Mobil (Toyota, 1990) 1999 60.000.000 BPKB No: H-133421 4 Mobil (BMW, 2000) 2000 250.000.000 BPKB No: H-623441 5 Deposito (Bank Bali) 1998 50.000.000 6 Deposito (BNI) 1998 50.000.000

Jumlah Bagian B JBB 590.000.000

Form 1770-S II Bagian C DAFTAR KEWAJIBAN/UTANG PADA AKHIR

TAHUN Formulir ini digunakan untuk melaporkan setiap

kewajiban / utang pada akhir tahun pajak yang dimiliki Wajib Pajak sendiri, isteri, anak / anak angkat yang belum dewasa, kecuali kewajiban / utang yang dimiliki :1. isteri yang telah hidup berpisah;2. isteri yang melakukan perjanjian pemisahan

harta dan penghasilan, yang harus dilaporkan dalam SPT Tahunan PPh isteri.

Form 1770-S ITerdiri dari 3 bagian : Bagian A : PENGHASILAN NETO DALAM NEGERI LAINNYA Bagian B : PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK BAgian C : DAFTAR PEMOTONGAN / PEMUNGUTAN PPh OLEH

PIHAK LAIN DAN PPh YANG DITANGGUNG PEMERINTAH Bagian A : PENGHASILAN NETO DALAM NEGERI LAINNYA (Tidak

Termasuk Penghasilan Yang Dikenakan PPh Final dan atau Bersifat Final)

Bagian ini digunakan untuk melaporkan besarnya penghasilan neto dalam negeri lainnya seperti bunga, dividen, royalti, sewa, penghargaan dan hadiah, keuntungan dari penjualan / pengalihan harta dan penghasilan lainnya yang diterima atau diperoleh Wajib Pajak sendiri, istri, dan anak / anak angkat yang belum dewasa dalam tahun pajak yang bersangkutan. Penghasilan tersebut tidak termasuk penghasilan yang telah dikenakan PPh final dan atau PPh bersifat final serta penghasilan yang tidak termasuk objek pajak.

Form 1770-S I Bagian A Bagian A : PENGHASILAN NETO DALAM NEGERI LAINNYA (Tidak

Termasuk Penghasilan Yang Dikenakan PPh Final dan atau Bersifat Final)

Bagian ini digunakan untuk melaporkan besarnya penghasilan neto dalam negeri lainnya seperti : bunga, dividen, royalti, sewa, penghargaan dan hadiah, keuntungan dari penjualan / pengalihan harta dan penghasilan lainnya

yang diterima atau diperoleh Wajib Pajak sendiri, istri, dan anak / anak angkat yang belum dewasa dalam tahun pajak yang bersangkutan.

Penghasilan tersebut tidak termasuk penghasilan yang telah dikenakan PPh final dan atau PPh bersifat final serta penghasilan yang tidak termasuk objek pajak.

Penghasilan Neto Dalam Negeri Lainnya BUNGA, Dalam pengertian bunga termasuk premium, diskonto dan imbalan lain sehubungan dengan

jaminan pengembalian utang, baik yang dijanjikan maupun tidak, yang diterima atau diperoleh Wajib Pajak sendiri, isteri dan anak / anak angkat yang belum dewasa (Pasal 4 ayat (1) huruf f, Pasal 8, dan Pasal 23 UU PPh).

DIVIDEN, Yang dimaksud dengan dividen adalah bagian laba dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak sendiri, isteri dan anak / anak angkat yang belum dewasa selaku pemegang saham atau pemegang polis asuransi dan anggota koperasi. Termasuk dalam pengertian dividen adalah :

Pembagian laba baik secara langsung ataupun tidak langsung, dengan nama dan dalam bentuk apapun;

Pembayaran kembali karena likuidasi yang melebihi jumlah modal yang disetor; Pemberian saham bonus yang dilakukan tanpa penyetoran kecuali saham bonus yang berasal dari

kapitalisasi agio saham baru dan revaluasi aktiva tetap; Pembagian laba dalam bentuk saham; Pencatatan tambahan modal yang dilakukan tanpa penyetoran; Jumlah yang melebihi jumlah setoran sahamnya yang diterima atau diperoleh pemegang saham

karena pembelian kembali saham-saham oleh perseroan yang bersangkutan; Pembayaran kembali seluruhnya atau sebagian dari modal yang disetorkan, jika dalam tahun-

tahun yang lampau diperoleh keuntungan, kecuali jika pembayaran kembali itu adalah akibat dari pengecilan modal dasar (statuter) yang dilakukan secara sah;

Pembayaran sehubungan dengan tanda-tanda laba, termasuk yang diterima sebagai penebusan tanda-tanda laba tersebut;

Bagian laba sehubungan dengan pemilikan obligasi; Bagian laba yang diterima oleh pemegang polis; Pembagian berupa Sisa Hasil Usaha (SHU) kepada anggota koperasi; Pengeluaran perusahaan untuk keperluan pribadi pemegang saham yang dibebankan sebagai biaya

perusahaan.(Pasal 4 ayat (1) huruf g dan Pasal 8 UU PPh)

Penghasilan Neto Dalam Negeri Lainnya ROYALTI, Yang dimaksud dengan royalti adalah setiap imbalan dengan nama apapun yang diterima atau

diperoleh Wajib Pajak sendiri, isteri dan anak / anak angkat yang belum dewasa sehubungan dengan penyerahan penggunaan hak kepada pihak lain, berupa:

Hak atas harta tak berwujud, misalnya hak pengarang, paten, merek dagang, formula, atau rahasia perusahaan;

Hak atas harta berwujud, misalnya hak atas alat-alat industri, komersial, dan ilmu pengetahuan; Informasi, yaitu informasi yang belum diungkapkan secara umum, walaupun mungkin belum dipatenkan,

misalnya pengalaman di bidang industri, atau bidang usaha lainnya. (Pasal 4 ayat (1) huruf h dan Pasal 8 UU PPh)

SEWA , Yang dimaksud dengan sewa adalah setiap imbalan yang diterima atau diperoleh Wajib Pajak sendiri, isteri dan anak / anak angkat yang belum dewasa sehubungan dengan penggunaan harta oleh pihak lain, harta gerak misalnya sewa pemakaian mobil, sewa alat-alat berat (Pasal 4 ayat (1) huruf i, Pasal 8, dan Pasal 23 UU PPh).

PENGHARGAAN DAN HADIAH, Jenis hadiah dan penghargaan untuk tujuan pemajakan dapat dibedakan :a. Hadiah undian, Yang dimaksud hadiah undian adalah hadiah dengan nama dan dalam bentuk

apapun yang diterima atau diperoleh wajib pajak yang pemberiannya melalui cara undian.b. Hadiah dan penghargaan perlombaan, Yang dimaksud dengan hadiah dan penghargaan perlombaan

adalah hadiah atau penghargaan yang diberikan melalui suatu perlombaan atau adu ketangkasan, misalnya dari :- perlombaan olah raga;- kontes kecantikan / busana, kontes lainnya;- kuis di televisi / radio;- kegiatan perlombaan atau adu ketangkasan lainnya.

c. Penghargaan atas suatu prestasi tertentu, misalnya penghargaan atas penemuan benda purbakala, penghargaan dalam menjualkan suatu produk.

d. Hadiah sehubungan dengan pekerjaan pemberian jasa dan kegiatan lainnya yang pemberiannya tidak melalui cara undian atau perlombaan.

Yang dilaporkan dalam Lampiran I Formulir 1770 S-I Bagian A No. 5 (Penghargaan dan Hadiah) adalah huruf b, c, d, sedangkan huruf a dikenakan PPh bersifat final dan dilaporkan dalam Lampiran II Formulir 1770 S-II Bagian A No. 4 (Hadiah Undian)

Penghasilan Neto Dalam Negeri Lainnya Tidak termasuk dalam pengertian hadiah atau penghargaan yang dikenakan pajak

adalah hadiah langsung dalam penjualan barang / jasa, sepanjang : diberikan kepada semua pembeli / konsumen akhir tanpa diundi; diterima langsung oleh konsumen akhir pada saat pembelian barang / jasa.

(Keputusan Menkeu No. 462/KMK.04/1998 sebagaimana telah diubah terakhir dengan Keputusan Menkeu No. 112/KMK.03/2001 dan Keputusan Dirjen Pajak No. Kep-395/PJ./2001)

KEUNTUNGAN DARI PENJUALAN / PENGALIHAN HARTA, Yang dimaksud dengan keuntungan dari penjualan / pengalihan harta ialah penghasilan yang diterima atau diperoleh oleh Wajib Pajak sendiri, isteri, dan anak / anak angkat yang belum dewasa sehubungan dengan penjualan / pengalihan harta, termasuk : Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan

badan lainnya sebagai pengganti saham atau penyertaan modal. Keuntungan karena pengalihan harta berupa hibah, bantuan atau sumbangan,

kecuali yang dialihkan kepada keluarga sedarah dalam garis keturunan lurus satu derajat, dan badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungannya dengan usaha, pekerjaan, kepemilikan atau penguasaan antara pihak-pihak yang bersangkutan.

Keuntungan karena penjualan harta pribadi, misalnya saham yang tidak diperdagangkan di bursa efek.

(Pasal 4 ayat (1) huruf d dan Pasal 8 UU PPh)

Penghasilan Neto Dalam Negeri Lainnya

PENGHASILAN LAINNYA, Penghasilan dari luar usaha yang diterima atau diperoleh Wajib Pajak sendiri, isteri, dan anak / anak angkat yang belum dewasa selain yang telah disebutkan di atas agar disebutkan jenis penghasilannya dengan jelas. Bila kolom ini tidak mencukupi dapat dibuat pada lampiran tersendiri. Penghasilan tersebut misalnya : Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya; Keuntungan karena pembebasan utang; Penerimaan dari piutang yang telah dihapuskan; Keuntungan karena selisih kurs mata uang asing; Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak. (Pasal 4 dan Pasal 8 UU PPh)

Form 1770-S I Bagian B Formulir ini digunakan untuk menghitung

besarnya penghasilan yang tidak termasuk objek pajak, yang diterima atau diperoleh Wajib Pajak sendiri, isteri, anak / anak angkat yang belum dewasa dalam tahun pajak yang bersangkutan, kecuali penghasilan: isteri yang telah hidup berpisah; isteri yang melakukan perjanjian pemisahan harta dan

penghasilan, yang harus dilaporkan dalam SPT Tahunan PPh

isteri.

Form 1770-S I Bagian B BANTUAN / SUMBANGAN / HIBAH, Bantuan / sumbangan yang diterima atau

diperoleh sepanjang tidak dalam rangka hubungan kerja, hubungan usaha, hubungan kepemilikan atau hubungan penguasaan antara pihak-pihak yang bersangkutan (Pasal 4 ayat (3) huruf a Angka 1 UU PPh).

Harta hibahan yang diterima oleh keluarga dalam garis keturunan lurus satu derajat dan pengusaha kecil sebagaimana dimaksud dalam Keputusan Menkeu No. 604/KMK.04/1994 sepanjang tidak dalam rangka hubungan kerja, hubungan usaha, hubungan kepemilikan atau hubungan penguasaan antara pihak-pihak yang bersangkutan (Pasal 4 ayat (3) huruf a Angka 2 UU PPh).

WARISAN

Besarnya penghasilan/ Nilai Perolehan : Dalam hal bantuan / sumbangan / hibah dan warisan diterima dalam bentuk harta

berwujud, maka jumlah yang dicantumkan adalah sebesar nilai sisa buku harta dari pihak yang melakukan pengalihan sepanjang pihak yang mengalihkan tersebut menyelenggarakan pembukuan.

Dalam hal Wajib Pajak yang melakukan pengalihan tidak menyelenggarakan pembukuan, maka jumlah tersebut diisi dengan jumlah nilai perolehan dengan ketentuan sebagai berikut :

Apabila nilai atau harga perolehan harta bagi yang mengalihkan harta tersebut diketahui, maka nilai perolehan bagi yang menerima penghasilan tersebut adalah sama dengan nilai atau harga perolehan harta tersebut bagi yang mengalihkan

Form 1770-S I Bagian B Apabila nilai atau harga perolehan bagi yang mengalihkan harta berupa tanah dan

atau bangunan tidak diketahui namun tahun perolehannya diketahui, maka nilai perolehan bagi yang menerima pengalihan harta tersebut adalah : sama besarnya dengan NJOP yang tercantum dalam SPPT PBB tahun 1986

apabila tanah dan atau bangunan tersebut diperoleh oleh yang mengalihkan dalam tahun 1986 atau sebelumnya, atau

sama besarnya dengan NJOP yang tercantum dalam SPPT PBB tahun pajak diperolehnya harta tersebut bagi yang mengalihkan, apabila tanah dan atau bangunan tersebut diperoleh oleh yang mengalihkan sesudah tahun 1986, atau

berdasarkan surat keterangan dari Kepala Kantor Pelayanan PBB jika SPPT PBB tidak ada;

Apabila nilai atau harga perolehan dan tahun perolehan bagi yang mengalihkan harta berupa tanah dan atau bangunan tidak diketahui, maka nilai perolehan bagi yang menerima harta tersebut adalah sama besarnya dengan NJOP yang tercantum dalam SPPT PBB tahun pajak yang paling awal yang tersedia atas nama yang mengalihkan harta tersebut, atau jika SPPT PBB tidak ada, berdasarkan surat keterangan Kepala Kantor Pelayanan PBB;

d. Dalam hal harta selain tanah dan atau bangunan, apabila nilai atau harga perolehan bagi yang mengalihkan harta tersebut tidak diketahui maka nilai perolehan bagi yang menerima pengalihan harta tersebut adalah sama dengan 60% dari harga pasar wajar harta tersebut pada saat terjadinya pengalihan.

(Pasal 4 ayat (3) UU PPh, Keputusan Menkeu. No. 604/KMK.04/1994 dan Keputusan Dirjen Pajak No. Kep-11/PJ./1995)

Form 1770-S I Bagian B BAGIAN LABA ANGGOTA PERSEROAN KOMANDITER TIDAK ATAS SAHAM,

PERSEKUTUAN, PERKUMPULAN, FIRMA, KONGSI, Bagian laba yang diterima atau diperoleh anggota perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma dan kongsi (Pasal 4 ayat (3) huruf i UU PPh).

KLAIM ASURANSI KESEHATAN, ASURANSI KECELAKAAN, ASURANSI JIWA, ASURANSI DWIGUNA, ASURANSI BEASISWA, Penggantian atau santunan yang diterima selaku pemegang polis dari perusahaan asuransi sehubungan dengan polis asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa (Pasal 4 ayat (3) huruf e UU PPh).

PENGHASILAN LAINNYA YANG TIDAK TERMASUK OBJEK PAJAK, Bagian ini untuk menampung penghasilan yang tidak termasuk objek pajak lainnya selain sebagaimana dimaksud pada Angka 1 s.d. Angka 4 seperti penghasilan dari pengalihan hak atas tanah dan atau bangunan kepada pemerintah untuk kepentingan umum dengan persyaratan khusus sebagaimana diatur dalam Pasal 5 Peraturan Pemerintah No. 48 Tahun 1994 sebagaimana telah diubah terakhir dengan Peraturan Pemerintah No. 79 Tahun 1999, penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dari Wajib Pajak atau pemerintah dan bukan objek pajak sejenis lainnya.

Form 1770-S I Bagian C DAFTAR PEMOTONGAN / PEMUNGUTAN PPh OLEH PIHAK

LAIN DAN PPh YANG DITANGGUNG PEMERINTAH Bagian ini merupakan rincian angsuran Pajak Penghasilan berupa

pemotongan / pemungutan oleh pihak lain dan PPh yang ditanggung Pemerintah yang diperhitungkan sebagai kredit pajak (Pasal 28 UU PPh, Peraturan Pemerintah No. 45 Tahun 1994 dan Peraturan Pemerintah No. 47 Tahun 2003).

JENIS PAJAK : PPh PASAL 21 / PASAL 22 / PASAL 23 / PASAL 24 / PASAL 26 / DTP - Kolom (6)

Form 1770-S I Bagian CPPh PASAL 21, PPh Pasal 21 meliputi PPh yang telah dipotong oleh pemotong PPh Pasal

21 dalam tahun pajak yang bersangkutan, baik terhadap Wajib Pajak sendiri maupun terhadap isteri Wajib Pajak yang bekerja pada lebih dari satu pemberi kerja, dan anak / anak angkat yang belum dewasa dikutip dari Formulir 1721-A1 Angka 21 dan atau dari Formulir 1721-A2 dan atau Bukti Pemotongan PPh Pasal 21, tidak termasuk PPh Pasal 21 yang bersifat final dan PPh Pasal 21 atas penghasilan anak / anak angkat yang belum dewasa yang memperoleh penghasilan dari pekerjaan yang tidak ada hubungannya dengan usaha orang yang mempunyai hubungan istimewa.

Dalam hal Wajib Pajak Orang Pribadi Luar Negeri berubah status menjadi Wajib Pajak Dalam Negeri, dalam kolom ini diisikan pula PPh Pasal 26 yang telah dipotong (Pasal 21 UU PPh).

Form 1770-S I Bagian CPPh PASAL 22 PPh Pasal 22 meliputi Pajak Penghasilan yang telah dipungut dalam tahun pajak yang

bersangkutan oleh : Bank Devisa dan Direktorat Jenderal Bea dan Cukai, atas impor barang; Direktorat Jenderal Perbendaharaan, Bendahara Pemerintah baik di tingkat Pemerintah Pusat maupun di

tingkat Pemerintah Daerah, yang melakukan pembayaran atas pembelian barang; Badan Usaha Milik Negara dan Badan Usaha Milik Daerah, yang melakukan pembelian barang dengan

dana yang bersumber dari belanja negara (APBN) dan atau belanja daerah (APBD) kecuali badan-badan tersebut pada butir d; Bank Indonesia (BI), Perusahaan Pengelola Asset (PPA), Badan Urusan Logistik (BULOG), PT Telekomunikasi Indonesia (Telkom), PT Perusahaan Listrik Negara (PLN), PT Garuda Indonesia, PT Indosat, PT Krakatau Steel, Pertamina, dan bank-bank BUMN yang melakukan pembelian barang yang dananya bersumber baik dari APBN maupun non-APBN;

Badan usaha yang bergerak dalam bidang usaha industri semen, industri rokok, industri kertas, industri baja, dan industri otomotif, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya di dalam negeri;

Pertamina serta badan usaha lainnya yang bergerak dalam bidang bahan bakar minyak dan gas atas penjualan hasil produksinya.

(Pasal 22 UU PPh, Keputusan Menkeu. No. 254/KMK.03/2001 sebagaimana telah diubah terakhir dengan Keputusan Menkeu No. 236/KMK.03/2003)

Form 1770-S I Bagian CPPh PASAL 23 PPh Pasal 23 meliputi Pajak Penghasilan yang telah dipotong dalam tahun pajak yang

bersangkutan oleh pemotong PPh Pasal 23 atas penghasilan berupa dividen, bunga, royalti, hadiah dan penghargaan, sewa, imbalan atas jasa teknik, jasa manajemen, jasa konsultan, dan jasa lain yang ditentukan oleh Direktur Jenderal Pajak, kecuali pemotongan PPh yang bersifat final (Pasal 23 UU PPh).

PPh PASAL 24 PPh Pasal 24 adalah pajak yang dibayar / dipotong / terutang di luar negeri atas penghasilan

yang diterima atau diperoleh di luar negeri dalam tahun yang bersangkutan, sebesar PPh yang dibayar / dipotong / terutang di luar negeri tetapi tidak boleh melebihi penghitungan pajak yang terutang berdasarkan UU PPh. Penghitungan “batas maksimum kredit pajak luar negeri yang dapat dikreditkan” tersebut harus dilakukan untuk masing-masing negara.

Dalam hal pajak yang dibayar / dipotong / terutang atas penghasilan di luar negeri jumlahnya sama atau lebih kecil dari “batas maksimum kredit pajak luar negeri yang dapat dikreditkan” tersebut, maka jumlah PPh Pasal 24 yang diisikan pada kolom (6) ini adalah sebesar pajak yang sebenarnya dibayar / dipotong / terutang atas penghasilan di luar negeri menurut kolom (5). Namun, apabila pajak yang sebenarnya dibayar / dipotong / terutang atas penghasilan di luar negeri menurut kolom (5) lebih besar dari “batas maksimum kredit pajak luar negeri yang dapat dikreditkan”, maka jumlah PPh Pasal 24 yang diisikan pada kolom (6) ini adalah sebesar “batas maksimum kredit pajak luar negeri yang dapat dikreditkan” tersebut (Keputusan Menkeu No. 164/KMK.03/2002).

Form 1770-S I Bagian CPPh PASAL 26 Pemotongan pajak atas Wajib Pajak Luar Negeri adalah bersifat final namun atas

penghasilan sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf b dan huruf c, dan atas penghasilan Wajib Pajak orang pribadi atau badan luar negeri yang berubah status menjadi Wajib Pajak dalam negeri atau bentuk usaha tetap, pemotongan pajaknya tidak bersifat final sehingga potongan pajak tersebut dapat dikreditkan dalam SPT Tahunan PPh.

PPh Ditanggung Pemerintah Kolom ini diisi dengan jumlah Pajak Penghasilan yang ditanggung pemerintah

sebagaimana yang diatur dalam Peraturan Pemerintah No. 45 Tahun 1994 tentang Pajak Penghasilan Bagi Pejabat Negara, Pegawai Negeri Sipil, Anggota Angkatan Bersenjata Republik Indonesia, dan Para Pensiunan atas Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah serta Peraturan Pemerintah No. 47 Tahun 2003 tentang Pajak Penghasilan yang Ditanggung oleh Pemerintah atas Penghasilan Pekerja dari Pekerjaan

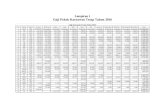

Form 1770-S (Induk) TAHUN PAJAK, Diisi pada kotak yang tersedia sesuai dengan tahun pajak. IDENTITAS

N P W P, Diisi sesuai dengan NPWP yang tercantum pada Kartu NPWP. NAMA WAJIB PAJAK, Diisi sesuai dengan nama Wajib Pajak yang tercantum

pada Kartu NPWP. PEKERJAAN, Diisi sesuai dengan jenis pekerjaan yang dilakukan oleh Wajib

Pajak secara lengkap. KODE LAPANGAN USAHA (KLU), Diisi sesuai dengan Keputusan Dirjen Pajak

No. KEP-34/PJ./2003. NOMOR TELEPON DAN FAKSIMILI, Diisi sesuai dengan nomor telepon dan

faksimili rumah atau kantor Wajib Pajak. PERUBAHAN DATA, Beri tanda (X) pada kotak yang sesuai. Apabila ada perubahan

data agar melampirkan perubahan data yang terbaru dalam lampiran tersendiri. Huruf A : PENGHASILAN NETO Angka 1 - PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN

PEKERJAAN, Diisi sesuai dengan Bukti Potong Formulir 1721-A1 atau 1721-A2 yang dilampirkan.

Angka 2 - PENGHASILAN NETO DALAM NEGERI LAINNYA, Diisi sesuai dengan Formulir 1770 S-I Jumlah Bagian A.

Angka 3 - PENGHASILAN NETO LUAR NEGERI Diisi dari jumlah Penghasilan Neto yang tercantum pada Lampiran Tersendiri Formulir 1770 S. Contoh Formulir dalam Lampiran Tersendiri adalah sebagai berikut :

PENGHASILAN NETO DAN PAJAK ATAS PENGHASILAN YANG DIBAYAR / DIPOTONG / TERUTANG DI LUAR NEGERI

No.

NAMA DAN ALAMAT SUMBER / PEMBERI

PENGHASILAN DI LUAR NEGERI

JENIS PENGHASILAN

PENGHASILAN NETO

(Rupiah)

PAJAK YANG DIBAYAR / DIPOTONG / TERUTANG

DI LUAR NEGERI (Rupiah)

PPh PASAL 24*)

(Rupiah)

(1) (2) (3) (4) (5) (6)

JUMLAH

*) PERMOHONAN : JUMLAH PADA KOLOM (6) MOHON DIPERHITUNGKAN SEBAGAI KREDIT PAJAK

Formulir diatas diisi dengan rincian bukti pemotongan / pembayaran Pajak Penghasilan yang terutang di luar negeri atas penghasilan yang diterima / diperoleh dari negara tersebut, yang dikenakan Pajak Penghasilan di Indonesia tidak bersifat final dan dilaporkan dalam SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi. Pengkreditan Pajak Penghasilan yang terutang / dibayar di luar negeri terhadap Pajak Penghasilan yang terutang di Indonesia tidak boleh melebihi jumlah tertentu yang dihitung berdasarkan formula sebagai berikut :

Jumlah penghasilan dari LN Penghasilan Kena Pajak

x Total PPh terutang

atau sama dengan total PPh terutang, mana yang lebih kecil.

Form 1770-S (Induk)

Lihat Contoh

Contoh Pengisian SPT 1770-SContoh Pengisian SPT PPh Orang Pribadi

Data WP :- Nama Tony Hidayat- NPWP 07.807.754.2-259.000- Alamat Jakarta- Pekerjaan Manager di PT SI

Data Penghasilan tahun 2008 :- Gaji Pokok 120.000.000 - Premi Asuransi (JKK,JKM) 960.000 - JHT dibayar pemberi kerja (3,7%) 4.440.000 - Iuran Pensiun dibayar pemberi kerja 2.400.000 - Iuran JHT dipotong dari Gaji (2%) (2.400.000) - Iuran Pensiun dipotong dari gaji (1.200.000) - PPh 21 telah dipotong PT Wyeth Indonesia 14.166.000

Istrinya (Tina Hidayat) bekerja sebagai sekretaris di PT Care Indonesia dengan penghasilan sbb :- Gaji Pokok 60.000.000 - Tunjangan PPh 4.148.600 - Premi Asuransi (JKK,JKM) 534.000 - JHT dibayar pemberi kerja (3,7%) 2.220.000 - Iuran Pensiun dibayar pemberi kerja - - Iuran JHT dipotong dari Gaji (2%) (1.200.000) - Iuran Pensiun dipotong dari gaji - - PPh 21 telah dipotong PT Care Indonesia 4.148.600

Selain itu pada tahun 2008 Tony memperoleh penghasilan lain sbb :Jumlah Bruto PPh telah dipotong

- Pendapatan Sewa Tanah dan Bangunan 60.000.000 6.000.000 - Pendapatan Bunga Deposito 500.000 100.000

Daftar harta yang dimiliki pada akhir tahun :- Tanah dan Bangunan (dari warisan) 200.000.000 - Deposito di Bank BNI 10.000.000

Diminta mengisi SPT Tahunan PPh Orang Pribadi atas Nama Tony Hidayat

MEMPUNYAI PENGHASILAN :• DARI SATU ATAU LEBIH PEMBERI KERJA• DALAM NEGERI LAINNYA• YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

• SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN • • BERI TANDA "X" PADA

NPWP : 0 7 8 0 7 7 5 4 2 2 5 9 0 0 0

NAMA WAJIB PAJAK : TONY HIDAYAT

PEKERJAAN : K A R Y A W A N KLU : 9 9 0 0 0 0

NO. TELEPON : 0 2 1 - 5 2 0 0 6 1 1 1 NO. FAKS : -

PERUBAHAN DATA : LAMPIRAN TERSENDIRI X TIDAK ADA

*) Pengisian kolom-kolom y ang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

1 …….……………………………………………..[Diisi akumulasi jumlah penghasilan neto pada setiap Formulir 1721-A1 dan/atau 1721-A2 angka 14 y ang dilampirkan]

2 PENGHASILAN NETO DALAM NEGERI LAINNYA ……………………………………………………………………………………………………….[Diisi sesuai dengan Formulir 1770 S-I Jumlah Bagian A ]

3 PENGHASILAN NETO LUAR NEGERI ………………………………………………………………………………………………………………………….[Apabila memiliki penghasilan dari luar negeri agar diisi dari Lampiran Tersendiri, lihat buku petunjuk]

4 JUMLAH PENGHASILAN NETO (1+2+3) ………………………………………………………………………………………

5 ZAKAT ATAS PENGHASILAN YANG MENJADI OBJEK PAJAK ……………………………………………………………………………

6 JUMLAH PENGHASILAN NETO SETELAH PENGURANGAN ZAKAT ATAS PENGHASILAN (4-5) ………………..

00

IDE

NT

ITA

S

SPT TAHUNAN

PERHATIAN

DIREKTORAT JENDERAL PAJAK

3

A. P

EN

GH

AS

ILA

N N

ET

O

PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN 1

6

PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

2

ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM

RUPIAH *)

TA

HU

N P

AJA

K

8

FO

RM

UL

IR

DEPARTEMEN KEUANGAN RI

(KOTAK PILIHAN) YANG SESUAI

21770 S

4

5

126.064.000

-

126.064.000

-

126.064.000

7 PENGHASILAN TIDAK KENA PAJAK TK/ K/ 0 K/I/ PH/ HB/

8 PENGHASILAN KENA PAJAK (6-7) …………………………………………………………………………………………….8

9 PPh TERUTANG (TARIF PASAL 17 UU PPh x ANGKA 8) ……………………………………………………………………

10 PENGEMBALIAN / PENGURANGAN PPh PASAL 24 YANG TELAH DIKREDITKAN ………………………………………

11 JUMLAH PPh TERUTANG (9+10) ……………………………………………………………………………………………

12NEGERI DAN/ATAU TERUTANG DI LUAR NEGERI [Diisi dari Formulir 1770 S-I Jumlah Bagian C Kolom (7)]

13 a. X PPh YANG HARUS DIBAYAR SENDIRI ……………………………………………………..b. PPh YANG LEBIH DIPOTONG/DIPUNGUT

14 a. PPh PASAL 25 ……………………………………………………………………………………………………………………………………………

b. STP PPh Pasal 25 (Hanya Pokok Pajak) ………………………………………………………

c. FISKAL LUAR NEGERI …………………………………………………………….

15 JUMLAH KREDIT PAJAK (14a + 14b + 14c)

7

9

D. K

RED

IT P

AJA

K

PPh YANG DIBAYAR SENDIRI

15

12PPh YANG DIPOTONG/DIPUNGUT PIHAK LAIN/DITANGGUNG PEMERINTAH DAN/ATAU KREDIT PAJAK LUAR

……………………………………………………………………….

(11-12)

14c

13

14a

14b

10

11

B.P

ENG

HA

SILA

N

KEN

A P

AJA

KC

. PPh

TER

UTA

NG

14.400.000

111.664.000

14.166.000

-

14.166.000

14.166.000

-

-

-

-

-

16 X a. PPh YANG KURANG DIBAYAR (PPh PASAL 29) 2 5 0 3 0 9

b. PPh YANG LEBIH DIBAYAR (PPh PASAL 28 A)

17 PERMOHONAN : PPh Lebih Bayar pada 16b mohon a. DIRESTITUSIKAN

b. DIPERHITUNGKAN DENGAN UTANG PAJAK

18 ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA SEBESAR

DIHITUNG BERDASARKAN

a. 1/12 x JUMLAH PADA ANGKA 13

b. PENGHITUNGAN DALAM LAMPIRAN TERSENDIRI

a. X Fotokopi Formulir 1721-A1 atau 1721-A2 atau Bukti Potong PPh Pasal 21 d. Surat Kuasa Khusus (Bila dikuasakan)

b. x Daftar Susunan Keluarga yang menjadi Tanggungan Wajib Pajak e. …………………………………………………………..

c. Surat Setoran Pajak Lembar ke-3 PPh Pasal 29

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku, saya menyatakan bahwa yang telah saya beritahukan diatas beserta lampiran-

lampirannya adalah benar, lengkap dan jelas.

X WAJIB PAJAK KUASA TANGGAL 2 0 0 3 2 0 0 8

NAMA LENGKAP : TONY HIDAYAT

N P W P : 0 7 8 0 7 7 5 4 2 0 0 3 0 0 0

F.1.1.32.18

THN

TANDA TANGAN

18

PERNYATAAN

F.

AN

GS

UR

AN

PP

h

PA

SA

L 2

5 T

AH

UN

P

AJA

K B

ER

IKU

TN

YA

TGL BLN

G.

LA

MP

IRA

N

……………………………………………………………………………………………………………………..

(13-15) 16

E.

PP

h K

UR

AN

G/L

EB

IH

BA

YA

R

THNBLNTGL

TGL LUNAS

D. K

RE

DIT

PA

JAK

-

-

Silahkan konsultasi melalui email /weblog saya

[email protected] [email protected] http://triyani.wordpress.com

Masih Bingung juga?

TERIMA KASIH