Novità fiscali in materia di imposte indirette sui trasferimenti immobiliari

NOVITÀ IN MATERIA DI BILANCIO D’ESERCIZIO DLgs. 18.8.2015 n. 139

Paola Costa

16 novembre 2016

Sommario

Novità in materia di bilancio d’esercizio

• Attuazione della direttiva 2013/34UE

• Modelli di informativa societaria

• Struttura obbligatoria e contenuto del bilancio

• Clausola generale e principi di redazione del bilancio

• Rilevazione delle azioni proprie

• Novità in tema di criteri di valutazione: - Costi di ricerca, sviluppo e pubblicità - Avviamento - Criterio del costo ammortizzato - Strumenti finanziari derivati

Attuazione della direttiva 2013/34UE

Attuazione della direttiva 2013/34UE

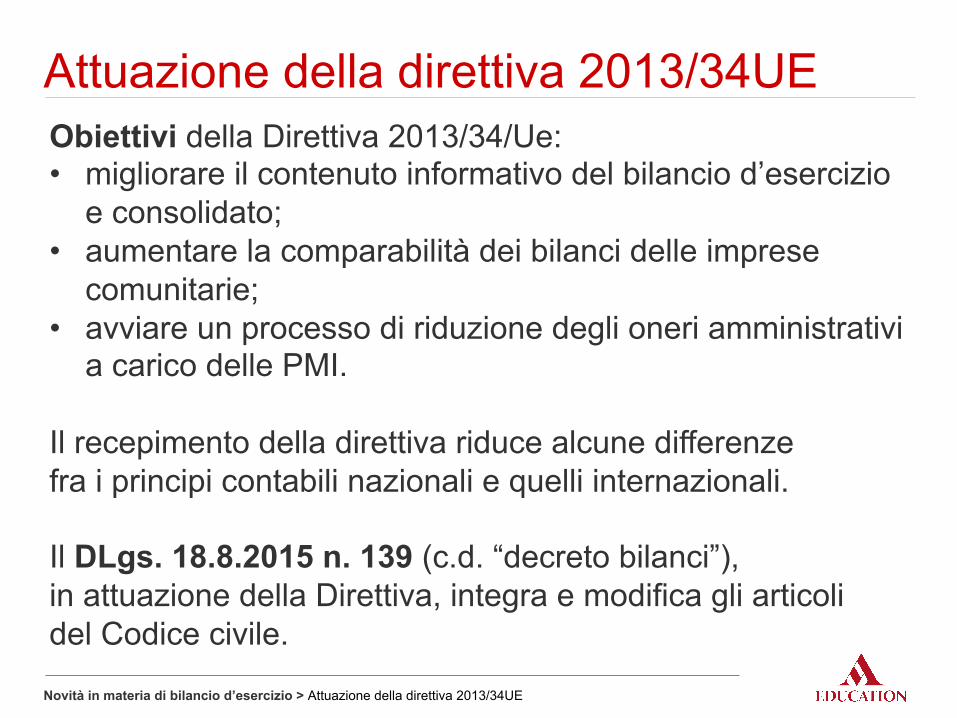

Novità in materia di bilancio d’esercizio > Attuazione della direttiva 2013/34UE

Obiettivi della Direttiva 2013/34/Ue: • migliorare il contenuto informativo del bilancio d’esercizio

e consolidato; • aumentare la comparabilità dei bilanci delle imprese

comunitarie; • avviare un processo di riduzione degli oneri amministrativi

a carico delle PMI. Il recepimento della direttiva riduce alcune differenze fra i principi contabili nazionali e quelli internazionali. Il DLgs. 18.8.2015 n. 139 (c.d. “decreto bilanci”), in attuazione della Direttiva, integra e modifica gli articoli del Codice civile.

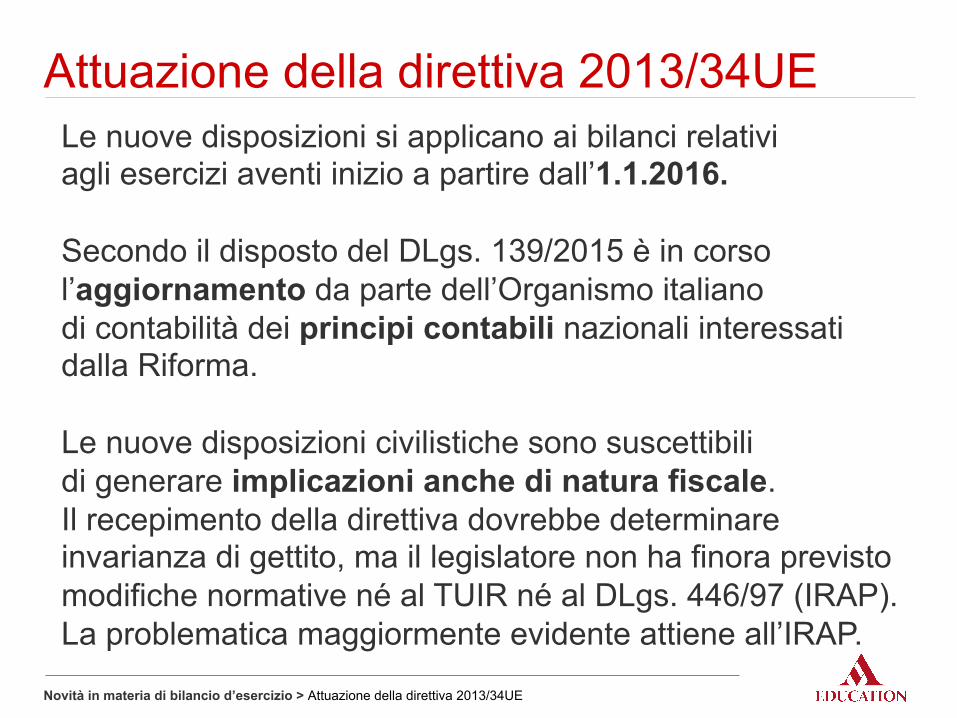

Attuazione della direttiva 2013/34UE Le nuove disposizioni si applicano ai bilanci relativi

agli esercizi aventi inizio a partire dall’1.1.2016. Secondo il disposto del DLgs. 139/2015 è in corso l’aggiornamento da parte dell’Organismo italiano di contabilità dei principi contabili nazionali interessati dalla Riforma. Le nuove disposizioni civilistiche sono suscettibili di generare implicazioni anche di natura fiscale. Il recepimento della direttiva dovrebbe determinare invarianza di gettito, ma il legislatore non ha finora previsto modifiche normative né al TUIR né al DLgs. 446/97 (IRAP). La problematica maggiormente evidente attiene all’IRAP.

Novità in materia di bilancio d’esercizio > Attuazione della direttiva 2013/34UE

Modelli di informativa societaria

Modelli di informativa societaria

Sono previsti tre modelli di informativa societaria, differenziati a seconda delle dimensioni aziendali, con rilevanti semplificazioni per le imprese di minori dimensioni.

Novità in materia di bilancio d’esercizio > Modelli di informativa societaria

Modelli di informativa societaria

(*) Al superamento di due dei tre parametri quantitativi, nel primo esercizio o, successivamente, per due esercizi consecutivi, decorre l’obbligo di redazione del bilancio previsto per la categoria di imprese del gruppo successivo.

Parametri quantitativi (*)

Tipologie di bilancio

Bilancio in forma ordinaria

Bilancio in forma abbreviata

Bilancio delle micro-imprese

Totale attivo patrimoniale

Oltre euro 4.400.000

Fino a euro 4.400.000

Fino a euro 175.000

Totale ricavi netti Oltre euro 8.800.000

Fino a euro 8.800.000

Fino a euro 350.000

Numero medio dipendenti Oltre 50 Fino a 50 Fino a 5

Novità in materia di bilancio d’esercizio > Modelli di informativa societaria

Bilancio d’esercizio in forma ordinaria

È composto da tre tavole quantitative di sintesi e da un documento illustrativo: • STATO PATRIMONIALE • CONTO ECONOMICO • RENDICONTO FINANZIARIO • NOTA INTEGRATIVA e deve essere corredato dalla RELAZIONE SULLA GESTIONE, redatta dagli amministratori. Diviene obbligatoria la redazione del Rendiconto finanziario, in precedenza solo raccomandato dall’OIC.

Novità in materia di bilancio d’esercizio > Modelli di informativa societaria

• presenta una struttura semplificata dello Stato patrimoniale e del Conto economico;

• non contiene il Rendiconto finanziario; • ha un contenuto informativo ridotto della Nota

integrativa; • non è corredato dalla Relazione sulla gestione, purché

in Nota integrativa risultino le informazioni sulle azioni proprie e sulle azioni o quote di società controllanti possedute, acquistate o alienate dalla società nel corso dell’esercizio.

Novità in materia di bilancio d’esercizio > Modelli di informativa societaria

Bilancio d’esercizio in forma abbreviata

• presenta una struttura semplificata dello Stato patrimoniale e del Conto economico (come nel bilancio abbreviato);

• non contiene il Rendiconto finanziario; • non contiene la Nota integrativa, purché in calce allo

Stato patrimoniale risultino le informazioni relative agli impegni, alle garanzie e alle passività potenziali, nonché ai rapporti economici con gli amministratori e i sindaci;

• non è corredato dalla Relazione sulla gestione, purché in calce allo Stato patrimoniale risultino le informazioni sulle azioni proprie e sulle azioni o quote di società controllanti possedute, acquistate o alienate dalla società nel corso dell’esercizio.

Novità in materia di bilancio d’esercizio > Modelli di informativa societaria

Bilancio d’esercizio delle micro-imprese

Struttura obbligatoria e contenuto del bilancio Schemi di bilancio ordinario

Stato patrimoniale

>a�W^aVcX^d�dgY^cVg^d

7

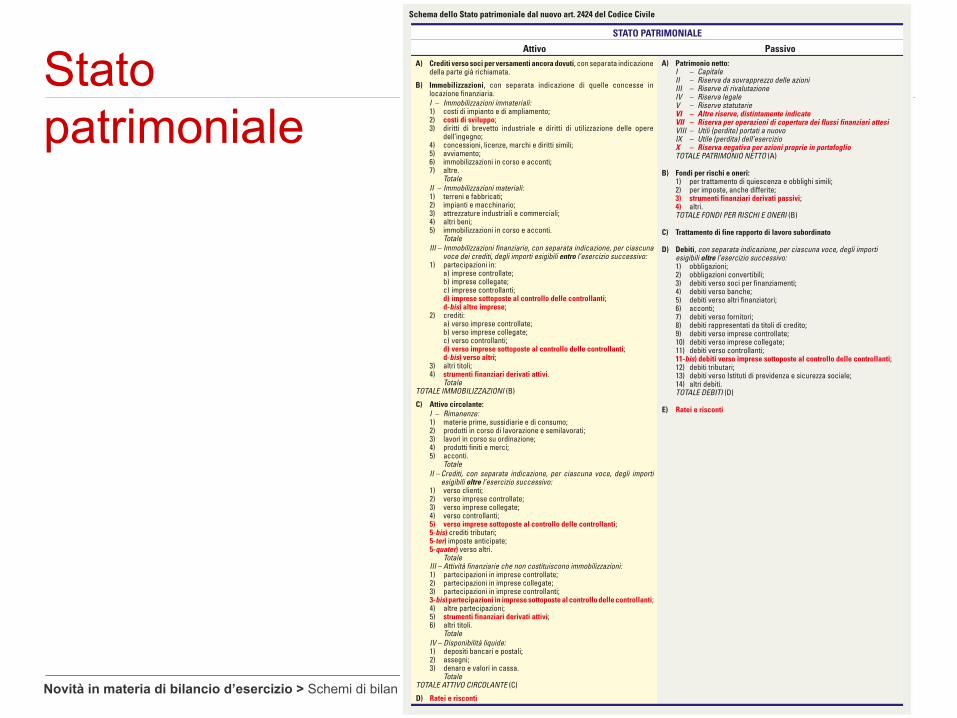

Schema dello Stato patrimoniale dal nuovo art. 2424 del Codice Civile

STATO PATRIMONIALE

Attivo Passivo

A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione

della parte già richiamata.

B) Immobilizzazioni, con separata indicazione di quelle concesse in

locazione finanziaria.

I – Immobilizzazioni immateriali: 1) costi di impianto e di ampliamento;

2) costi di sviluppo;

3) diritti di brevetto industriale e diritti di utilizzazione delle opere

dell’ingegno;

4) concessioni, licenze, marchi e diritti simili;

5) avviamento;

6) immobilizzazioni in corso e acconti;

7) altre.

Totale II – Immobilizzazioni materiali: 1) terreni e fabbricati;

2) impianti e macchinario;

3) attrezzature industriali e commerciali;

4) altri beni;

5) immobilizzazioni in corso e acconti.

Totale III – Immobilizzazioni finanziarie, con separata indicazione, per ciascuna

voce dei crediti, degli importi esigibili entro l’esercizio successivo: 1) partecipazioni in:

a) imprese controllate;

b) imprese collegate;

c) imprese controllanti;

d) imprese sottoposte al controllo delle controllanti; d-bis) altre imprese;

2) crediti:

a) verso imprese controllate;

b) verso imprese collegate;

c) verso controllanti;

d) verso imprese sottoposte al controllo delle controllanti; d-bis) verso altri; 3) altri titoli;

4) strumenti finanziari derivati attivi. TotaleTOTALE IMMOBILIZZAZIONI (B)

C) Attivo circolante: I – Rimanenze: 1) materie prime, sussidiarie e di consumo;

2) prodotti in corso di lavorazione e semilavorati;

3) lavori in corso su ordinazione;

4) prodotti finiti e merci;

5) acconti.

Totale II – Crediti, con separata indicazione, per ciascuna voce, degli importi

esigibili oltre l’esercizio successivo: 1) verso clienti;

2) verso imprese controllate;

3) verso imprese collegate;

4) verso controllanti;

5) verso imprese sottoposte al controllo delle controllanti;5-bis) crediti tributari;

5-ter) imposte anticipate;

5-quater) verso altri.

Totale III – Attività finanziarie che non costituiscono immobilizzazioni: 1) partecipazioni in imprese controllate;

2) partecipazioni in imprese collegate;

3) partecipazioni in imprese controllanti;

3-bis) partecipazioni in imprese sottoposte al controllo delle controllanti; 4) altre partecipazioni;

5) strumenti finanziari derivati attivi; 6) altri titoli.

Totale IV – Disponibilità liquide: 1) depositi bancari e postali;

2) assegni;

3) denaro e valori in cassa.

TotaleTOTALE ATTIVO CIRCOLANTE (C)

D) Ratei e risconti

A) Patrimonio netto: I – Capitale II – Riserva da sovrapprezzo delle azioni III – Riserve di rivalutazione IV – Riserva legale V – Riserve statutarie VI – Altre riserve, distintamente indicate

VII – Riserva per operazioni di copertura dei flussi finanziari attesi

VIII – Utili (perdite) portati a nuovo IX – Utile (perdita) dell’esercizio X – Riserva negativa per azioni proprie in portafoglio

TOTALE PATRIMONIO NETTO (A)

B) Fondi per rischi e oneri: 1) per trattamento di quiescenza e obblighi simili;

2) per imposte, anche differite;

3) strumenti finanziari derivati passivi;4) altri.

TOTALE FONDI PER RISCHI E ONERI (B)

C) Trattamento di fine rapporto di lavoro subordinato

D) Debiti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio successivo:

1) obbligazioni;

2) obbligazioni convertibili;

3) debiti verso soci per finanziamenti;

4) debiti verso banche;

5) debiti verso altri finanziatori;

6) acconti;

7) debiti verso fornitori;

8) debiti rappresentati da titoli di credito;

9) debiti verso imprese controllate;

10) debiti verso imprese collegate;

11) debiti verso controllanti;

11-bis) debiti verso imprese sottoposte al controllo delle controllanti; 12) debiti tributari;

13) debiti verso Istituti di previdenza e sicurezza sociale;

14) altri debiti.

TOTALE DEBITI (D)

E) Ratei e risconti

Novità in materia di bilancio d’esercizio > Schemi di bilan

Stato patrimoniale Novità: • esclusione dalle immobilizzazioni immateriali dei costi

di ricerca e pubblicità (restano capitalizzabili solo i costi di sviluppo);

• rilevazione delle azioni proprie a diretta riduzione del

patrimonio netto, mediante iscrizione di una apposita riserva denominata "Riserva negativa per azioni proprie in portafoglio”;

• introduzione di apposite voci per gli strumenti finanziari

derivati attivi e passivi e della riserva di patrimonio netto per operazioni di copertura dei flussi finanziari attesi;

Novità in materia di bilancio d’esercizio > Schemi di bilancio ordinario

Stato patrimoniale

• eliminazione dell’obbligo di iscrizione separata dell'aggio e del disaggio sui prestiti fra i risconti;

• eliminazione dei conti d'ordine (sostituiti dall'indicazione,

da fornire in Nota integrativa, dell'importo complessivo degli impegni assunti, delle garanzie prestate e delle passività potenziali non risultanti dallo Stato patrimoniale);

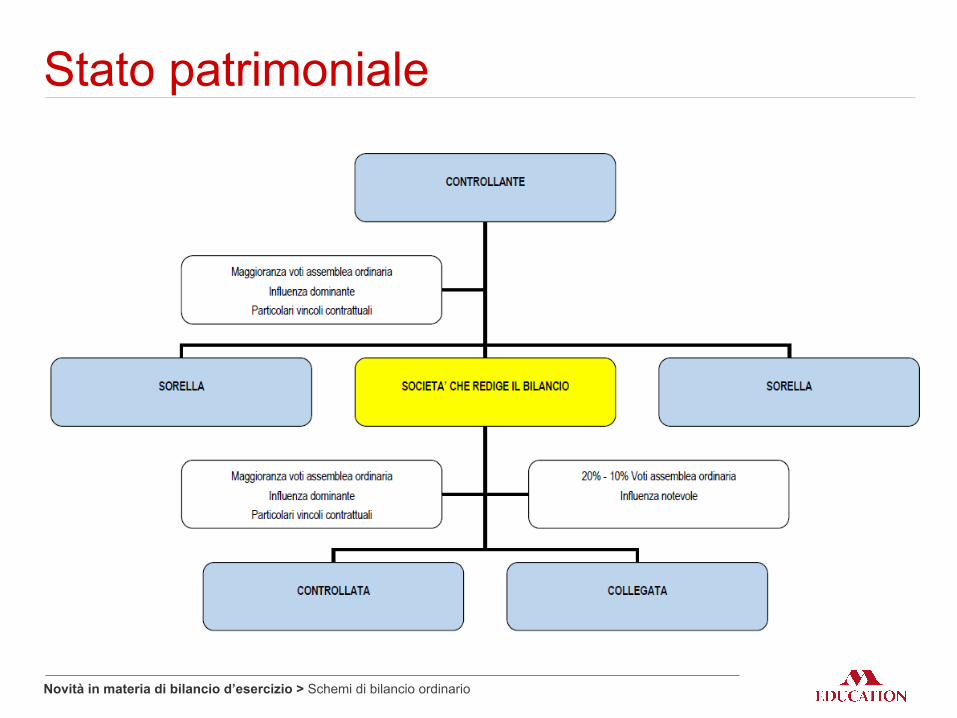

• introduzione di specifiche voci di dettaglio relative ai

rapporti intercorsi con imprese sottoposte al controllo delle controllanti (c.d. imprese sorelle o consociate), come da schema seguente:

Novità in materia di bilancio d’esercizio > Schemi di bilancio ordinario

Stato patrimoniale

Novità in materia di bilancio d’esercizio > Schemi di bilancio ordinario

Conto economico

>a�W^aVcX^d�dgY^cVg^d

11

Il Conto economico previsto dall’art. 2425 del Codice Civile

CONTO ECONOMICO

A) Valore della produzione: 1) ricavi delle vendite e delle prestazioni;

2) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti;

3) variazione dei lavori in corso su ordinazione;

4) incrementi di immobilizzazioni per lavori interni;

5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio.

Totale (A)

B) Costi della produzione: 6) per materie prime, sussidiarie, di consumo e di merci;

7) per servizi;

8) per godimento di beni di terzi;

9) per il personale:

a) salari e stipendi;

b) oneri sociali;

c) trattamento di fine rapporto;

d) trattamento di quiescenza e simili;

e) altri costi;

10) ammortamenti e svalutazioni:

a) ammortamento delle immobilizzazioni immateriali;

b) ammortamento delle immobilizzazioni materiali;

c) altre svalutazioni delle immobilizzazioni;

d) svalutazioni dei crediti compresi nell’attivo circolante e delle disponibilità liquide;

11) variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci;

12) accantonamenti per rischi;

13) altri accantonamenti;

14) oneri diversi di gestione.

Totale (B)

Differenza tra valore e costi della produzione (A – B)

C) Proventi e oneri finanziari: 15) proventi da partecipazioni, con separata indicazione di quelli relativi a imprese controllate e collegate e

di quelli relativi a controllanti e a imprese sottoposte al controllo di queste ultime;

16) altri proventi finanziari:

a) da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da imprese controllate e collegate e di quelli da controllanti e da imprese sottoposte al controllo di queste ultime;

b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni;

c) da titoli iscritti nell’attivo circolante che non costituiscono partecipazioni;

d) proventi diversi dai precedenti, con separata indicazione di quelli da imprese controllate e collegate e di quelli da controllanti e da imprese sottoposte al controllo di queste ultime;

17) interessi e altri oneri finanziari, con separata indicazione di quelli verso imprese controllate e collegate

e verso controllanti;

17-bis) utili e perdite su cambi.

Totale (15 + 16 – 17 ± 17-bis)

D) Rettifiche di valore di attività e passività finanziarie:

18) rivalutazioni:

a) di partecipazioni;

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;

c) di titoli iscritti nell’attivo circolante che non costituiscono partecipazioni;

d) di strumenti finanziari derivati; 19) svalutazioni:

a) di partecipazioni;

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;

c) di titoli iscritti nell’attivo circolante che non costituiscono partecipazioni;

d) di strumenti finanziari derivati. Totale delle rettifiche (18 – 19)

Risultato prima delle imposte (A – B ± C ± D);20) imposte sul reddito dell’esercizio, correnti, differite e anticipate;

21) utile (perdita) dell’esercizio.Novità in materia di bilancio d’esercizio > Schemi

Conto economico

Novità: • eliminazione delle voci E.20 ed E.21 del CE (proventi e

agli oneri straordinari). In Nota integrativa, in sostituzione dell'informativa sulla composizione delle poste straordinarie, dovranno essere indicati "l'importo e la natura dei singoli elementi di ricavo o di costo di entità o incidenza eccezionali”. Le componenti straordinarie devono essere ricollocate per natura nell’area della gestione operativa (A5 o B14), nell’area finanziaria oppure nell’area tributaria;

Novità in materia di bilancio d’esercizio > Schemi di bilancio ordinario

Conto economico

• separata indicazione dei proventi finanziari derivanti da

imprese sottoposte al controllo delle controllanti; • introduzione, fra le “Rettifiche di valore di attività e

passività finanziarie”, di voci apposite per rivalutazioni e svalutazioni degli strumenti finanziari derivati.

Novità in materia di bilancio d’esercizio > Schemi di bilancio ordinario

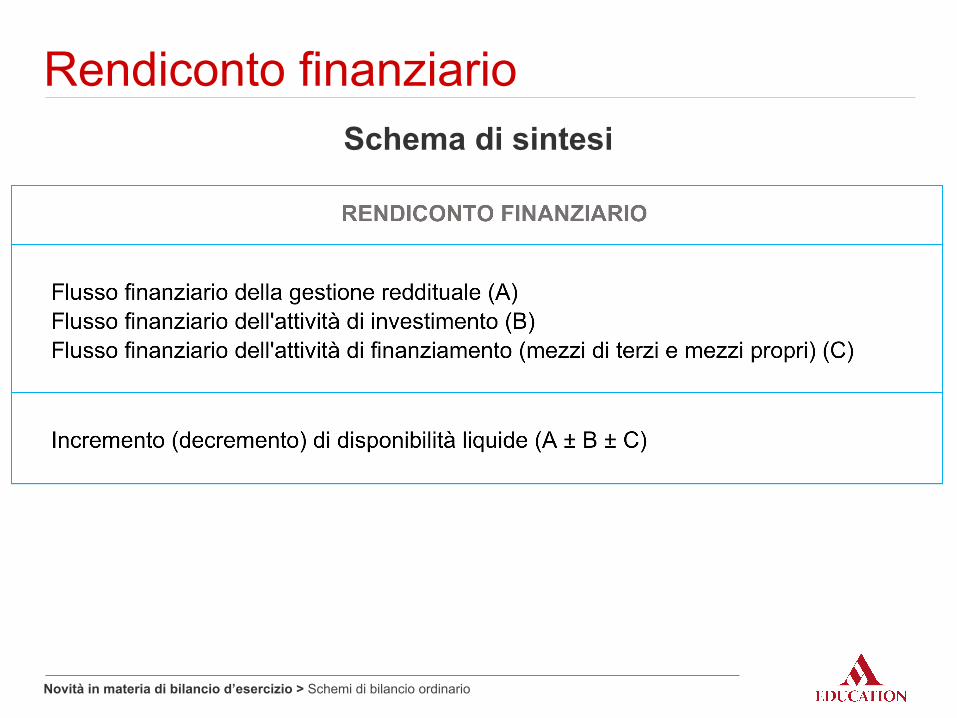

Rendiconto finanziario

Dal Rendiconto, redatto a stati comparati, devono risultare: • l’ammontare e la composizione delle disponibilità

liquide, all’inizio e alla fine dell’esercizio; • i flussi finanziari dell’esercizio derivanti dall’attività

operativa, da quella di investimento, da quella di finanziamento, ivi comprese, con autonoma indicazione, le operazioni con i soci.

Novità in materia di bilancio d’esercizio > Schemi di bilancio ordinario

Rendiconto finanziario

È richiesta la redazione di un Rendiconto per flussi di liquidità (non di CCN), in aderenza con la prassi internazionale. La liquidità include: • depositi bancari (c/c bancari attivi) e postali; • assegni; • denaro e valori in cassa.

Novità in materia di bilancio d’esercizio > Schemi di bilancio ordinario

Rendiconto finanziario Schema di sintesi

Novità in materia di bilancio d’esercizio > Schemi di bilancio ordinario

Rendiconto finanziario

Il Codice civile non prevede uno schema obbligatorio di Rendiconto finanziario. Il modello di riferimento è quello previsto dall’OIC 10, che, emanato prima dell’introduzione dell’obbligo, era interamente dedicato alla redazione del Rendiconto finanziario e già raccomandava la redazione di un rendiconto per flussi di liquidità. Il Principio contabile è in corso di aggiornamento.

Novità in materia di bilancio d’esercizio > Schemi di bilancio ordinario

Rendiconto finanziario

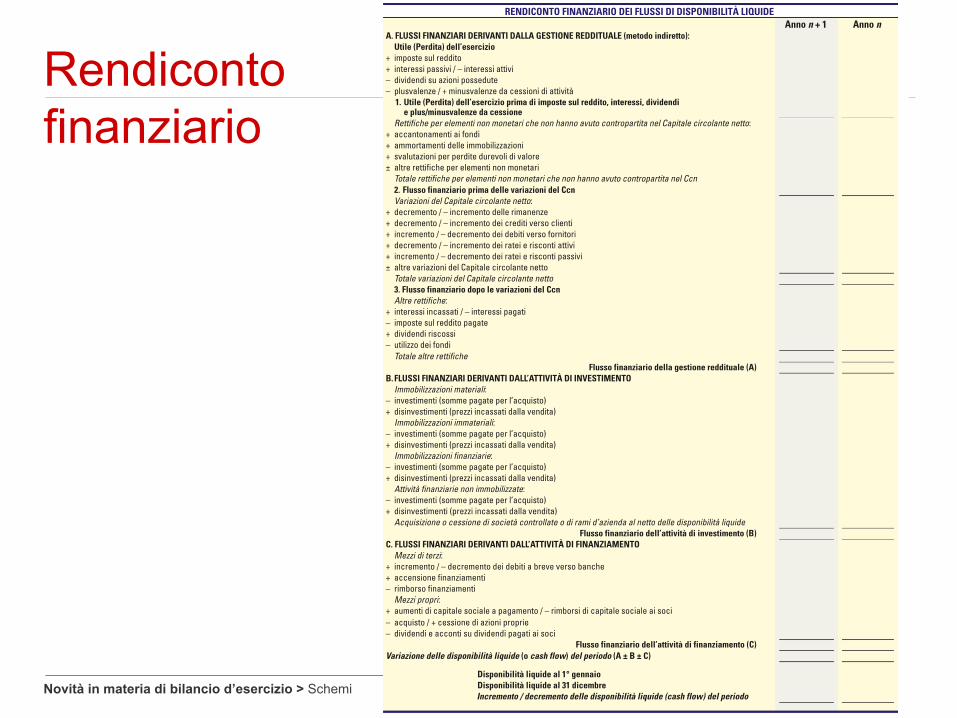

14

RENDICONTO FINANZIARIO DEI FLUSSI DI DISPONIBILITÀ LIQUIDEAnno n + 1 Anno n

A. FLUSSI FINANZIARI DERIVANTI DALLA GESTIONE REDDITUALE (metodo indiretto): Utile (Perdita) dell’esercizio+ imposte sul reddito

+ interessi passivi / – interessi attivi

– dividendi su azioni possedute

– plusvalenze / + minusvalenze da cessioni di attività

1. Utile (Perdita) dell’esercizio prima di imposte sul reddito, interessi, dividendi e plus/minusvalenze da cessione

Rettifiche per elementi non monetari che non hanno avuto contropartita nel Capitale circolante netto:

+ accantonamenti ai fondi

+ ammortamenti delle immobilizzazioni

+ svalutazioni per perdite durevoli di valore

± altre rettifiche per elementi non monetari

Totale rettifiche per elementi non monetari che non hanno avuto contropartita nel Ccn

2. Flusso finanziario prima delle variazioni del Ccn Variazioni del Capitale circolante netto:

+ decremento / – incremento delle rimanenze

+ decremento / – incremento dei crediti verso clienti

+ incremento / – decremento dei debiti verso fornitori

+ decremento / – incremento dei ratei e risconti attivi

+ incremento / – decremento dei ratei e risconti passivi

± altre variazioni del Capitale circolante netto

Totale variazioni del Capitale circolante netto

3. Flusso finanziario dopo le variazioni del Ccn Altre rettifiche:

+ interessi incassati / – interessi pagati

– imposte sul reddito pagate

+ dividendi riscossi

– utilizzo dei fondi

Totale altre rettifiche

Flusso finanziario della gestione reddituale (A)B. FLUSSI FINANZIARI DERIVANTI DALL’ATTIVITÀ DI INVESTIMENTO Immobilizzazioni materiali:

– investimenti (somme pagate per l’acquisto)

+ disinvestimenti (prezzi incassati dalla vendita)

Immobilizzazioni immateriali:

– investimenti (somme pagate per l’acquisto)

+ disinvestimenti (prezzi incassati dalla vendita)

Immobilizzazioni finanziarie:

– investimenti (somme pagate per l’acquisto)

+ disinvestimenti (prezzi incassati dalla vendita)

Attività finanziarie non immobilizzate:

– investimenti (somme pagate per l’acquisto)

+ disinvestimenti (prezzi incassati dalla vendita)

Acquisizione o cessione di società controllate o di rami d’azienda al netto delle disponibilità liquide

Flusso finanziario dell’attività di investimento (B)C. FLUSSI FINANZIARI DERIVANTI DALL’ATTIVITÀ DI FINANZIAMENTO Mezzi di terzi:

+ incremento / – decremento dei debiti a breve verso banche

+ accensione finanziamenti

– rimborso finanziamenti

Mezzi propri:

+ aumenti di capitale sociale a pagamento / – rimborsi di capitale sociale ai soci

– acquisto / + cessione di azioni proprie

– dividendi e acconti su dividendi pagati ai soci

Flusso finanziario dell’attività di finanziamento (C)Variazione delle disponibilità liquide (o cash flow) del periodo (A ± B ± C)

Disponibilità liquide al 1° gennaioDisponibilità liquide al 31 dicembreIncremento / decremento delle disponibilità liquide (cash flow) del periodo

Novità in materia di bilancio d’esercizio > Schemi

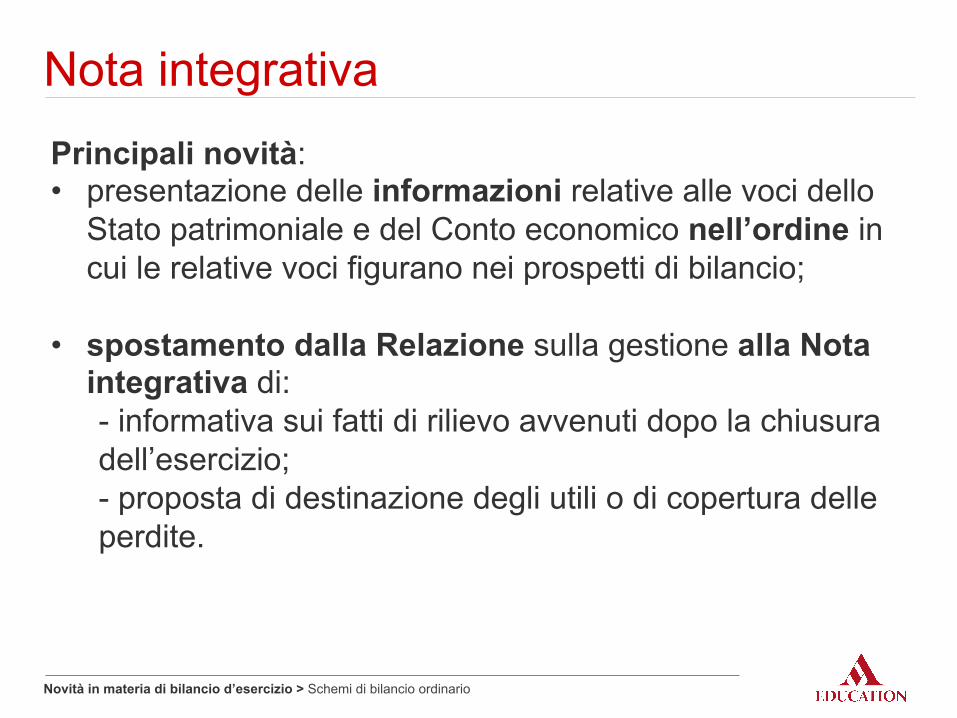

Nota integrativa Principali novità: • presentazione delle informazioni relative alle voci dello

Stato patrimoniale e del Conto economico nell’ordine in cui le relative voci figurano nei prospetti di bilancio;

• spostamento dalla Relazione sulla gestione alla Nota

integrativa di: - informativa sui fatti di rilievo avvenuti dopo la chiusura dell’esercizio; - proposta di destinazione degli utili o di copertura delle perdite.

Novità in materia di bilancio d’esercizio > Schemi di bilancio ordinario

Nota integrativa • integrazione dell’informativa relativa ai rapporti

economici tra società e amministratori e sindaci. Oltre all’ammontare dei compensi spettanti, è ora richiesta l’indicazione di:

- ammontare delle anticipazioni e dei crediti concessi;

- tasso d’interesse, principali condizioni e importi eventualmente rimborsati, cancellati o oggetto di rinuncia;

- impegni assunti per loro conto per effetto di garanzie di qualsiasi tipo prestate.

Altre modifiche sono connesse alle modifiche degli schemi di bilancio o dei criteri di valutazione.

Novità in materia di bilancio d’esercizio > Schemi di bilancio ordinario

Struttura obbligatoria e contenuto del bilancio Schemi di bilancio abbreviato

Stato patrimoniale

25

>a�W^aVcX^d�^c�[dgbV�VWWgZk^ViV

1. Prestiti obbligazionari valutati al valore nominaleCome si è detto, le società che redigono il bilancio in forma abbreviata possono valutare i

debiti al valore nominale: tra questi vi sono i prestiti obbligazionari.

In questo caso, al momento dell’emissione, il conto PRESTITI OBBLIGAZIONARI è accreditato per

il valore nominale, mentre l’eventuale scarto di emissione e le spese connesse all’operazione

(provvigioni bancarie, ecc.) sono rilevati nel conto DISAGGI SU PRESTITI, il cui importo va ri-

partito nel tempo con la tecnica dei risconti.

Schema dello Stato patrimoniale in forma abbreviata (art. 2435-bis)

STATO PATRIMONIALE

Attivo 31/12/n 31/12/n – 1 Passivo 31/12/n 31/12/n – 1

A CREDITI VERSO SOCI

PER VERSAMENTI ANCORA DOVUTI

di cui richiamati

B IMMOBILIZZAZIONI

I Immobilizzazioni immateriali*

II Immobilizzazioni materiali*

III Immobilizzazioni finanziarie

Totale Immobilizzazioni (B)

C ATTIVO CIRCOLANTE

I Rimanenze

II Crediti

di cui esigibili oltre l’esercizio

successivo

III Attività finanziarie che non

costituiscono immobilizzazioni

IV Disponibilità liquide

Totale Attivo circolante (C)

D RATEI E RISCONTI ATTIVI

Totale Attivo (A + B + C + D)

. . . . . . . . . .

(. . . . . . . . . . )

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

(. . . . . . . . . . )

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

(. . . . . . . . . . )

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

(. . . . . . . . . . )

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

A PATRIMONIO NETTO

I Capitale sociale

II Riserva da sovrapprezzo azioni

III Riserve di rivalutazione

IV Riserva legale

V Riserve statutarie

VI Altre riserve (specificandole) VII Riserva per operazioni di

copertura dei flussi finanziari attesi

VIII Utili (perdite) portati a nuovo

IX Utile (perdita) dell’esercizio

X Riserva negativa per azioni proprie in portafoglio

Totale Patrimonio netto

B FONDI PER RISCHI E ONERI

C TRATTAMENTO FINE RAPPORTO

D DEBITI

di cui esigibili oltre l’esercizio

successivo

E RATEI E RISCONTI PASSIVI

Totale Passivo (A + B + C + D + E)

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

(. . . . . . . . . . )

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

. . . . . . . . . .

(. . . . . . . . . . )

. . . . . . . . . .

. . . . . . . . . .

* Nel nuovo bilancio le immobilizzazioni immateriali e materiali sono esposte direttamente per il loro valore residuo (senza evidenziare in forma esplicita

gli ammortamenti e le svalutazioni).

E4380<>�8=�?A0C820 ?aTbcXc^�^QQ[XVPiX^]PaX^�eP[dcPc^�²P[�]^\X]P[T³

In data 18 marzo dell’anno n, la Magnolia S.p.A., che redige il bilancio in forma abbreviata, ha emesso un prestito

obbligazionario di euro 2.000.000 diviso in obbligazioni da euro 10 nominali, che fruttano interessi al tasso lordo del 3% con

godimento unico annuale 1/4, prezzo percentuale di emissione 98,50. Il prestito è rimborsabile con quattro quote annue

costanti, la prima delle quali ha scadenza l’1/4/n + 1. Le spese di emissione sono state pari allo 0,30% del valore nominale.

Gli obbligazionisti hanno effettuato il versamento delle loro sottoscrizioni presso la banca Intesa Sanpaolo con valuta 1/4.

Tenendo presente che la società non è quotata in mercati regolamentati, che i titoli non sono destinati a essere negoziati e

che sono sottoscritti esclusivamente da persone fisiche, per cui si rende applicabile la ritenuta fiscale del 26%, presentiamo:

a. le scritture in P.D. relative all’emissione del prestito e quelle di assestamento al 31/12/n, considerando che la ripartizione

del disaggio e delle spese di emissione è avvenuta in base al tempo in mesi;

b. le scritture in P.D. dell’anno n + 1, tenendo presente che il 10/3 sono state estratte le obbligazioni da rimborsare.

Novità in materia di bilancio d’esercizio > Schemi di bilancio abbreviato

Novità: non è più richiesto di esporre nello Stato patrimoniale l’importo lordo delle immobilizzazioni materiali e immateriali e l’importo del fondo rettificativo (per ammortamenti e svalutazioni). Le immobilizzazioni vengono dunque indicate nell’attivo per il valore netto (come nel bilancio in forma ordinaria).

Stato patrimoniale e Conto economico

Per il Conto economico sono previste sostanzialmente le medesime semplificazioni ante Riforma.

Novità in materia di bilancio d’esercizio > Schemi di bilancio abbreviato

Mentre la norma precedente individuava le informazioni che potevano essere omesse nella Nota integrativa, la nuova formulazione individua le informazioni che devono essere fornite.

Nota integrativa

Novità in materia di bilancio d’esercizio > Schemi di bilancio abbreviato

Nota integrativa

Novità in materia di bilancio d’esercizio > Schemi di bilancio abbreviato

Clausola generale e principi di redazione del bilancio

Viene dato riconoscimento normativo al principio di rilevanza: “Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione e informativa quando la loro osservanza abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta”. Obbligo di illustrare in Nota integrativa i criteri con i quali è stata data attuazione alla disposizione.

Principio di rilevanza

Novità in materia di bilancio d’esercizio > Clausola generale e principi di redazione del bilancio

Il principio, in precedenza, era individuato espressamente tra i postulati del bilancio d’esercizio soltanto dai principi contabili (OIC 11) nei seguenti termini: “Il bilancio d'esercizio deve esporre solo quelle informazioni che hanno un effetto significativo e rilevante sui dati di bilancio o sul processo decisionale dei destinatari. (..) Il procedimento di formazione del bilancio implica delle stime o previsioni. (…) Errori, semplificazioni e arrotondamenti sono tecnicamente inevitabili e trovano il loro limite nel concetto di rilevanza; essi cioè non devono essere di portata tale da avere un effetto rilevante sui dati di bilancio e sul loro significato per i destinatari”.

Principio di rilevanza

Novità in materia di bilancio d’esercizio > Clausola generale e principi di redazione del bilancio

Il criterio della rilevanza non mette in alcun modo in discussione gli obblighi relativi alla tenuta di una corretta contabilità, ma trova applicazione soltanto in sede di stesura del bilancio d’esercizio. L'introduzione del principio generale ha consentito di eliminare, in quanto superflui, gli incisi "quando il loro ammontare sia apprezzabile", "se significativa", o "se siano rilevanti" riferiti all'obbligo di indicare in Nota integrativa: • la composizione delle voci relative ai "ratei e risconti" e agli

"altri fondi”; • la ripartizione dei ricavi per categorie di attività e per area

geografica; • le operazioni con parti correlate non concluse a normali

condizioni di mercato.

Principio di rilevanza

Novità in materia di bilancio d’esercizio > Clausola generale e principi di redazione del bilancio

“La rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza dell’operazione o del contratto”. Il postulato di bilancio della prevalenza della sostanza sulla forma ha ora una più chiara formulazione, rispetto alla precedente prescrizione di valutare le voci di bilancio "tenendo conto della funzione economica dell'elemento dell'attivo o del passivo considerato".

Prevalenza della sostanza sulla forma

Novità in materia di bilancio d’esercizio > Clausola generale e principi di redazione del bilancio

Il postulato implica che gli eventi e i fatti di gestione siano rilevati sulla base della loro sostanza economica, cioè l’essenza, la vera natura, e non sulla base degli aspetti meramente formali. Eccezione: il leasing continua a essere contabilizzato secondo il metodo patrimoniale, anziché secondo il metodo finanziario, in attesa che si definisca il quadro regolatorio internazionale.

Prevalenza della sostanza sulla forma

Novità in materia di bilancio d’esercizio > Clausola generale e principi di redazione del bilancio

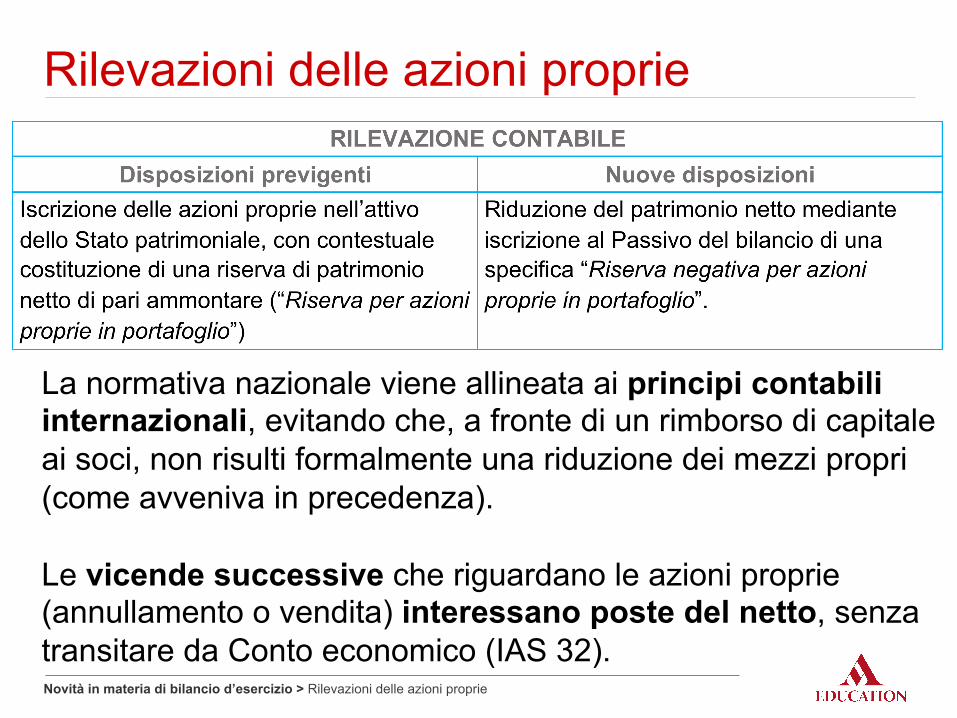

Rilevazioni delle azioni proprie

La normativa nazionale viene allineata ai principi contabili internazionali, evitando che, a fronte di un rimborso di capitale ai soci, non risulti formalmente una riduzione dei mezzi propri (come avveniva in precedenza). Le vicende successive che riguardano le azioni proprie (annullamento o vendita) interessano poste del netto, senza transitare da Conto economico (IAS 32).

Rilevazioni delle azioni proprie

Novità in materia di bilancio d’esercizio > Rilevazioni delle azioni proprie

ACQUISTO AZIONI

Rilevazioni delle azioni proprie

RIDUZIONE CAPITALE SOCIALE CON ANNULLAMENTO AZIONI

VENDITA AZIONI

Novità in materia di bilancio d’esercizio > Rilevazioni delle azioni proprie

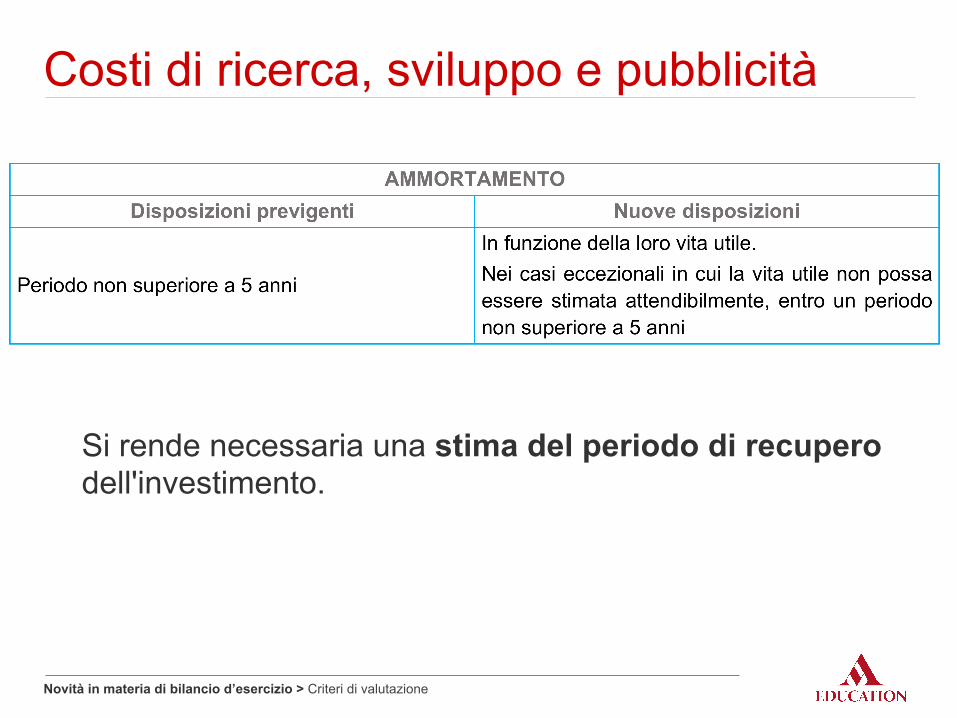

Criteri di valutazione

Costi di ricerca, sviluppo e pubblicità È soppressa la possibilità di capitalizzare: • i costi di ricerca, sia di base (studi, esperimenti, indagini

e ricerche senza una finalità definita) che applicata (finalizzata alla realizzazione di uno specifico prodotto o processo produttivo);

• i costi di pubblicità. Tali costi devono essere imputati al Conto economico come costi d’esercizio, salvo che si tratti di costi di pubblicità iniziale sostenuti dalle start-up, capitalizzabili come costi di impianto e ampliamento.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

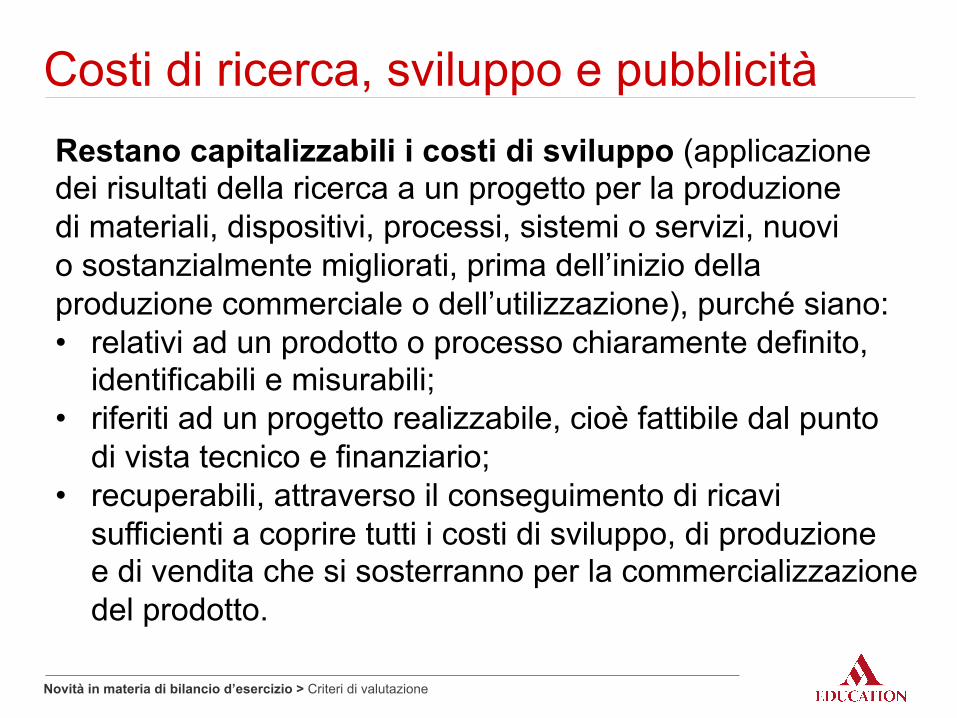

Costi di ricerca, sviluppo e pubblicità Restano capitalizzabili i costi di sviluppo (applicazione dei risultati della ricerca a un progetto per la produzione di materiali, dispositivi, processi, sistemi o servizi, nuovi o sostanzialmente migliorati, prima dell’inizio della produzione commerciale o dell’utilizzazione), purché siano: • relativi ad un prodotto o processo chiaramente definito,

identificabili e misurabili; • riferiti ad un progetto realizzabile, cioè fattibile dal punto

di vista tecnico e finanziario; • recuperabili, attraverso il conseguimento di ricavi

sufficienti a coprire tutti i costi di sviluppo, di produzione e di vendita che si sosterranno per la commercializzazione del prodotto.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Costi di ricerca, sviluppo e pubblicità

Si rende necessaria una stima del periodo di recupero dell'investimento.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

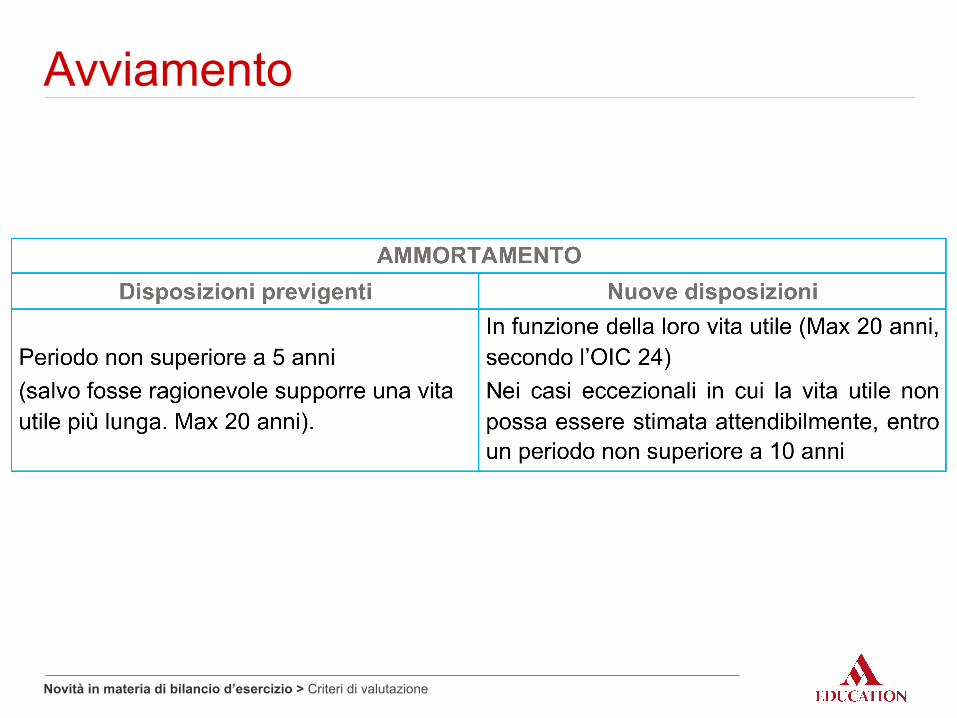

Avviamento

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Avviamento In Nota integrativa è fornita una spiegazione del periodo di ammortamento dell’avviamento. Secondo l’OIC 24, punti di riferimento per la stima della vita utile possono essere: • il periodo di tempo entro il quale la società si attende di

beneficiare degli extra-profitti legati alle sinergie generati dall’operazione straordinaria;

• il periodo di tempo entro il quale l’impresa si attende di recuperare, in termini finanziari o reddituali, l’investimento effettuato (c.d. payback period);

• la media ponderata delle vite utili delle principali attività (core assets) acquisite con l’operazione di aggregazione aziendale (incluse le immobilizzazioni immateriali).

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Avviamento

Inoltre, recependo una prassi contabile consolidata (documento OIC 9), viene stabilito che la disposizione, per effetto della quale – qualora vengano meno i motivi di una precedente svalutazione di una immobilizzazione – il valore originario deve essere ripristinato, non si applica a rettifiche di valore relative all’avviamento.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Crediti, debiti e titoli - Criterio del costo ammortizzato Viene introdotto il metodo del costo ammortizzato per la valutazione di: • crediti; • debiti; • titoli (soltanto nel caso in cui le caratteristiche del titolo lo

consentano). Inoltre per i crediti e i debiti occorre “tenere conto del fattore temporale e, per quanto riguarda i crediti, del valore di presumibile realizzo”. Ciò implica la necessità di attualizzare i crediti e i debiti che, al momento della rilevazione iniziale, non sono produttivi di interessi (o producono interessi secondo un tasso significativamente diverso da quello di mercato).

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Crediti, debiti e titoli - Criterio del costo ammortizzato Criterio del costo ammortizzato e attualizzazione possono non essere applicati quando i relativi effetti siano irrilevanti, ossia quando: • il tasso di interesse effettivo non è significativamente

diverso da quello di mercato; • il credito/debito sia a breve termine; • se i costi di transazione, le commissioni e ogni altra

differenza tra valore iniziale e valore a scadenza sono di scarso rilievo.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Crediti, debiti e titoli - Criterio del costo ammortizzato Le società che redigono il bilancio in forma abbreviata e le micro-imprese sono esonerate dall’obbligo di adottare il metodo del costo ammortizzato e di attualizzazione. Tali imprese potranno continuare a valutare: • i titoli al costo di acquisto; • i crediti al valore di presumibile realizzo; • i debiti al valore nominale.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Criterio del costo ammortizzato

La tecnica del costo ammortizzato (tipica dei bilanci IAS/IFRS) permette una migliore rappresentazione delle componenti di reddito legate alla vicenda economica delle poste in questione, prevedendo la rilevazione degli interessi (sia attivi che passivi) sulla base del tasso di rendimento effettivo dell’operazione, e non sulla base di quello nominale. È infatti evidente che in presenza di differenze fra il valore iniziale e il valore a scadenza, il tasso nominale è diverso dal tasso effettivo.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Il costo ammortizzato di un’attività o passività finanziaria è dato dal suo valore di rilevazione iniziale, diminuito degli eventuali rimborsi di capitale e aumentato o diminuito dell’ammortamento (ripartizione) della differenza tra valore iniziale e valore di rimborso dell’attività o della passività stessa, calcolato in base al tasso di interesse effettivo. Il costo ammortizzato deve poi essere svalutato (direttamente o attraverso un fondo) a seguito di una riduzione di valore o di irrecuperabilità. Il tasso effettivo di interesse o tasso interno di rendimento (TIR) è il tasso di interesse in base al quale i futuri flussi di cassa derivanti dallo strumento finanziario hanno un valore attuale che ne eguaglia il valore contabile iniziale.

Criterio del costo ammortizzato

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Criterio del costo ammortizzato Normativa precedente (ancora attuale per i bilanci abbreviati e microimprese) I costi iniziali, i costi di transazione, gli aggi e i disaggi di emissione e, in generale le differenze fra valore iniziale e valore di rimborso a scadenza dei debiti/crediti/titoli devono essere capitalizzati e ammortizzati o riscontati in base alla relativa durata.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

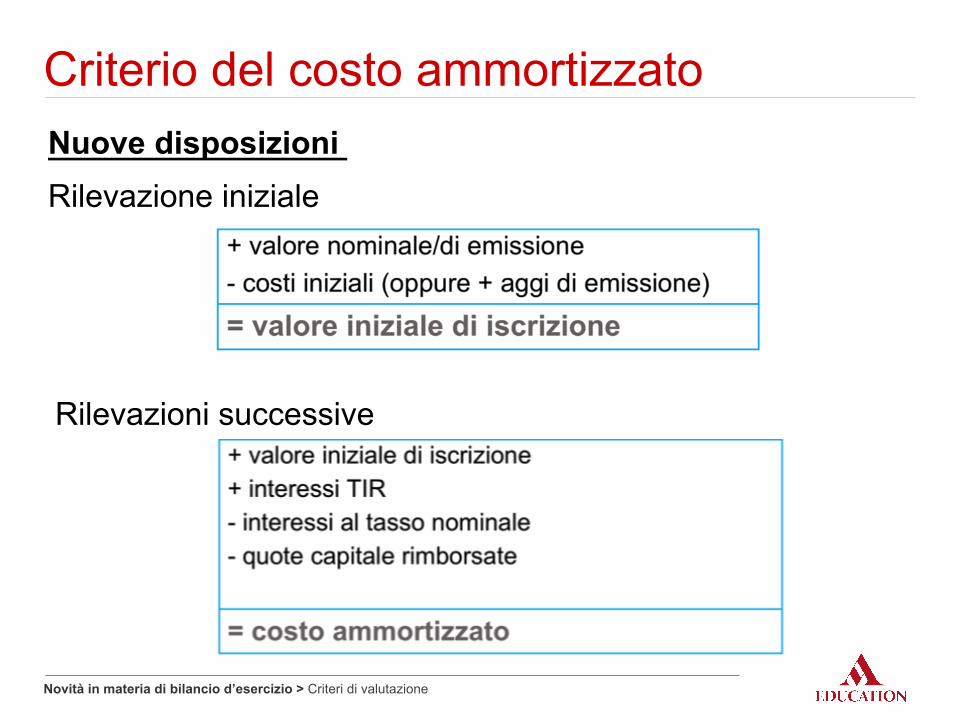

Nuove disposizioni Rilevazione iniziale

Rilevazioni successive

Criterio del costo ammortizzato

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Gli interessi vengono imputati a CE, non in base al tasso nominale, bensì in base al tasso di interesse effettivo, ossia il tasso interno di rendimento (TIR) che rende uguale il valore attuale dei flussi di cassa futuri (per interessi e quote capitale) al valore iniziale di iscrizione in bilancio. Il TIR può essere determinato utilizzando un foglio di calcolo elettronico (Excel) e applicando la funzione TIR.COST. L'introduzione del criterio del costo ammortizzato ha comportato l’eliminazione dagli schemi di SP dell’indicazione separata fra i risconti attivi e passivi del disaggio e dell’aggio di emissione sui prestiti, in quanto il valore iniziale di iscrizione dei debiti ne deve comprendere l’effetto.

Criterio del costo ammortizzato

Novità in materia di bilancio d’esercizio > Criteri di valutazione

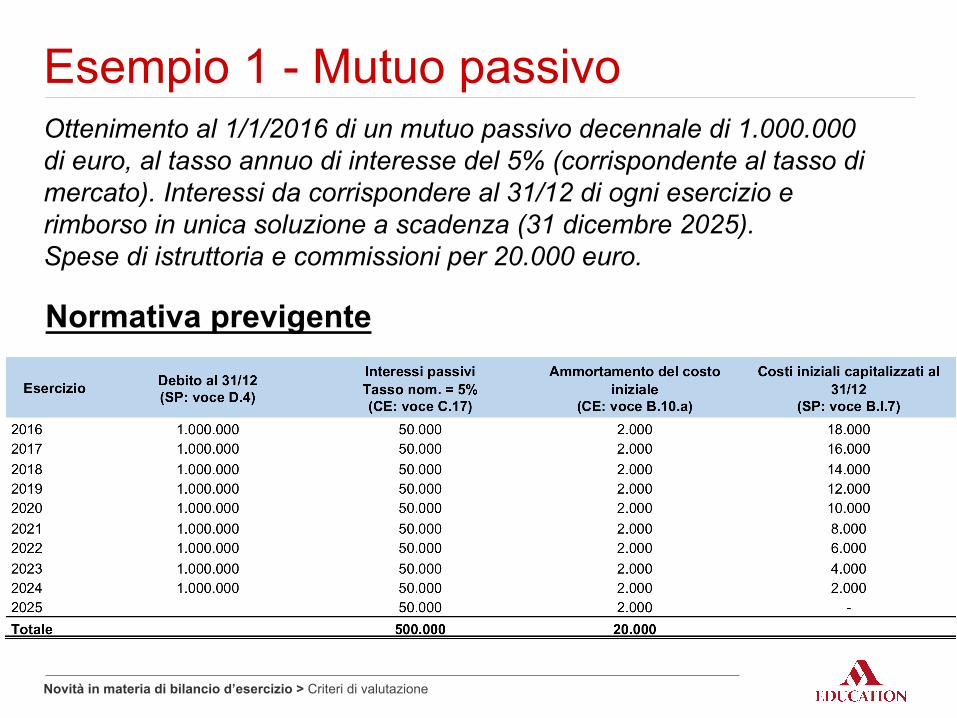

Esempio 1 - Mutuo passivo Ottenimento al 1/1/2016 di un mutuo passivo decennale di 1.000.000 di euro, al tasso annuo di interesse del 5% (corrispondente al tasso di mercato). Interessi da corrispondere al 31/12 di ogni esercizio e rimborso in unica soluzione a scadenza (31 dicembre 2025). Spese di istruttoria e commissioni per 20.000 euro.

Normativa previgente

Novità in materia di bilancio d’esercizio > Criteri di valutazione

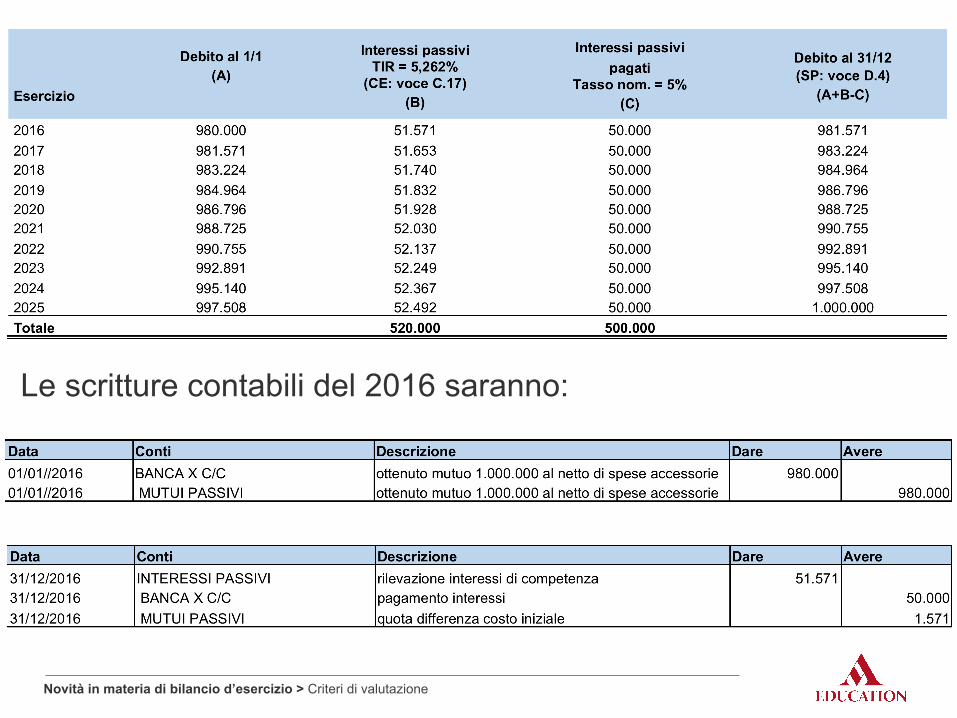

Normativa nuova Il debito viene iscritto inizialmente al valore corrispondente all’effettiva somma resa disponibile (980.000). Gli interessi vanno imputati a bilancio per competenza, secondo il tasso effettivo di interesse (TIR).

Esempio 1

La differenza fra interessi calcolati al TIR e gli interessi calcolati al tasso nominale rappresenta l’ammortamento della differenza fra valore iniziale e valore a scadenza del debito, che va ad aumentare il valore del debito da iscrivere a scadenza al termine di ogni esercizio.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Calcolo del tasso interno di rendimento

Le scritture contabili del 2016 saranno:

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Esempio 2 - Credito finanziario con attualizzazione Erogazione al 1/1/2016 di un prestito a una società controllata per € 1.000.000. Rimborso in 4 rate semestrali posticipate di pari importo, con pagamento di interessi al tasso semestrale dell'1%, mentre il tasso di interesse di mercato è pari al 3% semestrale.

Qualora gli effetti della divergenza fra il tasso di interesse effettivo e quello di mercato siano rilevanti, occorre iscrivere inizialmente il credito al suo valore attuale, attualizzando i flussi finanziari futuri derivanti dal credito al tasso di mercato.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Il valore attuale può essere determinato utilizzando un foglio di calcolo elettronico (excel) e applicando la funzione VAN.

Esempio 2

Novità in materia di bilancio d’esercizio > Criteri di valutazione

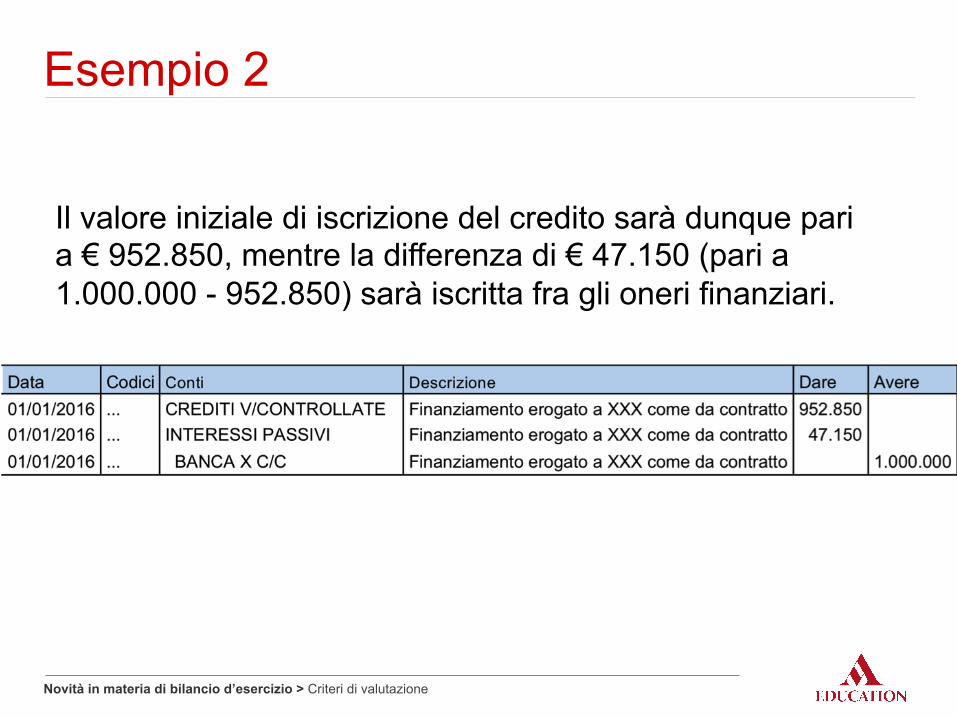

Il valore iniziale di iscrizione del credito sarà dunque pari a € 952.850, mentre la differenza di € 47.150 (pari a 1.000.000 - 952.850) sarà iscritta fra gli oneri finanziari.

Esempio 2

Novità in materia di bilancio d’esercizio > Criteri di valutazione

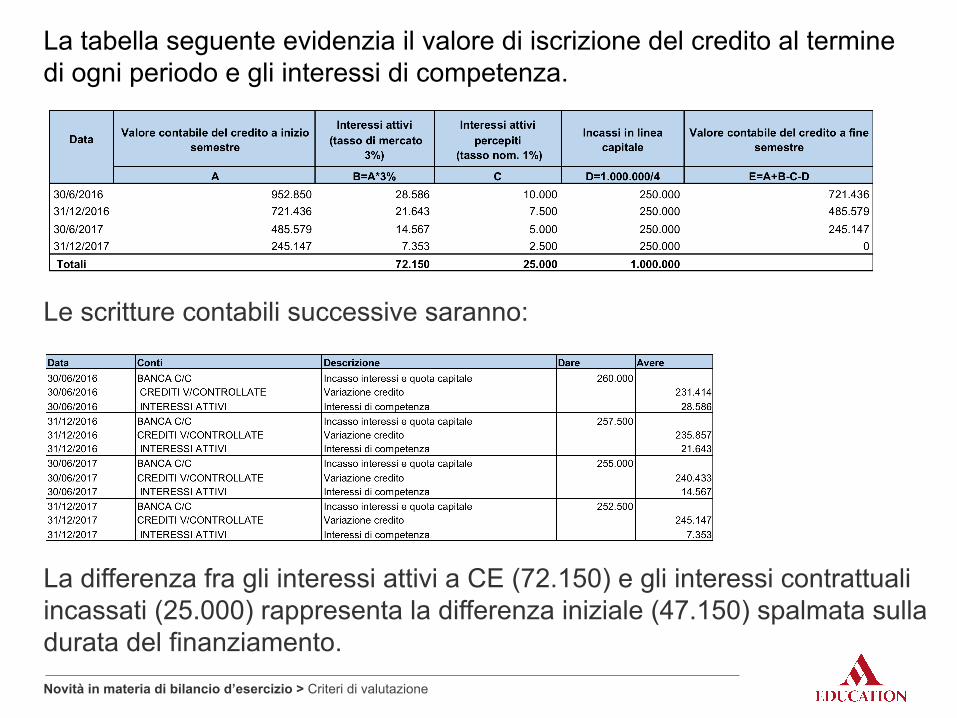

La tabella seguente evidenzia il valore di iscrizione del credito al termine di ogni periodo e gli interessi di competenza.

Le scritture contabili successive saranno:

La differenza fra gli interessi attivi a CE (72.150) e gli interessi contrattuali incassati (25.000) rappresenta la differenza iniziale (47.150) spalmata sulla durata del finanziamento. Novità in materia di bilancio d’esercizio > Criteri di valutazione

Titolo webinar > titolo parte

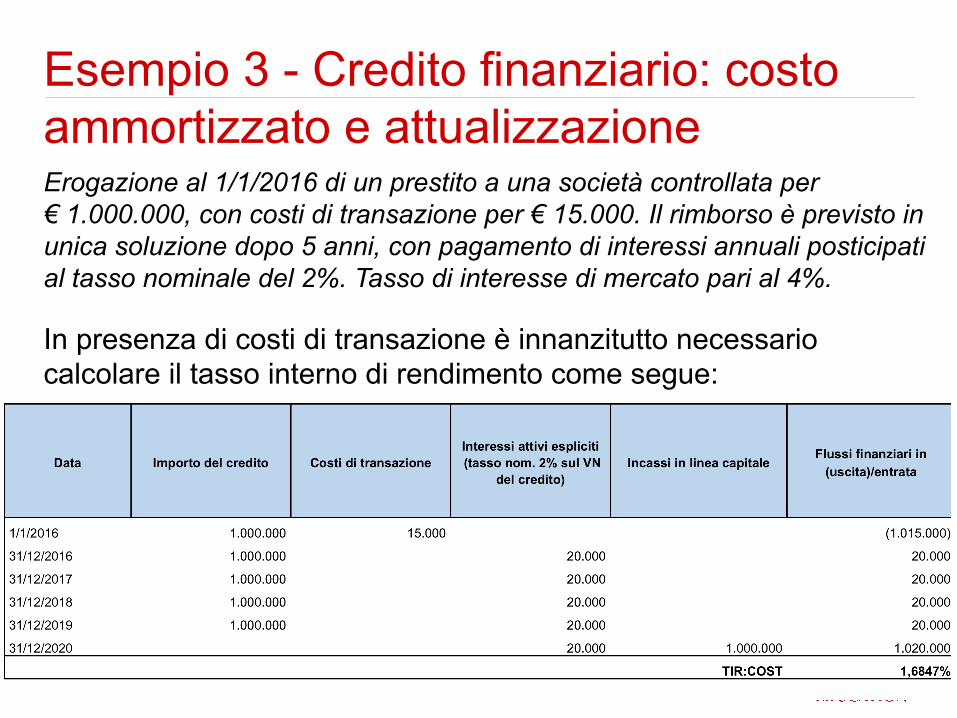

Esempio 3 - Credito finanziario: costo ammortizzato e attualizzazione Erogazione al 1/1/2016 di un prestito a una società controllata per € 1.000.000, con costi di transazione per € 15.000. Il rimborso è previsto in unica soluzione dopo 5 anni, con pagamento di interessi annuali posticipati al tasso nominale del 2%. Tasso di interesse di mercato pari al 4%.

In presenza di costi di transazione è innanzitutto necessario calcolare il tasso interno di rendimento come segue:

In presenza di una significativa differenza fra tasso di interesse effettivo e tasso di mercato, occorre attualizzare i flussi finanziari futuri al tasso di mercato per determinare il valore iniziale di iscrizione del credito:

Il credito verrà dunque iscritto inizialmente con il criterio del costo ammortizzato attualizzato per un importo di € 910.964.

Esempio 3

Novità in materia di bilancio d’esercizio > Criteri di valutazione

La differenza di € 104.036 fra il costo ammortizzato non attualizzato (€ 1.015.000) e il valore attuale del credito (€ 910.964) viene rilevata tra gli oneri finanziari.

Esempio 3

Novità in materia di bilancio d’esercizio > Criteri di valutazione

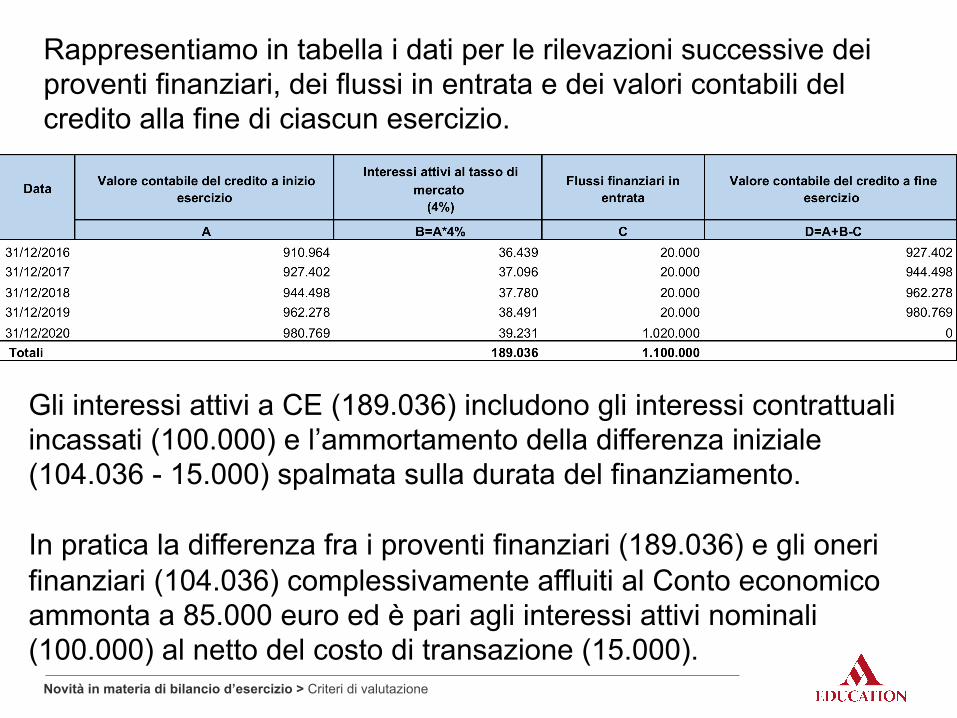

Rappresentiamo in tabella i dati per le rilevazioni successive dei proventi finanziari, dei flussi in entrata e dei valori contabili del credito alla fine di ciascun esercizio.

Gli interessi attivi a CE (189.036) includono gli interessi contrattuali incassati (100.000) e l’ammortamento della differenza iniziale (104.036 - 15.000) spalmata sulla durata del finanziamento. In pratica la differenza fra i proventi finanziari (189.036) e gli oneri finanziari (104.036) complessivamente affluiti al Conto economico ammonta a 85.000 euro ed è pari agli interessi attivi nominali (100.000) al netto del costo di transazione (15.000).

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Strumenti finanziari derivati

Secondo la normativa previgente, i derivati privi dei requisiti per essere considerati di copertura andavano contabilizzati solo in caso di perdite presunte, attraverso accantonamenti a fondi rischi. I derivati di copertura venivano iscritti “fuori bilancio” o “sotto la riga”, con informativa in Nota integrativa. In assenza di specifiche disposizioni, parte della dottrina suggeriva di contabilizzare i derivati di copertura in modo simmetrico rispetto alle attività/passività coperte.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Strumenti finanziari derivati

Viene ora introdotto un obbligo generalizzato di rilevazione dei diritti e delle obbligazioni connessi agli strumenti finanziari derivati nello Stato patrimoniale, rispettivamente come attività finanziarie (immobilizzate o circolanti) e passività (tra i fondi rischi). L’obbligo è previsto anche per i bilanci abbreviati, ma non per le micro imprese.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Strumenti finanziari derivati

Gli strumenti finanziari derivati devono essere rilevati inizialmente al fair value, ossia: • al valore di mercato; • al valore risultante da modelli e tecniche di valutazione

generalmente accettati (in mancanza di un mercato attivo). Le successive variazioni del fair value sono imputate al Conto economico (area D). Non sono tuttavia distribuibili gli utili che derivano dalla valutazione al fair value degli strumenti finanziari derivati.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Strumenti finanziari derivati

Nel caso di strumenti derivati che presentano i requisiti per essere considerati di copertura dei rischi, la norma consente un regime differenziato a seconda che la copertura si riferisca al fair value di elementi presenti nel bilancio (fair value hedge) oppure a flussi finanziari od operazioni di futura manifestazione (cash flow hedge). Si considera sussistente la copertura in presenza, fin dall’inizio, di stretta e documentata correlazione tra le caratteristiche dello strumento o dell’operazione coperti e quelle dello strumento di copertura.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Strumenti finanziari derivati Per i suddetti derivati, ferma restando la valutazione al fair value: • per il fair value hedge, la norma richiede di valutare

l’elemento oggetto di copertura evidenziando (a Conto economico) le variazioni di valore relative al rischio coperto (in tal modo le componenti reddituali dell’elemento coperto e del derivato sono di segno opposto e si compensano);

• per il cash flow hedge, in assenza di elementi da valutare

in bilancio, in quanto la copertura si riferisce a fenomeni di futura manifestazione, gli effetti della valutazione al fair value sono rilevati nell’apposita riserva di patrimonio netto (che potrà assumere segno positivo o negativo).

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Strumenti finanziari derivati

Tale riserva è imputata al Conto economico nella misura e nei tempi corrispondenti al verificarsi o al modificarsi dei flussi di cassa dello strumento coperto o al verificarsi dell’operazione oggetto di copertura. La riserva per operazioni di copertura dei flussi finanziari attesi, se positiva, non è disponibile né utilizzabile a copertura delle perdite, se negativa è irrilevante ai fini del conteggio della perdita di capitale sociale e dei limiti per l’emissione di obbligazioni.

Novità in materia di bilancio d’esercizio > Criteri di valutazione

Strumenti finanziari derivati

È integrata l’informativa da fornire in Nota integrativa sugli strumenti finanziari derivati. Le disposizioni sulla valutazione degli strumenti finanziari derivati e delle operazioni di copertura non si applicano alle micro-imprese.

Novità in materia di bilancio d’esercizio > Criteri di valutazione