Nova EcoNomia iNstitucioNal · fGV dirEiTo rio noVa Economia inconsTiTucionaL i. iNtrodução A...

28

NOVA ECONOMIA INSTITUCIONAL VOLUME I ROTEIRO DE CURSO 2007.2 PROF. JOãO LUIZ PONDé

Transcript of Nova EcoNomia iNstitucioNal · fGV dirEiTo rio noVa Economia inconsTiTucionaL i. iNtrodução A...

Nova EcoNomia iNstitucioNal

volumE i

roteiro de curso2007.2

Prof. João Luiz Pondé

sumárioNova economia inconstitucional

i. iNtrodução ............................................................................................................................................................................. 03 1.ConceitosbásicosdaNovaEconomiaInstitucional(NEI)(06e13deAgosto)........................ 03 2.ATeoriadosCustosdeTransaçãodeOliverWilliamson(13,20e27deAgosto)..................... 04 3.RelaçãoAgente-PrincipaleGovernançaCorporativa(03desetembro)..................................... 05

ii. PlaNo de aulas ...................................................................................................................................................................... 06 1.ConceitosbásicosdaNovaEconomiaInstitucional(NEI)......................................................... 6 2.ATeoriadosCustosdeTransaçãodeOliverWilliamson.......................................................... 13 3.RelaçãoAgente-PrincipaleaGovernançaCorporativa............................................................. 22

iii. BiBliografia ......................................................................................................................................................................... 25

�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

i. iNtrodução

ANovaEconomiaInstitucional(NEI),emborasejapredominantementeorien-tadaporumaabordagemeconômica,buscacombinarcontribuiçõesdediferentesdisciplinas–economia,direito,administraçãociênciapolítica,sociologiaeantropo-logia–paraexplicaranatureza,funcionamentoeevoluçãodeumaamplavariedadedeinstituições.Entreosseusprincipaisobjetivosestáainvestigaçãodafunciona-lidadeeconômicaepropriedadesdeeficiênciadediversos tiposdearranjos insti-tucionais(leis,contratos,formasorganizacionais),bemcomodasmotivaçõeseco-nômicasquedesencadeiame/ouinfluenciamprocessosdemudançainstitucional.Emespecial,osresultadosteóricoseempíricosacumuladospelaNEIoferecemuminstrumentalimportanteparaumamelhorcompreensãodasváriasinterfacesentreosistemaeconômicoeasinstituiçõeslegaisejurídicasquecondicionamasatividadesetransaçõeseconômicas.

OMóduloIdapresentedisciplinaseráministradoemcincosemanas(20horas/aula),eterábasicamenteosseguintesobjetivos:

(i) apresentar brevemente em que consiste a Nova Economia Institucional, apartirdadeumadiscussãodoconceitode“instituição”edaidentificaçãodopapeldoscontratoseorganizaçõesnacoordenaçãodasatividadeseconômi-cas;

(ii) familiarizar o aluno com o instrumental teórico daTeoria dos Custos deTransação,capacitando-oaanalisaraspropriedadesdeeficiênciadedistintasestruturasdegovernança(firmas,mercadoecontratosrelacionais);

(iii)discutiremclassealgumasaplicaçõesdaTeoriadosCustosdeTransação,de-senvolvendocomosalunosasuaaplicaçãoafenômenosconcretos;

(iv)apresentarosconceitoseconômicosutilizadosnaanálisedaseparaçãoentrepropriedadeecontrolenasempresasdecapitalaberto.

Aavaliaçãodoaprendizadoserárealizadaatravésdaaplicaçãodeumaprovadis-cursiva,emdataasermarcadaposteriormente.

Aseguir,éapresentadoumsumáriodostópicosquecompõemoMóduloI,in-cluindoaindicaçãodabibliografiaeasdatasprevistasparaasaulascorrespondentes.

1. ConCeitos básiCos da nova eConomia instituCional (nei) (06 e 13 de agosto)

1.1.Instituições:definiçãoetipologia1.2.Oproblemadacoordenaçãodasatividadeseconômicas1.3.Racionalidadelimitada,contratosincompletoseoportunismo

Clarisse

Realce

�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

leitura obrigatória

PONDÉ,J.L.(2005).“InstituiçõeseMudançaInstitucional:umaAbordagemSchumpeteriana”,EconomiA,vol6,n.1,p.119-160,jan-jun/2005.

VARIAN,H.(1999).Microeconomia: Princípios Básicos,RiodeJaneiro:EditoraCampus.(Cap.35–“InformaçãoAssimétrica”).

KLEIN,P.(1999)“NewInstitutionalEconomics”,EncyclopediaofLawandEco-nomics,UniversiteitUtrecht,disponívelemhttp://users.ugent.be/~gdegeest/tablebib.htm.

leitura sugerida

HAYEK,F.A.(1945).“TheUseofKnowledgeinSociety”,American Economic Review,35,september,pp.519-30.

2. a teoria dos Custos de transação de oliver Williamson (13, 20 e 27 de agosto)

2.1.Antecedentes:RonaldCoaseeanaturezadafirma2.2.Oconceitodecustodetransação2.3.OsAtributosdastransações2.4.Asestruturasdegovernançaesuaspropriedades2.5.AlgumasaplicaçõesdaTeoriadosCustosdeTransação

leitura obrigatória

KUPFER,D.&HASENCLEVER,L.(org.)(2002).Economia industrial: fun-damentos teóricos e práticas no Brasil.RiodeJaneiro:Ed.Campus,Caps.12e13.

KLEIN,P.(1999),op. cit.WILLIAMSON(2002),“TheTheoryoftheFirmasGovernanceStructure:From

ChoicetoContract”,Journal of Economic Perspectives,Vol.16,No.3(Sum-mer,2002),pp.171-195.

leitura sugerida

WILLIAMSON, O. E. (1991). “Comparative Economic Organization: TheAnalysisofDiscreteStructuralAlternatives,Administrative Science Quartely,36(june).ReimpressoemWILLIAMSON,O.E.(1996).The Mechanisms of Governance.NewYork:OxfordUniversityPress.

�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

3. relação agente-PrinCiPal e governança CorPorativa (03 de setembro)

3.1.Caracterizaçãodarelaçãoagente-principal3.2.ASeparaçãoentrepropriedadeecontrole3.3.Mecanismosdeminimizaçãodoscustosdeagêncianasempresasdecapital

aberto

leitura obrigatória

KUPFER,D.&HASENCLEVER,L.(org.)(2002).op. cit.,Cap.13.MARKS,S.G.(1999).“SeparationofOwnershipandControl”,Encyclopediaof

LawandEconomics,UniversiteitUtrecht,disponívelemhttp://users.ugent.be/~gdegeest/tablebib.htm.

�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

ii. PlaNo dE aulas

1. ConCeitos básiCos da nova eConomia instituCional (nei)

1.1. instituições: definição e tipologiaAointroduzirumacoletâneadeartigossobreotemadaanáliseinstitucionalna

ciênciaeconômica,Mäki(1993,p.13)comentaque“émuitomaisfácilinsistirparasetomarseriamenteasinstituiçõescomopartedosdomíniosdateoriaeconômicadoqueoferecerumadefiniçãoprecisa,nãoambígua,eaomesmotemposuficien-temente rica e restrita,do conceitode instituição”.A seguir, apresentaremosumconceitogeraldeinstituiçãoqueatendaduasexigências:(i)sejacompatívelcomdi-ferentesabordagensteóricasdentrodaNovaEconomiaInstitucional,e(ii)permitaquedefiniçõesmaisrestritivasdasinstituiçõeseconômicassejaminterpretadascomotratamentosparciaisdainstitucionalidadedaseconomiasdemercado.

a) O que são “instituições”?Umarevisãonãoexaustivadaliteraturarecenteindicaqueumelementoessencial

deumamploespectrodedefiniçõesdoquesejamasinstituiçõesestánaidentifica-çãodealgumtipoderegularidade dos comportamentos,ouaindadealgumtipodees-truturasubjacentequegeraestaregularidade.Nestesentido,Langlois(1986b,p.17)refleteconvergênciaentreumgrandenúmerodeautoresaoafirmarsinteticamentequeinstituiçõessão“umaregularidadenocomportamentoqueespecificaaçõesemsituaçõesparticularesrecorrentes”,aindaquemuitospossamacharadefiniçãoin-suficiente e carente de um maior aprofundamento. A mesma idéia é exposta demaneiraumpoucomaiselaboradaporRutherford(1994,p.182),paraquem“umainstituiçãoéumaregularidadedecomportamentoouumaregraquetemaceitaçãogeralpelosmembrosdeumgruposocial,queespecificacomportamentosemsitua-çõesespecíficas,equeseauto-policiaouépoliciadaporumaautoridadeexterna”.

Tambémháumvirtual consensoemapontarqueestas regularidades têmumcarátersocial–amerarecorrênciadeumtraçocomportamentalemumindivíduonãoésuficienteparacaracterizá-locomoinstituição,jáqueestassediferenciamporestarembaseadasem“crençaseexpectativasmútuasmantidaspelaspessoasaoagir”(Mäki,1993,p.13-14)1.EstacondiçãoestápresentenadefiniçãocitadadeRuther-ford,aoestabelecerqueasregrasdecomportamentodevemter“aceitaçãogeralpelosmembrosdeumgruposocial”.

Outroaspectoimportantedasregularidadescomportamentaiséseupapelemca-nalizar,padronizaroucoordenarasinteraçõesentreosagentes,oquelevaSjöstrand(1995,p.19)acaracterizarasinstituiçõescomoum“tipodeinfra-estruturaquefa-cilita–ouimpede–acoordenaçãoentreaspessoaseaalocaçãoderecursos.Asins-tituiçõesfuncionamentãocomoumtipodecontextoderacionalidade,queemergedas interaçõeshumanasesimultaneamenteasgoverna.(...)Assim,as instituiçõesnãoapenasdefinemedelimitamoconjuntodeaçõesdisponíveisparaosindivídu-

1 Por isso Knudsen (199�, p. 2�9) define as instituições como “regras sociais formais e informais (em contraposição a regras pessoais) que podem solucionar vários problemas de interação social”.

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

os;elassimultaneamentesãomoldadaspelos indivíduosetornamsuasinteraçõespossíveis”.Asinstituiçõesseriamcomo“asregrasdojogoemumasociedadeou,demodomaisformal,(...)asrestriçõesarquitetadaspeloshomensquedãoformaasuainteração”(North1991,p.3).

Temosassimbásicosparaumconceitogeralde“instituição”–estessãoasregula-ridadesnasaçõeseinteraçõessociais,seucarátersocialmenteconstruídoeseupapelnoordenamentoouorganizaçãodasatividadeseprocessoseconômicos.Adefiniçãoconceitualresultantepode,então,serexpressadaseguinteforma:

Instituiçõeseconômicassãoregularidadesdecomportamento,socialehistorica-menteconstruídas,quemoldameordenamasinteraçõesentreindivíduosegruposdeindivíduos,produzindopadrõesrelativamenteestáveisedeterminadosnaopera-çãodosistemaeconômico.

Oconceitoapresentadodestacaopapeldasinstituiçõesemgerarordemeestabi-lidadenosprocessossociais,contendomecanismosdecoordenaçãoquetornamviá-velqueumaeconomiafuncionemovidapeladivisãodotrabalhoecooperação,dadoquetornamoscomportamentosmaisprevisíveis,sinalizamparaosagentesoscom-portamentosapropriadoseestabelecemcanaisdeinteraçãoentreeles.Contudo,issonãodevesertomadocomoexplicaçãodaexistênciadequalqueroutodainstituição–comosesuapresençapudesseserdealgummodojustificadapelareferênciaaumhipotéticoestadodanaturezahobbesiano,noqualtodoslutamcontratodosecontraaincertezaeaausênciadecoordenação.Poroutrolado,algumasinstituiçõespodemserfuncionaisaomesmotempoemquedesestabilizamomeiosocial,comoasquesãoresponsáveispelageraçãoedifusãodeinovações,cujoefeitoéumaumentodaprodutividademastambémumadestruiçãodepostosdetrabalho,deorganizações,devalores,crenças,etc.Aanálisedafuncionalidadedasinstituiçõesdeve,portanto,serseparadadasuadefinição,admitindo-sequenãoexistealgocomoafunçãodasinstituiçõesequeéfundamentalfazerumadistinçãoentreoquepodemoschamarde“efeitoconstitutivo”dasinstituições,oordenamentodavidasocialqueéinerenteàsuaexistência,deumaamplavariedadedeefeitosfuncionais,emtermosdesuaadequaçãoadeterminadasnecessidadesdeoperaçãodaeconomiaouainteressesdegruposdeagentes,cujaanáliseexigeumadiscussãodecasosconcretos.

b) As dimensões das instituiçõesAsinstituiçõespodemserdescritascomopossuindotrêsdiferentesdimensões–o

regulativo,onormativoeocognitivo(Scott,1995,Cap.3).AdimensãoregulativaédefinidaporScott(1995,p.35)comoenvolvendoos

processossociaispelosquaissãoestabelecidasregrasdecomportamento,efetuadoomonitoramentodoseucumprimentoeintroduzidassanções–naformaderecom-pensasepunições–demaneiraainfluenciarascondutasparadireçõesdetermina-das.Estãoenvolvidosaqui tanto“mecanismos informaisedifusos (...) tais comose afastar de transgressores ou levá-los a se envergonharem” quanto mecanismos“altamente formalizadosedesignadosparaatoresespecíficos,comoapolíciaeos

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Nota

Conceituação: regularidade nas ações e interações, construídas socialmente para ordenar e organizar processos econômicos.

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Nota

Análise das funcionalidades: distinção entre "efeito constitutivo" (ordenamento da vida social) e efeitos funcionais (adequação à necessidades de operação da economia ou interesses de agentes)

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

tribunais”(p.33).Estadimensãodasinstituiçõespressupõealgumaformaderacio-nalidadenasdecisõesdosatores,bemcomoqueestasúltimassãoorientadasparaabuscadointeressepróprio,demaneiraqueosefeitosdasinstituiçõessobreocom-portamentosocialsedãomedianteumainfluêncianoscálculosdecusto/benefíciodeindivíduos,gruposouorganizações.

Adimensão regulativa estáassociadaa“regrasque introduzemumadimensãorelacionadaaprescrições,avaliaçõeseobrigaçõesnavidasocial”(ibidem,p.37)esematerializapormeiode“valores”e“normas”–definidos,respectivamente,como“concepçõesdopreferidooudodesejável,juntocomaconstruçãodepadrõesaosquaisoscomportamentoouestruturasexistentespodemsercomparadoseavalia-dos”, e especificaçõesde “como as coisas devem ser feitas (...) [definindo]meioslegítimosparaperseguirfinsválidos”(p.37).Osvaloresenormaspodemseaplicaratodososmembrosdasociedadeouaapenasalgunsindivíduosegrupos,assumindoumcaráterespecializadoquepermiteadefiniçãodepapéissociais,entendidoscomo“concepçõesdeaçõesapropriadaspara indivíduosparticularesouposiçõessociaisespecificadas”(ibidem,p.38).Adimensãonormativadasinstituiçõespodeserfacil-mentedistinguidadaregulativapelofatodenãoestarvinculadaacomportamentosqueemergemdabuscadointeresseprópriodosatores,guiadosporumaracionali-dadeinstrumental,massimresultardemecanismosquefazemcomqueascondutasimplementadasdecorramdeumatendênciadosindivíduosaagiremdeacordocomoqueéesperadodeles,seconformandoaoqueésocialmente adequadonasituação.

Adimensãocognitivadasinstituiçõestemseuselementosbásicosnas“regrasqueestabelecem[paraosatoresrelevantes]anaturezadarealidadeeasestruturasatravésdasquaisossignificadossãoproduzidos”(p.40),ouseja,nossistemasdesímbolos,representações,crençasecategoriasqueconstróemasdiferentesmaneiraspelasquaisosagentespercebemeinterpretamomundonaturalesocial,identificameclassi-ficamsuaspartesconstitutivas,concebemaslinhasdeaçãopossíveiseexecutamasatividadesaestasassociadas..

Apartirdestastrêsdimensões,Scott(1995,p.33)ofereceentãouma“definiçãoomnibus”deinstituiçãoquepodeserconsideradacomplementaràqueapresenteimaisacima.Paraele,

“instituiçõesconsistememestruturaseatividadescognitivas,normativaseregula-tivasqueproporcionamestabilidadeesentidoaocomportamentosocial.Asinstitui-çõessãotransportadasporváriosportadores–culturas,estruturaserotinas–eestesoperamemníveismúltiplosdejurisdição”.

c) Os níveis de análise das instituiçõesAsváriasabordagensdaNEIsedesenvolveramapartirdeumavariedadedere-

cortesanalíticosespecíficos,quedelimitamdiferentesobjetosapartirdaeleiçãodeumníveldeanálisedeterminadoedaconstruçãodeummodeloteóricoadequadoaeste.Osprincipaisníveisdeanálisedefinidosporestasabordagenssereferemasub-sistemasdaestruturainstitucionaldeumaeconomiacapitalista,quepossuemrelativaautonomia,oquejustificaoseuestudodentrodeenfoquesteóricosespecializados.

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

9fGV dirEiTo rio

noVa Economia inconsTiTucionaL

Emumaprimeiraaproximação,pode-seidentificardoisníveisdeanálisedistinto:

(i) oambiente institucional,definidocomooconjuntode“regrasdojogo”eco-nômicas,políticas,sociais,moraiselegaisqueestabelecemasbasesparapro-dução,trocaedistribuiçãodeumaeconomiacapitalista2;

(ii) osdiferentestiposdeorganizações e mercados,entendendoasprimeirascomoentidadesinstitucionaisqueconfiguramagrupamentosdeindivíduoscujoscomportamentosestão subordinadosadeterminadasmetas eobjetivosde-finidosparaestacoletividadeespecífica(como,porexemplo,umaempresaprivadaouumauniversidadepública),eossegundoscomoosespaçosinsti-tucionaisnosquaisseprocessamasinteraçõesentrecompradores,vendedo-resecompetidores.AsorganizaçõesemercadocorrespondemaoqueOliverWilliamsonchamadeestruturasoumecanismosdegovernança;

d) O que é uma “abordagem institucionalista”Oconceitomínimodeinstituiçãoapresentadotemcomoumimportantedesdo-

bramentoadificuldadeemdelinearoquesejaumateoriaeconômicainstituciona-listaapartirdoseupretensoobjeto,dadoque,qualquerquesejaoníveldeanáliseeleitocomorelevante,umateoriacapitalismoserásempreumainvestigaçãodosme-canismos institucionaisqueoconstituemepotencialmenteexplicamseuspadrõesdeoperação.Porconseguinte,aoseafirmarqueateoriaeconômicadeveanalisarasdimensões institucionaisdo funcionamentodosmercados,não sedizmuitomaisqueestaprocuraconstruiruminstrumentalanalíticodasaçõessociaisenvolvidasqueretêmseuconteúdosistemáticoesocialmente construído,deixandodeladooaleatórioeindividual–oquepoucoacrescentaaosdilemasreaisdoentendimentodoobjetoqueseestuda3.Produzirumateoriadosistemaeconômicosupõequesuaoperaçãoapresentaalgumasregularidades,queépossíveldesenharalgunspadrõesabstratosdedecisãoe interaçãoentreosagentesquecaptemelementosessenciaisdarealidade.Sobestaótica,asinstituiçõessãoapenasopressupostonecessáriodateoria,vistoqueestasobjetivamomundosocial,tornamesteumarealidadeexternaaosindivíduos,algocomexistênciaparaalémdasuavontade(BergereLuckmann,1966).

Historicamente,adenominaçãodeinstitucionalistafoi,atéosanossetenta,apli-cadaaumprogramadepesquisarelativamentecircunscrito,identificandoumacor-rentedepensamentoeconômicodesenvolvidanaprimeirametadedesteséculoporautorescomoVeblen,CommonseMitchell,entreoutros.Nasúltimasdécadas,acrescenteproliferaçãodeenfoquesquesedenominamouqualificamdeinstitucio-nalistas,nomainstream e foradele, tornouesteusodo termo irremediavelmenteanacrônico. Parte das novas contribuições passou então a ser reunida no que sechamouaNovaEconomiaInstitucional(NEI),queenglobaumaamplavariedadedeenfoquesteóricos,emmuitoscasoscomplementares,masemoutrosantagônicosealternativos.

Como assinala Mäki (1993, p. 9) “o institucionalismo na ciência econômicaémaisdoqueumaatitude,masmenosqueumprogramadepesquisa(...)[pois]existeumavariedadetãograndedeabordagensnateoriaeconômicaquemerecem

2 Para davis e north (19�1, apud Williamson, 199�, p. 21), o ambiente institucional é “o conjunto de regras fundamen-tais de caráter legal, social e político que estabelecem a base para a produção, troca e distribuição. são exemplos as regras que regulam eleições, direitos de propriedade e o direito contratual”.

� Por aleatório, em oposição ao sistemático, deve-se entender eventos que não podem ser interpretados como manifes-tações de regularidades, me-canismos e/ou tendências que a teoria supõe fazerem parte ou atuarem sobre a realidade econômica – tomando-se o cuidado de não identificar “sistemático” com “previsível”, e sim com “explicável” por meio da teoria adotada (uma complicada discussão acerca das relações entre explicação e predição está envolvida aqui).

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

10fGV dirEiTo rio

noVa Economia inconsTiTucionaL

seremchamadasde‘institucionalistas’,quenósdevemosevitarumacaracterizaçãomuitorestritivadoinstitucionalismoemgeral”.Nestecaso,apalavradeordemdequeinstitutions matterdevesertomadacomoumamaiorpreocupação,presenteemdiferentes teorias,de investigarcommaiordetalheasvariações institucionaisquecaracterizam o sistema econômico e afetam sua operação, o que significa buscarexplicar(i)agêneseepermanênciadasinstituiçõesexistentese(ii)comodiferentesregimesinstitucionaisproduzemdiferentescomportamentoseresultados.

1.2. o problema da coordenação das atividades econômicas

Duranteosanostrintaequarenta,Hayekpublicaalgunsartigosque,sejadeumpontodevistamaisteórico,sejanocontextodosembatesqueficaramconhecidoscomoa“controvérsiadosocialismo”,defendemaidéiadequeoproblemaeconômicofundamentaléumprocessodecoordenaçãoadaptativo,enãomeramenteoprocessoalocativo.Comoafirmaoautoremumartigomuitoconhecido,“oproblemaeconô-micodasociedade”,queconsiste“principalmente(...)[na]rápidaadaptaçãoamu-dançasemcircunstânciasparticularesnotempoenoespaço”(Hayek,1945,p.84).

Oprocessodecoordenaçãoé,paraHayek,levadoacaboporumconjuntoparti-culardemecanismosinstitucionaisqueconduzemcadaagenteaimplementaraçõesqueapresentamumarelativacoerênciaemconfrontocomasimplementadaspelosdemais,permitindo“adequarsuasdecisõesaopadrãogeraldemudançasdosistemaeconômico comoum todo” (p.84) aomesmo tempoemque estas são tomadasdemaneiradescentralizada, oque viabiliza autilização eficientedas, “emalgunsaspectossempreúnicas,combinaçõesdeconhecimentoehabilidadesindividuais”dispersaspelasociedade4.TaismecanismosresultamdaoperaçãodacompetiçãonosmercadosesuaaçãoestásintetizadanabemconhecidaargumentaçãodeHayekdequeosistemadepreçosoperacomoummecanismodetransmissãodeinformações,indicandoparacadaagenteumalinhadecondutaaseradotadaequeacabaporapresentaro resultadonão intencionalde semostrar adaptativaparaa economia–ouseja,a“adaptaçãodaordemtotaldeatividadesanovascircunstânciasseassentanaremuneração[monetária]derivadadarealizaçãodemudançasemdiferentesati-vidades”(ibidem,p.187)5.

Assim,osmercadosnãosãomeramentevistoscomogerandoincentivos,nosen-tidodeumconjuntoderecompensasepuniçõescapazdeextrairomáximoesforçodos agentes em suas tarefas,masprincipalmente comoumconjuntode arranjosinstitucionaisqueindicaaosagentesadireçãodascondutasaseremadotadas.PorissoHayek(1945,p.187)assinalaque“otermo‘incentivos’éfreqüentementeuti-lizado(...)comumaconotaçãoumtantoenganosa,comoseoproblemaprincipalfosseinduziraspessoasaseaplicaremosuficiente.Todavia,odirecionamentomaisimportantequeospreçosoferecemnãoé tantoemrelaçãoacomo implementarumaação,maso que fazer”.

EmboraHayekestivessepreocupadocomacomparaçãoentresistemaseconômi-cosalternativosecomadefesadaseconomiasdemercadodiantedealternativasso-cialistas,emumacontrovérsiaquesetornouanacrônicanosdiasdehoje,suaanálise

� Estes conhecimentos têm uma dimensão tácita importante, visto que as mencionadas combinações não “serão mera-mente, ou mesmo em primeira instância, aquele conhecimen-to de fatos que eles [os agen-tes] podem listar e comunicar a pedido de alguma autoridade. o conhecimento de que falo consiste mais exatamente em uma capacidade de resolver situações particulares” (Hayek, 19��, p. 1�2).

� a concepção do sistema de preços como um mecanismo de transmissão de informações não supõe que os agentes são price takers e que os preços fixados neste sejam a única fonte de informações em um mercado competitivo impes-soal, como indicam as críticas feitas por Hayek (19��) aos modelos da concorrência per-feita. cf. também o´driscoll e rizzo (19��, pp. 10�-10�) e Thomsen (1992, cap. 2).

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Nota

adaptação da ordem total de atividades se assenta na remuneração monetária derivada da realização de mudanças em diferentes atividades.

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

11fGV dirEiTo rio

noVa Economia inconsTiTucionaL

doprocessodecoordenaçãoofereceumacontribuiçãoimportante:aproposiçãodequeasdistintasformasinstitucionaispodemapresentardiferenciaisdeeficiêncianoqueserefereasuacapacidadederealizarumaadaptaçãoseqüencialadistúrbiosim-previstos.Aolongodaspróximasaulasdiscutiremosafuncionalidadedeorganizaçõesecontratosapartirdaconcepçãodequea coordenação das atividades econômicas é um processo adaptativo, gerado por mecanismos institucionais que produzem algum grau de ordem na interação entre os agentes.

1.3. racionalidade limitada, contratos incompletos e oportunismo

Para aNovaEconomia Institucional, os problemasde coordenaçãoque estãonaraizdafuncionalidadeeconômicadeumaamplavariedadedeinstituições–in-cluindocontratosformaiseformasorganizacionais–sãousualmenteassociadosàpresençadeduascondições,muitasvezescaracterizadascomo“hipótesescompor-tamentais”.

Aprimeiracondiçãocorrespondeàpresençadelimitesàracionalidadedosagen-tes,configurandooqueHerbertSimoncaracterizavacomo“racionalidadelimita-da”.Segundoesteautor,existeracionalidadelimitadasempequeostomadoresdedecisão estão longede seremoniscientes,devido à existênciade “deficiências emtermosdoconhecimentodetodasasalternativas,incertezaacercadeeventosexó-genosrelevantes,eincapacidadedecalcularconsequências”(Simon,1979,p.502).Assume-se,então,que,apesarda“competênciacognitiva”limitadadosagentes,suacondutaeconômicapossuiumcaráterracional,refletidonofatodequeestespro-curamavaliar as consequênciasdas suasdecisões e estabelecer critérios– eviden-tementedistintosdosprocedimentosmaximizadores–paraaescolhaentreaçõesalternativas..Éimportanteressaltarqueoconceitoderacionalidaderestritaabrangenãosóaspectosecondicionantesdascondutasdosagentesvinculadosàincertezaqueemergedaoperaçãodosistemaeconômico,mastambémquestõesrelacionadasa:(i) limitaçõesnacapacidadedosagentesemacumulareprocessarinformações,e(ii) limitaçõesde linguagemedificuldadesnatransferênciade informações.Napresençadaracionalidadelimitada,têm-seque:

(i) oscontratossãofrequentementeincompletos,poisosagentesnãosãocapazesdeantecipartodososeventosquepodemsuscitaranecessidadedecorreçõesnascondutasdaspartes.

(ii) a coordenaçãodasatividadeseconômicasnãopode ser realizada ex ante, apartirdealgummecanismodeplanejamento.

Asegundacondiçãocorrespondeaoconceitode“oportunismo”,referindo-seaaçõesqueresultamemum“desvendamentoincompletooudistorcidodeinforma-ções,especialmente[quandoassociado]aesforçoscalculadosparaenganar,detur-par,disfarçar,ofuscar,oudealgumaoutra formaconfundir” (Williamson,1985,p.47),oqueabrangetodocomportamentoestratégicoqueenvolveamanipulaçãoouocultamentodeinformaçõese/ouintençõesfrenteaoutrapartedatransação.O

Clarisse

Realce

Clarisse

Nota

distintas formas institucionais podem apresentar diferenciais de eficiência no que se refere à capacidade de realizar adaptação sequencial a distúrbios imprevistos! ?

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Nota

Coordenação das atividades é um processo adaptativo, gerado por mecanismos institucionais, que produzem algum grau de ordem na interação dos agentes. Os problemas de coordenação, por sua vez, estariam na raiz da funcionalidade econômica de uma ampla variedade de instituições. Esse problemas estão associados a presença de duas condições, que seriam a racionalidade limitada e o oportunismo. Contra a mão invisível.

Clarisse

Realce

Clarisse

Realce

12fGV dirEiTo rio

noVa Economia inconsTiTucionaL

oportunismoassocia-se,porconseguinte,àincertezavinculadaaocomportamentodeagentesindividuais,quepodematuarbuscandoseusprópriosinteressesdeformamaliciosa.Napresençadooportunismo, contratos incompletos geramoportuni-dadesparaque,quandodaocorrênciadesituaçõesimprevistas,umapartedeumcontrato realize ganhos às custasdaoutra, oqueorigemabarganhas e conflitoscustosos

Umaimportantedistinçãoaserfeitaéaquelaentreoportunismopré-contratualeooportunismopós-contratual,adepender seascondutasdeocultamentoe/oudistorçãodeinformaçõessãoimplementadasantesoudepoisdapactuaçãodeumcontrato.Ooportunismopré-contratualpodegerarumprocessoconhecidocomo“seleção adversa”. Já o oportunismo pós-contratual é muitas vezes caracterizadocomoum“riscomoral”(moral harzard).

Clarisse

Realce

1�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

2. a teoria dos Custos de transação de oliver Williamson

2.1. antecedentes: ronald Coase e a natureza da Firma

OartigoThe Nature of the Firm,publicadoporRonaldCoaseem1937naEco-nomica,tornou-seumareferênciafundamentalparaabordagensteóricasdaempresacapitalistaapartirdoscustosdetransação.Apartirdasidéiasaíesboçadas,desenvol-veu-seumavastaliteraturaacercadequestõesimportantescomoosdeterminantesdemovimentosde integraçãoverticaleadelimitaçãodas fronteirasdasfirmas,afuncionalidade das várias formas de contratos em uma economia mercantil e asinovaçõesorganizacionaisnointeriordasempresas.

Nomencionadoartigo,Coaseprocuraexplicaraemergênciaeaexpansãodasfirmasapartirdasdificuldadesenvolvidasnoestabelecimentoderelaçõesmercantisenautilizaçãodosistemadepreços,quelevariamàsubstituiçãodainteraçãodosagentesviamercadopelacoordenaçãoadministrativa.Trata-seumesforçodeinte-graraexplicaçãodecertascaracterísticas institucionaisdaseconomiascapitalistasà teoria econômica tradicional, traduzindo diferentes formas de organização dasatividadeseconômicasemvariáveisdecusto,demodoainseri-lasemumaanálisedaescolhabaseadanassuaseficiênciasrelativas.

ParaCoase,oempresárioeomercado,esteúltimoidentificadocomomecanismodepreçosemconcorrênciaperfeita,constituemmeiosdeefetuaraalocaçãodosrecursosprodutivos,ouseja,“modosalternativosdecoordenaraprodução”(1937,p.388).Suaconcepçãodoquesejamasfirmasenfatizaasespecificidadesdosarranjoscontratuaisquecompõemasuaessênciaecomoestesdiferemdoscontratosestabelecidosparaatrocadeprodutosnosmercados.Asfirmasseconstituemquandodeterminadosagen-tes,aoadquiriremserviçosde fatoresdeprodução,obtêmodireitodedirigira suautilização,econsequentemente,tomardecisõesacercadasmaneirascomoosrecursosprodutivossãoalocados.Talrelaçãoentreosempresárioseosproprietáriosdosfatoresédistintadaquelasestabelecidasentreprodutoresindependentes,ondesãotomadasdeci-sõesalocativasautônomas,apenasguiadasecoordenadaspelomecanismodepreços.

AindagaçãocentraldeCoasevolta-se,então,paraasrazõespelasquaisosagentesoptariampordesenvolversoluçõescontratuaisqueoferecemapossibilidadededeci-sõesalocativassuprimindoomecanismodepreços.Talsupressãoseopunha,ébomdestacar,àcerteza,amplamentedifundidaentreoseconomistas,dequeosmercadosapresentamcaracterísticasdeotimalidadenaalocaçãodos recursosprodutivos.ArespostadeCoaseaestedilema–que,conformeveremoslogoaseguir,preservaaeficiênciadosmecanismosprivadosecapitalistasdedecisão–consisteemproporque“aoperaçãodeummercadocustaalgumacoisae,aoseformarumaorganizaçãoecederaalgumaautoridade(um`empresário’)adireçãodosrecursos,certoscustosvinculadosàtrocamercantilsãopoupados”(1937,p.392).

Aexistênciadestescustosdeutilizaçãodomecanismodepreços,ou“custosdetransação”,derivabasicamentededoisfatores.Emprimeirolugar,arealizaçãodeumatransaçãomercantilrequerqueseincorraemcustosdecoletadeinformações,afimdequeospreçosrelevantesparaasdecisõesdetrocasejamconhecidos;em

Clarisse

Nota

Modelo fordista

Clarisse

Realce

Clarisse

Nota

Mecanismo totalmente distinto dos distritos.

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

1�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

segundo,existemcustosderivadosdanecessidadedenegociareconfeccionarumcontratoemseparadoparacadatransaçãodetroca.Umaalternativaparaareduçãodestescustos,diluindo-osemumnúmerograndedetransações,seriaacriaçãodecontratosdelongoprazo.Contudo,Coaseargumentaqueodesconhecimentodoscontextosondeastransaçõesdeverãoserealizarnofuturofazcomque,àmedidaemqueoperíododeduraçãodoscontratosaumente,sejacadavez“menospossívele,defato,menosdesejável(...)paraocompradorespecificaroqueaoutrapartecontratadadeveráfazer”(1937,p.391).Consequentemente,oscontratosdelongoprazoacabamtendoqueconcederàpartecompradoraodireitodedecidir,dentrodelimitesestabelecidos,acondutadovendedor,oqueresulta,justamente,notipoderelaçãocontratualquecaracterizaafirma–oempresáriocompraodireitodeusarrecursospostergandoadecisãodecomofazê-lo.Aconclusãoéque“umafirmatende,então,asurgirnaquelescasosemquecontratosestritamentedecurtoprazosãoinsatisfatórios”(1937,p.392).

Destemodo,Coaseseutilizadeumargumentodeeficiênciaparaexplicaradeter-minaçãodequaldentreduasalternativasinstitucionaisseráresponsávelpelacoorde-naçãodasatividadesdeproduçãoedistribuição,aorganizaçãoempresarialouomer-cado.Suahipóteseéqueosagentesavaliamaseficiênciasrelativasdestas,comparandooscustosmarginaisdeorganizarcadatransaçãoatravésdaautoridadeadministrativaoudomecanismodepreços.Porém,mesmoaceitando-se a validadede todoesteinstrumentalneoclássico,existeumclarocalcanhar-de-aquilesnaconstruçãoteóricadeCoase,queseencontranaausênciadeumaidentificaçãodasrazõespelasquaisoscustosdetransaçãoseriammaioresemcertassituaçõesenãoemoutras.

Seoscustosdetransaçãosãoindeterminados,comoconceberadefiniçãodadis-tribuiçãodasatividadeseconômicas,entreaquelasagrupadassobaégidedasfirmaseascoordenadaspelomecanismosdepreços,comooresultadodeumequilíbrioentreasforçasquelevamàintegraçãoeadesintegração?Coasenãotinhaumaboarespostaaestaquestão,queseráenfrentadaporautoresinfluenciadosporseuartigoseminal.

Entretanto,apesardesuasdeficiênciasmaisaparentes,acontribuiçãodeCoasedeveserconsideradaummarconodesenvolvimentodeteoriasdoperfilinstitucio-naldasfirmasemercados.EmThe Nature of the Firmapercepçãodequeasrelaçõesqueosagentesestabelecemnomercadoenvolvemcustosconcretosfoi,pelaprimeiravez,objetodeatençãosistemáticaerelacionadaaumaabordagemteóricadasorga-nizaçõesempresariais.Oconceitodecustosdetransação,bemcomosuavinculaçãoàproblemáticadacoordenaçãodasatividadeseconômicaseaopapelexercidopordeterminadasinstituiçõescapitalistas,abriuumcampodeanálisesamploeprofícuo.Emespecial,oartigode1937indicouapropriedadedeestudaraorganizaçãodasindústriassemterquerecorreradeterminismostecnológicos,massimentendendo-acomoumaáreadeinvestigaçõescomespecificidadespróprias.

2.2. o conceito de custo de transação

Williamson (1985, p. 1) define uma “transação” como “o evento que ocorrequandoumbemouserviçoétransferidoatravésdeumainterfacetecnologicamente

Clarisse

Realce

Clarisse

Realce

1�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

separável”(Williamson,1985,p.1),sendoqueestaépassíveldeestudoenquantoumarelaçãocontratual,namedidaemqueenvolveumprocessointerativoecom-promissosintertemporaisentreosagentesatuantes.Emcondiçõesderacionalidadelimitada,nasquais a realizaçãoda transação sedá emumcontextopreviamentedesconhecidoediferentedaquelevigentenomomentodadecisãodeefetuá-la,osagentesqueaestabelecemdevemlevaremcontaasdificuldadesderivadasdacom-patibilizaçãodassuascondutasfuturasdentrodacontinuidadedasuainteração.Omodocomoesteproblemadecoordenaçãoésolucionadopodeser,então,expressoemvariáveisqueafetamdiretamenteodesempenhodasunidadeseconômicaspar-ticipantes:oscustosex antedenegociarefixarascontrapartidasesalvaguardasdocontrato, e, principalmente, os custos ex post de monitoramento, renegociação eadaptaçãodostermoscontratuaisàsnovascircunstâncias.

Oscustosdetransaçãoexanteestãopresentes,commaiorintensidade,emsi-tuações onde é difícil estabelecer as pré-condições para que a transação em focosejaefetuadadeacordocomparâmetrosplanejadoseesperados.Aquestãoaquiédefiniroobjetodatransaçãoemsi,oqueacabaexigindolongas–edispendiosas–barganhasparagarantiraqualidadeeascaracterísticasdesejadasaobemouserviçotransacionado,ouaindaparaevitarproblemasquantoapagamentosmonetários.Aexistênciadeórgãosgovernamentaisquefixampadrõesdemedida,avaliaçãoequali-dadedeprodutoscorrespondeàgeração,paraosagentesprivados,deexternalidadesquantoataiscustos.

Paraaanálisedaorganizaçãoeconômica,sãoespecialmenterelevantesoscustosdetransaçãoexpost,quesereferemàadaptaçãodarelaçãoanovascircunstâncias.Tais custos assumem, nos casos concretos, quatro possíveis formas (Williamson,1985,p.21):

• custosdemal-adaptação,quandoatransaçãonãoseprocessadamaneiraplanejada, como no caso do fornecimento de insumos e componentesquefogemaospadrõesdequalidadeouaosprazosdeentregarequeridos,determinando paralisações ou alterações no ritmo de produção, fabri-caçãodeprodutosdefeituosos,necessidadedemanutençãode estoqueselevados,etc;

• custosvinculadosaesforçosdenegociarecorrigirodesempenhodastran-sações,queaparecemcomoumaumentodoscustosindiretosouumredire-cionamentodehorasdetrabalhodepessoalcomfunçõesprodutivasparaarealizaçãodebarganhasdemoradas;

• custosdemontaremanterestruturasdegestãoquegerenciamastransações,referentesaosrecursoshumanosemateriaisqueumaempresadirecionaparacontrolá-laseadministrá-las;

• custosrequeridosparaefetuarcomprometimentos,criandogarantiasdequenãoexistemintençõesoportunistas,comoopagamentodetaxasnoscasosdefranquiasououtrosinvestimentosassociadosàimplementaçãodecódigosdeconfiança.

Clarisse

Realce

1�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

2.3. os atributos das transações

OelementocentraldascontribuiçõesteóricasdeWilliamsonestáemprocurarmostrarcomoodesenvolvimentodecertasinstituiçõesespecificamentedireciona-dasparaacoordenaçãodastransaçõesresultadetentativasdediminuiçãodoscustosa estas associados, pormeioda criaçãode estruturas de governança apropriadas,queconstituemuma“estruturacontratualexplícitaouimplícitadentrodaqualatransaçãoselocaliza”(Williamson,1981,p.1544).Estasestruturasdegovernançacorrespondemaformasinstitucionaisparticulares,quediferememtermosdosme-canismosdemonitoramento,incentivoecontroledecomportamentos,possuindocapacidadesdistintasemtermosdeflexibilidadeeadaptabilidadeemcadaambienteeconômicoparticular.Assim,umaexplicação satisfatóriado surgimentoedesen-volvimentodedeterminadasinstituiçõesexigeidentificarascondiçõesqueestimu-lamosagentesaalteraraorganizaçãodomeioemqueatuam,buscandocomissoincrementarseudesempenhoeconômico,oqueWilliamsonfazaodiscutir:(i)ascaracterísticasdastransaçõesquetornamasuaefetivaçãopotencialmentecustosa,especialmentenoqueserefereàpresençadeativosespecíficos;e(ii)asparticulari-dadesdasdistintasestruturasdegovernança–relaçõesmercantis“puras”,relaçõescomerciais bilaterais com mecanismos de ajuste administrativo, hierarquias, etc.–queastornamsoluçõesmaisoumenoseficientesparacoordenarumdeterminadoconjuntodetransações.Discutiremosagoraasprincipaiscaracterísticasouatributosdastransações,quesãotrês:especificidadedeativos,freqüênciaeincerteza.

Ainfluênciadafreqüênciacomaqualatransaçãoserealizasobreacomplexidadeda relação contratual associada é relativamente óbvia, namedida emquedificil-mente será economicamente justificável desenvolver instituições sofisticadas parainteraçõesquesóocorremraramente,ouatémesmoemumaúnicaoportunidade.Ograudeincerteza,porsuavez,refere-seàmaioroumenorconfiançadosagentesnasuacapacidadedeanteciparacontecimentosfuturos.Dificuldadesemformularprevisõesconfiáveisacercadodesenrolardosacontecimentoseconômicoslevarão,por conseguinte, ao estabelecimentode relações contratuaisqueoperacionalizemajustesenegociações,reduzindooscustosdetransaçãoprospectivos.Note-sequea incerteza, tal como percebida pelos agentes, é uma variável expectacional, queafetaoscustosde transaçãoesperadospelosagentese,destemodo,estimula-osaempreenderaçõesquereduzamoimpactodeeventosimprevisíveissobreoseude-sempenho.

O último atributo, e certamente o mais importante no enfoque teórico deWilliamson, vincula-se ao grau emque a transação exige “ativos específicos”, ouseja,“ativosespecializados[que]nãopodemserreempregadossemsacrifíciodoseuvalorprodutivosecontratostiveremqueserinterrompidosouencerradosprema-turamente”(Williamson,1985,p.54).Suapresençafazcomqueaidentidadedosparticipantesdatransação,assimcomoacontinuidadedosvínculosestabelecidosentreestes,ganheumadimensãoeconômicafundamental–asinteraçõesentreosagentesdeixamdeserimpessoaiseinstantâneas,oqueacarretacustosparageri-laseconservá-las.Quatrofatorespodemdeterminarosurgimentodeativosespecíficos:

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

1�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

• aaquisiçãodeequipamentosdedicadosparaofertarouconsumirosbensouserviçostransacionados,ouseja,unidadesdecapitalfixoquesãoespeciali-zadas e atendema requerimentosparticularesdaoutraparte envolvidanarelação;

• aexpansãodecapacidadeprodutivadirecionadaedimensionadaunicamenteparaatenderàdemandadeumconjuntodetransações,implicandoumaine-vitávelociosidadenocasodeinterrupçãodarelação;

• exigênciadeproximidadegeográficaentreaspartesquetransacionam,com-binadacomcustosdetransferirunidadesprodutivascasohajatrocadede-mandanteouofertante;

• diferentesformasdeaprendizado,quefazemcomquedemandanteseofer-tantesdedeterminadosprodutosacabemseservindomutuamentecommaioreficiênciadoquepoderiamfazercomnovosparceiros.

Emúltimaanálise,oefeitodapresençadeativosespecíficosconsistenaconfigu-raçãodeumasituaçãopróximaaoquetradicionalmenteéconhecidocomomono-póliobilateral,ondeseformamlaçosdedependênciamútuaentreseusparticipantese surge anecessidadede administrarumacontínuabarganha, emcujodesenlaceestãopotencialmenteemergentestantooconflitocomoacooperação.Destemodo,sãocriadasinteraçõesrecorrentes,nasquaisexisteumvaloreconômicovinculadoàconstruçãodeinterfacesqueproporcionemadaptabilidadeepromovamacontinui-dadedasrelaçõesentreosagentes.

2.4. as estruturas de governança e suas propriedades

Williamsondiscuteasparticularidadesdasestruturasdegovernançaapartirdeumaanálisedaspropriedadesdetrêstiposbásicos:

(i) osmercadoscoordenamasatividadesdosagentespormeiodeummecanis-moquecombinaumapressãoadvindadarivalidadeaqueosagentesestãosubmetidoscomoqueWilliamsonchamade“incentivosdealta-potência”(high-powered incentives), que consistem nos mecanismos pelos quais umagentepodeseapropriardeumfluxoderenda,cujamagnitudeé influen-ciadaporseusesforçoseações6.Acoordenaçãoresultaespontaneamentedasadaptaçõesemsuascondutasqueosagentesintroduzemapartirdabuscadolucroprivado;

(ii) ashierarquiastêmcomocaracterísticascentraisasubmissãodoscomporta-mentosdosagentesarelaçõesdeautoridadeeaintroduçãodeadaptaçõesnasinteraçõesapartirdesistemasadministrativosdemonitoramento,incenti-voecontroleaestasassociados.Estessistemasatenuamasmanifestaçõesdooportunismoedadiversidadecognitiva/moralaolimitaremoespaçoparainiciativas descentralizadas, de maneira que a incerteza comportamentalseja“absorvida”,namedidaemqueunidadesinterdependentesseajustamacontingênciasimprevistasdemaneiracoordenadaeaindeterminaçãodas

� Tais incentivos são definidos por Williamson como um “sta-tus reivindicativo residual pelo qual um agente econômico, seja por acordo ou pela defi-nição prevalecente de direitos de propriedade, apropria-se de um fluxo líquido de renda, de-rivado de receitas brutas e/ou custos que podem ser influen-ciados pelos esforços por ele despendidos” (19��, p. 1�2).

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

1�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

barganhaspodeserresolvidaporfiat.7Adicionalmente,hierarquiasecono-mizamsobracionalidadelimitadaaopermitiraespecializaçãodatomadadedecisõesegerarganhosemesforçosdecomunicação,estabelecendoca-naisparafluxosdeinformaçãoeumadivisãoderesponsabilidadesdentroderelaçõesdesubordinação;

(iii)as formas híbridas (Williamson, 1991) consistem em contratos de longoprazoapoiadosemsalvaguardasadicionaiseumaparatoparadisponibilizarinformaçõeseresolverdisputas,muitasvezesrecorrendoàarbitragemdeter-ceiros8.Trata-sedeumavariedadedearranjos institucionaisqueprocurampreservar parte dos incentivos dos mercados, ainda que estes sejam inevi-tavelmente atenuados,mas estabelecendomecanismosde coordenaçãodasinteraçõesqueincluemprocedimentosadministrativoseorecursoaalgumainstânciasuperiorparadirimirconflitosebarganhas–jáque,duranteavi-gênciadocontrato,nãoháumaefetivacompetiçãoqueassumaestepapel.

DeacordocomWilliamson,arealizaçãodetransaçõesrecorrentesqueenvolvam,emgrausignificativo,ativosespecíficosestimularáodesenvolvimentodeinstitui-çõesquegarantamsuacontinuidadeeaefetivaçãodoseventuaisajustesnecessários.Oestudodasformascomoistosedáabrangetrêsaspectosinterrelacionados:(i)osdeterminantesda substituiçãodomercadopor formashierárquicasdegestãodastransações;(ii)aevoluçãodaorganizaçãointernadasempresas;e(iii)ageraçãoderelaçõescontratuaiscomplexasentreempresasindependentes,quesuainteraçãonomercado.

a) Mercados v.s. HieraquiasA incorporação dos ativos específicos em seu referencial analítico permite a

Williamsonexplicaraintegraçãoverticalapartirdedificuldadestransacionais,queemergememsituaçõesparticulareseclaramente identificadaspela teoria.Doseupontodevista,ainternalizaçãonafirmadeestágiosdacadeiaprodutiva,amontanteouajusante,severificaquandoaeliminaçãodanegociaçãodereajustescontratuaisentreentidadesempresariaisdistintaseaimplementaçãodemecanismosdedecisãoadministrativos,quepassamaserresponsáveispelaimplementaçãodeadaptaçõesnacondutainterativadosagentes,proporcionameconomiasdecustosdetransação.Estaexplicaçãoteóricaparaaexpansãodasfronteirasdafirmanãoexcluiaexistên-ciadedeterminantesrelacionadosàscaracterísticasdabasetécnicadaindústriaemquestão,contudo,vistoquea“tecnologia[não]implicaumaúnicaformaorgani-zacional”(Williamson,1985,p.87),adelimitaçãodasfronteirasdasfirmasseriacondicionada,primordialmente,poresforçosdegeraçãodevantagenscompetitivasatravésdareduçãodoscustosdetransação.

Acaracterísticaessencialdaintegraçãoemtermostransacionaisestáemque“atomadadedecisões adaptativa e seqüencial seria então implementada sob apro-priedadeunificadaecomoapoiodesistemasdeincentivoecontrolehierárquicos”(Williamson,1985,p.70)eocomportamentodosagentespassariaasersubmetidoaumarelaçãodeautoridade.

� fiat é uma palavra em latim que literalmente significa “seja”, “faça-se”. Williamson a utiliza para se referir à solução de um conflito ou divergência pela intervenção de um instân-cia superior, capaz de impor-se sobre as partes envolvidas.

� como o próprio Williamson (19��, p. ��-��) reconheceu, a teoria dos custos de transação, tal como por ele desenvolvida nos anos setenta, subestimou a importância destas estrutu-ras de governança, cuja análise mais aprofundada foi negli-genciada devido a um enfoque que priorizava a dicotomia en-tre mercados e hierarquias.

Clarisse

Realce

Clarisse

Realce

Clarisse

Realce

19fGV dirEiTo rio

noVa Economia inconsTiTucionaL

Asempresassãoinstituiçõesquepossuemumamploespectrodemecanismosparafazercomqueasdecisõeseações,sejademembrosindividuaisoudeuni-dadesinternas,apresentemumrazoávelgraudeconvergêncianadireçãodoin-crementodoseudesempenhoglobal.Emprimeirolugar,aestruturahierárquicaofereceummétodorelativamenterápidoeeficazderesolverconflitosebarganhasnoâmbitoderelaçõescontratuais,atravésdorecursoaalgumainstânciasuperior,queatuacomoterceirapartecompoderdejulgamentoedecisão.Emsegundo,existem estímulos que premiam as condutas consideradas adequadas e a cons-tanteameaçadasrelaçõesdeautoridadeesubordinaçãoemdeterminarpuniçõesesanções.Emterceiro,decorredasrelaçõesdepropriedadeepoderfundadorasdaprópriaexistênciadasfirmasqueaapropriaçãodosfrutoseconômicosdasuaoperaçãoémonopolizadapelosseusproprietáriosoupelosestratosgerenciaissu-periores,demodoqueexistemlimitaçõesnacapacidadedesubgruposdirigiremsuaatuaçãoparalucraràscustasdaempresa,comopodefazer,porexemplo,umfornecedormonopolistaatravésdopreço.Porúltimo,háumatendênciaaquesecrieumacertahomogeneidadenospadrõesdecomunicação–reduzindooslimi-tesdelinguagem–edepercepçãodoambienteentreosmembrosdeumamesmacorporação.

OQuadroaseguirsintetizaaspropriedadesdosmercadosedashierarquias.

Propriedades das estruturas de governançaatributos mercado HierarquiaIntensidade dos incentivos ++ 0Controles Administrativos 0 ++Adaptação de tipo “A” (autônoma) ++ 0Adaptação de tipo “C” (cooperativa/intencional) 0 ++Aplicação legal dos compromissos contratuais ++ 0

++=forte0=fraco

b) A organização interna das empresas Comovisto logoacima,a internalizaçãodeumdeterminadoconjuntodeati-

vidadesdentrodafirmaofereceoportunidadesdereduçãodecustosdetransação,coibindo as manifestações do oportunismo nas relações de compra e venda nosmercados.Todavia,issonãosignificaqueasinteraçõesentreosindivíduosnoâm-bitodaorganizaçãohierárquicadaempresasejamimunesaosurgimentodenovasmodalidadesdeoportunismo,ouaindaqueoscustosdetransaçãosejamsimples-menteeliminadospelaintegraçãovertical.Apersistênciaeamagnitudedoscustosdetransaçãointra-organizacionaisdecorredosseguintesfatores:

(i) asorganizaçõesempresariaissãovulneráveisàemergênciadecondutasopor-tunistasnaformabuscadesub-metas(subgoal pursuit),queconsistenoes-forçodeindivíduosnosentidodemanipularosistemaadministrativocomvistasaoatendimentodosinteressesindividuaisecoletivos,emdetrimentododesempenhodaorganizaçãocomoumtodo;

20fGV dirEiTo rio

noVa Economia inconsTiTucionaL

(ii) aoperaçãodossistemasdemonitoramentoecontroledasestruturasadminis-trativasgeracustosburocráticos;e

(iii)osincentivosdealta-potênciadosmercadosnãopodemserinteiramentere-plicadosdentrodasempresas,oqueimplicaqueosincentivosintra-organi-zacionaissãosempremenosintensosepoderososqueosgeradospelofuncio-namentodosmercados.

Oreconhecimentodapresençadoscustosdetransaçãodentrodasempresaséimportanteparaacompreensãodanaturezaedinâmicadasinovações organizacio-nais, que consistememmudançasnas formas emecanismosorganizacionaisquesão motivadas, frequentemente, por tentativas de auferir reduções nestes custos.Consequentemente,agrandeempresamodernapodeseranalisadacomo“comooprodutodeumasériedeinovaçõesorganizacionaisquetêmaintençãoeoefeitodeeconomizaremcustosdetransação”(Williamson,1981,p.1537).

c) Relações contratuais complexas: as Formas HíbridasAsformashíbridassãoumatentativadecriarsalvaguardasquesuportemrelações

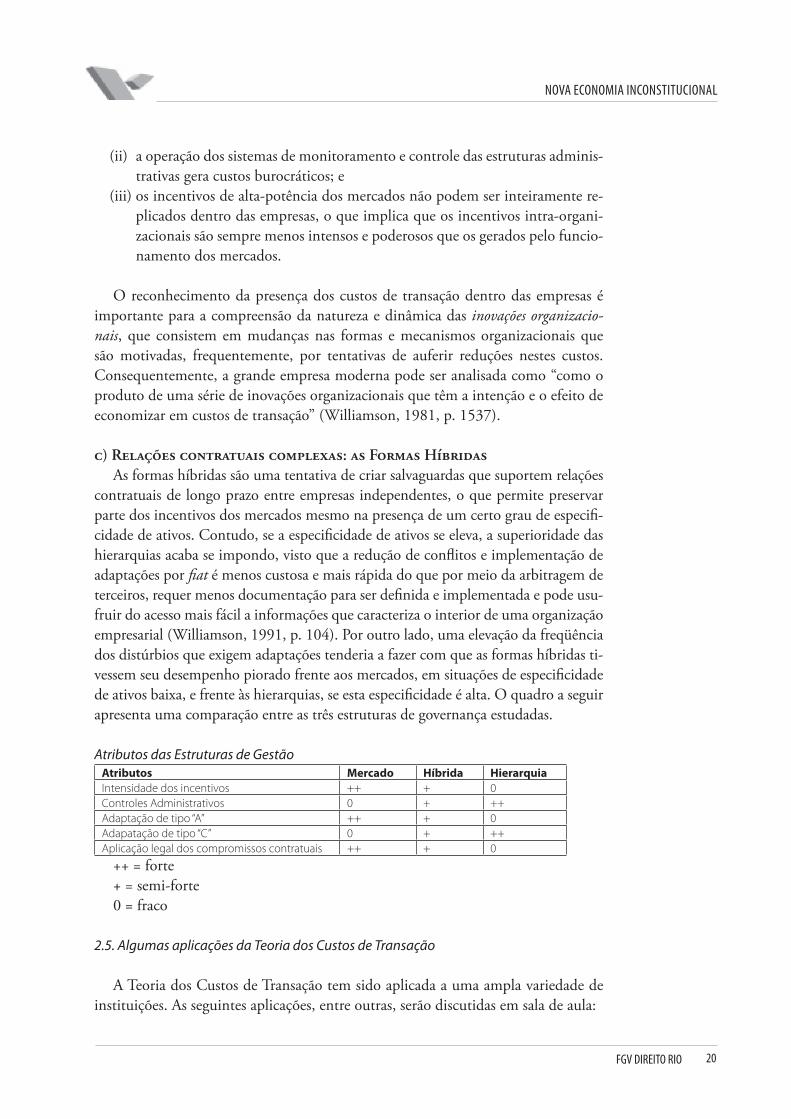

contratuaisdelongoprazoentreempresasindependentes,oquepermitepreservarpartedosincentivosdosmercadosmesmonapresençadeumcertograudeespecifi-cidadedeativos.Contudo,seaespecificidadedeativosseeleva,asuperioridadedashierarquiasacabaseimpondo,vistoqueareduçãodeconflitoseimplementaçãodeadaptaçõesporfiatémenoscustosaemaisrápidadoquepormeiodaarbitragemdeterceiros,requermenosdocumentaçãoparaserdefinidaeimplementadaepodeusu-fruirdoacessomaisfácilainformaçõesquecaracterizaointeriordeumaorganizaçãoempresarial(Williamson,1991,p.104).Poroutrolado,umaelevaçãodafreqüênciadosdistúrbiosqueexigemadaptaçõestenderiaafazercomqueasformashíbridasti-vessemseudesempenhopioradofrenteaosmercados,emsituaçõesdeespecificidadedeativosbaixa,efrenteàshierarquias,seestaespecificidadeéalta.Oquadroaseguirapresentaumacomparaçãoentreastrêsestruturasdegovernançaestudadas.

atributos das estruturas de gestãoatributos mercado Híbrida HierarquiaIntensidade dos incentivos ++ + 0Controles Administrativos 0 + ++Adaptação de tipo “A” ++ + 0Adapatação de tipo “C” 0 + ++Aplicação legal dos compromissos contratuais ++ + 0

++=forte+=semi-forte0=fraco

2.5. algumas aplicações da teoria dos Custos de transação

ATeoriadosCustosdeTransaçãotemsidoaplicadaaumaamplavariedadedeinstituições.Asseguintesaplicações,entreoutras,serãodiscutidasemsaladeaula:

21fGV dirEiTo rio

noVa Economia inconsTiTucionaL

(i) aorganizaçãodasempresasmultinacionais;(ii) osefeitosdecontratosdeexclusividade sobreaconcorrênciaeaeficiência

econômica;(iii)aregulaçãodemonopóliosnaturais.

22fGV dirEiTo rio

noVa Economia inconsTiTucionaL

3. relação agente-PrinCiPal e a governança CorPorativa

3.1. Caracterização da relação agente-Principal

Apartirdo iníciodosanos setenta,váriosautores (AlchianeDemsetz,1972;JenseneMeckling,1976;Fama,1980)propuseramumaredefiniçãoconceitualdanoçãode“firma”nateoriaeconômica.Aoinvésdeconceberemaempresacapitalistacomoumaunidadedecisória,umaunidadetecnológica,oumesmoumaorganiza-çãohierárquica,estesautoresvãodefini-lacomoumaespéciedeficçãolegalqueser-vecomoum“nexo”paraumconjuntoderelaçõescontratuaisentreosindivíduos.Destemodo,umaempresapassaaserconcebidacomonadamaisdoqueumarededecontratosentreosproprietáriosdosrecursosprodutivos,sendoqueaentidadeju-rídicacorrespondenteaestaconsisteapenasemumartifíciocriadoparacentralizarasrelaçõescontratuaisemtornodeumapartecontratante,aoinvésdeorganizá-laemumagregadoderelaçõesbilaterais.Porsuavez,estasrelaçõescontratuaisestabe-lecemumaestrutura de incentivosquecondicionaoscomportamentosdosagentesedelimitaaextensãoemqueoscompromissoscontratuaisfirmadosserãovulneráveisacomportamentosoportunistas9.

Ascondutasoportunistassãoespecialmenterelevantesquandooscontratosesta-belecemumarelação de agênciaentreosindivíduos.Umarelaçãodeagênciaexistesemprequeumcontrato,sejaesteformalouinformal,estabelecequeumindivíduo–oprincipal–contrataumoumaisindivíduos–o(s)agente(s)–paradesempenharumaatividadeespecíficadeseuinteresse,delegandoentãoaoscontratadosopoderde decidir de que maneira a atividade será executada. Se o comportamento doagenteéorientadopelabuscadointeressepróprioeexistealgumtipodeassimetriadeinformação,surgeentãoapossibilidadedequeesteprocureauferirganhosdebem-estaremdetrimentodointeressedoprincipal.Ouseja,oproblemabásicodasrelaçõesdeagênciaéoprincipalpoderáencontrardificuldadeseminduziroagenteasecomportardemaneiraamaximizaroganhodoprincipal10.

Oscustos de agênciapodementãoserdefinidoscomoosdispêndiosquedecor-remdapossibilidadedosagentesnegligenciaremointeressedoprincipal,incluindoaaplicaçãoderecursosparadissuadirosagentesdeatuaremdeformaoportunista(porexemplo,custosdemonitoramento)eovalordaseventuaisperdasincorridaspeloprincipalemdecorrênciadocomportamentoauto-interessadodosagentes.Emoutraspalavras,sãocustosdeestruturar,monitorarefirmarcontratosentreagentescomdistintosinteresses.

3.2. a separação entre Propriedade e Controle

Nas empresas de capital aberto, a separação entre os indivíduos que detém apropriedadedocapital–osacionistas–eosindivíduosquetomadecisõeseefetiva-mentecontrolamaoperaçãodaorganização–osgerentesouexecutivosprofissio-nais–criaumatípicarelaçãoagente-principal.ParaFama(1980),oqueocorrenestetipodeorganizaçãonadamaisédoqueaseparaçãoentreduasfunçõeseconômicas

9 fama e Jensen (19��, p. �02) definem uma “organização” como um “nexo de contra-tos, escritos ou não, entre os proprietários de fatores de produção e os clientes”. Estes contratos estabelecem as re-gras do jogo na interação dos agentes dentro da organiza-ção, espeficando os direitos de cada agente, os critérios de avaliação do seu desempenho e as funções de payoff com que estes se defrontam.

10 como assinalam Jensen e meckling (19��, p. 21�), o problema agente-principal é o problema de como induzir o agente a se comportar como se ele estivesse maximizando o bem-estar do principal.

2�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

pornatureza distintas: (i) a funçãode incorrer em riscos a partir de riqueza emumdeterminadonegócioe(ii)afunçãodegerenciaroditonegócio.Afunçãodegerenciarcorrespondeaumamodalidadeespecíficadetrabalho,queconsistebasi-camentenatomadadedecisões.Jáafunçãodecorrerriscosestáassociadaaofatodequealgunsindivíduospossuemdireitosresiduaisemumaorganização,ouseja,direitosquecorrespondemàapropriaçãodeumfluxoderendimentosqueégeradopeladiferençaentreasreceitasdasorganizaçõeseospagamentoscontratualmentefi-xadoscomoutrosindivíduos.Osagentesquecontratamdireitosresiduaisincorremnoriscodecorrentedestasreceitasseremdeterminadasestocasticamente,enquantoospagamentossãopré-fixados.Portanto,osdetentoresdedireitosresiduaissempreassumemumdeterminadomontantederisco.

Nasempresasdecapitalaberto,estesdireitosresiduaisdevemsercaracterizadoscomo“irrestritos”,dadoque(i)sãodireitosdeapropriaçãodeumfluxoderendi-mentoscaixaportodaavidadaorganização,(ii)nãoseexigedosdetentoresdestesqueexerçamqualqueroutropapelnaorganizaçãoe(iii)osdireitossãocompleta-mentealienáveis.

Uma vez que estas duas funções sejam assumidas por indivíduos diferentes, aquestãoquesecolocaécomogarantirqueosinteressesdosproprietáriosdasaçõessejamdeterminantesnasdecisõestomadaspelosexecutivosdaempresa,hajavistaapossibilidadequeestesúltimosgerenciemaempresaemseubenefícioeemdetrimen-todosproprietários.Seosacionistasnãopossuemasinformaçõese/ouacapacidadeparaavaliardiretamenteasdecisõestomadaspelosexecutivoscontratados,épossívelqueagestãodaempresadeixedeserorientadaunicamentepelamaximizaçãodoseuvalorpresente,passandoaserinfluenciadapelafunçãoobjetivoepelaspreferênciasdosseusgestores.Oresultadoseriaumatendênciaaqueasempresasdecapitalabertoapresentem,ceteris paribus,umagestãorelativamentemenoseficiente,emcompara-çãocomasempresasemqueapropriedadeeocontrolesãounificados.

Poroutrolado,existembonsargumentosparasuporqueasempresasdecapitalabertotambémoferecemganhospotenciaisdeeficiênciaaseremauferidos,name-didaemque:

(i) comaseparaçãoentrecapitalecontrole,osindivíduospodemalocamsuari-quezamaiseficientementeatravésdadiversificaçãodeseuportfóliodeativos,adquirindoemaçõesdediferentesempresas.Issoproporcionaàsempresasdecapitalabertovantagensemtermosdocustodeobtençãodecapital;

(ii) acontrataçãodeexecutivosprofissionaispermitequeaempresaaumenteoestoquedecapacitaçõesgerenciaisquesuportamatomadadedecisões,jáqueestespodemserselecionadosnosmercadosdestetipodemãodeobra.Emcontraposição, a empresas que são gerenciadas por seus proprietários ten-dematerumacessomaislimitadoaestascapacitações,poisosindivíduosquepossuemriquezanãosãonecessariamenteosmaisaptosaexecutaremasatividadesdetomadadedecisõesemumaorganizaçãocompleta.Ouseja,asempresasdecapitalabertopossuemvantagensnamobilizaçãoeutilizaçãodecompetênciasespecíficas.

2�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

Portanto,dopontodevistaorganizacional,odesafiogeradopelaseparaçãoen-trepropriedadeecontroleestánodesenvolvimentodemecanismosquepermitamousufrutodestesganhos,atravésdaminimizaçãodoscustosdeagênciaqueserãonecessariamenteincorridos.

3.3. mecanismos de minimização dos custos de agência nas empresas de capital aberto

A literatura sobre o tema da separação entre propriedade e controle discuteumavariedadedemecanismosinstitucionaisqueatuamnosentidodeminimizaroscustosdeagêncianasempresasdecapitalaberto.Entreestes,valedestacarosseguintes:

(i) acompetiçãonomercadodeprodutos,queafetaaviabilidadedasorganiza-çõesrelativamentemenoseficientes;

(ii) avariaçãodospreçosdasaçõesnomercadodecapitais;(iii)omercadodecontrolecorporativo(ameaçadetake oversagressivos);(iv)incentivosgeradospelomercadodetrabalhodeexecutivosegerentes;(v) instrumentoslegaisparaocontroledocomportamentodeexecutivosege-

rentes;(vi)desenvolvimentodeinstrumentosorganizacionaisparaocontroledocom-

portamentodeexecutivosegerentes.

2�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

iii. BiBliografia

ALCHIAN,A.A. eDEMSETZ,H. (1972). “Production, Information Costs,“Production, InformationCosts,andEconomicOrganization”,American Economic Review,62,december,pp.777-95.

BERGER,P. I. eLUCKMANN,T. (1966).A Construção Social da Realidade.Petrópolis:Ed.Vozes.

DOSI,G.(1988),“InstitutionsandMarketsinaDynamicWorld”, The Manches-ter School of Economic and Social Studies,VolLVI,nº2,June,pp.119-146.

EGGERTSSON, T. (1990). Economic Behavior and Institutions. Cambridge:CambridgeUniversityPress.

FAMA,E.F.(1980).“AgencyProblemsandtheTheoryoftheFirm”,Journal of Political Economy,88,April,pp.288-307.

FAMA,E.F.eJENSEN,M.(1983).“SeparationofOwnershipandControl”.Journal of Law and Economics,Vol.XXVI,June,pp.301-325.

HAYEK,F.A.(1945).“TheUseofKnowledgeinSociety”,American Economic Review,35,september,pp.519-30.

JENSEN,M.eMECKLING,W.(1976).“TheoryoftheFirm:ManagerialBeha-vior,AgencyCosts,andOwnershipStructure”,Journal of Financial Econo-mics,Vol.3,pp.305-60.

KLEIN,P.(1999)“NewInstitutionalEconomics”,EncyclopediaofLawandEco-nomics,UniversiteitUtrecht,disponívelemhttp://users.ugent.be/~gdegeest/tablebib.htm.

KNUDSEN,C.(1993).“ModelingRationality,InstitutionsandProcessinEco-nomic Theory”, In: MÄKI, Uskali; GUSTAFSSON, Bo. e KNUDSEN,Christian.(Eds.)(1993),pp.265-99.

KUPFER,D.&HASENCLEVER,L.(org.)(2002).Economia industrial: fun-damentos teóricos e práticas no Brasil.RiodeJaneiro:Ed.Campus,Caps.12e13.

LANGLOIS,R.N.(1986a)(Ed.),Economics as a Process: Essays in the New Insti-tutional Economics.Cambridge:CambridgeUniversityPress,pp1-26.

LANGLOIS,R.N.(1986b).“TheNewInstitutionalEconomics:anIntroduc-toryEssay”,In:LANGLOIS,R.N.(1986a)(Ed.),pp1-26.

MACAULAY,S.(1963).“Non-ContractualRelationinBusiness”,American So-ciological Review,28,pp.55-70.

MÄKI,U,GUSTAFSSON,B,eKNUDSEN,C.(Eds.)(1993),Rationality, Ins-titutions and Economic Methodology.London:Routledge.

MÄKI, U. (1993). “Economics with Institutions: Agenda for MethodologicalEnquiry”,In:MÄKI,GUSTAFSSONeKNUDSEN(Eds.)(1993),pp.3-42.

MARKS,S.G.(1999).“SeparationofOwnershipandControl”,EncyclopediaofLawandEconomics,UniversiteitUtrecht,disponívelemhttp://users.ugent.be/~gdegeest/tablebib.htm.

2�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

NORTH,D.C.(1991).Institutions, Institutional Change, and Economic Perfor-mance.Cambridge:CambridgeUniversityPress.

PONDÉ,J.L.(2005).“InstituiçõeseMudançaInstitucional:umaAbordagemSchumpeteriana”,EconomiA,vol6,n.1,p.119-160,jan-jun/2005.

RUTHERFORD, M. (1994). Institutions in Economics: The Old and the New Institutionalism.Cambridge:CambridgeUniversityPress.

SCOTT,W.R.(1995).Institutions and Organizations.ThousandOaks:SAGEPublications.

SIMON, H. (1979). “Rational Decision Making in Business Organization”,American Economic Review,Vol.69,September,pp.493-513.

SJÖSTRAND,S.E. (1995). “TowardsaTheoryof InstitutionalChange”, In:GROENEWEGEN,J.;PITELIS,C.eSJÖSTRAND,S.E.(1995),On Eco-nomics Institutions: Theory and Applications.Aldershot:EdwardElgar.

VARIAN,H.(1999).Microeconomia: Princípios Básicos,RiodeJaneiro:EditoraCampus.

WILLIAMSON,O.E. (1975).Market and Hierarchies: Analysis and Antitrust Implications.NewYork:TheFreePress.

WILLIAMSON, O. E. (1991). “Comparative Economic Organization: TheAnalysisofDiscreteStructuralAlternatives,Administrative Science Quartely,36(june).ReimpressoemWILLIAMSON,O.E.(1996).The Mechanisms of Governance.NewYork:OxfordUniversityPress.

WILLIAMSON,O.E.(1993).“TransactionCostEconomicsandOrganizationTheory”,Industrial and Corporate Change,Vol.2,nº2,pp107.156.

WILLIAMSON,O.E.(2002),“TheTheoryoftheFirmasGovernanceStructu-re:FromChoicetoContract”,Journal of Economic Perspectives,Vol.16,No.3(Summer,2002),pp.171-195.

2�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

João luiz PoNdÉBacharel em Economia pela faculdade de ciências Econômicas da universidade federal da Bahia (19��). mestre (199�) e doutor (2000) em Economia pelo instituto de Economia da universidade Estadual de campinas (unicamP).Professor adjunto da universidade federal do rio de Janeiro (ufrJ), lecionando disciplinas nas áreas de microeconomia, metodologia Econômica e História do Pensamento Econômico, tanto na Graduação quanto na Pós-Graduação. Áreas de Pesquisa: nova Economia institucional, metodologia Econômica e Políticas de defesa da concorrência. atua também como consultor na área de defesa da concorrência, tendo elabo-rado diversos Pareceres em atos de concentração e Processos administrativos já julgados pelo conselho administrativo de defesa da concorrência (cadE).

2�fGV dirEiTo rio

noVa Economia inconsTiTucionaL

FICHA TÉCNICA

fundação getulio Vargas

carlos ivan simonsen lealPresideNte

fgV direito rio

Joaquim falcãodirETor

![Nova Economia Institucional e Sua Aplicacao Aos Sistemas Agroflorestais-Otacilio Moreira de Carvalho[1]](https://static.fdocuments.net/doc/165x107/557209d2497959fc0b8bf684/nova-economia-institucional-e-sua-aplicacao-aos-sistemas-agroflorestais-otacilio-moreira-de-carvalho1.jpg)