Notas de Economís Monetaria

58

República de Colombia Departamento Nacional de Planeación Unidad de Análisis Macroeconómico ARCHIVOS DE MACROECONOMÍA Notas de Economía Monetaria (Primera parte) Juan Carlos ECHEVERRY G. Documento 106 13 de Abril de 1999 La serie ARCHIVOS DE MACROECONOMIA es un medio de la Unidad de Análisis Macroeconómico, no es un órgano oficial del Departamento Nacional de Planeación. Sus documentos son de carácter provisional, de responsabilidad exclusiva de sus autores y sus contenidos no comprometen a la institución.

-

Upload

mariacamisandoval -

Category

Documents

-

view

8 -

download

0

description

Macroeconomía

Transcript of Notas de Economís Monetaria

República de Colombia Departamento Nacional de Planeación Unidad de Análisis Macroeconómico

ARCHIVOS DE MACROECONOMÍA

Notas de Economía Monetaria (Primera parte)

Juan Carlos ECHEVERRY G.

Documento 106 13 de Abril de 1999 La serie ARCHIVOS DE MACROECONOMIA es un medio de la Unidad de Análisis Macroeconómico, no es un órgano oficial del Departamento Nacional de Planeación. Sus documentos son de carácter provisional, de responsabilidad exclusiva de sus autores y sus contenidos no comprometen a la institución.

Notas de Economía Monetaria(Primera parte)

Juan Carlos Echeverry Garzó[email protected]

Departamento Nacional de Planeación

Abril, 1999

1. Motivación

Estas Notas fueron escritas para los cursos de Teoría y Política Monetaria, quehe dictado en las Universidades Javeriana y los Andes durante los últimos años.También se enriquecieron con la experiencia del curso de Moneda y Banca, dictadopor espacio de año y medio en New York University, así como con mi trabajo,entre los años 1984 y 1998, en el Banco de la República. La discusión sobre laneutralidad del dinero, los canales de transmisión monetaria, y los instrumentos dela política monetaria, me llevó a la conclusión de que la mejor forma de introducirel tema era por los efectos de la política, más que por la demanda de dinero.

El grado de exigencia ténica se encuentra en un nivel intermedio, entre el exce-lente libro introductorio de Mishkin y libros más avanzados, como los de Romer,Walsh, Blanchard y Fischer o las revistas especializadas. Su lectura presupone unmanejo del modelo IS/LM y de los métodos matemáticos y estadísticos estándarpara un estudiante de economía de pregrado. Hay temas cruciales que se dejanpor fuera, como el proceso de creación secundaria de dinero y el multiplicadormonetario. La razón es que estos temas están explicados en los libros de textointroductorios, de cuya base parten estas Notas.

Estoy en deuda con los estudiantes de los cursos mencionados, dictados entre1996 y el primer semestre de 1999; en especial con quienes corrigieron una versiónpreliminar de estas notas: Ana María Loboguerrero, Natalia Cubillos, AndrésGonzalez, Oded Gutman, Paula Jaramillo y Blanca Mónica Panqueva. Los erroresy omisiones son de mi exclusiva responsabilidad.

”El dinero es un área de estudio fascinante porque esta llena de misterio yparadoja. El pedazo de papel pintado con impresiones de diverso tipo no es difer-ente, como papel, de un trozo del mismo tamaño cortado de un periódico o unarevista; sin embargo el primero le permite a su portador obtener alguna cantidadde comida, bebidas, ropa y el resto de los bienes necesarios para la vida. El otrosólo sirve para encender una hoguera. [ ...]

¿Por qué deben ser aceptados esos papeles por la gente para las transaccionesprivadas de bienes y servicios? la respuesta corta - y además la correcta - es quecada persona los acepta porque tiene con…anza en que los demás también lo harán.Esos trozos de papel tienen valor porque toda la gente piensa que lo tienen. Y lagente piensa que tienen valor porque su experiencia demuestra que así ha sucedidoen el pasado” Friedman y Schwartz (1990, p. 695)

1.1. Una economía muy simple sin dinero

Una forma de entender lo que sucede con el dinero es imaginarnos cómo funcionaríauna sociedad sin él. Con este propósito describimos una economía compuesta pordiez familias que intercambian cada domingo, en el mercado, los bienes que cadauna produce. En ausencia de dinero el intercambio se lleva a cabo en forma detrueque, y toma, digamos, tres horas hacer todos los cruces de bienes entre lasdiez familias. Los precios están establecidos en términos relativos, como tasas detrueque de unos bienes por otros. Es decir, qué número de mazorcas (tres) esnecesario dar a cambio de un par de zapatos, etcétera.

Todos los bienes que se producen una semana se consumen durante la siguiente,de tal forma que esta pequeña economía no crece. Hay dos puntos sobre los quecabe hacer precisión: primero, cuáles son las motivaciones de los individuos paraaumentar su productividad en un momento dado; y, segundo, por qué razonespueden modi…carse las tasas de trueque.

1.1.1. Incentivos y choques

¿Qué motiva a un individuo para producir más e…cientemente? Digamos quetrabaja ocho horas al día y produce diez mazorcas semanales. Si aumenta suproductividad a veinte mazorcas, y a la gente no le ha cambiado el gusto por elmaíz, el aumento en la oferta disminuirá la tasa de trueque de las mismas. Siésta cae a la mitad, el productor se hallará con la misma cantidad de los demásproductos, pero al doble del precio (para él). Por lo tanto la única motivaciónpara incrementar su productividad es que produzca las mismas diez mazorcas

2

pero trabajando sólo cuatro horas diarias. Obtendrá de esta forma más ocio, y lamisma cantidad de los otros bienes a las tasas de trueque prevalecientes. Por lotanto, el incentivo para aumentar su productividad es la obtención de más tiempode ocio.

Aparte de que alguno quisiera llevar más producción al mercado, posibilidadque se desecha, ¿cuál sería el origen de cambios en las tasas de trueque?, en unaeconomía tan simple tendrían que ocurrir choques inesperados que hicieran cam-biar la demanda u oferta de al menos un producto, para que su tasa de trueque conrespecto a los demás productos cambiara el día del mercado. Se puede pensar envarias posibilidades: una sequía o un exceso de lluvias cambiaría la disponibilidadde mazorcas y, por ende, la tasa de trueque de las mismas.

Un efecto similar se desprende de una mejora tecnológica que le permitiera aun individuo obtener más producto …nal con los mismos insumos. Otra posibilidades que los otros nueve miembros de la economía perdieran el gusto por el maíz,ello disminuiría la tasa de trueque de las mazorcas.

En suma, cambios en las condiciones reales de producción de cada bien, o enlos gustos de quienes lo demandan, afectarían su tasa de trueque en términos delos demás bienes. Este tipo de novedades es lo que los economistas denominanchoques reales. En esta economía sin dinero los incentivos y las fuerzas que afectanel equilibrio entre la oferta y la demanda de cada bien son de carácter muy básicoy real: el deseo de gozar más tiempo de ocio, los gustos por determinados bienes,y los cambios en la tecnología o la naturaleza.

1.1.2. ¿Qué pasa el día que aparece el dinero?

Un día cualquiera un helicóptero sobrevuela a esta bucólica economía perdida enlas estribaciones de la Cordillera Central. El mismo deja caer una cantidad depapeles con inscripciones de colores y luego desaparece. A cada hogar le llegala misma cantidad. Los habitantes deciden usarlos como medio para facilitar lastransacciones el día del mercado. Para tal efecto, lo único que deben hacer estraducir las tasas de trueque entre bienes en términos de los papelitos. Da lomismo cambiar tres mazorcas por un par de zapatos, que una mazorca por unpapelito, y tres papelitos por un par de zapatos. El precio de cada bien se …ja ennúmero de papelitos (llamados por esta razón numerario), y las tasas de truequese llaman ahora precios relativos dado que al precio de cada bien en términos depapelitos se le llama precio absoluto.

¿Qué ha cambiado?, ahora los habitantes tardan menos tiempo en el mercado

3

haciendo las transacciones. En lugar de tres horas gastan, digamos, una hora.La ganancia ha sido en tiempo de ocio. Han encontrado un lubricante para sustransacciones que disminuye el tiempo de las mismas. A la gente le gusta disfrutardel ocio, y por esto aceptan de buen grado el arribo de los papelitos y su nuevafunción en su economía simple.

Las preguntas pertinentes son:

1. ¿Cambian, a raíz del dinero, los incentivos básicos de los habitantes de estaeconomía?

2. ¿Hay ahora otras fuentes adicionales de cambios en las tasas de trueque(precios relativos)?

3. ¿Qué sucede si al siguiente año pasa el mismo helicóptero otra vez y deja lamisma cantidad de papelitos?

Para las dos primeras preguntas debemos discutir si la estructura básica deesta economía ha cambiado en sus fundamentos con la aparición del dinero. Loque ha cambiado es que ahora hay un cierto tipo de consenso para su uso, y quela gente lo utiliza porque tiene con…anza en que será aceptado el día del mercado.Es decir, que cada uno lo acepta porque sabe que los demás también lo hacen. Osea, lo nuevo es cierta con…anza en su uso. Por lo demás, su introducción no tienepor qué alterar las tasas de trueque. Éstas, denominadas ahora en unidades depapelitos, son los precios relativos; pero los mismos no dependen del dinero, sinode los choques de gustos, de clima y de tecnología que imperaban antes. Es decir,que aparte de la dos horas de ocio, nada real ha cambiado. De forma que debemosresponder negativamente a las preguntas 1 y 2.

La respuesta a la pregunta 3 es sencilla. Si el siguiente año hay el doble depapelitos, y la gente decide usarlos, cada mazorca valdrá dos papeles, y cada parde zaparos valdrá seis, pero el precio relativo de las mazorcas por zapatos seguirásiendo de tres. Es decir, que habrán cambiado los precios absolutos de cada bienen términos del dinero, pero los precios relativos no tienen por qué alterarse a raízde la duplicación en la cantidad de dinero.

Así las cosas, la introducción de este medio de cambio sirve para un sólopropósito: facilitar las transacciones. Además, deja inalteradas las relacionesbásicas entre los individuos, sus incentivos a producir y sus gustos. La preguntaes entonces: ¿nos sirve el ejemplo de esta comunidad para estudiar una economíamás compleja, compuesta por, digamos, diez mil mercados similares al que yadescribimos?

4

Como vamos a ver, en una economía más complicada surgen cosas inesperadas.En particular, tal como se describe en la siguiente sección, el estudio de unaeconomía so…sticada, con muchos mercados separados, hace que las cosas cambien.Por alguna razón el siguiente año, cuando pasa el helicóptero lanzando dinero entodos los mercados, se observa que la gente aumenta su laboriosidad durante algúntiempo. Es decir, que un cambio aparentemente inocuo en la cantidad de dinerotiene consecuencias reales.

El estudio del dinero se centra, en buena medida, en entender este problema.Para ilustrar la magnitud del mismo en la siguiente sección se describen los re-sultados del estudio que realizaron Milton Friedman y Anna Schwartz 1sobre losefectos del dinero en la economía de los Estados Unidos. Sus conclusiones dejanen claro que, sea como fuere, el dinero tiene efectos sobre la economía real.

Para explicar este fenómeno se han planteado varias hipótesis en los últimossiglos (sí, siglos). Sobresalen tres tipos de hipótesis:

1. La gente tiene cierta ilusión con la posesión del dinero, que la hace alterarsu comportamiento real por la creencia de que se tiene más riqueza, entremás papelitos se posea. De tal forma que cuando caen más papelitos delcielo los individuos se comportan como si pudiesen adquirir más bienes en elmercado, o estuviesen obteniendo más por sus ocho horas diarias de trabajo.Esto es, afecta su comportamiento real.

2. Existen problemas de información que hacen que la gente no pueda dis-tinguir entre una caída de dinero del helicóptero, y un cambio real en lascondiciones de su mercado especí…co. Es decir, que la gente tarda en recono-cer el hecho de que solo debe haber un cambio en los precios absolutos, yque los precios relativos no deben alterarse en absoluto. Durante el tiempoque tardan en dilucidar esta confusión alteran su comportamiento real.

3. La última hipótesis es que, por alguna razón, algunos productores encuen-tran cierta di…cultad en cambiar sus precios, de forma que permanecencon los mismos precios absolutos prevalecientes antes de la pasada del he-licóptero, aún cuando debieran haberlos cambiado. Puesto que otros pro-ductores sí tuvieron la posibilidad de cambiar sus precios, esto altera tem-poralmente la estrucutra de precios relativos.

1Milton Friedman y Anna Jacobson Schwartz (1990) [1963] \A Summing up”, capítulo 13,A Monetary History of the United States. 1867-1960, Princeton Univ. Press., capítulo 13.

5

El artículo de Robert Lucas2 describe algunas de estas hipótesis, y muestraque éste ha sido un problema crucial durante doscientos años de análisis de laeconomía.

1.2. Resultados de M. Friedman y A. Schwartz

En su estudio sobre la historia monetaria de los Estados Unidos (1867-1960) es-tos dos economistas llegaron a la conclusión de que las variaciones en los saldosmonetarios (la cantidad de dinero en manos de la economía) han mostrado unaasociación cercana con las variaciones en la actividad económica, el ingreso nom-inal y los precios. Esta interrelación entre dinero y dinámica económica ha sidoaltamente estable.

Otro hallazgo importante es que las variaciones monetarias han sido frecuente-mente de origen independiente (helicópteros), y no simplemente el re‡ejo de varia-ciones en la actividad económica. Para probar este punto ellos analizaron si losepisodios de disminución en el ritmo de actividad económica habían estado prece-didos de problemas con la cantidad de dinero disponible en la economía. Encon-traron que 4 de 6 contracciones en la actividad general de los negocios estuvieroncaracterizadas por grandes disturbios monetarios y/o bancarios. Es decir, deforma recurrente las contracciones en la actividad económica han estado asoci-adas a caídas en los saldos de dinero.

Los puntos claves son entonces:

1. Relación: Movimientos seculares y cíclicos (entre dos y diez años, porespeci…car algún lapso) en la actividad económica real que están asociadoscon cambios en el stock de dinero, el ingreso nominal y los precios. Unapregunta que surge aquí es la identi…ación de los canales a través de loscuales el dinero afecta a la actividad económica, que, como veremos másadelante no tiene una respuesta trivial.

2. Estabilidad: Dicha relación no se ha afectado de forma ostensible por lasgrandes variaciones en aranceles, grandes ‡uctuaciones en transacciones deoro, o ‡ujos de capital.

3. Velocidad de Circulación del Dinero: La misma re‡eja la propensióna mantener pesos de la comunidad y está también caracterizada por ser es-table.Variaciones en el stock de dinero y movimientos cíclicos de la actividad

2Lucas, Robert (1996) ”Nobel lecture Monetary Neutrality” , Journal of Political Economy,Vol. 104, No. 4.

6

económica han llevado a una caída secular de la velocidad de circulación.Esto por cuanto el stock de dinero crece más que el ingreso nominal.

4. Independencia (identi…cación): Con un enfoque narrativo encontraronque las variables monetarias a menudo han sido independientes; esto es, suevolución no ha sido una simple respuesta a las variaciones contemporáneasdel ciclo de los negocios. Esto los llevó a concluir que ”la dirección dein‡uencia debe ir de dinero hacia ingreso”. Aquí surge naturalmente elproblema de causalidad, puesto que es plausible que la dirección vaya enambos sentidos (¢Y $ ¢M ); técnicamente este interrogante se traduce enlo que se conoce con el nombre de problema de identi…cación.

5. Ciclos grandes y pequeños: En el largo plazo y en los grandes ciclos dela economía el dinero habría sido claramente el socio mayoritario (elementodeterminante); mientras que tanto el dinero como el ingreso habrían sidosocios equivalentes durante los ciclos pequeños.

6. El dinero es un velo: Las fuerzas reales detrás de los eventos que ob-servamos en la economía son la capacidad de la gente, los recursos con quecuenta, su ingenio y su capacidad de hacer industria. Pero el poder deldinero es tremendo; tiene la capacidad de causar mucho daño. Esto ya que:

“Cada hombre cree que puede determinar qué porción de su riqueza mantendrácomo dinero; sin embargo el monto total del dinero disponible para todos está fuerade control de los tenedores directos de dinero”3

Es decir, una apariencia engañosa es connatural al dinero. El problema radicaen que cuando se cree lo contrario la receta ha sido el dinero fácil, con la in‡acióncomo resultado. Friedman y Schwartz concluyen, por tanto, que “La historia deldinero continuará teniendo sorpresas, las cuales pretendemos ignorar a nuestrapropia costa ”.

A este respecto, en el libro Money and Magic, Hans Christoph Biswanger narrauna historia según la cual el regente de Francia, el Duque de Orleans, nombró en1715 al escocés John Law para fundar el Banco Emisor de Francia. Acto seguido,el duque despidió a los alquimistas de la corte, con el argumento de que habíadescubierto una forma mejor y más segura de crear riqueza.

John Law fue el modelo de Goethe para el personaje de Fausto, como uncreador de riqueza fácil. El propósito original de la alquimia era convertir un

3Milton Friedman y Anna Jacobson Schwartz Pg.697.

7

tipo de materia en otra que tuviése mayor valor. Si bien la ciencia física del sigloXVIII había llegado al convencimiento de que esto era materialmente imposible,justamente en esa época se descubrió que ello podía ser factible con base enla creación de valor en un sentido económico. El éxito económico no se mideen kilogramos y calorías sino en dinero. En la medida que la creación de valoraumenta, más dinero circula en la economía y más bienes se transfoman en valoresmonetarios. Dado que el hombre puede “crear” dinero, tiene la capacidad deincrementar la cantidad del mismo, y los valores representados por él.

El epílogo de esta historia de alquimia moderna es el …nal de la historia deJohn Law: su experimento falló en 1720, básicamente porque quiso acelerar suproceso y evitar la obligación de respaldar el dinero que imprimía con la garantíadel oro. Esto llevó al colapso en el valor de las acciones, creó in‡ación y condujo…nalmente al repudio del dinero (el rechazo del público a aceptar dinero en lastransacciones). John Law por poco fue linchado y logró escapar a Venecia, endonde gastó el resto de sus días como jugador profesional.

1.3. Una anécdota: la isla del dinero de piedra

Tal como lo a…rman Friedman y Schwartz, el dinero es un objeto lleno de misterioy paradoja. La mejor ilustración de este hecho es la siguiente anécdota, narradajustamente en un libro de Milton Friedman4.

Entre 1899 y 1919 las Islas Carolinas de la Micronesia fueron una colonia ale-mana. La más occidental del archipiélago es la isla de Uap, o Yap, cuya poblaciónen la época oscilaba entre cinco mil y seis mil habitantes.

En 1903, un antropólogo norteamericano llamado William Henry Furness IIIpasó varios meses en la isla, y luego escribió un libro fascinante sobre los hábitosy costumbres de sus pobladores. En particular le impresionó el sistema monetariode los isleños, y por eso dio a su libro el mismo título que yo he dado a estecapítulo, The Island of Stone Money (1910).

Como no hay yacimientos de metales en la isla, tuvieron que recurrir a lapiedra; esa piedra, debidamente labrada y conformada, viene a ser allí una rep-resentación tan auténtica del trabajo humano como el dinero de la civilizaciónhecho de metal extraído de las minas y acuñado.

A su medio de cambio le llaman fei, y consiste en unas ruedas de piedragrandes, gruesas y macizas, en cuyo centro hay un agujero, de distinto tamaño

4Tomado de Milton Friedman (1993), Los Perjuicios del Dinero, hacia un nuevo liberalismoeconómico, ed. Grijalbo, México.

8

según el diámetro de la rueda, que permite la inserción de un palo su…cientementelargo y grueso como para soportar el peso de aquella y facilitar su transporte.Estas ”monedas” de piedra se hacen de una caliza que se encuentra en otra isla,a unas cuatrocientas millas de distancia, que es donde están las canteras; unavez labradas, se transportan a Uap en las canoas y las balsas de algunos osadosnavegantes nativos.

Una característica notable de este dinero de piedra... es que éste no tiene porqué hallarse necesariamente en poder de su propietario. Cuando se realiza unaoperación cuyo precio implicaría tener que mover una cantidad excesiva de fei,el nuevo dueño de éstos se contenta con la mera declaración formal de cesión y,sin molestarse siquiera en marcar las monedas, éstas quedan en el recinto de suantiguo propietario.

Un amigo mío, Fatumak, me aseguró que en la aldea vecina residía una fa-milia cuya riqueza indiscutible -admitida por todos- no había sido vista ni tocadapor nadie, ni siquiera por la familia en cuestión. Consistía en un fei enorme,cuyo tamaño se sabía sólo por tradición, ¡ya que, durante las dos o tres genera-ciones últimas, había permanecido sepultado en el fondo del mar!. Hacía muchosaños que uno de los antepasados, durante una expedición en busca de fei, habíadado con esa piedra de notable tamaño y de valor incalculable. La embarcaronen una balsa para remolcarla hasta la isla, pero entonces se declaró una fuertetormenta y los expedicionarios, para salvar la vida, se vieron obligados a cortaramarras y la piedra se hundió, desapareciendo para siempre. Cuando llegaron ala aldea, todos atestiguaron que el fei era de proporciones magní…cas y de calidadextraordinaria, y que no se podía culpar al propietario por haberlo perdido. Enconsecuencia, todos admitieron de buena fé que el mero accidente del naufragiocarecía de importancia, y que unos cientos de pies de profundidad no perjudicabanal valor de la pieza, que ya había sido tallada en la forma tradicional. Y así, elpoder adquisitivo de esa piedra sigue aceptándose como válido, a igual título quesi aquella permaneciese a la vista de todos, apoyada contra la pared de la casa desu dueño...

En Uap no hay vehículos de ruedas ni, por tanto, caminos para carros, perosiempre han existido vías de comunicación claramente de…nidas entre los diferentespoblados.

Cuando el gobierno alemán asumió la soberanía sobre las islas Carolinas, com-pradas a España en 1898, muchos de estos senderos o vías se hallaban en muymalas condiciones. Los jefes de distrito recibieron noti…cación de que debíanrepararlos y restaurar su funcionamiento normal. Aquellos bloques de coral ape-

9

nas desbastados eran desde luego su…cientemente buenos para los pies de losnativos, de modo que, pese a reiterárseles varias veces la orden, ésta siguió sincumplirse. Por último se decidió imponer a los jefes una multa por desobediencia,pero ¿de qué manera se cobraría esa multa?... alguien tuvo la feliz ocurrencia deenviar un hombre a cada failu y a cada pabai de los distritos insumisos, dondese limitaba a marcar con una cruz de pintura negra cierto número de los fei másvaliosos, demostrando así que éstos quedaban embargados por las autoridades.La medida funcionó como por encantamiento; los nativos, así desposeídos de susmás preciados bienes, se pusieron a reparar los caminos de punta a punta de laisla, a tan buen efecto que han quedado como auténticas carreteras. Entonceslas autoridades despacharon otra vez a sus agentes para que borrasen las cruces.Dicho y hecho, la multa quedó saldada, y los felices failus recobraron la posesiónde su capital y su prístina riqueza (pp. 93, 96-100)

La reacción del lector corriente se parecerá seguramente a la mía ”¡Qué ab-surdo! ¡Y cómo puede ser tan ilógica esa gente!” Y sin embargo, antes de ponernosa criticar con demasiada severidad a los ingenuos aborígenes de Yap, vale la penacontemplar un episodio sucedido en los Estados Unidos, que habría suscitadoquizá la misma reacción de aquellos isleños. En 1932-1933 el banco de Francia,temeroso de que los Estados Unidos modi…casen el patrón oro, prescindieron delcambio tradicional de 20,67 dólares la onza y solicitaron al banco de La ReservaFederal de Nueva York la conversión en oro de la mayor parte de los saldos endólares que aquél mantenía en los Estados Unidos. Para evitar la necesidad deembarcar el oro y emprender con él la travesía del océano, se pidió a la ReservaFederal que siguiera almacenando los lingotes por cuenta del banco de Francia.Entonces los funcionarios de La Reserva Federal se dirigieron a sus cajas fuertes,colocaron en estanterías aparte la cantidad correcta de lingotes y pusieron en talesestanterías una etiqueta, o marca, recordando que su contenido era propiedad delos franceses. A todos los efectos prácticos pudieron marcarlos “con una cruz depintura negra” como hicieron los alemanes con las piedras de Yap.

Los periódicos …nancieros publicaron grandes titulares sobre “ la merma deloro”, el peligro que eso representaba para el sistema …nanciero norteamericano,y así sucesivamente. Las reservas estadounidenses de oro habían bajado y lasfrancesas habían subido. Los mercados consideraron que el dólar estadounidensese había debilitado y que el franco francés se había reforzado. La llamada retiradadel oro francés fue uno de los factores que …nalmente con‡uyeron en el pánicobancario de 1933.

¿Existe realmente alguna diferencia entre la convicción de hallarse en una

10

posición monetaria más débil, por parte de La Reserva Federal, debido a lo quedijesen las etiquetas de los estantes de sus sótanos, y la creencia de los isleñosde Yap en el sentido de haberse empobrecido debido a unas marcas hechas en sudinero de piedra? ¿O entre la creencia de hallarse en una posición monetaria másfuerte, por parte del banco de Francia, sólo por causa de unas marcas hechas en unsótano situado a más de cinco mil kilómetros de distancia, y el que una familia Yapse creyese rica por tener una piedra debajo del agua a doscientos kilómetros? O, sia eso viene, ¿cuántos de nosotros tenemos la seguridad personal y directa de queexisten la mayoría de las propiedades que consideramos como parte integrantede nuestra fortuna? Pues lo que tenemos son más probablemente asientos enuna cuenta bancaria, activos certi…cados mediante unos trozos de papel llamadosacciones, etcétera.

Para los indígenas de Yap, la manifestación concreta de su riqueza eran aque-llas piedras recogidas y labradas en una isla lejana y luego transportadas a lapropia. Durante un siglo y más, el mundo civilizado consideró como manifestaciónconcreta de su riqueza un metal recogido en el fondo de una mina, re…nado medi-ante costosos procedimientos, transportado a grandes distancias y vuelto a enter-rar en complicadas cajas fuertes subterráneas. ¿Es verdaderamente esta prácticamás racional que la otra?

Lo que ilustran estos dos ejemplos - y otros muchos que podríamos citar- es laimportancia que las apariencias, o la ilusión, o el “mito”, supuesta una con…anzaincontrovertida, revisten en los asuntos monetarios. Nuestro propio dinero, elque nos han enseñado a contar desde niños, y el sistema mediante el que secontrola, nos parecen “reales” y “racionales”; en cambio, el dinero de otros paísesa menudo se nos presenta como un papel o un metal sin valor, aunque la capacidadadquisitiva de la unidad monetaria sea elevada.

11

2. La Curva de Phillips

Si estuviésemos en el mundo del Modelo Clásico simple (Sargent, 1987, capítulo I),bastaría disminuir (algún agregado representativo de) la masa monetaria a unatasa determinada para que los precios cayeran en igual proporción, sin ningúncosto para la actividad económica. No obstante, tal como lo expone Robert Lucas(1996) y como lo demostraron Friedman y Schwartz (1963), uno de los problemascentrales de la teoría monetaria desde David Hume es que cambios en la cantidadde dinero de hecho afectan la actividad económica.

Hay que tratar, entonces, de responder las preguntas acerca de cómo y por quéel dinero afecta a la actividad económica real. Hay tres grandes teorías, que sepodrían clasi…car como:

1. Keynesiana, en la cual la política monetaria tiene efectos reales porque, poralguna razón, existen salarios nominales …jos, que permiten que choquesmonetarios afecten el empleo y la producción.

2. Nueva-Clásica, en la que son asimetrías de información las que crean losefectos reales, los cuales, en contraposición con las teorías de corte keyne-siano, no son susceptibles de ser explotadas sistemáticamente por parte delas autoridades.

3. Neo-Keynesiana, en la que dos vertientes tienen especial acogida: una quesostiene que son los precios nominales de algunos contratos, no sólo labo-rales, los que experimentan rigidez (precios de los menús), de forma que antechoques monetarios se operan cambios en precios relativos que conducen aque la actividad real cambie ante un choque monetario. Y lo que se conocecomo el Canal del Crédito, que postula que son fricciones en la asignaciónde crédito en el sistema …nanciero, creadas por problemas de informaciónsobre los clientes potenciales, las que magni…can el efecto de la políticamonetaria. Esto por cuanto se golpea con especial rudeza a agentes que nopueden sustituir el crédito bancario por fuentes alternativas de fondos.

Los canales de transmisión de choques monetarios son distintos dependiendode la teoría que se adopte, y su estudio aún se encuentra en desarrollo. El ar-gumento keynesiano simple se puede observar en acción en el modelo IS-LM sinexpectativas. La crítica que se adelantó en la década de los setenta a este mod-elo estuvo motivada por el uso de dos nuevos instrumentos analíticos: lo que seconoce como la Curva de Ofera de Lucas y las Expectativas Racionales. El uso de

12

estos instrumentos dio paso a lo que se denominó la Revolución de ExpectativasRacionales, la cual reformuló importantes resultados para el estudio de los fenó-menos monetarios, como por ejemplo la proposición de inefectividad de la políticamonetaria. Con posterioridad los desarrollos neokeynesianos criticaron esos resul-tados, enriqueciendo la discusión sobre la efectividad de la política monetaria.

Estos son los temas de los que se ocupa el presente y el siguiente capítulo.En este capítulo se exponen dos formas de derivar la Curva de Phillips, bien seacon postulados keynesianos, o nuevos clásicos. Si bien ambos métodos arrojanuna expresión que relaciona positivamente los precios y el producto agregado,los mismos conducen a conclusiones diferentes sobre la efectividad de la políticamonetaria.

En el siguiente capítulo se presenta la discusión sobre la efectividad de lapolítica monetaria con base en el uso de los supuestos de expectativas adaptativaso racionales. Acto seguido, se presenta la réplica neokeynesiana de …nal de lossetenta, en la cual un modelo con expectativas racionales, pero con una porción delos contratos laborales …jos durante un período, arroja que la política monetariasí puede ser efectiva. Por último se presenta un modelo de costos de menú enel cual bajo ciertas circunstancias se obtiene el resultado clásico, y con otros elkeynesiano.

2.1. La derivación keynesiana (aumentada por expectativas)

Una característica de los modelos macroeconómicos desarrollados en los últimoscincuenta años es el uso de la denominada Curva de Phillips para indicar el com-portamiento de la oferta agregada de la economía en el corto plazo. Esta curva hasido hallada con regularidad en muchas economías, y tradicionalmente ha sido us-ada para justi…car la efectividad de la política monetaria. Desde los años sesentase usa una versión mejorada de la misma, que considera explícitamente la for-mación de expectativas por parte de los agentes. A continuación se presentandos formas de derivar dicha curva. La primera, que se desarrolla en esta sección,parte del postulado keynesiano de salarios in‡exibles. Y la segunda, postuladapor Robert Lucas, se basa en el supuesto clásico de precios ‡exibles que despe-jan todos los mercados, pero en un ambiente caracterizado por la presencia deasimetrías de información.

El modelo macroeconómico estándar supone que las …rmas obtienen la pro-ducción real, Y , a través de combinar trabajo, N , y capital, K, de acuerdo conuna función de producción F (¢). Si se usa la forma funcional Cobb-Douglas (ho-

13

mogénea de grado 1, véase Chiang, 1984, p. 414); cuando se omite el subíndicede tiempo se re…ere a la variable del período corriente, t; para F (¢) se obtiene:

Y = F (K;N) = K®N1¡® (1)

La demanda de trabajo por parte de las …rmas viene dada por la igualaciónentre el salario real (W

P) y la productividad marginal del trabajo. Si la segunda

excede al primero, las …rmas contratarán más trabajadores, y lo contrario sucedesi por alguna circunstancia el salario real excediera a la productividad del úl-timo trabajador contratado. Así, derivando la ecuación (1) con respecto al factortrabajo, la demanda de trabajo se puede expresar como

±Y

±N= (1¡ ®)Y

N= FN =

W

P(2)

la ecuación (2) expresada en logaritmos (letras minúsculas) es

w = p + ln (1¡ ®) + y ¡ n (3)

al rezagar la ecuación (3) un período y restarla de ésta se obtiene

w ¡ wt¡1 = p¡ pt¡1 + y ¡ yt¡1 ¡ (n¡ nt¡1) (4)

El supuesto keynesiano es que el salario no es su…cientemente ‡exible para quela demanda observada de trabajo, n, sea igual a la de pleno empleo, ¹n (en estasección las variables con una barra indican el nivel de pleno empleo). La diferenciaentre esas dos magnitudes depende, en una proporción g, de las variaciones en elsalario real:

n¡ ¹n = g ¢ [(w ¡ wt¡1)¡ (pe ¡ pt¡1)] (5)

al igualar las ecuaciones (4) y (5), con f = 1g, se llega a:

(p¡ pt¡1) + (y ¡ yt¡1)¡ (n¡ nt¡1) = f (n¡ ¹n) + (pe ¡ pt¡1) (6)

Ahora bien, al expresar la ecuación (1) en logaritmos y obtener primeras difer-encias (suponiendo que k = kt¡1 =k), se obtiene:

n¡ nt¡1 =1

1¡ ® (y ¡ yt¡1)

y una expresión similar para (n¡ ¹n). Tomando en cuenta esto, la ecuación(6) queda convertida en:

(p¡ pt¡1) + (y ¡ yt¡1)¡1

1¡ ® (y ¡ yt¡1) =f

1¡ ®¡y¡ y

¢+ (pe ¡ pt¡1)

14

reorganizando términos:

(p¡ pt¡1) =µ®+ f

1¡ ®

¶(y ¡ ¹y)¡

µ®

1¡ ®

¶(yt¡1 ¡ ¹y) + (pe ¡ pt¡1)

si: ¹y = 0, ± = ®®+f

, ¯ = 1¡®®+f

, y se adiciona un término de error, se obtiene:

y = ±yt¡1 + ¯ (p¡ pe) + u (7)

A esta expresión se le conoce como la Curva de Phillips aumentada por expec-tativas invertida. De acuerdo con la misma, la desviación del producto de su tasanatural, (y ¡ ¹y) (si bien en la ecuación (7), ¹y = 0), depende de factores de inercia(yt¡1 ¡ ¹y), del cambio no anticipado en el precio de los bienes, (p¡ pe), y de unerror estocástico, (u). Se supone que u » N (0; ¾2u), y que no tiene correlaciónserial.

2.2. La derivación lucasiana (clásica)

Robert Lucas Jr. buscó explicar la existencia de una relación positiva entrechoques agregados y oferta agregada (Curva de Phillips), la cual puede ser ex-plotada en el corto plazo y esporádicamente, pero no sistemáticamente5. Es decir,una relación que se gasta con el uso dada la respuesta dinámica de los agentes.Para esto diseñó un modelo en el cual los agentes aprenden sobre el origen delos choques, y dejan paulatinamente de reaccionar cuando identi…can que dichoschoques tienen, sistemáticamente, un origen agregado.

El modelo se basa en el reconocimiento de que los agentes no comparten todala información que hay en la economía. Ellos disponen de la información especí…cade su mercado. En el mercado i el producto total yit tiene dos componentes, unosecular yPit , y otro cíclico ycit.

yit = yPit + y

cit (1)

Donde ycit: responde a cambios en precios relativos, tal y como son percibidosen dicho mercado.

ycit = ¯ (pit ¡ peit) (2)

5Los tres artículos clásicos de Robert Lucas Jr. son:(1973) “Some International Evidence on Output In‡ation Trade-o¤s ”American Economic

Review 63, 326-334.(1972) “Expectations and the Neutrality of Money ” JET, 4, 777-793.(1976) “Econometric Policy Evaluation. A Critique ” K. Bronner, Meltzer, The Phillips Curve

and the Labor MH.

15

Aquí, peit es el (logaritmo) precio promedio de la economía (IPC) percibidodesde el mercado i, y pit es el (logaritmo) del precio observado en el mercadoi. Se postula que el precio del mercado i depende de dos componentes: Unogenerado por factores generales de la economía pt, y otro por factores propios(idiosincráticos) de dicho mercado Zit:6

pit = pt + zit

Los participantes en el mercado i observan exclusivamente el precio prevale-ciente en su mercado, pero no logran discernir qué parte del mismo se debe achoques agregados (que afectan a pt), y qué parte se debe a choques especí…cosde dicho mercado (que determinan a zit). Les toca, por lo tanto, solucionar unproblema de extracción de señales. Esto es, les toca identi…car qué parte de lavariación del precio de su mercado se debe a choques generales de la economía(choques agregados). Este problema se resuelve usando la técnica de proyeccioneslineales (regresión, véase el capítulo X de Sargent, 1987). Esta técnica busca de-terminar la proyección lineal de la variable desconocida pt en la conocida pit. Deesta forma se puede identi…car qué proporción de la variable conocida se debe ala desconocida, que es lo que necesitan saber los productores del mercado i paradiscernir entre choques agregados e idiosincráticos.

peit = E fpt j pit; It¡1g

2.2.1. Problema de extracción de señales de Lucas

Se parte de que los componentes del precio (pit = pt + zit) se comportan de lasiguiente manera:

pt » N¡pt; °

2¢

zit » N¡0; ¾2

¢

6Tomando promedios:

1

N

nX

i=1

Pit = Pt +1

N

nX

i=1

Zit

16

E (pt; zit) = E (pt; zkt) = E (zit; zkt) = 0

Epit = Ept + Ezit =pt

Dados estos supuestos, la proyección lineal (peit = E fpt j pit; It¡1g) se puedeexpresar de la siguiente manera:

pt = ®0 + ®1pit + "t

donde "t es un término de error ortogonal a Pit.

Ept = ®0 + ®1Epit

En el apéndice al …nal de esta sección aparecen los pasos de álgebra para lasolución del problema de extracción de señales. Retornando a la ecuación linealinicial:

pt =¾2

¾2 + °2pt +

°2

¾2 + °2pit

pt = µ pt +(1¡ µ) pit = Epit (3)

donde: µ = ¾2

¾2+°2. En la medida que los choques agregados se hagan más

grandes y más frecuentes, °2 será mayor con relación a ¾2. Paulatinamente losagentes del mercado i aprenderán este hecho, y el parámetro µ disminuirá.

2.2.2. Curva de oferta de Lucas

Retornando a la curva de oferta de este mercado:

ycit = ¯ [pit ¡ peit]

se reemplazan los valores hallados para P eit:

ycit = ¯£pit ¡ (1¡ µ) pit ¡ µ pt

¤

con lo cual:

17

ycit = ¯µ(pit¡ pt)

se reemplaza este valor en la oferta total:

yt = µ¯¡pt¡ pt

¢+ yPt (4)

Hay que notar la similitud entre la ecuación (4) y la ecuación (7) de la secciónanterior. Si se asimila pta pe, así como yPt a yt¡1, y se agrega un término deerror, las dos expresiones son prácticamente idénticas, teniendo que: ¸ = µ¯.Este es el punto crucial de este modelo. Si bien en la derivación keynesiana seconcluye que las autoridades pueden usar un valor positivo de ¸ para afectar elproducto a través de cambios en la política monetaria (representados por cambiosen precios en estos modelos), Lucas muestra que ¸ = µ¯, y que no es un parámetroinvariable a choques nominales. Por el contrario, en la medida que aumente lavarianza de los choques agregados el parámetro µ caerá, haciendo paulatinamentemenos poderosa a la política monetaria para afectar el producto. Esto es, lacurva de Phillips se hará progresivamente más vertical. En conclusión, entre másfrecuentes y más grandes sean los choques agregados, menor será la respuesta deyt a choques de precios relativos.

2.2.3. Apéndice

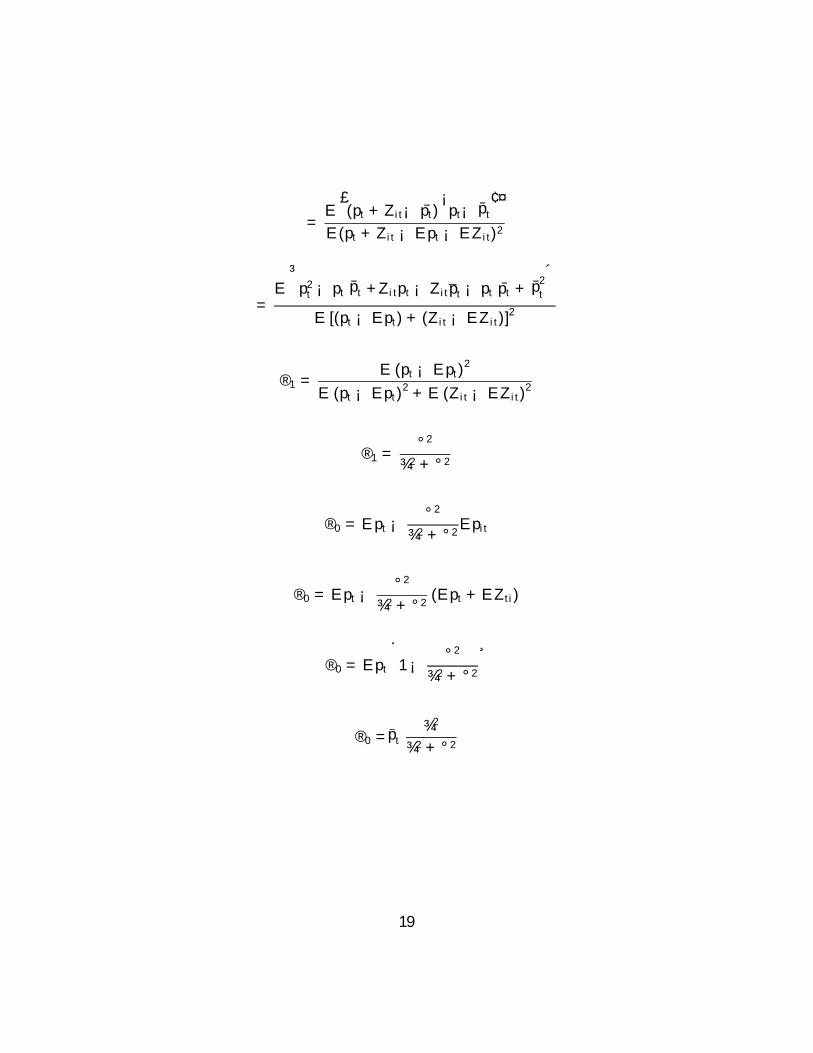

A continuación aparecen los pasos de álgebra que arrojan la solución del problemade extracción de señales.

®0 = Ept ¡ ®1Epit

pt = Ept ¡ ®1Epit + ®1pit + "t

®1 =pt ¡ Eptpit ¡ Epit

®1 =E [(pit ¡ Epit) (pt ¡ Ept)]

E (pit ¡Epit)2=COV (pit; pt)

V AR(pit)

18

=E

£(pt + Zit¡ pt)

¡pt¡ pt

¢¤

E(pt + Zit ¡ Ept ¡ EZit)2

=E

³p2t ¡ pt pt +Zitpt ¡ Zitpt ¡ pt pt + p

2

t

´

E [(pt ¡ Ept) + (Zit ¡ EZit)]2

®1 =E (pt ¡ Ept)2

E (pt ¡ Ept)2 + E (Zit ¡ EZit)2

®1 =°2

¾2 + °2

®0 = Ept ¡°2

¾2 + °2Epit

®0 = Ept ¡°2

¾2 + °2(Ept + EZti)

®0 = Ept

·1¡ °2

¾2 + °2

¸

®0 =pt¾2

¾2 + °2

19

3. El debate sobre la efectividad de la política monetaria

3.1. La política monetaria bajo expectativas adaptativas

Con el …n de identi…car el origen de las diferencias entre estos enfoques, se presentaun modelo simple de oferta y demanda agregada. El modelo está constituído portres ecuaciones7:

yt = mt ¡ pt + "t (1 Demanda Agregada)

yt = ° (pt ¡ pet) + ¸yt¡1 + ut (2 Oferta Agregada)

pet = A (L) pt¡1 (3 Expectativas Adaptativas)

Todas las variables están en logaritmos; yt es el ingreso; mt es la cantidad dedinero; pt es el nivel de precios observado; pet el nivel de precios esperado en elperíodo anterior; "t , ut son choques estocásticos que, se supone, se distribuyencomo variables normales con media cero, y varianza: ¾2" , ¾2u respectivamente.A (L) es un polinomio en el operador de rezagos.

La solución consiste en cuatro pasos. En el primero se despeja el ingreso enfunción de las variables exógenas y de los choques aleatorios. En el segundo seidenti…ca cuál es el objetivo de política, que será minimizar la varianza y el sesgodel ingreso con respecto a su nivel óptimo. En el tercero se encuentra la reglamonetaria óptima para cumplir con el objetivo de la minimización de la varianzadel ingreso. En el cuarto se obtiene la regla para minimizar el sesgo del ingreso.Y, …nalmente en el quinto se obtiene la ecuación de ingreso resultante de seguirdicha política monetaria óptima.

Ahora bien, de acuerdo con el esquema de formación de expectativas que seadopte, se llega a conclusiones distintas. En la siguiente sección se usa el mismomodelo pero se adopta el método de formación de expectativas racionales.

Paso I: Despejar el ingresoAl despejar los precios de la ecuación de demanda y reemplazar en la ecuación

de formación de expectativas se obtiene:

pet = A (L) [mt¡1 ¡ yt¡1 + "t¡1]7Las secciones 3.1 y 3.2 siguen la presentación de Sargent (1987), capítulo XVII.

20

esta expresión se usa en la ecuación de oferta:

yt = ° (mt ¡ yt + "t ¡A (L) [mt¡1 ¡ yt¡1 + "t¡1]) + ¸yt¡1 + ut

despejando yt:

yt =°

1 + °mt ¡

°

1 + °A (L) [mt¡1 ¡ yt¡1 + "t¡1] +

¸

1 + °yt¡1 (4)

+°

1 + °"t +

1

1 + °ut

Paso II: Objetivos de políticaEl objetivo de la política es, por medio del instrumento de la política mone-

taria, (que es la cantidad de dinero, mt ) minimizar el cuadrado de la desviacióndel ingreso con respecto a su nivel óptimo:

minmt

Et¡1 (yt ¡ y¤)2

donde y¤ es el ingreso óptimo. Al sumar y restar Et¡1yt al interior de esaexpresión se obtiene:

minmt

Et¡1 [(yt ¡Et¡1yt) + (Et¡1yt ¡ y¤)]2

que es un problema que podemos descomponer en dos partes:

minmt

Et¡1 (yt ¡ Et¡1yt)2 (5 Varianza)

minmt

Et¡1 (Et¡1yt ¡ y¤)2 (6 Sesgo al Cuadrado)

es decir, las autoridades están tratando de identi…car el manejo óptimo de lavariable de política con el objeto de que el ingreso tenga varianza mínima, y sealeje lo menor posible de su valor óptimo.

Paso III: Solución para minimizar la varianza del ingresoCon base en la ecuación que obtuvimos en el paso I, se halla el valor esperado

del ingreso nominal:

21

Et¡1yt =°

1 + °Et¡1mt ¡

°

1 + °A (L) [mt¡1 ¡ yt¡1 + "t¡1] +

¸

1 + °yt¡1 (7)

+°

1 + °Et¡1"t +

1

1 + °Et¡1ut

restando esta expresión de (4) se obtiene:

yt ¡ Et¡1yt =°

1 + °(mt ¡ Et¡1mt) +

°

1 + °("t ¡ Et¡1"t) (8)

+1

1 + °(ut ¡ Et¡1ut)

es obvio que para minmt

Et¡1 (yt ¡ Et¡1yt)2 se requiere que las autoridades sigan

la siguiente política monetaria:

mt = Et¡1mt (9)

es decir, si mt se …ja de acuerdo con lo que la gente espera que sea la ofertade dinero (Et¡1mt), la varianza del ingreso será la mínima. En otras palabras, nodebe haber sorpresas de oferta monetaria.

Paso IV: Solución para minimizar el sesgo del ingresoLa minimización del sesgo requiere que las autoridades determinen su política

monetaria de forma que: Et¡1yt = y¤. Por ende se debe reemplazar este valor enla ecuación del ingreso esperado (7), y despejar Et¡1mt:

Et¡1mt =1 + °

°

½y¤ + °

1+°A (L) [mt¡1 ¡ yt¡1 + "t¡1]¡ ¸

1+°yt¡1

¡ °1+°Et¡1"t ¡ 1

1+°Et¡1ut

¾(10)

Dado el resultado (9), la ecuación (10) es una regla de política monetaria quedetermina un comportamiento especí…co para el dinero en función de las variablesconocidas en t¡1 (se debe recordar que el valor esperado de los choques aleatorioses cero). La autoridad monetaria debe escoger mt antes de recibir la informaciónsobre yt y pt. De esa forma puede responder a valores pasados de "t y ut.

Paso V: Determinación del ingreso

22

Al usar (9) y (10) en la ecuación de ingreso (4), se obtiene:

yt = y¤ +

°

1 + °("t ¡ Et¡1"t) +

1

1 + °(ut ¡Et¡1ut) (11)

la cual expresa que si se siguen las políticas prescritas para minimizar la var-ianza y el sesgo del ingreso nominal, el mismo será igual al ingreso óptimo, máso menos las sorpresas que surjan de los choques de oferta y demanda. El ingresonominal no estará correlacionado serialmente, pues los choques aleatorios no loestán.

3.2. La política monetaria bajo expectativas racionales (inefectividad)

Si se presupone el mismo modelo de oferta y demanda agregada de la secciónanterior, pero en lugar de hacer depender la formación de expectativas de losrezagos de los precios, se la hace depender sólo de la esperanza matemática que losindividuos tienen sobre la variable en el siguiente período, los resultados cambiande forma importante. Es decir, si se trabaja con la siguiente ecuación de formaciónde expectativas:

pet = Et¡1pt (12 Expectativas Racionales)

donde Et¡1 es el operador de la esperanza matemática, dado el conjunto deinformación disponible en t¡ 1. A continuación se repiten los pasos de la secciónanterior.

Paso I: Despejar ingreso

yt = ° (pt ¡ Et¡1pt) + ¸yt¡1 + utse toma el valor esperado en la ecuación de demanda (1):

Et¡1pt = Et¡1mt ¡ Et¡1yt + Et¡1"ty se reemplaza en la ecuación del ingreso:

yt = ° [pt ¡ (Et¡1mt ¡Et¡1yt + Et¡1"t)] + ¸yt¡1 + utsi en esta ecuación se reemplaza el valor de pt :

yt = ° [(mt ¡ Et¡1mt)¡ (yt ¡ Et¡1yt) + ("t ¡ Et¡1"t)] + ¸yt¡1 + ut (13)

23

si se toma el valor esperado:

Et¡1yt = ¸yt¡1 + Et¡1ut (14)

que es la expectativa condicional del ingreso. Esta expresión es fundamental,pues, en contraste con (7), muestra que el ingreso es independiente de la políticamonetaria, y que está correlacionado serialmente, pues depende de su valor en elperíodo anterior. En (7) el ingreso era dependiente de Et¡1mt. Se pasa directa-mente al paso III dado que el planteamiento del problema es el mismo del paso IIde la sección anterior.

Paso III: Solución para minimizar la varianza del ingresoDe igual manera que en la sección anterior se substrae (14) de (13) y se despeja

(yt ¡ Et¡1yt):

yt ¡ Et¡1yt =°

1 + °(mt ¡ Et¡1mt) +

°

1 + °("t ¡ Et¡1"t) +

1

1 + °(ut ¡ Et¡1ut)

de tal forma que para minmt

Et¡1 (yt ¡ Et¡1yt)2 basta seguir como regla mone-

taria: mt = Et¡1mt , al igual que en el caso de expectativas adaptativas.

Paso IV: Solución para minimizar el sesgo del ingresoPara min

mt

Et¡1 (Et¡1yt ¡ y¤)2 se debe reconocer que: y¤ = ¸yt¡1 = Et¡1yt:De

forma que la política monetaria no sirve para eliminar el sesgo del ingreso nominal.

Paso V: Determinación del ingresoAl reemplazar la regla monetaria en (13) se obtiene:

yt = ¡°yt + °Et¡1yt + ° ("t ¡ Et¡1"t) + ¸yt¡1 + ut

al introducir (14) en esta expresión se llega a:

yt = ¸yt¡1 +°

1 + °("t ¡ Et¡1"t) +

°

1 + °

µEt¡1ut +

1

°ut

¶

para el objetivo de minimizar el sesgo se tiene que y¤ = ¸yt¡1 , entonces:

yt = y¤ +

°

1 + °("t ¡Et¡1"t) +

°

1 + °

µEt¡1ut +

1

°ut

¶

24

3.3. Efectividad con expectativas racionales

Durante varios años se consideró que el resultado según el cual la política mon-etaria era inefectiva para eliminar el sesgo del producto con respecto a su nivelóptimo se derivaba del uso del supuesto de expectativas racionales. De hecho, alos trabajos pioneros en este campo, desarrollados por economistas como Lucas,Sargent, Wallace, Kydland y Prescott, se los agrupó bajo la etiqueta de Revoluciónde Expectativas Racionales.

En 1977 Stanley Fischer publicó un artículo8 en el cual presentaba la siguientesituación: los salarios se …jan en contratos laborales cuya duración es relativa-mente larga (uno o dos años). A este hecho institucional se agrega el supuestode que no todos los trabajadores renegocian sus contratos laborales al mismotiempo. Se puede suponer que la política monetaria puede cambiar, digamos,cada seis meses. Pero que la duración promedio de los contratos laborales es deun año. En cada momento del tiempo habrá una fracción de los trabajadores(que se supone 1

2, por simplicidad) negociando dichos contratos. Ello implica que

cualquier choque inesperado de la política monetaria encontrará a 12

de los tra-bajadores con contratos …jos, al menos durante un período. La otra mitad podráajustar sus contratos a las novedades de la política monetaria.

3.3.1. Fischer: contratos traslapados

A continuación se presenta el modelo de Fischer (1977), que utiliza el supuestode expectativas racionales en una economía caracterizada por contratos laboralesque tienen una vigencia de dos períodos. Se supone que la mitad de la fuerzalaboral cambia estos contratos en cada período. Para comparar cómo cambian losresultados al introducir este esquema institucional se presenta, primero, el modelooriginal similar al desarrollado por Sargent y Wallace, y luego se introduce lamodi…cación mencionada.

Caso I: Los contratos laborales duran un períodoSe usa la curva de oferta estándar con la que trabajan los modelos de expec-

tativas racionales:

yt = ®+ ¯ (pt ¡ Et¡1pt) + ut; ¯ > 0 (1)

8Stanley Fischer (1977) “Long-Term Contracts, Rational Expectations, and the OptimalMoney Supply Rule”, Journal of Political Economy, vol. 85, no. 1.

25

y se supone que el crecimiento de los salarios nominales (¢wt) busca mantenerel salario real constante:

Et¡1wt = ° + Et¡1pt (2)

Donde: wt es el log(Wt) …jado al …nal de (t¡ 1), y ° es un escalar que deberíaser cero, cosa que se supone en adelante por simplicidad. Si ¯ = 1 y ® = 0, laoferta queda como una función decreciente del salario:

yst = (pt ¡ Et¡1wt) + ut (3)

Tal como se ha hecho hasta ahora, se obtiene la demanda agregada de laEcuación Cuantitativa del Dinero (MV = PY ) (en logaritmos):

ydt = mt ¡ pt + vt (4)

donde, mt es log de la masa monetaria, y vt se interpreta como un choque dedemanda. Se supone que ut; vt son AR(1):

ut = ½1ut¡1 + "t; j½1j < 1 (5)

vt = ½2vt¡1 + ´t; j½2j < 1 (6)

con9: "t »WN(0; ¾2"), y ´t » WN(0; ¾2´), y "t, ´t no están correlacionados.

Se suponen expectativas racionales y de (3) y (4) se obtiene:

2pt = mt + Et¡1pt ¡ (ut ¡ vt) (7)

Multiplicando a ambos lados por el operador de expectativas del período an-terior (Et¡1):

Et¡1pt = Et¡1mt ¡ Et¡1 (ut ¡ vt) (8)

Un papel activo de la política monetaria se justi…ca por la presencia de loschoques ut,vt: Se supone una regla de acción de la autoridad monetaria (en ade-lante: ”regla monetaria”) del tipo:

mt = f (ut¡1; ut¡2; :::; vt¡1; vt¡2; :::)

9"t » WN(0; ¾2") quiere decir que la variable "t es ”ruido blanco” (White Noise): E ("t) = 0,

E¡"2t

¢= ¾2

", y E ("t"s) = 0; para todo t; s.

26

la cual puede ser representada por una función lineal:

mt =1X

i=1

aiut¡i +1X

i=1

bivt¡i (9)

Dado que esos choques son pasados, han sido observados, de forma que laautoridad monetaria y el público conocen la oferta monetaria para el siguienteperíodo:

Et¡1mt = mt (10)

Despejando pt en (7) se obtiene : (pt ¡ Et¡1pt) ;y con (8)10:

pt ¡ Et¡1pt = ¡12("t ¡ ´t) (11)

Sustituyendo (11) en (3):

yt = ¡12("t ¡ nt) + ut (12)

Por consiguiente, los parámetros ai y bi de la regla monetaria (9) no afectanla oferta agregada. Es decir, en este modelo el dinero es neutral, tal como sucedeen Sargent y Wallace.

Caso II- Contratos laborales por 2 períodos, traslapados y no-indexadosLa novedad frente al modelo presentado consiste en que, en cada período, la

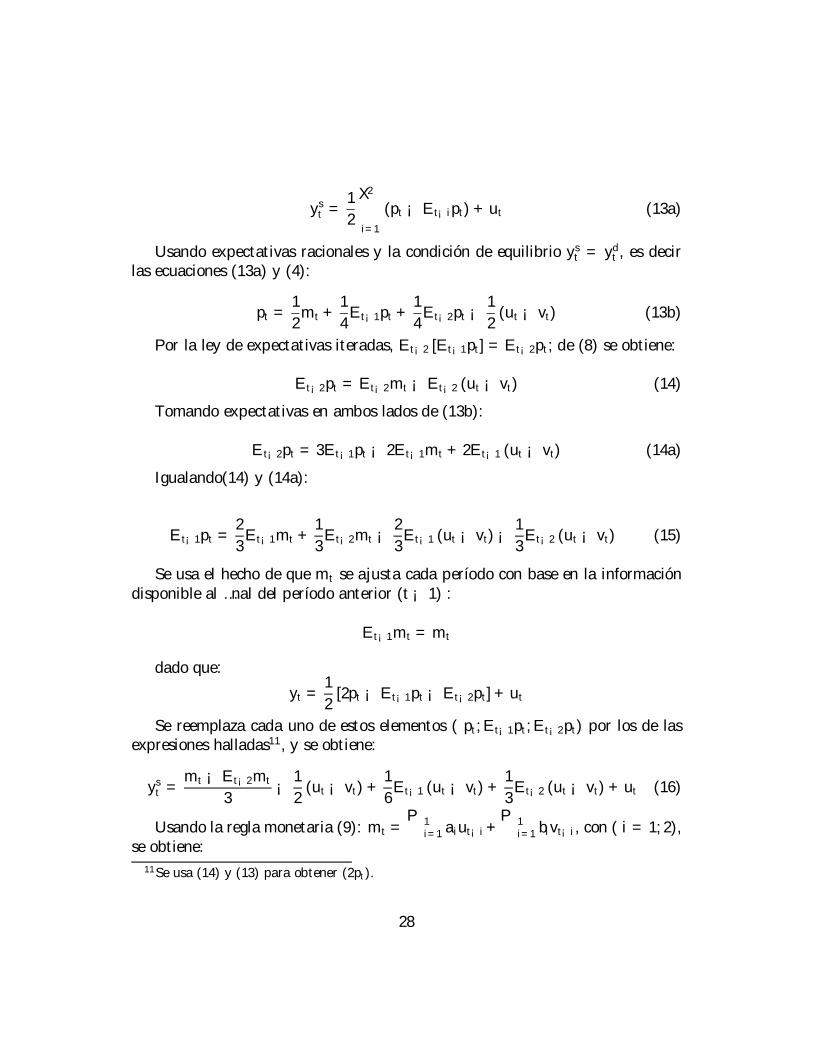

mitad de los contratos laborales vigentes se renegocian, y cada nuevo contratoqueda vigente por dos períodos. Es decir, en cada período t se …ja wt para (t+1)y (t+ 2). Se mantiene el objetivo de …jación de salarios nominales:

Et¡iwt = Et¡ipt; i = 1; 2 (2a)

Por el supuesto adoptado, la mitad de las …rmas operan en cada período conun contrato …jado en (t¡1) y la otra mitad con uno …jado en (t¡2). La ecuaciónde Oferta Agregada (3) queda ahora de la siguiente manera:

yst =1

2[(pt ¡ Et¡1wt) + (pt ¡Et¡2wt)] + ut (13)

Reemplazando (2a) en (13):

10Tenga en cuenta que Et¡1ut = ½1ut¡1.

27

yst =1

2

2X

i=1

(pt ¡ Et¡ipt) + ut (13a)

Usando expectativas racionales y la condición de equilibrio yst = ydt , es decirlas ecuaciones (13a) y (4):

pt =1

2mt +

1

4Et¡1pt +

1

4Et¡2pt ¡

1

2(ut ¡ vt) (13b)

Por la ley de expectativas iteradas, Et¡2 [Et¡1pt] = Et¡2pt; de (8) se obtiene:

Et¡2pt = Et¡2mt ¡ Et¡2 (ut ¡ vt) (14)

Tomando expectativas en ambos lados de (13b):

Et¡2pt = 3Et¡1pt ¡ 2Et¡1mt + 2Et¡1 (ut ¡ vt) (14a)

Igualando(14) y (14a):

Et¡1pt =2

3Et¡1mt +

1

3Et¡2mt ¡

2

3Et¡1 (ut ¡ vt)¡

1

3Et¡2 (ut ¡ vt) (15)

Se usa el hecho de que mt se ajusta cada período con base en la informacióndisponible al …nal del período anterior (t¡ 1) :

Et¡1mt = mt

dado que:

yt =1

2[2pt ¡ Et¡1pt ¡ Et¡2pt] + ut

Se reemplaza cada uno de estos elementos ( pt; Et¡1pt; Et¡2pt) por los de lasexpresiones halladas11, y se obtiene:

yst =mt ¡ Et¡2mt

3¡ 1

2(ut ¡ vt) +

1

6Et¡1 (ut ¡ vt) +

1

3Et¡2 (ut ¡ vt) + ut (16)

Usando la regla monetaria (9): mt =P1

i=1 aiut¡i+P1

i=1 bivt¡i, con ( i = 1; 2),se obtiene:

11Se usa (14) y (13) para obtener (2pt).

28

mt = a1ut¡1 + a2ut¡2 + b1vt¡1 + b2vt¡2 (17)

mt = a1ut¡i +1X

i=2

aiut¡i + b1vt¡i +1X

i=2

bivt¡i (17a)

Usando (5) y (6) en (9) se obtiene:

Et¡2mt = a1½1ut¡2 +1X

i=2

aiut¡i + b1½2vt¡2 +1X

i=2

bivt¡i (18)

de (17a) y (18) resulta:

mt ¡ Et¡2mt = a1"t¡1 + b1´t¡1 (19)

Sustituyendo la regla monetaria (10) y (19) en la oferta agregada (16) seobtiene:

yt = ¡12("t ¡ ´t) +

1

3

£"t¡1 (a1 + 2½1) + ´t¡1 (b1¡½2)

¤+ ½21ut¡2 (20)

La ecuación (20) se debe contrastar con la ecuación (12) obtenida del caso I.En el caso actual la autoridad monetaria puede …jar una regla monetaria tal que:

a1 = ¡2½1b1 = ½2

con ello logra eliminar el efecto de "t¡1y de ´t¡1(esto es, las perturbaciones deoferta y demanda del período anterior) sobre yst : De esta forma puede minimizarla varianza del producto, aún cuando no pueda afectar el valor esperado de éste.En efecto,

Et¡1yst = ½

2ut¡2

La conclusión que se obtiene de este caso es que si el tiempo de reacciónde la autoridad (p. ej. cada 6 meses) es menor que el período durante el cualestá vigente cierta porción de los salarios nominales (p.ej. un año), la políticamonetaria es efectiva aún bajo expectativas racionales.

Por lo tanto, el resultado de inefectividad de la política monetaria obtenidopor Sargent y Wallace no se deriva de la presencia de Expectativas Racionales,sino del uso de la Curva de Oferta de Lucas. Es decir, en esta familia de modeloshay inefectividad de la política monetaria porque se supone completa ‡exibilidadde precios.

29

3.3.2. Caplin y Spulber: costos de menú12

La familia de modelos a la que pertenece el modelo de Fischer13 supone que las…rmas …jan ciertos contratos nominales en determinadas fechas, y los renuevancon una periodicidad …ja. El período de validez de los contratos es mayor que ellapso en el que se puede revisar la política monetaria, característica de la que sedesprende el resultado de efectividad. No obstante, este supuesto puede no sermuy plausible para economías con alta in‡ación. En un ambiente in‡acionariocaracterizado por una política monetaria activa se puede esperar que las …rmascambien sus precios en períodos que varíen dependiendo de la percepción quese tenga sobre la in‡ación. Adicionalmente, si bien cada …rma puede encontraróptimo esperar cierto período hasta reajustar su(s) precio(s), es razonable que losmomentos de reajuste de diferentes …rmas no coincidan, y que continuamente seobserve al menos una de ellas llevando a cabo dichos ajustes.

Este tipo de problema fue modelado por Caplin y Spulber, para quienes, sihay un costo de ajustar los precios (cambiar los menús o las listas de precios),cada …rma puede encontrar óptimo hacer los ajustes espaciados en el tiempo, peroa intervalos cambiantes, dependiendo del ”estado ” de la Economía. Esto es, de-pendiendo de la velocidad a la que cambia la cantidad de dinero. Tal como se vaa demostrar, en esas circunstancias es posible que el efecto de la política mone-taria sea neutro, incluso en presencia de una buena porción de precios nominalesin‡exibles en un momento dado.

El modelo es en tiempo continuo. p¤it es el precio óptimo para cada …rma i ent , y viene dado por:

p¤it = Ámt + (1¡ Á)ptdonde: mt es la masa monetaria, pt el nivel agregado de precios (IPC), y mt y

p¤it crecen continuamente. Las …rmas (que son todas …jadoras de precios) siguen loque se conoce como una ”Regla Ss”, que consiste en el siguiente comportamiento:cada …rma busca mantener su diferencia entre el precio observado y el óptimo(pit ¡ p¤it)dentro de un rango [S; s] : Cuando (pit ¡ p¤it)desciende hasta ser igual as, la …rma ajusta pit en una cantidad tal que haga (pit ¡ p¤it) = S (véase el Grá…co4.1). El precio nominal (pit)se mantiene …jo hasta que el crecimiento del dineroincrementa p¤it lo su…ciente para hacer de nuevo (pit ¡ p¤it) = s.

12Caplin Andrew and Daniel Spulber (1987) “Menu Costs and the Neutrality of Money”,Quaterly Journal of Economics, Vol. 102, Nov. 1987. También en: David Romer (1996)Advanced Macroeconomics, Sec. 6.9, Mc Graw Hill.

13Uno de los autores que más contribuyó a desarrollar esta familia de modelos fue Taylor.

30

Figure 3.1: La Regla Ss

En este caso, el momento en que se cambian los precios (y el intervalo e enel grá…co), depende de la velocidad de ¢mt, esto es, del estado de la economía.Por esta razón se dice que esta regla de …jación es “dependiente del estado”(State Dependent), en contraposición con la que caracterizaba al modelo de Fischerdonde los precios se …jaban a intervalos constantes, por lo que se los considerabadependientes del tiempo (Time Dependent).

Caplin y Spulber hacen dos supuestos:(i) mt cambia constantemente(ii) La distribución de (pit ¡ p¤it) entre las …rmas (i) a lo largo del intervalo

[S; s] es uniforme (véase el apéndice sobre la distribución uniforme)14.

Estos supuestos implican que (pit ¡ p¤it) > s, y evitan que se aglom-eren los cambios de precios. La función de distribución de la variable

14La justi…cación para que la distribución inicial de (Pit ¡ P¤it) sea uniforme entre S y s es

que no hay una razón a-priori para esperar una concentración de …rmas cambiando su precioen un punto particular del intervalo, dado que el ¢m es contínuo. Por consiguiente (Pit ¡ P¤

it)ocupará cada lugar en el intervalo [Ss]. En otras palabras, el (Pit ¡ P¤

it) de cada …rma tieneigual probabilidad de tomar cualquier valor entre S y s.

31

aleatoria x = (pit ¡ p¤it)es:

Fo (x) =

8<:

0 si x · sb=D si x = s+ b, 0 · b · D1 si x ¸ S

(2)

Se plantea entonces la siguiente pregunta: bajo esos supuestos hayneutralidad o efectividad de un choque nominal (¢mt) ? Qué pasacon ¢p y ¢y ?

Para responderla, se considera un choque nominal tal que:

¢mt < S ¡ s

de la ecuación (1) se tiene que el cambio en el precio óptimo de cada …rma iviene dado por:

¢p¤it = Á¢mt + (1¡ Á)¢pt (3)

sólo cambian sus precios aquellas …rmas para las cuales:

pit ¡ (p¤it +¢ p¤it) < s

(pit ¡ p¤it) < s+ [Á¢mt + (1¡ Á) ¢pt] (4)

De las ecuaciones (4) y (2) se obtiene que la fracción de …rmas que cambia susprecios es:

b

D=Á¢mt + (1¡ Á)¢p

S ¡ sy el aumento en el precio de cada …rma será de una magnitud: (S ¡ s)Por consiguiente, el cambio en el nivel general de precios (pt) será:

¢pt =Á¢mt + (1¡ Á)¢pt

(S ¡ s) (S ¡ s)

por lo cual

¢pt = ¢mt

32

Si se supone que la demanda agregada viene dada por:

yt = mt ¡ pt (5)

se tiene que el choque nominal es neutral :

¢yt = ¢mt ¡¢pt = 0

Este es un resultado importante, porque se obtiene neutralidad aún en presen-cia de precios nominales in‡exibles. La clave para obtener este resultado es que amayor ¢mt mayor número de …rmas cambian su pit (recuérdese que la velocidadde respuesta de las …rmas es dependiente del estado), de tal forma que a nivelagregado los precios responden completamente a ¢mt, sin que haya ningún efectosobre yt.

No obstante, este resultado no es robusto a un cambio en el supuesto de unadistribución uniforme para la variable (pit ¡ p¤it). Para ilustrar este punto setienen los siguientes dos casos:

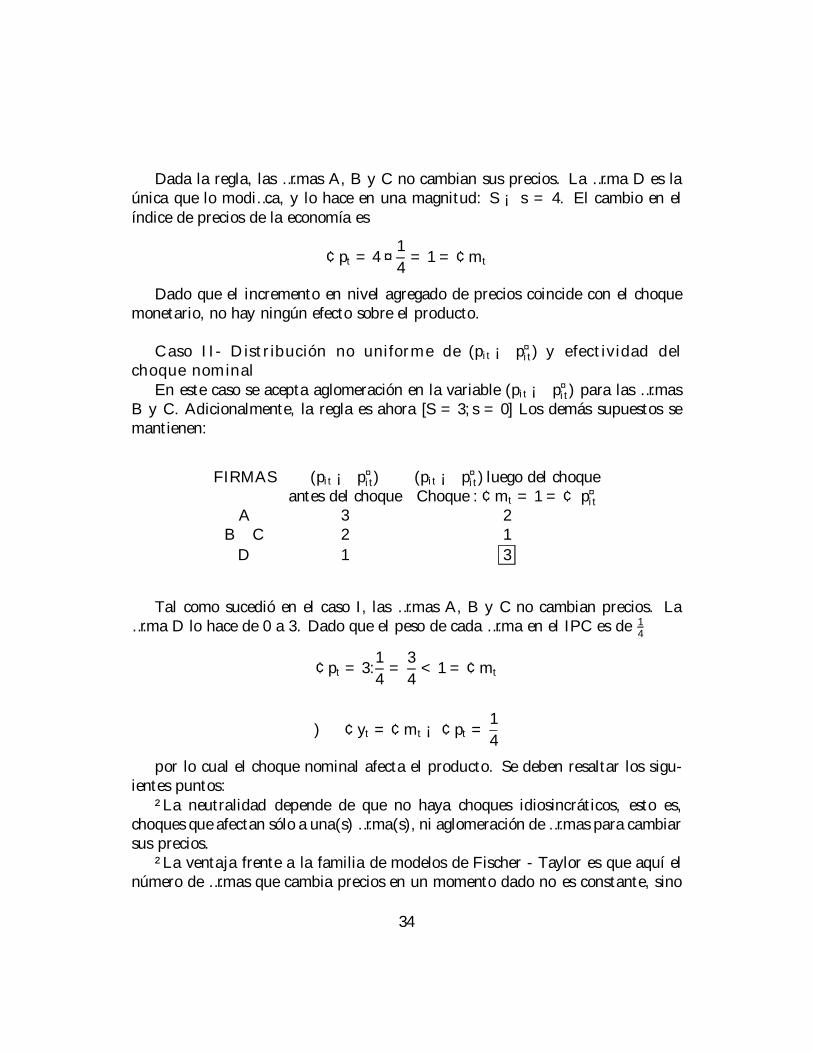

Caso I- Distribución uniforme de (pit ¡ p¤it) y neutralidadSe construye un ejemplo de una economía compuesta por 4 …rmas. La variable

(pit ¡ p¤it) para cada una de ellas tiene un valor diferente (no hay aglomeraciónde esta variable, y por lo tanto hay una distribución uniforme de la misma). Laregla de variación de precios nominales es: [S = 4; s = 0]. Cada …rma es 1/4 delmercado (y por ende, del IPC).

Se produce un choque tal que (¢mt = 1), que afecta a la variable (pit ¡ p¤it)para todas las …rmas. Sólo cambia su precio nominal aquella …rma para la cuales válido que: (pit ¡ p¤it) = s = 0.

FIRMAS (pit ¡ p¤it) (pit ¡ p¤it) luego del choqueantes del choque Choque : ¢mt = 1 = ¢ p¤it

A 4 3B 3 2C 2 1

D 1 4

33

Dada la regla, las …rmas A, B y C no cambian sus precios. La …rma D es laúnica que lo modi…ca, y lo hace en una magnitud: S ¡ s = 4. El cambio en elíndice de precios de la economía es

¢pt = 4 ¤ 14= 1 = ¢mt

Dado que el incremento en nivel agregado de precios coincide con el choquemonetario, no hay ningún efecto sobre el producto.

Caso II- Distribución no uniforme de (pit ¡ p¤it) y efectividad delchoque nominal

En este caso se acepta aglomeración en la variable (pit ¡ p¤it) para las …rmasB y C. Adicionalmente, la regla es ahora [S = 3; s = 0] Los demás supuestos semantienen:

FIRMAS (pit ¡ p¤it) (pit ¡ p¤it) luego del choqueantes del choque Choque : ¢mt = 1 = ¢ p¤it

A 3 2B C 2 1

D 1 3

Tal como sucedió en el caso I, las …rmas A, B y C no cambian precios. La…rma D lo hace de 0 a 3. Dado que el peso de cada …rma en el IPC es de 1

4

¢pt = 3:1

4=3

4< 1 = ¢mt

) ¢yt = ¢mt ¡¢pt =1

4

por lo cual el choque nominal afecta el producto. Se deben resaltar los sigu-ientes puntos:

²La neutralidad depende de que no haya choques idiosincráticos, esto es,choques que afectan sólo a una(s) …rma(s), ni aglomeración de …rmas para cambiarsus precios.

²La ventaja frente a la familia de modelos de Fischer - Taylor es que aquí elnúmero de …rmas que cambia precios en un momento dado no es constante, sino

34

que varía con el estado de la Economía. En esos modelos el número de …rmas quemodi…caban su precio era …jo y por ende el nivel agregado de precios (¢pt) norespondía completamente a ¢mt.

² Aquí una pequeña fracción de …rmas que cambien drásticamente sus precios,puede ser su…ciente para generar neutralidad.

Conclusión: El análisis de las rigideces de precios requiere entender las es-trategias de variación de precios en las …rmas y cómo esas estrategias interactúanpara determinar el nivel agregado de precios.

Apéndice: la distribución uniformeUna variable aleatoria x tiene una distribución uniforme en el intervalo [a; b],

¡1 < a < b < 1, si su función de densidad está dada por

f (x) =

½1b¡a ; a · x · b0 en cualquier otro caso

¾

R1¡1 f(x) = 1. Se escribe x » U [a; b]. El valor esperado viene dado por:

E(x) = a+b2

. Y la función de distribución:

F (x) =

8<:

0 x · ax¡ab¡a a · x < b1 b · x

9=;

3.4.

35

4. La oferta monetaria y su articulación con los ‡ujos macro-económicos

4.1. El equilibrio macroeconómico y el balance del sistema …nanciero

El presente capítulo presenta la articulación de la oferta monetaria con los ‡ujosmacroeconómicos. El estudiante debe cubrir los temas del proceso de creaciónprimaria y secundaria de dinero y del multiplicador monetario, para lo que serecomienda la lectura de Mishkin (1994). La exposición se hace con base enel Ejercicio de Programación Financiera, desarrollado por el Fondo MonetarioInternacional, el cual busca establecer una prueba de consistencia para la cuentasmacroeconómicas de un país.

El ejercicio combina los ‡ujos macroeconómicos (PIB, inversión, sector ex-terno, sector público, etcétera), con los movimientos de los activos y pasivos delsistema …nanciero, y con los planes de desembolsos y amortizaciones de la deudaexterna de los sectores privado y público. El mismo parte de la identidad deequilibrio macroeconómico ex-post para un economía abierta15 :

Y ´ C + I +G+ (X ¡M I) (1)

donde los símbolos tienen los signi…cados tradicionales del modelo IS-LM ;dicha identidad tiene la interpretación según la cual la producción interna sedestina a la absorción doméstica y a las exportaciones netas. De esta forma elbalance externo re‡eja los desbalances en los gastos domésticos. Para verlo conmayor claridad se introducen a ambos lados de la identidad, los ingresos del sectorpúblico, T , y las trasferencias internacionales netas R. La identidad (1) quedaentonces como:

Y +R ¡ T ´ C + I + (G¡ T ) + (X ¡M I +R) (2)

puesto que el ahorro del sector privado es igual al ingreso disponible menos elconsumo (S = [Y +R¡ T ]¡C), reemplazando y reorganizando términos se llegaa la siguiente expresión:

(I ¡ S) + (G¡ T ) + (X +R¡M I) ´ 0 (3)

15La siguiente presentación usa a Vargas, Hernando (1995) ”La programación Macroeconómicaen Colombia”, Banco de la República, mimeo; y sigue de cerca a Dornbusch, Rudiger (1980)Open Economy Macroeconomics, cap. 2, (12-29) Harper International.

36

Figure 4.1:

que establece la identidad del equilibrio macroeconómico, la cual expresa unarelación entre el exceso o defecto de ahorro privado (I¡S), el dé…cit …scal (G¡T ),y el balance en cuenta corriente de la balanza de pagos (X + R ¡M I). Ahorabien, la balanza de pagos establece que la variación en los activos internacionales(o reservas intenacionales del sistema …nanciero) netos del exceso o defecto encuenta de capitales (¢AIN), debe ser igual al balance en cuenta corriente:

¢AIN = X +R¡M I (4)

Esta expresión permite establecer una relación entre los ‡ujos macroeconómicosy los saldos de las cuentas del balance de la economía. La primera expresión deesta relación es pues:

(S ¡ I) + (T ¡G) ´ ¢AIN (5)

la cual expresa que el ahorro neto de los sectores privado y público es idéntico ala variación de activos internacionales de la economía. Ahora la tarea es conectarel cambio en activos internacionales netos de la economía con la variación en losbalances nominales de activos de los agentes privados y públicos. Esto se hacea través del balance consolidado del sistema …nanciero, el cual se puede expresarcomo:

¢M3¡¡¢CDPRI +¢CDGOB

¢´ ¢AIN (6)

37

Donde M3 es la medida del dinero ampliado16; CDGOB es el crédito del sector…nanciero doméstico al sector público; y CDPRI es el crédito del sector …nancierodoméstico al sector privado. El ejercicio de programación …nanciera parte delas identidades (5) y (6) (véase Vargas, 1995). Basta aquí con utilizar el hechode que el dé…cit del gobierno se …nancia, bien sea con crédito doméstico o concrédito externo (el cual se expresa aquí como una disminución en los activosinternacionales netos del sector público, AINGOB):

G¡ T ´ ¢CDGOB ¡¢AINGOB (7)

Con lo cual, se pueden usar las expresiones (6) y (7) para obtener una relaciónentre el dé…cit del sector público, el crecimiento del dinero neto del crédito al sectorprivado, y el cambio en los activos internacionales netos del sistema …nanciero; la…nanciación del dé…cit …scal viene dada por17:

(G¡ T ) ´ ¢M3¡¡¢CDPRI +¢AINGOB +¢AIN

¢(8)

De acuerdo con (8) el dé…cit …scal se …nancia con aquel crecimiento del dinerorestante luego de la …nanciación del crédito al sector privado y de la acumulaciónde activos internacionales por parte de la economía. Así las cosas, un mayordesbalance en las cuentas del gobierno implicará bien sea mayor creación de dinero,o bien menor crédito al sector privado, o bien una desacumulación de activosinternacionales netos (pérdida de reservas internacionales).

En cualquiera de estas tres formas se puede abrir espacio para la …nanciaciónal dé…cit del sector público. Los mecanismos a través de los cuales se puedeabrir dicho espacio son (en cada uno de los siguientes casos hay que enfatizar lacondición ceteris paribus):

i) una mayor tasa de interés que desplace inversión privada,ii) una apreciación del tipo de cambio que promueva un dé…cit de cuenta

corriente y permita desacumular activos internacionales; y

16Dado que aquí se tiene el neto de todos los demás activos y pasivos del balance del sistema…nanciero, el signo positivo, que debe parecer extraño a este lado del balance, se toma comouna convención. Una versión más completa del balance del sistema …naciero podría incluir enel pasivo las OMA, operaciones de mercado abierto del Banco Central.

17Una forma alternativa de presentación es:¡¢M3 ¡ ¢CDPRI

¢+

¡T ¡ G ¡ ¢AINGOB

¢´ ¢AIN

38

iii) un mayor crecimiento del dinero, compatible con un mayor ritmo de in-‡ación.

Por otro lado, si se desglosa el cambio en los Activos Internacionales Netos, sepuede enriquecer esta expresión (4) con los componentes de la cuenta de capitales.Los rubros a los que se hace referencia son: el cambio en la Deuda Externa privada(¢DEPRI), y del gobierno (¢DEGOB)18, y la Inversión Extranjera Directa Neta(IED). Al tener en cuenta estos componentes de la Balanza de Pagos se tiene:

M I ¡X +R = ¢DEPRI +¢DEGOB + IED +¢AIN¤ (4a)

donde el asterisco en AIN¤ tan solo sirve para distinguirlo de la variable enlas identidades anteriores y hacer explícito el que ahora no incluye los rubros dela cuenta de capitales de la balanza de pagos mencionados.

Ahora la tarea es conectar el cambio en activos internacionales netos de laeconomía con los balances de los agentes privados y públicos. Esto se hace através de los balances del sistema …nanciero, que es el objeto de la siguientesección.

4.2. El consolidado del sistema …nanciero

Con este objetivo se describen sucesivos niveles de agregación de las entidades…nancieras comenzando por el Banco de la República hasta abarcar la oferta totalde los instrumentos …nancieros ofrecidos por las entidades de este sector. Distintosniveles de agregación de activos …nancieros de…nen agregados monetarios másamplios (conocidos como M2, M3, etc.), y, en algunos casos, corresponden a lainclusión de nuevos tipos de entidades …nancieras19.

El balance del Banco de la República tiene en su lado activo a las Reservas In-ternacionales, que aquí se denominarán Activos Internacionales Netos (AINBR), elCrédito Doméstico neto (CDBR) y Otros Activos Netos (OANBR). En el lado pa-sivo se encuentra el efectivo en poder del público y la reserva de los intermediarios…nancieros, que sumados dan origen a la Base Monetaria (BM). Adicionalmentese encuentran los pasivos no monetarios de los cuales se destacan las Operaciones

18Estos rubros de deuda tienen dos componentes: los desembolsos de deuda que se hacendurante el año, netos de las amortizaciones.

19es el caso de los UPAC y las Corporaciones de Ahorro y Vivienda.

39

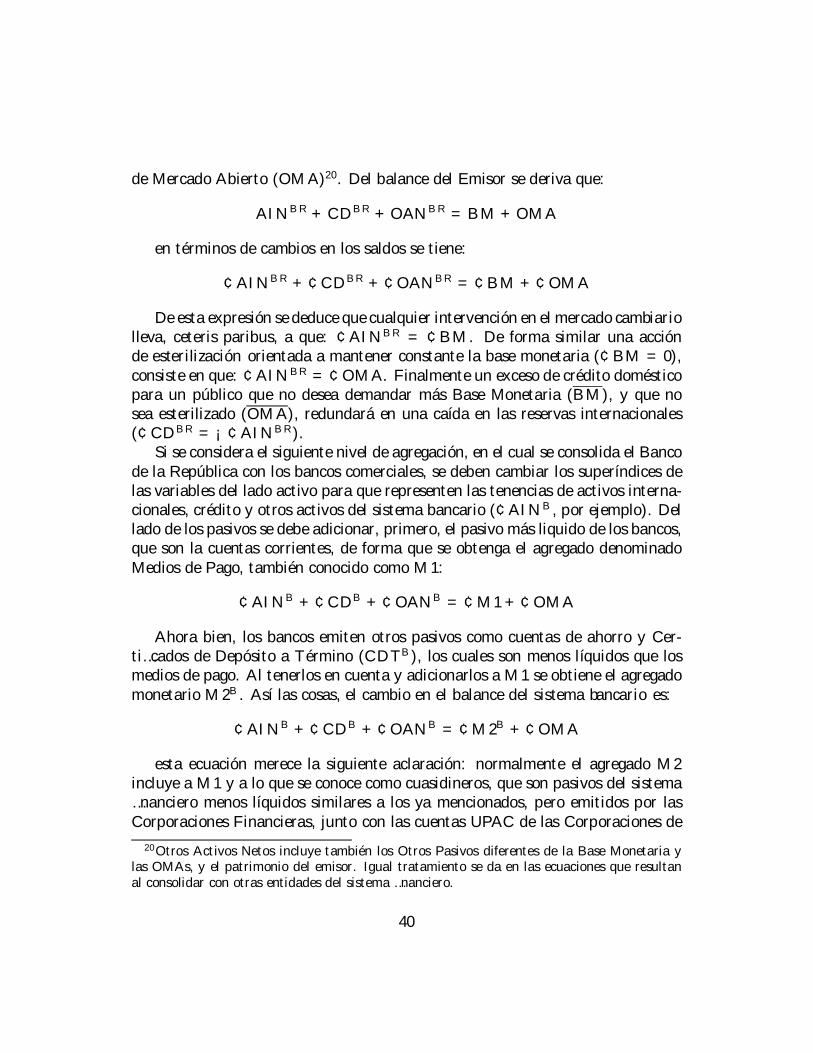

de Mercado Abierto (OMA)20. Del balance del Emisor se deriva que:

AINBR + CDBR +OANBR = BM +OMA

en términos de cambios en los saldos se tiene:

¢AINBR +¢CDBR +¢OANBR = ¢BM +¢OMA

De esta expresión se deduce que cualquier intervención en el mercado cambiariolleva, ceteris paribus, a que: ¢AINBR = ¢BM . De forma similar una acciónde esterilización orientada a mantener constante la base monetaria (¢BM = 0),consiste en que: ¢AINBR = ¢OMA. Finalmente un exceso de crédito domésticopara un público que no desea demandar más Base Monetaria (BM), y que nosea esterilizado (OMA), redundará en una caída en las reservas internacionales(¢CDBR = ¡¢AINBR).

Si se considera el siguiente nivel de agregación, en el cual se consolida el Bancode la República con los bancos comerciales, se deben cambiar los superíndices delas variables del lado activo para que representen las tenencias de activos interna-cionales, crédito y otros activos del sistema bancario (¢AINB, por ejemplo). Dellado de los pasivos se debe adicionar, primero, el pasivo más liquido de los bancos,que son la cuentas corrientes, de forma que se obtenga el agregado denominadoMedios de Pago, también conocido como M1:

¢AINB +¢CDB +¢OANB = ¢M1 + ¢OMA

Ahora bien, los bancos emiten otros pasivos como cuentas de ahorro y Cer-ti…cados de Depósito a Término (CDTB), los cuales son menos líquidos que losmedios de pago. Al tenerlos en cuenta y adicionarlos a M1 se obtiene el agregadomonetario M2B. Así las cosas, el cambio en el balance del sistema bancario es:

¢AINB +¢CDB +¢OANB = ¢M2B +¢OMA

esta ecuación merece la siguiente aclaración: normalmente el agregado M2incluye a M1 y a lo que se conoce como cuasidineros, que son pasivos del sistema…nanciero menos líquidos similares a los ya mencionados, pero emitidos por lasCorporaciones Financieras, junto con las cuentas UPAC de las Corporaciones de

20Otros Activos Netos incluye también los Otros Pasivos diferentes de la Base Monetaria ylas OMAs, y el patrimonio del emisor. Igual tratamiento se da en las ecuaciones que resultanal consolidar con otras entidades del sistema …nanciero.

40

Ahorro y Vivienda, las captaciones de las Compañías de Financiamiento Comer-cial y las Cooperativas; éstas no se incluyen allí por claridad de exposición sobreel balance del sistema bancario. Al tenerlos en cuenta se pasa bien sea al agregadoM2SF óM3; éste último engloba todos los pasivos del sistema …ananciero exceptolos bonos, que desde 1995 han ganado gran aceptación, razón por la cual el agre-gado más popular en la actualidad en los corredores del Emisor es M3 + Bonos.Finalmente, se divide el crédito del sistema …nanciero (CDSF ) en crédito a lossectores privado (CDPRI) y gobierno (CDGOB), para obtener:

¢AINSF +¢CDPRI+¢CDGOB+¢OANSF = ¢(M3 +Bonos)+¢OMA (9)

Esta ecuación permite el cierre de las cuentas macroeconómicas vistas en lasección anterior.

Para realizar el cierre entre estos dos tipos de cuentas se debe considerar, denuevo, el hecho de que hay dos tipos de …nanciación que no se intermedian através del sector …nanciero doméstico. De un lado tanto el sector público comoel sector privado se pueden endeudar en el extranjero para …nanciar sus gastos.Y, del otro, el sector privado puede …nanciar directamente al sector público alcomprar directamente los bonos emitidos por éste último, denominados TES.

Estas consideraciones llevan a plantear las siguientes ecuaciones:

(G¡ T ) = ¢CDGOB+ +¢TES +¢DEGOB (10)

(I ¡ S) = ¢CDPRI+¢DEPRI+IED¡(¢TES+¢M3+¢OMA+¢OA) (11)

¡M I ¡X

¢= IED +¢DESP +¢DEGO +¢AIN

¤ (12)

es fácil comprobar que reemplazando estas ecuaciones en la identidad macro-económica se llega al mismo resultado obtenido en la consolidación del sistema…nanciero. Ahora se pueden usar estas herramientas contables para responder lapregunta central del ejercicio de programación …nanciera. La metodología consisteen tres pasos: i) derivar de la ecuación de ahorro e inversión privada, el montode crédito directo que este sector puede dar al sector público (¢TES). Para ellose utilizan estimaciones de los componentes de la ecuación (10). ii) Obtener elmonto previsible de crédito externo del sector público (¢DEGOB). Esto se logracon base en una proyección de la balanza de pagos, (ecuación 4a). Y iii) proyectar

41

la magnitud del crédito que el sector …nanciero puede canalizar hacia el sectorpúblico (¢CDGOB), lo cual se establece con una proyección de las variables delbalance del sistema …nanciero (ecuación 6). Al tener estas expresiones se estaráen capacidad de identi…car cuál es el monto total de …nanciación que la economíapuede dar al sector público y esto se compara con lo que el sector público dicenecesitar. Si esas dos cifras no coinciden, el ejercicio de programación muestra quehay un problema en las proyecciones de gasto del gobierno que requiere accionesde política.