Noiembrie 2017 - Bucuresti Congres CAFR · KPMG Training Academy Impactul IFRS 16 “Contracte de...

24

KPMG Training Academy Impactul IFRS 16 “Contracte de leasing” asupra raportărilor financiare și riscurilor de audit Noiembrie 2017 - Bucuresti Congres CAFR

Transcript of Noiembrie 2017 - Bucuresti Congres CAFR · KPMG Training Academy Impactul IFRS 16 “Contracte de...

KPMG Training Academy

Impactul IFRS 16 “Contracte de leasing” asupra raportărilor financiare

și riscurilor de audit

Noiembrie 2017 - BucurestiCongres CAFR

2© 2017 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Să ne cunoaștemCristina

Guțu, FCCA, DipIFR

Manager, AdvisoryHead of KPMG TrainingAcademyKPMG [email protected]

3© 2016 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

IFRS 16 Contracte de leasing

Privire de ansamblu

4© 2017 KPMG Audit S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

„Una dintre marile mele ambițiiînainte de a muri este să zbor cu o aeronavă care se află în bilanțul unei companii aeriene …”

Sir David TweedieAprilie 2008

“Se estimează că societățile cotatela bursă dețin angajamente de leasing în valoare de 3.3 trilioaneUSD, dintre care mai mult de 85% nu apar în bilanțurile lor …”

Hans HoogervorstIanuarie 2016

IFRS 16 : Standardul de 3 trilioane de dolari

5© 2017 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

De ce este important?

Majoritatea companiilor închiriază active.

În conformitate cu IFRS 16, utilizatorii vor recunoaște activele închiriate în bilanț.

Noua definiție a leasing-ului va fi noul test în bilant /în afara bilanțului pentru locatari– un domeniu cheie de judecată.

Mulți indicatori financiari se vor schimba.

Utilizatorii de informație financiară vor dori să înțeleagă impactul asupra business-ului.

6© 2017 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Agendă

1. Schimbări majore pentru locatari2. Noua definiție și noul mod de

contabilizare3. Aspecte cheie de reținut4. Impactul asupra riscurilor de audit

7© 2017 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Schimbări majore pentru locatari

8© 2017 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Chiriașii (locatarii) se confruntă cu schimbări majore

5 ani?

IAS 17: Leasing operațional sau Leasing financiar?

9© 2017 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

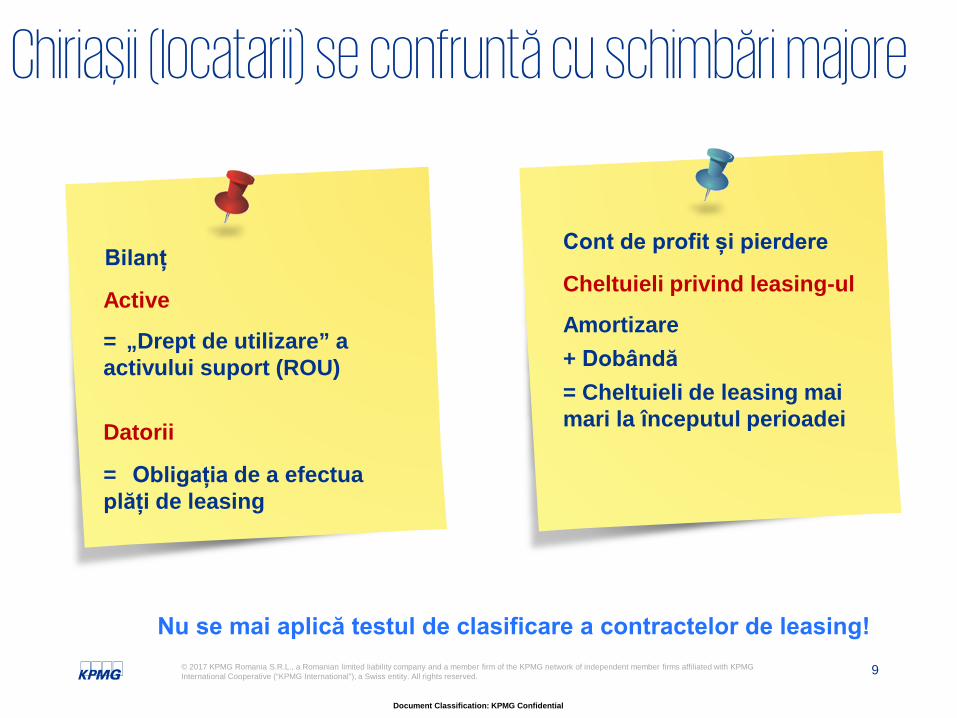

Chiriașii (locatarii) se confruntă cu schimbări majore

Bilanț

Active

Datorii

= „Drept de utilizare” a activului suport (ROU)

= Obligația de a efectuaplăți de leasing

Cont de profit și pierdere

Amortizare+ Dobândă= Cheltuieli de leasing mai mari la începutul perioadei

Cheltuieli privind leasing-ul

Nu se mai aplică testul de clasificare a contractelor de leasing!

10© 2017 KPMG Audit S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Activ Datorie

Bilanț Cont de profit și pierdere

Amortizare Dobândă

Plăţi de chirie

Locatarii par a fi mai bogați în active, dar și mai puternic îndatorați

Cheltuiala totală de leasing estemai mare la începutul perioadeichiar și atunci când chiriile suntconstante

Impactul asupra situațiilor financiare

11© 2017 KPMG Audit S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Gradul de îndatorare

EBITDA

Câștigurile peacțiune

(în primii ani)

Activele nete Acoperirea dobânzii

Viteza de rotatiea activelor

Total activeTotal datorii

IndicatoriProfit/pierdere Bilanț

Impactul asupra indicatorilor financiari

12© 2017 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Noua definiție și noul mod de contabilizare

13© 2017 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

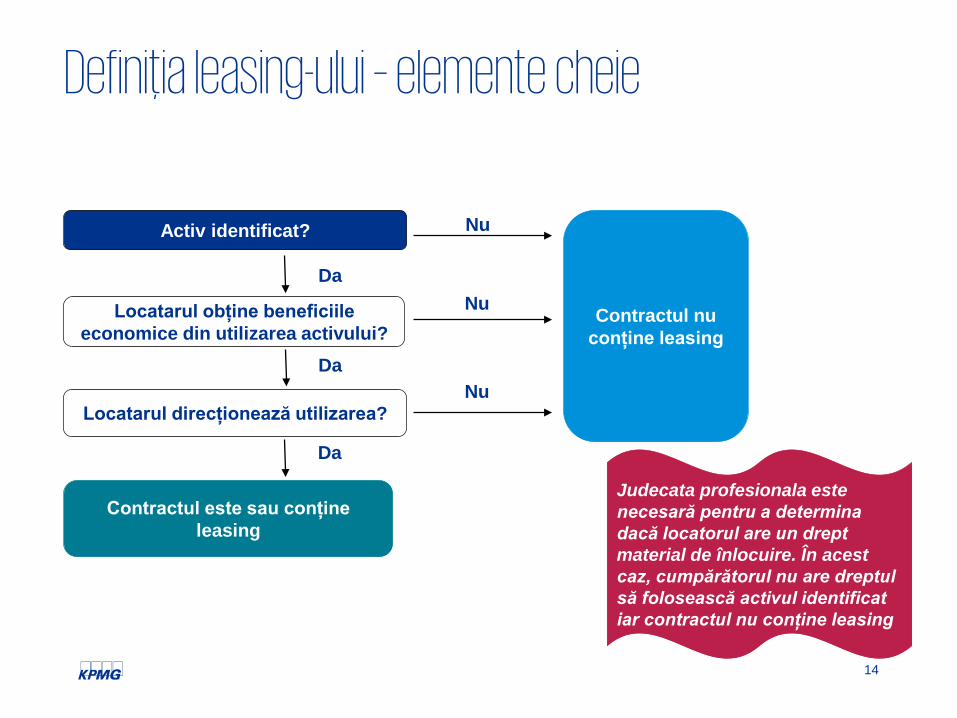

Identificarea unui leasing

„Un contract este sau conține un leasing dacă transmite dreptul de a controla utilizarea unui activ identificabil pentru o perioadă de timp în schimbul

unei contraprestații” IFRS 16

14

Activ identificat? Nu

Locatarul obține beneficiile economice din utilizarea activului?

Locatarul direcționează utilizarea?

Contractul este sau conține leasing

Contractul nu conține leasing

Da

Da

Da

Nu

Nu

Judecata profesionala estenecesară pentru a determina dacă locatorul are un drept material de înlocuire. În acest caz, cumpărătorul nu are dreptul să folosească activul identificat iar contractul nu conține leasing

Definiția leasing-ului – elemente cheie

15

ÎN AFARA

Standard vechi

Standard nou

Leasingoperațional

Serviciu

Leasing financiar

Leasing

Noul test în bilant /în afara bilanțului pentru locatari – un domeniu cheie de judecată

ÎNTest de

clasificare a leasing-ului

Definiția leasing-ului

16

Noua definiție se concentreazămai mult pe cine controleazăactivul și poate schimbaclasificarea contractelor caleasing

?Leasing Nu este leasing

E posibil ca anumite contracte de leasing să nu mai

corespundă definiției leasing-ului și invers

Definiția leasing-ului – controlul

17© 2017 KPMG Audit S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Două scutiriopționale majorefac standardul maiușor de aplicat Închirieri pe

termen scurt

≤ 12 luni

Închirieri de obiecte cu

valoare scăzută≤ 5.000 USD

spre exemplu

Opțiune de politică

contabilă

Scutirile nu sunt disponibile

pentru locatori

Pentrufiecare activ

în parte

Scutiri

18© 2017 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Contabilitatea locatorilor

Dar inconsistentă cu contabilitatea locatarilor

Contabilitatea locatorilor este similară cu practica actuală…

Testul de clasificare a contractelor de

leasing

Leasing financiar și leasing operațional

Modele contabile consistente pentru locator și locatar

19© 2017 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Aspecte cheie de reținut

20© 2017 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Aspecte cheie de reținut

Noul standard referitor la leasing va afecta majoritatea companiilor.

Procesul de analiză a impactului trebuie sa inceapă acum.

21© 2017 KPMG Audit S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

• Vor fi afectați indicatorii cheie de performanță și indicatorii financiari, cu impact asupraobligațiilor din contractele de credit, remunerării etc

• Extragerea informațiilor necesare din contractele de leasing poate reprezenta o provocare

Implicații și provocări

• Ajustarea de tranziție poate rezulta într-o datorie netă, de natură să reducă capitalurile proprii

• Contractele de livrări de bunuri sau prestări servicii care implică și transferul dreptului de utilizare a unor active necesită reanalizare pentru a identifica aranjamentele de leasing

• Oportunitate comercială de renegociere a anumitor clauze contractuale

• Tratamentul fiscal al amortizării dreptului de utilizare și al dobânzii de leasing este incert (relevant pentru entitățile care aplică IFRS ca bază a contabilității)

• Tratamentul prudențial al activului reprezentând dreptul de utilizare este incert (relevant pentru instituțiile financiare)

• Noile reguli de evaluare implică mai multă volatilitate și complexitate în determinarea pozițiilor afectate (active și datorii de leasing)

22© 2017 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

IFRS 16 – Impact asupra riscurilor de audit

Mulțumesc!Cristina Guțu, FCCA, DipIFRManager, AdvisoryHead of KPMG Training AcademyKPMG [email protected]

Document Classification: KPMG Confidential

© 2017 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

The KPMG name, logo are registered trademarks or trademarks of KPMG International.

The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavor to provide accurate and timely information, there can be no guarantee that such information is accurate as of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation.

kpmg.com/socialmedia kpmg.com/app