México: Perspectivas para el desarrollo de gas y aceite de · Operación convencional vs no...

15

México: Perspectivas para el desarrollo de gas y aceite de lutitas (Shale Gas/Oil) 1 de octubre de 2012

Transcript of México: Perspectivas para el desarrollo de gas y aceite de · Operación convencional vs no...

México: Perspectivas para el

desarrollo de gas y aceite de

lutitas (Shale Gas/Oil)

1 de octubre de 2012

0

10

20

30

40

50

60

70

80

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

20

22

20

24

20

26

20

28

20

30

20

32

20

34

Producción de gas seco en EUA y demanda BCF/d

1. Cambio de paradigma en el mercado de gas natural

• La producción de shale gas pasó de representar 2% de la producción de gas seco en EU en el

año 2000, a más de 35% en la actualidad.

• Las importaciones de gas natural disminuyeron de 11.9 BCF/d en 2005, a 9.46 BCF/d en 2011.

• Se estima que EUA se convierta en exportador neto de gas natural en 2022, y que en 2035 las

exportaciones netas de gas natural asciendan a 7.4 BCF/d.

2

El cambio de paradigma en el mercado de gas natural, derivado

principalmente de la producción de shale gas en la región de Norteamérica,

ha tenido efectos positivos en el abastecimiento de este energético.

Shale gas

Areniscas compactas

No asociado costa afuera Alaska

Gas grisú

No asociado en tierra

Consumo

Proyecciones de producción

-15

-10

-5

0

5

10

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

20

31

20

32

20

33

20

34

20

35

Exportaciones netas de gas natural en EUA BCF/d

Fuente: “Annual Energy Outlook 2012”, EIA Fuente: “Annual Energy Outlook 2012”, EIA

2. La estrategia de gas natural en EU está cambiando

EUA, de ser un país con altos requerimientos de importación, actualmente

se ha enfocado en proyectos de licuefacción (exportación).

Terminales de regasificación Plantas de licuefacción

En 2008 en EUA se contemplaba la construcción de 42

terminales de regasificación, producto de una previsión de

reducción en la producción y de crecimiento en la demanda.1/

• Sin embargo, actualmente sólo existen 12 terminales y se

encuentran ociosas en un 90%. 2/

• 3 de las terminales de regasificación tienen autorizado re-

exportar el GNL.1/

Alrededor de 11 plantas de licuefacción

están en diferentes etapas de

evaluación para su construcción para

exportar gas. 1/

0

2

4

6

8

10

12

14

16

18

20

ene-08 jun-08 nov-08 abr-09 sep-09 feb-10 jul-10 dic-10 may-11 oct-11 mar-12

Importación GNL y capacidad para regasificación en EUA Mmmpcd

Importaciones

Capacidad para

regasificación

Fuentes: EIA, Exxon.

3

1/ Federal Energy Regulatory Commission.

2/ “The Shale Gas Revolution: Developments and Changes”, Chatham House, 2012.

3. Efecto en precios

La producción de shale gas en EUA ha contribuido a disminuir los precios

del gas natural a niveles históricos.

Precios de gas natural en principales mercados

Dólares por millón de BTU’s

Alemania

Reino Unido

EUA

Japón

Ene 2008 Ene 2009 Ene 2010 Ene 2011

Dó

lare

s p

or

MM

de B

TU

’s

• El precio del gas en Norteamérica se ha mantenido en niveles muy por debajo de otros

mercados de referencia.

• Si bien se espera una eventual recuperación de los precios, estos serán inferiores a la

época previa a la revolución del shale gas.

Fuente: World Energy Outlook, 2011

4

Líquidos (%)

Precio del gas

natural 0% 15% 20% 25% 30%

2.5 -58% -22% -10% 2% 14%

4 -33% -1% 10% 21% 31%

5.5 -8% 20% 30% 39% 49%

6 0% 27% 36% 46% 55%

Rentabilidad de los proyectos de shale gas

asociada a líquidos 1/

Porcentaje

Fuente: SENER

* Se consideró un costo de 6 USD/ MMBTU.

4. Beneficios económicos y en la industria

La actividad en shale y los bajos precios del gas natural benefician a la

industria, en un fenómeno primordialmente regional.

Impacto económico regional 1/

• El impacto en regiones productoras es de importante magnitud. En

2010 contribuyó con:

◦ Más de 76 billones de contribución al PIB de EU

◦ Más de 600 mil empleos.

◦ Más de 18.6 billones en ingresos estatales y locales por recaudación.

5

Impacto en petroquímica 2/

• Los bajos precios de los líquidos del gas han revivido a la industria

petroquímica en EU:

◦ Cinco proyectos de construcción de nuevos “crackers” han sido anunciados.

◦ La participación del etano, propano y butano como materias primas para la producción de etileno pasó de alrededor de 60% en 2006, a cerca de 90% en 2011 (vs naftas).

1/ Fuente: “The Economic and Employment Contributions of Shale Gas in the United States”, IHS, Cera, 2011.

2/ Fuentes: IHS, CMAI, 2011; Exxon

5. Potencial en México

• PEMEX ha estimado recursos prospectivos de shale en México de alrededor de 297 TCFe (≈ 60.2

MMMbpe).

• Lo anterior es superior a los recursos prospectivos convencionales de México (54.7 MMMbpe).

• Los recursos aún están en fase de evaluación, pero se estima que una parte sea crudo.

El potencial de recursos en shale en México es de gran magnitud y puede

generar importantes beneficios para la competitividad del país.

0 400 800 Kilómetros200

Chihuahua

Sabinas

Burro-Picachos

Burgos MZ

Tampico-

Misantla

Veracruz

Gas seco

Gas y condensado

Aceite

República Mexicana

Gas y aceite en

estudio

Aceite

Gas y condensados

Gas seco

Gas y aceite en estudio

6

6. Rentabilidades asociadas a la explotación de

hidrocarburos en México

Más allá de las ventajas de una diversificación en el portafolio de proyectos,

el shale gas presenta muy baja rentabilidad relativa a otros proyectos

(crudo).

Fuente: SENER, con datos de CNH y PEMEX. 7

• Se estima que para que PEMEX atienda todos los posibles proyectos de exploración y

explotación de hidrocarburos, incluyendo los de shale gas, tendría que incrementar en

más de 300% el presupuesto que se destina a los proyectos que se desarrollan en la

actualidad.

• Entre los posibles proyectos por desarrollar en el largo plazo, los de shale gas son los que

presentan menor rentabilidad relativa.

• Por otra parte, la renta petrolera estimada que generarían los proyectos de shale gas, aún

considerando una proporción de 30% de condensados, sería de alrededor del 8% de la

que actualmente generan proyectos de aceite crudo en tierra o marinos someros.

7. Operación convencional vs no convencional

El tamaño del esfuerzo para desarrollar shale en México supera en gran

medida la operación en yacimientos convencionales.

Ver capacidad requerida vs historia de perforación

Fuente: SENER, con datos de PEMEX

8

Requerimientos técnicos en recursos convencionales y

no convencionales

Convencional No

convencional

Trayectoria del pozo tipo Vertical Horizontal

Longitud de la perforación

(metros) 2,500 - 3,500 > 4,000

Tiempo en perforación y

terminación (días promedio) 165 208

Costo de la perforación

(MMDls) 2 – 5 6 – 15

Productividad media

(MMpcd) 0.6 0.3

No. de pozos para alcanzar

una producción de 1,000

MMpcd

1,650 3,300

• PEMEX, en su historia, ha perforado

28,686 pozos (4,359 exploratorios y

24,327 de desarrollo).

o Tan solo en la Cuenca de Barnett, en

EU, se han otorgado alrededor de

22,690 nuevos permisos exploratorios

de 2000 a junio de 2012.

8. Operación convencional vs no convencional

El tamaño del esfuerzo para desarrollar shale en México supera en gran

medida la operación en yacimientos convencionales.

9

• Las compañías especializadas en la explotación de shale gas han reducido

significativamente los costos de desarrollo, a través de estructuras operativas y

administrativas flexibles, lo que les permite perforar eficientemente una gran cantidad de

pozos en periodos cortos.

• Empresas petroleras a nivel mundial iniciaron hace algunos años un proceso de compra

de operadores especializados, manteniendo la administración y prácticas de éstos.

o Exxon / XTO

o BHP / Petrohawk

o Statoil / Bringham

o Sinopec / Daylight

o Chevron / Atlas Energy

9. Inversiones requeridas para el desarrollo de

hidrocarburos en shale

Suponiendo recursos prospectivos, de 100 TCF de shale gas, la producción

crecería significativamente e involucraría grandes recursos de inversión.

Inversiones estimadas en Exploración y Producción

millones de dólares

Tiempo de

recuperación

Producción

promedio

mmpcd

Inversiones

requeridas

mmusd

50 años 5,500 13,500

75 años 3,650 8,960

100 años 2,700 6,720

Fuente: SENER con datos de CNH y PEMEX.

10

* Se consideró una recuperación de 100 TCF y costos de 6 USD/MMBTU

10. Demanda de gas natural

La producción de shale gas podría hacer positiva la balanza comercial de

gas natural

Fuente: SENER con datos de Pemex. 11

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

Prospectiva de producción y demanda de gas natural Mmpcd

Producción Shale Gas Inercial Shale Gas con esfuerzo adicional Importaciones DemandaShale gas marco legal actual

5,5

00

mm

pc

d

11. Beneficios en petroquímica en México

La producción petroquímica podría revertir la actual balanza comercial

negativa.

Productos Finales1/

Miles de millones de

pies cúbicos diarios

Gas Natural

Amoniaco

Polietileno

Gas Licuado

Otros

Producción

incremental diaria

Miles de millones de pies

cúbicos diarios

5.5

Polipropileno

81%

459%

1136%

17%

5,569%

Incremento

en

Producción

Suma

4.5

2011

(2,601)

(1,712)

(2,106)

(138)

(1,525)

2011 +

Adicional

3,386

5,953

(1,344)

1,736

476

(8,082) 10,207

Balanza Comercial

Millones de dólares

Shale gas

(incluyendo

líquidos)

Líquidos

1.0 4.5

Metano

(GN +

Amoniaco)

• Para downstream, se estiman inversiones de alrededor de 36.7 miles de millones de

dólares en un periodo de 50 años.

Fuente: SENER con datos de CNH y PEMEX.

12 1/ Adicionalmente, se consideran recursos prospectivos de gas no asociado (0.32 mmmpcd) y gas grisú (0.19 mmmpcd).

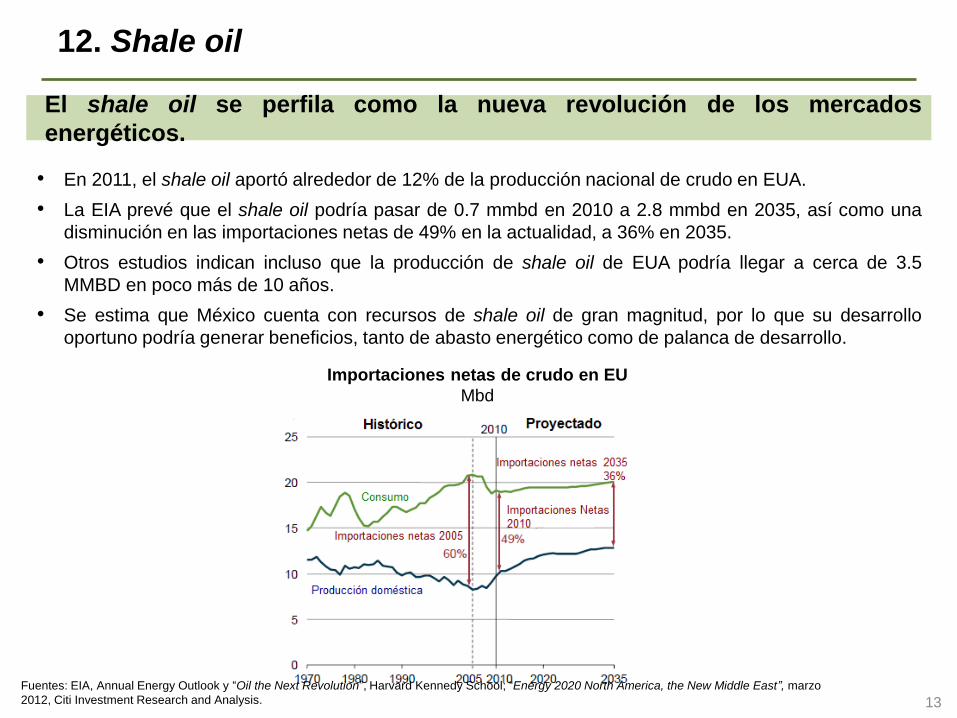

12. Shale oil

El shale oil se perfila como la nueva revolución de los mercados

energéticos.

• En 2011, el shale oil aportó alrededor de 12% de la producción nacional de crudo en EUA.

• La EIA prevé que el shale oil podría pasar de 0.7 mmbd en 2010 a 2.8 mmbd en 2035, así como una

disminución en las importaciones netas de 49% en la actualidad, a 36% en 2035.

• Otros estudios indican incluso que la producción de shale oil de EUA podría llegar a cerca de 3.5

MMBD en poco más de 10 años.

• Se estima que México cuenta con recursos de shale oil de gran magnitud, por lo que su desarrollo

oportuno podría generar beneficios, tanto de abasto energético como de palanca de desarrollo.

Importaciones netas de crudo en EU

Mbd

Fuentes: EIA, Annual Energy Outlook y “Oil the Next Revolution”, Harvard Kennedy School; “Energy 2020 North America, the New Middle East”, marzo

2012, Citi Investment Research and Analysis. 13

13. Conclusiones

• La ventana de oportunidad para el desarrollo de shale es reducida. Si se aprovecha, los

beneficios se verán en términos de abastecimiento, industria y desarrollo económico

regional, particularmente en inversiones, creación de empleos y recaudación local, en un

periodo relativamente corto.

• México tiene diseñada y en proceso de construcción una estrategia para ampliar la red de

gasoductos en 38%, por lo que podrá tener acceso a gas natural importado a bajos

precios.

• Sin embargo, no tomar acciones para explotar el shale en México, impediría detonar los

beneficios económicos regionales por el desarrollo de esta industria y se privaría al país

de una palanca de desarrollo importante.

• PEMEX podría intensificar sus actividades apoyándose en contratos de desempeño. Sin

embargo, la respuesta sería más lenta.

• Dados los altos requerimientos de ejecución, la enorme cantidad de inversiones y la

baja rentabilidad petrolera asociada a los recursos en shale, es necesaria la

revisión y, en su caso, reforma del marco normativo vigente que permita una mayor

participación de empresas en la explotación de este tipo de yacimientos.

• Hacia adelante, México también cuenta con un potencial en shale oil y se encuentra en un

momento oportuno para su desarrollo. Para ello, será necesario actuar con velocidad,

integrar exitosamente la tecnología en nuestro país y aplicar las mejores prácticas

aprendidas del shale gas.

14

GRACIAS