MUNICIPALIDAD DE COBÁN DEPARTAMENTO DE ALTA...

48

GUATEMALA, MAYO DE 2015 CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE COBÁN DEPARTAMENTO DE ALTA VERAPAZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Transcript of MUNICIPALIDAD DE COBÁN DEPARTAMENTO DE ALTA...

GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE COBÁNDEPARTAMENTO DE ALTA VERAPAZ

AUDITORÍA FINANCIERA Y PRESUPUESTARIAPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Guatemala, 25 de mayo de 2015

IngenieroLeonel Arturo Chacón BarriosAlcalde MunicipalMunicipalidad de CobánDepartamento de Alta Verapaz Señor (a) Alcalde Municipal: En mi calidad de Subcontralor de Calidad de Gasto Público y en cumplimiento delo regulado en la literal k) del artículo 13 de la Ley Orgánica de la ContraloríaGeneral de Cuentas, conforme la delegación que oportunamente me fueraotorgada, hago de su conocimiento de manera oficial el informe de auditoríarealizado por los auditores gubernamentales; que fueron nombrados para el efectoy quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica, sonresponsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE COBÁNDEPARTAMENTO DE ALTA VERAPAZ

AUDITORÍA FINANCIERA Y PRESUPUESTARIAPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

11

10

10

8

8

8

8

8

7

7

7

6

5

4

4

4

3

3

2

2

2

2

2

1

1

1

ÍNDICE Página

1. INFORMACIÓN GENERAL

1.1 Base Legal

1.2 Función

2. FUNDAMENTO LEGAL DE LA AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

3.1 Área Financiera

3.1.1 Generales

3.1.2 Específicos

4. ALCANCE DE LA AUDITORÍA

4.1 Área Financiera

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROSASPECTOS EVALUADOS

5.1 Información Financiera y Presupuestaria

5.1.1 Balance General

5.1.2 Estado de Resultados

5.1.3 Estado de Liquidación del Presupuesto de Ingresos yEgresos

5.2 Otros Aspectos

5.2.1 Plan Operativo Anual

5.2.2 Plan Anual de Auditoría

5.2.3 Convenios

5.2.4 Donaciones

5.2.5 Préstamos

5.2.6 Transferencias

5.2.7 Sistemas Informáticos Utilizados por la Entidad

5.3 Estados Financieros

5.3.1 Balance General

5.3.2 Estado de Resultados

28

27

26

26

20

19

19

13

125.3.3 Estado de Liquidación del Presupuesto de Ingresos yEgresos5.3.4 Notas a los Estados Financieros

6. RESULTADOS DE LA AUDITORÍA

Hallazgos Relacionados con el Control Interno

Hallazgos Relacionados con el Cumplimiento a Leyes yRegulaciones Aplicables

7. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAANTERIOR

8. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERIODOAUDITADO

9. COMISIÓN DE AUDITORÍA

INFORMACIÓN COMPLEMENTARIA (ANEXOS)

Visión (Anexo 1)Misión (Anexo 2)Estructura Orgánica (Anexo 3)Reporte de Ejecución de Obras Realizadas por Contrato por Fuentede Financiamiento (Anexo 4)Reporte de Ejecución de Obras realizadas por Administración(Anexo 5)Reporte de Ejecución de Proyectos de Inversión Social (ActivoIntangible) (Anexo 6)NombramientoForma Única de EstadísticaFormulario SR1

1.

Guatemala, 25 de mayo de 2015

IngenieroLeonel Arturo Chacón BarriosAlcalde MunicipalMunicipalidad de CobánDepartamento de Alta Verapaz Señor (a) Alcalde Municipal: El (Los) Auditor (es) Gubernamental (es) designado (s) de conformidad con el (los)Nombramiento (s) No. (s) DAM-0279-2014 de fecha 17 de septiembre de 2014, he(hemos) efectuado auditoría financiera y presupuestaria en la Municipalidad deCobán, del Departamento de Alta Verapaz, con el objetivo de evaluar larazonabilidad de la información financiera, resultados y la ejecuciónpresupuestaria de ingresos y egresos, correspondientes al períodocomprendido del 01 de enero al 31 de diciembre de 2014. Nuestro examen incluyó la evaluación de la estructura de control interno de laMunicipalidad de Cobán, del Departamento de Alta Verapaz, la ejecuciónpresupuestaria de ingresos en sus diferentes conceptos y de egresos a nivel deprogramas, actividades, proyectos, grupos y renglones presupuestarios de gastos,cuentas de activo, pasivo, patrimonio y resultados, mediante la aplicación depruebas selectivas, de acuerdo a las áreas críticas, considerando la materialidad eimportancia relativa de las mismas, y como resultado del trabajo realizado, sedetectaron aspectos importantes a revelar, los cuales se describen a continuación: HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera

Falta de normativa para uso del Fondo Rotativo

1. 2.

3.

HALLAZGOS RELACIONADOS CON EL CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES

Área Financiera

Contratos suscritos con deficienciasPersonal contratado bajo el renglón presupuestario 031 jornales, sin lacelebración de contratoFalta de arqueos periódicos

La comisión de auditoría nombrada se integra por el (los) auditor (es): GustavoAdolfo Castañeda Garcia (Coordinador) y Lic. Luis Aman Najarro Valenzuela(Supervisor).

El (Los) hallazgo (s) que contiene (n) el presente informe, fue (fueron) discutido(s)por la comisión de auditoria con las personas responsables.

Los comentarios y recomendaciones que se determinaron se encuentran endetalle en el informe de auditoría adjunto. Atentamente,

ÁREA FINANCIERA

GUSTAVO ADOLFO CASTAÑEDA GARCIA

Coordinador Gubernamental

Lic. LUIS AMAN NAJARRO VALENZUELA

Supervisor Gubernamental

Contraloría General de Cuentas 1 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

1. INFORMACIÓN GENERAL 1.1 Base Legal El municipio es una institución autónoma del derecho público, tiene personalidadjurídica y capacidad para adquirir derechos y contraer obligaciones, para elcumplimiento de sus fines en los términos legalmente establecidos y deconformidad con sus características multiétnicas, pluriculturales y multilingües. La autoridad del municipio, en representación de sus habitantes, es ejercidamediante el Concejo Municipal, el cual está integrado con el Alcalde, Síndicos yConcejales, electos directamente por sufragio universal y secreto para un períodode cuatro años, pudiendo ser reelectos. El Alcalde es el encargado de ejecutar y dar seguimiento a las políticas, planes,programas y proyectos autorizados por el Concejo Municipal. La municipalidad con sus dependencias administrativas, es el ente encargado deprestar y administrar los servicios públicos municipales. Su ámbito jurídico se encuentra regulado en la Constitución Política de laRepública, artículos 253, 254, 255 y 257 y el Decreto 12-2002 del Congreso de laRepública de Guatemala, Código Municipal. 1.2 Función El municipio, para la gestión de sus intereses, en el ámbito de sus competencias,puede promover toda clase de actividades económicas, sociales, culturales,ambientales y prestar cuantos servicios contribuyan a mejorar la calidad de vida, asatisfacer las necesidades y aspiraciones de la población del municipio. Entre las competencias propias del municipio se citan las siguientes: Formular y coordinar políticas, planes y programas relativos a: abastecimientodomiciliario de agua, alcantarillado, alumbrado público, mercados, rastros,administración y autorización de cementerios, limpieza y ornato, tratamiento dedesechos y residuos sólidos, pavimentación de vías urbanas y su mantenimiento,regulación del transporte, gestión de biblioteca, parques y farmacias municipales,servicio de policía municipal, generación de energía eléctrica, delimitación deáreas para el funcionamiento de ciertos establecimientos comerciales,reforestación para la protección de la vida, salud, biodiversidad, recursosnaturales, fuentes de agua y luchar contra el calentamiento global y otras que lesean trasladadas por el Organismo Ejecutivo.

Contraloría General de Cuentas 2 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

2. FUNDAMENTO LEGAL DE LA AUDITORÍA La auditoría se realizó con base en: La Constitución Política de la República de Guatemala, según lo establecido ensus artículos 232 y 241. El Decreto Número 31-2002 Ley Orgánica de la Contraloría General de Cuentas ysus reformas, artículos 2 Ámbito de competencia y 4 Atribuciones. Los Acuerdos Gubernativos Números 318-2003 y 192-2014 Reglamento de la LeyOrgánica de la Contraloría General de Cuentas. Las Normas Internacionales de Auditoría y Normas de Auditoría del SectorGubernamental. Nombramiento DAM-0279-2014 de fecha 17 de septiembre de 2014. 3. OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera 3.1.1 Generales Evaluar la razonabilidad de la información financiera y presupuestaria contenidaen los Estados Financieros siguientes: Balance General, Estado de Resultados,Estado de Liquidación del Presupuesto de Ingresos y Egresos y sus respectivasNotas, correspondientes al ejercicio fiscal 2014; asi como el estudio y evaluaciónde la estructura del control interno y la verificación del cumplimiento de leyes,reglamentos, normas y otros aspectos aplicables. 3.1.2 Específicos

Evaluar la estructura de control interno establecida por la municipalidadaplicable al proceso contable, presupuestario y de tesorería.Verificar la razonabilidad de los saldos que presenta el Balance General enlas cuentas de activo, pasivo y patrimonio.Verificar la razonabilidad de los ingresos y gastos corrientes revelados en elEstado de Resultados.Evaluar que el presupuesto de ingresos y egresos se haya ejecutadorazonablemente atendiendo a los principios de legalidad, economía,eficiencia y eficacia.

Contraloría General de Cuentas 3 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Evaluar que el presupuesto de ingresos y egresos se haya ejecutado deacuerdo al Plan Operativo Anual -POA- y de conformidad con losclasificadores presupuestarios establecidos, cumpliendo con las leyes,reglamentos, normas y metodologías aplicables.Comprobar que los registros presupuestarios de ingresos y egresos,transacciones administrativas y financieras sean confiables, oportunos yverificables de acuerdo a las normas presupuestarias y contables aplicablesy se encuentren debidamente soportados con la documentación legalcorrespondiente.Verificar que las modificaciones presupuestarias se hayan sometido alproceso legal establecido y contribuyan al cumplimiento de los objetivos ymetas de la entidad.Verificar que las obras de inversión en infraestructura física ejecutadascumplan con los aspectos legales, administrativos y financieros que lasrigen.

4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera El examen comprendió la evaluación de la estructura de control interno y larevisión selectiva de las operaciones, registros y documentación de respaldopresentada por los funcionarios y empleados de la entidad, correspondientes alperíodo comprendido del 01 de enero al 31 de diciembre de 2014, con énfasis enlas áreas y cuentas consideradas significativas cuantitativamente y de acuerdo asu naturaleza, determinadas como áreas críticas, incluidas en el Balance General,Estado de Resultados y Estado de Liquidación del Presupuesto de Ingresos yEgresos, como se describe a continuación: Del Balance General las cuentas siguientes: Bancos, Construcciones en Proceso,Bienes de Uso Común, Gastos del Personal a Pagar, Otras Cuentas a Pagar aCorto Plazo y las Transferencias y Contribuciones de Capital Recibidas. Del Estado de Resultados, en el área de Ingresos, las siguientes cuentas: LosImpuestos Indirectos, Las Tasas, La Venta de Servicios y las TransferenciasCorrientes del Sector Público y del lado de los Gastos, Los Gastos de Consumo,que se integran por las Remuneraciones, los Bienes y Servicios y lasDepreciaciones y Amortizaciones. Del Estado de Liquidación de la Ejecución del Presupuesto de Ingresos y Egresos,del área de Ingresos, los siguientes rubros: Los Ingresos No Tributarios y LasTransferencias de Capital.

Contraloría General de Cuentas 4 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Del área de Egresos, los Programas siguientes: 01 Actividades Centrales, 11 AguaPotable, 15 Purificando Cobán y 19 Conexión al Desarrollo, considerando loseventos relevantes de los Proyectos, Obras y Actividades, así como de los Gruposde Gasto siguientes: 00 Servicios Personales, 100 Servicios no Personales, 200Materiales y Suministros y 300 Propiedad, Planta y Equipo e Intangibles. Se verificaron los documentos legales que respaldan las modificacionespresupuestarias para establecer el presupuesto vigente aprobado para losprogramas presupuestarios y se verificó el Plan Operativo Anual así como el PlanAnual de Auditoría. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOSEVALUADOS 5.1 Información Financiera y Presupuestaria 5.1.1 Balance General De acuerdo con el alcance de auditoría, se evaluaron cuentas del Balance Generalque por su importancia fueron seleccionadas, siendo las siguientes: ACTIVO BancosAl 31 de diciembre de 2014, la Cuenta 1112 Bancos, presenta disponibilidadespor valor de Q.15,089,127.55, depositados en la Cuenta Única Pagadora, abiertaen el Sistema Bancario Nacional.Los saldos individuales de la cuenta bancaria según los registros contables de la

municipalidad, fueron conciliados con los estados de cuentas emitidos por los

bancos al 31 de diciembre de 2014.

Construcciones en ProcesoAl 31 de diciembre de 2014, la cuenta 1234 presenta un saldo de

Q.131,070,081.15, en concepto de Construcciones en Proceso.

Bienes de uso ComúnAl 31 de diciembre de 2014, la cuenta 1238 presenta un saldo de

Q.156,031,636.30, en concepto de Bienes de Uso Común.

Contraloría General de Cuentas 5 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

PASIVO Gastos del Personal a PagarAl 31 de diciembre de 2014, la cuenta 2113 Gastos del Personal a Pagar presentaun saldo de Q.379,752.54, el cual se encuentra integrado por: Plan dePrestaciones del Empleado Municipal por Q.46,218.93, Timbre y Papel Sellado porQ.16,238.73, IGSS por:Q.51,166.05, Prima de Fianza por Q.3,729.90, ISR porQ.148,142.48, IVA sobre facturas especiales por Q.760.07, Retenciones Judicialespor Q.82,959.76, Retenciones Varias por Q.21,942.62, Cuota del Sindicato porQ.790.00, Impuesta Sobre la Renta por Q.7,804.00. Otras Cuentas a Pagar a Corto PlazoAl 31 de diciembre de 2014, la cuenta 2116 presenta un saldo de Q.290,684.64,en concepto de Otras Cuentas a Pagar a Corto Plazo. Transferencias y Contribuciones de Capital RecibidasAl 31 de diciembre de 2014, la cuenta 3111 Transferencias y Contribuciones deCapital recibidas, presentan un saldo acumulado de Q.364,969,129.92. 5.1.2 Estado de Resultados De acuerdo con el alcance de auditoría, se evaluaron cuentas del Estado deResultados que por su importancia fueron seleccionadas, siendo las siguientes: Ingresos y GastosIngresosImpuestos IndirectosLos Impuestos Indirectos durante el ejercicio fiscal 2014 ascendieron a la cantidadde Q.5,109,233.42. TasasLas Tasas durante el ejercicio fiscal 2014 ascendieron a la cantidad de Q.7,300,145.26. Venta de ServiciosLas Ventas de Servicios durante el ejercicio fiscal 2014 ascendieron a la cantidadde Q.12,763,828.35.

Contraloría General de Cuentas 6 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Transferencias Corrientes del Sector PúblicoLas transferencias corrientes del sector público recaudadas y registradas al 31 dediciembre de 2014, ascienden a la cantidad de Q.7,835,359.55. Gastos Gastos de ConsumoLos gastos de consumo se integran por remuneraciones por Q.26,101,959.60,bienes y servicios por Q.11,964,001.14, y las depreciaciones y amortizaciones porQ.18,777,117.27, los que en el ejercicio fiscal 2014 ascienden a la cantidad deQ.56,843,078.01. 5.1.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos El Presupuesto de Ingresos y Egresos de la Municipalidad, para el ejercicio fiscal2014, fue aprobado mediante Acuerdo del Concejo Municipal de fecha 11 dediciembre de 2013, según Acta No. 135-2013. IngresosEl Presupuesto de Ingresos asignado para el ejercicio fiscal 2014, asciende a lacantidad de Q.161,891.936.34, el cual tuvo una ampliación de Q.12,990,960.85,para un presupuesto vigente de Q.174,882,897.19, ejecutándose la cantidad deQ.93,477,867.35 (53% en relación al presupuesto vigente), en las diferentesClases de ingresos siguientes: 10 Ingresos Tributarios, la cantidad deQ.8,302,059.13, 11 Ingresos no Tributarios, la cantidad de Q.12,705,670.83, Ventade Bienes y Servicios de la Administración Pública, la cantidad de Q.4,087,416.04,14 Ingresos de Operación, la cantidad de Q.8,710,690,71, 15 Rentas de laPropiedad, la cantidad de Q.1,425,768.68, 16 Transferencias Corrientes, lacantidad de Q.8,156,316.41 y 17 Transferencias de Capital, la cantidad deQ.50,089,945.55; esta última Clase es la más significativa, en virtud querepresenta un 54% del total de ingresos percibidos. EgresosEl Presupuesto de Egresos asignado para el ejercicio fiscal 2014, asciende a lacantidad de Q.161,891.936.34, el cual tuvo una ampliación de Q.12,990,960.85,para un presupuesto vigente de Q.174,882,897.19, ejecutándose la cantidad deQ.94,013,641.53 (54% en relación al presupuesto vigente) a través de losprogramas específicos siguientes: 01 Actividades Centrales, la cantidad de

Contraloría General de Cuentas 7 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Q.18,781,179.58, 11 Agua Potable, la cantidad de Q.9,551,703.58, 12 MenteEducada, la cantidad de Q.1,865,616.46, 13 Deporte Educativo ComunitarioUrbano y Rural, la cantidad de Q.1,475,624.45, 14 Ciego, la cantidad deQ.130,224.00, 15 Purificando Cobán, la cantidad de Q.9,847,661.67, 17 Cuerdapor Cuerda, la cantidad de Q.7,878,762.67, 18 Juntos Esperando el Futuro, lacantidad de Q.1,560,110.72, 19 Conexión al Desarrollo, la cantidad deQ.22,898,901.06, 21 Cultura Imperial, la cantidad de Q.920,407.15, 22 ServiciosPúblicos Municipales, la cantidad de Q.5,196,276.23, 23 Ordenamiento Territorial,la cantidad de Q.454,891.63, 24 Atención al Cumplimiento de Ordenanzas,Reglamentos y Demás Disposiciones Municipales, la cantidad de Q.6,260,592.21,25 Gente Sana, la cantidad de Q.1,358,875.39, 26 Primavera Imperial, la cantidadde Q.3,439,111.31, 27 Puedo, la cantidad de Q.2,099,432.90, 28 JuventudImperial, la cantidad de Q.97,706.50, y 99 Proyectos Inversión, la cantidad deQ.196,564.02, de los cuales el programa 19 es el más importante con respecto altotal ejecutado, en virtud que representa un 24% del mismo. La liquidación presupuestaria del ejercicio fiscal 2014, fue aprobada conforme elPunto No. 7, según Acta No. 8-2015, de fecha 27 de enero de 2015. Modificaciones presupuestariasEn el periodo auditado la Municipalidad realizó modificaciones presupuestarias,mediante ampliaciones y disminuciones por un valor de Q.12,990,960.85 ytransferencias por un valor de Q.40,359,961.10, verificándose que las mismasestán autorizadas por el Concejo Municipal y registradas adecuadamente en Módulo de Presupuesto del Sistema Contable. 5.2 Otros Aspectos 5.2.1 Plan Operativo Anual Se comprobó que el Plan Operativo Anual, fue actualizado por las ampliaciones ytransferencias presupuestarias realizadas en el periodo auditado, así mismo severificó que se cumplió con presentar el mismo a la Controlaría General deCuentas, en el plazo establecido para el efecto. 5.2.2 Plan Anual de Auditoría El Plan Anual de Auditoria Interna, fue autorizado por la máxima autoridad de la

Contraloría General de Cuentas 8 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Municipalidad y trasladado a la Controlaría General de Cuentas. 5.2.3 Convenios La Municipalidad de Cobán, reportó que al 31 de diciembre 2014, no tieneconvenios vigentes. 5.2.4 Donaciones La Municipalidad de Cobán, departamento de Alta Verapaz, reportó que duranteel ejercicio 2014, recibió donaciones de Latín American Resources, Ltda., parafinanciar lo siguiente: a) Fomentar el turismo en finca municipal, b) Contratación dedos guarda recursos para finca municipal, c) Contratación de asistente paramonitoreo en finca municipal y d) Creación de becas anuales para los estudiantesde escasos recursos económicos de la región de Santa Lucía Lachuá, por valor deQ.320,956.86, incluida en el Estado de Resultados del ejercicio 2014 en la cuenta5180 Donaciones Corriente Recibidas. 5.2.5 Préstamos La Municipalidad de Cobán, departamento de Alta Verapaz, reportó que duranteel ejercicio fiscal 2014, no realizó ningún préstamo. 5.2.6 Transferencias La Municipalidad de Cobán, departamento de Alta Verapaz, reportó transferenciaso traslados de fondos a dos entidades, efectuadas durante el período fiscal 2014,siendo las siguientes:A la Asociación Club Social y Deportivo Cobán Imperial, por la cantidad deQ.598,554.54, por concepto de traslado del impuesto por la extracción decardamomo.A la Asociación de Cardamomeros de Guatemala, Sociedad Civil, por la cantidadde Q.598,554.54, por concepto de traslado del impuesto por la extracción decardamomo. 5.2.7 Sistemas Informáticos Utilizados por la Entidad Sistema de Contabilidad IntegradaLa Municipalidad de Cobán, departamento de Alta Verapaz, utiliza el Sistema deContabilidad Integrada, SICOIN GL.

Contraloría General de Cuentas 9 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Sistema de Información de Contrataciones y AdquisicionesSe verificó que la Municipalidad de Cobán, departamento de Alta Verapaz, publicóy gestionó en el Sistema de Información de Contrataciones y Adquisiciones delEstado, denominado GUATECOMPRAS, 30 concursos, de la siguiente forma: enevaluación 01, terminados adjudicados 20, finalizados anulados 02 y finalizadosdesiertos 07, según reporte de Guatecompras generado al 31 de diciembre de2014. Sistema Nacional de Inversión PúblicaLa Municipalidad de Cobán, departamento de Alta Verapaz, cumplió en sutotalidad con registrar mensualmente, en el Módulo de Seguimiento Físico yFinanciero del Sistema Nacional de Inversión Pública (SNIP), el avance físico yfinanciero de los proyectos a su cargo.

Contraloría General de Cuentas 10 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

5.3 Estados Financieros5.3.1 Balance General

Contraloría General de Cuentas 11 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

5.3.2 Estado de Resultados

Contraloría General de Cuentas 12 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

5.3.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

Contraloría General de Cuentas 13 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

5.3.4 Notas a los Estados Financieros

Contraloría General de Cuentas 14 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 15 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 16 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 17 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 18 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 19 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

6. RESULTADOS DE LA AUDITORÍA HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Hallazgo No. 1 Falta de normativa para uso del Fondo Rotativo CondiciónAl realizar la verificación del Activo del Balance General, al 31 de diciembre de2014, en el libro mayor auxiliar de cuentas, aparece la cuenta 1134 Fondos deAvance Rotativo, con un monto ejecutado de Q.487,113.42; se comprobó que enla Municipalidad, no se cuenta con normativa para el uso del Fondo Rotativo yFondos Especiales que regulen los procedimientos, para la constitución yadministración de dichos fondos. CriterioEl Acuerdo Número 09-2003, de fecha 08 de julio de 2003, emitido por laControlaría General de Cuentas, Normas Generales de control InternoGubernamental en el numeral 6.19, Constitución y Administración de FondosRotativos, establece: "El Ministerio de Finanzas Públicas, a través de la TesoreríaNacional y la autoridad superior de las entidades públicas, a través de lasunidades especializadas, reglamentarán y normarán los procedimientos, para laconstitución y administración de Fondos Rotativos. La Tesorería Nacional y lasunidades especializadas de cada entidad pública, velarán porque en laconstitución y administración de los Fondos Rotativos, se aplique lareglamentación y normativa respectiva, con el propósito de: Que la constitución delos fondos rotativos esté apegada a la metodología técnica, contemplada en losmanuales respectivos. Que los manuales respectivos, establezcan los niveles deautorización. Que los manuales respectivos, determinen cuál es el monto máximoque se puede hacer efectivo a través del fondo rotativo. Que los manualesrespectivos, indiquen que los responsables de la administración del fondo rotativo,deberán efectuar reposiciones dentro del mes y al final de cada mes, a fin de quese presente la ejecución real del presupuesto de egresos". CausaNo se ha cumplido con lo estipulado en las Normas Generales de Control InternoGubernamental, por parte del Gerente de Administración Financiera IntegradaMunicipal, en lo que se refiere a normar los procedimientos para la constitución yadministración de los Fondos Rotativos.

Contraloría General de Cuentas 20 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

EfectoLas autoridades municipales superiores no disponen de información confiablerelacionada con el fondo rotativo para la correcta toma de decisiones. RecomendaciónEl Alcalde municipal, debe girar instrucciones al Gerente de AdministraciónFinanciera Integrada Municipal, para que gestione la elaboración de unReglamento para la constitución y administración de los Fondos Rotativos ysometerlo a revisión y aprobación por parte de la Comisión de Finanzas delConcejo Municipal. Comentario de los ResponsablesAl responsable se le notificó por medio del oficio No. 06-DAM-0279-2014 , defecha 27 de marzo de 2015, y se suscribió el Acta No. 04-2015, de fecha 14 deabril de 2015, entregando por medio del oficio No. 165-2015-GAFIM, de fecha 13de abril de 2015, sus comentarios, el cual se describe: COMENTARIO. Durante elpresente año, se elaboró el Reglamento para Fondo Rotativo. En tal sentidosolicito se deje sin efecto dicho hallazgo. Comentario de AuditoríaSe confirma el hallazgo, en virtud que el responsable en su comentario acepta queen el año 2014, no se tenia la normativa para uso del fondo rotativo. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 7, para: Cargo Nombre Valor en QuetzalesGERENTE DE AFIM JUAN CARLOS DE LA CRUZ PEREIRA 2,500.00Total Q. 2,500.00

Lineas en Blanco Luego de Acción Legal HALLAZGOS RELACIONADOS CON EL CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES Área Financiera Hallazgo No. 1 Contratos suscritos con deficiencias

Contraloría General de Cuentas 21 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

CondiciónAl efectuar la revisión a las ampliaciones de fecha 04 de enero, 26 de mayo y 22de agosto del año 2014, respectivamente, de los contratos de ejecución de obrasNos. 13-2012 de fecha 04 de diciembre de 2012, por valor de Q.2,348,420.81 y11-2013 de fecha 04 de junio de 2013, por valor de Q.1,779,000.75, para laejecución de los proyectos denominados: “Construcción calle peatonal cascourbano del municipio de Cobán, departamento de Alta Verapaz” y “Construcciónedificio(s) centro para la atención, rehabilitación y capacitación del adulto mayordel municipio de Cobán, departamento de Alta Verapaz”, firmados por el señoralcalde municipal, se encontró que en los mismos no se consignó el número deregistro de cuentadancia de la entidad que él representa. CriterioEl Acuerdo Interno No. A-110-2013, de la Controlaría General de Cuentas, defecha 05 de diciembre de 2013, establece: "Artículo 1. REQUERIMIENTO DEIDENTIFICACIÓN DE CUENTADANCIA. En todo contrato de adquisición debienes, suministros, obras y de prestación de servicios que suscriban losorganismos del Estado, sus entidades descentralizadas y autónomas, unidadesejecutoras, las municipalidades y las empresas estatales o municipales sujetas ala aplicación del Decreto 57-92 Ley de Contrataciones del Estado y su reglamento,deberá consignarse el número de registro de cuentadancia de la entidad oentidades otorgantes". CausaIncumplimiento del Secretario Municipal a las normas vigentes, relacionadas conla suscripción de los contratos. EfectoRiesgo que los contratos suscritos carezcan de requisitos esenciales, endetrimento de los intereses municipales. RecomendaciónEl señor Alcalde Municipal debe girar instrucciones al Secretario Municipal, paraque incluya en los contratos de obra, el requerimiento de identificación decuentadancia y demás requisitos esenciales que los mismos deben contener. Comentario de los ResponsablesA los responsables se le notificó por medio de los oficios Nos. 05-DAM-0279-2014y 08-DAM-0279-2014, ambos de fecha 27 de marzo, y se suscribió el Acta No.04-2015, de fecha 14 de abril de 2015, entregando por medio de los oficios Nos.166-2015-GAFIM y 168-2015-GAFIM, ambos de fecha 13 de abril de 2015, sus

Contraloría General de Cuentas 22 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

comentarios, los cuales se describen: COMENTARIO. Que los contratos 13-2012de fecha 04 de diciembre del 2012 y 11-2013 de fecha 04 de junio de 2013, fueronelaborados sin consignarle número de cuentadancia ya que este requisito fuecreado hasta diciembre del 2013, según Acuerdo No. A-110-2013 de laContraloría de Cuentas establece, mismo que entro en vigencia el cuatro dediciembre del dos mil trece. Por lo que a partir del 2014 en los contratos ya seconsigna el Número de cuentadancia. Así mismo el Artículo 1. Del acuerdo citadoestablece lo siguiente “REQUERIMIENTO DE IDENTIFICACIÓN DECUENTADANCIA. “En todo contrato de adquisición de bienes, suministros, obrasy de prestación de servicios que suscriban los organismos del Estado, susentidades descentralizadas y autónomas, unidades ejecutoras, lasmunicipalidades y las empresas públicas estatales o municipales sujetas a laaplicación del Decreto 57-92 Ley de Contrataciones del Estado y su reglamento,deberá consignarse el número de registro de cuentadancia de la entidad oentidades otorgantes”. Por lo que en el presente caso no se trata de contratos, si no de ampliaciones o modificaciones de los contratos 13-2012 de fecha 04 dediciembre del 2012 y 11-2013 de fecha 04 de junio de 2013, en tal sentido no seconsignó el número de cuentadancia por no ser un requisito que la ley establezca. Sin embargo a partir de las recomendaciones realizadas se giraron instrucciones a quien corresponde para que se consigne el número de cuentadancia para las ampliaciones o modificaciones que se suscriban en esta Municipalidad. Por lo expuesto solicito se deje sin efecto dicho hallazgo. Comentario de AuditoríaSe confirma el hallazgo, en virtud que los responsables en su comentario aceptanque no se consignó el número de registro de cuentadancia, en los contratos de ampliaciones y modificaciones. No obstante que en su comentario informan quelos contratos iniciales son posteriores al Acuerdo No. A-110-2013, que establece los requisitos que deben contener los mismos. Sin embargo, se hicieronampliaciones a los contratos iniciales, con fecha posterior a dicho Acuerdo. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL LEONEL ARTURO CHACON BARRIOS 4,000.00SECRETARIO MUNICIPAL RONY OTTONIEL RECINOS MILIAN 2,420.00Total Q. 6,420.00

Lineas en Blanco Luego de Acción Legal

Contraloría General de Cuentas 23 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Hallazgo No. 2 Personal contratado bajo el renglón presupuestario 031 jornales, sin lacelebración de contrato CondiciónDe conformidad con la revisión efectuada al Programa 01 ActividadesCentrales, en lo relacionado con sueldos y salarios, se determinó que hayempleados por contrato en el renglón presupuestario 031, que no cuentan con elcontrato respectivo, correspondiente al período fiscal 2014, sino que utilizan Actade Nombramiento, destinada para el renglón 011. CriterioEl Acuerdo Ministerial Número 291-2012, del Ministerio de FinanzasPúblicas, “Manual de Clasificaciones Presupuestarias para el Sector Público deGuatemala, Quinta Edición, subgrupo 03 Personal por Jornal y a Destajoestablece: Este subgrupo comprende las erogaciones, que con carácter de salariose pagan por cada día o por hora, así como los pagos que se ajustan a un tantoalzado o precio que se fija a determinada cantidad de trabajo. Se subdivide en lossiguientes renglones: 031 Jornales. Comprende los egresos por concepto desalario diario que se paga a los obreros, operarios y peones, que presten susservicios con carácter temporal en talleres, principalmente en mantenimiento ysimilares; así como en la ejecución de proyectos y obras públicas, que norequieren nombramiento por medio de Acuerdo y cuyo pago se hace por medio deplanilla y la suscripción del contrato que establece la Ley.” CausaIncumplimiento a la normativa vigente por parte de la Gerente de RecursosHumanos, relacionada con la suscripción de contratos del personal con cargo alrenglón presupuestario 031. EfectoRiesgo de posibles reclamos o demandas laborales injustificadas en contra de laMunicipalidad, por parte del personal contratado bajo en renglón presupuestario031 “Jornales”, en virtud de no existir contrato suscrito y como consecuencia nonace a la vida jurídica laboral. RecomendaciónEl Alcalde Municipal debe girar instrucciones a la Gerente de Recursos Humanos,

Contraloría General de Cuentas 24 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

para que al momento de contratar personal con cargo al renglón presupuestario031, elabore los contratos individuales correspondientes. Comentario de los ResponsablesA los responsables se le notificó por medio de los oficios Nos. 05-DAM-0279-2014y 07-DAM-0279-2014, ambos de fecha 27 de marzo, y se suscribió el Acta No.04-2015, de fecha 14 de abril de 2015, entregando por medio de los oficios Nos.166-2015-GAFIM de fecha 13 de abril de 2015 y 061-2015-GRH de fecha 14 deabril de 2015, sus comentarios, los cuales se describen: COMENTARIO. Para locual se informa, que el personal contratado antes del periodo 2008 poseetitularidad de derecho al puesto que desempeña, mediante nombramientomunicipal. Y a partir del periodo 2008 a la fecha para la contratación de personalen renglón 031 se han celebrado los contratos correspondientes”. No obstante segiraron instrucciones a la Gerente de Recursos Humanos, que al momento decontratar personal con cargo al renglón presupuestario 031, elabore los contratosindividuales correspondientes. En tal sentido solicito se deje sin efecto dichohallazgo. Comentario de AuditoríaSe confirma el hallazgo, en virtud que los responsables en su comentario aceptanque hay personal contratado bajo el renglón presupuestario 031 que no tienecontrato suscrito. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL LEONEL ARTURO CHACON BARRIOS 4,000.00GERENTE DE RECURSOS HUMANOS IRMA AMERICA POP CALEL 2,420.00Total Q. 6,420.00

Lineas en Blanco Luego de Acción Legal Hallazgo No. 3 Falta de arqueos periódicos CondiciónDurante el proceso de auditoría se comprobó que la comisión de finanzas, no hizoarqueos sorpresivos periódicos de fondos y valores, en las diferentes unidades de

Contraloría General de Cuentas 25 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

la Dirección de Administración Financiera Integrada Municipal, durante el periodofiscal 2014. CriterioEl Decreto 12-2002 del Congreso de la República de Guatemala, CódigoMunicipal, y sus reformas artículo 35, establece: “Atribuciones generales delConcejo Municipal. Son atribuciones del Concejo Municipal:…d) El Control yfiscalización de los distintos actos del gobierno municipal y de su administración”.El Manual de Administración Financiera Integrada Municipal –MAFIM-, SegundaVersión, en el numeral 6.2.6 establece: “Arqueos Sorpresivos de Fondos yValores. La Existencia de fondos y valores, cualquiera que sea su origen deberáestar sujeta a comprobación física, mediante arqueos sorpresivos periódicospracticados por la comisión de Finanzas”. CausaIncumplimiento de la normativa legal vigente, por parte de la comisión de finanzasde la municipalidad, relacionada con la fiscalización de todos los actos delgobierno municipal. EfectoRiesgo de no detectar oportunamente los errores y los controles en las distintasoperaciones que se ejecutan en la municipalidad. RecomendaciónEl Concejo Municipal debe girar instrucciones a la Comisión de Finanzas, para quecumpla con su función y fiscalizar las operaciones financieras y administrativas,que se ejecutan en la municipalidad. Comentario de los ResponsablesA los responsables se les notificó por medio del oficio No. 09-DAM-0279-2014 , defecha 27 de marzo, y se suscribió el Acta No. 04-2015, de fecha 14 de abril de2015, entregando por medio del oficio No. 167-2015-GAFIM, de fecha 13 de abrilde 2015, sus comentarios, el cual se describe: COMENTARIO. De acuerdo a larecomendación dada, a partir de la presente fecha se estarán realizando con másfrecuencia los arqueos a las diferentes dependencias que ameriten. Comentario de AuditoríaSe confirma el hallazgo, en virtud que los responsables en su comentario aceptanque no se realizaron Arqueos Periódicos. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría General

Contraloría General de Cuentas 26 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

de Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 1, para: Cargo Nombre Valor en QuetzalesSINDICO TERCERO LEOPOLDO (S.O.N.) SALAZAR SAMAYOA 5,700.85CONCEJAL SEGUNDO EDUARDO ARIEL HASSE ROSALES 5,700.85CONCEJAL CUARTO MARVIN YOVANY CUCUL JUC 5,700.85Total Q. 17,102.55

7. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍA ANTERIOR Se dio seguimiento a las recomendaciones de la auditoría anteriorcorrespondientes al ejercicio fiscal 2013, con el objeto de verificar su cumplimientoe implementación por parte de las personas responsables, estableciéndose que sele dio cumplimiento y se implementaron las mismas. 8. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERIODO AUDITADO Los funcionarios y empleados responsables de las deficiencias encontradas, seincluyen en el desarrollo de cada hallazgo contenido en el presente informe. No. NOMBRE CARGO PERIODO1 LEONEL ARTURO CHACON BARRIOS ALCALDE MUNICIPAL 01/01/2014 - 31/12/20142 EDGAR RENE TUN POP SINDICO PRIMERO 01/01/2014 - 31/12/20143 DANNY OMAR MAAZ BUECHSEL SINDICO SEGUNDO 01/01/2014 - 31/12/20144 LEOPOLDO SALAZAR SAMAYOA SINDICO TERCERO 01/01/2014 - 31/12/20145 MARCO TULIO SIERRA LEMUS CONCEJAL PRIMERO 01/01/2014 - 31/12/20146 EDUARDO ARIEL HASSE ROSALES CONCEJAL SEGUNDO 01/01/2014 - 31/12/20147 JOSE ESTUARDO ALVARADO LOPEZ CONCEJAL TERCERO 01/01/2014 - 31/12/20148 MARVIN YOVANY CUCUL JUC CONCEJAL CUARTO 01/01/2014 - 31/12/20149 AMILCAR SALVADOR DE LEON CONCEJAL QUINTO 01/01/2014 - 31/12/201410 LUIS FERNANDO HERNANDEZ IBAÑEZ CONCEJAL SEXTO 01/01/2014 - 31/12/201411 JUAN RAMON PONCE KRESS CONCEJAL SEPTIMO 01/01/2014 - 31/12/201412 HECTOR ROLANDO LEMUS LOPEZ CONCEJAL OCTAVO 01/01/2014 - 31/12/201413 ROBERTO CHO CAAL CONCEJAL NOVENO 01/01/2014 - 31/12/201414 OSCAR SALVADOR MONTEPEQUE LINARES CONCEJAL DECIMO 01/01/2014 - 31/12/201415 JUAN CARLOS DE LA CRUZ PEREIRA GERENTE DE AFIM 01/01/2014 - 31/12/201416 MIRIAM ESPERANZA MILIAN MILIAN DIRECTORA DMP 14/01/2014 - 31/12/201417 RONY OTTONIEL RECINOS MILIAN SECRETARIO MUNICIPAL 01/01/2014 - 30/08/201418 AURA VIOLETA REY YALIBAT SECRETARIA MUNICIPAL 31/08/2014 - 31/12/201419 IRMA AMERICA POP CALEL GERENTE DE RECURSOS HUMANOS 01/01/2014 - 31/12/201420 SHIRLEY MARBEL MEJICANOS AUDITORA INTERNA 01/01/2014 - 31/12/2014

Contraloría General de Cuentas 27 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

9. COMISIÓN DE AUDITORÍA ÁREA FINANCIERA

GUSTAVO ADOLFO CASTAÑEDA GARCIA

Coordinador Gubernamental

Lic. LUIS AMAN NAJARRO VALENZUELA

Supervisor Gubernamental

GESTIÓN CONOCIDA POR: De conformidad con lo establecido en el Decreto 31-2002 del Congreso de laRepública, Ley Orgánica de la Contraloría General de Cuentas, Artículo 29,los Auditores Gubernamentales nombrados son los responsables del contenido yefectos legales del presente informe, el Director y Subdirector únicamente firmanen cumplimiento al proceso de oficialización que en ley corresponde.

Contraloría General de Cuentas 28 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

INFORMACIÓN COMPLEMENTARIA (ANEXOS) Visión (Anexo 1)Para el 2020, Cobán será un modelo de ciudad cultural, con producciónsostenible y crecimiento equitativo económico y social, con libre acceso a losservicios de salud y educación; administradora de sus recursos naturales ypromotora de las actividades de producción y comercialización, y coninfraestructura de soporte para el desarrollo económico y social de la población. Misión (Anexo 2)Contribuimos a que Cobán sea un municipio culto, que produce sosteniblemente ycrece económica y socialmente. A través de impulsar el desarrollo humano; lapromoción del turismo; el desarrollo empresarial y económico; estimulando lasoportunidades comerciales; la tecnificación agrícola; el uso sostenible de losrecursos naturales; mejorando la infraestructura, ejecutando proyectos de agua,drenaje, pavimento, urbanización y carreteras.

Contraloría General de Cuentas 29 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Estructura Orgánica (Anexo 3)

Contraloría General de Cuentas 30 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

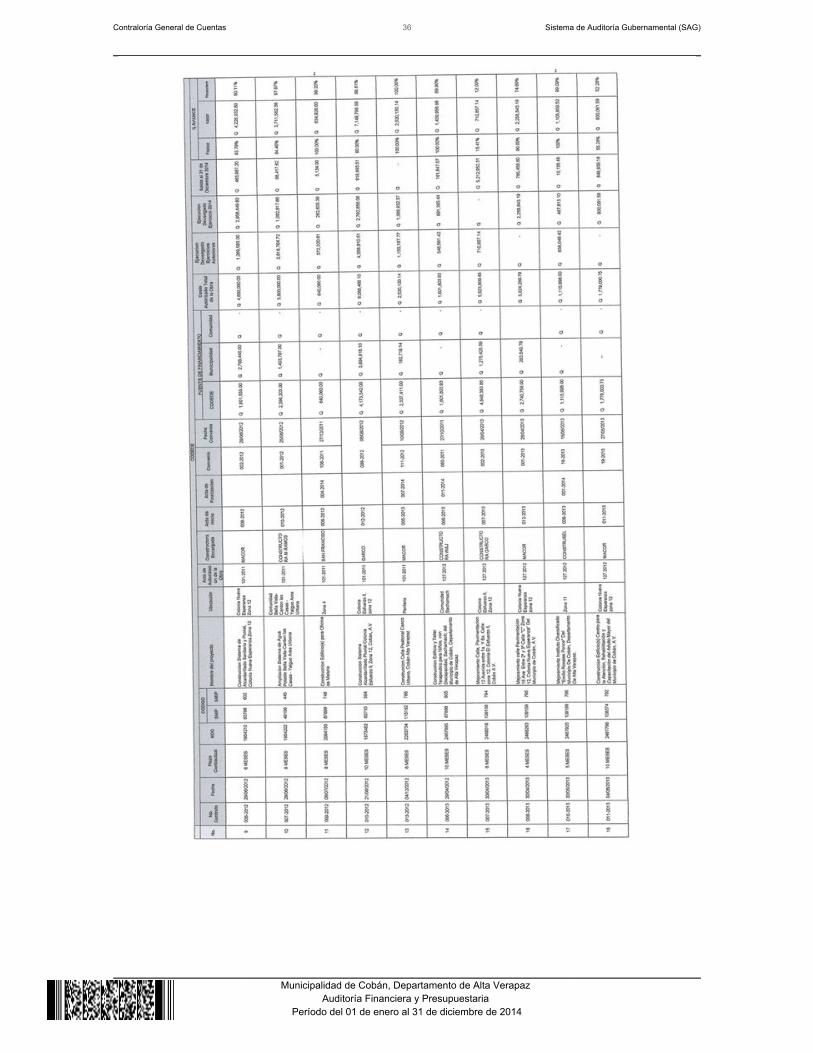

Reporte de Ejecución de Obras Realizadas por Contrato por Fuente deFinanciamiento (Anexo 4)

Contraloría General de Cuentas 31 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 32 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 33 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 34 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 35 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 36 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 37 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 38 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 39 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Reporte de Ejecución de Obras realizadas por Administración (Anexo 5)

Contraloría General de Cuentas 40 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 41 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cobán, Departamento de Alta Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Reporte de Ejecución de Proyectos de Inversión Social (Activo Intangible)(Anexo 6)