much-net AG · Über 80 Kunden (Banken, Versicherungen, Fondsgesellschaften und Corporates…)...

93

much-net AG Finanzsoftware & Services

Transcript of much-net AG · Über 80 Kunden (Banken, Versicherungen, Fondsgesellschaften und Corporates…)...

much-net AG Finanzsoftware & Services

CVA Das Kontrahentenrisiko unter Basel III

Carsten Bergmann

much-net AG, Bonn

Köln, 29. Juni 2012

Agenda

Vorstellung much-net AG

Aufsichtsrechtliche Herleitung - Basel I und II

- IFRS etc.

- MaRisk

Hintergrund

(Kurz-) Zusammenfassung

Das Kontrahentenrisiko unter Basel III CCR: Darstellung, Prozesse und Berechnungsbeispiele

- Risikokapitalunterlegung für OTC-Derivate

- Central Counterparty (CCP)

- Beispiel: LCH.Clearnet (LCH)

Back-up

Agenda

Vorstellung much-net AG

Aufsichtsrechtliche Herleitung - Basel I und II

- IFRS etc.

- MaRisk

Hintergrund

(Kurz-) Zusammenfassung

Das Kontrahentenrisiko unter Basel III CCR: Darstellung, Prozesse und Berechnungsbeispiele

- Risikokapitalunterlegung für OTC-Derivate

- Central Counterparty (CCP)

- Beispiel: LCH.Clearnet (LCH)

Back-up

Seite 5

Hauptniederlassung

much-net AG

Kennedyallee 1-5

53175 Bonn (Germany)

Tel: +49 / 228 / 91146-0

Fax: +49 / 228 / 91146-46

www.much-net.de

Tochtergesellschaften

much-net AG Unterägeri (Switzerland)

much-net Bulgaria Ltd. Sofia (Bulgaria)

much-net financial software & services S.à r.l. (Luxembourg)

Fakten zur much-net AG

Über 80 hochqualifizierte Mitarbeiter (Stand: 01/2012)

Entwicklung : 47 Mitarbeiter

Consulting : 9 Mitarbeiter

Produktmanagement, Hotline, Vertrieb, Marketing, Back Office…

Über 80 Kunden (Banken, Versicherungen, Fondsgesellschaften und Corporates…)

Fünf Neukunden in 2011 und 2012 (GER, AUT und LUX) Wüstenrot Bausparkasse, MDO Services S.A., Frankfurter Allgemeine Zeitung (F.A.Z.)

Ministerium der Finanzen Sachsen-Anhalt, Berliner Immobilien Holding

Kunden

Jahr Summe Deutschland

Österreich

Schweiz

restliches

Europa

2012 89 53 19 17

2011 87 51 19 17

2010 84 49 19 16

2009 81 48 18 15

2008 76 46 16 14

2007 66 41 15 10

Seite 6

PMS- Portfolio- und Risiko Management System

PMS ist ein modulares Risikomanagement- und -controlling-System,

welches flexibel auf die Bedürfnisse der Kunden angepasst wird.

PMS deckt den gesamten Investment- und Risikoprozess von Banken,

KAGen, Versicherungen und Treasury-Einheiten ab. Seite 7

Seite 8

Commercial Bank Bulgaria

Banken Kapitalanlage- Corporates

gesellschaften

PMS-Kunden (Auszug)

Agenda

Vorstellung much-net AG

Aufsichtsrechtliche Herleitung - Basel I und II

- IFRS etc.

- MaRisk

Hintergrund

(Kurz-) Zusammenfassung

Das Kontrahentenrisiko unter Basel III CCR: Darstellung, Prozesse und Berechnungsbeispiele

- Risikokapitalunterlegung für OTC-Derivate

- Central Counterparty (CCP)

- Beispiel: LCH.Clearnet (LCH)

Back-up

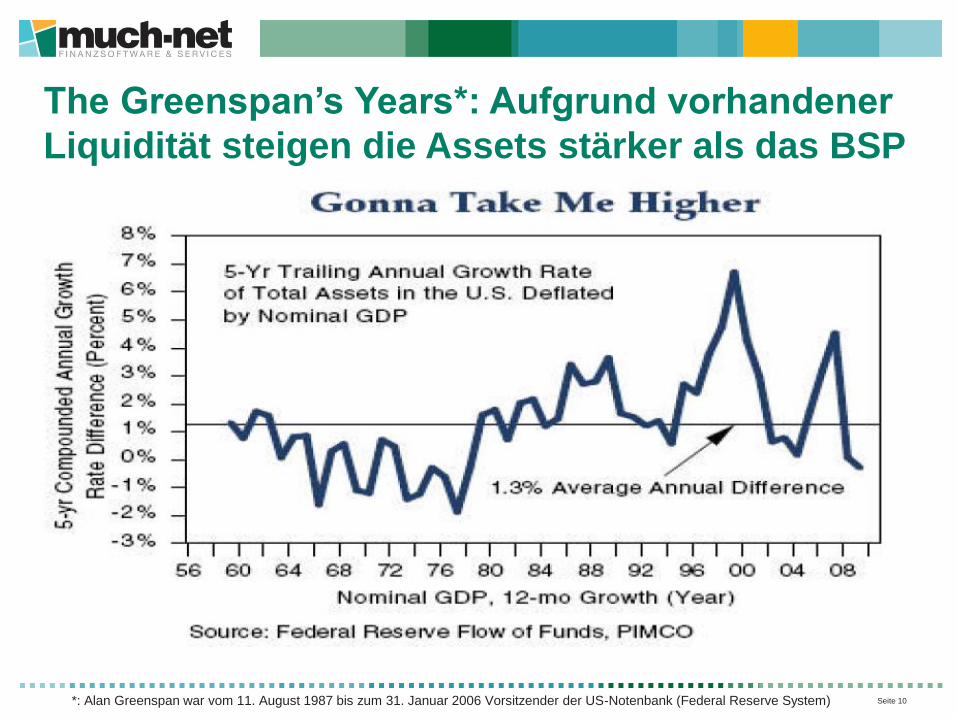

The Greenspan’s Years*: Aufgrund vorhandener

Liquidität steigen die Assets stärker als das BSP

Seite 10 *: Alan Greenspan war vom 11. August 1987 bis zum 31. Januar 2006 Vorsitzender der US-Notenbank (Federal Reserve System)

Die “Aufgabe” von Bretton-Woods und die Folgen … *: Als Bretton-Woods-System

wird das nach dem Zweiten

Weltkrieg neu geordnete

internationale Währungs-

system von festen Wechsel-

kursen bezeichnet, das vom

goldhinterlegten US-Dollar

als Leitwährung bestimmt

war.

Durch ständige Defizite in der

amerikanischen

Zahlungsbilanz, welche aus

dem Kapitalexport herrührten,

hatten sich Ende der 50er

Jahre hohe Dollarbestände

im Ausland angesammelt,

welche die amerikanischen

Goldreserven bei weitem

überstiegen. Der im Bretton-

Woods-System vorgesehenen

Goldeinlösepflicht hätten. die USA daher nicht mehr

unter allen Umständen

nachkommen können.

Seite 11

Zu einer kurzen Schieflage des Systems kam es bereits Anfang der 60er Jahre, als sich der Basispreis des Londoner Goldmarktes (35 US-

Dollar je Feinunze) nicht mehr halten ließ. Den endgültigen Ausstieg aus dem System fester Wechselkurse beschlossen zwischen dem 11.

und 14. März 1973 mehrere europäische Länder. Zu freien Wechselkursen gingen zuerst die Schweiz und Großbritannien über. Damit

brach das System fester Wechselkurse endgültig zusammen. Im Jahre 1973 wurde das Bretton-Woods-System auch offiziell außer Kraft

gesetzt. Nach der Beendigung des Bretton-Woods-Abkommens wurden in den meisten Ländern die Wechselkurse freigegeben

– Quelle: Wikipedia

Der globale Finanzhandel*

*: Süddeutsche Zeitung vom 01.06.2012 Seite 12

Seite 13

Ausgangspunkt*

*: Quelle: Bundesbankmagazin

Die Reaktion der Aufsicht … International

“Zu viele Köche verderben den Brei”*

FSB = Financial Stability Board BSC = Banking Supervision Committee

BCBS = Basel Committee on EBA = European Banking Authority Banking Supervision

IIF = Institute of International Finance

*: Dr. Thomas Dietz, PRMIA 11.02.2009

FSB

BCBS IIF

BSC

EBA EU

Kommission

Seite 14

Seite 15

„Geschichte“ des Kontrahentenrisikos* - Pricing

t

Vor CVA Einsatz von Kreditlimiten

und Kennzahlen, wie PFE

(Potential Future

Exposure), um

Kontrahentenrisiko zu

limitieren

1999

Asienkrise und die Krise

des Long-Term-Capital-

Management Hedge-

Funds (LTCM) Die Krise und die Implosion

des LTCMs führten zu einer

Neubewertung des Themas

Kontrahentenrisikos bei

einigen Großbanken

Passives CVA-

Management Großbanken beginnen die

CVA-Kosten zu ermitteln

Messung des CVA durch

Versicherungsansatz

(CDS)

2007

2006: Neue Bilanzie-

rungsvorschriften (FASB 157, IAS 39)

In der Ermittlung des „Fair-

Values“ von Derivaten muss

das Kontrahentenrisiko mit

berücksichtigt werden.

Berechnung des CVA auf

monatlicher Basis

Aktives CVA-Management

Die Finanzkrise und

Lehman-Default rücken

Kontrahentenrisiko in den

Mittelpunkt

Hohes Interesse an

„exakter“ CVA-Berechnung

10. – 15. Sept. 2008:

Lehman defaulted Nach dem Report eines 4

Mrd. US$ Verlustes und

dem erfolglosen Versuch,

einen Käufer zu finden

bricht eine der renom-

miertesten Wall-Street-

Banken zusammen

*: nach Algorithmics: Bank of Japan Workshop-Credit Value Adjustment Trends; Theodoros Stampoulis; 14. Juni 2010

Seite 16

Beispiele für die „CVA-Verwirrung*“

*: Wood, D., Confusion over CVA; Risk; April 2010

“On a particular swap, the company (Virgin Media)

invited 24 banks to quote on the credit exposure,

receiving prices – for the same trade with the same

counterparty – that ranged from single digits to more than 100

basis points … Even with the outliers lopped off, the range of

quotes covered roughly 60bp”.

“Tesco had a similar experience when

seeking to share out a long-dated

inflation swap…The company asked all 14 of its relationship

banks to quote – four declined, and the other 10 came back

with quotes that covered a spread of 62bp … if the entire

transaction had been transacted at the widest spread, it would

have been £62.3 million more expensive than at the tightest.”

Seite 17

In 2008 war ein signifikanter CVA-Anstieg zu verzeichnen

Beispiel: Deutschland, die zwei größten Banken

Deutsche Bank (blau)

Commerzbank (gelb)

Dies ging einher mit starken Anstiegen der Credit Spreads

Die Auswirkungen in Deutschland

*CVA von Basel III bis Basel IV; Hansjörg Schmidt

Agenda

Vorstellung much-net AG

Aufsichtsrechtliche Herleitung - Basel I und II

- IFRS etc.

- MaRisk

Hintergrund

(Kurz-) Zusammenfassung

Das Kontrahentenrisiko unter Basel III CCR: Darstellung, Prozesse und Berechnungsbeispiele

- Risikokapitalunterlegung für OTC-Derivate

- Central Counterparty (CCP)

- Beispiel: LCH.Clearnet (LCH)

Back-up

Seite 19

Basel : Counterparty Credit Risk (CCR)*

Basel I Capital CCR only covers default risk: MtM + standardized add-on-based on issuer type,

underlying and maturity

No capital requirement for MTM loss due to change in counterparty credit spread (CCS)

Basel II

Capital CCR only covers default risk

Internal Ratings-Based approach: Internal assessment of default risk via internal probability of

default and LGD

No capital requirement for MTM loss due to change in CCS

EPE: counterparty exposure estimated using non-stressed market data, on a 1Y horizon

Basel III

Basel III Capital CCR = Capital Default (Basel II) + Capital CVA

Capital CVA: additional capital requirements for MtM loss due to change in CCS

Capital CVA: Market Risk capital charge estimated using stressed VaR on credit instruments

EPE: counterparty exposure estimated under stressed parameters on the full maturity

CVA VaR ist calculated net on Eligible Hedges

Other adjustments

Assuming a higher correlation between financial institutions in the supervisory formula

Extending the collateral lag period from 10 days to 20 days

*: Christophe Michel, Credit Agricole; AFGAP-PRIMIA April 5th 2012

Seite 20

CVA in der internationalen Rechnungslegung*

Fair Value Ermittlung unter US-GAAP und IFRS

Seit Ende 2007 ist im Rahmen von US-GAAP das im Sept.

2006 vom Financial Accounting Standards Board (FASB)

veröffentlichte Statement of Financial Accounting

Standards 157 (FAS 157, bzw. ASC 820 nach der in 2009

überarbeiteten Kodifizierung) verbindlich anzuwenden.

Unter IFRS werden gem. IAS 39 Derivate zum Fair Value

bilanziert. Im Hinblick auf die Vorgaben zur Fair-Value-

Bewertung wird IFRS 9 (der sich derzeit in Bearbeitung

befindliche und zukünftige Ersatz von IAS 39) keine

Neuerungen mit sich bringen.

Die inhaltlichen Details zur Bewertung erfolgen in dem

dafür vorgesehenen IFRS 13, der vorbehaltlich des EU-

Endorsement ab 2013 verpflichtend anzuwenden ist. *: nach Kontrahentenausfallrisiken in Rechnungslegung und Aufsichtsrecht; Schwake, Siwik, Stemmer

Seite 21

Nationale Rechnungslegung CVA unter HGB*

Im Gegensatz zu den internationalen Rechnungslegungs-

standards ist die Berücksichtigung von Kontrahenten-

ausfallrisiken bei der Bewertung von Finanzinstrumenten im

HGB oder in den Rechnungslegungsstandards und –

hinweisen des Instituts der Wirtschaftsprüfer (IDW) nicht

unmittelbar kodifiziert.

Die mit der Finanzkrise einhergehende Illiquidität hat das

IDW veranlasst, die Bewertungsprinzipien mit dem

Rechnungslegungshinweis IDW RH HFA 1.014 zu präzisieren

Übertragung der internationalen Standards.

Ausgangspunkt der bilanziellen Bewertung zum beizu-

legenden Wert ist stets der für die Anhangangaben maßgeb-

liche Zeitwert, der dem Fair Value nach IFRS gleichkommt.

*: nach Kontrahentenausfallrisiken in Rechnungslegung und Aufsichtsrecht; Schwake, Siwik, Stemmer

Seite 22 Seite 22

Berücksichtigung von CVA im Aufsichtsrecht*

CVA nach MaRisk für Banken (MaRisk BA) Die weitgehend prinzipienorientierten Mindestanforderungen regeln

in Deutschland den Minimalkonsens qualitativer Erfordernisse nach

der Maßgabe der doppelten Proportionalität.

( nationale Umsetzung der Basel II-Anforderungen an eine

ganzheitliche Risikobetrachtung gem. Säule 2)

Was ist in Bezug auf das Kontrahentenrisiko aus OTC-Derivaten

durchzuführen?

Risikoinventur: Welche Risiken können die Vermögens-, die

Ertrags- oder die Liquiditätslage wesentlich beeinträchtigen

( Kontrahentenrisiko aus OTC-Derivaten)?

Handelt es sich um ein wesentliches Risiko?

Auf Basis des Gesamtrisikoprofils sind gem. AT 4.1. MaRisk

alle wesentlichen Risiken in die Bestimmung und Sicher-

stellung der Risikotragfähigkeit einzubeziehen.

*: nach Kontrahentenausfallrisiken in Rechnungslegung und Aufsichtsrecht; Schwake, Siwik, Stemmer

Seite 23

Kontrahentenrisiken im

Versicherungsaufsichtsrecht Kontrahentenrisiken ist ein Thema in der Versicherungs-

wirtschaft, verbindliche bzw. detaillierte aufsichtsrechtliche

Rahmenbedingungen existieren jedoch nur bedingt.

MaRisk VA: Das Kreditrisiko bezeichnet das Risiko, das sich aufgrund eines

Ausfalls oder aufgrund von Veränderung der Bonität oder der

Bewertung von Bonität (Credit-Spread) von Wertpapier-

emittenten, Gegenparteien und anderen Schuldnern ergibt, …

Ähnliche Formulierung in Kapitalanlagerundschreiben

Solvenzkapitalanforderungen – Artikel 105: Das Gegenparteiausfallrisikomodul trägt möglichen Verlusten

Rechnung, die sich aus einem unerwarteten Ausfall oder der

Verschlechterung der Bonität von Gegenparteien … ergeben. *: nach Kontrahentenausfallrisiken in Rechnungslegung und Aufsichtsrecht; Schwake, Siwik, Stemmer

Aufsichtsrechtliche Übersicht

Reform rund um OTC-Derivate

Die Finanzkrise hat die Aufmerksamkeit der

Aufsichtsbehörden auf OTC-Derivate gelenkt

Der Markt für OTC-Derivate macht rund

90 % aller gehandelten Derivate aus1,

von denen 77 % auf Zinsderivate entfallen

Zurzeit gibt es keine Meldepflichten für diese

Transaktionen Aufsichtsbehörden haben

keinen klaren Überblick

Als Folge einigten sich die G20-Staatsober-

häupter auf nachstehende Aussage:

Auf Grundlage des

ausstehenden

Nennwerts, im

Dez. 2010

Quelle (=1):

Untersuchung des

Europäischen

Parlaments

G20-Beschluss von Pittsburgh (Sept. 2009) „Alle standardisierten OTC-Derivate sollten an Börsen bzw. elektronischen Handelsplattformen

gehandelt und spätestens Ende 2012 über eine zentrale Gegenpartei abgewickelt werden.

OTC-Derivatekontrakte sollten an Transaktionsregister gemeldet werden. Für nicht zentral

abgewickelte Kontrakte sollten höhere Kapitalanforderungen gelten.“

Die europäische Kommission veröffentlichte am 15.09.2010 den Entwurf der Verordnung

über OTC-Derivate, zentrale Gegenparteien und Transaktionsregister (EMIR)

Die USA reagierten durch Unterzeichnung des Dodd Frank Act am 21.07.2010

Seite 24

Anforderungen aus Basel III

Nach KPMG – Financial Services: Basel III – Handlungsdruck baut sich auf: Implikationen für Finanzinstitute – Januar 2011 – Seite 12 und 13

Der Baseler Ausschuss erhöht Kapitalanforderungen insbesondere für

Risiken, die durch Basel II bisher nicht hinreichend gedeckt sind, wie z. B.

Beteiligungsrisiken an FI oder Kontrahentenrisiken bei Derivatgeschäften

Wichtigste Veränderungen Kalibrierung von Modellierungsansätzen für das

Kontrahenten-Kreditrisiko (IMM) unter Stressszenarien

Im IRB-Ansatz erhöhte Gewichtungsfaktoren für

Forderungen an Banken

Korrelationsrisiken im Finanzsektor

Ermittlung von „Credit Valuation Adjustments (CVA)“

zur besseren Berücksichtigung von Marktwert-

schwankungen aufgrund von Bonitätsverschlechte-

rungen bei Kontrahenten

Erhöhung der Attraktivität von zentralen Kontrahenten

(„CCP“) im standardisierten Derivatgeschäft

Verteuerung von OTC-Geschäften

Verbessertes Kontrahentenrisiko-Management durch

erhöhte Anforderungen an Sicherheiten und Stress-

tests

Implikationen Immer noch eine gewisse Unsicherheit

hinsichtlich der endgültigen Auswirkungen von

CVA auf die Kapitalanforderung

Wichtigkeit von aufsichtsrechtlichen Kontrollen

und Qualität zentraler Kontrahenten, da sich das

Kontrahentenrisiko bei Derivaten verstärkt auf

CCP konzentrieren wird

Reduktion des Interbankengeschäfts durch

steigende Kapitalbelastungen für Geschäfte

innerhalb des Finanzsektors

Die zusätzlichen Kosten für Transaktionen mit

Kontrahenten aus dem Finanzsektor sind in die

Geschäfte einzupreisen

Überprüfung des Geschäftsmodells

Seite 25

Der Basel III Zeitplan Die Umsetzung der Basel III-Anforderungen sind mit einem

sehr rigiden Zeitplan

versehen:

Seite 26

Überblick der aufsichtsrechtlichen Bestimmungen Was passiert bei den anderen aufsichtsrechtlichen Initiativen?

CRD IV

Befasst sich mit unter anderem mit Kapitalanforderungen

und Kontrahentenrisiken

Juli 2011 4. Quartal

2012 2013 2013 - 2018

Vorschlag zu

Richtlinie und

Rechtsvorschrift

des Gesetzes

unterbreitet

EU-

Ratsvorsitzender

gibt Papier

heraus

ECON Komitee

erstellt Bericht zu

CRD IV

Politische

Vereinbarung

zwischen Rat und

Europaparlament

erwartet

CRD IV-

Bestimmungen

treten in Kraft

Stufenweise

Einführung der

Bestimmungen

Nov. 2011 Dez. 2011

Seite 27

Überblick der aufsichtsrechtlichen Bestimmungen

Was passiert bei den anderen aufsichtsrechtlichen Initiativen?

MiFID II & MiFIR

• Ursprüngliche MiFID-Finanzmarktrichtlinie ist seit November 2007 in Kraft

• MiFID II besteht aus 2 Teilen – eine Richtlinie (MiFID II) und eine Rechtsvorschrift (MiFIR)

• Der Gesetzentwurf berücksichtigt Marktstruktur, Transparenz, ESMA-Kompetenzen,

Geschäftsgebaren und Zugang zu Drittstaaten

G20-Zusagen zu elektronischem Börsenhandel/Berichtswesen

sollen hiermit eingehalten werden.

Okt. 2010 Ende 2015 Ende 2015 Ende 2016

EU-Kommission

veröffentlicht

Legislativ-

vorschlag

Politische

Vereinbarung

erwartet

Inkrafttreten MiFIR

erwartet

Auswahl von

MiFIR-

Bestimmungen

werden gültig

MiFID-

Durchführung auf

der Ebene der

Mitgliedsstaaten

Technische

Standards sind bei

der EU-

Kommission

einzureichen

Ende 2015 Ende 2015

Seite 28

Überblick der aufsichtsrechtlichen Bestimmungen

Was ist in Europa geschehen, insbesondere im Jahr 2012?

EMIR

Mitte Februar veröffentlichte ESMA ein Diskussionspapier zum Entwurf technischer

Standards. Die öffentliche Anhörung fand Anfang März statt. Am 19.03.2012 wurde die

Beratungen abgeschlossen.

Ein Konsultationspapier zum Entwurf technischer Standards wird für Sommer 2012

erwartete; ESMA muss die technischen Standards bis Ende September 2012

beschließen.

ESMA, EBA und EIOPA veröffentlichten ein Diskussionspapier zum bilateralen

Margining, der Beartungszeitraum endete am 02.04.2012.

Die Branche hält das Einhalten der First Ende September durch ESMA für ehrgeizig.

G20-Zusagen zum Clearing/Berichtswesen sollen hiermit eingehalten werden.

Sept. 2010 Feb. 2012 März 2012 Sommer 2012 Sept. 2012 Jan. 2013

Veröffentlichung

von EMIR durch

die EU-

Kommission

Übereinkunft über

den endgültigen

EMIR-Vorschlag

in Trialogsitzung

Plenarsitzung im

Europaparlament

zum Thema EMIR

inkl.. Abstimmung

Veröffentlichung

im Amtsblatt,

Inkrafttreten der

Bestimmung 20

Tage später

Technische

Standards müssen

festgelegt werden

Clearing-

verpflichtung in

Europa in Kraft

Seite 29

Agenda

Vorstellung much-net AG

Aufsichtsrechtliche Herleitung - Basel I und II

- IFRS etc.

- MaRisk

Hintergrund

(Kurz-) Zusammenfassung

Das Kontrahentenrisiko unter Basel III CCR: Darstellung, Prozesse und Berechnungsbeispiele

- Risikokapitalunterlegung für OTC-Derivate

- Central Counterparty (CCP)

- Beispiel: LCH.Clearnet (LCH)

Back-up

Seite 31

Derivate und andere bilateral abgeschlossene Verträge zweier Vertragsparteien (Banken, Versicherungen, Industrie-unternehmen usw.) können neben Wertverlusten aus den klassischen Risiken, wie Markt-, Kredit- und Liquiditätsrisiken auch dadurch an Wert verlieren, dass die jeweilige Vertrags-partei potenziell nicht mehr in der Lage ist, die Forderungen aus dem Vertragsgegenstand zu erfüllen*.

Kontrahentenrisiko:

Mit Kontrahentenrisiko (engl. counterparty risk) wird das Risiko des Ausfalls eines professionellen Marktteilnehmers (Kontrahent; der Begriff dient in diesem Zusammenhang als Gegenbegriff zu Kunde) bezeichnet.

Definition Kontrahentenrisiko

*aus: Kontrahentenrisiko im Überblick; Talkenberger, Wehn

CCP vs. CVA – Ziel: Management des

Kontrahentenrisikos*

*: 1plusI: Basel III – Kontrahentenrisiken Seite 32

Agenda

Vorstellung much-net AG

Aufsichtsrechtliche Herleitung - Basel I und II

- IFRS etc.

- MaRisk

Hintergrund

(Kurz-) Zusammenfassung

Das Kontrahentenrisiko unter Basel III CCR: Darstellung, Prozesse und Berechnungsbeispiele

- Risikokapitalunterlegung für OTC-Derivate

- Central Counterparty (CCP)

- Beispiel: LCH.Clearnet (LCH)

Back-up

OTC-Kontrahenten

*: 1plusI: Basel III – Kontrahentenrisiken Seite 34

Die neue Kapitalanforderung für das Counterparty Credit Risk (KCCR) umfasst

neben dem derivativen Adressenausfallrisiko zusätzlich eine Kapitalanforderung für

eine Erhöhung von erwarteten Verlusten aus OTC-Derivaten (CVA = Credit Value

Adjustment).

Zur Berechnung von KCCR gibt es vier Optionen:

1. Ausfallrisiko mit zugelassener IMM und CVA mit zugelassenem VaR-Modell

2. Ausfallrisiko mit zugelassener IMM und CVA mit Standard-Ansatz

3. Ausfallrisiko ohne IMM (mit Art. 269 CRR (Marktbewertungsmethode) oder 270

(Ursprungsrisikomethode; „Laufzeitmethode“) oder 271 ff. (Standardmethode))

und CVA mit Standard-Ansatz

4. Neu im Dänischen Kompromissvorschlag (Art. 374 a): Ausfallrisiko mit Art. 270

und Verwendung des 5 fachen resultierenden RWAs als Schätzung für CVA.

Für die allermeisten Banken ist die Option 3 relevant: .,,,

i

CVA

j

jiKSACCR KKK

hentenKontra

Stand

GruppeNetting

regulatorisches Kapital für Kontrahentenausfallrisiken

CVA-Charge (Standardansatz)

Formel für Kapitalunterlegung im Standardansatz*

*: Darstellung nach Prof. Dr. Reitz, Hochschule für Technik Stuttgart Seite 35

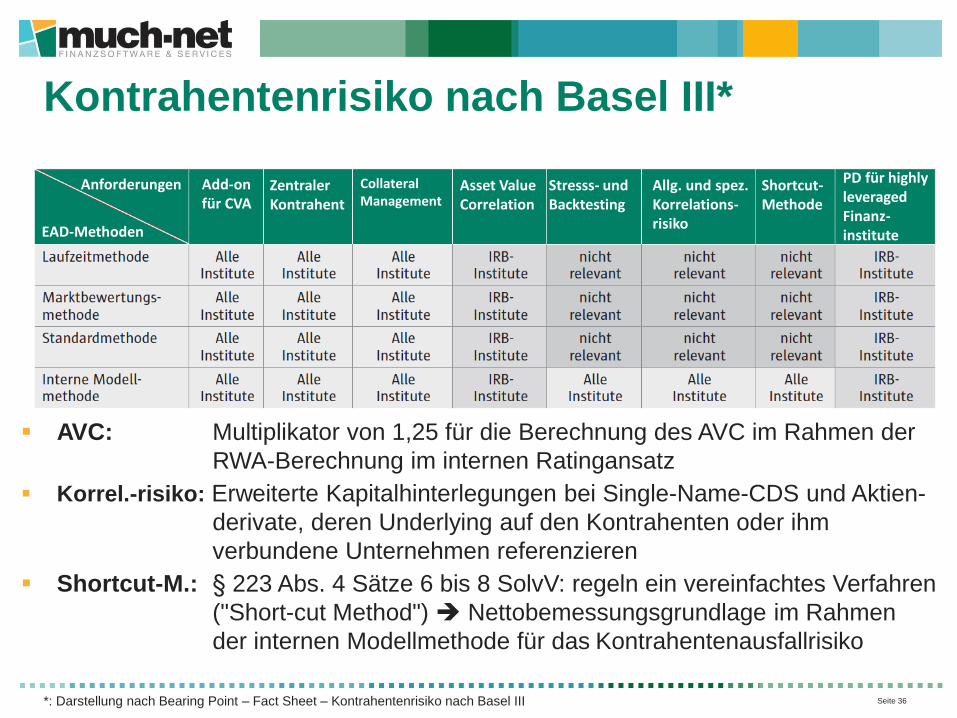

Kontrahentenrisiko nach Basel III*

AVC: Multiplikator von 1,25 für die Berechnung des AVC im Rahmen der

RWA-Berechnung im internen Ratingansatz

Korrel.-risiko: Erweiterte Kapitalhinterlegungen bei Single-Name-CDS und Aktien-

derivate, deren Underlying auf den Kontrahenten oder ihm

verbundene Unternehmen referenzieren

Shortcut-M.: § 223 Abs. 4 Sätze 6 bis 8 SolvV: regeln ein vereinfachtes Verfahren

("Short-cut Method") Nettobemessungsgrundlage im Rahmen

der internen Modellmethode für das Kontrahentenausfallrisiko

Anforderungen

EAD-Methoden

Add-on für CVA

Collateral Management

Asset Value Correlation

Zentraler Kontrahent

Stresss- und Backtesting

Allg. und spez. Korrelations- risiko

Shortcut- Methode

PD für highly leveraged Finanz- institute

*: Darstellung nach Bearing Point – Fact Sheet – Kontrahentenrisiko nach Basel III Seite 36

Der Marktwert eines Portfolios von OTC-Derivaten mit einem Kontrahenten

verändert sich in Abhängigkeit von der Bonitätseinschätzung des Kontrahenten am

Markt; letztere kann über laufzeitabhängige Kontrahenten-Spreads quantifiziert

werden.

Die CVA-Charge misst den durch Spreadveränderungen verursachten

potenziellen Bewertungsverlust (in €), der am Ende der Haltedauer, während

der das Portfolio unverändert bleibt, mit einer gewissen Wahrscheinlichkeit

(Konfidenzniveau, 99 %) nicht überschritten wird. Die Messgröße ist der VaR

(Value-at-Risk).

Preis

Mögliche Preise der OTC-Derivate

Betrachtungszeitpunkt Ende der Haltedauer

VaR = Quantil

Was misst die CVA-Charge?

*: Darstellung nach Prof. Dr. Reitz, Hochschule für Technik Stuttgart Seite 37

Anwendungsbereiche der aufsichtlichen CVA-Charge Betroffen sind OTC-Derivate (derivative Adressenausfallrisikopositionen)

ohne CCP Transaktionen (Clearing Member müssen für Client-Geschäfte eine

CVA-Unterlegung vornehmen).

Keine Unterscheidung zwischen Handels- und Anlagebuch; alle Institute und

alle (nicht CCP-) Kontrahenten sind betroffen.

Aufrechnungsvereinbarungen und Collaterals werden berücksichtigt.

Nicht berücksichtigt werden:

Wertpapierfinanzierungsgeschäfte (vorausgesetzt: Aufsicht stuft CVA loss

exposure aus diesen Transaktionen als nicht materiell ein; Artikel 372, 2. CRR)

Kreditderivate zur Verringerung der RWA für das Kreditrisiko (Artikel 372, 1. CRR)

bei Nichtvorliegen einer RWA-Besicherungswirkung (§§ 165, 167 SolvV) sind die

Kreditderivate folglich CVA-anrechnungspflichtig (bzgl. Kontrahenten-

Spreadänderungsrisiko).

Keine Doppelanrechnung von Besicherungen: Anerkannte Absicherungen, die in der

Berechnung der CVA-Charge enthalten sind, dürfen nicht in der Berechnung des

spezifischen Zinsrisikos im Handelsbuch einfließen (Artikel 375, 3., CRR)

*: Darstellung nach Prof. Dr. Reitz, Hochschule für Technik Stuttgart Seite 38

EAD-Berechnung (Marktbewertungsmethode)

Für Geschäfte ohne Netting-Gruppe gilt

HC bzw. HFX bezeichnen die Haircuts für Sicherheitenwerte; LF ist der

Laufzeitanpassungsfaktor und WEA ist der potenzielle

Wiedereindeckungsaufwand (Berechnung gemäß Tabelle auf der nächsten

Folie) – hier kein Faktor für nichttägliche Neubewertung berücksichtigt.

Für alle Geschäfte, die zu einer Netting-Gruppe gehören, gilt:

.)0;max(

0;max

6,04,0

Marktw ert

Collateral

Marktwert :mit

BEA

NEA

WEABEA

NEAWEANEAEAD GruppeNetting

}.*)1()0;max(,0max{ LFHHCWEAMarktwertEAD FXC Geschäft

finanzielle Sicherheiten, umfassende Methode (§186 ff. SolvV)

Wertschwankungsfaktor = 0 (§188 SolvV)

Seite 39

Potenzieller Wiedereindeckungsaufwand

Marktbewertungsmethode

Aktuelle Add-on Faktoren nach SolvV

Geschäft

Laufzeit

Zinsen Währungen

Gold

Aktien Edelmetall

(ohne Gold)

Rohwaren

bis 1 Jahr 0,0 % 1,0 % 6,0 7,0 % 10,0 %

Über 1 Jahr

bis 5 Jahre

0,5 % 5,0 % 8,0 % 7,0 % 12,0 %

Über 5 Jahre 1,5 % 7,5 % 10,0 % 8,0 % 15,0 %

Sind mehrere Geschäfts-/Risikoraten relevant, so ist auf die mit

dem höchsten Anrechnungssatz abzustellen.

Seite 40

Marktbewertungsmethode

Kreditäquivalenzbetrag

„Potential Future Exposure“ Add-On: Zuschlag für mögliche

Wertsteigerung

„Current Exposure“ Aktueller Eindeckungsaufwand

= (positiver Marktwert) +

Seite 41

OTC-Derivatgeschäft

Mögliche Entwicklungen des Marktwerts

Kontrahentenrisiko – ein Beispiel

Mark

twert

Zeit

Seite 42

S-CVA: Berechnung

Mi – effektive Gesamtlaufzeit, gewichtetes Mittel der

Laufzeiten der Geschäfte mit Kontrahent i

EADitotal – Exposure at Default, Summe über die

Forderungen an Kontrahent i unter Berücksichtigung von

Netting-Sätzen und Sicherheiten (Collaterals), z.B. mit

Marktbewertungsmethode, Abzinsung mit

Mihedge, Mind – Laufzeit der CDS-Absicherung

Bi, Bind – Nominalwert der CDS-Absicherung, abgezinst

wi – Gewicht zwischen 0,7 % und 10 %, je nach Rating

wind – Gewicht auf Basis des durchschnittlichen Spreads

Seite 43

S-CVA: Datengrundlage

Kontrahenten-Ratings – zur Bestimmung der Gewichte wi

Index-CDS-Spreads – zur Bestimmung der Gewichte wind

Netting-Sätze und Sicherheiten – für die Exposure-

Berechnung

Kategorisierung des Portfolios nach Geschäftstyp etc.,

Zuordnung von Netting-Sätzen und Sicherheiten – für die

Berechnung von Exposure und effektiver Gesamtlaufzeit

Seite 44

Aufsichtsrechtliche Risikogewichte für das

Kontrahentenausfallrisiko* wi ist das Risikogewicht des Kontrahenten i

das Risikogewicht ist anhand einer Skala zuzuordnen:

Falls ein Kontrahent nicht über ein externes Rating einer

aufsichtsrechtlich anerkannten Ratingagentur verfügt, muss das

Institut in Abstimmung mit der Aufsicht die bankinternen Ratings

auf die aufsichtsrechtlichen Ratings übertragen und verwenden.

Externes Rating

(z.B. Standard & Poor’s)

Risikogewicht wi

AAA 0,7%

AA 0,7%

A 0,8%

BBB 1%

BB 2%

B 3%

CCC 10%

*: Deloitte: Basel III - Die quantitative Behandlung von Kontrahentenausfallrisiken Seite 45

Risikogewichte (RW) nach Standardansatz

Für die Ermittlung der Risikogewichte nach dem Standard-

ansatz werden externe Ratings herangezogen. Den Rating-

noten externer Ratingagenturen werden von Basel II feste

Risikogewichte zugeordnet:

Externes Rating

(z.B. Standard & Poor’s)

Risikogewichte für Unternehmen

AAA bis AA- 20%

A+ bis A- 50%

BBB+ bis BBB- 100%

BB+ bis BB- 100%

B+ bis B- 150%

unter B- 150%

nicht geratet 100%

Kredite bis zu einer Höhe von 1 Mio. € 75%

Seite 46

Ermittlung des Standard-CVA (S-CVA) Ermittlung der Risikokapitalunterlegung

Abbildung PMS CVA Eigenkapital- anforderungen

Seite 47

Ausgangsbeispiel: EAD-Berechnung Fremdwährungsswap

Bank A zahlt Euribor + X BP (variabel)

in Euro

Bank B zahlt den Fix Kupon

(Zinssatz für 8 Jahre in USD)

Ausgangsdaten Fremdwährungsswap

Nominalwert: 50.000.000 Euro bzw. 66.500.000 USD

Beginn: 29.05.2012

Ende: 29.05.2020

Laufzeit: 8 Jahre

Marktwert: 183.212,07 Euro aus Sicht Bank B

Rating Bank A: AA

Rating Bank B: AA

Seite 48

CCR und CVA

Beispiel 1

Kontrahent: A-Bank EAD Total

Rating: AA

KSA-Risikogewicht: 20% Bemessungsgrundlage:

Add-On-Faktor: 7,50% *20 % * 8%

OTC-Geschäft: Währungsswap Eigenkapitalunterlegung:

Nominal: 50.000.000,00 €

Marktwert Derivat: 183.212,07 €

Underlying: Währung Risikogewicht w_p gem. Rating: 0,70% Gesamt-EKLaufzeit: 8 62.931,39 €

Collateral (nach Haircuts): 0,00 € 422.983,92 €

485.915,32 €

Nr. Laufzeit M_i Exposure EAD_i w_P Diskontierung EAD_i, abgezinst Summand 1 Summand 2 S-CVA

1 8 3.933.212,07 € 0,70% 0,824199885 3.241.752,94 8.239.026.281,96 24.717.078.845,87 422.983,92 €2 0 -

3 0 -

4 0 -

5 0 -

In dem grünen Bereich können bis zu 20

Geschäfte zur CVA-Berechnung erfasst werden

Laufzeit CDS_X Nominale CDS_X Diskontierung Summand 1 Summand 2 S-CVA

1 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

Anmerkung: In den gelb gekennzeichneten Felder ist jeweils ein Kommentar erfasst.

Standard CVA Risk Capital Charge

Marktbewertungsmethode

3.933.212,07 €

3.933.212,07 €

62.931,39 €

Seite 49

CCR und CVA –

Erweiterung I Wie hoch ist der CCR und CVA aus Sicht Bank A ?

Rating der Bank B = ebenfalls AA

Marktwert des Swaps aus Sicht Bank A = - 183.212,07 Euro (?!)

Beispiel 2

Kontrahent: A-Bank EAD Total

Rating: AA

KSA-Risikogewicht: 20% Bemessungsgrundlage:

Add-On-Faktor: 7,50% *20 % * 8%

OTC-Geschäft: Währungsswap Eigenkapitalunterlegung:

Nominal: 50.000.000,00 €

Marktwert Derivat: -183.212,07 €

Underlying: Währung Risikogewicht w_p gem. Rating: 0,70% Gesamt-EKLaufzeit: 8 60.000,00 €

Collateral (nach Haircuts): 0,00 € 403.281,00 €

463.281,00 €

Nr. Laufzeit M_i Exposure EAD_i w_P Diskontierung EAD_i, abgezinst Summand 1 Summand 2 S-CVA

1 8 3.750.000,00 € 0,70% 0,824199885 3.090.749,57 7.489.342.589,42 22.468.027.768,25 403.281,00 €2 0 -

3 0 -

4 0 -

5 0 -

In dem grünen Bereich können bis zu 20

Geschäfte zur CVA-Berechnung erfasst werden

Laufzeit CDS_X Nominale CDS_X Diskontierung Summand 1 Summand 2 S-CVA

1 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

Anmerkung: In den gelb gekennzeichneten Felder ist jeweils ein Kommentar erfasst.

Marktbewertungsmethode

3.750.000,00 €

3.750.000,00 €

60.000,00 €

Standard CVA Risk Capital Charge

Seite 50

CCR und CVA – Erweiterung II

CCR und CVA

Betrachtung aus Sicht B

Was wäre wenn Bank A Collateral in Höhe von 175.000 Euro stellt

(nach Abzügen von Haircuts ?

}.*)1()0;max(,0max{ LFHHCWEAMarktwertEAD FXC Geschäft

finanzielle Sicherheiten, umfassende Methode (§186 ff. SolvV)

Wertschwankungsfaktor = 0 (§188 SolvV)

Zur Erinnerung – die Formel:

Seite 51

CCR und CVA –

Erweiterung II

Beispiel 3

Kontrahent: A-Bank EAD Total

Rating: AA

KSA-Risikogewicht: 20% Bemessungsgrundlage:

Add-On-Faktor: 7,50% *20 % * 8%

OTC-Geschäft: Währungsswap Eigenkapitalunterlegung:

Nominal: 50.000.000,00 €

Marktwert Derivat: 183.212,07 €

Underlying: Währung Risikogewicht w_p gem. Rating: 0,70% Gesamt-EKLaufzeit: 8 60.131,39 €

Collateral (nach Haircuts): 175.000,00 € 404.164,14 €

464.295,54 €

Nr. Laufzeit M_i Exposure EAD_i w_P Diskontierung EAD_i, abgezinst Summand 1 Summand 2 S-CVA

1 8 3.758.212,07 € 0,70% 0,824199885 3.097.517,96 7.522.180.108,28 22.566.540.324,83 404.164,14 €2 0 -

3 0 -

4 0 -

5 0 -

In dem grünen Bereich können bis zu 20

Geschäfte zur CVA-Berechnung erfasst werden

Laufzeit CDS_X Nominale CDS_X Diskontierung Summand 1 Summand 2 S-CVA

1 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

Anmerkung: In den gelb gekennzeichneten Felder ist jeweils ein Kommentar erfasst.

Marktbewertungsmethode

3.758.212,07 €

3.758.212,07 €

60.131,39 €

Standard CVA Risk Capital Charge

Seite 52

CCR und CVA – Erweiterung III

CCR und CVA CCR und CVA

Ausgangsdaten

Geschäft zwischen A und B bleibt unverändert

Geschäft zwischen B und C: Zinsswap

Nominalwert: 100.000.000 Euro

Beginn: 01.02.2012

Ende: 01.01.2018

Laufzeit: 6 Jahre

Rating Bank C BBB

Marktwert: -253.212,07 Euro

Seite 53

CCR und CVA – Erweiterung III

Risikogewicht Bank A – Rating: AA

Marktbewertungsmethode

Eigenkapitalunterlegung

62.931,39 Euro

Standard CVA Risk Capital Charge

422.983,92 Euro

Eigenkapitalanforderung

Kontrahentenrisiken

= 485.915,32 Euro

Ergebnisse Beispiel 1

CCR und CVA CCR und CVA

Ergebnisse Beispiel 2

Beispiel 1 Beispiel 2

Risikogewicht Bank C – Rating: BBB

Marktbewertungsmethode

Eigenkapitalunterlegung

120.000,00 Euro

Standard CVA Risk Capital Charge

181.168,06 Euro

Eigenkapitalanforderung

Kontrahentenrisiken

= 301.168,06 Euro

Summe Eigenkapitalanforderung (1+2): 787.083,38 €

Seite 54

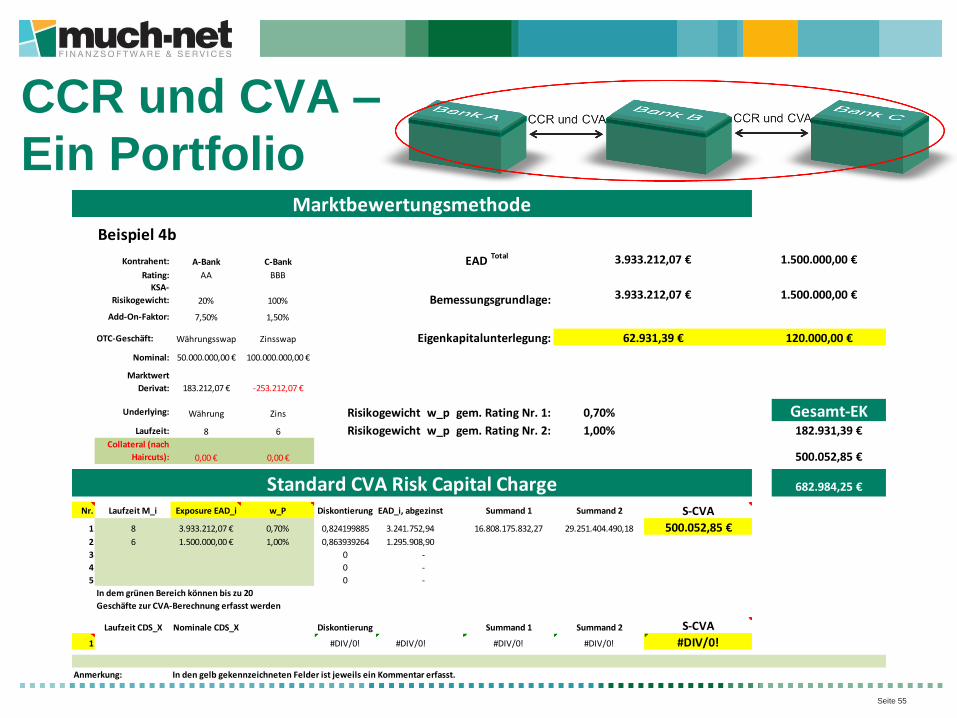

CCR und CVA –

Ein Portfolio

Beispiel 4b

Kontrahent: A-Bank C-Bank EAD Total

Rating: AA BBB

KSA-

Risikogewicht: 20% 100% Bemessungsgrundlage:Add-On-Faktor: 7,50% 1,50%

OTC-Geschäft: Währungsswap Zinsswap Eigenkapitalunterlegung:

Nominal: 50.000.000,00 € 100.000.000,00 €

Marktwert

Derivat: 183.212,07 € -253.212,07 €

Underlying: Währung Zins Risikogewicht w_p gem. Rating Nr. 1: 0,70% Gesamt-EKLaufzeit: 8 6 Risikogewicht w_p gem. Rating Nr. 2: 1,00% 182.931,39 €

Collateral (nach

Haircuts): 0,00 € 0,00 € 500.052,85 €

682.984,25 €

Nr. Laufzeit M_i Exposure EAD_i w_P Diskontierung EAD_i, abgezinst Summand 1 Summand 2 S-CVA

1 8 3.933.212,07 € 0,70% 0,824199885 3.241.752,94 16.808.175.832,27 29.251.404.490,18 500.052,85 €2 6 1.500.000,00 € 1,00% 0,863939264 1.295.908,90

3 0 -

4 0 -

5 0 -

In dem grünen Bereich können bis zu 20

Geschäfte zur CVA-Berechnung erfasst werden

Laufzeit CDS_X Nominale CDS_X Diskontierung Summand 1 Summand 2 S-CVA

1 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

Anmerkung: In den gelb gekennzeichneten Felder ist jeweils ein Kommentar erfasst.

1.500.000,00 €

1.500.000,00 €

120.000,00 €

Marktbewertungsmethode

3.933.212,07 €

3.933.212,07 €

62.931,39 €

Standard CVA Risk Capital Charge

Seite 55

CCR und CVA – Ein Portfolio + CDS

CCR und CVA CCR und CVA

Bank B: CDS gegen Ausfall Bank C

Ausgangsdaten

Bank B nimmt ein Sicherungsgeschäft vor und kauft (Protection Buyer)

einen Single-Name-CDS auf Bank C

Geschäft

Nominalwert: 3.500.000 Euro

Beginn: 01.02.2012

Ende: 01.01.2017

Laufzeit: 5 Jahre

Marktwert: - 12.560 Euro

Seite 56

CCR und CVA –

Ein Portfolio + CDS

Beispiel 4b

Kontrahent: A-Bank C-Bank EAD Total

Rating: AA BBB

KSA-

Risikogewicht: 20% 100% Bemessungsgrundlage:Add-On-Faktor: 7,50% 1,50%

OTC-Geschäft: Währungsswap Zinsswap Eigenkapitalunterlegung:

Nominal: 50.000.000,00 € 100.000.000,00 €

Marktwert

Derivat: 183.212,07 € -253.212,07 €

Underlying: Währung Zins Risikogewicht w_p gem. Rating Nr. 1: 0,70% Gesamt-EKLaufzeit: 8 6 Risikogewicht w_p gem. Rating Nr. 2: 1,00% 182.931,39 €

Collateral (nach

Haircuts): 0,00 € 0,00 € 278.048,81 €

460.980,20 €

Nr. Laufzeit M_i Exposure EAD_i w_P Diskontierung EAD_i, abgezinst Summand 1 Summand 2 S-CVA1 8 3.933.212,07 € 0,70% 0,824199885 3.241.752,94 16.808.175.832,27 29.251.404.490,18 500.052,85 €2 6 1.500.000,00 € 1,00% 0,863939264 1.295.908,90

3 0 -

4 0 -

5 0 -

In dem grünen Bereich können bis zu 20

Geschäfte zur CVA-Berechnung erfasst werden

Laufzeit CDS_X Nominale CDS_X Diskontierung Summand 1 Summand 2 S-CVA1 5 3.500.000,00 0,884796868 3.096.789,04 5.693.085.934,62 8.547.577.658,58 278.048,81 €

Anmerkung: In den gelb gekennzeichneten Felder ist jeweils ein Kommentar erfasst.

Standard CVA Risk Capital Charge

Marktbewertungsmethode

3.933.212,07 € 1.500.000,00 €

3.933.212,07 € 1.500.000,00 €

62.931,39 € 120.000,00 €

Seite 57

CCR und CVA –

Ein Portfolio + CDS Anmerkungen*: Das Kontrahentenrisiko aus dem CDS wurde in der Rechnung nicht berücksichtigt.

Falls der CDS als Absicherungsposition für das Kontrahenten-Swap-Exposure

berücksichtigungsfähig wäre (vgl. §§ 165, 167 SolvV), so müsste das Risikogewicht bei

der Anwendung der Marktbewertungsmethode ersetzt werden durch das Risikogewicht

des CDS-Sicherungsgebers und für den CDS ist keine CVA-Charge zu berechnen (Art.

372, 1. CRR)

Daraus folgt: Hat der CDS-Sicherungsgeber auch ein Risikogewicht von 20 %, so ändert

eine Berücksichtigung der CDS-Absicherungswirkung nichts am EK für das Ausfallrisiko.

CVA-Anrechnung von CDS bei Sicherungskauf:

Derjenige Teil des CDS, der zur CVA-Minderung erworben wurde, fließt (bzgl. des

Spreadänderungsrisikos der Referenzadresse) als Hedge in die CVA-Rechnung ein.

Sofern der CDS im Sinne des Artikel 373 ,1. nicht RWA-mindernd wirkt, ist der bzgl. des

Kontrahenten-Spreadänderungsrisikos Teil der CVA-Position (hier nicht als Hedge).

Derjenige Teil des CDS, der nicht zur Absicht der CVA-Minderung erworben wurde, ist bzgl. des

Spreadänderungsrisikos der Referenzadresse Teil des spezifischen Zinsänderungsrisikos, sofern er

im Handelsbuch geführt wird.

Der Basis-Spread zwischen einem Index-CDS und dem Spread der abzusichernden Gegenpartei

ist Teil des spezifischen Zinsänderungsrisikos, sofern Handelsbuchpositionen vorliegen (Artikel

375, 1. (b), CRR).

*: Prof. Dr. Reitz, Hochschule für Technik Stuttgart Seite 58

S-CVA: „Sensitivitäten“

Exposure

(effektive) Laufzeit

Rating / Gewichtung

Anzahl Kontrahenten

Hedges

Seite 59

Exposure Swap aus Beispiel 1

Nominal: 5 Mio. Euro bis 50 Mio. Euro

€ 5 10 15 20 25 30 35 40 45 50 [Mio. Euro]

Nominale

Seite 60

Laufzeit

Laufzeit (Swap aus Beispiel 1)

Seite 61

Ratings Ratingabstufung des Swaps aus Beispiel 1

Seite 62

Anzahl der Kontrahenten

Ursprungsswap aus Beispiel 1 – vervielfältig

Ab dem 12. Swap ist die Veränderung < 1%

Seite 63

Agenda

Vorstellung much-net AG

Aufsichtsrechtliche Herleitung - Basel I und II

- IFRS etc.

- MaRisk

Hintergrund

(Kurz-) Zusammenfassung

Das Kontrahentenrisiko unter Basel III CCR: Darstellung, Prozesse und Berechnungsbeispiele

- Risikokapitalunterlegung für OTC-Derivate

- Central Counterparty (CCP)

- Beispiel: LCH.Clearnet (LCH)

Back-up

OTC-Kontrahenten

*: 1plusI: Basel III – Kontrahentenrisiken Seite 65

Erklärtes Ziel von Basel III: Verlagerung von Derivategeschäften vom OTC-Markt hin zu CCPs.

„Trotz“ dieses Ansatz werde die Derivategeschäfte mit CCPs hinsichtlich der Eigenkapitalunterlegung schlechter gestellt als in Basel II. Ziel Einschränkung des Derivatevolumens insgesamt.

Basel II: CCP Bemessungsgrundlage von Null angesetzt.

Basel III: Berücksichtigung von Trade Exposure und (marktbewertete Positionen und hinterlegten Sicherheiten) und Default Fund Exposure.

Trade Exposure: Bewertung mithilfe der bekannten Methoden (Marktbewertungsmethode, Standardmethode, Interne Modelle Methode) Gewichtung mit einem Risikogewicht von 2 % (statt wie bisher 0 % ).

Risikokapitalunterlegung für CCPs damit geringer als beim CVA-Ansatz (Standardmethode).

Separat hinterlegte Sicherheiten, die nicht von einer Insolvenz des CCP betroffen sind, können auch weiterhin mit 0 % gewichtet werden.

Unter bestimmten Umständen (separate Sicherheitenverwahrung, Einsprung anderer Clearing Member bei Ausfall) kann auch eine Non-Clearing-Member-Bank, die ihre Geschäfte über ein Clearing-Member abwickelt, vom niedrigen Risikogewicht des CCP profitieren.

Central Counterparty*

*: nach: Basel III – Kontrahentenrisiken, Bastian Hoffmann, 1plusi Seite 66

Wie sicher sind zentrale Kontrahenten?

Beispiele für Ausfälle von zentralen Kontrahenten

Caisse de Liquidation, 1974

Kuala Lumpur Commodity Clearing House CCH, 1983

HK Futures Exchange, 1987

Ursachen

Ausfälle von Mitgliedern (Clearing Brokern, Clearing Member)

Liquiditätsengpässe (für VM) in Folge von vorherigen Marktausfällen

Verluste aus Investments

Effekte

Zentralisierung des „Systemic Risk“ als Folge „Crash“ des

Marktvertrauens

Durch Konstruktion sind alle Clearing Member und Kunden betroffen

Collateralverluste mit entsprechenden Margin-Calls

Wird das Kontrahentenrisiko durch das Liquiditätsrisiko ersetzt?!

Seite 67

Collateral und Liquiditätsrisiken … (I)

January 2012:

Finalised guidance - FSA reviews of Counterparty credit

risk management by central counterparties

• Collateral – Punkt 24

The FSA considers the governance, monitoring and

measurement of credit, market and liquidity risk of the

collateral accepted from clearing members a key element in

the mitigation of CCR.

The Financial System Is Running Out Of Quality Collateral*

• Worry about the global economic slowdow and tumbeling

stock prices. Then worry about the scarcity of the highest

quality collateral (US, German, Swiss government securities)

and the rising cost of funding them –

*: Forbes 6/01/2012 Seite 68

Seite 69

Collateral und Liquiditätsrisiken … (II)

• Collateral – Punkt 24

The FSA considers the governance, monitoring and measurement

of credit, market and liquidity risk of the collateral accepted from

clearing members a key element in the mitigation of CCR.

Tranquilizer Solutions: Part 2 – CCP Risk Taming* Margins on cleared contracts will significantly change liquidity and cash flows

within the financial system. Derivative traders will need to post initial margin

and may experience volatile cash flows as a result of changes in values of

positions. As these requirements will have to be financed, counterparty

risk will morph into liquidity risk. The risk is not insignificant.

Under its bilateral collateral arrangements, AIG’s CDS contracts were subject to the

provision that if the firm was downgraded below AA–, then the firm would have to

post collateral. In October 2008, when AIG was downgraded below the nominated

threshold, this triggered a collateral call rumored to be in excess of $14 billion. AIG

did not have the cash to meet this call and ultimately required government support.

*: Wilmott magazine

Verschiedene Modelle einer CCB Bilaterales Modell vs. CCP ohne Netting vs. CCP mit Netting

Bilaterales Modell

• Alle Marktteilnehmer habe

eine direkte Beziehung

untereinander

• Sie tragen damit auch das

volle Brutto-Risiko gegenüber

ihrem Handelspartner

• Ein rigoroses Risikomanage-

ment der einzelnen Parteien

ist unmöglich

CCP ohne Netting

Sämtliche Markteilnehmer

unterhalten lediglich zur

zentralen Gegenpartei eine

rechtliche Beziehung

Das Gegenparteienrisiko

(brutto) besteht nur gegen-

über einer Partei, dem CCP

Bei welchem Teilnehmer die

CCP die Titel beschafft spielt

dabei keine Rolle

CCP mit Netting

Alle Marktteilnehmer haben

eine rechtliche Beziehung zur

zentralen Gegenpartei

Es besteht hier nur ein Netto-

Risiko gegenüber dem CCP,

d. h. unabhängig der Identität

der Gegenpartei werden

lediglich Nettopositionen

ausgetauscht

A

B

C

60

100

80

A

B

C

CCP 100

60

60 80

100

80 A

B

C

CCP

20

40

20

*: Quelle: Die zentrale Gegenpartei; Diplomarbeit; 2007; Marco R. Rast Seite 70

Überblick der aufsichtsrechtlichen Bestimmungen

Bilaterale Geschäfte, Zentrales Clearing und Client Clearing

Bilaterales Geschäft

A

B C

D

E F

Zentrales Clearing

A

B C

D

E F

CCP

Ein CCP tritt in das Geschäft

ein und wird zum Käufer für

jeden Verkäufer bzw. Verkäufer

für jeden Käufer – beide

Parteien müssen Mitglieder des

CCP sein

Kunden-Clearing

CCP

CM

CM*

CM

CM

Kunde Kunde Kunde

Kunde Kunde Kunde Beim Client Clearing tritt ein

Clearing Mitglied (CM) in

das Geschäft ein, bevor es

ein zentraler Kontrahent

(CCP) übernimmt

Seite 71 *: CM = Clearing Mitglied – häufiger auch als Clearing Broker (CM) bezeichnet

Zentrales Clearing Risikomanagement durch einen zentralen Kontrahenten (CCP)

Beiträge zum Ausfallfonds: Jedes Clearing Mitglied (CM) muss einen Mindestbetrag

zum Ausfallfonds eines CCP beitragen. CCPs haben unterschiedliche

Anforderungen hinsichtlich des Mindestbeitrags und der Einrichtung des Ausfallfonds

ganz allgemein. Die IM wird von dem CCP berechnet (nach unterschiedlichen

Methodiken) und soll ausreichen, um unter normalen Marktbedingungen alle

Verluste abzudecken; der Ausfallfonds deckt bei schwierigen Marktbedingungen alle

darüber hinausgehenden Verluste ab

Im Falle eines Ausfalls durch einen CM wird zuerst der Betrag des säumigen Zahlers

verwendet

Wenn die von ausgefallenen CM geleisteten Mittel nicht ausreichen, könnten die

überschüssigen Verluste von dem Eigenkapital der CCP und den

Ausfallfondsbeiträgen der anderen CM abgedeckt werden. Dies führt zu einer

gemeinschaftlichen Verlustdeckung, d. h. dass die „überlebenden“ Clearing-

Mitglieder die Verluste teilen, dies wird häufig als „Wasserfallstruktur“ bezeichnet

Zahlen für das LCH (als Beispiel): Beitrag zum Ausfallfonds von mind. 10 Mio. GBP

per CB, dynamisch berechnet nach IM Anforderungen des CCPs (Hinweis: Der

Ausfallfonds wurde vor kurzem restrukturiert)

Seite 72

Die CCP OTC-Clearing Landschaft entwickelt sich weiter *

Angebote zentraler Kontrahenten

Europa

USA &

Kanada

Asien

ICE Clear

CME

Eurex

LCH

ICE Clear

Credit

CME

IDGC

(Nasdaq)

LCH FCM

SGX

HKEX

Zinssätze CDS Devisen Details Abgedeckte Produkte: 30OTraxx-Indices &

101 europäische Referenzverbindichkeiten;

FSA Genehmigung für FX-Erstauflage

(NDFs) ausstehend

Angebot „one-pot“ Margining zwischen

Futures bei BOTCC und Treasury-

Anleihen bei CCDS

Service für CDS ist aktiv,

Clearinglösung für IRS-Kernkunden ab

30.06,12 verfügbar

Forex-Clear im 1. Quartal 2012 mit NDF-

Angebot für direkte Clearing-Mitglieder

gestartet; Client Clearing im Verlauf von

2012; Ablauf von CDS in LCH Clearnet SA

Einführung bis Ende 2012 geplant

12-Mitgliedsbanken; Ca. S$ 40 Mrd.

fiktiv verrechnet bis zum 1. Quartal

2011. Derzeit im Gespräch mit ASX

Abgedeckte Produkte: 37 CDX-Indices

und 89 US-Referenzverbindlichkeiten;

Zulassung von CFTC für FX erteilt

Abgedeckte Produkte: IRS-USD & EUR

Vanilla-Swaps; FX CLP/USD NDF

werden erweitert

Mitgliedschaft beschränkt,

umfasst aber BoNY & State

Street

LCH-Clearing-Service US DCO-konform,

FX Client Clearing-Lösung unter FCM-

Modell für 2. Quartal 2012 geplant

Legende: eingeführt in Vorbereitung

*: Die Aufzählung ist nicht vollständig, sondern gibt den Stand bzw. Einschätzung der wichtigsten Teilnehmer wieder.

Seite 73

Zentrales Clearing Risikomanagement durch einen zentralen Kontrahenten (CCP) Wenn ein CCP einer Transaktion beitritt, übernimmt er auch das

Kreditrisiko dieser Transaktion. Wenn ein CM in Konkurs geht, trägt der

CCP das Marktrisiko. Er muss dann das Portfolio innerhalb kurzer Zeit

ausbuchen, absichern oder übertragen und macht dabei eventuell

Verlust aufgrund ungünstiger Preisänderungen

Der CCP hat verschiedene Möglichkeiten zur Risikominderung: Einschussmarge (Initial Margin, IM): Wird von beiden Parteien bei der Registrierung

der Transaktion eingezogen. Die IM-Methodiken sind bei den einzelnen CCPs

unterschiedlich, so dass das Clearing hinsichtlich der Besicherungsforderungen mehr

oder weniger kostspielig wird. IM wird verwendet, um alle Verluste aus der

Beendigung, Absicherung oder Übertragung der Position abzudecken, nachdem ein

CP zahlungsunfähig wird. Sie werden zurückgezahlt, wenn die Position fällig wird und

die Mittel nicht mehr benötigt werden.

Nachschussmarge (Variation Margin, VM): Wird von der Partei eingezogen, die bei

dem Handel einer ungünstigen Preisentwicklung ausgesetzt ist. Sie wird an die Partei

gezahlt, die die günstige Entwicklung erlebt. VM wird verwendet, um alle

Preisentwicklungen im normalen Geschäftsverlauf abzudecken.

IM und VM werden über Nacht berechnet, CCPs überwachen den Bestand der CM

während des Tages und verlangen bei Bedarf eine Intraday Margin

Seite 74

Zentrales Clearing Risikomanagement durch einen zentralen Kontrahenten (CCP) Grafische Darstellung

Seite 75

Andere Darstellung

Seite 76

Was ist mit Eigenmittel zu unterlegen?

Central Counterparty

Clearing-

Mitglied

Client

CCP Trade Exposure

Trade Exposure

Default Fund Beitrag

Initial Margin

Initial Margin

Welches Risikogewicht ist anzusetzen?

Trade Exposure

Beinhaltet Handelsforderung und gestellte

Sicherheiten (Variation Margin)

Mind. 2% Risikogewicht (für CM/Client)*

Default Fund Beitrag

Nur vom Clearing-Mitglied zu stellen und

mit Eigenkapital zu unterlegen

Initial Margin

Falls Insolvenzrechtlich geschützt,

0% Risikogewicht

Falls nicht insolvenzrechtlich geschützt

mind. 2% Risikogewicht*

*Voraussetzungen: Segregated Account

Insolvenzschutz

Qualifying CCP

Ersatz-Clearing-Mitglied (bei Clients)

Seite 77

Central Counterparty – EK-Berechnung

Beispiel für Eigenkapitalunterlegung nach Art. 298 CRD IV für Beiträge

zum Default Funds des CCP

Faktoren und Beschreibung Quelle der Information

Konzentrationsfaktor CCP

Anzahl der Clearing Mitglieder bei CCP CCP

Ersteinschuss (Default Fund Beitrag)

von Clearing-Mitglied i beim CCP

Summe aller Ersteinschüsse (Default

Fund Beträge) aller Clearing Mitglieder

Eigenkapitalanforderung aller

Clearing Mitglieder des CCPs

CCP

CCP

CCP

Fazit

Keine/Kaum Abschätzungsmöglichkeiten der Clearing Mitglieder bezüglich

der Höhe der zu erwartenden Eigenkapitalbelastung für Default Fund Beiträge

Seite 78

CCP: Die Umsetzung Das aufsichtsrechtliche „Szenario“ zwischen Client, Clearing

Member und CCP

Offene Fragen:

Berechnung Risikokapitalunterlegung

Berechnung der Initial und Variation Margin

Berichtswesen

Aufsichtsrechtliche Aktualisierung

Meldepflicht für Finannztransaktionen mit dem Ziel

der Information von Aufsichtsbehörden

EMIR verlangt Meldungen an Transaktionsregister (TR) für geclearte und nicht

geclearte Derivate.

TR machen diese Informationen verschiedenen Aufsichtsbehörden zugänglich.

Das Berichtswesen kann an andere Einheiten delegiert werden.

CPSS-IOSCO veröffentlichte im Januar 2012 einen Bericht zu den Melde- und

Aggregationsanforderungen für OTC-Derivate.

Einzelheiten dazu stehen noch aus – ESMA muss hier Maßstäbe setzen.

Für USA: Dodd-Frank-Berichtsanforderungen

DTCC* hat eine Reihe führender Brancheninitiativen für 5 Assetklassen gewonnen

(CDS, IRS, Commodity, Equity, FX).

Offener (?!) Punkt: Wer übernimmt Ihre Meldungen ?

*: Die Depository Trust & Clearing Corporation (DTCC) ist ein amerikanisches Clearinghouse Seite 79

Agenda

Vorstellung much-net AG

Aufsichtsrechtliche Herleitung - Basel I und II

- IFRS etc.

- MaRisk

Hintergrund

(Kurz-) Zusammenfassung

Das Kontrahentenrisiko unter Basel III CCR: Darstellung, Prozesse und Berechnungsbeispiele

- Risikokapitalunterlegung für OTC-Derivate

- Central Counterparty (CCP)

- Beispiel: LCH.Clearnet (LCH)

Back-up

Verschiedene zulässige Clearing-Modelle – geschichtlicher

Hintergrund und heutige Bedeutung

Vor Dodd-Frank 2009 erstellten LCH und ICE Clearingmodelle der

Käuferseite, die viele Eigenschaften des US-amerikanischen Modells

zur Vermittlung von Terminkontrakten verwendeten, aber auf andere

Fakten der US-Insolvenz-ordnung als das US-Futures-Modell beruhten.

CME beschloss, dem amerikanischen Futures Style-Agentenmodell zu

folgen, ohne für diese Wahl eine besonders gute rechtliche Grundlage

zu haben.

Modellanwendung: Das FCM-Modell ist in den USA vorgeschrieben.

In anderen Ländern ist keines der o. g. Modelle obligatorisch, sodass

die CCPs vor der Wahl stehen. LCH und Eurex arbeiten mit dem

Principalmodell, woraus sich der Begriff „Europäisches Modell“

entwickelt hat. Jedes Client Clearing über diese Clearing Houses wird

gemäß dem Hauptmodell abgewickelt.

Überblick der aufsichtsrechtlichen Bestimmungen

Seite 81

Abkürzungen: ICE = Intercontinental Exchange Clearer

CME = Chicago Mercantile Exchange's eigentlich Börse, jedoch mit „angeschlossenem Clearer

FCM-Modell Futures Commission Merchants-Modell In USA derzeit vorgeschrieben

Verschiedene zulässige Clearing-Modelle – geschichtlicher

Hintergrund und heutige Bedeutung

Principalmodell

Ähneln dem traditionellem OTC

bilateralen Swap-Markt

Beruhen weitgehend auf Vertrags-

verhältnisse zwischen den Parteien,

die bestimmen wie das Clearing

funktioniert, wie die Marge geschützt

wird und wie Übertragbarkeit

erreicht werden kann

Dokumentation gemäß den Vorgaben

der ISDA

Dokumentation erlaubt größere

Flexibilität bei Sicherungs-

vereinbarungen

Überblick der aufsichtsrechtlichen Bestimmungen

Agentenmodell

Ähneln Futures-Modellen

Eher von gesetzlichen und

behördlichen Anforderungen

gelenkt, denen der Clearing-

prozess unterliegt

Beruht auf Konezept der Kunden-

und Zusatzvereinbarungen

Sicherheitsvereinbarungen

(Einigung und Abgrenzung der

Sicherheit) werden vom Gesetz

vorgegeben

Clearingmitglied tritt als Vermittler

und Garantiegeber des Kunden auf

Seite 82

Produkte, welche von LCH gecleart werden und die Liste der

zulässigen Sicherheiten

Beispiel LCH

Seite 83

Margenkalkulationsmethoden

Wie wird bei LCH die IM berechnet? Unter der Initial Martin – IM versteht man die rückgabepflichtige Hinterlegung einer Sicherheit, die bei der

Eröffnung einer neuen Position bei LCH erforderlich ist. Sie wird zur Deckung eventueller Verluste aus dem Close-

out von Positionen unter normalen Marktbedingungen bei Ausfall eines Clearing Brokers gehalten.

LCH wendet die PAIRS-Methode (Portfolio Approach To Interest Rate Szenarios) an, mit der die geforderte IM

berechnet wird. Merkmale von PAIRS:

Historische VaR-Simulation

Haltedauer: 5 Tage, auf 7 Tage für Client Clearing erweitert, um einen 2-Tage-Zeitraum zu berücksichtigen,

in dem ein Back-up Clearing Broker das Portfolio akzeptieren bzw. ablehnen muss.

Look-back-Zeitraum: 1.250 Tage

Konfidenzintervall: 99,7%

Das Worst-Case-Szenario des Verlusts des gesamten Portfolios ist die Berechnungsgrundlage für die IM-

Forderung an den Kunden

Eine einzige Referenzkurve pro Währung für EURIB-/LIBOR-Geschäfte wird sowohl für Prognose als auch

Diskontierung angewendet (d. h. es werden keine Tenorkurven oder OIS-Diskontierungen zugrunde gelegt).

LCH bietet ein Simulationstool (SMART), das die IM auf Basis einer Taylor-Delta-Gamma-Approximation

berechnet.

Multiplikatoren, die auf den folgenden Folien erläutert werden, haben ebenfalls Auswirkungen auf die IM.

Wie wird bei LCH die VM berechnet? Die zusätzliche Variation Margin VM ist der MtM des Cashflows der Geschäfte. LCH verwendet Tenorkurven (1m,

3m, 6m) zur Schätzung der Terminkurse und OIS-Kurven zur Diskontierung des Cashflows (derzeit nur für EUR,

GBP, JPY und USD möglich).

Beispiel LCH

Seite 84

Clearing-Gebühren Clearing-Gebühren gemäß dem Swap Clear Clearing Service werden dem Clearing-

Teilnehmer in Rechnung gestellt, wobei diese zwischen zwei ab dem 02. April 2012

geltenden Gebührenplänen wählen kann. Kunden wählen ihren Plan und können mit

einmonatiger Kündigungsfrist einmal pro Halbjahr wechseln (ab 2013 einmal im Jahr).

Standard-Gebührenplan Gebührenplan für hohe Umsetze Im Voraus zu entrichtende Buchungsgebühren für

neue Geschäfte gelten pro Million in der jeweiligen

Geschäftswährung, siehe unten

Buchungsgebühren für Transaktionen mit auf-

schiebender Wirkung (back-loaded) betragen ein

Drittel der Gebühren für neue Geschäfte.

Laufende Verwaltungsgebühren (Maintenance Fee)

für jede ausstehende Kundentransaktion.

Beispiel LCH

Im Voraus zu entrichtende Buchungsgebühren für

neue Geschäfte und nachträglich geclearte

Transaktionen (backloading): USD 25,- pro Ticket

Laufende Verwaltungsgebühren (Maintenance oder

auch Risk Consumption-Fee genannt): 10 bps auf den

IM-Bedarf des Kunden.

Booking Fee

per million

Maturity notinal

0 to 1 1

1+ to 3 2.5

3+ to 5 4.5

5+ to 7 6

7+ to 10 8

10+ to 12 9

12+ to 15 10

. . .

Maintenance Fee

number

of trades USD/month*

1-25 20

26-50 16

51-100 13

101-500 10

501-1000 7

1001+ 5

*: Aktuelles LCH-Modell der Verwaltungsgebühren ist in USD angegeben. Sie werden täglich berechnet, aber hier ist zur Übersicht

eine Monatsrate angegeben Seite 85

Agenda

Vorstellung much-net AG

Aufsichtsrechtliche Herleitung - Basel I und II

- IFRS etc.

- MaRisk

Hintergrund

(Kurz-) Zusammenfassung

Das Kontrahentenrisiko unter Basel III CCR: Darstellung, Prozesse und Berechnungsbeispiele

- Risikokapitalunterlegung für OTC-Derivate

- Central Counterparty (CCP)

- Beispiel: LCH.Clearnet (LCH)

Back-up

Seite 87

Die Regulierungsflut beherrschen

Folgen des Regulierungsdrucks Erschwertes Projektmanagement Komplexitätssteigerung

Interdependantes Projektportfolio

Zeitdruck

Moving Targets, Scope Creeping

Steigende Kosten Interner Abstimmungsbedarf

Aufbau von Spezial-Knowhow

Erwerb von Hard- und Software

Höhere Risiken Dateninkonsistenzen und – qualität

Überbeanspruchung von Mitarbeiter-

kapazitäten

Mangelnde Projektzielverfolgung und

–erreichung

Informationsparadoxon Fraglicher Informationsgewinn für Entscheider

Aufwändige, fragmentierte und komplexe

Erstellungsprozesse

Keine verlässliche und zeitgerechte

Bereitstellung von Informationen

Informationspflichten

der

Geschäftsführung MaRisk

BilMOG, KonTraG

Bilanz- und

Bankstatistisches

Meldewesen SolvV, GroMIKV,

Offenlegung und

Risikobericht

Basel III

IFRS 9

Sonderberichte

an BaFin, Bundes-

bank, SEC, EU-

Kommission

Seite 88

… und wie bringe ich die aufsichtsrechtlichen

Themen, Prozesse und handelnden Personen

zusammen …?

Abbildung nach Moody’s Analytics: RiskAuthorityTM

Die Umsetzung der

Basel III-Anforderungen

beeinflusst zahlreiche

Prozesse in einer Bank.

Eine „stand-alone“

Umsetzung ohne

Berücksichtigung der

zahlreichen

Interdependenzen

erscheint unmöglich.

Die Berücksichtigung

dieser Zusammenhänge

erscheint als der

kritische Erfolgsfaktor

für eine erfolgreiche

Umsetzung.

Seite 89

Zusammenfassung (I)

Die konkreten Umsetzungsanforderungen der CRD IV/ CRR -

Vorgaben sind unklar.

Insgesamt muss die European Banking Authority (EBA)

noch über 30 technische Regulierungsstandards und 13

technische Standards für eine Umsetzung zum 01.01. 2013

erlassen.

Die vorgegebenen Zeitrahmen werden derzeit jedoch nicht

(konkret) hinterfragt.

Als Lösungsmöglichkeit bleibt (nur) der zeitnahe Umsetzungs-

beginn auf Grundlage der vorhandenen Informationen und ein

„Best-Guess“.

Erfahrungen belegen, dass sich die Aufsicht begründeten

Annahmen zur Umsetzung nicht verschließt.

Seite 90

Zusammenfassung (II)

Auf Grund des Umfangs und der Komplexität ist jede weitere

Umsetzungsverzögerung sehr kritisch zu sehen.

Der „Kampf“ um kompetente Ressourcen innerhalb der

Banken (siehe vielfältige Projektanforderungen) und außerhalb

(Consulter und Software-Anbieter) hat schon begonnen.

Mein Resümee:

Entscheiden Sie zeitnah und lassen Sie sich unterstützen!

Vielen Dank für Ihre Aufmerksamkeit – wir stehen für weitere

Fragen gerne zur Verfügung!

Agenda

Vorstellung much-net AG

Aufsichtsrechtliche Herleitung - Basel I und II

- IFRS etc.

- MaRisk

Hintergrund

(Kurz-) Zusammenfassung

Das Kontrahentenrisiko unter Basel III CCR: Darstellung, Prozesse und Berechnungsbeispiele

- Risikokapitalunterlegung für OTC-Derivate

- Central Counterparty (CCP)

- Beispiel: LCH.Clearnet (LCH)

Back-up

Seite 92

CCR und CVA – Erweiterung III Übersicht Beispiel 2

Beispiel 4a

Kontrahent: C-Bank EAD Total

Rating: BBB

KSA-Risikogewicht: 100% Bemessungsgrundlage:

Add-On-Faktor: 1,50% *20 % * 8%

OTC-Geschäft: Zinsswap Eigenkapitalunterlegung:

Nominal: 100.000.000,00 €

Marktwert Derivat: -253.212,07 €

Underlying: Zins Risikogewicht w_p gem. Rating: 1,00% Gesamt-EKLaufzeit: 6 120.000,00 €

Collateral (nach Haircuts): 0,00 € 181.168,06 €

301.168,06 €

Nr. Laufzeit M_i Exposure EAD_i w_P Diskontierung EAD_i, abgezinst Summand 1 Summand 2 S-CVA

1 6 1.500.000,00 € 1,00% 0,863939264 1.295.908,90 1.511.441.881,44 4.534.325.644,31 181.168,06 €2 0 -

3 0 -

4 0 -

5 0 -

In dem grünen Bereich können bis zu 20

Geschäfte zur CVA-Berechnung erfasst werden

Laufzeit CDS_X Nominale CDS_X Diskontierung Summand 1 Summand 2 S-CVA

1 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

Anmerkung: In den gelb gekennzeichneten Felder ist jeweils ein Kommentar erfasst.

Marktbewertungsmethode

1.500.000,00 €

1.500.000,00 €

120.000,00 €

Standard CVA Risk Capital Charge

much-net AG

Kennedyallee 1-5

53175 Bonn

Telefon +49 (0) 2 28 - 9 11 46 - 25

Fax +49 (0) 2 28 - 9 11 46 - 46

E-Mail [email protected]

Internet www.much-net.de

Kontakt

Carsten Bergmann

Seite 93