MONTAGEM DE UMA FÁBRICA DE PRODUÇÃO DE PRESILHAS PARA CABELO

18

FACULDADE SENAI DE TECNOLOGIA AMBIENTAL Curso de Tecnologia em Polímeros MONTAGEM DE UMA FÁBRICA DE PRODUÇÃO DE PRESILHAS PARA CABELO André A. dos Santos Cynthia C. Mota Elvis C. Silva Levindo de Lima Patrick Batista Tiago de Carvalho Prof° Afonso Henriques Neto

-

Upload

tiago-de-carvalho -

Category

Documents

-

view

129 -

download

0

Transcript of MONTAGEM DE UMA FÁBRICA DE PRODUÇÃO DE PRESILHAS PARA CABELO

FACULDADE SENAI DE TECNOLOGIA AMBIENTALCurso de Tecnologia em Polímeros

MONTAGEM DE UMA FÁBRICA DE PRODUÇÃO DE PRESILHAS PARA CABELO

André A. dos SantosCynthia C. Mota

Elvis C. SilvaLevindo de Lima

Patrick BatistaTiago de Carvalho

Prof°Afonso Henriques Neto

SÃO BERNARDO DO CAMPO2013

INTRODUÇÃO

O trabalho apresenta um roteiro para o empreendedor interessado no ramo de

artefatos para beleza. O produto fabricado será presilhas de cabelo feitas em

polipropileno. Além da avaliação das necessidades de investimento de dinheiro, dos

custos e da rentabilidade, traz também proposta para o arranjo físico do

empreendimento e a organização dos funcionários.

1 - FICHA TÉCNICA

Tipo de negócio

Artefatos plásticos

Setor da economia

Secundário

Ramo de atividade

Indústria de artefatos de PP.

Produtos / mercadoria

Prendedores de cabelo

Investimentos PREENCHEREm R$

Inicial 203.351,50Fixo 140.150,00Capital de giro 44.715,00Reserva técnica 18.486,50

Tabela 1 - investimentos

Faturamento mensal

Em R$

Valor 126.000,00

Número de funcionários

10 empregados

Área mínima

200 m²

Grau de risco

Médio

Pré-requisitos

Preço competitivo e pontualidade na entrega das mercadorias. Conhecimento do

ramo por parte do proprietário. Capital para a compra dos equipamentos.

Disponibilidade de matéria-prima em quantidade e qualidade adequadas.

Legislação específica

Procurar a prefeitura da cidade onde pretende montar a fábrica de artefatos de

plásticos para obter informações quanto às instalações físicas da empresa, para

saber se elas estão de acordo com a legislação vigente. Além disso, deve consultar

o PROCON para adequar seus produtos às especificações do Código de Defesa do

Consumidor.

2 – IDENTIFICAÇÃO DA OPORTUNIDADE

O mercado de produtos relacionados a beleza feminina tem passado por

profundas e rápidas transformações, tanto no que diz respeito ao número de

fábricas, quanto no que tange a qualidade. A criatividade dos designers no Brasil e

no exterior traz um grande diferencial em relação aos produtos chineses.

3 – ANÁLISE DOS RISCOS

Falta de experiência no ramo.

Ter consciência da acirrada concorrência das médias e pequenas empresas neste

mercado.

Para resolver esses problemas é necessário trabalhar por encomenda e realizar

intensas campanhas de divulgação e promoção dos produtos.

4 – ESTUDO DE MERCADO

Consumidor

Crianças e mulheres de qualquer idade, através de lojas especializadas em

bijuterias femininas, lojas de baixo preço como 1,99, feiras de utensílios em geral,

vendedores ambulantes, bazares e armarinhos.

Fornecedor

Empresas fabricantes de Polipropileno.

Concorrente

Na região não tem empresa que produz esse produto. O comércio que revende

esse produto apresenta valores que vão de R$1,99 até por volta de R$5,00

dependendo da localização do comércio.

5 – LOCALIZAÇÃO

Infraestrutura

O local possui as infraestruturas básicas necessárias, como água, luz, telefone,

internet, vias de acesso, etc.

Área física

Galpão industrial com espaço para vestiários e banheiros.

Arranjo físico

Uma área de 200 m², dividido em ambientes básicos como área para estoques,

máquinas e equipamentos, uma área de montagem do produto, uma área de

embalagem e ainda para administração e serviços.

6 – TECNOLOGIA DE PRODUÇÃO

Processo de produção

A produção das presilhas segue os seguintes passos:

a) O material vai para uma máquina injetora, onde será injetada em um molde

de 10 cavidades, 5 pares por ciclo;

b) Um funcionário retira os galhos e encaminha para a montagem;

c) A peça é montada por dois funcionários, e encaminhada para a área de

embalagem.

d) Um funcionário separa em embalagens de 10 unidades, e coloca em caixas

de 10 embalagens, e encaminha para o estoque.

Regime de operação

Um regime de 8 horas por dia e 22 dias por mês.

Programa de produção

Como produção inicial adotamos um consumo mensal de aproximadamente 1200

kg de polipropileno a um custo de R$3,50 Kg material industrial. A quantidade de

peças produzidas foram 60.000 peças, segue tabela 2 abaixo.

Item Discriminação QTD

Consumo de Polipropileno para

injeção kg

QTD Unidade% de

consumo

1 Presilha de

cabelo

120.000 120.000 20g 100

Tabela 2 – Produção programada mensal

7 – ASPECTOS FINANCEIROS

Investimentos fixos

A empresa exige um investimento de R$ 140.150,00 em máquinas, moldes,

equipamentos e periféricos. Na tabela a seguir descriminam-se todos os

investimentos necessários. Supondo que neste estudo as instalações serão

alugadas no início do empreendimento.

Item

Discriminação Valores R$

1 Injetora ROMI Primax 60T

90.000,00

2 Molde de câmara quente

45.000,00

3 1 mesa de acabamento

250,00

4 Móveis, utensílios e extintores.

2.200,00

5 Telefone/fax 2.700,00 Total 140.150,00

Tabela 3 – Investimentos fixos

Custos fixos

O custo fixo são despesas administrativas como aluguel, luz, água, telefone e

honorários do contador. Segue tabela 3 com os custos fixos da empresa.

Item Discriminação Valores R$

1 Aluguel e taxas 3.000,00

2 Água e energia elétrica 5.000.00

3 Telefone/internet 500.00

4 Honorários de Contador 1.000.00

5 Manutenção 2.000,00

6 Retirada do proprietário 2.000.00

Total 13.500.00

Tabela 4: Custos Mensais

8 – CUSTOS DE PRODUÇÃO

Mão-de-obra direta

Para produção de 60.000 peças por mês são necessários 1 operador/preparador, 1

auxiliares de produção, 2 montadores, 1 embalador, 1 chefe de produção, 1 inspetor

da qualidade/recebimento para controle das peças.

3 funcionários para a administração, 1 vendedor/comprador.

Sobre a folha de pagamento incidem os encargos sociais e direitos trabalhistas que

somam 95%.

Tabela 5 demonstra os cálculos e gastos com salários.

Item Discriminação Quantidade Valores R$

1 Gerente administrativo 1 2.500,002 Chefe de produção 1 1.500,003 Auxiliar de produção 1 8004 Embalador 1 8005 Inspetor de

qualidade/recebimento1 800

6 Vendedor/comprador 1 10007 Secretária 1 8008 SOMA 10 11.700,009 Encargos sociais (95% s/

item 10)- 11.115,00

11 Total - 22.815,00

Tabela 5: Custos mensais de mão-de-obra direta

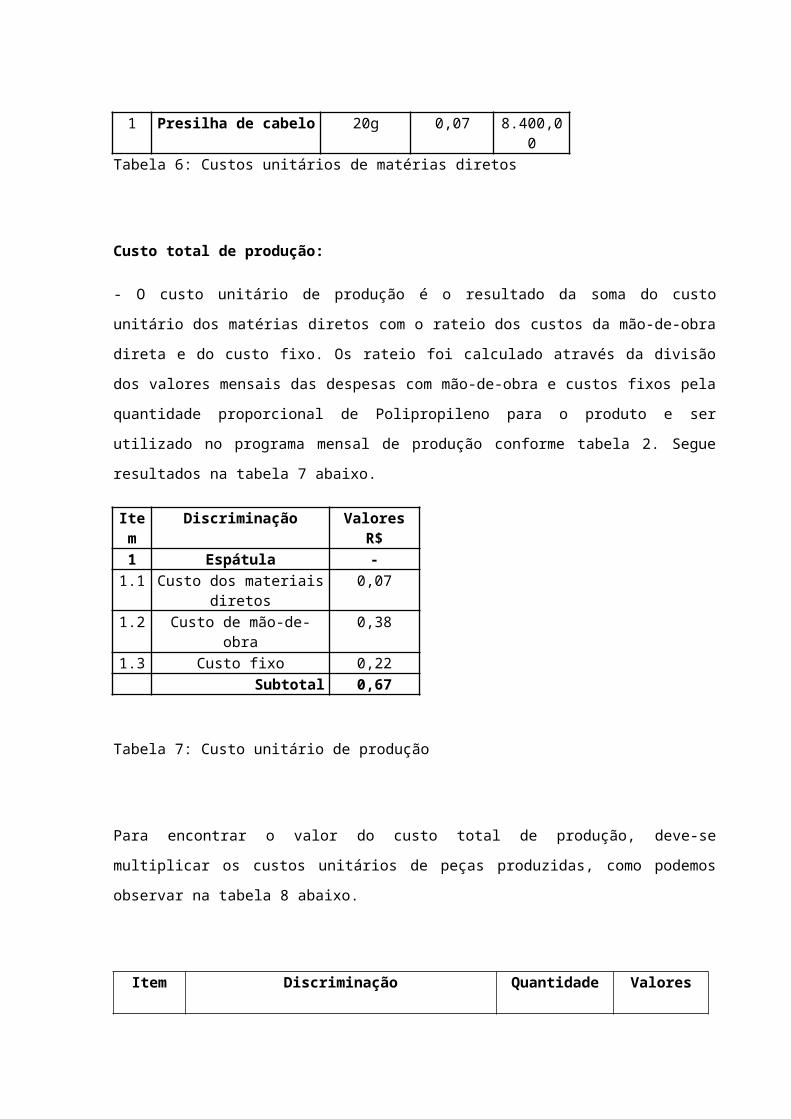

Materiais diretos

-A matéria prima usada para a fabricação de nossas peças é o Polipropileno.

Na tabela 6 está registrado o consumo de Polipropilelo por peça.

Item Discriminação Quantidade (kg)

unidade

Custo unitário

de aquisição

R$

Custo na produção

mensal

1 Presilha de cabelo 20g 0,07 8.400,00

Tabela 6: Custos unitários de matérias diretos

Custo total de produção:

- O custo unitário de produção é o resultado da soma do custo unitário dos matérias diretos

com o rateio dos custos da mão-de-obra direta e do custo fixo. Os rateio foi calculado

através da divisão dos valores mensais das despesas com mão-de-obra e custos fixos pela

quantidade proporcional de Polipropileno para o produto e ser utilizado no programa mensal

de produção conforme tabela 2. Segue resultados na tabela 7 abaixo.

Item Discriminação Valores R$

1 Espátula -

1.1 Custo dos materiais diretos

0,07

1.2 Custo de mão-de-obra 0,38

1.3 Custo fixo 0,22

Subtotal 0,67

Tabela 7: Custo unitário de produção

Para encontrar o valor do custo total de produção, deve-se multiplicar os custos unitários de

peças produzidas, como podemos observar na tabela 8 abaixo.

Item Discriminação Quantidade Valores R$

1 Presilha de cabelo 120.000

1.1 Custos dos materiais diretos 8.400,00

1.2 Custos de mão-de-obra 22.815,00

1.3 Custo fixo 13.500,00

Subtotal 120.000 pçs 44.715,00

Tabela 8: Custo total de produção mensal

Calculo do preço de venda:

-Precisamos conhecer alguns índices, os chamados indicadores de venda que são utilizados

pelo mercado, para que possa encontrar o valor do preço de venda das mercadorias que

possuímos. Esse valor tem que garantir o pagamento de todas as despesas e o lucro do

negocio.

Indicadores de venda:

-os indicadores de venda são compostos pelos índices de comercialização a margem de

lucro e a taxa de marcação.

O índice de comercialização fica em 43,25% onde:

IPI 8%

ICMS 18%

PIS + COFINS 9,25%

COMISSOES 3%

PERDAS 5%

A taxa de marcação, que é utilizada para o calculo do preço de venda, encontra-se da

seguinte maneira:

Tm = {[100-(índice de comercialização + margem de lucro)]: 100}

Tabela 9 segue resultados obtidos:

Item Discriminação Indicadores %

1 Índice de comercialização 43,25

2 Margem de lucro 10

3 Taxa de marcação 0.5685

Tabela 9: Indicadores de venda

Preço unitário de venda:

- O preço unitário de venda é obtido através da divisão dos custos unitários de produção

pela taxa de marcação. Podemos observar na tabela 10.

Item Discriminação Custo unitário da

produção R$

Taxa de

marcação

Preço unitário

de vendas R$

1 PRESILHAS PARA CABELO

0,67 0.5685 1,05

Tabela 10: Preço unitário de venda

Receita operacional:

- A receita operacional mensal como estamos mostrando na tabela 11 é o resultado da

soma dos preços unitários de venda multiplicada pelas quantidades produzidas.

Item Discriminação Quantidade Preço unitário de

venda R$ Uni

Preço total de

vendas R$

1 PRESILHAS 120.000,00 1,05 126.000,00

PARA CABELO

Tabela 11: Receitas operacionais por mês

Resultados operacionais:

- Todos os dados de porcentagem para comercialização, Contribuição social e Imposto de

renda foram retirados da apostila SEBRAE.

O quadro de resultados operacionais depende da realização de algumas operações

matemáticas simples, a partir dos valores da receita, dos custos e dos impostos.

O lucro operacional equivale à diferença entre a receita operacional e a soma dos custos

variáveis e fixos, sobre o resultado incide a contribuição social.

O imposto de renda corresponde a 25% do resultado da subtração do lucro operacional pela

contribuição social.

Tirando-se do lucro operacional dos valores da contribuição social e do imposto de renda

encontra-se o valor do lucro liquido.

A margem de contribuição é a diferença entre a receita operacional e os custos variáveis.

Ela serve para que se possa calcular, posteriormente, o ponto de equilíbrio, ou seja, o

faturamento mínimo necessário para que a empresa não tenha prejuízo nem lucro. O ponto

de equilíbrio é obtido, sempre em valores percentuais, através da divisão do custo fixo pela

margem de contribuição.

O índice de lucratividade é o resultado, também em termos percentuais, da divisão do lucro

liquido pela receita operacional. Finalmente a taxa de retorno do investimento feito para

montar e colocar em funcionamento a fabrica de borracha é, calculada através da divisão do

investimento pelo lucro liquido multiplicado por 12. Na tabela 12 mostra-se todos os

resultados.

Item Discriminação Valores R$ %

1 Receitas operacionais 126.000,00 100

2 Custos variáveis

2.1 Materiais diretos 8.400,00 6,67

2.2 Mão-de-obra direta 22.815.00 18,11

2.3 Comercialização (43.25% item 1) 54.495,00 43,25

3 Soma 85.710,00 68,02

4 Custos fixos 13.500,00 10,71

5 Custo total (item 3 + item 4) 99.210,00 78,74

6 Lucro operacional (item 1 – item 5) 26.790,00 21,26

7 Contribuição social (9,09% s/ item 6) 2.435,21

8 Subtotal (item 6 – item 7) 24.354,79

9 Imposto de renda (25% s/item 6) 6.697,5

10 Lucro liquido (item 8 – item 9) 17.657,29

11 Margem de contribuição (item 1 – item 3) 40.290,00

12 Ponto de equilíbrio (item 4: item 11) 0,3350 33,5

13 Lucratividade (item 10: item 1) 0,1401 14,01

14 Taxa de retorno (em anos) 0,95

Tabela 12: Resultados operacionais mensais.

Taxa de retorno: investimento inicial/lucro liquido x 12

Investimento inicial:

-O investimento inicial é composto pelo investimento fixo e pelo capital de giro. Adiciona-se,

também, uma reserva técnica de 10%, retirado da apostila SEBRAE.

O capital de giro é formado pelos gastos com matérias diretos, mão de obra direta, estoques

inicial e pelos custos fixos.

O investimento inicial neste caso é de 203.351,50 está descrito na tabela 13.

Item Discriminação Valores R$

1 Investimento fixo 140.150,00

2 Capital de giro 44.715,00

2.1 Materiais diretos 8.400,00

2.2 Mão-de-obra direta 22.815.00

2.3 Custo fixo 13.500,00

3 Soma (itens 2.1 + 2.2 + 2.3) 44.715,00

4 Subtotal (item 1 + item 3) 184.865,00

5 Reserva técnica (10% s/ item 4) 18.486,50

Total (item 4 + item 5) 203.351,50

Tabela 13: Investimento inicial.

Conclusão:

-Podemos observar que o ponto equilíbrio é de R$140.634.47, ou seja, a empresa precisa

vender 81.55% das receitas operacionais para não ter prejuízos. Todo o que passar desse

valor será lucro pra empresa.

Com lucro de 5.27% é considerado baixo, mas para uma empresa que está começando a

sua produção pode se melhorar após conseguir novos clientes e se consolidar no mercado.

Investimento inicial terá retorno em aproximadamente 2 anos e 6 mes