MONOGRAFIA Fernando Arenzano Hernandez

72

UNIVERSIDAD VERACRUZANA Facultad de Contaduría y Administración. Campus Ixtaczoquitlán , “CONTRATOS DE FUTUROS UNA ALTERNATIVA PARA REDUCIR INCERTIDUMBRE Y RIESGO DE INVERSIÓN” MONOGRAFÍA QUE PRESENTAN: C. FERNANDO ARENZANO HERNÁNDEZ C.JORGE OMAR SEGURA GONZÁLEZ PARA ACREDITAR LA EXPERIENCIA RECEPCIONAL DE LA LICENCIATURA EN CONTADURÍA CON LA DIRECCIÓN DE: DRA. LAURA VERÓNICA HERRERA FRANCO IXTACZOQUITLÁN, VERACRUZ, DICIEMBRE DE 2013

-

Upload

daniel-alberto-aguilar-pechugas -

Category

Documents

-

view

25 -

download

0

Transcript of MONOGRAFIA Fernando Arenzano Hernandez

UNIVERSIDAD VERACRUZANA

Facultad de Contaduría y Administración.

Campus Ixtaczoquitlán ,

“CONTRATOS DE FUTUROS UNA ALTERNATIVA

PARA REDUCIR INCERTIDUMBRE Y

RIESGO DE INVERSIÓN”

MONOGRAFÍA QUE PRESENTAN:

C. FERNANDO ARENZANO HERNÁNDEZ

C.JORGE OMAR SEGURA GONZÁLEZ

PARA ACREDITAR LA EXPERIENCIA RECEPCIONAL

DE LA

LICENCIATURA EN CONTADURÍA

CON LA DIRECCIÓN DE:

DRA. LAURA VERÓNICA HERRERA FRANCO

IXTACZOQUITLÁN, VERACRUZ, DICIEMBRE DE 2013

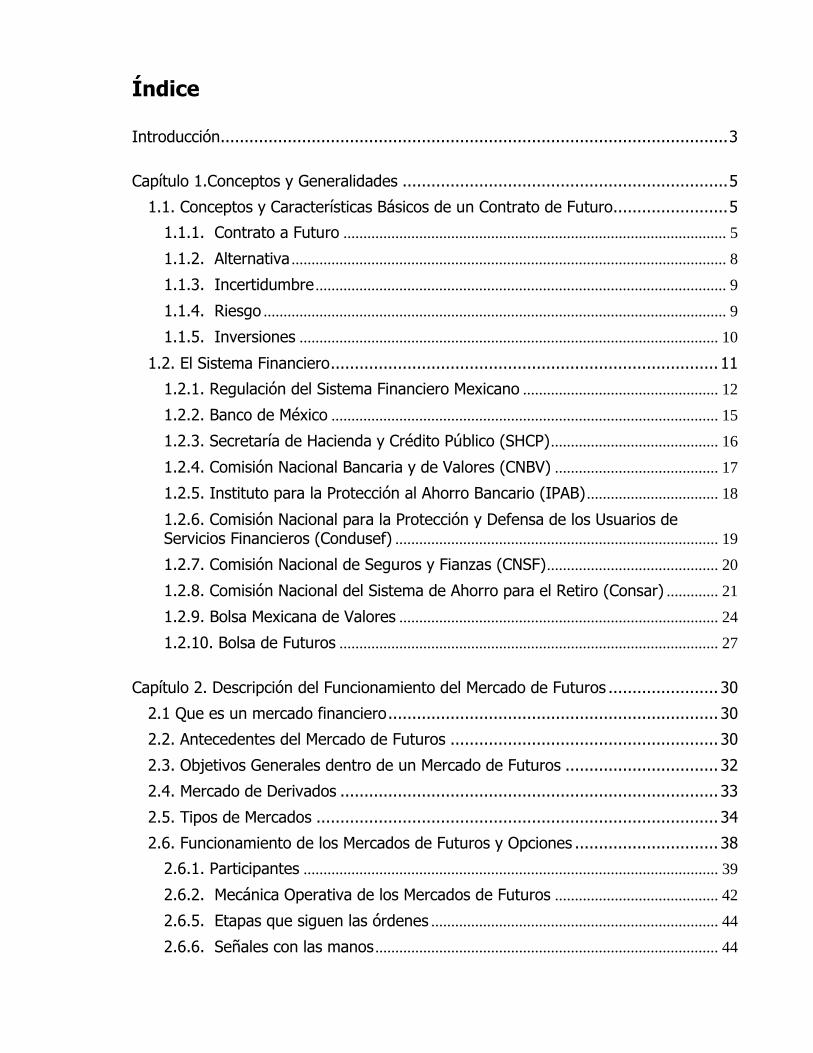

Índice

Introducción.......................................................................................................... 3

Capítulo 1.Conceptos y Generalidades .................................................................... 5

1.1. Conceptos y Características Básicos de un Contrato de Futuro........................ 5

1.1.1. Contrato a Futuro ................................................................................................ 5

1.1.2. Alternativa ............................................................................................................. 8

1.1.3. Incertidumbre ....................................................................................................... 9

1.1.4. Riesgo .................................................................................................................... 9

1.1.5. Inversiones ......................................................................................................... 10

1.2. El Sistema Financiero ................................................................................. 11

1.2.1. Regulación del Sistema Financiero Mexicano ................................................. 12

1.2.2. Banco de México ................................................................................................. 15

1.2.3. Secretaría de Hacienda y Crédito Público (SHCP) .......................................... 16

1.2.4. Comisión Nacional Bancaria y de Valores (CNBV) ......................................... 17

1.2.5. Instituto para la Protección al Ahorro Bancario (IPAB) ................................. 18

1.2.6. Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) ................................................................................. 19

1.2.7. Comisión Nacional de Seguros y Fianzas (CNSF) ........................................... 20

1.2.8. Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) ............. 21

1.2.9. Bolsa Mexicana de Valores ................................................................................ 24

1.2.10. Bolsa de Futuros ............................................................................................... 27

Capítulo 2. Descripción del Funcionamiento del Mercado de Futuros ....................... 30

2.1 Que es un mercado financiero ..................................................................... 30

2.2. Antecedentes del Mercado de Futuros ........................................................ 30

2.3. Objetivos Generales dentro de un Mercado de Futuros ................................ 32

2.4. Mercado de Derivados ............................................................................... 33

2.5. Tipos de Mercados .................................................................................... 34

2.6. Funcionamiento de los Mercados de Futuros y Opciones .............................. 38

2.6.1. Participantes ........................................................................................................ 39

2.6.2. Mecánica Operativa de los Mercados de Futuros ......................................... 42

2.6.5. Etapas que siguen las órdenes ........................................................................ 44

2.6.6. Señales con las manos ...................................................................................... 44

2.6.7. Cotizaciones de los precios ............................................................................... 45

2.6.8. Salvaguardas del Mercado ................................................................................ 46

2.7. Coberturas de Riesgo en Mercados de Futuros y Opciones ........................... 47

2.7.1. Cobertura en los Mercados ............................................................................... 47

2.7.2. Funciones de las Coberturas ............................................................................ 48

2.7.3. Tipos de Coberturas .......................................................................................... 48

Capítulo 3. Contrato de Futuros una Alternativa en la Disminución de Riesgos ......... 50

3.1. Alternativa que brinda un contrato de futuro ............................................... 50

3.1.1. Tipos de Contratos Futuros ............................................................................... 51

3.1.2. Cobertura de los Contratos Futuros ................................................................. 52

3.1.3. Cancelación de los Contratos de Futuros ........................................................ 53

3.2. Funcionamiento de los Mercados de Futuros: Disminución de Riesgo ............ 58

3.2.1. La Administración de riesgos dentro de un Contrato de Futuros ................ 62

3.2.2. La Importancia de un Riesgo de Base Mínimo ............................................... 63

3.2.3. Riesgos Existentes en la Negociación de Derivados ...................................... 65

3.3 Reducción de Incertidumbre dentro de los Mercados de Futuros ................... 66

3.4. Equilibrio en los Mercados de Futuros ......................................................... 67

Conclusión .......................................................................................................... 70

Bibliografía .......................................................................................................... 71

Introducción

Dentro de un mercado encontramos grandes capacidades para desarrollarnos en los

aspectos financieros, siempre y cuando sepamos encontrar el punto importante de

inversión para poder determinar algún beneficio.

Más de una vez nos habremos encontrado abrumados ante la imposibilidad de poder

predecir los hechos que se nos pueden presentar en el futuro. No obstante es muy

poco lo que se puede hacer en materia de predicción, pero mucho en materia de

prevención.

Los Mercados de futuros tienen una función social, y es hacer que quienes se

acerquen a operar puedan deshacerse del riesgo de precios o tener una idea más

aproximada de cómo se comportarán los precios en el mercado físico.

La importancia dentro de un mercado de futuros radica en la posibilidad de

adelantarnos a los acontecimientos económicos y así garantizar nuestras ganancias.

A lo largo de esta investigación podremos definir algunas instituciones financieras que

nos ayudarán a encontrar la pauta para saber cómo invertir, y disminuir a su vez el

riesgo al que nos encontramos a la hora de utilizar un bolsa, llámese de valores o de

futuros.

Los contratos que examinaremos dentro del mercado de derivados, nos identifican si

deseamos como buenos inversionistas firmar un contrato a largo plazo o a corto plazo

esto lo podemos llegar a conocer y decidir si conocemos los tipos de riesgos, las

coberturas y los alcances que surten efectos dentro de un mercado de futuros.

Capítulo 1.Conceptos y

Generalidades

5

Capítulo 1.Conceptos y Generalidades

1.1. Conceptos y Características Básicos de un Contrato de Futuro

1.1.1. Contrato a Futuro

Es un acuerdo mediante el cual las partes que intervienen se

comprometen a llevar a cabo en una fecha futura, la compra-venta de

cierta mercancía a un precio estipulado al momento de realizar el

contrato y donde la transacción se encuentra regulada por las

disposiciones de la Bolsa donde ésta se realice. (Fira, 2011)

Aunque los comerciantes llegaran a un acuerdo es importante que respeten las

disposiciones de la bolsa en donde se encuentran ya que de no respetarlas su

contrato podría no tener validez.

Según Zukikowski (2007) las características de los Contratos a Futuros son:

El tamaño de los contratos está estandarizado, por lo tanto la cantidad de mercancía

en cada contrato es fija, no se puede comerciar con fracciones de un contrato.

Las fechas de entrega o vencimiento de los contratos están estandarizadas, no se

realizan transacciones con fechas que no estén oficialmente autorizadas por la Bolsa.

6

Estas dos características hacen que los contratos sean más prácticos porque ya no se

deben poner de acuerdo los comerciantes por la cantidad de mercancía y el tiempo

de entrega por que como los contratos ya están estipulados solo deben ponerse de

acuerdo en cual les conviene a ambas partes.

Existe una Cámara de Compensación que funciona como comprador para todos los

vendedores y como vendedor para todos los compradores; así, la Cámara actúa como

una tercera parte que garantiza todas las transacciones. Las obligaciones que

contraen las partes de un contrato son de cada uno con la Cámara de Compensación

y no directamente entre ellos. La posición neta de la Cámara es siempre igual a cero.

Esto asegura a compradores que van a tener que comprar y a vendedores que se va

a vender su mercancía y que no hay ningún riesgo de que la transacción no se lleve a

cabo por que la cámara es la que queda obligada por ambas partes.

Las ganancias y pérdidas de los contratos se liquidan diariamente, al final de cada día

la Cámara de Compensación determina el monto de la liquidación. En base al precio

de liquidación del día anterior se ajustan los márgenes; si el precio subió, se les

reduce el margen a los que tienen contratos para vender y se les aumenta a los que

tienen contratos para comprar; si el precio bajó, se dará el ajuste al contrario.

Cuando el margen de un participante se encuentra por debajo de un mínimo, éste

debe depositar un complemento, si el margen es mayor que el requerido se puede

retirar la diferencia. (Diaz, 2003)

Este tipo de medidas que tiene la cámara de compensación aseguran que los precios

de la mercancía no lleguen a estar muy altos para los compradores y que para los

vendedores el precio de la mercancía no llegue a estar muy baja y así tener un

mínimo margen de ganancia.

Existe una magnitud mínima de variación en los precios, éstos sólo pueden cambiar

en múltiplos de esa magnitud.

7

Existen límites máximos en las fluctuaciones diarias de los precios, estos límites

constituyen una banda alrededor del precio de liquidación de la sesión anterior, fuera

de la cual no se puede comerciar.

En lo particular estas cámaras de compensación realizan un trabajo como de un

intermediario esta cámara nos garantizará la compra y venta que se efectué.

Continuando con lo que explica el autor Kuzikowski (2007) se llega a que:

Con esta medida se asegura que los precios de la mercancía no varíen

tanto de un día para otro y que los precios sean accesibles para todos

los comerciantes y que ninguno pueda vender por encima del límite ya

establecido por la cámara La mayoría de los contratos realizados en los

mercados a futuro se liquidan mediante una operación contraria a la

que se hizo inicialmente, Kuzikowski (2007).

Esto nos indica como ya se mencionó que menos del 3% de los

contratos comerciados se liquidan mediante la entrega de la mercancía;

el cumplimiento de las operaciones recae sobre la Cámara de

Compensación, de ésta manera el riesgo de incumplimiento es

reducido, Kuzikowski (2007).

Sin la cámara de compensación de por medio el 97 % de las

transacciones que no llegaron a finalizar con la entrega de mercancía,

estarían en riesgo de tener problemas financieros ya que por un lado el

comprador se quedaría sin mercancía y si la utiliza como materia prima

se quedaría parada su producción y así perdería ventas y clientes y el

vendedor se quedaría con su mercancía y no tendría comprador por

que el contrato ya no se finalizó, Kuzikowski (2007).

8

El tipo de mercancías que se comercia a futuro se ha ido ampliando con

el tiempo; normalmente, para manejar mercancías en los mercados

futuros deben considerarse ciertas características, entre ellas:

Las unidades de las mercancías deben ser homogéneas.

Debe existir incertidumbre respecto al precio.

La mercancía no debe ser perecedera.

La oferta de la mercancía no debe estar sujeta a restricciones

artificiales o monopólicas, ya sean privadas o gubernamentales,

Kuzikowski (2007).

Esta última característica es una de las más importantes porque para que haya un

precio competitivo sobre la mercancía, debe haber más de un ofertante de la

mercancía porque de lo contrario el ofertante seria el que decidiría el precio y esto en

consecuencia traería que el precio sería muy elevado.

1.1.2. Alternativa

Entendamos por alternativa la posibilidad de hacer una elección, entre varias

opciones o soluciones diferentes. Siempre y cuando estas soluciones nos brinden una

respuesta y beneficio practico que nos permitan la elección de la mejor alternativa de

desarrollo. Dentro de un contrato de futuro la aseveración alternativa es aquella

elección positiva que nos brinda un mejor resultado satisfactorio. La mejor alternativa

tomada dentro de un contrato de futuros nos ayudara a obtener rendimientos a cierto

plazo, pero sobre todo el aumento de nuestras inversiones, y mejoramiento del

mismo. (Setzer, 2009)

9

1.1.3. Incertidumbre

Esta es la probabilidad de que ocurra un evento o suceso cuando no se espera o

inesperado. Esta incertidumbre se puede definir como una incertidumbre positiva, y

una incertidumbre negativa, la primera la podemos definir como aquella que puede

traernos ciertos beneficios que aún no pueden ser cuantificados, y aquella

incertidumbre negativa es en la que se pueden mencionar las palabras incompleta,

inexacta, sesgada, falsa o contradictoria. (Setzer, 2009)

1.1.4. Riesgo

Representa la posibilidad para el inversionista de que el rendimiento esperado no se

realice o de que exista una pérdida. Existen dos tipos de riesgo a los que puede

enfrentarse el inversionista: riesgo de inversión y riesgo de mercado.

El riesgo de inversión es la posibilidad de que el emisor resulte

financieramente incapaz de pagar el rendimiento (interés, dividendos,

entre otras) o el principal de la inversión al vencimiento de esta. El

riesgo de mercado se refiere al cambio potencial, en el tiempo, del

valor de mercado de una inversión debido a cambios en el ambiente

macroeconómico. (Setzer, 2009)

Es común considerar a los Cetes como una inversión con tasa de rendimiento libre de

riesgo, debido a que cuando se invierte en ellos se tiene la seguridad de que el

emisor, el gobierno federal, no incumplirá las obligaciones contraídas por sus deudas.

En cambio, los títulos emitidos por empresas si tienen riesgo porque el pago de

rendimientos a sus títulos depende de que las operaciones de la empresa generen

ingresos suficientes y que estos sean más altos que sus costos de operación.

10

1.1.5. Inversiones

Esta rama estudia, básicamente, como hacer y administrar una inversión en activos

financieros, y en particular caso que hacer con un excedente de dinero cuando se

desea invertirlo en el mercado financiero (por ejemplo, comprar o invertir en una

acción que representa la propiedad, en alguna proporción, del capital social de una

empresa).

El área de inversiones, además de involucrar al inversionista como

principal proveedor de recursos para iniciar la operación de una

empresa o ampliar su capacidad actual implica la búsqueda de la mejor

combinación o portafolio de activos financieros para invertir los fondos

excedentes de una persona física o moral. (Setzer, 2009)

Se habla entonces de dos personas o entidades: aquellas que son dueñas de los

excedentes, y aquellas que buscan o sugieren donde invertir dichos sobrantes, y que

reciben el nombre de corredores, promotores o analistas de inversiones. Algunas

empresas tienen su propio equipo o departamento de analistas para no recurrir a

entidades externas.

Las personas que se dedican al área de inversiones generalmente

trabajan en un institución bancaria o en una casa de bolsa como

promotores o analistas; otras trabajan para compañías de seguros en la

administración del portafolio de inversiones, también hay quienes

trabajan para una firma de consultoría financiera como asesores de

inversionistas individuales o para la banca de inversión en donde

ayudan a las empresas a obtener capital nuevo de los inversionistas.

(Setzer, 2009)

11

1.2. El Sistema Financiero

El sistema financiero desempeña un papel central en el funcionamiento y

desarrollo de la economía. Está integrado principalmente por diferentes

intermediarios y mercados financieros, a través de los cuales una variedad de

instrumentos movilizan el ahorro hacia sus usos más productivos. Los bancos son

quizá los intermediarios financieros más conocidos, puesto que ofrecen directamente

sus servicios al público y forman parte medular del sistema de pagos. Sin embargo,

en el sistema financiero participan muchos otros intermediarios y organizaciones que

ofrecen servicios de gran utilidad para la sociedad.

Un sistema financiero estable, eficiente, competitivo e innovador

contribuye a elevar el crecimiento económico sostenido y el bienestar

de la población. Para lograr dichos objetivos, es indispensable contar

con un marco institucional sólido y una regulación y supervisión

financieras que salvaguarden la integridad del mismo sistema y

protejan los intereses del público. Por lo anterior, el Banco de México

tiene como una de sus finalidades promover el sano desarrollo del

sistema financiero (Banxico, 2013).

Tiene entre sus finalidades la promoción del sano desarrollo del sistema

financiero a fin de lograr un sistema estable, accesible, competitivo y

eficiente. Un sistema financiero con estas características facilita el

cumplimiento de las tareas del banco central. A través del sistema

bancario, un banco central pone en circulación la moneda nacional e

instrumenta las políticas monetaria y cambiaria. (Banxico, 2013)

La instrumentación de dichas políticas, a su vez, afecta los precios que se determinan

en los mercados financieros, tales como las tasas de interés o el tipo de cambio.

12

La principal función de un sistema financiero es intermediar entre quienes tienen y

quienes necesitan dinero. Quienes tienen dinero y no lo requieren en el corto plazo

para pagar deudas o efectuar consumos desean obtener un premio a cambio de

sacrificar el beneficio inmediato que obtendrían disponiendo de esos recursos.

Ese premio es la tasa de interés quienes requieren en el corto plazo más dinero del

que poseen, ya sea para generar un valor agregado mediante un proyecto productivo

o para cubrir una obligación de pago, están dispuestos a pagar, en un determinado

periodo y mediante un plan de pagos previamente pactado, un costo adicional por

obtener de inmediato el dinero. Ese costo es la tasa de interés.

Empatar las necesidades y deseos de unos, los ahorradores, con las necesidades de

otros, los deudores, es la principal tarea del sistema financiero y en dicha labor las

tasas de interés juegan un papel central.

1.2.1. Regulación del Sistema Financiero Mexicano

Las autoridades del sistema financiero en México, son la Secretaría de Hacienda y

Crédito Público (SHCP), el Banco de México (BANXICO), la Comisión Nacional

Bancaria y de Valores (CNBV), el Instituto para la Protección al Ahorro Bancario

(IPAB), la Comisión Nacional de Seguros y Fianzas (CNSF), la Comisión Nacional del

Sistema de Ahorro para el Retiro (Consar) y la Comisión Nacional para la Protección y

Defensa de los Usuarios de Servicios Financieros (Condusef) las cuales cumplen con

funciones en particular que ayudan a un buen funcionamiento.

La SHCP es responsable de planear, coordinar, evaluar y vigilar el sistema bancario

de nuestro país. El Banco de México, por su parte, tiene la finalidad de promover el

sano desarrollo del sistema financiero. El IPAB es responsable de garantizar los

depósitos que los ahorradores hayan realizado en los bancos y otorgar apoyos

financieros a los bancos que tengan problemas de solvencia. Por su parte, las

comisiones del sistema financiero, es decir, la CNBV, la Consar y la CNSF, están

13

encargadas de vigilar y regular a las instituciones que conforman el sistema

financiero en el ámbito de sus respectivas competencias.

La Consar se encarga de vigilar y regular a las empresas

administradoras de fondos para el retiro y la CNSF vigila y regula a las

instituciones de seguros y de fianzas. Por su parte, la Condusef se

encarga, entre otras funciones, de resolver las controversias que surjan

entre las personas usuarias de los servicios financieros y las empresas

que ofrecen estos servicios. (Financiero, 2013)

En México, hasta principios del siglo XX, los bancos fabricaban sus

propias monedas y billetes. Durante la Revolución cualquier general o

caudillo que necesitara dinero para pagar los gastos de su campaña

podía mandar a imprimir billetes a cualquier banco, los cuales no tenían

respaldo ni garantía. Esto creaba una verdadera confusión entre las

personas, pues nadie sabía si un billete realmente valía o si su valor se

mantendría en el tiempo. Por ello, la población no tenía confianza y

rechazaba los billetes de cualquier banco. La misma situación provoco

que no existiera control sobre la cantidad de dinero que existía en el

país, el resultado fue un caos económico. (Banxico, 2013)

La gente ya no quiso usar los billetes y prefería atesorar el oro y la plata. Para

ordenar la economía; “la Constitución Mexicana de 1917 dispuso que sólo el gobierno

federal emitiera las monedas y los billetes a través del Banco de México” (Banxico,

2013). Pero no fue sino hasta 1925 cuando el presidente de la República de

entonces, Plutarco Elías Calles, lo inauguró. Al Banco de México se le conoce también

como el “Banco Central” o Banxico, y desde entonces es la única institución que

autoriza la fabricación de monedas y billetes.

En los años que siguieron, el propio gobierno le pedía a Banxico financiamiento, es

decir, le exigía dinero que le faltaba para pagar sus deudas. De esta forma, con el

14

tiempo, la cantidad de dinero que existía en el país, como era mayor a la

recomendada, hacía que las cosas tuvieran un precio cada vez más elevado; a esto

se le llama inflación, que es un fenómeno muy negativo porque provoca el aumento

continuo en el precio de todos los bienes y servicios y termina empobreciendo a la

población (ya que disminuye la capacidad de compra del dinero y los ahorros).

Para evitar esta situación, “en 1994, se le otorgó autonomía al Banco de México; es

decir, se modificó la Constitución para convertirlo en un instituto independiente del

gobierno. Por esto y otras razones, el banco central ha logrado, con el tiempo,

controlar el grave peligro de la inflación en nuestro país. Este control es una

condición necesaria para que México tenga una economía fuerte y sana que crezca y

beneficie a sus habitantes.

Los bancos, las aseguradoras, las afores y otras instituciones financieras forman un

gran conjunto que se llama sistema financiero, la cual su principal función de este

sistema financiero es “recibir el ahorro de las personas y empresas, cuidarlo, dar

préstamos de dinero (créditos) y canalizarlo a negocios (a actividades productivas),

es decir, a la inversión” (Banxico, 2013). El Banco de México o Banxico es una de las

autoridades en nuestro país que cuida que el sistema financiero se desarrolle

sanamente.

Las instituciones financieras que forman el sistema financiero mexicano y que dentro

de algunas actividades importantes que realizan con ayuda de Banxico es el de hacer

que el dinero se mueva en nuestro país. En otras palabras, el dinero que las personas

y empresas ahorran, se deposita en los bancos, los cuales lo prestan a otras personas

o empresas que no lo tienen y que lo necesitan para comprar cosas, pagar deudas o

iniciar o continuar un negocio. Como los bancos son los que están en medio, se les

llama intermediarios financieros.

También se les denomina “intermediarias financieras a otras empresas que forman el

sistema financiero, como las aseguradoras que promueven la protección financiera de

15

las familias, las casas de bolsa que propician la inversión y las afores que fomentan el

ahorro para el retiro” (Banxico, 2013), que sirve para que las personas, después de

haber concluido su vida laboral, puedan vivir de sus ahorros, es decir. Contar con una

pensión.

1.2.2. Banco de México

Una tarea muy importante que tiene el Banco de México o Banxico, según lo

establece la Constitución, es que nuestro dinero siempre mantenga su valor, en otras

palabras, una de sus labores es que los bienes y servicios conserven su precio para

que casi con la misma cantidad de monedas y billetes podamos seguir comprándolos.

Banxico controla algo muy peligroso: la inflación, que es el alza sostenida de los

precios de todos los bienes y servicios.

Funciones importantes de Banxico:

Es la única institución autorizada para mandar a fabricar las monedas y los billetes,

los cuales, con ayuda de los bancos, distribuye de manera adecuada en nuestro

país” (Banxico, 2013, pág. 7).

Establece una forma eficiente y confiable para que las personas y las

empresas lleven a cabo sus pagos, utilizando diferentes

presentaciones del dinero como las monedas, los billetes, los cheques,

las tarjetas de crédito y débito, los pagos electrónicos por Internet y

por celular, entre otros”. (Banxico, 2013)

Los bancos, las aseguradoras, las afores y las casas de bolsa y otras

más son instituciones conforman el sistema financiero en nuestro país.

Muchas de estas instituciones reciben el ahorro de las personas y las

empresas y lo prestan (dan créditos) a otras que lo necesitan para

producir más bienes y servicios o crear nuevas empresas (a esto se le

conoce como inversión). Como el dinero que se usa para la inversión es

16

de los ahorradores, el Banco de México es una de las autoridades que

pone las reglas para cuidar que estas instituciones que forman el

sistema financiero hagan debidamente su trabajo (Banxico, 2013).

Estas son algunas de las funciones de las cuales están a cargo de Banxico, por lo cual

al ahorra nuestro dinero en cualquier institución financiera tenemos la seguridad que

nuestros ahorros están seguros por medio de los monitoreos que realiza Banxico.

1.2.3. Secretaría de Hacienda y Crédito Público (SHCP)

La Secretaría de Hacienda y Crédito Público es una entidad que forma

parte del Gobierno Federal. Esta Secretaría regula todo lo relativo a los

ingresos del Gobierno. El más importante de estos ingresos son los

“impuestos” que las personas y las empresas tienen que pagarle al

Gobierno para que éste cuente con los recursos suficientes para cumplir

con sus funciones. Cada año, “el Congreso de la Unión aprueba la Ley

de Ingresos, la cual establece todos los ingresos que esta Secretaría

podrá recabar en el año, ya sea a través de impuestos, contribuciones,

derechos, aprovechamientos y productos” (Banxico, 2013).

Otra función importante de la Secretaría de Hacienda es establecer el nivel de

endeudamiento del Gobierno Federal, es decir, establecer el límite de deuda que el

Gobierno puede asumir.

Esta secretaría también tiene como responsabilidad establecer los

gastos (egresos) que el Gobierno va a realizar en un determinado

periodo. Antes de poder realizar dichos gastos, la Secretaría le envía a

la Cámara de Diputados del Congreso de la Unión un documento que se

conoce como Presupuesto de Egresos, para que la Cámara apruebe los

gastos que el Gobierno Federal espera realizar en un determinado año

calendario. En materia financiera y bancaria, la Secretaría de Hacienda

17

es la encargada de planear, coordinar, evaluar y vigilar el sistema

bancario del país (Banxico, 2013).

Entre sus facultades está emitir normas para regular a las oficinas de representación

y las filiales de entidades financieras del exterior y expedir los reglamentos orgánicos

de los bancos de desarrollo.

1.2.4. Comisión Nacional Bancaria y de Valores (CNBV)

La Comisión Nacional Bancaria y de Valores es un “organismo que

forma parte del Gobierno Federal y que tiene como funciones vigilar,

supervisar y regular a las entidades que forman parte del sistema

financiero mexicano para lograr su estabilidad, buen funcionamiento y

sano desarrollo” (Banxico, 2013).

Asimismo, está encargada de autorizar a los intermediarios Sistema financiero, que

deseen ingresar al mercado financiero.

Las entidades que regula la CNBV y que forman parte del sistema financiero son:

Los bancos (instituciones de crédito)

Las casas de bolsa

Las sociedades de inversión

Las sociedades financieras de objeto limitado (sofoles)

Las sociedades financieras de objeto múltiple (sofomes)

Las arrendadoras financieras

Las empresas de factoraje financiero

Las sociedades financieras populares (sofipos); y

Las sociedades cooperativas de ahorro y préstamo (Banxico, 2013).

18

La CNBV tiene la facultad de emitir regulación prudencial cuyo propósito es limitar

los incentivos a tomar riesgos, es decir, esta regulación prudencial busca limitar la

toma excesiva de riesgos por parte de los intermediarios para evitar que realicen

operaciones que puedan provocar su falta de liquidez o solvencia.

Su misión refleja la razón fundamental de la existencia de la CNBV, la que nos alinea

en nuestra labor diaria.

“Salvaguardar la estabilidad e integridad del sistema financiero mexicano y fomentar

su eficiencia y desarrollo incluyente en beneficio de la sociedad.” (Comisión Nacional

Bancaria y de Valores, 2013)

Su visión es a donde nos proponemos llegar en un horizonte de tiempo, lo que da

sentido, dirección y razón para seguir adelante, cómo queremos vernos en un futuro.

Ser reconocida a nivel nacional e internacional como una autoridad financiera

confiable e innovadora. (Comisión Nacional Bancaria y de Valores, 2013)

1.2.5. Instituto para la Protección al Ahorro Bancario (IPAB)

El objeto del Instituto para la Protección de Ahorro Bancario es garantizar los

depósitos que los ahorradores han realizado en los bancos (Banxico, 2013), es decir,

caso de que un banco quiebre, el IPAB tiene la obligación de pagar los depósitos de

dinero que las personas hayan realizado en ese banco, hasta por un monto

equivalente a 400,000 UDIS por persona y por institución bancaria.

Por ello, es más seguro para las personas mantener su dinero depositado en los

bancos que tenerlo bajo el colchón. En este sentido, la función del IPAB es muy

importante ya que da confianza y seguridad en el sistema bancario de México, al

asegurar a los clientes que su dinero estará seguro si se deposita en los bancos, ya

19

que el IPAB garantiza a las personas el poder recuperar su dinero en cualquier

momento.

Como función adicional, El IPAB otorga apoyo financiero a los bancos con problemas

de solvencia para que tengan los recursos necesarios para cumplir con el nivel de

capitalización que establece la regulación. De igual manera establece los mecanismos

para liquidar a los bancos en estado de quiebra y procura actuar de forma oportuna

para entregar los recursos del banco quebrado a sus acreedores.

Misión

Garantizar los depósitos bancarios, principalmente de los pequeños y medianos

ahorradores, y resolver al menor costo posible bancos con problemas de solvencia,

contribuyendo a la estabilidad del sistema bancario y a la salvaguarda del sistema

nacional de pagos. (Bancario, Instituto para la Protección al ahorro, 2013)

Visión

Ser reconocida como una institución generadora de confianza, líder y promotora de

mejores prácticas y estándares internacionales en materia de seguro de depósito.

(Bancario, Instituto para la Protección al ahorro, 2013)

1.2.6. Comisión Nacional para la Protección y Defensa de los

Usuarios de Servicios Financieros (Condusef)

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios

Financieros es la entidad encargada de informar, orientar y promover la educación

financiera entre la población, así como atender y resolver las quejas y reclamaciones

de los clientes en contra de cualquier banco (Banxico, 2013).

Misión

Promover y difundir la educación y la transparencia financiera para que los usuarios

tomen decisiones informadas sobre los beneficios, costos y riesgos de los productos y

20

servicios ofertados en el sistema financiero mexicano; así como, proteger sus

intereses mediante la supervisión y regulación a las instituciones financieras y,

proporcionarles servicios que los asesoren y apoyen en la defensa de sus derechos.

Consolidar al interior de la Comisión Nacional una cultura institucional que fortalezca

la transparencia, el combate a la corrupción y la construcción de condiciones que

posibiliten la igualdad política, económica, social y cultural de mujeres y hombres.

(Financieras)

Visión

Ser una institución pública especializada en materia financiera, que promueve entre la

sociedad conocimientos y habilidades que le permiten tomar decisiones adecuadas

para el ahorro constante y el pago responsable; y un organismo efectivo para la

protección y defensa de los intereses y derechos de los usuarios ante las instituciones

financieras, contribuyendo, de esta manera, al sano desarrollo del sistema financiero

mexicano. (Financieras)

Tener arraigada una cultura institucional basada en la transparencia, el combate a la

corrupción y la igualdad entre mujeres y hombres.

1.2.7. Comisión Nacional de Seguros y Fianzas (CNSF)

La Comisión Nacional de Seguros y Fianzas es un organismo del Gobierno Federal

cuya función “es vigilar y supervisar que las empresas de seguros y fianzas cumplan

con el marco normativo que las regula” (Banxico, 2013), para que estas empresas

mantengan su solvencia y estabilidad. Como objetivo adicional le corresponde

promover el sano desarrollo de este sector en beneficio del público usuario.

La Comisión Nacional de Seguros y Fianzas es un Órgano Desconcentrado de la

Secretaría de Hacienda y Crédito Público, encargada de supervisar que la operación

21

de los sectores asegurador y afianzador se apegue al marco normativo, preservando

la solvencia y estabilidad financiera de las instituciones de Seguros y Fianzas, para

garantizar los intereses del público usuario, así como promover el sano desarrollo de

estos sectores con el propósito de extender la cobertura de sus servicios a la mayor

parte posible de la población.

Misión

Supervisar, de manera eficiente, que la operación de los sectores se

apegue al marco normativo, preservando la solvencia y estabilidad

financiera de las instituciones, para garantizar los intereses del público

usuario, así como promover el sano desarrollo de estos sectores, con el

propósito de extender la cobertura de sus servicios a la mayor parte

posible de la población. (Fianzas, Comisión Nacional de Seguros y,

2013)

Visión

La función supervisora de la CNSF, debe operar bajo principios de

eficiencia, eficacia y calidad, acordes con los estándares internacionales

en la materia, con el objeto de coadyuvar a la estabilidad y solvencia

financiera de las industrias aseguradora y afianzadora, como elemento

para estimular la seguridad y confianza del público usuario de estos

servicios financieros. (Fianzas, Comisión Nacional de Seguros y, 2013)

1.2.8. Comisión Nacional del Sistema de Ahorro para el Retiro

(Consar)

La Comisión Nacional del Sistema de Ahorro para el Retiro es regula al Sistema de

Ahorro para el Retiro (SAR). El SAR engloba todas las aportaciones que hacen los

trabajadores y las empresas, durante la vida laboral de los trabajadores, a una

cuenta de ahorro cuyo titular es cada uno de los trabajadores. Dichas cuentas

22

individuales sirven para que los trabajadores, una vez que alcancen su edad de retiro,

tengan los recursos suficientes para poder cubrir sus gastos y como previsión social.

La Consar establece las reglas para que el SAR funcione

adecuadamente; también regula a las empresas administradoras de

fondos para el retiro que son las empresas que administran estas

cuentas individuales de los trabajadores, ya que la Consar también

vigila que se resguarden de manera adecuada los recursos de los

trabajadores. (Banxico, 2013)

Las autoridades financieras mexicanas han colaborado estrechamente durante

décadas para lograr los mejores resultados en materia de estabilidad financiera, aun

cuando hace algunos años ese término no era muy común. Dicha colaboración inició

una nueva etapa en 2010 con la creación del Consejo de Estabilidad del Sistema

Financiero.

El Consejo de Estabilidad del Sistema Financiero es una “instancia de

evaluación, análisis y coordinación de autoridades en materia financiera”,

creado mediante decreto presidencial del 29 de julio de 2010. Su mandato

es “propiciar la estabilidad financiera, evitando interrupciones o

alteraciones sustanciales en el funcionamiento del sistema financiero y, en

su caso, minimizar su impacto cuando éstas tengan lugar”. Con esta

medida el Gobierno mexicano se insertó en la tendencia internacional más

reciente en materia de coordinación y supervisión financiera, atendiendo

así las recomendaciones del G20. (Banxico, 2013)

Según el Banco de México el Consejo está integrado por representantes de la

Secretaria de Hacienda y Crédito Público, la Comisión Nacional Bancaria y de Valores,

la Comisión Nacional de Seguros y Fianzas, la Comisión Nacional del Sistema de

Ahorro para el Retiro, el Instituto para la Protección al Ahorro Bancario y el Banco de

México. La presidencia del Consejo recae en la Secretaría de Hacienda y su secretaría

23

en el Banco de México, el cual el Consejo no es una autoridad financiera en sí, sino

una instancia de coordinación de autoridades financieras. Por ello no puede emitir

regulación o realizar labores de supervisión por cuenta propia. Sin embargo, puede

recomendar y coordinar políticas, acciones o medidas para propiciar la estabilidad

financiera, y las autoridades que forman parte de él pueden instrumentar dichas

recomendaciones, en el ámbito de su competencia.

Este tiene a su vez la obligación de publicar un informe anual sobre el estado que

guarda la estabilidad financiera del país. Vale destacar que tanto en el seno del

Consejo de Estabilidad del Sistema financiero como en su organización interna, el

Banco de México busca contribuir al desarrollo de medidas macro prudenciales, las

cuales complementan las medidas micro prudenciales que han estado en operación

por muchos años y que se han ido fortaleciendo después de la crisis económica del

país de 1995.

Mientras que las medidas micro-prudenciales se enfocan a limitar los riesgos de

crédito, de mercado y de liquidez de los intermediarios financieros individuales, las

medidas macro-prudenciales están dirigidas a limitar el riesgo sistémico o de contagio

(Banxico, 2013), es decir, aquel que amenaza la estabilidad de todo el sistema

financiero.

Para lograr lo anterior, el Banco de México creó un área específica cuyo objetivo es

identificar y evaluar amenazas potenciales a la estabilidad financiera y diseñar

medidas y políticas para mitigar los impactos de cualquier episodio de inestabilidad

financiera. “La Dirección General de Estabilidad Financiera, que inició formalmente

operaciones el 6 de octubre de 2010, tiene la función de recabar, analizar y difundir

información relativa a la identificación de los riesgos a la estabilidad financiera”

(Banxico, 2013), así como recomendar políticas macro-prudenciales y regulaciones

que contribuyan a mantener la estabilidad financiera, entre otras.

24

En conclusión todas estas aportaciones que hacen los trabajadores y las empresas en

lo largo de su vida laboral son para n futuro retiro puedan gozar de todos los

recursos que fueron ahorrando en el transcurso del tiempo.

Visión

La CONSAR es una institución confiable y comprometida, que se encarga de vigilar y

proteger los recursos de las cuentas individuales SAR de los trabajadores.” (CONSAR,

2013)

Misión

Ayudamos a cada mexicano a construir su patrimonio pensionario.” (CONSAR, 2013)

1.2.9. Bolsa Mexicana de Valores

Es una entidad financiera, que opera por concesión de la Secretaría de Hacienda y

Crédito Público, con apego a la Ley del Mercado de Valores.

Derivado del seguimiento de las tendencias mundiales y de los cambios

que se han dado en la legislación, la Bolsa Mexicana concluyó con el

proceso de desmutualización, convirtiéndose en una empresa cuyas

acciones son susceptibles de negociarse en el mercado de valores

bursátil, llevando a cabo el 13 de junio de 2008 la Oferta Pública Inicial

de sus acciones representativas de su capital social. (Valores B. M.,

2013)

La Bolsa Mexicana de Valores sus principales funciones son:

Establecer los locales, instalaciones y mecanismos que faciliten las

relaciones y operaciones entre la oferta y demanda de valores, títulos

de crédito y demás documentos inscritos en el Registro Nacional de

Valores (RNV), así como prestar los servicios necesarios para la

25

realización de los procesos de emisión, colocación en intercambio de los

referidos valores.

Proporcionar, mantener a disposición del público y hacer publicaciones

sobre la información relativa a los valores inscritos en la Bolsa Mexicana

y los listados en el Sistema Internacional de Cotizaciones de la propia

Bolsa, sobre sus emisores y las operaciones que en ella se realicen.

Establecer las medidas necesarias para que las operaciones que se

realicen en la Bolsa Mexicana por las casas de bolsa, se sujeten a las

disposiciones que les sean aplicables.

Expedir normas que establezcan estándares y esquemas operativos y

de conducta que promuevan prácticas justas y equitativas en el

mercado de valores, así como vigilar su observancia e imponer medidas

disciplinarias y correctivas por su incumplimiento, obligatorias para las

casas de bolsa y emisoras con valores inscritos en la Bolsa Mexicana.

Esta bolsa dentro de sus funciones lo principal que radica en ella es las

normas que expide anteriormente citadas para mediar la conducta de la

práctica del mercado de valores que estas se hagan cumplir y corregir

si en dado caso no se llevan a cabo. (Valores B. M., 2013)

Las empresas que requieren recursos (dinero) para financiar su operación o

proyectos de expansión, pueden obtenerlo a través del mercado bursátil, mediante la

emisión de valores (acciones, obligaciones, papel comercial, etc.) que son puestos a

disposición de los inversionistas (colocados) e intercambiados (comprados y

vendidos) en la Bolsa Mexicana, en un mercado transparente de libre competencia y

con igualdad de oportunidades para todos sus participantes.

Órganos Intermedios de la Bolsa Mexicana de Valores

26

Participar en el Mercado

Para realizar la oferta pública y colocación de los valores, la empresa

acude a una casa de bolsa que los ofrece (mercado primario) al gran

público inversionista en el ámbito de la Bolsa Mexicana. De ese modo,

los emisores reciben los recursos correspondientes a los valores que

fueron adquiridos por los inversionistas.

Una vez colocados los valores entre los inversionistas en el mercado

bursátil, éstos pueden ser comprados y vendidos (mercado secundario)

en la Bolsa Mexicana, a través de una casa de bolsa.

La Bolsa Mexicana de Valores es el lugar físico donde se efectúan y

registran las operaciones que hacen las casas de bolsa. Los

inversionistas compran y venden acciones e instrumentos de deuda a

través de intermediarios bursátiles, llamados casas de bolsa. Es muy

importante recalcar que la Bolsa Mexicana no compra ni vende valores.

La estrategia de un inversionista es comprar o vender acciones en las

casas de bolsa para incrementar su valor.

El público inversionista canaliza sus órdenes de compra o venta de

acciones a través de un promotor de una casa de bolsa. Estos

promotores son especialistas registrados que han recibido capacitación

y han sido autorizados por la CNBV. Las órdenes de compra o venta son

entonces transmitidas de la oficina de la casa de bolsa al mercado

bursátil a través del sofisticado Sistema Electrónico de Negociación,

Transacción, Registro y Asignación (BMV-SENTRA Capitales) donde

esperarán encontrar una oferta igual pero en el sentido contrario y así

perfeccionar la operación. (Valores B. M., 2013)

27

¿Cuál es la importancia de una bolsa de valores para un país?

Las bolsas de valores de todo el mundo son instituciones que las

sociedades establecen en su propio beneficio. A ellas acuden los

inversionistas como una opción para tratar de proteger y acrecentar su

ahorro financiero, aportando los recursos que, a su vez, permiten, tanto

a las empresas como a los gobiernos, financiar proyectos productivos y

de desarrollo, que generan empleos y riqueza. (Valores B. M., 2013)

Las bolsas de valores son mercados organizados que contribuyen a que esta

canalización de financiamiento se realice de manera libre, eficiente, competitiva,

equitativa y transparente, atendiendo a ciertas reglas acordadas previamente por

todos los participantes en el mercado.

También la bolsa ha fomentado el desarrollo para México, ya que junto con las

demás instituciones financieras, ha contribuido a canalizar el ahorro hacia una

inversión productiva para hacer crecer al país en modo de empleo.

1.2.10. Bolsa de Futuros

Las Bolsas de Futuros, independientemente de cómo estén organizadas y

administradas, existen porque proporcionan dos funciones económicas vitales en el

mercado, la determinación de los precios y la transferencia del riesgo.

Y gracias a estas dos funciones es que los mercados logran mantenerse estables y

con precios competitivos a nivel internacional. La bolsa no compra ni vende ninguno

de los contratos que se intercambian en sus instalaciones, ni establece precios. La

bolsa proporciona un lugar donde sus miembros pueden reunirse para realizar

transacciones, con contratos de futuros y opciones sobre futuros.

28

Es decir las bolsas no tienen la facultad de establecer precios, su papel básicamente

es de ser intermediario y básicamente las bolsas ponen el lugar y los compradores y

vendedores son los que deben llegar a un acuerdo en ese lugar.

Un precio que debido a las necesidades, competencia y riesgo es el

mejor para el comprador como para el vendedor y también para el

especulador. En la medida en que las necesidades y expectativas de los

compradores y vendedores de coberturas y de los especuladores

convergen en el piso de remates de la bolsa, se efectúan negocios y la

información sobre los precios llega a conocerse a nivel mundial, esta

información sobre los precios es utilizada como un parámetro en la

determinación de los valores de un producto o un instrumento

financiero en particular, en una fecha y hora determinadas. Una vez

que se fija el precio del producto o instrumento financiero, el resultado

es conocido a nivel mundial y con esto los demás mercados toman

decisiones en cuanto al precio de los productos o instrumentos en su

mercado es decir se vuelve un efecto domino. Otra función económica

importante de los mercados de futuros es la cobertura. Por medio de la

cobertura se compran y venden contratos de futuros para contrarrestar

los riesgos de cambios adversos en los precios en el mercado físico.

Este mecanismo de transferencia del riesgo ha hecho de los contratos

de futuros elementos indispensables para las compañías e Instituciones

financieras en todo el mundo. (Vazquez, 2011)

No hay nada más preocupante para compradores y vendedores que la

volatilidad de los precios y el riesgo que existe en el transcurso de la compra-

venta, por esta razón es el éxito que tienen los mercados de futuros ya que con

este tipo de contratos se disminuye el riesgo.

Capítulo 2. Descripción del Funcionamiento del

Mercado de Futuros

30

Capítulo 2. Descripción del Funcionamiento del Mercado de futuros

2.1. Que es un mercado financiero

Un mercado financiero es un espacio (físico o virtual) en el que se realizan los

intercambios de instrumentos financieros y se definen sus precios. En general,

cualquier mercado de materias primas podría ser considerado como un mercado

financiero si el propósito del comprador no es el consumo inmediato del producto,

sino el retraso del consumo en el tiempo.

Los mercados financieros están afectados por las fuerzas de oferta y demanda. Los

mercados colocan a todos los vendedores en el mismo lugar, haciendo así más fácil

encontrar posibles compradores. A la economía que confía ante todo en la interacción

entre compradores y vendedores para destinar los recursos se le llama economía de

mercado, en contraste con la economía planificada.

2.2. Antecedentes del Mercado de Futuros

Según el autor de este texto (Madura, 2001) Las operaciones de las bolsas de futuros

financieros están reguladas por la CommodityFututes Trading Comision (CFTC, por

sus siglas en ingles). La CFTC aprueba los contratos de futuros antes de que puedan

inscribirse en las bolsas de futuros e impone regulaciones para evitar prácticas

injustas en las transacciones.

31

Muchos de estos contratos se refieren a valores de deuda tales como

certificados de Tesorería, pagarés de Tesorería, bonos de Tesorería, y

certificados de depósito de eurodólares. Estos contratos se conocen

como futuros de tasa de interés.

Sin embargo también existen contratos de futuros en indicies de

acciones, que se conocen como futuros de índices de acciones. Las

fechas de liquidación en que se realiza la entrega de cada tipo de

contrato, son marzo, junio, septiembre, y diciembre. La mayoría de los

contratos de futuros de Estados Unidos se negocian en el Chicago

Board Of Trade o en el Chicago Mercantile Exchange.

Solo los miembros de una bolsa de futuros (o personas a quienes los

miembros les han arrendado sus privilegios) pueden negociar

transacciones de futuros en el piso de la bolsa. La compra de un

asiento en esa bolsa convierte al comprador en miembro de la misma.

El precio de un asiento en cualquier bolsa fluctúa con el tiempo, de

acuerdo con la demanda y oferta de los mismos.

Los miembros de una bolsa de futuros pueden clasificarse en

corredores comisionistas (también llamados corredores de piso), o

negociantes de piso. Los primeros ejecutan órdenes para sus clientes.

Muchos de ellos son empleados de corredurías de valores, pero otros

trabajan en forma independiente. Los segundos (también llamados

locales) negocian contratos de futuros por cuenta propia.

En la actualidad se venden muchos tipos de contratos de futuros (extra

bursátil), otros contratos derivados en el mercado de mostrador en el

32

cual un intermediario financiero (como un banco comercial o un banco

de inversión), encuentra o sirve como contraparte.

Estos arreglos sobre el mostrador son más personalizados y pueden

ajustarse a las preferencias específicas de las partes que intervienen.

No es posible hacer tales ajustes en los contratos de futuros más

estandarizados que se venden en las bolsas. (Madura, 2001)

Así el comprador como el vendedor asegura ganancia y disminución de riesgo para

ambos. Otro acontecimiento importante en el mercado de futuros fue la presencia de

los especuladores, personas dispuestas a asumir un riesgo previendo una ganancia

debido a un cambio en los precios. Cuanto más cambiara el precio debido a los

fenómenos ya antes citado mayor era su ganancia.

Pronto se hizo evidente que la participación de los especuladores en el mercado era

económicamente de beneficio, porque proporcionaba la liquidez necesaria para

absorber la creciente actividad comercial de las coberturas. Y desde entonces los

especuladores son parte fundamental de los contratos de futuros.

2.3. Objetivos Generales dentro de un Mercado de Futuros

“El objetivo principal por el cual fueron creados los mercados de futuros, es cubrir o

proteger a los productores, comercializadores y distribuidores de materias primas

contra cualquier fluctuación de precios internacionales.” (Madura, 2001, pág. 93)

Además es una opción muy interesante pero se necesita más información para que

todos los productores puedan acceder a este tipo de mercados y con esto disminuir

los riesgos de la economía en el mercado local y así lograr una estabilidad

internacional.

33

2.4. Mercado de Derivados

Para Madura (Madura, 2001) en los mercados financieros también se

negocian otros instrumentos denominados derivados. Los derivados son

contratos financieros cuyo valor se deriva del valor de los activos

subyacentes. Muchos de estos valores compartes dos características

comunes. En primer lugar hace posible que un inversionista especule

con el movimiento de los activos subyacentes sin tener que comprar los

mismos.

Esta particularidad permite que un inversionista adquiera una gran

posición de inversiones sin hacer un fuerte desembolso inicial debido a

lo cual estas operaciones proporcionan un alto grado de

apalancamiento financiero. Por lo tanto los rendimientos de la inversión

en derivados son más pronunciados que los de la inversión simple en

los activos subyacentes en sí mismos.

Los inversionistas que especulan con contratos de derivados pueden lograr mayores

ganancias pero también están expuestos a más riesgos que si hubieran operado solo

con los activos subyacentes.

La segunda característica común de los derivados es que pueden usarse

en forma tal que generen ganancias, aun si pierden valor los activos

que les dieron origen. En consecuencia es posible que las instituciones

financieras y otras empresas empleen derivados como medio de

proteger a sus inversiones.

Si una empresa mantiene inversiones en bonos puede contar con

disposiciones específicas en derivados que le generen ganancias, si baja

el valor de los bonos. En esta forma los derivados se pueden utilizar

34

para reducir el riesgo de una empresa. La perdida en los bonos se

compensa en las ganancias de los derivados. (Madura, 2001)

Entones definimos que los derivados son instrumentos financieros que derivan

su valor de los precios de uno o más activos tales como valores de capital,

valores de renta fija de divisas.

“Su función principal es servir como instrumentos para administrar exposiciones

a riesgos asociados con los activos subyacentes. Entre los tipos más comunes

están las opciones y los contratos forward.” (Merton, 2003, pág. 35)

2.5. Tipos de Mercados Mercado de Físicos (Mercado Spot)

Es una transacción de compra-venta de un producto tangible, para un

envío inmediato que se realiza mediante un “contrato de físicos” (cash),

cuyos términos son acuerdos que se establecen entre comprador y

vendedor en forma privada y fuera de bolsa, pero para comercializar su

producto lo hacen en base a cotizaciones spot de los mercados

internacionales; es decir, a un precio que se está negociando al

momento. (Levi, 2000)

Esto quiere decir que tanto como comprador y vendedor van a la bolsa únicamente a

ver los precios del producto que quieren negociar y su comportamiento en los

mercados internacionales para así llegar a un precio justo y de acuerdo a ese

momento.

Así por ejemplo: si se quiere vender un producto como el azúcar tendría que

venderse al precio que tiene algún mercado y en ese momento es decir ya no

35

importa si mañana el precio varía se tiene que vender al precio que marcan los

mercados al día de la transacción.

Mercado Forward

Se refiere a la misma operación de físicos bajo contrato privado fuera

de la bolsa pero contra entrega y precios a futuro. En este tipo de

mercado el comprador y el vendedor observan el comportamiento de

los mercados internacionales respecto al producto y deciden llegar a un

acuerdo en el que el precio va a ser ya no el del día que van a la bolsa

si no el de un futuro y que ellos deciden. (Madura, 2001)

Mercado de Futuros

Es una transacción de mercancías estandarizada en calidad y cantidad,

cuyas operaciones se realizan en la bolsa, que es el organismo que

controla y autoriza el buen manejo de las operaciones, mismas que se

liquidan sin consentimiento de la contraparte, con la entrega física de

las mercancías en lugares específicos y en plazos preestablecidos. Este

es el trabajo más importante de la bolsa ya que en este tipo de

mercados su función es de controlar y supervisar las operaciones que

se llevan a cabo y verificar que se respete el contrato con los precios y

entrega futura de los productos. (Levi, 2000)

Mercado de Opciones

Las opciones se clasifican en opciones de compra y opciones de venta. Una opción de

compra garantiza al propietario el derecho de comprar un instrumento financiero

determinado a un precio determinado (llamado precio de ejercicio o precio de

ejecución), en un periodo específico.

36

Existen dos diferencias principales entre la compra de una opción y la

compra de un contrato de futuros. En primer lugar la opción requiere

que se pague la prima además del precio del instrumento financiero. En

segundo los propietarios de opciones pueden dejar que se extinga la

operación en la fecha de vencimiento sin ejercerla. Es decir las opciones

de compra garantizan el derecho, pero no establecen la obligación de

comprar un instrumento financiero específico.

El vendedor (algunas veces llamado emisor) de una opción de compra

está obligado a entregar el instrumento financiero al precio especificado

por la opción de compra si el propietario ejerce la opción.

Los vendedores de las opciones de compra reciben como pago una

comisión inicial (prima), como compensación de parte del comprador.

Se dice que una opción de compra esta dentro del dinero cuando el

precio de mercado del activo subyacente supera el precio de ejercicio

en el dinero cuando el precio del mercado es igual al precio de ejercicio

y fuera del dinero cuando está por debajo del precio de ejercicio.

El segundo tipo de opción se conoce como opción de venta. Está

garantizada al propietario el derecho de vender cierto instrumento

financiero a un precio especifico en un periodo determinado. (Madura,

2001)

Se dice que una opción de venta esta dentro del dinero cuando el precio de mercado

del valor subyacente esta por debajo del precio de ejercicio, en el dinero cuando el

precio de mercado es igual al precio de ejercicio y fuera del dinero cuando es mayor

que ese precio de ejercicio .

37

Las opciones de compra y venta se negocian en lotes de 100 acciones. Las primas

pagadas por ellas se determinan en el piso de las operaciones de las bolsas de

valores, mediante una competencia a grito abierto entre los miembros de las misma.

La prima de una opción particular cambia en el curso del tiempo, según se haga más

o menos deseable de los negociadores.

Ventajas y Desventajas de las Coberturas con Opciones

Las ventajas dentro de un Mercado de Opciones para la cobertura con opciones se

convierten en una herramienta más flexible, que aquellas posiciones.

Cubiertas con futuros o que nunca tuvieron algún tipo de cobertura. Los

compradores disfrutan de un riesgo limitado y de una ganancia

potencialmente ilimitada. Encaso extremo lo máximo que se puede

perder será la prima. Los contratos pueden ser vendidos antes de la

fecha de expiración de la opción.

Los usuarios podrán fijar sus precios a diferentes niveles, utilizando las

opciones como un seguro en el precio. Los compradores de opciones no

tendrán que depositar ningún tipo de margen ni tendrán llamadas de

margen. Su desembolso de dinero se limita a la prima que va a pagar

por compra su opción. (Zutter, 2012)

Dentro de las desventajas de un mercado de opciones nuestro autor considera que a

partir de ser desventajas también se pueden tomar como un método de alternativa

para evitar riesgos financieros.

El valor de las opciones disminuye conforme el tiempo transcurre. Los

compradores de opciones sufrirán una constante erosión diaria en el

valor en el tiempo de su opción.

38

La prima de la opción debe ser pagada completamente y bajo ciertas

circunstancias pudiendo ser demasiado cara. La bursatilidad de las

opciones es menor que la de los futuros, ya que se reparten entre los

meses de vencimiento, precios de ejecución y tipo de opción. (Zutter,

2012)

2.6. Funcionamiento de los Mercados de Futuros y Opciones

Antecedentes

En el siglo diecinueve, los precios de los granos variaban drásticamente en el otoño,

los excedentes de las cosechas propiciaban una acentuada caída de los precios, en la

primavera, la escasez de granos hacía que los precios subieran desmesuradamente,

además, la falta tanto de clasificación como de normas de peso y de medidas

provocaban ásperas disputas entre compradores y vendedores. (Diaz, 2003)

Desde su fundación la bolsa de comercio de Chicago ha estado funcionando y es el

mercado de futuros más grande en la actualidad. Aunque la bolsa fue en un principio

un mercado de granos físicos, tanto los productores como los usuarios vieron pronto

las ventajas de poder hacer contratos para comprar y vender productos en el futuro

cercano.

La mayor ventaja que tuvo es que los precios para la gente ya no eran

imposibles de alcanzar y para los productores que su ganancia ya era

39

asegurada y que no tenían que temer a la baja de precios del

producto.

Estas ventajas adelantadas ayudaban tanto a los compradores como a

los vendedores a planificar a largo plazo y se les conocía como

contratos para entrega futura. Con esto se acabó la certidumbre de los

vendedores y de los compradores y de la sociedad en general ya que

los precios de los productos se mantenían en competencia y ya no era

solo cuestión de precio si no ahora ya se veía la calidad de los

productos. (Financiera, 2009)

Estos contratos establecieron las bases para los contratos de futuros, la diferencia

básica entre un contrato para entrega futura y un contrato de futuros es la forma en

que se negocian. En el caso de contratos para entrega futura, los términos tales

como cantidad, fecha de entrega, calidad y precio los establecen el comprador y el

vendedor, en privado.

Además es una opción muy interesante pero se necesita más información para que

todos los productores puedan acceder a este tipo de mercados y con esto disminuir

los riesgos de la economía en el mercado local y así lograr una estabilidad

internacional.

2.6.1. Participantes

En forma enunciativa se enlistan los participantes en una transacción de mercados de

futuros.

a) El Hedger (Productor-Industrial-Comprador-Vendedor).Es quien busca

cobertura en el mercado, generalmente son aquellos que por el giro de su

actividad económica están expuestos a una variación adversa de los

40

precios, de tal manera que acuden al mercado de futuros para trasladar

su riesgo de precios a otros antes, esto lo realizan al tomar una posición

opuesta en futuros a la que mantienen en su físico, si en el mercado físico

tienen una posición corta o venden físico, deberán asumir una posición

larga y viceversa. b) El Especulador. La importancia de los especuladores

en los mercados de futuros cumple con funciones económicas vitales, que

facilitan el comercio de productos básicos y la negociación con

instrumentos financieros. (Fira, 2011)

Los especuladores no crean riesgos sino que los asumen con la esperanza de obtener

una ganancia. En un mercado sin individuos que asumieran riesgos, sería difícil si no

imposible, que lo compradores y los vendedores de coberturas se pusieran de

acuerdo sobre un precio, debido a que los vendedores (con coberturas cortas o de

venta) siempre desean obtener el precio más alto posible, mientras que los

compradores (con coberturas largas o de compra) desean el precio más bajo posible.

Los especuladores cierran esa brecha entre la oferta y la demanda y hacen que el

mercado sea más efectivo en cuanto a los costos.

Cuando se especula en los mercados de futuros, es posible obtener

tanto ganancias como pérdidas, tal ocurre cuando se es dueño de un

producto físico, pero los especuladores raramente tienen interés en ser

los propietarios del producto o instrumento financiero que implica un

contrato de futuros; ellos compran contratos cuando piensan que los

precios van a subir, para así más tarde efectuar una venta compensada

a un precio más alto que les produzca una ganancia. (Rodriguez, 2012)

Una característica única de este mercado es que un comerciante puede participar en

el ya sea comprando o vendiendo contratos de futuros. La decisión del especulador

de comprar o vender depende primero de cuales sean sus expectativas en el

41

mercado, en consecuencia participa en el mercado con el único propósito de generar

una utilidad en el cambio de precios y al asumir el riesgo especulativo añade liquidez

(capacidad del mercado para ofrecer una transacción conveniente a cada usuario) a

los mercados.

c) La Casa Comisionista. Empresa que gestiona las transacciones

bursátiles en los mercados centrales. En México, entre otras funcionan:

Banca Cremi, División de Futuros. Euroamerican Capital Corporation

(Banamex). d) El Broker Actúa como agente de las Casas Comisionistas

y tiene que estar registrado en el Mercado Centraly la Commodity

Futures Trade Comission, regulador en Estados Unidos para los

Mercados de Futuros. e) La Bolsa (Mercado Central) Proporciona el

lugar físico y las facilidades para que los oferentes y demandantes

acudan para que puedan llevar a cabo sus transacciones en un proceso

de subasta continúa y es la que regula el mercado.) Cámara de

Compensación. Concilia diariamente todas las operaciones bursátiles.

Una peculiaridad de los mercados de futuros es por lo general que el

producto físico no cambia de manos; la venta de contratos de futuros

puede ser compensada por la compra de un número igual de contratos

de futuros en una fecha posterior, siempre que esto se haga antes de

la fecha de entrega del contrato. (Rodriguez, 2012)

Este acto de comprar, después de haber vendido, o de vender, después de haber

comprado se llama compensación.

La compensación es el método usado más frecuentemente para liquidar una posición

de mercado de futuros; sin embargo, el usuario de la cobertura en el mercado de

futuros tiene también la alternativa de efectuar la entrega o de recibir el producto.

42

2.6.2. Mecánica Operativa de los Mercados de Futuros

El mercado de futuros, permite a los participantes del mercado físico el

protegerse ante movimientos adversos en los precios de un producto

cotizado en bolsa, durante el tiempo que transcurre entre la ejecución

de un contrato de compra o venta y la entrega del producto.

Básicamente los contratos estandarizados, incluyen información sobre

la calidad, cantidad y lugar de entrega o recibo, faltando únicamente

precio y mes de entrega. Cuando un inversionista prevé un alza de

precios, compra un contrato a futuro, si sus predicciones son correctas,

obtendrá su utilidad con la venta de un contrato a la misma fecha pero

al nuevo nivel de precios. (Fira, 2011)

Cuando un inversionista prevé una baja de precios, venderá un contrato de futuros y

obtendrá sutilidad si resulta como predijo, con la compra de un contrato al mismo

vencimiento pero al nuevo precio.

Procedimiento Operativo del Mercado

Antes de que un cliente pueda colocar una orden en una Bolsa debe

discutir sus objetivos financieros con un representante del producto que

maneja; una vez que el cliente comprenda los riesgos financieros y

cumpla con todos los requisitos de la Bolsa podrá abrir una cuenta.

(Rodriguez, 2012)

El cliente también deberá firmar varios documentos legales concernientes a su

responsabilidad y el compromiso de la empresa respecto a la cuenta que se está

abriendo.

Márgenes

43

Cuando un cliente coloca una orden para comprar o vender un con

trato de futuros se le exige adelantar una fianza de cumplimiento, la

cual representa una garantía financiera para asegurar que el cliente

cumplirá con su obligación.

Los requisitos mínimos de margen para contratos de futuros fluctúan

por lo general entre un 5% y un 18% del valor nominal del contrato y

son establecidos por medio de las Bolsas; no obstante las Casas de

Corretaje pueden requerir un margen superior al mínimo.

El monto inicial que un participante del mercado debe depositar en su

cuenta cuando coloca su orden se denomina margen inicial. Sobre una

base diaria, el margen se debita o acredita, para lo cual se toma en

consideración la sesión de negocios del día al cierre de operaciones

(referida como indicador de mercado), con relación a la posición abierta

del cliente. (Fira, 2011)

Un cliente debe mantener en su cuenta un margen mínimo establecido, conocido

como margen de mantenimiento; cuando los débitos por una pérdida de mercado

reducen los fondos en la cuenta del cliente por debajo del nivel de mantenimiento, el

corredor de bolsa solicita al cliente fondos adicionales para restituir la cuenta los

niveles de márgenes iníciales, éste pedido de fondos adicionales se denomina llamada

de margen.

El margen en exceso del monto requerido se pone a disposición del cliente para su

retiro.

44

2.6.5. Etapas que siguen las órdenes

Las órdenes recibidas de un cliente son enviadas tan pronto como sea

posible, por una firma comisionista al piso de remates, para ser

ejecutadas de inmediato. Las estaciones de teléfonos son ubicadas en

el borde del piso de remates para así poder atender las numerosas

órdenes de individuos y compañías. (Celada, 2001, pág. 183)

Todas las órdenes son fechadas con la hora exacta en cada etapa

diferente, a manera de control, para asegurar que cada orden es

tramitada de la mejor manera posible.

Después de que la orden es recibida por el telefonista en el piso de remates, se le

regístrala hora exacta y un mensajero la entrega personalmente a un corredor de

bolsa en el mismo piso de remates.

2.6.6. Señales con las manos

Las reglas y normas de la Bolsa de Comercio de Chicago requieren de

los corredores el uso de la viva voz cuando compran y venden.

Adicionalmente, ellos pueden usar señales corrientes con las manos

para clarificar sus ofertas verbales en particular cuando el ritmo de los

negocios es intenso.

La posición de las manos indica si un corredor está comprando o

vendiendo; un corredor que tiene la palma de su mano hacia dentro

está comprando y su palma hacia afuera está vendiendo. Si mantiene

los brazos y los dedos de la mano es una posición horizontal, un

corredor muestra con señales de los dedos el precio de su oferta. Las

45

señales con las manos indican también el número de contratos que un

corredor desea comprar o vender. (Fira, 2011)

Las ofertas para comprar o vender son hechas a viva voz, de forma tal que cualquier

corredor en el piso de remates que desea asumir la posición opuesta en el negocio

puede hacerlo. Una distinción verbal importante muestra también si un corredor

desea comprar o vender.

Los compradores anuncian en voz alta el precio primero y luego la cantidad; los

vendedores primero lo hacen con la cantidad y luego el precio.

2.6.7. Cotizaciones de los precios

La determinación de precios competitivos es una función económica

trascendente y beneficia al mercado de futuros, sólo los precios

cambian durante la sesión de negocios, dichos precios son transmitidos

en las pizarras de cotizaciones de la Cámara de Compensación de la

Bolsa de Comercio de Chicago y transmitidos por los tableros

electrónicos de cotizaciones.

Las cantidades no se muestran en las cintas receptoras de los

productos; el volumen de negocios es registrado por medio de la

Cámara de Compensación de la Bolsa de Comercio y oficialmente

publicado por el departamento de Información de Mercado de la Bolsa

de Comercio de Chicago.

Desde una plataforma levantada sobre el piso de remates, los

periodistas de la Bolsa de Comercio de Chicago constantemente

registran los cambios en los precios y los transmiten a las

46

computadoras centrales de cotización usando una terminal con teclado.

(Celada, 2001)

Luego, las cotizaciones son enviadas a otras bolsas en todo el país, a oficinas de los

Estados Unidos y a más de 80 países extranjeros. Los precios son registrados

inmediatamente y constituyen “el precio de mercado” hasta que otra transacción sea

hecha a un precio diferente.

2.6.8. Salvaguardas del Mercado

Proteger los intereses de todos los participantes en el mercado de

futuros es responsabilidad de todas las bolsas y de los integrantes de la

industria, como así también es la responsabilidad de los reguladores a

nivel federal.

Trabajando coordinadamente, ellos proporcionan las salvaguardas

necesarias para mantener un honesto y abierto ambiente de negocios

para todos los participantes. (Fira, 2011)

Las reglas y regulaciones de la Bolsa de Comercio son extensas y están elaboradas

para sostener mercados eficientes, competitivos y con liquidez. Asegurar que esas

reglas y regulaciones sean respetadas, es la responsabilidad de la Oficina de

Investigaciones y Auditoría de la Bolsa.

47

2.7. Coberturas de Riesgo en Mercados de Futuros y

Opciones

2.7.1. Cobertura en los Mercados

Los mercados a futuro ofrecen una solución a las dificultades causadas