MÓDULO DE CONTABILIDAD -...

62

MÓDULO DE CONTABILIDAD

Transcript of MÓDULO DE CONTABILIDAD -...

MÓDULO DE

CONTABILIDAD

Definición de Empresa

Un empresa es un conjunto de factores de

producción organizados y coordinados por la

Dirección, orientados a la concreción de

objetivos, bajo condiciones de riesgo.

Se entenderá por empresa toda actividad

económica organizada para la producción,

transformación, circulación, administración o

custodia de bienes, o para la prestación de

servicios. Dicha actividad se realizara a través

de uno o más establecimiento comerciales.

Funciones o áreas de la empresa

PRODUCCIÓN: - Compras; Costos;

Producción; Control de Calidad…

COMERCIALIZACIÓN: Investigación de

mercado, publicidad, ventas, promoción, etc.

FINANZAS: Planes de inversiones, Clientes;

Tesorería,(créditos y cobranzas)

Contabilidad.

PERSONAL: Selección; Capacitación;

Evaluación, Sueldos e incentivos.

Definición de Contabilidad

La Contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los administradores puedan evaluar la situación de la entidad.

La “técnica contable” se refiere a la elaboración de los registros contables, por lo que es la que permite obtener los datos, ajustados a principios contables, utilizados para evaluar la situación y obtener la información financiera relevante de una entidad.

Otras definiciones….

Contabilidad, es una técnica de registro ordenado de las operaciones comerciales, que producen modificaciones en el patrimonio de una organización, y que permite extraer información, actual, pasada y futura.

Contabilidad, es parte del sistema de información de una organización y que proporciona información útil, para la toma de decisiones y el control patrimonial.

Objetivos de la Contabilidad

Tener en cualquier momento una información ordenada y sistemática sobre el desenvolvimiento económico y financiero de la empresa.Determinar en términos monetarios, la cuantía de los bienes, deudas y el patrimonio que posee la empresa.Tener un adecuado control de todos los ingresos y egresos.Suministrar la planificación, ya que no solamente da a conocer los efectos de una operación comercial, sino que permite prever situaciones futuras.Determinar las utilidades o pérdidas obtenidas al finalizar el ciclo contable.Usar como fuente de información ante terceros (los accionistas, los proveedores, la Bolsa de Valores, los bancos y el Estado).

En que consiste la “Partida Doble”?

La Partida doble significa doble anotación, es decir, este sistema consiste en registrar simultáneamente las 2 partes contrapuestas (causa y efecto) que aparecen como mínimo en todo hecho contable. El sistema se basa en los siguientes principios:

- En todo hecho contable siempre hay deudores por el importe de la operación y acreedores por el mismo importe.

- En toda operación contabilizable es deudor el elemento patrimonial que recibe, y acreedor aquel que entrega.

- En todo hecho contable, la suma del valor adeudado a uno o varios elementos patrimoniales, ha de ser igual a la suma del valor abonado a otros.

- En cualquier momento la suma del debe ha de ser igual a la suma del haber. En el sistema de la partida doble el resultado del ejercicio se puede hallar de dos maneras diferentes:

a. Resultado es igual al activo menos pasivo.b. Resultado es igual a ingresos menos gastos.

Ecuación Básica

Así llegamos a la ecuación fundamental del

sistema:

ACTIVO = PASIVO + CAPITAL -(estática)-

También:

ACTIVO = PASIVO + CAPITAL+ GANANCIAS - PERDIDAS

PATRIMONIO NETO

-(dinámica)-

Ecuación básica

ACTIVO

PASIVO

CAPITAL

Obligaciones

hacia Terceros

Obligaciones

Hacia los socios

Clasificación de las cuentas:

Cuentas Reales o de Balance

Las cuentas reales representan valores tangibles como las propiedades y las deudas; forman parte del balance de una empresa. Las cuentas reales, a su vez, pueden ser de Activo, Pasivo o Patrimonio.

Activo: representa todos los bienes y derechos apreciables en dinero, de propiedad de la empresa. Se entienden por bienes, entre otros, el dinero en caja o en bancos, las mercaderías, los muebles y los vehículos; y por derechos, las cuentas por cobrar y todos los créditos a su favor.

Cuentas Reales…

Pasivo: representa todas las obligaciones contraídas por la empresa para su cancelación en el futuro. Son las deudas que debe pagar por cualquier concepto.

Movimiento de las Cuentas de Pasivo: estas cuentas empiezan y aumentan su movimiento en el Haber; disminuyen y se cancelan en el Debe, por lo general su saldo es un crédito.

A la clase de cuentas de Pasivo pertenecen: Obligaciones con Bancos, Proveedores, Salarios por Pagar, Alquileres vencidos, entre otras.

PATRIMONIO

Matemáticamente el Patrimonio se calcula por la diferencia entre el Activo y el Pasivo. Representa los aportes del/los dueño/s para constituir la empresa y además incluye las utilidades y reservas. Este grupo constituye un Pasivo a favor de los dueños de la empresa, por lo cual se maneja de igual forma que las cuentas de Pasivo.

Características:

- Está constituido por el aporte inicial y el aporte adicional de los dueños de la empresa.- Se incrementa con las utilidades y se disminuye con las pérdidas del ejercicio contable.- Movimiento de las Cuentas de Patrimonio: su movimiento es igual que las cuentas del Pasivo.

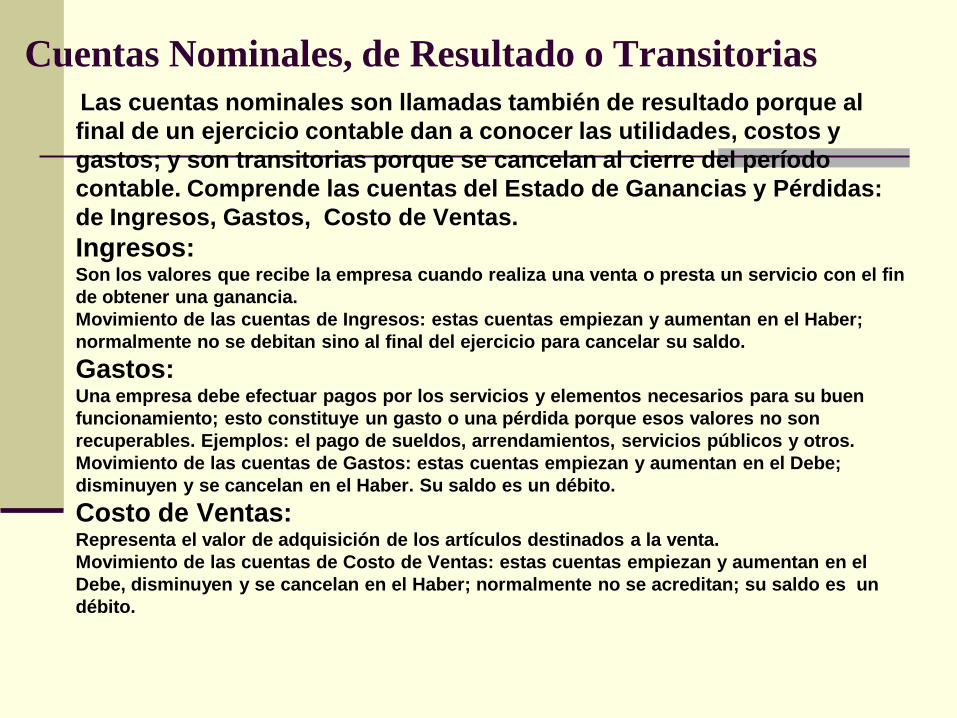

Cuentas Nominales, de Resultado o Transitorias

Las cuentas nominales son llamadas también de resultado porque al

final de un ejercicio contable dan a conocer las utilidades, costos y

gastos; y son transitorias porque se cancelan al cierre del período

contable. Comprende las cuentas del Estado de Ganancias y Pérdidas:

de Ingresos, Gastos, Costo de Ventas.

Ingresos: Son los valores que recibe la empresa cuando realiza una venta o presta un servicio con el fin

de obtener una ganancia.

Movimiento de las cuentas de Ingresos: estas cuentas empiezan y aumentan en el Haber;

normalmente no se debitan sino al final del ejercicio para cancelar su saldo.

Gastos: Una empresa debe efectuar pagos por los servicios y elementos necesarios para su buen

funcionamiento; esto constituye un gasto o una pérdida porque esos valores no son

recuperables. Ejemplos: el pago de sueldos, arrendamientos, servicios públicos y otros.

Movimiento de las cuentas de Gastos: estas cuentas empiezan y aumentan en el Debe;

disminuyen y se cancelan en el Haber. Su saldo es un débito.

Costo de Ventas: Representa el valor de adquisición de los artículos destinados a la venta.

Movimiento de las cuentas de Costo de Ventas: estas cuentas empiezan y aumentan en el

Debe, disminuyen y se cancelan en el Haber; normalmente no se acreditan; su saldo es un

débito.

Cuentas de Orden

Hay dineros, documentos y bienes que están en poder de la empresa y no son de su propiedad, sino que los ha recibido de otra empresa para su custodia, manejo o negociación.

Los dineros, documentos y bienes que conforman el grupo de cuentas de orden deudoras se manejan como las cuentas de Activo, por lo tanto su saldo es un débito.

Ejemplo, Bienes y Valores Entregados en Custodia ó en Garantía.

Los bienes que se han recibido para custodia, manejo o negociación constituyen el grupo de cuentas de orden acreedoras, éstas se manejan como cuentas de Pasivo, por lo cual su saldo es crédito. Ejemplo: Acreedores, Bienes y Valores Recibidos en Custodia.

Es importante destacar que este grupo de cuentas no afectan ni el Activo, ni el Pasivo, ni el Patrimonio.

La cuenta se divide en 2 partes; una de ellas se destinan a recoger los aumentos de valor y la otra recoge las disminuciones. El esquema de la cuenta se representa por una T. La parte izquierda es la "debe", la derecha "haber".¿Cómo SE REPRESENTAN LAS CUENTAS?

La cuenta se representa en forma de T y tiene la siguiente estructura:

Sobre la barra horizontal se inscribe el nombre de la cuenta, en las dos columnas de la misma se anotan los valores numéricos, en la columna de la izquierda el debe (Del verbo latino debere) y en la de la derecha el haber (del verbo latino habere) o crédito (Pecuniam habens, habet omnem rem quem vult habere (tener dinero significa tener todo lo que valga la pena tener).

Un asiento no es más que la forma de representar un hecho contable. Un ejemplo, EL SEÑOR CIFUENTES nos ha pagado $50.000 pesos de los $100.000 pesos que nos debía. En el momento del cobro del dinero, debemos reflejar ese hecho a través de un asiento.

Debe Cuentas por Cobrar Haber Debe Caja Haber

100.000 50.000 50.000

Saldo 50.000 Saldo 50.000

Observa que las dos cuentas utilizadas son de ACTIVO; pero una aumenta (CAJA) y la otra disminuye (CLIENTES). Observa también que se cumple la norma de la partida doble; el asiento afecta a dos cuentas como mínimo.

Saldo de una cuenta

Saldo de una cuenta.- Se denomina saldo de una cuenta a la diferencia entre el DEBE y el HABER de la misma.

Existen tres tipos de saldo: DEUDOR (el Debe es mayor que el Haber), ACREEDOR(el Haber es mayor que el Debe) y saldo NULO (ambos saldos son iguales.)

Cómo clasificamos los “hechos contables”

Se pueden definir como aquellos acontecimientos que afectan o pueden afectar el patrimonio de la empresa. Según las modificaciones que se produzcan en el activo, en el pasivo y neto o en los resultados, podemos clasificar los hechos contables en:

Permutativos:Son los hechos que se pueden alterar (activo, pasivo o neto) pero sin afectar a los resultados. Por ejemplo la compra de un vehículo al contado, o el ingreso de efectivo en el banco. Se cambia un elemento de activo que sube por otro que baja.

Modificativos:Son hechos que alteran los resultados, bien aumentando o bien disminuyendo el activo o el pasivo. Por ejemplo, el pago de una reparación al contado, o el abono de intereses de una cuenta corriente.

Mixtos:Son hechos que son a la vez Permutativos y modificativos. Por ejemplo la venta al contado de un coche usado por más o menos su coste.

El Balance General

El balance general representa la situación

financiera de la organización en un periodo

determinado. Es como una radiografía, la

cual refleja superficialmente el movimiento de

los Activos, Pasivos y el Patrimonio, en el

que se muestran las cuentas reales o de

balances.

Los estados financieros de la empresa,

representan su situación económica y son la

principal fuente de información que tienen los

Terceros sobre su desempeño.

El Balance General …

El Balance General es un estado financiero

básico. En este estado deben relacionarse

los activos pasivos y el patrimonio, con el

propósito que al ser reconocidos se pueda

determinar razonablemente la situación

financiera de la organización a una fecha

dada.

Estructura

Activo Pasivo

Activo Corriente 31/12/2003 31/12/2002 Pasivo Corriente 31/12/2003 31/12/2002

Caja y bancos (nota 2.1) 25.900 22.300 Cuentas a pagar (nota 2.6) 61.500 47.700

Inversiones (nota 2,2) 41.100 35.000 Deudas financieras (nota 2,7) 147.050 100.000

Créditos (nota 2,3) 194.088 132.000 Deudas fiscales (nota 2,8 164.302 136.000

Otros créditos (nota 2,4) 25.600 - Cargas sociales a pagar (nota 2,9) 13.800 15.000

Bienes de cambio (nota 2,5) 336.900 205.850 Remuneraciones a pagar (nota 2,10) 33.000 42.000

Total del activo corriente 623.588 395.150 Total del pasivo corriente 419.652 340.700

Activo no Corriente Total del pasivo 419.652 340.700

Créditos (nota 2,3) 29.187 -

Inversiones (nota 2,2) 63.680 - Patrimonio neto 719.053 410.550

Bienes de uso (anexo 1) 422.250 356.100

Total del activo no corriente 515.117 356.100

Total del activo 1.138.705 751.250 Total pasivo y patrimonio neto 1.138.705 751.250

Los anexos 1 a 6 y las notas 1 a 10 forman parte de este estado

Firmado a los efectos de su identicacion con mi informe de fecha 15/04/2004

Claudio Perez Arsenio Correa

Contador Público ( UNLZ) Presidente

Tº XII - Fº 69 CPCEPBA

Legajo xxxxxx

ESTADO DE SITUACION PATRIMONIAL AL 31 DE DICIEMBRE DE 2003

INDUSTRIAS INTEGRAL S.A.

COMPARATIVO CON EL FINALIZADO EL 31 DE DICIEMBRE DE 2002

ACTIVO

Agrupa al conjunto de las Cuentas que representan los bienes y

derechos tangibles e intangibles de propiedad de la empresa, que

por lo general, son fuente potencial de beneficios presentes o

futuros. Comprende los siguientes grupos: Disponibilidades,

Inversiones, Deudores, Materias Primas y Mercaderías,

Propiedades, Infraestructura y Equipo, Intangibles, Otros Activos.

Las cuentas que integran esta clase tendrán saldo deudor, con

excepción de las Provisiones, las Depreciaciones y las

Amortizaciones Acumuladas, que serán deducidas, de manera

separada, de los correspondientes grupos de cuentas. La empresa

deberá ajustar sus activos de acuerdo con el Sistema de Ajustes

por Inflación, de conformidad con lo previsto en las disposiciones

legales vigentes.

Cuenta CAJA

Registra la existencia de dinero en efectivo

o en cheques con que cuenta una

empresa, tanto en moneda nacional como

extranjera, disponible en forma inmediata.

Cuenta BANCOS Registra el valor de los depósitos

constituidos por la empresa en moneda

nacional y extranjera, en bancos tanto del

país como del exterior.

INVERSIONES

Comprende las cuentas que registran las inversiones en acciones, títulos, papeles comerciales o cualquier otro documento negociable adquirido por LA EMPRESA con carácter temporal o permanente, con la finalidad de mantener una reserva de liquidez, establecer relaciones económicas con otras entidades o para cumplir con disposiciones legales o reglamentarias.

Las inversiones de capital adquiridas se registrarán por su costo de adquisición.

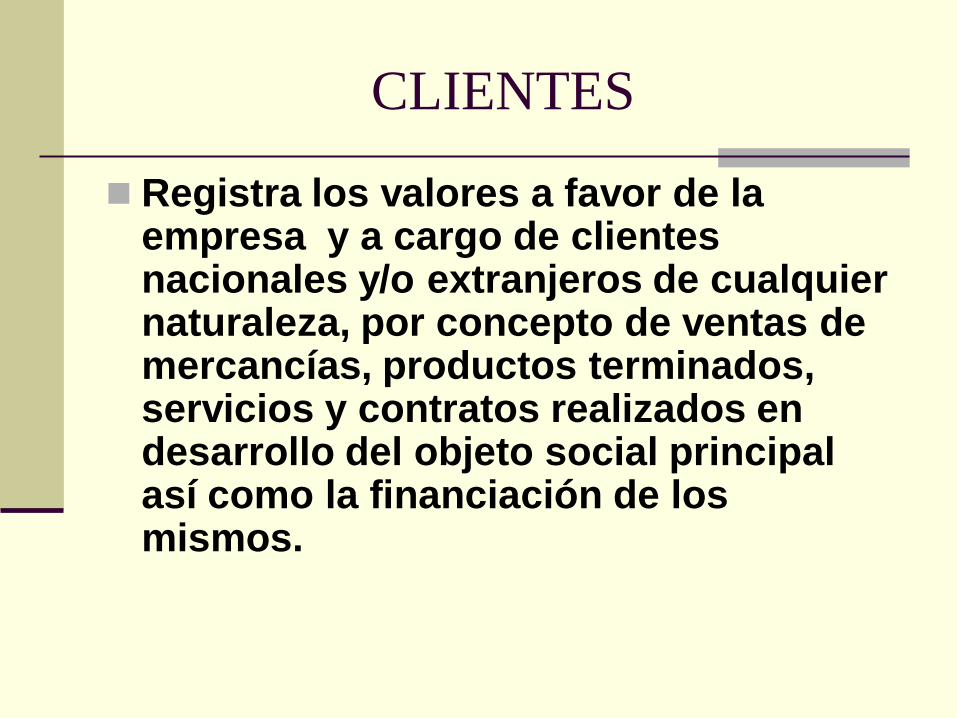

CLIENTES

Registra los valores a favor de la empresa y a cargo de clientes nacionales y/o extranjeros de cualquier naturaleza, por concepto de ventas de mercancías, productos terminados, servicios y contratos realizados en desarrollo del objeto social principal así como la financiación de los mismos.

Materias Primas

Registra el valor de los elementos básicos

adquiridos a nivel nacional o internacional, para

uso en el proceso de fabricación o producción y

que requieren procesamiento adicional.

El costo lo constituirá el monto total del valor del

artículo mas los cargos incurridos hasta colocarlos

en bodega para ser utilizados; también se

incrementará, posteriormente, con la diferencia en

cambio resultante del ajuste de las obligaciones en

moneda extranjera contraídas para su adquisición.

Anticipos y Adelantos

Registra el valor de los adelantos efectuados por la empresa, en efectivo, a personas reales o jurídicas, con el fin de recibir beneficios o contraprestación futura de acuerdo a las condiciones pactadas, incluye conceptos tales como anticipos a proveedores, a contratistas, a trabajadores, a agentes de aduana y a concesionarios.

Productos en proceso

Registra el costo de los artículos

semielaborados, es decir que poseen

un cierto grado de terminación y para

lo cual se ha incurrido en costos de

materiales, mano de obra y costos

indirectos de fabricación requiriendo

procesos adicionales para ser

convertidos en productos terminados.

Mercaderías

Registra los costos en que se incurren el los

distintos procesos productivos.

(Animales, Materiales, Repuestos,

Cultivos, Obras en ejecución, etc.)

Equipos, Maquinarias, Rodados,

Inmuebles, etc.

Registra los costos incurridos por la empresa

en la adquisición y montaje de maquinarias,

hasta el momento en que el activo queda

listo para su utilización o explotación, en el

sitio y condiciones requeridas.

Activos intangibles: marcas,

patentes, concesiones y franquicias

Registra el costo de adquisición o de

producción, de acuerdo con las normas

legales, sirven para distinguir los productos o

servicios de una empresa.

PASIVO

Un Pasivo es la representación financiera de

una obligación presente de la organización,

derivada de eventos pasados, en virtud de la

cual se reconoce que, en el futuro, se deberá

transferir recursos o proveer servicios a otras

organizaciones.

Y el patrimonio es la parte que queda de los

activos de la empresa, una vez deducidos

todos los pasivos.

Descripción:

Agrupa el conjunto de las cuentas que representan las obligaciones contraías en el giro ordinario de su actividad, pagaderas en dinero, bienes o en servicios. Comprende las Obligaciones Financieras, los Proveedores, las Cuentas por Pagar, los Impuestos, Gravámenes y Tasas, las Obligaciones Laborales, los Diferidos, Otros Pasivos, los Pasivos Estimados, Provisiones, los Bonos y otros Papeles Comerciales.

Las cuentas que integran esta clase tendrán siempre saldos acreedor.

Los pasivos expresados en moneda extranjera el último día del mes o año, se ajustarán con base en la tasa de cambio representativa del mercado a esa fecha.

Obligaciones financieras (Créditos)

Comprende el valor de las obligaciones contraídas por la empresa, mediante la obtención de recursos provenientes de establecimientos de crédito o de otras instituciones financieras, del país o del exterior.

Por regla general, las obligaciones contraídas generan intereses y otros rendimientos a favor del acreedor y a cargo del deudor por virtud del crédito otorgado, los cuales se deben registrar por separado.

Obligaciones con el/los Estados

Registra el monto del capital de las

obligaciones contraías por la empresa

con el Gobierno Nacional, Provincial o

Municipal o entidades estatales: Tales

como AFIP, Aduana, Direcciones

Provinciales de Renta (ingresos brutos)

etc.

Proveedores:

Comprende el valor de las obligaciones a cargo de la empresa, por concepto de la adquisición de bienes y/o servicios para la fabricación o comercialización de los productos para la venta, en desarrollo de las operaciones relacionadas directamente con la explotación del objeto social, tales como, materias primas, materiales, combustibles, suministros, contratos de obra y compra de energía.

Obligaciones a pagar (cuentas por pagar)

Comprende las obligaciones contraídas a favor

de terceros por conceptos diferentes a los

proveedores y obligaciones financieras tales

como cuentas corrientes comerciales, a casa

matriz, a compañías vinculadas, a contratistas,

órdenes de compra por utilizar, costos y gastos

por pagar, instalaciones por pagar, acreedores

oficiales, regalías por pagar, deudas con

accionistas o socios, dividendos o

participaciones por pagar, y acreedores varios.

Deudas con accionistas o socios

Registra el valor a cargo de la empresa y

a favor de los socios y/o accionistas por

concepto de préstamos, pagos efectuados

por ellos y demás importes a favor de

estos. Se excluyen de esta cuenta los

dividendos y participaciones por pagar, los

cuales se deben registrar en otra cuenta.

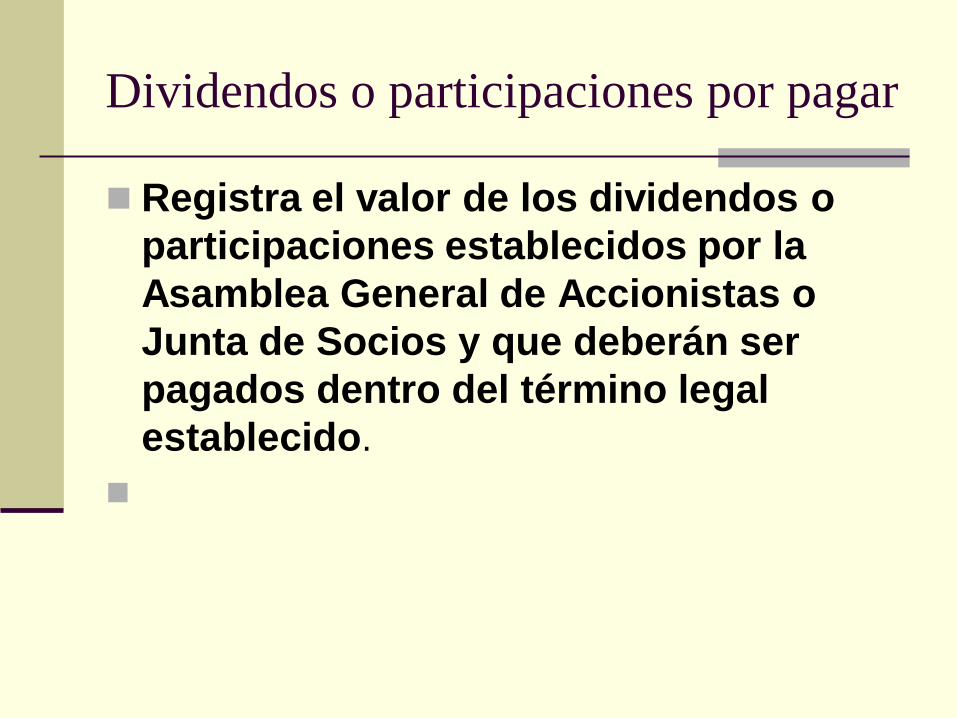

Dividendos o participaciones por pagar

Registra el valor de los dividendos o

participaciones establecidos por la

Asamblea General de Accionistas o

Junta de Socios y que deberán ser

pagados dentro del término legal

establecido.

Retenciones en la “fuente” (origen)

Registra los importes recaudados por la organización a los contribuyentes o sujetos pasivos del tributo a título de retención en la fuente a favor de la Administración de Impuestos Nacionales, en virtud al carácter de recaudador que las disposiciones legales vigentes le han impuesto a las empresas, como consecuencia del desenvolvimiento del giro normal del negocio, cuyas actividades y operaciones son objeto de gravamen.

Retenciones y aportes laborales

Registra las obligaciones a favor de entidades oficiales y privadas por concepto de aportes parciales y descuentos a trabajadores de conformidad con la regulación laboral. Igualmente registra otras acreencias de carácter legal y descuentos especiales debidamente autorizados.

Impuestos, gravámenes y tasa

Comprende el valor de los gravámenes de

carácter general y obligatorios a favor del

Estado y a cargo de la empresa

generadas en el período fiscal.

Impuestos sobre las ventas.

Registra tanto el valor recaudado como el valor pagado en la adquisición de bienes producidos, importados y comercializados, así como de los servicios prestados y/o recibidos gravados de acuerdo con las normas fiscales vigentes, los cuales pueden generar un saldo a favor o a cargo de la empresa, producto de las diferentes transacciones.

Salarios a pagar (por pagar)

Registra el valor a pagar a los

trabajadores originados en una relación

laboral, tales como sueldos, salario

integral, jornales, horas extras y

recargos, comisiones, viáticos,

incapacidades y subsidio de

transporte.

Previsiones por emergencias…

Registra el valor estimado y provisionado por el ente económico para atender pasivos, que por la ocurrencia probable de un evento, pueda originar una obligación justificable, cuantificable y verificable con cargo a resultados, como consecuencia de la iniciación de actuaciones que puedan derivar en multas o sanciones de autoridades administrativas, tales como Superintendencias, Administración de Impuestos Nacionales, por el incumplimiento de disposiciones de ley o reglamentarias.

De igual forma registra el valor estimado para cubrir el importe de las indemnizaciones, por responsabilidad civil, demandas laborales, demandas por incumplimiento de contratos y otras provisiones cuya contingencia de pérdida sea probable y su valor razonablemente cuantificable. En el caso de procesos judiciales, la provisión se debe registrar a la iniciación de éstos por el valor que el ente económico estime pertinente, o cuando se produzca fallo en contra del mismo.

Bonos

Registra el valor nominal de las obligaciones

que adquiere la empresa por la emisión de

bonos cuyo pago deberá efectuarse por el

ente económico emisor, mediante la entrega

de un número determinado de acciones

liberadas.

PATRIMONIO NETO

El patrimonio neto es la parte que queda de

los activos de la empresa, una vez deducidos

todos los pasivos. (Activos - Pasivos =

Patrimonio).

Comprende los aportes de los accionistas,

socios o propietarios, el Superávit de Capital,

Reservas, la Revalorización de Patrimonio,

los Dividendos, Cuotas o Partes de Interés

Social, los Resultados del Ejercicio,

Resultados de Ejercicios Anteriores y el

Superávit por Valorizaciones.

Capital Social

Comprende el valor total de los aportes

iniciales y los posteriores aumentos o

disminuciones que los socios, accionistas o

compañías, ponen a disposición de la

empesa mediante cuotas, acciones o monto

asignado, respectivamente, de acuerdo con

escrituras públicas de constitución o

reformas, o suscripción de acciones según el

tipo de sociedad, con el cumplimiento de los

requisitos legales.

Reservas

Comprenden los valores que por

mandato expreso del máximo órgano

social, se han apropiado de las

utilidades líquidas de ejercicios

anteriores obtenidas por la empresa,

con el objeto de cumplir disposiciones

legales, estatutarias o para fines

específicos.

Utilidades del Ejercicio

Registra el valor de los resultados positivos

obtenidos por la empresa, como

consecuencia de las operaciones realizadas

durante el período. Permanecerán en esta

cuenta hasta la fecha en que el máximo

órgano social decida el destino específico, de

acuerdo con los proyectos presentados por

los administradores de la empresa.

Resultados de Ejercicios anteriores

Comprende el valor de los resultados obtenidos

en ejercicios anteriores, por utilidades

acumuladas que estén a disposición del máximo

órgano social o por pérdidas acumuladas.

ESTADO DE RESULTADOS

El estado de ganancias y pérdidas es un

estado financiero básico plasmado en un

documento complementario al ejercicio global

de la contabilidad en el que se detallan las

cuentas de ingresos, las cuentas de gastos,

las cuentas de costos, etc.

El estado de resultados se calcula a partir de las

siguientes partidas:

- Resultados de operativos o de explotación.

- Resultados financieros.

- Resultados extraordinarios.

Estado de Resultados

+ VENTAS

Mercaderías

Servicios

- COSTOS DE MERCADERÍAS

GANANCIA O PÉRDIDA BRUTA

- GASTOS DE ADMINISTRACIÓN

- GASTOS DE COMERCIALIZACIÓN

+ ó – RESULTADOS FINANCIEROS

Otros ingresos ó egresos

GANANCIAS O PERDIDAS ORDINARIAS

+ ó – RESULTADOS DE OP. EXTRAORDINARIAS

GANANCIAS O PERDIDAS NETAS DEL EJERCICIO

- IMPUESTO A LAS GANANCIAS

RESULTADO FINAL

31/ 12/ 2003 31/ 12/ 2002

Ventas 1.003.290 1.140.840

Costo ventas (anexo 3) 633.790 - 725.240 -

Resultado bruto 369.500 415.600

Gastos de administración (anexo 2) 42.000 - 44.000 -

Gastos de comercializacion (anexo 2) 148.640 - 154.376 -

Otros gastos (anexo 2) 34.000 - 30.850 -

Gastos no aplicados ( anexo 2) 14.460 - -

Rdo. part icipación en otras Sociedades nota (2,11 ) 12.680 -

Otros ingresos (nota 2,12) 2.000 -

Rdos. financieros y por tenencia act ivos (nota 2,13) 276.475 23.860

Rdos. financieros y por tenencia pasivos (nota 2,14) 11.550 - 27.024 -

Resultado antes de impuestos a las ganancias 410.005 183.210

Impuesto a las Ganancias 129.502 - 136.000 -

Resultado final 280.503 47.210

Los anexos 1 a 6 y las notas 1 a 10 forman parte de este estado

Firmado a los efectos de su identicacion con mi informe de fecha 15/ 04/ 2004

Claudio Perez Arsenio Correa

Contador Público ( UNLZ) Presidente

Tº XII - Fº 69 CPCEPBA

Legajo xxxxxx

COMPARATIVO CON EL EJERCICIO ANTERIORINICIADO EL 1 DE ENERO 2003 Y FINALIZADO EL 31 DE DICIEMBRE DE 2003

INDUSTRIAS INTEGRAL S.A.

ESTADO DE RESULTADO POR EL EJERCICIO

Coeficiente de Liquidez

Está conformado por el cociente entre el

Activo y el Pasivo corrientes.

Este coeficiente muestra la capacidad que

tiene la empresa de cubrir sus deudas a corto

plazo con activos de la misma procedencia.

El valor óptimo sería cercano a 2.

Activo corriente

Pasivos corrientes

Coeficiente de Liquidez rápida, ácida o

inmediata

Se obtiene deduciendo del Activo corriente los

bienes de cambio y luego realizando el

cociente con el Pasivo a corto plazo. El

objetivo es mostrar la capacidad de hacer

frente a las obligaciones con el efectivo

inmediato. El índice óptimo estaría cerca de 1.

Activos corrientes – Bienes de Cambio

Pasivo corriente

Coeficiente de Solvencia

Se obtiene por medio del cociente entre el

Activo y el Pasivo totales. Muestra la

capacidad de pago total de la empresa. Se

acepta que el resultado sea 1 o superior.

Activo total

Pasivo total

Coeficiente de Endeudamiento

Mide el grado de compromiso que tiene la

empresa y su capacidad de pago. Su fórmula

es definida como el cociente entre el Pasivo

Total y el Patrimonio Neto. Su resultado

muestra qué porcentaje de capital ajeno

financia al propio.

Pasivo total

Patrimonio Neto

Coeficiente de Inmovilización

También denominado financiación de los

activos no corrientes. Muestra como la

empresa solventa los Activos a largo plazo.

Se conforma con el cociente entre el

Patrimonio neto y los Activos no corrientes. El

valor óptimo sería 1. (el capital propio

fianancia las inversiones inmovilizadas.

Patrimonio Neto

Activos no corrientes

Coeficiente de Rentabilidad de la

Inversión Total

El numerador de esta fórmula se conforma

por el Resultado de Explotación, que se

obtiene tomando los ingresos por ventas

restándole los costos y los gastos operativos.

Resultado de Explotación

Activos Totales