Mobilità elettrica: opportunità o eterna promessa? Marco ... · Consolidamento del numero di...

26

Mobilità elettrica: opportunità o eterna promessa? Torino, 20 Ottobre 2014 Marco Martina 1

-

Upload

trinhquynh -

Category

Documents

-

view

214 -

download

0

Transcript of Mobilità elettrica: opportunità o eterna promessa? Marco ... · Consolidamento del numero di...

Mobilità elettrica:

opportunità o eterna promessa?

Torino, 20 Ottobre 2014

Marco Martina

1

Mercato attuale dei veicoli elettrici 4

Le ricerche Deloitte sull’ E-car 9

Evoluzione dei sistemi di ricarica e accumulo 16

Challenges and Opportunities 22

Contents

© 2014 Deloitte Touche Tohmatsu Limited 2

L’evoluzione dell’auto elettrica

© 2014 Deloitte Touche Tohmatsu Limited 3

18 5 1–19 0 0 19 0 1–19 5 0 19 51–2 0 0 0 2 0 0 1–

The

Third Age

The

Second Age

The Boom &

Bust

The

First Age

Mercato attuale dei

veicoli elettrici

4 © 2014 Deloitte Touche Tohmatsu Limited

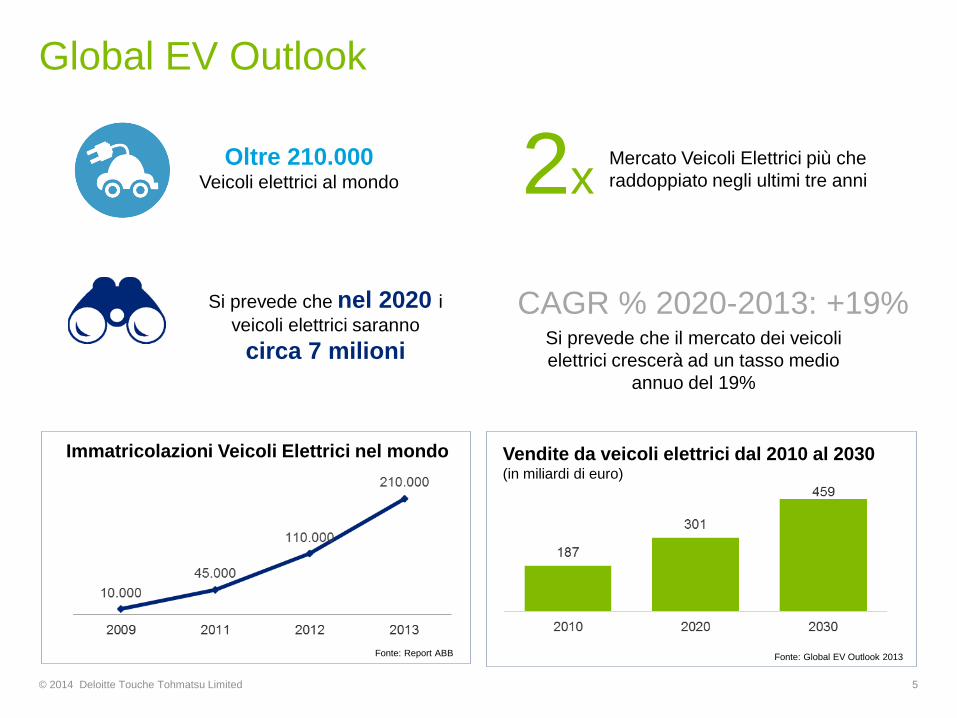

Global EV Outlook

© 2014 Deloitte Touche Tohmatsu Limited 5

Vendite da veicoli elettrici dal 2010 al 2030 (in miliardi di euro)

Fonte: Report ABB

Oltre 210.000 Veicoli elettrici al mondo 2x

Mercato Veicoli Elettrici più che

raddoppiato negli ultimi tre anni

Si prevede che nel 2020 i veicoli elettrici saranno

circa 7 milioni

CAGR % 2020-2013: +19% Si prevede che il mercato dei veicoli

elettrici crescerà ad un tasso medio

annuo del 19%

Immatricolazioni Veicoli Elettrici nel mondo

Fonte: Global EV Outlook 2013

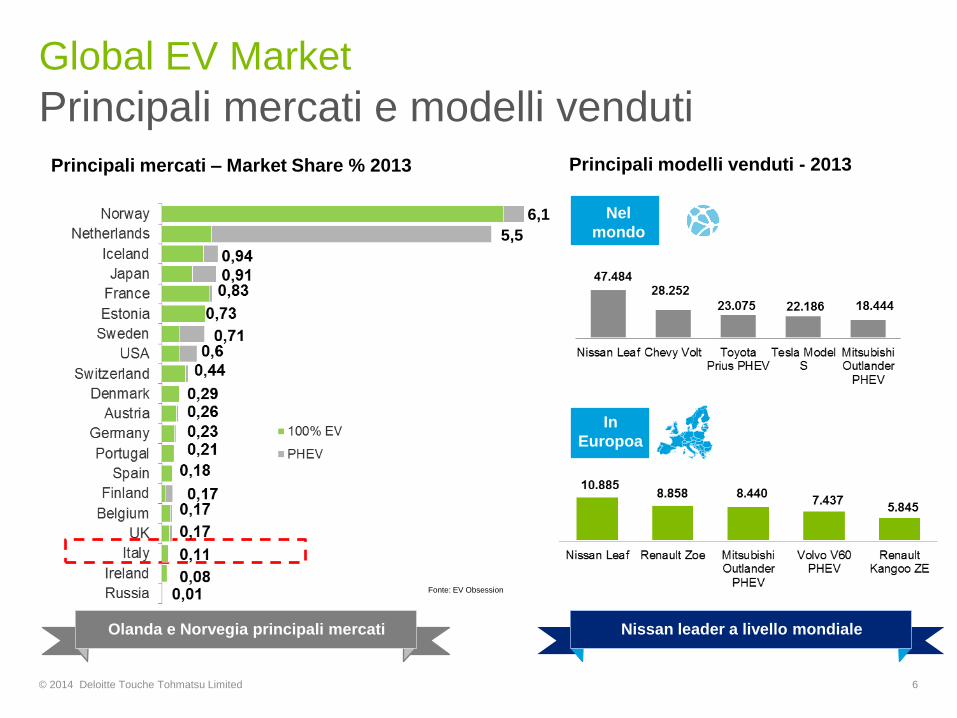

Global EV Market

Principali mercati e modelli venduti

© 2014 Deloitte Touche Tohmatsu Limited 6

In

Europoa

Nel

mondo

Nissan leader a livello mondiale

Principali modelli venduti - 2013 Principali mercati – Market Share % 2013

Fonte: EV Obsession

Olanda e Norvegia principali mercati

6,1

5,5

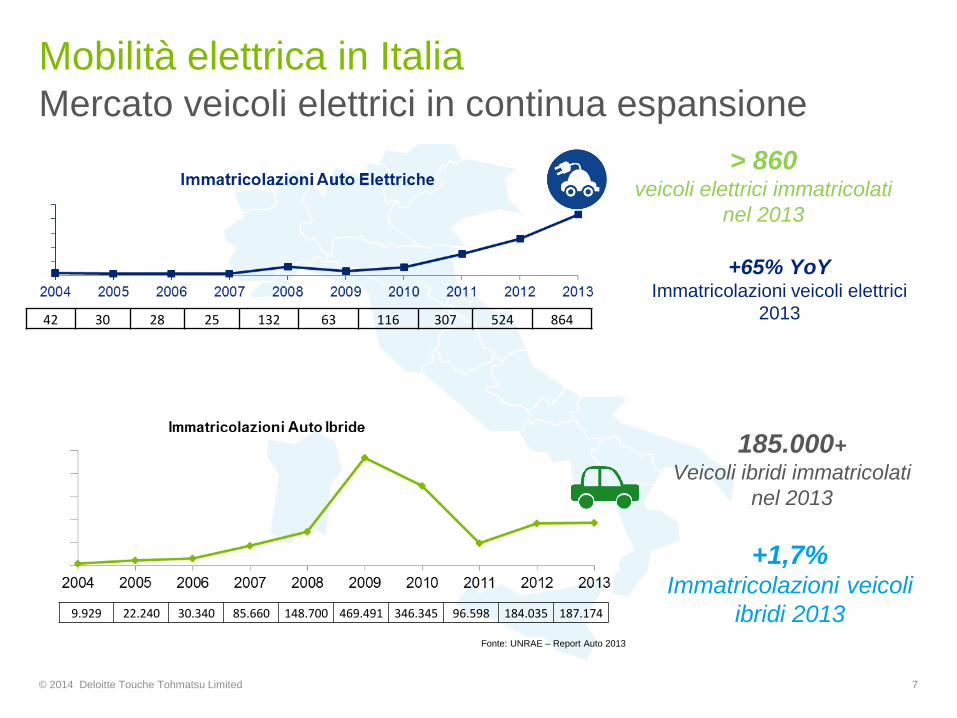

Mobilità elettrica in Italia Mercato veicoli elettrici in continua espansione

© 2014 Deloitte Touche Tohmatsu Limited 7

185.000+

Veicoli ibridi immatricolati

nel 2013

> 860

veicoli elettrici immatricolati

nel 2013

+1,7% Immatricolazioni veicoli

ibridi 2013

+65% YoY Immatricolazioni veicoli elettrici

2013 42 30 28 25 132 63 116 307 524 864

Fonte: UNRAE – Report Auto 2013

9.929 22.240 30.340 85.660 148.700 469.491 346.345 96.598 184.035 187.174

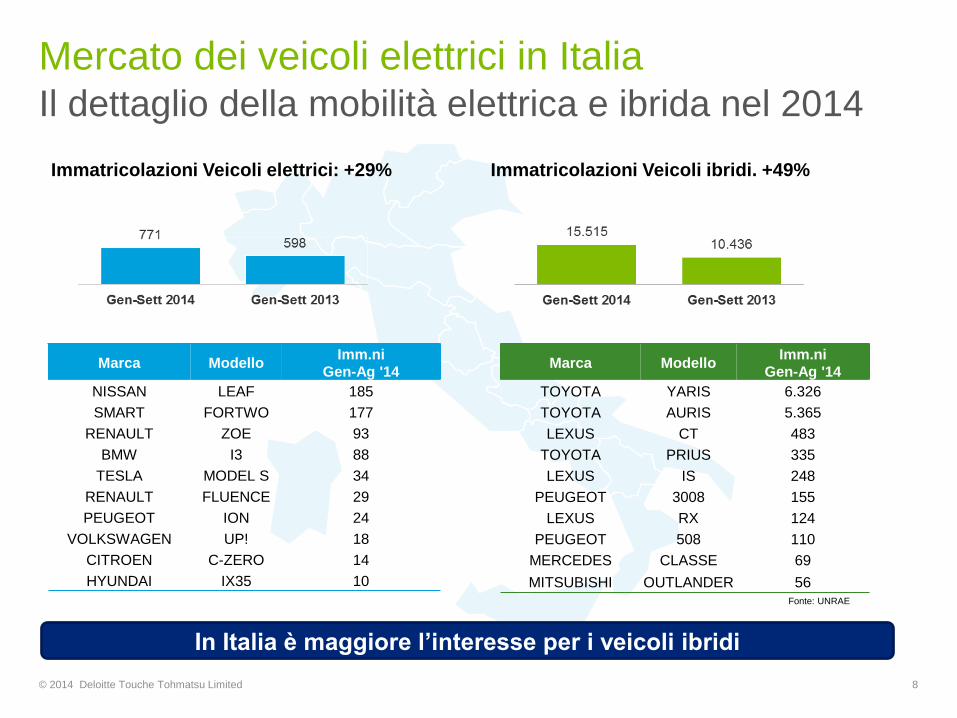

Mercato dei veicoli elettrici in Italia Il dettaglio della mobilità elettrica e ibrida nel 2014

© 2014 Deloitte Touche Tohmatsu Limited 8

Immatricolazioni Veicoli elettrici: +29% Immatricolazioni Veicoli ibridi. +49%

Marca Modello Imm.ni

Gen-Ag '14

TOYOTA YARIS 6.326

TOYOTA AURIS 5.365

LEXUS CT 483

TOYOTA PRIUS 335

LEXUS IS 248

PEUGEOT 3008 155

LEXUS RX 124

PEUGEOT 508 110

MERCEDES CLASSE 69

MITSUBISHI OUTLANDER 56

Marca Modello Imm.ni

Gen-Ag '14

NISSAN LEAF 185

SMART FORTWO 177

RENAULT ZOE 93

BMW I3 88

TESLA MODEL S 34

RENAULT FLUENCE 29

PEUGEOT ION 24

VOLKSWAGEN UP! 18

CITROEN C-ZERO 14

HYUNDAI IX35 10

In Italia è maggiore l’interesse per i veicoli ibridi

Fonte: UNRAE

Le ricerche Deloitte

sull’ E-car

9 © 2014 Deloitte Touche Tohmatsu Limited

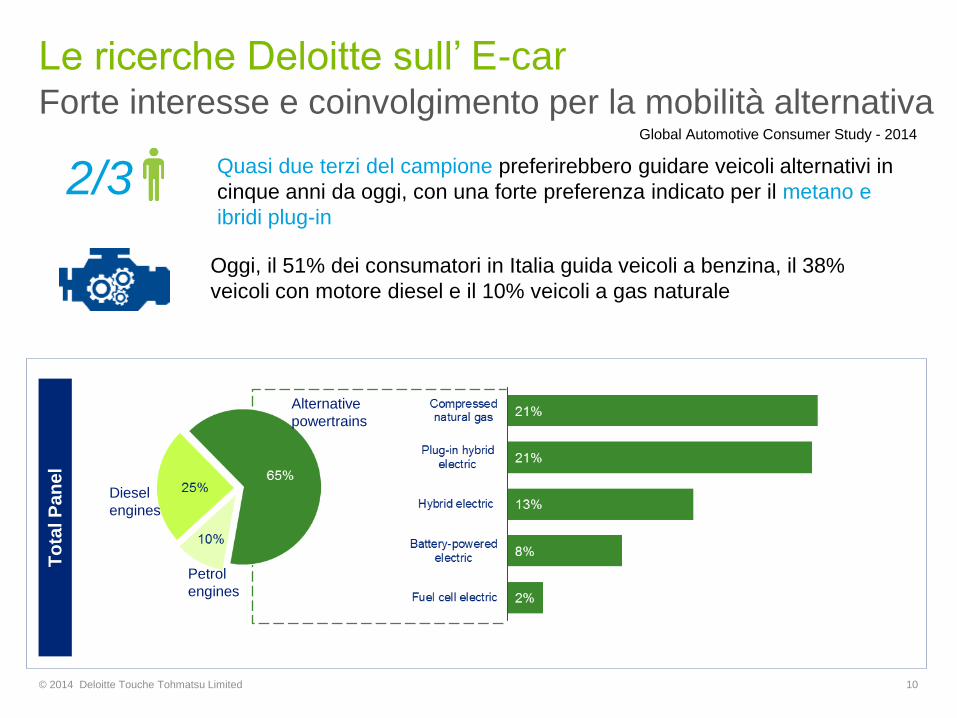

Le ricerche Deloitte sull’ E-car

Forte interesse e coinvolgimento per la mobilità alternativa

© 2014 Deloitte Touche Tohmatsu Limited 10

Petrol

engines

Alternative

powertrains

Diesel

engines

To

tal P

an

el

Quasi due terzi del campione preferirebbero guidare veicoli alternativi in

cinque anni da oggi, con una forte preferenza indicato per il metano e

ibridi plug-in

2/3

Oggi, il 51% dei consumatori in Italia guida veicoli a benzina, il 38%

veicoli con motore diesel e il 10% veicoli a gas naturale

Global Automotive Consumer Study - 2014

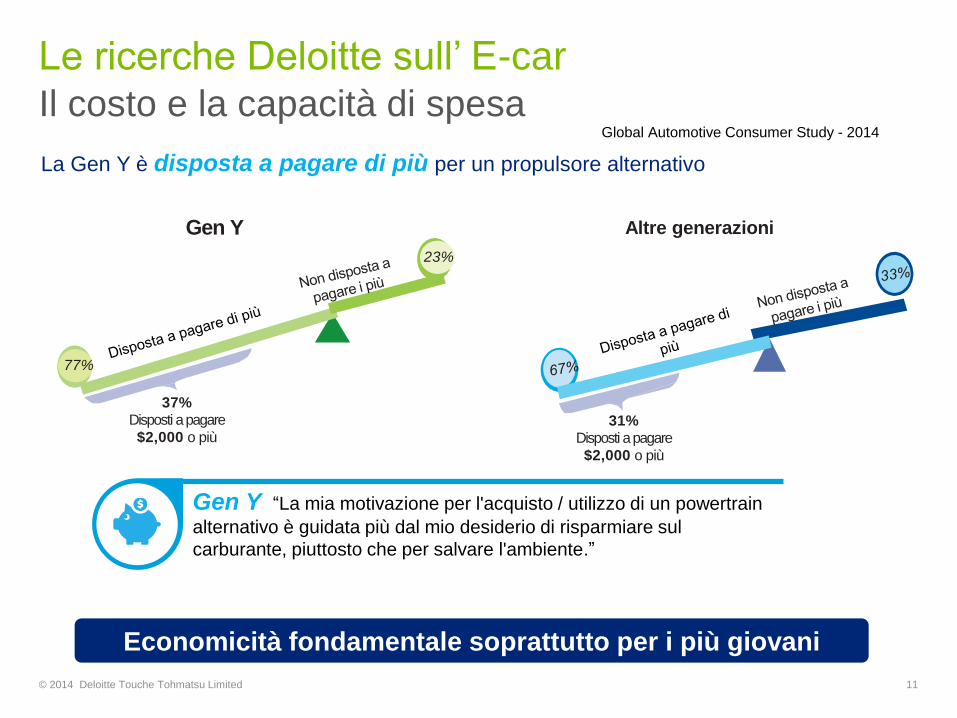

Le ricerche Deloitte sull’ E-car

Il costo e la capacità di spesa

© 2014 Deloitte Touche Tohmatsu Limited 11

31%

Disposti a pagare

$2,000 o più

Altre generazioni

37% Disposti a pagare

$2,000 o più

23%

Gen Y

77%

Gen Y “La mia motivazione per l'acquisto / utilizzo di un powertrain

alternativo è guidata più dal mio desiderio di risparmiare sul

carburante, piuttosto che per salvare l'ambiente.”

La Gen Y è disposta a pagare di più per un propulsore alternativo

Economicità fondamentale soprattutto per i più giovani

Global Automotive Consumer Study - 2014

Le ricerche Deloitte sull’ E-car

L’importanza degli incentivi

© 2014 Deloitte Touche Tohmatsu Limited 12

Quanto sei d'accordo con ciascuna delle seguenti affermazioni riguardanti i veicoli con motori a

carburante alternativo?

Note: Non c'era alcuna differenza statistica tra Y Gen e le altre generazioni

Global Automotive Consumer Study - 2014

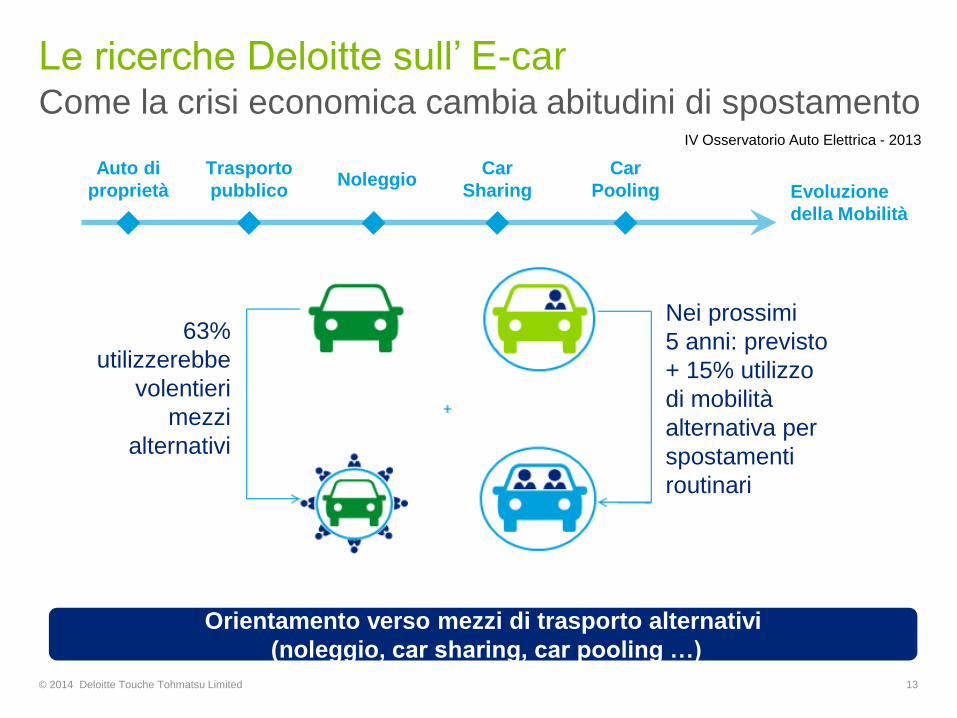

Le ricerche Deloitte sull’ E-car Come la crisi economica cambia abitudini di spostamento

© 2014 Deloitte Touche Tohmatsu Limited 13

Orientamento verso mezzi di trasporto alternativi

(noleggio, car sharing, car pooling …)

63%

utilizzerebbe

volentieri

mezzi

alternativi

Nei prossimi

5 anni: previsto

+ 15% utilizzo

di mobilità

alternativa per

spostamenti

routinari

Auto di

proprietà

Trasporto

pubblico

Car

Sharing

Car

Pooling Evoluzione

della Mobilità

Noleggio

IV Osservatorio Auto Elettrica - 2013

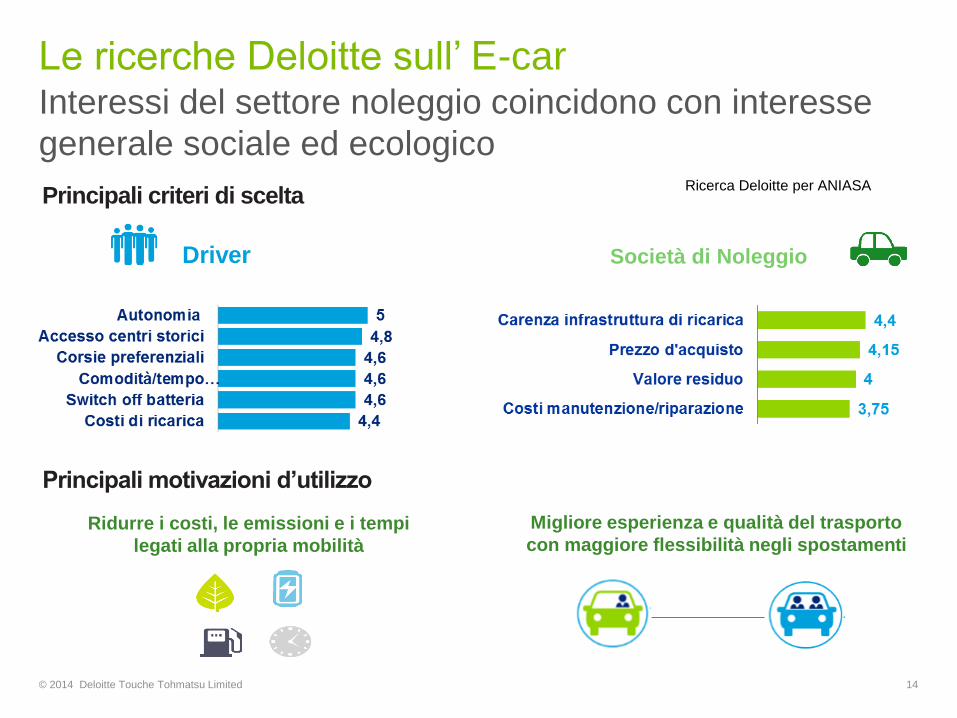

Le ricerche Deloitte sull’ E-car

Interessi del settore noleggio coincidono con interesse

generale sociale ed ecologico

© 2014 Deloitte Touche Tohmatsu Limited 14

Principali criteri di scelta

Ridurre i costi, le emissioni e i tempi

legati alla propria mobilità

Migliore esperienza e qualità del trasporto

con maggiore flessibilità negli spostamenti

Driver Società di Noleggio

Principali motivazioni d’utilizzo

Ricerca Deloitte per ANIASA

Le ricerche Deloitte sull’ E-car Elevato interesse per mobilità alternativa e sostenibile

dei player del noleggio

© 2014 Deloitte Touche Tohmatsu Limited 15

Ci sono state richieste di noleggio di veicoli

elettrici e/o ibridi da parte:

Grado di informazione elevato

sui veicoli elettrici e/o ibridi

Hanno risposto SI (%) Hanno risposto SI (%)

Società di noleggio dipendenti (driver)

MOTIVAZIONE CONOSCENZA INTERESSE

I veicoli elettrici rappresentano circa il 5% delle richieste contro il 22% degli ibridi

Ricerca Deloitte per ANIASA

Evoluzione dei sistemi di

ricarica e accumulo

16 © 2014 Deloitte Touche Tohmatsu Limited

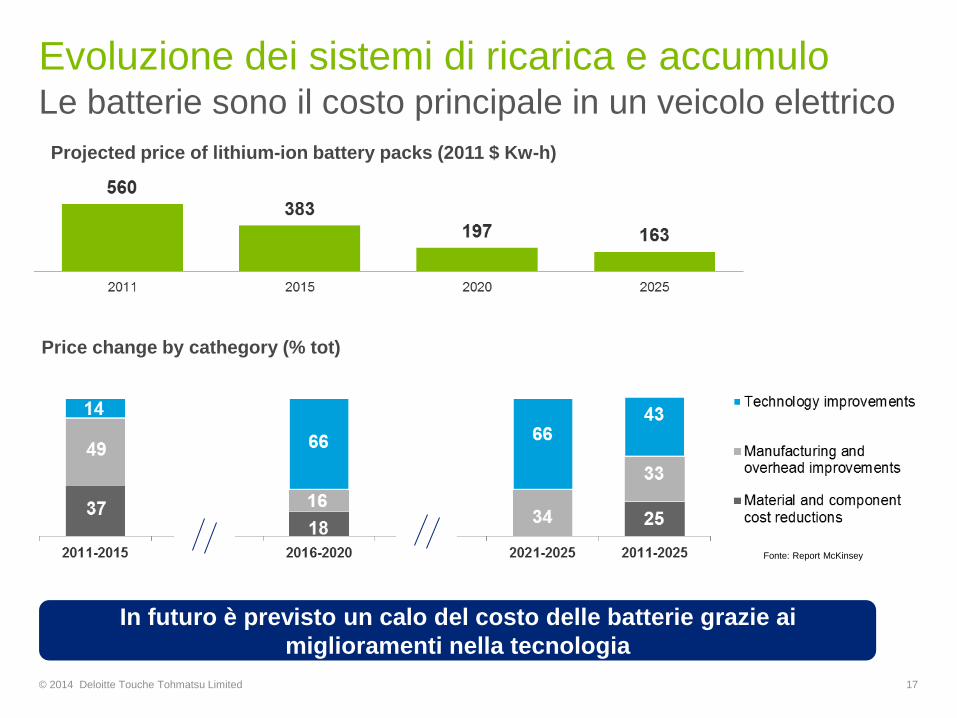

Evoluzione dei sistemi di ricarica e accumulo

© 2014 Deloitte Touche Tohmatsu Limited 17

Le batterie sono il costo principale in un veicolo elettrico

Projected price of lithium-ion battery packs (2011 $ Kw-h)

Price change by cathegory (% tot)

In futuro è previsto un calo del costo delle batterie grazie ai

miglioramenti nella tecnologia

Fonte: Report McKinsey

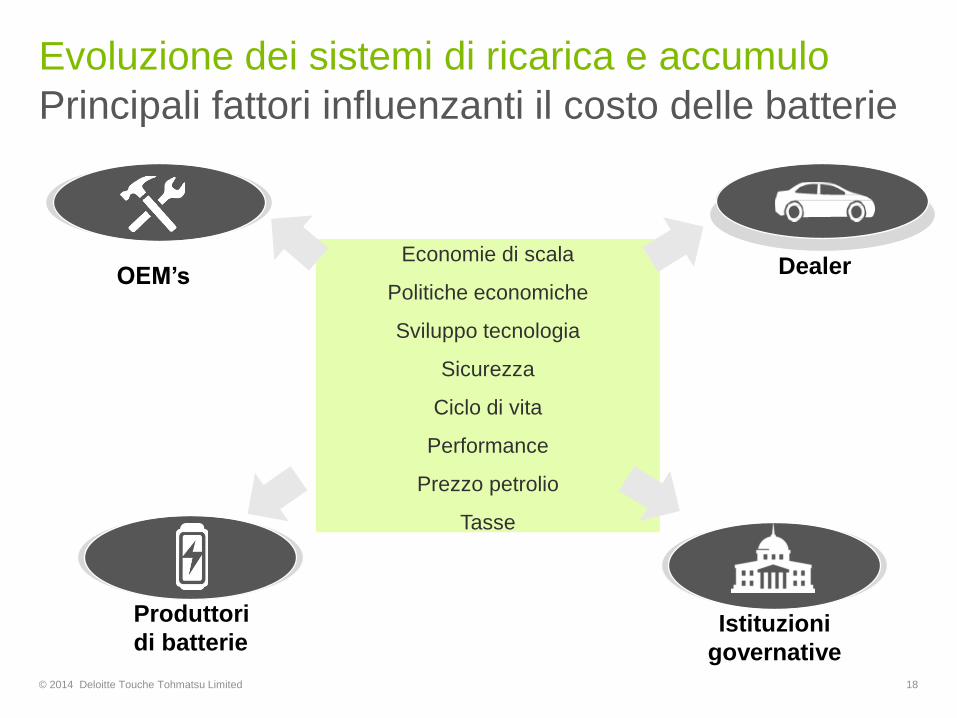

Economie di scala

Politiche economiche

Sviluppo tecnologia

Sicurezza

Ciclo di vita

Performance

Prezzo petrolio

Tasse

Evoluzione dei sistemi di ricarica e accumulo

Principali fattori influenzanti il costo delle batterie

© 2014 Deloitte Touche Tohmatsu Limited 18

OEM’s Dealer

Istituzioni

governative

Produttori

di batterie

Evoluzione dei sistemi di ricarica e accumulo

Success Business Case

© 2014 Deloitte Touche Tohmatsu Limited 19

Tesla Battery Gigafactory (USA, Nevada)

Fonte: Tesla Motors

Sono stati erogati 1,2 miliardi di $ di incentivi dal Governo degli Stait Uniti

Si prevede di produrre 50 GWh annui entro il 2020

Si prevede di produrre 500.000 auto Tesla entro il 2020

La fabbrica sarà alimentata da fonti rinnovabili

Evoluzione dei sistemi di ricarica e accumulo

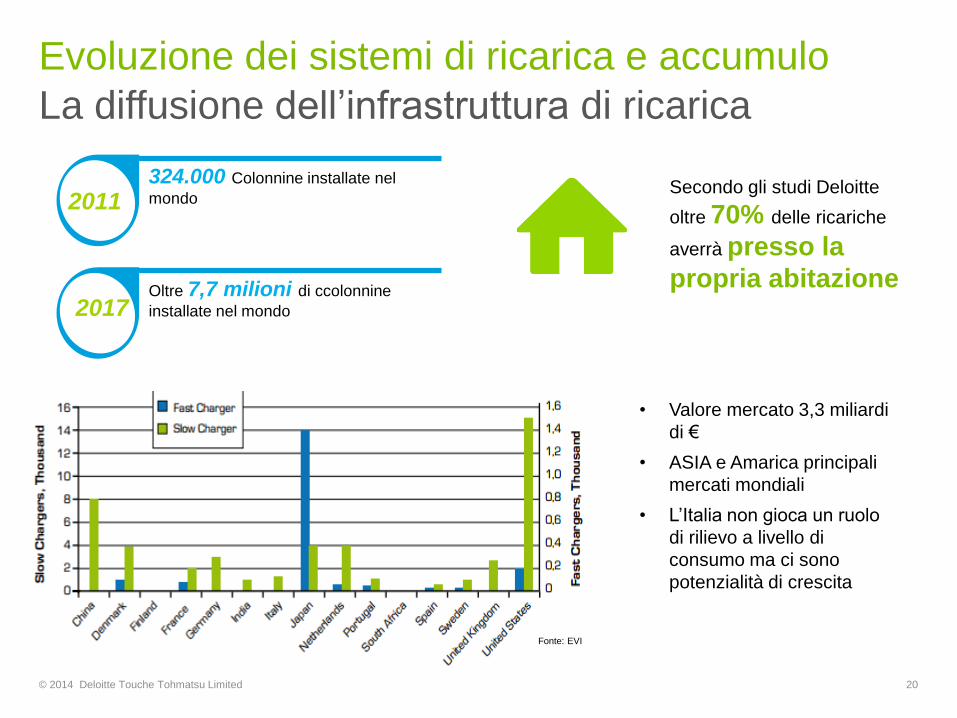

La diffusione dell’infrastruttura di ricarica

© 2014 Deloitte Touche Tohmatsu Limited 20

324.000 Colonnine installate nel

mondo 2011

Oltre 7,7 milioni di ccolonnine

installate nel mondo 2017

• Valore mercato 3,3 miliardi

di €

• ASIA e Amarica principali

mercati mondiali

• L’Italia non gioca un ruolo

di rilievo a livello di

consumo ma ci sono

potenzialità di crescita

Secondo gli studi Deloitte

oltre 70% delle ricariche

averrà presso la

propria abitazione

Fonte: EVI

Evoluzione dei sistemi di ricarica e accumulo In Italia: infrastrutture concentrate nel Centro-Nord

© 2014 Deloitte Touche Tohmatsu Limited 21

• 611 colonnine elettriche di ricarica presenti in Italia

• 72 province fornite

• In media quindi si hanno circa 9 colonnine di ricarica per provincia

• Mercato concentrato nelle prime 3 provincie (Firenze, Roma e Milano) che

rappresentano il 46% del totale delle infrastrutture presenti sul territorio

italiano

• Colonnine presenti principalmente nel Nord Italia

• E’ interessante notare che 143 colonnine (23%) in Italia sono alimentate da

fonti rinnovabili

Difficoltà

economiche Assenza di

incentivi strutturati Domanda sempre

più stagnante

Principali trend Fonte: Colonnineelettriche.it

Challenges and

Opportunities

22 © 2014 Deloitte Touche Tohmatsu Limited

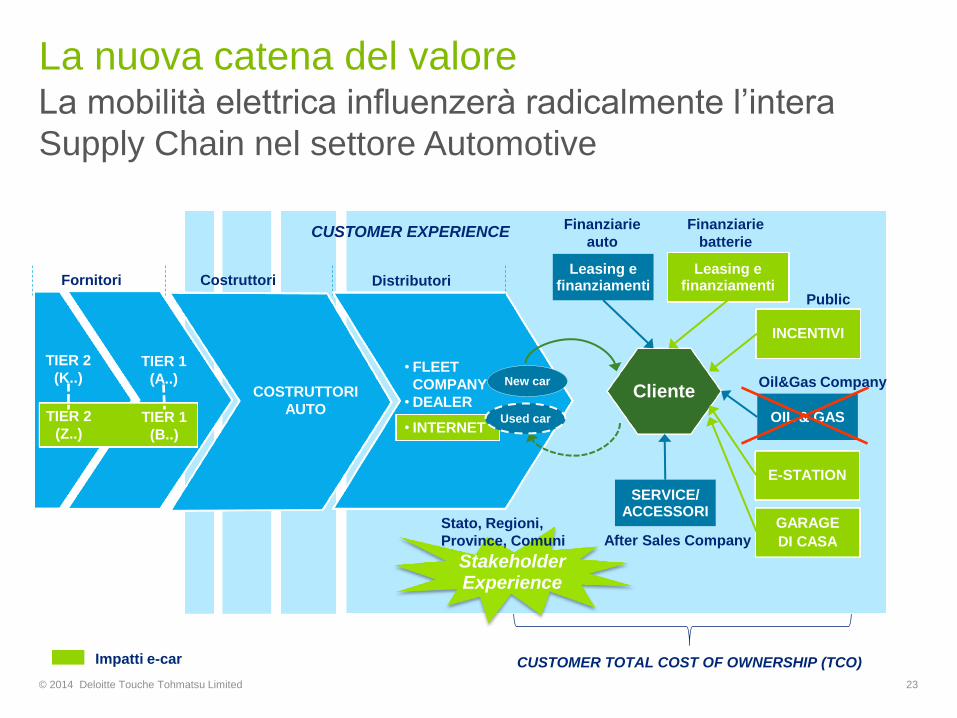

La nuova catena del valore

© 2014 Deloitte Touche Tohmatsu Limited 23

Costruttori Fornitori

Cliente

SERVICE/ ACCESSORI

Leasing e finanziamenti

After Sales Company

Distributori

COSTRUTTORI

AUTO

TIER 1

(A..)

TIER 1

(B..)

TIER 2

(K..)

TIER 2

(Z..)

• FLEET

COMPANY

• DEALER

• INTERNET

New car

CUSTOMER EXPERIENCE

CUSTOMER TOTAL COST OF OWNERSHIP (TCO)

Used car

Leasing e finanziamenti

INCENTIVI

Public

OIL & GAS

Oil&Gas Company

E-STATION

GARAGE

DI CASA

Impatti e-car

Stakeholder Experience

Finanziarie

batterie

Stato, Regioni,

Province, Comuni

Finanziarie

auto

La mobilità elettrica influenzerà radicalmente l’intera

Supply Chain nel settore Automotive

Impatti e opportunità

© 2014 Deloitte Touche Tohmatsu Limited 24

Autorità ed Energy

Utilities

Impatti

Nuovo ruolo del fornitore di elettricità

Sviluppo di adeguati piani di incentivi (su

tutta la catena del valore)

Realizzazione nuove infrastrutture di

ricarica (smart grid, etc)

Opportunità

• Rispetto delle quote di emissione di CO2

• Estensione dell’attuale gamma di

servizi/prodotti

Impatti

Rischio di overstocking

Re-skilling verso nuove tecnologie e ristrutturazione

della corporate identity

Nuovi modelli di consumo

Nuovi entranti

Opportunità

• Gestione diretta o indiretta delle batterie: servizi di

noleggio batterie

• Sviluppo nuovi canali di vendita (Internet)

Dealer

Fornitori (costruttori batteria)

Impatti

Sviluppo di battery technology

Fornitori di soluzioni complesse integrate

Opportunità

• Accordi a valle con costruttori di auto

• Gestione diretta o indiretta delle batterie

• Finanziarie Batterie: leasing e finanziamenti

Costruttori (Auto)

Impatti

Incremento Automotive technology R&D

Creazione di una Value proposition attrattiva

Sviluppo nuovi modelli

Consolidamento del numero di player con hub produttivi in

mkt emergenti

Opportunità

• Accordi con costruttori di batterie

• Accordi con distributori di energia elettrica

• Sviluppo servizi accesori post-vendita

Necessità di modelli di business innovativi – Quali?

Challenges and Opportunities

Potenziali target per lo sviluppo della mobilità elettrica

© 2014 Deloitte Touche Tohmatsu Limited 25

Grandi aziende (soprattutto del settore ICT e Green)

Infrastrutture pubbliche

Servizi di mobilità

(car sharing, taxi, mezzi pubblici, etc.)

Piccoli veicoli commerciali per il centro

delle città

(ultimo miglio)

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee, and its network of member firms, each of

which is a legally separate and independent entity. Please see deloitte.com\about for a detailed description of the legal structure of Deloitte Touche Tohmatsu

Limited and its member firms.

© 2014 Deloitte Touche Tohmatsu Limited