Dynamische Mathematik Dynamische Mathematik Lehren und Lernen mit Dynamische Mathematik Kompaktkurs.

JOHANNES KEPLER UNIVERSITÄT LINZ Altenberger Straße 69 4040 Linz, Österreich jku.at DVR 0093696

Eingereicht von Nico S. Spindler, BSc Angefertigt am Institut für betriebliche Finanzwirtschaft – Abteilung Asset Management Beurteiler / Beurteilerin Dr. Teodoro D. Cocca Mitbetreuung Andreas Göttfert, MSc August 2020 DYNAMISCHE ASSET ALLOCATION

MITTELS STIMMUNGSINDIKATOREN IM UNTERNEHMENSANLEIHEMARKT

Masterarbeit

zur Erlangung des akademischen Grades Master of Science

im Masterstudium Finance and Accounting

I

EIDESSTATTLICHE ERKLÄRUNG

Ich erkläre an Eides statt, dass ich die vorliegende Masterarbeit selbstständig und ohne fremde Hilfe verfasst, andere als die angegebenen Quellen und Hilfsmittel nicht benutzt bzw. die wörtlich oder sinngemäß entnommenen Stellen als solche kenntlich gemacht habe. Die vorliegende Masterarbeit ist mit dem elektronisch übermittelten Textdokument identisch. Linz, 10. August 2020 Nico Spindler

II

INHALTSVERZEICHNIS Abbildungsverzeichnis ................................................................................................................... IV 1. Einleitung .................................................................................................................................. 1

1.1. Problemstellung ................................................................................................................. 2 1.2. Zielsetzung & Forschungsfragen ...................................................................................... 2 1.3. Vorgehensweise ................................................................................................................ 3

2. Aktueller Forschungsstand ....................................................................................................... 3 2.1. Theoretischer Bezugsrahmen ............................................................................................ 3

Kapitalmarkttheorie vs Behavioral Finance ........................................................... 4 Sentiment-indikatoren ............................................................................................ 7 Dynamische Asset Allocation ................................................................................ 7

2.2. Literaturanalyse zu Sentiment im Anleihemarkt ............................................................. 13 Darstellung der Publikationen .............................................................................. 13 Design der Sentiment-indikatoren ....................................................................... 17

2.2.2.1. Marktbasierte Sentiment-Indikatoren ................................................... 18 2.2.2.2. Umfragebasierte Sentiment-Indikatoren ............................................... 20 2.2.2.3. Suchbasierte Sentiment-Indikatoren ..................................................... 21

Theoretische Konzepte ......................................................................................... 22 2.2.3.1. Passung der Daten ................................................................................. 22 2.2.3.2. Forschungsschwerpunkte ...................................................................... 23

Quantitative Resultate .......................................................................................... 24 2.2.4.1. Flight-to-quality und Asset Korrelation ................................................ 25 2.2.4.2. Anleihespreads ...................................................................................... 26

3. Empirische Untersuchung ....................................................................................................... 33 3.1. Formulierung der Variablen ............................................................................................ 33

Anleihedaten ........................................................................................................ 33 Europäische Sentiment-indikatoren ..................................................................... 33 Modellierung der Sentiment-indikatoren ............................................................. 41

3.2. Dynamische Regressionsanalyse ..................................................................................... 41 Modellbildung ...................................................................................................... 41 Verfahrensweise ................................................................................................... 42

3.3. Ergebnisse Regressionsanalyse ....................................................................................... 46 Euro Stoxx 50 Volatilität ..................................................................................... 46 ESI ........................................................................................................................ 50 BCI ....................................................................................................................... 52 CCI ....................................................................................................................... 54 Credit Spread ....................................................................................................... 56

III

Résumé ................................................................................................................. 58 4. Asset Allocation ...................................................................................................................... 60

4.1. Benchmark ...................................................................................................................... 60 4.2. Erstellung der Handelsstrategie ....................................................................................... 61

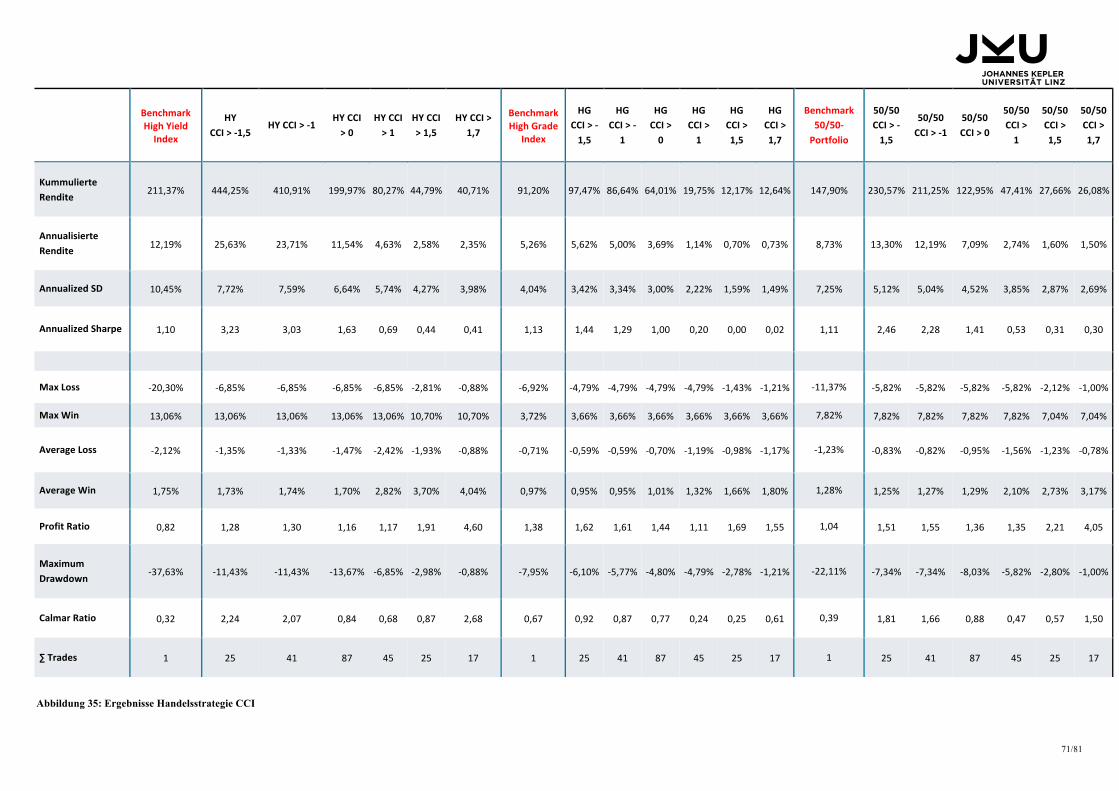

VSTOXX ............................................................................................................. 62 ESI ........................................................................................................................ 65 BCI ....................................................................................................................... 67 CCI ....................................................................................................................... 70 Credit Spread ....................................................................................................... 72

5. Fazit ........................................................................................................................................ 74 6. Literaturverzeichnis ................................................................................................................ 76

IV

ABBILDUNGSVERZEICHNIS ABBILDUNG 1: PERFORMANCE (VGL. STEINER ET AL., 2017) .............................................................................. 8 ABBILDUNG 2: STANDARDISIERTE BENCHMARK INDIZES .................................................................................... 9 ABBILDUNG 3: SHARPE-RATIO (VGL. SHARPE, 1966) ........................................................................................ 9 ABBILDUNG 4: DIVERSIFIKATIONSEBENEN DER ASSET ALLOCATION I.W.S. (STEINER ET AL., 2017) .................... 11 ABBILDUNG 5: ASSETKLASSEN (VGL. STEINER ET AL., 2017) ............................................................................ 12 ABBILDUNG 6: KLASSIFIZIERUNG VON PORTFOLIO-MANAGEMENT-STRATEGIEN BEI ANLEIHEN ........................... 12 ABBILDUNG 7: DARSTELLUNG DER AUSGEWÄHLTEN PUBLIKATIONEN ................................................................ 15 ABBILDUNG 8: DESIGN DER SENTIMENT-INDIKATOREN ..................................................................................... 17 ABBILDUNG 9: MONATLICHE ANLEIHERENDITEN (VGL. HUANG ET AL., 2017) ..................................................... 24 ABBILDUNG 10: SENTIMENT AND YIELD SPREADS (VGL. HUANG, ROSSSI UND WANG 2015) ............................... 27 ABBILDUNG 11: EFFECT OF SENTIMENT BY RATING (VGL. HUANG, ROSSI UND WANG 2015) ............................... 28 ABBILDUNG 12: BOND YIELD SPREADS IN LOW AND HIGH SENTIMENT REGIMES (NAYAK, 2010) ........................... 30 ABBILDUNG 13: SENTIMENT AND CORPORATE BOND RETURNS (VGL. HUANG, ROSSI UND WANG, 2015) ............. 31 ABBILDUNG 14: ESI ZEITREIHE (THOMSON REUTERS) ..................................................................................... 35 ABBILDUNG 15: BCI ZEITREIHE (THOMSON REUTERS) ..................................................................................... 36 ABBILDUNG 16: CCI ZEITREIHE (THOMSON REUTERS) .................................................................................... 37 ABBILDUNG 17: VSTOXX ZEITREIHE (THOMSON REUTERS) ............................................................................ 39 ABBILDUNG 18: MOODY'S CREDIT SPREAD ZEITRIEHE (FEDERAL RESERVE BANK OF ST. LUIS) ........................ 40 ABBILDUNG 19: REGRESSIONSMODELL ........................................................................................................... 42 ABBILDUNG 20: RENDITE-BERECHNUNG ANLEIHEN ......................................................................................... 42 ABBILDUNG 21: AUSWERTUNG STATIONARITÄT ............................................................................................... 43 ABBILDUNG 22: FESTLEGUNG DER LAGS ........................................................................................................ 44 ABBILDUNG 23: DESKRIPTIVE STATISTIK ......................................................................................................... 45 ABBILDUNG 24: LINE HIGH YIELD ................................................................................................................... 46 ABBILDUNG 25: ERGEBNISSE VSTOXX ......................................................................................................... 49 ABBILDUNG 26: ERGEBNISSE ESI .................................................................................................................. 51 ABBILDUNG 27: ERGEBNISSE BCI .................................................................................................................. 53 ABBILDUNG 28: ERGEBNISSE CCI .................................................................................................................. 55 ABBILDUNG 29: ERGEBNISSE MOODY'S CREDIT SPREAD ................................................................................. 57 ABBILDUNG 30: BENCHMARK, BUY-AND-HOLD ................................................................................................ 61 ABBILDUNG 31: ÜBERSICHTSTABELLE VSTOXX VOL 50 - GRENZWERTE KAUFSIGNALE/VERKAUFSSIGNALE ......... 62 ABBILDUNG 32: ERGEBNISSE HANDELSSTRATEGIE VSTOXX VOLATILITÄT ....................................................... 64 ABBILDUNG 33: ÜBERSICHTSTABELLE ESI - GRENZWERTE KAUFSIGNALE/VERKAUFSSIGNALE ........................... 65 ABBILDUNG 34: ERGEBNISSE HANDELSSTRATEGIE ESI ................................................................................... 66 ABBILDUNG 35: ÜBERSICHTSTABELLE BCI - GRENZWERTE KAUFSIGNALE/VERKAUFSSIGNALE ........................... 67 ABBILDUNG 36: ERGEBNISSE HANDELSSTRATEGIE BCI ................................................................................... 69 ABBILDUNG 37: ÜBERSICHTSTABELLE BCI - GRENZWERTE KAUFSIGNALE/VERKAUFSSIGNALE ........................... 70 ABBILDUNG 38: ÜBERSICHTSTABELLE CREDIT SPREAD - GRENZWERTE KAUFSIGNALE/VERKAUFSSIGNALE ........ 72 ABBILDUNG 39: ERGEBNISSE HANDELSSTRATEGIE MOODY‘S CREDIT SPREAD ................................................. 73

1/83

1. EINLEITUNG

Der Anleihemarkt ist aufgrund seiner Größe und der damit verbundenen finanzwirtschaftlichen

Tragweite von großem Interesse. Staaten, Unternehmen sowie Kreditinstitute finanzieren sich zu

einem substantiellen Teil durch die Emission von Anleihen. Die mediale Berichterstattung rund

um Anleihen rückt zunehmends in den Mittelpunkt der medialen Präsenz, zumal jüngst

Rekordwerte beim Anleihevolumen verzeichnet wurden. Die durch die Coronakrise

prognostizierte Rezession der Wirtschaft beeinträchtigt die Liquidität vieler Unternehmen. Um

dem Liquiditätsproblem entgegenzuwirken, werden im europäischen Raum im Wochenrhythmus

Unternehmensanleihen im mittleren zweistelligen Milliardenbereich gezeichnet (vgl. AFME).

Auch die Euro-Staaten verzeichneten eine erhöhte Nachfrage nach Anleihen in Folge der durch

die Coronakrise belasteten Haushalte. In Europa stieg das tägliche Handelsvolumen der Euro-

Staatsanleihen im ersten Quartal des Jahres 2020 – im Vergleich zum Vorjahresquartal – um über

25% (vgl. AFME). In den Vereinigten Staaten sind die gleichen Entwicklungen zu beobachten.

Die durch die Rezession losgelöste wirtschaftliche Belastung führte zu einer Herabstufung der

Bonität der Unternehmen durch die Ratingagenturen.

Die aktuellen Entwicklungen zeigen, dass der Anleihemarkt zunehmenden Fluktuationen

unterliegt. Durch die ansteigenden Volumina bei den Emissionen im Anleihemarkt wird –

aufgrund der gesamtwirtschaftlichen Auswirkungen - der Unternehmensanleihemarkt noch weiter

ins Zentrum der medialen Aufmerksamkeit rücken und für das Asset Management wird die

Kontrolle des Risikos und der damit verbundenen Verlustbeschränkung wesentlich sein.

Der Fokus dieser Masterarbeit liegt auf der Prognose der Unternehmensanleiherenditen und der

Erweiterung des Verständnisses für Sentiment-Indikatoren im Bereich der

Unternehmensanleihen. Hierfür wird nach Zusammenhängen zwischen Sentiment-Variablen und

Risikoprämien im Anleihemarkt gesucht. Konkret wird nach einem Zusammenhang zwischen

Sentiment und erwarteten Überrenditen von Anleihen gesucht. Die Prognose von

Anleiheüberrenditen ist für jeden Investor bei der optimalen Allokation des Portfolios und bei der

Verwaltung von festverzinslichen Wertpapieren maßgeblich.

Bei der Analyse der vorherrschenden Faktoren, welche Anleiheüberrenditen prognostizieren,

kann festgestellt werden, dass sich nur eine sehr geringe Anzahl wissenschaftlicher Publikationen

dem Thema Investoren-Sentiment im Anleihemarkt widmet.

Der empirischen Analyse liegt ein großer Datensatz zugrunde. Die Auswahl beinhaltet

Monatsdaten der Jahre 2003 bis 2020 von europäischen Indizes des High Yield und High Grade

Marktes.

2/83

1.1. PROBLEMSTELLUNG

Der (Unternehmens)-Anleihemarkt ist im Vergleich zum Aktienmarkt in der Behavioral Finance

Forschung unterrepräsentiert. Die Integration von Behavioral Finance und Anleihemarkt ist

vergleichsweise gering, da im Anleihemarkt weniger Papers vorliegen und der empirische Fokus

am US-Markt ausgerichtet ist.

Der Anleihemarkt ist von großer ökonomischer Relevanz, dies kann am Beispiel der Wiener

Börse demonstriert werden: Im Jahr 2019 betrug das Anleihemarktvolumen bei rund 3500

Anleihen über 470 Mrd. €, die Marktkapitalisierung lag vergleichsweise bei nur über 118 Mrd. €

(vgl. Wiener Börse). Der Anteil der Unternehmensanleihen liegt mit 320 notierten Anleihen bei

157,3 Mrd. € (Stand 25.11.2019, vgl. Wiener Börse). Auf europäischer Ebene sind gleiche

Gegebenheiten zu beobachten (vgl. ICMA). Der Anleihemarkt verzeichnete auch einen Anstieg

des Volumens mit einem Spitzenwert in 2019 (vgl. ICMA), so ist dieser Markt von immer

größerer Relevanz und es besteht hier ein Bedarf, eine Integration der Ansätze von Behavioral

Finance mit dem Anleihebereich vorzunehmen. Die wissenschaftliche Literatur weist nur wenige

Studien auf, welche den Anleihemarkt mit dem Gebiet der Behavioral Finance verknüpft. Es

stellt sich die Frage, inwieweit Sentiment-Indikatoren im Unternehmensanleihebereich genutzt

werden können und wieweit das von der Behavioral Finance suggerierte Potenzial von Sentiment

für Anlageentscheidungen reicht. Zudem stellt sich die Frage, welche Sentiment-Indikatoren im

Anleihemarkt zum Einsatz kommen und welche Auswirkungen diese auf ein Anleiheportfolio

haben können.

1.2. ZIELSETZUNG & FORSCHUNGSFRAGEN

Die Masterarbeit erörtert zuerst, welche Sentiment-Indikatoren in der wissenschaftlichen

Literatur im Anleihebereich untersucht werden. Die Untersuchung wird anhand eines Systematic

Literature Reviews durchgeführt. An die Aufarbeitung der Literatur knüpft die Untersuchung an,

welche möglichen Sentiment-Indikatoren für eine empirische Untersuchung des europäischen

Raums zum Einsatz kommen können. Für die Überprüfung der Prognosefähigkeit von

Anleiherenditen durch Sentiment-Indikatoren werden schließlich Regressionsanalysen

durchgeführt. Die empirische Analyse soll Aufschluss darüber geben, inwiefern Sentiment-

Indikatoren die Rendite-/Risikobeschaffenheit von Anleihen beeinflussen. Es soll die

Optimierungsfähigkeit von Anleiheportfolios mittels Sentiment-Indikatoren hinsichtlich Rendite-

3/83

und Risikoaspekte demonstriert werden. Der empirischen Analyse ist ein Backtesting

verschiedener Handelsstrategien nachgestellt.

Aus der Zielsetzung lassen sich folgende Forschungsfragen ableiten:

Welche Stimmungsindikatoren werden in der wissenschaftlichen Literatur im

Anleihebereich untersucht?

Sind Stimmungsindikatoren in der Lage, ein Anleiheportfolio in Bezug auf

Rendite- und Risikoaspekte zu optimieren?

1.3. VORGEHENSWEISE Die Gliederung der Arbeit sieht folgendermaßen aus: Die Einleitung ist im ersten Abschnitt

dargestellt. Im zweiten Abschnitt wird der aktuelle Forschungsstand beleuchtet, womit ein

Fundament für die darauf aufbauende empirische Untersuchung geschaffen wird. In Abschnitt 3

wird eine empirische Untersuchung zum High Yield und High Grade Bereich durchgeführt. In

Abschnitt 4 wird ein dynamisches Asset Allocation Modell erstellt. Eine Schlussfolgerung wird

in Abschnitt 5 gezogen.

2. AKTUELLER FORSCHUNGSSTAND Vorliegende Masterarbeit knüpft an die wichtigsten Erkenntnisse aus den Strängen der

Fachliteratur an. Im Folgenden wird eine Literaturanalyse des Anleihebereichs vorgenommen. Im

Zuge der Literaturanalyse soll herausgefunden werden, welche Sentiment-Indikatoren für die

Bewertung von Anleihen zur Anwendung kommen.

Die Datenbasis bilden Journalartikel der Anbieter von EBSCO, Scopus und Web of Science. Bei

der Auswahl der Artikel wird auf entsprechende Qualitätskriterien geachtet, indem ein Abgleich

mit den Rankings von Academic Journal Guide von Chartered ABS vorgenommen wird.

2.1. THEORETISCHER BEZUGSRAHMEN Dem theoretischen Bezugsrahmen liegt die für die Arbeit wesentliche Literatur zugrunde und

dient als wissenschaftliche Forschungsbasis für die Beantwortung der Forschungsfragen. Es

werden auch die zentralen Schlüsselbegriffe der Arbeit erläutert.

4/83

KAPITALMARKTTHEORIE VS BEHAVIORAL FINANCE

Psychologie findet im Kapitalmarktgeschehen vermehrt Zuspruch und Investmentabteilungen

investieren in die Entwicklung von verhaltenswissenschaftlichen Modellen, welche dem

Forschungszweig der Behavioral Finance zuzurechnen sind. Shiller (1981) zeigt, dass

Fundamentaldaten und Kurse nur einen geringen Zusammenhang aufweisen, ungeachtet dessen

ist jedoch die Kapitalmarkttheorie und deren Instrumente in der Praxis vorherrschend. Die

Grundsätze der Kapitalmarkttheorie gründen auf der Theorie des erwarteten Nutzens, dass dieser

von den Faktoren Risiko und Rendite abhängig ist und schließlich für die Preisbildung

verantwortlich ist (vgl. Perridon und Steiner, 1995). Der Zahlungsanspruch des Investors ist dabei

abhängig vom eingegangenen Risiko. Die Prämie des Risikos, die dem Investor zusteht, ist

abhängig von anderen Anlagemöglichkeiten. Es wird angenommen, dass nur das Risiko vergütet

wird und da Investoren die Möglichkeit der Diversifikation haben, wird nur das systematische

Risiko vergütet. Die Erwartungsnutzentheorie ist aus den zuvor entwickelten Theorien der

Informationseffizienz der Kapitalmärkte (vgl. Fama, 1970) und der rationalen Erwartungen

(Muth, 1961) hervorgegangen. Famas Theorie der Informationseffizienz besagt, dass alle

Informationen zu jeder Zeit in den Kursen berücksichtigt sind und die Renditen dem

entsprechenden Risiko unterliegen – somit können keine Überrenditen erreicht werden, da der

Markt informationseffizient ist und nur höhere Renditen möglich sind, wenn eine höhere

Risikoexposition eingegangen wird.

Das Kapitalmarktmodell Capital Asset Pricing Model (CAPM) suggeriert, dass die erwartete

Rendite eines Wertpapiers eine lineare Funktion der Risikoprämie des Marktportfolios ist und

höhere Renditen bei gleichem Risiko nicht erreichbar sind. Die Rendite ist laut CAPM definiert

durch Verzinsung aus der risikolosen Anlage zuzüglich einer Risikoprämie, welche durch das

Risikomaß Beta erklärt wird. Laut CAPM ist der die Preise beeinflussende Faktor lediglich das

Marktportfolio, jedoch wurde diese stringente Auffassung von Fama und French (1992)

weitgehend widerlegt.

Das Kapitalmarktmodell Arbitrage Pricing Theorie (APT) von Ross postuliert die

Arbitragefreiheit des Kapitalmarkts, liefert jedoch keine verwertbaren Aussagen über die

Faktoren, die die Preise bestimmen (vgl. Steiner und Bruns, 1994).

Die Kapitalmarkttheorie versucht die ökonomischen Zusammenhänge und das Finanzgeschehen

zu erklären, jedoch liefern die Modelle oft nur eine unzureichende Beschreibung. Aufgrund der

5/83

Komplexität der Systeme ist eine allumfassende, unfehlbare Theorie nicht denkbar – die Modelle

liefern jedoch Instrumente, die Bewertungen und Entscheidungen möglich machen, weshalb sie

in der Praxis von großer Bedeutung sind (vgl. Roßbach, 1991).

In Anbetracht der Empirie muss festgestellt werden, dass die den Modellen zugrunde liegenden

Hypothesen eine hohe Abstraktionsstufe besitzen. Es stellt sich die Frage, ob die

Informationseffizienz-These von Fama zutreffend ist und tatsächliche keine Strategien möglich

sind, die Renditen über der Risikoäquivalenz liefern. Die These der Kapitalmarkteffizienz wird

durch die bekannt gewordenen Kapitalmarktanomalien versucht zu widerlegen (vgl. Eustermann,

2010). Die Kapitalmarktanomalien beziehungsweise Kursanomalien widersprechen den

bisherigen Kapitalmarkttheorien und diese treten dann auf, wenn sich Investoren am Markt

irrational verhalten (vgl. Schwarzer, 2003). Fama und French versuchten in das

Kapitalmarktmodell Faktoren einfließen zu lassen, die den Preis bestimmen, und haben mit dem

Drei-Faktoren-Modell eine Erweiterung des CAPM präsentiert (vgl. Fama und French, 1996).

Das CAPM wurde um die erklärenden Faktoren des Verhältnisses von Buchwert/Marktwert und

Marktkapitalisierung erweitert und so versuchte man das Problem der Kennzahlenanomalien

einzuschränken.

Um der zum Teil vorhandenen Realitätsferne der Kapitalmarkttheorie zu entgegnen, wurden die

Restriktionen in den Hypothesen aufgebrochen und so wurden Versuche unternommen, die

Modelle zu erweitern. Die Erweiterungen betreffen die Erschließung von empirisch

beobachtbaren Abweichungen zu vorherrschenden Kapitalmarktmodellen. Eine zentrale

Erweiterung ist die des Noise Trader (vgl. Gerke, 1997). Ein Noise Trader ist ein irrational am

Markt agierender Investor, der ein Abweichen vom fundamental gerechtfertigten Preis induziert.

Black (1993) behauptet, dass Noise Trader den Preis nur kurzfristig vom gerechtfertigten

Marktpreis zum Abweichen bringen und dieser zum Gleichgewichtspreis zurückkehrt. Die

Erweiterungen orientieren sich an der Kapitalmarkttheorie und stellen eine Ausweitung dieser

dar, ordnen sich aber grundsätzlich unter und sind nur als kurzfristige Abweichungen zu

verstehen. In der Forschung kündigt sich zunehmend ein Ordnungswechsel an, worunter

beispielsweise der Ansatz des Neoinstitutionalismus (vgl. Schmidt und Terberger, 1996) und die

Chaostheorie (vgl. Vaga, 1990) einzuordnen sind. Der Neoinstitutionalismus widerspricht

vorherrschenden Kapitalmarkttheorien grundlegend, indem suggeriert wird, dass die Verteilung

der Informationen unter den Marktteilnehmern nicht symmetrisch ist. Ferner spricht sich die

Chaostheorie dafür aus, dass die Kapitalmärkte nichtlineare Verlaufskurven haben (vgl.

Christmann, 1990).

6/83

Es entwickelte sich vor allem im amerikanischen Raum die Forschungsrichtung der Behavioral

Finance. Die Behavioral Finance stellt einen alternativen Erklärungsansatz dar, der die

Schwächen der Kapitalmarkttheorie aufgreift. Die Behavioral Finance will sich das

Finanzmarktgeschehen durch das menschliche Verhalten erklären und bedient sich dabei

soziologischer und psychologischer Grundsätze. Die Marktpreisbildung resultiert laut Shiller

(1997) aus einer Wechselwirkung von Eigenschaften der Ökonomie, Soziologie und Psychologie.

Die Investoren agieren grundsätzlich nicht rational, da sie neuronalen, mentalen und psychischen

Einschränkungen unterliegen und damit das Bild des rationalen Investors negiert werden kann

(vgl. Rapp, 1997).

Für die Behavioral Finance ist es von zentraler Bedeutung, ob eine Überleitung von der

Mikroebene auf die Makroebene möglich ist. Die Mikroebene stellt das nicht-rationale Verhalten

der Individuen dar. Es wird untersucht, ob die Mikroebene einen ausreichend großen Einfluss hat,

um auch auf der Makroebene Auswirkungen herbeizuführen. Wenn sich das Verhalten der

Individuen in Summe nicht ausgleicht, so kann dem Verhalten der Individuen ein systemischer

Einfluss zugerechnet werden. Die Forschung versucht die Marktanomalien zu beschreiben und in

Modelle einfließen zu lassen, die als Instrumente für die Bewertung und Prognose und schließlich

für die Entscheidungsfindung brauchbar sind. Zur Modellbildung haben Shefrin und Statman

(1995) mit der Behavioral Portfolio Theory beigetragen, welches Kognitionsfehler von

Investoren aufgreift. Der Theorie zufolge werden Portfolios weniger nach den stringenten

Grundregeln der Portfoliotheorie von Markowitz konstruiert, sondern Investoren nehmen

Investitionen anhand des Konzepts des Pyramidenmodells vor. Das Pyramidenmodell ist so

aufgebaut, dass die unterste Schicht die meiste Sicherheit bietet und das höchste Risiko in der

obersten Schicht zu finden ist. Investoren verfolgen weniger die Grundregeln der

Risikominimierung und Diversifikation, sondern verschieben die Assets zwischen den Schichten

in Abhängigkeit von der Risikoneigung. Das vorgestellte Modell sowie weitere Modelle

versuchen die Verhaltensweisen der Marktteilnehmer zu erklären, um die Preisbildung am Markt

zu beschreiben, jedoch sind weitere Forschungsbestrebungen nötig, um die Einsetzbarkeit der

Modelle voranzutreiben (vgl. Fama, 1997).

7/83

SENTIMENT-INDIKATOREN

In der Psychologie stellt Sentiment ein organisiertes System von emotionalen Dispositionen dar,

die auf ein Objekt ausgerichtet sind (vgl. McDougall, 2015). In der Finanzwirtschaft beschreibt

Investoren-Sentiment beziehungsweise Markt-Sentiment die Erwartungshaltung der

Marktteilnehmer (vgl. Brown und Cliff, 2004). Eine spezifische Definition kann angesichts der

verschiedenartigen Auslegungen der Autoren jedoch nicht ausgemacht werden.

Sentiment-Indikatoren, welche in der Finanzwirtschaft zur Anwendung kommen, können

methodisch in zwei Kategorien eingeteilt werden: direkte (bottom-up) und indirekte Messung

(top-down) (vgl. Baker und Wurgler (2007). Beim direkten Ansatz werden die Marktteilnehmer

befragt und beim indirekten Ansatz werden ökonomische Variablen herangezogen, welche als

geeignet angesehen werden, Sentiment der Investoren wiederzugeben. Beim direkten Ansatz

können die unmittelbaren Erwartungen und Einstellungen der Marktteilnehmer aus den

Befragungen entnommen werden, jedoch besteht die Gefahr, dass die tatsächlichen Erwartungen

und Einstellungen nicht korrekt hervorgehen, da die Möglichkeit besteht, dass die Befragungen

qualitativ unzureichend durchgeführt wurden. Der indirekte Ansatz liefert eine klare und

reduzierte Form der Erwartungen und Einstellungen, jedoch kann oft den Gründen der

Schwankungen der Investoreneinstellung nicht auf den Grund gegangen werden (vgl. Baker und

Wurgler, 2007).

Ein weiterer Ansatz zur Ermittlung des Sentiments besteht in Form von algorithmischen

Suchverfahren. Hier besteht aufgrund des Fortschritts von künstlicher Intelligenz die

Möglichkeit, Nachrichten in Echtzeit zu durchsuchen und (Sentiment-)Muster darin zu finden.

Die Softwareprodukte von Thomson Reuters Analytics oder Ravenpack seien hier als Beispiel

genannt.

DYNAMISCHE ASSET ALLOCATION

Asset Allocation hat die Anordnung (Allocation) von Kapitalanlagen (Assets) im Fokus. Bei der

Asset Allocation wird eine Auswahl in die zu investierenden Anlageklassen vorgenommen, wie

beispielsweise Anleihen, Aktien, Rohstoffe oder Immobilien. Das Ziel der Asset Allocation ist

es, ein risikoeffizientes Portfolio zu bilden. Ein risikoeffizientes Portfolio kann durch das

Einwirken auf die Zielgrößen Rendite und Risiko erreicht werden. Die Performance des

Portfolios wird dann mit einem Benchmark-Portfolio verglichen (vgl. Zimmermann, 1991).

8/83

Performance-Messung Bei der Performance von Anlagemodellen im engeren Sinne werden Kapitalanlagen anhand von

Renditen untersucht und verglichen. Das heutzutage gängige Modell zur Bewertung von

Kapitalanlagen verwendet ein Modell mit zweidimensionalen Maßgrößen. Die Erfolgsbeurteilung

der Kapitalanlagen erfolgt mittels der Komponenten Rendite und Risiko (vgl. Zimmermann,

1991). Durch die Dimension des Risikos kommt es zu einer Normierung der Rendite, weshalb

man bei Performance von einer risikoadjustierten Rendite spricht (vgl. Zimmermann, 1991). Das

gängigste Risikomaß stellt die Volatilität dar. Die Berechnung der Volatilität - die Streuung um

den Mittelwert - erfolgt mittels der Standardabweichung. Die Volatilität stellt das gesamte Risiko

der Anlage dar. Die Asset Allocation hat schließlich eine höhere Performance der Anlage im

Vergleich zur Benchmark zum Ziel.

ABBILDUNG 1: PERFORMANCE (VGL. STEINER ET AL., 2017)

Festlegung der Benchmark Die Benchmark bezeichnet ein Vergleichsportfolio, welches man dem zu beurteilenden Portfolio

gegenüberstellt (vgl. Fischer, 2010). Sharpe (1992) zufolge muss eine Benchmark vier

Anforderungen erfüllen: Die Benchmark soll real erwerbbar sein (1), sehr gut diversifiziert sein

(2), zu geringen Kosten erwerbbar sein (3) und vor Zusammensetzung des Erwerbs schon

bekannt sein (4). Gemäß Hockmann (1987) werden für die Benchmark oft Marktindizes

herangezogen. Steiner et al. (2017) führen hierfür die gängigsten Benchmark-Indizes für

verschiedene Assetklassen an, welche in untenstehender Grafik illustriert sind.

9/83

ABBILDUNG 2: STANDARDISIERTE BENCHMARK INDIZES

Steiner et al. (2017) merken an, dass jedoch bei einem Portfolio mit mehreren Assetklassen eine

Marktindex-Benchmark von Aktien- oder Bondindezes nicht zielführend ist. Vielmehr werden

sogenannte "customized" oder "tailored" Benchmarks vorgeschlagen, die die Benchmark an

individuelle Vorgaben ausrichtet. Die Wertgewichtung der Asset Allocation des Portfolios sollte

daher auch bei der Benchmark vorgenommen werden.

Performancemaße Die Sharpe-Ratio, auch Reward-to-Variability-Ratio genannt, ist eine wichtige Kennziffer zur

Bewertung der Performance. Die Sharpe-Ratio setzt die erwirtschaftete Rendite abzüglich des

risikolosen Zinssatzes der Volatilität der Portfoliorendite ins Verhältnis (vgl. Sharpe, 1966). Es

wird also dargestellt, wieviel Rendite ein Portfolio pro Risikoeinheit generiert. Da das Sharpe-

Maß eine relative Größe darstellt, ist es möglich, verschiedene Portfolios miteinander zu

vergleichen.

ABBILDUNG 3: SHARPE-RATIO (VGL. SHARPE, 1966)

Weitere Performance-Maße sind Treynor-Ratio, Jensen's Alpha, Omega-Maß und ähnliche.

10/83

Performance-Attribution

Die Untersuchung des erzielten Anlageergebnisses wird als Performance-Attribution bezeichnet

(vgl. Wittrock, 2000). Die Analyse der Erfolgsquellen zur Beurteilung der Portfolioperformance

ist wichtig, um die Faktoren zu verstehen, welche für den Erfolg ursächlich sind. Die

Perfomance-Attribution soll darstellen, welche Faktoren in welchem Ausmaß für die

Performance ausschlaggebend waren (vgl. Wittrock, 2000).

Die Selektivität beziehungsweise Selektionsfähigkeit stellt eine Perfomance-Attribution dar und

deutet auf die Ausnützung von Informationsvorsprüngen hin. Ein Informationsvorsprung kann

zeitlich und inhaltlich auftreten. Bei einem zeitlichen Informationsvorsprung werden

kursrelevante Informationen vor anderen Marktteilnehmern ausgenützt. Ein inhaltlicher

Informationsvorsprung resultiert aus der besseren Auswertung von Informationen im Vergleich

zu den anderen Marktteilnehmern (vgl. Fama, 1972).

Die Timing-Fähigkeit beschreibt hingegen die Fähigkeit, Gesamtmarktentwicklungen

abzuschätzen und nur bei Aufwärtsbewegungen zu investieren. Grundsätzlich wird ein Investor

versuchen, den Markt insofern zu timen, dass bei abwärtsgeneigten Marktentwicklungen eine

Portfolioumschichtung vorgenommen wird, wobei eine Reduktion des risikoreichen Aktienanteils

vorgenommen wird und der weniger risikobehaftete Anlagenanteil - wie Anleihen - erhöht wird.

Umgekehrt werden Investoren versuchen, die Asset Allocation bei Aufwärtsbewegungen

zugunsten des Aktienanteils vorzunehmen.

Bestenfalls antizipiert der Investor den Markt soweit, dass eine Partizipation am Markt nur bei

Aufwärtsbewegungen vorgenommen wird und jeder Abwärtsbewegung durch eine vollständige

Desinvestition zuvorgekommen wird (vgl. Fama, 1972).

Diversifikation Durch die Diversifizierung der Assets lassen sich risikoeffiziente Portfolios bilden. Da

verschiedene Assetklassen nicht perfekt korreliert sind, kann durch Diversifikation eine

Reduktion des Risikos (Senkung der Variabilität der Renditen) bei gleichbleibender erwarteter

Rendite herbeigeführt werden.

Bei der Asset Allocation gibt es mehrere Ebenen, auf denen sich Diversifikationsvorteile

generieren lassen. Es besteht eine Unterscheidung zwischen strategischer und taktischer Asset

Allocation. Bei der strategischen Asset Allocation wird im Portfolio eine Auswahl der

Investitionen hinsichtlich Assetklassen, Währungen und Länder vorgenommen. Der strategischen

Asset Allocation liegt ein Top-Down-Ansatz zugrunde, da Entwicklungen auf

gesamtwirtschaftlicher Ebene betrachtet werden (vgl. Steiner, Bruns und Stöckl, 2017). Gemäß

Brinson et al. (1984) hängt der überwiegende Teil der Portfolioperformance von der strategischen

11/83

Asset Allocation ab und weniger von der taktischen Asset Allocation, weshalb die Diversifikation

zwischen verschiedenen Assetklassen von großer Bedeutung für die Portfoliobildung ist. Die

taktische Asset Allocation beschäftigt sich mit der tatsächlichen Realisierung des Portfolios und

hat daher eher kurzfristigen Charakter. Die unten dargestellte Abbildung veranschaulicht die

Diversifikationsebenen der Asset Allocation.

ABBILDUNG 4: DIVERSIFIKATIONSEBENEN DER ASSET ALLOCATION I.W.S. (STEINER ET AL., 2017)

Die Diversifikation der Assetklassen ist für die Portfolioperformance von entscheidender

Bedeutung (vgl. Steiner, Bruns und Stöckl, 2017). Laut Auckenthaler (1991) sollen alle zur

Verfügung stehenden Assetklassen bei der Portfoliobildung berücksichtigt werden, um ein

Maximum an Diversifikationseffekten zu erreichen. Untenstehende Abbildung veranschaulicht,

welche Assetklassen für Diversifizierung zur Verfügung stehen. Es wird eine Unterscheidung der

Assetklassen in standardisierte und nicht standardisierte Handelbarkeit vorgenommen (vgl.

Ibbotson und Brinson, 1987).

12/83

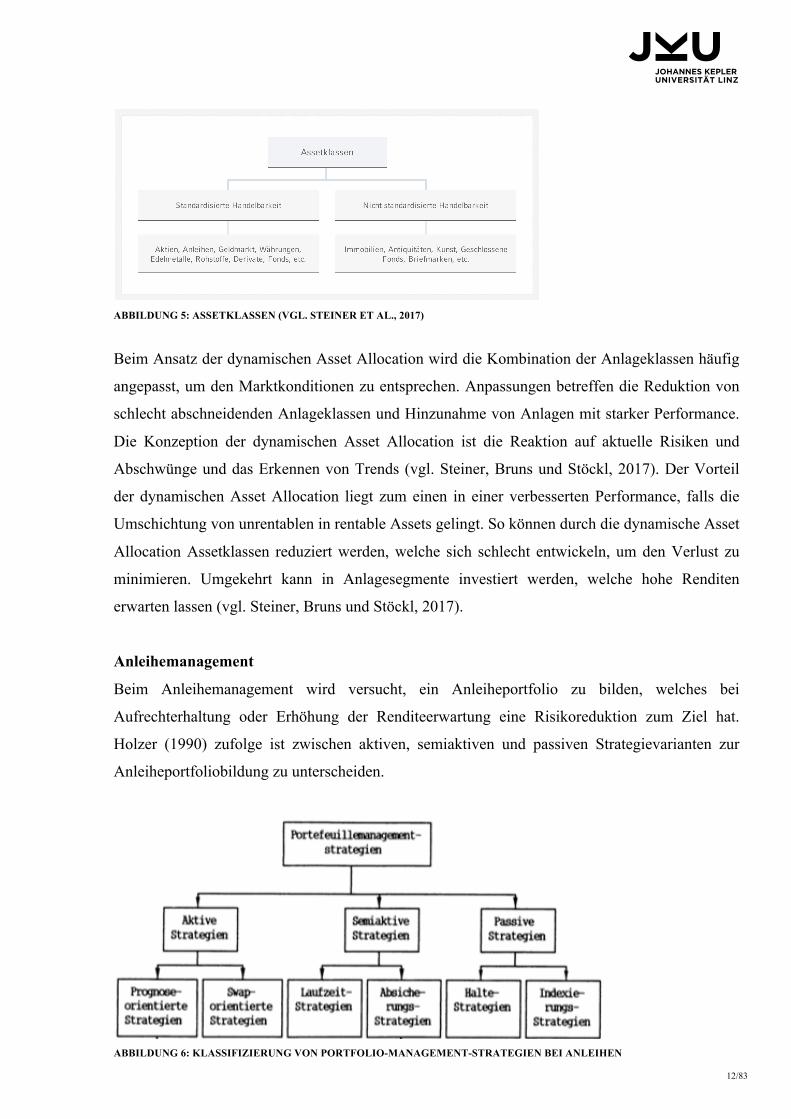

ABBILDUNG 5: ASSETKLASSEN (VGL. STEINER ET AL., 2017)

Beim Ansatz der dynamischen Asset Allocation wird die Kombination der Anlageklassen häufig

angepasst, um den Marktkonditionen zu entsprechen. Anpassungen betreffen die Reduktion von

schlecht abschneidenden Anlageklassen und Hinzunahme von Anlagen mit starker Performance.

Die Konzeption der dynamischen Asset Allocation ist die Reaktion auf aktuelle Risiken und

Abschwünge und das Erkennen von Trends (vgl. Steiner, Bruns und Stöckl, 2017). Der Vorteil

der dynamischen Asset Allocation liegt zum einen in einer verbesserten Performance, falls die

Umschichtung von unrentablen in rentable Assets gelingt. So können durch die dynamische Asset

Allocation Assetklassen reduziert werden, welche sich schlecht entwickeln, um den Verlust zu

minimieren. Umgekehrt kann in Anlagesegmente investiert werden, welche hohe Renditen

erwarten lassen (vgl. Steiner, Bruns und Stöckl, 2017).

Anleihemanagement

Beim Anleihemanagement wird versucht, ein Anleiheportfolio zu bilden, welches bei

Aufrechterhaltung oder Erhöhung der Renditeerwartung eine Risikoreduktion zum Ziel hat.

Holzer (1990) zufolge ist zwischen aktiven, semiaktiven und passiven Strategievarianten zur

Anleiheportfoliobildung zu unterscheiden.

ABBILDUNG 6: KLASSIFIZIERUNG VON PORTFOLIO-MANAGEMENT-STRATEGIEN BEI ANLEIHEN

13/83

Die vorliegende Arbeit fokussiert sich vornehmlich auf die aktive, prognoseorientiere Strategie.

Anleger, die eine prognoseorientiere Anleihestrategie verfolgen, haben eine überdurchschnittliche

Marktrendite zum Ziel. Die prognoseorientierte Strategie bedingt einen überdurchschnittlichen

Informationsstand, um Prognosen abgeben zu können, wie sich die Anleihe in Zukunft

entwickeln wird. Bei prognoseorientierter Anleihestrategie wird versucht, Anleihen zu timen oder

eine erfolgreiche Selektion der Anleihen vorzunehmen, oder es wird sowohl Timing als auch

Selektion forciert (vgl. Holzer, 1990).

2.2. LITERATURANALYSE ZU SENTIMENT IM ANLEIHEMARKT Im Folgenden wird der aktuelle Forschungsstand zum Thema Sentiment-Indikatoren im

Anleihemarkt vorgestellt. In Kapitel 2.2.1. werden die untersuchten Publikationen präsentiert.

Die Ausgangsbasis der Forschungsliteratur wurde mittels Literature Review geschaffen.

Ergänzend dazu wurde weitere Forschungsliteratur ausgewählt, die sich im Zuge der Auswertung

der Publikationen des Literature Reviews als wichtig erwies (Vorwärts- und

Rückwärtsintegration – gekennzeichnet als „Referenzanalyse“). Der Literature Review wurde

auch einem praktischen Screening unterzogen (Rating, Methode). Die Exklusion von Papers

wurde anhand der Relevanz von Titel und Abstract beurteilt. Die Datenbanksuche wurde in

Scopus, Elsevier Science Direct und Web of Science vorgenommen. Es wurde folgender

bool‘sche Operator gewählt: Title-Abs-Key (Sentiment OR Stimmungsindikatoren AND

„Corporate Bonds“ OR Unternehmensanleihe AND Asset Allocation).

Erläuterungen zum Design der Sentiment-Indikatoren beziehungsweise zur Methode werden

gesondert in Kapitel 2.2.2. behandelt.

DARSTELLUNG DER PUBLIKATIONEN

Im Folgenden wird eine Übersicht der Literatur vorgestellt, welche sich dem Thema Sentiment

im Anleihemarkt nähert. Der Übersichtstabelle der ausgewählten Publikationen folgt die

Dokumentation des Selektionsprozesses der Datenbanksuche.

14/81

No. Autoren Paper Jahr Jounal Ranking (AJG von

ABS) Datenbank

1 Ang und Bekaert International Asset Allocation With Regime Shift 2002 Review of Financial Studies

AJG 2018: 4

Referenzanalyse

2 Baker und Wurgler Comovement and Predictability Relationships Between Bonds and the Cross-section of Stocks

2012 Review of Asset Pricing Studies

AJG 2018: 3

Referenzanalyse

3 Basu et al. When to pick the losers: do sentiment indicators improve dynamic asset allocation?

2006 Electronic Journal - Referenzanalyse

4 Bethke, Sebastian; Gehde-Trapp, Monika; Kempf, Alexander

Investor sentiment, flight-to-quality, and corporate bond comovement

2015 Journal of Banking & Finance

AJG 2018: 3

Elsevier ScienceDirect

5 Chen, Z., Craig, K.A. January sentiment effect in the US corporate bond market

2018 Review of Behavioral Finance

AJG 2018: 1

Scopus

6 Da, Zhi; Engelberg, Joseph; Gao, Pengjie

The Sum of All FEARS Investor Sentiment and Asset Prices

2015 {REVIEW OF FINANCIAL STUDIES}

AJG 2018: 4

Web of Science

7 Demirovic, A., Kabiri, A., Tuckett, D., Nyman, R.

A common risk factor and the correlation between equity and corporate bond returns

2020 Journal of Asset Management

AJG 2018: 2

Scopus

8 Fang, L., Huang, Y. The role of investor sentiment in the long-term correlation between U.S. stock and bond markets

2018 International Review of Economics and Finance

AJG 2018: 2

Referenzanalyse

9 Freybote, J. Real estate sentiment as information for REIT bond pricing

2016 Journal of Property Research

- Scopus

10 Huang, Dashan; Jiang, Fuwei; Tu, Jun; Zhou, Guofu

Investor Sentiment Aligned: A Powerful Predictor of Stock Returns

2015 {REVIEW OF FINANCIAL STUDIES}

AJG 2018: 4

Web of Science

11 Huang, J.-Z., Rossi, M., Wang, Y.

Sentiment and corporate bond valuations before and after the onset of the credit crisis

2015 Journal of Fixed Income

AJG 2018: 2

Scopus

15/83

12 Laborda und Olmo Investor sentiment and bond risk premia 2014 Journal of Financial Markets

AJG 2018: 3

Referenzanalyse

13 Li, Lifang; Galvani, Valentina Market states, sentiment, and momentum in the corporate bond market

2018 Journal of Banking & Finance

AJG 2018: 3

Elsevier ScienceDirect

14 Liu, S. The impact of textual sentiment on sovereign bond yield spreads: Evidence from the Eurozone crisis

2014 Multinational Finance Journal

AJG 2018: 1

Referenzanalyse

15 Nayak, S. Investor sentiment and corporate bond yield spreads

2010 Review of Behavioral Finance

AJG 2018: 1

Scopus

16 Spyrou, S. Are sovereign bond yield spreads affected by investor sentiment? Evidence from the Greek budget crisis

2011 Electronic Journal - Referenzanalyse

17 Tang und Yang Market conditions, default risk and credit spreads 2008 Journal of Banking and Finance

AJG 2018: 3

Referenzanalyse

ABBILDUNG 7: DARSTELLUNG DER AUSGEWÄHLTEN PUBLIKATIONEN

16/83

Dokumentation der keyword-basierten Datenbanksuche und dem Selektionsprozess

Phase Subphase # Keyword-basierte hits # entfernt aufgrund #

hinzugefügte Artikel

Titel/Abstract Gesamttext Duplikate

Datenbankanalysea Insgesamt (+179)

a. Scopus (+11) (-2) (-2) (-2) 5

b. Elsevier ScienceDirect

(+75) (-71) (-1) (-1) 2

c. Web of Science (+93) (-90) (-1) (-0) 2 Referenzanalyse 8 Total 17 a Suche mit Titel, Abstract und Keywords

17/81

DESIGN DER SENTIMENT-INDIKATOREN

Es soll die Frage beantwortet werden, welche Sentiment-Indikatoren im Anleihebereich

untersucht werden. Es wird zuerst eine Übersicht der identifizierten Sentiment-Indikatoren

dargestellt. Anschließend folgt in Kapitel 2.2.2.1. 2.2.2.2. und 2.2.2.3. eine nähere Erläuterung.

No. Autoren Paper Sentiment-Indikator

1 Ang und Bekaert International Asset Allocation With

Regime Shift

△ Zinsrate

2 Baker und Wurgler Comovement and Predictability

Relationships Between Bonds and the

Cross-section of Stocks

Baker-Wurgler-Index

3 Basu et al. When to pick the losers: do sentiment

indicators improve dynamic asset

allocation?

University of Michigan Consumer

Sentiment survey data

4 Bethke, S., Gehde-

Trapp, M., Kempf,

A.

Investor sentiment, flight-to-quality, and

corporate bond comovement

Chicago Board Options Exchange (CBOE) daily market

volatility index. Alternative Proxys: AAI von Thomson

Reuters, ECRI, EPU, FSI und SENTIX

5 Chen, Z., Craig, K.A. January sentiment effect in the US

corporate bond market

Index of Consumer Sentiment and the Index of Investor

Sentiment

6 Da, Z., Engelberg, J.,

Gao, P.

The Sum of All FEARS Investor Sentiment

and Asset Prices

FEARS Index

7 Demirovic, A.,

Kabiri, A., Tuckett,

D., Nyman, R.

A common risk factor and the correlation

between equity and corporate bond

returns

Reuters, VIX-Index und Baker-Wurgler-Index

8 Fang, L., Huang, Y. The role of investor sentiment in the long-

term correlation between U.S. stock and

bond markets

Baker-Wurgler-Index

9 Freybote, J. Real estate sentiment as information for

REIT bond pricing

Umfrage-basierter Proxy in Form von RERC-Sentiment

10 Huang, Dashan;

Jiang, Fuwei; Tu,

Jun; Zhou, Guofu

Investor Sentiment Aligned: A Powerful

Predictor of Stock Returns

Adaptierter Baker-Wurgler-Index

11 Huang, Rossi und

Wang

Sentiment and Corporate Bond

Valuations before and after the Onset of

the Credit Crisis

Baker-Wurgler-Index

12 Laborda und Olmo Investor sentiment and bond risk premia Baker-Wurgler-Index iVm single-return forecasting

factors von Cochrane and Piazzesi (2005) und Ludvigson

and Ng (2009)

13 Li, L., G, V. Market states, sentiment, and

momentum in the corporate bond market

Momentum

14 Liu, S. The impact of textual sentiment on

sovereign bond yield spreads: Evidence

from the Eurozone crisis

Textueller Sentiment-Indikatoren (Medienpessimismus)

15 Nayak, S. Investor Sentiment and Corporate Bond

Yield Spreads

Baker-Wurgler-Index

16 Spyrou, S. Are sovereign bond yield spreads affected

by investor sentiment? Evidence from the

Greek budget crisis

University of Michigan Consumer Sentiment Index und

Greek Economic Sentiment Indicator

17 Tang und Yang Market conditions, default risk and credit

spreads

Conference Board Consumer Confidence Index

ABBILDUNG 8: DESIGN DER SENTIMENT-INDIKATOREN

18/83

2.2.2.1. MARKTBASIERTE SENTIMENT-INDIKATOREN

Baker und Wurgler (2006) haben einen Investoren Sentiment-Index konstruiert, welcher in der

wissenschaftlichen Literatur großen Anklang gefunden hat und folglich vielfach von Forschern

herangezogen wurde, um Investorensentiments zu überprüfen (von Ang und Bekaert (2015),

Demirovic et al. (2015), Fang et al. (2018), Huang, Rossi und Wang (2015), Laborda und Olmo

(2014), Nayak S. (2010) und weitere). Der Sentiment-Indikator erfasst das Sentiment des Marktes

mittels top-down Ansatz. Der Baker/Wurgler-Index basiert auf folgenden sechs Proxys von

Marktdaten:

- Handelsvolumen TURN: TURN ist definiert als natürlicher Logarithmus der

Umschlagshäufigkeit der Aktien der NYSE, trendbereinigt mittels 5-jährigem gleitendem

Durchschnitt. Der NYSE Aktienumschlag ist definiert als Verhältnis von Aktienvolumen zu

durchschnittlich gelisteten Aktien.

Baker und Stein (2004) behaupten, dass Aktienumsatz bzw. Liquidität als Sentiment-Index

herangezogen werden kann. Liquidität ist dort zu verorten, wo Optimismus vorherrscht – folglich

ist hohe Liquidität ein Zeichen für Überbewertung. Diese Annahme untermauert Jones (2001) mit

seiner Untersuchung, die hohen Absatz mit niedrigen Marktrenditen in Verbindung setzt.

- Closed-end fund discount (CEFD): CEFD ist definiert als durchschnittliche Differenz zwischen

dem netto Vermögensvolumen der closed-end stock fund shares und ihrem Marktpreis.

Andere Publikationen suggerieren, dass CEFD eine inverse Beziehung zu Sentiment hat. Zweig

(1973) zieht CEFD heran, um eine Preisumkehr bei Dow Jones Aktien zu prognostizieren und

Lee et al. (1991) argumentieren, dass Sentiment dem CEFD zugrundeliegt.

- NIPO und RIPO: Summe (number) der IPOs – NIPO - und durchschnittliche Rendite am ersten

Handelstag nach dem IPO – RIPO.

Stigler (1964) und Ritter (1991) argumentieren, dass der IPO-Markt sensitiv für Sentiment ist und

hohe Renditen bei IPOs als Zeichen für Enthusiasmus gesehen werden können.

- Equity issues: EIT ist definiert als das Verhältnis von Eigenkapitalausgabe zur totalen

Eigenkapitalausstattung plus Schuldausgaben aller Unternehmen.

- Dividend premium: DP ist definiert als Differenz zwischen durchschnittlichem Markt-

Buchwert-Verhältnis von Dividende zahlenden Unternehmen und jenen, die keine Dividende

auszahlen.

Die sechs verwendeten Proxys von Baker und Wurgler zeigen hohe Korrelationen und manche

beinhalten idiosynkratische Komponenten, die mit Sentiment nicht in Verbindung stehen. Auch

spiegeln einige Sentiment-Proxys ökonomische Fundamentaldaten wider, so beispielsweise IPO-

19/83

Volumen, da es von Investmentmöglichkeiten abhängig ist. Um die Einflüsse zu verringern,

werden die Proxys mit einer Reihe von makroökonomischen Indikatoren regressiert – mit dem

Wachstum der Industrieproduktion, Realwachstum bei Ge- und Verbrauchsgütern sowie

Dienstleistungen, Wachstum der Beschäftigung und einem NBER-Rezessionsindikator – die

Residuen dieser Regressionen werden als Sentiment-Proxys herangezogen.

Der Sentiment-Index wird gebildet, um Renditevorhersehbarkeit zu testen und herauszufinden. Es

wird auch ein Sentiment-Veränderungsindex gebildet, um Bewegungen von Renditen zu testen,

die mit Veränderungen des Sentiments verbunden sind.

Variablen die positiv assoziiert sind mit dem Grad des Senitments inkludieren Börsenumsatz

(TURN), IPO-Volumen (NIPO), IPO-Renditen des ersten Tags (RIPO) und Eigenkapitalanteil

bei Neuemissionen (S). Negativ assoziiert mit dem Grad des Sentiments sind Preisnachlässe bei

geschlossenen Investimentfonds (CEFD) und Dividendenprämien (PDND).

Bethke et al. (2015) haben als Sentiment-Indikator den Chicago Board Options Exchange

(CBOE) daily market volatility index (VIX) herangezogen und analysiert. Der marktbasierte

Sentiment-Indikator misst die Volatilität der Optionen des S&P 500, was die Erwartungen der

Investoren hinsichtlich zukünftiger Marktvolatilität reflektiert. VIX misst die Befürchtung der

Investoren und wird weitbekannt als Investoren-Sentiment-Proxy verwendet. Da VIX nicht pures

Investoren-Sentiment darstellt, wird VIX mit makroöknomischen Faktoren orthogonalisert, um

Investoren-Sentiment um den Wert des Markt-Sentiments zu bereinigen. Diese Bereinigung und

Verwendung des Risiduenwerts wird auch bei Baker und Wurgler (2006) durchgeführt.

Von der Industrie sind Sentiment-Indikatoren entwickelt worden, die oft zitiert werden. Als

Beispiele sind folgende zu nennen: Fear and Greed Index von CNNMoney, Panik/Euphorie-

Modell von Citigroup und Love/Panic-Index von BNP. Diese Indizes arbeiten mit folgenden

Proxys:

Fear and Greed Index von CNNMoney mit den öknomischen Variablen Aktienpreismomentum,

Aktienpreisstärke, Aktienpreis-Breite, Put/Call-Optionen, Junk Bond-Nachfrage, Marktvolatilität

und Nachfrage nach sicheren Anlagemöglichkeiten. Das Panik/Euphorie-Modell von Citigroup

arbeitet mit den ökonomischen Variablen put/call ratios, short interest, retail money market

funds, margin debt, the average of American Association of Individual Investors and Investors

Intelligence bullishness, gasoline prices, NASD trading volume relative to NYSE volume, the

CRB commodity price index, and the premiums paid for puts and calls.

Der Love/Panic-Index von BNP arbeitet mit den ökonomischen Variablen Flow into high growth

equities, US Fundflows into Global and International Equities, Position of commercial traders on

20/83

US indices, Small Caps outperformance over large caps, AAII bullish less bearisch %,

Commodity composite bullish index, CBOE VIX Index, CBOE Put/Call Ratios, NYSE short

interest ratio, State Street Investor Confidence, ISE Sentiment Index, Nasdaq to NYSE Monthly

Trading Volume, Sentix Expectation to S&P 500, AA7 - 10Y ($) - Redemption Yield, Fund flow

into equities, US Economic Surprise Indicator.

Marktbasierte Messungen haben den Vorteil, dass die benötigten Daten in großer Anzahl

verfügbar sind (Dao et al., 2014). Sibley et al. (2012) kritisieren am Sentiment-Indikator von

Baker-Wurgler (2006), dass dieser stark mit den Wirtschaftszyklusvariablen korreliert und damit

Sentiment nur das Gleichgewicht von vielen ökonomischen Kräften darstellt. Sie kommen zum

Ergebnis, dass 63% des Sentiment-Indikators durch Wirtschaftszyklus-Variablen erklärt wird.

2.2.2.2. UMFRAGEBASIERTE SENTIMENT-INDIKATOREN

Der Literaturanalyse zufolge bedient sich eine Reihe von Autoren der umfragebasierten

Sentiment-Indikatoren. Basu et al. (2006), Chen et al. (2018) oder Spyrou (2011) nutzen als

Sentiment-Indikator den bekannten University of Michigan Consumer Sentiment Index (MCSI),

welcher die finanzielle Lage der Privathaushalte in den USA abfrägt. Der Indikator gilt als

Frühindikator der wirtschaftlichen Entwicklung in den USA. 500 ausgewählte Personen werden

zur Bewertung der aktuellen wirtschaftlichen Entwicklung und zur Einschätzung der weiteren

Entwicklung befragt. Thomson Reuters und die Universität von Michigan führen die

Auswertungen dazu durch.

Tang und Yang (2008) nutzen hingegen den Konsumklimaindex US Consumer Confidence Index

(CCI) vom Forschungsinstitut “The Conference Board”, der neben dem MCSI ein weiterer

wichtiger Frühindikator der wirtschaftlichen Entwicklung ist. Beim CCI wird das Vertrauen

abgefragt und gemessen, dass die Konsumenten in die amerikanische Wirtschaft haben. Die

Daten werden auf monatlicher Basis veröffentlicht.

Die Herausforderung und Hürde bei umfragebasierten Sentiment-Indikatoren liegt im Generieren

von brauchbaren Daten. Um brauchbare Umfragedaten zu haben, muss für die Analyse ein

Datensatz vorhanden sein, welcher repräsentativ ist. Um aber Prognosen zu machen, wie sich

Preise in Zukunft entwickeln werden, braucht es ein standardisiertes Panel, die Daten müssen

repräsentative Investoren enthalten und notwendigerweise aktuell sein. Diese Datensätze liegen

vorwiegend Institutionen vor. Institutionen wie JP Morgan (vgl. Investor Confidence Index),

21/83

UBS (vgl. Investor Optimism Index), Barclays (vgl. UK Logistics Confidence Index) oder Bank

of Japan (vgl. Tankan Sentiment Index) verfügen über die Mittel beziehungsweise

Investorenbasis und erstellen regelmäßig Sentiment-Indikatoren, die auch im

Unternehmensanleihebereich zum Einsatz kommen.

Singer (2002) meint, dass such-basierte Messungen die Einstellungen konkreter messen, weil

Investoren durch Suchabfragen ihre Einstellung viel direkter offenbaren, als dies mittels Umfrage

möglich ist. Umfragemessungen zum Sentiment sind zudem meist lediglich monatlich oder

quartalsweise verfügbar.

2.2.2.3. SUCHBASIERTE SENTIMENT-INDIKATOREN

Suchbasierte Sentiment-Indikatoren sind mittlerweile in großer Anzahl vorhanden. Eine

fortgeschrittene Methode von suchbasierten Sentiment-Indikatoren stellt maschinelles Lernen

dar. Maschinelles Lernen, also aus großen Datensätzen Strukturen zu erkennen beziehungsweise

Gesetzmäßigkeiten abzuleiten und damit wichtige Erkenntnisse zu erlagen, gewinnt zunehmend

auch im wirtschaftlichen Umfeld an Bedeutung. Thomson Reuters‘ MarketPsych nutzt

beispielsweise maschinelles Lernen und automatisierte Textanalyseverfahren. Maschinelles

Lernen mittels Big Data zeichnet sich dadurch aus, dass große unstrukturierte Datenmengen

verarbeitet werden können, die einen Trend identifizieren.

Huang et al. (2017) und auch Demirovic et al. (2020) nutzen zur Messung von Sentiment die

Sentiment-Daten von Thomson Reuters, welche Tausende von Nachrichten erfassen. Thomson

Reuters‘ MarketPsych Indizes (TRMI) beinhalten Nachrichtenquellen oder auch Auswertungen

von Social Media-Einträgen und Unternehmensnachrichten. TRMI evaluiert, zu welchen

Einheiten (Unternehmen, Staaten, Währung, Rohstoffe) die Daten zugerechnet werden können.

Das Volumen und der Ton der Phrasen und Worte wird schließlich in messbare Daten übersetzt.

Hinsichtlich des Anleihemarktes steht auch ein Anleihe-Sentiment-Index zur Verfügung.

Thomson Reuters‘ MarketPsych Indizes sind auch auf der Ebene von Unternehmen, Asset-

Klassen und des Gesamtmarktes verfügbar. Die Indizes werden täglich um 20:30 GMT

gemessen.

Vergleichsweise weniger sophistiziert erscheint der Ansatz von Dao, Engelberg und Gao (2014),

deren Sentiment-Indikator konstruiert wird, indem Suchanfragen wie "recession", "bankruptcy"

22/83

und "depression" aggregiert werden und damit den Financial and Economic Attitudes Revealed

by Search (FEARS) Index erstellen. Sie benutzen dazu Google's Search Volume Index (SVI),

welcher das Suchverhalten der Menschen veröffentlicht (http://www.google.com/trends/). Der

FEARS Index ist so konstruiert, dass Suchbegriffe identifiziert werden, die so relevant sind, dass

sie Sentiment offenbaren. Die Suchbegriffe werden mit negativer und positiver Konnotation

unterteilt. Es wurden mittels Ausschlussverfahren schließlich 30 Begriffe identifiziert, die mit

den Anlagepreisen in Verbindung gesetzt wurden.

Der Ansatz von Dao, Engelberg und Gao (2014) oder auch die Vorgehensweise von Liu (2014) –

das Downloaden von Nachrichtenbeiträgen mittels Suchbegriffen auf Datenbanken ohne

sophistizierte Gewichtung auf Basis des Volumens der Nachrichten - erscheint im Vergleich zur

Thomson Reuters MarketPsych Software weniger detailreich, da mit Thomson Reuters die

Möglichkeit besteht, große Datensätze zu analysieren und es zudem möglich ist,

Einschränkungen auf verschiedene Einheiten vorzunehmen und so den Detailierungsgrad zu

erhöhen.

Suchbasierte Sentiment-Indikatoren sind mit hoher Häufigkeit in Verwendung. Der Trend zeigt in

Richtung suchbasierter Sentiment-Indikatoren, allen voran Modellen aus dem Bereich des

maschinellen Lernens, wie Ravenpack oder Thomson Reuters Analytics – die jedoch im

wirtschaftlichen oder akademischen Bereich noch keiner umfassenden kritischen Würdigung

unterzogen wurden.

THEORETISCHE KONZEPTE

Nachfolgend wird die notwendige Passung der Daten und Schwerpunkte der Forschungsarbeiten

hinsichtlich Sentiment und Anleihemarkt vorgestellt.

2.2.3.1. PASSUNG DER DATEN

Die Anleihetransaktionen stammen zum großen Teil von TRACE (Trade Reporting and

Compliance Engine) und von FISD (Mergent Fixed Investment Securities Database). TRACE

stellt Informationen wie Preise, Renditen und Volumen der Anleihen zur Verfügung. FISD

enthält quantitative und qualitative Informationen zu Anleihemerkmalen (Kuponrate,

Fälligkeit, Emissionsbetrag, Rückstellungen) und Anleihebonitäten. Zusätzlich enthält der

Datensatz von FISD das Bonitätsranking der drei großen Bonitätsprüfer: Fitch, Moody’s und

23/83

Standard & Poor‘s. Alternativ ist auch der Thomson Reuters Datastream geeignet, um

Anleihecharakteristiken zu generieren.

Der Datensatz wird gefiltert, um Fehler zu vermeiden. Dafür kann der Dick-Nielsen Algorithmus

verwendet werden (vgl. Dick-Nielsen, 2009). Es erfolgt damit eine Festlegung der Kriterien für

die Auswahl der Stichproben. Dieser Algorithmus ist allgemein gebräuchlich und die

Anwendung ist notwendig, da die Berichte des TRACE Datensets laut Dick-Nielsen zu 7,7%

fehlerbehaftet sind. Fehler in den Berichten gehen auf Korrekturen und Stornierungen der

Transaktionen zurück.

Die Datensätze von TRACE und FISD werden dann zusammengefügt, um ein Panel von

Anleihecharakteristiken und -transaktionen zu erzeugen.

Der Anleihedatensatz muss dem Sentiment-Datensatz entsprechen. Der oft verwendete Baker und

Wurgler Sentiment-Indikator arbeitet mit monatlichen Messungen und so müssen auch die Daten

der Anleihetransaktionen der monatlichen Basis entsprechen.

2.2.3.2. FORSCHUNGSSCHWERPUNKTE

In der Literatur sind mehrere Schwerpunkte der Forschungsarbeiten hinsichtlich Sentiment und

Anleihemarkt auszumachen. Ein großer Teil der Literatur prüft marktübergreifende Mechanismen

und misst konkret die Korrelation zwischen Ländern und Asset-Klassen. Inter-Markt-Studien

zeigen die zunehmende finanzielle Integration der Asset-Klassen auf internationaler Ebene (vgl.

Franzoni et al., 2011). Es konnte die Integration von Staatsanleihen und Aktien, (vgl. Baker und

Wurgler, 2012) als auch die Integration von Unternehmensanleihen, Staatsanleihen und Aktien

(vgl. Brière et al., 2012) gezeigt werden. Die Integration manifestiert sich, indem bei

Marktrückgängen flight-to-quality Verhalten zu beobachten ist. Auf der Ebene einzelner

Wertpapiere zeigen Archarya et al. (2013), dass in Zeiten von Marktrückgängen eine höhere

Korrelation zwischen notleidenden Aktien und Unternehmensanleihen besteht.

In der Literatur werden die ökonomischen Mechanismen untersucht, die hinter flight-to-quality

Verhalten der Investoren und der einhergehenden hohen Korrelation der Vermögenswerte steht.

Das Herdenverhalten der Investoren wird durch Marktunsicherheiten beziehungsweise durch sich

veränderndes Sentiment ausgelöst (vgl. Kumar und Lee, 2006; Conolly et al. 2007). Es stellt sich

folglich die Frage, ob und inwieweit Sentiment die Risikofaktorenkorrelation im

Unternehmensanleihemarkt beeinflusst. Eine Fülle an Autoren untersucht diesen Zusammenhang

(vgl. z.b. Baker und Wurgler, 2012; Ang und Bekaert, 2002; Bethke et al., 2015).

24/83

Es werden auch die Auswirkungen des Sentiments auf Unternehmensanleihe-Spreads untersucht.

Hier werden Kontrollvariablen auf drei Ebenen angewandt: Anleihespezifische Charakteristiken

(wie Zeit bis zur Fälligkeit, Größe der Anleiheemission, Zinskupon, Kreditrating etc.),

unternehmensspezifische Variablen (wie Aktienvolatilität, Einkommen zum Verkauf etc.) und

makroökonomische Variablen (wie CPI-Wachstum, Wachstum der industriellen Produktion,

Arbeitslosigkeit oder auch Term Spread, TED Spread und VIX) werden kontrolliert.

Makroökonomische Variablen – die ebenfalls auf die Spreads wirken können - werden

kontrolliert, um Wirtschaftszykluseffekte zu bereinigen.

In der Literatur wird auch der Frage nachgegangen, inwieweit Sentiment-Indikatoren die

Renditen von Unternehmensanleihe-Portfolios beeinflussen. Dafür werden die monatlichen

Renditen von Anleihen berechnet und dann werden Anleiheportfolios entsprechend der Bonität

gebildet. Zur Berechnung der monatlichen Anleiherenditen wird folgende Formel veranschlagt

(vgl. Huang et al., 2017).

ABBILDUNG 9: MONATLICHE ANLEIHERENDITEN (VGL. HUANG ET AL., 2017)

Pt stellt den Anleihetransaktionspreis zum Ende des Monats t dar, AIt sind die angesammelten

Zinsen und Ct steht für die Kuponzahlung im Monat t. Es werden Anleiheportfolios gemäß den

Anleihebonitäten AAA bis A, BBB und Speculative-Grade Rating gebildet. Um zu beobachten,

ob Investoren-Sentiment Anleiherenditen voraussagen kann, werden zur Renditemessung zeitlich

verzögerte Sentiment-Werte herangezogen (vgl. Huang et al., 2017). Um für

unternehmensspezifische Faktoren zu kontrollieren, wird auf die häufig angewandten

Kontrollvariablen von Fama und French (1993) verwiesen. Hiernach sind folgende sechs

Risikofaktoren zu berücksichtigen: Ausfallrisikoprämie, Laufzeitprämie, Marktfaktor, SMB,

HML und Momentum-Faktor.

QUANTITATIVE RESULTATE

Eine Vielzahl an Autoren kamen bei ihren Untersuchungen zu dem Schluss, dass Sentiment ein

zentraler Faktor bei der Bestimmung von Unternehmensanleihe-Spreads ist und somit die

dynamische Asset Allocation hinsichtlich Rendite/-Risikoprofil des Portfolios verbessern kann

(vgl. Baker und Wurgler, 2012; Basu et al. (2006); Bethke et al. (2015); Huang, Rossi und Wang

25/83

(2015); Laborda und Olmo (2014); Liu, S (2014); Li, L., G, V. (2018); Nayak, S. (2010); Maltritz

et al. (2013)).

In Kapitel 2.2.4.1. wird zunächst der Mechanismus des Flight-to-quality und der damit

verbundenen erhöhten Risikofaktorenkorrelation vorgestellt. In Kapitel 2.2.4.2. werden die

Literaturergebnisse zu den Anleihe-Spreads besprochen, wobei die Spread-Unterschiede

zwischen High-Yield- und High-Grade Anleihen demonstriert wird und die Renditeauswirkungen

durch Sentiment bei Unternehmensanleihen vorgestellt wird.

2.2.4.1. FLIGHT-TO-QUALITY UND ASSET KORRELATION

Bei einem Rückgang des Investoren-Sentiments führt die erhöhte Risikoaversion zu einer

Umschichtung des Portfolios, wobei eine Umschichtung von unsichereren zu sichereren Assets

erfolgt (vgl. Baker und Wurgler (2006); Bethke et al. (2015); Huang et al. (2015)). Die

Verschiebung der Assets von unsicheren zu Assets mit hoher Qualität wird flight-to-quality

bezeichnet. Weil die Investoren ängstlich sind und nach Sicherheit suchen, werden riskante

Anlagemöglichkeiten vermieden.

Bethke et al. (2015) erforschen die Verbindung von Investoren-Sentiment,

Risikofaktorenkorrelation und Anleihekorrelation. Korrelationen sind für das Aufsetzen

effizienter Portfolios wichtig, jedoch gibt es einen ökonomischen Mechanismus, welcher

ausgelöst wird, wenn sich das Investoren-Sentiment verändert. Weil Investoren riskante Anlagen

bei niedrigem Sentiment vermeiden, werden vermehrt risikolosere Anlagemöglichkeiten gesucht.

Bei niedrigem Sentiment sind Investoren weniger geneigt, in Anleihen mit hohem Kreditrisiko zu

investieren. Diese Anleihen sind bei niedrigem Sentiment dann weniger liquide. Folglich erhöhen

sich die Liquiditätsprämien bei gleichzeitigem Anstieg der Kreditrisikoprämien. Es kommt zu

einer höheren Korrelation dieser Risikofaktoren und dies bedeutet gleichzeitig höhere

Anleihekorrelation zwischen High-Yield und High-Grade Anleihen. Diversifikationsvorteile sind

somit reduziert.

Baker und Wurgler (2012) kommen ebenso zu dem Resultat, dass durch niedriges Investoren-

Sentiment losgelöstes flight-to-qualilty zu einer höheren Korrelation von Kreditrisiko und

Liquiditätsrisiko im Unternehmensanleihebereich führt und damit die Diversifikationsvorteile

verringert.

Ang und Bekaert (2002) halten dem entgegen, dass die Diversifikationsvorteile groß sind, welche

durch Investitionen in risikofreie Anlagen generiert werden können. Vor allem bei

Veränderungen der Zinsrate sollte reagiert werden, da diese Aktienrenditen vorhersagen, eine

26/83

negative Korrelation zwischen Aktienrenditen und Zinsraten besteht und damit folglich weniger

risikobehaftete Anlagen sehr wertvoll werden.

2.2.4.2. ANLEIHESPREADS

Basu et al. (2006) zufolge haben Investoren falsche Erwartungshaltungen hinsichtlich Renditen

und begehen so systematisch Fehler, die zu Fehlbewertungen führen. Sie konnten zeigen, dass

Sentiment-Indikatoren Überreaktionen am Markt feststellen können und die dynamische Asset

Allocation mit Sentiment-Indikatoren keine signifikanten Verluste während des Crash im

Oktober 1987 und der dot.com Blase im Jahr 2000 erlitten hätte. Standardmäßige

Wirtschaftszyklen-Indikatoren hätten diese Ereignisse nicht voraussagen können und Investoren,

die sich nur auf diese Indikatoren berufen, tragen große Verluste. Investmentstrategien mit

Sentiment-Indikatoren hingegen erschließen die Überreaktion der Investoren und haben hohe

Alpha und niedrig Beta-Werte (Basu et al., 2006).

Wie untenstehender Modellberechnung von Huang, Rossi und Wang (2015) zu entnehmen ist,

zeigen die Resultate eine signifikante Korrelation des Baker/Wurgler Sentiment-Indikator und

Anleihespreads. Unternehmensanleihen werden auf anleihespezifische-, firmenspezifische- und

Makro-Variablen regressiert. Eine Veränderung um eine Standardabweichung des Baker/Wurgler

Sentiment Index führt zu einer Veränderung des Spreads um 17 Basispunkte.

27/83

ABBILDUNG 10: SENTIMENT AND YIELD SPREADS (VGL. HUANG, ROSSSI UND WANG 2015)

Der negative Koeffizient des Baker/Wurgler Sentiment-Indikators gibt an, dass wenn der

Sentiment-Indikator ansteigt, die Spreads im nächsten Monat sinken beziehungsweise die Preise

der betrachteten Anleihen steigen werden. Dies weist auf eine Überbewertung der

Unternehmensanleihen bei hohem Sentiment hin.

28/83

High Yield Bonds und Low Yield Bonds

Huang, Rossi und Wang (2015) dokumentieren die Effekte des Baker/Wurgler Sentiment-

Indikators auf Rendite-Spreads von Investment-Grade und Speculative-Grade Anleihen. Die

Ergebnisse sind in untenstehender Darstellung angeführt.

Sie kommen zum Ergebnis, dass Sentiment des Baker/Wurgler Index im Bereich der Speculative-

Grade-Anleihen eine größere Rolle spielt als bei Investment-Grade-Anleihen. Der Koeffizient für

Sentiment im High-Yield Bond Bereich ist mehr als 86% größer als der Koeffizient von

Investment-Grade-Anleihen (Der Koeffizient bewegt sich von -0,4652 beim Modell 2 zu -0,8649

beim Modell 4, was einer absoluten Steigerung von 86% entspricht). Anleihen mit einer Bonität

Aaa bis Baa3 bei Moody's oder AAA bis BBB- bei Standard & Poor's sind demzufolge weniger

anfällig für Sentiment.

ABBILDUNG 11: EFFECT OF SENTIMENT BY RATING (VGL. HUANG, ROSSI UND WANG 2015)

29/83

Nayak (2010) geht auch der Frage nach, welche Anleiheattribute (Rating, Industry, Maturity,

Duration) nun größere Sensitivität für Sentiment aufweisen. High-yield Anleihen (Anleihen mit

niedrigem Rating, Industrieunternehmen, kurze Duration) sind Nayak zufolge sensitiver für

Veränderungen des Baker/Wurgler Sentiment-Indikators. Low-Yield Anleihen (Anleihen mit

gutem Rating, mittlere Laufzeiten) sind weniger sensitiv für Sentiment-Veränderungen.

Nayak (2010) zeigt, dass Rendite-Spreads nach hohem und niedrigem Sentiment stärker bei High

Yield Anleihen ausgeprägt sind – also bei niedrig bewerteten Anleihen, Industrials und Utilities,

hoher Laufzeit oder bei Emissionen mit niedriger Duration (Differenz beim Spread sind 61

Basispunkte für BBB Anleihen, 69 Basispunkte bei Industrials und 69 Basispunkte bei

Emissionen mit sehr geringer Laufzeit). Low Yield Anleihen (mittelfristige Laufzeit, Financials,

hoch bewertete Anleihen) sind weniger sensitiv für Fehlbewertungen (Spread Differenzen nach

hohem oder niedrigem Sentiment betragen 15 Basispunkte für AA Anleihen, 22 Basispunkte für

Financials, 24 Basispunkte für mittelfristige Laufzeiten).

Der Artikel zeigt, dass Anleihen mit niedriger Bewertung anfälliger für Fehlbewertungen sind.

Die Betrachtung der übrigen Anleihe-Attribute macht deutlich, dass Renditedifferenzen der

Anleihen einen positiven Zusammenhang mit dem vorangegangenem Sentiment aufzeigen und

High Yield Anleihen (Industrials and Utility, lange Laufzeit, hohe Duration) sensitiver für

Sentiment-Indikatoren sind und anfälliger für Fehlbewertungen sind.

In untenstehender Grafik (Nayak, 2010) wird die Relation des verzögerten Sentiments des

Baker/Wurgler Sentiment-Indikators und der Rendite-Spreads der zukünftigen Periode

veranschaulicht.

30/83

ABBILDUNG 12: BOND YIELD SPREADS IN LOW AND HIGH SENTIMENT REGIMES (NAYAK, 2010)

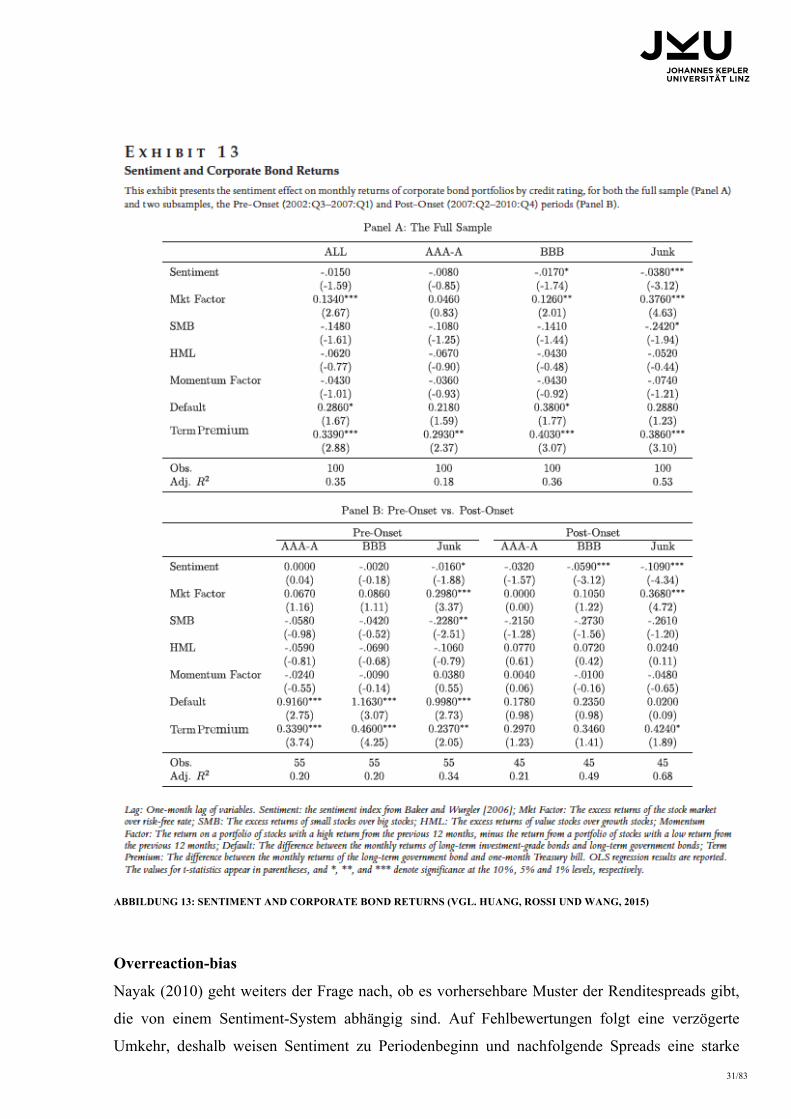

Unternehmensanleihen

In untenstehender Abbildung von Huang, Rossi und Wang (2015) wird der Einfluss des

Sentiment-Indikators von Baker/Wurgler auf die monatlichen Renditen von

Unternehmensanleihen nach Bonitätsrating untersucht. Die Ergebnisse zeigen, dass, wenn

Sentiment hoch ist, die Unternehmensanleiherenditen in der Zukunft niedrig sein werden. Der

negative Einfluss von Sentiment ist bei AAA-A nicht signifikant, bei BBB signifikant am 10%-

Level und die höchste Signifikanz zeigen Junk Bonds mit Signifikanzwerten am 1%-Level.

Die Berechnungen zeigen auch, dass der Baker/Wurgler Sentiment-Indikator auf

Unternehmensanleiherenditen am stärksten während und nach der Krise (2007) wirkt. Vor der

Krise von 2007 zeigt Sentiment gemäß Regressionsanalyse einen positiven, aber statistisch

insignifikanten Zusammenhang für Investment-Grade Anleihen und einen negativen, jedoch nur

geringfügig signifikanten Koeffizienten für hochverzinsliche Anleihen.

31/83

ABBILDUNG 13: SENTIMENT AND CORPORATE BOND RETURNS (VGL. HUANG, ROSSI UND WANG, 2015)

Overreaction-bias

Nayak (2010) geht weiters der Frage nach, ob es vorhersehbare Muster der Renditespreads gibt,

die von einem Sentiment-System abhängig sind. Auf Fehlbewertungen folgt eine verzögerte

Umkehr, deshalb weisen Sentiment zu Periodenbeginn und nachfolgende Spreads eine starke

32/83

positive Korrelation auf. Wenn das Sentiment hoch ist, so fordern optimistische Investoren

sentiment-sensitive High Yield Anleihen. Diese Anleihen sind jedoch überbewertet (relativ zu

stabilen Anleihen) und weisen unterdurchschnittliche Spreads auf. Folglich kommt es zu einer

Korrektur der Fehlbewertungen aufgrund von Reduziertem Optimismus und die Preise der

spekulativen Anleihen werden nach unten berichtigt und zugrundeliegende Spreads sind dezidiert

höher.

Wenn Sentiment niedrig ist, so präferieren pessimistische Investoren stabile Low Yield Anleihen.

Spekulative High Yield Anleihen sind vergleichsweise unterbewertet und weisen höhere Spreads

als normalerweise auf. In nachfolgenden Perioden kehren die Preise der Anleihen nach oben

zurück und die zugrundeliegende Spreads sind auffallend niedriger.

Kurz gefasst folgt Perioden von hohem Sentiment eine Divergenz der Spreads zwischen High

Yield und Low Yield Anleihen und umgekehrt folgt auf Perioden von niedrigem Sentiment eine

Konvergenz dieser Spreads.

Investoren-Sentiment nimmt eine symmetrische Rolle im Kapitalmarkt und Schuldenmarkt ein.

Wenn zu Beginn der Periode das Sentiment hoch ist, so verzeichnen sowohl High Yield Anleihen

als auch notleidende Aktien niedrige Renditen in der nachfolgenden Periode. Wenn das

Marktsentiment der vorangegangenen Periode niedrig ist, so verzeichnen beide Wertpapiere hohe

Renditen.

33/83

3. EMPIRISCHE UNTERSUCHUNG

In der Literatur wird bei der Prognose von Anleiherenditen mittels Sentiment-Indikatoren vor

allem auf den US-Raum fokussiert. Beim in der Literatur häufig untersuchten VIX Index und

Baker-Wurgler Index (2006) handelt es sich um für den US-Raum konstruierte Sentiment-

Indizes. Die empirische Untersuchung wird mittels Regressionsanalyse die Prognosefähigkeit

von Stimmungsindikatoren für Anleiherenditen des europäischen Raums beleuchten. Als

Sentiment-Indikatoren kommen der Euro Stoxx 50 Volatilitätsindex, ESI, BCI, CCI und Moody‘s

Credit Spread zur Anwendung. Die Datengrundlage der Anleihepreise bilden Samples von

europäischen High-Yield und High-Grade Indizes.

Zur Analyse wurde die Statistik-Software Stata verwendet. Sämtliche im Projekt dargestellte

Graphiken und Berechnungen wurden mithilfe des obig erwähnten Programmes und Thomson

Reuters generiert.

3.1. FORMULIERUNG DER VARIABLEN

ANLEIHEDATEN

Bei den in der vorliegenden Arbeit untersuchten Anleihen handelt es sich um europäische Indizes

der Firma Markit, wobei der Index „iBoxx € Corporates“ die Stichprobe des High-Yield Bereichs

darstellt und als High-Grade Index „iBoxx € High-Yield ex crossover“ herangezogen wurde. Der

Untersuchungszeitraum der Anleihen reicht von Februar 2003 bis Mai 2020.

EUROPÄISCHE SENTIMENT-INDIKATOREN

Die in der Literatur vorkommenden Sentiment-Indikatoren beziehen sich zumeist auf den US-

amerikanischen Raum. Es sollen an dieser Stelle Sentiment-Indikatoren herangezogen werden,

welche für den europäischen Raum Gültigkeit besitzen, um diese folglich einer empirischen

Untersuchung zu unterziehen.

Zunächst ist nochmal hervorzuheben, dass die direkte, umfragebasierte Abfrage von zukünftigen

Einstellungen und Emotionen der Investoren sich, wie eingangs erwähnt, als schwierig gestaltet.

Ein Sentiment-Indikator, welcher direkt gemessen wird, spiegelt das tatsächliche Sentiment der

Investoren wider, was ein gewisses Potenzial birgt – aber hat auch die Gefahr, dass eine

34/83

statistische Verzerrung bei der Auswahl von Stichprobeneinheiten begangen wird. Zudem ist es

grundsätzlich schwierig, Umfragen durchzuführen, die anspruchsvolle Investoren und

Marktverhalten komplett erschließen. Aufgrund der Hürde, Investoren repräsentativ zu erreichen,

ist der umfragebasierte Ansatz eher dem Industriebereich vorbehalten und weniger geeignet im

akademischen Bereich, womit dieser Ansatz nicht geeignet ist, um in diesem Rahmen neue

Sentiment-Indikatoren zu entwickeln. Institutionen wie JP Morgan (vgl. Investor Confidence

Index), UBS (vgl. Investor Optimism Index), Barclays (vgl. UK Logistics Confidence Index)

oder Bank of Japan (vgl. Tankan Sentiment Index) ermitteln hingegen regelmäßig Sentiment-

Indikatoren, da diese auch das dafür benötigte Panel besitzen. Diese erweisen sich für Analysen

als geeignet.