MICROFINANZAS: UN NUEVO MERCADO … · 2017-07-14 · Circular Externa 050 de Octubre...

22

MICROFINANZAS: UN NUEVO MERCADO BANCARIO MARCO REGULATORIO PARA LAS MICROFINANZAS LECCIONES APRENDIDAS – COLOMBIA María Mercedes Gómez de Bahamón

Transcript of MICROFINANZAS: UN NUEVO MERCADO … · 2017-07-14 · Circular Externa 050 de Octubre...

MICROFINANZAS: UN NUEVO MERCADO BANCARIO

MARCO REGULATORIO PARA LAS MICROFINANZAS

LECCIONES APRENDIDAS – COLOMBIA

María Mercedes Gómez de Bahamón

Un pequeño préstamo puede cambiar la vida de una familia

Varios microcréditos pueden fortalecer una comunidad

Miles de ellos pueden transformar toda una economía

•• Fuente: Naciones Unidas Fuente: Naciones Unidas –– AAñño Internacional 2005o Internacional 2005

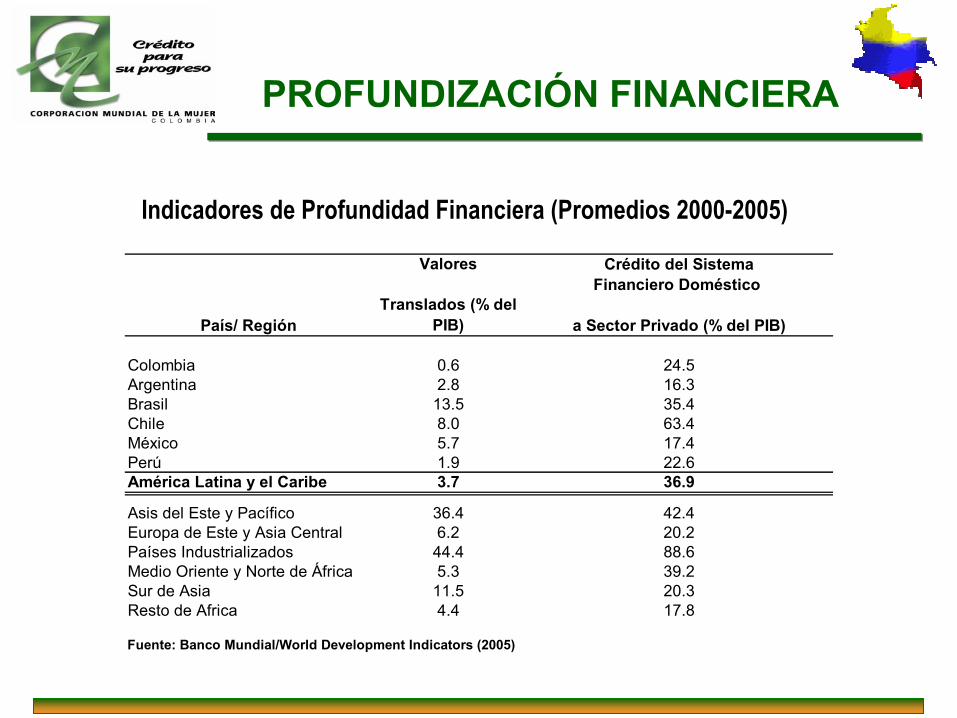

PROFUNDIZACIÓN FINANCIERA

Indicadores de Profundidad Financiera (Promedios 2000-2005)

ValoresFinanciero Doméstico

Translados (% del PIB)

Colombia 0.6 24.5Argentina 2.8 16.3Brasil 13.5 35.4Chile 8.0 63.4México 5.7 17.4Perú 1.9 22.6América Latina y el Caribe 3.7 36.9

Asis del Este y Pacífico 36.4 42.4Europa de Este y Asia Central 6.2 20.2Países Industrializados 44.4 88.6Medio Oriente y Norte de África 5.3 39.2Sur de Asia 11.5 20.3Resto de Africa 4.4 17.8

Fuente: Banco Mundial/World Development Indicators (2005)

País/ Región

Crédito del Sistema

a Sector Privado (% del PIB)

LA BANCARIZACILA BANCARIZACIÓÓN N EN COLOMBIA

Mientras en los países desarrollados cerca del 90% de la población está bancarizada en América Latina los niveles oscilan entre el 30% y el 35%, para un promedio del 37%.

Según la Asociación Bancaria de Colombia, a julio de 2006, existían 12,1 millones de colombianos con acceso al menos a un producto financiero, lo que equivale a un nivel de bancarización de 29,2% de la población

Fuente: Asociación Bancaria. Dirección de Estudios y Regulación Financiera CIFIN. Reporte de Bancarización a julio de 2006. Bogotá, Noviembre de 2006.

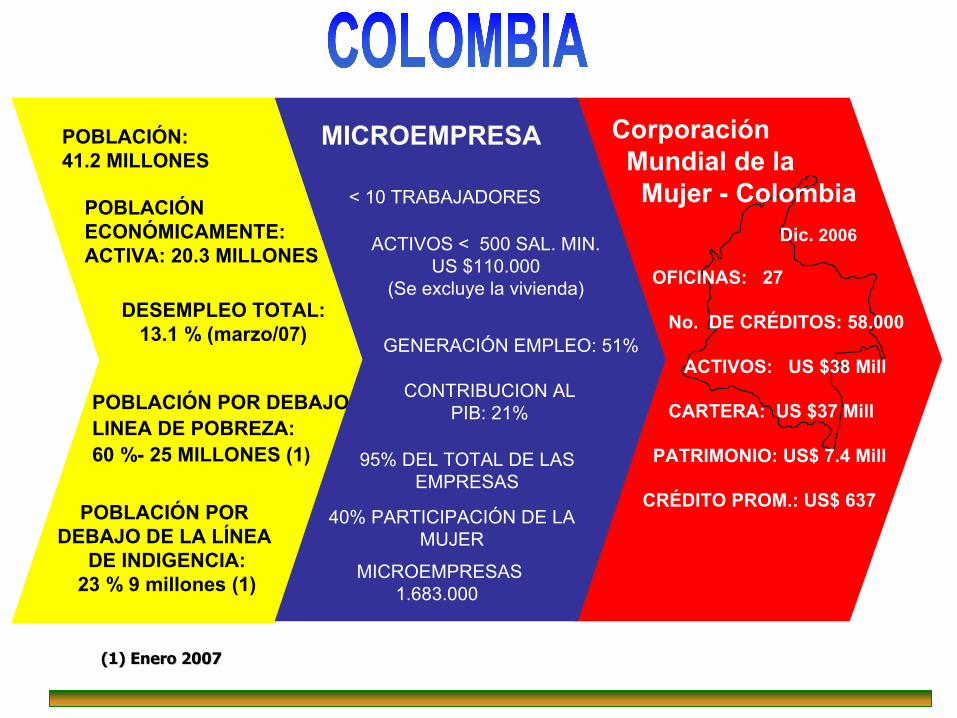

Dic. 2006

Corporación Mundial de la Mujer - Colombia

OFICINAS: 27

No. DE CRÉDITOS: 58.000

ACTIVOS: US $38 Mill

CARTERA: US $37 Mill

PATRIMONIO: US$ 7.4 Mill

CRÉDITO PROM.: US$ 637

(1) Enero 2007(1) Enero 2007

POBLACIÓN:41.2 MILLONES

POBLACIÓN ECONÓMICAMENTE:ACTIVA: 20.3 MILLONES

DESEMPLEO TOTAL:13.1 % (marzo/07)

POBLACIÓN POR DEBAJOLINEA DE POBREZA: 60 %- 25 MILLONES (1)

POBLACIÓN POR DEBAJO DE LA LÍNEA

DE INDIGENCIA:23 % 9 millones (1)

GENERACIÓN EMPLEO: 51%

CONTRIBUCION AL PIB: 21%

< 10 TRABAJADORES

MICROEMPRESA

ACTIVOS < 500 SAL. MIN.US $110.000

(Se excluye la vivienda)

95% DEL TOTAL DE LAS EMPRESAS

MICROEMPRESAS 1.683.000

40% PARTICIPACIÓN DE LA MUJER

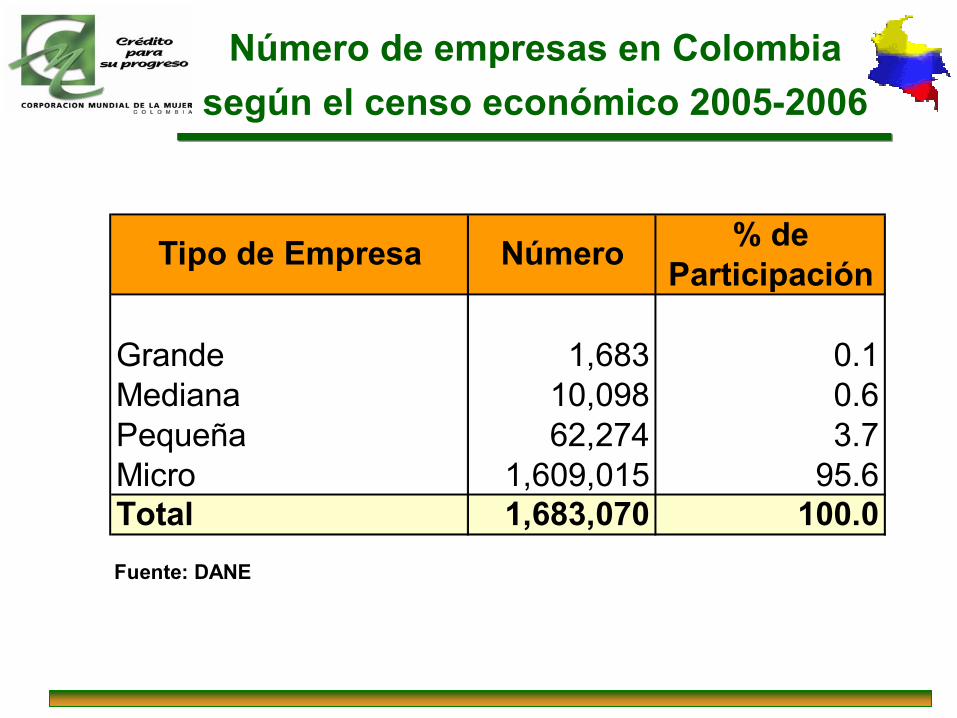

según el censo económico 2005-2006Número de empresas en Colombia

% de Participación

Grande 1,683 0.1Mediana 10,098 0.6Pequeña 62,274 3.7Micro 1,609,015 95.6Total 1,683,070 100.0Fuente: DANE

NúmeroTipo de Empresa

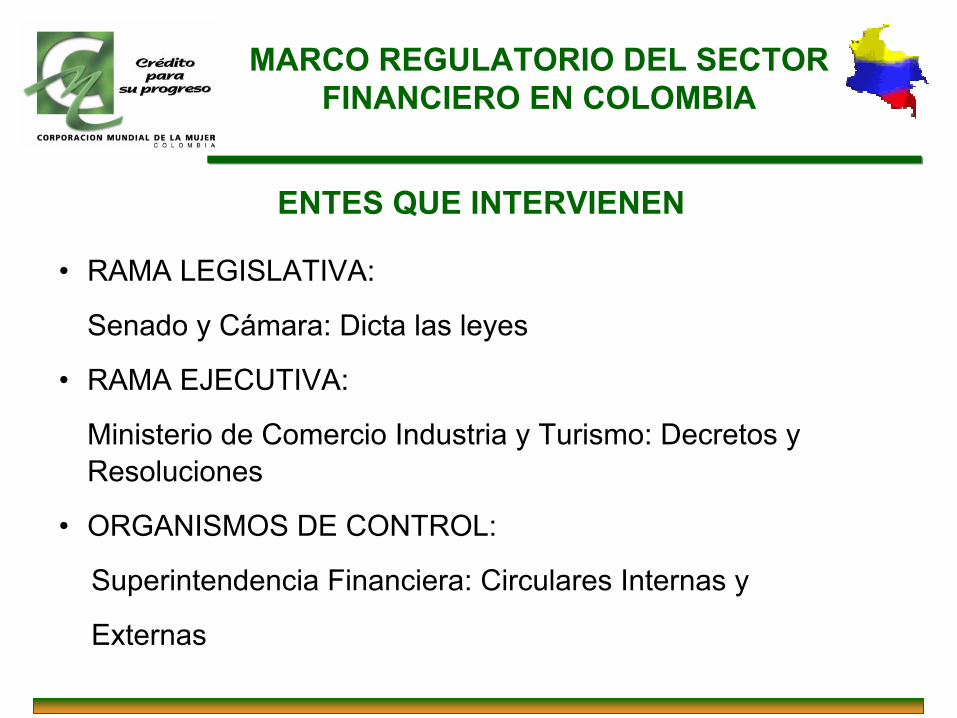

• RAMA LEGISLATIVA:

Senado y Cámara: Dicta las leyes

• RAMA EJECUTIVA:

Ministerio de Comercio Industria y Turismo: Decretos y Resoluciones

• ORGANISMOS DE CONTROL:

Superintendencia Financiera: Circulares Internas y

Externas

MARCO REGULATORIO DEL SECTOR FINANCIERO EN COLOMBIA

ENTES QUE INTERVIENEN

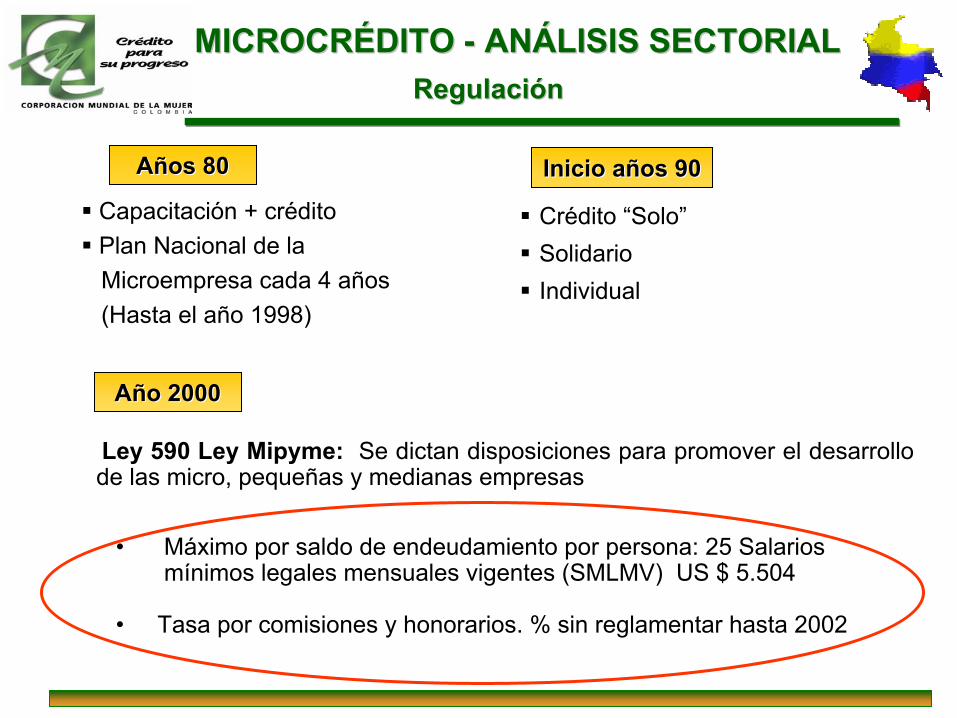

Capacitación + créditoPlan Nacional de la Microempresa cada 4 años(Hasta el año 1998)

Crédito “Solo”SolidarioIndividual

AAñños 80os 80

MICROCRMICROCRÉÉDITO DITO -- ANANÁÁLISIS SECTORIALLISIS SECTORIALRegulaciRegulacióónn

Inicio aInicio añños 90os 90

Ley 590 Ley Mipyme: Se dictan disposiciones para promover el desarrollo de las micro, pequeñas y medianas empresas

• Máximo por saldo de endeudamiento por persona: 25 Salariosmínimos legales mensuales vigentes (SMLMV) US $ 5.504

• Tasa por comisiones y honorarios. % sin reglamentar hasta 2002

AAñño 2000o 2000

Circular Externa 050 de Octubre Superintendencia Bancaria de Colombia:

Se establece la nueva modalidad de crédito denominadoMicrocrédito. Normatividad sobre riesgo crediticio, calificación de cartera y provisiones.

MICROCRMICROCRÉÉDITO DITO -- ANANÁÁLISIS SECTORIAL LISIS SECTORIAL RegulaciRegulacióónn

AAñño 2001o 2001

Reglamentación Ley Mipyme. Hasta 7.5% Anual Anticipado por

comisiones y honorarios. Consejo Superior de la Microempresa

Convenio Gobierno Nacional con los Bancos: $ 300.000

millones anuales (US $150 Millones) de su cartera destinados al

microcrédito.

AAñño 2002o 2002

MICROCRMICROCRÉÉDITO DITO -- ANANÁÁLISIS SECTORIAL LISIS SECTORIAL RegulaciRegulacióónn

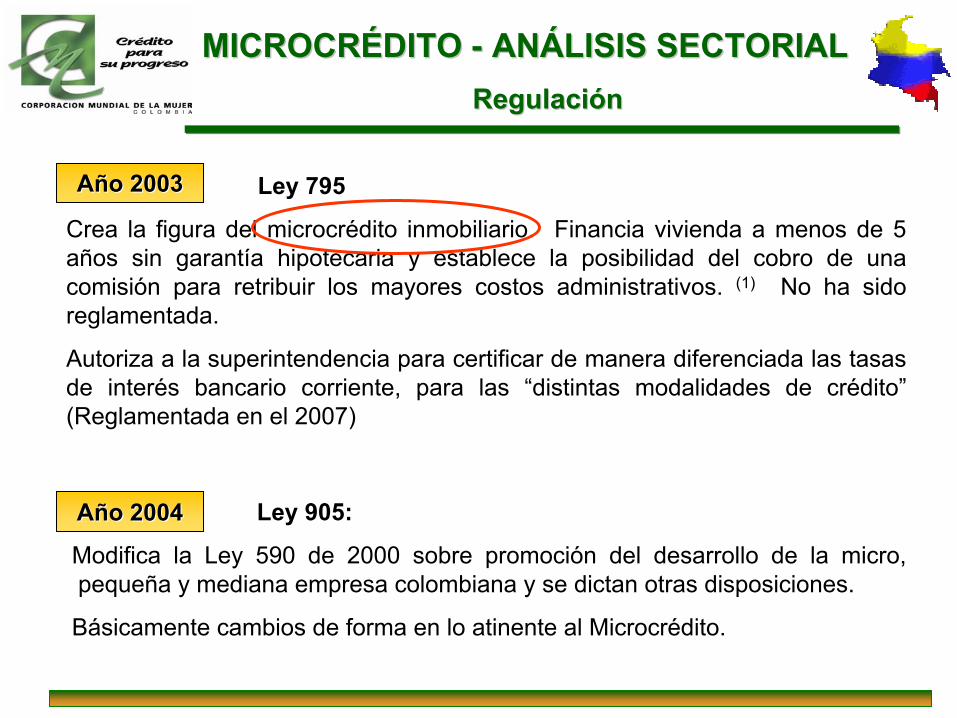

Ley 795

Crea la figura del microcrédito inmobiliario. Financia vivienda a menos de 5 años sin garantía hipotecaria y establece la posibilidad del cobro de una comisión para retribuir los mayores costos administrativos. (1) No ha sido reglamentada.

Autoriza a la superintendencia para certificar de manera diferenciada las tasas de interés bancario corriente, para las “distintas modalidades de crédito”(Reglamentada en el 2007)

AAñño 2003o 2003

Ley 905:

Modifica la Ley 590 de 2000 sobre promoción del desarrollo de la micro, pequeña y mediana empresa colombiana y se dictan otras disposiciones.

Básicamente cambios de forma en lo atinente al Microcrédito.

AAñño 2004o 2004

Ley 1014:

Fomento de la cultura del emprendimiento para la creación de las empresas.

Documento Conpes (Consejo Nacional de Política Económica y Social). Creación

“Banca de las Oportunidades” Política para promover el acceso al crédito y a los servicios

financieros.

Decreto 4090 (noviembre):

Las tasas de las distintas modalidades de crédito: comercial, consumo y microcrédito

serán certificadas por la Superintendencia Financiera de Colombia.

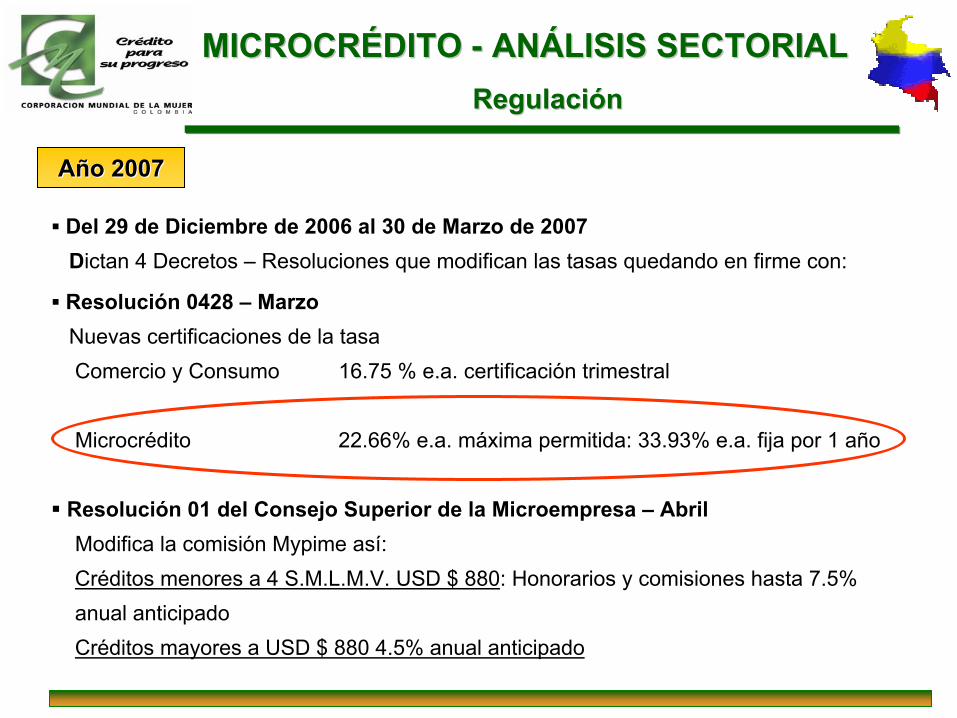

AAñño 2006o 2006

MICROCRMICROCRÉÉDITO DITO -- ANANÁÁLISIS SECTORIAL LISIS SECTORIAL RegulaciRegulacióónn

Resolución 0428 – MarzoNuevas certificaciones de la tasaComercio y Consumo 16.75 % e.a. certificación trimestral

Microcrédito 22.66% e.a. máxima permitida: 33.93% e.a. fija por 1 año

Resolución 01 del Consejo Superior de la Microempresa – AbrilModifica la comisión Mypime así:Créditos menores a 4 S.M.L.M.V. USD $ 880: Honorarios y comisiones hasta 7.5% anual anticipadoCréditos mayores a USD $ 880 4.5% anual anticipado

Del 29 de Diciembre de 2006 al 30 de Marzo de 2007Dictan 4 Decretos – Resoluciones que modifican las tasas quedando en firme con:

AAñño 2007o 2007

MICROCRMICROCRÉÉDITO DITO -- ANANÁÁLISIS SECTORIAL LISIS SECTORIAL RegulaciRegulacióónn

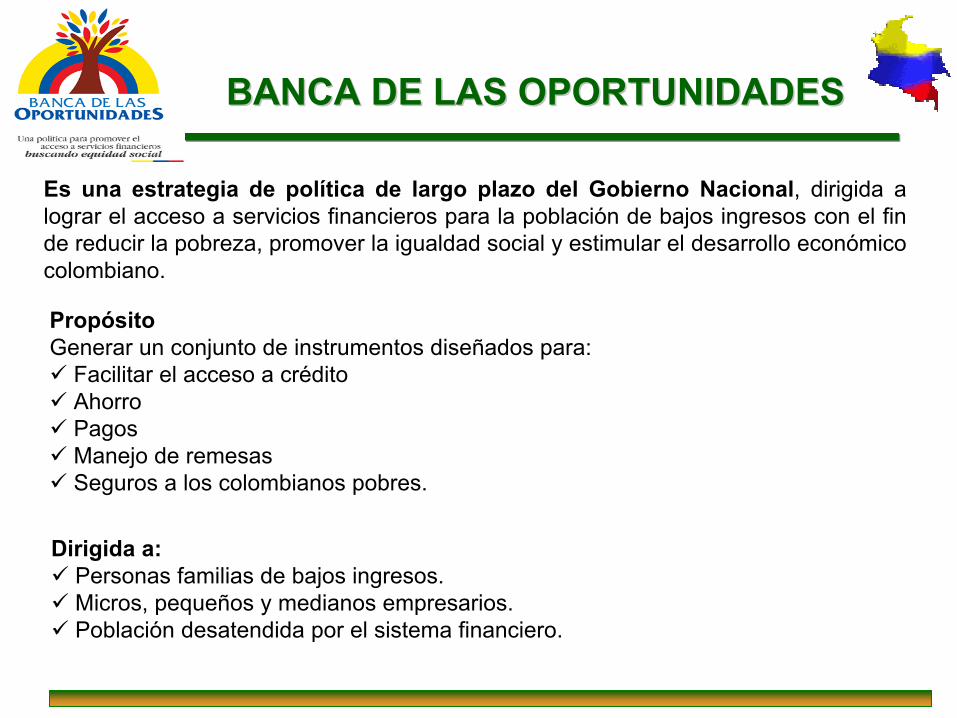

Es una estrategia de política de largo plazo del Gobierno Nacional, dirigida a lograr el acceso a servicios financieros para la población de bajos ingresos con el fin de reducir la pobreza, promover la igualdad social y estimular el desarrollo económico colombiano.

Dirigida a:Personas familias de bajos ingresos.Micros, pequeños y medianos empresarios.Población desatendida por el sistema financiero.

PropósitoGenerar un conjunto de instrumentos diseñados para:

Facilitar el acceso a créditoAhorroPagosManejo de remesasSeguros a los colombianos pobres.

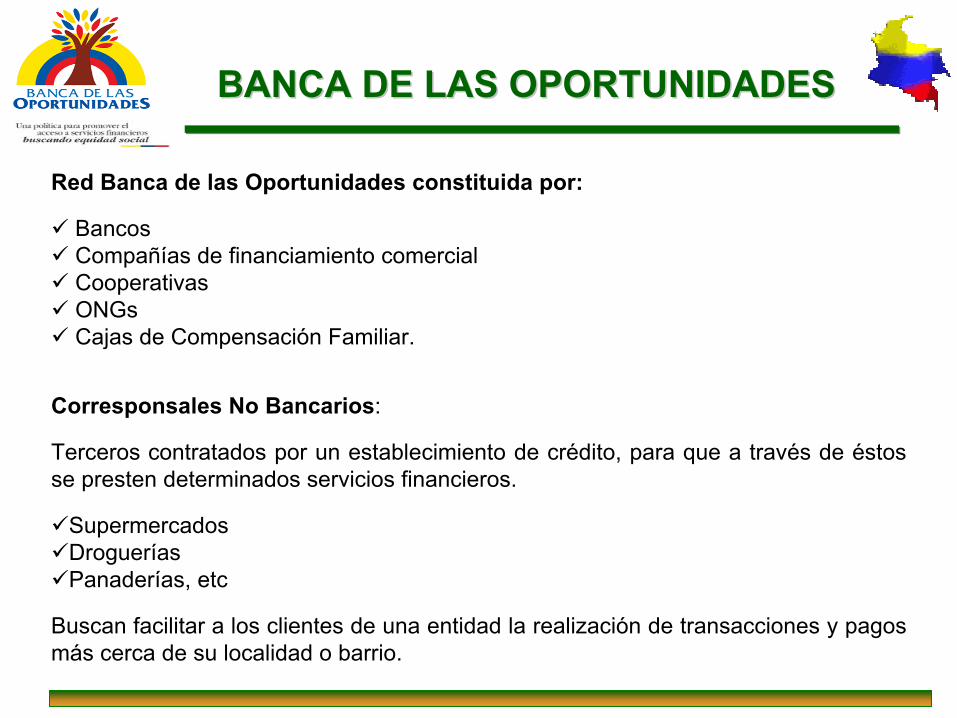

BANCA DE LAS OPORTUNIDADESBANCA DE LAS OPORTUNIDADES

BANCA DE LAS OPORTUNIDADESBANCA DE LAS OPORTUNIDADES

Red Banca de las Oportunidades constituida por:

BancosCompañías de financiamiento comercialCooperativasONGsCajas de Compensación Familiar.

Corresponsales No Bancarios:

Terceros contratados por un establecimiento de crédito, para que a través de éstos se presten determinados servicios financieros.

SupermercadosDrogueríasPanaderías, etc

Buscan facilitar a los clientes de una entidad la realización de transacciones y pagos más cerca de su localidad o barrio.

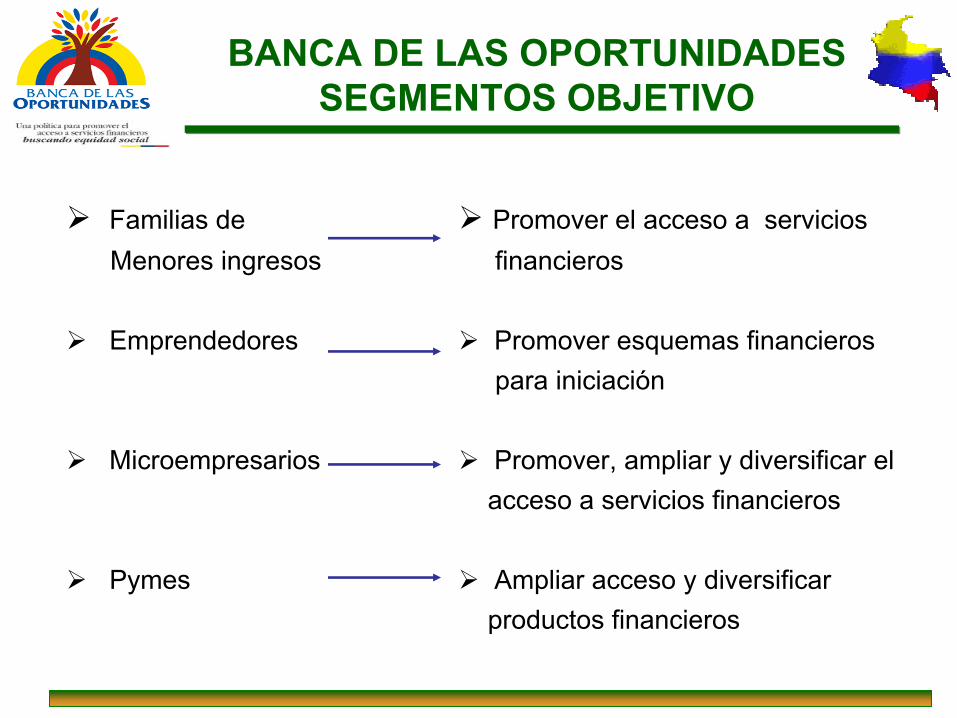

BANCA DE LAS OPORTUNIDADESSEGMENTOS OBJETIVO

Familias de Menores ingresos

Emprendedores

Microempresarios

Pymes

Promover el acceso a servicios financieros

Promover esquemas financieros para iniciación

Promover, ampliar y diversificar el acceso a servicios financieros

Ampliar acceso y diversificar productos financieros

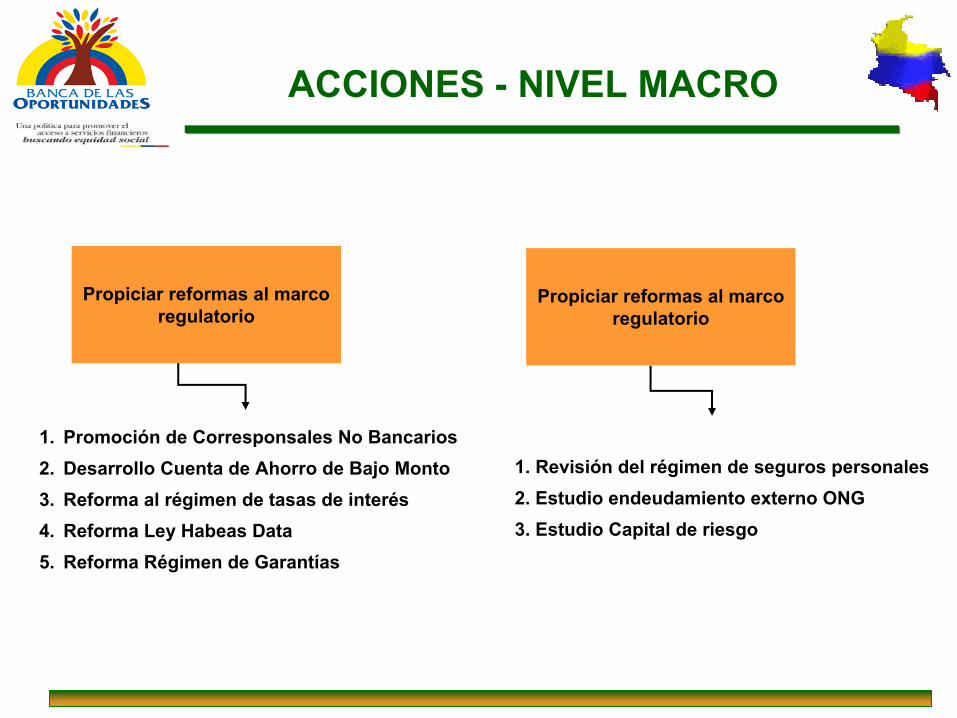

ACCIONES - NIVEL MACRO

Propiciar reformas al marco regulatorio

1. Promoción de Corresponsales No Bancarios2. Desarrollo Cuenta de Ahorro de Bajo Monto3. Reforma al régimen de tasas de interés 4. Reforma Ley Habeas Data5. Reforma Régimen de Garantías

Propiciar reformas al marco regulatorio

1. Revisión del régimen de seguros personales2. Estudio endeudamiento externo ONG3. Estudio Capital de riesgo

MARCO REGULATORIO MICROFINANZAS EN COLOMBIA

Marco Marco RegulatorioRegulatorio: : ¿¿En quEn quéé estamos?estamos?

• Cuentas de bajo monto

- Sin inversiones forzosas.- Transaccionalidad mínima sin costo para el usuario.

• Proceso ejecutivo

- Reforma al procedimiento civil.- Mínima intervención judicial. Restricción a la posibilidad de proponer excepciones.

- Juzgados especiales para ejecución de medidas cautelares.

• Régimen de garantías

- Permitir que toda clase de bienes se puedan ofrecer como colateral.

- Mejorar los sistemas de registro - Precisar reglas de prelación y oponibilidad

MARCO REGULATORIO MICROFINANZAS EN COLOMBIA

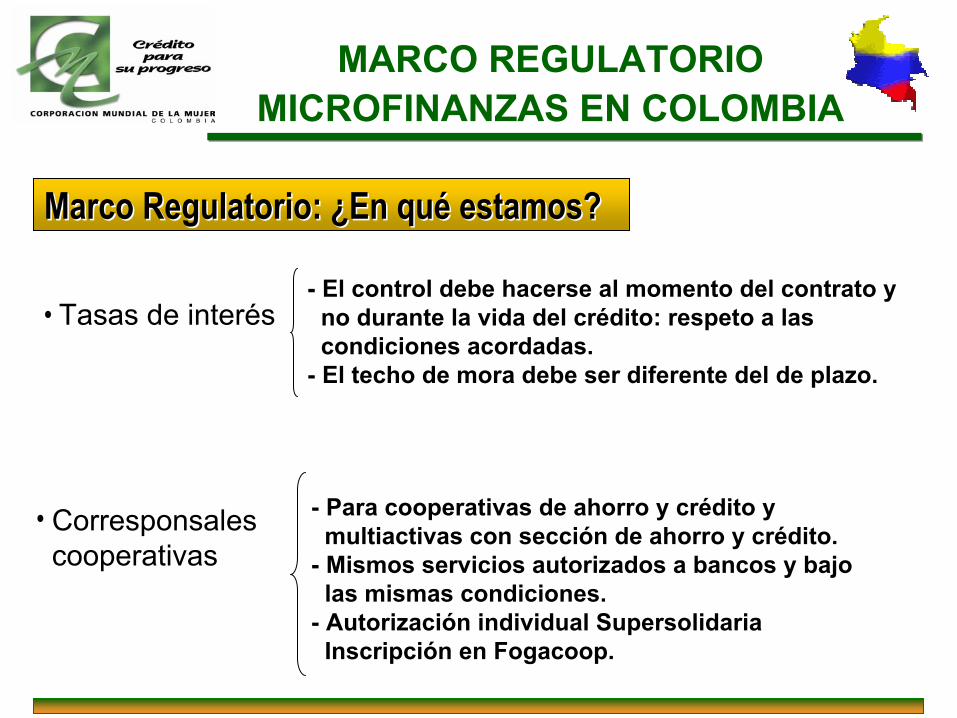

• Tasas de interés- El control debe hacerse al momento del contrato y no durante la vida del crédito: respeto a las condiciones acordadas.

- El techo de mora debe ser diferente del de plazo.

• Corresponsales cooperativas

- Para cooperativas de ahorro y crédito y multiactivas con sección de ahorro y crédito.

- Mismos servicios autorizados a bancos y bajo las mismas condiciones.

- Autorización individual SupersolidariaInscripción en Fogacoop.

Marco Marco RegulatorioRegulatorio: : ¿¿En quEn quéé estamos?estamos?

LECCIONES APRENDIDAS

1. Para dinamizar e incentivar el ingreso de nuevos actores a las microfinanzas, se debe establecer una política pública que facilite y garantice la prestación de servicios sostenibles en el tiempo.

2. Los microcréditos exigen una tecnología especializada para su evaluación, colocación y administración, lo que implica costos elevados que deben verse reflejados en las tasas de interés para poder ampliar la cobertura de atención.

3. La lógica del mercado es la que debe prevalecer, por lo tanto no deben existir subsidios y los precios deben reflejar los costos.

4. La idoneidad y capacidad de los operadores de microfinanzas es requisito para la prestación de los servicios, por lo tanto deben establecerse unos parámetros de desempeño y calidad que el marco regulatorio debe contemplar, dando con ello protección al consumidor y garantizar el principio de la estabilidad financiera.

LECCIONES APRENDIDAS

5. Las particularidades de las microfinanzas exigen una supervisión que tomeen cuenta tratamientos diferenciales en cuanto a la documentación mínima,el riesgo crediticio, provisiones y garantías.

6. La bancarización debe ser promovida por el gobierno con una coberturaamplia en los servicios financieros adicionales al crédito.

7. Los entes gubernamentales deben facilitar la creación de los corresponsalesno bancarios.

8. Los gobiernos deben adoptar estímulos y facilidades “concertadas” parafacilitar el ingreso de nuevos operadores. En el 2002 en Colombia, elmicrocrédito representaba el 1.5 % del total de la cartera de los bancos, afebrero de 2007 representó el 5.1%.

En octubre del año 2006 se dio al servicio el primer corresponsal no bancarioen Colombia. Al cierre de abril de 2007 existen 3.497 corresponsales nobancarios establecidos por la Banca regulada.

LECCIONES APRENDIDAS

9. El fortalecimiento del sector de la microempresa, es garantía de un mayor acceso al crédito y de un menor riesgo financiero, por ello la política paraeste sector debe ser integral. El crédito es una herramienta más en esteproceso.La tecnología, la comercialización, la capacitación y el acceso a los mercadosexternos, deben ser igualmente incorporados en los planes del gobierno y enlas normas regulatorias que los estimulen.

10. Los gobiernos deben tener esquemas de seguimiento y evaluación así comomecanismos que le permitan ajustar las estrategias para asegurar suefectividad.

11. El estado debe actuar como un agente facilitador, eliminando las barreras queimpiden una relación eficiente y competitiva entre oferentes y demandantes

www.cmmbogota.org