MI Q12018 Guide to the Markets - J.P. Morgan Asset ... to the Markets... · Quelle: UK ONS Pink...

96

Guide to the Markets MARKET INSIGHTS Europe | | 2. Quartal 2018 Stand: 31. März 2018

Transcript of MI Q12018 Guide to the Markets - J.P. Morgan Asset ... to the Markets... · Quelle: UK ONS Pink...

Guide to the Markets

MARKET INSIGHTS

Europe | |2. Quartal 2018 Stand: 31. März 2018

2

Global Market Insights Strategy Team

Manuel Arroyo Ozores, CFAMadrid

Lucia Gutierrez MelladoMadrid

Vincent JuvynsLuxemburg

Tilmann Galler, CFAFrankfurt

Maria Paola ToschiMailand

Tai HuiHongkong

Ian HuiHongkong

Marcella ChowHongkong

Dr. Jasslyn Yeo, CFASingapur

Kerry Craig, CFAMelbourne

Chaoping Zhu, CFAShanghai

Alex Dryden, CFANew York

Dr. David Kelly, CFANew York

Samantha AzzarelloNew York

Gabriela SantosNew York

David LebovitzNew York

Jordan JacksonNew York

Abigail Yoder, CFANew York

John ManleyNew York

Tyler VoigtNew York

Hannah AndersonHongkong

Yoshinori ShigemiTokio

Shogo MaekawaTokio

Nandini RamakrishnanLondon

Michael Bell, CFALondon

Jai MalhiLondon

Ambrose CroftonLondon

Karen WardLondon

Dr. Cecelia MundtNew York

3

Inhalt

Globale Wirtschaft

4. Globales Wachstum5. Globaler Einkaufsmanagerindex (EMI) für das verarbeitende

Gewerbe6. Globale Arbeitslosigkeit7. Globale Inflation8. Globale Kerninflation9. Zentralbankpolitik weltweit10. Globale Währungen11. Welthandel12. Produktivität und Bevölkerungswachstum13. Das BIP in den USA14. US-Unternehmen15. US-Verbraucher16. USA: Arbeitsmarktsituation17. US-Inflation18. Leitzins der US Federal Reserve19. US-Verschuldung20. USA im Fokus: Fiskalpolitische Expansion21. BIP der Eurozone22. Unternehmen in der Eurozone23. Verbraucher in der Eurozone24. Arbeitsmarktsituation in der Eurozone25. Arbeitslosigkeit in der Eurozone26. Inflation in der Eurozone27. Leitzins der Europäischen Zentralbank28. Verschuldung in der Eurozone29. Staatsverschuldung in der Eurozone30. Europäische Politik31. Eurozone im Fokus: EZB-Prognosen32. Das BIP in Grossbritannien33. Verbraucher in Grossbritannien34. Inflation in Grossbritannien35. Grossbritannien im Fokus: Auswirkungen des Brexit auf

Wechselkurse und Anleihenrenditen36. Das BIP in Japan37. Inflation in Japan38. Das BIP in China39. Verschuldung in China40. China: Inflation und Leitzinsen41. Schwellenländer: BIP und Inflation42. Schwellenländer: Währungen und Leistungsbilanz43. Schwellenländer: Strukturelle Dynamik44. Schwellenländer im Fokus: Chinas Ausgaben für Forschung

Aktien

45. Globale Aktiengewinne und -bewertungen46. US-Aktienmarkt47. US-Gewinne48. Korrelation von US-Aktien und Makroökonomie49. US-Aktienbewertungen50. US-Bewertungen und anschliessende Erträge51. Aktien und Zinssätze52. USA: Baisse- und Hausse-Märkte53. Regelmässige Erträge mit Aktien54. USA: Erträge und Bewertungen nach Sektoren55. Europäischer Aktienmarkt56. Europäische Gewinne57. Korrelation von europäischen Aktien und Makroökonomie58. Europa: Aktienmarkt und Währung59. Aktienbewertungen in Europa60. Europa: Aktien mit hoher, mittlerer und geringer

Marktkapitalisierung61. Europa: Erträge und Bewertungen nach Sektoren62. Gewinne in Grossbritannien63. Japanischer Aktienmarkt64. Gewinne in Japan65. Japan: Aktienmarkt und Währung66. Schwellenländer: Wertentwicklung und Gewinnerwartungen67. Schwellenländer: Aktienimpulse68. Schwellenländer: Aktienbewertungen und anschliessende

Erträge69. Korrelation und Volatilität70. Globale Aktienmarkterträge

Anleihen

71. Anleihenrenditen und Zinsrisiko72. USA: Nominale und reale Renditen 10-jähriger Staatsanleihen73. US-Zinsstrukturkurve74. US-Investment-Grade-Anleihen75. US-Hochzinsanleihen76. Europa: Nominale und reale Renditen 10-jähriger

Staatsanleihen77. Investment-Grade-Anleihen in Europa und Grossbritannien78. Europäische Hochzinsanleihen79. Anleihen der Schwellenländer80. Globale Anleihen: Spreads und Erträge

Andere Anlageklassen

81. Rohstoffe82. Gold83. Aktien-Anleihen-Korrelation und Verlustabsicherung84. Alternative Anlagen85. Nachhaltiges Investieren86. Die Anlagemärkte in den kommenden Jahren

Grundsätze des Anlegens

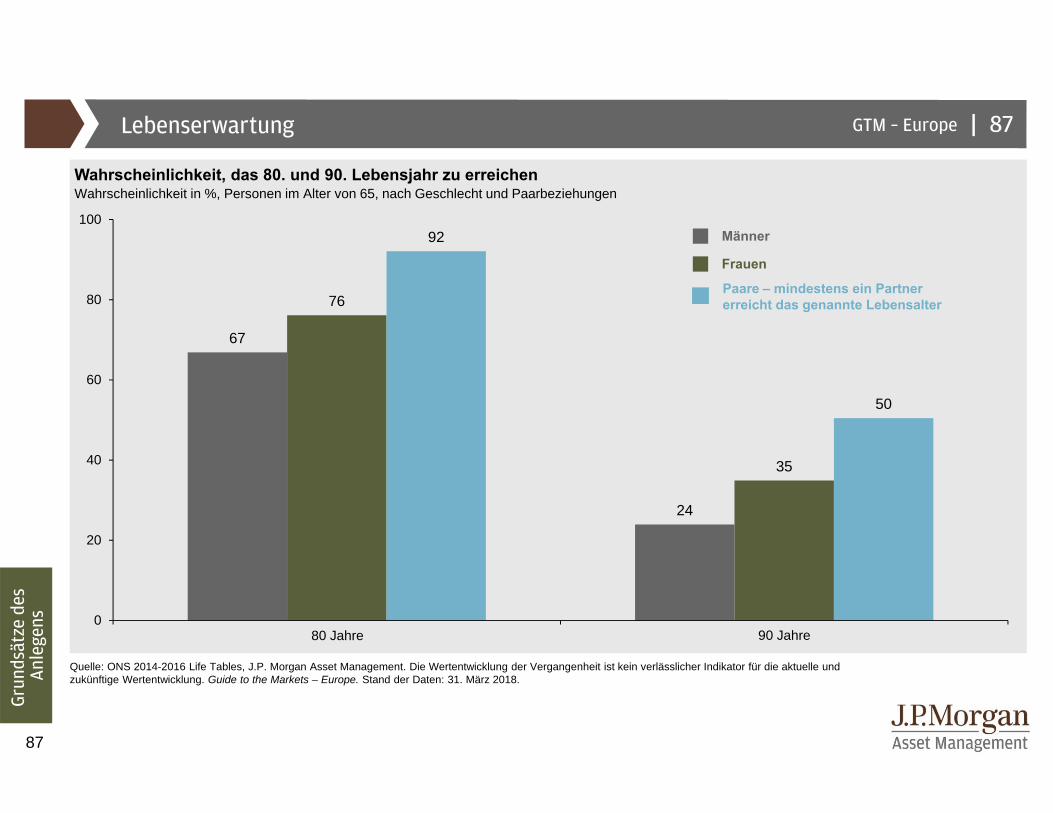

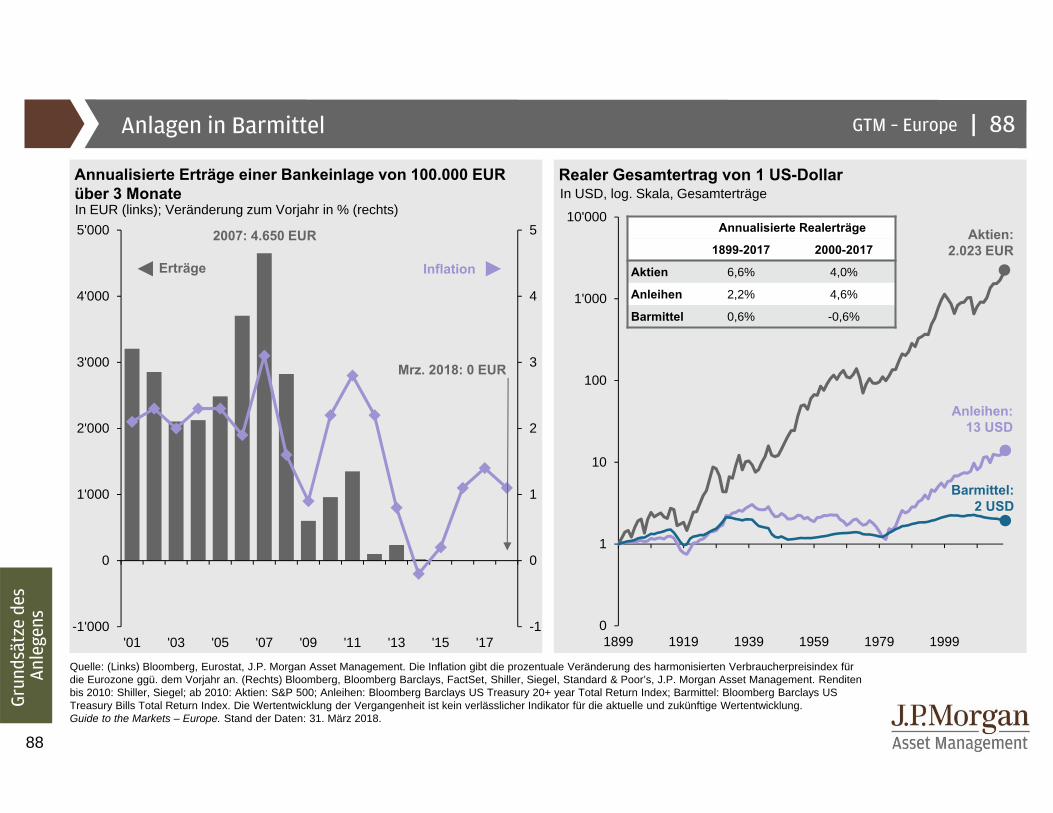

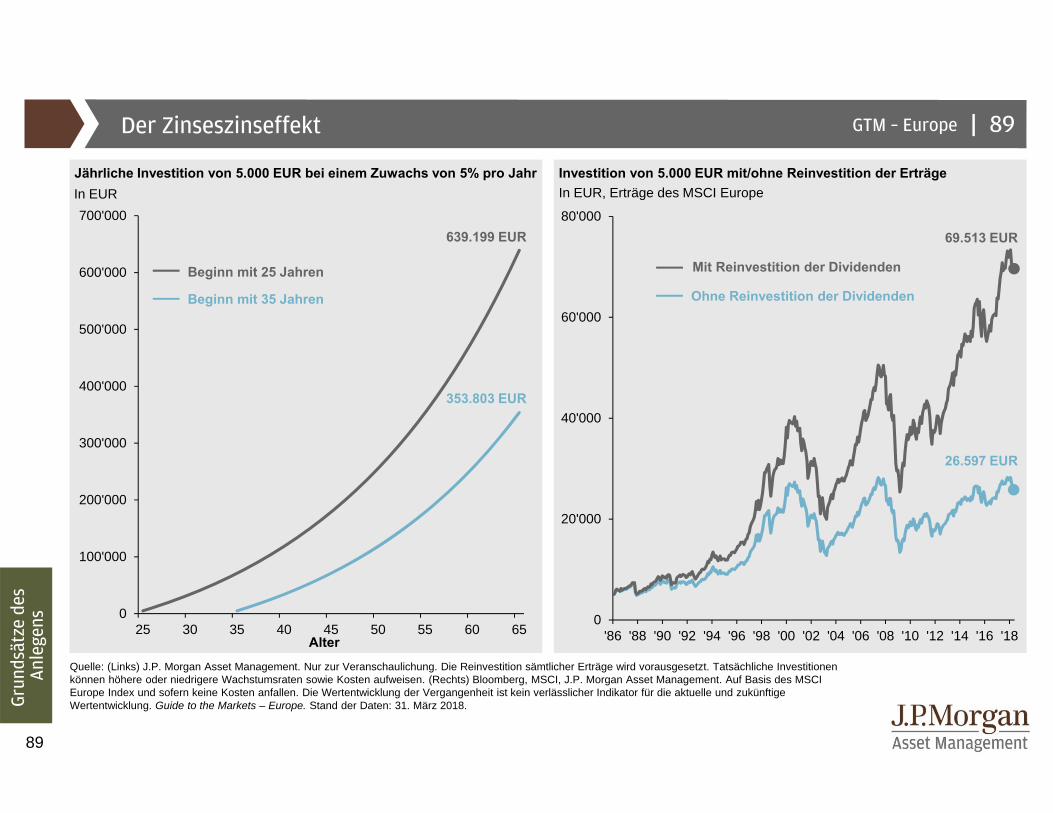

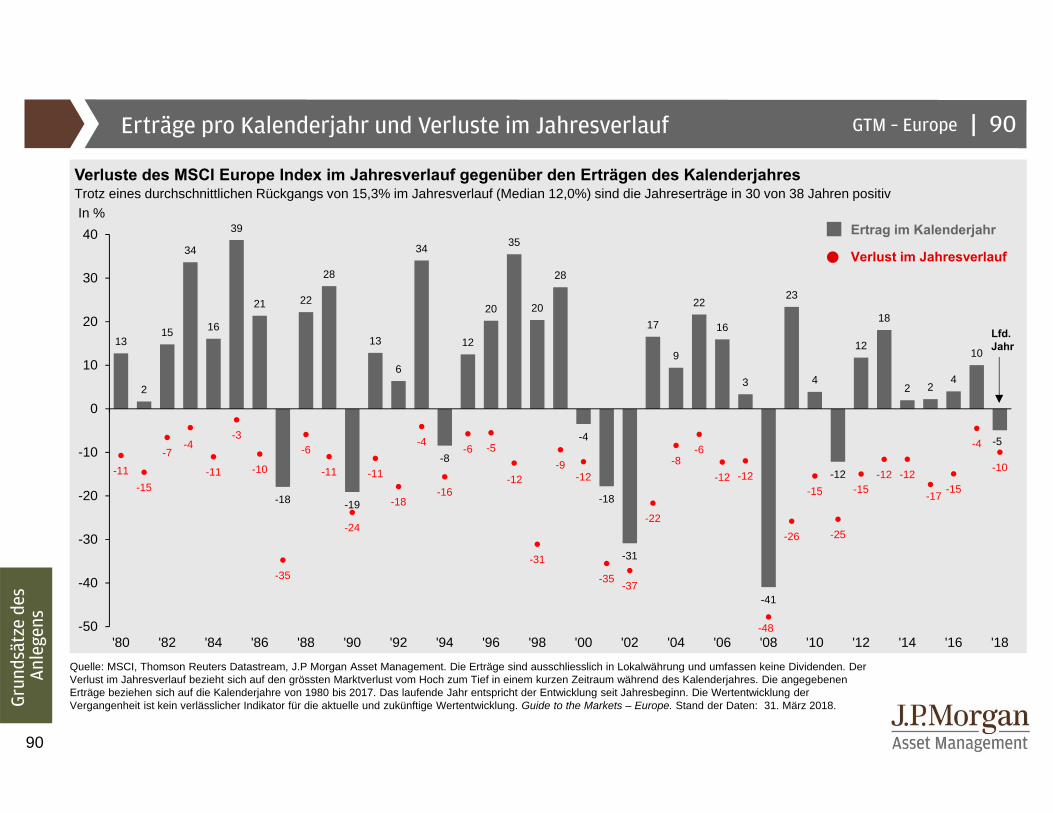

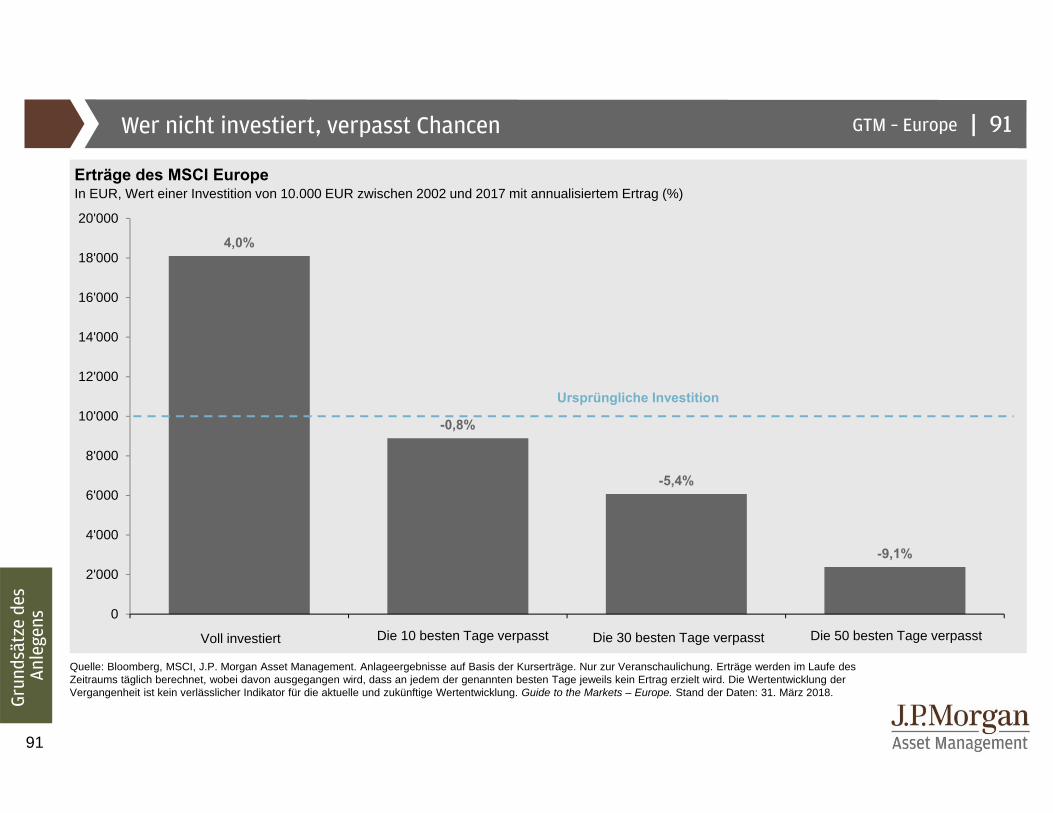

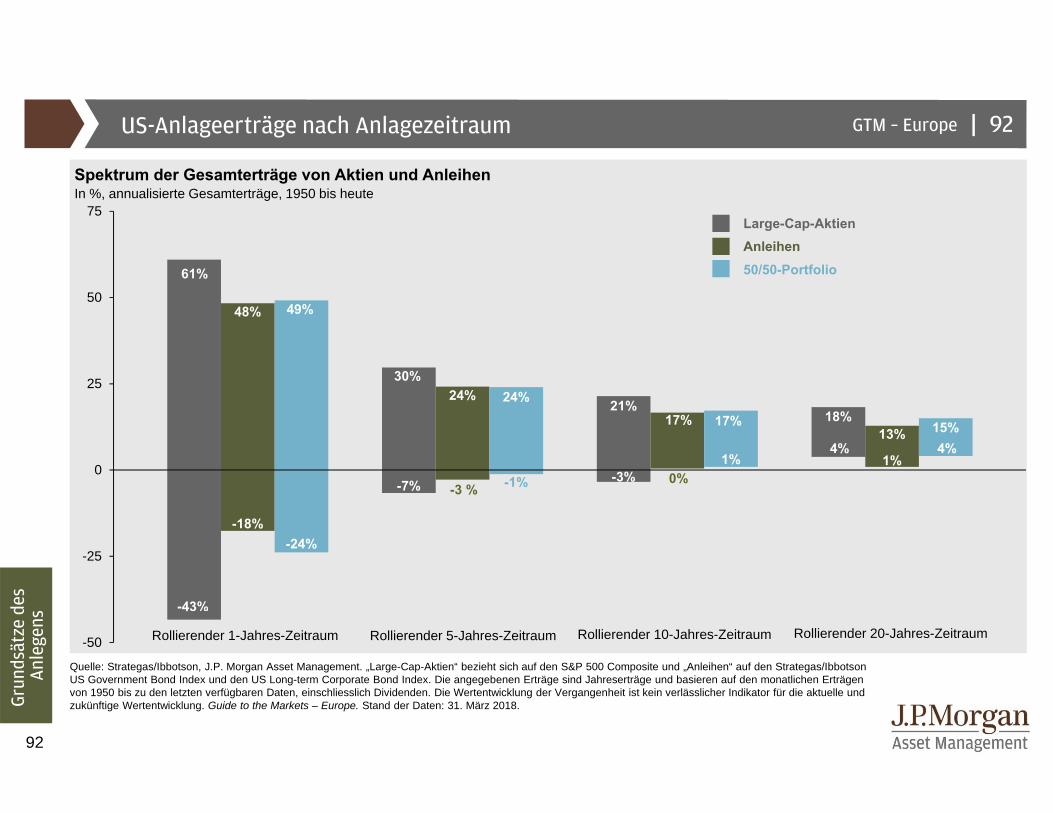

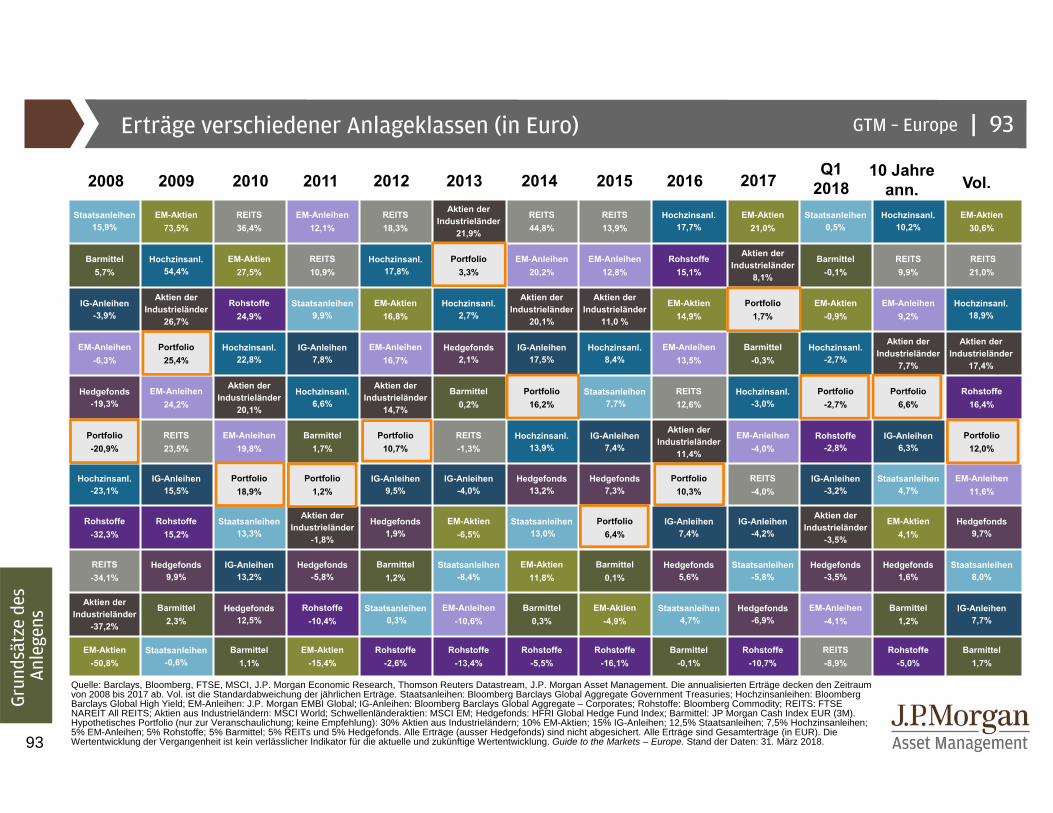

87. Lebenserwartung88. Anlagen in Barmittel89. Der Zinseszinseffekt90. Erträge pro Kalenderjahr und Verluste im Jahresverlauf91. Wer nicht investiert, verpasst Chancen92. US-Anlageerträge nach Anlagezeitraum93. Erträge verschiedener Anlageklassen (in Euro)

4

|GTM – Europe

-10

-8

-6

-4

-2

0

2

4

6

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

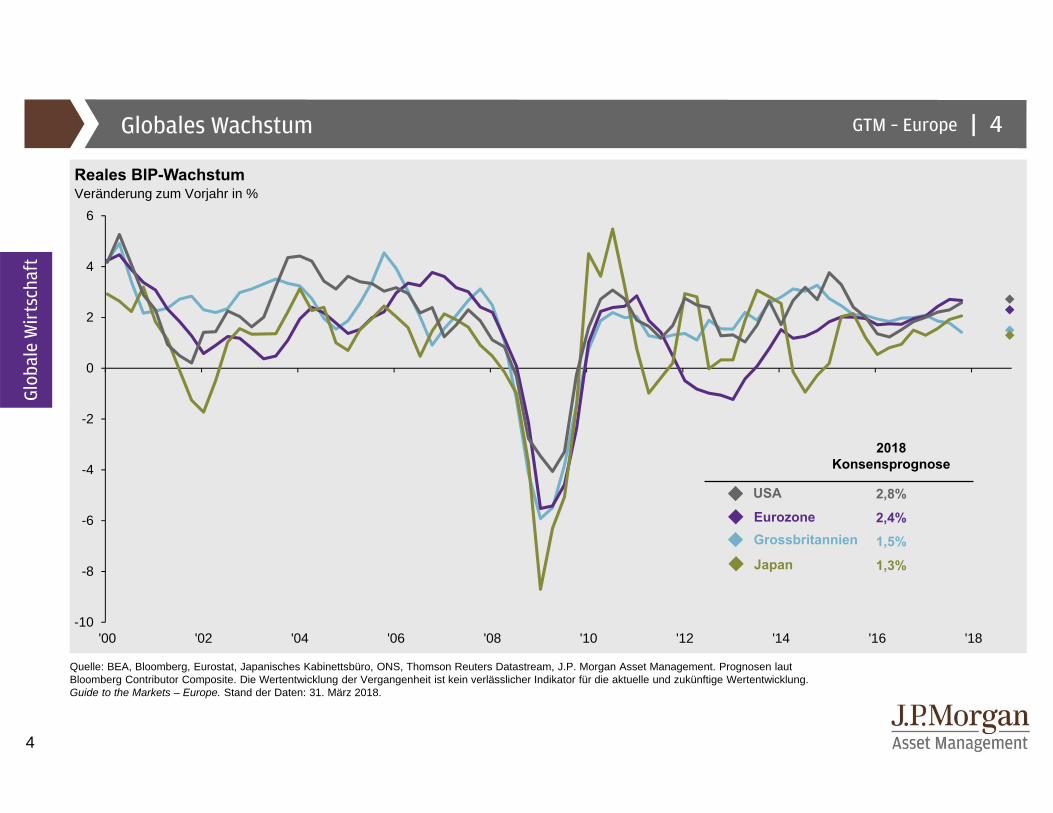

Quelle: BEA, Bloomberg, Eurostat, Japanisches Kabinettsbüro, ONS, Thomson Reuters Datastream, J.P. Morgan Asset Management. Prognosen laut Bloomberg Contributor Composite. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Globales Wachstum

Reales BIP-WachstumVeränderung zum Vorjahr in %

4

Glob

ale

Wir

tsch

aft

2018Konsensprognose

2,8%

2,4%

1,5%

1,3%

Eurozone

USA

Grossbritannien

Japan

5

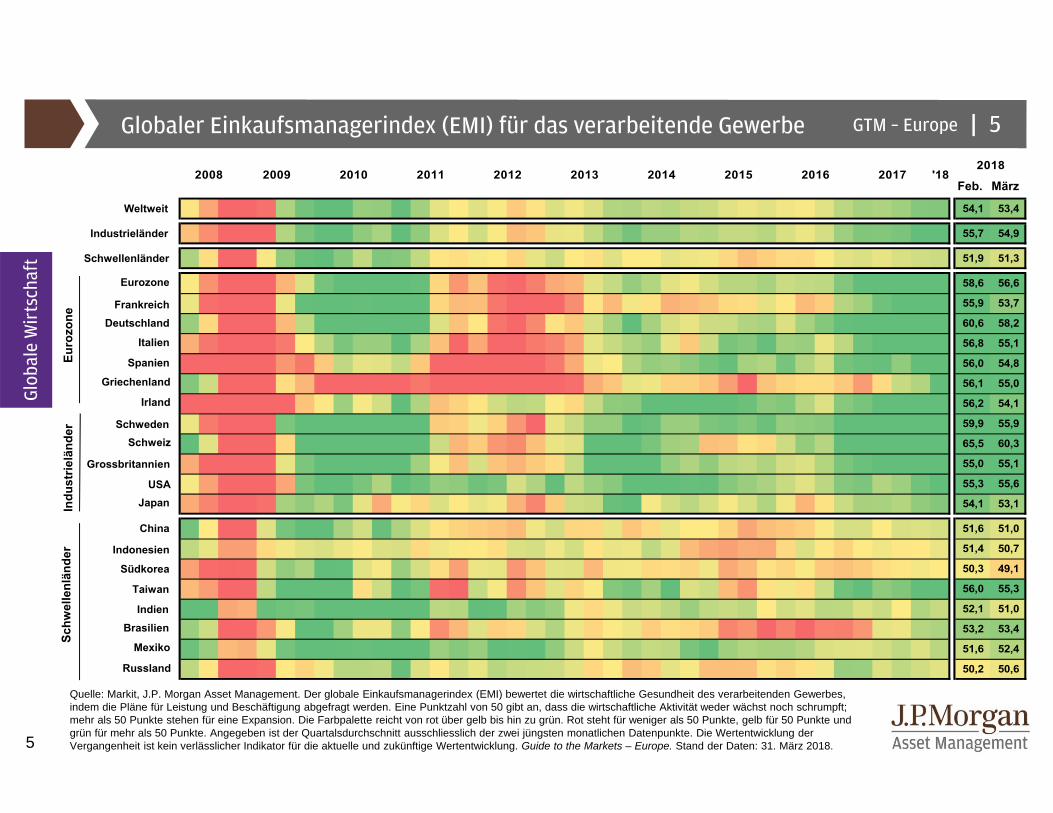

54,1 53,4

55,7 54,9

51,9 51,3

58,6 56,6

55,9 53,7

60,6 58,2

56,8 55,1

56,0 54,8

56,1 55,0

56,2 54,1

59,9 55,9

65,5 60,3

55,0 55,1

55,3 55,6

54,1 53,1

51,6 51,0

51,4 50,7

50,3 49,1

56,0 55,3

52,1 51,0

53,2 53,4

51,6 52,4

50,2 50,6

20082018

2009 2010 2011 2012 2013 2014 2015 2016 2017 '18

Indien

Indonesien

Griechenland

Deutschland

China

USA

Grossbritannien

Eurozone

Frankreich

Italien

Spanien

Irland

Japan

Südkorea

Weltweit

Industrieländer

Schwellenländer

Taiwan

Mexiko

Brasilien

Russland

SchweizSchweden

Euro

zone

Indu

strie

länd

erSc

hwel

lenl

ände

r

Globaler Einkaufsmanagerindex (EMI) für das verarbeitende Gewerbe

Quelle: Markit, J.P. Morgan Asset Management. Der globale Einkaufsmanagerindex (EMI) bewertet die wirtschaftliche Gesundheit des verarbeitenden Gewerbes, indem die Pläne für Leistung und Beschäftigung abgefragt werden. Eine Punktzahl von 50 gibt an, dass die wirtschaftliche Aktivität weder wächst noch schrumpft; mehr als 50 Punkte stehen für eine Expansion. Die Farbpalette reicht von rot über gelb bis hin zu grün. Rot steht für weniger als 50 Punkte, gelb für 50 Punkte und grün für mehr als 50 Punkte. Angegeben ist der Quartalsdurchschnitt ausschliesslich der zwei jüngsten monatlichen Datenpunkte. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

GTM – Europe |

Glob

ale

Wir

tsch

aft

5

Feb. März

6

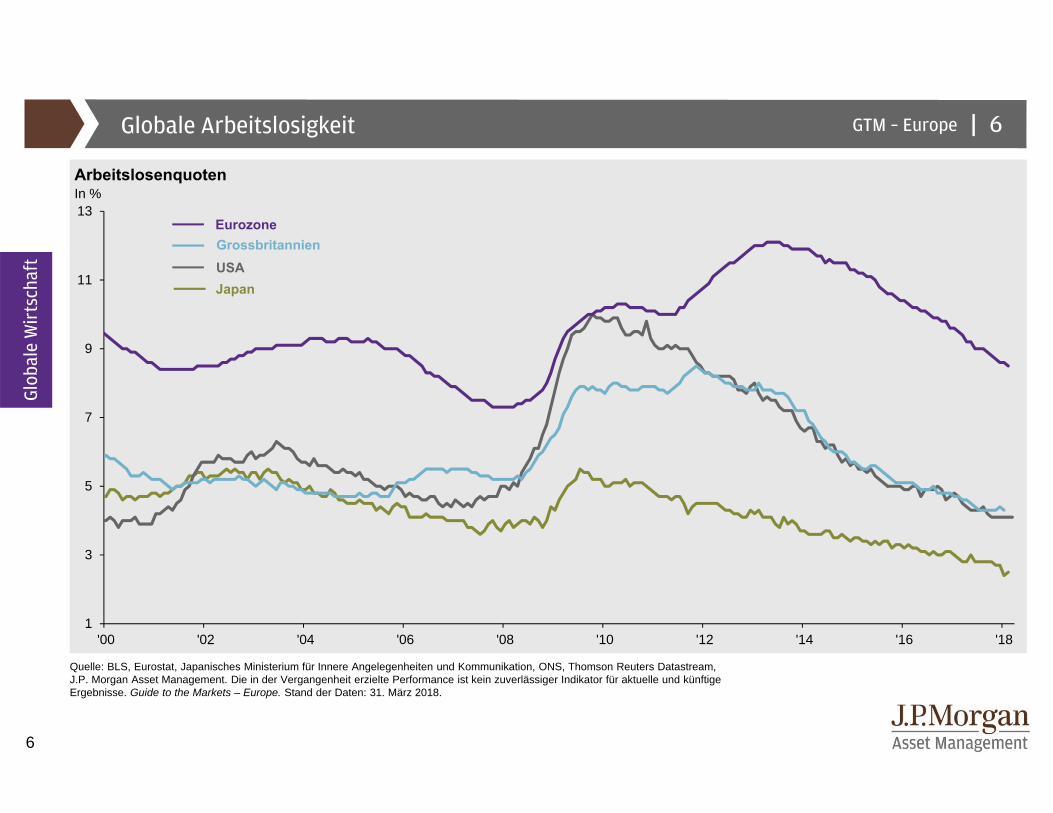

|GTM – EuropeGlobale Arbeitslosigkeit

ArbeitslosenquotenIn %

Quelle: BLS, Eurostat, Japanisches Ministerium für Innere Angelegenheiten und Kommunikation, ONS, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

USA

Eurozone

Japan

Grossbritannien

Glob

ale

Wir

tsch

aft

6

1

3

5

7

9

11

13

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

7

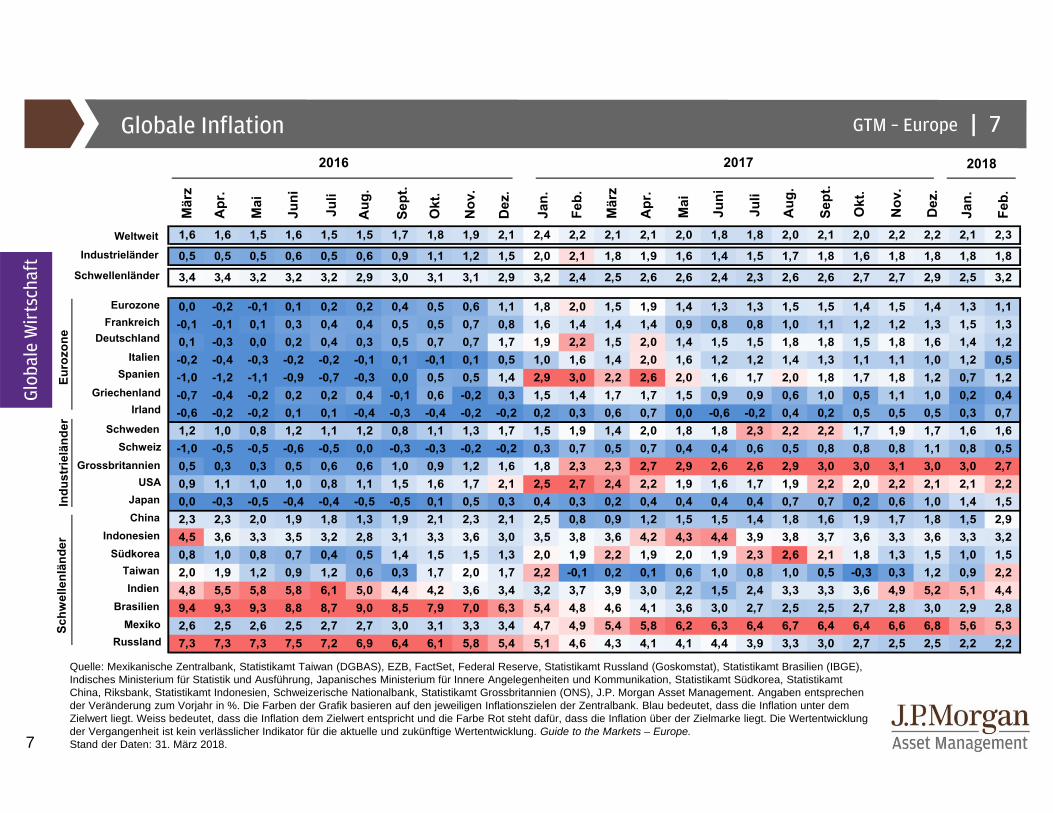

1,6 1,6 1,5 1,6 1,5 1,5 1,7 1,8 1,9 2,1 2,4 2,2 2,1 2,1 2,0 1,8 1,8 2,0 2,1 2,0 2,2 2,2 2,1 2,3

0,5 0,5 0,5 0,6 0,5 0,6 0,9 1,1 1,2 1,5 2,0 2,1 1,8 1,9 1,6 1,4 1,5 1,7 1,8 1,6 1,8 1,8 1,8 1,8

3,4 3,4 3,2 3,2 3,2 2,9 3,0 3,1 3,1 2,9 3,2 2,4 2,5 2,6 2,6 2,4 2,3 2,6 2,6 2,7 2,7 2,9 2,5 3,2

0,0 -0,2 -0,1 0,1 0,2 0,2 0,4 0,5 0,6 1,1 1,8 2,0 1,5 1,9 1,4 1,3 1,3 1,5 1,5 1,4 1,5 1,4 1,3 1,1-0,1 -0,1 0,1 0,3 0,4 0,4 0,5 0,5 0,7 0,8 1,6 1,4 1,4 1,4 0,9 0,8 0,8 1,0 1,1 1,2 1,2 1,3 1,5 1,30,1 -0,3 0,0 0,2 0,4 0,3 0,5 0,7 0,7 1,7 1,9 2,2 1,5 2,0 1,4 1,5 1,5 1,8 1,8 1,5 1,8 1,6 1,4 1,2-0,2 -0,4 -0,3 -0,2 -0,2 -0,1 0,1 -0,1 0,1 0,5 1,0 1,6 1,4 2,0 1,6 1,2 1,2 1,4 1,3 1,1 1,1 1,0 1,2 0,5-1,0 -1,2 -1,1 -0,9 -0,7 -0,3 0,0 0,5 0,5 1,4 2,9 3,0 2,2 2,6 2,0 1,6 1,7 2,0 1,8 1,7 1,8 1,2 0,7 1,2-0,7 -0,4 -0,2 0,2 0,2 0,4 -0,1 0,6 -0,2 0,3 1,5 1,4 1,7 1,7 1,5 0,9 0,9 0,6 1,0 0,5 1,1 1,0 0,2 0,4-0,6 -0,2 -0,2 0,1 0,1 -0,4 -0,3 -0,4 -0,2 -0,2 0,2 0,3 0,6 0,7 0,0 -0,6 -0,2 0,4 0,2 0,5 0,5 0,5 0,3 0,71,2 1,0 0,8 1,2 1,1 1,2 0,8 1,1 1,3 1,7 1,5 1,9 1,4 2,0 1,8 1,8 2,3 2,2 2,2 1,7 1,9 1,7 1,6 1,6-1,0 -0,5 -0,5 -0,6 -0,5 0,0 -0,3 -0,3 -0,2 -0,2 0,3 0,7 0,5 0,7 0,4 0,4 0,6 0,5 0,8 0,8 0,8 1,1 0,8 0,50,5 0,3 0,3 0,5 0,6 0,6 1,0 0,9 1,2 1,6 1,8 2,3 2,3 2,7 2,9 2,6 2,6 2,9 3,0 3,0 3,1 3,0 3,0 2,70,9 1,1 1,0 1,0 0,8 1,1 1,5 1,6 1,7 2,1 2,5 2,7 2,4 2,2 1,9 1,6 1,7 1,9 2,2 2,0 2,2 2,1 2,1 2,20,0 -0,3 -0,5 -0,4 -0,4 -0,5 -0,5 0,1 0,5 0,3 0,4 0,3 0,2 0,4 0,4 0,4 0,4 0,7 0,7 0,2 0,6 1,0 1,4 1,52,3 2,3 2,0 1,9 1,8 1,3 1,9 2,1 2,3 2,1 2,5 0,8 0,9 1,2 1,5 1,5 1,4 1,8 1,6 1,9 1,7 1,8 1,5 2,94,5 3,6 3,3 3,5 3,2 2,8 3,1 3,3 3,6 3,0 3,5 3,8 3,6 4,2 4,3 4,4 3,9 3,8 3,7 3,6 3,3 3,6 3,3 3,20,8 1,0 0,8 0,7 0,4 0,5 1,4 1,5 1,5 1,3 2,0 1,9 2,2 1,9 2,0 1,9 2,3 2,6 2,1 1,8 1,3 1,5 1,0 1,52,0 1,9 1,2 0,9 1,2 0,6 0,3 1,7 2,0 1,7 2,2 -0,1 0,2 0,1 0,6 1,0 0,8 1,0 0,5 -0,3 0,3 1,2 0,9 2,24,8 5,5 5,8 5,8 6,1 5,0 4,4 4,2 3,6 3,4 3,2 3,7 3,9 3,0 2,2 1,5 2,4 3,3 3,3 3,6 4,9 5,2 5,1 4,49,4 9,3 9,3 8,8 8,7 9,0 8,5 7,9 7,0 6,3 5,4 4,8 4,6 4,1 3,6 3,0 2,7 2,5 2,5 2,7 2,8 3,0 2,9 2,82,6 2,5 2,6 2,5 2,7 2,7 3,0 3,1 3,3 3,4 4,7 4,9 5,4 5,8 6,2 6,3 6,4 6,7 6,4 6,4 6,6 6,8 5,6 5,37,3 7,3 7,3 7,5 7,2 6,9 6,4 6,1 5,8 5,4 5,1 4,6 4,3 4,1 4,1 4,4 3,9 3,3 3,0 2,7 2,5 2,5 2,2 2,2

Globale Inflation

Quelle: Mexikanische Zentralbank, Statistikamt Taiwan (DGBAS), EZB, FactSet, Federal Reserve, Statistikamt Russland (Goskomstat), Statistikamt Brasilien (IBGE), Indisches Ministerium für Statistik und Ausführung, Japanisches Ministerium für Innere Angelegenheiten und Kommunikation, Statistikamt Südkorea, Statistikamt China, Riksbank, Statistikamt Indonesien, Schweizerische Nationalbank, Statistikamt Grossbritannien (ONS), J.P. Morgan Asset Management. Angaben entsprechen der Veränderung zum Vorjahr in %. Die Farben der Grafik basieren auf den jeweiligen Inflationszielen der Zentralbank. Blau bedeutet, dass die Inflation unter dem Zielwert liegt. Weiss bedeutet, dass die Inflation dem Zielwert entspricht und die Farbe Rot steht dafür, dass die Inflation über der Zielmarke liegt. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

GTM – Europe | 7

Indien

Indonesien

Griechenland

Deutschland

USAGrossbritannien

EurozoneFrankreich

ItalienSpanien

Irland

JapanChina

Südkorea

WeltweitIndustrieländer

Schwellenländer

Taiwan

MexikoBrasilien

Russland

SchweizSchweden

Euro

zone

Indu

strie

länd

erSc

hwel

lenl

ände

r

Jan.

Mär

z

Nov

.

Dez

.

Mai

Juli

Mär

z

Apr

.

Mai

2016

Juni

Juli

Aug

.

Sept

.

Okt

.

2017

Feb.

Apr

.

Juni

Aug

.

Sept

.

Okt

.

Nov

.

Dez

.

Jan.

Feb.

2018

8

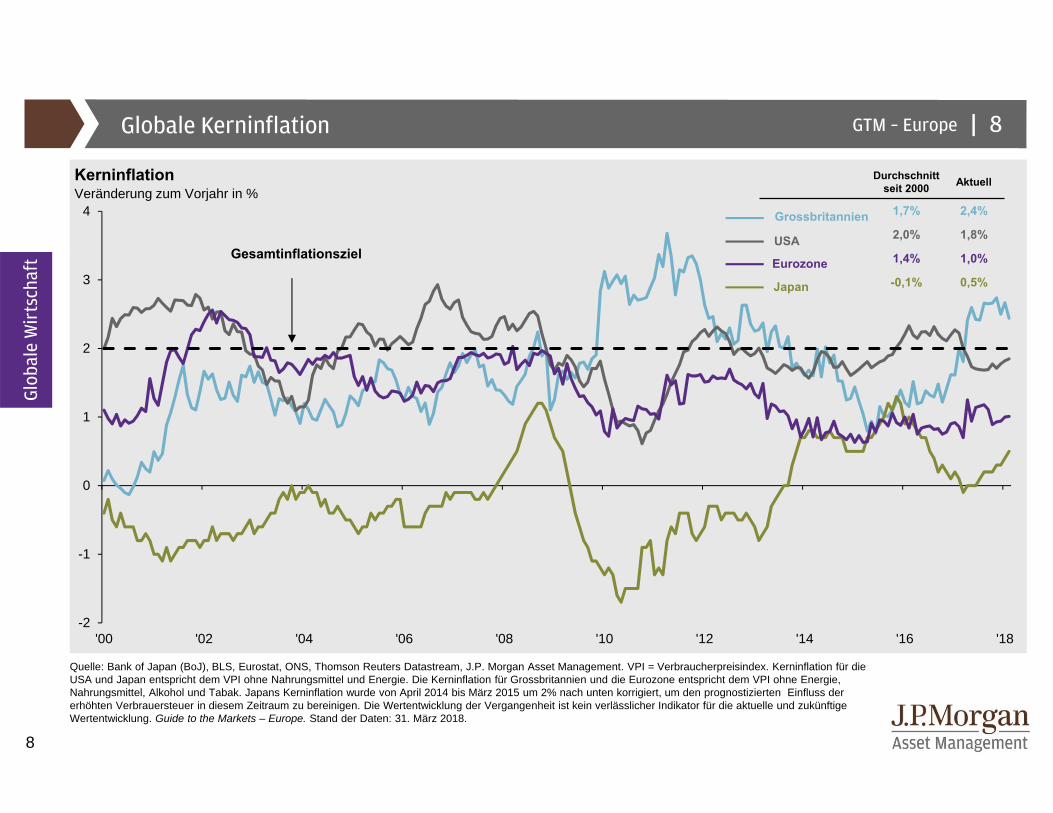

|GTM – EuropeGlobale Kerninflation

KerninflationVeränderung zum Vorjahr in %

Quelle: Bank of Japan (BoJ), BLS, Eurostat, ONS, Thomson Reuters Datastream, J.P. Morgan Asset Management. VPI = Verbraucherpreisindex. Kerninflation für dieUSA und Japan entspricht dem VPI ohne Nahrungsmittel und Energie. Die Kerninflation für Grossbritannien und die Eurozone entspricht dem VPI ohne Energie, Nahrungsmittel, Alkohol und Tabak. Japans Kerninflation wurde von April 2014 bis März 2015 um 2% nach unten korrigiert, um den prognostizierten Einfluss der erhöhten Verbrauersteuer in diesem Zeitraum zu bereinigen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

8

Gesamtinflationsziel

Durchschnitt seit 2000 Aktuell

1,7% 2,4%

2,0% 1,8%

1,4% 1,0%

-0,1% 0,5%

USA

Eurozone

Japan

Grossbritannien

-2

-1

0

1

2

3

4

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

9

|GTM – Europe

0

2'000

4'000

6'000

8'000

10'000

12'000

14'000

16'000

18'000

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

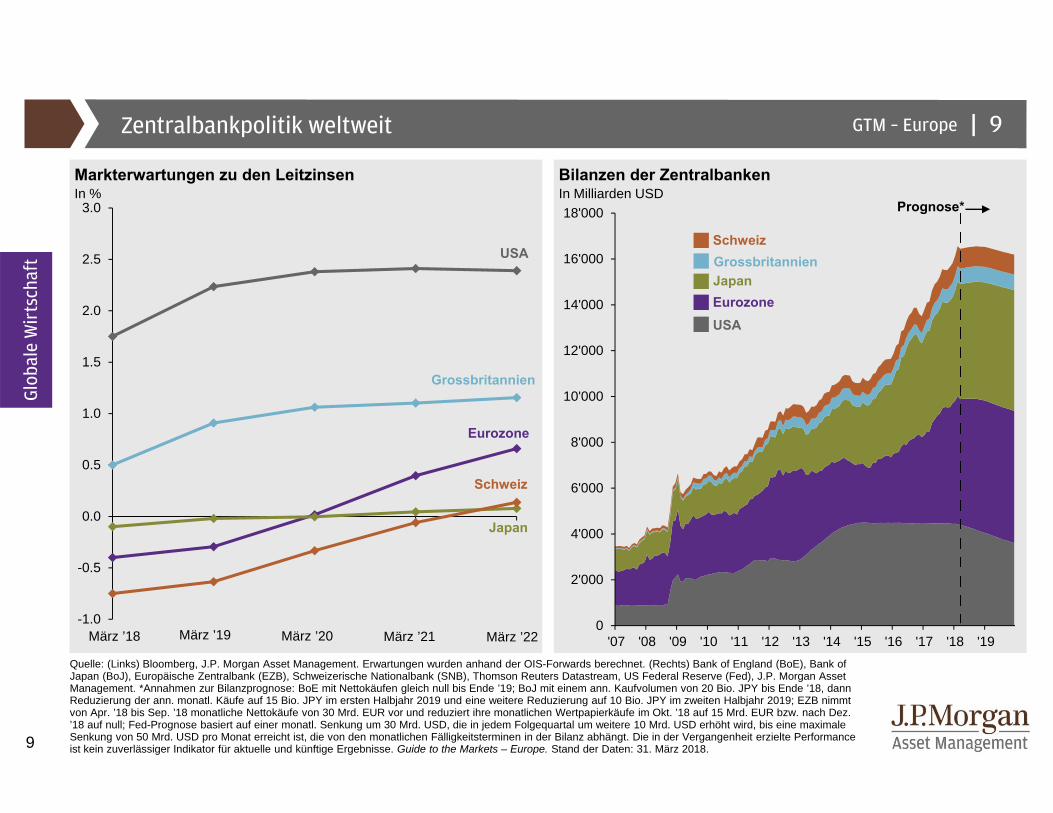

Zentralbankpolitik weltweit

Markterwartungen zu den Leitzinsen Bilanzen der ZentralbankenIn % In Milliarden USD

Quelle: (Links) Bloomberg, J.P. Morgan Asset Management. Erwartungen wurden anhand der OIS-Forwards berechnet. (Rechts) Bank of England (BoE), Bank of Japan (BoJ), Europäische Zentralbank (EZB), Schweizerische Nationalbank (SNB), Thomson Reuters Datastream, US Federal Reserve (Fed), J.P. Morgan Asset Management. *Annahmen zur Bilanzprognose: BoE mit Nettokäufen gleich null bis Ende ’19; BoJ mit einem ann. Kaufvolumen von 20 Bio. JPY bis Ende ’18, dann Reduzierung der ann. monatl. Käufe auf 15 Bio. JPY im ersten Halbjahr 2019 und eine weitere Reduzierung auf 10 Bio. JPY im zweiten Halbjahr 2019; EZB nimmtvon Apr. ’18 bis Sep. ’18 monatliche Nettokäufe von 30 Mrd. EUR vor und reduziert ihre monatlichen Wertpapierkäufe im Okt. ’18 auf 15 Mrd. EUR bzw. nach Dez. ’18 auf null; Fed-Prognose basiert auf einer monatl. Senkung um 30 Mrd. USD, die in jedem Folgequartal um weitere 10 Mrd. USD erhöht wird, bis eine maximale Senkung von 50 Mrd. USD pro Monat erreicht ist, die von den monatlichen Fälligkeitsterminen in der Bilanz abhängt. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Prognose*

USA

Eurozone

Japan

Grossbritannien

Glob

ale

Wir

tsch

aft

9

März ’18 März ’19 März ’22März ’21März ’20

Schweiz

USA

Grossbritannien

EurozoneJapan

Schweiz

10

|GTM – Europe

60

70

80

90

100

110

120

130

140

150

160

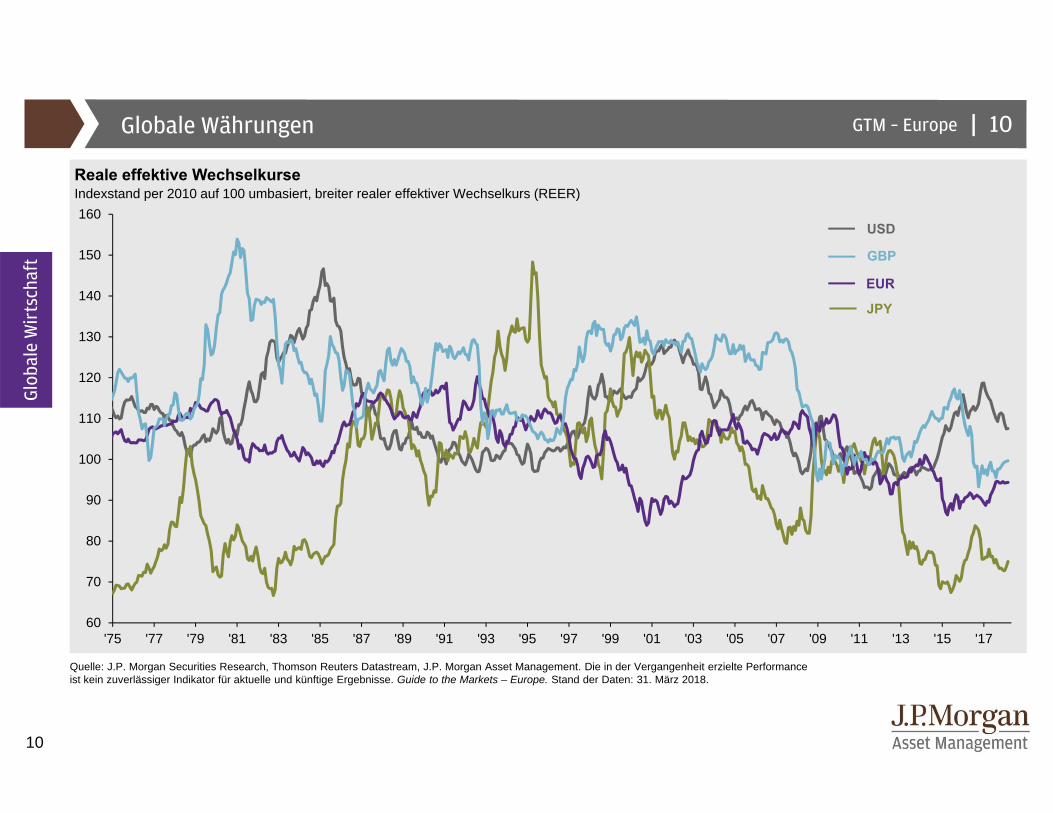

'75 '77 '79 '81 '83 '85 '87 '89 '91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17

Globale Währungen

Reale effektive WechselkurseIndexstand per 2010 auf 100 umbasiert, breiter realer effektiver Wechselkurs (REER)

Quelle: J.P. Morgan Securities Research, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

10

USD

EUR

JPY

GBP

11

|GTM – Europe

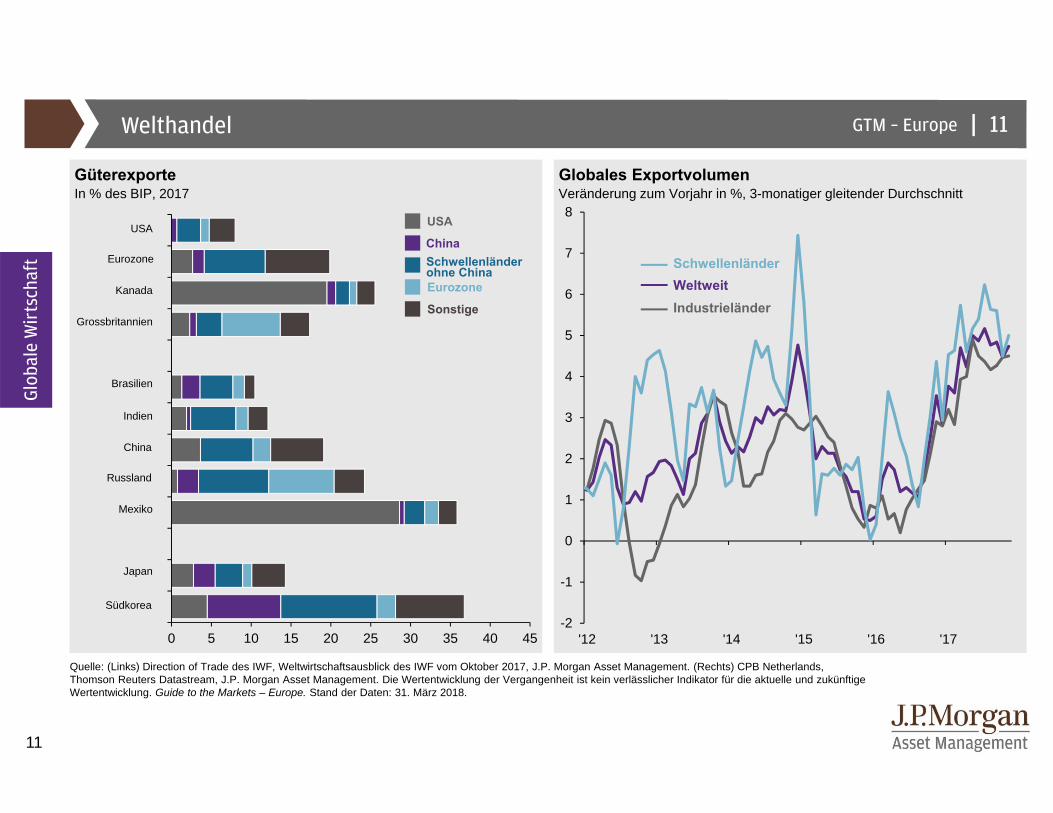

0 5 10 15 20 25 30 35 40 45

Welthandel

Güterexporte Globales ExportvolumenIn % des BIP, 2017 Veränderung zum Vorjahr in %, 3-monatiger gleitender Durchschnitt

Quelle: (Links) Direction of Trade des IWF, Weltwirtschaftsausblick des IWF vom Oktober 2017, J.P. Morgan Asset Management. (Rechts) CPB Netherlands, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

11

ChinaSchwellenländer ohne China

USA

Eurozone

Sonstige IndustrieländerWeltweitSchwellenländer

Brasilien

USA

Eurozone

Kanada

Indien

China

Russland

Mexiko

Japan

Südkorea

Grossbritannien

-2

-1

0

1

2

3

4

5

6

7

8

'12 '13 '14 '15 '16 '17

12

|GTM – Europe

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

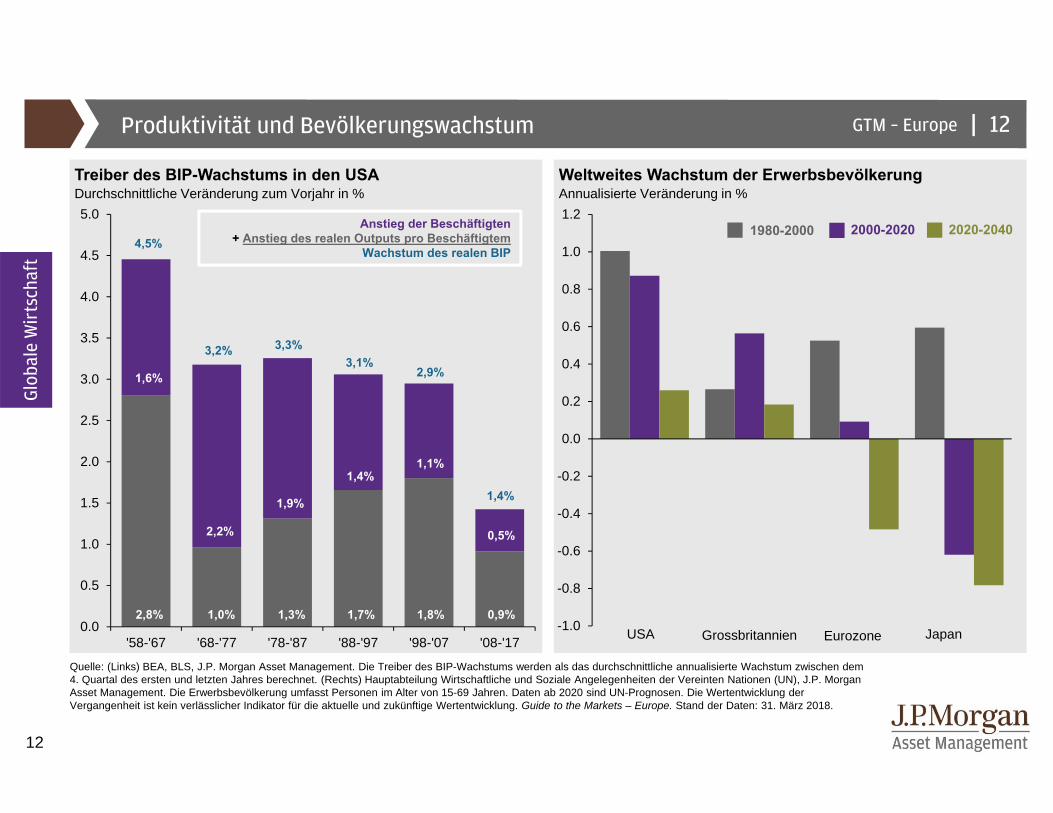

'58-'67 '68-'77 '78-'87 '88-'97 '98-'07 '08-'17

Produktivität und Bevölkerungswachstum

Treiber des BIP-Wachstums in den USA Weltweites Wachstum der ErwerbsbevölkerungDurchschnittliche Veränderung zum Vorjahr in % Annualisierte Veränderung in %

Quelle: (Links) BEA, BLS, J.P. Morgan Asset Management. Die Treiber des BIP-Wachstums werden als das durchschnittliche annualisierte Wachstum zwischen dem 4. Quartal des ersten und letzten Jahres berechnet. (Rechts) Hauptabteilung Wirtschaftliche und Soziale Angelegenheiten der Vereinten Nationen (UN), J.P. Morgan Asset Management. Die Erwerbsbevölkerung umfasst Personen im Alter von 15-69 Jahren. Daten ab 2020 sind UN-Prognosen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

2000-2020 2020-20401980-2000Anstieg der Beschäftigten + Anstieg des realen Outputs pro Beschäftigtem

Wachstum des realen BIP

1,6%

2,2%

1,9%

1,4%1,1%

0,5%

2,8% 1,0% 1,3% 1,7% 1,8% 0,9%

4,5%

3,2% 3,3%3,1%

2,9%

1,4%

12

USA Grossbritannien Eurozone Japan

13

|GTM – Europe

30

35

40

45

50

55

60

65

-8

-6

-4

-2

0

2

4

6

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

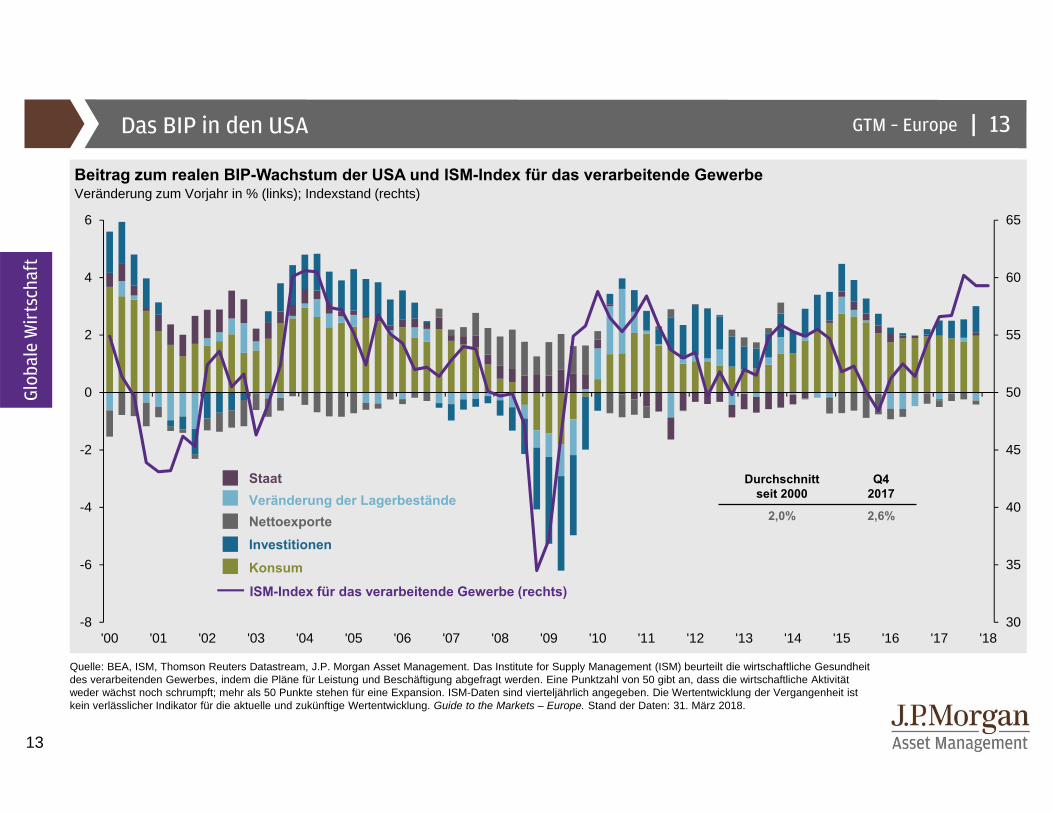

Das BIP in den USA

Beitrag zum realen BIP-Wachstum der USA und ISM-Index für das verarbeitende GewerbeVeränderung zum Vorjahr in % (links); Indexstand (rechts)

Quelle: BEA, ISM, Thomson Reuters Datastream, J.P. Morgan Asset Management. Das Institute for Supply Management (ISM) beurteilt die wirtschaftliche Gesundheit des verarbeitenden Gewerbes, indem die Pläne für Leistung und Beschäftigung abgefragt werden. Eine Punktzahl von 50 gibt an, dass die wirtschaftliche Aktivität weder wächst noch schrumpft; mehr als 50 Punkte stehen für eine Expansion. ISM-Daten sind vierteljährlich angegeben. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Veränderung der LagerbeständeNettoexporteInvestitionen Konsum

Staat

ISM-Index für das verarbeitende Gewerbe (rechts)

Glob

ale

Wir

tsch

aft

Durchschnittseit 2000

Q42017

2,0% 2,6%

13

14

|GTM – Europe

-20

-10

0

10

20

-30

-20

-10

0

10

20

30

40

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

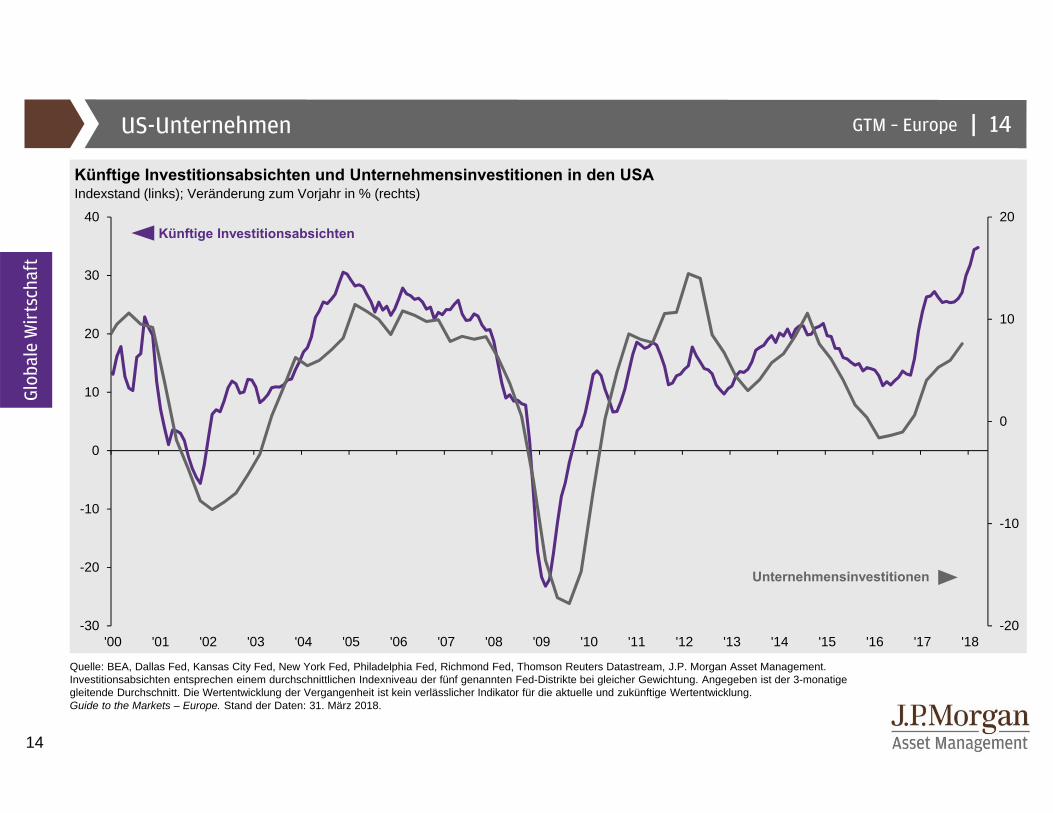

US-Unternehmen

Künftige Investitionsabsichten und Unternehmensinvestitionen in den USAIndexstand (links); Veränderung zum Vorjahr in % (rechts)

Quelle: BEA, Dallas Fed, Kansas City Fed, New York Fed, Philadelphia Fed, Richmond Fed, Thomson Reuters Datastream, J.P. Morgan Asset Management. Investitionsabsichten entsprechen einem durchschnittlichen Indexniveau der fünf genannten Fed-Distrikte bei gleicher Gewichtung. Angegeben ist der 3-monatige gleitende Durchschnitt. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Künftige Investitionsabsichten

Unternehmensinvestitionen

Glob

ale

Wir

tsch

aft

14

15

|GTM – Europe

20

40

60

80

100

120

140

160

180

'70 '75 '80 '85 '90 '95 '00 '05 '10 '15

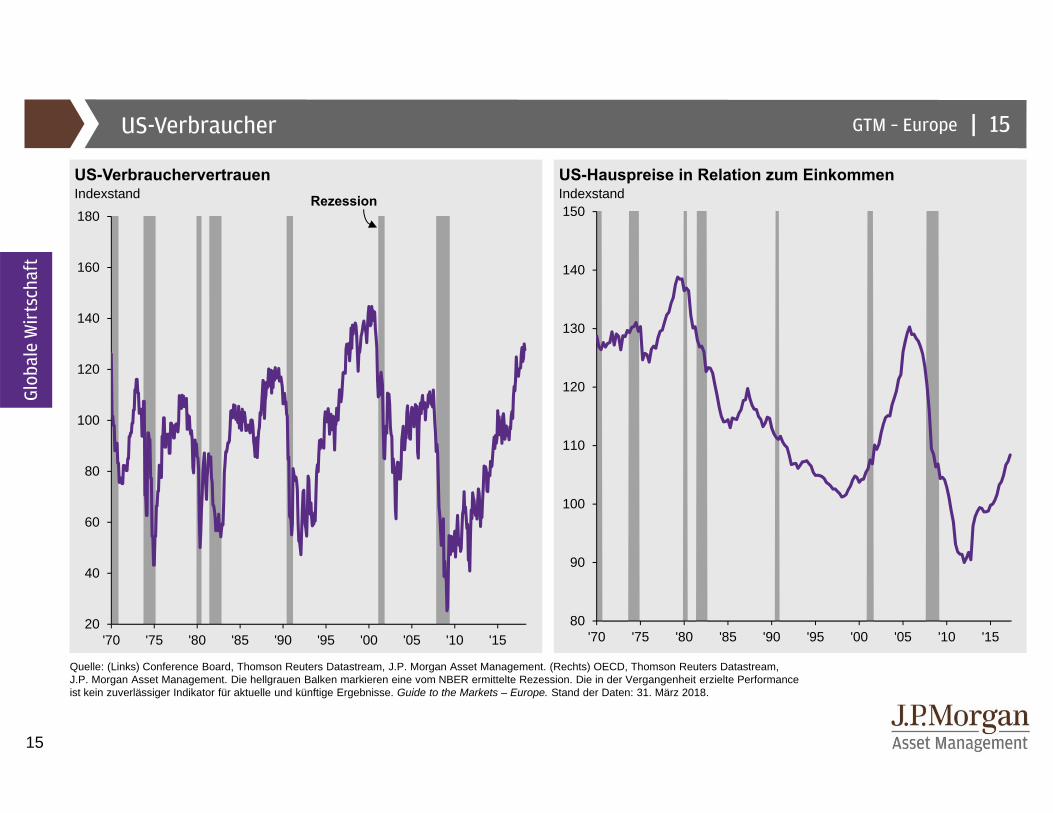

US-Verbraucher

US-Verbrauchervertrauen US-Hauspreise in Relation zum EinkommenIndexstand Indexstand

Quelle: (Links) Conference Board, Thomson Reuters Datastream, J.P. Morgan Asset Management. (Rechts) OECD, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die hellgrauen Balken markieren eine vom NBER ermittelte Rezession. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

Rezession

15

80

90

100

110

120

130

140

150

'70 '75 '80 '85 '90 '95 '00 '05 '10 '15

16

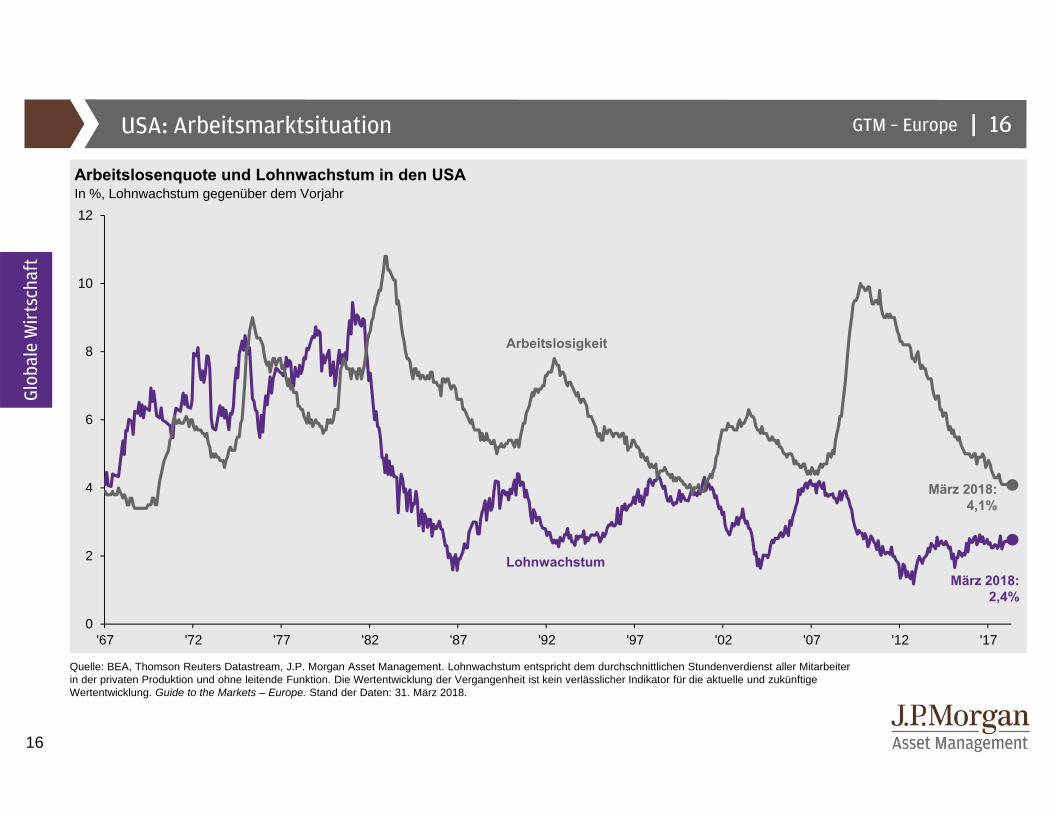

|GTM – EuropeUSA: Arbeitsmarktsituation

Arbeitslosenquote und Lohnwachstum in den USAIn %, Lohnwachstum gegenüber dem Vorjahr

Quelle: BEA, Thomson Reuters Datastream, J.P. Morgan Asset Management. Lohnwachstum entspricht dem durchschnittlichen Stundenverdienst aller Mitarbeiter in der privaten Produktion und ohne leitende Funktion. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

Arbeitslosigkeit

Lohnwachstum

16

0

2

4

6

8

10

12

'67 '72 '77 '82 '87 '92 '97 '02 '07 '12 '17

März 2018: 4,1%

März 2018:2,4%

17

|GTM – Europe

-2

-1

0

1

2

3

4

5

6

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18-3

-2

-1

0

1

2

3

4

5

6

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

Durchschnitt seit 2000

Februar2018

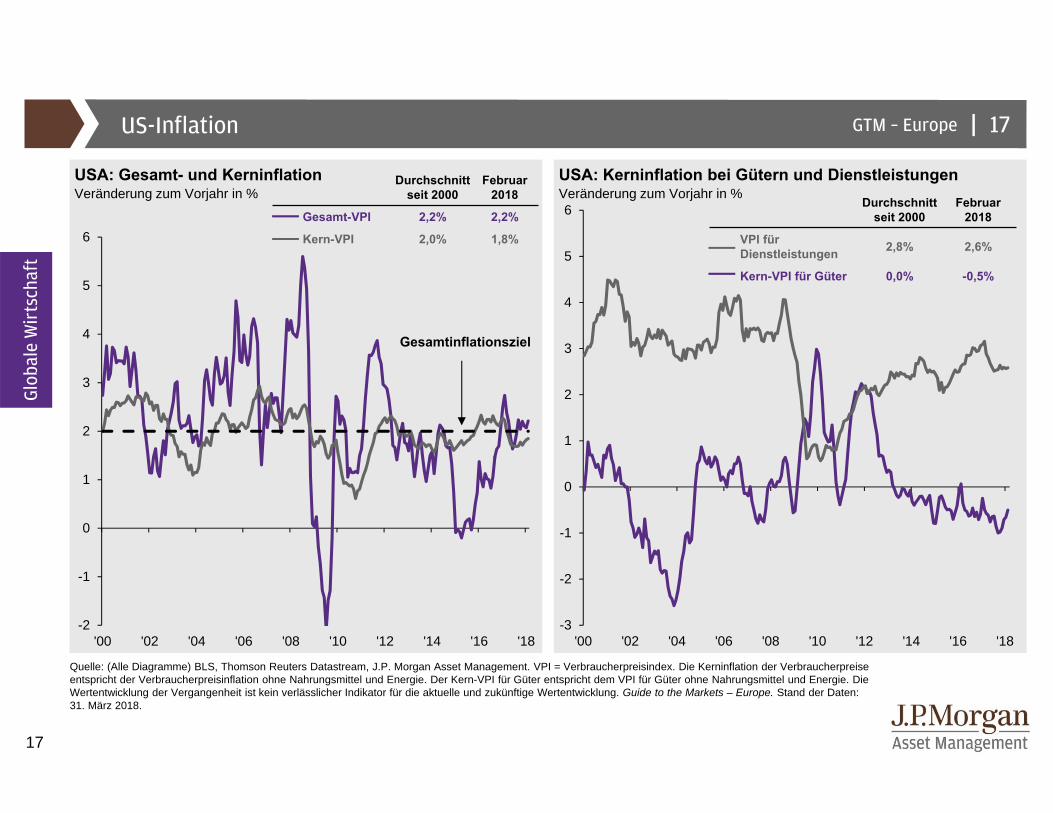

Gesamt-VPI 2,2% 2,2%

Kern-VPI 2,0% 1,8%

US-Inflation

USA: Gesamt- und Kerninflation USA: Kerninflation bei Gütern und DienstleistungenVeränderung zum Vorjahr in % Veränderung zum Vorjahr in %

Quelle: (Alle Diagramme) BLS, Thomson Reuters Datastream, J.P. Morgan Asset Management. VPI = Verbraucherpreisindex. Die Kerninflation der Verbraucherpreise entspricht der Verbraucherpreisinflation ohne Nahrungsmittel und Energie. Der Kern-VPI für Güter entspricht dem VPI für Güter ohne Nahrungsmittel und Energie. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

17

Durchschnitt seit 2000

Februar2018

VPI für Dienstleistungen 2,8% 2,6%

Kern-VPI für Güter 0,0% -0,5%

Gesamtinflationsziel

18

|GTM – Europe

0

1

2

3

4

5

6

7

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

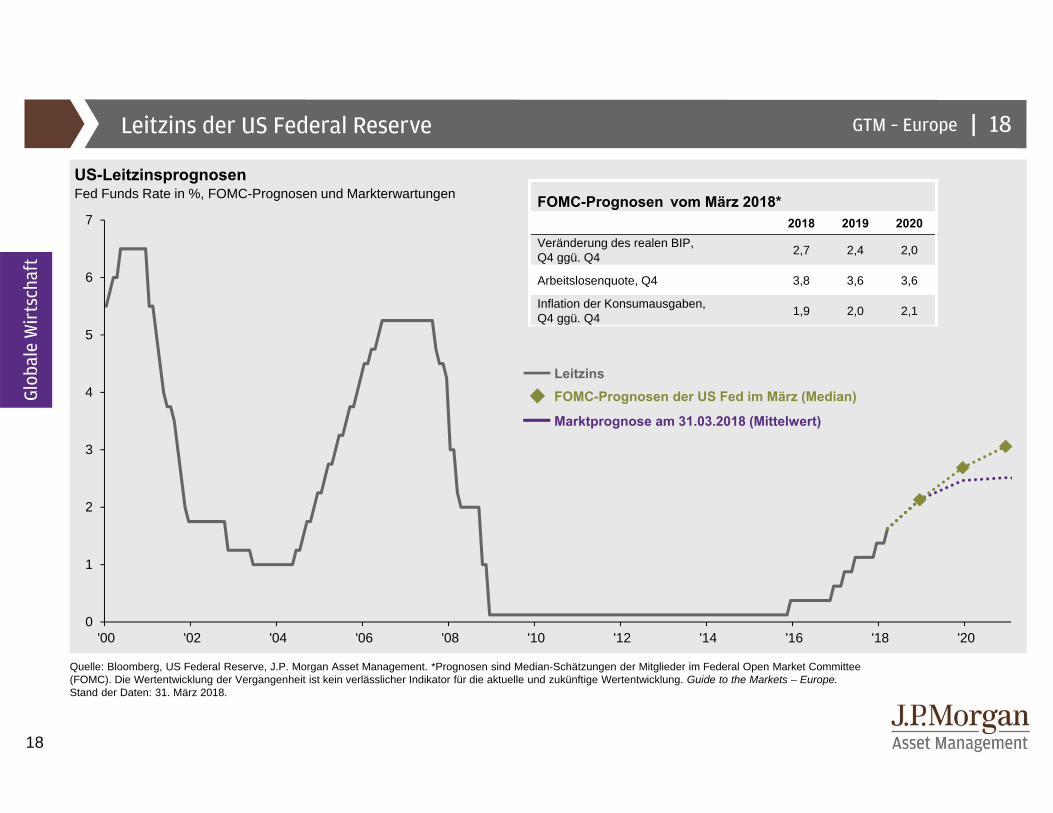

Leitzins der US Federal Reserve

US-LeitzinsprognosenFed Funds Rate in %, FOMC-Prognosen und Markterwartungen

Quelle: Bloomberg, US Federal Reserve, J.P. Morgan Asset Management. *Prognosen sind Median-Schätzungen der Mitglieder im Federal Open Market Committee (FOMC). Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

Leitzins

Marktprognose am 31.03.2018 (Mittelwert)

FOMC-Prognosen der US Fed im März (Median)

18

FOMC-Prognosen vom März 2018* 2018 2019 2020

Veränderung des realen BIP, Q4 ggü. Q4 2,7 2,4 2,0

Arbeitslosenquote, Q4 3,8 3,6 3,6

Inflation der Konsumausgaben, Q4 ggü. Q4 1,9 2,0 2,1

19

|GTM – Europe

34

36

38

40

42

44

46

48

7

8

9

10

11

12

'00 '02 '04 '06 '08 '10 '12 '14 '16 '1840

50

60

70

80

90

100

110

'00 '02 '04 '06 '08 '10 '12 '14 '16

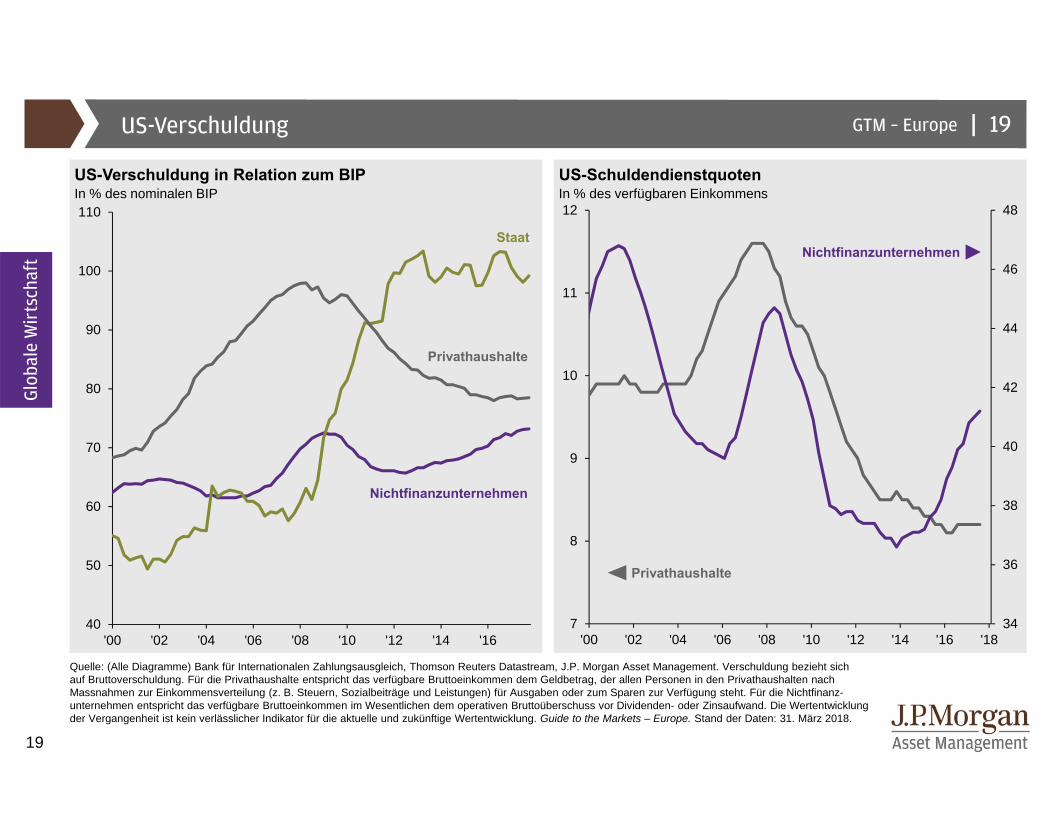

US-Verschuldung

US-Verschuldung in Relation zum BIP US-SchuldendienstquotenIn % des nominalen BIP In % des verfügbaren Einkommens

Quelle: (Alle Diagramme) Bank für Internationalen Zahlungsausgleich, Thomson Reuters Datastream, J.P. Morgan Asset Management. Verschuldung bezieht sich auf Bruttoverschuldung. Für die Privathaushalte entspricht das verfügbare Bruttoeinkommen dem Geldbetrag, der allen Personen in den Privathaushalten nach Massnahmen zur Einkommensverteilung (z. B. Steuern, Sozialbeiträge und Leistungen) für Ausgaben oder zum Sparen zur Verfügung steht. Für die Nichtfinanz-unternehmen entspricht das verfügbare Bruttoeinkommen im Wesentlichen dem operativen Bruttoüberschuss vor Dividenden- oder Zinsaufwand. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Privathaushalte

Nichtfinanzunternehmen

Staat

Glob

ale

Wir

tsch

aft Nichtfinanzunternehmen

Privathaushalte

19

20

|GTM – Europe

-10

-8

-6

-4

-2

0

2

41

2

3

4

5

6

7

8

9

10

11

'61 '63 '65 '67 '69 '71 '73 '75 '77 '79 '81 '83 '85 '87 '89 '91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '19 '21

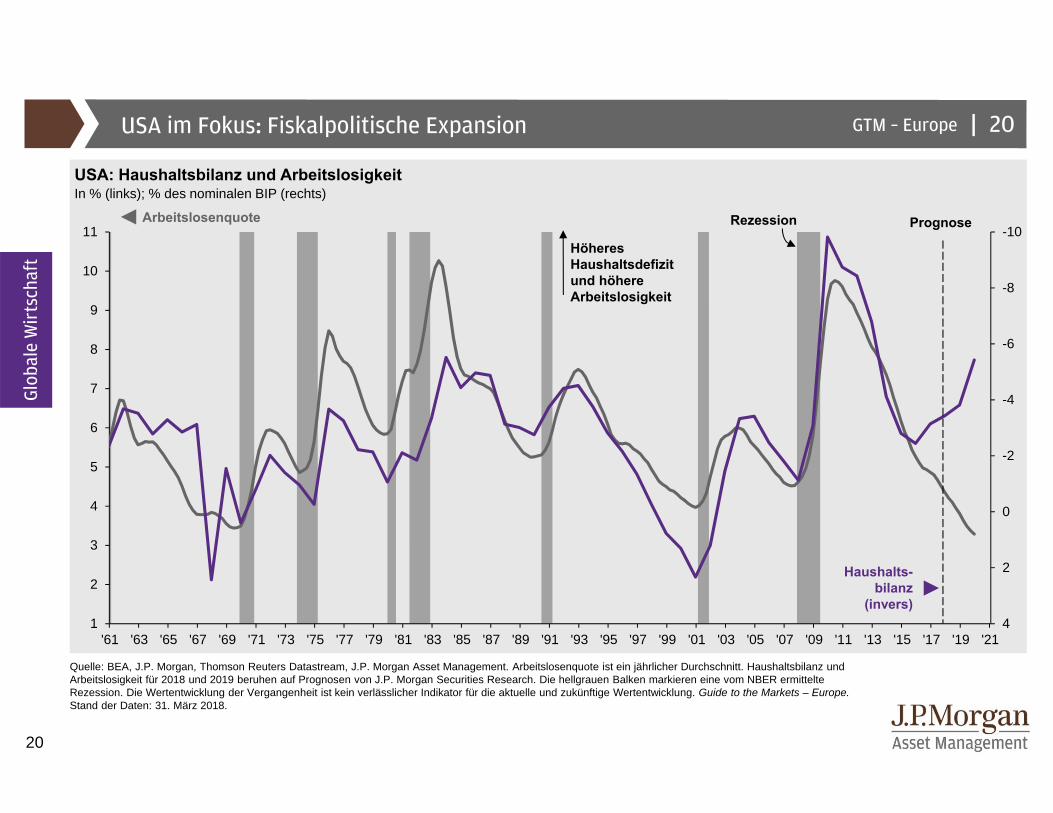

USA im Fokus: Fiskalpolitische Expansion

USA: Haushaltsbilanz und ArbeitslosigkeitIn % (links); % des nominalen BIP (rechts)

Quelle: BEA, J.P. Morgan, Thomson Reuters Datastream, J.P. Morgan Asset Management. Arbeitslosenquote ist ein jährlicher Durchschnitt. Haushaltsbilanz und Arbeitslosigkeit für 2018 und 2019 beruhen auf Prognosen von J.P. Morgan Securities Research. Die hellgrauen Balken markieren eine vom NBER ermittelte Rezession. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Arbeitslosenquote Rezession

20

Glob

ale

Wir

tsch

aft

Höheres Haushaltsdefizit und höhere Arbeitslosigkeit

Haushalts-bilanz

(invers)

Prognose

21

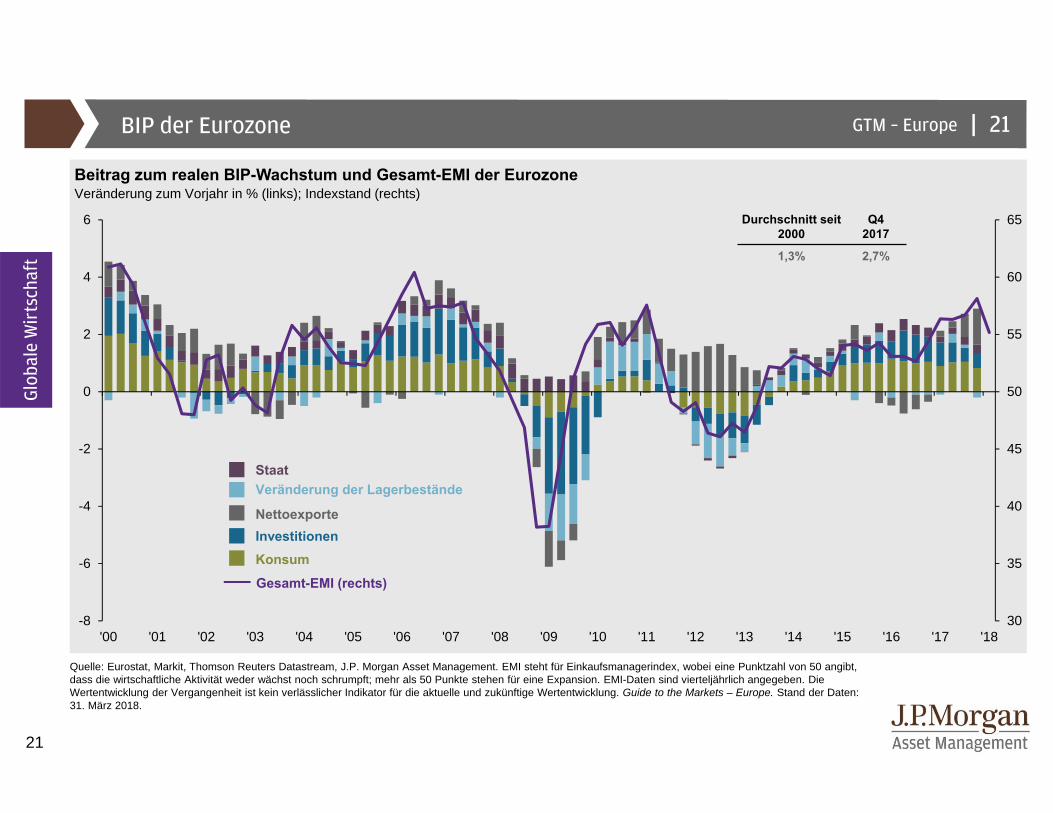

|GTM – EuropeBIP der Eurozone

Beitrag zum realen BIP-Wachstum und Gesamt-EMI der EurozoneVeränderung zum Vorjahr in % (links); Indexstand (rechts)

Quelle: Eurostat, Markit, Thomson Reuters Datastream, J.P. Morgan Asset Management. EMI steht für Einkaufsmanagerindex, wobei eine Punktzahl von 50 angibt, dass die wirtschaftliche Aktivität weder wächst noch schrumpft; mehr als 50 Punkte stehen für eine Expansion. EMI-Daten sind vierteljährlich angegeben. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Veränderung der Lagerbestände

NettoexporteInvestitionen Konsum

Staat

Gesamt-EMI (rechts)

Glob

ale

Wir

tsch

aft

Durchschnitt seit 2000

Q42017

1,3% 2,7%

21

30

35

40

45

50

55

60

65

-8

-6

-4

-2

0

2

4

6

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

22

|GTM – Europe

-15

-10

-5

0

5

10

-60

-40

-20

0

20

40

60

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

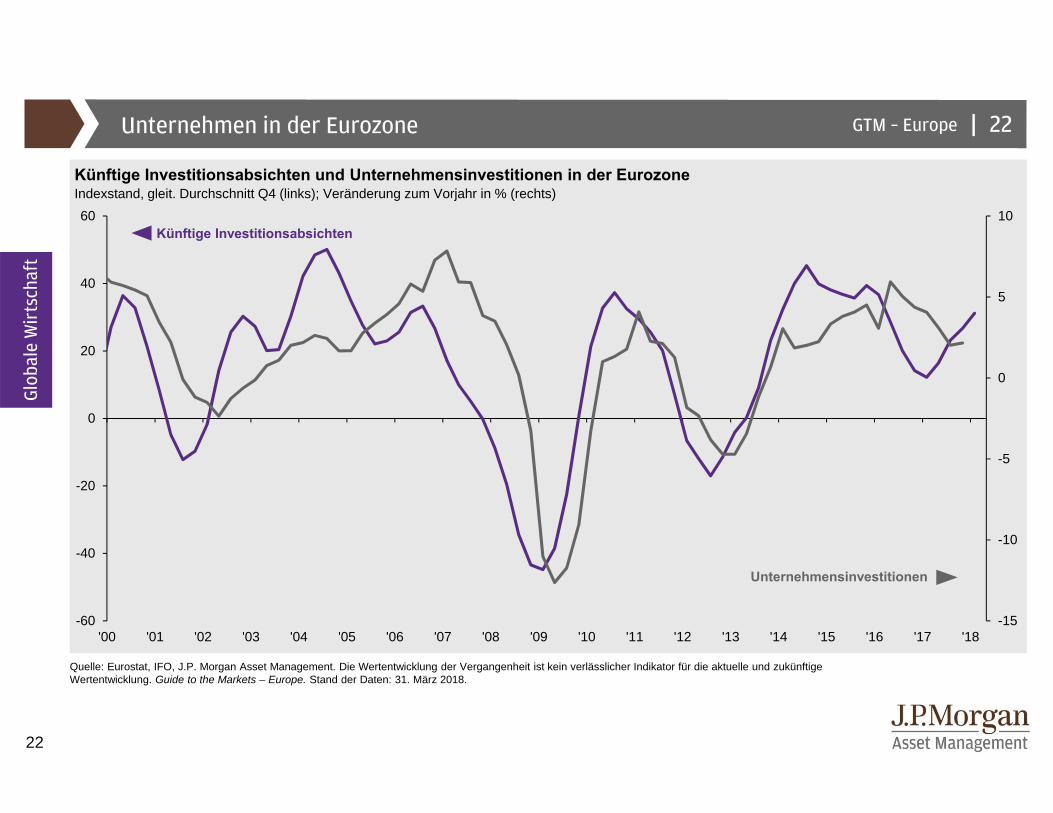

Unternehmen in der Eurozone

Künftige Investitionsabsichten und Unternehmensinvestitionen in der EurozoneIndexstand, gleit. Durchschnitt Q4 (links); Veränderung zum Vorjahr in % (rechts)

Quelle: Eurostat, IFO, J.P. Morgan Asset Management. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

Künftige Investitionsabsichten

Unternehmensinvestitionen

22

23

|GTM – Europe

0

50

100

150

200

250

'80 '84 '88 '92 '96 '00 '04 '08 '12 '16

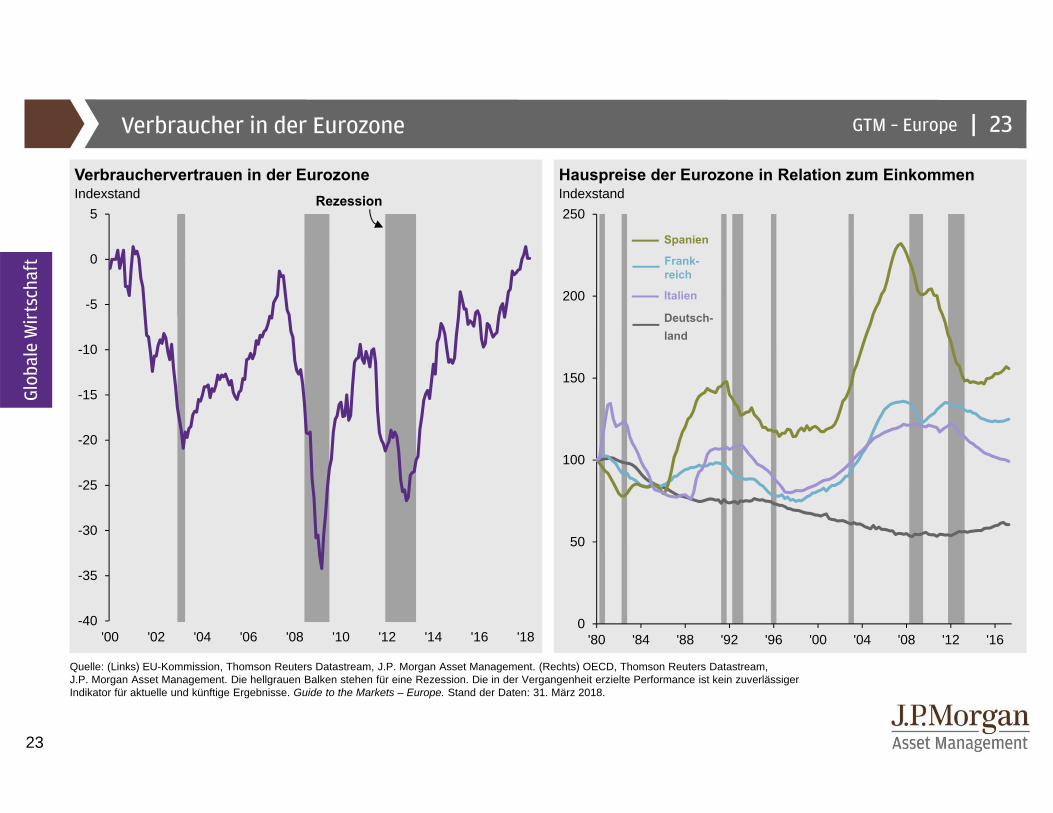

Verbraucher in der Eurozone

Verbrauchervertrauen in der Eurozone Hauspreise der Eurozone in Relation zum EinkommenIndexstand Indexstand

Quelle: (Links) EU-Kommission, Thomson Reuters Datastream, J.P. Morgan Asset Management. (Rechts) OECD, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die hellgrauen Balken stehen für eine Rezession. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

Rezession

23

Deutsch-land

Spanien

Frank-reich

Italien

-40

-35

-30

-25

-20

-15

-10

-5

0

5

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

24

|GTM – Europe

1

2

3

4

5

4

5

6

7

8

9

10

11

12

13

'98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

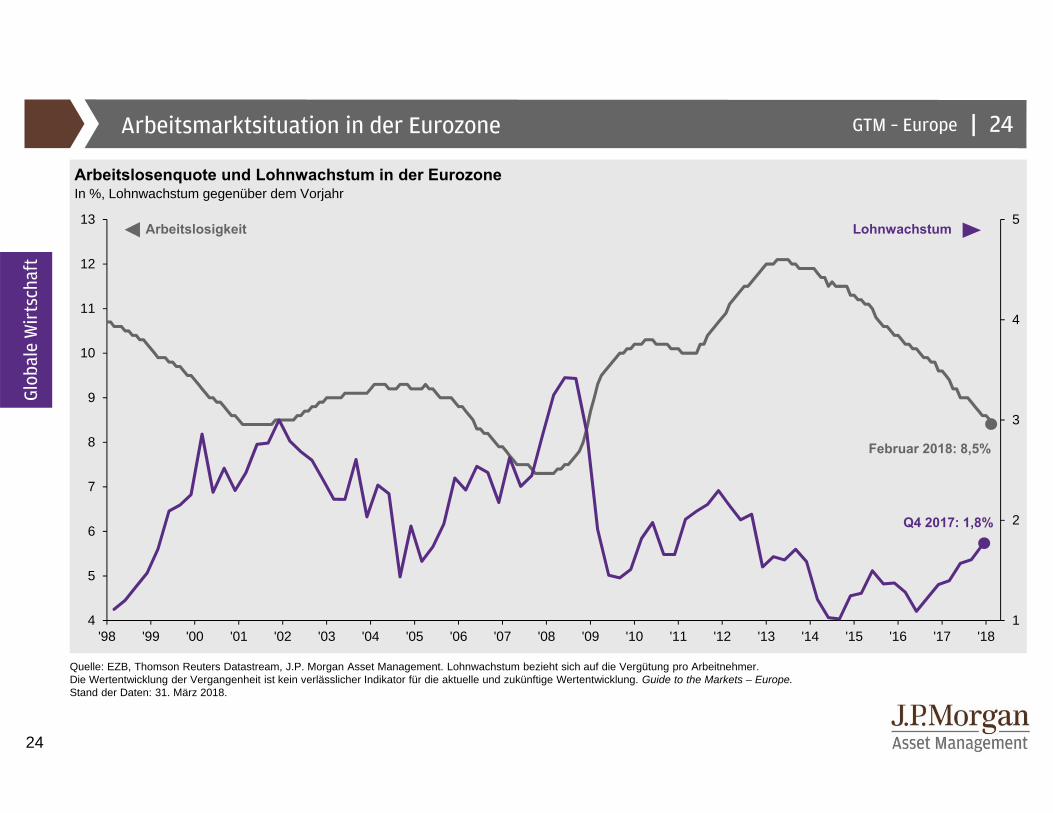

Arbeitsmarktsituation in der Eurozone

Arbeitslosenquote und Lohnwachstum in der EurozoneIn %, Lohnwachstum gegenüber dem Vorjahr

Quelle: EZB, Thomson Reuters Datastream, J.P. Morgan Asset Management. Lohnwachstum bezieht sich auf die Vergütung pro Arbeitnehmer. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

24

LohnwachstumArbeitslosigkeit

Q4 2017: 1,8%

Februar 2018: 8,5%

25

|GTM – Europe

0

4

8

12

16

20

24

28

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

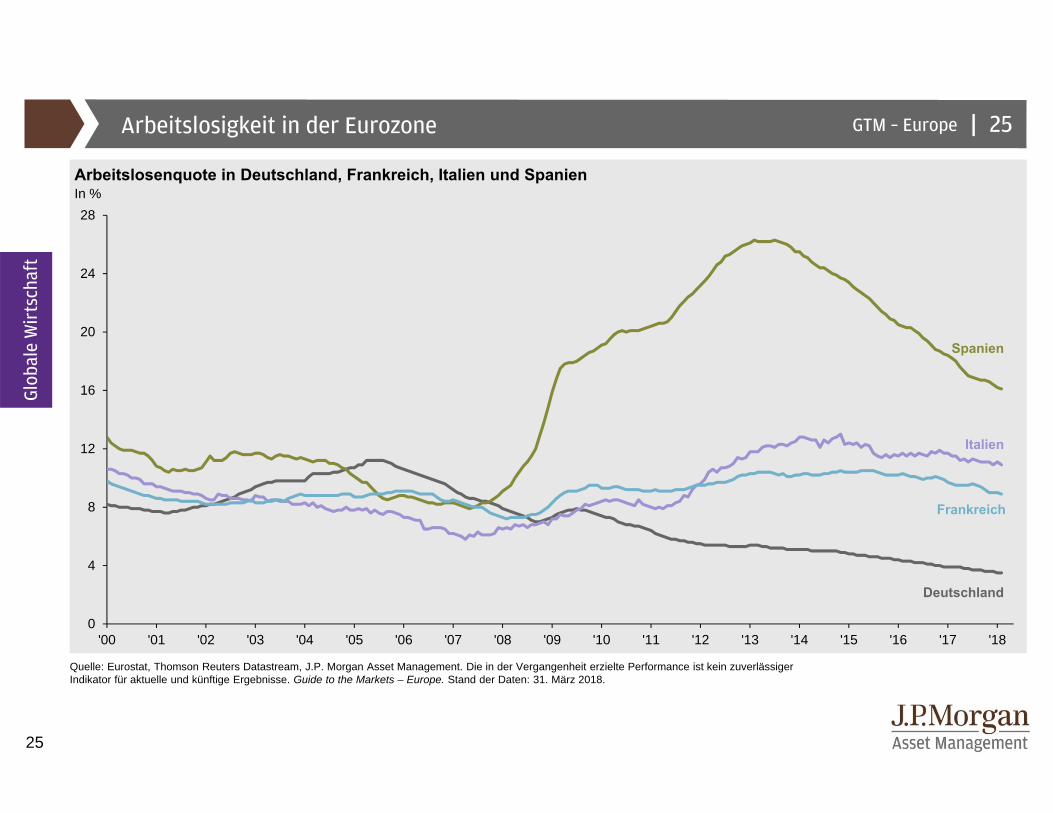

Arbeitslosigkeit in der Eurozone

Arbeitslosenquote in Deutschland, Frankreich, Italien und SpanienIn %

Quelle: Eurostat, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

25

Spanien

Deutschland

Frankreich

Italien

Glob

ale

Wir

tsch

aft

26

|GTM – Europe

-1

0

1

2

3

4

5

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

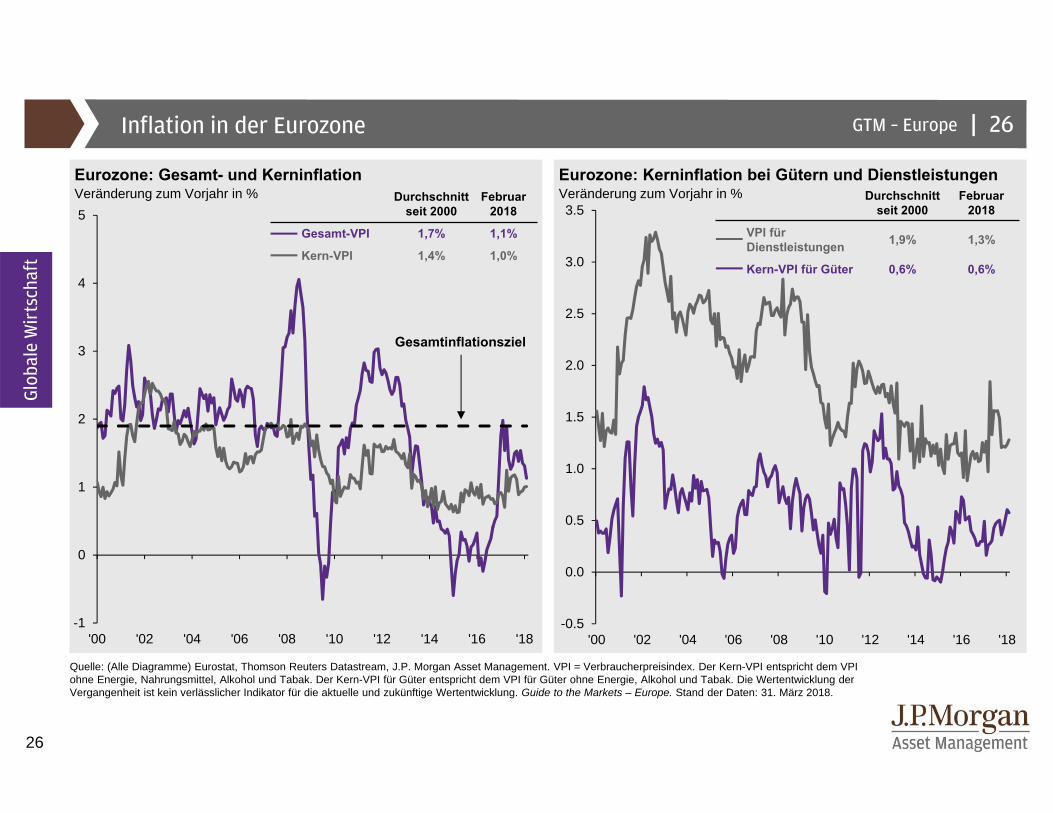

Inflation in der Eurozone

Eurozone: Gesamt- und Kerninflation Eurozone: Kerninflation bei Gütern und DienstleistungenVeränderung zum Vorjahr in % Veränderung zum Vorjahr in %

Quelle: (Alle Diagramme) Eurostat, Thomson Reuters Datastream, J.P. Morgan Asset Management. VPI = Verbraucherpreisindex. Der Kern-VPI entspricht dem VPI ohne Energie, Nahrungsmittel, Alkohol und Tabak. Der Kern-VPI für Güter entspricht dem VPI für Güter ohne Energie, Alkohol und Tabak. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Durchschnitt seit 2000

Februar2018

Gesamt-VPI 1,7% 1,1%

Kern-VPI 1,4% 1,0%

Durchschnitt seit 2000

Februar2018

VPI für Dienstleistungen 1,9% 1,3%

Kern-VPI für Güter 0,6% 0,6%

Glob

ale

Wir

tsch

aft

26

Gesamtinflationsziel

27

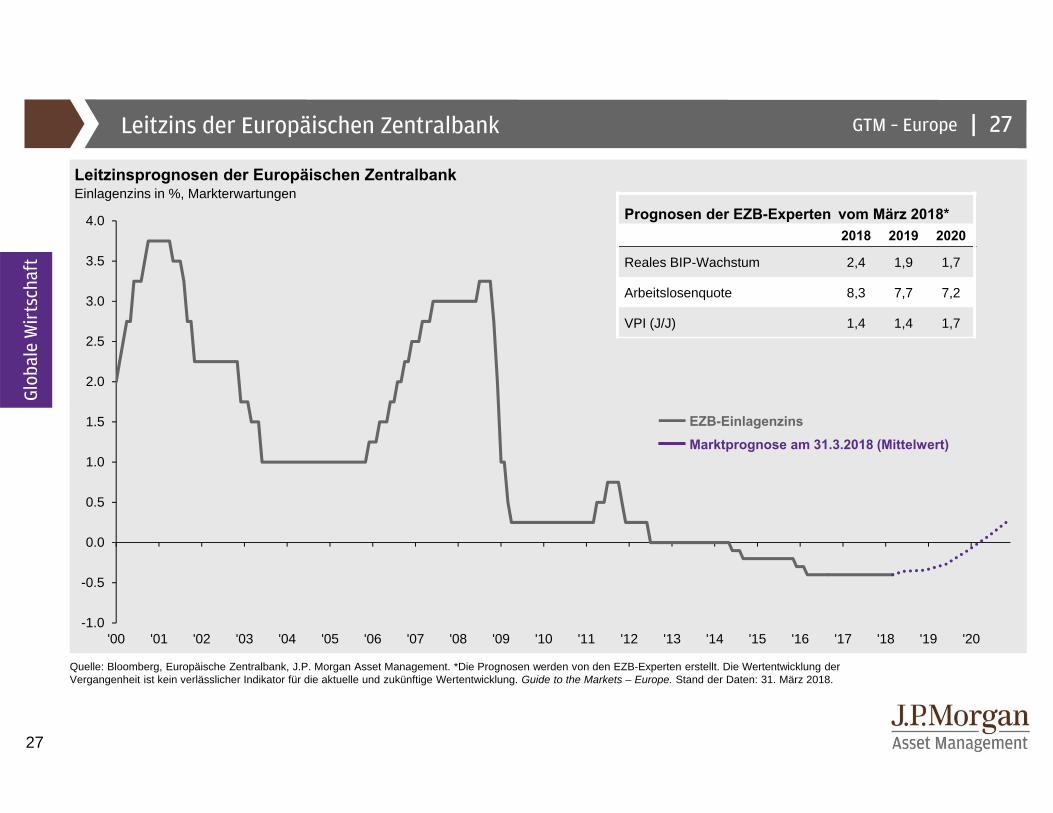

|GTM – EuropeLeitzins der Europäischen Zentralbank

Leitzinsprognosen der Europäischen ZentralbankEinlagenzins in %, Markterwartungen

Quelle: Bloomberg, Europäische Zentralbank, J.P. Morgan Asset Management. *Die Prognosen werden von den EZB-Experten erstellt. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

EZB-EinlagenzinsMarktprognose am 31.3.2018 (Mittelwert)

27

Prognosen der EZB-Experten vom März 2018* 2018 2019 2020

Reales BIP-Wachstum 2,4 1,9 1,7

Arbeitslosenquote 8,3 7,7 7,2

VPI (J/J) 1,4 1,4 1,7

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

28

|GTM – Europe

40

50

60

70

80

90

100

110

'00 '02 '04 '06 '08 '10 '12 '14 '16 '1832

33

34

35

36

37

38

39

40

41

5

6

7

8

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

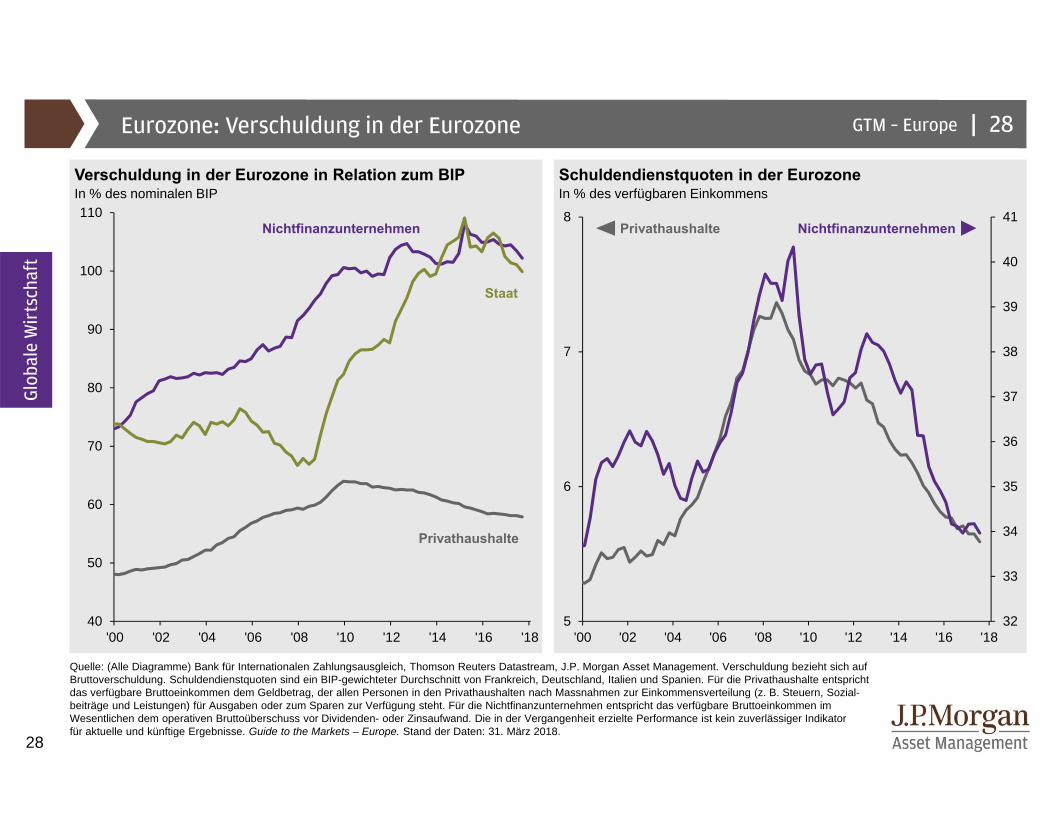

Eurozone: Verschuldung in der Eurozone

Verschuldung in der Eurozone in Relation zum BIP Schuldendienstquoten in der EurozoneIn % des nominalen BIP In % des verfügbaren Einkommens

Quelle: (Alle Diagramme) Bank für Internationalen Zahlungsausgleich, Thomson Reuters Datastream, J.P. Morgan Asset Management. Verschuldung bezieht sich auf Bruttoverschuldung. Schuldendienstquoten sind ein BIP-gewichteter Durchschnitt von Frankreich, Deutschland, Italien und Spanien. Für die Privathaushalte entspricht das verfügbare Bruttoeinkommen dem Geldbetrag, der allen Personen in den Privathaushalten nach Massnahmen zur Einkommensverteilung (z. B. Steuern, Sozial-beiträge und Leistungen) für Ausgaben oder zum Sparen zur Verfügung steht. Für die Nichtfinanzunternehmen entspricht das verfügbare Bruttoeinkommen im Wesentlichen dem operativen Bruttoüberschuss vor Dividenden- oder Zinsaufwand. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Privathaushalte

Nichtfinanzunternehmen

Staat

Glob

ale

Wir

tsch

aft

NichtfinanzunternehmenPrivathaushalte

28

29

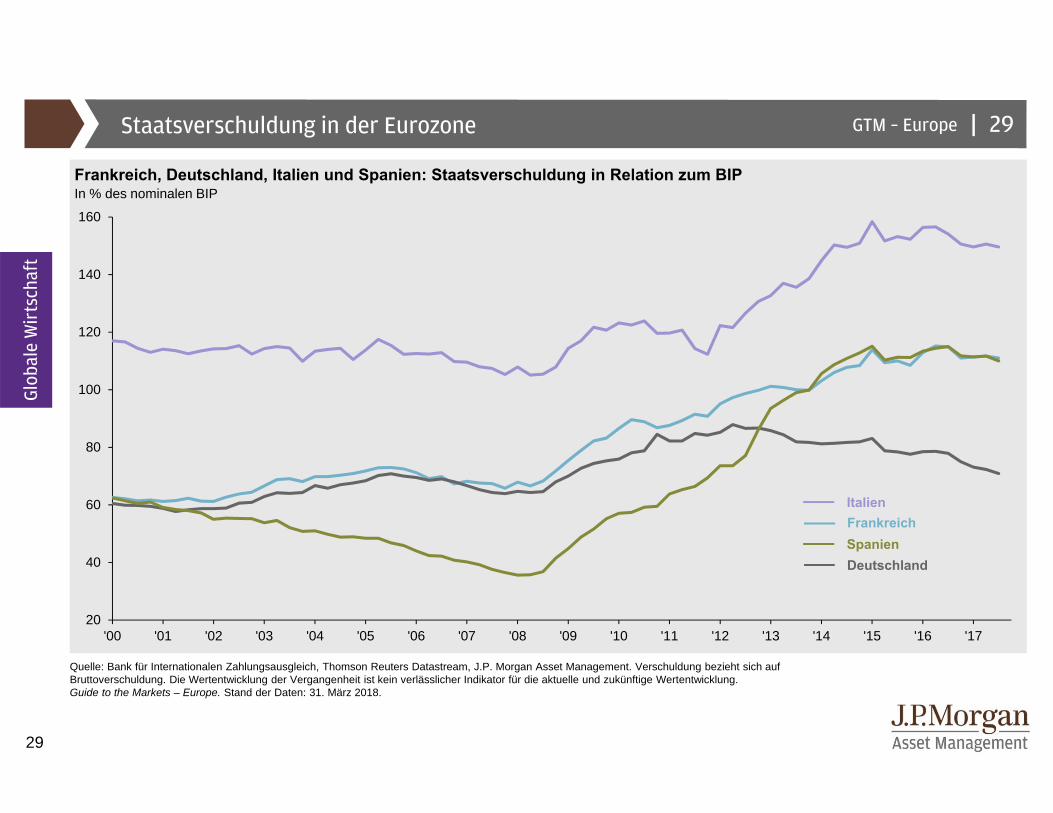

|GTM – EuropeStaatsverschuldung in der Eurozone

Frankreich, Deutschland, Italien und Spanien: Staatsverschuldung in Relation zum BIPIn % des nominalen BIP

Quelle: Bank für Internationalen Zahlungsausgleich, Thomson Reuters Datastream, J.P. Morgan Asset Management. Verschuldung bezieht sich auf Bruttoverschuldung. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

29

20

40

60

80

100

120

140

160

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

DeutschlandSpanienFrankreichItalien

Glob

ale

Wir

tsch

aft

30

|GTM – Europe

100

105

110

115

120

125

130

135

140

145

'99 '01 '03 '05 '07 '09 '11 '13 '15 '1740

50

60

70

80

90

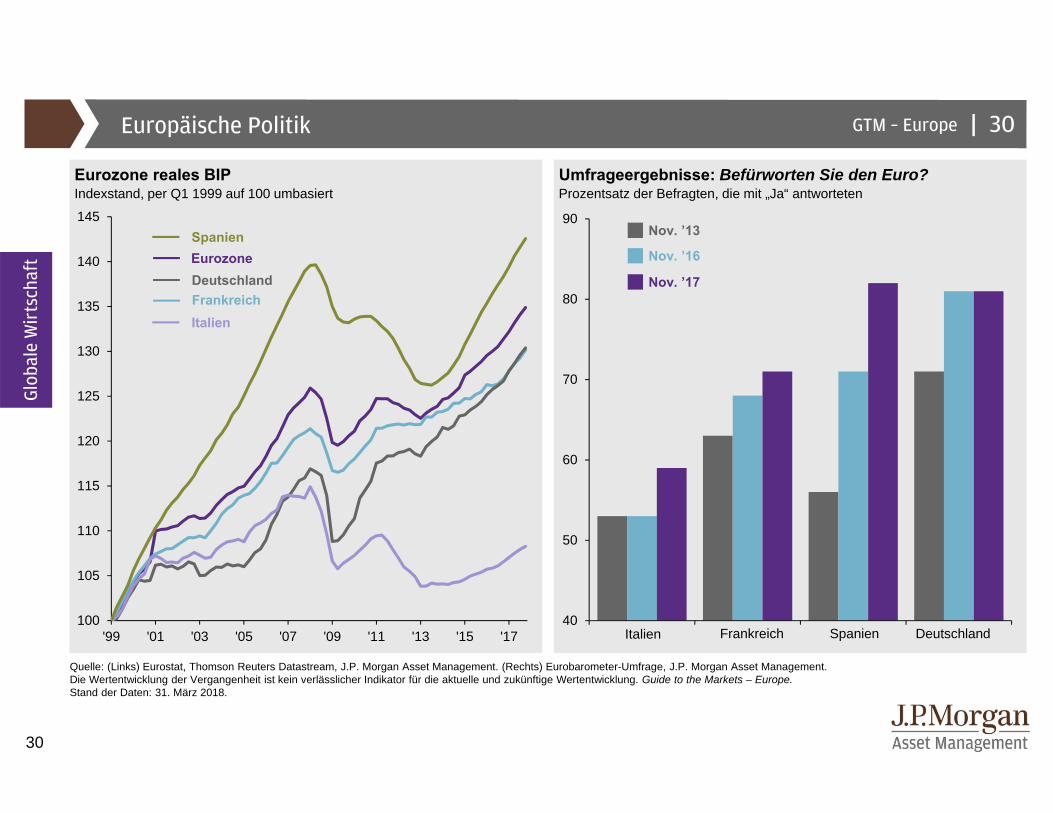

Europäische Politik

Eurozone reales BIP Umfrageergebnisse: Befürworten Sie den Euro?Indexstand, per Q1 1999 auf 100 umbasiert Prozentsatz der Befragten, die mit „Ja“ antworteten

Quelle: (Links) Eurostat, Thomson Reuters Datastream, J.P. Morgan Asset Management. (Rechts) Eurobarometer-Umfrage, J.P. Morgan Asset Management. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Nov. ’16

Nov. ’13

Nov. ’17

30

Glob

ale

Wir

tsch

aft

DeutschlandEurozoneSpanien

FrankreichItalien

Italien Frankreich Spanien Deutschland

31

|GTM – Europe

1.4

1.6

1.8

2.0

2.2

2.4

2.6

1.0

1.2

1.4

1.6

1.8

2.0

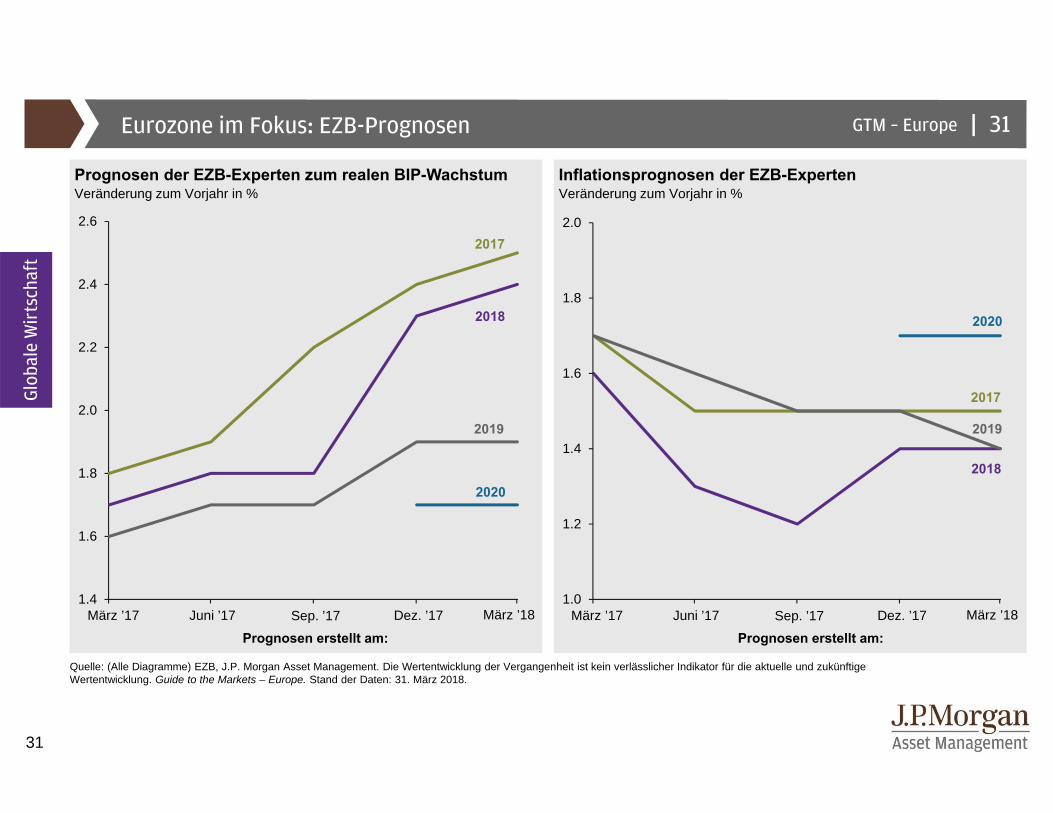

Eurozone im Fokus: EZB-Prognosen

Prognosen der EZB-Experten zum realen BIP-Wachstum Inflationsprognosen der EZB-ExpertenVeränderung zum Vorjahr in % Veränderung zum Vorjahr in %

Quelle: (Alle Diagramme) EZB, J.P. Morgan Asset Management. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

2017

2018

2019

2020

2020

2018

2019

2017

31

Glob

ale

Wir

tsch

aft

Prognosen erstellt am: Prognosen erstellt am:März ’17 Juni ’17 Sep. ’17 Dez. ’17 März ’18März ’17 Juni ’17 Sep. ’17 Dez. ’17 März ’18

32

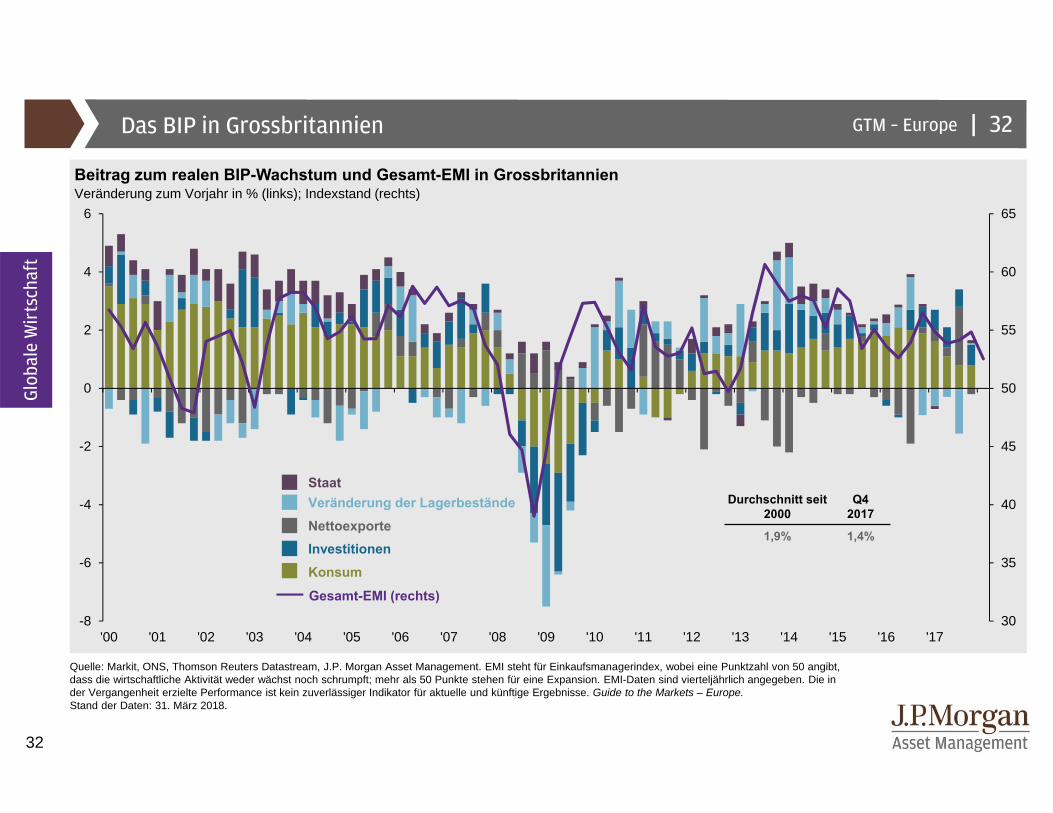

|GTM – EuropeDas BIP in Grossbritannien

Beitrag zum realen BIP-Wachstum und Gesamt-EMI in GrossbritannienVeränderung zum Vorjahr in % (links); Indexstand (rechts)

Quelle: Markit, ONS, Thomson Reuters Datastream, J.P. Morgan Asset Management. EMI steht für Einkaufsmanagerindex, wobei eine Punktzahl von 50 angibt, dass die wirtschaftliche Aktivität weder wächst noch schrumpft; mehr als 50 Punkte stehen für eine Expansion. EMI-Daten sind vierteljährlich angegeben. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Veränderung der LagerbeständeNettoexporteInvestitionen Konsum

Staat

Gesamt-EMI (rechts)

Durchschnitt seit 2000

Q42017

1,9% 1,4%

32

Glob

ale

Wir

tsch

aft

30

35

40

45

50

55

60

65

-8

-6

-4

-2

0

2

4

6

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

33

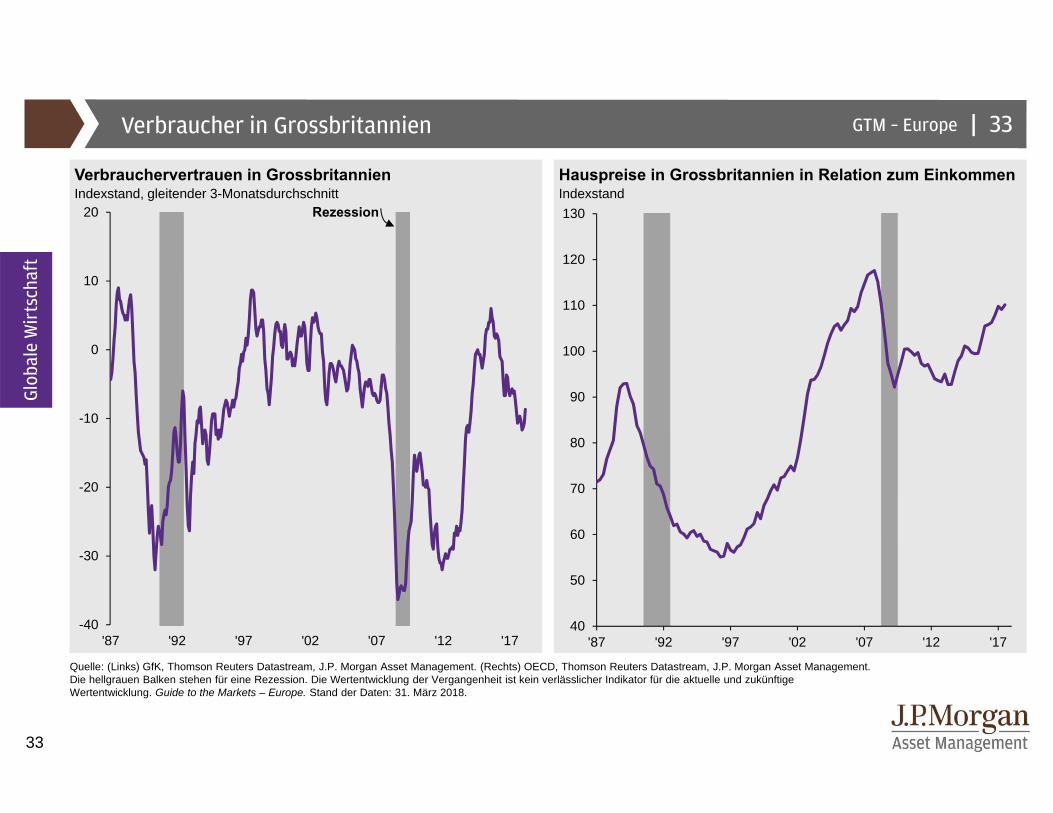

|GTM – EuropeVerbraucher in Grossbritannien

Verbrauchervertrauen in Grossbritannien Hauspreise in Grossbritannien in Relation zum EinkommenIndexstand, gleitender 3-Monatsdurchschnitt Indexstand

Quelle: (Links) GfK, Thomson Reuters Datastream, J.P. Morgan Asset Management. (Rechts) OECD, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die hellgrauen Balken stehen für eine Rezession. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Rezession

33

40

50

60

70

80

90

100

110

120

130

'87 '92 '97 '02 '07 '12 '17

Glob

ale

Wir

tsch

aft

-40

-30

-20

-10

0

10

20

'87 '92 '97 '02 '07 '12 '17

34

|GTM – Europe

-6

-4

-2

0

2

4

6

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18-1

0

1

2

3

4

5

6

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

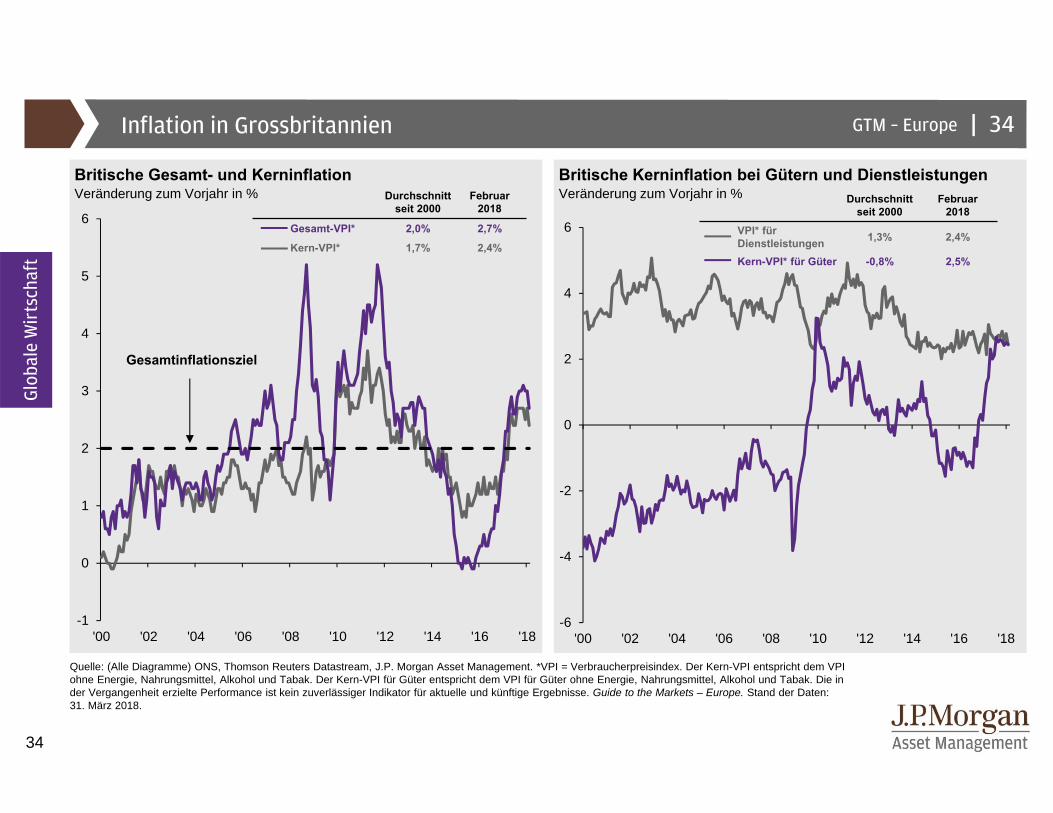

Inflation in Grossbritannien

Britische Gesamt- und Kerninflation Britische Kerninflation bei Gütern und DienstleistungenVeränderung zum Vorjahr in % Veränderung zum Vorjahr in %

Quelle: (Alle Diagramme) ONS, Thomson Reuters Datastream, J.P. Morgan Asset Management. *VPI = Verbraucherpreisindex. Der Kern-VPI entspricht dem VPI ohne Energie, Nahrungsmittel, Alkohol und Tabak. Der Kern-VPI für Güter entspricht dem VPI für Güter ohne Energie, Nahrungsmittel, Alkohol und Tabak. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Durchschnitt seit 2000

Februar2018

Gesamt-VPI* 2,0% 2,7%

Kern-VPI* 1,7% 2,4%

Durchschnitt seit 2000

Februar2018

VPI* für Dienstleistungen 1,3% 2,4%

Kern-VPI* für Güter -0,8% 2,5%

34

Glob

ale

Wir

tsch

aft

Gesamtinflationsziel

35

|GTM – Europe

0.0

0.5

1.0

1.5

2.0

2.5

'10 '11 '12 '13 '14 '15 '16 '17 '181.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8

'10 '11 '12 '13 '14 '15 '16 '17 '18

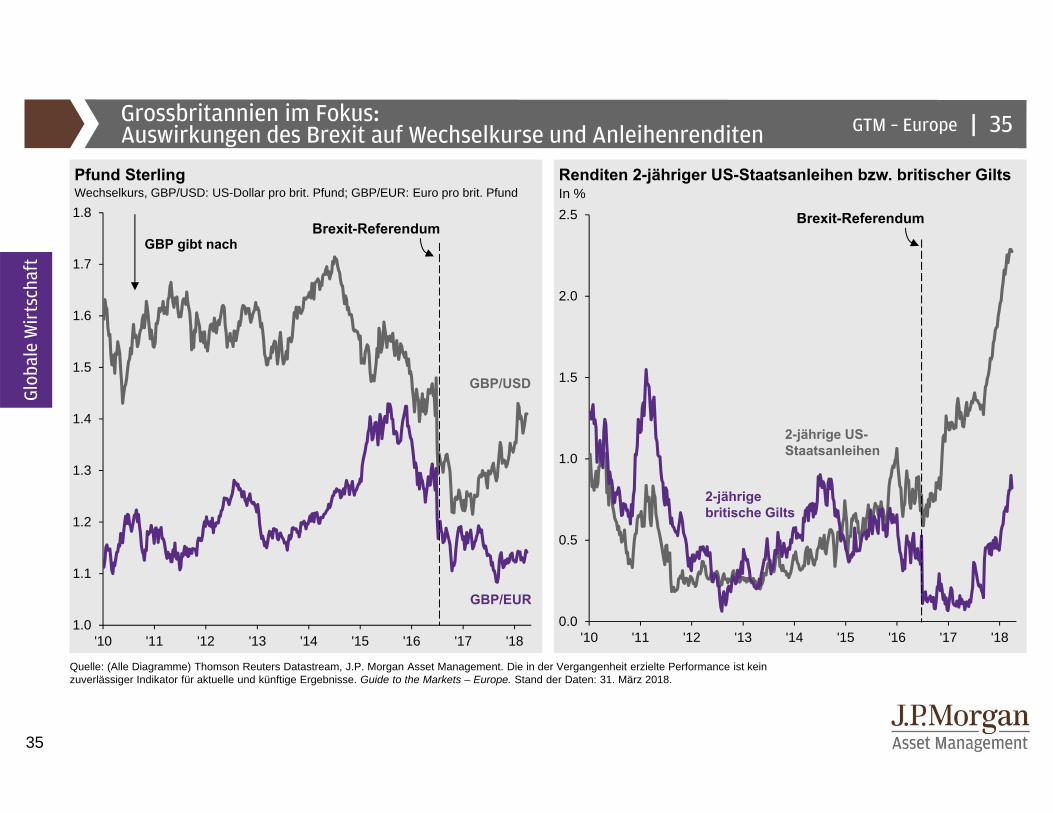

Grossbritannien im Fokus: Auswirkungen des Brexit auf Wechselkurse und Anleihenrenditen

Pfund Sterling Renditen 2-jähriger US-Staatsanleihen bzw. britischer GiltsWechselkurs, GBP/USD: US-Dollar pro brit. Pfund; GBP/EUR: Euro pro brit. Pfund In %

Quelle: (Alle Diagramme) Thomson Reuters Datastream, J.P. Morgan Asset Management. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

2-jährige US-Staatsanleihen

2-jährige britische Gilts

Brexit-Referendum

35

Glob

ale

Wir

tsch

aft

Brexit-Referendum

GBP/USD

GBP/EUR

GBP gibt nach

36

|GTM – Europe

30

34

38

42

46

50

54

58

62

-10

-8

-6

-4

-2

0

2

4

6

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

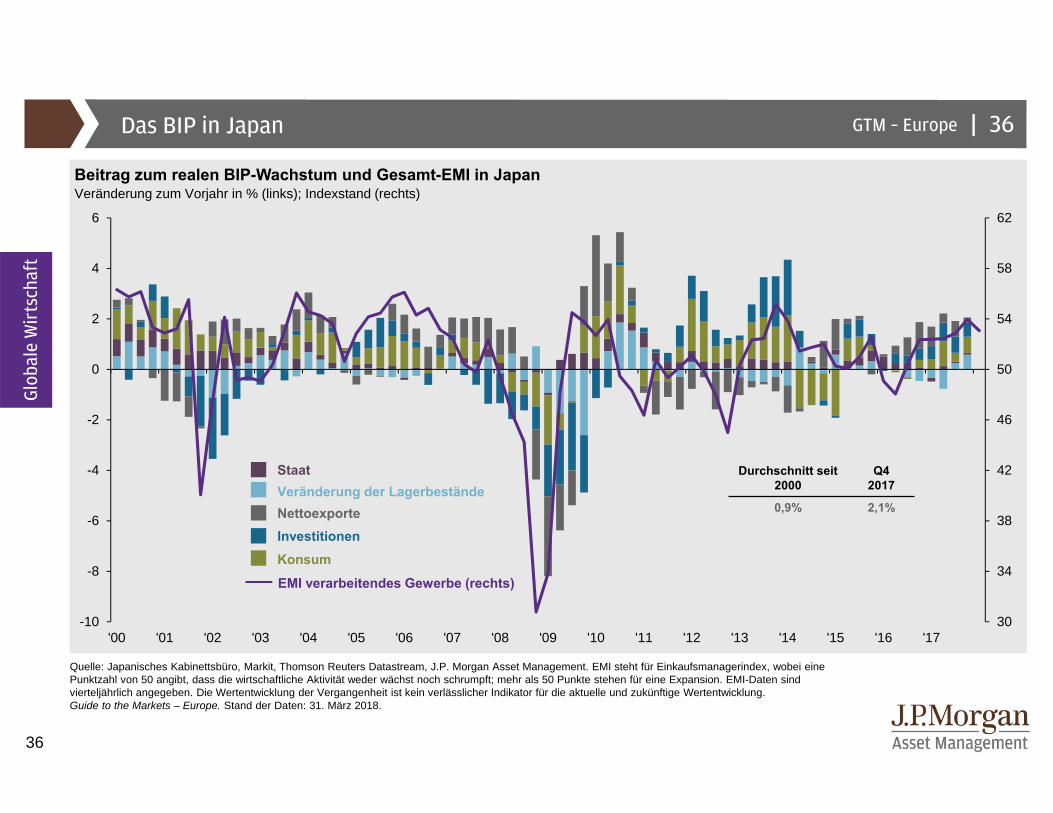

Das BIP in Japan

Beitrag zum realen BIP-Wachstum und Gesamt-EMI in JapanVeränderung zum Vorjahr in % (links); Indexstand (rechts)

Quelle: Japanisches Kabinettsbüro, Markit, Thomson Reuters Datastream, J.P. Morgan Asset Management. EMI steht für Einkaufsmanagerindex, wobei eine Punktzahl von 50 angibt, dass die wirtschaftliche Aktivität weder wächst noch schrumpft; mehr als 50 Punkte stehen für eine Expansion. EMI-Daten sind vierteljährlich angegeben. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Veränderung der LagerbeständeNettoexporteInvestitionen Konsum

Staat

EMI verarbeitendes Gewerbe (rechts)

Durchschnitt seit 2000

Q42017

0,9% 2,1%

36

Glob

ale

Wir

tsch

aft

37

|GTM – Europe

-3

-2

-1

0

1

2

3

4

5

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18-4

-3

-2

-1

0

1

2

3

4

5

6

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

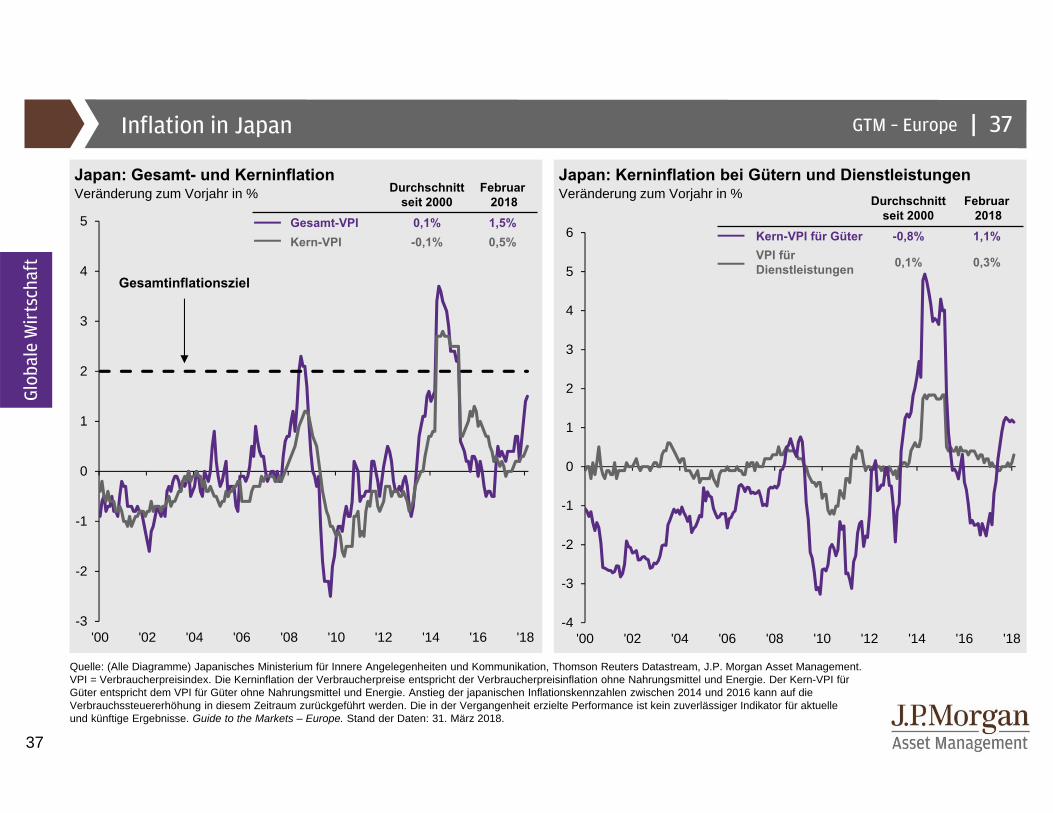

Inflation in Japan

Japan: Gesamt- und Kerninflation Japan: Kerninflation bei Gütern und DienstleistungenVeränderung zum Vorjahr in % Veränderung zum Vorjahr in %

Quelle: (Alle Diagramme) Japanisches Ministerium für Innere Angelegenheiten und Kommunikation, Thomson Reuters Datastream, J.P. Morgan Asset Management. VPI = Verbraucherpreisindex. Die Kerninflation der Verbraucherpreise entspricht der Verbraucherpreisinflation ohne Nahrungsmittel und Energie. Der Kern-VPI für Güter entspricht dem VPI für Güter ohne Nahrungsmittel und Energie. Anstieg der japanischen Inflationskennzahlen zwischen 2014 und 2016 kann auf die Verbrauchssteuererhöhung in diesem Zeitraum zurückgeführt werden. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Durchschnitt seit 2000

Februar2018

Gesamt-VPI 0,1% 1,5%Kern-VPI -0,1% 0,5%

Durchschnitt seit 2000

Februar2018

Kern-VPI für Güter -0,8% 1,1%VPI für Dienstleistungen 0,1% 0,3%

37

Glob

ale

Wir

tsch

aft

Gesamtinflationsziel

38

|GTM – Europe

0

5

10

15

20

25

'96 '00 '04 '08 '12 '16-5

0

5

10

15

20

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16

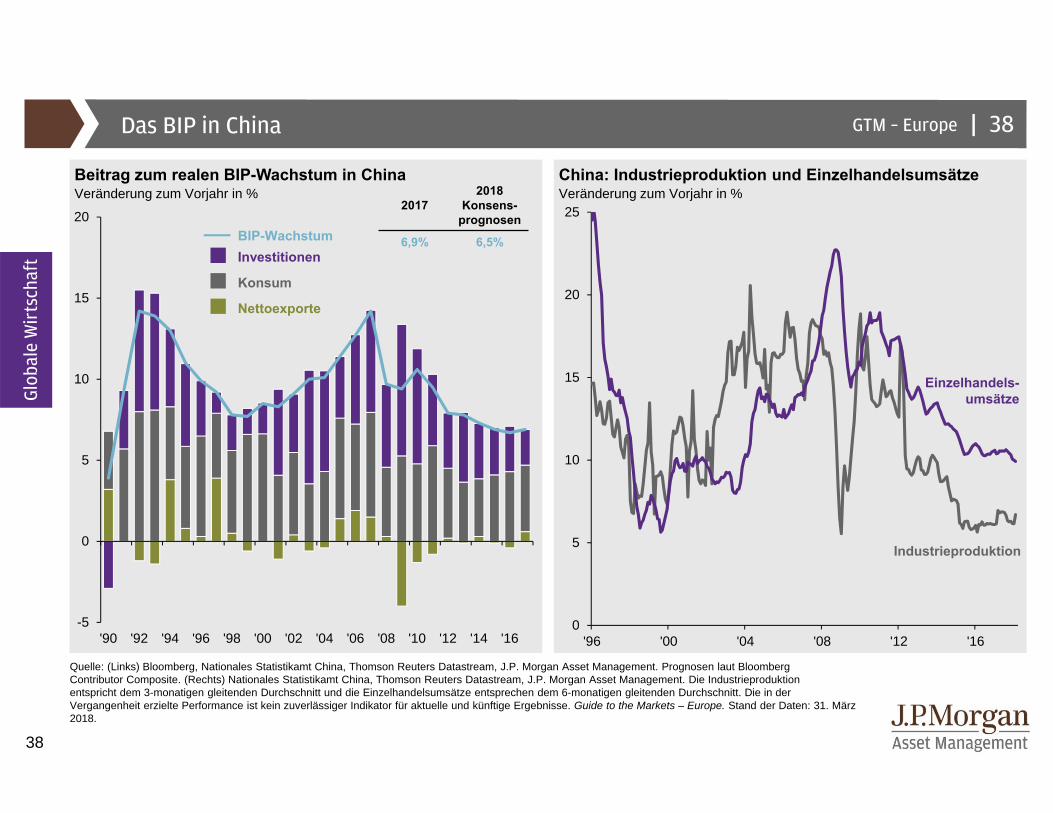

Das BIP in China

Beitrag zum realen BIP-Wachstum in China China: Industrieproduktion und EinzelhandelsumsätzeVeränderung zum Vorjahr in % Veränderung zum Vorjahr in %

Quelle: (Links) Bloomberg, Nationales Statistikamt China, Thomson Reuters Datastream, J.P. Morgan Asset Management. Prognosen laut Bloomberg Contributor Composite. (Rechts) Nationales Statistikamt China, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die Industrieproduktion entspricht dem 3-monatigen gleitenden Durchschnitt und die Einzelhandelsumsätze entsprechen dem 6-monatigen gleitenden Durchschnitt. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Glob

ale

Wir

tsch

aft

38

Industrieproduktion

Einzelhandels-umsätze

Konsum

BIP-WachstumInvestitionen

Nettoexporte

20172018

Konsens-prognosen

6,9% 6,5%

39

|GTM – Europe

0

20

40

60

80

100

120

140

160

180

'00 '02 '04 '06 '08 '10 '12 '14 '16

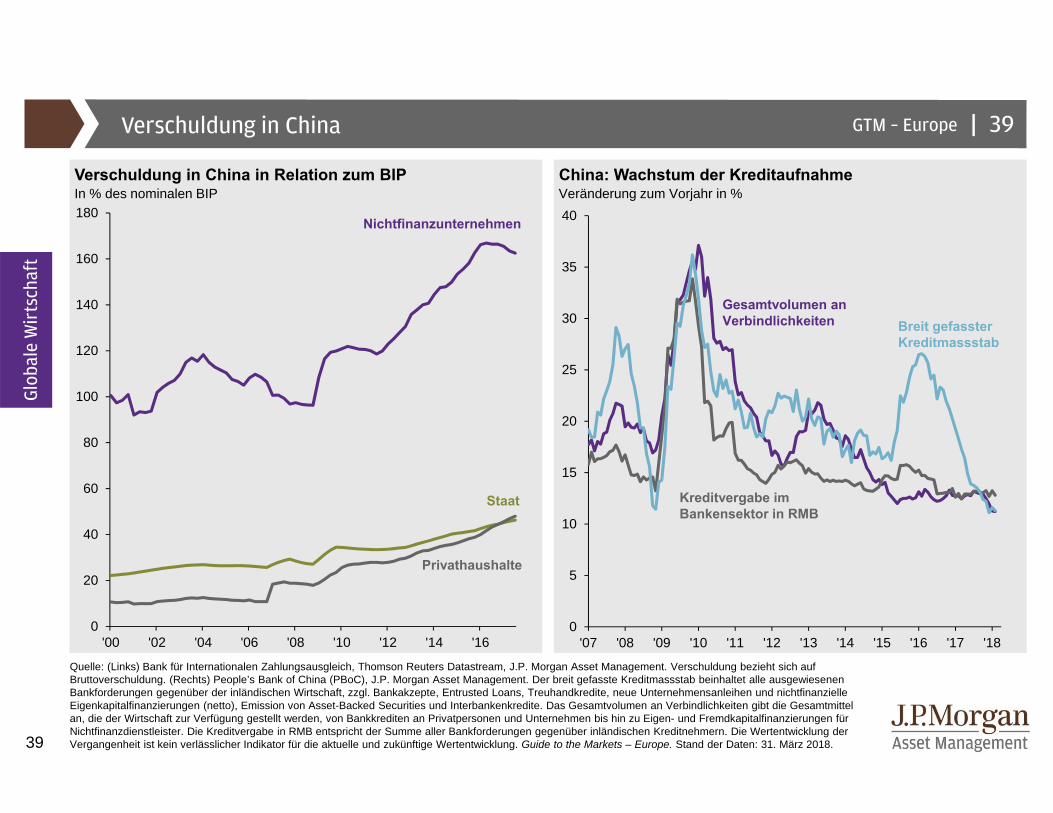

Verschuldung in China

Verschuldung in China in Relation zum BIP China: Wachstum der KreditaufnahmeIn % des nominalen BIP Veränderung zum Vorjahr in %

Quelle: (Links) Bank für Internationalen Zahlungsausgleich, Thomson Reuters Datastream, J.P. Morgan Asset Management. Verschuldung bezieht sich auf Bruttoverschuldung. (Rechts) People’s Bank of China (PBoC), J.P. Morgan Asset Management. Der breit gefasste Kreditmassstab beinhaltet alle ausgewiesenen Bankforderungen gegenüber der inländischen Wirtschaft, zzgl. Bankakzepte, Entrusted Loans, Treuhandkredite, neue Unternehmensanleihen und nichtfinanzielle Eigenkapitalfinanzierungen (netto), Emission von Asset-Backed Securities und Interbankenkredite. Das Gesamtvolumen an Verbindlichkeiten gibt die Gesamtmittel an, die der Wirtschaft zur Verfügung gestellt werden, von Bankkrediten an Privatpersonen und Unternehmen bis hin zu Eigen- und Fremdkapitalfinanzierungen für Nichtfinanzdienstleister. Die Kreditvergabe in RMB entspricht der Summe aller Bankforderungen gegenüber inländischen Kreditnehmern. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Privathaushalte

Staat

Glob

ale

Wir

tsch

aft

Nichtfinanzunternehmen

39

0

5

10

15

20

25

30

35

40

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

Gesamtvolumen an Verbindlichkeiten Breit gefasster

Kreditmassstab

Kreditvergabe im Bankensektor in RMB

40

|GTM – Europe

5

10

15

20

25

30

0

1

2

3

4

5

6

7

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18-10

-5

0

5

10

15

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

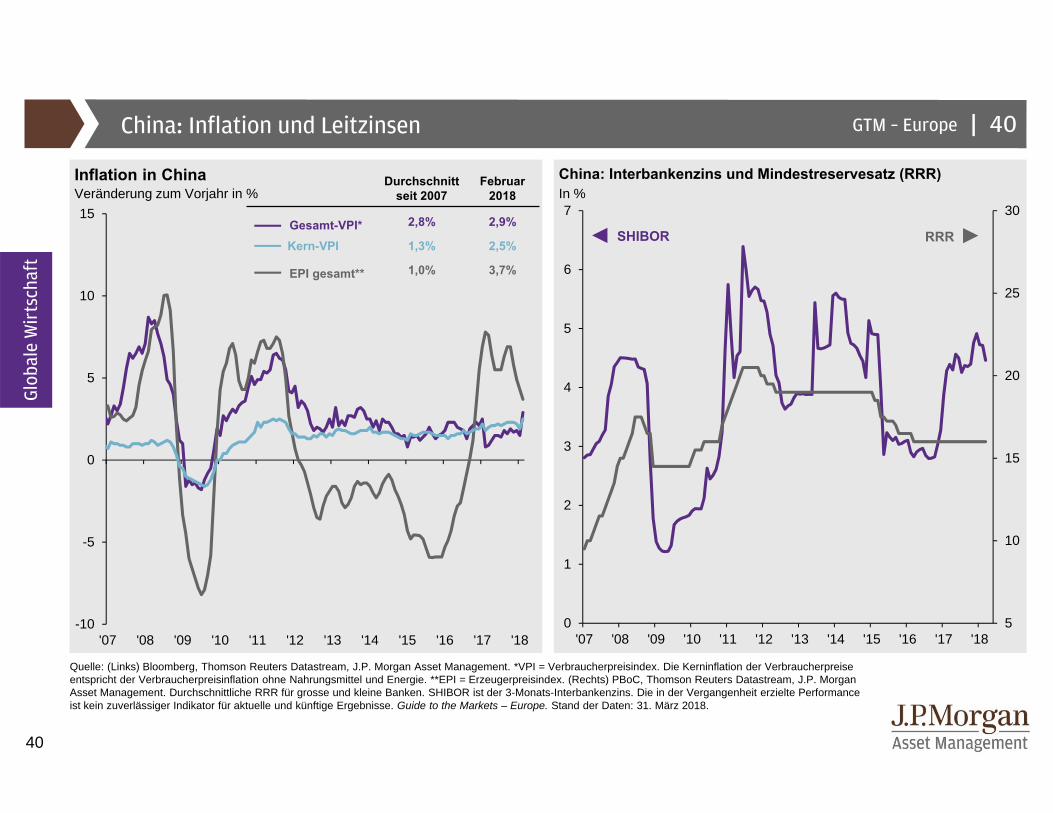

China: Inflation und Leitzinsen

Inflation in China China: Interbankenzins und Mindestreservesatz (RRR)Veränderung zum Vorjahr in % In %

Quelle: (Links) Bloomberg, Thomson Reuters Datastream, J.P. Morgan Asset Management. *VPI = Verbraucherpreisindex. Die Kerninflation der Verbraucherpreise entspricht der Verbraucherpreisinflation ohne Nahrungsmittel und Energie. **EPI = Erzeugerpreisindex. (Rechts) PBoC, Thomson Reuters Datastream, J.P. Morgan Asset Management. Durchschnittliche RRR für grosse und kleine Banken. SHIBOR ist der 3-Monats-Interbankenzins. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Durchschnitt seit 2007

Februar2018

Gesamt-VPI* 2,8% 2,9%

Kern-VPI 1,3% 2,5%

EPI gesamt** 1,0% 3,7%

RRRSHIBOR

Glob

ale

Wir

tsch

aft

40

41

|GTM – Europe

0

2

4

6

8

10

12

14

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18-4

-2

0

2

4

6

8

10

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

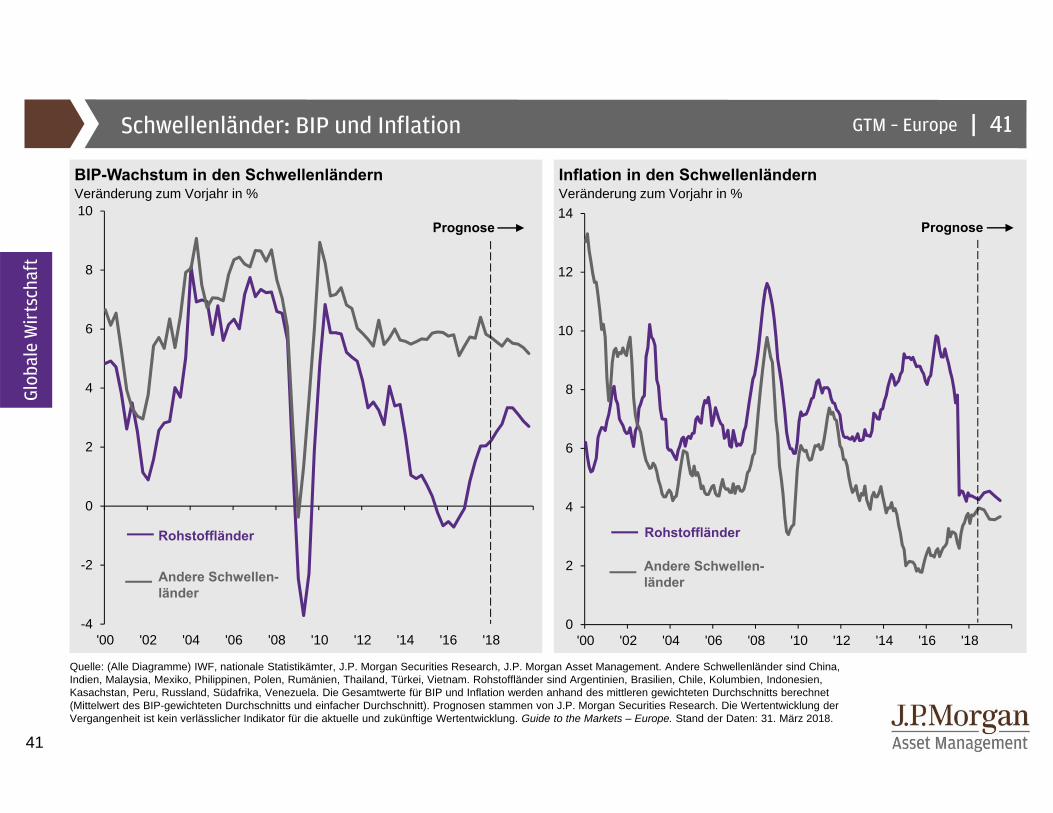

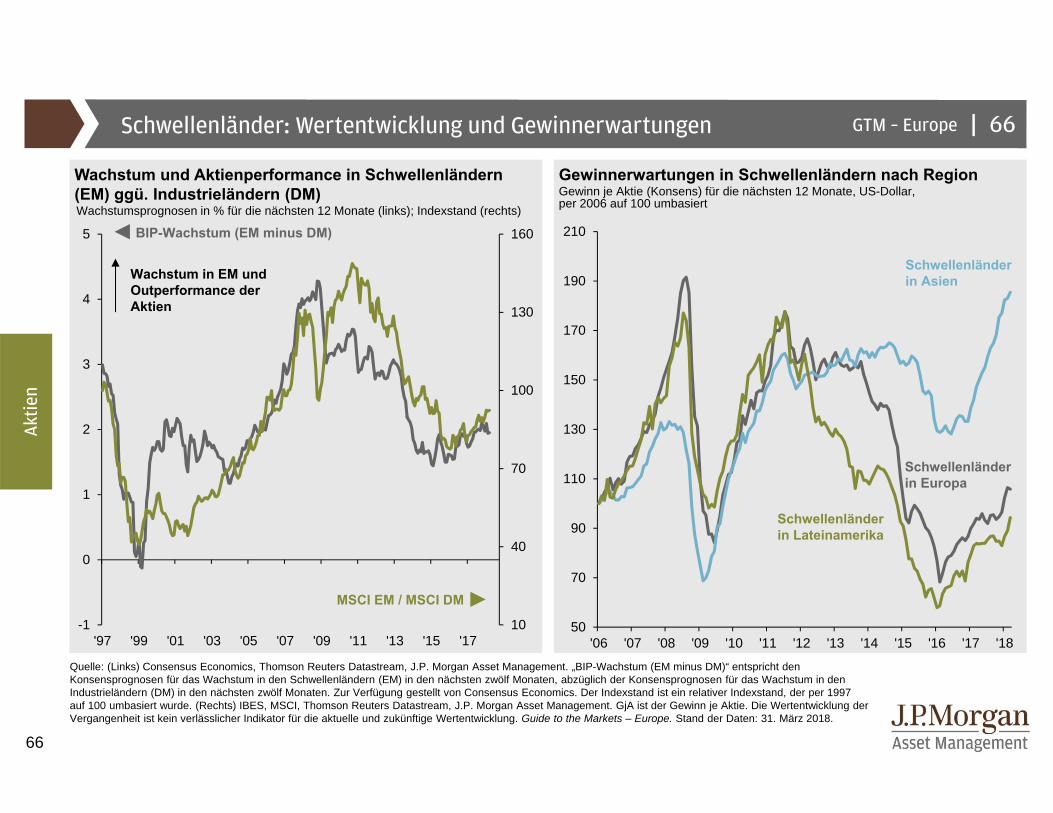

Schwellenländer: BIP und Inflation

BIP-Wachstum in den Schwellenländern Inflation in den SchwellenländernVeränderung zum Vorjahr in % Veränderung zum Vorjahr in %

Quelle: (Alle Diagramme) IWF, nationale Statistikämter, J.P. Morgan Securities Research, J.P. Morgan Asset Management. Andere Schwellenländer sind China, Indien, Malaysia, Mexiko, Philippinen, Polen, Rumänien, Thailand, Türkei, Vietnam. Rohstoffländer sind Argentinien, Brasilien, Chile, Kolumbien, Indonesien, Kasachstan, Peru, Russland, Südafrika, Venezuela. Die Gesamtwerte für BIP und Inflation werden anhand des mittleren gewichteten Durchschnitts berechnet (Mittelwert des BIP-gewichteten Durchschnitts und einfacher Durchschnitt). Prognosen stammen von J.P. Morgan Securities Research. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Prognose

Rohstoffländer

Andere Schwellen-länder

Prognose

Glob

ale

Wir

tsch

aft

41

Rohstoffländer

Andere Schwellen-länder

42

|GTM – Europe

-30

-20

-10

0

10

20

30

'92 '96 '00 '04 '08 '12 '16

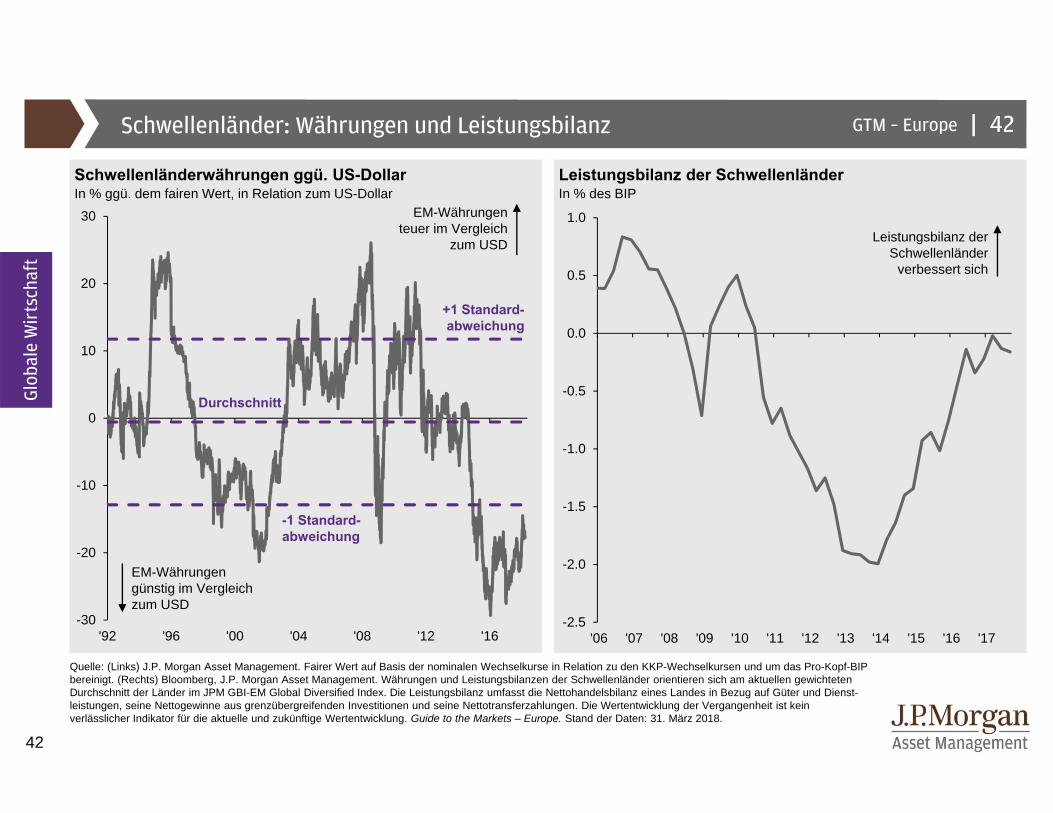

Schwellenländer: Währungen und Leistungsbilanz

Schwellenländerwährungen ggü. US-Dollar Leistungsbilanz der SchwellenländerIn % ggü. dem fairen Wert, in Relation zum US-Dollar In % des BIP

Quelle: (Links) J.P. Morgan Asset Management. Fairer Wert auf Basis der nominalen Wechselkurse in Relation zu den KKP-Wechselkursen und um das Pro-Kopf-BIP bereinigt. (Rechts) Bloomberg, J.P. Morgan Asset Management. Währungen und Leistungsbilanzen der Schwellenländer orientieren sich am aktuellen gewichteten Durchschnitt der Länder im JPM GBI-EM Global Diversified Index. Die Leistungsbilanz umfasst die Nettohandelsbilanz eines Landes in Bezug auf Güter und Dienst-leistungen, seine Nettogewinne aus grenzübergreifenden Investitionen und seine Nettotransferzahlungen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

+1 Standard-abweichung

-1 Standard-abweichung

Durchschnitt Glob

ale

Wir

tsch

aft

42

EM-Währungen teuer im Vergleich

zum USD

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

Leistungsbilanz der Schwellenländer

verbessert sich

EM-Währungen günstig im Vergleich zum USD

43

|GTM – Europe

0

5

10

15

20

25

30

'70 '75 '80 '85 '90 '95 '00 '05 '10 '15

0

10'000

20'000

30'000

40'000

50'000

60'000

70'000

0 20 40 60 80 100

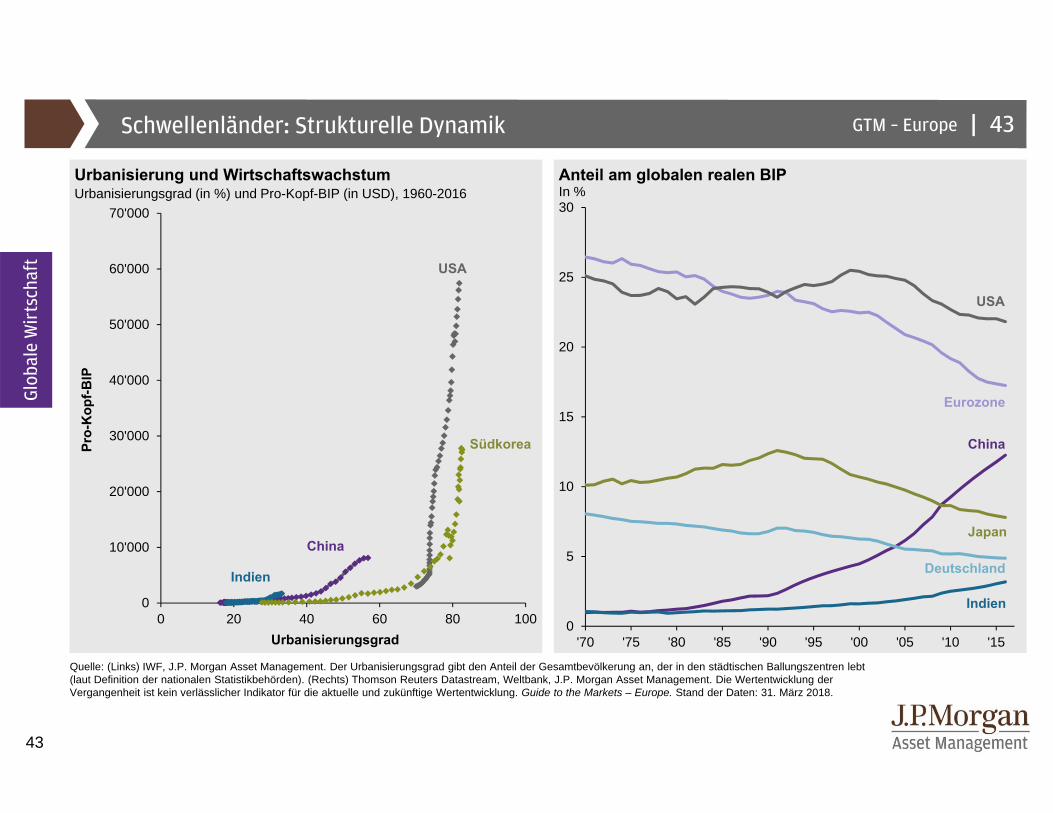

Schwellenländer: Strukturelle Dynamik

Urbanisierung und Wirtschaftswachstum Anteil am globalen realen BIPUrbanisierungsgrad (in %) und Pro-Kopf-BIP (in USD), 1960-2016 In %

Quelle: (Links) IWF, J.P. Morgan Asset Management. Der Urbanisierungsgrad gibt den Anteil der Gesamtbevölkerung an, der in den städtischen Ballungszentren lebt (laut Definition der nationalen Statistikbehörden). (Rechts) Thomson Reuters Datastream, Weltbank, J.P. Morgan Asset Management. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

USA

China

Südkorea

Indien

Pro-

Kop

f-BIP

Urbanisierungsgrad

Glob

ale

Wir

tsch

aft

43

USA

Eurozone

China

Japan

Deutschland

Indien

44

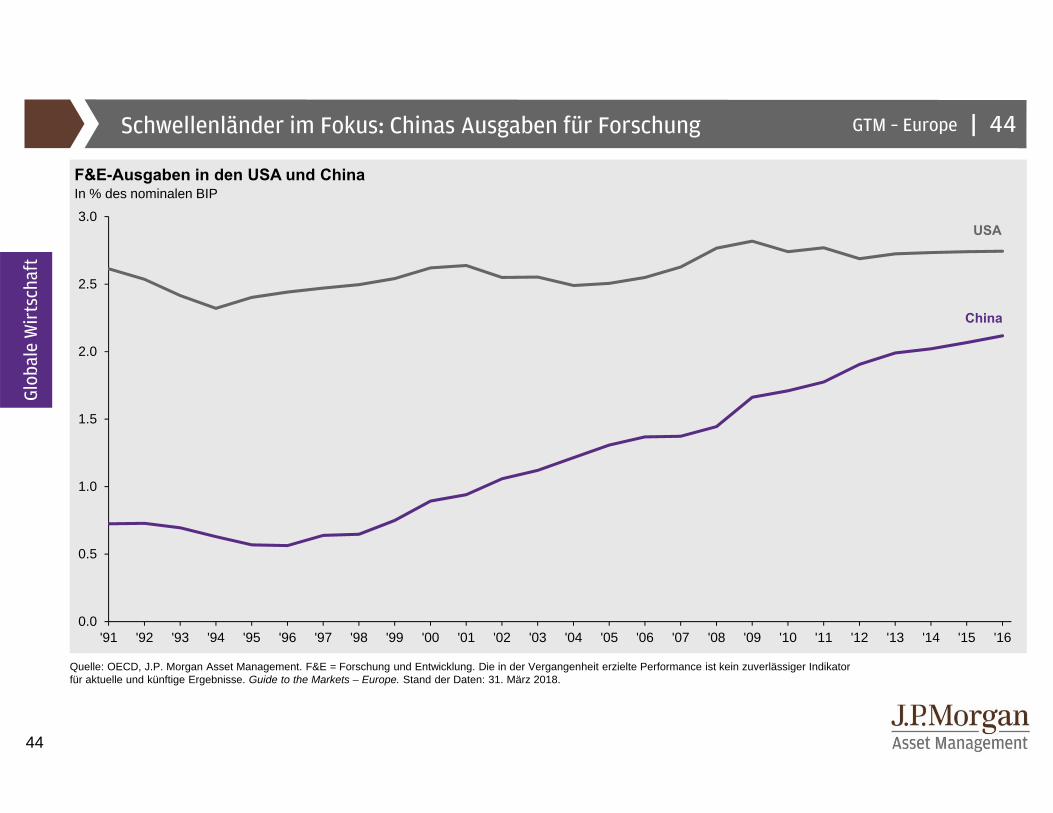

|GTM – EuropeSchwellenländer im Fokus: Chinas Ausgaben für Forschung

F&E-Ausgaben in den USA und ChinaIn % des nominalen BIP

Quelle: OECD, J.P. Morgan Asset Management. F&E = Forschung und Entwicklung. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

'91 '92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

USA

China

44

Glob

ale

Wir

tsch

aft

45

|GTM – Europe

40

60

80

100

120

140

160

180

200

220

240

'09 '10 '11 '12 '13 '14 '15 '16 '17 '180x

5x

10x

15x

20x

25x

30x

35x

40x

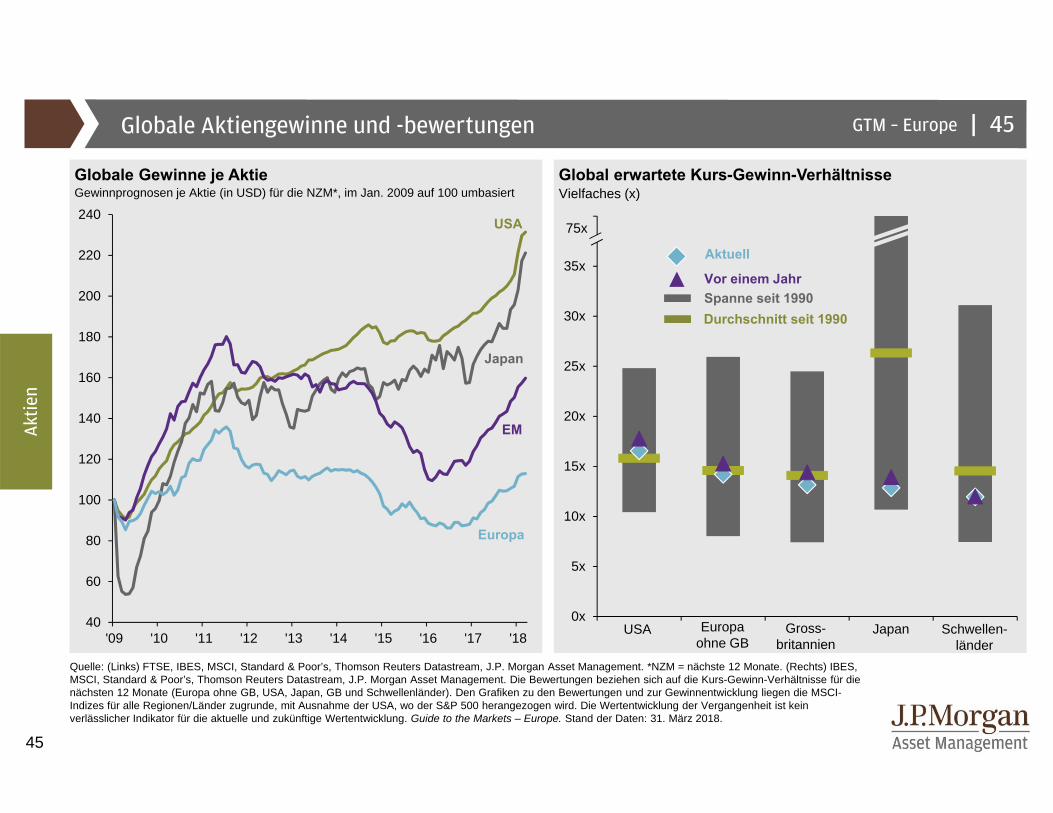

Globale Aktiengewinne und -bewertungen

Globale Gewinne je Aktie Global erwartete Kurs-Gewinn-VerhältnisseGewinnprognosen je Aktie (in USD) für die NZM*, im Jan. 2009 auf 100 umbasiert Vielfaches (x)

Quelle: (Links) FTSE, IBES, MSCI, Standard & Poor’s, Thomson Reuters Datastream, J.P. Morgan Asset Management. *NZM = nächste 12 Monate. (Rechts) IBES, MSCI, Standard & Poor’s, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die Bewertungen beziehen sich auf die Kurs-Gewinn-Verhältnisse für die nächsten 12 Monate (Europa ohne GB, USA, Japan, GB und Schwellenländer). Den Grafiken zu den Bewertungen und zur Gewinnentwicklung liegen die MSCI-Indizes für alle Regionen/Länder zugrunde, mit Ausnahme der USA, wo der S&P 500 herangezogen wird. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Spanne seit 1990Durchschnitt seit 1990

Aktuell

Vor einem Jahr

Japan

USA

EM

45

Aktie

n

Europa

75x

USA Gross-britannien

Europaohne GB

Japan Schwellen-länder

46

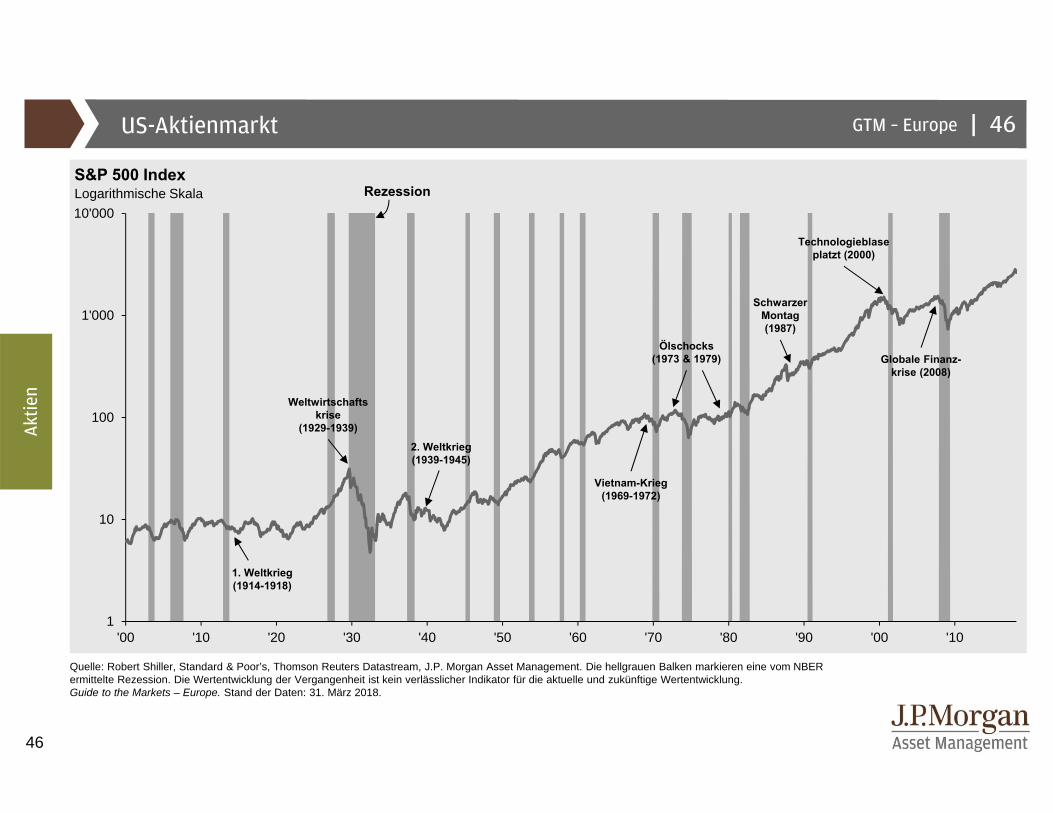

|GTM – Europe

1

10

100

1'000

10'000

'00 '10 '20 '30 '40 '50 '60 '70 '80 '90 '00 '10

US-Aktienmarkt

S&P 500 IndexLogarithmische Skala

Quelle: Robert Shiller, Standard & Poor’s, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die hellgrauen Balken markieren eine vom NBER ermittelte Rezession. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Aktie

n

46

Rezession

Technologieblaseplatzt (2000)

Weltwirtschaftskrise

(1929-1939)

Globale Finanz-krise (2008)

SchwarzerMontag(1987)

Vietnam-Krieg(1969-1972)

1. Weltkrieg(1914-1918)

2. Weltkrieg(1939-1945)

Ölschocks(1973 & 1979)

47

|GTM – Europe

-36

-28

-20

-12

-4

4

12

20

28

36

44

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

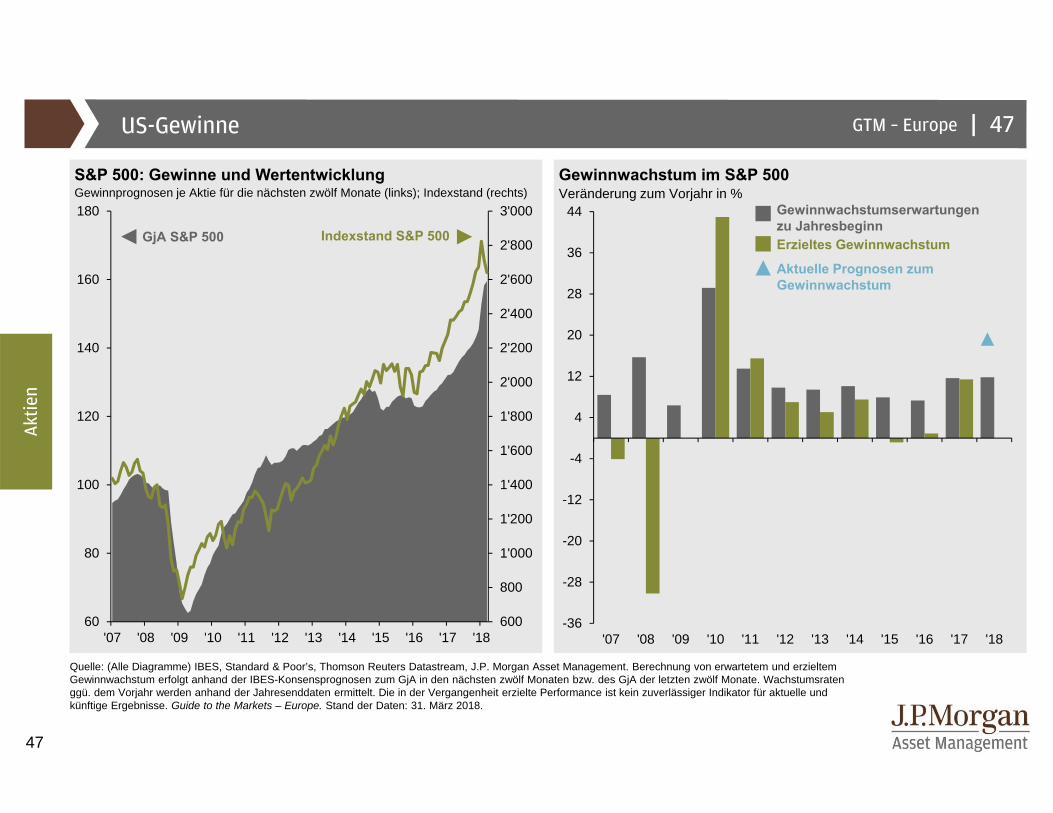

US-Gewinne

S&P 500: Gewinne und Wertentwicklung Gewinnwachstum im S&P 500Gewinnprognosen je Aktie für die nächsten zwölf Monate (links); Indexstand (rechts) Veränderung zum Vorjahr in %

Quelle: (Alle Diagramme) IBES, Standard & Poor’s, Thomson Reuters Datastream, J.P. Morgan Asset Management. Berechnung von erwartetem und erzieltem Gewinnwachstum erfolgt anhand der IBES-Konsensprognosen zum GjA in den nächsten zwölf Monaten bzw. des GjA der letzten zwölf Monate. Wachstumsraten ggü. dem Vorjahr werden anhand der Jahresenddaten ermittelt. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Aktie

n

Indexstand S&P 500GjA S&P 500

47

Gewinnwachstumserwartungen zu JahresbeginnErzieltes Gewinnwachstum

600

800

1'000

1'200

1'400

1'600

1'800

2'000

2'200

2'400

2'600

2'800

3'000

60

80

100

120

140

160

180

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

Aktuelle Prognosen zum Gewinnwachstum

48

|GTM – Europe

200

250

300

350

400

450

500

550

600

650

700

0

500

1'000

1'500

2'000

2'500

3'000

'97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '1770

75

80

85

90

95

100

105

110

0

500

1'000

1'500

2'000

2'500

3'000

'97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17

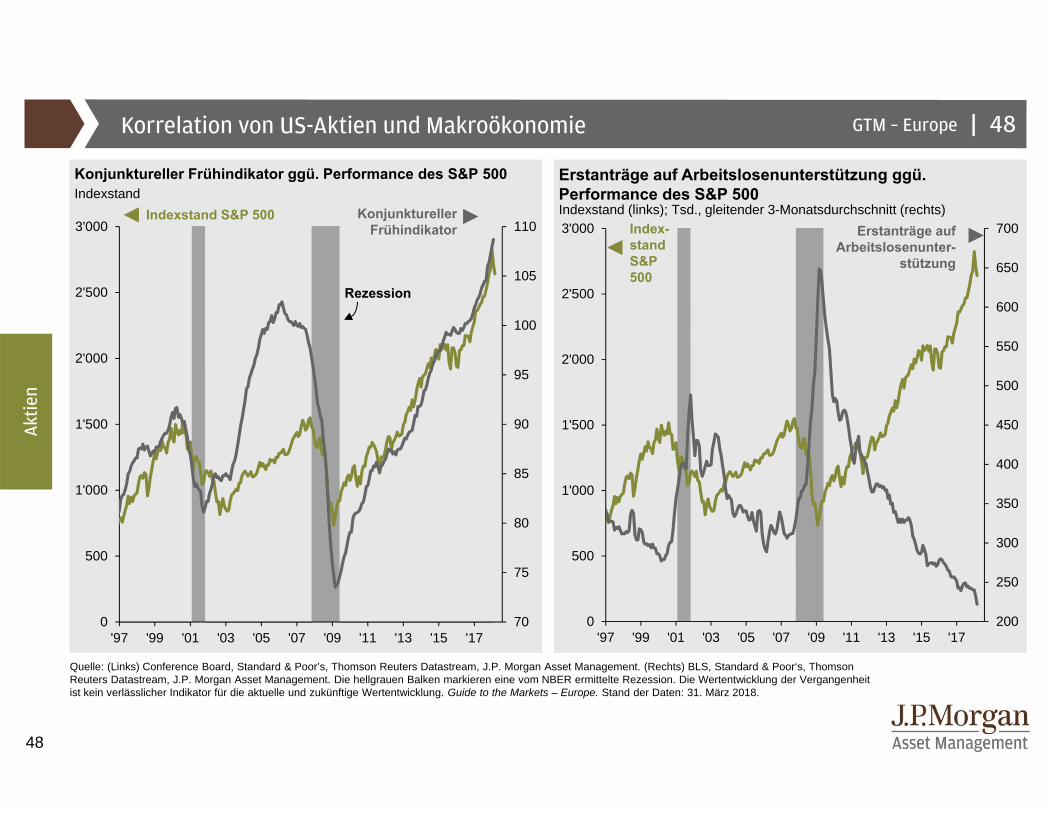

Korrelation von US-Aktien und Makroökonomie

Konjunktureller Frühindikator ggü. Performance des S&P 500 Erstanträge auf Arbeitslosenunterstützung ggü. Performance des S&P 500IndexstandIndexstand (links); Tsd., gleitender 3-Monatsdurchschnitt (rechts)

Quelle: (Links) Conference Board, Standard & Poor’s, Thomson Reuters Datastream, J.P. Morgan Asset Management. (Rechts) BLS, Standard & Poor‘s, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die hellgrauen Balken markieren eine vom NBER ermittelte Rezession. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Aktie

n

48

Index-stand S&P 500

Erstanträge auf Arbeitslosenunter-

stützung

Indexstand S&P 500 Konjunktureller Frühindikator

Rezession

49

|GTM – Europe

10

12

14

16

18

20

22

24

26

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18

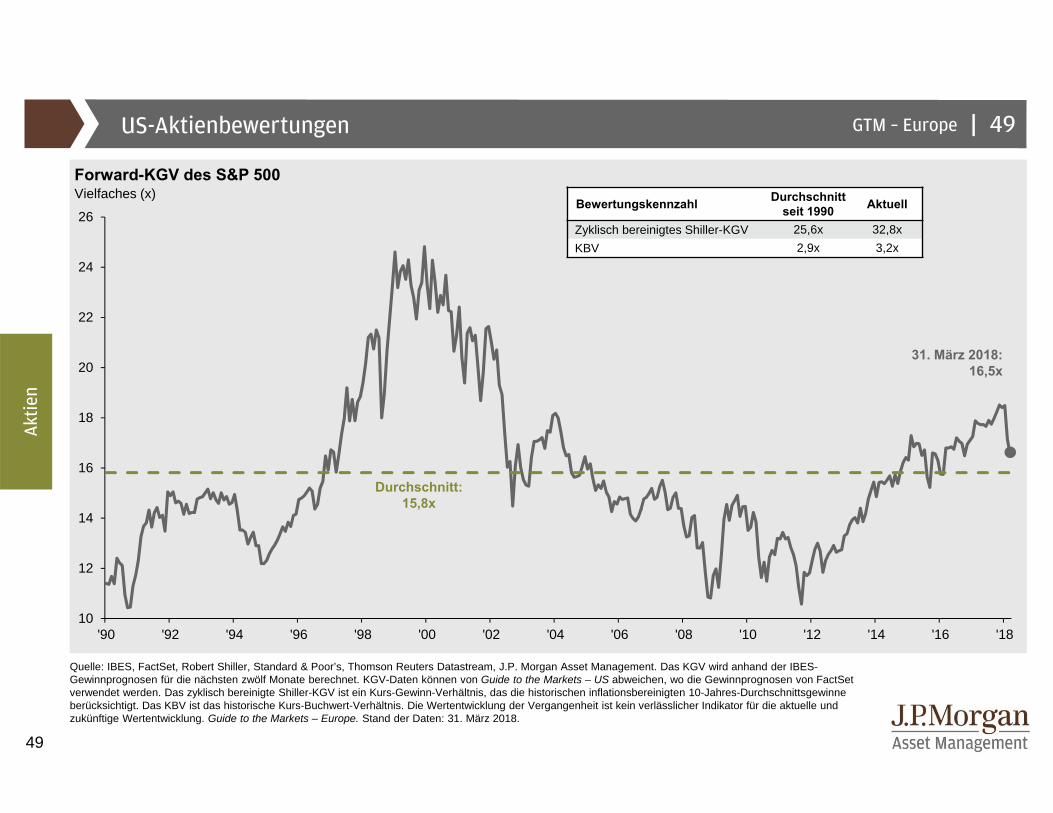

US-Aktienbewertungen

Forward-KGV des S&P 500Vielfaches (x)

Quelle: IBES, FactSet, Robert Shiller, Standard & Poor’s, Thomson Reuters Datastream, J.P. Morgan Asset Management. Das KGV wird anhand der IBES-Gewinnprognosen für die nächsten zwölf Monate berechnet. KGV-Daten können von Guide to the Markets – US abweichen, wo die Gewinnprognosen von FactSetverwendet werden. Das zyklisch bereinigte Shiller-KGV ist ein Kurs-Gewinn-Verhältnis, das die historischen inflationsbereinigten 10-Jahres-Durchschnittsgewinne berücksichtigt. Das KBV ist das historische Kurs-Buchwert-Verhältnis. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Durchschnitt: 15,8x

31. März 2018:16,5x

Aktie

n

49

Bewertungskennzahl Durchschnitt seit 1990 Aktuell

Zyklisch bereinigtes Shiller-KGV 25,6x 32,8xKBV 2,9x 3,2x

50

|GTM – Europe

-20

-15

-10

-5

0

5

10

15

20

25

30

8.0x 11.0x 14.0x 17.0x 20.0x 23.0x-60

-40

-20

0

20

40

60

8.0x 11.0x 14.0x 17.0x 20.0x 23.0x

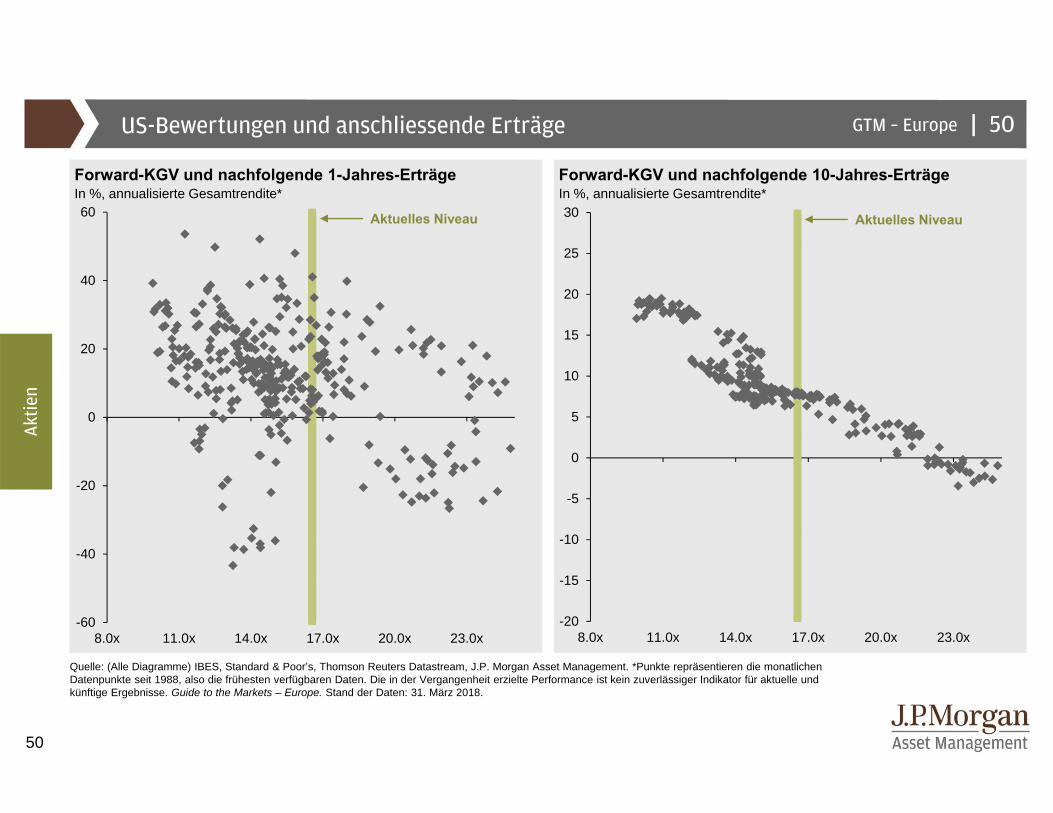

US-Bewertungen und anschliessende Erträge

Forward-KGV und nachfolgende 1-Jahres-Erträge Forward-KGV und nachfolgende 10-Jahres-ErträgeIn %, annualisierte Gesamtrendite* In %, annualisierte Gesamtrendite*

Quelle: (Alle Diagramme) IBES, Standard & Poor’s, Thomson Reuters Datastream, J.P. Morgan Asset Management. *Punkte repräsentieren die monatlichen Datenpunkte seit 1988, also die frühesten verfügbaren Daten. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Aktuelles NiveauAktuelles Niveau

Aktie

n

50

51

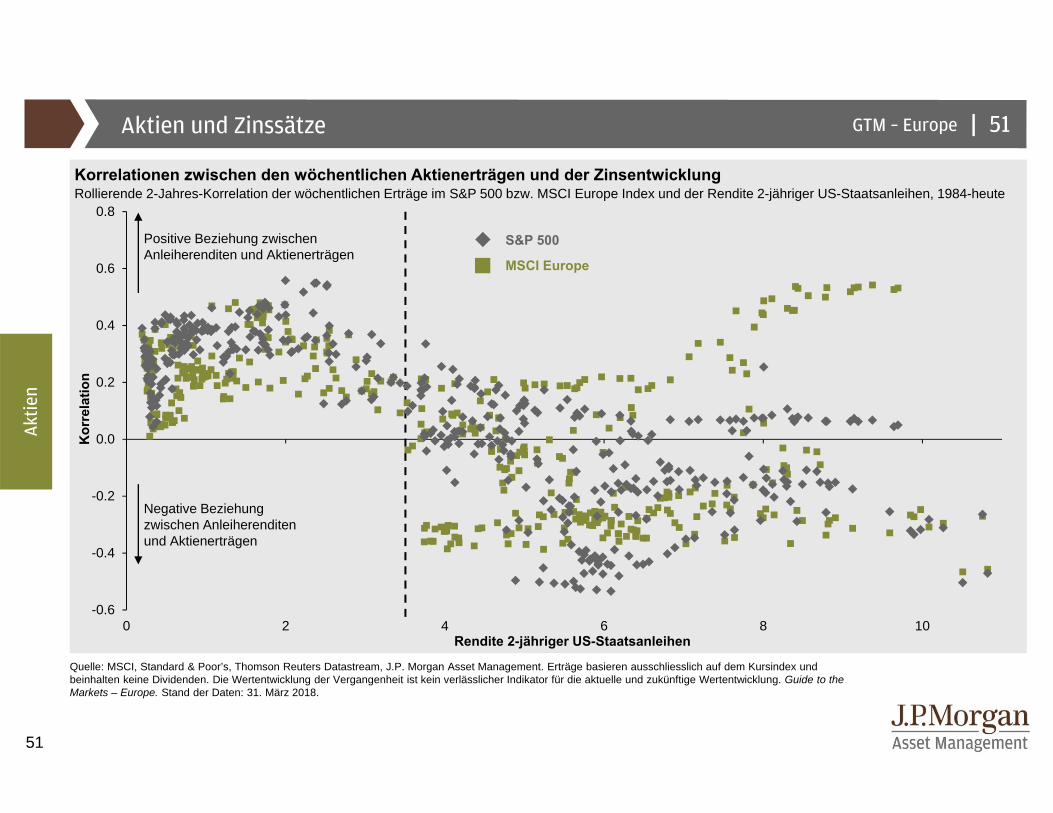

|GTM – EuropeAktien und Zinssätze

Korrelationen zwischen den wöchentlichen Aktienerträgen und der ZinsentwicklungRollierende 2-Jahres-Korrelation der wöchentlichen Erträge im S&P 500 bzw. MSCI Europe Index und der Rendite 2-jähriger US-Staatsanleihen, 1984-heute

Quelle: MSCI, Standard & Poor’s, Thomson Reuters Datastream, J.P. Morgan Asset Management. Erträge basieren ausschliesslich auf dem Kursindex und beinhalten keine Dividenden. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Kor

rela

tion

Rendite 2-jähriger US-Staatsanleihen

S&P 500

MSCI Europe

Positive Beziehung zwischen Anleiherenditen und Aktienerträgen

Negative Beziehung zwischen Anleiherenditen und Aktienerträgen

Aktie

n

51

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

0 2 4 6 8 10

52

|GTM – Europe

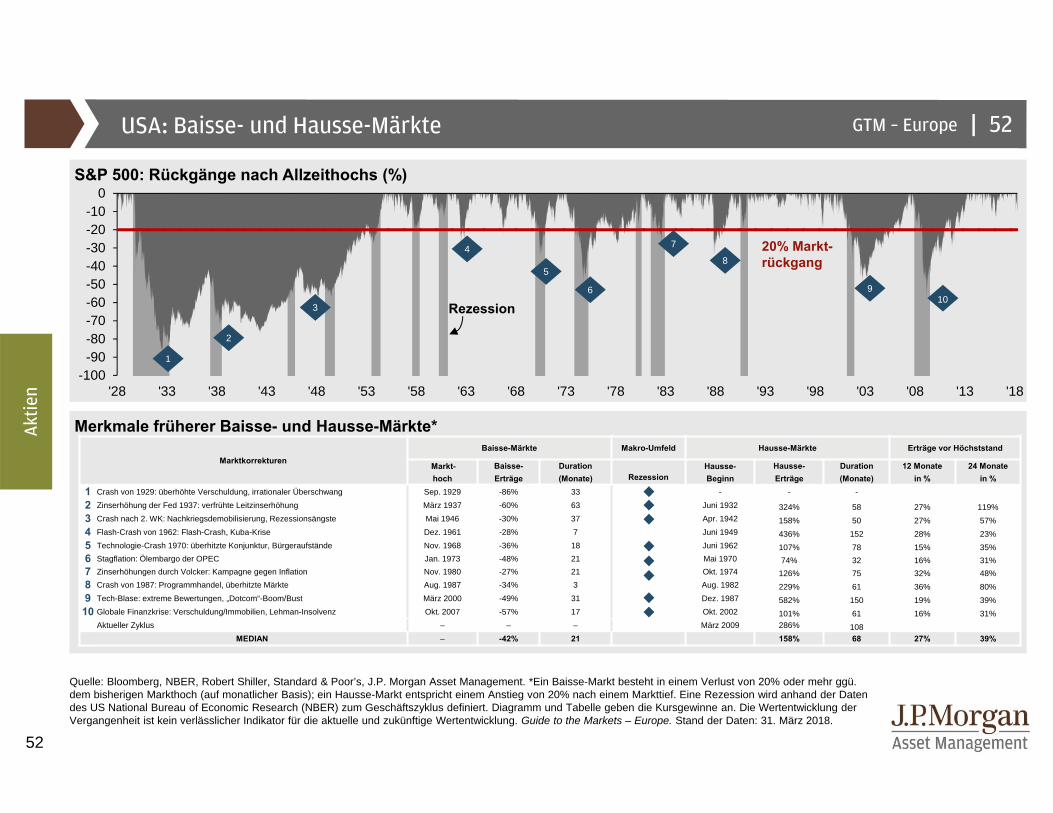

-100-90-80-70-60-50-40-30-20-10

0

'28 '33 '38 '43 '48 '53 '58 '63 '68 '73 '78 '83 '88 '93 '98 '03 '08 '13 '18

MarktkorrekturenBaisse-Märkte Makro-Umfeld Hausse-Märkte Erträge vor Höchststand

Markt- Baisse- DurationRezession

Hausse- Hausse- Duration 12 Monate 24 Monatehoch Erträge (Monate) Beginn Erträge (Monate) in % in %

1 Crash von 1929: überhöhte Verschuldung, irrationaler Überschwang Sep. 1929 -86% 33 - - -

2 Zinserhöhung der Fed 1937: verfrühte Leitzinserhöhung März 1937 -60% 63 Juni 1932 324% 58 27% 119%3 Crash nach 2. WK: Nachkriegsdemobilisierung, Rezessionsängste Mai 1946 -30% 37 Apr. 1942 158% 50 27% 57%4 Flash-Crash von 1962: Flash-Crash, Kuba-Krise Dez. 1961 -28% 7 Juni 1949 436% 152 28% 23%5 Technologie-Crash 1970: überhitzte Konjunktur, Bürgeraufstände Nov. 1968 -36% 18 Juni 1962 107% 78 15% 35%6 Stagflation: Ölembargo der OPEC Jan. 1973 -48% 21 Mai 1970 74% 32 16% 31%7 Zinserhöhungen durch Volcker: Kampagne gegen Inflation Nov. 1980 -27% 21 Okt. 1974 126% 75 32% 48%8 Crash von 1987: Programmhandel, überhitzte Märkte Aug. 1987 -34% 3 Aug. 1982 229% 61 36% 80%9 Tech-Blase: extreme Bewertungen, „Dotcom“-Boom/Bust März 2000 -49% 31 Dez. 1987 582% 150 19% 39%10 Globale Finanzkrise: Verschuldung/Immobilien, Lehman-Insolvenz Okt. 2007 -57% 17 Okt. 2002 101% 61 16% 31%

Aktueller Zyklus – – – März 2009 286% 108MEDIAN – -42% 21 158% 68 27% 39%

USA: Baisse- und Hausse-Märkte

S&P 500: Rückgänge nach Allzeithochs (%)

Merkmale früherer Baisse- und Hausse-Märkte*

Quelle: Bloomberg, NBER, Robert Shiller, Standard & Poor’s, J.P. Morgan Asset Management. *Ein Baisse-Markt besteht in einem Verlust von 20% oder mehr ggü. dem bisherigen Markthoch (auf monatlicher Basis); ein Hausse-Markt entspricht einem Anstieg von 20% nach einem Markttief. Eine Rezession wird anhand der Daten des US National Bureau of Economic Research (NBER) zum Geschäftszyklus definiert. Diagramm und Tabelle geben die Kursgewinne an. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Aktie

n

Rezession

20% Markt-rückgang

52

7

9

8

6

5

4

3

2

1

10

53

|GTM – Europe

0,00,5 0,9

2,1 2,4

3,5

4,6

6,0 6,0

0

1

2

3

4

5

6

4,7% 5,4% 6,0% 5,1% 3,3% 4,2% 4,4% 2,5%1,8%

2,1% 3,9%

13,9%

-5,3%

3,0%

13,6%

4,4% 1,6%12,6% 15,3%

-2,7%

11,6% 6,0%

-10

0

10

20

1926-1929 1930s 1940s 1950s 1960s 1970s 1980s 1990s 2000s 2010-2017 1926-2017

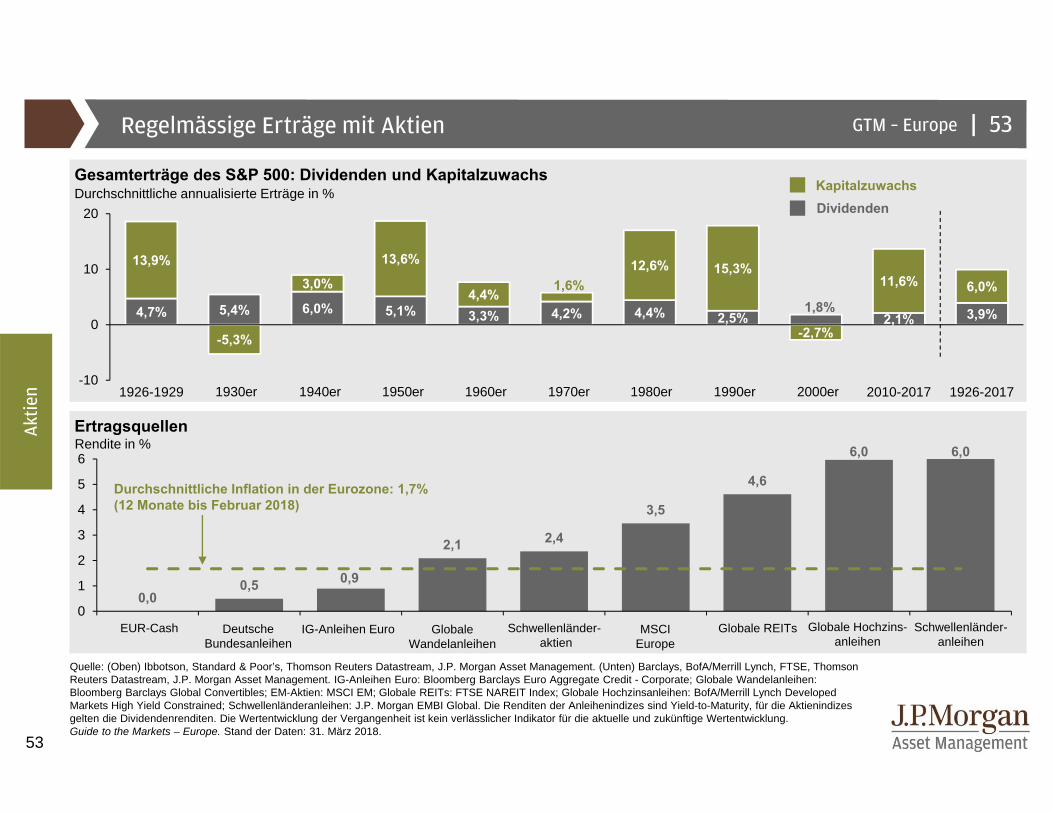

Regelmässige Erträge mit Aktien

Gesamterträge des S&P 500: Dividenden und Kapitalzuwachs

Ertragsquellen

Durchschnittliche annualisierte Erträge in %

Rendite in %

Quelle: (Oben) Ibbotson, Standard & Poor’s, Thomson Reuters Datastream, J.P. Morgan Asset Management. (Unten) Barclays, BofA/Merrill Lynch, FTSE, Thomson Reuters Datastream, J.P. Morgan Asset Management. IG-Anleihen Euro: Bloomberg Barclays Euro Aggregate Credit - Corporate; Globale Wandelanleihen: Bloomberg Barclays Global Convertibles; EM-Aktien: MSCI EM; Globale REITs: FTSE NAREIT Index; Globale Hochzinsanleihen: BofA/Merrill Lynch DevelopedMarkets High Yield Constrained; Schwellenländeranleihen: J.P. Morgan EMBI Global. Die Renditen der Anleihenindizes sind Yield-to-Maturity, für die Aktienindizes gelten die Dividendenrenditen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

DividendenKapitalzuwachs

Aktie

n

53

Deutsche Bundesanleihen

GlobaleWandelanleihen

Schwellenländer-aktien

MSCI Europe

Globale REITsEUR-Cash Globale Hochzins-anleihen

Schwellenländer-anleihen

IG-Anleihen Euro

Durchschnittliche Inflation in der Eurozone: 1,7% (12 Monate bis Februar 2018)

1930er 1940er 1950er 1960er 1970er 1980er 1990er 2000er

54

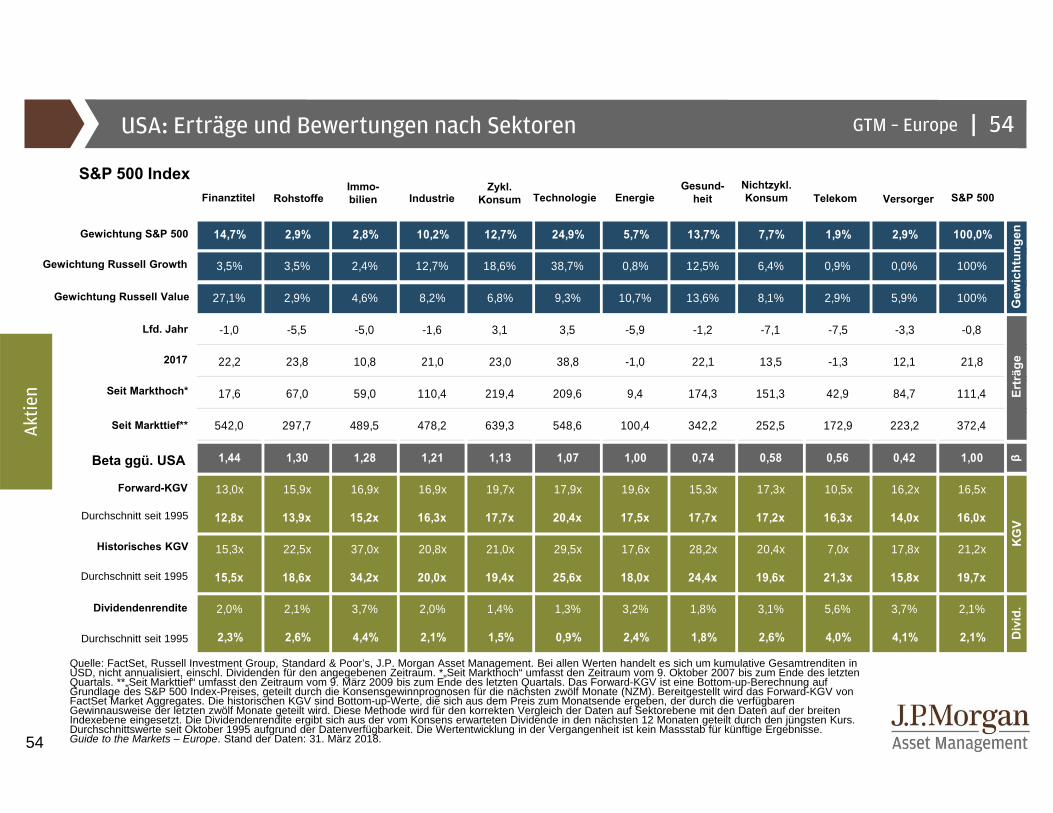

14,7% 2,9% 2,8% 10,2% 12,7% 24,9% 5,7% 13,7% 7,7% 1,9% 2,9% 100,0%

3,5% 3,5% 2,4% 12,7% 18,6% 38,7% 0,8% 12,5% 6,4% 0,9% 0,0% 100%

27,1% 2,9% 4,6% 8,2% 6,8% 9,3% 10,7% 13,6% 8,1% 2,9% 5,9% 100%

-1,0 -5,5 -5,0 -1,6 3,1 3,5 -5,9 -1,2 -7,1 -7,5 -3,3 -0,8

22,2 23,8 10,8 21,0 23,0 38,8 -1,0 22,1 13,5 -1,3 12,1 21,8

17,6 67,0 59,0 110,4 219,4 209,6 9,4 174,3 151,3 42,9 84,7 111,4

542,0 297,7 489,5 478,2 639,3 548,6 100,4 342,2 252,5 172,9 223,2 372,4

1,44 1,30 1,28 1,21 1,13 1,07 1,00 0,74 0,58 0,56 0,42 1,00 β

13,0x 15,9x 16,9x 16,9x 19,7x 17,9x 19,6x 15,3x 17,3x 10,5x 16,2x 16,5x

12,8x 13,9x 15,2x 16,3x 17,7x 20,4x 17,5x 17,7x 17,2x 16,3x 14,0x 16,0x

15,3x 22,5x 37,0x 20,8x 21,0x 29,5x 17,6x 28,2x 20,4x 7,0x 17,8x 21,2x

15,5x 18,6x 34,2x 20,0x 19,4x 25,6x 18,0x 24,4x 19,6x 21,3x 15,8x 19,7x

2,0% 2,1% 3,7% 2,0% 1,4% 1,3% 3,2% 1,8% 3,1% 5,6% 3,7% 2,1%

2,3% 2,6% 4,4% 2,1% 1,5% 0,9% 2,4% 1,8% 2,6% 4,0% 4,1% 2,1%

Wei

ghts

Ret

urn

P/E

Div

USA: Erträge und Bewertungen nach Sektoren

Quelle: FactSet, Russell Investment Group, Standard & Poor’s, J.P. Morgan Asset Management. Bei allen Werten handelt es sich um kumulative Gesamtrenditen in USD, nicht annualisiert, einschl. Dividenden für den angegebenen Zeitraum. *„Seit Markthoch“ umfasst den Zeitraum vom 9. Oktober 2007 bis zum Ende des letzten Quartals. **„Seit Markttief“ umfasst den Zeitraum vom 9. März 2009 bis zum Ende des letzten Quartals. Das Forward-KGV ist eine Bottom-up-Berechnung auf Grundlage des S&P 500 Index-Preises, geteilt durch die Konsensgewinnprognosen für die nächsten zwölf Monate (NZM). Bereitgestellt wird das Forward-KGV von FactSet Market Aggregates. Die historischen KGV sind Bottom-up-Werte, die sich aus dem Preis zum Monatsende ergeben, der durch die verfügbaren Gewinnausweise der letzten zwölf Monate geteilt wird. Diese Methode wird für den korrekten Vergleich der Daten auf Sektorebene mit den Daten auf der breiten Indexebene eingesetzt. Die Dividendenrendite ergibt sich aus der vom Konsens erwarteten Dividende in den nächsten 12 Monaten geteilt durch den jüngsten Kurs. Durchschnittswerte seit Oktober 1995 aufgrund der Datenverfügbarkeit. Die Wertentwicklung in der Vergangenheit ist kein Massstab für künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

GTM – Europe |

S&P 500 Index

Beta ggü. USA

Aktie

n

54

Gewichtung S&P 500

Lfd. Jahr

2017

Seit Markthoch*

Seit Markttief**

Forward-KGV

Durchschnitt seit 1995

Historisches KGV

Durchschnitt seit 1995

Dividendenrendite

Durchschnitt seit 1995

Gewichtung Russell Growth

Gewichtung Russell Value Gew

icht

unge

nEr

träg

eK

GV

Div

id.

VersorgerFinanztitelImmo-bilienRohstoffe Industrie

Zykl.Konsum Technologie Energie

Gesund-heit Telekom

Nichtzykl. Konsum S&P 500

55

|GTM – Europe

50

500

5'000

'70 '75 '80 '85 '90 '95 '00 '05 '10 '15

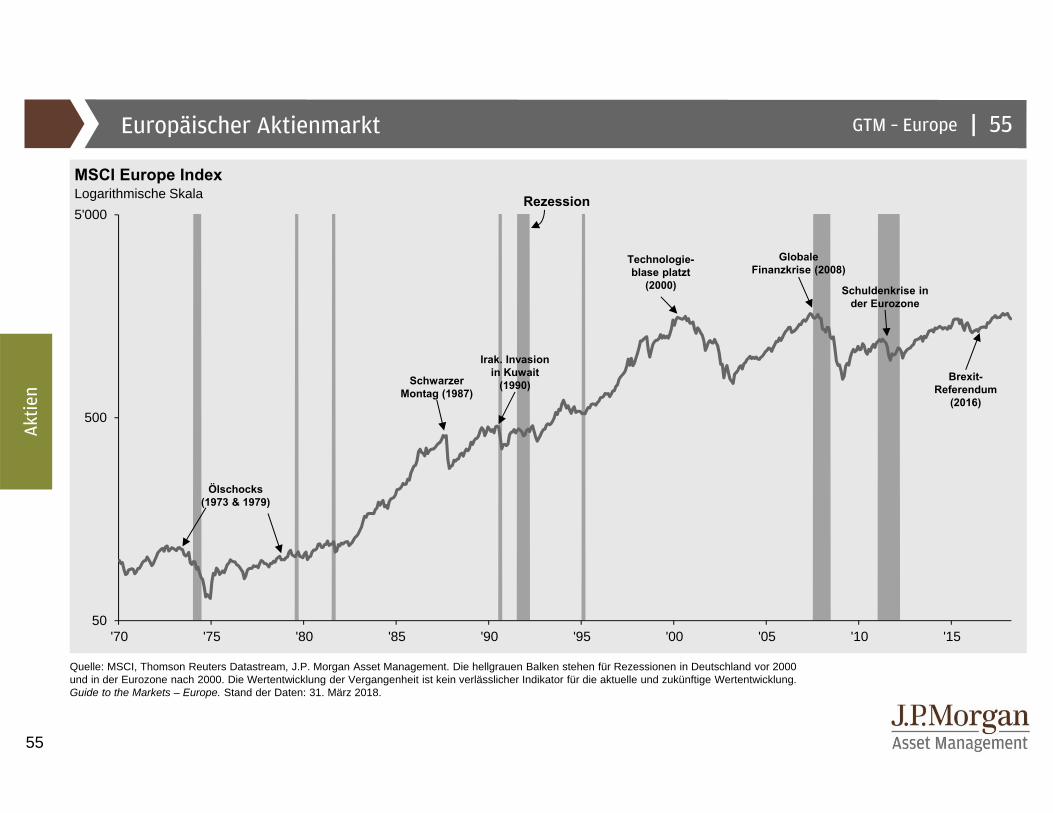

Europäischer Aktienmarkt

MSCI Europe IndexLogarithmische Skala

Quelle: MSCI, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die hellgrauen Balken stehen für Rezessionen in Deutschland vor 2000 und in der Eurozone nach 2000. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Aktie

n

55

Rezession

Schwarzer Montag (1987)

Irak. Invasion in Kuwait

(1990)

Technologie-blase platzt

(2000)

Globale Finanzkrise (2008)

Schuldenkrise in der Eurozone

Brexit-Referendum

(2016)

Ölschocks(1973 & 1979)

56

|GTM – Europe

-24

-16

-8

0

8

16

24

32

40

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

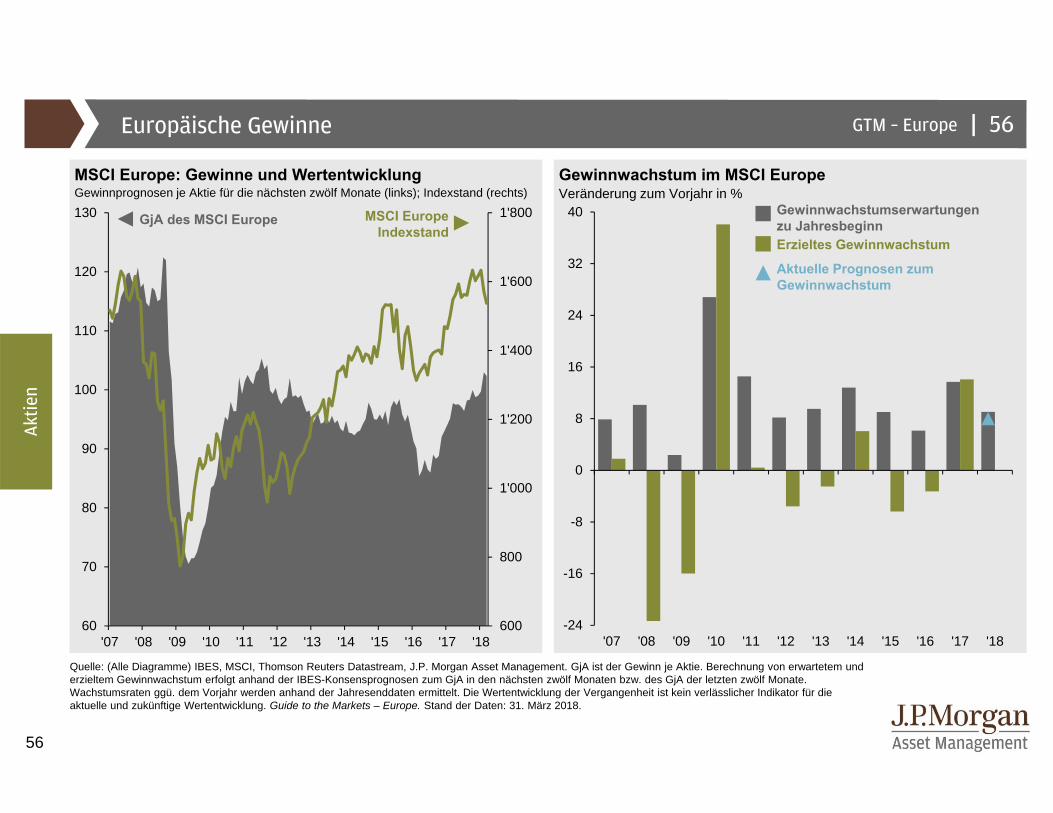

Europäische Gewinne

MSCI Europe: Gewinne und Wertentwicklung Gewinnwachstum im MSCI EuropeGewinnprognosen je Aktie für die nächsten zwölf Monate (links); Indexstand (rechts) Veränderung zum Vorjahr in %

Quelle: (Alle Diagramme) IBES, MSCI, Thomson Reuters Datastream, J.P. Morgan Asset Management. GjA ist der Gewinn je Aktie. Berechnung von erwartetem und erzieltem Gewinnwachstum erfolgt anhand der IBES-Konsensprognosen zum GjA in den nächsten zwölf Monaten bzw. des GjA der letzten zwölf Monate. Wachstumsraten ggü. dem Vorjahr werden anhand der Jahresenddaten ermittelt. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

MSCI Europe Indexstand

GjA des MSCI Europe

Aktie

n

56

600

800

1'000

1'200

1'400

1'600

1'800

60

70

80

90

100

110

120

130

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

Gewinnwachstumserwartungen zu JahresbeginnErzieltes Gewinnwachstum

Aktuelle Prognosen zum Gewinnwachstum

57

|GTM – Europe

35

40

45

50

55

60

65

600

800

1'000

1'200

1'400

1'600

1'800

'99 '01 '03 '05 '07 '09 '11 '13 '15 '17

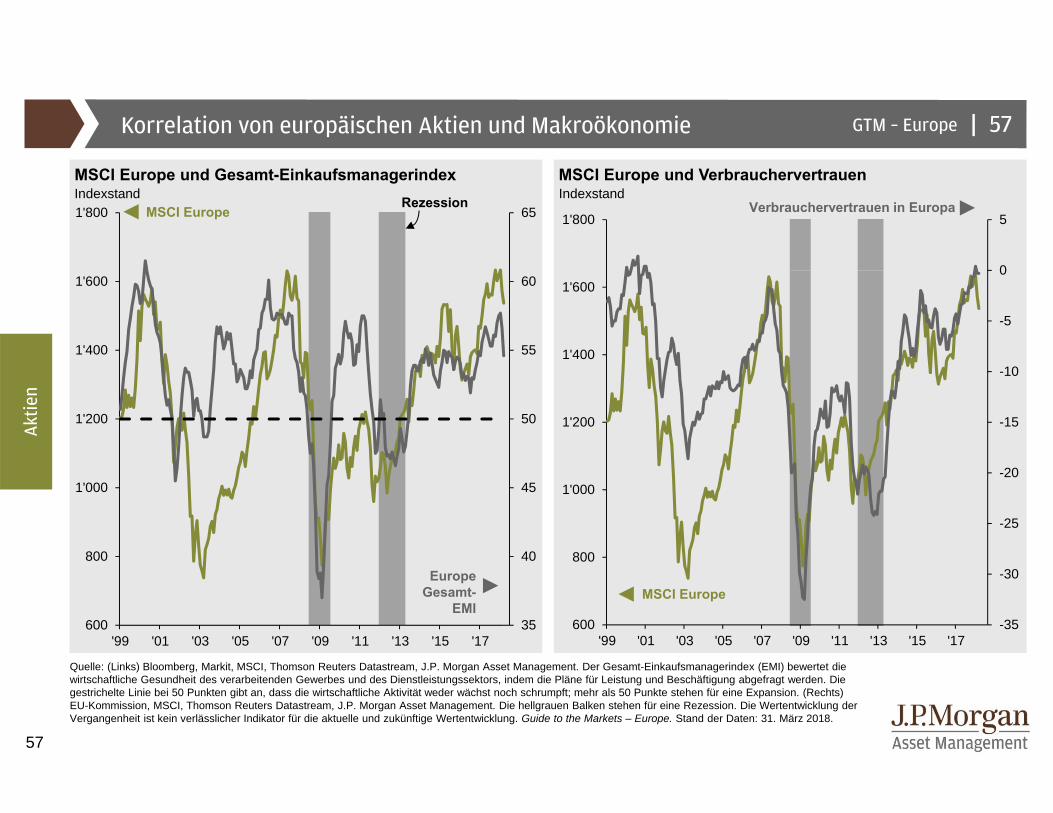

Korrelation von europäischen Aktien und Makroökonomie

MSCI Europe und Gesamt-Einkaufsmanagerindex MSCI Europe und VerbrauchervertrauenIndexstand Indexstand

Quelle: (Links) Bloomberg, Markit, MSCI, Thomson Reuters Datastream, J.P. Morgan Asset Management. Der Gesamt-Einkaufsmanagerindex (EMI) bewertet die wirtschaftliche Gesundheit des verarbeitenden Gewerbes und des Dienstleistungssektors, indem die Pläne für Leistung und Beschäftigung abgefragt werden. Die gestrichelte Linie bei 50 Punkten gibt an, dass die wirtschaftliche Aktivität weder wächst noch schrumpft; mehr als 50 Punkte stehen für eine Expansion. (Rechts) EU-Kommission, MSCI, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die hellgrauen Balken stehen für eine Rezession. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Verbrauchervertrauen in Europa

MSCI Europe

Aktie

n

57

Europe Gesamt-

EMI

MSCI Europe

-35

-30

-25

-20

-15

-10

-5

0

5

600

800

1'000

1'200

1'400

1'600

1'800

'99 '01 '03 '05 '07 '09 '11 '13 '15 '17

Rezession

58

|GTM – Europe

0.8

0.9

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

400

600

800

1'000

1'200

1'400

1'600

1'800

'99 '01 '03 '05 '07 '09 '11 '13 '15 '17

Europa: Aktienmarkt und Währung

MSCI Europe ggü. dem EuroIndexstand (links); US-Dollar pro Euro (rechts)

Quelle: MSCI, Thomson Reuters Datastream, J.P. Morgan Asset Management. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

EUR/USD

MSCI Europe

Aktie

n

58

Euro wertet auf

59

|GTM – Europe

7

9

11

13

15

17

19

21

23

25

27

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18

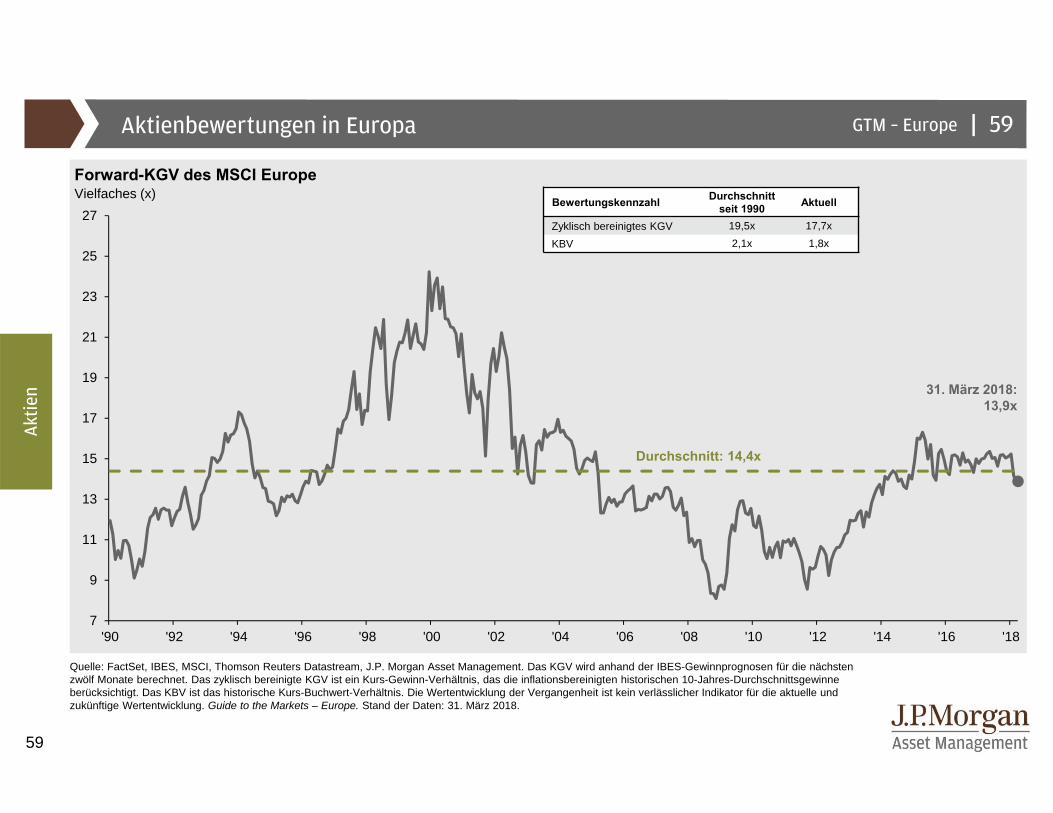

Aktienbewertungen in Europa

Forward-KGV des MSCI EuropeVielfaches (x)

Quelle: FactSet, IBES, MSCI, Thomson Reuters Datastream, J.P. Morgan Asset Management. Das KGV wird anhand der IBES-Gewinnprognosen für die nächsten zwölf Monate berechnet. Das zyklisch bereinigte KGV ist ein Kurs-Gewinn-Verhältnis, das die inflationsbereinigten historischen 10-Jahres-Durchschnittsgewinne berücksichtigt. Das KBV ist das historische Kurs-Buchwert-Verhältnis. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

31. März 2018:13,9x

Durchschnitt: 14,4x

Bewertungskennzahl Durchschnitt seit 1990 Aktuell

Zyklisch bereinigtes KGV 19,5x 17,7x

KBV 2,1x 1,8x

Aktie

n

59

60

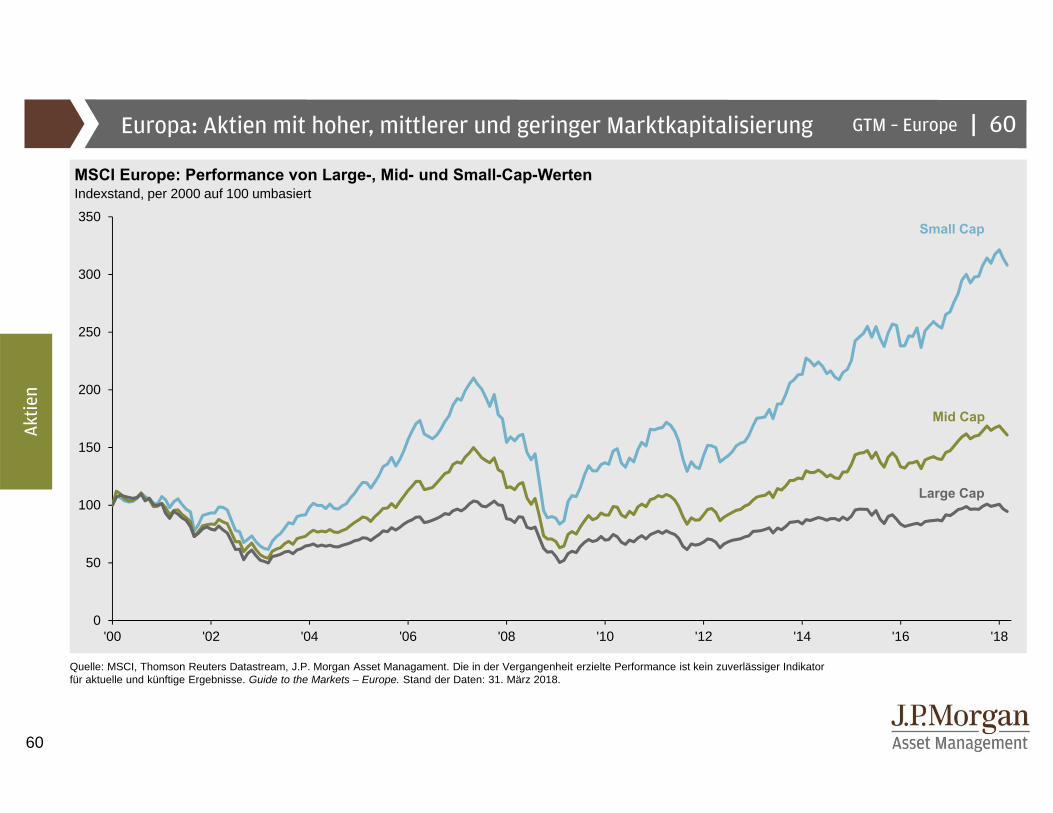

|GTM – EuropeEuropa: Aktien mit hoher, mittlerer und geringer Marktkapitalisierung

MSCI Europe: Performance von Large-, Mid- und Small-Cap-WertenIndexstand, per 2000 auf 100 umbasiert

Quelle: MSCI, Thomson Reuters Datastream, J.P. Morgan Asset Managament. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Indikator für aktuelle und künftige Ergebnisse. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

Aktie

n

60

Mid Cap

Large Cap

Small Cap

0

50

100

150

200

250

300

350

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

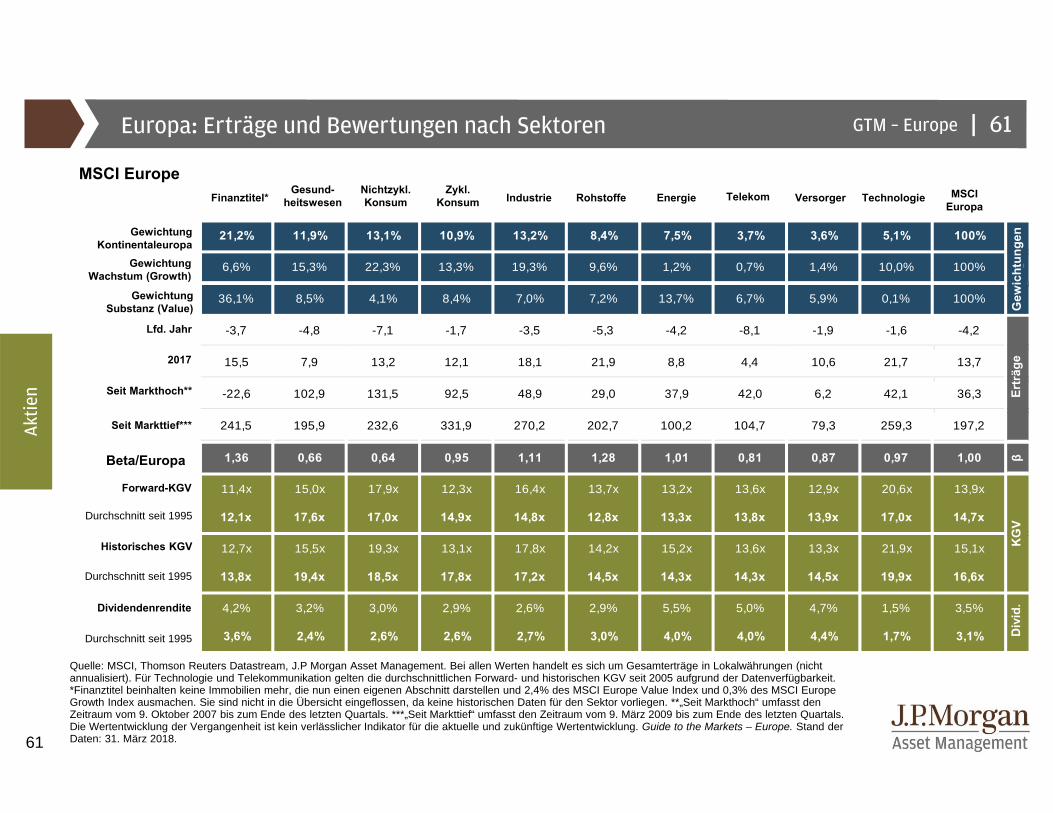

61

21,2% 11,9% 13,1% 10,9% 13,2% 8,4% 7,5% 3,7% 3,6% 5,1% 100%

6,6% 15,3% 22,3% 13,3% 19,3% 9,6% 1,2% 0,7% 1,4% 10,0% 100%

36,1% 8,5% 4,1% 8,4% 7,0% 7,2% 13,7% 6,7% 5,9% 0,1% 100%

-3,7 -4,8 -7,1 -1,7 -3,5 -5,3 -4,2 -8,1 -1,9 -1,6 -4,2

15,5 7,9 13,2 12,1 18,1 21,9 8,8 4,4 10,6 21,7 13,7

-22,6 102,9 131,5 92,5 48,9 29,0 37,9 42,0 6,2 42,1 36,3

241,5 195,9 232,6 331,9 270,2 202,7 100,2 104,7 79,3 259,3 197,2

1,36 0,66 0,64 0,95 1,11 1,28 1,01 0,81 0,87 0,97 1,00 β

11,4x 15,0x 17,9x 12,3x 16,4x 13,7x 13,2x 13,6x 12,9x 20,6x 13,9x

12,1x 17,6x 17,0x 14,9x 14,8x 12,8x 13,3x 13,8x 13,9x 17,0x 14,7x

12,7x 15,5x 19,3x 13,1x 17,8x 14,2x 15,2x 13,6x 13,3x 21,9x 15,1x

13,8x 19,4x 18,5x 17,8x 17,2x 14,5x 14,3x 14,3x 14,5x 19,9x 16,6x

4,2% 3,2% 3,0% 2,9% 2,6% 2,9% 5,5% 5,0% 4,7% 1,5% 3,5%

3,6% 2,4% 2,6% 2,6% 2,7% 3,0% 4,0% 4,0% 4,4% 1,7% 3,1%

Wei

ghts

Ret

urn

P/E

Div

Europa: Erträge und Bewertungen nach Sektoren

Quelle: MSCI, Thomson Reuters Datastream, J.P Morgan Asset Management. Bei allen Werten handelt es sich um Gesamterträge in Lokalwährungen (nicht annualisiert). Für Technologie und Telekommunikation gelten die durchschnittlichen Forward- und historischen KGV seit 2005 aufgrund der Datenverfügbarkeit. *Finanztitel beinhalten keine Immobilien mehr, die nun einen eigenen Abschnitt darstellen und 2,4% des MSCI Europe Value Index und 0,3% des MSCI Europe Growth Index ausmachen. Sie sind nicht in die Übersicht eingeflossen, da keine historischen Daten für den Sektor vorliegen. **„Seit Markthoch“ umfasst den Zeitraum vom 9. Oktober 2007 bis zum Ende des letzten Quartals. ***„Seit Markttief“ umfasst den Zeitraum vom 9. März 2009 bis zum Ende des letzten Quartals. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Guide to the Markets – Europe. Stand der Daten: 31. März 2018.

GTM – Europe |

MSCI EuropeFinanztitel*

Gesund-heitswesen

Nichtzykl. Konsum

Zykl. Konsum Industrie Rohstoffe Energie Telekom Versorger Technologie MSCI

Europa

Gewichtung Kontinentaleuropa

Lfd. Jahr

2017

Seit Markthoch**

Seit Markttief***

Forward-KGV

Durchschnitt seit 1995

Historisches KGV

Durchschnitt seit 1995

Dividendenrendite

Durchschnitt seit 1995

Gewichtung Wachstum (Growth)

Gewichtung Substanz (Value)

Beta/Europa

Aktie

n

61

Gew

icht

unge

nEr

träg

eK

GV

Div

id.

62

|GTM – Europe

1'500

2'000

2'500

3'000

3'500

4'000

4'500

180

200

220

240

260

280

300

320

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18-36

-28

-20

-12

-4

4

12

20

28

36

44

52

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

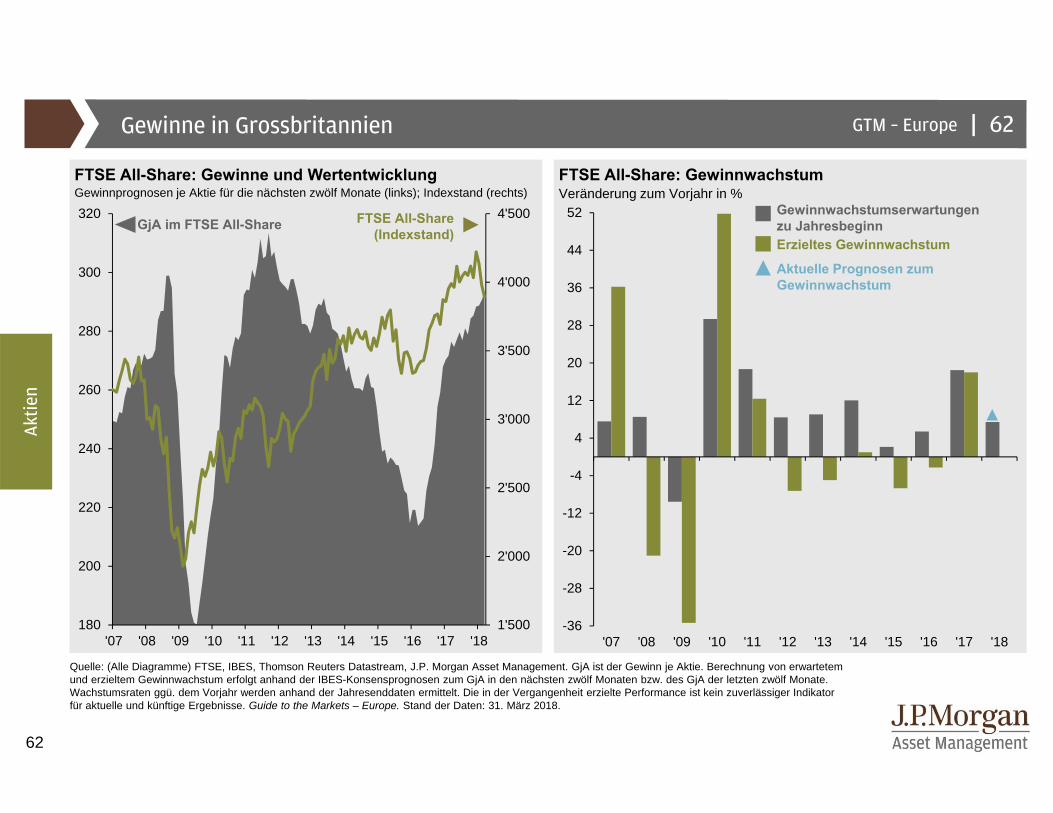

Gewinne in Grossbritannien