O Sistema de Regulação 1. Regulação Química 2. Regulação Neural.

1

Minuta de NOTA TÉCNICA para consul ta públ ica

METODOLOGIA PARA O PROCESSO DE REAJUSTE TARIFÁRIO DA

SABESP - 2009

Julho de 2009

2

ÍNDICE

1 OBJETIVO __________________________________________________3

2 CONTEXTO LEGAL E INSTITUCIONAL DA REGULAÇÃO DO SETOR DE SANEAMENTO NO ESTADO DE SÃO PAULO _____________________3

2.1 Contexto Legal e Institucional do Reajuste _______________________4

2.2 Área de Atuação da ARSESP em Saneamento Básico ______________6

2.3 O Regime Tarifário Estabelecido nos Contratos de Programa________6

2.4 O Processo do Reajuste Tarifário _______________________________6

3 DESCRIÇÃO DO ENFOQUE METODOLÓGICO PROPOSTO __________7

3.1 Metodologia Utilizada no Reajuste de 2008 _______________________8

3.2 Metodologia de Cálculo do Novo IRT para 2009 ___________________9

3.2.1 Despesas de Exploração (DEX)________________________________12

3.2.2 Ativo Imobilizado Bruto (AIB) _________________________________12

3.2.3 Depreciação (DEP) __________________________________________13

3.2.4 Provisão para Créditos Duvidosos (PCD) _______________________13

3.2.5 Base Regulatória de Remuneração (BRR) _______________________14

3.2.5.1 Ativo Imobilizado Remunerável (AIR) _________________________14

3.2.5.2 Capital Circulante Remunerável (CCR) ________________________14

3.2.6 Custo Médio Ponderado do Capital ou “Weighted Average Cost Of Capital” ( cmpc = wacc ) _____________________________________15

3.2.7 Receita Operacional (ROp) ___________________________________17

3.3 Estrutura Tarifária___________________________________________17

ANEXO I ____________________________________________________18

ANEXO 2__________________________________________________ 31

3

NOTA TÉCNICA SOBRE A METODOLOGIA PARA O REAJUSTE DE TARIFAS

DA SABESP PARA 2009

1 OBJETIVO

A partir de dezembro de 2007, com a promulgação da Lei Complementar Estadual 1.025, compete a ARSESP regular e fiscalizar os serviços de saneamento básico.

Esta Nota Técnica tem por objetivo explicitar e justificar as bases para a definição do reajuste tarifário dos serviços de água e esgoto prestados pela Sabesp nos municípios operados e permissionários, para vigorar a partir de setembro de 2009.

Este reajuste tarifário é o segundo coordenado pela ARSESP e dá continuidade ao aperfeiçoamento dos critérios utilizados, iniciado em 2008, visando associar, de forma mais direta, a determinação do reajuste autorizado ao comportamento do custo econômico dos serviços prestados e garantir a sua atualização e recomposição periódica.

2 CONTEXTO LEGAL E INSTITUCIONAL DA REGULAÇÃO DO SETOR DE SANEAMENTO NO ESTADO DE SÃO PAULO

A Lei Federal 11.445 de 5/1/2007 que fixa as diretrizes para o saneamento básico no país, estabelece em seu artigo 11 e inciso III, que: são condições de validade dos contratos que tenham por objeto a prestação de serviços públicos de saneamento básico a existência de normas de regulação que prevejam os meios para o cumprimento das diretrizes estabelecidas, incluindo a designação da entidade de regulação e de fiscalização.

Essas normas deverão, entre outras, prever as condições de sustentabilidade e equilíbrio econômico-financeiro da prestação dos serviços, em regime de eficiência, incluindo:

a) O sistema de cobrança e a composição de taxas e tarifas;

b) A sistemática de reajustes e de revisões de taxas e tarifas;

c) A política de subsídios;

Esta Lei Nacional de Saneamento estabelece ainda, no seu artigo 22, os seguintes objetivos para a regulação dos serviços de saneamento:

a) Estabelecer padrões e normas para a adequada prestação dos serviços e para a satisfação dos usuários; (inciso I)

b) Garantir o cumprimento das condições e metas estabelecidas; (inciso II)

4

c) Prevenir e reprimir o abuso do poder econômico, ressalvada a competência dos órgãos integrantes do sistema nacional de defesa da concorrência; (inciso III)

d) Definir tarifas que assegurem tanto o equilíbrio econômico e financeiro dos contratos como a modicidade tarifária, mediante mecanismos que induzam a eficiência e eficácia dos serviços e que permitam a apropriação social dos ganhos de produtividade. (inciso IV)

A ARSESP, Agência Reguladora de Saneamento e Energia do Estado de São Paulo, é uma entidade autárquica vinculada à Secretaria de Saneamento e Energia do Estado de São Paulo, criada pela Lei Complementar 1.025, de 07/12/2007, regulamentada pelo Decreto 52.455 de 07/12/2007, para regular, controlar e fiscalizar, no âmbito do Estado, os serviços de gás canalizado e de saneamento básico.

Essa legislação estadual estabelece que, preservadas as competências e prerrogativas municipais, a ARSESP poderá exercer as funções de regulação, controle e fiscalização que lhe forem delegadas pelos demais entes da Federação, especialmente quanto aos serviços públicos de saneamento básico de titularidade municipal.

Dentre as funções atribuídas à ARSESP e constantes do artigo sétimo de sua lei de criação, cabe destacar as seguintes competências para:

a) Fixar critérios, indicadores, fórmulas, padrões e parâmetros de qualidade dos serviços e de desempenho dos prestadores, zelando por sua observância e estimulando a constante melhoria da qualidade, produtividade e eficiência, bem como a preservação, conservação e recuperação do meio ambiente; (inciso V)

b) Fiscalizar os serviços, sendo garantido o seu acesso aos dados relativos à administração, à contabilidade e aos recursos técnicos, econômicos e financeiros dos prestadores; (inciso VI)

c) Proteger os interesses e direitos dos usuários, impedindo a discriminação entre eles, respeitados os direitos do poder concedente e dos prestadores de serviços; (Inciso IX)

d) Coibir práticas abusivas que afetem os serviços regulados. (inciso X)

2.1 Contexto Legal e Institucional do Reajuste

No que se refere aos aspectos de natureza tarifária tanto a legislação federal quanto a estadual estabelecem os princípios, diretrizes e normas que devem orientar os processos de revisão e reajustes das tarifas dos serviços de saneamento básico entre os quais cabe destacar os seguintes.

A Lei Federal 11.445/07 estabelece, em especial nos artigos 23, 37 e 38, que:

5

a) A entidade reguladora editará normas relativas ao regime, estrutura, níveis tarifários e subsídios, bem como os procedimentos e prazos de sua fixação, reajuste e revisão (artigo 23, inciso IV).

b) Os reajustes de tarifas de serviços públicos de saneamento básico serão realizados observando-se o intervalo mínimo de 12 (doze) meses, de acordo com as normas legais, regulamentares e contratuais (artigo 37).

c) As revisões tarifárias compreenderão a reavaliação das condições da prestação dos serviços e das tarifas praticadas e poderão ser periódicas, objetivando a distribuição dos ganhos de produtividade com os usuários e a reavaliação das condições de mercado (artigo 38, inciso I).

d) Poderão ser estabelecidos mecanismos tarifários de indução à eficiência, inclusive fatores de produtividade, que poderão ser definidos com base em indicadores de outras empresas do setor (§ 2º e 3º do artigo 38).

Nesse sentido, a Lei Complementar Estadual 1.025/07 conferiu à ARSESP competência para, seja originariamente, seja por meio de delegação municipal, proceder à regulação tarifária dos serviços de saneamento básico (inciso IV do art. 10, e art. 11).

Mais especificamente, no caso de serviços de saneamento de titularidade estadual, a LC 1.025/07 determina que as estruturas das tarifas e os processos de reajuste e revisão observem as diretrizes constantes de Decreto Estadual 41.446/96.

Em relação aos serviços de titularidade municipal também será aplicado o Decreto Estadual 41.446/96, adotado pelos convênios de cooperação e contratos de programa firmados até o momento, que prevêem como índice de reajuste tarifário (IRT) ou outro que venha a substituí-lo, aprovado pelo órgão regulador.

Por força dos artigos 11 e 47 da LC 1.025/07, esta mesma orientação também se aplica para os municípios operados pela Sabesp que ainda não firmaram convênio com o Estado e contrato de programa com a Companhia estadual, mas que delegaram ao Estado a regulação dos serviços por meio de contratos celebrados anteriormente à Lei Federal 11.107/05, até que tais municípios se adequem às disposições do novo marco legal para o setor.

Este marco legal estabelece que: será tarifário o regime de cobrança dos serviços de abastecimento de água, de coleta e disposição de esgotos bem como outros prestados pela Sabesp, relacionados com seus objetivos. Além disso, prevê que as tarifas serão determinadas com base nos Custos de Referência (CR), de acordo com a seguinte composição: despesas de exploração; depreciação, provisão para devedores e amortização de despesa; e remuneração adequada do investimento reconhecido.

Os valores das tarifas de serviços de água e esgoto levarão em consideração as diferenças e peculiaridades de sua prestação, as diversidades das áreas ou regiões geográficas e obedecerão aos seguintes critérios: categorias de uso; capacidade de hidrômetro; característica de demanda e consumo; faixas

6

de consumo; custos fixos e variáveis; sazonalidade; e condições sócio-econômicas dos usuários residenciais.

Por último, em consonância com a legislação federal, o marco legal do estado estabelece que as tarifas serão reajustadas periodicamente, no intervalo mínimo de 12 meses, através de índices que reflitam a evolução de custos da concessionária, de forma a recompor seu valor em termos reais.

2.2 Área de Atuação da ARSESP em Saneamento Básico

Além da atuação nas regiões metropolitanas, a ARSESP também tem competência para regular e fiscalizar os serviços municipais quando estas atividades lhe tenham sido delegadas por convênios de cooperação celebrados entre o Governo do Estado, por meio da Secretaria de Saneamento e Energia e o Município.

Até junho de 2009, a ARSESP recebeu a delegação para regular e fiscalizar a prestação de serviços de saneamento em 158 municípios paulistas. Todos eles firmaram contrato de programa com a SABESP e convênio de cooperação com o Estado, em que delegam a regulação dos serviços de água e esgoto à ARSESP, devidamente amparados por autorização legislativa, e posteriormente publicados no Diário Oficial do Estado.

2.3 O Regime Tarifário Estabelecido nos Contratos de Programa

Os Contratos de Programa firmados entre o Poder Concedente Municipal e a SABESP estabelecem que o regime de cobrança dos serviços será tarifário e que as tarifas serão fixadas nos termos do Decreto Estadual 41.446 ou por outra norma que vier a substituí-lo.

Para os Municípios com serviços regulados pela ARSESP os contratos normalmente estabelecem que quaisquer normas tarifárias que vierem a ser fixadas deverão ter manifestação favorável desta agência reguladora.

Quanto às revisões e reajustes das tarifas, os contratos de programa estabelecem os respectivos prazos e remetem para a legislação, normas e procedimentos estabelecidos pela agência reguladora, os critérios adotados para os mesmos e a determinação dos índices de reajuste a serem aplicados.

2.4 O Processo do Reajuste Tarifário

O processo para o reajuste das tarifas da SABESP em 2009, que é conduzido pela ARSESP de forma transparente, compreende duas fases, de acordo com a seguinte programação.

Fase A: Definição da Metodologia a ser aplicada para determinação do Índice de Reajuste Tarifário – IRT, que inclui também a determinação do Custo Médio Ponderado de Capital a ser utilizado na determinação

7

do Custo Total dos Serviços de água e esgoto prestados pela SABESP e

Fases B: Aplicação da Metodologia, que abrange a coleta e análise dos dados e da proposta do Prestador e o resultado da determinação do Índice de Reajuste Tarifário (IRT), bem como sua forma de aplicação.

As etapas a serem seguidas nas fases A e B são as seguintes:

Fase A: Definição da Metodologia

Etapa A1: Realização de Consulta Pública sobre a Proposta da ARSESP para a Metodologia a ser aplicada na determinação do Índice de Reajuste Tarifário – IRT, que inclui o critério de cálculo para o Custo Médio Ponderado de Capital – cmpc (Weighted Average Cost Of Capital – wacc), a ser considerado, com apresentação da proposta no site da ARSESP.

Etapa A2: Recepção pela ARSESP das contribuições dos interessados no processo sobre a proposta de Metodologia para o “cmpc” (wacc) e “IRT”.

Etapa A3: Publicação das Metodologias a serem utilizadas nos cálculos do “cmpc” e do “IRT” para a SABESP.

Fase B: Aplicação da Metodologia

Etapa B1: Recebimento e análise dos dados e informações da SABESP.

Etapa B2: Recebimento da proposta de reajuste da SABESP e da forma de aplicação na Estrutura Tarifária vigente.

Etapa B3: Aplicação das Metodologias definidas para o cálculo do Custo Médio Ponderado de Capital (cmpc=wacc) e do Índice de Reajuste Tarifário – IRT para a SABESP.

Etapa B4: Publicação dos resultados dos cálculos do “cmpc” e do IRT para a SABESP, bem como das novas tarifas.

3 DESCRIÇÃO DO ENFOQUE METODOLÓGICO PROPOSTO

O primeiro reajuste tarifário da SABESP autorizado pela ARSESP ocorreu em agosto de 2008 e consistiu na determinação do Índice de Reajuste Tarifário (IRT), que foi aplicado linearmente a todas as tarifas praticadas.

Nsse reajuste de 2008 a ARSESP iniciou um processo de aperfeiçoamento metodológico ao adotar uma pequena, mas importante, mudança conceitual na fórmula de cálculo do índice de reajuste tarifário (IRT), substituindo a Receita Operacional (ROp), que a empresa vinha utilizando até então, pelo conceito de Custo de Referência (CR), com o objetivo de vincular o reajuste ao

8

comportamento dos custos e dar maior transparência aos ganhos de eficiência da companhia.

Assim sendo, para o reajuste tarifário de 2009, dando prosseguimento a essa mudança de enfoque, a ARSESP pretende adotar uma metodologia que relaciona mais diretamente as tarifas autorizadas com o custo econômico dos serviços de água e esgoto prestados pela empresa, de modo a atender os requisitos e eficiência e assegurar uma rentabilidade compatível com as características do negócio.

3.1 Metodologia Utilizada no Reajuste de 2008

A metodologia que vem sendo aplicada para determinação do Índice de Reajuste de Tarifas (IRT) associa a Receita Operacional do Prestador a duas parcelas de custo ou despesas:

a) Despesas Não Administráveis (parcela A), definidas como as despesas fiscais, as despesas com energia elétrica e as despesas com materiais de tratamento, que correspondem àquelas para as quais os índices de reajustes de preços e as alíquotas são exógenos e, portanto, independem das ações e gestões do Operador e

b) Despesas Administráveis (parcela B), que correspondem ao complemento dessas despesas da parcela A em relação ao total dos custos, que, nesse ano, foi considerado igual a Receita Operacional.

Desse modo, o IRT é determinado pela média dos índices de reajustes aplicáveis a cada parcela (IrA e IrB), ponderado pelos respectivos valores das mesmas, observados no último exercício tarifário (VPA e VPB), ou seja:

VPA x IrA + VPB x IrB IRT = ——————————— , sendo VPB = CR - VPA

CR=ROp

Onde:

VPA = Valor da Parcela A = Despesas Não Administráveis referentes ao último período tarifário;

VPB = Valor da Parcela B = Despesas Administráveis referentes ao último período tarifário;

IrA = Índice de reajuste da Parcela A

IrB = Índice de reajuste da Parcela B

CR = Custo de Referência dos serviços de água e esgoto

ROp = Receita Operacional de água e esgoto.

9

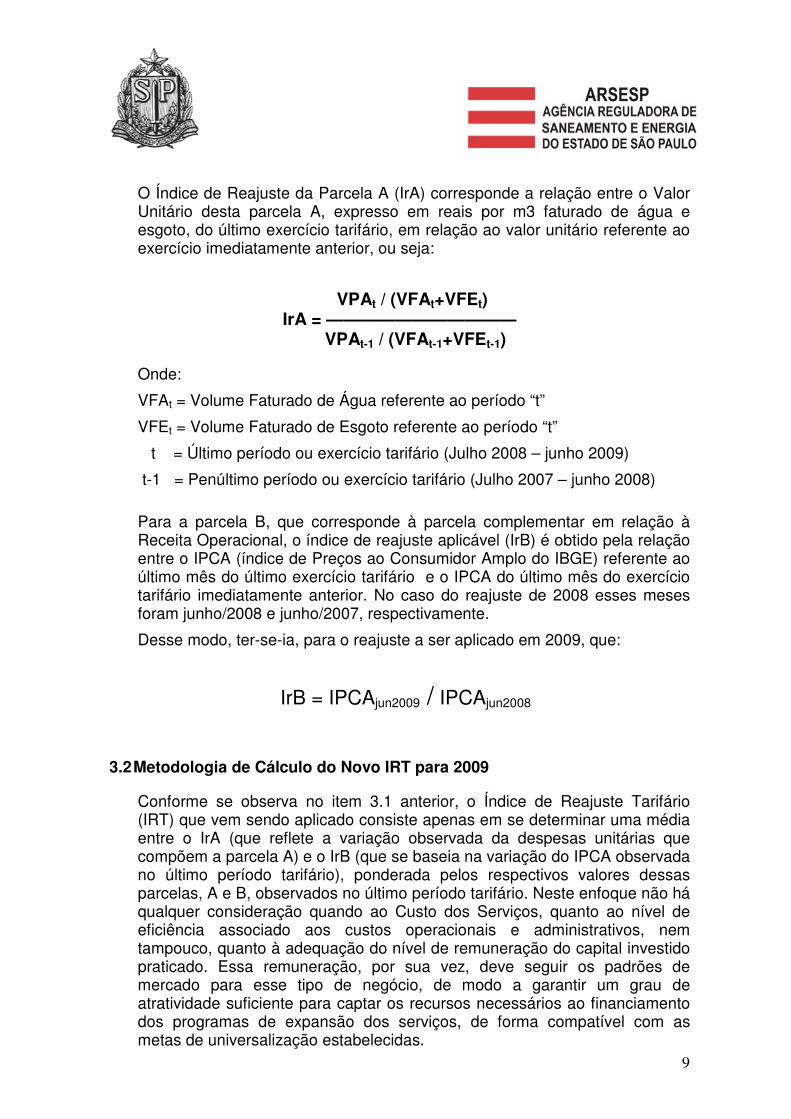

O Índice de Reajuste da Parcela A (IrA) corresponde a relação entre o Valor Unitário desta parcela A, expresso em reais por m3 faturado de água e esgoto, do último exercício tarifário, em relação ao valor unitário referente ao exercício imediatamente anterior, ou seja:

VPAt / (VFAt+VFEt) IrA = ———————————

VPAt-1 / (VFAt-1+VFEt-1)

Onde:

VFAt = Volume Faturado de Água referente ao período “t”

VFEt = Volume Faturado de Esgoto referente ao período “t”

t = Último período ou exercício tarifário (Julho 2008 – junho 2009)

t-1 = Penúltimo período ou exercício tarifário (Julho 2007 – junho 2008)

Para a parcela B, que corresponde à parcela complementar em relação à Receita Operacional, o índice de reajuste aplicável (IrB) é obtido pela relação entre o IPCA (índice de Preços ao Consumidor Amplo do IBGE) referente ao último mês do último exercício tarifário e o IPCA do último mês do exercício tarifário imediatamente anterior. No caso do reajuste de 2008 esses meses foram junho/2008 e junho/2007, respectivamente.

Desse modo, ter-se-ia, para o reajuste a ser aplicado em 2009, que:

IrB = IPCAjun2009 / IPCAjun2008

3.2 Metodologia de Cálculo do Novo IRT para 2009

Conforme se observa no item 3.1 anterior, o Índice de Reajuste Tarifário (IRT) que vem sendo aplicado consiste apenas em se determinar uma média entre o IrA (que reflete a variação observada da despesas unitárias que compõem a parcela A) e o IrB (que se baseia na variação do IPCA observada no último período tarifário), ponderada pelos respectivos valores dessas parcelas, A e B, observados no último período tarifário. Neste enfoque não há qualquer consideração quando ao Custo dos Serviços, quanto ao nível de eficiência associado aos custos operacionais e administrativos, nem tampouco, quanto à adequação do nível de remuneração do capital investido praticado. Essa remuneração, por sua vez, deve seguir os padrões de mercado para esse tipo de negócio, de modo a garantir um grau de atratividade suficiente para captar os recursos necessários ao financiamento dos programas de expansão dos serviços, de forma compatível com as metas de universalização estabelecidas.

10

Por essa razão, está sendo proposta uma nova metodologia para esse IRT, de modo a se introduzir o conceito de Custo dos Serviços em regime de eficiência como meta a ser alcançada na determinação das tarifas.

Para o reajuste de 2009, esse Custo dos Serviços será determinado considerando-se, tanto quanto possível, alguns parâmetros iniciais de eficiência para as despesas operacionais e administrativas, bem como uma avaliação atualizada dos ativos operacionais e uma estimativa do Custo Médio Ponderado de Capital (cmpc) aplicável à SABESP.

Para os anos futuros, deverão ser aprofundados pela ARSESP os critérios para determinação desse custo eficiente de prestação dos serviços, visando orientar a política tarifária segundo critérios de eficiência econômica, com modicidade das tarifas e equilíbrio financeiro do prestador.

Desse modo, o Índice de Reajuste Tarifário a ser aplicado em 2009 deverá refletir a variação do Custo dos Serviços (expresso em R$/m3) referente ao último período tarifário encerrado (jul/08-jun/09) em relação ao mesmo custo para o período anterior (jul/07-jun/08). Com isso, se pretende eliminar as distorções provocadas pelo critério em uso e balizar a política tarifária na direção de garantir a cobertura integral do custo eficiente dos serviços, proporcionando à empresa prestadora a justa remuneração dos recursos mobilizados para a prestação dos mesmos, o que deverá ocorrer, dependendo da magnitude das variações, já na próxima revisão tarifária.

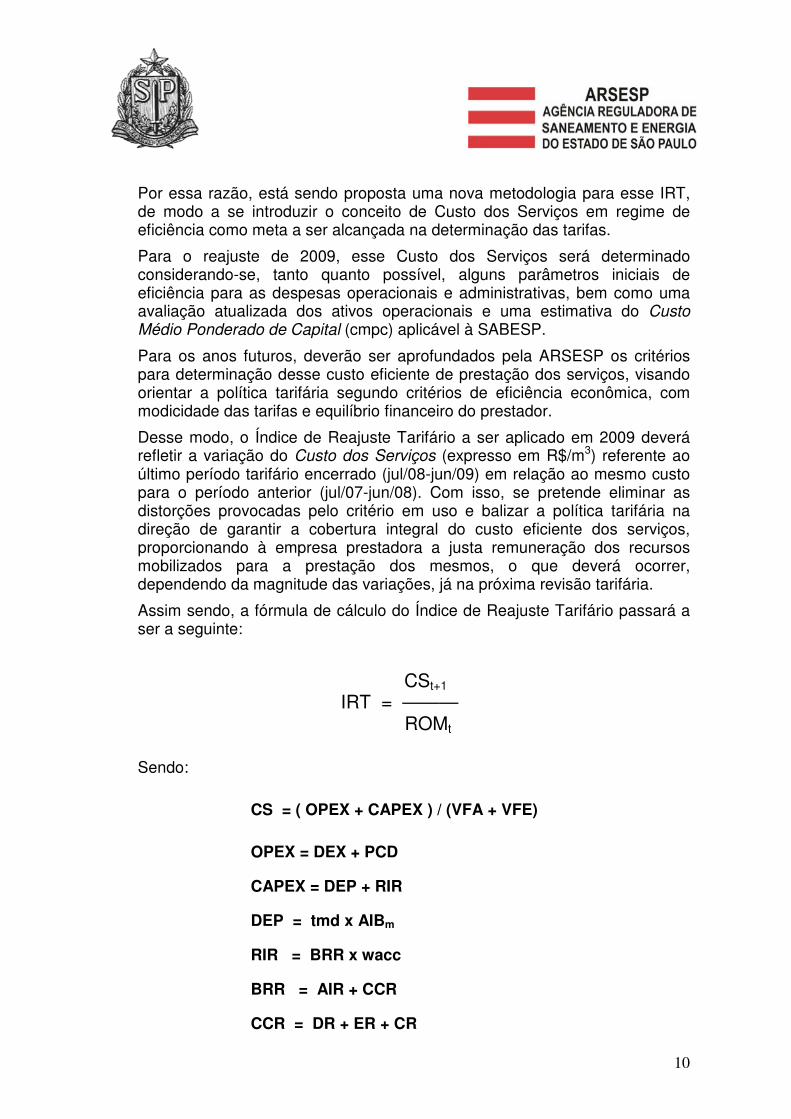

Assim sendo, a fórmula de cálculo do Índice de Reajuste Tarifário passará a ser a seguinte:

CSt+1

IRT = ——— ROMt

Sendo:

CS = ( OPEX + CAPEX ) / (VFA + VFE)

OPEX = DEX + PCD

CAPEX = DEP + RIR

DEP = tmd x AIBm

RIR = BRR x wacc

BRR = AIR + CCR

CCR = DR + ER + CR

11

Onde:

CS = Custo dos Serviços no período tarifário, expresso em reais por m3 faturado de água e esgoto.

ROM = Receita Operacional total no período tarifário, expressa em reais por m3 faturado de água e esgoto.

OPEX = Despesas Operacionais (Operational Expenditures), expressa em reais.

DEX = Despesas de Exploração, expressa em reais.

PCD = Provisão para Créditos Duvidosos, expressa em reais.

CAPEX=Custo de Capital (Capital Expenditures), expressa em reais.

tmd = Taxa Média de Depreciação.

DEP = Depreciação anual do ativo imobilizado em operação e Provisão para Débitos Duvidosos, expressa em reais

AIBm = Ativo Imobilizado Operacional Bruto Médio do período tarifário, expresso em reais

RIR = Remuneração do Investimento Remunerável, expressa em reais

BRR = Base Regulatória de Remuneração, expresso em reais

wacc = Custo Médio Ponderado de Capital ou “Weighted Average Cost of Capital” (cmpc = wacc), expresso em percentagem

AIR = Ativo Imobilizado Remunerável

CCR = Capital Circulante Remunerável

DR = Disponível Remunerável, expresso em reais

ER = Estoque Remunerável, expresso em reais

CR = Contas a Receber Remunerável, expresso em reais

VFA = Volume Faturado de Água considerando níveis de perdas eficientes em termos regulatórios , expresso em m3.

VFE = Volume Faturado de Esgoto, expresso em m3.

Na determinação do Custo Total dos Serviços de água e esgoto a ser usado no cálculo do IRT será utilizado o conceito de custo médio, que é composto pela soma das Despesas de Exploração, das Depreciações, da Provisão para Devedores e da Remuneração do Investimento. Esta última parcela, por sua vez, requer a determinação do Ativo Operacional Remunerável, devidamente atualizado monetariamente, e uma estimativa do Custo Médio Ponderado de Capital (cmpc=wacc) aplicável à SABESP.

12

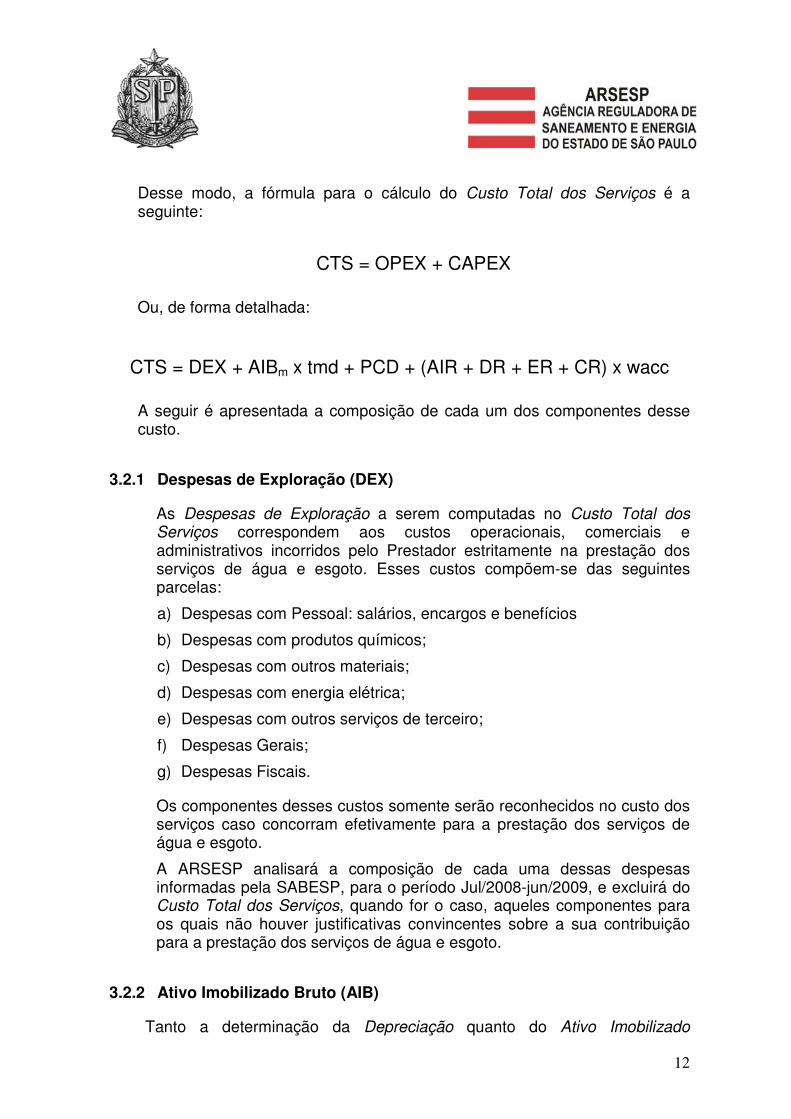

Desse modo, a fórmula para o cálculo do Custo Total dos Serviços é a seguinte:

CTS = OPEX + CAPEX

Ou, de forma detalhada:

CTS = DEX + AIBm x tmd + PCD + (AIR + DR + ER + CR) x wacc

A seguir é apresentada a composição de cada um dos componentes desse custo.

3.2.1 Despesas de Exploração (DEX)

As Despesas de Exploração a serem computadas no Custo Total dos Serviços correspondem aos custos operacionais, comerciais e administrativos incorridos pelo Prestador estritamente na prestação dos serviços de água e esgoto. Esses custos compõem-se das seguintes parcelas:

a) Despesas com Pessoal: salários, encargos e benefícios

b) Despesas com produtos químicos;

c) Despesas com outros materiais;

d) Despesas com energia elétrica;

e) Despesas com outros serviços de terceiro;

f) Despesas Gerais;

g) Despesas Fiscais.

Os componentes desses custos somente serão reconhecidos no custo dos serviços caso concorram efetivamente para a prestação dos serviços de água e esgoto.

A ARSESP analisará a composição de cada uma dessas despesas informadas pela SABESP, para o período Jul/2008-jun/2009, e excluirá do Custo Total dos Serviços, quando for o caso, aqueles componentes para os quais não houver justificativas convincentes sobre a sua contribuição para a prestação dos serviços de água e esgoto.

3.2.2 Ativo Imobilizado Bruto (AIB)

Tanto a determinação da Depreciação quanto do Ativo Imobilizado

13

Remunerável, serão calculadas a partir dos valores do Ativo Imobilizado Bruto correspondentes aos serviços de água e esgoto. A SABESP deverá apresentar a composição desse ativo imobilizado de modo que seja possível a identificação daqueles bens e direitos que compõem os sistemas em operação, ou em construção, de água e de esgoto e aqueles destinados a outros fins.

Considerando que os balanços oficiais das empresas, por força da legislação fiscal, apresentam esse ativo imobilizado a preços históricos, para fins de determinação do verdadeiro custo econômico dos serviços é fundamental que os mesmos tenham seus valores atualizados periodicamente, de forma a refletir, com a maior fidelidade possível, os valores de mercado.

Nesse sentido, o Prestador, desde que haja razões justificadas, poderá submeter à ARSESP, por ocasião da revisão tarifária qüinqüenal, estudo de reavaliação dos mesmos a ser considerado no cálculo do custo dos serviços inicial (Po). Para os reajustes tarifários dos anos subseqüentes, esses ativos imobilizados terão seus valores atualizados monetariamente com base em índices de preço representativos estabelecidos pela ARSESP.

Considerando-se que a última reavaliação dos ativos da SABESP os valoriza a preços de Dez/1995, para o presente reajuste tarifário será feita, pela ARSESP, uma atualização dos valores dos mesmos, com base na metodologia apresentada no Anexo II, que será utilizada na determinação da Base Regulatória de Remuneração.

3.2.3 Depreciação (DEP)

Para o cálculo da Depreciação que compõe o Custo Total dos Serviços, serão utilizados os valores atualizados do Ativo Imobilizado Bruto do final de cada semestre (jun08, dez08 e jun09) e a Taxa Média de Depreciação (tmd) dos ativos operacionais da SABESP, obtida com base nos valores da depreciação e dos ativos imobilizados operacionais constantes do balanço patrimonial e dos balancetes de cada semestre.

O valor da Depreciação a ser considerada resultará da aplicação da referida Taxa Média de Depreciação (tmd) sobre o Ativo Imobilizado Operacional Bruto Médio (AIBm) calculado para o último exercício tarifário (Julho/2008–Junho/2009). Esse ativo corresponde à média dos ativos imobilizados brutos semestrais constantes dos balanços e balancetes da SABESP, atualizados monetariamente e reconhecidos pela ARSESP como destinados exclusivamente à prestação dos serviços de água e esgoto pela SABESP.

3.2.4 Provisão para Créditos Duvidosos (PCD)

É normal em qualquer empresa a existência de algum nível de

14

inadimplência dos clientes. No caso das empresas de água e esgoto esta inadimplência é agravada por se tratar de serviços essenciais que são prestados antecipadamente e cujo vencimento das contas ocorre mais de um mês após o inicio da prestação dos serviços, quando os mesmos já foram totalmente consumidos ou utilizados pelos clientes. Por se tratar, portanto, de um pagamento a prazo, é legítimo reconhecer-se como custo a ser ressarcido pelas tarifas um valor limite para as contas consideradas incobráveis, desde que o sistema comercial atenda a padrões desejáveis de eficiência, especialmente no que se refere a faturamento e cobrança.

Esse valor deve ser estabelecido pela agência reguladora como um percentual do Saldo de Contas a Receber de usuários e deve basear-se em parâmetros de empresas com elevada eficiência comercial. Desse modo, as despesas relativas a devedores incobráveis a serem incluídas no Custo dos Serviços, estarão limitadas a um teto equivalente a 1,5% do Saldo de Contas a Receber.

3.2.5 Base Regulatória de Remuneração (BRR)

A Base Regulatória de Remuneração (BRR) corresponde ao valor médio dos recursos investidos pela empresa, em ativos fixos e circulantes, para possibilitar a prestação dos serviços de água e esgoto durante o último exercício tarifário encerrado (jul08-jun09) e que, portanto, devem ser remunerados pelas tarifas.

Essa BRR é composta das seguintes parcelas:

3.2.5.1 Ativo Imobilizado Remunerável (AIR)

Esse ativo corresponde à média dos ativos imobilizados brutos semestrais, constantes dos balanços e balancetes da SABESP, atualizados monetariamente segundo os critérios apresentados no item 3.2.2.1 e deduzidos das respectivas depreciações acumuladas, submetidas a esses mesmos critérios de atualização monetária. Conforme salientado no item 3.2.2, esse ativos devem corresponder àqueles bens e direitos destinados exclusivamente à prestação dos serviços de água e esgoto pela empresa prestadora.

3.2.5.2 Capital Circulante Remunerável (CCR)

Além dos investimentos em ativos fixos a empresa necessita de um volume de recursos, materiais e financeiros, para fazer funcionar os sistemas de água e esgoto. Esse estoque permanente de recursos constitui o Capital Circulante necessário, que deve ser dimensionado em função das características dos sistemas de operação e comercialização dos serviços, atuando em regime de eficiência.

15

A seguir são apresentados os componentes desse Capital Circulante e os limites admitidos para a sua remuneração.

• Disponível Remunerável (DR)

Montante do Disponível Remunerável corresponde à soma dos numerários em caixa, em contas correntes bancárias e dos recursos não vinculados, apresentados no Balanço Patrimonial, limitadas a um valor equivalente uma vez e meia à média mensal das Despesas de Exploração e correspondentes ao exercício tarifário encerrado (jul08-jul09).

• Estoque Remunerável (ER)

O Estoque Remunerável pela tarifa corresponde ao valor do estoque de materiais de tratamento e materiais de operação dos sistemas constante do Capital Circulante, limitado à média mensal das despesas com materiais.

• Contas a Receber Remunerável (CR)

O valor do Contas a Receber Remunerável corresponde ao saldo de contas a receber contábil relativo ao último mês do período tarifário (junho/2009), limitado a 1,5 mês de receita, calculado a partir da receita operacional média mensal do último exercício tarifário (jul08-jul09).

3.2.6 Custo Médio Ponderado do Capital ou “Weighted Average Cost Of Capital” ( cmpc = wacc )

A Lei Nacional de Saneamento, em seu artigo 29, estabelece que os serviços de água e esgotos terão a sustentabilidade econômico-financeira assegurada mediante a cobrança de tarifas (inciso I), que terão como diretrizes, dentre outras, a recuperação dos custos incorridos na prestação do serviço, em regime de eficiência, e a remuneração adequada do capital investido pelos prestadores dos serviços (incisos V e VI do § 1º).

Para isso, no processo de regulação tarifária, a ARSESP deverá determinar periodicamente a taxa de custo de capital a aplicar no cálculo de tarifas, sendo que uma das premissas fundamentais é que haja suficiência financeira do setor. Para isso, é preciso garantir aos prestadores uma rentabilidade compatível com os custos econômicos que enfrenta um investidor e que seja similar a atividades de risco comparável.

A prática regulatória internacional para determinar o custo de capital mostra cada vez mais, um maior consenso no uso de métodos

16

padronizados, os quais procuram fortalecer boas práticas regulatórias nos setores de serviços públicos de redes, promovendo a transparência e oferecendo maior certeza sobre quais são os elementos determinantes na taxa de retorno reconhecida. Desta forma, mediante a observação de regras padrão, claras e transparentes pretendem-se elevar a concorrência nos fluxos de investimento, assim como dar confiança ao setor.

Os Contratos de Programa ou de Concessão para exploração de serviços públicos de saneamento básico estabelecem, ou delegam às agências reguladoras, o regime tarifário e os procedimentos para as revisões tarifárias das concessionárias do Estado de São Paulo.

A importância da determinação do custo médio ponderado de capital deve-se a que nas empresas que prestam serviços básicos de infra-estrutura por meio de redes fixas, o capital imobilizado é elevado, portanto a remuneração do capital dependerá da definição da base de capital remunerável e da taxa de rentabilidade aplicada sobre essa base.

Considerando que a expansão, operação e manutenção das redes se financiam com capital próprio e endividamento, a maioria das práticas regulatórias prefere a determinação da taxa de retorno do capital através do cálculo pelo WACC (Weighted Average Cost Of Capital). Este método adiciona ao custo de capital próprio, o custo marginal de endividamento. Para isso, pondera ambos os componentes em função do endividamento apropriado para a atividade. Deste modo, os benefícios resultantes de uma gestão financeira ótima transferem-se aos consumidores, mesmo que o grau de endividamento e o seu custo não correspondam completamente aos dados reais das empresas, mas que resultam adequados em função de uma análise de benchmarking financeira.

Para estimar o custo do capital próprio, isto é, o retorno requerido pelos acionistas, o método CAPM (Capital Asset Pricing Model) é o modelo que recebe maior aceitação, permitindo a comparação do caso sob análise com empresas que desempenham atividades em condições de risco similar. No modelo estima-se a taxa de retorno como uma taxa livre de risco para o país ou região onde a empresa desenvolve a sua atividade, mais o produto do risco sistemático das atividades de prestadores de serviços água e esgoto e o prêmio pelo risco de mercado. Este risco corresponde à diferença entre a rentabilidade de uma carteira diversificada e a taxa livre de risco.

A combinação do WACC com o CAPM tornou-se escolha preferida pelas principais agências reguladoras do mundo: Grã-Bretanha (OFGEM), Austrália (IPART), Brasil (ANEEL), Colômbia (CREG), etc.

O Anexo I apresenta a metodologia a ser utilizada para a fixação de cada um dos parâmetros utilizados no cálculo pelo WACC/CAPM a

17

ser adotado para fins de determinação do Custo dos Serviços da SABESP.

3.2.7 Receita Operacional (ROp)

A Receita Operacional (ROp) utilizada na determinação do Índice de Reajuste Tarifário corresponde à soma das receitas tarifárias e indiretas referentes aos serviços de água e esgoto prestados pela SABESP e que constam dos balanços e balancetes contábeis correspondentes ao período tarifário.

3.3 Estrutura Tarifária

A Estrutura Tarifária praticada pela SABESP tem, ao longo do tempo, acumulado distorções que não permitem uma sinalização adequada do comportamento dos custos dos serviços aos usuários. Não existem critérios claros sobre as referências de custo implícitas aos critérios adotados nem, tampouco, uma política clara para o estabelecimento dos subsídios cruzados destinados a atender aos aspectos sociais e regionais.

O momento adequado para a revisão dessa estrutura, visando torná-la eficiente no cumprimento dos seus objetivos, é a revisão tarifária. Entretanto, no processo de reajuste tarifário já seria possível a adoção de algumas medidas capazes de minorar essas distorções mediante a aplicação de reajustes diferenciados por faixas de consumo e/ou categoria de usuários.

Nesse sentido, a ARSESP poderá homologar a aplicação de reajustes diferenciados com base em proposta encaminhada pela SABESP.

18

ANEXO I

METODOLOGIA CÁLCULO WACC – SABESP REAJUSTE DE 2009

O objetivo da presente Nota Técnica é apresentar a metodologia que será adotada pela ARSESP para determinação do custo de capital, ou a taxa mínima de retorno, da concessionária SABESP, que por sua vez será utilizada no cálculo da remuneração bruta do investimento reconhecido ou regulatório (RI). Este item irá compor, juntamente com as despesas de exploração (DEX) e depreciação (DEP), o custo de referência dos serviços (CR) para fins de análise homologação do reajuste tarifário. 1. Cálculo da Remuneração do Capital Apurado o custo médio ponderado de capital - também conhecido como Weighted Average Cost of Capital (WACC da SABESP, expresso em pontos percentuais (p.p), em termos reais, ou seja, descontada a inflação, e após impostos, será multiplicado sobre a base de remuneração líquida, que por sua vez é o resultado do ativo regulatório bruto deduzido da depreciação acumulada. Deste modo, é então apurado a remuneração líquida do investimento, sendo que a remuneração bruta do mesmo será apurada pela seguinte expressão:

RI = ( BRRL * WACCr ) / (1-T) (1)

Onde: BRRL= base de remuneração regulatória líquida; WACCr = custo médio ponderado de capital (real). T = é a alíquota global de imposto de renda e contribuição social sobre o lucro, adotado como sendo de 34,0%.

É importante destacar que na base de cálculo todos os valores que irão compor o custo de referência (CR) serão expressos em moeda (reais) do mês base do reajuste tarifário a ser homologado, no caso, agosto de 2009. 1.1. Cálculo do custo médio ponderado de capital real (WACCr) Como bem ressaltaram Fiuza et alii (2006), ao se determinar se o WACC deve ser nominal ou real e antes de impostos (pre tax) ou após impostos (post tax), este deve ser expresso de forma consistente com a definição da metodologia do capital empregado (base de ativos). Nos países como Estados Unidos e Inglaterra os órgãos reguladores utilizam usualmente o WACC nominal post-tax, enquanto que na Austrália, por razões específicas quanto a tributação dos dividendos ao nível da pessoa física, o mais comum é o WACC nominal pre- tax).

19

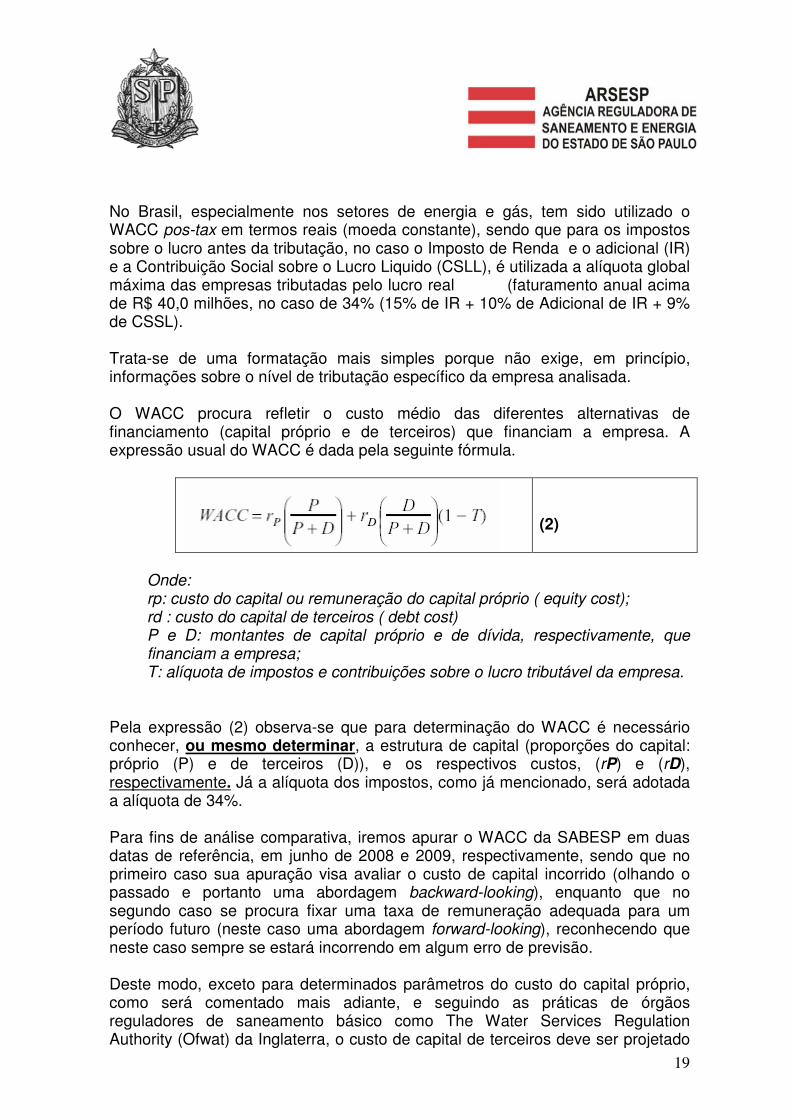

No Brasil, especialmente nos setores de energia e gás, tem sido utilizado o WACC pos-tax em termos reais (moeda constante), sendo que para os impostos sobre o lucro antes da tributação, no caso o Imposto de Renda e o adicional (IR) e a Contribuição Social sobre o Lucro Liquido (CSLL), é utilizada a alíquota global máxima das empresas tributadas pelo lucro real (faturamento anual acima de R$ 40,0 milhões, no caso de 34% (15% de IR + 10% de Adicional de IR + 9% de CSSL). Trata-se de uma formatação mais simples porque não exige, em princípio, informações sobre o nível de tributação específico da empresa analisada. O WACC procura refletir o custo médio das diferentes alternativas de financiamento (capital próprio e de terceiros) que financiam a empresa. A expressão usual do WACC é dada pela seguinte fórmula.

(2)

Onde: rp: custo do capital ou remuneração do capital próprio ( equity cost); rd : custo do capital de terceiros ( debt cost) P e D: montantes de capital próprio e de dívida, respectivamente, que financiam a empresa; T: alíquota de impostos e contribuições sobre o lucro tributável da empresa.

Pela expressão (2) observa-se que para determinação do WACC é necessário conhecer, ou mesmo determinar, a estrutura de capital (proporções do capital: próprio (P) e de terceiros (D)), e os respectivos custos, (rP) e (rD), respectivamente. Já a alíquota dos impostos, como já mencionado, será adotada a alíquota de 34%. Para fins de análise comparativa, iremos apurar o WACC da SABESP em duas datas de referência, em junho de 2008 e 2009, respectivamente, sendo que no primeiro caso sua apuração visa avaliar o custo de capital incorrido (olhando o passado e portanto uma abordagem backward-looking), enquanto que no segundo caso se procura fixar uma taxa de remuneração adequada para um período futuro (neste caso uma abordagem forward-looking), reconhecendo que neste caso sempre se estará incorrendo em algum erro de previsão. Deste modo, exceto para determinados parâmetros do custo do capital próprio, como será comentado mais adiante, e seguindo as práticas de órgãos reguladores de saneamento básico como The Water Services Regulation Authority (Ofwat) da Inglaterra, o custo de capital de terceiros deve ser projetado

20

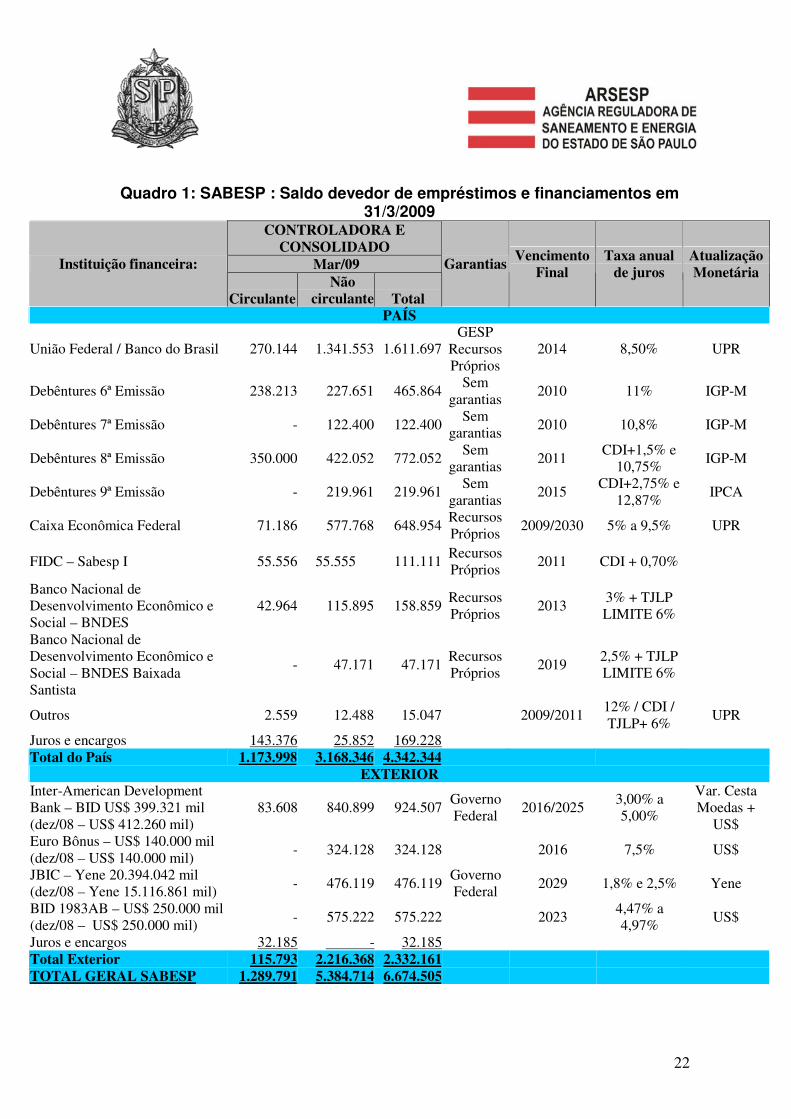

até o próximo período de revisão tarifária com um certo equilíbrio na utilização de dados de séries históricas mais longas ( ex. 5 anos) e os dados mais recentes (ex. últimos 6 meses). 1.2. Custo do Capital de Terceiros Quanto a remuneração do capital de terceiros (rD), esta será apurada inicialmente em reais nominais para o período de 12 meses a frente, descontando-se a inflação projetada pelo IPCA, e deduzindo sobre esta taxa real o benefício da dedutibilidade dos impostos. Os saldos e os custos financeiros serão aqueles constantes no ITR de março de 2009, conforme apresentado no quadro1. Ainda pelo referido quadro nota-se que algumas dívidas da SABESP são indexadas ao IGP-M e a Taxa Referencial (TR ou UPR), outras estão referenciadas a taxas de juros nominais (ex. CDI), e por fim há também empréstimos em diferentes moedas estrangeiras (Dólar americano e Yene japonês). Para fins de apuração do custo médio dos capitais de terceiros (rD), a ARSESP adotará os seguintes procedimentos:

i) conversão de todas as taxas de juros, seja em moeda nacional ou estrangeira, em uma mesma base de referência, no caso, em moeda nacional com data base em junho de 2009;

ii) para fins de projeções das taxas de juros nominais para os

próximos 12 meses, utilizaremos as seguintes fontes de informações: a) taxas de juros e índices de inflação conforme previsão do Boletim Focus do Banco Central de 10 de julho de 2009; b) taxa de câmbio yene / dólar conforme projeção de maio e 2009 do Banco LLoyds TSB, in www.lloydstsb.com/corporatemarkets, consulta em 17/7/2009;

iii) Taxas de juros vinculadas a: TR, CDI e TJLP, projetadas com

base na taxa SELIC, tendo-se como referência a correlação observada nos últimos 24 meses, com ajuste, especialmente no caso da TR;

iv) ajustes no caso das taxas de juros vinculados a empréstimos em

moeda estrangeira, de modo a expurgar os efeitos da volatilidade observada no mercado de câmbio no último trimestre de 2008;

v) adoção do Índice de Preços ao Consumidor Ampliado (IPCA) do

IBGE como índice de referência para a inflação. No quadro 3 apresentamos a projeção, em termos de número índice, da

21

evolução dos indexadores e das taxas de juros presentes nos contratos de financiamentos da SABESP em abril de 2009, com as quais será calculado o custo de capital de terceiros, antes dos ajustes.

22

Quadro 1: SABESP : Saldo devedor de empréstimos e financiamentos em 31/3/2009

CONTROLADORA E CONSOLIDADO

Mar/09 Instituição financeira:

Circulante Não

circulante Total

Garantias Vencimento

Final Taxa anual

de juros Atualização Monetária

PAÍS

União Federal / Banco do Brasil 270.144 1.341.553 1.611.697GESP

Recursos Próprios

2014 8,50% UPR

Debêntures 6ª Emissão 238.213 227.651 465.864Sem

garantias 2010 11% IGP-M

Debêntures 7ª Emissão - 122.400 122.400Sem

garantias 2010 10,8% IGP-M

Debêntures 8ª Emissão 350.000 422.052 772.052Sem

garantias 2011

CDI+1,5% e 10,75%

IGP-M

Debêntures 9ª Emissão - 219.961 219.961Sem

garantias 2015

CDI+2,75% e 12,87%

IPCA

Caixa Econômica Federal 71.186 577.768 648.954Recursos Próprios

2009/2030 5% a 9,5% UPR

FIDC – Sabesp I 55.556 55.555 111.111Recursos Próprios

2011 CDI + 0,70%

Banco Nacional de Desenvolvimento Econômico e Social – BNDES

42.964 115.895 158.859Recursos Próprios

2013 3% + TJLP LIMITE 6%

Banco Nacional de Desenvolvimento Econômico e Social – BNDES Baixada Santista

- 47.171 47.171Recursos Próprios

2019 2,5% + TJLP LIMITE 6%

Outros 2.559 12.488 15.047 2009/2011 12% / CDI / TJLP+ 6%

UPR

Juros e encargos 143.376 25.852 169.228 Total do País 1.173.998 3.168.346 4.342.344

EXTERIOR Inter-American Development Bank – BID US$ 399.321 mil (dez/08 – US$ 412.260 mil)

83.608 840.899 924.507Governo Federal

2016/2025 3,00% a 5,00%

Var. Cesta Moedas +

US$ Euro Bônus – US$ 140.000 mil (dez/08 – US$ 140.000 mil)

- 324.128 324.128 2016 7,5% US$

JBIC – Yene 20.394.042 mil (dez/08 – Yene 15.116.861 mil)

- 476.119 476.119Governo Federal

2029 1,8% e 2,5% Yene

BID 1983AB – US$ 250.000 mil (dez/08 – US$ 250.000 mil)

- 575.222 575.222 2023 4,47% a 4,97%

US$

Juros e encargos 32.185 - 32.185 Total Exterior 115.793 2.216.368 2.332.161 TOTAL GERAL SABESP 1.289.791 5.384.714 6.674.505

23

Quadro 2: Resumo das Projeções TOP 5 do Boletim Focus do Banco Central do Brasil em 10/7/2009.

2008 Real, 2009 e 2010 Expectativas do Mercado ( Mediana - Top 5) - Médio Prazo

FINAL DE 2008 (Real)

FINAL DE 2009 (PROJ)

FINAL DE 2010 (PROJ

IPCA (%) 5,90 4,71 4,50

IGP-DI (%) 9,11 0,95 4,50

IGP-M (%) 9,81 0,36 4,55

Taxa de Câmbio (R$/ US$) 2,337 2,00 2,00

Meta da Taxa Selic (% a.a.) 12,48 8,75 9,50

Fonte: Taxas de 2008 Banco Central e Projeção Boletim Focus BC de 10 de julho de 2009

Figura 1: Projeção do Yen/ US$ em maio de 2009

Fonte: www.lloydstsb.com/corporatemarkets, consulta em 17/7/2009;

24

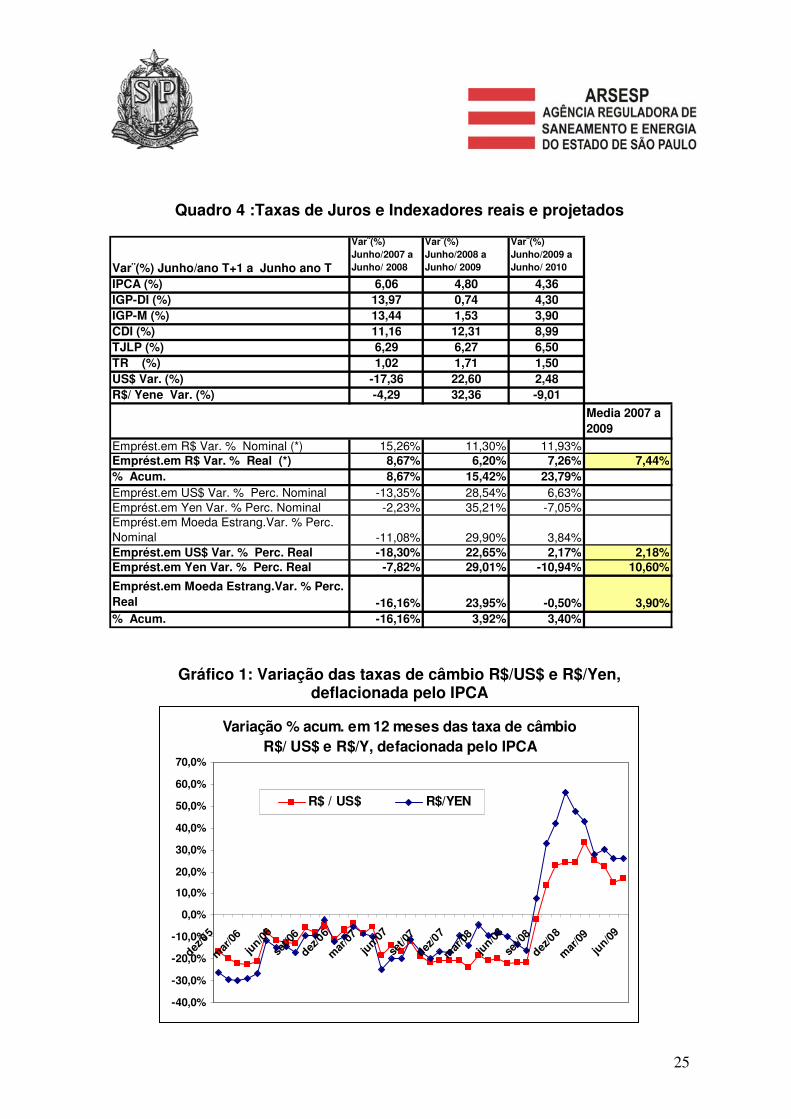

Quadro 3: Projeção indicadores e taxas de juros

Fonte: Elaboração própria, com os dados Focus BC e Llodys Bank Os empréstimos em moeda nacional da SABESP, admitindo-se nos dois anos anteriores a mesma composição de juros de abril de 2009, uma taxa média real de 7,44%. No entanto, para o mesmo período, os empréstimos em moeda estrangeira apresentaram elevada volatilidade. De dezembro de 2005 a setembro de 2008, o Real apresentou uma valorização expressiva frente ao dólar americano. Em setembro de 2008, em razão da crise no mercado financeiro, apresentou uma forte desvalorização. Portanto, os empréstimos da SABESP em moeda estrangeira, refletem, no período de junho de 2007 a junho de 2009, duas situações extremas e opostas, em termos variação. Deste modo, consideramos que seja mais prudente avaliarmos o custo do capital de terceiros da SABESP, para o período de junho de 2009 a junho de 2010, como sendo igual ao custo médio dos empréstimos em moeda nacional, no caso igual a 11,93% em reais correntes.

25

Quadro 4 :Taxas de Juros e Indexadores reais e projetados

Var¨(%) Junho/ano T+1 a Junho ano T

Var¨(%) Junho/2007 a Junho/ 2008

Var¨(%) Junho/2008 a Junho/ 2009

Var¨(%) Junho/2009 a Junho/ 2010

IPCA (%) 6,06 4,80 4,36IGP-DI (%) 13,97 0,74 4,30IGP-M (%) 13,44 1,53 3,90CDI (%) 11,16 12,31 8,99TJLP (%) 6,29 6,27 6,50TR (%) 1,02 1,71 1,50US$ Var. (%) -17,36 22,60 2,48R$/ Yene Var. (%) -4,29 32,36 -9,01

Media 2007 a 2009

Emprést.em R$ Var. % Nominal (*) 15,26% 11,30% 11,93%Emprést.em R$ Var. % Real (*) 8,67% 6,20% 7,26% 7,44%% Acum. 8,67% 15,42% 23,79%Emprést.em US$ Var. % Perc. Nominal -13,35% 28,54% 6,63%Emprést.em Yen Var. % Perc. Nominal -2,23% 35,21% -7,05%Emprést.em Moeda Estrang.Var. % Perc. Nominal -11,08% 29,90% 3,84%Emprést.em US$ Var. % Perc. Real -18,30% 22,65% 2,17% 2,18%Emprést.em Yen Var. % Perc. Real -7,82% 29,01% -10,94% 10,60%

Emprést.em Moeda Estrang.Var. % Perc. Real -16,16% 23,95% -0,50% 3,90%% Acum. -16,16% 3,92% 3,40%

Gráfico 1: Variação das taxas de câmbio R$/US$ e R$/Yen, deflacionada pelo IPCA

Variação % acum. em 12 meses das taxa de câmbio R$/ US$ e R$/Y, defacionada pelo IPCA

-40,0%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

dez/0

5

mar

/06

jun/0

6

set/0

6

dez/0

6

mar

/07

jun/0

7

set/0

7

dez/0

7

mar

/08

jun/0

8

set/0

8

dez/0

8

mar

/09

jun/0

9

R$ / US$ R$/YEN

26

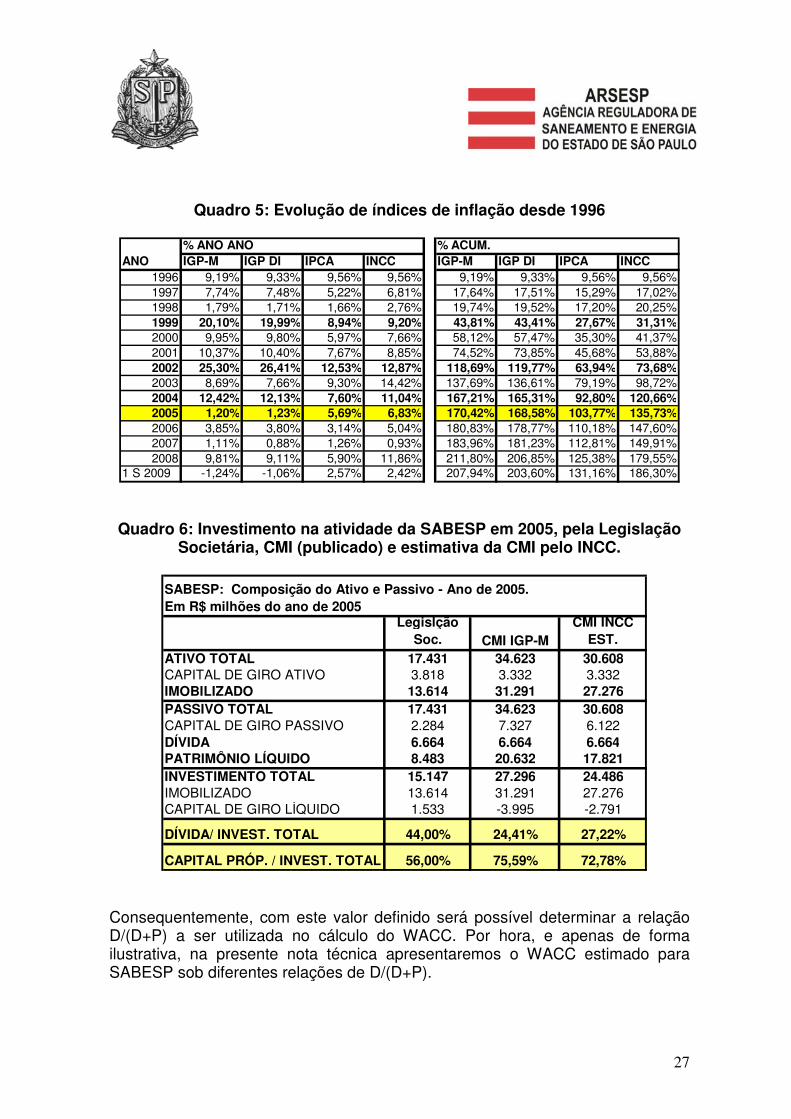

1.3 Estrutura de Capital O segundo item para o cálculo do WACC diz respeito à estrutura de capital, ou seja, a participação de cada fonte (recursos de terceiros e recursos dos acionistas) no financiamento das operações da SABESP. De imediato surge a questão quanto à abordagem mais correta, já que podem ser utilizados diferentes métodos de cálculo, cada um apresentando resultados com elevada dispersão. O primeiro método consistiria em avaliar a relação D/(D+P) com base nos dados contábeis do balanço da SABESP, pelo critério da atual legislação societária e fiscal que, com a Lei do Real, eliminou os ajustes inflacionários das demonstrações financeiras das empresas desde 1996. A SABESP, até o ano de 2005, publicava nas notas explicativas de seu balanço, suas demonstrações financeiras pelo critério da Correção Monetária Integral (CMI), adotando-se o IGP-M como índice de correção. Neste ponto é latente a diferença da relação D/(D+P) no balanço do ano de 2005, quando se utiliza a CMI, vi-à-vis o balanço pela legislação societária, conforme apresentado no quadro a seguir. Tendo em vista a magnitude da diferença de resultados, a ARSESP irá avaliar o valor do investimento da SABESP em reais corrigidos para junho de 2009, de forma expedita, utilizando o índice a ser definido que reflita com mais propriedade a evolução do custo de reposição dos ativos da SABESP a ser remunerado, bem como o montante de despesa de depreciação que irá compor a base do custo de referência dos serviços (CR). (vide anexo 1). No quadro 5 apresentamos a evolução, desde 1995, do IGP-DI, IGP-M, IPCA e INCC, onde fica claro que a adoção do IGP-M como unidade de moeda contábil das demonstrações financeiras da SABESP pelo critério da correção monetária integral- apresentadas em notas explicativas do balanço até o ano de 2005-, seguindo a recomendação do IBRACON, pode estar superavaliando o total do ativo permanente da empresa. Na seqüência, apenas com ilustração, apresentamos uma estimativa (expedita) do valor do investimento da SABESP do ano de 2005, caso fosse adotado o INCC como unidade contábil, ao invés do IGP-M.

27

Quadro 5: Evolução de índices de inflação desde 1996

% ANO ANO % ACUM.

ANO IGP-M IGP DI IPCA INCC IGP-M IGP DI IPCA INCC1996 9,19% 9,33% 9,56% 9,56% 9,19% 9,33% 9,56% 9,56%1997 7,74% 7,48% 5,22% 6,81% 17,64% 17,51% 15,29% 17,02%1998 1,79% 1,71% 1,66% 2,76% 19,74% 19,52% 17,20% 20,25%1999 20,10% 19,99% 8,94% 9,20% 43,81% 43,41% 27,67% 31,31%2000 9,95% 9,80% 5,97% 7,66% 58,12% 57,47% 35,30% 41,37%2001 10,37% 10,40% 7,67% 8,85% 74,52% 73,85% 45,68% 53,88%2002 25,30% 26,41% 12,53% 12,87% 118,69% 119,77% 63,94% 73,68%2003 8,69% 7,66% 9,30% 14,42% 137,69% 136,61% 79,19% 98,72%2004 12,42% 12,13% 7,60% 11,04% 167,21% 165,31% 92,80% 120,66%2005 1,20% 1,23% 5,69% 6,83% 170,42% 168,58% 103,77% 135,73%2006 3,85% 3,80% 3,14% 5,04% 180,83% 178,77% 110,18% 147,60%2007 1,11% 0,88% 1,26% 0,93% 183,96% 181,23% 112,81% 149,91%2008 9,81% 9,11% 5,90% 11,86% 211,80% 206,85% 125,38% 179,55%

1 S 2009 -1,24% -1,06% 2,57% 2,42% 207,94% 203,60% 131,16% 186,30% Quadro 6: Investimento na atividade da SABESP em 2005, pela Legislação

Societária, CMI (publicado) e estimativa da CMI pelo INCC.

Legislção Soc. CMI IGP-M

CMI INCC EST.

ATIVO TOTAL 17.431 34.623 30.608CAPITAL DE GIRO ATIVO 3.818 3.332 3.332IMOBILIZADO 13.614 31.291 27.276PASSIVO TOTAL 17.431 34.623 30.608CAPITAL DE GIRO PASSIVO 2.284 7.327 6.122DÍVIDA 6.664 6.664 6.664PATRIMÔNIO LÍQUIDO 8.483 20.632 17.821INVESTIMENTO TOTAL 15.147 27.296 24.486IMOBILIZADO 13.614 31.291 27.276CAPITAL DE GIRO LÍQUIDO 1.533 -3.995 -2.791

DÍVIDA/ INVEST. TOTAL 44,00% 24,41% 27,22%

CAPITAL PRÓP. / INVEST. TOTAL 56,00% 75,59% 72,78%

SABESP: Composição do Ativo e Passivo - Ano de 2005. Em R$ milhões do ano de 2005

Consequentemente, com este valor definido será possível determinar a relação D/(D+P) a ser utilizada no cálculo do WACC. Por hora, e apenas de forma ilustrativa, na presente nota técnica apresentaremos o WACC estimado para SABESP sob diferentes relações de D/(D+P).

28

1.4. Cálculo do custo do capital próprio (rP) Para o cálculo do custo do capital próprio será utilizada a metodologia denominada Capital Asset Princing Model (CAPM), com dados do mercado Norte Americano, ajustado para o Brasil através da adição de um prêmio de risco (rb). A expressão do custo de capital próprio é dada pela seguinte expressão:

rCAPM = rf + β.(rm – rf ) + rB + rC

(2)

Onde:

rm : retorno da carteira de mercado.

rc : premio de risco das concessões.

Incluir na formula um rc definido como o risco resultante não da renovação das concessões em municípios que financiam o subsidio cruzado e também da onerosidade da renvovaçao das concessões.

Para o cálculo de cada item da expressão (2), a ARSESP utilizará os seguintes parâmetros.

i) rf : taxa de retorno do ativo livre de risco = média aritmética do retorno

anualizado dos últimos 10 anos dos bônus do tesouro americano com vencimento de 10 anos tipo “USTB10” (United States Treasury Bond 10 years) no período de 01/1995 a 12/2008, resultando no valor de 5,09%;

ii) rm - rf : este parâmetro mede a diferença entre o retorno obtido no

mercado acionário (investimento com risco) de uma carteira diversificada, e o retorno de títulos livre de risco. Usualmente é adotado o índice S&P500, que consiste em um índice composto pelas ações das 500 maiores empresas negociadas na Bolsa de Nova York. A ANEEL, em recente processo de cálculo do WAAC para empresas do setor de transmissão (março de 2009), utilizou a média das séries históricas de 1928 a 2008, resultando no valor de 5,45%;

29

iii) β : O coeficiente beta reflete o risco do negócio e o risco financeiro. Conforme menciona Fiuza et alii (2006), citando um trabalho de. Alexander, Estache e Oliveri (1999), o risco do negócio pode ser definido como o grau de incerteza em relação à projeção do retorno sobre o ativo total inerente ao negócio, que não pode ser eliminado por diversificação. Em outras palavras, é o risco sistemático (não-diversificável) quando todo o capital da empresa é capital próprio. O risco financeiro é o risco adicional devido ao uso de capital de terceiros no financiamento do projeto, isto é, o risco adicionado ao projeto devido a alavancagem financeira ou risco de preços. O valor dos betas deve ter como base o retorno médio de empresas do mesmo setor, e que tenham ações negociadas publicamente, além de liquidez satisfatória. Como o β resultante desta regressão está influenciado pelo nível de alavancagem das empresas da amostra utilizada, é necessário calcular o β setorial alavancado (ou beta do ativo), e em seguida apurar o β alavancado da empresa em análise, com o seu respectivo nível de alavancagem.

iv) Para o cálculo do β desalavancado da SABESP, utilizaremos o valor

apurado para o setor de Water Utilities do EUA, divulgado no site do respeitável professor de finanças da Universidade de Nova York, A. Damodaran (www.stern.nyu.edu/~adamodar.), que revisou os betas das empresas americanas em janeiro de 2009, sendo de 0,56 o β desalavancado da média de 16 empresas do setor;

v) Para apurar o beta alavancado da SABESP, utilizaremos a fórmula

proposta por Hamada (1972) e Rubinstein (1973);

(3)

.

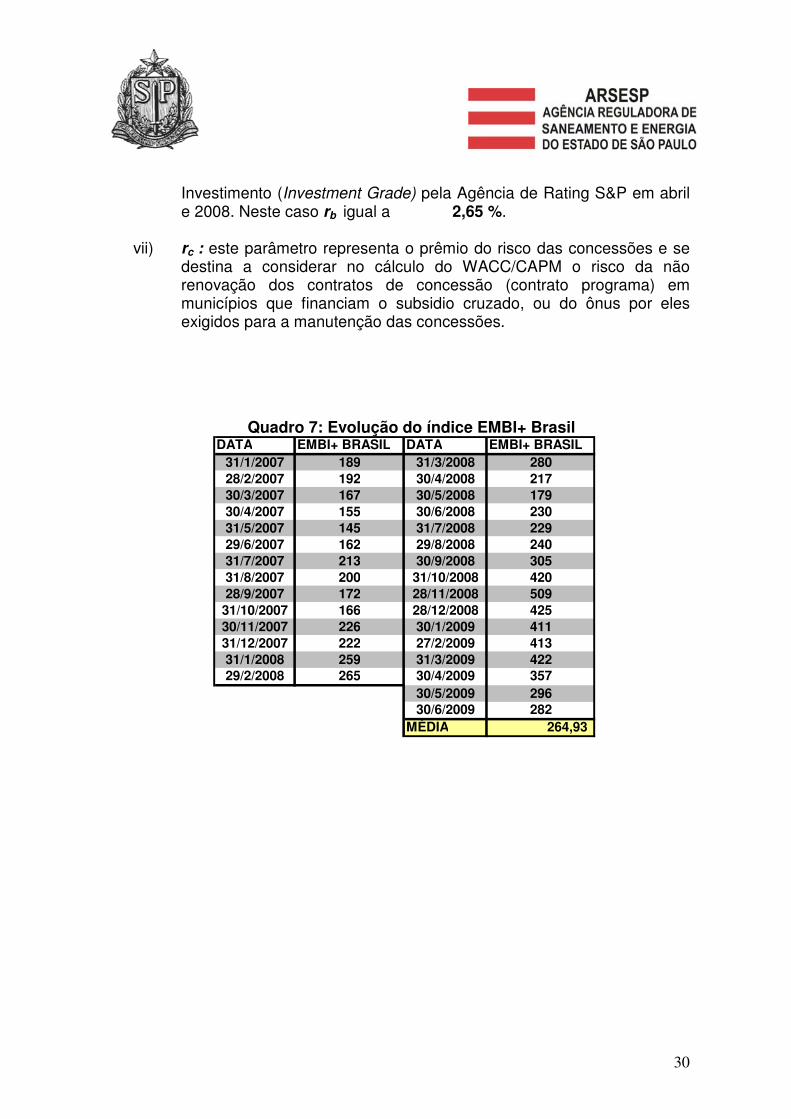

vi) rb : este parâmetro, conhecido como prêmio de risco país, procura medir que prêmio adicional de remuneração um investidor, globalmente diversificado, estaria propenso a investir em ativos de países ainda em desenvolvimento, como é o caso do Brasil. O mercado financeiro tem adotado como indicador do risco país o índice EMBI + – Emerging Markets Bond Index Plus, ou Índice de Títulos dos Mercados Emergentes, calculado pelo banco J.P. Morgan. Para o cálculo do WACC da SABESP, consideramos adequado utilizar os valores do EMBI+ no último dia do mês, no período de janeiro de 2007 a junho de 2009, tendo em vista que uma série mais longa não captaria corretamente a atual situação do país, que alcançou o Grau de

30

Investimento (Investment Grade) pela Agência de Rating S&P em abril e 2008. Neste caso rb igual a 2,65 %.

vii) rc : este parâmetro representa o prêmio do risco das concessões e se

destina a considerar no cálculo do WACC/CAPM o risco da não renovação dos contratos de concessão (contrato programa) em municípios que financiam o subsidio cruzado, ou do ônus por eles exigidos para a manutenção das concessões.

Quadro 7: Evolução do índice EMBI+ Brasil DATA EMBI+ BRASIL DATA EMBI+ BRASIL

31/1/2007 189 31/3/2008 28028/2/2007 192 30/4/2008 21730/3/2007 167 30/5/2008 17930/4/2007 155 30/6/2008 23031/5/2007 145 31/7/2008 22929/6/2007 162 29/8/2008 24031/7/2007 213 30/9/2008 30531/8/2007 200 31/10/2008 42028/9/2007 172 28/11/2008 50931/10/2007 166 28/12/2008 42530/11/2007 226 30/1/2009 41131/12/2007 222 27/2/2009 41331/1/2008 259 31/3/2009 42229/2/2008 265 30/4/2009 357

30/5/2009 29630/6/2009 282

MÉDIA 264,93

31

ANEXO 2

METODOLOGIA PARA ATUALIZAÇÃO DO ATIVO PERMANENTE DA

SABESP. 1. Introdução Um dos principais itens para se definir uma tarifa adequada a ser cobrada dos usuários, especialmente no caso de atividades caracterizadas como sendo monopólios naturais, é qual deve ser a remuneração do investimento que a empresa deve obter, visando assim gerar um excedente de recursos destinados para: reinvestir na melhoria, manutenção e expansão dos serviços; pagar o serviço da sua dívida e remunerar os seus acionistas. Os ativos alocados em serviços de utilidade pública são muito específicos e com custos irrecuperáveis (Sunk Cost), ou seja, uma vez instalados ou construídos não terão utilidade para nenhuma outra atividade. Assim sendo, se o investimento não proporcionar um retorno mínimo adequado, caberá ao concessionário se decidir pelas seguintes alternativas: manutenção da prestação do serviço com queda do padrão de qualidade; amparado pela justiça, cancelar os investimentos futuros inicialmente previstos; cancelar o contrato; entre outras. Em qualquer uma das situações, certamente o processo deverá produzir perdas para os usuários. A questão sobre os itens e a base de valor dos ativos das concessionárias do setor de saneamento básico pode tomar como referência o processo de revisão das tarifas de energia elétrica promovido pela ANEEL, que mostra um possível caminho a ser adotado para esta questão, especialmente no tocante aos critérios de atualização monetária dos ativos e da sua respectiva despesa com a depreciação. 1.1 Avaliação do Ativo – Ausência da Correção Monetária desde 1996 O processo de demonstrar os efeitos da inflação sobre os resultados e o patrimônio das empresas brasileiras, conhecido como indexação contábil, remonta à década de 60, sendo que ao longo do tempo foi sendo aperfeiçoado. O principal mecanismo utilizado para o reconhecimento dos efeitos inflacionários, dada a sua simplicidade de cálculo, consiste na apuração do saldo da Correção Monetária de Balanço (CMB), saldo este apurado pela diferença da correção monetária das contas do Ativo Permanente e do Patrimônio Líquido. Porém, o real significado desta conta representa o saldo de ganhos e perdas monetárias dos ativos e passivos expostos à inflação. Cabe destacar que o saldo da CMB deve ser avaliado em conjunto com o

32

resultado das despesas e receitas financeiras da empresa, uma vez que um ativo ou passivo circulante poderá estar indexado, com juros e/ ou inflação futura embutidas ou ainda sujeitas ao pagamento de multa, juros de mora e variação monetária. O objetivo deste comentário se deve ao fato de que os resultados contábeis das empresas no Brasil, desde 1996, pelo critério atual da Legislação Societária leva a uma análise equivocada sobre o real retorno do capital investido das empresas. A distorção no cômputo de indicadores como retorno sobre o capital investido e de alavancagem das empresas, tendo como base as informações contábeis atualmente publicadas pelas empresas. A questão da ausência do reconhecimento da inflação nos demonstrativos das empresas no país, e as suas implicações para fins fiscais e para tomada de decisão por usuários, tais como acionistas minoritários e analistas de crédito e reguladores, vem sendo tema de amplos debates e artigos, onde destacamos a opinião de Sebastião Bergamini, Gerente de Crédito do BNDES, in Revista do BNDES de junho de 2001 pág. 227.

“ As finalidades pretendidas como o retorno da indexação ( para fins das demonstrações contábeis) podem ser agrupadas em duas vertentes : obter demonstrações contábeis transparentes, ou seja, uma visão justa e verdadeira dos negócios da empresa; e conseguir uma base de cálculo adequada para distribuição de dividendos e o pagamento de tributos”. (Grifo nosso)

Em 2002 a ANEEL definiu a metodologia que iria adotar para apurar a base de remuneração dos ativos das concessões, adotando o método do Custo de Reposição pelo Valor de Mercado (CRVM). Sobre esta questão, transcrevemos o seguinte texto da Nota Técnica No 148 da ANEEL de julho de 2002.

“A base de remuneração possui uma relação direta com os preços dos serviços prestados, já que é sobre esta base que será determinado o retorno sobre o capital investido pela concessionária. Assim, uma avaliação supervalorizada da base de remuneração aumentaria de forma diretamente proporcional os preços cobrados do consumidor. Do mesmo modo, dada a necessidade de reposição dos ativos ao longo dos anos (assim como a busca por um crescimento contínuo), uma sub-avaliação do investimento a ser remunerado teria o efeito de reduzir os preços nos primeiros anos, porém, no longo prazo isso se prova contraproducente, uma vez que desestimula investimentos necessários e eleva o custo do capital, tornando os preços maiores. ”(grifo nosso).

A base de remuneração definida pelo CRVM possui a vantagem de não estar sujeita a critérios de avaliação subjetivos, uma vez que se constitui em uma abordagem de medição objetiva, transparente e de maior praticidade, pois os ativos vinculados à prestação do serviço regulado são facilmente identificáveis e

33

podem ser auditados pelo regulador. Além disso o CRVM possibilita que a base de remuneração da SABESP seja formada com base em um critério uniforme, uma vez que a ausência da correção monetária nas contas do Ativo Permanente – interrompida em 1995 – certamente distorce os valores do ativo imobilizado utilizado na prestação dos serviços. O método do CRVM poderá ser adotado pela ARSESP nas futuras revisões tarifárias da SABESP. No reajuste do presente ano, dada a impossibilidade de se adotar o CRVM, ou outro método similar de apuração do valor atualizado do investimento a ser remunerado, adotaremos um procedimento simplificado de atualização. Em linhas gerais iremos recalcular o saldo da conta Imobilizado Técnico de março de 2009 (última informação disponível), em valores corrigidos para julho de 2009, partindo das movimentações na conta Custo de Aquisição desde dezembro de 1995, juntamente com as informações sobre os investimentos realizados ( pela DOAR ou Demonstração do Fluxo de Caixa), utilizando como unidade contábil de referência, o Índice da Construção Civil. É evidente que tal procedimento é simplificado, e portanto sujeito a margem de erro, uma vez que somente a área contábil da SABESP tem o registro completo das movimentações nas contas que compõem o Ativo Imobilizado. Entretanto, reconhecemos que é melhor adotar este procedimento, e ajustar futuramente os erros advindos deste procedimento simplificado, do que adotar os valores contábeis.