METODMETODEE ZA OBRA ZA OBRAČUN ČUN MATEMATIČKE … · 2017-04-19 · ZNAČAJ MATEMATIČKE...

62

METOD METODE ZA OBRA ZA OBRAČUN ČUN MATEMATIČKE REZERVE MATEMATIČKE REZERVE dr Marija Koprivica Predmet: Aktuarska matematika Studijski program: Kvantitativna analiza Modul: Aktuarstvo

Transcript of METODMETODEE ZA OBRA ZA OBRAČUN ČUN MATEMATIČKE … · 2017-04-19 · ZNAČAJ MATEMATIČKE...

METODMETODEE ZA OBRAZA OBRAČUN ČUN MATEMATIČKE REZERVEMATEMATIČKE REZERVE

dr Marija Koprivica

Predmet: Aktuarska matematika

Studijski program: Kvantitativna analiza

Modul: Aktuarstvo

PREMIJA OSIGURANJA KAO IZVOR FORMIRANJA PREMIJA OSIGURANJA KAO IZVOR FORMIRANJA MATEMATIČKE REZERVEMATEMATIČKE REZERVE

• Struktura bruto premije u osiguranju života.

• Rizik smrti raste sa protekom života osiguranog lica – štedna štedna premijapremija, koja služi za vremensko izravnanje rizika, je karakteristika osiguranja života.

– Višak prosečne premije u odnosu na prirodnu premiju u prvim – Višak prosečne premije u odnosu na prirodnu premiju u prvim godinama osiguranja.

• Zbog naglašene vremenske nepodudarnosti priliva i odliva fonda osiguranja, ključni element tehničkih rezervi u osiguranju života je matematička (premijska) rezervamatematička (premijska) rezerva.

POJAM MATEMATIČKE (PREMIJSKE) REZERVEPOJAM MATEMATIČKE (PREMIJSKE) REZERVE

• Matematička rezerva u određenom trenutku vremena predstavlja zbir do tog trenutka ukamaćenih štednih premija.

• Preciznije, matematička rezerva može biti definisana kao:

– Razlika između sadašnje vrednosti svih budućihbudućih obaveza osiguravača i sadašnje vrednosti svih budućihbudućih premija osiguranika,

odnosnoodnosno

– Razlika između sadašnje vrednosti svih prethodnihprethodnih uplata premija i sadašnje vrednosti svih prethodnihprethodnih isplata iz fonda osiguranja,

u momentu u kome se rezerva utvrđuje.

ZNAČAJ MATEMATIČKE REZERVEZNAČAJ MATEMATIČKE REZERVE

• Formirana matematička rezerva se koristi za:

– isplatu ugovorene osigurane sume po isteku osiguranja,

– isplatu otkupne vrednosti ugovorene osigurane sume pre isteka osiguranja,

– isplatu ostalih obaveza predviđenih uslovima za osiguranje života.

• Strogo namenski karakter sredstava matematičke rezerve.• Strogo namenski karakter sredstava matematičke rezerve.

• Trajna i obimna sredstva koja se mogu ulagati na finansijskom tržištu (prvenstveno tržištu kapitala).

– Kompanije koje se bave osiguranjem života kao važni institucionalni investitori na finansijskim tržištima razvijenih zemalja.

– Strogo zakonski regulisana sigurnost plasmana.

• Prema vremenskoj perspektivi definisanja i obračuna, razlikuju se PROSPEKTIVNAPROSPEKTIVNA i RETROSPEKTIVNARETROSPEKTIVNA metoda obračuna m.r.

METODE ZA OBRAČUN MATEMATIČKE REZERVEMETODE ZA OBRAČUN MATEMATIČKE REZERVE

• U zavisnosti od toga da li se u obračun uključuju troškovi sprovođenja osiguranja, razlikuju se BRUTOBRUTO i NETONETO m.r.

• U zavisnosti od toga da li se m.r. obračunava za svaku polisu ili za grupu • U zavisnosti od toga da li se m.r. obračunava za svaku polisu ili za grupu osiguranja (osigurani slučaj), razlikuju se INDIVIDUALNEINDIVIDUALNE i GRUPNEGRUPNEmetode obračuna m.r.

• “Odluka o tehničkim rezervama” (Sl. glasnik RS, br. 42/2015)

• Zaseban obračun za svaki ugovor o osiguranju na kraju svakog obračunskog perioda prospektivnom neto ili bruto - Cilmer metodom.

NETO PROSPEKTIVNA METODA OBRAČUNA M.R.NETO PROSPEKTIVNA METODA OBRAČUNA M.R.

• Matematička rezerva u određenom trenutku treba da bude jednaka razlici sadašnje vrednosti svih budućih isplatasadašnje vrednosti svih budućih isplata i sadašnje vrednosti sadašnje vrednosti svih budućih uplata (premija).svih budućih uplata (premija).

•• - neto matematička rezerva posle t godina od zaključenja ugovora o osiguranju za lice pristupne starosti x godina.

xtV

• Sledi obračun m.r. u slučaju godišnjeg plaćanja premije kod:

– Doživotnog osiguranja kapitala za slučaj smrti,

– Privremenog osiguranja kapitala za slučaj smrti,

– Osiguranja kapitala za slučaj doživljenja,

– Mešovitog osiguranja kapitala,

– Osiguranja odložene doživotne lične rente,

– Osiguranja odložene privremene lične rente.

• M.R. za jedinicu osigurane sume kod doživotnog osiguranja kapitala za slučaj smrti sa godišnjom premijom koja se plaća za sve vreme trajanja ugovora o osiguranju nakon t godina jednaka je:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

DOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIDOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIsa plaćanjem premije za sve vreme trajanja osiguranjasa plaćanjem premije za sve vreme trajanja osiguranja

( )xAP

( )

+++⋅−+++=⋅ ++++

++++++

+ ......2

21

3

2

2

1

r

l

r

llAP

r

d

r

d

r

dVl txtx

txxtxtxtx

xttx

Kada prethodnu jednakost podelimo sa dobijamo:

odnosno:

++ 232

rrrrrtxxxttx

txr

+

( )

+++⋅−+++=⋅

++++

++++

++

++++

++++

+++

++ ......

2

2

1

1

3

2

2

1

1 tx

tx

tx

tx

tx

txxtx

tx

tx

tx

tx

txxttx

tx

r

l

r

l

r

lAP

r

d

r

d

r

dV

r

l

( ) ( )...... 2121 +++⋅−+++=⋅ +++++++++++ txtxtxxtxtxtxxttx DDDAPCCCVD

Pošto važi:

i

sledi:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

DOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIDOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIsa plaćanjem premije za sve vreme trajanja osiguranjasa plaćanjem premije za sve vreme trajanja osiguranja

txtxtxtx M...CCC ++++++ =+++ 21

txtxtxtx NDDD ++++++ =+++ K21

( ) NAPMVD ⋅−=⋅sledi:

Deljenjem poslednje jednakosti sa dobijamo:

Iz čega, daljim sređivanjem, sledi:

( ) txxtxxttx NAPMVD +++ ⋅−=⋅

txD +

( )tx

txx

tx

txxt

D

NAP

D

MV

+

+

+

+ ⋅−=

( ) txxtxxt aAPAV ++ −=

Dakle, matematička rezerva nakon t godina za jedinicu osigurane sume kod doživotnog osiguranja kapitala za slučaj smrti sa godišnjom premijom koja se plaća za sve vreme trajanja osiguranja jednaka je:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

DOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIDOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIsa plaćanjem premije za sve vreme trajanja osiguranjasa plaćanjem premije za sve vreme trajanja osiguranja

( ) txxtxxt aAPAV ++ −=

gde su:

- sadašnja vrednost buduće isplate jedinice osigurane sume za doživotno ........osiguranje kapitala za slučaj smrti na kraju godine t,

- godišnja neto premija za jedinicu osigurane sume za doživotno osiguranje ........kapitala za slučaj smrti,

- sadašnja vrednost budućih godišnjih neto premija na kraju godine t.

txxtxxt ++

txA +

( ) txx aAP +

( )xAP

tx

txtx

D

MA

+

++ = ( )

x

xx

N

MAP =

tx

txtx

D

Na

+

++ =

•• Primer 1. Primer 1.

Lice staro 50 godina kupilo je polisu doživotnog osiguranja kapitala za slučaj smrti. Osigurana suma od 100.000 EUR će biti isplaćena na kraju godine u kojoj nastupi smrt. Godišnja premija se plaća za sve vreme trajanja ugovora.

Potrebno je obračunati vrednost neto matematičke rezerve 10 godina posle zaključenja ugovora, pretpostavljajući da je polisa još uvek aktivna.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

( )( )txxtxxt aAPASV ++ ⋅−⋅=

( )( )6050605010 000.100 aAPAV ⋅−⋅= ( )( )6050605010 000.100 aAPAV ⋅−⋅=

59943082320.5

47189.3

60

6060 ,

,

,

D

MA ===

( ) 03578062765.131

01714.4

50

5050 ,

,

,

N

MAP ===

414741082320.5

91414.55

60

6060 ,

,

,

D

Na ===

( ) 83683.224147410035780599430000.1005010 ,,,,V =⋅−⋅=

•• Primer 2. Primer 2.

Lice staro 50 godina je kupilo polisu doživotnog osiguranja kapitala za slučaj smrti. Osigurana suma od 100.000 EUR će biti isplaćena na kraju godine u kojoj nastupi smrt. Premija u iznosu 4.088,65 EUR se plaća godišnje za sve vreme trajanja ugovora.

Potrebno je obračunati vrednost neto matematičke rezerve 5 godina posle zaključenja ugovora, pretpostavljajući da je polisa još uvek aktivna.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%. Troškovi iznose 12,5% od godišnje bruto premije.

( ) txtxxt akPASV ++ ⋅−⋅′−⋅= 1( ) txtxxt akPASV ++ ⋅−⋅−⋅= 1

53931054340.7

84958.3

55

5555 ,

,

,

D

MA ===

977891154340.7

18924.87

55

5555 ,

,

,

D

Na ===

( ) 42,079.1197789,11125,0165,088.453931,0000.100505 =⋅−⋅−⋅=V

( ) 5555505 125,0165,088.4000.100 aAV ⋅−⋅−⋅=

Matematička rezerva nakon t godina za jedinicu osigurane sume kod doživotnog osiguranja kapitala za slučaj smrti oslobođenog plaćanja godišnje premije po isteku h godina jednaka je:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

DOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIDOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIkoje je oslobođeno plaćanja premije posle određenog broja godinakoje je oslobođeno plaćanja premije posle određenog broja godina

( )

≥

<⋅−=

+

+−+

ht ,A

ht ,aAPAV

tx

txthxhtx

xt

gde su:

- sadašnja vrednost buduće isplate jedinice osigurane sume za doživotno .........osiguranje kapitala za slučaj smrti na kraju godine t,

- godišnja privremena neto premija za jedinicu osigurane sume za .............doživotno osiguranje kapitala za slučaj smrti,

- sadašnja vrednost budućih godišnjih neto premija (koje će se ........................plaćati tokom narednih h-t godina) na kraju godine t.

txA +

( ) txthxh aAP +−⋅

( )xh AP

tx

txtx

D

MA

+

++ = ( )

hxx

xxh

NN

MAP

+−=

tx

hxtxtxth

D

NNa

+

+++−

−=

•• Primer 3. Primer 3.

Lice staro 50 godina kupilo je polisu doživotnog osiguranja kapitala za slučaj smrti. Ugovoreno je plaćanje premije u toku prvih 10 godina trajanja ugovora. Osigurana suma od 100.000 EUR će biti isplaćena na kraju godine u kojoj nastupi smrt.

Potrebno je obračunati vrednost neto matematičke rezerve nakon 5 i 15 godina od zaključenja ugovora.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

5=t15=t

txxt ASV +⋅=( )( )txthxhtxxt aAPASV +−+ ⋅−⋅=

( )( )555501055505 000.100 aAPAV ⋅−⋅=

53931054340.7

84958.3

55

5555 ,

,

,

D

MA ===

( ) 06174091414.5562765.131

01714.4

6050

505010 ,

,-,

,

NN

MAP ==

−=

42873454340.7

91414.5518924.87

55

6055555

,,

,,

D

NNa =

−=

−=

( ) 52587.26428734061740539310000.100505 ,,,, V =⋅−=

655015 000.100 AV ⋅=

12,017.6666017,0000.1005015 =⋅=V

66017002653.3

62411.2

65

6565 ,

,

,

D

MA ===

Matematička rezerva nakon t godina za jedinicu osigurane sume kod privremenog osiguranja kapitala za slučaj smrti sa godišnjom premijom koja se plaća za sve vreme trajanja osiguranja jednaka je:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

PRIVREMENO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIPRIVREMENO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIsa plaćanjem premije za sve vreme trajanja osiguranjasa plaćanjem premije za sve vreme trajanja osiguranja

( )

=

<⋅−=

+−+−

nt ,

nt ,aAPAV

txtnxnntxtn

xt0

gde su:

- sadašnja vrednost buduće isplate jedinice osigurane sume za privremeno .........osiguranje kapitala za slučaj smrti na kraju godine t,

- godišnja privremena neto premija za jedinicu osigurane sume za ...........privremeno osiguranje kapitala za slučaj smrti,

- sadašnja vrednost budućih godišnjih neto premija na kraju godine t.

txtnA +−

( ) txtnxnn aAP +−⋅

( )xnn AP

tx

nxtxtxtn

D

MMA

+

+++−

−= ( )

nxx

nxxxnn

NN

MMAP

+

+

−

−=

tx

nxtxtxtn

D

NNa

+

+++−

−=

•• Primer Primer 44. .

Lice staro 50 godina kupilo je polisu privremenog osiguranja kapitala za slučaj smrti. Osigurana suma od 100.000 EUR će biti isplaćena na kraju godine u kojoj nastupi smrt, ukoliko lice umre u toku 20 godina od dana osiguranja. Godišnja premija se plaća za sve vreme trajanja ugovora.

Potrebno je obračunati vrednost neto matematičke rezerve nakon 5 godina od zaključenja ugovora, pretpostavljajući da je polisa još uvek aktivna.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

5=t

( )( )txtnxnntxtnxt aAPASV +−+− ⋅−⋅= ( )( )txtnxnntxtnxt aAPASV +−+− ⋅−⋅=

( )( )55155020205515505 000.100 aAPAV ⋅−⋅=

31402054340.7

74653.184958.3

55

70555515

,,

,-,

D

MMA ==

−=

( ) 02663004840.1662765.131

74653.101714.4

7050

7050502020 ,

,-,

,-,

NN

MMAP ==

−

−=

68378954340.7

04840.1618924.87

55

70555515

,,

,-,

D

NNa ==

−=

( ) 11,616.5683789026630314020000.100505 =⋅−⋅= ,,,V

Matematička rezerva nakon t godina za jedinicu osigurane sume kod privremenog osiguranja kapitala za slučaj smrti oslobođenog plaćanja godišnje premije po isteku h godina jednaka je :

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

PRIVREMENO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIPRIVREMENO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIkoje je oslobođeno plaćanja premije posle određenog broja godinakoje je oslobođeno plaćanja premije posle određenog broja godina

( )

=

<≤

<<⋅−

= +−

+−+−

nt ,

nth ,A

nht ,aAPA

V txtn

txthxnhtxtn

xt

0gde su:

- sadašnja vrednost buduće isplate jedinice osigurane sume za privremeno ............osiguranje kapitala za slučaj smrti na kraju godine t,

- godišnja privremena neto premija za jedinicu osigurane sume za ............privremeno osiguranje kapitala za slučaj smrti,

- sadašnja vrednost budućih godišnjih neto premija (koje će se .......................... plaćati tokom narednih h-t godina) na kraju godine t.

txtnA +−

( ) txthxnh aAP +−⋅

( )xnh AP

tx

nxtxtxtn

D

MMA

+

+++−

−= ( )

hxx

nxxxnh

NN

MMAP

+

+

−

−=

tx

hxtxtxth

D

NNa

+

+++−

−=

= nt ,0

•• Primer Primer 55. .

Lice staro 50 godina kupilo je polisu privremenog osiguranja kapitala za slučaj smrti. Osigurana suma od 100.000 EUR će biti isplaćena na kraju godine u kojoj nastupi smrt, ukoliko lice umre u toku 20 godina od dana osiguranja. Ugovoreno je plaćanje premije u toku prvih 10 godina trajanja ugovora.

Potrebno je obračunati vrednost neto matematičke rezerve nakon 8 godina od zaključenja ugovora, pretpostavljajući da je polisa još uvek aktivna.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

8=t

( )( )5825020105812508 000.100 aAPAV ⋅−⋅= ( )( )5825020105812508 000.100 aAPAV ⋅−⋅=

30327078082.6

74653.146498.3

58

70585812

,,

,-,

D

MMA ==

−=

( ) 040082091414.5562765.131

74653.101714.4

6050

7050502010 ,

,-,

,-,

NN

MMAP ==

−

−=

93617,154082.6

91414.5518192.67

58

6058582 ==

−=

,

,-,

D

NNa

( ) 51,566.229361710400820303270000.100508 =⋅−⋅= ,,,V

Matematička rezerva nakon t godina za jedinicu osigurane sume kod osiguranja kapitala za slučaj doživljenja sa godišnjom premijom koja se plaća za sve vreme trajanja osiguranja jednaka je:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

OSIGURANJE KAPITALA ZA SLUČAJ DOŽIVLJENJAOSIGURANJE KAPITALA ZA SLUČAJ DOŽIVLJENJAsa plaćanjem premije za sve vreme trajanja osiguranjasa plaćanjem premije za sve vreme trajanja osiguranja

( )

nt

n t aEPEV

txtnxnntxtn

xt

=

<⋅−=

+−+−

,1

,

gde su:

- sadašnja vrednost buduće isplate jedinice osigurane sume za osiguranje ......... kapitala za slučaj doživljenja na kraju godine t,

- godišnja neto premija za jedinicu osigurane sume za osiguranje kapitala za ...........slučaj doživljenja,

- sadašnja vrednost budućih godišnjih neto premija na kraju godine t.

txtnE +−

( ) txtnxnn aEP +−⋅

( )xnn EP

tx

nxtxtn

D

DE

+

++− = ( )

nxx

nxxnn

NN

DEP

+

+

−=

tx

nxtxtxtn

D

NNa

+

+++−

−=

•• Primer Primer 66. .

Lice staro 30 godina kupilo je polisu osiguranja kapitala za slučaj doživljenja 50 godina. Osigurana suma od 100.000 EUR će biti isplaćena na kraju godine u kojoj lice doživi 50 godina. Godišnja premija se plaća za sve vreme trajanja ugovora.

Potrebno je obračunati vrednost neto matematičke rezerve nakon 15 godina od zaključenja ugovora, pretpostavljajući da je polisa još uvek aktivna.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

15=t

( )( )000.100 aEPEV ⋅−⋅=

( )( )txtnxnntxtnxt aEPESV +−+− ⋅−⋅=

( )( )4553020204553015 000.100 aEPEV ⋅−⋅=

76762015743.12

92,781.9

45

50455 ,

,D

DE ===

( ) 02809,062,765.13173,951.479

92,781.9

5030

50302020 ==

−=

-NN

DEP

51702,415,743.12

62,765.13169,326.189

45

5045455

==−

=-

D

NNa

( ) 06,072.64517024028090767620000.1003015 =⋅−⋅= ,,,V

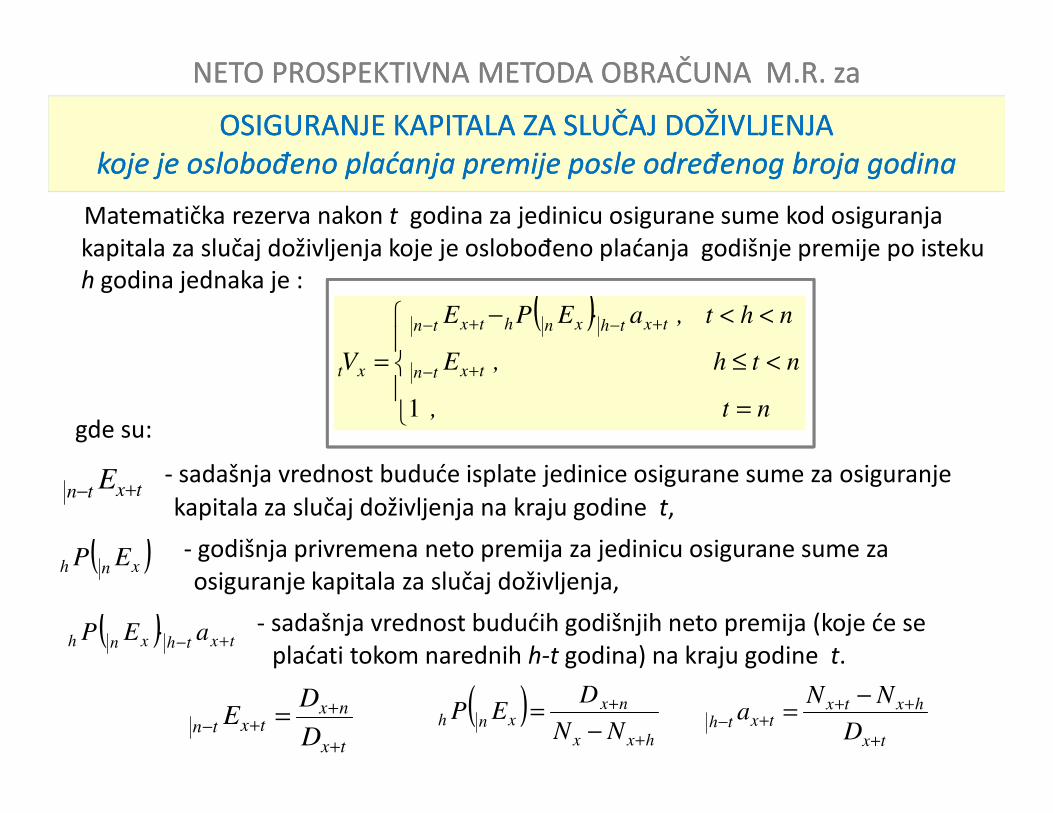

Matematička rezerva nakon t godina za jedinicu osigurane sume kod osiguranja kapitala za slučaj doživljenja koje je oslobođeno plaćanja godišnje premije po isteku h godina jednaka je :

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

OSIGURANJE KAPITALA ZA SLUČAJ DOŽIVLJENJAOSIGURANJE KAPITALA ZA SLUČAJ DOŽIVLJENJAkoje je oslobođeno plaćanja premije posle određenog broja godinakoje je oslobođeno plaćanja premije posle određenog broja godina

( )

=

<≤

<<⋅−

= +−

+−+−

nt ,

nth ,E

nht ,aEPE

V txtn

txthxnhtxtn

xt

1gde su:

- sadašnja vrednost buduće isplate jedinice osigurane sume za osiguranje ............kapitala za slučaj doživljenja na kraju godine t,

- godišnja privremena neto premija za jedinicu osigurane sume za ............... ...............osiguranje kapitala za slučaj doživljenja,

- sadašnja vrednost budućih godišnjih neto premija (koje će se .......................... plaćati tokom narednih h-t godina) na kraju godine t.

txtnE +−

( ) txthxnh aEP +−⋅

( )xnh EP

tx

nxtxtn

D

DE

+

++− = ( )

hxx

nxxnh

NN

DEP

+

+

−=

tx

hxtxtxth

D

NNa

+

+++−

−=

= nt ,1

•• Primer Primer 77. .

Lice staro 50 godina kupilo je polisu osiguranja kapitala za slučaj doživljenja 75 godina. Osigurana suma od 100.000 EUR će biti isplaćena na kraju godine u kojoj lice doživi 75 godina. Godišnja premija se plaća u prvih 15 godina trajanja ugovora.

Potrebno je obračunati vrednost neto matematičke rezerve nakon 5 godina od zaključenja ugovora, pretpostavljajući da je polisa još uvek aktivna.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

5=t

( )( )55105025155520505 000.100 aEPEV ⋅−⋅=

09,272.175 ===D

17330,054,340.7

09,272.1

55

755520 ===

D

DE

( ) 01279,041,276.3262,765.131

09,272.1

6550

75502515 ==

−=

-NN

DEP

58088,754,340.7

41,276.3218,924.87

55

65555510

==−

=-

D

NNa

( ) 55,636.758088,7012790173300000.100505 =⋅−⋅= ,,V

Matematička rezerva nakon t godina za jedinicu osigurane sume kod mešovitog osiguranja kapitala sa godišnjom premijom koja se plaća za sve vreme trajanja osiguranja jednaka je:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

MEŠOVITO OSIGURANJE KAPITALAMEŠOVITO OSIGURANJE KAPITALAsa plaćanjem premije za sve vreme trajanja osiguranjasa plaćanjem premije za sve vreme trajanja osiguranja

( )

nt

n t aAPAV

txtnnxntntx

xt

=

<⋅−=

+−−+

,1

,,,

gde su:

- sadašnja vrednost buduće isplate jedinice osigurane sume za mešovito .........osiguranje kapitala na kraju godine t,

- godišnja neto premija za jedinicu osigurane sume za mešovito osiguranje ..........kapitala,

- sadašnja vrednost budućih godišnjih neto premija na kraju godine t.

tntxA −+ ,

( ) txtnnxn aAP +−⋅,

( )nxn AP ,

tx

nxnxtxtntx

D

DMMA

+

+++−+

+−=, ( )

nxx

nxnxxnxn

NN

DMMAP

+

++

−

+−=,

tx

nxtxtxtn

D

NNa

+

+++−

−=

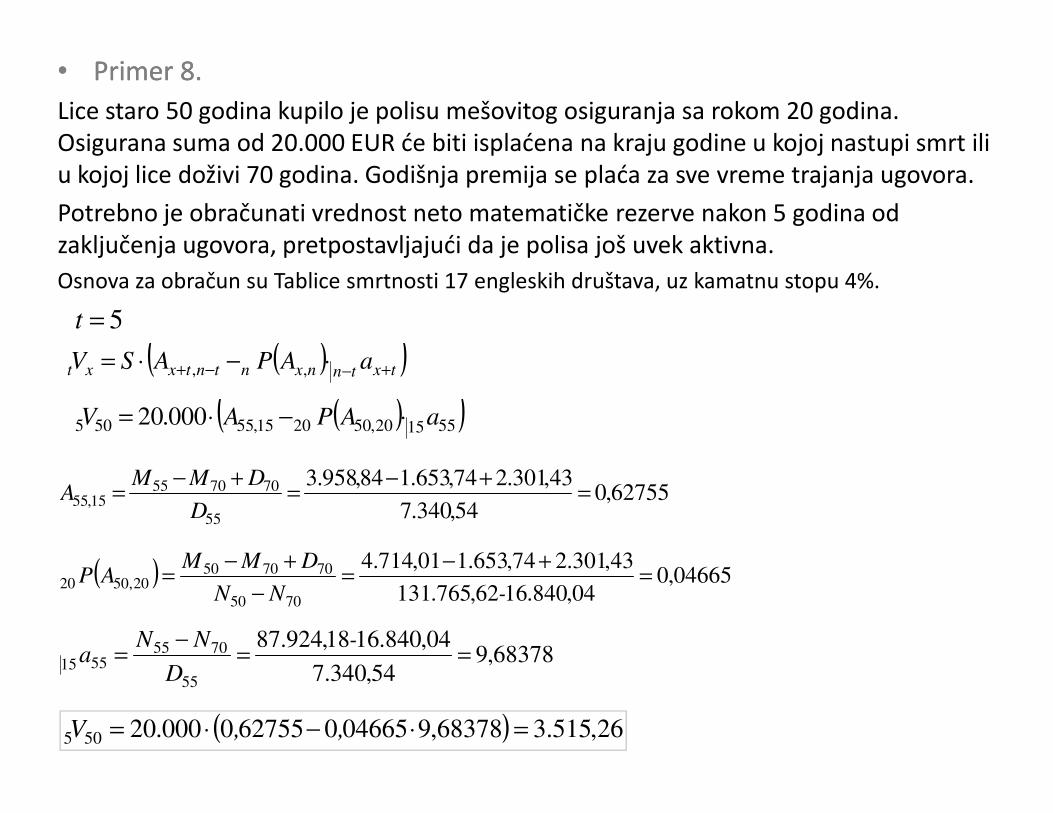

•• Primer Primer 88. .

Lice staro 50 godina kupilo je polisu mešovitog osiguranja sa rokom 20 godina. Osigurana suma od 20.000 EUR će biti isplaćena na kraju godine u kojoj nastupi smrt ili u kojoj lice doživi 70 godina. Godišnja premija se plaća za sve vreme trajanja ugovora.

Potrebno je obračunati vrednost neto matematičke rezerve nakon 5 godina od zaključenja ugovora, pretpostavljajući da je polisa još uvek aktivna.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

( )( )000.20 aAPAV ⋅−⋅=

( )( )txtnnxntntxxt aAPASV +−−+ ⋅−⋅= ,,

5=t

( )( )551520,502015,55505 000.20 aAPAV ⋅−⋅=

62755,054,340.7

43,301.274,653.184,958.3

55

70705515,55 =

+−=

+−=

D

DMMA

( ) 04665,004,840.1662,765.131

43,301.274,653.101,714.4

7050

70705020,5020 =

+−=

−

+−=

-NN

DMMAP

68378,954,340.7

04,840.1618,924.87

55

70555515

==−

=-

D

NNa

( ) 26,515.368378,9046650627550000.20505 =⋅−⋅= ,,V

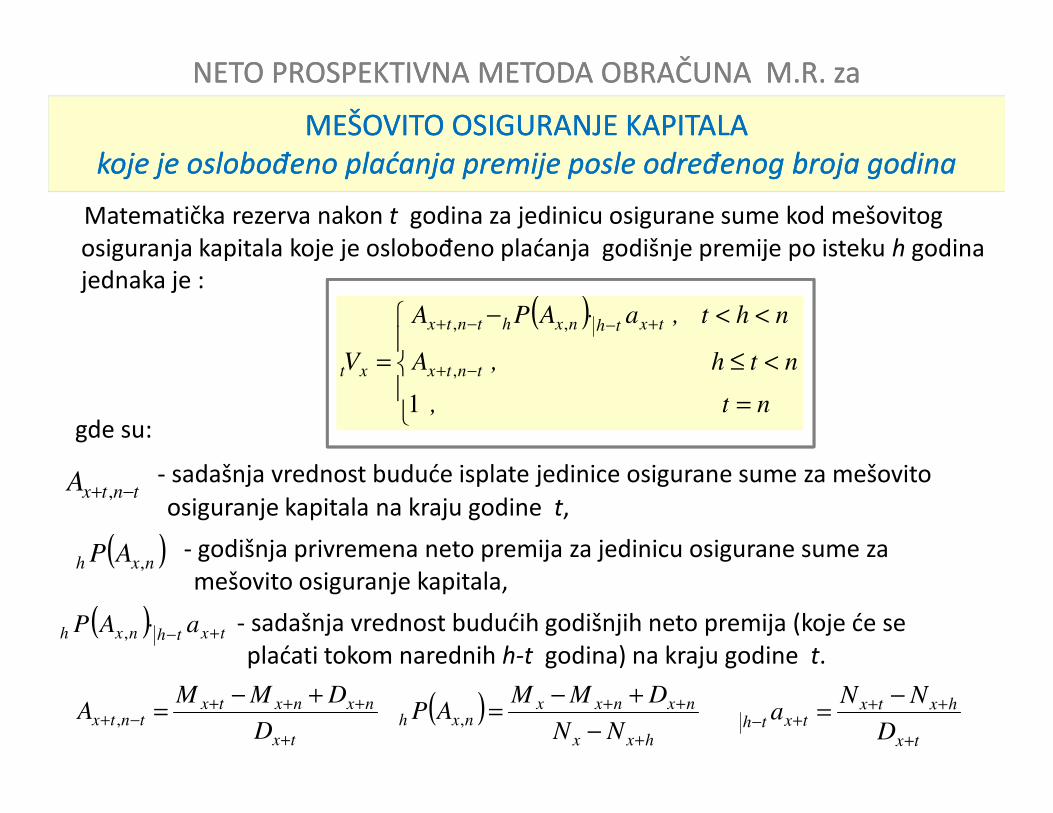

Matematička rezerva nakon t godina za jedinicu osigurane sume kod mešovitog osiguranja kapitala koje je oslobođeno plaćanja godišnje premije po isteku h godina jednaka je :

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

MEŠOVITO OSIGURANJE KAPITALAMEŠOVITO OSIGURANJE KAPITALAkoje je oslobođeno plaćanja premije posle određenog broja godinakoje je oslobođeno plaćanja premije posle određenog broja godina

( )

=

<≤

<<⋅−

= −+

+−−+

nt ,

nth ,A

nht ,aAPA

V tntx

txthnxhtntx

xt

1

,

,,

gde su:

- sadašnja vrednost buduće isplate jedinice osigurane sume za mešovito ...........osiguranje kapitala na kraju godine t,

- godišnja privremena neto premija za jedinicu osigurane sume za ............... ...............mešovito osiguranje kapitala,

- sadašnja vrednost budućih godišnjih neto premija (koje će se .......................plaćati tokom narednih h-t godina) na kraju godine t.

tntxA −+ ,

( ) txthnxh aAP +−⋅,

( )nxh AP ,

( )hxx

nxnxxnxh

NN

DMMAP

+

++

−

+−=,

tx

hxtxtxth

D

NNa

+

+++−

−=

= nt ,1

tx

nxnxtxtntx

D

DMMA

+

+++−+

+−=,

•• Primer Primer 99. .

Lice staro 40 godina kupilo je polisu mešovitog osiguranja sa rokom 20 godina. Osigurana suma od 100.000 EUR će biti isplaćena na kraju godine u kojoj nastupi smrt ili u kojoj lice doživi 60 godina. Godišnja premija se plaća u toku prvih 10 godina trajanja ugovora.

Potrebno je obračunati vrednost neto matematičke rezerve nakon 5 godina od zaključenja ugovora, pretpostavljajući da je polisa još uvek aktivna.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

5=t

( )( )45520,401015,45405 000.100 aAPAV ⋅−⋅= ( )( )45520,401015,45405 000.100 aAPAV ⋅−⋅=

9583,015,743.12

82,320.547,189.336,461.5

45

60604515,45 =

+−=

+−=

D

DMMA

( ) 063496,062,765.13162,643.263

82,320.547,189.342,242.6

5040

60604020,4010 =

+−=

−

+−=

-NN

DMMAP

51702,415,743.12

62,765.13169,326.189

45

5045455

==−

=-

D

NNa

( ) 20,901.3051702,40634960595830000.100405 =⋅−⋅= ,,V

Matematička rezerva nakon t godina za odloženu doživotnu ličnu rentu od 1 novčane jedinice, koja će početi da se isplaćuje nakon perioda od h godina od početka osiguranja (u toku koga se plaća i godišnja premija) , za t<h jednaka je:

Kada prethodnu jednakost podelimo sa dobijamo:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

ODLOŽENU DOŽIVOTNU LIČNU RENTUODLOŽENU DOŽIVOTNU LIČNU RENTUsa plaćanjem godišnje premije za vreme odloženostisa plaćanjem godišnje premije za vreme odloženosti

( )

+++−

+++=⋅

−−−+++

++−++

+−++

−+

+ 1

11

2

2

1

1 ......th

hxtxtxxhhth

hx

th

hx

th

hxxttx

r

l

r

llaP

r

l

r

l

r

lVl

txr +

Dalje imamo da je:

( )

+++−

+++=⋅

−+−+

++++

++

++++

++++

++

++

1

1

1

1

2

2

1

1 ......hx

hx

tx

tx

tx

txxhhhx

hx

hx

hx

hx

hxxttx

tx

r

l

r

l

r

laP

r

l

r

l

r

lV

r

l

( ) ( )( )

tx

tx

hxtxtxxhh

hx

hx

hx

hx

tx

tx

hxhxhxxt

r

l

DDDaP

r

r

l

l

r

l

DDDV

++

−++++

+

+

+

+++

++++++++

−

⋅⋅

+++=

1121......

Budući da je:

Prema uvedenim oznakama, dalje je:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

ODLOŽENU DOŽIVOTNU LIČNU RENTUODLOŽENU DOŽIVOTNU LIČNU RENTUsa plaćanjem godišnje premije za vreme odloženostisa plaćanjem godišnje premije za vreme odloženosti

thtxthhx

tx

tx

hx rpr

r

l

l +−+−+

+

+

+ ⋅=⋅

( ) hxtxthhx NNN +++−+ −−⋅=

Iz čega, daljim sređivanjem, sledi :

( )tx

hxtxxhh

thtxth

hx

hxxt

D

NNaPrp

D

NV

+

+++−+−

+

+ −−⋅=

( ) txthxhhth

txthhxxt aaPrpaV +−+−

+−+ ⋅−⋅⋅=

Dakle, matematička rezerva nakon t godina za odloženu doživotnu ličnu rentu od 1 novčane jedinice, koja će početi da se isplaćuje nakon h godina od početka osiguranja jednaka je:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

ODLOŽENU DOŽIVOTNU LIČNU RENTUODLOŽENU DOŽIVOTNU LIČNU RENTUsa plaćanjem godišnje premije za vreme odloženostisa plaćanjem godišnje premije za vreme odloženosti

( )

≥

<⋅−⋅⋅=

+

+−+−

+−+

ht ,a

ht ,aaPrpaV

tx

txthxhhth

txthhx

xt

gde su:

- sadašnja vrednost budućih isplata odloženih doživotnih ......................; ......... ličnih renti od 1 novčane jedinice na kraju godine t,

- godišnja privremena neto premija za jedinicu odložene doživotne godišnje ............ lične.rente,

- sadašnja vrednost budućih godišnjih neto premija (koje će se ..........................plaćati tokom narednih h-t godina) na kraju godine t.

thtxthhx rpa

+−+−+ ⋅⋅

( ) txthxhh aaP +−⋅

( )xhh aP

hx

hxhx

D

Na

+

++ = ( )

hxx

hxxhh

NN

NaP

+

+

−=

tx

txtx

D

Na

+

++ =

≥+ ht ,a tx

txa +

tx

hxtxtxth

D

NNa

+

+++−

−=

Ukoliko osiguranik umre u toku perioda odloženosti, može se ugovoriti da osiguravač

bude u obavezi da korisniku osiguranja vrati do tada uplaćenu premiju.

Tada je matematička rezerva nakon t godina za odloženu doživotnu ličnu rentu od 1 novčane jedinice, koja će početi da se isplaćuje nakon perioda od h godina od početka osiguranja (u toku koga se plaća i godišnja premija) jednaka :

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

ODLOŽENU DOŽIVOTNU LIČNU RENTUODLOŽENU DOŽIVOTNU LIČNU RENTUsa povraćajem uplaćenih premija ako osiguranik umre u periodu odloženostisa povraćajem uplaćenih premija ako osiguranik umre u periodu odloženosti

( ) ( ) ( ) <⋅−⋅⋅+⋅′

=+−

+−+−++− ht ,aaPrpaIAaP

Vtxthxhh

thtxthhxtxthxhh

gde su:

- privremena god. bruto premija za jedinicu odložene doživotne lične rente,

- sadašnja vrednost na kraju godine t povraćaja godišnjih premija od 1 novč. .............jedinice korisnicima po osnovu smrti osiguranog lica u periodu odloženosti,

- sadašnja vrednost na kraju godine t budućih godišnjih bruto premija ....................... (koje će se plaćati tokom narednih h-t godina) koje će biti vraćene u ........................slučaju smrti u periodu odloženosti h .

( ) txth IA +−

( )xhh aP′

≥=

+

−

ht ,aV

tx

thhh

xt

( ) ( ) txthxhh IAaP +−′

( )tx

txhxhxtx

txthD

tMhMRRIA

+

+++++−

−−−=

)(

Ako na kraju godine t ima lica koja će premiju od 1 novčane jedinice plaćati još h-t godina, ukupna vrednost tih premija koje će se u slučaju smrti osiguranog lica vratiti korisnicima na kraju godine t jednaka je:

Isplate korisnicima osiguranja u periodu odloženosti će biti na kraju godine u kojoj

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

ODLOŽENU DOŽIVOTNU LIČNU RENTUODLOŽENU DOŽIVOTNU LIČNU RENTUsa povraćajem uplaćenih premija ako osiguranik umre u periodu odloženostisa povraćajem uplaćenih premija ako osiguranik umre u periodu odloženosti

txl +

( )

txthtx IAl +−+ ⋅

Isplate korisnicima osiguranja u periodu odloženosti će biti na kraju godine u kojoj osigurano lice umre. Pod pretpostavkom da je godišnja premija 1 din, isplate su:

na kraju (t+1)-ve godine : dinara,

na kraju (t+2)-ge godine : dinara,

na kraju (t+3)-će godine : dinara,

... ...

na kraju h-te godine: dinara

( ) txdt ++1

( ) 12 +++ txdt

( ) 23 +++ txdt

1−+⋅ hxdh

Poštujući princip ekvivalencije, važi:

Kada prethodnu jednakost podelimo sa dobijamo:

odnosno:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

ODLOŽENU DOŽIVOTNU LIČNU RENTUODLOŽENU DOŽIVOTNU LIČNU RENTUsa povraćajem uplaćenih premija ako osiguranik umre u periodu odloženostisa povraćajem uplaćenih premija ako osiguranik umre u periodu odloženosti

( )( ) ( ) ( )

th

hxtxtxtx

txtxr

dh

r

dt

r

dt

r

dtIAl

th −

−++++++++

⋅++

++

++

+=

−

1

3

2

2

1 ...321

txr +

( ) ( ) ( ) ( ) 121 ...321 −+++++++−+ ⋅+++++++=⋅ hxtxtxtx

txthtx ChCtCtCtIAD

( ) ( )( )...32 +⋅−++++=⋅

CthCCCIAD

( )tht −+

Važi da je:

... ...

i

( ) ( )( )

( )121

121

...

...32

−++++++

−+++++++−+

+++++

+⋅−++++=⋅

hxtxtxtx

hxtxtxtx

txthtx

CCCCt

CthCCCIAD

,... 121 hxtxhxtxtxtx MMCCCC ++−++++++ −=++++

,... 1121 hxtxhxtxtx MMCCC +++−+++++ −=+++

hxhxhx MMC +−+−+ −= 11

hxtxhxtxtxtx RRMMMM ++−++++++ −=++++ 121 ...

Sledi:

Daljim sređivanjem dobijamo da je:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

ODLOŽENU DOŽIVOTNU LIČNU RENTUODLOŽENU DOŽIVOTNU LIČNU RENTUsa povraćajem uplaćenih premija ako osiguranik umre u periodu odloženostisa povraćajem uplaćenih premija ako osiguranik umre u periodu odloženosti

( ) )()( hxtxhxhxtx

txthtx MMtMthRRIAD ++++++−+ −+⋅−−−=⋅

( ) )( txhxhxtxtxthtx tMMhRRIAD +++++−+ −⋅−−=⋅

Stoga je očekivana vrednost isplata (povraćaja) za jednu novčanu jedinicu premije korisnicima osiguranja po osnovu smrti osiguranog lica u periodu plaćanja premije na kraju godine t jednaka:

( ) txhxhxtxtxthtx +++++−+

( )tx

txhxhxtx

txthD

tMhMRRIA

+

+++++−

−−−=

)(

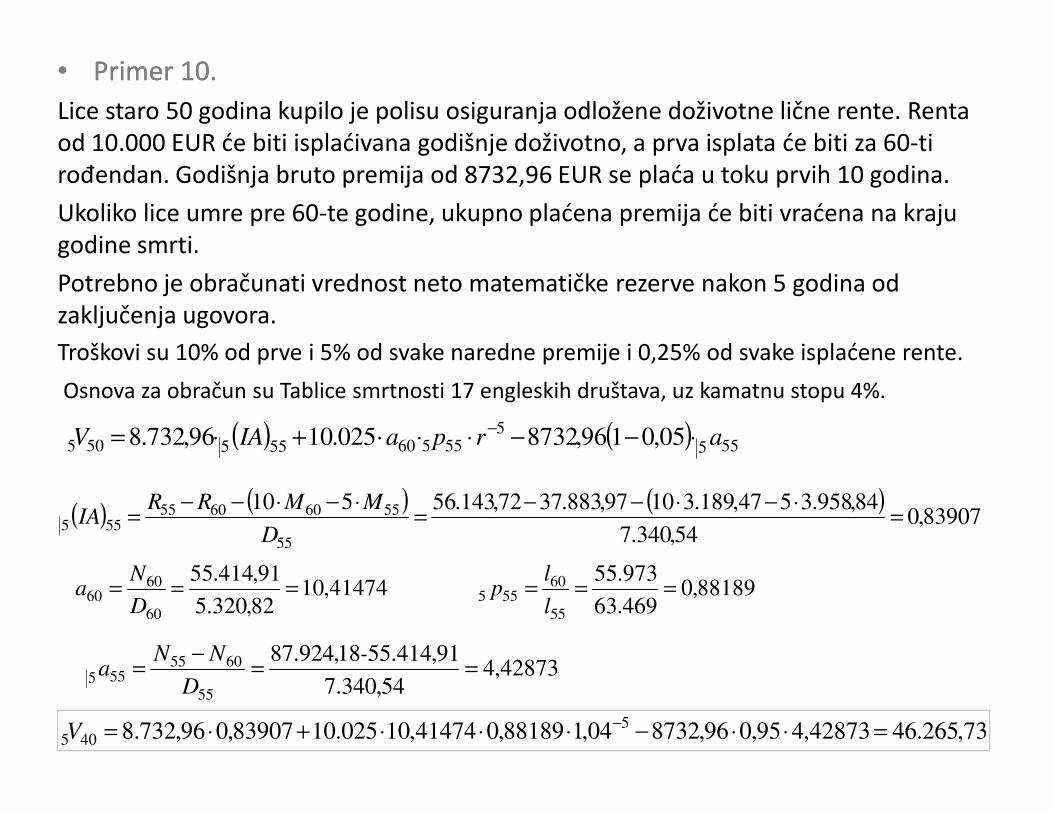

•• Primer 1Primer 100. .

Lice staro 50 godina kupilo je polisu osiguranja odložene doživotne lične rente. Renta od 10.000 EUR će biti isplaćivana godišnje doživotno, a prva isplata će biti za 60-ti rođendan. Godišnja bruto premija od 8732,96 EUR se plaća u toku prvih 10 godina.

Ukoliko lice umre pre 60-te godine, ukupno plaćena premija će biti vraćena na krajugodine smrti.

Potrebno je obračunati vrednost neto matematičke rezerve nakon 5 godina od zaključenja ugovora.

Troškovi su 10% od prve i 5% od svake naredne premije i 0,25% od svake isplaćene rente.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

( ) ( ) 555

555560555505 05,0196,8732025.1096,732.8 arpaIAV ⋅−−⋅⋅⋅+⋅= −

( )( ) ( )

83907,054,340.7

84,958.3547,189.31097,883.3772,143.56510

55

55606055555 =

⋅−⋅−−=

⋅−⋅−−=

D

MMRRIA

41474,1082,320.5

91,414.55

60

6060 ===

D

Na

42873,454,340.7

91,414.5518,924.87

55

6055555

==−

=-

D

NNa

73,265.4642873,495,096,873204,188189,041474,10025.1083907,096,732.8 5405 =⋅⋅−⋅⋅⋅+⋅= −

V

88189,0469.63

973.55

55

60555 ===

l

lp

Matematička rezerva nakon t godina za rentu od 1 novčane jedinice, koja će početi da se isplaćuje nakon perioda od h godina (u toku koga se plaća i godišnja premija) u toku narednih k godina trajanja osiguranja jednaka je:

gde su:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

ODLOŽENU PRIVREMENU LIČNU RENTUODLOŽENU PRIVREMENU LIČNU RENTUsa plaćanjem godišnje premije za vreme odloženostisa plaćanjem godišnje premije za vreme odloženosti

( )

≥

<⋅−⋅⋅=

+−+

+−+−

+−+

ht ,a

ht ,aaPrpaV

txtkh

txthxkhhth

txthhxk

xt

gde su:

- sadašnja vrednost budućih isplata odloženih privremenih ......................; ......... ličnih renti od 1 novčane jedinice na kraju godine t,

- godišnja privremena neto premija za jedinicu odložene privremene ................godišnje lične.rente,

- sadašnja vrednost budućih godišnjih neto premija (koje će se ..........................plaćati tokom narednih h-t godina) na kraju godine t.

thtxthhxk

rpa+−

+−+ ⋅⋅

( ) txthxkhh aaP +−⋅

( )xkhh aP

hx

khxhxhx

D

NNa

k+

++++

−= ( )

hxx

khxhxxkhh

NN

NNaP

+

+++

−

−=

txtkha +−+

tx

hxtxtxth

D

NNa

+

+++−

−=

tx

khxtxtx

D

NNa

tkh+

++++

−=

−+

Matematička rezerva nakon t godina za rentu od 1 novčane jedinice, koja će početi da se isplaćuje nakon perioda od h godina (u toku koga se plaća i godišnja premija) u toku narednih k godina osiguranja, uz ugovoreni povraćaj premija korisnicima ako osigurano lice umre u periodu odloženosti, jednaka je:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO PROSPEKTIVNA METODA OBRAČUNA M.R. za

ODLOŽENU PRIVREMENU LIČNU RENTUODLOŽENU PRIVREMENU LIČNU RENTUsa povraćajem uplaćenih premija ako osiguranik umre u periodu odloženostisa povraćajem uplaćenih premija ako osiguranik umre u periodu odloženosti

( ) ( ) ( )

≥

<⋅−⋅⋅+⋅′=

+−+

+−+−

+−++−

ht ,a

ht ,aaPrpaIAaPV

txtkh

txthxkhhth

txthhxktxthxkhh

xt

gde su:

- privremena god. bruto premija za jedinicu odložene privremene lične rente,

- sadašnja vrednost na kraju godine t povraćaja godišnjih premija od 1 novč. ............jedinice korisnicima po osnovu smrti osiguranog lica u periodu odloženosti,

- sadašnja vrednost na kraju godine t budućih godišnjih bruto .........................premija (koje će se plaćati tokom narednih h-t godina) koje će biti .........................vraćene u slučaju smrti u periodu odloženosti h .

( )xkhh aP′

≥+−+

ht ,a txtkh

( ) txth IA +−

( ) ( ) txthxkhh IAaP +−⋅′

( )tx

txhxhxtx

txthD

tMhMRRIA

+

+++++−

−−−=

)(

•• Primer 11. Primer 11.

Lice staro 50 godina kupilo je polisu osiguranja odložene privremene lične rente. Renta od 10.000 EUR će biti isplaćivana godišnje u toku 15 godina, a prva isplata će biti za 60-ti rođendan. Godišnja bruto premija od 7547,25 EUR se plaća u toku prvih 10 godina.

Ukoliko lice umre pre 60-te godine, ukupno plaćena premija će biti vraćena iste godine.

Potrebno je obračunati vrednost neto matematičke rezerve nakon 5 godina od zaključenja ugovora.

Troškovi su 10% od prve i 5% od svake naredne premije i 0,25% od svake isplaćene rente.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

5=t

( ) ( ) 555

55556015555505 05,0125,7547025.1025,547.7 arpaIAV ⋅−−⋅⋅⋅+⋅= −

( )( ) ( )

83907,054,340.7

84,958.3547,189.31097,883.3772,143.56510

55

55606055555 =

⋅−⋅−−=

⋅−⋅−−=

D

MMRRIA

00068,982,320.5

92,523.791,414.55

60

75606015

=−

=−

=D

NNa

42873,454,340.7

91,414.5518,924.87

55

6055555

==−

=-

D

NNa

03,984.3942873,495,025,547.704,188189,000068,9025.1083907,025,547.7 5405 =⋅⋅−⋅⋅⋅+⋅= −

V

88189,0469.63

973.55

55

60555 ===

l

lp

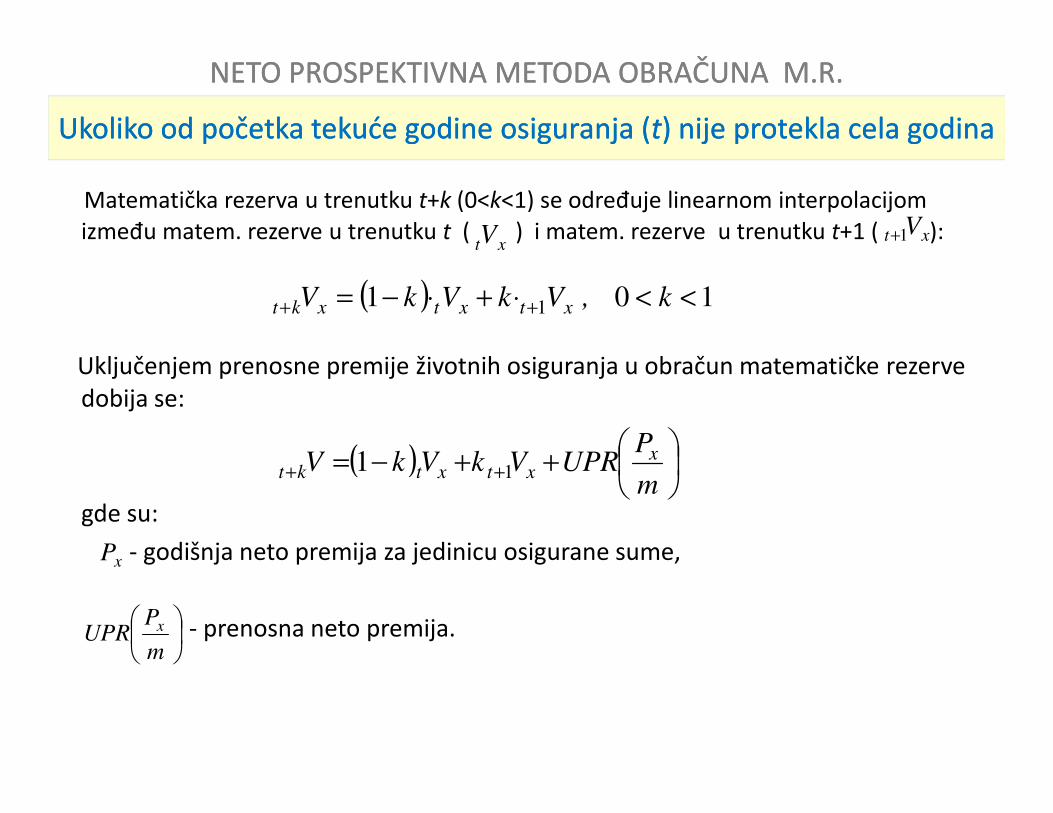

Matematička rezerva u trenutku t+k (0<k<1) se određuje linearnom interpolacijom između matem. rezerve u trenutku t ( ) i matem. rezerve u trenutku t+1 ( ):

Uključenjem prenosne premije životnih osiguranja u obračun matematičke rezerve dobija se:

NETO PROSPEKTIVNA METODA OBRAČUNA M.R. NETO PROSPEKTIVNA METODA OBRAČUNA M.R.

Ukoliko od početka tekuće godine osiguranja (Ukoliko od početka tekuće godine osiguranja (tt) nije protekla cela godina) nije protekla cela godina

xtV xt V1+

( ) 101 1 <<⋅+⋅−= ++ k ,VkVkV xtxtxkt

dobija se:

gde su:

- godišnja neto premija za jedinicu osigurane sume,

- prenosna neto premija.

( )

++−= ++

m

PUPRVkVkV x

xtxtkt 11

xP

m

PUPR x

•• Primer 1Primer 122. .

Lice staro 50 godina kupilo je polisu mešovitog osiguranja kapitala. Početak ugovora je 1.5.2013., a istek 1.5.2033. Osigurana suma iznosi 20.000 EUR . Godišnja premija se plaća za sve vreme trajanja osiguranja. Neto premija iznosi 933,07 EUR.

Potrebno je obračunati neto matematičku rezervu na dan 31.12.2017. godine.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

12

8,4 == k t

( )

++−= ++

m

PUPRVkVkV x

xtxtkt 11

12

07,93312

81

12

8

12

81 505504

12

84

⋅

−++

−=

+VVV

( )( ) 96,768.2000.20 541620,502016,54504 =⋅−⋅= aAPAV

( )( ) 26,515.3000.20 551520,502015,55505 =⋅−⋅= aAPAV

52,577.307,93312

8126,515.3

12

896,768.2

12

81

12

84

=⋅

−+⋅+⋅

−=

+V

NETO RETROSPEKTIVNA METODA OBRAČUNA M.R.NETO RETROSPEKTIVNA METODA OBRAČUNA M.R.

• Matematička rezerva u određenom trenutku treba da bude jednaka razlici sadašnje vrednosti svih prethodnih uplata premijasadašnje vrednosti svih prethodnih uplata premijai sadašnje vrednosti svih prethodnih isplatasadašnje vrednosti svih prethodnih isplata iz fonda osiguranja.

•• - neto matematička rezerva posle t godina od zaključenja ugovora o osiguranju za lice pristupne starosti x godina.

• Sledi obračun m.r. u slučaju godišnjeg plaćanja premije kod:

xtV

• Sledi obračun m.r. u slučaju godišnjeg plaćanja premije kod:– Doživotnog osiguranja kapitala za slučaj smrti,

– Privremenog osiguranja kapitala za slučaj smrti,

– Osiguranja kapitala za slučaj doživljenja,

– Mešovitog osiguranja kapitala.

• Ako su osnove obračuna premije i m.r. iste, prospektivna i retrospektivna metoda za jednu polisu osiguranja daju isti rezultat.

• M.R. za jedinicu osigurane sume kod doživotnog osiguranja kapitala za slučaj smrti sa godišnjom premijom koja se plaća za sve vreme trajanja ugovora o osiguranju nakon t godina jednaka je:

Kada prethodnu jednakost podelimo sa dobijamo:

NETO RETROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO RETROSPEKTIVNA METODA OBRAČUNA M.R. za

DOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIDOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTI

( )xAP

txr

+

( ) ( )( )1

32

21

1

12

21

1

...

...

−+−

+−

+−

−+−

+−

++

++⋅+⋅+⋅−

−⋅++⋅+⋅+⋅⋅=⋅

txt

xt

xt

x

txt

xt

xt

xxxttx

drdrdrd

rlrlrlrlAPVl

Kada prethodnu jednakost podelimo sa dobijamo:

Sređivanjem prethodnog izraza dobijamo:

odnosno:

r

( )

++

⋅+

⋅+

⋅−

⋅++

⋅+

⋅+

⋅⋅=⋅

+−+

+

−+

+

−+

+

−

+−+

+

−+

+

−+

+++

tx

tx

tx

tx

tx

tx

tx

tx

tx

tx

tx

tx

tx

tx

tx

tx

xxttx

tx

r

d

r

rd

r

rd

r

rd

r

rl

r

rl

r

rl

r

rlAPV

r

l 13

22

11

12

21

1 ......

( )

++++−

++++⋅=⋅

+−+

++

++

+−+−+

++

++

++

tx

tx

x

x

x

x

x

x

tx

tx

x

x

x

x

x

xxxttx

tx

r

d

r

d

r

d

r

d

r

l

r

l

r

l

r

lAPV

r

l 1

3

2

2

1

11

1

2

2

1

1 ......

( ) ( ) ( )121121 ...... −+++−++++ ++++−++++⋅=⋅ txxxxtxxxxxxttx CCCCDDDDAPVD

Imajući u vidu da je:

sledi

Kada prethodnu jednakost podelimo sa dobijamo:

NETO RETROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO RETROSPEKTIVNA METODA OBRAČUNA M.R. za

DOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIDOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTI

txxtxxxx NNDDDD +−+++ −=++++ 121 ...

txxtxxxx MMCCCC +−+++ −=++++ 121 K

( ) ( ) ( )txxtxxxxttx MMNNAPVD +++ −−−⋅=⋅

txD +

Drugačije zapisano:

odnosno:

gde je:

- osiguravajući tehnički faktor, koji pokazuje na koji iznos će kroz t godina ..........narasti 1 dinar u osiguranju.

( )tx

txx

tx

txxxxt

D

MM

D

NNAPV

+

+

+

+ −−

−⋅=

( )

−−

−⋅= ++

+ x

txx

x

txxx

tx

xxt

D

MM

D

NNAP

D

DV

( )( )xtxtx

tx

xxt AaAP

D

DV −⋅=

+

tx

x

D

D

+

Dakle, matematička rezerva nakon t godina za jedinicu osigurane sume kod doživotnog osiguranja kapitala za slučaj smrti sa godišnjom premijom koja se plaća za sve vreme trajanja osiguranja jednaka je:

gde su:

NETO RETROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO RETROSPEKTIVNA METODA OBRAČUNA M.R. za

DOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIDOŽIVOTNO OSIGURANJE KAPITALA ZA SLUČAJ SMRTI

( )( )xtxtx

tx

xxt AaAP

D

DV −⋅=

+

gde su:

- godišnja neto premija za jedinicu osigurane sume za doživotno .........osiguranje kapitala za slučaj smrti,

- sadašnja vrednost na početku osiguranja godišnjih neto premija ……………..tokom prvih t godina.osiguranja,

- sadašnja vrednost na početku osiguranja isplate jedinice osigurane sume ....tokom prvih t godina osiguranja.xt

A

( ) xtx aAP ⋅

( )xAP

( )x

xx

N

MAP =

x

txxxt

D

NNa +−

=x

txxxt

D

MMA +−

=

•• Primer 1Primer 133. .

Lice staro 50 godina kupilo je polisu doživotnog osiguranja kapitala za slučaj smrti. Osigurana suma od 100.000 EUR će biti isplaćena na kraju godine u kojoj nastupi smrt. Godišnja premija se plaća za sve vreme trajanja ugovora.

Potrebno je obračunati vrednost neto matematičke rezerve 10 godina posle zaključenja ugovora, pretpostavljajući da je polisa još uvek aktivna.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

( )( )xtxtx

tx

xxt AaAP

D

DSV −⋅⋅⋅=

+

( )( )501050105050

5010 000.100 AaAPD

DV −⋅⋅⋅= ( )( )5010501050

60

5010 000.100 AaAPD

V −⋅⋅⋅=

15585092,781.9

47189.301,714.4

50

60505010 ,

,

D

MMA =

−=

−=

( ) 03578062765.131

01714.4

50

5050 ,

,

,

N

MAP ===

80529,792,781.9

91414.5561,765.131

50

60505010

=−

=−

=,

D

NNa

( ) 83683.2215585,080529,7035775082,320.5

92,781.9000.1005010 ,,V =−⋅⋅=

Matematička rezerva nakon t godina za jedinicu osigurane sume kod privremenog osiguranja kapitala za slučaj smrti sa godišnjom premijom koja se plaća za sve vreme trajanja osiguranja jednaka je:

gde su:

NETO RETROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO RETROSPEKTIVNA METODA OBRAČUNA M.R. za

PRIVREMENO OSIGURANJE KAPITALA ZA SLUČAJ SMRTIPRIVREMENO OSIGURANJE KAPITALA ZA SLUČAJ SMRTI

( )( )xtxtxnn

tx

xxt AaAP

D

DV −⋅=

+gde su:

- godišnja privremena neto premija za jedinicu osigurane sume za .........privremeno osiguranje kapitala za slučaj smrti,

- sadašnja vrednost na početku osiguranja godišnjih neto premija .................tokom prvih t .godina.osiguranja,

- sadašnja vrednost na početku osiguranja isplate jedinice osigurane sume .....tokom prvih t godina.xt

A

( ) xtxnn aAP ⋅

( )xnn AP

( )nxx

nxxxnn

NN

MMAP

+

+

−

−=

x

txxxt

D

NNa +−

=x

txxxt

D

MMA +−

=

•• Primer 1Primer 144. .

Lice staro 50 godina kupilo je polisu privremenog osiguranja kapitala za slučaj smrti. Osigurana suma od 100.000 EUR će biti isplaćena na kraju godine u kojoj nastupi smrt, ukoliko lice umre u toku 20 godina od dana osiguranja. Godišnja premija se plaća za sve vreme trajanja ugovora.

Potrebno je obračunati vrednost neto matematičke rezerve nakon 5 godina od zaključenja ugovora, pretpostavljajući da je polisa još uvek aktivna.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

5=t

( )( )xtxtxnn

tx

xxt AaAP

D

DSV −⋅⋅=

+txD +

( )( )505505502020

55

50505 000.100 AaAP

D

DV −⋅⋅⋅=

07720,092,781.9

84958.301,714.4

50

5550505

=−

=−

=,

D

MMA

( ) 02663004840.1662765.131

74653.101714.4

7050

7050502020 ,

,-,

,-,

NN

MMAP ==

−

−=

48189,492,781.9

18924.8762,765.131

50

5550505

=−

=−

=,

D

NNa

( ) 11,616.507720,048189,402663054,340.7

92,781.9000.100505 =−⋅⋅= ,V

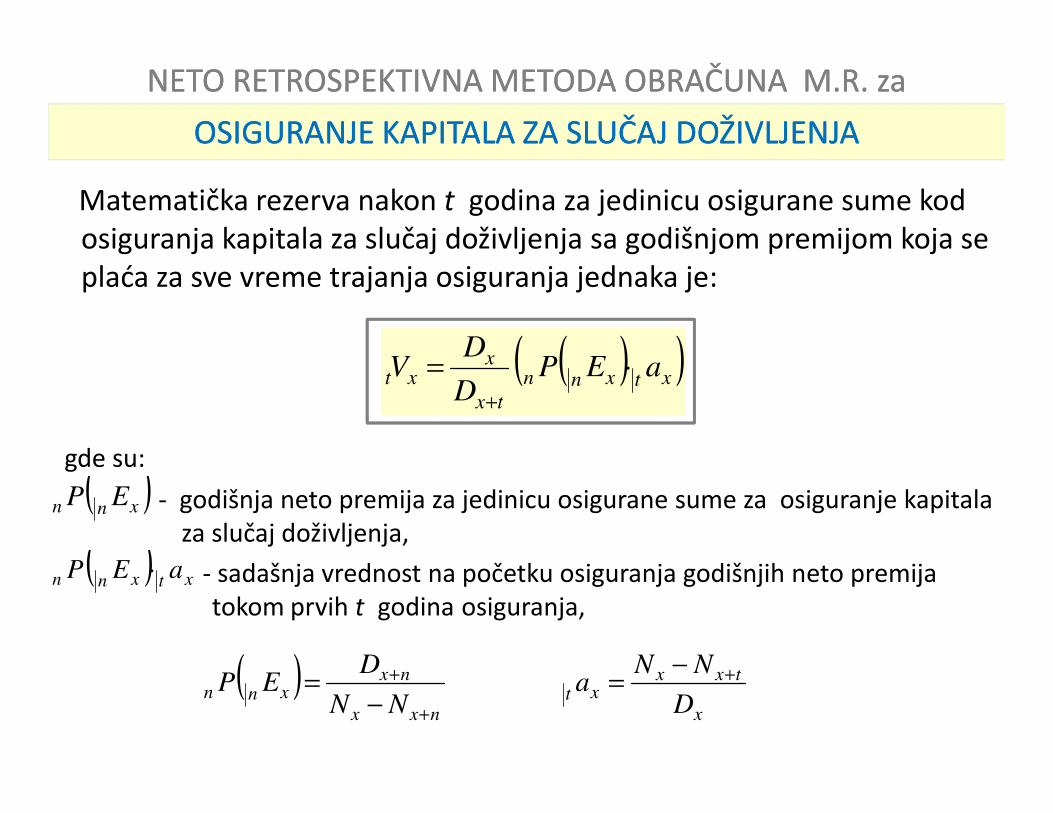

Matematička rezerva nakon t godina za jedinicu osigurane sume kod osiguranja kapitala za slučaj doživljenja sa godišnjom premijom koja se plaća za sve vreme trajanja osiguranja jednaka je:

NETO RETROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO RETROSPEKTIVNA METODA OBRAČUNA M.R. za

OSIGURANJE KAPITALA ZA SLUČAJ DOŽIVLJENJAOSIGURANJE KAPITALA ZA SLUČAJ DOŽIVLJENJA

( )( )xtxnn

tx

xxt aEP

D

DV ⋅=

+

gde su:

- godišnja neto premija za jedinicu osigurane sume za osiguranje kapitala ......... za slučaj doživljenja,

- sadašnja vrednost na početku osiguranja godišnjih neto premija .................tokom prvih t .godina.osiguranja,

( ) xtxnn aEP ⋅

( )xnn EP

( )nxx

nxxnn

NN

DEP

+

+

−=

x

txxxt

D

NNa +−

=

txD +

•• Primer 1Primer 155. .

Lice staro 30 godina kupilo je polisu osiguranja kapitala za slučaj doživljenja 50 godina. Osigurana suma od 100.000 EUR će biti isplaćena na kraju godine u kojoj lice doživi 50 godina. Godišnja premija se plaća za sve vreme trajanja ugovora.

Potrebno je obračunati vrednost neto matematičke rezerve nakon 15 godina od zaključenja ugovora, pretpostavljajući da je polisa još uvek aktivna.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

15=t

( )( )xtxnn

tx

xxt aEP

D

DSV ⋅⋅=

+

( )( )3015302020

45

303015 000.100 aEP

D

DV ⋅⋅=

( ) 02809,062,765.13173,951.479

92,781.9

5030

50302020 ==

−=

-NN

DEP

92352,1043,605.26

69,326.18973,951.479

30

45303015

==−

=-

D

NNa

( ) 06,072.6492352,1002809015,743.12

43,605.26000.1003015 =⋅⋅= ,V

txD +

Matematička rezerva nakon t godina za jedinicu osigurane sume kod mešovitog osiguranja kapitala sa godišnjom premijom koja se plaća za sve vreme trajanja osiguranja jednaka je:

gde su:

NETO RETROSPEKTIVNA METODA OBRAČUNA M.R. zaNETO RETROSPEKTIVNA METODA OBRAČUNA M.R. za

MEŠOVITO OSIGURANJE KAPITALAMEŠOVITO OSIGURANJE KAPITALA

( )( )xtxtnxn

tx

xxt AaAP

D

DV −⋅=

+,

gde su:

- godišnja neto premija za jedinicu osigurane sume za mešovito .........osiguranje kapitala,

- sadašnja vrednost na početku osiguranja godišnjih neto premija .................tokom prvih t .godina.osiguranja,

- sadašnja vrednost na početku osiguranja isplate jedinice osigurane sume .....tokom prvih t godina.xt

A

( ) xtnxn aAP ⋅,

( )nxn AP ,

( )nxx

nxnxxnxn

NN

DMMAP

+

++

−

+−=,

x

txxxt

D

NNa +−

=x

txxxt

D

MMA +−

=

•• Primer 1Primer 166. .

Lice staro 50 godina kupilo je polisu mešovitog osiguranja sa rokom 20 godina. Osigurana suma od 100.000 EUR će biti isplaćena na kraju godine u kojoj nastupi smrt ili lice doživi 70 godina. Godišnja premija se plaća za sve vreme trajanja ugovora.

Potrebno je obračunati neto matematičku rezervu nakon 5 godina od zaključenja ugovora, pretpostavljajući da je polisa još uvek aktivna.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

( )( )50D−⋅⋅=

( )( )xtxtnxn

tx

xxt AaAP

D

DSV −⋅⋅=

+,

( )( )50550520,5020

55

50505 000.100 AaAP

D

DV −⋅⋅=

07720,092,781.9

84,958.301,714.4

50

5550505

=−

=−

=D

MMA

( ) 04665,004,840.1662,765.131

43,301.274,653.101,714.4

7050

70705020,5020 =

+−=

−

+−=

-NN

DMMAP

48189,492,781.9

18,924.8762,765.131

50

5550505

=−

=−

=D

NNa

( ) 30,576.1707720048189,404665054,340.7

92,781.9000.100505 =−⋅⋅= ,,V

• Isplata provizije u prvim godinama osiguranja.– Praksa uvedena 1862. godine od strane osiguravajućih kompanija u Nemačkoj

u cilju povećanja obima prodaje.

• Pri neto metodi obračuna m.r., troškovi i isplate osiguranih suma, zajedno sa rezervama izdvojenim na kraju prve godine osiguranja, su veći od premijskih prihoda.– Finansijske teškoće za kompaniju pri velikom broju novih osiguranja.

CILMEROVA METODA OBRACILMEROVA METODA OBRAČUNA BRUTO PREMIJSKE REZERVEČUNA BRUTO PREMIJSKE REZERVE

– Finansijske teškoće za kompaniju pri velikom broju novih osiguranja.

• Pruski aktuar August Zillmer (1831-1893)– “Contributions to the Theory of Life Insurance Premium Reserves”, 1863.

•• Pri obračunu m.r. uzeti u obzir stvarne troškove pribave, Pri obračunu m.r. uzeti u obzir stvarne troškove pribave, uz postavljanje odgovarajućih ograničenja.uz postavljanje odgovarajućih ograničenja.

NetoNeto m. r. prema prospektivnoj prospektivnoj metodi za mešovito osiguranje kapitala je:

CilmerizovanaCilmerizovana rezerva se računa na isti način kao i neto rezerva, s tim što se umesto neto premije koristi modifikovana (Cilmerova) neto premijamodifikovana (Cilmerova) neto premija, koja je uvećana za iznos dopuštenih akvizicionih troškova:

CILMEROVA METODA OBRAČUNA BRUTO PREMIJSKE REZERVE zaCILMEROVA METODA OBRAČUNA BRUTO PREMIJSKE REZERVE za

MEŠOVITO OSIGURANJE KAPITALAMEŠOVITO OSIGURANJE KAPITALAsa plaćanjem premije za sve vreme trajanja osiguranjasa plaćanjem premije za sve vreme trajanja osiguranja

( ) txtnnxntntxxt aAPAV +−−+ ⋅−= ,,

*xtV

gde je:

- modifikovana (Cilmerova) neto premija:

gde je:

- maksimalni iznos troškova pribave koji može biti uključen u obračun ....matematičke rezerve.

( ) txtnnxntntxxt aAPAV +−−+ ⋅−= ,*

,*

( )nxn AP ,*

( ) ( )xn

nxn

xn

nx

nxna

IAP

a

IAAP +=

+= ,

,,

*

I

Cilmerizovana rezerva u trenutku t za datu vrstu osiguranja može biti dobijena na osnovu neto rezerve obračunate primenom prospektivne metode:

CILMEROVA METODA OBRAČUNA BRUTO PREMIJSKE REZERVE zaCILMEROVA METODA OBRAČUNA BRUTO PREMIJSKE REZERVE za

MEŠOVITO OSIGURANJE KAPITALAMEŠOVITO OSIGURANJE KAPITALAsa plaćanjem premije za sve vreme trajanja osiguranjasa plaćanjem premije za sve vreme trajanja osiguranja

( ) txtn

xn

nxntntxxt aa

IAPAV +−−+ ⋅

+−= ,,

*

Cilmerizovana rezerva će biti nešto manja u odnosu na rezervu obračunatu neto metodom, ali ona ispunjava uslov da u potpunosti pokriva očekivane obaveze društva.

xn

txtn

xtxta

aIVV

+−−=⇒ *

CILMEROVA METODA OBRAČUNA BRUTO PREMIJSKE REZERVE zaCILMEROVA METODA OBRAČUNA BRUTO PREMIJSKE REZERVE za

ODREĐIVANJE MAKSIMALNE STOPE CILMERIZACIJEODREĐIVANJE MAKSIMALNE STOPE CILMERIZACIJE

( ) xnxn AAPcosts closing Maximum 1, −=

( ) +XA X

+ AP ≥ ( )( ) a

A -APX xn

xnxn 1,≤⇒

• Mera predostrožnosti pri određivanju maksimuma troškova pribave koji može biti uključen u obračun matematičke rezerve (engl. maximum closing costs).

• Razlika između godišnje neto premije i riziko premije za jednu godinu:

Ako je X iznos maksimalnih troškova pribave koji se odnosi na jednu godinu, važi:

( ) +XA a

X + AP x

xn

nxn 1, ≥ ( )( ) a

A -APX xn

xnxn1

1,−

≤⇒

( )nxn AP ,

xA1

xna

gde su:

- neto godišnja premija za jedinicu osigurane sume,

- riziko premija za jedinicu osigurane sume u prvoj godini osiguranja,

- sadašnja vrednost sume godišnjih premija od 1 novčane jedinice, koje se plaćaju ......tokom n godina.

• “Odluka o tehničkim rezervama”:

–– SStopa cilmerizacije ne može biti veća od 3,5% ugovorene osigurane sume.topa cilmerizacije ne može biti veća od 3,5% ugovorene osigurane sume.

•• Primer 17. Primer 17.

Lice staro 40 godina kupilo je polisu mešovitog osiguranja sa rokom 20 godina. Osigurana suma od 100.000 EUR će biti isplaćena na kraju godine u kojoj nastupi smrt ili u kojoj lice doživi 60 godina.

Godišnja bruto premija od 4.731,09 EUR se plaća za sve vreme trajanja ugovora. U obračun bruto premije ukalkulisani su troškovi od 15% bruto premije. Troškovi pribave se plaćaju u prvoj godini i iznose 3.000 EUR.

Potrebno je obračunati cilmerizovanu matematičku rezervu nakon godinu dana.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

40,27471039,12

30632,12000.330,179.3 =−=−=−=

+− 4119

401*

401a

aIV

a

aIVV

txtn

xt71039,12

( ) =⋅⋅−⋅=⋅′−−⋅= +−−+ 411919,41, 09,731.485,0000.1001 aAaPkASV txtntntxxt

( )( ) ⇒−

≤ a

aA -APX

xn

xn

xnxn1

1, ( )( ) a

aA -APX

14020

4020

40120,4020−

≤

52668,041

60604119,41 =

+−=

D

DMMA

30632,1241

60414119

=−

=D

NNa

( ) 040214,06040

60604020,4020 =

−

+−=

NN

DMMAP 009963,0

40

4140401

=−

=D

MMA 71039,12

40

60404020

=−

=N

NNa

41,283.3000.3 <

41,283.3≤X

000.100035,0000.3 ⋅< 000.3=⇒ I

4020

401401aaxn

xt

30,179.3

• Osiguraniku koji je prestao sa plaćanjem premije osiguravajuća kompanija

može da ponudi da ugovor o osiguranju ostane na snazi sa redukovanom

osiguranom sumom.

Na dan redukcije polise mešovitog osiguranja kapitala mešovitog osiguranja kapitala važi:

gde je:

IZMENA I KONVERZIJA UGOVORA O OSIGURANJUIZMENA I KONVERZIJA UGOVORA O OSIGURANJU

REDUKOVANA VREDNOST OSIGURANE SUMEREDUKOVANA VREDNOST OSIGURANE SUME

tntxxtxt AWV −+⋅= ,

tntx

xtxt

A

VW

−+

=,

⇒

gde je:

- redukovana jedinica osigurane sume za lice pristupne starosti x u slučaju ....redukcije na kraju godine t,

- matematička rezerva za jedinicu osigurane sume na kraju godine t za lice …..pristupne starosti x,

- sadašnja vrednost budućih isplata jedinice osigurane sume za mešovito .........osiguranje kapitala na kraju godine t.

( ) txtnnxntntxxt aAPAV +−−+ ⋅−= ,,

xtV

tntx −+ ,

xtW

tntxA −+ ,

tx

nxnxtxtntx

D

DMMA

+

+++−+

+−=,

( )nxx

nxnxxnxn

NN

DMMAP

+

++

−

+−=,

tx

nxtxtxtn

D

NNa

+

+++−

−=

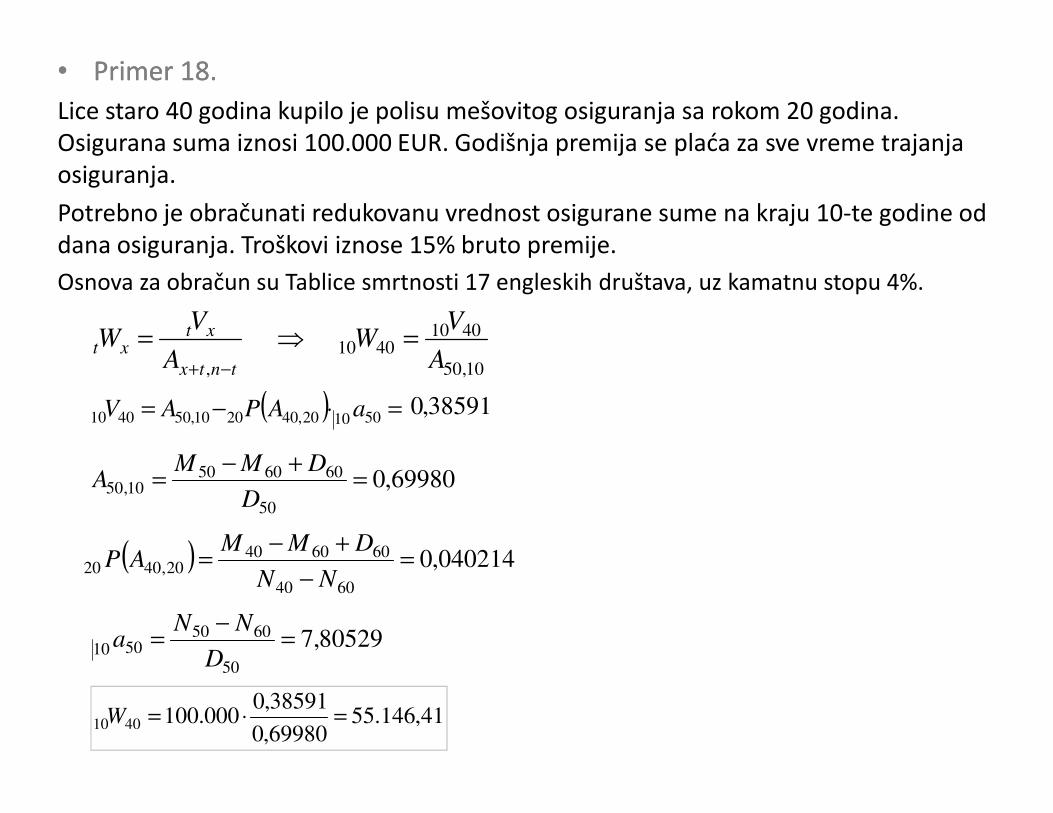

•• Primer 18. Primer 18.

Lice staro 40 godina kupilo je polisu mešovitog osiguranja sa rokom 20 godina. Osigurana suma iznosi 100.000 EUR. Godišnja premija se plaća za sve vreme trajanja osiguranja.

Potrebno je obračunati redukovanu vrednost osigurane sume na kraju 10-te godine od dana osiguranja. Troškovi iznose 15% bruto premije.

Osnova za obračun su Tablice smrtnosti 17 engleskih društava, uz kamatnu stopu 4%.

( ) =⋅−= aAPAV

tntx

xtxt

A

VW

−+

=, 10,50

40104010

A

VW =⇒

38591,0( ) =⋅−= 501020,402010,504010 aAPAV

69980,050

60605010,50 =

+−=

D

DMMA

80529,750

60505010

=−

=D

NNa

( ) 040214,06040

60604020,4020 =

−

+−=

NN

DMMAP

41,146.5569980,0

38591,0000.1004010 =⋅=W

38591,0

• Većina polisa životnog osiguranja obezbeđuje mogućnost otkupaotkupa, odnosno

isplate sume poznate kao otkupna vrednost otkupna vrednost (engl. surrender value) od strane

osiguravača ako je došlo do prekida plaćanja premije i prekida ugovora.

Otkupna vrednost može da se izračuna diskontovanjem redukovanih vrednosti (po odbitku administrativnih troškova) na momenat otkupa:

IZMENA I KONVERZIJA UGOVORA O OSIGURANJUIZMENA I KONVERZIJA UGOVORA O OSIGURANJU

ODREĐIVANJE OTKUPNE VREDNOSTI POLISE OSIGURANJAODREĐIVANJE OTKUPNE VREDNOSTI POLISE OSIGURANJA

( )xtWVS −⋅

=γ1

gde su:

- redukovana jedinica osigurane sume za lice pristupne starosti x u slučaju ........redukcije na kraju godine t ,

- administrativni troškovi,

- obračunska kamatna stopa,

- trajanje ugovora o osiguranju u godinama.

( )tn

xtt

r

WVS

−

−⋅=

γ1

1001

pr +=

xtW

γ

r

n

•• Primer 19. Primer 19.

Pretpostavićemo da je lice iz prethodnog primera podnelo zahtev za otkup osigurane sume na kraju 10-te godine.

Administrativni troškovi iznose 5% od osigurane sume.

Potrebno je odrediti otkupnu vrednost polise osiguranja.

( )tn

xtt

r

WVS

−

−⋅=

γ1

( )4010 05,01−⋅=

WVS

( )10

401010

04,1

05,01−⋅=

WVS

101004,1

95,041,146.55 ⋅=VS

19,392.3510 =VS

• U toku trajanja ugovora o osiguranju, ugovarač može tražiti produženje ili

smanjenje trajanja osiguranja, povećanje ili smanjenje premije osiguranja ili

konverziju iz jedne vrste osiguranja u drugu.

Uobičajeno je pravilo da su matematička rezerva pre i posle konverzije izjednačene:

Uključenjem troškova konverzije dobijamo:

IZMENA I KONVERZIJA UGOVORA O OSIGURANJUIZMENA I KONVERZIJA UGOVORA O OSIGURANJU

KONVERZIJE UGOVORA O OSIGURANJUKONVERZIJE UGOVORA O OSIGURANJU

21 VV =

Uključenjem troškova konverzije dobijamo:

gde su:

- matematička rezerva pre konverzije,

- matematička rezerva posle konverzije,

- troškovi konverzije.

Na bazi ovog pravila se određuje nova premija ili suma osiguranja nakon konverzije.

21 VCV =−

1V

2V

C

•• Primer 20. Primer 20. Osiguravajuća kompanija je izdala polisu doživotnog osiguranja kapitala za slučaj smrti licustarosti 35 godina, sa osiguranom sumom 50.000 EUR. Premija se plaća godišnje za sve vremetrajanja osiguranja.

Nakon 9 godina trajanja ugovora, osiguranik je zahtevao da se polisa konvertuje u mešovitoosiguranje kapitala sa istom osiguranom sumom koja će biti isplaćena za slučaj doživljenja 65-te godine ili na kraju godine u kojoj nastupi smrt pre navršene 65-te godine života.

Obračun se vrši na bazi Tablica smrtnosti 17 engleskih društava uz kamatnu stopu od 4%. U bruto premiju su ukalkulisani troškovi koji iznose 8% od premije osiguranja.

Izračunati bruto premiju pre i posle konverzije ugovora.

( )000.5035M

⋅⋅( )

71079.192,0

000.50

08,01

35351 ,

NSAPP =

⋅

=−

⋅=′

( ) 99,907.508,01000.50 441443591 =⋅′−−⋅== aPAVV

( ) 4421221,444402 08,01000.50 aPAVV ⋅′−−⋅==

21 VV =

51109044

65654421,44 ,

D

DMMA =

+−= 71166,12

44

65444421

=−

=D

NNa

71166,1292,051109,0000.5099,907.5 2 ⋅′−⋅= P 95,679.12 =′⇒ P

•• Primer 21. Primer 21. Osiguravajuća kompanija je izdala polisu mešovitog osiguranja kapitala licu starosti 50 godina, sa osiguranom sumom 50.000 EUR i trajanjem 20 godina. Premija osiguranja se plaća godišnjeza sve vreme trajanja osiguranja. Nakon 10 godina trajaja ugovora osiguranik je zahtevao da se osigurana suma smanji na 40.000 EUR.

Obračun rezerve se vrši na bazi Tablica smrtnosti 17 engleskih društava računatih uz kamatnustopu 4%. U bruto premiju osiguranja ukalkulisani su troškovi koji iznose 8% od bruto premijeosiguranja. Troškovi konverzije iznose 5% matematičke rezerve u trenutku konverzije.

Izračunati bruto premiju pre i posle konverzije ugovora.

( ) 000.50707050 ⋅−

+−

⋅ NN

DMM

SAP( )53,535.2

92,0

000.50

08,01

705020,50201 =

⋅−

=−

⋅=′

NNSAPP

( ) 56,146.1908,01000.50 6010110,6050101 =⋅′−−⋅== aPAVV

( ) 6010210,606002 08,01000.40 aPAVV ⋅′−−⋅==

211 05,0 VVV =⋅−

72116060

70706010,60 ,

D

DMMA =

+−= 2498,7

60

70606010

=−

=D

NNa

2498,792,072116,0000.4056,146.1995,0 2 ⋅′⋅−⋅=⋅ P 00,470.12 =′⇒ P

• Literatura:

- Kočović, J., Mitrašević, M., Rajić, V. (2014). Aktuarska matematika.

Beograd: Ekonomski fakultet, Univerzitet u Beogradu, poglavlje 3.