Metas Explícitas de Inflación y la Política Monetaria ... · trabajo es examinar si se ha ......

33

Metas Explícitas de I nflación y la Política Monetaria en Bolivia Raúl Mendoza Patiño Rafael Boyán Tellez* * Se agradecen los comentarios de Armando Pinell, Jorge Requena, Francisco Nadal de Simone, Diego Aboal, Arturo Beltrán, Marco Laguna, Oscar Lora, Walter Orellana y Boris Gamarra, así como la colaboración de Pedro Sangueza y Erick Meave. Cualquier error u omisión es responsabilidad de los autores. Los puntos de vista y las conclusiones del presente trabajo son de exclusiva responsabilidad de los autores y no compromete la posición del Banco Central de Bolivia.

Transcript of Metas Explícitas de Inflación y la Política Monetaria ... · trabajo es examinar si se ha ......

Metas Explícitas de Inflación y la Política Monetaria en

Bolivia

Raúl Mendoza Patiño

Rafael Boyán Tellez*

* Se agradecen los comentarios de Armando Pinell, Jorge Requena, Francisco Nadal de Simone, Diego Aboal, Arturo Beltrán, Marco

Laguna, Oscar Lora, Walter Orellana y Boris Gamarra, así como la colaboración de Pedro Sangueza y Erick Meave. Cualquier error

u omisión es responsabilidad de los autores. Los puntos de vista y las conclusiones del presente trabajo son de exclusiva

responsabilidad de los autores y no compromete la posición del Banco Central de Bolivia.

2

RESUMEN

Bolivia instrumenta su política monetaria mediante el establecimiento de límites al crecimiento del crédito interno

neto del Banco Central, meta intermedia que ha resultado ser en el pasado un ancla nominal efectiva. Sin

embargo, los resultados de la investigación empírica realizada a través del test de Granger, modelos de vectores

autorregresivos y el coeficiente de compensación, muestran que en los años recientes se ha visto afectada la

relación estable y predecible entre dicha meta intermedia y el objetivo último de la política monetaria, la

inflación, medida como la variación del Índice de Precios al Consumidor.

Este fenómeno, que ha estado presente en diversas economías, ha originado que muchos países adopten otros

esquemas de instrumentación de la política monetaria, como el de metas explícitas de inflación. Al analizar las

características y requisitos de este esquema, se encuentra que Bolivia, si bien no enfrenta grandes limitaciones

de tipo operativo que dificulten su aplicación, sí enfrenta ciertas restricciones de tipo estructural. La más

importante es la referida al alto grado de dolarización de la economía.

Clasificación JEL: E52

Keywords: metas de inflación, política monetaria

3

1. INTRODUCCIÓN

En años recientes, las innovaciones financieras, la elevada movilidad de capitales, los cambios en expectativas y

otros, han afectado la relación estable y predecible entre las metas intermedias y el objetivo último de la política

monetaria, la inflación. Estos fenómenos han estado presentes en diversas economías, reduciendo sus

posibilidades de recurrir a las metas intermedias tradicionales como anclas nominales. Por esta razón, un

número creciente de países ha modificado la instrumentación de su política monetaria adoptando, ya sea

esquemas de dolarización completa o cajas de convertibilidad, o estableciendo metas explícitas de inflación. En

los primeros, el ancla nominal resulta ser el tipo de cambio y en los últimos, al no existir un ancla específica, el

ancla nominal es la política monetaria.

Bolivia instrumenta su política monetaria mediante el establecimiento de límites al crecimiento del crédito interno

neto del Banco Central, meta intermedia que resultó ser en el pasado un ancla nominal efectiva. El objetivo del

trabajo es examinar si se ha mantenido la relación estable y predecible entre la meta intermedia y la inflación.

Con este propósito se recurren a tres métodos: test de causalidad de Granger, modelos VAR y estimación del

coeficiente de compensación. Todos ellos concluyen que la meta intermedia, en el transcurso del tiempo, ha ido

perdiendo su poder predictivo y su efectividad como variable a través de la cual se pueda afectar de manera

significativa a la inflación.

Considerando estudios recientes que descartan la dolarización completa o tipo de cambio fijo, se hace un análisis

del esquema de metas explícitas de inflación como alternativa para la instrumentación de la política monetaria

en Bolivia. Para ello, se revisa la experiencia de los países que adoptaron dicho esquema, estableciendo sus

características y requisitos, así como las ventajas y desventajas de su aplicación. Dadas las características de la

economía boliviana y los requisitos que exige un esquema de esa naturaleza, se identificaron las limitaciones

más importantes que se desprenden del análisis empírico.

El trabajo se encuentra estructurado en cinco secciones. Luego de la presente introducción, en el capítulo 2 se

describen las características del esquema de metas explícitas de inflación sobre la base de un análisis de las

economías que lo adoptaron. El capítulo 3 presenta una breve descripción de la instrumentación actual de la

política monetaria en Bolivia y la evaluación empírica de la relación entre la meta intermedia y el objetivo final

de la política monetaria. En el capítulo 4, basado en las dos secciones precedentes, se enfatiza en las principales

características del esquema y las particularidades de la economía boliviana. Finalmente, el capítulo 5 contiene

las principales conclusiones y recomendaciones.

2. ASPECTOS RELATIVOS A UN ESQUEMA DE METAS EXPLÍCITAS DE INFLACIÓN

La premisa de que en cualquier país el principal objetivo de la política monetaria debe ser lograr y mantener una

tasa de inflación baja y estable tiene apoyo generalizado de los economistas y autoridades. Sin embargo, no

existe consenso acerca de los procedimientos para alcanzar dicho objetivo. En los últimos años, varios países

adoptaron diversos mecanismos como respuesta a las dificultades que surgieron al instrumentar la política

monetaria basándose en el procedimiento convencional de una meta intermedia (tipo de cambio, tasas de interés,

agregados monetarios u otros).

Algunos autores (Mishkin y Savastano, 2000) señalan que una estrategia de metas monetarias ya no es viable

para Latinoamérica, debido a la inestabilidad de la relación entre los agregados monetarios y la inflación.

Diversas economías que enfrentan fenómenos parecidos adoptaron esquemas de cajas de convertibilidad o

dolarización completa como mecanismos que contribuyan a que las expectativas de inflación converjan a la

prevaleciente en el país de referencia.1 Otros países adoptaron esquemas basados en metas explícitas de

inflación. En esta sección se realizará un análisis general del esquema de metas explícitas de inflación,

sus aspectos operativos y estructurales, así como las principales ventajas y desventajas en relación con otras

1 Los costos y beneficios para la economía boliviana de un esquema de tipo de cambio fijo fueron estudiados por Lora (1999) y Aguilar (2000)

quienes encontraron que no constituye una estrategia recomendable.

4

estrategias para instrumentar la política monetaria.2

2.1 Representación de la Política Monetaria en un Esquema de Metas Explícitas de Inflación

La meta de inflación tiene por objetivo comprometer a los bancos centrales a lograr y mantener la estabilidad de

precios mediante la especificación de un objetivo explícito para la política monetaria. Un argumento central de

quienes propugnan dicho esquema es que éste reduce los problemas del control imperfecto de la política

monetaria sobre la tasa de inflación actual, porque la política monetaria se ajusta a una evaluación sistemática

de la tasa de inflación esperada para j períodos más adelante. Es decir, la autoridad monetaria y/o el gobierno

anuncian una meta de inflación ∏* para el período t+j. Si las proyecciones de la inflación ∏e para el período

t+j indican que no se cumplirá la meta, habrá que reorientar la política actual. Entonces, las autoridades

modificarán la orientación de la política y el instrumento de política hasta que se elimine la discrepancia entre la

inflación esperada ∏et+j y el objetivo de inflación ∏*t+j. Un esquema de metas explícitas de inflación puede

describirse con la siguiente regla de retroalimentación:

Donde OMA son las operaciones de mercado abierto que constituyen el principal instrumento de la política

monetaria , γ un parámetro de signo positivo ya que OMA es una variable de cantidad que actúa inversamente al

crédito interno neto.3

Varios países industrializados adoptaron metas de inflación como marco de la política monetaria. El primero fue

Nueva Zelandia en 1990, posteriormente lo hizo Canadá a principios de 1991. En octubre de 1992 el Reino

Unido anunció una meta de inflación en sustitución al ancla cambiaria. Posteriormente lo hicieron Suecia

(1993), Finlandia (1993), Australia (1993) y España (1994). En Latinoamérica adoptaron este esquema Chile

(1990), México (1999), Colombia (1999) y Brasil (2000).

2.2 Aspectos Operativos

La adopción de un esquema de metas explícitas de inflación como estrategia de política monetaria involucra

ciertas características generales, entre las cuales se pueden citar: la elección de un indicador adecuado que

refleje el nivel de precios o la tasa de inflación, la determinación del valor numérico (puntual o banda), el

anuncio de la meta y su trayectoria en el tiempo, la instrumentación de la política monetaria y la definición de

una función para estimar la meta. (Un resumen de las características de los esquemas aplicados en países

seleccionados se presenta en el Cuadro 1).

2.2.1 La meta de inflación, la elección del índice y el anuncio

La meta de inflación depende de la definición operativa que se le dé a la estabilidad de precios y del consenso

en cuanto al índice a emplearse. En teoría, una tasa de inflación igual a cero sería equivalente a estabilidad de

precios; empero, en la práctica, por rigideces de precios y salarios e imperfecciones del mercado ello no es

posible. De hecho, todos los países que adoptaron este esquema, fijaron objetivos de inflación por encima de

cero. Algunos países definieron una banda en torno a un punto central y otros simplemente tomaron una banda.

Los argumentos a favor de adoptar una banda se desprenden del control imperfecto que se tiene sobre la

inflación y de la flexibilidad que permitiría para reaccionar ante perturbaciones de corto plazo. Empero, la

adopción de una banda amplia podría ser interpretada como una debilidad del banco central para controlar la

2 Análisis más exhaustivos del tema pueden encontrarse en Haldane (1995a, 1995b, 1996), Liedeman y Svensson (1995), McCallum

(1996a), Svensson (1996, 1997a, 1997b), Bernanke y Mishkin (1997), Debelle (1997), Mishkin y Posen (1997), Mishkin (2000) y la

mayoría de la ponencias presentadas en la conferencia celebrada en Jackson Hole en agosto de 1996 (Banco de la Reserva de Kansas City) y en

el Seminario sobre Implementación de Metas Explícitas de Inflación en Washington D. C. en marzo de 2000 (Fondo Monetario

Internacional). 3 Se toma a las operaciones de mercado abierto a manera de ejemplo, aunque puede utilizarse cualquier otro instrumento que la autoridad

monetaria juzgue conveniente.

)(*

jtjte

ttOMA ++ Π−Π=∆ γ

5

inflación, en tanto que una banda estrecha podría ser interpretada como un compromiso más serio con la meta

de inflación, aunque está más expuesta a incumplimientos que podrían restar credibilidad al banco central.

En cuanto a la elección de un índice, la meta definida en función al índice de precios al consumidor (IPC) tiene

la ventaja de contar con amplia aceptación del público. En otros casos, se toma la inflación subyacente para

excluir los factores no monetarios que intervienen en el IPC. Por ejemplo, Suecia, España, Israel y Chile toman

el IPC general como medida de inflación; Finlandia y Australia toman la inflación subyacente, y países como

Nueva Zelandia y el Reino Unido excluyen del IPC algunos gastos como los servicios por créditos de liquidez y

el pago de intereses por hipotecas. En todo caso, la experiencia señala la necesidad de reforzar la credibilidad y

transparencia del índice, así como su calidad y precisión estadística.

La fijación de una meta de inflación presupone que existe un cierto consenso entre los responsables de la

política económica, con respecto a la tasa óptima para la economía dada sus características y coyuntura. En

este contexto, el anuncio unilateral de la meta de inflación podría disminuir la eficacia y credibilidad del

esquema. Por tanto, el anuncio en consenso entre el banco central y el gobierno da una señal clara de que la

tasa de inflación constituye el objetivo fundamental de la política monetaria y pone de manifiesto la voluntad

política de coadyuvar a la consecución del mismo. Por ejemplo, países como Nueva Zelandia, Israel y Canadá,

definen la meta de inflación entre el ministro de finanzas y el gobernador del banco central, en tanto que en

Chile, España, Australia y Finlandia la ley señala que es el banco central quien establece la meta de inflación, lo

que no impide que ésta pueda ser determinada en consenso con el gobierno.

Una característica de algunos países que aplicaron el esquema de metas explícitas de inflación fue la de

anunciar sus metas en un horizonte de mediano plazo (plurianuales), además de puntos de referencia (anuales)

por los que se piensa que la inflación puede pasar antes de alcanzar su obje tivo de mediano plazo. Países como

Nueva Zelanda y Canadá establecieron fechas para alcanzar un determinado objetivo de inflación y luego

mantenerlo estable. Sin embargo, otros países como Australia no fijaron un tiempo determinado y, otros como el

Reino Unido, Suecia y Finlandia no establecieron cuando alcanzarán la inflación meta ni por cuanto tiempo será

válida. En general, los objetivos de inflación en el mediano plazo dependen del nivel de inflación al momento de

adoptar dicho esquema y de las condiciones prevalecientes en la economía.4 Un horizonte de desinflación muy

ambicioso puede ser poco creíble para los agentes económicos.

2.2.2 La instrumentación de la política monetaria

No hay razones para modificar la instrumentación de la política monetaria ante el establecimiento de metas

explícitas de inflación. La evidencia de que si la meta de inflación ha aumentado la credibilidad y, en

consecuencia, reducido el costo de la desinflación no es exclusiva de este esquema (Johnson, 1998). La

elección de los instrumentos de política monetaria y la forma en que se aplican para el logro del objetivo final

dependen de las características de la economía, de la forma de definir la meta explícita de inflación y del grado

de desarrollo de los mercados financiero y de capitales. Asimismo, juega un rol importante el grado de

independencia del banco central y la capacidad en que efectivamente pueda ejercerla.

Al momento de definir una meta de inflación se debe tener en cuenta que ésta sea controlable por los

instrumentos que dispone la autoridad monetaria. Asimismo, se deben implementar instrumentos específicos

para reforzar la transparencia y eficiencia. La evidencia empírica indica que los países que han tenido mejores

experiencias son aquellos en los cuales la política monetaria ha reaccionado más sobre la base de los cambios

esperados de la inflación, que aquellos cuyas decisiones de política se basan tan sólo en la inflación observada.

Bajo un esquema de metas explícitas es muy importante llevar adelante previsiones de inflación, aunque es

cierto que es difícil llegar a un consenso sobre el tipo de modelo a emplear. Algunos países prefieren basarse en

un resumen de resultados obtenidos de distintos modelos de previsión de inflación, así como en la información

de una serie de indicadores exógenos al modelo. Sin embargo, en varios aspectos, la instrumentación y muchas

4 En general, los países que han adoptado esquemas de metas explícitas de inflación han partido de tasas relativamente bajas (menores al 5%

anual).

6

de las decisiones seguirán basándose en cuestiones pragmáticas (Bernanke y Mishkin, 1997).5

2.3 Aspectos Estructurales

En el punto anterior vimos un conjunto de elementos que caracterizan al esquema de metas explícitas de

inflación, los cuales se tratan de aspectos formales y de instrumentación que no representan restricciones

difíciles de superar para que esta estrategia de política monetaria pueda ser adoptada por economías en

desarrollo. Sin embargo, existen otras características de dicho esquema que resultan más difíciles de alcanzar,

entre ellas, la independencia formal y factual del banco central respecto a otros sectores (principalmente el

gobierno) y el compromiso explícito de que la inflación es la meta principal de la política monetaria por sobre

cualquier otro objetivo.

2.3.1 La autoridad monetaria y su relación con otros sectores

La mayoría de los bancos centrales de los países en desarrollo se desenvuelven en un entorno diferente al que

enfrentan sus similares de economías avanzadas. Básicamente, pueden hacerse referencia a tres

características:

1) Dependencia fiscal de los ingresos de señoreaje.- Un elemento distintivo de las economías emergentes

es la importancia del sector público en la economía. Cuando el gobierno no puede generar fondos

suficientes de sus fuentes convencionales para financiarse, generalmente recurre al señoreaje y al

impuesto inflación. Asimismo, muchas de las estrategias de desarrollo como políticas crediticias que

favorecen a determinados sectores, son financiadas con recursos provenientes del banco central o

mediante la colocación obligatoria de deuda pública.

2) Falta de desarrollo de los mercados de capitales.- Los mercados locales financiero y de capitales no

están lo suficientemente desarrollados como para absorber los instrumentos de deuda pública; en

consecuencia, el endeudamiento directo del gobierno con el banco central y con bancos comerciales es

muy elevado. La falta de desarrollo de los mercados financieros es tanto una causa como una

consecuencia del predominio fiscal. Bajo estas circunstancias, las presiones de origen fiscal restan

eficacia a la política monetaria para alcanzar las metas nominales.

3) Fragilidad del sistema financiero.- La fragilidad y vulnerabilidad del sistema financiero que caracteriza a

las economías en desarrollo no necesariamente se debe a la represión fiscal. Estas también dependen

de una serie de factores propios del país, como los mecanismos de indexación (formales o informales) o

el régimen cambiario. Asimismo, la falta de acceso a los mercados financieros internacionales

constituye otra forma de fragilidad del sistema financiero local.

Un requisito importante para un esquema de metas explícitas de inflación es que el banco central sea capaz de

instrumentar la política monetaria con relativa independencia del gobierno central. No es necesario que el banco

central goce de una completa autonomía, sino que por lo menos tenga la libertad para instrumentar las medidas

y acciones que considere necesarias para cumplir con la meta de inflación. Empero, la autoridad monetaria es

responsable de los resultados y consecuencias de las acciones tomadas.

Por tanto, el saneamiento de las finanzas públicas y la fortaleza del sistema financiero a través de una adecuada

regulación y supervisión bancaria, reducen presiones para el banco central y permiten la conducción de una

política monetaria más independiente, creíble y capaz de priorizar el objetivo de inflación por sobre cualquier

otro objetivo. Sin embargo, la solidez del sistema financiero y la ausencia del predominio fiscal son también

5 Por ejemplo, Nueva Zelandia pronostica la inflación mediante un sistema de modelos complementados con el juicio de la autoridad

monetaria. Canadá utiliza un modelo de pronóstico estructural de la economía y las autoridades complementan también con su juicio y

percepción de la economía. El Reino Unido basa su pronóstico en diversos modelos y variables claves de información. El Banco Central de

Suecia emplea una serie de indicadores reales y financieros para monitorear las presiones inflacionarias.

7

cruciales para la sostenibilidad y éxito de cualquier otra estrategia de política monetaria (Mishkin y Savastano,

1999).

2.3.2 Meta de inflación y otros objetivos

Por lo general, los bancos centrales son objeto de constantes presiones para estimular la actividad económica o

perseguir otros objetivos (como el nivel de empleo, competitividad externa, etc.) que, en la mayoría de los casos,

comprometen la estabilidad de precios. El esquema de metas explícitas de inflación requiere un compromiso

institucional de que la estabilidad de precios es el principal objetivo de la política monetaria, por encima de

cualquier otro. Por ello, muchos consideran que este esquema permite corregir la asimetría e inconsistencia

temporal de la política monetaria.

Ello no significa que se descuide otros objetivos importantes, en tanto éstos no sean incompatibles con las metas

de inflación. Por ejemplo, una meta que se le asigna a los bancos centrales es la estabilidad del sistema

financiero. Un sistema financiero poco sólido pone ciertas restricciones a la flexibilidad de la política monetaria.

Por ejemplo, en caso de requerirse una política contractiva para alcanzar el objetivo final, ésta pondría en

peligro a ciertas instituciones financieras que no cuentan con una solidez adecuada.

Un aspecto central de esta discusión es el que se refiere al régimen cambiario. La meta de inflación lleva

implícita una flexibilidad de la política cambiaria; por tanto, no es compatible con un régimen de tipo de cambio

fijo.6 Cuando un país adopta un tipo de cambio fijo, subordina la política monetaria a objetivos cambiarios, sobre

todo si existe libre movilidad de capitales. La flexibilidad de la política monetaria en una economía pequeña y

abierta está relacionada con el grado de flexibilidad del tipo de cambio y el grado de movilidad del capital.

La experiencia de los países que optaron por las metas explícitas ha demostrado que la autoridad monetaria no

debe subordinar la política monetaria a otros objetivos; es decir, no debe comprometerse con metas o

trayectorias para otras variables nominales, por ejemplo, el tipo de cambio. Empero, algunos autores (Leiderman

y Svensson, 1995) señalan que es posible llevar adelante una política con meta cambiaria juntamente con una

meta explícita de inflación. Los ejemplos más claros son Chile e Israel que mantuvieron una política de metas

explícitas de inflación con metas cambiarias. En todo caso, de existir conflictos en cuanto a los objetivos

monetarios, se debe tener bien en claro que la meta de inflación es la que decidirá el tipo de acción que se ha de

tomar. A esto se llama la supremacía de la política monetaria y del objetivo incuestionable de reducir la

inflación.

2.4 Ventajas y Desventajas de un Esquema de Metas Explícitas de Inflación Una de las ventajas que se atribuye al esquema de metas explícitas de inflación es que en la mayoría de los

países que lo adoptaron, la inflación ha tendido a ser más baja y estable. En general, todos los países con metas

explícitas de inflación tuvieron éxito en bajar la tasa de inflación hasta niveles cercanos a las metas que

establecieron.7 Obviamente, algunos de ellos se alejaron transitoriamente de su meta, como fue el caso de

Nueva Zelandia (1995-96). Sin embargo, se debe reconocer también que durante los últimos años la inflación ha

sido también más baja y estable en varios países que no tienen un esquema de metas explícitas.

6 Muchos países adoptaron este esquema después de haber utilizado durante bastantes años el tipo de cambio como ancla nominal.

7 De acuerdo con Kahn y Panish (1999), la media y la desviación estándar de la inflación de estos países experimentaron una sustancial

reducción.

8

Una ventaja del esquema de metas de inflación con respecto a un esquema de metas intermedias, radica en que

la estabilidad en la relación entre la meta intermedia y la inflación no es crucial. Además, la autoridad monetaria

al instrumentar la política monetaria puede hacer uso de toda la información disponible y no sólo de aquella

contenida en las metas intermedias u operativas, lo que le permite responder en mejor forma a choques de

naturaleza interna o externa.

Un esquema de metas explícitas goza de mayor transparencia, ya que la inflación es más comprensible para el

público que una determinada meta intermedia. Las medidas que redundan en un aumento de la transparencia,

como la publicación periódica de evaluaciones del banco central y del gobierno sobre la inflación y sus

perspectivas, pueden contribuir a reforzar el apoyo del público a una estrategia dada de metas de inflación

(Green, 1996). En países que han adoptado metas explícitas de inflación, su énfasis sobre la comunicación ha

mejorado la planificación del sector privado, reduciendo la incertidumbre sobre la política monetaria, las tasas de

interés y la inflación; ha promovido el debate sobre la política monetaria, en parte educando al público acerca de

lo que un banco central puede o no puede alcanzar; y ha ayudado a clarificar las responsabilidades del banco

central en la conducción de la política monetaria (Mishkin, 2000). Un hecho importante de este tipo de

regímenes es el incremento en el control al banco central y en la responsabilidad que éste tiene para alcanzar la

meta de inflación previamente establecida.8

Otro aspecto que distingue a los países que aplican metas explícitas de inflación es que en caso de conflicto con

otros objetivos (crecimiento, empleo, competitividad), la meta de inflación es la que determina las medidas de

política monetaria que se aplicarán. Las autoridades se comprometen a evitar la inflación sorpresiva, es decir,

no reducirán las tasas de interés para estimular la economía, cuando esta medida puede aumentar la inflación e

impedir que se cumpla la meta. La ventaja de la importancia que se le asigna a la estabilidad de precios por

sobre otros objetivos, es que reduce la probabilidad de la inconsistencia temporal de la política monetaria.

Una ventaja adicional que Leiderman y Hadas (1999) atribuyen a la disminución de la inflación que se obtuvo

en Israel bajo un esquema de metas explícitas, fue el incremento en la remonetización y la disminución de la

dolarización del portafolio de activos mantenidos por el público (37% en 1984 a 13% en 1998), tendencias que

no fueron revertidas con la aceleración de la depreciación e inflación de fines de 1998.

Por su parte, las desventajas de un esquema de metas explícitas de inflación son también varias. A menudo se

menciona que esquemas de este tipo son muy rígidos, otras críticas enfatizan su elevado grado de

discrecionalidad y otras que incrementa la inestabilidad del producto. La primera no constituye una objeción

seria al esquema. Como señala Mishkin (2000b), dicho esquema requiere que la autoridad monetaria utilice toda

la información disponible para determinar cual será el instrumento y la orientación de la política monetaria que

permitan alcanzar el objetivo de inflación, lo que está lejos de ser una práctica rígida. La crítica opuesta que le

atribuye demasiada discreción, es también soslayada debido a que la mayor transparencia y responsabilidad que

caracterizan a dicho esquema restringe tal posibilidad. Se trata de una discrecionalidad restringida (Bernanke y

Mishkin, 1997). La tercera crítica señala que dicho esquema, al orientar la política monetaria a disminuir la

inflación, incrementa la volatilidad del producto; sin embargo, la experiencia muestra que aquellos países que

adoptaron tal esquema, fijaron sus objetivos de inflación de mediano plazo por encima de cero y una estrategia

gradual de convergencia.9

En contraste con las metas intermedias, la inflación no puede ser fácilmente controlable por el banco central y

además, los efectos de las políticas se reflejan sólo después de considerables rezagos. Un objetivo intermedio

puede proveer una señal anticipada de la correcta aplicación de la política monetaria. Esta limitación se

presenta principalmente en aquellas economías que inician su estrategia partiendo de tasas de inflación muy

elevadas, por lo que se señala que esta estrategia será más efectiva si se parte de niveles bajos de inflación.

8 Un caso extremo de responsabilidad se aprecia en Nueva Zelandia. El gobierno tiene la potestad de destituir al gobernador del banco de

reservas en caso de que no se logre la meta de inflación. 9 Muchas economías que adoptaron esquemas explícitos conceden igual importancia al piso como al techo de la banda objetivo de inflación,

ayudando a estabilizar la economía real cuando existen choques negativos de demanda agregada que hacen caer la tasa de inflación por debajo

del piso. En estas circunstancias, el banco central flexibiliza la política monetaria, contribuyendo así a evitar la caída del producto.

9

Por supuesto, junto con las metas de inflación, se pueden tener metas subsidiarias para variables intermedias, las

cuales no necesariamente deben ser anunciadas.

Las críticas más importantes al esquema están relacionadas con los factores estructurales. Como se señaló, un

requisito importante para un esquema de metas explícitas de inflación es que el banco central sea capaz de

instrumentar la política monetaria con relativa independencia del gobierno central. Por tanto, resulta fundamental

la ausencia del predominio fiscal y el saneamiento de las finanzas públicas. Por otro lado, las economías con alto

grado de dolarización enfrentarán problemas potenciales para la aplicación de un esquema de esta naturaleza,

ya que la flexibilidad en el tipo de cambio nominal puede incrementar el riesgo de crisis financieras al deteriorar

los balances de las empresas y de las familias, que en su mayor parte se encuentran denominados en dólares.

Por tanto, la estrategia de metas explícitas de inflación en economías dolarizadas requiere de regulaciones

prudenciales y supervisión estricta que aseguren un sistema financiero capaz de resistir las fluctuaciones del tipo

de cambio. Si bien estos requisitos no son exclusivos a este esquema, puesto que la solidez del sistema

financiero y la ausencia del predominio fiscal son también cruciales bajo otras estrategias de política monetaria,

la presencia de estas limitaciones hace más vulnerable a la política monetaria bajo un esquema de metas de

inflación.

3. LA INSTRUMENTACIÓN DE LA POLÍTICA MONETARIA EN BOLIVIA

3.1 El esquema actual La actual política monetaria en Bolivia se orienta hacia el empleo de mecanismos de mercado y al uso de

instrumentos indirectos. Por Ley, el Banco Central de Bolivia (BCB) es la única autoridad monetaria y

cambiaria del país, y su objeto es el de procurar la estabilidad del poder adquisitivo interno de la moneda

nacional. Con este propósito el BCB adopta una estrategia de metas intermedias de cantidad, fijando límites a

las variaciones de su Crédito Interno Neto (CIN). La adopción de esta meta intermedia se debe a sus

propiedades de ser una variable mensurable y controlable, pero principalmente al efecto predecible que se le

atribuye sobre el objetivo final.

En el caso de Bolivia, la elección del CIN como una variable con importante efecto predecible sobre la inflación

se remonta a principios de los años ochenta, período de enormes déficits fiscales que fueron financiados casi

enteramente por crédito del banco central. La fuerte expansión del CIN desembocó en presiones inflacionarias

que llegaron a niveles de hiperinflación a mediados de 1985. De este modo, el CIN como meta intermedia

resultó ser un ancla nominal efectiva.10

Por otra parte, la dolarización impone una carga adicional al BCB en su función de prestamista de última

instancia para el sistema financiero.11

Por tanto, la política monetaria busca también el fortalecimiento de las

reservas internacionales netas (RIN), que permita el normal funcionamiento del sistema de pagos

internacionales y mantenga la confianza de los operadores financieros del país.

De este modo, el BCB monitorea e instrumenta la política monetaria mediante metas de expansión máxima o

contracción mínima del CIN. Es decir que el CIN del BCB deberá ajustarse de manera que las RIN sean

consistentes con sus metas y la oferta de emisión monetaria con su demanda esperada. Esta última relación

explica el vínculo que existe entre la meta intermedia y el objetivo final. El programa monetario asume una

relación estable y consistente en este mecanismo de transmisión.

Como se sabe, la suma de las RIN y el CIN igualan a la emisión monetaria (EMI). Descomponiendo el CIN

entre moneda nacional (MN) y moneda extranjera (ME) obtenemos la siguiente identidad:

10

Se debe añadir que el tipo de cambio constituye también un ancla fundamental para el control de la inflación. 11

Debido a la dolarización se requiere de medidas especiales de prudencia, como mantener más que un volumen normal de reservas

EMICINCINRINMEMN

=++

10

Puesto que EMI es solamente en MN y RIN solamente en ME, las variaciones en el CINME se reflejan

principalmente en las RIN y los cambios en el CINMN en la EMI.12

Considerando la relación entre la EMI y la

inflación, medida como la variación del IPC, el control del CINMN permite en cierto grado, asegurar el

cumplimiento del objetivo de inflación; y el control del CINME garantizar el cumplimiento del objetivo de RIN.

Por tanto, la principal virtud de la meta intermedia como variable con un impacto predecible sobre el objetivo

final, descansa en la relación existente entre la emisión y la inflación, y en la capacidad de afectar a la emisión

mediante el control del CIN. En la parte que sigue, se analiza si estas relaciones se han mantenido estables en el

tiempo o han variado de manera que afecten la estrategia actual de instrumentación de la política monetaria.

3.1.1 Relación entre la Meta Intermedia y el Objetivo Último de la Política Monetaria

Como se señaló en la sección anterior, Bolivia instrumenta su política monetaria mediante el establecimiento de

límites al crecimiento del crédito interno neto del Banco Central. En particular por la relación que existe entre la

emisión monetaria y la inflación. Sin embargo, a la luz de los fenómenos recientes como las innovaciones

financieras, la elevada movilidad de capitales y los cambios en expectativas, resulta pertinente analizar si éstos

han afectado a la relación estable y predecible entre ambas variables. Para el análisis empírico se recurrió a

tres métodos: test de causalidad de Granger, modelos VAR y coeficientes de compensación.

Antes de entrar en consideraciones sobre las estimaciones empíricas, debe aclararse que la tasa de inflación

que se utiliza en los cálculos corresponde a la variación del IPC, debido a que éste es el indicador que anuncia la

autoridad monetaria a principios de año y con el cual se evalúa su desempeño a fines de cada gestión.

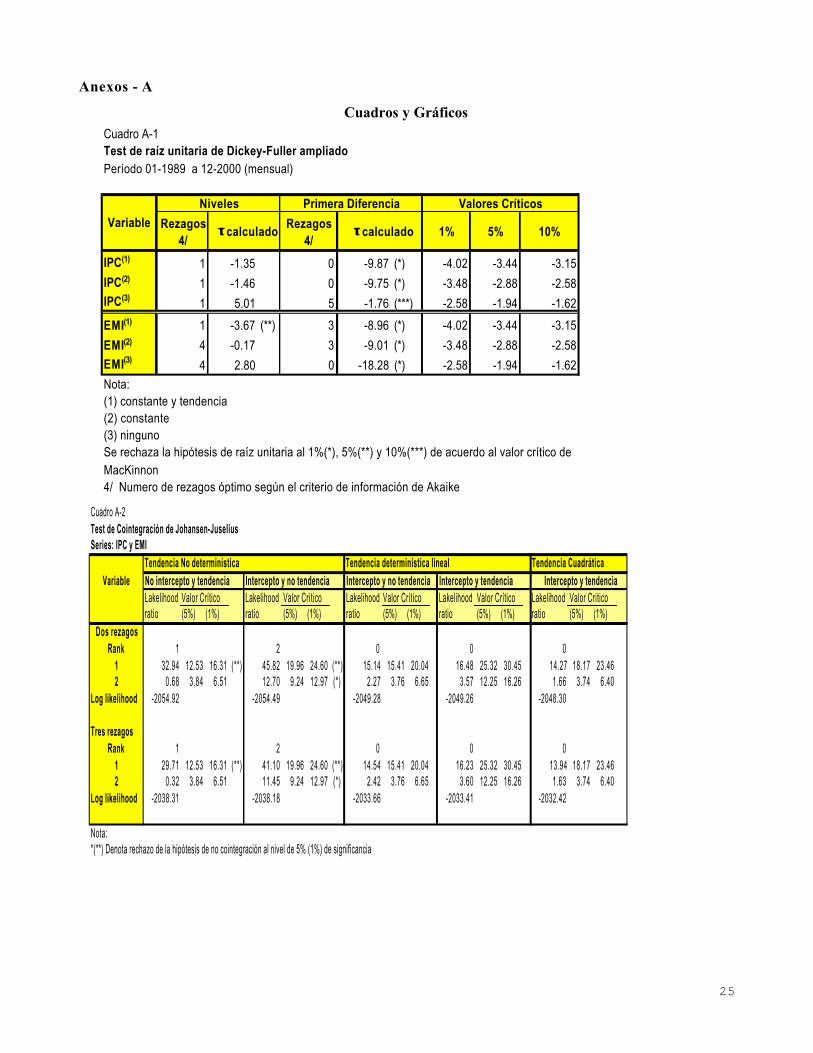

3.1.1 Análisis de causalidad

Siguiendo el principio sostenido por Granger, es posible hacer equivalente la existencia de causalidad como la

habilidad de predecir mejor. En otras palabras, se puede indicar que “A” causa “B” si podemos predecir “B”

significativamente mejor utilizando “A” que sin utilizarla. Para que los resultados sean sólidos y no reflejen una

relación espúrea se realizaron los tests de raíz unitaria,13

y para obtener el número óptimo de rezagos se

utilizaron los criterios de información de Akaike y Schwarz.14

Puesto que la EMI e IPC son estacionarias en primeras diferencias, puede efectuarse el test de causalidad de

Granger en las primeras diferencias para evitar el problema de no estacionariedad. Sin embargo, se estaría

perdiendo una relación valiosa de largo plazo entre EMI e IPC que está dada por las variables en niveles. Si

EMI e IPC están cointegradas, entonces los resultados que se obtengan al trabajar en niveles pueden no ser

espúreos, y las inferencias que se hagan de éstos seguirán siendo válidas. Como se aprecia en el Gráfico 1,

EMI e IPC presentan tendencias crecientes. Las variables están cointegradas y por tanto, se puede trabajar en

niveles con todas sus propiedades. 15

Se trabajó con datos mensuales para el período comprendido entre enero de 1989 a diciembre de 2000. La

variable EMI corresponde a los saldos de la emisión monetaria a fin de período y la tasa de inflación a la

variación mensual del IPC.16

Considerando los criterios de información de Akaike (AIC) y de Schwarz (SIC),

internacionales netas del BCB y de activos externos netos de los bancos. 12

Esta relación no es estricta ya que puede verse afectada por las operaciones de cambio. 13

Mediante el test de raíz unitaria de Dickey-Fuller ampliado, se estableció que la emisión (EMI) y el índice de precios al consumidor (IPC) son

estacionarios en primeras diferencias, es decir, son integradas de orden uno I(1). Los resultados se presentan en el cuadro A-1 del Anexo. 14

A priori, es muy difícil establecer el número de rezagos. El principio consiste en incluir rezagos hasta que los residuos se conviertan en ruido

blanco, pero cada rezago utiliza grados de libertad debilitando así el poder de los tests. Para dilucidar este problema se tomó el criterio de

información de Akaike y Schwarz. 15

El cuadro A-2 del Anexo resume los resultados del test de cointegracíón de Johansen-Juselius. 16

Una buena medida del nivel de la emisión sería el promedio mensual de los saldos diarios; empero sólo se dispone de esta información a

partir de enero de 1993. Sin embargo, se realizó un análisis con saldos promedios para el período en que esta información está disponible,

encontrándose resultados similares.

11

se eligieron dos rezagos para la estimación del test de causalidad de Granger. 17

Al no basar nuestro análisis en un modelo estructural formal de tipo econométrico, la prueba de causalidad nos

permite alcanzar resultados más robustos en cuanto a la relación de causalidad estadística de la emisión a la

inflación en el sentido Granger. Tradicionalmente el test de causalidad de Granger se refiere a una estimación

puntual. En nuestro caso, se procedió a estimar este test en forma iterativa ampliando el tamaño de la muestra.

Es decir, se determinó el estadístico F calculado para el período enero de 1989 a enero de 1991; luego, a partir

de éste, se amplió la muestra en una observación y se re–estimó dicho estadístico, y así sucesivamente hasta

cubrir todo el período de estudio. Finalmente, los resultados se cotejaron con los valores críticos del estadístico

F calculado para cada período correspondiente.

Los resultados de la relación de causalidad se presentan en el Gráfico 2. La relación causal de las variaciones

de la EMI hacia la tasa de inflación, que inicialmente era muy fuerte, se ha ido debilitando con el transcurso del

tiempo. Es decir, a finales de los años ochenta la EMI era un instrumento muy poderoso cuando se trataba de

influir en la tasa de inflación, pero a fines de los años noventa esa relación de causalidad disminuye. En algunos

meses la causalidad es significativa en ambas direcciones, por lo que se aprecia que la EMI juega un rol

dinámico en el proceso inflacionario.18

Las modificaciones en la causalidad ocurrieron conjuntamente con otros

cambios internos (cambios de gobiernos, profundización de la dolarización, etc.) y externos (crisis financieras

internacionales y otros) que tuvieron un impacto en la tasa de inflación y que probablemente hayan sido

causantes del paulatino deterioro en la relación de causalidad entre la meta intermedia y el objetivo final.

17

Los resultados del criterio de información de Akaike y de Schwarz se presentan en el cuadro A-3 del Anexo. 18

Es posible tener causalidad en ambos sentidos, ya que un aumento exógeno de la EMI (por ejemplo, aumentos en el CIN inducidos por la

autoridad monetaria) puede causar un aumento en el nivel de precios; y en otras oportunidades, un incremento exógeno de los precios

(derivados, por ejemplo, de una mala cosecha o de un incremento en el precio de los hidrocarburos) puede causar aumentos en la demanda de

EMI.

Gráfico 1 Emisión (saldo) e IPC

0.00

50.00

100.00

150.00

200.00

250.00

0

500000

1000000

1500000

2000000

2500000

3000000

IPC EMIS

Gràfico 2 TEST DE CAUSALIDAD DE EMI A IPC (DOS REZAGOS)

0

1

2

3

4

5

6

7

8

9

10

Ab

r-9

1

Ag

o-9

1

Dic

-91

Ab

r-9

2

Ag

o-9

2

Dic

-92

Ab

r-9

3

Ag

o-9

3

Dic

-93

Ab

r-9

4

Ag

o-9

4

Dic

-94

Ab

r-9

5

Ag

o-9

5

Dic

-95

Ab

r-9

6

Ag

o-9

6

Dic

-96

Ab

r-9

7

Ag

o-9

7

Dic

-97

Ab

r-9

8

Ag

o-9

8

Dic

-98

Ab

r-9

9

Ag

o-9

9

Dic

-99

Ab

r-0

0

Ag

o-0

0

Dic

-00

F calculada F crítica (5%) F crítica (1%)

12

3.1.2 Modelos VAR

En esta sección se realiza un análisis de la emisión y de la tasa de inflación utilizando modelos de vectores

autorregresivos (VAR), con el fin de evaluar el grado de eficacia de la emisión para controlar la inflación

durante los años noventa. En otras palabras, se trata de ver si la emisión contribuyó a un control efectivo de la

inflación (modelo VAR irrestricto). Seguidamente se aproxima la relación emisión e inflación mediante un

modelo VAR tomando como variables exógenas al tipo de cambio y a la inflación internacional relevante para

Bolivia.

a. Modelo VAR irrestricto

El modelo VAR irrestricto fue estimado sin un marco teórico a priori. Como primera hipótesis se plantea que, si

la inflación pronosticada por el modelo base es estadísticamente diferente a la inflación actual, se podrá inferir

que la emisión, durante el período de análisis, no explica sustancialmente el comportamiento de la inflación.

Mediante el test estadístico de diferencia de medias de los errores de predicción, se evaluó el poder de

predicción del modelo para de la primera y la segundad mitad de los años 90s. En este caso, la hipótesis nula

plantea que ambas medias no son estadísticamente diferentes.

La Inflación presentó una fuerte tendencia a la baja pasando de una tasa anual de 18.01% en 1990 a 3.13% en

1999 y 3.41% en 2000. Empero, la disminución de la tasa de crecimiento de la emisión fue más marcada

pasando de 25.95% en 1990 a 0.2% en 2000. Este hecho puede ser tomado como una primera evidencia de un

cambio estructural en la relación entre ambas variables. Sin embargo, una simple inspección de los datos no es

suficiente para aceptar o rechazar las hipótesis planteadas. Para ello, necesitamos aislar el impacto de otros

determinantes en la inflación.

Se estimaron cuatro modelos VAR: con y sin tendencia y, con y sin la tasa de interés de las letras del tesoro

(LT) como variables explicativas. Si bien estos modelos carecen de interpretación estructural y causal de las

variables incluidas, proveen, para las proyecciones, evidencia potencialmente más robusta que aquellos modelos

estructurales restrictivos. Mediante este sistema simultaneo de ecuaciones dinámicas, calculamos la eficacia de

la meta intermedia en controlar la inflación. Primero, se compara el pronóstico de la inflación y la inflación

efectiva para cada año. Segundo, se contrasta la diferencia de medias de los errores de predicción del modelo

entre la primera y segunda mitad de los años 90s.

Se utilizaron datos mensuales para el período 1990-2000 y las series en niveles fueron desestacionalizadas. Se

estimó el modelo VAR irrestricto19

con las siguientes variables endógenas: tasa de interés activa en moneda

extranjera, variable de escala,20

IPC y tipo de cambio. Las variables exógenas son: la emisión, la tasa de las

letras del tesoro (instrumento de la política monetaria), y la inflación internacional relevante para Bolivia.21

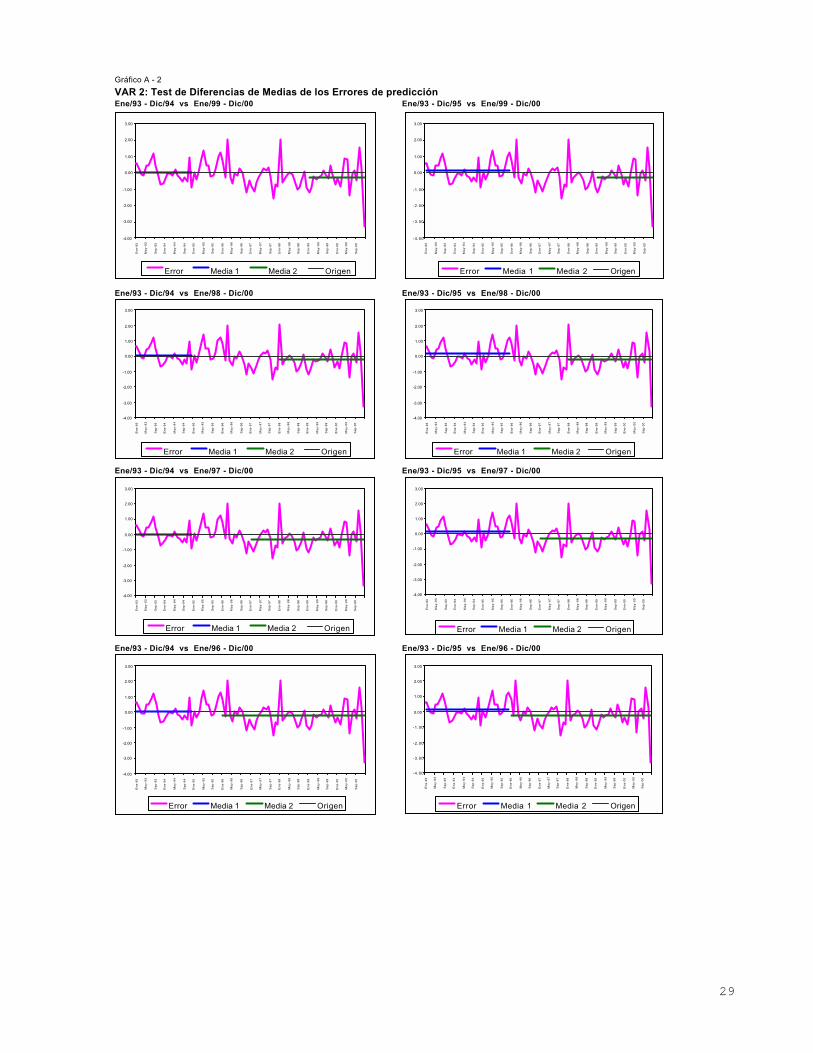

Los resultados se presentan en los Gráficos 3 (con tendencia) y 4 (sin tendencia) y en el Cuadro A-6 del

anexo.22

La línea punteada representa la inflación pronosticada por el modelo base y la línea continua la

19

Sobre la base de los criterios AIC y SIC, se determinó el número óptimo de dos rezagos (Cuadro A-4 del Anexo). 20

Se tomó como variable de escala al IMAE y a un indicador de consumo doméstico en términos reales. Obteniéndose mejores resultados con

este último. 21

La inflación internacional relevante para Bolivia es igual a la suma ponderada de las inflaciones de sus principales socios comerciales. El

ponderador es obtenido del porcentaje de participación de éstos en el flujo comercial con Bolivia. 22

El conjunto de Gráficos A-1 y A-2 del anexo presentan los errores de predicción y test de diferencia de medias para cada uno de los VAR

13

inflación observada.23

La inflación pronosticada fue estimada en forma dinámica para los 12 meses sucesivos

(de enero a diciembre de cada año). Esto significa que se estimaron a partir de 1990-93 ocho modelos VAR,

cada uno de ellos con 12 observaciones adicionales.

Los resultados obtenidos en el VAR1 (con tendencia) y VAR2 (sin tendencia) son muy similares por lo que sólo

nos referiremos al modelo VAR1, que se ajusta mejor a la inflación observada y refleja mejor la tendencia a la

baja de la inflación.

- La inflación pronosticada fue estadísticamente muy diferente a la inflación observada en la mayor

parte de los meses del segundo periodo, de modo que la meta intermedia no resultó ser un buen

predictor de la meta final.

- Las diferencias más marcada se observan frente a las variaciones de la inflación observada. Es decir

que los cambios bruscos de la inflación observada no son captados por la inflación pronosticada. Este

resultado sugiere que un indicador suavizado de la meta final (por ejemplo, la inflación subyacente)

podría ser aproximado de mejor forma por la inflación pronosticada sobre la base de las variaciones

de la emisión.

- De acuerdo al test de diferencia de medias de dos colas al nivel de significación del 5% y 10%, hay

diferencias significativas entre las medias de ambos subperiodos, por lo que se rechaza la hipótesis

nula. A la vez, se establece que el error de predicción del primer subperiodo es menor que el del

segundo.

A la luz de los resultados encontrados, se puede indicar que la meta intermedia ha contribuido cada vez menos a

la explicación de la tasa inflación, ya que la relación estable que se observaba entre la emisión y la inflación

empezó a deteriorarse durante la segunda mitad de los años noventa, empeorando en los últimos años.

(con tendencia y sin tendencia). 23

Dado que se trata de una modelo VAR irrestricto, el orden de las variables exógenas no modifica los resultados.

14

VAR 1

VAR 2:

Donde:

IPCSAV= Variación del IPC (inflación) desestacionalizado

IPCSAVF = Variación del IPC (inflación) desestacionalizado pronosticada

TAMEESAV= Variación porcentual de la tasa activa efectiva en moneda extranjera desestacionalizada

CONRSAV = Variación del consumo real desestacionalizado (variable de escala)

TCFINSAV= Tipo de cambio nominal a fin de período del mercado oficial desestacionalizado

SEMISAV = Variación porcentual del saldo de la emisión monetaria desestacionalizada

TRLTMESAV = Variación de la tasa de rendimiento para LT's en moneda extranjera (promedio mensual de subastas) desestacionalizada.

IPCINTSAV = Inflación internacional relevante para Bolivia desestacionalizada

TEND = Variable de tendencia

Gráfico 3 VAR 1: INFLACION EFECTIVA Y PRONOSTICADA CON TENDENCIAPeriodo Ene/93 - Dic/2000

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

Ene

-93

May-93

Sep

-93

Ene

-94

May-94

Sep

-94

Ene

-95

May-95

Sep

-95

Ene

-96

May-96

Sep

-96

Ene

-97

May-97

Sep

-97

Ene

-98

May-98

Sep

-98

Ene

-99

May-99

Sep

-99

Ene

-00

May-00

Sep

-00

IPCSAVF IPCSAV

Gráfico 4 VAR 2 INFLACION EFECTIVA Y PRONOSTICADA CON TENDENCIA

Periodo Ene/93 - Dic/2000

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

Ene

-93

May-93

Sep

-93

Ene

-94

May-94

Sep

-94

Ene

-95

May-95

Sep

-95

Ene

-96

May-96

Sep

-96

Ene

-97

May-97

Sep

-97

Ene

-98

May-98

Sep

-98

Ene

-99

May-99

Sep

-99

Ene

-00

May-00

Sep

-00

IPCSAVF IPCSAV

2,1=i

),,,,,( iiiiii IPCINTSAVTRLTMESAVSEMISAVTCFINSAVCONSRSAVTAMEESAVFIPCSAV −−−−−−=

),,,,,,( TENDIPCINTSAVTRLTMESAVSEMISAVTCFINSAVCONSRSAVTAMEESAVFIPCSAV iiiiii −−−−−−=

15

b. Modelo VAR para la relación inflación – emisión

La metodología empleada para analizar el proceso dinámico inflación–emisión, en principio asume que existen

efectos simultáneos entre ambas variables, para ello se recurrió a un modelo de dos ecuaciones dinámicas que

puede ser representado por un VAR no–estructurado. Con el fin de aislar los shocks externos y su efecto en la

relación inflación–emisión, se incluyen como variables explicativas el tipo de cambio y la inflación internacional

relevante para Bolivia.24

En este modelo se puede esperar que una devaluación o una mayor inflación

internacional provoque un impulso sobre el nivel de precios domésticos. Si eso es así, se estaría poniendo en

evidencia que la inflación domestica responde a otros factores que no son totalmente controlables por el BCB.

Se analiza el período enero de 1990 a diciembre de 2000, con datos desestacionalizados para la inflación

(INFSA) y emisión (SEMISAV). Se considera dos variables exógenas, el tipo de cambio (TCFINSAV) y la

inflación externa (INFINTSA) relevante para Bolivia.25

Los resultados de la estimación se presentan en el

cuadro 2.

Los resultados muestran un importante componente inercial en ambas ecuaciones debido a la significancia de

24

Por este motivo, en este caso el tipo de cambio se toma como variable exógena. 25

Sobre la base de los criterios de AIC y SIC se determinó en dos el número óptimo de rezagos.

C u a d r o 2

V A R I A B L E I N F S A S E M I S A V

I N F S A ( - 1 ) 0 . 2 1 3 2 4 1 -0 .051327(2 .47913 ) ( -0 .14874 )

I N F S A ( - 2 ) -0 .027227 0 . 8 7 5 8 4 6( -0 .30862 ) (2 .47446 )

S E M I S A V ( - 1 ) 0 . 0 1 9 2 5 1 0 . 4 5 0 9 8 7(0 .97194 ) ( -5 .67546 )

S E M I S A V ( - 2 ) 0 . 0 0 8 4 8 -0 .337924( 0 . 4 2 6 7 ) ( - 4 . 2 3 8 0 1 )

C -0 .052272 1 . 5 3 2 1 5 6( -0 .37850 ) (2 .76529 )

I N F I N T S A ( - 3 ) 0 . 3 4 1 7 3 2 . 7 8 4 7 7 3(2 .38816) ( 4 . 8 5 0 8 )

T C F I N S A V 0 . 3 6 4 0 3 -1 .830581(2 .31516 ) ( -2 .90186 )

T C F I N S A V ( - 1 ) 0 . 3 3 6 7 6 5 0 . 2 4 3 6(1 .93286) (0 .34849)

T C F I N S A V ( - 2 ) -0 .022865 -1 .203305( -0 .13463 ) ( - 1 . 76602 )

R 2 0 . 2 9 6 0 1 7 0 . 3 3 3 8 2 4R 2 A jus tado 0 . 2 5 3 3 5 2 0 . 2 9 3 4 5Cr i te r io de Aka ike 2 . 3 8 2 2 6 1 5 . 1 6 0 8 2 2Cr i te r io de Schwarz 2 . 5 7 4 7 9 5 . 3 4 9 0 4 1Det . de l a ma t r i z de cov . de res iduos 5 . 0 0 6 6 7 8Log es t imado r Ve ros im i l ud -513 .7001C r i t e r i o d e I n f o r m a c i ó n d e A k a i k e 7 . 5 4 1 8 4 6Cr i t e r i o de I n f o rmac ión de Schwarz 7 . 9 1 8 2 8 3No ta : Los va lo res en t re pa rén tes i s son l os es tad i s t i cos t

E S T I M A C I O N V A R ( E M I , I N F )

Per iodo : 1990 :01 - 2000 :12

16

sus valores rezagados. La segunda ecuación presenta a la emisión como una función dinámica de tercer orden

explicada por el tipo de cambio, la inflación internacional y la inflación doméstica. La ecuación de la inflación es

también una función dinámica de tercer orden, que sólo está explicada por el tipo de cambio y la inflación

internacional.

Llama la atención que la dinámica de la emisión dependa del proceso de la inflación y que la inflación dependa

marginalmente de la emisión, indicando que el impacto de la emisión a la inflación y la relación de causalidad de

la primera hacia la segunda es marginal. Por tanto, nuevamente se encuentra evidencia de un deterioro de la

emisión como instrumento de control sobre la inflación.

3.1.3 Coeficiente de compensación

Se denomina coeficiente de compensación a la fracción de la variación del CIN cuyo efecto monetario es

revertido por variaciones en las RIN. Puesto que estudios anteriores señalaban una importante relación entre la

emisión y la inflación, el coeficiente de compensación permite evaluar la efectividad de la política monetaria en

cuanto a su capacidad para influir sobre la meta final, a través del impacto que las variaciones del CIN (meta

intermedia) tienen sobre la emisión. Mediante un análisis econométrico sencillo se estima el coeficiente de

compensación como una medida de la efectividad de la política monetaria basada en metas intermedias de CIN.

Adicionalmente, se realizan pruebas de estabilidad estructural de los coeficientes del modelo y de exogeneidad

de las variables.

a. Estimación del coeficiente de compensación

La especificación del modelo incluye a las reservas internacionales netas del BCB (RIN) como una función del

crédito interno neto autónomo26

(CIN*) y de los instrumentos de la política monetaria (OMAS).27

OMASMEOMASMNCINRIN αααα 3210

* +++=

Donde:

RIN = Reservas internacionales netas

*CIN = Crédito interno neto autónomo -1 ≤ 1α ≤ 0

OMASMN = Operaciones de mercado abierto en moneda nacional

OMASME = Operaciones de mercado abierto en moneda extranjera 0 ≤ 3α

El coeficiente del CIN* debe tener signo negativo. Un valor cercano a -1 indica que el efecto monetario de las

operaciones de crédito es totalmente revertido por las variaciones en las RIN. Por el contrario, un valor

cercano a 0 indica que las operaciones de crédito tienen un importante efecto monetario. Se espera que

aumentos en las OMASME tengan un efecto positivo sobre las RIN. Por su parte, las OMASMN deben

reflejarse principalmente en la emisión.

Para evaluar la respuesta a rezagos se consideraron tanto valores corrientes como rezagados. Antes de la

estimación se procedió a analizar las propiedades estadísticas de las series utilizadas. Mediante el test de raíz

unitaria se estableció que todas las variables son I(1) y no están cointegradas en niveles, por lo que se decidió

trabajar en primeras diferencias.28

26

El CIN* excluye los certificados de depósitos (CD), letras del Tesoro (LT) y las operaciones de reportos. No se cuenta con una

desagregación del CIN por monedas para todo el período, además, muchas operaciones que se realizan en moneda nacional son retiradas en

dólares o viceversa. De modo que las estadísticas no reflejan necesariamente la moneda de la operación original. Por ejemplo, los salarios de

los funcionarios de las entidades públicas se pagan en moneda nacional mediante abonos en cuentas que tienen los bancos en el BCB. Si los

bancos retiran dichos fondos en dólares (con una operación de cambio de por medio), debido por ejemplo a que el cliente mantiene una cuenta

en dólares en dicho banco, se incrementará el crédito en moneda extranjera y no en moneda nacional como correspondía a la operación

original.

27 Esta variable es igual a la suma de los saldos de letras del Tesoro y de certificados de depósitos del BCB, menos los saldos de los reportos.

28 Recurriendo al estadístico de Dickey-Fuller aumentado se evaluó la estacionariedad de las series, cuyos resultados se presenta en cuadro A-5

17

Se trabajó con datos mensuales de enero de 1989 a diciembre de 2000. El cuadro 3 resume los resultados

encontrados. El modelo presenta un ajuste razonablemente bueno considerando que se trabajó en diferencias,

los coeficientes son significativos y, en general, tienen los signos esperados. Asimismo, se realizaron pruebas de

exogeneidad para las variables explicativas, encontrándose mediante el test de Wu-Hausman que al nivel de

significancia del 5% el CIN y las OMAS son débilmente exógenas.29

Cambios en el CIN* son compensados en forma significativa con variaciones en las RIN. El 89% de la

variación del CIN* es compensado en el mismo período con cambios en las RIN y, por tanto, la emisión

monetaria sólo es afectada marginalmente. El valor de este coeficiente se ha incrementado con el transcurso

del tiempo, ya que de un ejercicio similar para el período enero de 1989 a noviembre de 1998 se estableció un

coeficiente de compensación de 86% y, para el período abril de 1999 a diciembre de 2000 el coeficiente fue

94%. Estos resultados sugieren que el espacio de la política monetaria basada en metas de CIN se ha reducido

y con ello su efectividad para afectar en la emisión monetaria y, por tanto, en la inflación.30

Asimismo, las OMASMN y OMASME se reflejan en gran medida en cambios en las RIN, de modo que su

impacto en la emisión es también marginal. Llama la atención que incluso las operaciones de mercado abierto

en moneda nacional tengan un efecto importante en las RIN, lo que estaría indicando que gran parte de la

liquidez del sistema financiero se encuentra en dólares y hace suponer que antes de la adquisición de títulos en

moneda nacional, las entidades financieras realizan operaciones de cambio. La variable DUM es la dummy

estacional diciembre-enero, toma el valor 1 en estos meses y cero en otro lugar.

b. Test de estabilidad de los coeficientes

Se realizó el test de Chow para verificar la existencia de un cambio estructural. Es probable que la relación

entre las RIN y las variables explicativas haya cambiado, por lo que se decidió contrastar esta hipótesis.

La muestra se subdividió en dos subperíodos (De enero–1989 a diciembre–1994 y de enero-1995 a diciembre-

2000). Se tomó como punto de quiebre estructural a enero de 1995, a partir de esta fecha se fue ampliando el

tamaño de la muestra en un período hasta llegar a agosto de 2000. Esta técnica nos permite evaluar la

estabilidad de los coeficientes en el tiempo. Los resultados se presentan en el gráfico 5, donde se aprecia que

los coeficientes han variado en el tiempo y que a partir de principios de 1999 puede rechazarse la hipótesis nula

de que los coeficientes son los mismos para ambos subperíodos.

Lo anterior confirma el hecho de que la relación entre la meta intermedia y la emisión se ha venido debilitando,

del Anexo. 29

Mayores detalles se presenta en el Anexo B. 30

En un ejercicio similar que considera a la emisión monetaria como variable dependiente, se encontró también una importante disminución

del coeficiente que relaciona a dicha variable con el crédito interno neto.

Cuadro 3

ESTIMACION DEL COEFICIENTE DE COMPENSACION

αα0 αα0 αα0 αα0 αα0 αα0 αα0 αα0

C ∆∆CIN* ∆∆OMAMN ∆∆OMAME ∆∆DUM R2 R2 aj. DW1989.01 2000.12 13,782.2 -0.8908 0.6727 0.7540 54,146.5 0.6380 0.6275 2.5492

(-13.7529) (2.7859) (8.4783) (1.5789)

1989.01 1998.11 21,320.4 -0.8567 0.7043 0.6163 0.6959 0.6879 2.5908(-15.2652) (3.6834) (6.6660) .

1999.04 2000.12 -23,611.4 -0.9372 0.8474 262,402.1 0.7288 0.6810 2.3963(-3.9195) (4.2230) (2.1898)

Nota. Los valores entre paréntesis representan los respectivos estadísticos t .

Var

Período

DUMOMAMEOMAMNCINRIN432

*

10 ααααα ++∆∆++∆∆++∆∆++==∆∆

18

corroborando los resultados hallados en las dos secciones anteriores. Estos resultados estarían indicando que el

crédito interno neto del BCB es más una meta intermedia para el objetivo de reservas internacionales que para

la inflación.

3.2 Relación de Emisión a Inflación Subyacente Los resultados anteriores ponen de manifiesto ciertas limitaciones al instrumentar la política monetaria con una

meta intermedia de CIN, como mecanismo para alcanzar un determinado objetivo de inflación. Como se señaló,

en Bolivia el objetivo de inflación que se anuncia es la variación del IPC y la evaluación de la política monetaria

a fin de cada gestión se realiza también con base en el IPC. Empero, un problema que presenta este indicador,

es que está expuesto frecuentemente a una serie de perturbaciones, permanentes y transitorias, que dificultan

una correcta evaluación y seguimiento de la política monetaria. Como indican Alchiang y Cleín (1973), una

medición apropiada de la inflación debería sustraer el efecto de los cambios de precios relativos, así como el de

shocks transitorios.

El BCB ha diseñado una medida alternativa de inflación (inflación subyacente) que elimina los productos de

mayor variabilidad31

y los productos estacionales. Este indicador es menos fluctuante con respecto a su

promedio.

Se ha estimado la relación de causalidad de Granger entre la emisión y la inflación subyacente, tanto en niveles

como en variaciones mensuales.32

Al igual que el procedimiento anterior, se realizaron varias estimaciones

ampliando el tamaño de la muestra en una observación adicional a partir de diciembre de 1993. Los estadísticos

F así obtenidos, se contrastaron con el valor crítico calculado para cada período.

Los resultados se presentan en los gráficos 6 (en niveles) y 7 (en variaciones). Se observa que la emisión tiene

una relación causal hacia la inflación subyacente (INFSUB) y aunque con ciertas oscilaciones, ésta se ha

mantenido e incluso aumentado en los últimos años. Este resultado comparado con el que se obtuvo en el

análisis de causalidad entre la emisión y el IPC, estaría indicando que los factores estacionales y de mayor

variabilidad que afectan al IPC, fueron más importantes en los últimos años y probablemente sean las causas

del deterioro de la relación entre ambas variables.

31

Cinco productos más inflacionarios y cinco productos menos inflacionarios de cada ciudad.

32 Siguiendo los criterios de AIC y SIC se estableció que tres es el número óptimo de rezagos.

Gráfico 5. TEST DE CHOW DE QUIEBRE ESTRUCTURAL

0

2

4

6

8

10

12

Ene

-95

Ab

r-9

5

Jul-9

5

Oct

-95

Ene

-96

Ab

r-9

6

Jul-9

6

Oct

-96

Ene

-97

Ab

r-9

7

Jul-9

7

Oct

-97

Ene

-98

Ab

r-9

8

Jul-9

8

Oct

-98

Ene

-99

Ab

r-9

9

Jul-9

9

Oct

-99

Ene

-00

Ab

r-0

0

Jul-0

0

F calculada F crítica (5%) F crítica (1%)

Gráfico 6. TEST DE CAUSALIDAD DE SEMI A INFSUB (tres rezagos)

4

5

6

7

19

No obstante la mayor causalidad de la emisión a la inflación subyacente, persiste el problema de la elevada

compensación de los cambios en el CIN con variaciones en las RIN. Es decir, el débil efecto del CIN en la

emisión monetaria. Por tanto, cuando la autoridad monetaria anuncia un objetivo de inflación basado en el IPC, se expone a

incumplimientos que se pueden originar en factores no controlables en el corto plazo por la política monetaria.

Esta situación se complica cuando la política monetaria reacciona más sobre la base de la inflación observada

que sobre la base de cambios esperados de la inflación de mediano plazo. Es de particular importancia para un

banco central contar con una medida adecuada de inflación, ya que las decisiones de política, así como la

evaluación de los esfuerzos de la autoridad monetaria por alcanzar su objetivo coyuntural y de mediano plazo,

dependen del indicador de inflación que se tome.

Roisland (2000) encuentra que la fijación de una meta de inflación en una economía abierta puede llevar a

múltiples soluciones o a la inexistencia de una solución estable ya que la inflación se hace más volátil debido a la

variación del tipo de cambio. Una solución que plantea a este problema es que el índice de precios meta solo

incluya bienes domésticos, de está forma se eliminaría el efecto directo del tipo de cambio sobre la inflación.

4. METAS DE INFLACIÓN COMO ALTERNATIVA PARA INSTRUMENTAR LA POLÍTICA MONETARIA EN BOLIVIA

Como vimos en la segunda sección, el esquema de metas explícitas presenta ciertas características generales

que pueden ser abordadas sin grandes dificultades; empero, existen condiciones importantes que no se pueden

dar por sentadas en las economías en desarrollo y que podrían representar dificultades para que un país

Gráfico 7. TEST DE CAUSALIDAD DE SEMIV A INFSUB (dos rezagos)

0

1

2

34

5

67

8

9

10

F calculada F crítica (5%) F crítica (1%)

20

introduzca este esquema con posibilidades de éxito. Sobre la base de estas consideraciones, en esta sección se

analiza en primer lugar la evolución reciente de política monetaria en Bolivia y luego nos referimos a los dos

aspectos fundamentales que fueron identificados en la segunda sección, estos son: las características de la

política cambiaria y la independencia de la política monetaria.

4.1 Evolución Reciente de la Política Monetaria

Como se señaló, la Ley del Banco Central de Bolivia (BCB) establece que su objetivo fundamental es el de

preservar la estabilidad del poder adquisitivo de la moneda nacional. La inflación observada en la última década

ha tenido una tendencia decreciente, excepto en 1995, pasando de 18.0% en 1990 a 3.4% en 2000. Éste ha sido

un proceso gradual de desinflación que no ha representado costos en materia de crecimiento. Durante la

década de los noventa, la tasa de crecimiento promedio fue del 4.1%, y salvo en 1992 y 1999, las tasas anuales

de crecimiento estuvieron por encima del promedio. En 1999 se registró la tasa de crecimiento más baja de la

década (0.4%).

Desde 1996, el Banco Central de Bolivia ha instituido la práctica de anunciar el objetivo de inflación a principios

de cada año.33

Este anuncio corresponde a la variación anual del IPC y se realiza como un límite máximo del

cual no debería exceder la inflación efectiva. Al ser la inflación un supuesto fundamental del resto del resto de

las proyecciones macroeconómicas, la autoridad fiscal, a tiempo de anunciar otros objetivos, anuncia también el

objetivo de inflación. De modo que el anuncio en consenso es una práctica que se ejercita relativamente. En

cuanto al horizonte de los objetivos, actualmente se anuncia metas para una sola gestión (equivalente al año

calendario), y no se realizan anuncios de objetivos plurianuales.

Obsérvese que, en todos estos años, el BCB ha reducido gradualmente sus objetivos de inflación y que la

inflación anual efectiva no excedió dichos objetivos (Gráfico 8). En los últimos años se registraron marcadas

diferencias, es decir que la inflación efectiva estuvo considerablemente por debajo de los objetivos planteados.

Como se ha señalado, el BCB adopta metas intermedias de cantidad, estableciendo límites al crecimiento de su

crédito interno neto (CIN) y a la disminución de las reservas internacionales netas (RIN). La evolución de estas

variables, así como la comparación con las metas propuestas para cada gestión, ponen en evidencia la enorme

importancia que las autoridades conceden al cumplimiento de estas metas.34

Sin embargo, en los últimos años, el

cumplimiento de las mismas, aparentemente, creó ciertas inflexibilidades para instrumentar la política monetaria

y/o fiscal en magnitudes que permitían los márgenes en el objetivo de inflación.

33

Se trata de anuncios que se incluyen en la memoria anual de la gestión anterior que se presenta al Presidente de la República y al Congreso

Nacional en los primeros ciento veinte días de cada año. La incorporación de los objetivos de inflación en este informe se ha iniciado en 1994,

pero en 1995 no se realizó tal anuncio y recién a partir de 1996 que se mantiene invariable esta práctica. 34

Desde mediados de los ochenta Bolivia ha suscrito diferentes acuerdos con el FMI. Entre los criterios de desempeño, la variación del CIN y

de las RIN siempre han constituido metas importantes, las cuales sistemáticamente han sido cumplidas.

Gráfico 8. TASA DE INFLACION ANUAL

0.0

2.0

4.0

6.0

8.0

10 .0

12 .0

14 .0

16 .0

18 .0

20 .0

Efectiva 18.0 14.5 10.5 9.3 8.5 12.6 8.0 6.7 4.4 3.1 3.4

Objetivo 8.0 7.0 6.5 5.5 4.5

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0

Efectiva Objetivo

21

4.2 La Política Cambiaria y la Dolarización

El régimen cambiario en Bolivia corresponde a un sistema de tipo de cambio deslizante (crawling peg). Por

tanto, la política cambiaria si bien no es del todo flexible tampoco está comprometida a un tipo de cambio fijo. El

BCB establece diariamente, a través del Bolsín de divisas, la cotización del boliviano respecto al dólar,

considerando la evolución interna de las variables macroeconómicas y de los tipos de cambio e inflaciones de

los socios comerciales. Desde 1985, el Bolsín se ha constituido en un mecanismo de adjudicación de moneda

extranjera y en la principal forma de intervención del BCB en el mercado cambiario. Este sistema es

congruente con la política de mantener un tipo de cambio real competitivo y de controlar la inflación.

La política cambiaria en los últimos años, permitió preservar la competitividad del sector transable de la

economía sin poner en riesgo la estabilidad de los precios internos. En los años noventa, junto con el proceso de

reducción gradual de la inflación, el tipo de cambio efectivo y real (REER) se ha depreciado en 10.5%. Por

tanto, el BCB emplea la política cambiaria para alcanzar un balance aceptable entre inflación y competitividad

económica; siendo el control de la inflación la preocupación y el objetivo central del BCB. Un ejemplo del

predominio del objetivo de inflación se registró a principios de 1999, cuando la importante depreciación del real

brasileño en enero de ese año, determinó una apreciación del REER de 6.4% en dicho mes. Esa apreciación se

fue corrigiendo gradualmente por la evolución favorable de la inflación en Bolivia, más que por una aceleración

de la devaluación nominal, concluyendo el año con una ligera apreciación de 1.4%. Es decir, que no obstante la

fuerte pérdida de competitividad, la política cambiaria privilegió el objetivo de inflación.

La experiencia ha mostrado que con altas tasas de depreciación de la moneda nacional el efecto de transmisión

de la depreciación a la inflación (pass–through) es más importante que cuando las tasas de depreciación son

más bajas. Un estudio reciente (Orellana y Requena, 1999) ha confirmado esta relación no lineal. Por tanto,

existe una restricción importante para una mayor flexibilización del tipo de cambio, en la medida en que

mayores tasas de depreciación pueden incrementar más que proporcionalmente la inflación.

El elevado grado de dolarización de la economía boliviana limita también la posibilidad de adoptar regímenes

cambiarios más flexibles. Los depósitos en moneda extranjera representan alrededor de un 93% de los

depósitos totales y los créditos concedidos por el sistema bancario en moneda extranjera representan un 96%

del total. Un ritmo de depreciación más acelerado podría afectar negativamente al sistema financiero, porque

los prestatarios que perciben sus ingresos en moneda nacional y deben cubrir sus obligaciones en dólares, verían

deteriorada su capacidad de pago e incurrirían en moras. Asimismo, es posible que una depreciación más

acelerada tienda a dolarizar aún más los balances de las empresas y de las familias. Por tanto, el efecto

transmisión de la tasa de depreciación a la inflación y el elevado grado de dolarización de la economía

constituyen obstáculos significativos para la adopción de un régimen cambiario más flexible.

4.3 La Autonomía del Banco Central de Bolivia Los enormes costos económicos, socia les y políticos asociados al proceso hiperinflacionario que vivió Bolivia en

la primera mitad de la década de los ochenta, así como el reconocimiento de que éstos fueron originados

principalmente por desequilibrios de las finanzas públicas que, frente a la restricción externa, tuvieron que ser

financiados en forma creciente por créditos del Banco Central, se tradujeron en cambios en la legislación. Así,

el 31 de octubre de 1995 fue sancionada la Ley 1670 que dota de autonomía al Banco Central de Bolivia y le

22

confiere la capacidad institucional para defender la estabilidad del nivel de precios.35

Sin embargo, la creación

de un banco central independiente no es suficiente para alcanzar baja inflación como muestran Cukierman

(1992), Fischer (1994 y 1995) y Goodhart (1994a y 1994b).

Para analizar el grado de autonomía formal y real del BCB, revisaremos dos aspectos básicos que constituyen

características generales relativas a la autonomía de un banco central en las diferentes legislaciones: la

autonomía económica y política.

La autonomía económica del BCB, además de darle solvencia patrimonial a través de una estructura financiera

sólida y normas para el progresivo acrecentamiento de su capital, ha consistido en establecer limitaciones para

otorgar crédito al sector público. En efecto, si bien las normas legales no prohiben explícitamente otorgar

créditos al gobierno, restringen las situaciones bajo las cuales se puede hacerlo. Además, confieren al BCB la

posibilidad de rechazar solicitudes de créditos en los casos en que éstos afecten al cumplimiento de las metas

del programa monetario. Desde 1995, los créditos del BCB al sector público se han reducido significativamente

y solamente se ha financiado al Tesoro General de la Nación en situaciones excepcionales contempladas en la

Ley, como los desastres naturales. Los financiamientos transitorios de liquidez no han desaparecido por

completo, aunque éstos han sido aprobados en tanto no afecten al cumplimiento de las metas del programa

monetario.

La especificación de las relaciones del BCB con el sector financiero sustenta también la autonomía económica

del ente emisor. Estas se limitan a financiamientos para atender situaciones de iliquidez transitoria, garantizar el

sistema de pagos y preservar un sistema de intermediación estable y competitivo. En este ámbito, otras

funciones asignadas al BCB afectan también el manejo de su portafolio y el control de la oferta monetaria si

ellas no están subordinadas a su objetivo final. La misión encomendada al BCB de ser prestamista de última

instancia de los bancos, para garantizar la estabilidad del sistema de pagos y evitar alteraciones en la actividad

económica; determinó que, frente a las crisis de las entidades financieras en los últimos años, el BCB tenga que

intervenir realizando préstamos, asumiendo pasivos y/o pagando depósitos de los bancos liquidados a fin de

evitar el riesgo sistémico inherente.36

La autonomía política está dada por el esquema de entrada y salida de sus autoridades a través de una acción

combinada del poder legislativo y del poder ejecutivo. La forma de elección de su Directorio y la lista muy

precisa de causas que pueden originar su remoción, logró aislar al BCB de influencias políticas. Asimismo, se

evita la superposición exacta con los períodos presidenciales de la República.

5. CONCLUSIONES