Mestrado Profissional em Sistemas de Gestão - latec.uff.br · Professor Adjunto UFF e Professor...

56

Julio Vieira Neto D.Sc. Mestrado Profissional em Sistemas de Gestão Disciplina: GESTÃO DO CICLO DE VIDA Uma abordagem Qualitativa e Quantitativa

Transcript of Mestrado Profissional em Sistemas de Gestão - latec.uff.br · Professor Adjunto UFF e Professor...

Julio Vieira Neto D.Sc.

Mestrado Profissional em Sistemas de Gestão

Disciplina: GESTÃO DO CICLO DE VIDA Uma abordagem Qualitativa e Quantitativa

Sumário

Julio Vieira Neto D.Sc.

OBJETIVOS

Compreender os principais conceitos da Gestão Baseada no Ciclo de

Vida.

Apresentar as ferramentas de Análise do Ciclo de Vida do Produto .

Apresentar um Estudo de Caso de uma organização ilustrando os

temas abordados.

Demonstrar métodos quantitativos relacionados a tema.

Sumário

Julio Vieira Neto D.Sc.

SUMÁRIO

1. Apresentação do Docente

2. Gestão do Ciclo de Vida

3. Modelos Determinísticos

4. Modelos Descritivos

5. Exercícios

Julio Vieira Neto D.Sc.

• Doutor em Eng. Civil pela UFF (Universidade Federal Fluminense).

Mestre em Sistema de Gestão (UFF) pós-graduado com MBA em Organização e Estratégia e MBA

em Gestão Empresarial, graduado em Administração de Empresas.

Professor Adjunto UFF e Professor Convidado FGV, nas áreas de Estratégia Empresarial e

Finanças Corporativas, Probabilidade.

Pesquisador nas áreas: Análise Gerencial do Ciclo de Vida do Produto, Indicadores de

Sustentabilidade (ANEEL/UFF). Modelos de Gestão (PME´s).

Consultor Empresarial atuando na implantação de Planejamento Estratégico, Viabilidade

Econômica Financeira de projetos Sociais e Planos de Negócios na DEVON ENERGY, SENAC E

RICA.

Na área Corporativa atuou como Executivo em Empresas como MODDATA, RHEEM, INOVAX, na

área comercial desenvolvendo novos mercados e produtos em segmentos como Embalagens e

Telefonia.

QUALIFICAÇÃO DO DOCENTE

Julio Vieira Neto D.Sc.

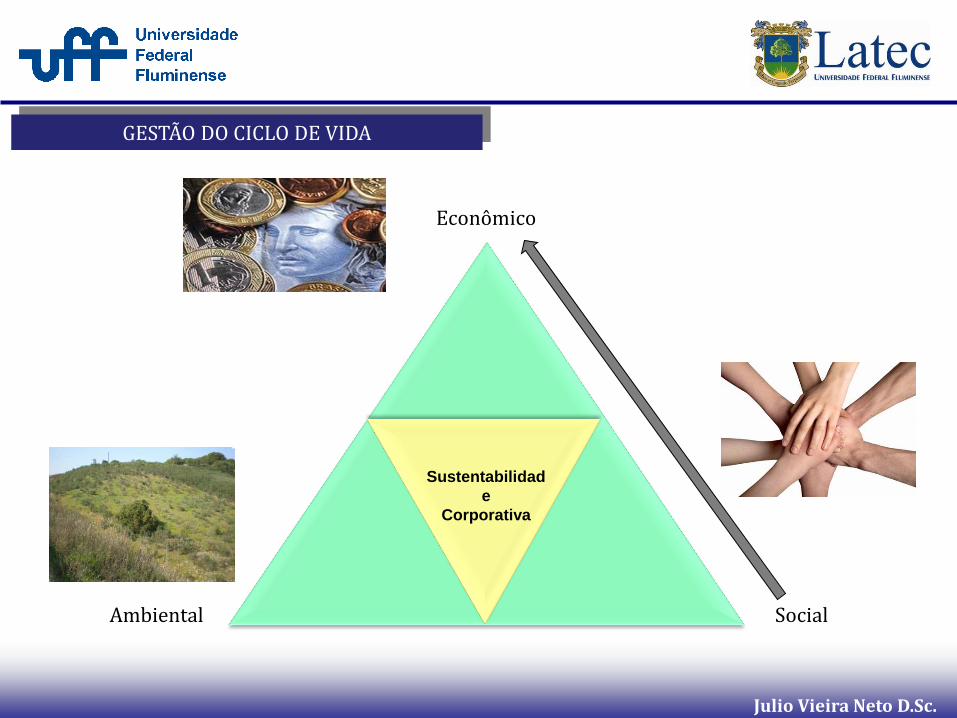

GESTÃO DO CICLO DE VIDA

Econômico

Social Ambiental

Sustentabilidad

e

Corporativa

Julio Vieira Neto D.Sc.

GESTÃO DO CICLO DE VIDA

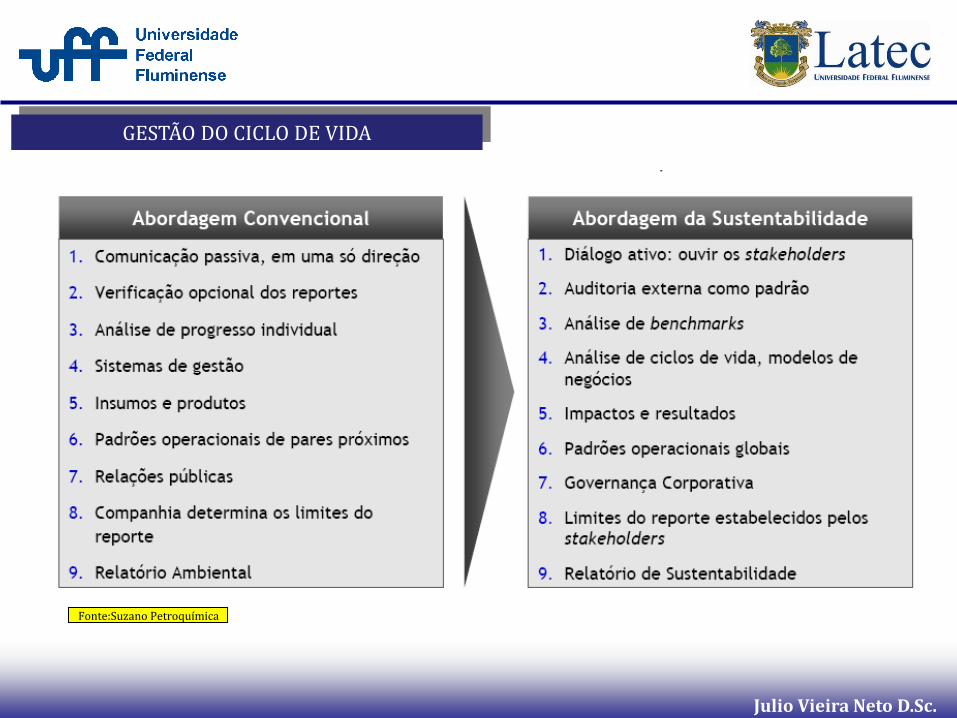

Fonte:Suzano Petroquímica

Julio Vieira Neto D.Sc.

GESTÃO DO CICLO DE VIDA

A Gestão baseada no ciclo de vida tem sido uma resposta à demanda de novas legislações,

regulamentos regionais e órgãos de fomento que têm pressionado as organizações frente à

exigência de baixo impacto ambiental e socioeconômico no desenvolvimento dos seus

produtos (UNEP; 2007).

O modelo de gerenciamento pelo ciclo de vida não se constitui como uma ferramenta ou

metodologia e, sim, como um processo de gestão estruturado de forma integrada com

diversos programas, conceitos e ferramentas ligados aos aspectos ambientais, sociais e

econômicos no desenvolvimento do produto, de forma que otimize os recursos em cada

fase do ciclo de vida. (UNEP; 2007).

Julio Vieira Neto D.Sc.

GESTÃO DO CICLO DE VIDA

Para McConville e Mihelcic (2007), o pensamento do ciclo de vida é composto por

ferramentas que traduzem o conceito de sustentabilidade em um processo dinâmico. Este

tipo de filosofia, que contempla uma abordagem holística gerencial, considera os fatores

ligados às questões econômicas, sociais e ambientais em todo o processo do ciclo de vida,

desde a concepção até a utilização e descarte.

A decisão de implantação da Gestão baseada no ciclo de vida deve ser tomada junto à alta

administração, alinhada à política estratégica da empresa. Vale ressaltar que o apoio da

média gerência torna-se importante no sucesso deste tipo de programa (UNEP; 2007).

Julio Vieira Neto D.Sc.

GESTÃO DO CICLO DE VIDA

A escolha pela adoção de uma gestão baseada no ciclo de vida permite maior

visibilidade pelas partes interessadas na escolha de um produto ou serviço oferecido por

uma organização. Estes atores formam a opinião de consumo de um determinado

produto, influenciando, assim, toda uma cadeia de valor. Desta forma, a gestão pelo ciclo

de vida é uma decisão ampla, pois não se restringe apenas a um indivíduo ou

departamento, mas em uma mudança de mentalidade a ser adotada pela indústria

(KITUYI; 2004)

Julio Vieira Neto D.Sc.

GESTÃO DO CICLO DE VIDA

Gestão do ciclo de vida

Ferramentas e técnicas

Análise do ciclo de vidaAnálise do custo do ciclo de vidaAnálise do custo benefício Produção mais limpaAnálise de risco Auditorias

Pensamento do ciclo de vida

Casos de negócios para a

sustentabilidade

Casos de negócios para a

sustentabilidade

Responsabilidade sócio ambiental corporativa

Sistemas e procedimentos

Sistemas de gestão ambiental Certificação ambiental Avaliação do impacto ambiental . Etc.

Banco de dadosMelhores práticas

BenchmarkCenários Padrões

Figura Gestão do ciclo de vida alinhado com várias ferramentas e conceitos operacionais.

Fonte: UNEP (2007)

Julio Vieira Neto D.Sc.

GESTÃO DO CICLO DE VIDA

Quadro 9. Diferentes níveis de gerenciamento e exemplos de estratégia, sistemas e ferramentas relacionados

à sustentabilidade.

Fonte: Jensen e Remmen (2005 apud HALGAARD; REMMEN; JØRGENSEN; 2007).

Julio Vieira Neto D.Sc.

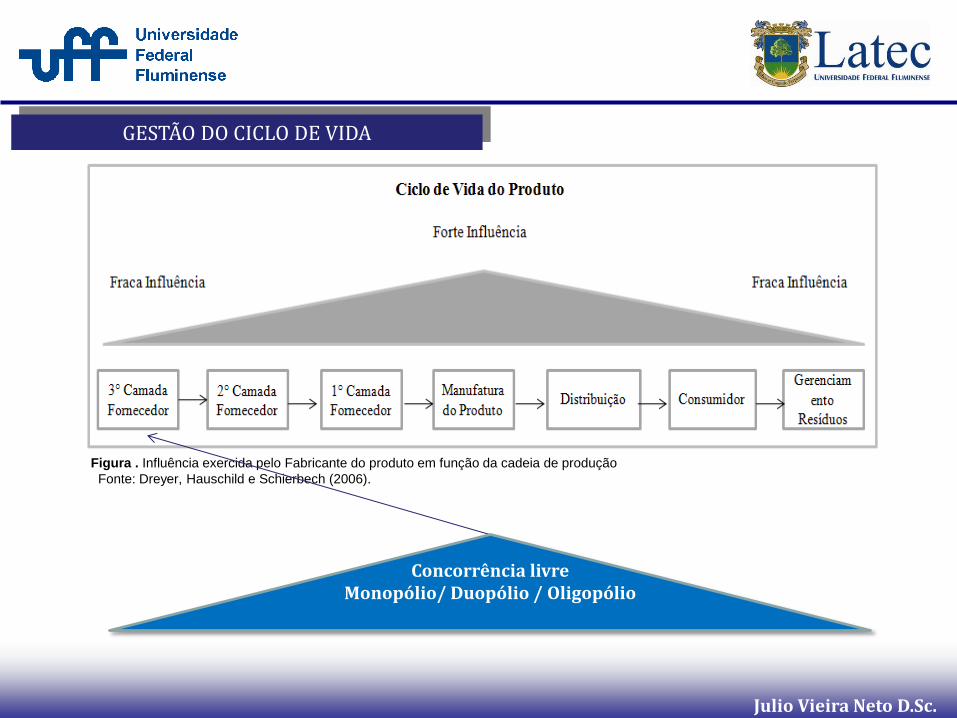

GESTÃO DO CICLO DE VIDA

Figura . Influência exercida pelo Fabricante do produto em função da cadeia de produção

Fonte: Dreyer, Hauschild e Schierbech (2006).

Concorrência livre Monopólio/ Duopólio / Oligopólio

Julio Vieira Neto D.Sc.

ANÁLISE DO CICLO DE VIDA ( ACV )

Os estudos sobre ACV iniciaram-se no fim da década de 1960 e início da década de 1970,

onde as primeiras análises quantificavam a emissão de resíduos sobre embalagens. Esse

estudo foi conduzido pelo Midwest Research Institute (MRI), para a empresa Coca-Cola,

em 1969. O referido estudo tinha como meta demonstrar que garrafas de plástico eram

melhores, do ponto de vista ambiental, do que as embalagens de vidro (HUNT;

FRANKLIN, 1996).

Com a busca do desempenho ambiental, por parte das corporações, a metodologia da

ACV visa ao entendimento dos impactos ambientais em relação aos produtos, processos e

serviços comercializados. Independente das controvérsias da metodologia da ACV, que

apenas mensura os impactos ambientais, a ferramenta torna-se importante para o

processo de planejamento estratégico nas organizações (SVOBODA; 1995).

Julio Vieira Neto D.Sc.

Segundo a UNEP (2009a), nas décadas de 1970, 1980 e início de 1990, a técnica de ACV foi

aplicada em uma variedade crescente em diversos produtos, onde o método começou a se

consolidar. No final dos anos 1980 e início de 1990, foi realizada uma série de Workshops

promovidos pela Society of environmental toxicology and chemistry (SETAC), no sentido de

desenvolver documentos incluindo o código de boas práticas na ACV. Como forma de

consolidar os processos e métodos da ACV, a ISO desenvolveu quatro normas (ISO 14040-

14043), que foram publicadas no início de 1997, sendo revistas em 2006, através de duas

normas ISO 14040 (2006) e ISO 14044 (2006).

ANÁLISE DO CICLO DE VIDA ( ACV )

Julio Vieira Neto D.Sc.

Para Góralczyk e Kulczycka (2005), a ACV constitui-se como uma ferramenta que apoia os

produtores nas decisões relacionadas ao impacto ambiental, sem considerar os aspectos

financeiros. Por outro lado, a ACCV permite analisar e desenvolver um modelo de

custo/benefício para avaliação do impacto ambiental, onde custos relacionados em todo

ciclo de vida de um ativo são analisados na perspectiva do investidor. Este modelo de

avaliação econômica contempla os custos de aquisição, desenvolvimento, operação,

conservação e manutenção, bem como o valor residual.

ANÁLISE DO CICLO DE VIDA ( ACV )

Julio Vieira Neto D.Sc.

De acordo com Baumann (1996 apud AZAPAGIC, 1999), a autora menciona a seguir os

benefícios que a indústria encontra na utilização da ACV:

Marketing.

Formação de desenhistas.

Desenho de produto.

Legislação.

Análise do produto.

Otimização de processos.

Análise do negócio.

Avaliação de recursos.

Escolha de suprimentos e materiais

ANÁLISE DO CICLO DE VIDA ( ACV )

Julio Vieira Neto D.Sc.

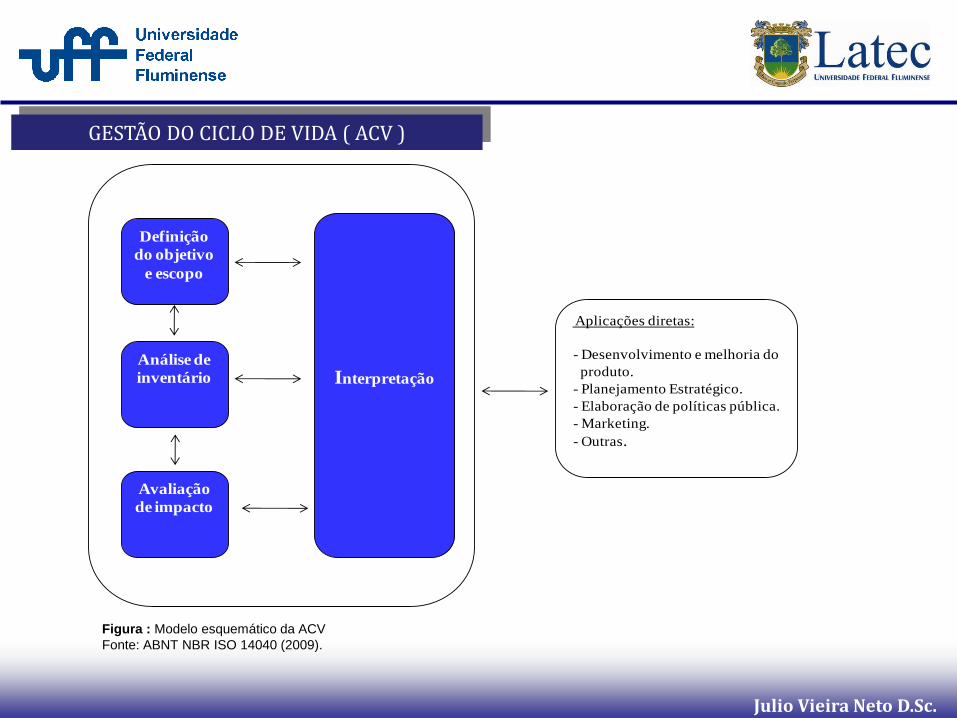

GESTÃO DO CICLO DE VIDA ( ACV )

Definição

do objetivo

e escopo

Análise de

inventário

Avaliação

de impacto

Interpretação

Aplicações diretas:

- Desenvolvimento e melhoria do

produto.

- Planejamento Estratégico.

- Elaboração de políticas pública.

- Marketing.

- Outras.

Figura : Modelo esquemático da ACV

Fonte: ABNT NBR ISO 14040 (2009).

Julio Vieira Neto D.Sc.

ANÁLISE SOCIAL DO CICLO E VIDA

A técnica de avaliação da Análise Social do Ciclo de Vida do produto permite verificar, ao

longo do ciclo de vida, os potenciais impactos que possam afetar diretamente o

comportamento das empresas e os impactos sobre o capital social, com base em dados

genéricos em um local específico. Vale ressaltar que a técnica não pretende prover

informações se uma empresa deve ou não produzir um determinado produto, e sim,

provocar uma reflexão sobre os temas sociais que o produto impacta em seu meio (UNEP c,

2009).

Julio Vieira Neto D.Sc.

ANÁLISE SOCIAL DO CICLO E VIDA

A Avaliação Social do Ciclo de Vida é, portanto, desenvolvida para facilitar as empresas no

sentido de realizarem seus negócios de forma socialmente responsável, analisando, desta

forma, os impactos sociais sobre as pessoas, em função do ciclo de vida do produto. Esta

análise está diretamente voltada para o comportamento da empresa em relação a sua

cadeia produtiva e como a empresa organiza e gerencia seu negócio (DREYER; HAUSCHILD;

SCHIERBECH, 2006).

A metodologia da ASCV pode ser utilizada em paralelo com as técnicas da ACV e ACCV, no

sentido de analisar de forma ampla e completa o desempenho Sustentável do produto.

Entretanto, a base de cálculo, para estas análises, deve ser a mais consistente possível,

levando-se em consideração os limites do sistema, atribuição consistente dos limites dos

sistemas e a consistência da fonte de dados (UNEP c, 2009).

Julio Vieira Neto D.Sc.

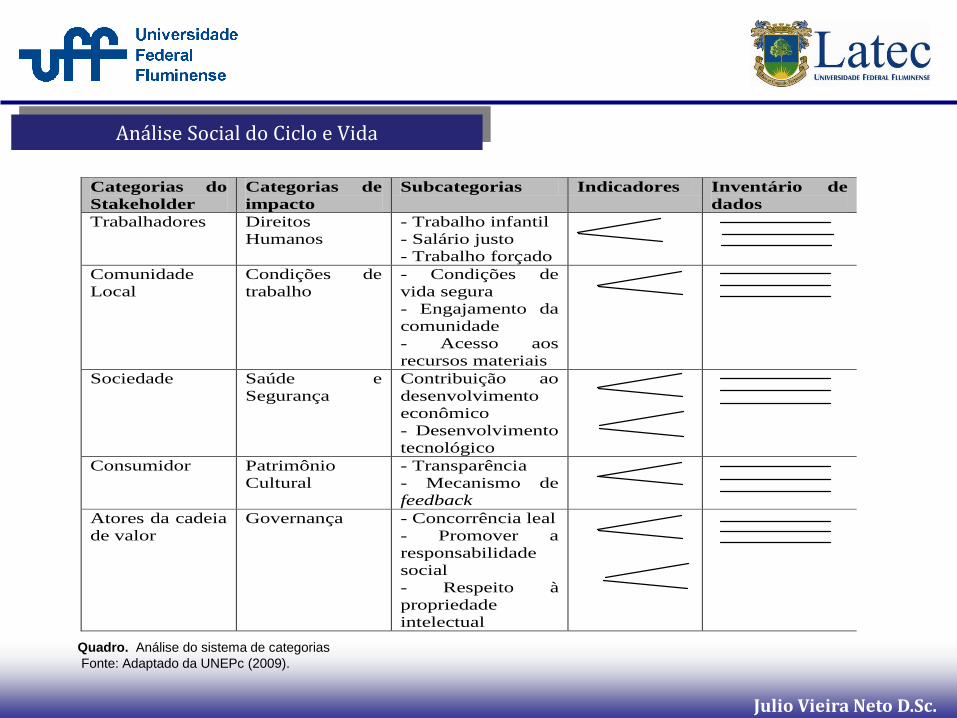

Análise Social do Ciclo e Vida

Categorias do

Stakeholder

Categorias de

impacto

Subcategorias Indicadores Inventário de

dados

Trabalhadores Direitos

Humanos

- Trabalho infantil

- Salário justo

- Trabalho forçado

Comunidade

Local

Condições de

trabalho

- Condições de

vida segura

- Engajamento da

comunidade

- Acesso aos

recursos materiais

Sociedade Saúde e

Segurança

Contribuição ao

desenvolvimento

econômico

- Desenvolvimento

tecnológico

Consumidor Patrimônio

Cultural

- Transparência

- Mecanismo de

feedback

Atores da cadeia

de valor

Governança - Concorrência leal

- Promover a

responsabilidade

social

- Respeito à

propriedade

intelectual

Quadro. Análise do sistema de categorias

Fonte: Adaptado da UNEPc (2009).

Julio Vieira Neto D.Sc.

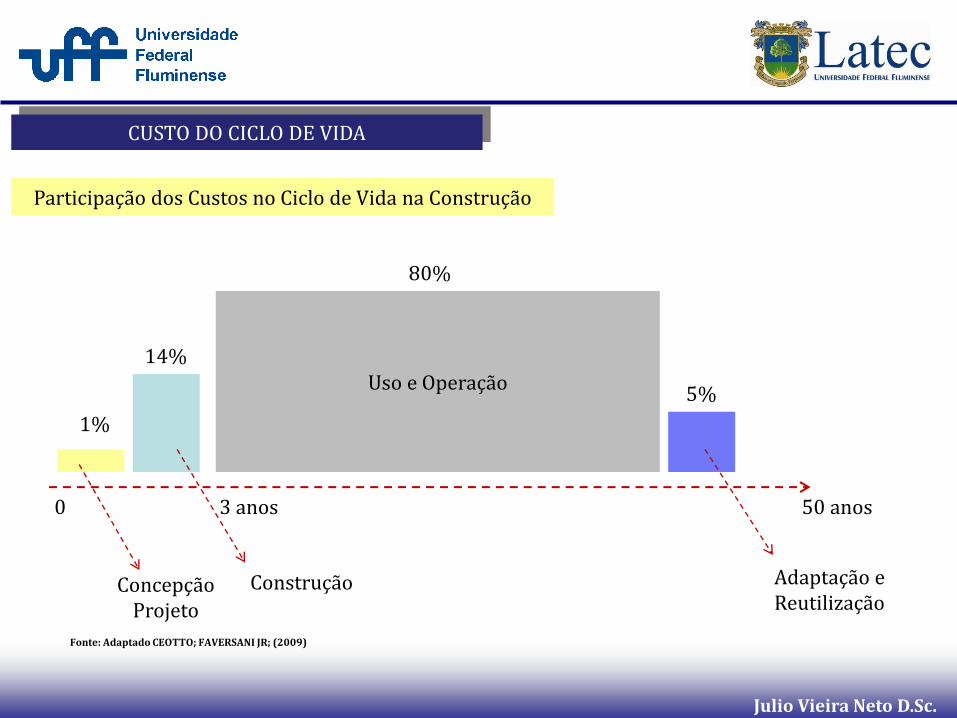

CUSTO DO CICLO DE VIDA

A Análise do Custo do Ciclo de Vida (ACCV) apresenta características interessantes de

análise de investimento em uma determinada tomada de decisão entre alternativas de

produto, devido a sua estrutura metodológica, que promove avaliação dos custos, desde a

extração da matéria-prima, que compõe a fabricação, até o descarte do produto (SHIL;

PARVEZ, 2008).

Desta forma, a metodologia pela ACCV permite uma análise ampla de todos os custos

envolvidos, facilitando, assim, a tomada de decisão, sem necessariamente depender de

projeções de receitas (SHIL; PARVEZ, 2008).

Julio Vieira Neto D.Sc.

CUSTO DO CICLO DE VIDA

De acordo com Fuller e Peterson (1996), o método pela análise do Custo do Ciclo de Vida

consiste em uma avaliação econômica de determinado projeto ou ativo, onde são considerados

todos os custos de seu ciclo de vida desde o capital, operação, manutenção e a disposição final

do bem, no sentido de proporcionar uma tomada de decisão no campo financeiro.

Consiste na seleção para diferentes produtos e mudança de design, visando a

comparação e otimização. O setor de construção é o principal utilizador deste tipo de

metodologia principalmente na análise dos recursos envolvendo energia onde concentra-se

sobretudo nas seleção de tipos de fontes energéticas. No setor público o uso da ACCV

concentra-se principalmente em terceirização enquanto no setor privado a metodologia é

utilizada como uma ferramenta de suporte ao projeto (KORPI E ALA-RISKU ;2008)

Julio Vieira Neto D.Sc.

CUSTO DO CICLO DE VIDA

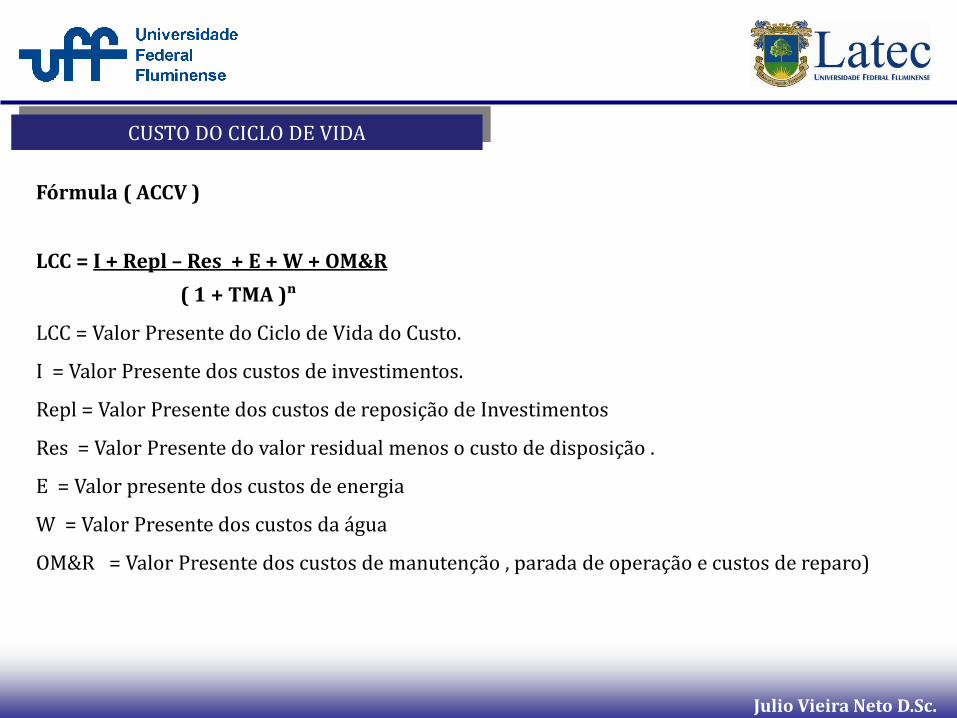

Fórmula ( ACCV )

LCC = I + Repl – Res + E + W + OM&R

( 1 + TMA )ⁿ

LCC = Valor Presente do Ciclo de Vida do Custo.

I = Valor Presente dos custos de investimentos.

Repl = Valor Presente dos custos de reposição de Investimentos

Res = Valor Presente do valor residual menos o custo de disposição .

E = Valor presente dos custos de energia

W = Valor Presente dos custos da água

OM&R = Valor Presente dos custos de manutenção , parada de operação e custos de reparo)

Julio Vieira Neto D.Sc.

CUSTO DO CICLO DE VIDA

Participação dos Custos no Ciclo de Vida na Construção

Uso e Operação

1%

14%

80%

5%

Adaptação e Reutilização

Construção Concepção Projeto

0 3 anos 50 anos

Fonte: Adaptado CEOTTO; FAVERSANI JR; (2009)

Julio Vieira Neto D.Sc.

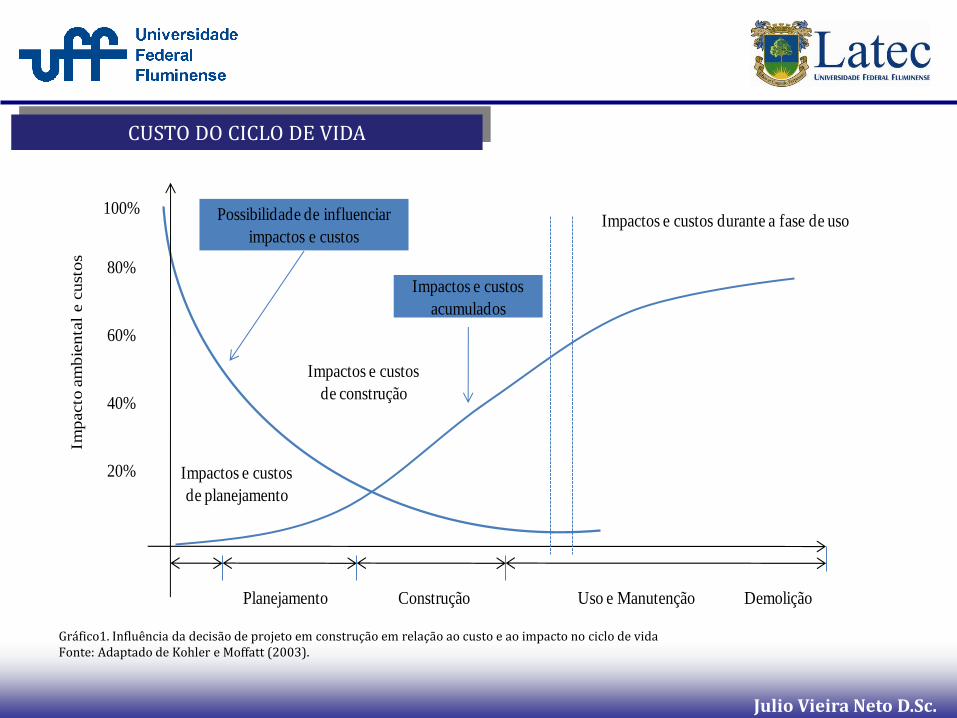

CUSTO DO CICLO DE VIDA

80%

60%

100%

40%

20%

Planejamento Construção Uso e Manutenção

Impacto

am

bie

nta

l e c

ust

os

Impactos e custos durante a fase de uso Possibilidade de influenciar

impactos e custos

Impactos e custos

de construção

Impactos e custos

de planejamento

Impactos e custos

acumulados

Demolição Gráfico1. Influência da decisão de projeto em construção em relação ao custo e ao impacto no ciclo de vida Fonte: Adaptado de Kohler e Moffatt (2003).

Julio Vieira Neto D.Sc.

MODELO DE GESTÃO (CICLO DE VIDA DO PRODUTO)

GCV N.F

I

I I

N.F

N.F

Econômico

Produto Edificação

Diretrizes

Governança

Ciclo de Vida na Construção

Concepção Operação Desativação

Figura 24. Modelo Proposto

Vieira Neto e Farias Filho. (2012)

Construção

Julio Vieira Neto D.Sc.

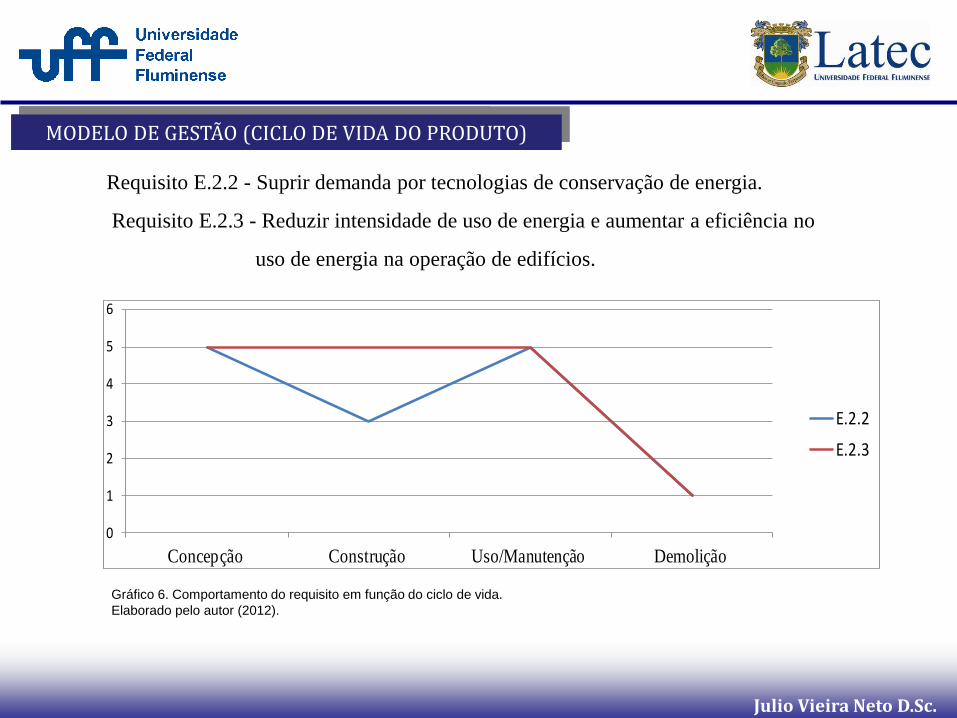

CUSTO DO CICLO DE VIDA

0

1

2

3

4

5

6

Concepção Construção Uso/Manutenção Demolição

E.2.2

E.2.3

Gráfico 6. Comportamento do requisito em função do ciclo de vida.

Elaborado pelo autor (2012).

Requisito E.2.2 - Suprir demanda por tecnologias de conservação de energia.

Requisito E.2.3 - Reduzir intensidade de uso de energia e aumentar a eficiência no

uso de energia na operação de edifícios.

MODELO DE GESTÃO (CICLO DE VIDA DO PRODUTO)

Julio Vieira Neto D.Sc.

MODELO DE GESTÃO (CICLO DE VIDA DO PRODUTO)

Os especialistas indicam duas ferramentas e duas normas, para a gestão dos requisitos E.2.2 e

E.2.3, apresentadas abaixo. Adicionalmente, os especialistas aconselham executar simulação

energética em uma ferramenta estilo Energy Plus, para quantificar a economia gerada pelas

intervenções sugeridas e o desenvolvimento de técnicas, como cobertura verde, materiais com

bom isolamento térmico, vidros eficientes e iluminação natural, que devem passar por estudos

de viabilidade econômico-financeira na fase do projeto.

1. As técnicas EVTE e Análise do Custo do Ciclo de Vida (ACCV).

2. A norma NBR 15512 sobre Produção mais Limpa, mencionada devido à abordagem que

deriva custos que irão compor os estudos de viabilidade econômica.

3. A norma ABNT NBR ISO 50001:2011: Sistemas de gestão da energia, pois possui

mecanismos de gerenciamento que permitem o correto estudo de viabilidade econômica.

Julio Vieira Neto D.Sc.

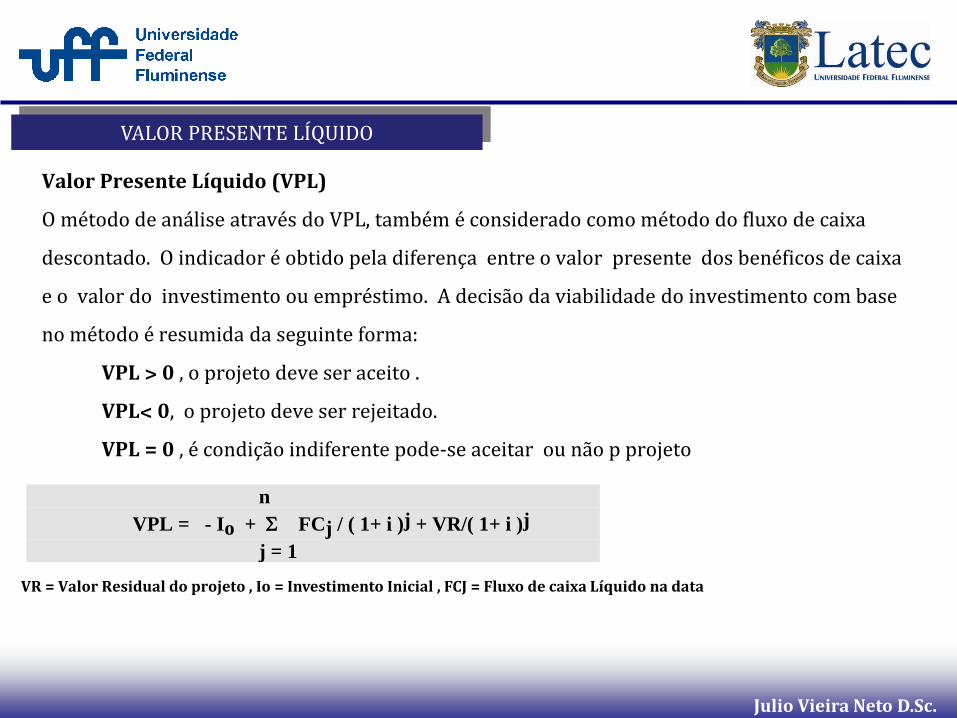

VALOR PRESENTE LÍQUIDO

Taxa Interna de Retorno

.

VR = Valor Residual do projeto , Io = Investimento Inicial , FCJ = Fluxo de caixa Líquido na data

Valor Presente Líquido (VPL)

O método de análise através do VPL, também é considerado como método do fluxo de caixa

descontado. O indicador é obtido pela diferença entre o valor presente dos benéficos de caixa

e o valor do investimento ou empréstimo. A decisão da viabilidade do investimento com base

no método é resumida da seguinte forma:

VPL ˃ 0 , o projeto deve ser aceito .

VPL˂ 0, o projeto deve ser rejeitado.

VPL = 0 , é condição indiferente pode-se aceitar ou não p projeto

n

VPL = - Io + FCj / ( 1+ i )j + VR/( 1+ i )j

j = 1

Julio Vieira Neto D.Sc.

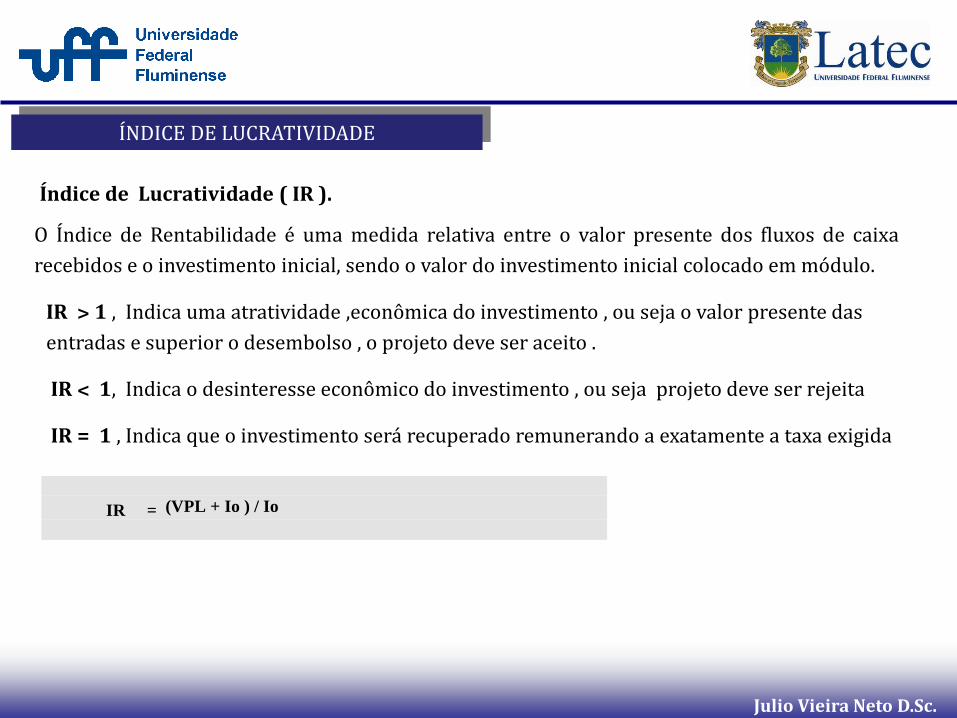

ÍNDICE DE LUCRATIVIDADE

Índice de Lucratividade ( IR ).

O Índice de Rentabilidade é uma medida relativa entre o valor presente dos fluxos de caixa

recebidos e o investimento inicial, sendo o valor do investimento inicial colocado em módulo.

IR ˃ 1 , Indica uma atratividade ,econômica do investimento , ou seja o valor presente das

entradas e superior o desembolso , o projeto deve ser aceito .

IR ˂ 1, Indica o desinteresse econômico do investimento , ou seja projeto deve ser rejeita

IR = 1 , Indica que o investimento será recuperado remunerando a exatamente a taxa exigida

IR = (VPL + Io ) / Io

Julio Vieira Neto D.Sc.

CASO (CICLO DE VIDA)

Julio Vieira Neto D.Sc.

CASO (CICLO DE VIDA )

Julio Vieira Neto D.Sc.

CASO (CICLO DE VIDA)

Julio Vieira Neto D.Sc.

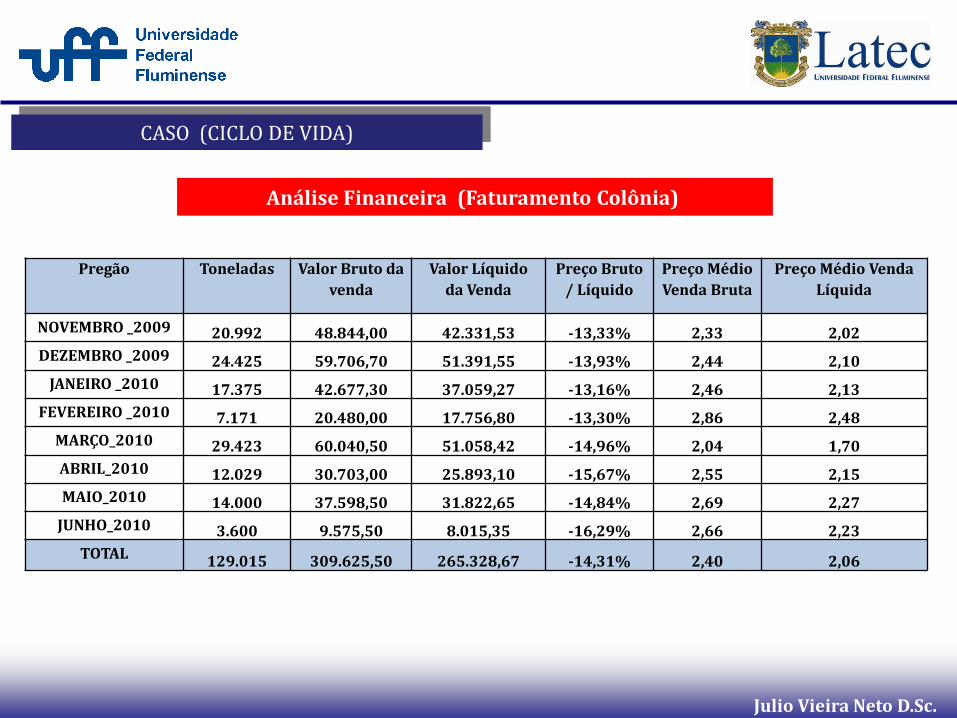

CASO (CICLO DE VIDA)

Análise Financeira (Faturamento Colônia)

Pregão Toneladas Valor Bruto da

venda

Valor Líquido

da Venda

Preço Bruto

/ Líquido

Preço Médio

Venda Bruta

Preço Médio Venda

Líquida

NOVEMBRO _2009 20.992 48.844,00 42.331,53 -13,33% 2,33 2,02

DEZEMBRO _2009 24.425 59.706,70 51.391,55 -13,93% 2,44 2,10

JANEIRO _2010 17.375 42.677,30 37.059,27 -13,16% 2,46 2,13

FEVEREIRO _2010 7.171 20.480,00 17.756,80 -13,30% 2,86 2,48

MARÇO_2010 29.423 60.040,50 51.058,42 -14,96% 2,04 1,70

ABRIL_2010 12.029 30.703,00 25.893,10 -15,67% 2,55 2,15

MAIO_2010 14.000 37.598,50 31.822,65 -14,84% 2,69 2,27

JUNHO_2010 3.600 9.575,50 8.015,35 -16,29% 2,66 2,23

TOTAL 129.015 309.625,50 265.328,67 -14,31% 2,40 2,06

Julio Vieira Neto D.Sc.

CASO (CICLO DE VIDA)

2,02 2,10 2,13

2,48

1,7

2,15 2,27 2,23

0,00

0,50

1,00

1,50

2,00

2,50

3,00

NOVEMBRO_2009

DEZEMBRO_2009

JANEIRO_2010

FEVEREIRO_2010

MARÇO_2010 ABRIL_2010 MAIO_2010 JUNHO_2010

(Preço médio líquido - Consolidado de Novembro de 2009 até Fevereiro de 2010 )

Julio Vieira Neto D.Sc.

CASO (CICLO DE VIDA)

Período

Pagamento

Pescador

Recebimento

Líquido ( Colônia )

Saldo Líquido

Colônia

Participação saldo

sobre R.L

Novembro _2009 38.768,00 42.331,53 3.563,53 8,42%

Dezembro _ 2010 45.723,50 51.391,55 9.685,14 18,85%

Janeiro _ 2010 12.526,00 37.059,27 24.515,25 66,15%

Fevereiro _2010 41.216,40 17.756,80 23.460,40 -132,12%

Março_2010 19.468,30 51.058,42 31.590,12 61,87%

Abril_2010 40.210,30 25.893,10 14.317,20 -55,29%

Maio_2010 25.594,50 31.822,65 6.228,15 19,57%

Junho_2010 9.606,20 8.015,35 1.590,85 -19,85%

Total 233.113,20 265.328,67 32.215,47 12,14%

Médias (R$) 38.852,20 44.221,45 4.026,93

Médias (US$) 22.135,48 25.194,53 2.294,28

Aumento na renda do pescador = 15,9%

Análise Financeira

Julio Vieira Neto D.Sc.

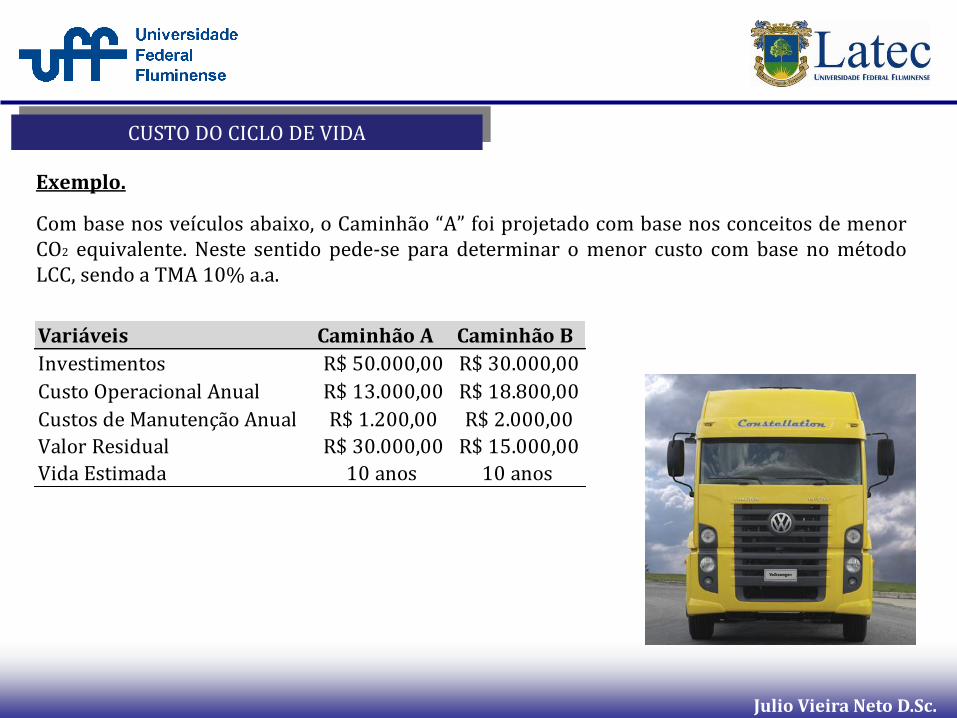

CUSTO DO CICLO DE VIDA

Exemplo.

Com base nos veículos abaixo, o Caminhão “A” foi projetado com base nos conceitos de menor CO2 equivalente. Neste sentido pede-se para determinar o menor custo com base no método LCC, sendo a TMA 10% a.a.

Variáveis Caminhão A Caminhão B

Investimentos R$ 50.000,00 R$ 30.000,00

Custo Operacional Anual R$ 13.000,00 R$ 18.800,00

Custos de Manutenção Anual R$ 1.200,00 R$ 2.000,00

Valor Residual R$ 30.000,00 R$ 15.000,00

Vida Estimada 10 anos 10 anos

Julio Vieira Neto D.Sc.

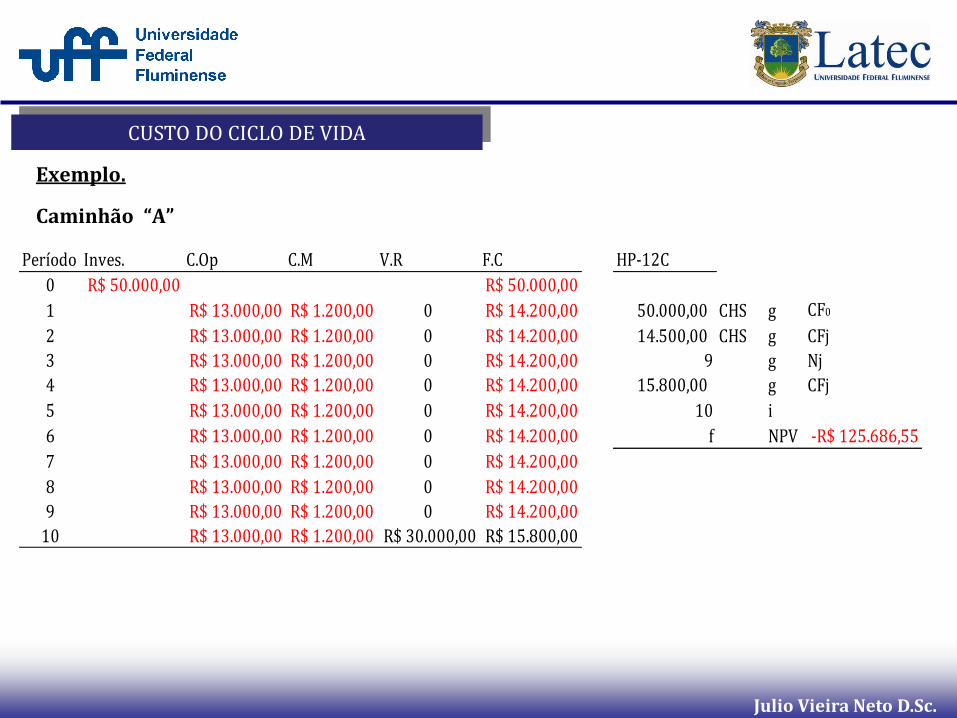

CUSTO DO CICLO DE VIDA

Exemplo.

Caminhão “A”

Período Inves. C.Op C.M V.R F.C HP-12C

0 R$ 50.000,00 R$ 50.000,00

1 R$ 13.000,00 R$ 1.200,00 0 R$ 14.200,00 50.000,00 CHS g CF0

2 R$ 13.000,00 R$ 1.200,00 0 R$ 14.200,00 14.500,00 CHS g CFj

3 R$ 13.000,00 R$ 1.200,00 0 R$ 14.200,00 9 g Nj

4 R$ 13.000,00 R$ 1.200,00 0 R$ 14.200,00 15.800,00 g CFj

5 R$ 13.000,00 R$ 1.200,00 0 R$ 14.200,00 10 i

6 R$ 13.000,00 R$ 1.200,00 0 R$ 14.200,00 f NPV -R$ 125.686,55

7 R$ 13.000,00 R$ 1.200,00 0 R$ 14.200,00

8 R$ 13.000,00 R$ 1.200,00 0 R$ 14.200,00

9 R$ 13.000,00 R$ 1.200,00 0 R$ 14.200,00

10 R$ 13.000,00 R$ 1.200,00 R$ 30.000,00 R$ 15.800,00

Julio Vieira Neto D.Sc.

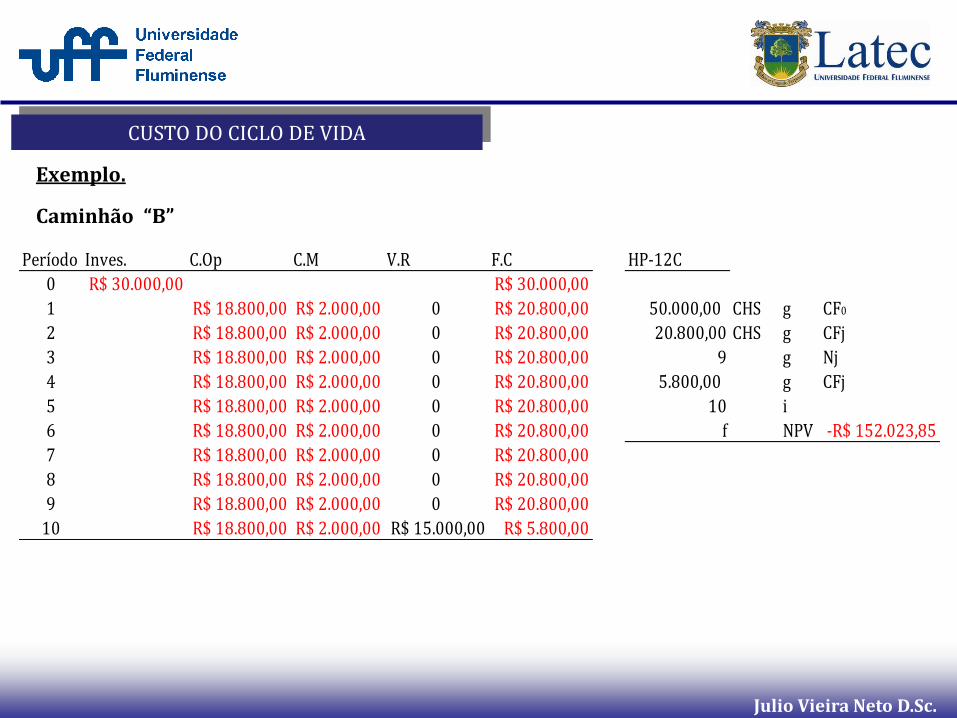

CUSTO DO CICLO DE VIDA

Exemplo.

Caminhão “B”

Período Inves. C.Op C.M V.R F.C HP-12C

0 R$ 30.000,00 R$ 30.000,00

1 R$ 18.800,00 R$ 2.000,00 0 R$ 20.800,00 50.000,00 CHS g CF0

2 R$ 18.800,00 R$ 2.000,00 0 R$ 20.800,00 20.800,00 CHS g CFj

3 R$ 18.800,00 R$ 2.000,00 0 R$ 20.800,00 9 g Nj

4 R$ 18.800,00 R$ 2.000,00 0 R$ 20.800,00 5.800,00 g CFj

5 R$ 18.800,00 R$ 2.000,00 0 R$ 20.800,00 10 i

6 R$ 18.800,00 R$ 2.000,00 0 R$ 20.800,00 f NPV -R$ 152.023,85

7 R$ 18.800,00 R$ 2.000,00 0 R$ 20.800,00

8 R$ 18.800,00 R$ 2.000,00 0 R$ 20.800,00

9 R$ 18.800,00 R$ 2.000,00 0 R$ 20.800,00

10 R$ 18.800,00 R$ 2.000,00 R$ 15.000,00 R$ 5.800,00

Julio Vieira Neto D.Sc.

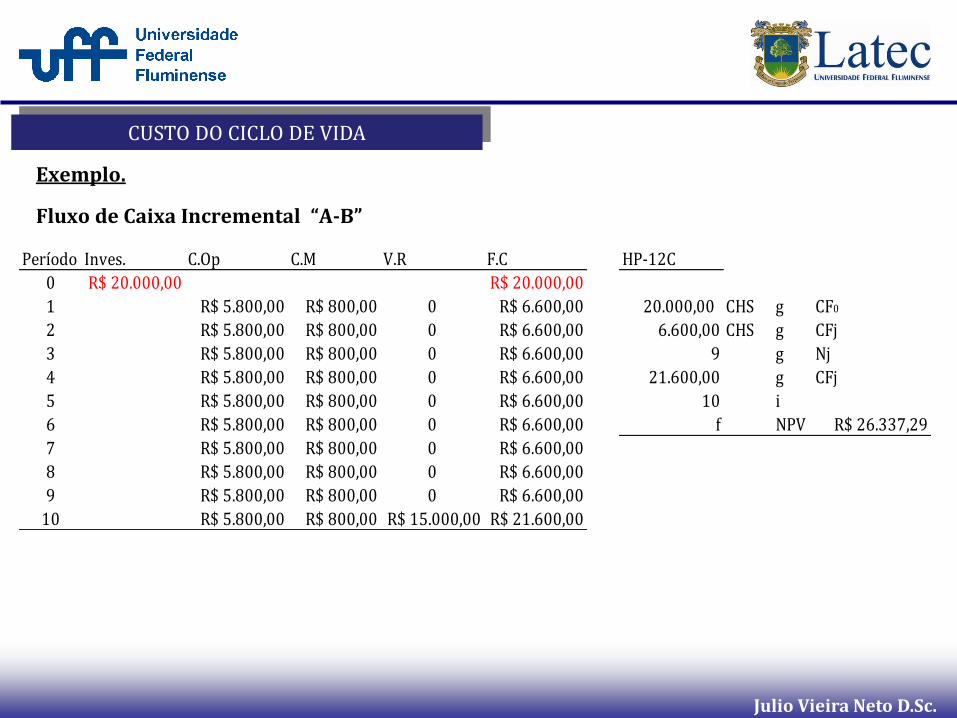

CUSTO DO CICLO DE VIDA

Exemplo.

Fluxo de Caixa Incremental “A-B”

Período Inves. C.Op C.M V.R F.C HP-12C

0 R$ 20.000,00 R$ 20.000,00

1 R$ 5.800,00 R$ 800,00 0 R$ 6.600,00 20.000,00 CHS g CF0

2 R$ 5.800,00 R$ 800,00 0 R$ 6.600,00 6.600,00 CHS g CFj

3 R$ 5.800,00 R$ 800,00 0 R$ 6.600,00 9 g Nj

4 R$ 5.800,00 R$ 800,00 0 R$ 6.600,00 21.600,00 g CFj

5 R$ 5.800,00 R$ 800,00 0 R$ 6.600,00 10 i

6 R$ 5.800,00 R$ 800,00 0 R$ 6.600,00 f NPV R$ 26.337,29

7 R$ 5.800,00 R$ 800,00 0 R$ 6.600,00

8 R$ 5.800,00 R$ 800,00 0 R$ 6.600,00

9 R$ 5.800,00 R$ 800,00 0 R$ 6.600,00

10 R$ 5.800,00 R$ 800,00 R$ 15.000,00 R$ 21.600,00

Julio Vieira Neto D.Sc.

CUSTO DO CICLO DE VIDA

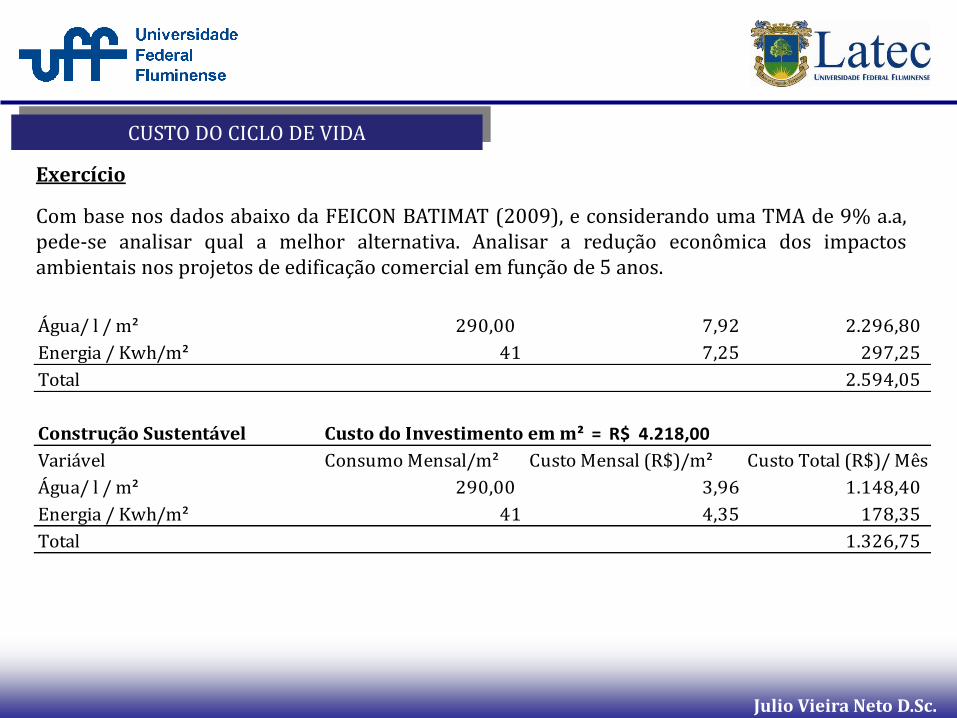

Exercício

Com base nos dados abaixo da FEICON BATIMAT (2009), e considerando uma TMA de 9% a.a, pede-se analisar qual a melhor alternativa. Analisar a redução econômica dos impactos ambientais nos projetos de edificação comercial em função de 5 anos.

Água/ l / m² 290,00 7,92 2.296,80

Energia / Kwh/m² 41 7,25 297,25

Total 2.594,05

Construção Sustentável Custo do Investimento em m² = R$ 4.218,00

Variável Consumo Mensal/m² Custo Mensal (R$)/m² Custo Total (R$)/ Mês

Água/ l / m² 290,00 3,96 1.148,40

Energia / Kwh/m² 41 4,35 178,35

Total 1.326,75

Julio Vieira Neto D.Sc.

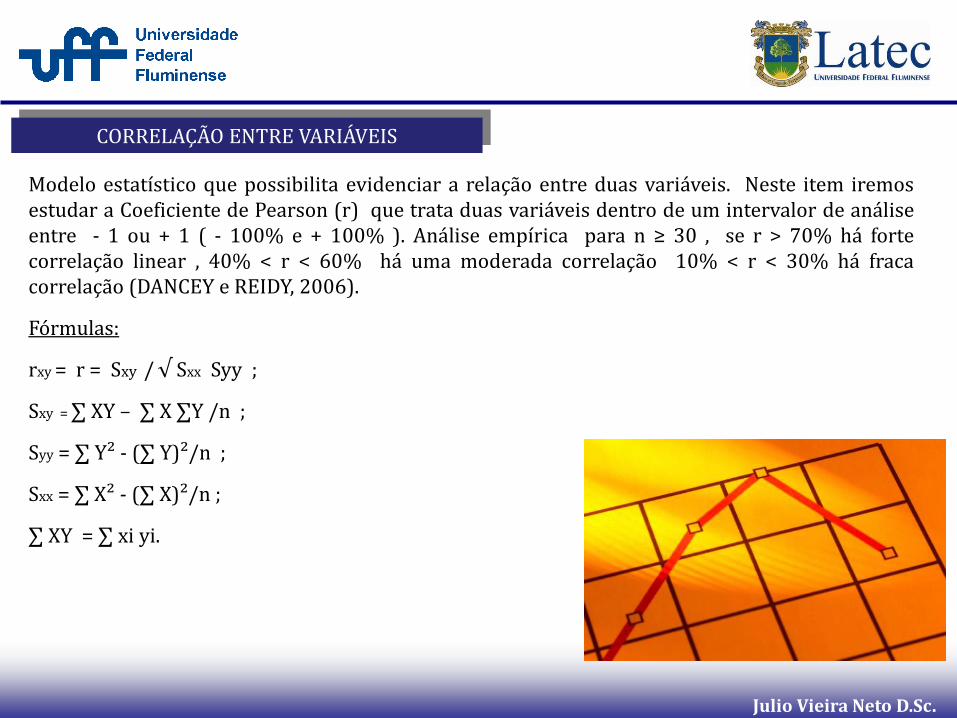

Modelo estatístico que possibilita evidenciar a relação entre duas variáveis. Neste item iremos estudar a Coeficiente de Pearson (r) que trata duas variáveis dentro de um intervalor de análise entre - 1 ou + 1 ( - 100% e + 100% ). Análise empírica para n ≥ 30 , se r > 70% há forte correlação linear , 40% < r < 60% há uma moderada correlação 10% < r < 30% há fraca correlação (DANCEY e REIDY, 2006).

Fórmulas:

rxy = r = Sxy / √ Sxx Syy ;

Sxy = ∑ XY – ∑ X ∑Y /n ;

Syy = ∑ Y² - (∑ Y)²/n ;

Sxx = ∑ X² - (∑ X)²/n ;

∑ XY = ∑ xi yi.

CORRELAÇÃO ENTRE VARIÁVEIS

Julio Vieira Neto D.Sc.

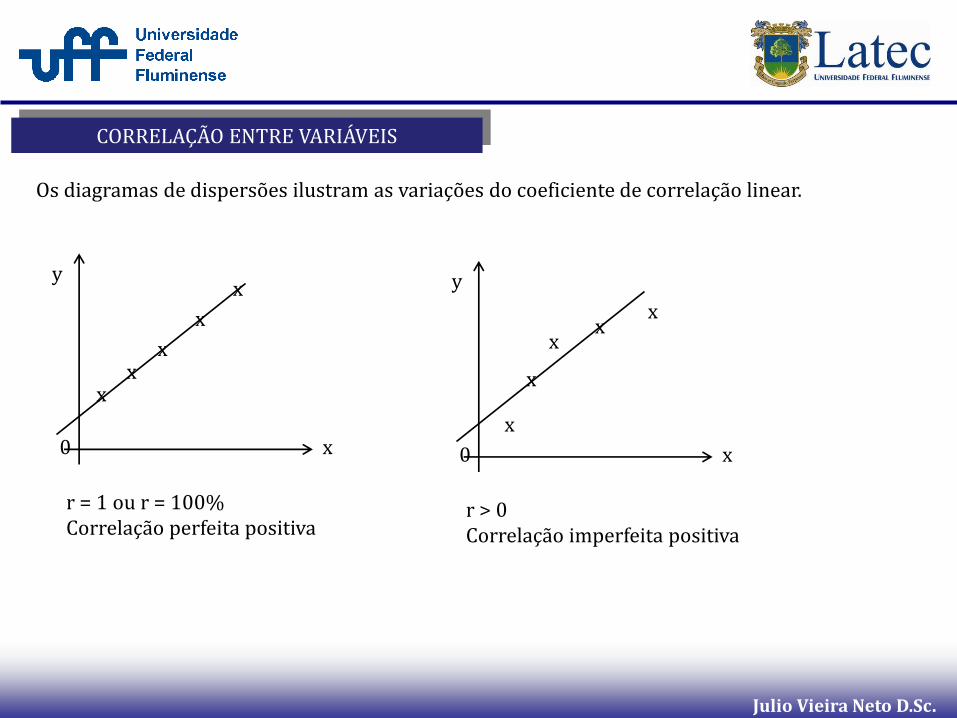

Os diagramas de dispersões ilustram as variações do coeficiente de correlação linear.

CORRELAÇÃO ENTRE VARIÁVEIS

x

x

x

x

x

r = 1 ou r = 100% Correlação perfeita positiva

0

x

y

x

x

x

x

x

r > 0 Correlação imperfeita positiva

0

x

y

Julio Vieira Neto D.Sc.

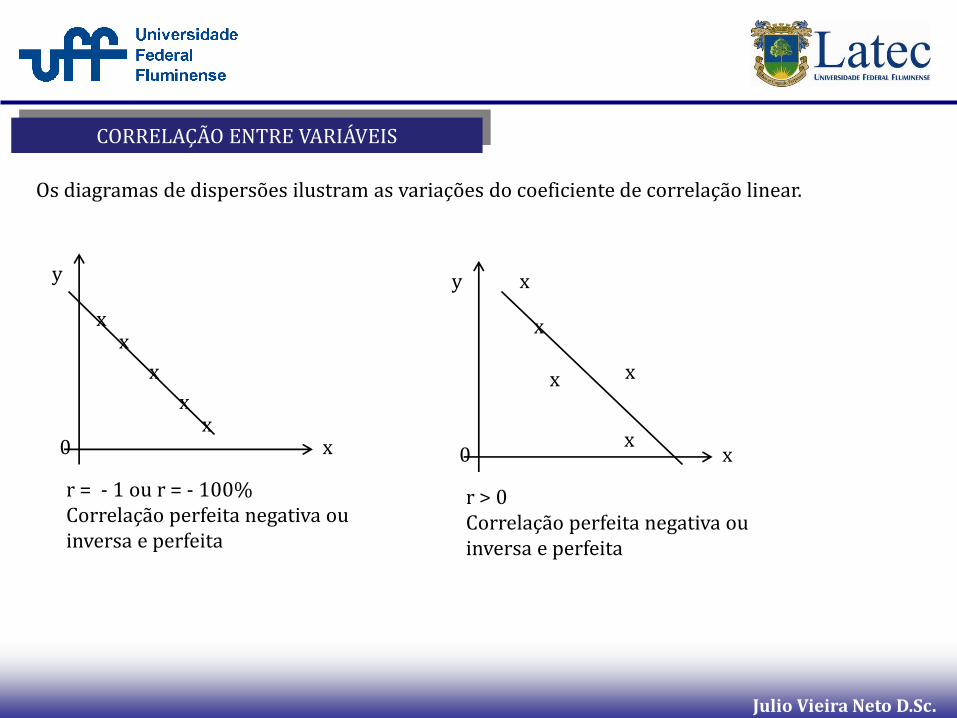

Os diagramas de dispersões ilustram as variações do coeficiente de correlação linear.

CORRELAÇÃO ENTRE VARIÁVEIS

x

x

x

x

x

r = - 1 ou r = - 100% Correlação perfeita negativa ou inversa e perfeita

0

x

y

x

x

x

x

x

r > 0 Correlação perfeita negativa ou inversa e perfeita

0

x

y

Julio Vieira Neto D.Sc.

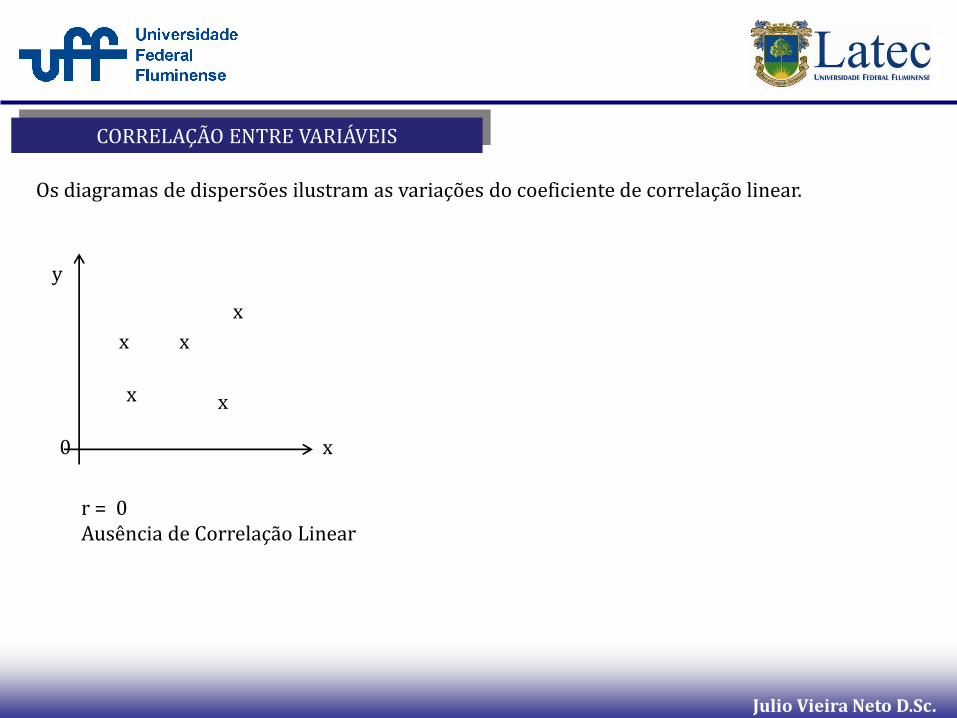

Os diagramas de dispersões ilustram as variações do coeficiente de correlação linear.

CORRELAÇÃO ENTRE VARIÁVEIS

x

x

x

x

x

r = 0 Ausência de Correlação Linear

0

x

y

Julio Vieira Neto D.Sc.

A Regressão linear ou análise bivariada consiste em modelo matemático usado para realizar previsões. Neste sentido o referido modelo será utilizado para prever valores de uma variável dependente (Y) em função de uma variável (X) , ou mais variável independentes. Vale ressaltar que para utilizar a regressão linear deve-se ter uma boa correlação.

Fórmula do modelo de regressão linear.

Yi = α + βXi + Ɛi

α= intercepto da reta

β= inclinação da reta

Ɛi= erro aleatório de Y para a observação i

Obs: A inclinação β representa a mudança esperada de Y por unidade de X; por outro lado α representa o valor de Y quando X=0, e o Ɛi representa uma variável aleatória que descreve o erro de Y para cada observação i

REGRESSÃO LINEAR

Julio Vieira Neto D.Sc.

Determinação da equação de Regressão Linear:

Para que se possa determinar a equação da reta deve-se determinar em uma amostra os valores relativos aos coeficientes da reta.

Fórmula para a determinação da equação de regressão linear:

Ŷi = a + bXi

Ŷi= Valor de previsão de Y para uma observação de Xi

Xi = Valor de X para a observação i

a = estimados de α. (intercepto da reta)

b = estimador de β. (inclinação da reta)

No próximo slide serão demonstrados os cálculos para se determinar “b” e “a” .

REGRESSÃO LINEAR

Julio Vieira Neto D.Sc.

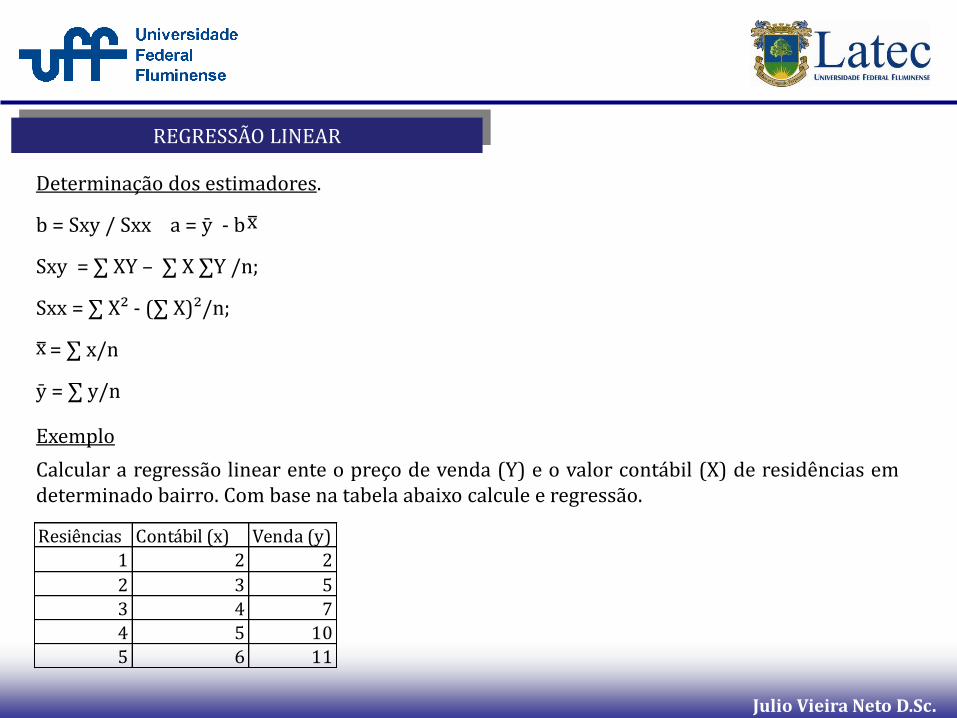

Determinação dos estimadores.

b = Sxy / Sxx a = ӯ - b

Sxy = ∑ XY – ∑ X ∑Y /n;

Sxx = ∑ X² - (∑ X)²/n;

= ∑ x/n

ӯ = ∑ y/n

REGRESSÃO LINEAR

Exemplo

Calcular a regressão linear ente o preço de venda (Y) e o valor contábil (X) de residências em determinado bairro. Com base na tabela abaixo calcule e regressão.

Resiências Contábil (x) Venda (y)

1 2 2

2 3 5

3 4 7

4 5 10

5 6 11

x _

x _

Julio Vieira Neto D.Sc.

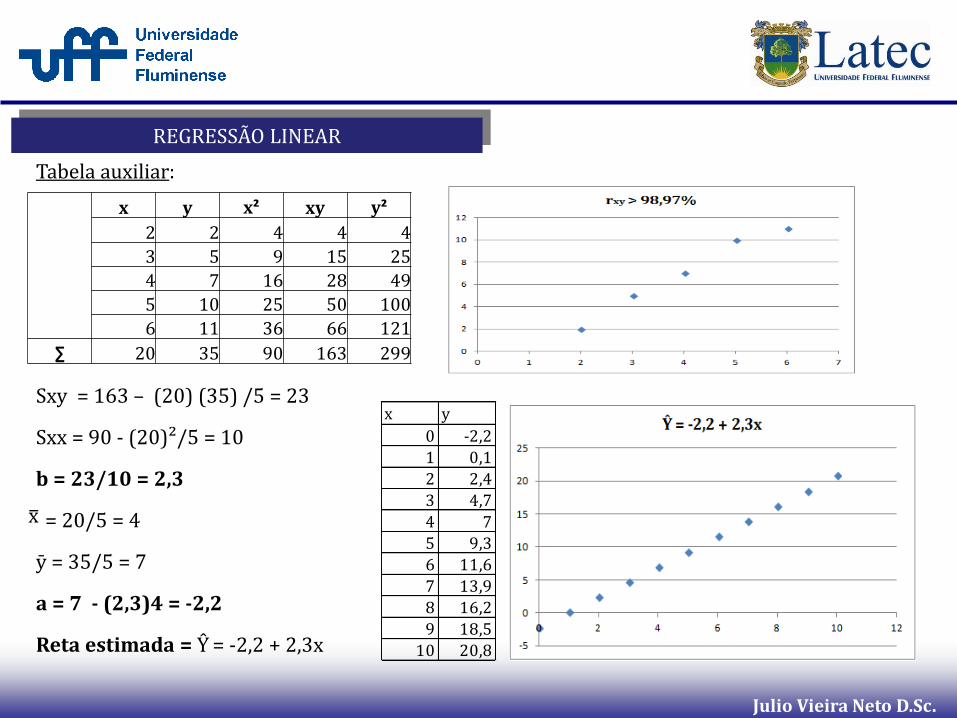

Tabela auxiliar:

REGRESSÃO LINEAR

x y x² xy y²

2 2 4 4 4

3 5 9 15 25

4 7 16 28 49

5 10 25 50 100

6 11 36 66 121

∑ 20 35 90 163 299

Sxy = 163 – (20) (35) /5 = 23

Sxx = 90 - (20)²/5 = 10

b = 23/10 = 2,3

= 20/5 = 4

ӯ = 35/5 = 7

a = 7 - (2,3)4 = -2,2

Reta estimada = Ŷ = -2,2 + 2,3x

x y

0 -2,2

1 0,1

2 2,4

3 4,7

4 7

5 9,3

6 11,6

7 13,9

8 16,2

9 18,5

10 20,8

x _

Julio Vieira Neto D.Sc.

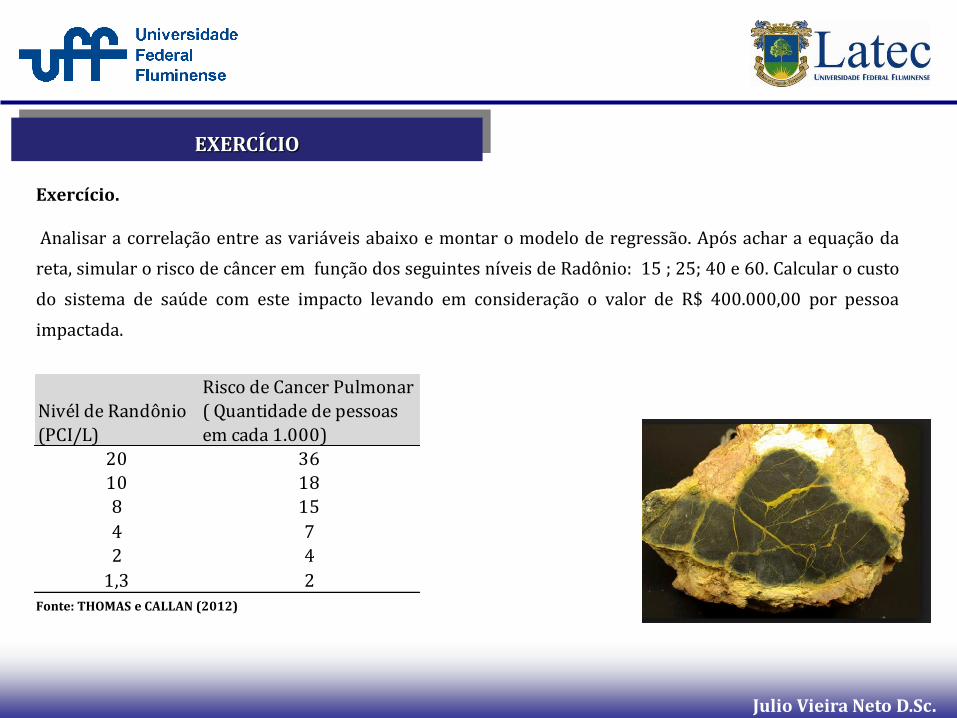

EXERCÍCIO

Exercício.

Analisar a correlação entre as variáveis abaixo e montar o modelo de regressão. Após achar a equação da

reta, simular o risco de câncer em função dos seguintes níveis de Radônio: 15 ; 25; 40 e 60. Calcular o custo

do sistema de saúde com este impacto levando em consideração o valor de R$ 400.000,00 por pessoa

impactada.

Nivél de Randônio

(PCI/L)

Risco de Cancer Pulmonar

( Quantidade de pessoas

em cada 1.000)

20 36

10 18

8 15

4 7

2 4

1,3 2

Fonte: THOMAS e CALLAN (2012)

Julio Vieira Neto D.Sc.

REFERÊNCIAS BIBLIOGRÁFICAS

MARTINS, G.A. Estatística Gera e aplicada. Editora Atlas. São Paulo.2010.

MORETTIN. L.G. Estatística Básica. Probabilidade e Inferência. Editora Pearson. São Paulo.2012.

ANDERSON, SWEENEY, WILLIAMS. Estatística Aplicada à Administração e Economia. Editora Pioneira. 2010.

DANCEY, Christine & REIDY, John. (2006), Estatística Sem Matemática para Psicologia: Usando SPSS para Windows. Porto Alegre, Artmed.

L .H.CEOTTO ; N. FAVERSANI JR ; T.S.PROPERTIES. Sustentabilidade na Construção Civil. Uma Abordagem Pragmática. FEICON BATIMAT. 17° Feira Internacional na Construção. 2009. J.M. THOMAS ; S.J . CALLAN. Economia Ambiental: Fundamentos, políticas e teoria. Editora. Cengage Learning. 2012.

Janet M. Thomas, Scott J. Callan. Economia Ambiental - Aplicações, Politica e Teoria . Editora: CENGAGE LEARNING . 2009

Julio Vieira Neto D.Sc.

REFERÊNCIAS BIBLIOGRÁFICAS

MARTINS, G.A. Estatística Gera e aplicada. Editora Atlas. São Paulo.2010.

MORETTIN. L.G. Estatística Básica. Probabilidade e Inferência. Editora Pearson. São Paulo.2012.

ANDERSON, SWEENEY, WILLIAMS. Estatística Aplicada à Administração e Economia. Editora Pioneira. 2010.

L .H.CEOTTO ; N. FAVERSANI JR ; T.S.PROPERTIES. Sustentabilidade na Construção Civil. Uma Abordagem Pragmática. FEICON BATIMAT. 17° Feira Internacional na Construção. 2009.

J.M. THOMAS ; S.J . CALLAN. Economia Ambiental: Fundamentos, políticas e teoria. Editora. Cengage Learning. 2012.

UNEP. Life Cycle Manegament. A Business Guide Sustainabiblity. United Nations Environment Programme, 2007

MCCONVILLE, J, R; MIHELCIC, J, R. Adapting Life-Cycle Thinking Tools to Evaluate Project Sustainability in International Water and Sanitation Development Work. Environmental Engineering Science Volume 24, Number 7, 2007.

Julio Vieira Neto D.Sc.

REFERÊNCIAS BIBLIOGRÁFICAS

MCCONVILLE, J, R; MIHELCIC, J, R. Adapting Life-Cycle Thinking Tools to Evaluate Project Sustainability in International Water and Sanitation Development Work. Environmental Engineering Science Volume 24, Number 7, 2007.

KITUYI, E. Towards sustainable production and use of charcoal in Kenya: exploring the potential in life cycle management approach. Journal of Cleaner Production 12 1047–1057. 2004.

HOLGAARD, J, E; REMMEN, A; JØRGENSEN, T,H. LCM – intentional strategy or a patchwork of practices? Working Paper 20 ISSN 1603-9890, 2007.

DREYER L, HAUSCHILD M, SCHIERBECK J (2006): A Framework for Social Life Cycle Impact Assessment. Int J LCA 11 (2) 88–97.2006.

VIEIRA NETO J. FARIAS FILHO. J.R . Proposta de um modelo de gestão baseado no gerenciamento do ciclo de vida: um estudo de múltiplo caso aplicado no setor de construção civil avaliando indústrias brasileiras no estado do rio de janeiro. Tese apresentada ao Curso pós-graduação de Engenharia Civil da Universidade Federal Fluminense como requisito parcial para obtenção do grau de Doutor em Engenharia Civil. Área de concentração: Sistemas de Gestão. 2012.

Julio Vieira Neto D.Sc.

REFERÊNCIAS BIBLIOGRÁFICAS

HUNT, R.; FRANKLIN, E..LCA - How it Came About. Personal Reflections on the Origin and the Development of LCA in the USA. Int. J. LCA, v. 1 (1) 4-7. Landsberg, Germany: Ecomed,1996.

SVOBODA, S. Note on Life Cycle Analysis. National Pollution Prevention Center for Higher Education. University of Michigan, 1995.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS (ABNT). ABNT NBR ISO 14001: Sistemas da gestão ambiental - Requisitos com orientações para uso, 2004.

______. ABNT NBR ISO 14040: Gestão Ambiental – Avaliação do ciclo de vida – Princípio de estrutura.

2009.

GÓRALCZYK, M; KULCZYCKA, J. LCC application in the Polish mining industry. Management of Environmental Quality: An International Journal, v. 16, n. 2, p. 119-129, 2005.

AZAPAGIC, A. Life cycle assessment and its application to process selection, design and optimization, Chemical Engineering Journal 73 , 1 – 21 , 1999.

Julio Vieira Neto D.Sc.

REFERÊNCIAS BIBLIOGRÁFICAS

• UNEP (c). Guidelines for social life cycle Assessment of Products, 2009. acesso em 10/08/2011. Disponível: http://www.unep.fr/shared/publications/pdf/DTIx1164xPA-guidelines_sLCA.pdf.

• SHIL, N.C; PARVEZ. M. Life Cycle Costing: an alternative selection tool,. Journal of Business Research , Vol. Vol. 9, pp. 49-68. 2007.

• FULLER , S. K ; PETERSEN, S. R. LIFE CYCLE COSTING MANUAL for the Federal Energy Management Program. National Institute of Stander and Technology Handbook , 135, 210 pages. Ed. Feb. 1996.

• KORPI, E ; ALA-RISKU T. Life cycle costing: a review of published case studies. Managerial Auditing Journal, 2008, v. 23, n. 3, p. 240-261.

• KOHLER, N; MOFFATT, S. Sustainable building and construction; Life-cycle analysis of the built environment, UNEP Industry and Environment April – September 2003

• CEOTTO; FAVERSANI JR; Sustentabilidade em Edificações Resultados Práticos. Eco Latina • http://docplayer.com.br/14276399-Sustentabilidade-em-edificacoes-resultados-praticos.html. Acesso

2016. • FEICON BATIMAT, http://www.redeaplmineral.org.br/eventos/eventos/feicon-batimat-2009-17a-feira-

internacional-da-industria-da-construcao/

Julio Vieira Neto D.Sc.