MEDICIÓN DEL CLIMA ORGANIZACIONAL EN EL ÁREA DE …

215

MEDICIÓN DEL CLIMA ORGANIZACIONAL EN EL ÁREA DE PRODUCCIÓN DE LA EMPRESA CONFECCIONES SALOME DE CALI LEIDY PATRICIA AVILA CIFUENTES YURI PAOLA CHILA BOSIGAS FUNDACIÓN UNIVERSIDAD CATÓLICA LUMEN GENTIUM FACULTAD DE CIENCIAS EMPRESARIALES PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS SANTIAGO DE CALI 2016

Transcript of MEDICIÓN DEL CLIMA ORGANIZACIONAL EN EL ÁREA DE …

MEDICIÓN DEL CLIMA ORGANIZACIONAL EN EL ÁREA DE PRODUCCIÓN

DE LA EMPRESA CONFECCIONES SALOME DE CALI

LEIDY PATRICIA AVILA CIFUENTES

YURI PAOLA CHILA BOSIGAS

FUNDACIÓN UNIVERSIDAD CATÓLICA LUMEN GENTIUM

FACULTAD DE CIENCIAS EMPRESARIALES

PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS

SANTIAGO DE CALI

2016

MEDICIÓN DEL CLIMA ORGANIZACIONAL EN EL ÁREA DE PRODUCCIÓN

DE LA EMPRESA CONFECCIONES SALOME DE CALI

LEIDY PATRICIA AVILA CIFUENTES

YURI PAOLA CHILA BOSIGAS

Trabajo de Grado para optar al título de

ADMINISTRADORES DE EMPRESAS.

Asesor

ÁLVARO URIBE RESTREPO

FUNDACIÓN UNIVERSIDAD CATÓLICA LUMEN GENTIUM

FACULTAD DE CIENCIAS EMPRESARIALES

PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS

SANTIAGO DE CALI

2016

NOTA DE ACEPTACIÓN

__________________________

__________________________

__________________________

__________________________

__________________________

__________________________

__________________________

Firma del jurado

__________________________

Firma del jurado

Cali, Noviembre de 2016

DEDICATORIA

A mi madre y a Víctor Jiménez, quienes estuvieron siempre a mi lado

brindándome su apoyo y sus consejos para hacer de mí una mejor persona, con

excelentes valores y principios.

Leidy Patricia Ávila Cifuentes

A mi esposo y a mi hijo, quienes en los momentos de crisis, cuando quería renunciar

me alentaron para continuar.

A mis padres y hermanos quienes me brindaron su apoyo para llegar al final.

A mi amiga Leidy Ávila quien siempre estuvo atenta a las situaciones académicas

que se presentaron y permaneció a mi lado en forma incondicional.

A los docentes que influyeron de una u otra forma para que este sueño se hiciera

realidad.

Yuri Paola Chila Bosigas

AGRADECIMIENTOS

Quiero agradecer primero que todo a Dios por haberme dado salud y fe para hacer

lo que creía imposible.

A mi esposo Eduardo Rincón por creer en mí y brindarme su apoyo incondicional,

con sus frases motivadoras nunca permitió que renunciara a este sueño.

A mi hijo Diego Andrés Rincón Chila, el motor de mi vida y por quien cada día lucho

para ser una mejor persona.

A mis padres y mis hermanos quienes desde la distancia siempre me brindaron su

apoyo.

A mi compañera Leidy Ávila, por su apoyo y su perseverarían.

A cada uno de los docentes que fueron pilares fundamentales en el desarrollo de

mi tesis y de toda mi carrera universitaria.

Yuri Paola Chila

Bosigas

Doy gracias primero a Dios por permitirme y darme la maravillosa oportunidad de

tener una gran experiencia en una excelente Universidad, pues gracias a esto he

podido convertirme ademas de una profesional en una mejor persona.

Gracias a cada instructor quienes hicieron parte de este largo proceso integral de

formación, quienes me brindaron sus conocimientos día a día.

A mi asesor de Tesis, Profesor Alvaro Uribe Restrepo, que ademas de ser un

excelente maestro, es un ser humano muy especial, lleno de valores y principios

excelentes, quien nos brindo sus habilidades y conocimientos durante todo el

desarrollo de la Tesis.

Doy gracias a mi madre, un ser maravilloso que me da la fuerza e impulso para

continuar siempre adelante y no rendirme, por haberme enseñado que con esfuerzo,

trabajo y constancia todo se puede lograr.

A mi compañera Yuri Paola Chila, quien en los momentos más dificiles de esta

carrera, jamas dejo de creer en mi, pues me dio la fortaleza para continuar y no

desfallecer en este proceso.

Leidy Patricia Ávila Cifuentes

CONTENIDO

1 CONTEXTUALIZACIÓN DEL PROBLEMA DE INVESTIGACIÓN ................... 19

1.1 TITULO DEL PROYECTO ..................................................................................................... 19

1.2 LÍNEA DE INVESTIGACIÓN ................................................................................................ 19

1.3 PROBLEMA DE INVESTIGACIÓN .................................................................................... 19

1.4 OBJETIVOS DE LA INVESTIGACIÓN ............................................................................. 21

1.5 JUSTIFICACIÓN DE LA INVESTIGACIÓN ................................................................... 22

1.6 MARCO DE REFERENCIA ................................................................................................... 23

1.7 ASPECTOS METODOLÓGICOS ....................................................................................... 35

2 DIAGNOSTICO SITUACIONAL DE LA EMPRESA ................................................ 45

2.1 ANÁLISIS INTERNO ................................................................................................................ 45

2.2 ANÁLISIS ECONÓMICO ........................................................................................................ 47

2.3 ANALISIS ORGANIZACIONAL ........................................................................................... 48

2.4 ANÁLISIS ESTRATÉGICO .................................................................................................... 76

2.5 ANÁLISIS DE LOS FACTORES DETERMINANTES EN EL CLIMA

ORGANIZACIONAL ................................................................................................................................ 87

2.6 CONSTRUCCIÓN DEL ÍNDICE DE CLIMA ORGANIZACIONAL ..................... 123

2.7 ANÁLISIS DEL SECTOR ...................................................................................................... 130

2.8 ANÁLISIS DE DEBILIDADES, OPORTUNIDADES, FORTALEZAS Y

AMENAZAS (DOFA) EN LA EMPRESA CONFECCIONES SALOME .......................... 143

3 PROYECCIONES, EVALUACIÓN ECONÓMICA Y FINANCIERO ................ 159

4 CONCLUSIONES GENERALES .................................................................................. 192

5 RECOMENDACIONES .................................................................................................... 194

6 BIBLIOGRAFÍA .................................................................................................................... 195

7 CIBERGRAFIA .................................................................. ¡ERROR! MARCADOR NO DEFINIDO.

8 ANEXO A ............................................................................................................................... 197

LISTA DE ILUSTRACIONES

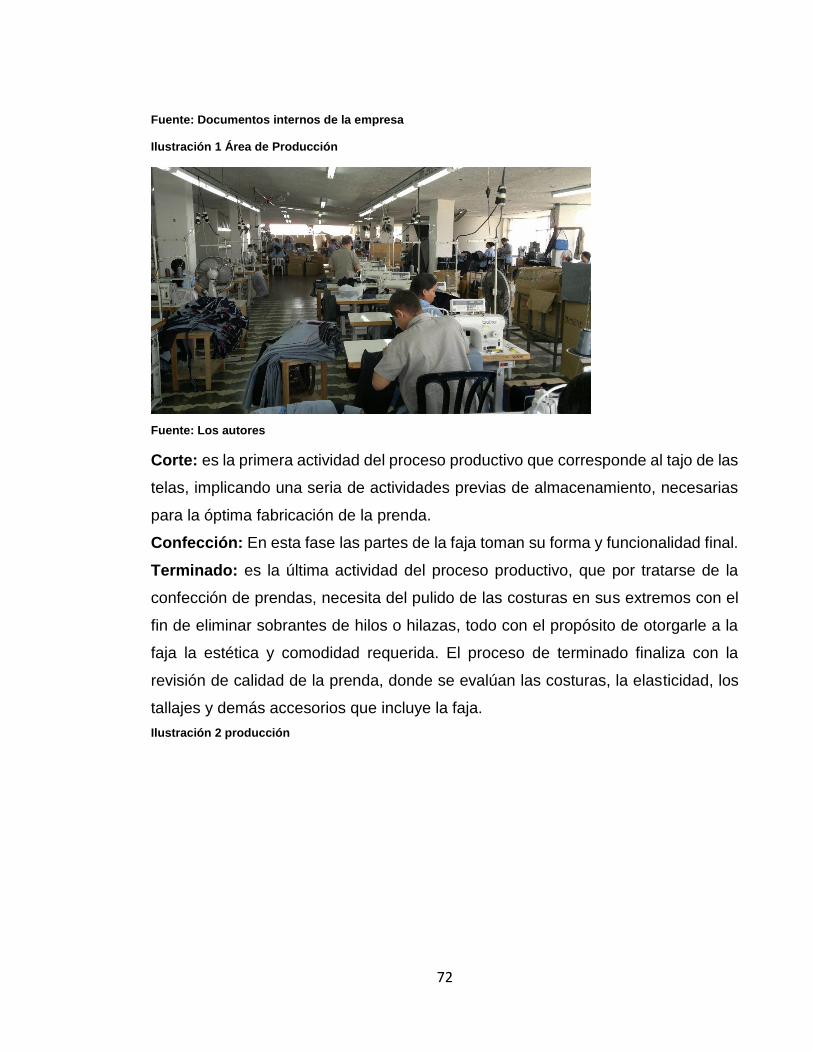

Ilustración 1 Área de Producción ........................................................................... 72

Ilustración 2 producción ......................................................................................... 72

Ilustración 3 corte ................................................................................................... 73

Ilustración 4 Empaque ........................................................................................... 74

Ilustración 5 corte jeans ......................................................................................... 75

Ilustración 6 confección ........................................................................................ 75

Ilustración 7 produccion ......................................................................................... 75

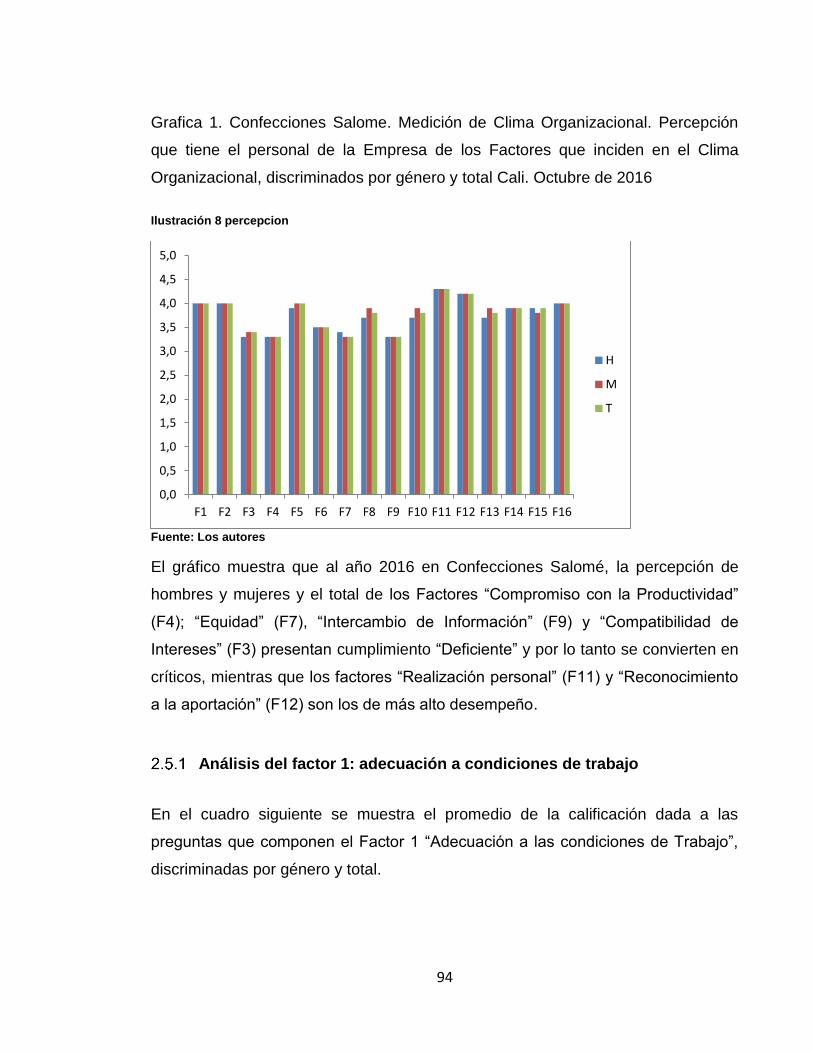

Ilustración 8 percepcion ......................................................................................... 94

Ilustración 9 promedio factor 1 ............................................................................... 95

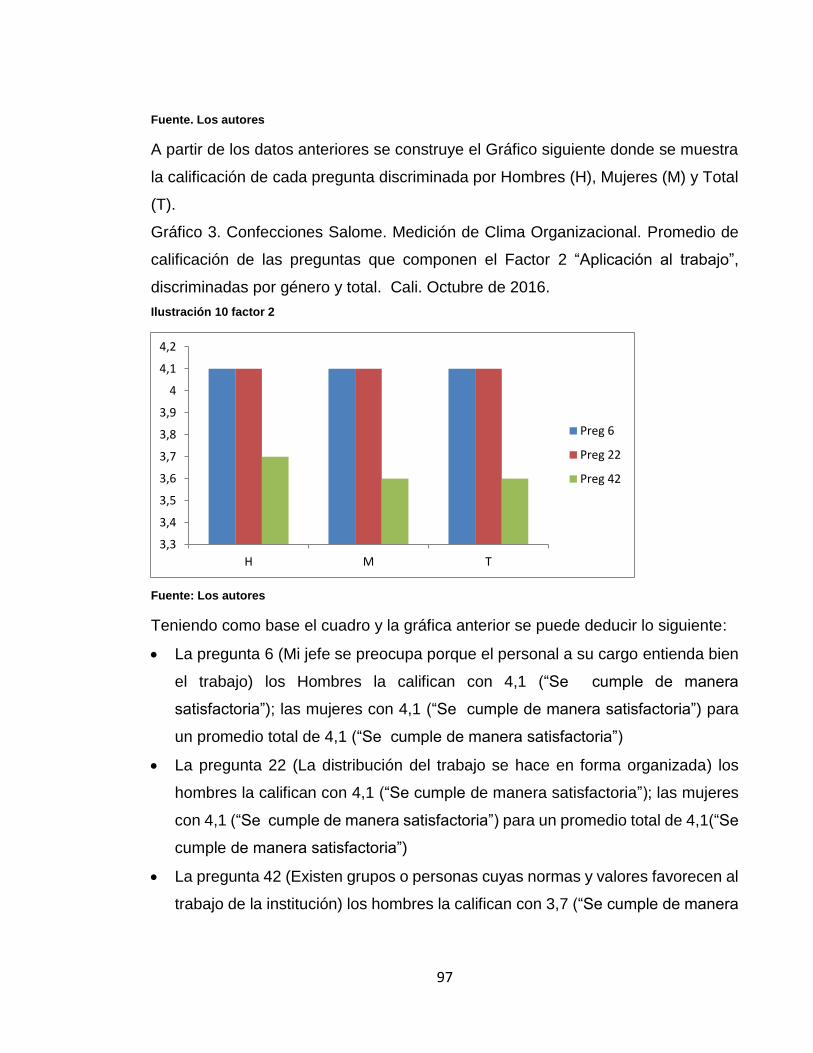

Ilustración 10 factor 2 ............................................................................................. 97

Ilustración 11 factor 3 ............................................................................................. 99

Ilustración 12 factor 4 ........................................................................................... 101

Ilustración 13 factor 5 ........................................................................................... 102

Ilustración 14 factor 5 ........................................................................................... 102

Ilustración 15 factor 6 ........................................................................................... 103

Ilustración 16 factor 7 ........................................................................................... 104

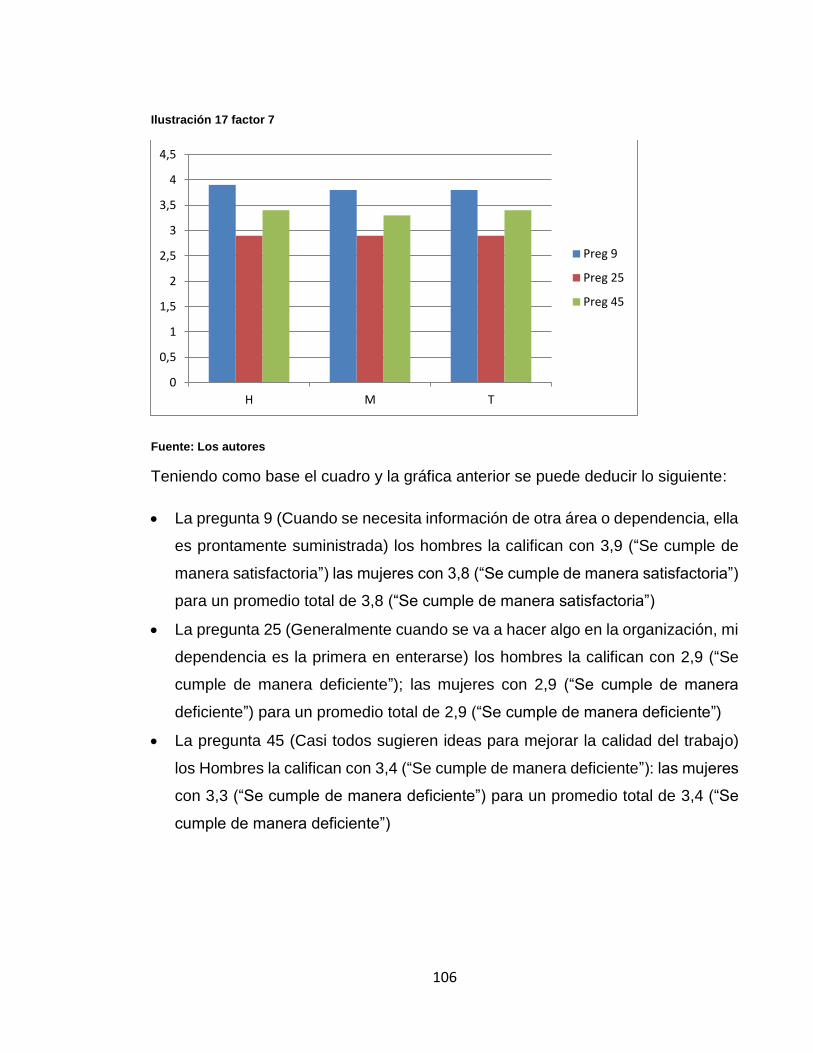

Ilustración 17 factor 7 ........................................................................................... 106

Ilustración 18 factor 8 ........................................................................................... 108

Ilustración 19 factor 9 ........................................................................................... 110

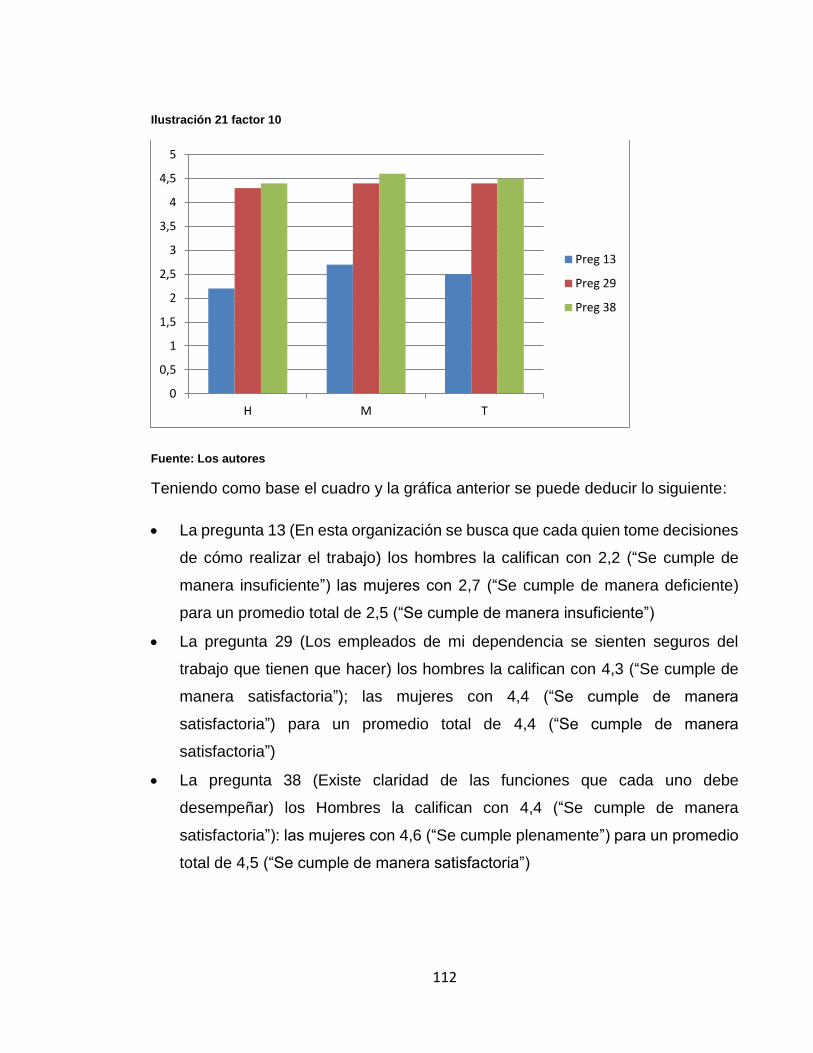

Ilustración 20 factor 10 ......................................................................................... 111

Ilustración 21 factor 10 ......................................................................................... 112

Ilustración 22 factor 10 ......................................................................................... 113

Ilustración 23 factor 12 ......................................................................................... 115

Ilustración 24 factor 13 ......................................................................................... 116

Ilustración 25 factor 14 ......................................................................................... 118

Ilustración 26 factor 15 ......................................................................................... 120

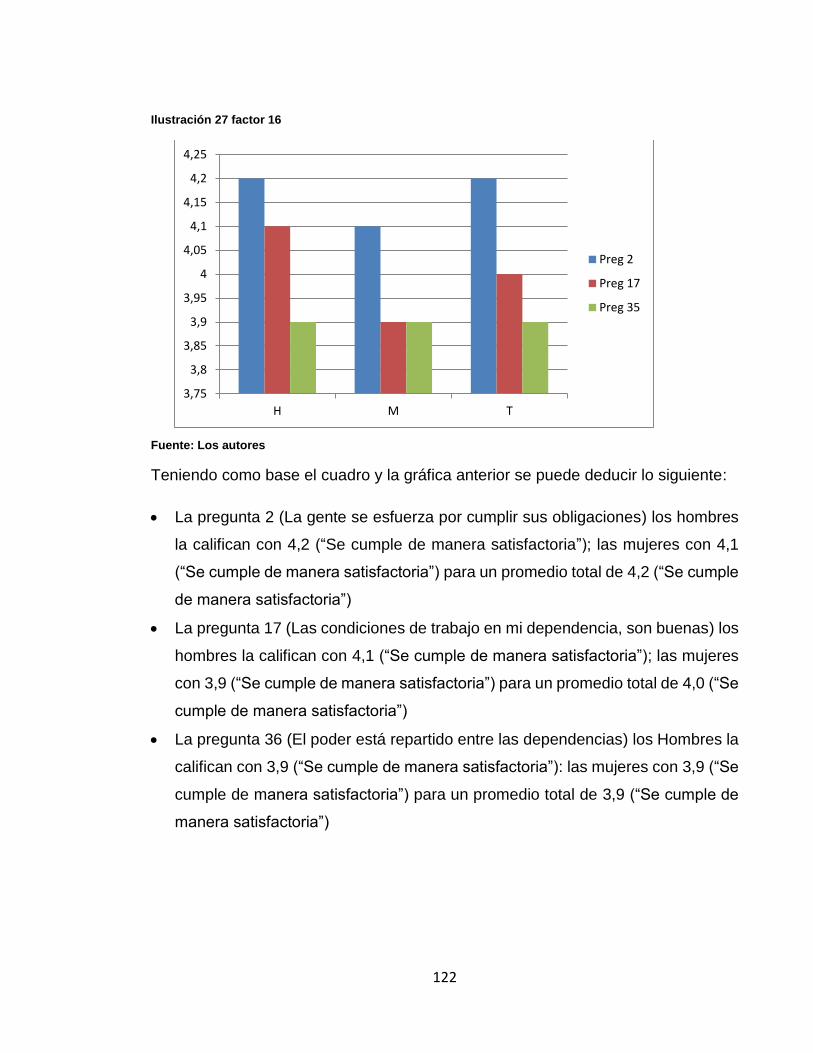

Ilustración 27 factor 16 ......................................................................................... 122

Ilustración 28 esquema 5 fuezas ......................................................................... 130

LISTA DE TABLAS

Tabla 1 Estudio de factores .................................................................................. 37

Tabla 2 Confecciones Salomé. Área de Producción. Medición de Clima

Organizacional. Encuesta para medir el Clima Organizacional. Cali. Septiembre de

2016. ...................................................................................................................... 40

Tabla 3 Confecciones Salomé. Área de Producción. Medición de Clima

Organizacional. Encuesta para medir el Clima Organizacional. Cali. Septiembre de

2016. ...................................................................................................................... 42

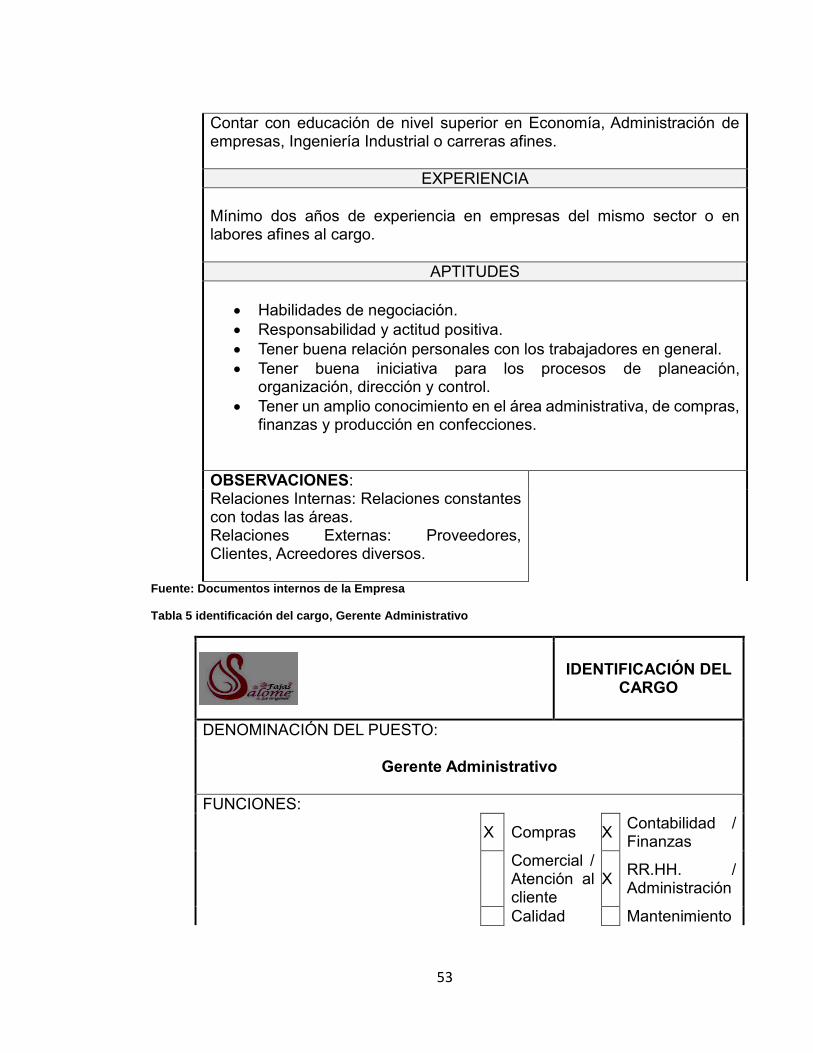

Tabla 4 identificación cargo, Gerente general........................................................ 51

Tabla 5 identificación del cargo, Gerente Administrativo ....................................... 53

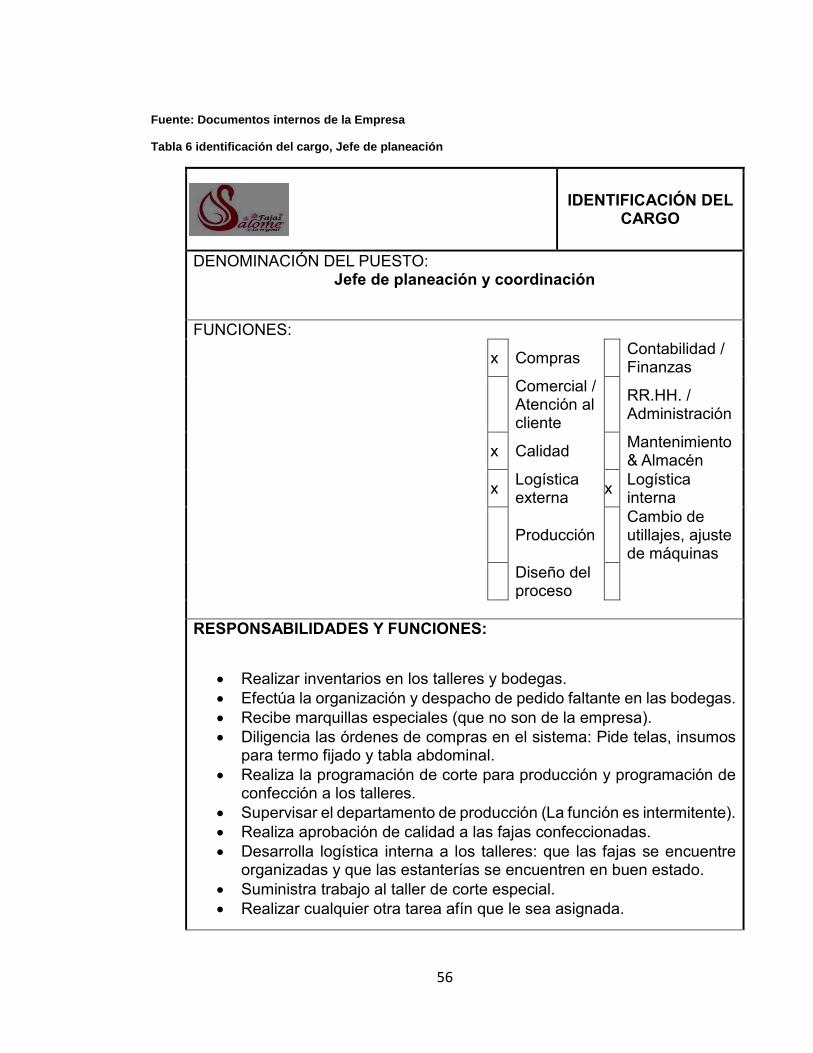

Tabla 6 identificación del cargo, Jefe de planeación .............................................. 56

Tabla 7 identificación del cargo, operaria manual .................................................. 57

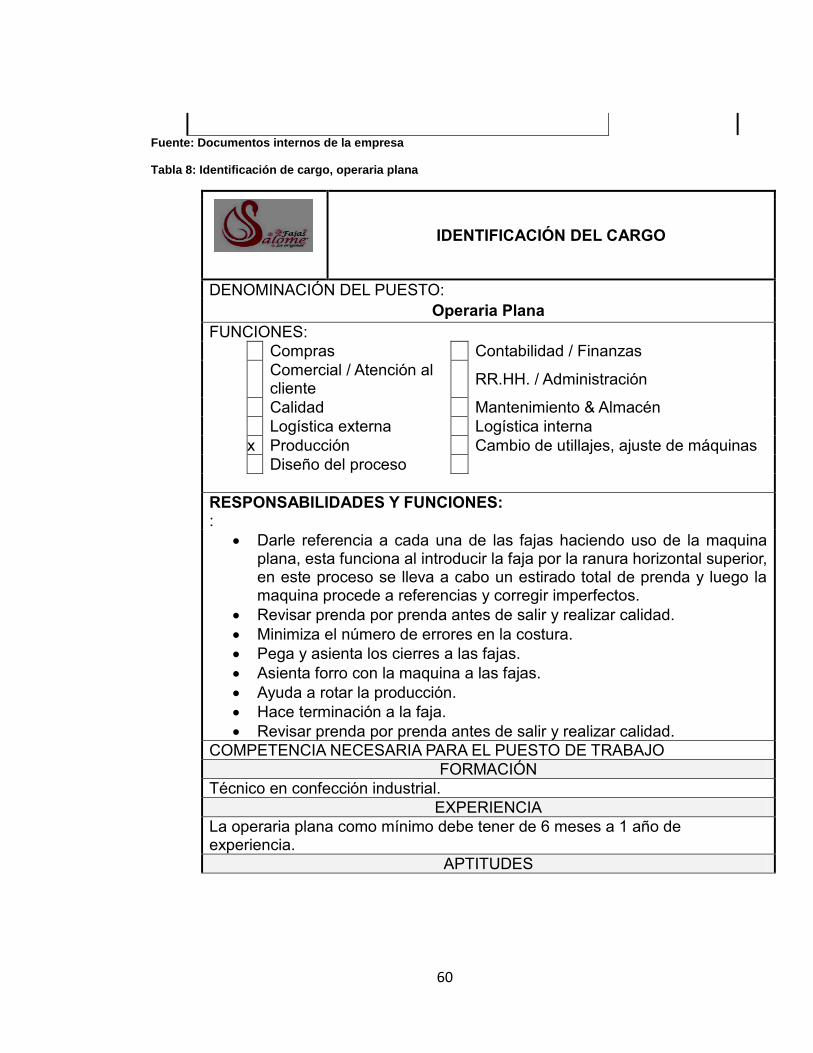

Tabla 8: Identificación de cargo, operaria plana .................................................... 60

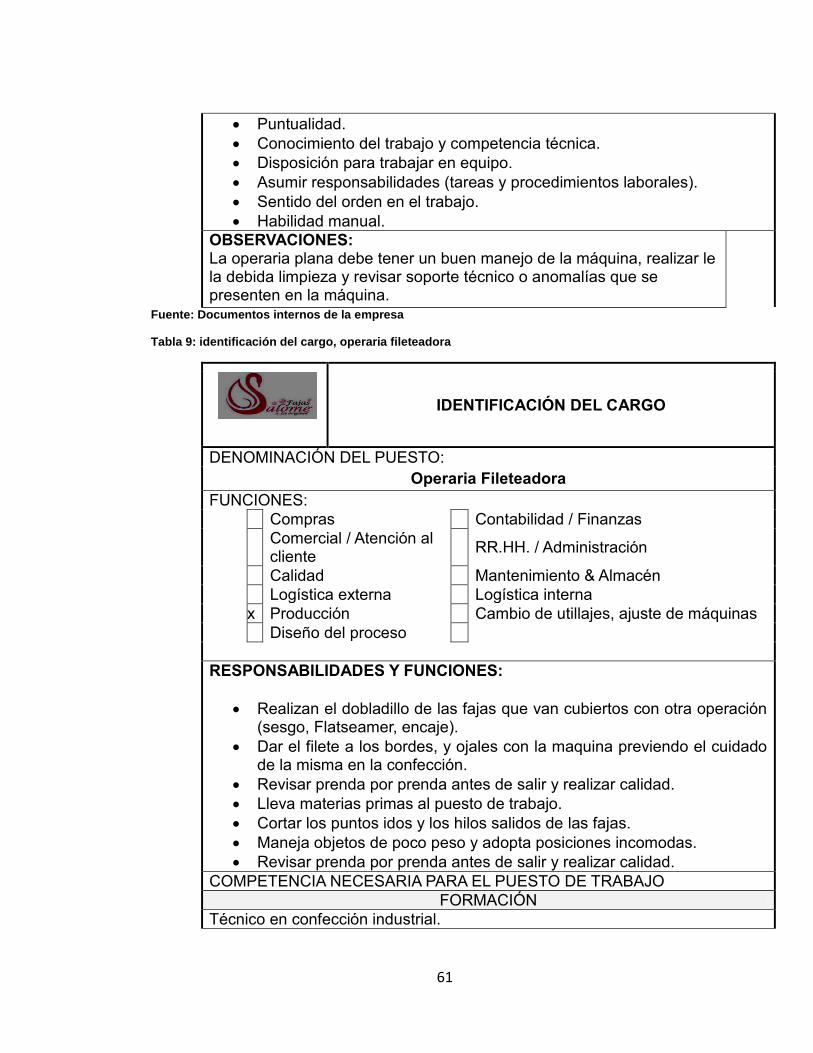

Tabla 9: identificación del cargo, operaria fileteadora ............................................ 61

Tabla 10: identificación del cargo, supervisora ...................................................... 62

Tabla 11: identificación del cargo, Gerente de ventas ........................................... 63

Tabla 12: Identificación del cargo, contador(a) ...................................................... 64

Tabla 13: Identificación del cargo, asistente contable ............................................ 67

Tabla 14: Identificación del cargo, Jefe de RR.HH. ............................................... 68

Tabla 15: Identificación del cargo, asistente de RR.HH. ........................................ 70

Tabla 16 codificación ............................................................................................. 79

Tabla 17 discriminado por grupo etéreo y antigüedad ........................................... 80

Tabla 18 conjunto pares. ....................................................................................... 81

Tabla 19 conjunto pares 2 ..................................................................................... 81

Tabla 20 conjunto depares 3 ................................................................................. 82

Tabla 21 tabulación de pregunta............................................................................ 83

Tabla 22 Calificación promedio de cada Factor y del grupo de preguntas ............ 87

Tabla 23 promedios ............................................................................................... 92

Tabla 24 percepción del personal .......................................................................... 93

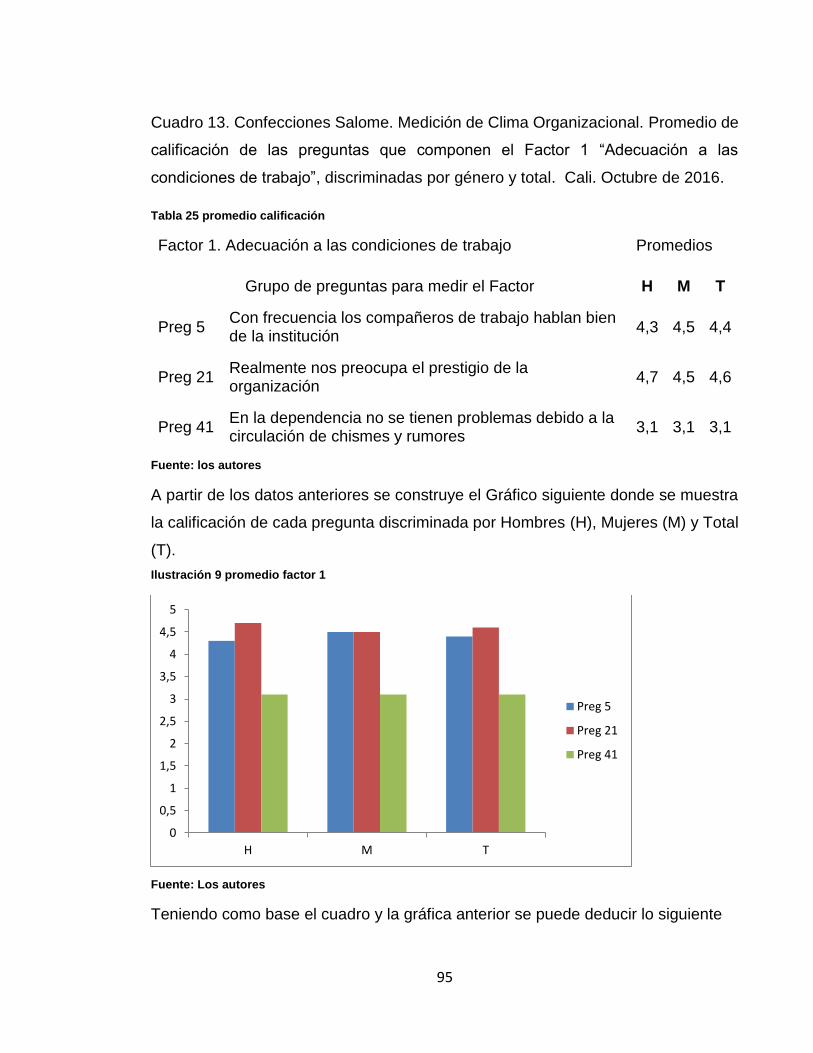

Tabla 25 promedio calificación............................................................................... 95

Tabla 26 factor 2 .................................................................................................... 96

Tabla 27 factor 3 .................................................................................................... 98

Tabla 28 factor 4 .................................................................................................. 100

Tabla 29 factor 7 .................................................................................................. 105

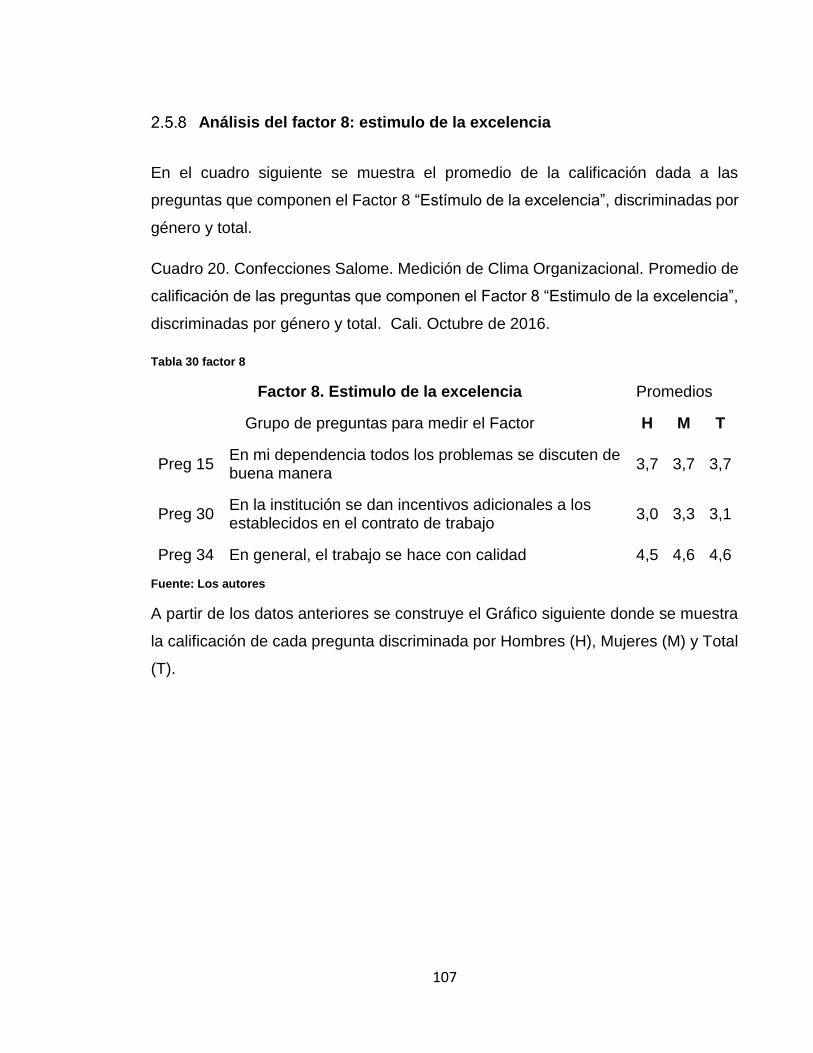

Tabla 30 factor 8 .................................................................................................. 107

Tabla 31 factor 9 .................................................................................................. 109

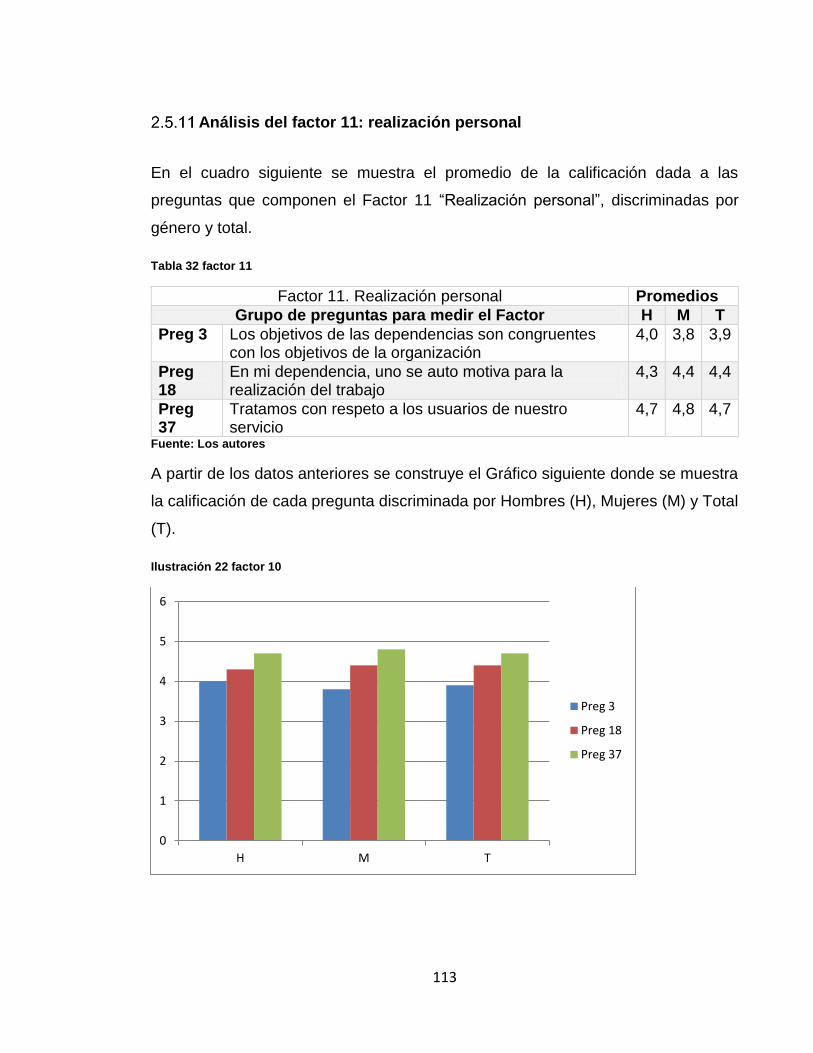

Tabla 32 factor 11 ................................................................................................ 113

Tabla 33 Confecciones Salome. Medición de Clima Organizacional. Promedio de

calificación de las preguntas que componen el Factor 12 “Reconocimiento a la Tabla

33 factor 12aportación”, discriminadas por género y total. Cali. Octubre de 2016.

............................................................................................................................. 114

Tabla 34 factor 13 ................................................................................................ 116

Tabla 35 factor 14 ................................................................................................ 117

Tabla 36 factor 15 ................................................................................................ 119

Tabla 37 factor 16 ................................................................................................ 121

Tabla 38 medicion ................................................................................................ 123

Tabla 39 confección por departamento ................................................................ 133

Tabla 40 importaciones sector textil ..................................................................... 134

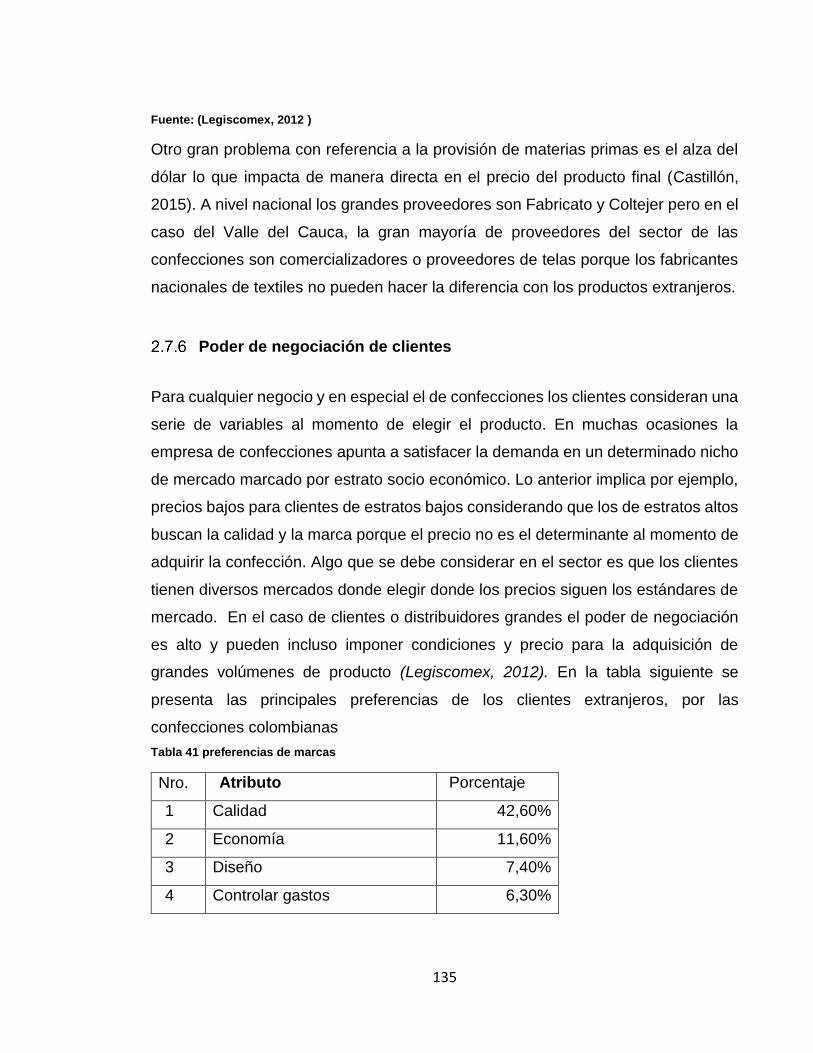

Tabla 41 preferencias de marcas ......................................................................... 135

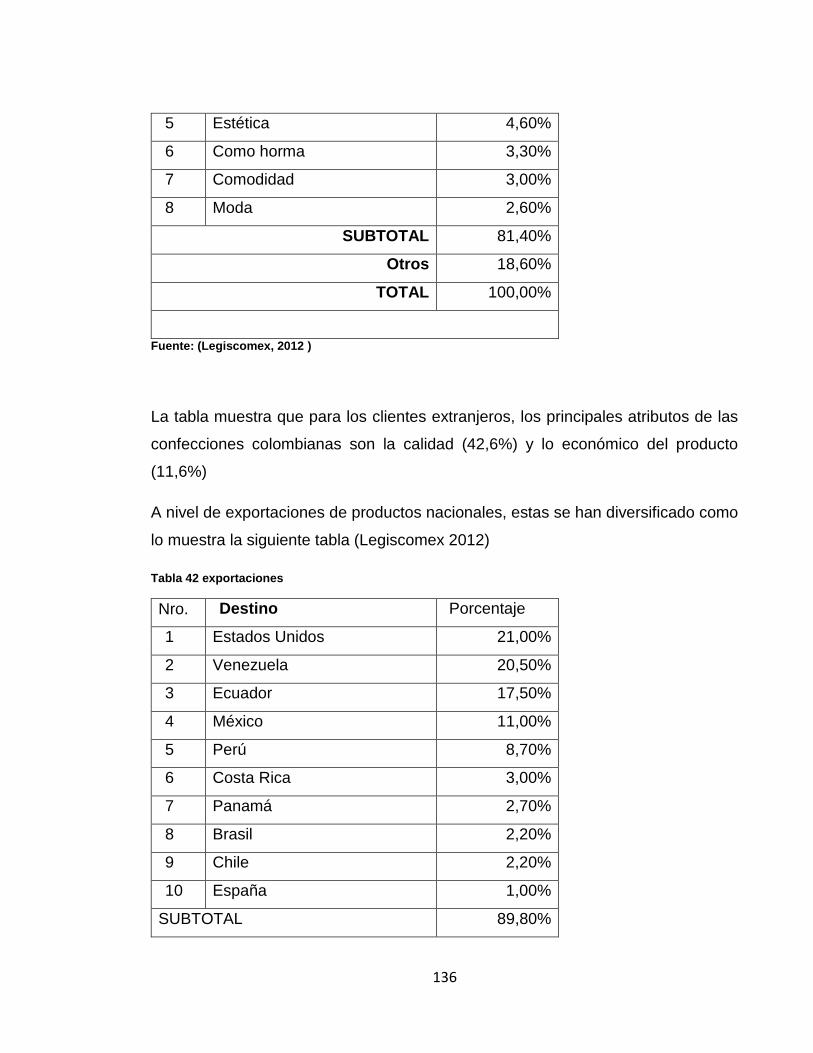

Tabla 42 exportaciones ........................................................................................ 136

Tabla 43 Exportaciones por Departamento. 2011................................................ 137

Tabla 44 matriz de perfil ...................................................................................... 138

Tabla 45 Matriz .................................................................................................... 139

Tabla 46 rivalidad entre competidores ................................................................. 140

Tabla 47 amenzas de productos .......................................................................... 140

Tabla 48 poder de negociación ............................................................................ 141

Tabla 49 poder de negociación de los proveedores ............................................ 142

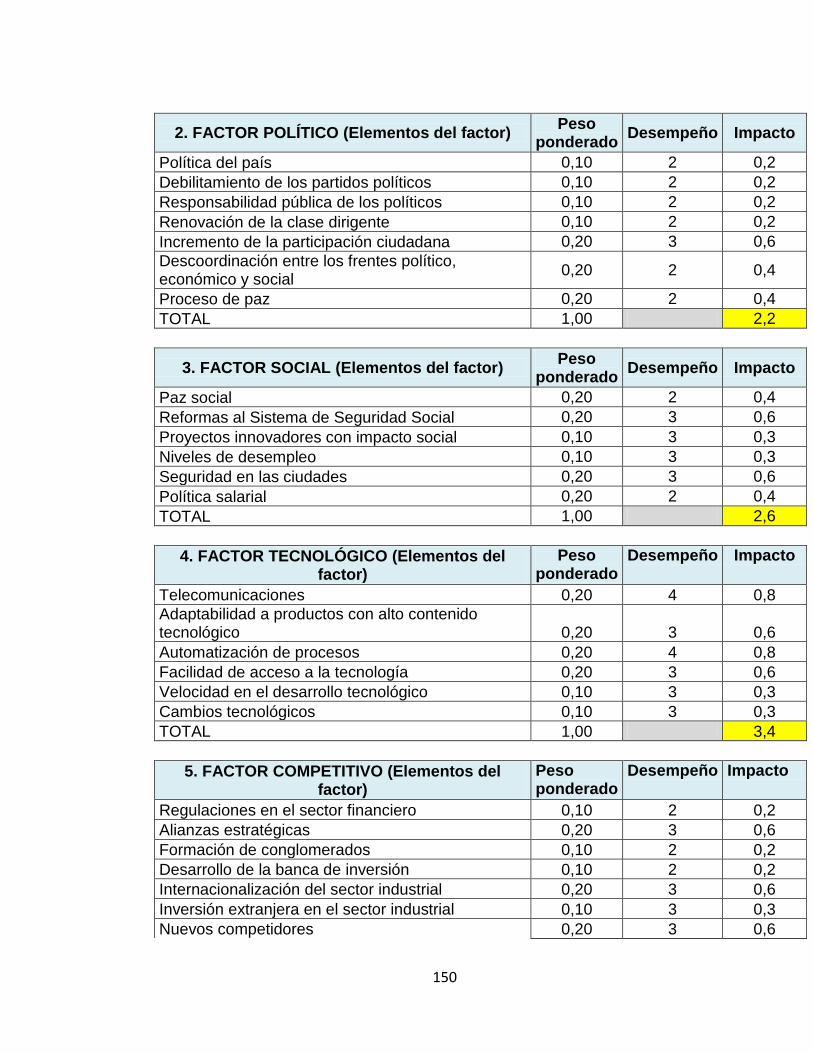

Tabla 50 análisis del medio ambiente .................................................................. 149

Tabla 51 análisis externo ..................................................................................... 151

Tabla 52 análisis interno ...................................................................................... 153

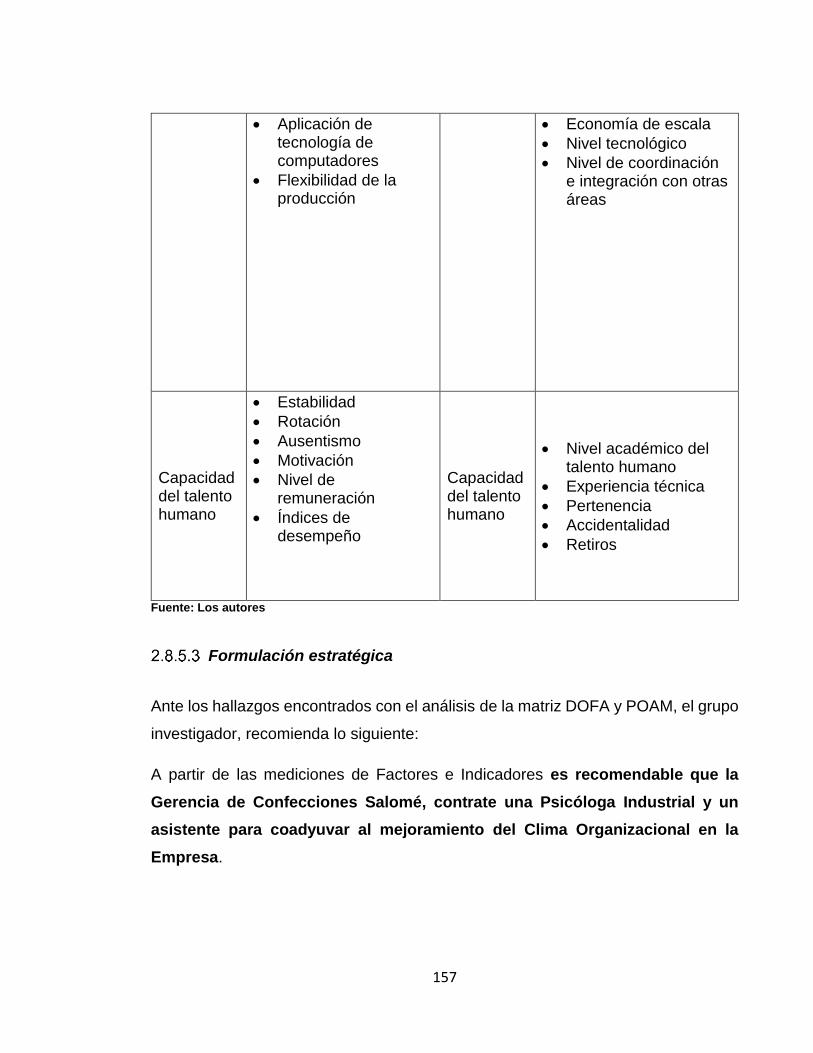

Tabla 53 debilidades y fortalezas analisis interno ................................................ 155

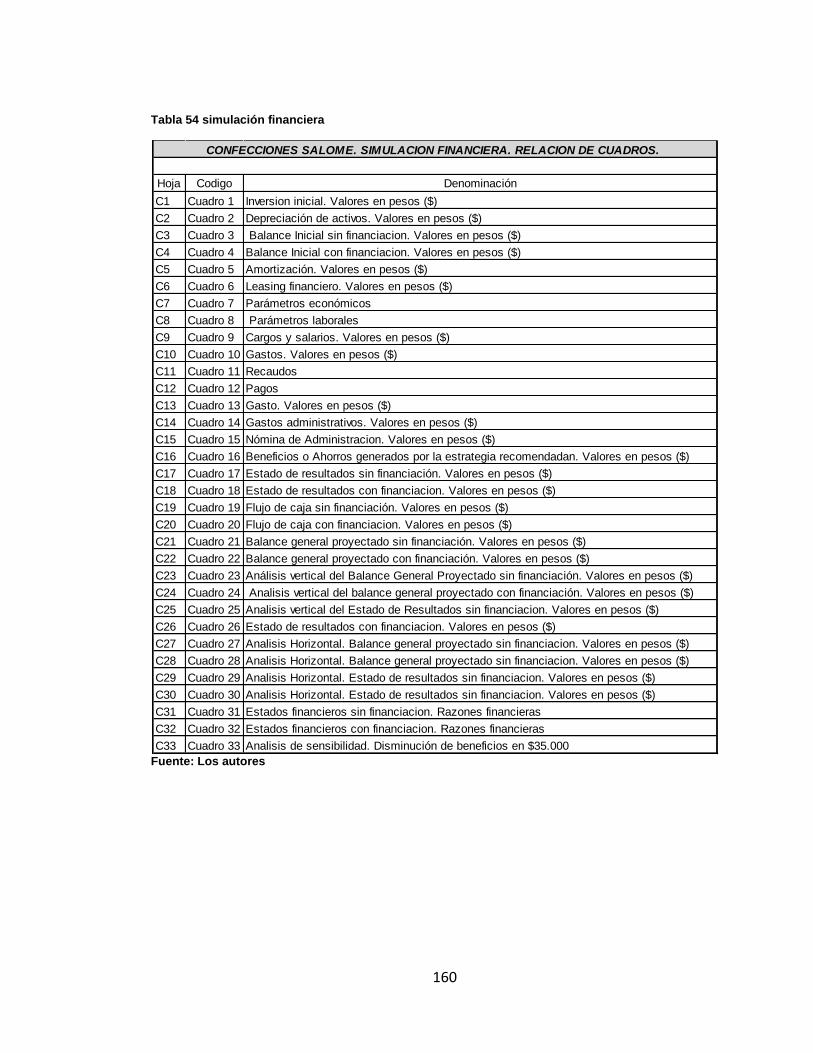

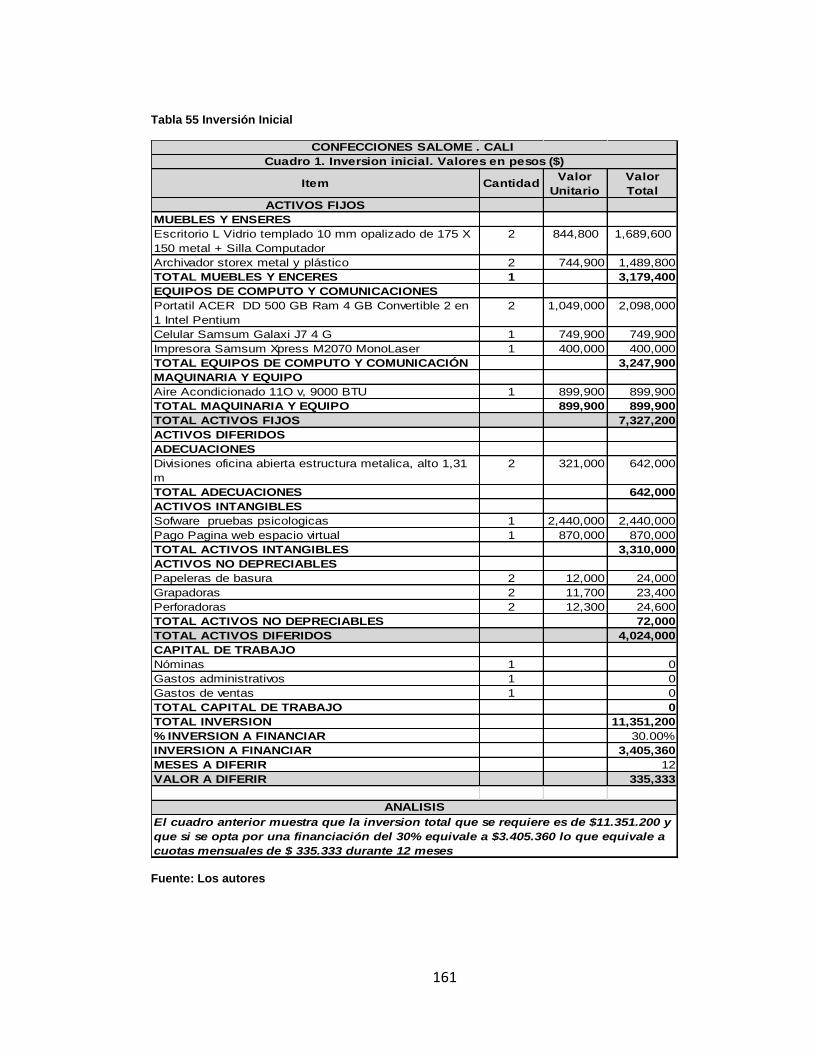

Tabla 54 simulación financiera............................................................................. 160

Tabla 55 Inversión Inicial ..................................................................................... 161

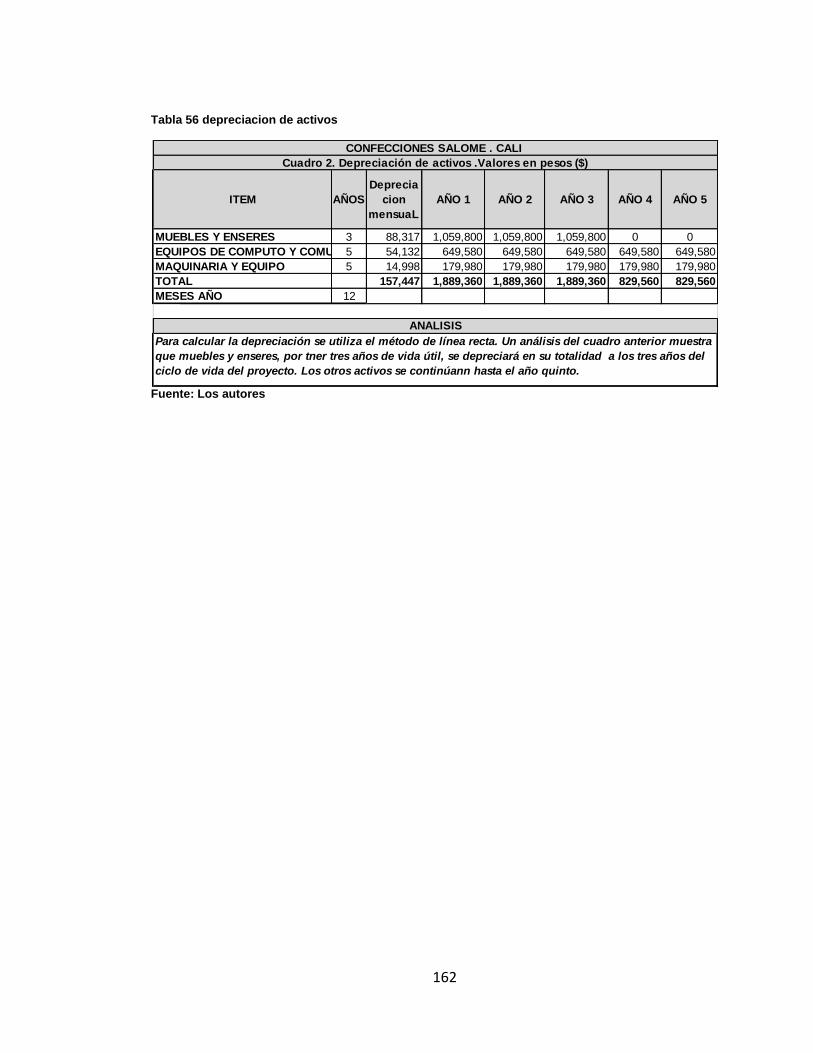

Tabla 56 depreciacion de activos ......................................................................... 162

Tabla 57 balance inicial SF .................................................................................. 163

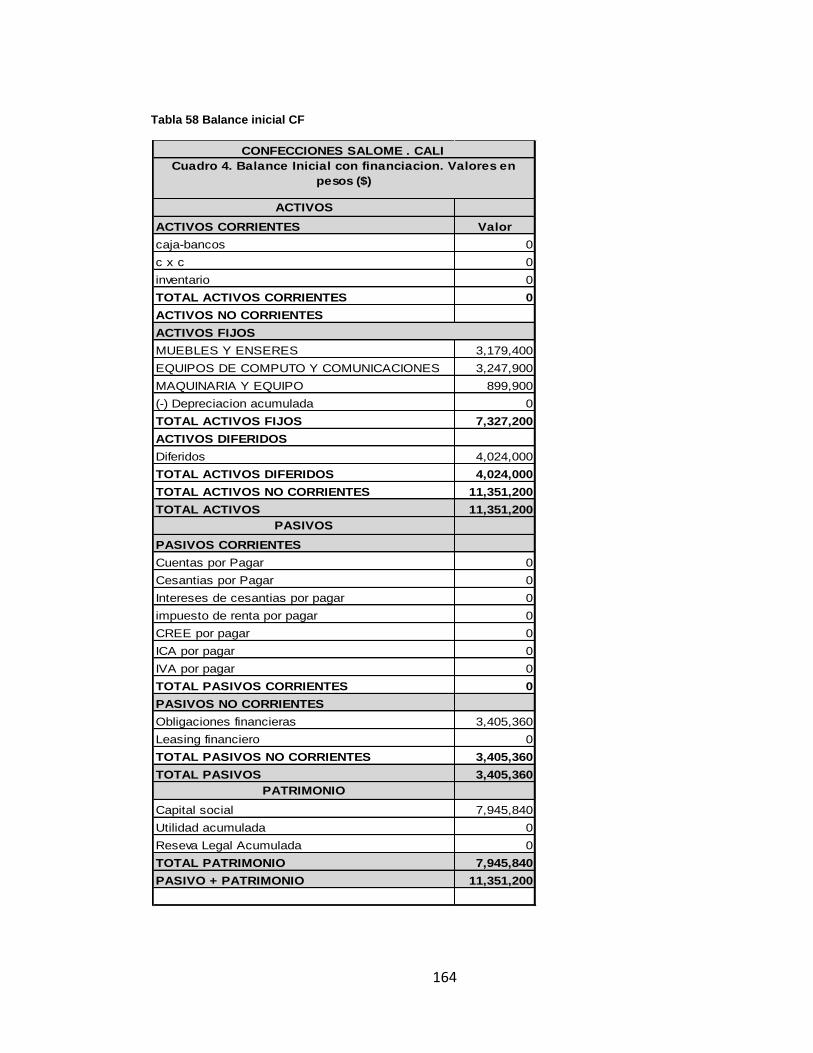

Tabla 58 Balance inicial CF ................................................................................. 164

Tabla 59 Amortización ......................................................................................... 166

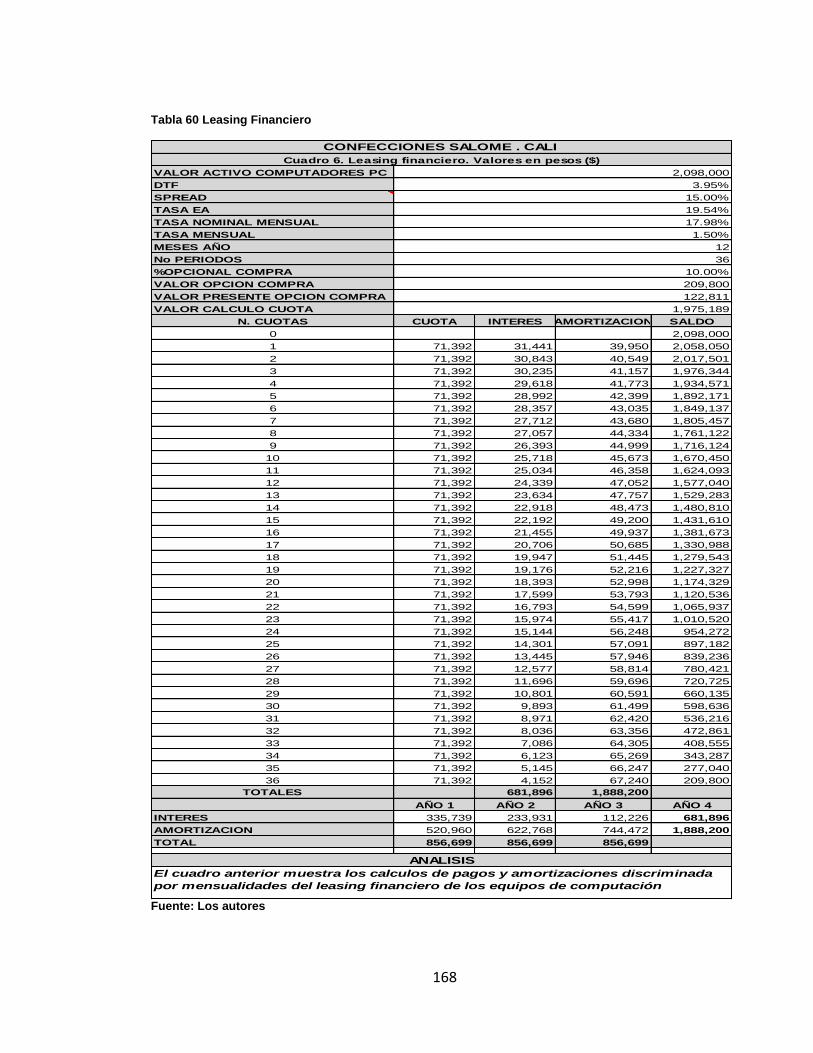

Tabla 60 Leasing Financiero ................................................................................ 168

Tabla 61 Parametros Economicos ....................................................................... 169

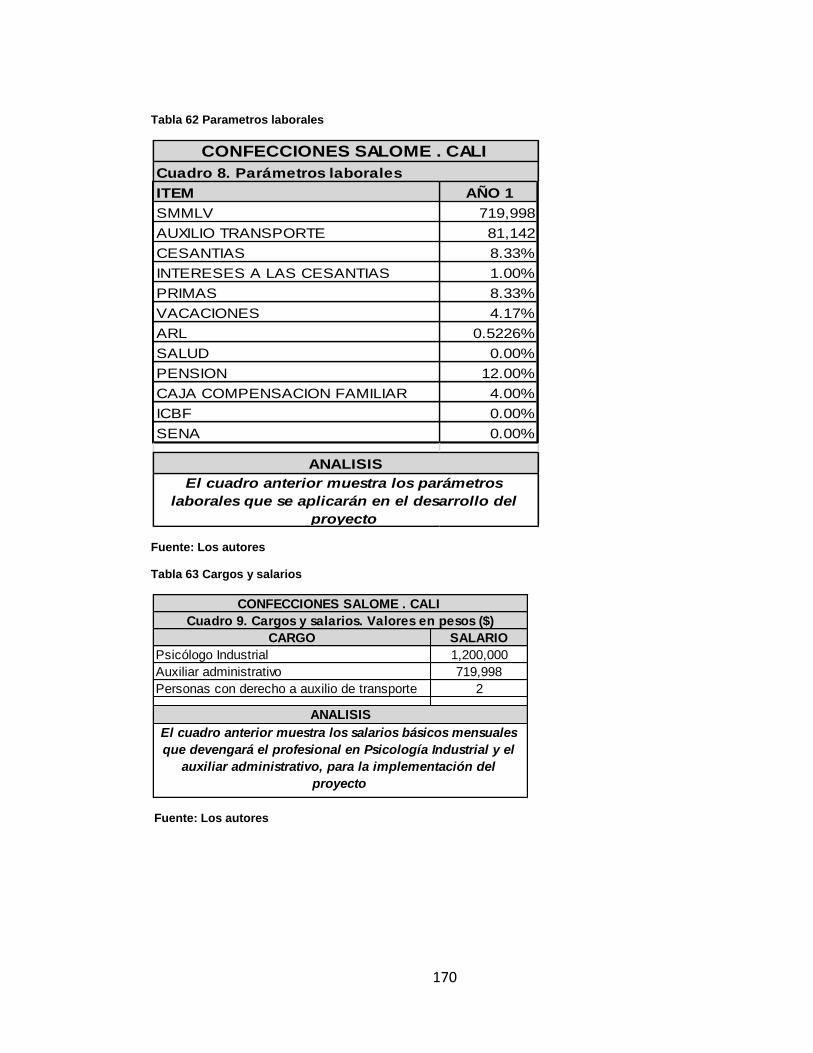

Tabla 62 Parametros laborales ............................................................................ 170

Tabla 63 Cargos y salarios .................................................................................. 170

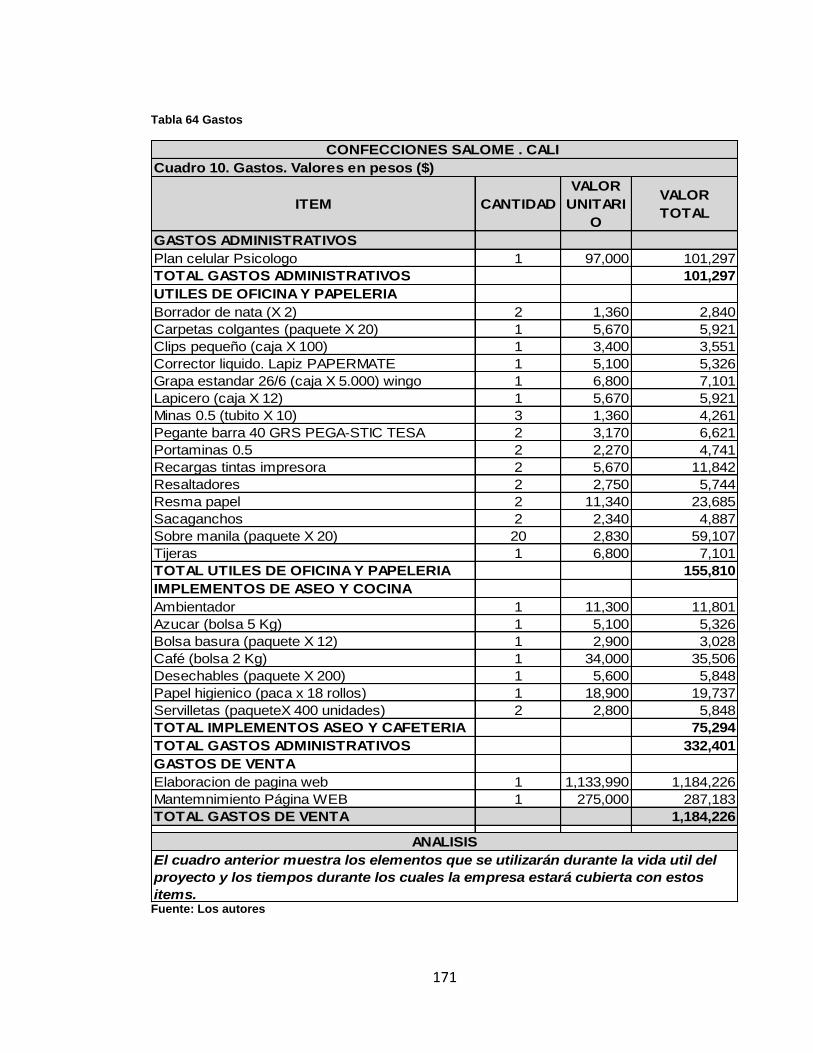

Tabla 64 Gastos ................................................................................................... 171

Tabla 65 Recaudos .............................................................................................. 172

Tabla 66 Pagos .................................................................................................... 172

Tabla 67 Gastos ................................................................................................... 173

Tabla 68 Gastos admon ....................................................................................... 174

Tabla 69 Nomina Admón. .................................................................................... 175

Tabla 70 Beneficios de ahorro ............................................................................ 176

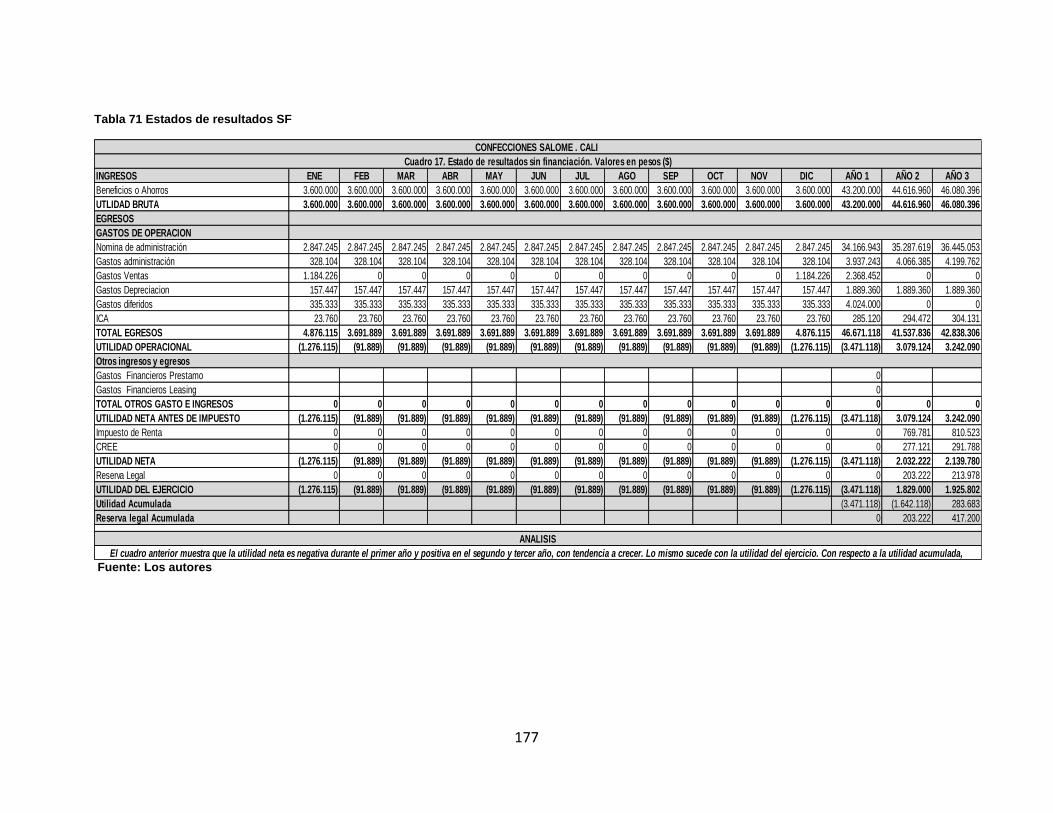

Tabla 71 Estados de resultados SF ..................................................................... 177

Tabla 72 Estado de resultados CF ....................................................................... 179

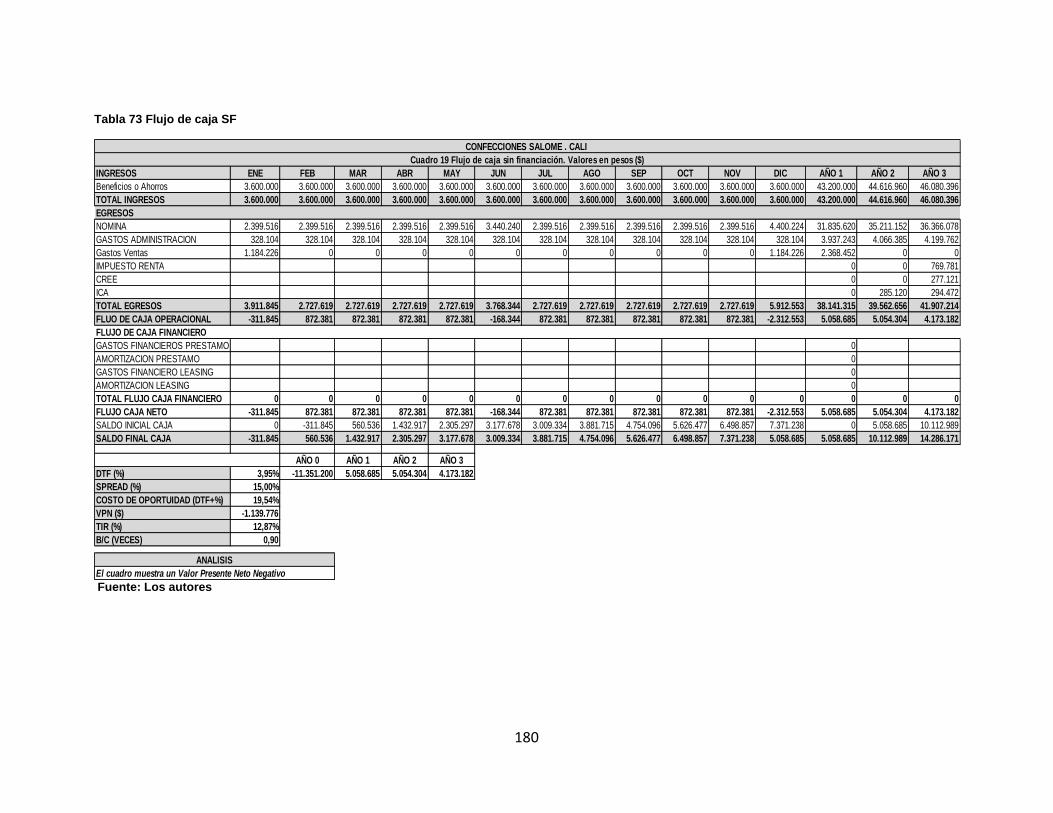

Tabla 73 Flujo de caja SF .................................................................................... 180

Tabla 74 Flujo de caja CF .................................................................................... 181

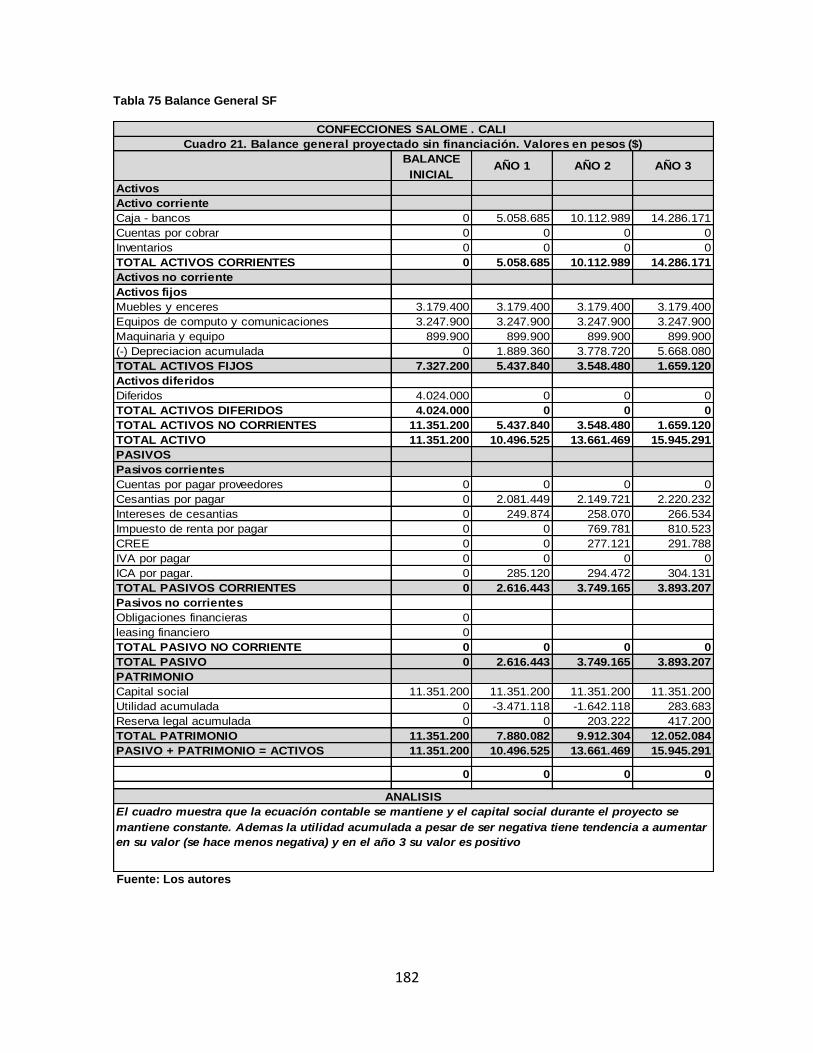

Tabla 75 Balance General SF .............................................................................. 182

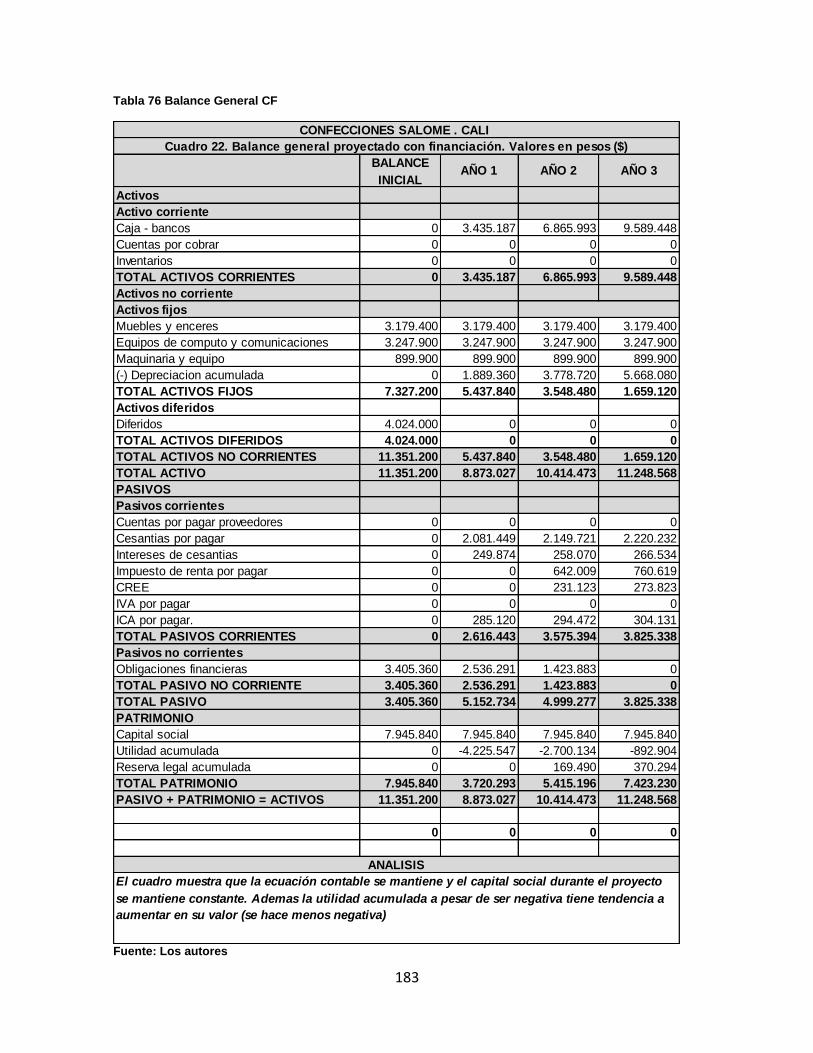

Tabla 76 Balance General CF.............................................................................. 183

Tabla 77 Análisis Vertical BG SF ......................................................................... 184

Tabla 78 Análisis vertical BG CF ......................................................................... 185

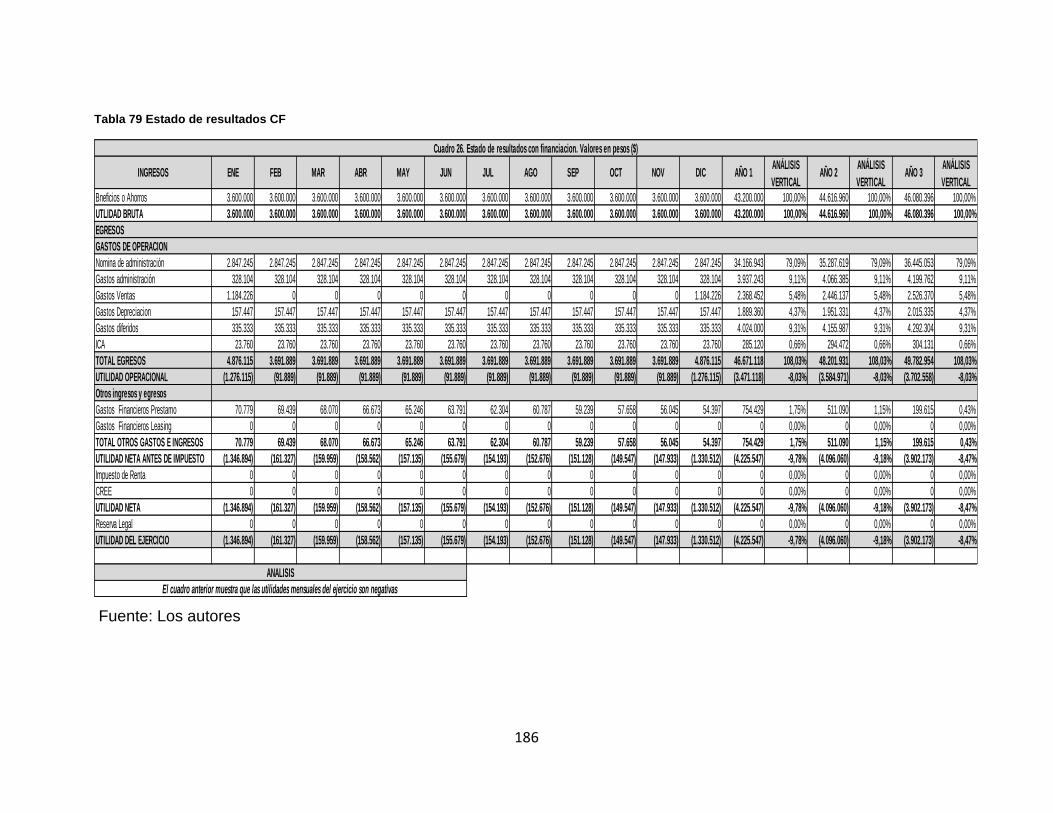

Tabla 79 Estado de resultados CF ....................................................................... 186

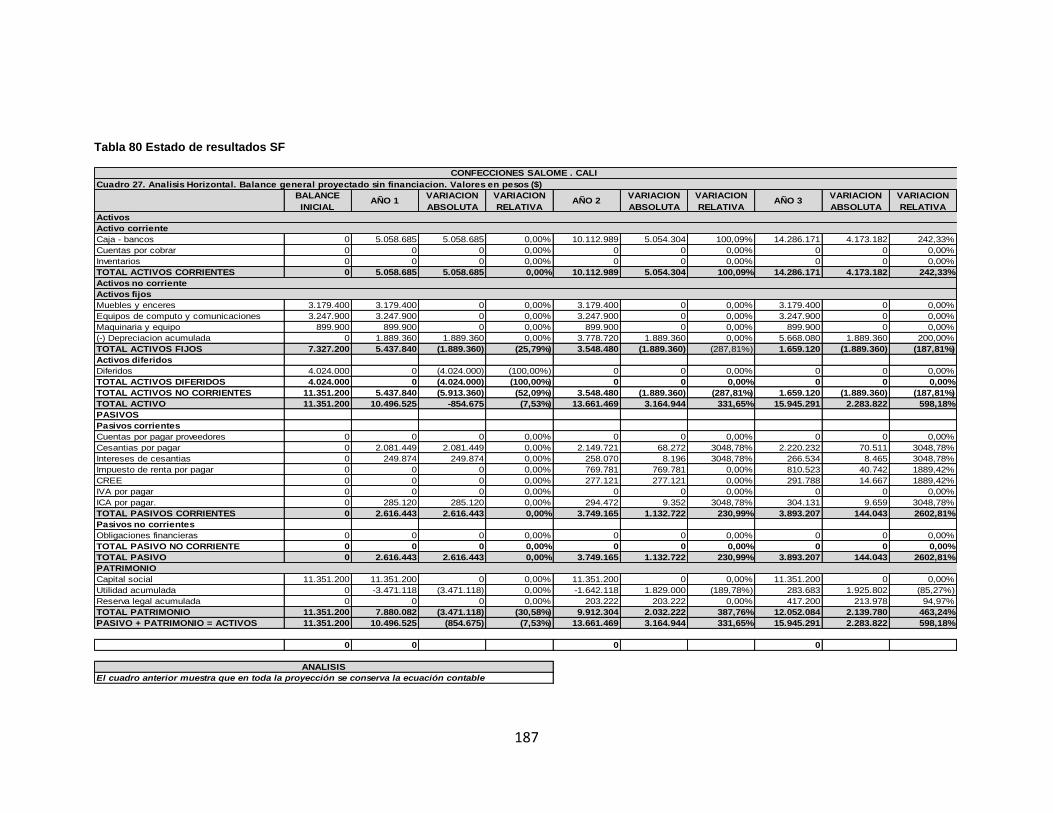

Tabla 80 Estado de resultados SF ....................................................................... 187

Tabla 81 Analisis Horizaontal SF ......................................................................... 189

Tabla 82 Análisis Estado de resultados SF ......................................................... 190

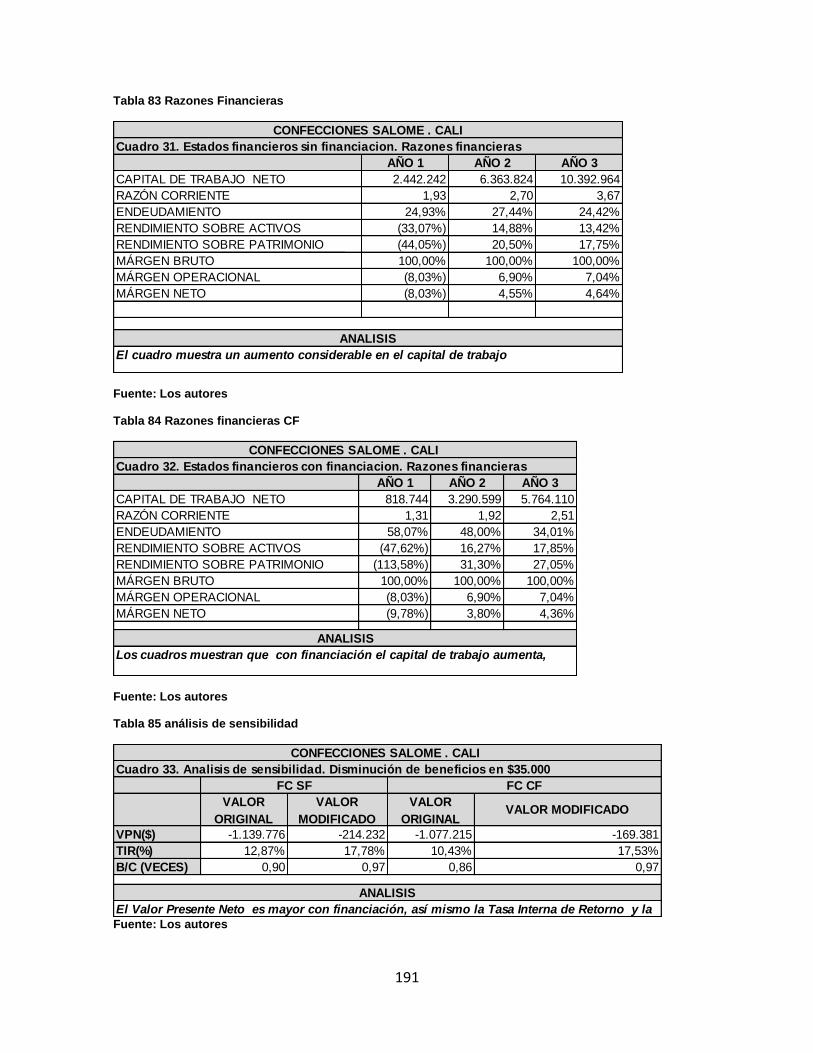

Tabla 83 Razones Financieras ............................................................................ 191

Tabla 84 Razones financieras CF ........................................................................ 191

Tabla 85 análisis de sensibilidad ......................................................................... 191

RESUMEN

La presente investigación tiene como objetivo medir el clima laboral que se vive en

el área de producción de la empresa Salome de la Ciudad de Cali, realizando un

análisis del comportamiento de las personas asignadas a esta área, en el que el

ambiente poco gratificante, debido a la poca participación de los integrantes del

grupo, de las regulares relaciones interpersonales, de la poca colaboración entre

ellos, lo que genera desmotivación, y poco compromiso, alcanzando poca

comunicación con los niveles administrativos.

Por lo tanto la razón del proyecto se fundamenta en identificar plenamente las

razones o variables del sistema que se está manejando y detectando las fallas,

proponer un nuevo estilo de manejo, corrigiendo las desviaciones para alcanzar en

los trabajadores compromisos y mejorar las relaciones interpersonales e

intergrupales que permitan el mejoramiento del clima organizacional, motor para el

desarrollo y ambiente competitivo de la empresa.

Es inevitable desconocer la importancia que tienen los resultados en las empresas.

Es muy importante para los directivos, el compromiso y el sentido de pertenencia

de quienes hacen parte de ellas, es así que le medición del clima del departamento

de producción es fundamental para la permanencia de la institución en el mercado,

como también la concientización de trabajar en equipo, mejorar la comunicación

entre compañeros, para que sean herramientas fundamentales en su desarrollo

integral.

En el presente estudio se presenta la contextualización del proyecto, es decir en

qué lugar de la ciudad se realiza, la línea investigativa, el planteamiento del

problema y los aspectos metodológicos que se manejaran.

Seguidamente se realiza el Diagnostico organizacional y legal en el que se plasma

la estructura de la empresa, mostrando la misión y la visión. Además de los

principios y valores con los que los trabajadores se relacionarán, buscando alcanzar

los objetivos tanto personales como organizacionales. Finalmente, se plantea la

recomendación para la contratación de un ingeniero industrial y un psicólogo para

aplicar los modelos estadísticos y proponer alternativas de solución a la

problemática que la empresa enfrenta en el área de producción, lo que nos lleva a

realizar un estudió financiero y determinar costo de la implementación.

Palabras clave: Clima organizacional, satisfacción laboral, motivación,

comunicación, relaciones interpersonales, trabajo en equipo, equidad, retribución,

Factores higiénicos y motivacionales.

ABSTRACT This research aims to measure the work climate that exists in the production area of

the company Salome of the City of Cali, analyzing the behavior of people assigned

to this area, where the atmosphere unrewarding due the low participation of group

members, regular interpersonal relations, little collaboration between them,

generating demotivation, and little commitment, reaching little communication with

administrative levels.

Thus the reason for the project is based on fully identify the reasons or variables of

the system being managed and detecting failures, to propose a new style of

management, correcting deviations to achieve in workers commitments and improve

interpersonal and intergroup relations that allow the improvement of the

organizational climate, engine development and competitive environment of the

company.

It is inevitable to ignore the importance of results in companies. It is very important

for managers, commitment and sense of belonging of those who are part of them,

so that measuring the climate of the production department is essential for the

survival of the institution in the market, as well as awareness of work team, improving

communication between peers, to be essential tools in their development.

In the present study the contextualization of the project is presented, where in the

city, the line of research, the problem statement and methodological aspects were

handled is performed.

Then the organizational and legal diagnosis in which the structure of the company

plasma is performed, showing the mission and vision. In addition to the principles

and values that relate workers, seeking to achieve both personal and organizational

goals.

Finally, the recommendation for hiring an industrial engineer and a psychologist

arises to apply statistical models and propose alternative solutions to the problems

the company faces in the production area, which leads us to make a financial studied

and determine cost of implementation.

Keywords: organizational climate, job satisfaction, motivation, communication,

interpersonal relations, teamwork, equity, compensation, hygienic and motivational

factors.

17

INTRODUCCIÓN

Mantener un excelente clima organizacional en cualquier área de las

organizaciones, es la herramienta que se está utilizando a nivel mundial con el

propósito de tratar de solucionar las diversas problemáticas que se presentan en la

que de una u otra manera el ser humano está ejerciendo sus funciones como

directivo o como empleado. Las problemáticas surgen en cualquier momento y por

diferentes razones que inciden en el normal cumplimiento de las labores para las

cuales fueron contratados.

Hoy en día, el medio ambiente de las áreas de las organizaciones es cada vez más

cambiante, dinámico e impredecible. Esto hace que los directivos busquen

mecanismos y herramientas que les faciliten percibir y analizar esos cambios, de

manera que les permita plantear estrategias de solución dentro de un contexto

evolutivo. Uno de estos aspectos de mayor importancia corresponde al

conocimiento de las razones o factores que afectan el rendimiento en el puesto de

trabajo y el comportamiento de los trabajadores al interior de la empresa.

Por lo anterior, este estudio está basado en la medición del Clima Organizacional

del área de producción de la empresa Confecciones Salome (Sucursal Cali), para

lograr los objetivos, se señalan las dificultades que se presentan y que están

frenando el desempeño de los trabajadores con relación a la dinámica laboral.

La investigación está orientado hacia la aplicación de una metodología que permita

la identificación de los factores que influyen en los valores y creencias de los

integrantes de la empresa. Con el apoyo de las variables para la medición del Clima

Organizacional como adecuación a condiciones de trabajo, aplicación al trabajo,

compatibilidad de intereses , compromiso con productividad, cuidado del patrimonio

institucional, equidad, estimulo de la excelencia, realización personal,

reconocimiento a la aportación, y responsabilid retributiva., se diagnosticó las

18

debilidades y fortalezas, así como las amenazas y oportunidades , que presenta el

área de producción y se planteó un modelo donde se destacan los puntos

relevantes en cuanto a la satisfacción laboral, clima organizacional y otros aspectos

administrativos, que aunque no se vinculan directamente con el clima

organizacional, son de gran importancia para la empresa y están ligadas al

desarrollo del recurso humano.

Por lo anterior, la investigación busca crear que la empresa tenga identidad propia,

que haga que los empleados logren los objetivos comunes para el buen desempeño

de esta. Igualmente, que haya un clima organizacional gratificante para que el

empleado realice su trabajo en óptimas condiciones generando una conducta

responsable y promueva la autonomía en los puestos de trabajo, mejorando el

ambiente interno, la interacción entre personas y grupos, para un constante

perfeccionamiento.

En la empresa no se cuenta con mecanismos de motivación a través de los cuales

se logre establecer relaciones satisfactorias de integración, interés y colaboración,

razón por lo cual, los trabajadores o colaboradores tienden a estados de depresión,

desinterés, apatía, descontento, y poca colaboración con los compañeros.

Las individualidades no sacan su potencial porque no encuentran eco. Situación

que en la mayoría de los casos se debe a la poca comunicación con los mandos

medios y menos con los cargos altos y nunca se da con la alta gerencia. Dentro del

clima organizacional, el recurso humano es el que, a través de unas actitudes y

comportamientos con respecto al trabajo, aporte a la organización sus habilidades,

conocimiento y aptitudes para el constante progreso de la empresa.

19

1 CONTEXTUALIZACIÓN DEL PROBLEMA DE INVESTIGACIÓN

1.1 TITULO DEL PROYECTO

Medición del clima organizacional en el área de producción de la empresa

Confecciones Salomé de Cali.

1.2 LÍNEA DE INVESTIGACIÓN

Gestión empresarial

1.3 PROBLEMA DE INVESTIGACIÓN

Planteamiento del problema

Las organizaciones, sean ellas de carácter público o privado, deben preocuparse

porque el personal a su servicio, sin importar el nivel jerárquico en el cual

desempeñen sus funciones, estén debidamente motivados, porque la

desmotivación puede conducirlos a la ineficiencia en la ejecución de sus tareas y

por ende la empresa corre un gran riesgo de operar por debajo de los márgenes de

rentabilidad económica, con el espectro de la quiebra asomándose en el horizonte.

Esto significa que las organizaciones para poder mantenerse en el mercado con

grandes probabilidades de éxito, sus Gerentes necesitan utilizar herramientas de

dirección adecuadas que les permitan convertir las falencias emocionales de cada

uno de los empleados, en fortalezas.

Es evidente que no se puede tener una empresa dinámica y capaz de conseguir

buenos resultados si el Recurso Humano no se halla motivado e identificado con la

organización con el agravante que se desconocen los valores que tiene en común

la fuerza laboral, así como también si se presentan diferencias entre ellos.

20

De allí que es de vital importancia para Confecciones Salomé de Cali, conocer el

estado del Clima Organizacional como una medición del ecosistema interno en el

cual se está desempeñando el personal sobre todo los del área de producción

Formulación del problema

¿Cómo es el Clima Organizacional entre el personal del área de producción de la

Empresa Confecciones Salomé de la ciudad de Cali, en el año 2016, medido a

través de una escala de uno (1) a cien (100) o Índice?

Sistematización del problema

¿Cuál es el valor de medición promedio en el personal del área de producción de

Confecciones Salomé de Cali, de los siguientes factores, que forman parte de del

Clima Organizacional?

1. Adecuación a las condiciones del trabajo

2. Aplicación al Trabajo

3. Compatibilidad de Intereses

4. Compromiso con la Productividad

5. Cuidado del Patrimonio Institucional

6. Dirección (Liderazgo)

7. Equidad

8. Estímulo de la Excelencia

9. Intercambio de Información

10. Involucramiento en el cambio.

11. Realización personal.

12. Reconocimiento a la aportación.

13. Responsabilidad

14. Retribución.

15. Solución de Conflictos

21

16. Trabajo en Equipo

1.4 OBJETIVOS DE LA INVESTIGACIÓN

Objetivo general

Determinar cómo es el Clima Organizacional entre el personal del área de

producción de la Empresa Confecciones Salomé de la ciudad de Cali, en el año

2016, medido a través de una escala de uno (1) a cien (100) o Índice

Objetivos específicos

Determinar cuál es el valor de medición promedio en el personal del área de

producción de Confecciones Salomé de Cali, de los siguientes factores, que forman

parte de del Clima Organizacional

1. Adecuación a las condiciones de Trabajo

2. Aplicación al trabajo

3. Compatibilidad de Intereses

4. Compromiso con la Productividad

5. Cuidado del Patrimonio Institucional

6. Dirección (Liderazgo)

7. Equidad

8. Estímulo de la Excelencia

9. Intercambio de Información

10. Involucramiento en el cambio.

11. Realización personal.

12. Reconocimiento a la aportación.

13. Responsabilidad

14. Retribución.

15. Solución de Conflictos

22

16. Trabajo en Equipo

1.5 JUSTIFICACIÓN DE LA INVESTIGACIÓN

Este trabajo tiene una justificación de carácter teórico porque busca por la aplicación

y conceptos básicos de clima organizacional, encontrar explicaciones a situaciones

internas que pueden estar afectando el normal desarrollo del área de producción de

Confecciones Salomé de Cali, Lo anterior permitirá contrastar diferentes conceptos

de Clima Organizacional y sus factores asociados.

También se justifica desde el punto de vista metodológico porque para lograr los

objetivos propuestos se hará uso del instrumento de diagnóstico de Clima

Organizacional construido por el equipo investigador, a partir de los factores que

componen el Clima Organizacional, teniendo como fundamento los instrumentos

desarrollados en las siguientes instituciones:

(Cincel Ltda. Estudio diagnóstico del clima organizacional en la Universidad de

Antioquia. Medellín. 2009

Pontificia Universidad Católica de Chile. Administración del cambio

organizacional en empresas chilenas. Santiago de Chile. 2010

Universidad del Valle. Oficina de Planeación y Desarrollo Institucional. Área de

Calidad y Mejoramiento. Clima Organizacional en la Universidad del Valle. Cali.

2010.

Universidad Tecnológica de Pereira. Facultad de Bellas Artes y Humanidades.

Estudio de Clima Organizacional. Pereira. 2011.

Organizational Dynamic Incorporated. Instrumento para evaluar el clima laboral

en la Benemérita Universidad de Puebla. México. 2011

Universidad de Guanajuato. Departamento de Educación. Diagnóstico de clima

organizacional. México. 2011.

Lo anterior hace que se valide también los instrumentos desarrollados por las

citadas organizaciones.

23

De otra parte, la investigación tiene una justificación de carácter práctico porque a

partir de los resultados obtenidos se podrán planificar intervenciones para inducir a

un cambio en el comportamiento de los colaboradores del área de producción,

mejorar la productividad, la calidad del trabajo y favorecer las relaciones

interpersonales, entre otros; en otras palabras detecta los problemas sobre los

cuales se pueden intervenir de manera oportuna.

1.6 MARCO DE REFERENCIA

Referente teórico

El Estudio y análisis de las necesidades de los individuos al interior de las

organizaciones asociadas al comportamiento dentro de las mismas deben ser el

punto de partida para la realización del estudio de la Medición del clima

organizacional en la empresa Confecciones Salome de la ciudad de Cali. El soporte

teórico-práctico que sustenta esta investigación son los diferentes modelos que

tratan de interpretar el comportamiento de los trabajadores en su punto de trabajo y

se fundamentan en las diferentes teorías sobre motivación y análisis de

necesidades. Es por ello que hemos considerado de vital importancia conceptualizar

algunos enfoques que contribuir al entendimiento de los modelos de clima

organizacional

Las teorías que soportan el clima organizacional están divididas en dos grupos:

A. Teorías de contenido motivacional. En este grupo se encuentran:

1. Jerarquía de necesidades: Abraham Maslow

2. Factores Higiénicos y motivacionales: Frederick Herzberg.

3. Logro, afiliación y poder: David McClelland.

B. Teorías del proceso motivacional. En este grupo se encuentran:

4. Expectativas: Víctor Vroom.

5. Equidad: León Festinger.

24

Teoría de la jerarquía de necesidades de Abraham Maslow

De acuerdo con Robbins (2013) Abrahán Maslow presenta la hipótesis de que“…

dentro de todo ser humano existe una jerarquía de las siguientes cinco necesidades:

1) Fisiológicas: incluye el hambre, la sed, el abrigo, el sexo y otras

necesidades corporales.

2) De seguridad: incluye la seguridad y protección de daños físicos y

emocionales.

3) Sociales: incluye afectos, la sensación de pertenencia, aceptación y

amistad.

4) De estima: incluye factores internos de estima, como el respeto a uno

mismo,

5) la autonomía y los logros; y factores externos como el status, el

reconocimiento y la atención.

6) De autorrealización: el impulso de ser lo que se es capaz de ser; incluye

el crecimiento, alcanzar el potencial de uno y la autosatisfacción”

Y agrega: “… A medida que se satisface cada una de estas necesidades en lo

sustancial, el siguiente nivel de necesidades se vuelve dominante… Desde el punto

de vista de la motivación, la teoría indica que, aunque ninguna necesidad se

satisface siempre, una necesidad que ha quedado en gran parte satisfecha ya no

motiva. De manera que si uno desea motivar a alguien, de acuerdo con Maslow,

necesita comprender en qué nivel de la jerarquía está en la actualidad, y enfocarse

a la satisfacción de las necesidades en ese nivel o el siguiente superior...”

Teoría de la motivación e higiene de Frederick Herzberg

Siguiendo a Robbins “…El Psicólogo Frederick Herzberg propuso la teoría de la

motivación higiene, en la creencia de que la relación de un individuo con su trabajo

es básica, y de que su actitud hacia este trabajo bien puede determinar el éxito o

fracaso del individuo. Herzberg investigó la pregunta “¿Qué desea la gente de su

25

puesto?”. A partir de la información tabulada, Herzberg llegó a la conclusión de que

las respuestas que daba la gente cuando se sentía bien en su puesto eran

significativamente diferentes de las respuestas que daba cuando se sentía mal...”

Herzberg propuso entonces su teoría de la existencia de dos factores que se reflejan

en la satisfacción del trabajo los extrínsecos; y los de motivación, los intrínsecos,

como el logro y el reconocimiento: “…

Los factores extrínsecos de Herzberg “Están relacionados con la insatisfacción,

pues se localizan en el ambiente que rodean a las personas y abarcan las

condiciones en que desempeñan su trabajo. Como esas condiciones son

administradas y decididas por la empresa, los factores higiénicos están fuera del

control de las personas. Los principales factores higiénicos son: el salario, los

beneficios sociales, el tipo de dirección o supervisión que las personas reciben de

sus superiores, las condiciones físicas y ambientales de trabajo, las políticas y

directrices de la empresa, el clima de relaciones entre la empresa y las personas

que en ella trabajan, los reglamentos internos, el estatus y el prestigio, y la seguridad

personal”

“…Por otra parte los factores motivacionales o intrínsecos, están relacionados con

la satisfacción en el cargo y con la naturaleza de las tareas que el individuo ejecuta.

Por esta razón, los factores motivacionales están bajo el control del individuo, pues

se relacionan con aquello que él hace y desempeña. Los factores motivacionales

involucran los sentimientos relacionados con el crecimiento y desarrollo personal, el

reconocimiento profesional, las necesidades de autorrealización, la mayor

responsabilidad y dependen de las tareas que el individuo realiza en su trabajo.

Tradicionalmente, las tareas y los cargos han sido diseñados y definidos con la

única preocupación de atender a los principios de eficiencia y de economía,

suprimiendo los aspectos de reto y oportunidad para la creatividad individual. Con

esto, pierden el significado psicológico para el individuo que los ejecuta y tienen un

efecto de "desmotivación" que provoca apatía, desinterés y falta de sentido

psicológico, ya que la empresa sólo ofrece un lugar decente para trabajar…”

26

(Disponible en

http://sigma.poligran.edu.co/politecnico/apoyo/administracion/admon1/pags/juego

%20carrera%20de%20observacion/HERZBERG2.html)

Teoría de logro, afiliación y poder de David McClelland

David McClelland en su teoría postula que las personas presentan las siguientes

necesidades que deben satisfacer: (Disponible en:

https://teoriasmotivacionales.wordpress.com/teorias-modernas-de-

motivacion/teoria-de-las-tres-necesidades-secundarias-de-mcclelland/

“Necesidad de logro: Se refiere al esfuerzo por sobresalir, el logro en relación

con un grupo de estándares, la lucha por el éxito”.

“Necesidad de poder: Se refiere a la necesidad de conseguir que las demás

personas se comporten en una manera que no lo harían, es decir se refiere al

deseo de tener impacto, de influir y controlar a los demás”.

“Necesidad de afiliación: Se refiere al deseo de relacionarse con las demás

personas, es decir de entablar relaciones interpersonales amistosas y cercanas

con los demás integrantes de la organización”.

Teoría de las expectativas de Víctor Vroom

“Víctor H. Vroom en su teoría de las Expectativas afirma que una persona tiende a

actuar de cierta manera con base en la expectativa de que después del hecho, se

presentará un resultado atractivo para el individuo. (Disponible en:

https://erandiramirez.wordpress.com/teoria-de-las-expectativas-de-vroom/)

Al respecto Robbins dice:

“…La teoría de las expectativas afirma que la fuerza de una tendencia a actuar en

determinada forma depende de la fuerza de la expectativa de que el acto esté

27

seguido por un resultado determinado y de lo atractivo de ese resultado para el

individuo. En términos más prácticos, la teoría de las expectativas dice que un

empleado se motiva para ejercer un alto nivel de esfuerzo cuando cree que ese

esfuerzo llevará a una buena evaluación de su desempeño; una buena evaluación

dará lugar a recompensas organizacionales, como bonificaciones, incrementos de

salario o un ascenso; y las recompensas satisfarán las metas personales del

empleado. Por tanto, la teoría se enfoca en tres relaciones

1) Relación esfuerzo-desempeño: la probabilidad que percibe el individuo

de que ejercer una cantidad determinada de esfuerzo llevará al

desempeño.

2) Relación desempeño-recompensa: el grado hasta el cual el individuo

cree que desempeñarse a un nivel determinado lo conducirá al logro de

un resultado deseado.

3) Relación recompensas-metas personales: el grado hasta el cual las

recompensas organizacionales satisfacen las metas o necesidades...”

La teoría de las expectativas ayuda a explicar la razón por la que muchos

trabajadores no están motivados en sus puestos y simplemente trabajan al mínimo

para “irla pasando”.

Teoría de la equidad de León Festinger

“El concepto fue formulado por primera vez en 1957 por el psicólogo

estadounidense León Festinger en su obra “A teoría of cognitive dissonance”. La

teoría de Festinger plantea que: (Disponible en

http://es.wikipedia.org/wiki/Disonancia_cognitiva)

“..Al producirse una incongruencia o disonancia de manera muy apreciable, la

persona se ve automáticamente motivada para esforzarse en generar ideas y

28

creencias nuevas para reducir la tensión hasta conseguir que el conjunto de sus

ideas y actitudes encajen entre sí, constituyendo una cierta coherencia interna…”.

Al respecto Robbins afirma:

“…Existen cuatro puntos de referencia que puede utilizar un empleado para la

comparación:

1) Auto-interno: Las experiencias de un empleado en un puesto diferente

dentro de la organización en la que trabaja actualmente.

2) Auto-externo: Las experiencias de un empleado en una situación o un

puesto fuera de la organización en la que trabaja actualmente.

3) Otro-interno: Otra persona o grupo de individuos dentro de la

organización del empleado.

4) Otro-externo: Otra persona o grupo de individuos fuera de la

organización en la que trabaja el empleado...”

“Basados en la teoría de la equidad, se puede predecir que cuando los empleados

perciben una desigualdad, tienden a tomar una de seis alternativas:

1. Cambiar sus insumos (por ejemplo, no invertir tanto esfuerzo).

2. Cambiar sus resultados (por ejemplo, los individuos a los que se les paga

a destajo pueden incrementar sus ingresos produciendo una mayor

cantidad de unidades de menor calidad).

3. Distorsionar las percepciones de ellos mismos (por ejemplo, “solía pensar

que trabajaba a un paso moderado, pero ahora me doy cuenta de que

trabajo más arduamente que los demás”).

4. Distorsionar las percepciones de otras personas (por ejemplo, “el puesto

de Miguel no es tan deseable como yo creía”).

5. Escoger un punto diferente de referencia (por ejemplo, “puede ser que no

gane tanto como mi cuñado, pero estoy ganando mucho más que mi

padre cuando él tenía mi edad”).

6. Salirse del campo (por ejemplo, renunciar al puesto).

29

Referente conceptual

Factores que influyen en el clima organizacional

Adecuación a las Condiciones de Trabajo: Los procesos de selección de

personal tienen especial importancia a la hora de seleccionar a la persona

idónea para el puesto de trabajo, esto es, con los conocimientos, capacidades o

habilidades y la experiencia necesarias para desempeñar el trabajo en cuestión.

(Disponible en: http://www.tiemposmodernos.eu/ret-tecnicas-de-motivacion-

laboral/)

Aplicación al Trabajo: Es la identificación del trabajador con la organización

adoptando comportamientos que de alguna manera supera los compromisos

que se derivan del contrato formal del trabajo. (Disponible en:

http://www.monografias.com/trabajos75/clima-organizacional/clima-

organizacional2.shtml)

Asignación de deberes: El responsable de la organización tiene que definir

perfectamente los deberes que serán asignados a sus mandos medios e

intermedios, los cuales a su vez los trasladarán a sus subalternos para el

cumplimiento de los objetivos propuestos.

Asignación de responsabilidades: La delegación de autoridad lleva asignada

la responsabilidad correspondiente a la autoridad delegada. Los derechos

tienen que ser acompañados de “obligaciones” y “metas concretas”.

Compatibilidad de Intereses. Es la correlación que existe entre el interés del

trabajador y los intereses de la empresa para conseguir un objetivo común.

(Disponible en: http://www.monografias.com/trabajos26/responsabilidad-social-

corporativa/responsabilidad-social-corporativa.shtml )

Compromiso con la Productividad. Es la responsabilidad del trabajo por la

producción de bienes o servicios de alta calidad. (Disponible en:

30

http://www.monografias.com/trabajos96/liderazgo-y-gestion-calidad-

total/liderazgo-y-gestion-calidad-total.shtm)

Cuidado del Patrimonio Institucional. Es el trato que los trabajadores dan a

las personas que acuden en busca de sus servicios el cual debe estar basado

en principios elementales de calidad de la atención, respeto y cortesía, en tanto

contribuye significativamente a la imagen social de la organización. (Disponible

en: http://www.monografias.com/trabajos75/clima-organizacional/clima-

organizacional2.shtml)

Dirección (Liderazgo): Este factor se refiere al tipo de relación que existe entre

jefes y subordinados y el impacto de la misma en el ambiente laboral, y por lo

tanto, en la productividad de la empresa. Dentro de los muchos enfoques que la

teoría administrativa ha desarrollado al respecto, se sabe que lo mejor es contar

con un liderazgo flexible y adaptable. Es decir, el líder deberá tener una amplia

gama de actitudes ante las diferentes circunstancias; a veces se deberá ser

fuerte, a veces comprensivo. (Disponible en: http://www.emprendepyme.net/los-

factores-del-clima-laboral-i.html)

Equidad: Como tal, la equidad se caracteriza por el uso de la imparcialidad para

reconocer el derecho de cada uno, utilizando la equivalencia para ser iguales.

Por otro lado, la equidad adapta la regla para un caso concreto con el fin de

hacerlo más justo. (Disponible en: http://www.significados.com/equidad/)

Estímulo de la Excelencia. Es la búsqueda de mejoramiento continuo hacia la

excelencia mediante la incorporación de nuevos conocimientos e instrumentos

técnicos. (Disponible en: 1http://www.monografias.com/trabajos75/clima-

organizacional/clima-organizacional2.shtml)

Interacción entre individuos y organización: Los individuos y la organización

interactúan todos los días y se adaptan continuamente para mantener el

equilibrio dinámico con el ambiente.

Intercambio de Información. Es el flujo de datos formales, verticales, entre el

personal directivo y subalterno y horizontales entre este último, a través de los

31

canales formales establecidos. (Disponible en:

http://www.izt.uam.mx/amet/vcongreso/webamet/indicedemesa/ponencias/Mes

a%2018/marhadiazmesa18.pdf)

Involucramiento en el cambio. Se relaciona con la claridad de las funciones y

tareas a desarrollar en el ejercicio del cargo. (Disponible en:

http://www.ceipa.edu.co/lupa/index.php/lupa/article/view/135/265)

Realización personal. La Realización Personal puede definirse como el

proceso mediante el cual uno consigue ser todo lo que en potencia es.

(Disponible en: http://sermasyo.es/la-realizacion-personal/)

Reconocimiento a la aportación. Trata del cumplimiento de los objetivos de la

dependencia y las contribuciones de cada trabajador para su logro.(Disponible

en: http://www.eumed.net/ce/2009b/vbvz.htm)

Responsabilidad: Este aspecto necesariamente va ligado a la autonomía en la

ejecución de la actividad encomendada y guarda a su vez, una estrecha relación

con el tipo de supervisión que se ejerza sobre las misiones dadas a los

trabajadores. (Disponible en: http://www.gestiopolis.com/9-factores-clima-

organizacional-objetivos-empresariales/)

Retribución: Es un término que permite nombrar al pago, estímulo, dispendio,

reembolso o gratificación que una persona recibe por una determinada tarea o

acción. (Disponible en: http://definicion.de/retribucion/#ixzz3mquY4LL0)

Sistema social: (Humano o personal – cultural), que se relaciona en primer

lugar con la cultura organizacional, con los valores y las normas y con la

satisfacción de las necesidades personales.

Solución de Conflictos: Es la exploración de los medios por los cuales

conflictos y controversias pueden solucionarse. (Disponible

en: http://www.enredate.org/cas/educacion_para_el_desarrollo/resolucion_de_

conflictos)

Trabajo en Equipo: Hace referencia a la serie de estrategias, procedimientos y

metodologías que utiliza un grupo humano para lograr las metas propuestas.

32

(Disponible en:

http://www.csintranet.org/competenciaslaborales/index.php?option=com_conte

nt&view=article&id=147:tra)

Referente contextual

Confecciones Salome de Cali, está ubicada en el centro del casco urbano. Limita al

norte con la Comuna 2, al occidente con la Comuna 19, al sur con la Comuna 8 y al

oriente con la Comuna 4. La comuna 3 incluye el centro histórico de la ciudad, y es

lugar de gran parte de los establecimientos financieros y comerciales de Cali.1

Figura 1. Ubicación Geográfica de Confecciones Salome en la comuna 9

Fuente:

https://www.google.com.co/search?q=google+maps+comuna+9+cali&rlz=1C2GIW

A_esCO628CO634&biw=1093&bih=530&source=lnms&tbm=isch&sa=X&ved=0ah

1 WIKIPEDIA. Municipio de Santiago de Cali, Comuna 3. [Consultado 05 de Agosto de 2015] Disponible en: 1http://es.wikipedia.org/wiki/Comuna_3_%28Cali%29

http://www.csintranet.org/competenciaslaborales/index.php?option=com_content&view=article&id=147:tra

33

UKEwiwgfydiZzQAhWa14MKHTxlB5QQ_AUIBygC#tbm=isch&q=comuna+9+cali&i

mgrc=eKGvDzUNIofBJM%3A

La ciudad de Cali ha conservado buena parte de los edificios e iglesias desde los

tiempos de su fundación. El centro histórico de Cali está ubicado en el sector de la

Plaza de Caicedo y sus alrededores, los barrios La Merced, Santa Rosa, San

Antonio y San Cayetano. En 1959 fue declarado Monumento Nacional, no obstante,

ha sufrido algunas modificaciones que le han hecho perder el valor arquitectónico

que ameritó tal homenaje.3 El Hotel Alférez Real, la Antigua Sede de la Gobernación

del Valle, y el Batallón Pichincha, son ejemplos de edificios reemplazados por

nuevas construcciones de menor valor arquitectónico. Entre las edificaciones e

iglesias que aún se conservan, o que han adicionado belleza al centro histórico, vale

mencionar:

La Torre Mudéjar en el Complejo religioso de San Francisco.

La Iglesia La Ermita.

El Teatro Municipal.

34

El Teatro Jorge Isaac

El Palacio Nacional

El Edificio Otero

Edificio de Coltabaco

Edificio Zaccour

Antigua Sede de la FES, hoy Centro Cultural de Cali

El Complejo religioso de la Merced

La comuna 9 es uno de las áreas más antiguas de la ciudad de Cali y actualmente

es un centro de desarrollo industrial especialmente en el área de confecciones. La

empresa se dedica a la producción, venta y comercialización de fajas pre y post

quirúrgicas.

El sector donde está ubicada la empresa goza de: Energía eléctrica, Agua y

alcantarillado.

Referente legal

Siendo Confecciones Salome una empresa de carácter privado, la normatividad que

aplica en este campo es el genérico para este sector, en especial lo preceptuado

por el Ministerio de la Protección Social.

MINISTERIO DE LA PROTECCIÓN SOCIAL. RESOLUCIÓN 2646 de 2008 (17

de Julio) “Por la cual se establecen disposiciones y se definen

responsabilidades para la identificación, evaluación, prevención, intervención y

monitoreo permanente de la exposición a factores de riesgo psicosocial en el

trabajo y para la determinación del origen de las patologías causadas por el

estrés ocupacional”. En este decreto se definen las características de la

organización del trabajo como aquellas que contemplan las formas de

comunicación, la tecnología, la modalidad de organización del trabajo y las

demandas cualitativas y cuantitativas de la labor. Define igualmente las

35

características del grupo social de trabajo que comprende el clima de relaciones,

la cohesión y la calidad de las interacciones, así como el trabajo en equipo.

1.7 ASPECTOS METODOLÓGICOS

Tipo de estudio

Esta investigación es de tipo descriptivo porque estadísticamente pretende

describir datos que en este caso tienen efecto en el entorno laboral (clima

organizacional) en el personal del área de producción de Confecciones Salomé de

Cali, es decir, estadísticamente se medirán los factores que componen el clima

organizacional, los cuales están definidos en el Marco Conceptual.

Método de investigación

Esta investigación integra métodos cuantitativos y cualitativos lo que hace que se

desarrolle bajo el enfoque mixto. Esto hace que el clima organizacional del área de

producción de Confecciones Salomé se observe como una “fotografía” de tal forma

que los enfoques cualitativo y cuantitativo conserven sus procedimientos y

estructuras originales. De esta manera la información producida a partir de datos

procesados estadísticamente, mostrará el clima organizacional en el personal de

producción como una panorámica de mayor amplitud.

Fuentes técnicas para recolección de información

Fuentes secundarias

Para el desarrollo del trabajo se realizará investigación documental en libros de

Psicología de la Organización y Comportamiento Organizacional principalmente, así

como a recursos del Internet, para la construcción de los marcos de referencia;

36

También textos de Estadística y Metodología de la Investigación. En la parte

correspondiente a Bibliografía se reseñarán los textos que se consulten.

Fuentes primarias

La fuente primará estará constituida por el personal de producción de Confecciones

Salomé de Cali, al cual se le aplicará el instrumento de medición. El diligenciamiento

de la encuesta será anónimo, es decir, el formulario no tiene encabezamiento de

identificación. Sin embargo como garantía de seriedad y cumplimiento de ética de

investigación, cada encuestado firmará frente a su nombre en documento aparte,

como evidencia de haber diligenciado la encuesta.

Este listado se presentará posteriormente como Anexo.

Para capturar los datos suministrados por las fuentes primarias se aplicará un

formulario de opinión en el cual las respuestas corresponden a una escala Likert.

En el instrumento las preguntas están encaminadas a capturar los datos pertinentes

de los factores que componen el clima organizacional.

Para la aplicación de las encuestas que permitirá la captura de datos se cumplirán

las siguientes etapas:

Obtener el listado del personal de producción de Confecciones Salomé de Cali.

Solicitar la autorización de la Gerencia de la empresa para la aplicación de las

encuesta.

Además las opciones de respuesta en la escala Likert serán redactadas en

afirmaciones positivas.

A continuación, en los cuadros siguientes se presenta:

Identificación de las preguntas para medir cada uno de los factores que inciden

en el clima organizacional. Este cuadro permitirá posteriormente realizar el

procesamiento de las encuestas.

La encuesta que se aplicará a la fuente primaria, construida de tal manera que

al responderla no permite identificar a que factor pertenece.

37

La hoja de respuesta donde se registra la selección que haga cada encuestado

Cuadro 1. Confecciones Salomé. Área de Producción. Medición de Clima

Organizacional. Identificación de las preguntas para medir cada uno de los factores

que inciden en el Clima Organizacional. Cali. Septiembre de 2016.

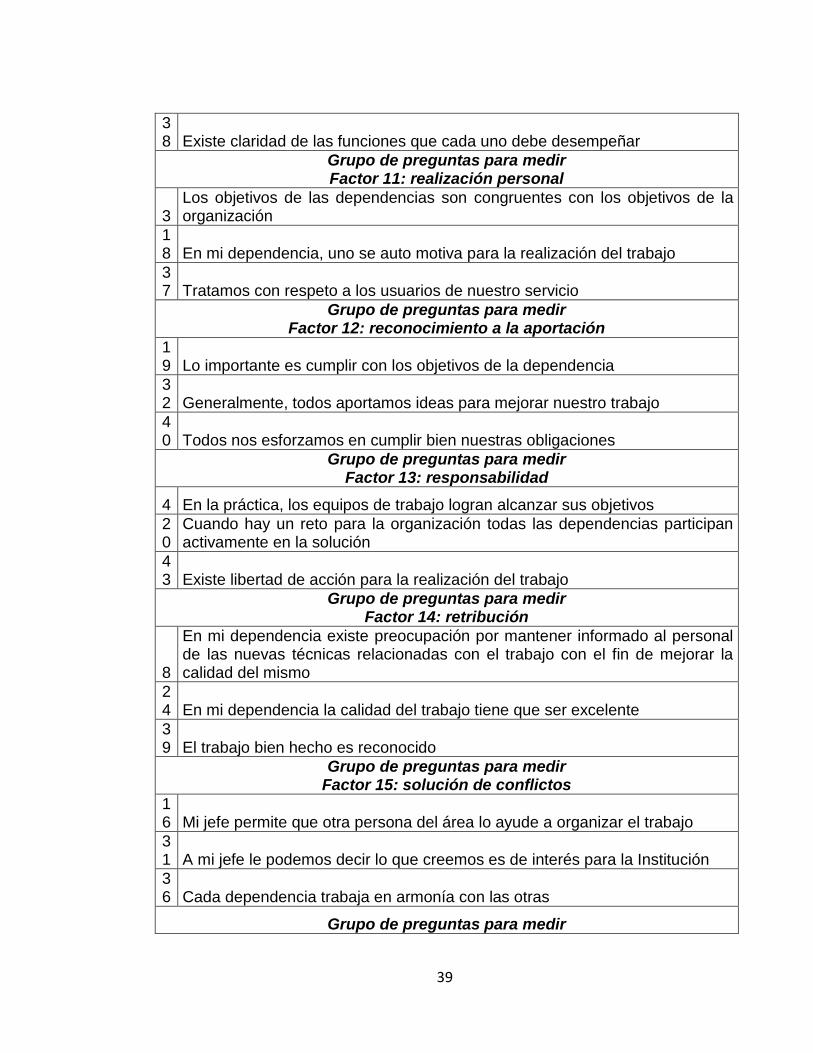

Tabla 1 Estudio de factores

N°

AFIRMACIÓN

Grupo de preguntas para medir Factor 1: adecuación a las condiciones de trabajo

5 Con frecuencia los compañeros de trabajo hablan bien de la institución

21 Realmente nos preocupa el prestigio de la organización

41

En la dependencia no se tienen problemas debido a la circulación de chismes y rumores

Grupo de preguntas para medir Factor 2:aplicación al trabajo

6 Mi jefe se preocupa por que el personal a su cargo entienda bien el trabajo

22 La distribución del trabajo se hace en forma organizada

42

Existen grupos o personas cuyas normas y valores favorecen al trabajo de la institución

Grupo de preguntas para medir Factor 3: compatibilidad de intereses

11 La mayoría de trabajos en la dependencia donde laboro exigen reflexión

27 En mi trabajo me siento realizado profesionalmente

47 Cuando se tiene un problema todos se interesan por resolverlo

Grupo de preguntas para medir Factor 4: compromiso con productividad

10

La adopción de nuevas tecnologías son bien aceptadas

26

Las iniciativas de los trabajadores reciben respaldo de sus jefes

46 Se ofrecen oportunidades de progreso a los buenos trabajadores

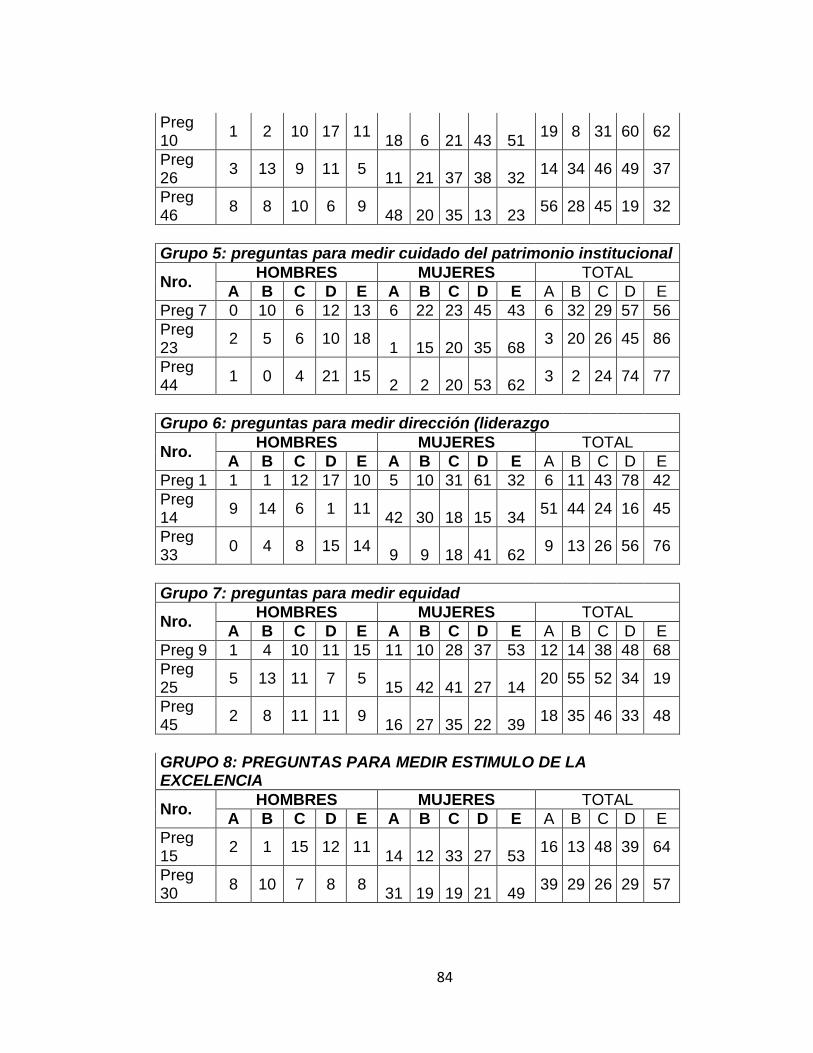

Grupo de preguntas para medir Factor 5: cuidado del patrimonio institucional

38

7 Las promociones son objetivas

23 Las normas disciplinarias se aplican objetivamente

44

En mi dependencia están pendientes del desarrollo de labores incluyendo los errores que se cometen

Grupo de preguntas para medir Factor 6: dirección (liderazgo)

1 El ambiente que se respira en la institución es tranquilo

14 Esta institución ofrece oportunidades de capacitación para todos

33 En la institución se conserva a la gente y no se le despide con facilidad

Grupo de preguntas para medir Factor 7: equidad

9 Cuando se necesita información de otra área o dependencia, ella es prontamente suministrada

25

Generalmente cuando se va a hacer algo en la organización, mi dependencia es la primera en enterarse

45 Casi todos sugieren ideas para mejorar la calidad del trabajo

Grupo de preguntas para medir Factor 8: estimulo de la excelencia

15 En mi dependencia todos los problemas se discuten de buena manera

30

En la institución se dan incentivos adicionales a los establecidos en el contrato de trabajo

34 En general, el trabajo se hace con calidad

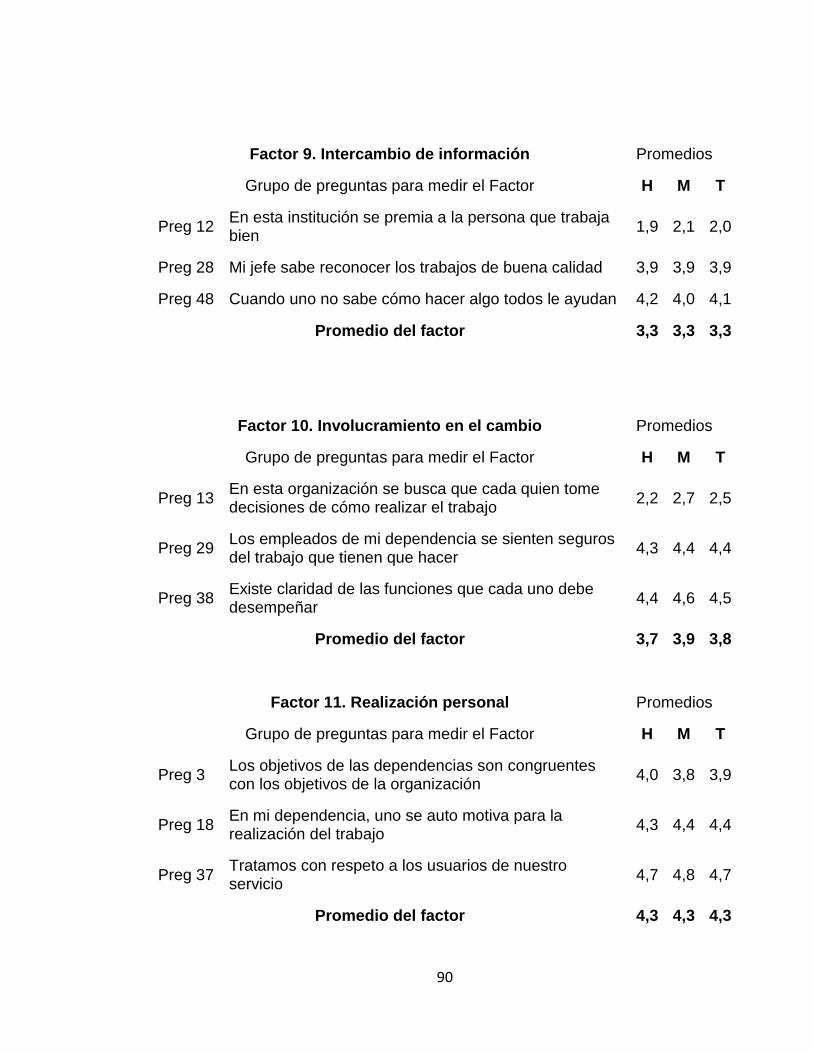

Grupo de preguntas para medir Factor 9: intercambio de información

12 En esta institución se premia a la persona que trabaja bien

28 Mi jefe sabe reconocer los trabajos de buena calidad

48 Cuando uno no sabe cómo hacer algo todos le ayudan

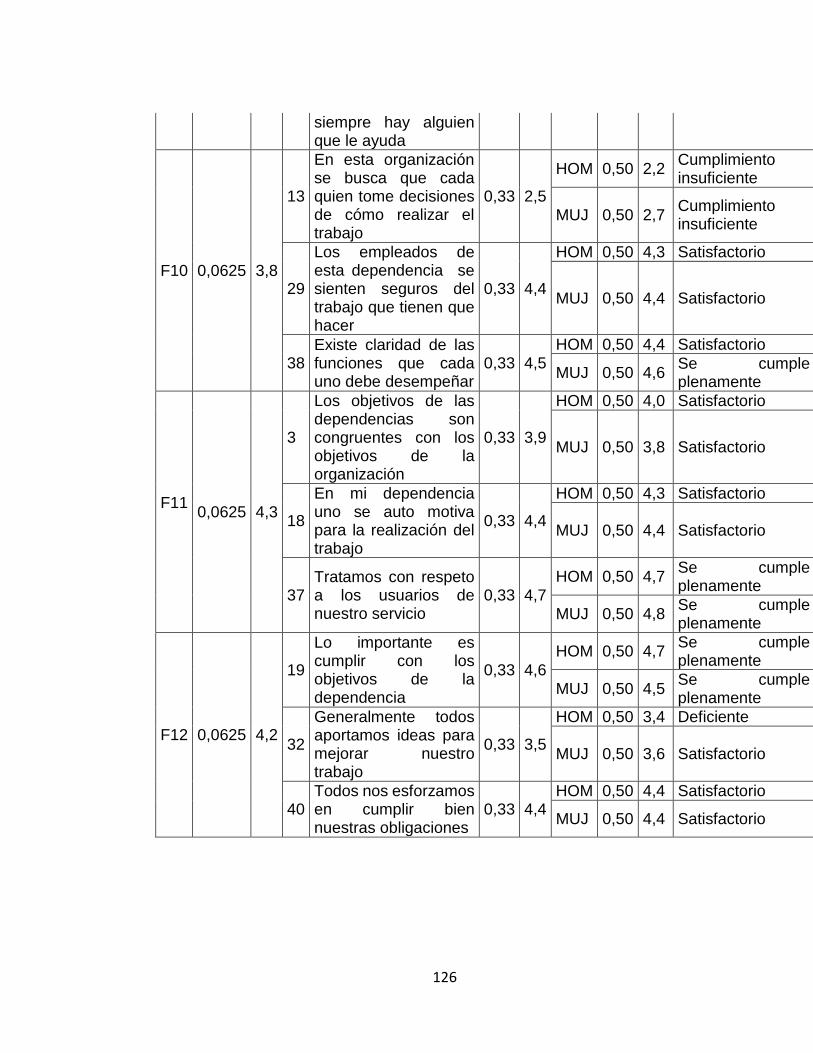

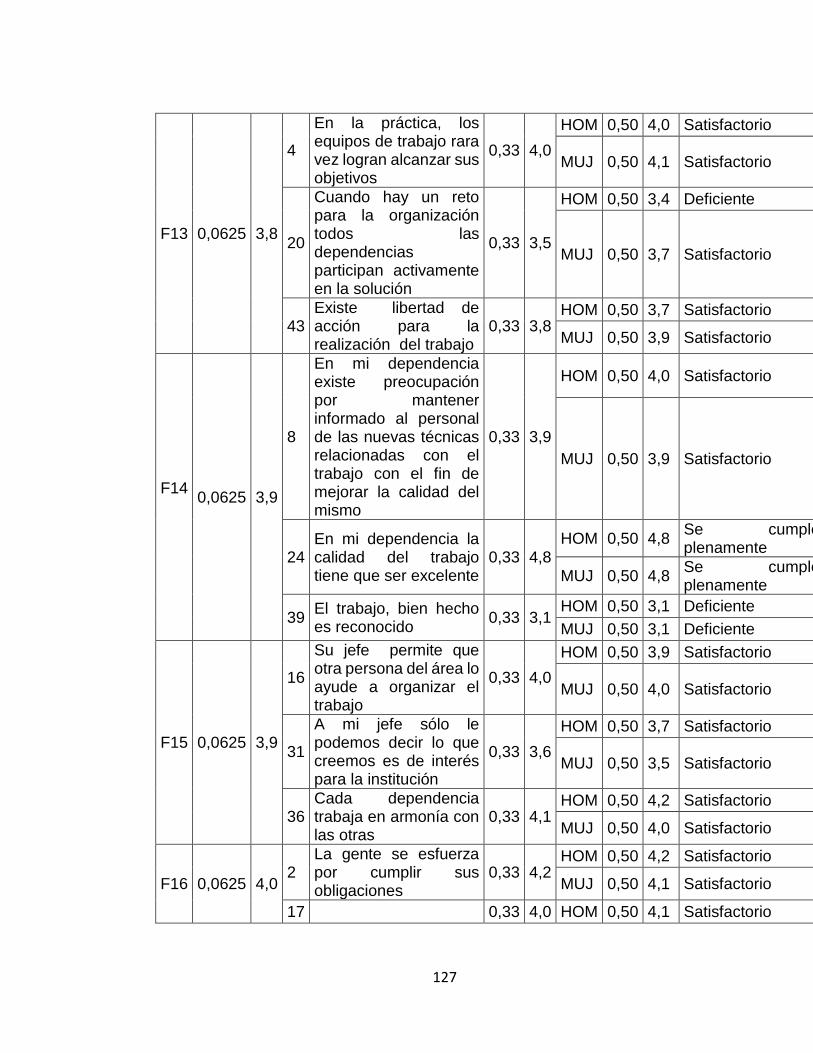

Grupo de preguntas para medir Factor 10: involucramiento en el cambio

13

En esta organización se busca que cada quien tome decisiones de cómo realizar el trabajo

29

Los empleados de mi dependencia se sienten seguros del trabajo que tienen que hacer

39

38 Existe claridad de las funciones que cada uno debe desempeñar

Grupo de preguntas para medir Factor 11: realización personal

3 Los objetivos de las dependencias son congruentes con los objetivos de la organización

18 En mi dependencia, uno se auto motiva para la realización del trabajo

37 Tratamos con respeto a los usuarios de nuestro servicio

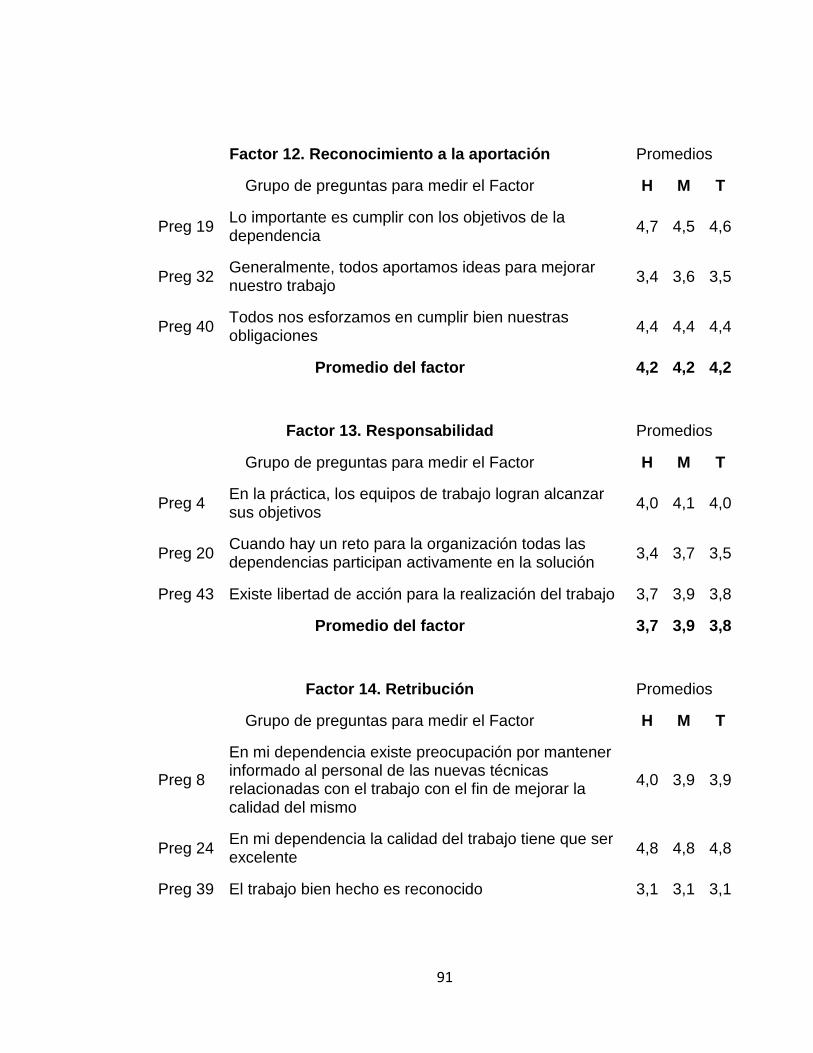

Grupo de preguntas para medir Factor 12: reconocimiento a la aportación

19 Lo importante es cumplir con los objetivos de la dependencia

32 Generalmente, todos aportamos ideas para mejorar nuestro trabajo

40 Todos nos esforzamos en cumplir bien nuestras obligaciones

Grupo de preguntas para medir Factor 13: responsabilidad

4 En la práctica, los equipos de trabajo logran alcanzar sus objetivos

20

Cuando hay un reto para la organización todas las dependencias participan activamente en la solución

43 Existe libertad de acción para la realización del trabajo

Grupo de preguntas para medir Factor 14: retribución

8

En mi dependencia existe preocupación por mantener informado al personal de las nuevas técnicas relacionadas con el trabajo con el fin de mejorar la calidad del mismo

24 En mi dependencia la calidad del trabajo tiene que ser excelente

39 El trabajo bien hecho es reconocido

Grupo de preguntas para medir Factor 15: solución de conflictos

16 Mi jefe permite que otra persona del área lo ayude a organizar el trabajo

31 A mi jefe le podemos decir lo que creemos es de interés para la Institución

36 Cada dependencia trabaja en armonía con las otras

Grupo de preguntas para medir

40

Factor 16: trabajo en equipo

2 La gente se esfuerza por cumplir sus obligaciones

17 Las condiciones de trabajo en mi dependencia, son buenas

35 El poder está repartido entre las dependencias

Fuente: Los autores

Instructivo. Lea cuidadosamente cada afirmación y de acuerdo con su

conocimiento del parámetro asigne una calificación digitando el código literal en la

hoja de respuesta, teniendo en cuenta:

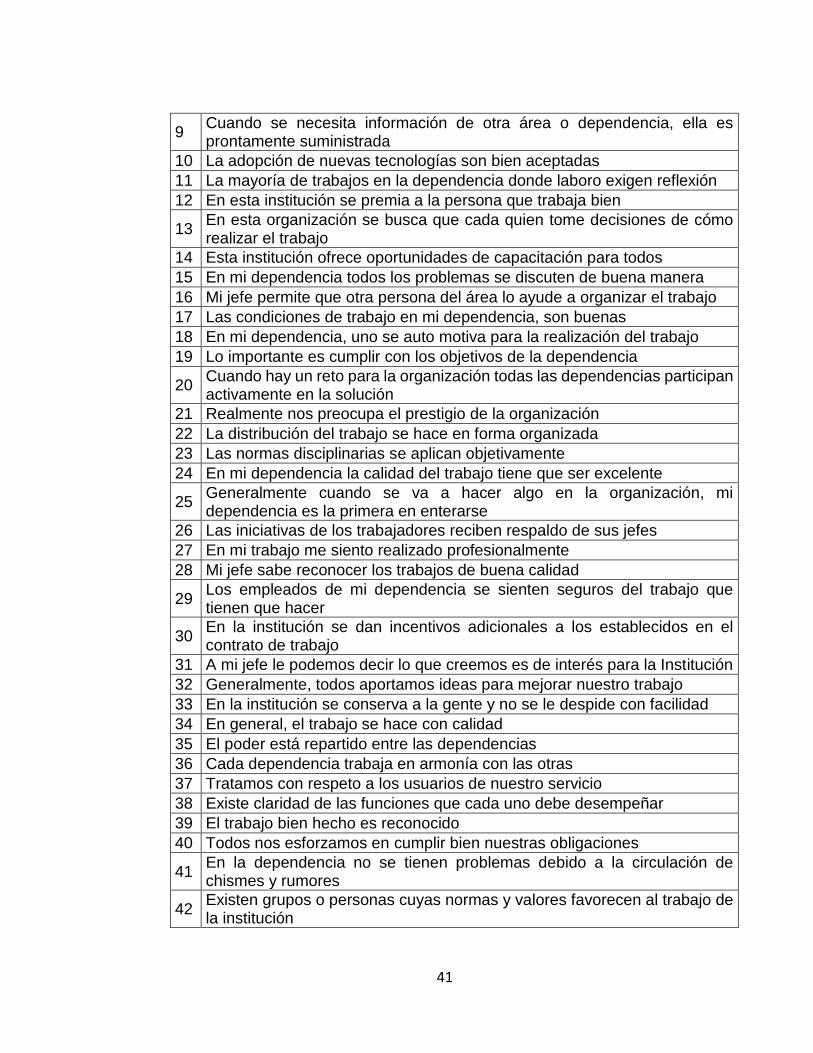

Tabla 2 Confecciones Salomé. Área de Producción. Medición de Clima Organizacional. Encuesta para medir el Clima Organizacional. Cali. Septiembre de 2016.

A = Nunca / Totalmente en desacuerdo

B = Muy pocas veces / En desacuerdo

C = Algunas veces / Neutral

D = Casi siempre / De acuerdo

E = Siempre / Totalmente de acuerdo

N° AFIRMACIÓN

1 El ambiente que se respira en la institución es de tranquilidad

2 La gente se esfuerza por cumplir sus obligaciones

3 Los objetivos de las dependencias son congruentes con los objetivos de la organización

4 En la práctica, los equipos de trabajo logran alcanzar sus objetivos

5 Con frecuencia los compañeros de trabajo hablan bien de la Organización

6 Mi jefe se preocupa por que el personal a su cargo entienda bien el trabajo

7 Las promociones son objetivas

8 En mi dependencia existe preocupación por mantener informado al personal de las nuevas técnicas relacionadas con el trabajo con el fin de mejorar la calidad del mismo

41

9 Cuando se necesita información de otra área o dependencia, ella es prontamente suministrada

10 La adopción de nuevas tecnologías son bien aceptadas

11 La mayoría de trabajos en la dependencia donde laboro exigen reflexión

12 En esta institución se premia a la persona que trabaja bien

13 En esta organización se busca que cada quien tome decisiones de cómo realizar el trabajo

14 Esta institución ofrece oportunidades de capacitación para todos

15 En mi dependencia todos los problemas se discuten de buena manera

16 Mi jefe permite que otra persona del área lo ayude a organizar el trabajo

17 Las condiciones de trabajo en mi dependencia, son buenas

18 En mi dependencia, uno se auto motiva para la realización del trabajo

19 Lo importante es cumplir con los objetivos de la dependencia

20 Cuando hay un reto para la organización todas las dependencias participan activamente en la solución

21 Realmente nos preocupa el prestigio de la organización

22 La distribución del trabajo se hace en forma organizada

23 Las normas disciplinarias se aplican objetivamente

24 En mi dependencia la calidad del trabajo tiene que ser excelente

25 Generalmente cuando se va a hacer algo en la organización, mi dependencia es la primera en enterarse

26 Las iniciativas de los trabajadores reciben respaldo de sus jefes

27 En mi trabajo me siento realizado profesionalmente

28 Mi jefe sabe reconocer los trabajos de buena calidad

29 Los empleados de mi dependencia se sienten seguros del trabajo que tienen que hacer

30 En la institución se dan incentivos adicionales a los establecidos en el contrato de trabajo

31 A mi jefe le podemos decir lo que creemos es de interés para la Institución

32 Generalmente, todos aportamos ideas para mejorar nuestro trabajo

33 En la institución se conserva a la gente y no se le despide con facilidad

34 En general, el trabajo se hace con calidad

35 El poder está repartido entre las dependencias

36 Cada dependencia trabaja en armonía con las otras

37 Tratamos con respeto a los usuarios de nuestro servicio

38 Existe claridad de las funciones que cada uno debe desempeñar

39 El trabajo bien hecho es reconocido

40 Todos nos esforzamos en cumplir bien nuestras obligaciones

41 En la dependencia no se tienen problemas debido a la circulación de chismes y rumores

42 Existen grupos o personas cuyas normas y valores favorecen al trabajo de la institución

42

43 Existe libertad de acción para la realización del trabajo

44 En mi dependencia están pendientes del desarrollo de labores incluyendo los errores que se cometen

45 Casi todos sugieren ideas para mejorar la calidad del trabajo

46 Se ofrecen oportunidades de progreso a los buenos trabajadores

47 Cuando se tiene un problema todos se interesan por resolverlo

48 Cuando uno no sabe cómo hacer algo todos le ayudan Fuente: Los autores

Dependencia: _____________________________________

Género: Masculino ( ) Femenino ( )

Edad (en años cumplidos): _______

Antigüedad en Confecciones Salome (años): _______

ESCALA DE RESPUESTA A LAS PREGUNTAS

Tabla 3 Confecciones Salomé. Área de Producción. Medición de Clima Organizacional. Encuesta para medir el Clima Organizacional. Cali. Septiembre de 2016.

A = Nunca / Totalmente en desacuerdo

B = Muy pocas veces / En desacuerdo

C = Algunas veces / Neutral

D = Casi siempre / De acuerdo

E = Siempre / Totalmente de acuerdo

Nro

.

Calificación N

ro

.

Calificació

n

Nro

.

Calificació

n

Nro

.

Calificació

n

1 1

3

25 37

2 1

4

26 38

3 1

5

27 39

4 1

6

28 40

43

5 1

7

29 41

6 1

8

30 42

7 1

9

31 43

8 2

0

32 44

9 2

1

33 45

10 2

2

34 46

11 2

3

35 47

12 2

4

36 48

Fuente: los autores

Tratamiento de la información

Para tratar la información (procesamiento) se construirá en Hoja Electrónica (Excel)

un índice, en el cual:

Las variables son los factores que corresponden a los determinantes del Clima

Organizacional.

Los Indicadores estarán constituidos por las preguntas pertinentes a cada

Factor.

La calificación, el valor numérico resultado del promedio de las calificaciones

asignado según género (masculino, femenino) una vez procesada la escala

Likert.

44

El resultado de la medición del clima organizacional se presentará en un índice

en escala de uno a cinco y su equivalente de uno a cien.

Los resultados de la medición de cada factor por grupo de preguntas y

discriminados por género, se presentará en tablas y gráficos.

Técnicas estadísticas

El Universo estará conformado por la totalidad de personas que trabajan en el área

de producción de Confecciones Salomé de Cali.

El tamaño de la muestra se calculara utilizando la clásica ecuación estadística de

muestreo:

QPZNe

PQNZTm

*122

2

Cabe recordar que en esta ecuación:

“Tm” = Tamaño de la muestra

“N” = Tamaño del Universo

“Z” = Es el nivel de confianza, el cual de acuerdo al valor adoptado presenta un

valor ya definido en el área bajo la curva de la campana de Gauss. Para esta

investigación el nivel de confiabilidad será del 95% el cual condice a un valor de

Z = 1,96

“e” = Es el margen de error o desviación tolerada. Para esta investigación será

de 0,05 (5%)

“p” = Proporción esperada de personal que responderá afirmativamente. En esta

investigación se estima en 50% (0,50)

“q” = Proporción esperada de personal que responderá negativamente. En esta

investigación se estima el otro 50% restante (0,50), para que se cumpla el

axioma de q = 1 – p = 0,50

45

2 DIAGNOSTICO SITUACIONAL DE LA EMPRESA

2.1 ANÁLISIS INTERNO

Reseña histórica

Confecciones Salome Ltda., nació en el año 2001 como micro empresa colombiana

en el barrio El Jardín de la ciudad de Cali Valle, gracias al espíritu emprendedor

Antioqueño, el cual contaba con un pequeño taller conformado por dos máquinas y

dos operarias que se encargaban de satisfacer las necesidades de los clientes.

Para el año 2004, la empresa ya había obtenido reconocimiento y la demanda hacía

necesaria la ampliación de su mercado, tarea que se pudo realizar gracias al ingreso

de un nuevo socio; quien con sus aportes contribuyó a su crecimiento permitiendo

así, la apertura de dos nuevos puntos de venta, uno en Medellín y otro en Bogotá.

En el año 2005, debido al constante crecimiento y la acogida de sus productos, los

socios se vieron obligados a buscar nuevas instalaciones que les permitieran

ampliar su planta y de este modo lograr satisfacer la demanda, entonces se

trasladaron al barrio Junín, donde generaron empleo a otras 60 personas y como

resultado de este cambio, Confecciones Salomé Ltda., evolucionó orgullosamente

a la categoría de mediana empresa.

La evolución de la compañía ha ido de la mano con la generación de empleo, el

desarrollo del Valle del Cauca y el país en general. Para el año 2007 se adquirió

una nueva planta en la cual se expandió y reestructuró la producción, trayendo esto

como consecuencia el aumento de su personal a más de 100 colaboradores, entre

ellos personas mayores, discapacitados y mujeres cabeza de hogar.

En la travesía de buscar nuevos mercados, Confecciones Salome Ltda., despegó al

encuentro de nuevas fronteras y comenzó un periodo de capacitación y formación

a nivel de exportaciones, entró al círculo de formación con la organización

46

PROEXPORT COLOMBIA y participó en el diplomado de Gerencia de

Exportaciones; con estas bases de conocimiento se creó el departamento de

Comercio Exterior y se dio inicio una nueva búsqueda de clientes siendo

CONFECCIONES SALOME LTDA. Pionero en la exportación de prendas de control

y posicionándose como una de las tres primeras empresas exportadoras de fajas

en Colombia.

Posteriormente se adhirió a unos de los eventos de moda más importantes de

Colombia y Latinoamérica; COLOMBIAMODA y CALI EXPOSHOW, que se realizan

cada año en las ciudades de Medellín y Cali. En este espacio se han logrado hacer

decenas de contactos y se han capitalizado cuantiosas ventas en el mercado

extranjero que han contribuido al fortalecimiento de la empresa y de la economía de

exportaciones del país. También ha participado en INEXMODA y COLOMBIATEX,

eventos en los que se ha actualizado respecto al tema de textiles e insumos de

última tendencia.

En el año 2011, los socios se aventuraron a explorar en el mercado de Jeans levanta

cola dándoles un estilo único para estilizar la silueta femenina. Este giro los llevó a

invertir, abrieron una nueva planta de producción y generaron empleo a más de 20

personas. Como era de esperarse, sus diseños han tenido excelente acogida y

estabilidad en el mercado gracias a su variedad, originalidad y calidad.

Actualmente, la compañía está posicionada como una de las empresas más sólidas

del mercado a nivel de calidad y diseño, cuenta con 36 establecimientos

comerciales ubicados en las principales ciudades del país y más de 400 empleados,

entre operarios, administrativos y vendedores. Este crecimiento le ha permitido

brindar apoyo a fundaciones como Fides, Teletón Colombia, Policía Nacional y

donaciones a los damnificados por la ola invernal, así como trabajar en el cuidado

y preservación del medio ambiente, a través de programas de recolección de

desechos sólidos, uso razonable del agua y la energía en sus diferentes procesos,

y capacitación al personal respecto a temas medioambientales. Esta labor define a

47

Salomé como una empresa con gran sentido de responsabilidad social, puesto que

no solo se ocupa de su parte financiera, sino también del mejoramiento de la calidad

de vida.

Hoy, el reto de Confecciones Salomé Ltda., es continuar en la búsqueda del liderato

en el mercado de la confección de fajas y Jeans, con propuestas innovadoras,

ofreciendo la mayor variedad de productos, buscando superar los estándares de

calidad con materiales amigables con el medio ambiente y conservando la mejor

atención y asesoría a sus clientes.

2.2 ANÁLISIS ECONÓMICO

Identificación del sector. La empresa pertenece al sector manufacturero su

actividad consiste en la fabricación, distribución, venta y comercialización de fajas

pre y post quirúrgicas, para damas y caballeros, además de corte, confección, venta

y comercialización de prendas en tela Jeans en todas las tallas y colores para dama,

para el consumo local, regional, nacional y en ocasiones para exportar a países

vecinos.

Descripción de las actividades económicas . La Empresa se dedica al diseño,

corte y confección de fajas pre y post quirúrgicas para damas y caballeros, y Jeans

en todas las tallas y colores para dama, comercializándolos en la ciudad y en el

país.

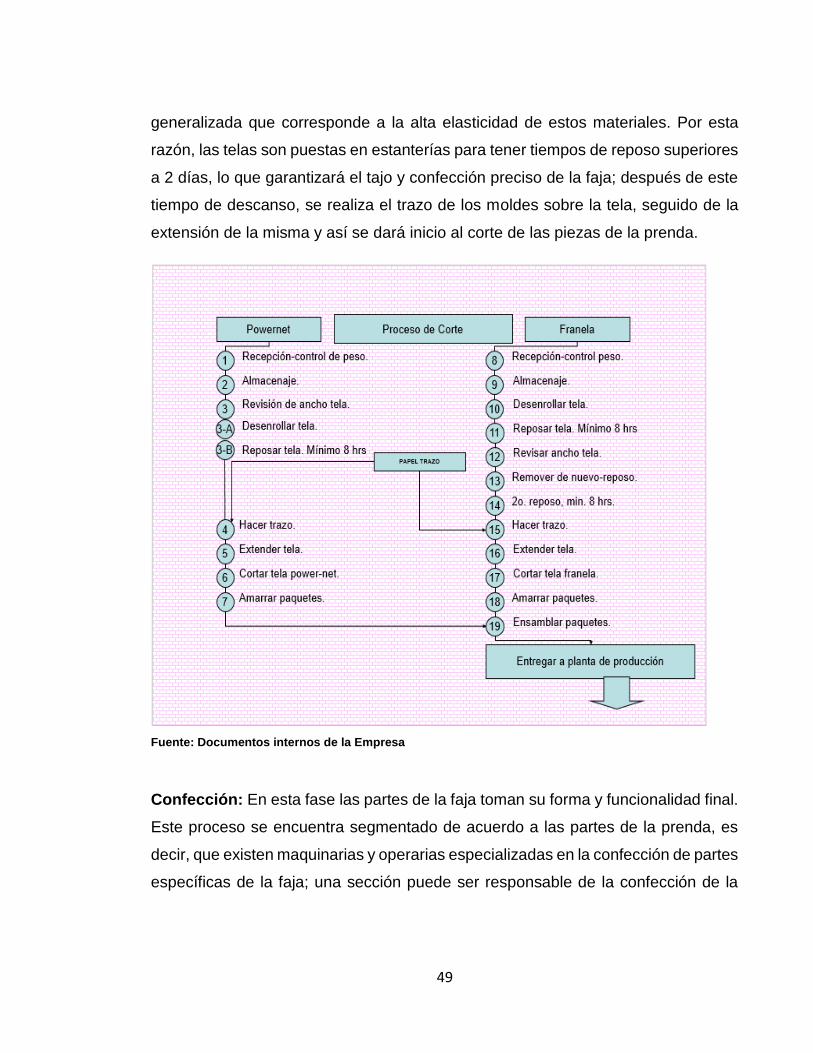

Productos. El principal producto que fabrica la empresa son las fajas post-

quirúrgicas y modeladoras, que se dividen en varias líneas que se catalogan así:

Fajas largas: ideales para procesos post-operatorios, puesto que son diseñadas

para ser usadas desde la altura de la rodilla hasta los brazos de la persona.

Chalecos y cinturillas: principalmente como moldeadoras del sector abdominal y lumbar del usuario.

Bodies: fajas modeladoras de uso femenino, ideales para la zona corporal comprendida desde la cintura hasta el pecho.

48

Shorts: de uso masculino y femenino, con el fin de realzar los glúteos de la persona.

Tops: Cumplen la misma función de un sostén femenino normal, con la diferencia de que cuentan con materiales y diseños ideales para procesos post-operatorios y estéticos en los senos femeninos.