Matériasde Direitono curso - ifbtgp20162.files.wordpress.com · Aula 1 O cenário da tributação...

82

1

Transcript of Matériasde Direitono curso - ifbtgp20162.files.wordpress.com · Aula 1 O cenário da tributação...

1

Matérias deDireito nocurso� 1ºsemestre:Fundamentos deDireito.

� 2ºsemestre:Direito Adminitrativo.

� 3º semestre:Direito Tributário.

� 4º semestre:Licitações,Contratos eConvênios na Administração Pública.

2

Bibliografia recomendada� CF – Constituição da República Federativa do Brasil� CTN – Código Tributário Nacional� Ricardo Alexandre – Direito Tributário Esquematizado� Eduardo Sabbag - Manual de Direito Tributário� Hugo de Brito Machado. Curso de Direito Tributário.� Kyoshi Harada. Direito Tributário.� Sacha Calmom Coelho. Manual de Direito Tributário.� JESUS, Isabela Bonfá de. Manual de direito tributário. São Paulo:

Editora Revista dos Tribunais, 2014.

3

Conteúdo da disciplina� A carga tributária no Brasil – conversa introdutória.� Competência e capacidade tributária.� Princípios tributários: legalidade, anterioridade, irretroatividade,

isonomia, não confisco e liberdade de tráfego.� Imunidades.� Obrigação tributária.� Conceito de tributo.� Espécies tributárias: impostos, taxas, contribuições de melhoria,

empréstimos compulsórios e contribuições especiais.� Extinção, exclusão e suspensão do crédito tributário.

4

Siglas� CF ou CRFB– Constituição da República Federativa do Brasil/1988� EC- Emenda Constitucional� CTN – Código Tributário Nacional /Lei n. 5.172/1966� U, E, DF e M – União, Estados, DF e Municípios� FG – Fato gerador (ou hipótese de incidência)� BC – Base de cálculo� LO – Lei Ordinária� LC – Lei Complementar� STF – Supremo Tribunal Federal� STJ – Superior Tribunal de Justiça

5

SiglasEspécies tributárias� I - Impostos� T - Taxas� CM - Contribuições de Melhoria� CS - Contribuições Sociais� EP - Empréstimo Compulsório

6

SiglasImpostos (escreva por extenso e insira o artigo de lei que trata deste tributo)

� II� IE� IPI� IOF� IR� ITR� IGF� IEG – Impostos Extraordinários de Guerra� ICMS� IPVA� ITCMD� ISS� IPTU� ITBI

7

ODireito Tributário noordenamento jurídicobrasileiro

� A Constituição Federal de 1988, por ser a norma-base da ordem jurídica brasileira, estabelecemuitas regras e princípios atinentes ao Direito Tributário.

� Vejamos a parte do seu índice que mais interessa ao Direito Tributário.

CONSTITUIÇÃO FEDERAL DE 1988(…)

� TÍTULO VI - DA TRIBUTAÇÃO E DO ORÇAMENTO� CAPÍTULO I - DO SISTEMA TRIBUTÁRIO NACIONAL

� Seção I - Dos Princípios Gerais (arts. 145 a 149)� Seção II - Das Limitações do Poder de Tributar (arts. 150 a 152)� Seção III - Dos Impostos da União (arts. 153 e 154)� Seção IV - Dos Impostos dos Estados e do Distrito Federal (art. 155)� Seção V - Dos Impostos dos Municípios (art. 156)� Seção VI - Da Repartição das Receitas Tributárias (arts. 157 a 162)

(…)

8

� Além da CF, o Código Tributário Nacional também é normabásica do Direito Tributário.

� O CTN é a Lei n. 5.172/1966 que foi publicado sob a égide daConstituição Federal de 1946. Não obstante seja uma leiordinária, foi recepcionado pela Constituição Federal de 1988com o status de LEI COMPLEMENTAR.

� Em razão da idade do CTN (1966) e da dinamicidade do Direito,em algumas disposições o CTN precisa ser atualizado.

� O CTN é dividido em 2 livros da seguinte forma:

� A) Sistema Tributário Nacional, que trata dos impostos, taxas,contribuições de melhoria e das distribuição das receitas tributárias.

� B) Normas Gerais do Direito Tributário, que trata da legislaçãotributária, obrigação tributária, crédito tributário e administraçãotributária.

9

Aula1OcenáriodatributaçãonoBrasil

10

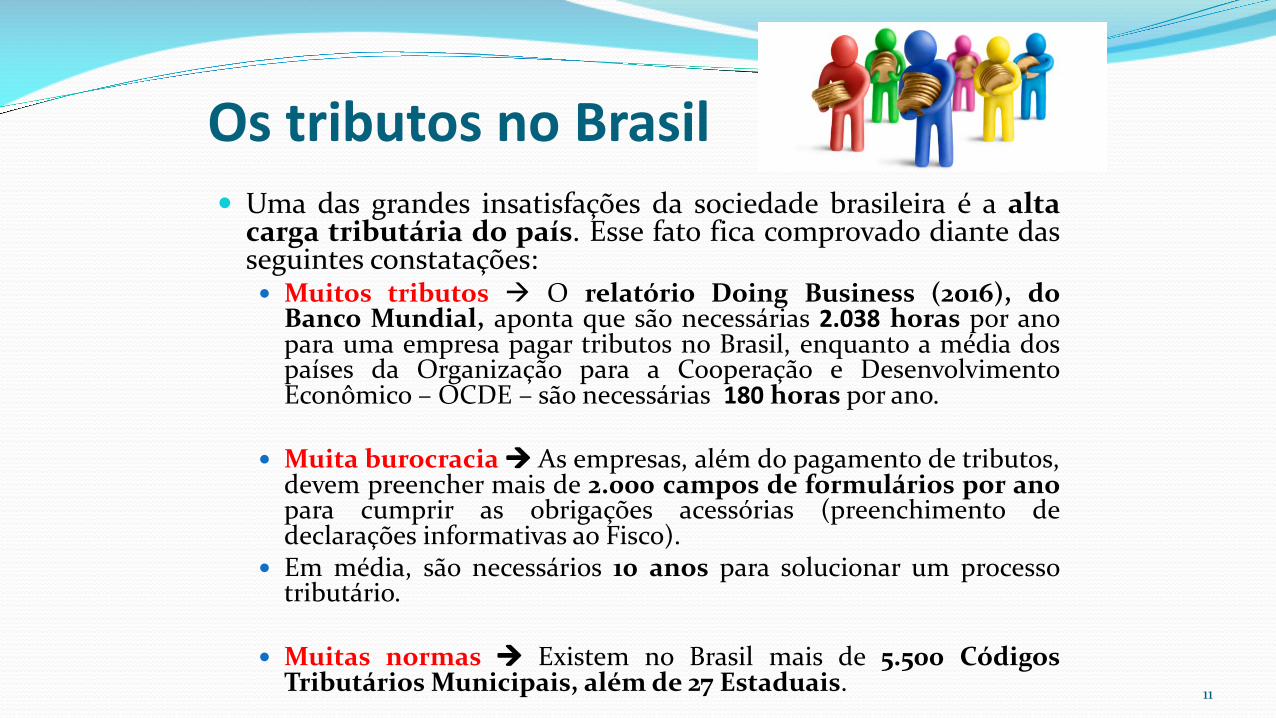

Ostributos noBrasil� Uma das grandes insatisfações da sociedade brasileira é a alta

carga tributária do país. Esse fato fica comprovado diante dasseguintes constatações:� Muitos tributos à O relatório Doing Business (2016), do

Banco Mundial, aponta que são necessárias 2.038 horas por anopara uma empresa pagar tributos no Brasil, enquanto a média dospaíses da Organização para a Cooperação e DesenvolvimentoEconômico – OCDE – são necessárias 180 horas por ano.

� Muita burocracia à As empresas, além do pagamento de tributos,devem preencher mais de 2.000 campos de formulários por anopara cumprir as obrigações acessórias (preenchimento dedeclarações informativas ao Fisco).

� Em média, são necessários 10 anos para solucionar um processotributário.

� Muitas normas à Existem no Brasil mais de 5.500 CódigosTributários Municipais, além de 27 Estaduais. 11

� Quanto é a carga tributária para nós contribuintes?� Segundo o site www.impostometro.com.br, o brasileiro

trabalha mais de 5 meses para pagar tributos (2016).� Países como a Suécia, Dinamarca e outros cobram uma

carga tributária maior do que a do Brasil, mas suapopulação tem o retorno dos serviços públicos esperados.No Brasil, apesar de a arrecadação servir de fonte de receitapara a manutenção dos gastos do Estado, nunca é osuficiente.

� Mas onde está o problema: na legislação tributária que émuito complexa, na alta carga tributária ou naadministração dos recursos pelo Estado?

� Nossa missão será entender a legislação tributária deforma que possamos entender como nasce essa obrigaçãotributária, quais os tributos que a compõem e sua relaçãocom a realidade.

12

Noções introdutóriasO DIREITO� Informação preliminar: o Direito é um sistema de

normas uno.� Não há autonomia completa dos seus ramos. Ex: direito

constitucional, penal, civil, administrativo, tributário etc.

� Divisão metodológica do Direito em Público e Privadoà O Direito Tributário está dentro do Direito Público.

� Conceito de Direito Público: é o ramo que reúne asnormas jurídicas que têm por matéria o Estado, suasfunções e organização, bem como a tutela do interessepúblico e do bem comum da sociedade. 13

Direito Tributário – conceito:São normas e princípios de Direito Públicoque buscam regular o relacionamento doEstado (Fisco ou Fazenda Pública) com oscidadãos-contribuintes no tocante aopagamento, recebimento e fiscalização detributos.

14

DIREITO TRIBUTÁRIO� São normas e princípios� De direito público:

� Supremacia do interesse público sobre o interesseprivado

� Indisponibilidade do interesse público� Que regulam o vínculo jurídico entre sujeitos: o

Estado e os cidadãos-contribuintes,� Com o objetivo de criar, fiscalizar e receber tributos.

15

� Porque o Estado pode cobrar tributos?CF, art. 3º Constituem objetivos fundamentais da República Federativa

do Brasil:I - construir uma sociedade livre, justa e solidária;II - garantir o desenvolvimento nacional;III - erradicar a pobreza e a marginalização e reduzir as desigualdades

sociais e regionais;IV - promover o bem de todos, sem preconceitos de origem, raça, sexo,

cor, idade e quaisquer outras formas de discriminação.

� Para isso, o Estado tem como função: realizar os serviçospúblicos por meios de recursos financeiros que recebe dostributos.

� Os entes tributantes têm o direito de instituir tributos,arrecadá-los e fiscalizá-los para suprir as necessidades dasociedade e o seu bem comum. Já os contribuintes têm o deverde recolhê-los e cumprir os correspondentes encargos formais.

16

Princípiostributários

17

PrincípiosdoDireitoTributário� Conceito: Princípios são proposições básicas que

informam e orientam o Direito; são a base que iráinformar e orientar as normas jurídicas.

� Finalidade: os princípios no Direito Tributárioservirão para limitar a cobrança de tributos por partedas pessoas políticas e proteger os contribuintes emseus direitos fundamentais.

18

Princípiostributários� P. Republicano - art. 1º, CF. � P. federativo e tributação - art. 1º, CF.� P. legalidade tributária - art. 150, I, CF. � P. igualdade tributária – art. 150, II, CF.� P. capacidade contributiva – art. 145, § 1º, CF.� P. da não surpresa� P. irretroatividade tributária – art. 150, III, a, CF.� P. anterioridade tributária - art. 150, III, b, CF.� P. da noventena - art. 150, III, c, CF.� P. vedação ao confisco - art. 150, IV, CF.� P. da liberdade de tráfego - art. 150, V, CF.� P. uniformidade geográfica - art. 151, I, CF.

19

PrincípioRepublicano.� Origem do latim: “res + publica” = coisa pública� O artigo 1º da CF diz que o Brasil é uma República, forma

de governo que implica na igualdade formal das pessoas,ou seja, não podem existir distinções injustificadas entre osindivíduos.

� Art. 1º A República Federativa do Brasil, formada pelaunião indissolúvel dos Estados e Municípios e do DistritoFederal, constitui-se em Estado Democrático de Direito e temcomo fundamentos: I - a soberania; II - a cidadania; III - adignidade da pessoa humana; IV - os valores sociais dotrabalho e da livre iniciativa; V - o pluralismo político.

� Ao adotar a República como forma de governo, os cidadãostêm reconhecido o direito de só serem tributados em faceda supremacia do interesse do Estado, razão pela qual aarrecadação obtida com a tributação deve,necessariamente, ter destinação pública. 20

Princípiofederativo� CF, art. 1º A República Federativa do Brasil, formada pela união

indissolúvel dos Estados e Municípios e do Distrito Federal, constitui-seem Estado Democrático de Direito e tem como fundamentos: I - asoberania; II - a cidadania; III - a dignidade da pessoa humana; IV - osvalores sociais do trabalho e da livre iniciativa; V - o pluralismo político.

� A forma federativa é uma cláusula pétrea (CF, art. 60, parágrafo 4º).� A pessoas políticas do Estado (União, Estados, DF e Municípios)

situam-se no mesmo plano de igualdade, não havendo hierarquiaentre elas. A diferença entre essas pessoas políticas está nascompetências distintas que recebem da CF.

� O princípio federativo define os limites da competência tributáriadas pessoas políticas para criar tributos. As pessoas políticas que nãopodem invadir a competência tributária uma das outras. Olhe oexemplo das competências para instituir os impostos:� União (7) – II, IE, IPI, IOF, ITR, IR, IGF.� Estados e DF (3) – ITCMD, ICMS, IPVA.� Municípios e DF (3) – ITBI, ISS, IPTU.

� Obs.: competência tributária ≠ capacidade tributária21

Princípiodalegalidadetributária

� De forma genérica está previsto no art. 5º, II, CF (esfera privada).� II - ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em

virtude de lei;� De forma específica, na seara tributária, está previsto no art. 150, I, CF

(esfera pública).� Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios:� I - exigir ou aumentar tributo sem lei que o estabeleça [matéria reservada à

lei];

22

� O P. da legalidade impõe 3 importantes limites:� A) o tributo só pode ser criado por meio de lei

emanada do Poder Legislativo.� Lembre-se da hierarquia das normas.� Lembre-se da diferença entre norma stricto sensu e

norma lato sensu.� B) A lei que criou o tributo deve determinar seus

elementos fundamentais (CTN, art. 97, a seguir), demodo a vincular a atuação da Fazenda Pública,restringindo a discricionariedade de seus atos; e

� C) Os tributos, ainda que criados por lei, não podemviolar os direitos constitucionalmente asseguradosaos contribuintes.

23

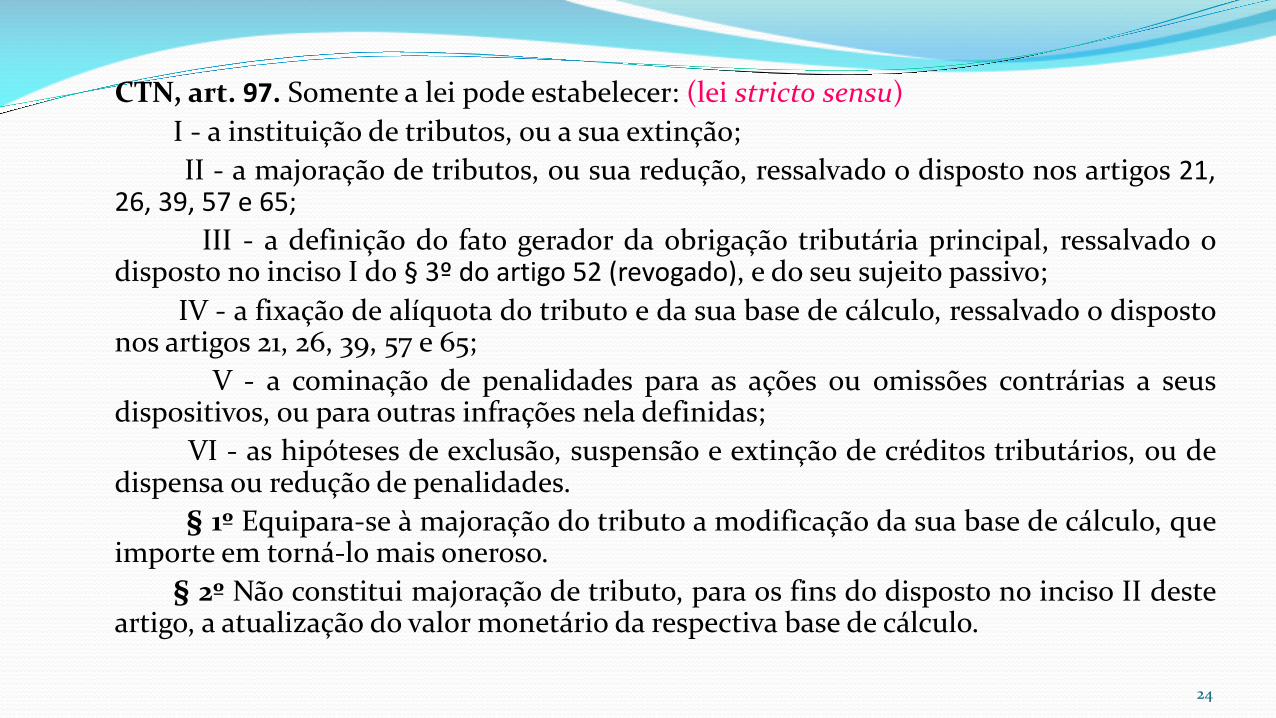

CTN, art. 97. Somente a lei pode estabelecer: (lei stricto sensu)I - a instituição de tributos, ou a sua extinção;II - a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21,

26, 39, 57 e 65;III - a definição do fato gerador da obrigação tributária principal, ressalvado o

disposto no inciso I do § 3º do artigo 52 (revogado), e do seu sujeito passivo;IV - a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto

nos artigos 21, 26, 39, 57 e 65;V - a cominação de penalidades para as ações ou omissões contrárias a seus

dispositivos, ou para outras infrações nela definidas;VI - as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de

dispensa ou redução de penalidades.§ 1º Equipara-se à majoração do tributo a modificação da sua base de cálculo, que

importe em torná-lo mais oneroso.§ 2º Não constitui majoração de tributo, para os fins do disposto no inciso II deste

artigo, a atualização do valor monetário da respectiva base de cálculo.

24

� Entretanto há matérias que não estão sujeitas à reservalegal (podem ser tratadas por atos infralegais, comodecretos, portarias, instruções normativas etc). Sãoelas:� obrigações acessórias,� prazos para pagamento e recolhimento de tributos; e� correção monetária, conforme art. 97, § 2º do CTN.

25

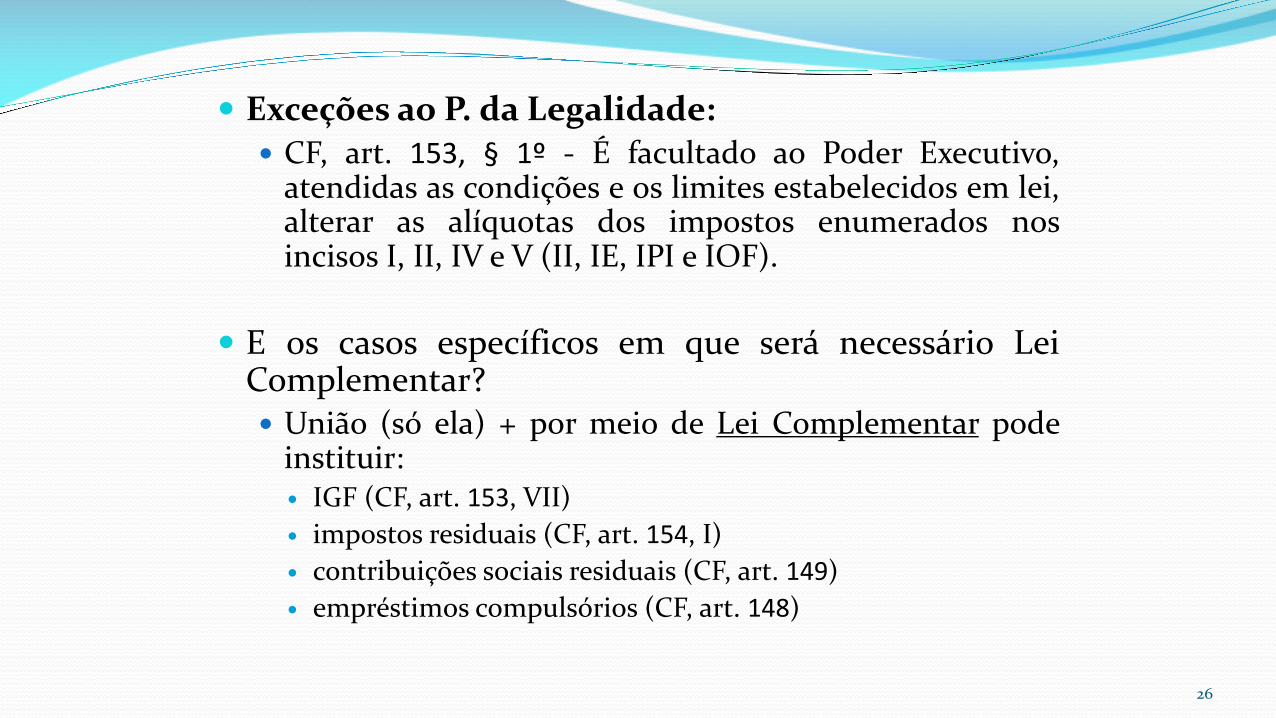

� Exceções ao P. da Legalidade:� CF, art. 153, § 1º - É facultado ao Poder Executivo,

atendidas as condições e os limites estabelecidos em lei,alterar as alíquotas dos impostos enumerados nosincisos I, II, IV e V (II, IE, IPI e IOF).

� E os casos específicos em que será necessário LeiComplementar?� União (só ela) + por meio de Lei Complementar pode

instituir:� IGF (CF, art. 153, VII)� impostos residuais (CF, art. 154, I)� contribuições sociais residuais (CF, art. 149)� empréstimos compulsórios (CF, art. 148)

26

Princípiodaigualdadetributária� Previsto de forma geral no art. 5º, I, CF (esfera privada)

� I - homens e mulheres são iguais em direitos e obrigações, nostermos desta Constituição;

� Previsto de forma específica no art. 150, II, CF (esferapública)� Art. 150. Sem prejuízo de outras garantias asseguradas ao

contribuinte, é vedado à União, aos Estados, ao DistritoFederal e aos Municípios:

� ...............................................................................................� II - instituir tratamento desigual entre contribuintes que se

encontrem em situação equivalente, proibida qualquerdistinção em razão de ocupação profissional ou função poreles exercida, independentemente da denominação jurídicados rendimentos, títulos ou direitos;

� No Direito Tributário, uma vez ocorrido o FG, o entetributante deve conferir tratamento igual aos contribuintes,independente de quem seja este contribuinte.

27

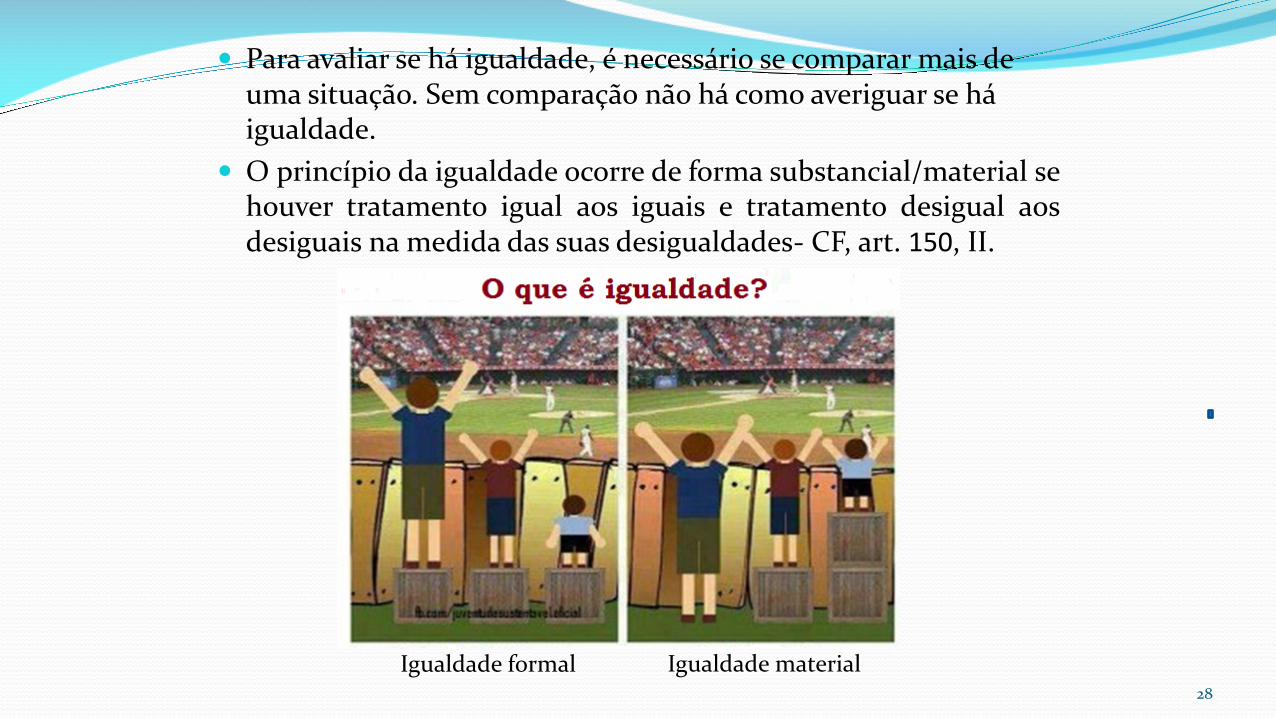

� Para avaliar se há igualdade, é necessário se comparar mais de uma situação. Sem comparação não há como averiguar se há igualdade.

� O princípio da igualdade ocorre de forma substancial/material sehouver tratamento igual aos iguais e tratamento desigual aosdesiguais na medida das suas desigualdades- CF, art. 150, II.

28

Igualdade formal Igualdade material

Princípio da Capacidade Contributiva� É o principal parâmetro de desigualdade a ser levado

em consideração para a atribuição de tratamentodiferenciado às pessoas.� CF, art. 145, § 1º Sempre que possível, os impostos terão

caráter pessoal e serão graduados segundo a capacidadeeconômica do contribuinte, facultado à administraçãotributária, especialmente para conferir efetividade aesses objetivos, identificar, respeitados os direitosindividuais e nos termos da lei, o patrimônio, osrendimentos e as atividades econômicas docontribuinte.

29

� Obs.: apesar da CF apenas falar dos “impostos”, esteprincípio se aplica a todas as espécies tributáriassegundo STF.

� Quem tem mais capacidade de contribuir, seráobrigado a fazê-lo (solidariedade social); por outrolado, quem ganha pouco é isento, por exemplo, do IRporque o Estado reconhece que todos os seusrendimentos estão comprometidos com suasnecessidades básicas. Por isso, o legislador previu aprogressividade do IR.

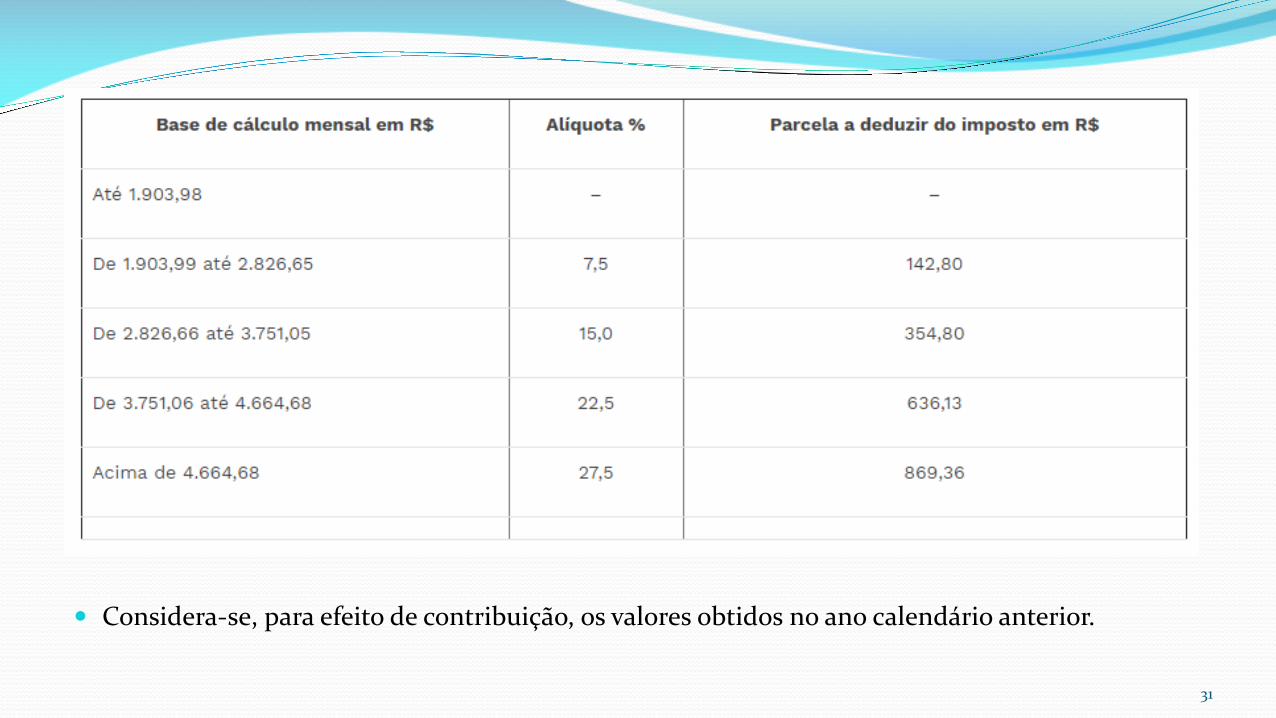

� Exemplo: veja a aplicação do P. da CapacidadeContributiva na tabela de progressividade do IR.

30

31

� Considera-se, para efeito de contribuição, os valores obtidos no ano calendário anterior.

� Obs. 2: como o Fisco fica ciente dos bens que tenho?� CRFB, art. 145, § 1º: “facultado à administração tributária (...) identificar,

respeitados os direitos individuais e nos termos da lei, o patrimônio, osrendimentos e as atividades econômicas do contribuinte”.

� Percebe-se portanto que o legislador faz uma ponderação de valores:a finalidade social do tributo e a intimidade dos particulares.

32

Princípiodanãosurpresa(P.dairretroatividade,P.daanterioridadee

P.danoventena)� No direito tributário deve haver um mínimo de

previsibilidade sobre o valor da obrigação tributária aser cumprida em um futuro próximo.

� O Estado deve dar aos contribuintes um prazorazoável para que eles organizem seu orçamento eplanejem o pagamento dos tributos devidos.� Ex.: compra de um carro em 60 prestações mensais e

surpresa com o aumento inesperado na alíquota de umimposto que incidirá imediatamente.

33

� Dois princípios buscavam realizar, na prática, o P. da nãosurpresa: o P. da irretroatividade e o P. daanterioridade.� O P. da irretroatividade impede que a lei nova que crie ou

aumente o tributo se aplique a FG ocorridos antes da vigênciada lei. (CF, art. 150, III, a)

� P. da anterioridade impedia que a lei que crie ou aumente otributo entre em vigor no mesmo exercício financeiro (anocivil) em que for publicada a lei. (CF, art. 150, III, b)

� Mas os P. da Irretroatividade e da Anterioridade semostraram frágeis na proteção do contribuinte, pois oPoder Legislativo, muitas vezes, aprovava leis nos últimosdias do ano.

� Então, por meio da EC 42/2003 foi criado o Princípio danoventena (CF, art. 150, III, c), significando que umtributo não pode ser cobrado antes de passados 90 dias dadata da publicação da lei que os institui ou aumentou.

34

Princípio da irretroatividade tributária

35

� Art. 150, III, a, CF:Art. 150. Sem prejuízo de outras garantias asseguradas aocontribuinte, é vedado à União, aos Estados, ao DistritoFederal e aos Municípios:............................................................................................III - cobrar tributos:a) em relação a fatos geradores ocorridos antes do início davigência da lei que os houver instituído ou aumentado;

� Nesse sentido também diz o art. 105 do CTN diz: “alegislação tributária aplica-se imediatamente aos FGfuturos e pendentes.”

� O art. 105 do CTN – o que seriam fatos futuros?� Significa que fatos ocorridos antes dessa nova lei e a

tributação aplicada ao caso, não estão sujeitos à novalegislação.

� E fatos pendentes?� São aqueles que se prolongam no tempo, sendo

considerados ocorridos no momento em que a leidetermina. Geram, a cada período concluído, uma novaobrigação tributária.

� Exemplos: IPVA (a propriedade de veículo é fato único,mas seus efeitos se mantém indefinidamente no tempo);IR (é formado por um conjunto de eventos que,globalmente considerados, implicam aumentopatrimonial do contribuinte dentro de um exercíciofinanceiro).

36

Princípio da anterioridade tributária� Art. 150. Sem prejuízo de outras garantias asseguradas

ao contribuinte, é vedado à União, aos Estados, aoDistrito Federal e aos Municípios:

..................................................................................................III - cobrar tributos:..................................................................................................b) no mesmo exercício financeiro em que haja sidopublicada a lei que os instituiu ou aumentou.

37

� Pergunta-se: e se a alteração na legislação forbenéfica ao contribuinte, ela se aplica no mesmoexercício financeiro em que a lei for publicada?

� Sim, é importante lembrar que esse princípio existe paraproteger o contribuinte, não impedindo a imediataaplicação da nova legislação quando ela extinguir oureduzir o tributo ou caso não tenham qualquer impactona carga tributária.

38

� Observações importantes:� Obs.1: o STF entende que a norma que apenas antecipa

o prazo para o pagamento do tributo não agrava asituação do contribuinte, não se sujeitando ao P. daanterioridade (nem ao P. da noventena nem dalegalidade). O Estado tem ampla liberdade paraalterar o prazo de pagamento dos tributos.

� Obs.2.: o STF também não considera a meraatualização monetária do tributo ou da BC (Base deCálculo) como um aumento de tributo, não sesubmetendo ao P. da anterioridade (nem ao P. danoventena nem da Legalidade).

� Obs.3: o STF entende que não configura aumento detributo a mera redução ou extinção de descontolegalmente previsto, não se submetendo ao P. daAnterioridade.

39

� Exceções ao P. da Anterioridade (6)(CRFB, art. 150, § 1º, e outros artigosabaixo mencionados):� II, IE, IPI, IOF - pois tem caráter extrafiscal.� IEG (Imposto Extraordinário de Guerra) – urgência.� Empréstimo Compulsório (Guerra ou Calamidade) – urgência.� Contribuições para Seguridade Social (CF, art. 195, §6º)� Restabelecimento da alíquota do ICMS combustível (CF, art. 155, §4º,

IV )� Restabelecimento da alíquota da CIDE combustível (CF, art. 177, §4º, I,

b)

40

P.daAnterioridadeNonagesimalouNoventenaArt. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aosMunicípios:..............................................................................................................III - cobrar tributos:c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o dispostona alínea b; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

� Em relação às Contribuições Sociais, esse princípio já existia desde a CF/88 (art.195, §6º, CF). Mas, pelo clamor doscontribuintes, este princípio foi estendido aos demais tributos pela EC N. 42/2003 (art. 150, III, c, CF).

� CF, art. 195,� § 6º - As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da

publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, "b" (princípioda anterioridade).

� Esse P. só protege o contribuinte em relação à legislação produzida depois do dia 2 de outubro (data em que resta 90 diaspara o final do exercício financeiro)

41

� Exceções ao P. da noventena (6)(CF, art. 150, § 1º):� II, IE, IOF� IEG (Imposto Extraordinário de Guerra)� Empréstimo Compulsório (guerra ou calamidade)� IR� Base de cálculo do IPVA� Base de cálculo do IPTU

42

Princípiodaliberdadedetráfego� Art. 150, V, CF.

CF, art. 150, V. Sem prejuízo de outras garantias asseguradas ao contribuinte, évedado à União, aos Estados, ao Distrito Federal e aos Municípios:.........................................................................................V - estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributosinterestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilizaçãode vias conservadas pelo Poder Público;

� Esse princípio está de acordo com a liberdade de ir e vir prevista no art. 5º,LXVIII da CF.

� O objetivo do legislador ao redigir esse artigo foi de evitar que o entes políticos(U, E, DF e M) criassem tributos incidentes sobre a passagem de pessoas e bensem seus territórios. (Proteção inscrita no art. 5º, XV, CF).

� A CF garantiu ampla liberdade tributária às unidades estaduais. Contudo, opacto federativo possui o condão de garantir a integração do mercadointerno, visando, sobretudo, a assegurar a lealdade e a solidariedade entre osEstados, repelindo tentativas legislativas de impor barreiras à livrecomercialização no território nacional.

43

� Exceção ao P. da liberdade de tráfego:� Cobrança do ICMS estadual. Como isso está previsto na CF –

art. 155, II -, essa exceção ao princípio é perfeitamente válida.

� Pedágio é tributo?� Depende.

� Sim, o pedágio pode ser considerado tributo - na espécie taxade serviço - nos termos da CRFB, desde que cobrado peloPoder Público (Adm. Publ. direta e indireta) pelo uso de viaspor ele conservadas, sob o regime jurídico de direito público.

� Não, o pedágio não é considerado tributo quando é cobradopor particulares em regime de concessão, permissão ouautorização (contratos que a Adm Publica realiza comparticulares), sob o regime de direito privado. Nesse caso, opedágio é considerado tarifa ou preço público.

44

Princípiodauniformidadegeográficadatributação

CRFB, art. 151. É vedado à União:I - instituir tributo que não seja uniforme em todo o território nacional ou queimplique distinção ou preferência em relação a Estado, ao Distrito Federal ou aMunicípio, em detrimento de outro, admitida a concessão de incentivos fiscaisdestinados a promover o equilíbrio do desenvolvimento sócio-econômicoentre as diferentes regiões do País;

45

� Esse princípio visa promover o equilíbrio socioeconômico entre as regiõesbrasileiras.

� Ex.: zona franca de Manaus, criada desde 1967 pelo governo federal paraimpulsionar o desenvolvimento econômico da Amazônia ocidental.

� “equilíbrio do desenvolvimento sócio-econômico entre as diferentesregiões do País” – Essa frase precisa ser interpretada, havendo um juízo deconveniência e oportunidade das autoridades públicas na implementaçãodessas medidas benéficas a um determinado Estado.

46

PrincípiodonãoconfiscoArt. 150. Sem prejuízo de outras garantias asseguradas aocontribuinte, é vedado à União, aos Estados, ao Distrito Federale aos Municípios:............................................................................................IV - utilizar tributo com efeito de confisco;

� A cobrança de tributos deve pautar-se dentro de umcritério de razoabilidade não podendo ser excessiva eantieconômica.

� O que é considerado confisco?� Confisco é uma palavra imprecisa, genérica e de difícil

definição. Por isso, é perfeitamente possível que o PoderJudiciário, em casos concretos, decida a respeito dacobrança excessiva pelo Fisco.

47

� Parte da doutrina defende que esse princípio não se não se aplica aosimpostos extrafiscais (que não tem fins arrecadatórios), podendo trazerem seu bojo alíquotas pesadas com o único intuito de regular a economia esociedade.

� Ex.: a alíquota do IPI sobre cigarros é de, em media, 300%.

48

49

à Na aula de hoje, trabalharemos os seguintes assuntos:� Fontes de Receita do Estado� Finalidades dos tributos� Conceito dos tributos� Quantos tributos temos

� Teoria tripartida � Teoria pentapartida

50

Fontes dereceita pelo Estado� As fontes de receita do Estado podem ser originárias ou derivadas, confore aquele

que a produziu e sua coercibilidade.

� Originárias – originam-se da exploração do próprio patrimônio do Estado e para elasnão há coercibilidade do Estado. É exceção, conforme estabelece o artigo 173 da CR, abaixo.

- Aqui predomina o regime de direito privado.- Ex: alugueis de bens do Estado; Empresa Pública e Sociedade de Economia Mista.

CRFB, art. 173. Ressalvados os casos previstos nesta Constituição, a exploração direta de atividade econômica peloEstado só será permitida quando necessária aos imperativos da segurança nacional ou a relevanteinteresse coletivo, conforme definidos em lei.

� Derivadas – originam-se do patrimônio do particular. O Estado usa do seu poder de império para compelir(com coercibilidade) o particular a contribuir para as receitas do Estado.- Aqui predomina o regime de direito público.- As receitas derivadas são:� Tributos� Multas� Reparações de guerra

51

Porque oEstadoprecisar cobrar tributos?�Arrecadar (função fiscal) e� Intervir em situações sociais e econômicas (função

extrafiscal)

à Os tributos não são neutros!! Eles têm funções/finalidades!à A função é predominante, não exclusiva. Elas coexistem!

52

Finalidades dostributos�Fiscal – arrecadar. �Extrafiscal – interferir em situações sociais e econômicas.�Parafiscal – quando o Estado delega a arrecadação ou os

recursos dessa arrecadação para entidades que, emprincípio, não realizam as funções próprias do Estado, masque são de interesse social. (Lembre-se das paraestatais).

53

Questão: Quando a lei atribui a capacidade tributária ativa a entediverso daquele que detém a competência tributária, estar-se-á diantedo fenômeno da

� a) solidariedade ativa.� b) parafiscalidade.� c) extrafiscalidade.� d) sujeição ativa.� e) inconstitucionalidade da lei tributária.àResposta: b (Auditor Fiscal da Receita Estadual.MG.ESAF)

54

Conceito detributo – art.3º,CTN�Tributo é toda prestação pecuniária compulsória,

em moeda ou cujo valor nela se possa exprimir, quenão constitua sanção de ato ilícito, instituída em leie cobrada mediante atividade administrativaplenamente vinculada.

55

Tributo – destrinchando oconceito1- Prestação pecuniária (…) paga em moeda ou em cujo valor nela sepossa exprimir

� O que é pecúnia?� Pecúnia = dinheiro.

� Com qual moeda o tributo será pago?� Moeda nacional� Se o produto/serviço estiver em moeda estrangeira, deve ser feita a conversão pela data

do fato gerador.

� O tributo pode ser pago com trabalho?� Não!

56

� O tributo pode ser pago em utilidades/bens?� Não, mas tem uma exceção!� Exceção: dação em pagamento* para bens imóveis - art. 156, XI, CTN (LC 104/2001) –

vide a seguir.� Pode pagar tributo com bens móveis? Não, conforme decisão do STF.

� O que significa dizer que o tributo deve ser pago em moeda ou “em cujovalor nela se possa exprimir”?� Essa expressão entre aspas autoriza que o tributo seja instituído em unidade

monetária, como a UFIR (Unidade de Referência Fiscal), BTN (Bônus do TesouroNacional), URV (Unidade Real de Valor), ORTN (Obrigação Reajustável do TesouroNacional).

� *Dação em pagamento: é um instituto do Direito Civil em que o credor aceita que odevedor pague uma prestação de forma diferente da anteriormenteestabelecida, dando fim ao negócio. Ex.: o devedor acordou que pagaria em dinheiropor um bem, mas como não tinha no momento, entregou seu computador para quitara dívida.

57

CTN, art. 156. Extinguem o crédito tributário:I - o pagamento;II - a compensação;III - a transação;IV - remissão;V - a prescrição e a decadência;VI - a conversão de depósito em renda;VII - o pagamento antecipado e a homologação do lançamento nos

termos do disposto no artigo 150 e seus §§ 1º e 4º;VIII - a consignação em pagamento, nos termos do disposto no § 2º do

artigo 164;IX - a decisão administrativa irreformável, assim entendida a definitiva

na órbita administrativa, que não mais possa ser objeto de ação anulatória;X - a decisão judicial passada em julgado.

XI – a dação em pagamento em bens imóveis, na forma econdições estabelecidas em lei. (Incluído pela Lcp nº 104, de 2001)

58

(Continuação do conceito de tributo)2- O tributo é uma prestação facultativa ou compulsória?

� Compulsória = obrigatória.� Tributos são compulsórios/obrigatórios X Tarifas ou preços públicos são facultativos.

3- Tributo pode ser sanção?� Não, o tributo não pode constituir sanção de ato ilícito; a multa pode.

� O art. 118 do CTN (a seguir) trouxe o princípio do non olet (o dinheiro não tem cheiro),possibilitando a cobrança de tributo sobre a renda das atividades ilícitas. O critério ésempre o fato gerador (FG); se o FG é lícito, o tributo é devido; se o FG é ilícito, o tributo éindevido.

� Ex.: circular cocaína tem FG ilícito (não pode haver a cobrança de ICMS), mas é devido o IRda venda de cocaína (ter renda de atividade ilícita).

4- Instituída por lei à em regra é por Lei Ordinária, mas há exceções.

5- Cobrada mediante atividade administrativa plenamente vinculada.

59

Princípio do non olet

CTN. Art. 118. A definição legal do fato gerador é interpretada abstraindo-se:I - da validade jurídica dos atos efetivamente praticados pelos contribuintes,

responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seusefeitos;

II - dos efeitos dos fatos efetivamente ocorridos.

60

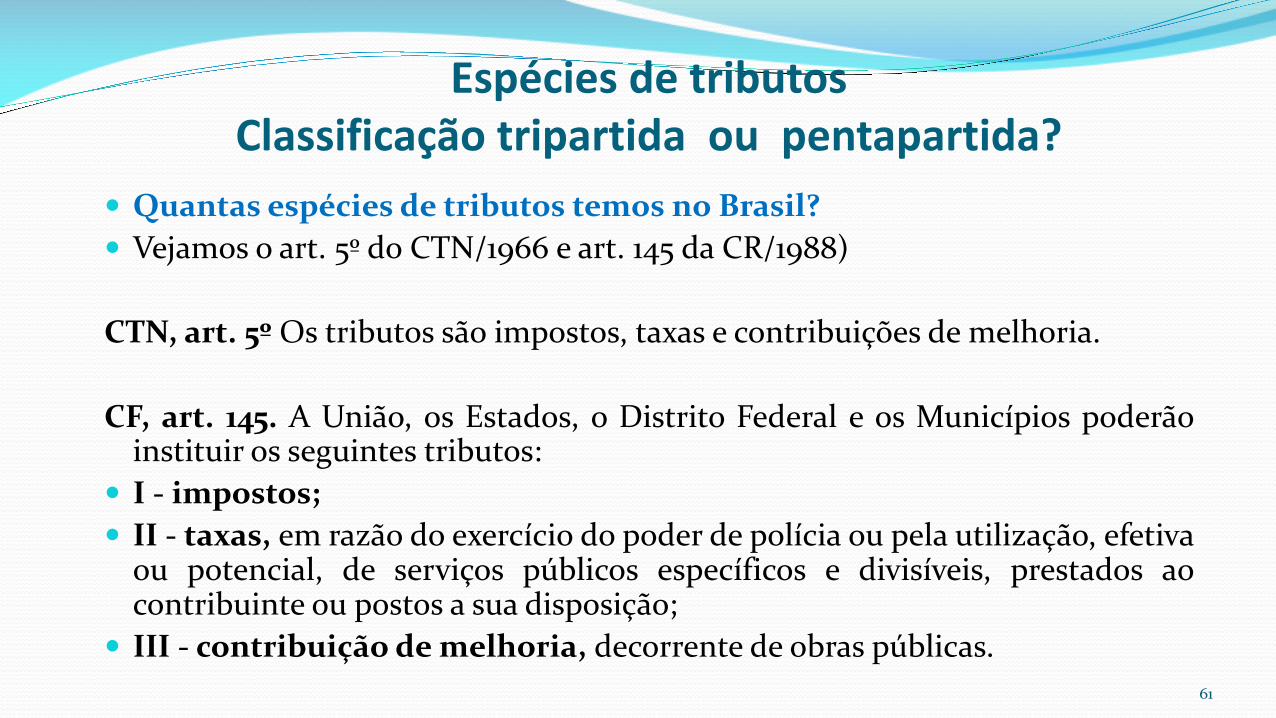

Espécies detributosClassificação tripartida ou pentapartida?

� Quantas espécies de tributos temos no Brasil?� Vejamos o art. 5º do CTN/1966 e art. 145 da CR/1988)

CTN, art. 5º Os tributos são impostos, taxas e contribuições de melhoria.

CF, art. 145. A União, os Estados, o Distrito Federal e os Municípios poderãoinstituir os seguintes tributos:

� I - impostos;� II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva

ou potencial, de serviços públicos específicos e divisíveis, prestados aocontribuinte ou postos a sua disposição;

� III - contribuição de melhoria, decorrente de obras públicas.61

� Classificação tripartida� Impostos� Taxas� Contribuições de Melhoria

� Agora vejamos os seguintes artigos da CR: art. 148, 149 e 149-A.

Art. 148. A União, mediante lei complementar, poderá instituir empréstimoscompulsórios:

I - para atender a despesas extraordinárias, decorrentes de calamidade pública, deguerra externa ou sua iminência;

II - no caso de investimento público de caráter urgente e de relevante interessenacional, observado o disposto no art. 150, III, "b".

Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsórioserá vinculada à despesa que fundamentou sua instituição.

62

CR, art. 149. Compete exclusivamente à União instituir contribuições sociais, deintervenção no domínio econômico e de interesse das categoriasprofissionais ou econômicas, como instrumento de sua atuação nasrespectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e semprejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude odispositivo.

§ 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição,cobrada de seus servidores, para o custeio, em benefício destes, do regimeprevidenciário de que trata o art. 40, cuja alíquota não será inferior à dacontribuição dos servidores titulares de cargos efetivos da União.(Redação dadapela Emenda Constitucional nº 41, 19.12.2003)

……………………………………………………………………………………………………………………………

CR, art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição,na forma das respectivas leis, para o custeio do serviço de iluminação pública,observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº39, de 2002)

Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, nafatura de consumo de energia elétrica. (Incluído pela Emenda Constitucional nº39, de 2002)

63

à Para a classificação tripartite, são espécies de tributos os impostos, as taxas e ascontribuições de melhoria. No entanto, eles admitem a existência dos EmpréstimosCompulsórios e das Contribuições Especiais, mas defendem que têm natureza jurídicade taxas ou impostos, sendo definidos a depender da lei que definiu seu fato gerador.

� Para a classificação Pentapartida, as espécies tributárias são 5:� Impostos� Taxas� Contribuições de Melhoria� Empréstimo Compulsório� Contribuições Especiais

� Obs.: a classificação pentapartida se sustenta nos artigos 5o do CTN e 145, 148, 149 e149-A da CR; e com base no entendimento do Supremo Tribunal Federal.

64

Como diferenciar uma espécie tributária da outra?

65

Como diferenciar as espécies tributárias?

Art. 4º do CTN: A natureza jurídica específica do tributo é determinada pelo fato gerador darespectiva obrigação, sendo irrelevantes para qualificá-la (...)

� Em regra, é o FG que diferenciará um tributo do outro.

Qual o FG das taxas, contribuições de melhoria e dos impostos?

� FG das taxas à CR, art. 145, II.

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:..................................................................................................................................................II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

� Ex: taxa domiciliar de lixo; taxa de emissão de passaporte; taxas judiciais (custas e emolumentosjudiciais).

66

� O FG das contribuições de melhoria à art. 145, III, CR e art. 81 do CTN.

CR, art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir osseguintes tributos:...............................................................................................................................................................III - contribuição de melhoria, decorrente de obras públicas.

CTN, art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo DistritoFederal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazerface ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total adespesa realizada e como limite individual o acréscimo de valor que da obra resultar para cadaimóvel beneficiado.

� Ex: Ponte JK em Brasília, construção do metrô em Brasília.

� à Observação importante sobre as taxas e contribuições de melhoria: as taxas eas contribuições de melhoria são tributos contraprestacionais, ou seja, são devidoscomo forma de contraprestação de uma atividade do Estado. Por isso são denominadostributos vinculados (a um agir do Estado). Veremos que os impostos não sãovinculados (a um agir do Estado).

67

� Qual o FG dos impostos à art. 145 e 167, IV, da CR e art. 16 do CTN

CR, art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:I - impostos;

Art. 167. São vedados:...........................................................................................................................................................................................IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição doproduto da arrecadação dos impostos a que se referem os arts. 158 (repartição tributáriadestinada aos Municípios) e 159 (repasses tributários da União), a destinação de recursos paraas ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e pararealização de atividades da administração tributária, como determinado, respectivamente, pelosarts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipaçãode receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo; (Redação dadapela Emenda Constitucional nº 42, de 19.12.2003)

CTN, art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situaçãoindependente de qualquer atividade estatal específica, relativa ao contribuinte.

68

� O FG dos impostos é uma situação (prevista em lei) independentede qualquer atividade estatal específica (conforme o art. 16 do CTN),ou seja, o imposto é um tributo não vinculado a um agir do Estado. Paraser cobrado basta que o FG aconteça.� Ex: IR à auferir renda; IPVA à ser proprietário de carro.

� Cuidado! Observe que a palavra VINCULADO no art. 167, IV, CR não temo mesmo significado que no art. 16 do CTN. Veja o slide a seguir.� No art. 167, IV, CR – a receita do imposto não pode ser utilizada para uma

finalidade específica� No art. 16 do CTN – o imposto independe de um agir do Estado.

69

Entendendo os significados de vinculado no Direito Tributário

70

Significados da palavra VINCULADO para os tributos:

a) Vinculado – quando usado no conceito de tributo (CTN, art. 3o):

CTN, art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela sepossa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobradamediante atividade administrativa plenamente VINCULADA.

Neste caso, a definição de “vinculado” é aquela do DireitoAdministrativo, que se refere a ato vinculado da Administração Pública, emcontraposição ao ato discricionário da Administração Pública. Nessecaso o agente público tributário está vinculado/obrigado a cobrar o tributo,pois esse é um poder-dever estabelecido em lei. Perceba que, nesse caso,está estritamente relacionado ao princípio da legalidade.

71

b) Vinculado – para analisar o fato gerador do tributo,

� Nesse caso, importa saber se o Estado precisa agir (realizar uma atividadecontraprestacional ao contribuinte) para poder cobrar o tributo.

� As taxas são tributos vinculados, pois o Estado precisa prestar um serviçopúblico específico e divisível ou exercer o Poder de Polícia.

� As contribuições de melhoria também são vinculadas, pois o Estadoprecisa realizar uma obra pública e que gere valorização imobiliária paracobrá-las.

� Impostos são tributos não vinculados.

72

b) Vinculado – para ligar a receita arrecada pelo tributo a uma despesaespecífica.

� Nesse caso, importa saber se a arrecadação do tributo pode ser destinada auma despesa específica.

� Ex 1: o art. 167, IV, da CR expressa que a arrecadação dos impostos, emregra, não pode ser vinculada a õrgão, fundo ou despesa.

� Ex 2: já as contribuições de melhoria tem sua arrecadação destinada parafazer face aos custos de obra pública, conforme art. 81 do CTN.

73

Basta o FG para diferenciar um tributo do outro?

74

CONTINUANDO A LEITURA DO ARTIGO 4º DO CTN:

Art. 4º A natureza jurídica específica do tributo é determinada pelofato gerador da respectiva obrigação, sendo irrelevantes paraqualificá-la:I - a denominação e demais características formais adotadaspela lei;

II - a destinação legal do produto da sua arrecadação.

75

� De acordo com a parte final do art. 4o do CTN, pouco importa o nome quese dá ao tributo se o FG dele já indica que ele é uma espécie tributáriaespecífica. Isso significa que quando o FG do tributo está em conflito comseu nome, indicando ser uma outra espécie tributária, prevalece o FG dotributo, tendo em vista que ele é a essência/conteúdo da prestação.

� Mas será que também é irrelevante a destinação da arrecadação?� Apesar desse artigo explicitar isso, em alguns casos, é imprescindível a

destinação da arrecadação para definir a natureza jurídica do tributo.

� Obs.: lembre-se que o CTN é de 1966 e, por isso, o art. 4º, II, refere-se àclassificação tripartida dos tributos. Esse inciso II está defasado para correntemajoritária (pentapartida). Essa realidade surgiu a partir da CRFB/1988.

76

� Para a classificação pentapartida é preciso saber adestinação da produto da arrecadação, pois a destinaçãodiferenciará os Empréstimos Compulsórios e ContribuiçõesEspeciais das demais espécies tributárias. Vide os artigos aseguir.

CRFB, art. 148. A União, mediante lei complementar, poderá instituirempréstimos compulsórios:

I - para atender a despesas extraordinárias, decorrentes decalamidade pública, de guerra externa ou sua iminência;

II - no caso de investimento público de caráter urgente e derelevante interesse nacional, observado o disposto no art. 150, III,"b".………………………………………………………………………………………………………………

77

Art. 149. Compete exclusivamente à União instituir contribuições sociais, deintervenção no domínio econômico e de interesse das categorias profissionaisou econômicas, como instrumento de sua atuação nas respectivas áreas,observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art.195, § 6º, relativamente às contribuições a que alude o dispositivo.

§ 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição,cobrada de seus servidores, para o custeio, em benefício destes, do regimeprevidenciário de que trata o art. 4º, cuja alíquota não será inferior à dacontribuição dos servidores titulares de cargos efetivos da União.(Redação dada pelaEmenda Constitucional nº 41, 19.12.2003)

……………………………………………………………………………………………………………………………………………Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na

forma das respectivas leis, para o custeio do serviço de iluminação pública,observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº 39,de 2002)

……………………………………………………………………………………………………………………………………………

78

� Se formos diferenciar os tributos somente pelo FG, haverá casos semsolução:� Ex: pessoa jurídica paga IR e CSLL (Contribuição Social sobre o Lucro

Líquido ) – aqui o FG de ambos é “auferir rendimentos”.

� Ex: Cide e ICMS, ambas incidentes sobre combustíveis. Aqui o FG deambos é “compra de gasolina”. O que os diferencia não é o nome, mas é adestinação do dinheiro arrecadado.� No ICMS, por ser um imposto, a destinação do dinheiro arrecadado não é vinculada

a uma finalidade. O Estado aplica essa verba onde quiser.

� Já na Cide Combustíveis, a destinação é essencial para diferenciá-lo dos impostos edefini-lo como uma contribuição especial. No caso específico da Cide-combustível,sua arrecadação deve ser usada para programas de infraestrutura na área detransportes, conforme Lei nº 10.636/2002, art. 6º (vide a seguir).

79

à Cide combustível� A Lei nº 10.636, de 30 de dezembro de 2002, dispõe sobre a aplicação dos

recursos originários da CIDE – Contribuição de Intervenção noDomínio Econômico – e o seu art. 6º anuncia os objetivos essenciaisquanto à aplicação dos recursos da CIDE nos programas deinfraestrutura de transportes.

� “Art. 6º A aplicação dos recursos da Cide nos programas de infraestrutura detransportes terá como objetivos essenciais a redução do consumo de combustíveisautomotivos, o atendimento mais econômico da demanda de transporte de pessoas ebens, a segurança e o conforto dos usuários, a diminuição do tempo de deslocamentodos usuários do transporte público coletivo, a melhoria da qualidade de vida dapopulação, a redução das deseconomias dos centros urbanos e a menor participaçãodos fretes e dos custos portuários e de outros terminais na composição final dos preçosdos produtos de consumo interno e de exportação.”

80

� Para refletir:� Segundo o art. 6º, da Lei nº 10.636/2002, o Governo tem como objetivo, em

relação à aplicação da CIDE Combustíveis, a redução do consumo decombustíveis automotivos. Porém, nos últimos anos vem usando a CIDE paraneutralizar ou até mesmo amortecer os impactos das alterações dos preços doscombustíveis nas refinarias no Brasil, alterando seus valores consideravelmente,chegando até certo ponto a zerar tal valor, tudo visando a conter uma alta dainflação, levando em consideração que a variação nos preços dos combustíveisno Brasil afeta diretamente no cálculo do IPCA.

� Observam-se neste plano, dois contextos a serem analisados: um estárelacionado à arrecadação da CIDE, com seus valores sendo variados para contera inflação, para que a gasolina, o álcool e o diesel não subam. Outro contextoestá ligado a real aplicação dos recursos da CIDE, que de maneira errônea,afronta o bom senso do cidadão, principalmente dos que realmente necessitamde um transporte público de qualidade e eficiência. (Retirado dehttp://www.ambito-juridico.com.br/site/?n_link=revista_artigos_leitura&artigo_id=13953)

81

à Em síntese:� Quando a lei prever a destinação de um tributo, essa informação será

imprescindível para definir sua natureza jurídica, especialmente para ascontribuições especiais e o empréstimo compulsório (classificaçãopentapartite).

� Ex: CPMF (1997 a 2007) – na época em que existia era destinada para a saúde,previdência e para um fundo de combate à pobreza.

82